Альтернативные издержки — Википедия

Материал из Википедии — свободной энциклопедии

Альтернативные издержки, издержки упущенной выгоды или издержки альтернативных возможностей (англ. opportunity cost) — экономический термин, обозначающий упущенную выгоду (в частном случае — прибыль, доход) в результате выбора одного из альтернативных вариантов использования ресурсов и, тем самым, отказа от других возможностей. Величина упущенной выгоды определяется полезностью наиболее ценной из отброшенных альтернатив. Альтернативные издержки — неотделимая часть любого принятия решений. Термин был введён австрийским экономистом Фридрихом фон Визером в монографии «Теория общественного хозяйства» в 1914 году.

Альтернативные издержки могут выражаться как натурально (в товарах, от производства или потребления от которых пришлось отказаться), так и в денежном эквиваленте этих альтернатив. Также альтернативные издержки можно выразить в часах времени (упущенного времени с точки зрения его альтернативного использования).

Теория альтернативных издержек описана в монографии «Теория общественного хозяйства» 1914 года. Согласно ей:

- производительные блага представляют собой будущее. Их ценность зависит от ценности конечного продукта[1];

- ограниченность ресурсов определяет конкурентность и альтернативность способов их использования[2];

- издержки производства имеют субъективный характер и зависят от альтернативных возможностей, которыми приходится жертвовать при производстве некоего блага[2];

- действительная стоимость (полезность) любой вещи есть недополученные полезности других вещей, которые могли быть произведены с помощью ресурсов, истраченных на производство данной вещи. Данное положение известно также как закон Визера

- вменение осуществляется на основе альтернативных издержек — издержек утраченных возможностей[2].

Вклад теории альтернативных издержек фон Визера в экономическую науку состоит в том, что она является первым описанием принципов эффективного производства[3].

Альтернативные издержки не являются расходами в бухгалтерском понимании; они всего лишь экономическая конструкция для учёта упущенных альтернатив.

Если имеется два варианта инвестиций, А и Б, причём варианты взаимоисключающие, то при оценке доходности варианта А необходимо учитывать неполученный доход от непринятия варианта Б, как стоимость упущенной возможности, и наоборот.

Простой пример дает известный анекдот о портном, который мечтал стать королём и при этом «был бы ещё немножечко богаче потому, что ещё бы немножко шил». Однако, поскольку быть королём и портным одновременно невозможно, доходы от бизнеса портного будут потеряны. Это и следует считать упущенной выгодой при восшествии на трон. Если же остаться портным, то будут потеряны доходы от королевской должности, что и будет альтернативными издержками данного выбора.

- ↑

- ↑ 1 2 3 4 Базилевич В. Д., Гражевська Н. І., Гайдай Т. В. та ін. Австрійська школа граничної корисності // Історія економічних учень: Підручник: У 2 ч. / Під редакцією В. Д. Базилевича. — К.: Знання, 2006. — Т. 1. — С. 459. — 582 с. — ISBN 966-346-149-7.

- ↑ Фридрих Фрайхерр фон Визер (1851—1926) // The new Palgrave a Dictionary of Economics / ed. by J. Eatwell, M. Milgate, P. Newman. Перевод А. С. Скоробогатова. — 1987. — 2650 с. — ISBN 0935859101.

Альтернативные затраты — это… Что такое Альтернативные затраты?

- Альтернативные затраты

- Альтернативные затраты

- Альтернативные затраты — издержки производства товаров и услуг, измеряемые стоимостью наилучшей упущенной возможности использования затраченных на их создание факторов производства.

Альтернативные издержки производства являются основным движущим мотивом, заставляющим производителей максимизировать их прибыли.Синонимы: Альтернативные издержки

Финансовый словарь Финам.

.

- Альтернативные затраты капитала

- Альтернативные инвестиции

Смотреть что такое «Альтернативные затраты» в других словарях:

альтернативные затраты — (ITIL Service Strategy) Затраты, которые рассматриваются при выборе между различными вариантами инвестиций. Альтернативные затраты демонстрируют доход, который мог бы быть получен при использовании ресурсов другим способом. Например,… … Справочник технического переводчика

Альтернативные затраты — … Википедия

Альтернативные затраты капитала — вмененные издержки, представляющие собой упущенный доход, который мог бы быть получен, если бы капитал предприятия был использован эффективным альтернативным способом. Обычно рассматривается вариант вложения капитала в кредитную систему с… … Финансовый словарь

Затраты — экон. Затраты альтернативные Затраты переменные Затраты постоянные Затраты предельные … Универсальный дополнительный практический толковый словарь И. Мостицкого

затраты — экон. Затраты альтернативные Затраты переменные Затраты постоянные Затраты предельные … Универсальный дополнительный практический толковый словарь И. Мостицкого

альтернативные издержки — Доход, упущенный экономическим агентом в результате принятия им какого либо решения (хотя можно было бы принять иное). Альтернативная стоимость товара или услуги есть стоимость товаров и услуг, от которых пришлось отказаться для того, чтобы… … Справочник технического переводчика

Альтернативные (вмененные) издержки — упущенная выгода от альтернативного использования на связанный в оборотных средствах капитал организации. Например, в сельском хозяйстве, где факторы производства ограничены, расширение одной его отрасли вызовет ограничение других отраслей,… … Официальная терминология

Альтернативные издержки, альтернативная стоимость — [(оpportunity cost] Издержки (часто их называют вмененными), которые может понести собственник ресурса, выбирая конкретный вариант его использования и — тем самым — отвергая все имеющиеся альтернативы. Численно определяются как… … Экономико-математический словарь

Альтернативные издержки — Фридрих фон Визер ввёл в экономическую науку термины «альтернативные издержки» Альтернативные издержки, издержки упущенной выгоды или издержки альтернативных возможностей (англ. Opportunity cost(s)) эконо … Википедия

ЗАТРАТЫ — COSTРасходы (уменьшение активов или увеличение пассивов), произведенные для получения экон. выгоды, обычно средства, к рые могут обеспечить получение доходов. З. можно также определить как жертву, приносимую для получения товара или услуги. В… … Энциклопедия банковского дела и финансов

Альтернативные издержки и экономический выбор

При нехватке хозяйственных средств надо прибегать к альтернативному выбору и из всех допустимых вариантов применения производственных факторов выбирать наиболее предпочтительный, самый насущный.

Допустим, что правительство решило ускорить технический прогресс и увеличить изготовление новых тракторов с 5 до 10 единиц техники. Однако при отсутствии резервов сделать это можно лишь путем сокращения выпуска продуктов питания с 550 до 350 тонн, то есть на 200 тонн картофеля. 200 тонн определяют экономические последствия, или «цену» принятого решения. Эту цену принято называть «альтернативными издержками» или «издержками неиспользованных возможностей».

Альтернативные издержки – это количество благ, которое нужно отдать («принести в жертву») в обмен на продукты, которые пользуются на настоящем этапе большим предпочтением.

В рассмотренном случае ускорение прогресса в сельском хозяйстве (увеличение тракторов с 5 до 10 единиц) имеет альтернативную стоимость, равную 200 тоннам картофеля.

Альтернативные издержки могут рассматриваться в экономическом и бухгалтерском аспектах. Экономист определяет их как потери альтернативных товаров и услуг, которые могли бы быть произведены с помощью тех же производственных ресурсов. Бухгалтер регистрирует в качестве затрат расход самих ресурсов (или их стоимость).

В реальной жизни приходится определять производственные возможности в отношении множества благ. В разные периоды экономического развития варианты выбираются неоднозначно. Решение обуславливают общая экономическая ситуация, политическая и социальная обстановка в стране, уровень жизни населения и многое другое.

Закон убывающей отдачи

Рассматривая форму кривой производственных возможностей можно прийти к следующим выводам. Выпуклость кривой объясняется тем, что одни ресурсы могут использоваться более производительно при производстве потребительских товаров (в нашем случае продуктов питания), другие – при производстве капитальных товаров (в нашем случае средств техники).

Двигаясь по границе производственных возможностей вправо вниз и изменяя структуру производства в пользу увеличения выпуска средств техники, придется все больше вовлекать в производство сравнительно малоэффективные для этого производства ресурсы. Поэтому выпуск дополнительных тракторов потребует все больше сокращать сельскохозяйственное производство (рис. 3.2).

Таблица 3.2 Действие закона убывающей отдачи использования ресурсов

Варианты | Предметы конечного потребления (картофель, т) | Средства производства (тракторы, шт.) | Прирост продукта (тракторы, шт.) | Прирост ресурса (картофель, т) | Предельный продукт (шт./т) |

1 | 2 | 3 | 4 | 5 | 6 |

1 | 700 | 0 | – | – | – |

2 | 550 | 5 | 5 | 150 | 1/30 |

3 | 350 | 10 | 5 | 200 | 1/40 |

4 | 0 | 15 | 5 | 350 |

По мере приближения к любой из осей координат наклон кривой (к данной оси) будет увеличиваться, это означает рост альтернативных издержек, что и подтверждают данные из графы 5 в таблице 3.2. Отсутствие совершенной взаимозаменяемости ресурсов, а, следовательно, увеличение расходов имеющихся ресурсов при переключении с производства одного продукта на производство другого обуславливает снижение как общей доходности производства, так и доходности от использования единицы ресурса. Здесь интересно рассмотреть маржинальные, или предельные, величины.

Предельные затраты ресурса – это прирост числа используемых ресурсов на производство дополнительной единицы продукта.

Анализ данных в колонке 5 табл. 3.2 показывает увеличение предельных затрат при переключении с производства картофеля на производство тракторов. Это подтверждает действие закона убывающей отдачи от использования ресурсов.

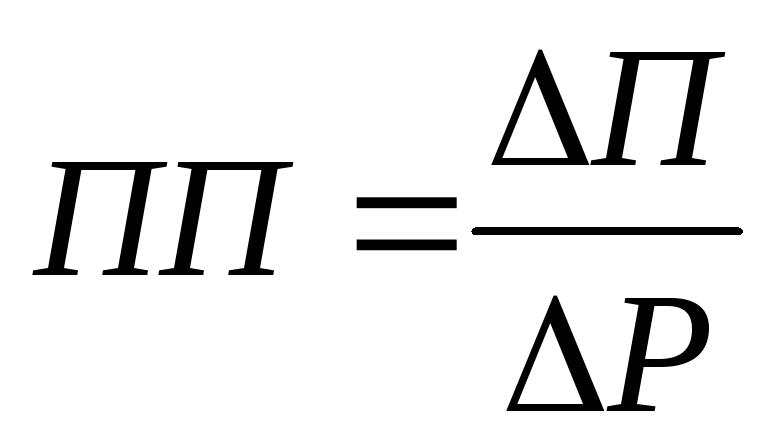

В состоянии, при котором производство достигает основной цели – эффективности, образуется равновесие производства. Это равновесие более или менее устойчиво, пока сохраняется зависимость изменения объема выпуска продукта от объема затрат. По мере роста затрат растут объемы продукта до определенного предела. Полученный таким образом продукт называется предельным продуктом ПП. Он получается, как отношение прироста продукта П к приросту ресурса Р, на основе предельной производительности ресурсов.

Если затраты увеличивать бесконечно малыми приращениями, то предельный продукт будет выражать предельную производительность ресурса. Сопоставляя предельную производительность ресурса с его затратами, общество решает вопрос о целесообразности увеличения использования этого ресурса.

Возвращаясь к кривой производственных возможностей, можно сказать, что ее форма подтверждает следующие заключения:

ограниченность ресурсов подразумевает, что все комбинации выпуска продукции, расположенные с внешней стороны кривой производственных возможностей, неосу-ществимы;

возможность выбора выражается в необходимости для общества искать различные достижимые комбинации продуктов, расположенных на (внутри) этой кривой;

нисходящий наклон кривой подразумевает понятие об альтернативных издержках;

вогнутость кривой показывает увеличение альтернативных издержек и, как следствие, уменьшение доходности.

4. Экономический выбор и альтернативные издержки

Многообразие потребностей при ограниченности средств их удовлетворения приводит к тому, что в действительности будут удовлетворены далеко не все из них и скорее всего не в полной мере. Следовательно, любое экономическое действие фактически означает выбор подлежащей удовлетворению в данный момент потребности — одной или нескольких изо всех возможных. В то же время удовлетворение возрастающих потребностей ограничено имеющимися ресурсами и технологиями. Из этого следует, что проблема принятия экономических решений, в сущности, является проблемой выбора одного из альтернативных вариантов экономических действий.

Одновременно это же действие означает отказ от удовлетворения всех остальных потребностей в данной ситуации. Вместе с тем любое экономическое действие означает расходование определенной доли запасов ограниченных ресурсов, а, следовательно, сокращение возможностей удовлетворения остальных потребностей. Следовательно, выделение определенных количеств ресурсов на удовлетворение определенных потребностей всегда связано с отказом от использования этих ресурсов для удовлетворения других потребностей, а вместе с тем — и с некоторым ограничением удовлетворения данных потребностей. Таким образом, оборотной стороной проблемы выбора является проблема экономии — ограниченного и продуманного выделения средств на удовлетворение данной потребности при обеспечении возможности удовлетворения других потребностей данного экономического субъекта.

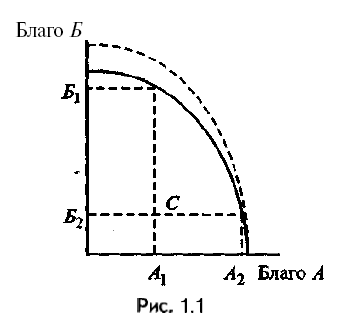

Проблему экономического выбора и определения затрат можно продемонстрировать на простейшей модели: граница производственных возможностей (рис. 1.1). Эта модель показывает различные соотношения, комбинацию результатов функционирования экономики при данной технологии и факторах производства. График показывает, что при данных неизменных условиях увеличить производство блага А можно лишь за счет снижения производства блага Б. При этом экономика работает эффективно, если полностью используются имеющиеся ресурсы с максимальным результатом. Это означает, что точки на графике производственных возможностей отражают эффективное производство.

Точки ниже границы производственных возможностей (например, точка С показывают, что экономика работает неэффективно, если производятся, например, только блага Б2 иА1. Производство в какой-либо точке, лежащей правее границы производственных возможностей вообще неосуществимо. Переход к новым технологиям означает, что кривая производственных возможностей смещается вверх (штриховая линия), что позволяет выпускать большее количество благА иБ при данных ограничениях. При этом имеется множество альтернативных вариантов производственных комбинаций ресурсов и соответствующей структуры выпускаемой продукции.

Итак, под производственными возможностями подразумевается наибольший объем выпуска продукции, который достигается при полном использовании ресурсов.

Таким образом, основной проблемой эффективного функционирования экономической системы является проблема выбора.

Суть проблемы выбора состоит в том, что если каждый используемый для удовлетворения многообразных потребностей фактор ограничен, то всегда существует проблема альтернативности его использования в поисках лучшего сочетания факторов производства.

Данная проблема отражается постановкой трех основных вопросов экономики:

Что? | Что производить? Какие из возможных товаров и услуг должны производиться в данной экономической системе в определенный период времени? |

Как? | Как производить? При какой комбинации производственных ресурсов, с использованием какой технологии должны быть произведены выбранные товары и услуги? |

Для кого? | Кто будет покупать произведенные товары и услуги, оплачивать их, извлекая при этом пользу? |

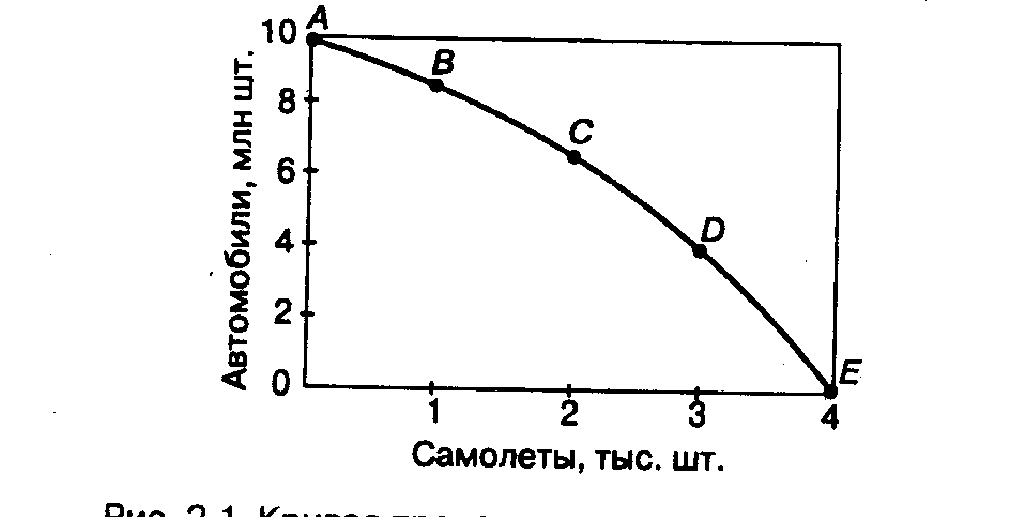

Упрощенно представим, что страна производит только два товара — автомобили и самолеты. Шкала производственных возможностей представлена в таблице — Она показывает, сколько разных благ можно создать при полном использовании ресурсов.

Производственные возможности страны по производству автомобилей и самолетов в год.

Варианты | Самолеты, тыс. шт. | Автомобили, млн. шт. |

A | 0 | 10 |

B | 1 | 9 |

C | 2 | 7 |

D | 3 | 4 |

E | 4 | 0 |

Рис 2— Кривая производственных возможностей

Данные табл. 1.1 позволяют построить график производственных возможностей— кривую, которая очерчивает границу полного использования хозяйственных ресурсов.

Если страна сконцентрирует все свои экономические ресурсы на выпуске только автомобилей, она сможет за год выпустить их 10 млн шт. Если ей надо производить также 1 тыс. самолетов, то это возможно при сокращении выпуска автомобилей до 9 млн шт. Для производства 2 тыс. самолетов придется сократить выпуск автомобилей до 7 млн шт., а для производства 3 тыс. самолетов — до 4 млн шт. При производстве 4 тыс. самолетов страна вынуждена вообще отказаться от выпуска автомобилей.

Разумеется, в реальной жизни приходится определять производственные возможности в отношении множества благ.

Если, исходя из ограниченности благ и необходимости выбора среди альтернативных вариантов, рассмотреть проблему затрат, то проблема эффективности выступает в следующем виде. Любое действие, направленное на получение данного блага, одновременно означает отказ от получения всех остальных альтернативных данному благ, то есть тех благ, получением которых приходится жертвовать ради обладания данным выбранным благом. Например, покупка литра молока может означать отказ от приобретения буханки хлеба на те же деньги.

Конечно, в подавляющем большинстве ситуаций имеется больше двух возможностей выбора. В подобном положении рационально действующий экономический субъект оценивает выгоду, получаемую им от каждого альтернативного варианта использования данных ресурсов, и останавливает свой выбор на той альтернативе, выгода от осуществления которой будет максимальной.

Чего же при этом лишается рациональный экономический субъект? Очевидно, что такой потерей будет наибольшая выгода из тех, от получения которых он вынужден отказаться ради выбранной, самой большой выгоды. Ведь только пожертвовав всеми остальными альтернативами, и в том числе наилучшей из них, данный субъект может реализовать наиболее выгодный вариант экономического действия. Следовательно, затратами на получение данного блага будут альтернативные, не полученные при этом блага, а наивысшая выгода из отвергнутых при данном действии выгод от альтернативных благ будет составлять издержки данного действия.

Иначе говоря, альтернативные издержки — это выгода отнаилучшейиз нереализованных альтернативных возможностей.

Альтернативная стоимость— количество благ, которое нужно отдать (или, как говорится, принести в жертву) в обмен на продукты, пользующиеся значительно большим предпочтением. Другими словами:Альтернативная стоимость — это то, «от чего приходится отказаться, чтобы получить желаемое».

Глядя на график, можно представить себе множество вариантов выбора между выпуском самолетов и автомобилей. Предположим, принято решение увеличить производство автомобилей с 4-х до 7 млн. штук. Однако при отсутствии резервов сделать это можно лишь путем сокращения выпуска самолетов с 3-х до 2-х тыс. штук, то есть на 1 тыс. изделий.

Последняя цифра точно определяет экономические последствия, своего рода “цену” принятого решения — “альтернативную стоимость”.

Недаром альтернативную стоимость нередко называют издержками упущенных возможностей. Так, в рассматриваемом примере производство 4 тыс. самолетов означает отказ от выпуска 10 млн. автомобилей.

Обратим внимание на то, что по мере увеличения производства блага его альтернативная стоимость возрастает. Так, в нашем примере производство 1 тыс. самолетов требует отказа от выпуска 1 млн автомобилей, 2 тыс. самолетов — уже 3 млн автомобилей; 3 тыс. самолетов — 6 млн автомобилей, а для производства 4 тыс. самолетов нужно вообще отказаться от выпуска автомобилей, т.е. для производства каждой дополнительной тысячи самолетов нужно отказываться от все большего количества автомобилей. Можно сказать, что альтернативные издержки первой тысячи самолетов равняются 1 млн автомобилей, а четвертой тысячи самолетов — уже 4 млн автомобилей. Говоря по-другому, для выпуска каждой дополнительной единицы продукта приходится жертвовать все большим количеством другого, альтернативного продукта. Причина роста альтернативных затрат заключается в неполной взаимозаменяемости ресурсов. Далеко не все из них могут быть безболезненно сняты с одного вида производства и переброшены на другой. Рационально действующий экономический субъект сначала использует наиболее пригодные для данного вида производства ресурсы, а затем по мере наращивания такого производства будет вынужден переходить ко все менее пригодным для этого ресурсам в условиях их ограниченности. Таким образом, специфические экономические ресурсы только частично, в определенной и все понижающейся степени, могут быть использованы для другого, альтернативного вида производства.

Увеличение альтернативных издержек по мере выпуска каждой дополнительной единицы продукции является известной, проверенной и учитываемой в хозяйственной жизни закономерностью. Поэтому данную закономерность именуют законом возрастающих альтернативных издержек: в условиях ограниченности и специфичности ресурсов альтернативные затраты неуклонно возрастают по мере увеличения выпуска любого из альтернативных видов продукции.

Еще более известен закон, тесно связанный с вышеуказанным, — закон убывающей отдачи (производительности). Его можно сформулировать следующим образом: непрерывное увеличение использования одного ресурса в сочетании с неизменным количеством других ресурсов на определенном этапе приводит к прекращению роста отдачи от него, а затем и к ее сокращению. Этот закон базируется опять же на неполной взаимозаменяемости ресурсов. Ведь замена одного из них на другой (другие) возможна до определенного предела. Например, если четыре ресурса: земля, труд, предпринимательские способности, знания — оставить неизменными и увеличивать такой ресурс, как капитал (к примеру, число станков на заводе при неизменном числе станочников), то на определенном этапе наступает предел, за рамками которого дальнейший рост указанного производственного фактора становится все меньше. Результативность работы станочника, обслуживающего все большее число станков, снижается, увеличивается процент брака, растут простои станков и т.д.

Допустим, что в фермерском хозяйстве выращивается пшеница. Рост применения химических удобрений (при неизменности остальных факторов) приводит к увеличению урожая. Рассмотрим это на примере (в расчете на 1 га):

Показатель | ||||||||

К-во удобрений, мешков | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

Урожай пшеницы, ц | 20 | 25 | 32 | 42 | 51 | 58 | 62 | 62 |

Прирост урожая, ц | 0 | 5 | 7 | 10 | 9 | 7 | 4 | 0 |

К-во удобрений для увеличения урожая на 1 ц, мешков | 0,2 | 0,143 | 0,1 | 0,11 | 0,143 | 0,25 |

Мы видим, что, начиная с 4-го увеличения производственного фактора, прирост урожая хотя и продолжается, но во все меньших размерах, а затем вообще прекращается. Иначе говоря, эффект увеличения одного производственного фактора при неизменности других на том или ином этапе начинает затухать и в конечном счете сводится к нулю.

Закон убывающей отдачи можно интерпретировать и по-другому: прирост каждой дополнительной единицы продукции требует с определенного момента все больших затрат экономического ресурса. В нашем примере для прироста урожая пшеницы на 1 ц вначале требуется 0,2 мешка удобрений (ведь для увеличения урожая на 5 ц нужен один мешок), затем 0,143 и 0,1 мешка. Но потом (при увеличении урожая свыше 42 ц) начинается увеличение затрат удобрений на каждый дополнительный центнер пшеницы — 0,11; 0,143 и 0,25 мешка. После этого увеличение затрат удобрений вообще не дает прироста урожая. В такой интерпретации закон называется законом возрастающих альтернативных издержек (возрастающих затрат).

3) Альтернативные издержки. Закон возрастающих альтернативных издержек

Кривая производственных возможностей демонстрирует, что увеличение производства одного блага возможно только за счет одновременного уменьшения производства другого блага. Содержание проблемы выбора заключается в том, что если экономический ресурс, используемый для удовлетворения потребностей общества ограничен, то всегда существует возможность альтернативного его применения. То, от чего общество отказывается, называется вмененными (скрытыми или альтернативными) издержками достижения выбранного результата. Сравним точки С и D. Выбрав точку С, общество предпочтет производство большего количества блага Y (Yc) и меньшего количества блага X (ХC), чем выбрав точку D и производя блага Y — YD, а блага X — XD. При переходе из точки С в точку D общество получит дополнительно некоторое количество блага X (ΔХ= ХD — Хс), пожертвовав пая этого некоторым количеством блага Y(ΔY= YC — YD). Альтернативные издержки любого блага — количество другого блага, которым надо пожертвовать, чтобы получить дополнительную единицу данного блага.

Кривая производственных возможностей является вогнутой от точки начала координат, демонстрируя, что наращивание производства одного блага сопровождается все большим сокращением производства другого блага. На основе этих наблюдений можно сформулировать закон возрастающих альтернативных издержек: в экономике полной занятости при увеличении производства одного блага на единицу приходится жертвовать все большим количеством другого блага. Иными словами, производство каждой дополнительной единицы блага Y связано для общества с потерей все большего количества блага X. Действие закона возрастающих альтернативных издержек объясняется спецификой используемых ресурсов. В производстве альтернативных товаров используются как универсальные, так и специализированные ресурсы. Они различаются по качеству и не полностью взаимозаменяемы. Рационально действующий экономический субъект сначала вовлечет в производство наиболее пригодные, а потому и наиболее эффективные ресурсы и только после их истощения — менее пригодные. Поэтому при производстве дополнительной единицы одного блага первоначально используются универсальные ресурсы, а затем в производство вовлекаются специфические, менее эффективные ресурсы, которые могут быть использованы только частично. Кроме того, при производстве альтернативных товаров существенно различаются нормы расхода одних и тех же материалов. В условиях ограниченности и отсутствия взаимозаменяемости ресурсов альтернативные издержки будут расти по мере расширения производства альтернативного блага. Если бы любая единица ресурсов была бы одинаково пригодна для производства альтернативных товаров, то кривая производственных возможностей была бы прямой линией.

4) Экономическая эффективность — показатель, определяемый соотношением экономического эффекта (результата) и затрат, породивших этот эффект (результат). Иными словами, чем меньше объем затрат и чем больше величина результата хозяйственной деятельности, тем выше эффективность. Понятие экономической эффективности применимо и к деятельности предприятия, и к функционированию всей хозяйственной системы. Следует иметь в виду, что эффективность отдельной хозяйственной единицы не тождественна эффективности хозяйственной системы. Имеются существенные различия при определении экономической эффективности па уровне отдельной хозяйственной единицы или всей хозяйственной системы. Ресурсная эффективность определяется соотношением результата с одним из факторов производства (трудом, капиталом, материалами и т. д.). Примерами показателей ресурсной эффективности являются производительность труда, материалоотдача, материалоемкость.Производительность труда — основной показатель эффективности. Экономическая эффективность = Результат/Затраты.Общая экономическая эффективность выражается в показателях рентабельности, рассчитываемых следующим образом:Рентабельность = Прибыль/Использованный капитал.Рентабельность = Прибыль/Издержки производства

Хозяйственная система будет считаться эффективной, когда наиболее полно удовлетворяются потребности всех членов общества при данных ограниченных ресурсах. Экономическая эффективность хозяйственной системы — состояние, при котором невозможно увеличить степень удовлетворения потребностей хотя бы одного человека, не ухудшая при этом положение другого члена общества (Парето-эффективность хозяйственной системы). Деятельность же хозяйственного объекта (предприятия, фирмы) считается эффективной, если осуществляется с минимальными затратами факторов производства. Эффективность в производстве — ситуация, когда при данном уровне знаний и количестве факторов производства невозможно произвести большее количество одного товара, не жертвуя при этом возможностью произвести некоторое количество другого товара (Парето-эффективное распределение ресурсов в производстве).

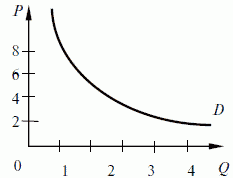

5) Спросом называется количество товаров и услуг, которое будет куплено по определенной цене за определенный временной период. Он является формой выражения потребности, представленной на рынке и обеспеченной соответствующими денежными средствами. Иначе говоря, спрос выступает в виде платежеспособной потребности. Рынок не реагирует на потребность, не обеспеченную платежеспособностью покупателя. Действует закон спроса, суть которого заключается в том, что спрос на товары изменяется в обратной зависимости от цены. Это происходит по двум причинам: • при снижении цены потребитель может приобрести больше товара; • товар при снижении цены на него дешевеет относительно других товаров, и приобретать его становится выгоднее. Понятно, что при повышении цены спрос сокращается. Закон спроса не действует в трех случаях: 1) при ажиотажном спросе, вызванном ожидаемым повышением цен; 2) для некоторых редких и дорогостоящих товаров (золото, драгоценности, антиквариат и др.), являющихся средством помещения денег; 3) при переключении спроса на более качественные и дорогостоящие товары (например, переключение спроса с маргарина на масло: снижение цен на маргарин не ведет к увеличению спроса на него). Зависимость между ценой и спросом выражается в виде графика (рис. 7.1).

7.1. График спроса: P- цена товара; Q- величина спроса на товар На изменение спроса влияют и неценовые факторы. К ним относятся: • изменения в денежных доходах населения; • изменения в структуре населения, например, его старение. Увеличение числа пенсионеров увеличивает спрос на лекарства, медицинское обслуживание; • изменение цен на другие товары, особенно на товары-заменители (субституты). Так, рост цен на сливочное масло вызывает повышение спроса на маргарин; • экономическая политика государства. Например, денежные пособия, выплачиваемые государством малоимущим слоям населения, увеличивают спрос на товары, потребляемые этой группой населения; • изменение потребительских предпочтений под воздействием рекламы, моды.

6) Предложение – это желание и способность производителей (продавцов) поставлять на рынок определенное количество товаров или услуг по данной цене.

Предложение является результатом производства и отражает желания и возможности производителя (продавца) произвести и реализовать свой товар.

Величина предложения – это максимальное количество товаров и услуг которое производители готовы и способны продать по определенной цене в определенном месте и в определенное время. Величина предложения должна определяться за какой-то конкретный промежуток времени.

На цену спроса влияют факторы:

1) ценовые – цена самого товара, цены ресурсов используемых в производстве товаров.

2) неценовой –это уровни технологий, цели фирмы, величина налогов и субсидий, цены на сопряженный товар, ожидание производителей, количество производителей товаров.

Факторы:

1) Издержки производства или производственные затраты.

Если производственные затраты низкие по сравнению с рыночными ценами , то для производителей выгодно поставлять товары в больших количествах. Если же они высоки по сравнению с ценой, то фирма производит товар в небольших количествах, переключает на другие продукты или даже покидают рынок. Затраты на производство в первую очередь определяются ценами на экономические ресурсы. Очевидно что рост цен на ресурсы оказывает большое влияние на производственные затраты и уровень выпуска.

2) Технология производства – объединяет все, начиная с подлинных технических открытий и лучшего применения существующих технологий и заканчивая обычной реорганизацией рабочего процесса. Совершенствование технологий позволяет производить большее количество продукции с меньшими затратами ресурсов. Технический прогресс также позволяет снижать количество ресурсов требующихся для одного и того же объема товара. Прогресс технологий позволяет производителям чего либо получать прибыль от производства большего числа машин, оборудования по той же цене.

3) Налоги и субсидии. Действия налогов и субсидий проявляются в разных направлениях. Повышение налогов приводит к росту издержек производства, увеличивая цену производства и снижаю спрос. Субсидии –дотации позволяют сокращать издержки производства за счет государства, способствую тем самым росту предложения.

4) Цены на сопряженные товары — предложение на рынке во многом зависит от наличия на рынке взаимозаменяемых и взаимодополняемых товаров по приемлемым ценам.

1.Альтернативные (вмененные) издержки. Закон возрастающих альтернативных издержек. Экономическая и социальная эффективность.

Понятие альтернативных издержек связано в экономической теории с установлением производительности каждого фактора производства и его доли в создании продукта. Очевидно, что ни один из факторов производства, будучи изолирован от других, не может ничего произвести. Для установления доли каждого фактора в совокупном продукте К. Менгер предложил исходить из условия, что фактор изымается из процесса производства, в результате чего величина продукта уменьшается на ту долю, которая в совокупном продукте была создана изъятым фактором производства.

Современный экономический подход к определению и исчислению затрат заключается не в решении проблемы расходов, а в выборе того, от чего нужно отказаться, чтобы получить дополнительную единицу другого блага. С позиции экономического подхода все действительные затраты являются упущенными возможностями использования других вариантов. Для разграничения общепринятого подхода к затратам и значения, которое придает им экономическая теория, используется термин «альтернативные издержки».[2, стр. 210]

Альтернативные издержки — это то количество благ, от которых необходимо отказаться, чтобы получить другое благо.

Альтернативная стоимость прироста какого-либо товара определяется сокращением выпуска другого товара. Так что цена, которую мы вынуждены заплатить за увеличение количества одного товара, есть уменьшение количества другого, которым пожертвовали в пользу первого. Таким образом, альтернативная стоимость товара определяется количеством другого товара, от которого приходится отказаться, чтобы приобрести (получить) дополнительную единицу данного товара.

Затраты, связанные с производством, отражают взаимозаменяемость ресурсов при переключении их с выпуска одного товара на другой (скажем, с продовольственных товаров на непродовольственные). При этом происходит потеря определенного количества одного из товаров. Поэтому альтернативные издержки называют упущенными возможностями, а иногда — дополнительными затратами. Как видно из кривой производственных возможностей (рис. 2.7), чтобы увеличить производство непродовольственных товаров на определенную величину, приходится жертвовать все большим количеством продовольственных товаров, идти на рост вмененных издержек.

Рис. 2.7 Кривая альтернативных издержек

Каждое последующее увеличение производства непродовольственных товаров на определенное число единиц требует более значительного снижения производства продовольственных товаров, т.е. вмененных издержек. Такая же тенденция наблюдается и при увеличении производства продовольственных товаров за счет снижения выпуска непродовольственных. Отсюда вытекает закон возрастания вмененных издержек, отражающий свойство рыночной экономики, заключающееся в том, что для получения каждой дополнительной единицы, одного товара приходится расплачиваться потерей все возрастающего количества других товаров, т.е. увеличением упущенных возможностей.

Экономический смысл этого закона заключается в том, что в условиях эластичности, или взаимозаменяемости, ресурсов необходимо все большее и большее количество ресурсов, переключаемых с производства одного товара на производство все большего количества дополнительных единиц другого товара. При этом эти альтернативные издержки выражаются не в деньгах, а в виде недополучения товаров в натуре.

Любая целесообразная деятельность человека связана с проблемой эффективности. В любом случае эффективность определяется рачительностью, экономичностью хозяйствования и измеряется результатами, полученными от каждой единицы использованного ресурса (фактора) производства.

Эффективность производства характеризует его результативность, которая находит свое выражение в росте благосостояния населения страны. Следовательно, эффективность производства можно определить как оптимальное использование ресурсов в сопоставлении с общественными потребностями.

Для выяснения сущности экономической эффективности производства, определения ее критерия и показателей необходимо различать содержание понятий «эффективность» и «эффект».

Эффект – абсолютная величина, обозначающая достигаемый результат какого-либо процесса. Экономический эффект – результат человеческого труда, создающего материальные блага. Безусловно, результат сам по себе важен, но не менее важно знать, какими затратами он достигнут. Поэтому соизмеримость эффекта и затрат на его достижение является основой экономической эффективности. Помимо абсолютной величины эффекта необходимо знать и его относительную величину, исчисляемую посредством деления общего результата на затраты ресурсов, обусловившие его получение.

Эффективность выражается формулой:

Э = Р / З, (4.1)

где, Р – результаты производства; З – затраты на получение данного результата.

Формулу эффективности (4.1) на практике применить сложно, так как числитель и знаменатель дроби в большинстве случаев не поддаются количественному измерению и не могут быть исчислены в общих единицах.

Социальная эффективность характеризуется уровнем удовлетворения всей совокупности потребностей человека. Это прежде всего проявляется через объемы производства и потребления различных видов благ и услуг, приходящихся на душу населения, и их соответствие научно обоснованным нормам. Социальная эффективность экономики, кроме того, связана со степенью удовлетворения особой группы социальных потребностей людей – содержанием и безопасными условиями труда, занятости, состоянием среды обитания, количеством свободного времени , обеспеченностью населения услугами в образовании, здравоохранении и др.

Все это, вместе взятое, называют качеством жизни. Качество жизни охватывает и характеризует весь диапазон ее свойств, распространяется на все ее стороны, отражает удовлетворенность людей предоставленными им материальными и духовными благами, отражает обеспеченность, комфортность, удобство жизненных условий, их приспособленность к современным требованиям, состояние здоровья и продолжительность жизни.

Экономическая и социальная эффективность взаимодействуют и обусловливают друг друга. Повышение экономической эффективности лежит в основе повышения жизненного уровня народа, удовлетворения его социальных потребностей. В свою очередь решение социальных проблем положительно сказывается на активизации человеческого фактора и повышении экономической эффективности.

52 Вопрос Затраты и издержки. Общие, средние, предельные величины. Альтернативные издержки.

Количество товара, которое предприятие может предложить на рынке, зависит от уровня издержек с затрат на его производство и цены, по которой товар будет продаваться на рынке.

Из этого следует, что знание издержек на производство и реализацию товара является одним из важнейших условий эффективного хозяйствования предприятия.

Издержки — это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной и коммерческой деятельности.

Они могут быть представлены в показателях себестоимости продукции, которая характеризует в денежном измерении все материальные затраты и затраты на оплату труда, которые необходимы для производства и реализации продукции.

Различают внешние и внутренние издержки. Внешние — это оплата труда работников, топлива, комплектующих изделий, то есть того, что не производит предприятие для создания данного изделия. В зависимости от специализации величины внешних издержек для производства одной и той же продукции колеблется. Так на сборочных заводах удельный вес внешних издержек больше.

Все затраты предприятия могут быть классифицированы по следующим основаниям:

1. По экономическому содержанию:

а) материальные затраты;

б) затраты на оплату труда;

в) отчисления на социальные нужды;

г) амортизация основных фондов;

д) прочие затраты.

Альтернативные издержки, издержки упущенной выгоды или издержки альтернативных возможностей — экономический термин, обозначающий упущенную выгоду (в частном случае—прибыль, доход) в результате выбора одного из альтернативных вариантов использования ресурсов и, тем самым, отказа от других возможностей. Величина упущенной выгоды определяется полезностью наиболее ценной из отброшенных альтернатив. Альтернативные издержки — неотделимая часть любого принятия решений. Альтернативные издержки не являются расходами в бухгалтерском понимании, они всего лишь экономическая конструкция для учёта упущенных альтернатив.

53 Вопрос Оптимизация результатов («золотое правило»): максимизация прибыли, нулевая прибыль, минимизация издержек, принятие решения, закрытие предприятия.

МАКСИМИЗАЦИЯ ПРИБЫЛИ — Усилия, направленные на получение наивысшей прибыли от предпринимательской деятельности.

54 вопрос Экономические ограничения и эффективность. Граница производственных возможностей.

Исходным постулатом экономической теории является утверждение о безграничности потребностей и ограниченности ресурсов. Ограниченность ресурсов имеет две стороны проявления. Во-первых, это естественная неодинаковость соотношения количеств различных благ в природе. Природное количество благ и степень их запасов характеризуют ограниченность благ относительно друг друга, что выражается понятием редкость. С другой стороны, существует ограниченность благ относительно потребностей в них: субъект, удовлетворяющий в данный момент конкретную потребность не может одновременно удовлетворить из тех же средств другие свои потребности. Ограниченность благ относительно потребностей в них выражается понятием недостаточность благ.

Ограниченность ресурсов для удовлетворения желаний делает необходимым поиск наилучшего варианта распределения ресурсов, то есть порождает проблему выбора. Проблема выбора означает ситуацию, когда один положительный результат (удовлетворение определенной потребности) можно получить только отказавшись от достижения другого положительного результата (удовлетворения всех других альтернативных, то есть взаимоисключающих потребностей).

Удовлетворение одной потребности приносит субъекту полезность. При этом субъект имеет и потери. Они связаны с неполучением полезности от наилучшей из нереализованных альтернативных возможностей. Наивысшая выгода, которую субъект мог бы получить в результате отвергнутых альтернативных действий, характеризует альтернативные издержки. Альтернативные издержки или иначе издержки отвергнутых возможностей, вмененные издержки, представляют одно из наиболее фундаментальных понятий экономической теории, вытекающее из ограниченности ресурсов. Утраченная полезность может быть выражена также в единицах невыбранного блага, то есть альтернативные издержки – это количество одного блага, которым нужно пожертвовать, чтобы получить другое благо.

Проблема выбора стоит не только перед отдельным человеком, но и обществом в целом. Решение этой проблемы можно представить с помощью кривой производственных возможностей (кривой трансформации). Кривая производственных возможностей – это модель, показывающая, что в условиях полного использования всех ресурсов и при данном уровне развития технологии рост объема производства одного блага достигается за счет снижения производства другого блага. Возможны и другие определения кривой производственных возможностей — это график, показывающий соотношение максимально возможных комбинаций производства двух благ (товаров) в экономике полной занятости при данном уровне развития технологии.

55 вопрос Фактор времени и дисконтирование.

Дисконтирование — это определение стоимости денежного потока путём приведения стоимости всех выплат к определённому моменту времени. Дисконтирование является базой для расчётов стоимости денег с учётом фактора времени.

Приведение к моменту времени в прошлом называют дисконтированием.

Дисконтирование выполняется путём умножения будущих денежных потоков (потоков платежей) на коэффициент дисконтирования

56 вопрос Внутренняя норма доходности и чистый денежный поток.

Внутренняя норма доходности — это процентная ставка, при которой чистая приведённая стоимость рассчитывается на основании потока платежей, дисконтированного к сегодняшнему дню. Внутренней доходностью для финансовых инструментов называют процентную ставку, при которой дисконтированная стоимость будущего потока платежей по данному финансовому инструменту совпадает с его рыночной ценой. Определённая таким образом внутренняя доходность равна внутренней норме доходности инвестиции в данный финансовый момент времени.

57 вопрос Приведенная (дисконтированная) стоимость.

Чистая приведённая стоимость (чистая текущая стоимость, чистый дисконтированный доход, принятое в международной практике для анализа инвестиционных проектов сокращение — NPV или ЧДД) — это сумма дисконтированных значений потока платежей, приведённых к сегодняшнему дню.

Показатель NPV представляет собой разницу между всеми денежными притоками и оттоками, приведёнными к текущему моменту времени (моменту оценки инвестиционного проекта). Он показывает величину денежных средств, которую инвестор ожидает получить от проекта, после того, как денежные притоки окупят его первоначальные инвестиционные затраты и периодические денежные оттоки, связанные с осуществлением проекта. Поскольку денежные платежи оцениваются с учётом их временно́й стоимости и рисков, NPV можно интерпретировать как стоимость, добавляемую проектом. Её также можно интерпретировать как общую прибыль инвестора.