Методы финансового планирования балансовый — Энциклопедия по экономике

Раскройте содержание балансового метода финансового планирования. [c.323]Переход к рынку сказывается на методах финансового планирования. Если в отношении ближайшего времени конъюнктура рынка и связанное с ней поведение предприятия могут быть довольно четко просчитаны, то перспективные, долгосрочные процессы — лишь прогнозироваться. Поэтому финансовое планирование сводится, с одной стороны, к точным расчетам финансовых показателей на ближайшее время и их балансовой увязке в соответствующем финансовом документе, а с другой — к прогнозным расчетам, носящим вероятностный и многовариантный характер. Новое содержание финансового планирования требует и другого инструмента — широкого использования экономико-математических методов и моделирования наряду с ранее применявшимися способами расчетов финансовых показателей. [c.86]

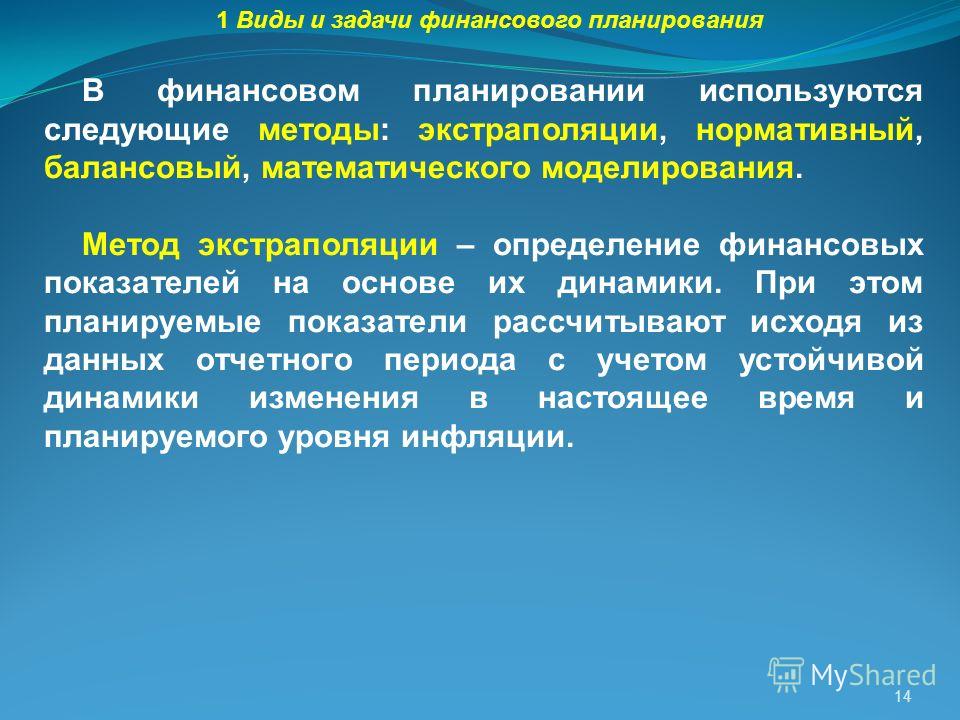

При составлении финансовых планов некоммерческих организаций всех организационно-правовых форм применяются методы финансового планирования, используемые и коммерческими организациями экстраполяции, нормативный, индексный, балансовый.

Балансовый метод финансового планирования применим лишь в социалистической системе хозяйства и является значительным достижением социалистических методов планирования народного хозяйства Советского Союза. [c.264]

Балансовый метод финансового планирования начал применяться с 1940 г. Одновременно была введена новая форма финансового плана — баланс доходов и расходов. [c.264]

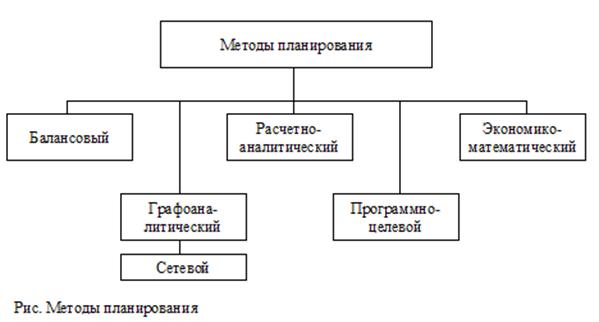

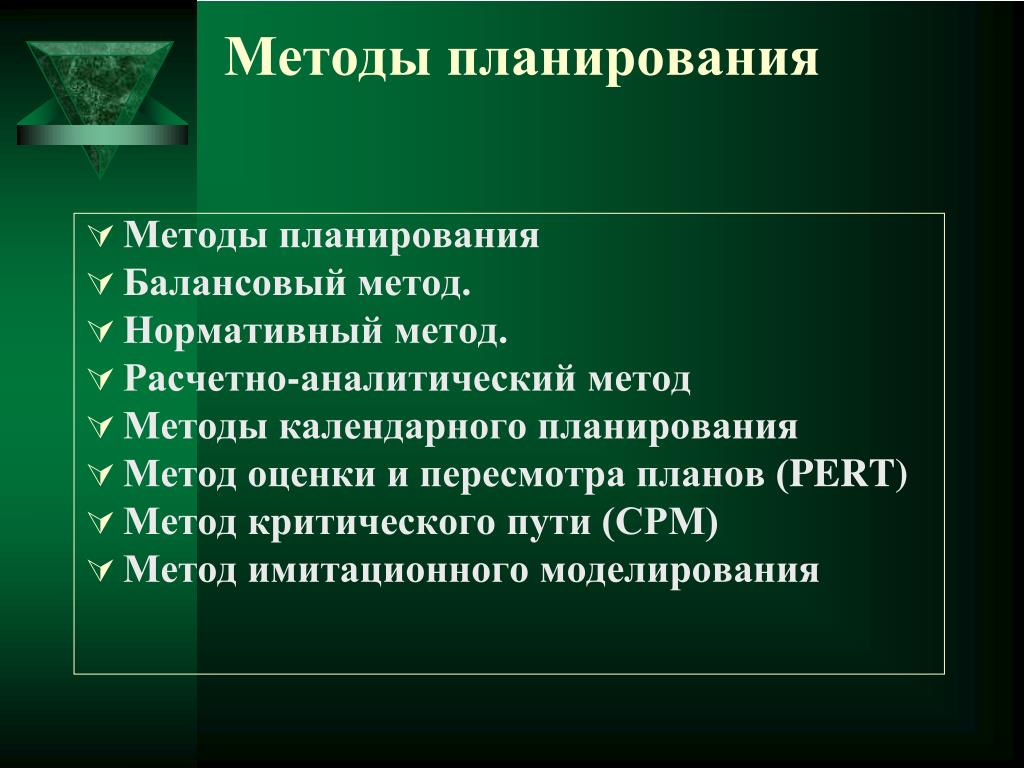

Под методами планирования вообще понимают конкретные способы и приемы расчетов показателей. К методам финансового планирования относят следующие экономического анализа нормативный балансовых расчетов оптимизации плановых решений экономико-математическое моделирование. [c.280]

В первом разделе раскрываются сущность финансов предприятий, их функции, принципы организации. Даются понятия финансового механизма, финансовых методов, финансовых инструментов. Рассматривается механизм формирования выручки от реализации продукции (работ, услуг), ее использования. Специальная глава посвящена прибыли предприятия, ее экономической сущности. Даются определения валовой прибыл , балансовой прибыли, излагаются методы планирования прибыли и направления ее использования. Самостоятельные главы рассматривают вопросы формирования основного и оборотного капитала, инвестиционной политики предприятия. Материал главы, посвященной основам и

[c.3]

Даются понятия финансового механизма, финансовых методов, финансовых инструментов. Рассматривается механизм формирования выручки от реализации продукции (работ, услуг), ее использования. Специальная глава посвящена прибыли предприятия, ее экономической сущности. Даются определения валовой прибыл , балансовой прибыли, излагаются методы планирования прибыли и направления ее использования. Самостоятельные главы рассматривают вопросы формирования основного и оборотного капитала, инвестиционной политики предприятия. Материал главы, посвященной основам и

[c.3]

В практике финансового планирования применяются следующие методы экономического анализа, нормативный, балансовых расчетов, денежных потоков, многовариантности, экономико-математического моделирования. [c.256]

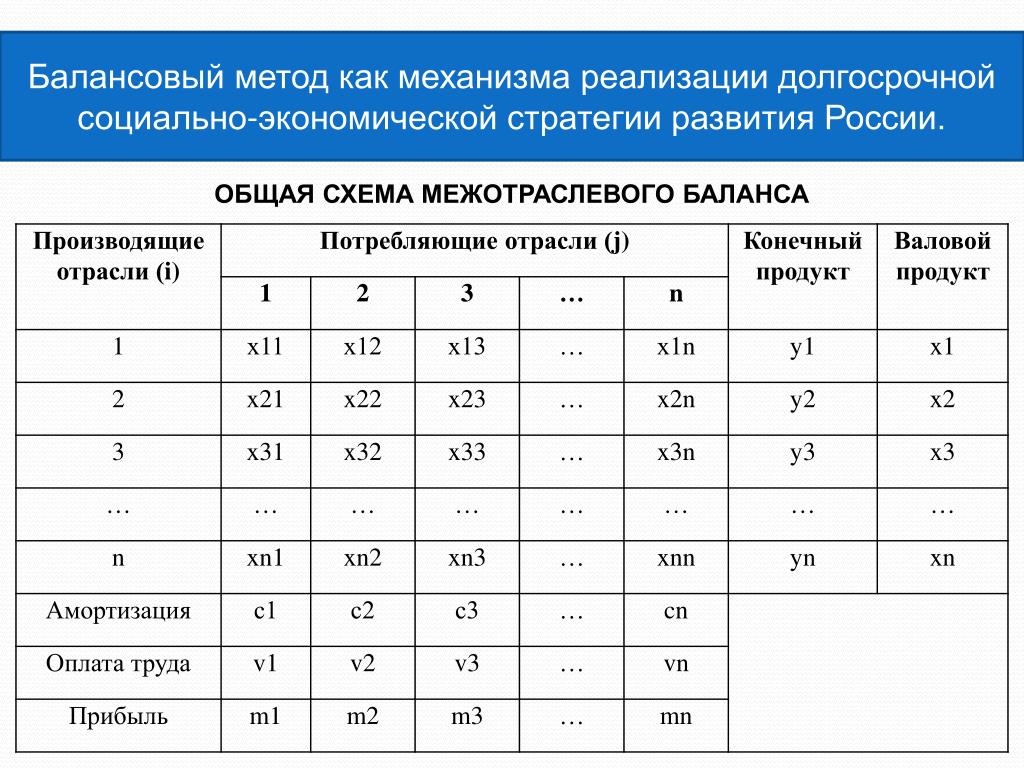

Экономико-математическая модель в форме таблицы является матричной моделью, Матричные экономико-математические модели используются при анализе и планировании финансовых показателей, при распределении финансовых ресурсов по их источникам. В матричных моделях получает свое строгое математическое выражение один из важнейших методов планирования — балансовый метод.

[c.135]

В матричных моделях получает свое строгое математическое выражение один из важнейших методов планирования — балансовый метод.

[c.135]

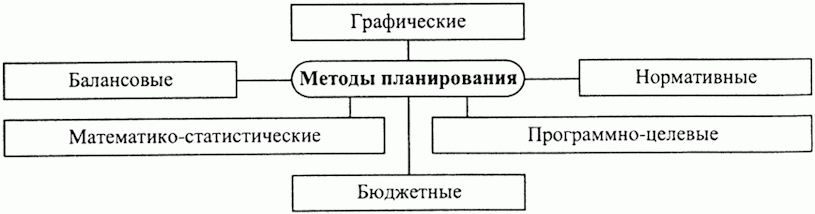

Планы разрабатываются на уровне всего хозяйства страны (государственные, национальные планы), по отдельным отраслям и регионам, на уровне предприятий, фирм. Кроме того, выделяется планирование отдельных видов ресурсов (например, финансовое планирование), социальное планирование. Планирование в директивной форме присуще централизованно управляемой экономике, где ведущую роль играют государственные планы. В экономике рыночного типа гораздо более распространено планирование на уровне компаний, фирм в форме бизнес-планов. В планировании используются как экономико-математические, балансовые методы, так и экспертные оценки. Особой формой планирования является программное (программно-целевое) планирование (см. соответствующие термины). [c.240]

Для разработки народнохозяйственных планов важное значение имеет умелое использование определенной системы методов (способов) планирования.

С развитием демократии возникает тенденция к переходу экономических регионов к общественно-экономическому плановому фондовому самоуправлению на основе рынка и автономного развития сводного финансового планирования в регионе. Оно осуществляется на базе балансового метода. В зависимости от экономических направлений развития региона и решения социальных задач его экономические органы определяют общий баланс денежных расходов и доходов региона с разбивкой по годам.

[c.319]

Оно осуществляется на базе балансового метода. В зависимости от экономических направлений развития региона и решения социальных задач его экономические органы определяют общий баланс денежных расходов и доходов региона с разбивкой по годам.

[c.319]

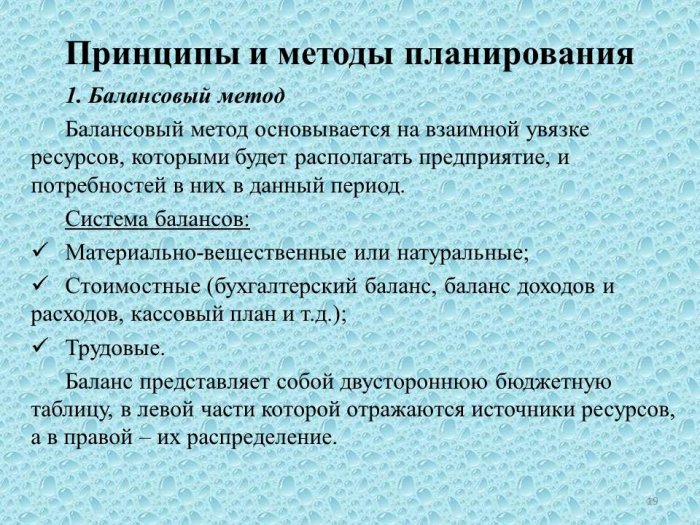

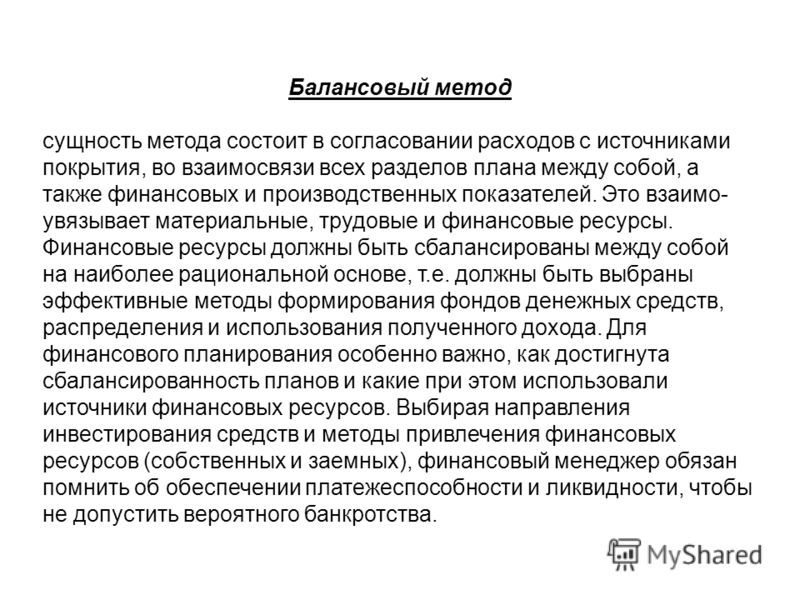

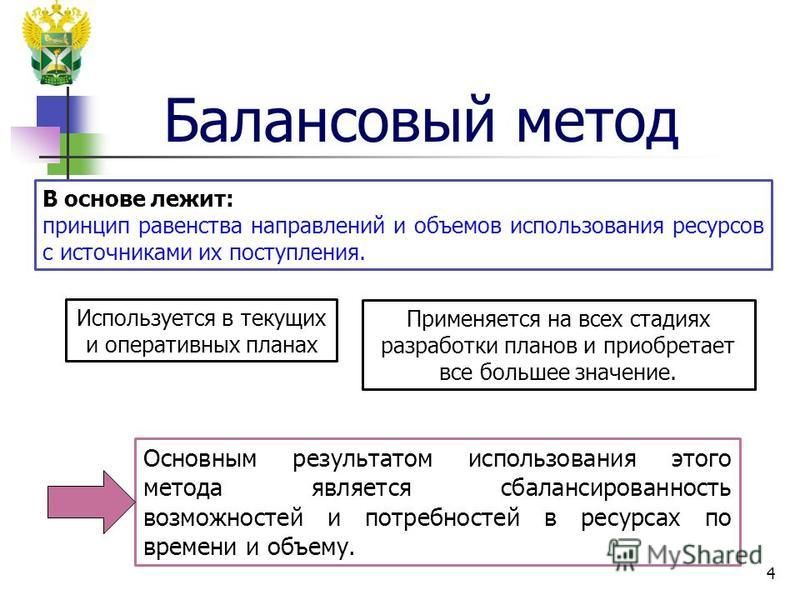

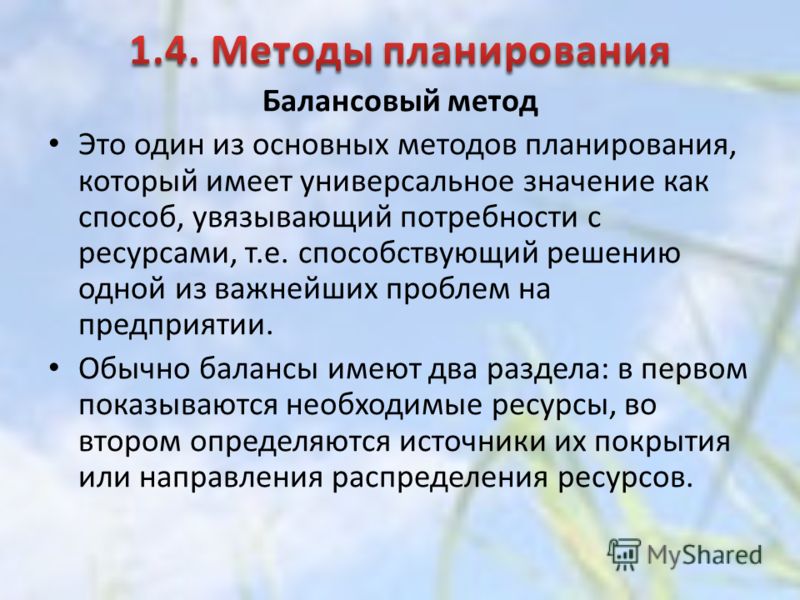

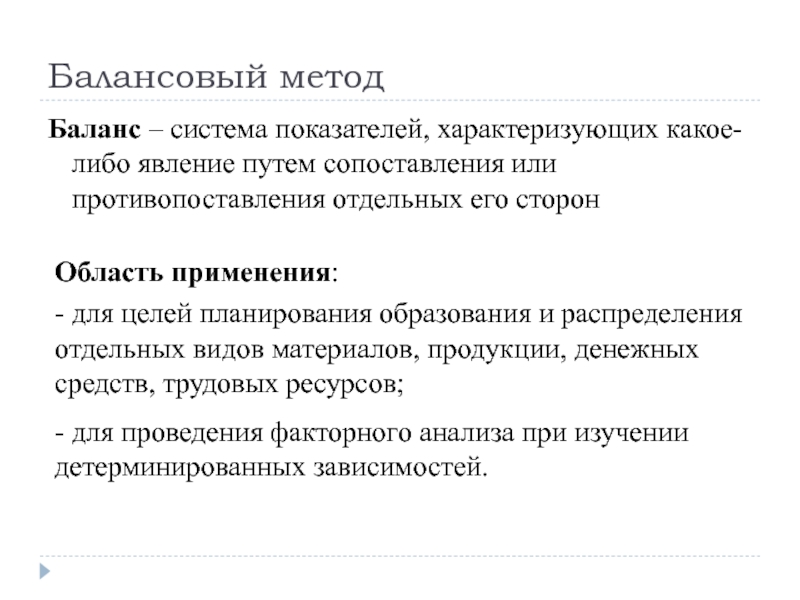

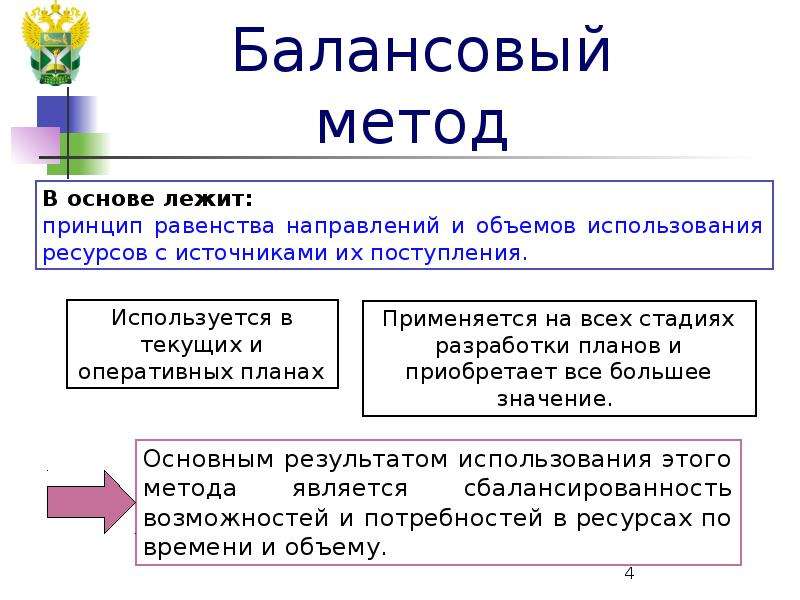

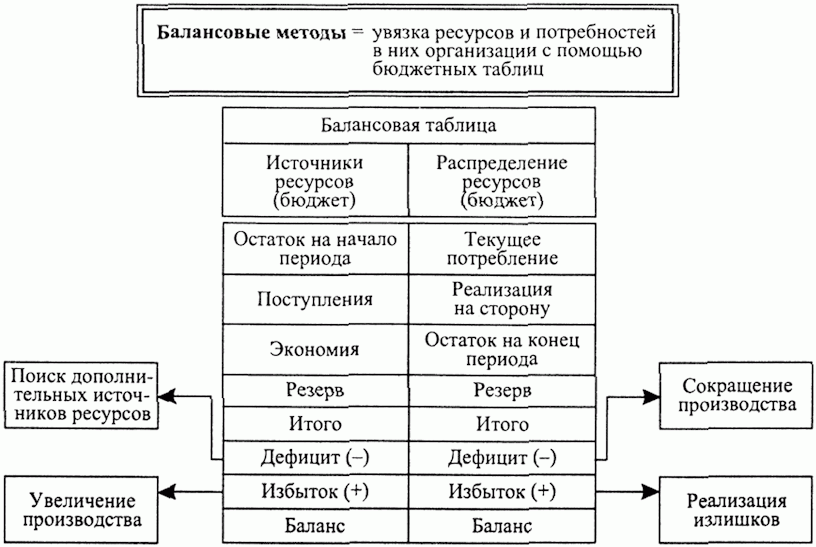

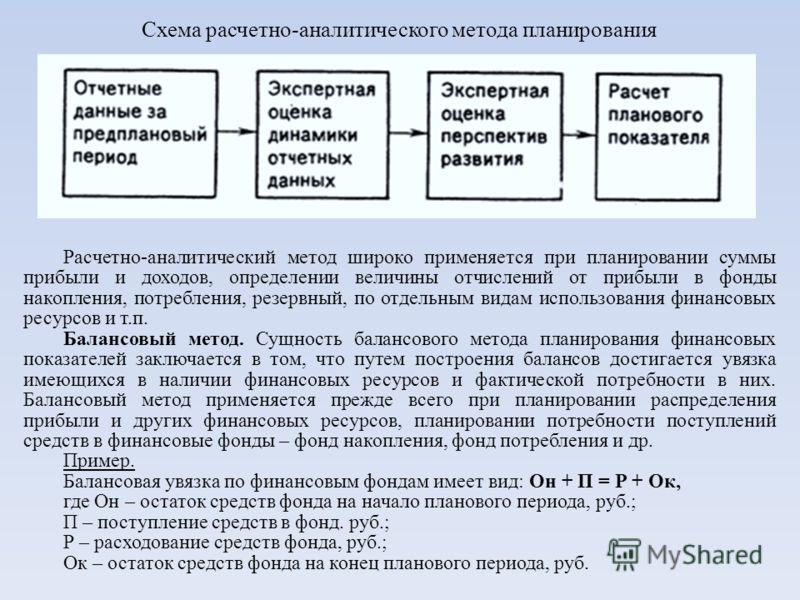

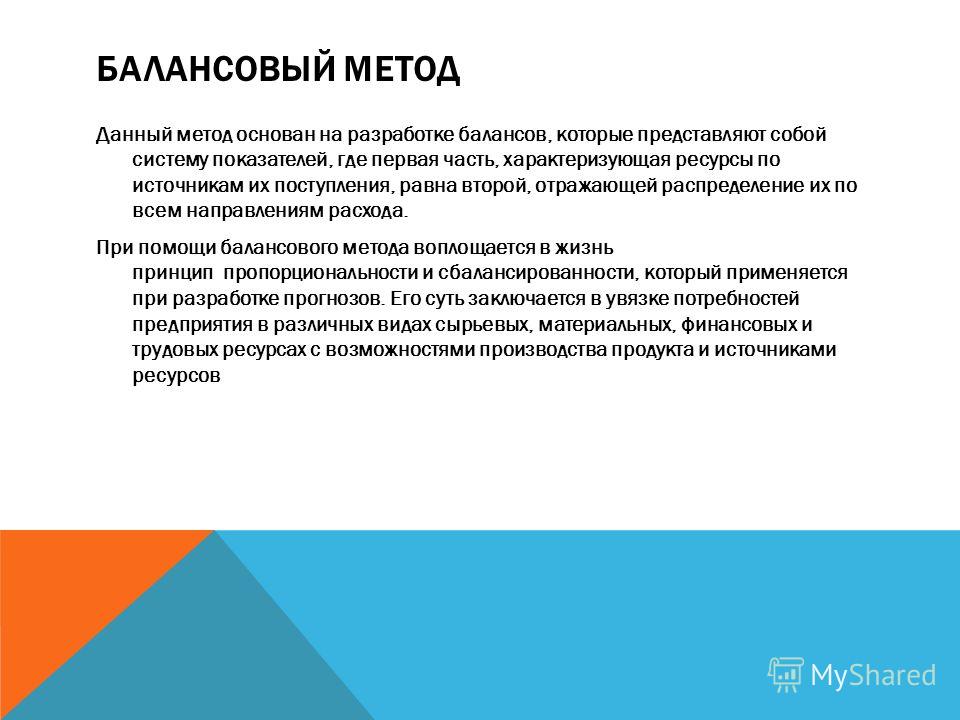

Балансовый метод. Сущность и содержание балансового метода в финансовом планировании состоит в том, что путем построения баланса достигается увязка имеющихся ресурсов и фактической потребности (источников формирования). [c.147]

Описание рабочего места и должности Положение о деятельности предприятия Организационные указания рование Оперативное планирование Сопутствующее обеспечение операций Организация Руководство венно-финансовой деятельности Балансовые отчеты Развитие штата сотрудников Система стимулирования и вознаграждения Приемы и методы руководства [c.82]

Сущность балансового метода планирования состоит в установлении соответствия между потребностью народного хозяйства, отдельных его отраслей и экономических районов в вещественных элементах производства, трудовых и финансовых ресурсах, с одной стороны, и возможностью производства и распределения этих ресурсов для выполнения народнохозяйственного плана — с другой стороны. С этой целью составляются материальные, трудовые и денежные балансы, которые имеют форму таблицы. В этих балансах устанавливаются как наличные ресурсы, так и потребность в них.

[c.128]

С этой целью составляются материальные, трудовые и денежные балансы, которые имеют форму таблицы. В этих балансах устанавливаются как наличные ресурсы, так и потребность в них.

[c.128]

Балансовый метод широко используется в бухгалтерском учете, статистике и планировании. Применяется он и при анализе хозяйственной деятельности предприятий (там, где имеет место строго функциональная зависимость). На промышленных предприятиях, например, с помощью этого метода (наряду и вместе с другими) анализируются использование рабочего времени (суммарного рабочего времени), станочного парка и производственного оборудования (производственной мощности), движение сырья, полуфабрикатов, готовой продукции, финансовое положение. [c.59]

Международная практика выработала определенные методы анализа финансовой отчетности, которые основываются на различных абсолютных и относительных типовых показателях, позволяющих проводить не только анализ балансовых статей отдельной фирмы, но и сопоставительный анализ по ряду фирм одной отрасли хозяйства или занимающихся аналогичными видами деятельности.

Чтобы изменить сложившееся в экономике страны положение, В конце 1970-х годов была разработана экономическая модель отраслевого хозрасчета и самоокупаемости. В соответствии с Постановлением ЦК КПСС и Совета Министров СССР от 12 июля 1979 года Об улучшении планирования и усилении воздействия хозяйственного механизма на повышение эффективности производства и качества работы вводился нормативный метод распределения прибыли. При этом методе министерствам на основе утвержденных в пятилетнем финансовом плане заданий устанавливались стабильные, дифференцированные по годам нормативы отчислений от балансовой прибыли, поступающие в их распоряжение.

Сущность и содержание балансового метода планирования финансовых показателей заключаются в том, что путем построения баланса достигается Увязка имеющихся в наличии финансовых ресурсов и фактической потребности в них. [c.126]

Балансовый метод применяется прежде всего при планировании распределения прибыли и других финансовых ресурсов, планировании потребности поступлений средств в фонд накопления, в фонд потребления и др. Финансовый план хозяйствующего субъекта также составляется в форме баланса доходов и расходов, баланса поступления и расходования денежных средств и др. [c.127]

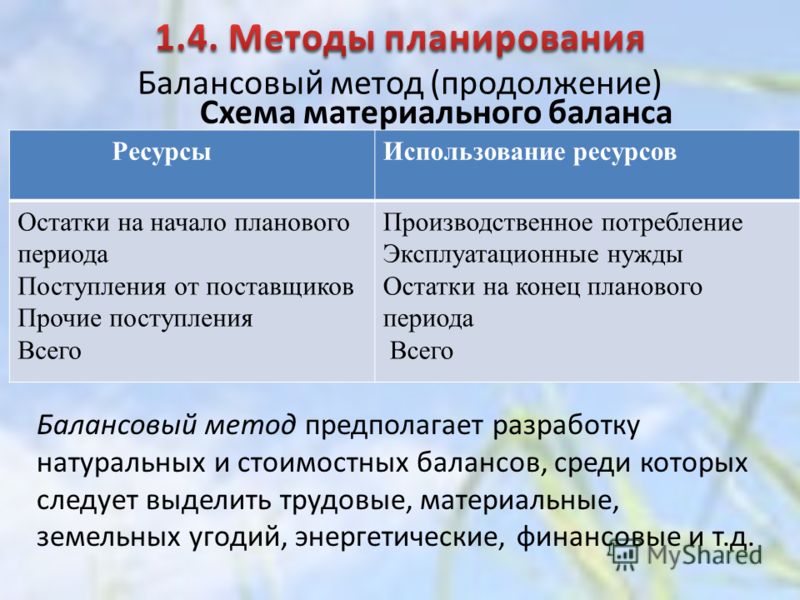

Балансовый метод планирования финансовых показателей состоит в увязке планируемого поступления и использования финансовых ресурсов с учетом остатков на начало и конец планируемого периода посредством построения балансовых соотношений. Использование этого метода целесообразно при планировании распределения прибыли, формировании фондов накопления и потребления. Балансовый метод традиционно используется при разработке шахматной таблицы.

[c.472]

Использование этого метода целесообразно при планировании распределения прибыли, формировании фондов накопления и потребления. Балансовый метод традиционно используется при разработке шахматной таблицы.

[c.472]

Система конкретных методов и приемов осуществления управления финансовой деятельностью предприятия. В процессе анализа, планирования и контроля финансовой деятельности используется обширная система методов и приемов, с помощью которых достигаются необходимые результаты. К числу основных из них относятся методы технико-экономических расчетов, балансовый, эконо- [c.20]

Сущность балансового метода планирования заключается в увязке потребностей и ресурсов в масштабе всего общественного производства, отдельных отраслей и регионов страны. Он позволяет обеспечивать пропорциональное развитие народного хозяйства и единство планов, сбалансированность всех разделов народнохозяйственного плана и планомерное распределение материальных, трудовых и финансовых ресурсов.

[c. 249]

249]

Основным методом планирования промышленного производства является балансовый метод. Разрабатываются материальные, финансовые балансы и балансы по труду. С помощью системы балансов достигается единство плана промышленного производства, сбалансированность его разделов, согласовывается развитие промышленности с развитием других отраслей народного хозяйства. [c.84]

Балансовый метод планирования затрат применяется как для характеристики натуральных показателей расхода материалов, топлива и др., так и стоимостных пропорций для определения влияния изменения цен на уровень материальных затрат, увязки плана по себестоимости с финансовым планом, а также для установления производственных связей в стоимостном выражении. [c.50]

На этом этапе используется балансовый метод, позволяющий увязать финансовые ресурсы субъектов планирования с потребностями в них, вытекающими из прогноза социально-экономического развития, бизнес-плана, уставных документов расходы органов государственной власти и местного самоуправления, коммерческих и некоммерческих организаций с их доходами установить пропорции распределения средств по направлениям использования, получателям и т. п. распределить по кварталам доходы и расходы. Его применение способствует обеспечению устойчивости субъектов хозяйствования, бюджетов, формируемых органами государственной власти и местного самоуправления.

[c.106]

п. распределить по кварталам доходы и расходы. Его применение способствует обеспечению устойчивости субъектов хозяйствования, бюджетов, формируемых органами государственной власти и местного самоуправления.

[c.106]

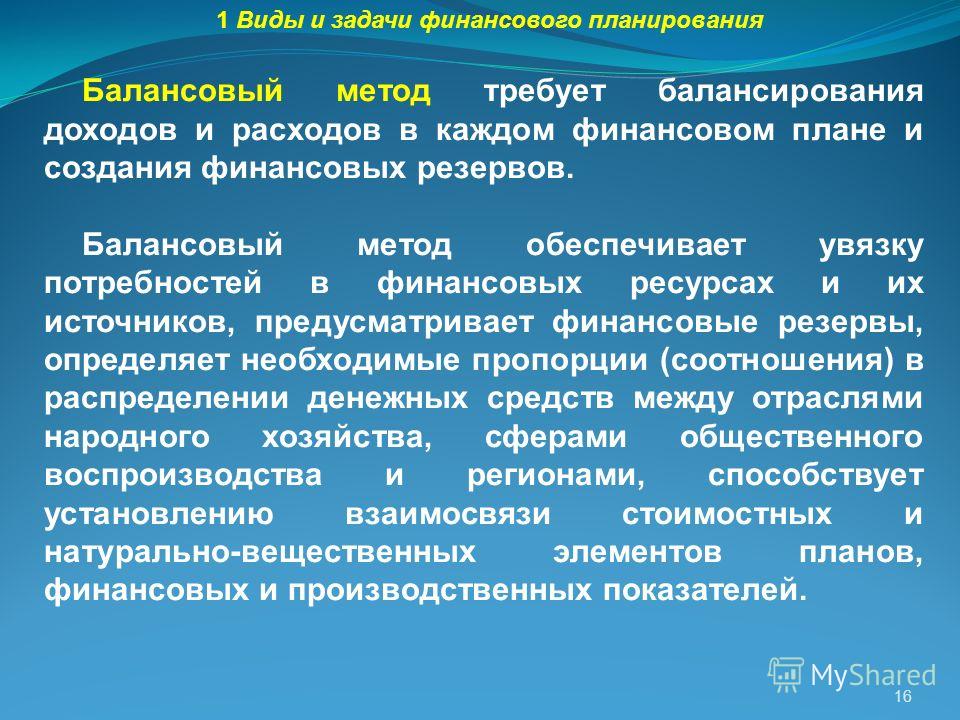

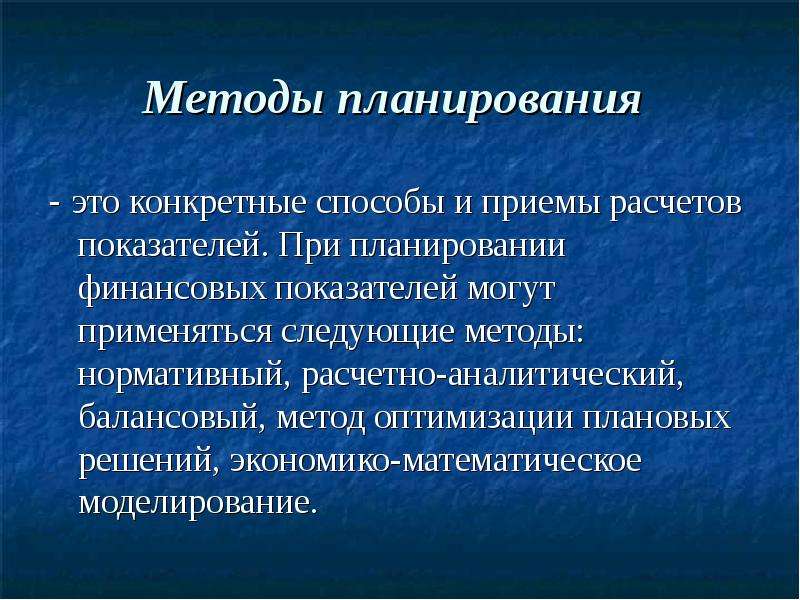

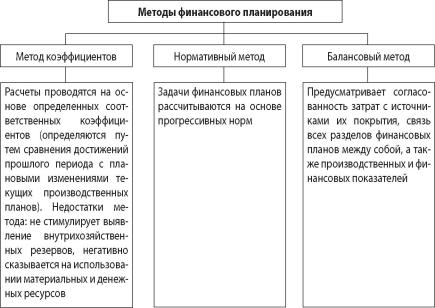

Планирование финансовых показателей осуществляется посредством определенных методов. Методы планирования — это конкретные способы и приемы расчетов показателей. При планировании финансовых показателей могут применяться следующие методы нормативный, рас-четно-аналитический, балансовый, метод оптимизации плановых решений, экономико-математическое моделирование. [c.463]

Сущность балансового метода планирования финансовых показателей заключается в том, что путем построения балансов достигается увязка имеющихся в наличии финансовых ресурсов и фактической потребности в них. Балансовый метод применяется прежде всего при планировании распределения прибыли и других финансовых ресурсов, планировании потребности поступлений средств в финансовые фонды — фонд накопления, фонд потребления и др. [c.465]

[c.465]

План должен обеспечивать оптимальное использование имеющихся материальных ресурсов, а также высокие темпы роста производства и национального дохода. В нем должно предусматриваться пропорциональное развитие отдельных отраслей народного хозяйства, экономических районов и предприятий исходя из балансового метода планирования, устанавливающего и поддерживающего равновесие между имеющимися материальными, финансовыми и трудовыми ресурсами и потребностями народного хозяйства и населения нашей страны. В плане отражаются повышенные темпы развития тех отраслей промышленности, которые обеспечивают технический прогресс народного хозяйства в целом электроэнергетики, машиностроения, металлообработки и химии. [c.162]

БАЛАНСОВЫЙ МЕТОД —способ взаимоувязки и координации процессов социалистического воспроизводства, с помощью которого обеспечивается сбалансированное, динамичное развитие всех отраслей и подразделений народного хозяйства, совершенствование межотраслевых и внутриотраслевых пропорций. Балансовый метод широко используется в планировании и статистике. Его научно-теоретической основой является марксистско-ленинская теория социалистического воспроизводства. Схема экономических балансов строится по принципу равенства величин ресурсов и их использования, соответствия показателей обеих частей с учетом создания резервов. С помощью различного вида экономических балансов определяют количественные соотношения между производством средств производства и предметов потребления, обмена между этими подразделениями и внутри каждого из них, между потреблением и накоплением национального дохода, между планом капитального строительства и ресурсами материалов и оборудования, трудовыми и финансовыми ресурсами, мощностями строительно-монтажных организаций и т. п. Балансы материальных и трудовых ресурсов, производственных мощностей, финансовый баланс и баланс денежных доходов и расходов населения являются составной частью государствен-

[c.21]

Балансовый метод широко используется в планировании и статистике. Его научно-теоретической основой является марксистско-ленинская теория социалистического воспроизводства. Схема экономических балансов строится по принципу равенства величин ресурсов и их использования, соответствия показателей обеих частей с учетом создания резервов. С помощью различного вида экономических балансов определяют количественные соотношения между производством средств производства и предметов потребления, обмена между этими подразделениями и внутри каждого из них, между потреблением и накоплением национального дохода, между планом капитального строительства и ресурсами материалов и оборудования, трудовыми и финансовыми ресурсами, мощностями строительно-монтажных организаций и т. п. Балансы материальных и трудовых ресурсов, производственных мощностей, финансовый баланс и баланс денежных доходов и расходов населения являются составной частью государствен-

[c.21]

БАЛАНСОВЫЙ МЕТОД принятый в практике народнохозяйственного планирования метод взаимного сопоставления ресурсов — материальных, трудовых, финансовых, и потребностей в них. Межотраслевой баланс, увязывающий не только производство и распределение отдельных ресурсов, но и взаимное их сочетание между собой в рамках народного хозяйства, — современная ступень развития балансового метода.

[c.75]

Межотраслевой баланс, увязывающий не только производство и распределение отдельных ресурсов, но и взаимное их сочетание между собой в рамках народного хозяйства, — современная ступень развития балансового метода.

[c.75]

Для взаимного согласования, сбалансированности различных составных частей народнохозяйственного плана применяется балансовый метод планирования. Он представляет собой способ увязки потребностей и ресурсов в масштабе всего общественного производства, координации смежных отраслей и производств. Система плановых балансов» отражает многочисленные формы связей между различными сферами общественного производства и отраслями народного хозяйства. Она включает в себя материальные, трудовые и стоимостные (финансовые) балансы. Составляется межотраслевой баланс производства и распределения общественного продукта, который позволяет определить народнохозяйственную потребность в различных видах сырья, топлива, материалов, машин. Важное значение имеют баланс народного хозяйства всей страны, а также балансы хозяйства административных и экономических районов. [c.366]

[c.366]

В основу матричного метода положено матричное исчисление (действия с матрицами). Главным преимуществом этого метода являются сопоставимость и балансовая увязка показателей важнейших разделов производственно-финансового плана хозяйственного объекта. Это позволяет уменьшить число рассчитываемых показателей, избежать их дублирования, что бывает при существующей методике планирования. [c.99]

Балансовый метод. Путем построения балансов финансовых показателей достигается увязка имеющихся в наличии финансовых ресурсов и фактических потребностей в них. Этот метод применяется при планировании распределения прибыли и других финансовых ресурсов. Схема балансового метода [c.190]

Данный метод состоит в создании бухгалтерской модели хозяйственной или финансовой ситуации, т. е. он предполагает рассмотрение той или иной ситуации (или отдельной операции) путем составления бухгалтерских проводок и на их основе — расчета баланса. Балансовый метод наиболее целесообразен к применению в налоговом планировании при проведении анализа с точки зрения налоговых последствий текущих хозяйственных и финансовых операций на стадии за-

[c. 119]

119]

Поскольку устанавливаемые отраслям плановые задания могут включаться в план только при наличии соответствующего ресурсного обеспечения, выполняется проверка их обеспечения на основе балансовых методов. Это достигается с помощью построения системы материальных, трудовых и финансовых балансов отрасли. Поэтому балансовый метод используется в планировании как способ увеличения обоснованности плановых заданий. Они разрабатываются Госпланом СССР, Госснабом СССР, отраслевыми министерствами, в том числе Минэлектротехпромом. По охвату материальных ресурсов балансы подразделяются на однопродук-товые и многопродуктовые, по сферам применения — на отраслевые и многоотраслевые, по времени — на годовые и пятилетние. [c.72]

Балансовый метод служит главным образом для отражения соотношений, пропорций двух групп взаимосвязанных экономических показателей, итоги которыхдолжны быть тождественными. Этот метод широко распространен в практике бухгалтерского учета и планирования. Но определенную роль он играет и в АХД, в частности широко используется при анализе обеспеченности предприятия трудовыми, финансовыми ресурсами, сырьем, топливом, материалами, основными средствами производства и т. д., а также при анализе полноты их использования.

[c.47]

д., а также при анализе полноты их использования.

[c.47]

БАЛАНСОВЫЙ МЕТОД [balan e te hnique] — использование балансов для взаимного сопоставления ресурсов (материальных, трудовых, финансовых) и потребностей в них. Длительное время Б.м. был основным методом поддержания общих плановых пропорций в советском народно-хозяйственном планировании. Заключается в построении систем материальных и стоимостных балансов разного уровня народно-хозяйственного, межотраслевого, межрегионального, а также топливного, энергетического и других балансов, применяемых в современной постсоциалистической экономике при планировании производства и распределении важнейших народнохозяйственных ресурсов. [c.28]

Методы планирования — это конкретные способы и приемы расчетов показателей. При планировании финансовых показателей могут применяться следующие методы нормативный, рас-четно-анапитический, балансовый, метод оптимизации плановых решений, экономико-математическое моделирование. [c.61]

Применяются и другие группировки, имеющие специальное назначение. Метод суббалансов сводится к расчленению баланса на ряд суббалансов для изучения основных фондов, оборотных средств, кредитов Госбанка, расчетов и т. д. Шахматный баланс, объединяя суббалансы в общую систему, позволяет определить источники в разрезе отдельных групп (видов) средств. Шахматная схема широко используется в планировании, при анализе бухгалтерских балансов для взаимного сочетания горизонтального и вертикального сечений балансов — по группам средств (горизонтальное деление) и их источникам (вертикальный разрез). В отдельных случаях, особенно при нарушении нормальной связи средств с их источниками, построение шахматного баланса сопряжено с некоторыми условностями, допускаемыми при взаимной увязке актива и пассива. Однако большинство статей легко вписывается в эту аналитическую таблицу, наглядно показывающую взаимосвязь средств и их источников и допущенные нарушения финансового характера. Шахматная схема может быть применена не только к сальдовому, но и к оборотному балансу. Суббалансы являются составной частью балансового метода.

Метод суббалансов сводится к расчленению баланса на ряд суббалансов для изучения основных фондов, оборотных средств, кредитов Госбанка, расчетов и т. д. Шахматный баланс, объединяя суббалансы в общую систему, позволяет определить источники в разрезе отдельных групп (видов) средств. Шахматная схема широко используется в планировании, при анализе бухгалтерских балансов для взаимного сочетания горизонтального и вертикального сечений балансов — по группам средств (горизонтальное деление) и их источникам (вертикальный разрез). В отдельных случаях, особенно при нарушении нормальной связи средств с их источниками, построение шахматного баланса сопряжено с некоторыми условностями, допускаемыми при взаимной увязке актива и пассива. Однако большинство статей легко вписывается в эту аналитическую таблицу, наглядно показывающую взаимосвязь средств и их источников и допущенные нарушения финансового характера. Шахматная схема может быть применена не только к сальдовому, но и к оборотному балансу. Суббалансы являются составной частью балансового метода. [c.33]

[c.33]

Методической основой планирования являются балансовые расчеты. С помощью системы балансов сопоставляются ресурсы — материальные, трудовые, финансовые — и потребности в них. В составе государственного плана на десятую пятилетку впервые были утверждены балансы по 233 важнейшим видам материалов, в том числе балансы черных и цветных металлов, котельно-печ-ного топлива и нефтепродуктов. Межотраслевой баланс на современной ступени развития балансового метода увязыв-ает не только производство и распределение отдельных ресурсов, но и взаимное их сочетание между собой в рамках народного хозяйства. Так как в народном хозяйстве производятся миллионы продуктов, в межотраслевом балансе прибегают к объединению (агрегированию)» отраслей и продуктов. Межотраслевой баланс обычно оперирует условными ( чистыми ) отраслями, каждая из которых производит и передает другим отраслям один агрегированный продукт. [c.51]

Методы планирования на предприятии

МЕТОДЫ ПЛАНИРОВАНИЯ НА ПРЕДПРИЯТИИ

Аннотация: данная статья в полном объеме показывает преимущества и недостатки методов финансового планирования на предприятии. Определены основные методы, которые используются на практике и методы, которые существуют в научной литературе.

Определены основные методы, которые используются на практике и методы, которые существуют в научной литературе.

Ключевые слова: финансовое планирование, метод экономического анализа, балансовый метод, метод экспертной оценки.

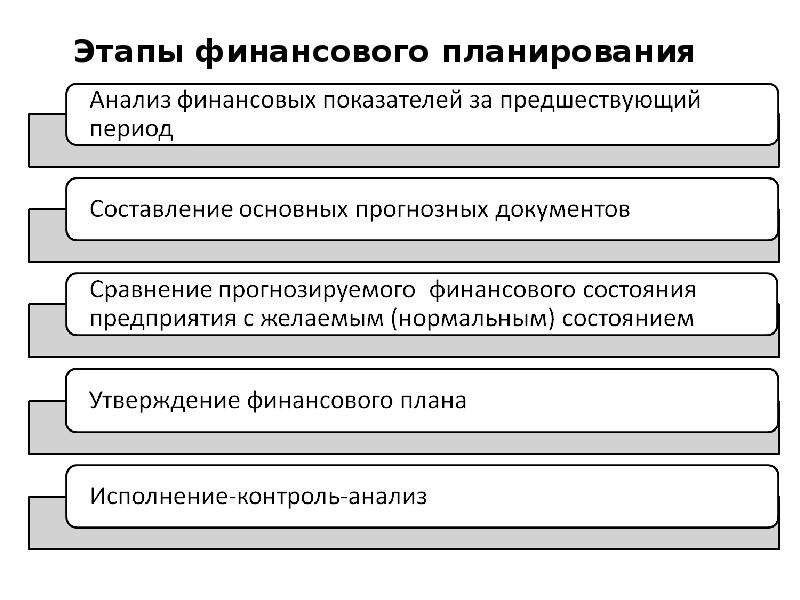

В теории различают краткосрочное и долгосрочное планирование. Значение некоторых из принимаемых решений распространяется на очень долгую перспективу. Это относится, например, к решениям в таких областях, как приобретение элементов основного капитала, кадровая политика, определение ассортимента выпускаемой продукции. Такие решение определяют деятельность предприятия на много лет вперед и должны быть отражены в долгосрочных планах (бюджетах), где степень детализированности обычно бывает довольно невысока [2].

В основном на предприятиях используется краткосрочное планирование, период при нем равен одному году. Связано это с тем, что за такой срок времени можно предположить, какие обычные события для предприятия могут произойти, так как за такой период выравниваются сезонные колебания. По времени годовой бюджет (план) можно разделить на месячные или квартальные бюджеты (планы).

По времени годовой бюджет (план) можно разделить на месячные или квартальные бюджеты (планы).

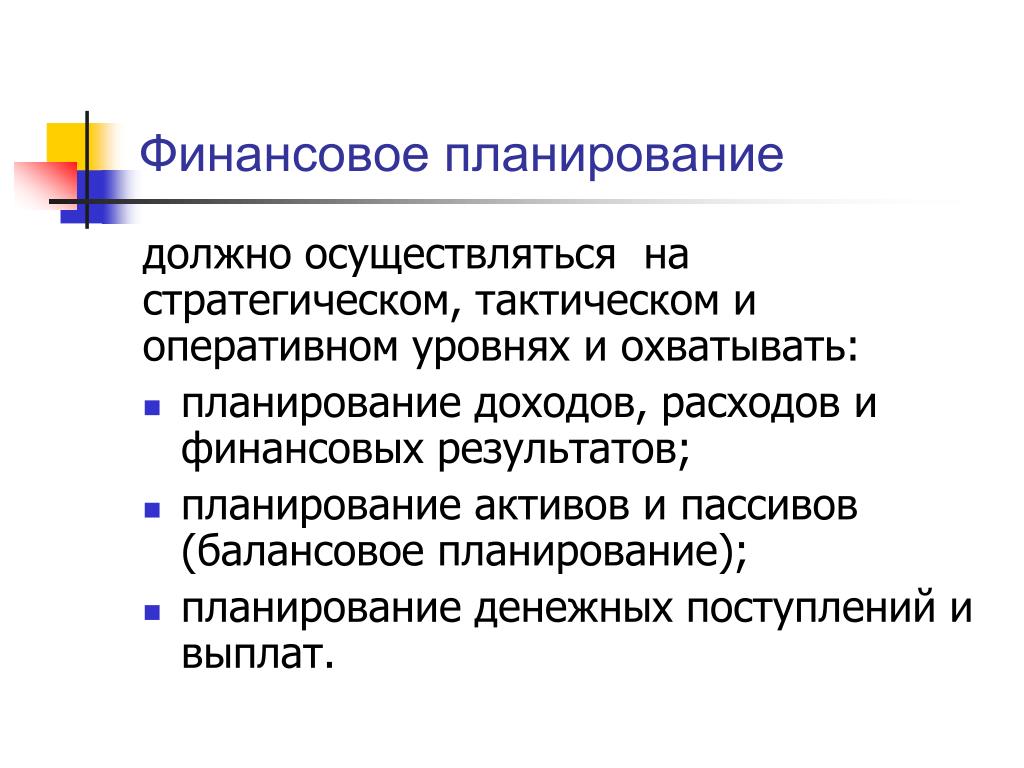

Финансовое планирование, в зависимости от содержания назначения и задач, можно классифицировать на перспективное, текущее и оперативное [3].

Перспективное финансовое планирование (1-3 лет) используется для нахождения важных показателей, пропорций и темпов расширенного воспроизводства, является главной формой реализации целей предприятия. Перспективное планирование включает разработку финансовой стратегии предприятия и прогнозирование финансовой деятельности.

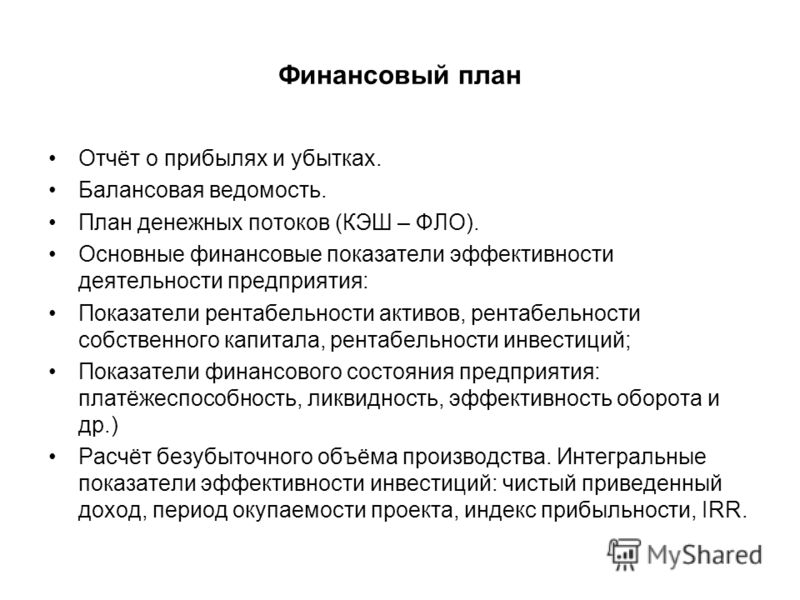

Текущее финансовое планирование (1 год) это составная часть перспективного плана и представляет собой конкретизацию его показателей. Текущее планирование хозяйственной деятельности предприятия состоит в разработке плана прибылей и убытков, плана движения денежных средств, планового бухгалтерского баланса, поскольку эти формы планирования отражают финансовые цели организации. Оперативное финансовое планирование, считается лаконичным продолжением текущего финансового планирования. При этом планировании осуществляется контроль за поступлением фактической выручки на расчетный счет и расходованием наличных финансовых ресурсов организации. Финансирование плановых мероприятий осуществляться за счет заработанных предприятием средств, а это требует эффективного контроля за формированием и использованием финансовых ресурсов.

При этом планировании осуществляется контроль за поступлением фактической выручки на расчетный счет и расходованием наличных финансовых ресурсов организации. Финансирование плановых мероприятий осуществляться за счет заработанных предприятием средств, а это требует эффективного контроля за формированием и использованием финансовых ресурсов.

В научной литературе существует два метода планирования в организациях: метод сверху-вниз (break-down) и метод снизу-вверх (build-up) (табл.1). Эти методы имеют абсолютно противоположные тенденции и целесообразно пользоваться предприятиям одним из методов [2].

Таблица 1

Достоинства и недостатки методов планирования

Вид метода | Достоинства | Недостатки |

Сверхувниз | Прогнозирование основано на командноадминистративном стиле управления, который используют современные предприниматели | Минусом этого метода планированию является то, что руководители компании не всегда видит и учитывает реальные возможности низовых звеньев |

Снизувверх | Сотрудник компании может проанализировать свою текущую работу, найти резервы для ее совершенствования | Невозможность «снизу» оценить и выявить глобальные задачи, которые нужно решать руководству |

На предприятии используют следующие методы финансового планирования:

Метод экономического анализа, используется при определении основных закономерностей и изменений в натуральных и стоимостных показателях, а также во внутренних резервах компаний.

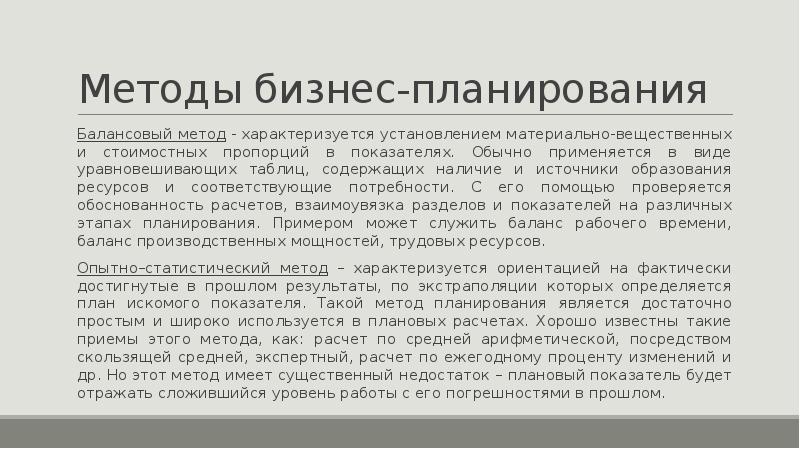

Метод экстраполяции, подразумевает определение будущего состояния компании на основе уже имеющихся темпов развития. При таком методе происходит перенос прошлого на будущее, что говорит об использование его в стабильной компании и при предсказуемой обстановки в целом.

Нормативный метод определяет потребность предприятия в финансовых источниках, которые определяются на базе нормативов и норм. Этот метод актуален при планировании налоговых выплат, расчете основных показателей по труду и заработной плате, обоснование при выборе инвестиционных проектов.

Балансовый метод показывает наличие финансовых ресурсов имеющихся в балансе, в соответствии с фактическими потребностями в них. Этот метод используется на всех этапах разработки прогнозов и планов. Метод включает в себя материальные, финансовые и трудовые балансы.

Метод денежных потоков — это универсальный метод при прогнозировании размеров и сроков поступлений денежных средств.

Метод многовариантности расчетов — основан на разработке альтернативных выборов плановых расчетов, для выбора оптимального.

Метод экономико-математического моделирования показывает связь между финансовыми показателями и факторами, влияющими на их значение. При моделировании можно получить информацию о будущем состоянии объекта планирования и путях достижения этого состояния. Связь данного метода с балансовым и нормативным методами проявляется при проведении оптимизационных расчетов.

Аналитический метод, суть которого заключается в разделении элементов баланса и отчета о прибылях и убытках на группы — те, которые непосредственно зависят от продаж, и те, которые не зависят.

Программно-целевой метод планирования применяется в комплексных целевых программах и стратегическом планировании. Метод структурирует цели до комплекса целевых показателей и нормативов, количественно описывающих идеальное состояние объекта планирования в будущем. При использовании такого метод, решаются самые важные проблемы развития объекта планирования.

Метод экспертной оценки основан на рациональных доводах экспертов при нестабильной внешней средой и использовании косвенных данных о развитии объекта планирования. Применяется для определения спроса на те или иные услуги, товары; изменения цен на сырье, услуги сторонних организаций, при прогнозировании конкурентной ситуации на рынке и т.д.

Применяется для определения спроса на те или иные услуги, товары; изменения цен на сырье, услуги сторонних организаций, при прогнозировании конкурентной ситуации на рынке и т.д.

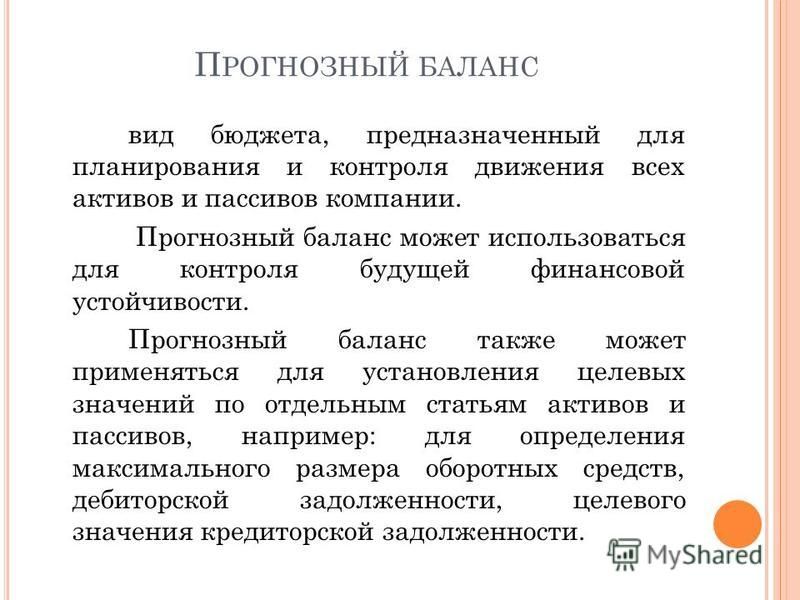

Прогнозирование основано на тщательном анализе как можно большего количества отдельных элементов доходов, расходов, активов, пассивов и обдуманной оценке их будущей величины с учетом взаимосвязи между элементами, а также вероятных будущих условий. Прогнозирование требует получения как можно большего количества подробностей.

Повторяющуюся деятельность можно прогнозировать с большей степенью уверенности, чем случайные события. Прогнозный баланс позволяет оценить, как будет выглядеть финансовое положение организации по прошествии соответствующего периода, выявить возможные неблагоприятные для организации финансовые последствия. Литература

Грачёв А.В. Анализ и управление финансовой устойчивостью предприятия: Учебно-практическое пособие. — М.: Финпресс, 2010.

Румянцева Е.Е. Финансы организаций: финансовые технологии управления предприятием: Учебное пособие. — М.: Инфра-М, 2010. — 459 с.

— М.: Инфра-М, 2010. — 459 с.

Теплова Т.В. Корпоративные финансы: Учебное пособие. — М.: ЮРАЙТ, 2012.

Ковалев В.В. Корпоративные финансы и учет: понятия, алгоритмы, показатели: Учебное пособие. — М.: Проспект, 2011. — 880 с.

www.gks.ru — Официальный сайт Федеральной службы государственной статистики РФ.

magnit-info.ru — ПАО «МАГНИТ».

УДК 338.012 ББК 65.01

Екушов Е.Н., студент; Скороход А.Ю., к.э.н., доцент, экономический университет

текущий финансовый планирование, метод финансовый планирование, финансовый планирование метод, метод экспертный оценка, состояние объект планирование, планирование метод экономический, метод экономический анализ, развитие объект планирование, фактор влиять значение, финансовый показатель фактор,

планирование метод экономический анализ, финансовый планирование метод экономический, показатель фактор влиять значение, фактор влиять значение моделирование, финансовый показатель фактор влиять, моделирование показывать связь финансовый, связь финансовый показатель фактор, влиять значение моделирование получить, показывать связь финансовый показатель, значение моделирование получить будущий,

Количество показов: 2160

Услуги и решения

9.

2.

2.Выступая комплексом сложных и разнообразных видов плановой деятельности, бюджетное планирование на всех уровнях его выполнения использует соответствующие методы. Широчайшего применения получили следующие методы: метод экономического анализа, метод экстраполяции (коэффициентов), нормативный метод, балансовый метод и предметно-целевой метод.

Исходным в бюджетном планировании является метод экономического анализа. С его помощью путем сопоставления плановых показателей с фактическими определяется уровень исполнения бюджетных показателей за предыдущий период. В процессе анализа данных прошлого периода выявляются причины неполноты аккумуляции денежных средств в бюджет, определяется уровень эффективности использования бюджетных средств.

Метод экстраполяции заключается в определении бюджетных показателей на основе выявленной устойчивой динамики их развития. Расчет бюджетных показателей происходит на основе достигнутого в предыдущем периоде развития и его корректировке на относительно устойчивые темпы роста по установленным коэффициентам. Этот метод применяется и в современном бюджетном планировании. Его главный недостаток заключается в перенесены прошлых тенденций на будущее и, кроме того, он не стимулирует выявления резервов и не способствует экономии бюджетных средств.

Этот метод применяется и в современном бюджетном планировании. Его главный недостаток заключается в перенесены прошлых тенденций на будущее и, кроме того, он не стимулирует выявления резервов и не способствует экономии бюджетных средств.

Более совершенным считается нормативный метод бюджетного планирования. Его суть заключается в том, что плановые бюджетные показатели рассчитываются на основе установленных прогрессивных норм и финансово-бюджетных нормативов. Нормативный метод бюджетного планирования может стать достаточно эффективным, если нормы будут отвечать таким требованиям:

— должны быть научно обоснованными;

— должны быть прогрессивными, то есть ориентироваться на передовой опыт;

— должны быть относительно стабильными определенный длительное время.

Нормативный метод бюджетного планирования нужно применять во всех звеньях бюджетной системы. При этом его применение должно происходить на едином методологическом подходе относительно формирования норм и нормативов независимо от уровня управления.

В процессе бюджетного планирования широко применяется балансовый метод. С применением этого метода достигается равенство между доходами и расходами бюджета каждого звена бюджетной системы и согласовываются финансовые ресурсы с их потребностью. С его помощью устанавливаются необходимые пропорции в распределении бюджетных средств между государственным бюджетом и местными бюджетами.

Роль балансового метода в современных условиях значительно возросла. Рыночная экономика характеризуется достаточно высокой динамичностью составляющих национального хозяйства и социального развития. Последнее требует комплексного подхода к планированию финансовых ресурсов и направлений их использования. Для обеспечения такой комплексности необходимо не только повысить научную обоснованность плановых заданий, но и обеспечить сбалансирование, согласованность и увязку различных показателей в единое целое. Конкретное назначение балансового метода заключается в том, чтобы избежать возможных диспропорций между доходами и расходами на всех уровнях бюджетного планирования и выбрать оптимальный вариант удовлетворения общественных потребностей. Поэтому балансовый метод, который дает возможность согласовать финансовые ресурсы Государства с их потребностью, занял центральное место во всей работе с бюджетного планирования.

Поэтому балансовый метод, который дает возможность согласовать финансовые ресурсы Государства с их потребностью, занял центральное место во всей работе с бюджетного планирования.

Дальнейшее совершенствование бюджетного планирования непосредственно связано с программно-целевым методом. Особенность программно-целевого метода заключается в формировании бюджета по программам, сосредоточены на результатах, стратегическом подходе в планировании, усилении ответственности при выполнении программ, обоснованности и анализе принятых бюджетных решений, прозрачности в расходовании бюджетных средств. В основу бюджетно-целевого метода составления бюджетов возложены бюджетные программы, определение которых дается в Бюджетном кодексе Украины: «Бюджетная программа — систематизированный перечень мероприятий, направленных на достижение единой цели и задач, выполнение которых предлагает и осуществляет распорядитель бюджетных средств в соответствии с возложенными на него функций». Бюджет по программам направляется на достижение конкретной цели и дает четкое понимание государственным органам и общественности целевой направленности бюджетных средств и обеспечивает прозрачность бюджета.

Программно-целевой метод бюджетного планирования применяется при формировании Государственного и местных бюджетов Украины начиная с 2002 г.

Применение программно-целевого метода бюджетного планирования будет способствовать успешному решению задач по мобилизации финансовых ресурсов в бюджет и обеспечению непрерывного финансирования социально-экономического развития общества.

Система методов прогнозирования и планирования. Балансовый метод #1201093

Введение 3

1. Сущность системы методов прогнозирования и виды 5

2. Характеристика методов планирования 7

3. Экономическая сущность балансового метода планирования 11

Заключение 14

Список использованной литературы 16

Приложение 1 17

1. Алексеева М.М. Планирование деятельности фирмы. – М. Финансы и статистика, 2009. – 248 с.

2. Большой экономический словарь/ Под ред. А.Н. Азрилияна. – М.: Фонд «Правовая культура», 2007. – 528 с.

3. Валицкий С. В Прогнозирование и планирование экономики.: Минск.-2009.-116 с.

В Прогнозирование и планирование экономики.: Минск.-2009.-116 с.

4. Горемыкин В.А., Нестерова Н.Е. Стратегия развития предприятия. –М.: Дашков и К, 2008. – 592 с.

5. Ефремов В.С. Организации, бизнессистемы и стратегическое планирование // Менеджмент в России и за рубежом. — 2008. -№2. — С. 35-37.

6. Курносов Л.С. Стратегический менеджмент и планирование. –Минск. 2007. – 356 с.

7. Попов А.А. Бюджетирование как инструмент финансового планирования//Финансовый менеджмент. – №13.– 2007 г. – С. 63

8. Прогнозирование и планирование экономики: учеб. метод. комплекс / С.В. Валицкий.: Минск: МИУ, 2007.

9. Романенко И.В. Экономика предприятия. – М.: Финансы и статистика, 2006. – 264 с.

10. Экономика предприятия (фирмы): Учебник/ Под ред. Проф. Волкова, О.И. и доц. Девяткина, О.В. – 3–е изд., перераб. и доп.–М.: ИНФРА – М, 2007.

| Тема: | Система методов прогнозирования и планирования. Балансовый метод |

| Артикул: | 1201093 |

| Дата написания: | 18. 12.2010 12.2010 |

| Тип работы: | Реферат |

| Предмет: | Прогнозирование и планирование в условиях рынка |

| Оригинальность: | Антиплагиат.ВУЗ — 68% |

| Количество страниц: | 17 |

Балансовый метод — планирование — Большая Энциклопедия Нефти и Газа, статья, страница 1

Балансовый метод — планирование

Cтраница 1

Балансовый метод планирования означает, что планы составляются в виде взаимно уравновешивающихся таблиц, где с одной стороны, учитываются ресурсы, а с другой — — соответствующие потребности. В ходе составления планов разрабатываются материальные балансы ( например, по металлу, топливу, электроэнергии и другим видам продукции), стоимостные ( например, баланс доходов и расходов), балансы трудовых ресурсов. Балансовый метод используется на всех уровнях планирования — начиная с планирования деятельности предприятий и кончая балансом народного хозяйства в целом. На всех уровнях обоснованный план — это план, исходящий из реально имеющихся ресурсов, предусматривающий эффективное их использование, максимальную отдачу от вкладываемых в хозяйство средств.

[1]

На всех уровнях обоснованный план — это план, исходящий из реально имеющихся ресурсов, предусматривающий эффективное их использование, максимальную отдачу от вкладываемых в хозяйство средств.

[1]

Балансовый метод планирования обеспечивает установление связей между потребностями в ресурсах и источниках их покрытия, а также между разделами плана. [3]

Балансовый метод планирования затрат применяется как для характеристики натуральных показателей расхода материалов, топлива и др., так и стоимостных пропорций для определения влияния изменения цен на уровень материальных затрат, увязки плана по себестоимости с финансовым планом, а также для установления производственных связей в стоимостном выражении. [4]

Балансовый метод планирования энергоснабжения дает возможность рассчитать потребность предприятия в различных видах топлива и энергии, исходя из объема произ-ва и прогрессивных норм, а также определить наиболее рациональные источники покрытия этой потребности за счет получения энергии со стороны и собственного ее производства на предприятии. [5]

[5]

Балансовый метод планирования финансовых показателей состоит в увязке планируемого поступления и использования финансовых ресурсов с учетом остатков на начало и конец планируемого периода посредством построения балансовых соотношений. Использование этого метода целесообразно при планировании распределения прибыли, формировании фондов накопления и потребления. Балансовый метод традиционно используется при разработке шахматной таблицы. [6]

Балансовым методом планирования установлено, что экономическому району дополнительно требуется 50 тыс. т продукции. При этом доказано, что транспортировка этой продукции из других районов страны экономически невыгодна. В данном экономическом районе имеется только одно предприятие, которое изготовляет данную продукцию и базируется на сырьевую и энергетическую базы, превышающие его мощность примерно в 2 раза. [7]

Сущность балансового метода планирования заключается в увязке потребностей и ресурсов в масштабе всего общественного производства, в координации смежных Отраслей и производств народного хозяйства, в обеспечении пропорциональности и сбалансированности всех элементов народного хозяйства согласно требованиям объективных экономических законов социализма. [8]

[8]

Применение балансового метода планирования обеспечивает взаимное согласование всех разделов и показателей плана. [9]

Сущность балансового метода планирования состоит в установлении соответствия между потребностью народного хозяйства, отдельных его отраслей и экономических районов в вещественных элементах производства, трудовых и финансовых ресурсах, с одной стороны, и возможностью производства и распределения этих ресурсов для выполнения народнохозяйственного плана — с другой стороны. С этой целью составляются материальные, трудовые и денежные балансы, которые имеют форму таблицы. В этих балансах устанавливаются как наличные ресурсы, так и потребность в них. [10]

Применение балансового метода планирования обеспечивает взаимное согласование всех разделов и показателей плана. [11]

[11]

Сущность балансового метода планирования состоит в том, что при разработке планов на промышленную продукцию всех видов составляются материальные ( натуральные) балансы. Балансы составляются как на продукцию, предназначенную для использования в качестве средств или предметов труда, так и на продукцию, предназначенную для личного потребления населения. [12]

Сущность балансового метода планирования заключается в увязке потребностей и ресурсов в масштабе всего общественного производства, отдельных отраслей и регионов страны. Он позволяет обеспечивать пропорциональное развитие народного хозяйства и единство планов, сбалансированность всех разделов народнохозяйственного плана и планомерное распределение материальных, трудовых и финансовых ресурсов. [13]

Сущность балансового метода планирования состоит в том, что при разработке планов на все виды промышленной продукции составляются материальные ( натуральные) балансы. [14]

[14]

Сущность балансового метода планирования состоит в том, что при разработке планов на все виды промышленной продукции составляются материальные ( натуральные) балансы. Балансы составляются как на продукцию, предназначенную для использования в качестве средств или предметов труда, так и на продукцию, предназначенную для личного потребления населения. [15]

Страницы: 1 2 3

Балансовый метод планирования (Контрольная работа)

Университет Современных Знаний

Контрольная работа

по дисциплине «Моделирование экономических процессов»

студентки гр. РП3 – 9-05 Б1Ф (4,6 з)

специальности финансы

Руденко Ирины Владимировны

Луганск — 2009

Содержание

Введение

1. Балансовый метод планирования

Балансовый метод планирования

2. Модели Леонтьева

2.1 Модель Леонтьева многоотраслевой экономики

2.2 Продуктивные модели Леонтьева

3. Вектор полных затрат

4. Модель равновесных цен

Вывод

Задача 1

Задача 2

Задача 3

Задача 4

Список литературы

Введение

Моделирование в научных исследованиях стало применяться еще в глубокой древности и постепенно захватывало все новые области научных знаний: техническое конструирование, строительство и архитектуру, астрономию, физику, химию, биологию и, наконец, общественные науки. Большие успехи и признание практически во всех отраслях современной науки принес методу моделирования ХХ в. Однако методология моделирования долгое время развивалась независимо отдельными науками. Отсутствовала единая система понятий, единая терминология. Лишь постепенно стала осознаваться роль моделирования как универсального метода научного познания.

Термин «модель» широко используется в различных сферах человеческой деятельности и имеет множество смысловых значений. Рассмотрим только такие «модели», которые являются инструментами получения знаний.

Модель – это такой материальный или мысленно представляемый объект, который в процессе исследования замещает объект-оригинал так, что его непосредственное изучение дает новые знания об объекте-оригинале.

Моделирование – это основной специфический метод науки, который используется для анализа и синтеза систем управления. Это особенный познавальный способ, когда субъект исследования вместо непосредственного исследуемого объекта познания выбирает или создает подобный ему вспомогательный объект – образ или модель, исследует его, а полученные новые знания переносит на объект-оригинал. Благодаря активной роли субъекта сам процесс моделирования имеет творческий, активный характер.

Под моделированием понимается процесс построения, изучения и применения моделей.

Оно тесно связано с такими

категориями, как абстракция, аналогия,

гипотеза и др. Процесс моделирования

обязательно включает и построение

абстракций, и умозаключения по аналогии,

и конструирование научных гипотез.

Оно тесно связано с такими

категориями, как абстракция, аналогия,

гипотеза и др. Процесс моделирования

обязательно включает и построение

абстракций, и умозаключения по аналогии,

и конструирование научных гипотез.Главная особенность моделирования в том, что это метод опосредованного познания с помощью объектов-заместителей. Модель выступает как своеобразный инструмент познания, который исследователь ставит между собой и объектом и с помощью которого изучает интересующий его объект. Именно эта особенность метода моделирования определяет специфические формы использования абстракций, аналогий, гипотез, других категорий и методов познания.

Для анализа и синтеза систем управления в экономике используют различные экономико-математические методы и модели. Важными является условие и особенности их применения в зависимости от цели исследования, принятой системы гипотез и т.д.

Необходимость использования метода моделирования определяется тем, что многие объекты (или проблемы, относящиеся к этим объектам) непосредственно исследовать или вовсе невозможно, или же это исследование требует много времени и средств.

Процесс моделирования включает три элемента:

субъект (исследователь),

объект исследования,

модель, опосредствующую отношения познающего субъекта и познаваемого объекта.

Предметом моделирования экономических процессов являются математические модели реальных экономических объектов. Объектом изучения моделирования экономики является экономика и её подразделения.

1. Балансовый метод планирования

В методологии планирования пропорций, темпов и объемных показателей ведущее место принадлежит балансовому методу, который позволяет сравнивать народнохозяйственные потребности с возможностями их удовлетворения, т.е. с имеющимися и и будущими ресурсами.

Разработка плана сопровождается

сопоставлением материальных балансов

нескольких тысяч видов продукции. Кроме

того, разрабатываются балансы основных

фондов и производственных мощностей,

балансы труда и рабочей силы, система

финансовых балансов, транспортные,

топливные и другие виды балансов. Они

отражают конкретные пропорции между

общественными потребностями и ресурсами.

Они

отражают конкретные пропорции между

общественными потребностями и ресурсами.

Баланс народного хозяйства является наиболее общей взаимосвязанной системой экономических показателей, характеризующих процесс расширенного воспроизводства. Основная задача баланса заключается в определении на плановый период необходимого объема и темпов роста совокупного общественного продукта, а также пропорций в его производстве, распределении и конечном использовании. Схема баланса народного хозяйства включает четыре основных раздела.

Основным разделом является

баланс совокупного общественного

продукта. Он характеризует производство

общественного продукта в отраслевом и

социально-экономическом (по формам

собственности) разрезах, его использование

на производственное и непроизводственное

потребление и накопление. Кроме того,

в балансе содержится характеристика

совокупного продукта по двум подразделениям

общественного производства. В баланс

совокупного общественного продукта

входят материальные балансы, а также

межотраслевой баланс.

Составной частью баланса народного хозяйства является баланс производства, распределения, перераспределения и конечного использования национального дохода. Он включает в себя балансы денежных доходов и расходов населения, балансы доходов и расходов предприятий, бюджет государства и областей.

Сводный баланс трудовых ресурсов как составная часть баланса народного хозяйства характеризует трудовые ресурсы государства и их использование.

Баланс основных фондов показывает движение основных фондов, их состав и структуру. Его составной частью является баланс производственных мощностей.

Указанная система балансов не

позволяет получить общей характеристики

межотраслевых связей. Она не дает

развернутой характеристики распределения

конкретных видов продукции в стоимостном

и натуральном выражении по отдельным

отраслям. Поэтому важное значение

приобретает построение межотраслевого

баланса производства и распределения

продукции, охватывающего движение

совокупного общественного продукта с

выделением отраслей.

Синтезируя в единой таблице частные материальные балансы, межотраслевой баланс представляет собой систему показателей , дающих подробную характеристику воспроизводства совокупного общественного продукта по стоимости (производство продукции – столбцы таблицы) и по натурально-вещественному составу (распределение продукта – строки таблицы) как в целом по народному хозяйству, так и по отдельным отраслям.

По экономическому содержанию и

характеру информации выделяют две

основные разновидности межотраслевых

балансов: отчетные и плановые. В свою

очередь, все межотраслевые балансы

модно классифицировать в соответствии

с единицами измерения продукции на

стоимостные, натурально-продуктовые и

трудовые. Межотраслевые балансы делятся

также на статические и динамические.

Статические отражают экономические

связи, складывающиеся в пределах

определенного периода времени (обычно

года). Динамические описывают динамические

связи, складывающиеся в народном

хозяйстве и обусловленные характером

и способом распределения совокупного

продукта на фонды воспроизводства.

Наряду с межотраслевыми разрабатываются региональные балансы.

Итак, рассмотрим некоторые виды моделей.

181786 (Сущность и роль финансового планирования на предприятии) » СтудИзба

Текст 3 страницы из документа «181786»

Нормативы, разрабатываемые на предприятии, предназначены для внутреннего пользования: планирования и регулирования, для контроля за использованием ресурсов и т.д. К ним относятся: нормы и нормативы потребности в оборотных средствах; нормативы кредиторской задолженности, постоянно находящейся в обороте предприятия; нормы амортизационных отчислений по нематериальным активам и т.д. Нормативный метод планирования является самым простым. Зная норматив и объемный показатель, можно легко рассчитать плановый показатель. Поэтому актуальной проблемой управления финансами предприятий является разработка экономически обоснованных норм и нормативов дня целей планирования, контроля и стимулирования деятельности каждого структурного подразделения.

Содержание расчетно-аналитического метода планирования и прогнозирования заключается в том, что на основе анализа достигнутой величины финансового показателя, принимаемого за базовый, и индексов изменения его в плановом периоде рассчитывается плановая величина этого показателя. Метод опирается на анализ динамики ретроспективных данных и экспертную оценку прогнозируемого изменения финансового показателя. Экспертная оценка есть результат проведения экспертизы, обработки и использования этого результата при обосновании значения вероятности. В современной интерпретации методы экспертного прогнозирования могут предусматривать многоступенчатый опрос экспертов по специальным схемам и обработку полученных результатов путем научного инструментария экономической статистики.

Разновидностью расчетно-аналитического метода является метод пропорциональных зависимостей показателей (метод процента от продаж). Основу этого метода составляет утверждение, что можно идентифицировать некий показатель, наиболее важный с позиции характеристики деятельности предприятия, который в связи с этим можно использовать как базовый для определения прогнозных значений других показателей в том смысле, что они «привязываются» к базовому показателю при помощи простых пропорциональных зависимостей. В качестве такого базового показателя чаще всегда используется выручка от реализации. Соответственно, используемый метод носит название «метод процента от реализации», или «метод процента от продаж».

В качестве такого базового показателя чаще всегда используется выручка от реализации. Соответственно, используемый метод носит название «метод процента от реализации», или «метод процента от продаж».

Балансовый метод планирования финансовых показателей состоит в увязке планируемого поступления и использования финансовых ресурсов с учетом остатков на начало и конец планируемого периода посредством построения балансовых соотношений. Балансовый метод применяется при планировании распределения чистой прибыли по фондам, платежного баланса (календаря) и др.

Метод оптимизации плановых решений заключается в разработке нескольких вариантов плановых расчетов, с целью выбора из них наиболее оптимального. При этом могут применяться различные критерии выбора:

минимум приведенных затрат;

минимум текущих затрат;

3. минимум времени на оборот капитала, т.е. ускорение оборачиваемости капитала;

максимум приведенной прибыли;

максимум доходности капитала и другие критерии.

Перечисленные критерии, основанные на сопоставлении затрат, прибыли, рентабельности, срока окупаемости, относятся к статическим методам оценки.

При оценке экономической эффективности проектов применяют динамические методы оценки эффективности, основанные на концепции денежных потоков.

Методы экономико-математического моделирования в финансовом планировании позволяют определить количественное выражение взаимосвязей между финансовыми показателями и факторами, влияющими на их величину. Данные взаимосвязи выражают через модели, которые представляют собой точное описание экономических процессов при помощи математических символов и примеров (уравнений, неравенств, графиков, таблиц).

Методы моделирования занимают ведущее место с позиции формализованного прогнозирования и существенно варьируют между собой по сложности используемых алгоритмов. Выбор того или иного метода зависит от множества факторов, в том числе и имеющихся в наличии исходных данных.

Имитационное моделирование. В основе этого метода прогнозирования лежат модели, предназначенные для изучения функциональных или жестко детерминированных связей, когда каждому значению факторного признака соответствует вполне определенное неслучайное значение результативного признака.

Полученные в ходе моделирования результаты используются для составления среднесрочного прогноза (до 3-х лет), а длительный прогноз служит непосредственно для целей стратегического управления и постоянной корректировки данных по годам. Для разработки долгосрочного прогноза используют дополнительно экспертные оценки специалистов и руководителей предприятия.

Многие из современных методов финансового планирования, используемые в зарубежной практике, связаны с имитационным моделированием. Методы имитационного моделирования позволяют сочетать планирование инвестиций в основной и оборотный капитал и источники их финансирования, оценивать риск привлечения заемных средств при разных исходных сценариях развития корпорации и экономики страны. Они помогают финансовым менеджерам разрабатывать прогнозные бюджеты доходов и расходов, бюджеты движения денежных средств.

Они помогают финансовым менеджерам разрабатывать прогнозные бюджеты доходов и расходов, бюджеты движения денежных средств.

В западной практике финансового планирования широкое применение получили модели линейного программирования. Применение оптимизационных возможностей линейного программирования предполагает необходимость выбора целевой функции. Например, максимизацию стоимости компании. Модель линейного программирования позволяет оптимизировать эту целевую функцию при соблюдении установленных ограничений.

Рекомендуют соблюдать три этапа подготовки задачи для её решения методом линейного программирования:

обозначить искомые управляемые переменные;

выделить целевую функцию, подлежащую максимизации или минимизации и представить её в формализованном виде;

функцию при соблюдении установленных ограничений установить набор ограничений на базе искомых переменных посредством линейных уравнений или неравенств.

Отметим, что идеального метода финансового планирования (или прогнозирования) не существует. Например, формальное применение экстраполяции — перенос ретроспективных тенденций на будущее — может привести к недостоверным результатам. В ряде случаев экстраполяция должна сочетаться с глубоким экспертным анализом тенденций развития финансовых процессов. Формализованные модели финансового планирования подвергаются критике по двум основным моментам:

Например, формальное применение экстраполяции — перенос ретроспективных тенденций на будущее — может привести к недостоверным результатам. В ряде случаев экстраполяция должна сочетаться с глубоким экспертным анализом тенденций развития финансовых процессов. Формализованные модели финансового планирования подвергаются критике по двум основным моментам:

• в ходе моделирования обычно разрабатывается несколько вариантов планов, причем формализованными критериями невозможно определить, какой из них лучше;

• любая финансовая модель лишь упрощенно выражает взаимосвязи между экономическими показателями. Соответственно, для планирования и прогнозирования финансовых показателей целесообразно использовать комплекс методов. За счет этого снижается риск прогноза (повышается достоверность прогнозирования). .

Учитывая это, можно вместе с тем подчеркнуть, что жестко предопределенных и однозначных решений в плановой работе нет. Роль и предназначение планирования как функции управления деятельностью любой экономической системы не в точном расчете тех или иных показателей, а гораздо шире: важен не столько план сам по себе, сколько собственно процесс планирования, осознанно применяемый для координации и оптимизации деятельности предприятия.

3. Практическая часть

План продаж (план реализации) — отправная точка всех финансовых расчетов, так как он определяет основную часть денежных средств, поступающих от продаж (от операционной деятельности предприятия).. ..Цель планирования объема продаж состоит в своевременном предложении покупателям такого ассортимента товаров и услуг, в таком количестве, которое обеспечивало бы удовлетворение их потребностей и соответствовало бы роду деятельности предприятия. Следовательно, основой плана являются потребности покупателей, которые подлежат тщательному изучению. Естественно, что вся исходная информация для планирования объема продаж представляется отделом маркетинга.

Таблица 1 Исходные данные для составления плана реализации

Вариант Показатели | 3 |

Продукция 1 | |

1. Объём реализованной трубной заготовки, тыс.м. пог. 1 кв. 2 кв. 3 кв. 4 кв. | 75 150 200 270 |

2. Цена реализации, д.е./тыс. м пог. | 50 |

Продукция 2 | |

3. Объем реализации СМР, д.е. 1 кв. 2 кв. 3 кв. 4 кв. | 17000 18000 20200 18300 |

Таблица 2 Показатели для расчёта прибыли и затрат по видам производства

Норматив прибыли | Показатели для расчёта затрат по отдельным элементам | |

Материальные расходы | Расходы на оплату труда | |

1, Продукция 1 – 0,25 | 0,5 | 0,25 |

2, Продукция 2 – 0,074 | 0,5 | 0,25 |

Таблица 3 План реализации трубной заготовки на сторону

Показатель | Планируемые значения по кварталам | Всего за год | ||||

1 кв. | 2 кв. | 3 кв. | 4 кв. | |||

1. Объем продаж трубной заготовки на сторону, тыс. м. пог. | 75,00 | 150,00 | 200,00 | 270,00 | 695,00 | |

2. Цена за ед. продукции, д.е. | 51,50 | 53,05 | 54,64 | 56,28 | 215,46 | |

3. Выручка от продаж, д.е. | 3862,50 | 7956,75 | 10927,27 | 15194,37 | 37940,89 | |

4. Прибыль от продаж, д.е. | 965,63 | 1989,19 | 2731,82 | 3798,59 | 9485,22 | |

5. Себестоимость продукции, д.е.: | 2896,88 | 5967,56 | 8195,45 | 11395,78 | 28455,67 | |

в том числе: | 1448,44 | 2983,78 | 4097,73 | 5697,89 | 14227,83 | |

материальные расходы | ||||||

расходы на оплату труда с отчислениями | 724,22 | 1491,89 | 2048,86 | 2848,94 | 7113,92 | |

амортизационные отчисления | 434,53 | 434,53 | 434,53 | 434,53 | 1738,13 | |

прочие расходы | 289,69 | 1057,36 | 1614,33 | 2414,41 | 5375,79 | |

6. | 2462,34 | 5533,03 | 7760,92 | 10961,25 | 26717,54 | |

Операционные расходы (за минусом амортизационных отчислений)

Операционные расходы (за минусом амортизационных отчислений)Алгоритм создания плана продаж можно представить в виде формулы:

= нат * PK, (1)

где — планируемый объем реализованной продукции в денежном выражении; Qнат — планируемый объем продаж в натуральных единицах измерения; РК — отпускная цена за единицу продукции какого-либо вида;

К- общее количество видов продукции.

Плановый объем реализации составляется по двум видам производств: трубные заготовки (продукция I) и новое строительство и капитальный ремонт (строительно-монтажные работы (СМР)) (продукция II). Формы плана реализации продукции I и продукции II представлены в виде табл.1 и 2

Расчет показателей выручки от реализации, затрат и прибыли в курсовой работе осуществляется следующим образом:

• при исчислении денежной выручки от реализации продукции I необходимо цену за единицу продукции корректировать с учетом возможной инфляции в поквартальном разрезе. Уровень инфляции в % в квартал- 1,03. • для расчета прибыли от продаж, задаются показатели в долях единицы от стоимости продукции. Для исчисления показателей материальных затрат и расходов на оплату труда и отчислений на социальные нужды задаются показатели в долях единицы от себестоимости продукции. • плановые суммы амортизационных отчислений в поквартальном разрезе являются постоянной величиной и рассчитываются по данным за первый квартал планируемого периода исходя из следующего условия: доля амортизационных отчислений в себестоимости продукции I и продукции II составляет 0,15. Полученная сумма амортизационных отчислений в первом квартале будет являться плановым показателем и для остальных квартальных периодов; • прочие затраты определяются как разность между показателем себестоимости продукции и суммой материальных затрат, расходов на оплату труда и отчислений на социальные нужды и амортизационных отчислений.

Уровень инфляции в % в квартал- 1,03. • для расчета прибыли от продаж, задаются показатели в долях единицы от стоимости продукции. Для исчисления показателей материальных затрат и расходов на оплату труда и отчислений на социальные нужды задаются показатели в долях единицы от себестоимости продукции. • плановые суммы амортизационных отчислений в поквартальном разрезе являются постоянной величиной и рассчитываются по данным за первый квартал планируемого периода исходя из следующего условия: доля амортизационных отчислений в себестоимости продукции I и продукции II составляет 0,15. Полученная сумма амортизационных отчислений в первом квартале будет являться плановым показателем и для остальных квартальных периодов; • прочие затраты определяются как разность между показателем себестоимости продукции и суммой материальных затрат, расходов на оплату труда и отчислений на социальные нужды и амортизационных отчислений.

Бухгалтерский баланс и планирование движения денежных средств

Большинство людей, не связанных с финансами, не понимают важности баланса, поскольку

Отчет о доходах содержит информацию, которую они хотят видеть. Однако финансы

профессионалы часто могут получить наиболее полезную информацию, интерпретируя данные на

бухгалтерский баланс компании.

Однако финансы

профессионалы часто могут получить наиболее полезную информацию, интерпретируя данные на

бухгалтерский баланс компании.

Помимо аналитических аспектов, прогнозирование баланса важно по четырем основным направлениям. причины:

- Деньги — король.В сегодняшней деловой среде многим компаниям нужны точные кассовые прогнозы. Они могут потребоваться по нескольким причинам, например, из-за необходимости определить, достаточно ли у них денежных средств для финансирования нового проекта, или просто чтобы убедиться, что у компании нет финансовых трудностей.

- Более точное прогнозирование денежных средств позволяет казначейству компании чтобы лучше планировать денежные операции, максимизировать процентный доход и минимизировать непроизводственные остатки денежных средств.

- Когда у компании есть долг перед банком, часто возникают связанные с этим ковенанты.

которые требуют от компании соблюдения определенных ценностей в таких показателях, как задолженность

коэффициент покрытия услуг или коэффициент текущей ликвидности. В большинстве случаев точный баланс

Ведомость прогнозов заверяет руководство, что они будут соблюдать эти меры.

- Неточный прогноз баланса может вызвать самоуспокоенность и предотвратить руководство от принятия необходимых мер для улучшения финансового здоровья компании.

В большинстве случаев точный баланс

Ведомость прогнозов заверяет руководство, что они будут соблюдать эти меры.

В большинстве случаев точный баланс

Ведомость прогнозов заверяет руководство, что они будут соблюдать эти меры.Однако, несмотря на важность баланса, многие компании сталкиваются с трудностями, когда дело доходит до составления точных прогнозов баланса.

Почти каждый бюджетный прогноз начинается с отчета о прибылях и убытках с обычными счетами, такими как как продажи, себестоимость продаж и операционные расходы. Есть много причин планировать доход Заявление. Руководство хочет видеть отчет о прибылях и убытках, и во многих компаниях бюджет рассматривается не только как прогноз, но и как подтверждение расходов.

Прогнозирование отчета о доходах в виде электронной таблицы или с использованием программного обеспечения CPM, например

Профикс 11, как правило, прост. Прогнозы часто включают комбинацию восходящих

планирование (когда пользователи представляют свои планы в среде на основе рабочего процесса) и сверху вниз

планирование (где корректировки вносятся на корпоративном уровне, и эти корректировки

до индивидуальных счетов и отделов). Они также могут включать

планирования, где учитываются факторы доходов и затрат (например, проданные единицы или отработанные часы)

используется для расчета доходов и затрат, необходимых для доставки товаров и услуг

связанных с такими доходами.

Они также могут включать

планирования, где учитываются факторы доходов и затрат (например, проданные единицы или отработанные часы)

используется для расчета доходов и затрат, необходимых для доставки товаров и услуг

связанных с такими доходами.

Некоторые компании не утруждают себя прогнозом баланса. Это могло быть так потому что они не считают это важным или потому что в прошлом они изо всех сил пытались спланировать точно. Однако те компании, которые это делают, обычно используют следующую методологию:

- Сначала они прогнозируют отчет о прибылях и убытках, используя описанные методы.

над. Это даст плановые значения, которые соответствуют компании, которая будет хранить

в главной книге. Это полезно, поскольку в будущих отчетах об отклонениях

сравните план с главной книгой, и нет необходимости планировать

больший уровень детализации.План может включать данные на уровне отделов,

но без особых подробностей в отчетах. Например, в большинстве случаев

доходы хранятся на относительно небольшом количестве счетов.

- После отчета о прибылях и убытках они планируют баланс, используя

Прогноз выписки и начальное сальдо балансовой отчетности.

Организации прогнозируют счета, такие как дебиторская и кредиторская задолженность, используя методы

например:

[Загрузите PDF-файл, чтобы увидеть таблицы]

- Также рассчитываются другие графики непрерывности, например, кредиторская задолженность. аналогичными методами.Основные средства прогнозируются исходя из амортизации существующие активы и амортизация запланированных приобретений активов. Корректировки также предназначены для прогнозирования таких счетов, как начисления и задолженность.

- Однако на данный момент баланс не сбалансирован. Чтобы решить эту проблему, должна использоваться «вилка», и самая распространенная вилка — наличная. Деньги за каждого Согласно прогнозам, месяц будет той суммой, которая будет составлять баланс баланса.

Ненадежные прогнозы

Забивание баланса наличными решает проблему несбалансированного баланса,

но он не дает надежного объяснения того, как формируются остатки денежных средств. Если один из предыдущих

шаги были рассчитаны неправильно или случайно не учтены, расчет денежной стоимости не имеет смысла.

Если один из предыдущих

шаги были рассчитаны неправильно или случайно не учтены, расчет денежной стоимости не имеет смысла.

Деньги — это король, но, поскольку наличные рассчитываются как пробка, компания не может адекватно объяснить, как они пришли к прогнозу кассовых средств. Если ожидается изменение денежных средств резко в определенный месяц, нет реального объяснения того, почему это так. Это немного похоже на запускать систему бухгалтерского учета без каких-либо сверки и просто слепо веря что числа верны.

В основном, традиционный метод дает прогнозы баланса, которые компании не могут полагаться на принятие важных решений.

Необходимость подробных данных

Обычно трудно или невозможно точно спрогнозировать баланс, основанный только на

Счета отчета о прибылях и убытках в главной книге. В качестве примера рассмотрим компанию

который имеет одну учетную запись для продаж виджетов, которая представляет продажи по четырем каналам.

[Скачать PDF для просмотра таблиц]

Стоимость смешанных дней продаж резко меняется из-за сезонности в бизнес.Тем не менее, главная книга большинства компаний не отслеживает продажи по каналам, особенно когда новые каналы продаж (например, продажи через Интернет, новые типы торговых партнеров или новые партнеры по каналам) постоянно создаются.

Для каждого месяца можно прогнозировать дебиторскую задолженность с разными днями продажной стоимости. В Проблема в том, как получить эти ежемесячные значения. Это сложно, когда нет исторических значения, на которых они основываются, прогнозы продаж являются предварительными (для новых каналов) или продажи прогнозы (и, следовательно, смешанные дни продаж) часто меняются.

В традиционном методе используется отчет о прибылях и убытках. Для точного прогнозирования дебиторской задолженности и

кредиторская задолженность, однако, большинству компаний необходимо планировать более детально, чем это

доступны в главной книге. В приведенном выше примере прогнозирование продаж по каналам

иметь важное значение для точного прогнозирования баланса. То же самое и с другими компонентами

Баланс, такой как кредиторская задолженность и основные средства, а также счета, связанные с доходами

признание.

В приведенном выше примере прогнозирование продаж по каналам

иметь важное значение для точного прогнозирования баланса. То же самое и с другими компонентами

Баланс, такой как кредиторская задолженность и основные средства, а также счета, связанные с доходами

признание.

Prophix разработала компонент своего программного обеспечения под названием «Детальное планирование». Этот инструмент позволяет составить гораздо более точный баланс и отчет о прибылях и убытках прогнозы, чем позволяет традиционный метод. Следующие шаги объясняют, как это работает.

[Загрузить PDF, чтобы увидеть изображение]

Анализ требований к прогнозированию

Для точного прогнозирования требуется анализ того, как бухгалтерские операции влияют на баланс.

Простынь.Обычно это требует планирования на более высоком уровне детализации, чем тот, который доступен

в большинстве отчетов о прибылях и убытках главной книги. Однако у компаний разные общие

регистры и, в зависимости от их бизнес-моделей, различные требования к данным для точной

Планирование баланса.

Требования к данным, необходимые для точного прогнозирования, часто связаны с доходная часть бизнеса и может использоваться для прогнозирования, например, денежных поступлений, признание выручки, комиссионных и прямых затрат.Но требования к данным также могут быть связаны с кредиторской задолженностью (где условия оплаты и / или исполнения могут быть разными для различных поставщиков) или расходы на персонал (когда зарплата выплачивается немедленно сотрудникам, позже уплачиваются налоги, могут начисляться бонусы).

Анализ бизнес-модели компании позволит определить, как организованы данные, и прояснить требования к подробным данным и способам их получения — т.е.какие люди в бизнес может предоставить соответствующие данные.Во многих случаях компании запрашивают ведомственные менеджмент давать ежемесячные или даже еженедельные прогнозы.

Требования к данным обычно делятся на категории, связанные с источником данных, которые

организации требуют прогнозирования бизнеса. Некоторые из этих категорий могут быть включены

вместе в единой модели Prophix, которая позволяет пользователям вводить подробные данные. Другие требуют

специализированная информация и / или расчеты для прогнозирования баланса, чтобы они могли

можно смоделировать самостоятельно.Типичные примеры последних категорий включают счета, фиксированные

приобретение активов, расходы на персонал, расходы и договорные закупки.

Некоторые из этих категорий могут быть включены

вместе в единой модели Prophix, которая позволяет пользователям вводить подробные данные. Другие требуют

специализированная информация и / или расчеты для прогнозирования баланса, чтобы они могли

можно смоделировать самостоятельно.Типичные примеры последних категорий включают счета, фиксированные

приобретение активов, расходы на персонал, расходы и договорные закупки.

[Загрузите PDF-файл, чтобы увидеть паутину]

Моделирование каждой категории

Компании обычно создают модель Prophix для каждой категории транзакций, которые у них есть.

идентифицированы. Модель — это средство для ввода данных пользователями, а также репозиторий для

вычисления, которые работают с этими данными. Нет требований к программированию или написанию

макросы; Prophix предлагает для всего этого графический пользовательский интерфейс «укажи и щелкни».Однако большинство

компании используют персонал по внедрению Prophix для создания этих моделей впервые.

Данные

Данные для моделей могут поступать из двух источников. Один из способов — пользователи вводят данные напрямую. Например, шаблон ввода данных для сбора прогнозов расходов может выглядеть следующим образом:

[Загрузите PDF, чтобы увидеть таблицу]

В этом примере пользователи могут вводить ежемесячные прогнозы для установленных поставщиков, а также добавлять новые расходы от новых поставщиков и оценить расходы сотрудников.Каждую строку можно рассматривать как транзакцию, но данные обычно представлены в гораздо более обобщенной форме, чем транзакции в системе учета или ERP. В этом примере предполагаемые расходы торгового представителя могут относиться к нескольким формам расходов в системе бухгалтерского учета.

В качестве альтернативы данные можно импортировать из других систем. Такое часто бывает с персоналом

планирование, когда компании импортируют данные для существующих сотрудников. Затем пользователи могут сделать

корректировки или добавление новых сотрудников.

Расчеты