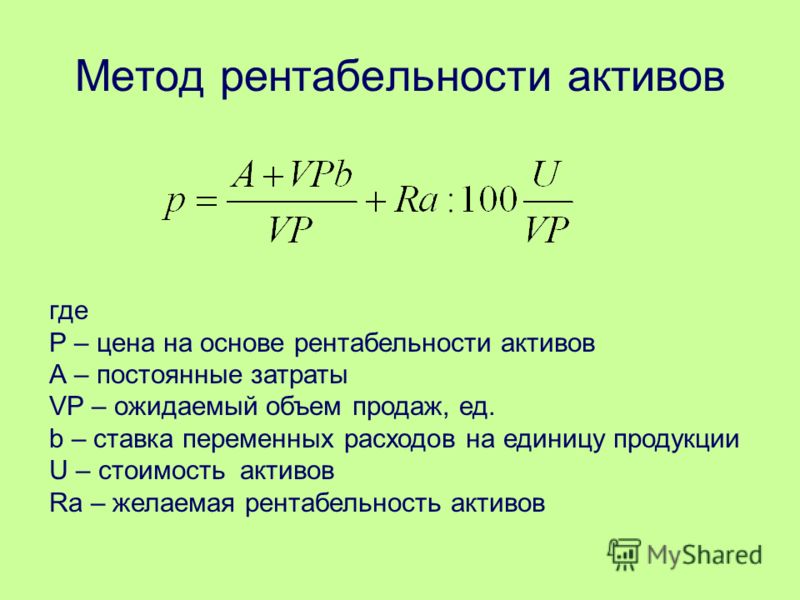

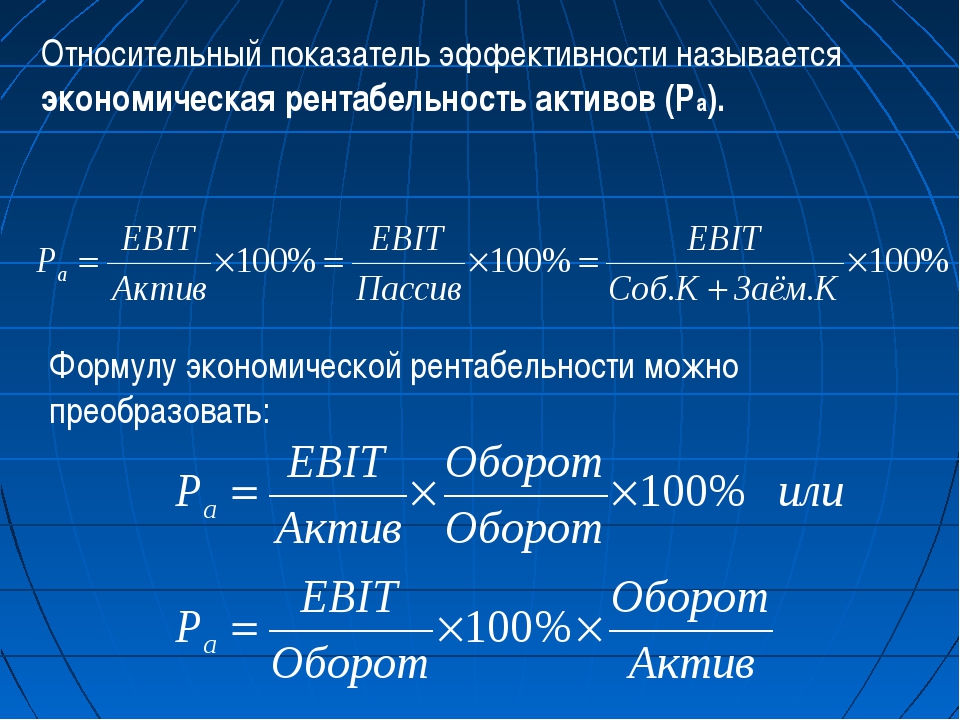

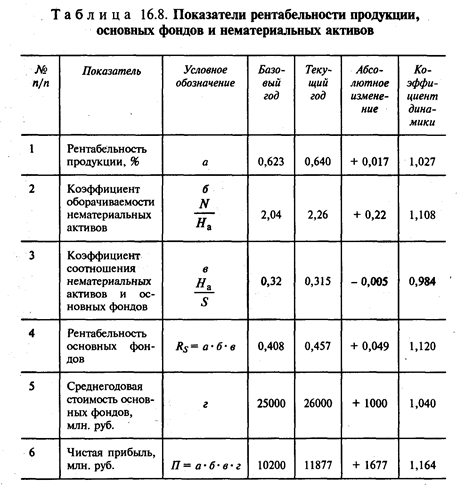

Рентабельность активов: формула расчета по балансу

Чтобы бизнес приносил прибыль, предприниматель должен периодически проводить анализ хозяйственной деятельности. В этом ему поможет рентабельность совокупных активов. Изучение показателя позволит понять, насколько эффективно работает вложенное имущество предприятия. Чтобы оценка была объективной, необходимо учесть ряд нюансов.

Немного теории

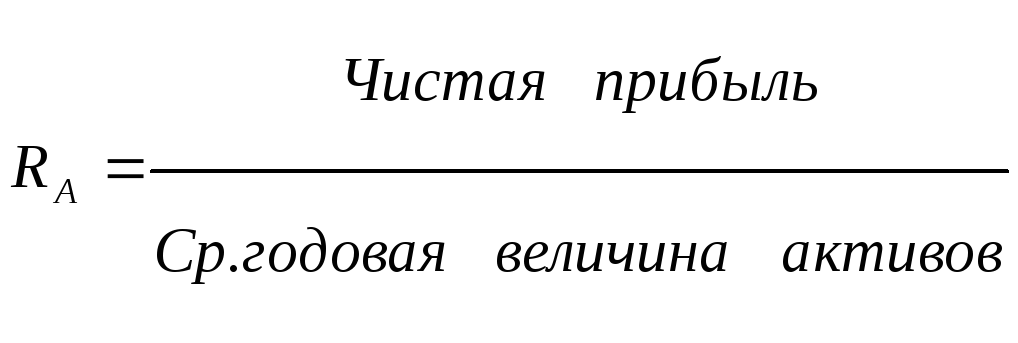

Рентабельность активов – это показатель, который позволяет определить, с какой отдачей работает имущество фирмы. С помощью оценки полученных данных эксперт сможет определить, какой вклад вносит определенный вид ресурсов организации в генерацию прибыли.

Если имущество не оказывает влияние на размер дохода, его нужно продать или списать. Насколько загружены и вовлечены в производство ресурсы компании показывает рентабельность активов.

От размера показателя зависят другие важные величины. К ним относятся:

- конкурентоспособность;

- платежеспособность;

- инвестиционная привлекательность;

- кредитоспособность.

Низкий размер коэффициента говорит о том, что капитал не работает. Его нужно реализовывать или внедрять в деятельность. Высокий размер коэффициента по предприятию говорит о полной загруженности имущества. Это тоже не является хорошим результатом. Часть капитала должна находиться в резерве. Величина влияет на работу:

- руководящего состава фирмы;

- кредиторов предприятия;

- инвесторов;

- поставщиков.

Чтобы понять, как рассчитать доходность активов, необходимо знать формулу нахождения коэффициента показателя.

Формула

Получив данные о величине показателя, нельзя однозначно оценить результаты положительно или отрицательно.

Обнаружить значение показателя без дополнительных данных не удастся. Чтобы выполнить действие, владелец бизнеса должен знать:

- бухгалтерский баланс;

- информацию о полученной прибыли и понесенных убытках;

- формулу поиска величины.

Найти необходимые данные можно в бухгалтерской отчетности за квартал. В бухгалтерском балансе человек бухгалтер должен посмотреть общий размер стоимости имущества организации, а в отчете о прибылях и убытках узнать величину полученной прибыли.

В бухгалтерском балансе человек бухгалтер должен посмотреть общий размер стоимости имущества организации, а в отчете о прибылях и убытках узнать величину полученной прибыли.

Если должна быть найдена рентабельность чистых активов, формула поиска величины имеет следующий вид:

РА = Чистая прибыль предприятия за определенный период/полный объем имущества;

Другая формула используется, если расчеты должны быть выполнены не за год, а за другой период. Имеет вид:

РА = Размер полученной выручки/(365/размер периода)/((величина ресурсов фирмы на начала периода+величина ресурсов фирмы на конец периода)/2).

После выполнения вычислений предприниматель сможет получить размер чистой прибыли, которую приносит каждый рубль, вложенный на приобретение ресурсов для обеспечения функционирования. Чтобы величина нагляднее демонстрировала сложившуюся ситуацию, полученное значение умножают на 100%.

Нахождение коэффициента без учета специфики организации

Если требуется быстро найти рентабельность активов roa, применяется следующая формула расчета. Чтобы выполнить действие для нахождения ее коэффициента, требуется учесть следующие показатели:

Чтобы выполнить действие для нахождения ее коэффициента, требуется учесть следующие показатели:

- количество чистой прибыли, полученной за определенный период;

- предельное значение обязательных отчислений в пользу государства, которые взимаются с прибыли организации;

- количество процентов, которые были выплачены за отчетный период по кредитам и займам;

- средняя величина суммированных ресурсов организации.

Если предприниматель не знает среднюю величину суммированного имущества компании, он все равно может вычислить ее самостоятельно. Для выполнения действия требуется сложить стоимость всех ресурсов предприятия на начало и конец периода. Полученный результат требуется разделить на 2.

РА = ((Величина чистой прибыли + проценты по кредитам и займам*(1-величина ставки налога, накладываемого на прибыль) : средний размер суммированных активов)*100%

Применение способа вычисления позволяет найти коэффициент без учета специфики деятельности, которую выполняет предприятие. Он корректируется на сумму процентов, которые фирма выплатила по кредитам и займам.

Он корректируется на сумму процентов, которые фирма выплатила по кредитам и займам.

Поиск по балансу

Вычисляя коэффициент рентабельности активов, необходимо применить формулу по балансу. Чтобы найти значение рентабельности, потребуется обратиться к бухгалтерской отчетности №1. Потребуются данные за начало и конец текущего периода. Учитывается прибыль, которая осталась после налогообложения.

Формула имеет следующий вид:

РА= (Поле 2300 бух отчетности №2)/((Поле 1600 бух отчетности №1 на нг+Поле 1600 бух отчетности №1 на кг)/2).

Показатель можно рассчитать и с помощью других способов вычисления. Следует учесть, что формула рентабельности активов по балансу исключает задолженности учредителей в уставной капитал и денежные средства, которые были потрачены на приобретение акций у акционеров.

Нормальные значения

Чтобы понять нормативное значение рентабельности продаж, необходимо знать приемлемый размер величины. Он может различаться в зависимости от вида бизнеса. Если компания осуществляет деятельность:

Он может различаться в зависимости от вида бизнеса. Если компания осуществляет деятельность:

- в сфере финансов, нормальное значение – до 10%;

- в производственной сфере, нормальное значение – 15-20%;

- в сфере торговли, нормальное значение – 15-40%.

Самое большое значение показателя у компаний, занимающихся реализацией готовой продукции. Причиной тому служит относительно небольшая стоимость активов учреждения. Для производственной компании характерна средняя рентабельность. Учреждение обладает большой величиной внешне оборотных активов из-за загруженности оборудования.

Организация, выполняющая функционирование в сфере финансов, все время находится в состоянии жесткой конкуренции. По этой причине она не может позволить себе сильно загрузить собственные активы. Низкое значение уровня рентабельности является для нее нормальным.

Для предприятий, требующих большое вложение капитала для старта производства, значение показателя всегда будет ниже, чем для компаний, которые функционируют в сфере услуг и требуют небольших затрат на организацию производства. Занимаясь вычислением показателя, эту особенность необходимо учесть.

Занимаясь вычислением показателя, эту особенность необходимо учесть.

Если компания, занимающаяся производством продукции, имеет высокую рентабельность активов, это характеризует ее как предприятие, которое перезагружает имеющиеся ресурсы. Для учреждения, функционирующего в сфере услуг, это значение будет нормальным.

Коэффициент RОА (Простыми словами) — Нормы, виды и значение

«За каждой акцией стоит компания. Выясни, как у нее дела». Питер Линч

За цитатой легендарного инвестора скрывается ключевой вопрос эффективного капиталовложения на фондовом рынке – при принятии решения надо сосредоточиться не на цене акции, и не на показателях динамики ее роста/падения.

Главное – всесторонняя оценка деятельности компании. Стабильно ли растет ее прибыль? Насколько устойчиво ее превосходство над конкурентами?

Ответ на эти вопросы поможет дать коэффициент ROA и группа его разновидностей.

Что такое ROA простыми словами

ROA

Коэффициент ROA простыми словами – это финансовый показатель эффективности ведения бизнеса, который, фактически, говорит о результативности использования компанией своего имущества, включая кредитные заимствования.

Примеры расчета ROA

Формула расчета показателя рентабельности активов:

Коэффициент рентабельности = чистая прибыль/совокупные активы * 100

Под чистой прибылью подразумевается разность между годовой выручкой и затратами предприятия, а в совокупных активах учитываются принадлежащие ей материальные ресурсы. Расчет активов проводится по среднегодовой величине (активы на начало и конец года/2).

Например, если чистая годовая прибыль $1 млн., а совокупная стоимость активов $5 млн., то рентабельность активов предприятия составит: 1/5*100% = 20%

Если возникает необходимость рассчитать рентабельность активов за период, отличный от календарного года, то:

ROA= чистая прибыль * (365/n)/ среднегодовая величина активов*100

Где n- количество дней для искомого временного интервала.

Обоснованные выводы, по результатам расчета коэффициента ROA, требуют учитывать следующие аспекты:

- Временной интервал. Коэффициент не дает прогнозируемый результат по потенциалу прибыли на долгосрочных инвестициях (например, изменения производственного цикла с внедрением новых технологий может на время снизить ROA), поэтому необходимо следить за динамикой роста/падения.

- Неравноценные значения числителя и знаменателя. Прибыль показывает текущий результат, а активы накапливались несколько лет, поэтому необходимо добавить в аналитику инструменты оценки рыночной стоимости предприятия.

- Риски. Высокий показатель рентабельности активов может быть достигнут за счет ведения агрессивной стратегии на «грани фола», поэтому следует проанализировать структуру затрат и используемый финансовый рычаг.

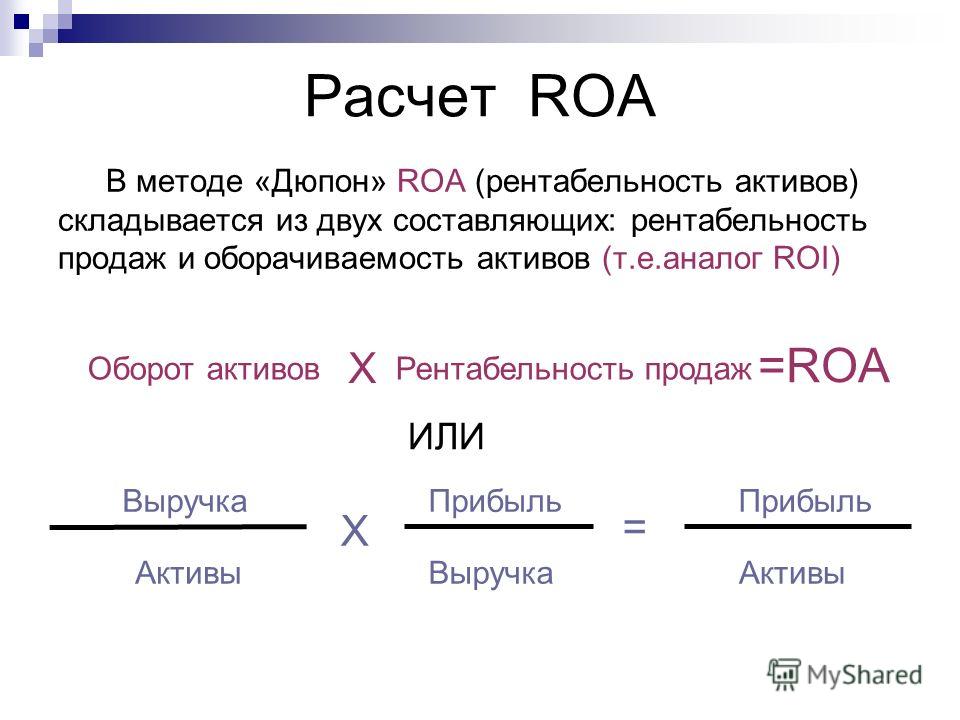

Двухфакторная модель ROA

Финансовое состояние компании можно проанализировать по «формуле Дюпона», которая оценивает основные факторы, влияющие на эффективность ведения бизнеса.

Двухфакторная модель расчета ROA учитывает чистую прибыль, среднюю величину активов и выручку.

ROA = ROS*Koa, где ROS – коэффициент рентабельности продаж (чистая прибыль/выручка), Koa – коэффициент оборачиваемости активов (выручка/средняя величина активов).

Такой расчет дает оценку значения вклада системы продаж в создание прибыли и характеризует интенсивность использования имеющихся активов.

Особенности

Коэффициент рентабельности активов ROA отражает среднюю доходность на весь, имеющийся в распоряжении компании капитал (собственный и заемный).

Следует акцентировать внимание на основном отличии коэффициентов ROA и ROE – рентабельность активов ROE учитывает только часть капитала, принадлежащую акционерам компании (формула расчета: ROE = чистая прибыль/собственный капитал *100).

Сравнение показателей ROA и ROE дает возможность оценить эффективность использования предприятием дополнительных финансовых ресурсов – как заемные средства влияют на размер прибылей, и показывает зависимость одного коэффициента от другого:

- чем больше кредитных средств в активах компании, тем больше будет разница между показателями ROA и ROE;

- при увеличении кредитных средств, ROA показывает уменьшение.

Значения ROA и ROE будут корректными только для одноотраслевых компаний, т.к. стоимость активов и размер привлекаемых заемных средств, в разных секторах экономики, значительно отличается.

В технологическом секторе значения коэффициентов приблизительно равны, из-за невысоких долговых обязательств компаний, что может привести к недостоверным данным по ROE. В то же время, сравнение ROE и ROA для разных отраслей дает существенные расхождения, в связи с разной капиталоемкостью компаний.

Например, % дивергенции ROE над ROA между компаниями General Motors (автомобилестроение) и Walmart (розничная торговля) самый высокий.

Какое значение ROA можно считать нормальным

Коэффициент ROA не имеет строго нормированных границ и может принимать значения в широком диапазоне, в зависимости от типа компаний. То, что может служить нормой для банков, например 1%, будет считаться крайне низким показателем для компаний сферы торговли и услуг.

Как правило, показатель рентабельности активов компаний производственного сектора не высокий, т. к. здесь регулярно идут затраты на обновление материально-технической базы.

к. здесь регулярно идут затраты на обновление материально-технической базы.

Среднее значение ROA для крупных компаний США и Великобритании составляет 15%, стран европейского союза – 9%, Японии – 7%. ROA по отраслям приближается к значениям ROE, которые демонстрируют значения от 10 до 15% для компаний, входящих в индекс S&P 500.

Всегда ли хорош высокий ROA

Высокий ROA не всегда отражает истинное положение дел в компании. Если ROA значительно выше норм в отрасли, то это может говорить, что компания не вкладывает средства в обновление активов. Отсутствие инвестиций в новое оборудование и технологии, может тормозить развитие бизнеса и сказаться на долгосрочных перспективах компании.

В целом, чем выше рентабельность по ROA, тем выше котируется компания. Высокий показатель рентабельности активов означает, что компания управляется грамотно и создает больше прибыли при минимальных объемах инвестиций.

Немаловажное значение имеет ROA и при рассмотрении возможности кредитования компании через банки.

Отрицательное значение трактуется однозначно – компания убыточна.

Разновидности показателя

Кроме ROA, в категорию мультипликаторов, отражающих эффективность предприятия, входят:

- ROS (Return on Sales) – коэффициент рентабельности выручки. Показывает процентное соотношение чистой прибыли предприятия к объему продаж. С помощью показателя ROS инвесторы могут оценить, какой % прибыли приходится на каждый доллар выручки компании. Формула расчета: ROS = чистая прибыль/выручка *100 (данный мультипликатор можно рассчитывать и по валовой прибыли).

- ROIC (Return on Invested Capital) – коэффициент рентабельности инвестированного капитала. Показатель оценивает эффективность использования компанией инвестиционных вложений.

Вместо чистой прибыли, в числитель закладывается величина операционной прибыли (без вычета налогов и др. обязательных отчислений), а в знаменатель сумма – инвестиционного капитала:

ROIC = Nopat/Invested Capital*100

Nopat = операционная прибыль* (1- налоговая ставка)

Коэффициент не применяется при расчете инвестиций в сфере продажи элитных товаров и услуг (высокие стартовые затраты могут значительно снизить ROIC, а окупаемость может растянуться на длительный период).

Аналитики считают, что коэффициенты ROS и ROIC актуальны:

- при сравнении одноотраслевых предприятий;

- при изучении истории показателей отдельно взятого предприятия.

Последнее утверждение не разделяет У. Баффетт: « Инвесторы должны скептично относиться к моделям рынков и акций, основанных на исторических данных. Эти модели, построенные различными умниками, которые используют термины, понятные только «посвященным» (бета, гамма, сигма и им подобные), могут произвести большое впечатление. Однако, довольно часто инвесторы забывают разобраться в предположениях, которые стоят за всеми этими моделями. Опасайтесь «ботаников» с формулами».

Для полноценного анализа фондового рынка, коэффициенты ROA, ROE, ROS и ROIC рассматриваются совместно.

Например, аналитика показателей компании Microsoft, по текущим результатам различных коэффициентов рентабельности (ROA -6,57%, ROE -20,09%, ROIC – 8,62%) позволила сделать выводы о состоянии дел компании, в сравнении с компаниями из индекса S&P 500 и в схожих, одноотраслевых: менеджмент Microsoft выглядит предпочтительнее компаний индекса, но уступает компаниям своего сектора.

Преимущества и недостатки

Коэффициент ROA позволяет охарактеризовать уровень профессионализма менеджмента компании (насколько грамотно используются активы), что прямо влияет на размер потенциальной прибыли от инвестирования.

По его значениям оценивается надежность, платежеспособность и конкурентоспособность предприятия. Показатель важен не только для инвесторов и аналитиков, но и для руководства компании, которое может вовремя внести коррективы, если ROA низкий, в сравнении с конкурентами, или имеет тенденцию к снижению.

Основной недостаток ROA и других коэффициентов рентабельности заключается в их зависимости от правил бухгалтерской отчетности (например, разные стандарты – GAAP и IFRS могут применяться даже на предприятиях одной страны).

Отсюда вытекает еще одна проблема – возможность манипулировать показателями чистой прибыли (как следствие, искаженная аналитика).

Даже высокий коэффициент рентабельности активов не отражает уровень ликвидности компании (средства для дивидендов могут быть только на бумаге).

Следует также знать, что выводы по рентабельности компании не могут базироваться исключительно на значениях ROA – это относительный показатель, который требует подтверждения тенденции сравнительным анализом аналогичными инструментами.

Рекомендованные для вас статьи:Заключение

Мультипликатор ROA является важным аналитическим инструментом, определяющим уровень рентабельности предприятия и характеризует его возможности генерировать прибыль, за счет использования собственного и привлеченного капитала.

формула, интерпретация и использование в инвестировании

Автор Анатолий Колупаев На чтение 4 мин. Просмотров 2.2k. Опубликовано Обновлено

Рентабельность активов (ROA) компании или коэффициент рентабельности совокупных активов— это сумма прибыли, которую компания генерирует в процентах от стоимости её общих активов.

Этот мультипликатор говорит о том, насколько эффективно менеджмент компании использует свои активы для получения прибыли или, короче говоря — насколько прибыльны активы компании.

ROA рассчитывается как отношение чистой прибыли предприятия за данный период к общей стоимости активов.

Формула расчёта ROAРентабельность активов (Return on Assets) = Чистая прибыль (Net Income)/ Общая сумма активов (Total Assets)

Чистая прибыль — выручка минус все затраты за период.

Активы — это сумма общих обязательств и акционерного капитала.

Например, если активы равны 10 млн.р., а чистая прибыль 2 млн.р., то ROA = 2000/10 0000 = 0,2 или 20%.

Компания | Чистая прибыль | Активы | ROA |

ПАО “Компания 1” | 1,5 млрд. | 20 млрд.р. | 7,5% |

ПАО “Компания 2” | 850 млн.р. | 19 млрд.р. | 4,4% |

ПАО “Компания 3” | 200 млн.р. | 2 млрд.р | 10% |

р

р Что даёт инвестору показатель ROAИнтерпретация таблицы:

Каждый рубль, который ПАО “Компания 1” инвестирует в активы, приносит 7,5 копеек прибыли за год.

Каждый рубль, который ПАО “Компания 2” инвестирует в активы, приносит 4,4 копеек прибыли за год.

Каждый рубль, который ПАО “Компания 3” инвестирует в активы, приносит 10 копеек прибыли за год.

Наиболее эффективно свои активы использует последний эмитент — ПАО “Компания 3”.

Сравнивая компании друг с другом, более интересна и потенциальна та, у которой ROA выше. Это значит, что она зарабатывает больше при меньших инвестициях.

Падение ROA в течение нескольких периодов — это тревожный звонок, который сигнализирует о том, что активы с каждым годом используются менее эффективно.

Отличие ROA от ROEРентабельность собственного капитала (ROE) также показывает нам то, насколько хорошо компания использует свои ресурсы, но оставляя без внимания обязательства.

Поэтому главное отличие этих двух коэффициентов в этом:

ROA учитывает долг компании, а ROE — нет. Чем больше компания берёт долгов, тем выше будет рентабельность собственного капитала.Ограничения в использовании ROA

- Сравнивая две компании между собой по показателю ROA нужно принимать во внимание типы активов. Показатель ROA варьируется в зависимости от отрасли. В разных отраслях активы используются по-разному. В банковском секторе или секторе услуг ROA будет выше, чем в таких капиталоёмких отраслях, как строительной или горнодобывающей. Поэтому нужно сравнивать только компании из одной отрасли, а также собственный текущий ROA компании с предыдущими значениями.

- Некоторые аналитики также считают, что базовая формула ROA больше подходит для банков. Балансовые отчёты банков лучше отражают реальную стоимость их активов и обязательств, поскольку их учёт ведётся по рыночной стоимости. К тому же учитываются как процентные расходы, так и процентные доходы.

- У компаний, которые не входят в финансовый сектор, акционерный капитал и долговой капитал, т.е. обязательства строго разделены. Также как разделены их доходности.

Показатель ROA варьируется в зависимости от отрасли. В разных отраслях активы используются по-разному. В банковском секторе или секторе услуг ROA будет выше, чем в таких капиталоёмких отраслях, как строительной или горнодобывающей. Поэтому нужно сравнивать только компании из одной отрасли, а также собственный текущий ROA компании с предыдущими значениями.

Показатель ROA варьируется в зависимости от отрасли. В разных отраслях активы используются по-разному. В банковском секторе или секторе услуг ROA будет выше, чем в таких капиталоёмких отраслях, как строительной или горнодобывающей. Поэтому нужно сравнивать только компании из одной отрасли, а также собственный текущий ROA компании с предыдущими значениями.Процентные расходы компании — это доход для поставщика долговых обязательств, т.е. для финансовых организаций, давшей деньги компании в кредит, а не для инвесторов, вкладывающих свои деньги в акции этой компании.

Доход для инвесторов — это чистая прибыль, а не активы, финансируемые как долговыми, так и долевыми инвесторами. Поэтому, чтобы в нашей формуле числитель и знаменатель выглядели более согласованно, правильней будет рассчитывать ROA следующими двумя способами:

Способ 1:

ROA = ((Чистая прибыль + Процентные расходы) * (1 — налоговая ставка)) / Общая сумма активов

Способ2:

ROA = Операционная прибыль* (1-налоговая ставка) /Общая сумма активовЗаключение

Расчёт рентабельности активов может быть полезен при сравнении прибыльности компании за несколько кварталов и лет, а также при сравнении с аналогичными компаниями одинакового размера и отрасли.

ROA измеряет, насколько эффективно компания может управлять своими активами для получения прибыли в течение периода.

Поскольку единственной целью активов компании является получение прибыли, этот коэффициент помогает как руководству, так и инвесторам увидеть, насколько хорошо компания может конвертировать свои инвестиции в активы в прибыль.

Для инвестора важно, чтобы ROA компании, в которую он хочет инвестировать деньги, был выше среднего по отрасли и показывал рост последние годы.

Успешных Вам инвестиций!

0 0 vote

Рейтинг статьи

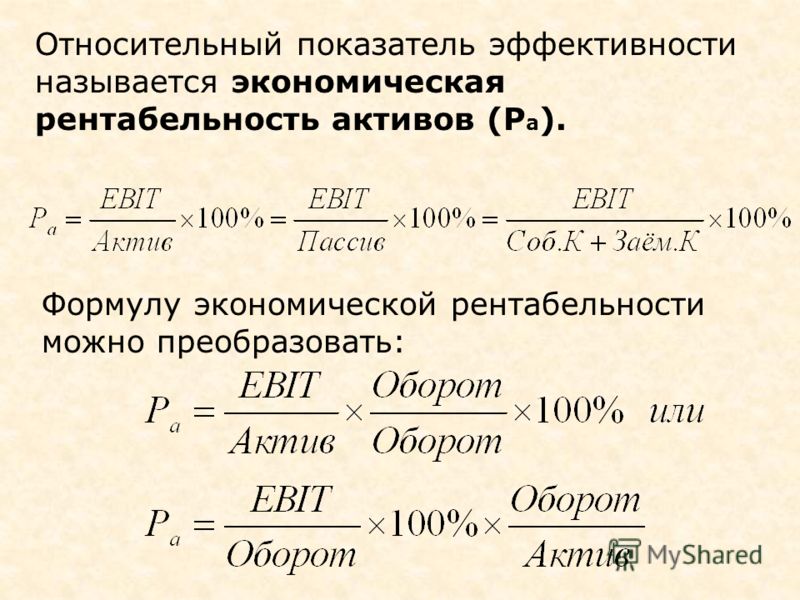

Экономическая рентабельность — расчет по формуле

Экономическую рентабельность можно рассчитывать по формуле:

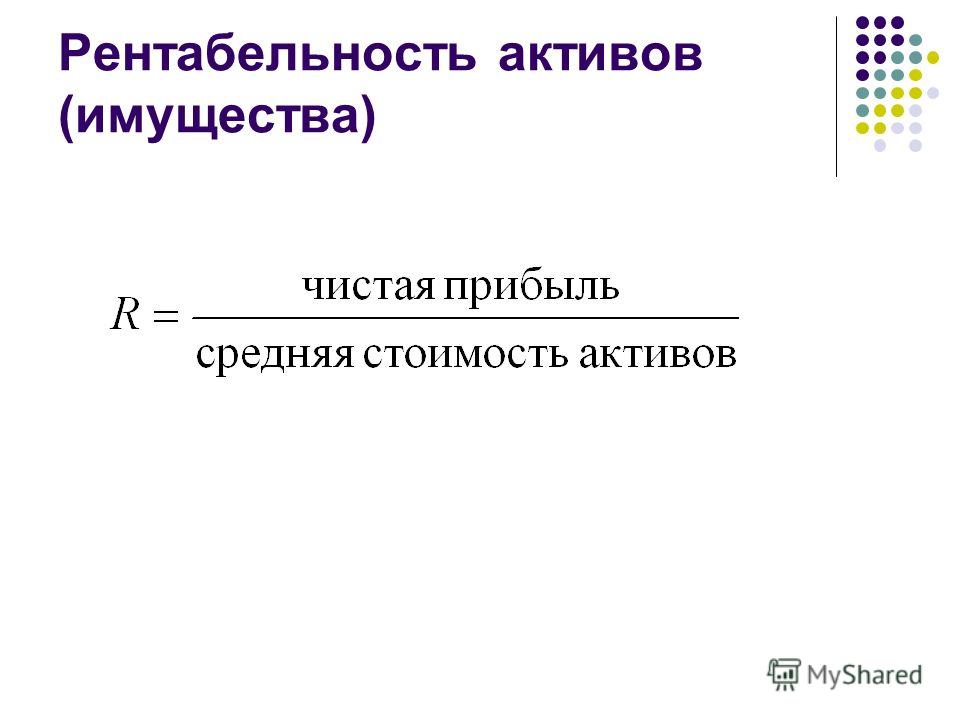

R = P/Aср × 100%, где

R – Рентабельность;

Aср – средняя величина активов.

Экономическая рентабельность – главный объект интересов управляющего персонала организации, так как данный коэффициент показывает тенденцию развития и увеличения всех ресурсов производственного и финансового процессов в динамике предприятия. Данный показатель дает отражение возможности организации получению прибыли.

Коэффициент рентабельности активов (ROA)

Данный индекс отражает возможности организации результативное использование активов с целью получения прибыли, а также, характеризуется средняя доходность от всех источников средств.

Расчет данного показателя имеет вид:

ROA = (Pч + Perc (1 — N)) / Aсс × 100%, где

ROA–индекс рентабельности активов;

Pч – чистая прибыль;

Perc – кредитные проценты;

N – налоговая ставка;

Aсс– средний размер суммы активов за год.

[box type=»download»] Величины кредитных процентов и чистой прибыли складывают для их исключения из показателя. Впоследствии, подсчет становится независим от способов финансовой деятельности, и облегчает сравнение показателей разных компаний.[/box]

При расчете данного показателя все данные используются из годового отчета о прибыли и убытке. Если же расчет ведется на период, менее года, то ROA нужно умножить на количество периодов в году.

Существует несколько видов показателей, характеризующих рентабельность.

Рассмотрим подробнее разновидности показателей рентабельности, которые присутствуют в финансовых расчетах организации.

Показатель рентабельности чистых активов

Под чистыми активами подразумевается реальная стоимость имущества, определяемого каждый год минус долги.

Чистые активы рассчитывают по следующей формуле:

Aч= Pб – I, где

Aч – активы чистые;

Pб – стоимость по балансу;

I – обязательства по долгам.

- При Aч ≤ 0 суммарные обязательства по долгам превосходит стоимостную величину имущества организации, происходит «недостаточность имущества».

- Aч рассчитывают по бухгалтерскому балансу.

- Aч< УК (уставной капитал) – организация должна их сравнять.

- УК < установленной законом суммы, то может следовать ликвидация организации.

Индекс рентабельности чистых активов можно найти по данной формуле:

Rча = Pч /V, где

Rча – рентабельность чистых активов;

Pч – прибыль чистая;

V – доход от реализации товаров.

Данный показатель дает понятие прибыльности организации в доле чистой прибыли на реализованный товар.

Показатель рентабельности активов (расчет по балансу предприятия)

Для того, чтобы рассчитать показатель рентабельности совокупных активов по балансу, нужно взять величины чистой прибыли и активов.

Далее нужно подставить их в формулу:

Rба = Pч × 360/t × 1/ val, где

Rба – рентабельность активов по балансу;

Pч – прибыль чистая;

t – период расчета;

val – балансовая валюта.

Крупным и средним организациям для облегчения вычисления данного показателя нужно рассчитать среднее арифметическое данных величин:

- Внеоборотные активы (стр. 190, 1 раздел, « Итого»).

- Оборотные активы (стр. 290, 2 раздел, «Итого»).

190, 1 раздел, « Итого»).

190, 1 раздел, « Итого»).Для менее крупных и малых предприятий эти данные рассчитываются иначе:

- Внеоборотные активы – стр. 1150 + 1170.

- Оборотные активы – стр. 1210 + стр. 1250 + стр. 1230.

[box type=»download»] Для получения среднегодовых значений необходимо суммировать значения на конец и начало года. Рентабельность найти из основной формулы. Внеоборотные оборотные активы нужно сложить.[/box]

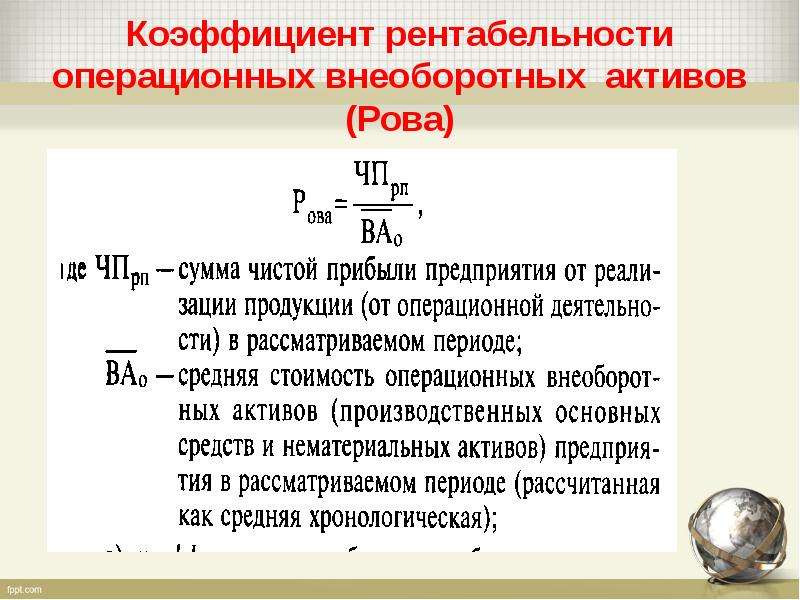

При необходимости вычисления рентабельности оборотной (внеоборотной) раздельно, расчет происходит по формулам:

Rвн = P/Aвн и

Rоб = P/сс где

Rвн и Rоб – внеоборотная и оборотная рентабельность;

P – прибыль;

Aвн и Aоб – среднегодовые значения активов внеоборотных и оборотных соответственно.

Формула рентабельности оборотных активов

Данный показатель является одним из самых весомых, так как только этот вид активов дает гарантированную непрерывность экономико – финансовых оборотов.

Оборотные средства включают в себя совокупности предварительных инвестиций для приобретения оборотных фондов, а также фондов обращения, влияющих на обороты производства.

К ним относятся:

- Предметы труда (ресурсы, детализация и др.).

- Средства труда (служба менее 1 года).

- Будущий ущерб и неоконченное производство.

Данный индекс рентабельности показывает процентное обеспечение удовлетворительным количеством прибыли по отношению к оборотным средствам.

Данная разновидность рентабельности отражает обеспечение нормальной величины прибыли к оборотным активам организации. С ростом данного показателя повышается и результативность предприятия.

В ходе движений оборотных активов происходят 3 стадии кругооборота:

- Финансовая стадия.

- Производственная стадия.

- Продукционная стадия.

Финансовая – обращает денежные средства в производственный запас;

Производственная – себестоимость произведенных товаров носит авансированный характер, но только в размерах истощенного остатка, также происходит авансирование издержек на заработную плату и перенесение долей производственных фондов.

Продукционная – произведенные товары еще являются авансируемыми, но после трансформации продукционной формы в денежную произойдет возобновление инвестированных средств за счет дохода от реализованных товаров.

Представим формулу коэффициента рентабельности оборотных активов:

Rоа= Pч/ Aо ср, где

Rоа – рентабельность оборотных средств;

Pч – прибыль чистая;

Aо ср – среднегодовая стоимость оборотных активов.

[box type=»download»] С помощью рентабельности оборотных активов происходит большое влияние на производственные процессы, результативность управления финансами в целях выполнения планов производства.[/box]

Оборотные средства экономично и рационально повышают объемы производства и рационализацию продукции, дают толчок для покорения более высокоуровневых и прибыльных рынков.

Показатель рентабельности текущих активов

Коэффициент рентабельности текущих активов показывает возможность организации по обеспечению нормальным объемом прибыли в отношении используемых оборотных средств предприятия. Индекс охарактеризовывается эффективностью каждого рубля, который был вложен в оборотные средства организации.

Если показатель рентабельности текущих активов повышается, то растет эффективность использования капиталовложений в производство, и наоборот, когда индекс уменьшается, то и эффективность использования капиталовложений падает.

Для проверки и оценки совокупной результативности применения оборотных активов учитывается показатель рентабельности текущих средств по чистой прибыли.

Rта = Pс / Aт ср, где

Rта – рентабельность текущих активов;

Pс – чистая прибыль;

Aт ср – среднегодовая стоимость текущих активов.

Индекс рассчитывается обычно как ежегодный показатель. Если же его необходимо рассчитать за более короткий период, то значение прибыли нужно умножить на коэффициенты 12, 4, 2 соответственно. Вдобавок, необходимо рассчитать средний показатель оборотных средств за данный период.

Для повышения уровня прибыльности от продаж товаров, предприятие должно постоянно проводить маркетинговые исследования, ориентируясь на постоянно меняющуюся конъюнктуру рынков, проводить наблюдение за изменением цен товаров, производить непрерывную проверку уровня производственных издержек и реализации товаров. Постоянно организовывать увеличение производственного ассортимента в областях выпусков, производства и продаж товаров.

Постоянно организовывать увеличение производственного ассортимента в областях выпусков, производства и продаж товаров.

При расчете прибыльности организации коэффициенты рентабельности можно объединить в 2 группы:

- Коэффициенты, которые рассчитываются для общего оценивания прибыльности организации. Сюда входят показатели, показывающие результативность производства организации, отраженная в значениях чистой прибыли, прибыли от продаж, ущерба от производства товаров и т. д.

- Коэффициенты, которые рассчитываются для оценивания прибыльности товаров, использования ресурсов в производстве и ущерба. Сюда входят показатели, которые, также, отражают прибыльность продаж товаров, чистую прибыль, а также суммарный ущерб на производство, заработную плату работникам, производственные площади и т. д.

Как вычислять и анализировать рентабельность активов и собственного капитала? | статьи

Есть несколько коэффициентов, взглянув на которые вы можете оценить, может ли ваша компания генерировать выручку и контролировать свои расходы.

Начнем с рентабельности активов.

Что такое рентабельность активов (ROA от анг. Return on Assets)?

В самом широком смысле, ROA это ультра-версия показателя ROI. Рентабельность активов говорит вам, какой процент от каждой денежной единицы, вложенной в бизнес, был возвращен вам в качестве прибыли.

Вы берете все, что используете в своем бизнесе для получения прибыли — любые активы, такие как деньги, приспособления, машины, оборудование, транспортные средства, товарные запасы и т. д. — и сравниваете все это с тем, что вы делали в этот период с точки зрения прибыли.

ROA просто показывает, насколько эффективно ваша компания использует свои активы для получения прибыли.

Это соотношение более полезно в одних отраслях, чем в других, отчасти потому, что то, сколько денег ваш бизнес вкладывает в активы, будет зависеть от вашей отрасли:

- У производственной компании может быть много капитала, связанного с заводами и оборудованием.

- Сервисный бизнес может иметь дорогие компьютерные и информационные системы.

- Розничным торговцам нужно много запасов.

Но независимо от вашей отрасли, ROA дает вам представление о вашей общей прибыльности.

Как вычислять рентабельность активов?

Это простой расчет, который выглядит так.

чистая прибыль / активы = рентабельность активов

Для простоты предположим, что ваша чистая прибыль за год составляет $ 248 и что активы вашего бизнеса составляют $ 5,193. Поэтому вы должны вычислить ROA следующим образом:

248 долл. / 5,193 долл. = 4,8%

Естественно, вам интересно, 4,8% — это хорошо? Это опять же зависит от вашей отрасли.

Для ROA, как и для большинства финансовых показателей, нет единственно верного значения, к которому нужно стремиться. Существуют диапазоны и ожидания для разных типов компаний.

Банки имеют тенденцию к снижению ROA приблизительно до 1%. Технологические компании имеют очень мало активов, поэтому у них часто высокая ROA. Нужно сравнивать свой коэффициент с другими компаниями в той же области, чтобы понять, на какой ступени вы находитесь, и как вы могли бы лучше использовать свои активы.

Нужно сравнивать свой коэффициент с другими компаниями в той же области, чтобы понять, на какой ступени вы находитесь, и как вы могли бы лучше использовать свои активы.

Большая часть показателей рентабельности, таких как валовая прибыль и чистая прибыль, редко бывают слишком высокими, хотя, вы, как правило, хотите, чтобы они были как можно выше. Рентабельность активов, с другой стороны, может быть слишком высокой.

Фактически, ROA, которая выше, чем отраслевая норма, может указывать на то, что компания не обновляет свои активы с расчетом на будущее. Возможно, компания не инвестирует в новые машины и оборудование, что может нанести ущерб ее долгосрочным перспективам, независимо от того, насколько хорошо выглядит ROA в данный момент.

Еще одна причина, по которой вы можете увидеть очень высокую ROA, — это то, что компания «играет» со своим балансом.

Возьмите печально известную Enron. У этой энергетической компании была очень высокая ROA. Это было связано с тем, что она создала отдельные компании и «продала» им свои активы. Поскольку, таким образом, ее активы были выведены из баланса, казалось, что у компании более высокая рентабельность активов и капитала. Этот прием называется «управление знаменателем».

Поскольку, таким образом, ее активы были выведены из баланса, казалось, что у компании более высокая рентабельность активов и капитала. Этот прием называется «управление знаменателем».

Но «управление знаменателем» не всегда является мошенничеством. Фактически, это умный способ задуматься о том, как вести бизнес.

Как нам сократить активы, чтобы мы могли повысить нашу ROA?

Вы по сути выясняете, как делать ту же работу с меньшими затратами. Возможно, вы сможете восстановить его, а не выбрасывать деньги на новое оборудование. Это может быть немного медленнее или менее эффективно, но у вас будут более низкие активы.

Теперь давайте рассмотрим рентабельность капитала.

Что такое рентабельность собственного капитала (ROE, от англ. Return on Equity)?

Рентабельность собственного капитала — это аналогичный коэффициент, но он рассматривает капитал, — чистую стоимость компании, оцененную по правилам бухгалтерского учета. Этот показатель говорит вам, какой процент прибыли вы делаете за каждую денежную единицу капитала, инвестированного в вашу компанию.

Это важное соотношение независимо от того, в какой отрасли вы находитесь, и более уместное, чем ROA для некоторых компаний.

Банки, например, получают как можно больше депозитов, а затем ссужают их под более высокий процент. Как правило, их рентабельность активов настолько минимальна, что действительно не связана с тем, как они зарабатывают деньги.

Но собственный капитал есть у каждой компании.

Как вычислять рентабельность собственного капитала?

Подобно ROA, это простой расчет.

чистая прибыль / собственный капитал = рентабельность собственного капитала

Вот пример, аналогичный приведенному выше, где ваша прибыль за год составляет 248 долл., а капитал равен 2 457 долл.

$ 248 / $ 2,457 = 10,1%

Опять же, вы можете задаться вопросом, хорошо ли это? В отличие от ROA, вы хотите, чтобы ROE был как можно выше, но есть ограничения.

Это можно объяснить тем, что у одной компании может быть более высокий ROE, чем у другой компании, потому что она заимствовала больше денег и, следовательно, имеет большую задолженность и пропорционально меньше инвестиций, вложенных в компанию. Является ли это положительным или отрицательным фактором, зависит от того, насколько разумно первая компания использует свои заемные деньги.

Является ли это положительным или отрицательным фактором, зависит от того, насколько разумно первая компания использует свои заемные деньги.

Как компании используют ROA и ROE?

Большинство компаний рассматривают ROA и ROE в сочетании с различными другими показателями рентабельности, такими как валовая прибыль или чистая прибыль. Вместе эти цифры дают вам общее представление о здоровье компании, особенно в сравнении с конкурентами.

Цифры сами по себе не так полезны, но вы можете сравнивать их с другими результатами в отрасли или с собственными результатами в динамике. Такой анализ тенденций скажет вам, в каком направлении движется финансовое здоровье вашей компании.

Часто инвесторы заботятся об этих коэффициентах больше, чем менеджеры внутри компаний. Они смотрят на них, чтобы определить, следует ли вкладывать деньги в компанию. Это хороший показатель того, может ли компания генерировать прибыль, который стоит того, чтобы инвестировать в нее. Аналогичным образом, банки будут рассматривать эти цифры, чтобы решить, следует ли давать бизнесу в долг.

Менеджеры в некоторых отраслях считают ROA более полезной при принятии решений. Поскольку этот показатель отражает прибыль, полученную в результате основной деятельности, он может использоваться промышленными или производственными компаниями для измерения эффективности.

Например, строительная компания может сравнить свою ROA с конкурентами и увидеть, что у соперника лучшая ROA, даже несмотря на высокую прибыль. Часто для этих компаний это становится решающим толчком.

После того, как вы выяснили, как получить больше прибыли, вы выясняет, как это сделать с меньшим количеством активов.

ROE, с другой стороны, более уместна для совета директоров, чем для менеджера, который мало влияет на то, сколько акций и долгов имеет компания.

Какие ошибки делают люди при использовании ROA и ROE?

Первое предостережение, — это помнить, что ни одно из этих чисел не является полностью объективным. Продажи регулируются правилами признания выручки. Расходы часто являются вопросом оценки, если не сказать догадки. Предположения встроены и в числитель и в знаменатель формул.

Предположения встроены и в числитель и в знаменатель формул.

Таким образом, прибыль, отраженная в отчете о прибылях и убытках, является объектом финансового искусства, и любое соотношение, основанное на этих показателях, будет отражать все эти оценки и допущения. Соотношение все равно полезно, просто помните, что оценки и предположения всегда будут меняться.

Другая проблема заключается в том, что вы используете число, полученное за определенный период времени (прибыль за последний год) и сравнивая его с числом на определенный момент времени (активы или капитал). Обычно разумно брать средние активы или акции, чтобы «вы не сравнивали яблоки и апельсины».

С ROE вы также должны помнить, что собственный капитал — это балансовая стоимость. Истинная стоимость капитала — это рыночная капитализация акций компании. Когда вы интерпретируете этот показатель, нельзя забывать, что вы смотрите на балансовую стоимость, а рыночная стоимость может быть другой.

Риск заключается в том, что, поскольку балансовая стоимость обычно ниже рыночной, вы можете подумать, что получаете ROE 10%, в то время как инвесторы считают, что ваш доход намного меньше.

Вероятно, вы не будете принимать инвестиционное решение, основанное только на одном из этих чисел, или даже на обоих из них. Они входят в большую группу показателей, которая помогает вам понять общее состояние бизнеса и то, как вы можете повлиять на него.

Увеличение и снижение рентабельности активов

Увеличение рентабельности активов связано с положительной динамикой, это значит, что идет рост доходов фирмы, увеличивается количество продаж, оказывается больше услуг, снижаются расходы на предприятии и уменьшаются издержки. А вот снижение рентабельности активов – показатель скорее негативного характера: значит, снизилась получаемая прибыль. Когда рентабельность ухудшается, причинами могут быть как уменьшение объемов реализации, так и повышение себестоимости продукции.

Анализ снижения рентабельности активов

Для понимания ситуации надо проанализировать все статьи расходов. К примеру, посмотреть, за счет чего значительно увеличилась себестоимость и как можно понизить это увеличение. Надо внимательно проанализировать, какие это затраты – постоянные или временные, и посмотреть, когда наступает момент безубыточности. Немаловажно проанализировать прибыль по отдельным видам продукции, может быть, стоит изменить ассортименты выпускаемого товара.

Надо внимательно проанализировать, какие это затраты – постоянные или временные, и посмотреть, когда наступает момент безубыточности. Немаловажно проанализировать прибыль по отдельным видам продукции, может быть, стоит изменить ассортименты выпускаемого товара.

Более подробно падение рентабельности поможет проанализировать специальная система финансового анализа, придуманная компанией Дюпон. Для этого нужно разложить рентабельность на несколько показателей.

По сложившейся модели коэффициент рентабельности активов вычисляется как рентабельность продаж, умноженная на оборачиваемость активов. При этом рентабельность продаж – это чистая прибыль, разделенная на выручку, а оборачиваемость – это выручка, деленная на активы.

Когда мы анализируем по данной модели Дюпона падение рентабельности активов, то мы видим причины с двух сторон – снижение продаж и уменьшение оборачиваемости. При плановом рассмотрении данных показателей в динамике можно в итоге четко определить, что привело к снижению активов. С этим методом легко вычисляются проблемные точки в предпринимательской деятельности и можно продумать, как изменить негативную тенденцию.

С этим методом легко вычисляются проблемные точки в предпринимательской деятельности и можно продумать, как изменить негативную тенденцию.

Как правило, основной причиной уменьшения рентабельности активов и снижения продаж является увеличение себестоимости производимого товара. И когда выявляется данное обстоятельство, то надо все силы пустить на устранение данного фактора. К примеру, найти новых поставщиков сырья с более дешевыми ценами, использовать энергоемкое оборудование, чтобы снизить затраты на электроэнергию, внедрить в нужных направлениях более современные технологии и прочее.

Другой существенной причиной ухудшения рентабельности является снижение реализации. Это может быть связано с тем, что выросла себестоимость продукции, увеличилась цена продажи. Надо обратить внимание на ценовую политику, привлечь маркетологов и провести исследования в области ассортимента производимой продукции, являются ли она конкурентоспособной на рынке.

С целью увеличения рентабельности можно уменьшить оборотные средства или постоянные активы, например, продать оборудование, которое работает плохо и малоэффективно, снизить запасы сырья и незавершенного производства, разобраться с дебиторской задолженностью и так далее. Способов увеличения рентабельности много, необходимо правильно ими воспользоваться.

Способов увеличения рентабельности много, необходимо правильно ими воспользоваться.

ROA (Return on Assets) — Рентабельность активов

Коэффициент рентабельности активов ROA (Return on Assets) отражает соотношение чистой прибыли компании к ее активам и выражается в процентах.

ROA позволяет инвесторам оценить, насколько эффективно компания использует свои активы.

Очевидно, что чем выше данный показатель, тем лучше рентабельность активов у компании.

Формула расчета ROA (Return on Assets)

ROA считается по следующей формуле:

$$ ROA = { Чистая Прибыль \over Активы } * 100 \% $$

Формула ROA для отчетности на английском языке:

$$ ROA = { Net Income \over Total Assets } * 100 \% $$

где Чистая Прибыль — совокупная чистая прибыль компании за год (для квартальных отчетов должна быть пересчитана на год).

Как пользоваться коэффициентом ROA (Return on Assets)

Рентабельность активов полезно применять в следующих случаях:

- При сравнении компаний одной отрасли по показателю ROA

- При анализе динамики изменения показателя ROA в рамках одной компании

Сравнивать компании из разных отраслей по показателю ROA не представляет смысла, так как специфика бизнеса и его рентабельность, в зависимости от отрасли, могут сильно отличаться.

Особенности показателя рентабельности активов ROA (Return on Assets)

В отличии от показателя рентабельности собственного капитала ROE (Return on Equity) в расчете ROA (Return on Assets) задействованы все активы компании, которые включают в себя не только собственный капитал, но и заемные средства.

Отсюда вытекает зависимость между показателями ROE и ROA:

Чем больше заемных средств у компании, тем бОльшая разница между показателями ROE и ROA.

При увеличении заемных средств, показатель ROA будет уменьшаться.

Показатель ROA (Return on Assets) на FinanceMarker

В новой версии FinanceMarker.ru показатель ROA будет доступен по всем компаниям Московской биржи, а также бирж NASDAQ, NYSE и других.

Показатель будет доступен для:

- Сравнения компаний между собой по показателю ROA в рамках сводной таблицы мультипликаторов.

- Анализа изменения показателя ROA в рамках одной компании.

Данные о рентабельности активов ROA будут доступны на

FinanceMarker.

ru как в табличном, так и в графическом виде.

ru как в табличном, так и в графическом виде.Подробности на FinanceMarker.ru

Справочник

Мультипликатор ROA относится к категории мультипликаторов, отражающих рентабельность бизнеса. Вот другие мультипликаторы из этой же категории:

Перейти ко всем статьям блога FinanceMarker, посвященным мультипликаторам, можно по этой ссылке.

Рентабельность активов — Формула, расчет и примеры ROA

Формула ROA / Расчет рентабельности активов

Рентабельность активов (ROA) — это тип рентабельности инвестиций (ROI) Формула рентабельности инвестиций (Return on Investment) Рентабельность инвестиций ( ROI) — это финансовый коэффициент, используемый для расчета выгоды, которую получит инвестор по отношению к их инвестиционным затратам. Чаще всего он измеряется как чистая прибыль, деленная на первоначальные капитальные затраты на инвестиции. Чем выше коэффициент, тем больше заработок.метрика, которая измеряет прибыльность бизнеса по отношению к его общим активам Типы активов Общие типы активов включают краткосрочные, долгосрочные, физические, нематериальные, операционные и внеоперационные. Правильно определяя и. Это соотношение показывает, насколько хорошо компания работает, сравнивая прибыль (чистый доход Чистый доход Чистый доход является ключевой статьей не только в отчете о прибылях и убытках, но и во всех трех основных финансовых отчетах. капитал вложен в активы.Чем выше отдача, тем продуктивнее и эффективнее управление при использовании экономических ресурсов. Ниже вы найдете разбивку формулы и расчета ROA.

Правильно определяя и. Это соотношение показывает, насколько хорошо компания работает, сравнивая прибыль (чистый доход Чистый доход Чистый доход является ключевой статьей не только в отчете о прибылях и убытках, но и во всех трех основных финансовых отчетах. капитал вложен в активы.Чем выше отдача, тем продуктивнее и эффективнее управление при использовании экономических ресурсов. Ниже вы найдете разбивку формулы и расчета ROA.

Что такое формула ROA?

Формула ROA:

ROA = Чистая прибыль / Средние активы

или

ROA = Чистая прибыль / Активы на конец периода

Где:

Чистая прибыль равна чистой прибыли или чистая прибыль за год (годовой период)

Средние активы равны конечным активам минус начальные активы, разделенные на 2

Изображение: Курс CFI по основам финансового анализа.

Пример расчета рентабельности инвестиций

Давайте рассмотрим пример, шаг за шагом, как рассчитать рентабельность активов, используя приведенную выше формулу.

Q: Если предприятие публикует чистый доход Чистый доход Чистый доход является ключевой статьей не только в отчете о прибылях и убытках, но и во всех трех основных финансовых отчетах. В то время как он получен через 10 миллионов долларов в текущих операциях, и владеет активами на сумму 50 миллионов долларов согласно балансу. Баланс Баланс является одним из трех основных финансовых отчетов.Эти заявления являются ключевыми как для финансового моделирования, так и для бухгалтерского учета, какова его рентабельность активов?

A: 10 миллионов долларов, разделенные на 50 миллионов долларов, составляют 0,2, следовательно, рентабельность активов предприятия составляет 20%. На каждый доллар активов, в который компания инвестирует, она приносит 20 центов чистой прибыли в год.

Загрузить бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Какова важность рентабельности активов?

Формула ROA — важный коэффициент при анализе рентабельности компании Коэффициенты рентабельности Коэффициенты рентабельности — это финансовые показатели, используемые аналитиками и инвесторами для измерения и оценки способности компании генерировать доход (прибыль) относительно выручки, балансовых активов, операционных расходов и т. Д. и акционерный капитал в течение определенного периода времени.Они показывают, насколько хорошо компания использует свои активы для получения прибыли. Это соотношение обычно используется при сравнении результатов деятельности компании за разные периоды или при сравнении двух разных компаний одинакового размера в одной отрасли. Обратите внимание, что очень важно учитывать масштаб бизнеса и выполняемые операции при сравнении двух разных фирм с использованием ROA.

Д. и акционерный капитал в течение определенного периода времени.Они показывают, насколько хорошо компания использует свои активы для получения прибыли. Это соотношение обычно используется при сравнении результатов деятельности компании за разные периоды или при сравнении двух разных компаний одинакового размера в одной отрасли. Обратите внимание, что очень важно учитывать масштаб бизнеса и выполняемые операции при сравнении двух разных фирм с использованием ROA.

Обычно рентабельность инвестиций в разных отраслях разная. Отрасли, которые являются капиталоемкими и требуют высокой стоимости основных средств. Оборачиваемость фиксированных активов. Оборачиваемость фиксированных активов (FAT) — это коэффициент эффективности, который показывает, насколько хорошо или эффективно предприятие использует основные средства для увеличения продаж.Этот коэффициент делит чистые продажи на чистые основные средства за год. Чистые основные средства включают сумму основных средств за вычетом накопленной амортизации по операциям, как правило, будут иметь более низкий показатель ROA, поскольку их большая база активов увеличит знаменатель формулы. Естественно, компания с большой базой активов может иметь большую рентабельность инвестиций, если их доход достаточно высок.

Естественно, компания с большой базой активов может иметь большую рентабельность инвестиций, если их доход достаточно высок.

Что такое чистый доход?

Чистая прибыль — это чистая сумма, полученная фирмой после вычета всех затрат на ведение бизнеса за данный период.Он включает все уплаченные проценты по долгу, налог на прибыль, причитающийся государству, а также все операционные и неоперационные расходы.

Операционные затраты могут включать стоимость проданных товаров (COGS) Стоимость проданных товаров (COGS) Стоимость проданных товаров (COGS) измеряет «прямые затраты», понесенные при производстве любых товаров или услуг. Сюда входят материальные затраты, прямые, производственные накладные расходы, административные и маркетинговые расходы, а также амортизация и износ оборудования и имущества.

К чистой прибыли также добавляется дополнительный доход от инвестиций или доход, не связанный напрямую с основной деятельностью, например, доход от продажи оборудования или основных средств. Примечание: неоперационные статьи могут быть скорректированы из чистой прибыли финансовым аналитиком Сертификация FMVA® Присоединяйтесь к более чем 350 600 студентам, которые работают в таких компаниях, как Amazon, J.P. Morgan и Ferrari.

Примечание: неоперационные статьи могут быть скорректированы из чистой прибыли финансовым аналитиком Сертификация FMVA® Присоединяйтесь к более чем 350 600 студентам, которые работают в таких компаниях, как Amazon, J.P. Morgan и Ferrari.

Чистая прибыль / убыток указывается в нижней части отчета о прибылях и убытках и делится на общую сумму активов для получения ROA.

Видео Пример рентабельности активов в финансовом анализе

ROA обычно используется аналитиками, выполняющими финансовый анализ Анализ финансовой отчетности Как выполнить анализ финансовой отчетности.Это руководство научит вас выполнять анализ финансовой отчетности, отчета о прибылях и убытках, результатов деятельности компании.

Рентабельность инвестиций важна, потому что это упрощает сопоставимость компаний. Представьте себе две компании … одна с чистой прибылью в 50 миллионов долларов и активами в 500 миллионов долларов, другая с чистой прибылью в 10 миллионов долларов и активами в 15 миллионов долларов.

Какой компанией вы бы предпочли владеть?

Первая компания приносит доход на активы 10%, а вторая — 67%.

Дополнительные сведения см. В курсе CFI по основам финансового анализа.

Рентабельность активов для компаний

Ниже приведены некоторые примеры наиболее распространенных причин, по которым компании проводят анализ своей рентабельности активов.

1. Использование ROA для определения прибыльности и эффективности

Рентабельность активов показывает сумму денег, заработанных на доллар активов. Следовательно, более высокая рентабельность активов указывает на то, что бизнес более прибыльный и эффективный.

2. Использование рентабельности инвестиций для сравнения показателей компаний

Важно отметить, что рентабельность активов не должна сравниваться по отраслям. Компании в разных отраслях существенно различаются по использованию активов. Например, в некоторых отраслях промышленности могут потребоваться дорогостоящие основные средства (ОС). Основные средства (основные средства) ОС (основные средства) являются одними из основных внеоборотных активов, отражаемых в балансе. Капитальные затраты влияют на основные средства, поскольку они приносят доход, в отличие от компаний из других отраслей.Следовательно, эти компании, естественно, будут сообщать о более низкой рентабельности активов по сравнению с компаниями, которым для работы не требуется много активов. Следовательно, рентабельность активов следует использовать только для сравнения с компаниями в отрасли. Узнать больше об отраслевом анализе Промышленный анализ Промышленный анализ — это инструмент оценки рынка, используемый предприятиями и аналитиками для понимания сложности отрасли. Обычно используются три: и.

Компании в разных отраслях существенно различаются по использованию активов. Например, в некоторых отраслях промышленности могут потребоваться дорогостоящие основные средства (ОС). Основные средства (основные средства) ОС (основные средства) являются одними из основных внеоборотных активов, отражаемых в балансе. Капитальные затраты влияют на основные средства, поскольку они приносят доход, в отличие от компаний из других отраслей.Следовательно, эти компании, естественно, будут сообщать о более низкой рентабельности активов по сравнению с компаниями, которым для работы не требуется много активов. Следовательно, рентабельность активов следует использовать только для сравнения с компаниями в отрасли. Узнать больше об отраслевом анализе Промышленный анализ Промышленный анализ — это инструмент оценки рынка, используемый предприятиями и аналитиками для понимания сложности отрасли. Обычно используются три: и.

3. Использование рентабельности активов для определения компаний с интенсивным / легким использованием активов

Рентабельность активов может использоваться для оценки того, насколько компания активна:

- Чем ниже рентабельность активов, тем больше активов интенсивная компания. Примером компании с высокими требованиями к активам может быть авиакомпания.

- Чем выше рентабельность активов, тем менее активна компания. Примером компании, занимающейся легкими активами, может быть компания-разработчик программного обеспечения.

Примером компании с высокими требованиями к активам может быть авиакомпания.

Примером компании с высокими требованиями к активам может быть авиакомпания.Как правило, рентабельность активов менее 5% считается бизнесом с высокими требованиями к активам, а рентабельность активов выше 20% считается бизнесом, не связанным с активами.

Дополнительные ресурсы

Спасибо за то, что прочитали руководство CFI по рентабельности активов и формуле ROA.Чтобы продолжить обучение и стать финансовым аналитиком мирового класса, Руководство для аналитиков Trifecta® — полное руководство о том, как стать финансовым аналитиком мирового уровня. Вы хотите быть финансовым аналитиком мирового уровня? Вы хотите следовать передовым отраслевым практикам и выделяться из толпы? Наш процесс, который называется The Analyst Trifecta®, состоит из аналитики, презентации и мягких навыков, эти дополнительные ресурсы CFI будут большим подспорьем:

- Внутренняя норма доходности Внутренняя норма доходности (IRR) Внутренняя норма доходности (IRR) — это ставка дисконтирования, которая делает чистую приведенную стоимость (NPV) проекта равной нулю. Другими словами, это ожидаемая совокупная годовая норма прибыли, которая будет получена от проекта или инвестиций.

- Рентабельность капитала Рентабельность собственного капитала (ROE) Рентабельность капитала (ROE) — это показатель прибыльности компании, который рассчитывается путем деления годовой прибыли (чистой прибыли) компании на стоимость ее общего акционерного капитала (т. Е. 12%). ROE объединяет отчет о прибылях и убытках и баланс, поскольку чистая прибыль или прибыль сравниваются с собственным капиталом.

- Руководство по моделированию DCF Бесплатное руководство по обучению модели DCFМодель DCF — это особый тип финансовой модели, используемой для оценки бизнеса.Модель представляет собой просто прогноз неуправляемого свободного денежного потока компании

- Рекомендации по финансовому моделированию Бесплатное руководство по финансовому моделированию В этом руководстве по финансовому моделированию представлены советы и передовые практики Excel по предположениям, драйверам, прогнозированию, связыванию трех отчетов, анализу DCF и т. Д.

Другими словами, это ожидаемая совокупная годовая норма прибыли, которая будет получена от проекта или инвестиций.

Другими словами, это ожидаемая совокупная годовая норма прибыли, которая будет получена от проекта или инвестиций. Д.

Д.Как рассчитать рентабельность активов (ROA)

Инвесторам полезно узнать, как рассчитать финансовый коэффициент, известный как рентабельность активов (ROA). Это коэффициент эффективности управления, обычно используемый инвесторами для сравнения различных компаний и способов использования их активов.Его также лучше всего использовать в качестве общего справочного материала в течение нескольких периодов времени для наблюдения за тем, как руководство использует активы в рамках бизнеса для получения дохода.

Важно понимать, как рассчитать ROA, чтобы при изучении баланса компании и отчетов о прибылях и убытках вы могли быстро использовать ROA в качестве показателя стоимости.

Формулы рентабельности активов

Стандартный метод определения ROA — это сравнение чистой прибыли с совокупными активами компании в определенный момент времени:

ROA = Чистая прибыль ÷ Общие активы

Первая формула требует, чтобы вы вводили чистую прибыль и общие активы компании, прежде чем вы сможете рассчитать ROA (как правило, это статьи в отчете о прибылях и убытках и балансе). На основании данных, поданных Best Buy Co. за 2019 год, мы можем использовать эту формулу для определения ее рентабельности инвестиций (на странице 109 ее годового отчета рентабельность активов рассчитана за последние семь лет).

На основании данных, поданных Best Buy Co. за 2019 год, мы можем использовать эту формулу для определения ее рентабельности инвестиций (на странице 109 ее годового отчета рентабельность активов рассчитана за последние семь лет).

ROA = 1,464 млрд долларов ÷ 12,994 млрд долларов

ROA = 0,113, или 11,3%

Как правило, публичные компании указывают свою чистую прибыль (прибыль) в отчете о прибылях и убытках, а общие активы — в балансе ежегодно, ежеквартально и ежемесячно. Если вам нужны измерения за период, а не за годовой отчет, используйте метод среднего актива для расчета ROA.Просто возьмите среднее значение активов за рассматриваемый период, а не за один момент времени.

ROA = Чистая прибыль ÷ Средние активы

Поскольку активы компании могут внезапно колебаться — например, если компания продает несколько крупных единиц оборудования, — этот метод использования средних активов для расчета ROA обычно более точен.

Рентабельность операционных активов

Другой стандартный способ измерения активов и получаемой ими прибыли — это рентабельность операционных активов (ROOA). ROOA похож на ROA в том, что он измеряет рентабельность активов, но ROOA измеряет рентабельность активов, которые фактически используются.

ROOA похож на ROA в том, что он измеряет рентабельность активов, но ROOA измеряет рентабельность активов, которые фактически используются.

ROOA можно рассчитать, вычтя стоимость неиспользуемых активов из стоимости всех активов, а затем разделив чистую прибыль на результат.

ROOA = Чистая прибыль ÷ (Общие активы — Активы, не используемые)

Устойчивые компании склонны следовать восходящим и нисходящим колебаниям бизнес-цикла, когда спрос и предложение колеблются в попытке стабилизироваться.Когда спрос растет, компании увеличивают количество активов, которые они используют для производства своих товаров и услуг.

Когда спрос снижается, большинство компаний продают активы, чтобы возместить часть капитала, но сохранят часть активов в резерве, чтобы сократить расходы во время следующего подъема спроса. Этот коэффициент учитывает, что все активы компании обычно не используются в любой момент времени.

Имея это в виду, ROOA является гораздо более точным измерителем того, как активы используются для получения дохода.

Важность доходности активов

ROA позволяет инвестору увидеть, сколько пострасходовой прибыли компания получила на каждый доллар активов. Другими словами, ROA измеряет чистую прибыль компании по отношению ко всем ресурсам, которыми она располагала. ROOA измеряет эффективность используемых активов. Эти измерения являются индикаторами эффективности управления с использованием активов, ключевой метрикой прибыльности, призванной дать инвесторам представление о генерировании доходов акционерами.

Более высокий ROA обычно считается лучше, чем более низкий ROA. Однако при использовании этого соотношения следует соблюдать осторожность. ROA нельзя сравнивать по отраслям, а иногда нельзя использовать для сравнения предприятий в одной отрасли. Это связано с тем, что каждый бизнес работает и управляет своими активами по-разному.

Чтобы ROA и ROOA были эффективными инструментами сравнения, компании должны быть очень похожими по структуре и практике. Также важно часто пересматривать эти коэффициенты, поскольку они могут значительно меняться со временем в зависимости от эффективности бизнеса и использования активов.

— ROA | Анализ | Формула

Коэффициент рентабельности активов, часто называемый рентабельностью совокупных активов, представляет собой коэффициент рентабельности, который измеряет чистую прибыль, полученную от совокупных активов в течение периода, путем сравнения чистой прибыли со средней величиной совокупных активов. Другими словами, коэффициент рентабельности активов или ROA измеряет, насколько эффективно компания может управлять своими активами для получения прибыли в течение периода.

Поскольку единственной целью активов компании является получение доходов и получение прибыли, этот коэффициент помогает как руководству, так и инвесторам увидеть, насколько хорошо компания может конвертировать свои вложения в активы в прибыль.Вы можете рассматривать ROA как возврат инвестиций для компании, поскольку для большинства компаний основной капитал часто является самой крупной инвестицией. В этом случае компания вкладывает деньги в основной капитал, а доход измеряется в прибыли.

Короче говоря, этот коэффициент показывает, насколько прибыльны активы компании.

Формула

Формула коэффициента рентабельности активов рассчитывается путем деления чистой прибыли на среднюю величину общих активов.

Этот коэффициент также может быть представлен как произведение нормы прибыли и общей оборачиваемости активов.

Для расчета рентабельности совокупных активов можно использовать любую формулу. При использовании первой формулы обычно используется средняя общая сумма активов, поскольку общая сумма активов может меняться в течение года. Просто сложите начальные и конечные активы в балансе и разделите на два, чтобы рассчитать средние активы за год. Это может быть очевидно, но важно отметить, что средняя общая сумма активов — это историческая стоимость активов на балансе без учета накопленной амортизации.

Чистую прибыль можно найти в отчете о прибылях и убытках.

Анализ

Коэффициент рентабельности активов показывает, насколько эффективно компания может получить прибыль от своих инвестиций в активы. Другими словами, ROA показывает, насколько эффективно компания может конвертировать деньги, потраченные на покупку активов, в чистую прибыль или прибыль.

Другими словами, ROA показывает, насколько эффективно компания может конвертировать деньги, потраченные на покупку активов, в чистую прибыль или прибыль.

Поскольку все активы финансируются за счет собственного капитала или заемных средств, некоторые инвесторы пытаются не учитывать затраты на приобретение активов при расчете доходности, добавляя обратно процентные расходы в формулу.

Имеет смысл только то, что более высокий коэффициент более выгоден для инвесторов, поскольку он показывает, что компания более эффективно управляет своими активами для получения большей суммы чистой прибыли. Положительный коэффициент ROA также обычно указывает на тенденцию к увеличению прибыли. ROA наиболее полезен для сравнения компаний в одной отрасли, поскольку разные отрасли по-разному используют активы. Например, строительные компании используют большое дорогое оборудование, а компании-разработчики программного обеспечения используют компьютеры и серверы.

Пример

Charlie’s Construction Company — это развивающаяся строительная компания, у которой есть несколько контрактов на строительство витрин в центре Чикаго. Баланс Чарли показывает начальные активы в размере 1 000 000 долларов и конечный баланс активов в 2 000 000 долларов. В текущем году чистая прибыль компании Чарли составила 20 миллионов долларов. Коэффициент рентабельности активов Чарли выглядит так.

Баланс Чарли показывает начальные активы в размере 1 000 000 долларов и конечный баланс активов в 2 000 000 долларов. В текущем году чистая прибыль компании Чарли составила 20 миллионов долларов. Коэффициент рентабельности активов Чарли выглядит так.

Как видите, коэффициент Чарли составляет 1333,3 процента. Другими словами, каждый доллар, который Чарли вложил в активы в течение года, принес 13 долларов.3 чистой прибыли. В зависимости от экономики это может быть здоровая норма прибыли независимо от вложений.

Инвесторам придется сравнить доходность Чарли с доходами других строительных компаний в его отрасли, чтобы получить истинное представление о том, насколько хорошо Чарли управляет своими активами.

Рентабельность активов | РОА | Формула и значение

Что такое ROA?

Рентабельность активов (ROA) — это финансовый коэффициент, который помогает анализировать прибыльность компании.ROA измеряет размер прибыли, которую генерирует компания, в процентах от ее общих активов.

Другими словами, ROA отвечает на вопрос , сколько денег заработано (чистая прибыль) от того, чем компания владеет (активы).

Инвесторы, аналитики и менеджеры захотят узнать, может ли компания обеспечить хорошую рентабельность активов. Рентабельность активов — это показатель сравнения, который можно использовать для изучения прошлых результатов компании (или просмотра аналогичных компаний бок о бок).

Где найти ROA

Рентабельность активов (ROA) компании рассчитывается на основе анализа чистой прибыли и активов, указанных в двух финансовых отчетах. Чистую прибыль можно найти в отчете о прибылях и убытках компании, а активы можно найти на балансе компании.

Примечание. Отчет о прибылях и убытках и бухгалтерский баланс должны быть за определенный период времени (например, ежегодно или ежеквартально) для расчета ROA.

Почему важна ROA?

Вообще говоря, чем выше ROA, тем лучше. По этой причине часто бывает более эффективно сравнить рентабельность активов компании с рентабельностью активов других компаний в той же отрасли (или с их собственными показателями рентабельности активов за предыдущие периоды).

По этой причине часто бывает более эффективно сравнить рентабельность активов компании с рентабельностью активов других компаний в той же отрасли (или с их собственными показателями рентабельности активов за предыдущие периоды).

Падение рентабельности инвестиций почти всегда проблематично и обычно означает, что активы не приносят ценности.

Формула рентабельности активов

Для расчета рентабельности инвестиций используйте приведенную ниже общую формулу:

Примечание. Профессиональные бухгалтеры рассчитывают рентабельность инвестиций по более сложной формуле, известной как «Дезагрегация DuPont».»

Пример формулы рентабельности активов

Предположим, что у компании есть 10 000 долларов в совокупных активах и 2 000 долларов чистой прибыли. Ее ROA будет составлять 2 000 долларов / 10 000 долларов = 0,2 или 20%.

О чем говорит рентабельность активов?

Хорошая рентабельность инвестиций указывает на то, что бизнес хорошо управляет своими активами.

Чтобы определить надежную рентабельность инвестиций, вам нужно проанализировать среднюю рентабельность инвестиций в конкретной отрасли компании (как правило, рентабельность активов компании должна быть в том же диапазоне как его конкуренты).Если средняя рентабельность инвестиций в обрабатывающую промышленность составляет 7%, а рентабельность активов компании, которую вы изучаете, составляет 8,2%, у них все хорошо с управлением активами.

Если рентабельность активов компании составляет 12% по сравнению со средним показателем 7% в группе аналогов, это может означать одно из двух:

Они лучше управляют этими активами, чтобы приносить больший доход, или

Компания владеет меньшим количеством активов и вместо этого сдает в аренду или заимствует дополнительные активы. В ROA отражаются только собственные активы.В общем, это означает, что чем ниже общая стоимость активов, тем выше ROA.

Помните: несмотря на то, что доходность и менеджмент являются важными факторами, так же как и метод, с помощью которого компания финансирует свои активы.

Как долг влияет на рентабельность активов

Компания, взявшая на себя долги, скорее всего, будет использовать эти средства для приобретения активов. Когда общая стоимость активов увеличивается, должно происходить соответствующее изменение чистой прибыли. Таким образом, ROA может оставаться стабильным или расти.ROA — важный расчет, потому что он учитывает долг, который компания могла взять на себя для роста.

Как увеличить рентабельность активов

Компания может увеличить рентабельность активов с помощью другого метода, позволяющего исключить задолженность из баланса: лизинга активов. Арендованные активы не находятся в собственности. Из-за этого они не отражаются в балансе и не учитываются в общих активах. Выбирая активы в аренду, компания может увеличить рентабельность активов за счет чистой прибыли.

Когда использовать ROA

ROA наиболее полезен в двух сценариях:

Для изучения прошлой прибыльности компании и поиска ее роста / спада

Для сравнения компаний в аналогичной отрасли.

Когда не следует использовать рентабельность инвестиций

Рентабельность активов маркетингового агентства нельзя сравнивать с рентабельностью активов промышленной производственной компании, потому что у них разные базы активов. Производственная компания собирается владеть дополнительными активами (например, складами, транспортными контейнерами) для создания своих продуктов и деталей.

ROA — это только один расчет для анализа компании. Инвесторы будут использовать несколько показателей, таких как рентабельность капитала (ROE), прежде чем принимать решение о покупке акций.

В чем разница между ROA и рентабельностью капитала (ROE)?

Рентабельность собственного капитала (ROE) измеряется путем деления чистой прибыли на капитал. Собственный капитал — это стоимость совокупных активов за вычетом совокупных обязательств и представляет собой стоимость, которой владеют акционеры. Таким образом, рентабельность собственного капитала также зависит от совокупных активов. ROE измеряет доход, полученный компанией, по отношению к стоимости компании, принадлежащей акционерам.

Собственный капитал — это стоимость совокупных активов за вычетом совокупных обязательств и представляет собой стоимость, которой владеют акционеры. Таким образом, рентабельность собственного капитала также зависит от совокупных активов. ROE измеряет доход, полученный компанией, по отношению к стоимости компании, принадлежащей акционерам.

ROE и ROA — это лишь некоторые из множества различных параметров, которые инвестор может использовать для сравнения квартальных результатов компании с прошлыми кварталами и прошлыми годами. ROE и ROA также могут дать представление о том, как компания работает по отношению к своим аналогам.

ROA (Рентабельность активов), формула и норма

Определение Рентабельность активов (ROA) — это финансовый коэффициент, который показывает процент прибыли, которую получает компания, по отношению к ее общим ресурсам (общим активам). Рентабельность активов — это ключевой коэффициент рентабельности, который измеряет размер прибыли, полученной компанией на доллар ее активов. Он показывает способность компании получать прибыль до использования кредитного плеча.В отличие от других коэффициентов рентабельности, таких как рентабельность капитала (ROE), измерения ROA включают все активы компании, в том числе те, которые возникают из обязательств перед кредиторами, а также те, которые возникают в результате взносов инвесторов. Таким образом, ROA дает представление о том, насколько эффективно руководство использует активы компании для получения прибыли, но обычно представляет меньший интерес для акционеров, чем некоторые другие финансовые коэффициенты, такие как ROE.

Он показывает способность компании получать прибыль до использования кредитного плеча.В отличие от других коэффициентов рентабельности, таких как рентабельность капитала (ROE), измерения ROA включают все активы компании, в том числе те, которые возникают из обязательств перед кредиторами, а также те, которые возникают в результате взносов инвесторов. Таким образом, ROA дает представление о том, насколько эффективно руководство использует активы компании для получения прибыли, но обычно представляет меньший интерес для акционеров, чем некоторые другие финансовые коэффициенты, такие как ROE.

Рентабельность активов дает представление о капиталоемкости компании, которая будет зависеть от отрасли.В капиталоемких отраслях (например, железных дорогах и тепловых электростанциях) будет низкая рентабельность активов, поскольку они должны обладать такими ценными активами для ведения бизнеса. У мелких предприятий (таких как компании-разработчики программного обеспечения и фирмы, оказывающие индивидуальные услуги) будет высокая рентабельность инвестиций: их необходимые активы минимальны. Это количество будет широко варьироваться в зависимости от отрасли. Вот почему при использовании ROA в качестве сравнительного показателя лучше всего сравнивать его с предыдущими показателями ROA компании или ROA аналогичной компании.

Это количество будет широко варьироваться в зависимости от отрасли. Вот почему при использовании ROA в качестве сравнительного показателя лучше всего сравнивать его с предыдущими показателями ROA компании или ROA аналогичной компании.

Рентабельность активов рассчитывается путем деления чистой прибыли компании (обычно годовой доход ) на ее общие активы и отображается в процентах. Существует два приемлемых способа расчета рентабельности активов: с использованием общих активов на точную дату или в среднем общих активов:

ROA = Чистая прибыль после налогообложения / Общая сумма активов (или Средняя сумма активов)

Вместо чистой прибыли совокупный доход можно использовать в качестве числителя формулы (см. Отчет о совокупном доходе) .

Точная формула в аналитическом программном обеспечении ReadyRatiosROA (версия чистой прибыли) = F2 [ProfitLoss] * (365 / NUM_DAYS) / ((F1 [b] [Assets] + F1 [e] [Assets]) / 2)

ROE (версия совокупного дохода) = F2 [совокупный доход] * (365 / NUM_DAYS) / ((F1 [b] [Assets] + F1 [e] [Assets]) / 2)

F2 — Отчет о совокупном доходе (МСФО).

F1 [b], F1 [e] — Отчет о финансовом положении (на [b] начальную и на [e] ‑ ю аналитического периода).

NUM_DAYS — количество дней в периоде анализа.

365 — дней в году.

Средние значения коэффициента вы можете найти в нашем справочнике по отраслевому сравнительному анализу — Рентабельность активов.

ROA Vs. Формулы ROI | Small Business