Кривая Лаффера — Википедия

Материал из Википедии — свободной энциклопедии

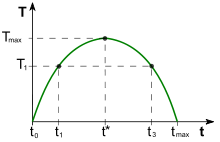

Увеличение налоговой ставки первоначально приводит к увеличению бюджетных доходов от налогов, но после определенного уровня приводит к падению.

Увеличение налоговой ставки первоначально приводит к увеличению бюджетных доходов от налогов, но после определенного уровня приводит к падению.T → доход государственного бюджета; t → налоговая ставка;

t* → налоговая ставка, которая максимизирует доход для бюджета; ставки t1 и t3 дают одинаковые бюджетные поступления.

Кривая Лаффера — графическое и устойчивое отображение зависимости между налоговыми поступлениями и налоговыми ставками. Концепция кривой подразумевает наличие оптимального уровня налогообложения, при котором налоговые поступления достигают максимума. Зависимость выведена американским экономистом Артуром Лаффером, хотя сам он признавал, что его идея присутствует уже у Кейнса и даже у средневекового арабского учёного Ибн Хальдуна.

Сторонниками снижения налогов и стимулирования инвестирования являются представители школы предложения. Они считают, что нужно отказаться от системы прогрессивного налогообложения (именно получатели крупных доходов — лидеры в обновлении производства), снизить налоговые ставки на предпринимательство, на заработную плату и дивиденды. Требуется стимулировать инвестиционный процесс, желание иметь дополнительную работу и дополнительный заработок. В своих рассуждениях теоретики опираются на кривую А. Лаффера. При сокращении ставок база налогообложения в конечном счете увеличивается (больше продукции — больше налогов). Высокие налоги снижают базу налогообложения и доходы государственного бюджета.

Изъятие у налогоплательщика значительной суммы доходов (порядка 40—50 %) является пределом, за которым ликвидируются стимулы к предпринимательской инициативе, расширению производства. Образуются целые группы налогоплательщиков, занятых поиском методов ухода от налогообложения и стремящихся концентрировать финансовые ресурсы в теневом секторе экономики. Однозначного ответа, какое значение эффективной ставки является критическим, не существует. Если исходить из концепции Лаффера, изъятие у производителей более 35—40 % добавленной стоимости провоцирует невыгодность инвестиций в целях расширенного воспроизводства, что равносильно попаданию в порочный круг — так называемую «налоговую ловушку».

Налоговая нагрузка и уровень жизни

Обычно считается, что отношение налогоплательщиков к системе налогообложения страны характеризует величину сосредоточенных в этом секторе средств по отношению к ВВП. Для налогоплательщиков привлекательной является низкая налоговая нагрузка (на уровне 15 %). Высокие налоги означают высокий уровень регулирования экономики. Понятие экономической свободы неразрывно связано с невмешательством государства в отношения субъектов хозяйствования. Индекс экономической свободы, публикуемый ежегодно The Heritage Foundation, показывает, что страны со свободной экономикой имеют лучшие показатели развития общества. Также в мире наблюдается тенденция, что страны, получившие высокий уровень развития за счет низких налогов, постепенно вводят все больше и больше налогов, что тормозит развитие. К примеру, Швеция была страной низких налогов до 1970 года, что обеспечило бурное развитие экономики. После 1970 года Швеция вводит всё больше и больше налогов, что тормозит темпы роста.

Соединённые Штаты плавно повышают налоги и регулирование экономики. Всё больше налогов требуется для содержания армии чиновников. Они своими действиями снижают экономическую свободу, что негативно сказывается на экономике в целом. Очевидно, чиновники не создают ВВП, они лишь препятствуют созданию ВВП, порождая справки, разрешения и прочее регулирование [?]. Динамика индекса экономической свободы для США подтверждает это.

Влияние налоговой нагрузки на эффективность развития экономики, в цифрах 1999 года:

| Страна | Налоговая нагрузка (% ВВП) | Уровень жизни, долл. |

|---|---|---|

| Швеция | 51,0 | 25.710 |

| Финляндия | 47,3 | 23.240 |

| Бельгия | 46,6 | 26.440 |

| Франция | 44,1 | 26.270 |

| Австрия | 42,8 | 28.110 |

| Германия | 39,3 | 28.870 |

| Мексика | 39,3 | 3.600 |

| Испания | 35,8 | 14.350 |

| США | 31,8 | 28.020 |

| Турция | 22,2 | 2.830 |

| Канада | 16,0 | 19.020 |

| Россия | 48,5 | 4.430 |

Литература

- Макроэкономика. Теория и российская практика: учебник / кол. авт.; под ред. А. Г. Грязновой. Финансовая академия при Правительстве РФ. — 6-е изд., испр. и доп. — М.:КНОРУС.- 2006.-624с.

Кривая Лаффера — Википедия с видео // WIKI 2

Увеличение налоговой ставки первоначально приводит к увеличению бюджетных доходов от налогов, но после определенного уровня приводит к падению.

T – доход госбюджета

t – налоговая ставка

t1и t3 – ставки с одинаковым доходом

Кривая Лаффера (англ. Laffer curve) — графическое и устойчивое отображение зависимости между налоговыми поступлениями и налоговыми ставками. Концепция кривой подразумевает наличие оптимального уровня налогообложения, при котором налоговые поступления достигают максимума. Зависимость выведена американским экономистом Артуром Лаффером, хотя сам он признавал, что его идея присутствует уже у Кейнса и даже у средневекового арабского учёного Ибн Хальдуна.

Энциклопедичный YouTube

1/2

Просмотров:634

1 071

✪ Неравенство доходов в обществе

✪ Углеродные нанотрубки

Содержание

Определение

Согласно К.Р. Макконнеллу и С.Л. Брю кривая Лаффера — изображение зависимости объёма налоговых поступлений от налоговой ставки, наглядно показывающее ставку, при которой поступления максимальны.[1]

История

Сторонниками снижения налогов и стимулирования инвестирования являются представители школы предложения. Они считают, что нужно отказаться от системы прогрессивного налогообложения (именно получатели крупных доходов — лидеры в обновлении производства), снизить налоговые ставки на предпринимательство, на заработную плату и дивиденды. Требуется стимулировать инвестиционный процесс, желание иметь дополнительную работу и дополнительный заработок. В своих рассуждениях теоретики опираются на кривую А. Лаффера. При сокращении ставок база налогообложения в конечном счете увеличивается (больше продукции — больше налогов). Высокие налоги снижают базу налогообложения и доходы государственного бюджета.

Изъятие у налогоплательщика значительной суммы доходов (порядка 40−50 %) является пределом, за которым ликвидируются стимулы к предпринимательской инициативе, расширению производства. Образуются целые группы налогоплательщиков, занятых поиском методов ухода от налогообложения и стремящихся концентрировать финансовые ресурсы в теневом секторе экономики. Однозначного ответа, какое значение эффективной ставки является критическим, не существует. Если исходить из концепции Лаффера, изъятие у производителей более 35−40 % добавленной стоимости провоцирует невыгодность инвестиций в целях расширенного воспроизводства, что равносильно попаданию в порочный круг — так называемую «налоговую ловушку».

Налоговая нагрузка и уровень жизни

Обычно считается, что отношение налогоплательщиков к системе налогообложения страны характеризует величину сосредоточенных в этом секторе средств по отношению к ВВП. Для налогоплательщиков привлекательной является низкая налоговая нагрузка (на уровне 15 %). Высокие налоги означают высокий уровень регулирования экономики. Понятие экономической свободы неразрывно связано с невмешательством государства в отношения субъектов хозяйствования. Индекс экономической свободы, публикуемый ежегодно The Heritage Foundation, показывает, что страны со свободной экономикой имеют лучшие показатели развития общества. Также в мире наблюдается тенденция, что страны, получившие высокий уровень развития за счет низких налогов, постепенно вводят все больше и больше налогов, что тормозит развитие. К примеру, Швеция была страной низких налогов до 1970 года, что обеспечило бурное развитие экономики. После 1970 года Швеция вводит всё больше и больше налогов, что тормозит темпы роста.

Влияние налоговой нагрузки на эффективность развития экономики, в цифрах 1999 года:

| Страна | Налоговая нагрузка (% ВВП) | Уровень жизни, долл. |

|---|---|---|

| Швеция | 51,0 | 25.710 |

| Финляндия | 47,3 | 23.240 |

| Бельгия | 46,6 | 26.440 |

| Франция | 44,1 | 26.270 |

| Австрия | 42,8 | 28.110 |

| Германия | 39,3 | 28.870 |

| Мексика | 39,3 | 3.600 |

| Испания | 35,8 | 14.350 |

| США | 31,8 | 28.020 |

| Турция | 22,2 | 2.830 |

| Канада | 16,0 | 19.020 |

| Россия | 48,5 | 4.430 |

Примечания

Литература

Эта страница в последний раз была отредактирована 31 мая 2020 в 03:49.

Эта страница в последний раз была отредактирована 31 мая 2020 в 03:49.Понятие и сущность кривой Лаффера — Студопедия

Основная идея кривой Лаффера заключается в том, что по мере увеличения налоговой ставки налоговые поступления будут увеличиваться до определенного максимального уровня, а затем будут понижаться, ибо высокие налоги сдерживают экономическую активность хозяйствующих субъектов, в результате чего сокращаются объем производства и доход. Сокращение налоговых ставок вызовет сокращение объема государственных доходов в краткосрочном периоде. В долгосрочном периоде снижение налоговых ставок обеспечит рост сбережений, инвестиций и занятости, в результате чего увеличатся производство и доходы, подлежащие налогообложению, что увеличит налоговые поступления в государственный бюджет. Такой подход выдвигали сторонники теории «экономики предложения».

Исследуя связь между величиной ставки налогов и поступлением в государственный бюджет, американский экономист Артур Лаффер показал, что не всегда повышение ставки налога ведет к росту налоговых доходов государства. Он попытался теоретически доказать, что при ставке подоходного налога выше 50% резко снижается деловая активность фирм и населения в целом.

Если налоговая ставка превышает объективную границу , то налоговые поступления начнут уменьшаться. А. Лаффер доказал, что один и тот же по величине доход в государственный бюджет может быть обеспечен и при высокой, и при низкой налоговых ставках. Однако на практике идеи Лаффера использовать трудно, так как сложно определить, на левой или на правой стороне кривой находится экономика страны в данный момент. Так, из-за ошибки в этом определении «эффект Лаффера» не сработал в период президентства Рейгана: хотя снижение налогов и привело к росту деловой активности в стране, но оно затруднило реализацию социальных программ. Конечно, трудно рассчитывать, что на основе только теории можно построить идеальную шкалу налогообложения. Теория должна быть основательно откорректирована на практике. Немаловажное значение в оценке ее справедливости имеют национальные, культурные и психологический фактор.

Американцы, например, считают, что при такой ставке налога, как в Швеции (75%), в США никто не стал бы работать в легальной экономике. Вообще же считается, что высшая ставка подоходного налогообложения должна находиться в пределах 50-70%.

Данные тенденции видны на следующих рисунках (рис. 1 и рис.2).

Рис. 1. Кривая Лаффера. Форма I.

По мере роста ставки от нуля до 100% налоговые поступления растут от нуля до определенного максимального уровня (Дтяк), а затем вновь снижаются до нуля. Налоговые поступления падают после некоторого значения ставки, поскольку более высокие ставки налога сдерживают активность хозяйствующих субъектов, а потому налоговая база (на макроуровне – национальный продукт и доход) сокращается. Так, налоговые поступления при ставке 100% сокращаются до нуля, ибо такая ставка налога фактически имеет конфискационный характер и останавливает всякую производственную деятельность плательщиков. В свою очередь, 100%-ный налог, приложенный к налоговой базе, равной нулю, приносит нулевой налоговый доход.

Если экономика находится в точке А (рис. 1), снижение ставок налога совместимо с сохранением устойчивых налоговых поступлений. При переходе от точки А к точке В, т.е. при значительном снижении налоговой ставки, в бюджет будет поступать равный объем средств. Отсюда вывод: более низкие ставки налогов создают стимулы к работе, сбережениям и инвестициям, инновациям, принятию деловых рисков. В результате создаются предпосылки расширенного воспроизводства национального продукта и национального дохода. Расширившаяся налоговая база сможет поддержать налоговые поступления на прежнем уровне, даже если ставки налога снизятся.

Параметры кривой Лаффера носят эмпирический характер. Это означает, что на практике сложно ответить на вопрос, при какой конкретной ставке налога начинается снижение налоговых поступлений в бюджет.

Кривая Лаффера может быть представлена и в иной форме, показывающей, куда перемещается предпринимательская деятельность при превышении определенного значения налоговых ставок, т.е. при нарушении принципа соразмерности налогообложения (рис. 2). При увеличении налоговых ставок (в начале кривой) побудительные мотивы хозяйствующих субъектов и населения серьезно не затрагиваются и заинтересованность в легальных доходах, а также общий объем производства сокращаются медленнее, чем возрастает ставка. Поскольку уменьшение налогооблагаемой базы происходит медленнее, чем увеличение ставки, доходы бюджета возрастают.

Но как только ставка достигает некоторого уровня, дальнейшая уплата налога ведет к заметному сокращению чистого дохода плательщика. Начинается спад хозяйственной активности. Уклонение от налогов приобретает массовый характер. Предпринимательская деятельность перемещается из легальной сферы в теневую. Несмотря на рост налоговых ставок, бюджетные доходы сокращаются, поскольку сокращается реальная налогооблагаемая база.

Сама по себе кривая Лаффера не позволяет судить о том, к каким результатам приведет повышение или понижение налоговых ставок – увеличению или сокращению налоговых поступлений. Это зависит от совокупности целого ряда факторов: типа системы налогообложения, временного параметра, масштабов теневой экономики, исходного уровня налоговых ставок, обилия лазеек и льгот и т. п.

Но эта кривая отражает железную общую закономерность: если существующие налоговые ставки непомерно велики, при снижении налогов поступления в казну увеличатся. Стимул, получаемый экономикой от более низких налогов, будет настолько силен, что с лихвой скомпенсирует сокращение прямых налоговых поступлений вследствие снижения ставок. Иными словами, экономический эффект налоговой реформы перевесит ее арифметический эффект.

Следует также учитывать и благоприятное воздействие налоговой реформы на государственный бюджет. Снижение налогов создает стимул для увеличения объема производства и расширения занятости. Ускоренное экономическое развитие означает снижение безработицы и повышение доходов населения, что в свою очередь ведет к экономии расходов на пособия по безработице и другие программы социальной защиты.

Б И Л Е Т № 8 .

ВОПРОС 1.Условия и причины возникновения рыночной экономики. Объекты и субъекты рыночной экономики. Кругооборот ресурсов, продуктов и доходов.

Для более глубокого осмысления рынка важно обратить внимание на причины его возникновения. Среди них выделяют:

— развитие общественного разделения труда; наличие различных собственников –

— обособленных товаропроизводителей;

— появление товарно-денежных отношений.

Развитие общественного разделения труда еще в древности прошло ряд крупных этапов, связанных с отделением скотоводства от земледелия, выделением как самостоятельной отрасли ремесла и возникновением торговли. Затем стали дробиться отрасли, углублялась специализация отдельных производств. Этот процесс бесконечен и взаимообусловлен ростом производительности труда. Вызванное общественным разделением труда развитие обмена сопровождалось стремлением производителей к эквивалентности на основе экономической ограниченности и обособленности интересов. Эта обособленность возникла на основе частной собственности. В дальнейшем она начала опираться и на коллективную собственность, но обязательно ограниченную каким-либо локальным интересом (кооперативы, товарищества, акционерные общества, хозяйственные ассоциации, совместные и смешанные предприятия и другие).

Вначале обмен продуктами был редким, случайным явлением. По мере развития общественного разделения труда, появления новых товаров обмен становился более регулярным. Однако рост числа обмениваемых товаров затруднял процесс купли-продажи, ибо не всегда продавец и покупатель находили друг друга. Затруднения в обмене разрешились постепенным выделением на рынке местных товаров одного, который пользовался всеобщей обмениваемостью.

При формировании национальных рынков из среды товаров-эквивалентов выделился один, так называемый всеобщий эквивалент, ставший деньгами. Повсеместно эта роль закрепилась за золотом и серебром, учитывая их потребительские свойства: сохраняемость, делимость, портативность, однородность и узнаваемость. Этот процесс возникновения денег в рамках эволюционного подхода был наиболее полно исследован К. Марксом. Анализируя развитие форм стоимости, как выражение исторического процесса развития обмена, он исследовал четыре формы стоимости: простую или случайную; полную или развернутую; «всеобщую» и денежную.

Денежная система, в которой всеобщим эквивалентом было золото и серебро, называлась биметаллической. Затем в XIX -начале XX вв. она сменилась монометаллической (золотоденежной). Однако хождение золота во внутреннем обращении продолжалось сравнительно недолго. Начиная с периода первой мировой войны в условиях финансовой нестабильности возник процесс демонетизации золота, в результате которого полноценные золотые деньги стали заменяться знаками стоимости (договорными деньгами). Выпускаемые государством наличные деньги обладают абсолютной ликвидностью.

Ликвидность — это способность какого-либо финансового актива обращаться в наличные деньги.

Лучше всего сущность денег проявляется в их функциях. Классическими функциями денег являются мера стоимости; средство обращения; средство платежа; средство образования сокровищ; мировые деньги.

В качестве меры стоимости деньги соизмеряют стоимости всех товаров. Стоимость товара, выраженная в деньгах, есть его цена. Техническая сторона измерения деньгами стоимости товаров связана с масштабом цен, который представляет весовое количество денежного материала в денежной единице, принятой в стране. Масштаб цен устанавливается государством.

Как средство обращения деньги постоянно переходят из рук в руки, являясь мимолетным посредником при обмене товаров, что делает возможным замену полноценных денег договорными. Однако оплата товара наличными деньгами в момент покупки не всегда возможна. Часто продавец становится кредитором, а покупатель — заемщиком. При этом деньги выступают в функции средства платежа. Из этой функции выросли кредитные деньги: вексель, банкнота, чек.

Вексель— долговая расписка частного лица, содержащая обязательство уплаты определенной суммы в указанный срок.

Банкноты — банковские векселя, обеспечивающиеся всеми активами банка и обладающие способностью к свободному обращению.

Чек — письменное распоряжение владельца вклада своему банку о выдаче с его счета указанной суммы предъявителю чека.

Первоначально банкноты выпускались всеми банками вместо обычных денег, впоследствии их эмиссию (выпуск) стал осуществлять только центральный банк. Они приобрели силу законного и единственного платежного средства. Эволюция кредитных денег привела к появлению кредитных карточек, электронных чековых книжек. В современных условиях происходит сращивание функции средства обращения и функции средства платежа. Эту новую функцию денег стали называть средством обмена.

Функцию денег как средства образования сокровищ (средства накопления) в западной экономической литературе называют функцией средства сбережения. Рыночная система создает возможности и стимулы для превращения сокровищ в капитал, приносящий прибыль. При этом богатство может содержаться в различных формах: деньгах или реальных активах, включая недвижимость, ценные бумаги и т.д.

Функцию мировых денег выделяют лишь экономисты марксистского направления. Она связана с обслуживанием мировой торговли. Долгое время эту функцию отводили золоту, но теперь оно практически вытеснено из международных платежей и расчетов национальными валютами развитых стран.

Таковы основные причины возникновения рыночной системы. Однако, как показывает историческая практика, формирование рынка продолжается и для его нормального функционирования необходимо обеспечение целого ряда условий:

1. свобода экономической деятельности хозяйствующих субъектов;

2. их ответственность за итоги своей экономической деятельности, вплоть до ликвидации предприятия;

3. свободное ценообразование;

4. конкуренция товаропроизводителей, исключающая монополизм;

5. ограниченное прямое участие государства в хозяйственной деятельности;

6. активная ориентация национальной экономики на систему мирохозяйственных связей.

Субъектами рынка являются продавцы и покупатели. В качестве продавцов и покупателей выступают домохозяйства (в составе одного или нескольких лиц), фирмы (предприятия), государство. Большинство субъектов рынка действуют одновременно и как покупатели, и как продавцы.

Объектами рынка являются товары и деньги. В качестве товаров выступает не только произведенная продукция, но и факторы производства (земля, труд, капитал), услуги. В качестве денег — все финансовые средства, важнейшими из которых являются сами деньги.

Экономический кругооборот (кругооборот ресурсов и доходов) — круговое движение реальных экономических благ, сопровождающееся встречным потоком денежных поступлений и расходов. Это схематическое изображение взаимосвязанных основных рыночных потоков в экономике.

Простейшая модель экономического кругооборота представлена на схеме. В этом случае рыночный кругооборот включает следующие блоки: 1) домохозяйства; 2) фирмы; 3) рынок ресурсов; 4) рынок продуктов.

Домохозяйства рассматриваются как собственники всех ресурсов: труда, капитала, земли и предпринимательских способностей. За ресурсы, поставляемые на рынок ресурсов, домохозяйство получает денежный доход (заработную плату за труд, арендную плату за землю, процент за капитал, прибыль за предпринимательские способности). Денежный доход расходуется на приобретение товаров и услуг на рынке продуктов. Следовательно, домохозяйства формируют спрос на продукты и услуги и предложение на рынке ресурсов.

Фирмы организуют производство товаров и продают их на рынке продуктов. Выручка от продаж используется для покупки ресурсов, то есть превращается в издержки производства товаров. Фирмы формируют спрос на ресурсы и предложение товаров и услуг на рынке продуктов.

В процессе кругооборота формируются два потока: 1) против часовой стрелки — поток экономических ресурсов; 2) по часовой стрелке — поток денежных доходов, потребительских расходов и издержек производства.

Вмешательство государства в рыночную экономику существенно видоизменяет схему кругооборота.

Как один из участников кругооборота государство выполняет следующие функции:

— собирает налоги;

— перераспределяет доходы посредством трансфертных платежей;

— выплачивает заработную плату работникам госсектора и госслужащим;

— покупает на рынках экономические ресурсы и продукты;

— выступает в роли производителя общественных и квазиобщественных благ, а также других товаров и услуг.

Из анализа модели кругооборота делается два вывода.

Вывод первый. Материальные и денежные потоки динамично развиваются при достаточном равенстве совокупных доходов домашних хозяйств, фирм и государства совокупному объему производства. Совокупные расходы увеличивают занятость, объем производства и доходов. Из полученных доходов вновь финансируются расходы участников оборота, возвращаясь в виде дохода к владельцам факторов производства. Государство выполняет регулирующую функцию в сбалансировании совокупного спроса и совокупного предложения.

Вывод второй. В системе кругооборота взаимосвязи макроэкономических субъектов формируются два важнейших макроэкономических сектора экономики: реальный и финансовый (денежный). Первый определяется величиной ВВП, второй — количеством денег, необходимых для обслуживания внутреннего товарооборота. Оба сектора находятся в противоречивом единстве.

ВОПРОС 2. Деньги: сущность, функции. Предложение и спрос на деньги

Деньги – всеобщий эквивалент, отражающий стоимость всех товаров и обеспечивающий их обмен .

Сущность денег заключается: они являются всеобщим эквивалентом, средством для выражения стоимости любого товара, в том, что посредством денег происходит учет общественного труда частных товаропроизводителей, деньги являются инструментом регулирования экономических, а через них и общественных отношений. Деньги с экономической точки зрения следует рассматривать не как вещь, а как экономические отношения. Сущность денег лучше всего проявляется через выполняемые ими функции. Деньги выполняют функции: 1) средства обращения; 2) единицы счета; 3) меры отложенных платежей и 4) запаса ценности.

В качестве средства обращения (medium of exchange) деньги являются посредником в обмене товаров, в совершении сделок. Все покупается и продается за деньги. Альтернативой денежному обмену выступает бартер (обмен товара не на деньги, а на другой товар). Однако бартер связан со значительными издержками. С одной стороны, это потеря времени и усилий, т.е. альтернативные издержки, а, с другой стороны, это прямые трансакционные издержки (издержки по совершению сделки — transaction costs), к которым относятся, например, издержки «стоптанных башмаков». Для осуществления обмена товара на товар необходимо выполнение условия, которое известный английский экономист прошлого века, один из основоположников теории предельной полезности и математической школы в экономической теории Уильям Стенли Джевонс назвал «двойным совпадением желаний» (double coincidence of wills). Человек, желающий приобрести какой-либо товар должен найти такого продавца этого товара, который взамен согласился бы получить то, что производит данный человек. Например, сапожник, желающий купить хлеб, должен найти булочника, которому в обмен на продаваемый им хлеб нужны сапоги. Заболевший художник должен найти аптекаря, который согласится отдать ему лекарства в обмен на картины. А преподаватель макроэкономики, желающий сделать себе модную прическу, должен найти парикмахера, готового предоставить эту услугу за прослушивание лекции, например, по теории денег. Поиски могут длиться долго и не увенчаться успехом. Но при этом время будет потрачено, а башмаки стоптаны. Поэтому бартер является крайне неэффективной и нерациональной формой обмена.

Деньги — величайшее изобретение человечества. Появление денег в качестве посредника в обмене сняло проблему двойного совпадения желаний и ликвидировало издержки обмена. Любой товар можно продать за деньги, и на полученную сумму купить любой другой товар. Это свойство денег быстро и без издержек обмениваться на любой другой актив, реальный или финансовый, получил название абсолютной ликвидности (liquidity) – от английского слова «liquid», что означает «жидкий, текучий». Очевидно, что все активы обладают свойством ликвидности, поскольку рано или поздно их можно продать или обменять, но степень ликвидности у равных у разных активов разная. Свойством абсолютной ликвидности обладают только наличные деньги.

Второй функцией денег выступает то, что они являются измерителем ценности всех товаров и услуг, единицей счета (unit of account). Как масса измеряется в килограммах, расстояние – в метрах, а объем жидкости – в литрах, так ценность (стоимость) измеряется в определенном количестве денег. Пока деньги не начали выполнять эту функцию, стоимость каждого товара должна была измеряться в определенных количествах всех других товаров, производимых в экономике. Причем, человеку, желающему купить определенный товар или продать свой товар, необходимо было знать все эти пропорции обмена. Например, сколько стоит хлеб в рубашках, колбасе, сапогах, телевизорах, компьютерах и т.д. При денежном обмене такая необходимость исчезает. Достаточно знать лишь, на какое количество денег может быть обменен каждый товар. Единицей счета выступает денежная единица страны, т.е. национальная валюта (рубль в России, доллар в США, фунт стерлингов в Великобритании, тугрик в Монголии и т.п.). В условиях высокой инфляции, когда отсутствует стабильность национальной денежной единицы, в качестве дополнительной единицы счета может выступать стабильная денежная единица другой страны (например, доллар в России) или условная денежная единица (у.е.).

Третья функция денег – это функция средства платежа (standard of deferred payment), которая проявляется в использовании их при оплате отложенных платежей (уплате налогов, выплате долгов, получении доходов). Отличие этой функции от функции средства обращения заключается в том, что использование денег в качестве посредника в обмене предполагает одновременное движение товаров и денег, а при выполнении функции средства платежа либо движение товаров и движение денег по времени не совпадают (например, коммерческий кредит, т.е. кредит под товары), либо нет движения товаров, а есть только движение денег (например, банковский кредит). Функцию средства платежа деньги могут выполнять, поскольку они сохраняют свою ценность во времени. А это есть четвертая функция денег.

Четвертая функция денег состоит в том, что деньги представляют собой запас ценности (средство сохранения ценности) – store of value. Деньги являются финансовым активом, обладающим ценностью. Эта ценность состоит в их ликвидности, в их покупательной способности — в том, что на них в любой момент можно купить любой товар, услугу или ценную бумагу. В неинфляционной экономике эта ценность (покупательная способность) сохраняется и не меняется во времени. На одну и ту же сумму денег можно купить одно и то же количество товаров и через год, и через 5 лет. В условиях инфляции деньги теряют свою ценность, их покупательная способность уменьшается. Поскольку общий уровень цен растет, то на одну и ту же денежную сумму можно купить все меньше товаров. Накапливать обесценивающиеся деньги становится бессмысленно. И функцию запаса ценности (средства накопления) начинает выполнять не национальная валюта, а стабильная валюта другой страны. Кроме того, деньги не являются самым привлекательным финансовым активом, который следует держать на руках, поскольку они не приносят дохода. При этом существуют доходные финансовые активы, например, акции, приносящие доход в виде дивиденда и облигации, обеспечивающие процентный доход.

Наиболее важной является первая функция денег – функция средства обращения, поскольку она отличает денежные финансовые активы от неденежных. Однако все функции денег взаимосвязаны и взаимообусловлены. Деньги используются для совершения сделок, поскольку они служат единицей счета и измеряют ценность всех товаров, что возможно, так как деньги сами обладают ценностью, являясь финансовым активом, а поскольку они сохраняют свою ценность во времени, то могут использовать как мера отложенных платежей.

Спрос на деньги – это та сумма денег, которую фирмы, население считают целесообразным иметь у себя при данных экономических условиях, включая уровень доходов.

Две основные причины спроса на деньги:

1) Спрос на деньги как средство, необходимое для совершения сделок. Трансакционный или операционный спрос. Данный вид спроса на деньги зависит от уровня реального объема производства, абсолютного уровня цен и скорости обращения денег в движении доходов и не зависит от ставки процента (R).

2) Спрос на деньги как средство приобретения финансовых активов. Спекулятивный спрос. Он объясняется тем, что в условиях рынка каждый индивид формирует портфель финансовых средств (деньги, акции, облигации). Наиболее распространённая альтернатива деньгам – облигации (дают постоянный поток доходов). Ценой облигации выступает процентная ставка. Причем цена облигации и величина процентной ставки находятся в обратной зависимости.

Предположим, что есть некие стабильные государственные облигации, доход по которым сравнивается со ставкой процента (Rt – текущая ставка процента). Ожидается, что будущая ставка процента Re < Rt (упадёт), тогда это увеличивает ценность облигаций дающих постоянный поток доходов. Значит, субъект начнет приобретать облигации и уменьшать запасы денег, рассчитывая повысить в будущем свой доход. И наоборот, если Re > Rt то нужно ждать повышение ставки процента и ценность облигаций падает. Индивид будет продавать облигации по более высоким ценам и увеличивать денежные запасы. Таким образом, чем выше ставка процента, тем ниже спрос на деньги как средство сохранения богатства. На графике 1 это выглядит следующим образом:

График 1

Y – значение ВНП, которое никогда не может быть равно 0, то есть линия спроса лишь приближается к минимальному значению объема производства, Rmin – минимальная ставка процента. Если линия спроса приблизится к асимптоте на уровне минимальной ставки процента, то экономика попадет в так называемую «ликвидную ловушку».

Общий спрос на деньги (Мd) равен сумме делового и спекулятивного спроса на деньги и зависит от номинальной ставки процента и объема номинального ВНП (рис.1).

Деловой спрос на деньги (Мt) определятся уровнем номинального ВНП (прямо пропорционально).

Спекулятивный спрос на деньги (Мa)основан на обратной зависимости между номинальной ставкой процента и курсом облигаций.

а) деловой спрос; б) спрос на финансовые активы; в) общий спрос

Рис.1. Деловой спрос, спрос на финансовые активы и общий спрос на деньги

Предложение денег (МS) – это совокупность платежных средств, обращающихся в стране в данный момент. Под предложением денег понимается и денежная масса, находящаяся в обращении и складывающаяся из соответствующих денежных агрегатов (М1, М2, М3 и т.д.).

Предложение денег графически отображается обычно вертикальной прямой, поскольку предполагается, что на каждый данный момент создано определенное, фиксированное количество денег, сформированное на основе эмиссии денег (выпуск денег в обращение) при монетарной политике, направленной на поддержание неизменной массы денег в обращении (см. график 2)

График 2

Предложение денег не зависит от ставки процента. Реально предложение денег зависит от целей, которые ставятся в рамках кредитно-денежной политики конкретной страны.

Равновесие денежного рынка – это положение на денежном рынке, когда количество предлагаемых денежных средств равно количеству денег, которое желают иметь у себя на руках население и предприниматели.

Равновесие на денежном рынке достигается в точке пересечения спроса и предложения денег, в этой точке устанавливается равновесная процентная ставка. Если спрос на деньги растет, то будет расти и процентная ставка и наоборот.

Если предложение денег возрастет, то график предложения денег переместиться из положения МSе в положение М1. И наоборот при снижении предложения денег график сместиться влево в положение МS2. Если предложение денег больше спроса (избыток) люди стремятся освободиться от денег: покупают облигации и другие ценные бумаги, цена облигаций растёт, а ставка процентная (R) падает. По мере падения ставки процента возрастает спрос на деньги.

Если предложение денег меньше спроса (недостаток) людям нужны деньги, они начинают продавать облигации, акции (их цена падает), а ставка процента растёт, если ставка процента растёт, спрос на деньги падает.

Кривая Лаффера — Википедия

Материал из Википедии — свободной энциклопедии

Увеличение налоговой ставки первоначально приводит к увеличению бюджетных доходов от налогов, но после определенного уровня приводит к падению.T → доход государственного бюджета; t → налоговая ставка;

t* → налоговая ставка, которая максимизирует доход для бюджета; ставки t1 и t3 дают одинаковые бюджетные поступления.

Кривая Лаффера — графическое и устойчивое отображение зависимости между налоговыми поступлениями и налоговыми ставками. Концепция кривой подразумевает наличие оптимального уровня налогообложения, при котором налоговые поступления достигают максимума. Зависимость выведена американским экономистом Артуром Лаффером, хотя сам он признавал, что его идея присутствует уже у Кейнса и даже у средневекового арабского учёного Ибн Хальдуна.

Сторонниками снижения налогов и стимулирования инвестирования являются представители школы предложения. Они считают, что нужно отказаться от системы прогрессивного налогообложения (именно получатели крупных доходов — лидеры в обновлении производства), снизить налоговые ставки на предпринимательство, на заработную плату и дивиденды. Требуется стимулировать инвестиционный процесс, желание иметь дополнительную работу и дополнительный заработок. В своих рассуждениях теоретики опираются на кривую А. Лаффера. При сокращении ставок база налогообложения в конечном счете увеличивается (больше продукции — больше налогов). Высокие налоги снижают базу налогообложения и доходы государственного бюджета.

Изъятие у налогоплательщика значительной суммы доходов (порядка 40—50 %) является пределом, за которым ликвидируются стимулы к предпринимательской инициативе, расширению производства. Образуются целые группы налогоплательщиков, занятых поиском методов ухода от налогообложения и стремящихся концентрировать финансовые ресурсы в теневом секторе экономики. Однозначного ответа, какое значение эффективной ставки является критическим, не существует. Если исходить из концепции Лаффера, изъятие у производителей более 35—40 % добавленной стоимости провоцирует невыгодность инвестиций в целях расширенного воспроизводства, что равносильно попаданию в порочный круг — так называемую «налоговую ловушку».

Налоговая нагрузка и уровень жизни

Обычно считается, что отношение налогоплательщиков к системе налогообложения страны характеризует величину сосредоточенных в этом секторе средств по отношению к ВВП. Для налогоплательщиков привлекательной является низкая налоговая нагрузка (на уровне 15 %). Высокие налоги означают высокий уровень регулирования экономики. Понятие экономической свободы неразрывно связано с невмешательством государства в отношения субъектов хозяйствования. Индекс экономической свободы, публикуемый ежегодно The Heritage Foundation, показывает, что страны со свободной экономикой имеют лучшие показатели развития общества. Также в мире наблюдается тенденция, что страны, получившие высокий уровень развития за счет низких налогов, постепенно вводят все больше и больше налогов, что тормозит развитие. К примеру, Швеция была страной низких налогов до 1970 года, что обеспечило бурное развитие экономики. После 1970 года Швеция вводит всё больше и больше налогов, что тормозит темпы роста.

Соединённые Штаты плавно повышают налоги и регулирование экономики. Всё больше налогов требуется для содержания армии чиновников. Они своими действиями снижают экономическую свободу, что негативно сказывается на экономике в целом. Очевидно, чиновники не создают ВВП, они лишь препятствуют созданию ВВП, порождая справки, разрешения и прочее регулирование [?]. Динамика индекса экономической свободы для США подтверждает это.

Влияние налоговой нагрузки на эффективность развития экономики, в цифрах 1999 года:

| Страна | Налоговая нагрузка (% ВВП) | Уровень жизни, долл. |

|---|---|---|

| Швеция | 51,0 | 25.710 |

| Финляндия | 47,3 | 23.240 |

| Бельгия | 46,6 | 26.440 |

| Франция | 44,1 | 26.270 |

| Австрия | 42,8 | 28.110 |

| Германия | 39,3 | 28.870 |

| Мексика | 39,3 | 3.600 |

| Испания | 35,8 | 14.350 |

| США | 31,8 | 28.020 |

| Турция | 22,2 | 2.830 |

| Канада | 16,0 | 19.020 |

| Россия | 48,5 | 4.430 |

Литература

- Макроэкономика. Теория и российская практика: учебник / кол. авт.; под ред. А. Г. Грязновой. Финансовая академия при Правительстве РФ. — 6-е изд., испр. и доп. — М.:КНОРУС.- 2006.-624с.

Ответ. Экономическая теория

Кривая Лаффера – кривая, отражающая взаимосвязь между величиной ставки налогов и поступлением за их счет средств в государственный бюджет.

Основная идея кривой Лаффера заключается в том, что по мере увеличения налоговой ставки налоговые поступления будут возрастать до определенного максимального уровня, а затем будут понижаться, ибо высокие налоги сдерживают экономическую активность хозяйствующих субъектов, в результате чего сокращается объем производства и доход. Сокращение налоговых ставок вызовет сокращение объема государственных доходов в краткосрочном периоде. В долгосрочном периоде снижение налоговых ставок обеспечит рост сбережений, инвестиций и занятости, в результате чего увеличатся производство и доходы, подлежащие налогообложению, налоговые поступления в государственный бюджет возрастут. Такой подход выдвигали сторонники теории «экономики предложения».

Американский экономист Артур Б. Лаффер теоретически обосновал программу администрации президента Рейгана на период 1980-х гг., которая была направлена на стимулирование экономической активности в США.

А. Лаффер считал, что чрезмерное повышение налоговых ставок на доходы подрывает стимулы к инвестициям, снижает трудовую активность и вызывает переход легальной экономики в теневую. Базой для этих положений послужил так называемый эффект Лаффера. Графическим отражением его служит кривая Лаффера, с обоснованием которой он выступил в 1974 г.

Кривая Лаффера показывает зависимость получаемых государством сумм подоходного налога от ставок налога (рис. 91.1).

Рис. 91.1. Кривая Лаффера

По вертикальной оси откладываются величины налоговых поступлений (R), по горизонтальной – значения ставок подоходного налога (r).

Если r = 0, то государство не получит налоговых поступлений. При r = 100 % общие налоговые поступления также будут равны нулю, так как отсутствуют стимулы к увеличению дохода.

В точке А при ставке подоходного налога r = 50 % налоговые поступления будут максимальными, затем они будут снижаться при росте налоговых ставок (R b < Ra).

Смысл эффекта Лаффера состоит в том, что уменьшение налоговых ставок вызовет сокращение доходов государства, но это сокращение будет носить кратковременный характер, в длительной перспективе снижение налогов вызовет рост сбережений, инвестиций и занятости.

И хотя бесспорным является тот факт, что изменение налоговых ставок оказывает стимулирующее или тормозящее воздействие на экономику, на практике теоретические построения Лаффера оказались ошибочными: не увеличились доля сбережений и предложение труда. В 1983 г. в США дефицит бюджета составил $200 млрд.

Практическое использование кривой Лаффера оказалось весьма проблематичным, так как, во-первых, сложно было определить, на левой или на правой стороне кривой находится экономика страны в данный период; во-вторых, на объем инвестиций в экономике страны оказывают влияние множество факторов помимо налоговых ставок.

Таким образом, можно сказать, что эффект Лаффера не принес ожидаемых результатов. Данный текст является ознакомительным фрагментом.Читать книгу целиком

Поделитесь на страничкеСледующая глава >

Кривая Лаффера и ее обоснование — Студопедия

Предполагаемое воздействие ставок налогов на объем налоговых ступлений отражено в так называемой кривой Лаффера.

|

Рис.1

I— ставка налогов

Х- объем налоговых поступлений

Общие соображения, лежащие в основе этой кривой, сводятся к i >му, что если объем налоговых поступлений является «хорошей» I >\ пкцией, значения которой равны нулю на концах некоторого от-I» 1ка —а именно при ставке налогов, равной нулю, и при ставке, рав-imii I, объем поступлений также равен нулю, то внутри отрезка (при i I*) функция X(t) достигает максимума (точка Л). Иными словами, || некоторой области значений ставок налогов (в интервале от 0 до {*) и \ увеличение ведет к росту объема налоговых поступлений (Л»), и эта ■’>плеть налоговых ставок называется нормальной; при дальнейшем i ■ < гс t происходит уменьшение налоговых поступлений, и эта область i ■’ i /* до 1) называется запретительной.

При обосновании подобной зависимости теоретики экономики предложения выдвигали по крайней мере три аргумента: высказывания экономистов прошлого, анализ результатов проводимых ранее налоговых реформ, эмпирические оценки собственно зависимости

между ставками налогов и объемом налоговых поступлений, а также1 тех зависимостей, которые определяют данную и отражают те взаи мосвязи, которые выражают суть концепции.

Что касается ссылок на авторитеты прошлого, дискуссия по по поду правильной системы налогообложения длится уже более пол\ тора столетий со времени введения (повторно, ноуже постояннодеп ствующего) подоходного налога в 1842 г. в Англии2. И хотя станки налогов в тот период были с современной точки зрения ничтожны (в середине пека — примерно 3%), уже высказывались многочислен ные опасения по поводу оправданности налогового бремени. При чем последнее оценивалось прежде всего с точки зрения спранедлп вости, хотя и не без связи с представлениями об экономической m лесообразности. В истории экономической мысли нет недостатка п высказываниях, содержащих предостережения против чрезмерно!» налогообложения, против чрезмерной прогрессии налоговых сталоi и т.д. Так, Дж.Ст. Милль писал: «Брать налог большего процента <■ больших доходов и меньшего с меньших — значит брать налог с тр\ долюбия и бережливости; значит налагать на человека штраф за по что он работал усерднее и сберегал заботливее своего соседа»3. Ж. Дю пюи, казалось, говорил языком теоретиков экономики предложения «Постоянно увеличиваясь, налоги достигают уровня, при котором доход от них оказывается максимальным… При другом уровне нал о гов доход от них меньше. Наконец, налог (который является запрс тительным) не дает ничего»4.

Однако не только экономисты «классической ориентации», in> и Кейнс вполне соглашался с этой идеей. Еще в 1933 г., наблюд.и необычайный для мирного времени быстрый рост налогов, он пи сал в работе «Путь к процветанию»: «Не должно казаться странным что налогообложение может стать столь значительным, что если вы ждать определенное время, уменьшение налогов может дать боль

2 В США подоходный налог на постоянной основе стал взиматься лини в 1913 г., причем поскольку необлагаемая часть составляла 3 тыс. дол., а стань, i поднималась с 1 до 7% для доходов, соответственно, превышающих 20 и 500 тыс дол. — суммы по тем временам очень большие, подоходный налш затрагивал менее 1% населения. После взлета налогов во время первой ми ровой войны и повышения максимальной ставки до 77% и последующего о снижения к 1928 г. до 25%, в 1936 г. она достигла 78%. Рекорд- 94% — при шелся на последние годы второй мировой войны, и эта ставка почти на hi1 изменном уровне сохранялась все 50-е годы

2 В США подоходный налог на постоянной основе стал взиматься лини в 1913 г., причем поскольку необлагаемая часть составляла 3 тыс. дол., а стань, i поднималась с 1 до 7% для доходов, соответственно, превышающих 20 и 500 тыс дол. — суммы по тем временам очень большие, подоходный налш затрагивал менее 1% населения. После взлета налогов во время первой ми ровой войны и повышения максимальной ставки до 77% и последующего о снижения к 1928 г. до 25%, в 1936 г. она достигла 78%. Рекорд- 94% — при шелся на последние годы второй мировой войны, и эта ставка почти на hi1 изменном уровне сохранялась все 50-е годы

‘См.: Милль Дж.Ст. Основания политической экономии. Т. 2. СПб., 18(> • С. 333.

4 Цит. по. Fulierton D. Can Tax Revenues do up When Tax Rates Go Down1.’ // Supply-Side solution. Chatham, 1983. P. 143.

шую возможность для сбалансирования бюджета, чем их увеличе-II не» .

Ссылки на авторитеты подкреплялись и напоминаниями об ус-|ц хах прошлых реформ. Особенно часто фигурировали реформы \ Гладстона в Англии в XIX в. и Э. Меллона в 20-е годы XX в. в США, [акже налоговая реформа 1962-1964 гг. в США6. Содержание поздней реформы сводилось в основном к установлению различных i юговых льгот на доходы с функционирующего капитала, сокра-■нию сроков амортизации, снижению ставок налогов на доходы ча-мых лиц и корпораций. Эта реформа разрабатывалась в соответст-II с кейнсианским видением экономики: сокращение личных на-юв должно было стимулировать потребительский спрос, а сокра-ние налогов на корпорации — инвестиционный, а все вместе -еспечить подъем. Но представители экономики предложения, не паривая положительного влияния реформы Кеннеди—Джонсона, t сматривали этот успех как результат действия «сил предложения», 1менно возросшей производственной активности предпринимате-и, инвесторов и лиц наемного труда. Что же касается зависимости налоговых поступлений от ставок налогов, то убедительных свиде-м11 ьств в пользу того,.что сокращение ставок налогов в 1962 и 1964 гг. ичдожительно и сколько-нибудь значимо повлияло на объем нало-mitbix поступлений, получено не было7. Этот факт признал и сам \ Лаффер8.

Кривая Лаффера | неэргодическая экономика

Кривая Лаффера налоговая (фискальная) (к.л.н.) (Tax Laffer curve) – это гипотетическая кривая параболической формы с характерной для нее точкой максимума, которая связывает объем налоговых поступлений в бюджет страны с величиной налогового бремени.

Данная теоретическая конструкция названа в честь американского экономиста Артура Лаффера (Arthur Laffer), который опубликовал в 1981 г. ряд работ по этой теме. Однако еще раньше этот термин ввел в оборот Джуд Ванниски (Jude Wanniski), написавший в 1978 г. статью с одноименным названием. В данной статье Дж.Ванниски утверждал, что в 1974 г. во время ужина с коллегами в ресторане А.Лаффер нарисовал эту кривую на салфетке, желая продемонстрировать компромисс между налоговыми ставками и доходами от налогов. Впоследствии, в 2004 году, сам А.Лаффер подтвердил этот исторический факт.

А.Лаффер прослеживал исторические корни к.л.н. еще с XIV века в работах мусульманских философов, однако наиболее близко к данной идее подошел французский экономист Жюль Дюпуи (Jules Dupuit), который в 1844 году обнаружил нелинейное изменение величины налоговых доходов по мере роста налоговых ставок. Таким образом, идея к.л.н. имеет богатую предысторию.

Для иллюстрации благотворного воздействия снижения налогового бремени А.Лаффер рассматривал результаты трех «великих программ» сокращения налогов в истории США: урезание налогов Хардинга–Кулиджа в 1920-х годах; снижение налогов администрацией Дж.Кеннеди в 1964 году; налоговые послабления администрации Р.Рейгана в 1981 году. Однако эти примеры впоследствии были подвергнуты сомнению и жесткой критике со стороны многих экономистов. Тем не менее, к.л.н. стала важным элементом экономики предложения (Supply-Side School of Economics) и использовалась в качестве идеологической основы налоговых реформ администрации Рональда Рейгана (Ronald Reagan). По мнению большинства авторитетных экономистов, налоговая политика Р.Рейгана потерпела крах и это подорвало доверие к лежащей в ее основе к.л.н. Несмотря на это, концепция к.л.н. сохранилась в качестве удобной модели взаимосвязи налогового бремени и экономического роста, порождая многочисленные плодотворные исследования.

Традиционно к.л.н. отображается графически в координатах «налоговое бремя – объем налоговых поступлений». В качестве налогового бремени, как правило, используется величина q=T/X, где X – объем валового внутреннего продукта (ВВП), T – величина собираемых налоговых платежей. Тогда к.л.н. может быть схематично представлена на рис.1. Точка максимума на к.л.н. называется точкой Лаффера и для нее характерны условия: ∂T/∂q=0 и ∂2T/∂q2<0. Точка Лаффера демонстрирует фискальный парадокс, когда чрезмерное усиление налогового бремени (при q>q*) приводит к обратному результату – не к увеличению, а к уменьшению собираемых налогов. Иногда используется модификация к.л.н., когда вместо объема налогов (Т) используются темпы экономического роста страны (λ=ΔX/X). В теоретических исследованиях рассматриваются разновидности к.л.н., когда вместо агрегированной величины налогового бремени выступают ставки конкретных налогов – налога на прибыль, на добавленную стоимость, налога с оборота и т.п.

Объяснение парадокса, описываемого к.л.н., имеет простую логику. Чрезмерный рост налогового бремени сильно снижает стимулы к производству у экономических агентов, их активность резко падает, следовательно, сокращается налоговая база, с которой начисляются налоги. При слишком большом налоговом бремени эффект от сокращения налоговой базы, который иногда называют экономическим эффектом, может перекрыть эффект от роста налоговых ставок, который называют арифметическим эффектом. В иных терминах можно говорить, что стимулирующая функция налоговой системы, под которой понимается ее влияние на активность производителя, перевешивает ее фискальную функцию, под которой подразумевается пополнение бюджета.

В последние десятилетия концепция к.л.н. получила дополнительное теоретическое и инструментальное развитие в работах экономистов из России, Украины и Грузии. В частности, в 2003 г. была предложена модифицированная концепция к.л.н., которая рассматривает две кривые Лаффера и соответственно две точки Лаффера, позволяющие определить зону фискальных противоречий. Практика идентификации к.л.н. привела к осознанию проблемы инвариантности точек Лаффера, которая выводит на первое место две вычислительные проблемы: во-первых, к.л.н. может с равным успехом аппроксимироваться разными функциональными зависимостями; во-вторых, большая часть налоговой статистики концентрируется в зоне левой дуги к.л.н., тогда как данных о поведении экономики в окрестности правой дуги чрезвычайно мало и их, как правило, не хватает для построения достоверных эконометрических моделей. Указанные обстоятельства приводят к «плаванию» точек Лаффера, когда разные модели дают неодинаковые оценки значений этих точек.

В 2010 г. грузинские экономисты Владимир Папава (Vladimer Papava) и Юрий Ананиашвили (Iuri Ananiashvili) выдвинули концепцию лафферо-кейнсианского синтеза, который направлен на совместное рассмотрение кейнсианской теории спроса и лафферовской теории предложения. При такой трактовке рыночных процессов достижение равновесия на рынке товаров достигается при равновесном уровне налогового бремени, когда кейнсианская функция товарного спроса совпадает с величиной товарного предложения, описываемого модифицированной к.л.н. В настоящее время данная концепция пока не нашла широкого признания в научных кругах, однако ее простота и логичность знаменуют важную веху в теоретическом осмыслении феномена к.л.н.

В 1989–2005 гг. рядом западных экономистов была выдвинута концепция долговой кривой Лаффера (Debt Laffer curve), которая считается логическим продолжением концепции к.л.н. Кривая Лаффера долговая (к.л.д.) – это гипотетическая кривая параболической формы с характерной для нее точкой максимума, которая связывает ожидаемый доход кредиторов от долговых инструментов с величиной суверенного долга. В 2000 г. экономист Пьер-Ришард Аженор (Pierre-Richard Agenor) предложил свою версию к.л.д., которая сегодня считается общепринятой (рис.2).

Согласно рис.2 к.л.д. иллюстрирует взаимосвязь между номинальной (договорной) стоимостью долга страны (D) с ожидаемыми выплатами по долговым обязательствам (V). Переменная V представляет собой ожидаемые трансферты капитала из страны-должника в пользу кредиторов; иногда в качестве зависимой переменной V используется рыночная стоимость долговых требований в обращении на открытом рынке. В соответствии с логикой к.л.д. имеет место следующий процесс: при небольшом объеме долга ожидаемые выплаты по нему растут пропорционально его объему, так как при малой величине D никаких проблем в его обслуживании не предвидится; начиная с некоторого уровня долга, вероятность возникновения дефолта начинает возрастать, что снижает котировки долговых инструментов страны-должника; при превышении критической величины D* риск невозврата кредита становится столь велик, что грозит убытками кредиторам. Таким образом, к.л.д. моделирует возникновение так называемого долгового навеса, который может быть выражен в виде разницы между номинальной стоимостью долговых обязательств страны и ожидаемых платежей по его обслуживанию. На рис.2 величина долгового навеса задается разницей между пунктирным продолжением к.л.д. и ее фактической величиной. Чем больше долговой навес, тем меньше надежность страны-заемщика и тем меньше возможный доход от его кредитования.

В основе феномена к.л.д. лежит самоподдерживающийся механизм ожиданий: доход от произведенных инвестиций принимает форму оттока капитала за границу, в связи с чем возникает нехватка инвестиций в следующем периоде, которую надо компенсировать за счет будущих заимствований. Тем самым долговые обязательства накапливаются и подрывают кредитоспособность страны-заемщика.

Концепция к.л.д. является частным случаем концепции к.л.н. в силу тезиса об эквивалентности долговых и налоговых инструментов. Считается, что взятый кредит (долг) впоследствии будет выплачен страной за счет более высокого налогового бремени на последующие поколения населения. В этом смысле рост долговой нагрузки означает отложенный рост налогового бремени, который подрывает деловую активность и уменьшает налоговые поступления в бюджет, а вместе с ними и возможности по обслуживанию долга.

Проводившаяся эмпирическая проверка к.л.д. свидетельствует о том, что данный эффект наблюдается в основном в бедных развивающихся странах; для передовых государств данная аналитическая конструкция, как правило, не действует.

До настоящего времени доктрина к.л.н. относится к разряду дискуссионных аналитических конструкций. Сегодня имеется большое число критических аргументов против к.л.н., среди которых наиболее важными являются следующие:

— к.л.н. органически связана с кривой Арми–Рана и законом Вагнера, которые имеют эволюционное звучание, т.е. в разные периоды времени величины экономических параметров, лежащие в их основе, могут различаться принципиально; тем самым точка Лаффера со временем «дрейфует» в сторону повышения. В ряде случаев прикладные расчеты дают нереалистичные значения точки Лаффера, а иногда данная точка вообще отсутствует, а сама к.л.н. становится возрастающей на всей области определения;

— величина среднего налогового бремени, лежащая в основе к.л.н., никак не учитывает структуру налогов и их фискальные особенности; не учитывает к.л.н. и особенности национальной модели налогообложения, особенно наличие прогрессивных и регрессивных налоговых шкал (например, подоходного налога и начислений на заработную плату). Данное обстоятельство позволило Дону Фёллертону (Don Fullerton) утверждать, что понятия усредненной налоговой ставки вообще не существует;

— применительно к конкретным налогам (налогу на прибыль, на добавленную стоимость, налогу с оборота и т.п.) к.л.н. превращается в чисто теоретическую конструкцию, которую проблематично верифицировать на реальных данных. При этом в моделях общего экономического равновесия, в которые встраивается к.л.н., принципиальным для значений точек Лаффера становятся показатели эластичности спроса и предложения на труд, которые априори определить нельзя;

— при определении величины налогового бремени его колебания во времени часто бывают связаны не столько с действиями фискальных органов власти, сколько с колебаниями объема производства; тем самым налоговое бремя выступает одновременно в качестве объясняющей и результирующей переменной. Кроме того, терпимость экономических агентов к налоговому бремени во многом зависит от эффективности государственных расходов, т.е. от того насколько разумно тратятся собранные налоги.

Наличие таких методических проблем ведет к тому, что применение на практике концепции к.л.н. довольно ограничено и требует предельной инструментальной корректности.

Литература

1. Ананиашвили Ю., Папава В. Налоги и макроэкономическое равновесие: лафферо-кейнсианский синтез. Стокгольм, Издательский дом CA&CC Press, 2010. – 142 с.

2. Балацкий Е.В. Анализ влияния налоговой нагрузки на экономический рост с помощью производственно-институциональных функций// «Проблемы прогнозирования», №2, 2003. С.88–107.

3. Балацкий Е.В. Инвариантность фискальных точек Лаффера// «Мировая экономика и международные отношения», №6, 2003. С.62–71.

4. Agénor P.-R. The economics of adjustment and growth. San Diego: Academic Press, 2000. 731 р.

5. Fullerton D. Laffer curve/ The New Palgrave Dictionary of Economics. Second Edition. Eds. S.N.Durlauf and L.E.Blume. Palgrave Macmillan, 2008.

6. Laffer A.B. Government Exactions and Revenue Deficiencies// «The Cato Journal», 1981. Vol.1. P.1–21.

7. Laffer A.B. (2004), The Laffer Curve – Past, Present, and Future// «Backgrounder», No.1765, June 1, 2004. Heritage Foundation. 16 p.

8. Puljic M. The application of the Laffer curve approach in the problem of indebtedness. Seminar Paper. Vienna, 2006. – 39 p.

9. Wanniski J. Taxes, Revenues, and the «Laffer Curve»// «Public Interest», No.50, 1978. P.3–16.

Официальная ссылка на статью:

Балацкий Е.В. Кривая Лаффера/ Энциклопедия теоретических основ налогообложения/ Под ред. И.А.Майбурова, Ю.Б.Иванова. М.: ЮНИТИ-ДАНА, 2016. С.111–114.

Учебное пособие по кривой Лаффера | Международная свобода

Учебное пособие по кривой Лаффера

3 марта 2011 г., Дэн Митчелл

Привет из холодной Миннесоты. Сегодня я нахожусь в этой неуместной части Северного полюса, чтобы дать показания перед налоговым комитетом Сената и Палаты представителей по вопросам, связанным с кривой Лаффера.

Другими словами, я буду обсуждать, как правительства должны измерять влияние изменений в налоговой политике на доходы — то, что иногда называют спорами между динамической и статической оценкой.

Большинство правительств, включая людей в Вашингтоне, полагают, что налоговая политика не влияет на экономику. Таким образом, относительно легко измерить, насколько вырастет или упадет доход при изменении налоговой политики. В конце концов, движущихся частей всего две — налоговые ставки и налоговые поступления.

Таким образом, если налоговые ставки удвоятся, доходы вырастут на 100 процентов. Если налоговые ставки снижаются на 50 процентов, налоговые поступления уменьшаются вдвое.

Это небольшое упрощение, но оно отражает основы традиционной оценки доходов.И это также показывает, почему «статическая оценка» глубоко ошибочна. В реальном мире люди реагируют на стимулы. Когда налоговые ставки растут и падают, люди меняют свое поведение.

Когда налоговые ставки являются карательными, например, люди зарабатывают и / или декларируют меньший доход правительству. А когда налоговые ставки разумны, люди, напротив, зарабатывают и / или декларируют больший доход правительству. Другими словами, на самом деле есть три движущихся части — налоговые ставки, налоговые поступления и налогооблагаемый доход.

Выявление взаимосвязи этих трех переменных известно как «динамическая оценка», и она намного сложнее, чем статическая оценка, но с гораздо большей вероятностью предоставит законодателям правильную информацию.

Между прочим, это не означает, что «снижение налогов окупается» или что «увеличение налогов приводит к потере доходов», как иногда заявляют республиканцы. Это случается только в редких случаях.

Если вы хотите разобраться в этом вопросе и быть более осведомленным, чем 99 процентов людей в правительстве (это не очень сложно, так что не позволяйте этому вскружить вам голову), посмотрите эту серию из трех частей о кривой Лаффера.

Нравится:

Нравится Загрузка…

Связанные

Рубрика: Фискальная политика, Кривая Лаффера, Экономика предложения, Уход от налогов, Соблюдение налоговых требований, Налогообложение | Tagged Dynamic Scoring, Фискальная политика, Стимулы, Кривая Лаффера, Статическая оценка, Экономика предложения, Налогообложение | 439 комментариев

,Связь по кривой Лаффера между расходами на социальное обеспечение и бедностью

Связь по кривой Лаффера между расходами на социальное обеспечение и бедностью

20 марта 2016 г., Дэн Митчелл

Социальное государство — плохие новости. Это плохо для налогоплательщиков и плохо для получателей.

Это также плохо для экономики, поскольку процветание отчасти зависит от количества производительно занятого труда. Таким образом, государственные программы, которые заманивают людей в зависимость, явно сокращают объем национальной экономики.

Мы можем получить представление о том, как страдает нация, просмотрев некоторую научную литературу.

В статье для журнала Cato Journal , Лоуэлл Галлавей и Дэниел Гарретт исследуют взаимосвязь между расходами на перераспределение и сокращением бедности.

Они начинают с того, что указывают на то, что раньше увеличение расходов на социальное обеспечение было связано с сокращением бедности. Но когда президент Джонсон начал свою так называемую войну с бедностью и резко увеличил уровень перераспределения, связь между расходами на социальное обеспечение и сокращением бедности существенно ослабла.

… реальная стоимость федеральной государственной помощи на душу населения в Соединенных Штатах выросла на 70 процентов за 11 лет между 1953 г. — первым годом, когда федеральное правительство сообщило официальный уровень бедности — и замечаниями Джонсона 1964 г. Однако в последующие 11 лет те же самые реальные затраты на душу населения увеличились на поразительные 434 процента, то есть более чем в шесть раз быстрее, чем в 1953–1964 годах. … В 1953–64 годах увеличение государственной помощи на каждые 10 процентных пунктов было связано со снижением официального уровня бедности на 1 процентный пункт.Сравните это с опытом 11 лет после начала военных действий в войне с бедностью. В течение этого интервала каждое снижение уровня бедности на 1 процентный пункт сопровождалось увеличением реальной государственной помощи на 50 процентных пунктов. … Взаимосвязь между государственной помощью и уровнем бедности подчиняется принципу убывающей отдачи.

Не только убывающая доходность. Наступает момент, когда большее перераспределение фактически ведет к росту бедности.

Также как есть момент, когда более высокие налоговые ставки приводят к снижению доходов. И авторы узнают эту ссылку.

Это соотношение типа кривой Лаффера, которое означает, что хотя государственная помощь первоначально снижает бедность, в конечном итоге наступает момент, когда дополнительное увеличение государственной помощи увеличивает бедность. … Эффективность дополнительных реальных расходов на государственную помощь в качестве инструмента политики, предназначенного для снижения уровня бедности, была исчерпана к середине 1970-х годов.В самом деле, любая дополнительная государственная помощь сверх уровней середины 1970-х годов приведет к увеличению, а не снижению уровня бедности.

Галлавей и Гарретт подсчитывают числа.

… для расчета влияния расходов на государственную помощь на уровень бедности в США. Наибольший эффект сокращения бедности наблюдается при расходах на государственную помощь в размере 1 291 долл. США на душу населения, что приводит к снижению общего уровня бедности на 6,07 процентных пункта. Однако по мере того, как уровень реальной государственной помощи на душу населения превышает 1291 доллар, эффект сокращения бедности уменьшается.… При государственной помощи в размере 2407 долларов на душу населения все первоначальные сокращения уровня бедности исчезли. … К 2010 году реальная помощь на душу населения составила 2 697 долларов — уровень, обеспечивающий повышение уровня бедности на 2,52 процентных пункта. Таким образом, согласно нашему анализу, влияние государственной помощи на душу населения в 2010 году, которая на 1406 долларов превышала оптимальный уровень сокращения бедности, привел к увеличению уровня бедности на 8,59 процентных пунктов.

Вот соответствующая таблица из их статьи.

К сожалению, они не создали гипотетическую кривую для отображения этих чисел, поэтому у нас нет версии кривой Лаффера для оценки благосостояния и бедности.

Но они оценивают негативное влияние чрезмерных расходов на перераспределение на человека.

Поскольку официальный уровень бедности в 2010 году составлял 15,1 процента, это означает, что в отсутствие этой дополнительной государственной помощи в размере 1406 долларов на душу населения официальный уровень бедности в 2010 году составил бы 6,5 процента. … Учет динамических факторов, вероятно, снизит этот показатель до менее 6 процентов. Это означает, что фактический уровень бедности в 2010 году был более чем в два с половиной раза выше, чем он мог бы быть, если бы не чрезмерное использование трансфертов от государственной помощи в качестве инструмента политики.Другими словами, можно утверждать, что чрезмерный объем государственной помощи стал причиной примерно 30 миллионов дополнительных людей, живущих в бедности в 2010 году.

И дети — одни из самых больших жертв.

… каждый восьмой американский ребенок живет за чертой бедности, потому что выплаты государственной помощи превышают уровень, который минимизирует уровень бедности.

Ух, это ужасные новости. Дети, выросшие в домохозяйствах, зависимых от государства, значительно чаще страдают от неблагоприятных последствий в жизни, в значительной степени из-за очень низкого социального капитала.

Наконец, что не менее важно, авторы также предполагают, что чрезмерное перераспределение может быть одной из причин, по которым распределение доходов изменилось.

… до середины 1970-х годов государственные денежные переводы доходов (государственная помощь) увеличивали доходы тех, кто находился в нижнем квинтиле распределения доходов, более чем в большей степени, чем их снижали препятствующие работе эффекты. Результатом стало снижение официального уровня бедности. … Однако по мере того, как объем выплат государственной помощи продолжал расти, эффект ограничения работы более чем компенсировал увеличение доходов, вызванное потоком государственной помощи.Когда это произошло, уровень бедности начал дрейфовать вверх, и процентная доля всего дохода, получаемого теми, кто находится в нижнем квинтиле распределения доходов, начала, что, в конечном итоге, привело к длительному и устойчивому снижению.

Кстати, я не думаю, что существует «правильный» или «правильный» уровень распределения доходов. Это должно зависеть от того, какой вклад люди вносят в объем производства. Вместо этого я озабочен ускорением роста, чтобы у всех был шанс подняться.

Вот почему особенно трагично, что перераспределительные расходы ставят менее удачливых людей в ловушку в долгосрочную зависимость от правительства, подрывая их стимулы для получения дохода.

Суть в том, что пора уменьшить — а в идеале — ликвидировать Вашингтонское государство всеобщего благосостояния.

Хотя это связано с серьезной проблемой, поскольку настоящими бенефициарами нынешней системы являются «сутенеры бедности» в Вашингтоне.

П.С. Эта пародия на Wizard-of-Id содержит много информации о предложениях рабочей силы и стимулах, искаженных государством. Как и этот мультфильм Чака Эси и этот мультфильм Роберта Горрелла.

P.P.S. Если вы хотите увидеть небрежный и необъективный анализ (оплачиваемый вашими налоговыми долларами), обратите внимание на усилия Международного валютного фонда и Организации экономического сотрудничества и развития по рационализации того, что перераспределение хорошо для роста.

Нравится:

Нравится Загрузка …

Связанные

.Почему левые ненавидят кривую Лаффера

Для тех, кто знаком с «кривой Лаффера», это название обычно вызывает немедленное и политически мотивированное мнение, связанное с неотъемлемыми последствиями, которые кривая исторически оказывала на тему государственного налога. оценивать политику. Однако основные точки, изображенные кривой, заслуживают серьезного и независимого рассмотрения. Фактически, беспристрастная оценка кривой Лаффера, несомненно, приведет к лучшему пониманию одной из ключевых политических проблем, с которыми сегодня сталкивается Америка.

Название «Кривая Лаффера» возникло в 1974 году и было дано автором для Wall Street Journal в честь Артура Лаффера, экономиста, который позже работал в Консультативном совете по экономической политике президента Рональда Рейгана. Первоначально он использовался как часть аргумента против увеличения налогов, которое планировал Джеральд Форд с целью сократить федеральный дефицит. Но концепция была совсем не новой. Нелинейная связь между налоговыми ставками и государственными доходами, изображенная на кривой, обсуждалась и писалась на протяжении как минимум нескольких столетий.Фактически, Лаффер объясняет, что он сам узнал об этой концепции, читая работы других экономистов, включая Кейнса.

Проще говоря, «кривая Лаффера» — это теоретическая кривая, показывающая взаимосвязь между применяемой ставкой налога на прибыль и получаемыми государственными доходами. Обычно налоговые поступления указываются по вертикальной оси «y», а налоговая ставка — по горизонтальной оси «x». Основные концепции:

1) Нулевая ставка налога приводит к нулевым государственным доходам.

2) Ставка налога в размере 100% также приведет к нулевым государственным доходам.

3) Увеличение налоговой ставки выше нуля приводит к увеличению государственных доходов.

4) По мере того как ставка налога продолжает расти, рост государственных доходов начинает замедляться.

5) Есть точка, в которой кривая достигает максимума и поворачивается обратно к горизонтальной оси «x».

После того, как этот базовый план будет понят, важнейшие вопросы, касающиеся наклона (или формы) кривой, и вопросы о скорости, с которой она достигает пика и с которой она естественным образом снижается, становятся следующими.Вот тут и вступают в игру споры.

Чисто концептуальная симметричная кривая Лаффера, отображающая описанную взаимосвязь

Разногласия явно в деталях. Консерваторы, выступающие за снижение или ограничение налоговых ставок, в подтверждение своих аргументов указывают на кривую Лаффера. Из-за этого либералы пошли на многое, чтобы дискредитировать концепцию кривой. Многие либеральные политики также стремились дискредитировать эту концепцию, потому что, когда дело доходит до определения надлежащих налоговых ставок, их идеология ставит рассмотрение «экономической справедливости» над объективным анализом затрат и выгод.По их мнению, концепция достижения того, что они считают справедливостью, посредством прогрессивной или перераспределительной налоговой политики превосходит риски для экономики в целом, обозначенные формой кривой. И наоборот, многие консервативные политики стремились использовать кривую, не заботясь о ее точности, потому что, когда дело доходит до определения соответствующих налоговых ставок, их идеология ставит принцип ограниченного правительства над принципом максимизации государственных доходов. По их мнению, максимизация государственных доходов не является целью.Так что в большинстве случаев те, кто использовал концепцию кривой Лаффера, либо опускали, либо искажали детали в соответствии со своими аргументами.

Если вы попытаетесь найти кривую Лаффера, вы увидите разные вещи. Быстрый поиск в Интернете предоставит вам наглядные изображения, показывающие кривые разного наклона, формы, пиковых налоговых ставок и т. Д. Некоторые экономисты пришли к выводу, что пик наступает при эффективной налоговой ставке всего 15%, а некоторые — 70%. Но эти числа и кривые почти никогда не указывают представление конкретной налоговой или налоговой категории.Они создаются в основном людьми, которые имеют личный политический интерес к создаваемому впечатлению и не заботятся о точности и достоверности.

Когда политическая риторика отброшена, некоторые основные факты остаются. Существует связь между ставками налогообложения и государственными доходами. Прибыль и прибыль, получаемые от людей, инвесторов и частного сектора, действительно представляют собой сокращение как финансового топлива, так и стимулов для работников. Это правда.Сложность состоит в том, чтобы определить, на какой части кривой вы находитесь в любой момент времени.

Чем больше денег берется у компании, тем меньше она должна инвестировать или платить своим сотрудникам, и тем выше вероятность того, что компания будет стремиться защитить свой капитал от налогообложения или рассматривать аутсорсинг дорогостоящих частей своей деятельности или перемещать часть или все свои операции в страну с более низкими налоговыми ставками. В случае прироста капитала, чем больше прибыли получено от инвестора, который рискнул своим (или ее) собственным капиталом, тем меньше он будет склонен рисковать дополнительным капиталом.Чем больше денег вычитается из зарплаты рабочего, тем меньше у него денег для личного бюджета и сбережений. По мере того как сумма денег, удерживаемая из зарплаты рабочего, увеличивается, выгода, которую этот работник получает от своих усилий, пропорционально уменьшается, а вместе с тем и его стимул к работе. При определенных налоговых ставках такое снижение фактически не проблематично. Но для каждого налога существует пороговая ставка, выше которой такое снижение становится проблематичным как для частной экономики, так и для чистой прибыли правительства.

Факторов, влияющих на то, где вы находитесь, много. И здесь политики и ученые мужи обычно полагаются на тот факт, что подавляющее большинство граждан не имеет знаний, понимания, терпения или склонности вникать в детали. По правде говоря, большинство из них этого не делают.

Во-первых, кривая различна для разных типов налогообложения и не одинакова для каждой группы доходов. Например, кривая для налога на доходы физических лиц не такая же, как для налога на прибыль предприятий или налога на прирост капитала.Кривая отличается от подоходного налога с физических лиц, применяемого к лицу, зарабатывающему 40 000 долларов в год, и к тому, кто зарабатывает 1 000 000 долларов в год.

Кривые для этих различных налогов и налоговых ставок начинаются и заканчиваются в одном и том же месте. Но область между наклоном и точкой убывающей отдачи определенно не то же самое. Во-вторых, экономический климат в любой момент времени вводит бесчисленное количество переменных, таких как общие темпы экономического роста, банковская практика, процентные ставки по кредитам, уровень занятости, доверие потребителей, темпы инфляции и многие другие, которые влияют на форму кривая.Кривая для одного и того же налога в разные моменты времени не одинакова, поскольку экономические условия постоянно меняются. В-третьих, невозможно количественно «измерить» взаимосвязь с какой-либо точностью из-за естественного запаздывания по времени между изменениями налоговой ставки и последующим воздействием на государственные доходы. В течение этого периода всегда в игру вступают другие факторы, которые в некоторой степени способствуют получению государственных доходов.