Основные концепции в современной экономической теории Текст научной статьи по специальности «Экономика и бизнес»

В. М. КОЗЫРЕВ

ОСНОВНЫЕ КОНЦЕПЦИИ В СОВРЕМЕННОЙ ЭКОНОМИЧЕСКОЙ ТЕОРИИ

УДК 330.8

Рассматриваются четыре основных направления в современной экономической теории: неоклассическое, кейнсианское, социалистическое, uHcmumyuuoHajibHo-социологическое. Анализируются сущность этих направлений, их позитивное или негативное воздействие на реальные экономические процессы. Обосновывается необходимость использования позитивных аспектов этих четырех концепций в процессах экономических преобразований в России и в антикризисных мероприятиях.

Ключевые слова: неоклассицизм, кейнсианство, социализм, институционализм, монетаризм, неолиберализм, кейнсианский крест, эффективный спрос.

The article discusses four major trends in modern economic theory: neoclassical, Keynesian, socialist, institutional and sociological. H’e analyze the nature of these areas, their positive or negative effect on real economic processes. The necessity of using the positive aspects of these four concepts in the process of economic reforms in Russia and the anti-crisis measures.

Key words: neo-classicism, Keynesianism, Socialism, institutionalism, monetarism, neoliberalism, the Keynesian cross, the effective demand.

Экономика как реальность, как процессы производства, распределения, обмена и потребления благ, с одной стороны, и экономика как наука, как теория, с другой стороны, находятся в неразрывной диалектической взаимосвязи. Впервом приближении эту связь можно выразить тезисом: экономика как реальность— причина; экономика кактео-рия — следствие.

[5, с.36]. Россия за два десятилетия экономических реформ и к 2009 году не достигла уровня реального ВВП 1989 года; более того, в связи с кризисом 2008—2009 годов уровень ВВП России сократился на 8,5—8,7% [11, с.2]. Следовательно, задача удвоения ВВП в 2000—2010 годы и даже задача превзойти дореформенный уровень ВВП отодвигаются на более поздний период.

В то же время в процессах взаимосвязи экономической реальности и экономической теории обнаруживается обратная сторона этой взаимосвязи.Экономической теории как науки нет, если нет абстрактного мышления, которое позволяет нам понять сущность и формы проявления экономических процессов, выявить и понять экономические законы. Знание экономических законов в свою очередь оказывает обратное влияние на

динамику реальных экономических процессов. Научное знание позволяет предвидеть развитие экономики, оно реально может вызвать ускорение экономических процессов. Знание ведет к предвидению, а предвидение — к позитивному действию, к рациональному управлению экономическими процессами. По образному выражению великого поэта, «наука сокращает нам опыты быстро текущей жизни» |9, с. 225|. Иными словами, с точки зрения динамики развития взаимосвязей причина и следствие могут меняться методами. Экономическая теория как наука реально может стать действенным инструментом развития экономики в самых различных се проявлениях. Общепризнано, что законы и концепции экономической теории лежат в основе экономической политики того или иного государства в условиях той или иной формы управления.

225|. Иными словами, с точки зрения динамики развития взаимосвязей причина и следствие могут меняться методами. Экономическая теория как наука реально может стать действенным инструментом развития экономики в самых различных се проявлениях. Общепризнано, что законы и концепции экономической теории лежат в основе экономической политики того или иного государства в условиях той или иной формы управления.

В этих условиях особое значение приобретает анализ основных концепций и направлений, которые существуют в современной экономической теории.

Современная экономическая теория охватывает период с конца XIX века по наше время и включает в себя четыре основных направления: неоклассическое, кейнсианское, социалистическое, институционально-социологическое.

■ Неоклассическое направление возникло на базе классической теории политической экономии А. Смита (1723—1790) и Д. Риккардо (1772—1823). В наше время это направление явилось дальнейшим развитием взглядов двух выдающихся экономистов. Основателем неоклассического направления по праву считается А. Маршалл (1842—1924). Центром его научного познания стало поведение людей в процессах производства, распределения, обмена и потребления благ и услуг при ограниченных ресурсах — как вещественных, так и трудовых. Исходным пунктом концепции была идея

Смита (1723—1790) и Д. Риккардо (1772—1823). В наше время это направление явилось дальнейшим развитием взглядов двух выдающихся экономистов. Основателем неоклассического направления по праву считается А. Маршалл (1842—1924). Центром его научного познания стало поведение людей в процессах производства, распределения, обмена и потребления благ и услуг при ограниченных ресурсах — как вещественных, так и трудовых. Исходным пунктом концепции была идея

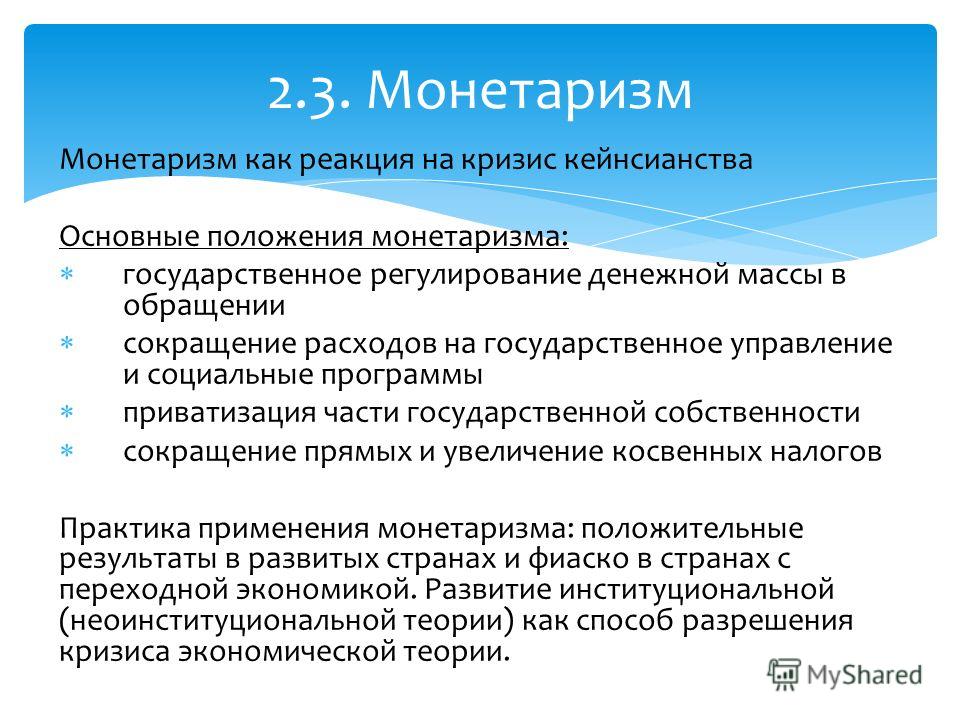

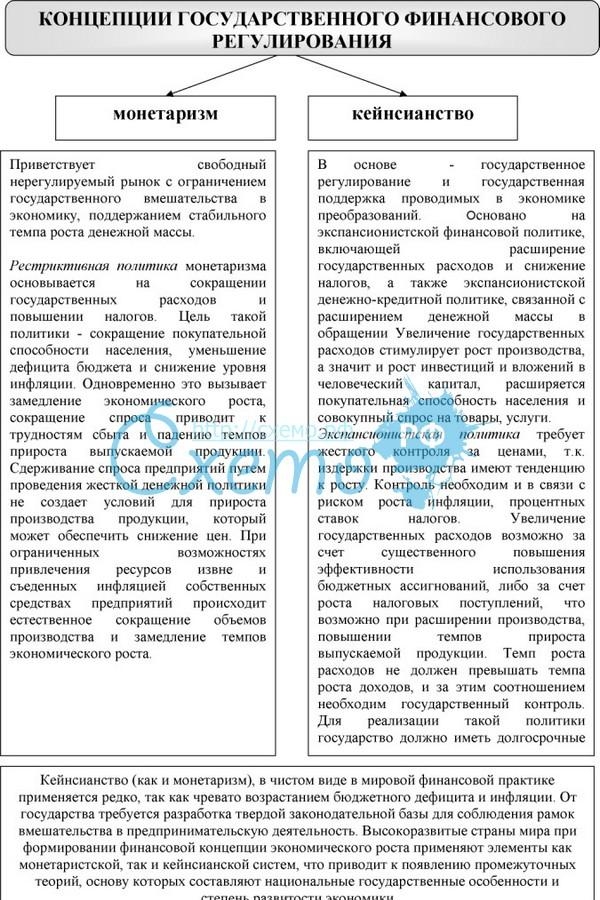

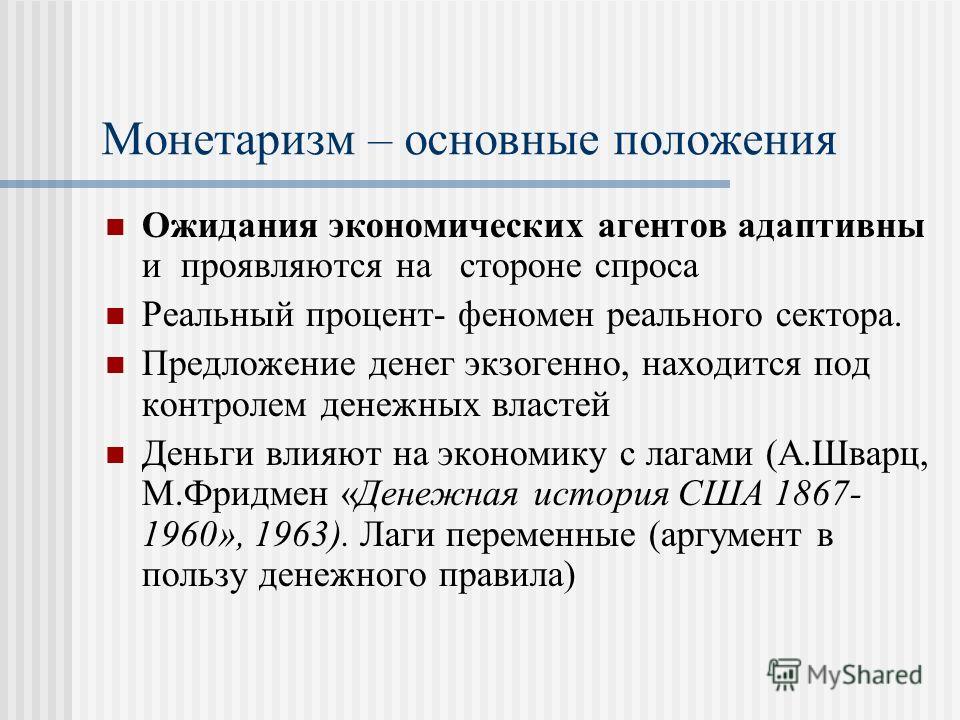

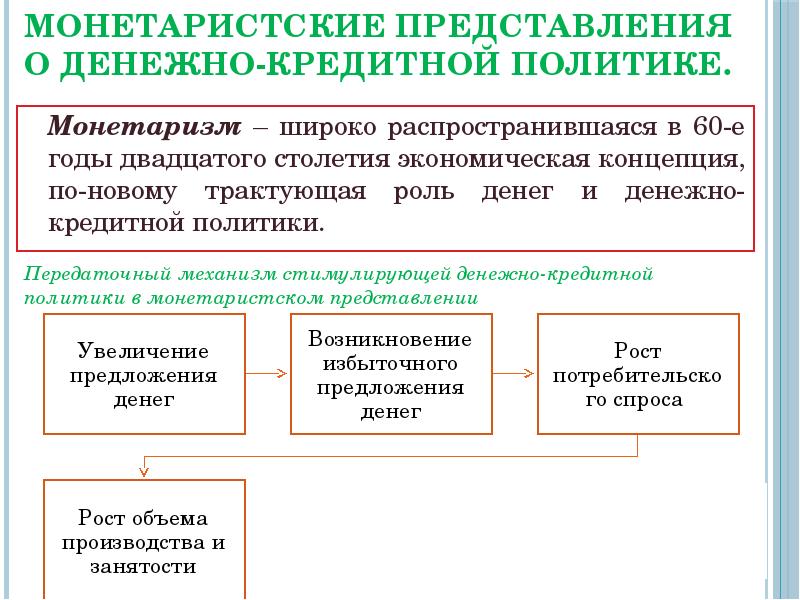

В наше время представители неоклассического напраатсния пошли еще дальше; во многих учебниках по курсу экономической теории закон стоимости, открытый А. Смитом, вообще нс упоминается; основой основ неоклассической концепции стали закон спроса и закон предложения [3]. Дальнейшим развитием неоклассической концепции на рубеже XX и XXI веков стали теории монетаризма и неолиберализма.

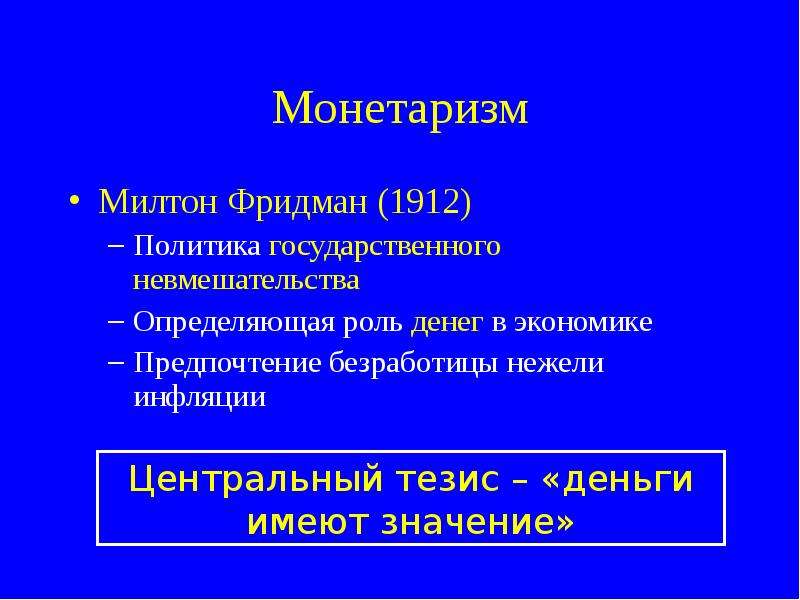

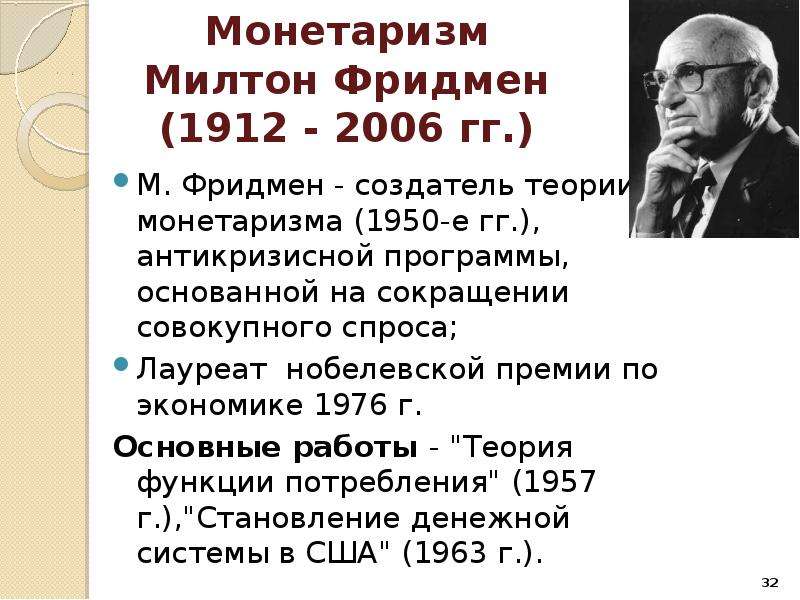

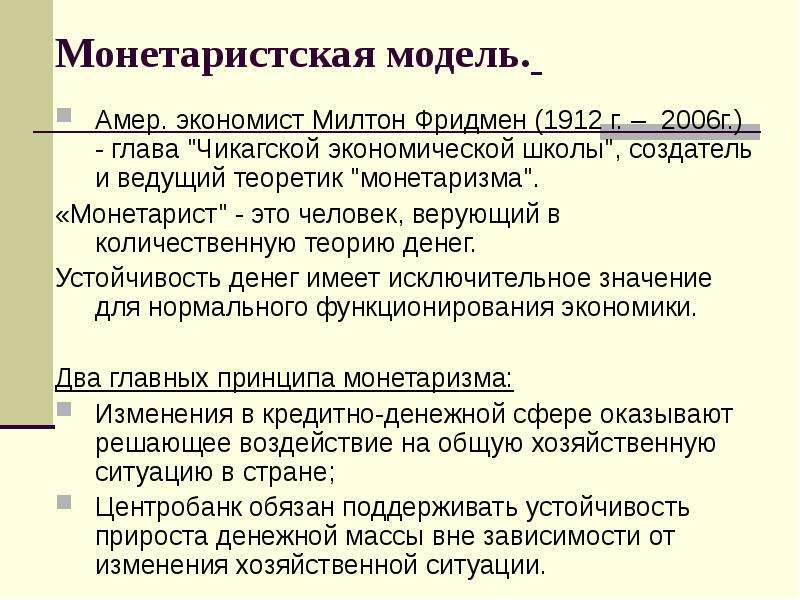

Основатель школы монетаризма М. Фридмен (1912—2006) полагал, что главным стабилизатором экономики и одновременно основным стимулятором развития рыночной экономики является денежная масса, находящаяся в обращении. Исходной основой теории монетаризма является старая классическая концепция: современный рыночный механизм, как и в прошлом, представляет собой устойчивую, саморегулирующуюся систему, которая сама по себе обеспечивает высокую эффективность производства и политическую свободу. Новое состоит в том, что перед государством ставится единственная, но важнейшая задача — регулировать денежное обращение.

Теория монетаризма со второй половины XX века соседствует с концепцией неолиберализма. Исходной базой этого направления экономической мысли является постулат традиционного либерализма об индивидуальной свободе на основе укрепления и поощрения частной собственности на средства производства, которая для нсолибералов является священной и неприкосновенной.

1929—1933 годов. Представители этого направления все беды рыночной экономики и современного капитализма видят в подрыве совершенной конкуренции, в монополизме, который нарушает свободное действие рыночных регуляторов. Сторонники неолиберализма в духе своих традиционных предшественников выступают против вмешательства государства в экономический механизм рынка. Наиболее типичным представителем неолиберализма является немецкий экономист В.Ойксн (1891—1950), полагавший, что все обществснно-экономическис формы могут быть сведены к двум видам: центрально-управляемому или тоталитарному и свободному открытому рыночному хозяйству, которое в полити-

ческом плане предполагает демократию. Государство при втором типе экономики выполняет скромную роль арбитра, наблюдающего за тем, как члены общества выполняют правила игры, установленные обществом.

Государство при втором типе экономики выполняет скромную роль арбитра, наблюдающего за тем, как члены общества выполняют правила игры, установленные обществом.

Неоклассическое направление в целом, монетаризм и неолиберализм в частности явились теоретической основой экономической реформы в России в 1990—2010 годах. Результатом этих преобразований явилось разрушение СССР, крушение социализма и формирование капитализма. В экономическом аспекте итоги реформ оказались неутешительными. Прирост ВВП шел за счет экспорта нефти, газа, металла и других природных ресурсов. Страна растеряла свой научный потенциал, доля высокотехнологичной продукции резко сократилась, зато с придыханием в стране перечислялись зарубежные новинки. Произошла деградация потенциала российской промышленности в целом и машиностроения в частности [4, с.25].Ухудшилась демографическая ситуация и снизилось качество рабочей силы. Произошло смещение экономической активности от производственной сферы к сфере обращения и услуг. Разрушено сельское хозяйство: более 40 млн га земли ушло из сельскохозяйственного оборота, валовой сбор зерновых за все годы реформ ни разу не достиг уровня 1990 года, резко сократилось поголовье скота, — аграрная трагедия России нарастает и усугубляется [1, с. 11 —141. Инфляционные процессы в последние два десятилетия стали хроническими. Дифференциация качества жизни и доходов у различных слоев населения достигла громадных пределов [10, с. 122, 123|.Встране возникла продовольственная, промышленная, финансовая, военная, экологическая и криминальная безопасность.

Разрушено сельское хозяйство: более 40 млн га земли ушло из сельскохозяйственного оборота, валовой сбор зерновых за все годы реформ ни разу не достиг уровня 1990 года, резко сократилось поголовье скота, — аграрная трагедия России нарастает и усугубляется [1, с. 11 —141. Инфляционные процессы в последние два десятилетия стали хроническими. Дифференциация качества жизни и доходов у различных слоев населения достигла громадных пределов [10, с. 122, 123|.Встране возникла продовольственная, промышленная, финансовая, военная, экологическая и криминальная безопасность.

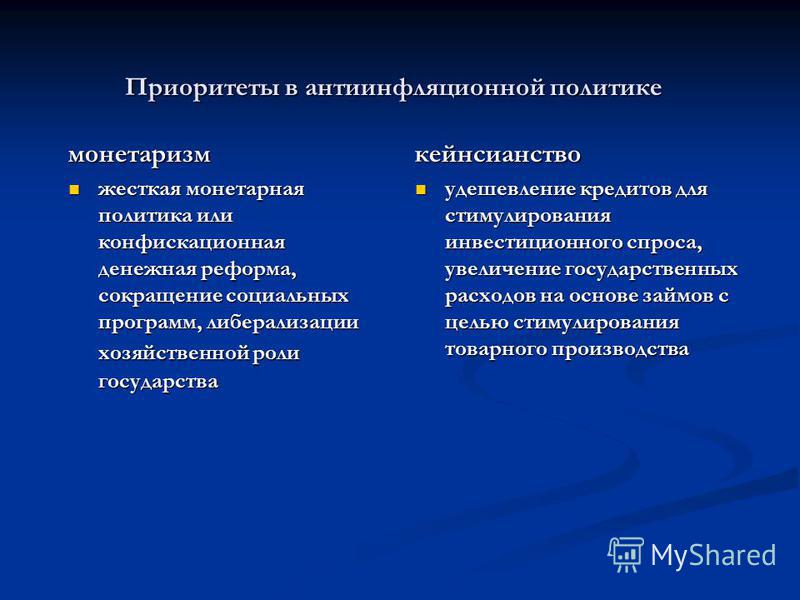

Неоклассическая концепция, монетаризм и неолиберализм легли также в основу антикризисных мер российского правительства в 2008—2010 годы.

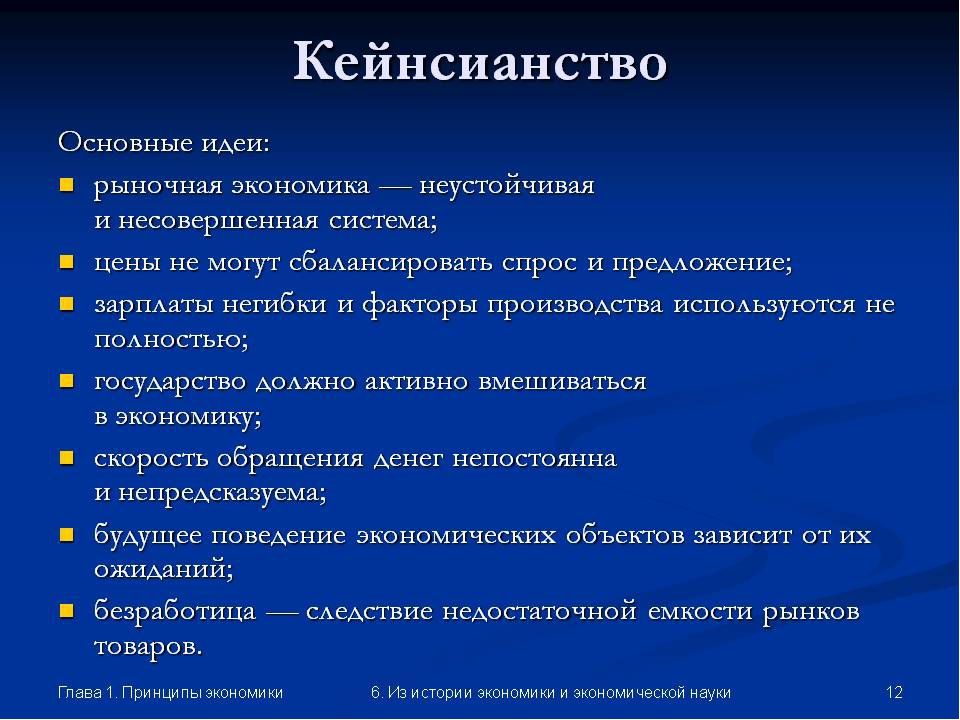

■ Вторым важнейшим направлением в современной экономической теории является кейнсианство. Основатель этого направления, выдающийся английский экономист Дж.М. Кейнс (1883—1946) полагал, что современная экономика должна иметь две основы: рынок и государство. Его теория также являлась прямой реакцией на крупнейший кризис мировой капиталистической системы в 1929—1933 годах. Этот кризис, как и современный мировой финансово-экономический кризис 2008—2010 годов, показал неспособность неоклассической теории ответить на вопрос о том, как обеспечить стабильное поступательное развитие рыночной капиталистической экономики. Основным фактором, воздействующим на эффективность рыночной экономики, Дж.М. Кейнс считал государственное регулирование. Более того, он предупреждал об опасности и катастрофичных последствиях рыночной экономики в условиях отсутствия и н е вме шател ьства государст ва.

Его теория также являлась прямой реакцией на крупнейший кризис мировой капиталистической системы в 1929—1933 годах. Этот кризис, как и современный мировой финансово-экономический кризис 2008—2010 годов, показал неспособность неоклассической теории ответить на вопрос о том, как обеспечить стабильное поступательное развитие рыночной капиталистической экономики. Основным фактором, воздействующим на эффективность рыночной экономики, Дж.М. Кейнс считал государственное регулирование. Более того, он предупреждал об опасности и катастрофичных последствиях рыночной экономики в условиях отсутствия и н е вме шател ьства государст ва.

Основным фактором, воздействующим на экономическую динамику и на выход экономики из кризиса и депрессии, Дж.М. Кейнс считал эффективный совокупный спрос, который, в свою очередь, предопределяется тремя составляющими: потребление населения, инвестиции предприятий и государственные расходы. Знаменитый «Кейнсианский крест» как раз и обосновывает концепцию эффективного спроса, т. е. такого состояния макроэкономического равновесия, когда совокупный спрос соответствует совокупному предложению на всехстади-ях экономического цикла — в фазах кризиса, депрессии, оживления и подъема. На всех этапах динамики совокупного предложения государство, по мнению Дж.М.Кейнса, может и должно поддерживать совокупный спрос с тем, чтобы обеспечить макроэкономическое равновесие.

е. такого состояния макроэкономического равновесия, когда совокупный спрос соответствует совокупному предложению на всехстади-ях экономического цикла — в фазах кризиса, депрессии, оживления и подъема. На всех этапах динамики совокупного предложения государство, по мнению Дж.М.Кейнса, может и должно поддерживать совокупный спрос с тем, чтобы обеспечить макроэкономическое равновесие.

Неоксйнсианство в современных условиях предпринимает попытку модифи-

цировать основные постулаты учения Дж.М. Кейнса, приспособить их к реалиям нашего времени. Неокейнсиан-цы разделяют исходный постулат своего учителя о неспособности рыночного капиталистического хозяйства к автоматическому установлению макроэкономического равновесия между совокупным спросом и совокупным предложением. Новое в теоретических посылках неокейнсианцев состоит в том, что они стремятся преодолеть статический подход Дж.М. Кейнса к рыночной экономике в рамках краткосрочного периода. Главное внимание последователи Дж.М. Кейнса уделяют долгосрочной динамике экономического развития. В связи с этим в центре внимания теперь оказывается не проблема полной занятости населения на различных фазах экономического цикла, а проблема обоснования долговременного роста. На этой основе предпринимается попытка обосновать политику постоянного систематического управления эффективным совокупным спросом со стороны государства, предлагается необходимость государственного финансирования и стимулирования научных исследований.

Главное внимание последователи Дж.М. Кейнса уделяют долгосрочной динамике экономического развития. В связи с этим в центре внимания теперь оказывается не проблема полной занятости населения на различных фазах экономического цикла, а проблема обоснования долговременного роста. На этой основе предпринимается попытка обосновать политику постоянного систематического управления эффективным совокупным спросом со стороны государства, предлагается необходимость государственного финансирования и стимулирования научных исследований.

Нетрудно увидеть, что многие положения кейнсианской концепции оказали бы хорошую услугу в системе антикризисных мер в современной России. В частности, на основе постулатов данной концепции государство могло бы оказывать финансовую поддержку тем потребителям, которые хотели бы приобретать товары на том или ином сегменте рынка. Иными словами, по логике кейнсианцев, целесообразно было бы увеличивать совокупный спрос бедных и средних слоев населения, что породило бы реальную потребность приобретать товары (в том числе жилье, автомобили отечественного производства). К сожалению, антикризисные меры в России не используют в полной мере рекомендации кейнсианской концепции и ориентируются преимущественно на кон-

К сожалению, антикризисные меры в России не используют в полной мере рекомендации кейнсианской концепции и ориентируются преимущественно на кон-

цепции монетаризма и неолиберализма. Постулаты кейнсианства используются эпизодически или как временная и даже кратковременная мера, порожденная чрезвычайной кризисной ситуацией.

■ Еще в середине XIX века капиталистическое общество породило антагонистические противоречия между трудом и капиталом, которые вызвали революционные потрясения. Эти противоречия породили утопический социализм, а позднее вызвали к жизни новое экономическое учение — Л/6//ЖС7/Х».Ос НОВО ПОЛОЖИ II-ком этой концепции экономической теории стал выдающийся немецкий ученый К.Г.Маркс (1818—1883).На базе марксизма возникли концепции современного социализма.

Всс эти социалистические концепции экономического развития при самых различных моделях национального характера и исторической специфики включают в себя следующие постулаты:

• существование различных форм собственности с главенствующей ролью государственной собственности;

• плановое ведение хозяйства не только на микро-, но и макроэкономическом уровне;

• государственное регулирование экономики в интересах широких народных масс;

• использование социально ориентированного рыночного хозяйства;

• коллективизм как форма социально-экономических отношений;

• реализация образовательных, медицинских, спортивных и других социальных услуг на бесплатной основе.

Всвязи с крушением СССР и мировой социалистической системы на европейском континенте центр государственного социализма переместился в бурно развивающуюся Азию. Туда же смещается и центр политической жизни. Азия стала «мастерской мира». Реальным воплощением идей государственного социализма стали Китай, Вьетнам, Лаос. Всс более «левым» становится латиноамери-

канский континент. В условиях жесточайшей международной блокады во всех ее формах выстояла героическая Куба.

Китайская Народная Республика в наше время являет собой современное экономическое чудо. Таким колоссом в

1930-е и 1940-е годы была бурно развивающаяся Страна Советов. За 1980-е годы Китай удію ил ВВП в расчете на душу населения (с 250 до 500 долл.). В 1990-е годы Китай вновь удвоил ВВП по общему объему, а к 2002 году и на душу населения (поднял его с 500 до 1000 долл. ). К середине XXI века Китай намечает увеличить ВВП на душу населения еще в 4 раза. Вспомним, что население этой страны ныне составляет более 1320 млн человек. Первые два удвоения были осуществлены за два десятилетия. Третье удвоение — за 6 лет.За период 2000—2007 годов Китай увеличил ВВП в 1,97 раза, т.с.почти в 2 раза за семь лет [10, с.519]. Четырехкратное увеличение ВВП Китай может осуществить не к 2050 году, а к 2020 году |6, с.9, 10]. В2011 году мировой ВВП увеличился на 4,8%, ВВП Китая — на 10,3%, США — на 2,9%, России — на 4%.

). К середине XXI века Китай намечает увеличить ВВП на душу населения еще в 4 раза. Вспомним, что население этой страны ныне составляет более 1320 млн человек. Первые два удвоения были осуществлены за два десятилетия. Третье удвоение — за 6 лет.За период 2000—2007 годов Китай увеличил ВВП в 1,97 раза, т.с.почти в 2 раза за семь лет [10, с.519]. Четырехкратное увеличение ВВП Китай может осуществить не к 2050 году, а к 2020 году |6, с.9, 10]. В2011 году мировой ВВП увеличился на 4,8%, ВВП Китая — на 10,3%, США — на 2,9%, России — на 4%.

Программа международных сопоставлений ВВП по 146 странам мира, инициированная ООН и проводимая на основе паритетов покупательной способности вал ют (а не на основе валютных курсов), показала, что в 2005 году США занимали первое место и произвели 23% мирового ВВП, Китай занял второе место и произвел 10% мирового ВВП, Россия заняла восьмое место и произвела 3% мирового ВВП [2, с. 24]. Есть все основания полагать, что уже к 2020 году доля Поднебесной в мировом ВВП может составить 23%, тогда как доля США составит лишь 18% [7, с. А6|.Иными словами, через 10 лет Китайская Народная Республика реально может стать самой могущественной страной мира в экономическом аспекте.

А6|.Иными словами, через 10 лет Китайская Народная Республика реально может стать самой могущественной страной мира в экономическом аспекте.

Мировой экономический кризис 2008—2010 годов для Китая в определен-

ном смысле оказался выгодным подобно тому, как выгодным был мировой экономический кризис 1929—1933 годов для СССР. Стране Советов тот кризис помог ускорить процесс индустриализации, несмотря на все препоны 114, с. 101—131). Потери от экспорта китайских товаров руководство КНР восстановило переориентацией потребительских товаров на внутренний рынок. В условиях государственного социализма и плановой экономики эта переориентация осуществилась в короткие сроки и мобильно. Доходы населения выросли, народ КНР в условиях кризиса стал жить лучше. Количество бедных стремительно сократилось.

Плановая социально ориентированная рыночная экономика социалистического Китая в условиях мирового кризиса показала свою устойчивость. Прирост ВВП Китая в период от первого квартала 2008 года к первому кварталу 2009 года составил 10,1%, тогда как в России за этот период падение ВВП составило 11% [15, с. 6|. На торжественном параде 1 октября 2009 года, оценивая 60 лет развития КНР, Председатель Республики отметил, что только социализм может спасти страну, только политика реформ и открытости могут обеспечить развитие Китая.

Прирост ВВП Китая в период от первого квартала 2008 года к первому кварталу 2009 года составил 10,1%, тогда как в России за этот период падение ВВП составило 11% [15, с. 6|. На торжественном параде 1 октября 2009 года, оценивая 60 лет развития КНР, Председатель Республики отметил, что только социализм может спасти страну, только политика реформ и открытости могут обеспечить развитие Китая.

■ На базе марксизма и реального социализма возникла общемировая тенденция социализации современного буржуазного общества. Одной из форм выражения этой тенденции стала теория институционально-социологического развития. Основателем этого направления считается американский экономист и социолог Т. Всблсн (1857—1929). Еще в 1899 году, т.е. 110 лет тому назад, он опубликовал свою знаменитую книгу «Теория праздного класса: экономическое исследование институтов’». При более вдумчивом отношении к проблеме можно легко обнаружить, что еще в XVIII и XIX веках философия, социология, этика и экономика обратили внимание на обществен-

ную, социальную природу человека. Уже в ту эпоху витало в науке и этике понятие «дух человека». 111.-Л. Монтескье в 1748 году публикует трактат «О духе законов», в 1807 году Г. Гегель публикует знаменитый трактат «Феноменология духа», в 1848 году Дж.С. Милль выпускает в свет учебник «Основы политической экономии с некоторыми приложениями к социальной философии», М.Вебер издает книгу <>Протестантская этика и дух капитализма». К этому следовало бы добавить творения социалистов-утопистов, а позднее — марксистов. Во всех этих работах утверждалась простая мысль: человек не может быть только индивидуалистом и эгоистом, ибо он живет в обществе, в коллективе.

Уже в ту эпоху витало в науке и этике понятие «дух человека». 111.-Л. Монтескье в 1748 году публикует трактат «О духе законов», в 1807 году Г. Гегель публикует знаменитый трактат «Феноменология духа», в 1848 году Дж.С. Милль выпускает в свет учебник «Основы политической экономии с некоторыми приложениями к социальной философии», М.Вебер издает книгу <>Протестантская этика и дух капитализма». К этому следовало бы добавить творения социалистов-утопистов, а позднее — марксистов. Во всех этих работах утверждалась простая мысль: человек не может быть только индивидуалистом и эгоистом, ибо он живет в обществе, в коллективе.

Человек — дитя Природы, этим объясняется его биологическая сущность. Одновременно человек — дитя Общества, этим объясняется его социальная, духовная сущность. Эта последняя реализуется в системе социальных институтов. Понятие «институт» в этимологическом смысле — это порядок, закрепленный в форме закона или учреждения. Понятие «институция» в этимологическом смысле — это устоявшийся обычай, заведенный порядок. Отсюда понятие «институционализм» — это система учреждений или институтов данного общества, которая предопределяет социальное поведение человека. В понятие «институты» можно включить такие социальные или общественные явления, как государство, профсоюз, партия, общественное движение, корпорация, нация, этнос, семья, моральная или правовая норма, религиозные постулаты, общественное мнение, мода, образование, медицина, искусство и т.д.

Понятие «институция» в этимологическом смысле — это устоявшийся обычай, заведенный порядок. Отсюда понятие «институционализм» — это система учреждений или институтов данного общества, которая предопределяет социальное поведение человека. В понятие «институты» можно включить такие социальные или общественные явления, как государство, профсоюз, партия, общественное движение, корпорация, нация, этнос, семья, моральная или правовая норма, религиозные постулаты, общественное мнение, мода, образование, медицина, искусство и т.д.

Нетрудно увидеть, что человеку в рамках одной только частной собственности, столь любимой и прославляемой российскими (и не только российскими) неолибералами, тесно и душно.Жизнь в условиях робинзонады в принципе невозможна. В этих условиях передовая об-

щественная мысль даже в условиях буржуазного общества ищет формы приобщения человека к социальным условиям. Отсюда поиски общественного выбора, эконом]гчсского порядка как явления, противостоящего хаосу, справедливости в распределении благ, политической свободы, уважения к личности, свободы совести и вероисповедания, толерантности, т. е. терпимости и снисходительности, защиты жизни, чести, достоинства И Т.Д.

е. терпимости и снисходительности, защиты жизни, чести, достоинства И Т.Д.

Само понятие «институты» в современной экономической и других социальных науках не получило пока четкого определения и границ. Но уже очевидно, что в это понятие следует включать институты экономической, политической, правовой, культурной, идеологической, религиозной сферы, а также инстгпуты домашние, церемониальные, церковные, политические, профессиональные И Т.Д. Известный русский социолог П.А. Сорокин (1889—1968) в понятие социального прогресса включал климатические, географические, этнические, биологические, экономические условия, классовую борьбу, интеллектуальный фактор, религиозные верования. Центральной доминантой этой социокультурной системы, высшей ценностью человеческого духа он (наряду с Ф. М. Достоевским) считал идею Бога 113, с. 22, 429, 4301.

Концепция институционально-социологического направления пронизывает все сферы человеческого бытия. Даже в поведении потребителя на рынке мы явственно обнаруживаем влияние окружающих его людей, влияние окружающей среды. Одни потребители испытывают на себе влияние большинства, т.е. подвержены эффекту присоединения к этому большинству окружающих его людей. Другие, напротив, стремятся выделиться из окружающей среды и подвержены эффекту сноба. Третья группа потребителей яатяется сторонницей эффекта (парадокса) Т. Веблена, на который он указал в своей книге о праздном клас-

Даже в поведении потребителя на рынке мы явственно обнаруживаем влияние окружающих его людей, влияние окружающей среды. Одни потребители испытывают на себе влияние большинства, т.е. подвержены эффекту присоединения к этому большинству окружающих его людей. Другие, напротив, стремятся выделиться из окружающей среды и подвержены эффекту сноба. Третья группа потребителей яатяется сторонницей эффекта (парадокса) Т. Веблена, на который он указал в своей книге о праздном клас-

се. Это покупатели, которые стремятся покупать дорогие товары, руководствуясь при этом не реальной полезностью, а показной, престижной, рассчитанной на то, чтобы произвести впечатление своим высоким статусом. В современной России этот парадокс Веблена стал массовым явлением среди олигархов и нуворишей.

Концепция институционально-социологического направления в современной капиталистической России имеет особую ценность. Она может оказать положительное воздействие при органи-зации местного самоуправления. И такие попытки уже предпринимаются 112]. Эта теория может оказать методологическую помощь при организации власти на региональном и федеральном уровнях. Россию душат системы коррупции, взяток, рейдерства, бандитизма, всякого рода чрезвычайных происшествий. В этих условиях только репрессии и только государственных органов оказываются неэффективными в борьбе с указанными социальными болезнями. Более того, сам чиновный государственный аппарат, как показывает современный российский опыт, в своей деятельности часто преследует не общенародные, не коллективные, а личные и корыстные интересы. За примерами далеко ходить не надо: ими полны все средства массовой информации. Заметим, что элементы институционально-социологического направления постепенно получают общественное признание |8, с. 3—51. Объективная необходимость требует широкого использования институтов, выражающих интересы страны, народа.

Она может оказать положительное воздействие при органи-зации местного самоуправления. И такие попытки уже предпринимаются 112]. Эта теория может оказать методологическую помощь при организации власти на региональном и федеральном уровнях. Россию душат системы коррупции, взяток, рейдерства, бандитизма, всякого рода чрезвычайных происшествий. В этих условиях только репрессии и только государственных органов оказываются неэффективными в борьбе с указанными социальными болезнями. Более того, сам чиновный государственный аппарат, как показывает современный российский опыт, в своей деятельности часто преследует не общенародные, не коллективные, а личные и корыстные интересы. За примерами далеко ходить не надо: ими полны все средства массовой информации. Заметим, что элементы институционально-социологического направления постепенно получают общественное признание |8, с. 3—51. Объективная необходимость требует широкого использования институтов, выражающих интересы страны, народа.

Все вышеизложенное позволяет заключить: в каждой из четырех концепций современной экономической теории есть позитивные аспекты. В условиях России задача состоит в том, чтобы не копировать слепо концепцию неоклассицизма, в том, чтобы взять все положительное, что дают теории кейнсианства, социализма и институционально-социологического

В условиях России задача состоит в том, чтобы не копировать слепо концепцию неоклассицизма, в том, чтобы взять все положительное, что дают теории кейнсианства, социализма и институционально-социологического

направления. И тогда сама экономиче- ным фактором развития экономики со-ская наука станет реальным действен- временного общества.

ЛИТЕРАТУРА

1. Абалкин Л. Аграрная трагедия России // Вопросы экономики. 2009. М 9.

2. Иванов Ю. О глобальном международном сопоставлении ВВП по 146 странам мира // Воп/юсы экономики. 2008. М 5.

3. Курс экономической теории: учебник. 6-е издание. Киров: АСА,2009.

4. Навой А. Российские кризисы образца 1998 и 2008 годов: найди 10 отличий // Вопросы экономики. 2009. № 2.

2009. № 2.

5. Овчинников В. Китайцы у себя доші // Российская газета. Приложение «Неделя». 2009,1 октября.

6. Овчинников В. Взлет Китая: чем поучительна формула его успеха ? // Российская газета. 2009,15 апреля.

7. Овчинников В. Шестидесятилетие КНР: уроки для России // Российская газета. Спец. Выпуск «Китай». 2009,13 октября.

8. Послание президента РФ Дмитрия Медведева Федеральному Собранию Россий-

ской Федерации // Российская газета. 2009, 13 ноября.

9. Пушкин А. С. Борис Годунов // Полное собрание сочинений в десяти томах. Изд. четвертое. Том пятый. Л.: Наука, 1978.

10. Россия в цифрах. 2009: Крат. стат. сб. / Росстат. М., 2009.14. Стариков Н. Кризис: Как это делается. СПб.: Питер, 2009.

М., 2009.14. Стариков Н. Кризис: Как это делается. СПб.: Питер, 2009.

11. Сидибе П. От лично Путина // Российская газета. 2009,4 декабря.

12. Сергеев П. В. Местное самоуправление в условиях трансформации общественных отношений: аспекты институциональной теории: монография. Курск, 2008.

13. Сорокин П.А. Человек. Цивилизации. Общество. М.: Политиздат, 1992.

14. Стариков Н. Кризис: Как это делается. СПб.: Питер,2009.

15. Юргенс И. Сшбость силы // Российская газета. 2009,10 сентября.

Монетаризм Реферат По Экономике – Telegraph

➡➡➡ ПОДРОБНЕЕ ЖМИТЕ ЗДЕСЬ!

Монетаризм Реферат По Экономике

Понятие, задачи и сущность монетаризма. Становление монетаристской теории, ее основные принципы. Уравнение обмена М. Фишера. Кредитно-денежная политика, специально направленная на контроль роста денежной массы. Приоритетность денежных факторов.

Уравнение обмена М. Фишера. Кредитно-денежная политика, специально направленная на контроль роста денежной массы. Приоритетность денежных факторов.

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Федеральное агентство железнодорожного транспорта

федеральное государственное бюджетное образовательное

учреждение высшего профессионального образования

«Омский государственный университет

по дисциплине «История экономических учений»

1.1 Становление монетаристской теории

Американский экономист Милтон Фридмен родился в 1912 году в бедном квартале Нью -Йорка, в Бруклине, в семье еврейских эмигрантов, выходцев из Румынии. Еще в школе у Фридмена проявились большие способности в математике. В 1928 году он поступил в Рутжерский колледж, чтобы подготовить себя к карьере страхового актуария. По окончании колледжа он получил степень бакалавра по двум дисциплинам — экономике и математике. Интерес к экономической теории пробудили у него проподаватели колледжа А. Ф. Бернс, будущий директор Федеральной резервной системы США, и Г. Джонс, ставший впоследствии коммерческим директором Федерального резервного банка в Сент — Льюисе. По рекомендации Г. Джонса М. Фридмену была предложена стипендия от экономического факультета Чикагского университета. Одновременно ему предлагалась стипендия по прикладной математике от Броуновского университета. После серьезных колебаний Фридмен предпочел Чикаго и с этого времени целиком посвятил себя занятиям в области экономической теории. В те годы в Чикаго преподавали Ф. Х. Найт, Дж. Винер, Г. Шульц и Г. Саймонс, оказавшие большое влияние на формирование Фридмена как экономиста и определившие в значительной мере сферу его научных интересов.

Интерес к экономической теории пробудили у него проподаватели колледжа А. Ф. Бернс, будущий директор Федеральной резервной системы США, и Г. Джонс, ставший впоследствии коммерческим директором Федерального резервного банка в Сент — Льюисе. По рекомендации Г. Джонса М. Фридмену была предложена стипендия от экономического факультета Чикагского университета. Одновременно ему предлагалась стипендия по прикладной математике от Броуновского университета. После серьезных колебаний Фридмен предпочел Чикаго и с этого времени целиком посвятил себя занятиям в области экономической теории. В те годы в Чикаго преподавали Ф. Х. Найт, Дж. Винер, Г. Шульц и Г. Саймонс, оказавшие большое влияние на формирование Фридмена как экономиста и определившие в значительной мере сферу его научных интересов.

Получив в 1933 году степень магистра, Фридмен в течении года стажировался в Колумбийском университете. Здесь он под влиянием Г. Хотеллинга и У. К. Митчелла обратился к математической экономике.

В конце 1937 года он перешел на работу в Национальное бюро экономических исследований в Нью — Йорке, где под руководством будущего нобелевского лауреата С. Кузнеца занялся исследованием структуры доходов. Результаты этой работы воплотились в их совместном труде «Доходы от независимой профессиональной деятельности», послужившим основой диссертации, за которую Фридмен в 1946 году был удостоен в Колумбийском университете степени доктора по экономике.

Кузнеца занялся исследованием структуры доходов. Результаты этой работы воплотились в их совместном труде «Доходы от независимой профессиональной деятельности», послужившим основой диссертации, за которую Фридмен в 1946 году был удостоен в Колумбийском университете степени доктора по экономике.

Во время второй мировой войны М. Фридмен работал в качестве экономиста в министерстве финансов, После войны он преподавал вначале в Миннесотском университете, а затем в 1946 году вернулся в Чикаго и уже не покидал родного университета до своего официального ухода в отставку в 1977 году. В 50-х гг. как консультант правительства США М. Фридмен участвовал в реализации плана Маршалла, предусматривавшего восстановление разрушенной войной экономики Западной Европы. Он одним из первых выступил активным сторонником пересмотра Бреттон — Вудской системы и введения плавающих валютных курсов. В начале 60-х гг. М. Фридмен возглавлял группу, выполнявшую исследование роли денег в торговых циклах для Национального Бюро экономических исследований. Интенсивная работа почти 25 лет воплотилась в ряд фундаментальных трудов по истории и теории денежного обращения: «Монетарная история Соединенных Штатов, 1867 -1960гг.», написанную Фридменом в соавторстве со специалистом в области истории экономики Анной Дж. Шварц. Продолжением этой работы стала «Монетарная статистика США», и наконец, «Тренды денежной массы в США и Соединенном Королевстве: Их отношение к доходу, ценам и ставкам процента, 1867 — 1975».

Интенсивная работа почти 25 лет воплотилась в ряд фундаментальных трудов по истории и теории денежного обращения: «Монетарная история Соединенных Штатов, 1867 -1960гг.», написанную Фридменом в соавторстве со специалистом в области истории экономики Анной Дж. Шварц. Продолжением этой работы стала «Монетарная статистика США», и наконец, «Тренды денежной массы в США и Соединенном Королевстве: Их отношение к доходу, ценам и ставкам процента, 1867 — 1975».

В 60-х гг. М. Фридмен активно выдвигается на общественную арену. В 1964 году он был экономическим советником ультраконсервативного губернатора Б. Голдуортера, в 1968г. — Р. Никсона и в 1980г. — Р. Рейгана. В 1981 г. он становится членом Президентского совета по экономической политике, состоявшего из независимых экспертов. Фридмен участвовал в разработке программ либералистических экономических реформ в Израиле, Чили и ряде других стран. В 1967 — 1970 гг. М. Фридмен занимал почетный пост президента Американской экономической ассоциации. Доклад «Роль монетарной политики», прочитанный им при вступлении на этот пост, стал одной из самых популярных работ. В 1969 Фридмен опубликовал сборник «Оптимальное количество денег и другие очерки», в который вошли наиболее важные работы по теории денег, написанные им на протяжении почти двух десятилетий. Разработка М. Фридменом основ монетаристской доктрины сопровождалась активной полемикой с представителями кейнсианского лагеря. Появление нашумевшей статьи М. Фридмена и Д. Мейсельмена «Относительная стабильность скорости обращения денег и мультипликатор инвестиций в США, 1897 — 1958 гг.» положило начало спору по вопросам монетарно — фискальной политики в 60 — 70-х гг.

Доклад «Роль монетарной политики», прочитанный им при вступлении на этот пост, стал одной из самых популярных работ. В 1969 Фридмен опубликовал сборник «Оптимальное количество денег и другие очерки», в который вошли наиболее важные работы по теории денег, написанные им на протяжении почти двух десятилетий. Разработка М. Фридменом основ монетаристской доктрины сопровождалась активной полемикой с представителями кейнсианского лагеря. Появление нашумевшей статьи М. Фридмена и Д. Мейсельмена «Относительная стабильность скорости обращения денег и мультипликатор инвестиций в США, 1897 — 1958 гг.» положило начало спору по вопросам монетарно — фискальной политики в 60 — 70-х гг.

В октябре 1976 Фридмен был удостоен Премии Альфреда Нобеля по экономике «За достижения в области анализа потребления, истории денежного обращения и разработки монетарной теории, а также за показ им сложности стабилизационной политики». М. Фридмен, являясь сторонником либерализма и идей Ф. фон Хайека, в 70-х годах был президентом общества «Мон — Перелин», ставившего своей целью распространение принципов свободного рынка. Всемирную известность и популярность среди широкой общественности М. Фридмену принес выход в свет полумиллионным тиражом его книги «Капитализм и свобода» (1962), которую он написал совместно со своей женой Роуз Директор Фридмен. Либеральные идеи М. Фридмена получили свое развитие в совместных с Р. Д. Фридмен работах «Свобода выбора» и «Тирания статус — кво». Перу Фридмена принадлежит более 30 книг, 350 статей. После ухода из Чикагского иберальные идеи М. Фридмена получили свое развитие в совместных с р. дмен.. работки монетарной теорииставителями кейнсианскогоуниверситета М. Фридмен переехал в Сан — Франциско. Помимо Нобелевской премии, он удостоен медали Джона Бейтса Кларка Американской экономической ассоциации в 1951 г., почетных ученых степеней многих американских и зарубежных университетов и колледжей.

Всемирную известность и популярность среди широкой общественности М. Фридмену принес выход в свет полумиллионным тиражом его книги «Капитализм и свобода» (1962), которую он написал совместно со своей женой Роуз Директор Фридмен. Либеральные идеи М. Фридмена получили свое развитие в совместных с Р. Д. Фридмен работах «Свобода выбора» и «Тирания статус — кво». Перу Фридмена принадлежит более 30 книг, 350 статей. После ухода из Чикагского иберальные идеи М. Фридмена получили свое развитие в совместных с р. дмен.. работки монетарной теорииставителями кейнсианскогоуниверситета М. Фридмен переехал в Сан — Франциско. Помимо Нобелевской премии, он удостоен медали Джона Бейтса Кларка Американской экономической ассоциации в 1951 г., почетных ученых степеней многих американских и зарубежных университетов и колледжей.

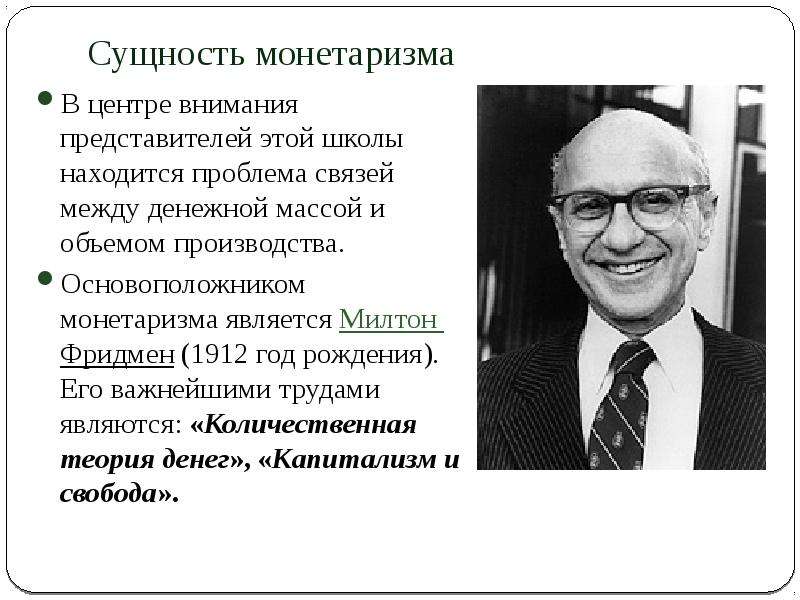

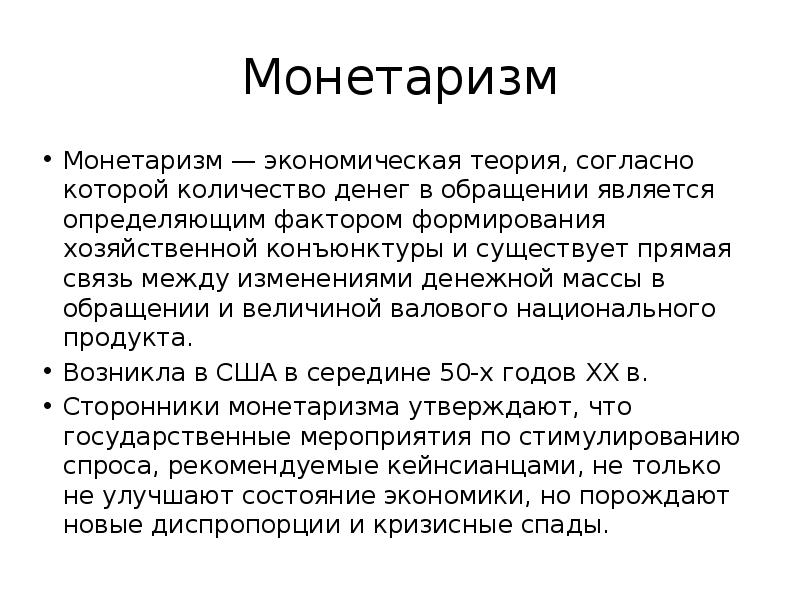

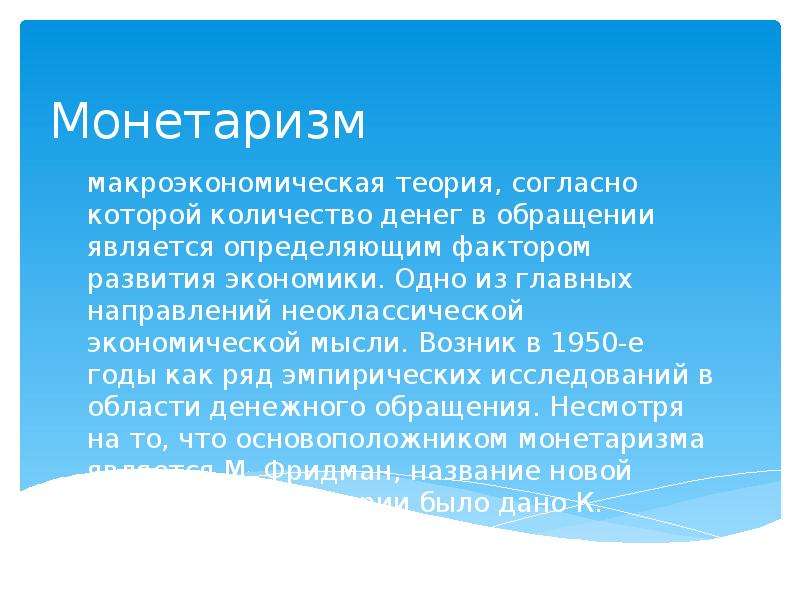

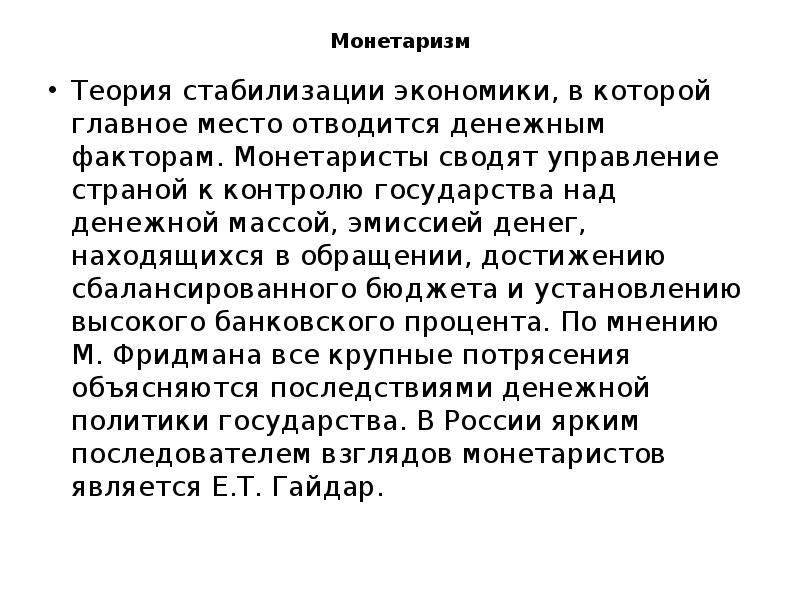

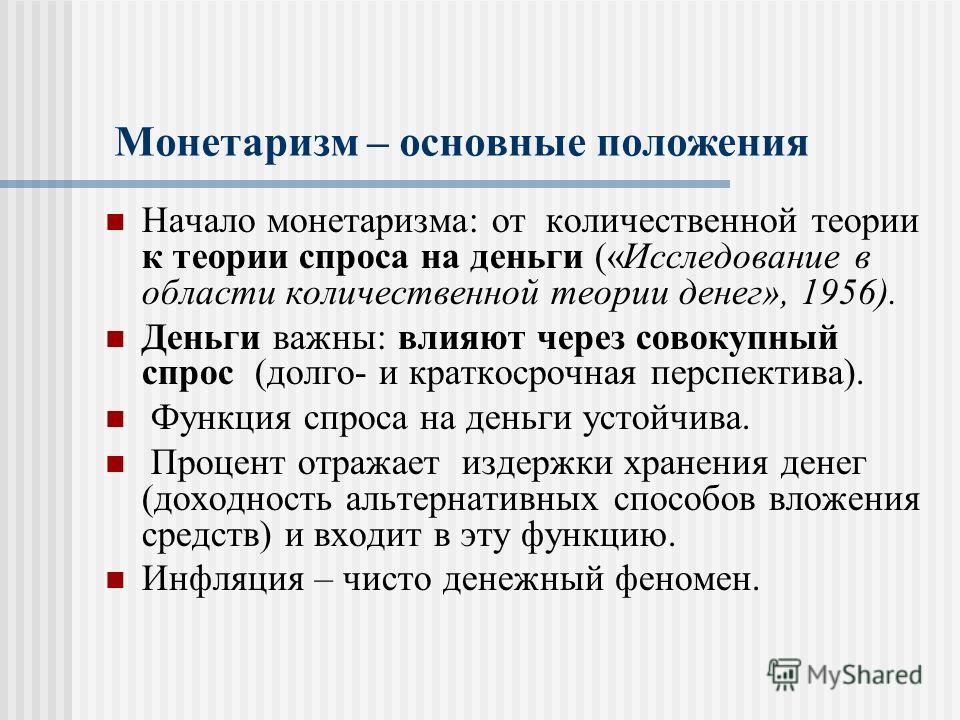

Монетаризм — школа экономической мысли, отводящая деньгам определяющую роль в колебательном движении экономики. Монетарный — значит денежный (money — деньги, monetary — денежный). Главную причину нестабильности экономики представители этой школы усматривают в неустойчивости денежных параметров.

Главную причину нестабильности экономики представители этой школы усматривают в неустойчивости денежных параметров.

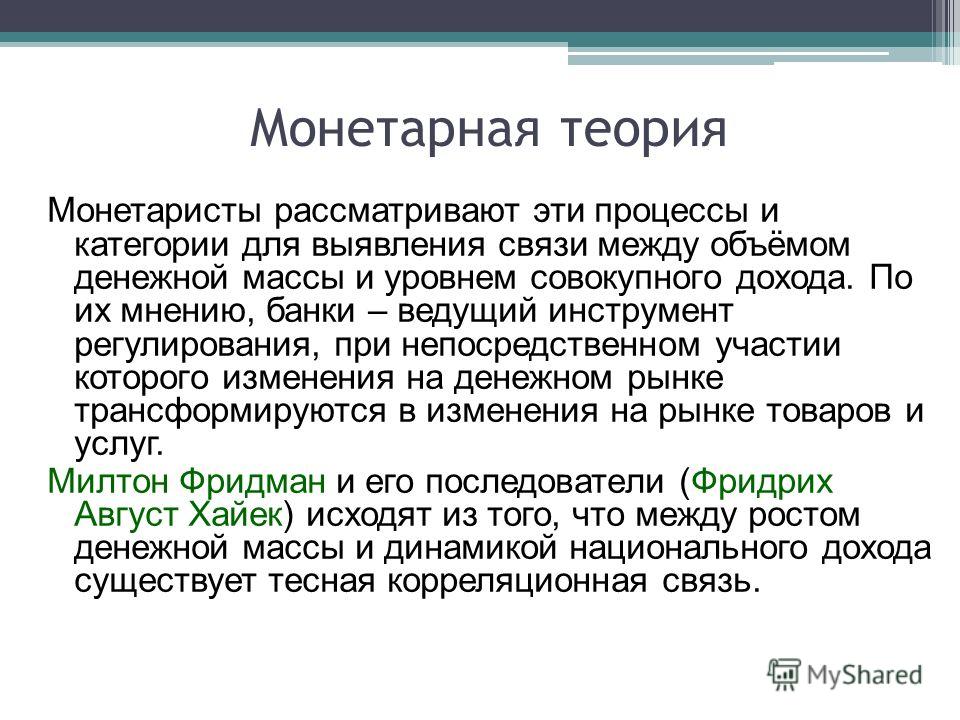

В центре внимания монетаристов находятся денежные категории, денежно- кредитные инструменты, банковская система, денежно-кредитная политика. Они рассматривают эти процессы и категории, чтобы выявить связь между объемом денежной массы и уровнем совокупного дохода. По их мнению, банки — ведущий инструмент регулирования, при непосредственном участии которого изменения на денежном рынке трансформируются в изменения на рынке товаров и услуг.

Можно сказать, что монетаризм — это наука о деньгах и их роли в процессе воспроизводства. Это теория, обосновывающая специфические методы регулирования экономики с помощью денежно-кредитных инструментов.

Монетаризм представляет собой одно из наиболее влиятельных течений в современной экономической науке, относящееся к неоклассическому направлению. Он рассматривает явления хозяйственной жизни преимущественно под углом зрения процессов, протекающих в сфере денежного обращения.

Термин «монетаризм» был введен в современную литературу Карлом Бруннером в 1968 г. Обычно он применяется для характеристики экономической школы (преимущественно Чикагской), утверждающей, что совокупный денежный доход оказывает первоочередное влияние на изменение денежной массы.

Первоначально Монетаризм отождествлялся с антикейнсианством, что подтверждается названием некоторых работ видных представителей монетаристкой теории (книга Г. Джонсана «Кейнсианская революция и монетаристская контрреволюция»).

Одновременно с критикой кейнсианской макроэкономической теории и экономической политики, монетарную теорию определения уровня национального дохода и теорию цикла, со своими сторонниками разработал лидер монетаристов Милтон Фридмен.

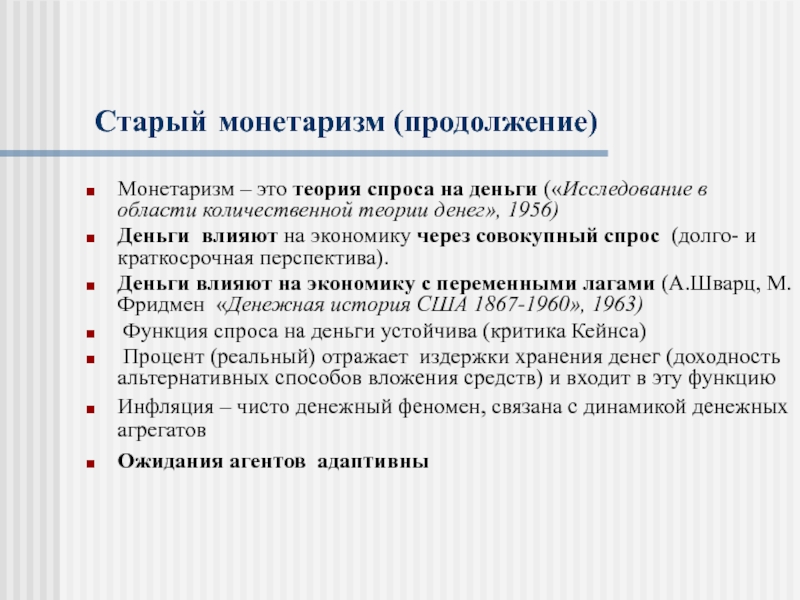

Мировую известность ему принесли, прежде всего, труды по монетаристской тематике. В их числе изданный под его редакцией сборник статей «Исследования в области количественной теории денег» (1956) и книга, изданная в соавторстве с Анной Шварц «История денежной системы США, 1867—1960» (1963). Фридменовская монетарная концепция, говоря словами американского экономиста Г. Эллиса, привела к «повторному открытию денег» из-за почти повсеместно растущей, особенно в последний период, инфляции.

Фридменовская монетарная концепция, говоря словами американского экономиста Г. Эллиса, привела к «повторному открытию денег» из-за почти повсеместно растущей, особенно в последний период, инфляции.

Последовавший за этим рост влияния и популярности монетаризма, особенно в США и Великобритании, где он был принят в качестве основной теории при разработке экономической политики, связан с обострением инфляционных процессов и их воздействием на состояние экономики.

За более чем три десятилетия существования монетаризм расширил свое влияние, претерпел определенные изменения. Он стал претендовать на роль универсальной общеэкономической доктрины, способной решить такие экономические проблемы, как эффективность экономического регулирования, роль государства в экономической жизни и т.п. Монетаризм широко пропагандируется его представителями как кредитно-денежная политика, специально направленная на контроль роста денежной массы.

Значительное влияние на формирование монетаристской теории оказали американские экономисты 20-40-х годов Г. Саймонс, И.Фишер, Ф. Найт и др.

Саймонс, И.Фишер, Ф. Найт и др.

Они придавали большое значение сфере денежного обращения, которую впоследствии недооценивали кейнсианцы. Именно поэтому одной из заслуг монетаристов ряд западных исследователей считает «реабилитацию» денег в системе экономических категорий. Определенную респектабельность монетаризму придают ссылки на А.Смита и основоположников количественной теории денег Д.Рикардо, Д. Юма, Р. Кантилона, Г.Тортона.

1.1 Становление монетаристской теории

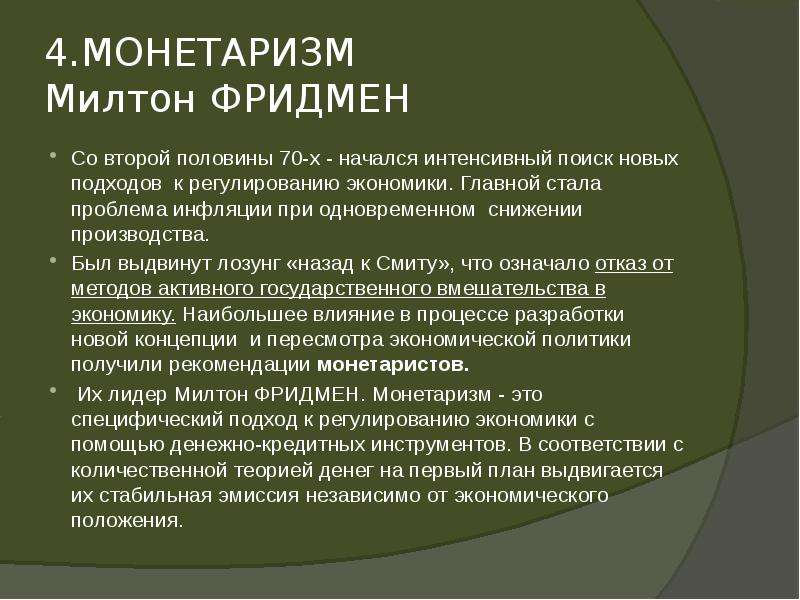

Внимание к монетаристской теории возросло со второй половины 70-х — начала 80-х гг. В этот период обнаружилось, что кейнсианские методы дают сбои. Начался поиск новых подходов к восстановлению экономического равновесия. У Кейнса наиболее острой проблемой, поставленной в центр анализа, была безработица, обеспечение занятости и экономического роста.

Теперь на первый план выдвинулась задача регулирования инфляции.

Рост потребительских цен в странах Запада перешагнул десятипроцентную отметку, составив в 1974—1975 гг. в Великобритании 16— 24%, в США— 9—11%.

в Великобритании 16— 24%, в США— 9—11%.

Инфляционные процессы в США— экономическом и финансовом центре капиталистического мира — инициировали всплески цен в других странах.

Многомиллионная безработица при одновременном росте инфляции и падающем или застойном производстве означала появление нового, неизвестного ранее феномена, получившего название «стагфляция» (стагнация плюс инфляция). Создался своего рода замкнутый круг. Государственная поддержка убыточных предприятий не способствовала выходу из кризисного состояния. Инвестиционные средства, в которых нуждались новые производства, расходовались понапрасну.

В спорах и дискуссиях экономистов возникали самые различные трактовки причин инфляции и стагфляции. Многие по-прежнему считали, что надо регулировать спрос, но расходились относительно того, как это делать. Меры, направляемые на текущий ремонт хозяйственного механизма, игнорировали задачи долгосрочной политики.

Среди экономистов стал популярен лозунг «Назад к Смиту», что означало отказ от методов активного государственного вмешательства и регулирования, поспешную разработку новой доктрины.

Наибольшее же внимание привлекли взгляды и предложения теоретиков монетаристской школы и сторонников теории «экономики предложения». Они оказали заметное влияние на формирование официальных доктрин и экономическую политику западных держав.

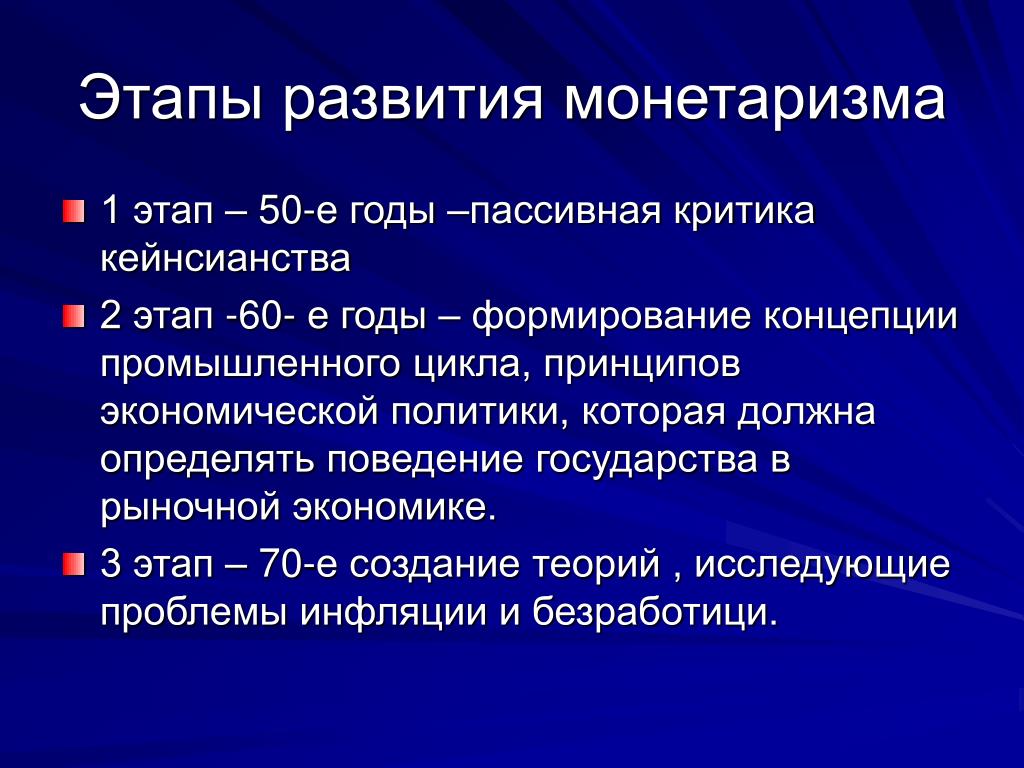

Следует заметить, что с монетаристскими концепциями сторонники этого направления и их признанный глава Милтон Фридмен выступали еще в 50-х гг., но тогда их предложения и выводы особой популярностью не пользовались. Они были востребованы позже, когда на повестку дня выдвинулись новые проблемы.

Чтобы представить концепцию Фридмена, выделим исходные положения, в той или иной мере разделяемые его сторонниками.

1. Признание устойчивости денежного хозяйства. Рыночная экономика, по мнению монетаристов, сама в силу внутренних тенденций и условий стремится к стабильности, к саморегулированию. Система рыночной конкуренции обеспечивает высокую стабильность. Цены выполняют роль главного инструмента, обеспечивающего корректировку в случае нарушения равновесия.

Постулат об устойчивости частного, рыночного хозяйства направлен против утверждения Кейнса о необходимости государственного вмешательства, которое, дескать, нарушает естественный процесс.

2. Приоритетность денежных факторов. Среди различных инструментов,

Бездействующих на экономику, предпочтение предлагается отдать денежным инструментам. Именно они (а не административные, не ценовые инструменты, не налоговая система) способны наилучшим образом обеспечить экономическую стабильность как главную цель регулирования.

Кейнс оценивал бюджетную политику как инструмент, достаточно точный, быстрый и предсказуемый по результатам. В отличие от него Фридмен характеризует подобным образом денежно-кредитную политику.

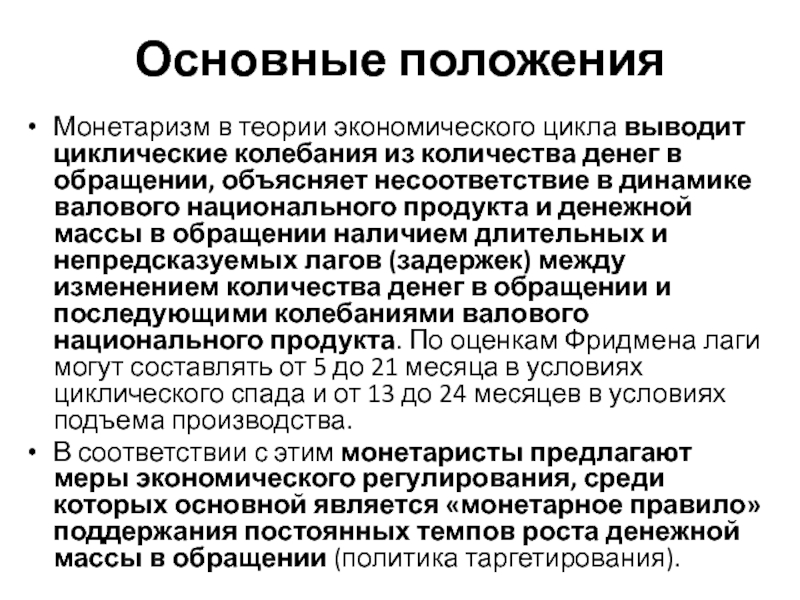

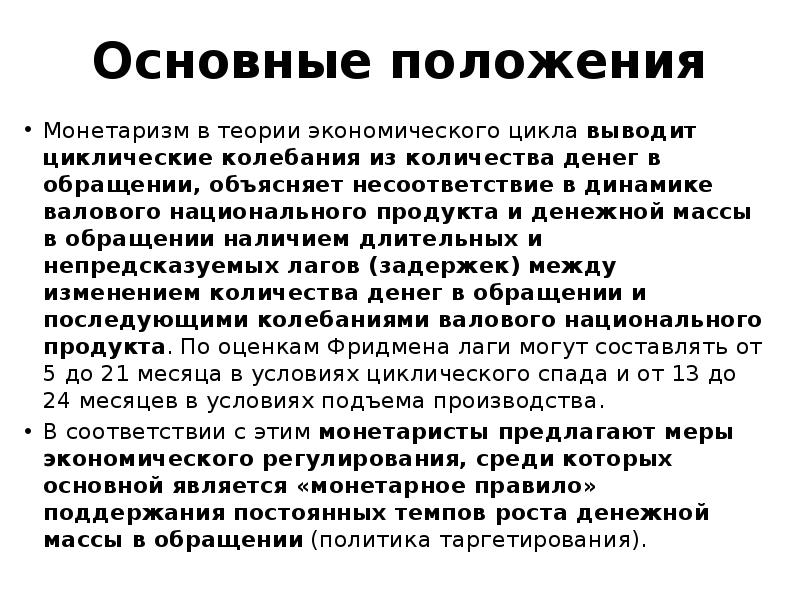

Он исходит из того, что между движением денег (темпами роста денежной массы) и динамикой валового национального продукта существует достаточно тесная корреляционная связь. Ускорение или замедление темпов роста денежной массы сказывается на совокупном денежном доходе, а значит, на развитии деловой активности, циклических колебаниях производства.

3. Регулирование должно ориентироваться не на текущие, а на долгосрочные задачи. Последствия колебаний денежной массы сказываются на основных экономических параметрах не сразу, а с некоторым разрывом во времени.

Временной лаг (разрыв) составляет обычно несколько месяцев. Он неодинаков по странам, зависит от состояния конъюнктуры, других факторов.

Текущие коррективы с целью воздействия на конъюнктуру обычно запаздывают.

Экономические условия быстро меняются. Денежная политика призвана ориентироваться не на текущие эффекты и краткосрочные изменения, а носить долгосрочный характер.

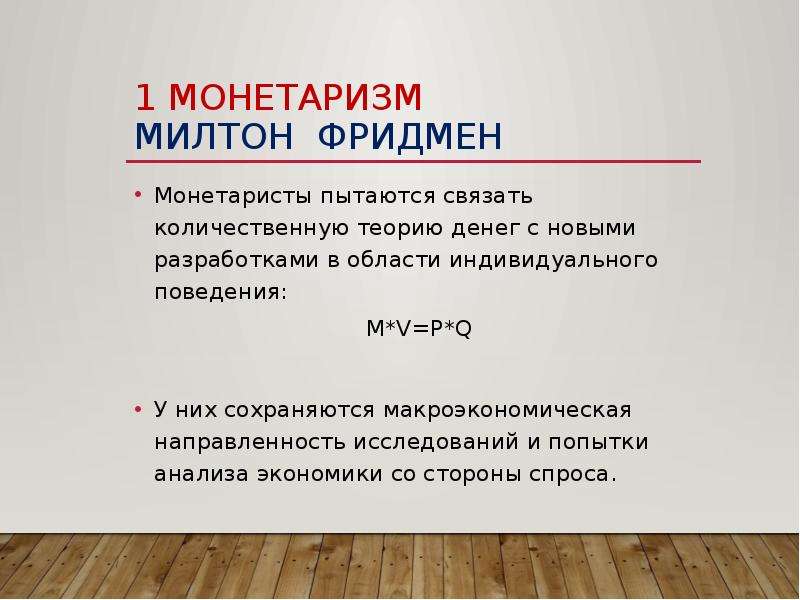

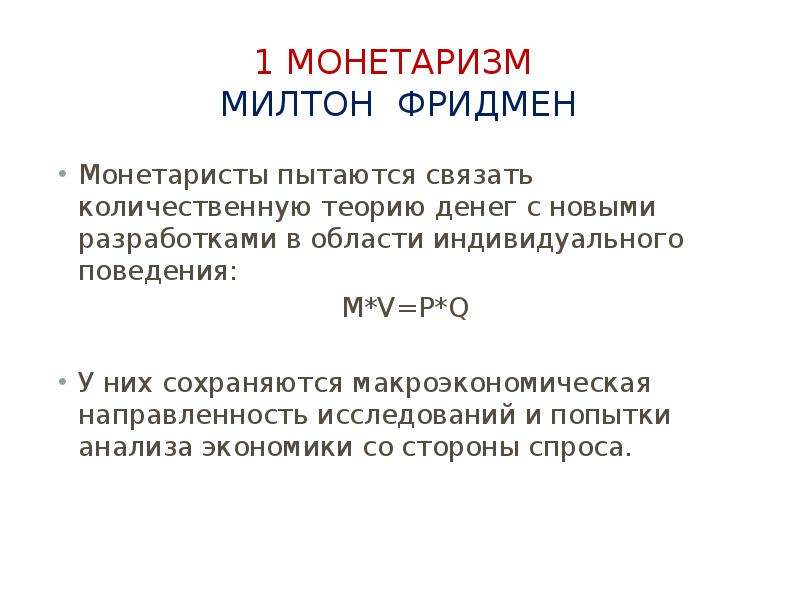

Монетаристская концепция опирается на количественную теорию денег, хотя ее интерпретация несколько отличается от традиционной. Количественная теория говорит о том, что существует прямая связь между количеством денег и уровнем цен, что цены определяются количеством денег, находящихся в обращении, а покупательная способность денег обусловливается уровнем цен. Увеличивается денежная масса — растут цены. И наоборот, сокращается денежная масса — снижаются цены. При прочих равных условиях товарные цены изменяются пропорционально количеству денег. Допустим, денежная наличность, обеспечивающая оборот, составляет 1/10 годового дохода. Иными словами, деньги совершают примерно десять оборотов в год. Чтобы обеспечить реализацию годового дохода (продукта), к примеру, размером в 10 000 долл., нужно иметь в обращении 1000 долл. Если количество денег в обращении удвоится и составит 2000 долл., то соответственно цены (при неизменности других компонентов) также вырастут в два раза.Один из разработчиков количественной теории американский экономист Ирвинг Фишер (1867—1947) писал: «Складывая вместе все индивидуальные уравнения купли-продажи, мы получим уравнение обмена для известного периода в данном обществе… Уравнение обмена относится ко всем покупкам, совершаемым при помощи денег…»Это уравнение содержит в левой части два показателя: количество денег М и скорость их обращения V. Правая часть уравнения включает две группы величин: количество обмениваемых благ, или реальный объем и уровень цен Р.

И наоборот, сокращается денежная масса — снижаются цены. При прочих равных условиях товарные цены изменяются пропорционально количеству денег. Допустим, денежная наличность, обеспечивающая оборот, составляет 1/10 годового дохода. Иными словами, деньги совершают примерно десять оборотов в год. Чтобы обеспечить реализацию годового дохода (продукта), к примеру, размером в 10 000 долл., нужно иметь в обращении 1000 долл. Если количество денег в обращении удвоится и составит 2000 долл., то соответственно цены (при неизменности других компонентов) также вырастут в два раза.Один из разработчиков количественной теории американский экономист Ирвинг Фишер (1867—1947) писал: «Складывая вместе все индивидуальные уравнения купли-продажи, мы получим уравнение обмена для известного периода в данном обществе… Уравнение обмена относится ко всем покупкам, совершаемым при помощи денег…»Это уравнение содержит в левой части два показателя: количество денег М и скорость их обращения V. Правая часть уравнения включает две группы величин: количество обмениваемых благ, или реальный объем и уровень цен Р. Уравнение может быть представлено в виде M*V=P*Y. Оно носит название уравнения обмена И. Фишера, уточнившего формулу классиков. Фишер расширил представление о средствах обращения, включив в состав М безналичные деньги, дополнил формулу показателе V,отражающим скорость обращения денег. Уравнение Фишера представляет собой тождество. Оно отражает тот факт, что в практике обычно устанавливается соответствие платежных средств и товарно-денежных операций. Навстречу потоку денег движется поток товаров. При изменении одной составляющей изменяются и другие. Если растет денежная масса, то при стабильности V изменяются либо цены Р, либо объем производства в стоимостном выражении Р* Y. Представители классической школы считали, что V и Y не зависят от колебаний М(денежной массы). Они полагали, что скорость обращения денег и реальный объем производства (выпуск продукции) изменяются незначительно и могут рассматриваться как относительно постоянные параметры.

Уравнение может быть представлено в виде M*V=P*Y. Оно носит название уравнения обмена И. Фишера, уточнившего формулу классиков. Фишер расширил представление о средствах обращения, включив в состав М безналичные деньги, дополнил формулу показателе V,отражающим скорость обращения денег. Уравнение Фишера представляет собой тождество. Оно отражает тот факт, что в практике обычно устанавливается соответствие платежных средств и товарно-денежных операций. Навстречу потоку денег движется поток товаров. При изменении одной составляющей изменяются и другие. Если растет денежная масса, то при стабильности V изменяются либо цены Р, либо объем производства в стоимостном выражении Р* Y. Представители классической школы считали, что V и Y не зависят от колебаний М(денежной массы). Они полагали, что скорость обращения денег и реальный объем производства (выпуск продукции) изменяются незначительно и могут рассматриваться как относительно постоянные параметры.

Основой экономической политики кейнсианцы считают предвидение развития текущей ситуации с тем, чтобы легче маневрировать между различными целями (занятость, рост, внешний баланс и др. ). Монетаристы, напротив, видят в дискреционной (т.е. проводимой «по своему усмотрению») политике правительства главное зло. Целью кейнсианской экономической политики является достижение высокого уровня занятости и обеспечение максимальных темпов роста производства. Для монетаристов главное — обеспечить ценовую стабильность, устойчивость денежной единицы. Состояние показателей «реального» сектора определяется в их моделях структурными факторами и не может быть изменено средствами экономической политики. Поэтому они выступают против «активизма» и стремления устранить циклические колебания конъюнктуры. При этом, если важным объектом макрорегулирования у кейнсианцев является процентная ставка (предполагается, что она влияет на объем и динамику инвестиций), то у монетаристов в этой роли выступает объем денежной массы. Еще в работе 1948 г. «Монетаризм и фискальные рамки для экономической стабильности» М. Фридмен выдвинул идею регулирования объема денежной массы автоматическим способом, выступая против волевых решений ФРС.

). Монетаристы, напротив, видят в дискреционной (т.е. проводимой «по своему усмотрению») политике правительства главное зло. Целью кейнсианской экономической политики является достижение высокого уровня занятости и обеспечение максимальных темпов роста производства. Для монетаристов главное — обеспечить ценовую стабильность, устойчивость денежной единицы. Состояние показателей «реального» сектора определяется в их моделях структурными факторами и не может быть изменено средствами экономической политики. Поэтому они выступают против «активизма» и стремления устранить циклические колебания конъюнктуры. При этом, если важным объектом макрорегулирования у кейнсианцев является процентная ставка (предполагается, что она влияет на объем и динамику инвестиций), то у монетаристов в этой роли выступает объем денежной массы. Еще в работе 1948 г. «Монетаризм и фискальные рамки для экономической стабильности» М. Фридмен выдвинул идею регулирования объема денежной массы автоматическим способом, выступая против волевых решений ФРС. Здесь он формулирует функции государства: создание стабильных политических, правовых и экономических условий для обеспечения состояния полной определенности. Средствами для достижения этих целей являются «политическая свобода, равенство исходных экономических условий и конкурентный порядок». Далее он предполагал сочетать монетаристскую и бюджетную политику посредством влияния государственного бюджета на объем денежной массы, а также сохранять на неизменном уровне такие элементы бюджета, как общая сумма расходов, трансфертные платежи, ставки налогообложения. В периоды циклических спадов будет образовываться дефицит бюджета, в период подъема — положительное сальдо. При этом объем денежной массы будет автоматически следовать за состоянием бюджета: дефицит будет обозначать уменьшение количества денег, положительное сальдо — их увеличение.

Здесь он формулирует функции государства: создание стабильных политических, правовых и экономических условий для обеспечения состояния полной определенности. Средствами для достижения этих целей являются «политическая свобода, равенство исходных экономических условий и конкурентный порядок». Далее он предполагал сочетать монетаристскую и бюджетную политику посредством влияния государственного бюджета на объем денежной массы, а также сохранять на неизменном уровне такие элементы бюджета, как общая сумма расходов, трансфертные платежи, ставки налогообложения. В периоды циклических спадов будет образовываться дефицит бюджета, в период подъема — положительное сальдо. При этом объем денежной массы будет автоматически следовать за состоянием бюджета: дефицит будет обозначать уменьшение количества денег, положительное сальдо — их увеличение.

Однако позже М. Фридмен упрощает метод автоматического регулирования объема денежной массы, сведя его к так называемому «денежному правилу»: устойчивый прирост количества денег из года в год, совпадающий с ежегодным темпом роста реального ВНП в длительной перспективе . Фридмен определяет этот показатель в 3 — 5%. Темп роста денежной массы для обеспечения постоянного уровня цен зависит, по Фридмену, также от эластичности спроса на деньги по доходу. Это значение Фридмен определяет равным 2, то есть «1% роста реального дохода соответствует 2% прироста реального количества денег и 1% роста отношения «наличность/доход»».

Фридмен определяет этот показатель в 3 — 5%. Темп роста денежной массы для обеспечения постоянного уровня цен зависит, по Фридмену, также от эластичности спроса на деньги по доходу. Это значение Фридмен определяет равным 2, то есть «1% роста реального дохода соответствует 2% прироста реального количества денег и 1% роста отношения «наличность/доход»».

При этом Фридмен настаивает на жестком соблюдении своего «денежного правила»: без учета колебаний экономической конъюнктуры из месяца в месяц, из года в год объем денежной массы должен изменятся по введенному нормативу.

Важным пунктом при определении экономической политики государства стало признание существования длительных и непредсказуемых лагов между изменением денежной массы и сдвигом в производстве. М. Фридмен ссылается на статистические расчеты, проведенные им совместно с А. Шварц, согласно которым поворотные точки темпов роста (или наоборот, замедления) денежной массы намного опережают поворотные точки хозяйственного цикла — в среднем на 16 месяцев в случае подъемов и на 12 месяцев — в случае циклических спадов. Сам Фридмен, анализируя результаты монетаристской политики в разных странах, был далек от безудержного оптимизма по поводу ее «лечебных» свойств. Он писал, что монетарные рычаги настолько чувствительны, что пользоваться ими нужно очень осторожно. Ведь «наше знание о взаимосвязях между денежной массой, ценами и производством настолько ограниченно, что оперирование ими на практике может принести больше вреда, чем пользы». В свое время он заявил, что «боится приписывать монетарной политике большую роль, чем она в состоянии выполнить; боится требовать от нее результатов, которые она не может дать и, в конце концов, боится не дать ей сделать того, что она сделать действительно в состоянии». Что же касается моего мнения, безусловно, Фридмен сыграл важную роль в монетаристской политике США, но эта политика, по моему мнению, совершенно неприменима к такой стране, как, например, Россия. Если задастся вопросом: можно ли считать спрос на деньги в современной России устойчивым в длительном плане? Ответ может быть только один: ни одной из предпосылок устойчивости в стране не существует.

Сам Фридмен, анализируя результаты монетаристской политики в разных странах, был далек от безудержного оптимизма по поводу ее «лечебных» свойств. Он писал, что монетарные рычаги настолько чувствительны, что пользоваться ими нужно очень осторожно. Ведь «наше знание о взаимосвязях между денежной массой, ценами и производством настолько ограниченно, что оперирование ими на практике может принести больше вреда, чем пользы». В свое время он заявил, что «боится приписывать монетарной политике большую роль, чем она в состоянии выполнить; боится требовать от нее результатов, которые она не может дать и, в конце концов, боится не дать ей сделать того, что она сделать действительно в состоянии». Что же касается моего мнения, безусловно, Фридмен сыграл важную роль в монетаристской политике США, но эта политика, по моему мнению, совершенно неприменима к такой стране, как, например, Россия. Если задастся вопросом: можно ли считать спрос на деньги в современной России устойчивым в длительном плане? Ответ может быть только один: ни одной из предпосылок устойчивости в стране не существует.

1. История экономических учений: (современный этап): Учебник / Под. ред. А. Г. Худокормова. — М.: ИНФРА — М, 1998. — 733 с. — (сер. «Высшее образование»).

2. . Бартнев С.А. История экономических учений.-М.:Юрист,2001.-456 с.

3. Курс экономики:Учебник./Под ред.Б.А.Райзберга.-М.:ИНФРА-М,2001.-716 с.

4. Агапова И. И. История экономической мысли. Курс лекций. — М.: Ассоциация авторов и издателей «ТАНДЕМ». Издательство ЭКМОС, 1998 г. — 248с.

5. Ховард К.,Эриашвили Н.Д.,Никитин А.М. Экономическая теория:Учебник для вузов.-М.:ЮНИТИ-ДАНА,2000.-398 с.

Теория монетаризма: эволюция развития. Современный монетаризм. Введение в современный монетаризм. Принципы, цели и инструменты денежной теории. Функция спроса на деньги в монетаристской интерпретации. Монетарная политика государства.

курсовая работа [61,8 K], добавлен 14.12.2005

Роль денежной массы в стабилизации и развитии рыночной экономики. Истоки монетаризма. Мировая известность Милтона Фридмана. Скорость обращения денег. Количественная теория цен. Основные различия монетаризма и кейнсианства. Предложение денежной массы.

Количественная теория цен. Основные различия монетаризма и кейнсианства. Предложение денежной массы.

курсовая работа [38,5 K], добавлен 20.05.2011

Экономика как объект государственного управления. Анализ монетаризма как направления в экономической теории и политике. Обзор связи между динамикой денежной массы в экономике и номинальным ВВП. Принципы монетарного регулирования в условиях глобализации.

реферат [180,5 K], добавлен 27.03.2013

Понятие денежной массы, ее структурные компоненты. Виды, цели и инструменты монетарной политики. Состояние денежной сферы и реализация денежно-кредитной политики в I полугодии 2009 г. Эффективность государственных мер по управлению денежной массой в РФ.

курсовая работа [597,6 K], добавлен 22.10.2009

Изучение экономической теории, в соответствии с которой денежная масса играет определяющую роль в стабилизации и развитии рыночной экономики. Исследование деятельности и трудов основоположников теории монетаризма. Основные положения количественной теории.

презентация [311,6 K], добавлен 08.11.2013

Работы в архивах красиво оформлены согласно требованиям ВУЗов и содержат рисунки, диаграммы, формулы и т.д.

PPT, PPTX и PDF-файлы представлены только в архивах.

Рекомендуем скачать работу.

© 2000 — 2020, ООО «Олбест» Все права защищены

Монетаризм — это одно из направлений неолиберализма…

Реферат по Экономической теории, на тему: «Сущность…»

Понятие монетаризма и его суть — Реферат

Монетаризм

Монетаризм

Система Kanban В Производственной Логистике Курсовая

Система Управления Окружающей Средой Реферат

Внешнее И Внутреннее Дыхание Реферат

Что Открыла Мне Лирика Есенина Сочинение

Авторская Песня Реферат

|

Милтон Фридман родился 31 июля 1912 года в Бруклине (Нью-Йорк, США) в семье еврейских эмигрантов из Восточной Европы. Его родители торговали галантерейными товарами, при этом отец, как позже вспоминал Фридман, «безуспешно старался добиться результата в безнадёжных торговых операциях». В 1933 году М. Фридман, получив степень магистра экономики в Чикагском университете, перешёл для аспирантской стажировки в Колумбийский университет в Нью-Йорке, где изучал статистику под руководством Г. Хотеллинга. В конце 1934 года он возвращается в Чикагский университет, став ассистентом-исследователем у Г. Шульца. Следующим летом он принял участие в крупномасштабном проекте исследований потребительского бюджета для Национального комитета по природным ресурсам США в Вашингтоне. Становление М. Фридмана как влиятельного учёного-экономиста прослеживается с 1940-х годов. В годы Второй мировой войны он участвует в разработке налоговой политики по заданию Министерства финансов США в Вашингтоне, а также проводит исследования в Колумбийском университете по военной статистике. В 1945–1946 годах преподаёт экономику в Миннесотском университете, затем возвращается в Чикагский университет и становится ассистентом-профессором по экономике. На протяжении следующих трёх десятилетий М. Фридман был профессором в Чикагском университете, где стал одним из основоположников и признанным лидером одноимённой экономической школы. В это же время при содействии Национального бюро экономических исследований США Фридман начинает длительную работу над созданием монетарной экономической теории, получившей название «монетаризм». Согласно этой концепции, деньги играют ключевую роль в экономическом развитии общества, а количественные изменения денежной массы влекут за собой изменения в других сферах хозяйственной деятельности. Во второй половине 1950-х годов М. Фридман сформулировал и предложил новую теорию функции потребления, базирующуюся на взаимосвязи постоянного дохода и потребления в экономике. В своей книге «Теория функции потребления» («A Theory of the Consumption Function», 1957). опубликованной в 1957 году, он доказывал, что концепция английского экономиста Дж. М. Кейнса, связывающая текущее потребление с текущим доходом, неизбежно ведёт к ошибочному экономическому курсу. Публикация в 1963 году фундаментального труда «Становление денежной системы в США» («A Monetary History of the United States», 1963). В 1960-х годах М. Фридман был главным противником экономической политики, основанной на учении Дж. М. Кейнса, а сторонники «кейнсианства», в свою очередь, были его основными оппонентами. Так, в 1963–1964 годах он в соавторстве с экономистом Д. Мейселменом опубликовал ряд программных статей, критикующих основные идеи Кейнса и его последователей с позиции монетарной экономической теории. В 1976 году М. Фридман был удостоен Нобелевской премии по экономике «за достижения в области анализа потребления, истории денежного обращения и разработки монетарной теории, а также за практический показ сложности политики экономической стабилизации». М. Фридман является последовательным сторонником как экономического так и политического либерализма в его классическом понимании, в основе которого лежит идея свободы индивида от всякого принуждения. Неолиберальные взгляды М. Фридмана получили широкую известность во многом благодаря еженедельным публикациям в отведённой для него колонке влиятельного журнала «Newsweek» (с 1966 по 1984 годы), а также его книгам: «Капитализм и свобода» («Capitalism and Freedom», 1962). «Свобода выбирать: наша позиция» («Free to Choose: A Personal Statement», совместно с Р. Фридман, 1980), «Экономическая свобода, свобода человека, политическая свобода» («Economic Freedom, Human Freedom, Political Freedom», 1992). ныне относящимся к числу наиболее значительных произведений либеральной мысли XX века. Ряд работ созданы им в сотрудничестве с женой на протяжении 68 лет — экономистом Роуз Фридман (Rose Friedman; 1910–2009). В своих научных работах М. Фридман также выступает как методолог экономической науки, обсуждая, в частности, роль моделей, идеализации и мысленных экспериментов, соотношение теории и эмпирии в экономическом знании. Так, в ставшей классической и повлёкшей многочисленные дискуссии статье «Методология позитивной экономической науки» («The Methodology of Positive Economics», 1953) он проводит разграничение позитивной и нормативной экономических теорий. |

В 16-летнем возрасте был принят по конкурсному отбору в Рутгерский университет с правом получения частичной стипендии. В 1932 году был удостоен степени бакалавра сразу по двум дисциплинам — экономике и математике. Во время учёбы в университете попал под влияние двух экономистов: А. Ф. Бёрнса, который впоследствии стал председателем Федеральной резервной системы США, и Г. Джонса, будущего специалиста в области теории процентной ставки. Именно Джонсу Фридман обязан написанием дипломной работы по экономике и получением рекомендации для продолжения специализации в этой области в Чикагском университете.

В 16-летнем возрасте был принят по конкурсному отбору в Рутгерский университет с правом получения частичной стипендии. В 1932 году был удостоен степени бакалавра сразу по двум дисциплинам — экономике и математике. Во время учёбы в университете попал под влияние двух экономистов: А. Ф. Бёрнса, который впоследствии стал председателем Федеральной резервной системы США, и Г. Джонса, будущего специалиста в области теории процентной ставки. Именно Джонсу Фридман обязан написанием дипломной работы по экономике и получением рекомендации для продолжения специализации в этой области в Чикагском университете. Сотрудничество Фридмана с Национальным бюро экономических исследований США началось в 1937 году, когда он стал работать помощником у экономиста С. Кузнеца. В 1940 году ими было завершено написание совместного научного труда «Доходы от независимой частной практики» («Income from Independent Professional Practices», 1945). Эта работа впоследствии легла в основу диссертации, за которую Фридман в 1946 году был удостоен в Колумбийском университете степени доктора по экономике. Вместе с тем, некоторые выводы этого исследования вызвали существенные возражения у представителей Национального бюро экономических исследований, поэтому её издание было задержано на несколько лет.

Сотрудничество Фридмана с Национальным бюро экономических исследований США началось в 1937 году, когда он стал работать помощником у экономиста С. Кузнеца. В 1940 году ими было завершено написание совместного научного труда «Доходы от независимой частной практики» («Income from Independent Professional Practices», 1945). Эта работа впоследствии легла в основу диссертации, за которую Фридман в 1946 году был удостоен в Колумбийском университете степени доктора по экономике. Вместе с тем, некоторые выводы этого исследования вызвали существенные возражения у представителей Национального бюро экономических исследований, поэтому её издание было задержано на несколько лет. В начале 1950-х годов работал в Париже консультантом-экономистом по реализации «Плана Маршалла», разработанного Дж. К. Маршаллом и предусматривавшего восстановление разрушенных Второй мировой войной экономик стран Западной Европы. Познания Фридмана в области теоретических и практических проблем европейской экономики возросли в ходе его пребывания в Кембриджском университете в качестве приглашённого сотрудника международной образовательной программы Фулбрайта в 1954–1955 годах.

В начале 1950-х годов работал в Париже консультантом-экономистом по реализации «Плана Маршалла», разработанного Дж. К. Маршаллом и предусматривавшего восстановление разрушенных Второй мировой войной экономик стран Западной Европы. Познания Фридмана в области теоретических и практических проблем европейской экономики возросли в ходе его пребывания в Кембриджском университете в качестве приглашённого сотрудника международной образовательной программы Фулбрайта в 1954–1955 годах. Обоснованием концепции монетаризма, методологически опирающейся на математический анализ равновесных систем, является «оптимизирующее поведение» рационально действующих экономических агентов, которые исходят из неопределённости выгод и издержек и поэтому стремятся максимизировать полезность и прибыль. В этом смысле экономическое регулирование со стороны государства избыточно и представляет интерес только для тех, кто получает выгоды от такого регулирования. Если государство же не будет вмешиваться в регулирование рынка, то в долгосрочной перспективе текущие цены будут стремиться к конкурентным и обоснованным издержками. Центральным звеном концепции монетаризма служит функция спроса на деньги, на основе которой делается вывод о пропорциональности между ростом денежной массы и изменением уровня цен в экономике. Таким образом, в регулировании со стороны государства нуждается только показатель роста денежной массы в обращении. При этом Фридман рекомендует полностью отказаться от последовательной денежно-кредитной политики, всё равно приводящей к циклическим колебаниям, и придерживаться тактики постоянного наращивания денежной массы.

Обоснованием концепции монетаризма, методологически опирающейся на математический анализ равновесных систем, является «оптимизирующее поведение» рационально действующих экономических агентов, которые исходят из неопределённости выгод и издержек и поэтому стремятся максимизировать полезность и прибыль. В этом смысле экономическое регулирование со стороны государства избыточно и представляет интерес только для тех, кто получает выгоды от такого регулирования. Если государство же не будет вмешиваться в регулирование рынка, то в долгосрочной перспективе текущие цены будут стремиться к конкурентным и обоснованным издержками. Центральным звеном концепции монетаризма служит функция спроса на деньги, на основе которой делается вывод о пропорциональности между ростом денежной массы и изменением уровня цен в экономике. Таким образом, в регулировании со стороны государства нуждается только показатель роста денежной массы в обращении. При этом Фридман рекомендует полностью отказаться от последовательной денежно-кредитной политики, всё равно приводящей к циклическим колебаниям, и придерживаться тактики постоянного наращивания денежной массы. Согласно расчётам Фридмана, систематическое и равномерное увеличение денежной массы в обращении на ~ 5% в год обеспечит бесперебойное функционирование экономики. Указанные принципы, по мнению Фридмана и его единомышленников, применимы и к международным торговым отношениям. Позже, основываясь на результатах своих монетарных исследований, Фридман становится активным сторонником идеи плавающих валютных курсов и предсказывает, что международная система фиксированных валютных курсов, введённая в рамках Бреттон-Вудского соглашения 1944 года, нежизнеспособна и в конечном счёте потерпит провал, что и произошло в начале 1970-х годов.

Согласно расчётам Фридмана, систематическое и равномерное увеличение денежной массы в обращении на ~ 5% в год обеспечит бесперебойное функционирование экономики. Указанные принципы, по мнению Фридмана и его единомышленников, применимы и к международным торговым отношениям. Позже, основываясь на результатах своих монетарных исследований, Фридман становится активным сторонником идеи плавающих валютных курсов и предсказывает, что международная система фиксированных валютных курсов, введённая в рамках Бреттон-Вудского соглашения 1944 года, нежизнеспособна и в конечном счёте потерпит провал, что и произошло в начале 1970-х годов. Вместо этого Фридман выдвинул гипотезу, согласно которой потребитель не строит своих потребительских расчётов, за исключением временных, на текущем доходе, а полагается, главным образом, на ожидаемый или прогнозируемый доход. Исследуя обширный массив практических данных о потреблении, он установил, что их результаты в целом соответствовали этой теории. Выводы этого исследования сыграли важную роль в последующей разработке Фридманом количественной теории денег. По мнению многих экономистов, значение теории Фридмана о взаимосвязи дохода и потребления трудно переоценить. Большая часть последующих исследований совокупного потребления подтвердила его концепцию, а разработанная им методика определения и оценки доходов вызвала живой интерес в экономических кругах и стала фундаментом для будущих исследований по макроэкономике. Кроме того, наиболее важные достижения в эконометрике были достигнуты благодаря статистическим методам Фридмана, которые он использовал для обоснования своей теории.

Вместо этого Фридман выдвинул гипотезу, согласно которой потребитель не строит своих потребительских расчётов, за исключением временных, на текущем доходе, а полагается, главным образом, на ожидаемый или прогнозируемый доход. Исследуя обширный массив практических данных о потреблении, он установил, что их результаты в целом соответствовали этой теории. Выводы этого исследования сыграли важную роль в последующей разработке Фридманом количественной теории денег. По мнению многих экономистов, значение теории Фридмана о взаимосвязи дохода и потребления трудно переоценить. Большая часть последующих исследований совокупного потребления подтвердила его концепцию, а разработанная им методика определения и оценки доходов вызвала живой интерес в экономических кругах и стала фундаментом для будущих исследований по макроэкономике. Кроме того, наиболее важные достижения в эконометрике были достигнуты благодаря статистическим методам Фридмана, которые он использовал для обоснования своей теории. написанного М. Фридманом совместно со специалистом в области экономической истории А. Дж. Шварц, позволила высветить актуальность экономической теории Фридмана не только в прикладном, но также и в историческом контексте. Авторы собрали обширные статистические материалы по вопросам денежного обращения начиная с периода Американской революции и документально доказали всестороннее влияние функционирующей в государственном обороте денежной массы на инфляционные процессы в экономике, при этом раздел их совместного труда, посвящённый эпохе Великой депрессии, содержал критику Федеральной резервной системы США в неспособности поддерживать адекватный уровень ликвидности американской банковской системы в период кризиса.