Налоговое бремя

Налоговое бремя — это показатель, характеризующий уровень уплачиваемых налогов, сборов, иных фискальных платежей. В статье раскроем смысл этого понятия, поясним, как его рассчитать, и почему этот показатель так важен не только для отдельно взятого налогоплательщика (организации или физического лица), но и для экономики в целом.

Налоговое бремя: формула и порядок расчета

Законодательство РФ не содержит понятия «налоговое бремя». Этот показатель относится, скорее, к экономическим понятиям, характеризующим влияние объемов взимаемых налогов на всю массу налогоплательщиков, а не на конкретного субъекта.

Наиболее близким понятием, которое встречается в законодательстве РФ, является налоговая нагрузка. Она характеризует долю фискальных платежей в объеме полученных доходов. Используется она ФНС как один из основных критериев при выборе предприятия для проведения выездной проверки. Порядок расчета и анализа этого показателя прописан в Приказе ФНС от 30.05.2007 № ММ-3-06/333@.

Расчет нашего показателя близок к расчету нагрузки. Чтобы определить уровень налогового бремени, формула используется следующая:

Как ФНС использует сведения о налоговой нагрузке отдельных компаний

Инспекции ФНС обязаны выявлять и пресекать налоговые правонарушения. Для анализа деятельности предприятия на предмет рискованности деятельности ФНС использует ряд оценочных критериев. Некоторые из них закрыты и используются только во внутренней деятельности данного госоргана. Но часть из них доведена до сведения налогоплательщиков.

Общедоступные критерии приведены в Приложении 2 к Приказу № ММ-3-06/333@. Предприятия могут самостоятельно использовать их для анализа деятельности своей компании и оценки риска проведения в отношении организации выездной проверки.

Первым пунктом приведен критерий соответствия фискальной нагрузки организации среднеотраслевому уровню. Данные о значениях показателя по видам экономической деятельности приведены в Приложении 3 к Приказу ММ-3-06/333@. Обновляются они ежегодно и публикуются на официальном сайте ФНС .

Как объем фискальных платежей влияет на плательщиков и государство

Установка оптимального размера фискальных платежей — важная задача, стоящая перед любым государством. У государства и налогоплательщиков всегда различная позиция по этому вопросу.

Государство за счет поступлений от налогов и иных обязательных сборов пополняет бюджет. От этих поступлений зависят объемы финансирования социальных задач (образование, медицина), развития инфраструктуры населенных пунктов, обороноспособности и иных государственных вопросов. В то же время избыточное налоговое бремя может вызвать обратный эффект. При чрезмерном росте фискальных платежей ведение бизнеса станет неэффективным, снизится число налогоплательщиков, что в результате приведет к снижению платежей в бюджет. Если плательщики будут большую часть доходов отдавать государству, а не направлять на развитие производства, то производственный процесс станет неэффективным и неконкурентоспособным.

Предпринимательское сообщество, в свою очередь, всегда нацелено на снижение налогового бремени.

Задача государственного управления состоит в том, чтобы найти баланс между интересами страны и интересами налогоплательщиков (бизнеса и простых граждан), который обеспечит выполнение государственных задач и в то же время не задавит плательщиков излишним бременем по платежам в бюджет.

Распределение налогового бремени

Для регулирования фискальной нагрузки, накладываемой на граждан и организации, государство нередко использует переложение налогового бремени на лиц, которые, с его точки зрения, более платежеспособны. Или же увеличивает фискальные сборы, которые легче взимать и администрировать.

Ярким примером стали изменения в НК РФ, вступающие в силу с 01.01.2019. После длительных обсуждений было отменено увеличение ставки страховых взносов при одновременном росте ставки НДС с 18 до 20 %. Данный маневр должен обеспечить:

- с одной стороны — сохранение уровня заработной платы (так как нагрузка на работодателя не изменилась), отсутствие предпосылок к развитию серых схем выплаты зарплаты;

- с другой стороны — обеспечение поступления в бюджет дополнительных средств. При этом на сегодняшний день именно по НДС налажена очень эффективная система администрирования, позволяющая быстро выявлять случаи незаконного ухода от уплаты налогов.

Чему равно налоговое бремя на работника

Одним из специфических вопросов регулирования фискального бремени для государства является вопрос распределения фискальной нагрузки с зарплаты, выплачиваемой работникам. На сегодняшний день в РФ распределена она следующим образом:

- работник уплачивает НДФЛ 13 %;

- работодатель уплачивает страховые взносы в размере 30 % и взносы на травматизм (от 0,2 до 8,5 %).

Не следует путать нагрузку по НДФЛ на работника и общее фискальное бремя на гражданина. Кроме НДФЛ, физическое лицо уплачивает налоги на имущество, землю и транспорт. Именно из суммы всех, подлежащих уплате, налогов и сборов складывается общее фискальное бремя на физическое лицо.

Налоговое бремя — это… Что такое Налоговое бремя?

- Налоговое бремя

- НАЛОГОВОЕ БРЕМЯ

-

Финансы. Толковый словарь. 2-е изд. — М.: «ИНФРА-М», Издательство «Весь Мир». Брайен Батлер, Брайен Джонсон, Грэм Сидуэл и др. Общая редакция: д.э.н. Осадчая И.М.. 2000.

- Налоговое бремя

- Налоговая политика — система мер, проводимых государством в области налогов и налогообложения. Налоговая политика выражается в видах применяемых налогов, величинах налоговых ставок, установлении круга налогоплательщиков и объектов налогообложения, в налоговых льготах.

Синонимы: @ Налоговое бремя — в узком смысле — уровень экономических ограничений, создаваемых, отчислением средств на уплату налогов и отвлечением их от других возможных, направлений использования., @ Распределение налогового бремени между налогоплательщиками опирается на принцип, налогообложения получаемых благ и на принцип платежеспособности.

Финансовый словарь Финам.

.

- Налоговая юрисдикция

- Налоговое законодательство

Смотреть что такое «Налоговое бремя» в других словарях:

НАЛОГОВОЕ БРЕМЯ — (tax burden) Общие затраты в экономике по уплате налогов. Включают не только сумму реально собранных налогов, но и издержки мертвого долга , а также дополнительные затраты, связанные с соблюдением законов и правил по начислению и сбору налогов… … Экономический словарь

НАЛОГОВОЕ БРЕМЯ

налоговое бремя — Сумма налога, уплаченного физическим лицом или организацией. Эта сумма может не совпадать с фактически выплаченным налогом, так как существуют возможности перекладывания налога либо нормального распределения налогового бремени (incidence of… … Справочник технического переводчика

Налоговое бремя — выраженное в процентах отношение суммы налогов, взятых за определенный период, к величине доходов, полученных за тот же период … Словарь терминов антикризисного управления

налоговое бремя — 1) мера, степень, уровень экономических ограничений, создаваемых отчислением средств на уплату налогов, отвлечением их от других возможных направлений использования. Распределение налогового бремени между налогоплательщиками опирается на два… … Словарь экономических терминов

НАЛОГОВОЕ БРЕМЯ — уровень экономических ограничений, создаваемых отчислением средств на уплату налогов, отвлечением их от других возможных направлений использования. Распределение Н.б. между налогоплательщиками опирается на два принципа: а) увязка налога с… … Энциклопедический словарь экономики и права

Налоговое бремя — TAX BURDEN 1. Общая сумма налогов, уплачиваемых налогоплательщиками в виде подоходного налога, налога на прибыль, налога на добавленную стоимость и т.д. Показатель выражается как отношение совокупных доходов государства от налогообложения к… … Словарь-справочник по экономике

НАЛОГОВОЕ БРЕМЯ, налоговый пресс, налоговая тяжесть, податнуе давление, бремя обложения, налоговая нагрузка — (англ. tax burden) – обобщенная характеристика налоговой системы страны, указывающая: на действие (как правило, негативное), которое налоги оказывают на положение налогоплательщиков или на народное хозяйство в целом; на количественную оценку… … Финансово-кредитный энциклопедический словарь

ИЗБЫТОЧНОЕ НАЛОГОВОЕ БРЕМЯ — потеря для общества чистой выгоды, обусловленная введением или увеличением налогов, приводящих к снижению уровня производства и потребления товаров ниже оптимального, рационального. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный… … Экономический словарь

ИЗБЫТОЧНОЕ НАЛОГОВОЕ БРЕМЯ — потеря обществом чистой выгоды, обусловленная введением или увеличением налогов, приводящих к снижению уровня производства и потребления товаров ниже оптимального, рационального … Энциклопедический словарь экономики и права

Книги

- Налоговые секреты, Кийосаки Р.. Автор учит, как можно использовать налоговое законодательство с выгодой для себя и зарабатывать на нем деньги или, по крайней мере, существенно снизить свое налоговое бремя. Для этого… Подробнее Купить за 201 руб

- Налоговые секреты, Кийосаки Роберт. Автор учит, как можно использовать налоговое законодательство с выгодой для себя и зарабатывать на нем деньги или, по крайней мере, существенно снизить свое налоговое бремя. Для этого… Подробнее Купить за 193 руб

- Экономика за 30 секунд, Дональд Маррон. «Капитализм свободного рынка, кейнсианство, монетаризм, теория игр и «невидимая рука рынка» – что все это означает? О да, вы наверняка слышали о чем-то подобном, но достаточно ли ваших… Подробнее Купить за 189 руб аудиокнига

Налоговый гнёт растёт — 56.KPRF.RU

Начало 2019 г. принесло россиянам массу фискальных изменений. Вернее сказать, налоговые изменения трудящимся «подарил» правящий класс РФ. Коротко рассмотрим налоговую повестку «наших дней».

♦️ НДС увеличен с 18 до 20%, что сулит нам повышение цен на товары и услуги (ведь бизнес не будет компенсировать повышение налога за свой счет).

♦️Увеличение акцизов на бензин (на 48,6%) и дизельное топливо (на 50,8%), что также повлияет и на рост цен на потребительские товары и услуги.

♦️ Увеличение акцизов на легковые автомобили (на 4%) и сигареты (на 9,1%).

♦️ Завершение налогового маневра в нефтяной отрасли (что также может толкнуть цены на топливо на внутреннем рынке вверх).

♦️ Введение в экспериментальном режиме налогообложения самозанятых

♦️ Увеличение ставок экологического сбора (коснется 54 групп товаров и упаковки), что также повлияет на удорожание товаров потребления.

♦️ Бизнесу же буржуазное государство дало послабление, отменив введенный в 2018 г. налог на движимое имущество (якобы, сглаживая негативный эффект от повышения НДС).

Как видим, налоговый гнет растет, в первую очередь, в области косвенных налогов. Больше всего это сказывается именно на трудящихся, через постоянный рост цен на товары и услуги. Реальные доходы населения при этом (падающие пятый год подряд), продолжат сокращаться. Прогнозируемый рост реальных зарплат (!) в 2019 г. ожидается на уровне 1,5% (инфляция — 4-5%).

Российский правящий класс продолжает усиливать ограбление трудового народа, вгоняя людей во все большую нищету своей экономической политикой и стремлением к частному обогащению за счет наемных работников. Следует также понимать, что государство отстаивает интересы, в первую очередь, крупного капитала (малый и средний бизнес давно испытывают не лучшие времена). Однако любой мелкий бизнес, при благоприятных условиях, расширяется и становится таким же крупным и влиятельным, а эксплуатация трудящихся и частный характер присвоения результатов их труда присутствует в капиталистическом предприятии любого размера и организационной формы.

Значение словосочетания НАЛОГОВЫЙ ГНЁТ. Что такое НАЛОГОВЫЙ ГНЁТ?

НАЛО́ГОВЫЙ, —ая, —ое. Прил. к налог. Налоговая система. Налоговые платежи. Налоговое обложение.

Все значения слова «налоговый»ГНУТЬ, гну, гнёшь; прич. страд. прош. гну́тый, гнут, -а, -о; деепр. не употр.; несов., перех. 1. (сов. согнуть). придавать дугообразную, изогнутую форму, сводить дугой.

Все значения слова «гнуть»ГНЁТ, -а, м. 1. Тяжесть, груз, накладываемые на что-л. для постепенного отжимания (устар.). Положить творог под гнет.

Все значения слова «гнёт»Большое количество крестьян, не потянув налоговый гнёт государства на землю, бросало свои наделы на северо-западе и уходило вглубь болот на брошенные земли вдали от больших поселений.

Ведение длительной войны, проведение реформ в целом привели к резкому усилению налогового гнёта.

При этом налоговый гнёт на всё население существенно возрос, а доплаты никогда не успевали за реальным ростом цен на хлеб.

- (все предложения)

Словарь

А | Б | В | Г | Д | Е | З | И | К | Л | М | Н | О | П | Р | С | Т | У | Ф | Х | Ш | Э

А

АГЕНТ НАЛОГОВЫЙ, или агент фискальный

юридическое или физическое лицо, на которое по закону возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет налогов.

АКТЫ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ (ФНС)

письма, приказы, указания и разъяснения; эти акты не могут устанавливать или изменять налоговые обязательства, их основное назначение — регламентировать единообразные способы практической деятельности органов управления, связанной с правильным и своевременным взиманием налогов.

АКЦИЗ

косвенный налог, включаемый в цену товаров определенного перечня (алкогольная продукция, сигареты, бензин и др.). Налогоплательщиками А. являются организации и индивидуальные предприниматели.

Б

БАЗА НАЛОГОВАЯ

1) основа, с которой исчисляется размер налога; количественное выражение объекта налогообложения; 2) сумма, к которой применяется налоговая ставка, после совершения всех вычетов, учета потерь и положенных налогоплательщику льгот.

БРЕМЯ НАЛОГОВОЕ, или гнет налоговый

отношение общей суммы налоговых сборов к валовому внутреннему продукту (ВВП).

БЮДЖЕТ

1) роспись денежных доходов и расходов на определенный период, утвержденная в установленном порядке. Различают федеральный (государственный), региональные и местные бюджеты.

БЮДЖЕТ ГОСУДАРСТВЕННЫЙ

централизованный денежный фонд. Налоги – важнейшая форма аккумуляции денежных средств бюджетом. В различных странах налоги формируют 75 – 90% государственного бюджета.

В

ВЗНОСЫ В ГОСУДАРСТВЕННЫЕ ВНЕБЮДЖЕТНЫЕ ФОНДЫ

в РФ обязательные платежи государству, используемые для реализации конституционных прав граждан на пенсионное обеспечение, охрану здоровья и медицинскую помощь.

ВЗЫСКАНИЕ НАЛОГА У ИСТОЧНИКА

способ взимания налога, при котором удержание по определенным видам дохода (заработная плата, дивиденды, проценты) производится в момент получения дохода с последующим перечислением налоговых выплат.

Г

ГАРМОНИЗАЦИЯ НАЛОГОВЫХ СИСТЕМ

процесс приведения к соответствию и взаимной соразмерности налоговых систем различных государств; охватывает унификацию налогов, взаимодействие и координацию налоговых систем и налоговой политики стран, входящих в международные сообщества.

Д

ДЕКЛАРАЦИЯ НАЛОГОВАЯ

официальное заявление в государственные органы требуемых сведений о доходах, облагаемых налогом; документ установленной формы обо всех видах доходов налогоплательщика, полученных им за определенный период времени, а также о распространяющихся на них налоговых скидках и льготах. На основе Д. Н. финансовые органы контролируют уплату соответствующего налога, облагают доходы предпринимателей, лиц свободных профессий и взимают дополнительную (прогрессивную) часть налога на доходы физических лиц.

ДЕКЛАРИРОВАНИЕ ДОХОДОВ

заполнение налоговых деклараций и представление их в налоговые органы.

ДОХОД, ОБЛАГАЕМЫЙ (НАЛОГОМ)

1) доход физического и юридического лиц, подлежащий в соответствии с законодательством обложению налогами и сборами; 2) часть общего дохода физических и юридических лиц, подлежащих обложению налогом.

ДОХОДЫ, НЕ ПОДЛЕЖАЩИЕ НАЛОГООБЛОЖЕНИЮ

определенная часть доходов физических и юридических лиц, необлагаемых по закону налогами и сборами.

Е

ЕДИНИЦА НАЛОГООБЛОЖЕНИЯ

единица измерения предмета налогообложения. Например, при обложении земель в искомом качестве выступают гектар, квадратный метр; при налогообложении добавленной стоимости — рубль; при исчислении налога с владельцев автотранспортных средств — лошадиная сила.

З

ЗАКОН

свод обязательных правил и норм экономического и общественного поведения всех субъектов, установленный в государстве. По отношению к другим нормативным документам (постановления, предписания, решения) З. обладает высшей юридической силой. В налоговой сфере РФ действуют З. общего действия и З. о конкретных налогах.

ЗАКОНОДАТЕЛЬСТВО НАЛОГОВОЕ

совокупность правовых норм, устанавливающих виды налогов, действующих в стране, налоговые ставки, порядок взимания налогов, налоговые льготы; институт финансового права.

И

ИЗБЕЖАНИЕ НАЛОГОВ

легальный путь уменьшения налоговых обязательств, основанный на использовании законодательно предоставленных возможностей в области налогового законодательства, путем изменения своей деятельности.

ИЗЪЯТИЕ

налоговая льгота, направленная на выведение из-под обложения отдельных предметов (объектов) налогообложения. Может предоставляться как на постоянной основе, так и на ограниченный срок; как всем плательщикам налога; так и какой-то отдельной категории.

ИСТОЧНИК НАЛОГА

резерв, используемый для уплаты налога. В налоговой практике различают два И. Н.: доход и капитал налогоплательщика. Как правило, налог должен уплачиваться из доходов плательщика.

ИСЧИСЛЕНИЕ НАЛОГА

стадия налогового производства; совокупность действий налогоплательщика по определению суммы налога, подлежащей уплате за налоговый период исходя из налоговой базы, налоговых льгот и налоговой ставки.К

КАДАСТР

запись, оценка, систематизированный свод сведений, составляемый периодически или путем непрерывных наблюдений над соответствующим объектом.

КАДАСТР НАЛОГОВЫЙ

список лиц, подлежащих налогообложению.

КАДАСТРОВЫЙ СПОСОБ ВЗИМАНИЯ НАЛОГА

налог взимается на основе внешних признаков предполагаемой средней доходности имущества. В зависимости от объектов налогообложения выделяют домовой, земельный, промысловый, имущественный и прочие кадастры.

КОДЕКС НАЛОГОВЫЙ

1) сборник законов, указов, декретов и законодательных актов, регламентирующих распределение налогового бремени и процедуры налогового производства; 2) единый законодательный акт РФ, систематизирующий сферу налогового права и закрепляющий основополагающие принципы налогообложения.

КРИВАЯ ЛАФФЕРА

кривая, отражающая соотношение между налоговыми ставками и объемом налоговых поступлений; показывает зависимость величины налоговой базы от изменения ставок налога, а также зависимость бюджетных доходов от налогового бремени. Эффект К. Л. состоит в росте поступлений в бюджет с ростом налогов, если ставка до 50%, и в падении поступлений, если ставка более 50%.

Л

ЛИЦО ВЗАИМОЗАВИСИМОЕ

для целей налогообложения физические или юридические лица, отношения между которыми могут оказывать влияние на условия или экономические результаты их деятельности или деятельности представляемых ими лиц. В Налоговом кодексе РФ для отнесения к категории Л. В установлены определенные критерии.

ЛИЦО ФИЗИЧЕСКОЕ

человек как носитель гражданских прав и обязанностей. Л. Ф. как налогоплательщики имеют разное правовое положение (статус), которое определяется законодательством с целью применения соответствующих ставок, льгот, порядка и срока уплаты, получения налогового кредита.

ЛИЦО ЮРИДИЧЕСКОЕ

учреждение, предприятие или организация, которые выступают в качестве самостоятельного носителя гражданских прав и обязанностей. Л. Ю. уплачивает налоги независимо от организационно-правовой формы, налогоплательщиками также являются филиалы и представительства организаций.

ЛИЦО, СПОСОБСТВУЮЩИЕ УПЛАТЕ НАЛОГА

банки и кредитные организации, налоговые сборщики, работодатели и индивидуальные предприниматели, перечисляющие в бюджет налоги с доходов, выплачиваемых физическим лицам.

ЛЬГОТА НАЛОГОВАЯ

полное или частичное освобождение физических и юридических лиц от налогов. Л. Н. устанавливается по категориям налогоплательщиков и по видам деятельности.

М

МАСШТАБ НАЛОГА

установленная законом характеристика (параметр) измерения предмета налога. М. Н. отражается через экономические (стоимостные) и физические характеристики.

Н

НАЛОГ

обязательный, индивидуально безвозмездный платеж, взимаемый с юридических и физических лиц в целях финансового обеспечения деятельности государства. Налоговый кодекс РФ дает следующее определение: «Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований».

НАЛОГ КОСВЕННЫЙ

налог на товары и услуги в виде надбавки к цене или тарифу. Плательщиком Н. К. выступает покупатель-потребитель товара или услуги. К косвенным налогам относятся акцизы, налог на добавленную стоимость, таможенные пошлины.

НАЛОГ МЕСТНЫЙ

в странах существуют отдельные системы управления федеральной земли, провинции, графства или города с полномочиями по введению налогов. Налоги, взимаемые на уровнях ниже федерального, обычно считаются «местными»; они обычно включают налог на недвижимое имущество, регистрационные и лицензионные пошлины.

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ (НДС)

федеральный налог, входящий в налоговую систему РФ; косвенный многоступенчатый налог, основная функция которого – фискальная. НДС представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и обращения, поэтому как ценообразующий и транзитный налог он отвлекает часть оборотных средств предприятия и вызывает их недостаток. Для расчета НДС в налоговое производство введено применение счетов-фактур. Установлены три вида ставок НДС – 0, 10 и 18%.

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

федеральный налог, входящий в налоговую систему РФ; это прямой налог, построен на резидентском принципе. Он уплачивается на всей территории страны по единым ставкам.

НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

региональный налог, входящий в налоговую систему РФ; максимальная ставка налога – 2,2%. Регионы могут своими законами изменять эту ставку в сторону уменьшения.

НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ

местный налог, входящий в налоговую систему РФ. Субъектами налогообложения признаются физические лица — собственники имущества, облагаемого данным налогом. Ставки налога на имущество физических лиц установлены в зависимости от объекта налогообложения и определяются нормативными правовыми актами представительных органов местного самоуправления.

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

федеральный налог, входящий в налоговую систему РФ; прямой, личный налог, основанный на принципе резидентства. Его функциональное предназначение — обеспечивать эффективность инвестиционных процессов, а также юридически обоснованное наращивание капитала хозяйствующих субъектов.

НАЛОГ НЕУПЛАЧЕННЫЙ

начисленный, но не уплаченный по тем или иным причинам налог. Со срочностью налоговых платежей связано другое понятие – недоимка.

НАЛОГ ПРЯМОЙ

взимается непосредственно с доходов или имущества налогоплательщиков. Окончательным плательщиком прямых налогов выступает владелец имущества (дохода). Объектом Н. П. выступают доход (заработная плата, прибыль, проценты) и стоимость имущества (земля, строения, ценные бумаги).

НАЛОГ РЕГИОНАЛЬНЫЙ

налоги субъектов РФ; устанавливаются и вводятся в действие законами субъектов РФ и обязательны к уплате на территории соответствующих субъектов. К ним относятся: налог на имущество организаций, транспортный налог, налог на игорный бизнес.

НАЛОГ РЕГРЕССИВНЫЙ

налог, ставка которого понижается с ростом уровня облагаемого дохода.

НАЛОГ ФЕДЕРАЛЬНЫЙ

являются обязательными к уплате на всей территории страны (НДС, НДФЛ и др.). В РФ состав и элементы федеральных налогов и сборов определяются на федеральном уровне и только в соответствии с Налоговым кодексом.

НАЛОГООБЛОЖЕНИЕ

процесс установления и взимания налогов, сборов, пошлин в стране. Н. охватывает: определение круга лиц, с которых взимаются указанные платежи; указание предметов (объектов) обложения и их ставок; установление порядка исчисления и уплаты налоговых платежей. По шутливому выражению, «налогообложение — искусство ощипывать гуся так, чтобы получить максимум перьев с минимумом писка» (Ж. Б. Кольбер, 1619-1683).

НАЛОГООБЛОЖЕНИЕ ДВОЙНОЕ

1) юридическое Н. Д. – обложение конкретным налогом одного лица дважды; 2) экономическое Н. Д. – по одной и той же статье облагается налогом более чем одно лицо; 3) международное Н. Д. – юридическое двойное налогообложение, возникающее в случае обложения сопоставимым налогом одного и того же плательщика органами двух (или более) стран. Двойное (т.е. излишнее) налогообложение сдерживает деловую активность предпринимателей и способствует повышению цен на товары и услуги.

НАЛОГООБЛОЖЕНИЕ ДВОЙНОЕ МЕЖДУНАРОДНОЕ

страны осуществляют свою юрисдикцию в правовом отношении на основании либо гражданства, либо по территориальному признаку. Потенциальная возможность М. Н. Д. возникает в случае претензий на налоговую юрисдикцию при наличии не взаимосвязанных между собой законодательных норм в отдельно взятых странах.

НАЛОГООБЛОЖЕНИЕ ПРОГРЕССИВНОЕ

метод налогообложения, когда с ростом налоговой базы возрастает (ступенчатым образом) ставка налога. В Н. П. между разрядами наблюдается резкая граница переходов. Поэтому в результате применения системы Н. П. у плательщика с более высоким доходом после уплаты налога может остаться меньше, чем у плательщика с низким доходом.

НАЛОГООБЛОЖЕНИЕ ПРОПОРЦИОНАЛЬНОЕ

метод налогообложения, когда для каждого плательщика установлена равная ставка налога. Ставка налога не зависит от величины базы налогообложения, а с ростом базы налог возрастает пропорционально.

НАЛОГООБЛОЖЕНИЕ РЕГРЕССИВНО

метод налогообложения, когда с ростом налоговой базы происходит уменьшение размера ставки. В экономическом плане регрессивными являются косвенные налоги.

НАЛОГОПЛАТЕЛЬЩИК (СУБЪЕКТ НАЛОГООБЛОЖЕНИЯ)

лицо, обязанное на законных основаниях уплачивать налоги за счет собственных средств. Налог непременно должен сокращать доходы налогоплательщика. В РФ Н. являются: организации и физические лица; обособленные подразделения организаций (филиалы, представительства), самостоятельно реализующие товары и услуги, а также постоянные представительства иностранных юридических лиц. Н. имеет различный налоговый статус.

НЕДОИМКА

сумма налога или другого обязательного платежа, не внесенная в установленный государством срок.

НЕРЕЗИДЕНТ

термин для определения экономических отношений налогоплательщика и государства: 1) физическое лицо, действующее в одной стране, но проживающее в другой; 2) юридическое лицо, осуществляющее деятельность в данной стране, но зарегистрированное в другой. Для Н. могут быть установлены особые правила налогообложения.

О

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ

юридические факты (действия, события, состояния), которые обуславливают обязанность субъекта заплатить налог. Предмет и О. Н. — понятия не тождественные. Предметом является земельный участок, который не порождает никаких налоговых последствий; объектом же налога является право собственности на землю.

ОКЛАД НАЛОГОВЫЙ

сумма, вносимая плательщиком в бюджет по одному налогу. Бюджет – это основной элемент правильной уплаты налога. Поэтому в случае уплаты налога не в тот бюджет, налоговые органы квалифицируют это как недоимку.

ОПТИМИЗАЦИЯ НАЛОГОВАЯ

1) процесс, связанный с достижением определенных пропорций всех финансовых аспектов сделки или проекта; 2) термин, применяемый в общем контексте с налоговым планированием и минимизацией налогообложения на предприятиях и в организациях.

ОРГАНЫ НАЛОГОВЫЕ

государственные органы, ответственные за правильность исполнения налогового законодательства в стране; территориальные (региональные, местные) отделения налоговых органов, а также работники этих органов (в некоторых странах к ним относится налоговая полиция). В РФ к О. Н. относится Федеральная налоговая служба и ее территориальные подразделения.

ОТВЕТСТВЕННОСТЬ НАЛОГОВАЯ

применение уполномоченными органами к налогоплательщикам и лицам, содействующим уплате налога, налоговых санкций за совершение налогового правонарушения.

ОТСРОЧКА, или отсрочка уплаты налога

налоговая льгота в виде переноса предельного срока уплаты полной суммы налога на более поздний срок. В РФ порядок и условия предоставления О. определены Налоговым кодексом.

П

ПЕНЯ

разновидность неустойки, применяемая в случае просрочки договорных и иных обязательств. По общему правилу П. устанавливается в виде процента от суммы (цены) просроченного обязательства и начисляется за каждый день просрочки.

ПЕРИОД НАЛОГОВЫЙ

срок, в течение которого формируется налоговая база и окончательно определяется размер налогового обязательства.

ПОЛИТИКА НАЛОГОВАЯ

система целенаправленных экономических, правовых, организационных и контрольных мероприятий государства в области налогов и налогообложения.

ПОЛИТИКА УЧЕТНАЯ

выбранная предприятием совокупность способов ведения бухгалтерского учета и налогового учета. П. У. для целей налогообложения охватывает методы группировки и оценки фактов хозяйственной деятельности, приемы организации документооборота, способы применения счетов бухгалтерского и налогового учета и т.д.

ПОРЯДОК УПЛАТЫ НАЛОГА

нормативно установленные способы и процедуры внесения налога в бюджет.

ПОСТУПЛЕНИЕ НАЛОГОВОЕ

доход бюджетов, полученный от поступления конкретных налогов или от всей совокупности налогов.

ПОСТУПЛЕНИЕ НЕНАЛОГОВОЕ

доход государства, полученный от поступления неналоговых платежей (продажа имущества, находящегося в государственной собственности, займы, штрафы).

ПОШЛИНА ГОСУДАРСТВЕННАЯ

федеральный налог в РФ. П. Г. — это сбор, взимаемый с организаций и физических лиц, за совершение в их интересах юридически значимых действий и выдачу им документов (копий, дубликатов) уполномоченными органами и должностными лицами. Размеры пошлины определены на каждый вид совершаемых юридически значимых действий и выдачу документов. Законом установлена твердая сумма П. Г.

ПРЕДМЕТ НАЛОГООБЛОЖЕНИЯ

реальные вещи (земля, автомобили, другое имущество) и нематериальные блага (государственная символика, экономические показатели и т. п.), с наличием которых закон связывает возникновение налоговых обязательств. П. Н. обуславливает и предопределяет объект налогообложения.

ПРЕДСТАВИТЕЛЬ НАЛОГОПЛАТЕЛЬЩИКА УПОЛНОМОЧЕННЫЙ

физическое или юридическое лицо, уполномоченное налогоплательщиком представлять его интересы в отношениях с налоговыми органами и в суде. Личное участие налогоплательщика в налоговых отношениях не лишает его права иметь П. Н. У., равно как участие представителя не лишает налогоплательщика права на личное участие в указанных правоотношениях.

ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ

базовые идеи и положения, применяемые в налоговой сфере. В системе налогообложения различают экономические, юридические и организационные принципы.

ПРОДУКТ ВНУТРЕННИЙ ВАЛОВОЙ (ВВП)

один из обобщающих показателей уровня развития национального хозяйства. ВВП представляет собой суммарную рыночную стоимость конечных продуктов и услуг, произведенных на территории страны всеми хозяйствующими субъектами, за определенный период времени (обычно за год). Используется для расчета показателя налогового бремени.

Р

РАССРОЧКА, или рассрочка уплаты налога

налоговая льгота в форме распределения суммы дохода (налога) на определенные части с установлением сроков уплаты этих частей.

РЕЗИДЕНТ

физическое или юридическое лицо, имеющее постоянное местопребывание в данной стране. В РФ налогообложению подлежат доходы Р., полученные им на территории данного государства и за рубежом (полная налоговая обязанность). Необходимое условие – проживание гражданина РФ, иностранца или лица без гражданства на территории России не менее 183 дней в календарном году.

С

СБОРЩИКИ НАЛОГОВЫЕ

юридические и физические лица, на которых государством возложена обязанность собирать налоги и перечислять их в бюджет.

СИСТЕМА НАЛОГОВ

совокупность налогов, взимаемых в государстве. В РФ. С. Н. охватывает три уровня.

СИСТЕМА НАЛОГОВАЯ

взаимосвязанная совокупность действующих в данный момент в конкретном государстве существенных условий налогообложения. Понятие С. Н. более емкое, чем понятие «система налогов» (или «совокупность налогов»), ибо первое из них включает второе как составную часть и обусловлено всеми экономическими и политико-правовыми характеристиками, а также другими условиями налогообложения (налоговый контроль, налоговая ответственность и др.).

СКИДКА НАЛОГОВАЯ

льгота, направленная на сокращение налоговой базы. Скидки могут быть общими (ими пользуются все плательщики) и специальными (для отдельных категорий субъектов), а также стандартными (например, необлагаемый минимум дохода) и нестандартными, величина которых определяется в зависимости от суммы произведенных налогоплательщиком расходов на те или иные цели (например лечение или обучение).

СПРОСОБ УПЛАТЫ НАЛОГА КАДАСТРОВЫЙ

взимание налога на основе внешних признаков предполагаемой средней доходности имущества; выражается в определении налоговой базы на основе кадастров.

СПРОСОБ УПЛАТЫ НАЛОГА ПО ДЕКЛАРАЦИИ

выражается в представлении налогоплательщиком в установленный срок в налоговый орган официального заявления о полученных доходах и произведенных расходах за истекший отчетный год.

СПРОСОБ УПЛАТЫ НАЛОГА У ИСТОЧНИКА ДОХОДА

означает, что налог исчисляется и удерживается организацией (учреждением), которая выплачивает доход субъекту налога. Здесь моменту получения дохода предшествует момент уплаты налога, это как бы автоматическое удержание, безналичный способ.

СРОКИ УПЛАТЫ НАЛОГА

календарная дата или определенный период, в течение которого налогоплательщик обязан фактически внести налог в бюджет. С. У. Н. устанавливаются применительно к каждому налогу и сбору.

СТАВКА НАЛОГА ПРОГРЕССИВНАЯ

ставка, увеличивающаяся по мере роста облагаемого дохода.

СТАВКА НАЛОГА ПРОПОРЦИОНАЛЬНАЯ

ставка, действующая в одинаковом проценте к объекту обложения вне зависимости от его величины.

СТАВКА НАЛОГА РЕГРЕССИВНАЯ

ставка прямого налога, которая снижается по мере увеличения налогооблагаемой базы.

СТАВКА НАЛОГА ТВЕРДАЯ

ставка, установленная в абсолютной сумме независимо от величины дохода.

СТАВКА НАЛОГОВАЯ

величина налога в расчете на единицу налогообложения. Различают твердые ставки (установленные в абсолютной сумме независимо от величины дохода) и долевые ставки (выражаемые в определенных долях объекта обложения).

СТАТУС НАЛОГОВЫЙ

правовое положение лица с позиций налогового права. С. Н. физических лиц определяется с помощью теста физического присутствия, а когда временного критерия недостаточно для определения места обложения лица используются дополнительные признаки. Для определения С. Н. юридических лиц используют различные тесты или их комбинации.

СТРУКТУРА НАЛОГА

1) набор сведений, который позволяет конкретно выявить: обязанное лицо, размер обязательства и порядок его исполнения; границы требований государства в отношении имущества плательщика; 2) основные характеристики данного налога, его элементы, составляющие.

СУБЪЕКТ НАЛОГООБЛОЖЕНИЯ

физическое или юридическое лицо, на которое законом возложена обязанность уплачивать налог за счет собственных средств.

Т

ТАЙНА НАЛОГОВАЯ

1) сведения, известные только налоговым органам и не подлежащие разглашению, например совокупный доход налогоплательщика; 2) любая конфиденциальная информация о финансово-хозяйственной деятельности налогоплательщика, разглашение которой может нанести ему вред или ущерб.

У

УКЛОНЕНИЕ ОТ УПЛАТЫ НАЛОГОВ

нелегальный путь уменьшения налоговых обязательств, основанный на наказуемом сознательном использовании методов сокрытия учета доходов и имущества от налоговых органов, а также искажении финансовой отчетности. У. У. Н. выражается в несвоевременной уплате налоговых платежей, непредставлении документов, незаконном использовании льгот и т. п. Именно элемент незаконного уменьшения налоговых обязательств отличает данное понятие от «налогового планирования».

УПЛАТА НАЛОГА

стадия налогового производства; порядок У. Н. предусматривает нормативно установленные способы и процедуры внесения налога в бюджет.

УПЛАТА НАЛОГА ПО ДЕКЛАРАЦИИ

налогоплательщик обязан представить в налоговый орган в установленный срок официальное заявление о своих налоговых обязательствах. При проведении налоговых проверок данные декларации сравниваются с контрольными цифрами. Расхождения этих данных служат основанием для взыскания недоимок, пени и др. либо для возврата излишне уплаченных сумм налога.

Ф

ФОРМЫ (СПОСОБЫ) ВЗИМАНИЯ НАЛОГОВ

нормативно установленные способы и процедуры внесения налогов в бюджет.

ФУНКЦИИ НАЛОГООБЛОЖЕНИЯ

являются способом выражения различных свойств налогов; они показывают, каким путем реализуется общественное назначение налогов как инструмента распределения и перераспределения государственных доходов. Посредством налогов государство решает экономические, социальные и многие другие общественные проблемы. Все Ф. Н. неразрывно взаимосвязаны, и рациональность действующего законодательства определяется степенью относительного равновесия между ними.

ФУНКЦИЯ НАЛОГООБЛОЖЕНИЯ КОНТРОЛЬНАЯ

позволяет государству отслеживать своевременность и полноту поступления в бюджет налоговых платежей, сопоставлять их величину с потребностями в финансовых ресурсах. Через Ф. Н. К. обеспечивается контроль над финансовыми потоками, определяется необходимость реформирования налоговой системы и бюджетной политики.

ФУНКЦИЯ НАЛОГООБЛОЖЕНИЯ РЕГУЛИРУЮЩАЯ

проявляется через систему особых мероприятий в сфере налогообложения, направленных на вмешательство государства в экономические процессы (спад или рост производства, научно-технический прогресс, распределение и перераспределение национального дохода, спрос и предложение, объем доходов и сбережений населения). Ф. Н. Р. подразделяется на три подфункции: стимулирующую, дестимулирующую и воспроизводственную.

ФУНКЦИЯ НАЛОГООБЛОЖЕНИЯ СОЦИАЛЬНАЯ (РАСПРЕДЕЛИТЕЛЬНАЯ)

перераспределение общественных доходов между различными категориями граждан, передача средств в пользу слабых и незащищенных слоев населения.

ФУНКЦИЯ НАЛОГООБЛОЖЕНИЯ ФИСКАЛЬНАЯ

основная функция, которая обеспечивает формирование и мобилизацию финансовых ресурсов государства, аккумулирование в бюджете необходимых средств. С помощью Ф. Н. Ф. осуществляется распределение этих средств для реализации государственных программ, а также перераспределение части ВВП в территориальном, отраслевом и социальном разрезах.

Х

ХОЗЯЙСТВУЮЩИЙ СУБЪЕКТ

юридическое или физическое лицо, осуществляющее хозяйственную деятельность от своего имени. Каждый Х.С. является и субъектом налогообложения (налогоплательщиком).

Ш

ШТРАФ АДМИНИСТРАТИВНЫЙ

штраф, на плательщика, не подавшего в положенный срок налоговую декларацию, не заплатившего налог или совершившего другие нарушения, предусмотренные законами большинства стран. Ш. А. взимается в виде фиксированной суммы или определенного процента причитающегося налога.

ШТРАФ НАЛОГОВЫЙ

форма наказания за нарушение налогового законодательства: неуплата или неполная уплата налога, непредставление налоговой декларации и др.

Э

ЭЛЕМЕНТЫ НАЛОГА, или элементы налогового обязательства

определяемые законодательными актами основные характеристики данного налога и порядок его взимания. Э. Н. имеют универсальное значение, хотя структура налогов различна и число их велико.

Налоговое бремя и экономический рост. Пути снижения налогового бремени

На макроэкономическом уровненалоговое бремя (налоговый гнет) — это обобщенный показатель, характеризующий роль налогов в жизни общества и определяемый как отношение общей суммы налоговых сборов к совокупному национальному продукту. Иными словами, налоговое бремя отражает ту часть произведенного обществом продукта, которая перераспределяется посредством бюджетных механизмов.

Некоторые зарубежные экономисты определяют налоговое бремя как меру экономических ограничений, создаваемых отчислением средств на уплату налога или налогов.

2. Категория налогового бремени применительно к уровню конкретного налогоплательщика отражает долю его совокупного дохода, изымаемого в бюджет. Как правило, расчет этого показателя производится путем отнесения суммы всех начисленных налогов и налоговых платежей к объему реализации продукции (работ, услуг), включая выручку от прочей реализации.

Одним из способов государственного регулирования налогового бремени плательщиков-предприятий предлагается использовать так называемое правило красной черты. Согласно этому правилу, общая сумма налоговых и аналогичных им изъятий у промышленных предприятий должна быть ограничена определенным процентом от их оборота. Применяться это правило должно в течение 3-5 лет, а за его рамки могут выходить только рентные платежи и некоторые фискальные акцизы. Данное мероприятие, введенное на нормативном уровне будет способствовать приведению российских цен в соответствие с реальным уровнем спроса и предложения.

В некоторых зарубежных странах для расчета налогового бремени используется показатель эффективной налоговой ставки, которая представляет собой долю налога в суммарном облагаемом доходе налогоплательщика. Налоговые ставки, используемые при расчете методом сложной прогрессии, показывают размер обложения лишь для отдельных частей дохода налогоплательщика. Для того чтобы определить эффективную налоговую ставку, необходимо вначале вычислить долю, изымаемую налогом из каждой отдельной части дохода, а затем их сумму отнести к общей сумме доходов.

Известны также и отечественные методики расчета налогового бремени по способу эффективной ставки (отношение общей суммы налогов к добавленной стоимости, созданной предприятием). Эффективная ставка характеризует общее налоговое бремя с точки зрения целесообразности инвестиций.

3. Оптимальный размер налогового бремени — центральная макроэкономическая проблема любого государства. Приходится сталкиваться с мнением о том, что чем ниже уровень налогового бремени, тем стремительней и динамичней развивается экономика государства: чем меньше налоги — тем выше экономика.

Наоборот, многие экономисты убеждены, что снижение налогов может нанести серьезный ущерб экономике.

Необходимо учитывать, что общепризнанной в теории налогообложения выступает кривая Лэффера (Lafier curve), показывающая связь между налоговыми ставками и объемом налоговых поступлений в бюджет. В соответствии с этой кривой снижение ставок до предельной точки налогообложения вызывает прямое снижение поступлений в бюджет. В то же время повышение ставок после предельной точки влечет за собой сокращение налоговых доходов. Представляется, что именно этот аспект следует учитывать в первую очередь, рассматривая вопрос о влиянии размера налогов на темпы экономического развития.

4. Для характеристики изменения налоговых поступлений под влиянием определяющих экономических факторов (валового национального продукта, доходов населения, уровня розничных цен и т.д.) в макроэкономике применяется такой показатель, как коэффициент эластичности налогов.

Коэффициент эластичности налогов показывает, на сколько процентов изменяются налоговые поступления (группы налогов или отдельный налог) при изменении определяющего фактора на 1%.

Данный коэффициент может быть больше, равен или меньше единицы. Если он равен единице, то доля налоговых доходов государства в ВНП остается стабильной. Если коэффициент больше единицы, то налоговые доходы увеличиваются более быстрыми темпами, чем возрастает ВНП, и удельный вес налоговых доходов в ВНП возрастает. При коэффициенте меньше единицы доля налоговых поступлений в ВНП снижается.

налоговый гнет — это… Что такое налоговый гнет?

- налоговый гнет

tax burden

Новый русско-английский словарь. 2013.

- налоговые поступления

- налогооблагаемый

Смотреть что такое «налоговый гнет» в других словарях:

ИТАЛИЯ — (Italia) гос во на юге Европы, в басс. Средиземного м. Терр. И. включает юж. и зап. склоны Альп, Паданскую равнину, Апеннинский п ов, крупные о ва Сардинию и Сицилию и многочисл. мелкие острова. Пл. 301,2 тыс. км 2. Нас. 50 464 тыс. чел. (по… … Советская историческая энциклопедия

УКРАИНСКАЯ СОВЕТСКАЯ СОЦИАЛИСТИЧЕСКАЯ РЕСПУБЛИКА — УССР, Украина, расположена на Ю. З. Европ. части СССР, на Ю. омывается Черным м. и Азовским м. Граничит на З. с СРР, ВНР, ЧССР и ПНР, на С. с БССР, на С. В. и В. с РСФСР, на Ю. З. с Молд. ССР. Образована 12 (25) дек. 1917. В дек. 1922 вместе с др … Советская историческая энциклопедия

ЮСТИНИАН — ( Ioystinianos). В Византии: Ю. I (ок. 482 или 483 14.XI.565) император с 527. Родом иллириец из Верх. Македонии. Из крест. семьи. Получил блестящее образование благодаря своему дяде Юстину I (518 527), был приближен к императорскому двору. Еще… … Советская историческая энциклопедия

Юстиниан — в Византии: 1. Ю. I (ок. 482/483 14.11.565) император с 527. Родом иллириец из Верх. Македонии. Из крест. семьи. Получил блестящее образование благодаря своему дяде Юстину I (518 527), был приближен к императ. двору. Еще при жизни … Древний мир. Энциклопедический словарь

СИРИЯ — Сирийская Арабская Республика (Аль Джумхурия аль Арабия ас Сурия), гос во в Юго Зап. Азии. Площ. 185,2 тыс. км2. Нас. ок. 6 млн. чел. (1967, оценка), в осн. арабы. Верующие гл. обр. мусульмане сунниты. Столица г. Дамаск. Гос. яз. арабский.… … Советская историческая энциклопедия

СЛОВАКИЯ — (Slovensko), Словацкая Социалистическая Республика (ССР), социалистическая республика в составе ЧССР. Б. ч. С. расположена в области Зап. Карпат. Гл. город Братислава. Нас. 4,48 млн. чел. (1968). 87% населения С. словаки, менее 1% чехи, на юге С … Советская историческая энциклопедия

ГЕРМАНИЯ — (нем. Deutschland). *** *** *** Исторический очерк В истории Г. можно выделить след. осн. периоды: 1) первобытнообщинный строй на терр. Г. и начало зарождения классового общества (до 6 в. н. э.). 2) Раннефеодальный период (6 11 вв.), в котором… … Советская историческая энциклопедия

«БОСОНОГИЕ» — (va nu pieds) наименование, принятое восставшими в 1639 нормандскими крестьянами и гор. беднотой во Франции. Непосредств. причиной восстания был налоговый гнет абсолютистского гос ва при Ришельё, более глубокой причиной феод. гнет в нормандской… … Советская историческая энциклопедия

БРАЗИЛИЯ — 1 . (Brasil), Соединенные Штаты Бразилии (Estados Unidos do Brasil), гос во в Юж. Америке. Площ. 8 513,8 тыс. км2. Нас. 66,3 млн. чел. (1960). Федеративная республика. Столица г. Бразилия. Глава гос ва президент, избираемый на 5 лет. Высший орган … Советская историческая энциклопедия

ИРАК — Иракская Республика (Аль Джумхурия аль Иракия), гос во в Азии; занимает терр. среднего и ниж. течения рек Тигр и Евфрат, часть Сирийской и Аравийской пустынь, часть Курдистана. Граничит с Турцией, Сирией, Иорданией, Ираном, Сауд. Аравией,… … Советская историческая энциклопедия

ЕГИПЕТ ДРЕВНИЙ — вторая после Месопотамии по времени возникновения великая мировая цивилизация. Культуры Египта эпохи неолита, знакомые с земледелием, ирригацией и оседлым сельским образом жизни, сложились ок. 5000 до н.э. Вероятно, примерно к 3500 до н.э.… … Энциклопедия Кольера

Примеры угнетения

Угнетение — это жестокое или несправедливое проявление власти. Меньшинства исторически подвергались угнетению со стороны власть имущих, и, к сожалению, угнетение существует и сегодня, и есть много примеров этого.

Угнетение в повседневной жизни

Вот некоторые примеры угнетения:

Общество утверждает, что женщины являются собственностью своих отцов или мужей. Женщинам не разрешается носить одежду по своему выбору или никуда идти без разрешения мужчины.Отцы решают, за кого выйдут замуж их дочери, а жены должны подчиняться своим мужьям. Это пример общества, в котором женщины угнетены.

Существует общество, в котором люди определенной расы лишены возможностей и равенства перед законом. Людям из неблагополучной расы не разрешается учиться читать или посещать школу. Они должны жить в определенных специально отведенных местах и выполнять работу, которую им велят делать лидеры общества. Раса людей, лишенных возможностей, угнетена.

Существует общество, в котором люди, верящие в определенный набор религиозных учений, считаются ниже других, принимающих государственную религию. Те, кто исповедуют свои религиозные убеждения, могут быть наказаны или даже заключены в тюрьму за свои мнения и обычаи. В этом обществе притесняются люди, исповедующие запрещенную религию.

Общество находится под пятой жестокого диктатора. Любой, кто не согласен с политикой диктатора, может быть убит за то, что поделился его мнением и высказал несогласие.Люди в обществе, живущие при диктаторе, угнетены.

Обществом управляет небольшой процент очень богатых людей. Богатые люди отказывают в возможностях бедным. Бедные работают почти без заработной платы и борются за достижение базового уровня жизни, такого как пища и кров. Бедные находятся под тщательным контролем угнетателей и лишены возможности организовывать или сопротивляться воле богатых. Это пример общества, в котором бедные угнетаются.

Общество тщательно контролирует свободу слова всех людей. Интернет недоступен для общественности, некоторые книги запрещены, а средства массовой информации работают на государство, и им разрешается писать только позитивные новости, которые государство разрешает печатать. Это пример общества, в котором люди, находящиеся под контролем власти, притесняются.

Общество разрешает мигрантам въезжать на свои границы, но не предоставляет им никаких прав.Мигрантам не разрешается участвовать в политическом процессе, и они не защищены законами, которые применяются к гражданам. Мигрантов могут заставить работать за низкую заработную плату, и им отказывают в основных услугах, таких как доступ к продуктам питания и медицинскому обслуживанию. Это пример ситуации, когда мигранты притесняются обществом.

Это все примеры притеснения различных групп. В любом случае те, кто находится у власти или кто контролирует ситуацию, несправедливо обращаются с теми, у кого нет власти, и лишают их определенных основных прав или свобод.

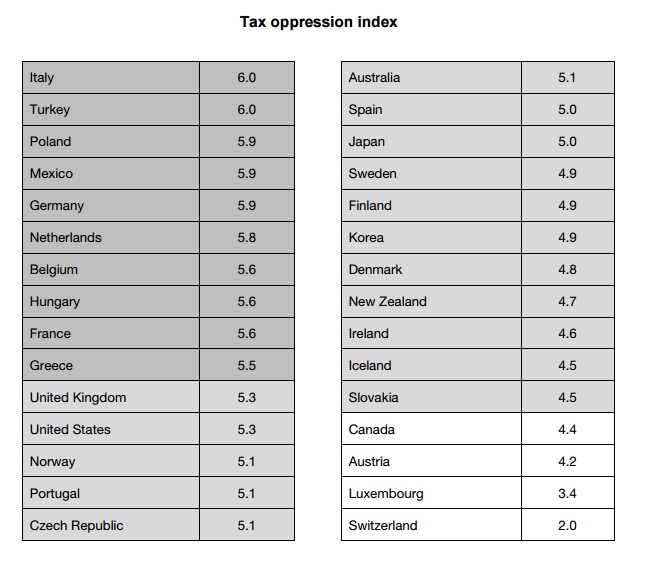

Рабы, работающие и сажающие как пример притеснения.Индекс налогового подавленияставит Америку в нижнюю половину промышленно развитых стран

Индекс налогового подавления ставит Америку в нижнюю половину промышленно развитых стран

25 июня 2009 г., Дэн Митчелл

Новое тщательное исследование 30 стран, проведенное Институтом констант де Ребек в Швейцарии, выявляет серьезные недостатки в налоговой системе Америки. В отчете, озаглавленном «Налоговое бремя и индивидуальные права в ОЭСР: международное сравнение», создается Индекс налогового подавления, основанный на трех ключевых переменных: общее налоговое бремя, государственное управление и права налогоплательщиков.Хорошая новость заключается в том, что в Соединенных Штатах сравнительно низкое совокупное налоговое бремя, хотя оценка Америки по этому показателю была бы намного лучше в отсутствие карательно высокой ставки корпоративного налога. Плохая новость заключается в том, что коррупция и неэффективность в Вашингтоне снижают рейтинг Америки в области государственного управления. Плохая новость заключается в том, что у Америки очень низкий рейтинг защиты прав налогоплательщиков — в основном потому, что политики склонили игровое поле в пользу IRS, включая тот факт, что налогоплательщики теряют презумпцию невиновности, предусмотренную Конституцией.Вот краткое описание исследования:

Кампания ОЭСР против «вредоносной налоговой конкуренции» и «налоговых убежищ» затмила основной вопрос, а именно важную роль, которую налоговая конкуренция и «налоговые убежища» играют в сохранении и накоплении капитала, что ведет к более высокому благосостоянию и лучшей защите личности. права на всей территории ОЭСР. Индекс налогового давления основан на 18 репрезентативных критериях, измеряющих фискальную привлекательность, государственное управление и финансовую конфиденциальность в 30 странах-членах ОЭСР.Швейцария кажется страной с наименьшим налоговым притеснением — из-за относительно низкого налогового бремени и более [классического] либерального институционального порядка, включая право ее граждан налагать вето на законодательство, политическую децентрализацию и защиту финансовой конфиденциальности. С другой стороны, Германия и Франция, правительства которых поддержали усилия ОЭСР, относятся к числу наиболее сомнительных государств с точки зрения защиты индивидуальных прав своих жителей. … Индекс налогового подавления оценивает 30 стран-членов ОЭСР по трем дополнительным параметрам, количественно определяемым 18 репрезентативными критериями на основе данных ОЭСР и Всемирного банка.Индекс позволяет сделать соответствующие выводы о налоговом бремени и индивидуальных правах в этих странах.

Швейцария занимает первое место в отчете, за ней следуют Люксембург, Австрия, Канада и Словакия. Худшая система у Италии и Турции, за ними следуют Польша, Мексика и Германия. Соединенные Штаты занимают 19-е место, уступая даже странам всеобщего благосостояния Скандинавии. Поскольку Обама пообещал поднять налоговые ставки и усилить власть IRS, это может быть лишь вопросом времени, когда U.С. борется за самый жесткий налоговый режим в мире.

, февраль 2017 г. Приложение. Вот соответствующая таблица из исследования.

Нравится:

Нравится Загрузка …

Связанные

Из категории: Конкурентоспособность, Экономика, Фискальная политика, Расходы, Налогообложение, Без категорий | Tagged конкурентоспособность, экономика, налоговая политика, свободные рынки, налогообложение | 23 комментария

,

определение притеснения от The Free Dictionary

«После столетий угнетения я вырвал свои права из хватки ревнивых богов. В густонаселенных городах этого может быть достаточно, чтобы вызывать угнетение отдельных лиц без особой совокупной выгоды для государства; но за пределами этих кругов , он должен в значительной степени ускользнуть от глаз и руки сборщика налогов. Пока был снег и низкая арка серого пара, было удушающее угнетение мира этой благородной женщины, где все делалось для она и никто не просили ее помощи — где чувство связи с разнообразным беременным существованием нужно было мучительно поддерживать как внутреннее видение, вместо того, чтобы приходить извне в претензиях, которые сформировали бы ее энергии.— «Что мне делать?» «Как пожелаешь, моя дорогая», — такова была ее краткая история с тех пор, как она перестала учить утренние уроки и практиковать глупые ритмы на ненавистном пианино. С другой стороны, такие-то множились средства досады и угнетения, которыми обладал великих баронов, что они никогда не нуждались в предлоге, а иногда и в воле, чтобы преследовать и преследовать, даже на самый край гибели, любого из своих менее могущественных соседей, которые пытались отделить себя от своей власти и доверять своим защита, во время опасности времени, их собственного безобидного поведения и законов страны.И если те немногие, у кого есть большие состояния, обретут еще большую власть, тогда олигархия превратится в олигархию третьего сорта; ибо они получат все государственные должности в свои руки по закону, который предписывает сыну наследовать после смерти отца; и после этого, когда благодаря своему растущему богатству и могущественным связям они еще больше распространят свое угнетение, монархическая династия сразу добьется успеха, в которой люди будут главенствовать, а не закон; и это четвертый вид олигархии, соответствующий последнему классу демократий.«Более того, — добавил шейх, — в дни Угнетения эмиры и их создания лишили многих людей их земель. Проходят месяцы, может быть, годы — и затем вы снова приходите; и я снова здесь, чтобы умолять вас, чтобы знать, сделали ли нужды и страдания еще свою работу с вами, если несправедливость и угнетение еще открыли вам глаза! «Мы не являемся преступниками только по своему выбору, — продолжал Робин, — но были вынуждены объявить вне закона из-за притеснения. Даруй нам милость и королевскую защиту, и мы оставим зеленый лес и последуем за королем.»Либо наличие одной и той же страсти или интереса у большинства в одно и то же время должно быть предотвращено, либо большинство, имеющее такую сосуществующую страсть или интерес, должно быть лишено своей численности и местного положения неспособным к согласованию и осуществлению схемы угнетения. Если импульс и возможность совпадают, мы хорошо знаем, что ни моральные, ни религиозные мотивы не могут считаться адекватным контролем. Причины и мотивы мятежа: нововведение в религии; налоги; изменение законов и обычаи; нарушение привилегий; всеобщее угнетение; продвижение недостойных людей; чужестранцы; недостаток; расформированные солдаты; отчаявшиеся фракции; и что бы то ни было, оскорбляя людей, объединяет и связывает их в общем деле.Теперь я говорю, что с жестокостью и угнетением каждый должен вмешиваться, когда видит это; Ты поступил правильно, мой мальчик ». Неописуемое угнетение, которое, казалось, зародилось в какой-то незнакомой части ее сознания, наполнило все ее существо смутной болью. ,Угнетение и бесхозяйственность в компании

Раздел 241-246 Закона о компаниях 2013 года устанавливает положения, позволяющие эффективно бороться с притеснением и ненадлежащим управлением в компании.

Корпоративная демократия уходит корнями в концепцию правления большинства. Принцип большинства основан на правиле Foss v Harbottle , которое предусматривало, что отдельные акционеры не имеют юридических оснований для предъявления иска за какие-либо правонарушения со стороны корпорации, и иск, предъявленный в отношении таких убытков, должен быть предъявлен либо корпорацией. сам или через производное действие.

Хотя правило большинства является общей нормой, оно часто затмевает права меньшинств. Цель состоит в том, чтобы найти баланс между интересами мелких / индивидуальных акционеров и эффективным контролем над компанией. Таким образом, Закон о компаниях Индии 2013 года ввел в действие разделы 241–246 для защиты прав меньшинств.

Определение притеснения и бесхозяйственности

Термин «притеснение» не имеет четкого определения в Законе о компаниях 2013 г., суд определяет поведение, которое предполагает явный отход от стандартов честной деловой практики и нарушение условий, требующих справедливости, особенно в отношении прав акционеров. ,Термин «бесхозяйственность» не имеет четкого значения в действии, но может быть описан как ведение дел компании предвзято, нечестно или неуместно.

Разделы с 241 по 246 предусматривают средства правовой защиты для участников, когда они сталкиваются с притеснением и компанией неправильно управляют:

Любой член компании, который жалуется на то, что дела компании ведутся репрессивным образом или какие-либо существенные изменения, имел место, не отвечающее интересам его членов, тогда он имеет право обратиться в суд.Такое заявление также может быть подано центральным правительством в суд. Если суд считает, что дела компании ведутся таким образом, который наносит ущерб интересам общественности, участников или компании, то суд должен отдать такие распоряжения, которые он сочтет целесообразными, относительно того, следует ли ликвидировать компанию или нет. ,

- В конкретных заказах может быть предусмотрено

- Регламент ведения дел компании.

- Покупка акций / долей участников другими участниками.

- Приобретение компанией акций с последующим уменьшением капитала.

- Ограничение на передачу / размещение акций.

- Прекращение или отмена соглашений между компанией и MD, любым другим директором или менеджером, если суд сочтет это целесообразным.

- Расторжение любых других соглашений между компанией и любым другим лицом, кроме упомянутых выше. Соглашение будет расторгнуто только после надлежащего уведомления и после получения согласия заинтересованной стороны.

- Отмена передачи / доставки / оплаты / исполнения или любого действия, связанного с имуществом, совершенного компанией или против компании в течение 3 месяцев до даты подачи заявки в соответствии с этим разделом, которые, если они были совершены лицом или против физического лица, будут считаться мошенническими предпочтение.

–Устранение MD / директора / менеджера компании и порядок назначения на должность после приказа.

–Взыскание неоправданной прибыли с управляющего директора / директора / управляющего и использование средств путем перечисления в фонд обучения и защиты инвесторов или выплаты возмещения потерпевшим, которых можно установить.

— Назначение директоров, которые обязаны отчитываться перед трибуналом.

Установление стоимости и другой подобный порядок, который, по мнению, является справедливым и равноправным.

- Заверенная копия приказа должна быть подана компанией регистратору в течение 30 дней с момента постановления трибунала.

- Суд может издавать временные постановления, если это необходимо.

- Если постановление трибунала приводит к изменению MOA или AOA, то такое изменение должно быть в соответствии с постановлением трибунала.

- Заверенная копия измененного приказа должна быть передана регистратору.

- Если вынесено постановление суда об отмене соглашения, такое постановление не должно вызывать каких-либо претензий к компании, и №

- MD / Директор / Менеджер должен действовать как MD / Директор / Менеджер в течение периода

- 5 лет со дня приказа без разрешения трибунала.

- Такое разрешение выдается только после того, как уведомление о намерении подать заявление о предоставлении отпуска будет вручено Центральному Правительству и Правительству будет предоставлена возможность быть заслушанным.

| Класс компании | Количество участников для подачи заявки |

|---|---|

| Компания с уставным капиталом | –не менее 100 участников ИЛИ Не менее 1/10 от общего числа его членов В зависимости от того, что меньше ИЛИ — Любой участник или участники, владеющие не менее 1/10 выпущенного акционерного капитала компании Примечание: заявитель должен был оплатить все звонки и другие суммы, причитающиеся по его / ее акциям |

| Общество без уставного капитала | Не менее 1/5 от общего числа его членов |

Примечание:

- Трибунал имеет право отменить требования, изложенные выше.

- Совместные держатели акций считаются одним участником.

- Один участник может подать заявку от имени других участников.

Коллективные иски

Групповые иски могут быть поданы большой группой людей против ответчика, который причинил общий вред всей группе.

Подача документов в Трибунал

Кто может подать заявку?

| Головка 1 | Головка 2 |

|---|---|

| 1) Члены а) Компания с уставным капиталом б) Компания, не имеющая уставного капитала | –не менее 100 участников ИЛИ Не менее установленного процента от общего числа его членов В зависимости от того, что меньше ИЛИ — Любой участник / участники, владеющие не менее такой процентной доли выпущенного акционерного капитала компании, в зависимости от обстоятельств. Примечание: заявитель должен был оплатить все звонки и другие суммы, причитающиеся по его / ее акциям Не менее 1/5 от общего числа его членов |

| 2) Вкладчики | –не менее 100 вкладчиков ИЛИ Не менее установленного процента от общего числа вкладчиков В зависимости от того, что меньше ИЛИ –Любой вкладчик / вкладчики, которым компания должна такой процент от общих депозитов компании, который может быть установлен. |

Обстоятельства подачи

Если какой-либо участник / вкладчик / любой их класс, упомянутый выше, считает, что управление компанией осуществляется таким образом, который наносит ущерб интересам компании, то заявление должно быть подано в суд.

Получение приказов от трибунала

- Сдержать компанию от

- Совершение действия, которое является ultra vires AOA / MOA компании

- Нарушение любого положения AOA / MOA компании

- Действует на основании решения, признанного недействительным, которое повлекло за собой изменение MOA / AOA компании путем сокрытия фактов / искажения информации для участников / вкладчиков.Сдержанность распространяется и на директоров.

- Совершение любого действия, противоречащего настоящему Закону / любому другому действующему закону.

- или за любое вводящее в заблуждение / неверное заявление, сделанное

- Компания / Директор

- Аудитор (включая аудиторскую фирму и фирму, а также всех партнеров)

- Любой эксперт / советник / консультант

- Искать любое другое средство правовой защиты, которое Трибунал сочтет подходящим.

Важные аспекты

Трибунал рассмотрит следующие вопросы до рассмотрения заявления

- Заявление должно быть подано добросовестно, и трибунал должен рассмотреть, было ли заявление подано другими лицами, кроме директоров или должностных лиц компании.

- Может ли дело быть рассмотрено на собственном праве члена / вкладчика.

- Любые доказательства взглядов участников, которые не имеют прямого или косвенного личного интереса в данном вопросе.

- Если причина иска еще не возникла, и если она может быть санкционирована / ратифицирована компанией до того, как она возникла, и если причина иска уже возникла, если она может быть ратифицирована.

После приема заявки следует отметить следующие аспекты:

- Члены / вкладчики класса должны получить публичное уведомление

- Все похожие заявки должны рассматриваться как одно, и ведущий заявитель должен быть выбран членами группы / депонентами.Если решение о назначении главного заявителя не принято, Трибунал назначает его.

- Одна и та же причина действия не может иметь более одного приложения.

- Расходы несет компания или лицо, ответственное за репрессивный акт.

- Все постановления трибунала являются обязательными.

- Этот раздел, относящийся к коллективному иску, не применим к банковским компаниям.

| Номер раздела и описание | Штраф |

|---|---|

| Sec 242 — Изменение MOA / AOA в нарушение постановления трибунала | Компания Fine-Min: 1 лакх рупийМакс: 25 лакхов Дефолтный сотрудник Fine-Min: 25 000 рупий Макс: 1 лакх рупийТюремное заключение — максимум: 6 месяцев или Оба |

| Sec 243- Любое лицо, которое сознательно действует в качестве директора / менеджера / управляющего директора до истечения 5 лет, чье соглашение прекращено | Заключение Максимум: 6 месяцев Fine-Max: 5 лакхов или Оба |

| Sec 245- Компания не выполняет постановление трибунала Sec 245-Заявление, поданное в суд, является необоснованным | Компания Fine-Min: 5 лакхов Макс: 25 лакхов Дефолтный сотрудник Fine-Min: 25 000 рупий Макс: 1 лакх рупийТюремное заключение — максимум: 3 года 1 лакх, выплаченный заявителем противоположной стороне |