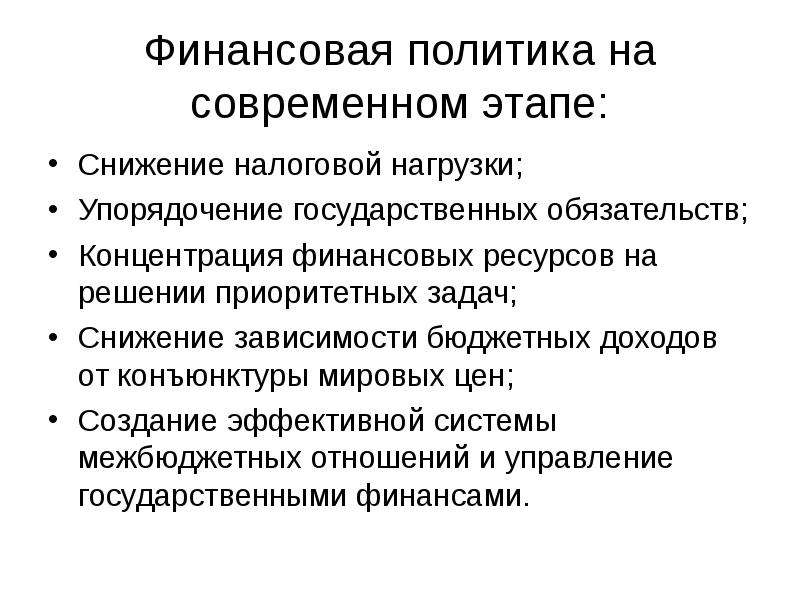

Содержание и значение финансовой политики государства, принципы ее формирования

Финансовая политика является структурным элементом системы управления финансами. От нее зависит эффективность использования финансовых отношений в экономике. Финансовая политика призвана обеспечивать реализацию целей и задач социально-экономической политики государства.

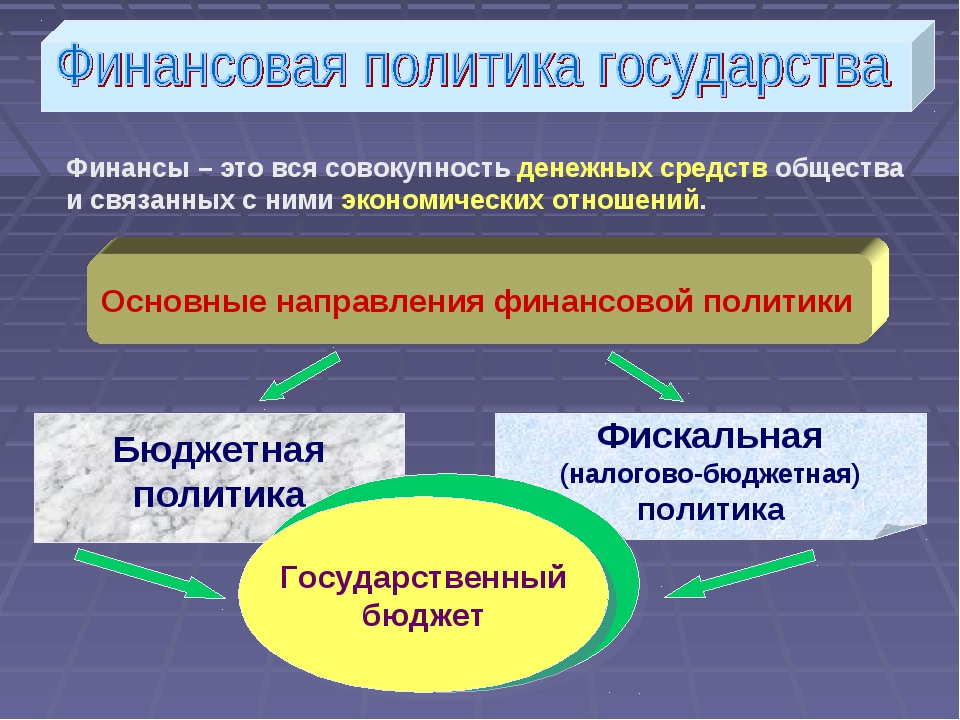

Под финансовой политикой понимают систему мер органов государственной власти, органов местного самоуправления и хозяйствующих субъектов в области формирования, распределения и использования, обеспечивающую реализацию целей и задач в области социально-экономического развития страны, территорий и субъектов хозяйствования.

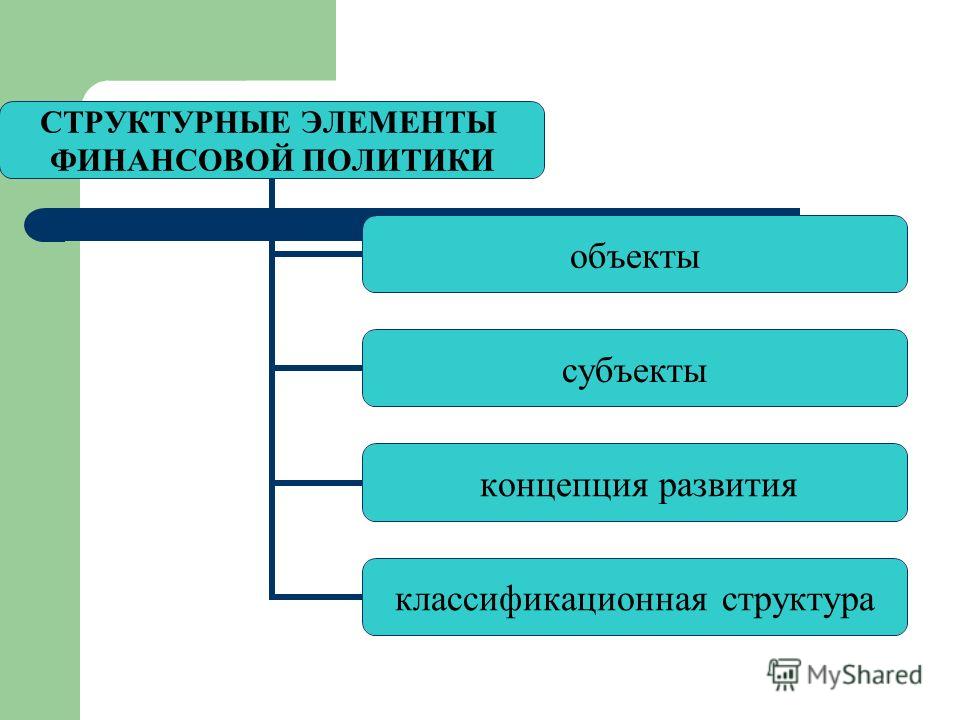

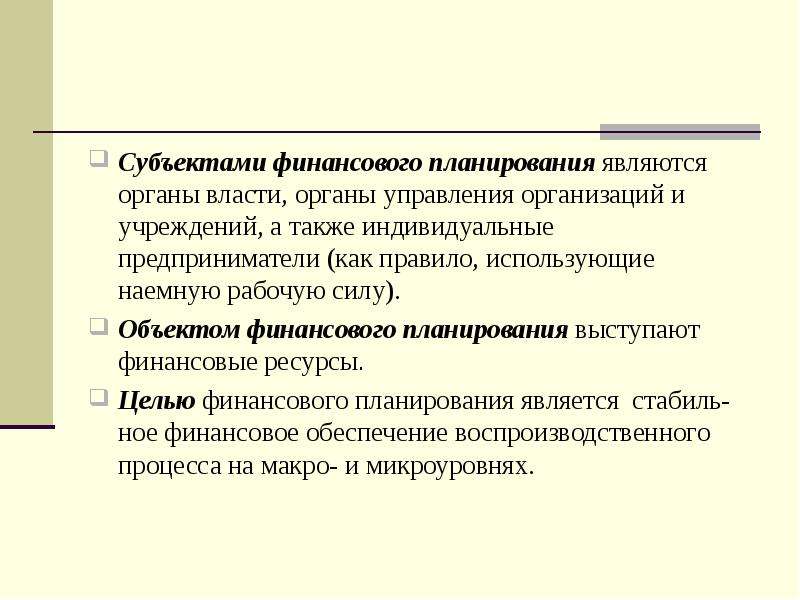

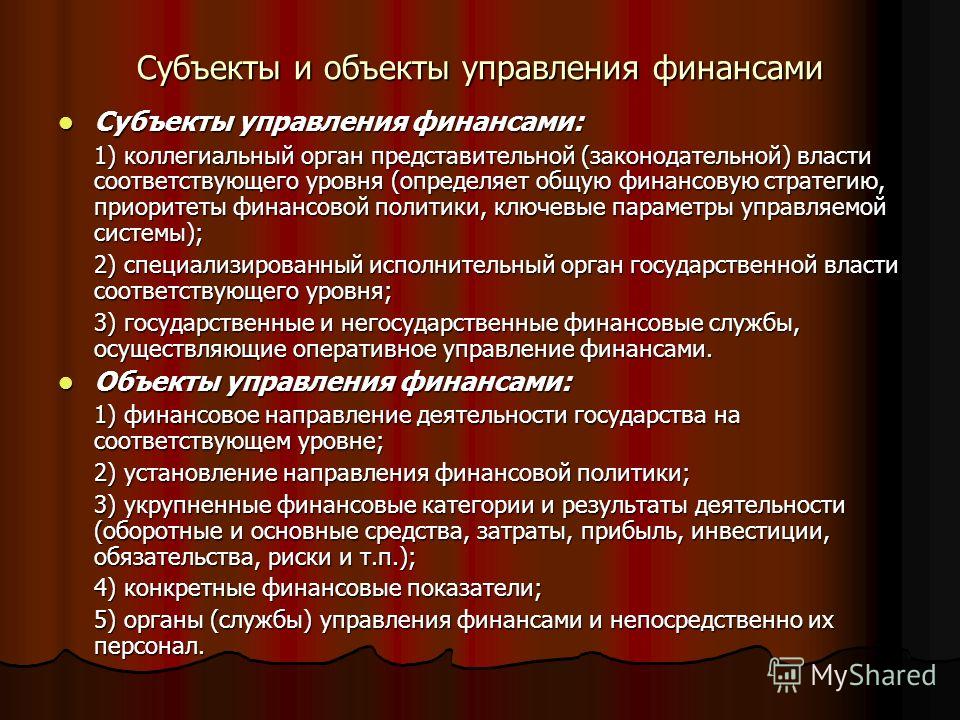

Объектами финансовой политики являются финансовые ресурсы, доходы и расходы государства, органов местного самоуправления и хозяйствующих субъектов. Субъектами финансовой политики выступают органы законодательной и исполнительной власти (в отношении государственной и муниципальной финансовой политики), собственники и органы управления хозяйствующих субъектов (в отношении финансовой политики хозяйствующих субъектов).

Концепция финансовой политики – это совокупность основополагающих целей, задач, приоритетов и способов управления финансами, составляющих методологию финансового обеспечения концепции экономической политики государства (муниципальных образований) и хозяйствующих субъектов. Концепция финансовой политики, как правило, носит долгосрочный характер, но она в значительной степени зависит от стадии экономического цикла, на которой находится экономика страны (территории, отрасли) и хозяйствующего субъекта. Концепция финансовой политики конкретизируется путем определения финансовых форм и методов ее реализации.

По сферам финансовой системы выделяют государственную (муниципальную) и корпоративную финансовую политику. По функциональному признаку финансовая политика государства (муниципальных образований) и хозяйствующих субъектов делится на доходную, расходную и контрольную. Они связаны между собой так же, как и функции финансов, но вместе с тем имеют и относительно самостоятельное значение.

Доходная финансовая политика представляет собой совокупность мер в области формирования доходов государства, муниципалитетов и хозяйствующих субъектов. Этот тип финансовой политики предполагает методологическое обоснование и создание условий эффективного выполнения финансами функции формирования доходов в экономике. Концепция доходной политики предусматривает оценку и определение направлений развития доходного потенциала субъектов с учетом изменений внешней и внутренней среды.

Расходная финансовая политика предполагает разработку концепции, стратегии и тактики использования государственных, муниципальных и частных финансовых ресурсов и доходов.

Государственная и частная контрольная финансовая политика направлена на реализацию контрольной функции финансов, на обеспечение условий реализации доходной и расходной политики. Основы финансового контроля и контрольной деятельности подробнее рассмотрены далее.

По характеру целей финансовая политика делится на финансовую стратегию и финансовую тактику.

Финансовая стратегия включает в себя крупномасштабные, долговременные цели и задачи финансовой политики, которым подчинены все структурные элементы последней и которые оказывают существенное влияние на развитие страны или хозяйствующего субъекта.Финансовая тактика (государственная и хозяйствующих субъектов) конкретизирует финансовую стратегию и определяет конкретные пути и меры по реализации финансовой политики на определенном этапе. Финансовая тактика, как привило, рассчитана на кратковременный период (не более года).

1.4. Субъекты и объекты финансовой политики.

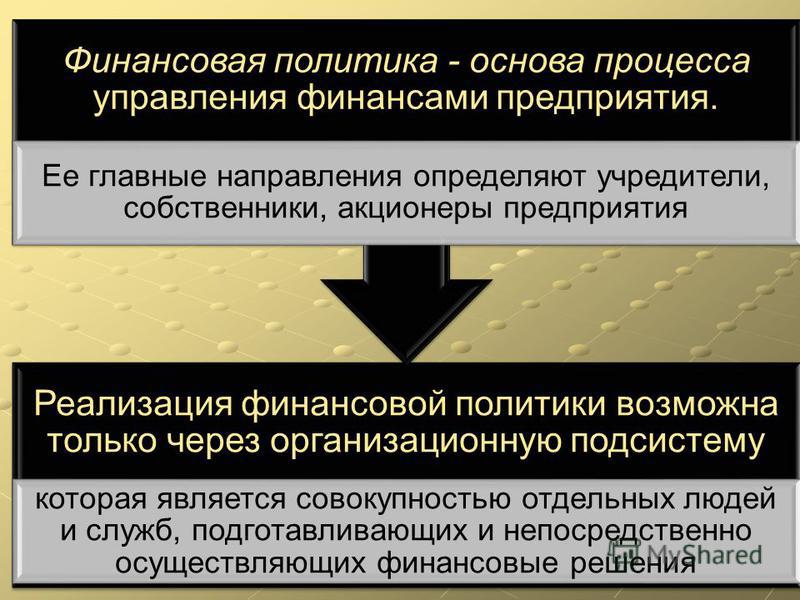

Финансовая политика выступает в качестве основ процесса управления финансами предприятия. Финансовая политика выступает в качестве основ процесса управления финансами предп

Финансовая политика выступает в качестве основ процесса

управления финансами предприятия.

Финансовая политика выступает в качестве основ процесса

управления финансами предприятия. В результате предполагает

финансовой политики.

Финансовую политику предприятия определяют учредители,

собственники, так как они в конечном итоге осуществляют

финансовое руководство. Однако реализация финансовой политики

возможна только через аппарат, или организационную подсистему,

которая является совокупностью отдельных людей и служб, которые

подготавливают и реализуют финансовые решения.

Реализация финансовой политики на предприятиях осуществляется

по-разному. Это зависит от организационно-правовой формы

предприятия.

В качестве субъектов управления на малых предприятиях могут

выступать руководитель и бухгалтер, так как малый бизнес не

предполагает глубокого разделения управленческих функций. Иногда

для корректировки направлений развития привлекаются внешние

эксперты и консультанты.

В средних предприятиях текущая финансовая деятельность

сосредоточена внутри других отделов (бухгалтерия, администрация и

т. д.), серьезные же финансовые решения (инвестирование,

д.), серьезные же финансовые решения (инвестирование,

финансирование, долгосрочное и среднесрочное распределение

В крупных компаниях есть возможность расширить организационную

структуру, кадровый состав и достаточно четко дифференцировать

полномочия и ответственность между:

- информационными органами: юридическая, налоговая,

бухгалтерская и др. службы; - финансовыми органами: финансовый отдел, казначейский отдел,

отдел управления ценными бумагами, отдел бюджетирования и

т.д.; - контрольными органами: внутренняя ревизия, аудит.

Ответственным за постановку проблем финансового

характера, анализ целесообразности выбора того или иного

директор. Однако если принимаемое решение имеет существенное

значение для предприятия, он является лишь советником

высшего управленческого персонала.

На крупных предприятиях структура разработки и реализации

финансовой политики может быть централизованной или

децентрализованной. Однако, даже в условиях децентрализованной

структуры финансовая деятельность остается жесткой в рамках

стратегических направлений развития.

К основным объектам управления можно отнести следующие

направления:

1.

Управление капиталом

·

определение общей потребности в капитале;

·

оптимизация структуры капитала;

·

минимизация цены капитала;

·

обеспечение эффективного использования капитала;

2.

Дивидендная политика:

·

определение оптимальных пропорций между текущим потреблением

прибыли и ее капитализацией;

3.

Управление активами:

·

определение потребности в активах;

·

оптимизация состава активов с позиций их эффективного

использования;

обеспечение ликвидности активов;

·

ускорение цикла оборота активов;

·

выбор эффективных форм и источников финансирования активов.

4.

Управление текущими издержками.

·

С

VP – анализ;

·

минимизация издержек;

·

нормирование затрат;

·

оптимизация соотношения постоянных и переменных издержек.

5.

Управление денежными потоками (по операционной, инвестиционной и

финансовой деятельности).

·

формирование входящих и исходящих потоков денежных средств, их

синхронизация по объему и времени;

·

эффективное использование остатка временно свободных денежных

средств.

Понятие, объекты и субъекты финансовой политики

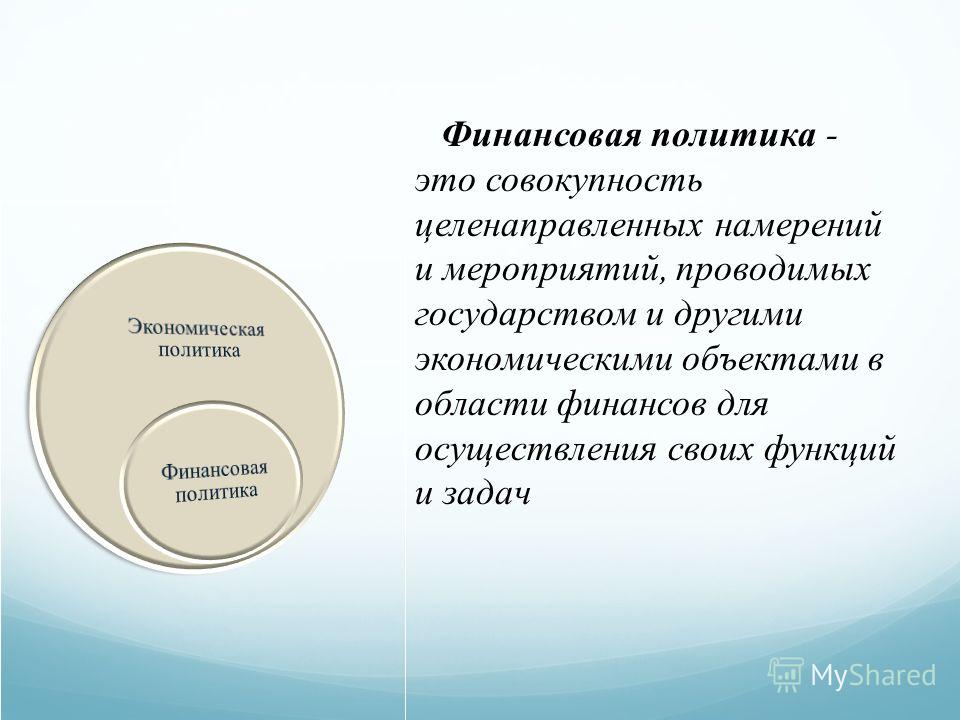

Финансовая политика — это совокупность целенаправленных мер, разрабатываемых экономическими субъектами в области использования финансов, обеспечивающих формирование финансовой основы для реализации наиболее эффективных, отвечающих современным условиям мероприятий экономической и социальной политики государства, его отдельных территорий, а также целей и задач организаций и домохозяйств.

Объектами финансовой политики является совокупность финансовых отношений и финансовых ресурсов, образующих сферы и звенья финансовой системы государства.

Субъектами финансовой политики выступают все экономические субъекты — государство в лице органов государственной власти и органов местного самоуправления, организации и домохозяйства, — которые непосредственно разрабатывают основную концепцию финансовой политики и определяют ее цели и задачи в рамках каждой сферы финансовой системы.

На макроуровне субъектами финансовой политики являются органы законодательной (представительной) и исполнительной власти, которые определяют и утверждают основные направления развития финансовых отношений, разрабатывают конкретные пути их организации в интересах организаций, населения и государства. На микроуровне состав субъектов, формирующих финансовую политику, зависит соответственно от масштаба и вида деятельности организации и состава, возраста, социального положения членов домохозяйства.

Следует отметить, что в отечественной и зарубежной учебной литературе до середины ХХ в. состав субъектов финансовой политики ограничивался только субъектами власти, и финансовая политика рассматривалась как составная часть государственной экономической политики, т.е. вопросы формирования финансовой политики в масштабах отдельной организации или домохозяйства не изучались в рамках теории финансов.

Не нашли что искали?

Преподаватели спешат на помощь

Выделение в научной и учебной литературе только финансовой политики государства отчасти объясняется историческими условиями возникновения термина «политика», произошедшего от греческого слова politiko (от греч. polis — государство), под которым понимается искусство управления государством и обществом. Таким образом, исторически вопросы разработки политики государства и ее составных частей, включая финансовую политику, являлись прерогативой деятельности правителей и общественных групп, находящихся у власти. В дальнейшем на необходимость переосмысления состава субъектов финансовой политики оказывали влияние развитие экономической теории, теории финансовой науки, а также модель экономического развития государства.

Длительный период, в течение которого финансовая наука занималась изучением вопросов финансовой политики только на макроуровне, объясняется господством классической теории финансов, с которой началось зарождение и развитие финансовой науки. Поскольку государство в лице соответствующих субъектов власти изначально занимало доминирующее положение в процессе организации финансовых отношений среди всех экономических субъектов, то объектом изучения финансовой науки являлись вопросы управления доходами и расходами государства и входящих в его состав административно- территориальных единиц (муниципалитетов, графств, земель, общин, округов и пр.).

В результате активного развития в 1940—1950 гг. в зарубежной, особенно англо-американской науке, неоклассической экономической теории и основанной на ней теории финансов объектом рассмотрения последней стали процессы управления финансами в рамках отдельной организации и вопросы функционирования финансового рынка. При этом основное внимание стало уделяться организации финансов фирм (особенно крупных национальных компаний и транснациональных корпораций), составляющих основу финансовой системы государства, и вопросам оптимизации их финансовых отношений.

Осознание роли финансов домохозяйств в развитии и расширении финансовой базы функционирования государства и организаций, их влияния на темпы экономического развития определило необходимость изучения в зарубежной финансовой теории вопросов управления финансами домохозяйства или личными финансами. Сохраняющаяся до настоящего времени нацеленность зарубежной финансовой науки на изучение процесса управления денежными потоками всеми экономическими субъектами, в ходе которого активно используются все инструменты финансового рынка, обусловило появление и выделение в зарубежной теории финансов и финансового менеджмента понятий «финансовая политика компании (фирмы, организации)» и «финансовая политика домохозяйства».

Финансы. Тест для самопроверки. Модуль 1

1. Финансовая стратегия – это …

долговременный курс финансовой политики, рассчитанный на длительную перспективу и предусматривающий решения крупномасштабных задач

совокупность методов (приемов) достижения поставленной цели на конкретном этапе развития общества

совокупность методов по мобилизации бюджетных средств

экономическая политика по регулированию общегосударственных финансов

2. Субъектами управления являются …

Субъектами управления являются …

организационные структуры, которые осуществляют финансовое планирование

Парламент, Президент, Правительство, Министерство финансов, ФНС, ЦБ

исполнительные органы власти и управления

законодательные органы власти

3. Финансовая политика государства – это …

совокупность методов и приемов воздействия государства на существующую систему

особая сфера деятельности государства, направленная на мобилизацию, рациональное распределение и эффективное использование финансовых ресурсов для осуществления государством его функций

совокупность методов достижения поставленной цели государством

система мер по управлению финансовыми ресурсами

4. Основным видом финансового контроля не является … контроль

предварительный

комплексный

текущий

заключительный

5. К основным методам финансового контроля не относится:

ревизия

проверка счетов

социологическое исследование

экономический анализ

6. Финансовая политика государства включает следующие направления:

Финансовая политика государства включает следующие направления:

бюджетную политику

налоговую политику

кредитную политику

экономическую политику

инвестиционную политику

валютную политику

доходную политику

7. Конкретными методами и формами управления финансами являются:

планирование

прогнозирование

программирование

финансовое регулирование

оперативное управление

финансовый контроль

принятие финансового законодательства

управленческий анализ

8. Финансовый контроль – это …

совокупность приемов и методов целенаправленного воздействия на объект для достижения определенного результата

контроль законодательных и исполнительных органов власти всех уровней, а также специально созданных учреждений за финансовой деятельностью всех экономических субъектов, с применением особых форм и методов его организации

одна из стадий управления финансами

совокупность действий по проверке денежных ресурсов

9. В качестве объектов управления выступают …

В качестве объектов управления выступают …

разнообразные виды финансовых отношений, связанные с формированием денежных фондов и их использованием субъектами хозяйствования, государством, гражданами

финансы граждан, финансы коммерческих организаций, государственные и муниципальные финансы

денежные фонды организаций

разнообразные виды бюджетных отношений

10. Дефляционная финансовая политика – это …

система мер по регулированию общегосударственных финансов и денежной политики с целью повышения деловой активности и ускорения экономического роста

система мер по регулированию общегосударственных финансов и денежной политики с целью снижения деловой активности и замедления экономического роста

специальная деятельность, осуществляемая в целях повышения благосостояния народа

специальная деятельность государственных органов власти

11. Субъектами общегосударственного контроля являются:

Счетная палата РФ

Министерство финансов РФ

ФНС РФ

Федеральная таможенная служба

Федеральная служба налоговой полиции

контрольно-ревизионная служба министерств и ведомств

12. Бюджетная политика – это …

Бюджетная политика – это …

комплекс юридических, экономических, организационных мер по обеспечению устойчивости денежного обращения, финансового рынка страны через управление эмиссией, регулирование инфляции, курса национальной валюты и т.д.

комплекс юридических, экономических, организационных мер по составлению бюджета, регулированию бюджетного процесса, управлению дефицитом бюджета

комплекс экономических мер по управлению финансовыми ресурсами

комплекс мер по обеспечению оптимальной доходной политики

13. Управление – это …

совокупность приемов и методов целенаправленного воздействия на объект для достижения определенного результата

особая сфера деятельности государства, направленная на эффективное использование финансовых ресурсов для осуществления государством его функций

совокупность всех органов и организаций, осуществляющих воздействие на объект

совокупность субъектов и объектов управления

14. Особенности хозяйственных товариществ от обществ:

это образования, построенные на началах членства и объединения капиталов

участники отвечают по его обязательствам и несут риск убытков в пределах стоимости внесенных ими вкладов

это образование предполагает непосредственное личное участие учредителей в деятельности и управлении им

участники отвечают по его обязательствам только своим личным имуществом

15. Функции финансов организаций:

Функции финансов организаций:

обеспечивающая

регулирующая

распределительная

контрольная

16. Некоммерческие организации не могут создаваться в организационно-правовой форме …

фонда

общественной организации

учреждения

общества с ограниченной ответственностью

17. Рентабельность продаж рассчитывается как отношение…

балансовой прибыли к выручке от реализации продукции

балансовой прибыли к общим затратам на производство

прибыли от продаж к выручке от продаж

валовой прибыли к затратам на производство и реализацию продукции

18. Чистая прибыль – это …

сумма всех доходов организации

выручка от продажи продукции минус себестоимость продукции

прибыль до налогообложения за вычетом налога на прибыль

прибыль от продажи продукции

19. Внеоборотные активы состоят из …

основных средств

нематериальных активов

активов обращения

вложений в незавершенное строительство

долгосрочных вложений в ценные бумаги, уставный капитал дочерних обществ и других организаций

денежных средств и других активов, обслуживающих процесс производства

20. Субсидиарная ответственность участников означает …

Субсидиарная ответственность участников означает …

что в случае недостатка средств общества для выполнения его обязательств перед кредиторами недостающие средства вносятся его участниками в размерах, кратных внесенных ими вкладов

взаимную ответственность участников не только имуществом товарищества, но и своим личным имуществом по обязательствам товарищества

ответственность участников только имуществом товарищества по его обязательствам

взаимную ответственность участников перед кредиторами

21. На себестоимость произведенной продукции не относятся …

материальные затраты

затраты на оплату труда

отчисления на социальные нужды

суммы начисленной амортизации

затраты на участие в уставных капиталах других организаций

22. Оборотные активы включают следующие элементы:

запасы

кредиторскую задолженность

НДС по приобретенным ценностям

дебиторскую задолженность

краткосрочные финансовые вложения

нематериальные активы

денежные средства

прочие активы

23. Коммерческие организации различают по следующим организационно-правовым формам:

Коммерческие организации различают по следующим организационно-правовым формам:

хозяйственные товарищества

общества

потребительские кооперативы

унитарные предприятия

индивидуальные предприниматели без образования юридического лица

24. Финансы коммерческих организаций – это …

отношения между организациями, возникающие в процессе производства и реализации продукции, образования собственных финансовых ресурсов, привлечения внешних источников финансирования

экономические отношения, связанные с формированием денежных доходов и накоплений у хозяйствующих субъектов

экономические отношения, возникающие в результате движения денег и образующихся на этой основе денежных потоков, связанные с функционированием создаваемых на предприятиях денежных фондов

денежные отношения по поводу функционирования финансовых ресурсов

25. Некоммерческие организации могут заниматься предпринимательской деятельностью.

могут

нет

могут в исключительных случаях

вопрос поставлен некорректно

26. Финансовые отношения – это …

денежные отношения по поводу формирования и использования денежных фондов у экономических субъектов

экономические отношения, характеризующие движение одной из сторон общественной жизни людей

отношения по поводу обращения денежных ресурсов

отношения по поводу функционирования общественного продукта

27. Субъектами финансовых отношений современной рыночной экономики выступают:

государство

граждане

организации

бюджеты разных уровней власти и управления

межгосударственные юридические лица (транснациональные организации)

28. Функции, выполняемые финансами:

обеспечение процесса хозяйствования денежными средствами

контроль рублем

распределительная

фондообразующая

29. Финансы – это …

Финансы – это …

деньги

фонды денежных средств

денежные отношения между экономическими субъектами по поводу образования и использования денежных фондов

финансовые ресурсы

30. Бюджетная система РФ включает следующие основные звенья:

федеральный бюджет

86 субфедеральных бюджетов

бюджеты субъектов Федерации

местные бюджеты

фонды страхования

31. В состав общегосударственных финансов входят …

федеральный и 86 субфедеральных бюджетов

бюджеты разных уровней государственного управления и государственное кредитование

внебюджетные фонды, бюджеты разных уровней государственного управления, госкредит, фонды страхования

бюджеты разных уровней государственного управления

32. Основой финансовой системы страны являются …

государственные финансы

финансы граждан

финансы организаций

государственные и муниципальные финансы

33. Первоначальной сферой возникновения финансовых отношений являются процессы …

Первоначальной сферой возникновения финансовых отношений являются процессы …

перераспределения стоимости общественного продукта во всех структурных подразделениях экономики

первичного распределения стоимости общественного продукта, когда она распадается на составляющие ее элементы (С,V,m)

вторичного распределения стоимости общественного продукта

вторичного перераспределения стоимости общественного продукта на составляющие ее элементы

34. Финансовая система включает в себя следующие основные звенья:

финансы государства

финансы общественных организаций

финансы организаций

финансы граждан

финансы международных организаций

межгосударственные финансы

35. Объектом действия распределительной функции финансов являются:

денежные фонды

стоимость валового общественного продукта и части национального богатства

прибыль организаций

денежные средства экономических субъектов

36. Главным материальным источником денежных фондов является …

Главным материальным источником денежных фондов является …

национальное богатство страны

вновь созданная в стране стоимость совокупного продукта, представляющая доход, приносимый всеми факторами производства

ВВП

стоимость общественного продукта, созданного в обществе за истекший год

37. Областью возникновения и функционирования финансов является …

вторая и третья стадия воспроизводственного процесса

третья стадия процесса воспроизводства

вторая стадия процесса воспроизводства

все стадии общественного воспроизводства

38. Государственные финансы включают:

общегосударственные финансы и финансы государственных организаций

федеральный и субфедеральные бюджеты

внебюджетные фонды, бюджеты разных уровней государственного управления, госкредит, государственное страхование

бюджетная система и внебюджетные фонды

Цели и принципы денежно-кредитной политики | Банк России

Основной целью денежно-кредитной политики Банка России является поддержание ценовой стабильности, то есть стабильно низкой инфляции.

Ценовая стабильность — важный элемент благоприятной среды для жизни людей и ведения бизнеса, так как она:

- защищает доходы и сбережения в национальной валюте от непредсказуемого обесценения. Это позволяет поддерживать уровень жизни, а также более уверенно планировать ежедневные и долгосрочные расходы;

- защищает граждан с невысоким уровнем дохода. Такие семьи в основном покупают недорогие товары первой необходимости. Стабильно низкая инфляции позволяет поддерживать уровень потребления;

- способствует повышению доступности заемного финансирования для компаний, так как снижает инфляционную премию, которые банки закладывают в процентные ставки;

- упрощает финансовое и инвестиционное планирование для бизнеса;

- увеличивает доверие к национальной валюте и создает условия для снижения валютизации активов и обязательств в экономике. Это, в свою очередь, снижает влияние изменения внешних условий на экономику.

Основные принципы денежно-кредитной политики

Для достижения цели по инфляции Банк России реализует денежно-кредитную политику в рамках режима таргетирования инфляции (от англ. target — «цель»). При проведении денежно-кредитной политики важна последовательность, предсказуемость и прозрачность действий центрального банка, поэтому Банк России проводит свою политику в соответствии с рядом принципов.

- Банк России устанавливает постоянно действующую публичную количественную цель по инфляции, чтобы население, бизнес, участники финансового рынка могли учитывать ее при планировании своей деятельности и принятии решений. Цель по инфляции установлена для годового темпа прироста потребительских цен, то есть изменения за последние 12 месяцев общего уровня цен на товары и услуги, приобретаемые населением.

Целью денежно-кредитной политики Банка России является поддержание годовой инфляции вблизи 4% постоянно. Формулировка «вблизи 4%» отражает допустимость небольших колебаний инфляции вокруг цели.

Подробнее, что такое инфляция

Если инфляция существенно отклоняется от цели, Банк России оценивает причины и продолжительность отклонения и исходя из этого принимает решения об использовании мер денежно-кредитной политики для возвращения инфляции к цели.

- При режиме таргетирования инфляции валютный курс является плавающим, то есть он формируется под влиянием спроса и предложения на валютном рынке. При плавающем валютном курсе Банк России не проводит интервенций на внутреннем валютном рынке в целях поддержания определенного уровня курса или скорости его изменения. При этом Банк России может проводить операции с иностранной валютой на внутреннем рынке в случае возникновения угрозы для финансовой стабильности, а также для пополнения (использования) международных резервов в связи с применением Минфином России бюджетного правила.

Подробнее о политике плавающего валютного курса

- Основным инструментом денежно-кредитной политики Банка России является ключевая ставка. Изменяя ключевую ставку, Банк России воздействует на динамику процентных ставок в экономике, которая в свою очередь влияет на внутренний спрос и инфляцию.

Подробнее, как Банк России влияет на инфляцию

Совет директоров Банка России регулярно принимает решения по ключевой ставке — восемь раз в год в соответствии с заранее утвержденным и опубликованным графиком.

Подробнее, как принимаются решения по денежно-кредитной политике

Решение по ключевой ставке обязательно сопровождается объяснением его логики и причин, а также, как правило, дополняется сигналом о возможных дальнейших шагах по денежно-кредитной политике. Разъяснение Банком России принятых решений и будущих намерений является важным инструментом управления инфляционными ожиданиями, так называемой привязки их к цели по инфляции.

Привязка инфляционных ожиданий как населения, так и бизнеса к цели по инфляции имеет большое значения для действенности мер, принимаемых центральным банком.

- Банк России принимает решения по денежно-кредитной политике на основе макроэкономического прогноза с учетом анализа широкого круга информации. Денежно-кредитная политика влияет на динамику цен не сразу, а со временем, через длинную цепочку взаимосвязей. Поэтому для оценки влияния решения по ключевой ставке на экономику и инфляцию необходим макроэкономический прогноз.

Для разработки прогноза Банк России использует современные макроэкономические модели. В рамках подготовки макроэкономического прогноза Банк России оценивает продолжительность действия факторов, влияющих на экономику и динамику цен, и устойчивость сформировавшихся экономических тенденций.

Меры, принимаемые по другим направлениям внутренней экономической политики, а также меры экономической политики в крупнейших зарубежных странах являются важными факторами, которые учитывает Банк России при подготовке макроэкономического прогноза.

При формировании предпосылок макроэкономического прогноза и оценке рисков на текущем этапе Банк России использует консервативный подход, придавая несколько большее значение проинфляционным факторам и рискам.

Это связано с тем, что инфляционные ожидания в России пока остаются повышенными и чувствительными даже к временному повышению цен на отдельные товары. В такой ситуации недооценка проинфляционных факторов и рисков может привести к устойчивым и продолжительным отклонениям инфляции вверх от цели.

- Банк России придерживается информационной открытости в области денежно-кредитной политики, чтобы повысить понимание и доверие к проводимой денежно-кредитной политике, сформировать предсказуемую экономическую среду для всех участников экономических отношений. Понимание и доверие к принимаемым мерам имеет большое значение для повышения их действенности.

В рамках политики информационной открытости Банк России прежде всего стремится максимально оперативно и полно раскрывать информацию о целях, принципах, мерах и результатах денежно-кредитной политики, об оценке экономической ситуации и перспектив ее развития. Банк России также работает над расширением охвата коммуникации по денежно-кредитной политике и повышением ее адресности.

Подробнее, как Банк России рассказывает о своих решениях

Изменяя ключевую ставку, Банк России воздействует на динамику процентных ставок в экономике, которая в свою очередь влияет на внутренний спрос и инфляцию.

Изменяя ключевую ставку, Банк России воздействует на динамику процентных ставок в экономике, которая в свою очередь влияет на внутренний спрос и инфляцию.

Это связано с тем, что инфляционные ожидания в России пока остаются повышенными и чувствительными даже к временному повышению цен на отдельные товары. В такой ситуации недооценка проинфляционных факторов и рисков может привести к устойчивым и продолжительным отклонениям инфляции вверх от цели.

Это связано с тем, что инфляционные ожидания в России пока остаются повышенными и чувствительными даже к временному повышению цен на отдельные товары. В такой ситуации недооценка проинфляционных факторов и рисков может привести к устойчивым и продолжительным отклонениям инфляции вверх от цели.

Да Нет

Последнее обновление страницы: 22.01.2021

Финансы и кредит — магистратура

Направленность «Банки и банковская деятельность»

Краткое описание:

Программа направлена на подготовку конкурентоспособных и высококвалифицированных специалистов кредитных организаций и финансовых институтов, владеющих компетенциями, позволяющими осуществлять профессиональную деятельность в области банковского менеджмента, управления финансами и денежными потоками, финансового контроля, исследования финансовых, денежных, кредитных рынков.

Объектами профессиональной деятельности выпускников являются финансовые и денежно-кредитные отношения, денежные, финансовые и информационные потоки, национальные и мировые финансовые системы, финансы субъектов хозяйствования

Видом профессиональной деятельности, к которому готовятся выпускники, освоившие программу магистратуры, является аналитическая деятельность.

Ключевые характеристики выпускников: базовая фундаментальная подготовка; умение оперативно адаптировать новые полученные знания к практической деятельности; готовность руководить коллективом в сфере своей профессиональной деятельности; способность принимать организационно-управленческие решения; способность осуществлять аналитическую деятельность: на основе комплексного экономического и финансового анализа дать оценку результатов и эффективности финансово-хозяйственной деятельности и финансовой устойчивости организации, провести анализ и дать оценку существующих финансово-экономических рисков, составить и обосновать прогноз динамики основных финансово-экономических показателей на микро-, макро- и мезоуровне

Выпускник, освоивший программу магистратуры, готов решать следующие профессиональные задачи:- анализ и оценка направлений развития денежно-кредитных и финансовых институтов и рынков в контексте общеэкономических, мировых и страновых особенностей;

- проведение комплексного экономического и финансового анализа и оценка результатов и эффективности деятельности коммерческих и некоммерческих организаций различных организационно-правовых форм, включая финансово-кредитные, органов государственной власти и органов местного самоуправления;

- оценка эффективности использования ресурсов, включая финансовые;

- оценка финансовой устойчивости коммерческих и некоммерческих организаций различных организационно-правовых форм, в том числе финансово-кредитных;

- оценка финансовой и экономической эффективности предложенных проектов, анализ финансово-экономических результатов их реализации;

- анализ и оценка концептуальных подходов к методам и инструментам финансового и денежно-кредитного регулирования экономики;

- анализ и оценка финансово-экономических рисков и прогнозирование динамики основных финансово-экономических показателей на микро-, мезо- и макроуровне.

Профильные дисциплины:

Финансовые и денежно-кредитные методы регулирования экономики, Актуальные проблемы финансов, Организация кредитования и кредитная политика кредитной организации, Современное банковское дело: основы и направления модернизации, Организация деятельности кредитных организаций, Оценка экономического положения кредитной организации, Деятельность Центрального банка, Стратегии и современная модель управления в сфере денежно-кредитных отношений, Система риск-менеджмента в кредитной организации, Методические подходы к анализу деятельности кредитных организаций, Операции кредитной организации с ценными бумагами, Инвестиционная деятельность кредитной организации, Финансирование инноваций

Выпускники программы магистратуры имеют широкие возможности для работы на финансовом рынке, в банковской и финансовой системе, востребованы в аудиторских компаниях, предприятиях реального сектора экономики, научно-исследовательских учреждениях, в министерствах и ведомствах.

Единый квалификационный справочник

Экономист, экономист по финансовой работе,брокер, экономист по бухгалтерскому учету и анализу хозяйственной деятельности, экономист по материально-техническому снабжению, экономист по планированию, экономист по сбыту, экономист по труду, специалист по маркетингу, специалист по связям с инвесторами, инженер по нормированию труда, инженер по организации труда, инженер по организации управления производством, начальник отдела по связям с инвесторами, брокер (финансовый), агент коммерческий, специалист по предпринимательской деятельности и кадрам

Профессиональный стандарт

Главный специалист управления рисками казначейских операций банка, Руководитель финансово-экономических и административных подразделений (служб), Начальник финансового отдела, Руководитель направления по кредитному брокериджу, Руководитель микрофинансовой организации ( подразделения)

Партнеры по реализации образовательной программы:- Отделение Национального банка по РМЭ Волго-Вятского Главного управления Центрального банка РФ;

- Отделение Марий Эл № 8614 ПАО «Сбербанк России»

- ООО «Русфинанс Банк»

- МУП Йошкар-Олинская «ТЭЦ-1»

- Организации, с которыми заключены договоры на проведение практик:

- Министерство экономического развития, промышленности и торговли РМЭ,

- Управление Федерального Казначейства по РМЭ,

- Операционный офис «Йошкар-Олинский» филиала № 6318 ВТБ 24 (ПАО) в г. Самаре,

- ЗАОрНП «Завод Искож»,

- АО «Завод полупроводниковых приборов»,

- АО «Мариэнергосбыт»,

- ООО «Шелангерские краски» и другие организации

Самаре,

Самаре,Направленность «Финансы организаций»

Краткое описание:

Программа направлена на подготовку конкурентоспособных и высококвалифицированных специалистов по финансовому менеджменту, владеющих компетенциями, позволяющими осуществлять профессиональную деятельность в области управления финансами и денежными потоками, финансового контроля, исследования финансовых, денежных, кредитных рынков.

Объектами профессиональной деятельности выпускников являются финансовые и денежно-кредитные отношения, денежные, финансовые и информационные потоки, национальные и мировые финансовые системы, финансы субъектов хозяйствования

Видом профессиональной деятельности, к которому готовятся выпускники, освоившие программу магистратуры, является аналитическая деятельность.

Ключевые характеристики выпускников: базовая фундаментальная подготовка; умение оперативно адаптировать новые полученные знания к практической деятельности; готовность руководить коллективом в сфере своей профессиональной деятельности; способность принимать организационно-управленческие решения; способность осуществлять аналитическую деятельность: на основе комплексного экономического и финансового анализа дать оценку результатов и эффективности финансово-хозяйственной деятельности и финансовой устойчивости организации, провести анализ и дать оценку существующих финансово-экономических рисков, составить и обосновать прогноз динамики основных финансово-экономических показателей на микро-, макро- и мезоуровне

Выпускник, освоивший программу магистратуры, готов решать следующие профессиональные задачи:

анализ и оценка направлений развития денежно-кредитных и финансовых институтов и рынков в контексте общеэкономических, мировых и страновых особенностей;

проведение комплексного экономического и финансового анализа и оценка результатов и эффективности деятельности коммерческих и некоммерческих организаций различных организационно-правовых форм, включая финансово-кредитные, органов государственной власти и органов местного самоуправления;

оценка эффективности использования ресурсов, включая финансовые;

оценка финансовой устойчивости коммерческих и некоммерческих организаций различных организационно-правовых форм, в том числе финансово-кредитных;

оценка финансовой и экономической эффективности предложенных проектов, анализ финансово-экономических результатов их реализации;

анализ и оценка концептуальных подходов к методам и инструментам финансового и денежно-кредитного регулирования экономики;

анализ и оценка финансово-экономических рисков и прогнозирование динамики основных финансово-экономических показателей на микро-, мезо- и макроуровне.

Профильные дисциплины:

Финансовые и денежно-кредитные методы регулирования экономики, Актуальные проблемы финансов, Финансовый анализ (продвинутый курс), Инвестиционная деятельность организации, Экономический анализ (продвинутый уровень), Концепции формирования финансовой политики организации, Финансовая среда и управление рисками организации, Стратегия и современная модель управления в сфере денежно-кредитных отношений, Финансирование инноваций, Финансовое планирование и бюджетирование, Управление бизнес-процессами организации, Рынок ценных бумаг и производных финансовых инструментов.

Выпускники программы магистратуры имеют широкие возможности для работы на финансовом рынке, в банковской и финансовой системе, востребованы в аудиторских компаниях, финансовых службах предприятий и организаций всех сфер экономики. научно-исследовательских учреждениях, в министерствах и ведомствах.

Будущая профессия:

Единый квалификационный справочник

Экономист, экономист по финансовой работе, экономист по бухгалтерскому учету и анализу хозяйственной деятельности, экономист по материально-техническому снабжению, экономист по планированию, экономист по сбыту, экономист по труду, специалист по маркетингу, специалист по связям с инвесторами, инженер по нормированию труда, инженер по организации труда, инженер по организации управления производством, начальник отдела по связям с инвесторами, брокер, брокер (финансовый), агент коммерческий, специалист по предпринимательской деятельности и кадрам

Профессиональный стандарт

Финансовый консультант, Персональный менеджер, Специалист по финансовому планированию, Руководитель направления (подразделения) по финансовому консультированию, Руководитель финансово-экономических и административных подразделений (служб)

Партнеры по реализации образовательной программы:

Отделение Национального банка по РМЭ Волго-Вятского Главного управления Центрального банка РФ;

Отделение Марий Эл № 8614 ПАО «Сбербанк России»

ООО «Русфинанс Банк»

МУП Йошкар-Олинская «ТЭЦ-1»

Организации, с которыми заключены договоры на проведение практик:

Министерство экономического развития, промышленности и торговли РМЭ,

Управление Федерального Казначейства по РМЭ,

Операционный офис «Йошкар-Олинский» филиала № 6318 ВТБ 24 (ПАО) в г.

Самаре,ЗАОрНП «Завод Искож»,

АО «Завод полупроводниковых приборов»,

АО «Мариэнергосбыт»,

ООО «Шелангерские краски» и другие организации.

Самаре,

Самаре,Классификация товаров в соответствии с ТН ВЭД ЕАЭС

Классификация товаров в соответствии с единой

Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза

Система классификации, предпосылки создания и использования

Гармонизированной системы

В номенклатуре объектом классификации являются все товары, обращающиеся в международной торговле.

Классификация товаров в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза (далее — ТН ВЭД ЕАЭС) является одним из наиболее актуальных вопросов для участников внешнеэкономической деятельности (далее – участников ВЭД).

Во-первых, от того, к какому классификационному коду ТН ВЭД ЕАЭС будет отнесен товар, зависит ставка ввозной/вывозной таможенной пошлины, а соответственно, и размер уплачиваемых таможенных платежей, применение к товарам и транспортным средствам нетарифных мер, запретов и ограничений.

Во-вторых, отнесение товара к тому или иному классификационному коду ТН ВЭД ЕАЭС зачастую требует наличия специальных технических знаний и проведения дополнительных экспертиз, связанных с определением технических характеристик товаров, способов его производства и т.д.

В третьих, точность классификации товаров имеет большое значение и для повышения объективности таможенной статистики внешней торговли, используемой при выработке таможенной политики государств-членов Евразийского экономического союза и принятию конкретных мер по её реализации в процессе таможенного оформления и контроля товаров и транспортных средств.

Классификация товаров в соответствии с ТН ВЭД ЕАЭС означает определение их цифровых классификационных кодов, т. е. отнесение товаров к конкретным товарным позициям, субпозициям, подсубпозициям ТН ВЭД с соответствующими им числовыми кодами, и осуществляется исходя из текстов товарных позиций и соответствующих примечаний к разделам или группам, и если такими текстами не предусмотрено иное, в соответствии с положениями Основных правил интерпретации Товарной номенклатуры внешнеэкономической деятельности (далее – ОПИ ТН ВЭД).

е. отнесение товаров к конкретным товарным позициям, субпозициям, подсубпозициям ТН ВЭД с соответствующими им числовыми кодами, и осуществляется исходя из текстов товарных позиций и соответствующих примечаний к разделам или группам, и если такими текстами не предусмотрено иное, в соответствии с положениями Основных правил интерпретации Товарной номенклатуры внешнеэкономической деятельности (далее – ОПИ ТН ВЭД).

Созданию номенклатуры товаров, используемой в современной международной практике ВЭД, предшествовала длительная история.

Для осуществления государственного регулирования экспорта и импорта товаров в Евразийском экономическом союзе применяется международный классификатор – ТН ВЭД ЕАЭС.

В основу его построения заложен опыт международной торговли и положения Международной конвенции о Гармонизированной системе описания и кодирования товаров. Таким образом, в основе ТН ВЭД ЕАЭС заложена номенклатура Гармонизированной системы описания и кодирования товаров и единая товарная номенклатура внешнеэкономической деятельности Содружества Независимых Государств (далее – ТН ВЭД СНГ).

Первые шесть знаков кодового обозначения товара соответствуют номенклатуре ГС, седьмой и восьмой знаки – Комбинированной номенклатуре Европейского сообщества, девятый знак – ТН ВЭД СНГ. Десятый знак кода товара предназначен для детализации товаров на уровне ТН ВЭД ЕАЭС.

Гармонизированная система – это номенклатура, включающая в себя товарные позиции и субпозиции, относящиеся к ним цифровые коды, сгруппированные по определенным признакам в группы и разделы, примечания, а также основные правила толкования Гармонизированной системы.

Основной принцип Гармонизированной системы — обязательная сопоставимость национальных и международных данных о внешней торговле той или иной страны.

В основных положениях Конвенции определено следующее: отдельные страны или группы стран, присоединившиеся к ней, могут на основе Гармонизированной системы разрабатывать свои товарные номенклатуры и таможенные тарифы с более глубокой степенью детализации товарных субпозиций в дополнительных структурных элементах сверх шестизначного цифрового кода, приведенного в Номенклатуре Гармонизированной системы.

Классификационная схема Гармонизированной системы соблюдает три условия:

— товары делятся на группы таким образом, что в каждой группе их объединяет один признак. Все звенья классификации являются самостоятельными и их можно подразделить внутри себя;

— одновременно товары классифицируются только по одному главному признаку;

— классификация товаров осуществляется сначала по более общим признакам, затем более подробным (специфическим).

Таким образом, разработка Гармонизированной системы являлась частью общих условий, направленных на упрощение международных торговых процедур, преодоление тарифных и нетарифных барьеров, стандартизацию международных торговых документов, получение возможности обмена данными в электронном виде.

В настоящее время более 170-ти государств разрабатывают свои таможенные тарифы и товарные номенклатуры на основе Гармонизированной системы описания и кодирования товаров.

Таким образом, Гармонизированная система — это первая международная номенклатура, учитывающая требования статистики внешней торговли.

Параллельно с созданием номенклатуры Гармонизированной системы шел процесс формирования Международной Конвенции по ее применению (далее — Конвенция).

В Конвенции заложены основные цели создания Гармонизированной системы, сфера ее применения, закреплены правовой механизм использования Гармонизированной системы странами-участницами Конвенции, их обязательства, порядок работы по дальнейшему совершенствованию системы.

Согласно Конвенции, договаривающиеся Стороны имеют следующие обязательства:

— использовать все товарные позиции и субпозиции Гармонизированной системы, а также относящиеся к ним коды без каких-либо дополнений и изменений;

— применять основные правила классификации для толкования Гармонизированной системы, все примечания; не изменять объемов разделов и групп Гармонизированной системы;

— соблюдать порядок кодирования, принятый в Гармонизированной системе;

— публиковать свои статистические данные по импорту и экспорту товаров;

— не запрещается создавать в рамках национальной номенклатуры таможенных тарифов или статистической номенклатуре подразделы для классификации товаров по большему числу знаков, чем в Гармонизированной системе (при условии, что они добавлены сверх шестизначного цифрового кода, принятого в Гармонизированной системе).

Принцип и критерии классификации товаров

В ТН ВЭД ЕАЭС четко соблюдается принцип однозначного отнесения товаров в классификационные группировки в соответствии с установленными признаками и правилами классификации.

Признак классификации (критерий) — свойство или характеристика объекта (товара), положенные в основу классификации (материал изготовления (вид сырья), химический состав, структура, назначение, применение, конструкция, технология изготовления, вид отделки, степень обработки и др.).

При классификации товаров в соответствии с ТН ВЭД ЕАЭС применяются шесть правил классификации товаров — это ОПИ ТН ВЭД, которые определены положениями Конвенции, применяются последовательно, что следует из их текстов, расширять их невозможно и недопустимо.

Положением о порядке применения единой ТН ВЭД ЕАЭС при классификации товаров, утвержденным Решением Комиссии от 28 января 2011 г. №522 (далее – Положение), определено, что ОПИ предназначены для обеспечения однозначного отнесения конкретного товара к определенной классификационной группировке, кодируемой на определенном уровне.

Таким образом, при классификации товаров следует использовать только основные критерии, применяемые в ТН ВЭД ЕАЭС, материал, технические и функциональные характеристики товаров, степень обработки, позволяющие применить к ним ОПИ ТН ВЭД.

ОПИ — это своего рода алгоритмизация действий при классификации товаров. Пять первых ОПИ предусматривают включение конкретного товара в определенную товарную позицию (ОПИ 1-5), затем при помощи шестого правила (ОПИ 6) включения в соответствующую субпозицию, подсубпозицию. Шестое правило расширяет область применения первых пяти правил, при соблюдении определенных условий.

Следовательно, решения о классификации товаров должны быть проработаны с точки зрения обоснования позиции по классификации товаров с учётом критериев, закрепленных в ТН ВЭД ЕАЭС.

Несоблюдение вышеуказанного алгоритма может привести участников внешнеэкономической деятельности к ошибкам при декларировании ввозимых и вывозимых товаров.

Структура ТН ВЭД ЕАЭС

Основы ТН ВЭД ЕАЭС, в том числе понимание того, как формируется код товара, необходимы как сотрудникам таможенных органов, так и участникам ВЭД, так как декларирование товара неправильным кодом ТН ВЭД ЕАЭС может привести к дополнительному начислению платежей, штрафным санкциям.

Неотъемлемыми структурными элементами ТН ВЭД ЕАЭС, имеющими одинаковую юридическую силу, являются:

— классификационная часть – товарные позиции, субпозиции и относящиеся к ним цифровые коды;

— примечания к разделам, группам, позициям, субпозициям, подсубпозициям, а также дополнительные примечания;

— ОПИ ТН ВЭД.

Классификационная группировка включает разделы, группы, товарные позиции, субпозиции и подсубпозиции.

Структура десятизначного кода ТН ВЭД ЕАЭС построена по десятичной системе и включает код группы, товарной позиции, субпозиции и подсубпозиции и имеет следующую группу цифр, где каждый знак изменяется (варьирует) от 0 до 9.

Группа товаров включает первые две цифры, товарная позиция – четыре цифры, субпозиция – шесть, и подсубпозиция – десять цифр.

Описание товара в графе 31 таможенной декларации на товары (далее — ДТ) должно быть достаточным для классификации товаров в соответствии с ТН ВЭД ЕАЭС, с указанием обязательных и дополнительных характеристик (если это предусмотрено таможенным законодательством ЕАЭС) и соответствовать коду товара в соответствии с ТН ВЭД ЕАЭС, указанному в графе 33 ДТ.

Классификационная часть номенклатуры содержит информацию о единицах измерения товара, основной из которых является килограмм, остальные являются дополнительными единицами измерения.

Примечания в ТН ВЭД ЕАЭС – это текстовый материал, предшествующий классификационной части ТН ВЭД ЕАЭС и уточняющий значения каждой классификационной группировки (поименованные в ТН ВЭД ЕАЭС совокупности товаров, имеющих общие признаки), имеющие юридическую силу.

Основные функции примечаний:

1) исключают товары из классификационных группировок;

2) включают товары в классификационную группировку;

3) рекомендуют кодирование определенным образом тех или иных товаров;

4) определяют и объясняют понятия, определения, термины, используемые в ТН ВЭД.

В большинстве случаев толкования тех или иных слов, определений, терминов, имеющихся в ТН ВЭД ЕАЭС, не всегда и не обязательно, соответствуют их общепризнанным понятиям и народнохозяйственным значениям, существующим в технических регламентах, ГОСТах и др. , соответственно не всегда применимы в номенклатуре.

, соответственно не всегда применимы в номенклатуре.

Вместе с тем примечания действуют только на ту классификационную группировку, к которой относятся, за исключением тех, где сказано, что они распространяются на всю ТН ВЭД ЕАЭС. Если такого замечания нет, то нельзя распространять действие этого примечания на всю номенклатуру, следует ограничиться только разделом или группой.

Таким образом, для точной классификации товара необходимо хорошо знать материал, из которого он изготовлен, устройство и его назначение, принцип работы, иногда нужно знать также технологию изготовления, узкопрофессиональные термины, которыми характеризуются многие товары в описаниях товарных позиций.

Основные правила классификации и их основная роль

Как указано ранее, для целей однозначной классификации товаров в ГС и в ТН ВЭД ЕАЭС, построенной на ее основе, при классификации используют ОПИ ТН ВЭД.

Нумеруются ОПИ от 1 до 6, однако, некоторые правила внутри себя имеют деления. Ниже приведены основные правила интерпретации, при помощи которых осуществляется классификация товаров в ТН ВЭД ЕАЭС.

Ниже приведены основные правила интерпретации, при помощи которых осуществляется классификация товаров в ТН ВЭД ЕАЭС.

С помощью ОПИ ТН ВЭД четко соблюдается принцип однозначного отнесения товаров в определённые классификационные группировки.

ОПИ ТН ВЭД предусматривают чёткое включение конкретного товара в определенную товарную позицию (ОПИ 1-5 ТН ВЭД), затем в соответствующую субпозицию (ОПИ 6 ТН ВЭД) и далее — в подсубпозицию (ОПИ 6 ТН ВЭД).

Это принципиальная схема операций по определению классификационного кода ТН ВЭД ЕАЭС, несоблюдение которой часто приводит к ошибкам при классификации товаров и транспортных средств.

Для правильного определения классификационного кода товара в соответствии с ТН ВЭД ЕАЭС необходимы:

— точное наименование и характеристика товара;

— знание построения классификатора.

Итак, в ОПИ ТН ВЭД сформулированы главные принципы классификации товаров, где первые пять правил предназначены для установления товарной позиции, а последнее (шестое) — для определения субпозиции и подсубпозиции.

Перед тем, как обратиться к ОПИ 2, 3, 4, 5 и 6 ТН ВЭД необходимо изучить примечания к определенным разделам и группам (ОПИ 1 ТН ВЭД).

В случае если с помощью ОПИ 1 ТН ВЭД не удалось определить товарную позицию, то необходимо помнить следующее:

— ОПИ 2 и 5 ТН ВЭД могут использоваться только после применения ОПИ 1 ТН ВЭД;

— для неоднородных товаров ОПИ 2б, 3а, 3б, 3в ТН ВЭД применяются последовательно;

— ОПИ 4 ТН ВЭД применяется только после невозможности применения ОПИ 1-3 ТН ВЭД;

— ОПИ 2б, 5а, 5б ТН ВЭД могут применяться в любом порядке, и даже друг с другом одновременно (например, разобранный детский велосипед в картонной коробке должен классифицироваться по правилам 2б и 5б).

В силу ОПИ 6 ТН ВЭД после того, как определена соответствующая товарная позиция, для юридических целей классификация товаров в субпозициях и далее в подсубпозициях, подчинённых этой товарной позиции, должна осуществляться в соответствии с наименованиями субпозиций, подсубпозиций и примечаниями, имеющими отношение к ним, при условии, что лишь субпозиции и подсубпозиции на одном уровне являются сравнимыми, а также положениями вышеупомянутых ОПИ ТН ВЭД, применяемых в его рамках также последовательно.

Следует отметить, что при классификации товаров в соответствии с ТН ВЭД ЕАЭС правила ОПИ ТН ВЭД применяются на каждом уровне определения классификационного кода товара.

На первом этапе классификации товаров необходимо в соответствии с ОПИ 1 ТН ВЭД (при необходимости ОПИ 2-5 ТН ВЭД) определить товарную позицию, в которую он включается исходя из ее текста и соответствующих примечаний.

После того, как определена соответствующая товарная позиция, далее для определения окончательного классификационного кода товара необходимо определить дальнейший уровень детализации, т.е. соответствующие субпозиции, подчинённые выбранной товарной позиции, и подсубпозиции ТН ВЭД ЕАЭС, подчинённые выбранной субпозиции.

В силу ОПИ 6 ТН ВЭД для юридических целей классификация товаров в субпозициях и далее в подсубпозициях, подчинённых этой товарной позиции, должна осуществляться в соответствии с наименованиями субпозиций, подсубпозиций и примечаниями, имеющими отношение к ним, при условии, что лишь субпозиции и подсубпозиции на одном уровне являются сравнимыми, а также положениями вышеупомянутых ОПИ ТН ВЭД, применяемых в его рамках также последовательно.

Таким образом, на каждом следующем уровне определения классификационного кода применяется ОПИ 6 ТН ВЭД, а при необходимости на базе ОПИ 6 ТН ВЭД могут применяться ОПИ ТН ВЭД с 1 по 5.

Классификация товаров в Таможенном Кодексе ЕАЭС

Согласно положениям пункта 1 Статьи 20 Таможенного Кодекса ЕАЭС (далее – ТК Союза) декларант и иные лица самостоятельно осуществляют классификацию товаров в соответствии с ТН ВЭД ЕАЭС при таможенном декларировании и в иных случаях, когда в соответствии с международными договорами и актами в сфере таможенного регулирования таможенному органу заявляется код товара в соответствии с ТН ВЭД ЕАЭС. При этом проверку правильности классификации товаров осуществляют таможенные органы.

В случае выявления неверной классификации товаров при их таможенном декларировании как до, так и после их выпуска таможенный орган самостоятельно осуществляет классификацию товаров (пункт 2 статьи 20 ТК Союза).

Таможенные органы по заявлению могут осуществлять классификацию товаров до их таможенного декларирования путём принятия предварительных решений о классификации товаров в соответствии с ТН ВЭД ЕАЭС и решений о классификации товаров, перемещаемых через таможенную границу Союза в несобранном или разобранном виде, в том числе в некомплектном или незавершённом виде (пункт 1 статьи 21 ТК Союза).

При этом предварительные решения о классификации товаров и решения о классификации товаров, перемещаемых через таможенную границу Союза в несобранном или разобранном виде, в том числе в некомплектном или незавершённом виде, и которые перемещаются через таможенную границу Союза в течение определённого периода времени одним или несколькими транспортными средствами применяются на территории государства члена, таможенные органы которого приняли такие решения (пункт 4, 5 статьи 21 ТК Союза).

Вместе с тем, решения о классификации товаров, перемещаемых через таможенную границу Союза в несобранном или разобранном виде, в том числе в некомплектном или незавершённом виде, а также предварительные решения, принятые в отношении данных товаров, применяются также на территориях других государств-членов при таможенном декларировании в соответствии с таможенной процедурой таможенного транзита компонентов таких товаров, следующих в государтво-член Союза, таможенными органами которого приняты такие решения (пункт 4, 5 статьи 21 ТК Союза).

В целях обеспечения единообразного применения ТН ВЭД ЕАЭС таможенные органы, определенные законодательством государств-членов о таможенном регулировании, могут принимать решения и давать разъяснения о классификации отдельных видов товаров в порядке, установленном законодательством государств-членов о таможенном регулировании. При этом под отдельным видом товаров понимается совокупность товаров, которые имеют общие классификационные признаки, позволяющие отнести товары с конкретными наименованиями, конкретных марок, моделей, артикулов, модификаций и с иными подобными индивидуальными характеристиками к одному коду в соответствии с ТН ВЭД.

Кроме того, таможенные органы обеспечивают публикацию таких решений и разъяснений, которые являются обязательными при классификации товаров на территории государства-члена Союза, таможенным органом которого они приняты (пункт 6, 7 статьи 21 ТК Союза).

Вместе с тем, существуют случаи того, что классификация одинаковых товаров может быть не единообразна на территории Союза, т. е. таможенные органы государств-членов Союза одни и те же товары могут относить к разным классификационным кодам ТН ВЭД ЕАЭС.

е. таможенные органы государств-членов Союза одни и те же товары могут относить к разным классификационным кодам ТН ВЭД ЕАЭС.

Такое положение дел недопустимо, так как ставит в неравные условия участников ВЭД, искажает таможенную статистику торговли, ухудшает сопоставимость статистических данных, влечёт неправильное применение ставок таможенных пошлин и/или запретов и ограничений.

В целях обеспечения единообразного применения ТН ВЭД ЕАЭС и исключения спорных случаев классификации товаров Комиссия наделена полномочиями по принятию решений и разъяснений о классификации отдельных видов товаров на основании предложений таможенных органов, а также по собственной инициативе при выявлении различной классификации товаров в принятых таможенными органами предварительных решениях о классификации товаров и/или в решения или разъяснениях о классификации отдельных видов товаров. Главной целью таких решений Комиссии является принятие единообразных подходов при классификации одинаковых товаров на территории всего Союза (пункт 1 статьи 21 ТК Союза). Принципы финансовой политики

Принципы финансовой политикии пример

Финансовые политики разъясняют роли, полномочия и ответственность за важные действия и решения в области финансового управления. Если идея создания финансовой политики кажется обескураживающей, это основное руководство по разработке политики может оказаться полезным.

Разработка и принятие письменной финансовой политики — полезная практика для любой некоммерческой организации, независимо от ее размера. В финансовой политике уточняются роли, полномочия и ответственность за важные действия и решения в области финансового управления. В отсутствие принятой политики сотрудники и члены правления, вероятно, будут действовать в соответствии с набором допущений, которые могут быть, а могут и нет, быть точными или продуктивными. Если идея создания финансовой политики кажется сложной, эти рекомендации по разработке политики и этот базовый пример могут быть полезны.Даже несмотря на то, что могут быть периодические дефициты или периоды ограниченного денежного потока, следующие характеристики являются хорошими признаками того, что ваша организация будет финансово здоровой в долгосрочной перспективе.

Если идея создания финансовой политики кажется сложной, эти рекомендации по разработке политики и этот базовый пример могут быть полезны.Даже несмотря на то, что могут быть периодические дефициты или периоды ограниченного денежного потока, следующие характеристики являются хорошими признаками того, что ваша организация будет финансово здоровой в долгосрочной перспективе.

5 Основы финансовой политики

Целью финансовой политики является описание и документирование того, как совет директоров желает осуществлять деятельность по управлению финансами. Для этого каждая финансовая политика должна охватывать пять областей:

- Распределение полномочий для необходимых и регулярных финансовых действий и решений, которые могут включать делегирование некоторых полномочий руководству персонала

- Заявление о конфликте интересов или инсайдерских сделках

- Четкие полномочия на расходование средств, включая утверждение, подписание чеков и расчет заработной платы

- Четкое распределение полномочий на заключение договоров

- Четкая ответственность за ведение точной финансовой отчетности

Разработка и утверждение финансовой политики

Этот пример финансовой политики призван быть кратким и простым, чтобы охватить некоторые из основных элементов хорошей политики. Некоторые некоммерческие организации разрабатывают более полные и подробные правила, которые включают более конкретные обязанности и добавляют больше деталей. Самым важным действием является создание и принятие политики, отвечающей потребностям вашей организации.

Некоторые некоммерческие организации разрабатывают более полные и подробные правила, которые включают более конкретные обязанности и добавляют больше деталей. Самым важным действием является создание и принятие политики, отвечающей потребностям вашей организации.

Вот несколько полезных шагов, которые вы можете предпринять, чтобы сделать политику максимально полезной:

- Обсудите потребности политики с вашим казначеем и финансовым комитетом или исполнительным комитетом

- Провести неформальную оценку рисков

- Проект финансовой политики с последующим рассмотрением и обсуждением персоналом и руководством совета директоров

- Отправить на усыновление

- Обучение персонала политике

- Проверяйте не реже двух раз в год

Что следует учитывать при запуске шаблона политики

Для начала мы предлагаем пример очень простой финансовой политики, но имейте в виду, что ни один пример не будет точно подходить для вашей организации. Никогда не принимайте политику без тщательного анализа и рассмотрения рисков, операций и структуры вашей организации.

Никогда не принимайте политику без тщательного анализа и рассмотрения рисков, операций и структуры вашей организации.

Пример финансовой политики для некоммерческих организаций: Финансовые и контрольные политики сети семейной адвокации (FAN)

Философия

Целью финансового управления в рамках всей деятельности FAN является выполнение миссии организации наиболее эффективным и действенным образом и сохранение подотчетности заинтересованным сторонам, включая клиентов, партнеров, спонсоров, сотрудников и сообщество.Для этого FAN обязуется предоставлять точные и полные финансовые данные для внутреннего и внешнего использования Исполнительным директором и Советом директоров.

Полномочия

Совет директоров несет полную ответственность за финансовое управление всей деятельностью. Казначей уполномочен действовать от имени Совета директоров по финансовым вопросам, когда необходимо принять меры до собрания Совета директоров.

- Исполнительный директор несет ответственность за текущее финансовое управление организацией. Совет уполномочивает Исполнительного директора нанимать и контролировать персонал и независимых консультантов, оплачивать счета, получать средства и вести банковские счета.

- Исполнительный директор имеет право подписывать чеки на сумму до 2 500 долларов США. Чеки на сумму более 2500 долларов должны быть подписаны казначеем или председателем правления.

- Исполнительный директор уполномочен заключать контракты на деятельность, утвержденную Советом как часть бюджета или планов. Совет директоров должен санкционировать любые контракты, выходящие за рамки этих параметров, а также все контракты с финансовой стоимостью более 15 000 долларов США.

- Исполнительный директор уполномочен управлять расходами в рамках параметров общего утвержденного бюджета, отчитываясь перед Финансовым комитетом о отклонениях и причинах этих отклонений.

- Совет директоров должен одобрить любое использование резервного фонда денежных средств, назначенного советом.

Совет уполномочивает Исполнительного директора нанимать и контролировать персонал и независимых консультантов, оплачивать счета, получать средства и вести банковские счета.

Совет уполномочивает Исполнительного директора нанимать и контролировать персонал и независимых консультантов, оплачивать счета, получать средства и вести банковские счета.Обязанности

Исполнительный директор:

- Счет для ограниченных доноров и назначенных советом фондов отдельно от общих операционных фондов, и четко определить ограничения, применимые к этим фондам.

- Отчитываться о финансовых результатах деятельности ФАН в соответствии с графиком, установленным Финансовым комитетом, но не реже одного раза в квартал.

- Своевременно оплачивать все обязательства и подавать необходимые отчеты.

- Не давать никаких договорных обязательств по банковским займам, корпоративным кредитным картам, а также по аренде или покупкам недвижимости без специального одобрения Совета.

- Отразить основные средства с закупочной ценой более 500 долларов в качестве основных средств в бухгалтерских записях.

- Амортизация основных средств не превышает пяти лет для мебели и оборудования или трех лет для компьютерного и другого технологического оборудования.

- Ограничьте кредитные счета поставщиков до разумного и необходимого уровня.

- Получите конкурентные предложения на товары или услуги, стоимость которых превышает 5000 долларов за единицу. Выбор будет основан на стоимости, услугах и других элементах контракта.

FAN может предоставить заявку любому провайдеру и не обязан принимать предложение с наименьшей стоимостью.

Состав Совета директоров:

- Проверяйте финансовые отчеты на каждом заседании совета директоров.

- Обеспечить надлежащее обучение участников, чтобы каждый участник мог выполнять свою роль финансового надзора.

Финансовые операции с инсайдерами

Авансовые выплаты сотрудникам, должностным лицам или директорам не разрешены. Возмещаются прямые и необходимые расходы, включая поездки на собрания и другие мероприятия, связанные с исполнением обязанностей.

Ни в коем случае FAN не имеет права занимать средства у любого сотрудника, должностного лица или директора организации без специального разрешения Совета директоров.

Бюджет

Для обеспечения того, чтобы запланированные мероприятия сводили к минимуму риск финансовой опасности и соответствовали утвержденным советом приоритетов, долгосрочным целям организации и конкретным пятилетним целям, Исполнительный директор должен:

- Своевременно представлять операционный и капитальный бюджеты в Финансовый комитет для обоснованного утверждения Советом директоров до начала каждого финансового года.

- Используйте в качестве фона ответственные предположения и прогнозы с общей целью получения неограниченного профицита.

Прием подарков

FAN примет акции или другие оборотные инструменты в качестве средства доноров для передачи активов организации. Передача и учет стоимости актива должны производиться последовательно и в соответствии со стандартами бухгалтерского учета. Исполнительный директор должен продать любые акции, предоставленные организации, сразу после их получения организацией.

FAN принимает взносы в виде товаров или услуг, кроме денежных средств, которые связаны с программами и операциями FAN. Любые другие взносы неденежными средствами должны быть рассмотрены и утверждены Советом директоров до принятия.

Защита активов

В целях обеспечения надлежащей защиты и обслуживания активов FAN Исполнительный директор должен:

- Страхование от краж и несчастных случаев для организации, а также от потерь ответственности перед членами Правления, сотрудниками или самой организацией до уровней, указанных при консультации с соответствующими профессиональными ресурсами.

- Спланировать и провести соответствующую защиту и обслуживание собственности, зданий и оборудования.

- Избегайте действий, которые могут привести к привлечению к ответственности организации, ее правления или персонала.

- Защитите интеллектуальную собственность, информацию и файлы от несанкционированного доступа, взлома, потери или значительного повреждения.

- Получать, обрабатывать и распределять средства под контролем, достаточным для поддержания базового разделения обязанностей для защиты банковских счетов, доходов и платежей.

(PDF) МНЕНИЯ НА КОНЦЕПЦИЮ ФИНАНСОВОЙ ПОЛИТИКИ И ЕЕ ПРОЯВЛЕНИЕ

430

На основе информации, полученной в результате финансового и политического анализа, мы можем сделать оценку

имущественных активов и обязательств компании, оценку будущие потоки доходов, которые, как ожидается, будут выпущены компанией

, или смешанная оценка нынешней и будущей

платежеспособности инвесторов.

4.Выводы

Из вышесказанного мы отделяем первый вывод, связанный с выражением концепции финансовой политики

, а именно, что она сложна и противоречива. Это сложный и в то же время синтетический

, потому что он отражает множество подсистем, уже показанных во введении к этому исследованию

. Это противоречивая система, поскольку, исследуя обширную литературу в этой области, мы обнаружили, что

трудно найти такое же определение, данное концепции двумя или более авторами.

Второй сделанный вывод состоит в том, что ряд влияний, исходящих как из внутренней, так и внешней среды

, действует на компоненты финансовой политики компании, принятые ее руководством

. От имени ассоциированных компаний и акционеров как владельцев компании, которые

заинтересованы как минимум в ее сохранении, а также в стабильном вознаграждении дивидендов. По поручению

кредиторов за счет уменьшения или увеличения объема ссуд или начисленных процентов

рассматриваются фирмой как элементы затрат. От имени государства, либо посредством налоговой политики, либо в рамках общей правовой системы

От имени государства, либо посредством налоговой политики, либо в рамках общей правовой системы

, которая способствует или препятствует бизнесу. Помимо всего этого, во внешней среде компании существуют

факторов, объективных или субъективных, таких как: реакция рынка,

прямые партнерские отношения, кризисные явления, экстремальные природные явления (землетрясения, пожары,

наводнения, оползни). ) и др.

Список литературы

1. Ана, Георге.Finanţele şi politicile financiare ale întreprinderilor, Бухарест,

,Издательство Economica, 2001;

2. Бетбезе, Жан-Поль, La creation d’entreprise en enjeu local, Librairies Dalloz, 1983;

3. Бран, Пол. Finanţele întreprinderii, Бухарест, издательство Economica, 1997;

4. Чандлер, Альфред. Стратегия, структура, решение, идентичность в Strategor, Париж, Editure

Dunod, 1996;

5. Консо, Пьер.La gestion financiere de l’entreprise. Les Technics et l’analyse

financiere, Том 1, издание Dunod, издание Sixieme, 1981;

6. Халперн П., Уэстон Дж. Ф. и Бригам Э. Ф. Финансовые менеджеры, Бухарест, Economica

Халперн П., Уэстон Дж. Ф. и Бригам Э. Ф. Финансовые менеджеры, Бухарест, Economica

Publishing House, 1998;

7. Юга, Корнел. Eficienţa Economică şi pârghiile financiare, Бухарест, Politica Publishing

House, 1977;

8. Манолеску, Георге. Политика экономики. Concepte, Instrumente, Experiene, Бухарест,

Издательский дом Economica 1997;

9.Онофрей, Михаэла. Impactul politiciilor financiare asupra societăţii, Бухарест,

Издательский дом Economica, 2000;

10. Stancu, Ion. Finanţe. Pieţe financiare şi gestiunea portofoliului. Investiţii directe şi

finanţarea lor, Бухарест, издательство Economica, 2007;

11. Тулай, Константин. Finanţele publice şi fiscalitatea, Клуж-Напока, Casa Cărţii de tiinţă

Publishing House, 2003;

12. Уолтер, Дж.E., Дивидендная политика и цены на обыкновенные акции, Финансовый журнал, № 11/1996,

, стр. 29-35.

Фискальная политика: определение, виды, цели, инструменты

Фискальная политика — это то, как Конгресс и другие выборные должностные лица влияют на экономику, используя расходы и налогообложение. Он используется в сочетании с денежно-кредитной политикой, проводимой центральными банками, и влияет на экономику с помощью денежной массы и процентных ставок.

Он используется в сочетании с денежно-кредитной политикой, проводимой центральными банками, и влияет на экономику с помощью денежной массы и процентных ставок.

Целью налогово-бюджетной политики является обеспечение здорового экономического роста.В идеале, экономика должна расти в пределах 2–3% в год, безработица будет на естественном уровне 3,5–4,5%, а инфляция — на целевом уровне 2%. Деловой цикл будет в фаза расширения.

© Баланс, 2018Расширенная фискальная политика

Есть два типа фискальной политики. Наиболее широко используется экспансионный, стимулирующий экономический рост. Конгресс использует его, чтобы завершить фазу спада делового цикла, когда избиратели требуют помощи в период рецессии.Правительство либо тратит больше, либо снижает налоги, либо и то, и другое. Идея состоит в том, чтобы дать потребителям больше денег, чтобы они больше тратили. Повышенный спрос вынуждает предприятия создавать рабочие места для увеличения предложения.

Политики спорят о том, что работает лучше. Сторонники экономики предложения предпочитают снижение налогов, потому что, по их словам, это освобождает предприятия от найма большего количества работников для ведения бизнеса. Сторонники экономики спроса говорят, что дополнительные расходы более эффективны, чем снижение налогов. Примеры включают проекты общественных работ, пособия по безработице и продовольственные талоны.Деньги идут в карманы потребителей, которые сразу же идут и покупают товары, производимые предприятиями.

Сторонники экономики предложения предпочитают снижение налогов, потому что, по их словам, это освобождает предприятия от найма большего количества работников для ведения бизнеса. Сторонники экономики спроса говорят, что дополнительные расходы более эффективны, чем снижение налогов. Примеры включают проекты общественных работ, пособия по безработице и продовольственные талоны.Деньги идут в карманы потребителей, которые сразу же идут и покупают товары, производимые предприятиями.