Как посчитать маржу и наценку в Excel

Понятие наценки и маржи (в народе еще говорят «зазор») схожи между собой. Их легко спутать. Поэтому сначала четко определимся с разницей между этими двумя важными финансовыми показателями.

Наценку мы используем для формирования цен, а маржу для вычисления чистой прибыли из общего дохода. В абсолютных показателях наценка и маржа всегда одинаковы, а в относительных (процентных) показателях всегда разные.

Формулы расчета маржи и наценки в Excel

Простой пример для вычисления маржи и наценки. Для реализации данной задачи нам нужно только два финансовых показателя: цена и себестоимость. Мы знаем цену и себестоимость товара, а нам нужно вычислить наценку и маржу.

Формула расчета маржи в Excel

Создайте табличку в Excel, так как показано на рисунке:

В ячейке под словом маржа D2 вводим следующею формулу:

В результате получаем показатель объема маржи, у нас он составил: 33,3%.

Формула расчета наценки в Excel

Переходим курсором на ячейку B2, где должен отобразиться результат вычислений и вводим в нее формулу:

В результате получаем следующий показатель доли наценки: 50% (легко проверить 80+50%=120).

Разница между маржей и наценкой на примере

Оба эти финансовые показатели состоят из прибыли и расходов. Чем же отличается наценка и маржа? А отличия их весьма существенны!

Эти два финансовых показателя отличаются способом вычисления и результатами в процентном выражении.

Наценка позволяет предприятиям покрыть расходы и получить прибыль. Без нее торговля и производство пошли б в минус. А маржа — это уже результат после наценки. Для наглядного примера определим все эти понятия формулами:

- Цена товара = Себестоимость + Наценка.

- Маржа — является разницей цены и себестоимости.

- Маржа — это доля прибыли которую содержит цена, поэтому маржа не может быть 100% и более, так как любая цена содержит в себе еще долю себестоимости.

Наценка – это часть цены которую мы прибавили к себестоимости.

Маржа – это часть цены, которая остается после вычета себестоимости.

Для наглядности переведем выше сказанное в формулы:

- N=(Ct-S)/S*100;

- M=(Ct-S)/Ct*100.

Описание показателей:

- N – показатель наценки;

- M – показатель маржи;

- Ct – цена товара;

- S – себестоимость.

Если вычислять эти два показателя числами то: Наценка=Маржа.

А если в процентном соотношении то: Наценка > Маржа.

Обратите внимание, наценка может быть и 20 000%, а уровень маржи никогда не сможет превысить 99,9%. Иначе себестоимость составит = 0р.

Все относительные (в процентах) финансовые показатели позволяют отображать их динамические изменения. Таким образом, отслеживаются изменения показателей в конкретных периодах времени.

Они пропорциональны: чем больше наценка, тем больше маржа и прибыль.

Это дает нам возможность вычислить значения одного показателя, если у нас имеются значения второго. Например, спрогнозировать реальную прибыль (маржу) позволяют показатели наценки. И наоборот. Если цель выйти на определенную прибыль, нужно вычислить, какую устанавливать наценку, которая приведет к желаемому результату.

Пред практикой подытожим:

- для маржи нам нужны показатели суммы продаж и наценки;

- для наценки нам нужна сумма продаж и маржа.

Как посчитать маржу в процентах если знаем наценку?

Для наглядности приведем практический пример. После сбора отчетных данных фирма получила следующие показатели:

- Объем продаж = 1000

- Наценка = 60%

- На основе полученных данных вычисляем себестоимость (1000 — х) / х = 60%

Отсюда х = 1000 / (1 + 60%) = 625

Вычисляем маржу:

- 1000 — 625 = 375

- 375 / 1000 * 100 = 37,5%

Из этого примера следует алгоритм формулы вычисления маржи для Excel:

Как посчитать наценку в процентах если знаем маржу?

Отчеты о продажах за предыдущий период принесли следующие показатели:

- Объем продаж = 1000

- Маржа = 37,5%

- На основе полученных данных вычисляем себестоимость (1000 — х) / 1000 = 37,5%

Отсюда х = 625

Вычисляем наценку:

- 1000 — 625 = 375

- 375 / 625 * 100 = 60%

Пример алгоритма формулы вычисления наценки для Excel:

Скачать пример расчета в Excel

Примечание. Для проверки формул нажмите комбинацию клавиш CTRL+~ (клавиша «~» находится перед единичкой) для переключения в соответствующий режим. Для выхода из данного режима, нажмите повторно.

это простыми словами, формула расчета

С понятием «маржа» сталкиваются очень многие люди, но часто не до конца понимают, что оно значит. Постараемся исправить ситуацию и дадим ответ на вопрос, что такое маржа простыми словами, а также разберем, какие бывают разновидности и как провести ее расчет.

Понятие маржа

Маржа (eng. margin – разница, преимущество) – абсолютный показатель, который отображает, каким образом функционирует бизнес. Иногда еще можно встретить другое название – валовая прибыль. Ее обобщенное понятие показывает, какова разница между двумя какими-либо показателями. Например, экономическими или финансовыми.

Важно! Если вы сомневаетесь, как писать – моржа или маржа, то знайте, что с точки зрения грамматики нужно писать через букву «а».

Этим словом пользуются в разнообразных областях. Необходимо различать, что такое маржа в торговле, на биржах, в страховых компаниях и банковских учреждениях.Основные виды

Данный термин используется во многих областях деятельности человека – существует большое количество ее разновидностей. Рассмотрим самые широко используемые.

Валовая (Gross Profit Margin)

Валовая или гросс маржа – это процент от всего объема выручки, оставшейся после переменных затрат. Такими затратами могут быть закупка сырья и материалов для производства, выплата заработной платы работникам, трата средств на сбыт товаров и т. д. Она характеризует общую работу предприятия, определяет его чистую прибыль, а также используется для подсчета других величин.

Операционная (Operating profit margin)

Операционная маржа – это отношение операционной прибыли предприятия к его доходу. Она указывает на количество выручки в процентном соотношении, которая остается у компании после учета себестоимости товара, а также других сопутствующих расходов.

Важно! Высокие показатели говорят о хорошей эффективности компании. Но стоит быть на чеку, потому что этими цифрами можно манипулировать.

Чистая (Net Profit Margin)

Чистая маржа – это отношение чистой прибыли предприятия к его выручке. Она отображает, какое количество денежных единиц прибыли предприятие получает из одной денежной единицы выручки. После ее расчета становится понятно, насколько успешно компания справляется со своими расходами.

Зная чистую прибыль, можно посчитать маржинальность или норму рентабельности бизнеса – это дает возможность в процентах оценить соотношение этой прибыли к вложенному капиталу.

Нужно отметить, что на значение конечного показателя влияет направление работы предприятия. Например, фирмы, работающие в сфере розничной торговли, обычно имеют достаточно маленькие цифры, а крупные производственные предприятия обладают довольно таки высокими цифрами.

Процентная

Процентная маржа – это один из важных показателей деятельности банка, она характеризует соотношение его доходных и расходных частей. С ее помощью определяют доходность операций по ссудам и то, может ли банк покрыть свои издержки.

Данная разновидность бывает абсолютной и относительной. На ее величину могут влиять темпы инфляции, разного рода активные операции, отношение между капиталом банка и ресурсами, которые привлечены извне и т. д.

Вариационная

Вариационная маржа (ВМ)– это величина, которая обозначает возможную прибыль или убыток на торговых площадках. Также это число, по которому может увеличиваться или уменьшаться объем денежных средств, взятых под залог во время торговой сделки.

Если трейдер правильно спрогнозировал движение рынка, то данная величина будет положительной. В противоположной ситуации она будет отрицательной.

Когда сессия заканчивается, то набежавшая ВМ прибавляется к счету или наоборот – аннулируется.

Если трейдер держит свою позицию только на протяжении одной сессии, то итоги торговой сделки будут одинаковыми с ВМ.

А если трейдер держит свою позицию продолжительное время, она будет приплюсовываться ежедневно, и в конечном счете ее показатели не будут одинаковыми с итогом по сделке.

Просмотрите видео о том, что такое маржа:

Маржа и прибыль: в чем разница

Большинство людей склонны считать, что понятия «маржа» и «прибыль» идентичны, и не могут понять, в чем разница между ними. Однако пусть и незначительная, но разница все же присутствует, и важно ее понимать, особенно людям, которые пользуются этими понятиями ежедневно.

Вспомним, что маржа – это разница между выручкой фирмы и себестоимостью товаров, которые она производит. Чтобы ее рассчитать, берут во внимание только переменные затраты без учета остальных.

Прибыль – это результат финансовой деятельности фирмы по итогам какого-либо периода. То есть это те средства, которые остаются у предприятия после учета всех расходов на производство и сбыт товара.

Другими словами, маржу можно рассчитать таким образом: отнять себестоимость товара из выручки. А когда рассчитывается прибыль, помимо себестоимости товара учитывают и различные издержки, затраты на управление бизнесом, проценты, которые уплачены или получены, и другие виды расходов.

Кстати, с прибылью связаны такие слова как «бэк-маржа» (прибыль от скидок, бонусных и акционных предложений) и «фронт-маржа» (прибыль с наценки).

Чем отличается маржа от наценки

Чтобы разобраться, чем отличается маржа от наценки, нужно сначала разъяснить эти понятия. Если с первым словом уже все ясно, то со вторым не совсем.

Наценка – это разность между себестоимостью и конечной ценой товара. По идее она должна покрыть все затраты: на производство, доставку, хранение и реализацию.

Поэтому ясно, что наценка является надбавкой к себестоимости продукции, а маржа как раз не учитывает эту себестоимость во время расчета.

- Чтобы разница между маржой и наценкой была более наглядной, распишем ее на несколько пунктов:

- Разная разница. Когда считают наценку, то берут разницу между себестоимостью товара и ценой закупки, а когда рассчитывают маржу – разницу между выручкой фирмы после реализации и себестоимостью товаров.

- Максимальный объем. У наценки почти нет никаких ограничений, и она может равняться хоть 100, хоть 300 процентов, а вот маржа не может достигать таких цифр.

- Основа расчета. Когда вычисляют маржу, то за базу берут доход компании, а при расчете наценки – себестоимость.

- Соответствие. Обе величины всегда прямо пропорциональны друг другу. Единственное, что второй показатель не может превышать первый.

Маржа и наценка – довольно таки распространенные термины, используемые не только специалистами, но и простыми людьми в повседневной жизни, и теперь вы знаете в чем их основные отличия.

Формула расчета маржи

Валовая маржа отражает разницу между выручкой и общими затратами. Показатель необходим для анализа прибыли с учетом себестоимости и рассчитывается по формуле:Основные понятия:

GP (grossprofit) — валовая маржа. Отражает разницу между выручкой и общими затратами.

CM (contribution margin) — маржинальный доход (маржинальная прибыль). Разность между выручкой от реализации продукции и переменными затратами

TR (totalrevenue) – выручка. Доход, произведение цены единицы продукции и объема производства и продаж.

TC (totalcost) — общие затраты. Себестоимость, состоящая из всех статей калькуляции: материалы, электроэнергия, заработная плата, амортизация и т.д. Разделяют на два типа затрат – постоянные и переменные.

FC (fixedcost) — постоянные затраты. Затраты, которые не меняются при изменении мощности (объемов производства), например, амортизация, заработная плата директора и проч.

VC (variablecost) — переменные затраты. Затраты, которые увеличиваются/уменьшаются в связи с изменением объемов производства, например, заработок основных рабочих, сырье, материалы и проч.

GP = TR — TC

Аналогично разница между выручкой и переменными затратами будет называться Маржинальный доход и рассчитывается по формуле:

CM = TR — VC

Коэффициент валовой маржи, равный отношению валовой маржи к сумме выручки от продаж:Пользуясь лишь показателем валовой маржи (маржинального дохода), невозможно оценить общее финансовое состояние предприятия. Эти показатели, как правило, используют для расчета ряда других важных показателей: коэффициента маржинального дохода и коэффициента валовой маржи.

KВМ = GP / TR

Аналогично Коэффициент маржинального дохода равен отношению маржинального дохода к сумме выручки от продаж:

KМД = CM / TR

Его также называют нормой маржинального дохода. Для промышленных предприятий норма маржи составляет 20%, для торговых – 30%.

Процентная маржа показывает отношение общих затрат к выручке (доходу).Коэффициент валовой маржи показывает, какую прибыль мы получим, например, с одного доллара выручки. Если коэффициент валовой маржи равен 22%, это означает, что каждый доллар принесет нам 22 цента прибыли.

Эта величина важна тогда, когда необходимо принять важные решения по управлению предприятием. С ее помощью можно предсказать изменение прибыли во время ожидаемого роста или падения продаж.

GP = TC / TR

или переменных затрат к выручке:

CM = VC / TR

Маржа в различных сферах

Как мы уже упоминали, понятие «маржа» используется во многих областях, и, возможно, именно поэтому человеку со стороны бывает трудно понять, что же это такое. Посмотрим подробнее, где ее используют и какие дают определения.

В экономике

Экономисты определяют ее как разность между ценой товара и его себестоимостью. То есть это фактически и есть основное ее определение.

Важно! В Европе это понятие экономисты разъясняют как процентную ставку соотношения прибыли к продажам продукции по отпускной цене и пользуются им для того, чтобы понять эффективна ли деятельность фирмы.

Вообще при анализе результатов работы компании больше всего используют валовую разновидность, потому что именно она имеет влияние на чистую прибыль, которую используют для дальнейшего развития предприятия путем увеличения основных капиталов.

В банковской сфере

В банковской документации можно встретить такой термин как кредитная маржа. Когда заключается договор кредитования, то сумма товара по этому договору и сумма, выплачиваемая по факту заемщику, может быть различной. Такая разница и называется кредитной.

Во время оформления кредита под залог существует свое понятие, которое называется гарантийная маржа – разница между стоимостью имущества, оформляемого под залог, и размером выданных средств.

Практически все банки кредитуют и принимают депозиты. И, чтобы банк имел прибыль от этого вида деятельности, устанавливаются разные процентные ставки. Разница между величиной ставки в процентах по кредитам и депозитам называется банковской маржой.

В биржевой деятельности

На биржах пользуются вариационной разновидностью. Ее применяют чаще всего на площадках торговли фьючерсами. Из названия понятно, что она изменчива и не может иметь одно и то же значение. Она может быть положительной, если торги принесли прибыль, или отрицательной –в том случае, если торги оказались убыточными.

Таким образом, можно сделать вывод, что термин «маржа» не так уж и сложен. Теперь вы без проблем сможете рассчитать по формуле ее различные виды, маржинальную прибыль, ее коэффициент и самое главное –имеете понятие в каких сферах используется данное слово и с какой целью.

Дефолт. Каковы его последствия для экономики и жителей нашей страны?

Дефолт. Каковы его последствия для экономики и жителей нашей страны?Рассмотрим в отдельной статье.

что это, формула, как рассчитать на форекс (в процентах)

Ввиду того, что валютный рынок привлекает огромное количество частных трейдеров, но далеко не все из них обладают большими суммами средств, все более популярной становится маржинальная торговля. Это такой вид сотрудничества с брокером ⇒, при котором трейдер дает возможность клиенту торговать заемными средствами, предоставив собственную сумму на депозите в качестве залога – именно он и называется маржа.

Маржа на валютном рынке и ее виды

От суммы, используемой в работе, напрямую зависит уровень дохода и убытка, поэтому заработать с тремя сотнями долларов удастся очень мало, а вот с тремя сотнями тысяч долларов вполне реально обеспечить основной источник дохода. Маржинальная торговля предполагает ведение торгов с использованием заемных средств брокера в определенной пропорции.Так, если выбрано кредитное плечо 1:100 – это значит, что трейдер использует один доллар со своего депозита наряду с сотней брокера. Кредитное плечо может быть равно 1:200, 1:300, 1:500. Залог на счету трейдера называется маржей, оставшиеся деньги за минусом этого залога – свободной маржей (сумма, которую можно использовать в последующей работе).

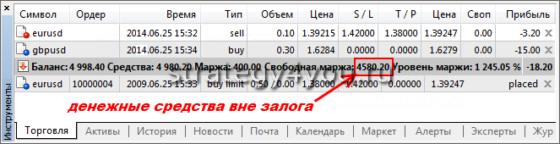

Чтобы увидеть размер маржи в торговом терминале MetaTrader4, достаточно зайти в директорию «Терминал», потом «Торговля». Там виден общий баланс, Free Margin, залог и уровень маржи.

Нужно отметить, что он выражается в процентах на форекс, в виде определенного числа, которое может достигать тысячи. Отображает соотношение средств на счету у трейдера к залогу, который уже используется в торговле заемными средствами.

В процессе работы позиции могут быть не только прибыльными, но и убыточными. И, чтобы обезопасить себя от потерь, брокер ограничивает определенным образом убытки. Так, когда минус увеличивается, сделка остается открытой ровно до того момента, пока счет трейдера может покрыть потери. Брокер не допустит потерь ни на цент, поэтому при достижении необходимого уровня маржи сначала дается сигнал маржин колл о том, что денег остается мало, а потом и стоп аут – принудительное закрытие всех убыточных позиций.Чтобы знать, до каких пор можно вести торговлю и быть уверенным, что все не закроется, необходимо соблюдать правила управления капиталом, не использовать в одной позиции большой процент суммы депозита, а также знать, как все верно рассчитать.

Особенности расчета уровня в процентах

Чтобы лучше понять, что такое уровень маржи на Форекс, необходимо понять, как происходит заключение сделки. Трейдер от брокера средств не получает реальных, он может лишь использовать их в торговле. Так, если выбрано кредитное плечо 1:200, это значит, что если трейдер открывает позицию на 1 лот (100000 единиц), то он использует 100000 долларов брокера, а в качестве залога оставляет 500 своих.С учетом огромного риска вести маржинальную торговлю нужно очень осторожно. Ведь, просадка на 500-1000 долларов для лота в 100000 – это не много, но депозит трейдера равен нескольким тысячам, то он их потеряет, ведь маржин колл и стоп аут последуют, так как убыток быстро «съест» депозит.

В одной сделке лучше использовать такую сумму залога, которая будет равна 2-5% депозита — не более!

Расчет уровня маржи на Форекс выполняется по формуле:

Искомый показатель в % = (Средства : Залог) х 100, где:

- Средства – это баланс трейдера и текущий результат по сделкам (плавающая прибыль/убыток)

- Баланс – сумма всех денег на счету при учете закрытых позиций

- Залог – сумма финансов, которые выделены для поддержания позиций

Так, если взять пример, где у трейдера на счету есть 7000 USD и он открывает сделку на лот (стандартные 100000 единиц базовой валюты) с кредитным плечом 1:100 по паре EUR/USD, то залог здесь будет равен 1000 евро. При курсе 1.07420 для покупки 1000 евро понадобится 1074.20 USD. Это сумма залога.Уровень маржи в процентах получается:

Баланс = 10000 USD

Текущий результат по открытым позициям 500 USD (предположим, что торговля в данный момент прибыльная)

Средства = 10500 USD

Залог = 1074.20

(10500 : 1074.2) х 100 = 977%

Зачем считать уровни и проценты

Знать, как и что рассчитывается, очень важно, чтобы держать все под контролем и потом не удивляться, почему на форексе пропала маржа и уровень минимальный, а депозит неожиданно слит.Каждый брокер устанавливает свои значения в процентах для Margin Call и Stop Out. Как правило, маржин колл наступает, когда уровень залога падает до 100%.

Если ниже – автоматически начинает закрываться самая убыточная сделка и так по порядку, пока процент не увеличится.

Количество закрытых позиций может быть равно общей сумме, а может быть и так, что несколько останутся нетронутыми и продолжат работать. Все зависит от конкретной ситуации и значений.

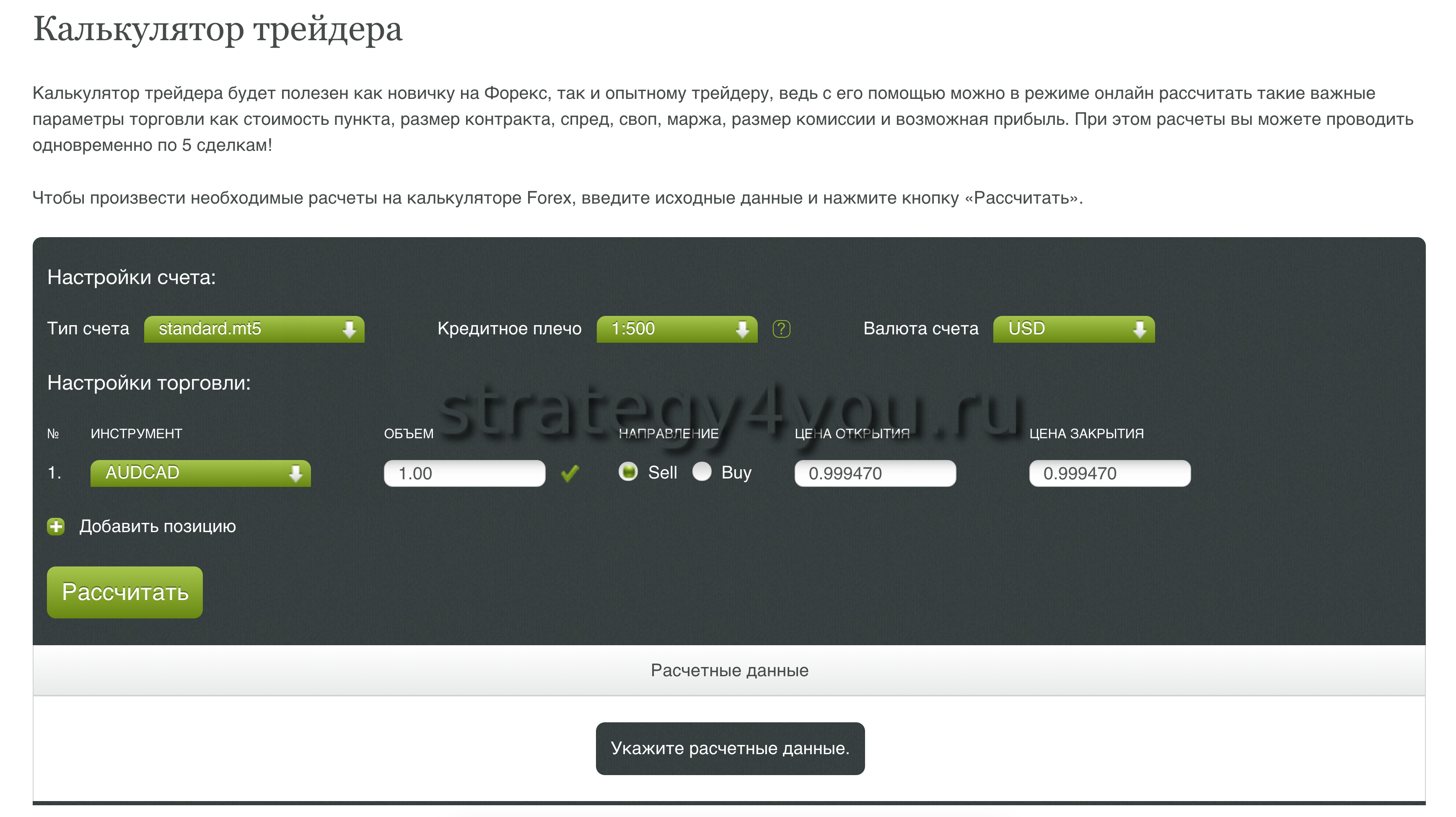

Многие брокеры предоставляют возможность воспользоваться специальным калькулятором на их сайтах:

Вот Калькулятор Альпари ⇒

достаточно ввести значения и все расчеты будут выполнены автоматически, хотя, здесь не все так сложно и зная формулу, можно быстро все сделать самостоятельно.

Формула расчета маржинальности на Форекс

Суть маржи и маржинальной торговли. Благодаря маржинальной торговле значительно расширяются возможности трейдеров получать хорошие доходы на валютном рынке Форекс. Применение маржинальной торговли существенно повышает объем сделок, совершаемых трейдерами, и увеличивает доступность проводимых операций. Такая торговля представляет собой осуществление валютных операций с применением заемных средств, предоставленных брокером или дилинговым центром.

Если говорить простыми словами о том, что такое маржа на Форекс – это залог, то есть, определенная сумма денег, которую должен внести трейдер для получения кредита.

Когда трейдер совершает торговую операцию на Форекс, на его счете появится отображение маржи (то есть, суммы кредита по этой сделке). Если клиент совершит убыточную сделку, маржа перейдет брокерской фирме, как оплата за кредит. Ведь, в любом случае, надо платить за предоставляемые услуги. Имея заемные средства, трейдер получает больше возможностей для совершения сделок, а следовательно, и для увеличения прибыли.

Таким образом, дилинговый центр предоставляет клиенту кредитную линию, а клиент вносит маржу (конкретную оговоренную сумму), получает «кредитное плечо» и право совершать сделки на суммы, в сотни раз превышающие депозит. Сумма залога напрямую зависит от размера кредитного плеча. Используя маржинальную торговлю для извлечения прибыли, трейдер принимает на себя возможные потери, а маржа служит страховкой для брокерской фирмы.

Торговля с использованием маржи подразумевает обязательные два этапа проведения сделок. Например, если на первом этапе вы купили валюту, то на втором – вы ее продаете по этой же, или по другой цене. После закрытия сделки, производится расчет прибыли (убытка) и возврат страхового вклада.

При осуществлении положительной сделки, залог будет возвращен трейдеру. В случае неудачно проведенной операции, маржа списывается в виде компенсации дилинговому центру. Маржа выступает обязательным условием для получения заемных средств трейдером, зависит от размера предоставляемого кредитного плеча, и служит для обеспечения прибыли брокерской фирме независимо от полученных результатов совершенной операции.

Как рассчитать маржинальность на рынке Форекс

Необходимые данные для расчета маржи:

- валютная пара;

- ее текущий курс;

- объем сделки;

- размер кредитного плеча.

Маржа Форекс зависит от величины кредитного рычага: чем меньше плечо – тем выше маржа, и, соответственно, наоборот: чем шире плечо, тем меньше уровень маржи.

Формула для расчета маржи при прямой котировке

- Где М – маржа,

- СС – сумма сделки,

- КП – кредитное плечо.

Например, чтобы совершить сделку объемом 1 стандартный лот (100 000 единиц) по валютной паре USD/CAD, с кредитным плечом 1:200, необходимо внести маржу:

- М=СС/КП

- М=100 000/200

- М=500

То есть, сумма маржи составит 500 $. А при кредитном плече 1:500 маржа будет всего лишь 100 000/500=200 $. Но при КП 1:500 вы сможете приобрести 10 лотов объемом 1 миллион долларов, и совершать сделки при марже 100 000/500=2 000 $.

Расчет маржи для обратной котировки

М=СС/КП х КВ

- Где М – маржа;

- СС – сумма сделки;

- КП – кредитное плечо;

- КВ – курс валюты.

Для примера возьмем пару GBR/USD.

- М =СС/КП х КВ

- М = 100 000/200 х 1, 5074

- М= 753,7 $

Не получаются круглые суммы, зато стоимость одного пункта всегда будет выражена круглыми числами. А для прямых котировок некоторое неудобство составляет расчет пункта.

Расчет маржи для кросс-курсов

М = СС/КП х КВ

- М – маржа;

- СС – сумма сделки;

- КП – кредитное плечо;

- КВ – курс валюты (базовой) к доллару.

Критические уровни маржи

При правильном расчете маржи, и разумном ее отношении к собственным способностям, можно реально увеличить прибыльность торговли на валютном рынке. В противном случае, риски возрастают, а маржа подходит к критическому уровню. Следующей ступенькой могут стать Margin Call и Stop Out.

Причинами понижения маржи до критического уровня могут быть:

- Сильное изменение цены актива (понижение либо повышение), что не совпадает с проводимой торговой стратегией трейдера;

- Увеличение минимального уровня маржи;

- Усиленный рост активности рынка, в связи с какими-либо непредвиденными событиями и тому подобное.

Если баланс падает ниже критического уровня маржи,трейдеру отправляется запрос на ее увеличение. Наступает Margin Call, и трейдер получает возможность добавить денег на депозите, или самостоятельно закрыть заведомо убыточные позиции. Иначе, при наступлении ситуации Stop Out (критический уровень маржи достигнет 10%), брокер автоматически начнет закрывать ваши ордера, начиная с самых убыточных. Таким образом повышается уровень маржи в среднем на 10% при закрытии одной позиции.

Критические уровни убытка Margin Call и Stop Out являются регуляторами при проведении маржинальной торговли. Они служат для того, чтобы предупредить трейдера о недостаче средств для продолжения торговли и защищают участника рынка от полной потери капитала.

Основные преимущества маржинальной торговли:

- Предоставляется возможность вести торговлю с увеличенным объемом, даже при небольшом депозите.

- Возможность получения большой прибыли с применением высокого кредитного плеча.

- Трейдер может получить заем на любую валюту, независимо от той, которая имеется на его депозите. Осуществляется автоматическая конвертация, причем, прибыль зачисляется в валюте депозита.

- Невозможно потерять больше, чем сумма депозита, потому что убыточные сделки закроются автоматически.

- Торговые операции заключаются доступным, простым способом. Вся торговля проводится в виртуальном режиме.

Недостатки маржинальной торговли

Основным недостатком проведения маржинальной торговли является ее высокая рискованность. Если трейдер имеет небольшой стартовый капитал, то ему будет нелегко подняться к высокому торговому уровню, потому как придется перекрывать спред, комиссию и так далее. Это, конечно, усложняет работу, придется брать большое плечо и рисковать. Но перед тем, как начать работу, определите свои реальные возможности, хорошо просчитайте доступные варианты и подберите подходящие инструменты. В настоящее время маржинальная торговля с использованием «дилингового рычага» (кредитного плеча), является самым популярным способом проведения торговли для трейдеров валютного рынка Форекс. Расширение торговых возможностей благодаря заемным средствам и разумно подобранным стратегиям значительно увеличивают ваш потенциал для получения хороших доходов.

Коэффициент (формула) валовой маржи и наценка на себестоимость

Прибыльность продаж можно выразить двумя способами: через коэффициент валовой маржи и через наценку на себестоимость. Оба коэффициента выводятся из соотношения выручки, себестоимости и валовой прибыли:

Выручка 100,000

Себестоимость (85,000)

Валовая прибыль 15,000

В английском языке валовая прибыль называется «gross profit margin». Вот от этого слова “gross margin” и пошло выражение «валовая маржа».

Коэффициент валовой маржи – это отношение величины валовой прибыли к выручке. Иными словами он показывает, какую прибыль мы получим с одного доллара выручки. Если коэффициент валовой маржи равен 20%, это означает, что каждый доллар принесет нам 20 центов прибыли, а остальное необходимо потратить на производство товара.

Наценка на себестоимость – это отношение величины валовой прибыли к себестоимости. Данный коэффициент показывает, какую прибыль мы получим с одного доллара себестоимости. Если наценка на себестоимость равна 25%, то это значит, что с каждого доллара, вложенного в производство товара, мы получим 25 центов прибыли.

Зачем всё это нужно знать на экзамене Дипифр?

Нереализованная прибыль в запасах.

Оба описанных выше коэффициента прибыльности на экзамене Дипифр используются в консолидационной задаче для расчета корректировки нереализованной прибыли в запасах. Она возникает, когда компании, входящие в одну группу, продают товары или другие активы друг другу. С точки зрения отдельной отчетности компания-продавец получает прибыль от реализации. Но с точки зрения группы эта прибыль не является реализованной (полученной) до тех пор, пока компания-покупатель не продаст данный товар третьей компании, которая не входит в данную группу консолидации.

Соответственно, если на конец отчетного периода в запасах компаний группы будут находиться товары, полученные при внутригрупповых продажах, то их стоимость с точки зрения группы будет завышена на величину внутригрупповой прибыли. При консолидации необходимо сделать корректировку:

Дт Убыток (компания-продавец) Кт Запасы (компания-покупатель)

Данная корректировка является одной из нескольких корректировок, которые необходимы, чтобы исключить внутригрупповые обороты при консолидации. Нет ничего сложного в том, чтобы сделать такую проводку, если вы можете рассчитать, чему равна нереализованная прибыль в остатках запасов компании-покупателя.

Коэффициент валовой маржи. Формула расчета.

Коэффициент валовой маржи (по-английкси gross profit margin) принимает за 100% величину выручки по реализации. Процент валовой прибыли считается от выручки:

На данной картинке коэффициент валовой маржи равен 25%. Для расчета величины нереализованной прибыли в запасах нужно знать этот коэффициент и знать, чему была равна выручка или себестоимость при реализации товара.

Пример 1. Расчет нереализованной прибыли в запасах, ОФП — коэффициент валовой маржи

Декабрь 2011

Примечание 4 – Реализация запасов внутри ГруппыПо состоянию на 30 сентября 2011 года запасы «Беты» и «Гаммы» включали компоненты, приобретенные у компании «Альфа» в течение года. «Бета» приобрела их за 16 млн. долларов, а Гамма за 10 млн. долларов. «Альфа» реализовала данные компоненты с коэффициентом валовой маржи в размере 25%. (прим. Альфа владеет 80% акций Беты и 40% акций Гаммы)

Альфа продает товары компаниям Бета и Гамма. Фраза «Бета приобрела их (компоненты) за 16,000 долларов» означает, что при продаже этих компонентов выручка Альфы была равна 16,000. То, что у продавца (Альфы) было выручкой, является стоимостью запасов у покупателя (Беты). Величину валовой прибыли по этой сделке можно рассчитать следующим образом:

Если составить пропорцию, чтобы найти X, то получится:

валовая прибыль = 16,000*25/100 = 16,000*25% = 4,000

Таким образом, выручка, себестоимость и валовая прибыль по данной сделке у Альфы были равны:

Значит, при выручке в 16,000 Альфа получила прибыль 4,000. Эта сумма 16,000 является стоимостью запасов у Беты. Но с точки зрения группы запасы еще не реализованы, так как они находятся на складе Беты. И эта прибыль, которую Альфа отразила в своей отдельной отчетности, с точки зрения группы еще не получена. Для целей консолидации запасы должны быть отражены по первоначальной себестоимости 12,000. Когда Бета продаст данные товары за пределы группы какой-то третьей компании, например, за 18,000 долларов, то она получит прибыль по своей сделке 2,000, а общая прибыль с точки зрения группы составит 4,000+2,000 = 6,000.

Консолидационная корректировка нереализованной прибыли в запасах по Бете:

Дт Убыток ОПУ Кт Запасы — 4,000

ПРАВИЛО 1 для расчета нереализованной прибыли в запасах:

Если в условии дан коэффициент валовой маржи, то надо умножить этот коэффициент в % на остаток запасов у компании покупателя.

Расчет нереализованной прибыли в запасах для Гаммы расчет будет чуть сложнее. Обычно (по крайней мере в последних экзаменах) Бета является дочерней компанией, а Гамма учитывается по методу долевого участия (ассоциированная компания или совместная деятельность). Поэтому у Гаммы нужно не только найти нереализованную прибыль в запасах, но еще и взять от нее только ту долю, которой владеет материнская компания. В данном случае это 40%.

10,000*25%*40% = 1,000

Проводка в данном случае будет такой:

Дт Убыток ОПУ Кт Инвестиция в Гамму — 1,000

Если на экзамене попадется ОФП (как в данном примере), то необходимо будет сделать корректировки в самом консолидированном ОФП по строке «Запасы»:

по строке «Инвестиция в ассоциированную компанию»:

и в расчете консолидированной нераспределенной прибыли:

В самом правом столбце приведены баллы, полагающиеся за эти корректировки в консолидации.

Наценка на себестоимость. Формула расчета.

Наценка на себестоимость (по-английски mark-up on cost) принимает за 100% величину себестоимости. Соответственно, и процент валовой прибыли считается от себестоимости:

На данной картинке наценка на себестоимость равна 25%. Выручка в процентном соотношении будет равна 100%+25% = 125%.

Пример 2. Расчет нереализованной прибыли в запасах, ОФП — наценка на себестоимость

Июнь 2012

Примечание 5 – Реализация запасов внутри ГруппыПо состоянию на 31 марта 2012 года запасы «Беты» и «Гаммы» включали компоненты, приобретенные ими у компании «Альфа» в течение года. «Бета» приобрела их за 15 млн. долларов, а Гамма за 12.5 млн. долларов. При формировании цены реализации данных компонентов «Альфа» применяла наценку в 25% от их себестоимости. (прим. Альфа владеет 80% акций Беты и 40% акций Гаммы)

Величину валовой прибыли по этой сделке можно рассчитать следующим образом:

Если составить пропорцию, чтобы найти X, то получится:

валовая прибыль = 15,000*25/125 = 3,000

Таким образом, выручка, себестоимость и валовая прибыль по данной сделке у Альфы были равны:

Значит, при выручке в 15,000 Альфа получила прибыль 3,000. Эта сумма 15,000 является стоимостью запасов у Беты.

Консолидационная корректировка нереализованной прибыли в запасах по Бете:

Дт Убыток ОПУ Кт Запасы — 3,000

Для Гаммы расчет аналогичен, только нужно взять долю владения:

валовая прибыль = 12,500*25/125 *40% = 1,000

ПРАВИЛО 2 для расчета нереализованной прибыли в запасах:

Если в условии дана наценка на себестоимость, то надо умножить остаток запасов у компании покупателя на коэффициент, полученный следующим образом:

- наценка 20% — 20/120

- наценка 25% — 25/125

- наценка 30% — 30/130

- наценка 1/3 или 33,3% — 33,33/133,33 = 0,25

В июне 2012 года тоже был консолидированный ОФП, поэтому корректировки отчетности будут аналогичны тем, которые приведены в выдержках из официального ответа для примера 1.

Поэтому возьмем пример с расчетом нереализованной прибыли в запасах для консолидированного ОСД.

Пример 3. Расчет нереализованной прибыли в запасах, ОСД — наценка на себестоимость

Июнь 2011

Примечание 4 — реализация внутри ГруппыКомпания «Бета» реализует продукцию «Альфе» и «Гамме». За год, закончившийся 31 марта 2011 года, объемы реализации в данные компании были следующими (все товары были реализованы с наценкой в 1333/% от их себестоимости):

По состоянию на 31 марта 2011 года и 31 марта 2010 года, запасы «Альфы» и «Гаммы» включали следующие суммы, относящиеся к товарам, приобретенным у компании «Бета».

Сумма запасов на

31 марта 2011 года

31 марта 2010 года

Альфа

3,600

2,100

Гамма

2,700

ноль

Здесь дана наценка на себестоимость 1/3, значит, нужный коэффициент равен 33,33/133,33. И есть две суммы по каждой компании — остаток на начало отчетного года и на конец отчетного года. Чтобы определить нереализованную прибыль в запасах на конец отчетного года в примерах 1 и 2 мы умножали коэффициент на остаток запасов на отчетную дату. Для ОФП этого достаточно. В ОСД нам нужно показать изменение величины нереализованной прибыли за годовой период, поэтому нужно посчитать нереализованную прибыль и на начало года, и на конец года.

В данном случае формулы расчета корректировки по нереализованной прибыли в запасах будут такими:

- Альфа — (3,600 — 2,100) * 33,3/133,3 = 375

- Гамма — (2,700 — ноль) * 33,3/133,3 *40% = 270

В консолидированном ОСД корректируется себестоимость (или валовая прибыль как в официальных ответах):

Здесь в формулах расчета нереализованной прибыли стоит коэффициент 1/4 (о.25), что на самом деле и равно величине дроби 33,33/133,33 (можно проверить на калькуляторе).

Как экзаменатор формулирует условие для нереализованной прибыли в запасах

Ниже я привела статистику по примечанию о нереализованной прибыли в запасах:

- Июнь 2014 — наценка от себестоимости 1/3

- Декабрь 2013 — наценка от себестоимости 1/3

- Июнь 2013 — наценка от себестоимости 1/3

- Декабрь 2012 — норма прибыли от реализации товаров 20%

- Июнь 2012 — наценка от себестоимости 25%

- Декабрь 2011 — реализовала компоненты с коэффициентом валовой маржи 25%

- Июнь 2011 — наценка от себестоимости 33 1/3%

- Пилотный экзамен — валовая прибыль каждой реализации 20%

- Декабрь 2010 — торговая наценка от общей производственной себестоимости 1/3

- Июнь 2010 — реализовала компоненты с коэффициентом валовой маржи 25%

- Декабрь 2009 — прибыль от каждой реализации 20%

- Июнь 2009 — наценка в 25% от себестоимости

- Декабрь 2008 — реализовала компоненты с торговой наценкой, равной одной трети от себестоимости.

- Июнь 2008 — наценка в 25% к себестоимости

Из этого списка можно вывести ПРАВИЛО 3:

- если в условии есть слово «себестоимость», то это наценка на себестоимость, и коэффициент будет в виде дроби

- если в условии есть слова: «реализация», «валовая маржа», то это коэффициент валовой маржи и надо умножать остатки запасов на приведенный процент

В декабре 2014 года можно ждать коэффициент валовой маржи. Но, конечно же, у экзаменатора может быть свое мнение на этот счёт. В принципе нет ничего сложного в том, чтобы сделать этот расчет, какое бы условие ни было.

В декабре 2007 года, когда Пол Робинс только стал экзаменатором Дипифр, он дал условие с нереализованной прибылью в основных средствах. То есть материнская компания продала с прибылью основное средство своей дочерней компании. Это тоже была нереализованная прибыль, которую надо было скорректировать при составлении консолидированной отчетности. Это условие появилось снова в июне 2014 года.

Повторю правила расчета нереализованной прибыли в запасах на экзамене Дипифр:

- Если в условии дан коэффициент валовой маржи, то надо умножить этот коэффициент (%) на остаток запасов у компании покупателя.

- Если в условии дана наценка на себестоимость, то надо умножить остаток запасов у компании покупателя на дробь 25/125, 30/130, 33,3/133,3 и тому подобное

Изменился ли формат экзамена Дипифр в июне 2014 года?

Этот вопрос мне задавали уже несколько раз. Вероятно, возникновение такого вопроса связано с тем, что изменился первый лист экзаменационного буклета. Но это не означает, что изменился формат самого экзамена. В прошлый раз при переходе на новый формат экзамена это было объявлено заранее, экзаменатор подготовил пилотный экзамен, чтобы показать, как экзаменационные задания Дипифр будут выглядеть в новом формате. В июне 2014 года ничего такого нет. Не думаю, что стоит беспокоиться по этому поводу. Волнений перед экзаменом и так хватает.

И ещё одно. Подготовка к экзамену Дипифр 10 июня 2014 года подходит к концу. Пришла пора для написания пробных экзаменов. Надеюсь, что успею подготовить пробный экзамен для июня 2014 и опубликую его в ближайшее время.

Вы можете прочитать другие статьи по теме МСФО и Дипифр:

1. Консолидация — это контроль. МСФО IFRS 10 — это единая концепция контроля для любых объединений бизнеса

2. Расчет стоимости инвестиции в дочернюю компанию в консолидации Дипифр (часть 1)

3. Стоимость приобретения дочерней компании на экзамене Дипифр (часть 2)

4. Дисконтирование в МСФО. Учимся дисконтировать на задачах экзамена Дипифр

Вернуться на главную страницу

определение, формула и примеры расчета

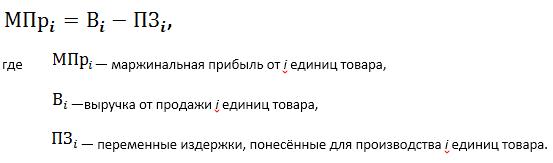

Маржинальная прибыль (по-другому, «маржа», contribution margin) является одним из основных показателей для оценки успешности деятельности предприятия. Важно не только знать формулу ее расчета, но и понимать, для чего она используется.

Определение маржинальной прибыли

Для начала отметим, что маржа — это финансовый показатель. Он отражает максимальную прибыль, полученную от того или иного вида товара или услуги предприятия. Показывает насколько рентабельны производство и/или реализация данных товаров или услуг. Используя этот показатель, можно оценить, сможет ли предприятие перекрывать свои постоянные издержки.

Любая прибыль является разницей между доходами (либо выручкой) и некоторыми затратами (издержками). Вопрос лишь в том, какие затраты нам необходимо учесть в данном показателе.

Маржинальная прибыль/убыток — это выручка за минусом переменных затрат/издержек (в данной статье примем, что это одно и то же). Если выручка больше переменных затрат, то получим прибыль, иначе это убыток.

Что такое выручка – можете узнать здесь.

Формула расчёта маржинальной прибыли

Как следует из формулы, в расчёте маржинальной прибыли используются данные по выручке и вся сумма переменных затрат.

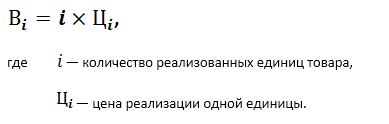

Формула расчёта выручки

Поскольку выручку мы считаем по некоторому количеству единиц товара (то есть от некоторого объёма продаж), то и значение маржинальной прибыли будет считаться от этого же объёма продаж.

Определим теперь, что следует отнести к переменным затратам.

Определение переменных издержек

Переменные затраты — это издержки, зависящие от объёма производимого товара. В отличие от постоянных, которые предприятие несёт в любом случае переменные издержки появляются только при производстве. Таким образом, в случае остановки такого производства переменные затраты по данной продукции пропадают.

Примером постоянных издержек в производстве пластиковой тары может служить плата за аренду помещений, необходимых для работы предприятия, которая не зависит от объёма производства. Примерами же переменных служат сырьё и материалы, необходимые для выпуска продукции, а также заработная плата сотрудников, если она зависит от объёма этого выпуска.

Как мы видим, contribution margin рассчитывается на определённый объём продукции. При этом для расчёта необходимо знать цену, по которой мы реализуем товар, и все переменные издержки, понесённые на выпуск этого объёма.

Значит, маржинальная прибыль – это разница между выручкой и понесёнными переменными затратами.

Удельная маржинальная прибыль

Иногда для сравнения прибыльности нескольких товаров имеет смысл использовать удельные показатели. Удельная маржинальная прибыль – это contribution margin от одной единицы продукции, то есть маржа от объёма, равного одной единице товара.

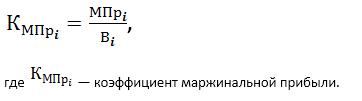

Коэффициент маржинальной прибыли

Все рассчитанные значения являются абсолютными, то есть выраженными в условных денежных единицах (например, в рублях). В случаях, когда предприятие выпускает не один вид товара, может быть рациональнее использовать коэффициент маржинальной прибыли, который выражает отношение маржи к выручке и является относительным.

Примеры расчёта

Приведём пример расчёта маржинальной прибыли.

Предположим, что завод по производству пластиковой тары выпускает продукцию трёх видов: на 1 литр, на 5 литров и на 10. Необходимо рассчитать маржинальную прибыль и коэффициент, зная доход от продажи и переменные издержки для 1 единицы каждого вида.

Напомним, что маржинальная прибыль рассчитывается как разница между выручкой и переменными издержками, то есть для первого товара это 15 р. минус 7 р., для второго — 25 р. минус 15 р. и 40 р. минус 27 р. — для третьего. Разделив полученные данные на выручку, получим коэффициент маржи.

Как мы видим, наибольшую маржу даёт третий вид продукции. Однако, по отношению к получаемой выручке с единицы товара данная продукция даёт лишь 33%, в отличие от первого вида, который даёт 53%. Это означает, что, продав оба вида товаров на одинаковую сумму выручки, мы получим больше прибыли от первого вида.

В этом примере мы рассчитали удельную маржу, поскольку взяли данные на 1 единицу продукции.

Рассмотрим теперь маржу по одному виду товара, но при разных объёмах. При этом предположим, что с увеличением объёма выпуска до определённых значений, переменные затраты на единицу продукции снижаются (например, поставщик сырья делает скидку при заказе большего объёма).

В этом случае маржинальная прибыль определяется как выручка со всего объёма минус общие переменные затраты с этого же объёма.

Как видно из таблицы, с ростом объёма растёт и прибыль, но при этом зависимость не является линейной, так как переменные издержки снижаются по мере роста объёма.

Другой пример.

Предположим, наше оборудование позволяет выпускать в месяц один из двух видов продукции (в нашем случае это 1 литр и 5 литров). При этом для тары на 1л максимальный объём производства составляет 1500 шт., а для 5л — 1000 шт. Рассчитаем, что нам рентабельнее производить, учитывая разные затраты, необходимые для первого и второго вида, и разную выручку, которую они дают.

Как понятно из примера, даже с учётом большей выручки по второму виду продукции, рентабельнее производить первый, так как итоговая маржа больше. Это ранее показал коэффициент contribution margin, который мы рассчитывали в первом примере. Зная его, можно заранее определить, какую продукцию производить рентабельнее при известных объёмах. Другими словами, коэффициент маржинальной прибыли представляет собой ту долю выручки, которую мы получим как маржу.

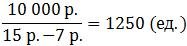

Точка безубыточности

При старте нового производства с нуля, нам важно понимать, когда предприятие сможет обеспечить достаточную прибыльность для перекрытия всех издержек. Для этого введём понятие точка безубыточности — это тот объём выпуска, для которого маржа равна постоянным затратам.

Посчитаем маржинальную прибыль и точку безубыточности на примере того же завода по производству пластиковой тары.

Например, ежемесячные постоянные издержки при производстве равны 10 000р. Рассчитаем точку безубыточности для выпуска тары в 1л.

Для решения вычтем из цены реализации переменные издержки (получим удельную contribution margin) и разделим сумму постоянных затрат на полученное значение, то есть:

Таким образом, выпуская ежемесячно 1250 единиц, предприятие будет покрывать все свои издержки, но при этом работать без прибыли.

Рассмотрим значения contribution margin и чистой прибыли для разного объёма.

Отразим данные из таблицы в графическом виде.

Как видно из графика, при объёме в 1250 единиц, чистая прибыль равна нулю, а наша contribution margin равна постоянным затратам. Таким образом мы нашли точку безубыточности в нашем примере.

Отличие валовой прибыли от маржинальной

Рассмотрим другой принцип разделения издержек — на прямые и косвенные. Прямыми являются все затраты, которые можно отнести непосредственно к товару/услуге. В то время как косвенные — это те не относящиеся к товару/услуге затраты, которые предприятие несёт в процессе работы.

Например, к прямым затратам будут отнесены сырьё, используемое для производства, фонд оплаты труда рабочих, участвующих в создании продукции, и прочие издержки, связанные с производством и реализацией товара. К косвенным можно отнести заработную плату администрации, амортизацию оборудования (способы начисления амортизации описаны тут), комиссии и проценты за использование банковских кредитов и т.д.

Тогда разность между выручкой и прямыми издержками есть валовая прибыль (или gross profit, «вал»). При этом многие путают вал с маржой, поскольку разница между прямыми и переменными затратами не всегда прозрачна и очевидна.

Другими словами, валовая прибыль отличается от маржинальной тем, что для её расчёта из выручки вычитается сумма прямых затрат, тогда как для маржинальной из выручки вычитается сумма переменных. Поскольку прямые издержки не всегда являются переменными (например, если в штате рабочих есть сотрудник, чья заработная плата не зависит от объёма выпуска, то есть затраты на этого сотрудника являются прямыми, но не являются переменными), то и валовая прибыль не всегда равна маржинальной.

[youtube]KncFD723HA8[/youtube]

Если же предприятие не занимается производством, а, например, только перепродаёт купленный товар, то в этом случае и прямые, и переменные издержки будут, по сути, составлять себестоимость перепродаваемой продукции. В такой ситуации валовая и contribution margin будут равны.

Стоит упомянуть, что показатель валовой прибыли чаще используется в западных компаниях. В МСФО же, например, нет ни валовой, ни маржинальной прибылей.

Для увеличения маржи, которая, по сути, зависит от двух показателей (цены и переменных затрат), необходимо изменить хотя бы один из них, а лучше — оба. То есть:

- поднять цену на товар/услугу;

- уменьшить переменные издержки путём сокращения расходов на выпуск 1 единицы товара.

Для уменьшения переменных затрат лучшим вариантом могут являться расходы на проведение операций с контрагентами, а также с налоговыми и прочими государственными органами. К примеру, перевод всего взаимодействия в электронный формат существенно экономит время персонала и увеличивает их эффективность, также сокращаются транспортные расходы на встречи и командировки.

Подводя итог, можно сказать, что маржинальная прибыль используется для анализа рентабельности предприятия и оценки прибыльности той или иной продукции, а также в бизнес-планировании, однако редко используется для отчётности внутри самой компании или для предоставления её в налоговые органы. Также рекомендуем узнать, что такое бухгалтерская прибыль.

Как считать маржу? Объясняем на пальцах

Наценка или маржа? В чем разница?

Как известно, любая торговая фирма живет за счет наценки, которая необходима для покрытия затрат и получения прибыли:

Себестоимость + наценка = цена продажи

Что же такое маржа, зачем она нужна и чем она отличается от наценки, если известно, что маржа — это разница между ценой продажи и себестоимостью?

Получается, что это одна и та же сумма:

Наценка = маржа

В чем же разница?

Разница состоит в расчете этих показателей в процентном выражении (наценка относится к себестоимости, маржа — к цене).

Сравним:

Наценка = (Цена продажи — Себестоимость) / Себестоимость * 100

Маржа = (Цена продажи — Себестоимость) / Цена продажи * 100

Получается, что в цифровом выражении сумма наценки и маржи равны, а в процентном — наценка всегда больше чем маржа.

Например:

Маржа не может быть равна 100% (в отличие от наценки), т.к.

Управленческий учет

в этом случае Себестоимость должна быть равна нулю ((10-0)/10*100=100%), чего, как известно, не бывает!

Как и все относительные (выраженные в процентах) показатели наценка и маржа помогают видеть процессы в диманике. С их помощью можно отследить, как меняется ситуация от периода к периоду.

Глядя на таблицу, мы хорошо видим, что наценка и маржа прямо пропорциональны: чем больше наценка, тем больше маржа, а значит, и прибыль.

Взаимозависимость этих показателей дает возможность рассчитать один показатель при заданном втором.

Таким образом, если фирма хочет выйти на определенный уровень прибыли (маржа), ей нужно рассчитать наценку на товар, которая позволит эту прибыль получить.

В качестве примера рассчитаем:

— маржу, зная сумму продаж и наценку;

— наценку, зная сумму продаж и маржу

Как посчитать маржу, зная наценку и сумму продаж (цену)? Например, мы знаем, что:

Сумма продаж = 1000 р.

Наценка = 60%

Себестоимость примем за «x» и, исходя из выше приведенной формулы, составим уравнение:

(1000 — х) / х = 60%

Отсюда х = 1000 / (1 + 60%) = 625

Осталось найти маржу:

1000 — 625 = 375

375 / 1000 * 100 = 37,5%

Таким образом формула расчета маржи через наценку и объем продаж будет иметь вид:

Маржа = (Объем продаж — Объем продаж / (1 + Наценка)) / Объем продаж * 100

Как посчитать наценку, зная маржу и сумму продаж (цену)? Например, мы знаем, что:

Сумма продаж = 1000 р.

Маржа = 37,5%

Себестоимость примем за «x» и, исходя из выше приведенной формулы, составим уравнение:

(1000 — х) / 1000 = 37,5%

Отсюда х = 625

Осталось найти наценку:

1000 — 625 = 375

375 / 625 * 100 = 60%

Таким образом формула расчета наценки через маржу и объем продаж будет иметь вид:

Наценка = (Объем продаж — (Объем продаж — Маржа * Объем продаж)) / (Объем продаж — Маржа * Объем продаж) * 100