Наварить и развиваться: как отличить наценку от маржи

Я решила создать интернет-магазин и пошла на форум изучать ценовую политику конкурентов. Наткнулась на опрос:

Форумчане голосовали, делились опытом и спорили: можно ли выжить с маржой 20-30% на косметику и 80% на ювелирку. Кто-то пожаловался, что продает вип-розетки через интернет-магазин с наценкой 25%, а его друг на Петроградке торгует такими же с наценкой 500% — 700%. Это работает, потому что он предлагает знакомым дизайнерам откат 20%. Тут пришел Артем и сказал, что маржа и наценка отличаются друг от друга, как яблоко от вишни. А опрос бессмысленный, потому что маржа не бывает больше 100%. Давайте разберемся, прав ли Артем.

Что такое наценка

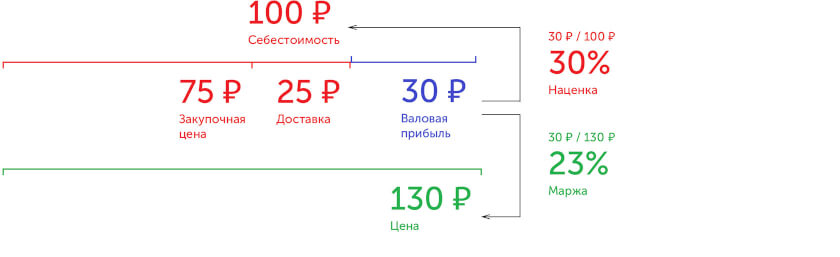

Наценка — это отношение валовой прибыли к себестоимости. Она помогает понять, сколько мы «наварили».

Предположим, мы торгуем мячами. Мы платим за каждый мяч 75 ₽ производителю и 25 ₽ транспортной компании за доставку: 100 ₽ — это себестоимость. Если мы продали мяч за 130 ₽, то получили 30 ₽ валовой прибыли. Валовая прибыль важна для бухгалтерии, но не показывает, сколько мы заработали: 30 ₽ это много или мало?

Чтобы понять выгоду, делим валовую прибыль на себестоимость — получаем наценку 30%.

Из всех этих показателей только наценка имеет смысл для бизнеса.

Мы продали мяч с наценкой 30%.

Конкурент — с наценкой 20% (40 ₽ разделить на 200 ₽). Мы «наварили» 30%, конкурент — 20%.

Неважно, сколько в рублях заработали мы, сколько — конкурент. Очевидно, мы продали мяч выгоднее

| Что знаем | Что понимаем |

|---|---|

| Мы продали мяч и заработали 30 ₽. | Ничего. Непонятно, много или мало мы заработали. Кажется, конкурент заработал больше |

| Мы купили мяч за 100 ₽ и продали за 130 ₽. Конкурент — купил за 200 ₽ и продал за 240 ₽ | Мы «наварили» 30 ₽ на 100 ₽, конкурент — 40 ₽ на 200 ₽. Разница в 10 ₽, а расходы у нас в два раза меньше. Кажется, мы продали мяч выгоднее |

Наценка показывает выгоду от продажи товара и помогает сравнить себя с конкурентами без привязки к деньгам.

Что такое маржа

Маржа — отношение валовой прибыли к выручке. Она помогает понять, какую часть выручки мы кладем себе в карман.

Мы продаем мячи по 130 ₽ и получаем валовую прибыль 30 ₽. От продажи мы выручили 13000 ₽ — столько лежит в кассе. Но как узнать валовую прибыль? Сколько мы заработали? Чтобы это понять, рассчитаем, сколько валовой прибыли получаем с каждого рубля от продажи мяча. Это и есть маржа.

Маржа 23% означает, что с каждого 1 ₽ от продажи мы кладем себе в карман 23 копейки.

Рассчитаем, сколько мы получили валовой прибыли при выручке 13000 ₽.

Наша валовая прибыль составила 3000 ₽ — столько положим себе в карман.

Маржа показывает, какую часть выручки от продажи товара мы кладем себе в карман. Она помогает управлять бизнесом — регулировать цены, объемы продаж, ассортимент товаров — и получать желаемый доход.

Максимальный размер наценки и маржи

Наценка может быть любой. Мы купили мяч за 100 ₽ и продали за 500 ₽ — наценка равна 400%. Размер наценки может ограничить только законодательство и здравый смысл.

Размер маржи ограничен. Мы нашли мяч на улице и продали его за 500 ₽. Раз он достался нам бесплатно, его себестоимость равна нулю. Поэтому 500 ₽ — наша валовая прибыль, а маржа равна 100%. Мы не заработаем больше, чем выручили за товар — маржа не бывает больше 100%.

Артем оказался прав:

— маржа и наценка — разные вещи;

— наценка может быть любой, а маржа — не больше 100%.

Как наценка участвует в ценообразовании

Представим, что помимо мячей мы торгуем десятками других товаров с разной себестоимостью и ценой. Без наценки мы не поймем, сколько на чем зарабатываем и какой товар продавать выгоднее.

Мы не знаем наценку. Кажется, больше всего мы зарабатываем на боксерских перчатках, меньше всего — на скакалках и бадминтоне.

| Товар | Себестоимость | Цена | Валовая прибыль | |

|---|---|---|---|---|

| мяч | 100 ₽ | 130 ₽ | 30 ₽ | |

| скакалка | 30 ₽ | 50 ₽ | 20 ₽ | |

| бадминтон | 120 ₽ | 140 ₽ | 20 ₽ | |

| боксерские перчатки | 60 ₽ | 100 ₽ | 40 ₽ | |

| ласты | 70 ₽ | 100 ₽ | 30 ₽ |

Посчитаем наценку. Оказывается, мы больше зарабатываем на боксерских перчатках и скакалках. У этих товаров одинаковая наценка, хотя валовая прибыль от продажи пары боксерских перчаток вдвое больше. С наименьшей выгодой мы продаем бадминтон. Хотя от его продажи мы получаем такую же валовую прибыль, как от продажи скакалки. Без наценки мы не разберемся, чем торговать выгоднее.

| Товар | Себестоимость | Цена | Валовая прибыль | Наценка |

|---|---|---|---|---|

| мяч | 100 ₽ | 130 ₽ | 30 ₽ | 30% |

| скакалка | 30 ₽ | 50 ₽ | 20 ₽ | 67% |

| бадминтон | 120 ₽ | 140 ₽ | 20 ₽ | 17% |

| боксерские перчатки | 60 ₽ | 100 ₽ | 40 ₽ | 67% |

| ласты | 70 ₽ | 100 ₽ | 30 ₽ | 43% |

Не зная наценку, мы не понимаем выгоду от продажи товара, а значит, можем продешевить.

Несколько месяцев подряд мы продаем мячи по 130 ₽. Значит ли это, что мы зарабатываем одинаково? Нет, если себестоимость мячей изменилась.

| Месяц | Себестоимость | Цена | Валовая прибыль | Наценка |

|---|---|---|---|---|

| январь | 100 ₽ | 130 ₽ | 30 ₽ | 30% |

| февраль | 110 ₽ | 130 ₽ | 20 ₽ | 18% |

Узнаем, сколько нам надо «наварить» в феврале, чтобы продать мяч с выгодой, как в январе. Зная новую себестоимость и нужную наценку, определяем валовую прибыль.

Прибавим к себестоимости нужную валовую прибыль и установим цену 143 ₽. Теперь мы не продешевим — продадим товар с такой же выгодой, как в январе. Так наценка формирует цену.

| Месяц | Себестоимость | Цена | Валовая прибыль | Наценка |

|---|---|---|---|---|

| январь | 100 ₽ | 130 ₽ | 30 ₽ | 30% |

| февраль | 110 ₽ | 143 ₽ | 33 ₽ | 30% |

Наценка — инструмент ценообразования. Она позволяет сравнить разные периоды и товары, узнать, как работают конкуренты, и скорректировать свои цены.

Как маржа помогает бизнесу развиваться

Предположим, мы потратили на покупку мячей 10 000 ₽ и выручили от их продажи 13 000 ₽. Валовая прибыль — 3 000 ₽. Из них 2 000 ₽ пошли на операционные расходы: аренду помещения, оплату электроэнергии и зарплату продавцам. После этого у нас осталась чистая прибыль 1 000 ₽.

Рассчитаем маржу.

Узнаем, какую часть выручки «съели» операционные расходы.

Определим, какая часть выручки осталась в виде чистой прибыли.

Мы положили в карман 23% выручки от продажи мячей. Но часть этих денег мы потратили на аренду помещения, электроэнергию и зарплату — операционные расходы «съели» 15% нашей выручки. Оставшейся чистой прибылью мы можем распоряжаться на свое усмотрение — это 8% выручки.

Маржа показывает, как мы ведем бизнес.

| Часть валовой прибыли | |||

| Бизнес | Маржа | Операционные затраты | Прибыль / убыток |

| В плюсах — маржа больше операционных затрат | 23% | 15% | 8% |

| На нуле — маржа равна операционным затратам | 23% | 23% | 0% |

| В минусах — маржа меньше операционных затрат | 23% | 25% | −2% |

Зная размер операционных затрат, мы знаем, какой должна быть минимальная маржа, чтобы не разориться. Так мы можем регулировать цены, объемы продаж и влиять на размер прибыли. Если арендодатель повысит арендную плату и уровень операционных затрат сравнится с маржей, мы перестанем получать прибыль. Тогда придется что-то решать. Вариантов много:

— повысить цену продажи мяча — увеличить наценку;

— договориться о снижении закупочной цены, чтобы уменьшить себестоимость;

— найти другого поставщика, который продает дешевле;

— найти другое помещение с меньшей арендной платой;

— сэкономить на чем-то, чтобы уменьшить операционные расходы;

— увеличить объемы продаж, чтобы перекрыть операционные расходы;

— прекратить продажу мячей и начать продавать боксерские перчатки, потому что у них высокая маржа.

Что мы выберем, зависит от ситуации. Главное — вовремя увидеть выгоду и воспользоваться ей или предотвратить назревающую беду, если что-то пошло не так. Маржа поможет разобраться.

Маржа — инструмент оценки эффективности продаж и принятия управленческих решений.

Подведем итоги

Наценка показывает, сколько мы «наварили» на себестоимости товара и помогает не продешевить, если поставщик повысил цены. Наценка может быть любой.

Маржа говорит, сколько мы положим в карман с каждого вырученного рубля и помогает решить, как развивать бизнес — снизить операционные расходы, повысить цену, сменить поставщика или начать продавать что-то новое. Маржа не может быть больше 100%.

Прежде чем обсуждать с коллегами бизнес, убедитесь, что говорите об одном и том же.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите 111 Ctrl+Enter.

Маржинальность: как рассчитать, виды — План-Про

В статье раскрывается понятие маржинальности, приводится ее определение и формула расчета. Также статья раскрывает виды маржинальности, ее отличия от рентабельности и инструменты анализа и управления

Определение и формула расчета коэффициента маржинальности

Маржинальность – экономический показатель, характеризующий разность между затратами на производство, формирующих себестоимость и стоимостью реализации товара, которую оплачивает клиент. Также ее можно описать, как прибыльность продажи каждого выпущенного продукта или реализованной услуги. Коэффициент маржинальности имеет аналогичное назначение, только рассчитывается в процентном отношении, при условии, что цена продажи продукции берется за 100%.

Коэффициент маржинальности – один из основных индикаторов грамотной организации деятельности компании, поэтому его исследованиям уделяется большое внимание при проведении анализа работы компании. Это связано с тем, что прибыль – основная цель любой коммерческой деятельности.

Корректный расчет маржинальности позволяет оценить эффективность выпуска продукта или услуги, спрогнозировать срок их жизни и принять решение о его дальнейшем выпуске. Обычно стоить спрогнозировать значение показателя на этапе старта нового бизнеса, чтобы не допустить нерентабельного финансового результата.

Существует несколько видов формул расчета маржинальности, в зависимости от того, что мы хотим получить – натуральное выражение, или процентное соотношение в виде коэффициента маржинальности.

Наиболее часто используемая и простая формула расчета маржинальности:

М=В–З;

где:

В – выручка от продаж;

З – затраты, идущие на себестоимость.

Формула коэффициента маржинальности:

Км=П/С,

П–прибыль на одну единицу продукции;

С–стоимость продажи этой единицы.

Оптимальным значением считается диапазон от 30% до 40%, соответственно все значения, которые выше этих цифр характеризуют чрезвычайно высокую рентабельность бизнеса.

Формула особенно актуальная для компаний, реализующий широкий ассортимент товаров и услуг, так как позволяет ранжировать всю продуктовую линейку по их прибыльности и принимать управленческие решения о выпуске того или иного продукта и услуги.

Маржинальность является отражением успешности достижения главной цели – прибыли, в разрезе отдельных продуктов и услуг компании. Чтобы грамотно спланировать и запустить сое дело, скачайте с нашего сайта полноценный готовый бизнес-план, включающий расчеты ключевых экономических и финансовых показателей. Также вы можете заказать индивидуальный бизнес-план «под ключ», в котором будут учтены особенности и нюансы предпринимательства, связанные с вашим конкретным случаем открытия своего дела.

Маржинальность продаж и прочие ее виды

Как было описано в предыдущей части статьи, расчет маржинальности производится с цель. определения ассортимента товаров и услуг, которые выгодно производить и реализовывать компании, чтобы получить максимальные значения прибыли.

Формула расчета маржинальности в целом представляет собой разность между выручкой от продаж и затратами, формирующими себестоимость продукции или услуг. Чем выше маржинальность – тем прибыльнее компания.

Помимо общего показателя, в экономике применяются несколько других его разновидностей, позволяющих углубить проводимые аналитические исследования.

- Маржинальность продаж, рассчитываемая при помощи соответствующего коэффициента, это показатель, характеризующий динамику изменения объема валовых продаж в отчетном периоде к предыдущему.

Коэффициент маржинальности продаж рассчитывается по следующей формуле:

КМП=(Втп–Впп)/Впп;

где:

- Втп – выручка текущего отчетного периода;

- Впп – выручка предыдущего отчетного периода.

Коэффициент маржинальности продаж характеризует эффективность развития предприятия, выраженную в темпах роста реализационных доходов в текущем отчетном периоде относительно предыдущего. При этом следует учитывать, что значительная динамика не всегда связана с качеством менеджмента и успешной деятельностью – в нашей стране большое виляние на показатель влияют инфляционные процессы. И следует учитывать этот момент, если производимый вами товар подвержен значительной ежегодной инфляции.

- Коэффициент валовой маржинальности характеризует общую прибыльность проекта, с учетом себестоимости и прочих затрат на обеспечение бизнеса. Формула расчета:

Квм=(В – ВЗ)/В;

где:

- В – выручка;

- ВЗ – валовые затраты компании.

Полученное значение коэффициента позволяет оценить общую прибыльность компании, так как в расчете помимо себестоимости учитываются все прочие виды расходов на организацию и обеспечение бизнес процессов.

Еще один важный показатель — EBITDA. Что это такое, формула расчета приведены в одной из статей этого блока.

Разница между маржинальностью и рентабельностью

Несмотря на схожесть понятий, существует определенная разница в сути маржинальности и рентабельности. Если маржинальность рассчитывается исходя из общей выручки компании или ее операционного дохода, с учетом себестоимости реализованных продуктов или услуг, то расчет рентабельности включает в себя значение чистого дохода до уплаты налогов, поделенное на выручку от продаж.

Таким образом, показатели очень близки по смыслу, так как отражают прибыль, полученную с каждого рубля реализованной продукции или оказанных услуг. Это позволяет использовать их в качестве замены друг другу, в зависимости от целей проводимого анализа. Коэффициент маржинальности чаще используется в сферах инвестиционных проектов и их финансирования, и в торговых предприятиях, но и тот и другой показатель считаются критически важными для проведения грамотного финансового анализа деятельности компании и использования ее капитала.

Основное отличие коэффициента маржинальности и рентабельности — значение числителя в формуле расчета:

- При расчете маржинальности используется показатель операционной прибыли, получаемой путем вычитания операционных расходов и амортизации из выручки от реализации продукции или услуг.

- При расчете рентабельности в качестве числителя берется чистая прибыль, рассчитанная до уплаты налогов и процентов. Соответственно, рентабельность всегда будет ниже маржинальности, так как значение чистой прибыли содержит больше параметров, снижающих ее общую сумму, чем в случае с валовой прибылью.

Таким образом, показатель рентабельности – это более сложных и глубокий параметр деятельности компании, чем коэффициент маржинальности. Он содержит больше статей затрат, используемых при расчете прибыли и позволяет инициировать процесс глубокого анализа расходных и доходных статей, в том случае, если значение показателя не соответствует запланированному. Значение коэффициента маржинальности во многом совпадает, но состав статей для расчета уже, и большая часть исследований динамики будет относится к анализу себестоимости товара, с целью поиска инструментов ее снижения.

Оценка и анализ коэффициентов маржинальности

Анализ коэффициента маржинальности осуществляется для определения эффективности выпуска тех или иных видов продукции, товаров и услуг, также с целью определения валового или критического объема выпуска, который позволяет покрывать затраты компании, относящиеся к себестоимости, то есть имеет аналогию с определением периода достижения точки безубыточности.

Допущения при проведении анализа:

- линейная зависимость между переменными расходами и выручкой;

- условно постоянный уровень цен на весь период планирования;

- постоянство потенциальных технологических возможностей по выпуску продукции или оказанию услуг;

- высокая оборачиваемость, характеризующая наличие минимального запаса сырья и материалов, нужного для производственных процессов в заложенных объемах выпуска;

- отсутствие такой составляющей анализа, как складские запасы, то есть в идеальных условиях вся произведенная продукция реализуется сразу.

В процессе анализа коэффициента маржинальности важно учесть факторы внешней и внутренней среды, которые влияют на деятельность компании.

Факторы внешней среды, оказывающие постоянное воздействие на бизнес:

- экономическая государственная политика в области регулирования деятельности коммерческих компаний;

- ставки налогов и предоставляемые налоговые льготы и вычеты;

- ставка рефинансирования ЦБ и условия предоставления кредитных средств;

- величина спроса;

- условия и стоимость поставок сырья и оборудования;

- инфляционные процессы;

- курсы национальной и зарубежных валют.

Факторы внутренней среды:

- качество планирования и менеджмента;

- эффективность используемых технологий и оборудования;

- производительность труда;

- уровень оплаты труда и прочие внутрифирменные факторы.

Для того, чтобы повысить маржинальность, используются следующие инструменты, позволяющие либо снизить издержки, либо повысить стоимость и привлекательность продуктов и услуг:

- активное использование тендерных схем покупки сырья и продажи товаров и услуг;

- увеличение объемов выпуска, для получения эффекта масштаба и распределения затрат;

- освоение новых рыночных ниш;

- новые технологии, позволяющие снизить расход энергоресурсов, сырья и материалов;

- поиск новых поставщиков и достижение долгосрочных договоренностей о поставках сырья по цене ниже рынка;

- поиск эффективных каналов продвижения и использование новых рекламных инструментов и возможностей.

При открытии любого проекта, вам необходим будет бизнес-план. Например, если вас интересует направление строительства объектов в сфере отдыха, туризма, типовой бизнес-план в нашей отрасли вам пригодится.

Несмотря на внешнюю простоту формулы расчета коэффициента маржинальности, он имеет большое значение для анализа практически всех процессов деятельности компании, связанных с расходами и выручкой. Для грамотного своего дела, скачайте с нашего сайта полноценный структурированный бизнес-план, с основными расчетами финансовых и экономических показателей деятельности, что позволит составить инвестиционно привлекательную финансовую модель и заинтересовать потенциальных инвесторов. Также вы можете заказать индивидуальный бизнес-план «под ключ», в котором мы учтем все ваши пожелания и специфические моменты организации предприятия в выбранной сфере.

Маржа. Маржинальный доход, прибыль. Формула вычисления средней величины маржинального дохода

Маржа — разница между первоначальной и финальной стоимостью, процентной ставкой, ценой продажи и ценой покупки, ценой и себестоимостью, используется для определения доходности.

Последние новости:

Для определения эффективности хозяйственной деятельности, цель которой максимизировать прибыль, основными аналитическими показателями являются:

- маржинальный доход (показатель прибыльности),

- маржинальная рентабельность (показатель окупаемости).

Маржинальная прибыль или маржинальный доход есть величина, полученная вычитанием из валового дохода переменных затрат, следовательно, маржа является источником компенсации постоянных затрат и формирования прибыли. Расчет производится по следующей формуле:

Маржа (прибыль на единицу продукции) = Отпускная Цена — Себестоимость

Определение маржинальной прибыли помогает установить оптимальные размеры торговой наценки, объема продаж и уровня переменных затрат еще на этапах планирования. Для расчета маржинального дохода в процентном выражении используют коэффициент прибыльности (маржинальности):

Коэффициент маржинальности (КП) = Маржа / Отпускная Цена

Маржинальная рентабельность, в свой черед, является соотношением маржинального дохода и себестоимости:

Маржинальная рентабельность = Маржинальная прибыль / Прямые затраты

Может рассчитываться как валовым способом, так и на единицу товаров (работ, услуг).

Таким образом, сам собою показатель валовой маржи не отражает финансового положения предприятия, но используется для проведения расчетов при анализе хозяйственной деятельности. При этом в отечественной практике (Россия, Беларусь) есть отличие от европейской системы расчета валовой маржи.

На постсоветском пространстве валовую маржу рассчитывают как разницу между валовой выручкой и общими затратами, выраженную абсолютной величиной. В Европе этот показатель является процентом от общего дохода от продаж, за вычетом прямых расходов, и имеет только процентное выражение.

При определении величины прибыли в зависимости от разных вариантов объема выпуска или продаж применяется расчет средней величины маржинального дохода. Он равен разности цены за единицу продукции и средними переменными затратами на ее изготовление и/или продвижение. Этот показатель отражает долю, приходящуюся в расчете на единицу продукции, в покрытии постоянных расходов и получении прибыли.

Проведение маржинального анализа способствует эффективному распределению производственных возможностей и ограниченных оборотных средств, помогает оптимизировать состав и объем выпуска и продаж продукции, проанализировать деятельность отдельных подразделений предприятия, а также является неотъемлемой частью ценообразования. В глобальном смысле, по результатам маржинального анализа можно принимать решение либо о заключении дополнительных договоров, либо о закрытии производства или одного из его направлений еще при планировании, так как позволяет рассчитать точку безубыточности и наглядно увидеть ситуацию по прибыльности различных видов продукции.

Если вы заметили ошибку в тексте, пожалуйста, выделите её и нажмите Ctrl+Enter

Маржа и прибыль — в чем разница

В любом бизнесе присутствуют понятия маржи и прибыли. Одни приравнивают их друг к другу, другие доказывают, что сравнивать их нельзя. Оба показателя имеют стратегическое значение для экономического успеха предприятия или банка.

Благодаря им, оценивается финансовый результат работы, эффективность использования имеющихся ресурсов и общий результат. С определениями прибыли и маржи часто можно столкнуться при обсуждении вопросов работы Forex, в банковском бизнесе и иных занятиях, связанных с финансами и экономикой. Чтобы понять, какой из показателей что показывает, разберем каждый из них.

Что такое маржа?

Этот термин пришел из Европы В переводе с английского Margin или французского Marge маржа означает наценку. Маржа встречается в банковском и страховом бизнеса, коммерческих операциях и операциях с ценными бумагами и проч. Экономисты называют маржой разницу от полученного дохода компании и себестоимостью производимой продукции. Часто слова «маржа» заменяют «валовой прибылью». Принцип расчета маржи прост: из полученной суммы вычитается себестоимость. Полученное значение указывает, сколько реальных денег получает организация от продажи продукции без учета дополнительных затрат.

Этот термин пришел из Европы В переводе с английского Margin или французского Marge маржа означает наценку. Маржа встречается в банковском и страховом бизнеса, коммерческих операциях и операциях с ценными бумагами и проч. Экономисты называют маржой разницу от полученного дохода компании и себестоимостью производимой продукции. Часто слова «маржа» заменяют «валовой прибылью». Принцип расчета маржи прост: из полученной суммы вычитается себестоимость. Полученное значение указывает, сколько реальных денег получает организация от продажи продукции без учета дополнительных затрат.

Важность маржи не стоит недооценивать. Она показывает, насколько эффективен тот или иной бизнес. С маржой напрямую связаны доходы компании и оценивается ее деятельность.

Банковские работники говорят о марже, когда сравнивают разницу ставок по кредитам и депозитам. Условно говоря, если банк хочет привлечь клиентов высокими ставками по вкладам, то он вынужден предлагать высокие ставки по кредитам.

Маржа играет большую роль в оценке эффективность работы компании. От ее размера будет прямо пропорционально зависеть чистая прибыль. Маржа лежит в основе формирования фондов развития. Процентное значение маржи (или процентная наценка) будет рассчитано отношением себестоимости к выручке. Если посчитать валовую «грязную» прибыль к выручке, то получится важный показатель – коэффициент маржи. В процентах получится рентабельность продаж, а это является главным индикатором работы любой организации.

Читайте также: Что лучше ПФР или НПФ? Что выбрать?

Если взять понятие маржи на бирже, например, Форексе, то она означает временное залоговое сотрудничество. В ходе него участник получает необходимую сумму для проведения операции. Принцип маржинальных сделок состоит в том, что участнику не обязательно оплачивать всю стоимость контракта. Он пользуется предоставленными ему ресурсами и небольшой частью собственных денег. Как только сделка закроется, то полученный доход поступит на депозит, на котором они были размещены. Если сделка станет убыточной, то убыток покроется за счет заемных средств, которые потом все же придется возвращать.

Сейчас модными стали показатели «фронт-маржа» и «бэк-маржа», которые связаны друг с другом. Первый показатель отражает получение дохода с наценки, а второй – от акций и бонусов.

Таким образом, указанные показатели рассчитываются в процессе работы любой компании. Они сформировали отдельное направление управленческого учета – маржинальный анализ. Благодаря марже, компания манипулирует переменными издержками и затратами, тем самым влияя на итоговый финансовый результат.

Что такое прибыль?

Финальная цель любого бизнеса – это получение прибыли. Это положительный финансовый результат работы. Отрицательный будет называться убытком. Увидеть отличие маржи от прибыли можно в отчете о прибылях и убытках (форма №2). Чтобы получить прибыль, нужно очистить маржу от всех расходов. Формула расчета будет выглядеть так:

Финальная цель любого бизнеса – это получение прибыли. Это положительный финансовый результат работы. Отрицательный будет называться убытком. Увидеть отличие маржи от прибыли можно в отчете о прибылях и убытках (форма №2). Чтобы получить прибыль, нужно очистить маржу от всех расходов. Формула расчета будет выглядеть так:

Прибыль= Выручка- Себестоимость- Коммерческие издержки- Управленческие издержки- Уплаченные проценты+ Полученные проценты- Внереализационные расходы+ Внереализационные доходы- Прочие расходы+ Прочие доходы.

Полученная величина подлежит налогообложению, после чего образуется чистая прибыль. Далее она идет на выплату дивидендов, откладывается в резерв и инвестируется в развитие компании.

Если при расчете маржи учитываются только затраты на производство (себестоимость), то в расчете прибыли участвуют все виды доходов и расходов.

Читайте также: Вложения в ИСЖ — что это. Плюсы и минусы

В процессе бизнеса рассчитывают несколько видов прибыли, но для руководства важна чистая прибыль, которая показывает разницу между выручкой и всеми затратами. Если выручка имеет больше номинальное значение и выражена в денежном выражении, то ко всем остальным затратам относятся и расходы на производство, и налоговые отчисления, акцизы и проч.

Валовая прибыль отражает разницу между полученной суммой и расходами на производство без учета налогов и иных отчислений. По своему расчету она схожа с маржинальной прибылью. В отличие от валового «грязного» дохода, маржинальный учитывает переменные расходы, например, на топливо, электричество, заработную плату, себестоимость материалов для производства и пр. Те компании, кто рассчитывает маржинальную прибыль, смотрят не только на ее сумму, но и на скорость обращения денег.

Чем отличается прибыль от маржи?

В отличие от прибыли, маржа учитывает только производственные затраты, из которых складывается только себестоимость продукции. Прибыль же учитывает все затраты, которые появляются в ходе ведения бизнеса. Анализ результатов показывает, что с увеличением маржи возрастает и прибыль компании. Чем больше маржа, тем выше будет прибыль. По размеру прибыль всегда меньше маржи.

В отличие от прибыли, маржа учитывает только производственные затраты, из которых складывается только себестоимость продукции. Прибыль же учитывает все затраты, которые появляются в ходе ведения бизнеса. Анализ результатов показывает, что с увеличением маржи возрастает и прибыль компании. Чем больше маржа, тем выше будет прибыль. По размеру прибыль всегда меньше маржи.

Если прибыль показывает чистый результат бизнеса, то маржа относится к основополагающим факторам ценообразования, от которых зависит рентабельность затрат на маркетинг, анализ клиентопотока, а также прогноз дохода. В управленческом учете есть важная закономерность, что все изменения, которые происходят с выручкой, пропорциональны валовой марже. Маржа, в свою очередь, пропорциональна росту или снижению прибыли. Отношение валовой маржи к прибыли экономисты назвали эффектом операционного рычага. Он используется для оценки эффективности использования имеющихся ресурсов и общего результата.

Таким образом, все показатели финансового мира носят собственное значение. На их расчет будут влиять используемые методы анализа и правила учета. Правильная трактовка динамики всех показателей необходима для грамотного планирования деятельности бизнеса. И маржа, и прибыль многое говорят о работе организации.

Расчеты этих показателей рекомендуется проводить регулярно в установленные периоды, чтобы сравнить значения и выявлять закономерности. Видя ту или иную динамику, руководитель может проследить тенденции рынка и провести необходимые перестановки и корректировки в деятельности организации, ценовой политике и других аспектах, влияющих на успешность компании. Итог всей работы зависит от того, как вовремя и правильно будут рассчитаны и оценены показатели маржи и прибыли.

Читайте также: О авторе проекта

На что лучше ориентироваться: маржу или прибыль?

Это взаимозависимые показатели. Ориентироваться только на один из них нельзя. Если исходя из маржи рассчитывается предварительное значение прибыли, то и исходя из прибыли регулируются размеры маржи. Через маржу можно управлять многими составляющими бизнес-процессов, например, ценообразованием, что в конечном итоге скажется на прибыли. Исключать любой из этих показателей из финансовой цепочки нельзя. Итог может оказаться плачевным. Каждая компания, хоть и заявляет, что финальной целью является получения прибыль, но на нее они могли и не выйти, не рассчитав потенциальную маржу.

Автор статьи

Привет, я автор этой статьи. Имею высшее образование. Специалист по финансам и банкам. Более 3-х лет работал в коммерческих банках РФ. Пишу про финансы более 5 лет. Всегда в теме по лучшим вкладам и картам. Делаю выгодные вклады и получаю высокий кешбек по картам. Поставьте пожалуйста оценку моей статье, это поможет улучшить ее.

Написано статей

Материалы по теме

Что такое авизо? Все больше людей интересуются всем, что связано с банковской сферой, чтобы быть подкованными в финансовых вопросах. Эта статья расскажет о том, что означает авизо и для чего необходима данная операция. |  Как рассчитать маржу? Очень часто экономические термины неоднозначны и запутаны. В этой статье рассказывается о том, что такое маржа и как ее можно рассчитать при помощи специальной формулы. |

Рентабельность является показателем, который показывает, какие доходы получает фирма от своей деятельности.

Рентабельность является показателем, который показывает, какие доходы получает фирма от своей деятельности. Чем отличается лизинг от кредита? В этой статье мы рассмотрим такие экономические понятия как кредит и лизинг. Вы узнаете о кардинальных отличиях лизинга от кредита и о том, с чем все-так гораздо выгоднее иметь дело. |

Что такое маржа?

Говоря финансовым языком о прибыли и рентабельности, как правило используют и термин «маржа». Эта статья расскажет подробно о значении этого термина и о способах просчитать маржу.

Прибыль и маржа. Оба этих финансовых понятия имеют огромное значение для экономического успеха каждого предприятия. Если понятие прибыли более-менее знакомо многим людям, то с маржой все намного сложнее. В чем же разница? Попробуем разобраться.

Прибыль

Условно говоря, прибыль – это доход предприятия, то есть разница между доходами от продажи продукта своей деятельности и теми затратами, которое предприятие произвело до момента их продажи. На самом деле экономисты могут дать несколько определений прибыли, и все они будут верными.

Различают несколько видов прибыли, но для большинства руководителей важна лишь чистая прибыль. Ее рассчитывают исходя из выручки и различных выплат. Выручка имеет номинальное значение, то есть она всегда выражена в денежном выражении. К различным выплатам в данном случае можно отнести налоговые отчисления, акцизы и другие обязательные денежные переводы в различные фонды. Если теперь из суммы выручки вычесть все расходы, в том числе и налоги, то можно получить чистую прибыль.

Есть еще и валовая прибыль, которая отражает доходы предприятия несколько другим способом. Валовая прибыль – это разница между той суммой, которую получили счета и кассы предприятия от продажи товара или услуги, и теми затратами, которые необходимо было произвести для создания этих товаров. В данном случае не учитывают налоговые и иные отчисления. При учете валовой прибыли особенно важно подсчитать себестоимость предприятия, и тогда остальные подсчеты также окажутся верными.

Есть еще и маржинальная прибыль, которая по своему звучанию очень похожа на маржу, однако все же терминология имеет явные отличия. Маржинальная прибыль представляет собой разницу между доходами, полученными от продажи продукта и особой категорией – переменными затратами. Эти переменные затраты – величина непостоянная, она постоянно варьируется и изменяется во времени, поскольку в них заключена стоимость материалов, электроэнергии, топливных ресурсов, а также заработная плата сотрудников, необходимых для создания данного продукта. При учете маржинальной прибыли очень важна не только ее сумма, но и скорость обращения денежных средств.

Маржа

Это европейский термин, и он достаточно интересен для изучения. Европейцы знают маржу как соотношение прибыли от продажи товара к отпускной цене, то есть себестоимости этого товара. Иными словами, это некоторый процент. Игрокам на финансовых рынках известно и другое значение маржи, но оно очень далеко от того самого, единственного, от которого термин и произошел. Банковские сотрудники чаще всего говорят о марже, как о разнице между средними процентными ставками кредитных договоров и договоров по депозитам, иными словами, это разница между теми документами, которые приносят банковской организации прибыль, и теми, которые, наоборот, эту прибыль снижают. Условно говоря, чтобы привлечь в банк дополнительные средства в виде депозитов с хорошими (высокими) процентными ставками, необходимо держать процентные ставки по кредиту также на достаточно высоком уровне.

В нашей стране маржой чаще всего называют разницу между всеми доходами, полученными от продажи товара, и затратами, которые необходимо было произвести на ее производство, а также суммой налоговых отчислений. Иными словами, в российском понимании чистая прибыль и маржа – это практически идентичные понятия, хотя, как было сказано выше, это не совсем соответствует действительности.

Маржа и прибыль всегда прямо пропорциональны. Чем большая маржа у предприятия, тем большую прибыль можно ожидать в отчетном периоде. Таким образом, главное отличие маржи от прибыли в том, где именно применяется данное понятие.

Как посчитать маржу, зная наценку и сумму продаж

Есть несколько формул для определения маржи, и все они должны показывать один и тот же результат. Они отличаются между собой тем, какие именно компоненты могут быть применены (известны) в данном конкретном случае.

В чем разница между маржой и прибылью

Простейшая формула для определения маржи, зная наценку и сумму продаж, выглядит так:

Маржа = (сумма продаж – сумма продаж / (1 + наценка)) / сумма продаж × 100

В целом, как маржа, так и прибыль, могут значительно сказать о деятельности предприятия. Подсчеты этих показателей необходимо обязательно проводить в установленные периоды, а также сравнивать их с предыдущими. Видя динамику показателей, можно проследить и другие изменения на рынке, а соответственно, грамотный руководитель всегда сможет произвести необходимые перестановки и корректировки в своей деятельности, деятельности своих сотрудников, в ценовой политике и других показателях, напрямую влияющих на экономическую успешность организации. Итог производственной деятельности зависит от того, насколько вовремя и правильно будут оценены маржа и прибыль.

Видео

Смотрите видео о том, чем отличается маржа и наценка:

Читайте также:

Чем отличается доход от прибыли

Как рассчитать налог на прибыль

Какая прибыль облагается налогом

Как рассчитать маржу

Анализ операционной эффективности:

Просто VS Сложно Коэффициент производственных затрат

Операционный директор свою основную задачу видит в оптимизации и повышении эффективности работы операционного блока, что в конечном итоге должно отразиться на финансовых результатах компании и способствовать увеличению стоимости компании и повышению её капитализации. Вопрос: А каковы финансовые показатели этой операционной эффективности, которые непосредственно отражаются на финансовых результатах компании? Как анализировать операционную деятельность с финансовой точки зрения?

Коэффициент производственных затрат

Статьи затрат и себестоимости соотносят с выручкой от реализации (объем чистых продаж), т.е. с валовой выручкой после осуществления всех выплат с выручки. Соотношение затрат и валового дохода – это, можно сказать, процентное соотношение себестоимости реализованных товаров с выручкой от реализации: Коэффициент эксплуатационных затрат = Себестоимость проданных товаров / Выручка от реализации Можно, также просто посмотреть на коэффициент прибыльности производственной деятельности…

Коэффициент прибыльности производственной деятельности

Коэффициент прибыльности производственной деятельности Соотносят и валовую прибыль с выручкой от реализации.

МН – р:В «валовой прибыли» уже минусованы себестоимость производства проданных товаров. Уровень себестоимости отражает уровень операционной эффективности. Другими словами, чем эффективность выше, тем ниже себестоимость на данную выручку (объем продаж), тем выше прибыль от производственной деятельности. По крайней мере, ее рост должен как-то интересно отставать от роста объема и ассортимента производимой и продаваемой продукции (понятно, что при последнем обстоятельстве затраты должны и будут как-то расти). Единственная ситуация, когда улучшение этого показателя ничего не говорит об эффективности, это когда просто «подняли цены» на продаваемую продукцию, не добавляя ей никакой ценности. Так сказать, когда потребитель оплачивает рост прибыльности производителя. На современном рынке товарного изобилия и массы похожих товаров от разных производителей, потребитель делает это все реже: он просто при повышении цены при том же качестве на товар одного производителя переключается на схожий товар другого производителя. Коэффициент прибыльности производственной деятельности = Валовая прибыль (Выручка от реализации минус себестоимость проданных товаров) / выручка от реализации Динамика коэффициента прибыльности может быть отражена в комбинации изменений:

Цене, по которой реализуется продукция;- Уровня производственной себестоимости;- Объема и структуры продукции; Интересно рассчитать коэффициент прибыльности от каждой сферы деятельности компании.

Коэффициент затрат.

Коэффициент затрат: Элемент затрат / выручка от реализации. В качестве «элемента затрат» могут фигурировать и статьи административных затрат, затрат на реализацию и продвижение товаров и прочие производственные, конечно. Вести статистику коэффициентов затрат любопытно (в смысле много полезных для управления идей приходит на основе такого анализа). В том числе и по другим компаниям.

Отличие маржи от прибыли

Это помогает определить стандарты для сравнения и наметить основу для анализа общих тенденций. Коэффициенты служат более индикатором, чем абсолютной мерой (сезонные изменения, долговременные экономические циклы). И есть еще несколько простых, надежных и важных показателей для анализа производственной деятельности…

Уровень рентабельности.

Контрибуционная маржа:

Уровень рентабельности: Чистая прибыль после уплаты налогов / выручка от реализации. Коэффициент прибыльности EBIT – до вычета налогов и процентов. При этом необходимо рассчитать кумулятивный эффект поправок (устранение из анализа цифр случайных доходов и расходов, не связанных впрямую с текущей деятельностью). Контрибуционная маржа: Выручка от реализации минус прямые переменные производственные затраты / выручка от реализации Требует избирательного анализа оценки постоянных и переменных затрат фирмы, учета финансовых обязательств, операционного рычага. Контрибуционная маржа формирует суждение о характеристиках риска – выявляет размер «запаса», которым может руководствоваться менеджер при установлении цен на товар или услугу и пределы его возможностей по контролю затрат и издержек при различных экономических условиях. Анализ безубыточности и ценовой стратегии в ее взаимосвязи с объемом производства становится в этом свете более значимым. Вопрос: И в чем же цимус?

А вот и цимус…

Чтобы проанализировать динамику операционной эффективности в финансовых показателях, совсем не обязательно быть финансовым «докой». Достаточно выбрать 2-3 показателя из перечисленных (определяя целесообразность) и использовать их, рассматривая их во взаимосвязи.

Рекомендации от КИПС: Список использованной литературы:

- Эрик Хелферт «Техника финансового анализа». М.1996 г.

Рекомендуем изучить и попробовать. «Попробовать» — означает выделить идеи и разделить, сложить их в две «папки». Одна — под названием «Делаем». Другая папка – под названием «Думаем». Вперед: идите и делайте. Желаем удачи.

Прибыль и маржа.

Валовая прибыль и маржинальная в оптовой торговл чем разница

Оба этих финансовых понятия имеют огромное значение для экономического успеха каждого предприятия. Если понятие прибыли более-менее знакомо многим людям, то с маржой все намного сложнее. В чем же разница? Попробуем разобраться.

Прибыль

Условно говоря, прибыль – это доход предприятия, то есть разница между доходами от продажи продукта своей деятельности и теми затратами, которое предприятие произвело до момента их продажи. На самом деле экономисты могут дать несколько определений прибыли, и все они будут верными.

Различают несколько видов прибыли, но для большинства руководителей важна лишь чистая прибыль. Ее рассчитывают исходя из выручки и различных выплат. Выручка имеет номинальное значение, то есть она всегда выражена в денежном выражении. К различным выплатам в данном случае можно отнести налоговые отчисления, акцизы и другие обязательные денежные переводы в различные фонды. Если теперь из суммы выручки вычесть все расходы, в том числе и налоги, то можно получить чистую прибыль.

Есть еще и валовая прибыль, которая отражает доходы предприятия несколько другим способом. Валовая прибыль – это разница между той суммой, которую получили счета и кассы предприятия от продажи товара или услуги, и теми затратами, которые необходимо было произвести для создания этих товаров. В данном случае не учитывают налоговые и иные отчисления. При учете валовой прибыли особенно важно подсчитать себестоимость предприятия, и тогда остальные подсчеты также окажутся верными.

Есть еще и маржинальная прибыль, которая по своему звучанию очень похожа на маржу, однако все же терминология имеет явные отличия. Маржинальная прибыль представляет собой разницу между доходами, полученными от продажи продукта и особой категорией – переменными затратами. Эти переменные затраты – величина непостоянная, она постоянно варьируется и изменяется во времени, поскольку в них заключена стоимость материалов, электроэнергии, топливных ресурсов, а также заработная плата сотрудников, необходимых для создания данного продукта. При учете маржинальной прибыли очень важна не только ее сумма, но и скорость обращения денежных средств.

Маржа

Это европейский термин, и он достаточно интересен для изучения. Европейцы знают маржу как соотношение прибыли от продажи товара к отпускной цене, то есть себестоимости этого товара. Иными словами, это некоторый процент. Игрокам на финансовых рынках известно и другое значение маржи, но оно очень далеко от того самого, единственного, от которого термин и произошел. Банковские сотрудники чаще всего говорят о марже, как о разнице между средними процентными ставками кредитных договоров и договоров по депозитам, иными словами, это разница между теми документами, которые приносят банковской организации прибыль, и теми, которые, наоборот, эту прибыль снижают. Условно говоря, чтобы привлечь в банк дополнительные средства в виде депозитов с хорошими (высокими) процентными ставками, необходимо держать процентные ставки по кредиту также на достаточно высоком уровне.

В нашей стране маржой чаще всего называют разницу между всеми доходами, полученными от продажи товара, и затратами, которые необходимо было произвести на ее производство, а также суммой налоговых отчислений. Иными словами, в российском понимании чистая прибыль и маржа – это практически идентичные понятия, хотя, как было сказано выше, это не совсем соответствует действительности.

Маржа и прибыль всегда прямо пропорциональны. Чем большая маржа у предприятия, тем большую прибыль можно ожидать в отчетном периоде. Таким образом, главное отличие маржи от прибыли в том, где именно применяется данное понятие.

Как посчитать маржу, зная наценку и сумму продаж

Есть несколько формул для определения маржи, и все они должны показывать один и тот же результат. Они отличаются между собой тем, какие именно компоненты могут быть применены (известны) в данном конкретном случае. Простейшая формула для определения маржи, зная наценку и сумму продаж, выглядит так:

Маржа = (сумма продаж – сумма продаж / (1 + наценка)) / сумма продаж × 100

В целом, как маржа, так и прибыль, могут значительно сказать о деятельности предприятия. Подсчеты этих показателей необходимо обязательно проводить в установленные периоды, а также сравнивать их с предыдущими. Видя динамику показателей, можно проследить и другие изменения на рынке, а соответственно, грамотный руководитель всегда сможет произвести необходимые перестановки и корректировки в своей деятельности, деятельности своих сотрудников, в ценовой политике и других показателях, напрямую влияющих на экономическую успешность организации. Итог производственной деятельности зависит от того, насколько вовремя и правильно будут оценены маржа и прибыль.

Видео

Смотрите видео о том, чем отличается маржа и наценка:

Читайте также:

Чем отличается доход от прибыли

Как рассчитать налог на прибыль

Какая прибыль облагается налогом

Как рассчитать маржу

Читать оригинал публикации на womanadvice.ru

В макроэкономике часто используют такой термин, как маржа, что это такое и как правильно рассчитать этот показатель – важные вопросы. Для начала следует ознакомиться с переводом слова margin, так, с английского языка это означает «разница». Маржа имеет несколько видов со своими особенностями.

Что такое маржа?

У этого термина есть несколько расшифровок, так, чаще под ним понимают разницу между выручкой и себестоимостью товаров. Показатель является абсолютным, и помогает понять общую успешность работы предприятия в основной и дополнительной деятельности. Еще один вариант объяснения, что такое маржа простыми словами, – это прибыль, полученная с учетом полной выручки и общих затрат на предоставление услуги или создание продукции. Стоит заметить, что этот параметр используется только для внутренней статистики и анализа.

Если термин «маржа» используется в финансовой сфере, то это будет разница в процентных ставках или в ценных бумагах. Применяют его и в банках для описания разницы между депозитами и кредитами. Еще следует узнать – маржа, что же это такое в торговле. Так, это понятие обозначает размер процента, прибавляемого к закупочной цене, чтобы получить прибыль.

Маржа и прибыль – в чем разница?

На территории России маржа является аналогией чистой прибыли, поэтому особой разницы между их вычислениями нет. При этом важно учитывать, что здесь имеется в виду прибыль, а не наценка. Маржа и прибыль отличается тем, что первый термин является особым аналитическим показателем, который используется для бирж и в банковской сфере. Размер маржи указанный брокером имеет важное значение для трейдера.

Чем отличается маржа от наценки?

Многие часто путают эта два понятия, поэтому уравнивают их, совершая тем самым ошибку. Чтобы понять, чем отличается маржа и наценка, следует рассмотреть их значение. Так, под первым термином понимают отношение полученной прибыли к установленной рыночной цене. Что касается наценки, то он приравнивается соотношению полученной прибыли от сбыта товаров к просчитанной себестоимости. Можно выделить такие основные отличительные черты:

- Наценка не имеет ограничений, а вот маржа не может достигнуть значения в 100%.

- При расчете наценки базой является себестоимость товара, а вот для маржи важен общий доход организации.

Маржа – основные виды

Уже было сказано, что маржа используется во многих сферах, что обуславливает наличие разных ее видов. Рассмотрим некоторые из них:

- Начальная. Описает величину собственного капитала, необходимого для проведения маржинальной сделки в соответствии и законом.

- Фактическая.

Чем отличается маржа от валовой прибыли

Выясняя, что значит маржа, стоит указать, что под этим видом понимают долю собственного капитала в стоимости сделки на текущую дату. Этот параметр рассчитывают каждый день.

- Минимальная. Показывает уровень имеющегося капитала в стоимости маржинальной сделки. Если доля собственных средств клиента снизились к минимальной марже, то брокер может потребовать восполнить нехватку гарантийного депозита, или же он может самостоятельно продать часть имеющихся ценных бумаг клиента.

- Свободная маржа. Часто этот термин используют при торговле на Forex, и он показывает разницу между активами и пассивами. Это общая сумма средств, которые находятся на счету, но они не имеют отношения к обязательствам.

Операционная маржа

Используют этот термин для вычисления отношения операционной прибыли организации к ее доходу. С его помощью можно определить количество выручки в процентном соотношении, которая останется при вычете себестоимости и других сопутствующих расходов. При помощи операционной маржи можно понять, сколько предприятие зарабатывает или теряет с каждого доллара продаж. Ее считают более полным показателем качества работы, чем, например, валовую. Высокая маржа указывает на хорошую эффективность компании, но при этом важно учитывать, что этими цифрами можно манипулировать.

Валовая маржа

Под этим термином понимают разницу между общей выручкой, полученной при реализации, и переменными затратами. Это расчетный показатель, используемый для определения ряда других показателей. Валовая маржа прибыли не может показать общее финансовое состояние предприятия. Часто ее применяют для того, чтобы определить чистую прибыль, а еще на ее основе формируют фонды развития компании. Валовая маржа используется при проведении анализа, чтобы охарактеризовать результат деятельности компании.

Чистая маржа

Здесь имеется в виду разница между средней стоимостью привлеченных финансовых ресурсов и средней доходностью на капитал, который был инвестирован. Эта маржа в торговле не используется, а вот в банковской сфере параметр очень важен. Модель управления финансовой организации требует стабилизации величины маржи, то есть разницы между процентными поступлениями и издержками, при приемлемом риске. Описывая, чистая маржа, что же это такое, стоит указать и факторы, влияющие на ее значение:

- Скачок или падение процентной ставки.

- Изменение спрэда, то есть разницы между прибылью активов и издержками по обслуживанию банка.

Процентная маржа

Используют это понятие в банковском деле, поскольку это один из самых важных показателей, поскольку он характеризует отношение доходной части к расходной. Банковская маржа помогает понять прибыльность операций по кредитам и способность финансовой организации покрывать собственные издержки. Процентная маржа может быть абсолютной и относительной. На величину этого показателя влияют темпы инфляции, разные активные операции и отношение существующего капитала к ресурсам, привлеченным извне, и другие факторы.

Вариационная маржа

Этот вид маржи обозначает сумму денег, которую может получить трейдер, учитывая изменение стоимости фьючерса на бирже. Она показывает, как поменяться стоимость контракта в конце торговой сессии. Вариационная маржа на Форексе будет позитивной только, если торги принесли прибыль. Она выражает сумму, которую участник биржевых отношений уплачивает или получает в результате изменений денежных обязательств, то есть это сумма, начисленная на счет после завершения торгов на бирже.

В результате торгов может меняться маржевой уровень, так, при совершении удачной сделки и получении прибыли, вариационная маржа будет иметь положительное значение. Если же сделка была убыточной, то она будет взиматься со счета трейдера, и это уже бэк-маржа. Когда трейдер держит свою позицию только в течение одной сессии, то итоги сделки будут равны вариационной марже, а если – продолжительное время, то она будет добавляться каждый день.

Как посчитать маржу?

Поскольку во многих сферах маржа может означать разные показатели, то и формула ее отличается. В экономике часто под этим понятием понимает разницу между себестоимостью продукции и его отпускной ценой. С его помощью можно понять успешно ли компания превращает доход в прибыль. Расчет маржи очень прост, и она выражается в процентах, так, нужно прибыль разделить на доход и умножить на 100. Например, если маржа составляет 25 процентов, то можно сделать вывод, что каждый доллар выручки приносит 25 центов прибыли, а остальные 75 – расходы.

Маржа и прибыль – в чем разница? Формулы расчета показателей

Весьма распространенными понятиями в сфере управленческого учета являются прибыль и маржа. Они позволяют адекватно оценить и проанализировать финансовый результат деятельности компании. Некоторые экономисты склонны считать их равнозначными понятиями, но на деле маржа и прибыль несколько отличаются друг от друга. Целесообразно подробнее рассмотреть два этих важных понятия.

Маржа как разница между показателями

В переводе с английского слово «маржа» можно интерпретировать как «разница». В управленческом учете и финансовом анализе понимание этого термина более конкретное. Маржа представляет собой разность между выручкой предприятия и себестоимостью продукции. Зачастую ее также называют валовой прибылью.

Маржа (валовая прибыль) = Выручка – Себестоимость продукции

Данный показатель выражают обычно в денежных единицах. Он показывает, сколько именно выгоды получил владелец бизнеса от реализации своей продукции за вычетом переменных издержек на ее производство.

В целом маржа играет крайне важную роль в оценке эффективности деятельности фирмы, поскольку:

- От ее размера зависит итоговый результат деятельности фирмы – прибыль;

- Именно она ложится в основу формирования фондов развития предприятия;

- Значение показателя, выраженное в процентах, рассчитывается, как ((Выручка – Себестоимость) / Выручка) * 100% и показывает наценку на товар компании в процентах;

- Коэффициент маржи представляет собой отношение валовой прибыли к выручке. При умножении полученного значения на 100% получается рентабельность продаж – важнейший показатель оценки деятельности фирмы.

Все указанные выше показатели рассчитываются в процессе деятельности фирмы и формируют отдельное направление управленческого учета – маржинальный анализ. В целом, маржа позволяет эффективно манипулировать переменными издержками и выручкой, влияя тем самым на итоговый финансовый результат.

Прибыль – конечный финансовый результат функционирования бизнеса

Целью формирования любой коммерческой организации выступает получение положительной разницы между притоками и оттоками от деятельности. Прибыль, в отличие от маржи, являет собой итоговый финансовый результат, а именно совокупный доход за вычетом всех возможных видов затрат.

Лучше всего отличие прибыль от маржи просматривается в форме №2 – Отчете о прибылях и убытках предприятия. Так, для получения валовой прибыли нужно вычесть себестоимость продукции из выручки.

Расчет прибыли происходит иначе:

Прибыль = Выручка – Себестоимость продукции – Коммерческие издержки – Управленческие затраты – Проценты уплаченные + Проценты полученные – Внереализационные расходы + Внереализационные доходы – Прочие расходы + Прочие доходы

На полученное значение впоследствии начисляется налог на прибыль. После его вычета образуется чистая прибыль. Она направляется на выплату дивидендов акционерам и формирование нераспределенной прибыли, которая играет роль резерва и основы для инвестирования в будущее развитие предприятия.

Иными словами, при расчете маржи учитывается только один тип издержек – переменные затраты на производство, которые формируют себестоимость. Прибыль же предполагает учет все видов расходов и поступлений, с которыми сталкивается фирма в процессе производства товаров и услуг.

Калькулятор расчета наценки на товар

В теории управленческого учета существует важная закономерность: изменение выручки пропорционально изменению валовой прибыли. Изменение же маржи, пропорционально изменению прибыли. При этом, рост и падение прибыли в процентах всегда выше аналогичных изменений маржи. Это явление экономисты называют эффектом операционного рычага.

В целом, и прибыль и валовая маржа играют ключевую роль в деле анализа денежных поступлений и затрат в процессе деятельности фирмы. Они позволяют оценить итог производственной и торговой деятельности, эффективность использования ресурсов и общие результаты работы предприятия.

формула, расчет маржинального дохода на единицу продукции

Многие компании сегодня внедряют систему управленческого учета. Один из его основных показателей, который используют для оценки эффективности бизнеса, – маржинальная прибыль. В этой статье простым языком и на условном примере расскажем, что такое маржинальная прибыль, для чего она нужна и как ее определить.

Маржинальная прибыль (или маржинальный доход) – это разница между выручкой от реализации и переменными издержками. Причем оба эти показателя – выручка и затраты – берутся по конкретному объему продукции.

Также можно сказать, что это доход, который остается у бизнеса с реализации за вычетом переменных затрат.

Как видно из рисунка, маржинальная прибыль меньше выручки на сумму переменных издержек, но больше прибыли от реализации на сумму постоянных.

Для правильного расчета маржинальной прибыли надо понимать, какие расходы компании относятся к постоянным издержкам, а какие – к переменным.

Предприниматель Василий Петькин решил начать бизнес по производству входных и межкомнатных дверей. Для него переменными издержками будут, например, расходы на материалы, фурнитуру, комплектующие, а также зарплату рабочих.

Эти расходы прямо пропорциональны количеству произведенных дверей, и чем больше будет заказов, тем больше этих расходов. А вот затраты на содержание офиса и торговой точки не зависят от того, сколько дверей продано, 10 или 1000 – это постоянные издержки. Василий будет нести такие расходы, даже если у него не будет ни одного заказа.

Таким образом, постоянные расходы не зависят от объемов производства, а переменные изменяются пропорционально количеству произведенной продукции или услуг.

Нажмите, чтобы узнать больше об услуге аутсорсинга управленческого учёта

Маржинальная прибыль – это часть выручки, которая остается у предприятия для покрытия постоянных затрат и получения прибыли. Поэтому часто маржинальную прибыль называют «вкладом на покрытие».

Маржинальная прибыль и бухгалтерская – это разные вещи. Во-первых, их считают по разным формулам. Во-вторых, бухгалтерскую прибыль определяют по предприятию в целом за период времени, а маржинальную – только в расчете на конкретный произведенный и реализованный объем продукции (работ, услуг).

Величина исследуемого нами показателя выражается в абсолютных и относительных значениях.

Абсолютный можно рассчитать как на весь объем производства:

так и на единицу:

В этих формулах выручку и цену берут без НДС и акцизов. Удельные переменные издержки – это переменные расходы в расчете на единицу продукции.

На предприятии Василия Петькина произвели и реализовали 15 дверей по цене 10 у.е. (без НДС) каждая. Переменные расходы составили 6 у.е. в расчете на одну дверь. Расчет маржинальной прибыли будет выглядеть так:

Совокупная маржинальная прибыль:

15*10 – 15*6 = 60 у.е.

Маржинальная прибыль на единицу продукции:

10 – 6 = 4 у.е.

Прежде всего она нужна для расчета точки безубыточности. Это такой объем производства, при котором предприятие покрывает все свои расходы, но еще не получает прибыли:

В точке безубыточности выручка равна сумме переменных и постоянных издержек, а прибыль равна нулю.

Постоянные расходы Василия Петькина в нашем примере составляют 400 у.е. Чтобы узнать, достаточно ли Василию продать 15 дверей, чтобы выйти на безубыточный уровень, рассчитаем точку безубыточности:

Точка безубыточности (в ед.):

400 / 4 = 100 дверей

Точка безубыточности (в денежном выражении):

(150 * 400) / 60 = 1 000 у.е.

Таким образом, предприятие Василия находится за порогом рентабельности, и выручка еще не покрывает все расходы. Для достижения безубыточности ему нужно продать еще 90 дверей. После этого каждая следующая дверь будет приносить прибыль.

Такие расчеты особенно важно делать на этапе выхода компании на рынок, а также для планирования доходов и расходов.

Когда у компании несколько видов продукции, сравнивать абсолютные суммы маржинальной прибыли некорректно, т.к. цены и объемы продаж разные.

В этом случае используют коэффициент маржинальной прибыли. Он показывает, как маржинальная прибыль соотносится с объемом реализации.

Формула выглядит так:

Коэффициент можно вычислить как в долях, как на вышеприведенной формуле, так и в процентах. Для этого полученное значение умножают на 100.

Расчет коэффициента маржинальной прибыли для предпринимателя Василия Петькина:

4 / 10 = 0.4, или 40%

Коэффициент маржинальной прибыли также называют маржинальной доходностью, или маржинальной рентабельностью. Он позволяет сравнивать маржинальный доход по разным товарам для управления ассортиментом.

Василий Петькин производит 2 вида дверей – входные и межкомнатные.

|

Вид продукции |

Цена, у.е. |

Удельные переменные издержки, у.е. |

Объем продаж, шт. |

|---|---|---|---|

|

Дверь межкомнатная |

10 |

6 |

15 |

|

Дверь входная |

25 |

20 |

20 |

Проведем маржинальный анализ, используя вышеприведенные формулы:

|

Вид продукции |

Дверь межкомнатная |

Дверь входная |

|---|---|---|

|

Выручка, у.е. |

150 |

500 |

|

Общие переменные издержки, у.е. |

90 |

300 |

|

Маржинальная прибыль на единицу продукции, у.е. |

4 |

5 |

|

Совокупная маржинальная прибыль, у.е. |

60 |

100 |

|

Коэффициент маржинальной прибыли |

0,4 |

0,2 |

|

Маржинальная рентабельность, % |

40% |

20% |

Как видно из таблицы, наибольшая сумма маржинальной прибыли у входных дверей. Можно предположить, что Василию производить их выгоднее, чем межкомнатные. Но коэффициент маржинальной прибыли у входных дверей вдвое ниже, чем у межкомнатных – 20% против 40%. Получается, что, несмотря на меньшую выручку и маржинальный доход, межкомнатные двери более рентабельны. Они приносят большую отдачу в соотношении с объемом продаж, чем межкомнатные.

Эффективность предприятия зависит от того, насколько маржинальная прибыль способна покрыть постоянные расходы:

- «минусовая» маржинальная прибыль означает, что предприятие еще не вышло на безубыточный уровень и даже не перекрыло свои переменные издержки. Если удельная маржинальная прибыль отрицательная, значит допустили грубые ошибки в ценообразовании, т.к. цена ниже себестоимости и не покрывает даже удельные переменные издержки. Но и плюсовой маржинальный доход еще не означает, что бизнес прибыльный, ведь его может не хватить для покрытия постоянных затрат;

- если предприятие достигло порога рентабельности, то маржинальная прибыль равна постоянных расходам;

- когда бизнес эффективен, маржинального дохода хватает для покрытия постоянных расходов и налогов с дохода, а то, что осталось, – чистая прибыль предприятия.

Наглядно проследить зависимость между объемами реализации, маржинальным доходом и прибылью можно на примере межкомнатных дверей Василия Петькина (исходные данные те же):

|

Объем выпуска дверей |

Выручка |

Постоянные издержки |

Переменные издержки |

Общие издержки |

Маржиналь-ный доход |

Прибыль от реали-зации |

|---|---|---|---|---|---|---|

|

0 |

0 |

400 |

0 |

0 |

-400 |

-400 |

|

20 |

200 |

400 |

120 |

520 |

80 |

-320 |

|

50 |

500 |

400 |

300 |

700 |

200 |

-200 |

|

100 |

1000 |

400 |

600 |

1000 |

400 |

0 |

|

150 |

1500 |

400 |

900 |

1300 |

600 |

200 |

|

300 |

3000 |

400 |

1800 |

2200 |

1200 |

800 |

Как видно из таблицы, маржинальный доход становится положительным уже при продаже 20 дверей. Но производство не будет прибыльным, пока не выйдет в зону безубыточности (выделено синим). При продажах менее, чем 100 дверей, прибыль от реализации отрицательная, что означает убыток. Бизнес Василия принесет больше прибыли, если он продаст 101 и более дверей. А рентабельность будет расти с ростом объема продаж.

Это результат воздействия «эффекта операционного рычага». Его смысл в том, что любое изменение объема реализации приводит к еще большему изменению финансового результата, что также видно из таблицы.

Норматива для маржинальной прибыли не существует. Ее уровень сильно различается в зависимости от отрасли и категории товара. В отличие от предметов роскоши, товары и услуги с законодательным ограничением цен всегда будут иметь низкую маржинальность.

Как можно повысить маржинальную прибыль:

- Увеличить выручку. В идеале надо стремиться повысить ценовую категорию товара за счет формирования доверия к бренду, повышения его престижности и качества обслуживания. Но постоянно поднимать цены нереально, поэтому можно пойти и по пути роста объемов производства. Это даст снижение общих издержек и увеличение доли прибыли в структуре маржинального дохода.

- Снизить переменные издержки: искать максимально выгодные условия закупки сырья, материалов (скидки дилерские или от объема закупок, импортозамещение и т.д.), а также привлекать более дешевую рабочую силу.

- Пересмотреть ассортимент: увеличить долю товаров с наибольшим уровнем маржинальности в общем объеме реализации. В нашем примере на предприятии Василия Петькина высокомаржинальным товаром являются межкомнатные двери, поэтому для повышения совокупной маржинальной прибыли ему нужно наращивать производство именно этой категории товара.

Таким образом, рассмотренный выше анализ на основе «управленки» способен значительно повысить эффективность бизнеса.

В рамках комплексного бухгалтерского обслуживания компания 1C-WiseAdvice оказывает услуги по подготовке данных для управленческого учета и отчетности. Такая отчетность заточена под специфику вашего бизнеса. Если нужно сделать настройки с нуля, у нас есть готовые шаблоны отчетов. Мы поможем разработать требования для внедрения управленческого учета и познакомим с нашими лучшими практиками.

Заказать услугу