Увеличение — объем — производство — продукция

Увеличение — объем — производство — продукция

Cтраница 1

Увеличение объема производства продукции, полученное в результате выявленных при расчете резервов производственных мощностей, создает возможность сокращения размеров капитальных вложений, а также приводит к экономии средств в самом процессе производства. [1]

Увеличение объемов производства продукции и улучшение ее качества, ускорение темпов роста производительности труда должны быть тесно связаны с ускорением научно-технического прогресса. В связи с этим в планах на всех уровнях вводится система показателей внедрения новой техники, в том числе — эффективность новой техники. [2]

Увеличение объема производства продукции является одной из причин увеличения затрат на производство, так как при прочих равных условиях, с увеличением объема производства возрастают затраты на основные материалы, энергию, заработную плату. Кроме того, на сумме затрат на сырье, материалы, топливо и электроэнергию отражаются изменения норм их расхода. Изменения цены на единицу, замена одних видов материалов ( топлива) другими могут быть тоже причинами изменения суммы затрат. На сумму затрат повлияют изменения среднегодовой стоимости основных средств, норм амортизационных отчислений, а также сроков внедрения нового оборудования и выбытия старого. [3]

Увеличение объема производства продукции хлорной промышленности и соответствующий рост общего водолотребления требуют рационального подхода к расходованию воды и сбросу сточных вод в пересчете на 1 т вырабатываемой продукции. [4]

Увеличение объема производства продукции первой категории качества приводит к снижению прибыли предприятия. [5]

При увеличении объема производства продукции возрастают только переменные затраты ( прямая зарплата рабочих, прямые материальные расходы и др.), сумма же постоянных расходов, как правило, не изменяется, в результате снижается себестоимость изделий. [6]

При технологической концентрации увеличение объема производства продукции цехом происходит без роста численности административно-управленческого персонала, что приводит к росту уровня производительности труда всех работающих цеха. [7]

При заводской концентрации увеличение объема производства продукции предприятием не влечет за собой роста численности работников заводоуправления и работающих вспомогательных цехов завода. Следовательно, производительность труда всего промышленно-производственного персонала также повышается. [8]

Коб — коэффициент увеличения объема производства продукции в плановом периоде; ЧРус. [9]

Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность их основными фондами в необходимом количестве и ассортименте и более полное и эффективное их использование. [12]

Основными задачами аттестации являются: увеличение объемов производства продукции, соответствующей лучшим отечественным и мировым образцам или превосходящей их; ускорение модернизации или снятие с производства устаревшей продукции; расширение производства прогрессивных конкурентоспособных машин, оборудования и приборов. [13]

Развитие порошковой металлургии, помимо увеличения объемов производства порошковой продукции, повышения механических и эксплу — 1тационных характеристик, идет и по пути все большего усложнения инструкций деталей. [14]

Страницы: 1 2 3

С увеличением объемов производства роль каждой единицы прироста продукции в изменении величины средних постоянных издержек

Порядок учета затрат в стоимости конкретной продукции требует группировки затрат на

(*ответ*) прямые и косвенные

средние и общие

валовые и предельные

переменные и постоянные

Постоянные издержки

(*ответ*) не зависят от объема производимой продукции

определяются условиями производства

связаны с видом продукции

Постоянные издержки не изменяются

(*ответ*) в определенном диапазоне объема производства продукции

при увеличении производственных мощностей предприятия

при изменениях организационной структуры предприятия

ни при каких обстоятельствах

При аккордной системе оплаты труда возможно

(*ответ*) сокращение численности состава бригады

использование коэффициентов неодновременности

выполнение работ, на которые нет действующих расценок

увеличение способов выполнения работ

При изменениях производственной мощности предприятия в долгосрочном периоде происходят изменения издержек

издержки не изменяются

только постоянных

только переменных

При интенсификации производства темпы роста переменных издержек в сравнении с темпами роста объемов продукции

(*ответ*) меньше

не имеют связи

одинаковы

больше

При экстенсивных методах организации производства темпы роста переменных издержек в сравнении с темпами роста объемов продукции

(*ответ*) одинаковы

не имеют связи

больше

меньше

Принципом последовательности размещения статей в активе баланса является

(*ответ*) возрастание степени ликвидности имущества

уменьшение показателя стоимости имущества

возрастание степени срочности расчета с кредиторами

Принципом последовательности размещения статей в пассиве баланса является

(*ответ*) возрастание срочности возврата средств субъектам, предоставившим имущество предприятию

уменьшение показателя стоимости имущества

возрастание степени ликвидности имущества

увеличение показателя стоимости имущества

Прямая сдельная оплата труда предусматривает выплаты за

(*ответ*) выполненный объем работ по расценкам

досрочное выполнение задания

недопущение брака

экономию материалов

Размер постоянных издержек в ограниченном отрезке времени

изменяется постепенно

изменяется без закономерностей

не поддается контролю

Резервный фонд создается с целью

(*ответ*) покрытия убытков предприятия и непредвиденных затрат

расчетов с бюджетом

выплат процентов по кредитам

оказания материальной помощи работникам

С увеличением объемов производства роль каждой единицы прироста продукции в изменении величины средних постоянных издержек

(*ответ*) уменьшается

изменяется без закономерностей

сохраняется неизменной

увеличивается

| Как увеличить объем производства | ||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||

Производственные объемы являются результатом работы той или иной компании, связанным с выпуском какой-либо продукции (предоставлением услуг). Оценка объемов производства основывается на исследовании натуральных показателей (характеристика ассортимента продукции, ее номенклатуры и качества), а также стоимостных показателей, применяемых во время оценивания товарной, проданной и валовой продукции. Все эти показатели очень важны, поэтому необходимо рационально подойти к данному вопросу и тогда вы сможете добиться хорошего результата. Внимательно изучите приведенную ниже инструкцию и попробуйте тщательней разобраться в деталях.

Производственные объемы являются результатом работы той или иной компании, связанным с выпуском какой-либо продукции (предоставлением услуг). Оценка объемов производства основывается на исследовании натуральных показателей (характеристика ассортимента продукции, ее номенклатуры и качества), а также стоимостных показателей, применяемых во время оценивания товарной, проданной и валовой продукции. Все эти показатели очень важны, поэтому необходимо рационально подойти к данному вопросу и тогда вы сможете добиться хорошего результата. Внимательно изучите приведенную ниже инструкцию и попробуйте тщательней разобраться в деталях.

Поведение постоянных и переменных издержек при изменениях объема производства

Объем производства | По отношению ко всему объему производства | По отношению к единице продукции | ||

Переменные издержки | Постоянные издержки | Переменные издержки | Постоянные издержки | |

Растет | Увеличиваются | Неизменны | Неизменны | Уменьшаются |

Падает | Уменьшаются | Неизменны | Неизменны | Увеличиваются |

Графически характер поведения постоянных и переменных затрат можно представить следующим образом (Графики 11.1.2. и 11.1.3.)

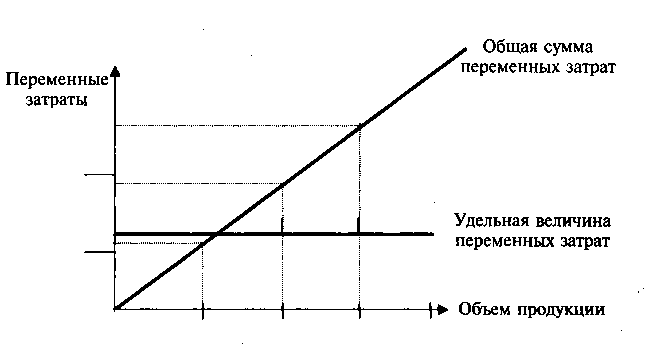

График 11.1.2.

Динамика переменных затрат при изменении объема продукции

Общая сумма переменных затрат характеризует пропорциональное изменение переменных затрат при изменении объема производства. В свою очередь, удельная величина переменных затрат отражает неизменность переменных затрат при расчете на единицу продукции.

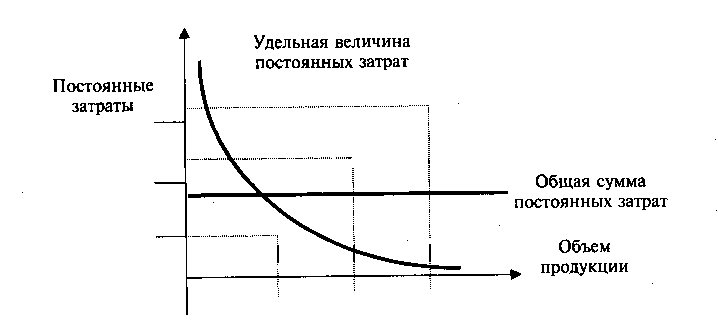

График 11.1.3.

Динамика постоянных затрат при изменении объема продукции

При изменении объема производства (увеличении или снижении) общая сумма постоянных затрат не меняется, в связи чем на графике она отражается линией, горизонтальной оси «объем продукции».

И, наоборот, удельная величина постоянных затрат имеет тенденцию к снижению при увеличении объемов продукции. Если же наблюдается падение производства, то происходит увеличение постоянных затрат на единицу продукции.

Деление затрат на постоянные и переменные имеет большое значение при определении безубыточности работы предприятия. При этом необходимо учитывать, что подобное деление характерно для краткосрочного периода.

Следует также отметить, что на практике пропорциональная зависимость «объем производства — переменные затраты» обладает меньшей жесткостью. Например, при увеличении закупок сырья поставщики нередко предоставляют предприятию скидку с цены, и тогда затраты на сырье растут несколько медленнее объема производства.

11.2. Классификация затрат на производство по экономическим элементам и по калькуляционным статьям расходов

При планировании, учете и калькулировании себестоимости продукции применяется группировка затрат по экономическим элементам и калькуляционным статьям затрат.

Для характеристики первоначальной формы затрат на производство, а также для определения объема и состава используемых ресурсов установлена номенклатура экономических элементов затрат.

Перечни экономических элементов затрат, определенные в нормативных документах по бухгалтерскому учету и налогообложению, не совпадают (таблица 11.2.1.).

Таблица 11.2.1

Классификация затрат по экономическим элементам в соответствии с нормативными документами

Экономические элементы по ПБУ 10/99 «Расходы организации» | Экономические элементы по Налоговому кодексу РФ |

Материальные затраты | Материальные расходы |

Затраты на оплату труда | Расходы на оплату труда |

Отчисления на социальные нужды | |

Амортизация | Суммы начисленной амортизации |

Прочие затраты | Прочие расходы |

Группировка по экономическим элементам показывает, что именно израсходовано на производство продукции, каково соотношение отдельных элементов в общей сумме расходов.

Группировка расходов по элементам позволяет осуществлять контроль за формированием, структурой и динамикой затрат по видам, характеризующим их экономическое содержание. Это необходимо для изучения соотношения живого и овеществленного труда, нормирования и анализа производственных запасов, исчисления частных показателей оборачиваемости отдельных видов нормируемых оборотных средств, а также для других расчетов.

Помимо укрупненной группировки затрат по элементам, существует группировка затрат по статьям калькуляции, которая позволяет определить экономическую эффективность производства отдельных видов изделий, выявить производственные потери и определить соотношение постоянных и переменных затрат.

Типовая номенклатура калькуляционных статей затрат включает следующие статьи:

Сырье и материалы.

Возвратные отходы (за вычетом). Отходы могут быть возвратными и безвозвратными. Безвозвратные отходы не учитываются и не оцениваются. Под возвратными отходами понимаются остатки сырья, материалов, полуфабрикатов и других видов материальных ресурсов, образовавшиеся в процессе производства продукции, утратившие полностью или частично потребительские качества исходного ресурса (химические или физические свойства) и в силу этого используемые с повышенными затратами (с понижением выхода продукции) или вовсе не используемые по прямому назначению.

Стоимость возвратных отходов уменьшает материальные издержки предприятия, удешевляет стоимость готовой продукции.

Не относятся к возвратным отходам остатки материальных ресурсов, которые в соответствии с установленной технологией передаются в другие цеха в качестве полноценного материала для производства других видов продукции.

Покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций.

Топливо, вода и энергия на технологические цели.

Заработная плата производственных рабочих.

Отчисления на социальные нужды. (В Пенсионный фонд, Фонд социального страхования, Фонды обязательного медицинского страхования – федеральный и территориальный)

Расходы на подготовку и освоение производства.

Данные расходы подразделяются на 3 группы:

затраты по подготовительным работам в добывающих отраслях;

затраты на освоение новых предприятий, производств, цехов и агрегатов с пробным выпуском предусмотренной проектом продукции;

затраты на подготовку и освоение производства продукции, не предназначенной для серийного и массового выпуска.

Расходы всех 3-х групп имеют общую особенность – они осуществляются до начала выпуска продукции.

Общепроизводственные расходы. Связаны с обслуживанием и управлением производством. Например, отчисления в ремонтный фонд, амортизация производственного оборудования, эксплуатация оборудования, содержание аппарата управления цеха и др.

Общехозяйственные расходы. Связаны с управлением, организацией и обслуживанием предприятия в целом. Например, содержание аппарата управления предприятия; подготовка и переподготовка кадров; организованный набор рабочей силы; непроизводственные расходы.

Потери от брака. Браком в производстве считается продукция (детали, полуфабрикаты), которая вследствие нарушения технологии и некоторых других причин не может быть использована по прямому назначению, либо требует дополнительных затрат на исправление.

По характеру дефектов различают брак окончательный и исправимый.

Прочие производственные расходы.

Коммерческие (внепроизводственные) расходы. Включают в себя затраты по отгрузке продукции покупателям (погрузо-разгрузочные работы, доставка), расходы на тару и упаковочные материалы, рекламу, изучение рынков сбыта и т.д.

Перечисленные 11 статей образуют производственную себестоимость, а все 12 — полную себестоимость производства и реализации продукции.

Классификация затрат по статьям калькуляции позволяет обеспечить контроль затрат по местам их возникновения и по отдельным видам продукции.

Сравнительная характеристика группировки затрат по статьям калькуляции и по экономическим элементам представлена в таблице 11.2.2.

Таблица 11.2.2.

Эффект масштаба — Википедия

Материал из Википедии — свободной энциклопедии

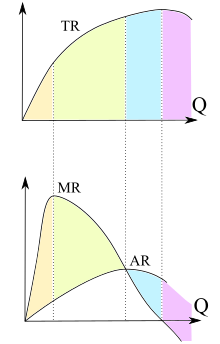

Участки производственной кривой с положительной отдачей от масштаба и один (последний) участок — с отрицательной

Участки производственной кривой с положительной отдачей от масштаба и один (последний) участок — с отрицательнойЭффе́кт масшта́ба (англ. economies of scale) связан с изменением стоимости единицы продукции в зависимости от масштабов её производства фирмой. Рассматривается в долгосрочном периоде. Снижение затрат на единицу продукции при укрупнении производства называется экономией на масштабе. Вид кривой долгосрочных издержек связан с эффектом масштаба производства.

Экономией на масштабе могут воспользоваться компании любого размера, увеличив объем своей операционной деятельности. Наиболее распространёнными методами являются закупки (получение оптовых скидок), менеджмент (используется специализация менеджеров), финансы (получение менее дорогих кредитов), маркетинг (распространение затрат на рекламу для большего ассортимента продукции). Использование любого из этих факторов снижает долгосрочные средние затраты (англ. long run average cost, LRAC) сдвигая на графике вниз и вправо кривую краткосрочных средних затрат (англ. short-run average total cost, SRATC).

Согласно К.Р. Макконнеллу и С.Л. Брю эффект масштаба — это экономия, связанная с ростом производства, когда в долгосрочном периоде снижаются средние издержки производства по мере увеличения выпуска объёма продукции предприятия[1].

Происходит, когда при увеличении количества выпускаемой продукции и уровня влияния на рынке затраты на единицу продукции уменьшаются. Обычно связан с углублением разделения труда и может рассматриваться как последствие синергии. Благодаря этому эффекту очень выгодным оказался переход от ручного труда к мануфактуре и затем к конвейеру с одновременным увеличением производства. Также появляется возможность применения дорогостоящих технологий и производства побочных продуктов из отходов.

Снижение средних общих издержек при помощи увеличения производства до определенного количества Q2 называется положительной отдачей (эффектом) от масштаба.

Снижение средних общих издержек при помощи увеличения производства до определенного количества Q2 называется положительной отдачей (эффектом) от масштаба.В модели, когда издержки делятся на постоянные и переменные, положительный эффект от масштаба описывается уменьшением величины постоянных издержек в единице продукции с сохранением того же количества переменных издержек при увеличении количества производимой продукции:

- c=TFCQ+AVC{\displaystyle c={\frac {TFC}{Q}}+AVC}

- где с — себестоимость единицы продукции; TFC — общая величина постоянных издержек; Q — количество выпускаемой продукции; AVC — средние переменные издержки.

Пока наблюдается положительный эффект от масштаба — предприятию следует не наращивать свои производственные мощности, если конъюнктура рынка не позволяет.

Специализация в международной торговле[править | править код]

Положительный эффект масштаба приводится в качестве предпосылки того, почему двум странам выгодно торговать между собой. В случае, если есть всего две страны и два товара и каждая из стран специализируется на выпуске одного продукта — то, обмениваясь, каждая из них может выйти за рамки своей кривой производственных возможностей.

Обратный положительному эффект, при котором средние издержки увеличиваются вместе с ростом предприятия. Связывается с некоторой потерей управляемости и снижением гибкости реакции на изменения во внешней среде, нарастанием внутриорганизационных противоречий. Наблюдается из-за технических причин при добыче полезных ископаемых, связан с тем, что извлечь каждую последующую тонну угля или баррель нефти из-под земли сложнее, чем предыдущую. Аналогичный эффект наблюдается в сельском хозяйстве в силу того, что земли, удобные для выращивания культур, заканчиваются, и производитель вынужден переходить на менее подготовленные для этого участки.

1. Какие виды затрат увеличиваются пропорционально увеличению общих об… — Учеба и наука

производственные затраты: а) не зависят от вида продукции б) не зависят от периода времени, в течение которого выпущена продукция в) не зависят от объема производства продукции. 3. При повышении цен на реализуемую продукцию доля постоянных затрат в составе выручки от реализации: а) увеличивается б) уменьшается в) не изменяется. 4. Могут ли накладные расходы быть прямыми? а) да б) нет. 5. Деление затрат на прямые и косвенные осуществляется в зависимости от: а) объекта учета затрат б) цели учета затрат в) задач учета затрат. 6. Общехозяйственные расходы являются: а) затратами отчетного периода б) входящими затратами. 7. Коммерческие расходы относят на: а) себестоимость продукции, реализованной в отчетном периоде б) себестоимость готовой продукции на складе в) себестоимость незавершенного производства г) продукцию, названную в пунктах а), б), в). 8. Общепроизводственные расходы возмещаются с избытком или с недостатком к концу отчетного периода при: а) нормативном методе учета затрат б) при учете затрат по фактическим издержкам. 9. Гибкая смета затрат на производство продукции состоит из: а) только переменных затрат б) только постоянных затрат в) переменных и постоянных затрат.10. Регулируемыми затратами являются: а) только переменные затраты б) только постоянные затраты в) как переменные, так и постоянные затраты. 11. Руководитель подразделения несет ответственность: а) за переменные затраты, возникающие в данном подразделении б) за постоянные затраты, возникающие в данном подразделении в) регулируемые затраты данного подразделения г) за переменные и постоянные затраты, возникающие в данном подразделении. 12. В «директ-костинге» ключевым является деление затрат на: а) прямые и косвенные по отношению к видам продукции б) на переменные и постоянные в) на основные и накладные. 13. В » абзорпшен-костинге» к периодическим затратам относят: а) зарплату производственных рабочих б) общепроизводственные расходы в) коммерческие расходы. 14. Маржинальный доход это: а) выручка минус постоянные затраты б) выручка минус переменные затраты в) выручка минус цеховая себестоимость продукции. 15. Прибыль изменяется прямо пропорционально выручке при калькулировании по методу а) абзорпшен-костинг б) директ-костинг в) АВ-костинг. 16. База, распределения затрат (драйвер затрат) это: а) показатель, который влияет на величину косвенных расходов б) показатель, который не влияет на величину косвенных расходов в) показатель, который влияет на величину переменных расходов г) показатель, который влияет на величину постоянных расходов. 17. АВ-костинг позволяет а) определять себестоимость вида продукции только по переменным затратам б) распределять все косвенные затраты по видам продукции в) определять производственную себестоимость вида продукции. 18. Позаказный метод калькуляции затрат применяется а) в массовом производстве б) в единичном производстве в) в серийном производстве. 19. При нормативном методе учета затрат отклонения от нормативной себестоимости списывают а) на себестоимость готовой продукции на складе б) на себестоимость остатков незавершенного производства в) на себестоимость реализованной продукции. 20. При попроцессном методе калькулирования затрат затраты на обработку это: а) затраты на материалы + общепроизводственные расходы. б) затраты на материалы + зарплата производственных рабочих с единым социальным налогом. в) зарплата производственных рабочих с единым социальным налогом + общепроизводственные расходы. 21. Нормативные потери являются результатом а) нарушения технологии производства б) несовершенства самой технологии производства в) старения и износа оборудования.

Предложения со словосочетанием УВЕЛИЧЕНИЕ ВЫПУСКА ПРОДУКЦИИ

Резерв увеличения выпуска продукции за счёт создания дополнительных рабочих мест определяется умножением их прироста на фактическую среднегодовую выработку одного рабочего отчётного периода. Для увеличения выпуска продукции, работ и услуг по сравнению с достигнутым уровнем необходимо приобретение дополнительных материальных ресурсов. Большие сверхплановые остатки нереализованной продукции на начало и конец отчётного года могут быть результатами увеличения выпуска продукции к отчётной дате из-за неритмичной работы организации в течение отчётного периода или следствием скопления на складе продукции, не пользующейся спросом, покупателей. Иными словами, это сумма, на которую возрастают общие затраты при увеличении выпуска продукции на одну единицу. Одновременно принимаются меры по увеличению выпуска продукции пользующейся чрезмерно высоким спросом.

Привет! Меня зовут Лампобот, я компьютерная программа, которая помогает делать

Карту слов. Я отлично

умею считать, но пока плохо понимаю, как устроен ваш мир. Помоги мне разобраться!

Привет! Меня зовут Лампобот, я компьютерная программа, которая помогает делать

Карту слов. Я отлично

умею считать, но пока плохо понимаю, как устроен ваш мир. Помоги мне разобраться!

Спасибо! Я обязательно научусь отличать широко распространённые слова от узкоспециальных.

Насколько понятно значение слова протыкать (глагол), протыкали:

Кристально

понятно

Понятно

в общих чертах

Могу только

догадываться

Понятия не имею,

что это

Другое

Пропустить