Сбалансированная система показателей

Сбалансированная Система Показателей (ССП) (Balanced Scorecard, BSC) – наиболее популярная, признанная в мире концепция управления реализацией стратегии, разработанная профессорами Гарвардского университета Д. Нортоном и Р. Капланом (США).

Сбалансированная Система Показателей (ССП) обеспечивает целенаправленный мониторинг деятельности предприятия, позволяет прогнозировать и упреждать появление проблем, органично сочетает уровни стратегического и оперативного управления, контролирует наиболее существенные финансовые и нефинансовые показатели деятельности (KPI) предприятия. Степень достижения стратегических целей, эффективность бизнес-процессов и работы всего предприятия в целом, каждого его подразделения и каждого сотрудника определяется значениями так называемых ключевых показателей эффективности (KPI), которые тесно связаны с системой мотивации сотрудников. Показатели с их целевыми и граничными значениями определяются таким образом, чтобы максимально охватить все критические области, влияющие на реализацию стратегии.

Таким образом, Сбалансированная Система Показателей (ССП) — это система измерения эффективности деятельности всего предприятия (система стратегического планирования), основанная на видении и стратегии, которая отражает наиболее важные аспекты бизнеса. Концепция Сбалансированной Системы Показателей (ССП) поддерживает стратегическое планирование, реализацию и дальнейшую корректировку стратегии, путём объединения усилий всех подразделений предприятия.

|

Почти половина компаний из списка Fortune-1000 в той или иной степени применяли Сбалансированную Систему Показателей (ССП) как методологическую основу для управления эффективностью своей деятельности. |

Что дает предприятию внедрение системы управления ключевыми показателями (KPI)?

Традиционное измерение эффективности деятельности предприятия, сосредоточенное только на финансовых показателях, полученных из систем бухгалтерского учета, быстро устарело и не дает полной картины состояния предприятия, не позволяет построить точный прогноз его развития. Появилась необходимость в более совершенных и эффективных способах глобальной оценки деятельности всего предприятия. Современные подходы к стратегическому менеджменту призывают обращать внимание на такие нефинансовые составляющие как, персонал, бизнес-процессы, инновации, отношения с потребителями. С этой целью Роберт Каплан и Дейвид Нортон определили четыре перспективы, являющиеся основными группами стратегических целей, достижение которых оценивается ключевыми показателями:

- Финансовая: Какую ценность мы представляем для наших акционеров?

- Клиентская: Какую ценность мы представляем для наших клиентов?

- Внутренних процессов: Какие процессы мы должны усовершенствовать, чтобы обеспечить конкурентоспособность предприятия?

- Обучения и развития: Имеются ли программы развития, мотивации и роста?

Правильно построенная Сбалансированная Система Показателей (ССП), поддерживаемая удобными программными средствами, позволяет предприятию:

- Сосредоточить все свои ресурсы (финансовые, кадровые, технологические, информационные) на реализации стратегии и добиться неуклонного движения предприятия к поставленным целям.

- Обеспечить связь между стратегическими целями и ежедневной работой коммерческих, производственных и административных структур (за счет введения измеримых показателей, связанных с целями).

- Повысить управляемость и эффективность деятельности предприятия, а также снизить риски.

Полнота и доступность информации

Основное преимущество Сбалансированной Системы Показателей (ССП) состоит в том, что она пронизывает всю структуру предприятия и инициирует согласованные оперативные действия персонала, направленные на реализацию Стратегии. Вся информация, связанная со стратегическими целями, доступна сотрудникам всех уровней. Обработанная и проанализированная информация, согласованная с тактическими и стратегическими аспектами деятельности, становится знанием. Наличие такого корпоративного знания — главная ценность предприятия, важнейший элемент принятия обоснованных эффективных решений.

Причинно-следственные связи

Сбалансированная Система Показателей (ССП) помогает руководителям быстро получать ценную обобщенную информацию о деятельности предприятия для улучшения качества процесса принятия решений. Концепция Сбалансированной Системы Показателей помогает представить стратегические цели предприятия на стратегической карте в виде декомпозиции целей. Стратегическая карта (strategy map) – это описание стратегии с помощью причинно-следственных связей на каждом уровне управления предприятия. Такую модель реализации Стратегии удобно использовать как для контроля достижения целей, так и для их модификации.

Активное участие сотрудников всех уровней в реализации Стратегии

Сбалансированная Система Показателей (ССП) обеспечивает слаженное взаимодействие сотрудников предприятия и снабжает все уровни управления предприятия представлениями о том, каким образом можно улучшить процесс принятия решений и приблизиться к поставленным целям. Успешность реализации Стратегии зависит от достижений и инициативы сотрудников, правильного распределения ресурсов и выстраивания обратных связей. Участвуя в определении ключевых показателей и реализации Стратегии, сотрудники имеют возможность повысить собственную квалификацию и улучшить эффективность предприятия в целом. За счет вовлечения персонала в процесс реализации стратегических решений предприятие превращается в гибкую структуру, где каждый работник одинаково понимает поставленные цели. Такое предприятие способно быстро реагировать на опасные тенденции и принимать соответствующие управленческие решения.

Бизнес процессы

Сбалансированная Система Показателей (ССП) помогает предприятию в оптимизации собственных бизнес-процессов и выравнивает эти бизнес-процессы со стратегией. Ключевые управленческие процессы такие как, бизнес планирование, прогнозирование, бюджетирование и т.д., увязываются с показателями эффективности предприятия (KPI) и им присваиваются приоритеты. Благодаря Сбалансированной Системе Показателей, предприятие может более оптимально управлять своими бюджетными средствами исходя из стратегии, а не из личных предпочтений отдельно взятых руководителей, что обеспечивает связь между приоритетами и действиями.

Ответственность

Каждому ключевому показателю эффективности (KPI), используемому для измерения степени достижения определенной стратегической цели, должен быть назначен человек, который несет персональную ответственность за достижение этим показателем установленных плановых значений. Сбалансированная Система Показателей позволяет предприятию определить ключевые области своего бизнеса и назначить ответственных людей за эти области.

Условия, необходимые для внедрения Сбалансированной Системы Показателей

Для успешного внедрения Сбалансированной Системы Показателей (ССП) необходимо:

- Получить поддержку руководства

- Придти к соглашению по используемой терминологии

- Найти внутреннего руководителя проекта

- Определить Миссию, Видение и Стратегию предприятия

- Определить область охвата (подразделения предприятия, в которых внедряется Сбалансированная Система Показателей)

- Определить стратегические цели

- Определить показатели (KPI) для оценки достижения целей и способы получения данных для показателей

- Определить инициативы для достижения стратегических целей

- Внедрить управление процессами

- Оценивать эффективность предприятия за определенные периоды

Основные этапы внедрения Сбалансированной Системы Показателей:

Пример Сбалансированной Системы Показателей

На рисунке изображён пример Сбалансированной Системы Показателей (ССП).

Видение — картина того, какой организация хочет стать в будущем: «Мы должны доминировать на рынке»

Чем и в каких перспективах мы должны превзойти других? — Определяются обязанности и планы действий для достижения поставленных целей.

Создание самой Сбалансированной Системы Показателей – задача не такая сложная, как создание управляемой Сбалансированной Системы Показателей!

Выгоды использования Сбалансированной Системы Показателей (ССП)

- Сбалансированная Система Показателей (ССП) предоставляет руководству предприятия полную картину бизнеса.

- Сбалансированная Система Показателей (ССП) позволяет упредить возникновение критических ситуаций.

- Методология Сбалансированной Системы Показателей (ССП) облегчает взаимодействие на всех организационных уровнях и дает понимание всеми участниками стратегии и стратегических целей.

- Сбалансированная Система Показателей (ССП) обеспечивает стратегическую обратную связь и обучение.

- Сбалансированная Система Показателей (ССП) помогает преобразовать огромный объём данных, получаемых из множества информационных систем предприятия в информацию, доступную для понимания.

Источник: http://www.qpronline.ru

BSC (Сбалансированная система показателей) и Business Studio

Ирина Лощилина

Консультант ГК «Современные технологии управления»

В статье рассматривается методология построения и внедрения сбалансированной системы показателей (BSC). Статья рассчитана на бизнес-аналитиков, консультантов по внедрению BSC и ИТ-специалистов.

Оценка необходимости построения стратегии компании

В настоящее время для достижения успеха в динамичном окружении компаниям необходимо уметь быстро адаптироваться к изменяющимся условиям рынка и превосходить своих конкурентов по качеству, скорости предоставления услуг, широте ассортимента и цене продукции.

Только оперативное получение информации о деятельности компании поможет руководству своевременно принять решение. В то же время оперативные действия компании должны быть скоординированы и направлены на достижение определенных долгосрочных целей, иначе есть риск остаться на месте. Для этого компания должна уметь верно идентифицировать свою стратегию и мобилизовать все ресурсы для достижения поставленных стратегических целей.

От правильно и понятно сформулированной стратегии может зависеть очень многое в развитии компании. Важно понимать, что хорошо разработанная стратегия лишь полдела. Ее еще надо удачно реализовать.

Как же выглядит стратегия? Формальные представления разных компаний о стратегии различаются. Варианты представлений колеблются от одного слайда с пятью ключевыми словами до внушительного документа, полного разнообразных таблиц и озаглавленного «Долгосрочное планирование».

Многие считают, что ключевую роль играет именно содержание стратегии, а форма представления второстепенна. Постепенно менеджеры отказываются от этой точки зрения, поскольку понимают, что стратегии могут быть успешно реализованы только тогда, когда их понимают сотрудники компании. Описывая стратегию в более или менее упорядоченной форме, мы повышаем вероятность ее успешной реализации.

Одним из инструментов представления процесса реализации стратегии в понимаемой форме является сбалансированная система показателей (Balanced ScoreCard, BSC).

Сбалансированная система показателей — это система стратегического управления компанией на основе измерения и оценки ее эффективности по набору оптимально подобранных показателей, отражающих все аспекты деятельности организации, как финансовые, так и нефинансовые. Название системы отражает то равновесие, которое сохраняется между краткосрочными и долгосрочными целями, финансовыми и нефинансовыми показателями, основными и вспомогательными параметрами, а также внешними и внутренними факторами деятельности.

В настоящее время примеров успешного применения сбалансированной системы показателей на практике не так много, т. к. при внедрении Balanced ScoreCard приходится сталкиваться с различными проблемами. Наиболее серьезные проблемы чаще всего касаются неправильной трактовки методологии или организационных моментов. Трудоемкость разработки сбалансированной системы показателей и отсутствие недорогих и эффективных программных продуктов также являются проблемами, с которыми приходится сталкиваться при практической реализации BSC.

Эффективность сбалансированной системы показателей зависит от качества ее внедрения. Внедрение сбалансированной системы показателей осуществляется в четыре этапа:

- Подготовка к построению BSC;

- Построение BSC;

- Каскадирование BSC;

- Контроль выполнения стратегии.

Внедрение методологии реализации стратегии сегодня непрерывно связано с автоматизацией. Внедрение Balanced ScoreCard, например, с помощью Microsoft Excel, или вообще без какой-либо информационной поддержки возможна лишь на начальных этапах внедрения BSC либо в небольших организациях. Если компания ставит своей целью внедрение системы сбалансированных показателей для нескольких структурных подразделений и периодически их уточнять и корректировать, то без использования преимуществ информационных технологий не обойтись.

В настоящее время в распоряжении разработчиков BSC имеются следующие программные продукты: ARIS 7.0, Microsoft Office Business ScoreCard Manager 2005, Business Studio 2.0.

Рассмотрим более подробно методологию разработки и внедрения сбалансированной системы показателей. Для иллюстрации основных этапов построения Balanced ScoreCard будем использовать программный продукт Business Studio 2.0.

Подготовка к построению сбалансированной системы показателей

На этапе подготовки к построению BSC необходимо разработать стратегию, определить перспективы и принять решение, для каких организационных единиц и уровней нужно разработать сбалансированную систему показателей.

Важно всегда помнить, что BSC — это концепция внедрения существующих стратегий, а не разработки принципиально новых стратегий. Необходимо сначала завершить разработку стратегии, а потом приступать к созданию сбалансированной системы показателей.

При определении подразделений, для которых будет разрабатываться Balanced ScoreCard, нужно учитывать следующее: чем больше подразделений предприятия управляются стратегически с помощью одной BSC, тем лучше можно каскадировать (декомпозировать, передавать) важные цели с верхнего уровня на нижние.

Одним из важных мероприятий при подготовке к разработке сбалансированной системы показателей является выбор перспектив.

Любая модель разработки стратегии может претендовать на полноту только в том случае, если в ней содержатся ответы на вопросы, касающиеся разных сфер деятельности компании.

Постановки лишь финансовых целей при внедрении системы сбалансированных показателей недостаточно, если не ясно, как будут достигаться эти цели. Точно так же не совсем верной будет постановка изолированных друг от друга целей. В этом случае незатронутыми остаются взаимосвязи между отдельными целями и их влияние друг на друга. Из этого вытекает необходимость учета всех важных аспектов деятельности предприятия.

Рассмотрение различных перспектив при формировании и реализации стратегии является характерной чертой концепции сбалансированной системы показателей и ее ключевым элементом. Формулирование стратегических целей, подбор показателей и разработка стратегических мероприятий по нескольким перспективам призваны обеспечить всестороннее рассмотрение деятельности компании.

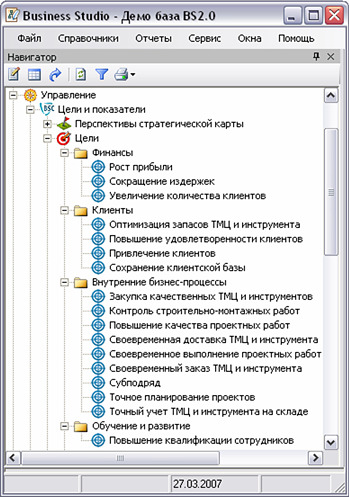

Рис. 1. Перспективы BSC

Компании, формулирующие свою стратегию слишком односторонне, необязательно отклоняются только в сторону финансов. Встречаются компании, которые слишком ориентированы на клиента и забывают о своих финансовых целях. Некоторые компании могут быть чрезмерно ориентированы на свои процессы и не обращают внимание на рыночные аспекты. Внедрение системы сбалансированных показателей в свою очередь обеспечивает равноправное рассмотрение нескольких перспектив и помогает избежать такого перекоса.

На основе проведенных эмпирических исследований Роберт Каплан и Дейвид Нортон доказали, что успешные компании в своих BSC учитывают, как минимум, четыре перспективы (рис. 1):

- Финансы;

- Клиенты;

- Внутренние бизнес-процессы;

- Обучение и развитие.

Эти четыре перспективы, должны давать ответы на разные вопросы, а именно:

- Перспектива «Финансы»: Какое мнение о себе мы должны создать у наших акционеров, чтобы достичь финансовых успехов?;

- Перспектива «Клиенты»: Какое мнение о себе мы должны создать у наших клиентов, чтобы реализовать свое видение будущего?;

- Перспектива «Внутренние бизнес-процессы»: В каких бизнес-процессах мы должны достичь совершенства, чтобы удовлетворить запросы наших акционеров и клиентов?;

- Перспектива «Обучение и развитие»: Каким образом мы должны поддерживать способность изменяться и совершенствоваться, чтобы реализовать свое видение будущего?

Простота и наличие четких логических взаимосвязей между перспективами BSC позволяют добиться понимания процессов, происходящих в компании, на уровне всех исполнителей.

Построение сбалансированной системы показателей

На первом этапе построения Balanced ScoreCard сбалансированная система показателей разрабатывается для одной организационной единицы. Это может быть компания в целом, подразделение или отдел.

При этом построение BSC осуществляется путем выполнения следующих шагов:

- Конкретизация стратегических целей;

- Связывание стратегических целей причинно-следственными цепочками — построение стратегической карты;

- Выбор показателей и определение их целевых значений;

- Разработка стратегических мероприятий.

Конкретизация стратегических целей сбалансированной системы показателей

Рис. 2. Стратегические цели BSC

В общем виде под целью понимается описание желаемого состояния чего-либо в будущем. Это состояние можно выразить словами: «поставлять клиентам нашу продукцию в течение короткого периода времени». Можно конкретизировать формулировку с помощью показателей и их целевых значений: «время поставки менее 36 часов».

Для построения системы стратегического управления необходимо декомпозировать (разбить, структурировать) стратегию компании на конкретные стратегические цели, детально отображающие различные стратегические аспекты. При интеграции индивидуальных целей могут быть установлены причинно-следственные связи между ними таким образом, чтобы полный набор целей отображал стратегию компании.

Каждая стратегическая цель связана с одной из перспектив развития организации (рис. 2).

Не следует определять слишком большое число стратегических целей для высшего уровня организации. Максимум 25 целей будет достаточно. Слишком большое число целей в системе показателей свидетельствует о неспособности организации сосредоточить свое внимание на главном, а также означает то, что сформулированные цели не являются стратегическими для того организационного уровня, на котором разрабатывается система показателей. Разработке тактических и оперативных целей должно уделяться внимание в системах показателей подразделений низших уровней организационной структуры.

Построение стратегической карты сбалансированной системы показателей

Определение и документирование причинно-следственных связей между отдельными стратегическими целями является одним из основных элементов BSC.

Устанавливаемые причинно-следственные связи отражают наличие зависимостей между отдельными целями. Стратегические цели не являются независимыми и оторванными друг от друга, наоборот, они тесно друг с другом связаны и влияют друг на друга. Достижение одной цели служит достижению другой и так далее, до главной цели организации. Связи между различными целями ясно видны благодаря причинно-следственной цепи (рис. 3). Те из них, которые не вносят вклада в реализацию главной цели, исключаются из рассмотрения.

Причинно-следственная цепь — удобный инструмент для доведения BSC до нижестоящих организационных уровней.

Для графического отображения взаимосвязи стратегических целей и перспектив применяют стратегическую карту.

Рис. 3. Причинно-следственные связи стратегических целей

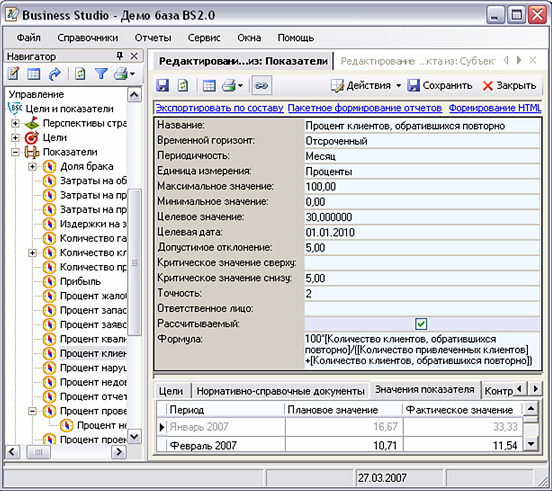

Выбор показателей степени достижения стратегических целей

Показатели BSC (прямоугольники на рис. 3) представляют собой измерители целей. Показатели (рис. 4) являются средствами оценки продвижения к реализации стратегической цели.

Использование показателей призвано конкретизировать разработанную в ходе стратегического планирования систему целей и сделать разработанные цели измеримыми. Показатели можно идентифицировать только тогда, когда существует ясность в отношении целей. Выбор подходящих показателей — это второстепенный вопрос, поскольку даже наилучшие показатели не помогут компании достичь успеха, если неверно сформулированы цели. Рекомендуется использовать не более двух или трех показателей для каждой из стратегических целей.

Без наличия целевых значений показатели, разработанные для измерения стратегических целей, не имеют смысла. Определение целевых значений управленческих показателей вызывает сложности не только при разработке BSC. Принципиальная сложность определения целевого значения того или иного показателя состоит в том, чтобы найти реально достижимый уровень.

Как правило, сбалансированная система показателей разрабатывается на период, соответствующий долгосрочному периоду стратегического планирования (3–5 лет). При этом целевые значения на долгосрочный период определяют у отсроченных показателей (показатели, которые говорят о конечных целях корпоративной стратегии). Поскольку реализация стратегии осуществляется и в текущем году, целевые значения устанавливают и на среднесрочный (1 год) период — для опережающих показателей (показатели, изменения которых во времени происходят за короткий срок). Таким образом достигается сбалансированность системы показателей по долгосрочным и краткосрочным целям.

В системе Business Studio 2.0 содержание краткосрочных планов детализируется по периодам (кварталам, месяцам, неделям, дням) и выражается в виде плановых значений показателей. Показатели и их целевые значения (значения, которые планируется достичь), предоставляют менеджменту своевременные сигналы, основанные на отклонениях реального положения вещей от планового, т. е. полученные фактические количественные результаты сравниваются с запланированными.

Итак, показатель — это измеритель, показывающий степень достижения цели. Однако это и средство для оценки результативности и эффективности бизнес-процесса. Показатели служат как для оценки результативности процессов, так и для оценки степени достижения цели одновременно.

Рис. 4 Показатели BSC

Стратегические мероприятия для достижения стратегических целей

Достижение стратегических целей предполагает реализацию соответствующих стратегических мероприятий. «Стратегические мероприятия» — это общее понятие для всех мероприятий, проектов, программ и инициатив, которые реализуются для достижения стратегических целей.

Распределение проектов компании по целям сбалансированной системы создает ясность в понимании того, какой вклад вносит тот или иной проект в достижение стратегических целей. Если проекты не вносят значительного вклада в достижение стратегических целей, их следует рассмотреть на предмет, какой вклад они вносят в достижение базовых целей. Если то или иное стратегическое мероприятие не вносит существенного вклада в достижение базовых целей, то необходимость его реализации крайне сомнительна.

Каскадирование сбалансированной системы показателей

Каскадирование ведет к повышению качества стратегического управления в организационных единицах, вовлеченных в построение сбалансированной системы показателей, поскольку цели и стратегические мероприятия из вышестоящих подразделений могут быть последовательно переданы в BSC нижестоящих организационных единиц — это вертикальная интеграция целей.

При каскадировании стратегия, указанная в корпоративной Balanced ScoreCard, распространяется на все уровни управления. Затем стратегические цели, показатели, целевые значения и действия по совершенствованию конкретизируются и адаптируются в подразделениях и командах. Т. е. корпоративная сбалансированная система показателей должна быть увязана с BSC подразделений, отделов и с индивидуальными планами работы сотрудников. На основе BSC своего подразделения каждый отдел разрабатывает собственную BSC, которая должна быть согласована с корпоративной BSC. Затем при участии начальника отдела каждый сотрудник разрабатывает свой индивидуальный план работы. Этот план больше ориентирован на достижение реальных результатов на рабочем месте, а не на задания или действия по усовершенствованию.

Таким образом, при каскадировании устанавливается мост между последовательными уровнями иерархии, по которому корпоративная стратегия последовательно спускается вниз.

Контроль выполнения стратегии

Для улучшения сбалансированной системы показателей высшее руководство и ответственные должны постоянно проводить анализ и оценку деятельности организации.

Стратегические цели характеризуются высокой степенью актуальности для компании, и эта актуальность должна оцениваться как минимум ежегодно. При этом необходимо оценивать:

- Пригодны ли выбранные показатели для оценки степени достижения выработанных целей?;

- Насколько прост расчет значений показателей?;

- Достигло ли структурное подразделение целевых значений выработанных показателей?;

- Достигнуты ли целевые значения показателей вышестоящих подразделений?;

- Какой вклад вносит рассматриваемое структурное подразделение в достижение целей верхних уровней?

Оценка показателей заключается прежде всего в том, чтобы понять возможность расчета фактического значения показателя на основе данных отчетного периода. Кроме того, необходимо проводить сравнения план-факт по значениям выработанных показателей с выяснением причин отклонений. Такой анализ сопровождается либо корректировкой целевого значения показателя, либо разработкой корректирующих мероприятий, направленных на достижение установленного ранее целевого значения.

BSC нижнего уровня всегда должна оцениваться на предмет содействия достижению целей верхнего уровня.

Кроме того, целесообразно прогнозировать целевые значения показателей на длительный период времени.

Что получает предприятие в результате внедрения сбалансированной системы показателей?

Подведем некоторые промежуточные итоги. Что получает предприятие в результате описания стратегии и последовательной ее реализации при помощи методологии Balanced ScoreCard? Первое — и самое важное — концентрация усилий на стратегически важных для компании направлениях. Определена главная цель компании, намечены средства ее достижения (стратегические цели), произведено каскадирование целей по подразделениям. Вторым результатом, соответственно, является наличие стратегических целей и у каждого подразделения — то есть всем понятно, что нужно делать. Третий результат — возможность четкого понимания результативности действий. Наличие у каждой цели показателей ее достижения позволяет каждому участнику процесса понимать свою роль в реализации стратегии компании. И, наконец, четвертый результат — контроль и управляемость процесса реализации стратегии «сверху вниз». Компания, в руках своих руководителей, становится эффективным инструментом достижения поставленной цели.

Преимущества компьютера перед карандашом и бумагой

Все, изложенное выше, вполне достижимо без применения какой-либо автоматизации. Более того, ряд успешных предприятий применяли подобные методы в конце XIX века, когда компьютерные технологии были не столь развиты, как сегодня. Другой вопрос — удобно ли работать с карандашом и бумагой, не повысит ли автоматизация на каком-то из этапов эффективность деятельности по проведению стратегии в жизнь? Конечно, карандаш и бумага — это только символ. Сбор и некоторая обработка показателей вполне осуществима с помощью хотя бы того же Microsoft Excel. Однако цели могут меняться, значимость некоторых показателей после проверки временем окажется завышенной, некоторые элементы, которые мы сочли неважными, начнут играть сильную роль… Руководитель должен иметь возможность отреагировать на перемены и внести изменения в свой план, по возможности максимально оперативно — ведь каждый шаг, сделанный в неверном направлении, отдаляет нас от цели.

Как правило, основная проблема, с которой сталкиваются предприятия, решившие внедрить у себя данную методологию реализации стратегии, не в том, как автоматизировать создание дерева целей и показателей или построение стратегической карты, а в том, как в автоматическом режиме постоянно обеспечивать BSC свежими данными и поддерживать ее в рабочем состоянии. Без этого невозможен оперативный контроль за реализацией стратегии. Например, можно воспользоваться механизмом сбора значений показателей при помощи рассылок, реализованным в программном продукте Business Studio 2.0 (рис. 5). Средством сбора значений показателей, не содержащихся в информационной системе, служат файлы Microsoft Excel, автоматически рассылаемые исполнителям и импортируемые затем в систему.

Для каждого физического лица, являющегося ответственным за внесение значений показателей в систему, формируется динамическое письмо с инструкцией по заполнению отчетной таблицы. Система Business Studio 2.0 находит все показатели для данного физического лица и формирует файл Microsoft Excel, содержащий таблицу с показателями, за внесение значений которых данное физическое лицо является ответственным. К письму прикрепляется данный файл, и затем эти письма с файлами рассылаются по электронному адресу (E-mail) физического лица, хранящегося в справочнике системы.

Рис. 5. Механизм сбора значений показателей при помощи рассылок

Далее физические лица заполняют файлы фактическими значениями показателей и помещают их в определенную папку на файл-сервере или присылают администратору системы. Система автоматически считывает файлы из папки и загружает в свою базу данных.

На этом этап сбора значений показателей заканчивается.

Сбалансированная система показателей, как и любой другой инструмент управления, должна корректироваться по мере развития компании и изменения внешнего окружения. Среда, в которой действует предприятие, как правило, очень динамична, что приводит к корректировке стратегических целей. А это в свою очередь требует постоянной актуализации показателей достижения данных целей. Однако в большинстве случаев этого не происходит, что делает сбалансированную систему показателей деятельности в лучшем случае неработоспособной, а то и просто вредной.

Собранные значения показателей должны быть предоставлены заинтересованным лицам для анализа. Для этого система содержит набор преднастроенных отчетов, которые при необходимости можно изменить или дополнить новыми. Плановые и фактические значения отдельных показателей представлены в отчетах BSC в динамике за несколько периодов. Период анализа пользователь может выбрать в системных настройках Business Studio 2.0.

* * *

Жесткая конкуренция, в условиях которой живут и действуют современные предприятия, диктует потребность в повышении эффективности каждого аспекта деятельности предприятия. Управляющая деятельность — не исключение. Руководителю нужны инструменты для своей работы так же, как и любому другому сотруднику. Описанная нами методика не столь сложна, сколь действенна, а наличие программных инструментов ее реализации позволяет выполнять эту работу в реальном времени.

Опубликовано по материалам:

Журнал «BYTE/Россия», № 9, 2007

Рекомендуемые материалы по тематике

Методика «Разработка сбалансированной системы показателей»

Стратегическое планирование и процессный подход

Взаимосвязь элементов balanced scorecard и требований стандарта исо 9001:2000 г.

Управление инновационной деятельностью

Система сбалансированных показателей как инструмент управления компанией/подразделением / Habr

— Выражение одного моего работодателя.Стратегия — рабочий инструмент при планировании на следующий период. Именно благодаря стратегии определяются проекты, маркетинговый бюджет, HR-ресурсы, сегментация клиентов, коммерческие предложения, разработки новых продуктов.

Сбалансированная система показателей (ССП), в английском варианте — Balanced Scorecard (BSC). ССП — это механизм последовательного доведения до персонала стратегических факторов успеха, целей компании и контроль их достижения через так называемые ключевые показатели эффективности (КПЭ), в английском варианте — Key Performance Indicator (KPI).(с) wikipedia

Эта система была разработа профессорами Гарвардской школы бизнеса Нортоном и Капланом.

Это целая система управления предприятием, или крупным отделом, которая базируется на следующих постулатах:

1)управлять надо тем, что можно считать

2)Стратегия предприятия может выражаться в количественном выражении очень четко

3)каждый сотрудник предприятия должен знать за какой стратегический блок он в ответе, и зная как это важно для всей компании сильнее замотивирован в выполнении собственного плана

Собственно что из себя представляет стратегия обычного предприятия:

«Организация „рога и копыта“ намерена занять лидируешие позиции на рынке переливания воды из пустого в порожнее за счет высокого качества обслуживания клиентов и лидерства в разработке новых ценных продуктов для самых прибыльных клиентов» — если Вы найдете что то такое в бизнес-плане, то это будет не худший вариант. ССП же позволяет говорить о стратегии в гораздо более приземленном ракурсе. Сформировав ССП Ваши сотрудники все равно будут ожидать тактических планов, но цели, отраженные в стратегии будут гораздо более понятны.

Стратегия предприятия, внедрившего ССП будет выглядеть так: «Организация „Рога и копыта“ добьется повышения стоимости в 40% на акцию за счет снижения издержек на непрофильные активы и увеличения доходов по самым выгодным клиентам(выхода на новые рынки, выведения востребованнх нашими текущими клиентами новых продуктов). Для достижения таких целей наша компания повысит качество производственного процесса, займется системой повышения лояльности клиентов. Для организации такой работы нам необходимо иметь самый дешевый производственный персонал, и самых высококомпетентных менеджеров».

Как видите ССП рассматривает любую организацию с 4 сторон. Так как этот инструмент применяется в основном в крупных и устойчивых организациях, то Стратегия- документ на срок от 3 лет, потому что проекты реализующие эту стратегию дойдут до низу как раз в течении 3 лет.

Итак рыба начинает гнить с головы:

1)Финансы — в этой части стратегии CEO описывает какую финансовую цель ему утвердило собрание акционеров после отчета. В нашем примере акционеры «рога и копыта» хотят получить за 4 года прибыль на акцию в 40%(неплохая доходность для американских рынков акций). Они также пишут, что для этого выведут за баланс непрофильные активы, что снизит их издержки и нацелятся на увеличение доходов.

2)Клиентская составляющая — Для увеличения доходности наш CEO после сегментации клиентов и анализа продаж приходит к выводу, что продавать лучше тем, кто уже и так покупает самые доходные продукты(тут каждый думает сам, в принципе это не стратегия макдональдса например). Клиентам, которые не дают необходимую доходность CEO может предложить вариант более стандартных продуктов, когда издержки на обслуживание такого клиента минимальны.

3)Составляющая бизнес-процессов — ну тут все ясно. Для реализации задуманного необходимо изменить производственный процесс, снизить количество брака(снизив тем самым издержки), разработать и внедрить CRM, организовать процесс продаж так, что бы уже привлеченный клиент был вынужден прийти опять за более дорогим продуктом

4)Людская составляющая — По мнению нашего CEO производственный персонвл может ничего не получать, потому что все делают машины, а вот продавцы и руководство должно иметь сильную и сложную мотивационную системы ориентированную на выполнение стратегии.(тут кстати наш CEO ошибается: лучше если все сотрудники будут ориентированы на выполнение стратегии)

Итак после краткого анализа мы должны нарисовать стратегическую карту. На стратегической карте мы обозначим KPI(Key Performance indicator) каждой составляющей, а так же соединим некоторые KPI друг с другом, как связанные. В итоге мы получим что-то следующее.

После того, как подобный документ будет утвержден на общем собрании менеджеров, для каждой структурной единицы будут выработаны KPIs(по предложению создателей системы не более 8 штук). Руководители подразделений определяют KPIs для каждого сотрудника. Тоже около 8 штук на брата. Все вместе собирается в виде ССП от низу до верху.

Сотрудники ИТ, особенно внедряющие управленческие системы, должны хорошо понимать зачем это нужно клиенту. Сотрудники ИТ в больших компаниях должны понимать почему их цели таковы, как сейчас, и как их реализация или провал скажется на благосостоянии всей компании. Руководители ИТ могут применять ССП в рамках своего подразделения для повышения качества сервиса и регламентации оценки своей работы с руководством. По большому счету всем от этого хорошо. Начиная от ясности в головах, заканчивая отсечением ненужных потуг из-за реализации чьих-то амбиций, потому что Вам всегда куда идет компания, и проверить любой проект на соответствие стратегии очень просто(хотя бы часть KPIs должна с его помощью приблизиться к целевым значениям).

Сбалансированная система показателей — Википедия

Материал из Википедии — свободной энциклопедии

Сбалансированная система показателей[1] (ССП, англ. balanced scorecard, BSC) – инструмент стратегического управления результативностью, частично стандартизированная форма отчётности, позволяющая менеджерам отслеживать исполнение заданий сотрудниками, а также последствия исполнения или неисполнения. Другое определение: ССП — это система измерения эффективности деятельности всего предприятия (система стратегического планирования), основанная на видении и стратегии, которая отражает наиболее важные аспекты бизнеса. Система снабжена специальными методами проектирования и автоматизации[2].

Термин может соответствовать как системе в целом, так и индивидуальной реализации показателей. Важнейшими характеристиками подхода являются[3]:

- акцент на стратегической повестке организации;

- отбор небольшого числа отслеживаемых данных;

- сочетание финансовых и нефинансовых данных.

Сбалансированная система показателей является примером контроллера с обратной связью, действие которого направлено на реализацию корпоративной стратегии.[4] Такой тип контроллера предполагает измерение результативности, сравнение показателя с референсным значением и осуществление корректировок при наличии разрыва. Подобный контроль требует трёх предпосылок:

- выбор подлежащих измерению данных;

- установление референсных значений;

- принципиальная возможность осуществить корректировки.[4]

В контексте стратегического менеджмента все три элемента должны проистекать из корпоративной стратегии. Предполагается, что субъект управления способен как наблюдать, так и вмешиваться в процесс. На практике это не всегда осуществимо в полной мере.[5].

Существуют два фактора, облегчающих установление такого рода контроля. Во-первых, можно упростить отбор данных для мониторинга. Во-вторых, следует отбирать только те данные, которые соответствуют способности менеджера вмешаться в процесс.[6].

Система сбалансированных показателей | Статья в журнале «Молодой ученый»

Система сбалансированных показателей является современным инструментом управления, который позволяет провести соответствие между стратегическими целями и оперативной деятельностью компании, распределить ресурсы в соответствии с приоритетами, выделенными в стратегии, согласовать финансовые и нефинансовые показатели, контролировать достижение целей и тем самым повысить эффективность управления.

Система сбалансированных показателей — это система анализа и контроля эффективности деятельности организации, главным аспектом которой является изучение текущей стратегии предприятия, а также ее корректировка и способы реализации. Система сбалансированных показателей позволяет наиболее эффективно использовать стратегическое и оперативное планирование, измерять достижимость целей компании и анализировать эффективность ее деятельности.

Таким образом, система сбалансированных показателей может помочь предприятию в реализации собственной стратегии с помощью оптимизации затрат и высокого качества инвестиций в новые технологии, с помощью повышения качества продукции и привлечения новых клиентов. А также с помощью оптимизации структуры управления оборотным капиталом увеличить как объем выручки от реализации, так и обеспечить устойчивый рост прибыли.

Система сбалансированных показателей включает 4 основные группы показателей: финансы, клиенты, процессы и развитие персонала. Далее рассмотрим составляющие части каждой группы показателей и дадим им характеристику.

1) Финансовая группа показателей ССП включает следующие элементы:

− прибыль;

− чистый денежный поток;

− рентабельность продукции;

− себестоимость производимой продукции;

− рентабельность капитала.

Финансовые показатели являются наиболее важными составляющими ССП, так как именно они обычно являются главными критериями оценки эффективности деятельности организации.

Первым финансовым показателем является прибыль. Она наиболее полно показывает эффективность производства предприятия: качество, объем и скорость производства продукции, ее себестоимость. Прибыль компании рассчитывается с учетом получаемых доходов, затрат на производство и продажу продукции и т. д.

Второй показатель — чистый денежный поток — представляет собой сумму имеющихся денежных потоков организации, как положительных, так и отрицательных. Положительное значение данного показателя может говорить о платежеспособности предприятия. Отличается денежный поток от прибыли тем, что отражает не только чистый доход, который организация получает за конкретный отрезок а времени, но и включает в себя расчеты по кредиторской и дебиторской задолженности. То есть, прибыль отражает сколько денег мы имеем в распоряжении в определенный момент времени, а денежный поток — какие средства мы будем иметь в случае оплаты всех задолженностей (собственных другим компаниям и задолженности других компаний по отношению к изучаемой).

Следующие два показателя — рентабельность продукции и рентабельность капитала. Рентабельность является относительным показателем эффективности затрат (производства, то есть продукции, или капитала). Исчисляется данный показатель в процентах. Рентабельность в отвлеченном виде равна отношению полученной прибыли к произведенным затратам. В случае рентабельности продукции она равна отношению прибыли от реализации продукции к ее себестоимости. Рентабельности капитала равна отношению чистой прибыли к стоимости инвестированного капитала.

Последний из указанных показателей — себестоимость продукции, о которой уже было упомянуто ранее. Себестоимость продукции равна стоимостной оценке произведенных в процессе ее производства затрат, издержек. Различают цеховую, производственную и полную себестоимость. Цеховая себестоимость отражает затраты на изготовление продукции, включая прямые и общепроизводственные затраты. Производственная себестоимость равна произведенным затратам на выпуск продукции, включает в себя сумму цеховой себестоимости и общехозяйственных расходов. Полная себестоимость — это расходы на производство и продажу продукции, она равна сумме производственной себестоимости, коммерческих и сбытовых затрат.

2) Группа показателей взаимодействия с клиентами состоит из:

− степени удовлетворения клиентов;

− прибыльности операций с клиентами;

− клиентской базы.

Данная группа показателей отражает то, как предприятие выглядит с точки зрения его клиентов или, другими словами, описывает конкурентное положение компании. Эти показатели наиболее важны при рассмотрении стратегии организации.

Степень удовлетворенности клиентов показывает восприятие клиентами относительно качества продукции, которую предоставляет организация, или оказанных услуг. Данный показатель позволяет выявлять слабые и сильные стороны продукции или обслуживания, потребности и желания клиентов, дает возможность определить основные вехи развития предприятия в этом направлении. При анализе степени удовлетворения клиентов обычно применяют методы опроса, анкетирования или же полученные от потребителей комментарии, записанные в книге отзывов и предложений.

Прибыльность операций с клиентами является скорее второстепенным показателем, так как тяжело поддается управлению анализу. Отражает данный показатель то, какую выгоду получает предприятие на одного клиента в среднем. К примеру, гораздо выгоднее для предприятия, чтобы каждый клиент, посещая магазин, покупал не только хлеб, картофель и молоко, но и был склонен к покупке заинтересовавшего его предмета интерьера, нового продукта или просто большего числа наименований товара или единиц товаров-аналогов.

Еще одним немаловажным показателем является клиентская база. Этот показатель связан с прибыльностью операций с клиентами, однако эти два показателя не являются взаимозаменяемыми. При анализе клиентской базы и выявлении путей развития необходимо изучить такие критерии, как: способы привлечения клиентов, категории клиентов (целевая аудитория), располагаемый доход клиентов и т. д. Обычно клиентская база часто меняется, поэтому необходимо разработать стратегию, позволяющую заинтересовать большой круг посетителей и по возможности превратить их из посетителей в клиентов, а затем и в приверженцев.

3) Показатели, отражающие протекающие в организации процессы, делятся на:

− длительность производственного цикла;

− уровень запасов;

− качество продукции, обслуживания, процесса производства и деятельности организации в целом;

− связанное с качеством продукции количество ее возвратов;

− скорость разработок новой продукции, новых технологий, новых способов организации производства.

Указанные показатели отражают уровень организации работы предприятия в целом. Анализ этих показателей имеет высокую значимость для повышения эффективности деятельности компании, так как именно эти лучшее сочетание протекающих процессов и их уровень в отдельности позволяют получить максимальный эффект синергии, т. е. максимальное превышение полученной пользы от сочетания факторов над требуемыми усилиями и затратами.

Важнейшим из указанных показателей является длительность производственного цикла. Именно от него зависит, как быстро окупится оборудование, каков будет уровень ликвидности активов предприятия, какие средства станет возможным пустить в оборот и, следственно, какую прибыль и как быстро предприятие сможет получить.

Другим немаловажным показателем является уровень запасов. В стандартной ситуации компании нужно стремиться сократить уровень запасов до возможного минимума (разумеется, позволяющего максимально использовать производственные мощности). Связано это с тем, что на формирование запасов затрачивается большое количество средств, а на крупных предприятиях эти цифры могут стать еще больше. Если снизить уровень формируемых запасов, то освободившуюся сумму можно потратить с большей пользой. К примеру, вместо хранения 2 тысяч автомобилей на складе предприятие может переоборудоваться для работы «на заказ» и в таком случае освободившиеся средства потратить на разработку новых технологий производства или закупку более современного оборудования, что снизит себестоимость продукции, а следовательно — снизит цену продукта и повысит его привлекательно для потребителей относительно других фирм. При характеристике данного показателя нельзя не упомянуть знаменитую систему Just-In-Time (точно-в-срок), используемую компанией Toyota. Эта система позволяет использовать дополнительные ресурсы благодаря тому, что ни детали, ни готовая продукция (автомобили) не задерживаются на складах надолго. Как следствие, компания Toyota имеет очень высокий уровень качества продукции, крупный оборот средств и высокий уровень доверия среди своих клиентов.

Систему ССП мы рассмотрели на примере Оренбургского предприятия АО «Завод» Инвертор». На данный момент времени предприятие ОАО «Завод «Инвертор» не имеет в своем распоряжении системы сбалансированных показателей. Для анализа действующих показателей оценки эффективности управления на ОАО «Завод «Инвертор» используются стандартные показатели, такие как себестоимость товаров, прибыль и выручка от продажи, данные о которых указаны в бухгалтерской (финансовой) отчетности данного предприятия за 2013–2015 гг.

В целом, можно сделать следующие выводы о деятельности предприятия. ОАО «Завод «Инвертор» является крупнейшим машиностроительным предприятием Оренбургской области. Миссия завода заключается в организации высокотехнологического производства систем бесперебойного питания для удовлетворения потребностей различных отраслей народного хозяйства.

Согласно основным показателям финансово-хозяйственной деятельности ОАО «Завод Инвертор» за 2013–2015 гг.:

- выручка от продаж и себестоимость продукции сравнительно выросли;

- валовая прибыль предприятия несущественно сократилась;

- коммерческие и управленческие расходы постоянно увеличиваются;

- прибыль от продаж неуклонно снижается;

- чистая прибыль также сокращается.

Общее состояние предприятия таково: текущее положение завода неустойчиво, оборудование нуждается в замене, а также необходимо снижение себестоимости и повышение качества продукции.

На этапе подготовки к разработке ССП необходимо разработать стратегию, определить перспективы, принять решение о том, в каких организационных единицах и уровнях необходимо разработать данную систему.

При определении области охвата, нужно учесть, что чем больше подразделений ОАО «Завод «Инвертор» охватывает стратегическое управление, тем лучше можно декомпозировать стратегические цели.

При определении перспектив для реализации стратегии, необходимо помнить о том, что они должны обеспечить всестороннее и равноправное рассмотрение деятельности компании. Это позволит избежать несбалансированности.

Важно выполнить ряд рекомендаций:

− определение стратегических целей и их конкретизация, при этом стратегические цели — это такие цели, достижение которых необходимо для выживания компании, для ее успеха. Они отличаются от оперативных большим влиянием на конкурентоспособность компании и большей сложностью воплощения;

− построение стратегической карты, т. е. связывание стратегических целей причинно-следственными цепочками;

− выбор показателей и определение их целевых значений, т. е. определить показатели для контроля над достижением стратегических целей и возможные методы получения этих показателей, при этом показатели могут быть как опережающие, изменения которого во времени происходят за короткий срок, так и отсроченные, которые говорят о конечных целях стратегии компании;

− определение мероприятия для эффективного достижения стратегических целей в течение заданного периода при установленном бюджете.

Результатом данного этапа будет обеспечение единого понимания стратегии, что будет являться начальным пунктом для постоянного мониторинга внедрения стратегии. Только после информирования всех сотрудников о ССП в ОАО «Завод «Инвертор», каскадирования целей, создания системы планирования и отчетности, после мотивации сотрудников ССП становится концепцией управления.

Важно учитывать, что основой являются стратегические цели и правильное подкрепление их показателями, которые надлежащим образом описывают стратегию, ведущую компанию к достижению конкурентных преимуществ.

Следующий этап — каскадирование — ведет к повышению качества долгосрочного управления во всех охваченных организационных единицах за счет последовательной передачи целей и мероприятий из вышестоящих подразделений в нижестоящие. Это повышает вероятность достижения стратегических целей ОАО «Завод «Инвертор».

На основе корпоративной ССП каждое подразделение ОАО «Завод «Инвертор» разрабатывает собственную ССП, которая должна быть согласована с корпоративной. Дальше это детализируется до индивидуального плана работы каждого сотрудника и включает только те задачи, на которые сотрудники оказывают влияние.

Завершающим этапом является контроль выполнения стратегии, необходимый для обеспечения долгосрочной реализации стратегии, сформулированной ССП. А также внедрение методологии реализации стратегии должно быть связано с автоматизацией, ведь если ОАО «Завод «Инвертор» собирается разрабатывать ССП для нескольких подразделений с возможностью корректировки, то без использования преимуществ информационных технологий не обойтись.

Таким образом, разработка ССП в ОАО «Завод «Инвертор» должна включать:

− обоснование необходимости внедрения данной системы;

− выбор лидера для разработки и внедрения проекта;

− определить миссию, видение и стратегию предприятия;

− определить подразделения, в которых будет внедряться ССП;

− определить стратегические цели, т. е. такие цели, достижение которых необходимо для выживания компании, для ее успеха. Они отличаются от оперативных большим влиянием на конкурентоспособность компании и большей сложностью воплощения;

− выбор показателей и определение их целевых значений;

− определить мероприятия для эффективного достижения стратегических целей в течение заданного периода при установленном бюджете;

− внедрить управление процессами;

− контролировать эффективность системы и деятельности предприятия за определенные периоды.

Таким образом, после разработки ССП важно обеспечить эффективный механизм реализации этого проекта, который позволит достичь поставленные цели.

Таким образом, можно сделать вывод о том, что ССП — современный инструмент управления, позволяющий провести соответствие между стратегическими целями и оперативной деятельностью компании, распределить ресурсы в соответствии с приоритетами, выделенными в стратегии, согласовать финансовые и нефинансовые показатели, контролировать достижение целей и тем самым повысить эффективность управления.

Литература:

- Каплан Р. С., Нортон Д. П. Сбалансированная система показателей. От стратегии к действию. // М.: ЗАО «Олимп-Бизнес». — 2003. — С. 304.

- Каплан Р. С., Нортон Д. П. Стратегические карты. Трансформация нематериальных активов в материальные результаты. // М.: ЗАО «Олимп-Бизнес». — 2004. — С. 512.

- Рамперсанд Х. Универсальная система показателей: Как достигать результатов, сохраняя целостность. // М.: Альпина Бизнес Букс. — 2006. — С. 352.

- Гершун А., Горский М. Технологии сбалансированного управления. // М.: ЗАО «Олимп-Бизнес». — 2005. — С. 400.

- Horvath&Partners. Внедрение сбалансированной системы показателей. // М.: Альпина Бизнес Букс; Пер. с нем. — 2005. — С. 478.

Основные термины (генерируются автоматически): показатель, клиентская база, себестоимость продукции, клиент, Завод, уровень запасов, рентабельность капитала, прибыльность операций, качество продукции, предприятие.

Система сбалансированных показателей на примере организации

Система сбалансированных показателей способствует оптимизации бизнес-процессов в компании с учетом принятой стратегии. Это своего рода инструмент управления результатами экономико-хозяйственной деятельностью фирмы.

Рассмотрим систему сбалансированных показателей на примере организации и каждого сотрудника в отдельности.

Содержание статьи:

Внедрение системы сбалансированных показателей на примере организации

Рассмотрим в качестве примера внедрение системы сбалансированных показателей для информационных систем в розничной торговой сети.

Внедрение происходит по следующему алгоритму:

- Определение итоговой, долговременной цели фирмы – доминирование на рынке.

- Определение областей деятельности, на которых сосредоточено внимание – оптимизация затрат, высокое качество обслуживания, инвестиции в маркетинговое продвижение.

- Определение перспектив и критериев успешности – финансы, клиенты, реклама, персонал.

- Определение показателей по каждому критерию – себестоимость продукции, уровень качества обслуживания (%), лояльность, конверсия рекламных каналов (%), компетентность, уровень знаний сотрудников.

- Создание плана действий.

- Управление и развитие системы показателей – применение информационных систем и линейного менеджмента.

Стоит отметить, что система сбалансированных показателей и стоимость компании нераздельно связаны. Результат внедрения – повышение рентабельности и имиджа фирмы, что существенно поднимает ее ценность.

Однако эта схема не будет работать без формирования личной системы показателей каждого сотрудника и его мотивации.

Формирование личной сбалансированной системы показателей

Личная система сбалансированных показателей – это совокупность критериев измерения эффективности деятельность каждого из сотрудников.

Она включает:

- личную долговременную цель;

- собственные области развития, на которых акцентируется внимание;

- критерии успеха;

- показатели эффективности деятельности;

- целевые значения плановых показателей;

- совершенствование навыков.

Личные цели сотрудников должны быть согласованы с корпоративными. Итогом этого станет лояльность персонала, вовлеченность в трудовой процесс и стремление к росту.

Для согласования целей фирмы и сотрудников формируется личная сбалансированная карта показателей.

Игнорирование или недооценка человеческого фактора привели к краху многие поначалу успешные предприятия. Когда личные цели не совпадают с корпоративными, сотрудник не мотивирован работать на результат.

Грамотное внедрение системы сбалансированных показателей в организации неминуемо приводит к увеличению прибыли.

Конкретный пример — компания «Cigna P&C»

В качестве примера можно привести компанию «Cigna P&C», которая после внедрения сбалансированной системы из убыточного предприятия превратилась в бизнес с ежегодным оборотом более трех миллиардов долларов. Эта специализированная страховая фирма приобрела всемирную известность и стала лидером в своей отрасли.

Построение стратегической карты системы сбалансированных показателей предприятия на примере ГУП «Севастопольское авиационное предприятие»

Библиографическое описание:

Жукова Е. А., Лукашова О. А. Построение стратегической карты системы сбалансированных показателей предприятия на примере ГУП «Севастопольское авиационное предприятие» // Молодой ученый. 2017. №40. С. 110-115. URL https://moluch.ru/archive/174/45888/ (дата обращения: 24.03.2020).

Данная статья посвящена разработке стратегической карты сбалансированной системы показателей на основе финансовой отчетности ГУП «Севастопольское авиационное предприятие».

Стратегия — это искусство руководства, основанное на правильных и далеко идущих прогнозах. Для выживания в современных рыночных условиях недостаточно четкого следования предписаниям. Нужны как профессиональный анализ ситуации, так и размышления. Стратегия предприятия требует четкой проработки различных вариантов и ясного понимания того, чего может добиться предприятие в конкретных рыночных условиях

Для составления стратегической карты предприятия первоочередной задачей является анализ финансовой деятельности предприятия и выявление проблемных ситуаций.

Разработка стратегии предприятия является важной, но достаточно непростой и объемной задачей. Однако результат грамотно проведенного анализа позволит вывести организацию на новый уровень, который позволит получать значительную прибыль или вывести предприятие из плачевного состояния.

Прежде, чем приступать к разработке системы сбалансированных показателей и стратегической карты, необходимо определить видение и миссию предприятия (так как у ГУП «Севастопольское авиационное предприятие» нет четко сформулированных миссии и видения, представленные ниже формулировки являются авторскими).

Видение. Мы делаем качественный ремонт, а значит, Ваш полет будет долгим и комфортным.

Миссия. Нашей миссией является стремление к выходу на всероссийский и мировой уровень по качественному ремонту авиационной техники, повышение эффективности производственных процессов для сокращения времени ремонта, а также повышения его качества.

Стратегия. Быстрый и качественный ремонт с высокой прибылью.

Необходимо провести критический анализ целей предприятия, выполнение которых будет способствовать реализации стратегии предприятия [1, с.75].

В результате такого анализа целей составляем список целей, которые войдут в ССП (таблица 1).

Таблица 1

Список целей, включенных ССП

Составляющая | Цели | Показатели | Значение | Инициатива |

Финансы | Увеличение прибыли | Чистая прибыль | 10 000 тыс. | Пересмотр действующих договоров, увеличение количества заказов |

Сокращение управленческих расходов | Управленческие расходы | 5 000 тыс. | Жесткий контроль управленческих расходов со стороны компетентного отдела | |

Клиенты | Привлечение большего количества заказов | Количество заказов | 500 заказов в год | Качественная реклама и современные технологии производства |

Повышение эффективности управления отношениями с заказчиками | Доля постоянных клиентов | Не менее 80 % | Разработка системы постоянных скидок | |

Увеличение стоимости оказываемых услуг | Стоимость выполнения ремонта без учета запчастей | Не менее 40 % цены договора | Пересмотр условий договоров | |

Внутренние бизнес-процессы | Внедрение системы управления качеством на производстве | Факт возникновения брака | Не более 0,01 % всего производствен-ного процесса | Вести контроль и учет брака |

Устранение срывов сроков в производстве | Простои производства | 0 | Свести простои к нулю путем полной загрузки персонала заказами и соблюдением дисциплины | |

Персонал и развитие | Обеспечение высокой мотивации производственного персонала | Премии | 20–40 % | Назначить премии и прочие поощрения за вовремя закрытые заказы |

Снижение текучести кадров | Количество уволенных сотрудников по отношению к общему числу сотрудников | Не более 10 % | Обеспечить персонал комфортными условиями труда и достойной зарплатой | |

Внедрение новых технологий в производство | Современное оборудование | Не менее 75 % | Замена старого оборудования на новое, применение новых технологий | |

Внедрение автоматизированной системы управления затратами | Количество информации, проходящей через систему | 100 % | Обеспечить все подразделения специальным программным комплексом по контролю затрат | |

Периодическое повышение квалификации всех сотрудников | Периодичность повышения квалификации | Не менее 2-х раз в год | Проводить повышение квалификации всего персонала предприятия |

На основе определенных и отобранных целей из таблицы 1 разработаем стратегическую карту ГУП «Севастопольское авиационное предприятие», которая показывает взаимную зависимость и подчиненность целей разных уровней [2, с.58].

Рис. 1. Стратегическая карта ГУП «Севастопольское авиационное предприятие»

Таблица 2

Показатели истепень достижения целей [3, с.143]

Показатель | Увелич./ Сниж. | План | Факт | Степень достижения | Вес | Степень достижения сучетом веса |

Финансы | ||||||

Чистая прибыль | Увелич. | 10 000 | (4304) | 143 % | 0,4 | 57,2 |

Управленческие расходы | Сниж. | 5000 | 8157 | 63 % | 0,1 | 6,3 |

Клиенты | ||||||

Функциональные обязанности отдела маркетинга | Увелич. | 500 | 15 | 3 % | 0,05 | 0,15 |

Доля постоянных клиентов | Увелич. | 80 % | 50 % | 30 % | 0,025 | 0,75 |

Стоимость выполнения ремонта без учета запчастей | Увелич. | 40 % | 20 % | 20 % | 0,1 | 2 |

Внутренние бизнес-процессы | ||||||

Факт возникновения брака | Сниж. | 5 % | 20 % | 15 % | 0,025 | 0,375 |

Простои производства | Сниж. | 0 | 20 % | 20 % | 0,025 | 0,5 |

Персонал и развитие | ||||||

Премии | Увелич. | 40 % | 15 % | 25 % | 0,1 | 2,5 |

Количество уволенных сотрудников по отношению к общему числу сотрудников | Сниж. | 10 % | 21 % | 11 % | 0,025 | 0,275 |

Современное оборудование | Увелич. | 75 % | 30 % | 45 % | 0,025 | 1,125 |

Количество информации, проходящей через систему | Увелич. | 100 % | Отсутствие системы | 100 % | 0,1 | 10 |

Периодичность повышения квалификации | Увелич. | 2 | 0 | 100 % | 0,025 | 2,5 |

Рис. 2. Лепестковая диаграмма степени достижимости целей с учетом фактических и плановых показателей целей

Рис. 2. Лепестковая диаграмма степени достижимости целей с учетом фактических и плановых показателей целей

Составление стратегической карты целей предприятия, а также формирование сбалансированной системы показателей в целом позволяет сформировать и обосновать стратегию исследуемого предприятия.

На основании проделанных исследований и разработок можно сделать вывод, что ГУП «Севастопольское авиационное предприятие» предстоит длинный и сложный путь в реализации своей стратегии. Для этого компетентным менеджерам (начальникам различных отделов), а также руководителю предприятия необходимо разработать план действий по реализации стратегии. Во-первых, это касается как управленческих расходов, так и затрат предприятия в целом. Планово-экономическому отделу целесообразно пересмотреть бюджет расходов и доходов на будущий период, а также ввести контроль затрат совместно с бухгалтерией и начальниками цехов. Для этого ГУП «Севастопольское авиационное предприятие» жизненно необходима автоматизированная система управления затратами.

Во-вторых, прибыль предприятия напрямую связана с количеством заказов, а также условиями, согласно которым составлены договоры на выполнение данных заказов. Так как предприятие в большей степени работает с государственными заказчиками, то необходимо выйти на коммерческих заказчиков. Этим должны заниматься компетентные работники параллельно с отделом по рекламе (которого на предприятии нет), договорным отделом в части составления выгодных договоров для прибыльности предприятия. Со стороны начальников цехов должно быть обеспечено своевременное выполнение работ по закрытию заказов.

В-третьих, на ГУП «Севастопольское предприятие» отсутствует четкий контроль возникновения брака, поэтому данный момент должен быть учтен при составлении плана реализации стратегии.

Остро стоит вопрос и замены устаревшего оборудования, который, к сожалению, требует огромных финансовых затрат.

Задержки поставок комплектующих запчастей и расходных материалов нередко становится причиной простоев в цехах. Также причиной этому может служить отставание в работе других цехов. Поэтому необходимо ввести контроль и систему премий и штрафов за своевременное или несвоевременное исполнение заказов.

Текучесть кадров на предприятии возникает в основном вследствие неудовлетворенности сотрудников условиями или размером оплаты труда. Поэтому руководство предприятия должно вести мониторинг причин увольнения посредством опроса сотрудников, пожелавших уволиться, а также проводить мероприятия по ликвидации этих причин.

И достаточно значимым моментом является повышение квалификации всех сотрудников, а не только производственных рабочих.

Все перечисленное выше в своей совокупности позволит сократить затраты ГУП «Севастопольское предприятие», снизить или ликвидировать дебиторскую задолженность предприятия, будут разблокированы замороженные Федеральной налоговой службой средства на расчетных счетах в банках. Это послужит значительным толчком для увеличения прибыли предприятия и выхода его на более высокий уровень среди других ремонтных предприятий авиационного сектора.

Литература:

- А. М. Гершуна. Разработка сбалансированной системы показателей. Практическое руководство с примерами. — 2-е изд., расшир. / А. М. Гершуна, Ю. С. Нефедьева. — М.: ЗАО «Олимп-Бизнес», 2005. — 128с.

- Фридаг Хервиг Р. Сбалансированная система показателей / Хервиг Р. Фридаг, Вальтер Шмидт; пер. с нем. М. В. Лапшинова. — М.: Изд-во «Омега-Л», 2006. — 144 с.

- И. В. Суслина. Использование карты сбалансированных показателей для формирования и контроля достижения стратегических целей образовательной организации / И. В. Суслина, Н. Ю. Шипилов / Институциональные и инфраструктурные аспекты развития различных экономических систем. В 2 ч. Ч. 2 / Уфа: АЭТЕРНА, 2016. — С.139–145.

Основные термины (генерируются автоматически): стратегическая карта, качественный ремонт, ГУП, периодичность повышения квалификации, контроль затрат, доля постоянных клиентов, общее число сотрудников, чистая прибыль, современное оборудование, повышение квалификации.