2 Сравнительная характеристика финансового и управленческого учета

1. Сравнительная характеристика финансового и управленческого учета.

Пользователи бухгалтерского финансового учета, цели, задачи.

Пользователи бухгалтерского управленческого учета, цели, задачи.

В конце 1997 г. в нашей стране была принята правительственная программа по адаптации БУ в РФ к системе международных стандартов. 1 из основных пунктов в ней — это разработка организационной системы БУ, связанной с выделением финансового и управленческого учета.

БУ — система, которая измеряет, обрабатывает и передает информацию для принятия решений.

Резкое расширение функций БУ в условиях перехода к рыночной экономике, введение коммерческой тайны, статус открытости отчетности обуславливают необходимость выделения из БУ в качестве самостоятельных видов учета финансовый и управленческий учет

Финансовый учет ориентирован на получение информации, необходимой для составления финансовой отчетности (в соответствии с законодательством и т. д.). Финансовый учет охватывает учетную информацию, которая помимо использования ее внутри предприятия сообщается тем. кто находится вне организации. Ведется в соответствии с законодательством и установленными стандартами. С его помощью определяется все, кроме стоимости, а именно: амортизация, расчеты с др. предприятиями; учет ценных бумаг; учет фондов; з/п; учет банковских операций и др.

д.). Финансовый учет охватывает учетную информацию, которая помимо использования ее внутри предприятия сообщается тем. кто находится вне организации. Ведется в соответствии с законодательством и установленными стандартами. С его помощью определяется все, кроме стоимости, а именно: амортизация, расчеты с др. предприятиями; учет ценных бумаг; учет фондов; з/п; учет банковских операций и др.

Финансовый учет относится ко всему предприятию. Пользователи фин. учета:

Рекомендуемые файлы

1) владельцы предприятий, компаний (настоящие и будущие). Их интересы, имеется ли достаточный уровень прибыли на предприятии.

2) кредиторы — их интересует в срок ли предприятие рассчитается с долгами.

3) работник предприятия — зарплата.

4) клиенты — цены предприятия.

5) гос. служба — доход предприятия

6) общественность — не приведет ли деятельность предприятия к экологической катастрофе, загрязнению окружающей среды.

Задачей БФУ является составление отчетов внешних отчетов. При этом внешними пользователями бухгалтерской информации могут быть владельцы акций и кредиторы (настоящие и потенциальные), поставщики, покупатели, представители налоговых служб и внебюджетных фондов, служащие предприятия.

При этом внешними пользователями бухгалтерской информации могут быть владельцы акций и кредиторы (настоящие и потенциальные), поставщики, покупатели, представители налоговых служб и внебюджетных фондов, служащие предприятия.

УУ − это самостоятельное направление БУ организации, которое обеспечивает ее управленческий аппарат информацией, используемой для планирования, управления, контроля и оценки организации в целом, а также ее структурных подразделений.

Задачей БУУ является составление внутренних отчетов, информация которых предназначена для собственников предприятия (организации), где проводится учет, и его управляющих (менеджеров), т.е. для внутренних пользователей бухгалтерской информации. Эти отчеты должны содержать информацию не только об общем финансовом положении предприятия, но и о состоянии дел непосредственно в области производства.

Управленческий учет ориентирован на получение внутренней информации, необходимой для управления и принятия решения руководителем на перспективу, исчисление себестоимости, финансовых результатов и т. д. Методику управленческого учета целесообразно применять на предприятии исходя из специфических условий.

д. Методику управленческого учета целесообразно применять на предприятии исходя из специфических условий.

Управленческий учет охватывает все виды учетной информации, которая измеряйся, обрабатывается и передается для внутреннего использования руководством предприятия.

Основная функция — определение стоимости. Информация управленческого учета должна быть: 1) полезной для управления и относительно недорогой; 2) относится к той части предприятия, которая им руководит; 3) включать планирование на перспективу.

Взаимосвязь между финансовым и управленческим учетом осуществляется различными способами (единый План счетов с субсчетами или отдельные Планы счетов и т.д.)

Общепринятые принципы финансового учета действуют и в управленческом учете. И в ФУ и УУ используется оперативная информация. Предъявляются единые требования к первичной документации, которая является источником информации как для финансового, так и управленческого учета. Данные и ФУ и УУ используются для принятия решений.

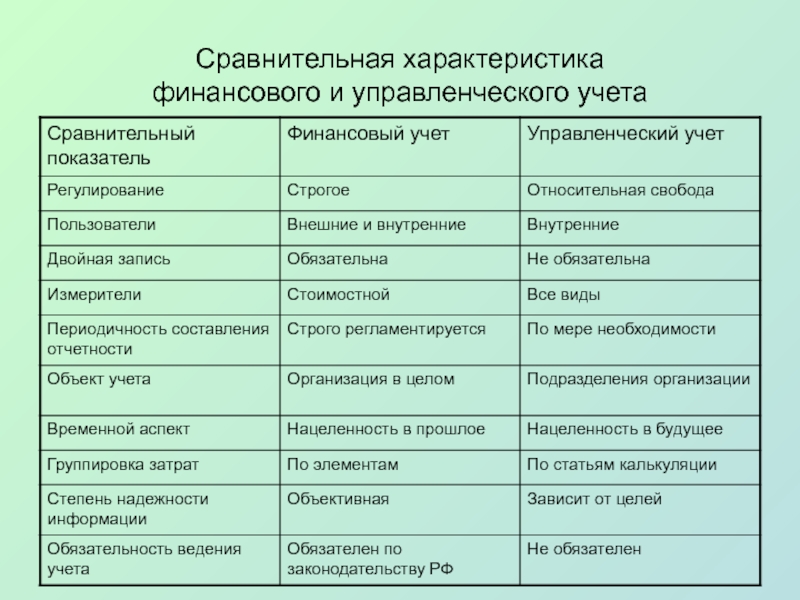

Область сравнения | Финансовый учет | Управленческий учет |

1. Обязательность ведения | Обязательно. Должны быть приложены определенные усилия для сбора данных в требуемой форме и с требуемой точностью как это необходимо по законодательству, независимо от мнения руководства на этот счет | Всецело зависит от воли руководства: никакие посторонние органы и организации не имеют права указывать, что нужно и ненужно делать. Нет смысла в сборе и обработке ненужной информации |

2. Цель ведения учета | Составление финансовых документов для пользователей вне организации. | УУ – средство обеспечения планирования, управления и контроля в организации (процесс непрерывный). |

3. Пользователи информации | Внешние пользователи: акционеры, кредиторы, государственные налоговые органы и т.д. | Внутренние пользователи: менеджеры организации, сотрудники, помогающие им в сборе и анализе информации |

4. Базисная структура | Строится на основополагающем балансовом уравнении: Активы=Собственный капитал (капитал учредителей) + Обязательства | Структура информации зависит от запросов пользователей |

5. Основные правила | Ведется в соответствии с нормами и правилами БУ. | Управленческий аппарат может следовать любым внутренним правилам в зависимости от их полезности. |

6. Привязка ко времени | Отражает финансовую историю организации. Проводки делаются после совершения операций. «Как это было». | Кроме исторической информации включаются оценки и планы на будущее. «Как это должно быть». |

7. Тип информации | Финансовые документы – конечный продукт ФУ – содержит информацию в стоимостном выражении | Информация в стоимостном и натуральном выражении |

8. Степень точности информации | Высокая степень точности | Могут использоваться приближения и примерные оценки, ради оперативности |

9. | Полный финансовый отчет – по итогам года и ежеквартально | Детализированные отчеты в больших организациях – ежемесячно; могут составляться еженедельно, ежедневно, иногда – немедленно. |

10.Сроки предоставления отчетности | Т.к. необходимо время для аудиторской проверки, для оформления отчетности, то она попадает к пользователям через несколько недель после окончания отчетного периода | Обычно составляются и предоставляются в течение нескольких дней после окончания отчетного периода; при оперативных отчетах – на следующее утро |

11. Объект отчетности | В лекции «3 Культура Тульского края в 16-17 вв.» также много полезной информации. В финансовых отчетах организация – единое целое; в крупных организациях – выручку и доход отражают по большим сегментам. | Основное внимание сравнительно небольшим подразделениям, обособленным по отдельным производствам, видам деятельности, центрам ответственности |

12. Ответственность за правильность ведения учета | Налоговые органы могут наложить штрафные санкции за неправильное отражение отчетности | Т.к. нет норм и правил, то руководителя могут привлечь к ответственности только за неправильное управленческое решение на основе данных УУ, но не за сами данные УУ |

Когда документы составлены – цель достигнута.

Когда документы составлены – цель достигнута. У пользователей должна быть уверенность в правильном понимании данных БУ

У пользователей должна быть уверенность в правильном понимании данных БУ Периодичность отчетности

Периодичность отчетности

Сравнительная характеристика финансового и управленческого аспектов учета на примере ООО «Спорт Сервис Интернэшнл С» (стр. 1 из 6)

Московский бухгалтерский институт

Кафедра: «Учет, анализ и аудит»

Дисциплина: БУУ

Курсовая работа

Студент:

Факультет: Экономический

Форма обучения: Заочная

Специальность: Бухгалтерский учет, анализ и аудит

Тема курсовой работы: «Сравнительная характеристика финансового и управленческого аспектов учета на примере ООО «Спорт Сервис Интернэшнл С»»

Срок предъявления: « ___ » _________ 2008г.

Предъявил: « » __________ 2008г.

Объем: ____ страниц.

Допущен к защите _______ .

Руководитель: ______________________________________________

Зав. кафедрой: _______________________________________________

Содержание

Введение

1.Сущность и значение управленческого учета на предприятии

1.1.Сущность управленческого учета

1.2.Основные требования и функции к управленческому учету

1.3.Классификация затрат в управленчесом учете

1.3.1.Классификация затрат для расчета себестоимости, оценки запасов, незавершенного строительства и прибыли.

1.3.2.Классификация затрат для планирования, прогнозирования, принятия решений.

1.3.3.Классификация затрат для контроля и регулирования.

2. Роль и значения финансового учета в деятельности предприятия.

2.1.Сущность и значения финансового учета

2.2. Система бухгалтерского учета как основная задача финасового учета

2. 3.Методы финансового учета

3.Методы финансового учета

3.Сравнительная характеристика финансового и управленческого учета

Заключение

Список использованной литературы.

Введение

Важнейшими задачами современной практики управления являются выработка и исполнение решений, направленных на достижение финансово-экономической устойчивости и эффективности функционирования организации.

Чтобы правильно реагировать на динамичные внешние условия развития экономических процессов, на смену режима функционирования организации, на изменения номенклатуры и объема производства продукции, необходима четкая система построения бухгалтерского финансового и бухгалтерского управленческого учета. Уровень их функционирования в значительной степени определяет успешное развитие предприятия, как на российском рынке, так и во внешнеэкономической деятельности.

Финансовый учет представляет собой процесс подготовки учетной информации, пользователями которой могут быть любые юридические и физические лица, в том числе и внешние по отношению к предприятию: менеджеры, инвесторы, кредиторы, финансовые органы и др.

Управленческий учет, называемый иногда производственным или учетом затрат, представляет собой процесс подготовки информации, необходимой менеджерам для планирования и контроля текущей производственно-коммерческой деятельности.

Бухгалтерский учет обычно рассматривается, как процесс подготовки информации о предприятии, которая может быть полезной для принятия управленческих решений по распределению и эффективному использованию имеющихся ресурсов. Физические и юридические лица, желающие вложить имеющиеся у них ресурсы в тот или иной бизнес, могут выбрать сферу приложения своего капитала, основываясь, прежде всего, на финансовой отчетности.

Бухгалтерский учет существует именно потому, что выполняет свое предназначение – поставляет информацию, и, чтобы эта информация представляла интерес для пользователей, она должна быть достоверной, заслуживающей доверия, отвечающей их потребностям.

Бухгалтерский учет является одним из средств международного общения, а также связующим звеном разнообразных видов деятельности, присущих любому бизнесу. Поэтому нередко его называют языком бизнеса.

Поэтому нередко его называют языком бизнеса.

Бухгалтерский учет строится на основе общих принципов и положений, закрепленных в стандартах бухгалтерского учета, плане счетов бухгалтерского учета финансово — хозяйственной деятельности субъектов, изданных в соответствии с законодательством Российской Федерации, а также инструкций, положений и рекомендаций, изданных компетентными органами РФ по бухгалтерскому учету. Причем, действующая система бухгалтерского учета все в большей мере соответствует международным бухгалтерским стандартам.

Соответствие бухгалтерского учета международным стандартам, становится действенной необходимостью, поскольку экономика Российской Федерации является рыночной. А это в свою очередь диктует необходимость обеспечения партнеров достоверной финансовой информацией, позволяющей им принимать обоснованные решения при построении хозяйственных отношений с российскими предприятиями и организациями.

Данные учета используются для оперативного руководства работой хозяйствующих субъектов и их структурных подразделений, для составления государственной финансовой отчетности, экономических прогнозов и текущих планов и, наконец, для изучения и исследования закономерностей развития экономики страны.

На основании выше изложенного данная тема курсовой работы является актуальной.

Данная курсовая работа написана на материалах ООО «Спорт Сервис Интернэшнл С».

Целью курсовой работы является изучение сравнительной характеристики финансового и управленческого учета.

Для достижения поставленной цели необходимо решение следующих задач:

1. Рассмотреть сущность и значение управленческого учета на предприятиях.

2. Изучить роль и значение финансового учета в деятельности предприятия.

3. Провести сравнительную характеристику финансового и управленческого учета.

Курсовая работа состоит из введения, трех глав, заключения и списка использованной литературы.

1. Сущность и значение управленческого учета на предприятии

1.1. Сущность управленческого учета

Одна из важнейших задач руководителя любого предприятия – с максимальной отдачей использовать имеющиеся в его распоряжении ресурсы. Для этого необходима информация о наличии таких ресурсов. Стандартный бухгалтерский учет такой информации не дает. Поэтому в середине ХХ века развитие рыночной экономики в индустриально-развитых странах выявило необходимость дополнения бухгалтерского (финансового) учета управленческим учетом.

Стандартный бухгалтерский учет такой информации не дает. Поэтому в середине ХХ века развитие рыночной экономики в индустриально-развитых странах выявило необходимость дополнения бухгалтерского (финансового) учета управленческим учетом.

Таким образом, единая система бухгалтерского учета стала включать финансовый и управленческий учет:

1. Производственный учет;

2. Финансовый учет для внутреннего пользования;

3. Финансовый учет в узком смысле для внешних пользователей;

4. Налоговые расчеты на базе финансового учета (налоговый учет).

Выделяют два подхода к пониманию сущности термина “управленческий учет”.

1. Связан с managementaccounting,

2. Связан с европейским “контроллинг” (Германия).

В соответствии с первым термином основной задачей любой учетной деятельности является обеспечение управленческого персонала предприятия своевременной и полной информацией для принятия управленческих решений. Это означает, что деятельность по учету неразрывно связана с управлением предприятием в целом и отдельными его частями. Поэтому managementaccounting может означать в переводе как организация учета, исходя из потребностей управления. При таком подходе управленческий учет – не только система сбора и анализа информации об издержках предприятия, но и система бюджетирования, система оценки деятельности подразделений. В целом, это в большей степени управленческие, чем бухгалтерские технологии.

Поэтому managementaccounting может означать в переводе как организация учета, исходя из потребностей управления. При таком подходе управленческий учет – не только система сбора и анализа информации об издержках предприятия, но и система бюджетирования, система оценки деятельности подразделений. В целом, это в большей степени управленческие, чем бухгалтерские технологии.

В соответствии со вторым понятием управленческий учет рассматривается как система сбора и интерпретации информации о затратах, издержках и себестоимости продукции, т.е. это расширенная система организации учета для целей контроля за деятельностью предприятия.

В узком смысле под управленческим учетом можно понимать учет и контроль затрат и доходов, связанных с деятельностью предприятия.

Чаще управленческий учет рассматривается в широком смысле (в соответствии с термином managementaccounting) как система, которая в рамках одной организации обеспечивает управленческий персонал информацией, используемой для планирования, управления и контроля за деятельностью организации.

Предметом управленческого учета является производственная деятельность организации в целом и его отдельных структурных подразделений.

Объектами управленческого учета являются издержки предприятия и его отдельных структурных подразделений – центров ответственности; результаты хозяйственной деятельности всего предприятия и центров ответственности; внутреннее ценообразование; бюджетирование и внутренняя отчетность.

Различные сочетания экономических, юридических, организационных и технико-технологических факторов определяют разнообразие форм организации управленческого учета.

В практике управленческого учета на Западе существует два варианта связи управленческой и финансовой бухгалтерии. Эта связь осуществляется при помощи контрольных счетов, какими являются счета расходов и доходов финансовой бухгалтерии. При наличии прямой корреспонденции счетов управленческой бухгалтерии с контрольными счетами имеет место интегрированная (монистическая) подсистема учета на предприятии. Если подсистема управленческого учета автономная, замкнутая, используются парные контрольные счета одного и того же наименования, т.е. отраженные, зеркальные счета, или счета-экраны.

Если подсистема управленческого учета автономная, замкнутая, используются парные контрольные счета одного и того же наименования, т.е. отраженные, зеркальные счета, или счета-экраны.

Методы, используемые в управленческом учете, разнообразны:

-некоторые элементы метода бухгалтерского учета (финансовый учет): счета, двойная запись, инвентаризация и документация, балансовое обобщение, отчетность;

Сравнительная характеристика финансового и управленческого учета

Связь финансового и управленческого учета

Международная практика выработала два основных варианта связи между управленческой и финансовой бухгалтерией. Первый вариант предусматривает двухкруговой (автономный) принцип взаимодействия счетов финансового и управленческого учета и соответственно выделение двух автономных систем счетов, характеризующих цели финансового и управленческого учета. Связь между ними осуществляется с помощью парных контрольных счетов, которые называются зеркальными или счетов-экранов.

Финансовый результат определяется как в финансовом, так и в управленческом учете. При этом финансовый учет направлен на определение финансового результата для целей налогообложения, а в автономном управленческом учете определяются экономически обоснованные результаты, с точки зрения предприятия. Отделение счетов управленческого учета от счетов финансового учета, кроме улучшения информационного обслуживания различных уровней управления, создает условия для сохранения коммерческой тайны об уровне издержек производства и рентабельности отдельных видов продукции.

Второй вариант связи предусматривает интегрированный принцип взаимодействия счетов финансового и управленческого учета, которые корреспондируют друг с другом в рамках одной системы счетов. Применение интегрированного подхода к построению плана счетов характерно для стран, где не существует жесткого регулирования учета со стороны государства и как следствие отсутствует национальный план счетов. Бухгалтерский учет в этих странах является саморегулирующейся системой, поскольку его правила, принципы и концепции разрабатываются и принимаются профессиональными организациями учетных работников.

В процессе исторического развития сформировались три основные системы учета:

- общая;

- интегрированная;

- смешанная.

Одна система отличается от другой:

- подходами к построению плана счетов;

- методам учета запасов;

- порядком учета затрат и доходов;

- особенностями организации управленческого учета;

- связью между счетами финансового и управленческого учета;

- сферой ее применения.

Замечание 1

Относительно подхода к построению плана счетов можно отметить, что при общей системе учета используется упрощенный план счетов. При интегрированной системе учета применяется интегрированный план счетов. При смешанной системе используется двухкруговой план счетов.

Что касается метода учета запасов, то для общей системы характерно применение периодического учета запасов, когда на счетах запасов отражают лишь остатки на начало и конец периода. Однако, несмотря на отсутствие данных о поступлении и расходовании запасов за период, есть возможность достоверно определить финансовый результат за период через систему записей.

Готовые работы на аналогичную тему

Учет затрат и доходов осуществляется в каждой системе с разной степенью детализации. Если для общей системы достаточно вести учет расходов по элементам в целом по предприятию, то для интегрированной и переплетенной систем необходимо еще и учет расходов по статьям калькуляции, видам продукции, центрам ответственности и т. Доходы, как правило, учитывают по видам, то есть источниками происхождения.

Что касается организации управленческого учета, то наибольшие возможности для этого предоставляет смешанная система, которая предусматривает отдельное ведение счетов управленческого учета. При интегрированной системе задачи управленческого учета выполняются с помощью специально организованного аналитического учета затрат и доходов.

Для небольших предприятий, которые применяют общую систему учета, особой необходимости в специальной организации управленческого учета нет в связи со сравнительно незначительным объемом информации и ее прозрачности.

Замечание 2

Проблема согласованности счетов управленческого и финансового учета возникает лишь при смешанной системе. Решается она с помощью специальных контрольных счетов, что значительно усложняет эту систему и не способствует ее широкому использованию в мире. Ее использование ограничивается преимущественно странами континентальной Европы.

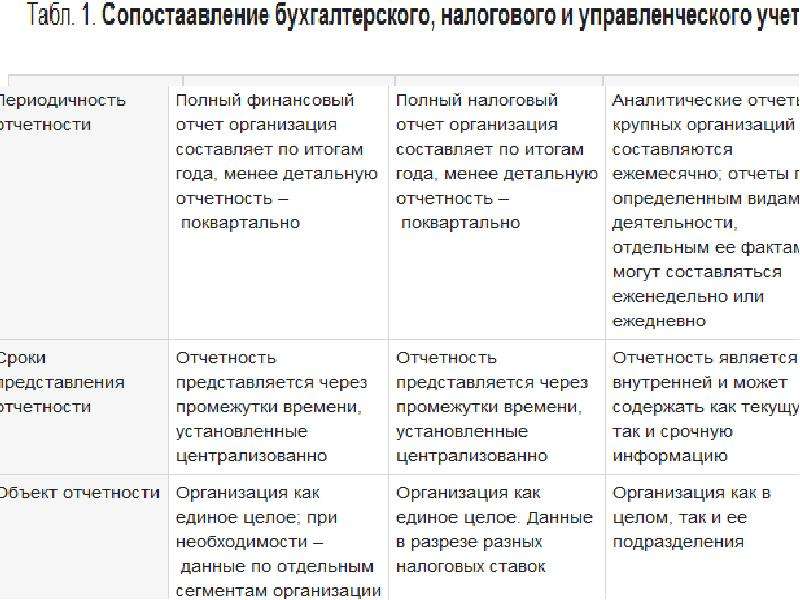

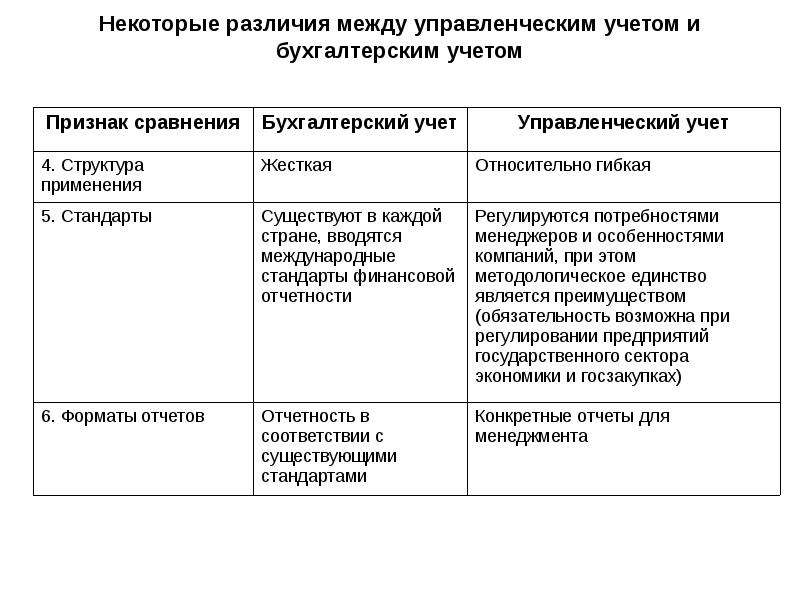

Характеристика управленческого и финансового учета по различным признакам

Хотя между управленческим и финансовым учетом существует определенная взаимосвязь, имеют место и некоторые различия. Большую часть элементов финансового учета можно найти и в управленческом учете.

Управленческий и финансовый учет можно сравнить по нескольким признакам (Табл.1):

Рисунок 1.

1.4 Сравнительная характеристика финансового и управленческого учета, их единство и различия

Управленческий и финансовый учет представляют собой важнейшие части единой интегрированной информационной системы организации. В связи с этим между двумя этими видами учета имеется как взаимосвязь, так и определенные различия.

В связи с этим между двумя этими видами учета имеется как взаимосвязь, так и определенные различия.

Единство управленческого и финансового учета состоит в том, что в обеих системах учета могут рассматриваться одни и те же хозяйственные операции. Например, поэлементно отражаемые в системе финансового учета данные о видах затрат (сырья и материалов, заработной платы, амортизационных отчислений) используются одновременно и в управленческом учете.

Взаимосвязи видов учета также обусловлены методологией: система принципов, способы организации и элементы метода финансового учета применяются и в управленческом учете.

Финансовый и управленческий учет использует единую методологическую основу формирования первичной документации. Сбор, измерение, регистрация и оформление конкретных хозяйственных операций первичными документами осуществляются один раз. Первичные документы используются и в финансовом и управленческом учете. Таким образом, реализуется принцип экономичности и рациональности учета, исключение роста затрат на ведение учета и исключение дублирования информации.

Единство управленческого и финансового учета определяется использованием одних и тех же измерителей. В финансовом учете применяются все виды измерителей, но все учетные и отчетные документы представляются в обобщающем стоимостном измерении. В управленческом учете при обосновании управленческих решений, кроме денежного измерителя, реализуются натуральные и трудовые, в них могут быть представлены рабочие документы, составлены сметы-бюджеты.

На основе производственной или полной себестоимости, рассчитанной в системе управленческого учета, производится балансовая оценка изготовленных на предприятии активов в системе финансового учета.

Однако, наиболее важной чертой, объединяющей два вида учета, является то, что их информация используется для принятия решений. Так, данные бухгалтерского финансового учета помогают инвесторам оценить потенциал и перспективы развития предприятия, целесообразность инвестирования, а данные управленческого учета используются менеджерами для решения широкого круга проблем управления.

Финансовый и управленческий учет являют собой взаимозависимые и взаимообусловленные компоненты единого бухгалтерского учета. Но наряду с этим имеются принципиальные различия между двумя этими видами учета. В обобщенном виде эти различия можно представить ниже следующим образом.

1. Цель учета. Цель финансового учета – предоставление данных, необходимых для составления финансовой отчетности (финансовых документов) предприятия, которая предназначена как для собственной администрации, так и для внешних пользователей. Для того чтобы внешние пользователи, инвесторы и кредиторы могли дать объективную оценку финансового положения предприятия, его платеже- и кредитоспособности, оценить степень рентабельности инвестиций в данное предприятие, финансовый учет необходимо вести в соответствии с четко определенными требованиями и стандартами.

Целью управленческого учета является обеспечение соответствующей информацией менеджеров, ответственных за достижение конкретных производственных показателей, для выработки ими рекомендаций на будущее на основе анализа происшедших явлений.

2. Пользователи информации. Финансовый учет иногда называют внешним учетом. Его результаты, как правило, публикуются, причем отчеты содержат не только финансовую информацию, но и материалы рекламного характера. Пользователи финансового отчета традиционно находятся вне предприятия. Эта информация необходима как фискальным государственным органам, так и акционерам компаний, держателям облигаций и других ценных бумаг, потенциальным инвесторам.

Управленческий учет можно соответственно назвать внутренним учетом. Его результаты используются только управленческим персоналом предприятия.

3. Источники информации. Для финансового учета источниками информации служат только данные учетной системы предприятия, которая накапливает финансовую информацию, а также элементы системы налогообложения.

Для управленческого учета источниками информации, кроме данных учетной системы предприятия, служат сведения о нормах расхода материальных ресурсов, технологических отходов, исследования о ситуации на рынке, отчеты о проведении научно-исследовательских работ, возможности использования их результатов в соответствующих условиях производства и др.

4. Обязательность ведения учета. Финансовый учет – это учет официальный, его ведение обязательно для всех без исключения предприятий и организаций. Документы финансовой отчетности представляются в органы налоговой инспекции, они являются объектами аудиторской проверки, могут и должны быть опубликованы.

Вести или не вести управленческий учет решает руководство самого предприятия. Никакие посторонние органы или организации не имеют права указывать, что надо или чего не надо делать. Поэтому нет смысла в сборе и обработке информации, ценность которой для управления ниже затрат на ее получение.

5. Правила ведения учета. Ведение финансового учета четко регламентировано. Его ведение регулируется государственными нормативными актами и национальными стандартами.

Нормы и правила ведения управленческого учета устанавливаются самим предприятием. Управленческий аппарат организации может следовать любым внутренним правилам учета в зависимости от полезности этих правил. Основной аргумент в обосновании правил управленческого учета – есть ли от этого польза.

Основной аргумент в обосновании правил управленческого учета – есть ли от этого польза.

6. Принципы учета. Финансовый учет базируется на общепринятых принципах, таких как принцип двойной записи, принцип обособленности предприятия, сравнимость данных и др.

Этими принципами руководствуются как сами бухгалтеры, так и контролирующие органы.

Управленческий учет общепринятых принципов не имеет.

7. Основные объекты учета. В финансовых отчетах предприятие обычно описывается как единое целое. Крупным предприятиям с многоотраслевой деятельностью необходимо отражать выручку и доход по каждой отрасли, т.е. по большим сегментам предприятия.

Управленческий учет обычно включает в себя информацию о деятельности отдельных подразделений предприятия: отделов, цехов, участков, рабочих мест. Объектом учета также может выступать отдельная управленческая задача, определенная область деятельности.

8. Базисная структура учета. Финансовый учет строится на следующем базисном равенстве: активы = собственный капитал + обязательства.

В управленческом учете структура информации зависит от запросов ее пользователей. Любая система управленческого учета оперирует прежде всего такими категориями, как затраты, доходы и активы, и применяет свой набор базисных установок. Основной аргумент в применении этих структур – полезность передаваемой информации.

9. Формы представления информации. Финансовая информация представляется в органы налоговой инспекции и другим внешним пользователям по формам, утвержденным Министерством финансов Российской Федерации, Министерством по налогам и сборам и другими центральными ведомствами. Они едины для всех предприятий, независимо от их организационноправовой формы.

Результаты управленческого учета могут быть представлены в произвольной форме; обязательных форм, бланков не существует.

10. Степень открытости информации. Информация финансового учета открыта для ее пользователей и не является для них коммерческой тайной. Она носит публичный характер и в некоторых случаях заверяется независимыми аудиторами.

В отличие от финансового управленческий учет субъективен и конфиденциален. Формирование показателей производственно-хозяйственной деятельности предприятия в управленческом учете является его коммерческой тайной, секретом.

11. Методы и способы отражения учетной информации. Финансовый учет охватывает информацию, формируемую в денежной оценке. Финансовая отчетность предприятия включает конечные остатки по всем счетам Главной книги. При регистрации и отражении информации финансовый учет опирается только на собственные методы и способы (документация, инвентаризация, оценка, калькуляция, бухгалтерские счета, двойная запись и т.д.).

При регистрации и отражении управленческой информации пользуются методами и способами как финансового учета, так и математики, статистики, эконометрики, математического программирования. В управленческом учете могут использоваться любые методы, приемы и способы, которые являются полезными для принятия решений.

12. Измерители учетной информации. Для обобщения хозяйственных процессов в финансовом учете применяются денежные измерители; они являются универсальными, выражаются в рублях (национальной валюте). В управленческом учете используются все виды учетных измерителей: натуральные, трудовые, денежные.

Измерители учетной информации. Для обобщения хозяйственных процессов в финансовом учете применяются денежные измерители; они являются универсальными, выражаются в рублях (национальной валюте). В управленческом учете используются все виды учетных измерителей: натуральные, трудовые, денежные.

13. Периодичность составления отчетов. Для финансовой отчетности устанавливают строго определенные сроки. Она составляется и представляется по окончании каждого квартала и за год.

В управленческом учете отчеты могут составляться ежедневно, еженедельно, ежемесячно, ежеквартально и ежегодно. Срок представления таких отчетов устанавливается непосредственно руководством предприятия, строгой периодичности здесь нет. Главное, чтобы отчет был полезен пользователю и получен им в нужное время.

14. Отношение ко времени совершения информации. Финансовый учет отражает финансовую историю предприятия. В нем хозяйственные операции регистрируются на основе документов, подтверждающих их совершение, т. е. этот вид учета имеет дело с уже произошедшими фактами хозяйственной жизни предприятия.

е. этот вид учета имеет дело с уже произошедшими фактами хозяйственной жизни предприятия.

Целью управленческого учета является выработка рекомендаций на будущее на основе анализа происшедших явлений.

Финансовый учет показывает, «как это было», а управленческий – «как это должно быть». Вот почему управленческий учет иногда называют прогнозным учетом.

15. Степень точности и надежности информации. Финансовая информация отражает операции, которые уже завершены, поэтому она носит объективный характер и поддается аудиторской проверке.

Управленческий учет в большей мере имеет дело с операциями, относящимися к будущему времени, поэтому информация в управленческом учете может иметь вероятностный и субъективный характер.

16. Способы группировки затрат и доходов. В финансовом учете затраты группируются и отражаются в разрезе экономических элементов, а доходы – в целом по предприятию и видам (сегментам) деятельности. Перечень затрат регламентируется в централизованном порядке правительственными решениями. Эта группировка позволяет получать информацию о затратах, произведенных в целом по предприятию за определенный период времени безотносительно к их целевому назначению.

Эта группировка позволяет получать информацию о затратах, произведенных в целом по предприятию за определенный период времени безотносительно к их целевому назначению.

В управленческом учете затраты группируются и отражаются в разрезе статей калькуляции, а доходы – в разрезе структурных подразделений и видов продукции, работ, услуг. Перечень статей калькуляции разрабатывается и устанавливается самим предприятием.

Группировка затрат в разрезе статей калькуляции позволяет получать информацию о затратах, произведенных как по отдельным структурным подразделениям, так и в разрезе видов вырабатываемых изделий.

17. Степень ответственности. За неправильное ведение финансового учета руководители предприятий несут как административную, так и уголовную ответственность.

Работники, занятые в сфере управленческого учета, несут дисциплинарную ответственность, но не за какие-либо искаженные данные управленческого учета, а за определенные проступки.

Вопросы организации как финансового, так и управленческого учета на отечественных предприятиях приобретают особую актуальность в настоящее время в связи с переходом на международные стандарты. От четкости представления сущности этих подсистем, их целей, функций и задач во многом зависит успех экономической работы любого предприятия.

От четкости представления сущности этих подсистем, их целей, функций и задач во многом зависит успех экономической работы любого предприятия.

Таким образом, управленческий и финансовый учет имеют общность и различия и являются важнейшими частями интегрированной информационной системы организации, призванной обеспечить эффективное управление имуществом, обязательствами, персоналом и выполнение поставленных целей организации, удовлетворение индивидуальных и общественных потребностей участников.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРесСравнительная характеристика управленческого и финансового учета

Чтобы лучше и нагляднее представить сущность управленческого учета, целесообразно рассмотреть различия и сходство между финансовым и управленческим учетом. Оба вида учета предусматривают собой взаимозависимые и взаимообусловленные части единого бух учета и отражают операции одного и того же хоз. субъекта.

Следует отметить, наиболее важной чертой, объединяющей два вида учета, является то, что их информация используется для принятия решений. Так, данные финансового учета помогают инвесторам в оценке перспектив развития предприятия. Данные управленческого учета используются для решения проблем ценообразования, снижения затрат и т.д.

Наряду с этим между финансовым и управленческим учетом имеются принципиальные отличия:

Управленческий учёт:

- Цель учета — Ориентирован оперативно обеспечить сбор и обработку информации для планирования, управления, контроля за текущей производственно-хозяйственной деятельностью.

- Точность информации — Используются приблизительные данные.

- Масштабы информации — Содержится информация об отдельных видах продукции, работ, услуг, результатах деятельности как отдельных структурных подразделений, так и организации в целом.

- Степень регламентации — Отсутствие стандартной формы представления и требований гос регулирования к формам отчетности. Ведение учета- внутреннее дело предприятия.

- Пользователи информации — Управленческий персонал разных уровней.

- Основные правила — Организуется исходя из целей и задач управляющих, служит интересам предприятия. Следует любым внутренним правилам.

- Структура учета — Оперирует тремя видами объектов: доходы, издержки, активы. Базисное равенство отсутствует.

- Время соотношения — Охватывает информацию о свершившихся фактах и обращенную к будущему, призван показать- «как должно быть».

- Используемые измерители — Используются все виды измерителей: денежные единицы, натуральные, трудовые и т.д.

- Периодичность составления отчетности — Отчеты составляются по мере надобности.

- Группировка — Затраты формируются по объектам учета в разрезе статей затрат, которая призвана дать ответ на вопрос «на что израсходованы ресурсы и где».

- Степень открытости информации — Коммерческая тайна.

- Ответственность за правильность ведения учета — Дисциплинарная ответственность.

Финансовый учёт:

- Цель учета — Ведется с целью составления фин отчетности для внешних и внутренних пользователей.

- Точность информации — Точная информация.

- Масштабы информации — Обобщает информацию о деятельности организации.

- Степень регламентации — Ведение учета явл обязательным для каждого предприятия. Правила ведения регламентируются государством.

- Пользователи информации — Юридические и физические лица имеющие определенные отношения с организацией,кредиторы,инвесторы.

- Основные правила — Ведется в общепринятом порядке на основе норм и стандартов бухгалтерского учета, что позволяет внешним пользователям информации сравнивать и сопоставлять данные учета.

- Структура учета — Имеется базисное равенство: активы = обязательства + капитал.

- Время соотношения — Отражается информация о свершившихся хозяйственных операциях, призванных показать- «как это было».

- Используемые измерители — Денежные единицы.

- Периодичность составления отчетности — Ежеквартально, ежегодно.

- Группировка — По экономическим элементам. Группировка призвана дать ответ на вопрос: «что затрачено на производство в отчетном периоде».

- Степень открытости информации — Открыта, публична.

- Ответственность за правильность ведения учета — Штрафы, санкции.

С уважением Молодой аналитик

2. Сравнительная характеристика управленческого и финансового учета

Для облегчения перехода от изучения финансового учета к управленческому необходимо выяснить различия и сходства между ними.

Таблица 1

Сравнение управленческого и финансового учета

Признак | Управленческий учет | Финансовый учет |

| Необязателен, ведется по усмотрению администрации | Обязателен и необходим в соответствии с действующим законодательством |

| Информация для менеджеров различных уровней, необходимая для принятия управленческих решений | Составление финансовой отчетности для внешних пользователей |

| Относительно небольшая группа административно- управленческих работников | Все заинтересованные лица |

| Различна, зависит от цели использования информации | Четко определена Актив = Капитал + Обязательства |

| Общепринятых не существует, возможно все, что полезно менеджерам | Основан на общепринятых принципах учета |

| Наряду с информацией исторического характера, используются оценки и планы на будущее | Имеет исторический характер, не имеет прогнозной информации |

| Денежный измеритель, но в большинстве случаев применяются натуральные и трудовые единицы измерения | Денежный измеритель |

| Много приблизительных оценок | Приблизительных оценок почти нет |

| Зависит от задач, поставленных руководством (ежемесячно, ежедекадно, ежедневно, ежечасно и т.д.) | Отчетность четко определена (первый квартал, полугодие, 9 месяцев, год) |

| Сразу по окончании отчетного периода | Представляются с опозданием в несколько недель или месяцев |

| Центр ответственности | Организация в целом |

| Фактически никакой ответственности законодательством не определено | В соответствии с действующим законодательством |

Несмотря на различия, управленческий и финансовый учет это взаимно связанные подсистемы бухгалтерского учета организации.

Общими для них являются:

объекты учета;

подход к выбору целей и задач;

принципы учета;

первичная документация для составления отчетности;

информационная база;

общий метод учета (документация, инвентаризация, оценка и калькуляция, счета и двойная запись, баланс и отчетность).

Исходя из этого, одни хозяйственные операции в финансовом и управленческом учете отражаются совершенно одинаково, другие – требуют различного отражения.

3. Функции управленческого учета

Функции, выполняемые управленческим учетом, зависят от функций управления.

1) Планирование – центральный элемент управления. Руководство организации устанавливает цели на перспективу и определяет приоритетность решаемых задач для их достижения. Цели и задачи организации закрепляются в бизнес-плане. В оперативном планировании они разбиваются на части по всей структуре управления организацией, соответственно распределяется и ответственность. Каждый менеджер отвечает за достижение цели, вносит вклад в решение общих задач организации, а система управленческого учета обеспечивает необходимую информацию для планирования и нормирования, для контроля выполнения плана.

Управленческий учет персонифицирован по всей структуре. Поскольку каждый менеджер руководит частью организации, то на своем уровне он принимает творческое участие в составлении планов, бюджетов, смет. В процессе планирования обеспечивается координация усилий всех менеджеров предприятия для достижения общей цели.

2) Организация внутреннего управления. Каждый менеджер в соответствии со своей частью плана знает о том, что от него ожидают. Вместе со своим руководителем он определяет график и последовательность решения поставленных задач, следит за их выполнением. Организация выполнения плановых задач основана на самоконтроле и отчете перед непосредственным руководителем. Управленческий учет обеспечивает обмен информацией между различными звеньями управления, который позволяет контролировать последовательность выполнения задач, уточнять график выполнения, принимать необходимые организационные, оперативные меры.

3) Учет и контроль обеспечивают функцию обратной связи в системе управления организацией. Учет является системообразующим элементом управленческого учета.

Управленческий учет отражает фактическую информацию о выполнении планов, бюджетов и смет. Как правило, это постоянно повторяющийся учет однородных массовых операций. Его ведут на счетах бухгалтерского учета. Однако многие данные в системе управленческого учета не носят массового характера, они индивидуальны и их фиксируют оперативно без отражения на счетах.

Для принятия большинства решений данные внутреннего контроля необходимо дополнять информацией из внешних источников (например, данными об исследовании рынка, о технологических системах: данными, характеризующими персонал и т.д.), поэтому управленческий учет отличается от финансового учета разнообразием источников информации и методов ее обработки.

4) Стимулирование. Эта функция управления теснейшим образом связана с системой управленческого учета. Именно стимулирование приводит в действие систему и постоянно поддерживает в ней необходимое равновесие. Управленческий учет меняет схему компенсации за труд менеджеров всех уровней. Он позволяет устанавливать оплату труда, премирование в зависимости от успехов каждого менеджера. Управленческий учет содержит полноценную информацию для оценки работы менеджеров и ее справедливой оплаты.

5) Самооценка и оценка менеджеров и персонала возможна на основе информации управленческого учета и строится на сравнении результатов с поставленными задачами, на точном знании того, что нужно сделать и что сделано. Каждый менеджер сам может сопоставить свои результаты с достижениями других.

Наличие информации о результатах работы отдельных менеджеров позволяет организовывать их подготовку, переподготовку, повышение квалификации. Обучать менеджеров нужно исходя из объективной информации о результатах, характеризующих сильные и слабые стороны каждого менеджера. Причем обучать менеджеров необходимо профессионально, так, чтобы результаты их работы были выше и только тех, кто действительно способен повысить свою квалификацию и сделать управление лучше.

6) Координация и обмен информацией. Управленческий учет как информационная система используется в качестве координирующего механизма в работе менеджеров всех уровней, содействует координации через планирование всех задач сверху донизу и обмену информацией между звеньями системы управления. При выполнении общих задач руководители подразделений вынуждены согласовывать свои действия друг с другом. В системе управленческого учета существует три формы обмена информацией:

информация о задачах поставленных менеджерам и информация от менеджеров вышестоящему руководителю о выполнении задач;

периодическое составление отчетных сводок и обзоров, характеризующих общее состояние выполнения планов;

неформальное обсуждение состояния дел и хода выполнения поставленных задач.

Специалист по управленческому учету выполняет следующие обязанности:

координирует цели и планы подразделений и организации в целом;

содействует руководству в достижении поставленных целей;

организует работу по созданию и ведению системы управленческого учета;

осуществляет бесперебойное планирование и контроль экономических результатов деятельности организации;

обеспечивает прозрачность в отношении затрат и результатов по организации в целом, а также по отдельным подразделениям и видам продукции;

создает методическую и инструментальную базу по управлению рентабельностью и ликвидностью организации;

разрабатывает материалы для принятия управленческих решений и представляет их руководству организации;

консультирует руководителей по вопросам выбора наиболее эффективных вариантов действий, оказывает помощь в управлении затратами и результатами.

Особая роль предполагает наделение специалистов по управленческому учету определенными специфическими правами:

доступом ко всей информации, в т. ч. конфиденциального характера;

правом подготовки своего особого мнения с аналитически обоснованными оговорками;

правом отсрочки принятия решения с целью профессиональной его подготовки;

и т.д.

Поскольку специалист по управленческому учету имеет широкий спектр обязанностей и специальные права, при назначении на данную должность ему предъявляются достаточно высокие требования по теоретической подготовке и практическим навыкам в области управленческого учета.

Сравнительная характеристика финансового и управленческого учета — Студопедия

Для сравнительной характеристики финансового и управленческого учета необходимо выяснить сходство и различие между этими подсистемами бухгалтерского учета. В общем виде основные отличия между финансовым и управленческим учетом представлены в таблице.

Сравнение финансового и управленческого учета

| Показатели сравнения | Финансовый учет | Управленческий учет |

| 1. Цель учета | Формирование достоверной информации для составления финансовой отчетности, осуществления контроля и выявления резервов | Формирование информации для администрации организации и ее структурных подразделений, необходимой для управления ими |

| 2. Пользователи информации | В основном внешние пользователи | Управленческий персонал организации и структурных подразделений и исполнители |

| 3. Обязательность ведения | Обязателен | Не обязателен, вводится по решению администрации |

| 4. Объекты учета и отчетности | По организации в целом | По структурным подразделениям, центрам ответственности и др. позициям |

| 5. Способы учета | Все элементы метода бухгалтерского учета | Использование всех элементов методов бухгалтерского учета необязательно. Используются методы количественных оценок |

| 6. Правила ведения учета | Используются общепринятые принципы и правила | Устанавливаются организацией |

| 7. Используемые измерители | Трудовые, натуральные и обязательно стоимостные - | Более широкое использование натуральных и трудовых показателей и специфических стоимостных показателей («будущий рубль» и т. п.) |

| 8. Способы группировки расходов | По установленным элементам затрат, при необходимости по статьям калькуляции | По статьям калькуляции |

| 9. Степень точности информации | Достоверная, документально обоснованная | Допускаются приблизительные и примерные оценки |

| 10. Временный период | За прошедший отчетный период | За истекший, текущий и будущий периоды |

| 11. Периодичность предоставления отчетности | За месяц, квартал и год | За более короткие периоды времени |

| 12. Сроки представ-ления отчетности | Через несколько недель и месяцев | Через несколько дней, на следующее утро, немедленно |

| 13. Ответственность за достоверность и своевременность | Установлена | Не предусматривается |

| 14. Доступность отчетных данных | Доступны для пользователей | Являются коммерческой тайной |

| 15. Регулирующий орган | Министерство финансов РФ | Минэконом развития (на уровне разработки рекомендаций) |

1. Цель ведения учета. Целью ведения финансового учета является формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой для:

■ составления бухгалтерской отчетности;

■ осуществления контроля за целесообразностью и законностью хозяйственных операций и наличием и использованием производственных ресурсов;

■ предотвращения отрицательных результатов хозяйственной деятельности и выявления внутрихозяйственных резервов обеспечения финансовой устойчивости организации. Следует подчеркнуть, что в приведенном определении цели финансового учета данная цель определена применительно к организации в целом (безотносительно к структурным подразделениям). Кроме того, следует иметь в виду, что основными потребителями бухгалтерской отчетности являются внешние пользователи.

Целью управленческого учета является формирование и предоставление информации управленческому персоналу организации, и ее структурных подразделений, необходимой для планирования, контроля и управления деятельностью организации и ее структурных подразделений.

2. Основные потребители информации. Основными потребителями информации финансового учета являются внешние пользователи — органы государственного управления (налоговые, статистические, казначейство и др.), банки, кредиторы, инвесторы (в том числе физические лица) и др.

В управленческом учете потребителями информации являются работники управленческого персонала организации, и ее структурных подразделений, специалисты, а также непосредственные исполнители, для которых установлены лимиты и нормативы по соответствующим расходам.

3. Обязательность ведения учета. Ведение финансового учета установлено законодательством (в России — законом «О бухгалтерском учете»). Управленческий учет вводится и осуществляется по решению администрации организации. Он не обязателен и может не осуществляться.

4. Объекты учета и отчетности. В финансовом учете информация

формируется и отражается в отчетности в целом по организации. В некоторых случаях отчеты о доходах и расходах составляются по отраслям и видам деятельности.

В управленческом учете информация формируется и составляется отчетность по структурным подразделениям, центрам ответственности, видам деятельности, отдельным изделиям, новым технологическим решениям и др. позициям.

5. Способы ведения учета. В финансовом учете обязательно используются все элементы метода бухгалтерского учета — документация и инвентаризация, оценка и калькуляция, счета и двойная запись, бухгалтерский баланс и отчетность.

В управленческом учете могут использоваться указанные элементы бухгалтерского учета, но не в обязательном порядке (в том числе документация и двойная запись). Кроме того, в управленческом учете широко используются количественные методы (методы элементарной математики, математической статистики и теории вероятностей, математического программирования, эвристические методы и др.).

6. Правила ведения учета. Финансовый учет и составление отчетности должны осуществляться в соответствии с общепринятыми принципами и правилами. В России эти правила установлены законодательством.

В управленческом учете правила ведения учета и составление отчетности устанавливаются самими организациями.

7. Используемые измерители. В финансовом учете используются натуральные, трудовые и денежные измерители. При этом использование денежного измерителя в национальной валюте является обязательным. Операции в иностранной валюте приводятся к национальной валюте.

В управленческом учете наряду с использованием указанных выше измерителей широко используются специфические измерители произведенной продукции и выполненных работ — машино-час, человеко-час, и др.

В планировании и прогнозировании принимается во внимание поведение национальной валюты и поэтому в расчетах на перспективу используют понятия «будущий» рубль, «будущий» доллар и т. п.

8. Способы группировки расходов. В финансовом учете расходы группируют и учитывают в обязательном порядке по элементам затрат. В России перечень расходов по элементам затрат установлен ПБУ 10/99 «Расходы организации», а для целей налогообложения — главой 25 Налогового кодекса РФ. Для калькулирования себестоимости продукции в финансовом учете учет расходов можно осуществлять по статьям калькуляции, перечень которых устанавливается организацией самостоятельно.

В управленческом учете учет расходов осуществляется по статьям калькуляции. Учет расходов по элементам затрат не ведется.

9. Степень точности информации. В финансовом учете и отчетности должна отражаться достоверная, документально обоснованная информация.

В управленческом учете допускаются приблизительные и примерные оценки. Вместе с тем по ряду показателей администрация требует представления достоверных сведений.

10. Временной период. В финансовом учете информация предоставляется за прошедший отчетный период (месяц, квартал, год). Она носит «исторический» характер.

В управленческом учете, в зависимости от целевой установки, информация предоставляется за истекший, настоящий и будущий периоды. Одно из основных требований, предъявляемых к информации управленческого учета, — ее своевременность.

11. Периодичность представления отчетности. Финансовая отчетность составляется за месяц, квартал и год.

Отчетность в управленческом учете составляется, как правило, за более короткие промежутки времени — за месяц, декаду, неделю, день, смену.

12. Сроки предоставления отчетности. Финансовая отчетность предоставляется пользователям через несколько недель или месяцев. В России квартальная отчетность предоставляется в течение 30 дней по окончании квартала, а годовая — в течение 90 дней по окончании года, если иные сроки не предусмотрены законодательством.

В управленческом учете отчеты предоставляются в течение нескольких дней по окончании отчетного месяца, по ежедневным отчетам — на следующее утро, а в ряде случаев — немедленно.

13. Ответственность за достоверность и своевременность предоставления учетных и отчетных данных. В финансовом учете ответственность за достоверность и своевременность предоставления учетных и ответных данных предусмотрена законодательством.

По учетным и отчетным данным управленческого учета ответственность обычно не предусматривается. Вместе с тем данные управленческого учета могут явиться основой для привлечения менеджеров к ответственности за его управленческие решения или поступки.

14. Доступность отчетных данных. Данные финансовой отчетности

доступны для внутренних и внешних пользователей. В России акционерные общества открытого типа, банки и другие кредитные организации,

страховые организации, биржи, инвестиционные фонды обязаны публиковать бухгалтерскую отчетность не позднее 1 июня года, следующего за отчетным. Фонды социального назначения и ряд других организаций обязаны публиковать квартальную бухгалтерскую отчетность.

Данные управленческой отчетности являются коммерческой тайной.

15. Регулирующий орган. Основным регулирующим органом по финансовому учету является Министерство финансов РФ, а по управленческому учету (на уровне рекомендаций) — Минэкономразвития России.

Приказом Минэкономразвития России № 63 от 11 марта 2002 г. создан Экспертно-консультативный совет по вопросам управленческая учета при Минэкономразвития России. Обеспечение деятельности данного Совета, а также координация работ Департаментов Министерств в области развития управленческого учета возложены на Департамент регулирования предпринимательской деятельности и развития корпоративного управления.

Наряду с приведенными отличиями в финансовом и управленческом учете имеется много общего.

1. Основная часть данных первичного учета используется и в финансовом и в управленческом учете. Различие состоит лишь в том, что в финансовом учете используются записи всех документально оформленных хозяйственных операций, а в управленческом учете — основная часть этих операций. Вместе с тем в управленческом учете используются широко нормативные, плановые и др. показатели.

2. Учет затрат и калькулирование себестоимости продукции осуществляются как в финансовом, так и в управленческом учете. (В России конечный финансовый результат производственной деятельности организации определяют только способом сопоставления себестоимости продукции и выручки от ее продажи). При этом в финансовом учете определяется себестоимость всей производственной продукции и ее основных видов в целом по организации. В управленческом учете исчисляют различные показатели себестоимости (по отдельным производствам, видам, технологическим решениям, зонам реализации и т. п.).

3. Способы и приемы, составляющие в совокупности метод бухгалтерского учета (документация и инвентаризация, оценка и калькуляций счета и двойная запись, бухгалтерский баланс и отчетность), применяют как в финансовом, так и в управленческом учете. Различие состоит в степени их применения (в управленческом учете они не строго обязательны), а также в том, что в управленческом учете широко применяются количественные методы.

Сравнение составных частей финансового, управленческого и налогового учета приведено на рис.2.

| Финансовый учет | ||||||

| Управленческий учет | ||||||

| Налоговый учет | ||||||

Рис. 2. Составные части финансового, управленческого и налогового учета:

1 — данные первичного документально обоснованного учета; 2 — данные Главной книга и др. учетных регистров; 3 — данные финансовой (бухгалтерской) отчетности; 4 — плановые, нормативные и др. внеучетные данные; 5 — данные управленческой отчетности; 6 — данные учетных регистров налогового учета; 7 —данные налоговой отчетности

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Разница между финансовым и управленческим учетом (с диаграммой сходства и сравнительной таблицей)

Последнее обновление:

Напротив, управленческий учет направлен на предоставление менеджерам как качественной, так и количественной информации, чтобы помочь им в принятии решений и, таким образом, максимизировать прибыль. Этот отрывок из статьи создан, чтобы помочь вам узнать о существенных различиях между финансовым и управленческим учетом.

Содержание: Финансовый учет против управленческого учета

- Сравнительная таблица

- Определение

- Ключевые отличия

- Сходства

- Заключение

Сравнительная таблица

| Основа для сравнения | Финансовый учет | Управленческий учет |

|---|---|---|

| Значение | Финансовый учет — это система бухгалтерского учета, которая фокусируется на подготовке финансовой отчетности организации для предоставления финансовой информации заинтересованным сторонам. | Система бухгалтерского учета, которая предоставляет менеджерам необходимую информацию для разработки политики, планов и стратегий для эффективного ведения бизнеса, известна как управленческий учет. |

| Обязательно? | Да | Нет |

| Информация | Только денежная информация. | Денежная и неденежная информация |

| Цель | Предоставление финансовой информации сторонним лицам. | Чтобы помочь руководству в процессе планирования и принятия решений, предоставляя подробную информацию по различным вопросам. |

| Формат | Определено | Не указано |

| Сроки | Финансовая отчетность составляется в конце отчетного периода, который обычно составляет один год. | Отчеты составляются в соответствии с потребностями и требованиями организации. |

| Пользователь | Внутренние и внешние стороны | Только внутреннее управление. |

| Отчеты | Обобщенные отчеты о финансовом положении организации | Полные и подробные отчеты с различной информацией. |

| Публикация и аудит | Требуется для публикации и аудита государственными аудиторами | Не публикуется и не проверяется внешними аудиторами. |

Определение финансового учета

Финансовый учет — это система бухгалтерского учета, которая занимается подготовкой финансовой отчетности для внешних сторон, таких как кредиторы, акционеры, инвесторы, поставщики, кредиторы, клиенты и т. Д.Это чистейшая форма бухгалтерского учета, при которой ведется надлежащий учет и отчетность по финансовым данным для предоставления пользователям актуальной и существенной информации.

Финансовый учет основан на различных допущениях, принципах и соглашениях, таких как непрерывность деятельности, существенность, соответствие, реализация, консерватизм, последовательность, начисление, историческая стоимость и т. Д. Финансовый отчет состоит из баланса, отчета о прибылях и убытках и отчета о движении денежных средств, которые подготовлены в соответствии с руководящими принципами, предусмотренными соответствующим законом.

Обычно отчеты, основанные на финансовой отчетности, составляются за один отчетный год, чтобы пользователь мог сравнить финансовое положение, прибыльность и результаты деятельности компании за определенный период. Не только внешние стороны, но и внутреннее руководство также получают информацию для прогнозирования, планирования и принятия решений.

Определение управленческого учета

Управленческий учет, также известный как управленческий учет, — это учет для менеджеров, который помогает руководству организации формулировать политику и прогнозировать, планировать и контролировать повседневные бизнес-операции организации.Как количественная, так и качественная информация фиксируется и анализируется управленческим учетом.

Функциональная область управленческого учета не ограничивается предоставлением только финансовой или стоимостной информации. Вместо этого он извлекает релевантную и существенную информацию из финансового учета и учета затрат, чтобы помочь руководству в составлении бюджета, постановке целей, принятии решений и т. Д. Учет может осуществляться в соответствии с требованиями руководства, т.е. еженедельно, ежемесячно, ежеквартально и т. Д. .и не установлен формат, на основе которого это должно быть сообщено.

Ключевые различия между финансовым и управленческим учетом

Следующие пункты объясняют основные различия между финансовым и управленческим учетом:

- Финансовый учет — это отрасль бухгалтерского учета, которая отслеживает всю финансовую информацию предприятия. Управленческий учет — это отрасль бухгалтерского учета, которая регистрирует и сообщает как финансовую, так и нефинансовую информацию предприятия.

- Пользователи финансового учета — это как внутренние руководители компании, так и внешние стороны, в то время как пользователями управленческого учета являются только внутренние руководители.

- Финансовый учет должен быть открыт для общественности, тогда как управленческий учет предназначен для использования организацией и, следовательно, является очень конфиденциальным.

- В бухгалтерском учете содержится только денежная информация. В отличие от этого, управленческий учет содержит как денежную, так и неденежную информацию, такую как количество рабочих, количество использованного и проданного сырья и т. Д.

- Финансовый учет ведется в установленном формате, в то время как для управленческого учета нет установленного формата.

- Финансовый учет направлен на предоставление пользователям информации о функционировании бизнеса предприятия, тогда как управленческий учет направлен на предоставление информации, которая поможет им в оценке результатов деятельности и разработке планов на будущее.

- Финансовый учет в основном ведется за определенный период, который обычно составляет один год.С другой стороны, управленческий учет ведется в соответствии с потребностями руководства, например, ежеквартально, раз в полгода и т. Д.

- Финансовый учет необходим для аудиторской деятельности любой компании. Напротив, управленческий учет является добровольным, поскольку редактирование не производится.

- Финансовая бухгалтерская информация должна публиковаться и проверяться внешними аудиторами. В отличие от управленческого учета, который не требует публикации и аудита информации, поскольку они предназначены только для внутреннего использования.

Сходства

- Используется внутренним управлением.

- Оценка производительности.

- Отделение бухгалтерского учета.

- Представляет позицию организации.

Заключение

Финансовый и управленческий учет имеют большое значение, ведь они помогают организации разными способами. Поскольку финансовый учет полезен для надлежащего ведения учета бесчисленных операций и сравнения результатов деятельности одного предприятия за два периода или между двумя организациями, в то время как управленческий учет полезен при анализе результатов деятельности, выработке стратегии, принятии эффективных суждений и подготовка политики на будущее.

Различия между финансовым и управленческим учетом — Принципы бухгалтерского учета, Том 2: Управленческий учет

Теперь, когда у вас есть базовое понимание управленческого учета, подумайте, чем он похож на финансовый учет и чем отличается от него. После завершения курса финансового учета многие студенты не с нетерпением ждут следующего семестра дебетов, кредитов и журнальных записей. К счастью, управленческий учет сильно отличается от финансового.Управленческий учет, также известный как управленческий учет , или , учет затрат, , предоставляет информацию менеджерам и другим пользователям внутри компании, чтобы они могли принимать более обоснованные решения. Главные роли менеджеров (планирование, контроль и оценка) приводят к различию между финансовым и управленческим учетом. Основная цель управленческого учета — предоставить менеджерам полезную информацию, которая поможет им в планировании, контроле и оценке ролей.

В отличие от управленческого учета, финансовый учет регулируется правилами, установленными Советом по стандартам финансового учета (FASB), независимым советом, состоящим из профессионалов в области бухгалтерского учета, которые определяют и публикуют стандарты финансового учета и отчетности в Соединенных Штатах. Более крупные публично торгуемые компании также регулируются Комиссией по ценным бумагам и биржам США (SEC) в форме общепринятых принципов бухгалтерского учета (GAAP), общего набора правил, стандартов и процедур, которым должны следовать публично торгуемые компании, когда они составляют свою финансовую отчетность.

Финансовый учет предоставляет информацию, позволяющую акционерам, кредиторам и другим заинтересованным сторонам принимать обоснованные решения. Эта информация может использоваться для оценки и принятия решений для отдельной компании или для сравнения двух или более компаний. Однако информация, предоставляемая финансовой отчетностью, в основном историческая, поэтому ее недостаточно и часто синтезируется слишком поздно, чтобы быть чрезмерно полезной для руководства. Управленческий учет имеет более конкретную направленность, а информация более подробная и своевременная.Управленческий учет не регулируется GAAP, поэтому типы отчетов и собираемой информации обладают бесконечной гибкостью. Управленческие бухгалтеры регулярно рассчитывают и управляют сценариями «что, если», чтобы помочь менеджерам принимать решения и планировать будущие потребности бизнеса. Таким образом, управленческий учет больше ориентирован на будущее, в то время как финансовый учет фокусируется на сообщении о том, что уже произошло. Кроме того, в управленческом учете используются нефинансовые данные, тогда как финансовый учет опирается исключительно на финансовые данные.

Например, Daryn’s Dairy производит множество различных органических молочных продуктов. Менеджерам Дарин необходимо отслеживать свои затраты на определенные должности. Одно из самых продаваемых мороженых в компании — это сезонное мороженое; новый аромат вводится каждые три месяца и продается только в течение шести месяцев. Стоимость этого специального мороженого отличается от стоимости стандартного вкуса по таким причинам, как уникальные или дорогие ингредиенты и специальная упаковка. Дарин хочет сравнить затраты, связанные с приготовлением специального мороженого, и затраты, связанные с приготовлением мороженого стандартного вкуса.Этот анализ потребует, чтобы Дарин отслеживал не только стоимость материалов, которые входят в продукт, но также рабочие часы и стоимость рабочей силы, а также другие затраты, известные как накладные расходы (аренда, электричество, страхование и т. Д.), Которые понесены при производстве различных видов мороженого. После того, как известны общие затраты как на специальное мороженое, так и на стандартное ароматизированное мороженое, можно определить стоимость единицы для каждого типа. Эти типы анализа помогают компании оценить, как устанавливать цены, оценивать потребность в новых или заменяющих ингредиентах, управлять добавлением и удалением продуктов и принимать многие другие решения.(Рисунок) показывает пример анализа затрат на материалы, проведенного Daryn’s Dairy, который использовался для сравнения затрат на материалы для производства 500 галлонов их самого продаваемого стандартного вкуса — ванили — с одним из их фирменного мороженого — Very Berry Biscotti.

Финансовый и управленческий учет сравнительный

Управленческий и финансовый учет используется каждым предприятием, и есть важные различия в их функциях отчетности. Эти различия подробно описаны на (Рисунок).

Сравнение отчетов финансового и управленческого учета.(авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Пользователи отчетов

Информация, полученная из отчетов финансовых бухгалтеров, как правило, используется в основном внешними пользователями, включая кредиторов, налоговые органы и регулирующие органы, инвесторов, клиентов, конкурентов и других лиц за пределами компании, которые полагаются на финансовую отчетность и годовые отчеты для получить доступ к информации о компании, чтобы принимать более обоснованные решения.Поскольку эти внешние люди не имеют доступа к документам и записям, используемым для составления финансовой отчетности, они зависят от общеприменимых принципов бухгалтерского учета (GAAP). Эти внешние пользователи также во многом зависят от подготовки аудитов, проводимых государственными бухгалтерскими фирмами в соответствии с руководящими принципами и стандартами либо Американского института сертифицированных общественных бухгалтеров (AICPA), Комиссии по ценным бумагам и биржам США (SEC), либо общественности. Совет по надзору за бухгалтерским учетом компании (PCAOB).

Информация управленческого учета собирается и сообщается для более конкретной цели для внутренних пользователей, тех внутри компании или организации, которые отвечают за управление бизнес-интересами компании и выполнение решений. Эти внутренние пользователи могут включать руководство на всех уровнях во всех отделах, владельцев и других сотрудников. Например, в процессе разработки бюджета такая компания, как Tesla , может захотеть спрогнозировать затраты на производство новой линейки автомобилей.Бухгалтеры-управленцы могут составить бюджет для оценки затрат, таких как детали и рабочая сила, и после того, как производственный процесс начнется, они могут измерить фактические затраты, таким образом определяя, превышают ли они их суммы, заложенные в бюджет. Хотя эта информация может быть интересна сторонним лицам, такие компании, как Tesla , Microsoft и Boeing , тратят значительное количество времени и денег, чтобы сохранить свою конфиденциальную информацию в секрете. Следовательно, эти отчеты о внутреннем бюджете доступны только соответствующим пользователям.Хотя вы можете найти график стоимости проданных товаров в финансовой отчетности публично торгуемых компаний, сторонним сторонам сложно разбить его, чтобы определить индивидуальные затраты на продукты и услуги.

Типы отчетов

Информация финансового учета передается через отчетность, например финансовую отчетность. Финансовая отчетность обычно включает баланс, отчет о прибылях и убытках, отчет о движении денежных средств, отчет о нераспределенной прибыли и сноски.Информация управленческого учета также передается через отчетность. Однако отчеты более подробны и конкретны, и их можно настраивать. Одним из примеров отчета управленческого учета является анализ бюджета (отчет об отклонениях), как показано на (Рисунок). Другие отчеты могут включать стоимость произведенных товаров, ведомости затрат на заказы и производственные отчеты. Поскольку управленческий учет не регулируется GAAP или другими ограничениями, важно, чтобы создатель отчетов раскрыл все допущения, использованные при составлении отчета.Поскольку отчеты используются внутри компании и обычно не публикуются, представление каких-либо предположений не должно соответствовать каким-либо общеотраслевым рекомендациям. Каждая организация может структурировать свои отчеты в формате, который позволяет организовать ее информацию наилучшим образом.

Пример бюджетного (дисперсионного) анализа. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Этот тип анализа помогает руководству оценить, насколько эффективно они выполняли планы и цели корпорации.Вы увидите множество примеров отчетов и анализов, которые можно использовать в качестве инструментов, помогающих руководству принимать решения.

Ошибка проецирования

Вы работаете бухгалтером в области специальных проектов и бюджетов в юридической фирме Sturm, Ruger & Company, которая в настоящее время специализируется на законодательстве о банкротстве. Чтобы обслуживать своих клиентов лучше и эффективнее, компания пытается решить, следует ли расширять свои услуги и предлагать кредитные консультации, кредитный мониторинг, восстановление кредита и услуги по защите личности.Президент приходит к вам и спрашивает прогнозы продаж и доходов. Он хотел бы получить прогнозы через три дня, чтобы он мог представить результаты совету директоров на ежегодном собрании.