63. Доходы и расходы предприятия. Финансы организаций. Шпаргалки

Читайте также

Глава 30 Доходы и расходы

Глава 30 Доходы и расходы Чтобы прибыль и убыток начали соответствовать реалиям, а вместе с ними приблизился к реалиям бухгалтерский баланс, потребовалось изобрести и осмыслить ранее неизвестные категории расходов и доходов. Что они такое? Расходы обычно возникают ранее,

Доходы минус расходы

Доходы минус расходы Если объектом налогообложения выбраны доходы минус расходы, то сумма пособия, выплаченная за счет собственных средств «упрощенца», учитывается как расходы на оплату труда (подп. 6 п. 1 ст. 346.16 НК РФ). Причем этот вид расходов определяется по правилам

Документы, подтверждающие доходы и расходы

Документы, подтверждающие доходы и расходы Если применяется УСН, то доходы и расходы учитываются кассовым методом.

13.2. Прочие доходы и расходы

13.2. Прочие доходы и расходы Для учета информации о прочих доходах и расходах используется активно-пассивный счет 91 «Прочие доходы и расходы».Пример 13.2. Предприятие продает не готовую продукцию или товары, а продает ставшие ненужными материалы. Цена продажи –

63. Доходы и расходы предприятия

63. Доходы и расходы предприятия Показателем эффективности управления финансами предприятия является, прежде всего, устойчивость генерирования прибыли в среднем. Прибыль является функцией от двух параметров – доходов и расходов.Определения понятий доходов и расходов

Доходы и расходы

Доходы и расходы Тратьте меньше, чем зарабатываете, – вот вам и философский камень.

Шаг 2. Запишите все ваши доходы и расходы

Шаг 2. Запишите все ваши доходы и расходы Прежде всего постарайтесь собрать все чеки, счета и другие платежные документы за тот месяц, в котором вы ведете учет. Это касается не только расходов, но и доходов. Подсчитайте ваш средний месячный доход (заработную плату).

V Доходы и расходы по финансовым вложениям

Доходы и расходы

Доходы и расходы

Двойная бухгалтерия применима не только к активам и пассивам, но также к доходам и расходам.

4. Денежные доходы и расходы населения

4. Денежные доходы и расходы населения Денежная масса как совокупность безналичных и наличных денег, покупательских и платежных средств призвана обеспечить в национальной экономике обращение товаров и услуг.В ее структуре выделяют активную часть – денежные средства,

41. Доходы и расходы в бухгалтерском балансе

41. Доходы и расходы в бухгалтерском балансе В бухгалтерском учете отражаются данные доходов и расходов фирмы.Эта информация относится к определенному отчетному периоду, в котором происходили поступления и выплаты финансовых средств, которые имеют отношение к данным

4.

1. Введение: доходы и расходы государства

1. Введение: доходы и расходы государства

4.1. Введение: доходы и расходы государства Такие интервенционистские центры влияния, как государства, не могут не тратить средства; если речь идет о денежной экономике, они должны тратить деньги. Источником денег могут быть только доходы, или поступления. Существует два

33. Доходы и расходы предприятия. Выручка от продажи продукции (работ, услуг)

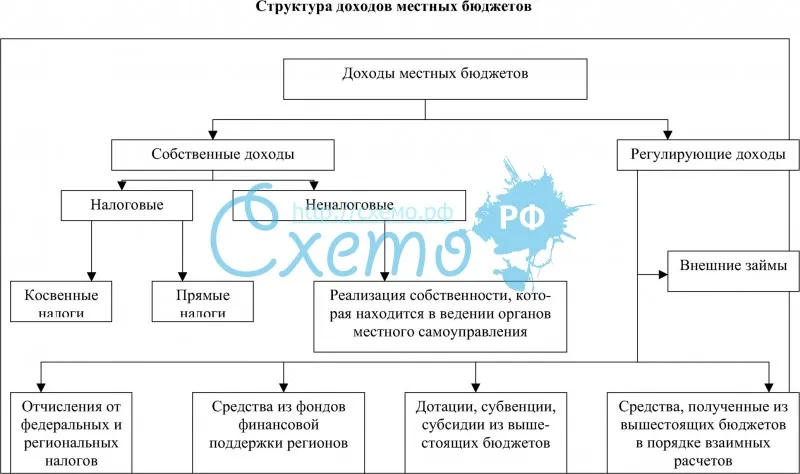

38. Доходы и расходы бюджетных учреждений

38. Доходы и расходы бюджетных учреждений

Доходы и расходы бюджетных учреждений определяются сметой учреждения на очередной финансовый год, утверждаемой в порядке, установленном действующим законодательством. Согласно п. 2 ст. 161 БК РФ в смете доходов и расходов должны

Доходы и расходы бюджетных учреждений

Доходы и расходы бюджетных учреждений определяются сметой учреждения на очередной финансовый год, утверждаемой в порядке, установленном действующим законодательством. Согласно п. 2 ст. 161 БК РФ в смете доходов и расходов должны

6.3.3. Налог по УСН «Доходы минус расходы – 15 %»

6.3.3. Налог по УСН «Доходы минус расходы – 15 %» Доходы, уменьшенные на величину расходов, – это то же самое, что и прибыль. Казалось, слово «прибыль» – короче и понятнее. Но для УСН используется именно данный вариант наименование объекта налогообложения, чтобы не путать его

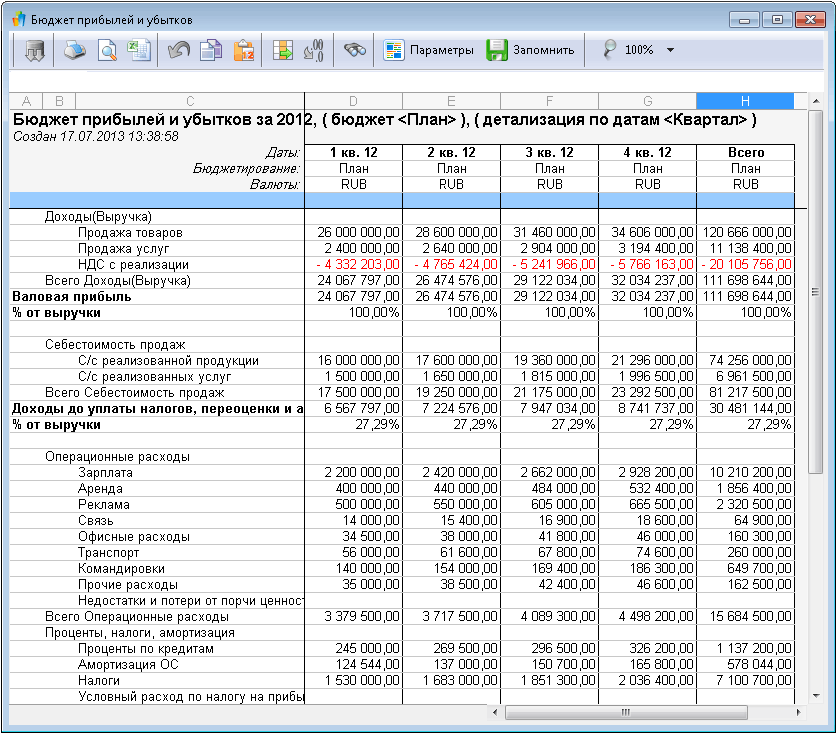

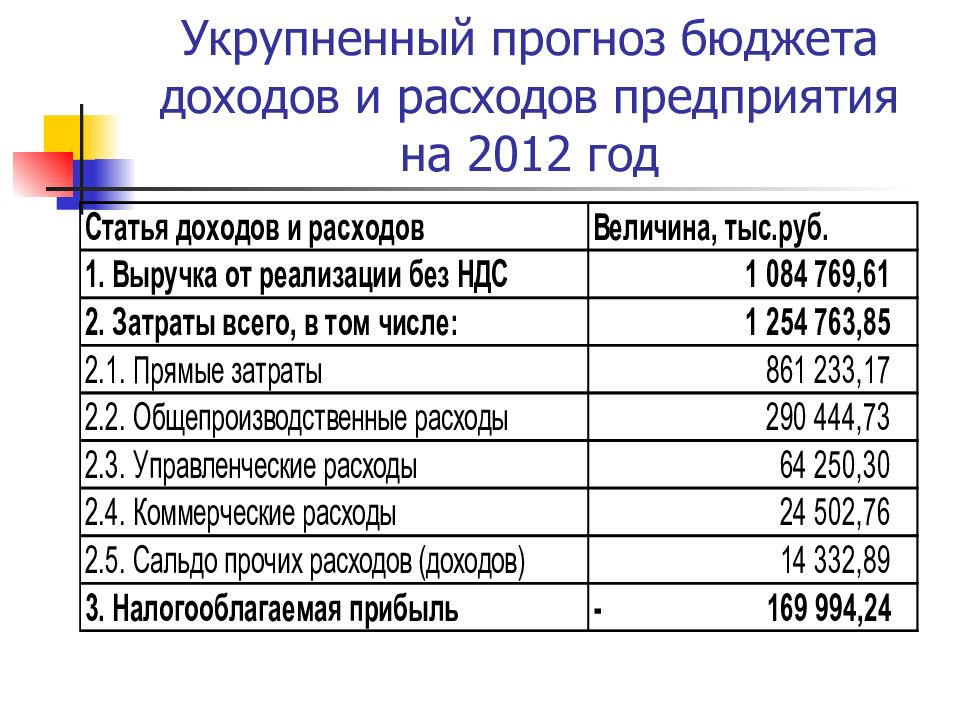

Бюджет доходов и расходов организаций

Следует учитывать, что на практике обычно принято выделять несколько различных уровней рентабельности и прибыли. Так, это может быть и маржинальная, и валовая, и операционная, и чистая прибыль, а также прибыль до выплаты налогов. При этом каждый из представленных показателей содержания бюджета доходов и расходов необходим для конкретных целей, становящихся ясными из формул расчета данных прибылей.

Следует учитывать, что на практике обычно принято выделять несколько различных уровней рентабельности и прибыли. Так, это может быть и маржинальная, и валовая, и операционная, и чистая прибыль, а также прибыль до выплаты налогов. При этом каждый из представленных показателей содержания бюджета доходов и расходов необходим для конкретных целей, становящихся ясными из формул расчета данных прибылей.

Из доходов поэтапно высчитываться статьи расходов, к тому же при этом могут быть применимы различные классификации видов затрат. Так, при расчетах маржинальной прибыли, представляющей собой выручку за минусом переменных расходов, применяется разделение затрат на постоянные и переменные. Когда нужно рассчитать валовую прибыль (общую или в разрезе продуктов), используют разделение затрат на накладные и прямые.

Важность управленческой учетной политики для БДР

При построении бюджета доходов и расходов (как и бюджета по балансу) очень важна управленческая учетная политика. Однако практика показывает, что не на всех предприятиях этому вопросу уделяется достаточно внимания. Без знания основ учетной политики довольно сложно верно интерпретировать информацию в отчетности об уровне эффективности бизнес-деятельности предприятия. Это может привести и к тому, что можно вовремя не заметить складывающуюся в организации критическую ситуацию.

Однако практика показывает, что не на всех предприятиях этому вопросу уделяется достаточно внимания. Без знания основ учетной политики довольно сложно верно интерпретировать информацию в отчетности об уровне эффективности бизнес-деятельности предприятия. Это может привести и к тому, что можно вовремя не заметить складывающуюся в организации критическую ситуацию.

Также незнание ключевых принципов управленческой учетной политики может стать причиной вынесения ошибочных управленческих решений.

Построение бюджета доходов и расходов

После составления операционных бюджетов дальнейшим этапом обычно становится расчет финансового бюджета. Одной из его главных результирующих форм можно считать бюджет доходов и расходов организаций, назначением которого является определение и обобщение результатов планирования финансово-хозяйственной деятельности на будущий бюджетный период.

Особое значение для бюджетного процесса имеют:

- определение структуры бюджета доходов и расходов,

- принцип систематизирования статей,

- состав и уровень детализации.

Формат БДИР является произвольным: он служит ратифицированной в системе бюджетирования формой, демонстрирующей соотношение полученных от реализации доходов и необходимых для работы предприятия расходов во время планируемого периода. В структуре бюджета доходов и расходов предприятия должны быть отражены ключевые принципы бюджетного процесса:

- необходимость соответствия операционных бюджетов и расчетных показателей;

- выявление приоритетных и лимитирующих статей с целью их строгого контроля;

- определение целевых показателей и актуальных ориентиров.

Построение группировки статей БДИР происходит с использованием общего бюджетного классификатора, отражающего стратегические управленческие задачи и основанного на бизнес-процессах. Любая статья бюджета – как доходная, так и расходная – может быть детализирована до разного уровня (например, услуги, товарно-материальной ценности, проекта, договора и остальных элементов бюджета) с учетом особенностей бизнес-деятельности организации, а также экономической целесообразности.

При формировании доходной части бюджета учитывают:

- бюджет продаж основных продуктов и услуг;

- доход от другой деятельности;

- прогнозы внереализационных доходов, а также рассчитанной курсовой разницы, которая была получена путем прогнозирования вероятного изменения валютного курса на время получения прибыли за реализованную продукцию или услуги;

- прогноз полученных предприятием процентов за предоставленные им займы и кредиты.

Показатели для разработки расходной части бюджета:

- перечень переменных и условно-постоянных затрат на производственно-хозяйственную деятельность;

- бюджет коммерческих расходов;

- другие внереализационные расходы;

- проценты по займам и кредитам.

Для расчета прибыли от отгруженной продукции в процессе построения бюджета доходов и расходов его расходная часть должна быть дополнительно скорректирована по следующим статьям:

- прирост готовой продукции необходимо рассчитывать как разницу между стоимостью прихода продукции на склад в результате ее производства или приобретения и стоимостью расхода — отгрузки готовых товаров покупателям;

- прибавление используемых для внутреннего потребления полуфабрикатов;

- прирост незавершенного производства.

Бюджет доходов и расходов предприятия дает возможность реально оценивать эффективность осуществляемой им бизнес-деятельности, анализировать и определять резервы для формирования и роста прибыли, устанавливать лимиты для расходов. В процессе установления размеров планируемой прибыли как целевого показателя данные прогнозов корректируются, а также пересчитываются показатели бюджета, необходимые для обеспечения нужного результата.

Модель бюджета доходов и расходов

Один из важнейших элементов финансовой модели бюджетирования, так как с его помощью можно определить общую эффективность работы предприятия. Образец бюджета расходов и доходов должен содержать тщательно проверенные формулы, соединяющие статьи БДР с операционными бюджетами.

Фактически модель БДР можно определить как свод правил сбора итоговых статей расходов и доходов из операционных бюджетов. Это означат, что для ее формирования основной объем данных, необходимых для консолидации БДР, должен быть подготовлен еще на этапе создания функциональных и инвестиционных бюджетов.

Плановый бюджет доходов и расходов

Разрабатывается на базе плановых доходов и расходов с использованием аналитических данных, подготовленных при построении функциональных бюджетов. Консолидация плановой части бюджета доходов и расходов происходит на базе бюджета продаж, а также плановых внереализационных и остальных доходов.

Плановые расходы должны быть консолидированы с использованием функциональных бюджетов, в частности, бюджетов производственных, коммерческих и административных расходов и бюджета налогов, плановых внереализационных и других расходов. В процессе проведения консолидации расходной части бюджета доходов и расходов, так же. как и при операции с доходной частью, нужно тщательно проверить все данные.

Сводный бюджет доходов и расходов

Является скоординированным по всем подразделениям либо функциям планом работы организации. В нем в денежной форме отражены величины расходов и доходов, факты поступления и расходования финансов по операциям, динамика активов и обязательств на будущий бюджетный период и прогнозные количественные и финансовые показатели.

Состав сводного бюджета доходов и расходов:

операционные и финансовые бюджеты, в которых содержатся финансово-экономические показатели работы компании в целом и ее отдельных подразделений.

Операционные бюджеты отражают процесс моделирования планируемых доходов и расходов за какой-либо период. В инвестиционном бюджете рассматриваются обновление и выбытие капитальных активов, в число которых включаются основные средства и инвестиции, а также долгосрочные вклады, составляющие базу инвестиционной политики предприятия. Целью финансового бюджета является сводное представление планируемых результатов бизнес-деятельности организации.

Выходные результаты бюджетного процесса — плановые формы сводной отчетности:

- БДИР, являющийся отчетом о финансовых результатах, т.е. убытках и прибылях, включающий в себя запланированный доход от реализации продукции, услуг и работ, текущие расходы и прогнозируемый финансовый результат от бизнес-деятельности предприятия;

- прогнозный баланс выявляет возможные источники поступления денежных средств и направления их применения; дает возможность оценить запланированные изменения финансовой ситуации к концу бюджетного периода;

- БДДС отражает ожидаемые поступления и выплату финансовых средств или их эквивалентов по инвестиционной и операционной деятельности; включает в себя и план по привлечению денежных ресурсов;

- инвестиционный бюджет отображает планируемые затраты на покупку долгосрочных активов и инвестиции в новые направления бизнеса;

- смета производственных затрат определяет затраты на производство продукции; позволяет рассчитывать ее себестоимость;

- налоговый бюджет отражает планируемую сумму налоговых выплат, рассчитанных и подлежащих уплате в бюджет на основе налогового законодательства;

- бюджет движения ТМЦ нужен для определения совокупности затрат и прироста запасов по материальным ресурсам, задействованным в производстве и инвестиционной деятельности;

- размер планируемой кредиторской и дебиторской задолженностей по утвержденным доходным и расходным статьям отражается в соответствующих формах.

К основной бюджетной документации должна быть приложена пояснительная записка, где нужно указать целевые показатели и ограничения, которые были использованы при формировании бюджета с описанием его основных параметров.

Анализ структуры доходов и расходов предприятия — Школа менеджмента.

В программе реализована возможность анализа структуры доходов и расходов денежных средств. Переход в соответствующий режим осуществляется с помощью команды главного меню Состояние→Структура доходов и расходов. При активизации данной команды на экране открывается окно, изображенное на рис.

Структура доходов и расходов

В верхней части данного окна осуществляется настройка параметров анализа. В первую очередь следует определить интервал времени, данные за который должны быть проанализированы. Для этого нужно нажать кнопку, которая расположена правее полей Анализ за период с по, и в открывшемся окне выполнить настройку периода.

С помощью переключателя Отображать указывается, какое направление требуется проанализировать: приход денежных средств (значение Поступление) или расход (значение Платежи).

Возможности программы предусматривают проведение анализа структуры доходов и расходов как целом по предприятию, так и по каждому центру финансовой ответственности в отдельности. По умолчанию предлагается проведение анализа в целом по предприятию. Чтобы выполнить отбор данных по какому-либо центру ответственности, нужно установить флажок Подразделения, и в открывшемся правее поле из раскрывающегося списка выбрать название структурного подразделения, данные по которому должны быть проанализированы. Содержимое этого раскрывающегося списка формируется в справочнике плательщиков/получателей (описание данного справочника приведено выше). Если при этом установить флажок Учитывать подчиненные подразделения, то в отчет будет включена информация и по тем подразделениям, которые являются подчиненными для выбранного подразделения.

Полезная функциональность реализована с помощью переключателя Консолидировать. Этот переключатель позволяет суммировать (консолидировать) отчетные данные по типовым операциям, по ответственным лицам, по проектам, либо вообще не суммировать. На рис. показан пример отчета, в котором данные консолидированы по операциям.

Консолидация данных по операциям

Если справа вверху окна установлен флажок Учитывать невключенные в бюджет, то при проведении анализа будут приняты во внимание в том числе и те платежи, у которых в окне ввода и редактирования (см. рис. 1.19) на вкладке Заметки установлен флажок Игнорировать при расчете бюджетов.

При установленном флажке Исключить не оплаченные из окна отчета будут удалены все неоплаченные операции.

Суть анализа структуры доходов и расходов состоит в том, чтобы выявить доминирующие операции, которые в рамках заданного периода (период анализа указан в полях Анализ за период с по) определяют основные поступления денежных средств либо платежи. Иначе говоря, с помощью анализа выясняется, чем обусловлен приход или расход денежных средств на предприятии. В этой связи весьма полезной является возможность включения в отчет только наиболее доминирующих первых 10 позиций – для этого достаточно установить флажок Только первые 10 позиций.

Иначе говоря, с помощью анализа выясняется, чем обусловлен приход или расход денежных средств на предприятии. В этой связи весьма полезной является возможность включения в отчет только наиболее доминирующих первых 10 позиций – для этого достаточно установить флажок Только первые 10 позиций.

При необходимости можно исключить из списка любую позицию – для этого нужно выделить ее в списке курсором и выполнить команду контекстного меню Исключить операцию. Чтобы впоследствии вернуть исключенную операцию в отчет, нужно установить на нее курсор и повторно активизировать данную команду.

В нижней части окна с помощью переключателя Валюта данных осуществляется выбор валюты отчета. Можно выбрать базовую валюту, вторую валюту либо произвольную валюту (в последнем случае нужно установить переключатель в положение Иное, и в открывшемся окне справочника валют выбрать требуемое значение).

Анализ доходов и расходов торгового предприятия

Цели и задачи анализа доходов и расходов торгового предприятия

Замечание 1

Ключевая цель анализа доходов и расходов торгового предприятия — это разработка комплекса мероприятий направленных на увеличение доходов и снижение расходов торговой организации.

Одна из главных задач анализа — поиск и расчет резервов роста получаемой прибыли и показателей рентабельности как самых важных показателей для оценки эффективности осуществления хозяйственной деятельности предприятия.

Также задачами анализа доходов и расходов торговой организации являются:

- горизонтальный и вертикальный анализ доходов и расходов торговой организации;

- анализ рентабельности и доходности;

- выявление ряда факторов, оказывающих влияние на показатели рентабельности;

- анализ факторов и направлений динамики структуры финансовых результатов;

- факторный анализ показателя прибыль от реализации;

- анализ факторов, оказывающих влияние на формирование валовой прибыли;

- анализ структуры и состава налогооблагаемой прибыли.

Информационная база анализа

Информационной базой для проведения анализа доходов и расходов торгового предприятия является бухгалтерская и финансовая отчетность.

Определение 1

Бухгалтерская отчетность — это целостная система информации об финансовом и имущественном состоянии предприятия и о конечных результатах его хозяйственной деятельности, которая составляется по установленным формам на базе данных бухгалтерского учета.

При помощи показателей бухгалтерской отчетности предприятия торговли можно произвести оценку хозяйственного и финансового потенциала предприятия, результативности и эффективности деятельности компании как в целом, так и по отдельным видам деятельности, также представляется возможным проведение различных аналитических исследований. Данные содержащиеся в отчетности нужны как внешним пользователям анализа, так и сотрудникам торгового предприятия, его руководству для осуществления управленческих функций и для принятия стратегических решений.

Процедура проведения анализа и основные индикаторы, характеризующие доходы и расходы

Анализ доходов и расходов торгового предприятия предполагает проведение структурного анализа расходов и доходов по источникам образования. Также важно дать оценку стабильности образования доходов и расходов предприятия. Динамику соотношения доходов и расходов предприятия необходимо проследить как минимум за три года. Для этого применяются методы вертикального и горизонтального анализа.

Определение 2

Структура расходов (доходов) — это удельный вес (доля), который составляет доход или расход в общих доходах или расходах.

Расчет структуры при проведении анализа производится следующим образом:

$D = Дi / Д · 100%,$. где:

- $D$ – доля отдельного вида дохода или расхода, выраженная в процентах;

- $Дi$ – доходы или расходы по отдельному виду деятельности;

- $Д$ – общие доходы или расходы предприятия.

Анализ доходов по структуре показывает, какой из видов деятельности предприятия приносит наибольшую часть дохода, а структурный анализ расходов – какой вид деятельности предприятия приносит большую долю расходов. Для расчета влияния каждого отдельного вида дохода или расхода предприятия применяется индексный метод.

Ключевые показатели, которые рассчитываются при анализе доходов и расходов торгового предприятия, представлены в таблице.

В качестве характеристики доходности предприятия от операционной деятельности рекомендуется применять показатель рентабельности активов. В целях анализа он определяется по различным группам активов — всех активов, внеоборотных и оборотных активов.

Рентабельность продаж демонстрирует объем прибыли полученный торговой организацией с каждого рубля продаж. Рентабельность операционной деятельности показывает, какой объем прибыли торговая компания получает с каждого затраченного рубля.

| Abstract: | Реферат Выпускная квалификационная работа 100 страниц, 23 таблицы, 6 рисунков, 32 источника.

Ключевые слова: доходы, расходы, финансовый результат, прибыль, бухгалтерский учет, рентабельность.

Предметом выпускной квалификацион¬ной работы являются доходы и расходы, а также финансовые результаты ООО «Консалт-групп».

Объектом исследования является Общество с ограниченной ответственностью «Консалт-групп».

Цель выпускной квалификационной работы — обобщение теоретических и практических аспектов в области бухгалтерского учета и анализа доходов и расходов, а также определение рекомендаций совершенствования учета и анализа доходов и расходов, поиск резервов и путей увеличения прибыли на примере ООО «Консалт-групп».

В процессе работы были рассмотрены теоретические вопросы, касающиеся основы бухгалтерского учета доходов и расходов, описаны особенности организации бухгалтерского учета доходов и расходов в ООО «Консалт-групп, проведен комплексный анализ деятельности, а также проанализирован состав, структура и динамика доходов и расходов, связанных с основными видами деятельности в исследуемой организации.

В результате работы были разработаны предложения по совершенствованию учета и анализа доходов и расходов в ООО «Консалт-групп».

Правильный учет и анализ доходов и расходов важен для отражения деятельности предприятия. Доходы и расходы предприятия влияют на финансовый результат предприятия, целью же любого предприятия является получение прибыли. Abstract Final qualification work of 100 pages, 23 tables, 6 drawings, 32 sources. Keywords: income, expenses, financial result, profit, accounting, profitability. Subject of final kvalifikatsionkny work are the income and expenses, and also financial results of LLC Consult-group. Object of research is the Limited liability company of «Consult-groups». The purpose of final qualification work — generalization of theoretical and practical aspects in the field of accounting and the analysis of the income and expenses, and also definition of recommendations of improvement of the account and analysis of the income and expenses, search of reserves and ways of increase have arrived on the example of LLC Consult-group. In the course of work theoretical questions, the concerning basics of accounting of the income and expenses have been covered, features of the organization of accounting of the income and expenses in Ltd company «Consult-groups» are described, the complex analysis of activity is carried out, and also the structure, structure and dynamics of the income and expenses connected with primary activities in the studied organization is analysed. As a result of work suggestions for improvement of the account and the analysis of the income and expenses in LLC Consult-group have been developed. The correct accounting and the analysis of the income and expenses is important for reflection of activity of the enterprise. The income and expenses of the enterprise influence financial result of the enterprise, the purpose of any enterprise is receiving profit. |

2.1. Факторы, влияющие на доходы и расходы предприятия

Прибыль и рентабельность в условиях формирования рыночной экономики являются важнейшими показателями хозяйственной деятельности торгующих организаций и предприятий. Эти показатели отражают все стороны деятельности предприятий торговли: объем и структуру розничного товарооборота, рациональность использования ресурсов, осуществление мероприятий по совершенствованию организаций и технологий торговых процессов и т.д.

Сумма и уровень прибыли формируются под воздействием большого количества различных факторов, оказывающих на них как положительное, так и отрицательное влияние. Количество факторов, определяющих величину прибыли и рентабельности, вряд ли можно четко ограничить, оно весьма велико.

Все факторы можно разделить на основные, оказывающие наибольшее влияние на сумму и уровень прибыли, и на второстепенные, влияние которых можно пренебречь. Кроме того, всю совокупность факторов можно разделить на внутренние и внешние. Они тесно связаны между собой.

К внутренним факторам, влияющих на прибыль и рентабельность, относятся ресурсные факторы (величина и состав ресурсов, состояние ресурсов, условия их эксплуатации) , а также факторы, связанные с развитием розничного товарооборота.

Среди внутренних факторов можно выделить следующие факторы:

1. Объем розничного товарооборота, При неизменной доли прибыли в цене товара рост объема продажи товаров позволяет получать большую сумму прибыли.

2. Товарная структура розничного товарооборота. Расширение ассортимента способствует росту товарооборота. Повышение в товарообороте товаров более высокого качества, являющихся престижными, позволяет повысить долю прибыли в цене товара, т.к. покупатели чаще приобретают данные товары именно из-за их престижности и в расчете на большие удобства в эксплуатации. Так же это способствует повышению рентабельности.

3. Организация товародвижения.

Ускоренное продвижение товаров в торговую сеть способствует увеличению товарооборота и снижению текущих расходов. В результате масса и уровень прибыли возрастают.

4. Организация торгово-технологического процесса продажи товаров.

Для получения прибыли необходимо использовать прогрессивные методы продажи товаров: самообслуживание, продажи товаров по образцам и каталогам. Это способствует увеличению объема товарооборота, а также снижению его издержкоемкости.

5. Численность и состав работников.

Достаточная численность при определенном уровне технической вооруженности труда позволяет в полной мере реализовать программу предприятия по получению необходимой суммы прибыли. Большое значение имеет уровень квалификации торговых работников, их умение быстро и четко обслужить покупателей, правильно закупить товары и т.д.

6. Формы и системы экономического стимулирования труда работников.

Влияние этого фактора можно оценить через показатель расходов на оплату труда, а также через показатель рентабельности расходов на оплату труда. В настоящее время повышается роль морального поощрения работников, получения ими удовлетворения от своего труда.

7. Производительность труда работников предприятия, Рост производительности труда при прочих равных условиях влечет за собой увеличении массы прибыли и повышение рентабельности деятельности предприятия.

8. Фондовооруженность и техническая вооруженность труда работников.

Чем выше оснащенность работников современным торговым оборудованием, тем выше их производительность труда.

9. Состояние материально-технической базы торгового предприятия.

Предприятие, располагающее более современной и развитой материально-технической базой имеют предпосылки для постоянного увеличения розничного товарооборота в долгосрочном периоде. Это влечет за собой увеличение массы получаемой прибыли и повышение рентабельности.

10. Развитие и состояние торговой сети, ее территориальное расположение.

Размещение торговой сети оказывает непосредственной влияние на сумму прибыли и рентабельность. Серьезное влияние на показатели прибыли может оказать развитие не только стационарной магазинной сети, но и мелкорозничной, посылочной и передвижной сети.

11. Моральный и физический износ основных фондов,

Этот фактор является очень важным для повышения рентабельности торговли. Использование изношенных основных фондов, морально устаревшее оборудование не позволяет рассчитывать на увеличение прибыли в перспективе.

12. Фондоотдача.

С повышением фондоотдачи увеличивается розничный товарооборот в расчете на 1 рубль средств, вложенных в основные фонды.

13. Сумма оборотных средств.

Чем большей суммой оборотных средств располагает предприятие, тем большую массу прибыли оно получает в результате одного их оборота.

14. Применяемый порядок ценообразования.

От размера прибыли, включаемой в цену товара, зависит сумма получаемой прибыли. Постоянный рост доли прибыли в цене товара может привести к обратному результату.

15. Организация работы по взысканию дебиторской задолженности.

Своевременное взыскание дебиторской задолженности способствует ускорению оборачиваемости оборотных средств, а следовательно – увеличению прибыли.

Организация исковой работ, работы с тарой.

Данный фактор непосредственно влияет на размер прибыли от внереализационных операций.

17. Осуществление режима экономии.

Позволяет относительно снижать текущие затраты торговых предприятий и увеличивать сумму получаемой прибыли. Под режимом экономии понимается не абсолютное, а относительное снижение текущих расходов.

18. Деловая репутация предприятия

Представляет собой сформировавшееся у потребителей мнение о потенциальных возможностях предприятия. Высокая деловая репутация позволяет предприятию получать дополнительную прибыль, повышать рентабельность. Торговые предприятия не могут работать изолированно. Они постоянно находятся во взаимоотношениях внешней средой ; покупателями, основную долю среди которых занимает население; производителями и продавцами товаров; общественными организациями и государственными учреждениями. Совокупность этих отношений непосредственным образом влияет на эффективность торговых предприятий, сумму их прибыли, рентабельность деятельности.

Что такое бюджет компании и как правильно его составить

Компании при планировании стратегического развития составляют бюджет доходов и расходов предприятия. Руководители, особенно начинающие, ошибаются в бюджетировании, не учитывают многие факторы.

Чтобы разобраться в этом деле, рассмотрим значение бюджета, какую роль он играет в стратегическом развитии и как правильно его составлять.

Что такое бюджет организации

Бюджет компании – это календарный план доходов и расходов организации. Является инструментом для управления деятельностью компании. Представляет результат принятых решений, утвержденных, готовых к исполнению.

Планирование расходов ведут менеджеры различных подразделений предприятия. Составление подобных смет позволяет определить и удовлетворить нужды компании.

Поэтому, чтобы осознать не просто на словах, что такое бюджет компании и каким он бывает, нужно разобраться с видами и особенностями организационного планирования.

Типы и особенности

Существует несколько типов бюджетирования организации.

- собранный снизу вверх. Подразумевается составление смет, например, исполнителями технического IT-отдела по оснащению рабочих мест компьютерами, оргтехникой к руководителю отдела, а затем к руководству компании;

- собранный руководством организации сверху вниз. Руководитель самостоятельно планирует расходы и доходы, создает сметы для отделов. Но в этом случае глава предприятия должен четко знать нужды и потребности всех отделов организации.

Помимо этого, бюджет делят по времени на долгосрочный и краткосрочный. Например, формой первого является планирование расходов на полгода или год. А второй тип подразумевает составление сметы на три месяца или неделю.

Могут быть профицитными или, наоборот, дефицитными. Например, если компания по расходам превысила доходность предприятия в прошедшем году, то подобный бюджет называют дефицитным. Есть же и сбалансированные.

Многие говорят, что важно правильно составлять сметы, чтобы бюджетирование всегда было сбалансированным. Однако, такое мнение ошибочно. Но об ошибках существующих стереотипов о бюджете будет рассказано в последующем блоке.

Аналитики выделяют некоторые особенности бюджетов. Например, временная, когда бюджетирование привязывается к определенному периоду времени. Для школ – это 1 сентября, для курортных компаний – 1 апреля.

Другой особенностью является периодичное планирование. Заключается в составлении смет на расходы и доходы предприятия ежемесячно. При планировании учитывают факторы внешней и внутренней среды. Без учета ни одна смета не должна быть допущена к исполнению, потому что подобные процессы могут привести к банкротству.

Еще одной особенностью является учитывание бизнес-структуры компании. Бюджетирование направляется на достижение целей предприятия. Поэтому все доходы и расходы должны быть спрогнозированы на год вперед.

Функции

Правильно составленный бюджет помогает в достижении компанией задуманных стратегических задач.

Основными же функциями бюджетирования являются:

- планирование. Позволяет грамотно распределить ресурсы компании от второстепенных целей к первостепенным. Превращает результаты и затраты в денежное выражение. Позволяет проработать собственную стратегию бизнеса;

- учет. Эта функция позволяет руководителю компании быть в курсе трат, доходов предприятия. Помогает в анализе результатов достигнутых или недавно намеченных целей;

- контролирование. Контроль за работой организации необходим. Бюджет помогает сравнивать фактическую информацию, получаемую от производственных отделов, с плановыми показателями. Благодаря этому сравнению выявляются недостатки в отстающих сферах развития и появляется возможность дальнейшего превращения их в преимущества.

Разобравшись со значением бюджета, его функциями и особенностями, давайте рассмотрим неверные представления о грамотном планирований.

Три неправильных мнения о бюджете компании и другие заблуждения

Многие предприниматели считают бюджет дубинкой. То есть, если траты предприятия не были заложены в смету, то деньги не будут выделены на неожиданно возникшие расходы.

Это в корне неверное представление. Грамотное составление бюджета подразумевает гибкое планирование. Например, у инженера, который работает на ПК производственной фирмы вышел из строя жесткий диск и его необходимо поменять. В смете этих расходов не предполагалось. Однако, без жесткого диска он не сможет работать, значит не сможет отдать чертежи тем, кто изготавливает продукцию. Если вы слышите от высшего руководства, что покупка не запланирована в бюджете, то перед вами человек ничего не смыслящий в бизнесе.

Когда говорят, что бюджетирование – это «упражнение в арифметике», то же неверно. Потому что составление сметы есть четкий и верный план, которому следуют в работе организации. Смета имеет начало и конец по времени, составляется план мероприятий, затем собираются заявки на расходы.

Когда говорят, что предприятия неверно составляют бюджет, – миф. План не может быть выполнен полностью, потому что всегда будут проявлять себя форс-мажорные обстоятельства, человеческий фактор. Однако, бюджет поможет правильно среагировать, если что-то пойдет не так.

Почему же возникают подобные мифы. Все дело в том, что многие руководители неправильно составляют бюджетирование предприятия. Например, при планировании продаж, руководитель просит предоставить информацию о том, сколько компания собирается продать в следующем году. Хотя правильнее было поставить вопрос так: «Наша компания должна увеличить объем продаж в 10 раз в следующую пятилетку. А на следующий год отдел продаж должен предоставить перечень мероприятий для осуществления стратегического плана предприятия».

Другой ошибкой в составлении бюджета является неправильное планирование дебиторской и кредиторской задолженности. Вернее, отсутствие учета стратегии предприятия при составлении плана подобной задолженности.

Например, во время дефицита денег в компании, руководители пытаются, закупить большинство товаров в кредит. Это неблагоприятно сказывается на стратегии и ведет к увеличению затрат. Поэтому лучше воспользоваться банковским кредитом, чем покупкой товара от поставщика. Последние могут завышать стоимость товаров.

В современных реалиях многие менеджеры неправильно понимают термины, которые используют для планирования. Например, под доходами понимаются только поступления денежных средств, а под расходами траты на производство товаров. Составление плана при непонимании терминов не учитывает амортизацию средств, резервы компании. В результате бюджет неправильно составляется.

Поэтому необходимо обучать менеджеров правильному составлению смет, проводить мастер-классы. Тогда возможно избежать ошибок при планировании расходов и доходов предприятия.

Как составляют бюджет организации

Теперь рассмотрим, как правильно составляют бюджет организации.

- Прогнозирование продаж. Необходим для инвестиций и расширения компании, если планируется.

- Составление плана производства и только потом запасов. Эти два расчета взаимосвязаны. Не зная на начало года запасов, нельзя рассчитать количество производимого продукта. Может нужно распродать товар, а потом начать производить новый.

- Планирование коммерческих и административных расходов. Первые связывают с реализацией товара, а вторые носят постоянный характер и зависят от стремления к роскоши. Административные расходы зависят от наполнения штата, количества оргтехники и т. д.

- Составление сметы снабжения. Сюда входит информация о платежах, сроки привоза комплектующих для изготовления продукта, количество ввозимого сырья. Прогнозируется посредством обращения к бюджету запасов и прогнозу продаж.

- Планирование расхода основных материалов. Показывает потребность в определенном количестве сырья и материалов для изготовления продукции.

- Составление сметы заработной платы.

- Смета косвенных расходов. Эта смета создается для поддержания производства в обычном для него темпе. Например, сломается деталь станка, который выпускает продукцию – необходимо заменить. Расходы, которые должны быть учтены.

- Расчет себестоимости. Здесь решаются вопросы оценки изготовляемого продукта. Связывают воедино валовые и удельные расходы.

- Планирование доходов и расходов. Сюда входят отчеты о прибыли и убытках.

- Прогнозирование выручки. Здесь планируют сколько живых денег можно будет получить после изготовления и продажи продукции.

- Составление баланса. Сложный этап. Рассчитывается по активам и пассивам предприятия. Нужен для прогнозирования ликвидности и финансовой устойчивости компании.

Следующим этапом идут расчет инвестиций и заключает составление общего бюджетирование смета по движению денежных средств.

Заключение

Прогнозирование, планирование, контролирование и учет – это главные функции, которые выполняет бюджет по регулированию и удержанию компании на плаву. Поэтому те руководители, кто считает, что бюджетирование – это просто метод снизить расходы и увеличить доходы, ведут предприятие к гибели.

Определение отчета о прибылях и убытках

Что такое отчет о доходах?

Отчет о прибылях и убытках — это один из трех важных финансовых отчетов, используемых для представления финансовых результатов компании за определенный отчетный период, при этом двумя другими ключевыми отчетами являются баланс и отчет о движении денежных средств.

Отчет о прибылях и убытках, также известный как отчет о прибылях и убытках или отчет о прибылях и убытках, в основном фокусируется на доходах и расходах компании за определенный период.

Ключевые выводы

- Отчет о прибылях и убытках — это одна из трех (наряду с балансом и отчетом о движении денежных средств) основных финансовых отчетов, в которых отражены финансовые результаты компании за определенный отчетный период.

- Чистая прибыль = (Общий доход + прибыль) — (Общие расходы + убытки)

- Общая выручка — это сумма операционных и внереализационных доходов, в то время как общие расходы включают расходы, понесенные по основным и дополнительным видам деятельности.

- Доходы не являются поступлениями. Доход получен и отражен в отчете о прибылях и убытках. Квитанции (полученные или выплаченные наличные) — нет.

- Отчет о прибылях и убытках дает ценную информацию о деятельности компании, эффективности ее управления, неэффективных секторах и ее результатах по сравнению с отраслевыми аналогами.

Введение в отчет о прибылях и убытках

Отчет о прибылях и убытках

Отчет о прибылях и убытках является важной частью отчетов о деятельности компании, которые необходимо подавать в Комиссию по ценным бумагам и биржам (SEC).В то время как баланс представляет собой моментальный снимок финансовых показателей компании на определенную дату, отчет о прибылях и убытках сообщает о доходах за определенный период времени, а его заголовок указывает продолжительность, которая может читаться как « За (финансовый) год / квартал, закончившийся в сентябре. 30, 2018. ”

Тереза Чиечи {Copyright} Investopedia, 2019.Отчет о прибылях и убытках фокусируется на четырех ключевых статьях: выручке, расходах, прибылях и убытках. Он не делает различий между наличными и безналичными поступлениями (продажи наличными по сравнению с продажами в кредит) или наличными и безналичными платежами / выплатами (покупки наличными по сравнению с покупками в кредит).Он начинается с деталей продаж, а затем переходит к вычислению чистой прибыли и, в конечном итоге, прибыли на акцию (EPS). По сути, он дает отчет о том, как чистый доход, полученный компанией, преобразуется в чистую прибыль (прибыль или убыток).

Выручка и прибыль

В отчете о прибылях и убытках отражается следующее, хотя его формат может варьироваться в зависимости от местных нормативных требований, диверсифицированного объема бизнеса и связанной с ним операционной деятельности:

Операционная выручка

Выручка, полученная от основной деятельности, часто называется операционной выручкой.Для компании, производящей продукт, или для оптовика, дистрибьютора или розничного торговца, занимающегося продажей этого продукта, выручка от основной деятельности относится к выручке, полученной от продажи продукта. Аналогичным образом, для компании (или ее получателей франшизы), занимающейся предложением услуг, доход от основной деятельности относится к доходу или вознаграждениям, полученным в обмен на предложение этих услуг.

Внеоперационная выручка

Доходы от вторичной непрофильной деятельности часто называют внереализационными повторяющимися доходами.Эти доходы поступают из доходов, которые не связаны с покупкой и продажей товаров и услуг, и могут включать доход от процентов, полученных на коммерческий капитал, лежащий в банке, доход от аренды коммерческой собственности, доход от стратегических партнерств, таких как поступления от выплаты роялти или доход. с рекламного дисплея, размещенного на коммерческой недвижимости.

Прибыли

Прибыль, также называемая прочим доходом, означает чистые деньги, полученные от других видов деятельности, например от продажи долгосрочных активов.Сюда входит чистая прибыль, полученная от единовременной некоммерческой деятельности, такой как продажа компанией своего старого автофургона, неиспользуемой земли или дочерней компании.

Не следует путать выручку с квитанциями. Выручка обычно учитывается в период, когда осуществляются продажи или оказываются услуги. Квитанции — это полученные денежные средства, которые учитываются по факту получения денег. Например, клиент может получить товары / услуги у компании 28 сентября, в результате чего выручка будет учтена в сентябре.Благодаря хорошей репутации покупателю может быть предоставлено 30-дневное окно оплаты. У него будет время произвести оплату до 28 октября, когда будут учтены квитанции.

Расходы и убытки

Затраты на продолжение работы и получение прибыли для бизнеса известны как расходы. Некоторые из этих расходов могут быть списаны в налоговой декларации, если они соответствуют требованиям IRS.

Расходы по основной деятельности

Все расходы, понесенные для получения обычной операционной выручки, связанной с основной деятельностью компании.Они включают стоимость проданных товаров (COGS), коммерческие, общие и административные расходы (SG&A), износ или амортизацию, а также расходы на исследования и разработки (R&D). Типичные элементы, составляющие список, — это заработная плата сотрудников, комиссионные с продаж и расходы на коммунальные услуги, такие как электричество и транспорт.

Расходы на вторичную деятельность

Все расходы, связанные с непрофильной деятельностью, например, проценты по ссуде.

Убытки как расходы

Все расходы, которые идут на убыточную продажу долгосрочных активов, единовременные или любые другие необычные расходы или расходы на судебные процессы.

В то время как первичные доходы и расходы дают представление о том, насколько хорошо работает основной бизнес компании, вторичные доходы и расходы учитывают участие компании и ее опыт в управлении специальной, неосновной деятельностью. По сравнению с доходом от продажи промышленных товаров, существенно высокий процентный доход от денег, лежащих в банке, указывает на то, что бизнес может не использовать имеющиеся денежные средства в полной мере за счет расширения производственных мощностей, или он сталкивается с проблемами в увеличение доли рынка в условиях конкуренции.Периодический доход от аренды, полученный за счет размещения рекламных щитов на заводе компании, расположенном вдоль шоссе, указывает на то, что руководство использует имеющиеся ресурсы и активы для получения дополнительной прибыли.

Структура отчета о прибылях и убытках

Математически чистый доход рассчитывается на основе следующего:

Чистая прибыль = (выручка + прибыль) — (расходы + убытки)

Чтобы понять приведенные выше детали с некоторыми реальными цифрами, предположим, что фиктивный бизнес по продаже спортивных товаров, который дополнительно предоставляет обучение, представляет отчет о прибылях и убытках за последний квартал.

Изображение Сабрины Цзян © Investopedia 2020Он получил 25 800 долларов от продажи спортивных товаров и 5 000 долларов от услуг по обучению. Он потратил различные суммы, перечисленные на данных мероприятиях, на общую сумму 10 650 долларов. Компания получила чистую прибыль в размере 2000 долларов от продажи старого фургона и понесла убытки в размере 800 долларов от урегулирования спора, поднятого потребителем. Чистая прибыль за квартал составила 21 350 долларов. Приведенный выше пример представляет собой простейшую форму отчета о прибылях и убытках, которую может создать любой стандартный бизнес.Он называется пошаговым отчетом о прибылях и убытках, поскольку основан на простом расчете, в котором суммируются доходы и прибыли и вычитаются расходы и убытки.

Однако реальные компании часто работают в глобальном масштабе, имеют диверсифицированные бизнес-сегменты, предлагая сочетание продуктов и услуг, и часто участвуют в слияниях, поглощениях и стратегических партнерствах. Такой широкий спектр операций, диверсифицированный набор расходов, различные виды коммерческой деятельности и необходимость представления отчетности в стандартном формате в соответствии с нормативными требованиями приводят к многочисленным и сложным учетным записям в отчете о прибылях и убытках.

Включенные в листинг компании следуют Многоступенчатому отчету о прибылях и убытках , в котором операционная выручка, операционные расходы и прибыль отделяются от внереализационных доходов, внереализационных расходов и убытков, а также предлагается множество дополнительных деталей в отчете о прибылях и убытках. По сути, различные показатели рентабельности в многоэтапном отчете о прибылях и убытках отражаются на четырех различных уровнях деятельности предприятия — валовом, операционном, до налогообложения и после налогообложения. Как мы вскоре увидим в следующем примере, это разделение помогает определить, как доход и прибыльность перемещаются / меняются с одного уровня на другой.Например, высокая валовая прибыль, но более низкая операционная прибыль указывает на более высокие расходы, в то время как более высокая прибыль до налогообложения и более низкая прибыль после налогообложения указывает на потерю прибыли из-за налогов и других разовых необычных расходов.

Давайте посмотрим на последние годовые отчеты о доходах двух крупных транснациональных компаний, акции которых котируются на бирже, из различных секторов технологий (Microsoft) и розничной торговли (Walmart).

Пример отчета о прибылях и убытках

Изображение Сабрины Цзян © Investopedia 2020Чтение стандартных отчетов о доходах

Основное внимание в этом стандартном формате уделяется расчету прибыли / дохода по каждой подзаголовке выручки и операционных расходов, а затем учету обязательных налогов, процентов и других единовременных единовременных событий для получения чистой прибыли, применимой к обыкновенные акции.Хотя вычисления включают в себя простые сложения и вычитания, порядок, в котором различные записи появляются в операторе, и их отношения часто повторяются и усложняются. Давайте углубимся в эти цифры, чтобы лучше понять.

Доходная часть

В первом разделе, озаглавленном «Выручка», указано, что валовая (годовая) прибыль Microsoft за финансовый год, закончившийся 30 июня 2018 года, составила 72,007 миллиарда долларов. Он был получен за вычетом стоимости выручки (38 долларов.353 миллиарда) из общей выручки (110 360 миллиардов долларов), полученной технологическим гигантом за финансовый год. Около 35% от общего объема продаж Microsoft пошло на расходы на получение дохода, в то время как аналогичный показатель для Walmart составил около 75% (373,396 долл. США / 500,343 долл. США). Это указывает на то, что Walmart понес гораздо более высокие затраты по сравнению с Microsoft для обеспечения эквивалентных продаж. .

Операционные расходы

В следующем разделе под названием «Операционные расходы» снова учитывается стоимость выручки ($ 38.353 миллиарда) и общий доход (110 360 миллиардов долларов), чтобы прийти к заявленным цифрам. Поскольку Microsoft потратила 14,726 миллиарда долларов на исследования и разработки (R&D) и 22,223 миллиарда долларов на коммерческие общие и административные расходы (SG&A), общие операционные расходы рассчитываются путем суммирования всех этих цифр (38,353 доллара + 14,726 доллара + 22,223 доллара) = 75,302 миллиарда долларов.

Уменьшение общих операционных расходов из общей выручки приводит к операционному доходу (или убытку) как (110,360 долларов — 75,302 долларов) = 35,058 миллиардов долларов.Эта цифра представляет собой прибыль до уплаты процентов и налогов (EBIT) по его основной деятельности и снова используется позже для получения чистой прибыли.

Сравнение позиций показывает, что Walmart ничего не тратил на НИОКР и имел более высокие SGA и общие операционные расходы по сравнению с Microsoft.

Доход от непрерывной деятельности

В следующем разделе, озаглавленном «Доход от продолжающейся деятельности», добавляются чистые прочие доходы или расходы (например, разовые доходы), процентные расходы и применимые налоги, чтобы получить чистый доход от продолжающейся деятельности (16 долларов.571 миллиард) для Microsoft, что на 60% выше, чем у Walmart (10,523 миллиарда долларов).

После дисконтирования любых разовых событий рассчитывается значение чистой прибыли, применимой к обыкновенным акциям. Чистая прибыль Microsoft на 68% выше — 16,571 млрд долларов по сравнению с 9,862 млрд долларов у Walmart.

Прибыль на акцию рассчитывается путем деления показателя чистой прибыли на количество средневзвешенных акций в обращении. С 7,7 миллиардами выпущенных акций Microsoft ее прибыль на акцию составляет 16 долларов.571 миллиард / 7,7 миллиарда = 2,15 доллара на акцию. При наличии у Walmart 2,995 миллиарда акций в обращении прибыль на акцию составляет 3,29 доллара на акцию.

Хотя розничный гигант превосходит технологического лидера по годовой прибыли на акцию, у Microsoft были более низкие затраты на получение эквивалентной выручки, более высокая чистая прибыль от продолжающейся деятельности и более высокая чистая прибыль, применимая к обыкновенным акциям, по сравнению с Walmart.

Использование отчетов о прибылях и убытках

Хотя основная цель отчета о прибылях и убытках состоит в том, чтобы донести до заинтересованных лиц подробную информацию о прибыльности и коммерческой деятельности компании, он также предоставляет подробные сведения о внутренней структуре компании для сравнения между различными предприятиями и секторами.Такие отчеты также чаще готовятся на уровне отделов и сегментов, чтобы руководство компании получило более глубокое представление о ходе выполнения различных операций в течение года, хотя такие промежуточные отчеты могут оставаться внутренними для компании.

На основании отчетов о прибылях и убытках руководство может принимать решения, например, о расширении географического охвата, увеличении продаж, увеличении производственных мощностей, увеличении использования или прямой продаже активов или закрытии отдела или линейки продуктов.Конкуренты могут также использовать их, чтобы получить представление о параметрах успеха компании и основных направлениях увеличения расходов на НИОКР.

Кредиторы могут ограниченно использовать отчеты о прибылях и убытках, поскольку они больше озабочены будущими денежными потоками компании, а не ее прошлой прибыльностью. Аналитики-исследователи используют отчет о прибылях и убытках для сравнения результатов за год и за квартал. Можно сделать вывод, помогли ли усилия компании по снижению себестоимости продаж увеличить прибыль с течением времени, или же менеджменту удавалось следить за операционными расходами без ущерба для прибыльности.

Итог

Отчет о прибылях и убытках дает ценную информацию о различных аспектах бизнеса. Он включает в себя операции компании, эффективность ее управления, возможные утечки, которые могут снизить прибыль, а также то, насколько компания работает в соответствии с отраслевыми аналогами.

Отчет о прибылях и убытках— Определение, объяснение и примеры

Что такое Отчет о доходах?

Отчет о прибылях и убытках — это один из основных финансовых отчетов компании, в котором отражены их прибыли и убытки. Отчет о прибылях и убытках (P&L) Отчет о прибылях и убытках (P&L), или отчет о прибылях и убытках, или отчет о прибылях и убытках, представляет собой финансовый отчет, содержащий сводную информацию. за определенный период времени.Прибыль или убыток определяется путем вычета всех доходов и вычитания всех расходов как по операционной, так и по внеоперационной деятельности.

Отчет о прибылях и убытках — это один из трех отчетов Три финансовых отчета Три финансовых отчета — это отчет о прибылях и убытках, баланс и отчет о движении денежных средств. Эти три основных отчета используются как в корпоративных финансах (включая финансовое моделирование, что такое финансовое моделирование) Финансовое моделирование выполняется в Excel для прогнозирования финансовых показателей компании.Обзор того, что такое финансовое моделирование, как и зачем строить модель.) И бухгалтерский учет. В отчете последовательно и логично отображаются выручка компании, затраты, валовая прибыль, коммерческие и административные расходы, прочие расходы и доходы, уплаченные налоги и чистая прибыль.

Изображение: бесплатный курс CFI по основам бухгалтерского учета.

Отчет разделен на периоды времени, которые логически следуют за деятельностью компании. Наиболее распространенное периодическое деление — ежемесячное (для внутренней отчетности), хотя некоторые компании могут использовать цикл из тринадцати периодов.Эти периодические отчеты объединяются в итоговые значения для квартальных и годовых результатов.

Этот отчет — отличное место для начала финансовой моделиЧто такое финансовое моделирование Финансовое моделирование выполняется в Excel для прогнозирования финансовых показателей компании. Обзор того, что такое финансовое моделирование, как и зачем строить модель, поскольку оно требует наименьшего количества информации из баланса и отчета о движении денежных средств. Таким образом, с точки зрения информации отчет о прибылях и убытках предшествует двум другим основным отчетам.

Изображение: Курсы финансового моделирования CFI.

Загрузите бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Шаблон отчета о прибылях и убытках

Загрузите бесплатный шаблон Excel, чтобы углубить свои знания в области финансов!Компоненты отчета о прибылях и убытках

Отчет о прибылях и убытках может иметь незначительные различия между разными компаниями, поскольку расходы и доходы будут зависеть от типа операций или ведения бизнеса.Однако есть несколько общих статей, которые обычно встречаются в любом отчете о прибылях и убытках.

Наиболее распространенные статьи отчета о прибылях и убытках включают:

Выручка / Продажи

Выручка от продаж Выручка от продаж Выручка от продаж — это доход, полученный компанией от продажи товаров или оказания услуг. В бухгалтерском учете термин «продажи» — это выручка компании от продаж или услуг, отображаемая в самом верху отчета. Эта стоимость будет равна сумме затрат, связанных с созданием продаваемых товаров или предоставлением услуг.У некоторых компаний есть несколько потоков доходов. Потоки доходов. Потоки доходов — это различные источники, из которых бизнес зарабатывает деньги от продажи товаров или предоставления услуг. Типы, которые добавляют к общей строке дохода.

Стоимость проданных товаров (COGS)

Стоимость проданных товаров (COGS) — это статья, которая объединяет прямые затраты, связанные с продажей продуктов, для получения дохода. Эта позиция также может называться Себестоимостью продаж, если компания занимается оказанием услуг.Прямые затраты могут включать в себя оплату труда, детали, материалы и распределение других расходов, таких как амортизация (см. Объяснение амортизации ниже).

Валовая прибыль

Валовая прибыль Валовая прибыль Валовая прибыль — это прямая прибыль, остающаяся после вычета себестоимости проданных товаров или себестоимости продаж из выручки от продаж. Он используется для расчета валовой прибыли. Валовая прибыль рассчитывается путем вычитания себестоимости проданных товаров (или себестоимости продаж) из выручки от продаж.

Расходы на маркетинг, рекламу и продвижение

Большинство предприятий несут некоторые расходы, связанные с продажей товаров и / или услуг.Расходы на маркетинг, рекламу и продвижение часто группируются вместе, поскольку они представляют собой схожие расходы, связанные с продажами.

Общие и административные расходы (G&A)

SG&A расходы SG&A включает все непроизводственные расходы, понесенные компанией в любой данный период. Он включает такие расходы, как аренда, реклама, маркетинг, включая коммерческий, общий и административный раздел, который содержит все другие косвенные расходы, связанные с ведением бизнеса.Сюда входят заработная плата, аренда и офисные расходы, страхование, дорожные расходы, а иногда и амортизация, а также другие операционные расходы. Однако предприятия могут выбрать разделение амортизации и амортизации в своем собственном разделе.

EBITDA

EBITDA не во всех отчетах о прибылях и убытках означает прибыль до вычета процентов, налогов, износа и амортизации. Он рассчитывается путем вычитания административных и административных расходов (без учета амортизации и износа) из валовой прибыли.

Амортизация и амортизация

Амортизация Расходы на амортизацию Когда долгосрочный актив приобретается, его следует капитализировать, а не списывать на расходы в отчетном периоде, в котором он был приобретен. отчет о прибылях и убытках, поскольку принципы бухгалтерского учета требуют их отражения, несмотря на то, что они фактически не оплачиваются наличными. расходы, которые создаются бухгалтерами для распределения стоимости основных средств, таких как основные средства, такие как основные средства (PP & EPP & E (основные средства). Основные средства (основные средства) (основные средства) являются одним из основных внеоборотных активов. на балансе.На основные средства влияют капитальные затраты).

Операционная прибыль (или EBIT)

Операционная прибыль представляет собой сумму, полученную от обычных деловых операций. Другими словами, это прибыль до вычета любых внереализационных доходов, внереализационных расходов, процентов или налогов из доходов. EBIT EBIT Guide EBIT означает прибыль до уплаты процентов и налогов и является одним из последних промежуточных итогов в отчете о прибылях и убытках перед чистой прибылью. EBIT также иногда называют операционным доходом, потому что он определяется путем вычета всех операционных расходов (производственных и непроизводственных затрат) из выручки от продаж.это термин, обычно используемый в финансах и обозначающий прибыль до уплаты процентов и налогов.

Проценты

Процентные расходы Процентные расходы Процентные расходы возникают из-за компании, которая финансируется за счет заемных средств или аренды капитала. Проценты указаны в отчете о прибылях и убытках, но также могут. Компании обычно выделяют процентные расходы и процентные доходы отдельной строкой в отчете о прибылях и убытках. Это сделано для того, чтобы согласовать разницу между EBIT и EBT.Расходы по процентам определяются графиком долга. График долга График долга включает в себя весь долг, имеющийся у бизнеса, в зависимости от срока его погашения и процентной ставки. В финансовом моделировании потоки процентных расходов

Прочие расходы

Компании часто имеют другие расходы, уникальные для их отрасли. Другие расходы могут включать в себя выполнение, технологии, исследования и разработки. Исследования и разработки (R&D) Исследования и разработки (R&D) — это процесс, с помощью которого компания получает новые знания и использует их для улучшения существующих продуктов и внедрения (R&D), компенсация на основе запасов. Компенсация на основе акций (также называемая компенсацией на основе акций или компенсацией акционерного капитала) — это способ выплаты сотрудникам и директорам (SBC) расходов на обесценение Обесценение Обесценение основных средств можно охарактеризовать как резкое уменьшение справедливой стоимости из-за физического повреждения. изменения в существующем законодательстве, прибыли / убытки от продажи инвестиций, влияние курсовых разниц и многие другие расходы зависят от отрасли или компании.

EBT (прибыль до налогообложения)

EBTEarnings Before Tax (EBT) Прибыль до налогообложения или прибыль до налогообложения — это последний промежуточный итог в отчете о прибылях и убытках перед строкой чистой прибыли. EBT обозначает прибыль до налогообложения, также известную как прибыль до налогообложения, и определяется путем вычитания процентных расходов из операционной прибыли. Это последний промежуточный итог до получения чистой прибыли.

Налог на прибыль

Налог на прибыльУчет налога на прибыль Налог на прибыль и его учет являются ключевой областью корпоративных финансов.Концептуальное понимание учета налога на прибыль позволяет ссылаться на соответствующие налоги, взимаемые с прибыли до налогообложения. Общие налоговые расходы могут состоять как из текущих, так и из будущих налогов.

Чистая прибыль

Чистая прибыль IncomeNet Доходы IncomeNet являются ключевой статьей не только в отчете о прибылях и убытках, но и во всех трех основных финансовых отчетах. Прибыль рассчитывается путем вычета подоходного налога из прибыли до налогообложения. Это сумма, которая направляется в нераспределенную прибыль в балансе после вычета любых дивидендов.

Реальный пример отчета о прибылях и убытках

Ниже приведен пример консолидированного отчета о прибылях и убытках Amazon за годы, закончившиеся 31 декабря 2015–2017 гг. Взгляните на отчет о прибылях и убытках, а затем прочтите разбивку об этом ниже.

Источник: amazon.com

Научитесь анализировать отчет о прибылях и убытках в курсе CFI по основам финансового анализа.

Начиная с самого верха, мы видим, что у Amazon есть два разных потока доходов — продукты и услуги, которые в совокупности образуют общий доход.

Промежуточный итог валовой прибыли отсутствует, поскольку себестоимость продаж группируется со всеми другими расходами, которые включают выполнение, маркетинг, технологии, контент, общие и административные (G&A) и другие расходы.

После вычета всех вышеупомянутых расходов мы, наконец, приходим к первому промежуточному итогу в отчете о прибылях и убытках, операционному доходу (также известному как EBIT или прибыль до уплаты процентов и налогов).

Все, что ниже операционного дохода, не связано с текущей деятельностью бизнеса — например, внереализационные расходы, резерв по налогу на прибыль (т.е., будущие налоги) и инвестиционная деятельность по методу долевого участия (прибыль или убыток от миноритарных инвестиций) за вычетом налогов.

Наконец, мы приходим к чистой прибыли (или чистому убытку), которую затем делим на средневзвешенное количество акций в обращении. Средневзвешенное количество акций в обращении. за отчетный период. Количество средневзвешенных акций в обращении используется при расчете таких показателей, как прибыль на акцию (EPS) в финансовой отчетности компании, для определения прибыли на акцию. Прибыль на акцию (EPS). Прибыль на акцию (EPS) является ключевым показателем, используемым для определения прибыли на акцию. доля обыкновенного акционера в прибыли компании.EPS измеряет прибыль каждой обыкновенной акции (EPS).

Как построить отчет о прибылях и убытках в финансовой модели

После подготовки скелета отчета о прибылях и убытках как такового его можно интегрировать в соответствующую финансовую модель Типы финансовых моделей Наиболее распространенные типы финансовых моделей включают: 3 отчета модель, модель DCF, модель M&A, модель LBO, бюджетная модель. Откройте для себя 10 основных типов для прогнозирования будущих результатов.

Шаг 1

Сначала введите исторические данные за любые доступные периоды времени в шаблон отчета о прибылях и убытках в Excel Ресурсы Excel Изучите Excel онлайн с помощью сотен бесплатных руководств, ресурсов, руководств и шпаргалок по Excel! Ресурсы CFI — лучший способ изучить Excel на своих условиях.. Отформатируйте ввод исторических данных, используя определенный формат, чтобы иметь возможность различать жестко закодированные данные и расчетные данные. Напоминаем, что распространенный метод форматирования финансовой модели Форматирование финансовой модели — это самостоятельная наука. Правильно форматируя финансовую модель, аналитик сохраняет последовательность, ясность и эффективность. такие данные должны раскрасить любой жестко запрограммированный ввод синим цветом, а вычисленные данные или связывающие данные — черным.

Это позволяет пользователю и читателю узнать, где можно внести изменения во входные данные и какие ячейки содержат формулы и, следовательно, не должны изменяться или подделываться.Однако, независимо от выбранного метода форматирования, не забывайте поддерживать последовательное использование во избежание путаницы.

Шаг 2

Затем проанализируйте тенденцию в доступных исторических данных, чтобы создать драйверы и предположения для будущего прогнозирования. Например, проанализируйте тенденцию продаж, чтобы спрогнозировать рост продаж, проанализировав COGS как процент от продаж, чтобы спрогнозировать будущие COGS. Узнать больше о методах прогнозированияМетоды прогнозированияЛучшие методы прогнозирования. В этой статье мы объясним четыре типа методов прогнозирования доходов, которые финансовые аналитики используют для прогнозирования будущих доходов..

Шаг 3

Наконец, используя драйверы и предположения, подготовленные на предыдущем шаге, спрогнозируйте будущие значения Прогнозирование Прогнозирование относится к практике прогнозирования того, что произойдет в будущем, с учетом событий в прошлом и настоящем. По сути, это инструмент для принятия решений, который помогает предприятиям справиться с последствиями неопределенности будущего путем изучения исторических данных и тенденций. по всем статьям отчета о прибылях и убытках.Прогнозируйте отдельные позиции и используйте их для расчета промежуточных итогов. Например, для будущей валовой прибыли лучше прогнозировать COGS, а выручка: Доход: Доход — это стоимость всех продаж товаров и услуг, признанных компанией за период. Доход (также называемый продажами или доходом) и вычитайте их друг из друга, а не прогнозируйте будущую валовую прибыль напрямую.

Шаблон отчета о прибылях и убытках

Загрузите бесплатный шаблон отчета о прибылях и убытках CFI, чтобы составить годовой отчет о прибылях и убытках с вашими собственными данными.

Этот шаблон взят из курса CFI по основам финансового анализа.

Каковы общие факторы для каждой статьи отчета о прибылях и убытках?

| Статья строки | Драйвер или допущение |

|---|---|

| Выручка от продаж | Выбранный процент роста, привязанный процент роста на основе индекса (например, ВВП) |

| Себестоимость проданных товаров | Процент продаж , Фиксированная долларовая стоимость |

| SG&A | Процент продаж, фиксированная сумма, тенденция, фиксированная долларовая стоимость |

| Амортизация | График амортизации |

| График начисления процентов | 32 Налог32Процент дохода до налогообложения (эффективная ставка налога) |

Хотя эти факторы используются обычно, они представляют собой лишь общие рекомендации.Бывают ситуации, когда необходимо проявить интуицию, чтобы определить правильный драйвер или предположение для использования. Например, у конкретного предприятия может быть нулевой доход. Таким образом, процентная доля водителя продаж не может использоваться для COGS. Вместо этого аналитику, возможно, придется полагаться на изучение прошлой тенденции COGS, чтобы определить допущения для прогнозирования COGS в будущем.

Основные отчеты, используемые в финансовом моделировании, аналогичны основным отчетам, используемым в бухгалтерском учете. Их три: Отчет о прибылях и убытках, Баланс Баланс Баланс является одним из трех основных финансовых отчетов.Эти отчеты являются ключевыми как для финансового моделирования, так и для бухгалтерского учета. Отчет о движении денежных средств Отчет о движении денежных средств содержит информацию о том, сколько денежных средств компания генерировала и использовала в течение определенного периода. В финансовой модели Типы финансовых моделей Наиболее распространенные типы финансовых моделей включают: модель 3 отчетов, модель DCF, модель M&A, модель LBO, модель бюджета. Откройте для себя 10 основных типов, каждое из этих утверждений повлияет на значения других утверждений.

Отчет о прибылях и убытках Видео-объяснение

Ниже представлено видео-объяснение того, как работает отчет о прибылях и убытках, различных составляющих его элементов и почему он так важен для инвесторов и руководителей компании.

Мы надеемся, что это видео помогло вам понять, что многие люди считают самым важным финансовым отчетом в бухгалтерском учете!

Дополнительные ресурсы

CFI является официальным поставщиком глобальной программы финансового моделирования и оценки (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ®, чтобы помочь любому стать финансовым специалистом мирового уровня. аналитик.

Пройдя курсы финансового моделирования, тренинги и упражнения, любой человек в мире может стать отличным аналитиком. Чтобы продолжить карьеру, вам пригодятся следующие дополнительные ресурсы CFI:

- БалансБалансовый отчетБалансовый отчет является одним из трех основных финансовых отчетов. Эти отчеты являются ключевыми как для финансового моделирования, так и для бухгалтерского учета.

- Отчет о движении денежных средств Отчет о движении денежных средств Отчет о движении денежных средств содержит информацию о том, сколько денежных средств компания сгенерировала и использовала в течение определенного периода.

- Прогнозирование статей отчета о прибылях и убытках Мы обсуждаем различные методы прогнозирования статей отчета о прибылях и убытках. Проектирование статей отчета о прибылях и убытках начинается с выручки от продаж, затем начинается стоимость

- Типы финансового анализа Типы финансового анализа Финансовый анализ включает использование финансовых данных для оценки результатов деятельности компании и выработки рекомендаций о том, как это может улучшить в будущем. Финансовые аналитики в основном выполняют свою работу в Excel, используя электронные таблицы для анализа исторических данных и составления прогнозов Типы финансового анализа

Отчет о прибылях и убытках | Структура | Компоненты

В течение отчетного года готовятся четыре финансовых отчета.В этой статье мы сосредоточим наше внимание на отчете о доходах. Узнаем, что такое декларация о прибылях и убытках, как она составляется.

Отчет о прибылях и убытках — это финансовый отчет, в котором говорится, заработала или потеряла компания деньги за определенный период времени. Это также позволяет владельцу бизнеса (или другим заинтересованным сторонам) узнать, сколько денег принес бизнес (доходы) и сколько денег бизнес должен был выплатить (расходы).

Подготовить отчет о прибылях и убытках довольно просто.Все, что вам нужно знать, это две простые вещи: общие доходы и общие расходы. Общий доход — это сумма всех денег, которые поступают в ваш бизнес в качестве дохода или прибыли. Общие расходы — это сумма всех денег, которые выводятся из бизнеса в основном в виде платежей. Вы получаете прибыль / чистый доход от своего бизнеса, когда общая сумма доходов превышает общую сумму расходов. Точно так же вы получаете убыток / чистый убыток, когда общая сумма расходов превышает общую сумму доходов.

Чистая прибыль / Чистый убыток = Общий доход — Общие расходы.

Структура и компоненты отчета о прибылях и убыткахСтатьи отчета о прибылях и убытках могут отличаться от компании к компании в зависимости от бизнеса, которым занимается компания, и продуктов, которые они продают. Однако есть несколько общих статей, которые почти всегда присутствуют в отчете о прибылях и убытках. Давайте посмотрим, какие компоненты / статьи указаны в отчете о прибылях и убытках и каков их порядок.

Выручка от операционной деятельностиКаждый отчет о прибылях и убытках начинается с этого заголовка.Доход от операций — это не что иное, как деньги, которые вы заработали, продавая свои продукты и услуги. Он также известен как выручка от продаж или продаж. Предположим, Смит — владелец бизнеса, продающего электронные товары длительного пользования, такие как телевизоры, холодильники, стиральные машины и т. Д. Все деньги, которые клиенты Смита платили ему в обмен на эти телевизоры, стиральные машины и т. Д., Поступят сюда в виде общих доходов.

Стоимость проданных товаровСтоимость проданных товаров или COGS — это сумма всех затрат, понесенных для производства товаров.Сюда входят расходы, связанные с закупкой сырья, транспортные расходы, заработная плата, выплачиваемая рабочим, и т. Д. Если вы не понимаете, какие затраты или расходы здесь указать, просто запишите, сколько денег вы потратили на покупку товаров и доставку. до стадии, когда они будут готовы к продаже.

Валовая прибыльКогда вы вычитаете стоимость проданных товаров из общей выручки, вы получаете валовую прибыль. Если вы потратите больше денег на производство товаров и их подготовку к продаже, чем то, что вы зарабатываете, продавая их, вы получите валовой убыток.

Маркетинговые, рекламные и рекламные расходыБольшинство предприятий проводят маркетинговые кампании или размещают рекламу в местной газете. Расходы, понесенные на такую маркетинговую и рекламную деятельность, относятся к этому разделу. Предположим, что если Смит платит 100 долларов в месяц за рекламу своей продукции в различных газетах, эти 100 долларов в месяц будут записаны как расходы на маркетинг.

Общие и административные расходыЭта статья включает все другие расходы, которые не относятся к отдельному продукту в целом, но понесены для ведения бизнеса в целом.В этом разделе отражаются такие расходы, как заработная плата менеджера, аренда офиса, командировочные расходы сотрудников и т. Д.

EBITDAПолная форма EBITDA — это прибыль до вычета процентов, налогов, износа и амортизации. Подобно тому, как мы рассчитали валовую прибыль, вычтя стоимость проданных товаров из выручки от продаж, мы рассчитываем EBITDA, вычитая расходы на маркетинг, общие и административные расходы из валовой прибыли.

Амортизационные расходыАмортизационные расходы — это безналичные расходы, которые ежегодно регистрируются компанией для распределения стоимости машин и оборудования на все годы его службы.

EBIT или операционная прибыльПолная форма EBIT — это прибыль до уплаты процентов и налогов. Когда мы вычитаем амортизационные расходы из EBITDA, мы получаем EBIT или операционную прибыль.

ПроцентыПроцентные расходы — это сумма денег, которую он должен выплатить по своим займам. Предположим, что если Смит берет ссуду в размере 50 000 долларов в своем банке под процентную ставку 10% годовых, сумма процентов в размере 5 000 долларов, которую он должен выплачивать каждый год, будет записана как процентные расходы.

EBTEBT означает прибыль до налогообложения. Чтобы рассчитать EBT, вычтите процентные расходы из операционной прибыли или EBIT

НалогЭто сумма, которую предприятие должно уплатить в качестве налога. Налог рассчитывается как процент от EBT. Но, если EBT отрицательный, это означает, что бизнес понес убытки, и поэтому в этом конкретном году не будет налога.

Чистая прибыльПосле вычета налоговых расходов из EBT или прибыли до налогообложения вы получаете чистую прибыль.В нашем примере, когда Смит ведет бизнес, чистый доход будет точным доходом Смита после вычета всех расходов, вычетов и налогов.