Перспективное и текущее планирование объемов производства

ФЕДЕРАЛЬНОЕ АГЕНТСТВО МОРСКОГО И РЕЧНОГО ТРАНСПОРТА

Федеральное государственное образовательное учреждение

высшего профессионального образования

«Санкт-Петербургский

государственный университет

Факультет экономики и финансов

Кафедра экономики и управления на предприятии водного транспорта

ПЛАНИРОВАНИЕ НА ПРЕДПРИЯТИИ

РЕФЕРАТ

Перспективное и текущее планирование объемов производства

Выполнил: Ильин Р.А.

группа ЭФ-42

Проверил: Копцева Е.П.

САНКТ-ПЕТЕРБУРГ

2012

Введение

Текущее планирование является составной частью перспективного плана, оно основывается на разработанной финансовой стратегии и финансовой политике по отдельным аспектам финансовой деятельности и представляет собой конкретизацию его показателей. Разрабатываемые конкретные виды текущих финансовых планов дают возможность предприятию определить на предстоящий период все источники финансирования ее развития, сформировать структуру доходов и затрат фирмы, обеспечить постоянную платежеспособность, определить структуру активов и капитала фирмы на конец планируемого периода.

При переходе к рыночным отношениям от планирования практически отказались, особенно в 1992 – 1995 г., считая, что рынок расставит все по своим местам. Рынок не отрицает плановость, он перемещает ее в первичное производственное звено – предприятие. Да и в масштабе страны в целом планирование не заменяется полностью регулирующей функцией рынка. В зарубежных странах, где развита рыночная экономика, государство формирует стратегическое направление своего экономического развития, крупные социальные и научно-технические программы, бюджет страны и т.д.

Планирование является главной функцией управления любым предприятием. Именно с планирования начинается как создание, так и функционирование хозяйствующего субъекта. Об этом свидетельствует и опыт стран с развитой экономикой. Недооценка планирования в условиях рынка, сведение его к минимуму, игнорирование или некомпетентное осуществление, как правило, приводят к большим экономическим потерям, к явлениям неплатежеспособности предприятий.

Планирование производства происходит посредством формирования плана производства и производственной программы.

План производства содержит в себе информацию о необходимом оборудовании, потребности в материалах, необходимой численности сотрудников и их оплате труда, а также все прочие производственные расходы.

Производственная программа отражает планируемый объем производства является отправной точкой для плана производства и основывается на:

1) заключенных договорах;

2) имеющихся в наличии

необходимых техники и

3) приобретении необходимых

материально-технических

4) состоянии технологической базы;

5) наличии необходимого кадрового состава.

На содержание плана производства влияет принадлежность к той или иной сфере и т. д.

При планировании производства

применяются трудовые, стоимостные,

натуральные и условно-

Стоимостные измерители

применяются совместно с

Натуральные измерители (тонны, штуки и т. д.) могут быть использованы для разработки программы производства, определения производственной специализации.

Условно-натуральные позволяют свести все производство к одному виду продукции, обозначенному базовым. Производственная продукция является той совокупностью готовых изделий предприятия, которая направлена на промышленность.

Производственный объем включает в себя:

1) стоимость изготовленных

изделий, произведенных для

2) стоимость полуфабрикатов

выработки и продукции

3) стоимость работ,

услуг, произведенных на

4) стоимость продукции подсобного производства, реализуемой на сторону.

Планирование объема производства определяется в установленных ценах.

Существует такое понятие, как незавершенное производство, которое означает незаконченное производство продукции по всем производственным стадиям. Анализ и оценка незавершенного производства помогают представить предстоящий объем работ.

Производственная программа является одним из элементов процесса планирования. При формировании программы следует руководствоваться основной целью предприятия – максимизацией прибыли.

Производственная программа может быть нескольких видов: программа выпуска продукции, программа производственных цехов, производственная программа вспомогательных и обслуживающих цехов, программа ремонтных цехов, программа инструментальных цехов, программа энергетических цехов, программа транспортных цехов. Годовые программы по всем цехам формируются на основании годовой программы предприятия.

Процесс планирования производства основывается на данных, полученных из следующих источников:

- план продаж;

- план производства;

- общий экономический план предприятия. При планировании производства определяется:

- количество комплектующих изделий, необходимых для производства;

- промежуток времени, в течение которого производится продукция;

- количество сырья и оборудования, необходимого для производства требуемого объема продукции в рамках запланированного периода времени,

Система оперативного планирования производства:

- совокупность методик и технологий плановой работы, характеризующихся степенью централизации, объектом регулирования, составом показателей, порядком учета и движения продукции, оформлением учетной документации;

- совокупность методов и способов исчисления основных показателей, необходимых для регулирования процесса производства в целях достижения запланированных рыночных результатов при минимальных общих затратах ресурсов предприятия.

Основные характеристики системы оперативного планирования:

- методы составления календарных заданий функциональным подразделениям предприятия;

- выбранная планово-учетная единица;

- продолжительность планового периода;

- способы и приемы расчета плановых показателей;

- состав сопроводительной документации.

Система оперативного планирования

обеспечивает согласование деятельности

сотрудников функциональных подразделений

предприятия.

Оперативное

планирование в зависимости от содержания

и сроков действия подразделяется на календарное

и текущее.

Календарное

планирование включает распределение

годовых плановых заданий по производственным

подразделениям и срокам выполнения, а

также доведение установленных показателей

до конкретных исполнителей работ. С его

помощью разрабатываются сменно-суточные

задания, и согласовывается последовательность

выполнения работ отдельными исполнителями.

В зависимости от сферы применения оперативное планирование подразделяется на межцеховое и внутрицеховое.

Межцеховое планирование обеспечивает разработку, регулирование и контроль над выполнением планов производства и продажи продукции всеми функциональными подразделениями предприятия, а также координирует работу основных и вспомогательных подразделений, проектно-технологических, планово-экономических и других функциональных служб предприятия.

Планирование по такту выпуска изделий предусматривает выравнивание продолжительности технологических операций на всех стадиях общего процесса производства. Планирование осуществляется в соответствии с единым расчетным временем выполнения взаимосвязанных работ.

Опережение — календарный период времени, на который каждая предыдущая стадия производственного процесса должна опережать последующую с целью ее окончания в запланированный срок по отношению к завершающей стадии обработки или сборки деталей.

Системы оперативного планирования:

- подетальная. Предназначена для применения в условиях высокоорганизованного и стабильного производства. По данной системе планируется и регулируется ход выполнения работ, технологических операций и производственных процессов по каждой детали на определенный плановый период (час, смену, день, неделю). В основе подетальной системы лежат точное планирование такта и ритма работы поточных линий и производственных участков, правильное определение нормативных технологических, транспортных, страховых, межоперационных и цикловых заделов и постоянное их поддержание в процессе производства на расчетном уровне;

- позаказная. Применяется в основном в единичном и мелкосерийном производстве с большой номенклатурой и небольшим объемом выпускаемой продукции. В этом случае объектом планирования, или основной планово-учетной единицей, является отдельный заказ на производство, включающий несколько однотипных работ конкретного потребителя-заказчика. Данная система планирования основана на расчетах длительности производственных циклов и нормативов опережения, с помощью которых устанавливаются требуемые заказчиком сроки выполнения как отдельных процессов или работ, так и всего заказа в целом;

- некомплектная. Применяется главным образом в серийном машиностроительном производстве. В качестве основной планово-учетной единицы используются различные детали, входящие в общий комплект продукции (сборочный узел). В общий комплект входят различные детали, сгруппированные по определенным признакам. При покомплектной системе планирования календарные задания производственным подразделениям разрабатываются не по деталям отдельного наименования, а по укрупненным группам или комплектам деталей на узел, машину, заказ или определенный объем продукции.

Методы, применяемые при оперативном планировании производства:

- объемный — предназначен для распределения годовых объемов производства и продажи продукции предприятия по отдельным подразделениям и более коротким интервалам времени — квартал, месяц, декада, неделя, день и час;

- календарный — применяется для планирования конкретных сроков запуска и выпуска продукции, нормативов длительности производственного цикла и опережения производства отдельных работ. Планирование осуществляется относительно выпуска конечных изделий, предназначенных для реализации на рынке:

- объемно-календарный — позволяет планировать одновременно сроки и объемы выполняемых на предприятии работ в целом на рассматриваемый период времени — год, квартал, месяц;

- объемно-динамический — предусматривает тесное взаимодействие таких планово-расчетных показателей, как сроки, объемы и динамика производства продукции.

Время выполнения производственных операций определяет расписание. Целью составления является оптимизация использования ресурсов таким образом, чтобы были достигнуты цели производства.

Список литературы

1. Белоусова Е. Оперативное планирование на предприятии // Экономика. Финансы. Управление. –2002. – №4. – с.40-45.

2. Гапоненко А.Л., Панкрухин А.П. Стратегическое управление: Учебник. – М.: Омена-Л, 2004. – 472 с.

3. Глухов В.В. Менеджмент: Учебник. – 2-е изд., испр. и доп. – СПб.: Издательство «Лань», 2002. –528 с. – (Учебники для вузов. Специальная литература)

4. Кабушкин Н.И. Основы менеджмента: Учеб. пособие. – 5-е изд., стереотип. – Мн.: Новое знание, 2002. – 336 с.

5. Основы менеджмента: Учеб. пособие для вузов / О.А. Зайцева, К.А. Радугин, А.А. Радугин, Н.И. Рогачева; Под общ. ред. А.П. Радугина. – М.: Издательство «Центр», 1997. – 431 с.

6. Турецкий Б. Планирование на предприятии // Экономика. Финансы. Управление. –2002. – №1. – с.18-23.

5 Вопрос. Перспективные и текущие планы предприятия.

Ограничение горизонта планирования 1-5 годами (в зависимости от размера предприятия) соответствует среднесрочному или перспективному планированию (рис.).

Перспективное планирование по своей сути является технико-экономическим планированием, задачей которого на предприятии является конкретизация его стратегии. Перспективное планирование предполагает выделение следующих основных разделов:

План реализации продукции (программа сбыта). На основании данных маркетинговых исследований и стратегических целей предприятия формируется программа сбыта продукции по номенклатуре и ассортименту по годам периода среднесрочного планирования. Программа сбыта формируется в натуральном и стоимостном выражении с учетам прогнозируемых цен реализации. Она является основой разработки плана производства.

План производства (производственная программа). В этом разделе содержится план выпуска основных видов производимой продукции в натуральном выражении, обоснованный расчетом производственных мощностей с учетом ввода нового оборудования, изменения производительности труда, структуры выпускаемой продукции, повышения качества производства.

План технического развития и организации производства. Этот план должен включать в себя следующие подразделы:

освоение новых видов и повышение технического уровня вы пускаемой продукции;

внедрение прогрессивных технологий;

повышение уровня механизации, автоматизации производства;

совершенствование системы управления, планирования и организации труда и производства на предприятии;

В этом же разделе должны быть приведены расчеты ожидаемого эффекта от инновационной деятельности в управленческой и производственной сферах. По каждому направлению инновационной деятельности разрабатываются конкретные мероприятия, рассчитываются необходимые объемы инвестиций и ожидаемый экономический эффект (в форме изменения прибыли или необходимого капитала). В зависимости от целей, определенных стратегическим планом предприятия, расставляются приоритеты инновационной активности. Это позволяет сосредоточить ограниченные инвестиционные ресурсы на направлениях, наиболее значимых для предприятия.

Капитальное строительство. В этом разделе плана определяются объемы вводимых в плановом периоде в действие основных фондов, производственных мощностей и других объектов капитального строительства, а также уровень инвестиционного обеспечения и источники инвестиций. Одновременно для строительно-монтажных работ определяется метод их ведения (подрядный, своими силами и др.).

План закупок (материально-техническое снабжение). В этом разделе определяются потребность в основных материальных ресурсах и источники их получения (основные поставщики, наличие долгосрочных договоров о поставке, производственная кооперация, обеспеченность ограниченными ресурсами и т.п.), а также повышение эффективности их использования и хранения.

План по труду и кадрам. В этом разделе содержится анализ динамики производительности труда и ее прогноз, на этом основании определяется потребность втрудовых ресурсах, намечаются источники набора дополнительных трудовых ресурсов и методы повышения квалификации кадров, рассчитывается фонд оплаты труда при повременной оплате или определяется норматив для расчета заработной платы при иных формах оплаты труда.

План по себестоимости, прибыли и рентабельности производства и предприятия. Содержит динамику издержек производства, определяет резервы снижения себестоимости продукции, влияние изменения уровня себестоимости на прибыль и рентабельность. В этом же разделе приводятся расчеты ожидаемой прибыли и рентабельности производства и их динамика по годам рассматриваемой перспективы.

Финансовый план (бюджет). Этот раздел включает баланс доходов и расходов предприятия, расчет предстоящих расходов и отчислений, кредитные взаимоотношения, обязательства перед федеральным и местным бюджетом.

Охрана окружающей среды. Этот раздел предусматривает мероприятия, имеющие экологическую направленность.

Процедура разработки перспективного плана состоит из следующих этапов.

На первом этапе уточняются данные маркетинговых исследований, проведенных при выработке стратегического плана. Анализируется динамика объемов продаж за предыдущие периоды, уточняются показатели фактического наличия и состояния производственных мощностей. На основе этих данных разрабатывается производственная программа предприятия и план реализации продукции с разбивкой по годам на рассматриваемую перспективу.

На основе производственной программы вырабатывается программа инвестиционной деятельности предприятия, в которой также учитываются необходимые расходы на охрану окружающей среды, оценивается потребность в материальных и трудовых ресурсах.

На следующем этапе осуществляется анализ динамики себестоимости производства продукции, рассчитывается планируемая прибыль и рентабельность производства. Рассматриваются возможности снижения себестоимости и оценивается его эффект.

Завершающим этапом составления перспективного плана является составление финансового плана (бюджета) предприятия на основе расчетов, осуществленных на предыдущих этапах.

Финансовый план включает баланс доходов и расходов предприятия на каждый год планируемого периода.

Следующий уровень конкретизации плана – этап краткосрочного планирования – расчет годового плана предприятия. Годовой план экономического и социального развития является уточненной в количественных и, качественных показателях годовой программой производственно-хозяйственной деятельности предприятия, содержит все необходимые технико-экономические расчеты, охватывает все стороны производственно-хозяйственной деятельности предприятия и разрабатывается по тем же разделам, что и перспективный план. Годовой план составляется с разбивкой по кварталам. Исходными документами для его составления являются:

перспективный план развития предприятия;

изменения законодательной базы, влияющие на результаты производственно-хозяйственной деятельности;

уточненные данные маркетинговых исследований в области спроса на продукцию и динамика цен за предшествующий период;

отчеты предприятия за истекший год по производству, реализации и основным финансовым показателям;

планы-графики инвестиционных затрат и погашения кредиторской задолженности на планируемый период с учетом дефицита (профицита) за предшествующий период;

изобретения, патенты, рационализаторские предложения дополнительно к программе освоения нововведений на планируемый год.

Годовой план составляется в несколько этапов. Начинается планирование с формирования проекта годового плана. На этом этапе осуществляется анализ результатов предшествующего года и работы предприятия за первое полугодие текущего года, на основе чего производятся предварительные расчеты использования имеющихся материальных, трудовых и финансовых возможностей предприятия с допущением, что все действия администрации предприятия в плановом периоде будут такими же, как в предшествующих. Целью предварительных расчетов является составление ориентировочной производственной программы на планируемый год, на основе которой будет выполнен прогнозный расчет прибыли предприятия.

Даже если не произойдет существенных изменений в управлении предприятием и будет принято решение о производстве такого же объема продукции, как и в предшествующем периоде, величина прибыли по прогнозу будет отличаться от отчетной величины за рассматриваемый год.

Подобное отклонение является прямым следствием изменения внешних условий хозяйствования, которые необходимо учесть при прогнозируемых расчетах.

Наряду с изменениями внешних условий могут произойти некоторые перемены внутри самого предприятия. Например, в соответствии с перспективным планом, на планируемый год предусмотрено начало внедрения новой технологии, осуществление инвестиционного проекта, изменение качественного или количественного состава работников и т.п.

После учета соответствующих изменений предварительный расчет по прибыли принимает скорректированный вид и может являться основой для осуществления последующих этапов планирования. Расчеты, основанные на анализе предшествующего периода без рассмотрения возможных перемен в управлении предприятием, относятся к пассивной стадии планирования. Скорректированный расчет по прибыли принимает вид плана, который будет использован при составлении финансового плана. На основе финансового плана составляется плановый баланс предприятия на будущий год и производится анализ показателей прибыльности и ликвидности, а также анализируется соотношение показателей рентабельности и ликвидности. Если эти показатели свидетельствуют о стабильном экономическом положении предприятия, план принимается.

Естественно, что в условиях высокой неопределенности, нестабильности внешних экономических условий полная процедура формирования перспективных и годовых планов будет меняться в сторону упрощения, учитывая необходимость быстрой реакции на изменение окружающей экономической среды.

7. Сущность перспективного планирования. Планирование на предприятии

7. Сущность перспективного планирования

В настоящее время сущность перспективного планирования приобрела весомое значение. Этот вид планирования имеет отличие от других. Перспективный план – это план, разрабатываемый на период 10—20 лет (наиболее распространенный вариант – 10-летний план). Перспективное планирование предусматривает прогноз долгосрочного характера, т. е. развитие предприятия в перспективе.

Основные задачи, которые помогает решать перспективное планирование, выглядят следующим образом:

1) выделение источников финансирования инвестиционных вложений, их размеры и направления;

2) внедрение передовых разработок техники и технологий;

3) диверсификация производства;

4) капиталовложения в международном масштабе в случае расширения рынка;

5) совершенствование управленческой структуры, кадровой политики.

В современных условиях, когда развитие экономики может происходить стихийно и непредвиденно, перспективное планирование призвано определять количественные показатели в отличие от других видов планирования, отражающих качественные показатели. Система перспективного планирования включает в себя такие виды планов, как долгосрочные и стратегические. В системе долгосрочного планирования используется метод применения фактических результатов за истекшие периоды с оптимистическим прогнозом, с некоторым завышением показателей на будущее. Стратегическое планирование предусматривает комплексное изучение проблем, с которыми может столкнуться предприятие в предстоящем периоде, на основании чего и формируются плановые показатели. При разработке планов за основу берутся:

1) анализ перспектив с учетом факторов, влияющих на результат производства;

2) анализ конкурентоспособности продукции;

3) выбор стратегии и определение приоритетов для достижения эффективности деятельности предприятия;

4) анализ существующих видов деятельности и анализ новых, более результативных видов.

При разработке стратегии необходимо учитывать возможности предприятия.

При долгосрочном планировании разрабатываются планы действий и финансовых результатов, к которым необходимо стремиться в течение планового периода. По истечении отчетного периода, фактические показатели сравниваются с плановыми, выявляются отклонения и факторы, повлиявшие на эти отклонения.

Долгосрочное планирование подразумевает прогноз финансового состояния на долгосрочный период, и это достаточно трудоемкий процесс, так как здесь необходимо учитывать не только план развития предприятия, но и развитие экономики в целом. Именно от полноценного анализа и учета всех (даже самых незначительных) деталей зависит успех перспективного планирования. Текущее планирование определяет развитие предприятия в краткосрочном периоде. Стратегический план формируется на основе стратегии предприятия, что подразумевает решения относительно сфер и направлений деятельности. Такие планы разрабатываются руководством высшего звена.

Данный текст является ознакомительным фрагментом.Читать книгу целиком

Поделитесь на страничкеСледующая глава >

Перспективное планирование (стр. 2 из 6)

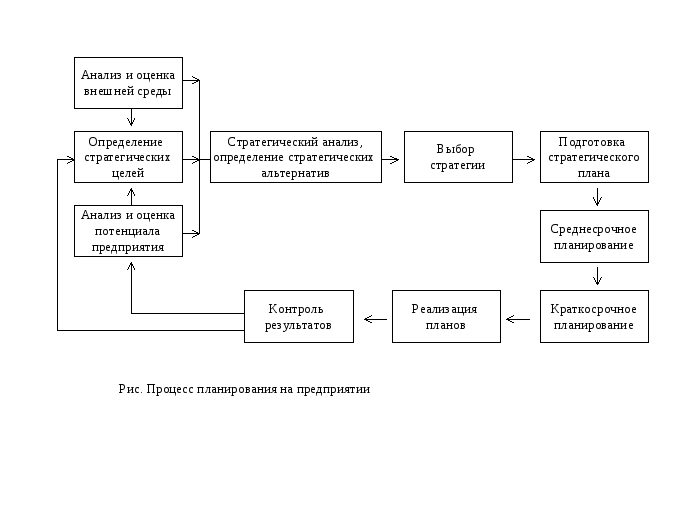

Определение стратегических целей. Фирма устанавливает ориентиры своей деятельности: видение, миссию, комплекс целей;

Стратегический анализ и определение альтернатив. Фирма сравнивает цели (желаемые результаты) и результаты исследования факторов внешней и внутренней среды, ограничивающих достижение желаемых результатов, определяет разрыв между ними и формируются различные варианты стратегического развития;

Выбор стратегии. Производится выбор одной из альтернативных стратегий и ее проработка;

Подготовка окончательного стратегического плана. Дается окончательный стратегический план;

Среднесрочное планирование. Готовятся среднесрочные планы и программы;

Краткосрочное планирование. На основе стратегического плана и его результатов фирма разрабатывает среднесрочные планы;

Реализация планов.

Контроль результата.

Эти этапы определяют предпосылки для создания новых планов, которые должны учитывать: что организации удалось сделать; каков разрыв между фактическими и плановыми показателям [2].

При переходе к рыночной экономике, прежде всего, меняется субъект планирования. Принимать план может только собственник или уполномоченный, им работающий по контракту и ответственный за результаты хозяйственной деятельности предприниматель. Это значит, что государство может планировать лишь то, что оплачено бюджетными инвестициями, федеральными, региональными и муниципальными программами и контрактами, либо выполняется бюджетными организациями. Для большинства предприятий в государственном плане содержатся лишь прогнозы и ориентиры, указывающие наиболее целесообразные и стимулируемые с помощью налоговых и иных льгот направления развития.

В настоящее время сущность перспективного планирования приобрела весомое значение. Этот вид планирования имеет отличие от других. Перспективный план — это план, разрабатываемый на период 10 — 20 лет (наиболее распространенный вариант — 10-летний план). Перспективное планирование предусматривает прогноз долгосрочного характера, т.е. развитие предприятия в перспективе [2].

Основные задачи, которые помогает решать перспективное планирование, выглядят следующим образом:

1. Выделение источников финансирования инвестиционных вложений, их размеры и направления;

2. Внедрение передовых разработок техники и технологий;

3. Диверсификация производства;

4. Капиталовложения в международном масштабе в случае расширения рынка;

5. Совершенствование управленческой структуры, кадровой политики [2].

В современных условиях, когда развитие экономики может происходить стихийно и непредвиденно, перспективное планирование призвано определять количественные показатели в отличие от других видов планирования, отражающих качественные показатели.

Система перспективного планирования включает в себя такие виды планов, как долгосрочные и стратегические. В системе долгосрочного планирования используется метод применения фактических результатов за истекшие периоды с оптимистическим прогнозом, с некоторым завышением показателей на будущее. Стратегическое планирование предусматривает комплексное изучение проблем, с которыми может столкнуться предприятие в предстоящем периоде, на основании чего и формируются плановые показатели [6].

При разработке планов за основу берутся:

1. Анализ перспектив с учетом факторов, влияющих на результат производства;

2. Анализ конкурентоспособности продукции;

3. Выбор стратегии и определение приоритетов для достижения эффективности деятельности предприятия;

4. Анализ существующих видов деятельности и анализ новых, более результативных видов [6].

При разработке стратегии необходимо учитывать возможности предприятия.

При долгосрочном планировании разрабатываются планы действий и финансовых результатов, к которым необходимо стремиться в течение планового периода. По истечении отчетного периода, фактические показатели сравниваются с плановыми, выявляются отклонения и факторы, повлиявшие на эти отклонения.

Долгосрочное планирование подразумевает прогноз финансового состояния на долгосрочный период, и это достаточно трудоемкий процесс, так как здесь необходимо учитывать не только план развития предприятия, но и развитие экономики в целом [5].

Именно от полноценного анализа и учета всех (даже самых незначительных) деталей зависит успех перспективного планирования. Текущее планирование определяет развитие предприятия в краткосрочном периоде. Стратегический план формируется на основе стратегии предприятия, что подразумевает решения относительно сфер и направлений деятельности. Такие планы разрабатываются руководством высшего звена.

Объект прогнозирования и планирования, который до 90-х годов был практически единым снизу доверху, при переходе к рынку принципиально различается на макро-, микро — и первичном уровне. В первом случае прогнозируются структурные сдвиги и основные пропорции в экономике страны или крупного региона, во втором — научно-технический уровень производства и конкурентоспособность фирмы в целом, ее инвестиции и их окупаемость, прибыль и ее распределение, в третьем — процесс производства конкретных товаров от закупки сырья до сбыта готовых изделий и услуг [7].

Существенно меняется и роль планирования в управлении предприятием. Выполнение плана — не самоцель, а средство эффективной организации работы фирмы. План может и должен корректироваться с учетом ситуации на рынке. Работа цехов и участков оценивается не по процентам выполнения или тем более перевыполнения планов, а по выполнению графиков поставок, качеству продукции (число дефектов на 100 изделий), использованию производственной мощности, уровню и динамике издержек производства и прибыли (по внутрифирменным расчетным ценам на детали, полуфабрикаты, услуги и т.д.).

По содержанию перспективное планирование предприятия в новых условиях обычно включает долгосрочный прогноз на 5 — 15 лет (обоснованное вероятностное предположение об изменениях в структуре и запросах рынка, технике и технологии производства и их социально-экономических последствиях), план развития на 3 — 5 лет с разбивкой по годам и целевые программы решения важнейших проблем.

На многих предприятиях принята следующая структура перспективного плана (5-летнего):

1. Цели развития предприятия;

2. Инвестиции и обновление производства;

3. Улучшение использования ресурсов;

4. Совершенствование управления;

5. Проблемы повышения конкурентоспособности предприятия и пути их решения;

6. Распределение ресурсов между структурными единицами фирмы и стратегическими проектами;

7. Перспективные ориентиры фирмы и задания ее структурным единицам по эффективности производства [5].

Цель такого планирования — согласование различных направлений развития предприятия.

Перспективное (средне-, долгосрочное) планирование, находясь в тесной взаимозависимости с текущим планово-расчетным обоснованием деятельности предприятий сферы услуг, реализуемое в течение 2 — 5 лет и более на основе результатов текущего планирования, своим функциональным предназначением, тем не менее, отличается от текущего планирования, так как направлено на планово-расчетное обоснование динамики изменения (роста) экономического результата и эффективности использования всех видов имеющихся ресурсов предприятия (Рис.2.1) [8].

К примеру, рассмотрим перспективное планирование развития производственной мощности государственного строительного предприятия, которое складывается из следующих направлений [9]:

Направление экономической работы, где следует:

изучить рынок строительной продукции;

изучить перспективы технической политики предприятия;

провести анализ основных факторов, влияющих на производственную мощность;

Направления развития производственной мощности, где следует по-возможности пересмотреть:

изменение профиля работ;

передислокацию производственных подразделений;

изменение структуры внешних связей;

изменение поставок строительных материалов.

Так же существуют и предпосылки планирования развития производственной мощности, к которым следует отнести:

Изменения в структуре работ.

Новые виды строительной техники.

Новые виды строительных материалов.

Новые технологии и т.д.

Перспективное планирование на предприятии включает следующие этапы:

1. Прогноз развития предприятия на основе маркетинговых исследований и оценки ее конкурентоспособности.

Рис. 2.1. Схема взаимодействия текущего, перспективного и стратегического планирования социально-экономического развития предприятия.

2. Выявление основных проблем, сдерживающих улучшение рыночных позиций, обоснование вариантов их разрешения, оценка возможных последствий того или иного выбора.

3. Разработка долгосрочного плана, устанавливающего цели развития и соответствующие нормативные показатели.

4. Целевые программы по стратегическим зона хозяйствования [2].

Рассматривая зарубежные предприятия, можно увидеть, что перспективное планирование ведется снизу вверх или сверху вниз. Где в первом случае руководство предприятия выдвигает стратегические идеи и разрабатывает общий прогноз развития, а небольшой плановый отдел устанавливает единую форму плановых документов, методику расчетов и экономических обоснований, а также координирует работу структурных единиц. Такой порядок распространен в крупных акционерных компаниях [6].

Перспективное планирование Что такое планирование строительного производства

Перспективное планирование

Перспективное планирование

Что такое планирование строительного производства? ¡ План – это заранее намеченный порядок работы, последовательность осуществления программы действий строительного подразделения. Главной задачей перспективного планирования в строительстве является своевременное обеспечение потребностей региона, области, района, города, отдельных государственных, общественных, кооперативных, акционерных и частных предприятий в основных фондах в виде зданий и сооружений, возводимых в соответствии с договором (контрактом) между подрядчиком и заказчиком.

Что такое планирование строительного производства? ¡ План – это заранее намеченный порядок работы, последовательность осуществления программы действий строительного подразделения. Главной задачей перспективного планирования в строительстве является своевременное обеспечение потребностей региона, области, района, города, отдельных государственных, общественных, кооперативных, акционерных и частных предприятий в основных фондах в виде зданий и сооружений, возводимых в соответствии с договором (контрактом) между подрядчиком и заказчиком.

Сущность перспективного планирования ¡ В настоящее время сущность перспективного планирования приобрела весомое значение. Этот вид планирования имеет отличие от других. Перспективный план — это план, разрабатываемый на период 10 — 20 лет (наиболее распространенный вариант 10 -летний план). Перспективное планирование предусматривает прогноз развития предприятия в перспективе.

Сущность перспективного планирования ¡ В настоящее время сущность перспективного планирования приобрела весомое значение. Этот вид планирования имеет отличие от других. Перспективный план — это план, разрабатываемый на период 10 — 20 лет (наиболее распространенный вариант 10 -летний план). Перспективное планирование предусматривает прогноз развития предприятия в перспективе.

Система перспективного планирования. Виды планов ¡ ¡ ¡ ¡ Независимо от экономической системы планирование обычно разделяют по срокам выполнения намечаемых задач на долгосрочное (более трех лет) среднесрочное (1. . . 3 года) краткосрочное (недели месяцы) В зависимости от содержания (широты, направлений деятельности и значимости) решаемых вопросов планирование разделяют на генеральное стратегическое оперативное (текущее, регулярное)

Система перспективного планирования. Виды планов ¡ ¡ ¡ ¡ Независимо от экономической системы планирование обычно разделяют по срокам выполнения намечаемых задач на долгосрочное (более трех лет) среднесрочное (1. . . 3 года) краткосрочное (недели месяцы) В зависимости от содержания (широты, направлений деятельности и значимости) решаемых вопросов планирование разделяют на генеральное стратегическое оперативное (текущее, регулярное)

¡ ¡ ¡ Генеральное планирование определяет цели к принципы деятельности на длительную перспективу. Оно всегда долгосрочное и выполняется чаше всего научными, реже проектными организациями. Как правило оно охватывает деятельность большого числа организаций. Примерами могу; служить, генеральные планы развития городов или сельских районов, генеральные планы освоения новых территорий, целевые долгосрочные программы охраны природы. Стратегическое планирование предполагает реализацию целей, постав ленных в генеральных планах. Оно обычно охватывает деятельность конкретной организации и определяет пути развития этой организации с точки зрения повышения ее эффективности. Такое планирование является в основном среднесрочным или долгосрочным. Как правило стратегические планы разрабатываются строительной (проектной, изыскательской) организацией применительно к своим условиям. По содержанию учитываемых факторов стратегическое планирование можно разделить на два вида: бизнес-планирование производственно-экономическое планирование

¡ ¡ ¡ Генеральное планирование определяет цели к принципы деятельности на длительную перспективу. Оно всегда долгосрочное и выполняется чаше всего научными, реже проектными организациями. Как правило оно охватывает деятельность большого числа организаций. Примерами могу; служить, генеральные планы развития городов или сельских районов, генеральные планы освоения новых территорий, целевые долгосрочные программы охраны природы. Стратегическое планирование предполагает реализацию целей, постав ленных в генеральных планах. Оно обычно охватывает деятельность конкретной организации и определяет пути развития этой организации с точки зрения повышения ее эффективности. Такое планирование является в основном среднесрочным или долгосрочным. Как правило стратегические планы разрабатываются строительной (проектной, изыскательской) организацией применительно к своим условиям. По содержанию учитываемых факторов стратегическое планирование можно разделить на два вида: бизнес-планирование производственно-экономическое планирование

¡ ¡ ¡ Бизнес-планирование предполагает учет не только производственно-экономической, но и предпринимательской стороны деятельности организации. Бизнес-планы в определенной мере выполняют функцию рекламы, так как по ним потенциальные заказчики могут решать, иметь ли им дела с данной организацией или нет. Производственно-экономическое планирование охватывает производственную и связанные с ней экономическую и социальную стороны деятельности строительной организаций, не затрагивая ее предпринимательской части Оперативное планирование является средством упорядочения текущей работы и включает составление месячных, декадных и недельно-суточных планов. К нему можно отнести и ежедневное (почасовое) планирование, которое ведется прорабом или мастером «устно», т. е. без составления специальных документов (графиков).

¡ ¡ ¡ Бизнес-планирование предполагает учет не только производственно-экономической, но и предпринимательской стороны деятельности организации. Бизнес-планы в определенной мере выполняют функцию рекламы, так как по ним потенциальные заказчики могут решать, иметь ли им дела с данной организацией или нет. Производственно-экономическое планирование охватывает производственную и связанные с ней экономическую и социальную стороны деятельности строительной организаций, не затрагивая ее предпринимательской части Оперативное планирование является средством упорядочения текущей работы и включает составление месячных, декадных и недельно-суточных планов. К нему можно отнести и ежедневное (почасовое) планирование, которое ведется прорабом или мастером «устно», т. е. без составления специальных документов (графиков).

Задачи перспективного планирования ¡ Задача перспективных планов – наметить цели производства в соответствии с поступившими долгосрочными заказами и потребностями региона в строительной продукции и определить общий порядок в достижении намеченных целей.

Задачи перспективного планирования ¡ Задача перспективных планов – наметить цели производства в соответствии с поступившими долгосрочными заказами и потребностями региона в строительной продукции и определить общий порядок в достижении намеченных целей.

¡ ¡ При разработке стратегии необходимо учитывать возможности предприятия. Именно от полноценного анализа и учета всех (даже самых незначительных) деталей зависит успех перспективного планирования. Текущее планирование определяет развитие предприятия в краткосрочном периоде. Стратегический план формируется на основе стратегии предприятия, что подразумевает решения относительно сфер и направлений деятельности. Такие планы разрабатываются руководством высшего звена.

¡ ¡ При разработке стратегии необходимо учитывать возможности предприятия. Именно от полноценного анализа и учета всех (даже самых незначительных) деталей зависит успех перспективного планирования. Текущее планирование определяет развитие предприятия в краткосрочном периоде. Стратегический план формируется на основе стратегии предприятия, что подразумевает решения относительно сфер и направлений деятельности. Такие планы разрабатываются руководством высшего звена.

Планирование как центральная функция управления. Текущее и перспективное планирование. Основное содержание и роль стратегического планирования деятельности предприятий.

Планирование – это функция управления, направленная на составление плана организации и ее составных частей. Планирование содержит перечень того, что должно быть сделано, определяет последовательность, ресурсы, время выполнения работ, необходимое для достижения поставленных целей.

Назначение планирования как функции управления состоит в стремлении заблаговременно учесть по возможности все внешние и внутренние факторы, обеспечивающие благоприятные условия для нормального функционирования и развития предприятия. Оно предусматривает разработку комплекса мероприятий, определяющих последовательность достижения конкретных целей с учетом возможностей наиболее эффективного использования ресурсов каждым подразделением и фирмой.

План – перечень мероприятий, согласованных по срокам, по ресурсам и по исполнителям.

Планирование включает в себя определение:

конечных и промежуточных целей;

задач, решение которых необходимо для достижения цели;

средств и способов их решения;

требуемых ресурсов, их источников и способа распределения.

Процесс планирования включает в себя:

Определение целей и задач

Поиск альтернативных вариантов

Сбор данных об альтернативных вариантах действий

Выбор оптимального из альтернативных вариантов действий

Реализация принятых решений

Мониторинг и контроль

В зависимости от содержания целей и задач можно выделить следующие формы планирования:

текущее

перспективное

Текущее планирование – осуществляется путем детальной разработки (1-3 года) оперативных планов для компании в целом и ее отдельных подразделений. Текущее планирование заключается в определении промежуточных целей на пути достижения стратегических целей и задач. При этом детально разрабатываются средства и способы решения задач, использование ресурсов, внедрение новых технологий.

Основными звеньями текущих планов производства являются календарные планы (месячные, квартальные, полугодовые). Календарные планы производства составляются на основе сведений о наличии заказов обеспеченности их материальными ресурсами, степени загрузки производственных и их использовании с учетом обусловленных сроков исполнения каждого заказа.

Перспективное планирование – (10-12 лет), предусматривает разработку общих принципов ориентации фирмы на перспективу (концепцию развития), определяет стратегическое направление и программы развития, содержание и последовательность осуществления важнейших мероприятий, обеспечивающих достижение поставленных целей. Перспективное планирование помогает принимать решения по комплексным проблемам деятельности фирмы в международном масштабе:

определение направлений и источников их финансирования;

внедрение технических новшеств и прогрессивной технологии;

диверсификация производства и обновление продукции;

формы осуществления заграничных инвестиций в условиях приобретения новых предприятий;

совершенствование организации управления по отдельным подразделениям и кадровой политике.

В системе перспективного планирования разделяют долгосрочное и стратегическое планирование.

Цель стратегического планирования – дать комплексное научное обоснование проблем, с которыми может столкнуться фирма в предстоящем периоде, и на этой основе разработать показатели развития фирмы на плановый период.

Стратегический план выражен стратегией корпорации. В нем содержатся решения относительно сфер деятельности и выбора новых направлений. В нем могут перечисляться основные проекты и задаваться их приоритеты. Разрабатываются на уровне высшего звена управления.

В производстве фильмов существуют различные виды планирования, в том числе:

1. Тематическое программирование

2. Технико-экономическое планирование

3. Бизнес-планирование

Творческо-тематическое программирование включает в себя множество показателей, в том числе: название, вид фильма, жанр, краткая аннотация, объем снимаемого материала, временные параметры реализации, авторы произведения, наличие комбинированных съемок, компьютерная графикка и т.д.

Технико-экономическое планирование – план производственной деятельности, который включает в себя, в том числе, следующие планы:

План производства и выпуска фильма

Финансовый план – баланс доходов и расходов киностудии

План материально-технического обеспечения

План по труду и з/п

Планирование в съемочной группе включает в себя:

-календарное планирование КПП – план сроков выполнения работ по производству АВП на весь период постановки

— месячное планирование – разрабатывается план работы съемочной группы на месяц

-суточное планирование – в виде вызывного листа, объем, время, место, работы, участники..

Бизнес-планирование – система документов, позволяющая вести поиски ресурсов для постановки и обоснования фильма.