Материал из Википедии — свободной энциклопедии

Альтернативные издержки, издержки упущенной выгоды или издержки альтернативных возможностей (англ. opportunity cost) — экономический термин, обозначающий упущенную выгоду (в частном случае — прибыль, доход) в результате выбора одного из альтернативных вариантов использования ресурсов и, тем самым, отказа от других возможностей. Величина упущенной выгоды определяется полезностью наиболее ценной из отброшенных альтернатив. Альтернативные издержки — неотделимая часть любого принятия решений. Термин был введён австрийским экономистом Фридрихом фон Визером в монографии «Теория общественного хозяйства» в 1914 году.

Альтернативные издержки могут выражаться как натурально (в товарах, от производства или потребления которых пришлось отказаться), так и в денежном эквиваленте этих альтернатив. Также альтернативные издержки можно выразить в часах времени (упущенного времени с точки зрения его альтернативного использования).

Теория альтернативных издержек описана в монографии «Теория общественного хозяйства» 1914 года. Согласно ей:

- производительные блага представляют собой будущее. Их ценность зависит от ценности конечного продукта[1];

- ограниченность ресурсов определяет конкурентность и альтернативность способов их использования[2];

- издержки производства имеют субъективный характер и зависят от альтернативных возможностей, которыми приходится жертвовать при производстве некоего блага

- действительная стоимость (полезность) любой вещи есть недополученные полезности других вещей, которые могли быть произведены с помощью ресурсов, истраченных на производство данной вещи. Данное положение известно также как закон Визера[1][2];

- вменение осуществляется на основе альтернативных издержек — издержек утраченных возможностей[2].

Вклад теории альтернативных издержек фон Визера в экономическую науку состоит в том, что она является первым описанием принципов эффективного производства[3].

Альтернативные издержки не являются расходами в бухгалтерском понимании; они всего лишь экономическая конструкция для учёта упущенных альтернатив.

Пример

Если имеется два варианта инвестиций, А и Б, причём варианты взаимоисключающие, то при оценке доходности варианта А необходимо учитывать неполученный доход от непринятия варианта Б, как стоимость упущенной возможности, и наоборот.

Простой пример дает известный анекдот о портном, который мечтал стать королём и при этом «был бы ещё немножечко богаче потому, что ещё бы немножко шил». Однако, поскольку быть королём и портным одновременно невозможно, доходы от бизнеса портного будут потеряны. Это и следует считать упущенной выгодой при восшествии на трон. Если же остаться портным, то будут потеряны доходы от королевской должности, что и будет

См.также

Примечания

- ↑ 1 2 Лузина И. А., Малых О. Е., Стебунова И. С. Экономические теории О. Бём-Баверка, Ф.Визера // История экономики и экономических учений. Часть 3. — Уфа: ООО «ДизайнПолиграфСервис», 2000. — 80 с.

- ↑ 1 2 3 4 Базилевич В. Д., Гражевська Н. І., Гайдай Т. В. та ін. Австрійська школа граничної корисності // Історія економічних учень: Підручник: У 2 ч. / Під редакцією В. Д. Базилевича. — К.: Знання, 2006. — Т. 1. — С. 459. — 582 с. — ISBN 966-346-149-7.

- ↑ Фридрих Фрайхерр фон Визер (1851—1926) // The new Palgrave a Dictionary of Economics / ed. by J. Eatwell, M. Milgate, P. Newman. Перевод А. С. Скоробогатова. — 1987. — 2650 с. — ISBN 0935859101.

Альтеpнативные издержки

Сущность альтернативных издержек

Определение 1

Альтернативные издержки представляют собой доходы, упущенные компанией в результате выбора одной из альтернатив использования ресурсов и отказа от других возможных вариантов.

Альтернативные издержки по-другому называют издержками упущенной выгоды, издержками альтернативных возможностей или неявными издержками. Это связано с сущностью альтернативных издержек, определяемых наилучшей упущенной возможностью использования ресурсов. Другими словами, альтернативные издержки можно определить как затраты на производство одного продукта, выраженные в затратах на производство другого продукта.

Замечание 1

Следует учитывать, что издержки упущенных возможностей не являются расходами с точки зрения бухгалтерского учета.

Размер альтернативных издержек определяется через размер выгод, которые могли бы быть получены от реализации лучшей из невыбранных альтернатив. При этом альтернативные издержки могут рассматриваться как в натуральном, так и в денежном выражении – например, в количестве продукции, от производства которой компании пришлось отказаться в пользу другой альтернативы, или в ее денежной стоимости. Кроме того, альтернативные издержки можно выразить в измерителях времени, часах – это отражает возможность альтернативного использования времени. Автором термина «альтернативные издержки» является австрийский экономист Фридрих фон Визер, который ввел его в своем труде 1914 года «Теория общественного хозяйства». Понятие альтернативных (экономических) издержек было введено для целей экономического анализа как метод учета упущенных выгод.

Готовые работы на аналогичную тему

Основы теории альтернативных издержек

Монография Ф. фон Визера описывает основы теории альтернативных издержек, ключевые принципы использования данного понятия и его взаимосвязь с другими экономическими концептами.

В соответствии с данным трудом, будущее экономики определяется производительными благами, ценность которых напрямую зависит от ценности конечного продукта, который с их помощью создается. Однако большинство ресурсов ограничены, что и является причиной наличия альтернативных способов их использования. С экономической точки зрения производственные издержки зависят от тех субъективных возможностей, которыми приходится поступиться для обеспечения этого производства.

Теория альтернативных издержек основывается на постулате о том, что истинную ценность и стоимость продукта можно определить через полезность других продуктов, которые могли бы быть произведены с использованием этих ресурсов вместо него. Этот постулат также известен как закон Визера. Теория альтернативных издержек считается одним из первых описаний принципов эффективности производства.

Характеристики альтернативных издержек

Замечание 2

Альтернативные издержки представляют собой субъективно определимое понятие, размер которого зачастую трудно представить в привычных мерах.

- Динамичность рыночной экономики и деятельности организации зачастую осложняет выбор наилучшей из упущенных альтернатив, а оценка недополученных выгод осуществляется на основе опыта и интуиции лица, принимающего решение. Именно поэтому размер альтернативных издержек всегда является гипотетической величиной.

- Другой характеристикой альтернативных издержек является их сложная взаимосвязь с фактором времени. Бухгалтерская концепция издержек предполагает их точную определенность во времени. Определение же упущенных возможностей не всегда позволяет отнести альтернативные издержки к конкретному временному периоду, так как невозможно точно определить время возникновения эффекта от потенциального альтернативного использования ресурсов. Проблема альтернативного использования ресурсов часто связана с выбором между сиюминутной прибылью ценой будущих потерь и текущими потерями ради большей прибыли в будущем. Это является одновременно дополнительной сложностью анализа альтернативных издержек и стимулом более полного рассмотрения всех альтернатив.

Концепция альтернативных затрат — Студопедия

Альтернативные затраты – это упущенный возможный доход от альтернативного использования ресурсов.

Анализируя бухгалтерскую отчетность фирмы, невозможно сделать какие-либо выводы об альтернативных затратах. Альтернативные затраты – это те затраты, которые несет фирма, отказываясь от множества других вариантов использования ресурсов в пользу единственного выбранного ею.

Если ресурсы могут быть более эффективно использованы в другом проекте, они должны быть перемещены. Если такого перераспределения ресурсов не происходит, то фирма теряет возможный доход. Издержки, которые понесет фирма при перераспределении ресурсов между проектами, также должны учитываться. Если они превышают разницу между доходностями альтернативных проектов, то перегруппировка ресурсов между ними не целесообразна.

Для финансового менеджмента наибольший интерес представляют данные о будущих денежных потоках предприятия, возникающих в результате принятия того или иного управленческого решения. В процессе управления управляющая подсистема должна оказывать воздействие на объект управления. Фактические денежные потоки, отраженные в учете предприятия, результируют ранее принятые управленческие решения. Информация об этих потоках является элементом обратной связи между субъектом и объектом управления. Она имеет значительную ценность для обоснования управленческих решений, но результатом этих решений станет изменение будущих, а не сегодняшних денежных потоков. Для оценки финансово-экономической эффективности принимаемых решений необходимо производить сопоставления будущих денежных притоков с будущими оттоками, обусловленными принятием и реализацией данных решений.

Например, для того, чтобы принять решение о выпуске нового вида продукции, следует рассчитать сумму издержек, которые понесет предприятие по производству и реализации нового изделия, и сопоставить эту величину с ожидаемыми доходами от его реализации. На первый взгляд может показаться вполне естественным использовать для этих целей калькуляцию полной себестоимости 1 изделия, и, умножив ее сумму на планируемый объем продаж, получить общую величину затрат по новой продукции. Однако, при таком подходе упускается из виду важное обстоятельство: значительная часть полных издержек связана с денежными потоками, имевшими место в прошлом, еще до принятия данного решения. Реализация решения никак не повлияет на соответствующие денежные потоки в будущем. Если на производство нового изделия планируется направить уже имеющиеся на предприятии запасы материалов, причем наличного их количества достаточно для покрытия всей плановой потребности и никаких новых закупок данных материалов не предвидится, то возникают вопросы: какое отношение имеют расходы по закупке этих материалов к выпуску нового изделия? Разве отказ от его производства снизит величину этих расходов? Какие реальные денежные оттоки понесет предприятие, использовав данные материалы в процессе реализации данного решения?

Для ответа на эти вопросы в финансовом менеджменте широко используется концепция альтернативных издержек. В экономической теории под альтернативными (вмененными или экономическими) издержками понимается количество (стоимость) других продуктов, от которых следует отказаться или которыми следует пожертвовать, чтобы получить какое-то количество данного продукта. Возвращаясь к нашему примеру, можно утверждать, что материальные затраты по производству новой продукции для предприятия будут равны той сумме, которую оно могло бы выручить, продав запас материалов, так как никакой другой альтернативы их использования у предприятия нет. Более общее определение экономических издержек трактует их как выплаты, которые фирма обязана сделать, или те доходы, которая фирма обязана обеспечить поставщику ресурсов для того, чтобы отвлечь эти ресурсы от использования в альтернативных производствах. В нашем примере выпуск новой продукции будет целесообразным для предприятия в том случае, если цена, которую предложит за нее покупатель, покроет альтернативные издержки как сырья и материалов, так и всех других ресурсов, затрачиваемых на производство изделия.

Ориентация финансового менеджмента на денежные потоки, генерируемые управленческими решениями, позволяет определить альтернативные издержки как величину оттока денежных средств, которая произойдет в результате принятия решения. Решение о запуске в производство нового изделия влечет за собой потерю выручки от реализации имеющихся на предприятии материалов. Стоимость этих материалов по ценам их возможной реализации и составит величину материальных издержек которая должна быть учтена при обосновании соответствующего решения.

Различают внутренние и внешние альтернативные издержки. Если бы предприятие не располагало запасами необходимых материалов, оно должно было бы закупить их, понеся при этом прямые денежные расходы. В этом случае говорят о внешних альтернативных издержках. Такие же издержки предприятие должно будет понести, если для производства нового изделия ему понадобится нанять на работу дополнительное число работников соответствующей квалификации. Заработная плата (со всеми начислениями на нее) этих работников представит собой дополнительный денежный отток, величина которого будет характеризовать уровень внешних альтернативных издержек. Если же планируется использование внутреннего ресурса. уже имеющегося на предприятии, и оплаченного ранее, безотносительно к принимаемому решению, то говорят о внутренних издержках. Их величина также определяется размером будущих денежных оттоков, однако природа этих оттоков будет иной. Как правило речь будет идти не о денежных расходах, а о потере дополнительных доходов. В случае с материальными запасами – это цена их возможной реализации. Если вместо найма новых работников предприятие захочет использовать на производстве нового изделия труд уже имеющегося персонала, то величина внутренних альтернативных издержек будет определяться суммой доходов, которые предприятие потеряет в результате отвлечения работников от их прежних занятий. Общие альтернативные издержки любого управленческого решения равняются сумме его внутренних и внешних альтернативных издержек

Теории альтернативных издержек — МегаЛекции

Главный вклад в разработку концепции альтернативных издержек был внесен Австрийской школой экономической мысли. Её виднейший представитель Фридрих фон Визерв 1884 году разрабатывает принцип импутации – вменения, приписки цены или полезности одного товара другому товару, если эти товары экономически взаимосвязаны (impute – приписывать, вменять, объяснять). Само понятие opportunity costs вводится позднее в 1894 году, но фактически это концепция Визера.

Современное определение альтернативных издержек.

Альтернативные издержки – это ценность, которую можно было бы получить в результате альтернативного действия, от которого пришлось отказаться.

Альтернативные издержки – это такие издержки производства товара «А», которые определяются полезностью товара «В», который можно было бы произвести при тех же, что и товара «А» ресурсах.

Методологическое значение концепции альтернативных издержек – в доказательстве трех выводов.

- Издержки так же основываются на оценках, как и полезности. Никаких объективных затрат не существует.Это противоречит здравому смыслу, но это так.

- Издержки определяются ценами альтернативных возможностей, цены не зависят от напрямую учтенных (бухгалтерских) издержек.

- Затраты какого-либо действия отражают цену тех альтернативных возможностей, от которых приходится отказываться ради этого действия.

Тождественные по содержанию понятия – альтернативная стоимость, альтернативные затраты.

Альтернативные издержки – наиболее фундаментальное понятие современной экономической теории, основа современного экономического мышления.

Классификация издержек

Каждая фирма в определении своей стратегии ориентируется на получение максимальной прибыли. В то же время любое производство товаров или услуг немыслимо без затрат. На приобретение факторов производства фирма осуществляет конкретные затраты. При этом она будет стремиться использовать такой производственный процесс, при котором заданный объём производства будет обеспечиваться с наименьшими затратами на применяемые факторы производства.

Затраты на приобретение применяемых производственных факторов называются издержками производства. Затраты — это расходование ресурсов в их физическом, натуральном виде, а издержки — стоимостная оценка произведенных затрат.

С точки зрения отдельного предпринимателя (фирмы) выделяют индивидуальные издержки производства, представляющие собой затраты конкретного хозяйствующего субъекта. Затраты, понесенные на производство определённого объёма какой-то продукции, с точки зрения всей национальной экономики есть общественные издержки.

Кроме непосредственных затрат на производство какого-либо ассортимента продукции, они включают в себя затраты на охрану окружающей среды, подготовку квалифицированной рабочей силы, проведение фундаментальных НИОКР и иные затраты.

Различают издержки производства и издержки обращения.

Производственные издержки — это издержки, непосредственно связанные с производством товаров или услуг.

Издержки обращения — это издержки, связанные с реализацией произведенной продукции. Они подразделяются на дополнительные и чистые издержки обращения. Первые включают в себя расходы на доведение произведенной продукции до непосредственного потребителя (хранение, расфасовка, упаковка, транспортировка продукции), увеличивающие конечную стоимость товара; вторые — расходы, связанные со сменой формы стоимости в процессе купли-продажи, превращением её из товарной в денежную (оплата труда торговых работников, расходы на рекламу и т.п.), не образующие новой стоимости и вычитаемые из стоимости товара.

Экономическое понимание издержек базируется на проблеме ограниченности ресурсов и возможности их альтернативного использования. Применение ресурсов в данном производственном процессе исключает возможность их использования по другому назначению. Выбор определённых ресурсов для производства какого-либо товара означает невозможность производства какого-то альтернативного товара. Экономические, или вменённые, издержки любого ресурса, выбранного для применения в производственном процессе, равны его ценности при наилучшем из всех возможных вариантов использования.

С позиции отдельной фирмы экономические издержки — это те затраты, которые должна нести фирма в пользу поставщика ресурсов с тем, чтобы отвлечь эти ресурсы от их применения в альтернативных производствах. Такие затраты могут быть как внешними, так и внутренними. Затраты в денежной форме, которые фирма осуществляет в пользу поставщиков трудовых услуг, топлива, сырья, вспомогательных материалов, транспортных и иных услуг, называются внешними или явными издержками. В этом случае поставщики ресурсов не являются владельцами данной фирмы.

В то же время фирма может использовать и свои собственные ресурсы. В этом случае тоже неизбежны издержки. Издержки на собственный и самостоятельно используемый ресурс есть неоплачиваемые, или внутренние (неявные), издержки. Фирма рассматривает их как эквивалент тех денежных выплат, которые бы были получены за самостоятельно используемый ресурс при самом оптимальном его применении.

Минимальная плата, необходимая для того, чтобы поддерживать чью-то деятельность в данной сфере бизнеса, называется нормальной прибылью.

С позиций бухгалтерского подхода к производственным издержкам следует относить все реальные, фактические расходы, осуществляемые в денежной форме. Таковыми могут быть заработная плата рабочих; плата за аренду зданий, сооружений, станков, оборудования; оплата транспортных расходов; оплата услуг банков, страховых компаний и т.д.

С позиций экономического подхода к издержкам производства следует относить не только фактические затраты, осуществляемые в денежной форме, но и не оплачиваемые фирмой издержки, издержки, связанные с упущенной возможностью самого оптимального применения своих ресурсов. Согласно данному подходу в издержках производства следует учитывать все затраты — и внешние, и внутренние, включая в последние и нормальную прибыль.

Неявные (имплицитные) издержки нельзя отождествлять с так называемыми безвозвратными издержками. Безвозвратные издержки — это издержки, которые осуществляются фирмой один раз и не могут быль возвращены ни при каких обстоятельствах. Если, например, владельцем предприятия понесены определённые денежные расходы на то, чтобы на стене этого предприятия была сделана надпись с его названием и родом деятельности, то продавая такое предприятие, его владелец заранее готов понести определённые потери, связанные со стоимостью произведённой надписи. Безвозвратные издержки не относятся к разряду альтернативных, они не учитываются в текущих издержках фирмы, связанных с её производственной деятельностью.

Выделяют и такой критерий классификации издержек, как временные интервалы, на протяжении которых принимаются те или иные хозяйственные решения. Затраты, которые несёт фирма, производя заданный объём продукции, зависят не только от цен на применяемые факторы производства, но и от того, какие именно факторы (ресурсы) применяются и в каком количестве. Количество одних ресурсов (живой труд, топливо, сырьё, вспомогательные материалы и др.) и их комбинацию можно изменить сравнительно быстро; количество других (например, производственные мощности машиностроительного завода) может быть изменено в течение довольно продолжительного времени.

В зависимости от времени, затрачиваемого на изменение количества применяемых в производстве ресурсов, различают кратко- и долгосрочные периоды в деятельности фирмы.

Краткосрочным периодом называют такой временной отрезок, в течении которого фирма не в состоянии изменить свои производственные мощности. Влиять на ход и результативность производства она может лишь путём изменения интенсивности использования своих мощностей. В этот период фирма может оперативно изменять свои переменные факторы — количество труда, сырья, вспомогательных материалов, топлива.

Долгосрочный период — такой временной отрезок, в течение которого фирма в состоянии изменить количество всех используемых ресурсов, включая и производственные мощности. В то же время этот период по своей продолжительности должен быть достаточен для того, чтобы одни фирмы смогли покинуть данную отрасль, а другие, наоборот, войти в неё.

В финансовых отчётах фирмы зафиксированы фактические («явные») затраты, которые представляют собой денежные расходы на оплату используемых производственных ресурсов (сырьё, материалы, труд и т.д.). Однако экономисты, кроме явных, учитывают и «неявные» затраты. Поясним это на следующем примере.

Предположим, что в производство продукции фирма вкладывает заёмный капитал, который она взяла в банке; тогда в издержки включились бы и средства на погашение банковского процента. Следовательно, при условии, что вкладывается привлечённый капитал, из дохода фирмы необходимо исключить неявные затраты в размере банковского процента. Однако даже понятие «неявные затраты» не даёт полного представления об истинных затратах на производство. Это объясняется тем, что из множества возможных вариантов использования ресурсов мы осуществляем один определённый выбор, единственность которого вынуждается ограниченностью ресурсов.

Теперь понятно, почему, принимая то или иное производственное решение и оценивая действительные затраты, экономисты рассматривают их как затраты упущенных (утраченных) возможностей. Под «издержками упущенных возможностей» понимают издержки и потери дохода, которые возникают при выборе одного из вариантов производственной или реализационной деятельности, что означает отказ от других возможных вариантов. Таким образом, затраты упущенных возможностей можно рассматривать как сумму доходов, которые могли бы обеспечить фирме факторы производства, если бы они были более выгодно использованы в альтернативных вариантах.

Рекомендуемые страницы:

Воспользуйтесь поиском по сайту:

Концепция альтернативных издержек — Студопедия

Ориентация финансового менеджмента на денежные потоки, генерируемые управленческими решениями, позволяет определить альтернативные издержки как величину оттока денежных средств, которая произойдет в результате принятия решения. Решение о запуске в производство нового изделия влечет за собой потерю выручки от реализации имеющихся на предприятии материалов. Стоимость этих материалов по ценам их возможной реализации и составит величину материальных издержек которая должна быть учтена при обосновании соответствующего решения.

Различают внутренние и внешние альтернативные издержки. Если бы предприятие не располагало запасами необходимых материалов, оно должно было бы закупить их, понеся при этом прямые денежные расходы. В этом случае говорят о внешних альтернативных издержках. Такие же издержки предприятие должно будет понести, если для производства нового изделия ему понадобится нанять на работу дополнительное число работников соответствующей квалификации. Заработная плата (со всеми начислениями на нее) этих работников представит собой дополнительный денежный отток, величина которого будет характеризовать уровень внешних альтернативных издержек. Если же планируется использование внутреннего ресурса, уже имеющегося на предприятии, и оплаченного ранее, безотносительно к принимаемому решению, то говорят о внутренних издержках. Их величина также определяется размером будущих денежных оттоков, однако природа этих оттоков будет иной. Как правило, речь будет идти не о денежных расходах, а о потере дополнительных доходов. В случае с материальными запасами – это цена их возможной реализации. Если вместо найма новых работников предприятие захочет использовать на производстве нового изделия труд уже имеющегося персонала, то величина внутренних альтернативных издержек будет определяться суммой доходов, которые предприятие потеряет в результате отвлечения работников от их прежних занятий. Общие альтернативные издержки любого управленческого решения равняются сумме его внутренних и внешних альтернативных издержек.

Вопросы для самоконтроля.

1.Чем отличаются внутренние альтернативные издержки от внешних альтернативных издержек?

2.Что понимается под альтернативными издержками?

3. Назовите отличие альтернативных издержек от экономических издержек?

Тестовые задания к теме 5.1

Количество (стоимость) других продуктов, от которых следует отказаться или которыми следует пожертвовать, чтобы получить какое-то количество данного продукта называется:

а) альтернативные издержки;

б) интенсивные издержки;

в) оперативные издержки;

г) продуктивные издержки;

Общие альтернативные издержки любого управленческого решения равняются:

а) сумме его внутренних и внешних альтернативных издержек;

б) разности его внутренних и внешних альтернативных издержек;

в) сумме альтернативных и интенсивных издержек;

г) разности альтернативных и интенсивных издержек;

Альтернативные издержки могут быть:

а) внешними и внутренними;

б) ликвидными и неликвидными;

в) первичные и вторичные;

г) все ответы верны.

Выплаты, которые фирма обязана сделать – это

а) экономические издержки;

б) социальные издержки;

в) постоянные издержки;

г) переменные издержки;

176. Альтернативные издержки тоже, что:

а) вмененные издержки;

б) переменные издержки;

в) постоянные издержки;

г) общие издержки;

Согласно теории альтернативных издержек их ценность определяется не факторными ценами, а на основе принципа «вменения». В отличие от классиков, считавших, что издержки складываются в соответствии с затратами на производство данного товара, представители австрийской школы придерживаются субъективной концепции, которую можно назвать «теория издержек упущенных возможностей».

Эта теория включает два положения.

1.Ресурсы, предназначаемые для производства, всегда ограничены. Они могут быть использованы в той или иной отрасли, т.е. альтернативно. Зерно или уголь могут быть использованы для выпечки хлеба или производства пива. Использование средств производства в одном направлении исключает их применение в другом.

Как именно будут использованы средства производства, определяется в ходе рыночной конкуренции.

Объем предложения зерна или угля обусловливается не затратами на их производство, а степенью их полезности для производителя (продавца). Предлагая их для продажи, он тем самым отказывается от использования указанных ресурсов для других целей (в том числе в целях собственного потребления). Отказ от альтернативного использования должен быть компенсирован.

Издержки определяются на основе сопоставления уровней полезности благ.

2.Средства производства нужны не сами по себе, а для создания конечной продукции. Это «промежуточный» товар. А спрос на «промежуточный» товар зависит от спроса на продукты конечного использования. Иначе говоря, ценность производственных факторов определяется опосредствованно, она зависит от ценности потребительских товаров. Ценность факторов, участвующих в производстве, носит производный, «вмененный» характер.

Итак, согласно теории австрийской школы (наиболее полно представленной в работах Фридриха Визера), издержки – это не производственные затраты, а форма компенсации в результате отказа от иного использования. Следовательно, категория издержек носит субъективный характер. Они определяются в соответствии с полезностью конечной продукции.

Теория альтернативных издержек не содержит ответа на вопрос, как издержки распределяются между производственными факторами.

Концепция альтернативных издержек согласуется с принципом оптимального распределения ресурсов (факторов) между отраслями. Пропорции распределения складываются в соответствии с предельной полезностью факторов.

Литература

Агапова И.И.История экономических учений. – М.: ВиМ, 1997. – Лекция VII.

Визер ф.Теория общественного хозяйства //Австрийская школа в политической экономии: К. Менгер, Е. Бем-Баверк, Ф. Визер. – М.: Экономика,1992.

Костюк В.Н.История экономических учений: Учебное пособие. – М.: Центр,1997. – Тема 6.

Левита Р.История экономических учений. – М.: Catallaxy, 1995. – Гл. 10.

Майбурд Е.М.Введение в историю экономической мысли. От пророков до профессоров. – М.: Дело, Вита-Пресс, 1996. – Гл. 24.

Хейне П.Экономический образ мышления. – М.: Новости, 1991. – Гл. 3.

30. Что такое неоклассическая школа? Чем она отличается от классической школы?

Создание неоклассического направления связано с работами английского экономиста Альфреда Маршалла (1842–1924).Именно он со своими «Принципами Экономикса» (1890г.) (в русском переводе «Принципы политической экономии») считается основателем англоамериканской школы экономической науки, получившей значительное влияние и в других странах.

В отличие от классиков, уделявших главное внимание теории стоимости, неоклассическая школа выдвинула в центр исследования законы ценообразования, анализ взаимосвязей спроса и предложения. С дискуссий о стоимости споры переносятся в сферу изучения условий и факторов формирования цены, ее составляющих.

А. Маршалл предложил «компромиссную» теорию цены, переработав и соединив концепцию Рикардо и концепцию Бем-Баверка – трудовую теорию стоимости и теорию предельной полезности. Так была создана двухфакторная теория цены, основанная на анализе взаимных связей спроса (полезности) и предложения (затрат).

Неоклассическая школа не отрицает необходимости государственного регулирования (в этом одно из отличий от классиков), но считает, что оно должно быть ограниченным. Государство создает условия для хозяйственной деятельности. Рыночный механизм конкуренции способен обеспечить сбалансированный рост, равновесие между спросом и предложением.

Экономисты, которых принято относить к неоклассикам, представляют далеко не однородную школу. Они отличаются сферой интересов, занимаются различными проблемами. Имеются особенности в используемых ими методах, подходах к анализу экономической действительности. Это также отличает их от классической школы, которая в принципе является более однородной по взглядам и выводам, разделяемым ее основными представителями.

Одна из особенностей неоклассической школы – широкое использование графиков, схем, экономических моделей. Это не только иллюстративный материал, но и инструмент теоретического анализа.

Современные экономисты отвергли взаимосвязь труда и жертв, чтобы представлять реальные затраты. Вместо этого они заменили альтернативную или альтернативную стоимость.

Концепция альтернативных издержек занимает важное место в экономической теории. Концепция была впервые разработана австрийским экономистом Визером. Другими заметными участниками являются Дэвен Порт, Найт, Викстид и Роббинс. Концепция основана на фундаментальном факте, что факторы производства скудны и универсальны.

Наши желания безграничны. Средства для удовлетворения этих потребностей ограничены, но они способны к альтернативному использованию. Поэтому возникает проблема выбора. Это суть определения экономики Роббинса.

Альтернативная цена чего-либо является альтернативой, которая была упущена. Это подразумевает, что один товар может быть произведен только за счет отказа от производства другого товара. Как заметил Адам Смит, если охотник может добыть оленя или бобра в течение одного дня, то стоимость оленя равна бобру, а стоимость бобра — оленя.Мужчина, который женится на девушке, отказывается от возможности жениться на другой девушке. Актер может сниматься в кино или заниматься моделизмом. Она не может выполнять обе работы одновременно. Ее действия в кино приводят к потере возможности заниматься модельной работой.

По словам профессора Бирнса и Стоуна, «альтернативные издержки — это стоимость лучшей альтернативы, которая была отдана при выборе».

По словам Джона А. Перроу, «альтернативная стоимость — это количество следующего лучшего продукта, от которого нужно отказаться (используя те же ресурсы), чтобы произвести товар.”

Важность концепции стоимости возможностей

1. Определение относительных цен на товары

Концепция полезна при определении относительных цен на разные товары. Например, если определенное количество факторов может привести к созданию одного стола или трех стульев, то цена одного стола будет в три раза больше стоимости этого одного кресла.

2. Привязка вознаграждения к фактору

Концепция также полезна для определения цены фактора.Например, допустим, что альтернативной работой профессора колледжа является работа в страховой компании в качестве офицера с зарплатой 4000 долларов в месяц. В таком случае ему нужно заплатить не менее 4000 долларов, чтобы он продолжал удерживать его в колледже.

3. Эффективное распределение ресурсов

Эта концепция также полезна для эффективного распределения ресурсов. Предположим, альтернативная стоимость 1 стола — 3 стула, а цена стула — 100 долларов, а цена стола — 400 долларов.При таких обстоятельствах выгодно производить один стол, а не 3 стула. Потому что, если он произведет 3 стула, он получит всего 300 долларов, а стол принесет ему 400 долларов, то есть еще 100 долларов.

Ограничения

Концепция имеет следующие недостатки:

1. Удельный

Если услуга фактора специфична, ее нельзя использовать для альтернативных целей. Стоимость трансфера или альтернативная стоимость в таком случае равна нулю. Это чистая рента, по словам миссисДжоан Робинсон.

2. Инерция

Иногда факторы могут не желать переходить на альтернативные профессии. В таком случае должен быть произведен платеж, превышающий чистую стоимость перевода, чтобы побудить его перейти на альтернативное занятие.

3. Совершенная конкуренция

Концепция основана на допущении совершенной конкуренции. Однако совершенная конкуренция — это миф, который редко преобладает.

4. Частные и социальные расходы

Вероятно, возникнет несоответствие между частными и социальными расходами.Например, допустим, что химический завод сбрасывает промышленные отходы в реку. Это вызывает серьезную опасность для здоровья, которая не может быть измерена в денежном выражении.

5. Альтернативы точно не известны

Упущенные возможности часто не могут быть определены. Это также представляет собой серьезное ограничение концепции.

Что такое стоимость возможности — AP / IB / College

Расчет стоимости возможности: Во время экзамена вы часто будете сталкиваться с вопросами, требующими расчета альтернативной стоимости. Ключ к ответу на эти вопросы заключается в том, чтобы сосредоточиться на стоимости выбора. Если кто-то теряет возможность заработать деньги (неявная стоимость), это является частью альтернативной стоимости. Если кто-то решит потратить деньги (явные затраты), эти деньги могут быть использованы для покупки других товаров и услуг, поэтому потраченные деньги также являются частью альтернативных издержек.Добавьте стоимость следующих лучших альтернатив (возможности, которые были бы выбраны, были бы недоступны), и вы получите полную альтернативную стоимость. Если вы пропустили работу, чтобы пойти в кино, ваши альтернативные издержки — это деньги, которые вы заработали бы, если бы пошли на работу, плюс деньги, потраченные на посещение фильма.

Примечание. В экономических классах термины «альтернативная стоимость» и «стоимость» часто используются взаимозаменяемо. Таким образом, когда вы слышите стоимость, это неявные и явные затраты, сложенные вместе.

Принятие решений: Основным предположением в микроэкономике является то, что люди в целом рациональны. Это означает, что люди склонны действовать в своих собственных интересах. В результате люди делают особый выбор только тогда, когда выгоды перевешивают затраты. Позже вы узнаете, что большинство решений принимается без изменений на полях. Другие решения не могут быть скомпрометированы по принуждению и должны приниматься с учетом общих выгод и общих затрат. Если общая выгода от посещения фильмов превышает общую стоимость (неявную и явную), рациональный человек пошел бы в кино.Это означает, что если вы свободно решите снять работу и посмотреть следующий фильм «Мстители», вы ожидаете, что посещение фильма будет стоить (для вас) больше, чем деньги, потраченные в кинотеатре, плюс доход, потерянный из-за отсутствия работы.

Примечание: для потребителей выгоду часто называют полезностью (удовлетворение, получаемое от потребления товара или услуги), а для бизнеса выгоду часто называют доходом (деньги, полученные от продажи товара или услуги).

Стоимость возможности.

Когда вы принимаете инвестиционное решение, часто существует следующая лучшая альтернатива, которую вы решили не принимать, например, покупка одной акции и отказ от возможности купить другую.

Разница между стоимостью принятого вами решения и стоимостью альтернативы заключается в альтернативной стоимости.

Если вы решили инвестировать в рискованную акцию, надеясь получить высокую прибыль, вы отказываетесь от прибыли, которую вы, возможно, заработали на облигации или акции с голубыми фишками.Таким образом, если рискованные акции не работают, и вы зарабатываете на них только 3%, когда могли заработать 6% на голубых фишках, то альтернативная стоимость рискованных инвестиций составляет 3%.

Конечно, если ваш выбор акций окупится, альтернативных издержек не будет, потому что вы сделаете более 6% доступными из более безопасных инвестиций.

Предприятия также должны учитывать альтернативные издержки при принятии решений. Если компания рассматривает вопрос о капиталовложениях, она также должна учитывать доход, который она получит, если вместо осуществления капитального проекта она инвестирует ту же сумму денег другим способом.

В целом, бизнес будет осуществлять капитальные вложения только в том случае, если альтернативная стоимость будет ниже, чем прогнозируемая прибыль от нового проекта.

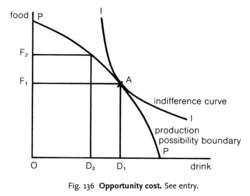

Рис. 136 Стоимость возможности.

альтернативная стоимость

илиэкономическая стоимость

мера экономической стоимости использования ограниченных ресурсов (ВХОДЫ ФАКТОРА) для производства одного конкретного товара или услуги с точки зрения альтернатив, которые таким образом были упущены. В качестве примера: если больше ресурсов используется для производства продуктов питания, тогда меньше ресурсов доступно для производства напитков.Таким образом, на рис. 136 Граница ВОЗМОЖНОСТИ ПРОИЗВОДСТВА (PP) показывает количество продуктов питания и напитков, которые могут быть произведены из скудных ресурсов общества. Если общество решит увеличить производство продуктов питания с OF1 до OF 2 , то у него будет меньше ресурсов для производства напитков, поэтому производство напитков сократится с OD 1 до 2 OD. Наклон границы производственных возможностей показывает предельную норму трансформации (соотношение между предельной стоимостью производства одного товара и предельными затратами на производство другого).На практике не все ресурсы могут быть легко переключены с одного конечного использования на другое (см. РАСХОДЫ НА УХОД).Таким же образом, если клиент с ограниченным доходом решает купить больше одного товара или услуги, он может сделать это только путем отказа от потребления других товаров или услуг. Его предпочтения между едой и напитками отражены в его КРИВЕ ОТЛИЧИЯ на рис. 136. Наклон кривой безразличия показывает предельную норму замещения потребителя (сколько от одного товара он готов отказаться, чтобы высвободить доход, который может использоваться для приобретения дополнительной единицы другого товара).

Если кривая безразличия II типична для всех потребительских предпочтений между едой и напитками, тогда общество согласится на OF1 еды и OD1 напитков, поскольку только в точке A будет альтернативная стоимость развертывания ресурсов (наклон PP) соответствуют альтернативной стоимости расходов ограниченного дохода (наклон II). Смотрите также PARETO OPTIMALITY, ЭКОНОМИЧЕСКАЯ АРЕНДА.

альтернативная стоимость

Стоимость возможности, упущенной для того, чтобы воспользоваться той, которую вы решили использовать.Классическая оценка альтернативных издержек — это «решение об аренде или покупке». Если человек покупает дом, он отказывается от возможности вложить деньги авансового платежа во что-то другое. Поскольку ипотечные платежи и расходы на обслуживание обычно выше арендной платы, новый домовладелец должен также тратить больше денег каждый месяц, а не вкладывать их. С другой стороны, анализ должен принимать во внимание экономию на налогах из-за вычитаемости выплат процентов по ипотечным кредитам. Проведение анализа альтернативных издержек в ситуации «рента против покупки» может привести к немедленной покупке, покупке позже или решению не принимать решения. купить вообще в обозримом будущем.У Джинни Мэй отличный калькулятор аренды и покупки на сайте www.ginniemae.gov.

Определение: Альтернативная цена — это экономическая концепция потенциальных выгод, которые компания отбрасывает, предпринимая альтернативные действия. Другими словами, это потенциальная выгода, которую вы могли бы получить, если бы вы предприняли действие A вместо действия B.

Что означает стоимость возможности?

Какое определение альтернативной стоимости? Каждая бизнес-операция и стратегия имеют связанные с этим преимущества, но предприятия должны выбрать конкретное действие.Выбирая одну альтернативу, компании теряют преимущества других альтернатив. Другими словами, альтернативные издержки вовсе не являются физическими затратами. Это теоретические затраты или упущенные возможности.

Давайте рассмотрим пример.

Пример

Менеджерыдолжны оценивать альтернативные затраты практически во всех основных стратегических бизнес-решениях. Например, предположим, что производитель должен увеличить производство и должен решить, расширять ли его производственный завод или нанимать третью смену рабочих.Преимущество расширения завода состоит в том, что у компании будут дополнительные мощности и возможность нанять третью смену в будущем. Преимущество найма третьей смены теперь состоит в том, что компания сэкономит затраты на строительство и риск расширения завода.

Как видите, обе эти альтернативы имеют взаимоисключающие преимущества. Руководство должно выбрать одну из этих альтернатив. После долгих споров руководство решает сэкономить и нанять третью смену работников.Альтернативная стоимость управления, нанимающего третью смену, — неспособность увеличить мощность. Это также может привести к потере проектов в будущем, потому что бизнес не может производить их вовремя.

Возможные издержки можно рассматривать как цену бездействия. Другими словами, компания, которая не предпринимает альтернативных действий, упускает возможности или несет альтернативные расходы. Это также можно рассматривать как список плюсов и минусов альтернативных действий.

Краткое определение

Определить стоимость возможностей: Стоимость возможностей означает упущенную выгоду, которую вы могли бы получить, если бы выбрали другой курс действий.

,