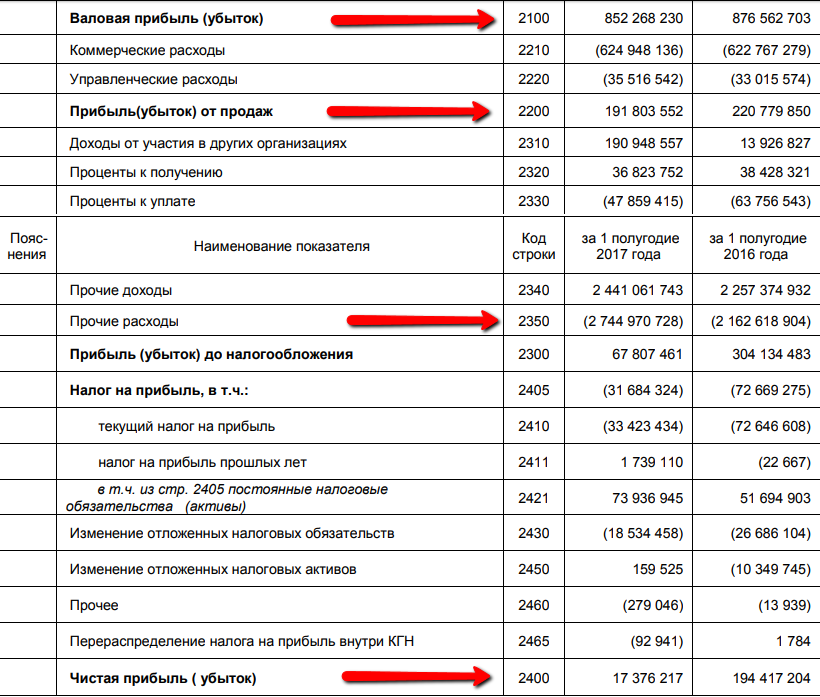

в чем отличия от прибыли

Автор Посудевский Максим На чтение 5 мин. Просмотров 192

Каждый собственник предприятия нацелен на увеличение его доходности, иначе бизнес становится благотворительностью. Максимальное увеличение доходности предприятия заложено в его стратегии развития. Для определения эффективности используется множество параметров. Такие показатели как валовая выручка и валовая прибыль занимают верхушку этих показателей.

Что такое валовая выручка?

Это один из важнейших показателей, который сообщает об эффективности работы предприятия. Ее расчет помогает определить самые основные направления для развития, что облегчает принятие финансовых решений для получения максимального результата.

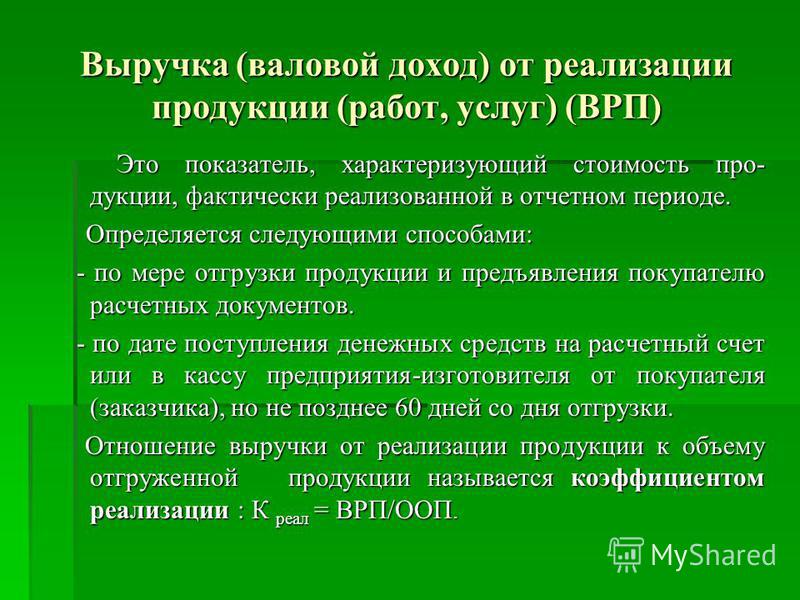

ВВ — простыми словами, это сумма всех денег, полученных компанией от продажи товаров или услуг. В расчет принимаются все суммы и материальные ценности, получаемые компанией, будь то дебиторская задолженность, продажу товаров в рассрочку или с отсрочкой платежей.

Данный показатель рассказывает фактически об эффективности деятельности предприятия. Стабильный рост выручки предприятия от одного отчетного периода к другому свидетельствует о развитии бизнеса, так как показывает рост объемов коммерческих сделок по имеющимся товарам и услугам как по всему предприятию, так и по конкретным товарным группам и отдельным товарам. Если же показатель снижается, то это свидетельствует о том, что компания уже столкнулась с кризисом, либо он на пороге. Снижение валовой выручки всегда сигнализирует о риске убыточности бизнеса.

Что такое SWOT анализ и как его применять. Примеры.

Хорошая новость в том, что изменения данного показателя можно вовремя фиксировать и оперативно принимать меры, чтобы скорректировать намечающуюся негативную тенденцию.

Как правильно посчитать валовую выручку (ВВ)?

Принято использовать 2 основных формулы, в зависимости от метода расчета:

1. Кассовый метод:

Кассовый метод:

ВВ = цена за штуку (товара или услуги) умножаем на общий объем реализации в штуках.

Данная формула применяется в расчетах уровня выручки только по одной разновидности продукции. На практике, конечная цифра получается через сложение объемов выручки по конкретным товарам.

2. Методом исчисления:

ВВ = товарные остатки в начале отчетного периода + объемы товарных поступлений минус товарный остаток в конце расчетного периода.

Что такое емкость рынка?

За счет получения показателя по каждому товару и по всему предприятию, вы можете определить товары или услуги, которые являются локомотивами, т.е. приносят наибольшую выручку и составляют основной источник формирования дохода бизнеса. Можно увидеть, какие товары пользуются наибольшим спросом, что может стать сигналом к увеличению или снижению стоимости, необходимой оптимизации себестоимости или смены маркетинговой стратегии предприятия по конкретному товару.

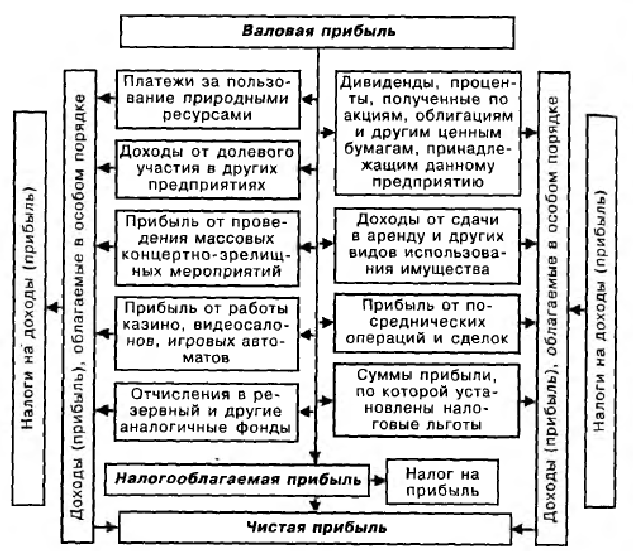

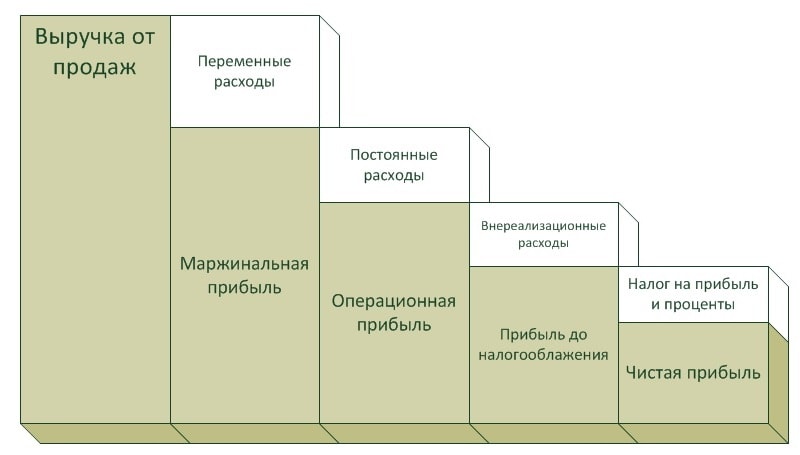

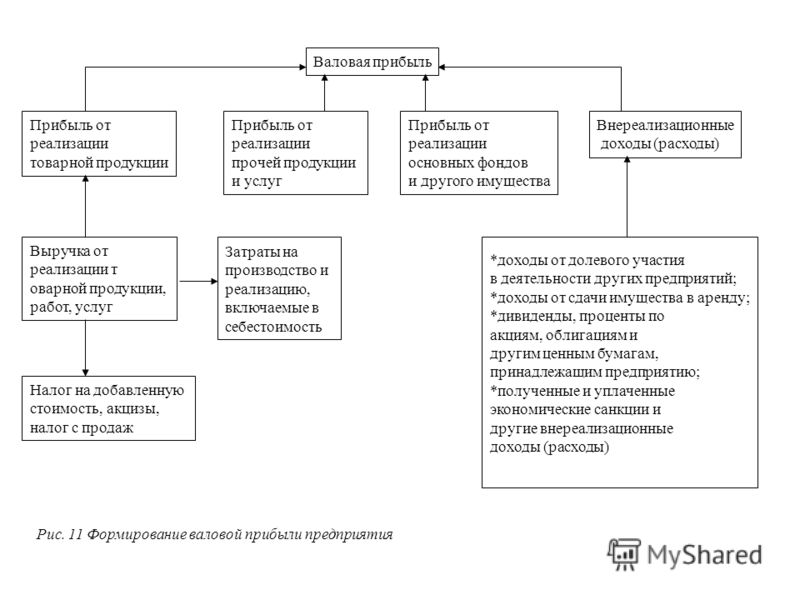

Основные отличия валовой выручки от валовой прибыли

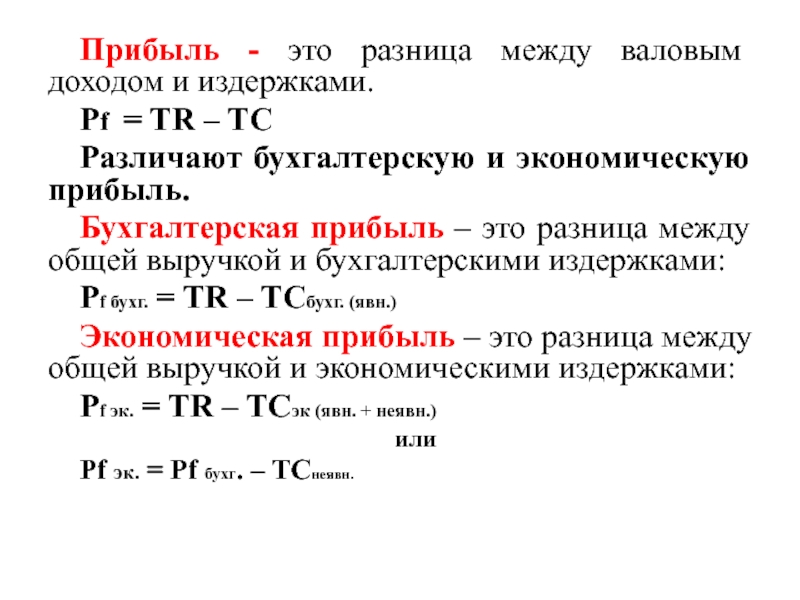

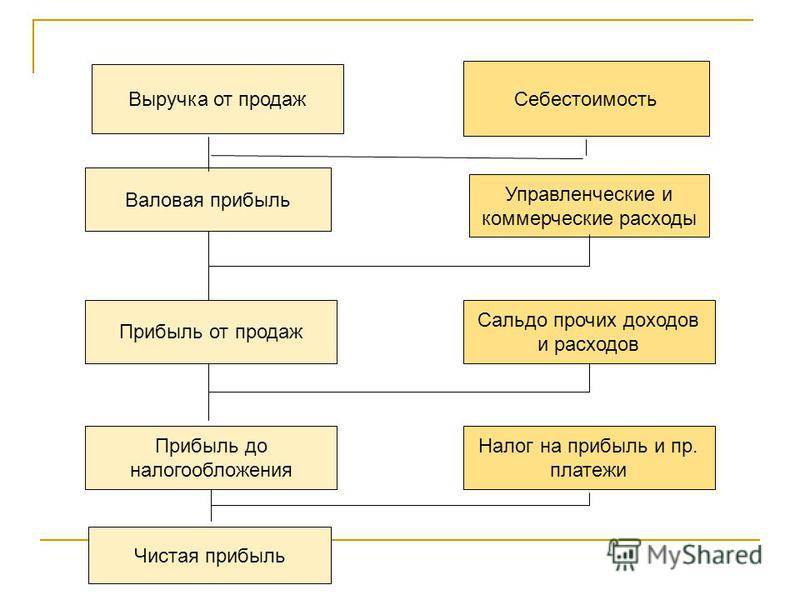

Валовая прибыль является предварительным значением, входящим в Отчет о финансовых результатах. Получается как разность между выручкой от общей реализации за конкретный период и стоимостью их производства. Показатель ВП отражает рост капитала и результативность коммерческих каналов реализации: в общем выражении и по конкретным товарным направлениям. Это важное значение для проведения анализа и планирование по рентабельности деятельности компании.

ВП = выручка от продажи всей продукции – себестоимость всей проданной продукции.

Некоторые собственники и управленцы, порой путают эти понятия, даже находясь не один год в бизнесе. Единственное, что есть общего между двумя показателями, так это то, что они демонстрируют объем получаемых денежных средств и материальных активов.

Главные же различия валовой выручки и валовой прибыли в следующем:

- Выручка – это объем дохода, полученного со всех коммерческих операций по всем товарам и услугам, а прибыль – характеризует основные показатели результативности предприятия;

- При расчетах выручки не используется затратная часть;

- Выручка не является показателем эффективности деятельности компании в полном понимании этого слова.

- Выручка будет всегда положительным показателем или равным нулю. Прибыль бывает и минусового значения;

- Показатель валовой выручки всегда выше валовой прибыли.

Бывает и такое, что компания не осуществила никаких расходов за отчетный период. Тогда, валовая выручка может быть равна валовой прибыли

Надеюсь с отличиями мы разобрались и не будем больше их путать. Хотя мне самому нужна секунда, чтобы прикинуть правильно ли я думаю.

Как отражается валовая выручка в отчетности

Все что я описал дальше, необходимо знать бухгалтеру. Я лично эту информацию до написания этой статьи не знал и написал это только для статьи, чтобы статья была более полная.

Разберемся с

тем, как отражаются показатели валовой выручки в финансовой отчетности как в

целом по предприятию, так и по отдельным видам деятельности.

По кредиту сч.90 «продажи» учитывается выручка и себестоимость продукции. По дебету сч.62 «Расчеты с покупателями и заказчиками» учитывается выручка.

Согласно бухгалтерским положениям, выручка зачитывается только в денежном выражении при учете дебеторской задолженности. Поступление денег осуществляется на основании подтверждающих документов.

Датой зачета является дата подписания подтверждающих документов (чаще всего накладная) или дата отгрузки товара.

Учитывайте показатели деятельности своего бизнеса правильно, анализируйте эффективность деятельности с умом и планируйте на основании финансовых результатов свои дальнейшие действия. Это поможет вам принимать взвешенные стратегические решения.

Посудевский Максим

Задать вопрос

Если вам понравилась статья, поделитесь ей с друзьями в соц. сетях. Вопросы можете задавать в комментариях.

Расчет валовой прибыли | Internal Revenue Service

English

Содержание (Table of Contents)

Введение (Introduction)

После того, как вы рассчитали валовые доходы своего предприятия (глава 5) и себестоимость реализованных товаров (глава 6), вы готовы рассчитать свою валовую прибыль. Вам необходимо произвести расчет валовой прибыли прежде чем вычитать из налогооблагаемой базы какие-либо расходы, связанные с предпринимательской деятельностью. Эти расходы обсуждаются в главе 8.

Вам необходимо произвести расчет валовой прибыли прежде чем вычитать из налогооблагаемой базы какие-либо расходы, связанные с предпринимательской деятельностью. Эти расходы обсуждаются в главе 8.

Если вы подаете Форму C-EZ, ваша валовая прибыль определяется как валовые доходы плюс определенные дополнительные доходы, разъясняемые ниже, в разделе Additions to Gross Profit («Прирост валовой прибыли»).

Предприятия, торгующие товарами (Businesses that sell products) — Если вы подаете Форму С, рассчитайте валовую прибыль. Для этого нужно сначала установить сумму чистой выручки. Чистая выручка рассчитывается в Форме С (строка 3) путем вычитания совокупной суммы всех зачетов за возврат и скидок (строка 2) из суммы валовых доходов (строка 1). Зачеты за возврат и скидки включают денежные и товарные зачеты за возврат купленных товаров, уступки и другие скидки с фактической продажной цены.

После этого отнимите себестоимость реализованных товаров (строка 4) от суммы чистой выручки (строка 3). Разница представляет собой валовую прибыль вашего предприятия.

Разница представляет собой валовую прибыль вашего предприятия.

Предприятия, торгующие услугами (Businesses that sell services) — Вам не нужно рассчитывать себестоимость реализованных товаров, если доходной статьей вашего предприятия не является продажа продукции. В таком случае валовая прибыль равна чистой выручке (валовые доходы за вычетом всех возвратов, уступок и скидок). Большинство физических лиц и предприятий, торгующих не продукцией, а услугами, выводят свою валовую прибыль именно так — непосредственно из чистой выручки.

Иллюстрация (Illustration) — Данная иллюстрация раздела прибыли отчета о прибылях и убытках предприятия розничной торговли показывает, как рассчитывается валовая прибыль.

Отчет о прибылях и убытках за год, закончившийся 31 декабря 2017 года (Incomes Statement Year Ended December 31, 2017)

| Валовая выручка | $400,000 |

| Минус: возвраты и скидки | $ 14,940 |

| Чистая выручка | |

| Минус: себестоимость реализованных товаров | $288,140 |

| Валовая прибыль | $ 96,920 |

Себестоимость реализованных товаров рассчитывается следующим образом:

| Товарно-материальные запасы на начало года | $37,845 | |

| Плюс: покупки | $285,900 | |

| Минус: товары, взятые в личное пользование | $ 2,650 | $283,250 |

| Товары для продажи | $321,095 | |

| Минус: товарно-материальные запасы на конец года | $32,955 | |

| Себестоимость реализованных товаров | $288,140 |

Вернуться к началу страницы

Статьи, подлежащие проверке (Items To Check)

Прежде чем рассчитывать валовую прибыль, проверьте следующие статьи.

Валовая выручка (Gross Receipts) — В конце каждого рабочего дня удостоверьтесь в том, что фактические денежные и кредитовые поступления за этот день правильно отражены в вашей отчетности. Поступления можно отслеживать с помощью кассовых аппаратов. Вам также следует пользоваться правильнойнадежной системой выставления счетов-фактур и открыть отдельный счет в банке для вашего предприятия.

Взысканный налог с продаж (Sales tax collected) — Удостоверьтесь в том, что в вашей отчетности указана правильная сумма взысканного налога с продаж.

Если вы взыскиваете с покупателей штатный и местный налоги с продаж, взимаемые с вас как с продавца товаров или услуг, вы должны включить взысканные средства в свою валовую выручку.

Если вы обязаны взыскивать и передавать правительству штата и местным властям штатный и местный налоги с продаж, взимаемые с покупателей, вам в принципе не нужно вписыватьучитывать взысканные суммы в при расчете свой его дохода.

Товарно-материальные запасы на начало года (Inventory at beginning of year) — Сопоставьте этот показатель со стоимостью конечных доходов предыдущего года. Оба показателя в принципе должны сойтись.

Покупки (Purchases) — Если вы берете какие-либо товары в свое личное пользование (пользуетесь ими сами, предоставляете их в распоряжение членов своей семьи, дарите их как личные подарки и т.п.), не забудьте вычесть их стоимость из себестоимости реализованных товаров. Подробная информация о том, как корректировать показатель себестоимости реализованных товаров, приводятся в разделе «Товары, снятые с продажи» главы 6.

Товарно-материальные запасы на конец года (Inventory at end of the year) — Удостоверьтесь в том, что процедуры учета товарно-материальных запасов отвечают нужным требованиям. Такие процедуры должны обеспечивать полный учет всех товарно-материальных запасов и применение соответствующего метода ценообразования.

Единственными свидетельствами ваших товарно-материальных запасов должны быть форма инвентарной описи и лента калькулятора. Бланки инвентарной описи можно купить в магазине канцелярских принадлежностей. Бланк описи разграфлен на столбцы, куда вносятся данные по типу инвентаря, его количеству, штучной цене и стоимости каждой товарной единицы. На каждой странице отводится место для указания того, кто вел подсчет, кто оценивал товары, кто подсчитывал суммарную стоимость всех товаров каждого наименования и кто проверял правильность подсчетов. Эти формы должны служить доказательством точности описи. Они также служат в качестве сохраняемых оправдательных документов как доказательство правильности описи.

Тема товарно-материальных запасов обсуждается в главе 2.

Вернуться к началу страницы

Проверка правильности расчета валовой прибыли (Testing Gross Profit Accuracy)

Если вы занимаетесь оптовой или розничной торговлей, вы можете проверять правильность расчета своей валовой прибыли. Для этого нужно сначала разделить валовую прибыль на чистую выручку. Полученное процентное отношение отражает разницу между себестоимостью реализованных товаров и продажной ценой.

Для этого нужно сначала разделить валовую прибыль на чистую выручку. Полученное процентное отношение отражает разницу между себестоимостью реализованных товаров и продажной ценой.

Далее сопоставьте это процентное отношение со своей торговой наценкой. Если эти два процентных показателя не отличаются или мало отличаются друг от друга, это свидетельствует о правильности вашего расчета валовой прибыли. Существенная разница между этими показателями указывает на возможную ошибку, допущенную при расчете объема продаж, покупок, товарно-материальных запасов или других статей расходов. Вам следует установить причину расхождения.

Пример — Джо Эйбл владеет предприятием розничной торговли. Он обычно закладывает такую торговую наценку, чтобы его валовая прибыль от продаж составляла 331/3%. В его отчете о результатах хозяйственной деятельности чистая выручка (валовая выручка за вычетом возвратов и скидок) указана в размере 300.

000 долларов. Себестоимость реализованных товаров составляет 200.000 долларов. Таким образом, его валовая прибыль равна 100.000 долларов (300.000 долларов – 200.000 долларов). Проверяя правильность расчета результатов нынешнего года, Джо делит валовую прибыль (100.000 долларов) на чистую выручку (300.000 долларов). Частное от деления, равное 331/3%, подтверждает, что его торговая наценка составляет 331/3%.

000 долларов. Себестоимость реализованных товаров составляет 200.000 долларов. Таким образом, его валовая прибыль равна 100.000 долларов (300.000 долларов – 200.000 долларов). Проверяя правильность расчета результатов нынешнего года, Джо делит валовую прибыль (100.000 долларов) на чистую выручку (300.000 долларов). Частное от деления, равное 331/3%, подтверждает, что его торговая наценка составляет 331/3%.Вернуться к началу страницы

Дополнитеьные статьи валовой прибыли (Additions to Gross Profit)

Если ваше предприятие получает доход из источника, не имеющего отношения к вашей основной предпринимательской деятельности, этот доход записывается в строке 6 Формы С и прибавляется к валовой прибыли. Результат дает валовой предпринимательский доход. Если вы пользуетесь Формой C-EZ, запишите этот доход в строке 1. В качестве примеров можно назвать процентный текущий счет, доход от продажи металлолома, доход от определенных зачетов и возвратов налогов на топливо, а также поступления от уплаты безнадежных долгов.

Вернуться к началу страницы

Определение необходимой валовой выручки. Водоснабжение, водоотведение.

ОСНОВЫ ЦЕНООБРАЗОВАНИЯ В СФЕРЕ ВОДОСНАБЖЕНИЯ И ВОДООТВЕДЕНИЯ

IV. Определение необходимой валовой выручки

24. Необходимая валовая выручка регулируемых организаций определяется исходя из экономически обоснованных расходов, необходимых им для осуществления регулируемого вида деятельности в течение периода регулирования и обеспечения достижения плановых значений показателей надежности, качества и энергетической эффективности объектов централизованных систем водоснабжения и (или) водоотведения, установленных на соответствующий период регулирования в соответствии с нормативными правовыми актами Российской Федерации в сфере водоснабжения и водоотведения (далее — показатели надежности, качества и энергетической эффективности объектов централизованных систем водоснабжения и (или) водоотведения).

(п. 24 в ред. Постановления Правительства РФ от 03.06.2014 N 510)

Постановления Правительства РФ от 03.06.2014 N 510)

25. Необходимая валовая выручка регулируемой организации определяется органом регулирования тарифов на каждый период регулирования.

26. При определении необходимой валовой выручки регулируемых организаций учитываются расходы, необходимые для реализации планов мероприятий по приведению качества питьевой воды в соответствие с установленными требованиями, планов мероприятий по приведению качества горячей воды в соответствие с установленными требованиями, планов снижения сбросов, а также расходы на реализацию иных мероприятий, предусмотренных инвестиционными и производственными программами, в том числе определенных на основе результатов технических обследований, в размерах, обеспечивающих достижение плановых значений показателей надежности, качества и энергетической эффективности объектов централизованных систем водоснабжения и (или) водоотведения таких организаций.

(в ред. Постановления Правительства РФ от 03.06.2014 N 510)

27. При расчете необходимой валовой выручки регулируемой организации учитываются расходы на возмещение потерь воды.

При расчете необходимой валовой выручки регулируемой организации учитываются расходы на возмещение потерь воды.

В случае если регулируемая организация владеет централизованными системами горячего водоснабжения, холодного водоснабжения и (или) водоотведения, отдельными объектами таких систем, находящимися в государственной или муниципальной собственности, на основании концессионного соглашения или договора аренды и в составе показателей энергосбережения и энергетической эффективности, установленных в качестве критериев конкурса на право заключения концессионного соглашения или договора аренды, предусмотрен уровень потерь воды, то при определении расходов на возмещение потерь воды применяется уровень потерь воды, указанный в конкурсном предложении концессионера (арендатора) на соответствующий год действия концессионного соглашения или договора аренды.

В иных случаях уровень потерь воды, применяемый при определении расходов на возмещение потерь воды, определяется в соответствии с показателями надежности, качества и энергетической эффективности объектов централизованных систем водоснабжения и (или) водоотведения.

(п. 27 в ред. Постановления Правительства РФ от 03.06.2014 N 510)

28. При расчете необходимой валовой выручки регулируемой организации учитываются расходы на эксплуатацию переданных в установленном порядке регулируемой организации бесхозяйных объектов централизованных систем горячего водоснабжения, холодного водоснабжения и (или) водоотведения.

____________________________________

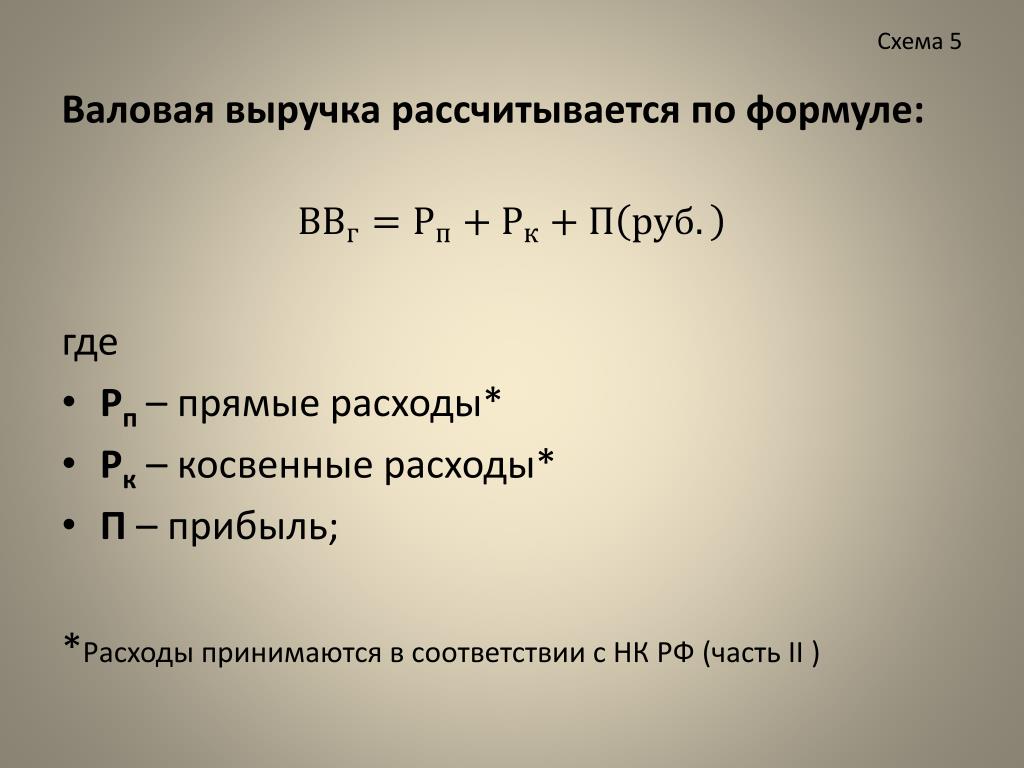

Валовая выручка и прибыль предприятия

Мы знаем, что коммерческие предприятия стремятся к тому, чтобы получаемые от продажи произведенныхтоваров доходы превышали издержки производства данного товара. Таков принцип коммерческого расчета.

Общий

доход, получаемый от продажи произведенных

товаров, образует валовую выручку

предприятия (TR). Обычно ее получение

завершает определенный этап работы

предприятия (как правило, производство

партии товара).

Размер выручки зависит от двух составляющих: объема производства (q) и цены данного товара (р): TR = p q.

Данную зависимость можно представить графически.

Рис.1.9. |

На рис.1 площадь Oplplql представляет величину выручки. Видно, что увеличить выручку можно, повышая цену или увеличивая объем производства.

Следует помнить, что если предприятие не является единственным производителем данного товара, то оно не может само назначать цены, цена устанавливается в результате внутриотраслевой и межотраслевой конкуренции. Значит, при данной цене на товар выручка зависит от объема производства, который предприятие определяет само. Зависимость выручки от объема производства при неизменных ценах можно представить с помощью рис. 1.10.

Рис. |

1.10.

1.10.Рисунок наглядно показывает зависимость выручки от объема производимых товаров — больше объем, больше выручка. Но напомним, что коммерческое предприятие работает ради прибыли (Р), которая предстает как разность между выручкой (TR) и издержками производства (ТС): Р = TR — ТС. Между тем мы уже знаем, что издержки предприятия меняются с изменением объема производства, причем, как правило, не прямо пропорционально. Если мы наложим на данный рисунок кривую общих издержек, то получим следующую картину.

Рис. 1.11. |

Рисунок

хорошо показывает, что при разных объемах

производства прибыль разная. Ее нет при

объеме менее 0q1, так как издержки

оказываются больше выручки. Далее

прибыль растет, и максимума достигает

при объеме 0q2. Дальнейшее увеличение

производства ведет к уменьшению прибыли,

так как рост издержек превышает рост

выручки. Значит, предприятие должно

остановить рост производства в точке

q2.

Значит, предприятие должно

остановить рост производства в точке

q2.

Для определения наиболее выгодного объема производства предприятие должно руководствоваться следующим правилом: прибыль максимальна при таком объеме производства, при котором предельные издержки (МС) равны предельной выручке (MR).

MC = MR

Под предельной выручкой понимается доход, получаемый от последней единицы производимой продукции.

Рис. 1.12. |

В условиях, когда все произведенные товары продаются по одной и той же цене, установленной на рынке, данное равенство можно продолжить, приравняв предельную выручку и предельные издержки к цене товара (р) и, соответственно, к среднему доходу (AR):

MC = MR = p = AR.

Ситуацию,

характеризующую достижение предприятием

наиболее выгодного объема производства,

можно представить в виде рис. 1.12.

1.12.

Рисунок показывает, что объем производства составляет величину 0q1. При нем валовая выручка равна площади Oplplql, валовые издержки — площади OATCcql и, соответственно, валовая прибыль — площади ATCplplc.

То, что именно при данном объеме производства прибыль максимальна, доказывается от противного.

Допустим, объем производства превысил величину 0q1. В этом случае предельные издержки оказываются выше предельного дохода, так что производство дополнительной продукции принесло убытки.

Если же производство будет меньше величины 0q1, то убытков не будет, но уменьшатся размеры валовой прибыли.

Изменение

объема производства возможно либо при

изменении цены на производимые товары,

либо при изменении издержек. Так,

повышение цены делает возможным

увеличение объема производства до тех

пор, пока предельные издержки не

сравняются в новой ценой. Понижение

цены требует соответствующего сокращения

производства.

Но здесь возникает вопрос, до какого уровня возможно сокращение производства, если цена идет на понижение? Ответом на этот вопрос является правило: производство можно сокращать до тех пор, пока предельная выручка не сравняется со средними переменными издержками.

TR = AVC.

При дальнейшем понижении цены производство следует прекращать. Точка, в которой линия цены пересекает кривую переменных издержек, называется «точкой бегства» предприятия из отрасли.

Следует, однако, помнить, что это правило действует в краткосрочном периоде, то есть в течение того времени, когда можно позволить не возмещать постоянные издержки. Понятно, что долго это делать нельзя. Надо либо прекратить производство данного товара, либо понижать издержки производства. В последнем случае кривые издержек как бы сдвигаются вниз, и при понизившейся цене можно иметь прибыль и продолжать производство.

К

минимизации издержек коммерческие

предприятия стремятся как при выборе

факторов производства, так и при их

использовании в процессе производства.

В условиях, когда предприятие уже существует, проблема выбора факторов производства может возникнуть при изменении цены на производимый товар. Если цена повысилась и надо увеличивать производство, возникает необходимость приобретения дополнительных факторов производства. Понижение цены, требуя сокращения производства, создает необходимость избавления от оказавшихся лишними факторов производства, чтобы уменьшить издержки производства.

Так

или иначе нужно поддерживать выгодное

для предприятия соответствие между

различными факторами производства.

Наиболее выгодной здесь является

ситуация, при которой издержки при

данном объеме производства являются

минимальными. Для этого предприятие

должно руководствоваться соответствующим

правилом. Оно гласит: наиболее выгодным

является такое сочетание факторов

производства, при котором отношение

предельной производительности одного

фактора (МР) к его цене (Р) должно равняться

отношению предельной производительности

другого фактора к его цене и т. д.:

д.:

8

Что такое прибыль, доход и выручка предприятия и чем они отличаются друг от друга

Оглавление:

- Что такое выручка предприятия и какой она может быть?

- Что такое доход: ключевые аспекты

- Прибыль: что это такое и какой она бывает?

Что такое прибыль и доход и чем они отличаются от выручки, по какому критерию выделяют чистую и валовую прибыль и самое главное – для чего нужно такое нагромождение понятий, на первых взгляд кажущихся тождественными, – та самая «матчасть», знание которой необходимо каждому бизнесмену. По какой причине? Хотя бы потому, что все создатели государственных законодательных актов, органы статистики, авторитетные бухгалтерские публицистические издания оперируют этими терминами, вкладывая в каждое понятие строго определенный смысл. Впрочем, и тем, кто не имеет отношения к предпринимательской деятельности, разбираться в важнейших экономических категориях лишним не будет.

Что такое выручка предприятия и какой она может быть?

При первом приближении сущность понятия выручки кажется очевидной даже на интуитивном уровне: при реализации товара индивидуальным предпринимателем или юридическим лицом выручается некоторая сумма. Однако это не совсем так: то, что именно признается выручкой, характеризуется рядом существенных нюансов.

В рамках кассового метода учета под выручкой подразумеваются реальные денежные средства в момент их получения реализатором товара. Иными словами, сумма оплаты станет выручкой только тогда, когда она окажется у продавца, а если тот отпускает товар с отсрочкой платежа, то выручка не будет зафиксирована, до тех пор пока эти деньги не окажутся на расчетном счете реализатора. Любопытно, что при использовании кассового метода возникает необходимость учитывать как выручку каждый поступивший аванс, поскольку в этом случае соответствующие средства уже находятся на расчетном счете.

А вот в рамках иного метода учета – по начислению/по отгрузке – выручка признается сразу после передачи товара покупателю/подписания акта об оказании услуг, даже если денежные средства в оплату товара/услуги еще не оказались на расчетном счете. Как следствие – полученные авансы уже не признаются выручкой. Такой метод учета наиболее распространен, в особенности в крупных компаниях, поскольку при больших оборотах и значительном количестве операций он удобнее.

Как следствие – полученные авансы уже не признаются выручкой. Такой метод учета наиболее распространен, в особенности в крупных компаниях, поскольку при больших оборотах и значительном количестве операций он удобнее.

Принято выделять валовую и чистую выручку. При товарно-денежных расчетах валовой выручкой называют все денежные средства, поступившие за реализованный товар/оказанную услугу. При бартерных сделках валовой выручкой будет полная стоимость договора мены. В целом этот показатель малоинформативен для предпринимателя, поскольку включает в себя налоги, акцизные сборы и пошлины, которые нужно будет возвращать государству.

После того как все отчисления из валовой выручки будут произведены, сформируется так называемая чистая выручка. Этот показатель очень важен как минимум потому, что он обязательно фигурирует в отчете о прибылях и убытках – одной из главных составляющих бухгалтерской отчетности организации.

Что такое доход: ключевые аспекты

Доход организации – это увеличение экономических выгод в результате поступления активов и/или погашения обязательств, приводящее к увеличению капитала этой организации. Проще говоря, это величина, на которую вырастает капитал предприятия. При этом увеличение капитала за счет взносов собственников (учредителей) доходом не считается.

Проще говоря, это величина, на которую вырастает капитал предприятия. При этом увеличение капитала за счет взносов собственников (учредителей) доходом не считается.

Поскольку каждое предприятие ведет основную деятельность, логично предположить, что именно от нее фирма и получает доход – в противном случае идея открывать компанию выглядит нецелесообразной. В наиболее простом виде доход от основной деятельности представляет собой чистую выручку от реализации. Однако, как правило, эти показатели не совпадают: подавляющее большинство фирм ведет многообразную деятельность, которая приносит сразу несколько видов дохода.

Помимо дохода от основной деятельности могут быть и так называемые прочие доходы, например, штрафные санкции, взысканные с контрагентов, или банковские проценты за размещение депозита. Эта категория доходов также формирует прибыль организации – пожалуй, важнейший из всех количественных показателей деятельности компании. В связи с этим логично задаться вопросом, что же такое прибыль предприятия.

Прибыль: что это такое и какой она бывает?

То, что максимизация прибыли – цель любого предпринимателя, было известно еще классикам политэкономии. Вот почему прибыль выступает одним из обобщающих оценочных показателей деятельности любой компании или учреждения.

В целом под прибылью принято понимать превышение доходов от продажи товаров/оказания услуг над произведенными затратами/капиталом.

Можно обозначить несколько важнейших функций прибыли организации:

- индикатор конечного финансового результата деятельности предприятия, объема его денежных накоплений;

- главный источник финансирования затрат на развитие компании;

- неотъемлемый источник доходной части государственного бюджета (ее формирует в том числе и налог на прибыль коммерческих организаций).

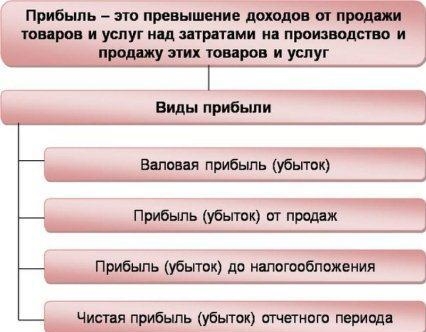

Выделяют несколько понятий, напрямую связанных с прибылью.

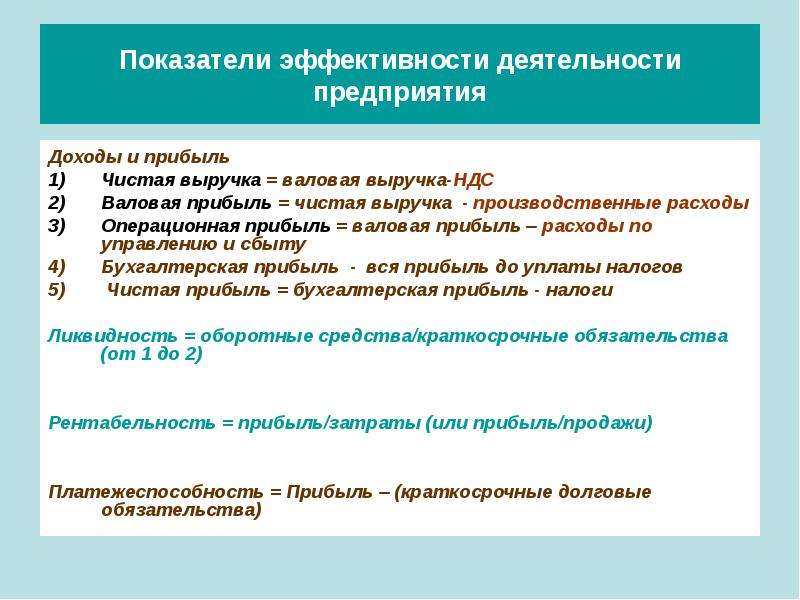

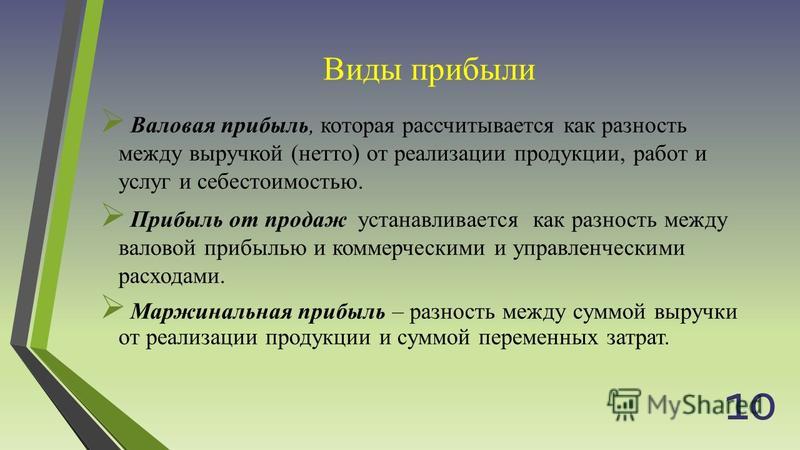

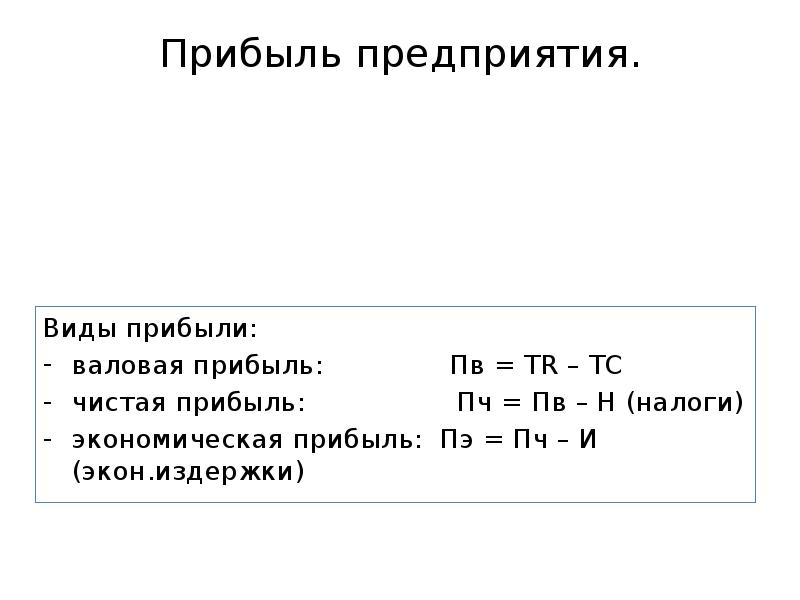

- Валовая прибыль – разность между суммой доходов предприятия от различных видов деятельности и суммой всех затрат, сопряженных с этими видами деятельности, например, между выручкой и себестоимостью, если речь идет об основной деятельности. Впрочем, валовая прибыль от прочих видов деятельности вычисляется аналогичным способом. Этот показатель очень важен: зачастую именно с его помощью сравниваются организации по экономической эффективности. Кроме того, оценка валовой прибыли – неотъемлемый элемент расчетов кредитоспособности компании банками. Для самих же предпринимателей стоит наиболее глубоко анализировать следующий параметр.

- Чистая прибыль – это показатель, получающийся путем вычитания из валовой прибыли суммы всех расходов, уплачиваемых из нее. Среди этих затрат – налог на прибыль организации, все штрафы, надлежащие к уплате, проценты по кредитам и прочие операционные расходы. Что же такое чистая прибыль в контексте оценки экономической эффективности предприятия? Результирующий показатель, отражающий итоговый эффект работы организации, фигурирующий в балансе – главном отчетном бухгалтерском документе.

- Наконец, существует такое понятие, как очищенные виды прибыли – EBIT и EBITDA. Оба этих параметра призваны «привести к общему знаменателю» показатели экономической эффективности предприятий в разных странах. Общеизвестно, что налоговые системы различных государств могут быть совсем не похожи друг на друга, соответственно, и ставки налога на прибыль (равно как и порядок его взимания) будут сильно отличаться. Поэтому и введены в бухгалтерскую практику EBIT, или прибыль до налогообложения и уплаты процентов, и EBITDA, или прибыль без учета амортизационных отчислений, налогов и процентов.

Впрочем, валовая прибыль от прочих видов деятельности вычисляется аналогичным способом. Этот показатель очень важен: зачастую именно с его помощью сравниваются организации по экономической эффективности. Кроме того, оценка валовой прибыли – неотъемлемый элемент расчетов кредитоспособности компании банками. Для самих же предпринимателей стоит наиболее глубоко анализировать следующий параметр.

Впрочем, валовая прибыль от прочих видов деятельности вычисляется аналогичным способом. Этот показатель очень важен: зачастую именно с его помощью сравниваются организации по экономической эффективности. Кроме того, оценка валовой прибыли – неотъемлемый элемент расчетов кредитоспособности компании банками. Для самих же предпринимателей стоит наиболее глубоко анализировать следующий параметр. Общеизвестно, что налоговые системы различных государств могут быть совсем не похожи друг на друга, соответственно, и ставки налога на прибыль (равно как и порядок его взимания) будут сильно отличаться. Поэтому и введены в бухгалтерскую практику EBIT, или прибыль до налогообложения и уплаты процентов, и EBITDA, или прибыль без учета амортизационных отчислений, налогов и процентов.

Общеизвестно, что налоговые системы различных государств могут быть совсем не похожи друг на друга, соответственно, и ставки налога на прибыль (равно как и порядок его взимания) будут сильно отличаться. Поэтому и введены в бухгалтерскую практику EBIT, или прибыль до налогообложения и уплаты процентов, и EBITDA, или прибыль без учета амортизационных отчислений, налогов и процентов.Итак, после изучения того, что такое валовая прибыль и чистая прибыль и чем они отличаются от дохода и выручки (валовой и чистой), можно подвести основные итоги.

- Выручка – величина положительная (или равная нулю в вырожденных случаях), тогда как доход может принимать и отрицательное значение (если затраты на получение выручки ее не покрывают).

- Доход включает в себя абсолютно все денежные поступления, в то время как прибыль – это то, что остается от этого дохода после произведения всех необходимых отчислений.

К слову, экономистами-неоклассиками было разработано теоретическое условие максимизации прибыли предприятия. В соответствии с их выводами значение прибыли будет максимальным, а объем производства продукции оптимальным, если предельная выручка (прирост общей выручки, полученный от производства и реализации дополнительной единицы товара) равна предельным издержкам (дополнительным затратам на производство единицы дополнительной продукции), то есть когда предельная прибыль равна нулю.

В соответствии с их выводами значение прибыли будет максимальным, а объем производства продукции оптимальным, если предельная выручка (прирост общей выручки, полученный от производства и реализации дополнительной единицы товара) равна предельным издержкам (дополнительным затратам на производство единицы дополнительной продукции), то есть когда предельная прибыль равна нулю.

Необходимая валовая выручка гарантирующего поставщика

]]>Подборка наиболее важных документов по запросу Необходимая валовая выручка гарантирующего поставщика (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Необходимая валовая выручка гарантирующего поставщика Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2018 год: Статья 23.1 «Государственное регулирование цен (тарифов) на оптовом и розничных рынках» Федерального закона «Об электроэнергетике»

(Р.

Б. Касенов)Суд отказал в удовлетворении требований общества о признании недействительным приказа ФАС России об отмене постановления государственного комитета субъекта РФ по ценам и тарифам об установлении единых (котловых) тарифов на услуги по передаче электрической энергии по сетям субъекта РФ. Как указал суд, согласно п. 7 ст. 23.1 ФЗ «Об электроэнергетике» решение органа исполнительной власти субъекта РФ, принятое им с превышением полномочий, установленных настоящим Федеральным законом, основами ценообразования в области регулируемых цен (тарифов) в электроэнергетике и правилами государственного регулирования (пересмотра, применения) цен (тарифов) в электроэнергетике, подлежит отмене в порядке, установленном Правительством РФ. Согласно п. п. 22, 23 Правил, утвержденных Постановлением Правительства РФ от 29.12.2011 N 1178, регулирующий орган проводит экспертизу предложений об установлении цен (тарифов) и (или) их предельных уровней и устанавливает срок ее проведения, но не более 6 месяцев.

Б. Касенов)Суд отказал в удовлетворении требований общества о признании недействительным приказа ФАС России об отмене постановления государственного комитета субъекта РФ по ценам и тарифам об установлении единых (котловых) тарифов на услуги по передаче электрической энергии по сетям субъекта РФ. Как указал суд, согласно п. 7 ст. 23.1 ФЗ «Об электроэнергетике» решение органа исполнительной власти субъекта РФ, принятое им с превышением полномочий, установленных настоящим Федеральным законом, основами ценообразования в области регулируемых цен (тарифов) в электроэнергетике и правилами государственного регулирования (пересмотра, применения) цен (тарифов) в электроэнергетике, подлежит отмене в порядке, установленном Правительством РФ. Согласно п. п. 22, 23 Правил, утвержденных Постановлением Правительства РФ от 29.12.2011 N 1178, регулирующий орган проводит экспертизу предложений об установлении цен (тарифов) и (или) их предельных уровней и устанавливает срок ее проведения, но не более 6 месяцев. Экспертное заключение помимо общих мотивированных выводов и рекомендаций должно содержать, в том числе, информацию, которая достаточно определенно подтверждает экономическую обоснованность расходов гарантирующего поставщика. Между тем в рассматриваемом случае предусмотренный приведенными нормами права анализ соответствия территориальных сетевых организаций критериям отнесения владельцев объектов электросетевого хозяйства к территориальным сетевым организациям не проводился, что привело к учету в составе необходимой валовой выручки расходов организаций, не соответствующих вышеуказанным критериям.Статьи, комментарии, ответы на вопросы: Необходимая валовая выручка гарантирующего поставщика Открыть документ в вашей системе КонсультантПлюс:

Экспертное заключение помимо общих мотивированных выводов и рекомендаций должно содержать, в том числе, информацию, которая достаточно определенно подтверждает экономическую обоснованность расходов гарантирующего поставщика. Между тем в рассматриваемом случае предусмотренный приведенными нормами права анализ соответствия территориальных сетевых организаций критериям отнесения владельцев объектов электросетевого хозяйства к территориальным сетевым организациям не проводился, что привело к учету в составе необходимой валовой выручки расходов организаций, не соответствующих вышеуказанным критериям.Статьи, комментарии, ответы на вопросы: Необходимая валовая выручка гарантирующего поставщика Открыть документ в вашей системе КонсультантПлюс:«Комментарий к Федеральному закону от 26 марта 2003 г. N 35-ФЗ «Об электроэнергетике»

(Воробьев Н.И., Воробьева Л.В., Макаров О.

В., Свирков С.А., Сысоев Н.Н., Артемьев Е.В., Беляев М.А., Федосова А.В., Богатырева Н.В.)

В., Свирков С.А., Сысоев Н.Н., Артемьев Е.В., Беляев М.А., Федосова А.В., Богатырева Н.В.)(Подготовлен для системы КонсультантПлюс, 2019)Экономия средств, сохраненных в соответствии с требованиями законодательства об энергосбережении и о повышении энергетической эффективности в необходимой валовой выручке гарантирующего поставщика при установлении сбытовой надбавки гарантирующего поставщика, может быть использована:Нормативные акты: Необходимая валовая выручка гарантирующего поставщика Федеральный закон от 26.03.2003 N 35-ФЗ

(ред. от 30.12.2020)

«Об электроэнергетике»Экономия средств, сохраненных в соответствии с требованиями законодательства об энергосбережении и о повышении энергетической эффективности в необходимой валовой выручке гарантирующего поставщика при установлении сбытовой надбавки гарантирующего поставщика, может быть использована для выплат по энергосервисным договорам (контрактам), на компенсацию расходов на приобретение и установку приборов учета электрической энергии, создание интеллектуальной системы учета электрической энергии (мощности), а также на иные цели в электроэнергетике, устанавливаемые Правительством Российской Федерации.

Формула расчета валовой прибыли и наценки в Excel

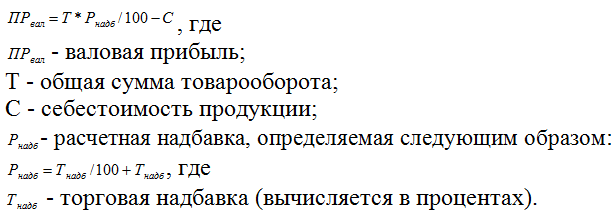

Валовая прибыль – это сумма рассчитана после вычитания расходов на себестоимость от доходов. Другими словами, общая прибыль – разница между выручкой и себестоимостью. В общую себестоимость товара включены разные виды расходов: на производство, на реализацию, операционные расходы и много других посреднических расходов. Чтобы рассчитать валовую прибыль, необходимо просто вычитать валовые расходы себестоимости от валового дохода.

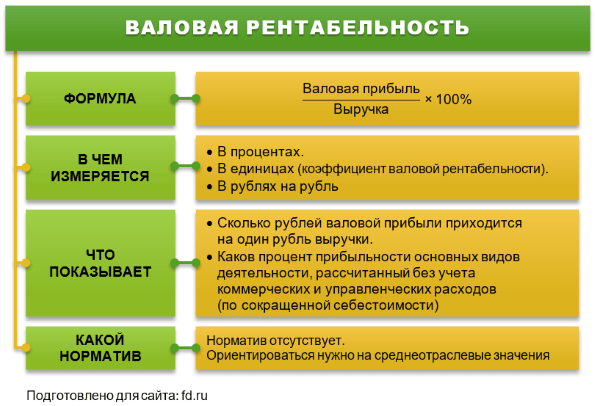

Формула расчета валовой прибыли в процентах

Валовая прибыль в процентах рассчитывается путем деления валовой прибыли на общий доход и умножается на 100.

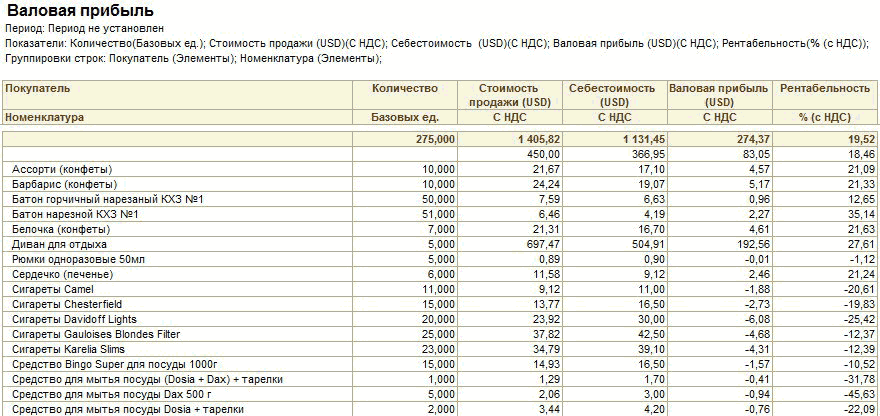

На рисунке представлен финансовый отчет определенной производственной фирмы:

Валовая прибыль находится в ячейке B4, а процентная валовая прибыль в ячейке C4: =B4/$B$2

Формула расчета валовой прибыли просто вычитает значение ячейки B3 от B2. В формуле вычисления валовой прибыли в процентах значение ячейки B4 разделено на значение в $B$2:

Обратите внимание здесь используется процентный формат ячеек – это значит не нужно умножать на 100. Такой же результат мы получим по выше описанной формуле =B4/B2*100, но здесь не используем процентный формат ячеек.

Такой же результат мы получим по выше описанной формуле =B4/B2*100, но здесь не используем процентный формат ячеек.

Важно отметить, что установлена абсолютная ссылка на ячейку $B$2 о чем свидетельствуют символы значка доллара в самой ссылке. Благодаря абсолютной ссылке можно свободно копировать формулу в другие строки отчета с целью расчета доли от общего дохода в процентах, которую занимает та или иная статья расходов и доходов. Так приблизительно выглядит поверхностный анализ расчета доходов и расходов фирмы.

Формула расчета процента наценки в Excel

Наценка очень часто отождествляется с процентной валовой прибылью, но является нечто другим. Наценка – это процентная сумма, добавленная к себестоимости продукта с целью рентабельного ценообразования для его реализации. Другими словами, сумма в процентах на которую повышена цена с целью получения прибыли и возмещения затрат не связанными с расходными на себестоимость. Ниже на рисунке представлен отчет по продажам товара с наценкой и рассчитанной валовой прибылью от продаж.

Наценка рассчитывается путем деления цены на расходы и от результата вычитается число 1:

Устанавливая наценку в размере 32% получаем валовую прибыль в процентах 24%. То есть как описано выше в предыдущем примере =B8/B6. Чтобы определить размер наценки покрывающую процентную валовую прибыль в 32% (как в столбце D) используйте следующую формулу:

Выше приведенная формула свидетельствует нам доказательством того, чтобы получить валовую прибыль равную 32% нам необходимо установить наценку в 47% с учетом всех доходов и расходов.

Интересный факт! Главное отличие процентной валовой прибыли от наценки заключается в формуле вычисления. Разницу очень легко заметить в этих двух показателях по их сути – валовая прибыль никогда не будет равна или превышать 100% в отличии от наценки. Для наглядного доказательства приведем простой пример, умножим цену на 10 000:

Читайте также: Как посчитать маржу и наценку в Excel.

В те времена, когда все нужно было еще делать серым карандашом на белом листе бумаги уже тогда нашли свое применение вычислительные таблицы в бухгалтерской и финансовой деятельности. Хоть программа Excel в меру своего развития стала чем-то больше чем просто электронная вычислительная таблица ее табличные функции являются все еще незаменимым инструментом в бизнесе. Существует много формул в Excel часто используемых в бухгалтерии, финансах и других отраслях бизнеса.

Хоть программа Excel в меру своего развития стала чем-то больше чем просто электронная вычислительная таблица ее табличные функции являются все еще незаменимым инструментом в бизнесе. Существует много формул в Excel часто используемых в бухгалтерии, финансах и других отраслях бизнеса.

Определение валового дохода — AccountingTools

Что такое валовой доход?

Валовая выручка — это общая сумма продаж, признанная за отчетный период, до вычетов. Эта цифра указывает на способность бизнеса продавать товары и услуги, но не на его способность приносить прибыль. Вычеты из валовой выручки включают скидки и возвраты продаж. Когда эти вычеты зачитываются против валовой выручки, совокупная сумма называется чистой выручкой или чистыми продажами.

Инвестиционное сообщество иногда рассчитывает стоимость бизнеса как кратную его валовой выручке, особенно в новых отраслях или для начинающих компаний, где есть несколько других показателей, которые можно использовать в качестве основы для оценки. В этих обстоятельствах руководство компании может чрезмерно сосредоточиться на быстром увеличении валовой выручки, чтобы повысить оценку компании для целей финансирования или получить более высокую цену в случае продажи бизнеса. Чрезмерное внимание к валовой выручке может иметь ряд негативных последствий, таких как:

В этих обстоятельствах руководство компании может чрезмерно сосредоточиться на быстром увеличении валовой выручки, чтобы повысить оценку компании для целей финансирования или получить более высокую цену в случае продажи бизнеса. Чрезмерное внимание к валовой выручке может иметь ряд негативных последствий, таких как:

Выпуск новых продуктов, которые еще не были полностью протестированы, что приводит к чрезмерно высокому доходу от продаж и нанесению ущерба долгосрочной репутации компании.

Продажа даже при незначительной прибыли или ее отсутствии просто для того, чтобы увеличить доход.

Проведение фиктивных операций по выставлению счетов и удержанию для признания выручки по товарам, которые еще не были отправлены с территории продавца.

Следовательно, инвестору лучше сосредоточиться на других показателях, а не на сумме валового дохода, таких как чистые продажи, валовая прибыль, маржа вклада или чистая прибыль.

Использование валовой выручки в качестве метрики несколько более обосновано в обслуживающей организации, поскольку нет деклараций продаж, которые в противном случае могли бы создать существенную разницу между валовыми продажами и чистыми продажами.

Термины, аналогичные валовому доходу

Валовой доход также известен как валовой доход.

Сопутствующие курсы

Руководство по бухгалтерскому учету

Как проводить аудит доходов

Признание доходов

Валовой доход по сравнению с Чистая выручка

Валовая выручка vs.чистая выручка, объяснение:

Проще говоря, ваш валовой доход — это ваш доход до вы вычитаете свои расходы, а ваш чистый доход — это ваш доход после вы вычитаете свои расходы.

Понимание разницы между вашим валовым доходом и чистым доходом покажет вам, насколько успешно вы контролируете свои расходы … и получаете прибыль.

Важно понимать все расходы, связанные с ведением бизнеса, включая стоимость проданных товаров, аренду вашего офиса, заработную плату сотрудников и даже непредвиденные расходы, такие как расходные материалы для бумаги или счет за коммунальные услуги.

Часто инвесторов больше интересует ваш валовой доход, потому что он показывает способность вашего бизнеса генерировать продажи и потенциал для роста. Если ваш бизнес только что открыл новое место, валовой доход может быть гораздо более полезным показателем, чем чистый доход, потому что он указывает на потенциал без туманного суждения о единовременных затратах на открытие этого нового места.

Это не означает, что вы можете позволить себе не учитывать важность чистого дохода (вашей фактической прибыли).Это лучший способ для вас, как для владельца бизнеса, принимать решения о стоимости и стоимости. Даже если продукт или услуга приносят большой доход, вы можете после вычета всех расходов, связанных с этим продуктом, увидеть, является ли он прибыльным продуктом или услугой для вашего бизнеса. Часто вы сможете увидеть, где можно, а где нельзя сократить расходы, чтобы сделать свой бизнес более эффективным, а где у вас больше возможностей для получения прибыли. Чтобы узнать больше о способах сокращения расходов в вашей компании, ознакомьтесь с разделом «5 способов потери денег — и как их вернуть».”

Чтобы узнать больше о способах сокращения расходов в вашей компании, ознакомьтесь с разделом «5 способов потери денег — и как их вернуть».”

Большинство кредиторов, от местного банка до SBA и онлайн-кредиторов, таких как OnDeck, рассматривают валовую выручку как минимальное квалификационное требование. Это означает, что, как и большинство инвесторов, они хотят знать больше о вашем потенциале по привлечению капитала в ваш бизнес. Это помогает кредиторам определить, сколько денег уместно ссудить конкретному бизнесу, используя ваш бизнес-кредит, личный кредит и денежный поток, чтобы определить вашу способность выплатить ссуду.Убедитесь, что вы понимаете свой чистый доход, чтобы определить, насколько легко или сложно будет обслуживать долг.

Надеюсь, это поможет вам понять разницу между валовым доходом и чистым доходом.

Разница в валовом годовом доходе и чистом доходе от бизнеса | Малый бизнес

Многим новым владельцам бизнеса слова «доход» и «доход» кажутся почти взаимозаменяемыми. Оба намекают на наличие денег для оплаты счетов, но не столь тонкие различия имеют большое значение, особенно во время уплаты налогов.В целях планирования умные менеджеры связывают валовой годовой доход как отправную точку с чистым доходом от бизнеса как конечную точку.

Оба намекают на наличие денег для оплаты счетов, но не столь тонкие различия имеют большое значение, особенно во время уплаты налогов.В целях планирования умные менеджеры связывают валовой годовой доход как отправную точку с чистым доходом от бизнеса как конечную точку.

Что такое валовой годовой доход?

Проще говоря, доход — это деньги, полученные от продаж, услуг и других средств. Если вы продаете сэндвич за 5 долларов, ваш текущий валовой доход составляет 5 долларов, причем термин «валовая» означает общую сумму до вычитания таких вещей, как стоимость мяса, хлеба и персонала для приготовления и подачи сэндвича. Таким образом, общая валовая выручка компании включает деньги, полученные от продажи всех ее продуктов и услуг, например, продается ли еще картофель фри или безалкогольные напитки и если имеется более одного места.Сделав еще один шаг вперед, валовой годовой доход включает в себя все продажи всех этих продуктов и услуг во всех местах за полный год. Короче говоря, это все деньги, заработанные вашим бизнесом за год.

Что такое чистый бизнес-доход?

Чистый доход от бизнеса — часто называемый чистой прибылью — это совсем другой показатель, и он отражает то, что происходит, когда в игру вступают затраты. Чтобы рассчитать чистый доход от бизнеса, умные менеджеры вычитают все связанные с этим расходы компании.В себестоимость единицы продукции засчитываются не только мясо и булочка в сэндвиче, но и тепло, использованное для его приготовления, заработная плата человека, который его готовил, бумага, в которую он был завернут, и так далее. Таким образом, чистый доход от бизнеса — это то, что остается после оплаты счетов компаниями.

Почему это важно

Поскольку затраты могут расти, новые владельцы бизнеса иногда обнаруживают, что, несмотря на высокий годовой валовой доход, чистый доход от бизнеса может быть отрицательным, что указывает на то, что затраты опережают выручку.Например, если изготовление сэндвича за 5 долларов на самом деле стоит 6 долларов, более высокие продажи фактически приведут к большему разрыву в доходах и большим финансовым потерям. Умные менеджеры понимают, что учет валового дохода по сравнению с чистым доходом от бизнеса может быть более разумной налогово-бюджетной политикой, чем просто отслеживание фактических показателей продаж.

Умные менеджеры понимают, что учет валового дохода по сравнению с чистым доходом от бизнеса может быть более разумной налогово-бюджетной политикой, чем просто отслеживание фактических показателей продаж.

Прочие соображения

Хотя пример сэндвича является простой аналогией, доход может поступать из многих источников, помимо продуктов и услуг, включая продажу акций компании, продажу избыточного оборудования, продажу собственности и даже из денег, заработанных после покупки других предприятия.Хотя доход из любого источника важен, основной задачей владельцев малого бизнеса является отслеживание затрат и чистой прибыли. Тот факт, что товар летит с полок, не обязательно означает состояние.

Источники

Биография писателя

Робин Фриц получил степень бакалавра искусств. Имеет степень бакалавра журналистики и степень магистра делового администрирования Университета Индианы, а также работает финансовым писателем (от 18 лет). Она преподает уроки делового письма в качестве дополнительного лектора для IU. Г-жа Фриц также работала корреспондентом новостей, была спичрайтером в Сенате Индианы и офицером по общественной информации в Департаменте образования Индианы.

Г-жа Фриц также работала корреспондентом новостей, была спичрайтером в Сенате Индианы и офицером по общественной информации в Департаменте образования Индианы.

Валовая выручка от продаж | Small Business

Одно из текущих бухгалтерских мероприятий, которые необходимо выполнять бизнесу, — это отслеживание доходов. Ведение учета доходов само по себе не является сложной задачей, но учет разных видов доходов из разных источников усложняет этот процесс.Одним из важных отличий является разница между валовыми продажами и доходами, которые связаны с доходом, но основаны на очень разных измерениях.

Определение выручки

В финансовом учете под выручкой понимаются все деньги, которые предприятие получает от обычных операций. Все продажи являются частью дохода, независимо от того, связаны ли они с товарами или услугами, которые бизнес предлагает своим клиентам. Другие общие источники дохода включают проценты и дивиденды от инвестиций, которыми владеет бизнес.Роялти и лицензионные платежи за использование товарных знаков и патентов также являются частью дохода, который бизнес должен учитывать за каждый финансовый квартал и год.

Валовые продажи

Валовые продажи — это только одна составляющая выручки. Они состоят из всех денег, которые компания зарабатывает на продажах либо напрямую клиентам, либо розничным торговцам. Валовые продажи — это наиболее широкая классификация продаж, хотя и не такое широкое измерение дохода, как выручка. Бухгалтеры используют валовой объем продаж для расчета других данных для составления финансовых отчетов; Сами по себе валовые продажи там не отражаются.На доход влияют несколько факторов, которые не влияют на валовой объем продаж, включая инвестиционный доход.

Расчеты

Расчет общей выручки представляет собой сложение доходов из всех источников. Отчеты о движении денежных средств и отчеты о прибылях и убытках содержат список информации, которую аналитики могут использовать для расчета общей выручки. Расчет валовых продаж — аналогичный процесс, но с меньшим количеством источников дохода. Однако данные о валовых продажах полезны при определении чистых продаж. Чистые продажи — это валовые продажи за вычетом любых скидок или возвратов, которые уменьшают доход компании от транзакции.

Чистые продажи — это валовые продажи за вычетом любых скидок или возвратов, которые уменьшают доход компании от транзакции.

Значение

Выручка важна для руководителей бизнеса и инвесторов, поскольку демонстрирует способность компании приносить прибыль. Валовые продажи — менее полезный показатель, поскольку он не учитывает все источники дохода, как выручка, и не указывает, сколько в конечном итоге компания зарабатывает на продаже товаров и услуг, а именно к чистым продажам. Чистые продажи отражаются в финансовых отчетах и являются более полезным показателем эффективности, чем валовые продажи.

Описание валовой выручки и ключевые проблемы

Валовой доход бизнеса — это деньги, полученные от всех его операций до вычета расходов.Выручка может поступать от продажи продуктов или услуг компании, от продажи излишков оборудования или собственности или от продажи акций компании. Он может поступать из множества других источников (как крупных, так и мелких), включая такие вещи, как проценты, роялти и сборы. Проще говоря, весь доход бизнеса из всех его источников складывается для вычисления валового дохода. Валовая выручка обычно относится к определенному периоду времени, например к валовой выручке за квартал или валовой выручке за год.

Проще говоря, весь доход бизнеса из всех его источников складывается для вычисления валового дохода. Валовая выручка обычно относится к определенному периоду времени, например к валовой выручке за квартал или валовой выручке за год.

Различие между продажами и валовой выручкой

Важно различать валовой доход и фактическое количество продаж в организациях, особенно когда существует несколько источников дохода, таких как продажи, проценты и другие поступления. Номер продаж — это вся выручка от клиентов за предоставление товаров и услуг за вычетом любых связанных с продажами расходов. Это часто называют чистой выручкой или операционным доходом. Валовая выручка ссылается на общую сумму договора купли-продажи, а чистая выручка отражает сумму, выставленную клиенту в счет на данный момент.

Анализ номеров продаж

Когда вы оцениваете эффективность компании и сравниваете ее с предыдущими периодами, важно определить число, которое отражает фактические продажи, полученные за счет предоставления товаров и услуг за все периоды сравнения. Чистая прибыль или операционная выручка полезны для оценки тенденций и различных показателей и коэффициентов эффективности продаж и маркетинговых усилий компании. Некоторые коэффициенты также включают валовую выручку.

Чистая прибыль или операционная выручка полезны для оценки тенденций и различных показателей и коэффициентов эффективности продаж и маркетинговых усилий компании. Некоторые коэффициенты также включают валовую выручку.

Ряд часто используемых финансовых показателей, которые включают итоговую выручку, включают:

- Рост продаж

- Совокупный годовой темп роста продаж (CAGR)

- Маржа валовой и чистой прибыли

- Коммерческие, общие и административные расходы (SGA) к продажам

- Соотношение операционных расходов

- Оборот дебиторской задолженности

- Итого актив Оборот

- Оборачиваемость основных средств

Эти и другие коэффициенты, включающие показатели выручки, тщательно изучаются руководством фирмы, а также внешними аналитиками, чтобы оценить общее состояние деятельности компании по получению доходов.

Обратите внимание на правила признания доходов

Признанная выручка — это сумма выручки, которая может быть признана в текущем периоде в соответствии с общепринятыми принципами бухгалтерского учета. Для предприятий, которые полагаются на долгосрочные контракты (или модели подписки на программное обеспечение или обслуживания лицензий на программное обеспечение), истинной картиной состояния здоровья является сумма выручки, которую можно признать в этот период.

Для предприятий, которые полагаются на долгосрочные контракты (или модели подписки на программное обеспечение или обслуживания лицензий на программное обеспечение), истинной картиной состояния здоровья является сумма выручки, которую можно признать в этот период.

Например, организация может заключить договор купли-продажи на сумму 3 миллиона долларов в течение трех лет, но ей разрешено признавать этот доход только по годовым частям в размере 1 миллиона долларов.Для лицензии на программное обеспечение может потребоваться плата за обслуживание в размере 30 000 долларов в течение трех лет, но фирма может признавать выручку только по годам, по одному месяцу.

Если соглашение о техническом обслуживании заключено на шестимесячной отметке в первом году, фирма может признать только половину годовой суммы или 6/12 годового вознаграждения в размере 10 000 долларов США или 5000 долларов США за этот конкретный год. Если у вас есть какие-либо вопросы по этим ключевым вопросам, вам всегда следует проконсультироваться с квалифицированным бухгалтером (желательно, знакомым с вашим бизнесом), чтобы определить правильные правила признания выручки для вашего бизнеса.

Что такое валовой доход? Подробное руководство для новых менеджеров

Что такое валовой доход?

Валовой доход — это общая сумма дохода, полученная за определенный период времени, обычно за год. Валовая выручка также называется валовой прибылью или верхней линией из-за ее позиции в отчете о прибылях и убытках. В валовой доход не включаются такие расходы, как стоимость товаров или накладные расходы. Это чистый подсчет суммы денег, заработанной компанией через какое-либо предприятие.

Пример : «Perfect Pens продал товаров на сумму 200 долларов. Производство ручек стоило 60 долларов. Валовой доход Perfect Pen составил 200 долларов».

Связано: Как создать план повышения производительности

Почему важен валовой доход?

Валовая выручка демонстрирует ценность компании для внешних заинтересованных сторон. Поскольку валовая прибыль — это чистый расчет всего дохода, полученного бизнесом, инвесторы или другие заинтересованные стороны могут видеть, сколько денег заработала компания. Таким образом, валовой доход может определить, является ли компания достойным вложением средств.

Поскольку валовая прибыль — это чистый расчет всего дохода, полученного бизнесом, инвесторы или другие заинтересованные стороны могут видеть, сколько денег заработала компания. Таким образом, валовой доход может определить, является ли компания достойным вложением средств.

Связанный: 10 шагов для открытия бизнеса

В чем разница между валовым доходом и чистым доходом?

Чистая выручка складывается из валовой выручки.Чистая выручка — это разница между валовой выручкой и стоимостью проданных товаров. Чистая прибыль также называется чистой прибылью, поскольку это последняя строка в отчете о прибылях и убытках, показывающая оставшуюся прибыль после учета коммерческих расходов. Валовую и чистую выручку можно использовать вместе, чтобы увидеть, как компания работает с точки зрения чистой прибыли и расходов.

Валовая выручка и чистая прибыль часто используются вместе для определения финансового состояния компании. Ни валовая выручка, ни чистая прибыль сами по себе не отражают финансовое состояние компании. Эти показатели лучше всего использовать вместе.

Ни валовая выручка, ни чистая прибыль сами по себе не отражают финансовое состояние компании. Эти показатели лучше всего использовать вместе.

Пример: «Валовой доход Perfect Pens составляет 200 долларов. Чистый доход — это валовой доход (200 долларов) за вычетом стоимости проданных товаров (60 долларов). Чистый доход Perfect Pen составляет 140 долларов».

Как оценить валовой доход

Используйте следующие шаги, чтобы определить валовой доход:

1.Определите продолжительность

Начните с установки периода времени для расчета валового дохода. Часто предприятия предпочитают рассчитывать валовую выручку один раз в год, но это также можно делать ежемесячно, ежеквартально или в любой другой период времени.

Пример: «Hats by Hillary хочет определить валовой доход компании. Они решают посмотреть на доход за последний год».

2.Определите все источники дохода

Определите все источники дохода вашего бизнеса за ранее установленный период времени. Рассмотрите продажи в магазине, продажи через Интернет и любые другие источники дохода, которые может иметь ваш бизнес, например проценты от инвестиций.

Пример: «Hats by Hillary продает свои товары в местном бутике и через Интернет. В прошлом году они заработали 17 024 доллара в магазине и 22 381 доллар в Интернете. Кроме того, они заработали 2761 доллар в виде процентов от инвестиций.«

3. Сложите доход

Возьмите весь идентифицированный доход и сложите числа. Это ваш валовой доход.

Пример: «Hats by Hillary складывает продажи в магазине (17 024 доллара), онлайн-продажи (22 381 доллар) и проценты (2761 доллар). Их общий валовой доход составляет 42 166 долларов».

Лучшие практики оценки валового дохода

Учитывайте эти передовые методы при оценке валового дохода вашей компании.

- Знайте свою аудиторию: При определении того, какую фискальную информацию нужно рассчитывать, подумайте, для кого эта информация. Валовая выручка — полезное число для инвесторов или других внешних акционеров, которые хотят знать потенциальную прибыль компании.

- Рассмотрим презентацию: Валовая выручка часто представляется как отдельная цифра. Однако он будет более действенным и информативным, если будет представлен такой информацией, как стоимость проданных товаров и чистая прибыль.Отсюда проценты и маржа учитываются, чтобы определить, какую прибыль получила компания.

- Включите весь доход: Не забудьте включить традиционные формы дохода, такие как продажи в магазине и онлайн, а также доход от инвестиций.

- Отслеживание валового дохода: Продолжайте отслеживать валовой доход через определенные промежутки времени. Таким образом, вы можете увидеть, продолжает ли ваша компания расти или теряет деньги с течением времени.

Часто задаваемые вопросы о валовой выручке

Вот ответы на некоторые из наиболее часто задаваемых вопросов относительно валового дохода.

- Где я должен указывать валовую выручку в моем отчете о прибылях и убытках?

- Валовой доход и валовая прибыль — это одно и то же?

- Может ли компания иметь отрицательную валовую выручку?

- Выручка валовая или чистая?

Где я должен указывать валовой доход в моем отчете о прибылях и убытках?

Валовая выручка традиционно указывается в первой строке отчета о прибылях и убытках. Валовой доход иногда называют верхней строкой из-за того, что он указан в отчете о прибылях и убытках. Обычно расходы, взятые из валового дохода для определения таких показателей, как чистый доход, указаны под валовым доходом.

Обычно расходы, взятые из валового дохода для определения таких показателей, как чистый доход, указаны под валовым доходом.

Валовой доход и валовая прибыль — это одно и то же?

Валовая выручка — это общий доход компании без вычета каких-либо затрат или убытков. Валовая прибыль — это валовой доход за вычетом затрат на изготовление или производство товаров. Валовая прибыль и чистая выручка аналогичны, но из чистой выручки вычитаются все коммерческие расходы, а не только стоимость проданных товаров.

Может ли компания иметь отрицательную валовую выручку?

Валовая выручка не может быть отрицательной, так как она не учитывает никаких потерь или затрат. Валовой доход — это сумма любого дохода. Однако чистая выручка может быть отрицательной, если бизнес потратил на производство продукта и ведение бизнеса больше, чем на продажи и другие доходы.

Выручка валовая или чистая?

Выручка может быть как брутто, так и нетто. Доход просто означает доход. Брутто означает общую сумму, а нетто означает сумму, оставшуюся после учета расходов. Укажите конкретный тип дохода, который вы описываете, и укажите валовой или чистый доход, чтобы ваша аудитория понимала ваши расчеты.

Доход просто означает доход. Брутто означает общую сумму, а нетто означает сумму, оставшуюся после учета расходов. Укажите конкретный тип дохода, который вы описываете, и укажите валовой или чистый доход, чтобы ваша аудитория понимала ваши расчеты.

Что такое валовой доход и как его рассчитать

Автор: chadmorris

28 декабря 2020 г.

Прочитать за 9 минутНаличие малого бизнеса означает необходимость постоянно производить расчеты.Чтобы иметь процветающий бизнес, вам нужно знать как можно больше данных: ваши транзакции, ваши доходы, ваш доход, ваши коэффициенты … как набор показателей, который позволяет рассчитывать все, что вы хотите.

Это не только дает вам четкое представление о том, как обстоят дела у вашего бизнеса, но и помогает понять, что вы можете улучшить и каким путем следует идти. Короче говоря, это помогает вам добиться успеха.

Одним из наиболее важных показателей в управлении бизнесом является валовая прибыль. Часто называемый высшей линией, это отправная точка для всех других показателей, которые должен сделать бизнес.

Часто называемый высшей линией, это отправная точка для всех других показателей, которые должен сделать бизнес.

К счастью, с валовой выручкой совсем не сложно.

Что такое валовой доход?Валовой доход — это просто общая сумма, которую бизнес получает от продажи продуктов, услуг или того и другого. Иногда это также называют валовыми продажами. В отличие от прибыли, вычеты для ее расчета не производятся. Это просто сумма всех продаж бизнеса, большого или малого.

И корпорации, и малые предприятия используют валовую выручку для анализа своей деятельности.Как и любые другие показатели, за ним можно следить с течением времени — например, из года в год, — чтобы увидеть, увеличиваются или уменьшаются продажи.

Совпадают ли валовой доход и валовой доход?Да. Валовой доход и Валовой доход — это два разных термина для одного и того же показателя. Его также можно назвать верхней линией .

Валовой доход по сравнению с другими показателями Чтобы по-настоящему понять этот показатель, важно понять, чем он не является.

#DidYouKnow

Валовой доход оценивает только способность фирмы стимулировать продажи. Это не показатель того, насколько хорошо бизнес может приносить прибыль.

Он также отличается от многих других бизнес-показателей:

- Это не валовая прибыль. Валовая прибыль — это валовая выручка за вычетом доходов и скидок за вычетом стоимости проданных товаров.

- Операционная прибыль — это валовая прибыль за вычетом операционных расходов (включая амортизацию и износ).

Можно сказать, что компаниям необходимо знать свой валовой доход для расчета любых других показателей или коэффициентов.

А как насчет инвестиционного дохода? Это часть валового дохода?Бизнес может также получать доход и прирост капитала от акций, облигаций и процентных депозитных счетов. Хотя это все виды доходов, они не считаются валовым доходом.

Только доход от продаж считается частью валового дохода.

Инвестиционный доход указывается отдельной записью в отчете о прибылях и убытках. Таким образом, легче увидеть, сколько денег приносит бизнес только от операций.

Формула валовой выручкиДля ее расчета единственное, что вам нужно сделать, это просуммировать все доходы, зарегистрированные от продаж.

Как рассчитать валовой доход? ПримерВаловой доход = Общий доход (не включая стоимость проданных товаров)

Допустим, автомастерская продает детали и рабочую силу на сумму 570 000 долларов и тратит 300 000 долларов на COGS (стоимость проданных товаров).Каков валовой доход в этой ситуации?

Это просто 570 000 долларов. Никаких расчетов не требуется, кроме суммирования всех продаж. Однако другие числа будут использоваться для расчета различных бизнес-показателей.

Валовой доход и бухгалтерский учет Хотя мы уже указали, насколько легко рассчитать этот показатель, здесь необходимо отметить один важный момент. Какие именно продажи должны быть включены, а какие нет, может зависеть от типа бухгалтерского учета, используемого в бизнесе.

Какие именно продажи должны быть включены, а какие нет, может зависеть от типа бухгалтерского учета, используемого в бизнесе.

Чтобы полностью понять, что это такое и как его рассчитать, вы должны понимать два основных метода учета: кассовый и метод начисления.

В кассовом учете бизнес регистрирует продажи, когда деньги поступают от покупателя. Это отличается от учета по методу начисления, который отмечает продажу, когда она совершена, что в некоторых случаях может быть сделано до фактического получения платежа.

Таким образом, эта метрика может отличаться, если в бизнесе используется кассовый учет вместо учета по методу начисления или наоборот.

Важность валового доходаЭтот показатель не так важен или значим для любого типа бизнеса или отрасли.

И хотя вам, возможно, потребуется знать свои для расчета других показателей, убедитесь, что вы сосредоточены на правильных числах.

- Поскольку этот показатель не учитывает влияние возврата продукта на количество продаж, генерируемых бизнесом, он имеет большее значение в сфере услуг. Такие компании, естественно, имеют меньшую доходность.

- Компании, которые продают в основном товары, получат более высокий объем прибыли. А это приведет к снижению валовой прибыли. Таким образом, валовая прибыль является более точным показателем эффективности бизнеса, продающего товары, чем валовая выручка.

- Бизнес-аналитики иногда рассчитывают стоимость бизнеса как кратную валовой выручке, которую он недавно зарегистрировал. Это особенно верно для новых предприятий или стартапов. В таких ситуациях других надежных номеров может не быть.

Такие компании, естественно, имеют меньшую доходность.

Такие компании, естественно, имеют меньшую доходность.Можно слишком полагаться на эту метрику при оценке бизнеса. Например, бизнес может иметь высокий валовой доход, но не быть прибыльным.

- Руководство компании может попытаться увеличить валовой объем продаж, игнорируя при этом другие жизненно важные факторы для повышения стоимости фирмы.

- Бизнес также может выпускать новые продукты для увеличения продаж (и, следовательно, валового дохода). Но если рентабельность невелика, бизнес может не заработать на проекте достаточно денег. Или, если новые продукты не будут полностью протестированы, это может нанести ущерб репутации компании.

Но если рентабельность невелика, бизнес может не заработать на проекте достаточно денег. Или, если новые продукты не будут полностью протестированы, это может нанести ущерб репутации компании.

Но если рентабельность невелика, бизнес может не заработать на проекте достаточно денег. Или, если новые продукты не будут полностью протестированы, это может нанести ущерб репутации компании.Теперь, когда вы хорошо разбираетесь в этом показателе, давайте посмотрим на чистый доход. Чистая прибыль — это просто валовая выручка за вычетом скидок и возвратов. Превращая это в уравнение, мы получаем:

Чистый доход = Валовой доход — Возврат — Скидки

Розничный торговец одеждой, который предлагает частые скидки и регулярно возвращает доход, будет иметь большую разницу между чистым и валовым доходом.

Сервисная компания, например, клининговая компания или магазин по ремонту смартфонов, которая не предоставляет много скидок и не получает большого дохода, будет иметь аналогичные цифры для валовой и чистой прибыли.

Пример чистой выручки Вернемся к примеру с автомастерской. У него было 570 000 долларов на продажу запчастей и рабочей силы, 8 000 долларов на возврат деталей и 300 000 долларов на COGS. Его валовой доход составил 570 000 долларов.

У него было 570 000 долларов на продажу запчастей и рабочей силы, 8 000 долларов на возврат деталей и 300 000 долларов на COGS. Его валовой доход составил 570 000 долларов.

Но для чистой прибыли нам нужно вычесть прибыль на сумму 8000 долларов.Это дает нам 562 000 долларов. Чистая выручка не учитывает стоимость проданных товаров. Поэтому мы игнорируем эту цифру.

В формате уравнения это выглядит так:

Чистая выручка = 570 000 долларов — 8 000 долларов = 562 000 долларов

Начать повышение эффективности вашего бизнесаКак рассчитать общие доступные активы

Валовая выручка очень важна. Наряду с другими показателями он даст вам четкое представление о том, где находится ваш бизнес и каким он должен быть для достижения своих целей.

Не забудьте добавить эту метрику в свой существующий репертуар, чтобы стать успешным владельцем бизнеса.

Компании, которые ищут способы увеличить свои продажи, могут найти помощь в Camino Financial.