Альтернативные/экономические издержки — это… Что такое Альтернативные/экономические издержки?

- Альтернативные/экономические издержки

- OPPORTUNITY/ECONOMIC COST

Стоимость использования редких ресурсов для производства товара или услуги при отказе от возможности использовать их для производства альтернативных товаров и услуг. Иначе говоря, это стоимость ресурса при наилучшем из всех возможных способов его использования (термин переводится как «стоимость (цена) упущенной возможности»). Например, если больше ресурсов расходуется на производство продуктов питания, тогда меньше ресурсов остается на производство напитков. Рассмотрим график. На графике граница производственных возможностей РР (см. Production possibility boundary) показывает, какое количество продуктов и напитков общество способно произвести, используя свои ограниченные ресурсы. Если общество решит увеличить производство продуктов питания с OF1 до OF2, у него останется меньше ресурсов для производства напитков, т.е. их производство упадет с OD1 до OD2. Наклон кривой производственных возможностей определяет предельную норму трансформации (см. Marginal rate of transformation). Точно также, если потребитель, доход которого ограничен, захочет купить большее количество того или иного товара, ему придется отказаться от потребления другого товара. Его предпочтения отражаются на кривой безразличия II (см. Indifference curve). Наклон этой кривой показывает его предельную норму замещения (см. Marginal rate of substitution). В точке А альтернативные издержки использования ресурсов РР совпадают с альтернативными издержками расходования ограниченного дохода II, и, следовательно, общество будет производить OF1 продуктов питания и OD1 напитков. См. также Pareto optimum, Economic rent.

Новый англо-русский словарь-справочник. Экономика. — М.: Флинта, Наукa. О.В. Сиполс. 2010.

- Операции на открытом рынке

- Оптимизация

Смотреть что такое «Альтернативные/экономические издержки» в других словарях:

ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ — (economic cost) В экономической теории – суммарные жертвы, на которые приходится идти, чтобы что либо сделать. Они включают в себя альтернативные издержки (opportunity cost) и, следовательно, превышают калькулируемые издержки, которые… … Словарь бизнес-терминов

Экономические издержки — суммарные издержки, включающие, кроме калькулируемых (бухгалтерских), и альтернативные (вмененные) издержки… Источник: Приказ Минсельхоза РФ от 06.06.2003 N 792 Об утверждении Методических рекомендаций по бухгалтерскому учету затрат на… … Официальная терминология

Экономические издержки — (ECONOMIC COSTS) включают в себя денежные затраты, т. е. затраты на выплату процентов по вкладам и факторные затраты, необходимые для поддержания каждодневного нормального функционирования банка, и альтернативные издержки, которые несет банк, так … Современные деньги и банковское дело: глоссарий

ИЗДЕРЖКИ, РАСХОДЫ — (cost) 1. Затрата, как правило денег, на покупку товаров и услуг. 2. Расходы, обычно денежные, понесенные для достижения цели, например, расходы на производство определенных товаров, возведение фабрики или закрытие отделения. См. также:… … Словарь бизнес-терминов

Альтернативные издержки — (OPPORTUNITY COST) экономические издержки любого вида деятельности, величина которых определяется размером максимального дохода от наиболее эффективной альтернативной деятельности … Современные деньги и банковское дело: глоссарий

Альтернативные издержки — Фридрих фон Визер ввёл в экономическую науку термины «альтернативные издержки» Альтернативные издержки, издержки упущенной выгоды или издержки альтернативных возможностей (англ. Opportunity cost(s)) эконо … Википедия

Издержки — затраты на приобретение вводимых экономических ресурсов. Для оценки деятельности фирмы определяющее значение имеет категория вмененных (альтернативных) И., которые определяются как экономические И. Они делятся прежде всего на внешние и внутренние … Экономика. Словарь по обществознанию

ИЗДЕРЖКИ — – денежное выражение использования производственных ресурсов, в результате которого осуществляется производство и реализация продукции. Альтернативные И. – та сумма денег, которую можно получить при наиболее выгодном из всех возможных способов… … Экономика от А до Я: Тематический справочник

Фармакоэкономика — Фармакоэкономика новая самостоятельная наука, которая изучает в сравнительном плане соотношение между затратами и эффективностью, безопасностью, качеством жизни при альтернативных схемах лечения (профилактики) заболевания. Комплексный… … Википедия

Вмененные затраты — альтернативные издержки использования ресурсов, которые принадлежат фирме. По английски: Implicit costs Синонимы: Неявные затраты, Вмененные издержки, Скрытые издержки, Экономические издержки См. также: Альтернативные затраты Финансовый словарь… … Финансовый словарь

Альтернативная стоимость и альтернативные издержки

Соотношение терминов «альтернативная стоимость» и «альтернативные издержки»

Наличие терминов «альтернативная стоимость» и «альтернативные издержки» обусловлено богатством русского языка, предлагающего массу синонимов к одному и тому понятию. В англоязычной практике оба термина имеют единственное обозначение «оpportunity cost», что в переводе на русский язык имеет единственно верную трактовку «альтернативные издержки». На практике же помимо термина «альтернативные издержки» применяются такие термины как:

- «вмененные издержки»,

- «альтернативная стоимость»,

- «издержки упущенных возможностей».

Определение 1

В конечном итоге под альтернативной стоимостью или альтернативными издержками понимается стоимость блага или благ, от производства которых отказываются в пользу производства иных благ.

История происхождения термина «альтернативные издержки»

Термин «альтернативные издержки» является одним из ключевых в современной экономической теории. Его содержание не является аксиомой, которую нужно принять на веру, а представляет собой прямое следствие практики хозяйствования, применимое практически к любому экономическому строю. В результате данный термин имеет скорее не теоретическое, а эмпирическое происхождение.

Появление данного термина относится к 1870-ым годам, к моменту совершения маржиналистской революции, когда в практику стали активно внедрять методы математического предельного анализа. Концептуально новым в экономической мысли стал заимствованный из физики подход, основанный на изучении причин принятия решений объектом исследования, на изучении его поведения. При этом экономистами признается наличие у каждого субъекта собственных предпочтений при выборе из множества наборов благ, источник формирования которых не понятен исследователям. Кроме того, предпочтения разных людей не поддаются соизмерению.

Подходы к трактовке термина «альтернативные издержки»

В общем виде содержание термина «альтернативные издержки» имеет одинаковую трактовку у различных экономистов, хотя имеют место и некоторые различия.

Например, Пол А. Самуэльсон и Уильям В. Нордхаус предлагают трактовать альтернативные издержки как стоимость упущенных возможностей или стоимость лучшей альтернативы. Причем это определение они иллюстрируют определенным примером.

Пример 1

Допустим, что добыча 1 тонны каменного угля имеет наилучшую альтернативу в виде выращивания десяти бушелей пшеницы. В этих условиях величина альтернативных издержек добычи одной тонны каменного угля будет равна десяти бушелям пшеницы, которые можно вырастить, если отказаться от добычи этой тонны угля.

Пол А. Самуэльсон и Уильям В. Нордхаус отмечают особую важность оценки альтернативных издержек по тем товарам, реализация которых не осуществляется на рынке (к примеру, безопасность, состояние окружающей среды).

Также Пол А. Самуэльсон и Уильям В. Нордхаус определяют альтернативные издержки как что-то, от чего необходимо отказаться для получения желаемого блага.

Иллюстрацией данного определения является линия производственных возможностей, выражающая концепцию выбора в условиях ограниченности ресурсов, представленная на рисунке.

Рисунок 1. Линия производственных возможностей. Автор24 — интернет-биржа студенческих работ

Данная иллюстрация обладает одним существенным недостатком – на ней отсутствует отображение того ресурса (фактора производства), в отношении использования которого и осуществляется выбор из ряда альтернатив.

Грэгори Мэнкью при определении альтернативных издержек отказывается только от модельного варианта, рассматривая и вариант чисто производственный, суть которого выражается в том, что желание получения определенного результата означает неизбежный отказ от обладания ресурсами, которые будут потреблены при производстве. Также Мэнкью рассматривает и чисто рыночный вариант содержания альтернативных издержек, при котором желание обладать какой-либо вещью сводится к необходимости отказа от обладания некоторой суммой денежных средств (или иных ценностей, находящихся в собственности потребителя).

В указанных трактовках присутствует ординалистская шкала «сначала – потом», когда сначала необходимо понести определенные издержки, чтобы получить потом определенный результат, или сначала необходимо потратить определенные средства, а потом получить определенный товар.

Более того, производственная трактовка альтернативных издержек включает и «кардиналистскую» шкалу, подразумевающую наличие определенного периода времени, определяемого продолжительностью дискретного процесса, в течение которого происходит трансформация одних благ в другие.

Фактор времени также остается за рамками линии производственных возможностей, игнорирующей факторы производства. Эти составляющие включаются в такую характеристику концепции как «прочие равные условия», в том числе и в отношении продолжительности производственного процесса. То же относится и к продолжительности потребления благ.

В условиях трактовки «альтернативных издержек» Полом А. Самуэльсоном и Уильямом В. Нордхаусом предполагается, что дополнительно произведенные 10 бушелей пшеницы будут потреблены за тот же отрезок времени, что и меньшее количество ранее, то есть не предусматривается возможность накопления блага. Аналогичным образом сокращение производства каменного угля на одну тонну не приведет к постепенному сокращению его запасов или дефициту.

В основе этого вывода лежит логичное понимание назначения производства благ, которое состоит в обеспечение потребления. Однако экономическая теория не рассматривает в рамках концепции линии производственных возможностей вопросы конечного потребления.

Также в рамках модели используется предположение относительно однородности применяемых при производстве факторов. Это допущение является крайне широким. Наиболее полно его можно применить к фактору «труд», при определенной доле условности допуская, что один и тот же работник может быть одинаково эффективен, производя угол или пшеницу. Такие же факторы как «капитал» и «земля» практически не могут быть сопоставимы при рассмотренных альтернативах (уголь, пшеница).

4. Экономические ограничения. Граница производственных возможностей. Альтернативные издержки.

Ограниченность ресурсов предполагает необходимость определения (оценки) производственных возможностей.

Производственные возможности – это наибольший объем выпуска продукции, который достигается при полном использовании ресурсов общества.

Поскольку ресурсы ограничены, то общество вынуждено постоянно делать выбор, т. е. решать, какие из потребностей следует удовлетворять, а какие – нет.

Таким образом, ограниченность ресурсов определяет альтернативность их использования, обусловливает необходимость альтернативного выбора из числа исключающих друг друга возможностей (альтернатив). Из множества допустимых вариантов использования ресурсов выбирается оптимальный с точки зрения целей общества.

Альтернативный выбор между направлениями использования ресурсов может быть отражен в виде шкалы производственных возможностей (табличная форма) или в виде кривой производственных возможностей (графическая форма).

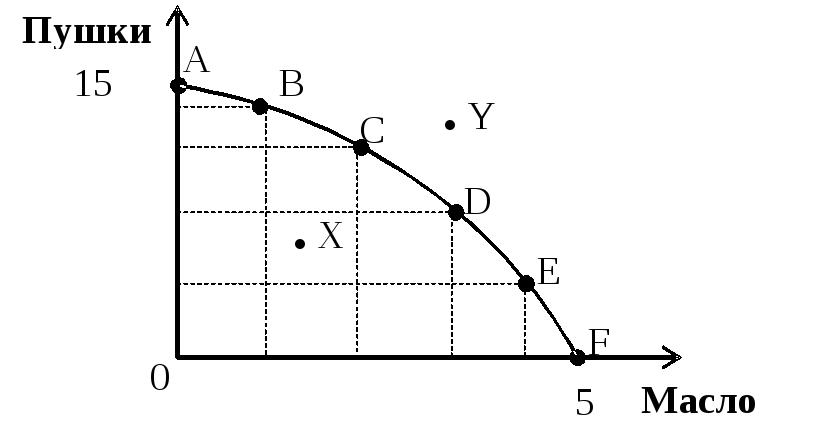

Для иллюстрации можно воспользоваться следующим классическим примером, который приводит П. Самуэльсон. Предположим, необходимо произвести два вида благ – пушки и масло. Все ресурсы можно направить на производство какого-то одного блага или же обоих благ, но в определенной пропорции (см. табл.).

Возможности | Пушки, тыс. шт. | Масло, млн. кг |

A | 15 | 0 |

B | 14 | 1 |

C | 12 | 2 |

D | 9 | 3 |

E | 5 | 4 |

F | 0 | 5 |

На основе представленных данных можно построить график производственных возможностей, который иначе еще называют кривой трансформации (см. рис. 2.2).

Рис. 2.2. Кривая производственных возможностей

Экономический смысл трансформации состоит в том, что общество должно осуществить технологический выбор в экономике, определить необходимый объем производства каждого блага и обеспечить соответствующее распределение ресурсов.

Множество точек на кривой производственных возможностей отражает те состояния в экономике (A, B, C, D, E, F), при которых обеспечивается полное использование имеющихся ресурсов и достигается наибольший выпуск благ (граница производственных возможностей).

В случае неполного использования имеющихся в распоряжении общества ресурсов (при наличии безработицы или неполной загрузке производственных мощностей) соотношение между производством благ задается точкой (например, X), которая оказывается расположенной ближе к началу координат (по сравнению с точками на кривой трансформации). При таком варианте возможно увеличение выпуска этих благ за счет более полного задействования ресурсов.

Производство благ в объемах сверх тех, которые заданы кривой производственных возможностей, в точках, расположенных выше линии (например, Y), невозможно, т. е. выйти за ее рамки на данном уровне развития производительных сил нельзя.

Здесь следует также заметить, что не исключается переход с более низкой к более высокой кривой производственных возможностей, который становится возможным в результате применения новых технологий и техники, научных открытий и изобретений.

По форме графика можно видеть экономические последствия (своего рода «цену») принятия решения о пропорциях производства благ. В данном случае цена не всегда выражается в деньгах, но она всегда отражает альтернативную стоимость, или вмененные издержки (издержки отвергнутых возможностей).

Под альтернативной стоимостью (вмененными издержками) понимают то количество благ одного вида, от которого следует отказаться, чтобы получить определенное количество благ другого вида (более предпочтительных).

В нашем примере, чтобы увеличить производство масла от 0 до 1 млн кг, нужно отказаться от производства 1 тыс. пушек (их производство уменьшится с 15 до 14), т. е. вот эта 1 тыс. пушек – и есть альтернативная стоимость (вмененные издержки).

Для увеличения производства масла еще на 1 млн кг, т. е. с 1 до 2 млн кг, уже придется отказаться от производства 2 тыс. пушек (14 тыс. – 12 тыс.) и т. д. Последнее приращение объема производства масла (с 4 млн кг до 5 млн кг) потребует отказаться от 5 тыс. пушек (5 тыс. – 0 тыс.). Таким образом, за каждый дополнительный миллион килограммов масла обществу придется платить все большую «цену» в виде непроизведенных пушек.

Аналогичная закономерность действует и в обратном направлении, т. е. при переходе от производства масла к производству пушек. Отказ от каждого последующего миллиона килограмма масла будет выражаться во все меньшем приросте производства пушек.

Приведенные примеры являются иллюстрацией действия закона возрастающих вмененных издержек: производство дополнительных единиц одного блага влечет за собой жертвование возрастающим количеством единиц другого блага. (Вид кривой!)

Альтернативные издержки. Закон возрастающих альтернативных издержек

Кривая производственных возможностей демонстрирует, что увеличение производства одного блага возможно только за счет одновременного уменьшения производства другого блага. Содержание проблемы выбора заключается в том, что если экономический ресурс, используемый для удовлетворения потребностей общества ограничен, то всегда существует возможность альтернативного его применения. То, от чего общество отказывается, называется вмененными (скрытыми или альтернативными) издержками достижения выбранного результата. Сравним точки С и D. Выбрав точку С, общество предпочтет производство большего количества блага Y (Yc) и меньшего количества блага X (ХC), чем выбрав точку D и производя блага Y — YD, а блага X — XD. При переходе из точки С в точку D общество получит дополнительно некоторое количество блага X (?Х= ХD — Хс), пожертвовав пая этого некоторым количеством блага Y(?Y= YC — YD). Альтернативные издержки любого блага — количество другого блага, которым надо пожертвовать, чтобы получить дополнительную единицу данного блага.

Кривая производственных возможностей является вогнутой от точки начала координат, демонстрируя, что наращивание производства одного блага сопровождается все большим сокращением производства другого блага. На основе этих наблюдений можно сформулировать закон возрастающих альтернативных издержек: в экономике полной занятости при увеличении производства одного блага на единицу приходится жертвовать все большим количеством другого блага. Иными словами, производство каждой дополнительной единицы блага Y связано для общества с потерей все большего количества блага X. Действие закона возрастающих альтернативных издержек объясняется спецификой используемых ресурсов. В производстве альтернативных товаров используются как универсальные, так и специализированные ресурсы. Они различаются по качеству и не полностью взаимозаменяемы. Рационально действующий экономический субъект сначала вовлечет в производство наиболее пригодные, а потому и наиболее эффективные ресурсы и только после их истощения — менее пригодные. Поэтому при производстве дополнительной единицы одного блага первоначально используются универсальные ресурсы, а затем в производство вовлекаются специфические, менее эффективные ресурсы, которые могут быть использованы только частично. Кроме того, при производстве альтернативных товаров существенно различаются нормы расхода одних и тех же материалов. В условиях ограниченности и отсутствия взаимозаменяемости ресурсов альтернативные издержки будут расти по мере расширения производства альтернативного блага. Если бы любая единица ресурсов была бы одинаково пригодна для производства альтернативных товаров, то кривая производственных возможностей была бы прямой линией.

7 Издержки производства

Себестоимость — первоначальная стоимость тех затрат, которые несет предприятие на производство единицы продукции.

Стоимость — денежный эквивалент всех видов издержек включая некоторые виды переменных издержек.

Цена — рыночный эквивалент общепринятой стоимости предлагаемого товара.

Издержки производства — это расходы, денежные траты, которые необходимо осуществить для создания товара. Для предприятия (фирмы) они выступают как оплата приобретенных факторов производства.

Частные и общественные издержки

Издержки могут рассматриваться с различных позиций. Если они исследуются с точки зрения отдельной фирмы (отдельного производителя), речь идет о частных издержках. Если же издержки анализируются с точки зрения общества в целом, то возникают внешние эффекты и, как следствие, необходимость учета общественных издержек.

Уточним понятие внешних эффектов. В условиях рынка между продавцом и покупателем возникают особые отношения купли-продажи. Вместе с тем возникают и отношения, не опосредованные товарной формой, но оказывающие непосредственное влияние на благосостояние людей (положительные и отрицательные внешние эффекты). Пример положительных внешних эффектов — расходы на НИОКР или подготовку специалистов, пример отрицательного внешнего эффекта — компенсация ущерба от загрязнения окружающей среды.

Общественные и частные издержки совпадают лишь при отсутствии внешних эффектов, либо при условии равенства нулю их суммарного эффекта.

Общественные издержки = Частные издержки + Внешние эффекты

Постоянные переменные и общие издержки

Постоянные издержки — это такой вид затрат, который несет предприятие в рамках одного производственного цикла. Определяется предприятием самостоятельно. Все эти затраты будут характерны для всех циклов производства товара.

Переменные издержки — это такие виды затрат, которые переносятся на готовое изделие в полном объеме.

Общие издержки — те затраты, которые несет предприятие в течении одной стадии производства.

Общие = Постоянные + Переменные

Альтернативные издержки Бухгалтерские и экономические издержки

Бухгалтерские издержки — это стоимость используемых фирмой ресурсов в фактических ценах их приобретения.

Бухгалтерские издержки = Явные издержки

Экономические издержки — это стоимость других благ (товаров и услуг), которые можно было бы получить при наиболее выгодном из возможных альтернативных направлений использования этих ресурсов.

Альтернативные (экономические) издержки = Явные издержки + Неявные издержки

Эти два вида издержек (бухгалтерские и экономические) могут совпадать или не совпадать друг с другом.

Если ресурсы покупаются на свободном конкурентном рынке, то фактическая рыночная цена равновесия, уплачиваемая за их приобретение, есть цена наилучшей альтернативы (если бы это было не так, то ресурс ушел бы к другому покупателю).

Если же цены на ресурсы не равны равновесным из-за несовершенства рынка или государственного вмешательства, то фактические цены могут не отражать стоимости наилучшей из отвергнутых альтернатив и оказаться выше или ниже альтернативных издержек.

Явные и неявные издержки

Из деления издержек на альтернативные и бухгалтерские вытекает классификация издержек на явные и неявные.

Явные издержки определяются суммой расходов предприятия на оплату внешних ресурсов, т.е. ресурсов, не находящихся в собственности данной фирмы. Например, сырье, материалы, топливо, рабочая сила и т.д. Неявные издержки определяются стоимостью внутренних ресурсов, т.е. ресурсов, находящихся в собственности данной фирмы.

Примером неявных издержек для предпринимателя может быть зарплата, которую он мог бы получать, работая по найму. Для владельца капитального имущества (машин, оборудования, зданий и т.д.) ранее осуществленные расходы на его приобретение не могут быть отнесены к явным издержкам настоящего периода. Однако владелец несет неявные издержки, поскольку он мог бы продать это имущество и вырученные деньги положить в банк под процент, или сдать его в аренду третьему лицу и получать доход.

Неявные издержки, являющиеся частью экономических издержек, всегда следует принимать во внимание при принятии текущих решений.

Явные издержки — это альтернативные издержки, которые принимают форму денежных платежей поставщикам факторов производства и промежуточных изделий.

В число явных издержек входят:

заработная плата рабочим

денежные затраты на покупку и аренду станков, обордования, зданий, сооружений

оплата транспортных расходов

коммунальные платежи

оплата поставщиков материальных ресурсов

оплата услуг банков, страховых компаний

Неявные издержки — это альтернативные издержки использования ресурсов, принадлежащих самой фирме, т.е. неоплаченные издержки.

Неявные издержки могут быть представлены как:

денежные платежи, которые могла бы получить фирма при более выгодном использовании принадлежащих ейресурсов

для собственника капитала неявными издержками является прибыль, которую он мог бы получить, вложив свой капитал не в данное, а в какое-то иное дело (предприятие)