Альтернативные издержки. Закон возрастающих альтернативных издержек

Кривая производственных возможностей демонстрирует, что увеличение производства одного блага возможно только за счет одновременного уменьшения производства другого блага. Содержание проблемы выбора заключается в том, что если экономический ресурс, используемый для удовлетворения потребностей общества ограничен, то всегда существует возможность альтернативного его применения. То, от чего общество отказывается, называется вмененными (скрытыми или альтернативными) издержками достижения выбранного результата. Сравним точки С и D. Выбрав точку С, общество предпочтет производство большего количества блага Y (Yc) и меньшего количества блага X (ХC), чем выбрав точку D и производя блага Y — YD, а блага X — XD. При переходе из точки С в точку D общество получит дополнительно некоторое количество блага X (?Х= ХD — Хс), пожертвовав пая этого некоторым количеством блага Y(?Y= YC — YD).

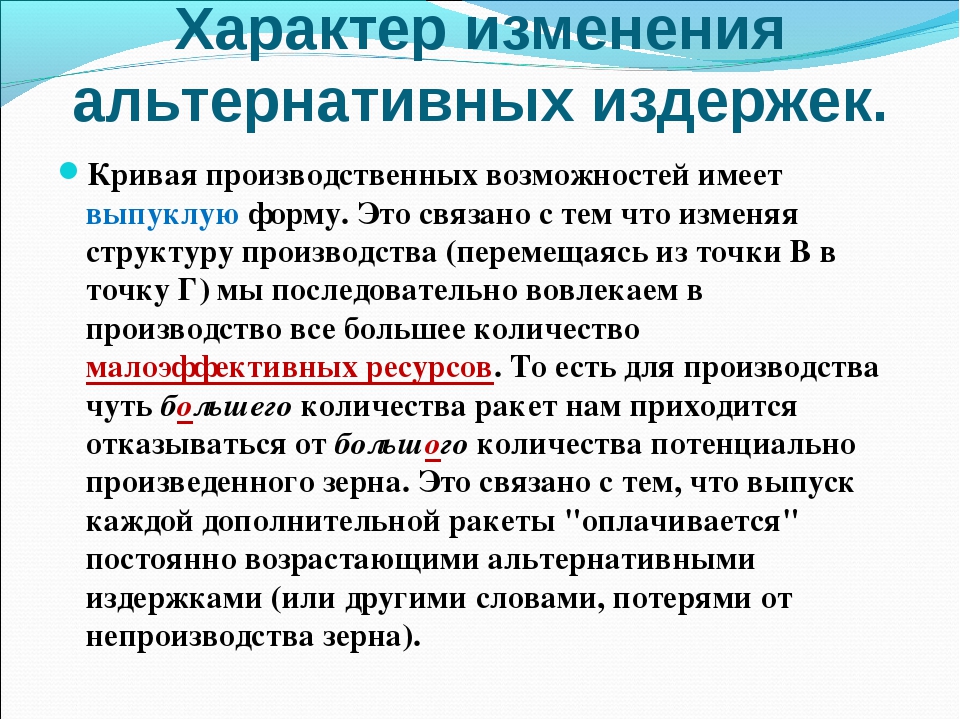

Кривая производственных возможностей является вогнутой от точки начала координат, демонстрируя, что наращивание производства одного блага сопровождается все большим сокращением производства другого блага. На основе этих наблюдений можно сформулировать закон возрастающих альтернативных издержек: в экономике полной занятости при увеличении производства одного блага на единицу приходится жертвовать все большим количеством другого блага. Иными словами, производство каждой дополнительной единицы блага Y связано для общества с потерей все большего количества блага X. Действие закона возрастающих альтернативных издержек объясняется спецификой используемых ресурсов. В производстве альтернативных товаров используются как универсальные, так и специализированные ресурсы. Они различаются по качеству и не полностью взаимозаменяемы.

Альтернативные, фактические, невозвратные издержки. — Экономика аптечных организаций — Организация и экономика фармации — Каталог статей по ОЭФ

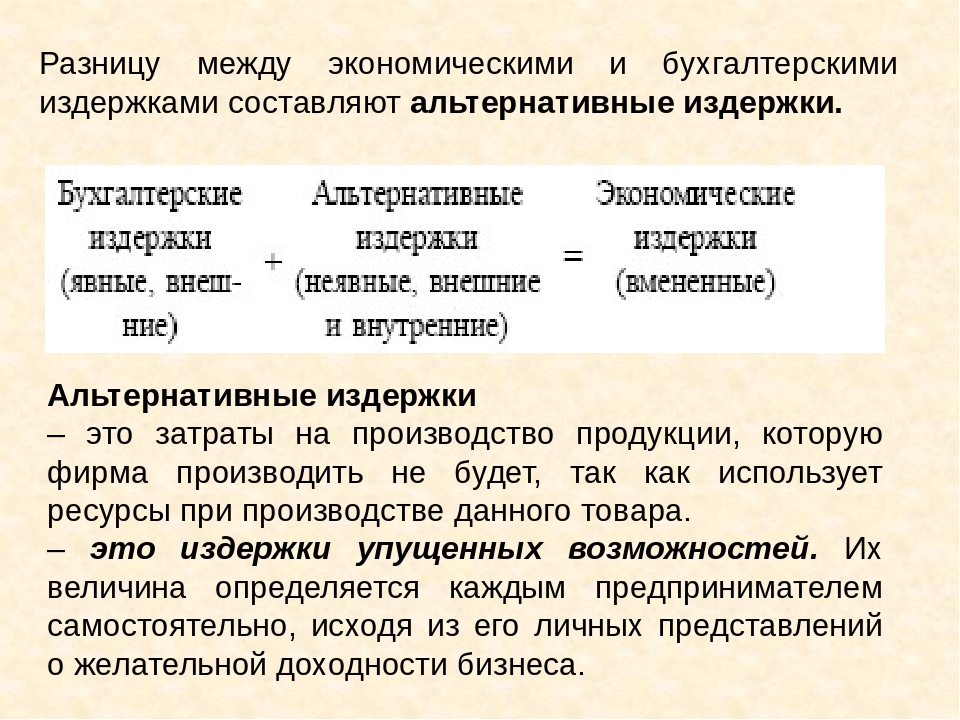

В производственной деятельности необходимо учитывать альтернативные издержки. Они возникают из-за возможности выбора между теми или иными экономическими решениями. Альтернативные (вмененные) издержки определяются с точки зрения возможности получения максимальной выручки от лучшего направления использования ресурсов.

Они возникают из-за возможности выбора между теми или иными экономическими решениями. Альтернативные (вмененные) издержки определяются с точки зрения возможности получения максимальной выручки от лучшего направления использования ресурсов.

В экономической литературе встречаются альтернативные (вмененные) издержки, связанные с упусканием возможности наилучшего использования ресурсов предприятия. Вмененные издержки носят скрытый характер, но их надо учитывать при принятии экономических решений. Необходимо уметь их предвидеть (например, использование специалистов высокой квалификации на работе, не требующей такой квалификации потенциально увеличивает расходы).

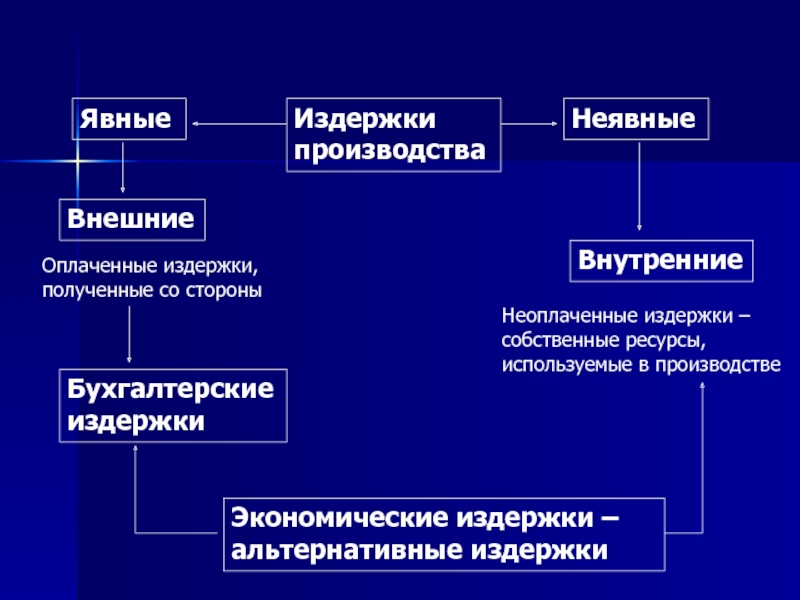

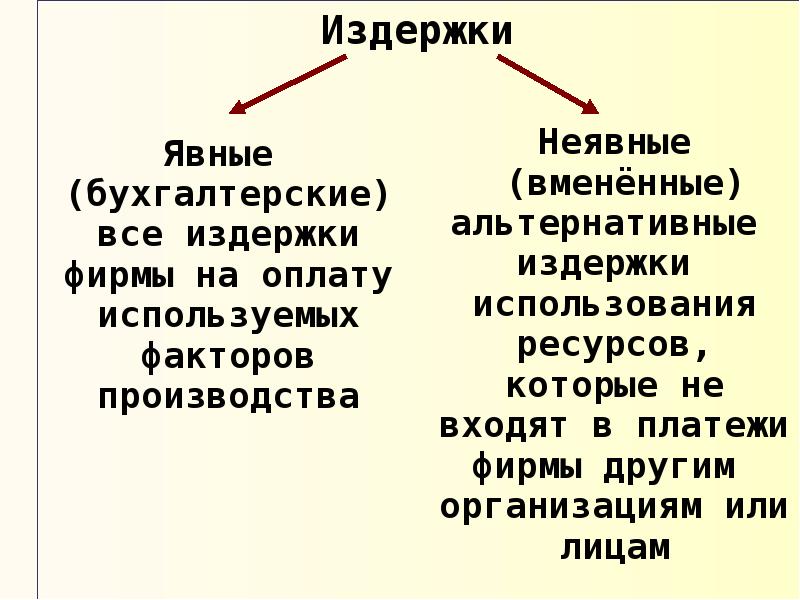

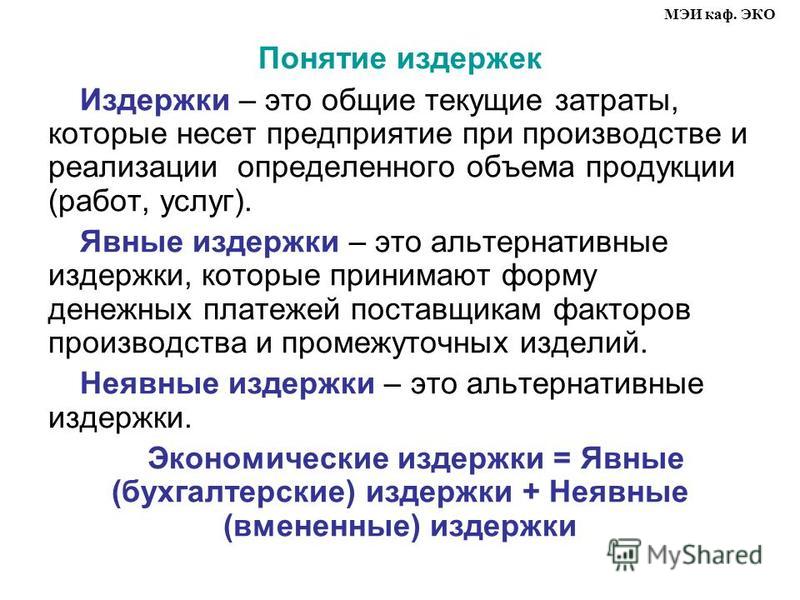

Фактические расходы (явные) – это такие издержки, которые принимают форму прямых денежных затрат на факторы производства — заработная плата, расходы на сырье, материалы, арендная плата и т.п.

Невозвратные издержки (неявные) — это ранее произведенные и невозместимые расходы. Например, аптеке сделано стационарное устройство для хранения кислородного баллона. При ликвидации аптеки данное устройство нецелесообразно реконструировать для альтернативного применения, оно не может быть продано другой аптеке. Расходы на приобретение такого оборудования являются невозвратными издержками. Невозвратные издержки всегда на виду, но, как правило, их игнорируют при принятии экономических решений.

Например, аптеке сделано стационарное устройство для хранения кислородного баллона. При ликвидации аптеки данное устройство нецелесообразно реконструировать для альтернативного применения, оно не может быть продано другой аптеке. Расходы на приобретение такого оборудования являются невозвратными издержками. Невозвратные издержки всегда на виду, но, как правило, их игнорируют при принятии экономических решений.

Экономические издержки.

Экономические внешние издержки — расходы, которые несет предприятие в качестве выплат поставщикам, транспортным организациям, за энергию и т.д.

Экономические внутренние издержки равны денежным платежам, которые могли быть получены за самостоятельно используемый ресурс. Например, аптека имеет помещение, за аренду которого платит определенную сумму, но она могла бы сдавать это помещение в аренду и получать определенный доход. Это издержки упущенных возможностей. Таким образом, экономические издержки равны сумме доходов, которые можно получить при наиболее выгодном из всех альтернативных способов использования затраченных ресурсов. Элементом внутренних издержек является нормальная прибыль.

Элементом внутренних издержек является нормальная прибыль.

Нормальная прибыль — это минимальная плата для покрытия расходов и создания резерва для стимулирования развития производства. Если нормальной прибыли нет, то предприятие либо ликвидируется, либо переориентируется.

Издержки предприятия (стр. 2 из 11)

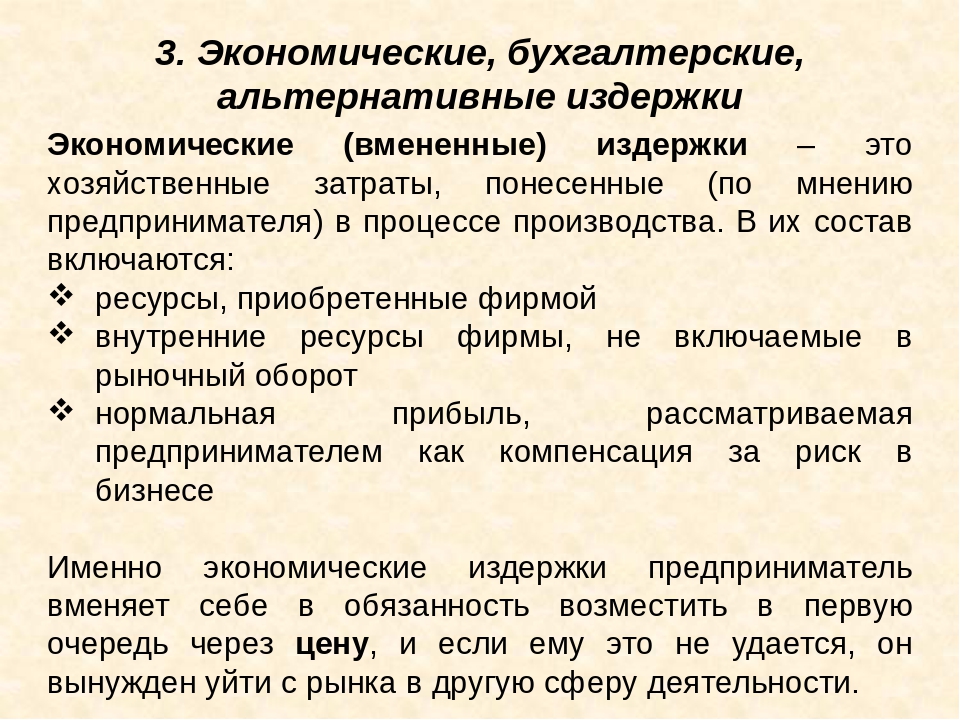

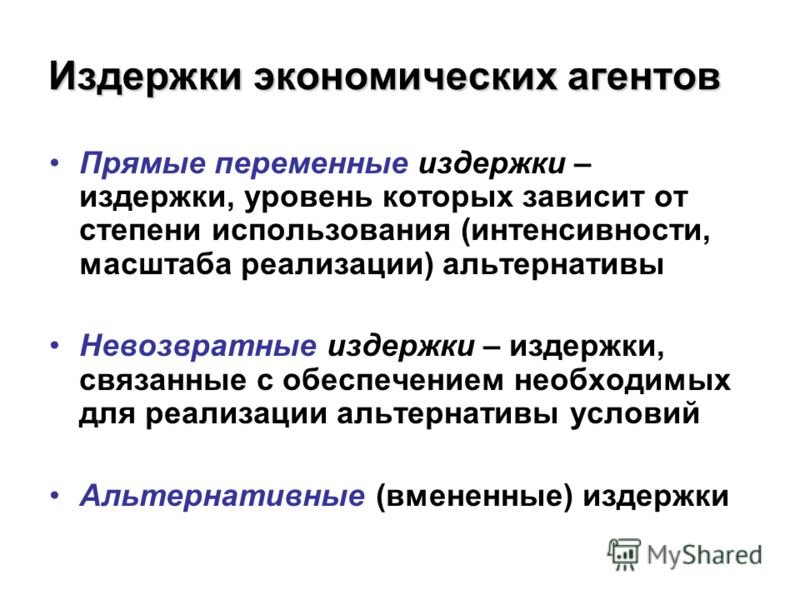

В силу действия феномена редкости (ограниченности всех видов ресурсов) производство без некоторых издержек вообще невозможно. В силу этого обстоятельства любое решение о производстве чего- либо вызывает необходимость отказа от использования тех же ресурсов для производства каких- то иных вещей (Издержки- это те выплаты, которые фирма обязана сделать, или те доходы, которые фирма обязана обеспечить поставщику ресурсов для того, что- бы отвлечь эти ресурсы от использования в альтернативных производствах). Таким образом все издержки представляют собой альтернативные (или вмененные) издержки. Альтернативные издержки производства являются главным препятствием, с которым сталкивается фирма в процессе реализации своих возможностей максимизации прибыли. Классификацию издержек производства нужно начать с того, что в число альтернативных издержек, с которыми сталкиваются фирмы, входят выплаты рабочим, инвесторам, а так же владельцам природных ресурсов; все эти выплаты осуществляются с целью привлечь факторы производства, отвлекая их тем самым от альтернативных вариантов применения и т.д. Эти издержки можно классифицировать множеством способов:

Классификацию издержек производства нужно начать с того, что в число альтернативных издержек, с которыми сталкиваются фирмы, входят выплаты рабочим, инвесторам, а так же владельцам природных ресурсов; все эти выплаты осуществляются с целью привлечь факторы производства, отвлекая их тем самым от альтернативных вариантов применения и т.д. Эти издержки можно классифицировать множеством способов:

· явные

· неявные (имплицитные) издержки*

Явные издержки — это альтернативные издержки, принимающие форму прямых (денежных) платежей поставщикам факторов производства и промежуточных изделий. В число явных издержек входит зарплата, выплачиваемая рабочим, жалованье менеджеров, комиссионные выплаты торговым фирмам, выплаты банкам и другим поставщикам финансовых услуг, гонорары за юридические консультации, оплата транспортных расходов и т.д.

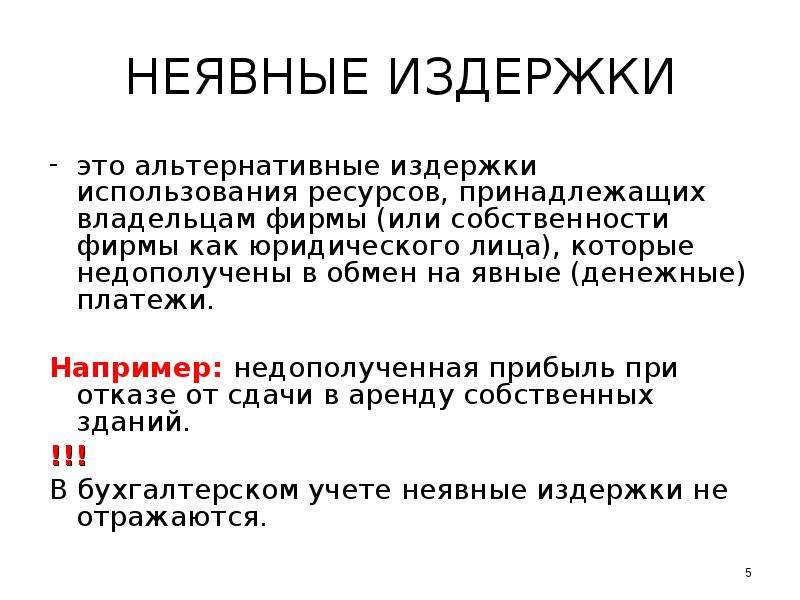

Существуют также неявные издержки (имплицитные)(1). К их числу относятся альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы (или находящиеся в собственности фирмы, как юридического лица). Эти издержки не предусмотрены контрактами, обязательными для явных платежей, и поэтому остаются недополученными (в денежной форме). Обычно фирмы не отражают имплицитные издержки в своей бухгалтерской отчетности, но от этого они не становятся менее реальными.

Эти издержки не предусмотрены контрактами, обязательными для явных платежей, и поэтому остаются недополученными (в денежной форме). Обычно фирмы не отражают имплицитные издержки в своей бухгалтерской отчетности, но от этого они не становятся менее реальными.

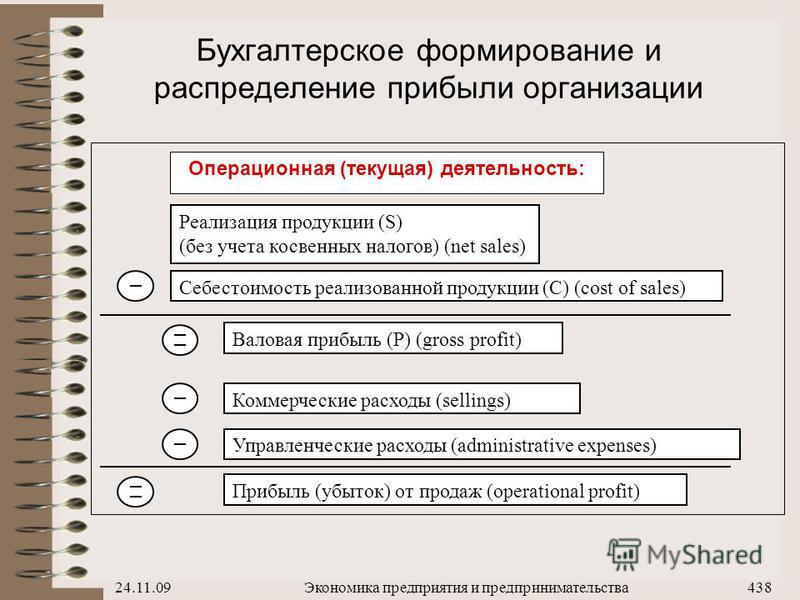

2. Издержки производства и прибыль

Существует неразрывная связь между такими понятиями как «прибыль» и «экономические издержки». Прибыль фирмы это разность между совокупным доходом фирмы и ее издержками, включая как явные, так и имплицитные. Для обособления термина «прибыль» от других схожих названий используется термин чистая экономическая прибыль.

Соотношение между бухгалтерской прибылью и чистой экономической прибылью (Прибыль покрытия) выглядит следующим образом:

Чистая экономическая = Бухгалтерская — Имплицитные прибыль прибыль издержки

Прибыль покрытия (Contribution margin)- это часть валового дохода от реализации, оставшаяся после вычета переменных издержек и чистой прибыли за данный период (см. Таблицу №1). Важно отметить логическую последовательность в данном определении: прибыль покрытия используется первоначально на покрытие постоянных издержек, и лишь оставшаяся часть формирует чистую прибыль данного предприятия. Если же прибыли покрытия недостаточно для покрытия постоянных издержек, то, следовательно, предприятие терпит убытки. В случае, когда прибыль покрытия равна постоянным издержкам, говорят, что предприятие достигло уровня безубыточности (Breake- even point).

Таблицу №1). Важно отметить логическую последовательность в данном определении: прибыль покрытия используется первоначально на покрытие постоянных издержек, и лишь оставшаяся часть формирует чистую прибыль данного предприятия. Если же прибыли покрытия недостаточно для покрытия постоянных издержек, то, следовательно, предприятие терпит убытки. В случае, когда прибыль покрытия равна постоянным издержкам, говорят, что предприятие достигло уровня безубыточности (Breake- even point).

*Понятия «явные» и «неявные», или «временные», издержки в микроэкономическом анализе парные и могут быть использованы только в качестве таковых (антонимов). В русской литературе под термином «явные» издержки понимаются по существу как денежные издержки.

Это означает, что дохода от реализации достаточно лишь для того, чтобы покрыть все издержки предприятия, не имея прибыли.

Важное значение также имеет показатель прибыли покрытия на единицу продукции (Unit contribution margin). Эта величина является постоянной. После достижения предприятием точки безубыточности при реализации дополнительной единицы продукции чистая прибыль предприятия возрастет на величину прибыли покрытия на единицу продукции .

Эта величина является постоянной. После достижения предприятием точки безубыточности при реализации дополнительной единицы продукции чистая прибыль предприятия возрастет на величину прибыли покрытия на единицу продукции .

Имплицитные альтернативные издержки капитала, вложенного в дело владельцами фирмы, получили наименование нормальной прибыли (уровня безубыточности). Она характеризуется тем, что владельцы фирмы при нормальной ситуации получили бы эти денежные средства, вложив капитал в какое угодно другое предприятие.

Производство и движение товара в сфере предпринимательской деятельности можно рассматривать в двух аспектах: с точки зрения затрат и с позиции результата. Создание продукции и оказание услуг связано с определенными расходами. Современные исследователи издержек производства рассматривают их под углом зрения хозяйственника, предпринимателя. Для ведения хозяйства, будь то индивидуальный производитель или предприятие, приобретаются необходимые компоненты: машины, оборудование, сырьевые и топливные ресурсы, электроэнергия и др. Определенная часть средств идет на оплату труда. Совокупность затрат прошлого и живого труда, расходуемого на создание блага или выработку услуги образует издержки производства. Расходы, связанные с продвижением товаров до потребителей, т.е. с их реализацией, называются издержками обращения.

Определенная часть средств идет на оплату труда. Совокупность затрат прошлого и живого труда, расходуемого на создание блага или выработку услуги образует издержки производства. Расходы, связанные с продвижением товаров до потребителей, т.е. с их реализацией, называются издержками обращения.

Применяя уже известные обозначения, издержки производства можно выразить формулой:

C + V = K

где С — обозначает материальные затраты, т.е. стоимость израсходованных средств производства, а V — расходы по оплате труда.

Как видим, величина издержек измеряется потребленной в процессе производства частью авансированного капитала. Мы уже отмечали, что предприниматель в полном объеме расходует средства на приобретение машин, оборудования, строительство производственных зданий и других элементов, образующих основной капитал. В стоимость готовой продукции он включается постепенно, по мере износа в течение ряда лет. Поэтому авансированный и потребленный капитал величины неравнозначные. Упрощая понятие, можно сказать, что под издержками предприятия понимается то, во что обходится ему производство продукции.

Упрощая понятие, можно сказать, что под издержками предприятия понимается то, во что обходится ему производство продукции.

К внешним издержкам относится плата за ресурсы поставщикам, не принадлежащим к числу владельцев данной фирмы. К внутренним издержкам относятся используемые в производстве собственные неоплаченные ресурсы. С точки зрения фирмы они равны денежным платежам, которые могли бы быть получены за самостоятельно используемый ресурс при наилучшем из возможных способов его применения. Речь идет о включении в издержки возможных доходов от использования своей собственности (внутренней ренты и внутренней заработной платы) и НОРМАЛЬНОЙ ПРИБЫЛИ в качестве вознаграждения за выполнение предпринимательских функций.

Как видим, существенных различий между делением издержек на внешние и внутренние и явные и вмененные нет. Короче, западные экономисты считают издержками все платежи — внешние и внутренние, включая в последние и нормальную прибыль, — необходимые для того, чтобы привлечь и удержать ресурсы в пределах данного направления деятельности. Деятельность фирмы может быть краткосрочной и долгосрочной, в зависимости от соотношения постоянных и переменных факторов, постоянных и переменных издержек. Если у предприятия осталось неоплаченным хоть одно обязательство из ряда постоянных, то оно находится в краткосрочном периоде и не может прекратить дело, а по существующим в мире законодательствам может только объявить себя банкротом. Когда погашено последнее обязательство по самому длительному виду постоянных издержек, краткосрочный период деятельности фирмы превращается в долгосрочный и предприниматель волен решать, заключать ли ему новые долгосрочные обязательства или прекращать дело.

Деятельность фирмы может быть краткосрочной и долгосрочной, в зависимости от соотношения постоянных и переменных факторов, постоянных и переменных издержек. Если у предприятия осталось неоплаченным хоть одно обязательство из ряда постоянных, то оно находится в краткосрочном периоде и не может прекратить дело, а по существующим в мире законодательствам может только объявить себя банкротом. Когда погашено последнее обязательство по самому длительному виду постоянных издержек, краткосрочный период деятельности фирмы превращается в долгосрочный и предприниматель волен решать, заключать ли ему новые долгосрочные обязательства или прекращать дело.

Постоянные издержки, переменные издержки и безвозвратные издержки.

Разделение издержек на явные и имплицитные- один из возможных способов классификации издержек. Еще один важный метод классификации издержек основывается на учете временных горизонтов, на протяжении которых принимаются те или иные производственные решения.

Для того, чтобы обеспечить выпуск продукции фирма должна осуществляет целый спектр разного рода затрат*. Объемы выпуска продукции изменяются в зависимости от изменения объемов этих затрат. Объемы некоторых видов затрат поддаются весьма быстрой корректировке, в то время как другие требуют большего времени. Если рассматривать затраты корректировка и регулирование которых требует большого времени, то без нарушения общности, можно сказать, что именно они определяют размеры фирмы параметры ее производственных мощностей, то есть размеры производственных структур и производственный потенциал машинного парка фирмы. Затраты именно такого рода относятся к категории постоянных затрат. А издержки сопряженные с обеспечением постоянных затрат, именуются постоянными издержками.

Закон возрастающих альтернативных издержек — экономическа

Пользователи также искали:

ТЕМА 9.

ПРОИЗВОДСТВЕННЫЕ ВОЗМОЖНОСТИ ОБЩЕСТВА

ПРОИЗВОДСТВЕННЫЕ ВОЗМОЖНОСТИ ОБЩЕСТВАПЛАН ЛЕКЦИИ:

1. Проблема выбора и границы производственных возможностей

2. Вмененные издержки и закон их возрастания

3. Производственные возможности в условиях экономического роста

Ограниченность экономических ресурсов и неограниченность человеческих желаний неизбежно порождают фундаментальную экономическую проблему – проблему выбора. От того, каков будет конкретный расклад ресурсов в экономике, зависят производственные возможности общества. Для России эта проблема более чем актуальна. В СССР мало кто задумывался о жёсткой ограниченности и взаимозависимости экономических ресурсов общества. Беспредельно наращивая выпуск, скажем, комбайнов, хозяйственники не хотели замечать, что это отбирает у страны возможности хотя бы смягчить дефицит бытовых пылесосов и холодильников.

1. Проблема выбора и границы производственных возможностей

Экономические ресурсы, которые могут использоваться в обществе для удовлетворения потребностей, всегда ограничены, имеют количественный и качественный пределы.

В экономической теории выделяют абсолютную и относительную ограниченность ресурсов.

Абсолютная ограниченность означает, что ресурсы в принципе невозможно увеличить.

Относительная ограниченность означает, что определенные ресурсы могут быть увеличены, но в меньшей степени по сравнению с ростом потребностей.

Отсюда перед людьми постоянно встает проблема выбора. Даже в повседневной жизни мы на каждом шагу решаем задачки типа «что лучше»: съесть любимое мороженое или купить интересную книгу? В экономике эта проблема проявляется в необходимости выбора между альтернативами какие товары следует производить, а от каких придётся отказаться. Ибо ограниченность ресурсов означает и ограниченность производства. Делая акцент, например, на выпуске «пушек», общество неминуемо будет вынуждено сократить производство «масла”. Это подводит нас к понятию производственных возможностей.

Ибо ограниченность ресурсов означает и ограниченность производства. Делая акцент, например, на выпуске «пушек», общество неминуемо будет вынуждено сократить производство «масла”. Это подводит нас к понятию производственных возможностей.

Ограниченность ресурсов предполагает необходимость определения производственных возможностей.

Производственные возможности — это то максимальное количество товаров и услуг (в определённом их наборе), которое может быть одновременно произведено за данный период, при данных ресурсах и технологиях. При этом имеется в виду, что все наличные ресурсы (рабочая сила, средства производства и другие хозяйственные факторы) используются наиболее полно и эффективно.

Рассмотрим для наглядности следующий условный пример. Известно, что каждая экономика производит две большие группы продуктов:

1) средства производства (товары производственного назначения) – станки;

2) предметы потребления (потребительские товары) – книги.

В нашем примере для упрощения их собирательно представляют станки и книги. Общая ограниченность ресурсов позволяет за год производить эти товары, например, в следующих альтернативных соотношениях (табл.1). :

1) либо (А) 10 единиц станков при нулевом выпуске книг,

2) либо (Б) 9 единиц станков + 1 единица книг,

3) либо (В) 7 единиц станков + 2 единицы книги и так далее.

Таблица 1. Возможности годового производства книг и станков при полном использовании ресурсов

Вид продукта | Производственные альтернативы | ||||

А | Б | В | Г | Д | |

Книги (млн. | 0 | 1 | 2 | 3 | 4 |

Станки (тыс.шт.) | 10 | 9 | 7 | 4 | 0 |

экз.)

экз.)

На основе данных этой таблицы можно построить график, кривая линия которого отразит границу производственных возможностей (ГПВ) для станков и книг в нашем примере (рис. 1).

Рис. 1. Кривая производственных возможностей

Точка А показывает альтернативу, при которой все ресурсы направлены на производство только станков, а точка Д — только книг.

Однако это две явно нереалистичные крайности. На деле общество всегда стремится найти нужный ему баланс в распределении производства.

Точки Б, В и Г представляют альтернативные варианты баланса производства, т.е. максимально возможный объём одновременного производства и станков, и книг в их различных количественных сочетаниях.

При этом, понятно, больше станков означает меньше книг, и наоборот.

Ограниченность ресурсов делает неосуществимой всякую комбинацию производства станков и книг вне линии ГПВ, в точке Н (от слова «невозможно») с выпуском 2 единиц станков и 7 единиц книг. В противоположность этому производственные комбинации внутри ГПВ (к примеру, в точке М — «можно») реальны, но при этом ресурсы используются неполно и неэффективно (незагруженные фабрики, низкая занятость рабочей силы в обществе, низкая производительность труда, чрезмерные затраты сырья и пр.). Соответственно в точке М есть резервы для увеличения производства одного продукта без сокращения выпуска другого. Таким образом, только точки на линии ГПВ показывают наиболее эффективные варианты использования имеющихся ресурсов для выпуска определённых товаров и услуг. Общество должно лишь выбрать нужную их комбинацию.

Общество должно лишь выбрать нужную их комбинацию.

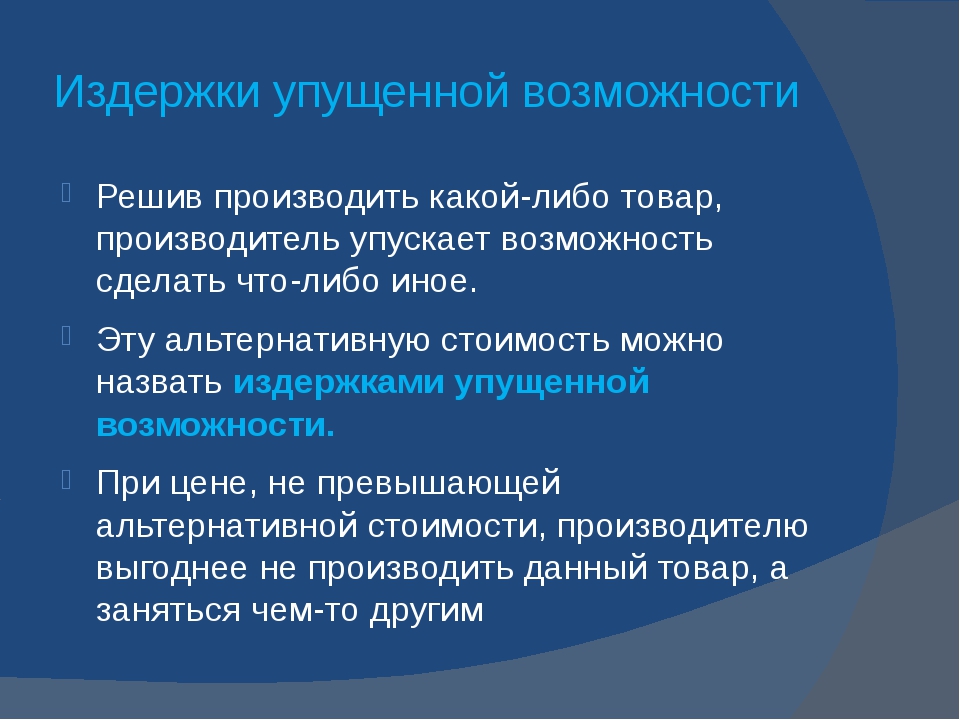

При этом правда, придётся «заплатить» за сделанный выбор так зазываемыми вменёнными (или альтернативными, скрытыми) издержками. К рассмотрению последних мы теперь и обратимся.

2. Вмененные издержки и закон их возрастания

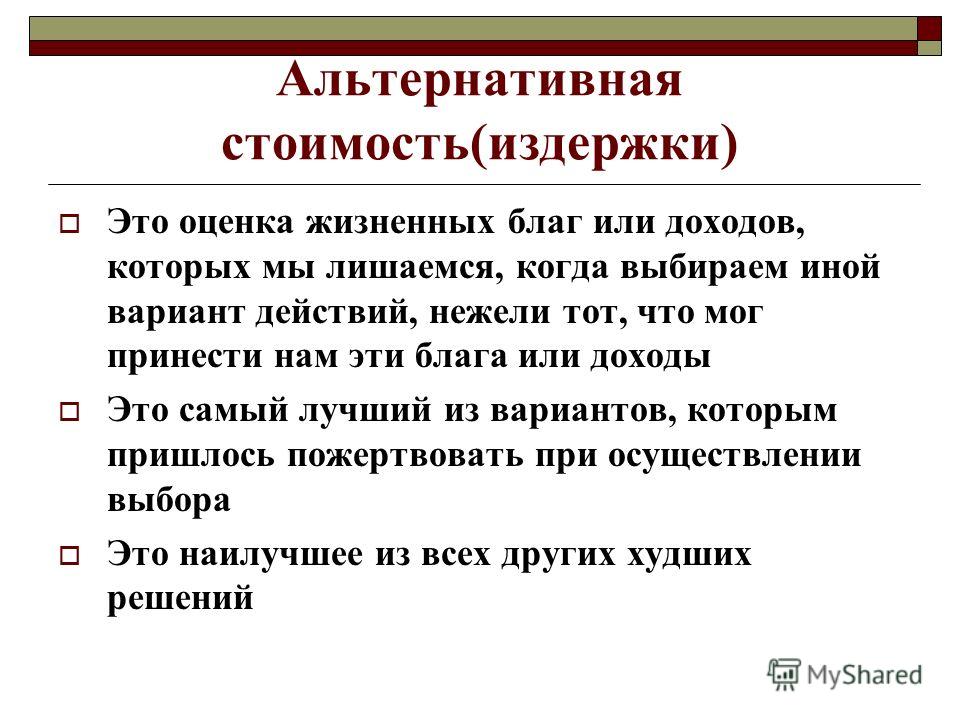

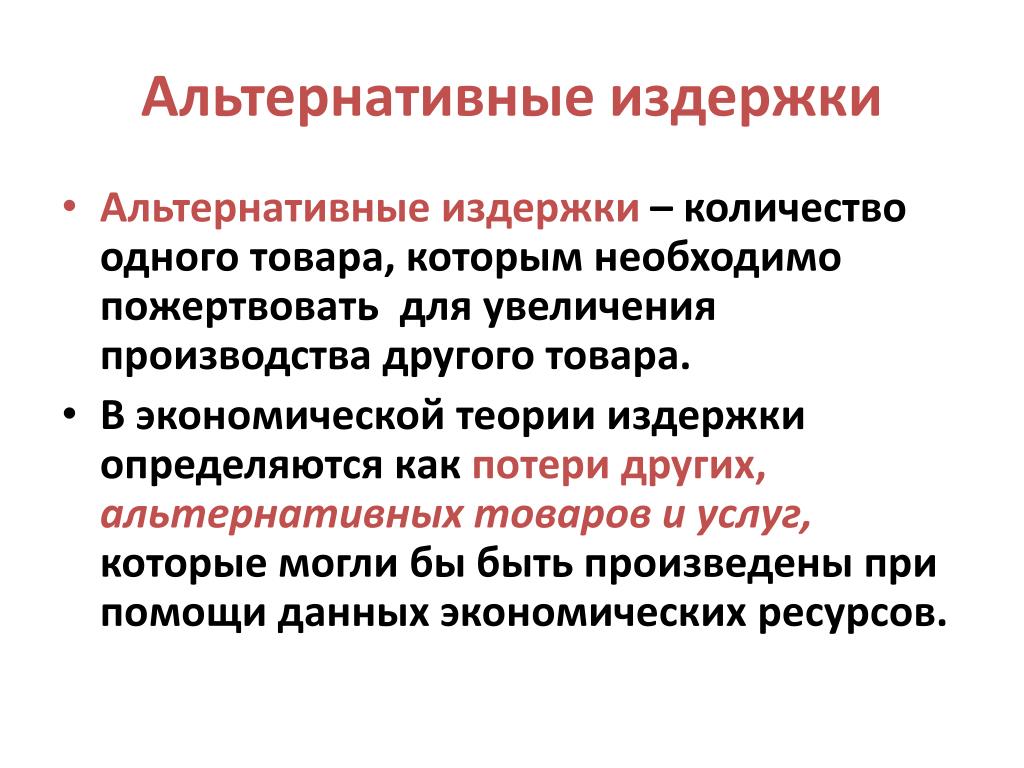

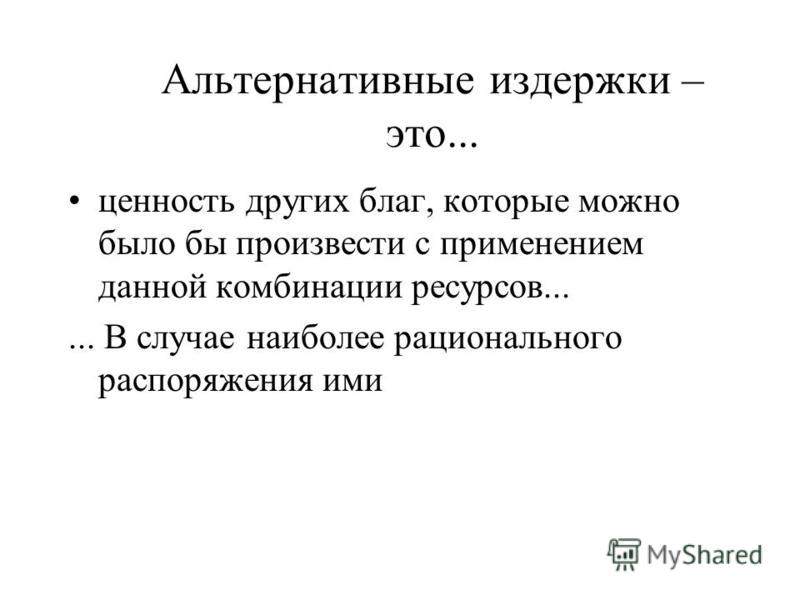

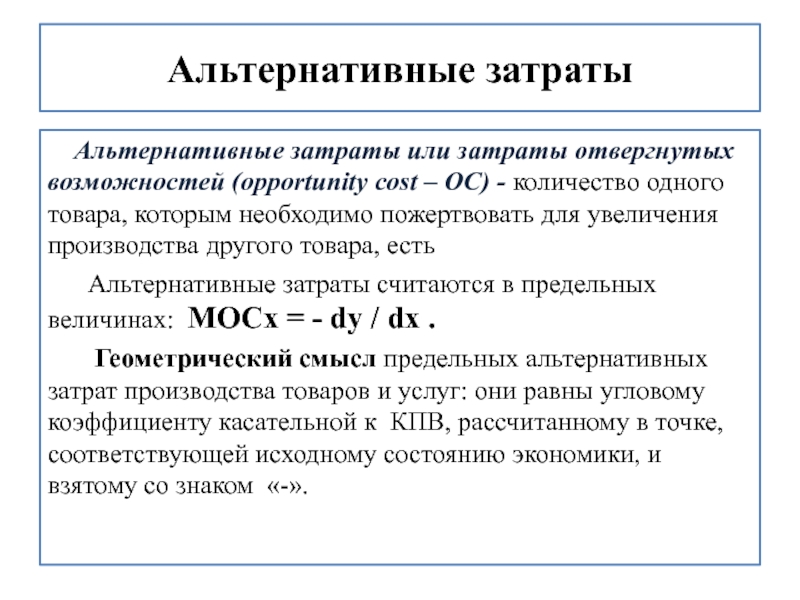

Вменённые (или альтернативные) издержки – это упущенная выгода при смене производственных альтернатив.

Вменённые (или альтернативные) издержки определяются пользой, стоимостью или количеством тех благ, которыми необходимо пожертвовать при выборе других (альтернативных) благ.

Простой житейский пример. Допустим, нам хотелось бы приобрести три блага: велосипед, костюм и поездку в Крым. Однако денег хватает лишь на что-то одно. Отложив Крым до лучших времен сосредоточимся на выборе между велосипедом и костюмом. Если победил велосипед, то костюм — его вменённые издержки.

Возвращаясь теперь к нашему примеру со станками и книгами, определим вменённые издержки этих продуктов при каждом переходе к новой производственной альтернативе (табл. 2).

Таблица 2. Вменённые (альтернативные) издержки производства книг и станков при смене производственных альтернатив

Так, переходя от альтернативы (А) к альтернативе (Б), общество получает одну единицу книг, но при этом лишается одной единицы станков. Потерянная единица станков и есть в данном случае вменённые издержки производства одной единицы книг. В отличие от этого каждая из первых единиц станков — при смене альтернативы с позиции (Д) на (Г) — обойдётся потерей 1/4 единицы книг и так далее.

Анализ изменений вменённых издержек производства книг (по стрелке сверху вниз) и станков (по стрелке вверх) показывает, что каждое следующее увеличение выпуска одного из этих продуктов заставляет жертвовать всё большим количеством другого продукта. Это позволяет сделать важный вывод о том, что в экономике действует закон возрастающих вменённых издержек. Он означает, что по мере увеличения выпуска любого продукта вменённые издержки производства каждой новой его единицы растут.

Он означает, что по мере увеличения выпуска любого продукта вменённые издержки производства каждой новой его единицы растут.

Главной причиной действия такого закона является далеко не полная взаимозаменяемость факторов производства для изготовления различных продуктов (разные средства производства и технологии, разные специальности работников). При смене производственных альтернатив (в условиях ограниченности и полной занятости ресурсов) обществу приходится переключать на развитие выбранной отрасли всё менее и менее приспособленные для неё ресурсы из других сфер. Этих ресурсов поэтому требуется всё больше и больше на каждую дополнительную единицу продукции. Отсюда необходимость всё большего сокращения альтернативного производства.

Так, в нашем примере нарастающее расширение книгоиздания в направлении от альтернативы (А) к (Д) потребует всё большей переквалификации изготовителей станков в книгоиздателей, всё более трудного и затратного «втискивания» сырья, техники и технологии станкостроения в полиграфическую отрасль. Ресурсоёмкость дополнительных книг растёт. В результате число снятых с производства станков в расчёте на каждую дополнительно произведённую единицу книг увеличивается. На линии ГПВ (рис.1) это проявляется в закруглённости её концов. Если бы ресурсы были полностью взаимозаменяемы, вменённые издержки оставались бы постоянными, а линия ГПВ была бы прямой.

Ресурсоёмкость дополнительных книг растёт. В результате число снятых с производства станков в расчёте на каждую дополнительно произведённую единицу книг увеличивается. На линии ГПВ (рис.1) это проявляется в закруглённости её концов. Если бы ресурсы были полностью взаимозаменяемы, вменённые издержки оставались бы постоянными, а линия ГПВ была бы прямой.

3. Производственные возможности в условиях экономического роста

Как было отмечено, производственные возможности отражают максимум производства при полном использовании данных ресурсов и технологий. Но со временем ресурсы и технологии прогрессивно меняются: растут объёмы трудовых и материальных ресурсов, повышается их качество, совершенствуются технологии. Ясно, что это расширяет возможности производства, отодвигая на графике линию ГПВ дальше от центра координат. При этом мощности общества по производству разных продуктов чаще всего растут не в одинаковой степени. Так, продолжая наш прежний

Так, продолжая наш прежний

пример с книгами и станками в условиях увеличения ресурсов и технического прогресса предположим, что база книгоиздания возросла в два раза, а станкостроения — на 40%. Тогда возникнут новые альтернативы производства книг и станков (табл.3.

Таблица 3. Возможности производства книг и станков в условиях экономического роста

Вид продукта | Производственные альтернативы | ||||

А1 | Б1 | В1 | Г1 | Д1 | |

Книги (млн.экз.) | 0 | 2 | 4 | 6 | 8 |

Станки (тыс. | 14 | 12 | 9 | 5 | 0 |

шт.)

шт.)

А новая линия ГПВ займёт на графике следующее положение (рис.2). Отсюда видно: увеличение количества и качества ресурсов общества и ПТП позволяют экономике расти и производить всё больше и больше всех товаров и услуг.

Рис. 2. Кривая производственных возможностей в условиях экономического роста

В связи с экономическим ростом возникает ещё один важный для будущего каждой страны момент. Дело в том, что от сегодняшнего выбора той или иной конкретной альтернативы производства во многом зависят завтрашние производственные возможности общества. Вот пример. Разделим всю выпускаемую в стране продукцию на две условные группы:

1) «товары для будущего» — включает средства производства, научно-технические исследования, общее образование, профессиональное обучение кадров, профилактическую медицину и другие продукты, обеспечивающие рост и совершенствование завтрашних ресурсов экономики. Это задел на будущее.

Это задел на будущее.

2) «товары для настоящего» – она состоит из продуктов питания, одежды, мебели, бытовых, транспортных, туристических и других предметов и услуг, которые удовлетворяют сегодняшние, текущие потребности населения.

Предположим далее, что существуют две условные страны — Гурмания и Разумия. Пусть их одинаковые сегодняшние экономики различаются лишь одним -разным выбором производственных альтернатив. Гурмания отдала предпочтение «товарам для настоящего» (точка Н, рис.3), а страна Разумия — «товарам для будущего» (точка Б, рис.3). Такой выбор структуры сегодняшнего производства позволяет предположить, что Разумия обеспечит себе больший экономический рост, чем Гурмания, хотя в объёмах текущего потребления она уступит последней. В результате через ряд лет «завтрашние» линии ГПВ у этих стран займут разные позиции.

Рис. 3. Выбор структуры текущего производства и производственные возможности общества

Вывод: выбор обществом структуры своего производства в каждый данный момент предопределяет его будущие производственные возможности. Делая этот выбор, полезно вспоминать слова Вольтера о том, что желания людей всегда превышают их потребности, а потребности превосходят средства удовлетворения. Разумная сдержанность в сегодняшнем потреблении и постоянная забота о накоплении обеспечивают обществу рост благосостояния в будущем.

Делая этот выбор, полезно вспоминать слова Вольтера о том, что желания людей всегда превышают их потребности, а потребности превосходят средства удовлетворения. Разумная сдержанность в сегодняшнем потреблении и постоянная забота о накоплении обеспечивают обществу рост благосостояния в будущем.

А разве в масштабах отдельной семьи не так же?

Определение альтернативной стоимости

Что такое альтернативная стоимость?

Альтернативные издержки представляют собой потенциальные выгоды, которые человек, инвестор или бизнес упускает из при выборе одной альтернативы перед другой. Идея альтернативных издержек — одна из важнейших концепций экономики.

Поскольку по определению они невидимы, альтернативные издержки можно легко упустить из виду, если не проявить осторожность. Понимание потенциальных упущенных возможностей, упущенных путем выбора одной инвестиции над другой, позволяет лучше принимать решения.

Хотя в финансовых отчетах не отражены альтернативные издержки, владельцы бизнеса часто используют эту концепцию для принятия обоснованных решений, когда перед ними есть несколько вариантов. Например, узкие места часто возникают в результате альтернативных издержек.

Например, узкие места часто возникают в результате альтернативных издержек.

Ключевые выводы

- Альтернативная стоимость — это упущенная выгода, которая была бы получена при невыбранном варианте.

- Чтобы правильно оценить альтернативные издержки, необходимо учитывать затраты и выгоды каждого доступного варианта и сравнивать их с другими.

- Рассмотрение ценности альтернативных издержек может помочь отдельным лицам и организациям принимать более выгодные решения.

Формула и расчет альтернативных затрат

Альтернативные издержки = FO-CO, где: FO = Рентабельность по наилучшему выбору \ begin {выровнено} & \ text {Альтернативная стоимость} = \ text {FO} — \ text {CO} \\ & \ textbf {где:} \\ & \ text {FO} = \ text {Возврат при наилучшем ранее упущенном варианте} \\ & \ text {CO} = \ text {Возврат при выбранном варианте} \ end {выровнен} Альтернативная стоимость = FO − CO, где: FO = Возврат при лучший вариант

Формула для расчета альтернативных издержек — это просто разница между ожидаемой доходностью каждого варианта. Скажем, у вас есть вариант A: инвестировать в фондовый рынок в надежде получить доход от прироста капитала. С другой стороны, вариант B: реинвестировать свои деньги обратно в бизнес, ожидая, что более новое оборудование повысит эффективность производства, что приведет к снижению операционных расходов и увеличению прибыли.

Скажем, у вас есть вариант A: инвестировать в фондовый рынок в надежде получить доход от прироста капитала. С другой стороны, вариант B: реинвестировать свои деньги обратно в бизнес, ожидая, что более новое оборудование повысит эффективность производства, что приведет к снижению операционных расходов и увеличению прибыли.

Предположим, что ожидаемая рентабельность инвестиций на фондовом рынке в следующем году составит 12 процентов, и ваша компания ожидает, что обновление оборудования принесет 10 процентов прибыли за тот же период.Альтернативная стоимость выбора оборудования на фондовом рынке составляет (12% — 10%), что равняется двум процентным пунктам. Другими словами, инвестируя в бизнес, вы лишитесь возможности получить более высокую прибыль.

Альтернативная стоимость и структура капитала

Анализ альтернативных затрат также играет решающую роль в определении структуры капитала бизнеса.

Фирма несет расходы на выпуск как долгового, так и акционерного капитала, чтобы компенсировать кредиторам и акционерам риск инвестиций, но каждый из них также несет альтернативные издержки. Например, средства, используемые для выплат по ссудам, нельзя инвестировать в акции или облигации, которые предлагают потенциальный инвестиционный доход. Компания должна решить, принесет ли расширение, вызванное мощью долга, большую прибыль, чем она могла бы получить за счет инвестиций. Фирма пытается взвесить затраты и выгоды от выпуска долговых обязательств и акций, включая как денежные, так и немонетарные соображения, чтобы достичь оптимального баланса, который минимизирует альтернативные издержки. Поскольку альтернативные издержки являются перспективным соображением, фактическая норма прибыли для обоих вариантов сегодня неизвестна, что делает эту оценку на практике сложной.

Например, средства, используемые для выплат по ссудам, нельзя инвестировать в акции или облигации, которые предлагают потенциальный инвестиционный доход. Компания должна решить, принесет ли расширение, вызванное мощью долга, большую прибыль, чем она могла бы получить за счет инвестиций. Фирма пытается взвесить затраты и выгоды от выпуска долговых обязательств и акций, включая как денежные, так и немонетарные соображения, чтобы достичь оптимального баланса, который минимизирует альтернативные издержки. Поскольку альтернативные издержки являются перспективным соображением, фактическая норма прибыли для обоих вариантов сегодня неизвестна, что делает эту оценку на практике сложной.

Предположим, что компания в приведенном выше примере отказывается от нового оборудования и вместо этого инвестирует в фондовый рынок. Если выбранные ценные бумаги снизятся в цене, компания может в конечном итоге потерять деньги, а не получить ожидаемую 12-процентную прибыль.

Для простоты предположим, что доходность инвестиций составляет 0%, что означает, что компания получает именно то, что вложила. Альтернативные издержки выбора этого варианта составляют 10% — 0% или 10%. Также возможно, что если бы компания выбрала новое оборудование, это не отразилось бы на эффективности производства, а прибыль оставалась бы стабильной.Альтернативные издержки выбора этого варианта тогда составляют 12%, а не ожидаемые 2%.

Альтернативные издержки выбора этого варианта составляют 10% — 0% или 10%. Также возможно, что если бы компания выбрала новое оборудование, это не отразилось бы на эффективности производства, а прибыль оставалась бы стабильной.Альтернативные издержки выбора этого варианта тогда составляют 12%, а не ожидаемые 2%.

Важно сравнить варианты инвестирования с аналогичным риском. Сравнение казначейских векселей, которые практически не сопряжены с риском, с инвестициями в высоко волатильные акции может привести к неверным расчетам. Оба варианта могли предполагать доходность 5%, но правительство США поддерживает норму доходности казначейских векселей, тогда как на фондовом рынке такой гарантии нет. Хотя альтернативная стоимость любого варианта составляет 0 процентов, казначейские векселя являются более безопасной ставкой, если учесть относительный риск каждой инвестиции.

Сравнение инвестиций

Оценивая потенциальную прибыльность различных инвестиций, предприятия ищут вариант, который, вероятно, принесет наибольшую отдачу. Часто они могут определить это, посмотрев на ожидаемую доходность инвестиционного инструмента. Однако предприятия должны также учитывать альтернативные издержки каждого варианта.

Часто они могут определить это, посмотрев на ожидаемую доходность инвестиционного инструмента. Однако предприятия должны также учитывать альтернативные издержки каждого варианта.

Предположим, что при заданной сумме денег для инвестиций бизнес должен выбирать между инвестированием средств в ценные бумаги или их использованием для покупки нового оборудования.Независимо от того, какой вариант выберет бизнес, потенциальная прибыль, от которой он отказывается, не инвестируя в другой вариант, является альтернативной стоимостью. В самом деле, это неизбежно.

Альтернативные затраты и невозвратные затраты

Разница между альтернативными издержками и невозвратными издержками — это разница между деньгами, уже потраченными в прошлом, и потенциальной прибылью, не полученной в будущем от инвестиций, потому что капитал был вложен в другое место. Например, покупка 1000 акций компании A по цене 10 долларов за акцию представляет собой невозвратные затраты в размере 10 000 долларов. Это сумма денег, выплачиваемая для инвестирования, и для возврата этих денег требуется ликвидировать акции по цене покупки или выше. Но альтернативные издержки вместо этого спрашивают, где можно было бы использовать эти 10 000 долларов более эффективно.

Это сумма денег, выплачиваемая для инвестирования, и для возврата этих денег требуется ликвидировать акции по цене покупки или выше. Но альтернативные издержки вместо этого спрашивают, где можно было бы использовать эти 10 000 долларов более эффективно.

С точки зрения бухгалтерского учета, невозвратные затраты могут также относиться к первоначальным затратам на покупку дорогостоящего тяжелого оборудования, которые со временем могут быть амортизированы, но потрачены в том смысле, что вы не получите их обратно.Альтернативные издержки заключаются в учете упущенной прибыли, возможно, полученной в другом месте, когда вы покупаете часть тяжелого оборудования с ожидаемой окупаемостью инвестиций (ROI) 5% по сравнению с одной с ROI 4%.

Опять же, альтернативная стоимость описывает прибыль, которую мог бы получить , если бы он или она вложили деньги в другой инструмент. Таким образом, в то время как 1000 акций компании A могут в конечном итоге продать по 12 долларов за акцию, получив прибыль в размере 2000 долларов, за тот же период стоимость компании B выросла с 10 долларов за акцию до 15 долларов. В этом сценарии инвестирование 10 000 долларов в компанию A принесло 2 000 долларов, в то время как та же сумма, вложенная в компанию B, вернула бы более 5 000 долларов. Разница в 3000 долларов — это альтернативные издержки выбора компании A перед компанией B.

В этом сценарии инвестирование 10 000 долларов в компанию A принесло 2 000 долларов, в то время как та же сумма, вложенная в компанию B, вернула бы более 5 000 долларов. Разница в 3000 долларов — это альтернативные издержки выбора компании A перед компанией B.

Как инвестор, который уже вложил деньги в инвестиции, вы можете найти другое вложение, которое обещает большую прибыль. Альтернативная стоимость владения неэффективным активом может возрасти до того уровня, когда рациональным вариантом инвестиций будет продажа и инвестирование в более перспективные инвестиции.

Риск и альтернативная стоимость

В экономике риск описывает возможность того, что фактическая и прогнозируемая доходность инвестиций различна и что инвестор теряет часть или всю сумму основного долга. Альтернативные издержки связаны с возможностью того, что отдача от выбранных инвестиций ниже, чем от упущенных инвестиций. Ключевое различие состоит в том, что риск сравнивает фактическую эффективность инвестиции с прогнозируемой эффективностью той же инвестиции, в то время как альтернативные издержки сравнивают фактическую эффективность инвестиции с фактической эффективностью другой инвестиции.

Тем не менее, при выборе между двумя профилями риска можно учитывать альтернативные издержки. Если инвестиция A рискованна, но имеет рентабельность инвестиций 25%, тогда как инвестиция B гораздо менее рискованна, но имеет рентабельность инвестиций всего 5%, даже если инвестиция A может быть успешной, это может быть не так. А если это не удастся, то альтернативные издержки выбора варианта B будут существенными.

Пример альтернативной стоимости

Принимая важные решения, такие как покупка дома или открытие бизнеса, вы, вероятно, тщательно исследуете плюсы и минусы своего финансового решения, но большинство повседневных решений не принимаются с полным пониманием потенциальных альтернативных издержек.Если они осторожно относятся к покупке, многие люди просто смотрят на свой сберегательный счет и проверяют баланс, прежде чем тратить деньги. Часто люди не думают о вещах, от которых они должны отказаться, когда принимают такие решения.

Проблема возникает, когда вы никогда не смотрите на то, что еще вы могли бы сделать со своими деньгами или купить вещи, не учитывая упущенные возможности. Время от времени обедать на вынос — это мудрое решение, особенно если из-за этого вы выходите из офиса на столь необходимый перерыв.

Время от времени обедать на вынос — это мудрое решение, особенно если из-за этого вы выходите из офиса на столь необходимый перерыв.

Однако покупка одного чизбургера каждый день в течение следующих 25 лет может привести к упущению нескольких возможностей. Помимо упущенной возможности улучшить здоровье, потратить эти 4,50 доллара на бургер может составить чуть более 52000 долларов за этот период времени, при условии очень достижимой нормы прибыли в 5%.

Это простой пример, но основная идея верна для множества ситуаций. Может показаться излишним думать об упущенных возможностях каждый раз, когда вы хотите купить шоколадный батончик или отправиться в отпуск.Даже вырезание купонов по сравнению с походом в супермаркет с пустыми руками является примером альтернативных издержек, если только время, потраченное на обрезку купонов, лучше не потратить на работу в более прибыльном предприятии, чем экономия, обещанная купонами. Альтернативные издержки присутствуют везде и возникают с каждым принятым решением, большим или малым.

Часто задаваемые вопросы

Каково простое определение альтернативных издержек?

Альтернативная стоимость — очень важное понятие в экономике, но инвесторы часто не обращают на него внимания.По сути, это относится к скрытым издержкам, связанным с отказом от альтернативного курса действий. Если, например, компания реализует определенную бизнес-стратегию, предварительно не рассматривая достоинства альтернативных стратегий, доступных ей, она может не оценить свои альтернативные издержки. Хотя выбранная компанией стратегия может оказаться наилучшей из имеющихся, также возможно, что они могли бы добиться большего, если бы выбрали другой путь.

Является ли упущенная возможность реальной стоимостью?

Некоторые утверждают, что альтернативные издержки не являются «реальными» затратами, потому что они не отражаются непосредственно в финансовой отчетности компании.Но с экономической точки зрения альтернативные издержки все еще очень реальны. Тем не менее, поскольку альтернативные издержки — это относительно абстрактное понятие, многие компании, руководители и инвесторы не учитывают их при принятии повседневных решений. Однако в долгосрочной перспективе альтернативные издержки могут иметь очень существенное влияние на результаты, достигаемые отдельными лицами или компаниями.

Однако в долгосрочной перспективе альтернативные издержки могут иметь очень существенное влияние на результаты, достигаемые отдельными лицами или компаниями.

Какой пример альтернативной стоимости?

Рассмотрим случай инвестора, которого в возрасте 18 лет родители поощряли всегда вкладывать 100% своего располагаемого дохода в облигации.В течение следующих 50 лет этот инвестор послушно инвестировал 5000 долларов в год в облигации, достигнув средней годовой доходности 2,50% и выбывая из портфеля с портфелем стоимостью почти 500000 долларов. Хотя этот результат может показаться впечатляющим, это не так, если принять во внимание альтернативные издержки инвестора. Если бы, например, они вместо этого вложили половину своих денег в фондовый рынок и получили бы среднюю смешанную доходность 5,00%, то их пенсионный портфель составил бы более 1 миллиона долларов.

Что такое альтернативная стоимость?

Альтернативная стоимость — это потеря или выгода от принятия решения. Если бы вам пришлось выбирать между покупкой или продажей акций, вы могли бы получить немедленную прибыль от продажи, но вы потеряете прибыль, которую инвестиции могут принести вам в будущем.

Если бы вам пришлось выбирать между покупкой или продажей акций, вы могли бы получить немедленную прибыль от продажи, но вы потеряете прибыль, которую инвестиции могут принести вам в будущем.

Узнайте больше о альтернативных издержках и о том, как использовать эту концепцию для принятия инвестиционных решений.

Что такое альтернативная стоимость?

Альтернативная стоимость — это стоимость того, что вы теряете при выборе между двумя или более вариантами. Принимая решение, вы чувствуете, что сделанный вами выбор принесет вам лучшие результаты, независимо от того, что вы потеряете, сделав его.Альтернативные издержки для инвестора означают, что ваш инвестиционный выбор всегда будет иметь немедленные и будущие потери или выгоды.

На базовом уровне это основанная на здравом смысле концепция, которую любят исследовать экономисты и инвесторы. Например, что бы произошло, если бы Уолт Дисней никогда не начинал анимировать?

Возможно, он и сделал что-то столь же успешное, а возможно, вы никогда не слышали его имени. Альтернативные издержки — это пресловутая развилка на дорогах со знаками доллара на каждом пути — ключ в том, что есть что выиграть и что потерять в каждом направлении.Вы принимаете обоснованное решение, оценивая потери для каждого решения.

Альтернативные издержки — это пресловутая развилка на дорогах со знаками доллара на каждом пути — ключ в том, что есть что выиграть и что потерять в каждом направлении.Вы принимаете обоснованное решение, оценивая потери для каждого решения.

- Альтернативное определение : Альтернативная стоимость — это убыток, который вы принимаете, чтобы получить прибыль, или потерю одной прибыли для получения другой прибыли

Как работают альтернативные издержки

Когда вы сталкиваетесь с финансовым решением, вы пытаетесь определить доход, который вы получите от каждого варианта. Например, вы могли бы подумать о продаже одной облигации и использовании полученных денег для покупки другой.

Возможности в этом примере можно визуализировать в этой таблице:

| Взвешивание альтернативной стоимости | |

|---|---|

| Токовая связь «A» | Облигация новая «Б» |

| В будущем стоимость может возрасти | Будущая стоимость может возрасти |

| Будущая стоимость может снизиться | Будущая стоимость может снизиться |

Если ваша текущая облигация «А» имеет стоимость 10 000 долларов, вы можете продать ее, чтобы купить облигацию «Б» по несколько более низкой ставке. Облигация «B» имеет номинальную стоимость 20 000 долларов, поэтому вы потратили дополнительно 10 000 долларов на покупку облигации «B». Чтобы определиться с лучшим вариантом, нужно взвесить варианты.

Облигация «B» имеет номинальную стоимость 20 000 долларов, поэтому вы потратили дополнительно 10 000 долларов на покупку облигации «B». Чтобы определиться с лучшим вариантом, нужно взвесить варианты.

Начальная стоимость облигации «B» выше, чем «A», поэтому вы потратили больше в надежде получить больше, потому что более низкая процентная ставка на большее количество денег все же может принести больше прибыли. Однако вам нужно будет заработать более 10 000 долларов — сумму, которая вышла из вашего кармана, — чтобы повысить стоимость облигации «Б».

Каждый выбор, сделанный в жизни, имеет альтернативную стоимость.

В этом примере альтернативные издержки — это продолжающийся процентный доход по облигации «A» и первоначальный убыток в размере 10 000 долларов по облигации «B» при надежде на ее возмещение и увеличение вашей прибыли в будущем.

Что это значит для индивидуальных инвесторов

Если у вас возникли проблемы с пониманием предпосылки, помните, что альтернативные издержки неразрывно связаны с представлением о том, что почти каждое решение требует компромисса. Мы живем в ограниченном мире — нельзя находиться в двух местах одновременно.

Мы живем в ограниченном мире — нельзя находиться в двух местах одновременно.

Явные затраты

Для инвесторов явные затраты — это прямые выплаты из кармана, такие как покупка акций, опциона или расходы на улучшение арендуемой собственности. Затраты также могут включать заработную плату, коммунальные услуги, материалы или аренду.

Например, если вы владеете рестораном и добавляете в меню новый пункт, требующий 30 долларов труда, ингредиентов, электричества и воды, ваши явные затраты составляют 30 долларов.

Ваши альтернативные издержки — это то, что вы могли бы сделать с этими 30 долларами, если бы не решили добавить новый элемент в меню.Вы могли бы отдать эти 30 долларов на благотворительность, потратить на одежду для себя или вложить их в свой пенсионный фонд и позволить им заработать для вас проценты.

Явные и неявные затраты можно рассматривать как фактические затраты (явные) и затраты на использование принадлежащих вам активов (неявные).

Неявные затраты

Неявные затраты не представляют собой финансовую выплату. Это не прямые затраты для вас, а, скорее, упущенная возможность получать доход за счет ваших ресурсов.

Например, если у вас есть второй дом, который вы используете в качестве дома для отдыха, подразумеваемые затраты — это доход от аренды, который вы могли бы получить, если бы сдавали его в аренду и собирали ежемесячные чеки аренды, когда вы им не пользуетесь. Использование дома для отдыха самостоятельно не требует каких-либо затрат, но вы отказываетесь от возможности получать доход от собственности, если решите не сдавать ее в аренду.

Ключевые выводы

- Решение всегда имеет упущенную возможность.

- У каждой возможности есть потери и выгоды.

- Упущенная возможность — это альтернативная стоимость.

- Тот же выбор будет иметь другие альтернативные издержки для других людей.

единиц чтения: концепция альтернативной стоимости

Идея альтернативной стоимости

Поскольку ресурсы ограничены, каждый раз, когда вы выбираете, как их использовать, вы также решаете отказаться от других вариантов. Экономисты используют термин альтернативная стоимость , чтобы указать, от чего нужно отказаться, чтобы получить желаемое.Фундаментальный принцип экономики состоит в том, что каждый выбор имеет альтернативную стоимость. Если вы проспите уроки экономики (кстати, не рекомендуется), альтернативные издержки — это пропущенные вами знания. Если вы тратите свой доход на видеоигры, вы не можете потратить его на фильмы. Если вы решите выйти замуж за одного человека, вы отказываетесь от возможности выйти замуж за другого. Короче говоря, альтернативные издержки окружают нас повсюду.

Экономисты используют термин альтернативная стоимость , чтобы указать, от чего нужно отказаться, чтобы получить желаемое.Фундаментальный принцип экономики состоит в том, что каждый выбор имеет альтернативную стоимость. Если вы проспите уроки экономики (кстати, не рекомендуется), альтернативные издержки — это пропущенные вами знания. Если вы тратите свой доход на видеоигры, вы не можете потратить его на фильмы. Если вы решите выйти замуж за одного человека, вы отказываетесь от возможности выйти замуж за другого. Короче говоря, альтернативные издержки окружают нас повсюду.

Идея альтернативных издержек заключается в том, что стоимость одного предмета — это упущенная возможность сделать или потребить что-то еще; Короче говоря, альтернативные издержки — это стоимость следующей лучшей альтернативы.

Поскольку люди должны выбирать, они неизбежно сталкиваются с компромиссами, когда им приходится отказываться от вещей, которые они желают, чтобы получить другие вещи, которых они желают большего.

Альтернативная стоимость и индивидуальные решения

В некоторых случаях признание альтернативных издержек может изменить личное поведение. Представьте, например, что вы тратите 8 долларов на обед каждый день на работе. Возможно, вы прекрасно знаете, что принесение обеда из дома будет стоить всего 3 доллара в день, поэтому альтернативные издержки покупки обеда в ресторане составляют 5 долларов в день (то есть 8 долларов, которые стоят покупки обеда, минус 3 доллара, которые потребует обед из дома. Стоимость).Пять долларов в день — это не так уж и много. Однако, если вы спроектируете, сколько это составит в год — 250 рабочих дней в год × 5 долларов в день равны 1250 долларам, — это, возможно, стоимость приличного отпуска. Если бы альтернативные издержки были описаны как «хороший отпуск» вместо «5 долларов в день», вы могли бы сделать другой выбор.

Альтернативные издержки и общественные решения

Альтернативная стоимость также влияет на общественные решения. Всеобщее здравоохранение было бы неплохо, но альтернативная стоимость такого решения была бы меньше жилья, защиты окружающей среды или национальной обороны.Эти компромиссы также связаны с государственной политикой. Например, после угона самолета террористами 11 сентября 2001 г. было внесено множество предложений по повышению безопасности авиаперелетов, в том числе следующие:

Всеобщее здравоохранение было бы неплохо, но альтернативная стоимость такого решения была бы меньше жилья, защиты окружающей среды или национальной обороны.Эти компромиссы также связаны с государственной политикой. Например, после угона самолета террористами 11 сентября 2001 г. было внесено множество предложений по повышению безопасности авиаперелетов, в том числе следующие:

- Федеральное правительство могло бы предоставить вооруженных «маршалов», которые незаметно путешествовали бы вместе с остальными пассажирами. Стоимость использования авиамаршала на каждом рейсе составит примерно 3 миллиарда долларов в год.

- Установка на все американские самолеты усиленных дверей кабины, чтобы террористам было сложнее захватить самолет, будет стоить 450 миллионов долларов.

- Покупка более сложного оборудования безопасности для аэропортов, такого как трехмерные сканеры багажа и камеры, связанные с программным обеспечением для распознавания лиц, обойдется еще в 2 миллиарда долларов.

Потерянное время может быть значительным компонентом альтернативных издержек.

Однако самая большая стоимость повышения безопасности авиакомпаний не связана с деньгами. Это альтернативная стоимость дополнительного времени ожидания в аэропорту. По данным Министерства транспорта США, в 2012 году более 800 миллионов пассажиров совершили авиаперелеты.После терактов 11 сентября проверка безопасности стала более интенсивной, и, следовательно, процедура занимает больше времени, чем в прошлом. Предположим, что в среднем каждый авиапассажир проводит в аэропорту дополнительно 30 минут за поездку. Экономисты обычно оценивают время, чтобы преобразовать альтернативные издержки времени в денежную величину. Поскольку многие авиаперевозчики являются относительно высокооплачиваемыми бизнесменами, по самым скромным оценкам, средняя «цена времени» для авиапассажиров составляет 20 долларов в час. Соответственно, альтернативная стоимость задержек в аэропортах может достигать 800 миллионов (пассажиров) × 0. 5 часов × 20 долларов в час или 8 миллиардов долларов в год. Очевидно, что альтернативные издержки времени ожидания могут быть столь же значительными, как и прямые затраты.

5 часов × 20 долларов в час или 8 миллиардов долларов в год. Очевидно, что альтернативные издержки времени ожидания могут быть столь же значительными, как и прямые затраты.

Видео о альтернативной стоимости

Что это такое и как рассчитать

Альтернативная стоимость — это сравнение одного экономического варианта со следующим лучшим выбором. Эти сравнения часто возникают в области финансов и экономики при попытке выбрать между вариантами инвестирования. Альтернативная стоимость пытается количественно оценить влияние выбора одной инвестиции над другой.

Вот способ расчета альтернативной стоимости, а также некоторые способы ее использования для информирования ваших инвестиционных решений и многое другое.

Что такое альтернативная стоимость?

Инвесторы всегда сталкиваются с выбором того, как вложить свои деньги, чтобы получить максимальную или безопасную прибыль. Альтернативная стоимость инвестора представляет собой стоимость упущенной альтернативы. Если вы выбираете одну альтернативу другой, то стоимость выбора этой альтернативы становится вашей альтернативной стоимостью.

Альтернативная стоимость инвестора представляет собой стоимость упущенной альтернативы. Если вы выбираете одну альтернативу другой, то стоимость выбора этой альтернативы становится вашей альтернативной стоимостью.

Альтернативные издержки являются фактором не только в решениях, принимаемых потребителями, но и многими предприятиями. Компании будут учитывать альтернативные издержки при принятии решений о производстве, управлении временем и распределении капитала.

Простой способ увидеть альтернативные издержки — это компромисс. Компромиссы имеют место в любом решении, требующем отказа от одного варианта для другого. Итак, если вы предпочли инвестировать в государственные облигации, а не в акции с высоким риском, в выбранном вами решении есть компромисс.Альтернативная стоимость пытается присвоить этому компромиссу конкретную цифру.

Как вы рассчитываете альтернативную стоимость?

Инвестор рассчитывает альтернативную стоимость, сравнивая доходность двух опционов. Это можно сделать в процессе принятия решения, оценив будущую прибыль. В качестве альтернативы альтернативные издержки можно рассчитать задним числом, сравнив доходность с момента принятия решения.

Это можно сделать в процессе принятия решения, оценив будущую прибыль. В качестве альтернативы альтернативные издержки можно рассчитать задним числом, сравнив доходность с момента принятия решения.

Следующая формула иллюстрирует расчет альтернативных издержек для инвестора, сравнивающего доходность различных инвестиций:

Как работают альтернативные издержки

Инвесторы стараются учитывать потенциальные альтернативные издержки, делая выбор, но расчет альтернативных издержек намного точнее, если задним числом.Когда у вас есть реальные числа, с которыми можно работать, а не оценки, легче сравнить возврат выбранных инвестиций с упущенной альтернативой.

Например, представьте, что вашей тете пришлось выбирать между покупкой акций компании ABC и компании XYZ. Она выбирает ABC. Годом позже ABC вернула 3%, а XYZ — 8%. В этом случае она может четко измерить свои альтернативные издержки как 5% (8% — 3%).

Инвесторы часто используют альтернативную стоимость для сравнения инвестиций, но эту концепцию можно применить ко многим различным сценариям. Например, если ваш друг решает бросить работу на целый год, чтобы вернуться в школу, альтернативные издержки этого решения равняются годовой потере заработной платы. Ваш друг сравнит альтернативные издержки потери заработной платы с преимуществами получения высшего образования.

Например, если ваш друг решает бросить работу на целый год, чтобы вернуться в школу, альтернативные издержки этого решения равняются годовой потере заработной платы. Ваш друг сравнит альтернативные издержки потери заработной платы с преимуществами получения высшего образования.

Вы также можете учитывать альтернативные издержки при принятии решения о том, как проводить время. Допустим, Ларри, адвокат, берет 400 долларов в час. Однажды он решает закрыть свой офис, чтобы самому покрасить его, думая, что экономит деньги на найме профессиональных маляров.Однако на создание картины у него ушло четыре часа, что фактически стоило ему потери заработной платы в 1600 долларов. Допустим, профессиональные художники взяли бы с Ларри 1000 долларов за работу. Это означает, что альтернативные издержки Ларри составили 600 долларов (1600 — 1000 долларов).

Вы решили прочитать эту статью вместо того, чтобы читать другую статью, проверять свою страницу в Facebook или смотреть телевизор. Этот выбор привел к компромиссу. Ваша жизнь — это результат ваших прошлых решений, и , , по сути, являются определением альтернативных издержек.

Этот выбор привел к компромиссу. Ваша жизнь — это результат ваших прошлых решений, и , , по сути, являются определением альтернативных издержек.

Ограничения альтернативной стоимости

Основное ограничение альтернативных издержек состоит в том, что трудно точно оценить будущую прибыль. Вы можете изучить исторические данные, чтобы получить лучшее представление о том, как будут работать инвестиции, но вы никогда не сможете предсказать результативность инвестиций со 100% точностью.

Учет альтернативных издержек остается важным аспектом принятия решений, но он не будет точным, пока не будет сделан выбор, и вы можете оглянуться назад, чтобы сравнить результаты двух инвестиций.

Хотя концепция альтернативных издержек применима к любому решению, становится труднее дать количественную оценку, поскольку вы учитываете факторы, которым нельзя присвоить долларовую сумму. Допустим, у вас есть две возможности для инвестиций. Один предлагает консервативную прибыль, но требует, чтобы вы вложили свои деньги только в течение двух лет, в то время как другой не позволит вам трогать свои деньги в течение 10 лет, но он будет платить более высокие проценты с немного большим риском. В этом случае часть альтернативных издержек будет включать разницу в ликвидности.

В этом случае часть альтернативных издержек будет включать разницу в ликвидности.

Самые большие альтернативные издержки в отношении ликвидности связаны с вероятностью того, что вы можете упустить лучшую инвестиционную возможность в будущем, потому что вы не можете получить свои деньги, которые связаны с другими инвестициями. Это реальная альтернативная стоимость, но ее трудно выразить в долларах, поэтому она не вписывается в уравнение альтернативных затрат.

Ключевые выводы

- Альтернативные затраты измеряют влияние одного экономического выбора вместо другого.

- Хотя он часто используется инвесторами, упущенная выгода может применяться к любому процессу принятия решений.

- Альтернативная стоимость может учитываться при принятии решений, но она наиболее точна при сравнении решений, которые уже были приняты.

Определение альтернативной стоимости — что такое альтернативная стоимость

Что такое альтернативная стоимость?

Альтернативная стоимость — это экономический термин, обозначающий ценность того, от чего вы должны отказаться, чтобы выбрать что-то другое. Короче говоря, это ценность непройденной дороги.

Короче говоря, это ценность непройденной дороги.

Взвесьте все свои варианты

Например, решая арендовать торговые площади в центре Манхэттена по выгодной цене 10 000 долларов в месяц, вы лишаетесь возможности арендовать помещения в SOHO, Верхнем Ист-Сайде или даже в Джерси-Сити, Нью-Джерси. Если предположить, что другие варианты были менее дорогими, стоимость аренды в другом месте будет вашей альтернативной стоимостью.

Иногда альтернативные издержки высоки, например, если вы отказались от возможности найти место в потрясающем магазине на углу, который сдавался всего за 2000 долларов в месяц.А иногда оно низкое или отрицательное по сравнению с тем, что вы сейчас потратите, например, если бы вашим следующим лучшим вариантом были торговые площади в следующем квартале, которые сдавались в аренду за 15 000 долларов в месяц.

Выбор способа инвестирования ресурсов

Концепция альтернативных издержек заключается в том, что ваши ресурсы как владельца бизнеса всегда ограничены. То есть у вас ограниченное количество времени, денег и опыта, поэтому вы не можете использовать каждую возможность, которая появляется. Если вы выберете одно, вам обязательно придется отказаться от других.Они исключают друг друга. Ценность этих других — ваша альтернативная стоимость.

То есть у вас ограниченное количество времени, денег и опыта, поэтому вы не можете использовать каждую возможность, которая появляется. Если вы выберете одно, вам обязательно придется отказаться от других.Они исключают друг друга. Ценность этих других — ваша альтернативная стоимость.

Общая картина: альтернативные издержки больше связаны с вашим выбором, чем с деньгами или ресурсами. Важно помнить, что одно действие или выбор могут помешать вам воспользоваться другими вариантами.

Факторы, которые следует учитывать

Итак, в качестве другого примера, альтернативная стоимость решения о партнерстве с Amazon для продажи вашего нового продукта — это потенциал для партнерства с другими розничными продавцами.Вы должны решить, стоит ли, учитывая другие ваши альтернативы, упущенная выгода.

В этом случае вы можете весить:

- Объем трафика, который Amazon получает ежедневно

- Средняя стоимость продажи

- Розничная цена вашего товара на Amazon

- Ваша прибыль

- Ожидаемый уровень продаж

- Продолжительность эксклюзивного партнерства

- Условия выхода из партнерства

Альтернативные издержки могут быть полезны при оценке нескольких альтернатив, чтобы убедиться, что ваш лучший курс действий имеет наименьшие недостатки.

Альтернативная стоимость — узнайте, как рассчитать и использовать альтернативную стоимость

Какова альтернативная стоимость решения?

Альтернативные издержки — одно из ключевых понятий в изучении экономики Экономика Статьи по экономике CFI разработаны как руководства для самостоятельного изучения экономики в удобном для вас темпе. Просмотрите сотни статей по экономике и наиболее важным концепциям, таким как деловой цикл, формула ВВП, излишек потребителя, эффект масштаба, экономическая добавленная стоимость, спрос и предложение, равновесие и многое другое, и эта информация широко используется в различных процессах принятия решений.Альтернативная стоимость — это стоимость упущенной следующей лучшей альтернативы. Проще говоря, это стоимость того, что еще можно было сделать.

Рассмотрение альтернативных решений

Принципы управленческого учета Теория финансового учета Теория финансового учета объясняет, почему стоит учет — причины, по которым транзакции сообщаются определенным образом. В данном руководстве рассматриваются корпоративные финансы. Обзор корпоративных финансов. Корпоративные финансы имеют дело со структурой капитала корпорации, включая ее финансирование и действия, которые руководство предпринимает для увеличения стоимости, диктует, что альтернативные издержки возникают при наличии выбора.Если в процессе принятия решения представляется только один вариант, альтернативой по умолчанию является «laissez-faire» (бездействие) с нулевыми связанными затратами. Однако, если лицо, принимающее решение, должно выбирать между Решением A или B, альтернативные издержки решения A являются чистой выгодой от решения B и наоборот.

В данном руководстве рассматриваются корпоративные финансы. Обзор корпоративных финансов. Корпоративные финансы имеют дело со структурой капитала корпорации, включая ее финансирование и действия, которые руководство предпринимает для увеличения стоимости, диктует, что альтернативные издержки возникают при наличии выбора.Если в процессе принятия решения представляется только один вариант, альтернативой по умолчанию является «laissez-faire» (бездействие) с нулевыми связанными затратами. Однако, если лицо, принимающее решение, должно выбирать между Решением A или B, альтернативные издержки решения A являются чистой выгодой от решения B и наоборот.

Как рассчитывается альтернативная стоимость?

В финансовом анализе альтернативные издержки учитываются в настоящем при вычислении формулы чистой приведенной стоимости Формула NPVA руководство по формуле NPV в Excel при выполнении финансового анализа.n], где PV = текущая стоимость, F = будущий платеж (денежный поток), r = ставка дисконтирования, n = количество периодов в будущем.

Где:

NPV : Чистая приведенная стоимость

FCF : Свободный денежный поток

r : Ставка дисконтирования

n : Количество представленных периодов

При взаимоисключающих вариантов, правило принятия решения заключается в выборе проекта с наивысшим значением NPV. Однако, если альтернативный проект дает единовременную и немедленную выгоду, альтернативные издержки могут быть добавлены к общим затратам, понесенным в C 0 .В результате правило принятия решения меняется с выбора проекта с наивысшим значением NPV на осуществление проекта, если NPV больше нуля.

Финансовые аналитики используют финансовое моделированиеЧто такое финансовое моделирование Финансовое моделирование выполняется в Excel для прогнозирования финансовых показателей компании. Обзор того, что такое финансовое моделирование, как и зачем его создавать. оценить альтернативную стоимость альтернативных инвестиций. Построение модели DCF Бесплатное руководство по обучению модели DCF Модель DCF — это особый тип финансовой модели, используемый для оценки бизнеса.Эта модель представляет собой просто прогноз неуправляемого свободного денежного потока компании в Excel, аналитик может сравнивать различные проекты и оценивать наиболее привлекательный.

Построение модели DCF Бесплатное руководство по обучению модели DCF Модель DCF — это особый тип финансовой модели, используемый для оценки бизнеса.Эта модель представляет собой просто прогноз неуправляемого свободного денежного потока компании в Excel, аналитик может сравнивать различные проекты и оценивать наиболее привлекательный.

Применение альтернативной стоимости

Например, предположим, что фирма обнаружила нефть на одной из своих земель. Землемер определяет, что землю можно продать по цене 40 миллиардов долларов. Консультант определяет, что добыча нефти принесет операционный доход в размере 80 миллиардов долларов в приведенной стоимости, если фирма готова инвестировать 30 миллиардов долларов сегодня.

Бухгалтерская прибыль будет состоять из инвестирования 30 миллиардов долларов в получение 80 миллиардов долларов, что приведет к бухгалтерской прибыли в размере 50 миллиардов долларов. Однако экономическая прибыль от выбора добычи составит 10 миллиардов долларов, поскольку альтернативные издержки отказа от продажи земли составят 40 миллиардов долларов.

Другие затраты при принятии решений: дополнительные затраты

Фирма может решить продать продукт в его текущем состоянии или переработать его в надежде получить дополнительную прибыль.Например, сырая нефть может продаваться по цене 40,73 доллара за баррель. Керосин, продукт переработки нефти, будет продаваться по цене 55,47 доллара за килолитр. Хотя цена керосина более привлекательна, чем цена на нефть, фирма должна определять его прибыльность, учитывая дополнительные затраты, необходимые для переработки сырой нефти в керосин.

В этом примере фирме будет безразлично продавать свой продукт в сыром или переработанном виде. Однако, если стоимость дистилляции меньше 14 долларов.74 за баррель, фирма получит прибыль от продажи переработанного продукта. Если нет, то лучше продавать продукт в сыром виде.

Прочие затраты на принятие решений: невозвратные затраты

Невыполненные затраты — это затраты, которые произошли и не могут быть изменены текущими или будущими решениями. Таким образом, важно, чтобы эти затраты игнорировались в процессе принятия решений.

Таким образом, важно, чтобы эти затраты игнорировались в процессе принятия решений.

Например, предположим, что описанная выше фирма инвестировала 30 миллиардов долларов в начало своей деятельности.Однако падение спроса на нефтепродукты привело к прогнозируемой выручке в размере 50 миллиардов долларов. Таким образом, чистая прибыль от этого проекта составит 20 миллиардов долларов. В качестве альтернативы фирма все еще может продать землю за 40 миллиардов долларов.

В этой ситуации решением будет продолжить производство, поскольку ожидаемый доход в размере 50 миллиардов долларов все еще превышает 40 миллиардов долларов, полученных от продажи земли. Первоначальные инвестиции в размере 30 миллиардов долларов уже сделаны и не будут изменены ни при каких обстоятельствах.

Другие ресурсы

CFI является официальным поставщиком глобальной сертификации по рынкам капитала и ценным бумагам (CMSA) ® Сертификация CMSA® Аккредитация аналитика рынков капитала и ценных бумаг (CMSA) ® предоставляет необходимые знания для тех, кто хочет стать мировым лидером. аналитик по рынкам капитала класса, включая стратегии продаж и торговли, технический анализ и различные классы активов. программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня.Чтобы продолжить продвижение по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы CFI:

аналитик по рынкам капитала класса, включая стратегии продаж и торговли, технический анализ и различные классы активов. программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня.Чтобы продолжить продвижение по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы CFI:

- Анализ поведения затрат Анализ поведения затрат Анализ поведения затрат относится к попытке руководства понять, как изменяются операционные расходы в связи с изменением в организации

- CostingActivity Расчет затрат на основе активности — это более конкретный способ распределения накладных расходов на основе «действий», которые фактически вносят вклад в накладные расходы. Активность:

- Формула WACC WACCWACC — это средневзвешенная стоимость капитала компании, которая представляет собой смешанную стоимость капитала, включая собственный капитал и заемные средства.Формула WACC: = (E / V x Re) + ((D / V x Rd) x (1-T)). В этом руководстве будет представлен обзор того, что это такое, почему он используется, как его рассчитать, а также предоставлен загружаемый калькулятор WACC

- Типы финансовых моделей Типы финансовых моделей Наиболее распространенные типы финансовых моделей включают в себя: модель с 3 отчетами, модель DCF , Модель M&A, модель LBO, бюджетная модель. Откройте для себя 10 самых популярных типов

Откройте для себя 10 самых популярных типов

Откройте для себя 10 самых популярных типовЧто такое альтернативные издержки? | BigCommerce

Что такое альтернативные издержки?

Альтернативная стоимость — это предполагаемая окупаемость инвестиций, которые вы не сделали , по сравнению с ожидаемой отдачей от инвестиций, которые вы сделаете и .Это важный фактор, который следует учитывать при распределении времени или ресурсов на любой тип проекта (по сути, «не лучше ли было бы мое время или деньги потратить на что-то другое?»).

Почему так важны альтернативные издержки?

Альтернативная стоимость — один из первых терминов, который вводят изучающим экономику, но он не всегда хорошо известен за пределами этих кругов. Для продавцов электронной коммерции, которые имеют разный опыт и разные навыки и опыт, эта концепция может быть совершенно неизвестна.

Но есть и хорошие новости. Принципы, лежащие в основе альтернативных издержек, так или иначе применяются многими владельцами магазинов, даже если они никогда не слышали о самом термине. В долгосрочной перспективе понимание альтернативных издержек является важной частью принятия разумных бизнес-решений. Вот технические и практические определения этого термина, а также то, как он применяется конкретно к электронной коммерции и людям, которые управляют интернет-магазинами.

В долгосрочной перспективе понимание альтернативных издержек является важной частью принятия разумных бизнес-решений. Вот технические и практические определения этого термина, а также то, как он применяется конкретно к электронной коммерции и людям, которые управляют интернет-магазинами.

Техническое определение

Одно из хрестоматийных определений альтернативных издержек приводится в словаре Мерриама-Вебстера, в котором говорится, что этот термин относится к «добавленным затратам на использование ресурсов (как для производства или спекулятивных инвестиций), которые представляют собой разницу между фактическая стоимость, полученная в результате такого использования и альтернативного (в качестве другого использования тех же ресурсов или инвестиций с равным риском, но с большей отдачей) «(1).В абстрактных технических терминах это сильное определение, но оно мало что значит для тех, кто не изучает экономику или постоянно работает в смежной области.

Более подходящее определение — назвать альтернативную стоимость разницей между выбранным действием, таким как покупка или инвестиция, и другими, казалось бы, жизнеспособными возможностями, которые также доступны. Стоимость в этом случае — это потерянный потенциал для положительного результата, который отбрасывается или теряется, потому что лицо, принимающее решение, выбрало другую покупку, стратегию или другое экономическое решение, потому что доступны только ограниченные экономические ресурсы.

Стоимость в этом случае — это потерянный потенциал для положительного результата, который отбрасывается или теряется, потому что лицо, принимающее решение, выбрало другую покупку, стратегию или другое экономическое решение, потому что доступны только ограниченные экономические ресурсы.

Примеры

Конкретный пример альтернативных издержек может облегчить понимание идеи. Представьте себе владельца здания, который решает, что на ее освободившейся площади на первом этаже будет ресторан. Альтернативные издержки принятия такого решения заключаются в том, что пространство больше нельзя использовать для других целей, например, для розничного магазина или офиса, сданного в аренду другой стороне.

В другом примере фермер использует ту же концепцию. Как только фермер выбирает культуру — например, сакэ, огурцы — ограниченные ресурсы доступной земли больше не могут быть использованы для выращивания другой культуры, такой как картофель или морковь (2).Альтернативная стоимость выращивания огурцов на ограниченном участке сельскохозяйственной земли заключается в том, что другие культуры нельзя выращивать одновременно.

Альтернативная стоимость связана с понятием риска и может рассматриваться через эту призму. Альтернативные издержки — это во многих отношениях еще один способ описания относительных рисков выбора одного варианта по сравнению с другим. В основе концепции лежит риск того, что один вариант обеспечит лучшую или худшую доходность, чем другой.

Следует отметить одну важную часть общей концепции: альтернативные издержки могут быть положительными или отрицательными.В приведенном выше примере фермер, возможно, принял правильное решение, заработав больше денег, продавая или иным образом используя свой урожай огурцов, чем он получил бы на картофеле или моркови. Обратное также верно. Различные рыночные факторы в течение вегетационного периода могут сделать картофель особенно ценным и снизить цену на огурцы по сравнению с их нормальной ценой.