Карл Бруннер (экономист) — Karl Brunner (economist)

Швейцарский экономист

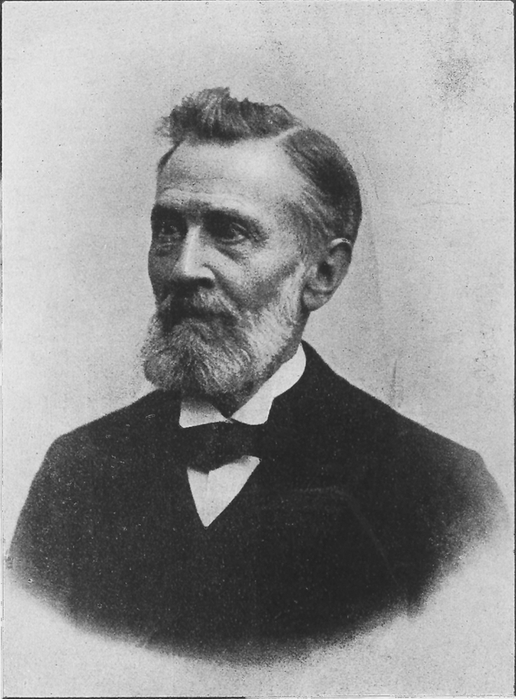

Карл Бруннер ( г ʊ н ər / ; немецкий: [brʊnər] ; 16 февраля 1916 — 9 мая 1989), швейцарский экономист.

биография

Карл Бруннер родился в Цюрихе 16 февраля 1916 года. Он изучал экономику в Цюрихском университете и Лондонской школе экономики, а в 1943 году получил докторскую степень в Цюрихском университете. В 1949 году он покинул Швейцарию, чтобы занять должность специалиста. приглашенный научный сотрудник Комиссии Коулза Чикагского университета. После двухлетней стажировки Бруннер переехал в Лос-Анджелес в 1951 году, чтобы начать академическую карьеру в Калифорнийском университете (UCLA), где он прошел путь от доцента до адъюнкт-профессора, а с 1961 года — до профессора. В 1966 году он был назначен профессором Государственного университета Огайо, а затем перешел в Рочестерский университет в 1971 году. В 1970-х годах Бруннер часто возвращался в Европу после того, как принял должность профессора в университете Констанца, Германия (1969–1973), а затем.

За свою 43-летнюю профессиональную карьеру Карл Бруннер написал 87 журнальных статей, 4 книги, отредактировал или совместно редактировал 36 томов, опубликовал 71 статью для книг, томов, конференций и слушаний в Конгрессе и оставил после себя 12 неопубликованных статей. Он основал два ведущих академических журнала, а именно Journal of Money, Credit and Banking (в 1969 г.) и Journal of Monetary Economics

В ознаменование 100-летия его дня рождения Швейцарский национальный банк в 2016 году начал серию выдающихся лекций Карла Бруннера . Первую лекцию прочитал Кеннет Рогофф в Цюрихе.

Монетаризм

Карл Бруннер ввел в 1968 году термин « монетаризм» в основной словарь экономической науки. По сути, Бруннер задумал монетаризм как приложение теории относительных цен к анализу совокупных явлений. В своем интервью Арджо Кламеру он, в частности, заявил, что: «Основной принцип монетаризма — это подтверждение значимости теории цен для понимания того, что происходит в совокупной экономике. Наш фундаментальный момент состоит в том, что теория цен — это решающая парадигма — по сути, единственная парадигма, которой придерживаются экономисты »(Klamer 1984, p. 183).

Эта конкретная концепция монетаризма, кажется, тесно связана с опытом Бруннера в Калифорнийском университете в Лос-Анджелесе: «Более того, больше всего огорчила встреча с группой экономистов, систематически применяющих экономический анализ (то есть теорию цен) к социальным проблемам нашего мира. Возникшая путаница стала плодородной почвой для правильной среды, и Калифорнийский университет в Лос-Анджелесе в начале 1950-х был для меня подходящим местом.

В частности, Бруннер считал, что «основные положения, характеризующие монетаристскую точку зрения, можно разделить на четыре группы. Эти группы связаны с описанием передаточного механизма, динамических свойств частного сектора, доминирования и характера денежных импульсов и разделения совокупных и распределительных сил »(Brunner 1970, p. 2).

Трансмиссия денежно-кредитной политики

В приведенной выше цитате, а также в других отчетах об основных положениях, характеризующих монетаризм, Карл Бруннер сначала систематически упоминал трансмиссионный механизм денежно-кредитной политики.

Точнее, трансмиссионный механизм денежно-кредитной политики, рассмотренный Бруннером и Мельцером, основан на относительном поведении двух цен. Во-первых, цена существующих реальных активов, обозначенная буквой

Более того, Бруннер и Мельцер предположили, что затраты на получение информации на рынках активов меньше, чем на рынке готовой продукции. В результате скорость корректировки

Более того, Бруннер и Мельцер предположили, что затраты на получение информации на рынках активов меньше, чем на рынке готовой продукции. В результате скорость корректировки Таким образом, увеличение темпов роста денежной массы означает увеличение отношения P к p . Это означает, что цена нового капитала упала по сравнению с ценой существующего капитала, что стимулирует частные инвестиции (т. Е. Производство нового капитала). Кроме того, повышение соотношения P к p также приводит к положительному эффекту богатства, а затем и к увеличению частного потребления. Следовательно, экспансионистская денежно-кредитная политика увеличивает каждый компонент совокупных частных расходов за счет увеличения

Происхождение денег

В 1971 году Карл Бруннер и Аллан Мельцер провели анализ происхождения денег как средства обмена. Суть представленного там объяснения впервые были изложены в статье, опубликованной в 1964 году в Journal of Finance (Brunner and Meltzer 1964, p. 257-261).

Суть представленного там объяснения впервые были изложены в статье, опубликованной в 1964 году в Journal of Finance (Brunner and Meltzer 1964, p. 257-261).

Решающим фактором является отсутствие точной информации о качестве товаров, которые домохозяйства стремятся приобрести. Поиск информации о качестве товаров связан с некоторыми расходами, сумма которых существенно различается для разных товаров. В этом контексте товары со сравнительно более низкими информационными затратами для большинства домашних хозяйств будут выступать в качестве средств обмена: «Там, где знание рыночных возможностей и качества товаров не является ни бесплатным, ни равномерно распределенным, использование денег в качестве средства обмена снижает затраты на обмен … Для людей деньги заменяют вложения в информацию и труд, затрачиваемый на поиск. Используя деньги, люди сокращают объем информации, которую они должны получать, обрабатывать и хранить, и сокращают количество транзакций, в которых они участвуют, чтобы обменять свои первоначальные пожертвования на оптимальные корзины товаров »(Brunner and Meltzer 1971, p.

Денежно-кредитная политика и защита правил роста денежной массы

В 1960-х годах Карл Бруннер (в значительной степени согласный с Милтоном Фридманом) считал, что популярная в то время литература по оптимальной политике, в которой «политикам дается полное знание структурных отношений, относящихся к экономике, и набора целевых переменных, которые входят в функция социальной полезности »(Бруннер и Мельцер, 1969, стр. 3) упускает из виду суть проблемы реальной политики. В сотрудничестве с Алланом Мельцером Бруннер предложил аналитическую основу, названную «цели и индикаторы денежно-кредитной политики», в которой денежно-кредитную политику можно было бы с пользой обсуждать и критиковать. По словам Бруннера и Мельцера (1969), «проблема выбора индикатора денежно-кредитной политики эквивалентна проблеме поиска шкалы, которая позволяет нам делать надежные утверждения, сравнивая направленность различных комбинаций политики» (стр. 16) .

При условии полного знания индикаторная задача совершенно тривиальна. В этом случае, действительно, влияние любой комбинации стратегий на любую переменную всегда можно рассчитать с предельной точностью. Однако в условиях неопределенности все обстоит иначе. Например, Бруннер и Мельцер показали, что в их рамках поведение свободных резервов (широко распространенное руководство по денежно-кредитной политике в 1960-е годы) не было монотонно связано с жесткостью или слабостью политики, задуманной в таких терминах. Следовательно, полагаться на него значило рискнуть неверно истолковать политику, возможно, сделав ее проциклической и дестабилизирующей.

В этом случае, действительно, влияние любой комбинации стратегий на любую переменную всегда можно рассчитать с предельной точностью. Однако в условиях неопределенности все обстоит иначе. Например, Бруннер и Мельцер показали, что в их рамках поведение свободных резервов (широко распространенное руководство по денежно-кредитной политике в 1960-е годы) не было монотонно связано с жесткостью или слабостью политики, задуманной в таких терминах. Следовательно, полагаться на него значило рискнуть неверно истолковать политику, возможно, сделав ее проциклической и дестабилизирующей.

Карл Бруннер позже защищал правила роста денежной массы, предложенные Милтоном Фридманом. Он пришел к убеждению, что, хотя дискреционная политика иногда действительно обеспечивала «фазы удивительной стабильности и роста … такие фазы существенно зависят от преходящих политических констелляций» (1984, с. 187). Таким образом, « природа денежного порядка, а не конкретные действия в рамках дискреционного режима, стала в последние годы центральным вопросом более фундаментальной политической проблемы» (стр. 188). В результате появляется явное «преимущество денежного порядка, основанного на постоянном росте денежной массы» (стр. 204).

188). В результате появляется явное «преимущество денежного порядка, основанного на постоянном росте денежной массы» (стр. 204).

Критика вальрасианской экономики

Незадолго до своей кончины Карл Бруннер определил монетаризм как «классическую» программу невальрасианской традиции »(Brunner 1989, p. 197). В частности, вальрасовская экономика не могла бы объяснить появление многих институтов, особенно денег: «Вальрасовская парадигма, основанная на отсутствии информации и трансакционных издержках, обязательно исключает все социальные явления, обусловленные действием таких издержек. Имея полную информацию и при отсутствии каких-либо транзакционных издержек, нет причин для появления денег, финансовых посредников и нет причин для многих других социальных институтов … Важные проблемы нашей денежно-кредитной и финансовой реальности остаются недоступными для такой вальрасианской традиции »(Стр. 199).

Среди экономистов-неовальрасов Карл Бруннер сосредоточил внимание на авторах Новой классической макроэкономики (NMC). Первая критика в адрес NCM связана с гипотезой рациональных ожиданий. Согласно этой гипотезе «предполагается, что люди знают правила политики, используемые денежно-кредитными (и фискальными) властями, и имеют подробные знания о структуре экономики, включая размер и время реакции на шоки различного рода. Эти допущения делают модели аналитически управляемыми, но, взятые буквально (как это часто бывает), они искажают взгляд экономиста на проблему политики, игнорируя неопределенность, неполные знания о структуре экономики и стоимости получения информации и уменьшения неопределенности »( Бруннер и Мельцер 1993, с. 42). Вторая критика, адресованная Бруннером NCM, касается межвременной концепции равновесия: «У меня также есть серьезные оговорки по поводу важнейших аспектов их« подхода к равновесию »» (Klamer 1984, p. 191). На вопрос «Так что же не так с новой классической экономикой?» Бруннер ответил: «Их интерпретация равновесного анализа кажется мне сомнительной. Этот особый вид анализа равновесия подразумевает, что все цены являются рыночными по сравнению со всеми реализациями шока »(стр.

Первая критика в адрес NCM связана с гипотезой рациональных ожиданий. Согласно этой гипотезе «предполагается, что люди знают правила политики, используемые денежно-кредитными (и фискальными) властями, и имеют подробные знания о структуре экономики, включая размер и время реакции на шоки различного рода. Эти допущения делают модели аналитически управляемыми, но, взятые буквально (как это часто бывает), они искажают взгляд экономиста на проблему политики, игнорируя неопределенность, неполные знания о структуре экономики и стоимости получения информации и уменьшения неопределенности »( Бруннер и Мельцер 1993, с. 42). Вторая критика, адресованная Бруннером NCM, касается межвременной концепции равновесия: «У меня также есть серьезные оговорки по поводу важнейших аспектов их« подхода к равновесию »» (Klamer 1984, p. 191). На вопрос «Так что же не так с новой классической экономикой?» Бруннер ответил: «Их интерпретация равновесного анализа кажется мне сомнительной. Этот особый вид анализа равновесия подразумевает, что все цены являются рыночными по сравнению со всеми реализациями шока »(стр. 192). В результате NCM не может объяснить «прискорбную невосприимчивость цен к текущим условиям» (Brunner 1980, p. 417), то есть устойчивость цен.

192). В результате NCM не может объяснить «прискорбную невосприимчивость цен к текущим условиям» (Brunner 1980, p. 417), то есть устойчивость цен.

Философия науки и эволюционная перспектива

Оглядываясь на свою карьеру, Карл Бруннер считает, что он обратил внимание на «три отдельные основные группы проблем. Один охватывает диапазон денежно-кредитного анализа и политики, а второй касается характера наших когнитивных усилий, выраженных в наших занятиях. Последняя часть моих постоянных интересов развивалась со временем из-за того, что я занимался двумя предыдущими проблемами. Постепенно возникло понимание того, что экономический анализ предлагает систематический подход ко всему спектру социально-политической реальности »(Brunner 1984, p. 404). В этом разделе рассматриваются вторая и третья группы.

В статье, озаглавленной «Допущения и когнитивное качество теории», Карл Бруннер утверждал, что Милтон Фридман (в своей знаменитой «Методологии позитивной экономики») был прав в том, что «когнитивное качество теории не может быть оценено по реализму». предположения, но о них следует судить по сопоставлению их последствий с подходящими наблюдениями »(Brunner 1969, p. 503). Бруннер далее подчеркнул невозможность когда-либо получить окончательное подтверждение какой-либо общей теории на основе конечного массива эмпирических данных. Скорее, как и Карл Поппер (1959), он указал на способность таких свидетельств опровергать теории. В то же время, «однако важно подчеркнуть, что фактическое опровержение с помощью фальсифицированного тестового утверждения является необходимой, но далеко не достаточной причиной для отклонения теории. Мы часто выбираем между весьма несовершенными теориями, т. Е. Теориями, которые (sic) подвергались некоторым ложным тестовым утверждениям. Относительная степень фальсификации формирует решение, а не фальсификация как таковая »(с. 507).

предположения, но о них следует судить по сопоставлению их последствий с подходящими наблюдениями »(Brunner 1969, p. 503). Бруннер далее подчеркнул невозможность когда-либо получить окончательное подтверждение какой-либо общей теории на основе конечного массива эмпирических данных. Скорее, как и Карл Поппер (1959), он указал на способность таких свидетельств опровергать теории. В то же время, «однако важно подчеркнуть, что фактическое опровержение с помощью фальсифицированного тестового утверждения является необходимой, но далеко не достаточной причиной для отклонения теории. Мы часто выбираем между весьма несовершенными теориями, т. Е. Теориями, которые (sic) подвергались некоторым ложным тестовым утверждениям. Относительная степень фальсификации формирует решение, а не фальсификация как таковая »(с. 507).

Карл Бруннер также разработал эволюционный подход экономического агента (в частности, вдохновленный основополагающей работой Армена Алчяна (1950)). Вместе с Уильямом Меклингом Бруннер ввел аббревиатуру REMM, что означает «Находчивый, оценивающий, максимизирующий человека». Согласно Бруннеру (1987), «Изобретательность, оценка и максимизация поведения имеют общую основу … (для которой) человек рождается с биологическим и генетическим наследием» (стр. 371). Однако термин «максимизация» не следует понимать в обычном смысле неоклассической теории. В самом деле, «рациональность, возможно, является более важным компонентом гипотезы, чем максимизация поведения. Ограниченные вычислительные возможности компьютеров и человеческого разума, стоимость сбора и интерпретации информации и часто диффузная неопределенность не позволяют выразить рациональное поведение в терминах прямой максимизации. Вместо этого рациональное поведение порождает набор более или менее осознанных правил процедуры »(стр. 374). Этому REMM можно противопоставить альтернативные «концепции человека», а именно «политические», «социологические» и «психологические». Бруннер и Меклинг (1977) особенно применили этот подход к анализу правительства: «Большая часть конфликта по поводу правительства может .

Согласно Бруннеру (1987), «Изобретательность, оценка и максимизация поведения имеют общую основу … (для которой) человек рождается с биологическим и генетическим наследием» (стр. 371). Однако термин «максимизация» не следует понимать в обычном смысле неоклассической теории. В самом деле, «рациональность, возможно, является более важным компонентом гипотезы, чем максимизация поведения. Ограниченные вычислительные возможности компьютеров и человеческого разума, стоимость сбора и интерпретации информации и часто диффузная неопределенность не позволяют выразить рациональное поведение в терминах прямой максимизации. Вместо этого рациональное поведение порождает набор более или менее осознанных правил процедуры »(стр. 374). Этому REMM можно противопоставить альтернативные «концепции человека», а именно «политические», «социологические» и «психологические». Бруннер и Меклинг (1977) особенно применили этот подход к анализу правительства: «Большая часть конфликта по поводу правительства может . .. быть сведена к конфликту между альтернативными моделями человека» (стр. 85).

.. быть сведена к конфликту между альтернативными моделями человека» (стр. 85).

Библиография

- Бруннер, Карл, 1974. «Денежно-кредитное управление, внутренняя инфляция и импортная инфляция». В Алибер, Роберт З., изд. Национальная денежно-кредитная политика и международная финансовая система. Чикаго: Издательство Чикагского университета. 179–208

- Бруннер, Карл и Аллан Х. Мельцер (1971). «Использование денег в теории биржевой экономики». American Economic Review 61 (декабрь): 784–805.

- _____, 1993. Деньги и экономика: вопросы монетарного анализа , Кембридж. Описание. и превью глав, стр. ix — х.

- Бруннер, Карл, Избранные эссе Карла Бруннера , Томас Лис, изд. Эдвард Элгар.

- 1996. v. 1, Экономический анализ и политическая идеология . Описание и ссылки для предварительного просмотра глав при прокрутке вниз.

- 1997. v. 2, Денежная теория и денежно-кредитная политика: Эдвард Элгар. Описание.

Смотрите также

Примечания

Ссылки

- Алчиан А.

«Неопределенность, эволюция и экономическая теория», Журнал политической экономии , том 58, 1950

«Неопределенность, эволюция и экономическая теория», Журнал политической экономии , том 58, 1950 - Бруннер К. «Роль денег и денежно-кредитной политики», Федеральный резервный банк Сент-Луиса , 1968 г.

- Бруннер К. «Допущения и когнитивное качество теорий», Syntheses 20 , 1969

- Бруннер К. «Монетаристская революция» в монетарной теории », Weltwirtschaftliches Archiv , Bd.105, 1970

- Бруннер К. «Увлечение экономикой», Ежеквартальный обзор Banca Nazionale del Lavoro , том 135, 1980

- Бруннер К. «Денежно-кредитная политика и валютный порядок», Aussenwirtschaf , том 39, 1984 г.

- Бруннер К. «Восприятие человека и концепция общества: два подхода к пониманию общества», Economic Inquiry , Vol.25, 1987

- Бруннер К. «Беспорядок в макроэкономике», в Capie and Wood: Monetary Economics in the 1980s: The Henry Thornton Lectures , Macmillan, 1989

- Бруннер К., Меклинг В. «Восприятие человека и концепция правительства», Журнал денег, кредита и банковского дела , том 9, 1977 г.

- Бруннер К., Мельцер А. «Некоторые дальнейшие исследования функций спроса и предложения денег», Journal of Finance , Vol.19, 1964

- Бруннер К., Мельцер А. «Природа проблемы политики», в Цели и показатели денежно-кредитной политики , 1969 г.

- Бруннер К., Мельцер А. «Использование денег: деньги в теории биржевой экономики», The American Economic Review , том 71, 1971

- Бруннер К., Мельцер А. «Агрегативная теория для закрытой экономики», в Stein: Monetarism , North Holland, 1976

- Бруннер К., Мельцер А. Деньги и экономика: проблемы монетарного анализа , Лекции Рафаэля Маттиоли, Cambridge University Press, 1993

- Фридман М. «Методология позитивной экономики», в « Очерках позитивной экономики» , 1953 г.

- Кламер А. Беседы с экономистами , Роман и Алланхельд, 1984 г.

- Лайдлер Д. «Денежно-кредитная экономика Карла Бруннера — оценка», журнал «Деньги, кредит и банковское дело» , том 23, 1991 г.

- Поппер К. Логика научных открытий , 1959

- Тобин Дж. «Подход общего равновесия к денежной теории», журнал «Деньги, кредит и банковское дело» , том 1, 1969 г.

«Неопределенность, эволюция и экономическая теория», Журнал политической экономии , том 58, 1950

«Неопределенность, эволюция и экономическая теория», Журнал политической экономии , том 58, 1950

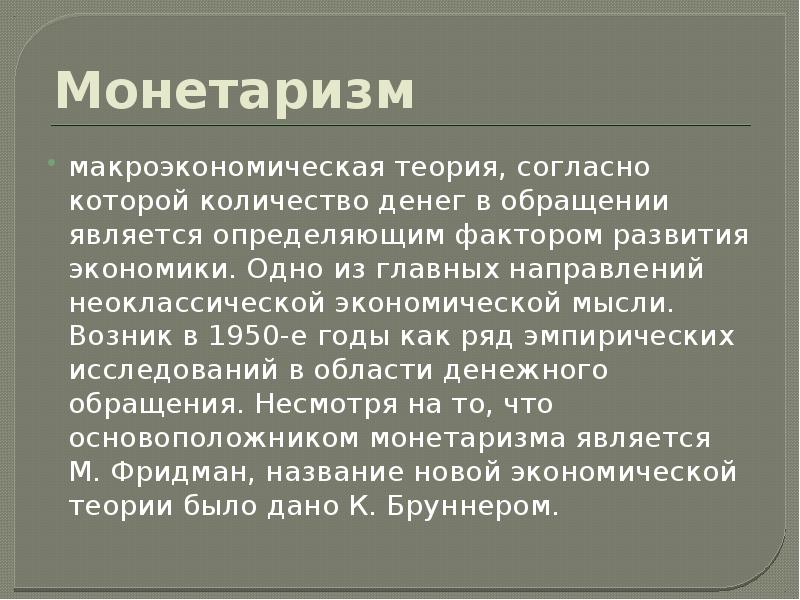

история и современность – тема научной статьи по экономике и бизнесу читайте бесплатно текст научно-исследовательской работы в электронной библиотеке КиберЛенинка

ЭКОНОМИКА

Н. И. Фокин

кандидат экономических наук, ДВГУ

Р. А.Горбунов

студент ДВГУ

МОНЕТАРИСТСКАЯ КОНЦЕПЦИЯ КРЕДИТНО-ДЕНЕЖНОЙ ПОЛИТИКИ: ИСТОРИЯ И СОВРЕМЕННОСТЬ

История монетаризма началась задолго до того, как американский экономист Карл Брунер впервые использовал этот термин в 1968 г. 1 Уже в XVIII в. была в основном сформирована корневая система монетаристского дерева — количественная теория денег. Несущие конструкции этой теории можно обнаружить в трудах Давида Юма, который еще в 1752 г. писал, что между увеличением количества золота и последующим ростом цен проходит некоторое время и это время может стать периодом, благоприятным для развития экономики2. Другими словами — деньги в краткосрочном периоде не нейтральны, их количество влияет не только на уровень цен, но и на реальные показатели экономического развития.

1 Уже в XVIII в. была в основном сформирована корневая система монетаристского дерева — количественная теория денег. Несущие конструкции этой теории можно обнаружить в трудах Давида Юма, который еще в 1752 г. писал, что между увеличением количества золота и последующим ростом цен проходит некоторое время и это время может стать периодом, благоприятным для развития экономики2. Другими словами — деньги в краткосрочном периоде не нейтральны, их количество влияет не только на уровень цен, но и на реальные показатели экономического развития.

Однако понадобилось почти два столетия, прежде чем сформулированная идея получила заметное содержательное приращение. Хотя по форме сдвиг был: в 1885 г. Симон Ньюкомб разработал операционную версию количественной теории денег, которая приняла вид знаменитого уравнения MV=PT и которая в 1911 г. была популяризирована Ирвингом Фишером и получила название уравнения Фишера3.

Почему же прогресс в разработке монетаристской идеи ока-‘ зался таким относительно медленным? На наш взгляд, его задержали два препятствия. Первое — ограниченность статистических данных, которая экономистами до 40-х гг. нынешнего столетия и не могла быть преодолена по не зависящим от них обстоятельствам. Второе — широкая распространенность односторонней интерпретации монетарного воздействия на экономику США в период Великой Депрессии. Именно такая интерпретация и стала эмпирической

Первое — ограниченность статистических данных, которая экономистами до 40-х гг. нынешнего столетия и не могла быть преодолена по не зависящим от них обстоятельствам. Второе — широкая распространенность односторонней интерпретации монетарного воздействия на экономику США в период Великой Депрессии. Именно такая интерпретация и стала эмпирической

базой кейнсианской революции в экономической мысли и политике в 30—60-х гг. XX в.

Великий Джон Кейнс вынес неутешительный приговор возможностям монетаристского рычага. Знакомство с «Общей теорией занятости процента и денег» не может не заразить убежденностью Кейн-са, что кредитно-денежную политику, основанную на количественной теории денег, неминуемо ждет «мертвая зона». Эта зона, или ликвидная ловушка», образуется из-за состояния «медвежести», то есть стремления людей сыграть на понижение курса ценных бумаг, что абсорбирует прирост денежной массы через удержание ее в форме ликвидности. В итоге разрывается зависимость между количеством денег и процентной ставкой и денежная масса уже не может на что-либо воздействовать, кроме уровня цен. Именно «ликвидная ловушка» предопределила провал кредитно-денежной политики в годы Великой Депрессии. В пользу такого вывода свидетельствовали успехи макроэкономической стабилизации по кейнсианским рецептам. Но уже спустя всего лишь несколько лет после зарождения кейнсианства ему пришлось испытать оглушающее воздействие мощных критических ударов теоретиков монетаризма.

В итоге разрывается зависимость между количеством денег и процентной ставкой и денежная масса уже не может на что-либо воздействовать, кроме уровня цен. Именно «ликвидная ловушка» предопределила провал кредитно-денежной политики в годы Великой Депрессии. В пользу такого вывода свидетельствовали успехи макроэкономической стабилизации по кейнсианским рецептам. Но уже спустя всего лишь несколько лет после зарождения кейнсианства ему пришлось испытать оглушающее воздействие мощных критических ударов теоретиков монетаризма.

Первый удар был нанесен Кларком Уорбертоном в 1946 г. Проведенные им исследования поставили под сомнение прочность вывода о том, что именно монетаристская политика повинна в Великой Депрессии4. Но самый сильный удар по кейнсианству еще только готовился, и готовился, как это ни удивительно, в одной из военных научно-исследовательских лабораторий в США. Именно в такой лаборатории последние два года войны работал будущий «отец» монетаризма — Милтон Фридмен. Он отвечал за статистическое обеспечение опытов над сплавами для реактивных двигателей, т.е. занимался проблемами, не связанными с экономикой. Но такова поразительная способность великого ума — способность к генерализации, — что приобретенный в лаборатории опыт стал отправной точкой монетаристских воззрений Фридмена.

Он отвечал за статистическое обеспечение опытов над сплавами для реактивных двигателей, т.е. занимался проблемами, не связанными с экономикой. Но такова поразительная способность великого ума — способность к генерализации, — что приобретенный в лаборатории опыт стал отправной точкой монетаристских воззрений Фридмена.

Используя точные данные — точные потому, что источником их был контролируемый эксперимент, Фридмен составлял сложные уравнения мультипликационной регрессии и на этой основе рассчитывал время работы сплавов при разных температурных режимах. Однако получаемые результаты не совпадали с рассчитанными5. Как же тогда оценить результаты действий правительства, если в их основе лежат данные значительно менее точные и надежные? Как же тогда не стать скептиком в отношении к долгосрочным эконометрическим прогнозам и возможностям точной настройки экономики?

Фридмен ищет ответы на возникшие вопросы. Результаты научного поиска публикует в 1956 г. в книге «Исследования количественной теории денег». Современные же очертания Фридменовс-кий монетаризм начинает принимать в 1963 г. после публикации Фридменом в соавторстве с Анной Шварц «Монетаристской истории США, 1867—1960». Идеи монетаризма развиваются в известном

Результаты научного поиска публикует в 1956 г. в книге «Исследования количественной теории денег». Современные же очертания Фридменовс-кий монетаризм начинает принимать в 1963 г. после публикации Фридменом в соавторстве с Анной Шварц «Монетаристской истории США, 1867—1960». Идеи монетаризма развиваются в известном

президентском послании Фридмена Американской экономической ассоциации, которое было названо «Роль монетарной политики». Год этого послания — 1967-й и можно считать годом, когда идеи монетаризма начинают широко распространяться и он начинает жить не только как экономическая теория, но и как политика и идеология.

Для политиков и идеологов монетаризм — главная составляющая современного консерватизма, или, если учесть, что Фридмен не принимает этого термина, — радикального либерализма. Этот срез политики и идеологии характеризует безграничная вера в возможности конкурентной рыночной системы. Монетаристский бог—это идея «Let it be». Государство, как регулирующий экономический агент, перестает быть объектом поклонения.

Монетаристский бог—это идея «Let it be». Государство, как регулирующий экономический агент, перестает быть объектом поклонения.

Для экономистов же монетаризм — современная экономическая теория, и базируется она, разумеется, не на вере или политически привлекательной идее, а на математических и эмпирических исследованиях. Эти исследования показали, что монетарное воздействие на экономику возможно потому, что круг активов, которые являются субститутами денег, очень широк. В образуемый активами портфель входят не только финансовые инструменты, но и физические активы — здания, оборудование, собственность и даже потребительские товары длительного пользования. Отметим, что кейнсианский портфель включает лишь наличность и государственные облигации. Изменение количества денег вызывает субституцию, замену между активами, начиная с самых близких субститутов, что воздействует на производство, инвестиции, потребление и в конечном итоге на совокупные расходы и уровень цен.

Но для того, чтобы придать воздействию направленный характер, необходима стабильность спроса на деньги. Достижимо ли это условие? Достижимо — доказывает Фридмен. Спрос на деньги ста-‘ билен. Стабильность спроса определяется особенностями факторов, его определяющих. Спрос зависит от объема сделок, размеров доли дохода и богатства, которую предпочитают в форме денег, и альтернативных издержек хранения денег. Учет последнего фактора означает, что в формуле, описывающей монетаристскую модель спроса, будут присутствовать различные виды процентных ставок. Но регрессионный анализ демонстрирует их статистически малую значимость. Поэтому основной фактор, удовлетворительно объясняющий большую часть колебаний спроса на деньги — это реальный доход, который и отражается в количестве сделок. В конечном счете функция спроса на деньги принимает форму, соответствующую канонам классической количественной теории денег: потребность в деньгах зависит от количества сделок, но не чувствительна к изменениям нормы процента. Последнее означает, что спрос на деньги по норме процента должен быть низкоэластичным. Но подтверждается ли этот вывод практикой?

Последнее означает, что спрос на деньги по норме процента должен быть низкоэластичным. Но подтверждается ли этот вывод практикой?

Низкая эластичность спроса на деньги по норме процента была подтверждена эмпирически в 1968 г. экономистами Федерального

резервного банка Сант-Луиза Андерсеном и Джорданом6. Рассчитанное на базе их исследований «уравнение Сант-Луиза» позволило достаточно точно предсказать валовый национальный продукт США, что и оказалось решающим фактором, склонившим научное и общественное мнение в пользу монетаризма, привлекшим к нему внимание мира бизнеса.

Обоснование стабильности и низкоэластичности спроса на деньги означало, что монетаризм принимает форму антикейнсианской революции, поскольку, по Кейнсу, спрос зависит от быстро меняющихся и непредсказуемых настроений хозяйственных субъектов, а фискальный эффект, т. е. воздействие бюджетного дефицита или суффицита на процентную ставку, а через нее на совокупный спрос, может достигаться только при высокоэластичном спросе на деньги.

е. воздействие бюджетного дефицита или суффицита на процентную ставку, а через нее на совокупный спрос, может достигаться только при высокоэластичном спросе на деньги.

Исследование механизма монетарного воздействия на экономику и особенностей спроса на деньги неумолимо вело к обоснованию главной идеи монетаризма.

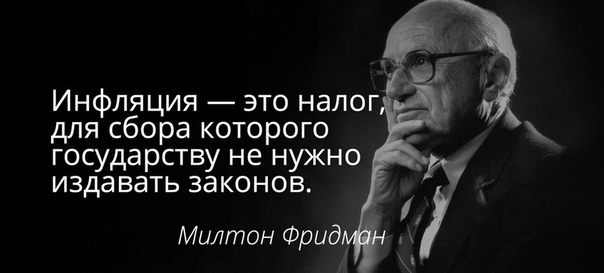

Основная идея монетаризма — это идея изменений в денежном предложении как главном факторе изменений в совокупном спросе и через них — в объеме национального производства, инфляции и занятости. И если для кейнсианцев изменения в денежном предложении не имеют важного значения, то монетаристы, используя игру слов, подчеркивают противоположность своего вывода: «Действительно, деньги не имеют важного значения. Но только потому, что деньги — это единственное, что имеет значение для решения макроэкономических проблем». Фридмен берет в союзники статистику — она не подтверждает наличия «ликвидной ловушки», а потому причина Великой Депрессии не в монетаристской политике, а в отсутствии таковой: в 1929—1932 гг. денежная масса в США снизилась на треть, хотя ситуация требовала ее увеличения7.

денежная масса в США снизилась на треть, хотя ситуация требовала ее увеличения7.

Вывод о доминирующей и уникальной роли денежного предложения в решении проблем роста, занятости и инфляции можно считать первой характеристикой монетаристской концепции кредитно-денежной политики. Однако следующая характеристика в некоторой степени противоречит этому выводу: для выполнения своей активной роли кредитно-денежная политика должна проводиться пассивно.

Вывод о неэффективности и даже неприемлемости активной кредитно-денежной политики основывается на том, что монетарные эффекты имеют различные временные лаги. В отсутствие надежных аконометрических расчетов можно оказаться в ситуации, когда, например, расширительный монетарный эффект совпадает по времени с фазой цикла, требующей, напротив, ограничения денежной массы. Поэтому активная противоциклическая кредитноденежная политика может не только не сгладить экономические колебания, а, наоборот, усилить их. Именно так и происходило в США в 70-х гг., когда регулируемое увеличение номинальной процентной ставки не соответствовало росту инфляции, что приводило к низкому уровню реальной став-

Именно так и происходило в США в 70-х гг., когда регулируемое увеличение номинальной процентной ставки не соответствовало росту инфляции, что приводило к низкому уровню реальной став-

ки, делало деньги «дешевыми» и вместо «охлаждения» экономики сверхстимулировало инвестиции и совокупный спрос.

Монетаристская концепция исходит из того, что есть единственный способ предотвратить проциклическое поведение денежного предложения. Для этого необходимо обеспечить устойчивый, постоянный темп роста денежной массы, сделать его независимым от состояния занятости и уровня инфляции и связать его лишь с долгосрочными темпами роста национального дохода, которые в послевоенный период составляли в среднем около 3% в год. Если использовать терминологию автоматической фискальной политики, то это означает, что в экономику следует встроить своего рода монетарный стабилизатор. После его «включения» монетаристская политика должна быть политикой кредитноденежного бездействия.

Ориентация роста денежного предложения на определенную величину получила название «монетарного правила», а использование этого правила в качестве принципа экономической политики стало фундаментальной характеристикой монетаристской концепции кредитно-денежной политики.

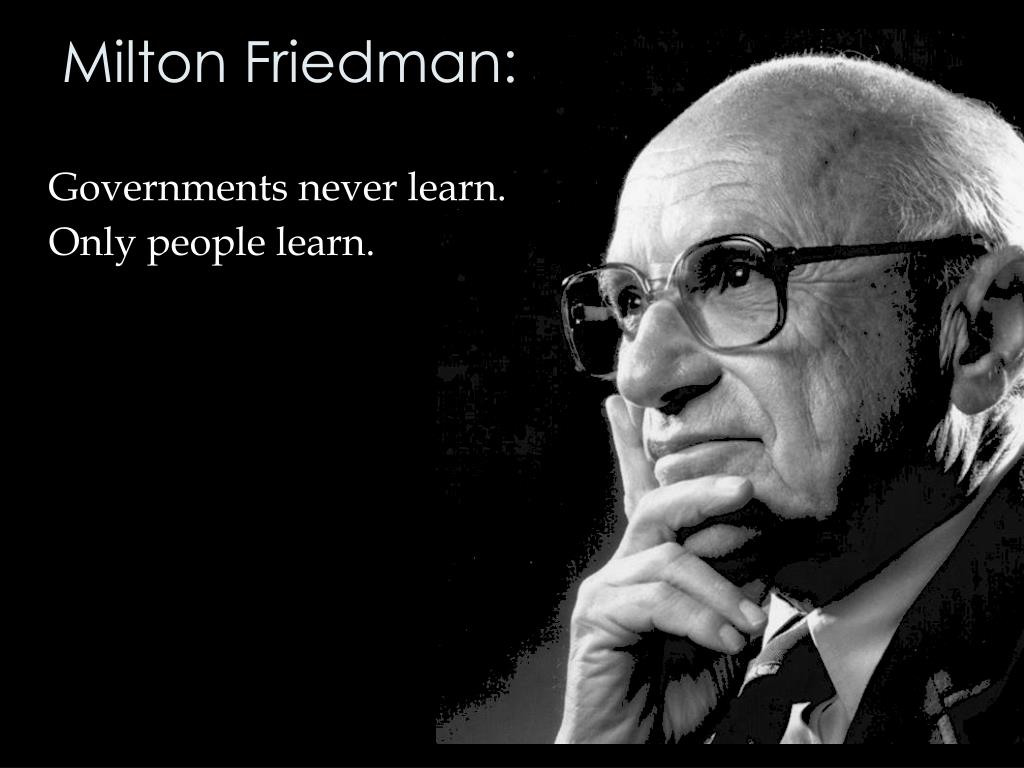

Анализ практических аспектов реализации монетарного правила подводит к вопросу: «Если сложная тонкая настройка экономики через активную кредитно-денежную политику центрального банка нецелесообразна, то целесообразна ли деятельность самого центрального банка»? Фридмен доказывает, что следует упразднить центральный банк страны, и предлагает варианты практического решения проблемы. При получении Нобелевской премии по экономике, которая, как известно, была учреждена Центральным банком Швеции, Фридмену придется отшутиться — он скажет: «Мои монетарные исследования привели меня к выводу, что Центральные банки могут быть с большой выгодой заменены компьютерными. .. К счастью для меня лично, этот вывод не имел практических последствий — иначе не было бы никакого Центрального банка Швеции, учредившего награду, которую я имею честь получить. Должен ли я извлечь мораль, что иногда потерпеть неудачу означает преуспеть?»8

.. К счастью для меня лично, этот вывод не имел практических последствий — иначе не было бы никакого Центрального банка Швеции, учредившего награду, которую я имею честь получить. Должен ли я извлечь мораль, что иногда потерпеть неудачу означает преуспеть?»8

Присуждение Фридмену Нобелевской премии

свидетельствовало и о том, что стрелка весов в теоретическом споре монетаристов и кейнсианцев качнулась в сторону монетаристов. Это было связано и с тем, что монетаристская концепция позволила объяснить феномен 70-х гг., не объясняемый в рамках кейсианской ортодоксии — феномен стагфляции, т.е. такого состояния экономики, в котором одновременно наблюдаются и инфляции, и безработица. Фридмен доказал, что для решения проблемы стагфляции необходимо выйти на естественный уровень безработицы, как на тот минимальный уровень незанятости, который может быть выдержан без провоцирования инфляции. Это означает, что в долгосрочном периоде знаменитая кривая Филлипса лишается негативного наклона и становится вертикальной, пересекающей ось «число незанятых» в точке «естественный уровень безработицы».

Дальнейшая разработка темы привела Фридмена к выводу, что новейшая и самая острая проблема наших дней — это даже не стагфляция, а стампфляция (эШтр+тАайоп), заключающаяся в одновременном росте и уровня безработицы, и темпов инфляции. Следова-‘ тельно, Фридмен еще дальше уходит от неокейнсианского толкования кривой Филлипса — в долгосрочном периоде она и не отрицательно наклонена, и не вертикальна — она положительно наклонена.

Новизна монетаристских идей, в случае их принятия, не могла не взорвать прежний механизм кредитно-денежной политики. Монетаризм требовал замены принципа дискретности принципом правила, а это означало необходимость перехода от таргетирования процентной ставки к монетарному таргетированию — привязке динамики изменения различных составляющих денежной массы к амплитуде экономического роста в долгосрочном периоде. Такой переход и был осуществлен в 70-х гг. в Японии, Федеративной Республике Германии и Швейцарии. Эти страны наиболее строго следовали монетаристскому рецепту. Они добились наиболее низких темпов инфляции. Монетаризм успешно прошел практическую проверку. Монетаристская революция свершилась.

Эти страны наиболее строго следовали монетаристскому рецепту. Они добились наиболее низких темпов инфляции. Монетаризм успешно прошел практическую проверку. Монетаристская революция свершилась.

Впечатляет скорость, с которой монетаристская концепция кредитно-денежной политики завоевала умы большей части экономистов. На это ушло всего 10 лет после 1967 г. как отправной точки. Превзойден рекорд времени между открытием новой теории и ее введением в тексты массовых учебников. Уже к началу 80-х гг. в США трудно было найти экономиста, которому было бы до 40 лет и который открыто признавал бы себя сторонником Кейнса.

Что же определило такой потрясающий интеллектуальный и политический успех монетаризма? Ответ не будет оригинальным: в основе успеха — содержательная сила монетаристских идей. У них более чем двухвековая история. Последние три десятилетия их разрабатывал не политик и не публицист, а прежде всего ученый, блестящий математик, экономист. И до того, как идеи приняли «читабельную», понятную для широкой публики форму, они были критически рассмотрены и обкатаны в профессиональной среде. Нобелевскую премию Фридмен получил не только за вклад в разработку проблем истории и теории монетарной политики, но и за анализ проблем потребления. Он автор не одного десятка книг. В глазах общественности Фридмен стал человеком, который говорит президентам и премьерам, что им делать. В такой оценке есть определенная доля преувеличения. Но есть и факты. Фридмен был экономическим советником американских президентов Рональда Рейгана, Джеральда Форда, Ричарда Никсона, а также премьер-министра Великобритании Маргарет Тэтчер9. Одно время ходили нескончаемые слухи о том, что Фридмен был экономическим консультантом военной хунты в Чили — но они не подтвердились10.

И до того, как идеи приняли «читабельную», понятную для широкой публики форму, они были критически рассмотрены и обкатаны в профессиональной среде. Нобелевскую премию Фридмен получил не только за вклад в разработку проблем истории и теории монетарной политики, но и за анализ проблем потребления. Он автор не одного десятка книг. В глазах общественности Фридмен стал человеком, который говорит президентам и премьерам, что им делать. В такой оценке есть определенная доля преувеличения. Но есть и факты. Фридмен был экономическим советником американских президентов Рональда Рейгана, Джеральда Форда, Ричарда Никсона, а также премьер-министра Великобритании Маргарет Тэтчер9. Одно время ходили нескончаемые слухи о том, что Фридмен был экономическим консультантом военной хунты в Чили — но они не подтвердились10.

70-е гг. стали годами, если употребить былую коммунистическую лексику, победоносного шествия монетаризма по всему миру. В

той или иной степени его идеи воспринимаются научным сообществом и исповедуются политиками большинства развитых стран, а также стран с быстрорастущей экономикой. Впечатляющий пример обоих типов дают страны Азиатско-Тихоокеанского региона. Пример номер один, нами уже упомянутый, — Япония. Анализируя итоги проводимой Центральным Банком Японии кредитно-денежной политики, один из директоров Банка Есио Судзуки делает вывод, что «монетаризм в Японии прошел успешное испытание»11. С этим выводом солидаризируется и сам Фридмен, считающий, что кредитно-денежная политика Японии «наилучший эффективный экономический эксперимент, настоящая проверка на практике монетаристского опыта»12.

Впечатляющий пример обоих типов дают страны Азиатско-Тихоокеанского региона. Пример номер один, нами уже упомянутый, — Япония. Анализируя итоги проводимой Центральным Банком Японии кредитно-денежной политики, один из директоров Банка Есио Судзуки делает вывод, что «монетаризм в Японии прошел успешное испытание»11. С этим выводом солидаризируется и сам Фридмен, считающий, что кредитно-денежная политика Японии «наилучший эффективный экономический эксперимент, настоящая проверка на практике монетаристского опыта»12.

Но подъем монетаризма оказался процессом не только приобретений. Ему сразу же пришлось испытать мощные критические удары со стороны представителей других направлений экономической мысли. И эти удары во многом усиливались первыми трудностями реализации монетаристской концепции кредитно-денежной политики. Убедительное тому свидетельство — опыт США.

Федеральная резервная система США начала применять монетарное таргетирование с начала 70-х. Однако полного выхода на устанавливаемые показатели денежной массы не получалось. От них приходилось отклоняться из-за непредвиденных эффектов, связанных, например, с внешней торговлей. Высокая инфляция 1979 г. заставила более строго придерживаться монетарных показателей. Положительные изменения в динамике инфляции подтверждали правильность выбранного курса. И тем не менее вскоре его пришлось существенно скорректировать. Сделать это заставили события начала 80-х гг.

Однако полного выхода на устанавливаемые показатели денежной массы не получалось. От них приходилось отклоняться из-за непредвиденных эффектов, связанных, например, с внешней торговлей. Высокая инфляция 1979 г. заставила более строго придерживаться монетарных показателей. Положительные изменения в динамике инфляции подтверждали правильность выбранного курса. И тем не менее вскоре его пришлось существенно скорректировать. Сделать это заставили события начала 80-х гг.

В начале 80-х гг. в США и других странах развиваются процессы дерегулирования и децентрализации финансовой системы, реализуются финансовые инновации, наиболее яркий пример которых — «NOW» — счета. В результате становится невозможным провести точную границу между различными компонентами денежной массы, а потому однозначно интерпретировать денежную статистику, не говоря уже о контроле над денежным предложением. Конечный же итог — значительное ослабление связи между денежным предложением и национальным продуктом, а потому — появление краткосрочных флуктуации величины денежной массы. Это и привело к тому, что к середине 80-х гг. США и другие страны следовали в лучшем случае частичному таргетированию денежной массы. Их кредитно-денежную политику можно было считать монетаристской лишь в том смысле , что показатели денежной массы оставались. Естественно, возникал вопрос — не объявить ли монетаризм мертвым?

Это и привело к тому, что к середине 80-х гг. США и другие страны следовали в лучшем случае частичному таргетированию денежной массы. Их кредитно-денежную политику можно было считать монетаристской лишь в том смысле , что показатели денежной массы оставались. Естественно, возникал вопрос — не объявить ли монетаризм мертвым?

Объявить — утверждали интеллектуальные оппоненты монетаристов. Для такого вывода есть несколько оснований. Новые классики во главе с Робертом Лукасом доказывали, что если ожидания не адаптивны, а рациональны, то изменения параметров уравнения, по которому монетарные власти определяют денежное предложение ,

изменяют и параметры уравнения реального выпуска. В результате зависимость «денежная масса — объем реального выпуска» — реализуется на нескольких уровнях и приобретает характер не каузальной, а корреляционной зависимости. Только первые внезапные изменения денежной массы могут воздействовать на экономику. Ожидаемые изменения такого воздействия не окажут. Поэтому монетаристская политика обречена на неэффективность.

Ожидаемые изменения такого воздействия не окажут. Поэтому монетаристская политика обречена на неэффективность.

Не остались в долгу и сторонники неокейнсианства во всех его неоупаковках. Свою критику монетаризма они сосредоточили на двух направлениях. Первое связано с долгосрочными социальными последствиями монетаристской политики. По мнению кейнсианцев, следование «монетарному правилу» предполагает и свертывание спроса, создание «дефляционного кризиса», рост безработицы и свертывание социальных программ. Это не могло не вызвать определенной нестабильности, а потому давало основания для вывода, что в долгосрочном плане потери в производстве и занятости, замедление прогресса в гуманитарной области могут привести к более опасным последствиям, чем бедствие инфляции. Второе направление критического удара связано с проблемой постоянства скорости обращения денег. Возможные вариации этого показателя вели к изменениям совокупного спроса вне зависимости от изменений в денежной массе. И такие вариации оказались не возможными, а реальными — в 80-х гг. скорость обращения денег упала в большинстве стран.

И такие вариации оказались не возможными, а реальными — в 80-х гг. скорость обращения денег упала в большинстве стран.

Но монетаристы не поддавались натиску своих критиков. Монетаристы доказывали, что отклонения от денежного таргетирования связаны с государством, чрезмерно зарегулировавшим рынок, с бюрократическими структурами центральных банков, чиновники которых опасаются потерять вместе с вожжами активного управления экономикой и свои рабочие места. Отвечая на критику, монетаристы показывали, что механизм кредитно-денежной политики должен отражать особенности экономического цикла и что они никогда не рассматривали денежное предложение как абсолютно экзогенное, т.е. определяемое исключительно внешними источниками. Еще в 1963 г. Фридмен и Шварц в упомянутой выше книге выявили, что не только денежное предложение влияет на экономическую активность, но и экономическая активность изменяет денежное предложение. Например, сокращение производства может вызвать уменьшение денежной массы. Следовательно, эффективность кредитно-денежной политики будет зависеть от полноты учета возникающей обратной связи.’ Эти и другие монетаристские аргументы давали основания для вывода, а потому и надежду, что монетаризм, многими уже похороненный к середине 80х, к началу 90-х выкарабкается из могилы.

Следовательно, эффективность кредитно-денежной политики будет зависеть от полноты учета возникающей обратной связи.’ Эти и другие монетаристские аргументы давали основания для вывода, а потому и надежду, что монетаризм, многими уже похороненный к середине 80х, к началу 90-х выкарабкается из могилы.

Но в 90-х гг. события продолжают развиваться в неблагоприятном для монетаристов направлении. 20 июля 1993 г. Алан Гринспен, Председатель Федеральной резервной системы США, объявляет, что «денежные агрегаты больше не являются надежными гидами для

политики»13. Сформулированный вывод относился главным образом к показателю М 2 в структуре денежного предложения, но и этого было достаточно для итоговой оценки, что денежное предложение, по крайней мере, на данный момент, ошибочный компас экономического развития.

Анализ монетарных показателей развитых стран за 1993—1995 гг. свидетельствует, что деньги, как и в домонетаристские времена, льют-, ся в экономику относительно свободно и вне связи с ростом национального продукта. Так, в США при среднем суммарном приросте наличных, текущих счетов, сберегательных и срочных вкладов за 1990—1994 гг., равном 1%, за 1995 г. этот же прирост составит 6%; значительно увеличился данный показатель во Франции и Канаде, тенденция к его росту наметилась в Германии, в Японии за 1994 г. наличность в обращении и текущие счета подскочили на 10,2%14. Но всплеска инфляционных процессов не предвидится.

свидетельствует, что деньги, как и в домонетаристские времена, льют-, ся в экономику относительно свободно и вне связи с ростом национального продукта. Так, в США при среднем суммарном приросте наличных, текущих счетов, сберегательных и срочных вкладов за 1990—1994 гг., равном 1%, за 1995 г. этот же прирост составит 6%; значительно увеличился данный показатель во Франции и Канаде, тенденция к его росту наметилась в Германии, в Японии за 1994 г. наличность в обращении и текущие счета подскочили на 10,2%14. Но всплеска инфляционных процессов не предвидится.

По состоянию на 1995 г. центральные банки большинства развитых стран, за исключением, пожалуй, Бундесбанка ФРГ, отказались от жесткого денежного таргетирования. Вместо него используют другие рыночные индикаторы: форму кривой совкупного дохода и различные финансовые сигналы. Закономерно возникают вопросы: «Завершена ли история монетаризма и его концепции кредитно-денежной политики? Неужели монетаризм встретит XXI век только в учебниках по истории экономических учений? Или, может быть, закончились только его лучшие дни»?

На наш взгляд, несколько неожиданные для монетаристов события первой половины 90-х гг. не следует толковать в исключительно пессимистическом ключе. Возможно, что настоящая история монетаризма и монетаристской концепции кредитноденежной политики только и начинается. Для такого вывода есть определенные основания.

не следует толковать в исключительно пессимистическом ключе. Возможно, что настоящая история монетаризма и монетаристской концепции кредитноденежной политики только и начинается. Для такого вывода есть определенные основания.

Во-первых, на монетаризм работают мировые интеграционные процессы. Они ведут к созданию единого рынка предложения денег, поскольку займы в иностранной валюте для фирм становятся все более доступными. До создания такого рынка в полном объеме еще далеко и все же, если измерить изменения предложения денег суммарно в 6 наиболее развитых странах (Япония, США, Франция, Англия, Германия, Канада) и сравнить их с изменениями суммарного валового внутреннего продукта, то за период с 1973 по 1995 гг. результат будет более чем впечатляющим — изменения не только совпадают по направленности, но и близки по величине15. Поэтому с реализацией возможностей глобального таргетирования денежного предложения будет создан более надежный монетаристский механизм кредитно-денежной политики, чем тот, который был основан на таргетирова-нии национальных денежных показателей.

Во-вторых, следует учесть и тот факт, что основные принципы монетаризма и его концепция кредитно-денежной политики не сводятся только лишь к «монетарному правилу». Они заключаются и в

других идеях независимости центральных банков, снятии ограничений с потолков кредитов и движении процентных ставок, либерализации всей финансовой системы. Эти же идеи и связанные с их реализацией процессы получают все большее развитие и распространение.

Хор экономистов и политиков, исполняющий фридменовское «Let it be» в XXI веке зазвучит еще более явственно.

ПРИМЕЧАНИЯ

1 Gagan P. Monetarism //Money. The New Palgrave /Ed. by Eatwell J., Milgate M., Newman P. New York, London: The Macmillan Press Limited. 1989. P.195.

2 Niehans J. A history of economic theory: classic contributions, 1720—1980. Baltimore: The Johns Hopkins Press, 1990. P.54.

A history of economic theory: classic contributions, 1720—1980. Baltimore: The Johns Hopkins Press, 1990. P.54.

3 Friedman M. Quantity Theory of Money //Money. The New Palgrave /Ed. by Eatwell J., Milgate M., Newman P. New York, London: The Macmillan Press Limited. 1989. P.4.

4 Gagan P. P. 196.

5 Friedman M. My evolution as an Economist. Autobiographical Account //Lives of the Lauretes: Seven Nobel Economists /Ed. by Breit W. and Spenser W. Cambridge, Massachusets, London: The MIT Press. 1986. P.77—92.

6 Gagan P. P. 197.

7 Friedman M. Quantity Theory of Money. P. 19.

8 Friedman M. My evolution as an Economist. P.78—79.

9 Friedman M. Politics and Tyrany: Lessons in Pursuit of Freedom /Ed. with introduction by Theroux. San Francisko: Pasific Institute for public policy Research, 1984. P.6.

Politics and Tyrany: Lessons in Pursuit of Freedom /Ed. with introduction by Theroux. San Francisko: Pasific Institute for public policy Research, 1984. P.6.

10 Blaug M. Great Economists since Keynes. An Introduction to the lives and works of one hundred modern economists. Cambridge: Cambridge University Press, 1989. P.63.

1 Пигулевская Е.А. Новые течения в экономической мысли Японии. М.: Наука, 1992. С.97.

2 Там же.

3 Central bankers all at sea //The Economist. 1993. July, 31st. P.70.

4 Money-supply figures. Fog warning //The Economist. 1995. October 21st. P.91.

5 Там же.

Nikolai I. Fokin,

Roman A. Gorbunov

Gorbunov

Monetary concept of credit — monetary policy: historical and modern approach.

The article reviews historical and analytical aspects of monetary policy, investigate dynamics of monetary indices, shows striking features of monetary economics — interwining of mutually stimulating practical questions and theoretical development.

|

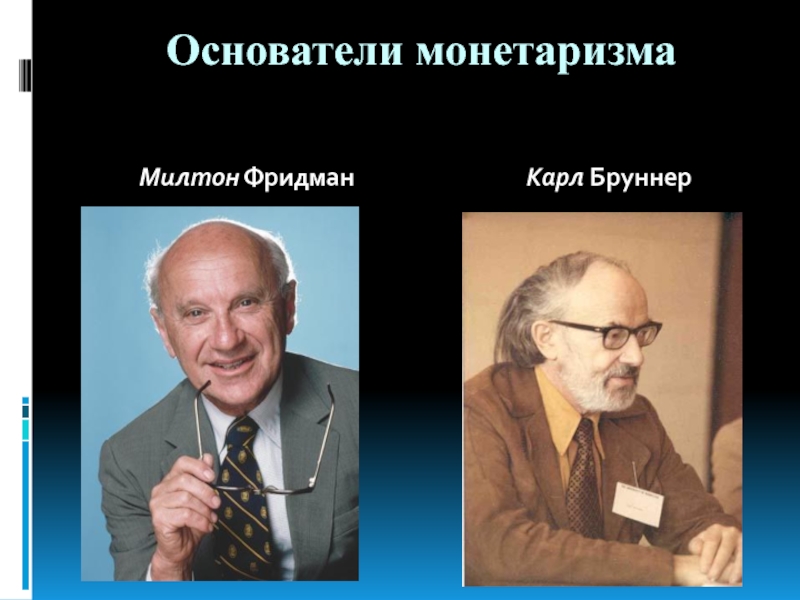

Термин «монетаризм» был введен в 1968 г. американским экономистом Карлом Бруннером. Под монетаризмом

понимают общетеоретический подход, признающий исключительную важность денег в экономике и отдающий приоритет

особому типу денежно-кредитной

политики — прямому регулированию темпов роста денежной массы. Возникновение монетаризма в противовес кейнсианской теории относится к 50-м годам XX в. Делая ставку на эффективность рынка, монетаризм отрицает государственное регулирование экономики или допускает его очень ограниченно. В этом проявляется сходство монетаризма с идеями старого классицизма, поэтому монетаристов часто называют неоклассиками. Основные теоретические положения монетаризма сформулировал профессор Чикагского университета Милтон Фридмен — лауреат нобелевской премии 1976 г. Большой вклад в развитие этой концепции внесли также К. Бруннер, А. Мелцер, Ф. Модильяни и др. Перечислим основные положения теории Милтона Фридмена.

Во многих странах мира идеи этой школы были положены в основу государственной политики.

Первым этапом проведения политики монетаризма Центральными Банками стало

включение денежных агрегатов в свои эконометрические

модели. Уже в 1966 году ФРС США начал изучать динамику денежных агрегатов. Немного позже монетаристская концепция в

денежно-кредитной сфере распространилась и на страны Европы. В 1979 году после создания Европейской Валютной Системы страны, входящие в нее обязались удерживать курсы своих национальных валют в определенных пределах, проводя таргетирование (установление целевых ориентиров в регулировании прироста денежной массы в обращении и кредита), и валютного курса и денежного предложения. Однако, начиная с конца 1980-х годов денежное таргетирование начало уступать свои позиции инфляционному таргетированию. А уже к середине 2000-х годов большинство развитых стран перешло к политике определения целевого ориентира инфляции, а не денежных агрегатов. Причина такого выбора — неудачный опыт таргетирования денежных агрегатов или поддержания фиксированного валютного курса. Другие статьи по данной теме: |

Диспропорции и другие отрицательные проявления связаны с избыточным

присутствием государства в экономике.

Диспропорции и другие отрицательные проявления связаны с избыточным

присутствием государства в экономике. Исключается или снижается роль налогового,

бюджетного регулирования.

Исключается или снижается роль налогового,

бюджетного регулирования.

Монетаризм — экономическая этимология

Центральное положение монетаризма: изменения в денежной массе – главный фактор изменений в совокупном спросе, а через него – в объеме производства, уровне цен и занятости.

Центральное положение монетаризма: контрастирует с основной идеей предыдущего мейнстрима – кейнсианства. Для кейнсианства главный фактор изменений в совокупном спросе – изменения в совокупных расходах, а изменения в денежной массе не имеют большого значения. Монетаристы же доказывают, что, да, деньги не имеют большого значения: деньги – это единственное, что имеет значение.

Основатель монетаризма – американский экономист Милтон Фридмен, самый знаменитый экономист ХХ века. Автор термина – Карл Брунер.

Основные положения монетаризма.

Антикейнсианство. Монетаризм отрицает исходные положений кейнсианства. Жесткость заработной платы в стороны снижения? Это явление отражает не природу рынка, а его зарегулированность. Ликвидная ловушка? Статистика не подтверждает (горизонтальной части кейнсианской кривой спроса на деньги). Велика Депрессия? Она порождена не монетаристской политикой, а её отсутствием: в 1929-1933 годах денежная масса в США уменьшилась на треть.

Некорректность кривой Филлипса. Она связывает безработицу не с измеренной инфляцией, а с ожидаемой. В долгосрочном периоде кривая вертикальна. Её пересечение оси безработицы – естественная безработица – безработица, определяемая естественными рыночными факторами: ограниченной мобильностью труда и барьерами на входе на рынок труда и выходе из него.

Значимость долгосрочного периода. Знаменитая фраза Кейнса: «В долгосрочном периоде мы все мертвы«. Монетаристы – нужно признать эффекты долгосрочного периода.

Замена принципов и рычагов экономической политики. Принцип Кейнса – дискретность, рычаг – фискальный. Принцип Фридмена – принцип правила, рычаг – монетарный.

Политические последствия формирования монетаризма – монетаристская революция и в экономической науке, и в общественной жизни. В 70-80 годы общественное мнение многих стран качнулось в сторону радикального либерализма. К власти пришли консерваторы, наиболее яркий пример которых – Маргарет Тетчер и Рональд Рейган. Августовские 1991 года события в СССР и последовавший затем крах Советского Союза могут рассматриваться как монетаристская революция, результат воздействия идей Фридмена.

Августовские 1991 года события в СССР и последовавший затем крах Советского Союза могут рассматриваться как монетаристская революция, результат воздействия идей Фридмена.

1

Первый слайд презентации

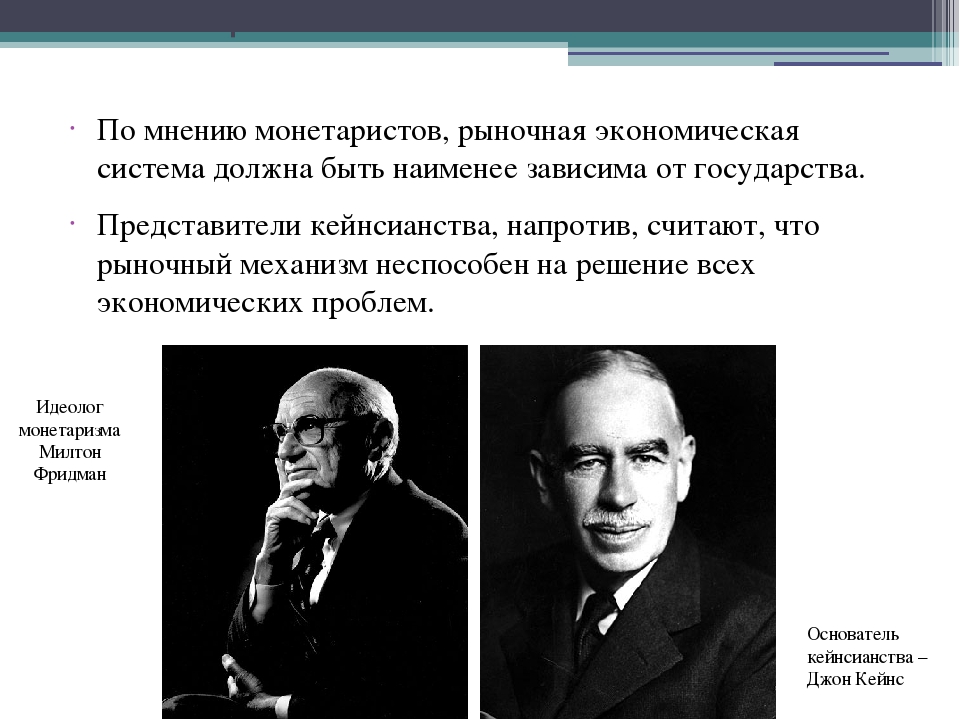

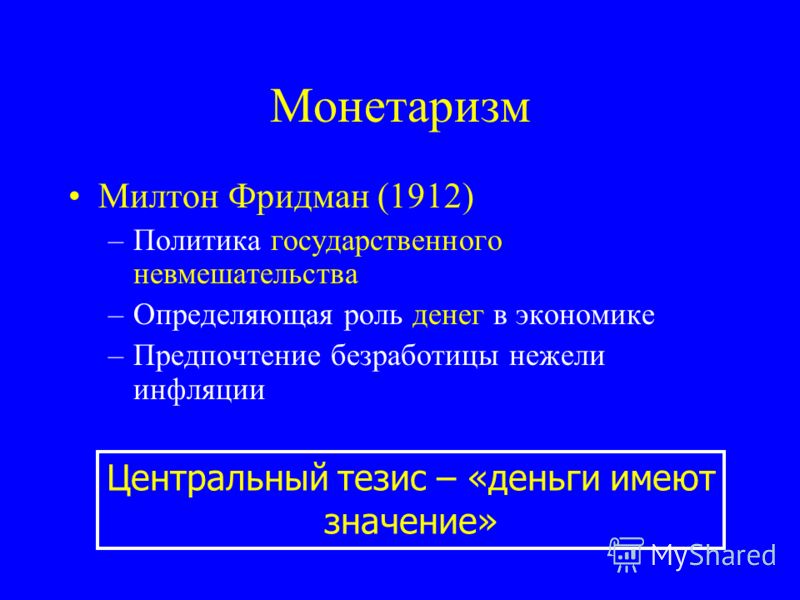

Монетаризм

Изображение слайда

2

Слайд 2

Монетаризм – экономическая теория и практическая концепция хозяйственного управления государством, согласно которой определяющая роль отведена количеству денег в обращении и связи между денежной и товарной массой. Главный способ воздействия на экономику – это регулирование эмиссии, валютный курс национально-денежной единицы, кредитный процент, налогооблагаемая ставка, таможенные тарифы.

Главный способ воздействия на экономику – это регулирование эмиссии, валютный курс национально-денежной единицы, кредитный процент, налогооблагаемая ставка, таможенные тарифы.

Изображение слайда

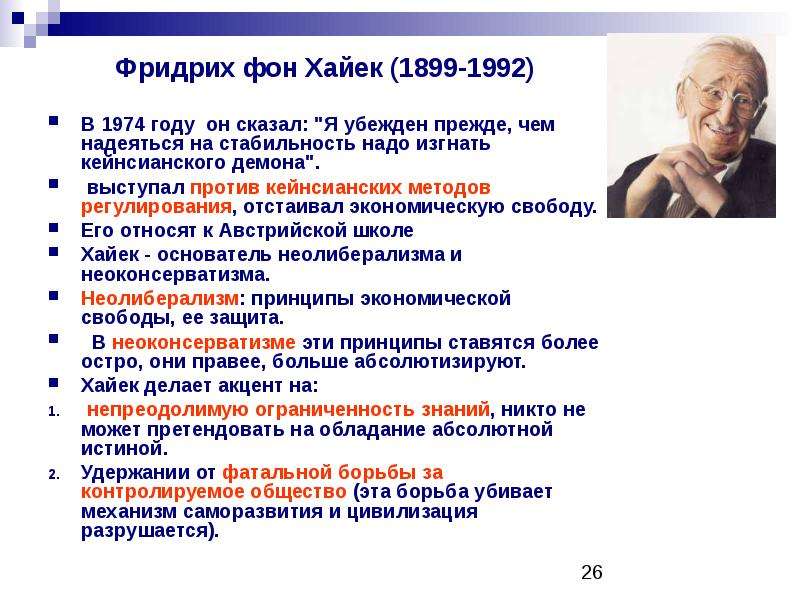

3

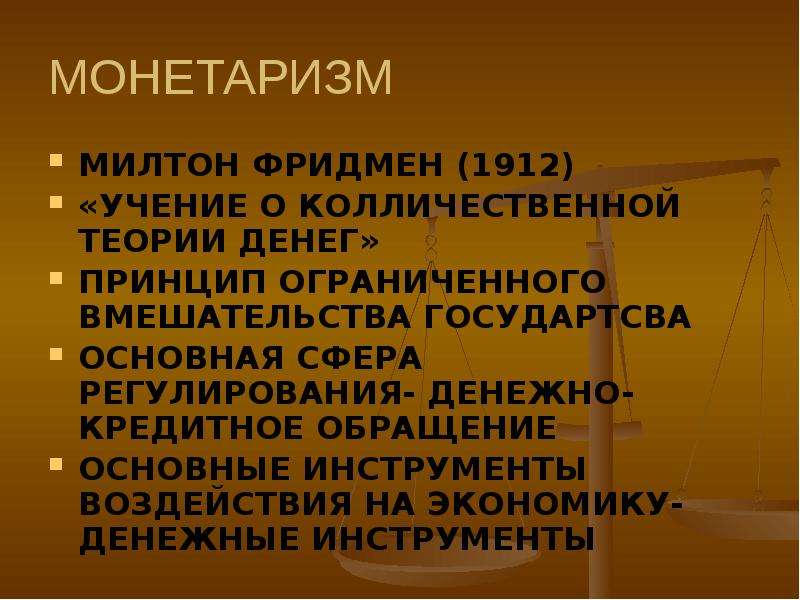

Слайд 3

Термин «монетаризм» ввел в 1968 г. американский экономист Карл Бруннер с целью выделить денежную массу в качестве ключевого фактора, определяющего экономическую конъюнктуру. Оно имеет, однако, давние исторические корни, которые уходят в XVIII век, ко временам классиков — А. Смита, Д. Риккардо, Ж. Б. Сея, Д. Юма, и представляет собой доктрину «неоклассического возрождения»

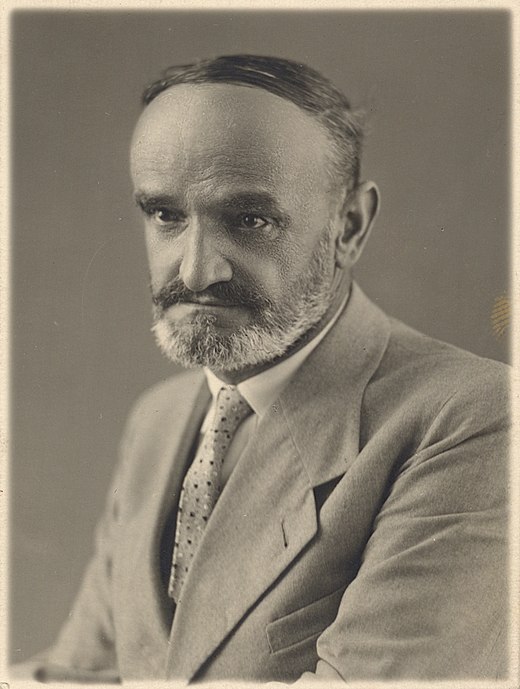

Бруннер Карл (1916-1989)- швейцарский и американский экономист. Учился в Технологическом институте (Цюрих) и Лондонской школе экономики. В 1943 г. эмигрировал в США. Преподавал в Гарварде, Чикагском и Калифорнийском (Лос-Анджелес) университетах, университетах Огайо Стейт и Рочестера, Бернском университете (1974—1986). Лауреат премии Адама Смита (1984). Умер в городе Рочестер, шт. Нью-Йорк.

Учился в Технологическом институте (Цюрих) и Лондонской школе экономики. В 1943 г. эмигрировал в США. Преподавал в Гарварде, Чикагском и Калифорнийском (Лос-Анджелес) университетах, университетах Огайо Стейт и Рочестера, Бернском университете (1974—1986). Лауреат премии Адама Смита (1984). Умер в городе Рочестер, шт. Нью-Йорк.

Изображение слайда

Изображение для работы со слайдом

4

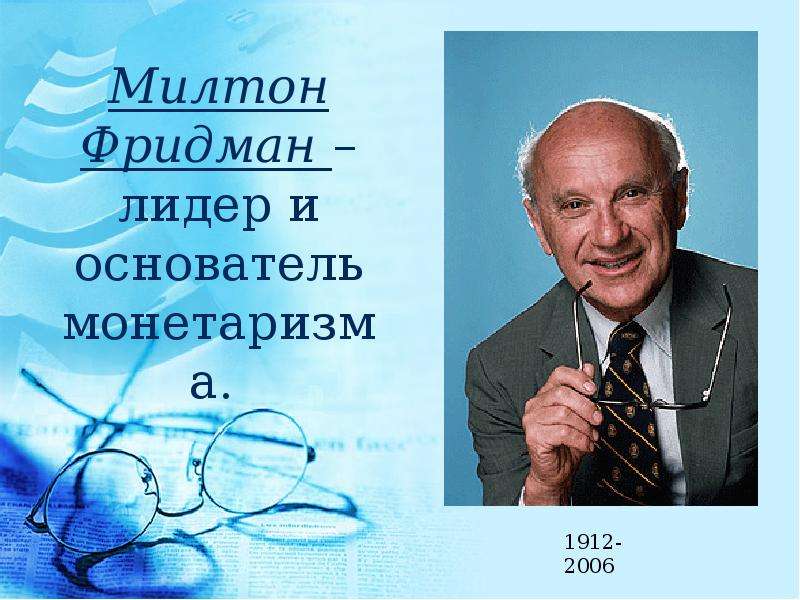

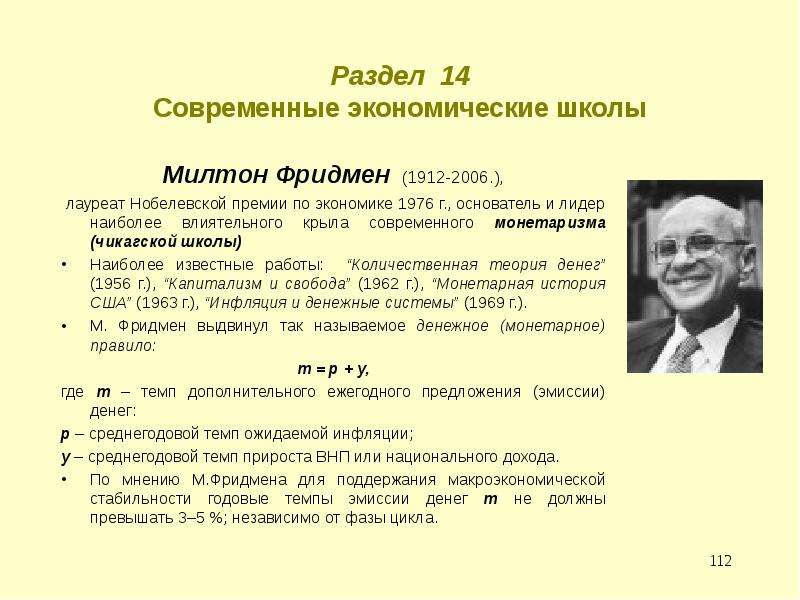

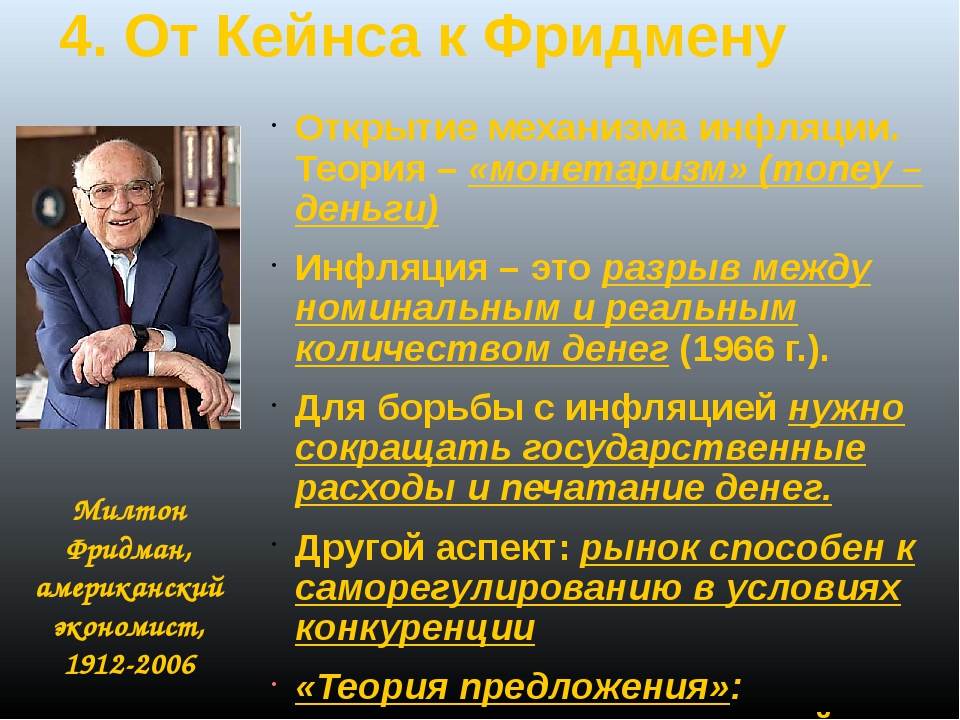

Слайд 4

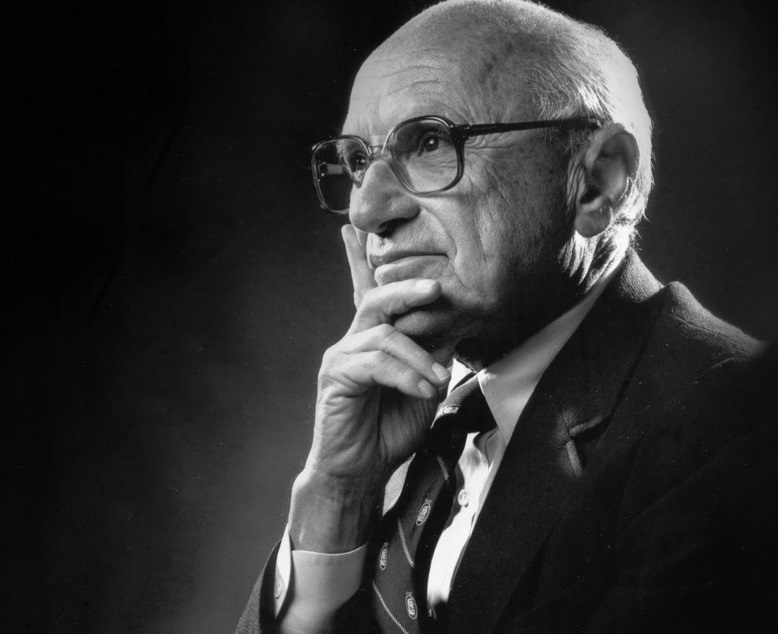

Основоположником монетаризма считается Милтон Фридман (1912-2006) — американский экономист, закончил Ратгерский (1932) и Чикагский (1934) университеты. До 1935 г. являлся ассистентом-исследователем Чикагского университета, затем становится сотрудником Национального комитета по ресурсам, а с 1937 г. — сотрудником Национального бюро экономических исследований. В 1940 г. преподавал в университете Висконсина, в 1941—1943 гг. — сотрудник Министерства финансов в составе группы исследователей в области налогов. С 1943 до 1946 г. занимал должность заместителя директора группы статистических исследований военной сферы в Колумбийском университете. С 1946 г. – профессор экономики Чикагского университета. Мировую известность ему принесли, прежде всего, труды по монетаристской тематике. В их числе изданный под его редакцией сборник статей «Исследования в области количественной теории денег» (1956) и книга, изданная в соавторстве с Анной Шварц «История денежной системы США, 1867—1960» (1963).

До 1935 г. являлся ассистентом-исследователем Чикагского университета, затем становится сотрудником Национального комитета по ресурсам, а с 1937 г. — сотрудником Национального бюро экономических исследований. В 1940 г. преподавал в университете Висконсина, в 1941—1943 гг. — сотрудник Министерства финансов в составе группы исследователей в области налогов. С 1943 до 1946 г. занимал должность заместителя директора группы статистических исследований военной сферы в Колумбийском университете. С 1946 г. – профессор экономики Чикагского университета. Мировую известность ему принесли, прежде всего, труды по монетаристской тематике. В их числе изданный под его редакцией сборник статей «Исследования в области количественной теории денег» (1956) и книга, изданная в соавторстве с Анной Шварц «История денежной системы США, 1867—1960» (1963).

Изображение слайда

Изображение для работы со слайдом

5

Слайд 5

Алан Мелцер (1928 ) – американский экономист. Бакалавр (1948) университета Дьюк, магистр (1955) и доктор философии (1958) Калифорнийского университета (кампус в Лос-Анджелесе). Работал в Пенсильванском университете (1956-57), Технологическом институте Карнеги (1957—1969), университете Карнеги-Меллона (с 1969, с 1997 занимает кафедру профессора политической экономии своего имени). Лауреат премии Адама Смита по двум версиям (1999 и 2003). Ряд статей Мелцера опубликованы в газетах «Лос-Анджелес таймс», «Уолл-стрит джорнэл», «Файненшл таймс» и др. Президент Международного атлантического экономического общества (1999-2000).

Бакалавр (1948) университета Дьюк, магистр (1955) и доктор философии (1958) Калифорнийского университета (кампус в Лос-Анджелесе). Работал в Пенсильванском университете (1956-57), Технологическом институте Карнеги (1957—1969), университете Карнеги-Меллона (с 1969, с 1997 занимает кафедру профессора политической экономии своего имени). Лауреат премии Адама Смита по двум версиям (1999 и 2003). Ряд статей Мелцера опубликованы в газетах «Лос-Анджелес таймс», «Уолл-стрит джорнэл», «Файненшл таймс» и др. Президент Международного атлантического экономического общества (1999-2000).

Изображение слайда

6

Слайд 6

Анна Шварц (1915) американский экономист чикагской школы, научный сотрудник Национального бюро экономических исследований. Наиболее известна её совместная работа с Милтоном Фридманом «Монетарная история Соединённых Штатов 1867−1960 гг.» (1963).

Окончила Барнард-колледж (Нью-Йорк). Магистр (1935) и доктор философии (1964) Колумбийского университета. С 1941 года работает в Национальном бюро экономических исследований. Опубликовала ряд работ в соавторстве с главой монетаристского направления в экономической науке Милтоном Фридманом. Президент Международного атлантического экономического общества (2002-2003)

Наиболее известна её совместная работа с Милтоном Фридманом «Монетарная история Соединённых Штатов 1867−1960 гг.» (1963).

Окончила Барнард-колледж (Нью-Йорк). Магистр (1935) и доктор философии (1964) Колумбийского университета. С 1941 года работает в Национальном бюро экономических исследований. Опубликовала ряд работ в соавторстве с главой монетаристского направления в экономической науке Милтоном Фридманом. Президент Международного атлантического экономического общества (2002-2003)

Изображение слайда

Изображение для работы со слайдом

7

Слайд 7: Предшественники монетаризма

Дэвид Юм (1711-1776) – шотландский философ, представитель эмпиризма (опыт — единственный источник достоверного знания) и агностицизма (познание объективной действительности) один из крупнейших деятелей шотландского Просвещения. Родился в 1711 году в Эдинбурге (Шотландия) в семье юриста, владельца небольшого поместья. Юм получил хорошее образование в университете Эдинбурга.

В 1752 году Д. Юм в «Очерке о деньгах» изучал связь между объёмом денежных средств и инфляцией. Юм утверждал, что повышение денежного предложения приводит к постепенному увеличению цен до достижения ими первоначальной пропорции с объёмом денег на рынке. Эти взгляды разделяло и большинство представителей классической школы политэкономии.

Родился в 1711 году в Эдинбурге (Шотландия) в семье юриста, владельца небольшого поместья. Юм получил хорошее образование в университете Эдинбурга.

В 1752 году Д. Юм в «Очерке о деньгах» изучал связь между объёмом денежных средств и инфляцией. Юм утверждал, что повышение денежного предложения приводит к постепенному увеличению цен до достижения ими первоначальной пропорции с объёмом денег на рынке. Эти взгляды разделяло и большинство представителей классической школы политэкономии.

Изображение слайда

Изображение для работы со слайдом

8

Слайд 8

Джон Стюарт Милль (1806-1873) -известный английский мыслитель и экономист. С ранних лет проявил интеллектуальную одаренность. Джон начал учить Греческий язык с трёх лет, в возрасте около шести лет уже был автором самостоятельных исторических работ, а в двенадцать лет приступил к изучению высшей математики, логики и политической экономии.

В подростковом возрасте испытал сильный душевный кризис, который едва не привёл его к самоубийству. Большое значение в его жизни имела поездка в южную Францию в 1820 г. Она познакомила его с французским обществом, с французскими экономистами и общественными деятелями и вызвала в нём сильный интерес к континентальному либерализму, не покидавший его до конца жизни.

К моменту написания Миллем «Принципов политической экономии» в общем виде уже сложилась количественная теория денег. К определению Юма Милль добавил уточнение о необходимости постоянства структуры спроса, так как он понимал, что предложение денег может изменять относительные цены. При этом он утверждал, что увеличение денежной массы не ведет к автоматическому росту цен, потому что денежные резервы или товарное предложение также могут увеличиваться в сопоставимых объёмах.

С ранних лет проявил интеллектуальную одаренность. Джон начал учить Греческий язык с трёх лет, в возрасте около шести лет уже был автором самостоятельных исторических работ, а в двенадцать лет приступил к изучению высшей математики, логики и политической экономии.

В подростковом возрасте испытал сильный душевный кризис, который едва не привёл его к самоубийству. Большое значение в его жизни имела поездка в южную Францию в 1820 г. Она познакомила его с французским обществом, с французскими экономистами и общественными деятелями и вызвала в нём сильный интерес к континентальному либерализму, не покидавший его до конца жизни.

К моменту написания Миллем «Принципов политической экономии» в общем виде уже сложилась количественная теория денег. К определению Юма Милль добавил уточнение о необходимости постоянства структуры спроса, так как он понимал, что предложение денег может изменять относительные цены. При этом он утверждал, что увеличение денежной массы не ведет к автоматическому росту цен, потому что денежные резервы или товарное предложение также могут увеличиваться в сопоставимых объёмах.

Изображение слайда

Изображение для работы со слайдом

9

Слайд 9

Ирвинг Фишер (1867-1947) — американский экономист, представитель неоклассического направления в экономической науке. Окончил Йельский университет; доктор философии родного университета; с 1893 по 1935 г. преподавал там же. Президент Эконометрического общества (1931-34). Президент Американской экономической ассоциации в 1918 г. Оставил ряд значительных работ по теории статистики, общего экономического равновесия, предельной полезности, но самый важный вклад был внесён им в теорию денег. В рамках неоклассической школы И. Фишер в 1911 году придал количественной теории денег формальный вид в своем знаменитом уравнении обмена:

MV=PQ,

где M — количество денег в обращении,

V – скорость обращения денег,

P – уровень цен,

Q – реальный объем производства.

По своей сути это уравнение представляет собой тождество, поскольку оно верно по определению. При этом Фишер показал, что в краткосрочном периоде скорость обращения денег меняется очень медленно и её можно принять за постоянную величину.

В рамках неоклассической школы И. Фишер в 1911 году придал количественной теории денег формальный вид в своем знаменитом уравнении обмена:

MV=PQ,

где M — количество денег в обращении,

V – скорость обращения денег,

P – уровень цен,

Q – реальный объем производства.

По своей сути это уравнение представляет собой тождество, поскольку оно верно по определению. При этом Фишер показал, что в краткосрочном периоде скорость обращения денег меняется очень медленно и её можно принять за постоянную величину.

Изображение слайда

Изображение для работы со слайдом

10

Слайд 10

Альфред Маршалл (1842-1924) английский экономист, основатель

неоклассического направления в экономической науке, представитель кембриджской школы экономики. Артур Сессил Пигу (1877-1959) -английский экономист. Родился 18 ноября 1877 в Райде. Представитель Кембриджской неоклассической школы. Ученик Альфреда Маршалла.

Модификация данной теории (теории денег) Кембриджской школой ( А. Маршалл, А. Пигу) формально выглядит следующим образом:

M = kPY

Где k — доля наличных денежных средств в обращении,

Y – размер реального дохода.

Принципиально данные подходы отличаются тем, что Фишер придает большое значение технологическим факторам, а представители Кембриджской школы — выбору потребителей. При этом Фишер в отличие от Маршалла и Пигу исключает возможность влияния процентной ставки на спрос на деньги.

Артур Сессил Пигу (1877-1959) -английский экономист. Родился 18 ноября 1877 в Райде. Представитель Кембриджской неоклассической школы. Ученик Альфреда Маршалла.

Модификация данной теории (теории денег) Кембриджской школой ( А. Маршалл, А. Пигу) формально выглядит следующим образом:

M = kPY

Где k — доля наличных денежных средств в обращении,

Y – размер реального дохода.

Принципиально данные подходы отличаются тем, что Фишер придает большое значение технологическим факторам, а представители Кембриджской школы — выбору потребителей. При этом Фишер в отличие от Маршалла и Пигу исключает возможность влияния процентной ставки на спрос на деньги.

Изображение слайда

Изображение для работы со слайдом

Изображение для работы со слайдом

11

Слайд 11

Несмотря на научное признание, количественная теория денег не выходила за пределы академических кругов. Это было связано с тем, что до Кейнса полноценной макроэкономической теории ещё не существовало, и теория денег не могла получить практического применения. А после своего появления, кейнсианство сразу же заняло господствующее положение в макроэкономике того времени. В эти годы количественную теорию денег развивало лишь небольшое число экономистов, но, несмотря на это, были получены интересные результаты. Так, К. Варбуртон в 1945-53 гг. обнаружил, что увеличение денежной массы приводит к росту цен, а краткосрочные колебания ВВП связаны с предложением денег. Его работы предвосхитили появление монетаризма, однако, научное сообщество не обратило на них особого внимания.

Джон Мейнард Кейнс

(1883-1946) — английский экономист, основатель кейнсианского направления в экономической теории.

Это было связано с тем, что до Кейнса полноценной макроэкономической теории ещё не существовало, и теория денег не могла получить практического применения. А после своего появления, кейнсианство сразу же заняло господствующее положение в макроэкономике того времени. В эти годы количественную теорию денег развивало лишь небольшое число экономистов, но, несмотря на это, были получены интересные результаты. Так, К. Варбуртон в 1945-53 гг. обнаружил, что увеличение денежной массы приводит к росту цен, а краткосрочные колебания ВВП связаны с предложением денег. Его работы предвосхитили появление монетаризма, однако, научное сообщество не обратило на них особого внимания.

Джон Мейнард Кейнс

(1883-1946) — английский экономист, основатель кейнсианского направления в экономической теории.

Изображение слайда

Изображение для работы со слайдом

12

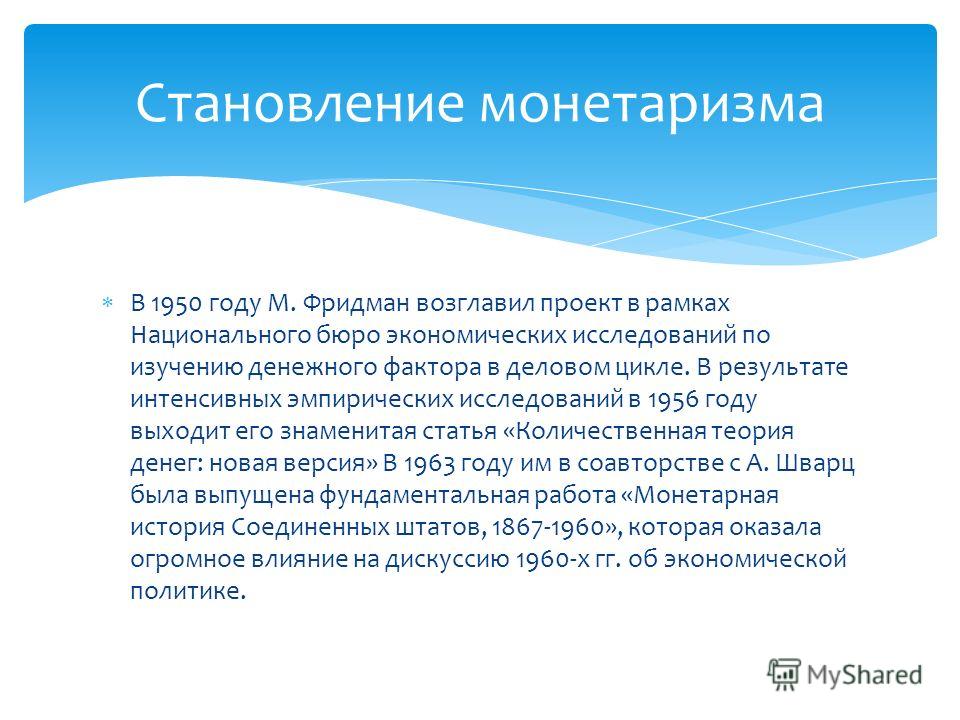

Слайд 12: Становление монетаризма

В 1950 году М. Фридман возглавил проект в рамках Национального бюро экономических исследований по изучению денежного фактора в деловом цикле. В результате интенсивных эмпирических исследований в 1956 году выходит его знаменитая статья «Количественная теория денег: новая версия». В 1963 году им в соавторстве с А. Шварц была выпущена фундаментальная работа «Монетарная история Соединенных штатов, 1867-1960», которая оказала огромное влияние на дискуссию 1960-х гг. об экономической политике.

В 1963 году выходит знаменитая работа Фридмана, написанная им в соавторстве с Д. Мейселменом «Относительная стабильность скорости денежного обращения и инвестиционный мультипликатор в Соединенных Штатах за 1897-1958 гг.»,которая вызвала бурные дебаты монетаристов с кейнсианцами. Авторы статьи критиковали стабильность мультипликатора расходов в кейнсианских моделях. По их мнению, номинальные денежные доходы зависели исключительно от колебания предложения денег. Сразу же после выхода статьи, их точка зрения была подвергнута жесткой критике со стороны многих экономистов.

Фридман возглавил проект в рамках Национального бюро экономических исследований по изучению денежного фактора в деловом цикле. В результате интенсивных эмпирических исследований в 1956 году выходит его знаменитая статья «Количественная теория денег: новая версия». В 1963 году им в соавторстве с А. Шварц была выпущена фундаментальная работа «Монетарная история Соединенных штатов, 1867-1960», которая оказала огромное влияние на дискуссию 1960-х гг. об экономической политике.

В 1963 году выходит знаменитая работа Фридмана, написанная им в соавторстве с Д. Мейселменом «Относительная стабильность скорости денежного обращения и инвестиционный мультипликатор в Соединенных Штатах за 1897-1958 гг.»,которая вызвала бурные дебаты монетаристов с кейнсианцами. Авторы статьи критиковали стабильность мультипликатора расходов в кейнсианских моделях. По их мнению, номинальные денежные доходы зависели исключительно от колебания предложения денег. Сразу же после выхода статьи, их точка зрения была подвергнута жесткой критике со стороны многих экономистов. При этом главной претензией была слабость математического аппарата применяемого в данной работе. Так, А. Блиндер и Р. Солоу позже признали, что такой подход «слишком примитивен для представления любой экономической теории».

В 1968 году выходит статья Фридмана «Роль монетарной политики», оказавшая значительное влияние на последующее развитие экономической науки. В 1995 году Дж. Тобин назвал эту работу как «наиболее значительную из когда-либо опубликованных в экономическом журнале». Эта статья положила начало новому направлению экономических исследований — теории рациональных ожиданий. Под её влиянием кейнсианцам пришлось пересмотреть свои взгляды на обоснование активной политики.

При этом главной претензией была слабость математического аппарата применяемого в данной работе. Так, А. Блиндер и Р. Солоу позже признали, что такой подход «слишком примитивен для представления любой экономической теории».

В 1968 году выходит статья Фридмана «Роль монетарной политики», оказавшая значительное влияние на последующее развитие экономической науки. В 1995 году Дж. Тобин назвал эту работу как «наиболее значительную из когда-либо опубликованных в экономическом журнале». Эта статья положила начало новому направлению экономических исследований — теории рациональных ожиданий. Под её влиянием кейнсианцам пришлось пересмотреть свои взгляды на обоснование активной политики.

Изображение слайда

13

Слайд 13: Ключевые положения.

Спрос на деньги и предложение денег

Спрос на деньги и предложение денег

Предположив, что спрос на деньги аналогичен спросу на другие активы, Фридман впервые применил теорию спроса на финансовые активы к деньгам. Таким образом, он получил функцию спроса на деньги:

Где — величина спроса на деньги,

— абсолютный уровень цен,

— номинальная норма процента по облигациям ?

— рыночная стоимость дохода по акциям

— темп изменения уровня цен

— отношение труда со всеми другими формами богатства

— общий объём богатства

— величина, отражающая возможное изменение вкусов и предпочтений.

Согласно монетаризму, спрос на деньги зависит от динамики ВВП, а функция спроса на деньги стабильна. При этом предложение денег нестабильно, так как оно зависит от непредсказуемых действий правительства. Монетаристы утверждают, что в долгосрочном периоде реальный ВВП прекратит свой рост, поэтому изменение предложения денег не будет оказывать на него никакого воздействия, повлияв лишь на уровень инфляции. Этот принцип стал базовым для монетаристской экономической политики и получил название нейтральности денег.

Этот принцип стал базовым для монетаристской экономической политики и получил название нейтральности денег.

Изображение слайда

Изображение для работы со слайдом

Изображение для работы со слайдом

Изображение для работы со слайдом

Изображение для работы со слайдом

Изображение для работы со слайдом

Изображение для работы со слайдом

Изображение для работы со слайдом