Лаффера кривая — Энциклопедия по экономике

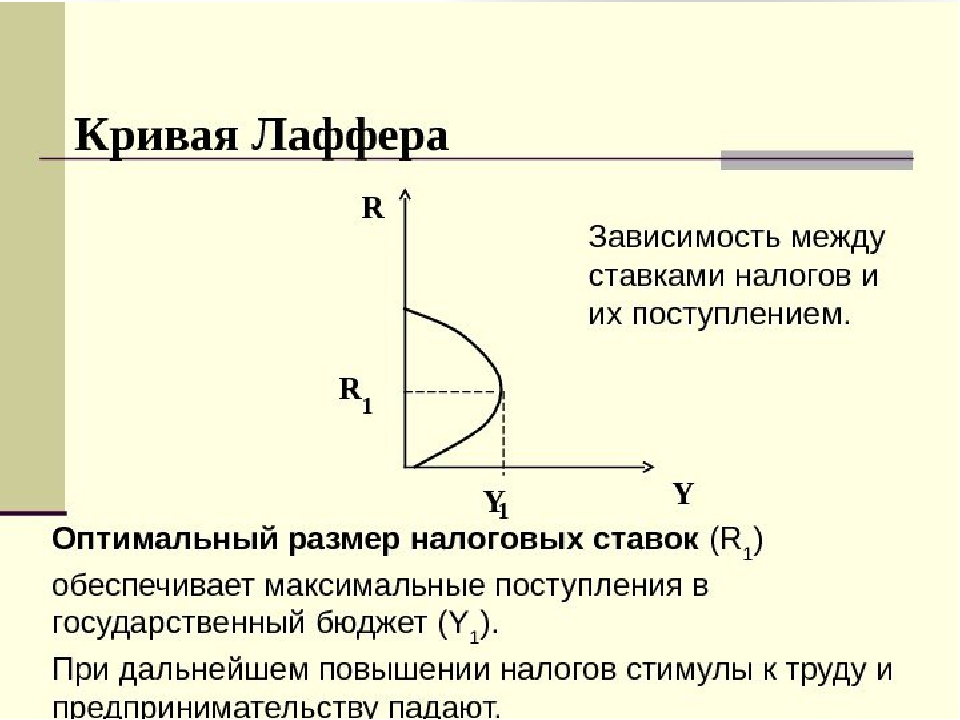

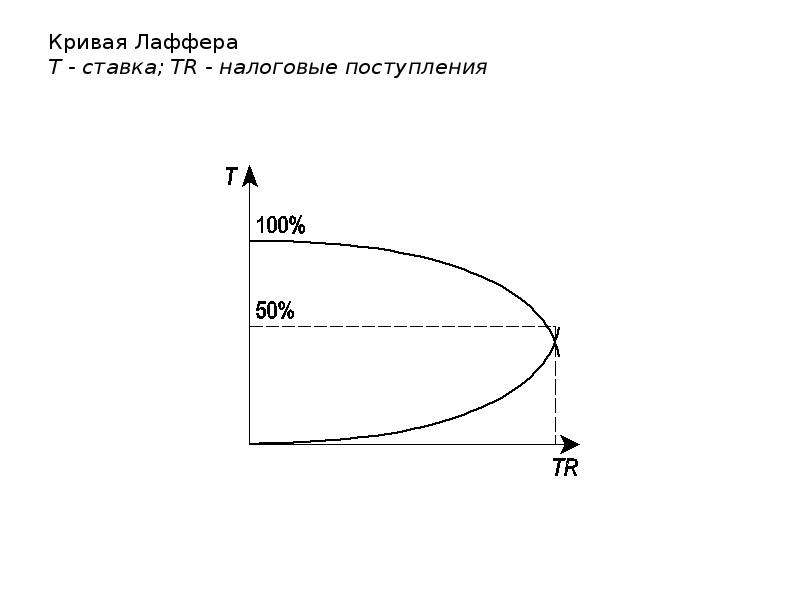

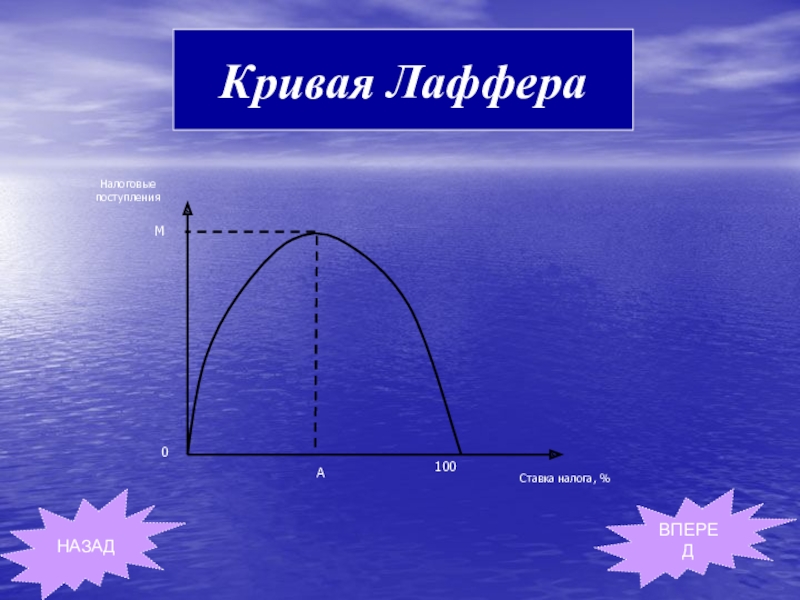

Кривая Лаффера — кривая, показывающая зависимость между налоговыми ставками и объемом налоговых поступлений в государственный бюджет. Позволяет выявить такую налоговую ставку (от 0 до 100%), при которой налоговые поступления достигают максимума. Названа по имени американского экономиста. [c.423]Н. делятся на прямые (Н. на заработную плату или доходы, имущество) и косвенные, увеличивающие цену товаров, приобретаемых населением. В принципе существуют две формы изъятия Н. фиксированная ставка и прогрессивная (а где-то и регрессивная) шкала. По-видимому, самое главное в построении налоговой системы — ее оптимизация в том смысле, что слишком высокий Н. может не оставить фирмам и предприятиям возможностей для нормального развития или подорвать стимулы к такому развитию, и, следовательно, сбор Н. сократится но и слишком низкое, «вольготное» обложение может сократить поступление средств государству до недопустимого уровня.

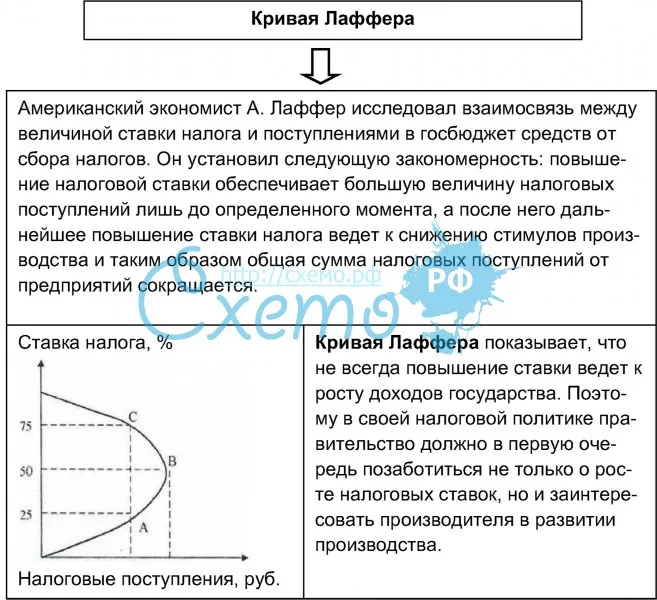

КРИВАЯ ЛАФФЕРА — кривая, характеризующая зависимость объема государственных доходов от среднего уровня налоговых ставок в стране. Кривая иллюстрирует наличие оптимального уровня налогообложения, при котором государственные доходы достигают своего максимума. [c.350]

Кривая Лаффера — кривая, показывающая зависимость между налоговой ставкой и абсолютной суммой налоговых поступлений в бюджет. [c.350]

Зависимость между усилением налогового гнета и суммой поступающих в государственную казну налогов еще в начале второй половины XX века вывел профессор А. Лаффер, построивший свою знаменитую кривую Лаффера . Согласно теории А. Лаффера, увеличение налоговых ставок только до определенного предела способствует росту налоговых поступлений, при его достижении их поступление налогов начинает постепенно замедляться, а затем при превышении этого предела идет или плавное снижение доходов бюджета, или же резкое их падение.

Принципы и формы налогообложения. Кривая Лаффера…………….183 [c.198]

На этом основании многие экономисты считают, что просто надо снизить чрезмерные налоги, и производство активизируется, а значит, налогов будет собираться больше. Часто ссылаются на так называемую кривую Лаффера, подтверждающую эту закономерность. Но вопрос не так прост, как думают те, кто знает об этой кривой лишь понаслышке. Во-первых, теоретическая кривая Лаффера имеет форму дуги и показывает, что наилучший экономический результат достигается не когда налоги самые низкие, а когда они оптимальные. Во-вторых, и это главное, экономика и экономическое поведение очень сложно, никто не может сказать увеличится ли вообще и если да, то насколько, сбор налогов при снижении ставки налогов на такой-то процент. В-третьих, никто не доказал еще пригодность этой кривой для любых ситуаций.

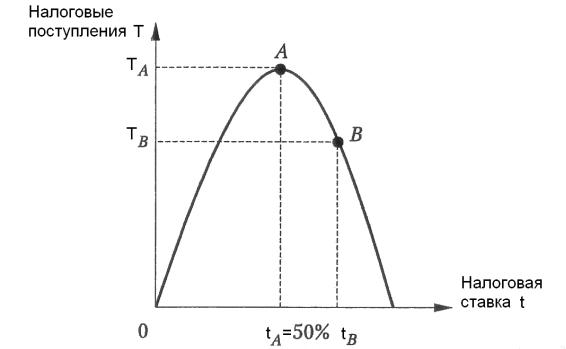

Эта идея основана на кривой Лаффера, которая, как показывает рис. 17-8, отражает соотношение налоговых ставок и величины налоговых поступлений. По мере роста ставки налога от нуля до 100% [c.382]

| Рисунок 17-8. Кривая Лаффера |

383]

383]Сама кривая Лаффера и экономическая политика, основанная на теории предложения, подвергаются жестокой критике. [c.383]

Положение экономики на кривой. Скептики отмечают, что кривая Лаффера — это всего лишь логическое допущение, согласно которому на некотором уровне налоговых ставок в диапазоне от нуля до 100% налоговые поступления достигают своего максимального объема. Экономисты любых школ согласны с этим утверждением. Но обсуждению подлежит практический вопрос в какой именно точке на кривой Лаффера находится конкретная экономика. Если предположить — как это сделал Лаффер в начале 80-х годов, — что американская экономика пребывает в точке п на рис. 17-8, то снижение налоговых ставок увеличит налоговые поступления. Однако критики заявляют, что положение экономики на кривой Лаффера нигде не за-фиксированно и попросту неизвестно. Если экономика находится в любой точке левее и ниже точки т, то снижение ставок налогов приведет к сокращению налоговых поступлений и образованию бюджетного дефицита.

Проведенное администрацией Рейгана снижение налогов способствовало увеличению дефицита федерального бюджета (см. гл. 18). Прогноз, основанный на кривой Лаффера, согласно которому снижение налогов вызовет прирост налоговых поступлений сверх уровня, соответствующего нормальному экономическому росту, попросту оказался бесплодным. По всей видимости, этот крупный бюджетный дефицит повлек за собой повышение процентных ставок, а тем самым — вытеснение некоторого неопределенного объема частных инвестиций и упадок как зависимых от экспорта, так и [c.385]

Согласно кривой Лаффера, когда налоговые ставки превышают оптимальный уровень, снижение налогов может вызвать рост реального объема производства и одновременно — увеличение налоговых поступлений. [c.385]

Сторонники экономики предложения усматривают истоки стагфляции в росте государственного сектора, особенно в отрицательном влиянии на-логово-трансфертной системы на экономические стимулы. Другие причины стагфляции — увеличивающийся налоговый клин между издержками производства и ценами товаров и чрезмерное государственное регулирование бизнеса.

Ключевой вопрос. Каковы основные положения экономики предложения Как они соотносятся со сдвигом влево кривой совокупного предложения и со стагфляцией Используя кривую Лаффера, объясните, почему сторонники экономики предложения рекомендуют резкое снижение налогов в качестве средства борьбы со стагфляцией. [c.390]

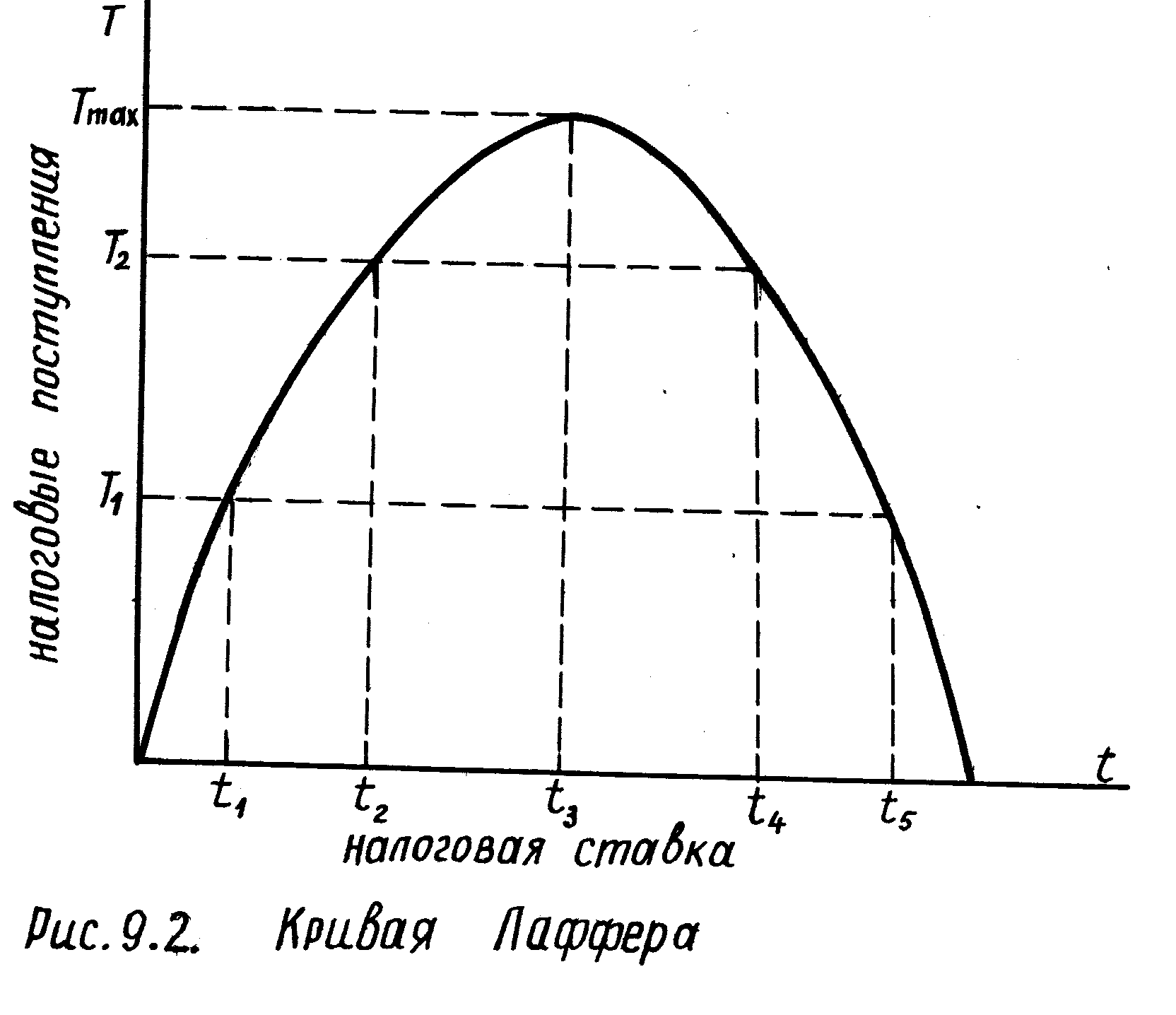

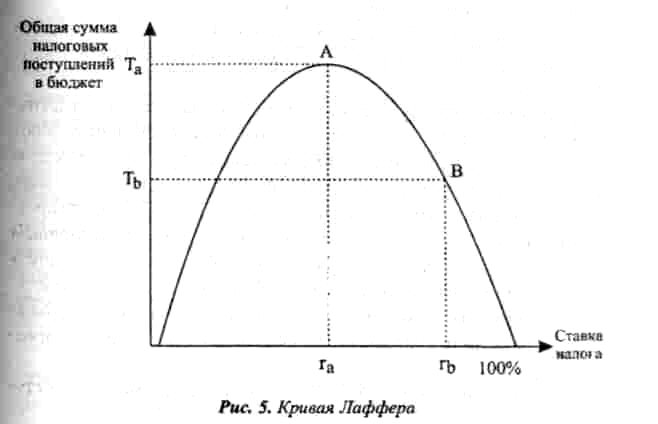

Группа американских специалистов во главе с А. Лаффером изучила зависимость суммы налоговых поступлений в бюджет от ставок подоходного налога. Эта зависимость отражена кривой Лаффера (рис. 19.2). [c.510]

Финансы фискальная политика дискреционная политика автоматические стабилизаторы налог налоговая ставка прямой налог подоходный налог косвенный налог таможенные пошлины акцизы кривая Лаффера государственный бюджет бюджетный дефицит антициклическая бюджетная политика внутренний государственный долг. [c.523]

[c.523]

Кривая Лаффера показывает, как чрезмерное взимание налогов (определяемое общей ставкой налогообложения в макроэкономике) вызывает кризис (спад) общей величины налоговых доходов государства. [c.242]

Анализ кривой Лаффера позволяет обозначить ориентиры налогового вмешательства государства в экономику. Их можно свести к трем типам [c.243]

Изобразите графический вид кривой Лаффера. Какие точки (координаты функции) являются наиболее существенными в анализе последствий фискальной политики [c.254]

ЛАФФЕРА КРИВАЯ [Laffer urve] — кривая, отражающая открытую американским экономистом А. Лаффером (иногда — Лейфером) закономерность слишком высокий уровень налогов может не оставить предприятиям возможностей для нормального развития или подорвать стимулы к такому развитию и, следовательно, сбор налогов сократится, но и слишком низкое, «вольготное» обложе- [c.167]

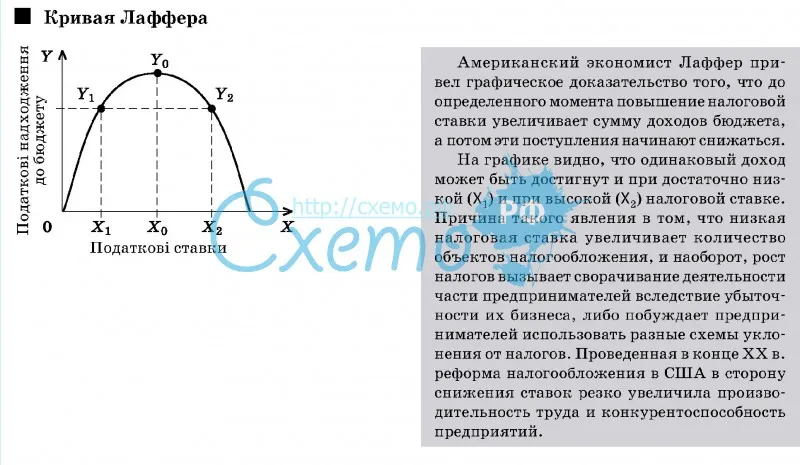

Laffer urve (кривая Лаффера) Кривая иллюстрирует тезис о том, что существует некоторая оптимальная ставка налога, обозначенная на графике /, при которой максимизируется сумма налоговых поступлений.

Однозначного ответа на вопрос о том, кто из них прав, экономическая наука пока не нашла. Но сделана попытка установить связь меаду ставкой налога и деловой активностью. Американский профессор А. Лаффер (сторонник теории предложения) доказал, что при ставке подоходного налога выше определенного уровня резко снижается деловая активность, ибо предпринимательская деятельность становится невыгодной. А более низкие ставки налогов создают стимулы к работе, сбережениям и инвестициям, принятию деловых рисков, расширению национального производства и дохода. В результате расширяется налоговая база, которая сможет поддержать налоговые поступления на высоком уровне даже при том, что ставки налога будут ниже. Связь между ставками налогов и налоговыми поступлениями получила название КРИВАЯ ЛАФФЕРА (рис.

Кривая Лаффера не дает ответа на вопрос, при какой ставке нгшогов поступления налогов максимальные. [c.186]

Согласно теории предложения, снижение предельных налоговых ставок вызовет сдвиг кривой совокупного предложения, изображенной на рис. 17-4, от А5г к ASl и тем самым приведет к ослаблению инфляции, увеличению реального объема производства и снижению уровня безработицы. Более того, по мнению Артура Лаффера (Arthur Laffer), одного из приверженцев экономики предложения, более низкие налоговые ставки совместимы с постоянным или даже растущим объемом налоговых поступлений. Снижение налоговых ставок, по теории предложения, не обязательно должно привести к дефициту федерального бюджета. [c.382]

Кривая Лаффера (Laffer urve) — кривая, показывающая связь между налоговыми ставками и объемом налоговых поступлений, выявляющая такую налоговую ставку (от нулевой до 100%-ной), при которой налоговые поступления достигают максимума. [c.945]

Фискальная политика, в основном, характеризуется как налоговая. Система налогов любого государства должна способствовать развитию мотивов участников макроэкономики увеличивать доходы, но так, чтобы это не только развивало принадлежащие им активы, но и обеспечивало равновесное участие всех в правилах экономической игры . Таким образом, главная проблема фискальной политики— это взвешивание (оценивание) макроэкономической полезности взимаемого налога с участника рыночного хозяйства по отношению к издержкам, определяемым совокупностью ресурсов для его уплаты. Если совокупность ресурсов для уплаты суммы необходимых налогов в конкретной макроэкономике недостаточна для выполнения государством своих функций, то такое государство признается некредитоспособным, либр нетто-должником мировой экономики. Способ разорения национальной экономики нередко иллюстрируют с помощью кривой Лаффера.

[c.242]

Система налогов любого государства должна способствовать развитию мотивов участников макроэкономики увеличивать доходы, но так, чтобы это не только развивало принадлежащие им активы, но и обеспечивало равновесное участие всех в правилах экономической игры . Таким образом, главная проблема фискальной политики— это взвешивание (оценивание) макроэкономической полезности взимаемого налога с участника рыночного хозяйства по отношению к издержкам, определяемым совокупностью ресурсов для его уплаты. Если совокупность ресурсов для уплаты суммы необходимых налогов в конкретной макроэкономике недостаточна для выполнения государством своих функций, то такое государство признается некредитоспособным, либр нетто-должником мировой экономики. Способ разорения национальной экономики нередко иллюстрируют с помощью кривой Лаффера.

[c.242]

Кривая Лаффера | неэргодическая экономика

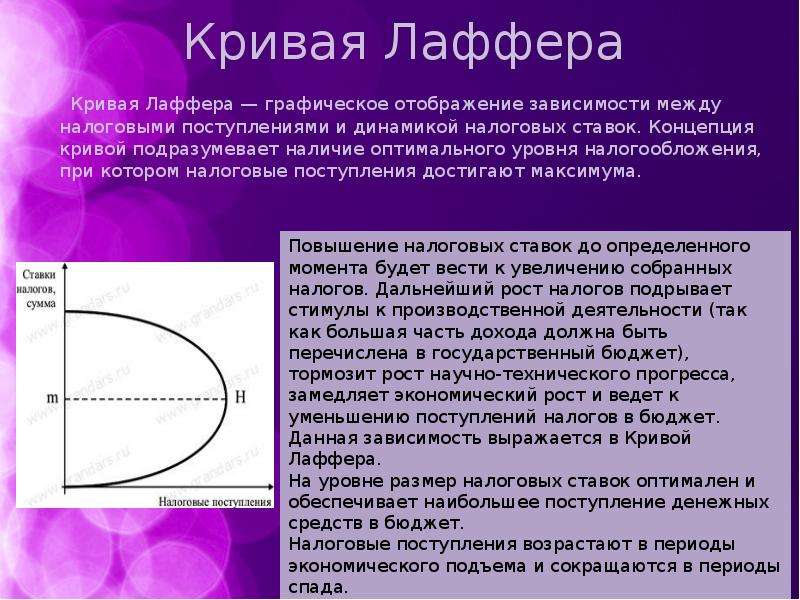

Кривая Лаффера налоговая (фискальная) (к.л.н.) (Tax Laffer curve) – это гипотетическая кривая параболической формы с характерной для нее точкой максимума, которая связывает объем налоговых поступлений в бюджет страны с величиной налогового бремени.

Данная теоретическая конструкция названа в честь американского экономиста Артура Лаффера (Arthur Laffer), который опубликовал в 1981 г. ряд работ по этой теме. Однако еще раньше этот термин ввел в оборот Джуд Ванниски (Jude Wanniski), написавший в 1978 г. статью с одноименным названием. В данной статье Дж.Ванниски утверждал, что в 1974 г. во время ужина с коллегами в ресторане А.Лаффер нарисовал эту кривую на салфетке, желая продемонстрировать компромисс между налоговыми ставками и доходами от налогов. Впоследствии, в 2004 году, сам А.Лаффер подтвердил этот исторический факт.

А.Лаффер прослеживал исторические корни к.л.н. еще с XIV века в работах мусульманских философов, однако наиболее близко к данной идее подошел французский экономист Жюль Дюпуи (Jules Dupuit), который в 1844 году обнаружил нелинейное изменение величины налоговых доходов по мере роста налоговых ставок. Таким образом, идея к.л.н. имеет богатую предысторию.

Для иллюстрации благотворного воздействия снижения налогового бремени А. Лаффер рассматривал результаты трех «великих программ» сокращения налогов в истории США: урезание налогов Хардинга–Кулиджа в 1920-х годах; снижение налогов администрацией Дж.Кеннеди в 1964 году; налоговые послабления администрации Р.Рейгана в 1981 году. Однако эти примеры впоследствии были подвергнуты сомнению и жесткой критике со стороны многих экономистов. Тем не менее, к.л.н. стала важным элементом экономики предложения (Supply-Side School of Economics) и использовалась в качестве идеологической основы налоговых реформ администрации Рональда Рейгана (Ronald Reagan). По мнению большинства авторитетных экономистов, налоговая политика Р.Рейгана потерпела крах и это подорвало доверие к лежащей в ее основе к.л.н. Несмотря на это, концепция к.л.н. сохранилась в качестве удобной модели взаимосвязи налогового бремени и экономического роста, порождая многочисленные плодотворные исследования.

Лаффер рассматривал результаты трех «великих программ» сокращения налогов в истории США: урезание налогов Хардинга–Кулиджа в 1920-х годах; снижение налогов администрацией Дж.Кеннеди в 1964 году; налоговые послабления администрации Р.Рейгана в 1981 году. Однако эти примеры впоследствии были подвергнуты сомнению и жесткой критике со стороны многих экономистов. Тем не менее, к.л.н. стала важным элементом экономики предложения (Supply-Side School of Economics) и использовалась в качестве идеологической основы налоговых реформ администрации Рональда Рейгана (Ronald Reagan). По мнению большинства авторитетных экономистов, налоговая политика Р.Рейгана потерпела крах и это подорвало доверие к лежащей в ее основе к.л.н. Несмотря на это, концепция к.л.н. сохранилась в качестве удобной модели взаимосвязи налогового бремени и экономического роста, порождая многочисленные плодотворные исследования.

Традиционно к.л.н. отображается графически в координатах «налоговое бремя – объем налоговых поступлений». В качестве налогового бремени, как правило, используется величина q=T/X, где X – объем валового внутреннего продукта (ВВП), T – величина собираемых налоговых платежей. Тогда к.л.н. может быть схематично представлена на рис.1. Точка максимума на к.л.н. называется точкой Лаффера и для нее характерны условия: ∂T/∂q=0 и ∂2T/∂q2<0. Точка Лаффера демонстрирует фискальный парадокс, когда чрезмерное усиление налогового бремени (при q>q*) приводит к обратному результату – не к увеличению, а к уменьшению собираемых налогов. Иногда используется модификация к.л.н., когда вместо объема налогов (Т) используются темпы экономического роста страны (λ=ΔX/X). В теоретических исследованиях рассматриваются разновидности к.л.н., когда вместо агрегированной величины налогового бремени выступают ставки конкретных налогов – налога на прибыль, на добавленную стоимость, налога с оборота и т.п.

В качестве налогового бремени, как правило, используется величина q=T/X, где X – объем валового внутреннего продукта (ВВП), T – величина собираемых налоговых платежей. Тогда к.л.н. может быть схематично представлена на рис.1. Точка максимума на к.л.н. называется точкой Лаффера и для нее характерны условия: ∂T/∂q=0 и ∂2T/∂q2<0. Точка Лаффера демонстрирует фискальный парадокс, когда чрезмерное усиление налогового бремени (при q>q*) приводит к обратному результату – не к увеличению, а к уменьшению собираемых налогов. Иногда используется модификация к.л.н., когда вместо объема налогов (Т) используются темпы экономического роста страны (λ=ΔX/X). В теоретических исследованиях рассматриваются разновидности к.л.н., когда вместо агрегированной величины налогового бремени выступают ставки конкретных налогов – налога на прибыль, на добавленную стоимость, налога с оборота и т.п.

Объяснение парадокса, описываемого к. л.н., имеет простую логику. Чрезмерный рост налогового бремени сильно снижает стимулы к производству у экономических агентов, их активность резко падает, следовательно, сокращается налоговая база, с которой начисляются налоги. При слишком большом налоговом бремени эффект от сокращения налоговой базы, который иногда называют экономическим эффектом, может перекрыть эффект от роста налоговых ставок, который называют арифметическим эффектом. В иных терминах можно говорить, что стимулирующая функция налоговой системы, под которой понимается ее влияние на активность производителя, перевешивает ее фискальную функцию, под которой подразумевается пополнение бюджета.

л.н., имеет простую логику. Чрезмерный рост налогового бремени сильно снижает стимулы к производству у экономических агентов, их активность резко падает, следовательно, сокращается налоговая база, с которой начисляются налоги. При слишком большом налоговом бремени эффект от сокращения налоговой базы, который иногда называют экономическим эффектом, может перекрыть эффект от роста налоговых ставок, который называют арифметическим эффектом. В иных терминах можно говорить, что стимулирующая функция налоговой системы, под которой понимается ее влияние на активность производителя, перевешивает ее фискальную функцию, под которой подразумевается пополнение бюджета.

В последние десятилетия концепция к.л.н. получила дополнительное теоретическое и инструментальное развитие в работах экономистов из России, Украины и Грузии. В частности, в 2003 г. была предложена модифицированная концепция к.л.н., которая рассматривает две кривые Лаффера и соответственно две точки Лаффера, позволяющие определить зону фискальных противоречий. Практика идентификации к.л.н. привела к осознанию проблемы инвариантности точек Лаффера, которая выводит на первое место две вычислительные проблемы: во-первых, к.л.н. может с равным успехом аппроксимироваться разными функциональными зависимостями; во-вторых, большая часть налоговой статистики концентрируется в зоне левой дуги к.л.н., тогда как данных о поведении экономики в окрестности правой дуги чрезвычайно мало и их, как правило, не хватает для построения достоверных эконометрических моделей. Указанные обстоятельства приводят к «плаванию» точек Лаффера, когда разные модели дают неодинаковые оценки значений этих точек.

Практика идентификации к.л.н. привела к осознанию проблемы инвариантности точек Лаффера, которая выводит на первое место две вычислительные проблемы: во-первых, к.л.н. может с равным успехом аппроксимироваться разными функциональными зависимостями; во-вторых, большая часть налоговой статистики концентрируется в зоне левой дуги к.л.н., тогда как данных о поведении экономики в окрестности правой дуги чрезвычайно мало и их, как правило, не хватает для построения достоверных эконометрических моделей. Указанные обстоятельства приводят к «плаванию» точек Лаффера, когда разные модели дают неодинаковые оценки значений этих точек.

В 2010 г. грузинские экономисты Владимир Папава (Vladimer Papava) и Юрий Ананиашвили (Iuri Ananiashvili) выдвинули концепцию лафферо-кейнсианского синтеза, который направлен на совместное рассмотрение кейнсианской теории спроса и лафферовской теории предложения. При такой трактовке рыночных процессов достижение равновесия на рынке товаров достигается при равновесном уровне налогового бремени, когда кейнсианская функция товарного спроса совпадает с величиной товарного предложения, описываемого модифицированной к. л.н. В настоящее время данная концепция пока не нашла широкого признания в научных кругах, однако ее простота и логичность знаменуют важную веху в теоретическом осмыслении феномена к.л.н.

л.н. В настоящее время данная концепция пока не нашла широкого признания в научных кругах, однако ее простота и логичность знаменуют важную веху в теоретическом осмыслении феномена к.л.н.

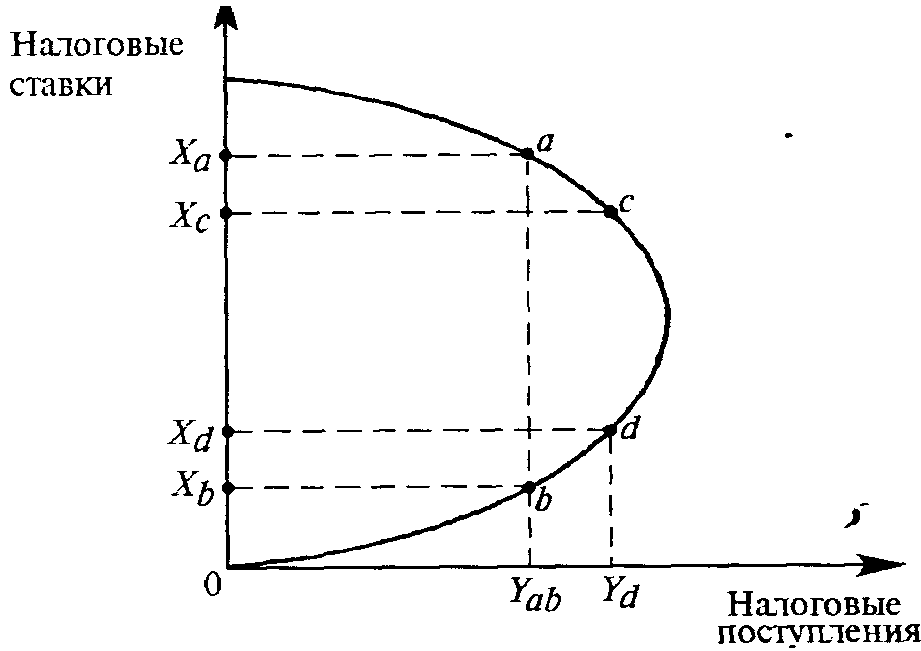

В 1989–2005 гг. рядом западных экономистов была выдвинута концепция долговой кривой Лаффера (Debt Laffer curve), которая считается логическим продолжением концепции к.л.н. Кривая Лаффера долговая (к.л.д.) – это гипотетическая кривая параболической формы с характерной для нее точкой максимума, которая связывает ожидаемый доход кредиторов от долговых инструментов с величиной суверенного долга. В 2000 г. экономист Пьер-Ришард Аженор (Pierre-Richard Agenor) предложил свою версию к.л.д., которая сегодня считается общепринятой (рис.2).

Согласно рис.2 к.л.д. иллюстрирует взаимосвязь между номинальной (договорной) стоимостью долга страны (D) с ожидаемыми выплатами по долговым обязательствам (V). Переменная V представляет собой ожидаемые трансферты капитала из страны-должника в пользу кредиторов; иногда в качестве зависимой переменной V используется рыночная стоимость долговых требований в обращении на открытом рынке. В соответствии с логикой к.л.д. имеет место следующий процесс: при небольшом объеме долга ожидаемые выплаты по нему растут пропорционально его объему, так как при малой величине D никаких проблем в его обслуживании не предвидится; начиная с некоторого уровня долга, вероятность возникновения дефолта начинает возрастать, что снижает котировки долговых инструментов страны-должника; при превышении критической величины D* риск невозврата кредита становится столь велик, что грозит убытками кредиторам. Таким образом, к.л.д. моделирует возникновение так называемого долгового навеса, который может быть выражен в виде разницы между номинальной стоимостью долговых обязательств страны и ожидаемых платежей по его обслуживанию. На рис.2 величина долгового навеса задается разницей между пунктирным продолжением к.л.д. и ее фактической величиной. Чем больше долговой навес, тем меньше надежность страны-заемщика и тем меньше возможный доход от его кредитования.

В соответствии с логикой к.л.д. имеет место следующий процесс: при небольшом объеме долга ожидаемые выплаты по нему растут пропорционально его объему, так как при малой величине D никаких проблем в его обслуживании не предвидится; начиная с некоторого уровня долга, вероятность возникновения дефолта начинает возрастать, что снижает котировки долговых инструментов страны-должника; при превышении критической величины D* риск невозврата кредита становится столь велик, что грозит убытками кредиторам. Таким образом, к.л.д. моделирует возникновение так называемого долгового навеса, который может быть выражен в виде разницы между номинальной стоимостью долговых обязательств страны и ожидаемых платежей по его обслуживанию. На рис.2 величина долгового навеса задается разницей между пунктирным продолжением к.л.д. и ее фактической величиной. Чем больше долговой навес, тем меньше надежность страны-заемщика и тем меньше возможный доход от его кредитования.

В основе феномена к.л.д. лежит самоподдерживающийся механизм ожиданий: доход от произведенных инвестиций принимает форму оттока капитала за границу, в связи с чем возникает нехватка инвестиций в следующем периоде, которую надо компенсировать за счет будущих заимствований. Тем самым долговые обязательства накапливаются и подрывают кредитоспособность страны-заемщика.

Концепция к.л.д. является частным случаем концепции к.л.н. в силу тезиса об эквивалентности долговых и налоговых инструментов. Считается, что взятый кредит (долг) впоследствии будет выплачен страной за счет более высокого налогового бремени на последующие поколения населения. В этом смысле рост долговой нагрузки означает отложенный рост налогового бремени, который подрывает деловую активность и уменьшает налоговые поступления в бюджет, а вместе с ними и возможности по обслуживанию долга.

Проводившаяся эмпирическая проверка к. л.д. свидетельствует о том, что данный эффект наблюдается в основном в бедных развивающихся странах; для передовых государств данная аналитическая конструкция, как правило, не действует.

л.д. свидетельствует о том, что данный эффект наблюдается в основном в бедных развивающихся странах; для передовых государств данная аналитическая конструкция, как правило, не действует.

До настоящего времени доктрина к.л.н. относится к разряду дискуссионных аналитических конструкций. Сегодня имеется большое число критических аргументов против к.л.н., среди которых наиболее важными являются следующие:

— к.л.н. органически связана с кривой Арми–Рана и законом Вагнера, которые имеют эволюционное звучание, т.е. в разные периоды времени величины экономических параметров, лежащие в их основе, могут различаться принципиально; тем самым точка Лаффера со временем «дрейфует» в сторону повышения. В ряде случаев прикладные расчеты дают нереалистичные значения точки Лаффера, а иногда данная точка вообще отсутствует, а сама к.л.н. становится возрастающей на всей области определения;

— величина среднего налогового бремени, лежащая в основе к. л.н., никак не учитывает структуру налогов и их фискальные особенности; не учитывает к.л.н. и особенности национальной модели налогообложения, особенно наличие прогрессивных и регрессивных налоговых шкал (например, подоходного налога и начислений на заработную плату). Данное обстоятельство позволило Дону Фёллертону (Don Fullerton) утверждать, что понятия усредненной налоговой ставки вообще не существует;

л.н., никак не учитывает структуру налогов и их фискальные особенности; не учитывает к.л.н. и особенности национальной модели налогообложения, особенно наличие прогрессивных и регрессивных налоговых шкал (например, подоходного налога и начислений на заработную плату). Данное обстоятельство позволило Дону Фёллертону (Don Fullerton) утверждать, что понятия усредненной налоговой ставки вообще не существует;

— применительно к конкретным налогам (налогу на прибыль, на добавленную стоимость, налогу с оборота и т.п.) к.л.н. превращается в чисто теоретическую конструкцию, которую проблематично верифицировать на реальных данных. При этом в моделях общего экономического равновесия, в которые встраивается к.л.н., принципиальным для значений точек Лаффера становятся показатели эластичности спроса и предложения на труд, которые априори определить нельзя;

— при определении величины налогового бремени его колебания во времени часто бывают связаны не столько с действиями фискальных органов власти, сколько с колебаниями объема производства; тем самым налоговое бремя выступает одновременно в качестве объясняющей и результирующей переменной. Кроме того, терпимость экономических агентов к налоговому бремени во многом зависит от эффективности государственных расходов, т.е. от того насколько разумно тратятся собранные налоги.

Кроме того, терпимость экономических агентов к налоговому бремени во многом зависит от эффективности государственных расходов, т.е. от того насколько разумно тратятся собранные налоги.

Наличие таких методических проблем ведет к тому, что применение на практике концепции к.л.н. довольно ограничено и требует предельной инструментальной корректности.

Литература

1. Ананиашвили Ю., Папава В. Налоги и макроэкономическое равновесие: лафферо-кейнсианский синтез. Стокгольм, Издательский дом CA&CC Press, 2010. – 142 с.

2. Балацкий Е.В. Анализ влияния налоговой нагрузки на экономический рост с помощью производственно-институциональных функций// «Проблемы прогнозирования», №2, 2003. С.88–107.

3. Балацкий Е.В. Инвариантность фискальных точек Лаффера// «Мировая экономика и международные отношения», №6, 2003. С.62–71.

4. Agénor P.-R. The economics of adjustment and growth. San Diego: Academic Press, 2000. 731 р.

731 р.

5. Fullerton D. Laffer curve/ The New Palgrave Dictionary of Economics. Second Edition. Eds. S.N.Durlauf and L.E.Blume. Palgrave Macmillan, 2008.

6. Laffer A.B. Government Exactions and Revenue Deficiencies// «The Cato Journal», 1981. Vol.1. P.1–21.

7. Laffer A.B. (2004), The Laffer Curve – Past, Present, and Future// «Backgrounder», No.1765, June 1, 2004. Heritage Foundation. 16 p.

8. Puljic M. The application of the Laffer curve approach in the problem of indebtedness. Seminar Paper. Vienna, 2006. – 39 p.

9. Wanniski J. Taxes, Revenues, and the «Laffer Curve»// «Public Interest», No.50, 1978. P.3–16.

Официальная ссылка на статью:

Балацкий Е.В. Кривая Лаффера/ Энциклопедия теоретических основ налогообложения/ Под ред. И.А.Майбурова, Ю.Б.Иванова. М.: ЮНИТИ-ДАНА, 2016. С.111–114.

«Мы даже сами такого не ожидали, что доходы Пенсионного фонда выросли больше чем на 2%, при этом в два раза снизили ставку, а доходы выросли больше чем на 2%» — таким образом ставка «стала более экономически обоснованной»

при снижении налогового бремени — увеличивается собираемость налогов (особенно в текущей обстановке тотального контроля операций) — еще в 1978 году доказано экономистами. ..

..Наши размышления над эффективной налоговой ставкой

Чем еще мы можем быть полезны?

Мы можем помочь Вам легально снизить налоги путем использования законных налоговых льгот и преференций

По любым возникающим вопросам, пожалуйста, обращайтесь.

Мы делимся с Вами своим опытом и экспертным мнением:

- Разъясняем понятия и термины, доносим суть

- Проверяем компетенции и уровень понимания команды,

- Проверяем готовность команды начать и завершить проект,

- Обучаем команду недостающим знаниям и навыкам,

- Команда перенимает знания — учится — в работе по проекту,

- Разъясняем простым языком — «разжевываем» — сложную и объемную информацию,

- Мы даем «сухой остаток» — итог, квинтэссенцию полезности,

- Избавляем от необходимости:

- прочтения 100х страниц разной документации,

- прочтения 100х страниц законов, НПА,

- просмотра 100х часов семинаров, презентаций

- траты 100х часов поиска экспертов, обладателей информации, носителей компетенций

- траты 100х часов назначения и проведения встреч,

- траты 100х часов на вопросы/ответы,

- траты 100х часов на разговоры: полезные и «не очень»,

- покупки специализированного ПО,

- другие расходы на свой штат

Много других плюсов привлечения экспертов на аутсорсинг

Еще по теме:

Наша команда может быть полезна Вам в решении следующих задач:

- консультации по многим бизнес- вопросам;

- получение налоговых льгот, иных видов поддержки;

- сопровождение проекта в конкурсах ;

- внедрение систем управления, ИТ систем ;

- консультационное сопровождение,

- разработка документации любого бизнес-проекта;

Мы будем рады помочь Вам в решении Ваших задач. По любым возникающим вопросам, пожалуйста, обращайтесь.

По любым возникающим вопросам, пожалуйста, обращайтесь.

Что такое кривая Лаффера

Источник: wiki.fenix.help/yekonomika/krivaya-laffera

Кривая Лаффера — графическое и устойчивое отображение зависимости между налоговыми поступлениями и налоговыми ставками.

Основоположниками идеи снижения налогов и стимулирования инвестиций в экономике считаются сторонники школы предложения. Они видели смысл в отказе от прогрессивного налогообложения. Они считали, что это происходит потому, что те, кто зарабатывает больше всего денег, играют ведущую роль в обновлении производства. Поэтому стоит понизить налоговые ставки на бизнес, на заработную плату и дивиденды. Нужны механизмы стимулирования инвестиций и желания зарабатывать дополнительные деньги. Идеи кривой Лаффера также встречались у Джона Кейнса и средневекового учёного Ибн Хальдуна.

Суть кривой Лаффера и что она показывает

Кривая Лаффера (англ. Laffer curve) показывает соотношение налоговых поступлений и ставок налогообложения, при котором налоговые поступления достигают максимальных показателей..png) Эти показатели, их взаимозависимость, а также модель кривой вывел американский экономист Артур Лаффер.

Эти показатели, их взаимозависимость, а также модель кривой вывел американский экономист Артур Лаффер.

Основная функция кривой — установить размер налогообложения для граждан и бизнеса, который будет иметь наибольший эффект, чтобы доход государства был как можно больше. Соответственно, главным инструментом является сокращение налогообложения.

Это логично, т.к. когда у гражданина (или организации) государство забирает больше 40-50% доходов, то, в связи с этим, они предпочитают не платить налоги, а уклоняться от них, сбегать за границу или ликвидировать бизнес.

Соответственно, если ставка снижена, то, несмотря на минимальные мгновенные доходы, в перспективе государство получает хорошие средства, т.к. людям легче эти налоги заплатить.

Для чего используется кривая Лаффера

Снижения налогового бремени

В целях выявления потенциального уровня максимального налога в натуральном выражении, Лаффер нашел способ определить максимально действенную процентную ставку.

Высокие налоги предполагают высокий уровень управления экономикой. Однако, при этом страдает экономическая свобода, т.е. невмешательство государства в хозяйственные дела гражданина или организации.

Удобной для предпринимателей является 15% налоговая нагрузка. Но при таком раскладе экономикой становится сложно управлять. В развитых странах существуют высокие налоги, которые потом возвращаются населению в виде субсидий, высоких пенсий и другой материальной помощи.

Соответственно, кривая Лаффера четко показывает взаимозависимость между налогами, экономической стабильностью и высоким уровнем жизни (хотя налоги являются лишь составляющей общего уровня жизни).

Увеличения инвестиций и стимулирования роста производства

Нет четких сведений по вопросу: какая эффективная ставка является критической? По Лафферу, если забирать у бизнеса больше 35-40% добавленной стоимости, то это провоцирует «налоговую ловушку», которая делает инвестиции и рост производства невыгодными.

В качестве нормализации данной ситуации, не всегда стоит понижать налоговую ставку. Иногда действенным способом являются налоговые льготы (сюда также входят возможности использования ускоренной амортизации, целевое инвестиционное кредитование, налоговые вычеты и т.д). Нужно стимулировать желание бизнеса инвестировать, а не просто облагать налогами (пусть даже и низкими).

Однако, данные методы хороши не всегда, т.к. существуют также различные другие обстоятельства (такие как военное положение и неблагоприятные для ведения бизнеса регионы). В таких случаях государство вынужденно поднимает налоги, потому что нужно защитить границы (в первом случае) или обеспечить работоспособность организаций в таких регионах, как, например, север России (во втором случае).

Формула кривой Лаффера

Источник: nauka.clubT обозначает доход государства; t – налоговую ставку; t* – налоговую ставку, которая предполагает максимальный доход для государства, а ставки t1

и t3

обещают одинаковые поступления в бюджет.

Увеличение налоговой ставки сначала приводит к увеличению бюджетных доходов от налогов, но после определенного уровня резко падает.

Если говорить простым языком, характеристика кривой Лаффера выглядит так: перевернутая парабола выходит из пересекающихся точек «налоговая ставка» и «общий доход государства» (нулевое значение). Она поднимается вверх, что означает повышение налоговой ставки и соответственно, повышение дохода государства, достигает максимального значения (т.е. максимальной налоговой ставки). На этом уровне общество бывает очень недовольно, а ВВП по всей стране — не самый высокий, но при этом государство получает максимальное количество средств. Затем парабола падает (сначала плавно, потом стремительно). Это обозначает повышение налогов, но при этом доходы государства падают из-за ущемления бизнеса, который теряет возможности развиваться.

Таким образом, при ставке, равной 0%, государству совсем не поступают деньги. При достижении 100%-ной ставки доход государства также становится равным нулю, т. к. оно забирает все деньги у бизнеса, и он остается без средств к существованию. Обе крайности не имею значения. Это приводит к тому, что бизнесмены перестают фиксировать свои доходы, развивая теневой сектор, либо ликвидируют свой бизнес.

к. оно забирает все деньги у бизнеса, и он остается без средств к существованию. Обе крайности не имею значения. Это приводит к тому, что бизнесмены перестают фиксировать свои доходы, развивая теневой сектор, либо ликвидируют свой бизнес.

На деле эта кривая не бывает такой же четкой и редко находится на уровне 50%. По общей налоговой нагрузке бывают и показатели ниже 20% и более 50% (в зависимости от страны).

Таким образом, кривая Лаффера помогает государствам произвести анализ экономической ситуации и установить золотую середину. Она снижает объем отчислений для того, чтобы стимулировать инвестиции и развить конкурентоспособность, вследствие чего роль государства в экономике значительно снижается.

Применение кривой Лаффера в современном мире

Разберем применение кривой Лаффера на примере США.

Впервые кривая появилась в научных статьях появилась в 1978 г. (Ванниски первым изобразил ее в своей статье и назвал «кривой Лаффера»).

НДФЛ США (подоходный налог) тогда был снижен с 73 до 25%, и государственный бюджет в следующие 8 лет увеличился с 719 млн. до 1 млрд.

Выплаты богатых американцев составили 50% от всего объема выплат (ранее было 28%).

Для сравнения, доход от бедных составил всего 5%. После этого их экономические показатели выросли, доходы внутри страны стали хорошо перераспределяться.

Так же кривую Лаффера использовали в налоговых реформах 1981 и 1986 гг. в США, т.к. Лаффер был очень влиятельным консультантом в администрации Р. Рейгана.

Дефицит бюджета США, накопленный за время первых 6 лет администрации Рейгана, был больше, чем государственный долг в сумме за первые 200 лет существования США. Туда входил и государственный долг, использовавшийся для финансирования двух войн XX века, к 1987 г. составивший 2,4 трлн. долларов.

Результаты применения кривой Лаффера

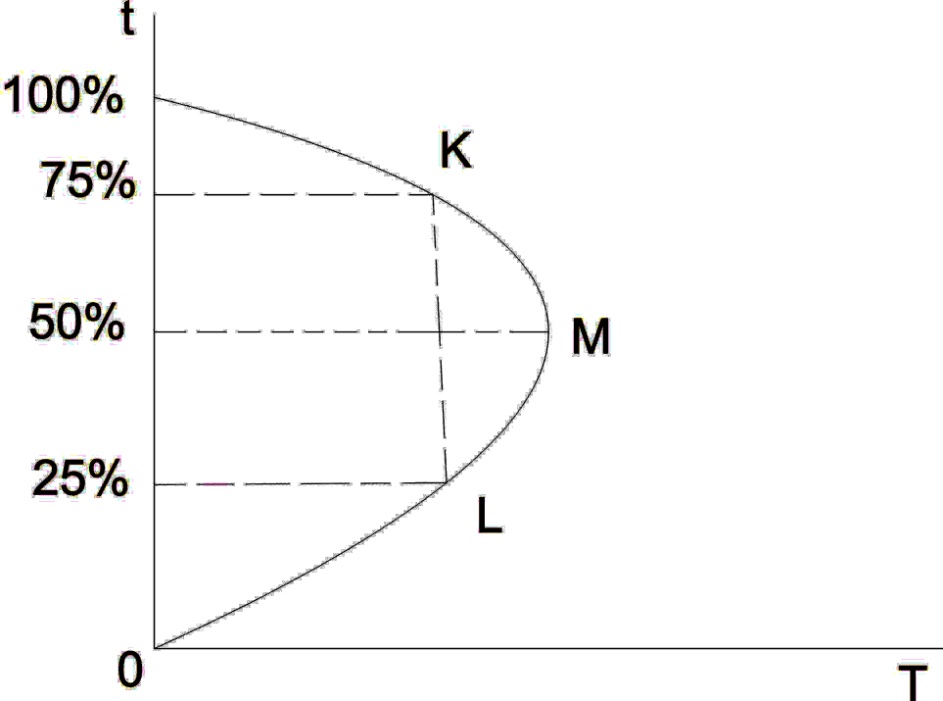

Источник: newinspire.ruПо результатам эмпирических исследований о том, как влияет снижение налоговых ставок на поступления в бюджет страны, выяснилось, что для экономики США 1980-х гг. максимальная точка М (см. рис. выше) располагается где-то на уровне, соответствующем налоговой ставке в 75-80%. Но самой системе налогов США характерна та точка на кривой Лаффера, соответствующая налоговой ставке сильно ниже 50%.

максимальная точка М (см. рис. выше) располагается где-то на уровне, соответствующем налоговой ставке в 75-80%. Но самой системе налогов США характерна та точка на кривой Лаффера, соответствующая налоговой ставке сильно ниже 50%.

Таким образом, в одном случае применение кривой было успешным, а во втором снижение ставок не привело к росту выручки государства посредством налогов и не имело эффекта. Отсюда вывод, что главной трудностью использования кривой является необходимость найти ту точку, в которой действительно находится налоговая система страны, и, соответственно, оптимальный уровень налоговой ставки. И, более того, кривая работает хорошо только в долгосрочной перспективе, при краткосрочной нет возможности сравнить величины между собой, провести оценку.

Примечание:

Сущая правда — двойное (!) — тройное (!) и даже четверное (!) обложение одного и того же объекта по действующему Налоговому кодексу РФ

(ННП+НДС+»страховые» взносы = все это с добавленной стоимости: прибыль+ФОТ; НДФЛ и страховые взносы = все это с ФОТ; есть и другие примеры):

Пример двойного-тройного обложения при ОСНО — общей системе налогообложения (с НДС)

Двойное-тройное-четвертное обложение одного только ФОТ

. ..

..

продолжение здесь

Итого налогов с суммы белого ФОТ = 17555,4

От суммы 30 000 это 58,52% (!) — вот реальная ставка обложения (реальное налоговое бремя) «белой» зарплаты (ФОТ)

То есть на каждый 1 млн ФОТ надо отдать в бюджет 0,585 млн в бюджет налогов и взносов (из которого — из бремени — с работника — 22%, а остальные — 78% — выплачиваются за счет прибыли предпринимателя — работодателя, ежедневно рискующего и несущего ответственность за коллектив и договорные обязательства) — ну и скажите: как это будет стимулировать «белую» зарплату???

Среди работодателей — предпринимателей — не умеющих считать деньги — немного, а желающих отдавать государству ТАКОЙ размер прибыли (в обмен непонятно на что) — еще меньше

А на главные вопросы предпринимателя — ни налоговая система (ни доходная ее часть, ни расходная), ни судебная, ни исполнительная власть, ни законодательная — не отвечают:

- перспективы бизнеса в РФ, стабильность и безопасность бизнеса (сохранность и неприкосновенность капитала, имущества, накоплений, свобод и защиты прав предпринимателя, личности)

- доходность бизнеса (постоянно снижаемая в результате:

- нечистоплотной конкуренции,

- отсутствия защиты национального бизнеса от дешевого некачественного импорта (торговля китайскими товарами и из ЮВ Азии)

- отсутствия защиты бизнеса от государства (нечистоплотная конкуренция, рейдерство, коррупция)

- отсутствия защиты среднего бизнеса от крупного (рейдерство, коррупция)

- отсутствия защиты малого бизнеса от среднего (нечистоплотная конкуренция, коррупция)

- отсутствия защиты микро-бизнеса от малого (рейдерство, коррупция)

В России с 2021 года заработает «налог для богатых» :: Новости :: РБК Инвестиции

Ставка налога для граждан, чей доход превышает ₽5 млн в год, вырастет с 13% до 15%

Фото: Kaia Ugan/Shutterstock

Президент Владимир Путин подписал закон о повышении с 13% до 15% ставки налога на доходы физических лиц (НДФЛ) для граждан, чей годовой доход превышает ₽5 млн. Документ вступит в силу 1 января 2021 года. Текст закона опубликован на официальном портале правовой информации.

Документ вступит в силу 1 января 2021 года. Текст закона опубликован на официальном портале правовой информации.

НДФЛ для высоких доходов за налоговый период составит ₽650 тыс. плюс 15% от части, превышающей ₽5 млн.

Согласно документу, повышение ставки дополнительно привлечет в бюджет ₽60 млрд в 2021 году, ₽64 млрд — в 2022 году и ₽68,5 млрд — в 2023-м. Эти деньги государство направит на лечение детей с тяжелыми, хроническими и редкими заболеваниями.

Новый закон не распространяется на единовременные доходы, такие как продажа имущества (за исключением ценных бумаг ) или страховые выплаты.

17 июня Forbes со ссылкой на два источника в кабинете министров и Госдуме писал, что российское правительство вернулось к обсуждению увеличения налогов для обеспеченных граждан. Сообщалось, что такие меры власти принимают из-за последствий пандемии COVID-19 для российской экономики и возросшего дефицита бюджета. Летом в качестве порога годового дохода, который будет облагаться более высоким налогом, рассматривался доход в ₽2–3 млн.

Эксперты негативно оценили последствия нововведения для экономики страны. По их мнению, повышение ставки НДФЛ для отдельной категории граждан приведет к снижению налоговых поступлений, уходу части зарплат в тень и эмиграции некоторых высокооплачиваемых IT-специалистов. Повышенная ставка налога принесет дополнительные доходы только в бюджеты крупных городов, считают эксперты.

«Существует очень хорошо изученная кривая, которая называется кривой Лаффера. Она показывает, что при росте налоговой нагрузки свыше оптимальной налоговые поступления падают», — рассказывал «РБК Инвестициям» советник генерального директора «Открытие Брокер» Сергей Хестанов. Он отметил, что как только в России была введена плоская шкала для НДФЛ в 13%, налоговые поступления заметно выросли.

Вопрос введения прогрессивной шкалы налогообложения обсуждается в правительстве несколько лет: в ноябре 2016-го о проработке этого вопроса сообщала вице-премьер Ольга Голодец. По данным РБК, в январе 2018-го власти обсуждали повышение НДФЛ до 15% для граждан с доходами от ₽7 до ₽10 млн в год.

Новый законопроект 11 ноября приняла Госдума, 18 ноября его одобрил Совет Федерации.

В сервисе «РБК Инвестиции » можно купить или продать акции, облигации или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

ПодробнееАвтор

Карина Каримова

Лаффер уже не поможет | informburo.

kz

kzМнение автора является частным и не отражает мнения или позиции Национального банка РК

Поговорим об источниках проблем отечественной экономики. Традиционно сегодня ими в том ли ином виде называются: отсутствие длинных и дешёвых денег, высокие ставки налогов, отсутствие инфраструктуры. Посмотрим, так ли это.

Во-первых, налоговая нагрузка. Некоторые эксперты придерживаются мнения, что необходимо её снижать и тогда ставки налогов вырастут, в обоснование даже стряхнули пыль с красивого термина «кривая Лаффера», и бизнес высоко несёт знамя того, что налоги его душат.

Для непосвящённых поясню, что кривая Лаффера отражает теоретическую (в рамках теории Лаффера) связь между количеством собираемых налогов и ставкой налога. С точки зрения здравого смысла понятно, что если ставка налога равна нулю, то налоговые сборы равны нулю. Но они равны нулю и в случае, если ставка равна 100% – если весь доход или прибыль бизнеса или человека забирает государство, то работать не имеет смысла. Между этими точками есть некие значения налоговых ставок, при которых налоговые поступления максимальны. В отсутствие налоговых отчислений государство не может эффективно исполнять свои функции, однако как только появляются какие-то налоговые поступления для обеспечения функций государства, бизнес начинает активно развиваться, что приводит к резкому росту налоговых сборов. По мере увеличения нагрузки выгоды от деятельности государства в соотношении с ценой на его услуги (налоговой ставкой) начинают падать. Налоги становится невыгодно платить, бизнес начинает уходить в тень до тех пор, пока вообще не прекращается. Таким образом, существует некая ставка налога, при которой налоговые поступления максимальны.

С точки зрения здравого смысла понятно, что если ставка налога равна нулю, то налоговые сборы равны нулю. Но они равны нулю и в случае, если ставка равна 100% – если весь доход или прибыль бизнеса или человека забирает государство, то работать не имеет смысла. Между этими точками есть некие значения налоговых ставок, при которых налоговые поступления максимальны. В отсутствие налоговых отчислений государство не может эффективно исполнять свои функции, однако как только появляются какие-то налоговые поступления для обеспечения функций государства, бизнес начинает активно развиваться, что приводит к резкому росту налоговых сборов. По мере увеличения нагрузки выгоды от деятельности государства в соотношении с ценой на его услуги (налоговой ставкой) начинают падать. Налоги становится невыгодно платить, бизнес начинает уходить в тень до тех пор, пока вообще не прекращается. Таким образом, существует некая ставка налога, при которой налоговые поступления максимальны.

Ниже приведён классический рисунок кривой Лаффера.

Классический рисунок кривой Лаффера

Форма этой кривой (взаимосвязь между налоговыми поступлениями и ставкой налога), да и сама теория Лаффера, достаточно спорны и неоднократно подвергались критике – в реальности зависимость гораздо более сложная, но раз уж этот термин вдруг появился в казахстанском экономическом дискурсе, я решил его расшифровать для читателя.

Итак, в нашем пространстве ходит тезис о том, что, возможно, мы находимся в точке М на кривой Лаффера, то есть у нас слишком высокие налоги и различные отчисления, а значит, если их снизить, то и поступления в бюджет вырастут.

Посмотрим, как соотносится налоговая нагрузка в Казахстане с показателями других регионов. Диаграмма ниже взята из сравнительного моделирования налоговой нагрузки PWC.

Соотношение налоговой нагрузки в Казахстане с показателями других стран

Очевидно, что в Казахстане налоговая нагрузка меньше, чем в среднем по Центральной Азии и Восточной Европе (наиболее близкие страны), ниже мировой и, понятно, сильно ниже, чем в развитых странах, и значительно ниже, чем в странах БРИКС.

Не думаю, что все группы стран и мир в целом настолько сильно ошибаются в выборе уровня налоговой нагрузки. Отдельно отмечу, что при относительно равном уровне налога на прибыль у нас существенно меньше налог на труд (в нашей терминологии социальный и подоходный налог на физических лиц) и уровень других отчислений.

Хочу ещё раз подчеркнуть, что я не призываю к немедленному поднятию налогов – не та ситуация. Но важно понимать, что позиция «бизнес душат налоги, давайте их снизим – и поступлений будет больше» не имеет под собой оснований. Есть вопросы администрирования, есть вопросы взаимодействия с бизнес-сообществом, но нет высокой налоговой нагрузки.

Теперь – об отсутствии длинных и дешёвых денег. Ниже приведена информация о банковских ставках по выданным кредитам. Обращу внимание на период с 2010 по 2014 год, когда масштабно производилось субсидирование ставок, выдача займов по низким ставкам для поддержки бизнеса. Видно, что в 2011-2013 годах ставки по кредитам для юридических лиц существенно снизились, но был ли бум кредитования?

В качестве индикатора очень хорошо подходят ставки по кредитам для физических лиц, которым государство ничего не субсидирует, не гарантирует по их кредитам и не выдаёт мягкие займы.

Информация о банковских ставках по выданным кредитам в 2001-2017 годах в Казахстане.

Какова же динамика кредитования? При том, что население никто не дотирует и не субсидирует ставки, объём кредитов населению рос достаточно активно, и за 2012-2014 годы доля его в кредитах выросла на 25%.

Динамика кредитного портфеля в 2011-2014 гг. в Казахстане.

В целом же кредитный портфель в 2011-2014 годах вырос на 3,3 трлн тенге, причём прирост кредитов юрлицам был даже чуть меньше, чем физлицам.

Ну и наконец посмотрим на темпы роста различных отраслей экономики по годам и среднегодовую ставку по выданным кредитам. Я специально не рассматриваю горнодобывающую отрасль – она, очевидно, не очень связана со ставкой кредитования.

Темпы роста различных отраслей экономики Казахстана по годам и объём выданных кредитов

Только про три отрасли можно сказать, что динамика темпов их роста хоть как-то, хотя бы, условно коррелирует со стоимостью кредитования: информация и связь, торговля и транспорт и складирование. Динамика развития остальных отраслей не связана с ценой кредитных ресурсов для бизнеса.

Любопытный факт. В период активного снижения ставки по кредитам для предпринимателей рост практически во всех отраслях был минимален за период с 2001 во 2016 год. А максимальный рост был в период, когда государство не помогало бизнесу. Подчеркну, что речь идёт именно о несырьевом секторе. И опять самую серьёзную привязку к кредитной ставке показывает торговля.

Выпуск продукции и выполненные работы в Казахстане по годам и среднегодовая ставка по выданным кредитам

Исходя из вышеизложенного, можно предположить, что подход со стороны бизнеса в рамках – «дайте дешёвых и длинных денег, и мы сразу начнём расти и развиваться» сомнителен.

Третий тезис – о том, что в Казахстане не хватает логистической инфраструктуры для успешного развития отечественного производства – складов, перевалочных пунктов и т.д., и поэтому государство должно их строить. Позвольте, но импортные товары доходят до потребителя, эти товары есть на полках магазинов, у нас есть дистрибьюторские компании, которые как-то их хранят, завозят, довозят, сортируют – значит, логистическая инфраструктура, мощности есть. А значит, проблема не в логистике, а в том, что дистрибьюторам выгоднее покупать и завозить товар из Турции, Европы и Китая, а не покупать его здесь. Если здесь будет нормальное соотношение цена-качество, то все эти логистические, складские и перевалочные мощности переключатся на отечественного производителя.

В качестве заключения

Уже пришло понимание, что необходима диверсификация, пришло понимание, что эта задача не решается, что страна нуждается в поиске новой модели экономического роста, в новой экономической политике, в новых принципах работы – можно называть как угодно. Мы провозгласили третью модернизацию, пытаемся начать инновационное развитие. А уровень дискуссий остался вокруг «понизьте налоги», «дайте денег» и «создайте инфраструктуру» – мол, тогда бизнес отплатит за всё сторицей.

Понятно, что приятнее, когда налоги маленькие, деньги дешёвые и длинные, и вокруг все удобно, быстро и готово. Но где государство возьмёт эти деньги на исполнение госфункций, финансирование бизнеса и строительство инфраструктуры?

Мне кажется, что нужно вернуться на исходные позиции: предпринимательский дух и бизнес заключается в том, чтобы искать возможности, создавать ценность в текущих условиях, рисковать, а не пытаться выдавить из государства поблажки и подстроить макрополитику под себя. Государство же должно обеспечивать стабильность макрополитики, поддерживать социально-незащищённые слои, эффективные экономические условия, а не заботиться о бизнесе, который «может быть, скорее всего, обязательно» вернёт всё в него вложенное.

Кривая Лаффера

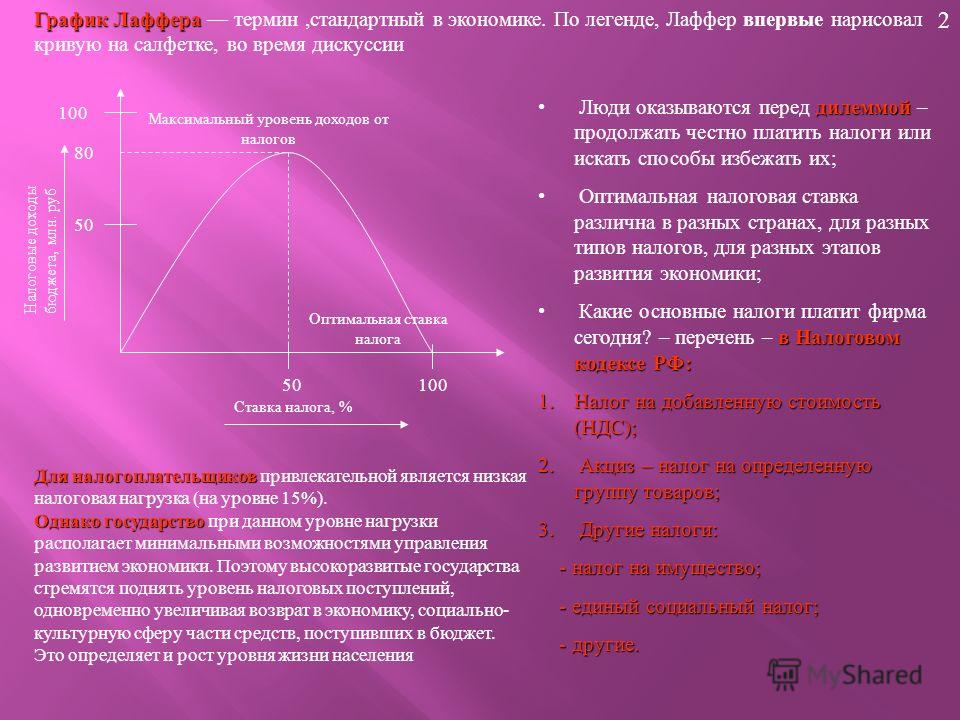

Одним из факторов экономического роста сторонники концепции «экономики предложения» считают понижение налоговых ставок. Артур Б. Лаффер теоретически обосновал программу администрации президента Рейгана на период 80-х годов, которая была направлена на стимулирование экономической активности в стране.

А. Лаффер считал, что чрезмерное повышение налоговых ставок на доходы подрывает стимулы к инвестициям, снижает трудовую активность и вызывает переход легальной экономики в теневую. Обоснованием этому послужил так называемый «эффект Лаффера», графическим отражением которого служит «Кривая Лаффера».

Кривая Лаффера показывает зависимость получаемых государством сумм подоходного налога от ставок налога.

По вертикальной оси откладываются величины налоговых поступлений (R), по горизонтальной — значения ставок подоходного налога (r).

Если r = 0, то государство не получит налоговых поступлении. При r = 100 % общие налоговые поступления также будут равны нулю, так как отсутствуют стимулы к увеличению дохода.

Кривая Лаффера

В точке А при ставке подоходного налога r = 50 % налоговые поступления будут максимальными, затем они будут снижаться при росте налоговых ставок (Rb < Rа).

Смысл «эффекта Лаффера» состоит в том, что уменьшение налоговых ставок вызовет сокращение доходов государства, но это сокращение будет носить кратковременный характер, в длительной перспективе снижение налогов вызовет рост сбережений, инвестиций и занятости.

И хотя бесспорным является тот факт, что изменение налоговых ставок оказывает стимулирующее или тормозящее воздействие на экономику, на практике теоретические построения Лаффера оказались ошибочными: не увеличилась доля сбережений и предложение труда. В 1983 г. в США дефицит бюджета составил $ 200 млрд.

Практическое использование кривой Лаффера оказалось весьма проблематичным, так как, во-первых, сложно было определить на левой или правой стороне кривой находится экономика страны в данный период времени; во-вторых, на объем инвестиций в экономике страны оказывает влияние множество факторов помимо налоговых ставок.

Таким образом, можно сказать, что эффект Лаффера не принес ожидаемых результатов.

Артур Лаффер — экономист, который изменил 80-е

Замечательная встреча с легендарным экономистом Артуром Лаффером, одним из отцов экономического чуда Рейганомики и автором одной из самых революционных идей в экономике за последние 85 лет.

Лаффер выдвинул теорию, что снижение федеральных налогов на юридических и физических лиц приведет к увеличению экономического роста и в долгосрочной перспективе приведет к увеличению государственных доходов.

Эта идея также известна, как «Кривая Лаффера», которая показывает, что начиная с нулевой ставки налога увеличение налоговых ставок увеличит налоговые поступления правительства.

В какой-то момент, однако, когда ставки становятся достаточно высокими, дальнейшее повышение налоговых ставок уменьшит доходы. Это происходит потому, что более высокие налоговые ставки становятся сильными антистимулами, чтобы зарабатывать (и/или декларировать) налогооблагаемый доход. Поэтому сокращение налоговых ставок может привести к увеличению налоговых поступлений.

Являясь членом Совета экономической политики при Рейгане, Лаффер оказал серьезное влияние на экономическую политику США в 1980-х годах, когда администрация Рейгана серьезно снизила налоговую нагрузку. Например, максимальная ставка подоходного налога была уменьшена с 70 до 28 процентов.

Радикальное снижение налогов в сочетании с дерегуляцией экономики, либерализацией внешней торговли, сокращением правительственного бюджета и государственных служащих, низкой ставкой рефинансирования и ограничением инфляции привело к тому, что американская экономика выросла более чем на треть. По восьми из десяти ключевых показателей американская экономика показывала лучшие результаты при Рейгане, чем до и после его срока президентства.

В отношении экономической ситуации в Казахстане, когда порядка 50 процентов доходов республиканского бюджета 2016 года формируются за счет трансфертов из Нацфонда и экспортной таможенной пошлины на нефть, Лаффер посоветовал без сомнений балансировать бюджет путем сокращения расходов бюджета и ни в коем случае не повышать налоги.

Лаффер живет в Нэшвилле, штат Теннесси, и является основателем и главным исполнительным директором Laffer Associates — компании, занимающейся экономическими исследованиями и консультирующей инвестиционные и пенсионные фонды, финансовые институты и корпорации. Также под его управлением находится частный инвестиционный фонд в 1,5 миллиарда долларов, который инвестирует, по его словам, в основном в новые высокотехнологичные компании. Кроме того, он член советов директоров десятка крупнейших компаний по всему миру.

В свои 76 лет Лаффер чрезвычайно энергичен, любознателен и обладает искрометным чувством юмора.

Из тех цитат и шуток Лаффера, которые запомнились:

«Если вы повышаете налоги на тех, кто работает, и за этот счет повышаете выплаты тем, кто не работает, как вы думаете, какие стимулы это создает?»

«Штрафы за курение, нарушение порядка, превышение скорости и тому подобное создают стимулы, чтобы не курить, не нарушать, не превышать и тому подобное. Но если вы повышаете налоги на доходы, тот же штраф, то вы создаете стимулы не зарабатывать».

«Почему никто не обращается с налогоплательщиками, как с клиентами? Если клиенты платят вам деньги за ваши товары и услуги, то вы улыбаетесь им, благодарите их, дарите подарки и поздравляете с праздниками. Почему так же не обращаться с налогоплательщиками, которые платят деньги на заработную плату госслужащим и социальные пособия?»

«Если вы будете следовать советам Кейнса и Пикетти и наращивать государственные расходы, то это гарантированный способ пребывать в нищете».

«Дайте мне три дня выходных, всю информацию и политическую поддержку, и я выдам вам план, как сбалансировать любой пенсионный фонд любой страны».

«Ключевой проблемой Украины являются олигархи. Страна имеет такие проблемы, что вы даже не можете себе это представить. Украинские олигархи не могут остановиться ни на первом, ни на втором миллиарде, им всегда мало».

К слову, концепция «Кривой Лаффера» была рождена на салфетке. В 1974 году Лаффер имел обыкновение еженедельно обедать с представителями администрации президента Форда — Дональдом Рамсфелдом и Диком Чейни. Как-то за обедом, объясняя принципы своей теории налоговой политики, Лаффер сделал набросок кривой на салфетке, чтобы проиллюстрировать свои аргументы. На обеде присутствовал также журналист газеты Wall Street Journal — Jude Wanniski, который придумал термин «Кривая Лаффера» и популяризировал его в прессе.

Через 40 лет после этой встречи Лаффер, Чейни и Рамсфелд снова собрались в том же ресторане, чтобы вспомнить, как каракули на салфетке во время их обеда стали одной из самых известных концепций налоговой политики.

Кривая Лаффера | Intelligent Economist

Кривая Лаффера была разработана для современной экономики Артуром Лаффером во время встречи, на которой он выступил против повышения налогов президентом Джеральдом Фордом.

Кривая Лаффера показывает взаимосвязь между налоговыми поступлениями, собираемыми государством, и налоговыми ставками, уплачиваемыми гражданами. Ставки налога, отображаемые на кривой Лаффера, варьируются от 0% до 100%.

Объяснение кривой Лаффера

Форма кривой подразумевает, что по мере роста налоговых ставок будут расти и налоговые поступления.Однако эти увеличенные налоговые поступления будут расти только до пика, после чего налоговые поступления начнут снижаться. Это означает, что после определенного момента было бы нелогично продолжать повышать налоговые ставки.

Идея кривой Лаффера заключается в том, что люди будут прекращать или отказываться от работы после определенного момента, потому что налоговые ставки будут слишком высокими.

История кривой Лаффера

В середине 1970-х Соединенные Штаты находились в разгаре глубокой рецессии, и Артур Лаффер, бывший главный экономист Управления управления и бюджета, на ужине с советниками Белого дома Диком Чейни и Дон Рамсфельд предположили, что 70-процентные предельные налоговые ставки федерального правительства были причиной медленного роста.

Чтобы проиллюстрировать свою точку зрения, Артур взял ручку и тканевую салфетку для коктейля и нарисовал диаграмму, показывающую, что, когда налоговые ставки становятся слишком высокими, они штрафуют за работу и инвестиции и могут привести к потере доходов для правительства. Эта грубая диаграмма позже стала известна как кривая Лаффера.

Кривая Лаффера подвергалась критике за то, что она слишком проста и делает слишком много предположений.

Последствия кривой Лаффера

При 0% правительство собирает 0 налоговых поступлений. Налоговые поступления увеличиваются до точки C, а после этой точки налоговые поступления падают даже с увеличением налоговых ставок.

Уменьшение налоговых поступлений происходит из-за того, что более высокие налоговые ставки лишают людей стимулов работать усерднее и инвестировать. При 100% ставке налога у людей вообще не будет стимула работать.

При снижении налоговых ставок досуг становится дороже, и люди могут больше работать. Но в то же время увеличивается располагаемый доход, поэтому люди более склонны «развлекаться», поэтому эффект неясен. Экономисты не согласны с тем, где находится точка C.

Многие политики используют концепцию кривой Лаффера для оправдания снижения налогов: более низкие налоговые ставки означают, что предприятия и потребители будут тратить больше и стимулировать экономику.Компании будут инвестировать и нанимать больше рабочих, а потребители будут использовать дополнительный располагаемый доход для покупок. Таким образом, потеря налоговых поступлений заменяется ростом потребительской и деловой активности. Идея состоит в том, что такое снижение налогов приведет к увеличению налоговых поступлений, поскольку налоговые ставки лежат за пределами точки C на диаграмме ниже.

График кривой Лаффера

Что происходит, когда налоговые ставки увеличиваются с C до X?

Кривая Лаффера поощряет уклонение от уплаты налогов и лишает людей стимулов к обману.Это также приводит к снижению валового национального продукта и совокупного спроса. Однако результат зависит от местных законов, культуры и моделей работы.

Кривая Лаффера | tutor2u

Учебные заметки

- Уровень:

- AS, A Level, IB

- Доска:

- AQA, Edexcel, OCR, IB, Eduqas, WJEC

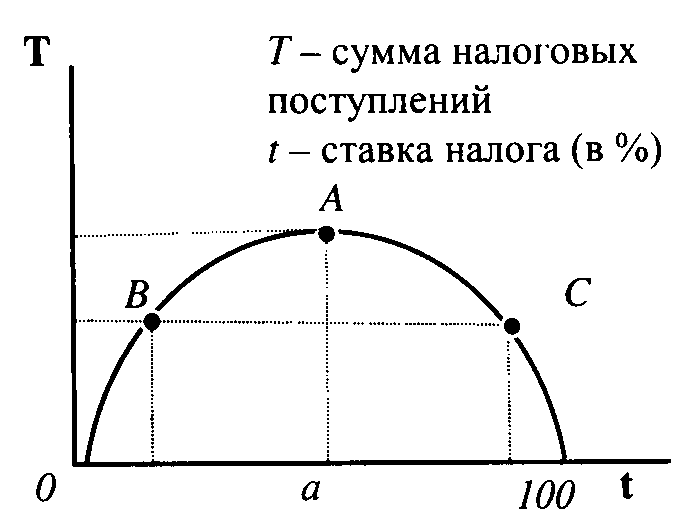

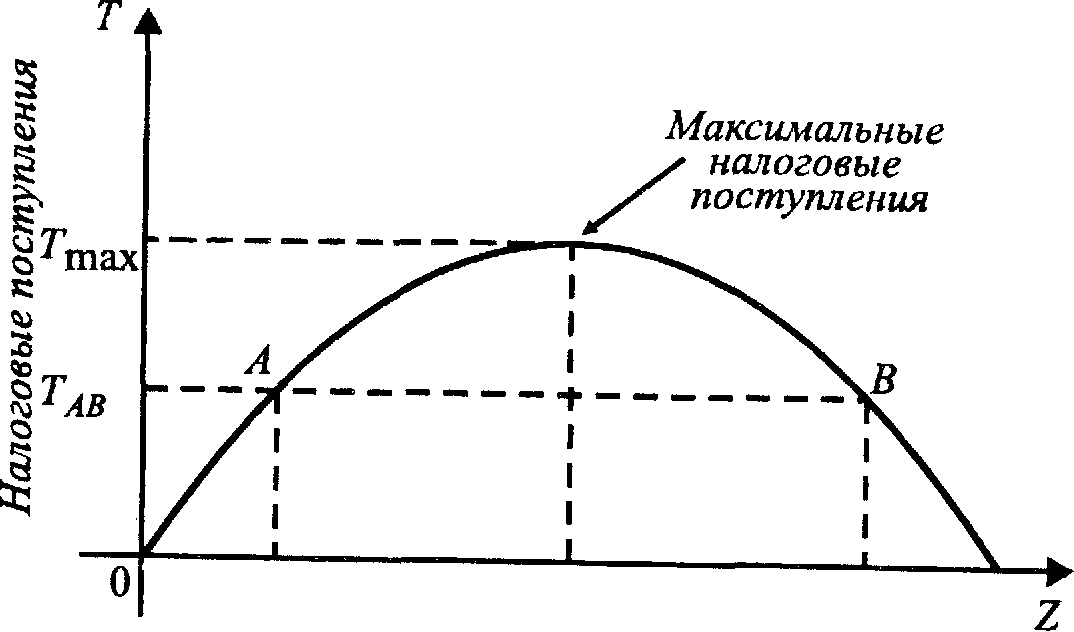

Кривая Лаффера — это (предполагаемая) взаимосвязь между экономической деятельностью и ставкой налогообложения, которая предполагает наличие оптимальной налоговой ставки, которая максимизирует общие налоговые поступления.

Кривая Лаффера — Версия видео

Концепция кривой Лаффера предполагает, что снижение налоговой ставки может привести к увеличению налоговых поступлений или уменьшению налоговых поступлений, в зависимости от того, прошли ли вы уже «оптимальную налоговую ставку» (какой бы процент ни был )

Ставка налога T3 может считаться оптимальной, если цель состоит в максимизации общих налоговых поступлений

При определенных обстоятельствах повышение ставки налога до Т4 может привести к сокращению налоговых поступлений

Почему общие налоговые поступления могут упасть при увеличении налоговой ставки?

- Повышенные показатели уклонения от уплаты налогов — больший стимул добиваться налоговых льгот, максимально использовать налоговые льготы

- Усиленный стимул уклоняться от уплаты налогов (незаконно) — i.е. недекларирование доходов и богатства

- Возможные сдерживающие эффекты на рынке труда — в зависимости от того, какие налоги были повышены

- Возможные эффекты «утечки мозгов» — потеря высококвалифицированных налогоплательщиков с высоким доходом

Оценка кривой Лаффера

- Сторонниками кривой Лаффера часто являются те, кто выступает за снижение налоговых ставок для лиц с более высокими доходами

- Более низкие налоги по максимальной ставке могут увеличить неравенство доходов

- Мало убедительных доказательств того, что подоходный налог по максимальной ставке является основным препятствием для внутренней миграции квалифицированной рабочей силы

- Многие люди работают по контрактам с фиксированным / нулевым рабочим днем, поэтому налоговые ставки мало влияют на стимулы к работе

- Налоговые ставки — не единственный фактор, влияющий на стимулы к работе — мы также должны учитывать влияние системы льгот

- Для некоторых людей налоги сокращения заставят их проводить больше свободного времени вместо работы — эффект изгиба кривой предложения рабочей силы в обратном направлении — особенно при более высоких зарплатах / доходах

- Есть твердое кейнсианское объяснение некоторых аспектов кривой Лаффера — сокращение прямых и косвенных налогов увеличивает реальный располагаемый доход и, следовательно, приводит к увеличению потребительских расходов и совокупного спроса

Что такое кривая Лаффера?

Кривая Лаффера — это набросок, нарисованный экономистом Артуром Лаффером в 1974 году на салфетке в ресторане в Вашингтоне.C. Кривая показывала, что первоначально более высокие налоговые ставки увеличивали государственные доходы, но когда они были повышены слишком высокими, доходы уменьшались бы по ряду причин, отчасти из-за того, что они отговаривали людей от работы или побуждали богатых людей становиться налоговыми изгнанниками. Кривая Лаффера стала символом ** экономики предложения.

** Экономика предложения сосредоточена на увеличении предложения для стимулирования экономического роста и увеличения занятости, в отличие от кейнсианской политики, которая стимулирует спрос.

Сторонники того, что предлагает кривая Лаффера, говорят, что, когда налоги достигают определенной точки, мотивация людей и компаний работать или инвестировать снижается, что означает, что создается меньше богатства (дохода) или что богатство создается за границей, что приводит к снижение доходов государства в виде налогов.

Правительствам следует снизить свои налоговые ставки, когда они достигли этой точки, по двум причинам: 1. Чтобы увеличить свои налоговые поступления. 2. Чтобы экономика росла.

Все началось с того, что экономист Артур Лаффер (вверху) объяснил своим товарищам по обеду, что налоговые ставки могут быть настолько высокими, что государственные доходы снизятся. Он нарисовал диаграмму на тканевой салфетке (вверху), чтобы проиллюстрировать то, что он пытался донести. (Изображение: адаптировано с сайта laffercenter.com)

Центр Лаффера Тихоокеанского научно-исследовательского института в Сан-Франциско, Калифорния, сделал следующий комментарий относительно определения кривой Лаффера:

«Как показано, кривая Лаффера показывает, что при ставке налога 0% правительство не будет собирать налоговых поступлений, так же как оно не будет собирать налоговые поступления при ставке налога 100%, потому что никто не будет готов работать на нулевая заработная плата после уплаты налогов.”

«Кривая Лаффера является одним из основных теоретических построений экономики предложения, и часто используется как сокращение, чтобы подвести итог всему мировому взгляду на экономику предложения, ориентированному на рост».

Кривая Лаффера — создана в 1974 г.В 1974 году главные советники президента Джеральда Форда в Белом доме Дональд Рамсфельд и Дик Чейни собрались в ресторане Two Continents в Вашингтоне с Артуром Лаффером, бывшим главным экономистом Управления управления и бюджета, и Джудом Ванниски, Wall Street Journal. передовой писатель.

США находились в середине серьезной рецессии, и Лаффер наставлял остальных за столом, что предельная налоговая ставка федерального правительства в размере 70% тормозит экономику.

Артур Лаффер был членом Консультативного совета по экономической политике президента Рональда Рейгана с 1981 по 1989 год. Он посоветовал президенту Рейгану, а также премьер-министру Великобритании Маргарет Тэтчер снизить налоги, чтобы поднять экономику. (Изображение: адаптировано из: potus-geeks.livejournal.com)

Лаффер схватил тканевую салфетку и ручку и нарисовал диаграмму, показывающую, что, когда налоговые ставки слишком высоки, они штрафуют за инвестиции и работу и фактически могут вызвать потерю доходов для правительства.

В 1978 году Ванниски увековечил салфетку как кривую Лаффера в статье, написанной для журнала The Public Interest .

Кривая Лаффера бросила вызов кейнсианским экономистамСо времен Второй мировой войны никто не оспаривал ортодоксальность кейнсианской экономики, согласно которой правительство могло найти выход из рецессии, увеличивая налогообложение и стимулируя спрос, то есть до момента появления кривой Лаффера 1974 года и увековечения ее Ванниски четырьмя годами позже. ..

Согласно модели Лаффера, проблема заключается не в спросе, а в препятствиях в виде высоких налогов и огромного количества нормативных актов, которые подрывают способность и желание людей и компаний производить товары и предоставлять услуги эффективно и с прибылью.

В конце 1970-х и начале 1980-х, когда Рональд Рейган и Маргарет Тэтчер возглавляли правительства США и Великобритании соответственно, все большее число экономистов и политиков утверждали, что кривая Лаффера доказала, что большинство правительств может увеличить налоговые поступления и повысить Рост ВВП (валового внутреннего продукта) за счет снижения налоговых ставок.

Когда он был президентом, Рональд Рейган вспоминал, что как актер в Голливуде, как только он попадет в верхнюю налоговую полосу федерального правительства, он перестанет снимать фильмы.

Джуд Ванниски (на фото выше) написал статью, которая была опубликована в «The Public Interest» в 1978 году. Она увековечила кривую Лаффера. (Изображение: адаптировано с сайта nationalaffairs.com)

Кривая Лаффера подверглась критике

Как и любая известная теория, последняя кривая и ее идея о предложении подвергались критике со стороны экономистов по всему миру с момента их рождения четыре десятилетия назад.

Многие в средствах массовой информации назвали его «экономикой вудо » и «экономикой просачивания вниз» . Некоторые ведущие экономисты в текстах пренебрегают теориями, принадлежащими «шарлатанам и чудакам» .

В 2013 году Папа Франциск написал, что кривая Лаффера никогда не подкреплялась фактами и опирается на «грубую и наивную веру в доброту тех, кто обладает экономической властью, и в сакрализованную работу преобладающей экономической системы».

Британский актер Майкл Кейн сказал, что он переехал из Великобритании в США в 1970-х, чтобы избежать 83% налога на самых высокооплачиваемых людей, который существовал в стране в то время.Когда упали налоги по максимальной ставке, он вернулся. (Изображение: biography.com)

Сефен Мур, главный экономист Heritage Foundation и соавтор книги «Исследование природы и причин богатства государств », написал в статье Washington Post :

«Я утверждаю — и не только потому, что Лаффер был давним другом и наставником, — что его теория на самом деле довольно хорошо подтверждается последние 40 лет. Возможно, его критиков следует назвать отрицателями кривой Лаффера.”

В 1989 году, когда президент Рейган покинул Белый дом, максимальная ставка налога в Америке была снижена с 70% в 1981 году до 29%. Вопреки утверждениям «экономики вуду», доходы федерального правительства выросли с 517 миллиардов долларов в 1980 году до 909 миллиардов долларов в 1988 году — рост почти на 75%, или 25% в реальном выражении (с учетом инфляции).

В этот период сборы налогов с богатых людей росли значительно быстрее, чем с остального населения.

Видео — Что такое кривая Лаффера?В этом видеоролике Investors Trading Academy объясняется, что такое кривая Лаффера и что она предполагает: если налоговые ставки поднимаются выше определенного уровня, они подрывают экономический рост, что, в свою очередь, снижает государственные доходы.

Все, что Трамп и республиканцы ошибаются насчет экономики просачивания вниз и Рейганомики — Quartz

Определение фискальной судьбы Америки началось в 1974 году за коктейлями.

Когда полдень перешел к вечеру 4 декабря, Дик Чейни и молодой экономист по имени Арт Лаффер забились в кабинку в ресторане «Два континента» в знаменитом отеле Вашингтон — он появлялся в сценах из Godfather II всего несколько месяцев назад — в двух кварталах от Министерства финансов США.Чейни был заместителем главы администрации президента США Джеральда Форда. Он и его босс Дональд Рамсфельд искали альтернативу плану Форда повысить налоги на 5%. По словам Лаффера, повышение налогов — плохая идея. Если Форд действительно хотел стимулировать экономический рост и, следовательно, государственные доходы, ему следовало бы снизить налоговые ставки.

Чейни не следил. Итак, Лаффер взял салфетку, снял колпачок с маркера и нарисовал две перпендикулярные линии и кривую в форме дирижабля, разделенную на две части слабой пунктирной линией. С налоговой ставкой на оси Y и налоговыми поступлениями на оси X диаграмма показала, что, за исключением ее изгиба, всегда были две точки на кривой, которые генерировали одинаковую сумму государственных средств: более высокая ставка на меньшая база экономической активности и более низкая ставка на большую базу экономической активности.

«Расхожее мнение гласило: вы хотите больше доходов, вы повышаете налоги», — вспоминал Чейни 30 лет спустя в интервью Bloomberg, воспроизводя то знаменательное собрание 1974 года. «Искусство представило эти кривые, так это то, что если вы хотите больше доходов, вам будет лучше, если вы снизите налоги, чтобы стимулировать экономический рост и экономическую активность».

Этот момент остается одной из самых известных легенд современной экономической истории. Его послание — что снижение налогов окупается — тоже сохраняется.(В качестве доказательства смотрите бюджетный план президента Дональда Трампа.)

Это еще более примечательно, если учесть, что, за исключением очень расплывчатого предположения о том, что налоговые ставки сами по себе не определяют налоговые поступления, кривая Лаффера неверна.

Фигурная логика Лаффера

AP

Искусство и его диаграмма в 1981 году, когда президент Рональд Рейган претворил свои идеи в жизнь.Рост, утверждал Лаффер, зависит от того, сколько людей работает и сколько бизнесов инвестируют. Он считал, что обе эти вещи зависят от налоговых ставок: чем больше доходов правительство забирает в виде налогов, тем менее мотивированы люди работать и сберегать (оставляя предприятиям меньше денег для инвестирования).

Правительство, которое считает, что повышение налогов необходимо для оплаты социальных программ и других государственных услуг, быстро меняет себя, утверждает Лаффер. Когда налоговые ставки слишком высоки — в «запретительном диапазоне» его диаграммы — люди работают меньше, а предприятия меньше инвестируют, что сдерживает рост и сокращает общую сумму дохода, которую правительство может облагать налогом.

«Мы облагаем налогом работу, объем производства и доход и субсидируем неработающие, досуг и безработицу», — написал Лаффер над таблицей салфеток, посвящая салфетку тогдашнему боссу Чейни в Белом доме, Дональду Рамсфелду.«Последствия очевидны!»

Позволяя людям сохранять большую часть своих доходов — поощряя работу и инвестиции — снижение налогов приводит к увольнению предприятий до , утверждает он. Возникающий в результате рост настолько увеличивает общий доход страны, что, как это ни парадоксально, правительство может получать еще больше доходов, просто облагая налогом по более низкой ставке.

Проблема в том, что этой аккуратной причины и следствия не существует в реальном мире. Несомненно, чрезвычайно высокие налоговые ставки сдерживают экономическую активность.Но нет никаких оснований предполагать, что соотношение между налоговыми поступлениями и налоговыми ставками идеально U-образно. А точку равновесия, в которой правительство собирает максимально возможный доход, не давя на экономику, узнать невозможно — и оно варьируется в зависимости от страны. В 1974 году — или, если уж на то пошло, сейчас — не было причин полагать, что США находятся на «запретительной» половине кривой (многие экономисты устанавливают точку перегиба для максимальной предельной налоговой ставки на уровне около 70%). Фактически, без подробных данных вы вообще не можете сказать, где на кривой Лаффера (или не на кривой) вы находитесь.

Общая идея Лаффера о стимулах со стороны предложения иногда может работать. Снижение налоговых ставок, от которых выигрывают в первую очередь богатые люди, перемещает богатство от среднего класса к богатым. Это может показаться несправедливым, но в развивающихся странах, где недостаточно денег для финансирования инвестиций, необходимых для стимулирования роста, политика в стиле Лаффера может (временно) помочь стимулировать экономический рост, направляя богатство потенциальным инвесторам.