Управленческий учет – что это и зачем он нужен?

Отвечая на вопрос «что такое управленческий учет» не хочется приводить «книжные» определения, которые всегда можно найти в любом источнике по финансовому менеджменту. Как правило, эти определения не находят понимания у читающего.

В чем же заключается суть управленческого учета своими словами?

У каждого владельца бизнеса есть необходимость в оценке успешности бизнеса, в том числе и для его дальнейшего развития. Основными параметрами такой оценки являются:

-

наличие необходимого уровня выручки,

-

наличие денежных средств на счетах компании,

-

степень удовлетворенности сотрудников,

-

динамика развития компании,

-

преимущества компании перед конкурентами.

Понимание предпринимателем своих финансовых целей является основой стратегии развития бизнеса.

Управленческий учет – это «внутренний» учет организации, который включает в себя всю бизнес-аналитику, необходимую руководству для принятия решений и формирования стратегии развития бизнеса, а также является поставщиком информации для осуществления эффективного управления бизнесом. Он играет одну из ключевых ролей в управлении, так как представляет наиболее полную информацию о деятельности и финансовом состоянии компании.

Данные управленческого учета являются одним из главных источников экономической и неэкономической информации, характеризующих фактическое положение дел на предприятии и охватывает все бизнес-процессы компании (продажи, производство, логистика, маркетинг, финансы, персонал и пр.).

Правильно организованный и функционирующий управленческий учет позволяет получать информацию, составляющую основу для планирования, нормирования ресурсов, анализа и контроля деятельности предприятия. Информация, полученная из данных управленческого учета, является основным инструментом, позволяющим топ-менеджерам компании эффективно управлять и координировать те ее бизнес-процессы, за работу которых они несут ответственность. Таким образом, управленческий учет позволяет не только осуществлять контроль над центрами финансовой ответственности компании, но и строить эффективную систему мотивации персонала на достижение целей компании.

Основная цель управленческого учета

Основная цель управленческого учета заключается в предоставлении руководству компании наиболее полезной структурированной информации, которая собирается и анализируется в оперативном режиме и должна содержать весь комплекс фактических, плановых и прогнозных данных о деятельности предприятия и всех его структурных единиц.

Еще одним преимуществом управленческого учета является то, что он в хорошем смысле слова «развязывает» руки у компании и в отличии от бухгалтерского и налогового учета, может быть выстроен по принципу «КАК НАДО МНЕ», а не контролирующим органам в лице налоговой службы, банка или Минфина.

Управленческий учет не может быть самоцелью, он служит лишь средством для достижения успеха в бизнесе.

Основой финансового управления являются три главных финансовых отчета управленческой отчетности:

Более подробно мы расскажем об основных отчетах в следующих статьях.что это такое и зачем он нужен

Управленческий учет: что это такое и зачем он нужен

Необходимость вести учет вряд ли вызывает сомнения у бизнесменов. Но у начинающих предпринимателей он часто ассоциируется только с бухгалтерией. Понимание необходимости управленческого учета нередко приходит поздно. Иногда – слишком поздно…

Рассмотрим, что такое управленческий учет, чем он отличается от бухгалтерского и зачем вообще бизнесмену нужна эта дополнительная нагрузка.

Отличия управленческого и бухгалтерского учета

Если запросить в любой поисковой системе «нормативные документы по бухучету», то появятся миллионы ссылок: начиная от федеральных законов и постановлений Правительства и заканчивая разъяснениями Минфина, письмами налоговиков и т.п.

Это говорит о том, насколько глубоко государство регламентирует эту область. Получается, что бизнесмен должен вести бухучет не так, как удобно ему самому, а в соответствии с указаниями чиновников.

Полученная в итоге информация далеко не всегда адекватно передает состояние бизнеса. Как правило, ее слишком мало, поступает она редко и поздно, представляется не в том формате и т.п.

Например, действующее законодательство позволяет формировать бухгалтерскую отчетность один раз в год. Понятно, что если руководство компании в течение года не представляет, что происходит в бизнесе, то результаты могут быть самыми плачевными, вплоть до банкротства. Поэтому бухгалтерский учет иногда иронично называют «посмертным».

Естественно, что бизнесмену необходима другая информация, которая поможет понять, что происходит в его компании и своевременно принять верные управленческие решения. Дать такую информацию и призван управленческий учет.

Бухучет служит в первую очередь для расчета налоговой базы и удобства проверяющих.

Управленческий учет, как видно уже из названия – ориентирован на управление. Он должен давать своевременную и достоверную информацию собственникам бизнеса и топ-менеджерам, которые непосредственно руководят компанией. Впрочем, для малого бизнеса это часто – одни и те же люди.

Иногда управленческую отчетность запрашивают и внешние пользователи. Это могут быть банки-кредиторы или потенциальные инвесторы, которые хотят лучше ознакомиться с финансовым положением компании.

Однако не следует думать, что бухгалтерский и управленческий учет – это нечто противоположное.

Во-первых, они базируются на одних и тех же исходных данных. Во-вторых – и принципы учета те же, просто реализуются несколько по-разному. Подробнее об этом — в следующем разделе.

Принципы управленческого учета

- Непрерывность. Учет должен вестись постоянно, в течение всего срока «жизни» компании. При этом предполагается, что предприятие будет устойчиво развиваться и расширять сферу своей деятельности.

- Двойная запись на счетах. Для бухучета этот принцип обязателен практически для всех, за исключением небольшой категории «микропредприятий». В управленческом учете двойная запись используется далеко не всегда, многие компании (особенно – небольшие) формируют управленческие учетные регистры по упрощенной форме.

- Учет «по начислению». В бухучете все хозяйственные операции следует отражать в тех периодах, когда они произошли, независимо от даты получения или перечисления связанных с ними платежей. Т.к. метод начисления позволяет наиболее адекватно представить информацию о компании, то и для управленческого учета чаще всего тоже используют именно его.

- Полнота. В учетные регистры должны попадать сведения обо всех хозяйственных операциях, без пропусков.

- Периодичность. Отчеты должны составляться через определенные (одинаковые) промежутки времени. Если в бухгалтерской и налоговой отчетности эти промежутки определены законом, то периодичность заполнения управленческих форм определяет руководство компании.

Наиболее целесообразным с точки зрения управления является ежемесячное формирование отчетов. При этом некоторые показатели полезно отслеживать чаще: еженедельно и даже – ежедневно. Речь идет об объемах выпуска, отгрузки и поступлениях денежных средств.

За более длительные периоды (квартал, год) составляются подробные отчеты, включающие большее количество аналитической информации.

- Осмотрительность. Если какие-либо показатели нельзя оценить точно, то активы и доходы нужно принимать к учету по наименьшей из возможных оценок, а расходы и пассивы — по наибольшей.

- Своевременность. В бухучете сроки предоставления отчетов регламентированы государством. Сроки формирования управленческой отчетности определяются ее видом и потребностями руководства.

Например, отчет о поступлениях денежных средств за предыдущий день должен быть готов уже на следующее утро. Эта информация необходима, чтобы оперативно распределить текущие платежи и через неделю она будет бесполезна.

А подробный анализ по итогам квартала или года может готовиться 2-3 недели и более.

- Понятность. Далеко не все пользователи управленческой отчетности обладают специальными познаниями в области экономики. Поэтому информацию следует предоставлять в максимально доступной и наглядной форме. Для этого часто используются различные графики, диаграммы и т.п.

Управленческий учет – это не только учет

Система бюджетирования (планирования) – это еще одно отличие управленческого учета от бухгалтерского.

Элементы планирования есть и в бухучете. Это, например, учет расходов будущих периодов или формирование резервов: по сомнительным долгам, на отпускные, на ремонт и т.п.

Но это именно – элементы, полноценного бюджетирования бухучет не предусматривает. А без планов невозможно и эффективное управление бизнесом. Поэтому бюджетирование – это неотъемлемая часть системы управленческого учета.

Все принципы формирования управленческой отчетности, рассмотренные выше, относятся и к планированию. Для удобства проведения план-фактного анализа бюджеты составляются по тем же форматам, что и управленческие отчеты.

По периодичности бюджеты делятся на:

- Стратегические (3-5 лет и более).

- Базовые (годовые и квартальные).

- Текущие (месячные).

- Оперативные (декада, неделя, день).

Каждому бюджету и периоду соответствует своя отчетная форма. По результатам анализа отчетов руководство компании может оперативно принять меры и скорректировать отклонения.

Иногда приходится исправлять и сам бюджет, например, если существенно изменилась ситуация на рынке или были выявлены ошибки при планировании.

Вывод

Основной особенностью управленческого учета является ориентация, в первую очередь, на потребности компании. Регламент его ведения бизнесмен определяет самостоятельно, но в соответствии с законами экономики и общими принципами организации учетной работы.

Неотъемлемой частью управленческого учета является система планирования. Постоянный контроль за выполнением планов позволяет собственникам «держать руку на пульсе» своего бизнеса и успешно добиваться поставленных целей.

Управленческая отчетность — Сайт о кадрах и управлении

В силу требований законодательства, организации должны сдавать различные формы отчетности. Одной из форм является управленческая отчетность. Она представляет собой внутренний отчет об условиях и итогах деятельность подразделений фирмы и отдельных направлениях ее деятельности. Подробнее о том, как она формируется, вы можете узнать из данной статьи.

Содержание статьи:

Внутренняя управленческая отчетность используется для целей…

Основной елью формирования управленческой отчетности является удовлетворение информационных потребностей управления внутри фирмы путем предоставления показателей в натуральном и стоимостном виде, благодаря которым можно оценить, проконтролировать, спланировать и спрогнозировать деятельность ее подразделений.

Составление такой отчетности осуществляется в добровольном порядке. Ее не нужно направлять в органы контроля.

Управленческая отчетность – что в нее входит

В структуре управленческой отчетности, касающейся должностей ген. директора и его заместителей, могут быть прописаны следующие сведения:

- Себестоимость изготавливаемых продуктов;

- Характеристика незавершенного процесса изготовления продукции;

- Объемы изготовления товаров, направляемых на склад;

- Объемы материалов и полуфабрикатов, которые используются при изготовления товаров.

Формирование управленческой отчетности

Формирование управленческой отчетности осуществляется в следующем порядке:

- Выяснение у ген. директора, а также его заместителей, какие сведения ему нужно подавать и с какой периодичностью.

- Узнать у бухгалтера компании основные подробности.

- Формирование документации, в которой будут отражены основные показатели деятельности. Работник, несущий ответственность за составление отчетности, может формировать такую документацию в отдельности для каждого руководящего органа.

- Непосредственное составление отчета.

Составление управленческой отчетности

К составлению управленческой отчетности предъявляются следующие требования:

- Сведения, содержащиеся в отчете, должны полностью соответствовать цели, ради которой формируется этот отчет;

- В отчете не должно быть предвзятого мнения и субъективных оценок;

- Отчет должен быть сопоставлен с планами;

- Отчет не должен содержать лишних сведений – чем он меньше, тем проще осмыслить его содержание.

Управленческая отчетность – пример

Приведем пример структуры управленческой отчетности:

| Состав отчетности | Основные пользователи отчетности |

| Отчет о финансовых итогах деятельности фирмы (мастер-отчеты) | |

| Отчет о движении денег | Руководство фирмы и Бюджетный комитет |

| Отчет и полученных прибылях и понесенных убытках | |

| Прогнозный (управленческий) баланс | |

| Управленческие отчеты о финансовых итогах деятельности фирмы | |

| Анализ состава, структуры и изменения доходов и затрат фирмы, а также проведение оценки их соотношения | Руководство фирмы и акционеры |

| Анализ изменения показателей прибыли | |

| Анализ рентабельности | |

| Отчетность по исполнению операционных бюджетов различных назначений | |

| Отчет о дебиторских долгах | Управляющий отдела продаж, отдел бухгалтерии и финансовый отдел |

| Отчет о кредиторских долгах | Управляющий отдела снабжения, финансовый отдел и отдел бухгалтерии |

| Отчет о закупках материалов | Управляющие производственного отдела и отдела по снабжению |

| Отчет о реализации изготовленной продукции | Управляющий продажного отдела |

| Отчет об имеющихся запасах материалов и готовых товаров | Управляющие продажного отдела и отдела по снабжению, зав. склада |

| Отчет об имеющемся незавершенном производстве | Главный инженер, управляющие производственного и продажного отделов |

Что такое управленческая отчетность. Управленческая отчетность

Управленческий учет предназначен для представления фактического состояния дел на предприятии и, соответственно, принятия на основе данных управленческих решений. Это система таблиц и отчетов с удобной ежедневной аналитикой о движении денежных средств, прибылях и убытках, расчетах с поставщиками и покупателями, себестоимости продукции и т.п.

Каждая фирма сама выбирает способ ведения управленческого учета и нужные для аналитики данные. Чаще всего таблицы составляются в программе Excel.

Примеры управленческого учета в Excel

Основные финансовые документы предприятия – отчет о движении денежных средств и баланс. Первый показывает уровень продаж, затраты на производство и реализацию товаров за определенный промежуток времени. Второй – активы и пассивы фирмы, собственный капитал. Сопоставляя эти отчеты, руководитель замечает положительные и отрицательные тенденции и принимает управленческие решения.

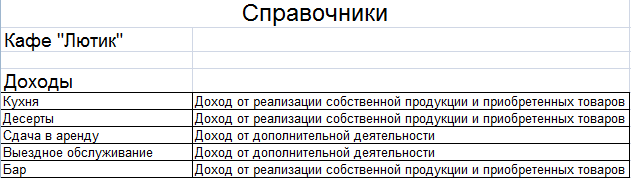

Справочники

Опишем учет работы в кафе. Предприятие реализует продукцию собственного производства и покупные товары. Имеют место внереализационные доходы и расходы.

Для автоматизации введения данных применяется таблица управленческого учета Excel. Рекомендуется так же составить справочники и журналы с исходными значениями.

Если экономист (бухгалтер, аналитик) планирует расписывать по статьям и доходы, то такой же справочник можно создать для них.

Удобные и понятные отчеты

Не нужно все цифры по работе кафе вмещать в один отчет. Пусть это будут отдельные таблицы. Причем каждая занимает одну страницу. Рекомендуется широко использовать такие инструменты, как «Выпадающие списки», «Группировка». Рассмотрим пример таблиц управленческого учета ресторана-кафе в Excel.

Учет доходов

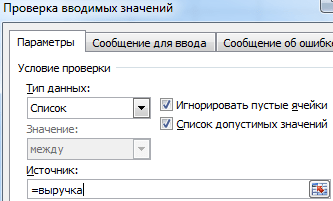

Присмотримся поближе. Результирующие показатели найдены с помощью формул (применены обычные математические операторы). Заполнение таблицы автоматизировано с помощью выпадающих списков.

При создании списка (Данные – Проверка данных) ссылаемся на созданный для доходов Справочник.

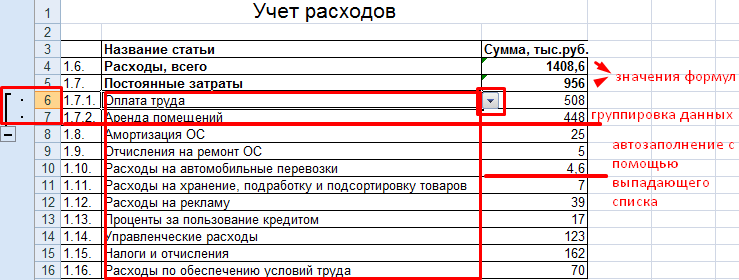

Учет расходов

Для заполнения отчета применили те же приемы.

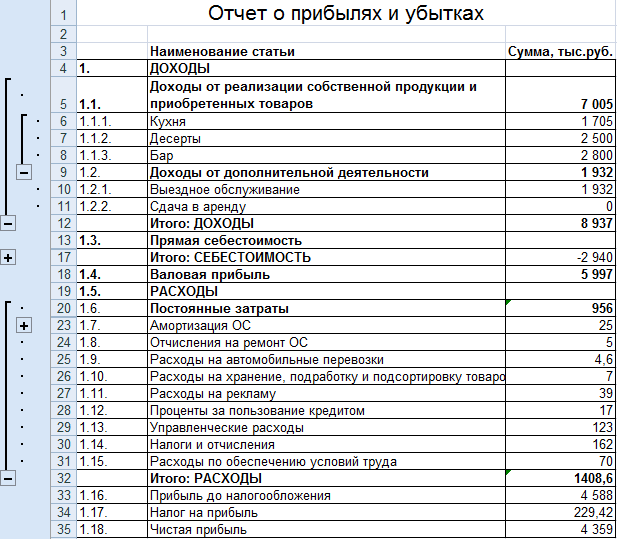

Отчет о прибылях и убытках

Чаще всего в целях управленческого учета используется отчет о прибылях и убытках, а не отдельные отчеты по доходам и расходам. Данное положение не нормируется. Поэтому каждое предприятие выбирает самостоятельно.

В созданном отчете для подсчета результатов используются формулы, автозаполнение статей с помощью выпадающих списков (ссылки на Справочники) и группировка данных.

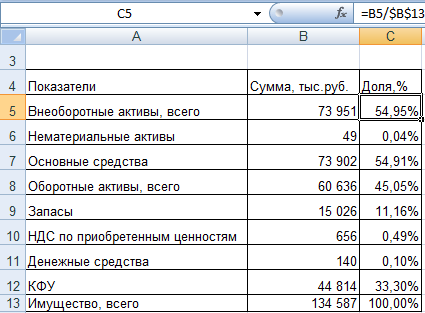

Анализ структуры имущества кафе

Источник информации для анализа – актив Баланса (1 и 2 разделы).

Для лучшего восприятия информации составим диаграмму:

Как показывает таблица и рисунок, основную долю в структуре имущества анализируемого кафе занимают внеоборотные активы.

По такому же принципу анализируется пассив Баланса. Это источники ресурсов, за счет которых кафе осуществляет свою деятельность.

Статья коснется основных вопросов, связанных с управленческой отчетностью. Что собой представляет документ, зачем необходим, и как правильно заполнять – далее.

Законодательство требует от организаций предоставлять отчетность в органы контроля. Касается это финансовых отчетов, некоторые предприятия ведут также и управленческие.

Составление их необязательно, но прикладывать к бухгалтерской документации необходимо. Что же представляет собой управленческая отчетность?

Общие моменты

Управленческая отчетность необходима для принятия правильных решений, так как она содержит информацию о состоянии дел на предприятии.

Задачи, которые решает отчетность:

- предоставление необходимых сведений;

- подготовка документации, необходим

Управленческая отчетность без управленческого учета. Реально?

Сразу оговорюсь, что речь идет о классическом микро и малом бизнесе с выручкой до 100 м.р. в год.

Общие принципы

Любой учет нужен для того, чтобы иметь информацию об остатках предмета учета. Например, учет денежных средств делается для того, чтобы иметь информацию о текущем остатке денежных средств. А учет дебиторов/кредиторов, для того, чтобы знать кто вам должен, а кому должны вы.

Отчетность формируется на основании данных учета. Например, если каждому поступлению и выплате денежных средств за период присвоить один из трех признаков (операции, инвестиции, финансы), то можно получить отчет о движении денежных средств (ОДДС). Изучение и анализ этого отчета позволит сделать выводы, на основании которых принять решения.

Проще говоря, можно просто вести учет для определения величины остатков, а можно используя учетные данные делать формировать отчетность.

Бухгалтерский учет и отчетность

Бухучет это определенные правила составления балансового отчета (баланса) с помощью плана счетов и двойной записи.

Всевозможные факты хозяйственной деятельности отражаются (записываются) на определенных счетах (табличках) плана счетов, а потом все эти счета связываются двойной записью (корреспонденции счетов) и, в итоге, получается баланс.

Такие отчеты, как отчет о доходах и расходах и отчет о движении денежных средств это, по сути, переделанные версии отдельных счетов бухучета, сделанные для того, чтобы изучая их можно было принимать управленческие решения.

Как мы хорошо знаем, наличный оборот, оптимизация налогообложения, несколько юрлиц и ИП-ек, строгие правила бухучета (ПБУ) не позволяют предпринимателям доверять той отчетности, что формируют бухгалтера на основании бухучета. Поэтому возникает потребность в управленческой отчетности (управленке). Возникает ли при этом потребность в неком новом управленческом учете для формировании этих отчетов, рассмотрим далее.

Управленческий учет и отчетность

Сначала разберемся, что такое управленка.

Управленка нам нужна для того чтобы понять как мы реально сработали. Чаще всего под управленкой понимают … все ту же бухгалтерскую отчетность: отчет о доходах и расходах (иногда его называют ОПиУ — отчет о прибылях и убытках), отчет о движении денежных средств (ДДС) и балансовый отчет (Баланс).

Но, в отличие от бухучета, чтобы сформировать эти отчеты мы не ограничены ни ПБУ, ни двойной записью. Общепринятых принципов подготовки управленческой отчетности — нет. Классические бухгалтера или аудиторы скажут, что в таком случае эти отчеты недостоверны, но управленцы скажут, что если эти отчеты позволят обрисовать хотя бы общую картину бизнеса, пусть с некоторой погрешностью, то этого уже может быть достаточно.

Как же сформировать эти отчеты? Я, например, формирую управленку на основании всей имеющейся у меня информации о бизнесе — отчетов CRM-ок, данных регистров 1С, всевозможных табличек Excel и Google, данных из клиент-банка, со слов собственника, бухгалтера, менеджеров и т.д. Чаще всего это работа по нормализации (корректировке) и консолидации имеющихся в бизнесе данных.

В чем-то этот подход похож на работу по финансовому моделированию, где также разрабатываются все те же формы, но уж прогнозные, место ОПиУ делается БДР, вместо ДДС -> БДДС, вместо фактического баланса -> прогнозный баланс.

В результате этой работы, без постановки управленческого учета, предприниматели получают управленческую отчетность. В некоторых случаях, правда, отчетность составить не получается, например, когда не ведется никакой учет. Например, никто в компании не знает задолженность поставщиков по авансам выданным, т.е. деньги поставщикам перечисляются, поставщики обязаны сделать отгрузки, а сколько, какие и когда никто не знает. Но такое случается крайне редко.

Плюсы и минусы

Основной минус — это погрешность. Двойная запись не позволит ошибке проявится — не сойдется баланс. В управленке двойная запись не используется, но баланс также должен сойтись.

Основной плюс — это реальная картина бизнеса, полученная с небольшими затратами на подготовку отчетности и в умеренные сроки.

Бизнес перестает быть черным ящиком и становится как на ладони. Да, можно далее усложнять и совершенствовать именно учет, внедрять регламенты, формы отчетов и т.д., чтобы получать более точную отчетность, но это уже работы по совершенствованию управленки, появлению промежуточных отчетов и автоматизации.

❶ Что такое управленческая отчетность 🚩 внутренняя управленческая отчетность 🚩 Финансы 🚩 Другое

Управленческая отчетность содержит информацию обо всех подразделениях, отделах, которые имеются в организации. Да, несомненно, руководитель может оценить экономическое состояние исходя из бухгалтерского учета, но он не раскрывает все тонкости системы. Например, управленческий учет даст ответ на такие вопросы: какая продукция пользуется спросом; что выгодно: приобретать материалы у поставщиков или же изготавливать их самостоятельно; стоит ли проводить ремонт оборудования или лучше его заменить.

Также управленческая отчетность дает информацию об эффективности производства; выявляет проблемы, связанные с производительностью труда; собирает и систематизирует данные. Ее составление не является обязательным, но если руководитель планирует повышать объемы реализации за счет уменьшения каких-либо ресурсов, то такая информация ему просто необходима.

Кто же должен составлять управленческую отчетность? Этим, как правило, занимаются сотрудники, занимающие руководящие посты, например, директор по производству, финансовый директор, директор по продажам и закупкам. Для учета используют различные формы, например, текстовые или табличные. Как правило, информация, содержащаяся в документах, должна быть достоверной и ясной. Данные берутся из учетных программ, документов. Например, передали материал в производство, кладовщик должен это зафиксировать. После этого начальник цеха сообщает, сколько единиц продукции изготовлено из этого материала и т.д.

Для того чтобы была налажена система передачи данных, вы должны проинформировать сотрудников. Изначально назначьте людей, которые будут отвечать за те или иные звенья. Наладьте систему передачи данных, можно также оговорить и сроки предоставления управленческой отчетности. Естественно, что все аспекты производства невозможно охватить, особенно если предприятие довольно-таки большое, поэтому разработайте план, где выявите основные направления, требующие оценки, наблюдения и контроля.