Статья 35. Фонды и чистые активы общества / КонсультантПлюс

Статья 35. Фонды и чистые активы общества

1. В обществе создается резервный фонд в размере, предусмотренном уставом общества, но не менее 5 процентов от его уставного капитала.

(в ред. Федерального закона от 07.08.2001 N 120-ФЗ)

Резервный фонд общества формируется путем обязательных ежегодных отчислений до достижения им размера, установленного уставом общества. Размер ежегодных отчислений предусматривается уставом общества, но не может быть менее 5 процентов от чистой прибыли до достижения размера, установленного уставом общества.

Резервный фонд общества предназначен для покрытия его убытков, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств.

Резервный фонд не может быть использован для иных целей.

2. Уставом общества может быть предусмотрено формирование из чистой прибыли специального фонда акционирования работников общества.

При возмездной реализации работникам общества акций, приобретенных за счет средств фонда акционирования работников общества, вырученные средства направляются на формирование указанного фонда.

(абзац введен Федеральным законом от 07.08.2001 N 120-ФЗ)

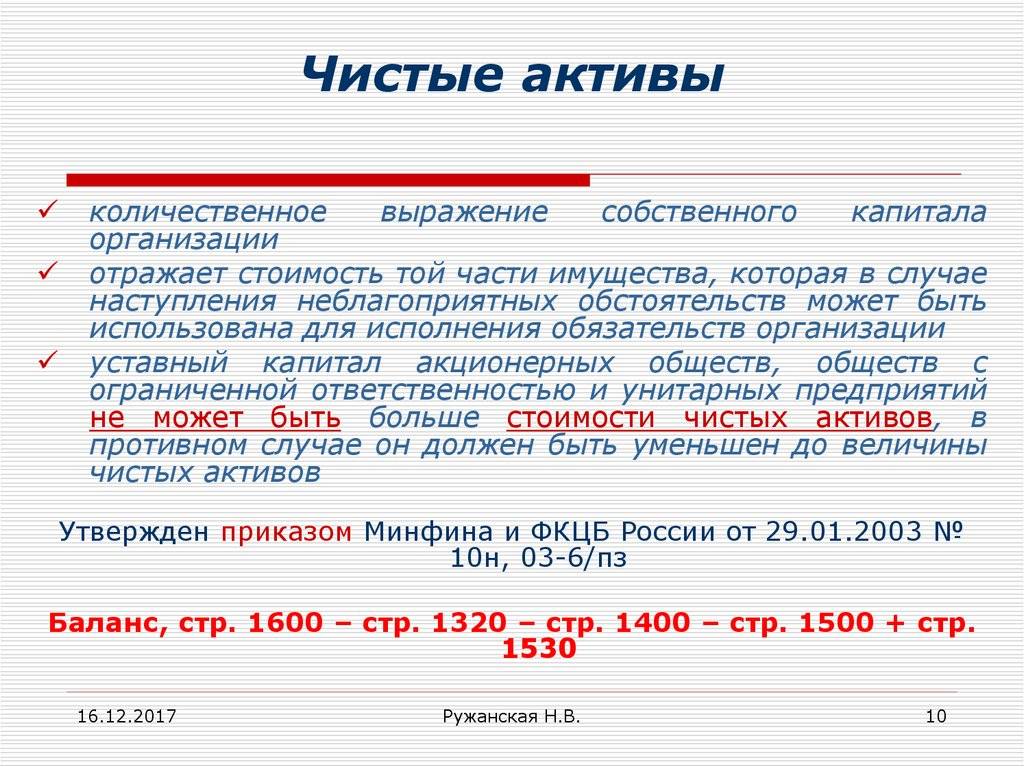

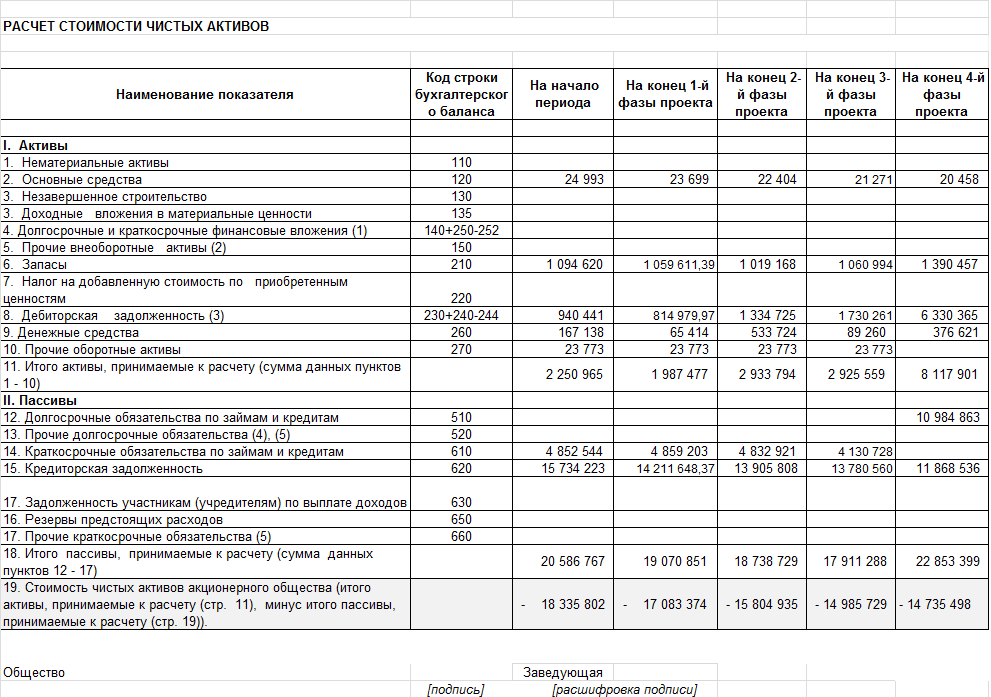

3. Стоимость чистых активов общества определяется по данным бухгалтерского учета в порядке, установленном уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти, а в случаях, предусмотренных федеральным законом, Центральным банком Российской Федерации.

(в ред. Федерального закона от 29.06.2015 N 210-ФЗ)

Для кредитной организации, страховой организации и негосударственного пенсионного фонда вместо стоимости чистых активов рассчитывается величина собственных средств (капитала), определяемая в порядке, установленном Центральным банком Российской Федерации.

(в ред. Федеральных законов от 07.03.2018 N 49-ФЗ, от 23.04.2018 N 87-ФЗ)

Общество обязано обеспечить любому заинтересованному лицу доступ к информации о стоимости его чистых активов, определенной в соответствии с настоящей статьей, в порядке, установленном пунктом 2 статьи 91 настоящего Федерального закона.

(п. 3 в ред. Федерального закона от 18.07.2011 N 228-ФЗ (ред. 30.11.2011))

КонсультантПлюс: примечание.

Снижение стоимости чистых активов общества ниже размера его уставного капитала по окончании 2020 г. не учитывается для целей применения п. 4 ст. 35 (ФЗ от 07.04.2020 N 115-ФЗ).

4. Если по окончании второго отчетного года или каждого последующего отчетного года стоимость чистых активов общества окажется меньше его уставного капитала, совет директоров (наблюдательный совет) общества при подготовке к годовому общему собранию акционеров обязан включить в состав годового отчета общества раздел о состоянии его чистых активов.

(п. 4 в ред. Федерального закона от 29.06.2015 N 210-ФЗ)

Федерального закона от 29.06.2015 N 210-ФЗ)

5. Раздел о состоянии чистых активов общества должен содержать:

1) показатели, характеризующие динамику изменения стоимости чистых активов и уставного капитала общества за три последних завершенных отчетных года или, если общество существует менее чем три года, за каждый завершенный отчетный год;

(пп. 1 в ред. Федерального закона от 29.06.2015 N 210-ФЗ)

2) результаты анализа причин и факторов, которые, по мнению совета директоров (наблюдательного совета) общества, привели к тому, что стоимость чистых активов общества оказалась меньше его уставного капитала;

3) перечень мер по приведению стоимости чистых активов общества в соответствие с величиной его уставного капитала.

(п. 5 в ред. Федерального закона от 27.12.2009 N 352-ФЗ)

КонсультантПлюс: примечание.

Снижение стоимости чистых активов общества ниже размера его уставного капитала по окончании 2020 г. не учитывается для целей применения п. 6 ст. 35 (ФЗ от 07.04.2020 N 115-ФЗ).

6 ст. 35 (ФЗ от 07.04.2020 N 115-ФЗ).

6. Если стоимость чистых активов общества останется меньше его уставного капитала по окончании отчетного года, следующего за вторым отчетным годом или каждым последующим отчетным годом, по окончании которых стоимость чистых активов общества оказалась меньше его уставного капитала, в том числе в случае, предусмотренном пунктом 7 настоящей статьи, общество не позднее чем через шесть месяцев после окончания соответствующего отчетного года обязано принять одно из следующих решений:

(в ред. Федерального закона от 29.06.2015 N 210-ФЗ)

1) об уменьшении уставного капитала общества до величины, не превышающей стоимости его чистых активов;

2) о ликвидации общества.

(п. 6 в ред. Федерального закона от 27.12.2009 N 352-ФЗ)

7. Если стоимость чистых активов общества окажется меньше его уставного капитала более чем на 25 процентов по окончании трех, шести, девяти или двенадцати месяцев отчетного года, следующего за вторым отчетным годом или каждым последующим отчетным годом, по окончании которых стоимость чистых активов общества оказалась меньше его уставного капитала, общество дважды с периодичностью один раз в месяц обязано поместить в средствах массовой информации, в которых опубликовываются данные о государственной регистрации юридических лиц, уведомление о снижении стоимости чистых активов общества.

(в ред. Федеральных законов от 27.12.2009 N 352-ФЗ, от 29.06.2015 N 210-ФЗ)

8. В уведомлении о снижении стоимости чистых активов общества указываются:

1) полное и сокращенное наименование общества, сведения о месте нахождения общества;

2) показатели, характеризующие динамику изменения стоимости чистых активов и уставного капитала общества за три последних завершенных отчетных года, или, если общество существует менее чем три года, за каждый завершенный отчетный год;

(в ред. Федерального закона от 29.06.2015 N 210-ФЗ)

3) стоимость чистых активов общества по окончании трех, шести, девяти и двенадцати месяцев отчетного года, следующего за вторым отчетным годом или каждым последующим отчетным годом, по окончании которых стоимость чистых активов общества оказалась меньше его уставного капитала;

(в ред. Федерального закона от 29.06.2015 N 210-ФЗ)

4) описание порядка и условий заявления кредиторами общества требований, предусмотренных пунктом 9 настоящей статьи, с указанием адреса (места нахождения) постоянно действующего исполнительного органа общества, дополнительных адресов, по которым могут быть заявлены такие требования, а также способов связи с обществом (номера телефонов, факсов, адреса электронной почты и другие сведения).

(п. 8 в ред. Федерального закона от 27.12.2009 N 352-ФЗ)

9. Кредитор общества, если его права требования возникли до опубликования уведомления о снижении стоимости чистых активов общества, не позднее 30 дней с даты последнего опубликования такого уведомления вправе потребовать от общества досрочного исполнения соответствующего обязательства, а при невозможности его досрочного исполнения — прекращения обязательства и возмещения связанных с этим убытков. Срок исковой давности для обращения в суд с данным требованием составляет шесть месяцев со дня последнего опубликования уведомления о снижении стоимости чистых активов общества.

(п. 9 введен Федеральным законом от 27.12.2009 N 352-ФЗ)

10. Суд вправе отказать в удовлетворении требования, указанного в пункте 9 настоящей статьи, в случае, если общество докажет, что:

1) в результате снижения стоимости его чистых активов права кредиторов не нарушаются;

2) обеспечение, предоставленное для надлежащего исполнения соответствующего обязательства, является достаточным.

(п. 10 введен Федеральным законом от 27.12.2009 N 352-ФЗ)

11. Если по окончании второго отчетного года или каждого последующего отчетного года стоимость чистых активов общества окажется меньше величины минимального уставного капитала, указанной в статье 26 настоящего Федерального закона, общество не позднее чем через шесть месяцев после окончания отчетного года обязано принять решение о своей ликвидации.

(п. 11 введен Федеральным законом от 27.12.2009 N 352-ФЗ; в ред. Федерального закона от 29.06.2015 N 210-ФЗ)

12. Если в течение сроков, установленных пунктами 6, 7 и 11 настоящей статьи, общество не исполнит обязанностей, предусмотренных указанными пунктами, кредиторы вправе потребовать от общества досрочного исполнения соответствующих обязательств или при невозможности их досрочного исполнения прекращения обязательств и возмещения связанных с этим убытков, а орган, осуществляющий государственную регистрацию юридических лиц, либо иные государственные органы или органы местного самоуправления, которым право на предъявление такого требования предоставлено федеральным законом, вправе предъявить в суд требование о ликвидации общества.

(п. 12 введен Федеральным законом от 27.12.2009 N 352-ФЗ)

КонсультантПлюс: примечание.

Правила п. п. 4 — 12 ст. 35 ФЗ от 26.12.1995 N 208-ФЗ не применяются к ипотечным агентам, специализированным обществам.

13. Правила, установленные пунктами 4 — 12 настоящей статьи, не распространяются на кредитные организации и страховые организации, созданные в форме акционерных обществ. Порядок приведения в соответствие величины уставного капитала кредитной организации и стоимости ее чистых активов (величины собственных средств (капитала) устанавливается параграфом 4.1 главы IX Федерального закона от 26 октября 2002 года N 127-ФЗ «О несостоятельности (банкротстве)», а порядок приведения в соответствие величины уставного капитала страховой организации и величины ее собственных средств (капитала) устанавливается параграфом 4 главы IX Федерального закона от 26 октября 2002 года N 127-ФЗ «О несостоятельности (банкротстве)» и законодательством Российской Федерации, регулирующим страховую деятельность.

(п. 13 в ред. Федерального закона от 23.04.2018 N 87-ФЗ)

Что такое чистые активы и какова их роль в финансовой деятельности организации

Из этой статьи вы узнаете:

- Что такое чистые активы

- В каких случаях требуется расчет чистых активов организации

- Как рассчитать чистые активы

- Как увеличить чистые активы предприятия

Сегодня невозможно понять, насколько эффективно работает компания, и успешно спланировать ее дальнейшую деятельность без анализа экономических показателей. Среди последних, пожалуй, самое серьезное значение имеют чистые активы организации. Что такое чистые активы, как их рассчитать и для чего это делается, вы узнаете из нашей статьи.

Что такое чистые активы предприятия

Активы организации включают в себя все, что является собственностью компании: имущество, вложения, обязательства третьих лиц перед ней, при этом они позволяют получать прибыль и могут быть переведены в денежные средства.

Поскольку у любой фирмы в процессе работы появляются обязательства перед третьими лицами, важно понимать, что такое чистые активы Общества. Для данного термина также используют приставку «нетто», «netassets». Он подразумевает все то, что останется в распоряжении компании после погашения всех обязательств.

В экономической среде данный термин также может быть заменен на «собственные средства», то есть те, которые фирма должна собственникам бизнеса, учредителям, так называемая «цена бизнеса». Дело в том, что после ликвидации компании, ее банкротства долги перед владельцами гасятся в последнюю очередь, когда удалось рассчитаться со сторонними кредиторами.

Также нужно понимать, что собственные средства – это финансовая гарантия исполнения обязательств перед третьими лицами. Требования, выдвигаемые в общественно-значимых видах деятельности (таких, как банковская, страховая сферы) к объему собственного капитала, очень высоки.

Показатель, о котором идет речь, не только должен быть положительным, необходимо, чтобы он превышал уставный капитал фирмы. Иными словами, в процессе работы предприятие не может растратить первоначально вложенные средства и должно способствовать их увеличению.

Иными словами, в процессе работы предприятие не может растратить первоначально вложенные средства и должно способствовать их увеличению.

Только в первый год работы предприятия допускается уровень собственных средств ниже уставного капитала. В дальнейшем при его падении ниже данного уровня последний должен быть снижен до величины чистых активов – этого требует гражданский кодекс и законодательство об акционерных обществах. Но бывает, что уставный капитал и так находится на минимальном уровне, тогда ставится вопрос о закрытии компании.

Значение оценки чистых активов

От уровня чистых активов зависит привлекательность компании для инвесторов, а также степень доверия кредиторов, акционеров, персонала. При низком уровне данного показателя возрастает риск банкротства. По этой причине руководству важно всеми силами контролировать его значение, не допуская снижения до критического уровня, установленного законом.

Таким образом, можно ответить на вопрос о том, что такое чистые активы организации – это основная характеристика, говорящая о благополучии/проблемах компании, позволяющая владельцу бизнеса оценивать действия менеджмента и принимать управленческие решения.

Что такое чистые активы в балансе? Величина данного показателя по ликвидационному балансу показывает, какая доля стоимости ресурсов фирмы будет распределена между владельцами в случае ее ликвидации. Это актуально для фактического ликвидационного баланса и баланса, подготавливаемого в условиях фиктивной ликвидации. То есть в качестве предположения, на что могут рассчитывать собственники, если прямо сейчас приступить к процедуре ликвидации.

Нужно понимать, что данный размер является субъективной оценкой, и это связано с такими обстоятельствами:

- При расчете по отчетному балансу данная величина оказывается занижена из-за применения в балансе исторических цен. То есть используются оценки по себестоимости, которые ниже текущих рыночных цен ресурсов предприятия. Эта проблема затрагивает даже оборотные средства, так как для оценки производственных запасов нередко прибегают к методу ЛИФО, занижающему показатели.

- При расчете по ликвидационному балансу условность расчета обусловлена субъективностью рыночных оценок (ликвидационных цен), используемых в формировании баланса.

Топ-3 статей, которые будут полезны каждому руководителю:

Зачем проводить расчет стоимости чистых активов

Данная категория имеет практический смысл, если необходимо оценить характеристики действующего предприятия за счет этого показателя. Для ликвидируемой компании необходимую величину рассчитывают на начало ликвидационного периода, чтобы оценить объем денежных средств, которые будут разделены между собственниками в соответствии с их участием в уставном капитале. При этом вычисление объема чистых активов теряет смысл.

Их стоимость рассчитывают с несколькими целями:

- Финансовый контроль фирмы.

- Выплата дивидендов.

- Расчет стоимости доли.

- Увеличение уставного капитала.

- Сокращение уставного капитала.

Показатель позволяет отслеживать финансовое состояние, демонстрируя, насколько эффективна деятельность предприятия.

В данном случае сравнивают чистые активы с размером уставного капитала (УК). В норме размер последнего должен быть больше. Если это правило не выполняется, по закону дается ограниченный срок на внесение определенных изменений. Точнее говоря, не позднее чем через шесть месяцев после окончания соответствующего финансового года должно быть принято одно из решений:

Если это правило не выполняется, по закону дается ограниченный срок на внесение определенных изменений. Точнее говоря, не позднее чем через шесть месяцев после окончания соответствующего финансового года должно быть принято одно из решений:

— о сокращении уставного капитала предприятия до размера менее стоимости его чистых активов;

— о ликвидации Общества.

Кроме того, согласно ГК РФ, можно произвести и обратную операцию: увеличить чистые активы до размера уставного капитала – подробности вы узнаете чуть ниже.

Компании нельзя самой распределять собственную прибыль, если в данный момент размер чистых активов меньше УК и резервного фонда либо к такому положению может привести распределение средств.

Действительная стоимость доли члена ООО равна части стоимости чистых активов, соответствующей размеру его доли. Когда необходимо ее рассчитать?

Когда необходимо ее рассчитать?

— В случае приобретения доли обществом по требованию его участника, когда по учредительным документам третьи лица не могут произвести ее отчуждение, а другие участники отказались от этого, или устав требует согласия на отчуждение, а оно не получено.

— При приобретении ООО доли по требованию его участника, голосовавшего против совершения крупной сделки, об увеличении уставного капитала или не участвовавшего в общем голосовании.

— При исключении участника и передаче его доли в пользу ООО.

— Если не получено согласие участников ООО на переход доли к наследникам, правопреемникам, покупателю на публичных торгах, учредителям (участникам) ликвидированного юридического лица, имеющим вещные права на его имущество или обязательственные права в отношении этого юридического лица.

— При выходе участника из Общества (если в уставе нет соответствующего запрета) за счет отчуждения доли ООО.

— Если по требованию кредиторов Общество выплачивает за своего участника действительную стоимость его доли.

Для выплат используют разницу в стоимости чистых активов Общества и размере УК. Однако бывает, что данная разница имеет недостаточный объем, тогда ООО обязано снизить свой уставной капитал на недостающую сумму.

УК увеличивают за счет имущества Общества, дополнительных вкладов участников, вкладов третьих лиц, принимаемых в ООО, если последнее допускается уставом.

При наращивании уставного капитала за счет принадлежащего имущества производится расчет размера чистых активов. Напомним, что сумма, на которую увеличивается УК, не может превышать разницу между чистыми активами и суммой уставного капитала и резервного фонда.

Закон устанавливает случаи, когда организации могут или обязаны снизить свой УК. Тогда производятся обязательные расчеты.

Тогда производятся обязательные расчеты.

Как рассчитать величину чистых активов

Итак, уже ясно, что такое чистые активы ООО, осталось понять, как их рассчитать. Обязательный расчет осуществляют раз в год, отражая его в годовой бухгалтерской отчетности по строке 3600 раздела 3 Отчета об изменениях капитала. Представленный порядок расчета используется предприятиями при таких формах собственности, как:

- Акционерные общества (публичные, непубличные).

- Общества с ограниченной ответственностью.

- Государственные и муниципальные унитарные предприятия.

- Кооперативы (производственные и жилищные накопительные).

- Хозяйственные партнерства.

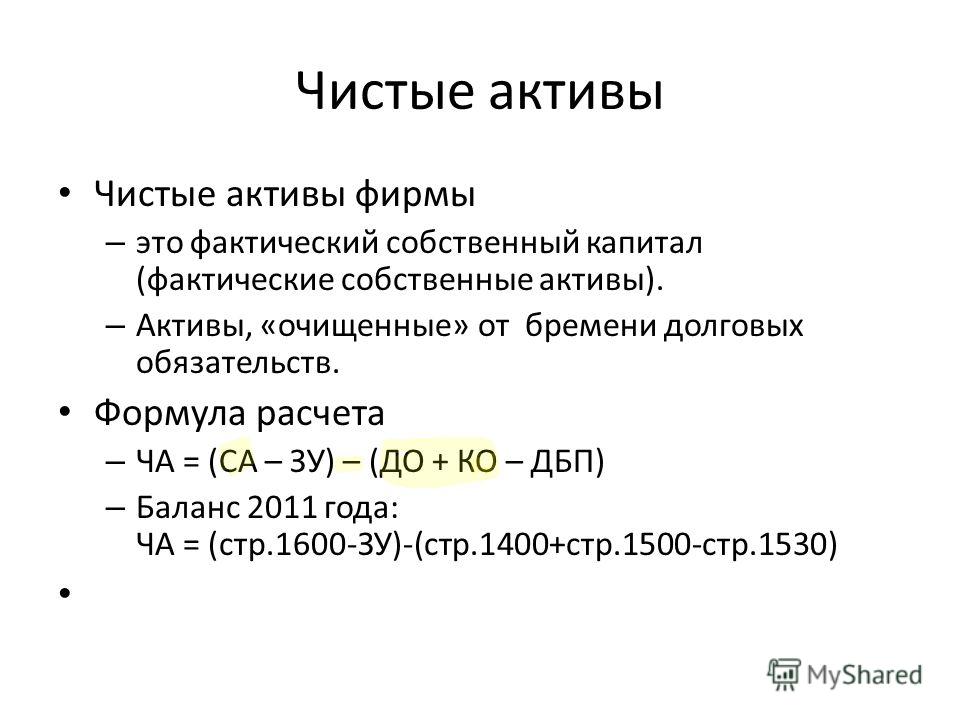

Для расчета из стоимости активов вычитают стоимость пассивов:

ЧА = (ВАО + ОАО – ЗУ – ЗВА) – (ДО + КО – ДБП), где:

- ЧА – чистые активы;

- ВАО – внеоборотные средства компании;

- ОАО – оборотные средства компании;

- ЗУ – долг учредителей перед фирмой по наполнению долей в УК;

- ЗВА – задолженность, образовавшаяся при выкупе собственных акций;

- ДО – долгосрочные обязательства;

- КО – краткосрочные обязательства;

- ДБП – доходы будущих периодов (в виде государственной помощи и безвозмездного получения имущества).

Кроме того, могут использоваться сведения, содержащиеся в балансе фирмы. Что такое чистые активы предприятия по балансу? Провести расчет стоимости в этом случае позволяет иная формула:

ЧА = (строка 1600 – ЗУ) – (строка 1400 + строка 1500 – ДБП).

При расчетах оцениваются все ресурсы фирмы без учета дебиторской задолженности учредителей (участников, акционеров, собственников, членов) по взносам в УК (уставной фонд, паевой фонд, складочный капитал), по оплате акций.

Также в расчетах учитываются все обязательства, кроме тех доходов будущих периодов, которые признаны организацией в связи с получением государственной помощи или имущества на безвозмездной основе. Эти доходы считаются собственным капиталом фирмы, поэтому не включаются в раздел краткосрочных обязательств баланса.

Способы увеличения размера чистых активов

Иногда предприятия спасают от ликвидации за счет наращивания чистых активов – для этого используют одни из пяти способов:

- Переоценка средств.

Результаты переоценки отражают в I и III разделах баланса, и они непосредственно сказываются на размере собственных средств. Очевидно, что постоянная инфляция влияет на стоимость имущества – она возрастает каждый год. Более того, законы дают возможность проводить переоценку по группе однородных объектов, самостоятельно выбирая последние. То есть, например, можно оценить только наиболее дорогое имущество.

Но нужно понимать, что далее проводить такую оценку придется на ежегодной основе. В результате, кроме затрат на оценщиков, у фирмы появляется дополнительная работа по учету. Еще один недостаток этого подхода состоит в том, что вместе со стоимостью основных средств увеличивается налог на имущество, так как при его расчете используются сведения бухгалтерского учета.

- Безвозмездная помощь учредителей.

Неважно, что компания получит от собственника: основные средства, материалы или деньги – любые ценности попадают в актив баланса, повышая размеры ЧА. Но нужно понимать, что этот способ выгоден, только если доля одного из собственников превышает 50 %. При этом условии фирме не нужно платить налог на прибыль.

Но нужно понимать, что этот способ выгоден, только если доля одного из собственников превышает 50 %. При этом условии фирме не нужно платить налог на прибыль.

- Вклады в имущество.

Учредители имеют право вложиться в имущество предприятия, не повышая размеры своих долей. Но стоит оговориться, что данную возможность имеют лишь участники Общества. В качестве вклада передают деньги, ценные бумаги, любые другие вещи или права, у которых есть денежная оценка.

В бухгалтерском учете данное имущество отражается по счету 83 «Добавочный капитал». В пассиве баланса сведения о добавочном капитале указываются в разделе III, не принимая участия в расчете чистых активов. Актив баланса увеличивается на стоимость полученного вклада, а значит, увеличиваются ЧА.

- Инвентаризация.

Еще один вариант предполагает ревизию ТМЦ и оприходование излишков. Все материальные ценности, которые удается обнаружить во время инвентаризации, отражаются в активе баланса.

Минус в том, что с суммы оприходованных ценностей придется заплатить налог на прибыль. Также данный метод подходит не любой фирме. Допустим, организация оказывает услуги в консалтинговой сфере – вероятность, что на ее складе залежались излишки готовой продукции, равна нулю. Кроме того, трудно заранее предсказать результат ревизии, она может выявить и недостачу.

- Списание безнадежных кредитов.

Также можно включить в доходы безнадежную «кредиторку». Если долг не истребован контрагентом в течение срока исковой давности, сумму задолженности включают во внереализационные доходы.

Увеличить размер необходимого показателя позволяют просроченные долги, просто нужно не списывать «дебиторку» с истекшим сроком давности, но подчеркнем, что так поступать небезопасно.

Страны G20 приняли итоговую декларацию на саммите в Риме — Общество

РИМ, 31 октября. /ТАСС/. Лидеры стран Группы двадцати (G20) признали необходимость достижения глобальной углеродной нейтральности к середине XXI века. Об этом говорится в декларации по итогам саммита G20 в Риме.

Об этом говорится в декларации по итогам саммита G20 в Риме.

«Мы признаем необходимость достижения глобальных чистых нулевых выбросов парниковых газов, или углеродной нейтральности, к середине века или примерно к середине столетия», — отмечается в документе.

В нем также указывается, что страны-члены намерены до 2030 года сформулировать долгосрочные стратегии для достижения нулевых выбросов. При этом страны признают не только уже существующие цели для достижения этого показателя, но и новые, которые могут появится до или во время 26-й Конференции сторон Рамочной конвенции ООН об изменении климата (COP26) в Глазго в Великобритании.

Страны Группы двадцати призывают принять меры для ограничения роста глобального потепления на уровне 1,5 градуса Цельсия. «Мы по-прежнему привержены цели Парижского соглашения — удерживать повышение средней глобальной температуры значительно ниже 2 градусов Цельсия и продолжать усилия по ограничению его на 1,5 градуса Цельсия выше доиндустриального уровня», — говорится в документе.

В нем также отмечается, что эта мера потребует от государств значительных усилий. «Мы признаем, что последствия изменения климата при 1,5 градуса Цельсия намного ниже, чем при 2 градусах. Сдерживание [потепления] на уровне 1,5 градуса потребует значимых и эффективных действий и приверженности со стороны всех стран», — уточняется в декларации.

Кроме того, страны G20 договорились активизировать действия по прекращению и обращению вспять сокращения биоразнообразия к 2030 году. Лидеры G20 также призвали поддержать усилия ряда стран, направленные на обеспечение защиты к 2030 году как минимум 30% cуши и такой же площади мирового океана. Они также признали необходимость положить конец чрезмерному вылову рыбы и бороться с преступлениями, влияющими на окружающую среду, такими как незаконные вырубка леса, добыча полезных ископаемых, торговля дикими животными и перемещение отходов и опасных веществ.

Для предотвращения вырождения почвы и обеспечения более эффективного поглощения углекислого газа государства G20 намерены высадить 1 трлн деревьев, главным образом в наиболее деградировавших экосистемах. Члены группы призывают к осуществлению этой цели также и страны, не входящие в G20.

Члены группы призывают к осуществлению этой цели также и страны, не входящие в G20.

Глобальные вызовы

Лидеры стран Группы двадцати будут противостоять глобальным вызовам, влияющим на их экономику, в том числе не допускать сбоев в цепи поставок.

«Мы остаемся бдительными к глобальным вызовам, которые влияют на нашу экономику, например, таким как сбои в цепочках поставок. Мы будем работать вместе, чтобы выявлять и решать эти проблемы по мере восстановления наших экономик и поддерживать стабильность мировой экономики», — говорится в документе.

«Мы будем продолжать поддерживать восстановление [экономики], избегая преждевременной отмены мер поддержки, сохраняя при этом финансовую стабильность и долгосрочную финансовую устойчивость, а также противостоять угрозам экономического спада», — указано в декларации.

Данный пункт декларации в том числе является реакцией мировых лидеров на кризис в газовой отрасли Европы, который обострился этой осенью, после того как спотовые цены на газ стали стремительно расти и почти достигли $2 тыс. за 1 тыс. куб. м на фоне низкой заполненности газовых хранилищ.

Страны G20 указали на решающую роль качественных инвестиций в инфраструктуру на этапе восстановления после кризиса, вызванного пандемией.

«Мы признаем решающую роль качественных инвестиций в инфраструктуру на этапе восстановления. Мы признаем, что устойчивые, должным образом финансируемые, хорошо обслуживаемые и оптимально управляемые системы необходимы для сохранения инфраструктурных активов на протяжении их жизненного цикла, минимизации потерь и сбоев и обеспечения предоставления безопасных, надежных и высококачественных инфраструктурных услуг», — отмечается в документе. При этом указывается, что страны G20 продолжат развивать дальнейшее сотрудничество между государственными и частными инвесторами для мобилизации частного капитала.

«Мы подчеркиваем важность содействия обмену знаниями между местными органами власти и национальными правительствами для содействия созданию более инклюзивной инфраструктуры», — подчеркивается в декларации. Вместе с тем уточняется, что государства Группы двадцати будут и впредь «продвигать работу, связанную с принципами G20 по качественным инвестициям в инфраструктуру».

Кроме того, страны G20 договорились продлить до конца 2024 года мандат Глобального инфраструктурного хаба (Global Infrastructure Hub) — центра призванного способствовать разработке платформы и сети для обмена знаниями и опытом между правительствами, частным сектором, банками развития и другими международными организациями для улучшения функционирования и финансирования рынков, связанных с инфраструктурными проектами.

Цифровая экономика

Лидеры G20 признают важность государственной политики, направленной на создание открытой и справедливой цифровой экономики.

«Мы признаем роль технологий и инноваций в восстановлении мировой экономики и в устойчивом развитии. Мы понимаем значимость политики, направленной на создание раскрывающей потенциал, инклюзивной, открытой, поддерживающей честную конкуренцию цифровой экономики, которая способствует применению новых технологий, позволяет бизнесу и предпринимателям процветать, защищает и дает права потребителям», — говорится в декларации. При этом отмечается, что подобная государственная политика должна решать проблемы, связанные с конфиденциальностью и защитой персональных данных, интеллектуальной собственностью.

Лидеры «двадцатки» отмечают необходимость включения малых и средних предприятий в цифровую экономику, развития компьютерной грамотности среди населения, стандартизации экономических отношений в цифровой среде.

«Принимая во внимание необходимость поддержки большего участия малых и средних предприятий в цифровой экономике, мы заявляем о своей приверженности международному сотрудничеству, направленному на цифровую трансформацию производства, процессов, услуг и бизнес-моделей, в том числе с помощью основанных на консенсусе международных стандартов и совершенствования защиты потребителей, развития цифровых навыков и грамотности», — сказано в декларации. Власти стран уже начали рассматривать возможность использования блокчейн-технологий для защиты потребителей, указывается в документе.

В связи с этим говорится также о важности сотрудничества между государствами в цифровой среде. «Мы отмечаем необходимость решения проблем, связанных с возросшими угрозами в сфере цифровой безопасности, включая программы-вымогатели и другие виды киберпреступлений. Мы будем работать с целью укрепления двустороннего и многостороннего сотрудничества в сфере информационных технологий, будем обсуждать и устранять общие уязвимости и угрозы, бороться с киберпреступниками», — заявили главы стран Группы двадцати.

Цифровая трасформация

Лидеры указали на высокий потенциал цифровой трансформации для ускорения процессов восстановления после кризиса, вызванного пандемией коронавируса, а также для содействия всеобщему процветанию.

«Цифровая трансформация обладает потенциалом повышения производительности, укрепления процесса восстановления и содействия всеобщему процветанию на широкой основе», — отмечается в документе. При этом подчеркивается, что государства Группы двадцати продолжат обсуждение политики, направленной на поддержание роста производительности и содействие обеспечению равномерного распределения выгод внутри стран и секторов экономики, а также между государствами.

Вместе с тем страны G20 подчеркнули необходимость обмена опытом, интеграции и развития международного сотрудничества в использовании возможностей роста цифровизации. «Мы признаем важность надлежащей системы корпоративного управления и хорошо функционирующих рынков капитала для поддержки восстановления и с нетерпением ожидаем пересмотра принципов корпоративного управления G20/Организации европейского экономического сотрудничества», — констатируется в декларации.

Борьба с неравенством

Страны G20 намерены укреплять свои системы социальной защиты для сокращения неравенства и искоренения нищеты.

«С целью сократить неравенство, искоренить бедность, поддержать перемещение и реинтеграцию работников на рынках труда, а также в целях содействия инклюзивному и устойчивому росту мы будем укреплять системы социальной защиты», — говорится в документе. В нем подчеркивается, что пандемия «усугубила неравенство на рынках труда, сильно затронув уязвимых работников». «В сотрудничестве с социальными партнерами мы будем применять ориентированные на человека политические подходы для содействия социальному диалогу и обеспечения большей социальной справедливости; безопасных и здоровых условий труда; обеспечения достойной работы для всех», — подчеркнули лидеры.

Лидеры G20 также отметили, что будут «работать над обеспечением достойных условий труда для тех, кто работает удаленно». Согласно декларации, страны будут «стремиться адаптировать нормативно-правовые базы к новым формам работы, обеспечивая, чтобы они были справедливыми и инклюзивными». Как отмечается, внимание будет в том числе сосредоточено на проблеме «цифрового гендерного разрыва и на неравенстве между поколениями».

«Мы подчеркиваем нашу приверженность дальнейшему международному сотрудничеству в целях укрепления здоровых и безопасных условий труда для всех работников», — указывается в декларации.

Корпоративный налог

Лидеры стран Группы двадцати поддержали предложение ОЭСР по введению минимального глобального налога для транснациональных корпораций на уровне 15%.

В документе называют такую инициативу ОЭСР «историческим достижением, с помощью которого» государства G20 «построят более стабильную и справедливую международную систему налогообложения». Лидеры стран «двадцатки» также призвали ОЭСР оперативно разработать соответствующие типовые нормы и многосторонние инструменты, чтобы новые правила по налогообложению вступили в силу по всему миру в 2023 году.

Диалог между производителями и потребителями

Лидеры стран G20 взяли на себя обязательство облегчить диалог между производителями и потребителями энергии.

«G20 совместно с Международным энергетическим форумом облегчит диалог между производителями и потребителями в целях укрепления эффективности, прозрачности и стабильности энергетических рынков», — указывается в документе.

Лидеры «двадцатки» также отметили важность сохранения бесперебойных потоков энергии из различных источников, от разных поставщиков и по различным маршрутам. Помимо этого на саммите отметили роль цифровизации в деле улучшения энергетической безопасности и устойчивости рынка, указав при этом, что электронные системы должны иметь надежную защиту от вредоносных программ.

Безопасность в интернете

Страны Группы двадцати отметили важность свободной передачи данных в интернете и обязались в 2022 году работать над повышением безопасности в цифровой среде.

«Признавая ответственность поставщиков цифровых услуг, мы будем работать в 2022 году над укреплением доверия к цифровой среде за счет повышения безопасности в интернете и противодействия злоупотреблениям в интернете, разжиганию ненависти, насилию в цифровой среде и терроризму, одновременно защищая права человека и основополагающие свободы», — говорится в документе.

В декларации также отмечается, что страны «признают важность свободного трансграничного потока данных». «Мы продолжим работать над решением таких проблем, как вопросы, связанные с конфиденциальностью, защитой данных, безопасностью и правами интеллектуальной собственности», — отмечается в документе.

Культурное наследие

Лидеры стран G20 призвали устранить угрозы памятникам культуры и сохранить культурное наследие.

«Мы подчеркиваем важность устранения угроз невосполнимым культурным ресурсам, а также защиты и сохранения культурного наследия, поврежденного, подвергшегося незаконной торговле или опасности в результате конфликтов и стихийных бедствий, напоминая о целях Резолюции 2347 СБ ООН. Мы просим наши соответствующие институты продолжать сотрудничество G20 в области культуры», — говорится в документе.

В декларации подчеркивается роль культуры, профессионалов в области культуры и творчества, а также бизнеса в области культуры как движущих сил устойчивого развития. Лидеры стран Группы двадцати подчеркнули важность международных усилий по сохранению и продвижению культуры, ключевую роль в которых должна играть Организация Объединенных Наций по вопросам образования, науки и культуры (ЮНЕСКО), а также необходимость поддержки работников в сфере культуры, в том числе путем облегчения доступа к занятости, социальной защите, цифровизации и мерам поддержки бизнеса.

Непрерывность медуслуг

Страны Группы двадцати договорились поддерживать обеспечение непрерывности медицинских услуг после COVID-19, способствовать укреплению национальных систем здравоохранения и служб первичной медико-санитарной помощи в свете последствий пандемии для психического здоровья и благополучия из-за изоляции и безработицы.

«Мы продолжим поддерживать инициативы, направленные на борьбу со СПИДом, туберкулезом и малярией», — отмечается в документе.

Страны G20 обязуются продолжать усилия по расширению инноваций в цифровых и других связанных со здоровьем технологиях, принимая во внимание «необходимость защиты личных данных о здоровье». Они также намерены «поощрять добровольную передачу технологий на взаимосогласованных условиях и работать с Всемирной организацией здравоохранения (ВОЗ) над обновлением и усилением работы кадров общественного здравоохранения».

Лидеры Группы двадцати решили продолжать «взаимодействие с Глобальным центром инноваций для повышения ценности здоровья (запущен в конце октября и служит платформой для совместной работы по ускорению темпов трансформации систем здравоохранения по всему миру — прим. ТАСС)». Государства G20 приветствовали открытие Академии ВОЗ и такие инициативы, как создание лаборатории кадров общественного здравоохранения, что было предложено Италией.

Права женщин

Лидеры стран G20 высказались в поддержку расширения прав и возможностей женщин.

«Мы подтверждаем нашу приверженность гендерному равенству и подчеркиваем ключевую роль расширения прав и возможностей женщин и девочек, а также их лидерства на всех уровнях в целях инклюзивного и устойчивого развития», — говорится документе. При этом лидеры G20 договорились «отвести центральное место женщинам и девочкам, непропорционально пострадавшим в результате пандемии коронавируса, в создании лучшего будущего».

Страны отметили такие необходимые направления деятельности G20, как обеспечение равного доступа к образованию, поощрение женского предпринимательства, искоренение насилия по гендерному признаку, а также преодоление гендерных стереотипов и решение проблемы неравномерного распределения неоплачиваемой работы по дому.

Продовольственная безопасность

Лидеры стран Группы двадцати (G20) выразили приверженность укреплению продовольственной безопасности в мире и борьбе с голодом.

«Мы привержены достижению продовольственной безопасности и адекватного питания для всех, чтобы никто не остался в стороне», — говорится в тексте. «Мы обеспокоены условиями для возникновения голода и ярко выраженной необеспеченностью продовольствием, которым способствуют вооруженные конфликты во многих частях мира», — отмечают участники встречи.

«Мы будем способствовать созданию устойчивых и крепких продовольственных систем и инновации в сфере сельского хозяйства, что имеет жизненно важную роль для того, чтобы положить конец голоду и недоеданию, устранить бедность и обеспечить устойчивость», — пообещали страны G20. Речь, в частности, идет об «увеличении доступа к финансам за счет ответственных инвестиций, создании и усовершенствовании систем раннего оповещения, сокращении потерь продовольствия и отходов производства в цепи создания добавленной стоимости».

Лидеры «двадцатки» в связи с этим подтвердили приверженность декларации о продовольственной безопасности, которая была принята главами и высокопоставленные представителями МИД стран G20 в конце июня в итальянской Матере. Они также призвали «партнеров и заинтересованные группы сотрудничать или присоединиться к Продовольственной коалиции, запущенной ФАО (Продовольственной и сельскохозяйственной организацией ООН)». В документе отмечается, что создание устойчивых продовольственных систем в мире будет способствовать не только продовольственной безопасности, но также внесен вклад в борьбу с изменением климата и потерей биоразнообразия.

Борьба с изменением климата

Государства Группы двадцати призвали выделять на ежегодной основе до 2025 года помощь в размере $100 млрд развивающимся странам для предотвращения изменения климата.

«Мы напоминаем и подтверждаем приверженность развитых стран цели по совместной мобилизации $100 млрд ежегодно до 2025 года для удовлетворения потребностей развивающихся стран в контексте значимых действий по предотвращению изменения климата», — говорится в документе.

В нем уточняется, что достижение этой цели необходимо обеспечить в кратчайшие сроки.

Вопросы вокруг стейблкоинов

Стейблкоины могут быть введены на международном уровне только после урегулирования всех вопросов в нормативно-правовой среде. Cтейблкоины — криптовалюты, которые привязаны к запасам обычных валют или физических товаров, их курсы подвержены меньшим колебаниям, чем курсы типичных криптовалют.

«Мы вновь заявляем, что ни один так называемый глобальный стейблкоин не должен начинать функционировать до тех пор, пока все соответствующие нормативно-правовые и надзорные требования не будут должным образом учтены посредством надлежащей разработки и соблюдения применимых стандартов», — отмечается в документе.

Страны Группы двадцати подчеркнули необходимость следовать рекомендациям по стейблкоинам Совета по финансовой стабильности G20, куда входят министры финансов и управляющие центральными банками. Совет в октябре 2020 года сформулировал ряд рекомендаций по стейблкоинам, однако в начале октября 2021 года подчеркнул, что их выполнение все еще находится на ранней стадии.

Кроме того, отмечается в документе, страны G20 призвали Международный валютный фонд и Всемирный банк «продолжать углубление анализа потенциальной роли цифровых валют центральных банков в укреплении трансграничных платежей и их более широких последствий для международной валютной системы». Авторы декларации «приветствовали прогресс, достигнутый в отношении» выполнения плана совета по повышению скорости и эффективности трансграничных платежей. Страны G20 «одобряют амбициозные, но достижимые количественные глобальные цели по решению проблем стоимости, скорости, прозрачности и доступа [по ситуации вокруг трансграничных платежей] к 2027 году». «Мы призываем государственные органы и частный сектор работать вместе, чтобы внести практические улучшения для достижения этих целей», — отмечается в документе.

Борьба с коррупцией

Лидеры Группы двадцати договорились повышать финансовую транспарентность с целью борьбы с трансграничной коррупцией и налоговыми гаванями, использующимися для размещения коррупционных средств.

«Страны Группы двадцати привержены борьбе с любыми новыми сложными формами коррупции, — говорится в заявлении. — Мы подтверждаем наши обязательства не допускать возникновения тихих гаваней для лиц, замешанных в коррупции и их активов, и обязательства по борьбе с транснациональной коррупцией». В заявлении подчеркивается необходимость дальнейшего ужесточения международных и национальных законодательных норм, повышающих финансовую транспарентность, а также возможности установления реальных владельцев и бенефициаров компаний, фондов, объектов недвижимости.

Лидеры «двадцатки» также договорились активнее привлекать к противодействию коррупции экспертное и научное сообщество, гражданское общество, СМИ и частный бизнес, а также способствовать формированию культуры здорового взаимодействия между государственным и частным секторами экономики. Двадцатка также согласовала План действий по борьбе с коррупцией на 2022-2024 годы.

как подсчитать чистые активы своими силами — Контур.Эксперт — СКБ Контур

Чистые активы – это активы, свободные от всех долговых обязательств, от которых зависит эффективность деятельности компании. А в обществах с ограниченной ответственностью чистые активы показывают реальную стоимость доли каждого из участников.

Подробная инструкция по расчету чистых активов от профессионалов далее.

Аналитик сервиса «Эксперт» Екатерина Карсакова рассказывает, как высчитать показатель чистых активов самостоятельно. Для этого:

- Посчитайте сумму активов. В форме бухгалтерского баланса эта величина уже рассчитана и отражена в строке 1600, которая определяется как сумма внеоборотных (строка 1100) и оборотных (строка 1200) активов. При расчете чистых активов не учитывается задолженность учредителей по взносам в уставный капитал (далее ЗУ), в форме баланса для этого показателя отдельной строки не предусмотрено, его значение включается в сумму краткосрочной дебиторской задолженности. Формулой расчета активов является: строка 1600 – ЗУ.

- Посчитайте сумму пассивов. Нужно сложить долгосрочные (строка 1400) и краткосрочные (строка 1500) обязательства. Учитывая, что в расчете суммы пассивов не участвуют капиталы и резервы и доходы будущих периодов, из полученной суммы необходимо вычесть сумму доходов будущих периодов, отображаемую по строке 1530. Тогда получаем следующую формулу для расчета суммы пассива: стр.1400+стр.1500-стр.1530.

- Рассчитайте чистые активы. Для этого из суммы активов вычтите сумму пассивов. Формула для подсчета суммы чистых активов: (стр.1600- ЗУ) — (стр.1400+стр.1500-стр.1530).

Чтобы использовать время эффективнее, не тратя его на расчет чистых активов своими силами, воспользуйтесь сервисом «Эксперт». В нем показатель чистых активов по умолчанию включен в отчет о финансовом состоянии предприятия. Став клиентом «Эксперта», вы также сможете выявлять вероятность выездной налоговой проверки, возможность банкротства и уровень кредитоспособности. А еще для вас будут доступны индивидуальные советы по улучшению бизнеса. Сервис расскажет, какие необходимо сделать шаги для улучшения финансовых показателей фирмы и увеличения прибыли.

Подключиться к сервису можно на странице покупки.

Чистые активы. Расчет стоимости чистых активов в Беларуси для организации

Чистые активы – это те средства, которыми реально располагает организация, то есть разница между стоимостью всего имущества, которое имеет фирма и ее задолженностями перед кредиторами. Иначе, это то, что останется у учредителей/вкладчиков, после выплаты всех долгов.

Если иной порядок дополнительно не указан в законе, чистые активы должны рассчитываться на 01.01 для любых предприятий, кроме фирм, занимающихся страхованием и компаний, работающих с акциями, облигациями и т.п.

Как рассчитать стоимость чистых активов в Беларуси

Чтобы оформить расчет чистых активов следует воспользоваться формулой, которую установил Минфин в 2012 году. Полученный показатель будет являться анализом показателей деятельности предприятия. Подается он как приложение к отчетности бухгалтера предприятия.

По сути, расчет сводится к вычислению разницы, полученной, если от активов отнять пассивы компании.

Стоимость и имущества, и обязательств указывается в национальной валюте на конец отчетного периода. Если есть имущество и обязательства, учтённые ранее в валюте других государств, то их стоимость переводится по курсу национального банка действительного в момент проведения расчета. При этом оценивая оборотные и необоротные активы, необходимо учитывать все произведенные согласно законодательству РБ переоценки.

В процессе расчета активов следует учесть основные средства организации, которые отражаются в качестве остаточной стоимости. Учитываются нематериальные активы, которые можно подтвердить документально и точно так же как активы – по остаточной стоимости. В документах должно быть указано, сколько было затрачено на приобретение имущества, а также предоставлены документы, которые подтверждают, что компания имеет право владеть указанными нематериальными активами. В расчете чистых активов также следует брать во внимание различные вложения. Это относится к вкладам в незаконченное строительство или еще не установленное оборудование. Указываются суммы реальных затрат и учитываются переоценки, которые к этому времени проводились Беларуси. Кроме этого производится оценка запасов предприятия в порядке, который указан в «Инструкции о порядке расчета чистых активов» МинФина от 2012 года. При расчете дебиторской задолженности не учитываются средства, которые должны внести в уставный фонд сами вкладчики.

Определяя стоимость чистых активов не следует брать во внимание средства, которые компания получила в доверительное управление. АО не нужно учитывать имущество, которое они использует безвозмездно.

Рассчитывая активы не следует учитывать уставный фонд и дополнительно созданные резервные и добавочные фонды. Так же в расчеты не нужно вносить чистую прибыль отчетного периода и нераспределенные доходы.

Чистые активы – главный показатель, по которому можно делать вывод о деятельности любой коммерческой организации. Положительное их значение является признаком того, что компания не просто сохранила вложенные средства, но и смогла заработать. Отрицательный показатель допустим после первых 12 месяцев функционирования фирмы, в дальнейшем, если стоимость чистых активов будет отрицательной, компании придется уменьшить уставной капитал до того уровня, пока чистые активы не будут хотя бы равны уставному капиталу. Когда уставной капитал фирмы уменьшить нельзя, то в дальнейшем организация вероятнее всего должна будет быть ликвидирована.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Формула чистых активов| Пошаговый расчет чистых активов на примерах

Формула для расчета чистых активов

Чистые активы можно определить как общие активы. Общие активы — это сумма текущих и внеоборотных активов компании. Общие активы также равны сумме общих обязательств и общих средств акционеров. Общие активы = Обязательства + Акционерный капитал Узнайте больше об организации или фирме за вычетом их общих обязательств. Количество чистых активов можно сопоставить с собственным капиталом предприятия. Собственный капитал — это остаточная доля акционеров в компании, которая рассчитывается как разница между активами и обязательствами.Отчет об акционерном капитале на балансе детализирует изменение стоимости акционерного капитала с начала до конца отчетного периода. Читать дальше. Один из самых простых способов рассчитать чистые активы — использовать приведенную ниже формулу.

Чистые активы = Активы — Обязательства

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т.д.com)

Пошаговый расчет чистых активов

Расчет чистых активов довольно прост и понятен. Нам нужно выполнить следующие три шага, и тогда у нас будет стоимость чистых активов.

- Во-первых, нам нужно рассчитать общую сумму активов, которая является правой частью баланса. Баланс — это одна из финансовых отчетов компании, которая представляет акционерный капитал, обязательства и активы компании в конкретный момент времени.Он основан на уравнении бухгалтерского учета, которое гласит, что сумма общих обязательств и собственного капитала равна совокупным активам компании. Читать дальше. Можно также взять все активы, или, если доступен только пробный баланс, нам нужно добавлять активы один за другим, а затем получить общую сумму активов.

- После шага 1 мы можем аналогичным образом вычислить общую сумму обязательств, которые фирма обязана выплатить или будет обязана где-то в будущем. Как и в шаге 1, можно построчно складывать обязательства и получать общую сумму пассивов.Общие обязательства могут включать общую сумму займов, резервов, краткосрочных и других долгосрочных обязательств. Наиболее распространенными примерами долгосрочных обязательств являются долговые обязательства, кредиторская задолженность по облигациям, отложенные налоговые обязательства и т. Д. Долгосрочные обязательства — это кредиторская задолженность или обязательства организации, которые могут не подлежат погашению в течение двенадцати месяцев с момента учета таких операций. читать далее Наиболее распространенными примерами долгосрочных обязательств являются долговые обязательства, кредиторская задолженность по облигациям, отложенные налоговые обязательства и т. д. Долгосрочные обязательства — это кредиторская задолженность или обязательства предприятия, которые могут не быть погашены в течение двенадцати месяцев с момента учета таких операций.Подробнее.

- На последнем шаге нам нужно просто вычесть общую сумму, рассчитанную на шаге 1, которая представляет собой общие активы из общей суммы обязательств, которая была рассчитана на шаге 2.

Примеры

Пример # 1

PQR Ltd находится на стадии завершения своей бухгалтерской книги, и управляющий директор компании хочет знать, каковы их чистые активы. Ниже представлена информация, извлеченная из их пробного баланса; от вас требуется рассчитать чистые активы.

Решение:

Итак, расчет чистых активов можно произвести следующим образом.

Ну, это простой пример расчета чистых активов.

Чистые активы = 10 500 000 — 5 500 000 долларов

Чистый актив будет —

Чистые активы = 5 000 000 долларов США

Следовательно, Чистые активы Чистые основные средства — это финансовый показатель, используемый для расчета общей стоимости основных средств фирмы. Вы можете рассчитать его, вычтя общую сумму амортизации или обязательств из общей суммы, уплаченной за все основные средства.подробнее о компании PQR ltd. 5 000 000 долларов США.

Пример # 2

HDFC bank один из ведущих банков в отрасли и один из лучших банков, работающих в Индии. Сэм, ведущий аналитик CRISILCRISIL, представляет Credit Rating Information Services of India Limited, глобального аналитического подразделения, которое обслуживает финансовые рынки и помогает им функционировать наиболее прозрачно и эффективно. Он верит в принципы гибкости и инноваций и предоставляет исследования данных и кредитные рейтинги.читать дальше, ищет новую возможность, и одним из критериев для проверяющих акций является то, что чистые активы компании не должны быть ни отрицательными, ни нулевыми.

Ниже выписка из BS (в кр.) За период, закончившийся 2018.

Вы должны оценить, попадут ли указанные выше акции в список проверяемых Сэмом?

Решение:

Здесь даны несколько переменных со стороны пассивов и несколько переменных со стороны активов.Сначала нам нужно рассчитать общие активы, а затем общие обязательства.

Шаг 1: Расчет общей суммы обязательств

Шаг 2: Расчет общих активов

Шаг 3: Мы можем использовать приведенное выше уравнение для расчета чистых активов:

Чистые активы = 11,03,232,77 — 9,93,633,64

Чистые активы будут —

Чистые активы = 1,09,599,13

Таким образом, чистые активы банка HDFC на март 2018 года составили 1,09,599.13, что поставит под угрозу капитал и резервы.

Пример # 3

Брокер Kedia и компания следят за TATA motors, одной из компаний, котирующихся на бирже NSE. Моторы TATA в последнее время страдают от падения продаж своего самого продаваемого продукта Jaguar Land Rover, и, следовательно, с тех пор ее акции падают. Аман, который работает в Kedia LTD., Хочет сначала узнать чистые активы компании.

Вам необходимо рассчитать чистые активы компании.

Решение:

Здесь даны несколько переменных со стороны пассивов и несколько переменных со стороны активов. Сначала нам нужно рассчитать общие активы, а затем общие обязательства.

Шаг 1: Расчет общей суммы обязательств

Шаг 2: Расчет общих активов

Шаг 3: Мы можем использовать приведенное выше уравнение для расчета чистых активов:

Чистые активы = 3,52,882.09 — 2,57 454,18

Чистые активы будут —

Чистые активы = 95427,91

Таким образом, чистые активы двигателей TATA на март 2018 года составили 95 427,91, что поставит под угрозу капитал и резервы.

Калькулятор чистых активов

Вы можете использовать следующий калькулятор чистых активов

| Формула чистых активов = | Активы — обязательства |

| 0-0 = | 0 |

Актуальность и использование

Активы за вычетом общей суммы обязательств будут зачитаны на собственный капитал.По сути, акционеры Акционер — это физическое лицо или организация, которые владеют одной или несколькими акциями государственной или частной корпорации и, следовательно, являются законными владельцами компании. Процент владения зависит от количества акций, которыми они владеют, по сравнению с общим количеством акций компании. Подробнее или акционеры фирмы, компании или бизнеса владеют активами, которые не должны иметь непогашенных ссуд. Это будет то же самое, что и дом с ипотечной ссудой. Собственный капитал или чистые активы дома — это стоимость дома за вычетом непогашенной ипотечной ссуды.Чистые активы представляют собой аналогичное понятие.

При желании собственники могут увеличить свои чистые активы несколькими способами. Они могут делать новые инвестиции в фирму или в компанию, или руководство или владельцы могут просто оставлять сверхприбыли на банковском счете компании, вместо того, чтобы требовать распределения или дивидендов. Если владельцы, акционеры или акционеры выводят деньги из бизнеса, скажем, в форме распределения или дивидендов Дивиденд — это та часть прибыли, которая распределяется между акционерами компании в качестве вознаграждения за их инвестиции в компанию, и размер ее распределения определяется Совет директоров компании, а затем утверждается акционерами компании.читать дальше, их сетевые активы уменьшатся. Отношение обязательств к совокупным активам будет увеличиваться по мере того, как владельцы забирают денежные средства, которые являются частью актива, у фирмы или бизнеса.

Рекомендуемые статьи

Это был справочник по формуле чистых активов. Здесь мы обсудим, как рассчитать чистые активы, используя эту формулу, а также практические примеры и загружаемый шаблон Excel. Вы можете узнать больше о моделировании в Excel из следующих статей —

Как рассчитать чистую стоимость компании | Формула

Чистая стоимость компании может быть рассчитана двумя способами, где первый метод — вычесть общие обязательства компании из ее общих активов, а второй метод — добавить уставный капитал компании (как собственный, так и привилегированный капитал). ), а также резервы и излишки компании.

Чистая стоимость компании — Возможно, вы слышали об этом термине довольно часто, не так ли? Особенно, когда газеты, деловые журналы и финансовые журналы говорят о значимых людях и их финансовом положении!

Если вы из тех, кто хотел бы понять собственный капитал или определить свой собственный капитал, это краткое руководство определенно вам поможет.

Проще говоря, чистая стоимость — это чистые активы Чистые активы в балансе — это сумма, на которую ваши общие активы превышают ваши общие обязательства, и рассчитываются простым добавлением того, что у вас есть (активы), и вычитанием этого из суммы вашей задолженности (пассивы). ).Это обычно известно как чистая стоимость (NW). Читать дальше и прибыль после вычета всех обязательств и расходов.

Какова чистая стоимость компании?

Чистая стоимость компании — это не что иное, как балансовая стоимость или акционерный капитал фирмы. Акционерный капитал представляет собой остаточную долю акционеров в компании и рассчитывается как разница между активами и обязательствами. Отчет об акционерном капитале на балансе детализирует изменение стоимости акционерного капитала с начала до конца отчетного периода.Подробнее. Чистая стоимость компании — это стоимость активов после погашения обязательств, таких как задолженность.

Обратите внимание, что чистая стоимость активов отличается от «рыночной стоимости» компании или «рыночной капитализации».

Возьмем для примера Apple и Amazon. Отметим, что собственный капитал Apple составляет 134,05 миллиарда долларов, а Amazon — 19,2 миллиарда долларов. Однако их рыночная капитализация Рыночная капитализация или рыночная капитализация представляет собой общую рыночную стоимость всех выпущенных акций и рассчитывается путем умножения количества выпущенных акций на текущую рыночную цену.Инвесторы используют этот коэффициент для определения размера компании, а не используют общий объем продаж или общие активы. Подробнее (рыночная стоимость) составляет 898,5 миллиарда (Apple) и 592,29 миллиарда (Amazon), соответственно.

Чистая стоимость компании, формула

Чистая стоимость компании по формуле = Сумма активов — Общая сумма обязательств;

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью, которая будет гиперссылкой

Например:

Источник: Как рассчитать чистую стоимость компании | Формула | Лучшие примеры (wallstreetmojo.com)

Вышеуказанное также известно как собственный капитал или балансовая стоимость.

Также обратите внимание, что это отличается от материальной балансовой стоимости, которая также удаляет стоимость нематериальных активов Нематериальные активы — это идентифицируемые активы, которые не имеют физического существования, то есть вы не можете прикоснуться к ним, например, гудвилл, патенты, авторские права. , франшиза и т. д. Они считаются долгосрочными или долгоживущими активами, поскольку Компания использует их более года. прочитайте больше, например, гудвилл, патенты и т. д.

Как рассчитать чистую стоимость компании?

Г-н А. ознакомился с балансом компании Q. Но во время путешествия г-н А. потерял последнюю часть баланса. Итак, как бы он рассчитал чистую стоимость компании ABC?

Вот оставшаяся часть документа.

Бухгалтерский баланс компании ABC

| 2016 (в долларах США) | 2015 (в долларах США) | ||

|---|---|---|---|

| Активы | 400,000 | ||

| Инвестиции | 45,00,000 | 41,00,000 | |

| Машины и оборудование | 13,00,000 | 16,00,000 | |

| 10,000 Нематериальные активы14 | 15,000 | Итого активы61,15,000 | 61,10,000 |

| Обязательства | |||

| 200000 | 2,70,000 | ||

| Долгосрочные обязательства Долгосрочные обязательства, также известные как долгосрочные обязательства, относятся к финансовым обязательствам Компании, которые подлежат погашению более года (с операционного цикла или на дату составления баланса). подробнее | 1,15,000 | 1,40,000 | |

| Итого по обязательствам | 3,15,000 | 4,10,000 |

Здесь просто вычислить.Все, что нужно сделать мистеру А, — это рассчитать чистую стоимость компании ABC, вычтя общие обязательства из общих активов.

| 2016 (в долларах США) | 2015 (в долларах США) | |||||

|---|---|---|---|---|---|---|

| Итого активы (A) | 61,15,000 | 61,10,000 | Итого | Обязательства (B) | 3,15,000 | 4,10,000 |

| Чистая стоимость (A — B) | 58,00,000 | 57,00,000 |

Как бы мы интерпретировали рост или уменьшение собственного капитала?

Как для юридических, так и для физических лиц активы и обязательства могут уменьшаться или увеличиваться.

Если мы видим, что чистая стоимость бизнеса или физического лица растет, мы можем легко сказать, что увеличение активов и доходов бизнеса или отдельного лица было больше, чем увеличение обязательств и расходов или мы также можем сказать, что уменьшение активов и прибыли бизнеса меньше, чем уменьшение обязательств или расходов.

Увеличение чистой стоимости компании Пример

Собственный капитал Amazon непрерывно рос в течение последних 5 лет.Это потому, что они смогли увеличить свои Активы и прибыль в течение определенного периода времени.

Уменьшение чистой стоимости компании Пример

ОднакоSears Holding является классическим примером уменьшения чистой стоимости активов за определенный период времени. Sears сообщала о постоянных убытках, которые привели к отрицательной балансовой стоимости компании.

Что такое собственный капитал с индивидуальной точки зрения?

Недавно Крис Ларсен (соучредитель) криптовалютной компании Ripple стал пятым в списке самых богатых людей с точки зрения собственного капитала.Теперь, когда мы понимаем, что такое чистая стоимость компании, давайте посмотрим, как можно рассчитать чистую стоимость в случае с физическим лицом.

источник: fortune.com

С точки зрения человека, чистая стоимость означает разницу между тем, сколько человек владеет и сколько он должен.

Давайте рассмотрим простой пример, чтобы проиллюстрировать это.

У Дэвида есть дом, машина и портфель инвестиций. Его дом стоит 120 тысяч долларов. Автомобиль, которым он владеет, стоит около 20 тысяч долларов.А портфель вложений 50 тысяч долларов. Он взял ипотечный кредит для своего дома, который составляет около 60 000 долларов, из которых он уже выплатил 10 000 долларов. Он также взял автокредит в размере 10 000 долларов. Каким бы он был чистым капиталом в данный момент?

Это довольно простой пример.

Все, что нам нужно сделать, это сложить активы Дэвида, а затем вычесть из них все обязательства.

- Общие активы Дэвида будут = (120 000 долларов США + 20 000 долларов США + 50 000 долларов США) = 190 000 долларов США.

- В этом примере есть поворот. В нем говорится, что из 60 000 долларов, взятых Дэвидом в кредит, 10 000 уже выплачены. Это означает, что на данный момент сумма его ипотечной ссуды составляет = (60 000 — 10 000 долларов) = 50 000 долларов.

- Теперь мы можем сложить его обязательства. Это будет = (50 000 долларов США + 10 000 долларов США) = 60 000 долларов США.

- Это означает, что на данном этапе чистый рост Дэвида будет = (190 000 долларов — 60 000 долларов) = 130 000 долларов.

Видео о том, как рассчитать чистую стоимость компании?

Рекомендуемые статьи

Это руководство по чистой стоимости компании, ее формуле, расчету с практическими примерами.Если вы хотите узнать больше о таких бухгалтерских темах, вы можете взглянуть на эти рекомендуемые статьи —

3 примера Excel + видео

Это руководство объяснит , как рассчитать Enterprise Value , но давайте начнем с основ и объясним, что Enterprise Value равно , прежде чем переходить к числам:

Что такое ценность предприятия?

Стоимость предприятия — это стоимость основных бизнес-операций компании (т.е.е., чистые операционные активы), но ВСЕМ ИНВЕСТОРАМ (собственный капитал, долг, привилегированные и, возможно, другие) в компании.

В отличие от этого, Стоимость капитала (также известная как рыночная капитализация или «рыночная капитализация») — это стоимость ВСЕГО компании (то есть чистые активы), но только для АКЦИОНЕРНЫХ ИНВЕСТОРОВ (простых акционеров) .

Вы используете обе эти концепции при оценке компании и часто перемещаетесь между ними при анализе.

Например, безрычажный свободный денежный поток в DCF сочетается с ценностью предприятия, и вы сначала рассчитываете подразумеваемую стоимость предприятия, а затем обратно в ее подразумеваемую стоимость собственного капитала и предполагаемую цену акций, исходя из этого.

И в сопоставимом анализе компании вы используете показатели и мультипликаторы, основанные на ценности предприятия, такие как мультипликатор TEV / EBITDA.

ЦенностьEnterprise важна, потому что не зависит от структуры капитала компании — только от ее основной деятельности.

Вот простой пример того, как рассчитать ценность предприятия:

Расчеты как для стоимости капитала, так и для стоимости предприятия показаны выше:- Стоимость капитала = Цена акций * Акции в обращении

- Стоимость предприятия = Стоимость капитала + Долг + Привилегированные акции + Неконтролирующие доли — Денежные средства

Для расчета стоимости предприятия вы вычитаете внеоперационных активов — в данном случае только наличные деньги — и вы добавляете строки обязательств и капитала, которые представляют другие группы инвесторов. — Долг и привилегированные акции в этом случае.

Многие люди не вообще понимают эту идею.

Они ошибочно утверждают, что вы добавляете задолженность, потому что это «делает компанию дороже», или что вы вычитаете наличные, потому что это «снижает стоимость приобретения компании».

Нет, нет и нет! См. Примечания ниже:

Стоимость предприятия изменится на , только если чистых операционных активов компании изменится.Например, если компания купила новый завод, используя остаток денежных средств, это повлияет на ее основные средства (заводы, недвижимость и оборудование) и денежные средства.

PP&E считается операционным активом, поэтому он влияет на стоимость предприятия, но денежные средства являются неоперационным активом, поэтому они не влияют на стоимость предприятия.

Денежные средства уменьшаются, а основные средства увеличиваются, в результате чего чистые операционные активы компании увеличиваются на .

Таким образом, стоимость предприятия на также увеличивается на .

Однако стоимость капитала компании не меняется на , а на , потому что операционные и внеоперационные активы не влияют на расчет стоимости капитала.Только чистые активы компании имеют значение.

Подробнее об этой концепции см. В нашем обзоре стоимости капитала и стоимости предприятия.

Как рассчитать стоимость предприятия для реальных компаний

Мы получаем много вопросов о ценности предприятия и стоимости капитала, но мы также получаем много вопросов о , как рассчитать ценность предприятия .

Когда вы анализируете публичные компании, вы обычно начинаете с расчета стоимости капитала для каждой компании, а затем создаете «мост» к ценности предприятия.

Этот процесс не должен быть трудным, если вы будете следовать стандартной формуле для ценности предприятия:

- Стоимость предприятия = Стоимость капитала — Неоперационные активы + Обязательства и статьи капитала, которые представляют другие группы инвесторов (т. Е. помимо простых акционеров)

В идеале вы должны использовать рыночную стоимость этих позиций, но если они недоступны, балансовая стоимость подходит для всего, кроме стоимости капитала.

Общие примеры товаров в каждой категории включают:

- Внеоперационные активы: Денежные средства, финансовые вложения, арендуемая недвижимость (если это , а не компания, занимающаяся недвижимостью), побочные предприятия, активы, предназначенные для продажи, прекращенная деятельность, инвестиции в акционерный капитал или ассоциированные компании и чистые операционные убытки ( NOL) (компонент Отложенного налогового актива).

- Обязательства и статьи капитала, которые представляют другие группы инвесторов (т. Е. Те, которые не входят в число держателей обыкновенных акций): Долг, привилегированные акции, финансовая или капитальная аренда, неконтролирующие доли участия, нефинансируемые пенсии и (потенциально) операционная аренда.

Если вы обнаружите в этом списке что-то , а не , что вы хотите добавить или вычесть, вам следует действовать очень осторожно, потому что , а не , так много «особых предметов».

Бухгалтерский баланс компании — это ваша отправная точка для этого упражнения, но вам нужно выйти за рамки этого, чтобы найти такие элементы, как справедливая рыночная стоимость долга, подробные сведения о пенсионных планах и чистые операционные убытки, включенные в отложенные Налоговые активы.

Как рассчитать ценность предприятия: пример расчетов для Target, Zendesk и VivendiВот примеры того, как рассчитать ценность предприятия для Target, Zendesk и Vivendi, начиная с Target:

Расчет стоимости предприятия для Target представляет собой довольно стандартный мост. Несколько примечаний:

- Долг: Компания изначально сгруппировала долговую и финансовую / финансовую аренду в своем балансе, поэтому мы разделили их и нашли справедливую рыночную стоимость части долга, которая используется в этом мостике.

- Пенсии: Мы учитываем только нефинансируемую или недофинансированную часть , что равняется MAX (0, пенсионные обязательства — пенсионные активы). Мы также умножаем на (1 — налоговая ставка), поскольку взносы в пенсионные планы не облагаются налогом в США

- Операционная аренда: Мы решили не считать этот объект здесь «другой группой инвесторов»; в соответствии с ОПБУ США он может идти в любом направлении, при условии, что вы согласны с оценочными мультипликаторами.

Для Zendesk мы используем следующий мост Enterprise Value:

- Чистые операционные убытки: Мы обнаружили их, выполнив поиск по раскрытию информации об отложенных налоговых активах.Они считаются «недействующими», потому что они не обязательны для ведения бизнеса и не проходят через отчеты автоматически, как это делают другие компоненты DTA. Технически мы должны скорректировать NOL и удалить ту часть, которая вряд ли будет использована, но это не обязательно при быстром анализе.

- Общая задолженность: Конвертируемые облигации компании не создают разводнения в этом случае, поскольку текущая цена акций компании ниже цены конвертации. Поэтому мы учитываем всю справедливую рыночную стоимость конвертируемых облигаций как долг при расчете стоимости предприятия.

Наконец, мы используем этот расчет стоимости предприятия для Vivendi:

- Вложения в акционерный капитал и неконтролирующие доли участия: Мы взяли оба этих показателя непосредственно из бухгалтерского баланса, поскольку компания не раскрыла свои справедливые рыночные значения прямо. Подробнее об этом см. В нашем руководстве по методу учета капитала.

- Общая задолженность: Мы взяли номер баланса и заменили его части на цифры справедливой рыночной стоимости, которые раскрыла компания.

- Нефинансированные пенсии: Аналогично целевому показателю, это МАКС (0, пенсионные обязательства — пенсионные активы). Но мы не умножаем на (1 — налоговая ставка) здесь, исходя из предположения, что взносы в большинство европейских пенсионных планов не подлежат налогообложению.

- Операционная аренда: Мы рассматриваем их как «еще одну группу инвесторов». Причина в том, что согласно МСФО компании должны разделить расходы на аренду на элементы Проценты и Амортизация в отчете о прибылях и убытках, поэтому операционная аренда должна быть включена в стоимость предприятия — в противном случае такие мультипликаторы, как TEV / EBITDA, будут несовместимы.Для получения дополнительной информации см. Наше руководство по учету аренды.

Иногда мы получаем вопросы о других элементах, которые могут быть учтены при расчете стоимости предприятия потенциально , но редко есть веские причины для выхода за пределы стандартного набора.

Гудвилл и другие нематериальные активы никогда не должны присутствовать здесь, равно как и не должны присутствовать DTA (за исключением NOL) или DTL; Отраслевые активы (такие как «Контентные активы» для медиа-компаний, таких как Vivendi и Netflix) являются операционными активами, поэтому их здесь также не должно быть.

Иногда человек добавляют такие элементы, как «Юридические обязательства» и «Обязательства по реструктуризации», и вам может потребоваться более подробно изучить такой элемент, как «Резервы», чтобы понять, что в нем содержится.

Мы рассмотрим некоторые из этих предметов и более сложные, особые случаи в полных курсах на этом сайте.

Пошаговое руководство для малого бизнеса

7 мин. Прочитать

- Ступица

- Бухгалтерский учет

- Как рассчитать активы: пошаговое руководство для малого бизнеса

Подсчет активов позволяет владельцу малого бизнеса узнать, могут ли они выплатить свои долги, а также дает представление об общем финансовом состоянии бизнеса.

Потенциальный кредитор также захочет узнать стоимость активов бизнеса, поскольку они могут использоваться в качестве рычага (гарантии) для получения новой ссуды, согласно Houston Chronicle.

В этой статье мы рассмотрим:

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

1. Перечислите свои активы

Чтобы рассчитать активы, сначала вам нужно знать, какие активы у вас есть. Активы — это любые ресурсы, имеющие финансовую ценность для бизнеса.

Начните с перечисления стоимости любых оборотных активов (активов, которые можно легко конвертировать в наличные), таких как наличные деньги, деньги, причитающиеся вам, и запасы.

Затем перейдите к перечислению стоимости основных средств (активов, которые труднее преобразовать в наличные), таких как здания и оборудование. Узнайте стоимость долгосрочных инвестиций, таких как акции и облигации.

Наконец, рассчитайте стоимость нематериальных активов — нефизических активов, имеющих финансовую ценность, например, репутацию компании. В этой статье есть дополнительная информация о нематериальных активах и о том, как их рассчитать.

Вот общие активы в малом бизнесе:

- Денежные средства

- Дебиторская задолженность (причитающиеся деньги)

- Депозиты клиентов

- Офисная мебель и оборудование

- Сотовые телефоны

- Компьютерное оборудование и программное обеспечение

- Инструменты, машины и оборудование

- Транспортные средства

- Недвижимость (здания и т. Д.)

- Договоры аренды и деньги, потраченные на улучшение арендованной площади

- Инвентарь

- Инвестиции со сроком погашения менее 90 дней (т.е. акции, казначейские обязательства США, облигации, паевые инвестиционные фонды)

- Предоплаченное страхование

- Интеллектуальная собственность (т.е. ноу-хау)

- Капитал бренда (признание)

- Репутация компании

- Авторское право

- Торговые марки

- Патенты

- Франшизы

- Лицензионные соглашения

- Доменное имя

- Трудовые договоры

- Списки клиентов

- Отношения с клиентами

Полный список активов можно найти в этой статье.

2. Составьте бухгалтерский баланс

Балансовый отчет — это важный финансовый отчет, который показывает активы компании, а также ее обязательства и собственный капитал (чистую стоимость). Составление баланса поможет вам рассчитать ваши активы.

Новичок в бизнесе? Вы можете быстро составить бухгалтерский баланс в Excel. Ниже приведен пример баланса, созданного в Excel:

Источник: Microsoft Office

Создайте свой собственный баланс в Excel, загрузив шаблон (например, из Microsoft Office).

Возьмите активы, перечисленные на первом шаге, и вставьте их в шаблон, не забудьте сгруппировать их по категориям, таким как текущие активы, основные средства и другие активы.

Примечание: баланс — это снимок определенного отчетного периода, будь то последний финансовый год, квартал или месяц. Но не забудьте указать стоимость всех активов, даже долгосрочных.

Обычно проще и точнее использовать бухгалтерское программное обеспечение для создания баланса.Ниже представлен баланс, созданный с помощью FreshBooks. Некоторые активы будут добавлены автоматически благодаря вашим записям в журнале. Остальные придется вводить вручную.

Источник: FreshBooks

3. Сложите свои активы

Бухгалтерское программное обеспечение автоматически сложит все ваши активы, чтобы вы смогли определить окончательную сумму (общие активы).

В противном случае вам нужно будет вручную добавить свои ресурсы, если вы используете шаблон, например, в Excel. Этот бесплатный калькулятор активов поможет вам в этом.