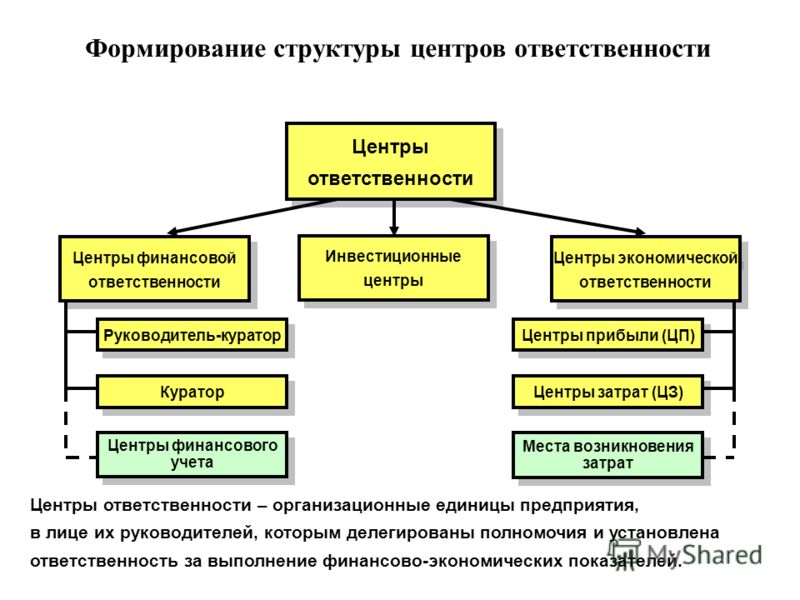

Центры финансовой ответственности (ЦФО) — финансовая структуризация компании

Центром финансовой ответственности (ЦФО) принято называть то или иное структурное подразделение компании (дивизион, цех, отдел, сотрудник и т.д.), ответственное за достижение целевого значения того или иного финансового показателя.

Классически выделяют пять финансовых показателей, за достижение целевых значений которых могут нести ответственность структурные подразделения компании:

- затраты,

- выручка (доходы),

- валовый доход (выручка за минусом прямых затрат),

- прибыль (выручка за минусом прямых и косвенных затрат),

- RОI (вложенный капитал прибыль ).

Соответственно, существуют пять классических типов центров финансовой ответственности:

- центр затрат – организационное подразделение, руководитель которого несет ответственность за соблюдение определенной величины затрат (при выполнении других показателей, например, % брака),

- центр дохода – организационное подразделение, руководитель которого несет ответственность за соблюдение определенной величины дохода (выручки),

- центр валового дохода – организационное подразделение, руководитель которого несет ответственность за соблюдение определенной величины валового дохода (выручка – прямые затраты),

- центр прибыли – организационное подразделение, руководитель которого несет ответственность за соблюдение определенной величины прибыли (выручка – прямые затраты – косвенные затраты),

- центр рентабельности инвестиций – организационное подразделение, руководитель которого несет ответственность за соблюдение определенной величины рентабельности инвестиций (прибыль \ капитал).

Финансовая структуризация компании (создание ЦФО)

Выгоды:

- достижение прозрачности работы компании (выявление «самых лучших» и «не самых лучших»)

- стимулирование снижения затрат (работа в рамках утвержденных бюджетов и индивидуальный анализ план\факт по каждому центру финансовой ответственности)

- развитие «рыночных отношений» внутри компании

- наделение менеджеров центров финансовой ответственности полномочиями и ответственностью способствует развитию талантов и повышает их мотивацию, высвобождение топ-менеджмента от решения рутинных задач и возможность концентрации на задачах стратегического характера

- расширение компетенций сотрудников (в частности, финансовых)

- повышение оперативности принятия правильных решений на низовых уровнях, благодаря тому, что менеджер ЦФО обладает большей информацией о «местных» условиях

- возможность привязки системы мотивации сотрудников к финансовым результатам их деятельности (затраты, доходы, маржинальный доход, EVA, RОI,)

- повышение точности калькулирования за счет использования нескольких баз распределения косвенных затрат (индивидуальных для каждого ЦФО)

Сложности:

- необходимость раскрытия конфиденциальной информации большому числу пользователей (руководители ЦФО посвящаются в тайны управленческого учета, что не всегда желательно)

- конфликты, связанные с распределением косвенных затрат между ЦФО и расчетом трансферных цен

- принятие неправильных решений из-за недостаточной компетентности второго уровня менеджмента

- отсутствие единых стандартов в деятельности разных ЦФО (например, дивизион А предпочитает один фирменный стиль и дизайн рекламных буклетов, а дивизион В – совсем другой стиль и дизайн),

- сопротивление сотрудников, которые могут быть не заинтересованы в достижении прозрачности

- сопротивление сотрудников, не желающих принимать самостоятельные решения и брать на себя ответственность, а также заниматься учетной работой

- увеличение затрат времени и иных ресурсов на ведение управленческого учета

- появление нездоровой конкуренции между отдельными ЦФО

Термин по теме: Управленческий учет затрат.

Финансовая структура предприятия | Центры финансовой ответственности | ЦФО | Центр инвестиций | Центр прибыли | Центр доходов

Основная задача построения финансовой структуры — это распределение ответственности и полномочий между менеджерами по управлению доходами, расходами, активами, обязательствами и капиталом компании. Финансовая структура является основой для внедрения управленческого учета, бюджетирования, а также эффективной системы мотивации персонала компании.

Финансовая структура — это совокупность центров финансовой ответственности (ЦФО).

Центр финансовой ответственности (ЦФО) — это элемент финансовой структуры компании, который выполняет хозяйственные операции в соответствии со своим бюджетом и обладает для этого необходимыми ресурсами и полномочиями.

Финансовая и организационная структуры тесно связаны, но могут не совпадать. Каждый бюджетный период начинается с актуализации финансовой структуры, с целью корректного распределения полномочий и ответственности. Часто изменение финансовой структуры приводит к изменениям в организационной структуре.

Каждый бюджетный период начинается с актуализации финансовой структуры, с целью корректного распределения полномочий и ответственности. Часто изменение финансовой структуры приводит к изменениям в организационной структуре.

1. Описать бизнес-процессы и функции подразделений: реализация, закупки, логистика, производство, бухгалтерия, кадровая служба и т.д. для определения статей доходов и расходов, на которые могут влиять те или иные подразделения;

2. Классифицировать центры финансовой ответственности в зависимости от полномочий и ответственности руководителей ЦФО;

3. Определить иерархию центров ответственности и их взаимосвязи.

Иерархия центров ответственности в финансовой структуре

Как правило, финансовая структура имеет несколько уровней подчиненности.

ЦФО первого уровня — это холдинг в целом. Обычно это центр инвестиций, ответственность за управление которым возложена на генерального директора управляющей компании.

Обычно это центр инвестиций, ответственность за управление которым возложена на генерального директора управляющей компании.

ЦФО второго уровня — это самостоятельное предприятие в составе холдинга. Обычно это центры прибыли (например, филиалы).

ЦФО третьего уровня — это подразделения предприятий, входящих в холдинг (например, департамент продаж, департамент закупок, департамент финансов).

ЦФО четвертого уровня — это отделы подразделений предприятий, входящих в холдинг (например, бухгалтерия и финансовый отдел в финансовом департаменте).

Руководители ЦФО несут ответственность за выполнение поставленных задач и должны обладать необходимыми для этого полномочиями и ресурсами. В зависимости от полномочий и ответственности руководителей структурная единица может быть центром затрат, центром доходов, центром прибыли, центром инвестиций.

Виды центров финансовой ответственности:Центр затрат — это подразделение, руководитель которого отвечает за выполнение поставленных задач в рамках выделенного бюджета затрат (например, кадровая служба, бухгалтерия, АХО).

Центр доходов — подразделение, руководитель которого в рамках выделенного бюджета затрат отвечает за размер доходов.

Центр прибыли — подразделение, руководитель которого отвечает за прибыль и обладает полномочиями и снижать затраты, и увеличивать доходы.

Центр инвестиций — подразделение, руководитель которого обладает полномочиями руководителя центра прибыли, а также отвечает за уровень и эффективность инвестиций.

Руководитель ЦФО несет ответственность за:- своевременность формирования планов и бюджетов ЦФО;

- обоснованность планов и бюджетов ЦФО;

- достижение контрольных показателей деятельности ЦФО;

- обоснованность расхода ресурсов, возникающих в ходе деятельности ЦФО;

- ведение управленческого учета в рамках ЦФО и формирование отчетов;

- качество (достоверность и однозначность) плановой и отчетной информации ЦФО.

Рекомендуем посетить семинары по теме:

Семинар «Бюджетирование и финансовое планирование»

Статьи по теме:

Постановка управленческого учета

Внедрение бюджетирования

Положение о бюджетировании

Финансовое планирование и прогнозирование

Типы центров финансовой ответственности | Современный предприниматель

Центр финансовой ответственности (ЦФО) представляет собой структурный элемент (подразделение) организации, действующий с целью оптимизации прибыли и способный оказывать непосредственное влияние на ее уровень. Он является неотъемлемой частью бюджетного управления и предполагает разделение ответственности внутри компании. ЦФО выполняет различные операции в соответствии со своим бюджетом, имея для этого необходимые ресурсы и полномочия.

Деятельность каждого центра контролируется через систему ключевых показателей. Примером центра финансовой ответственности является цех, производственный участок, сервисное подразделение, отдел, дочерняя компания и пр.

ЦФО несут ответственность перед вышестоящим руководством за достижение целевых значений по таким показателям:

Центр финансовой ответственности формируется на основе принципа децентрализации управления и перехода ответственности от высших звеньев управления к низшим. Компания должна учредить этот объект в том случае, если у нее есть цель разделить ответственность за исполнение бюджетов и взаимоувязать бюджетирование с системой мотивации.

Далеко не каждый субъект предпринимательской деятельности готов к созданию центров финансовой ответственности. Если руководство компании только планирует ввести бюджетное управление, первое время можно обойтись без выделения ЦФО. В этот период ответственные должностные лица будут учиться планировать бюджеты, собирать информацию об их исполнении, проводить факторный анализ и т. д. Но реальной ответственности за конечные результаты они нести не будут, так как на первых порах вся ответственность будет возложена только на директора компании. Отчасти это объясняется тем, что введение ЦФО предъявляет более высокие требования к квалификации сотрудников.

д. Но реальной ответственности за конечные результаты они нести не будут, так как на первых порах вся ответственность будет возложена только на директора компании. Отчасти это объясняется тем, что введение ЦФО предъявляет более высокие требования к квалификации сотрудников.

Для чего нужны ЦФО?

Разделение ответственности между подразделениями позволит руководителю компании:

оценить результаты их деятельности;

оперативно скоординировать работу;

децентрализовать управление затратами;

сформировать эффективную систему мотивации сотрудников.

Руководитель ЦФО концентрирует все внимание на показателях его работы, в результате чего повышается оперативность и обоснованность принятия управленческих решений. А у высшего руководства появится больше времени для выполнения стратегических задач.

Типы ЦФО

Существуют следующие типы центров финансовой ответственности:

Центр затрат.

Руководитель данного подразделения несет ответственность за то, чтобы величина затрат не превышала определенные показатели. Центр затрат контролирует расходы и минимизирует издержки. Степень детализации затрат зависит от масштабов субъекта предпринимательской деятельности и поставленных целей.Центр дохода. Руководитель центра дохода отвечает за достижение определенной величины выручки (дохода) от реализации продукции и услуг, а также затрат, связанных с их сбытом. Если в организации сформировано несколько таких центров – уровень доходов для каждого из них можно определить объективно, независимо от величины дохода в целом по организации.

Центр прибыли. Руководитель данного центра несет ответственность за финансовые результаты его деятельности и за достижение определенной величины прибыли. Эффективность работы руководителя подразделения оценивается именно по показателю полученной прибыли, поэтому он сам заинтересован в ее росте.

Центр рентабельности инвестиций.

Руководитель этого центра отвечает за капиталовложения и эффективность их использования.

Руководитель данного подразделения несет ответственность за то, чтобы величина затрат не превышала определенные показатели. Центр затрат контролирует расходы и минимизирует издержки. Степень детализации затрат зависит от масштабов субъекта предпринимательской деятельности и поставленных целей.

Руководитель данного подразделения несет ответственность за то, чтобы величина затрат не превышала определенные показатели. Центр затрат контролирует расходы и минимизирует издержки. Степень детализации затрат зависит от масштабов субъекта предпринимательской деятельности и поставленных целей. Руководитель этого центра отвечает за капиталовложения и эффективность их использования.

Руководитель этого центра отвечает за капиталовложения и эффективность их использования.Бюджеты ЦФО

Бюджеты центров финансовой ответственности формируются только в том случае, если в компании существует финансовая структура (совокупность ЦФО) с распределением полномочий и ответственности между руководителями ЦФО по управлению доходами и расходами предприятия. В первую очередь планируется деятельность компании на уровне функциональных бюджетов, а после этого соответствующие показатели разносятся по бюджетам ЦФО. Именно они определяют фонд материального поощрения за достижение необходимых показателей работы.

Существуют такие виды бюджетов:

бюджет продаж;

бюджет производства;

бюджет затрат;

бюджет себестоимости;

бюджет доходов и расходов;

бюджет инвестиций и др.

В бюджетировании выделяют два вида ответственности: за подготовку бюджета и за его выполнение. Ответственность за показатели бюджетов несут руководители ЦФО, мера ответственности каждого из них определяется в конкретной схеме мотивации.

Ответственность за показатели бюджетов несут руководители ЦФО, мера ответственности каждого из них определяется в конкретной схеме мотивации.

ЦЕНТР ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ — это… Что такое ЦЕНТР ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ?

- ЦЕНТР ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ

-

— структурное подразделение предприятия, которое:

— несет ответственность за финансовые результаты: выручку, прибыль/убытки и затраты; и

— способно (в лице руководителя) влиять на тот параметр, за который оно отвечает.

Обычно в качестве центров финансовой ответственности выступают отдельные предприятия, дочерние фирмы холдингов, филиалы крупных компаний и др.

Словарь бизнес-терминов. Академик.ру. 2001.

- ЦЕНТР ЗАТРАТ

- «РЫЦАРЬ ЧЕРНЫЙ»

Полезное

Смотреть что такое «ЦЕНТР ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ» в других словарях:

Дилинговый центр — (Dealing Center) Дилинговый центр это посредник между трейдером и валютным рынком Форекс Понятие дилингового центра, схема работы дилингового центра, технологии обмана кухни Форекс, способы мошенничества дилинговых центров Содержание >>>>>>>>>>> … Энциклопедия инвестора

Международный центр по урегулированию инвестиционных споров — Эту страницу предлагается переименовать в Международный Центр по Урегулированию Инвестиционных Споров.

Пояснение причин и обсуждение на странице Википедия:К переименованию/24 июля 2012. Возможно, её текущее название не соответствует… … ВикипедияЦФО — центр финансовой ответственности фин. Источник: http://www.1cbit.ru/management/glossary.php ЦФО ЦФОРФ Центральный федеральный округ; Центральный федеральный округ Российской Федерации РФ ЦФО центр финансового обеспечения … Словарь сокращений и аббревиатур

Европейский долговой кризис — В этой статье описываются текущие события. Информация может быстро меняться по мере развития события. Вы просматриваете статью в версии от 14:59 13 декабря 2012 (UTC). ( … Википедия

Казначейство — (Treasury) Определение казначейства, структура, задачи и функции казначейства Информация об определении казначейства, структура, задачи и функции казначейства Содержание Содержание Обозначение казначейской системы исполнения по Необходимость… … Энциклопедия инвестора

Италия — Итальянская Республика, гос во на Ю.

Европы. В Др. Риме Италия (латин. Italia) территория, на которой жили италы (латин. Itali, русск. также Италии, италики}; этноним объединял все племена Апеннинского п ова, покоренные Римом в V III вв. до н. э … Географическая энциклопедияМеждународные инвесторы — (International investors) Содержание Содержание Определения описываемого предмета Эволюция развития международных инвестиционных отношений Понятие международного инвестиционного права Участники международных инвестиций Формы международного… … Энциклопедия инвестора

Демократическая партия США — (Democratic Party USA) История демократической партии США, создание и деятельность Информация о демократической партии США, история создания и деятельности партии Содержание Демократическая (Англ. Democratic Party) — одна из двух крупнейших … Энциклопедия инвестора

Бюджет — (Budget) Содержание Содержание Определение Бюджетное право Бюджетирование, ориентированное на результат (БОР) История развития БОР в Нормативная база БОР Задачи БОР Местный бюджет Экономическая сущность Федеральный бюджет Российской Федерации… … Энциклопедия инвестора

Адамов, Насрулла Абдурахманович — Адамов Насрулла Абдурахманович Насруллагь Дата рождения: 18 апреля 1968 Место рождения: Дагестан Кулинский район, сел.

Сумбатль … Википедия

Пояснение причин и обсуждение на странице Википедия:К переименованию/24 июля 2012. Возможно, её текущее название не соответствует… … Википедия

Пояснение причин и обсуждение на странице Википедия:К переименованию/24 июля 2012. Возможно, её текущее название не соответствует… … Википедия Европы. В Др. Риме Италия (латин. Italia) территория, на которой жили италы (латин. Itali, русск. также Италии, италики}; этноним объединял все племена Апеннинского п ова, покоренные Римом в V III вв. до н. э … Географическая энциклопедия

Европы. В Др. Риме Италия (латин. Italia) территория, на которой жили италы (латин. Itali, русск. также Италии, италики}; этноним объединял все племена Апеннинского п ова, покоренные Римом в V III вв. до н. э … Географическая энциклопедия Сумбатль … Википедия

Сумбатль … ВикипедияЧто такое ЦФО в бюджетировании — центр финансовой ответственности

Организацию бюджетирования надо начинать с создания финансовой структуры – центров финансовой ответственности (ЦФО).

Для построения бюджетов структурных подразделений компании необходимо проанализировать организационную структуру компании. От нее зависит не только порядок консолидации бюджетов подразделений, но и финансовая структура, которая может совпадать или не совпадать с организационной структурой.

Порядок анализа организационной структуры компании можно разбить на этапы. Сначала надо составить перечень бизнесов (видов хозяйственной деятельности, основных видов реализуемой продукции, работ и услуг), провести анализ правового статуса структурных подразделений и проверить степень обособленности в их деятельности. Затем нужно посмотреть распределение бизнесов по структурным подразделениям, определить те, которые не занимаются бизнесом (не имеют источника дохода). Очень важно распределение доходов, расходов и затрат по структурным подразделениям и определение регулируемых и нерегулируемых затрат. Последним шагом является выявление структурных подразделений, способных отвечать за движение денежных средств.

Очень важно распределение доходов, расходов и затрат по структурным подразделениям и определение регулируемых и нерегулируемых затрат. Последним шагом является выявление структурных подразделений, способных отвечать за движение денежных средств.

Финансовая структура делит организацию не по звеньям, выполняющим какие-либо функции, а по центрам финансовой ответственности. Это позволяет четко отслеживать потоки денежных средств и контролировать источники возникновения доходов и расходов. Такая детализация учета позволяет максимально объективно диагностировать состояние компании.

ЦФО бывают трех видов.

1. Центры прибыли (профит-центры) – подразделения, зарабатывающие прибыль. Руководители профит-центров индивидуально договариваются с руководством организации о процентном распределении результатов деятельности. Предусматривается разделение как дохода, так и убытков. Данная система стимулирует активность профит-центров и вместе с тем заставляет уделять большое внимание страхованию рисков, поскольку убыток будет покрываться центром из собственного бюджета.

2. Центры инвестиций (венчур-центры) – подразделения, которые внедряют новые виды бизнеса, не достигшие самоокупаемости. Компания финансирует их из собственного бюджета.

3. Центры затрат (затратные центры) – расходные подразделения организации, обслуживающие венчурные и профит-центры. Затратные центры формируются исходя из потребностей двух других видов центров, а финансируются за счет отнесенных на профит-центры расходов.

Иногда выделяют и четвертый вид ЦФО – центр доходов. Под ним понимается центр ответственности, руководство которого отчитывается только за получение доходов, т. е. имеет возможность оказывать воздействие на цены и объем деятельности.

Структура центров ответственности предусматривает их разделение по уровням управления (центр ответственности первого уровня, второго и т.

2.5. Центры финансовой ответственности

д.) в зависимости от их подчиненности, целей и задач планирования и контроля.

Для ЦФО каждого уровня решается вопрос о необходимости составления бюджетов. Например, может быть принято решение о создании бюджетов ЦФО первого и второго уровней. Тогда расходы ЦФО третьего уровня будут входить отдельной строкой в бюджеты ЦФО более высоких уровней.

Для получения комплексной оценки деятельности центров ответственности вводятся контрольные показатели производственно-хозяйственной деятельности (Balanced Scorecard). Эффективность работы центров ответственности определяется сравнением плановых и фактических значений этих показателей. На основе сравнения данных по контрольным показателям руководитель центра ответственности оперативно принимает меры для достижения их значений, повышения эффективности деятельности центра ответственности. Финансовая структура компании оформляется Положением о финансовой структуре.

Когда проведена децентрализация управления, менеджеры получают право без согласования с руководством оперативно принимать решения по определенным вопросам, на определенную денежную сумму. Происходит распределение ответственности между менеджерами по планированию, контролю затрат и результатов деятельности подразделений.

Происходит распределение ответственности между менеджерами по планированию, контролю затрат и результатов деятельности подразделений.

К достоинствам децентрализации управления можно отнести то, что для принятия решений у менеджера подразделения больше информации о местных условиях и он может принимать решения более оперативно. Деятельность менеджеров подразделений становится более мотивированной, так как они отвечают за результат.

Наделение менеджеров ответственностью способствует развитию управленческих навыков. Высшее руководство, освободившись от необходимости ежедневно решать частные вопросы, может сосредоточиться на стратегических задачах управления.

Но наряду с неоспоримыми достоинствами у децентрализации управления есть и недостатки. К основным из них можно отнести принятие менеджером подразделения некомпетентных решений, которые могут быть вызваны несогласованностью целей всего предприятия и отдельного подразделения и недостатком информации, по которой менеджеры подразделений могут определить влияние своей деятельности на другие подразделения (см. подробнее Шевчук Д.А. Корпоративные финансы. – М.: ГроссМедиа: РОСБУХ, 2008).

подробнее Шевчук Д.А. Корпоративные финансы. – М.: ГроссМедиа: РОСБУХ, 2008).

Достаточно часто имеет место невнимание к деятельности других подразделений.

Эти проблемы можно решить с помощью внедрения сбалансированной системы показателей (Balanced Scorecard).

Таким образом, чтобы провести децентрализацию управления, необходимо сформировать центры финансовой ответственности и распределить их по уровням в зависимости от подчинения. Для оценки деятельности ЦФО надо определить основные показатели их деятельности. Для контроля вводится персонализация учетных документов. Чтобы планировать деятельность, менеджеры ЦФО составляют бюджеты и представляют отчетность по фактическим затратам и результатам в разрезе бюджетов. Очень важным является определение персональной ответственности менеджеров за бюджетные показатели и принятие решений по своему ЦФО.

Бюджеты ЦФО представляют собой перечень доходов (расходов) по всем операциям, которые будет вести ЦФО в планируемом периоде. Необходимо установить связь между бюджетами, входящими в состав мастер-бюджета компании, и бюджетами подразделений. Например, бюджет закупок, функциональный для компании (определяет потребность в ресурсах ее определенной функциональной области), в то же время является бюджетом ЦФО – отдела снабжения. Уже указывалось, что для разных типов организационных структур (холдингов и компаний с дивизиональными организационными структурами управления, компаний с линейно-функциональными организационными структурами управления) используются разные виды консолидации бюджетов ЦФО.

Необходимо установить связь между бюджетами, входящими в состав мастер-бюджета компании, и бюджетами подразделений. Например, бюджет закупок, функциональный для компании (определяет потребность в ресурсах ее определенной функциональной области), в то же время является бюджетом ЦФО – отдела снабжения. Уже указывалось, что для разных типов организационных структур (холдингов и компаний с дивизиональными организационными структурами управления, компаний с линейно-функциональными организационными структурами управления) используются разные виды консолидации бюджетов ЦФО.

Белорусский национальный технический университет

Факультет транспортных коммуникаций

Кафедра: « Экономика строительства »

КУРСОВАЯ РАБОТА

по курсу:

Финансы ПРЕДПРИЯТИЯ

Вариант №8

Проверила: ст. преподаватель Евменчик О.С.

подпись

Выполнила: слушатель группы №114617

Косниковская А.Л.

подпись

Минск-2011

Введение

Раздел 1 Центры финансовой ответственности

Центр финансовой ответственности (ЦФО) — это элемент финансовой структуры компании, который выполняет хозяйственные операции в соответствии со своим бюджетом и обладает для этого необходимыми ресурсами и полномочиями.

Финансовая структура — это совокупность центров финансовой ответственности (ЦФО).

Основная задача построения финансовой структуры — это распределение ответственности и полномочий между менеджерами по управлению доходами, расходами, активами, обязательствами и капиталом компании. Финансовая структура является основой для внедрения управленческого учета, бюджетирования, а также эффективной системы мотивации персонала компании.

Финансовая и организационная структуры тесно связаны, но могут не совпадать. Каждый бюджетный период начинается с актуализации финансовой структуры, с целью корректного распределения полномочий и ответственности. Часто изменение финансовой структуры приводит к изменениям в организационной структуре.

Формирование финансовой структуры предприятия, а именно выделение центров финансовой ответственности (ЦФО), — первый шаг на пути к созданию системы бюджетирования. Каждое подразделение компании вносит свой вклад в конечный финансовый результат компании (в виде привлечения дохода или осуществления расходов) и должно нести ответственность за свои действия: осуществлять планировать, отчитываться по результатам. Именно на делегировании ответственности и построен процесс бюджетирования.

Именно на делегировании ответственности и построен процесс бюджетирования.

Преимущества перехода к управлению по ЦФО очевидны. Разделяя ответственность между подразделениями, мы определяем, кто и за что на предприятии реально отвечает, получаем возможность оценить результаты и оперативно скоординировать действия подразделений, создать грамотную систему мотивации сотрудников для выполнения поставленных задач. Внимание руководителя подразделения концентрируется на показателях работы вверенного ему центра, повышается оперативность и обоснованность принятия управленческих решений. У высшего руководства, наоборот, высвобождается время для

Коммерческое предприятие как объект управления в самом простом варианте можно рассматривать как совокупность текущей деятельности (создание и реализация продукции, работ или услуг) и инвестиционной. Текущей деятельности присущи расходы (закупка сырья либо готовой продукции, производство, затраты на реализацию) и доходы (выручка) от реализации продукции, работ или услуг. Разница между текущими доходами и расходами определяется как прибыль (или убыток) от текущей деятельности.

Разница между текущими доходами и расходами определяется как прибыль (или убыток) от текущей деятельности.

Ответственность за доходы в коммерческой компании, как правило, возлагается на сбытовое подразделение (отдел сбыла или торговый дом).

Просто о вселенной финансовых центров (ЦФО)

Расходы несут все подразделения, но в большей мере отдел снабжения (закупок), производственные подразделения, склады. Прибыль же в большинстве случаев определяется для всего предприятия, а решения по ее использованию принимает руководство компании.

Таким образом, деятельность предприятия как объекта управления можно разложить на отдельные процессы: закупки, производство, сбыт, инвестиции. Соответственно, структурные подразделения, управляющие данными процессами, можно рассматривать как центры ответственности за их реализацию.

Исходя из вышеперечисленных функций, определим четыре основных типа центра ответственности:

- центр доходов;

- центр затрат;

- центр прибыли;

- центр инвестиций.

На практике выделяют гораздо больше типов центров ответственности (например, центры маржинального дохода, ответственные за маржинальную прибыль, или венчур-центры, ответственные за инновационную деятельность компании).

Рассмотрим основные типы ЦФО более подробно

Центр доходов — структурное подразделение, ответственное за сбытовую деятельность компании. Ее эффективность определяется максимизацией доходов компании в рамках выделенных для этих целей ресурсов. Может возникнуть вопрос, а не является ли подразделение, ответственное за сбыт, центром затрат на реализацию продукции (рекламные акции, заработная плата менеджеров по продажам и т. д.)? Безусловно, можно определить сбытовое подразделение и как центр затрат, но, учитывая незначительную их долю в сравнении с суммой доходов (являющихся доходами всего предприятия) будем именовать его все же как центр доходов. Инструментами бюджетного управления для данного типа ЦФО выступают Бюджет продаж и Смета сбытовых расходов (назначение, структура данных документов и порядок работы с ними будут рассмотрены в следующих публикациях).

Центр затрат — структурное подразделение, ответственное за выполнение определенного объема работ (производственного задания) в рамках выделенных на эти цели ресурсов. К данному типу ЦФО относится, как правило, большинство подразделений компании. В первую очередь производственные (цеха основного и вспомогательного производств, сервисные подразделения). При этом у центра затрат могут быть и доходы (например, выручка от реализации транспортным подразделением услуг на сторону), но если величина их незначительна, а оказание данных услуг не является основным бизнесом компании, ЦФО определяется как центр затрат. Инструментами бюджетного управления для данного типа ЦФО выступают Бюджет производства (производственная программа) и Бюджет затрат (или Смета затрат). Как разновидность центров затрат могут выделяться центры закупок и центры управленческих расходов.

Центр закупок — это разновидность центра затрат, он несет ответственность за своевременное и в полном объеме снабжение предприятия необходимыми материальными ресурсами в рамках выделенных на эти цели лимитов. К таким центрам ответственности относятся, например, отделы снабжения. Инструментами бюджетного управления для данного типа ЦФО выступают Бюджет закупок (может включать в себя расходы на транспортировку) и Смета затрат.

К таким центрам ответственности относятся, например, отделы снабжения. Инструментами бюджетного управления для данного типа ЦФО выступают Бюджет закупок (может включать в себя расходы на транспортировку) и Смета затрат.

Центр управленческих расходов — это разновидность центра затрат, он отвечает за качественное исполнение функций управления. К данному типу относится аппарат управления компании, в большинстве случаев без разделения его на структурные составляющие (управления, отделы). Инструментом бюджетного управления для данного типа ЦФО выступает Смета управленческих расходов.

Центр прибыли — структурное подразделение (или компания в целом), ответственное за финансовый результат от текущей деятельности. В большинстве случаев ответственность за текущую прибыль (или убыток) несет руководство компании. В отдельных случаях в составе компании могут выделяться центры прибыли, ответственные за финансовый результат по какому-либо виду деятельности. В составе центра прибыли могут находиться нижестоящие по иерархии центры дохода и центры затрат. Инструментом бюджетного управления для данного типа ЦФО (не считая Бюджетов продаж, закупок, затрат) выступает Бюджет доходов и расходов (БДР).

Инструментом бюджетного управления для данного типа ЦФО (не считая Бюджетов продаж, закупок, затрат) выступает Бюджет доходов и расходов (БДР).

Центр инвестиций — структурное подразделение (или компания в целом), ответственное за эффективность инвестиционной деятельности. Традиционным заблуждением является определение в качестве центра инвестиций подразделения, занимающегося планированием и контролем инвестиционной деятельности (например, инвестиционного управления). Дело в том, что окончательные решения инвестиционного характера принимает руководство компании и несет за них всю полноту ответственности. Инструментом бюджетного управления для данного типа ЦФО выступает Бюджет инвестиций, а также Прогнозный баланс (или Бюджет по балансовому листу). В масштабах всего предприятия, как правило, центр инвестиций совпадает с центром прибыли и, в таком случае, центр ответственности определяют как центр прибыли и инвестиций.

Таким образом, тип ЦФО определяет права и ответственность структурного подразделения за назначенные для него финансовые показатели, являющиеся составной частью финансового результата компании в целом.

Совокупность взаимоувязанных и соподчиненных центров ответственности, представляет собой финансовую структуру компании, которая основана на организационно-функциональной структуре, но не всегда с ней совпадает. Несколько подразделений компании могут быть определены как один ЦФО (например, службы аппарата управления могут быть определены как центр затрат во главе с руководителем компании), в то же время, несколько ЦФО могут быть выделены в рамках одного структурного подразделения (например, в рамках торгового дома могут быть выделены отдельно центр доходов оптовой торговли и центр доходов внешнеэкономической деятельности). При выделении центра финансовой ответственности необходимо учитывать возможность четкого определения перечня продукции, работ или услуг, предоставляемых внешним клиентам либо внутренним структурным подразделениям. Для центра финансовой ответственности характерна финансовая самостоятельность, то есть его руководитель должен иметь возможность определять и управлять финансовым результатом ЦФО. Деятельность центра ответственности планируется и контролируется через систему ключевых показателей.

Деятельность центра ответственности планируется и контролируется через систему ключевых показателей.

Ключевыми показателями для центра доходов являются объемы продаж, денежных поступлений, состояние дебиторской задолженности, объемы затрат, связанных с реализацией продукции, на собственное содержание и др.

Бюджет ЦФО

Центр прибыли (profit centre) — структурная единица предприятия, оказывающая непосредственное влияние на объем реализации продукции, сумму доходов, издержек, прибыли и другие результативные показатели производственной и финансовой деятельности.

Центр прибыли — компания или подразделение компании; центр финансовой ответственности, отвечающее за извлечение прибыли, и обладающее необходимыми ресурсами и полномочиями, влияющими на увеличение доходов и уменьшение расходов в рамках своего подразделения.

Центр прибыли (профит-центр) – структурное подразделение (или группа подразделений), осуществляющее определенный набор основных видов деятельности и способное оказывать непосредственное воздействие на доходы и расходы данной деятельности. Примером центра прибыли может быть какой-либо, в определенном смысле самостоятельный, дивизион внутри компании, занимающийся определенным направлением деятельности, поддерживающий практически весь цикл от закупки сырья (в случае производственного предприятия) или товаров (в случае торговой компании) до реализации готовой продукции.

Примером центра прибыли может быть какой-либо, в определенном смысле самостоятельный, дивизион внутри компании, занимающийся определенным направлением деятельности, поддерживающий практически весь цикл от закупки сырья (в случае производственного предприятия) или товаров (в случае торговой компании) до реализации готовой продукции.

Естественно, что центры прибыли могут быть не в полном смысле слова самостоятельными, т.к. центральная дирекция (или штаб-квартира) компании может накладывать определенные ограничения на бизнес центров прибыли. Кроме того, центры прибыли могут пользоваться определенными услугами центральной дирекции, например, в части подготовки управленческой отчетности, юридической и технической поддержки и т.д.

Задавать целевые установки, критерии оценки и систему мотивации для центров прибыли гораздо легче, чем для центров затрат, т.к. по центрам прибыли можно четко посчитать финансовый результат (прибыль), т.к. данный тип центра финансовой ответственности несет прямую ответственность как за расходную, так и за доходную часть. Но здесь есть один нюанс, связанный с накладными затратами. Если финансовый результат центра прибыли считать только по прямым затратам, то проблем действительно нет, а если будет принято решение о разнесении накладных затрат, то могут появиться сложности. Правда, последнее замечание может относиться не только к центрам прибыли. Ведь если компания придет к выводу о необходимости разнесения накладных затрат по центрам финансовой ответственности, то данная проблема коснется не только центров прибыли, но и других центров финансовой ответственности.

Но здесь есть один нюанс, связанный с накладными затратами. Если финансовый результат центра прибыли считать только по прямым затратам, то проблем действительно нет, а если будет принято решение о разнесении накладных затрат, то могут появиться сложности. Правда, последнее замечание может относиться не только к центрам прибыли. Ведь если компания придет к выводу о необходимости разнесения накладных затрат по центрам финансовой ответственности, то данная проблема коснется не только центров прибыли, но и других центров финансовой ответственности.

Центр прибыли — структурное подразделение (или компания в целом), ответственное за финансовый результат от текущей деятельности. В большинстве случаев ответственность за текущую прибыль (или убыток) несет руководство компании.

Бюджетирование

В отдельных случаях в составе компании могут выделяться центры прибыли, ответственные за финансовый результат по какому-либо виду деятельности. В составе центра прибыли могут находиться нижестоящие по иерархии центры дохода и центры затрат. Инструментом бюджетного управления для данного типа центра финансовой ответственности (не считая Бюджетов продаж, закупок, затрат) выступает Бюджет доходов и расходов.

Центр прибыли – это подразделение, руководитель которого отвечает за доходы и затраты своего подразделения. Менеджер центра прибыли принимает решения по количеству потребляемых ресурсов и размеру ожидаемой выручки. Критерием оценки деятельности такого центра служит размер получаемой прибыли. Поэтому учет должен давать информацию о стоимости затрат на входе в центр ответственности, о затратах внутри него, а также о конечных результатах деятельности подразделения на выходе. Прибыль центра ответственности в системе управления затратами может рассчитываться по-разному. Иногда в расчетах участвуют лишь прямые затраты, в других случаях в них включаются (полностью или частично) косвенные.

Центр прибыли работает аналогично самостоятельному бизнесу. Разница заключается в том, что уровень инвестиций в центре ответственности контролирует руководство строительных организаций, а не менеджер центра. К примеру, если начальник участка механизации имеет полномочия принимать решения по ценам на оказываемые услуги, продвижению этих услуг, выбору поставщиков запасных частей, топлива, масла, авторезины и т.п., тогда этот участок может быть оценен как центр прибыли.

Центры доходов и прибыли различаются, как часть и целое. Менеджеры центров прибыли (в отличие от руководителей центров затрат) не заинтересованы в снижении качества продукции, так как это сократит их доходы, а следовательно, и прибыль, по которой оценивается эффективность их работы. Цель данного центра – получение максимальной прибыли путем оптимального сочетания определяющих ее элементов: объема продаж, продажных цен, переменных и постоянных затрат.

Менеджеры центров прибыли могут нести ответственность за достижение определенных нефинансовых результатов (удовлетворение запросов потребителей и др.). Контролируемые доходы не ограничиваются доходами от продаж, они охватывают всю поступающую выручку.

Структура центров прибыли сложнее, чем центров доходов. Центры прибыли состоят из нескольких центров ответственности за затраты и одного или нескольких центров дохода. Они формируются в обособленных структурных подразделениях, не имеющих статуса юридического лица, но имеют производственный цикл и цикл продажи строительной продукции либо цикл закупки и продажи товаров с правом установления закупочных и продажных цен в определенном диапазоне.

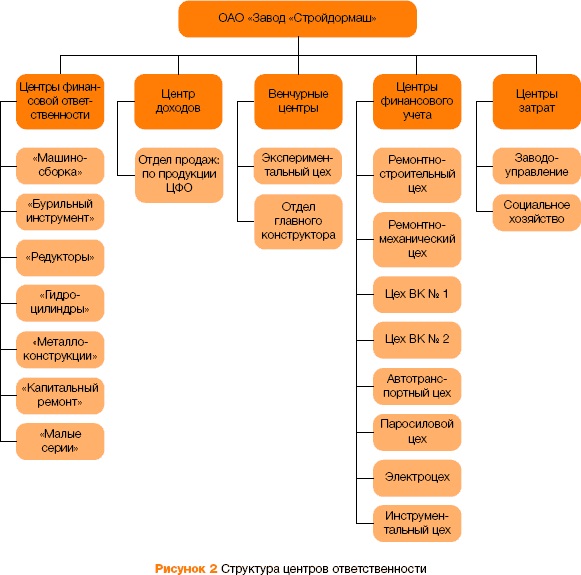

Центры финансовой ответственности (ЦФО)

Центром финансовой ответственности (ЦФО) принято называть то или иное структурное подразделение компании (дивизион, цех, отдел, сотрудник и т.д.), ответственное за достижение целевого значения того или иного финансового показателя.

Классически выделяют пять финансовых показателей, за достижение целевых значений которых могут нести ответственность структурные подразделения компании:

- затраты,

- выручка (доходы),

- валовый доход (выручка за минусом прямых затрат),

- прибыль (выручка за минусом прямых и косвенных затрат),

- RОI (вложенный капитал прибыль ).

Соответственно, существуют пять классических типов центров финансовой ответственности:

- центр затрат – организационное подразделение, руководитель которого несет ответственность за соблюдение определенной величины затрат (при выполнении других показателей, например, % брака),

- центр дохода – организационное подразделение, руководитель которого несет ответственность за соблюдение определенной величины дохода (выручки),

- центр валового дохода – организационное подразделение, руководитель которого несет ответственность за соблюдение определенной величины валового дохода (выручка – прямые затраты),

- центр прибыли – организационное подразделение, руководитель которого несет ответственность за соблюдение определенной величины прибыли (выручка – прямые затраты – косвенные затраты),

- центр рентабельности инвестиций – организационное подразделение, руководитель которого несет ответственность за соблюдение определенной величины рентабельности инвестиций (прибыль \ капитал).

Финансовая структуризация компании (создание ЦФО)

Выгоды:

- достижение прозрачности работы компании (выявление «самых лучших» и «не самых лучших»)

- стимулирование снижения затрат (работа в рамках утвержденных бюджетов и индивидуальный анализ план\факт по каждому центру финансовой ответственности)

- развитие «рыночных отношений» внутри компании

- наделение менеджеров центров финансовой ответственности полномочиями и ответственностью способствует развитию талантов и повышает их мотивацию, высвобождение топ-менеджмента от решения рутинных задач и возможность концентрации на задачах стратегического характера

- расширение компетенций сотрудников (в частности, финансовых)

- повышение оперативности принятия правильных решений на низовых уровнях, благодаря тому, что менеджер ЦФО обладает большей информацией о «местных» условиях

- возможность привязки системы мотивации сотрудников к финансовым результатам их деятельности (затраты, доходы, маржинальный доход, EVA, RОI,)

- повышение точности калькулирования за счет использования нескольких баз распределения косвенных затрат (индивидуальных для каждого ЦФО)

Сложности:

- необходимость раскрытия конфиденциальной информации большому числу пользователей (руководители ЦФО посвящаются в тайны управленческого учета, что не всегда желательно)

- конфликты, связанные с распределением косвенных затрат между ЦФО и расчетом трансферных цен

- принятие неправильных решений из-за недостаточной компетентности второго уровня менеджмента

- отсутствие единых стандартов в деятельности разных ЦФО (например, дивизион А предпочитает один фирменный стиль и дизайн рекламных буклетов, а дивизион В – совсем другой стиль и дизайн),

- сопротивление сотрудников, которые могут быть не заинтересованы в достижении прозрачности

- сопротивление сотрудников, не желающих принимать самостоятельные решения и брать на себя ответственность, а также заниматься учетной работой

- увеличение затрат времени и иных ресурсов на ведение управленческого учета

- появление нездоровой конкуренции между отдельными ЦФО

Термин по теме: Управленческий учет затрат.

Финансовая структура

Основой постановки бюджетирования является финансовая структура. Она должна отражать, прежде всего, структуру бизнеса и видов деятельности, которыми занимается предприятие. Если предприятие ведет несколько бизнесов, являющихся относительно самостоятельными источниками прибыли, то каждый бизнес должен иметь собственные бюджеты. Это необходимо для того, чтобы правильно оценить результаты деятельности по каждому направлению, обеспечить эффективное управление каждым из них. Где возникает прибыль, а где она «проедается», какие целевые показатели установлены для руководителей различных структурных единиц и в какой мере они достигнуты.

Для построения бюджетов структурных подразделений предприятия необходимо проанализировать организационную структуру предприятия. От нее зависит не только порядок консолидации бюджетов подразделений, но и финансовая структура, которая может совпадать или не совпадать с организационной структурой.

Порядок анализа можно разбить на этапы:

- Сначала — составить перечень бизнесов (видов хозяйственной деятельности, основных видов реализуемой продукции, работ и услуг), провести анализ правового статуса структурных подразделений и проверить степень обособленности их деятельности.

- Затем нужно посмотреть распределение бизнесов по структурным подразделениям, определить те, которые не имеют источника дохода. Очень важно распределение доходов, расходов и затрат по структурным подразделениям и определение регулируемых и нерегулируемых затрат.

- Последний шаг — выявление структурных подразделений, способных отвечать за движение денежных средств.

Финансовая структура делит организацию не по функциональным подразделениям, а по центрам финансовой ответственности (или центрам ответственности). Центром финансовой ответственности принято называть то или иное структурное подразделение предприятия (дивизион, отдел, сотрудник), ответственное за достижение того или иного финансового показателя, что, в свою очередь, позволяет отслеживать потоки денежных средств и контролировать источники доходов и расходов. Такая детализация учета позволяет объективно диагностировать состояние предприятия.

Центр финансовой ответственности (ЦФО) — это структурное подразделение предприятия, осуществляющее определенный набор хозяйственных операций и способное оказывать непосредственное воздействие на финансовые показатели этих операций.

В зависимости оттого, что именно с финансовой точки зрения несет предприятию тот или иной центр и за что именно он отвечает, выделяется пять основных типов ЦФО:

- Центры инвестиций.

- Центры прибыли.

- Центры маржинального дохода (или маржинальной прибыли).

- Центры дохода.

- Центры затрат.

Центры затрат

образуют подразделения, которые для выполнения своих функциональных обязанностей потребляют различные ресурсы и таким образом влияют на затраты. Соответственно, они отвечают за их величину.

Центры дохода

отвечают за доход, который они приносят компании в ходе своей деятельности. Для того чтобы нести ответственность за доход, подразделение должно иметь возможность влиять на его уровень.

Как правильно составить бюджет с помощью ЦФО

Поэтому центром дохода может выступать подразделение компании, занимающееся реализацией готовой продукции, товаров и услуг, т. е. функционально предназначенное для получения дохода.

Центры маржинального дохода

несут ответственность за величину получаемого маржинального дохода (другие названия — маржинальная прибыль, брутто-прибыль, чистый доход, наценка). Создаются на тех предприятиях, где есть достаточно сложные по своей структуре и, главное, деятельности подразделения, являющиеся по сути бизнес-направлениями или направлениями деятельности. Такие подразделения осуществляют не одно производство (как центры затрат) и не одну торговлю (как центры дохода), а полный или почти полный цикл производства и реализации продукции определенной номенклатуры. Тем самым они контролируют доходы и расходы своего направления и могут отвечать за эффективность своей деятельности в целом. Мерой эффективности служат уже не доходы и затраты направления каждые по отдельности, а разница между ними.

Центры прибыли

отвечают за сумму полученной прибыли. Они, как и центры маржинального дохода, контролируют и доходную, и расходную сторону своей деятельности. Но речь идет уже о доходах и затратах не отдельного направления, а всего предприятия в целом. Соответственно, центром прибыли выступает самостоятельное предприятие — как взятое обособленно, так и в составе многоуровневой структуры, например, группы компаний.

Центры инвестиций

центр ответственности, осуществляющий хозяйственную деятельность и несущий затраты при реализации инвестиционных проектов предприятия; руководство подотчетно за затраты, доходы и инвестиции. Они имеют право управлять не только оборотным капиталом, но и внеоборотными активами (основными средствами и нематериальными активами). Это означает, что центр может осуществлять инвестиции и дезинвестиции. В этом случае центр инвестиций обязан обеспечить эффективное использование этих инвестиций, что предполагает ответственность за рентабельность всех активов компании.

Следует отметить, что если компания разрабатывает систему бюджетов по ЦФО, для каждого центра должен быть составлен свой бюджет или система бюджетов в соответствии с архитектурой бюджетной системы. Консолидация бюджетов отдельных центров ответственности в сводные бюджеты может производиться:

- На уровне финансовых бюджетов, если компания разделена на ЦФО, каждый из которых составляет свою систему операционных и финансовых бюджетов.

- На уровне операционных и финансовых бюджетов, если часть или все подразделения компании являются центрами затрат и центрами доходов, для которых составляются только операционные бюджеты.

Подробная информация:

Интересные статьи

Управление с помощью финансовой структуры компании, виды ЦФО

Управление с помощью финансовой структуры компании, виды ЦФО

Чем сложнее структура компании, тем сложнее достичь запланированных целей компании полагаясь только на контроль за действиями сотрудников. В этом случае контроль за действиями может не привести к запланированным финансовым результатам компании и это связано с тем, что в сложных системах организационного управления контроль за действиями неэффективен. В данном случае используются другие методы управления – управление по целям. В качестве целей могут использоваться такие цели как заданный финансовый результат в виде прибыли, рентабельности инвестиций и других финансовых показателей.

В тоже время одним из фундаментальных принципов управления является контроль. При расширении структуры компании становиться еще сложнее осуществлять контроль за действиями подразделений, что связанно как с широким ассортиментом продукции так и с большим количеством подразделений и различием бизнес –направлений. И чем крупнее становится компания, тем сложнее менеджерам высшего звена контролировать выполнение операционной деятельности подразделений непосредственно. В этом случае, на первый план выходит управление по целям. С целью эффективного управления в таких случаях компанию делят на отдельные сегменты и подразделения, осуществляя контроля не за действиями подразделений, а за достижением ними целевых показателей деятельности. Такой способ управления – называется управлением по целям.

Условное деление компании на сегменты с предоставлением руководителям данных подразделений полномочий действовать самостоятельно с большей степенью независимости, компания устанавливает цели, а также критерии оценки достижения заданных целей с помощью системы финансовых и нефинансовых показателей деятельности. Для контроля за достижения финансовых целей организационная структура компания структурируется соответствующим образом, позволяющим наиболее эффективно управлять и контролировать достижение заданных целей.

Установив цели для компании и детализировав их до целей подразделений, нам необходимо также установить взаимосвязь между целями, действиями (программой достижения цели) и конечными результатами деятельности. Проектируя структуру — финансовую структуру, мы будем брать за основу такие целевые показатели деятельности компании как финансовый результат, либо показатели, которые влияют на увеличение стоимости компании. Для этого, осуществляя управление по целям, мы должны связать между собой показатели деятельности, действия направленные на их достижение и финансовый результат осуществления такой деятельности. В конечном итоге, финансовый результат деятельности будет определяющим при осуществлении контроля за результатами.

Контроль достижения финансовых целей компании осуществляется с помощью мониторинга тех показателей, которые будут влиять на увеличение ее прибыли. Осуществление такого контроля и управления проводят с помощью финансовой структуры компании — набора центров финансовой ответственности, где каждый из видов центра ответственности отвечает за соответствующие показатели финансовых результатов деятельности. Таким образом, финансовая структура фирмы – это набор сфер ответственности подразделений за финансовые показатели деятельности, такие как доходы и расходы, только за расходы, за определенные финансовые показатели, которые распределены между структурными подразделениями компании и являющиеся объектами бюджетирования и учета.

Под финансовой структурой (моделью) компании понимается точное описание компании в разрезе и по структуре формирования ее доходов и расходов, а также структуры ее источников с распределением соответствующих полномочий и ответственности.

Финансовая структура компании используется в нескольких целях:

- при составлении и консолидации бюджетов и их разнесении по центрам финансовой ответственности

- для определения зон финансовой ответственности подразделений компании

- в управленческом учете для задания центров учета

Бюджетирование тесно связано с финансовой структурой компании, построенной на принципах децентрализации управления. Само внедрение децентрализации управления не реально без формирования центров финансовой ответственности, которые распределены по уровням подчинения. Финансовая структуризация компании будет состоять в группировке различных элементов организационной структуры (подразделений) в финансовую структуру – центры финансовой ответственности. То есть из одного и того же набора организационной структуры строится две модели управления организацией – организационная и финансовая.

Финансовое структурирование – является механизмом делегирования полномочий и распределения ответственности за финансово – экономические показатели деятельности. В соответствии с экономическими показателям деятельности, такими как инвестиции, прибыль, доход, затраты формируются центры ответственности, которые наделяются соответствующими полномочиями и несут ответственность за данные показатели. Центр инвестиций (ЦИ) наделен полномочиями и ответственностью по инвестициям компании, центр прибыли (ЦП) за показатели прибыли. Исходя из полномочий и ответственности за показатели прибыли возникают ЦП (центры прибыли). Если подразделение отвечает за доходы (выручку) компании – это центр доходов (ЦД), если есть полномочия только по несению затрат – то такое подразделение будет являться центром затрат (ЦЗ -центр затрат).

Как правило, при постановке бюджетного управления в компании возникает необходимость пересмотра организационной структуры компании. Формирование организационной структуры зачастую приходится делать итерационно, формируя финансовую структуру и делая ее корректировки в случае выявления некорректности при постановке системы бюджетного управления.

Для самой постановки бюджетного управления в компании необходимо:

- Разработать финансовую структуру компании

- Разработать бюджетную структуру компании

Как уже было отмечено, в зависимости от степени контроля менеджером подразделения таких показателей деятельности как доход, затраты, прибыль, маржинальная прибыль, рентабельность инвестированного капитала выделяют шесть основных типов центров ответственности:

- Центры затрат

- Центры доходов

- Центр маржинального дохода

- Центры прибыли

- Центры инвестиций.

- Венчурные центры

Центры затрат (cost centers) представляют собой те центры ответственности, в которых сотрудники контролируют и несут ответственность только затраты, но не контролируют остальных показателей таких как доход, маржинальная прибыль, прибыль, инвестиции.

Центрами затрат бывают, как правило, сервисные подразделения. К примеру, отдел складирования и хранения, отдел IT, финансовый отдел — является центром затрат.

В центрах затрат для целей бюджетирования устанавливаются нормативы затрат. Нормируются затраты исходя из функции затрат – переменные или постоянные. Переменные расходы центра затрат нормируются в виде удельных показателей, обычно в виде определенного % от объема продаж. Постоянные затраты нормируются в виде абсолютного показателя – суммы затрат. Естественно, постоянные затраты, также изменяются с изменениями объемов, но эти изменения не носят линейный характер, а функция изменения данных расходов ступенчатая.

Центр дохода — структурное подразделение, отвечающее за доход (объем реализации), которое оно приносит предприятию своей деятельностью. Руководитель центра доходов отвечает за уровень доходов (реализации) подразделения. Это не значит, что в таком подразделении отсутствуют затраты. Просто функциональное предназначение данного подразделения доходы. Центрами дохода, как правило, являются сбытовые подразделения компании.

Центр маржинального дохода — структурное подразделение, отвечающее за маржинальный доход (разница между выручкой и прямыми затратами) в рамках своей деятельности.

Центр прибыли — структурное подразделение, отвечающее за величину заработанной прибыли в рамках своей деятельности (разница между выручкой и общими затратами).

Центр инвестиций — структурное подразделение, имеющее право распоряжаться внеоборотными акивами предприятия (осуществлять инвестиции и дезинвестиции) и отвечающее за величину ROI (отдача от инвестиций).

Венчурный центр – структурное подразделение, которое до достижения заданного уровня доходов или рентабельности является центром затрат, а после достижения – центром прибыли или инвестиций.

Также очень часто при описании финансовой структуры компании можно встретить понятие ЦФУ.

Центр финансового учета – подразделение, ведущее учет своих доходов или затрат, но не отвечающее за их величину (например, бухгалтерия).

При формировании финансовой структуры компании необходимо отличать центры ответственности от мест возникновения затрат (МВЗ).

Учитывая то, что центром финансовой ответственности может быть и отдельный сотрудник компании, то необходимо четко отделять понятие центра ответственности от МВЗ. Например, работающий в офисе элетрочайник – это место возникновения затрат, а электрик (отдел обслуживания элетрооборудования), учитывающий расход электроэнергии, — центр ответственности.

Придание организационной структуре статуса ЦФО позволяет переходить от административных методов управления к финансовым, а согласование деятельности с ее финансовыми результатами осуществлять с помощью центров ответственности. Таким образом, связь функциональных обязанностей подразделения с финансовыми результатами осуществляется через финансовую структуру компании.

Соблюдение показателя финансовой ответственности ЦФО через достижение запланированных показателей деятельности, установленных в бюджете будет обеспечивать прибыль и другие финансовые результаты компании.

Основные принципы формирования финансовой структуры компании

Финансовую структуру компании мы рассматриваем и понимаем как исполнительный механизмом финансового управления. Поэтому ее формирование обусловлено особенностями механизма управления по достижению финансовых целей и на ее основе компания осуществляет управление центрам финансовой ответственности (ЦФО). Финансовая структура является как бы матрицей организационной структуры, финансовых результатов деятельности и ответственности подразделений компании.

Для формирования финансовой структуры компании необходимо провести исследование организационной структуры компании на критерий закрепления ответственности каждого из подразделений компании за финансовые показатели деятельности, которые подразделение может контролировать и которыми может управлять в процессе своей деятельности. Те подразделения, в которых присутствуют доходы – они управляют выручкой подразделения и имеют один центр ответственности — центр доходов, а также состоят из одного центра ответственности – центра доходов. Подразделения, в которых присутствуют как затраты так и доходы требуют создания двух центров ответственности, к примеру центра дохода и центра затрат. Так, подразделение продаж, может иметь как затраты, и по которому будет организован Центр затрат, учитывающий затраты, так и Центр доходов, в котором будет вестись учет доходов. В данном примере руководитель отдела продаж будет нести ответственность как за доходы центра доходов, так и за затраты в центре затрат.

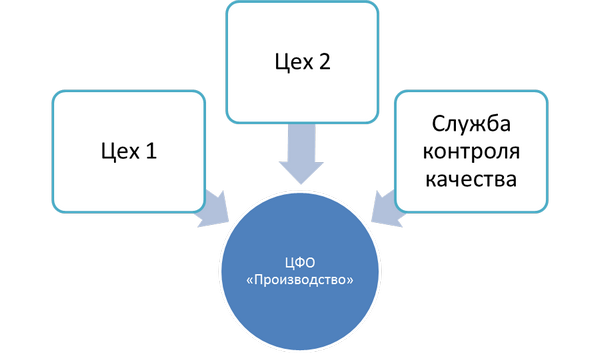

При формировании центров финансовой ответственности критерием для отнесения подразделения к тому или иному ЦФО – является функциональное предназначение подразделения. Так, если отдел продаж функционально предназначен для извлечения дохода – его необходимо относить в ЦД, если это обслуживающее подразделение, например, отдел ИТ — то его основное функциональное предназначение — обслуживание и, соответственно, с финансовой точки зрения – он отвечает за затраты. Поэтому подразделение ИТ – это центр затрат (ЦЗ).

Для понимания принципов формирования финансовой структуры нам необходимо задать критерий для ее формирования. Обычно для формирования ЦФО из существующей структуры компании используются несколько критериев для их выделения:

- Организационный (согласно внутренней иерархии подразделений)

- Региональный – в соответствии с региональной обособленностью

- Функциональный – в соответствии с бизнес-процессами предприятия (Снабжение, сбыт, складирование и т.д)

- Технологический (для производства)

- По направлениям бизнеса

Например, группировка по функциональному признаку:

- ЦЗ – закупки

- ЦЗ – складирование

- ЦД — продажи

Группировка по организационному признаку:

- ЦЗ – отдел АХО (расходы на содержание офиса, закупки мебели)

- ЦЗ – отдел ИТ (закупки расходных материалов к оргтехнике)

- ЦЗ — отдел складирования и хранения

- ЦД – отдел продаж

Также при формировании ЦФО могут быть использованы такие задающие принципы формирования как продуктовая линейка или каналы сбыта — на основании которых также может быть осуществлено формирование финансовой структуры. Однако использование последних критериев для ее формирования на практике используется несколько реже, чем организационная структура компании. Именно формирования центров финансовой ответственности на базе организационной структуры компании является самым широко используемым способом.

Для того, чтобы мы могли разработать финансовую структуры компании нам необходимо:

1. описать хозяйственную деятельность компании

- задачи и функции подразделений

- документооборот в компании

- виды ТМЦ и порядок их движения

- движение финансовых потоков

- ответственность за планирование, учет, контроль и анализ финансовыми показателями компании и подразделений

- систему управленческого учета

2. выделить и описать бизнес-процессы и бизнесы компании

3. сопоставить бизнес-процессы (бизнесы) с организационной структурой компании

4. закрепить права и ответственность за использование ресурсов компании

5. закрепить права, обязанности, ответственность и взаимоотношения ЦФО

Сама финансовая структура компании является иерархичной системой центров финансовой ответственности, для которой определены бюджеты использования ресурсов компании. Система управления компанией с помощью ЦФО с использованием бюджетной модели компании, является основой бюджетного управления.

Компания, определяя и устанавливая цели своего развития, определяет конкретные финансовые показатели деятельности, такие как прибыль, рентабельность, ликвидность, стоимость, которые устанавливаются для отражения своего будущего состояния в бюджетах. Планируемых финансовых результатов компания должна достичь в случае реализации всех решений, принятых для достижения поставленных целей.

Достижение заданных целей будет детализироваться для каждого подразделения с помощью организационной и финансовой структурой компании. Для выполнения своих функциональных обязанностей каждое подразделения осуществляет свой вклад в финансовый результат деятельности компании в виде доли приносимых доходов либо затрат, которые также найдут отражение в бюджетах центров ответственности.

При формировании центров ответственности и определения за какие показатели деятельности в виде доходов или затрат несет ответственность каждое из подразделений определяется исходя из функционального предназначения деятельности подразделения и полномочий, которыми наделены данные подразделения.

Данные полномочия выражаются в правах на осуществление действий, направленных на изменение объема:

Доходов

- Привлекать клиентов

- Устанавливать цены, предоставлять скидки, бонусы

Затрат

- Решения об объемах, составе и стоимости товаров, услуг, работ

- Решения по количеству персонала и его стоимости

Связав воедино исполнение функциональных обязанностей с уровнем приносимых доходов или затрат и закрепив данную ответственность для подразделения – оно превращается в центр финансовой ответственности (ЦФО). Подразделение, выполняя свои функциональные обязанности, обязано соблюдать уровень установленной для него финансовой ответственности. Контроль соблюдения уровня финансовой ответственности и достижению заданных показателей ЦФО мы будем осуществлять с помощью мониторинга:

- Выполнение плана задач подразделения

- Уровня финансовой ответственности, определенного бюджетами компании

Данный контроль позволит компании гарантировать получение запланированного финансового результата в силу того, что ЦФО оказывает непосредственное воздействие на доходы или затраты компании.

Как мы уже отмечали, управление ЦФО осуществляется с помощью финансовой структуры компании, созданной на базе организационной. Для такого управления каждое подразделение компании необходимо классифицировать по видам доходов и расходов, которые они осуществляют в процессе своей деятельности. Сформированный таким образом центр финансовой ответственности позволяет совместить функциональную и финансовую ответственность в лице руководителя ЦФО. По факту формирования центров финансовой ответственности их необходимо распределить в иерархичном порядке по уровням ответственности. Сформированная таким образом финансовая структура становится иерархичной структурой, определяющей подчиненность ЦФО, полномочия и ответственность и предназначена для управления финансовыми результатами компании. Подчиненность ЦФО определяется на основе ответственности за финансовый результат деятельности компании в целом – верхний уровень – Центр инвестиций и опускаясь на уровень ниже — центр прибыли и так до самого нижнего уровня – центр затрат. Если на верхнем уровне находится центр инвестиций, то следующим уровнем будет центр прибыли, еще ниже на один уровень центр маржинального дохода, ниже центры доходов и центры затрат. Как уже было отмечено ранее центр прибыли и центр инвестиций могут совпадать в одном лице на уровне компании.

Источник:

Книга «Бюджетирование от стратегии до бюджета: пошаговое руководство»

Авторы: Немировский И., Старожукова И.

При использовании материалов статьи обязательа ссылка на сайт «Академия развития Лидеров» http://beleader.com.ua

как организовать и выстроить бюджет компании

Финансовая структура — это организация центров финансовой ответственности (ЦФО). Она определяет их подчиненность, полномочия, ответственность и предназначена для управления стоимостью деятельности предприятия.

Финансовая структура чаще всего накладывается на организационную структуру компании. Но в ней создаются четыре центра финансовой ответственности по направлениям бизнеса. После того как принято решение о развитии направлений, создаются соответствующие им подразделения.

Типы центров финансовой ответственности

Центр финансовой ответственности — структурное подразделение, либо его часть, которая выполняет определенные хозяйственные операции. В его рамках оценивается и контролируется работа менеджеров (руководителей).

Центры финансовой ответственности называют по-разному: центры финансового учета, центры прибыли. Но, независимо от принятого в компании названия, их сущность — в перечне хозяйственных операций, степени финансовой независимости, отделении от других в учете, планировании, получении результата. Типы ЦФО:

-

Центры инвестиций — верхний уровень финансовой структуры. Они управляют не только оборотным капиталом, но и внеоборотными активами (основными средствами), в том числе инвестициями.

-

Центры прибыли. Величина прибыли — доходы и затраты не одного направления, а всего предприятия в целом. Если речь идет об одном предприятии, то на этих центрах система финансовой ответственности заканчивается.

-

Центры маржинального дохода. Отвечают за эффективность деятельности, контролируя доходную и расходную часть своего направления в плане покрытия прямых расходов, связанных с деятельностью направления (бизнес-направления). Это обособленная производственная единица, у которой есть и затраты, и себестоимость. В принципе, коммерческий директор, под началом которого находится производство, является руководителем центра маржинального дохода. Производственник сам по себе — это кост-центр, который может входить в маржинальный центр. То же касается и отдела продаж.

-

Центры дохода. Отвечают за доходную часть бюджета: реализацию готовой продукции, товаров и услуг, то есть выручку (отдел продаж, оптовая база, сеть). Например, в отделах продаж не обращают внимание на себестоимость товара, а работают в рамках данных им регламентов. И руководителя подразделения не интересует, как сформировалась стоимость товара, его себестоимость, маржинальность бизнеса, какой суммой можно поступиться. Его задача — объем доходов и скидок.

-

Центры затрат. Они только потребляют ресурсы. Это производственные подразделения и функциональные службы (цех, склад, бухгалтерия, реклама и маркетинг, охрана). Являются нижним уровнем ЦФО, который чаще всего фигурирует в явном виде в операционной деятельности (накладные расходы и общехозяйственные результаты).

Центры финансовой ответственности нужно структурировать в рамках разделов отчета о прибылях и убытках (сейчас в бухгалтерском учете называется отчетом о финансовых результатах).

Правила построения иерархии центров финансовой ответственности

Функции ЦФО зависят от подчиненности. Например, работая с новой организационной структурой, вы выясняете, что у нее есть доходы и расходы. И вы должны перепроверить организационную структуру с точки зрения подчиненности. Если руководитель подразделения отвечает только за затраты, в его управлении не может быть отдела, отвечающего за доход. Либо это подразделение должно относиться к другой части финансовой структуры и обеспечиваться в организационной структуре матричным подчинением (когда один руководитель подчиняется двум другим — по функционалу и организационной структуре).

Таким образом, необходимость построения матричной организационной структуры проистекает из финансового устройства бизнеса. Обычно считается, что существует три уровня ЦФО, финансисты в разговорах часто используют термин «ЦФО первого, второго уровня».

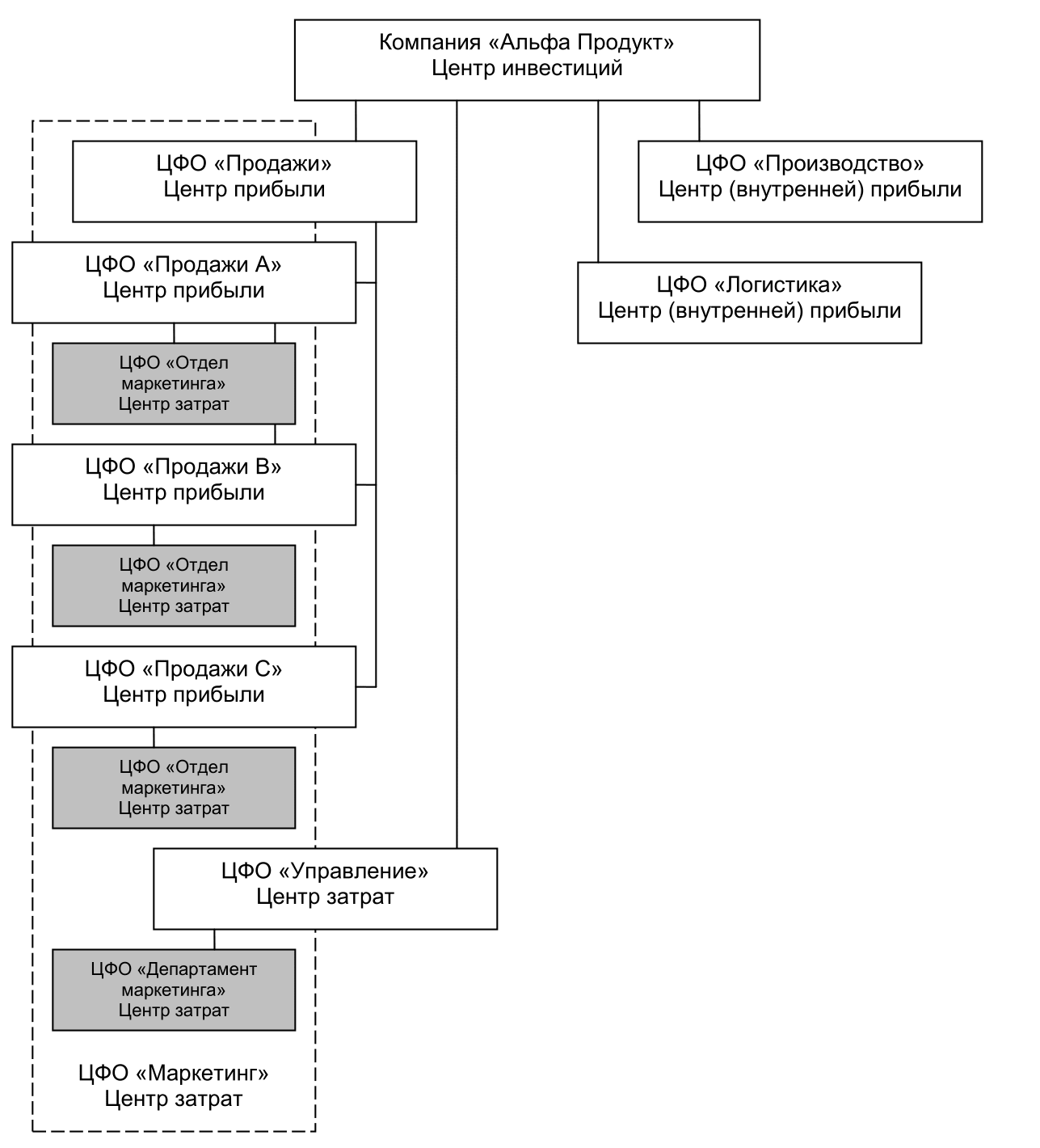

Финансовая структура компании

На рисунке видно, как структурированы финансы компании. Нужно определить, какие отделы к какой линейке относятся, после этого переоценить организационную структуру — правильно ли она выстроена.

Пример

Центр затрат (ЦЗ)- Центры затрат отвечают только за производственные затраты в своей деятельности.

- Центрами затрат могут быть различные производственные подразделения и функциональные службы (бухгалтерия, реклама, охрана), в чьи задачи не входит получение дохода.

- Центры затрат определяют расходную часть бюджета предприятия.

- Они могут иметь несколько уровней вложенности, но их вложения должны быть тоже только центрами затрат.

Как разработать бюджетную / финансовую структуру

-

Определите, какая организационная структура у вашей компании.

-

Обозначьте центры финансовой ответственности (ЦФО).

-

Сравните соответствие финансовой и организационной структур.

-

Сформируйте Положение о бюджетной финансовой структуре.

-

Сформируйте ЦФО: из одного подразделений, путем объединения нескольких подразделений или путем выделения из одного подразделения нескольких ЦФО.

-

Распределите организационные звенья по ЦФО.

-

Сформируйте финансовую структуру.

-

Определите сотрудников, ответственных за ЦФО.

В итоге структура ЦФО может быть или меньше, или крупнее всей оргструктуры. Это зависит от того, как раздробить подразделения.

Как выстроить бюджет компании

Система бюджетирования зависит от вида бизнеса, организационной структуры, а также размера предприятия. Состав и структура сводного бюджета, технология бюджетного процесса определяется отраслевыми особенностями деятельности.

Структура бюджетов и выбор бюджетных показателей определяется набором факторов:- Номенклатура затрат, статей расходов.

- Длительность и уникальность процессов.

- Стадии согласования проекта.

- Необходимость составления смет.

- Специфика клиентской базы.

- Особенности технологического процесса.

- Холдинговая структура.

- Отраслевая нормативная база.

- Нормативная база организации.

Факторы, которые влияют на бюджетную модель

Ограничения — Вид деятельности — Стратегические цели

Информационные потребности менеджмента — Система управления и размер предприятия

Финансовый руководитель компании самостоятельно не может создавать эти уровни, но он может обеспечить условия для их существования: вид деятельности организации задан изначально, а ограничения нужно выявить — если не запланировать в бюджетном процессе ограничение производственных мощностей, в какой-то момент бюджет станет недостоверным.

Также важно, кто определяет движение организации вперед. Например, если финансовый директор является членом совета директоров, его влияние на развитие и прогнозирование видов деятельности компании высоко. Именно он объясняет остальным членам совета директоров, будет работать идея или нет. В таких механизмах работы высших органов организации, включающих стратегические сессии, брейнштормы, работу с консультантами, создание проектов по организационному развитию и развитию стратегии предприятия, обязательно должен участвовать человек из финансово-экономического направления. Только он оценит релевантность желаний возможностям предприятия и стоимость пути от состояния «as is» до ситуации «to be».

Схема бюджетов предприятия

Ниже представлена классическая схема бюджетов — их можно брать все или комбинировать. Лучше всего свести их в одну таблицу. Три формы из раздела «Финансовый бюджет» (БДР, БДДС, ББП) — это так называемый мастер бюджет (управленческий бюджет). При этом финансовый и инвестиционные бюджеты не относятся к операционной деятельности в отчете о движении денежных средств.

Операционный бюджет- Бюджет продаж.

- Бюджет запасов готовой продукции.

- Бюджет производства.

- Бюджет незавершенного производства.

- Бюджет запасов сырья и материалов.

- Бюджет закупок.

- Бюджет прямых материальных затрат.

- Бюджет затрат на оснастку, инструмент, тару.

- Бюджет затрат на оплату труда.

- Бюджет затрат на энергоресурсы.

- Бюджет общепроизводственных расходов.

- Бюджет внепроизводственных расходов.

- Бюджет затрат по статьям калькуляции.

- Бюджет затрат по видам затрат.

- Бюджет налогов и сборов.

- Бюджет социальных расходов.

- Бюджет доходов и расходов по операционной деятельности.

- Бюджет дебиторской задолженности.

- Бюджет кредиторской задолженности.

- Бюджет капитальных вложений и инвестиций.

- Бюджет реализации внеоборотных активов.

- Бюджет долевых инвестиций.

- Бюджет инвестиционных поступлений.

- Бюджет инвестиционных выплат.

- БДР.

- БДСС.

- ББЛ.

- Бюджет кредитов и займов.

- Бюджет движения собственного капитала.

- Бюджет движения собственных акций.

- Бюджет выданных займов.

- Бюджет краткосрочных финансовых вложений.

Материал подготовлен на основе практического курса Аллы Подольской, консультанта в области организации финансово-экономических функций и оптимизации бизнес-процессов.