Центр финансового учёта

Центр финансового учёта (ЦФУ) — это структурное подразделение предприятия, осуществляющее хозяйственную деятельность и ведущее учёт заданных показателей доходов, расходов, за выполнение целевых уровней которых оно несёт ответственность.

Основное отличие от ЦФО заключается в мере ответственности и, соразмерно ей, степени полномочий, которые есть у данного центра учёта. ЦФО отличает большая степень полномочий в ведении своей деятельности в отличие от центра финансового учёта. В литературе указываются разные определения для ЦФУ, единого определения на этот счёт не выработано. Мы предлагаем считать определяющим для центра финансового учёта следующие черты: меньшая свобода в принятии решений относительно своей деятельности, узкая направленность, дифференцированность по отношению относительно возможно обширного спектра деятельности ЦФО.

Бюджеты центра финансового учёта

У центра финансового учёта ведётся бюджет доходов и расходов, необходимые ему функциональные бюджеты.

Ответственность центра финансового учёта

Нельзя сказать, что центр финансового учёта не несёт ответственности как ЦФО, это не так. Другое дело, что ответственность центра финансового учёта ограничена, неполна. Если для ЦФО первично достижение целей, стоящих перед ним, то для центра финансового учёта первичным является выполнение хозяйственной деятельности с тем, чтобы уложиться в нормативы, ограничения и лимиты.

Место центров финансового учёта в финансовой структуре

ЦФУ не встречаются в верхних двух уровнях финансовой структуры предприятия, так как на самом верхнем уровне находится обычно центр инвестиций как центр финансовой ответственности, а на втором уровне находятся центры финансовой ответственности по направлениям деятельности предприятия или объединения предприятий.

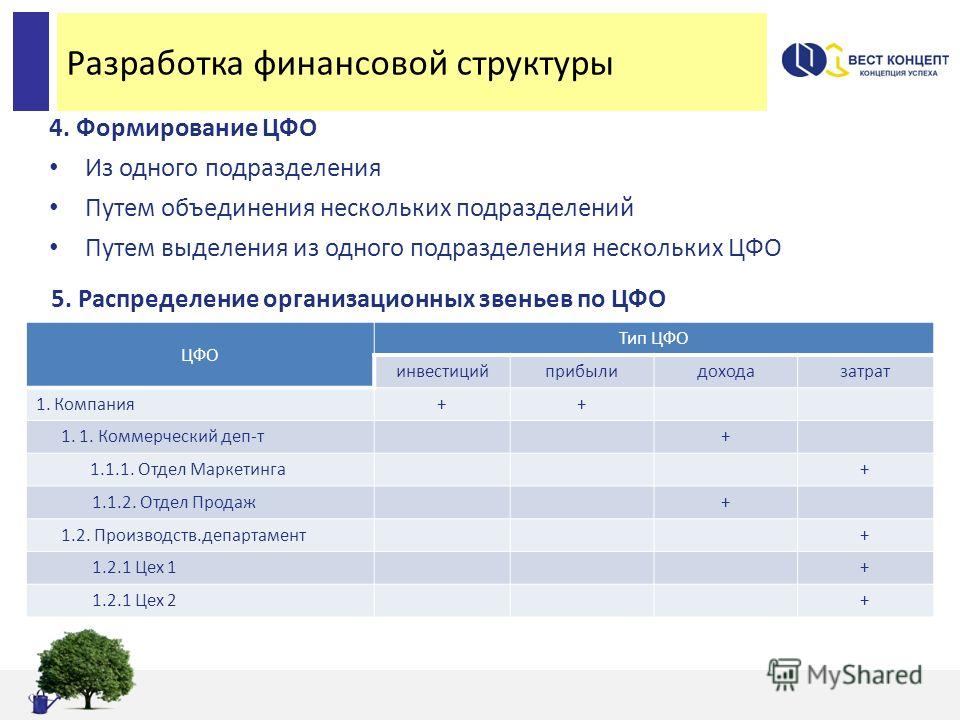

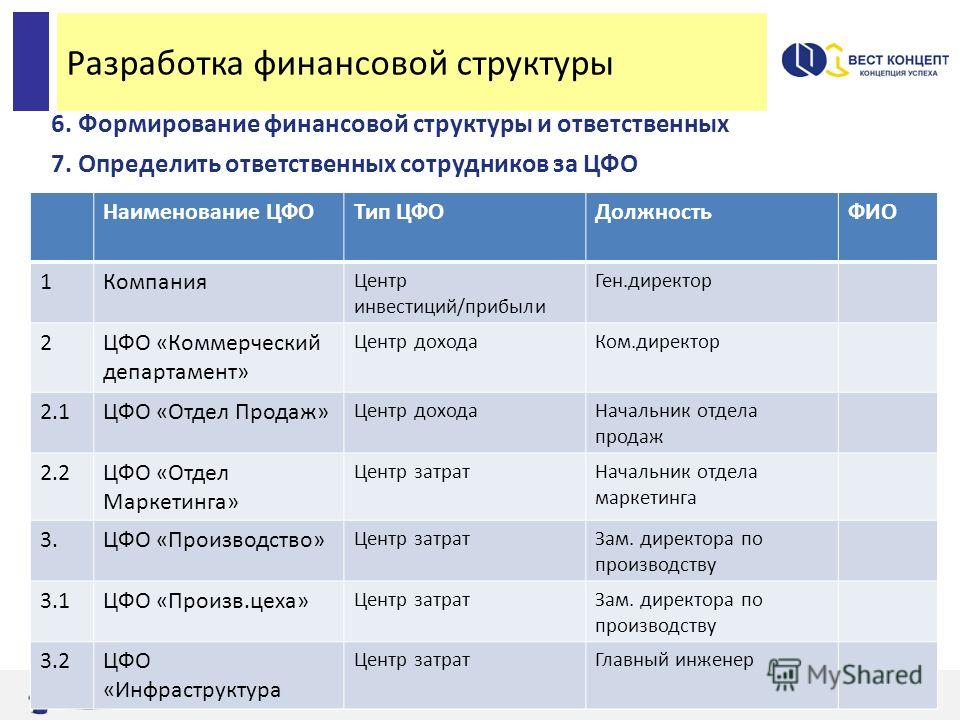

От подразделений к ЦФО: как построить финансовую структуру организации

Автор: Олег Кулагин

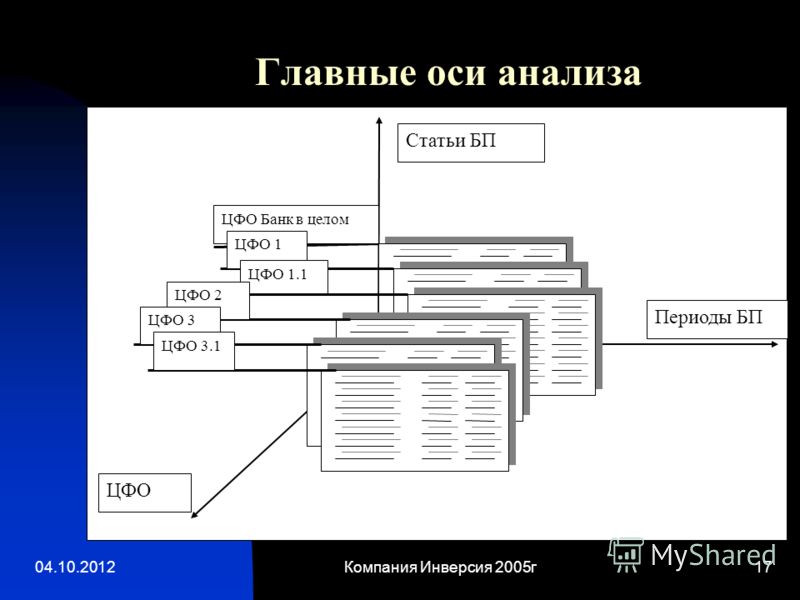

Финансовая структура – это иерархия центров финансовой ответственности (ЦФО) предприятия. Финансовая структура основана на административной, но не сводится к ней. Структурные подразделения в административной структуре отвечают за исполнение и результаты соответствующих внутренних бизнес-процессов, а ЦФО в финансовой структуре отвечают за определенный финансовый результат, влияющий на общие финансовые результаты деятельности компании. В частности, некоторое структурное подразделение и ЦФО могут совпадать. Иногда, одно структурное подразделение может включать в себя несколько ЦФО, или наоборот, несколько структурных подразделений могут быть объединены в один ЦФО. Поэтому административная и финансовая структуры – это не одно и тоже. Вместе с тем, нельзя сказать, что это «две большие разницы», так как между ними существуют очень сильные взаимосвязи. И изменения, скажем, в административной структуре могут повлечь изменения в финансовой, и наоборот, после построения финансовой структуры могут произойти изменения в административной.

Поэтому административная и финансовая структуры – это не одно и тоже. Вместе с тем, нельзя сказать, что это «две большие разницы», так как между ними существуют очень сильные взаимосвязи. И изменения, скажем, в административной структуре могут повлечь изменения в финансовой, и наоборот, после построения финансовой структуры могут произойти изменения в административной.

Виды центров финансовой ответственности

Итак, что же такое ЦФО? Центр финансовой ответственности – это объект финансовой структуры, отвечающий за определенный финансовый результат, который влияет на общие финансовые результаты деятельности всего предприятия. В этом определении ключевое слово: «отвечающий». Руководитель ЦФО должен отвечать за свой финансовый результат, а значит, он должен иметь возможность влиять на него, а не просто вести учет финансовых показателей. Ответственность всегда связана с полномочиями. Если есть ответственность, значит, должны быть и полномочия влиять на то, за что ты отвечаешь. Как известно, «нельзя нести чемодан без ручки». Это неудобно и неэффективно. Например, если у отдела закупок нет полномочий влиять на выбор поставщиков, планы закупок и закупочные цены (допустим, все в приказном порядке спускается сверху), то отдел закупок мы не можем назвать центром финансовой ответственности. Это будет всего-навсего центр финансового учета (ЦФУ). Ведь учет-то никто не отменял. Его надо вести всегда. Даже, если нет полномочий влиять на результаты, которые надо учитывать.

Как известно, «нельзя нести чемодан без ручки». Это неудобно и неэффективно. Например, если у отдела закупок нет полномочий влиять на выбор поставщиков, планы закупок и закупочные цены (допустим, все в приказном порядке спускается сверху), то отдел закупок мы не можем назвать центром финансовой ответственности. Это будет всего-навсего центр финансового учета (ЦФУ). Ведь учет-то никто не отменял. Его надо вести всегда. Даже, если нет полномочий влиять на результаты, которые надо учитывать.

Полное описание технологии построения финансовой структуры компании Вы можете найти здесь.

А что такое финансовые результаты? Какими они могут быть? По-крупному, их всего четыре. Это доходы, расходы, прибыль и отдача на инвестиции. Больше нет. Поэтому и ЦФО можно разделить на четыре основных вида:

Центр доходов – это центр финансовой ответственности, влияющий только на доходы от своей деятельности. Это ЦФО, имеющий право что-либо продавать и полномочия использовать это право по своему усмотрению, чтобы влиять на выручку от продажи того, что он имеет право продавать. Чаще всего, это отделы активных продаж в составе предприятия. Конечно, затраты есть всегда. Даже у центра доходов. Каждый наш шаг связан с какими-то затратами. Но в центре доходов затраты либо несущественны и, как говорят физики, ими можно пренебречь, либо руководители таких ЦФО на них повлиять не в силах. Ну нет у них таких полномочий и все. Скажем, тому же отделу продаж спускается сверху небольшой бюджет и жестко контролируется его исполнение. Какие ж тут затраты? Остается влиять только на доходы.

Чаще всего, это отделы активных продаж в составе предприятия. Конечно, затраты есть всегда. Даже у центра доходов. Каждый наш шаг связан с какими-то затратами. Но в центре доходов затраты либо несущественны и, как говорят физики, ими можно пренебречь, либо руководители таких ЦФО на них повлиять не в силах. Ну нет у них таких полномочий и все. Скажем, тому же отделу продаж спускается сверху небольшой бюджет и жестко контролируется его исполнение. Какие ж тут затраты? Остается влиять только на доходы.

Центр затрат — это центр финансовой ответственности, влияющий только на затраты, возникающие в результате его деятельности. Это зеркальная ситуация. У центра затрат доходов нет и в принципе быть не может либо они от него не зависят. Такое тоже бывает. А вот величина затрат, которые есть всегда, находится в его полной власти. И центр затрат имеет право распоряжаться своими затратами по своему усмотрению, чтобы их, разумеется, сократить до предела, но при условии решения тех задач, для которых эти затраты и предназначены. Например, служба персонала ничего не продает, но отвечает за свои затраты, прописанные в бюджете на персонал (на обучение сотрудников, оценку персонала, привлечение внешних консультантов, услуги кадровых агентств и др.). Но, главное, служба персонала имеет полномочия эти затраты сокращать или увеличивать в рамках бюджета, чтобы решать поставленные задачи наиболее эффективно и результативно. И именно за это отвечает. И поэтому служба персонала – центр затрат. Казалось бы, все понятно. Но здесь есть некоторые нюансы. В зависимости от специфики деятельности выделяют несколько типов центров затрат.

Например, служба персонала ничего не продает, но отвечает за свои затраты, прописанные в бюджете на персонал (на обучение сотрудников, оценку персонала, привлечение внешних консультантов, услуги кадровых агентств и др.). Но, главное, служба персонала имеет полномочия эти затраты сокращать или увеличивать в рамках бюджета, чтобы решать поставленные задачи наиболее эффективно и результативно. И именно за это отвечает. И поэтому служба персонала – центр затрат. Казалось бы, все понятно. Но здесь есть некоторые нюансы. В зависимости от специфики деятельности выделяют несколько типов центров затрат.

Центр нормативных затрат – это центр финансовой ответственности, влияющий на соблюдение нормативов затрат, но не на общие затраты, связанные с его деятельностью. Например, если увеличивается объем продаж, то естественно будут увеличиваться и объемы производства продукции, и объемы закупок сырья и материалов. Но тогда и затраты, связанные с производством и закупками, тоже поползут вверх. Но производственные и закупочные подразделения за это отвечать не могут, так как это не от них зависит. А отвечать они могут (и должны) за нормативные затраты, рассчитанные на единицу выпускаемой или закупаемой продукции.

Но производственные и закупочные подразделения за это отвечать не могут, так как это не от них зависит. А отвечать они могут (и должны) за нормативные затраты, рассчитанные на единицу выпускаемой или закупаемой продукции.

Центр управленческих затрат — это центр финансовой ответственности, влияющий на общий уровень расходов, запланированных в бюджете (не будем пока делать различий между понятиями затраты и расходы, хотя, строго говоря, это не совсем одно и то же). Например, это могут быть опять же служба персонала или отдел маркетинга и рекламы. У них есть свой бюджет расходов, и они отвечают за его соблюдение и желательно экономию.

Центр инвестиционных затрат — это центр финансовой ответственности, влияющий на уровень инвестиционных расходов, связанных с приобретением или совершенствованием активов предприятия. Это значит, что эти затраты не учитываются при расчете прибыли, а финансирование осуществляется из прибыли за счет инвестиционного бюджета. Например, подразделение, которое занимается разработкой и изготовлением новых видов продукции – это центр инвестиционных затрат (не путать с центром с центром инвестиций!). Например, на предприятии это может быть конструкторский отдел, где происходит полный цикл работ по созданию новых продуктов – от эскиза до изготовления опытных образцов. Ведь опытные образцы новой продукции – это новые активы, которые затем «идут» в серийное производство и зарабатывают для компании деньги.

Например, на предприятии это может быть конструкторский отдел, где происходит полный цикл работ по созданию новых продуктов – от эскиза до изготовления опытных образцов. Ведь опытные образцы новой продукции – это новые активы, которые затем «идут» в серийное производство и зарабатывают для компании деньги.

Центр прибыли — центр финансовой ответственности, влияющий как на доходы, так и на расходы, связанные с его деятельностью. Но мы знаем, что, если из доходов вычесть расходы, то получаем какую-то прибыль. Получается, что центр прибыли может влиять на прибыль как «сверху» (через доходы), так и «снизу» (через расходы) и, стало быть, должен отвечать за всю прибыль, которая от него зависит. Например, предприятие в целом или бизнес-единица в составе корпорации – это центры прибыли, так как они отвечают за размер чистой прибыли от своей деятельности. Вроде все понятно. Но здесь вновь возникают нюансы. Ведь не все же могут отвечать за чистую прибыль. Есть и другие виды прибыли: операционная, валовая, маржинальная… Поэтому в теории и на практике часто выделяют дополнительный вид ЦФО – центр маржинального дохода. Это центр финансовой ответственности, влияющий на свои доходы и на свои прямые затраты, связанные только с его деятельностью. Поэтому мы получаем не чистую прибыль, а что-то другое: маржинальную, валовую, контролируемый вклад в прибыль. Например, если департамент маркетинга и продаж включает в себя отделы продаж (центр доходов), закупок (центр затрат) и маркетинга (центр затрат), то его можно было бы назвать центром маржинального дохода, так как он отвечает лишь за свой контролируемый вклад в прибыль (выручка минус затраты на закупку и маркетинг). Но мы не будем этого делать, а будем называть все ЦФО такого рода центрами прибыли, имея в виду, что прибыль у них будет у каждого своя, и считаться она будет по-разному.

Это центр финансовой ответственности, влияющий на свои доходы и на свои прямые затраты, связанные только с его деятельностью. Поэтому мы получаем не чистую прибыль, а что-то другое: маржинальную, валовую, контролируемый вклад в прибыль. Например, если департамент маркетинга и продаж включает в себя отделы продаж (центр доходов), закупок (центр затрат) и маркетинга (центр затрат), то его можно было бы назвать центром маржинального дохода, так как он отвечает лишь за свой контролируемый вклад в прибыль (выручка минус затраты на закупку и маркетинг). Но мы не будем этого делать, а будем называть все ЦФО такого рода центрами прибыли, имея в виду, что прибыль у них будет у каждого своя, и считаться она будет по-разному.

Центр инвестиций — центр финансовой ответственности, влияющий не только на прибыль, но и на отдачу от инвестиций в свою деятельность. А раз так, то руководители центра инвестиций имеют право эти самые инвестиции делать и принимать решения о том, как это сделать получше, чтобы и отдача от них была побольше. Понятно, что центром инвестиций является компания в целом, если ей эти инвестиции никто сверху не навязывает и не запрещает. Либо центром инвестиций в рамках своего инвестиционного бюджета может быть бизнес-единица в составе корпорации, если управляющая компания ей это разрешает делать. Тогда руководители центра инвестиций, кроме прибыли, отвечают еще и за показатели эффективности инвестиций, например, коэффициент рентабельности инвестиций, коэффициент эффективности инвестиций, период окупаемости инвестиций, экономическая добавленная стоимость и другие.

Понятно, что центром инвестиций является компания в целом, если ей эти инвестиции никто сверху не навязывает и не запрещает. Либо центром инвестиций в рамках своего инвестиционного бюджета может быть бизнес-единица в составе корпорации, если управляющая компания ей это разрешает делать. Тогда руководители центра инвестиций, кроме прибыли, отвечают еще и за показатели эффективности инвестиций, например, коэффициент рентабельности инвестиций, коэффициент эффективности инвестиций, период окупаемости инвестиций, экономическая добавленная стоимость и другие.

Все ЦФО при разработке финансовой структуры объединяются в иерархию, так как они могут включать в себя более мелкие ЦФО или входить в состав более крупных. При этом важно «вкладывать» все ЦФО друг в друга правильно, т.е. не нарушая простых правил, исходящих из обычной логики и здравого смысла. А здравый смысл подсказывает, что центр инвестиций может включать в себя все, что угодно: и другие центры инвестиций, и центры прибыли, и затрат, и доходов. Центр прибыли может включать в себя все, кроме центров инвестиций, а центры доходов и затрат — только центры доходов и затрат соответственно. Это можно наглядно показать на картинке.

Центр прибыли может включать в себя все, кроме центров инвестиций, а центры доходов и затрат — только центры доходов и затрат соответственно. Это можно наглядно показать на картинке.

Прекрасно. С видами ЦФО разобрались. Но как их определить? Это задачка посложнее. Рассмотрим основные принципы.

Принципы формирования ЦФО

Существует несколько принципов формирования ЦФО: по видам деятельности/бизнесам, по процессам/функциям, по группам продуктов/услуг, по группам покупателей, по каналам сбыта, по регионам.

Формирование ЦФО по видам деятельности

Если предприятие ведет деятельность в нескольких бизнес-направлениях, то каждая бизнес-единица («дивизион») в административной структуре рассматривается как ЦФО, имеющий статус центра прибыли или даже центра инвестиций. Это и понятно. Ведь каждый бизнес имеет своих клиентов, поставщиков, конкурентов, свои продукты или услуги, свою структуру доходов и расходов и значительные полномочия по управлению собственными ресурсами. Следовательно, это ЦФО, отвечающий, как минимум, за валовую прибыль по своему направлению деятельности. Как максимум, он может быть наделен полномочиями по принятию инвестиционных решений. И тогда он поневоле становится центром инвестиций.

Следовательно, это ЦФО, отвечающий, как минимум, за валовую прибыль по своему направлению деятельности. Как максимум, он может быть наделен полномочиями по принятию инвестиционных решений. И тогда он поневоле становится центром инвестиций.

Например, предположим, что в нашей компании Best Corporation торговые, производственные, логистические и монтажные подразделения со временем «отпочковались» от материнской компании и оформились как самостоятельные бизнесы, сотрудничающие между собой, но ведущие свою игру на свободном рынке. А почему бы и нет? Тогда мы получаем множественную бизнес-модель с четырьмя бизнес-единицами: торговый дом, производство, логистика и монтаж. Если при этом все обеспечивающие процессы (финансы, персонал и др.) со своими накладными расходами остались на уровне управляющей компании, то каждая бизнес-единица будет центром прибыли, т.е. отвечать за валовую прибыль от своей деятельности (выручка минус все прямые затраты).

Формирование ЦФО по процессам

В пределах каждого вида деятельности или бизнес-единицы ЦФО могут выделяться по типам бизнес-процессов, которые за ними «закреплены». Как это понять? Очень просто. Ведь, фактически, ответственность за исполнение тех или иных процессов несут структурные подразделения в административной структуре. Например, отдел маркетинга, отдел логистики, служба персонала и т.д. Стало быть, по этому принципу каждое подразделение может получить статус того или иного ЦФО. Например, отдел продаж становится ЦФО «Продажи», производственный департамент – ЦФО «Производство» и т.д. А может и не получить, если у него нет полномочий или возможностей влиять на свои финансовые результаты. Таким подразделениям приходиться довольствоваться почетным званием ЦФУ. Чаще всего, ЦФО и ЦФУ именно так и определяют, т.е. финансовую структуру как бы накладывают на административную и берут с нее «слепок» и затем просто меняют этикетку. Но это ошибка. Ведь существуют и другие измерения для выделения ЦФО, и финансовая структура может оказаться сложнее, чем административная.

Как это понять? Очень просто. Ведь, фактически, ответственность за исполнение тех или иных процессов несут структурные подразделения в административной структуре. Например, отдел маркетинга, отдел логистики, служба персонала и т.д. Стало быть, по этому принципу каждое подразделение может получить статус того или иного ЦФО. Например, отдел продаж становится ЦФО «Продажи», производственный департамент – ЦФО «Производство» и т.д. А может и не получить, если у него нет полномочий или возможностей влиять на свои финансовые результаты. Таким подразделениям приходиться довольствоваться почетным званием ЦФУ. Чаще всего, ЦФО и ЦФУ именно так и определяют, т.е. финансовую структуру как бы накладывают на административную и берут с нее «слепок» и затем просто меняют этикетку. Но это ошибка. Ведь существуют и другие измерения для выделения ЦФО, и финансовая структура может оказаться сложнее, чем административная.

Формирование ЦФО по продуктам

В рамках бизнес-модели предприятия могут существовать несколько продуктовых направлений. Тогда каждое из них может рассматриваться как центр дохода или центр маржинальной прибыли. Допустим, в нашем примере мы выделяем такие продукты, как «Сантехническое оборудование», «Инженерное оборудование», «Монтажные услуги». Замечательно. Тогда каждое из них можно было бы назвать центром дохода или прибыли и вести для них учет выручки или маржинальной прибыли (выручка от продажи данного продукта минус прямые переменные затраты на его закупку или производство). Управленческий учет усложняется. Ничего не поделаешь… Но тогда и в административной структуре должны быть лица, отвечающие за выручку или маржинальную прибыль от этих продуктов. Иначе это будет уже не ЦФО, а всего лишь ЦФУ.

Тогда каждое из них может рассматриваться как центр дохода или центр маржинальной прибыли. Допустим, в нашем примере мы выделяем такие продукты, как «Сантехническое оборудование», «Инженерное оборудование», «Монтажные услуги». Замечательно. Тогда каждое из них можно было бы назвать центром дохода или прибыли и вести для них учет выручки или маржинальной прибыли (выручка от продажи данного продукта минус прямые переменные затраты на его закупку или производство). Управленческий учет усложняется. Ничего не поделаешь… Но тогда и в административной структуре должны быть лица, отвечающие за выручку или маржинальную прибыль от этих продуктов. Иначе это будет уже не ЦФО, а всего лишь ЦФУ.

Формирование ЦФО по клиентам

Если вновь обратиться к бизнес-модели предприятия, то можно увидеть, что его деятельность чаще всего направлена на обслуживание нескольких групп клиентов. Тогда по каждой из них можно сформировать соответствующий ЦФО. И они в финансовой структуре также будут рассматриваться как центры доходов или центры маржинальной прибыли. Например, мы знаем, что у нашего предприятия Best Corporation три целевые группы клиентов: строительные компании, бюджетные организации и физические лица. Прекрасно. Тогда формируем по каждой из них свой ЦФО при условии, что потом будет с кого спросить за доходы или маржу от этих групп клиентов. Например, в отделах оптовых продаж за строительными компаниями и бюджетными организациями могут быть закреплены свои менеджеры по сбыту, а за физических лиц отвечает специальное подразделение – Розничный отдел, т.е. свой небольшой магазинчик на территории предприятия.

Например, мы знаем, что у нашего предприятия Best Corporation три целевые группы клиентов: строительные компании, бюджетные организации и физические лица. Прекрасно. Тогда формируем по каждой из них свой ЦФО при условии, что потом будет с кого спросить за доходы или маржу от этих групп клиентов. Например, в отделах оптовых продаж за строительными компаниями и бюджетными организациями могут быть закреплены свои менеджеры по сбыту, а за физических лиц отвечает специальное подразделение – Розничный отдел, т.е. свой небольшой магазинчик на территории предприятия.

Формирование ЦФО по каналам сбыта

ЦФО могут быть образованы и в соответствии с каналами сбыта, если в административной структуре имеются подразделения или должности, отвечающие за работу с этими самыми каналами сбыта. Тогда в финансовой структуре они также будут рассматриваться как центры доходов или центры маржинальной прибыли. Например, у нашей любимой Best Corporation в соответствии с ее бизнес-моделью имеется пять каналов сбыта: прямые оптовые продажи в офисе, прямые оптовые продажи на выставке, тендерные торги, розничные сети, розничные продажи в офисе. За все процессы, связанные с оптовыми продажами (первые четыре канала) отвечают структурные подразделения Отдел городских продаж и Отдел региональных продаж, а за розничные продажи из офиса – Розничный отдел. Следовательно, эти подразделения можно рассматривать как ЦФО, отвечающие за свои каналы сбыта.

За все процессы, связанные с оптовыми продажами (первые четыре канала) отвечают структурные подразделения Отдел городских продаж и Отдел региональных продаж, а за розничные продажи из офиса – Розничный отдел. Следовательно, эти подразделения можно рассматривать как ЦФО, отвечающие за свои каналы сбыта.

Формирование ЦФО по регионам

Очевидно, что ЦФО могут формироваться и по регионам, где компания осуществляет свою деятельность. Скажем, если у компании есть несколько филиалов в других городах или странах, то каждый их них будет центром прибыли. Если филиалов или представительств нет, то в административной структуре могут быть специальные подразделения, отвечающие за свои регионы. Например, Отдел городских продаж и Отдел региональных продаж. Тогда каждый из них будет центром доходов. Более того, внутри этих подразделений могут быть свои ЦФО, отвечающие за продажи в разных районах города или областях.

В общем, мы видим, что вариантов формирования ЦФО по всем перечисленным признакам может быть много. Причем, эти признаки не исключают друг друга, а могут использоваться в разных сочетаниях. Например, продукты-клиенты, продукты-регионы, продукты-каналы сбыта, клиенты-регионы и другие. В итоге как бы на их пересечении могут возникать менее крупные ЦФО, входящие в состав более крупных. В этих случаях говорят о т.н. матричных финансовых структурах.

Причем, эти признаки не исключают друг друга, а могут использоваться в разных сочетаниях. Например, продукты-клиенты, продукты-регионы, продукты-каналы сбыта, клиенты-регионы и другие. В итоге как бы на их пересечении могут возникать менее крупные ЦФО, входящие в состав более крупных. В этих случаях говорят о т.н. матричных финансовых структурах.

Такое тоже возможно. Это полезно, так как мы получаем возможность отслеживать финансовые показатели по разным «проекциям» бизнес-модели и определять «слабые звенья» или, наоборот драйверы финансового успеха предприятия. Однако плодить мелкие ЦФО и детализировать без надобности финансовую структуру также не стоит, так как это приведет к резкому усложнению управленческого учета, что может оказаться непосильной задачей для предприятия.

Полное описание технологии целевого управления

АРХИВ РАССЫЛОК

Центр — финансовый учет — Большая Энциклопедия Нефти и Газа, статья, страница 1

Центр — финансовый учет

Cтраница 1

Центры финансового учета могут быть чем-то переходным от МВЗ к ЦФО. У многих ЦФУ существуют не только расходы, но и доходы. В отличие от ЦФО руководители ЦФУ не отвечают за движение денежных средств.

[1]

У многих ЦФУ существуют не только расходы, но и доходы. В отличие от ЦФО руководители ЦФУ не отвечают за движение денежных средств.

[1]

Центры финансового учета — это те структурные подразделения, которые реально не влияют на общий результат деятельности предприятия. [2]

Центры финансового учета выделяются не только из соображений бухгалтерской целесообразности, которая определяется, с одной стороны, внешними условиями, внешними задачами по отчетности организации, а с другой — удобством ведения бухучета внутри нее. Между тем, речь идет об одном из важнейших стратегических вопросов, которые в западных компаниях решаются на уровне совета директоров: концепция, критерии, целесообразность выделения центров финансового учета, направления финансовых потоков организации — должны порождаться не в рамках счетоводства и не в рамках функциональных задач службы бухучета.

Важно для менеджера уметь привязывать бюджет к центрам финансового учета, финансовой структуре. В противном случае ситуация оценивается только на уровне организации в целом и неясно, кто виноват в ухудшении ситуации. [5]

Наряду с организационной существует и финансовая структура предприятия, образованная центрами финансового учета и ответственности. Эта структура является основой финансового планирования предприятия.

[7]

Эта структура является основой финансового планирования предприятия.

[7]

Финансовая служба осуществляет контроль за качеством финансового учета, контроля и планирования движения денежных средств в разрезе центров финансового учета и за выполнением бюджетного регламента. [8]

Для российских вузов кроме организационных структур ( в системе управления) большое значение приобретают финансовые структуры, которые дают иное разбиение организации, на основе других критериев — по центрам финансового учета. И это разбиение организации не по звеньям, которые выполняют какие-то функции, а по звеньям, с которыми связано ведение учета, позволяет ставить учетную политику, предназначенную для счета денег, и, следовательно, для ведения самого бизнеса. [9]

Для построения новой структуры управления ресурсами необходимо основываться не только на организационной структуре, но и произвести функциональное разделение элементов управляемой организации на основании критериев задач ресурсного управления — по Это разбиение организации производится по звеньям, с которыми связано ведение учета.

[10]

Это разбиение организации производится по звеньям, с которыми связано ведение учета.

[10]

Центр финансового учета ( ЦФУ) — подразделение или группа, с которой связано ведение финансового учета. [11]

Имеется еще одна важная проблема, связанная с выбором учетной политики, которая непосредственно влияет Еа финансовые результаты. Проблема обостряется с гого момента, когда

Первоначально разрабатывается бюджет движения денежных средств для центров финансового учета на ближайший квартал ( три месяца) с разбивкой первого месяца по 10 дней ( по декадам), II и III кварталов — по месяцам, а на II квартал — в целом. [13]

Центры финансового учета выделяются не только из соображений бухгалтерской целесообразности, которая определяется, с одной стороны, внешними условиями, внешними задачами по отчетности организации, а с другой — удобством ведения бухучета внутри нее.

Страницы: 1 2

Примеры цфо, цфу и мвз

Дочерние фирмы холдингов.

Обособленные подразделения, представительства и филиалы крупных компаний.

Крупные выпускающие (сборочные) цехи производственных объединений.

Производственные отделения компаний с дивизиональной организационной структурой управления.

Вспомогательные цехи производственных объединений.

Регионально и (или) технологически обособленные виды деятельности (бизнесы) многопрофильных компаний.

ЦФУ:

Основные производства (цехи), участвующие в единых технологических цепочках (переделах), на предприятиях с последовательным или непрерывным технологическим циклом.

Выпускающие (сборочные) цехи.

Сбытовые службы и подразделения.

МВЗ:

Функциональные и штабные службы предприятий и фирм (бухгалтерия, планово-экономические службы, отделы кадров, другие подразделения заводоуправлений и центральных офисов фирм).

Основные и вспомогательные цехи.

Для ЦФО должны составляться все три основных бюджета (БДДС – бюджет движения денежных средств, БДР – бюджет доходов и расходов, расчетный баланс). Для ЦФУ составляются БДиР, операционный и вспомогательные бюджеты, а для МВЗ – некоторые операционные бюджеты.

При анализе финансовой структуры необходимо отчетливо представлять себе, для чего нужно выделять ЦФО. В России выделение ЦФО – это своего рода переходный этап к построению того, что принять называть дивизиональными организационными структурами управления. При этом следует отличать компании с дивизиональной оргструктурой управления и холдингами.

В холдинг входят

формально самостоятельные во всех

отношениях предприятия, которые принято

называть дочерними фирмами. Последние

имеют не только собственное юридическое

лицо (со своим балансом, акционерами,

советом директоров и прочими атрибутами),

но и полную (во всяком случае, формально)

хозяйственную самостоятельность,

особенно в решении всех оперативных

вопросов. Процесс управления со стороны

руководства холдинга дочерними

структурами сводится по сути дела лишь

к управлению капитализацией, т.е.

стоимостью акционерного капитала и

других активов, принадлежащих владельцам

холдинга через так называемую систему

участия.

Процесс управления со стороны

руководства холдинга дочерними

структурами сводится по сути дела лишь

к управлению капитализацией, т.е.

стоимостью акционерного капитала и

других активов, принадлежащих владельцам

холдинга через так называемую систему

участия.

Компании с

дивизиональными организационными

структурами управления чисто внешне

похожи на холдинг. Каждое производственное

подразделение (дивизион) является

самостоятельной компанией со своим

аппаратом управления, который почти

полностью дублирует все функции аппарата

управления центральной штаб-квартиры

корпорации, со своей торговой маркой

и полной свободой в принятии решений

относительно того, что и как производить,

как продвигать свою продукцию на рынке,

где и каких искать поставщиков, как

решать другие вопросы, связанные с

функционированием и развитием своего

бизнеса. Но самостоятельным юридическим

лицом, со своими акционерами-собственниками

дивизионы не являются. В сущности, они

– филиалы, но со значительно большими

полномочиями. Все вопросы, связанные

с управлением бизнесом (включая многие

вопросы управления финансами),

делегированы на уровень производственных

подразделений. Многие, но не все. Наиболее

важные в финансовом отношении решения

принимаются в центре. Сочетание полной

хозяйственной свободы и жесточайшей

финансовой удавки – принцип

функционирования производственных

отделений.

Все вопросы, связанные

с управлением бизнесом (включая многие

вопросы управления финансами),

делегированы на уровень производственных

подразделений. Многие, но не все. Наиболее

важные в финансовом отношении решения

принимаются в центре. Сочетание полной

хозяйственной свободы и жесточайшей

финансовой удавки – принцип

функционирования производственных

отделений.

Как выстроить финансовую структуру компании и подготовиться к автоматизации процессов

Вопросы, рассмотренные в материале:

- Что такое финансовая структура компании?

- Как подготовиться к формированию финансовой структуры предприятия?

- Как выстроить финансовую структуру предприятия?

- Какие инструменты использовать для автоматизации управления финансовой структурой предприятия?

Иногда на предприятиях остро ощущается потребность в упорядочении управленческих процессов, формировании системы планирования и отслеживания результатов. Тогда не обойтись без системы управленческого учета и бюджетирования. Поскольку ее основой является финансовая структура, далее поговорим именно о том, как выстроить финансовую структуру компании.

Тогда не обойтись без системы управленческого учета и бюджетирования. Поскольку ее основой является финансовая структура, далее поговорим именно о том, как выстроить финансовую структуру компании.

Что собой представляет финансовая структура компании

Финансовой структурой называют иерархическую систему центров финансовой ответственности. Такой подход к работе предприятия позволяет создать жесткий порядок получения финансовых результатов и разделения ответственности за определенные итоги работы.

Благодаря структуризации становятся возможны ведение внутренней учетной политики, отслеживание движения ресурсов в пределах фирмы, оценка эффективности бизнеса, а также его элементов. Говоря проще, финансовая структура дает руководству возможность понимать, с кого и за какие процессы спрашивать, позволяет контролировать работу отделов. Также этот метод работы необходим, чтобы эффективно мотивировать персонал.

На картинке ниже вы видите базовые типы центров финансовой ответственности, чьей основной характеристикой считаются достигаемые целевые показатели.

Далее вы видите ключевые факторы финансовой структуры компании, способствующие эффективной работе, и направления ее использования:

Обычно говорят о пяти типах ЦФО, это центры:

- инвестиций;

- прибыли;

- маржинального дохода;

- дохода;

- затрат.

Помимо них, стоит отдельно сказать о:

- венчурном центре;

- центре финансового учета (маржинальной прибыли, доходов/затрат).

Прежде чем переходить к вопросу о том, как выстроить финансовую структуру компании, остановимся более подробно на назначении каждого из центров.

Центр инвестиций. Речь идет о структурном подразделении, распоряжающимся внеоборотными активами, то есть осуществляющем инвестиции и дезинвестиции. Помимо этого, данный центр отвечает за ROI (размер отдачи от вложенных средств).

Пример. Управляющая компания в группе компаний/собрание учредителей предприятия, не относящегося к группе компаний, могут инвестировать средства в разные сферы. Также у них есть возможность производить дезинвестиции, то есть ликвидировать имеющиеся сферы ведения бизнеса организации.

Управляющая компания в группе компаний/собрание учредителей предприятия, не относящегося к группе компаний, могут инвестировать средства в разные сферы. Также у них есть возможность производить дезинвестиции, то есть ликвидировать имеющиеся сферы ведения бизнеса организации.

Центр прибыли. Он несет ответственность за объем прибыли, получаемой в процессе его работы. Иными словами, речь идет о разнице между выручкой и общими затратами.

Пример. Предприятие входит в группу компаний/совет директоров независимого предприятия. Оно может вести деятельность, вносить изменения в направления своей работы, не превышая установленные границы. Однако оно лишено возможности вкладывать существенные суммы в какие-либо сферы деятельности организации или отказываться от них.

Центр маржинального дохода. От него зависит маржинальный доход, то есть разница между выручкой и прямыми затратами.

Пример. Департамент, отдел продаж предприятия, розничная сеть, пр. , то есть те, кто занимаются реализацией товара. Они могут воздействовать на цены, используемые способы продвижения, затраты на реализацию товара.

, то есть те, кто занимаются реализацией товара. Они могут воздействовать на цены, используемые способы продвижения, затраты на реализацию товара.

Центр дохода. Данный центр отвечает за средства, которые фирма получает от его работы.

Пример. Департамент/отдел продаж предприятия, розничная сеть, фирменный магазин, которые продают выпускаемые фирмой товары по заранее установленным ценам, не могут изменять затраты на реализацию.

Центр затрат. Этот отдел несет ответственность исключительно за расходы.

Пример. Речь идет о большей части функциональных подразделений, таких как цеха, вспомогательные производства, службы, администрация, чья работа невозможна без расходования средств. Вполне логично, что все они могут определять объемы затрат.

После того как удалось выстроить финансовую структуру компании, формируется иерархия ЦФО. Ее возглавляет управляющий холдинга, он отвечает за прибыльное ведение бизнеса перед владельцами (учредителями, вкладчиками). За ним идут несколько функциональных и/или штабных подразделений, тоже являющихся ЦФО, их также можно выстроить из секций, подсекций либо они могут быть представлены отдельными сотрудниками.

За ним идут несколько функциональных и/или штабных подразделений, тоже являющихся ЦФО, их также можно выстроить из секций, подсекций либо они могут быть представлены отдельными сотрудниками.

Венчурный центр. Он считается центром затрат, пока не достигнут заданный уровень доходности, далее он становится центром инвестиций либо прибыли.

Пример. Подразделение предприятия развивает новое направление, поэтому ему выделяют целевые средства, и оно может определять уровень затрат в своей сфере.

Центр финансового учета (ЦФУ). Он фиксирует установленные сверху показатели доходов и/или расходов, при этом не несет ответственности за их размеры.

Пример. К ЦФУ относятся бухгалтерия, конструкторы, технологи, которые не имеют права определять уровень затрат на свою деятельность.

Назовем ключевые отличия финансовой и организационной структур:

- Основой построения первого типа структуры являются экономические, финансовые отношения между ЦФО. Тогда как для организационной структуры эту роль играет функциональная специализация подразделений компании. Так, центр затрат отвечает за издержки определенного вида, а в подразделении организационной структуры группируются функции, работа с которыми невозможна без некоторого набора профессиональных компетенций.

- Финансовая структура представляет собой иерархию ответственности за достигаемые результаты, связанные с деньгами. Организационную структуру удается выстроить за счет иерархии подчиненности.

- Если нужно выстроить организационную структуру, нередко допускаются компромиссы, сильно воздействие личностных факторов. В случае с финансовой системой учитываются исключительно требования бизнеса.

Тогда как для организационной структуры эту роль играет функциональная специализация подразделений компании. Так, центр затрат отвечает за издержки определенного вида, а в подразделении организационной структуры группируются функции, работа с которыми невозможна без некоторого набора профессиональных компетенций.

Тогда как для организационной структуры эту роль играет функциональная специализация подразделений компании. Так, центр затрат отвечает за издержки определенного вида, а в подразделении организационной структуры группируются функции, работа с которыми невозможна без некоторого набора профессиональных компетенций.Все перечисленные особенности приводят к тому, что названные структуры оказываются разными в одной организации. Наличие серьезного расхождения вызывает немалые проблемы в области управления.

Дело в том, что формат ведения бизнеса, который удается выстроить управленческому учету, базирующийся на финансовой структуре, отличается от структуры управления предприятием. Ведь последняя основана на организационной структуре. Если говорить метафорично, то это сродни вождению автомобиля с перекошенными зеркалами и перемешанными элементами управления: жмем на газ, а начинают работать стеклоочистители. Чтобы система управления соответствовала бизнесу, нужно выстроить организационную структуру в соответствии с финансовой.

Ведь последняя основана на организационной структуре. Если говорить метафорично, то это сродни вождению автомобиля с перекошенными зеркалами и перемешанными элементами управления: жмем на газ, а начинают работать стеклоочистители. Чтобы система управления соответствовала бизнесу, нужно выстроить организационную структуру в соответствии с финансовой.

С чего начать выстраивание финансовой структуры компании

Создание финансовой структуры ведется на базе организационной. Для этого все подразделения распределяются по видам доходов/расходов, получаемых в процессе их работы, им дается статус соответствующего ЦФО.

Благодаря данной логике не образуется двоевластие, то есть ситуация, в которой функциональное управление осуществляется через организационную структуру, а финансовое – через финансовую. Такого результата достигают при помощи совмещения функциональной и финансовой ответственности в лице руководителя ЦФО, образованного из подразделения либо их группы.

Но стоит отметить, что и этот подход может не дать необходимого эффекта, так как роль источника прибыли играет не организационная структура, а конкретный бизнес.

Главным критерием выделения бизнеса (бизнес-направления, процесса) является продукт, то есть способность адекватно отвечать на запрос клиентов. Обязательным требованием к бизнес-процессу считается наличие полного цикла производства: от налаженных взаимоотношений с внешней средой для инициирования изготовления товара до его передачи клиенту.

Поэтому если требуется выстроить систему бюджетного управления, лучше выбрать процессный подход к структуризации работы организации. Дело в том, что его основная идея состоит в описании взаимодействия процессов и потоков для получения необходимого итога.

Согласно идеологии процессного подхода, работа компании – это сеть взаимосвязанных процессов, входы и выходы которых представляют собой не что иное как финансовые, материальные, информационные, людские потоки. Процессы можно выстроить и в дальнейшем управлять, и одна из их основных черт – это необходимость в материальных и человеческих ресурсах.

Процессы можно выстроить и в дальнейшем управлять, и одна из их основных черт – это необходимость в материальных и человеческих ресурсах.

Результаты функционирования процессов обязательно планируются, контролируются. Поэтому ответственность за получение и передачу результата должна возлагаться на определенного человека/группу людей.

Процессы при необходимости делятся на подпроцессы, согласно принципу декомпозиции бюджетов. Глубокая детализация подразумевает выход на уровень статей бюджетов, то есть элементарных операций, влияющих на итоги работы компании.

Если выстроить все именно таким образом, финансовая и бюджетная структура смогут в полной мере подходить под логику бизнес-процессов организации.

Если в компании существует не менее двух направлений деятельности, которые являются отдельным бизнесом, может получиться, что организационная структура не поддерживает данное разделение. Иными словами, одно структурное подразделение работает на все бизнесы компании, или подразделения одного бизнес-процесса (в рамках единого производственного цикла) относятся к различным вертикалям управленческой структуры и сгруппированы по функциональной принадлежности (производство, сбыт, пр. ).

).

Подчеркнем, что критично важно не допускать серьезных отличий в организационной и финансовой структурах компании. Представим, что первая не соответствует бизнес-процессам, в этом случае все остальные структуры тоже не смогут им соответствовать.

Поэтому начните с того, что определите модель бизнесов предприятия, далее проанализируйте организационную структуру, чтобы понять, соответствует ли она модели бизнесов. Если анализ не покажет несоответствия, вам нужно придерживаться такой последовательности действий:

- Спроектировать наиболее подходящую в вашем случае финансовую структуру, опираясь на выделяемые бизнес-процессы.

- Разработать бюджетную структуру при помощи анализа подпроцессов в финансовой системе.

И другая ситуация: при анализе обнаружены отклонения, например, у разных бизнесов компании есть общие подразделения. В этом случае используется другая последовательность действий:

- Выработать рекомендации по приведению организационной структуры в соответствие с бизнес-процессами.

- Спроектировать финансовую структуру на основе организационной.

- Подготовить бюджетную структуру на основе анализа подпроцессов в финансовой.

Топ-3 статей, которые будут полезны каждому руководителю:

Принципы формирования ЦФО как основы финансовой структуры компании

Выстроить ЦФО можно на базе нескольких принципов, а именно по:

- видам деятельности/бизнесам;

- процессам/функциям;

- группам продуктов/услуг;

- группам покупателей;

- каналам сбыта;

- регионам.

Формирование ЦФО по видам деятельности. Когда бизнес компании идет сразу по нескольким направлениям, каждая бизнес-единица («дивизион») рассматривается как ЦФО со статусом центра прибыли или центра инвестиций. И это вполне логично, поскольку у каждого бизнеса есть свои клиенты, поставщики, конкуренты, а также предложения, структура доходов и расходов и возможность распоряжаться своими ресурсами.

Поэтому его можно назвать ЦФО, который, по меньшей мере, отвечает за валовую прибыль от своего направления деятельности. Если говорить о максимальных полномочиях, то бизнес может получить возможность принимать инвестиционные решения. В этом случае он превращается в центр инвестиций.

Допустим, в нашей компании «Best Corporation» торговые, производственные, логистические и монтажные подразделения через какое-то время отделились от материнской компании и превратились в независимые бизнес-единицы. Они сотрудничают друг с другом, но самостоятельно действуют на рынке. В такой ситуации удалось выстроить множественную бизнес-модель с четырьмя бизнес-единицами: торговый дом, производство, логистика и монтаж.

Если все обеспечивающие процессы (финансы, персонал, пр.) со своими накладными расходами остались на уровне управляющей компании, то каждая бизнес-единица станет центром прибыли, то есть будет отвечать за валовую прибыль от своей деятельности. А это выручка минус все прямые затраты.

А это выручка минус все прямые затраты.

Формирование ЦФО по процессам. В пределах одной бизнес-единицы ЦФО могут выделяться по типам бизнес-процессов, которые за ними закреплены. Что это значит? Фактически, систему удалось выстроить так, что за исполнение определенных процессов отвечают административные подразделения, такие как отдел маркетинга, логистики, служба персонала, пр. Исходя из этого принципа, все подразделения могут быть наделены статусом ЦФО: отдел продаж становится ЦФО «Продажи», производственный департамент – ЦФО «Производство».

Но этого не произойдет, если у отдела отсутствуют полномочия или возможности влиять на получаемый объем средств от собственной работы. Тогда его называют ЦФУ. Обычно именно так определяют ЦФО и ЦФУ, копируя финансовую структуру с административной. Но это большая ошибка, если вы думаете о том, как выстроить финансовую структуру компании. Есть и иные принципы выделения ЦФО, а финансовая структура может быть не такой простой, как административная.

Как тогда выстроить финансовую структуру компании, не допустив промаха?

Формирование ЦФО по продуктам. В рамках бизнес-модели предприятия может одновременно идти работа по нескольким направлениям, тогда каждое из них играет роль центра дохода или центра маржинальной прибыли. Например, компания предлагает следующие продукты: «Сантехническое оборудование», «Инженерное оборудование», «Монтажные услуги». Каждый из них можно считать центром дохода или прибыли и вести отдельный учет выручки или маржинальной прибыли.

Последняя представляет собой выручку от продажи данного продукта за вычетом прямых переменных затрат на его закупку или производство. В итоге становится сложнее управленческий учет, а чтобы грамотно выстроить административное устройство фирмы, нужно предусмотреть отдельных людей, который бы несли ответственность за выручку или маржинальную прибыль от продуктов. Иначе ЦФО превратится в ЦФУ.

Формирование ЦФО по клиентам. Бизнес-модель компании удалось выстроить так, что здесь обслуживаются сразу несколько групп клиентов – по каждой из них можно сформировать отдельный ЦФО. В финансовой структуре они будут представлять собой центры доходов или центры маржинальной прибыли.

Бизнес-модель компании удалось выстроить так, что здесь обслуживаются сразу несколько групп клиентов – по каждой из них можно сформировать отдельный ЦФО. В финансовой структуре они будут представлять собой центры доходов или центры маржинальной прибыли.

Итак, у «Best Corporation» есть три целевые группы клиентов: строительные компании, бюджетные организации и физические лица. Для каждой нужно выстроить отдельный ЦФО и назначить людей, которые будут отвечать за доходы или маржу от своей группы потребителей. Допустим, в отделах оптовых продаж можно закрепить менеджеров по сбыту за строительными компаниями и бюджетными организациями. Тогда как за взаимодействие с частными лицами пусть отвечает розничный отдел, то есть открытый на территории компании магазинчик.

Формирование ЦФО по каналам сбыта. Этот способ образования ЦФО может стать ответом на вопрос о том, как выстроить финансовую структуру компании, если административная предполагает наличие подразделений или лиц, работающих с каналами сбыта. Тогда, с финансовой точки зрения, они будут выступать в роли центров доходов/маржинальной прибыли.

Тогда, с финансовой точки зрения, они будут выступать в роли центров доходов/маржинальной прибыли.

Например, бизнес-модель «Best Corporation» предполагает пять каналов сбыта: прямые оптовые продажи в офисе, прямые оптовые продажи на выставке, тендерные торги, розничные сети и аналогичные продажи на территории офиса. Система выстроена так, что за первые четыре канала отвечают такие подразделения, как отдел городских продаж и отдел региональных продаж, а за розничные продажи из офиса – розничный отдел. Все их можно рассматривать как ЦФО, несущие ответственность за свои каналы сбыта.

Формирование ЦФО по регионам. Вполне логично, что можно выстроить отдельные ЦФО в соответствии с регионами, на территории которых идет деятельность компании. Если у организации несколько филиалов в других городах (странах), каждый их них – это центр прибыли. Если же таковых нет, можно выделить подразделение для регионов. Это могут быть отдел городских продаж и отдел региональных продаж, каждый из которых будут считаться центром доходов. Внутри этих подразделений могут выделяться свои ЦФО, работающие с продажами в разных районах города или областях.

Как вы поняли, существует множество ответов на вопрос о том, как выстроить финансовую структуру компании, и вариантов формирования ЦФО. Причем деление ЦФО может происходить как по отдельным признакам, так и по их сочетаниям. Допустим, продукты-клиенты, продукты-регионы, продукты-каналы сбыта, клиенты-регионы, пр. На их пересечении могут появляться не такие большие ЦФО, входящие в состав более серьезных по размерам, – тогда можно говорить о матричных финансовых структурах.

Этот подход имеет право на существование, поскольку он позволяет отслеживать финансовые показатели по разным «проекциям» бизнес-модели и находить слабые места и драйверы успеха предприятия. Но не стоит пытаться выстроить слишком много мелких ЦФО и чрезмерно детализировать строение фирмы, поскольку это вызовет усложнение управленческого учета и в результате станет невыполнимой для компании задачей.

Как выстроить финансовую структуру компании: наглядный пример

Прежде чем задуматься о том, как выстроить финансовую структуру компании, сделайте анализ схемы ее денежных потоков. На первом этапе рассмотрите подразделение или юридическое лицо, ответственное за платежи и распределение средств, – для простоты обозначим этот отдел общим термином «казначейство». Смысл в том, что на нем сходятся все потоки средств компании или холдинга.

В общих чертах рассмотрим, как удалось выстроить структуру холдинга, действительно работающего в нашей стране. Управляющая компания контролирует машиностроительный и кирпичный заводы, карьер, кондитерскую фабрику и несколько маленьких организаций. Управляющая компания также создала торговый дом, который должен продавать ее товар. Рассмотрим схему движения средств в рамках данного холдинга.

Роль казначейства исполняет сама управляющая компания – она взаимодействует с банками и прочими инвесторами, берет кредиты, займы при необходимости дополнительных оборотных средств.

Расчеты с клиентами и поставщиками также ложатся на плечи управляющей компании: она подписывает договоры на поставку сырья и переводит оплату (1). В роли получателей грузов выступают заводы, фабрика, для которых закупается сырье (3).

Управляющая компания подписала агентский договор с торговым домом. Последний продает ее товар, но, согласно договору, получателем средств является управляющая компания (5). Торговый дом только получает агентское вознаграждение (6), а готовый продукт без посредников попадает к потребителю (4).

Так как нам необходимо выстроить финансовую структуру компании на основе схемы потоков средств, придадим этой сухой схеме «объем». Немаловажную роль играют как передвижения средств, так и конкретные действия в каждой «ключевой точке» схемы. Все объекты данной схемы (входящие в холдинг юридические лица, подразделения, направления бизнеса) делятся на ЦФО, ЦФУ, МВЗ.

Чтобы выстроить финансовую структуру, необходимо, в первую очередь, определить ее вершины или ЦФО первого уровня. В обсуждаемом нами холдинге вершина – это управляющая компания. Более низкие уровни структуры зависят от типа бизнеса, отрасли, масштабов, количества филиалов, пр. У небольшой компании может быть пара уровней центров учета, а у крупного холдинга можно выстроить несколько десятков.

На втором уровне выделяют укрупненные сферы интересов холдинга, а именно: бизнес-сферы, бизнес-проекты, проекты или дивизионы. Можно выстроить даже «виртуальное» объединение из ряда юридических лиц, не связанных формально. В нашем холдинге управляющая компания контролирует кирпичный завод и глиняный карьер. Они составляют единый бизнес-проект и ЦФО второго уровня.

На втором уровне выделяют предприятия, являющиеся самостоятельными бизнес-сферами, то есть это кондитерская фабрика, машиностроительный завод.

Сами по себе завод по производству кирпича и карьер можно считать двумя ЦФО третьего уровня, правда, здесь допускаются варианты. Если карьер передает свою продукцию в рамках холдинга заводу по внутренней цене, он лишается возможности влиять на собственный доход, а значит, не может полностью отвечать за него. То есть управляющая компания решает, какой объем продукции необходим заводу, и за какую сумму он ее получит. Поэтому, хотя карьер это отдельное юридическое лицо, он становится ЦФУ.

На третьем и четвертом уровнях внутри бизнес-проектов, если требуется, можно выделить отдельные юридические лица, а внутри последних – департаменты, подразделения или бизнес-программы. Это могут быть ЦФО или ЦФУ. На рассматриваемом нами машиностроительном заводе роль отдельных ЦФУ могут играть такие направления: «Литье», «Металлоконструкции», «Ремонт вагонов». Так как у каждого из них есть собственные поставщики, клиенты, свое руководство, они приносят различные суммы прибыли, целесообразно выделять отдельные ЦУ.

Пятый и последующие уровни образуют ЦФУ или МВЗ. Но отметим, чем больше уровней и ЦУ удалось выстроить, тем сложнее и дольше придется подготавливать бюджеты и отчеты. Но есть и положительная сторона – при таком положении дел можно получать более подробную аналитику.

Для чего нужна автоматизация финансовой структуры компании

Любая компания стремится выстроить свою работу так, чтобы ее деятельность была максимально эффективной при как можно более низких трудозатратах. Помочь в этом случае может комплексная автоматизация учета организации. Чтобы сделать управление средствами предприятия более простым, необходима эффективная система управления деятельностью компании, в которую входит автоматизация финансов.

Финансы предприятия включают в себя прибыль, доходы и расходы, чистый денежный поток, циркулирующий внутри и вне предприятия. Чтобы обеспечить развитие и рост бизнеса, важно с максимальной эффективностью применять денежные потоки. За счет грамотного управления средствами удастся повысить прибыль организации, вот почему нужно подходить как можно более ответственно к вопросу автоматизации работы.

Чтобы оптимизировать работу в сфере финансов, компания должна автоматизировать свою финансовую деятельность. За счет этого ускоряется и становится более эффективной работа предприятия. Чтобы добиться таких результатов проводят автоматизацию финансового учета, анализа и планирования. То есть применяют весь комплекс мер, базирующихся на экономико-математических методах и показателях эффективности.

Программы по автоматизации финансовой деятельности позволяют проводить систематизацию, оформление, сбор, обработку и анализ финансовых сведений. Подобная программа автоматически учитывает любые притоки средств, которые формируют доход предприятия. В соответствии с вашими настройками, программа будет выделять некоторую сумму из дохода на запланированные расходы и выводить прибыль предприятия.

Как грамотно выстроить финансовую структуру компании при помощи автоматизации? Благодаря внедрению автоматизации сотрудникам не придется выполнять рутинную работу. А значит, снизятся административные расходы, кроме того, это положительно скажется на эффективности деятельности каждого специалиста и принятии им управленческих решений.

Если правильно подобрать и выстроить работу программы, автоматически будут производиться расчет оплат с поставщиками и подрядчиками, расчет налогов с прибыли и прочих обязательных платежей в бюджет, расчет заработной платы, выплата дивидендов и немало других действий.

Автоматизированная программа анализирует итоги работы организации после сбора данных учета средств, способна выстроить готовую отчетность для государственных органов, учредителей, директоров, финансового отдела, топ-менеджеров. Используя все эти данные, вы получаете возможность строить планы по развитию бизнеса, вовремя замечать слабые места и оперативно справляться с проблемами.

Как подготовить будущую финансовую структуру компании к последующей автоматизации процессов

Если вы стремитесь сделать проще процесс формирования бюджетов, обработки управленческих данных и подготовиться к автоматизации процессов, при этом на вашем предприятии удалось выстроить разветвленную структуру, рекомендуем присвоить уникальный идентификационный номер (код) каждому центру ответственности.

Данный код нужно выстроить из условного обозначения вида ЦО, уровня подчиненности и порядкового номера. Полезно также включить и цифры, отражающие хозяйственные операции, а именно производственные, вспомогательные, снабженческие, коммерческие и общехозяйственные подразделения. Таким образом, вы сможете получать консолидированную отчетность по хозяйственной деятельности фирмы.

Важно закрепить во внутрифирменном Положении перечень ЦО, их типы, функции, порядок взаимодействия между ними, графическую схему финансовой структуры.

Инструменты автоматизации управления финансовой структурой компании

К настоящему времени специализированные системы бюджетирования успели широко распространиться и на данный момент считаются отдельным классом автоматизированных систем.

Их функции разнообразны и сложны, так как требуют обработки большого объема данных и используют особую методологию. Сегодня уже ни у кого не остается сомнений в том, что работать с таким функционалом можно лишь за счет современных информационных технологий. Но важно понимать, что не любые технологии способны обеспечить высокое качество данных.

Нередко при бюджетировании применяют самые простые Excel таблицы, поскольку они доступны и не требуют серьезных знаний в сфере IT. Безусловно, такие таблицы являются отличным инструментом для малого бизнеса, а также могут быть полезны на более крупных предприятиях, которые только решили выстроить собственную систему бюджетирования.

Но при постепенном вовлечении в этот процесс новых подразделений, усложнении методологии и увеличении объема данных, электронные таблицы перестают справляться со всем необходимым функционалом. Еще один их недостаток в том, что таблицы не дают возможности выстроить автоматизированное взаимодействие между подразделениями при формировании бюджета, из-за чего возрастает продолжительность подготовки планов. Так, есть крупные компании, которые приступают к подготовке бюджета на следующий год уже в середине лета.

Чтобы выстроить систему бюджетирования, может использоваться и другая категория систем, а именно корпоративные системы управления (ERP-системы). Их называют транзакционными, что связано с их главным назначением: планированием, учетом и обработкой операций. Сами разработчики ERP-систем соглашаются, что их творение не дает возможности производить любые операции по управлению финансами, поэтому для более детальных задач (например, бюджетирования) лучше прибегать к специализированным программным продуктам, в качестве «надстройки» над корпоративной системой управления.

За счет функциональности специализированного ПО удается справиться с ограниченностью корпоративных систем, ведь данное программное обеспечение разрабатывалось именно для бюджетирования. В данном продукте есть весь необходимый в этом случае функционал, даже специальный. К последнему относят: ведение аналитических направлений и классификаторов, описание структуры и принципов взаимодействия, расчет показателей деятельности, анализ отклонений, пр.

Реальную продуктивность всех названных функций подтверждает опыт множества фирм, применяющих на практике данную систему. С ней финансовому менеджеру не нужно бояться, что в один прекрасный момент его рабочий инструмент просто не справится с новыми задачами.

Немаловажно, что специализированная система бюджетирования без труда интегрируется с другими системами управления, в том числе класса ERP. Подчеркнем, что именно ERP-система работает с внутренними данными отделов и департаментов и играет роль поставщика сведений для системы бюджетирования.

Выстроить такое взаимодействие систем можно разными способами. Помимо «традиционных», таких как импорт/экспорт через файлы, электронные таблицы, средства интеграции, можно выстроить «бесшовную» интеграцию с ERP-системами за счет специального пакета.

Опыт ведущих международных компаний показал, что сочетание специализированной системы бюджетирования с корпоративной ERP-системой является оптимальным решением, способным обеспечить весь комплекс функций бюджетирования. А это невероятно важно, чтобы выстроить полноценное управление любым современным предприятием.

|

Общие принципы распределения ролей в организации бюджетного процесса.

Управление процессом бюджетирования осуществляется на двух уровнях:

Уровень 1. Директор и Бюджетный комитет.Уровень 2. Руководители ЦФО.

Для управления бюджетным процессом и организации контроля за исполнением всех Положений, регламентирующих процесс бюджетного планирования в компании создается Бюджетный комитет, в состав которого на постоянной основе входят: директор; заместители директора; главный бухгалтер;

Основные задачи и функции Бюджетного комитета:

§ контроль и мониторинг процесса бюджетирования в компании;

§ утверждение бюджетов всех уровней;

§ организация проверки причин отклонений расхождения полученных результатов с плановыми бюджетными показателями;

§ рассмотрение и утверждение анализа причин неисполнения бюджетов компании, предоставленного финансово-экономическими службами;

§ рассмотрение и утверждение рекомендаций бухгалтерии и экономического отдела о мерах по исправлению финансовой ситуации в отдельном ЦФО, компании в целом;

Решения Бюджетного комитета по всем вопросам, относящимся к компетенции ЦФО, носят рекомендательных характер и выступают в качестве обоснования для последующих решений руководства компании.

Все вопросы, рассматриваемые на Бюджетном комитете, готовятся планово-экономическим отделом. В своей деятельности Бюджетный комитет может запрашивать любую информацию у любого подразделения компании.

В качестве основных видов объектов бюджетирования рассматривают:

Центры финансовой ответственности (ЦФО)Центры финансового учета (ЦФУ)

Места возникновения затрат (МВЗ)

ЦФО несет ответственность за все финансовые результаты и за прибыли и за убытки. Они обычно имеют полную бюджетную схему, то есть составляют все виды бюджетов, принятые в организации. ЦФУ могут отвечать только за некоторые финансовые показатели, за доходы и часть расходов. МВЗ отвечают только за расходы.

По другой классификации все объекты бюджетирования называют центрами финансового учета (ЦФУ) — структурное подразделение организации, осуществляющее определенный набор основных и (или) обеспечивающих видов деятельности и способное оказывать непосредственное воздействие на доходы и (или) расходы и (или) эффективность данной деятельности.

Различают следующие типы центров финансового учета:

Ø Центры дохода (выручки),Центры затрат, Центры прибыли, Венчур-центры

Центры дохода (выручки) — структурное подразделение (или группа подразделений) организации, осуществляющее определенный набор основных или обеспечивающих видов деятельности и способное оказывать непосредственное воздействие на доходы от данной деятельности.

Центр затрат — структурное подразделение (или группа подразделений), осуществляющее определенный набор обеспечивающих видов деятельности, непосредственно не приносящих дохода, но способное оказывать непосредственное воздействие на расходы при осуществлении данной деятельности.

Центр прибыли — структурное подразделение (или группа подразделений), осуществляющее определенный набор основных видов деятельности и способное оказывать непосредственное воздействие на доходы и расходы данной деятельности, основной задачей центра является получение дохода от третьих лиц, или привлечение ресурсов.

отдельных бизнес-единиц.

9. Классические проблемы и ошибки при постановке бюджетного планирования

Ошибка № 1: чрезмерная детализация бюджетных показателей.Одна из основных причин такой детализации бюджетов заключается в том, что многие руководители ошибочно полагают, что большая детализация обеспечивает большую точность. В действительности, чем детальнее бюджет, тем вероятнее, что он неправильный. Чрезмерная детализация ограничивает гибкость компании.

Ошибка № 2: планирование «от достигнутого».На практике распространена ситуация, когда планирование происходит снизу, от средств: по заявкам и бюджетам подразделений формируются консолидированные бюджеты компании. Однако снизу сложно представить комплексную картину бизнеса, учесть влияние всей совокупности изменяющихся факторов внешней среды. Текущие планы и бюджеты должны концентрироваться на тех же целях и ключевых факторах успеха, определенных в стратегическом плане компании. Процесс установления целей является первичным механизмом для увязки стратегии с текущими планами и бюджетами. В стратегическом плане рекомендуется выделять пять групп целей: 1. Рыночные цели.2. Производственные цели.3. Финансово–экономические цели.4. Социальные цели.5. Совершенствование системы управления.

Ошибка № 3: отсутствие связи между бюджетами и операционными планами.Комплексный механизм управления предприятием помимо подсистем стратегического планирования и бюджетирования должен включать блок разработки операционных планов, определяющих набор мероприятий для достижения стратегических целей.

Ошибка № 4: утверждение дефицитного бюджета.Дефицитный бюджет невыполним, а значит, и нереальны функциональные бюджеты и функциональные планы, на основе которых составлены данные бюджеты.

Ошибка № 5: неправильное распределение функций по бюджетированию.Необходимо помнить, что в основе эффективной системы бюджетирования должны лежать два ключевых принципа: в принятии решения должен принимать участие тот, кто его потом будет выполнять; подготавливать фактическую информацию для контроля должны нейтральные (не заинтересованные) лиц

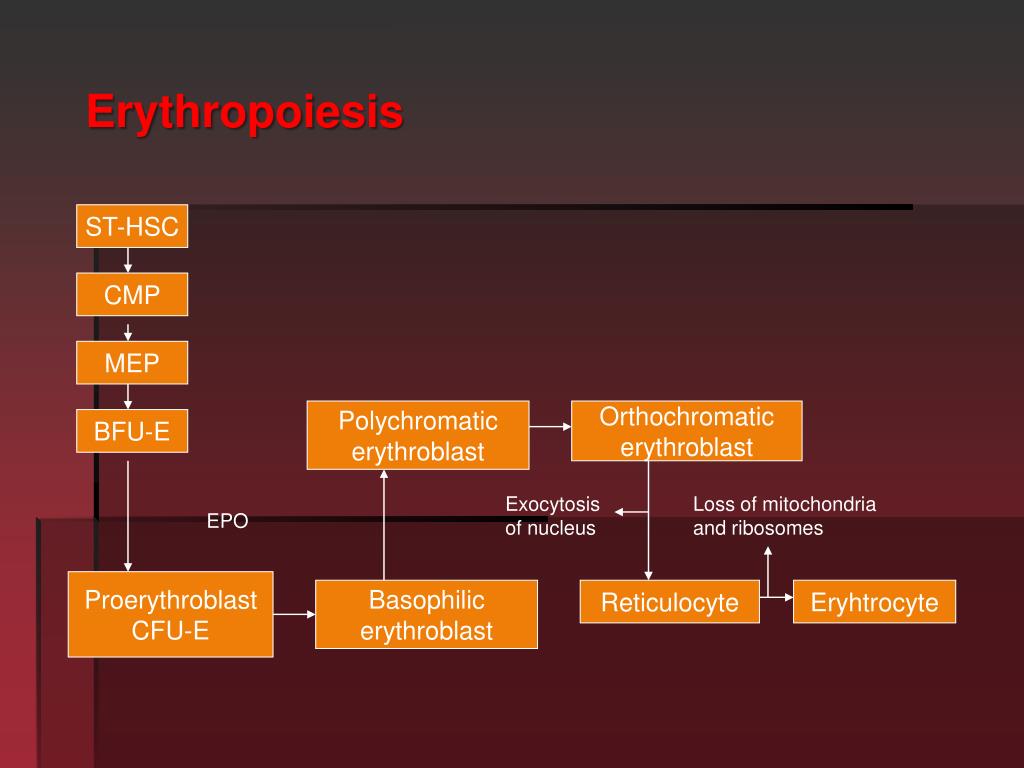

Анализ колониеобразующих клеток человека (CFC) с использованием сред на основе метилцеллюлозы: R&D Systems

Анализ колониеобразующих клеток (CFC), также называемый анализом метилцеллюлозы, представляет собой анализ in vitro , используемый в исследовании кроветворения. стволовые клетки. Анализ основан на способности гематопоэтических предшественников пролиферировать и дифференцироваться в колонии в полутвердой среде в ответ на стимуляцию цитокинами. Образовавшиеся колонии можно перечислить и охарактеризовать в соответствии с их уникальной морфологией.

Пожалуйста, полностью прочтите протокол перед тем, как начать.

Требуются расходные материалы

Реагенты

- Клетки, полученные из костного мозга, крови или обогащенные CD34 + клеток

- Среда на основе метилцеллюлозы (R&D Systems, Каталожный № HSC001, HSC002, HSC002SF, HSC003, HSC004, HSC005, HSC005SF HSC010SF или HSC011)

- Iscove’s Modified Dulbecco’s Media (IMDM)

- Ca 2+ / Mg 2+ Сбалансированный солевой раствор Хэнка без (HBSS)

- Ficoll-Paque ™ PLUS (GE Healthcare, Каталожный № 17-1440-03)

Материалы

- Чашки для культивирования 100 мм

- Чашки для культивирования 35 мм

- Центрифужные пробирки 15 мл

- Центрифужные пробирки 50 мл

- Шприцы 10 мл

- Шприцы 3 мл

- флаконы по 5 мл

- Игла диаметром 16 дюймов, 1½ дюйма

- Игла для лабораторного дозирования 14 калибра (Popper & Sons, Каталожный № 7941 или Fisher Scientific, Каталожный № 14-825-16M)

- Гепаринизированные шприцы или Vacutainers®

- Серологические пипетки

- Пипетки и наконечники для дозаторов

Оборудование

- 37 ° C, CO 2 увлажненный инкубатор

- Центрифуга

- Вихревой смеситель

- Гемоцитометр

- Инвертированный микроскоп

Подготовка реагентов и сред

Примечание. При работе с реагентами требуется стерильность.

- Среда на основе метилцеллюлозы — Разморозьте флакон со средой при температуре от 2 ° C до 8 ° C в течение ночи. После того, как среда полностью разморозится, энергично встряхните бутылку, чтобы тщательно перемешать содержимое. Дождитесь выхода пузырьков воздуха, поместив баллон при комнатной температуре или при 2–8 ° C на 0,5–1 час.

Разберите точное количество среды, необходимое для одного эксперимента (таблица 1), в стерильные флаконы на 5 мл, используя стерильную лабораторную иглу для дозирования 14 калибра и шприц на 10 мл.

Примечание. Из-за высокой вязкости среды на основе метилцеллюлозы для точного измерения объема необходимо использовать шприц. Рекомендуется использовать лабораторную иглу для дозирования 14 калибра, указанную в разделе «Необходимые материалы», из-за ее большего диаметра. Игла можно автоклавировать и использовать повторно.

Храните аликвоты при -20 ° C в морозильной камере с ручным размораживанием до использования. Не использовать по истечении срока годности набора.

Таблица 1.Из-за различных требований к каждому продукту в анализе CFC указан рекомендуемый объем для каждого продукта. Реагент Каталожный № Объем x 2 * Объем x 3 ** Исходный раствор метилцеллюлозы HSC001 1,4 мл 2,1 мл Среда на основе метилцеллюлозы человека HSC002 2.7 мл 3,6 мл Базовая среда без метилцеллюлозы человека, не содержащая сыворотки HSC002SF 2,7 мл 3,6 мл Полная среда с метилцеллюлозой человека HSC003 3,0 мл 4,0 мл Полная среда с метилцеллюлозой человека без Epo HSC004 3.0 мл 4,0 мл Среда, обогащенная человеческой метилцеллюлозой HSC005 3,0 мл 4,0 мл Среда, не содержащая сыворотки человека, обогащенная метилцеллюлозой HSC005SF 3,0 мл 4,0 мл Среда, не содержащая сыворотки крови человека, обогащенная метилцеллюлозой, без Epo HSC010SF 3.0 мл 4,0 мл Концентрат метилцеллюлозы HSC011 1,5 мл 2,25 мл * Объем для повторяющихся экспериментов

** Объем для трехкратных экспериментов - Раствор для ресуспендирования клеток — Разморозьте флакон при температуре от 2 ° C до 8 ° C. Раствор тщательно перемешайте серологической пипеткой.Разложите аликвоты и храните при -20 ° C в морозильной камере с ручным размораживанием. Не используйте по истечении срока годности.

Процедура

Подготовка мононуклеарных клеток:

Примечание: При обращении с биологически опасными материалами, такими как человеческая кровь, следует соблюдать безопасные лабораторные процедуры и носить защитную одежду.

- Соберите периферическую кровь в гепаринизированные шприцы или вакутейнеры. Немедленно осторожно перемешайте образцы, чтобы предотвратить свертывание. Пуповинная кровь и продукт лейкафереза из мобилизованной периферической крови уже должны быть гепаринизированы.

- Разбавьте образец HBSS перед тем, как приступить к центрифугированию в градиенте Ficoll-Paque. Для цельной крови разбавьте равным объемом HBSS. Для продукта лейкафереза разбавьте тремя объемами PBS.

- Добавьте разбавленный образец в стерильные центрифужные пробирки на 50 мл. Подложите разбавленный образец 15 мл стерильного Ficoll-Paque PLUS. Центрифуга при 400 x g в течение 20 минут с выключенным тормозом.

- Осторожно соберите мононуклеарные клетки с поверхности раздела между Ficoll-Paque PLUS и буфером для образцов, используя стерильную пипетку Пастера.Перенесите клетки в стерильные центрифужные пробирки.

- Промыть равным объемом HBSS и центрифугировать в течение 10 минут при 400 x g для удаления остатков Ficoll-Paque PLUS.

- Если используется несколько пробирок, объедините клетки вместе и промойте второй раз большим объемом HBSS.

Примечание. На этом этапе необязательно обогащать популяцию CD34 + с использованием стандартных процедур обогащения.

Анализ метилцеллюлозы (Рисунки 1 и 2)

Рисунок 1 |

- Оттаять аликвоты среды на основе метилцеллюлозы и раствора для ресуспендирования клеток при комнатной температуре в течение примерно 30 минут без каких-либо помех.Решение для ресуспендирования клеток включено только в каталог № HSC002, HSC003, HSC004 и HSC005.

- Пока аликвоты оттаивают, ресуспендируют мононуклеарные клетки в 10 мл (или другом подходящем объеме) IMDM и подсчитывают.

- Рассчитайте общее количество клеток, используя таблицу 2, чтобы определить рекомендуемое конечное количество клеток на 35-миллиметровую чашку для культивирования. Перенесите соответствующий объем клеток (плюс небольшой избыток) в новую центрифужную пробирку на 15 мл и центрифугируйте в течение 10 минут при 300 x g.

- Удалите супернатант и ресуспендируйте клетки в растворе для ресуспендирования клеток (или в подходящей среде) до желаемого количества исходных клеток, указанного в таблице 2. Количество исходных клеток приблизительно в 10 раз превышает окончательное количество, необходимое для эксперимента.

Из-за ограниченного объема предоставленного раствора для ресуспендирования клеток важно, чтобы ресуспендировали только необходимое количество клеток.

Примечания: Для каталожных номеров HSC002, HSC003, HSC004 и HSC005 ресуспендируйте ячейки в предоставленном решении для ресуспендирования ячеек.При использовании каталожных № HSC001, HSC002SF, HSC005SF, HSC010SF и HSC011 ресуспендировать клетки в IMDM или соответствующих средах, определенных каждой лабораторией для конкретного анализа.Рисунок 2.

Таблица 2. Определение приблизительного количества клеток, необходимого для каждой чашки для культивирования диаметром 35 мм. Источник образца Конечный номер ячейки¹ Количество ячеек на складе (10-кратное окончание) Обогащенные CD34 + Клетки 5.0 х 10 2 — 2,0 х 10 3 5,0 x 10 3 — 2,0 x 10 4 Пуповинная кровь 5,0 x 10 3 — 2,5 x 10 4 5,0 x 10 4 — 2,5 x 10 5 Периферическая кровь 1,0 x 10 5 — 2,0 x 10 5 1,0 x 10 6 — 2,0 x 10 6 Мобилизованная периферическая кровь 1.0 х 10 4 — 5,0 х 10 4 1,0 x 10 5 — 5,0 x 10 5 Костный мозг (низкая плотность) 1,0 x 10 4 — 5,0 x 10 4 1,0 x 10 5 — 5,0 x 10 5 ¹ Конечное количество клеток на 35 мм культуральную чашку (или 1,1 мл среды)

Примечание. Указанные выше номера элементов покрытия служат только для справки.Оптимальная концентрация клеток в посеве должна определяться каждой лабораторией для каждого типа клеток. - В таблице 3 представлен рекомендуемый объем клеток из 10-кратного клеточного материала и дополнительные культуральные добавки, добавленные к указанному объему среды с метилцеллюлозой. Концентрация метилцеллюлозы в конечной смеси клеток должна составлять приблизительно 1,27%.

Таблица 3. Объемы, необходимые для экспериментов с использованием планшетов для культивирования 35 мм в двух или трех экземплярах . HSC001 HSC002, HSC002SF HSC003, HSC004, HSC005,

HSC005SF, HSC010SFHSC011 Для экспериментов с использованием Cell

Образцы вДубликат в трех экземплярах Дубликат в трех экземплярах Дубликат в трех экземплярах Дубликат в трех экземплярах Среда на основе метилцеллюлозы 1.4 мл 2,1 мл 2,7 мл 3,6 мл 3,0 мл 4,0 мл 1,5 мл 2,25 мл Пищевые добавки или цитокины 1,6 мл 2,4 мл 0,3 мл 0,4 мл Нет * Нет * 1,5 мл 2.25 мл Ячейки 0,3 мл 0,45 мл 0,3 мл 0,4 мл 0,3 мл 0,4 мл 0,3 мл 0,45 мл * Никаких дополнительных культуральных добавок или цитокинов не требуется.

Энергично встряхните флакон, чтобы тщательно перемешать клетки со средой.Рисунок 3

- Подождите примерно 20 минут, прежде чем продолжить, чтобы пузырьки воздуха вышли.

- Добавьте 1,1 мл конечной смеси клеток в чашку для культивирования диаметром 35 мм, используя шприц на 3 мл, снабженный иглой калибра 16. Равномерно распределите носитель, осторожно вращая чашку (рис. 3).