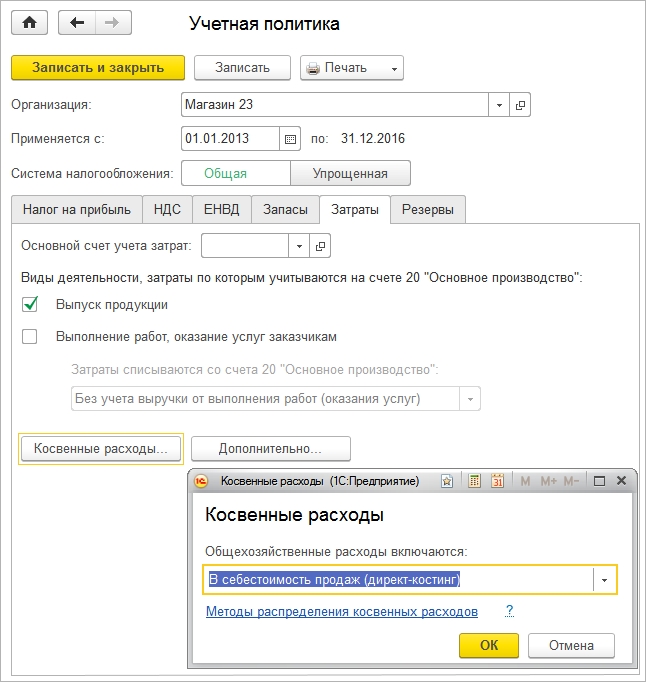

54. Использование в управленческом учете системы директ-костинг

Читайте также

5.3.6. Метод учета затрат и калькулирования сокращенной себестоимости продукции (директ-костинг)

5.3.6. Метод учета затрат и калькулирования сокращенной себестоимости продукции (директ-костинг) Метод директ-костинг (себестоимость по прямым затратам) появился в Германии в 1930-е гг. В 1953 г. он был рекомендован американской ассоциацией бухгалтеров для применения в США. В

Глава 8 Учетная политика организации в управленческом учете

Глава 8

Учетная политика организации в управленческом учете 8.1. Основные нормативные документы, используемые в управленческом учете

1. Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете». 2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в

8.1. Основные нормативные документы, используемые в управленческом учете

74. Оценка показателей имущества и обязательств в бухгалтерском учете и отчетности. Понятие и порядок оценки в бухгалтерском учете

74. Оценка показателей имущества и обязательств в бухгалтерском учете и отчетности. Понятие и порядок оценки в бухгалтерском учете Оценка имущества и обязательств – это собой способ выражения в учете и отчетности отдельных видов имущества и источников их образования в

5.

6. Использование системы внутреннего контроля

6. Использование системы внутреннего контроля

5.6. Использование системы внутреннего контроля Одним из важнейших способов обнаружения всех видов ошибок является внутренний контроль. Система внутреннего контроля – это политика организации, направленная на выявление, исправление и предотвращение ошибок и искажений

16.10. Способы отражения зарплаты в управленческом учете

16.10. Способы отражения зарплаты в управленческом учете Способы отражения зарплаты в управленческом учете позволяют:? Отразить по заданной статье затрат с «автоматической подстановкой» некоторых данных, которые известны в учете зарплаты: работник предприятия и

Пример 8. Произведения искусства (картины), которые в бухгалтерском и налоговом учете учитываются в качестве объектов основных средств, амортизировались в налоговом учете.

Пример 8. Произведения искусства (картины), которые в бухгалтерском и налоговом учете учитываются в качестве объектов основных средств, амортизировались в налоговом учете. В соответствии с подп. 6 п. 2 ст. 256 НК РФ не подлежат амортизации такие виды амортизируемо имущества,

Глава 8. Типичные ошибки в учете расчетов с персоналом по оплате труда и прочим операциям, в учете расчетов с подотчетными лицами

Глава 8. Типичные ошибки в учете расчетов с персоналом по оплате труда и прочим операциям, в учете расчетов с подотчетными лицами Пример 1. Нарушаются правила расчета среднего заработка работников при предоставлении им отпусков Часто при расчете среднего заработка

26. Принципы и цели организации системы бюджетирования в управленческом учете предприятия

26. Принципы и цели организации системы бюджетирования в управленческом учете предприятия

Система бюджетирования является неотъемлемой частью системы планирования деятельности предприятия. Традиционно под бюджетом понимали финансовый план, имеющий форму балансовой

Принципы и цели организации системы бюджетирования в управленческом учете предприятия

Система бюджетирования является неотъемлемой частью системы планирования деятельности предприятия. Традиционно под бюджетом понимали финансовый план, имеющий форму балансовой

44. Понятие и классификация затрат в управленческом учете предприятия

44. Понятие и классификация затрат в управленческом учете предприятия Четкое разграничение затрат в зависимости от их экономического назначения является определяющим моментом при организации управленческого учета на предприятии. На всех уровнях управления

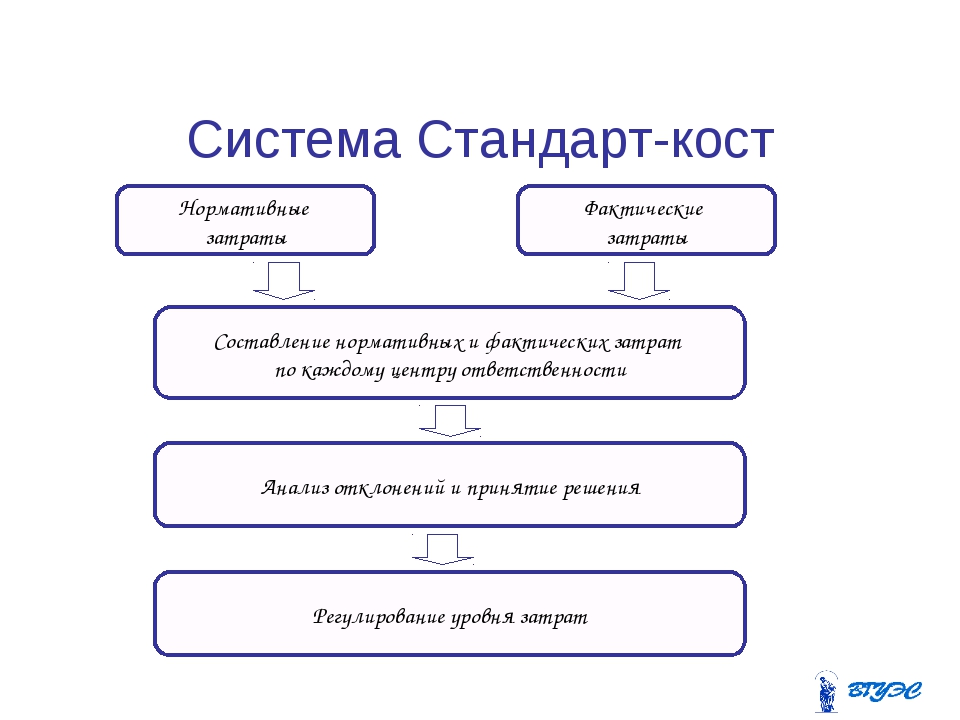

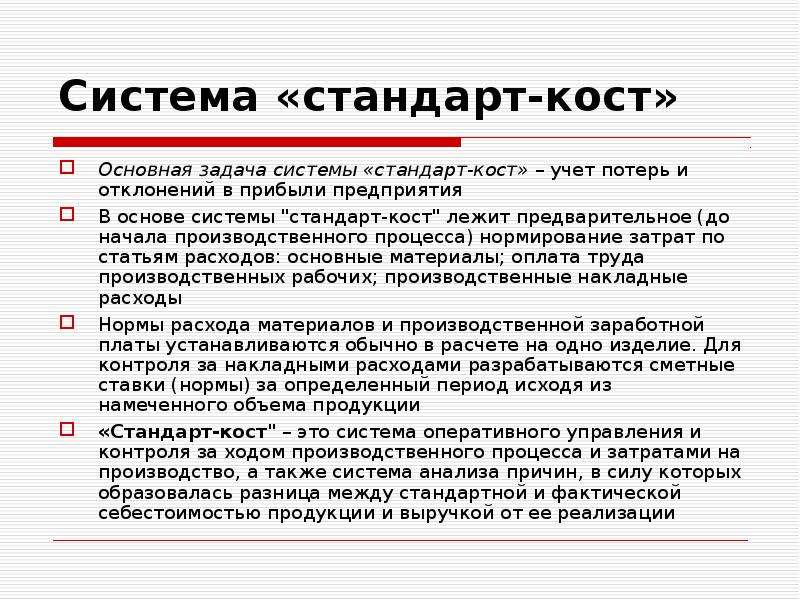

55. Использование в управленческом учете системы стандарт-костинг

55. Использование в управленческом учете системы стандарт-костинг

Стандарт-костинг (standart costing) – это система учета затрат и калькуляции себестоимости с использованием нормативных затрат.

41. Система «директ-костинг»

41. Система «директ-костинг» Система «директ-костинг» создает основу для изучения зависимости между объемом производства, затратами (себестоимостью), маржинальным доходом (сумма постоянных расходов и прибыли) и прибылью. Принцип этой системы состоит в делении всех

Глава 6. Использование системы скидок

5.

3. Себестоимость в финансовом и управленческом учете

3. Себестоимость в финансовом и управленческом учете

5.3. Себестоимость в финансовом и управленческом учете Показатель себестоимости продукции играет важнейшую роль в производственной деятельности предприятия, отрасли промышленности, всего народного хозяйства. Себестоимость продукции показывает эффективность

1.5.1.1. Яндекс. Директ

Потребности в дополнительном управленческом персонале

Потребности в дополнительном управленческом персонале

Если в вашей управленческой команде есть несколько вакансий – это не повод для волнений (особенно если речь идет о новой компании).

Система учета “директ-костинг” — презентация онлайн

1. СИСТЕМА УЧЕТА “ДИРЕКТ-КОСТИНГ”

ПЛАН:1. ОБЩАЯ ХАРАКТЕРИСТИКА СИСТЕМЫ

УЧЕТА “ДИРЕКТ-КОСТИНГ”

Неполная (усеченная) себестоимость –

исчисляется при применении метода учета

затрат «директ – костинг». В нее

включаются только переменные затраты на

производство продукции.

Постоянные затраты сразу

списываются на себестоимость продаж. В

исчисляется без всех общехозяйственных

расходов и части общепроизводственных

расходов, имеющих постоянный характер.

3. Формирование и отражение в отчетности показателей производственной себестоимости при методе «ДИРЕКТ – КОСТ»

ФОРМИРОВАНИЕ И ОТРАЖЕНИЕ В ОТЧЕТНОСТИПОКАЗАТЕЛЕЙ ПРОИЗВОДСТВЕННОЙ СЕБЕСТОИМОСТИ

ПРИ МЕТОДЕ «ДИРЕКТ – КОСТ»

ПРОИЗВОДСТВЕННАЯ СЕБЕСТОИМОСТЬ (ЗАТРАТЫ НА ПРОДУКТ)

Прямые материальные

затраты

Прямые затраты на

оплату труда

Обепроизводственные

расходы

Переменные ОПР

Остаток

незавершенного

производства

Себестоимость

выпущенной продукции

Остаток ГП на

складе

Баланс

Себестоимость

реализованной

продукции

Постоянные ОПР

Непроизводстве

Отчет о

прибылях и

убытков

В Германии и Австрии данный метод

получил наименование “учет частичных

затрат” или “учет суммы покрытия”, в

Великобритании его называют “учетом

маржинальных затрат”, во Франции —

”маржинальная

бухгалтерия”

или

“маржинальный учет”.

В России применяется термин:

“маржинальный метод бухгалтерского учета”.

Это связано с тем, что основным

показателем при системе “Директ-костинг”

является маржинальный доход.

С

помощью

Маржинального

дохода

определяется

порог

рентабельности

производства,

реализации

продукции,

строится

ассортиментная политика предприятия

и т.д.

7. СТРУКТУРА ЦЕНЫ ПРОДУКЦИИ

За основу цены берется себестоимость продукции,к которой прибавляют планируемый процент прибыли,

получая так называемую первичную цену; ее

регулирование и является содержанием ценовой

стратегии. Соответствующая наиболее простая формула

для определения первичной продажной цены выглядит

следующим образом:

Ц = И / (1 — Нn),

• где Ц — продажная цена,

• И — совокупность издержек производства (прямых и

косвенных) и обращения;

• Нn — планируемая норма прибыли в десятичных

долях от продажнойцены.

Ценовой метод стандартных

издержек позволяет формировать

цены на основе расчета затрат по

нормам с учетом отклонений

фактических затрат от

нормативных

Элемент

Изделие А

Стандарт

Отклонение

Прямые затраты

(всего)

В том числе:

сырье и материалы

750

+30

375

+15

заработная плата основных

производственных рабочих

прочие прямые затраты

300

+7,5

75

+7,5

Косвенные затраты

300

+15

Всего затрат

Прибыль

Выручка от реализации

(цена изделия)

1050

105

+45

+45

1155

Преимущество метода состоит в

возможности управления затратами по

отклонениям от норм, а не по их полной

величине.

Отклонения по каждой статье

периодически соотносятся с финансовыми

результатами, что позволяет

контролировать не только затраты, но и

прибыль. Метод обеспечивает непрерывное

сопоставление затрат.

Ценовой метод прямых издержек —

способ формирования цен на основе

определения прямых затрат исходя из

конъюнктуры, ожидаемых цен продажи.

Практически все условно-переменные

затраты зависят от объема выпускаемой

продукции и рассматриваются как прямые.

Остальные издержки относятся на

финансовые результаты.

Его называют методом формирования

цен по сокращенным затратам

14. Формирование цен методом прямых издержек

ФОРМИРОВАНИЕ ЦЕН МЕТОДОМ ПРЯМЫХ ИЗДЕРЖЕКЭлемент цены

Выручка от реализации (цена изделия)

В том числе:

сырье и материалы

заработная

плата

основных

производственных рабочих

прочие прямые затраты

Итого прямые затраты

Покрытие (валовая прибыль)

Рентабельность (валовая прибыль

к прямым затратам)

Косвенные затраты

Изделие А

1055,0

360,0

292,5

67,5

720,0

435,0

60%

285,0

Основное преимущество метода

заключается в возможности выявления

наиболее выгодных видов продукции.

Предполагается, что косвенные

затраты практически не изменяются ни

при замене одного изделия другим, ни

при изменении в определенных пределах

масштабов производства.

Чем выше разница между ценой

изделия и сокращенными затратами, тем

больше валовая прибыль (покрытие), а

соответственно и рентабельность.

Косвенные затраты не

распределяются на конкретные изделия,

в целом по предприятию они должны

быть покрыты за счет валовой прибыли.

Разновидностью ценового метода

прямых издержек является метод

стандартных прямых издержек,

совмещающий преимущества методов

стандартных и прямых затрат

Этот метод позволяет управлять

сокращенными затратами по отклонениям и

требует проведения анализа сокращенной

номенклатуры затрат, на основе которого

можно определить «узкие места»

производства и принять необходимые

меры по повышению их рентабельности.

18. Формирование цен методом стандартных прямых издержек

ФОРМИРОВАНИЕ ЦЕН МЕТОДОМ СТАНДАРТНЫХ ПРЯМЫХИЗДЕРЖЕК

Элемент цены

Выручка от реализации (цена

продукции)

В том числе:

сырье и материалы

заработная плата основных

производственных рабочих

прочие прямые затраты

Итого прямые затраты

Покрытие (валовая прибыль)

Рентабельность (валовая прибыль

к затратам)

Изделие А

Стандарт

Отклонение

1155

—

375

+15

300

75

750

405

+7,5

+7,5

+30

+30

54%

19.

Параметрические методы ценообразования ПАРАМЕТРИЧЕСКИЕ МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

Параметрические методы ценообразования ПАРАМЕТРИЧЕСКИЕ МЕТОДЫ ЦЕНООБРАЗОВАНИЯМетод

1. Метод удельной цены

Содержание

Методика расчета

Основан на формировании цен по Удельная цена рассчитывается

одному из главных параметров

как частное от деления цены на

качества товара

основной параметр качества

товара

2. Ценовой метод баллов

Основан на использовании

Цена на новый товар (Цн)

экспертных оценок значимости

определяется:

параметров товаров по

Цн =Цб ( нi / бi),

следующему алгоритму:

где Цб — цена базисного

отбор основных параметров

товара;

Начисление баллов по каждому

Бнi — балльная оценка i-го

параметру

параметра нового товара;

Суммирование баллов по базовому Ббi — балльная оценка i-го

и исходному товару

параметра базисного товара

Расчет цен на товары по

(эталона)

соотношению суммарных баллов

3. Ценовой метод регрессииСостоит в определении

эмпирических формул

(регрессионных уравнений)

зависимости цен от величины

нескольких основных параметров

Цена выступает как функция от

параметров:

Ц = f(X1, Х2, Х3, …, Хn),

где X1, Х2, Х3, …, Хn — основные

параметры качества товара

• Метод удельной цены используется лишь для

ориентировочных оценок во избежание грубых ошибок.

• Метод баллов целесообразно применять при

формировании цен на те товары, параметры которых

разнообразны и не поддаются непосредственному

количественному соизмерению (удобство, дизайн,

мощность, цвет, запах, вкус и т.д.).

• Метод регрессии позволяет моделировать изменение

цен в зависимости от совокупности их параметров,

строго определять аналитическую форму связи, а также

использовать уравнения регрессии для определения

цен товаров, входящих в данный параметрический ряд.

В результате формируется взаимосвязанная система

цен на товары.

21. В управленческом учете используют два термина: “долгосрочный нижний предел цены” и “краткосрочный нижний предел цены”.

В УПРАВЛЕНЧЕСКОМ УЧЕТЕ ИСПОЛЬЗУЮТ ДВА ТЕРМИНА:“ДОЛГОСРОЧНЫЙ НИЖНИЙ ПРЕДЕЛ ЦЕНЫ” И “КРАТКОСРОЧНЫЙ НИЖНИЙ

ПРЕДЕЛ ЦЕНЫ”.

• Долгосрочный нижний предел цены показывает,

какую минимальную цену можно установить, чтобы

покрыть полные затраты предприятия на

производство и реализацию продукции.

Этот предел

Этот пределсоответствует полной себестоимости продукции.

• Краткосрочный нижний предел цены — это та цена,

которая способна покрыть лишь переменную часть

издержек. Иными словами, это себестоимость,

рассчитанная по переменным издержкам.

Часто бывают ситуации, когда при

недостаточной загруженности

производственных мощностей

привлечение дополнительных заказов

оправданно, даже при цене, величина

которой не покрывает всех издержек.

Снижать цену на такие заказы можно до

ее краткосрочного нижнего предела.

Принимая решение в

отношении дополнительного

заказа, предлагаемую цену нужно

сравнивать с суммой переменных

издержек, а не с полной

себестоимостью продукции

Цены меняются, и влияние от их

изменения необходимо правильно

оценить. Для этого применяется

чувствительный анализ, использующий

прием “что будет, если”.

Данный прием предполагает ответ

на вопрос, как изменится результат, если

первоначально спроектированные

данные не будут достигнуты или

изменится ситуация с допусками.

Инструментом

анализа

чувствительности является маржа

безопасности, т.е. та величина

выручки, которая находится за

критической точкой. Ее сумма

показывает, до какого предела может

упасть выручка, чтобы не было

убытка.

Удельный маржинальный доход и

критическая точка зависят от изменения

переменных расходов.

Степень контроля за величиной

переменных расходов различна в

зависимости от объема продаж, что

объясняется психологией менеджеров.

Когда наблюдается бум, управляющие

склонны наращивать объем

производства и реализации, а при спаде

они начинают следить за затратами.

При снижении объема продаж

обычно уменьшают отпускные цены и

увеличивают коммерческие расходы, в

то же время делается попытка

повысить производительность труда,

снизить текучесть кадров и заготовить

ресурсы по более низким ценам.

Постоянные расходы не статичны от

года к году. Они могут быть намеренно

увеличены для обеспечения более

прибыльной комбинации производства и

распределения, эти изменения отразятся на

выручке, переменных и постоянных

расходах.

Например, можно увеличить расходы

по продаже, заменив реализацию через

оптовиков на прямую, непосредственно на

рынке. Эта комбинация дает возможность

повысить отпускную цену.

После того как сделаны основные

предложения по изменениям в

постоянных расходах, менеджер

прогнозирует вызванные этим

предложением изменения прибыли и

удельной маржи.

Система учета затрат непрерывно

анализирует поведение затрат и

периодически определяет точку

перелома.

Маржинальный доход лежит в

основе управленческих решений,

связанных с сокращением производства

(продукции).

Если продукт приносит дохода больше,

чем его переменные расходы, он вносит

вклад в общую прибыль.

Эта информация поступает

мгновенно, если используется

маржинальный подход.

При традиционном подходе трудно

получить релевантную информацию,

но менеджер может быть введен в

заблуждение себестоимостью единицы

продукции, которая несет в себе

элемент постоянных расходов.

Когда ожидаемая прибыль

согласована, определение ее размера

может быть обеспечено подсчетом

числа единиц, которые необходимо

продать.

Для этого сумму постоянных

расходов и ожидаемой прибыли делят

на удельный маржинальный доход.

33. “ДИРЕКТ-КОСТИНГ” И ПРИНЯТИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

Система директ-костинг (Курсовая работа) — TopRef.ru

Содержание

Введение

1. Система директ-костинг как элемент управленческого учета

1.1 Исторические предпосылки возникновения системы учета директ-костинг

1.2 Роль и значение затрат в системе директ- костинг

1.3 Система директ-костинг. Преимущества и недостатки

2. Применение системы директ-костинг

2.1 Организация учета затрат и результатов по системе директ-костинг

2.2 Директ-костинг и ценовая политика предприятия

2. 3 Калькулирование себестоимости

в отечественном учете по системе

директ-костинг и целесообразность её

применения

3 Калькулирование себестоимости

в отечественном учете по системе

директ-костинг и целесообразность её

применения

Заключение

Список литературы

Введение

Отечественная система бухгалтерского учета затрат на производство отвечала требованиям централизованно управляемой экономики: она обеспечивала получение информации обо всех фактически понесенных в производственном процессе затратах; калькулировании полной себестоимости продукции, работ или услуг в основном для целей государственного централизованного ценообразования.

Система получения информации о

себестоимости была налажена ворганизациях

достаточно хорошо. Другое дело, что

большая часть ее не была востребована,

так как не было стимула для снижения

затрат на производство, а значит, и

управления процессом формирования

себестоимости в организации. Необходимость

составления точных, достоверных

калькуляций была обусловлена системой

государственного централизованного

ценообразования.

В настоящее время с развитием рыночных отношений увеличивается самостоятельность организаций, в том числе и в вопросах установления цен на свою продукцию с учетом складывающихся на рынке спроса и предложения, что является одной из характеристик этих отношений, в результате чего изменяются задачи, стоящие перед бухгалтерским учетом и его подсистемой – калькулированием. В этих условиях актуальна следующая задача калькулирования – не просто обеспечить фактическую себестоимость изделия, а рассчитать такую себестоимость, которая в сегодняшних условиях работы предприятия на рынке могла бы обеспечить ему определенную прибыль.

Одним из альтернативных

традиционному отечественному подходу

к калькулированию полной себестоимости

является подход, когда в разрезе объектов

калькулирования планируются и учитываются

неполная, ограниченная себестоимость.

Эта себестоимость может включать в себя

только прямые затраты, только переменные,

зависящие от изменения объемов

производства; она может калькулироваться

на основе только производственных

расходов, то есть расходов, связанных

с изготовлением данной продукции

выполнением работ или оказанием услуг,

даже если они косвенные. Но, несмотря

на различную полноту включения в

себестоимость объекта калькулирования

различных видов расходов, общим для

этого подхода является то, что другие

виды затрат, которые также по своей

экономической сущности составляет

часть текущих издержек, не включаются

в калькуляцию, а возмещаются общей

суммой из выручки (валовой прибыли). В

этом основная отличительная особенность

системы учета неполной себестоимости

– система директ-костинг.

Но, несмотря

на различную полноту включения в

себестоимость объекта калькулирования

различных видов расходов, общим для

этого подхода является то, что другие

виды затрат, которые также по своей

экономической сущности составляет

часть текущих издержек, не включаются

в калькуляцию, а возмещаются общей

суммой из выручки (валовой прибыли). В

этом основная отличительная особенность

системы учета неполной себестоимости

– система директ-костинг.

Особая значимость работы определила цель, которая состоит в раскрытии преимуществ и недостатков системы учета директ-костинг.

Целевая направленность работы обусловила постановку следующих задач:

Раскрытие роли и значения затрат в системе директ-костинг.

Рассмотрение калькулирования себестоимости в отечественном учете по системе директ-костинг и целесообразность её применения

Обоснование преимуществ и недостатков системы директ-костинг.

Методологией исследования явились национальные российские стандарты по бухгалтерскому учету, в частности специальная литература, а также материалы периодической печати по теме исследования.

Система директ-костинг как элемент управленческого учета

1.1 Исторические предпосылки возникновения системы учета директ-костинг

В условиях развивающихся рыночных

отношений эффективное управление

производственной деятельностью

организации все более зависит от уровня

его информационного обеспечения.

Существующая в настоящее время

отечественная система бухгалтерского

учета во многом еще остается учетом

директивной экономики и выполняет

функции расчета налогооблагаемой базы.

До сих пор на наших организациях

применяется затратный метод бухгалтерского

учета, предусматривающий учет и исчисление

полной фактической себестоимости

единицы продукции (работ, услуг). Однако

весь мировой опыт свидетельствует об

эффективности использования маржинального

метода бухгалтерского учета — системы

учета директ-костинг, в основе которой

лежит исчисление сокращенной себестоимости

продукции и определение маржинального

дохода.

Экономисты затрудняются утверждать, кто из ученых стоял у истоков теоретического обоснования классификации затрат на прямые и косвенные, основные и накладные, постоянные и переменные, производственные и периодические. В 1781 году Т.Е. Клипштейн в своей книге «Учение об альтернативах в учете» на примере металлургического производства показал, как прямые затраты нужно относить на отдельные фазы (переделы): добывающее производство; угольное; переработка шлаков; плавка; кузнечное производство [18]. Накладные расходы, по его мнению, следовало списать прямо на счет результатов за период.

В 1899 году в статье «Бухгалтерия

и калькуляция в фабричном деле»,

опубликованной в газете «Немецкая

металлургия», немецкий ученый О.

Шмаленбах провел различия между прямыми

затратами покупателя и косвенными

затратами [13]. Кроме того, в данной статье

были упомянуты такие понятия, как

«первичные накладные расходы»,

«вторичные накладные расходы»,

«постоянные затраты», «переменные

затраты», «прогрессивные затраты»

и «дегрессивные затраты». О. Шмаленбах

уже тогда считал теоретически правильным

относить на конкретных покупателей

только первичные накладные расходы, а

вторичные — покрывать за счет

валовой прибыли. Идея же организации

учета сумм покрытия впервые им была

обнародована в его работе «Основы

учета себестоимости и политика цен»,

изданной в 1902 году [18].

О. Шмаленбах

уже тогда считал теоретически правильным

относить на конкретных покупателей

только первичные накладные расходы, а

вторичные — покрывать за счет

валовой прибыли. Идея же организации

учета сумм покрытия впервые им была

обнародована в его работе «Основы

учета себестоимости и политика цен»,

изданной в 1902 году [18].

На необходимость четкого разграничения затрат между постоянными и переменными их частями указывал также в 1903 году Г. Гесс [18]. По этому поводу он писал: «К постоянным затратам я отношу все те статьи, которые предусматривают подготовку предприятия, к общим переменным затратам — все оставшиеся элементы».

Приведенные примеры теоретического

и практического приложения идеи

разграничения затрат на постоянные и

переменные не имели под собой еще

основания — их зависимости от

объема производства. Такую зависимость

впервые обосновал Дж. Кларк. В 1923 году

он предложил подразделять валовые

издержки производства, в зависимости

от объема производства, на постоянные

и переменные [13]. К постоянным, по его

мнению, следовало относить: амортизацию

основного капитала; расходы на содержание

административного и технического

персонала; поддержание оборудования в

надлежащем состоянии; содержание

сбытовой сети; сумму обычной прибыли

на задействованный капитал. К переменным

же затратам, согласно Дж. Кларку, следовало

относить стоимость сырья, материалов,

электроэнергии, рабочей силы, эксплуатации

оборудования и др., изменяющихся в

зависимости от величины объема

производства.

К постоянным, по его

мнению, следовало относить: амортизацию

основного капитала; расходы на содержание

административного и технического

персонала; поддержание оборудования в

надлежащем состоянии; содержание

сбытовой сети; сумму обычной прибыли

на задействованный капитал. К переменным

же затратам, согласно Дж. Кларку, следовало

относить стоимость сырья, материалов,

электроэнергии, рабочей силы, эксплуатации

оборудования и др., изменяющихся в

зависимости от величины объема

производства.

В 1936 году, развивая эти идеи,

американский экономист Джонатан Гаррисон

создал учение — директ-костинг,

согласно которому в составе себестоимости

необходимо учитывать только прямые

расходы [9]. Основные идеи этой системы

были опубликованы им в январе 1936 года

в бюллетене Национальной ассоциации

промышленного учета. Вначале эта

концепция не получила широкого признания,

ее критиковали сторонники полной

себестоимости. Они утверждали, что

полная себестоимость необходима для

акционеров, вкладчиков капитала и даже

для управляющих. И только в последующем

директ-костинг стал преобладающим

методом учета затрат.

И только в последующем

директ-костинг стал преобладающим

методом учета затрат.

Появление директ-костинга имело и чисто бухгалтерскую причину. Счетные работники в то время пришли к выводу, что все затраты следует разделить на относящиеся к данному отчетному периоду (реализуемые в нем) и связанные с выработкой продукции (они относятся к тем отчетным периодам, когда произойдет реализация продукции). Первые получили название постоянных, вторые — переменных. Если этот подход правилен, то, естественно, в состав себестоимости можно и нужно включать только прямые затраты. Основным возражением против сказанного являлось то, что в этом случае оценка незавершенного производства в балансе оказывается заниженной, а расходы каждого отчетного периода — завышенными.

Директ-кост, его сущность, сфера применения – Сдал на 10! Ответы на вопросы по учёбе

DIRECT–COST – в основе ее лежит классификация издержек на переменные и постоянные, а сущность – себестоимость учитывается и планируется только в части переменных затрат, т. е. лишь переменные расходы распределяются по носителям затрат. Оставшуюся часть издержек (постоянные расходы) собирают на отдельном счете, в калькуляцию не включают и периодически списывают на финансовые результаты, т. е. учитывают при расчете прибылей и убытков за отчетный период. По переменным расходам оцениваются также запасы — остатки готовой продукции на складах и незавершенное производство.

е. лишь переменные расходы распределяются по носителям затрат. Оставшуюся часть издержек (постоянные расходы) собирают на отдельном счете, в калькуляцию не включают и периодически списывают на финансовые результаты, т. е. учитывают при расчете прибылей и убытков за отчетный период. По переменным расходам оцениваются также запасы — остатки готовой продукции на складах и незавершенное производство.

На первых этапах практического применения системы «директ-костинг» в себестоимость включались лишь прямые расходы, а все виды косвенных расходов списывались непосредственно на финансовые результаты. Отсюда и название системы — система учета прямых затрат.

Данный метод может быть применен в любой из отраслей, однако в соответствии с Международными стандартами бухгалтерского учета «директ-костинг» не должен использоваться для составления внешней отчетности и расчета налогов. Он применим во внутреннем учете для проведения технико-экономического анализа и для принятия оперативных управленческих решений

Применение системы «директ-костинг» на практике предполагает дифференцированный учет общепроизводственных расходов. Их следует разделить на постоянную и переменную части. К счету 25 создаются два субсчета: 25-1 « Общепроизводственные переменные расходы» и 25-2 «Общепроизводственные постоянные расходы». Оборот счета 25-1 в конце отчетного периода, распределяясь по носителям затрат, списывается на счет 20 «Основное производство». Счет 25-2 закрывается счетом 90 «Продажи» (субсчет «Себестоимость продаж»).

Их следует разделить на постоянную и переменную части. К счету 25 создаются два субсчета: 25-1 « Общепроизводственные переменные расходы» и 25-2 «Общепроизводственные постоянные расходы». Оборот счета 25-1 в конце отчетного периода, распределяясь по носителям затрат, списывается на счет 20 «Основное производство». Счет 25-2 закрывается счетом 90 «Продажи» (субсчет «Себестоимость продаж»).

Применяемая в рамках этого метода схема построения отчета о доходах содержит два финансовых показателя: маржинальный доход (сумма покрытия) и прибыль.

Маржинальный доход — Это разница между выручкой от продажи продукции и ее неполной себестоимостью, рассчитанной по переменным расходам. В состав маржинального дохода входят прибыль и постоянные затраты предприятия. После вычитания из маржинального дохода постоянных издержек Формируется показатель операционной прибыли.

Практическое значение Этой системы состоит в том, что ее применение позволяет оперативно изучать взаимосвязи между объемом производства, затратами и доходом, а следовательно, прогнозировать поведение себестоимости или отдельных видов расходов при изменениях деловой активности.

«Директ-костинг» и пути его применения

- Сущность и особенности системы «директ-костинг»

Непростые рыночные процессы,

определяющие усложнение ориентации отдельного

товаропроизводителя, влияющие на колебание

объемов производства и реализации

продукции, с одной стороны, а

также увеличение доли постоянных затрат

в их общем объеме, с другой стороны,

существенно сказываются на колебании

себестоимости изделий, а значит,

и на их прибыли. По мере усиления этих

тенденций увеличивается

Такую информацию

в виде данных о неполной

производственной

Система «директ-костинг» появилась в 1953 году в США и в Европе немного позже получила название маржинального учета.

Само понятие «директ-костинг» введено Д. Гаррисом и означает учет прямых затрат. Однако в нем допускается некоторая условность, так как основной характеристикой «директ-костинга» является подразделение затрат на постоянные и переменные. Позднее система «директ-костинг» трансформировалась в систему учета не только в части прямых переменных затрат, но и в части переменных косвенных затрат и более точно ее следовало бы называть «вериабл-костинг», т.е. учет переменных затрат.

На первых этапах практического

применения этой системы в себестоимость,

исчисляемую по переменным затратам,

включались только прямые расходы, а

все виды косвенных расходов списывались

непосредственно на финансовые результаты.

Вследствие этого общая сумма

переменных затрат совпадала с суммой

прямых затрат, что и нашло отражение в

названии системы. В настоящее время «директ-костинг»

предусматривает управление себестоимостью

не только в части прямых переменных расходов,

но и в части переменных косвенных затрат. Поэтому существует некоторая условность

названия.

Поэтому существует некоторая условность

названия.

Отсутствие опыта применения

«директ-костинга» в практике отечественного

учета и отсутствия единства взглядов

на содержание и взаимосвязь методов

учета затрат и калькулирования

себестоимости продукции

- «директ-костинг» как система учета затрат на производство;

- «директ-костинг» как система управленческого учета, основанная на классификации затрат на постоянные и переменные и включающая в себя учет по их видам, местам возникновения, учет результатов, а также анализ затрат.

Директ-костинг определен как

разделение производственной себестоимости

на затраты, являющиеся постоянными, и

на затраты, которые изменяются пропорционально

изменению объема деятельности. Только

основные расходы и переменные накладные

расходы используются для оценки запасов

и реализованной продукции. Остальные

затраты относятся прямо на прибыли и

убытки. Однако сущность системы «директ-костинг»

заключается в первую очередь в подразделении

затрат и только вторичной целью является

оценка запасов.

Однако сущность системы «директ-костинг»

заключается в первую очередь в подразделении

затрат и только вторичной целью является

оценка запасов.

Система директ-костинг – это система управленческого учета, основанная на классификации затрат на постоянные и переменные и включающая в себя управление затратами по их видам, местам возникновения и носителям, управление результатами хозяйственной деятельности, в том числе анализ затрат и результатов и принятие управленческих решений.

Для предприятия очень

важно установить контроль именно за

переменными затратами, так как

перерасход, вызывающий превышение фактической

себестоимости над плановой, как

правило, возникает в сфере переменных

затрат. Постоянные расходы не включают

в расчет себестоимости, а как

расходы данного периода

Разделение затрат на постоянные и переменные является первой отличительной особенностью «директ-костинга».

Графически себестоимость, состоящая как из переменных, так и постоянных затрат, представлена на рисунке 1.

Рис. 1 Структура совокупных затрат

Определение переменных затрат

позволяет более рационально

увязывать производственную и сбытовую

деятельность, поскольку дает ясное

представление о связи между

издержками, объемом деятельности и

прибылью. Исчисление переменных затрат

помогает разрабатывать эффективный

план прибылей, сбытовые планы и

на их основе производственный план, при

составлении которого для каждого

вида продукции находят переменные

затраты и максимально

При системе «директ-костинг»

схема построения отчетов о доходах

многоступенчатая (рис. 2). В них содержится

по крайней мере два финансовых показателя:

маржинальный доход и прибыль. Процесс

многостадийного составления отчета о

доходах является второй особенностью

этой системы.

Процесс

многостадийного составления отчета о

доходах является второй особенностью

этой системы.

Выручка от реализации | |

– Переменные прямые производственные расходы | |

= Маржинальный доход (сумма покрытия) I | |

– Постоянные производственные накладные расходы | |

= Маржинальный доход (сумма покрытия) II | |

– Общехозяйственные расходы | |

= Прибыль от реализации | |

Рис. 2 Схема построения отчетов о доходах по системе

«директ-костинг»

При калькулировании сокращенной

себестоимости в связи с

В настоящее время применяют два варианта системы «директ-костинг»:

- метод переменной себестоимости или простой «директ-костинг»;

- метод переменной или прямой себестоимости или развитой «директ-костинг».

Простой «директ-костинг»основан на группировке затрат по элементам на постоянные и переменные затраты. Себестоимость определяется на основе переменных затрат.

Разница между выручкой от

реализации продукции (работ, услуг) и

переменными затратами

Постоянные затраты

Сущность простого «директ-костинга» раскрыта на рисунке 3.

− = − =

Рис. 3 Простой «директ-костинг»

В отличие от простого «директ-костинга»

при использовании метода развитого

«директ-костинга» в себестоимость

продукции включают не только переменные

затраты, но и часть постоянных затрат.

Метод развитого «директ-костинга» представлен графически на рисунке 4.

Выручка от реализации продукции А | Выручка от реализации продукции Б | Выручка от реализации продукции В |

¾ | ||

Переменные затраты по продукции А | Переменные затраты по продукции Б | Переменные затраты по продукции В |

= | ||

Маржа I по продукции А | Маржа I по продукции Б | Маржа I по продукции В |

¾ | ||

Постоянные прямые затраты по продукции А | Постоянные прямые затраты по продукции Б | Постоянные прямые затраты по продукции В |

= | ||

Маржа II по продукции А | Маржа II по продукции Б | Маржа II по продукции В |

= | ||

Общая маржа (маржаI + маржа II) | ||

¾ | ||

Постоянные косвенные затраты | ||

= | ||

Результат (+,-) |

Рис. 4 Развитой «директ-костинг»

При этом, система «директ-костинг» используется в сочетании с любым из методов учета затрат и калькулирования себестоимости и является наиболее эффективной при управлении затратами (табл.1).

Таблица 1

Использование систем и методов учета затрат и калькулирования себестоимости продукции

Особенности учета затрат | Традиционные системы и методы | Система «стандарт-кост» | Система «директ-костинг |

Учет фактических затрат | Учет полных затрат | Учет полных затрат | Учет переменных затрат |

Учет плановых затрат | Учет полных затрат | Учет не ведется | Учет переменных затрат |

Учет нормативных затрат | Учет отклонений от нормативных затрат | Учет не ведется | Учет переменных затрат и отклонений от них |

Учет стандартных затрат | Нет понятия стандартных затрат | Учет полных затрат | Учет переменных затрат |

Методы учета затрат и калькулирования себестоимости, используемые в сочетании с этой системой | Позаказный, попередельный, нормативный | Позаказный, попроцессный | Позаказный, попередельный, попроцессный, нормативный |

Третьей отличительной особенностью этой системы является интеграция производственного и финансового учета. Однако, это является недостатком данной системы, так как характер и цель этих видов учета настолько различны, что объединять их не совсем целесообразно.

Важной особенностью директ-костинга

является то, что благодаря ему

можно изучать взаимосвязи и

взаимозависимости между

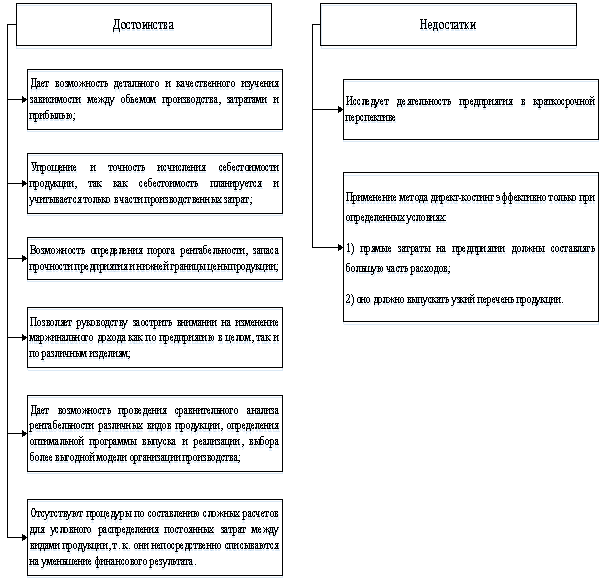

В экономической литературе обычно выделяют следующие преимущества «директ-костинга».

Система «директ-костинг» позволяет полностью решить вопросы текущего анализа и оперативности информации, а также снижения трудоемкости учета за счет простоты и объективности калькулирования себестоимости, так как нет необходимости в условном распределении постоянных затрат.

Данная система позволяет

сравнивать себестоимость продукции

различных периодов по переменным затратам,

абсолютным и относительным маржам.

Директ-костинг позволяет

В отчете о финансовых результатах,

составляемом при системе «директ-костинг»,

видно изменение прибыли

Важное преимущество этой

системы – это то, что ограничение

себестоимости продукции лишь переменными

расходами позволяет упростить

нормирование, планирование, учет и

контроль резко уменьшившегося числа

статей затрат. В последние время

наблюдается устойчивая тенденция

роста удельного веса постоянных

(накладных) расходов, поэтому повышаются

требования к обоснованности планирования

и нормирования величин этих расходов.

Директ-костинг позволяет

Кроме того, директ-костинг

дает возможность оперативнее

Особенности системы «Директ – костинг» Суть

Описание презентации Особенности системы «Директ – костинг» Суть по слайдам

Особенности системы «Директ – костинг»

Суть системы Директ-Кост: Переменные затраты Обобщают по видам готовых изделий Постоянные затраты списываются на общие финансовые результаты отчетного периода

Преимущества системы «Директ-Костинг»

Проста в применении Система «Директ-Костинг» позволяет использовать привычную систему счетов бухгалтерского учета.

Элемент маркетинга. Позволяет изучать взаимосвязи между: Рынок сбыта Рынок снабжения

затраты. Объект производства доходы Управление доходами и расходами

Связь между затратами и объемом производства издержки непосредственно обеспечивающие выпуск продукции Калькуляция =

Эффективная политика ценообразования.

Эффективна при конкурентной борьбе. Дает информацию о возможности использования ДЕМПИНГА — продаже товаров по заведомо заниженной цене, но до определенного предела – «нижней границы»

Оперативный контроль за постоянными расходами. Постоянные расходы выделяются отдельной строкой

Существенно упрощает нормирование, планирование и учет затрат. Себестоимость — — более обозрима ; ; Отдельные затраты – – лучше контролируемы.

Расширяются аналитические возможности учета. наблюдается процесс тесной интеграции учета и анализа учет анализ

Недостатки системы «Директ-Костинг»

Возникают трудности при разделении затрат на : т. к. в различных условиях одинаковые расходы ведут себя по-разному (например амортизация)постоянные переменные

Возникает необходимость перераспределения постоянных затрат Если налогообложение ассортимента реализуемой продукции разное или выпускается продукция без НДС или акцизов, что усложняет учет.

Прямые затраты и косвенные затраты: что это такое и почему

Как владелец стартапа или малого бизнеса, вы должны понимать важные аспекты, чтобы вывести свой бизнес на путь успеха. Один из этих аспектов — понимание различия между прямыми и косвенными затратами при ценообразовании на ваши продукты или услуги.

Когда вы знаете истинные затраты, связанные с производством и предоставлением ваших товаров или услуг потребителям, вы можете устанавливать конкурентоспособные и точные цены.Есть еще одно преимущество: определенные расходы, как прямые, так и косвенные, не подлежат налогообложению. И если вы когда-нибудь подадите заявку и получите грант, существует несколько правил в отношении типов косвенных расходов — и максимальной суммы, — которую вы можете запросить.

Что такое прямые затраты?

Прямые затраты — это расходы, которые компания может легко связать с определенным «объектом затрат», которым может быть продукт, отдел или проект. Это может включать программное обеспечение, оборудование и сырье. Он также может включать труд, если предполагается, что труд относится к конкретному продукту, отделу или проекту.

Например, если сотрудник нанимается для работы над проектом либо исключительно, либо на определенное количество часов, его труд по этому проекту является прямыми затратами. Если ваша компания разрабатывает программное обеспечение и нуждается в определенных активах, таких как приобретенные фреймворки или приложения для разработки, это прямые затраты.

Рабочая сила и прямые материалы составляют большую часть прямых затрат. Например, для создания продукта производителю бытовой техники требуются сталь, электронные компоненты и другое сырье.Два популярных способа отслеживания этих затрат, в зависимости от того, когда ваша компания использует материалы в производстве, включают в себя последний пришел, первый ушел (LIFO) или первый пришел — первый ушел (FIFO). Это может быть полезно, если стоимость ваших материалов колеблется в процессе производства.

Обычно большинство прямых затрат являются переменными. Например, аппаратное обеспечение смартфона — это прямые переменные затраты, поскольку его производство зависит от количества заказанных устройств. Заметным исключением являются прямые затраты на рабочую силу, которые обычно остаются неизменными в течение года.Как правило, заработная плата сотрудника не увеличивается и не уменьшается в прямой зависимости от количества произведенной продукции.

Что такое косвенные затраты?

Косвенные затраты выходят за рамки затрат, которые вы понесли при создании продукта, и включают затраты, связанные с обслуживанием и управлением компанией. Эти накладные расходы остаются после расчета прямых затрат.

Материалы и расходные материалы, необходимые для повседневной деятельности компании, являются примерами косвенных затрат.Хотя эти элементы способствуют развитию компании в целом, они не связаны с созданием какой-либо отдельной услуги.

Косвенные затраты включают расходные материалы, коммунальные услуги, аренду оргтехники, настольные компьютеры и сотовые телефоны. Как и прямые затраты, косвенные затраты могут быть как фиксированными, так и переменными. Постоянные косвенные расходы включают такие вещи, как аренда. Переменные затраты включают колеблющиеся затраты на электроэнергию и газ.

Различия между прямыми и косвенными затратами и почему это важно

Простой трюк для классификации платежей как прямых или косвенных затрат заключается в том, что прямые затраты включают в себя затраты, связанные с созданием, разработкой и выпуском продукта.

Прямые затраты включают:

- Производственные материалы

- Оборудование

- Сырье

- Затраты на рабочую силу

- Прочие производственные затраты

Напротив, косвенные затраты включают затраты, не непосредственно , связанные с разработкой продукта вашего бизнеса или услуга.

Косвенные затраты включают:

Владельцу бизнеса важно знать разницу между обоими типами затрат, потому что, во-первых, это поможет вам лучше понять свой продукт или услугу, что может привести к более конкурентоспособным ценам; во-вторых, вы лучше понимаете свой бухгалтерский учет и можете лучше планировать будущее своего бизнеса. [Мы можем помочь вам выбрать лучшее бухгалтерское программное обеспечение для вашего бизнеса.]

Также важно, когда пришло время подавать налоговую декларацию. Некоторые прямые и косвенные затраты не подлежат налогообложению. Примеры прямых затрат, не облагаемых налогом, включают ремонт вашего бизнес-оборудования, например производственной линии. Косвенные расходы, не облагаемые налогом, могут включать в себя арендную плату, коммунальные услуги и некоторые расходы на страхование.

Однако ситуация в каждом бизнесе разная. Ваш бухгалтер может посоветовать вам, какие расходы соответствуют требованиям.

Правила о прямых и косвенных расходах влияют на финансирование вашего малого бизнеса

В случае государственных субсидий или других форм внешнего финансирования определение прямых и косвенных затрат становится вдвойне важным. Правила предоставления грантов часто строго определяют, что составляет прямые или косвенные затраты, и выделяют определенную сумму финансирования для каждой классификации.

Часто финансирование конкретного проекта в значительной степени покрывает прямые затраты. Некоторые правительственные учреждения могут предоставить вам возможность объяснить, почему косвенные расходы также должны финансироваться, но решение о предоставлении финансирования остается на их усмотрение.

Когда компания принимает государственные средства, финансирующее агентство может также иметь несколько строгих требований относительно максимальной ставки косвенных затрат и того, какие расходы квалифицируются как косвенные расходы.

Дополнительная информация о прямых и косвенных расходах

Узнайте больше о прямых и косвенных расходах на следующих веб-сайтах:

Мэтт Д’Анджело участвовал в составлении отчетов и написании этой статьи.

Прямые и косвенные затраты | Разбивка, примеры и почему это важно

Когда у вас есть бизнес, у вас есть прямые и косвенные затраты.Отслеживание этих расходов является ключом к обновлению бухгалтерских книг, получению налоговых вычетов и принятию деловых решений. Итак, в чем разница между прямыми и косвенными затратами?

Прямые и косвенные затраты

Объединение ваших расходов в одну единицу — это рецепт неточного ведения учета, отчетности и принятия решений. Поймите разницу между прямыми и косвенными расходами, чтобы избежать этих проблем.

Прямые затраты

Прямые затраты — это коммерческие расходы, которые вы можете напрямую применить к производству определенного объекта затрат, например товара или услуги.Объекты затрат — это статьи, которым присвоены расходы.

Примеры прямых затрат включают:

- Прямой труд

- Прямые материалы

- Производственные материалы

Прямые затраты могут быть переменными или фиксированными. Переменные затраты — это расходы, которые меняются в зависимости от того, сколько товаров вы производите или сколько услуг вы предлагаете. Например, вы потратите больше денег на производство 200 игрушек, а не 100 игрушек. Постоянные затраты — это расходы, которые не меняются каждый месяц.

Знание ваших прямых затрат — ключевая часть определения цены на ваш продукт или услугу. Вы хотите, чтобы клиенты платили вам больше, чем вы платите за производство вашей продукции или предложение ваших услуг.

Пример

Допустим, у вас есть сотрудник, который собирает игрушки. Труд сотрудника считается прямым трудом. Для создания игрушек сотруднику нужна древесина, которая считается непосредственным материалом. Кроме того, работник должен использовать столярный клей, который является производственным материалом.

Знание затрат, которые идут на производство игрушек, помогает вам лучше оценивать товары и получать прибыль.

Косвенные затраты

Косвенные затраты — это расходы, относящиеся к нескольким видам деятельности. В отличие от прямых затрат, вы не можете присвоить косвенные расходы конкретным объектам затрат.

Примеры косвенных затрат включают:

- Аренда

- Коммунальные услуги

- Общие офисные расходы

- Заработная плата сотрудников (например, административных)

- Профессиональные расходы

- Прочие накладные расходы

Как и прямые затраты, косвенные расходы могут быть фиксированными (например,ж., аренда) или переменная (например, коммунальные услуги).

Вы можете распределить косвенные затраты, чтобы определить, сколько вы тратите на расходы по сравнению с вашими продажами. Для этого найдите ставку накладных расходов или коэффициент косвенных затрат.

Вот формула ставки накладных расходов:

Ставка накладных расходов = накладные расходы / продажи

Пример

Допустим, вы вносите арендную плату и коммунальные платежи, чтобы поддерживать свой бизнес. И вы должны покупать компьютеры. Эти затраты не связаны напрямую с производством определенного продукта или оказанием услуги, поэтому они являются косвенными затратами.Косвенно они помогают вам производить товары и оказывать услуги, но вы не можете напрямую применить их к конкретному продукту или услуге.

Чтобы получить представление о том, как ваши общие расходы сравниваются с вашими общими продажами за период, вы определяете норму накладных расходов.

У вас было 4000 долларов косвенных затрат и 16000 долларов продаж в течение периода. Ваша ставка накладных расходов составит 0,25 или 25% (4000 долларов / 16000 долларов). Это означает, что вы тратите 25 центов на косвенные расходы на каждый заработанный доллар. Если ваши прямые затраты также высоки, вы не получите большой прибыли.

Ставки накладных расходов варьируются от отрасли к отрасли. Но вы должны стараться поддерживать минимальную ставку накладных расходов. Чем меньше ваши накладные расходы, тем лучше.

Почему важна разница между прямыми и косвенными затратами?

Подводя итог, прямые затраты — это расходы, которые непосредственно идут на производство товаров или оказание услуг, а косвенные затраты — это общие коммерческие расходы, которые позволяют вам работать. Но почему разница имеет значение?

Прямые и косвенные расходы в отчете о прибылях и убытках

Зная, какие затраты прямые иликосвенный помогает вам записывать расходы в бухгалтерских книгах и в отчете о прибылях и убытках.

В ваших отчетах о прибылях и убытках приводятся данные о прибылях и убытках вашего бизнеса за период. При создании отчета о прибылях и убытках у вас есть разные статьи доходов и расходов, такие как выручка, себестоимость проданных товаров (COGS) и операционные расходы.

Вы не должны отражать косвенные расходы по статье COGS в отчете о прибылях и убытках. Вместо этого вы должны указать косвенные затраты в разделе «Деловые расходы».

Прямые затраты против косвенных затрат по налогам

Когда дело касается налоговых вычетов, вам необходимо знать разницу между прямыми и косвенными расходами.

Почему? Потому что IRS так говорит. Согласно IRS, вы должны отделить свои коммерческие расходы от расходов, которые вы используете для определения стоимости проданных товаров (например, прямых затрат на рабочую силу).

Вы должны вычесть ваши COGS из валовой выручки вашего бизнеса, чтобы рассчитать свою валовую прибыль в налоговой декларации вашей компании.Когда вы классифицируете расходы в COGS, вы не можете вычесть их как коммерческие расходы.

Деловые расходы, такие как аренда и заработная плата сотрудников, — это лишь некоторые из вычетов, на которые вы можете претендовать. Но для этого вам необходимо иметь точные и подробные записи, подтверждающие ваши претензии.

Неправильная классификация ваших прямых и косвенных расходов при требовании вычетов может привести к тому, что вы попадете под контроль IRS. Не говоря уже о том, что отсутствие разбивки расходов может привести к тому, что вы упустите налоговый вычет.

Ценообразование продуктов с указанием прямых затрат и косвенных затрат

Для ведения бизнеса необходимо учесть все расходы. Это ключ к составлению бюджета. Но как насчет цен на продукты? Как вы можете применить свои прямые и прямые затраты к отдельному продукту или услуге?

Конечно, вы можете посмотреть на свою стоимость проданных товаров, чтобы узнать, сколько стоит производство товара. Однако COGS показывает только прямые затраты, а не косвенные.

Чтобы узнать, сколько на самом деле вам стоит производство продукта или оказание услуги, вы можете также рассмотреть систему калькуляции затрат на основе видов деятельности (ABC).

С помощью системы ABC вы можете распределить накладные расходы по определенным видам деятельности и, следовательно, по продуктам, чтобы получить более конкретную картину ваших затрат по продуктам.

Ищете лучший способ отслеживать все расходы вашего бизнеса? Программное обеспечение для бухгалтерского учета компании Patriot позволяет владельцам бизнеса легко отслеживать расходы и доходы. И мы предлагаем бесплатную поддержку в США. Получите бесплатную пробную версию сегодня!

Эта статья была обновлена с момента ее первоначальной публикации 22 марта 2018 г.

Это не является юридической консультацией; Для большей информации, пожалуйста нажмите сюда.Прямые затраты

Обзор

Прямая стоимость — это сумма, аккредитованная для производства некоторых товаров или оказания услуг. Другими словами, в процессе производства продукта стоимость рабочей силы, материалов и других затрат, связанных с этим производством, называется прямыми затратами. Прямая стоимость напрямую связана с объемом производства.Следует отметить, что стоимость материалов включена в прямые затраты, но стоимость оборудования не входит в их состав. В этом контексте прямые затраты можно определить как процесс определения прямых затрат, включенных в операцию или производство.

Приложения прямой калькуляции

Прямая калькуляция затрат может быть очень эффективно использована для получения ценной информации о предполагаемых изменениях производственных затрат, которые могут возникнуть в результате некоторых действий руководства. Вот несколько хороших примеров применения прямой калькуляции:

Если руководство намеревается модернизировать старые машины и оборудование или приобрести современное оборудование, прямая калькуляция затрат может дать представление о том, как эта машина повлияет на их прямые затраты.Новая машина может быть дорогостоящей, но в целом она может снизить прямые производственные затраты за счет сокращения трудозатрат, потерь материала и повышения производительности.

Еще одним важным применением прямой калькуляции может быть определение минимально возможных затрат, которые должны взиматься с клиентов или клиентов, чтобы оставаться на уровне безубыточности.

Прямая калькуляция может применяться для определения прибыльности различных клиентов путем вычета прямых затрат из их покупной цены. Можно найти вклады различных клиентов в прибыль и накладные расходы компании, и можно легко провести сравнение.

Прямая калькуляция также помогает в создании системы бюджетирования, используя ее для изменения бюджетных переменных затрат, чтобы они соответствовали объемам фактических продаж.

Ограничение прямых затрат

Хотя прямая калькуляция имеет множество применений, все же есть некоторые ограничения. Один не знает о косвенных затратах. Поэтому использование прямых затрат не рекомендуется для расчета долгосрочной рентабельности. Игнорирование огромных косвенных затрат может привести к неточным результатам долгосрочных решений в отношении затрат и ценообразования.

Правильно оценивайте затраты: принимайте правильные решения

Вкратце об идее

Тщательный учет всех ваших затрат мало поможет, когда ваша система бухгалтерского учета устарела. Некоторые компании даже не подозревают, что полагаются на искаженную информацию о своих затратах, прибылях и убытках. Используемые ими системы бухгалтерского учета были разработаны для компаний, которые производят узкий ассортимент продукции и для которых материалы и непосредственный труд представляют собой наиболее значительные затраты.Но сегодня продуктовые линейки и маркетинговые каналы расширились. Заводская поддержка и накладные расходы — не прямые затраты на оплату труда — представляют собой самые большие затраты. Принимая во внимание эти текущие бизнес-реалии, калькуляция затрат на основе видов деятельности (ABC) дает более надежную информацию о стоимости продукта и, в более широком смысле, более точное представление о прибыльности различных продуктовых линеек. И последствия для стратегии — все, от того, продолжаете ли вы производить определенные продукты до того, как вы их оцениваете и продаете, — действительно может иметь далеко идущие последствия.

Идея на практике

Теория, лежащая в основе ABC, проста: поскольку большая часть деятельности компании существует для поддержки производства и доставки товаров и услуг, эти виды деятельности следует рассматривать как затраты на продукцию. Таким образом, вы прикрепляете к конкретному продукту некоторую долю всех затрат, которые ваша компания несет на его производство, маркетинг и управление.

Традиционная практика бухгалтерского учета рассматривает затраты как переменные только в том случае, если они изменяются при краткосрочных колебаниях выпуска.Но многие важные категории затрат меняются в течение многих лет, поскольку меняется дизайн, состав и ассортимент продукции компании и клиентов. При калькуляции затрат по видам деятельности эти сложности учитываются в общем уравнении. В результате вы получите гораздо более показательную картину того, как работают ваши продуктовые линейки. Пример:

Производитель гидравлических клапанов с энтузиазмом воспринял 40% своей продукции, которая принесла только 1% выручки. Согласно учету затрат на оплату труда и материалов, эти статьи имели лучшую валовую прибыль.Но калькуляция затрат по видам деятельности показала, что 75% продукции компании приносят убытки. Предполагалось, что «Клапан 3» принесет 47% валовой прибыли; Фактически, компании было бы лучше отправить своим клиентам по почте наличные, чтобы купить клапан в другом месте.

Как покрыть расходы на поддержку и накладные расходы

Опираясь на чрезмерно упрощенные меры распределения — прямые рабочие часы, затраты на материалы или машинные часы — многие компании в конечном итоге завышают производственные затраты на свою крупносерийную продукцию и недооценивают производственные затраты на свою мелкосерийную продукцию.Эта искаженная информация может легко привести к тому, что менеджеры прекратят выпуск линейки продуктов, на что на самом деле следует обратить особое внимание.

Чтобы избежать таких бедствий, расходы на маркетинг, финансовые услуги и корпоративные накладные расходы — действительно, все затраты, кроме НИОКР и затрат на избыточные мощности — должны быть распределены сначала на виды деятельности, а затем на продукты. Следовательно, проектирование системы ABC — это двухэтапный процесс:

1. Соберите точные данные о прямых затратах на рабочую силу и материалы.

2. Изучите потребности определенных продуктов в косвенных ресурсах.

По мере выполнения этих шагов сосредоточьтесь на следующих типах ресурсов:

- дорогие (категории, в которых новый процесс калькуляции может иметь большое значение)

- те, чье потребление сильно варьируется в зависимости от продукта и типа продукта (такие ресурсы имеют наибольший потенциал искажения в традиционных системах учета)

- те, чьи структуры спроса не коррелируют с традиционными мерами распределения (прямые трудозатраты, материалы и время обработки).

Менеджеры компаний, продающих несколько продуктов, принимают важные решения о ценах, ассортименте продуктов и технологиях производства на основе искаженной информации о затратах. Что еще хуже, редко существует альтернативная информация, чтобы предупредить этих менеджеров о том, что затраты на продукт сильно ошибочны. Большинство компаний обнаруживают проблему только после того, как их конкурентоспособность и прибыльность снизятся.

Искаженная информация о затратах является результатом разумного выбора в бухгалтерском учете, сделанного несколько десятилетий назад, когда большинство компаний производили узкий ассортимент продукции.В то время затраты на рабочую силу и материалы, являющиеся наиболее важными факторами производства, можно было легко проследить до отдельных продуктов. Искажения при распределении производственных и корпоративных накладных расходов по ставкам нагрузки на непосредственный персонал были незначительными. А расходы на сбор и обработку данных затрудняли обоснование более сложного распределения этих и других косвенных затрат.

Сегодня ассортимент продукции и маркетинговые каналы расширились. Прямой труд сейчас составляет небольшую часть корпоративных затрат, в то время как расходы, покрывающие производственную поддержку, маркетинг, сбыт, инжиниринг и другие накладные расходы, резко выросли.Но большинство компаний по-прежнему распределяют эти растущие накладные расходы и вспомогательные расходы за счет сокращения своей прямой трудовой базы или, как в случае с расходами на маркетинг и распространение, вовсе не за счет этого.

Эти упрощенные подходы больше не оправданы, особенно с учетом резкого падения затрат на информационные технологии. Они также могут быть опасными. Обострение глобальной конкуренции и радикально новые производственные технологии сделали точную информацию о стоимости продукции решающим фактором успеха в конкурентной борьбе.

Мы много писали о недостатках типовых систем учета затрат. 1 В этой статье мы представляем альтернативный подход, который мы называем калькуляцией затрат по видам деятельности. Теория, лежащая в основе нашего метода, проста. Практически вся деятельность компании направлена на поддержку производства и поставки современных товаров и услуг. Следовательно, все они должны рассматриваться как затраты на продукцию. А поскольку почти все производственные и корпоративные затраты на поддержку делятся или разделяются, их можно разделить и отнести к отдельным продуктам или семействам продуктов. Эти затраты включают:

Логистика

Производство

Маркетинг и продажи

Распределение

Сервис

Технологии

Финансовое управление

Информационные ресурсы

Главное управление

Традиционная экономика и управленческий учет рассматривают затраты как переменные только в том случае, если они изменяются в результате краткосрочных колебаний выпуска.Мы (и другие) обнаружили, что многие важные категории затрат меняются не с краткосрочными изменениями выпуска, а с изменениями в течение многих лет в дизайне, составе и ассортименте продуктов и клиентов компании. Эффективная система измерения затрат на продукт должна определять и назначать продуктам эти затраты на сложность.

Многие менеджеры интуитивно понимают, что их системы бухгалтерского учета искажают стоимость продукции, поэтому они вносят неформальные корректировки, чтобы компенсировать это. Но немногие могут предсказать масштабы и влияние корректировок, которые им следует внести.

Рассмотрим опыт ведущего производителя гидравлических клапанов, продуктовая линейка которого включает тысячи позиций. Около 20% клапанов принесли 80% общей выручки, что является типичным показателем для многопрофильных организаций. Еще больший интерес вызывает то, что 60% продуктов принесли 99% доходов. Тем не менее, руководство по-прежнему с энтузиазмом относилось к 40% продукции, приносящей лишь 1% выручки. Согласно его системе затрат, эти специализированные товары имели лучшую валовую прибыль.

Анализ с использованием калькуляции затрат по видам деятельности показал совсем другую картину. Более 75% продукции этой компании (в основном мелкосерийные) стоили с убытком денег. Продукты, которые приносили прибыль (менее одного из четырех), принесли более 80% продаж и 300% чистой прибыли. 2

Высшее руководство может по понятным причинам неохотно отказываться от существующих систем затрат на продукт в пользу нового подхода, отражающего радикально иную философию. Мы не сторонники такой резкой перестройки.Доступность дешевых и мощных персональных компьютеров, электронных таблиц и языков баз данных позволяет предприятиям разрабатывать новые системы затрат для стратегических целей в автономном режиме от официальных систем бухгалтерского учета. Компаниям не нужно использовать всю свою систему бухгалтерского учета для расчета затрат по видам деятельности, чтобы использовать ее.

Действительно, калькуляция затрат по видам деятельности является таким же инструментом корпоративной стратегии, как и формальной системой бухгалтерского учета. Решения о ценообразовании, маркетинге, дизайне продукта и составе — одни из самых важных, которые принимают менеджеры.Ни один из них не может быть произведен эффективно без точного знания стоимости продукта.

Что искажает данные о расходах?

Искажения в стоимости продукта возникают практически во всех организациях, производящих и продающих несколько продуктов или услуг. Чтобы понять почему, рассмотрим два гипотетических завода, выпускающих простой продукт — шариковые ручки. Фабрики одинакового размера и имеют одинаковое основное оборудование. Ежегодно Завод I производит один миллион синих ручек. Завод II также производит синие ручки, но только 100 000 штук в год.Чтобы заполнить завод, обеспечить занятость рабочей силы и покрыть фиксированные затраты, Завод II также производит множество аналогичных продуктов: 60 000 черных ручек, 12 000 красных ручек, 10 000 ручек лавандового цвета и так далее. В типичный год завод II производит до 1000 вариантов продукции объемом от 500 до 100 000 единиц. Его совокупный годовой объем производства равен одному миллиону единиц завода I, и для него требуются такие же общие стандартные часы прямого труда, машинные часы и исходный материал.

Несмотря на сходство продукции и общего объема производства, посетитель, прогуливающийся по двум заводам, заметил бы резкие различия.Завод II будет иметь гораздо больший штат поддержки производства — больше людей для планирования машин, выполнения настроек, проверки элементов после настройки, получения и проверки поступающих материалов и деталей, перемещения инвентаря, сборки и отгрузки заказов, ускорения выполнения заказов, переделки дефектных элементов, проектирования и выполнять заказы на технические изменения, вести переговоры с поставщиками, составлять график поступления материалов и запчастей, а также обновлять и программировать гораздо более крупную компьютерную информационную систему. Завод II также будет работать со значительно более высокими уровнями простоев, сверхурочных, товарно-материальных запасов, переделок и брака.

Обширные ресурсы поддержки заводаPlant II и неэффективность производства создают искажения в системе затрат. Большинство компаний распределяют затраты на поддержку завода в два этапа. Во-первых, они собирают затраты по категориям, которые соответствуют центрам ответственности (производственный контроль, обеспечение качества, получение), и распределяют эти затраты на производственные отделы. Многие компании очень хорошо делают этот первый шаг.

Но второй шаг — отслеживание затрат от производственных отделов до конкретных продуктов — выполняется упрощенно.Многие компании по-прежнему используют в качестве основы для распределения прямые часы работы. Другие, признавая снижающуюся роль непосредственного труда, используют две дополнительные базы распределения. Затраты, связанные с материалами (затраты на приобретение, получение, проверку и хранение материалов) распределяются непосредственно на продукты в виде процентной наценки по сравнению с прямыми затратами на материалы. А машинные часы или время обработки используются для распределения производственных затрат в высокоавтоматизированных средах.

Независимо от того, использует ли Завод II один или все из этих подходов, его система затрат неизменно — и ошибочно — сообщает о производственных затратах на крупносерийный продукт (синие ручки), которые значительно превышают затраты на тот же продукт, построенный на Заводе I.Не нужно много знать о системе затрат или производственном процессе на заводе II, чтобы предсказать, что на синие ручки, составляющие 10% продукции, будет отнесено около 10% производственных затрат. Точно так же на ручки с лавандой, которые составляют 1% продукции завода II, будет приходиться около 1% затрат завода. Фактически, если стандартная производительность на единицу прямых рабочих часов, машинных часов и количества материалов одинакова для синих ручек и ручек лавандового цвета, эти два типа ручек будут иметь идентичных заявленных затрат — даже если ручки лавандовые, которые заказываются, производятся, упаковываются и отправляются в гораздо меньших объемах, потребляют гораздо больше накладных расходов на единицу.

Подумайте о стратегических последствиях. Со временем рыночная цена на синие ручки, как и на большинство крупносерийной продукции, будет определяться целенаправленными и эффективными производителями, такими как Завод I. Менеджеры Завода II заметят, что их маржа прибыли от синих ручек ниже, чем от их специализированных продуктов. . Цена на синие ручки ниже, чем на ручки лаванды, но система затрат сообщает, что синие ручки так же дороги, как и лавандовые.

Несмотря на то, что менеджеры Plant II разочарованы низкой прибылью на синие ручки, они довольны тем, что они являются производителем полного ассортимента.Покупатели готовы платить надбавку за специальные товары, такие как ручки из лаванды, которые, по-видимому, не дороже в производстве, чем синие ручки обычного типа. Логичный стратегический ответ? Снизьте акцент на синих ручках и предложите расширенную линейку дифференцированных продуктов с уникальными функциями и опциями.

На самом деле, конечно, эта стратегия будет провальной. Синие ручки в Plant II дешевле изготавливать, чем ручки лаванды, независимо от того, что сообщает система затрат. Уменьшение размера синих ручек и замена потерянного вывода путем добавления новых моделей еще больше увеличит накладные расходы.Менеджеры завода II будут кипеть от разочарования, поскольку общие затраты растут, а цели по прибыльности остаются недостижимыми. Система затрат, основанная на деятельности, не будет генерировать искаженную информацию и ложные стратегические сигналы такого рода.

Разработка системы затрат по видам деятельности

Первым шагом в разработке новой системы затрат на продукцию является сбор точных данных о прямых затратах на рабочую силу и материалы. Затем изучите требования, предъявляемые конкретными продуктами к косвенным ресурсам. Этим процессом должны руководствоваться три правила:

1.Сосредоточьтесь на дорогих ресурсах.

2. Подчеркните ресурсы, потребление которых значительно варьируется в зависимости от продукта и типа продукта; ищите разнообразия.

3. Сосредоточьтесь на ресурсах, структура спроса которых не коррелирует с традиционными мерами распределения, такими как прямой труд, время обработки и материалы.

Правило 1 приводит нас к категориям ресурсов, в которых новый процесс калькуляции может существенно повлиять на стоимость продукта. Компания, которая производит промышленные товары с высоким отношением производственных затрат к общим затратам, будет нуждаться в системе, в которой упор делается на отслеживании производственных накладных расходов по продукции.Производитель потребительских товаров захочет проанализировать свои затраты на маркетинг, распространение и услуги по продуктовым линейкам, каналам, клиентам и регионам. Высокотехнологичные компании должны изучить требования, предъявляемые к ресурсам проектирования, усовершенствования продукции и разработки процессов со стороны их различных продуктов и продуктовых линеек.

Правила 2 и 3 определяют ресурсы с наибольшим потенциалом искажения в традиционных системах. Они указывают на виды деятельности, для которых обычные суррогаты — рабочие часы, количество материала или машинные часы — не являются адекватными показателями потребления ресурсов.Главный вопрос заключается в том, какие части организации имеют тенденцию к росту по мере того, как компания увеличивает разнообразие своей продуктовой линейки, своих технологий обработки, своей клиентской базы, своих маркетинговых каналов, своей базы поставщиков?

Процесс отслеживания затрат, сначала от ресурсов к деятельности, а затем от деятельности к конкретным продуктам, не может быть выполнен с хирургической точностью. Мы не можем оценить до четырех значащих цифр дополнительную нагрузку на ресурсы поддержки, связанную с внедрением двух новых вариаций продукта.Но лучше быть в основном правильным с калькуляцией затрат на основе видов деятельности, скажем, в пределах 5% или 10% от фактических требований, которые продукт предъявляет к ресурсам организации, чем точно ошибаться (возможно, на целых 200%), используя устаревшее распределение. техники.

Боковая панель «Распределение затрат в рамках системы, основанной на деятельности» показывает, как компания может рассчитать и назначить вспомогательные расходы на общую производственную функцию накладных расходов — контроль сырья и деталей. Принципы и методы, хотя и проиллюстрированы в обычных производственных условиях, применимы к любому значительному собранию корпоративных ресурсов в производственном секторе или секторе услуг.

Влияние калькуляции затрат по видам деятельности

Система, основанная на деятельности, может нарисовать картину затрат на продукт, радикально отличающуюся от данных, генерируемых традиционными системами. Эти различия возникают из-за более изощренного подхода системы к отнесению заводских накладных расходов, корпоративных накладных расходов и других ресурсов организации сначала к деятельности, а затем к продуктам, которые создают спрос на эти косвенные ресурсы.

Производственные накладные расходы

Рассмотрим подробнее производителя гидравлических клапанов, упомянутого ранее.Информация о стоимости семи типичных продуктов представлена в таблице «Как калькуляция затрат по видам деятельности меняет рентабельность продукта». При старой системе затрат накладные расходы на единицу для семи клапанов не сильно различались: от 5,34 до 8,88 долларов. В соответствии с новой системой, которая отслеживает накладные расходы непосредственно на производственную поддержку, а затем на продукцию, диапазон накладных расходов на единицу продукции резко расширился — с 4,39 доллара до 77,64 доллара. С четырьмя продуктами малого и среднего объема (клапаны со 2 по 5) смета накладных расходов увеличилась на 100% или более.Для двух изделий с наибольшим объемом (клапаны 1 и 6) накладные расходы снизились.

Как калькуляция по видам деятельности меняет рентабельность продукта *

Стратегические последствия этих данных огромны. В соответствии с системой затрат на рабочую силу клапан 3 считался самым прибыльным продуктом из семи с валовой прибылью 47%. Система, основанная на деятельности, напротив, показала, что когда поступили заказы на клапан 3, компании было бы лучше отправить своим клиентам наличные деньги, чтобы купить клапаны в другом месте, чем производить их самостоятельно.