Директ-костинг — Википедия

Материал из Википедии — свободной энциклопедии

Директ-костинг (директ-кост, англ. Direct Costs) — метод учёта затрат, введённый американским экономистом Д. Харрисом в 1936 году, означает учёт прямых затрат. Сущность системы директ-костинга заключается в разделении затрат на постоянные и переменные.

Своё развитие система директ-костинг получила во второй половине XX века. С развитием производства и значительным наращиванием выпуска продукции, предприятия различных стран стремились минимизировать свои издержки, с целью повышения своей конкурентоспособности и укрепления позиций своих компаний на рынке. Эта цель ставила перед ними задачу точного определения себестоимости продукции, а также определения точки безубыточности, резервов снижения цены и т. д. Фактическим внедрением системы директ-костинга является 1953 год, когда Национальная ассоциация бухгалтеров-калькуляторов в своём отчёте опубликовала описание данной системы. В дальнейшем эта же ассоциация проводила и публиковала крупные исследования фирм, которые используют систему директ-костинг.

В системе директ-костинг постоянные затраты (связаны с определённым периодом и напрямую не зависят от объёма производства) не относятся к себестоимости продукции, в то время как переменные затраты (напрямую зависят от объёма выпускаемой продукции) относятся. Готовая продукция и незавершённое производство оцениваются только в сумме переменных производственных затрат, а постоянные затраты отчётного периода в общей сумме относятся на финансовый результат организации и не распределяются по видам продукции. По РСБУ переменные расходы организации (например, заработная плата производственных рабочих, сырьё и материалы и т. д.) принимаются к учёту на 20 счёте «Основное производство» и распределяются на остаток незавершённого производства. Постоянные затраты (арендная плата, расходы на рекламу и т. д.) отражаются на счёте 26 «Общехозяйственные расходы» и по окончании отчётного периода, списываются в дебет счёта 90 «Продажи».

При системе директ-костинг схема построения отчёта о финансовых результатах многоступенчатая. Важной особенностью директ-костинга является то, что благодаря ему можно изучать взаимосвязи и взаимозависимости между объёмом производства, затратами и прибылью.

В настоящее время существует два варианта организации управленческого учёта по системе директ-костинг:

- организация раздельного учёта на счетах финансовой и управленческой бухгалтерии;

- интеграция финансовой и производственной бухгалтерии и использование привычных для учёта затрат счетов 20-29.

Учёт, основанный на системе директ-костинг, открывает широкие возможности для менеджмента компании в области принятия эффективных управленческих решений. Так, на основе данного метода, может проводиться анализ взаимосвязи объёма производства, прибыли, себестоимости, валовой выручки. Также данный метод позволяет рассчитывать точку безубыточности компании, максимальную долю постоянных затрат, которые компания может осуществить при имеющемся уровне рентабельности. Большое значение система директ-костинга имеет и для глубокого анализа работы предприятия, основывающегося на математических методах (корреляционный анализ, регрессионный анализ и т. д.).

В отчёте о финансовых результатах, составляемом по системе директ-костинга, видно изменение прибыли вследствие изменения переменных расходов, цен реализации и структуры выпускаемой продукции. Информация, получаемая в системе директ-костинга, позволяет находить наиболее выгодные комбинации цены и объёма, проводить эффективную политику цен.

Основной проблемой директ-костинга является трудность в определении и дифференцировании переменных и постоянных затрат, так как очень часто на практике их трудно классифицировать и отнести к какой-то определённой группе.

Достоинства и недостатки директ-костинга

Понятие директ-костинг

Определение 1

Расчет затрат на производство и реализацию в современном производственном учете принято называть методом калькулирования себестоимости. Другими словами – директ-костинг ( direct-сosting)

Впервые данное понятие ввел американский экономист Дж.Гаррисо. Основной идеей данной системы является безусловность и неизбежность осуществляемых накладных затрат в периоде, который планируют. Соответственно это обуславливает к ним отношения как фиксированным условно постоянным затратам периода. Косвенные затраты не распределяются на производство продукции, поэтому зачастую косвенные затраты списываются на финансовый результат/

Анализ прямых расходов и исчисление неполной себестоимости позволяют раскрыть дополнительные возможности в принятии необходимых управленческих решений не предмет формирования ценообразования и безубыточность производства.

Классификация директ-костинга

Затраты организации, включенные в себестоимость в системе директ-костинг подразделяются на следующие виды:

Готовые работы на аналогичную тему

- прямые затраты. Это затраты, которые предусмотрены технологией производства отдельных видов продукции и соответственно могут быть отнесены на себестоимость объекта калькулированы на основании первичных документов;

- косвенные затраты. Затраты, которые относят на себестоимость объекта калькулированы по установленным методам распределения. К косвенным затратам относят расходы на организацию обслуживания процесса производства, управление подразделениями.

Система «Директ-костинг» подразумевает два варианта учета:

- Простой. В этом случае в составе себестоимости учитывают прямые переменные затраты.

- Развитой. Данный случай подразумевает включение в себестоимость переменных и прямых постоянных затрат.

На многих предприятиях в силу своих производственных особенностей объединяются понятия: «прямые затраты и переменные затраты» На практике система «Директ-костинг» представляет следующую структуру:

- Расходы (прямые условно-переменные), которые направлены на производственный процесс зависят от того, какой объем выпускаемой продукции предусмотрен на предприятии. Бухгалтер данный вид расходов собирает на сч. 20 «Основное производство», сч. 23 «Вспомогательное производство»

- Расходы, которые относят на управленческие нужды, по-другому их еще называют условно-постоянные расходы, отражают на счете 26 «Общехозяйственные расходы». В каждом отчетном периоде они полностью списываются на счет 90 «Продажи»

Замечание 1

Основным моментом и отличительной особенностью системы «Директ-костинг» является анализ накладных издержек и формирование системы прямого отнесения затрат на объекты калькулирования. Впоследствии накладные издержки соотносят с брутто-прибыли.

Если обобщить и структурировать классификацию косвенных затрат, то можно построить эффективную системе, которая будет контролировать и планировать накладные расходы. При этом осуществится мероприятия по постепенному выпрямлению издержек.

К косвенным затратам относят следующие виды расходов: работы и услуги непосредственно связанные с производством, платежи по лизингу, аренда, информационные услуги, оказываемые в отношении основного оборудования и прочие издержки.

Косвенные затраты составляют значительный объем на производстве.

Если рассматривать прямые затраты, то в данном случае то они распределятся способом расчета на основе объема продукции, которая была произведена в натуральном выражении. Данный метод можно использовать только на предприятиях, занимающихся выпуском продукции однородного типа.

В процессе составления плана по прямым затратам происходит процесс консолидирования и систематизирования величины прямых издержек. В бюджет включаются только те постоянные затраты, которые прошли предварительную оценку, анализ применения и стоимость.

Преимущества и недостатки системы директ-костинг

Основным преимуществом системы директ-костинг заключается в исследовании маржинального дохода. Маржинальный доход может изменяться по различным изделиям и в целом по предприятию.

Система учитывает изделия, которые обладают высокой рентабельностью, для того, чтобы в дальнейшем сконцентрировать выпуск именно на этой продукции. Сокращение статей себестоимости упрощает ее учет и контроль. В том числе упрощается учет и контроль условно-постоянных расходов.

Система директ-костинг позволяет принимать оперативные решения, связанные с управлением предприятием. В частности, повышать эффективность политики цен.

Еще одним применением данной системы является демпинговая политика, подразумевающая комбинацию товаров и соответствующих цен. Имея информацию о маржинальном доходе и себестоимости можно оптимизировать ассортимент продукции, которую выпускает предприятие.

Директ-костинг упрощает планирование, учет и контроль. Это достаточно важно в условия роста постоянных расходов.

Однако помимо достоинств, данная система имеет свои особенности:

- разделение расходов на постоянные и переменные. Это связано с тем, что в основном расходы полупеременные. Очень часто при классификации возникают сложности,

- одно из требования последнего времени были точные калькуляции, в современных условиях ведение учета по системе директ-костинг не отвечает требованиям современных стандартов бухгалтерского учета.

- происходят значительные искажения суммы прибыли за определенный период

- сокращенная и действительная себестоимость не соответствуют

- не совпадает финансовый учет с производственным

- не решаются проблемы постоянных расходов

- возникают сложности в делении постоянных расходов на переменные.

Система директ-костинг с одной стороны является отличным инструментом в исследовании производства и сокращении затрат, но в то же время она имеет и свои недостатки.

Особенности системы директ-костинг

Сущность системы директ-костинг

Директ-костинг система относится к системе управленческого учета. Данная система включает в себя анализ по всем видам затрат, носителям и финансовым результатам деятельности организации.

Начала развиваться система еще во второй половине XX века. С ростом производства и наращиванием темпов встал вопрос о минимизации издержек в целях повышения конкурентоспособности и укрепления позиций на рынке. Ключевым понятием системы директ-костинг является маржинальный доход.

Определение 1

Маржинальный доход – это суммовая разница между выручкой от продаж и переменными затратами.

Величина маржинального дохода, определенная для конкретного вида продукции, показывает «вклад» данного товара в покрытие постоянных затрат и тем самым — в общую сумму прибыли предприятия

Особенностью системы директ-костинг является то, что себестоимость планируют и учитывают в части переменных затрат

Сущность данного метода заключается в разделении затрат на два вида:

- постоянные

- переменные.

Готовые работы на аналогичную тему

Постоянные расходы собирают на отдельном счету, при этом задана периодичность их списывают на счет финансовых результатов. Постоянные расходы не включаются в себестоимость продукции. Данные расходы относят на уменьшение прибыли в чет будущих периодов.

Разделение расходов на постоянные и переменные позволяет собрать необходимую информацию, которая потом может пригодиться в управленческих решениях. В-первую очередь это касается оценки затрат.

Отличительная особенность системы «директ-костинг»

Основным моментом и отличительной особенностью системы «директ-костинг» является анализ накладных издержек и формирование системы прямого отнесения затрат на объекты калькулирования. Впоследствии накладные издержки соотносят с брутто-прибыли.

К косвенным затратам относят следующие виды расходов:

- работы и услуги непосредственно связанные с производством,

- платежи по лизингу,

- аренда,

- информационные услуги, оказываемые в отношении основного оборудования и прочие издержки.

Если рассматривать прямые затраты, то в данном случае то они распределятся способом расчета на основе объема продукции, которая была произведена в натуральном выражении. Данный метод можно использовать только на предприятиях, занимающихся выпуском продукции однородного типа.

Замечание 1

Еще одной особенностью системы директ-костинг является возможность создания многоступенчатого отчета о доходах. По данному отчету можно отследить структуру и величину издержек.

Если обобщить информацию о системе директ-костинг, то она:

- предоставляет информацию о прибыльности или убыточности производства,

- позволяет рассчитать критическую точку объема продаж, *помогает оптимизировать товарный ассортимент,

- помогает решить управленческие задачи

Проблемы директ-костинга в современном российском учете

Центральной проблемой любой компании является пробелы в формировании управленческих решений. В результате чего страдает эффективность производительности предприятия. С одной стороны, организация тщательно отслеживает расходы и поступления, но с другой стороны практически не прикладывает усилий в дальнейшем развитии управленческого учета. Это отрицательно сказывается на дальнейшей деятельности организации и как результат снижению основных экономических показателей.

В условиях экономического кризиса повышение эффективности является актуальным вопросом. Это предполагает более рациональное использование дефицитных ресурсов, к числу которых в первую очередь необходимо отнести анализ затрат.

В современных экономических реалиях система директ-костинга достаточно сложно реализуема. Это связано с особенностями развития российского учета. Ситуацию даже не изменил переход на рыночные отношения. Состав затрат, которые необходимо включать в себестоимость нормы амортизационных отчислений и в целом налоговая система постоянно меняется.

Все это связано с историческими особенностями развития нашей страны и менталитетом населения. В настоящее время интерес к системе директ-костинг возрастает. В управленческом учете нуждаются как крупные предприятия (в том числе и государственные, так и коммерческие производители). Например, благотворительная организация намерена осуществить планирование бюджета и увеличить отдачу от ресурсов. Для этого необходим тщательный анализ

Управленческий учет по большей своей части получил широкое распространение среди филиалов крупных российских компаний

Еще одним толчком в развитии системы директ-костинг является адаптация бухгалтерского учета к мировым стандартам .

Основной проблематикой многих предприятий в РФ является неэффективное использование денежных средств. В частности, при реализации. Одной из причин такого явления является низкая эффективность в использовании формирования себестоимости. Еще один немаловажный фактор – это управление денежными потоками, которое должно входить в финансовую политику предприятия. Задача системы директ-костинг является в построении финансовой системы, которая бы обеспечила надежное управление денежными ресурсами.

Рациональное управление денежными потоками способствует ритмичному циклу предприятия, влияет на рост выпускаемой продукции. Нарушение негативно сказывается на формировании платежеспособности организации. Грамотное пользование системой директ-костинг ускоряет оборот капитала. На это влияет ускоренный операционный цикл и более экономичное использование финансовых средств, без привлечения заемных источников.

Из вышесказанного можно сделать выводы, что эффективность работы организации на прямую зависит от организации системы диркект-костинг Для эффективности работы необходимо обеспечить на предприятии эффективную систему аналитики. А также необходимо, чтобы в штате организации были эффективные менеджеры способные правильно и во время проанализировать состояние организации.

Понятие «директ – костинг» и его особенности

⇐ ПредыдущаяСтр 9 из 15Следующая ⇒

Системы управленческого учета характеризуются различными признаками, которые можно положить в основу их классификации. Один из признаков – полнота включения затрат в себестоимость производства и продажи продукции.

Различают две основные системы управленческого учета: систему полного включения затрат в себестоимость продукции, т.е. традиционный учет полной себестоимости, и систему неполного, ограниченного включения затрат в себестоимость по какому-либо признаку зависимости расходов от объема производства, получившую название «директ – костинг».

«Директ – костинг» — это система учета себестоимости, базирующаяся на разделении общих издержек предприятия на постоянные, т.е. не зависящие от количества продукции, произведенной за единицу времени, и переменные, т.е. изменяющиеся расходы, прямо связанные с количеством продукции, произведенной за единицу времени.

Сущность любого понятия должна быть выражена в его названии. Наименования «директ – костинг»как процесс исчисления затрат и директ – кост как система, используемая для их оценки и контроля, были предложены в 1936 году американцем Д.Харрисом и переводятся как учет прямых затрат.

В настоящее время «директ – костинг» предусматривает учет себестоимости не только в части прямых переменных расходов, но и в части переменных косвенных затрат. Поэтому здесь налицо некоторая условность названия, в результате чего в различных странах эта система именуется по-разному. В Германии и Австрии – учет частичных либо граничных затрат

(Teikostenrechnunq, или Grenzkostenrechnung) или Dechungsbeitragsrechnung – учет суммы покрытия; в Великобритании директ-костинг называют еще marginal costing – учет маржинальных затрат; во Франции – la compatibility marginale – маржинальный учет.

При описании этой системы в отечественной литературе по бухгалтерскому учету чаще других встречается название «учет ограниченной или сокращенной себестоимости».

Понятие «директ – костинга» можно использовать, с одной стороны, для характеристики варианта производственного учета с позиций полноты включаемых в себестоимость затрат, а с другой, более важной, — «директ – костинг» является системой управленческого учета, основанной на классификации затрат на постоянные и переменные в зависимости от объема производства, деятельности или загрузки мощностей и включающей в себя учет и анализ затрат и результатов, а также принятие управленческих решений.

Важной особенностью «директ – костинга» является основанная на используемой им группировке затрат на постоянные и переменные, возможность изучить взаимосвязи и взаимозависимости между объемом производства и продаж, затратами и прибылью.

«Директ – костинг» позволяет руководству организации:

— обратить особое внимание на изменение маржинального дохода как по предприятию в целом, так и по различным изделиям, работам, услугам, секторам рынка их продажи;

— выявить изделия и услуги с большей рентабельностью, чтобы перейти в основном на их выпуск, т.к. разница между продажной ценой и суммой переменных расходов не затушевывается в результате списания постоянных расходов на себестоимость конкретных изделий и видов работ;

— быстро переориентировать производство в ответ на меняющиеся условия рынка.

Еще одно важное достоинство системы состоит в том, что ограничение себестоимости продукции лишь переменными расходами позволяет упростить нормирование, планирование, учет и контроль резко уменьшившегося числа статей затрат.

Благодаря «директ – костингу» расширяются аналитические возможности учета. Не случайно в зарубежных странах «директ – костинг» называют еще методом управления себестоимостью, или управления предприятием, что подчеркивает единство учета, анализа и принятия управленческих решений в этой системе. На ее основе строится система контролинга. Анализируя поведение переменных и постоянных расходов в зависимости от изменения объемов производства, можно гибко и оперативно принимать решения по управлению, экономически грамотно, используя ставки маржинального дохода, оптимизировать ассортимент выпускаемой продукции.

Нами рассмотрено множество методов учета затрат, но идеальных систем или идеальных методов в системе не бывает, у каждого метода свои достоинства и свои недостатки. Менеджеру необходимо понять особенности систем и методов, чтобы, нивелируя (сглаживая) их негативные стороны, максимально эффективно использовать положительные, и тем самым реализовывать заложенные в них преимущества.

Отражение затрат и результатов деятельности в системах простого и развитого «директ – костинга»

По степени дифференциации затрат «директ – костинг» может иметь два основных варианта:

— простой, одноступенчатый директ-кост, основанный на использовании в расчетах данных только операционных (накладных) затрат, учтенных единым блоком;

— дифференцированный, многоступенчатый директ-кост, при котором постоянные затраты подразделяются не по видам продукции и услуг, а по местам формирования накладных расходов, т.е. уровням управления предприятием.

При обоих вариантах системы директ-коста общую выручку за период сравнивают с величиной переменных затрат и определяют величину маржинального дохода (брутто-прибыль, сумма покрытия) за отчетный период. Для исчисления нетто-прибыли из этой величины вычитают сумму постоянных затрат, которые не распределяются между носителями как переменные затраты, а попадают из-под системы учета по местам возникновения затрат, минуя подсистему калькулирования производственного учета, в подсистему учета результатов за период. При этом общую сумму постоянных затрат за период относят на результаты того отчетного периода, в котором она возникла.

Особенностью системы развитого директ-костинга является ее постоянная направленность на конечный результат деятельности – прибыль, на определение маржинального дохода по предприятию в целом, а также по изделиям, видам работ и услуг, секторам рынка.

При разделении блока накладных расходов на постоянные затраты изделия, группы изделий, производственного места затрат, центра ответственности, управленческого подразделения и постоянные расходы предприятия в целом, общая схема их взаимосвязи и выход на итоговый результат производственно-финансовой деятельности, могут быть представлены следующим образом:

Многоступенчатый учет маржинального дохода

Выручка от реализации (цена) одного изделия

— переменная себестоимость этого изделия

= сумма покрытия изделия (маржинальный доход изделия)

— постоянные расходы на изделие

= сумма покрытия 1 (маржинальный доход 1)

сумма маржинального дохода 1 одной группы изделий

— постоянные расходы на группу изделий

= сумма покрытия 2 (маржинальный доход 2)

сумма маржинального дохода 2 одного места возникновения затрат

— постоянные расходы мест возникновения затрат

= сумма покрытия 3 (маржинальный доход 3)

сумма маржинального дохода 3 одного подразделения

— постоянные расходы подразделения

= сумма покрытия 4 (маржинальный доход 4)

= сумма маржинального дохода 4 предприятия

— постоянные расходы предприятия

= результат (прибыль).

Система развитого директ-костинга за счет многоступенчатого учета сумм покрытия постоянных расходов создает более совершенную информационную базу для анализа структуры полученного результата и основных факторов, повлиявших на его величину.

Применение системы директ-костинга с большей точностью и обоснованностью позволяет оценить степень рентабельности изделий, полуфабрикатов, работ и услуг, чем при системе учета полной себестоимости.

Используя систему директ-коста, предприятию не составляет труда определить, какие изделия или виды услуг вносят или могут внести наибольший вклад в маржинальный доход и соответственно в прибыль, от реализации продукции.

Директ-костинг, экономический смысл. К уроку 13. — запись пользователя Анна — несерьезная мать (Rainbowarrow) в сообществе Бухгалтерия для «чайников» — обучение с нуля в категории Уроки

Маржинальный доход и методы расчета себестоимости.

Существует множество методов расчета себестоимости. Конечно же, они все чем-то различаются, но в принципе их можно разделить на две группы: методы учета на основе полных (FULL COST PRICING) и на основе неполных или переменных затрат (direct costing).

Методы расчета себестоимости:

1. Метод учета на основе полных затрат (full cost pricing)

2. Метод учета на основе неполных (переменных) затрат (direct costing)

При расчете себестоимости по первому методу, в себестоимость единицы продукции включаются абсолютно все расходы предприятия. Среди минусов такого метода можно отметить невозможность вычленить в составе себестоимости те затраты, которые имеют отношение конкретно к этой единице продукции.

В условиях постоянно развивающегося рынка администрация и менеджеры должны всегда иметь под рукой оперативную информацию о том, во что же обходится предприятию производство продукции, оказание услуг, осуществление того или иного вида деятельности. Поэтому сегодня часто в теории и практике управления себестоимостью и прибылью декларируется и применяется следующий принцип: самая точная калькуляция изделия не та, которая наиболее полно после многочисленных расчетов и распределений включает в себя все виды расходов предприятия, а та, в которую включены только затраты, непосредственно связанные с выпуском данной продукции, выполнением работ и услуг.

В основу этой методики положено деление операционных затрат в зависимости от динамики объема деятельности предприятия на переменные и постоянные.

К постоянным относят затраты, величина которых не изменяется или слабо изменяется при изменении объема производства. К ним можно отнести общехозяйственные расходы и др.

Переменными называются затраты, величина которых изменяется вместе в изменением объема производства. К ним относят расход сырья и материалов, топлива и энергии на технологические цели, заработную плату производственных рабочих и др.

В системе калькуляции себестоимости по переменным издержкам (маржинальный метод, директ-костинг, метод учета по сокращенной себестоимости) постоянные производственные накладные расходы не включаются в себестоимость продукции, а относятся непосредственно на счет прибылей и убытков в том периоде, когда они произошли.

"Директ-костинг" дает информацию в виде данных о неполной производственной себестоимости (в части прямых, переменных или производственных затрат) и маржинальном доходе (сумме покрытия).

Маржинальный доход (МД) - это превышение выручки от реализации над всеми переменными издержками, связанными с данным объемом продаж. Другими словами, это разница между выручкой от реализации и переменными издержками.

Существует два способа определения маржинального дохода:

МД = Выручка от реализации - Переменные затраты,

или

МД = Постоянные затраты + Прибыль организации,

Соответственно, если из маржинального дохода вычесть постоянные издержки, то получим величину операционной прибыли. В отчете о финансовых результатах, составляемом по такой схеме, видно изменение прибыли вследствие изменения переменных расходов, цен реализации и структуры выпускаемой продукции.

Таким образом, согласно методу переменных затрат (простой "директ - костинг") определяется маржа с переменной себестоимости, которая представляет собой излишек выручки от реализации по сравнению с переменными затратами.

Когда маржа с переменных затрат позволяет возместить сумму постоянных затрат, предприятие достигает "мертвой точки", или порога рентабельности, то есть финансовый результат равен нулю.

Под точкой безубыточности (мертвой точкой) понимается та точка объема продаж, в которой издержки равны выручке от реализации всей продукции, а прибыль, соответственно равна нулю.

Точка безубыточности может быть определена как точка, в которой разница между маржинальным доходом и постоянными затратами равна нулю, или точка, в которой маржинальный доход равен постоянным затратам.

Таким образом, главная роль в процессе выбора стратегии поведения организации - необходимость уделять достаточное внимание величине маржинального дохода. Очевидно, что добиваться увеличения прибыли можно, увеличив величину маржинального дохода. Достичь этого можно разными способами: снизить цену продажи и соответственно увеличить объем реализации, увеличить объем реализации и снизить уровень постоянных издержек, пропорционально изменять переменные, постоянные издержки и объем выпуска продукции.

Важно, что, применяя систему "директ - костинг" (систему учета сумм покрытия или маржинального дохода), можно оперативно изучать взаимосвязи между объемом производства, затратами (себестоимостью, выручкой, прибылью, маржинальным доходом).

Система "директ-костинг" дает возможность:

- установить связи и пропорции между затратами и объемами производства,

- получить информацию о прибыльности и убыточности производства в зависимости от его объема,

- прогнозировать поведение себестоимости в зависимости от объема или мощностей.

- Выделение суммы постоянных затрат в этой системе калькулирования позволяет показать влияние их величины на сумму прибыли, а изменение валовой маржи дает возможность выявить более рентабельные изделия и соответственно внести изменения в ассортимент выпускаемой продукции.

Система директ-костинг и ее практическое применение в анализе (стр. 1 из 4)

Содержание:

Введение 2

1.Себестоимость и методы ее учета и

калькулирования 3

1.1. Экономическая сущность понятия себестоимость……. 3

1.2. Методы учета и калькулирования себестоимости. 3

1.3. Возникновение метода «direct-costing». 5

1.4. Использование метода «direct-costing» в разных

странах 6

2. Основные составляющие метода «direct-costing»….. 6

3. Практическое применение метода «direct-

costing» 14

3.1. Пример 1. 14

3.2. Пример 2. 16

3.3. Пример 3. 18

3.4 Пример 4……………………………………………………….. 20

Заключение 29

Список использованных источников 30

Введение

В современной обстановке перехода к рынку, постоянно необходимо проводить анализ деятельности фирмы для принятия управленческих решений. Для анализа и принятия решений необходима исходная информация, такую информацию получают из ряда показателей, одним из которых является себестоимость. Себестоимость можно рассчитать несколькими различными методами, одним из подобных методов является «direct-costing», который рассмотрен в данной работе. Как и любой метод, «direct-costing» имеет ряд преимуществ и недостатков, но во многих случаях он дает более объективную оценку ситуации, нежели методы, основанные на учете полных издержек. В данной работе проведен анализ того, в каких случаях это происходит, а также когда наиболее выгодно применять именно данный метод планирования учета и калькулирования себестоимости.

В первой главе данной работы освещена экономическая сущность понятия себестоимости, которое понадобится для анализа системы «direct-costing». Также здесь приведены статистические данные использования метода «direct-costing» в разных странах.

Во второй главе более подробно рассмотрены основные составляющие метода «direct-costing».

В третьей и четвертой главах приведены примеры практического использования метода «direct-costing». В частности в третьей главе рассмотрено практическое применение метода «direct-costing» в различных ситуациях, а в четвертой главе приведены примеры принятия управленческих решений с использованием метода «direct-costing» на конкретном молдавском предприятии.

ГЛАВА 1. Себестоимость и методы ее учета и калькулирования

1.1. Экономическая сущность понятия себестоимость.

Себестоимость продукции, товаров или услуг — это денежное выражение суммы затрат, необходимых на производство и сбыт данной продукции, а более точно ее единицы. Она является синтетическим показателем. План по себестоимости продукции разрабатывается на основе прогрессивных норм использования оборудования, расхода сырья, топлива, материалов, заработной платы и так далее. В целях анализа производственной деятельности и разработки рациональной и эффективной концепции развития предприятия в процессе изготовления продукции исчисляется также и ее фактическая себестоимость. Сравнение плановой и фактической себестоимости позволяет объективно оценить степень рентабельности предприятия и рациональность использования как материальных, так и интеллектуальных ресурсов. Если себестоимость такого же или аналогичного продукта конкурентов ниже, то это означает, что производство и сбыт на предприятии были организованны нерационально. Следовательно, необходимо внести изменения. Решить, какие нужны изменения, поможет опять же себестоимость, так как она является одним из факторов формирования ассортимента и основным ценообразующим фактором. Чем больше себестоимость, тем выше будет цена при прочих равных условиях. Разница между ценой и себестоимостью составляет прибыль. Следовательно, для увеличения прибыли необходимо либо повысить цену, либо снизить себестоимость. Снизить ее можно путем сокращения включенных в нее затрат. Но то, какие затраты и в какой мере включаются в себестоимость, зависит от метода ее учета и калькулирования.

1.2. Методы учета и калькулирования себестоимости.

Существует множество методов расчета себестоимости, но в принципе их можно разделить на две группы: методы учета на основе полных и на основе неполных, или переменных издержек.

Однако в мировой практике существует один метод в корне отличающийся от них. Чаще всего данный метод упоминается под названием «direct-costing». Сущность его заключается в принципиально новом подходе к включению затрат в себестоимость. Они разделяются на постоянные, то есть не зависящие от объема выпуска продукции, к которым относятся амортизационные отчисления, зарплата управленческого персонала, некоторые виды местных налогов, и переменные, меняющиеся в прямой связи с изменениями объема выпуска, к примеру, затраты на сырье, комплектующие и т.п. Только переменные затраты включают в себестоимость единицы изделия. Для ее определения сумму переменных затрат делят на количество произведенной продукции.

Постоянные же затраты вообще не включают в расчет себестоимости изделий, а как расходы данного периода списывают с полученной прибыли в течение того периода, в котором они были произведены.

Существует множество мнений о правомерности такого неполного включения затрат в себестоимость. Основным аргументом против этого выдвигают мысль о том, что постоянные затраты тоже участвуют в процессе создания продукции. Проще говоря, без завода и станков ничего бы вообще не создали, а значит они тоже создают себестоимость наравне с рабочей силой и прочими переменными издержками. Но поскольку постоянные затраты по-разному участвуют в создании себестоимости разного объема одной и той же продукции, чем больше объем производства, тем меньше доля постоянных затрат на единицу произведенной продукции, услуг, то рассчитать действительное участие постоянных затрат в создании себестоимости практически невозможно, поэтому их стоимость просто списывают из полученной предприятием прибыли.

ВАЛОВАЯ МАРЖА = ВЫРУЧКА – ПЕРЕМЕННЫЕ ЗАТРАТЫ, либо

ВАЛОВАЯ МАРЖА = ПОСТОЯННЫЕ ЗАТРАТЫ + ПРИБЫЛЬ

Величина валовой маржи (суммы покрытия) необходима для определения того, хватит ли доходов для покрытия постоянных затрат. В случае, если валовая маржа больше постоянных затрат образуется прибыль, меньше – Предприятие работает в убыток. Понятие валовой маржи необходимая часть системы «direct-costing», и будет часто Нами далее встречаться для определения различных показателей в этой системе.

1.3. Возникновение метода «direct-costing».

Система учета переменных затрат «direct-costing» возникла в США в период Великой депрессии и получила широкое распространение в пятидесятых годах двадцатого века. До начала Великой депрессии (1928г.) для расчета себестоимости использовалась система учета полных издержек, что, по мнению аналитиков того времени, приводило к искусственному искажению прибыли. Для решения данной проблемы была разработана новая система, получившая название «direct-costing». Оно было введено в 1936 году американцем Д. Харрисом. Данное название возникло не случайно. На первых этапах практического применения этой системы в себестоимость, исчисляемую по переменным затратам, включались только прямые расходы, а все виды косвенных расходов списывались непосредственно на финансовые результаты. Вследствие этого общая сумма переменных затрат совпадала с суммой прямых затрат, что и нашло отражение в названии. В настоящее время «direct-costing» предусматривает включение в себестоимость не только прямых переменных, но и части переменных косвенных затрат. В разных странах эта система именуется по-разному. В Германии и Австрии для обозначения метода «direct-costing» используют термины «Teilkostenrechnung» или «Grenzkostenrechnung», то есть учет частичных, либо граничных затрат, или же «Deckungsbeitragsrechnung» – учет суммы покрытия. В Великобритании «direct-costing» называют еще «marginal-costing» – учет маржинальных затрат. А во Франции «La Comptabilite» — маржинальный учет. Однако, несмотря на все это разнообразие терминов, определяющих систему учета переменных издержек, «direct-costing» является самым употребляемым и популярным, возможно потому, что он был первым названием, данным этому методу учета себестоимости.

1.4. Использование метода «direct-costing» в разных странах.

В настоящее время «direct-costing» широко распространен в Германии, чаще всего на крупных предприятиях. Данный метод применяют здесь 54% предприятий. Особо популярна данная система в пищевой промышленности – 71,4%, и в строительстве — 67,4% предприятий.

Вообще по всему миру от 30% до 50% компаний используют метод «direct-costing» для внутренних расчетов.

ГЛАВА 2. Основные составляющие метода «direct-costing».

В условиях постоянно развивающегося рынка администрация и менеджеры должны всегда иметь под рукой оперативную информацию о том, во что же обходится предприятию производство продукции, оказание услуг, осуществление того или иного вида деятельности вне зависимости от того, каков размер оклада у директора или главного бухгалтера, каковы затраты на содержание офисов или другие подобные управленческие расходы. Поэтому сегодня часто в теории и практике управления себестоимостью и прибылью декларируется и применяется следующий принцип, самая точная калькуляция изделия не та, которая наиболее полно после многочисленных расчетов и распределений включает в себя все виды расходов предприятия, а та, в которую включены только затраты, непосредственно связанные с выпуском данной продукции, выполнением работ и услуг . Важно, что, применяя систему «директ — костинг» (систему учета сумм покрытия или маржинального дохода), можно оперативно изучать взаимосвязи между объемом производства, затратами (себестоимостью, выручкой, прибылью, маржинальным доходом). Эту взаимосвязь можно изучать и графически, и аналитически. Строится так называемый график точки критического объема производства, то есть такого его объема, при котором выручка от реализации продукции равна ее полной себестоимости.

Метод директ-костинг что это такое в 1с

Это порядок списания общехозяйственных расходов (со счета 26) непосредственно на счета учета затрат по выручке (в частности на субсчет 90.08).

Альтернативой такому списанию является распределение этих косвенных расходов, пропорционально выбранной базе на счета производства (например 20 счет).

Косвенные расходы — затраты, которые явно нельзя отнести на конкретный вид или единицу продукции.

Стоит иметь в виду, что при директ-костинге себестоимость продукции ниже — не полная.

В случае больших или многоуровневых производств такая настройка должна тщательно обдумываться, хотя и она проще, т.к. происходит искажение выручки и затрат.

Быстрый переход

Влияние косвенных расходов при директ-костинге (пример):

Допустим у вас два производственных цеха: один выпускает готовую продукцию (Тепловой котел), другой выпускает арматуру к нему (являющуюся и полуфабрикатом и товаром одновременно).

Производственный цикл изготовления котла длится 2 месяца. Для простоты понимания затраты обоих цехов примерно одинаковы (выпускается всего 1 котел и 1000 единиц арматуры).

Затраты на зарплату бухгалтерии и других общехозяйственных служб (не относящихся к производству), условно постоянны в течении этих двух месяцев (обычно так и бывает, штат стабильный, непредвиденные расходы случаются редко, если и случаются отражаются как расходы будущих периодов планомерно).

Пусть, продукция арматуры реализуется в ноль ежемесячно.

При закрытии директ-костингом финансовый результат по реализации первого месяца будет полностью включать затраты бухгалтерии по виду «Арматура» — ее прибыль (выручка — себестоимость производства — косвенная себестоимость — ндс по реализации) будет занижена.

Во втором месяце котел, если будет сразу отгружен со склада, получит половину косвенных затрат месяца (вторая пойдет арматуре).

Получается прибыль по арматуре второго месяца корректна, а себестоимость котла все равно занижена (на часть первого месяца).

Зачастую коммерческие службы получают заработную плату процентом от прибыли по продукции (в данном случае она была бы не справедливой, если отделы реализующие различные виды — обособленные структуры).

Когда производства работают на грани рентабельности и данная часть могла бы уводить подразделение арматуры в «убыточную» зону, хотя, по сути, таким бы не являлась.

С другой стороны, если косвенные затраты относительно выручки или затрат производства незначительны, то использование директ-костинга оправдано, т.к. при нём наглядно видны общехозяйственные расходы в структуре выручки.

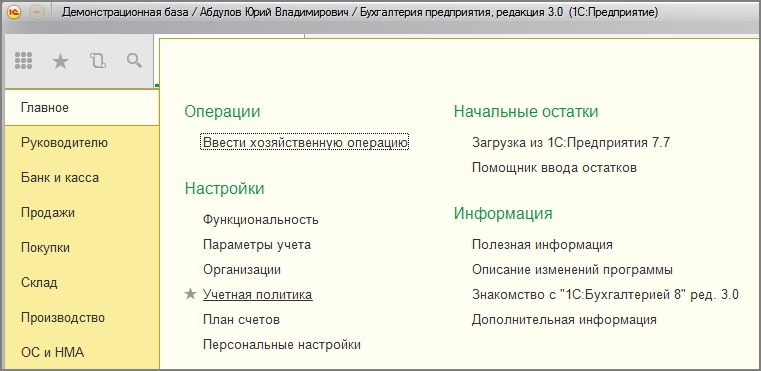

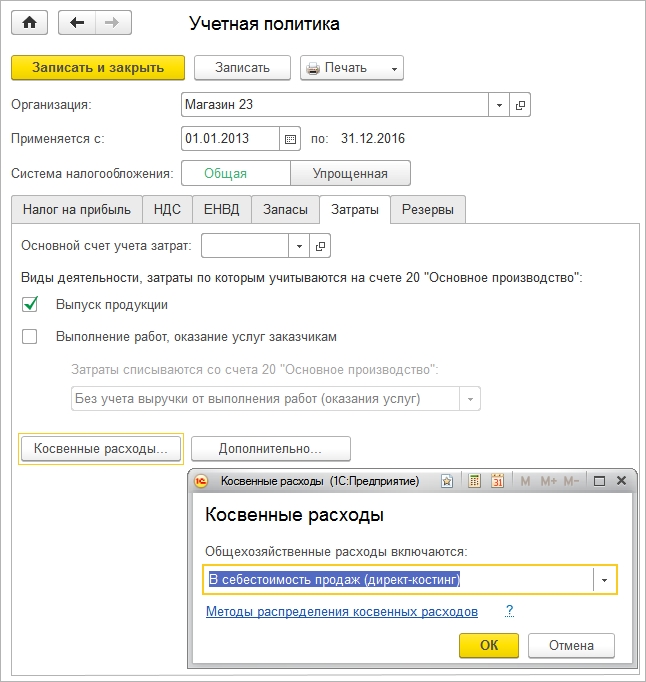

Как включить директ-костинг.

Включается в учетной политике

Находится в меню в разделе «Главное\Учетная политика»

Далее для организации добавляется или изменяется запись об учетной политике: настройка находится на вкладке «Затраты» по кнопке «Косвенные расходы»

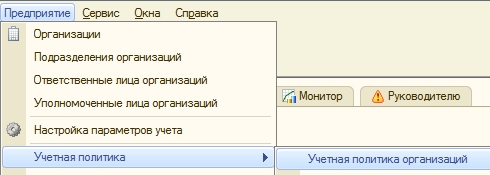

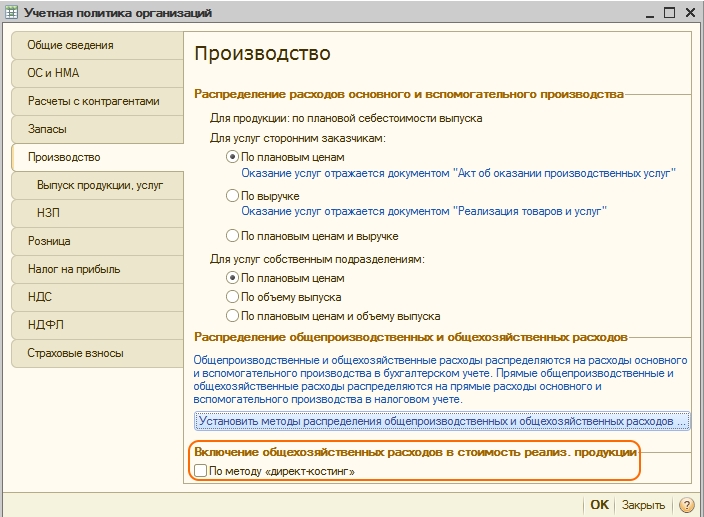

В бухгалтерии 2.0: меню «Предприятие\Учетная политика\Учетная политика организаций»

Для организации на вкладке «Производство» нижней части отметить флажок «По методу директ-костинг»:

Особенности директ-костинга в 1С

Если нет оборотов по счету выручки, то есть отсутствует база для его закрытия, счет 26 не закрывается.

Система не может получить аналитику распределения по видам номенклатуры, даже если она одна или пустая.

Для закрытия 26 счета обычно добавляют ручную операцию с 1 копейкой в дебет счет 90.01, затем после проведения, даная операция удаляется или выключается.

Почему именно копейка: потому что если вы забудете ее отключить, то это не нанесет непоправимого вреда вашему. учету.

Можно дурачить всех все время, — при условии, что реклама ведется правильно, а расходы на нее достаточно велики.

— Джозеф Левин