Финансовые цели — Энциклопедия по экономике

Выбор подходящей единицы измерения — это зачастую наиболее легкая часть проведения контрольных измерений, обеспечивающих, как в конечном счете и весь контроль, достижение целей организации. Равно важно, чтобы скорость, частота и точность измерений тоже были согласованы с деятельностью, подлежащей контролю. Так, например, фармацевтическая фирма должна осуществлять исключительно строгий и точный контроль за качеством своей продукции. Даже микроскопическое количество примесей может буквально убить покупателя. Поэтому система измерений при контроле качества продукции в фирме — производителе лекарств должна быть исключительно точной и действовать достаточно оперативно, чтобы отсортировать брак прежде, чем он уйдет с фабрики. Однако, несмотря на необходимость высококачественных измерений, производитель лекарств не может таким образом проверять большую часть своей продукции, поскольку такие измерения разрушают лекарства.

Общее понятие и основные направления стратегии финансового менеджмента понятие стратегии финансового менеджмента факторы, определяющие приоритетный характер данной стратегии перечень стратегических финансовых целей банка основные требования к стратегии финансового менеджмента. [c.382]

Теория X» предполагает авторитарный стиль управления, основанный на системе вознаграждений и наказаний («принцип кнута и пряника») в сочетании с деперсонализацией взаимоотношений руководителя и работника. Подобный подход выражается главным образом в личной ответственности за достижение финансовых целей (таких, например, как выполнение бюджета) и в установлении жесткого контроля за системой мер воздействия на работников в случае, когда цели не достигнуты. [c.775]

[c.775]

Недальновидность. Менеджеры принимают меры по улучшению лишь требуемых показателей, поэтому жесткая установка на краткосрочные финансовые цели неблагоприятна в стратегическом плане. В одном из примеров предыдущей главы было показано, как ориентировка на значение краткосрочного показа- [c.782]

Финансовая стратегия — комплекс мероприятий, направленных на достижение перспективных финансовых целей. [c.506]

На фальсификацию документов влияют такие общераспространенные факторы, как 1) высокий уровень децентрализации компании, контрольных органов 2) постановка руководством нереальных финансовых целей 3) непонимание менеджерами роли бухгалтерскою учета и аудита в оперативном управлении 4) сговор и круговая порука работников подразделения. [c.400]

Текущее планирование хозяйственной деятельности предприятия состоит в разработке плана прибылей и убытков, плана движения денежных средств, планового бухгалтерского баланса, поскольку эти формы планирования отражают финансовые цели организации (предприятия). Все три плановых документа основываются на одних и тех же исходных данных и должны корреспондироваться друг с другом.

[c.268]

Все три плановых документа основываются на одних и тех же исходных данных и должны корреспондироваться друг с другом.

[c.268]

В предыдущем разделе был приведен показатель, оценивающий эффективность использования ресурсов, имеющих стоимостную оценку и потому отражаемых в бухгалтерской отчетности. Однако имеется ресурс — работники предприятия, — который не поддается стоимостной оценке, но который, безусловно, играет существенную роль в достижении финансовых целей. Желание хоть каким-либо образом включить этот ресурс в анализ привело к обоснованию следующего аналитического показателя, называемого эффективность использования ресурсного потенциала предприятия (77 7) [c.361]

Стратегический план подразумевает формулирование цели, задач, масштабов и сферы деятельности компании. Производственные планы составляются на основе стратегического плана и предусматривают определение производственной, маркетинговой, научно-исследовательской и инвестиционной политики. В зависимости от сложности организационно-управленческой структуры компании и горизонта планирования таких планов может быть несколько.

Нельзя не отметить, что данная ситуация существенно изменилась за последние несколько лет. Минфином России была проведена большая работа по смягчению налоговой направленности бухгалтерской информации. Принятые в последние годы нормативные акты, регламентирующие порядок учета и отчетности, формально были направлены на достижение финансовых целей, т.е. на обеспечение интересов акционеров, кредиторов и иных пользователей бухгалтерской отчетности. В результате предприятиям для расчета налогооблагаемой базы приходится проводить пересчет данных бухгалтерской отчетности. По факту, однако, это привело к тому, что многие предприятия ведут учет не в соответствии с требованиями нормативных актов по бухгалтерскому учету, а в соответствии с требованиями налогового законодательства, поскольку, за исключением налоговой инспекции, какие-либо активные пользователи финансовой информации практически отсутствуют.

Такое понимание денежного потока соответствует основным финансовым целям деятельности предприятий [c.183]

Последний метод анализа заключается в моделировании показателей достижимого роста. Здесь мы определяем, совместима ли цель роста объема продаж с эффективностью работы фирмы и финансовыми пропорциями. Этот действенный метод анализа позволяет нам моделировать вероятные результаты изменений в заданных пропорциях, когда мы уходим от устойчивого влияния внешних факторов. Соединение маркетинга, управленческих и финансовых целей дает возможность лучше управлять развитием фирмы. [c.180]

Уточнение финансовых целей предприятия [c.209]

Если финансовые цели в основном состоят из прибыльности, рыночной доли, темпа роста и желаемого уровня риска, то важно установить, как конкурент балансирует (уравнивает) эти факторы. [c.536]

Компания намеревалась расширить дело и поэтому нуждалась в дополнительных денежных средствах. Финансовые цели компании были такими

[c. 168]

168]

Определение подчеркивает, что налог устанавливается с целью получения дохода. Воздействие на поведение налогоплательщика для получения социально значимого результата не может быть основной целью налога. Любой налог способен выполнять регулирующую роль. Для этого чаще всего используется способ установления льгот либо же, наоборот, ужесточений. Принципиальное отличие платежей, воздействующих на поведение плательщика (иногда их называют регулирующими налогами ), состоит в том, что они побуждают его отказаться от занятия деятельностью и, следовательно, подрывают собственную базу, сокращают число плательщиков, снижают доходы бюджета. Поскольку регулирующие налоги не имеют финансовой цели, они не являются налогами в строгом смысле слова. [c.32]

Принцип приоритета финансовой цели взимания налогов и сборов. Налог устанавливается с целью получения дохода, а не с целью принуждения к определенному поведению. Регулирующая функция налога не может возобладать над фискальной.

[c.

Поэтому если налоговое бремя, хотя и равное для всех налогоплательщиков, ведет к свертыванию производства, заставляет отказываться от занятия той или иной деятельностью, то есть основания говорить о нарушении принципа приоритета финансовой цели взимания налогов и сборов. [c.70]

С другой стороны, этот принцип означает, что финансовая цель может быть присуща только налогам и сборам. Другие платежи, взимаемые принудительно (штрафы, конфискации, другие санкции), не могут рассматриваться как источник пополнения доходов бюджета. [c.71]

Принцип соразмерности по своему содержанию тесно связан с принципами приоритета финансовой цели взимания налога и принципом равного налогового бремени, поскольку все эти принципы регламентируют условия определения размеров налоговых обязательств. Однако они регулируют различные аспекты этого процесса. [c.77]

Принцип приоритета финансовой цели взимания налогов и сборов означает [c.125]

Данное правило соответствует и принципу приоритета финансовой цели взимания налогов и сборов. Налог устанавливается с целью получения доходов. Налогообложение не должно подрывать собственной базы. Это необходимо учитывать не только при установлении ставок и других элементов налогового обязательства, но и при установлении мер ответственности за нарушения налогового законодательства.

[c.413]

Налог устанавливается с целью получения доходов. Налогообложение не должно подрывать собственной базы. Это необходимо учитывать не только при установлении ставок и других элементов налогового обязательства, но и при установлении мер ответственности за нарушения налогового законодательства.

[c.413]

Обязательства Операционные обязательства, возникающие в результате операционной деятельности сегмента либо непосредственно распределенные на сегмент, либо обоснованно отнесенные на него Не включаются обязательства по налогам на прибыль относящиеся к активам, являющимся предметом финансовой аренды прочие, принятые для финансовых целей [c.84]

Хотя руководство компании не в состоянии контролировать внешние факторы, формирующие среду функционирования компании, оно обязано предвидеть их, чтобы компания могла добиться своих финансовых целей. Разрабатывая или анализируя прогнозы, компания или аналитик должны принимать во внимание такие важные внешние факторы, как [c.359]

План должен содержать прогнозные формы баланса, отчета о прибылях и убытках, отчета об источниках и использовании денежных средств, поскольку эти формы отчетности отражают финансовые цели компании. Возможно, они окажутся и не вполне точными. Данные о прибыли в финансовом плане могут быть чем-то средним между объективным прогнозом и предположительными суммами, которые менеджеры попросту надеются получить.

[c.771]

Возможно, они окажутся и не вполне точными. Данные о прибыли в финансовом плане могут быть чем-то средним между объективным прогнозом и предположительными суммами, которые менеджеры попросту надеются получить.

[c.771]

Материальный продукт данного процесса — финансовый план, описывающий финансовую стратегию компании и прогнозирующий ее результаты с помощью прогнозных форм финансовой отчетности баланса, отчета о прибылях, отчета об источниках и использовании капитала. План формулирует финансовые цели и критерии оценки деятельности компании. Обычно он также дает обоснование выбранной стратегии и объяснение того, как достичь поставленных целей. [c.782]

Принцип соразмерности налогообложения конституционно значимым целям ограничения прав и свобод. Основное содержание принципа соразмерности состоит в том, что налогообложение не должно быть несоразмерным, т.е. таким, чтобы оно могло парализовать реализацию гражданами конституционных прав. Налоговый кодекс РФ считает недопустимыми налоги и сборы, препятствующие реализации гражданами своих конституционных прав (п. 3 ст. 3). Принцип соразмерности оценивает налогообложение не с позиции его влияния на экономическую жизнь налогоплательщика (это сфера применения принципов приоритета финансовой цели и равного налогового бремени), а с позиции влияния на соц аль-но-политический статус налогоплательщика налогообложение не

[c.184]

3 ст. 3). Принцип соразмерности оценивает налогообложение не с позиции его влияния на экономическую жизнь налогоплательщика (это сфера применения принципов приоритета финансовой цели и равного налогового бремени), а с позиции влияния на соц аль-но-политический статус налогоплательщика налогообложение не

[c.184]

В Великобритании в соответствии с Законом о парламенте 1911 г. финансовый закон определен как закон, содержащий постановления, касающиеся установления, отмены, уменьшения, изменения или регулирования обложения, назначения платежей из государственного ссудного фонда или сумм, отпущенных парламентом на оплату публичного долга или на какую-либо другую финансовую цель изменения или отмены подобных назначений открытия кредитов, образования запасного фонда предназначения, получения, хранения, выдачи или проверки счетов, относящихся к публичным финансам заключения, гарантии, погашения займа второстепенных вопросов, связанных с вышеперечисленными или с одним из них .

[c. 407]

407]

Наконец, четвертым этапом выступает формулирование финансовых целей — определение финансовых вложений и финансовой отдачи. [c.164]

Стратегия является отправным пунктом теоретических и эмпирических исследований. Организации могут различаться тем, насколько их руководители, принимающие ключевые решения, связали себя со стратегией использования нововведений. Если высшее руководство поддерживает попытки реализовать нововведение, вероятность того, что оно будет принято к внедрению в организации, возрастает. По мере вовлечения в процесс принятия решений высшего руководства значение стратегических и финансовых целей возрастает. [c.78]

Независимо от того, каков профиль деятельности анализируемого нами предприятия, в число его основных функций входят производство и реализация произведенной продукции. Именно эти аспекты деятельности наиболее важны для всех заинтересованных сторон — собственников предприятия, государства, сотрудников, местного сообщества, поскольку успешное выполнение производственных программ, стабильный и широкий сбыт продукции позволяют всем участникам производственной деятельности в конечном итоге достичь своих финансовых целей — в первую очередь увеличения благосостояния и качества жизни. [c.295]

[c.295]

К счастью для Америки, вес большее количество лидеров бизнеса осознают порочность ориентации на немедленную прибкдьнс стъ и понимают необходимость учета длительной перспективы. При опросе, охватившем почти 10(30 руководителей высшего эшелона, проведенном фирмой Хейдрик энд Смагглз , занимающейся исследованиями проблем управления, 76% респондентов сказали, что значение краткосрочных финансовых целей преувеличено до опасной черты. [c.657]

В настоящее время в системе отечественного налогового регулирования, наряду с экономически обоснованными методами балансирования экономических интересов, применяются и меры административного воздействия. Это связано с налоговыми неплатежами, которые, как объясняют эксперты, вызваны двумя причинами. Во-первых, с начала 90-х годов либерализация экономики вылилась во вседозволенность перераспределительных действий. Государство не смогло своевременно обеспечить жесткий контроль за ходом приватизации, что повлекло распределение бюджетных ресурсов и имущества в ущерб общенациональным интересам. В 1997 г. предпринимались попытки приостановить разрастание финансовых конгломератов, преследующих свои ведомственные финансовые цели, и превратить их в законопослушных налогоплательщиков и инвесторов реального сектора экономики. Во-вторых, бесконтрольность государства в системе расчетно-платежных отношений привела к расстройству денежного обращения, наводнению рынка денежными суррогатами, воцарению бартера. Эклектически сформированная налоговая система в этих условиях способствовала нарастанию инфляционных процессов.

[c.161]

В 1997 г. предпринимались попытки приостановить разрастание финансовых конгломератов, преследующих свои ведомственные финансовые цели, и превратить их в законопослушных налогоплательщиков и инвесторов реального сектора экономики. Во-вторых, бесконтрольность государства в системе расчетно-платежных отношений привела к расстройству денежного обращения, наводнению рынка денежными суррогатами, воцарению бартера. Эклектически сформированная налоговая система в этих условиях способствовала нарастанию инфляционных процессов.

[c.161]

План также покажет размеры капиталовложений, обычно с разбивкой по категориям (например, капиталовложения для замены активов, для расширения деятельности, для развития новых продуктов, обязательные инвестиции в оборудование для защиты и контроля за состоянием окружающей среды), по подразделениям или видам деятельности. Будет дано краткое обоснование объемов этих инвестиций и описание стратегий компании, которые необходимо применить для достижения этих финансовых целей. Описание стратегий может включать в себя такие параметры, как научные иссле-

[c.771]

Описание стратегий может включать в себя такие параметры, как научные иссле-

[c.771]

Первоначально в ст. 5 Декрета о государственном бухгалтерском учете от 31 мая 1862 г. бюджет был определен как акт, предусматривающий и устанавливающий на год расходы и доходы государства и других учреждений. Статья 1 Декрета от 2 января 1956г. устанавливает, что государственный бюджет предусматривает и утверждает в законодательной форме потребности и ресурсы государства. Он принимается парламентом в законе о финансах, определяющем экономические и финансовые цели правительства . В понятие бюджета согласно этому Декрету уже не входили бюджеты государственных организаций. [c.406]

Стратегические и финансовые цели — Энциклопедия по экономике

Стратегия является отправным пунктом теоретических и эмпирических исследований. Организации могут различаться тем, насколько их руководители, принимающие ключевые решения, связали себя со стратегией использования нововведений. Если высшее руководство поддерживает попытки реализовать нововведение, вероятность того, что оно будет принято к внедрению в организации, возрастает. По мере вовлечения в процесс принятия решений высшего руководства значение стратегических и финансовых целей возрастает.

[c.78]

Если высшее руководство поддерживает попытки реализовать нововведение, вероятность того, что оно будет принято к внедрению в организации, возрастает. По мере вовлечения в процесс принятия решений высшего руководства значение стратегических и финансовых целей возрастает.

[c.78]В иллюстративной вставке 6 приведены примеры стратегических и финансовых целей трех хорошо известных компаний. [c.40]

Следующим шагом в решении задачи определения направлений развития является установление стратегических и финансовых целей, которых компания должна достичь. Цели преобразуют формулировку миссии в конкретные цели деятельности. Согласованные цели должны быть напряженными, но достижимыми, они должны отвечать на вопросы сколько и когда . Другими словами, цели должны быть измеримыми и иметь сроки достижения. Цели должны быть установлены для каждого организационного уровня. [c.74]

Оценку того, насколько хорошо работает существующая стратегия компании, руководитель начинает с ответов на вопросы Что является стратегией (см. рис. 2-3 в главе 2, чтобы освежить в памяти основные составляющие стратегии) и Каковы стратегические и финансовые цели компании Первое, что необходимо, — это установить конкурентный подход компании, т.е. выяснить 1) прилагает ли она усилия для того, чтобы стать лидером с низкими издержками 2) стремится ли она дифференцировать свою продукцию от продукции конкурентов 3) концентрирует ли она свои усилия в узкой рыночной нише. Другое важное соображение при определении стратегии — это широта конкурентного охвата рынка компанией, выражающаяся в том, какое число звеньев отраслевой цепочки производство — распределение она охватывает (одно, несколько или все), каков размер и разнообразие охвата ею географического рынка и каков размер и разнообразие ее потребительской базы. Общую стратегию компании также характеризуют ее функциональные стратегии в производстве, маркетинге, финансах, кадровой политике и т.д. Кроме того, компания могла предпринять в самое последнее время некоторые стратегические действия (например, снижение цен, увеличение рекламы, проникновение в новую географическую зону или слияние с конкурентом), которые являются частью ее стратегии и направлены на сохранение определенного конкурентного преимущества или усиление конкурентной позиции.

рис. 2-3 в главе 2, чтобы освежить в памяти основные составляющие стратегии) и Каковы стратегические и финансовые цели компании Первое, что необходимо, — это установить конкурентный подход компании, т.е. выяснить 1) прилагает ли она усилия для того, чтобы стать лидером с низкими издержками 2) стремится ли она дифференцировать свою продукцию от продукции конкурентов 3) концентрирует ли она свои усилия в узкой рыночной нише. Другое важное соображение при определении стратегии — это широта конкурентного охвата рынка компанией, выражающаяся в том, какое число звеньев отраслевой цепочки производство — распределение она охватывает (одно, несколько или все), каков размер и разнообразие охвата ею географического рынка и каков размер и разнообразие ее потребительской базы. Общую стратегию компании также характеризуют ее функциональные стратегии в производстве, маркетинге, финансах, кадровой политике и т.д. Кроме того, компания могла предпринять в самое последнее время некоторые стратегические действия (например, снижение цен, увеличение рекламы, проникновение в новую географическую зону или слияние с конкурентом), которые являются частью ее стратегии и направлены на сохранение определенного конкурентного преимущества или усиление конкурентной позиции. Изучение доводов в пользу каждого элемента стратегии — каждого конкурентного действия или каждого функционального подхода — помогает определить, какой является стратегия. Хотя качественная оценка стратегии имеет положительные стороны (законченность, внутренняя непротиворечивость, логическая обоснованность, соответствие ситуации), наилучшее свидетельство того, насколько хорошо работает стратегия

[c.120]

Изучение доводов в пользу каждого элемента стратегии — каждого конкурентного действия или каждого функционального подхода — помогает определить, какой является стратегия. Хотя качественная оценка стратегии имеет положительные стороны (законченность, внутренняя непротиворечивость, логическая обоснованность, соответствие ситуации), наилучшее свидетельство того, насколько хорошо работает стратегия

[c.120]

Чтобы обеспечить тесную увязку выполнения трудовых заданий и реализации стратегического плана, менеджеры должны положить стратегические и финансовые цели в основу стимулирующих выплат. Если детали стратегии тщательно проработаны с самого верха компании до низового звена, соответствующие показатели результативности либо уже готовы, либо их можно разработать применительно ко всей компании, каждой хозяйственной единице, функциональному отделу, оперативной единице и рабочей группе. Они становятся целями, которых хотят добиться проводники стратегии, и основой для определения необходимых рабочих мест, специалистов, финансирования и временных рамок. [c.374]

Стратегические и финансовые цели [c.126]

Какова роль стратегических и финансовых целей в деятельности организации [c.133]

В общем виде процесс разработки стратегий состоит из ряда последовательных этапов. Ряд авторов отождествляют разработку стратегии с этапами стратегического менеджмента. Действительно, если следовать утверждению, что стратегический менеджмент — повторяющийся процесс разработки и реализации стратегии , то этот подход оправдан. Мы же будем исходить из того, что стратегический менеджмент включает в себя помимо разработки и реализации стратегии еще ряд этапов и что к началу процесса формулирования стратегии миссия компании, ее стратегические и финансовые цели уже определены. [c.149]

Во-вторых, повышению значимости персонала в XXI веке способствует изменение возможностей контроля за персоналом и повышение значимости самоконтроля. Современные технологии и рост профессионализма создают ситуацию, когда жесткий контроль руководителей за подчиненными теряет свой смысл. Поэтому роль каждого конкретного менеджера или работника в реализации стратегии весьма существенно возрастает. Поиск новых, эффективных путей достижения стратегических и финансовых целей — скорее творчество, чем рутинная работа, поэтому проконтролировать рождение идеи, способной укрепить конкурентные позиции компании в современных условиях, практически невозможно. [c.188]

Рано или поздно идеи стратегических преобразований, воплощенные в стратегических и финансовых целях, надо будет реализовывать. Руководство компаний, вставших на путь обеспечения стабильного развития организации в долгосрочной перспективе, должно четко представлять, что разработка и реализация стратегии — вещи взаимосвязанные и взаимозависимые и по мере уточнения и конкретизации стратегии должны конкретизироваться мероприятия по ее выполнению. [c.193]

Установление целей развития компании. Требования к целям. Стратегические и финансовые цели. Долгосрочные и краткосрочные цели. Концепция стратегического намерения. Иерархия целей. [c.372]

Другие авторы рассматривают финансовую политику как часть экономической политики государства, представляющую собой — совокупность бюджетно-налоговых, иных финансовых инструментов и институтов государственной финансовой власти, обладающих в соответствии с законодательством полномочиями по формированию и использованию финансовых ресурсов государства в соответствии со стратегическими и тактическими целями государственной экономической политики [Финансы, денежное обращение и кредит, с. 4]. [c.22]

Основная задача финансового менеджмента — построение эффективной системы управления финансами, направленной на достижение стратегических и тактических целей деятельности. Как уже отмечалось, организация управления финансами на конкретных предприятиях зависит от ряда факторов формы собственности, организационно-правового статуса, отраслевых и технологических особенностей, размера самого предприятия. [c.337]

Целью разработки финансовой политики предприятия является построение эффективной системы управления финансами, направленной на достижение стратегических и тактических целей его деятельности. [c.254]

К внутренним факторам следует отнести стратегические и тактические цели предприятия возможности производства отдельных видов продукции с учетом сезонности спроса и производства финансовое положение предприятия и его финансовые возможности, предполагаемую степень возможно риска и ожидаемые потери от реализуемой политики платежеспособность отдельных групп покупателей, партнерские отношения с ними, уровень рисков. [c.132]

Бюджет представляет собой финансовый план организации, отражающий в количественном выражении стратегические и тактические цели ее деятельности и мероприятия по их достижению. [c.475]

Финансовой менеджмент — это наука управления финансами предприятия, направленная на достижение его стратегических и тактических целей.4 [c.13]

ФИНАНСОВЫЙ МЕНЕДЖМЕНТ — управление финансами предприятия, направленное на достижение стратегических и тактических целей функционирования данного предприятия на рынке, которое включает. следующие аспекты а) внутренние и внешние финансовые отношения предприятия с другими предприятиями, банками, страховыми компаниями, бюджетами всех уровней, а также отношения между отдельными подразделениями внутри самого предприятия б) финансовые ресурсы и источники их формирования, формирование структуры капитала и его функционирование в) денежные потоки. [c.357]

Итак, новый сложный этап формирования рыночной экономики в России породил потребность в обучении как практиков бизнеса, так и студентов вузов финансовому менеджменту — науке управления финансами предприятия, направленной на достижение его стратегических и тактических целей. Последние же индивидуальны для каждого хозяйствующего субъекта. Предприятия в сложных условиях российского налогового климата могут иметь различные интересы в вопросах регулирования массы и динамики прибыли, приумножения имущества акционеров, контроля за курсовой стоимостью акций, дивидендной политики, повышения стоимости предприятия, но все эти и многие другие аспекты деятельности предприятия поддаются управлению с помощью универсальных методов, наработанных рыночной цивилизацией и объединенных в науке финансового менеджмента в стройную и неоценимо полезную в практическом отношении систему. [c.8]

Вызывает возражение деление целей на стратегические и финансовые, так как, во-первых, они характеризуют разные аспекты менеджмента, ибо финансовые цели могут быть одновременно и стратегическими. А во-вторых, эти цели не отражают многогранность проблемы обеспечения конкурентоспособности управляемых объектов. [c.12]

Выработка стратегических задач отделения осуществляется как часть общекорпоративного процесса планирования. Анализируя портфель СБЕ, центр устанавливает приоритеты обеспечения ресурсами каждой из них. При этом возможны различные решения рост, сохранение позиций, использование в качестве источника доходов, изъятие ранее вложенных средств или создание нового бизнеса. Затем общее стратегическое решение трансформируется в конкретные маркетинговые, инновационные, ресурсные, производственные, социальные и финансовые цели каждой СБЕ на планируемый период. [c.163]

Финансовый менеджмент — это система управления созданием, формированием и использованием финансовых ресурсов хозяйствующего объекта, направленная на достижение стратегических и текущих целей. [c.14]

Финансовый менеджмент, как важнейшая часть менеджмента, представляет собой форму управления процессами финансирования предпринимательской деятельности. Финансовый менеджмент — наука управления финансами предприятия, направленного на достижение стратегических и тактических целей хозяйствующего субъекта, это управление финансами фирмы, направленное на максимизацию курса акций, чистой прибыли на акцию, уровня дивидендов, имущества акционеров, чистых активов в расчете на акцию, прибыли. [c.122]

Финансовый менеджмент (управление) — управление финансовыми ресурсами предприятия с целью достижения его стратегических и тактических целей. Финансовый менеджмент базируется на основных концепциях, таких, как временная ценность денежных ресурсов, денежные потоки, предпринимательский и финансовый риски, цена капитала, эффективный рынок и др. Финансовый менеджмент на предприятии предполагает управление денежным оборотом, финансовыми отношениями, финансовыми ресурсами и их источниками. [c.70]

Финансовый менеджмент —- это управление финансами предприятия, направленное на достижение стратегических и тактических целей функционирования данного предприятия на рынке. [c.241]

Планирование изменения баланса отраслевых факторов в пользу компании начинается с портфельного анализа. Большинство компаний работают на нескольких рынках, имеют различные товарные линии. Одни из них обладают большим потенциалом, другие утрачивают конкурентоспособность. Задача менеджмента заключается в определении соответствующих маркетинговых и финансовых целей для каждой из стратегических бизнес-единиц (СБЕ). Одним имеет смысл использовать стратегии агрессивного рыночного развития целью других становится уборка урожая или управление движением денежных средств. [c.511]

Цели организации бывают разных видов. Один из подходов предполагает разделение целей на стратегические и финансовые. [c.126]

Российская экономическая наука переживает новый сложный этап своего развития. В частности, рождается в муках самобытная российская школа финансового менеджмента — науки управления финансами предприятия, направленной на реализацию его стратегических и тактических целей. И российские исследователи в очередной раз демонстрируют сами себе и зарубежному ученому миру парадокс парадоксов рыночной экономики в России не было, а самая что ни на есть рыночная теория разрабатывалась, разумеется, под видом критики буржуазных концепций . Новое время принесло широкие возможности и свежие идеи, и сегодня западноевропейские и американские коллеги удивляются глубине проникновения российской научной мысли в тонкую материю финансовой жизни предприятия, обстоятельности проработки многих проблем. [c.5]

ФИНАНСОВЫЙ МЕНЕДЖМЕНТ — система рационального управления движением денежных потоков, возникающих в процессе хозяйственной деятельности предприятия в целях достижения стратегических и текущих целей [11]. [c.41]

Носитель BS Публичная поддержка BS Информирование о прогрессе Управление стратегическими решениями, связанными с конфликтами целей выяснение стратегических и финансовых целевых намерений Принятие решений по вопросам общественного характера [c.114]

Общее понятие и основные направления стратегии финансового менеджмента понятие стратегии финансового менеджмента факторы, определяющие приоритетный характер данной стратегии перечень стратегических финансовых целей банка основные требования к стратегии финансового менеджмента. [c.382]

Планирование является фундаментальной основой любого управленческого процесса. На первом уровне системы банковского планирования находится стратегическое планирование. Второй уровень составляет тактическое бизнес — планирование. Стратегическое и бизнес — планирование призваны дать руководству и сотрудникам банка глобальное видение конечных целей их деятельности. Третий уровень -финансовое планирование, которое завершает процесс бизнес -планирования и является ориентиром для оценки результатов работы банка. [c.167]

Внедрение системы сбалансированных показателей позволит кардинально улучшить финансовые показатели компании, осуществить стратегические изменения и выявить факторы, обеспечивающие компании долговременные конкурентные преимущества. Кроме этого, система поможет разложить основную стратегию на тактические составляющие и определить цели, требующие регулярного пересмотра. [c.281]

Три фактора как вместе, так и в отдельности могут оказывать существенное влияние на информационное обеспечение — особенно при переходе со стратегического уровня через тактический на оперативный. Они, как минимум, усиливают два ключевых момента для различных целей требуется различная информация, и руководство должно использовать широкий спектр финансовой, нефинансовой, количественной и качественной информации. Неясные цели могут привести к конфликту информационных «сигналов» для руководства (например, возможность противоречия между количественной и качественной или между стратегической и тактической информацией). [c.38]

Из каких элементов состоит стратегия компании Стратегия компании отвечает на следующие вопросы как расширить бизнес, как удовлетворить потребителей, как превзойти конкурентов, как ответить на изменение рыночных условий, как управлять каждым функциональным подразделением бизнеса, как достигнуть стратегических и финансовых целей. Все эти заложенные в стратегию вопросы специфичны для каждой компании, и они должны [c.11]

Надежным критерием стратегической и финансовой привлекательности делового портфеля диверсифицированной фирмы является то, способна ли компания добиться своих целей с помощью нынешней структуры предприятий. Если да, то существенные изменения стратегии не требуются. Если же существует вероятность того, что цели не будут достигнуты, стратегии компании могут предпринять ряд действий, чтобы восполнить пробел12 [c.309]

Моделирование на компьютерах тогда только начиналось как средство прогнозирования для принятия долгосрочных стратегических решений и с целью отделения перспектив внутреннего развития от прогнозов роста через приобретение новых предприятий. Серия памятных записок и совещаний убедили в необходимости этой работы. Основатель фирмы Симон Рамо в записке от 1966 г. впервые сказал о необходимое построения математических кривых роста, по которым можно было бы прогнозировать финансовые и оперативные результаты деятельности на далекую перспективу с учетом разных экономических обстоятельств. Ко времени, когда Армбрастер бил назначен на новую должность, через год после этих событий, объем работы значительно возрос, но представления о работе все еще были очень смутными. С 1967 г. я занимаюсь примерно одним и тем же, но в разных конторах, потому что они никогда не знали, куда меня лучше приткнуть, — говорит он. Сначала это был отдел обработки данных, затем бюро главного бухгалтера, потом работа при вице-президенте по финансам. Это стало первым реальным признанием сути моей работы, — говорит Армбрастер. Следующим его начальником стал вице-президент по экономике, т.е. его статус повы- [c.223]

Финансовая стратегия предприятия | Разработка финансовой стратегии

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», — Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», — Инберг Анна Евгеньевна, менеджер по продажам, ООО «Вистеон Автоприбор Электроникс», Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», — Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», — Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», — Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», — Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Другие отзывы по направлениям семинаров >>>

Постановка целей

Постановка целей

Этап постановки целей переводит теоретические изыскания по стратегическому видению и направлению развития компании в область практического применения данного материала. Это осуществляется с помощью целей компании, которых необходимо достичь в указанные сроки. Этап постановки целей компании характеризуется трансформацией миссии и стратегии компании в конкретные результаты и итоги, к которым стремиться организация. Постановка целей, а также контроль их достижения позволяет отслеживать деятельность организации и степень достижения стратегических целей.

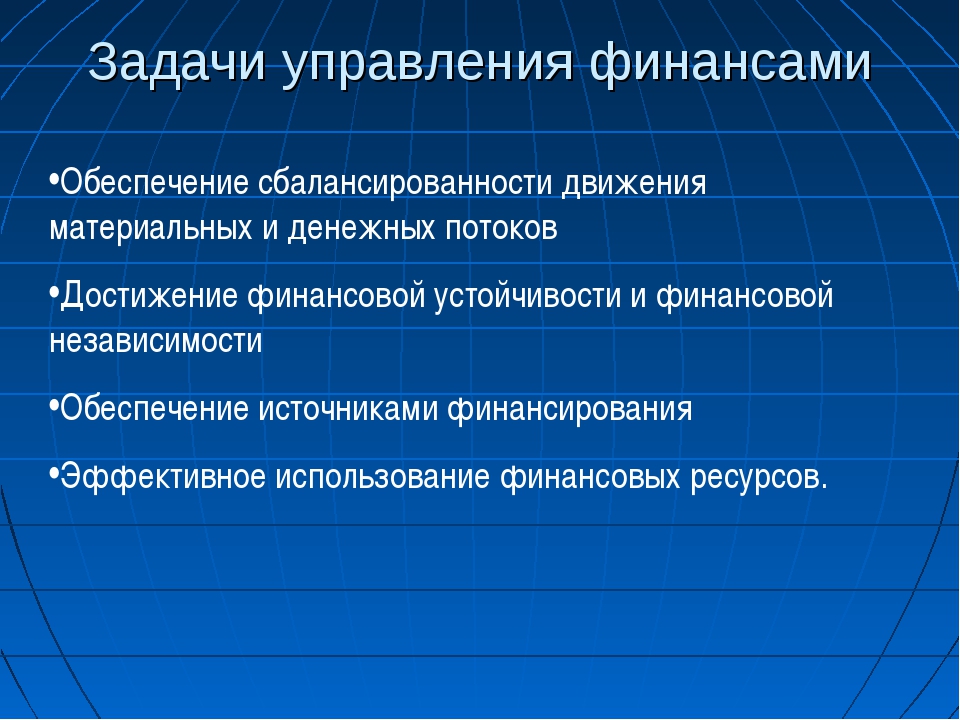

В постановке целей должны принимать участие все менеджеры компании. Для каждого подразделения организации необходимо установить конкретные, измеримые цели, достижение каждой из которых способствует достижению стратегических целей компании. Для этого общие цели компании конкретизируются для каждого подразделения компании и ответственность за их достижение несут менеджеры всех уровней компании. Обычно в оценке достижения целей компании применяются два типа оценки деятельности – по финансовым результатам деятельности и по достижению стратегических целей компании. Финансовые цели – это финансовые результаты деятельности, выраженные в прибыли, свободном денежном потоке и т.д. Стратегические цели связаны с повышением конкурентоспособности компании и выражаются в увеличении доли рынка, лояльности клиентов, повышению эффективности бизнес-процессов.

У каждой компании должны быть установлены как стратегические, так и финансовые цели. Это связано с тем, что достижение удовлетворяющих финансовых показателей жизненно необходимо для развития компании, в то время как, достижение стратегических целей важно для создания конкурентоспособности и положения компании на рынке в долгосрочной перспективе.

Финансовые цели

- Рост доходов

- рост прибыли

- повышение рентабельности

- увеличение денежных поступлений

- ежегодный рост доходов на 20 % за счет самофинансирования

- обеспечит норму рентабельности активов на уровне 12-15%

- ликвидировать подразделения, которые не приносят ожидаемого дохода или не соответствуют стратегии компании

Стратегические цели

- увеличение доли рынка

- уменьшение цикла от разработки до вывода нового товара на рынок

- превосходство конкурентов по издержкам

- превосходство над конкурентами по популярности торговой марки

Выработку и описание стратегических и среднесрочных целей компании облегчит постановка вопросов, ответы на которые позволят описать желаемое состояние компании в средне и долгосрочном периоде по разным показателям, которые компания выберет для себя.

Считается, что залогом хорошей стратегии является – осуществление того, что не могут делать другие, или делать хорошо то, что другие делают плохо или с большим трудом.

Пожалуй, самым сложным является нахождение того единственного, что компания может делать лучше других, не оставляя возможности конкурентом повторять данную стратегию.

Так как стратегия происходит из видения компанией своего будущего, то видение должно отражать желаемую долгосрочную перспективу компании на 5-10 лет.

Также при формулировании стратегии необходимо не забывать об одном из важнейших показателей успешности деятельности коммерческой организации является ее прибыль и увеличение рыночной стоимости. Поэтому такие показатели как прибыль и рыночная стоимость должны найти отражение в стратегии развития компании.

После того, как будет описана стратегия, необходимо разработать стратегический план развития компании.

На первом этапе целеустановления возможно для формирования стимула компании — цели могут ставиться не большие, но предполагающие улучшение производительности. В дальнейшем цели должны ставиться амбициозные для максимальной мобилизации внутреннего потенциала компании. В данном случае амбициозность целей компании можно сравнить с целями в спорте. Один спортсмен ставит своей целью достижение результата квалификации 1 разряда, а второй -мастера спорта. Второй, исходя из амбициозности целей, достигает большего, так как цели завышены и, соответственно, усилий на ее достижение приложено больше.

Постановка целей должна в себе сочетать как долгосрочные, так и краткосрочные цели.

Источник:

Книга «Бюджетирование от стратегии до бюджета: пошаговое руководство»

Авторы: Немировский И., Старожукова И.

При использовании материалов статьи обязательа ссылка на сайт «Академия развития Лидеров» http://beleader.com.ua

Финансовые цели корпорации и корпоративная стратегия

Фрагмент работы Введение Содержание Список литературы

Работа состоит из трех глав. В первой главе представлена «сущность и роль корпоративной стратегии и финансовых целей компании в финансовом менеджменте». Описывается роль, необходимость и важность финансовых целей и разработка корпоративной стратегии всей компании. Анализируются основные показатели, которые характеризуют финансовую цель и корпоративную цель компании.

Вторая глава представляет собой анализ взаимосвязи корпоративной стратегии и финансовых целей компании. На основе представленной в работе схемы построена логическая цепочка взаимосвязи корпоративной стратегии и финансовых целей компании. (Схемой можно ознакомиться на фотографиях)

В третьей главе, на примере крупнейших зарубежных и российских компаний, таких как «Tate & Lyle» (мировой лидер в области переработки углеводов) и «K

Показать все

ingfisher» (является одним из ведущих торговых компаний в Европе), а также ПАО «Газпром» была проиллюстрирована разработка стратегии компаний для достижении финансовых целей компании на практике. Приведены стратегии данных компаний, которые взяты из реальной отчетности или других официальных источников. Проведен сравнительный анализ стратегий этих крупных компаний.

Основная информация представленная в данной работе, является переводом из иностранных источников литературы. В СПИСКЕ ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ ПРИВЕДЕНЫ БОЛЕЕ ПЯТИ ЗАРУБЕЖНЫХ ИСТОЧНИКОВ (В ТОМ ЧИСЛЕ И КНИГА ACCA). Имеются ссылки на все источники. Работа выполнена студентом 1 курса магистратуры.

Скрыть

В связи с усилением конкуренции, крупным компаниям становится все тяже-лее добиться поставленных финансовых целей, которая для коммерческих компаний в основном заключается в увеличении прибыльности компании и доходности акционеров, а соответственно и роста цен на акции компании. Финансовые цели компании и корпоративная стратегия неразрывно взаимосвязаны между собой. В современных рыночных условиях правильно разработанная стратегия компании может обеспечить успешное достижение всех финансовых целей компании. На все поставленные цели компании должны быть разработаны эффективные корпоративные стратегии, которые является ключом к успеху всей компании в достижении этих целей.

Всем вышеперечисленным продиктована актуальность, а также практическая значимость выбранной темы курсовой работы: финан

Показать все

совые цели корпорации и корпоративная стратегия.

Целью данной работы является проведение анализа взаимосвязи между корпоративной стратегией и финансовыми целями компании, а также рассмотрение особенностей разработки корпоративной стратегии для достижения финансовых целей корпорации на практике.

Скрыть

Содержание

Введение

1. Сущность и роль корпоративной стратегии и финансовых целей компании в финансовом менеджменте

2. Взаимосвязь корпоративной стратегии и финансовых целей компании

3. Практические аспекты разработки корпоративной стратегии при реализации финансовых целей компании

Заключение

Список использованных источников литературы

Список использованной литературы

1. ACCA. F9 Financial management / Location: BPP Learning Media Ltd, 2009

2. Баринов В.А. Стратегический менеджмент: Учебное пособие / В.А.Баринов, В.Л. Харченко. — М.: ИНФРА-М, 2013. — 285 c.

3. Бурмистрова Л. М. Финансы организаций (предприятий): Учебное пособие/ 2-е изд. — М.: НИЦ ИНФРА-М, 2015. — 240 с.

4. Б. Воловиков. Применение системного подхода к формированию корпоратив-ной стратегии. / Б. Воловиков, Н. Реброва // Практический маркетинг – 2015. — №9 (163)

5. Винслав Ю.Б. Формирование стратегий и планов корпоративных организаци-онных изменений. / Винслав Ю.Б.// Управление организационным развитием -2011. – №4

6. Джеймс К. Ван Хорн. Основы финансового менеджмента (Fundamentals of Financial Management). Издание -12. Пер. с англ. — М.: ООО «И.Д. Вилья

Показать все

ме», 2008. — 1232 с.

7. Ковалев В.В. Финансовый менеджмент. Теория и практика. 2-е изд., — M.: TK Велби, Изд-во Проспект, 2007. – 135-140 с.

8. Маркова В.Д. Стратегический менеджмент: понятия, концепции, инструменты принятия решений: Справочное пособие / В.Д. Маркова, С.А. Кузнецова. — М.: ИНФРА-М, 2012. — 320 c.

9. Морозко Н.И., Диденко И.Ю. Финансовый менеджмент. Учебное пособие/ — М.: НИЦ ИНФРА-М, 2013. — 224 с.

10. Савчук В.П. Финансовый анализ деятельности предприятия (международные подходы) / Савчук В.П // Корпоративный менеджмент – 2012. — №5

11. Самылин А.И. Финансовый менеджмент: Учебник /. — М.: НИЦ Инфра-М, 2013. — 413 с.

12. Соламотина Е.В. Влияние корпоративных стратегий на принятие стратегиче-ских решений. / Соламотина Е.В // — 2012. — №2

13. Тюханова А.В. Стратегии: деловая, корпоративная, операционная и функцио-нальная типы стратегий. / Тюханова А.В. // — 2015. — №7

14. Якутин Ю.В. Интегрированные корпоративные структуры в рыночной эконо-мике России. Труды Вольного экономического общества. Т. 107. — М.: ЗАО ИД «Экономическая газета», 2009.

15. Корягин. А. Особенности разработки корпоративной стратегии. [Электронный ресурс]: https://fd.ru/

16. Collis D.J. Corporate strategy in multibusiness firms / Collis D.J.// Long range Planning. – 2014.

Скрыть

Цели и показатели — какие плоды должны зреть на дереве целей

Цели и показатели которые может использовать ваша компания. Возьмите за ориентир и скорректируйте с учетом специфики своего бизнеса!

Дерево целей – очень хороший инструмент, как для детализации руководителями видения своей компании на стратегическом горизонте, так и для определения и оценки показателей достижения компанией и ее менеджерами поставленных целей. Технологию создания дерева целей я описал в одной из предыдущих статей. Теперь пришло время показать, какие цели и показатели можно использовать для управления различными сферами бизнеса.

Примеры, приведенные в этом материале, не обеспечат вас необходимым и достаточным перечнем целей и плановых показателей с алгоритмами их расчета. Скорее это обобщение опыта нескольких коммерческих компаний, которым пришлось решать соответствующую задачу. Важно учитывать, что в каждом проекте / компании / отрасли дерево целей имеет специфическую конфигурацию. Плановые значения показателей при этом могут отличаться в разы. Но если все их рассмотреть в целом, то можно выделить множество похожих целей и показателей, которые повторяются раз за разом.

При построении дерева целей, в первую очередь, необходимо уделить внимание финансовым вопросам, например, в большинстве проектов появляется цель обеспечить финансовую прибыльность компании или хотя бы обеспечить ее финансовую устойчивость.

Данная цель, как правило, распадается на следующем уровне детализации на подцели, связанные с увеличением оборота компании, повышением рентабельности предлагаемых продуктов или услуг. Ну, и, конечно, распадается на подцели, связанные с эффективным управлением затратами и снижением дебиторской задолженности, а также кредитных обязательств. В большинстве случаев данные цели закрепляются за финансовым директором, хотя достаточно часто встречаются исключения.

Показатели для измерения успеха при достижении финансовых целей часто используют следующие:

• Показатель рентабельности компании должен быть не ниже 30%.

• Увеличение оборота компании должно происходить на 50% ежегодно.

• Сумму обязательств перед кредитными организациями нужно снижать на 20% ежегодно.

• Затраты на административно-управленческий аппарат в компании должны быть не более 50% от затрат на весь персонал.

• Объем дебиторской задолженности не должен превышать 5% от годового оборота компании.

• Выработка на одного сотрудника компании должна ежегодно увеличиваться на 10%.

Следующий блок на дереве целей, как правило, посвящен взаимоотношениям с клиентами, и часто начинается с цели: эффективно управлять взаимоотношениями с клиентами. Данная цель распадается на следующие подцели: эффективно привлекать новых клиентов, обеспечивать повторные продажи, повышать уровень обслуживания клиента, повышать узнаваемость бренда компании в потребительском сегменте, проводить эффективные маркетинговые кампании и многое многое другое. Данные цели чаще всего закрепляются за коммерческим директором, директором, отвечающим за региональное развитие и директором по маркетингу.

Показатели для измерения успеха при достижении клиентских целей часто используют следующие:

• Количество подписчиков на страницу компании в социальных сетях должно увеличиваться на 100% ежегодно.

• Стоимость привлечения нового клиента должна ежегодно снижаться на 10%.

• Количество новых клиентов, обратившихся в компанию, должно увеличиваться на 10% ежемесячно.

• Количество регионов, где представлены услуги компании, должно увеличиваться на 20 ежегодно.

• Количество повторных клиентских заказов должно быть не менее 30% от общего количества заказов.

• Нормативная рентабельность услуги / продукта должна быть не менее 30%.

• Доля рынка компании должна увеличиваться не менее, чем на 1% ежегодно.

Продуктовые цели и показатели

Следующий блок на дереве целей, как правило, посвящен управлению продуктовой линейкой и разработке новых продуктов и услуг. Примером ключевой цели этого блока может быть цель оказывать полный спектр высококачественных услуг нашим клиентам. Детализация данной цели на подцели может быть различной, например, предлагать нашим клиентам расширенную линейку продуктов / услуг, обеспечивать эффективное управление линейкой продуктов, обеспечить создание в компании новых продуктов/услуг.

Показатели для измерения успеха при достижении продуктовых целей часто используют следующие:

• Доля оборота новых продуктов / услуг в общем обороте компании должна быть не менее 20%.

• Доля продуктов/услуг с рентабельностью ниже 5% должна быть равна нулю.

• Доля продуктов/услуг с рентабельностью более 30% должна быть более 60%.

• Время цикла разработки нового продукта / услуги должно быть не более шести месяцев.

• Время окупаемости нового продукта / услуги не должно превышать одного года.

• Процент продуктов / услуг, не вышедших на плановую рентабельность в течение года, не должен превышать 20%.

Операционная эффективность

Следующий блок в дереве целей часто посвящен операционной эффективности. Главная цель данного блока часто так и называется: обеспечивать операционную эффективность компании. Данная цель часто детализируется на следующие подцели: сокращать сроки производства и сроки доставки продуктов или оказания услуг, повышать качество продуктов услуг компании, повышать уровень автоматизации бизнес-процессов, обеспечивать достаточное количество эффективных и безопасных IT-сервисов.

Показатели для измерения успеха при достижении целей в области операционной эффективности часто используют следующие:

• Конверсия в процессе от обращения клиента до заключения договора должна увеличиваться на 20% ежегодно.

• Среднее время подготовки коммерческого предложения должно сокращаться на 20% ежегодно.

• Среднее время доставки продукции должно сокращаться на 20% ежегодно.

• Количество претензий клиентов должно не должно превышать 1% от количества заключенных за год договоров.

• Объем возвратов денежных средств и компенсационных выплат должен быть не более 0,1% от оборота.

• Количество травм и несчастных случаев в компании не должно быть более одного случая в год.

• Себестоимость производства продукции / оказания услуг должна снижаться на 5% ежегодно.

• Среднее время выполнения заявки на изменение IT должно сокращаться на 10% ежегодно.

• Количество несоответствий при оказании услуг подрядчиками должно снижаться на 20% ежегодно.

• Затраты на закупки с учетом неизменности номенклатуры должны сокращаться на 5% ежегодно.

Взаимоотношения с сотрудниками

Следующий блок в дереве целей часто посвящен взаимоотношениями с сотрудниками и существующей системе мотивирования. Главная цель в данном случае – обеспечивать потенциал развития сотрудников, которая детализируется на следующие подцели: повышать профессиональный уровень сотрудников, снижать текучесть кадров, поддерживать эффективную систему мотивирования, обеспечивать условия для реализации личностного потенциала сотрудников, обеспечивать непрерывное обучение сотрудников и т. д.

Показатели для измерения успеха при достижении кадровых целей можно использовать следующие:

• Средняя зарплата в компании должна быть выше средней зарплаты по данной отрасли на 10%.

• Дополнительная мотивация сотрудников по результатам их труда должна составлять не менее 30% от их дохода.

• Текучесть кадров должна уменьшаться на 10% ежегодно.

• Количество обучающих вебинаров для сотрудника должно быть не менее одного в месяц.

• Индекс компетентности персонала по результатам аттестации должен быть не менее 80%.

• Индекс удовлетворенности сотрудников условиями работы должен быть не менее 80%.

• Количество инновационных идей сотрудников, принятых к внедрению в компании, должно быть не менее десяти ежемесячно.

Вполне возможно, что вы дополните данный материал своими целями и показателями, измените формулировки, а также скорректируете плановые значения или даже горизонт планирования. Главное, что я хотел достичь этой статьей, что бы у вас появилась основа для того, чтобы задуматься над тем, какие цели вы ставите перед компанией, а главное, как и чем вы измеряете продвижение по этому непростому пути в непростое время. Если, конечно, вы это уже давно не сделали для своего бизнеса.

Опубликована на e-xecutive

Финансовые и нефинансовые цели компании и их взаимосвязь при формировании и реализации стратегии

Цель работы – выявить взаимосвязь финансовых и нефинансовых целей со стратегией предприятия.

Нефинансовые цели связаны с повышением конкурентоспособности и улучшением положения на рынке и могут формулироваться, например, как увеличение доли рынка; опережение конкурентов по качеству продукции, уровню обслуживания клиентов, инновационным разработкам, издержкам; улучшение репутации компании; улучшение положения на международном рынке; лидерство в технологической сфере; использование перспективных маркетинговых возможностей. В идеале борьба за стратегические цели способствует достижению хороших финансовых результатов.

Как финансовые, так и нефинансовые цели должны быть краткосрочными и долгосрочными. Краткосрочные цели организации – это обычно текущие улучшения и результаты; долгосрочные цели заставляют менеджеров думать о том, какие действия надо предпринять сейчас, чтобы достичь хороших результатов в будущем. При выборе между достижением краткосрочных и долгосрочных целей приоритет обычно отдается последним. Компании редко удается достичь успеха, если руководство ориентируется лишь на краткосрочные цели.

В таблице 2 приведены примеры финансовых и нефинансовых целей.

В качестве объекта исследования была рассмотрена деятельность регионального предприятия – «Уфимский хлебокомбинат № 1». «Уфимский хлебокомбинат № 1» является крупным хлебопекарным предприятием города Уфы. Основной деятельностью является передача в аренду производственных площадей и реализация покупной продукции через сеть фирменной торговли.

Основным рынком сбыта продукции ПАО «Уфимский хлебокомбинат № 1» является город Уфа, где предприятие реализует 35% от общего объема продаж ПАО «Уфимский хлебокомбинат № 1», города и районы Республики Башкортостан. Основные покупатели продукции ПАО «Уфимский хлебокомбинат № 1» и их доля в общем объеме выручки: бюджетные организации – 37 %; магазины мелкой розницы – 23 %; торговые сети – 40 %.

Изучение рынка хлебобулочных изделий Приволжского федерального округа показало, что на этом рынке функционирует 29 хлебокомбинатов. Из этих 29 предприятий семь находятся в Республике Башкортостан и только один в г. Уфе (анализируемое предприятие). Хлебокомбинат имеет большее количество преимуществ по сравнению с конкурентами. У хлебокомбината отмечен только один недостаток – это средний уровень цен, в то время как у конкурентов установлены более низкие цены.

Среди сильных сторон ПАО «Уфимский хлебокомбинат № 1» выделяются следующие: хорошая репутация, быстрая реакция на изменение благосостояния потребителей, опытные технологии, лидерство на рынке, развитая сеть дистрибъюции. Слабые стороны представлены следующими тенденциями: лидирующие позиции лишь в г. Уфе, недостаточно эффективное использование инструментов рекламы, плохая работа службы найма персонала.

Во главе стратегической карты находится цель – повышение финансово-экономических показателей, для этого необходимо диверсифицировать источники получения доходов, увеличивать долю внутреннего и внешнего рынка, разрабатывать программы по переоснащению хлебокомбината.

Корпоративные финансы

Значение и определение корпоративных финансов

Корпоративные финансы можно определить как денежно-кредитную или финансовую деятельность, касающуюся компании и ее денег. Согласно Investopedia, это может быть что угодно, от IPO до приобретений. Специалист по корпоративным финансам помогает фирме в оценке операционных данных и отраслевых показателей, а также дает советы по вопросам управления по корректировке бюджета и решениям, касающимся общих инвестиций.Корпоративные финансы также иногда называют «корпоративным финансистом».

Вообще говоря, корпоративные финансы — это область финансов, которая имеет дело с денежно-кредитными решениями, принимаемыми коммерческими предприятиями, а также с инструментами и анализом, используемыми для принятия этих решений. Регулирование можно разделить на краткосрочные и долгосрочные решения и методы. Долгосрочный выбор (в отношении того, какие проекты получить инвестиции) включает в себя капитальные вложения, финансирование этих инвестиций за счет заемных средств или капитала, а также вопрос о том, выплачивать ли дивиденды акционерам и когда.

И наоборот, краткосрочные решения связаны с краткосрочным балансом текущих активов наряду с текущими обязательствами. Основное внимание здесь уделяется управлению запасами, денежными средствами, а также краткосрочным займам и кредитным операциям (например, условиям предоставления кредита клиентам).

Цель корпоративных финансов

Основная цель корпоративных финансов — максимизация акционерной стоимости при управлении финансовыми рисками фирмы.Несмотря на то, что он принципиально отличается от управленческих финансов, которые изучают финансовые решения всех фирм, а не только корпораций, основные концепции, включенные в исследование корпоративных финансов, применимы к финансовым проблемам всех типов фирм.

Термин «корпоративные финансы» также считается связанным с инвестиционным банкингом. Конкретная роль инвестиционного банка заключается в оценке финансовых требований компании и, таким образом, в привлечении правильного типа капитала, который наилучшим образом соответствует этим требованиям.Следовательно, термин «корпоративный финансист» или «корпоративные финансы» может быть связан с операциями, которые включают привлечение капитала для создания, развития, роста или приобретения предприятий.

Помимо того, что работа в сфере корпоративных финансов требует больших затрат, она может быть столь же полезной для человека, занимающегося корпоративными финансами, что гарантирует, что средства контроля за механизмами финансовой отчетности работают адекватным и эффективным образом, что позволяет избежать ошибок в финансовой отчетности.Финансовые цели и стратегические последствия

Одна из основных обязанностей генерального директора любой крупной корпорации состоит в том, чтобы сформулировать финансовые цели компании как осязаемый элемент ее бизнес-миссии и стратегии.Теоретически эти цели устанавливаются акционерами через реакцию фондового рынка на результаты деятельности компании. На практике они глубоко уходят корнями в ценности и политическую философию генерального директора и черпают убедительную силу из глубины этого убеждения.

Несмотря на эту мощь и поскольку финансовые цели компании настолько очевидны и осязаемы, они часто становятся центром напряженности и споров на более высоких уровнях организации. Рассмотрим, как два числа — рентабельность инвестиций и темп роста продаж — стали символизировать противоположные взгляды на корпоративную стратегию и среду в компании А.

Компания А была лидером в своей области на протяжении нескольких десятилетий и по-прежнему высоко ценится финансовым и инвестиционным сообществом как прибыльная, надежная и консервативная. В течение 60-х и начала 70-х годов ее генеральный директор точно знал, какими должны быть корпоративные и финансовые цели, и твердо придерживался их. Он считал Компанию А бесспорным лидером в области технологий и инновационных продуктов. У него был простой стандарт качества: окупаемость инвестиций. «Меня не волнует рост продаж», — говорил он.«Дайте мне технологическое лидерство и обещание превосходной рентабельности инвестиций, и рост сам о себе позаботится».

По всей видимости, он был прав на протяжении большей части своего пребывания в должности. Прибыль компании более чем удовлетворяла необходимые средства для инвестиций, и компания А накопила значительные финансовые резервы. Руководство генерального директора было решительно поддержано советом директоров и одобрено финансовым сообществом.

Уровнем ниже менеджер, которому суждено было стать преемником генерального директора, имел другое видение бизнеса.По мере того, как он поднимался по служебной лестнице линейного менеджмента, он видел, как ряд основных производственных линий компании постепенно созревает, а их рынки приобретают черты товара; Высокий объем продаж, низкие затраты и падающая прибыль теперь характеризуют устойчивую конкурентную позицию. Успех в большей степени зависел от доли рынка.

Для этого менеджера темпы корпоративного роста были равны, если не более важны, чем рентабельность инвестиций в качестве приоритета корпоративной стратегии. Без темпов роста, которые соответствовали бы темпам роста отрасли или превышали их, доля компании А на рынке не только уменьшилась бы, но и уменьшилась бы ее потенциал для максимизации рентабельности инвестиций.В отличие от своего босса, он сказал бы: «Дайте мне более высокий темп роста, и рентабельность инвестиций позаботится сама о себе». Противоположные взгляды вызвали стойкое напряжение на вершине компании А, напряжение, которое разрешилось только после прихода к власти нового генерального директора.

На самом деле, оба руководителя могли быть правы — для своего времени. На рынке новых продуктов компании, занимающие проприетарную позицию начального уровня, могут требовать более высокую доходность в качестве условия инвестирования. Однако, поскольку конкуренция подрывает это положение, компании могут добиться успеха только в том случае, если они будут продолжать финансировать инвестиции, необходимые для поддержания здоровой доли рынка, даже если это сопровождается снижением рентабельности инвестиций.

Мое исследование таких организаций, как Компания А, выявило определенные характеристики системы корпоративных финансовых целей, которые часто упускаются из виду и которые способствуют неправильному пониманию процесса постановки целей. Например:

- Вопреки распространенному мнению, компании не ставят максимальную прибыль превыше всего. На практике не существует абсолютных или вечных финансовых приоритетов; они меняются по мере изменения экономической и конкурентной среды.

- Развитые компании устанавливают приоритеты для нескольких финансовых целей на основе относительной силы экономических субъектов, представленных этими индивидуальными целями — будь то рынки капитала, продуктовые рынки или рынок человеческих ресурсов.

- Компании не имеют неотъемлемого права «мечтать о несбыточной мечте» и ставить перед собой какие-либо цели. С того момента, как компания решает выйти на определенный сегмент продукта или рынка капитала, ее конкуренция накладывает ограничения и устанавливает условия для целей, которых она может реально достичь.

- Управление системой финансовых целей компании — это бесконечный процесс, в котором необходимо уравновесить конкурирующие и конфликтующие приоритеты. В любой момент система потенциально нестабильна из-за меняющейся корпоративной среды и сдвигов во власти и влиянии среди клиентов.

- Внутренний рынок капитала компании должен постоянно пытаться согласовать спрос и предложение средств. Это налагает безличную и объективную дисциплину на конфликтующие цели, которые влияют на потоки средств, и требует, чтобы те, кто управляет спросом, уравновешивали те, кто движет предложением. Руководитель не может изменить какую-либо цель, не принимая во внимание влияние на все остальные.

- Большинству менеджеров сложно понять и принять всю систему целей.Хотя финансовые цели кажутся объективными и точными, на самом деле они относительны, изменчивы и нестабильны. Более того, подчиненные менеджеры обычно видят их с ограниченной точки зрения своих непосредственных обязанностей. Даже высшее руководство, склонное к большему расположению к одному электорату, чем к другому, затрудняется принять эту систему как законный политический компромисс между этими конкурирующими и конфликтующими приоритетами. Менеджеры широко считают систему финансовых целей своей компании в лучшем случае капризной, а в худшем — непоследовательной и даже враждебной.Хотя они могут послушно приветствовать систему, взлетевшую на флагшток, они питают темные мысли о том, действительно ли она представляет их интересы.

Я надеюсь, что эта статья будет способствовать лучшему пониманию всеми членами управленческой команды природы и функционирования системы финансовых целей. Несмотря на то, что участники, несомненно, по-прежнему будут расходиться во взглядах на правильные приоритеты, они должны понимать, как работает система, что существуют объективные границы для выбора руководства, что цели взаимозависимы и что изменение одной цели всегда требует обмена. прочь с другим.

Как работает система

Процесс планирования компании устанавливает ряд корпоративных целей в соответствии с различными приоритетами. Штаб-квартира старается найти что-то для всех, поскольку призывает компанию: агрессивно расти в перспективных сегментах рынка; оставаться лидером по качеству продукции, рынкам и технологиям; привлекать и удерживать высший управленческий и технический персонал; разнообразить; обеспечить стабильный поток доходов, высокую рентабельность инвестиций, стабильные дивиденды, лучшее соотношение цены и прибыли; и поддерживать консервативную долговую политику.Штаб-квартира рассматривает эти цели как в поддержку самой широкой миссии компании, так и в ответ на потребности инвесторов, менеджеров, сотрудников, клиентов и принимающих сообществ.

Почему топ-менеджеры так многого ждут? Разве они не знают, что ни одна компания не может добиться всего этого без компромиссов? Очевидно, они знают. Но многие искренне верят, что все члены расширенной корпоративной семьи разделяют одни и те же интересы, что они согласны с тем, что то, что хорошо для одного, хорошо для всех, и что они поймут, что их частные интересы иногда должны отойти на второй план.

Однако в мире ограниченных ресурсов и ограниченных горизонтов такой альтруизм существует не всегда. Конечно, в краткосрочной перспективе чьи-то личные интересы должны уступить место большему благу. Но для многих вовлеченных сторон краткосрочный период — или серия коротких периодов — является единственным долгосрочным периодом. Все знают, что экономика не гарантирует справедливого распределения конечных выгод корпорации.

Компания должна идти на компромисс. Возьмите его отношения с рынками капитала.Только несколько компаний, да и то только на короткие периоды, так что захватите внимание и энтузиазм фондовых рынков, чтобы они получили эквивалент бланка на новые инвестиции. Для большинства кажется, что окно публичного рынка капитала открывается и закрывается случайным образом, без учета их индивидуальных потребностей. Ощущение, что это окно опускается на их пальцы, вселило во многих менеджеров дух самодостаточности. Для стимулирования роста они в основном полагаются на собственные средства в сочетании с консервативными лимитами долга, привязанными к базе собственного капитала.Надежные фонды даже в крупных, зрелых и успешных корпорациях ограничены.

Самостоятельная модель

Все корпоративные цели, влияющие на движение средств внутри компании, являются результатом как явных, так и неявных компромиссов между конкурирующими интересами. Компания может выразить эти цели — и компромиссы — количественно. График в Приложении I сокращает систему целей в типичной компании до четырех ключевых переменных: целевых показателей роста продаж и рентабельности чистых активов (RONA) и соотношений выплаты дивидендов и заемного капитала.Хотя могут быть включены и другие цели для повышения сложности графика, я начинаю с простой модели, чтобы показать основные цели и базовую технику. (Объяснение формулы, на которой основан этот график, см. В Приложении.)

Приложение I. Система сбалансированных финансовых целей Источник: Гордон Дональдсон, Управление корпоративным богатством: работа системы всеобъемлющих финансовых целей (Нью-Йорк: Praeger Publishers, 1984), стр. 69. Адаптировано с разрешения.

Диагональная линия в Приложении I определяет допустимые пары показателей роста и целей RONA для самоподдерживающегося роста в компании с целевым показателем заемного / собственного капитала в размере.50, а цель выплаты дивидендов — 0,30. (Предполагается, что процентная ставка после уплаты налогов составляет 6%.) Эти числа определяют как наклон, так и положение линии, а также разделение между дефицитным и профицитным секторами. В этом примере используются обычные допущения при планировании: стабильное соотношение продаж к активам и активов к чистым активам, восстановительная стоимость существующей базы активов, не превышающей суммы амортизационных отчислений, и умеренный уровень инфляции.

На графике показана взаимосвязь целей, связанных со спросом (обусловленных темпами роста продаж), и целей, связанных с предложением (обусловленных корпоративной рентабельностью инвестиций, поскольку она уменьшается на сумму, выплаченную акционерам, и увеличивается за счет индивидуального уровня долга компании. ).График демонстрирует, что с учетом конкретной политики компании в отношении дивидендов и долга ее система финансовых целей будет самодостаточной только в том случае, если ее целевые показатели роста и рентабельности инвестиций могут быть представлены одной точкой на диагонали. Если бы у компании не было долгов и дивидендов, наклон диагонали был бы 45 °, диагональ делила бы график пополам, а доходность чистых активов равнялась бы доходности собственного капитала. В этом случае, если бы темпы роста продаж компании были равны RONA, это было бы самофинансирование.

В Приложении I, однако, на RONA влияют как задолженность, так и дивиденды, и она должна быть больше, чем скорость роста продаж, чтобы финансировать компанию без обращения к рынкам капитала. При темпах роста в 10%, если RONA данной конкретной компании не будет равняться или превысить 11,5%, возникнет дефицит внутренних средств. Конечно, руководство может выбрать любую пару целей роста и рентабельности инвестиций в пространстве между двумя осями. Но, например, если эта компания будет нацелена на темпы роста продаж на 16% и RONA на 12%, это будет означать значительный дефицит средств — неустойчивую стратегическую позицию в долгосрочной перспективе, если не в краткосрочной перспективе.

Политика компании в отношении долга и дивидендов определяет наклон линии корпоративной самодостаточности и точки ее пересечения с осями. Более агрессивная цель долга / капитала в сочетании с более низкими выплатами дивидендов расширит область профицита, уменьшит область дефицита и повысит потенциал роста любой данной RONA.

Топ-менеджеры могут использовать этот вид графа, чтобы донести до подчиненных значение и дисциплину интегрированного набора финансовых целей и отслеживать результативность в сравнении с целями.График показывает влияние компромиссов, постоянно возникающих из-за конкурирующих целей и задач.

Несбалансированные цели

Чтобы помочь своим высшим менеджерам, компания B разработала заявление о корпоративной миссии и целях, содержащее 24 пункта. Некоторые из них имели прямое отношение к характеру, величине и темпам новых инвестиций: генеральный директор нацелил определенные продуктовые линейки на быстрое развитие, достижение определенной доли рынка и позиции в отрасли, темпы роста объема операций и т. Д. сбалансированный портфель деловой активности и зарубежная экспансия.Другие сосредоточились на источниках новых инвестиционных фондов: целевой доходности инвестиций, темпах роста прибыли, доле нераспределенной прибыли, пониженной цикличности доходов, максимальном уровне долга и минимальном рейтинге облигаций.

Генеральный директор выразил некоторые цели качественно, но дал количественную оценку других, которые я описал в Приложении II. Темпы роста 18% и цель RONA 14%, выбранные компанией, находятся на пересечении сетки, разделяющей график на четыре зоны эффективности.Линия самоподдерживающегося роста, разделяющая секторы с дефицитом и профицитом, определяется целевым соотношением заемного капитала, равным 0,33, и целевым коэффициентом удержания прибыли, равным 0,67.

Приложение II: Результаты компании B по достижению целей 1970–1978 гг. Источник: Donaldson, Managing Corporate Wealth, p. 138. Адаптировано с разрешения.

Почему дисбаланс?

График ясно показывает, что дисбаланс в системе целей компании привел к существенному дефициту денежных потоков. Почему? Был ли этот дисбаланс преднамеренным или случайным? Такая стратегия преднамеренного финансирования денежного потока может быть подкреплена ликвидными резервами, недоиспользованием инвестированного капитала или приобретением.Однако менеджмент не может поддерживать такие стратегии бесконечно. В данном случае дисбаланс возник в результате того, что руководство разработало каждую цель в ответ на давление момента. Более того, критерии эффективности каждого выходят за рамки этой конкретной системы целей.

Например, чтобы обеспечить рост продаж выше среднего, руководство установило целевые темпы роста как произвольные, кратные реальному росту ВНП. В то же время цель компании — занять первое место в каждом сегменте товарного рынка — предполагала, что компания сможет достичь или превысить темпы роста в каждой товарной отрасли.Ничто в процессе планирования не гарантирует, что эти две концепции роста естественным образом или обязательно совпадут.

Сторона предложения в уравнении движения денежных средств также содержала неразрешенные несоответствия. Компания связала рост прибыли с продажами и, следовательно, с ВНП. С другой стороны, целевой показатель рентабельности инвестиций был более произвольным, он был выбран опережающим текущие показатели и увязан с прошлыми достижениями. Компания не проверяла, согласованы ли эти две цели, но очевидно, что они были связаны.

Сами по себе цели имели смысл. У каждого из них было серьезное организационное и экономическое обоснование. Каждый законно внесет свой вклад в здоровье бизнеса. Каждый представлял собой частичку корпоративной реальности. Но руководство не осознало последствий их взаимодействия для потока средств. Все они не могли быть достигнуты. Руководству не удалось сделать выбор между ними и пойти на компромисс. А дисбаланс, показанный в Приложении II, был результатом надзора со стороны руководства.

Конечно, годовые результаты любой компании часто не достигают поставленных целей, иногда с большим отрывом. В краткосрочной перспективе менеджменту, возможно, придется пойти на сознательный компромисс между темпами роста и RONA. Ускоренный рост часто влечет за собой ускоренные предварительные инвестиции, увеличение затрат и возможное сокращение прибыли для увеличения доли рынка. Экономические и конкурентные превратности также приводят к неожиданным колебаниям производительности. Тем не менее, основная функция корпоративной цели — направлять все управленческие решения и действия в Зону II, где обе основные цели превышаются.