советы экспертов / Новости города / Сайт Москвы

Москвичи часто спрашивают о том, как правильно спланировать свои расходы и не только научиться жить «от зарплаты до зарплаты», но и реализовать свои желания при ограниченных возможностях. Если вы столкнулись с такой ситуацией, то попробуйте начать вести финансовый план семьи и тщательнее подходить к планированию доходов и расходов.

Многие уверены, что финансовый план нужен для сокращения семейных трат. Но на самом деле он необходим для того, чтобы за те же деньги получить больше. Долгосрочное финансовое планирование не только позволяет делать реальные шаги навстречу своей мечте, но и быть готовым к непредвиденным обстоятельствам, способным повлиять на объем ваших доходов или расходов. Поэтому самая главная ошибка, которую многие допускают, пытаясь управлять своими финансами, это нежелание вести учет собственных доходов и расходов. Даже если вы не испытываете финансовых затруднений, планирование поможет понять и реализовать долгосрочные стратегические цели, а также просчитать возможности для увеличения доходов.

Итак, с чего начать? Во-первых, необходимо проанализировать свои доходы и расходы. При анализе доходов учитывайте не только заработную плату, но и другие источники постоянных или временных доходов: проценты по вкладам, доходы от собственности, акций, социальные пособия, налоговые вычеты и прочее. Это поможет понять, какими средствами вы потенциально будете располагать в ближайшее время.

Анализ расходов является более трудоемкой и важной процедурой. При составлении плана расходов не забывайте об интересах всех членов семьи. Это поможет избежать конфликтов на финансовой почве. Планируя, не забудьте о необходимости выплачивать налоги и сборы, страховые взносы, возможно, платежи по дополнительному пенсионному обеспечению или обучению детей. При составлении финансового плана на длительный срок учитывайте предполагаемые показатели инфляции.

Также эксперты рекомендуют заранее закладывать в статью расходов средства на создание финансовой «подушки безопасности». Объем «резервного фонда» должен составлять от 3-х до 6-ти среднемесячных расходов семьи, тогда потеря работы или незапланированные траты менее болезненно отразятся на состоянии вашего семейного бюджета.

Сопоставление доходов и расходов также поможет проанализировать семейные активы и пассивы. Активы — это то, что ведет к увеличению вашего дохода, пассивы – наоборот, увеличивают расходы. Некоторые вещи могут выступать как в качестве актива, так и пассива в зависимости от характера использования. Например, имеющаяся в собственности, но неиспользуемая семьей для проживания квартира может приносить доход в случае ее сдачи в аренду, а может и увеличивать ваши траты за счет ежемесячной оплаты жилищно-коммунальные услуг, если стоит пустой.

Наконец, самое главное: сформулируйте четко свои цели. Именно для их достижения мы и формируем финансовый план семьи. Планы можно строить как краткосрочные (на несколько месяцев), так и долгосрочные (вплоть до нескольких десятилетий). Соотнесение целей с финансовым планом поможет оценить их реалистичность и время, необходимое на их реализацию. Для каждой из целей проработайте механизмы реализации: они могут быть разными: накопления, кредиты, экономия на текущих расходах и прочее. Не забудьте учесть сумму, которую будете откладывать на сбережения.

Напоследок наши эксперты приводят несколько советов о том, как оптимизировать ведение финансового плана:

1) Скрупулезное ведение доходов и расходов занятие довольно утомительное. Чтобы упростить эту процедуру воспользуйтесь специализированными приложениями для компьютеров или мобильных телефонов. В идеале лучше всего использовать две версии одной и той же программы – для компьютера и телефона, настроив функцию синхронизации данных. Мобильная версия позволяет легко и точно вести учет доходов и расходов по факту их совершения. Десктопная версия, как правило, предоставляет расширенные возможности по осуществлению анализа и планирования семейного бюджета. Важно, что приложения позволяют автоматизировать множество операций и экономят время, а сам план можно распечатать и поместить на видном месте.

Десктопная версия, как правило, предоставляет расширенные возможности по осуществлению анализа и планирования семейного бюджета. Важно, что приложения позволяют автоматизировать множество операций и экономят время, а сам план можно распечатать и поместить на видном месте.

2) Тщательно планируйте покупки. Мы часто совершаем большое количество покупок спонтанно, поддаваясь мимолетным желаниям. Финансовый план поможет наглядно понять какие траты действительно необходимы и закрывают важные потребности, а от каких стоит отказаться.

3) Не забывайте про периодические расходы. Налоги, страховка, дни рождения друзей и близких, различные взносы – все это обязательно вносите в финансовый план, чтобы впоследствии избежать финансовых «сюрпризов».

4) Не стесняйтесь экономить на повседневных тратах. Сейчас множество магазинов практически постоянно устраивают различные акции и распродажи. Помните, что экономить не зазорно. Пользуйтесь различными приложениями-агрегаторами, которые информируют о скидках в ближайших магазинах. Купить нужную вещь дешевле, чем рассчитывал всегда приятно.

Купить нужную вещь дешевле, чем рассчитывал всегда приятно.

5) Экономия, как правило, не знает пределов, но важно не «перегибать палку», отказывая себе во всем ради достижения глобальных целей. Не забывайте про развлечения, небольшие, но важные приятные мелочи для себя и своих близких. Запланируйте сумму, которую готовы потратить на эти цели. Иначе существует риск потери психологического комфорта и утраты интереса к жизни.

6) Не воспринимайте составленный план как догму. Обстоятельства могут внести свои коррективы в ваши финансы. Важно периодически возвращаться к плану, пересматривать структуру доходов и расходов. Главное – делать это вовремя.

Напомним, что если у вас есть вопросы по финансовой тематике, то направляйте их на электронную почту [email protected]. Ответы на самые популярные и актуальные будут регулярно публиковаться на портале Департамента финансов города Москвы, в газете «Вечерняя Москва» и социальных сетях.

*Информация, приведенная в настоящей статье, предоставлена исключительно в ознакомительных целях и не может быть использована в качестве какого-либо юридически связывающего обязательства или соглашения.

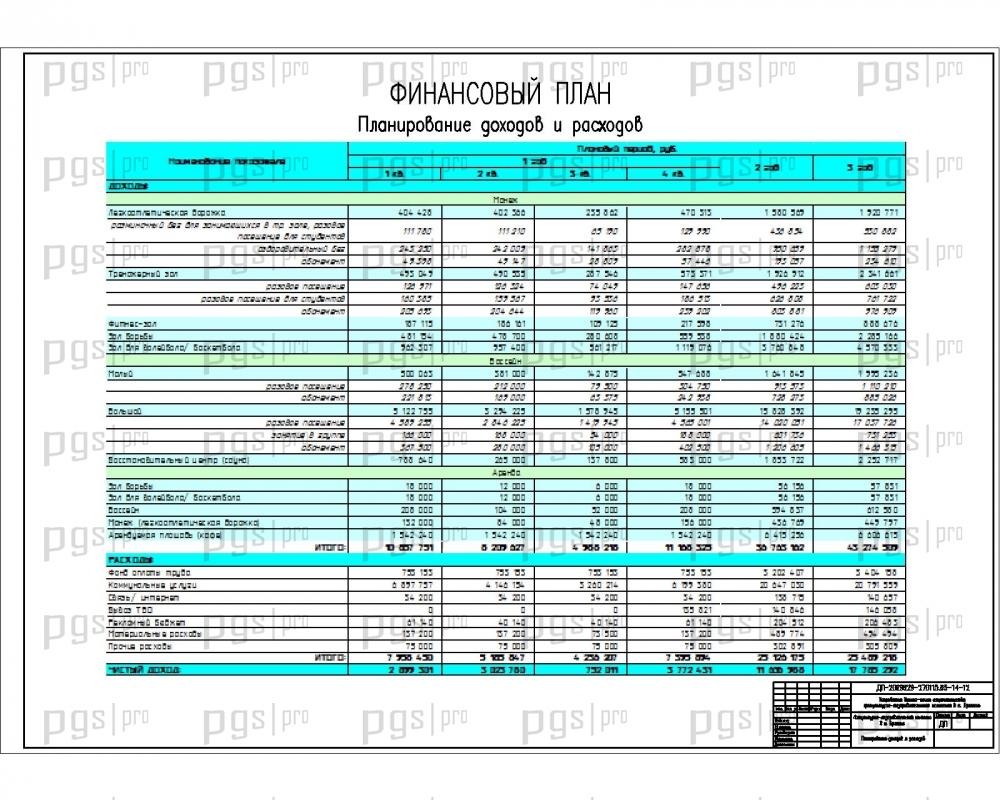

Образец финансового плана в excel 2020

Понятие и виды планирования

Главной задачей финансового планирования является определение оптимального варианта соотношения показателей бюджета организации, при котором будут достигнуты наилучшие результаты экономической деятельности.

Виды финансового плана:

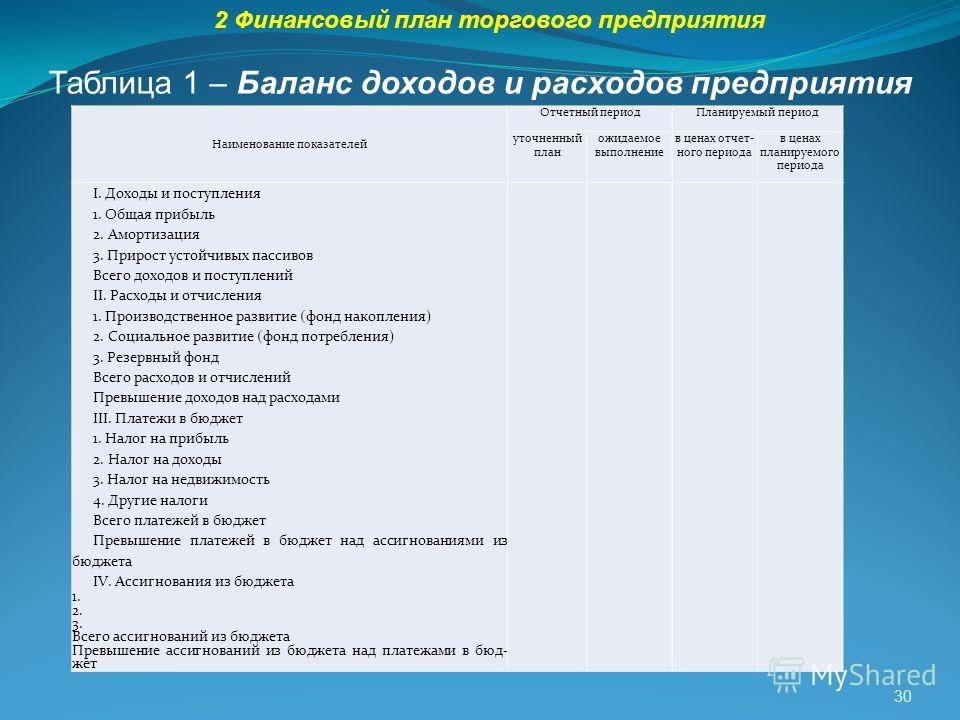

- Баланс — документ, в котором отражены активы, пассивы, обязательства и источники поступления компании. На основании показателей баланса выявляется результат деятельности компании: если результат баланса отрицательный, и стоимостное выражение активов и поступлений ниже суммы принятых обязательств, то деятельность неэффективна. При положительном результате делается вывод об эффективном планировании и использовании средств. Используется преимущественно коммерческими субъектами.

- Смета — экономический документ, содержащий показатели доходов и расходов учреждения.

Смету доходов и расходов используют преимущественно некоммерческие организации. Предусмотрена дополнительная детализация смет в разрезе проектов, целей или направлений деятельности, источников финансирования и прочее.

Смету доходов и расходов используют преимущественно некоммерческие организации. Предусмотрена дополнительная детализация смет в разрезе проектов, целей или направлений деятельности, источников финансирования и прочее. - План финансово-хозяйственной деятельности является обязательным документов для бюджетных и автономных учреждений. Дополнительно читайте: «Образец ПФХД на 2019 в бюджетном учреждении».

Смету доходов и расходов используют преимущественно некоммерческие организации. Предусмотрена дополнительная детализация смет в разрезе проектов, целей или направлений деятельности, источников финансирования и прочее.

Смету доходов и расходов используют преимущественно некоммерческие организации. Предусмотрена дополнительная детализация смет в разрезе проектов, целей или направлений деятельности, источников финансирования и прочее.Рассмотрим, как составить финансовый план для некоммерческой организации.

Структура и порядок составления

Смета (финансовый план) должна состоять из двух частей: доходной и расходной. В доходной части экономического документа НКО необходимо детально рассмотреть структуру поступлений учреждения. Некоммерческие предприятия созданы не с целью получения прибыли, поэтому приблизительная структура доходной части:

- сметное финансирование, источником которого становятся поступления из государственного бюджета;

- самоокупаемость, то есть поступления от приносящей доход деятельности;

- безвозмездные поступления, пожертвования.

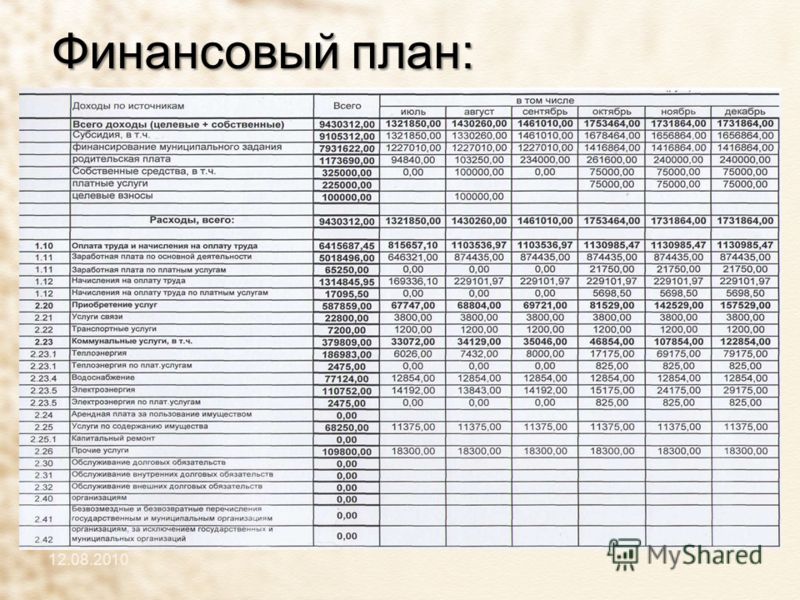

Финансирование НКО бывает и смешанным, поэтому необходимо обстоятельно отнестись к расчету доходной части бюджета предприятия. Вот пример таблицы плана доходов и расходов:

| № | Наименование статей доходов и расходов | В том числе по кварталам 2019 | Итого за 2019 | |||

| 1 | 2 | 3 | 4 | |||

| 1 | Доходы от оказания платных услуг по обучению | |||||

| 1 | Выручка от оказания платных услуг по обучению | 450 | 300 | 250 | 350 | 1. 350 350 |

| Прямые расходы | ||||||

| 1 | Материалы | 50 | 0 | 0 | 10 | 60 |

| 2 | Заработная плата | 40 | 40 | 40 | 40 | 160 |

| 3 | Отчисления с заработной платы во внебюджетные фонды | 12 | 12 | 12 | 12 | 48 |

| 4 | ИТОГО прямых расходов | 102 | 52 | 52 | 62 | 268 |

| Административнохозяйственные расходы | ||||||

| 1 | Услуги связи | 41 | 21,5 | 43 | 139 | |

| 2 | Интернет | 24,6 | 20,1 | 12,9 | 25,8 | 83,4 |

| 3 | Аренда | 24,6 | 20,4 | 12,9 | 25,8 | 83,4 |

| 4 | Коммунальные услуги | 16,4 | 13,4 | 6,45 | 17,2 | 53,45 |

| 5 | Налоги | 32,8 | 26,8 | 34,4 | 111,2 | |

| 6 | Канцтовары и прочие материалы | 49,2 | 33,5 | 0 | 0 | 82,7 |

| 7 | Заработная плата административноуправленческого персонала | 114,8 | 80,4 | 51,6 | 103,2 | 350 |

| 8 | Отчисления с заработной платы во внебюджетные фонды | 24,6 | 13,4 | 8,6 | 17,2 | 63,8 |

| 9 | ИТОГО накладных расходов | 328 | 131,15 | 266,6 | 967,25 | |

| 10 | ВСЕГО расходов | 430 | 293,5 | 183,15 | 328,6 | 1.235,25 |

| 11 | ПРИБЫЛЬ | 20 | 6,5 | 66,85 | 21,4 | 114,75 |

5″>33,5

5″>33,5

2″>17,2

2″>17,2

5″>241,5

5″>241,5

Во второй части подробно рассмотрите планируемые расходы НКО. Классифицируйте показатели затрат учреждения по следующим группам (при наличии):

- постоянные затраты, к таковым относятся неизменные расходы, например, арендная плата, заработная плата администрации НКО, коммунальные платежи;

- переменные траты, которые напрямую зависят от объемов производства, реализации, например, закупка материальных запасов, ремонт и эксплуатация оборудования;

- регулируемые затраты, которые изменяются пропорционально увеличению или снижению объемов производства или реализации.

Бюджетную смету некоммерческой организации утверждает собственник, учредитель предприятия или высший орган управления НКО по правилам п. 3 ст. 29 Закона № 7-ФЗ. Вот пример финансового плана предприятия в excel:

Скачать

Антикризисные меры

Если экономический субъект переживает сложные времена, необходимо провести ряд специальных процедур, направленных на повышение платежеспособности. Например, если сумма принятых обязательств НКО превышает сумму поступлений, необходимо пересмотреть утвержденную смету доходов и расходов.

Если в организации отсутствует денежное обеспечение образовавшейся задолженности, необходимо разработать и утвердить план финансового оздоровления организации, а вместе с ним и график погашения задолженности (п. 1 ст. 84 Закона от 26.10.2002 № 127-ФЗ). Порядок составления и примерная форма документа представлена в Распоряжении ФУДН при Госкомимуществе РФ от 05.12.1994 № 98-р.

Скачать

как правильно составить в 2021 году

Как составить личный финансовый план

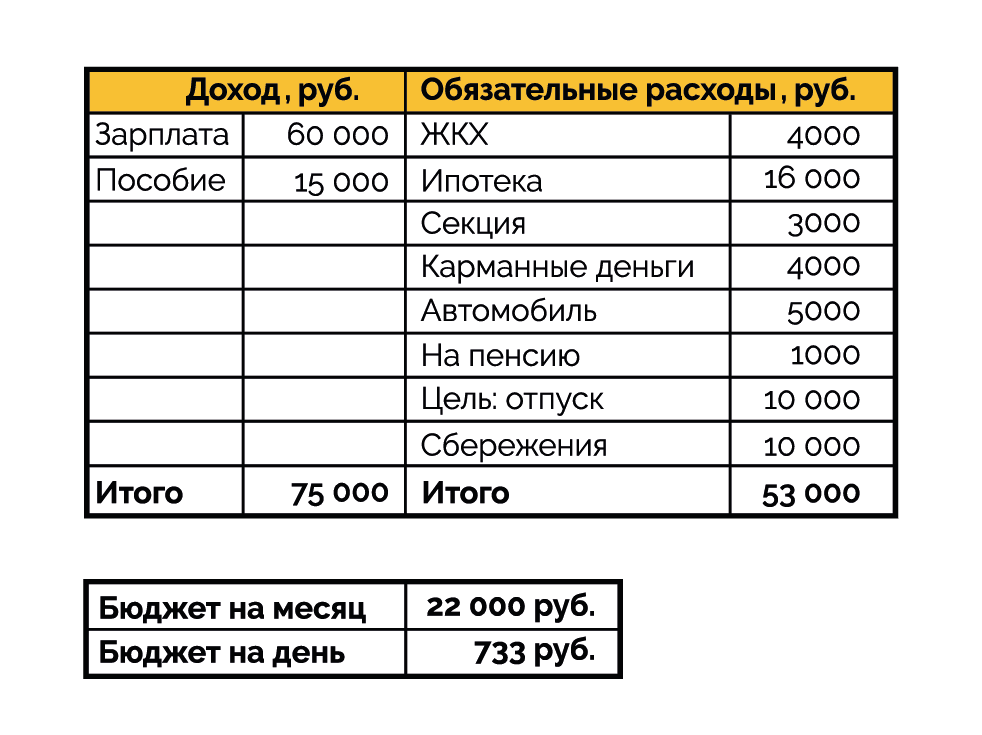

Прежде чем приступать к планированию семейного бюджета на следующий год (квартал или месяц), стоит (и даже нужно) провести полную инвентаризацию своих доходов и расходов за предыдущий период. Запишите свои расходы в прошлом месяце не по памяти, а буквально по чекам и квитанциям (если они сохранились). Так вы узнаете, сколько тратите на самом деле, на что расходуется больше всего денег и сможете отследить ненужные покупки и траты. Уже на этом этапе может оказаться, что значительная часть ваших средств расходуется не на первоочередные нужды, а на покупки, от которых вы можете легко отказаться.

Запишите свои расходы в прошлом месяце не по памяти, а буквально по чекам и квитанциям (если они сохранились). Так вы узнаете, сколько тратите на самом деле, на что расходуется больше всего денег и сможете отследить ненужные покупки и траты. Уже на этом этапе может оказаться, что значительная часть ваших средств расходуется не на первоочередные нужды, а на покупки, от которых вы можете легко отказаться.

Далее, выделите перечень обязательных расходов, от которых вы отказаться не можете: коммунальные платежи, плата за обучение, платежи по кредиту, расходы на проезд, покупку необходимых бытовых товаров и одежды, расходы на питание. Что касается последних, то они в бюджете многих украинских семей занимают наибольшую долю. По данным Госкомстата за первое полугодие 2010 года, среднестатистический украинец тратит на еду около 55% своего заработка. При этом в странах Европы этот показатель составляет в среднем 20%, а обеспеченными могут считаться граждане, расходы которых на питание меньше этого значения.

Посчитав, сколько остается в семейном бюджете после обязательных платежей, не спешите направлять оставшуюся сумму на шоппинг и развлечения – нужно отложить часть средств в резерв непредвиденных расходов. Никому не хочется, чтобы мы или наши близкие заболели, но если так случится – у нас должна быть припасена определенная сумма на расходы по лечению (или на случай ремонта, если соседи сверху забудут закрыть воду). Кроме того, если семья живет за счет зарплаты только одного из членов (например, работает только муж), то не помешает иметь резерв на случай потери работы в размере нескольких зарплат.

Эти резервы создаются путем планомерного откладывания небольшой суммы денег. Специалисты утверждают, что откладывать хотя бы немного (от 10%) в резерв нужно с каждого поступления денег. И если в конце месяца у вас осталась непотраченные деньги – лучше тоже отложите их на случай внезапных расходов.

Не будет лишним некоторую часть своего дохода направить на инвестирование. Не все украинские семьи могут позволить себе эту статью в семейном бюджете, но если ваши доходы позволяют – выделите в личном финансовом плане сумму, которую вы ежемесячно будете инвестировать. Финансовые консультанты считают, что человек может откладывать до 10% своего дохода безболезненно, и до 25% при небольшом ограничении расходов. Ваша сумма может быть и больше – в зависимости от того, какие цели вы перед собой ставите.

Финансовые консультанты считают, что человек может откладывать до 10% своего дохода безболезненно, и до 25% при небольшом ограничении расходов. Ваша сумма может быть и больше – в зависимости от того, какие цели вы перед собой ставите.

Направляя часть своего дохода на инвестиции, вы сможете в будущем получать от них же дополнительный доход. Впрочем, даже если у вас сейчас нет возможности выделить часть денег на инвестирование – все равно вы наверняка планируете отпуск, покупку бытовой техники или другие крупные расходы. Лучше начать откладывать деньги на такие траты заранее, чем потом брать кредит: все равно нужно будет выделять часть дохода на его погашение, но к тому же придется платить и проценты.

Следуем плануСоставить хороший личный финансовый план – только половина дела, значительно сложнее бывает добиться того, чтобы деньги расходовались четко по указанным в плане направлениям. И тут мы порой бываем врагами сами себе: не успеешь оглянуться, как сумма, выделенная на питание семьи на целый месяц, закончилась за две недели. Либо ежедневные карманные расходы за месяц вылились в гораздо более «круглую» сумму, чем было запланировано.

Либо ежедневные карманные расходы за месяц вылились в гораздо более «круглую» сумму, чем было запланировано.

Если такая ситуация приключилась с вами, то прежде всего, убедитесь, что вы правильно составили финансовый план: возможно, вы просто не учли какую-то группу расходов? Если нет, то вам придется научиться контролировать свои траты.

Во-первых, психологи не советуют делать какие-либо покупки в день получения зарплаты. Имея на руках большую сумму, мы можем захотеть «всего и сразу» и неожиданно для себя наделать ненужных покупок. Подождите до следующего дня, когда эйфория уляжется, и вы сможете на свежую голову обдумать всё, что хотели купить.

Во-вторых, идя в супермаркет или в магазин за покупками – составляйте список всего, что хотите купить, и ни при каких условиях не отступайте от него. Не покупайте ничего лишнего, даже если забыли что-то записать: с финансовой точки зрения лучше вернуться, чем потратить деньги на ненужные вам товары. Постарайтесь делать покупки в супермаркете раз в неделю, так вы сможете лучше контролировать семейные расходы на питание, да и цены в супермаркетах обычно немного ниже, чем в магазинах возле дома. Кроме того, это еще и поможет вам спланировать семейный рацион.

Кроме того, это еще и поможет вам спланировать семейный рацион.

Не стоит носить все свои деньги с собой: оставьте их дома и каждый день берите небольшую сумму на текущие расходы. Тогда вы не сможете быстро потратить все деньги. Даже если вы захотите купить что-то дорогое, вам придется, как минимум, дойти домой, чтобы взять нужную сумму, а значит, у вас будет время еще раз подумать.

Многим удается избежать лишних расходов благодаря простому и проверенному способу: купите несколько чистых конвертов, и в каждом из них храните деньги, предназначенные на определенные расходы (питание, покупка одежды, оплата коммунальных услуг и так далее). Подпишите каждый конверт, и ни при каких условиях не берите из них деньги на другие нужды.

Если повседневные траты слишком обременяют ваш личный (или семейный) бюджет, специалисты советуют сделать следующее. Определите для себя сумму, которую вы готовы выделить на ежедневные расходы, а затем разделите ее на количество дней.

Если в какой-то день вы потратили больше, то в следующие дни придется себя ограничить. Так вы сохраните баланс.

Если в какой-то день вы потратили больше, то в следующие дни придется себя ограничить. Так вы сохраните баланс.Есть еще один способ сэкономить на повседневных расходах. Заведите отдельный кошелек и складывайте туда всю мелочь. Со временем, когда бумажные купюры закончатся, вы можете обнаружить, что в кошельке собралась внушительная сумма мелочью.

Постарайтесь ограничить пользование кредиткой: она стимулирует вас потратить больше денег, чем вы имеете, а проценты по кредиту удорожают ваши покупки. Гасите задолженность полностью сразу после получения зарплаты. Записывайте свои расходы – это поможет вам оценить, насколько четко вы следуете намеченному плану.

Чтобы защитить сбережения от обесценивания в результате инфляции и изменения курсов традиционно их рекомендуют хранить в разных валютах. Универсального и идеального соотношения валют не существует, и не так уж на самом деле важно, какое вы выберете для себя. Главное помните, что ошибка, которую совершают многие – покупка доллара или евро, когда эти валюты дорожают. Ни европейская, ни американская валюта не исчезнут завтра совсем, даже если сегодня курс немного опустится. А покупая валюту на пике стоимости, вы переплачиваете и несете неоправданные расходы.

Ни европейская, ни американская валюта не исчезнут завтра совсем, даже если сегодня курс немного опустится. А покупая валюту на пике стоимости, вы переплачиваете и несете неоправданные расходы.

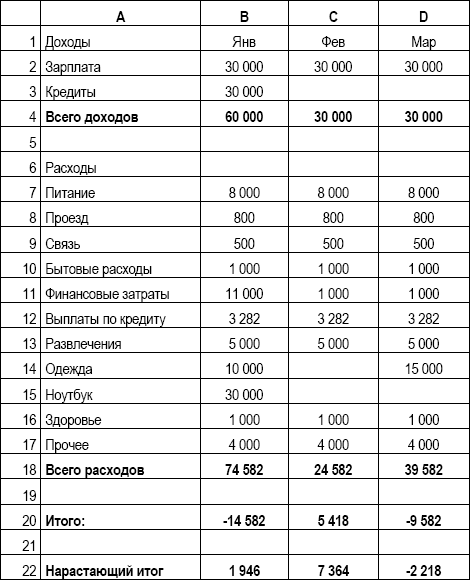

План доходов и расходов.

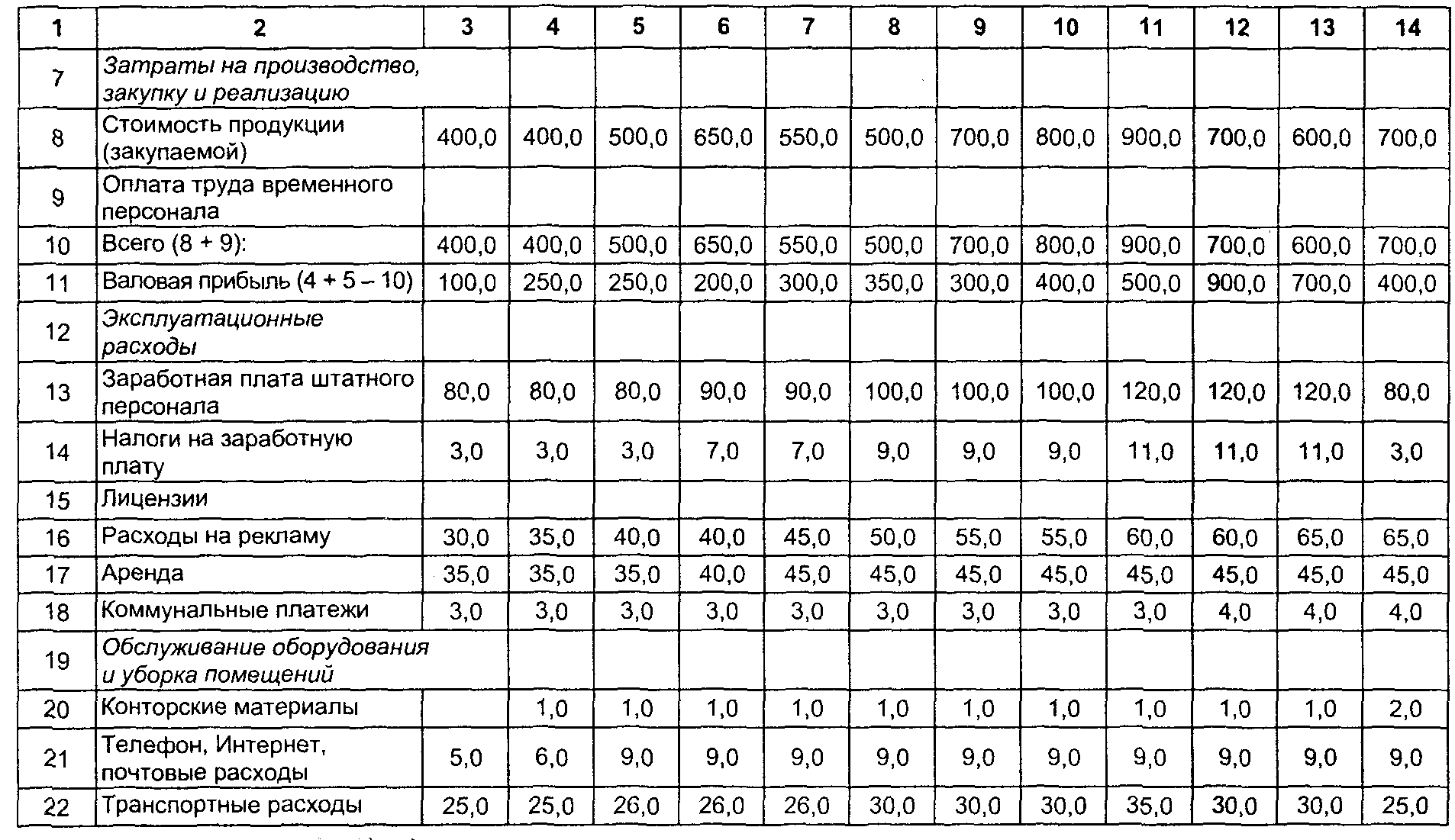

ПЛАН ДОХОДОВ И РАСХОДОВ ПРЕДПРИЯТИЯ — один из основных видов текущего финансового плана предприятия, составляемый на первоначальном этапе этого планирования (так как ряд его показателей служит исходной базой разработки других видов финансового плана). Целью разработки этого плана является определение суммы чистой прибыли от производственно-коммерческой деятельности предприятия. В процессе разработки этого плана должна быть обеспечена четкая взаимосвязь планируемых показателей доходов (валового и чистого) от реализации продукции, издержек, налоговых платежей, балансовой и чистой прибыли предприятия.

Задача этого документа — показать, как будет формироваться и изменяться прибыль предприятия. В основе его составления лежит прогноз объемов реализации продукции. Для нового проекта прогноз денежных потоков может быть более важен, чем прогноз прибылей, из-за того, что в нем детально рассматриваются величина и время максимального денежного притока и оттока. Если проект разрабатывается в сезонной или циклической отрасли, или в отрасли, где смежники требуют от новой фирмы наличных выплат (или необходимо капитальное строительство), прежде чем продукт будет готов к продаже и начнет приносить доход, прогноз денежных потоков является важнейшим фактором для принятия решения о продолжении дела. Детализованный прогноз, который понятен и пригоден для руководства, может помочь привлечь внимание к проекту, несмотря на периодически возникающие денежные кризисы, которые следует предотвращать. Когда денежный поток сформирован, необходимо обсудить противоречия между денежными потребностями и их возможным удовлетворением в критические точки, например при низком накоплении средств и при предполагаемых снижениях продаж.

Для нового проекта прогноз денежных потоков может быть более важен, чем прогноз прибылей, из-за того, что в нем детально рассматриваются величина и время максимального денежного притока и оттока. Если проект разрабатывается в сезонной или циклической отрасли, или в отрасли, где смежники требуют от новой фирмы наличных выплат (или необходимо капитальное строительство), прежде чем продукт будет готов к продаже и начнет приносить доход, прогноз денежных потоков является важнейшим фактором для принятия решения о продолжении дела. Детализованный прогноз, который понятен и пригоден для руководства, может помочь привлечь внимание к проекту, несмотря на периодически возникающие денежные кризисы, которые следует предотвращать. Когда денежный поток сформирован, необходимо обсудить противоречия между денежными потребностями и их возможным удовлетворением в критические точки, например при низком накоплении средств и при предполагаемых снижениях продаж.

Планирование прямых затрат на материалы. Должна быть составлена смета прямых затрат на материал, чтобы определить, как много материала потребуется и сколько должно быть приобретено, исходя из потребностей производства. Количество материала, подлежащего закупке, зависит от предполагаемого его расхода и имеющихся запасов.

Должна быть составлена смета прямых затрат на материал, чтобы определить, как много материала потребуется и сколько должно быть приобретено, исходя из потребностей производства. Количество материала, подлежащего закупке, зависит от предполагаемого его расхода и имеющихся запасов.

Смета прямых затрат на оплату труда. В производственном плане существуют предпосылки для подготовки сметы затрат на оплату труда. Для подсчета требуемых прямых затрат труда следует умножить ожидаемый объем производства за каждый период на число часов работы, необходимых для производства одной единицы изделия.

Смета общезаводских накладных расходов. Это перечень всех общезаводских расходов, помимо прямых трат на материалы и оплату труда, таких как амортизация, налог на имущество и заводская арендная плата.

Смета торговых и административных расходов. Содержит перечень общефирменных расходов, понесенных в процессе реализации продукции и организации бизнеса. Для составления прогнозного отчета о прибылях и убытках (продажа минус переменные затраты минус постоянные затраты) нужно рассчитать переменные торговые и административные расходы, приходящиеся на единицу продукции.

Планирование источников дохода. Известно много источников фондов предприятия, включая доход от продажи продукции, инвестиции ее собственников, а также займа. Задача прежде всего состоит в нахождении лучшего источника для каждой потребности и именно в то время, когда возникает такая потребность.

Очень популярным подходом при планировании является принцип «желаемого дохода». Он начинается с того, что предприниматель определяет, какой доход он хочет получить, а затем определяет объем продаж, необходимый для покрытия всех расходов и обеспечения этого дохода.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы.

План доходов и расходов основывается на следующих прогнозных оценках: доходов от реализации; прочих доходов; издержек производства и реализации продукции; прочих издержек: ожидаемых налоговых выплат; выплат процентов по долгам План доходов и расходов также составляется в первый год помесячно, во второй — поквартально, в третий — в целом.

Поможем написать любую работу на аналогичную тему

Получить выполненную работу или консультацию специалиста по вашему учебному проекту

Узнать стоимостьФинансовый раздел бизнес-плана

СОДЕРЖАНИЕ

Задание 1. Сущность и характеристика раздела бизнес-плана «Финансовый план»………………..3

Задание 2…………………………..9

Список литературы……………….……11

ЗАДАНИЕ 1. СУЩНОСТЬ И ХАРАКТЕРИСТИКА РАЗДЕЛА БИЗНЕС-ПЛАНА «ФИНАНСОВЫЙ ПЛАН»

Бизнес-план — это документ, который призван убедить потенциального инвестора в том, что прибыль от вкладываемых в конкретный предпринимательский проект денег будет, по крайней мере, не ниже ставки банковского процента, приемлемой для инвестора.

Обычно основными элементами бизнес-плана являются, как пишут С.И. Головань и М.А. Спиридонов: титульный лист, вводная часть (резюме проекта), аналитический раздел, содержательный раздел (сущность проекта) и разделы внутрифирменного планирования. Бизнес-план может быть и более сложным по составу включаемых в него разделов и подлежащих решению вопросов.

Ключевым разделом бизнес-плана, безусловно, считается финансовый план. Он включает информацию о плане доходов и расходов, связанных с производством и реализацией товара в течение определенного времени его жизненного цикла, о балансе доходов и расходов по отдельным товарам (если их несколько), о рентабельности и сроке окупаемости проекта. Все расчеты в финансовом разделе должны подтвердить, что, начиная с некоторого уровня производства товара его выпуск, будет приносить прибыль.

Финансовый план как часть бизнес-плана, как правило, разделяется на два подраздела:

— финансовый план;

— стратегия финансирования.

В первый подраздел желательно включить следующие пункты:

1. Прогноз объемов реализации. Исследование данного вопроса дает представление о той доле рынка, которую намечается завоевать в ближайшее время, исходя из оптимального объема производства продукции при существующей производственной мощности предприятия. Данный прогноз обычно составляется на три года;

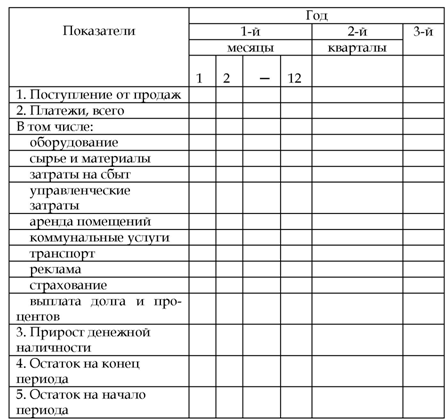

2. План поступлений и выплат. Данный план поступлений и выплат целесообразно составлять в форме таблицы на три года. Статьи и суммы вложения средств, поступления от реализации продукции отражаются следующим образом: первый год – помесячно, второй год – поквартально, третий год — в целом за двенадцать месяцев. Главной задачей плана является проверка будущей ликвидности фирмы и синхронности поступлений и расходов денежных средств. Содержание плана поступлений и выплат отражено в таблице 1.

Таблица 1

План поступлений и выплат

3. План доходов и расходов. Данный план доходов и расходов целесообразно составлять в форме таблицы на три года. Доходы и расходы отражаются следующим образом: первый год – помесячно, второй год – поквартально, третий год — в целом за двенадцать месяцев. Главная задача плана — показать, как будет формироваться и изменяться прибыль. Содержание плана доходов и расходов отражено в таблице 2.

Таблица 2

План доходов и расходов

4. Сводный баланс активов и пассивов предприятия. Сводный баланс, как отмечает О.Г. Карамов, составляется на начало и конец первого года реализации проекта. Специалисты банков оценивают, какие суммы намечается положить в активы разных типов и за счет каких пассивов предприятие собирается финансировать создание или приобретение этих активов.

Содержание плана доходов и расходов отражено в таблице 3.

Таблица 3

Балансовый план активов и пассивов фирмы

Во втором подразделе финансового плана, который называется «Стратегия финансирования», рекомендуется ответить на следующие вопросы:

Сколько нужно средств для реализации проекта?

Откуда намечается получение этих средств?

Какую долю финансов планируется получить в форме кредита, а какую — привлечь в виде паевого капитала?

На какие цели будут израсходованы инвестиции?

Когда будет получена первая прибыль?

Какова прибыльность инвестиций?

Для ответа на эти вопросы производится комплекс расчетов.

Различными авторами приводятся различные расчетные коэффициенты. В любом случае, на взгляд А.М. Лопаревой, бизнес-план должен включать:

— расчетные финансово-экономические показатели, заложенные в расчет эффективности инвестиционного проекта;

— оценку текущего финансового состояния компании;

— план налоговых выплат и калькуляцию бюджетного эффекта;

— интегральные показатели коммерческой эффективности проекта;

— итоговые таблицы.

При составлении финансового плана анализируется состояние наличности, устойчивость предприятия, источники и использование средств. В заключении определяется срок окупаемости или точка самоокупаемости.

Важнейшая часть расчетов – расчет точки самоокупаемости проекта по формуле:

Предпринимателю также очень важно знать, когда, в какой срок он полностью окупит вложенный в дело капитал. Для этого нередко используют график расчета срока окупаемости инвестиционного проекта, как показано на рис. 1.

Рис. 1. Расчет точки самоокупаемости в бизнес-плане

Таким образом, ключевым разделом бизнес-плана считается именно финансовый план. Финансовый план как часть бизнес-плана, как правило, разделяется на два подраздела: финансовый план и стратегию финансирования. В первый подраздел желательно включить следующие пункты: прогноз объемов реализации, план поступлений и выплат, план доходов и расходов, сводный баланс активов и пассивов предприятия. Во втором подразделе финансового плана, который называется «Стратегия финансирования», рекомендуется ответить на ряд вопросов. Для ответа на эти вопросы производится комплекс расчетов. Различными авторами приводятся различные расчетные коэффициенты. При составлении финансового плана анализируется состояние наличности, устойчивость предприятия, источники и использование средств. В заключении определяется срок окупаемости или точка самоокупаемости.

ЗАДАНИЕ 2

Ваша фирма на рынке массового товара столкнулась с ситуацией, когда вторичный спрос стабилизировался, а первичный спрос насыщен, хотя и не полностью удовлетворен. В ближайшее время не стоит ожидать быстрого развития новых рынков. Какую стратегию маркетинга выберет фирма, если она действует на рынках первичного и вторичного спроса?

А. Экстенсивное развитие.

В. Интенсивное развитие.

С. Усиление конкурентоспособности.

D. Создание круга надежных клиентов.

Согласно определениям И.С. Березина и Н.К. Моисеевой :

— стратегия экстенсивного развития — стратегия увеличения первичного спроса. Назначение стратегии: направлена на завоевание новых рынков и новых потребителей;

— стратегия интенсивного развития — стратегия увеличения потребителя. Назначение стратегии: используется для повышения вторичного спроса;

— конкурентная стратегия — тщательный анализ конкурентной ситуации на рынке конкретного товара, который означает сознательный выбор набора различных действий с целью доставить покупателю уникальное сочетание ценностей. Эти действия направлены на создание устойчивого конкурентного преимущества фирмы;

— стратегия доверительных отношений – стратегия, направленная на сохранение постоянных клиентов, которые способствуют привлечению новых.

То есть, в текущей ситуации, когда первичный и вторичный спрос стабилизировался и развития рынка ждать не стоит следует использовать стратегию доверительных отношений.

Это позволит на стабилизировавшемся рынке первичного и вторичного спроса сохранить постоянных клиентов, которые способствуют привлечению новых.

В тоже время, на наш взгляд, в текущей ситуации фирме следует использовать все же не одну, а сочетание стратегий экстенсивного развития, усиления конкурентоспособности и создания круга надежных клиентов. Стратегия интенсивного развития в текущей ситуации полностью насыщенного вторичного спроса будет неэффективной. Использование комплекса из трех отмеченных стратегий позволит фирме более эффективно действовать и развиваться в сложившихся на рынке условиях.

СПИСОК ЛИТЕРАТУРЫ

1. Березин И.С. Маркетинговый анализ. Рынок. Фирма. Товар. Продвижение. – М.: Вершина, 2012. – 480 с.

2. Гайнутдинов Э.М., Поддерегина Л.И. Бизнес-планирование на предприятии. – Киев: Вышэйшая школа, 2011. – 432 с.

3. Голикова Н.В., Голикова Г.В. Учебно-методическое пособие по разработке и реализации деловой стратегии коммерческой организации. — Воронеж: Изд-во ВГУ, 2007. — 94 с.

4. Головань С.И., Спиридонов М.А. Бизнес-планирование и инвестирование. Учебник. Ростов-на-Дону, 2010. — 302 с.

5. Зарубинский В.М., Зарубинская Н.С., Семеренко И.В., Демьянов Н.И. Бизнес-планирование. – М.: Финансы и статистика, 2012. – 176 с.

6. Каплан Роберт С. Организация, ориентированная на стратегию. — М.: ЗАО «Олимп-Бизнес», 2011. — 416 с.

7. Карамов О.Г. Бизнес-планирование: Учебно-практическое пособие. — М.: Изд. центр ЕАОИ, 2011. — 124 с.

8. Лопарева А.М. Бизнес-планирование. – М.: Форум, 2011. – 208 с.

9. Мак-Дональд М. Стратегическое планирование маркетинга. — СПб.: Питер, 2011. – 258 с.

10. Управление маркетингом: теория, практика, информационные технологии / Под ред. Н.К. Моисеевой. – М.: Финансы и статистика, 2012. – 349 с.

Финансовый план

Любой бизнес нуждается в финансовом учёте и планировании. Финансовое планирование является наиболее сложной частью бизнес — планирования, в то же время оно в наибольшей мере определяет будущий успех фирмы. Финансовый план должен дать предпринимателю полную картину того, откуда и когда фирма должна получить деньги, на что эти деньги будут потрачены, как соотносится потребность в деньгах с денежной наличностью, каким будет финансовое положение фирмы к концу года. Финансовый план включает следующие разделы:

план доходов и расходов;

план денежных поступлений и выплат;

прогноз потока реальных денег;

балансовый план.

Тремя самыми важными формами финансового учёта являются: «Отчёт о прибылях и убытках» или его другое название — «Отчёт о доходах и расходах»; «Отчёт о денежном обороте» «Бухгалтерский баланс»; Но поскольку финансовое планирование в бизнес-плане должно предусматривать плановые формы, то слово «Отчёт» заменяется словом — «План».

Финансовый план обычно составляется на год вперёд с разбивкой по месяцам, поэтому он служит основой текущего финансового контроля деятельности фирмы и позволяет избежать типичной для всех новых предприятий проблемы – нехватки денег. Потенциальному инвестору финансовый план должен дать ответ на вопрос, сможет ли предприниматель выполнить, взятые на себя обязательства и сумеет ли он вовремя вернуть долги, либо обеспечить хорошую прибыль на вложенный капитал. Поэтому потенциальные инвесторы, как правило, требуют, чтобы финансовый план составляли на три года вперёд.

ПЛАН ДОХОДОВ И РАСХОДОВ. Поскольку основным источником доходов большинства предприятий являются продажи то составление финансового плана начинается с прогнозирования бюджета продаж.. Именно продажи определяют все прочие аспекты деятельности предприятия. Для составления планов доходов и расходов на первый год необходимо рассчитать объемы продаж по месяцам. Основой для такого прогноза может служить план маркетинга.

Данные для подобных расчётов можно получить из специальных исследований рынка, из прогнозов или опытным путём. Для составления прогноза продаж могут использоваться следующие методы: опросы потребителей; опросы торговых работников; консультации с экспертами; опросы работников отдела сбыта; прогнозирование на основе сравнения данных по шкале спроса и производственной мощности, задействованной на производство данного вида продукции и др.

Объемы продаж у новых предпринимателей обычно нарастают постепенно, а себестоимость реализованной продукции особенно в первые месяцы года может «скакать» и в некоторые месяцы быть несоизмеримо высокой или низкой. Все будет зависеть от ситуации, складывающейся в тот или иной момент на рынке.

План доходов и расходов должен содержать также оценки всех статей прямых производственных и косвенных расходов по месяцам первого года. В прямые производственные расходы включаются: материалы, потребляемые в производстве; заработная плата производственных рабочих; другие прямые расходы. Косвенные расходы включают: зарплату временным рабочим, социальный налог, аренду оборудования, транспортные расходы, налоги и другие. Необходимо также помнить, что в первые месяцы освоения рынка значительно выше расходы на командировки, выплаты комиссионных, представительские работы. С ростом фирмы в себестоимости продукции, работ (услуг) возрастают суммы платежей: по единому социальному налогу, на рекламу, на аренду дополнительных складских помещений. В издержках фирмы должны также учитываться оценки всех статей общефирменных расходов по месяцам первого года. Необходимо предусмотреть в плане все возможные статьи расходов и правильно спланировать их динамику по месяцам, поскольку цифры по месяцам могут сильно различаться между собой. Например, торговые издержки, в частности расходы на командировки, выплаты комиссионных, представительские расходы и др.., обычно выше, если фирма начинает осваивать новый рынок или увеличивает численность торговых работников. Доля торговых издержек в доходах от продаж в период становления предприятия также бывает довольно высокой, поскольку, чтобы продать товар никому не известной фирмы, требуется приложить больше усилий. Все эти особенности должны найти отражение в плане доходов и расходов.

Расходы на заработную плату будут зависеть от численности сотрудников и их специальностей. В плане доходов и расходов следует также предусмотреть расходы на повышение заработной платы работающим сотрудникам с учётом её индексации в соответствии с российским законодательством и прогнозируемым уровнем инфляции.

Ответ на вопрос о том, сколько специалистов и каких специальностей потребуется новому предприятию, должен дать организационный план. Здесь же мы лишь обращаем внимание на то, что расширение дела может уже в первые месяцы существования предприятия потребовать увеличения численности занятого персонала. Расходы на оплату его труда должны быть заранее предусмотрены и включены в план доходов и расходов. Например, если в январе планируется взять на работу новую секретаршу, расходы на оплату её труда должны отразиться уже на январском показателе в графе «Заработная плата». Точно так же в плане доходов и расходов следует предусмотреть и расходы по социальному налогу.

Предприниматель должен также учесть, что с ростом масштабов фирмы возрастут и расходы на страхование, на участие в выставках, на аренду дополнительных складских помещений.. Все резкие «скачки» в расходах, в том числе связанные с участием в выставках, необходимо помечать и давать их расшифровку. Если планируется закупить новое оборудование, то это должно быть отражено в приросте амортизационных отчислений.

Помимо этого плана в разбивке по месяцам первого года, финансовый план должны содержать прогнозные данные на конец второго и третьего года. При прогнозировании эксплуатационных расходов на второй и третий год рекомендуется начать с тех статей, расходы по которым, по всей вероятности, не будут меняться. Расходы по таким статьям, как амортизационные отчисления, коммунальные услуги, аренда, нетрудно подсчитать исходя из объема продаж на второй и третий год.

Торговые издержки, расходы на рекламу, на заработную плату и налоги можно определить как долю от чистой прибыли за соответствующий год. При прогнозировании общефирменных издержек следует иметь в виду, что план не должен содержать заниженных расценок расходов и если уж ошибаться, так лучше в сторону их завышения. Если финансовый план покажет, что даже при таких издержках можно получить прибыль, значит, предприятие имеет неплохие шансы на успех.

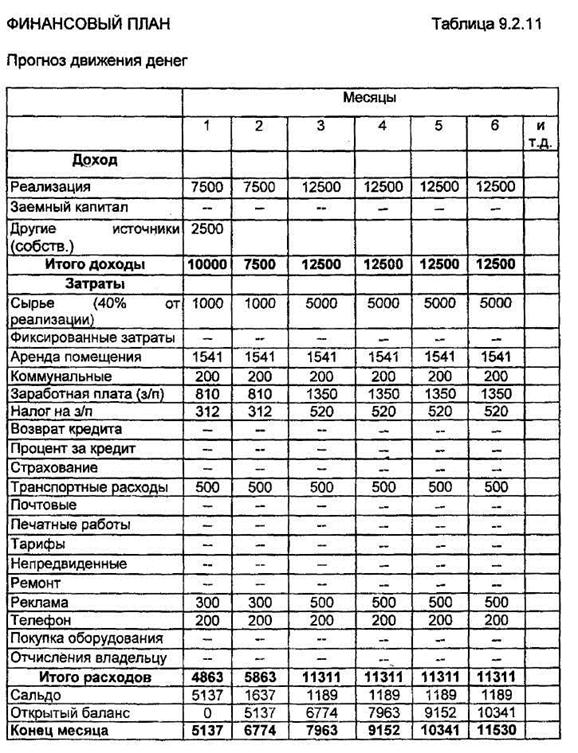

ПЛАН ДЕНЕЖНЫХ ПОСТУПЛЕНИЙ И ВЫПЛАТ. Деньги в кассе или на банковском счёте предприятия – это не то же самое, что прибыль. Прибыль — это разность между стоимостью продаж (доходом) и расходами, а денежная наличность – это разность между реальными денежными поступлениями и выплатами. Изменяется объём денежной наличности только тогда, когда предприятие фактически получает платёж или само производит выплату.

Продажа не всегда означает поступление денег, поскольку оплата купленного потребителями товара может производиться не сразу, а лишь спустя некоторое время. В зарубежной практике деньги от продаж могут поступать по частям в соответствии с установленными коэффициентами инкассирования. В то же время платежи по погашению долга не отражаются в качестве издержек, хотя уменьшают сумму наличности, а амортизация основного капитала – это издержки, которые снижают прибыль, но на сумму денежной наличности не влияют.

Следовательно, одна из главных проблем, стоящих перед любым предприятием, — это правильное планирование денежной наличности. Сплошь и рядом вполне рентабельные фирмы терпят банкротство только лишь из-за того, что в нужный момент у них не хватило денег. Таким образом, если предприниматель судит о мере своего успеха по уровню прибыли, он рискует очень сильно ошибиться, особенно если при этом прирост наличности отрицателен.

План денежных поступлений и выплат следует строить с разбивкой по месяцам, аналогично тому, как это делалось при составлении плана доходов и расходов. План денежных поступлений и выплат строится на основе плана доходов и расходов с поправкой на ожидаемые лаги. Если для какого то месяца окажется, что выплаты превышают поступления, причём эта разница не может быть покрыта из наличных денег, предприниматель должен заранее позаботиться о том, чтобы на этот период взять деньги в долг. Если в каком то другом месяце денежные поступления, наоборот будут превышать выплаты, «лишние» деньги можно отдать в краткосрочную ссуду или положить на банковский счёт до того времени, когда выплаты вновь будут превышать поступления.

Обычно, в первые несколько месяцев после создания предприятия, предпринимателю приходится часто пользоваться заёмными средствами для покрытия своих платежей, но по мере накопления собственных средств займы требуются всё реже. Самый сложный момент в прогнозировании денежной наличности – это определение размеров поступлений и выплат по месяцам. Чтобы получить такие оценки, приходится строить предположения, причём предположения эти должны быть достаточно консервативными, чтобы денег заведомо хватило на оплату счетов в течение всего периода становления предприятия. Например, предполагается, что 55 % стоимости продукции, проданной в течение месяца, будет поступать в кассу (на счёт) предприятия в том же месяце, когда эти продажи были совершены, а остальные 45 % — в следующем месяце. Аналогичные предположения приходится вводить и относительно оплаты счетов. Например, из прошлого опыта может быть известно, что 80 % издержек на покупку сырья и материалов должно быть покрыто в том же месяце, а 20 % — в следующем. На основе подобных предположений можно оценить размеры денежных поступлений и платежей по месяцам и прикинуть, когда и сколько денег потребуется брать в долг. Следует помнить, что план денежных поступлений и выплат строится на определенных предположениях, которые представляются реалистическими на момент составления прогноза, но со временем они могут и не подтвердиться. В этом случае в планы необходимо внести соответствующие корректировки. Все предложения и допущения должны быть четко сформулированы в тексте бизнес-плана, чтобы потенциальный инвестор смог понять, как была получена та или иная цифра.

В ряде случаев полезно предусмотреть несколько возможных сценариев развития и соответственно дать несколько вариантов планов доходов и расходов и планов денежных поступлений и выплат. Работа по составлению подобных сценариев и проведению расчётов важна не только как средство получения формальных планов. Её главная ценность для предпринимателя заключается в том, что она даёт ему возможность заранее ознакомиться со всеми теми факторами, от которых будет зависеть его успех.

ПРОГНОЗ ПОТОКА РЕАЛЬНЫХ ДЕНЕГ. Такой прогноз строится на основании плана денежных поступлений и выплат. Он составляется на три года, с месячной разбивкой данных по первому году. Разные счета оплачиваются в разные сроки, поэтому определение потребностей в денежной наличности является важным моментом, особенно для первого года. Доходы могут различаться из месяца в месяц, да и деньги, вырученные от продаж, поступают на банковский счет фирмы не мгновенно, поэтому даже если продукция расходится хорошо, может возникнуть необходимость в краткосрочных займах для покрытия постоянных затрат. Именно прогноз потока наличности и выявляет эти условия.

БАЛАНСОВЫЙ ПЛАН. Следующим элементом финансового плана бизнес-плана является балансовый план, в котором отражаются активы и пассивы деятельности фирмы на конец первого года, средства, вложенные в развитие производства самим предпринимателем и его партнерами, и нераспределенная прибыль. К составлению балансового плана на конец первого года приступают, когда уже подготовлен: план доходов и расходов, план денежных поступлений и выплат; составлен прогноз потока реальных денег. Итак, балансовый план отражает состояние дел на предприятии к концу первого года его существования. Он представляет собой — счет активов и пассивов, разность (сальдо) которых даёт оценку собственной стоимости капитала предприятия, к которому относятся средства, вложенные партнерами, и прибыль, остающаяся после вычета налогов. Теоретически на состояние активов и пассивов предприятия влияет любая хозяйственная операция, однако каждый раз пересчитывать баланс сложно, на это уходит слишком много времени и средств, да это и не нужно. Обычно балансовые расчёты составляют раз в квартал или раз в год, поэтому всякий баланс – это как бы мгновенный снимок, отражающий состояние дел на предприятии на определённый момент, но не имеющий временной протяжённости.

Активы – это всё, что образует имущество предприятия, что входит в его достояние и обладает стоимостью. Под стоимостью в данном случае необязательно понимается стоимость возмещения, другими словами рыночная стоимость той или иной единицы имущества на текущий момент, которая зависит от рыночной конъюнктуры, но её фактическая стоимость, иначе говоря, стоимость приобретения. Активы делятся на ликвидные и неликвидные, иначе говоря – на те, которые образуют оборотный капитал, и те которые образуют основной капитал. Ликвидные активы включают денежные средства, а также всё то, что может быть обращено в деньги или потреблено в процессе производства за период, не превышающий одного года. Неликвидные активы – это материальное имущество с длительным сроком службы (оборудование, здания, сооружения, земельная собственность и т д ).

Пассивы – это денежные обязательства предприятия перед кредиторами. Некоторые из этих обязательств должны быть погашены в течение года (так называемые краткосрочные обязательства), другие спустя более длительный срок. К последним относится, например, долгосрочный банковский кредит для покупки оборудования и покрытия отрицательного прироста денежной наличности на первых этапах становления предприятия.

Собственный капитал предприятия – это разность между общей стоимостью активов и общей стоимостью пассивов, то есть стоимость имущества предприятия за вычетом всех его обязательств. К собственному капиталу предприятия относится также прибыль, остающаяся после уплаты всех налоговых платежей и других обязательных выплат, накапливающаяся на расчётном счёте предприятия, — так называемая нераспределённая прибыль. Таким образом, доходы предприятия увеличивают его активы и собственный каптал, а расходы – уменьшают собственный капитал и либо увеличивают пассивы, либо уменьшают активы. После анализа финансового состояния фирмы, можно приступить к составлению последнего раздела финансового плана.

План по источникам и использованию средств. Он показывает, на что расходуются средства, полученные предприятием в качестве доходов от собственной хозяйственной деятельности и из других источников. Цель составления плана – дать ясную картину того, из чего складываются средства предприятия и каким образом они тратятся на прирост активов

или на покрытие задолженности. Часто самому предпринимателю бывает

непросто понять, как расходуется прибыль предприятия в течение года и как сказывается движение денежных средств на оборотном капитале предприятия. Откуда берутся деньги? На что они тратятся? Как изменились активы предприятия за данный период? Именно на эти вопросы должен ответить план по источникам и использованию средств.

Среди источников фондов важная роль принадлежит собственным накоплениям партнёров и заёмным средствам. Если в конце года предприятие планирует получить прибыль, то она тоже указывается в отчёте в качестве источника средств. Амортизационные отчисления не вычитаются, а прибавляются, то есть также указываются в качестве источника средств, поскольку они не относятся к расходам ближайшего периода, а накапливаются на счёте предприятия.

Итак, типичными источниками денежных средств предприятия являются: доходы от операций, собственные средства предпринимателя, долгосрочные займы и уменьшение активов. Типичными статьями расходов являются: прирост активов, выплаты по долгосрочным обязательствам, выкуп акций или доли одного из партнёров, выплата дивидендов. Плпн по источникам и использованию средств показывает взаимосвязь между этими статьями и оборотным капиталом. Он помогает и предпринимателю, и потенциальному инвестору лучше понять финансовое положение предприятия и оценить эффективность выбранной финансовой политики.

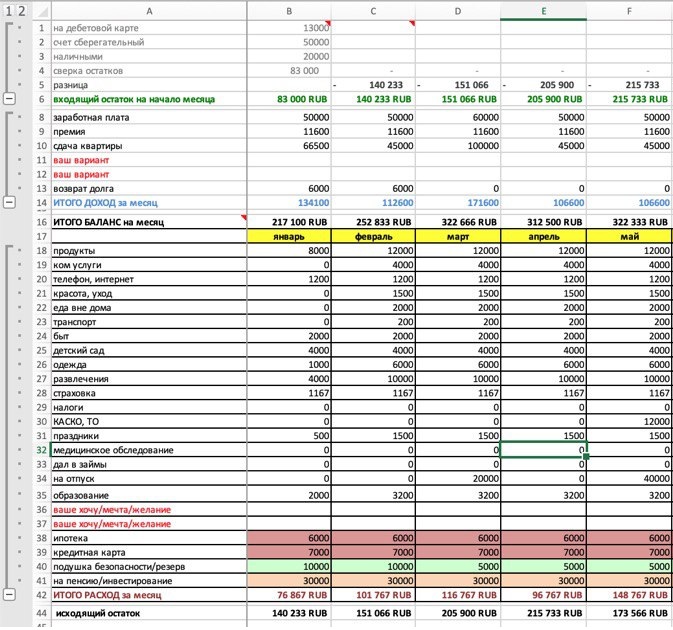

личный или семейный, доходы и расходы

Содержание:Деньги обладают уникальным свойством: их всегда не хватает. Речь не идет о нескольких процентах населения, обладающих огромными состояниями. Но абсолютное большинство людей, в том числе и весьма обеспеченных, регулярно сталкивается с нехваткой финансов. И это неудивительно, ведь наши потребности растут одновременно с ростом доходов, а чаще всего опережают их. Поэтому так важно обладать хотя бы начальной финансовой грамотностью, которая позволит правильно управлять своими доходами и оптимально их распределять. Это позволит обрести материальную независимость и обеспечить максимально возможный жизненный комфорт без излишней экономии и ненужных долгов. Специалисты рекомендуют начинать с составления финансового плана.

Что такое финансовый план

Это четко сформулированный и зафиксированный на бумаге алгоритм по достижению целей, требующих материальных вложений. Можно прибегнуть к услугам профессионального эксперта по финансовому планированию, но это целесообразно в сложных случаях. Например, если есть несколько источников дохода, серьезные денежные потоки и так далее. Для большинства людей самостоятельная разработка финансового плана – вполне посильная задача, выполнение которой займет 2–3 часа.

Зачем он нужен

Продуманный и грамотно составленный план поможет проконтролировать соответствие доходов и расходов, повысит уверенность в завтрашнем дне, ощутимо ускорит достижение поставленных целей. Оглядитесь вокруг – и вы наверняка увидите примеры, когда люди с равными доходами живут совершенно по-разному: одни берут кредит за кредитом, а другие делают те же покупки на собственные деньги. Экономически грамотный план поможет избежать излишних расходов и обеспечить финансовую безопасность.

Этапы разработки

Специалистами по финансовому планированию разработаны алгоритмы написания плана. Существует несколько различных вариантов, но основные этапы и рекомендации в них совпадают. При разработке вашей финансовой стратегии необходимо:

- Четко сформулировать цели, для достижения которых составляется план.

- Определить сроки их достижения.

- Проанализировать текущую финансовую ситуацию.

- Найти пути увеличения доходов.

Определение целей

Этот этап только кажется простым и легким. Большинство из нас без подготовки сформулирует примерно так: «Чтобы было много денег!». Но цели должны быть:

а) конкретными;

б) достижимыми.

Как правило, их оказывается несколько. Их можно разделить на краткосрочные (накопить на ближайший отпуск, купить к зиме сапоги) и долгосрочные (построить дом, накопить на образование ребенка). Цели необходимо конкретизировать в денежном эквиваленте. Запишите для каждой из них необходимую для реализации сумму. Этот шаг поможет вам понять степень реалистичности цели. Возможно, стоимость дома окажется настолько несоизмерима с вашей зарплатой, что разумнее будет сосредоточиться на менее затратной покупке квартиры. Если вы семейный человек, то обсудите цели с партнером и другими членами семьи. Возможно, понадобится корректировка с учетом мнения домочадцев.

Определение сроков

Конечно, определить точный срок достижения долгосрочной цели нереально. Но необходимо хотя бы примерно просчитать свои возможности. Например, накопить на машину ваши доходы позволят за 2–3 года. Для покупки квартиры времени явно понадобится больше – лет 10–12. Проще с краткосрочными целями. Например, чтобы отложить на сапоги, осталось полгода. А накопить достаточную сумму на отпуск нужно за 12 месяцев. Когда перед вами лежит лист бумаги со сформулированными целями, их финансовой оценкой и сроком достижения, ваши мысли получают дополнительный стимул для поиска путей улучшения финансовой ситуации.

Подсчитываем доходы и расходы

Это самый ответственный и длительный этап. Опять-таки запишите на бумаге все источники вашего дохода. Зарплата, подработки, пособия, проценты по вкладам и прочее. А в соседней колонке укажите все обязательные расходы: примерную сумму коммунальных платежей, оплату кредита, затраты на питание, проезд, одежду и прочее. А теперь оцените разницу между доходами и расходами, чтобы понимать, какую сумму вы можете откладывать каждый месяц. Не торопитесь расстраиваться, если она окажется небольшой. Для того вы и решили упорядочить свои финансы, чтобы увеличить ежемесячные отчисления. Важно получить наглядную картину ваших финансовых потоков и определить пути ее улучшения. После оценки финансовой ситуации может понадобиться корректировка сроков достижения целей. Конечно, с точки зрения логики можно было бы поменять второй и третий этап местами. Но с точки зрения психологии вам не захочется отказываться от уже намеченных целей и сроков, поэтому вы будете активнее искать возможности дополнительного заработка.

Ищем пути увеличения доходов

Можно, конечно, дедовским способом складывать отложенные деньги в заветную копилочку. Но это неправильно, накопления должны работать. Существуют разные способы вложений, выбор которых зависит в первую очередь от срока достижения целей. Деньги можно вложить в банк под скромные проценты, но без какого-либо риска. Эффективным методом инвестирования являются паевые фонды. Став пайщиком, вы доверяете управление своими деньгами профессиональным финансистам (управляющей компании), поэтому не нужно разбираться в фондовом рынке самостоятельно. Цель УК – увеличить стоимость ваших активов путем удачных операций на фондовом рынке. Еще один путь – снижение расходов. Речь не идет о строжайшей экономии, но если сократить некоторые расходы, то могут выиграть не только финансы, но и здоровье. Подумайте, в чем вы можете себя ограничить, например: обед в ресторане, сладкий перекус вечером после работы, посещение боулинга и так далее. Сокращение подобных расходов может давать от 10 до 30 % экономии.

Ведение учета

Финансовое планирование подразумевает контроль этих самых финансов. Записи с указанием отложенных сумм, непредвиденных расходов и подобной информации помогут вам постоянно видеть, насколько вы приблизились к цели, и корректировать процесс ее достижения. Можно просто вести записи в тетрадке, можно найти в сети образец плана в Excel и вносить данные в компьютер. Существуют специальные финансовые приложения. Например, хорошие отзывы о бесплатной программе EasyFinance.ru.

Типичные ошибки

Каждый личный финансовый план индивидуален. Но ошибки при первой попытке его составления во многом схожи. На что стоит обратить внимание:

- Не переусердствуйте. Конечно, хочется отложить побольше и сразу. Но если для этого вы начнете отказывать себе во всех удовольствиях, то очень велик риск срыва. Да и стоит ли идти к цели ценой таких жертв?

- Воспитывайте силу воли. План нужно не только написать, но и выполнять, а это уже сложнее. Ищите мотивацию, подбадривайте себя, поощряйте за достигнутые успехи.

- Избегайте слишком длительных сроков. В дополнение к предыдущему пункту: сложно идти к цели, которая где-то далеко. Если ее достижение требует нескольких лет, придумайте промежуточные этапы. Например, накопить 10 % нужной суммы.

- План – это не догма. Жизнь меняется, наши планы требуют корректировки. Если вы получили неожиданную премию, ежемесячный взнос можно увеличить и порадоваться приближению цели. В случае разового форс-мажора взнос, возможно, уменьшится. Но это именно форс-мажор! При необходимости корректируйте цели.

- Откладывайте сразу! Опытные люди советуют откладывать намеченную сумму сразу после получения дохода (зарплаты, премии и прочего). Деньги имеют свойство исчезать!

Подводя итоги

Финансовый план – это действительно полезный и работающий инструмент. Он необходим любому человеку, независимо от его материального благосостояния. Анализ личных финансов и четкая формулировка реальных целей позволят упорядочить расходы, избавиться от ненужных трат и станут стимулом для поиска новых источников дохода.

Как составить финансовый план – личный или семейный

Рейтинг статьи 2 Всего голосов 10

Пошаговое руководство по составлению личного бюджета

Если вы хотите контролировать свои расходы и работать над достижением финансовых целей, вам нужен бюджет.

Личный или семейный бюджет — это сводка, в которой сравниваются и отслеживаются ваши доходы и расходы за определенный период, обычно за один месяц. Хотя слово «бюджет» часто ассоциируется с ограниченными расходами, бюджет не должен быть ограничивающим, чтобы быть эффективный.

Бюджет покажет вам, сколько денег вы ожидаете получить, а затем сравните это с вашими необходимыми расходами, такими как аренда и страхование, и вашими дискреционными расходами, такими как развлечения или питание вне дома.Вместо того, чтобы рассматривать бюджет как отрицательный фактор, вы можете рассматривать его как инструмент для достижения ваших финансовых целей.

Что делает бюджет

Письменный ежемесячный бюджет — это инструмент финансового планирования, который позволяет вам планировать, сколько вы будете тратить или экономить каждый месяц. Это также позволяет вам отслеживать свои привычки в расходах.

Хотя составление бюджета может показаться не самым захватывающим занятием (а для некоторых это просто страшно), это важная часть поддержания вашего финансового дома в порядке.Это потому, что бюджеты зависят от баланса. Если вы тратите меньше в одной области, вы можете потратить больше в другой, откладывать деньги на крупную покупку, создать фонд «на черный день», увеличить свои сбережения или инвестировать в накопление богатства.

Бюджет работает только в том случае, если вы честно оцениваете свои доходы и расходы. Чтобы составить эффективный бюджет, вы должны быть готовы работать с подробной и точной информацией о своих привычках зарабатывать и расходовать средства.

В конечном итоге результат вашего нового бюджета покажет вам, откуда берутся ваши деньги, сколько их и куда они расходуются каждый месяц.

Как составить бюджет за шесть простых шагов

Прежде чем приступить к составлению бюджета, найдите хороший шаблон, который вы можете использовать, чтобы указать цифры своих расходов и доходов.

Хотя вы можете использовать старомодную ручку и бумагу для составления бюджета, проще и эффективнее использовать таблицу ежемесячного бюджета или приложение для составления бюджета. Они будут содержать специальные поля для доходов и расходов в различных категориях, а также встроенные формулы, которые помогут вам с минимальными усилиями вычислить профицит или дефицит бюджета.

1. Соберите финансовые документы

Прежде чем начать, соберите всю свою финансовую отчетность, в том числе:

- Банковские выписки

- Инвестиционные счета

- Последние счета за коммунальные услуги

- W-2 и квитанции

- 1099s

- Счета по кредитной карте

- Квитанции за последние три месяца

- Выписки по ипотеке или автокредиту

Вы хотите иметь доступ к любой информации о своих доходах и расходах.Одним из ключей к процессу составления бюджета является создание среднемесячного значения. Чем больше информации вы откопаете, тем лучше.

2. Рассчитайте свой доход

Какой доход вы можете ожидать каждый месяц? Если ваш доход представляет собой обычную зарплату, при которой налоги автоматически удерживаются, то использование суммы чистого дохода (или получаемой на руки суммы) вполне нормально. Если вы работаете не по найму или имеете внешние источники дохода, такие как алименты или социальное обеспечение, включите их также.Запишите этот общий доход как ежемесячную сумму.

Если у вас переменный доход (например, от сезонной или внештатной работы), подумайте об использовании дохода за месяц с самым низким доходом в прошлом году в качестве базового дохода при формировании бюджета.

3. Создайте список ежемесячных расходов

Составьте список всех расходов, которые вы ожидаете понести в течение месяца. Этот список может включать:

- Выплаты по ипотеке или аренда

- Оплата за машину

- Страхование

- Бакалея

- Коммунальные услуги

- Развлечения

- Личный уход

- Питание

- Уход за детьми

- Транспортные расходы

- Путешествие

- Студенческие ссуды

- Экономия

Используйте свои банковские выписки, квитанции и выписки по кредитным картам за последние три месяца, чтобы определить все свои расходы.

4. Определение постоянных и переменных расходов

Фиксированные расходы — это те обязательные расходы, за которые вы платите одинаковую сумму каждый раз. Включая такие расходы, как ипотечные платежи или арендная плата, оплата автомобиля, интернет-услуги с фиксированной оплатой, вывоз мусора и регулярный уход за детьми. Если вы платите стандартным платежом по кредитной карте, включите эту сумму и любые другие важные расходы, которые, как правило, остаются неизменными из месяца в месяц.

Если вы планируете откладывать фиксированную сумму или выплачивать определенную сумму долга каждый месяц, также включайте сбережения и погашение долга в качестве фиксированных расходов.

Переменные расходы — это тип, который будет меняться от месяца к месяцу, например:

- Бакалея

- Бензин

- Развлечения

- Еда вне дома

- Подарки

Если у вас нет резервного фонда, включите категорию «неожиданных расходов», которые могут появиться в течение месяца и сорвать ваш бюджет.

Начните присваивать стоимость каждой категории, начиная с ваших фиксированных расходов. Затем прикините, сколько вам нужно будет тратить в месяц на переменные расходы.

Если вы не уверены, сколько вы тратите в каждой категории, просмотрите свои последние два или три месяца по кредитной карте или банковским операциям, чтобы сделать приблизительную оценку.

5. Итого ваш ежемесячный доход и расходы

Если ваш доход превышает ваши расходы, у вас хорошее начало. Эти дополнительные деньги означают, что вы можете направить средства на различные области своего бюджета, такие как пенсионные сбережения или погашение долга.

Если у вас больше доходов, чем расходов, подумайте о том, чтобы принять философию составления бюджета «50-30-20».В бюджете 50-30-20 «потребности» или основные расходы должны составлять половину вашего бюджета, потребности должны составлять еще 30%, а сбережения и погашение долга должны составлять последние 20% вашего бюджета.

Если ваши расходы превышают ваш доход, это означает, что вы тратите слишком много средств и вам необходимо внести некоторые изменения.

6. Скорректировать расходы

Если вы находитесь в ситуации, когда расходы превышают доходы, найдите в своих переменных расходах области, которые можно сократить.Найдите места, где вы можете сократить свои расходы, например, меньше есть вне дома, или исключите категорию, например, отменив членство в спортзале.

Если ваши расходы намного превышают ваш доход или у вас есть значительная задолженность, сокращения переменных расходов может быть недостаточно. Возможно, вам придется сократить фиксированные расходы и увеличить доход, чтобы сбалансировать свой бюджет.

Стремитесь, чтобы ваши столбцы доходов и расходов были одинаковыми. Этот равный баланс означает, что весь ваш доход учитывается и направляется в бюджет на конкретные цели по расходам или сбережениям.

Как использовать свой бюджет

После того, как вы настроили свой бюджет, вы должны отслеживать и продолжать отслеживать свои расходы в каждой категории, в идеале — каждый день месяца. Та же таблица или приложение для составления бюджета, которое использовалось для составления бюджета, также можно использовать для записи общих расходов и доходов.

Запись того, что вы тратите в течение месяца, убережет вас от перерасхода средств и поможет выявить ненужные расходы или проблемные модели расходов. Ежедневно выделяйте несколько минут на запись своих расходов, а не откладывайте их до конца месяца.

Если вы не уверены, что сможете бюджетировать свои деньги, используйте систему конвертов, в которой вы разделяете наличные деньги для расходов на отдельные конверты для разных категорий расходов. Когда конверт опустеет, вам придется прекратить тратить деньги в этой конкретной категории.

Используя свой бюджет, следите за тем, сколько вы потратили. После того, как вы достигли предела расходов в категории, вам нужно будет либо прекратить этот тип расходов в течение месяца, либо переместить деньги из другой категории для покрытия дополнительных расходов.

Ваша цель при использовании бюджета должна состоять в том, чтобы ваши расходы были равными или ниже вашего дохода за месяц.

Советы по составлению бюджета

После того, как вы установили базовый бюджет, настройте его в соответствии со своим финансовым положением и целями.

- Если вы работаете на комиссионных, будьте активны в сбережении, чтобы покрыть периоды, когда рынок медленный.

- Если у вас есть проблемы с денежным потоком из-за того, что вам платят только один раз в месяц, разделите этот платеж на недели и храните денежные средства, которые вы планировали потратить в оставшиеся недели, на отдельном счете, пока они вам не понадобятся.

- Расплачивайтесь кредитной картой только в том случае, если у вас будут деньги для выплаты в конце месяца. В противном случае вы будете должны проценты сверх цены всего, что вы купили.

- Ежемесячно корректируйте бюджет, если вы обнаружите, что переоценили или недооценили свои расходы. Следите за крупными расходами, которые происходят только раз в несколько месяцев, например, за страховые выплаты.

- Если вы склонны к перерасходу в определенных категориях, используйте хитрости бюджетирования, такие как переход на бюджет только наличными.

- Как только ваши расходы станут ниже, чем ваш доход, прежде чем увеличивать свои расходы, планируйте сбережения.

- Найдите время, чтобы изучить другие финансовые навыки, чтобы повысить свою финансовую грамотность и заставить деньги работать на вас больше.

: бюджеты

Введение

Увидеть ценность достижения цели часто намного проще, чем увидеть способ ее достижения. Люди часто решают как-то улучшить себя или свою жизнь.Но хотя им хватает искренности, решимости или усилий, они, тем не менее, не справляются с отсутствием плана, карты, картины того, почему и как добраться отсюда туда.

Предварительная финансовая отчетность дает представление о потенциальных результатах финансовых решений. Их также можно использовать в качестве инструмента для достижения определенных результатов. При прогнозировании в форме бюджета прогноз финансовых потребностей и последствий плана, цифры становятся не только предполагаемым результатом, но и реальной стратегией или планом, картой, показывающей путь к достижению цели.Позже, когда вы сравните фактические результаты с первоначальным планом, вы увидите, как недостатки или успехи могут указывать на будущие стратегии.

Бюджеты обычно создаются с определенной целью: сократить расходы на проживание, увеличить сбережения или накопить на определенную цель, такую как образование или выход на пенсию. В то время как необходимость в таких действиях может быть более четко обозначена в финансовых отчетах, в бюджете содержится реальный план для этого. Это скорее документ действия, чем размышления.

В качестве заявления о действиях бюджет должен быть динамичным, сочетать «факты на земле» и «воздушные замки». В то время как финансовые отчеты представляют собой краткое изложение исторической реальности, то есть всего, что уже произошло и «потоплено», бюджеты отражают текущие реалии, которые определяют следующий выбор. Бюджет никогда не следует просто соблюдать, его следует постоянно пересматривать с учетом новой информации.

5.1 Бюджетный процесс

Цели обучения

- Отслеживание бюджетного процесса.

- Обсудите взаимосвязь целей и поведения.

- Продемонстрировать важность консерватизма в бюджетном процессе.

- Покажите важность выбора времени в бюджетном процессе.

Бюджетный процесс представляет собой бесконечный цикл, аналогичный более крупному процессу финансового планирования. В нем задействовано

- определение целей и сбор данных;

- формирование ожиданий и согласование целей и данных;

- создание бюджета;

- мониторинг фактических результатов и анализ отклонений;

- корректировка бюджета, ожиданий или целей;

- новое определение целей.

Рисунок 5.2 Бюджетный процесс

Обзор вашей финансовой отчетности или текущего финансового положения, а также ваших собственных представлений о том, как вы живете и можете жить, должен указать на ближайшие и долгосрочные цели. Это также может указывать на новые варианты выбора. Например, ближайшей целью может быть снижение расходов на жилье. В краткосрочной перспективе вы можете искать квартиру с более низкой арендной платой, но в долгосрочной перспективе может быть выгоднее владеть домом.Эта долгосрочная цель может указывать на необходимость начать сберегательный план для первоначального взноса.

Процесс создания бюджета может быть поучительным. Создание бюджета предполагает реалистичное поведение. Ваши предположения могут исходить из вашего реального прошлого поведения, основанного на точных записях, которые вы собрали. Если вы использовали программное обеспечение для личных финансов, оно хранило эти записи для вас; в противном случае эта информация будет раскрыта при тщательном просмотре вашей чековой книжки и инвестиционных отчетов.Финансовые отчеты — это полезные обобщения информации, необходимой для создания бюджета.

После формулирования реалистичных ожиданий, основанных на прошлом поведении и текущих обстоятельствах, вы все равно должны согласовать свое будущее поведение с вашими первоначальными ожиданиями. Например, вы можете осознать, что необходимо принести большие жертвы, или что вы должны изменить свое поведение, или даже что ваши цели недостижимы и должны быть более реалистичными — возможно, основанными на менее желательном выборе. С другой стороны, это может быть процесс счастливого открытия: цели могут быть ближе или требовать меньших жертв, чем вы могли подумать.

Вне зависимости от того, приводит ли он к отрезвляющему ужасу или амбициозной радости, бюджетный процесс — это процесс примирения ваших финансовых реалий с вашими финансовыми мечтами. То, как вы финансируете свою жизнь, определяет, как вы можете прожить свою жизнь, поэтому составление бюджета на самом деле является процессом составления жизненной стратегии. Вам может быть трудно разделить эмоциональные и финансовые аспекты ваших целей, но чем успешнее вы сможете это сделать, тем успешнее вы достигнете своих целей.

Бюджет — это прогноз того, как все должно работать, но всегда есть некоторая неопределенность.Если фактические результаты лучше, чем ожидалось, если доходы больше или расходы меньше, ожидания могут быть скорректированы в сторону увеличения в качестве долгожданного приспособления к удаче. С другой стороны, если фактические результаты хуже, чем ожидалось, если доходы меньше или расходы больше, может потребоваться корректировка не только следующего бюджета, но и текущих вариантов проживания, чтобы приспособиться к этой ситуации. Эти новые варианты менее предпочтительны, иначе вы бы выбрали их в своем первоначальном плане.

Чтобы избежать нежелательных корректировок, вы должны быть консервативными В финансах — подход, предпочтительный для любого финансового планирования: переоценивать расходы, убытки и стоимость обязательств и недооценивать доходы, прибыли и стоимость активов.Это основано на идее, что любые сюрпризы должны приносить пользу. Использование этого слова в финансах и бухгалтерском учете не имеет абсолютно никакого отношения к каким-либо политическим ассоциациям, которые это слово, возможно, приобрело в обычном использовании. в ваших ожиданиях, чтобы максимизировать вероятность того, что ваши фактические результаты будут лучше, чем ожидалось. Таким образом, при оценке вы всегда недооцениваете статьи доходов и потенциальную прибыль и переоцениваете статьи расходов и потенциальные убытки.

Вам также необходимо будет определить период времени и частоту для вашего бюджетного процесса: ежегодно, ежемесячно или еженедельно.Сроки будут зависеть от вашей финансовой активности и от того, какую дисциплину или руководство вы хотите обеспечить в своем бюджете. Вы должны оценивать свой прогресс не реже одного раза в год. В общем, вы хотите сохранить управляемый объем данных за любой период, поэтому чем больше у вас финансовая активность, тем короче должен быть ваш бюджетный период. Поскольку ваш бюджет необходимо постоянно контролировать, вы не хотите, чтобы его завалили таким большим объемом данных, что мониторинг становится слишком сложной задачей. С другой стороны, вы хотите выбрать достаточный период или временные рамки, чтобы показать значимые результаты.Выберите период времени, соответствующий вашему количеству данных или уровню финансовой активности.

Упражнения

- В «Моих заметках» или в журнале финансового планирования начните процесс составления бюджета с обзора своих краткосрочных и долгосрочных целей. Что потребуется для достижения этих целей? Какие у вас есть ограничения и возможности для их преодоления? Затем соберите свои финансовые данные и выберите период времени и частоту для проверки вашего прогресса.

- Посмотрите видеофильм «Составление бюджета — 1» из Expert Village по адресу http: // www.youtube.com/watch?v=rd_gGHKz0F0. Согласно этому видео, почему бюджет так важен в личном финансовом планировании? Какие проблемы вы можете решить, манипулируя своим личным бюджетом? Каких целей вы можете достичь, изменив свой личный бюджет?

5.2 Создание всеобъемлющего бюджета

Цели обучения

- Опишите компоненты комплексного бюджета и их цели.

- Опишите компоненты операционного бюджета.

- Обсудите источники повторяющихся доходов и расходов.

- Определите факторы в процессе составления бюджета.

- Определите факторы в процессе составления бюджета капиталовложений.

Сбор данных и создание бюджета с уже поставленными целями — это первые шаги в этом процессе. Понимание формата или формы бюджета поможет вам найти нужную информацию. Исчерпывающий бюджет Бюджет, который включает в себя операционный бюджет и капитальный бюджет, то есть он предназначен для отражения всех аспектов финансовой деятельности.- то есть бюджет, охватывающий все аспекты финансовой жизни, — будет включать прогноз повторяющихся доходов и расходов, а также разовых расходов. (Разовые доходы или «непредвиденные доходы» не следует рассчитывать или «закладывать в бюджет» консервативно.) Периодические доходы — это доходы от заработной платы, процентов или дивидендов. Периодические расходы могут включать расходы на проживание, погашение ссуд, а также регулярные сбережения или инвестиционные вклады. Единовременные расходы могут быть связаны с капитальными улучшениями, такими как установка новой крыши для вашего дома, или на покупку предметов длительного пользования, таких как холодильник или автомобиль.Это покупки, которые не будут совершаться каждый период. Подробная бюджетная диаграмма показана на Рисунке 5.4 «Полная бюджетная диаграмма».

Рисунок 5.4 Полная бюджетная диаграмма

Еще одно различие в распознавании повторяющихся и неповторяющихся элементов — это временные рамки для каждого. О повторяющихся статьях нужно заботиться неоднократно, и поэтому их следует рассматривать в краткосрочной перспективе, в то время как статьи капитального бюджета могут позволить долгосрочное планирование, поскольку они происходят реже.Разные временные горизонты для планирования повторяющихся и разовых задач могут позволить использовать разные стратегии для достижения этих разных целей.

Полный бюджет — это составление операционного бюджета. Бюджет показывает повторяющиеся доходы и расходы, обычно расходы на проживание и доходы от заработной платы, процентов и дивидендов, обычно связанные с краткосрочными финансовыми целями. для краткосрочных целей, включающих повторяющиеся статьи и капитальный бюджет — Бюджет, который показывает разовые события, которые обычно связаны с долгосрочными финансовыми целями.для долгосрочных целей, включающих разовые предметы.

Операционный бюджет: периодические доходы и расходы

Использование финансовой истории