Оперативный финансовый план (платежный календарь) предприятия

В отличии от годового финансового плана в поквартальном разрезе оперативный финансовый план — платежный календарь, в зависимости от условий работы предприятия, числа и объема денежных потоков, составляется всегда на месяц, но по декадам, неделям или даже по пятидневкам. Деление месяца по этим периодам обусловлено степенью необходимой оперативности управления ресурсами при их неравномерном поступлении, а также сроками уплаты основных платежей. [c.161]Основой контроля за выполнением всех показателей финансового плана является оперативное финансовое планирование. Своевременное выявление отклонений в ходе исполнения платежных календарей и их устранение обеспечивает выполнение финансового плана и взаимосвязанных с ним хозяйственных планов. Включение объема выручки от реализации продукции в оперативный финансовый план — платежный календарь на небольшой отрезок времени (на месяц, декаду или неделю) требует от финансового отдела организации оперативного контроля за отгрузкой и реализацией продукции, выполнением договорных условий.

Смета затрат на производство является базой для разработки баланса доходов и расходов предприятия, формирования оперативного финансового плана (платежного календаря), планирования реализации продукции и прибыли. Составление сметы за- трат позволяет определить структуру себестоимости продукции, которая характеризуется определенным количественным соотношением ее элементов. Изучение структуры себестоимости продукции и ее динамики позволяет выявить источники и факторы снижения себестоимости на предприятии. Содержание и структура сводной сметы затрат на производство объединения приведены в табл. 3.2. [c.196]

Анализ потоков денежных средств должен осуществляться как на основе отчетных, так и плановых показателей. В качестве отчетных показателей используются данные первичного учета и регулярной отчетности предприятия. Плановые показатели движения денежных потоков предприятия рассчитывают в виде оперативного финансового плана, так называемого платежного календаря. Он разрабатывается на месяц с периодичностью 5, 10 или 15 дней (табл. 3.2).

[c.63]

В качестве отчетных показателей используются данные первичного учета и регулярной отчетности предприятия. Плановые показатели движения денежных потоков предприятия рассчитывают в виде оперативного финансового плана, так называемого платежного календаря. Он разрабатывается на месяц с периодичностью 5, 10 или 15 дней (табл. 3.2).

[c.63]

ПЛАТЕЖНЫЙ КАЛЕНДАРЬ — один из видов оперативного финансового плана предприятия разрабатывается по отдельным видам движения денежных средств (налоговый П.к., П.к. по расчетам с поставщиками, П.к. по обслуживанию кредита и т.п.) и по предприятию в целом (в этом случае он детализирует текущий финансовый план поступления и расходования денежных средств). П.к. составляется обычно на предстоящий месяц (в разбивке по дням, неделям и декадам). Состоит из следующих двух разделов [c.228]

Для решения этой сложной, жизненно важной для предприятия задачи — обеспечение денежными средствами всей его производственно-хозяйственной и финансовой деятельности — финансовая служба использует оперативный финансовый план в виде платежного календаря, а также в обоснование его — налоговый календарь и кассовый план.

Оперативный финансовый план составляется обычно на предстоящий месяц с разбивкой по декадам или неделям. Предусматриваемые по этим отрезкам времени платежи и источники их покрытия характеризуют платежный календарь (график) предприятия на предстоящий месяц. [c.480]

В рамках оперативного финансового планирования помимо платежного календаря составляется кассовый план предприятия. [c.470]

Платежный календарь и кассовый план предприятия, назначение и роль в оперативной финансовой работе на предприятии. [c.197]

Управление финансами предприятия — это эффективное управление потоками его денежных средств. Потоки денежных средств на предприятии идут в двух направлениях поступления денежных средств и их использование. Сюда включаются все так называемые валовые потоки, в отличие от варианта, когда в качестве потоков может рассматриваться только часть их, представляющая финансовые результаты и их использование. Последний подход используется в основном при годовом финансовом планировании, когда разрабатывается баланс денежных доходов и расходов предприятия.

Законодательство не закрепляет обязательность разработки бизнес-плана. Зарубежный опыт и пока еще небольшой опыт отечественных предприятий показывают, что составлять бизнес-планы заставляет сама жизнь. Здесь уместно провести аналогию с порядком составления советскими предприятиями при краткосрочном планировании платежных календарей, которые позволяли рационально организовать оперативную финансовую работу путем взаимосвязи всех источников поступлений с расходами предприятия. Его составление также не было обязательным, однако многие предприятия платежный календарь составляли постоянно, что позволяло им предвидеть периоды с тяжелым финансовым положением и своевременно принимать меры по изысканию дополнительных ресурсов для ликвидации временных финансовых затруднений.

Для оперативного управления положительными и отрицательными денежными потоками целесообразно составлять платежный календарь (план платежей точной даты), в котором с одной стороны отражается график поступления денежных средств от всех видов деятельности в течение прогнозного периода времени (5, 10, 15, 30-ти дней), а с другой — график предстоящих платежей (налогов, заработной платы, формирования запасов, погашения кредитов и процентов по ним и т.д.)- Платежный календарь дает возможность финансовым службам предприятия осуществлять оперативный контроль за поступлением и расходованием денежных средств, своевременно фиксировать изменение финансовой ситуации и вовремя принимать корректирующие меры по синхронизации положительного и отрицательного денежных потоков и обеспечению стабильной платежеспособности предприятия. [c.502]

Оперативное финансовое планирование заключается в составлении и использовании платежного календаря — подробного финансового документа, отражающего оперативный денежный оборот предприятия. Поскольку весь оборот проходит через расчетный, текущий, валютный и ссудные счета, то в нем представлено движение денежных средств по их поступлению и использованию. Платежный календарь обеспечивает оперативное финансирование, выполнение расчетных и платежных обязательств, фиксирует происходящие изменения в платежеспособности предприятия, позволяет отслеживать состояние собственных средств, а также привлекать в необходимых случаях банковский или коммерческий кредит. Составление и использование платежного календаря является реализацией распределительной и контрольной функций финансов предприятия. При сравнении квартальных платежных календарей выявляются тенденции и проблемы в деятельности предприятия. Результаты анализа используются для разработки очередного текущего финансового плана, пример которого приводится ниже (табл. 4). 4 Финансовый план предприятия (баланс доходов и расходов)

[c.48]

Поскольку весь оборот проходит через расчетный, текущий, валютный и ссудные счета, то в нем представлено движение денежных средств по их поступлению и использованию. Платежный календарь обеспечивает оперативное финансирование, выполнение расчетных и платежных обязательств, фиксирует происходящие изменения в платежеспособности предприятия, позволяет отслеживать состояние собственных средств, а также привлекать в необходимых случаях банковский или коммерческий кредит. Составление и использование платежного календаря является реализацией распределительной и контрольной функций финансов предприятия. При сравнении квартальных платежных календарей выявляются тенденции и проблемы в деятельности предприятия. Результаты анализа используются для разработки очередного текущего финансового плана, пример которого приводится ниже (табл. 4). 4 Финансовый план предприятия (баланс доходов и расходов)

[c.48]

Оперативное финансовое планирование заключается в разработке платежного календаря, детализирующего на квартал или месяц текущий финансовый план.

Важное (значение для обеспечения устойчивого финансового. положения объединения, предприятия имеет составление оперативных финансовых, планов, называемых платежными календарями. Платежный календарь составляется а месяц С рзабивкой по декадам, неделям или пятидневкам. [c.261]

Считатьнеобходимым разработку на каждом предприятии календарного графика платежей и поступлений денежных средств (оперативного финансового плана) в подекадном разрезе. На основе такого платежного календаря обеспечить четкую оперативную работу по совершению всех платежей строго в установленные сроки. Организовать на каждом предприятии ежедневное наблюдение за платежами поставщикам, бюджету, банку, за поступлением денежной выручки, сдачей в банк документов, состоянием дебиторско-кредиторской задолженности и на этой основе своевременно обеспечивать нормальные потребности предприятий в денежных средствах, определять и предвидеть возникающие разрывы и оперативно изыскивать средства для обеспечения бесперебойных платежей.

Разработка платежного календаря в различных его вариантах значительно облегчается при использовании современных компьютерных технологий. Наличие соответствующих программ позволяет, например, при изменении в табличном процессоре определяющего показателя «гибкого календаря» автоматически получить новый ряд всех содержащихся в нем оперативных плановых заданий. По вариантам всех видов платежного календаря с помощью соответствующих программ легко может быть обеспечена преемственность разрабатываемых показателей во времени (при переходе к каждому последующему месяцу его разработки). Наконец, программы соответствующего финансового моделирования денежных потоков предприятия могут легко взаимосвязывать и корректировать показатели отдельных видов платежного календаря с показателями плана поступления и расходования денежных средств по предприятию в целом. Эти же программы позволяют осуществлять финансовое планирование денежных потоков и в обратном направлении — внося коррективы в план поступления и расходования денежных средств осуществлять автоматическую корректировку соответствующих показателей всех видов платежного календаря. [c.120]

[c.120]

Платежный календарь — план рациональной организации оперативно-финансовой деятельности предприятия, в котором календарно взаимоувязаны все источники поступления денежных средств с расходами на осуществление финансово-коммерческой деятельности. Кроме того, составляется кассовый план — план оборота денежных средств, отражающий все поступления и выплаты денежных средств на предприятии. [c.196]

4. Оперативное финансовое планирование

4. Оперативное финансовое планирование

В целях контроля за поступлением фактической выручки на расчетный счет и расходованием наличных финансовых ресурсов предприятия необходимо проводить оперативное планирование, которое дополняет текущее. Это связано с тем, что финансирование планируемых мероприятий должно осуществляться за счет разработанных предприятием средств, что требует эффективного контроля за формированием и использованием финансовых ресурсов. Система оперативного планирования финансовой деятельности заключается в разработке комплекса краткосрочных плановых заданий по финансовому обеспечению основных направлений хозяйственной деятельности предприятия.

Оперативный план необходим для обеспечения финансового успеха предприятия. Поэтому при его составлении необходимо использовать объективную информацию о тенденциях экономического развития в сфере деятельности предприятия, инфляции, возможны и организации процесса производства.

Оперативное финансовое планирование включает составление и исполнение: платежного календаря, кассового плана и кредитного плана.

При составлении платежного календаря финансовый отдел тесно взаимодействует с бухгалтерией, поскольку она обеспечивает сбор информации об операциях по счетам предприятия, об уплате налогов, о состоянии дебиторской и кредиторской задолженности, о расчетах с поставщиками и подрядчиками и прочие.

Платежный календарь является самым эффективным и надежным инструментом оперативного управления денежными потоками предприятия.

В процессе составления платежного календаря решаются следующие задачи:

– организация учета временной стыковки денежных поступлений и предстоящих расходов предприятий;

– формирование информационной базы о движении денежных притоков и оттоков;

– ежедневный учет изменений в информационной базе;

– анализ платежей (по сумме и источникам возникновения) и организация конкретных мероприятий по их преодолению;

– расчет потребности в краткосрочном кредите в случаях временной нестыковки денежных поступлений и обязательств и оперативное приобретение заемных средств;

– расчет (по сумме и срокам) временно свободных денежных средств предприятия;

– анализ позиции финансового рынка с позиции наиболее надежного и выгодного размещения временно свободных денежных средств предприятия.

Платежный календарь составляется на месяц, 15 дней, декаду, пятидневку. При этом срок определяется исходя из периодичности основных платежей предприятия. Для того чтобы платежный календарь был реальным, его составителям необходимо следить за ходом производства и реализации продукции, состоянием запасов, дебиторской задолженности в целях предупреждения невыполнения финансового плана.

Официально установленной формы платежного календаря нет.

В платежном календаре притоки и оттоки денежных средств (как в наличной, так и безналичной форме) должны быть сбалансированы. Правильно составленный платежный календарь позволяет выявить финансовые ошибки, недостаток средств, вскрыть причину такого положения, наметить соответствующие мероприятия, и, таким образом, избежать финансовых затруднений.

Календарь платежей составляется на основе реальной информационной базы о денежных потоках предприятия. Информационной базой платежного календаря служат:

– план реализации продукции;

– план капитальных вложений;

– смета затрат на производство;

– выписки по счетам предприятия и приложения к ним;

– договоры;

– внутренние приказы;

– график выплаты заработной платы;

– счета–фактуры;

– установленные сроки платежей для финансовых обязательств.

Процесс составления платежного календаря можно разделить на 6 этапов:

1. выбор периода планирования. Как правило, это – квартал (месяц). На предприятиях, где часто изменяются во времени денежные потоки, возможны и более короткие периоды (декада).

2. Планирование объема реализуемой продукции (работ, услуг) осуществляется по специальной методике с учетом объема производства в рассматриваемом периоде и изменения остатков готовой продукции.

3. Расчет объема возможных денежных поступлений (доходов).

Денежные поступления и изменение дебиторской задолженности можно рассчитать с помощью балансового уравнения:

| ДЗн + ВР = ДЗн + ДП, | (7) |

где ДЗн – дебиторская задолженность за товары и услуги,

ВР – выручка от реализации за период,

ДП – денежные поступления в данном периоде.

При наличии других источников поступлений денежных средств (выручка от прочей реализации, внереализационных доходов) их прогнозная оценка выполняется методом прямого счета. Полученная сумма дополняется к сумме денежных поступлений.

Полученная сумма дополняется к сумме денежных поступлений.

4. Оценка денежных расходов, ожидаемых в плановом периоде.

5. Определение денежного сальдо. Оно представляет собой разность между суммами поступлений и расходов за период планирования.

6. Подведение итогов показывает, будет ли у предприятия недостаток средств или излишек.

Ожидаемое сальдо на конец периода сравнивается с минимальной суммой денежных средств на расчетном счете, который целесообразно иметь в качестве страхового запаса, а также для прогнозируемых заранее выгодных инвестиций (размеры минимальной суммы определяется менеджерами предприятий).

Превышение планируемых расходов над ожидаемыми поступлениями (вместе с переходящим остатком средств на счетах) означает недостаточность собственных возможностей для их покрытия и может, является признаком ухудшения финансового состояния. В этих случаях необходимо принять следующие меры:

– перенести часть непервоочередных расходов на следующий календарный период;

– ускорить по возможности отгрузку и реализацию продукции;

– предпринять усилия по изысканию дополнительных источников поступления денежных средств.

В последнем случае рассчитывается совокупная потребность в краткосрочном финансировании, то есть определяется размер краткосрочной банковской ссуды по каждому периоду, который необходим для обеспечения прогнозируемого денежного потока.

Предприятие может не ограничиваться составлением общего платежного календаря, охватывающего все виды деятельности. Допускается его дифференциация по видам деятельности: основной (текущей), инвестиционной, финансовой и центрам ответственности. Такая дифференциация повышает качество управления денежными потоками предприятия и обеспечивает более тесную связь платежного календаря и плана движения денежных средств.

На многих предприятиях наряду платежным календарем составляется налоговый календарь, в котором указывается, когда и какие налоги в соответствии законодательством должно уплатить предприятие, что позволяет избежать просрочек и санкций.

Кроме платежного календаря на предприятии может составляться кассовый план – план оборота наличных денежных средств, отражающий поступления и выплаты наличных денег через кассу. Своевременная обеспеченность наличными денежными средствами характеризуют состояние финансовых отношений между предприятием и его работниками, то есть одну из сторон платежеспособности предприятия. Кассовый план необходим предприятию для контроля за поступлением и расходованием наличных денег.

Своевременная обеспеченность наличными денежными средствами характеризуют состояние финансовых отношений между предприятием и его работниками, то есть одну из сторон платежеспособности предприятия. Кассовый план необходим предприятию для контроля за поступлением и расходованием наличных денег.

Коммерческому банку, обслуживающему предприятия, также необходим его кассовый план, чтобы составить сводный кассовый план на обслуживание своих клиентов в установленные сроки.

Исходные данные для составления кассового плана следующие:

– предполагаемые выплаты по фонду заработной платы;

– информация о продаже материальных ресурсов или продукции работникам;

– о прочих поступлениях и выплатах наличными деньгами;

– сведения о сумме налогов, а также календарь выплаты заработной платы и приравненных к ней платежей.

В соответствии с «Порядком ведения кассовых операций», все организации и учреждения независимо от формы собственности обязаны хранить свои средства в учреждениях банков. Предприятия могут иметь в своих кассах наличные деньги в пределах лимитов, установленных учреждениями банков по согласованию с руководством предприятия. Денежную наличность сверх установленного лимита предприятия и организации обязаны сдавать в банки в порядке и сроки, согласованные с банком.

Предприятия могут иметь в своих кассах наличные деньги в пределах лимитов, установленных учреждениями банков по согласованию с руководством предприятия. Денежную наличность сверх установленного лимита предприятия и организации обязаны сдавать в банки в порядке и сроки, согласованные с банком.

Кассовый план разрабатывается на квартал и в установленный срок представляется в коммерческий банк, с которым предприятие заключило договор о расчетно-кассовом обслуживании.

Коммерческий банк анализирует достоверность показателей кассового плана и в необходимых случаях (с согласования предприятия) производит корректировку расчета.

Дальнейшее продвижение к рынку будет сопровождаться увеличением объема безналичных расчетов и, в конечном счете, преобладанием этих расчетов во всех сферах расчетных операций, как это имеет место в мировой практике.

Важной частью оперативной финансовой работы является составление кредитного плана. Если предприятие испытывает определенную потребность в краткосрочном финансировании, то оно должно обосновать размер испрашиваемого кредита, определить сумму с учетом процентов, которые необходимо вернуть коммерческому банку, просчитать эффективность кредитного мероприятия, заключить с банком договор о кредитном обслуживании.

Заключительным этапом финансового планирования является составление сводной аналитической записки. Завершая аналитическую записку, даются выводы о плановой обеспеченности предприятия финансовыми ресурсами и структуре источников их формирования.

Финансы предприятий. А. М. Поддерьогін. Часть 2. =lybs.ru= =lybs.ru=

Оперативное финансовое планирование необходимо предприятию с целью контроля за фактическим поступлением денежных средств на текущий счет и расходованием средств в процессе хозяйственной деятельности, выполнения текущего финансового плана. Это связано с тем, что финансовое обеспечение предпринимательской и инвестиционной деятельности происходит за счет собственных и привлеченных средств, что требует повседневного эффективного контроля за формированием и использованием финансовых ресурсов.

Годовой финансовый план (план доходов и расходов денежных средств) характеризует объем финансовых ресурсов, необходимых для финансово-хозяйственной деятельности. Он является ориентиром для финансовой работы предприятий в плановом году.

Выполнение финансового плана осуществляется непосредственно в процессе финансово-хозяйственной деятельности, обеспечивая стабильную платежеспособность предприятия за оперативное финансовое планирование. С этой целью целесообразно составлять баланс денежных поступлений — оперативный финансовый план (табл. 10.3).

Баланс поступлений средств показывает, когда у предприятия возникают временно свободные средства, а когда оно имеет дополнительную потребность в них. Это дает финансовому менеджеру возможность временно свободные финансовые средства вложить на депозитные счета коммерческих банков или инвестировать в ценные бумаги для получения доходов, а в периоды, когда возникает дополнительная потребность, — обеспечить привлечение средств.

Оперативное финансовое планирование заключается в составлении и исполнении платежного календаря. Его составляют на квартал с разбивкой по месяцам или на месяц с разбивкой по декадам. В платежном календаре отображается весь денежный оборот предприятия, основная часть которого проходит через текущий, валютный, ссудный и другие счета предприятия в банке. В платежном календаре отражено движение денежных средств согласно их поступлению и использованию (табл. 10.4).

В платежном календаре фиксируются все виды денежных платежей и поступлений предприятий независимо от их источников и направлений использования, то есть показан весь денежный оборот за определенный промежуток планового периода.

Платежный календарь дает возможность финансовым службам предприятия обеспечить оперативное финансирование, выполнение расчетных и платежных обязательств, фиксировать текущие изменения платежеспособности предприятия. Он делает возможным наблюдение за состоянием оборотных средств и указывает на необходимость использования заемных и привлеченных средств в плановом периоде.

Составление платежного календаря позволяет выявить недостаточность средств, выяснить причины такого положения, определить соответствующие меры для предотвращения финансовым затруднением.

Важное место в оперативной финансовой работе предприятия занимает своевременное погашение кредиторской, а также своевременное взыскание дебиторской задолженности.

На предприятии должен быть организован повседневный оперативный контроль за платежами и поступлением материальных ценностей, выполнением финансовых обязательств перед бюджетом, внебюджетными фондами, банками. Необходимо периодически проверять дебиторскую задолженность по данным бухгалтерского учета и отчетности, инвентаризации.

Дебиторская задолженность, образованная в пределах согласованного сторонами срока оплаты, является нормальным явлением в финансово-хозяйственной деятельности. Дебиторская задолженность, которая превышает согласованные сроки платежей, снижает платежеспособность предприятий. Именно поэтому необходимо тщательно анализировать состояние задолженности каждого субъекта хозяйствования по следующим статьям: расчеты с покупателями, с подотчетными лицами, с другими дебиторами; векселя полученные; авансы выданные; бюджетные платежи, платежи по социальному страхованию, по оплате труда. При этом следует учитывать реальные условия, а поэтому целесообразно рассмотреть:

* какой процент невозврата дебиторской задолженности приходится на одного или нескольких главных должников;

* вероятность погашения дебиторской задолженности, сроки ее возникновения, а также удельный вес просроченной задолженности;

* удельный вес векселей в общем объеме дебиторской задолженности.

Кредиторская задолженность в составе привлеченных средств занимает существенное место. Если кредиторская задолженность предприятия возникает в процессе хозяйственных связей с другими хозяйственными субъектами в пределах нормального документооборота и установленных форм расчетов, то она не противоречит действующему законодательству и не может оказать негативное влияние на финансовое состояние других субъектов хозяйствования. Если же кредиторская задолженность возникла вследствие нарушения правил расчетов и кредитования, то она приводит к финансовым затруднениям у других предприятий.

Просроченные платежи поставщикам чаще всего возникают тогда, когда на предприятии не налажено четкой финансовой работы: оборотные средства заморожены в дебиторской задолженности или в сверхнормативных, непрокредитованих банком товарно-материальных ценностях; размер собственных оборотных средств недостаточен и не покрывает необходимой минимальной потребности предприятия в них для обеспечения текущей деятельности.

Платежный календарь конкретизирует текущий финансовый план, уточняет его показатели, позволяет использовать имеющиеся резервы для повышения эффективности использования финансовых ресурсов предприятия, дает точное представление о состоянии платежей и расчетов в периоде, который анализируется.

С помощью платежного календаря постоянно контролируется платежеспособность предприятия.

Следовательно, постоянный оперативный контроль, который осуществляется с помощью платежного календаря, является чрезвычайно важным средством выполнения текущего финансового плана — плана доходов и расходов предприятия.

ТЕСТЫ К РОЗДІЛУ10

Найдите правильный ответ.

ТЕСТ 1. Что такое: финансовое планирование? перспективный финансовый план? текущий финансовый план? оперативный финансовый план?

1. Баланс денежных поступлений.

2. Баланс доходов и расходов.

3. Платежный календарь на месяц, на 10 дней, на 5 дней.

4. Расчет потребности в финансовых ресурсах для операционной и инвестиционной деятельности.

5. Разработка финансового обеспечения общего развития предприятия на пять лет.

6. Расчет расходов и отчислений.

7. Прогноз отчета о прибылях и убытках.

8. Проверочная таблица к финансовому плану (шахматка).

9. Прогноз баланса активов и пассивов.

10. Определение целей финансовой стратегии.

ТЕСТ 2. Балансовый метод — это…

1. Экономико-математическое моделирование.

2. Расчетно-аналитический метод.

3. Метод балансировки итоговых показателей.

4. Нормативный метод.

5. Увязка финансовых показателей доходной и расходной частей финансового плана.

ТЕСТ 3. Каково назначение: оперативного финансового планирования? текущего финансового планирования? перспективного финансового планирования?

1. Контроль за платежеспособностью предприятия.

2. Финансовое обеспечение инвестиционной деятельности.

3. Финансовое обеспечение общего развития предприятия.

4. Контроль за своевременностью платежей.

5. Финансовое обеспечение достижения стратегических целей.

6. Контроль за своевременностью денежных поступлений.

7. Финансовое обеспечение текущей производственной деятельности.

Книга: Финансы предприятий. А. М. Поддерьогін. Часть 2.

СОДЕРЖАНИЕ

На предыдущую

Информационные технологии в экономике — тест 5

Главная / Менеджмент / Информационные технологии в экономике / Тест 5 Упражнение 1:Номер 1

Какие планы включает текущее планирование хозяйственной деятельности предприятия?

Ответ:

(1) план прибылей и убытков

(2) план движения денежных средств

(3) план бухгалтерского баланса

(4) оперативный финансовый план

Номер 2

Какой план является заключительным документом финансового плана?

Ответ:

(1) план прибылей и убытков

(2) план движения денежных средств

(3) план бухгалтерского баланса

(4) оперативный финансовый план

Номер 3

Какой план включает составление и исполнение платежного календаря, кассового плана и кредитного плана?

Ответ:

(1) план прибылей и убытков

(2) план движения денежных средств

(3) план бухгалтерского баланса

(4) оперативный финансовый план

Упражнение 2:

Номер 1

Какой вид планирования предполагает планирование действий, которые должны представлять наиболее эффективные способы достижения целей?

Ответ:

(1) тактическое планирование

(2) стратегическое планирование

Номер 2

Какой вид планирования представляет собой детальное планирование?

Ответ:

(1) тактическое планирование

(2) стратегическое планирование

Номер 3

Какой вид планирования предполагает планирование действий, которые могут носить как регулярный, так и нерегулярный характер?

Ответ:

(1) тактическое планирование

(2) стратегическое планирование

Номер 4

Какой вид планирования предполагает планирование общих линий деятельности предприятия?

Ответ:

(1) тактическое планирование

(2) стратегическое планирование

Номер 5

Какой вид планирования представляет собой детальное планирование?

Ответ:

(1) тактическое планирование

(2) стратегическое планирование

Упражнение 3:

Номер 1

Какой план представляет собой оборотную ведомость по видам активов – основных средств и финансовых вложений?

Ответ:

(1) план продаж

(2) план затрат

(3) план закупок

(4) план движения запасов

(5) план движения внеоборотных активов

(6) инвестиционный план

Номер 2

Какой план представляет собой сумму доходов от реализации продукции, товаров и проч. в разрезе статей доходов, центров финансового учета?

Ответ:

(1) план продаж

(2) план затрат

(3) план закупок

(4) план движения запасов

(5) план движения внеоборотных активов

(6) инвестиционный план

Номер 3

Какой план представляет собой оборотную ведомость по видам запасов – товаров, сырья, материалов, продукции?

Ответ:

(1) план продаж

(2) план затрат

(3) план закупок

(4) план движения запасов

(5) план движения внеоборотных активов

(6) инвестиционный план

Номер 4

Какой план представляет собой сумму расходов на производство, управление и проч. в разрезе статей расходов и центров финансового учета?

Ответ:

(1) план продаж

(2) план затрат

(3) план закупок

(4) план движения запасов

(5) план движения внеоборотных активов

(6) инвестиционный план

Номер 5

Какой план представляет собой сумму оборотных средств на закупку материалов, комплектующих, товаров и проч.?

Ответ:

(1) план продаж

(2) план затрат

(3) план закупок

(4) план движения запасов

(5) план движения внеоборотных активов

(6) инвестиционный план

Упражнение 4:

Номер 1

Какое эвристическое правило балансировки Финансового плана может быть использовано при применении комбинированных схем оплаты?

Ответ:

(1) сокращать в первую очередь непроизводственные расходы

(2) сокращать платежи по договорам

(3) увеличивать поступления путем ужесточения условий оплаты

(4) заменять денежные платежи взаимозачетами

Номер 2

Какое эвристическое правило балансировки Финансового плана может быть использовано, если мал риск начисления штрафных санкций?

Ответ:

(1) сокращать в первую очередь непроизводственные расходы

(2) сокращать платежи по договорам

(3) увеличивать поступления путем ужесточения условий оплаты

(4) заменять денежные платежи взаимозачетами

Номер 3

Какое эвристическое правило балансировки Финансового плана может быть использовано относительно хозяйственных и канцелярских расходов?

Ответ:

(1) сокращать в первую очередь непроизводственные расходы

(2) сокращать платежи по договорам

(3) увеличивать поступления путем ужесточения условий оплаты

(4) заменять денежные платежи взаимозачетами

Номер 4

Какое эвристическое правило балансировки Финансового плана может быть использовано относительно требований предоплаты или аванса по вновь заключаемым договорам?

Ответ:

(1) сокращать в первую очередь непроизводственные расходы

(2) сокращать платежи по договорам

(3) увеличивать поступления путем ужесточения условий оплаты

(4) заменять денежные платежи взаимозачетами

Упражнение 5:

Номер 1

В каком виде головная организация определяет начальные условия планирования – нормативы расходов и доходов, другие показатели?

Ответ:

(1) скользящее планирование

(2) финансовое планирование в дочерних и зависимых структурах

Номер 2

Какой план составляется не на определенный календарный период (месяц, квартал, год), а на определенный срок – на квартал, полгода, год вперед?

Ответ:

(1) скользящее планирование

(2) финансовое планирование в дочерних и зависимых структурах

Номер 3

Какой план позволяет непрерывно контролировать будущее состояние предприятия на заданный срок вперед?

Ответ:

(1) скользящее планирование

(2) финансовое планирование в дочерних и зависимых структурах

Номер 4

Какой план сокращает разовые затраты на составление годового плана, распределяя их более равномерно в течение года?

Ответ:

(1) скользящее планирование

(2) финансовое планирование в дочерних и зависимых структурах

Упражнение 6:

Номер 1

Удержание какого вида задолженности обеспечивает устойчивое и безопасное функционирование предприятия?

Ответ:

(1) дебиторская задолженность

(2) кредиторская задолженность

Номер 2

Удержание какого вида задолженности обеспечивает предотвращение крупных убытков от ее "невозврата"?

Ответ:

(1) дебиторская задолженность

(2) кредиторская задолженность

Номер 3

Удержание какого вида задолженности обеспечивает предотвращение угрозы банкротства?

Ответ:

(1) дебиторская задолженность

(2) кредиторская задолженность

Упражнение 7:

Номер 1

Какой процесс служит целям оперативного учета обязательств предприятия?

Ответ:

(1) текущее финансовое планирование

(2) планирование движения задолженности

(3) оперативный учет платежей

Номер 2

Какой процесс определяет общие лимиты движения задолженности и контрольные показатели остатков задолженности на конец планового периода?

Ответ:

(1) текущее финансовое планирование

(2) планирование движения задолженности

(3) оперативный учет платежей

Номер 3

Какой процесс определяет создание первоначального варианта Платежного календаря для бизнес-процесса оперативного планирования и управления платежами?

Ответ:

(1) текущее финансовое планирование

(2) планирование движения задолженности

(3) оперативный учет платежей

Упражнение 8:

Номер 1

В каком функциональном модуле МКРП бизнес-план преобразуется в планы продаж основных видов продукции?

Ответ:

(1) бизнес-планирование

(2) планирование продаж и деятельности

(3) планирование производства

(4) планирование потребностей в материальных ресурсах

(5) планирование производственных мощностей

(6) оперативное управление производством

Номер 2

В каком функциональном модуле МКРП план продаж по видам продукции преобразуется в объемный или объемно-календарный план производства видов продукции?

Ответ:

(1) бизнес-планирование

(2) планирование продаж и деятельности

(3) планирование производства

(4) планирование потребностей в материальных ресурсах

(5) планирование производственных мощностей

(6) оперативное управление производством

Номер 3

В каком функциональном модуле МКРП (планирование долгосрочное) план составляется в стоимостном выражении?

Ответ:

(1) бизнес-планирование

(2) планирование продаж и деятельности

(3) планирование производства

(4) планирование потребностей в материальных ресурсах

(5) планирование производственных мощностей

(6) оперативное управление производством

Упражнение 9:

Номер 1

В каком функциональном модуле МКРП в ходе планирования определяются, в количественном выражении и по срокам, потребности в материальных ресурсах, необходимых для обеспечения графика выпуска продукции?

Ответ:

(1) бизнес-планирование

(2) планирование продаж и деятельности

(3) планирование производства

(4) планирование потребностей в материальных ресурсах

(5) планирование производственных мощностей

(6) оперативное управление производством

Номер 2

В каком функциональном модуле МКРП формируются оперативные планы-графики?

Ответ:

(1) бизнес-планирование

(2) планирование продаж и деятельности

(3) планирование производства

(4) планирование потребностей в материальных ресурсах

(5) планирование производственных мощностей

(6) оперативное управление производством

Номер 3

В каком функциональном модуле МКРП выполняются расчеты по определению и сравнению располагаемых и потребных производственных мощностей?

Ответ:

(1) бизнес-планирование

(2) планирование продаж и деятельности

(3) планирование производства

(4) планирование потребностей в материальных ресурсах

(5) планирование производственных мощностей

(6) оперативное управление производством

Оперативное финансовое планирование для успешной деятельности организации

Оперативный план необходим для обеспечения финансового успеха организации. Финансирование плановых мероприятий должно осуществляться за счет заработанных средств, что требует контроля за формированием и использованием финансовых ресурсов. В целях контроля за поступлением фактической выручки и расходованием наличных финансовых ресурсов предприятию необходимо оперативное планирование, которое дополняет текущее. Оперативное финансовое планирование включает составление и исполнение платежного календаря, кассового плана и кредитного плана.

Автор:

Нинa Вacильeвнa Koлчина, кандидат экономических наук, пpoфессор кафедры финансового менеджмента BЗФЭИ (Мocковское отделение).

В целях контроля за поступлением фактической выручки на расчетный счет и расходованием наличных финансовых ресурсов предприятию необходимо

оперативное планирование, которое дополняет текущее. Это связано с тем, что финансирование плановых мероприятий должно осуществляться за счет заработанных предприятием средств, что требует повседневного эффективного контроля за формированием и использованием финансовых ресурсов.

Оперативный план необходим для обеспечения финансового успеха организации (предприятия). Поэтому при его составлении необходимо использовать объективную информацию о тенденциях экономического развития в сфере деятельности предприятия, инфляции, возможных изменениях в технологии и организации процесса производства.

Оперативное финансовое планирование включает составление и исполнение платежного календаря, кассового плана и кредитного плана.

При составлении

платежного календаря финансовый отдел тесно взаимодействует с бухгалтерской службой, поскольку бухгалтерия обеспечивает сбор информации об операциях по счетам предприятия, об уплате налогов, о состоянии дебиторской и кредиторской задолженности, о расчетах с поставщиками и подрядчиками и проч.

В процессе составления платежного календаря решаются следующие задачи:

- Организация учета временной стыковки денежных поступлений и предстоящих расходов предприятия.

- Формирование информационной базы о движении денежных притоков и оттоков.

- Ежедневный учет изменений в информационной базе.

- Анализ неплатежей (по суммам и источникам возникновения) и организация конкретных мероприятий по их преодолению.

- Расчет потребности в краткосрочном кредите в случаях временной нестыковки денежных поступлений и обязательств и оперативное приобретение заемных средств.

- Расчет (по суммам и срокам) временно свободных денежных средств предприятия.

- Анализ финансового рынка с позиции наиболее надежного и выгодного размещения временно свободных денежных средств предприятия.

Платежный календарь составляется на месяц, 15 дней, декаду, пятидневку. При этом

срок определяется исходя из периодичности основных платежей предприятия. Наиболее целесообразно составление платежного календаря на месяц с подекадной разбивкой. Для того чтобы платежный календарь был реальным, его составителям необходимо следить за ходом производства и реализации, состоянием запасов, дебиторской задолженности в целях предупреждения невыполнения финансового плана.

В платежном календаре притоки и оттоки денежных средств (как в наличной, так и безналичной форме) должны быть сбалансированы. Правильно составленный платежный календарь позволяет выявить финансовые ошибки, недостаток средств, вскрыть причину такого положения, наметить соответствующие мероприятия и, таким образом, избежать финансовых затруднений.

Календарь платежей составляется на основе

реальной информационной базы о денежных потоках предприятия. Информационной базой платежного календаря служат: планы, составленные на предприятии, например план реализации продукции, смета затрат на производство, план капитальных вложений и т.п.; выписки по счетам предприятия и приложения к ним; нормативно установленные сроки платежей для финансовых обязательств; договора; счета-фактуры; график выплаты заработанной платы; внутренние приказы.

Процесс составления платежного календаря можно разделить на шесть этапов.

1. Выбор периода планирования. Как правило, это — квартал (месяц). На предприятиях, где часто изменяются во времени денежные потоки, возможны и более короткие периоды планирования (декада).

2. Планирование объема реализации продукции (работ, услуг) осуществляется по специальной методике с учетом объема производства в рассматриваемом периоде и изменения остатков годовой продукции.

3. Расчет объема возможных денежных поступлений (доходов). Определенная сложность на данном этапе может возникнуть, если предприятие применяет методику определения выручки по мере отгрузки товаров. Большинство предприятий отслеживает средний период времени, который требуется для того, чтобы оплатить счета. Денежные поступления и изменение дебиторской задолженности можно рассчитать с помощью балансового уравнения:

ДЗн + ВР = ДЗк + ДП,

где ДЗ — дебиторская задолженность за товары и услуги; ВР — выручка от реализации за период; ДП — денежные поступления в данном периоде; н (к) — начало (конец) периода.

Более точный расчет предполагает

классификацию дебиторской задолженности по срокам ее погашения. Таким образом, устанавливается усредненная доля дебиторской задолженности со сроком погашения соответственно до 30, до 60, до 90 дней и т.д. Кроме того, дебиторская задолженность корректируется на потенциально безнадежные долги. Процент потерь по безнадежным долгам в стоимости продаж в кредит в плановом периоде может быть принят в том же размере, что и в предшествующем периоде.

При наличии других источников поступлений денежных средств (выручка от прочей реализации, внереализационные доходы) их прогнозная оценка выполняется методом прямого счета. Полученная сумма добавляется к сумме денежных поступлений.

4. Оценка денежных расходов, ожидаемых в плановом периоде. Отдельным элементом данного этапа является погашение кредиторской задолженности. Считается, что предприятие оплачивает свои счета вовремя, хотя в некоторой степени оно может отсрочить платеж. Процесс задержки платежа называют «растягиванием» кредиторской задолженности. Отсроченная кредиторская задолженность в этом случае выступает в качестве дополнительного источника краткосрочного финансирования.

5. Определение денежного сальдо. Оно представляет собой разность между суммами поступлений и расходов за период планирования.

6. Подведение итогов показывает, будет ли у предприятия недостаток средств или излишек. Ожидаемое сальдо на конец периода сравнивается с минимальной суммой денежных средств на расчетном счете, которые целесообразно иметь в качестве страхового запаса, а также для прогнозируемых заранее выгодных инвестиций (размеры минимальной суммы определяются менеджерами предприятия).

Превышение планируемых расходов над ожидаемыми поступлениями (вместе с переходящим остатком средств на счетах) означает недостаточность собственных возможностей для их покрытия и может являться признаком ухудшения финансового состояния. В этих случаях необходимо принять следующие меры: перенести часть непервоочередных расходов на следующий календарный период; ускорить по возможности отгрузку и реализацию продукции;предпринять усилия по изысканию дополнительных источников. В последнем случае рассчитывается совокупная потребность в краткосрочном финансировании, т.е. определяется размер краткосрочной банковской ссуды по каждому периоду, который необходим для обеспечения прогнозируемого денежного потока.

Если имеется излишек денежных средств, это в определенной степени говорит о финансовой устойчивости и платежеспособности предприятия. Для получения дополнительного дохода финансовый менеджер может инвестировать излишние денежные средства.

Следует иметь в виду, что в процессе управления денежным потоком есть

две крайности. С одной стороны, всегда существуют преимущества, связанные с созданием большого запаса денежных средств: они позволяют сократить риск истощения наличности и дают возможность удовлетворить требование оплатить тариф ранее установленного законом срока. С другой стороны, издержки хранения временно свободных, неиспользуемых денежных средств гораздо выше, чем затраты, связанные с краткосрочным вложением денег в ценные бумаги.

На многих предприятиях наряду с платежным календарем составляется

налоговый календарь, в котором указывается, когда и какие налоги должно уплатить предприятие. Это позволяет избежать просрочек и пени.

Кроме платежного календаря на предприятии должен составляться

кассовый план — план оборота наличных денежных средств, отражающий поступление и выплаты наличных денег через кассу. Своевременная обеспеченность наличными денежными средствами характеризует состояние финансовых отношений между предприятием и его работниками, т.е. одну из сторон платежеспособности предприятия. Кассовый план необходим предприятию для контроля за поступлением и расходованием наличных денег.

Кроме того, своевременное сопоставление фактических данных с предусмотренным кассовым планом даст основание для принятия мер по устранению расхождений.

Исходные данные для составления кассового плана следующие:

- предполагаемые выплаты по фонду заработной платы и фонду потребления в части денежных средств, не входящих в фонд оплаты труда;

- информация о продаже материальных ресурсов или продукции работникам;

- о прочих поступлениях и выплатах наличными деньгами (выручка от реализации путевок, командировочные расходы и др.)

- сведения о сумме налогов, а также календарь выдачи заработной платы и приравненных к ней платежей.

Важной частью оперативной финансовой работы является составление

кредитного плана. Если предприятие испытывает определенную потребность в краткосрочном финансировании, то оно должно обосновать размер испрашиваемого кредита, определить сумму с учетом процента, которую необходимо вернуть коммерческому банку, просчитать эффективность кредитного мероприятия, заключить с банком договор о кредитном обслуживании.

Заключительным этапом финансового планирования является

составление сводной аналитической записки. В ней дается характеристика основных показателей годового финансового плана: величина и структура доходов, расходов, взаимоотношений с бюджетом, коммерческими банками, контрагентами. Особая роль отводится анализу источников финансирования инвестиций. Большое внимание должно быть уделено распределению прибыли.

Завершая аналитическую записку, даются выводы о плановой обеспеченности предприятия финансовыми ресурсами и структуре источников их формирования.

Полностью инструменты анализа, оценки и совершенствования финансовой политики организации вы можете изучить системно в практической программе повышения квалификации «Финансовый менеджмент и планирование» (6 курсов, 4 мес. обучения, сертификат).

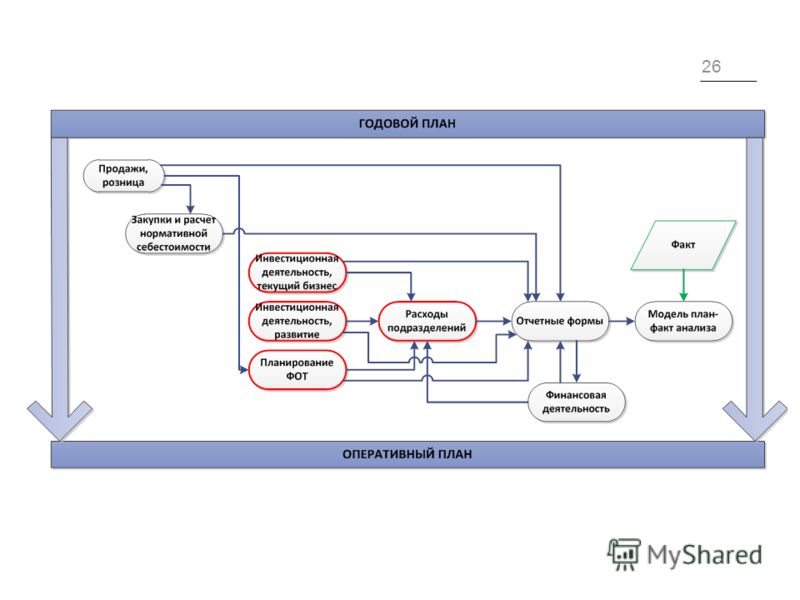

Стандарт формирования оперативного плана ОАО «Каустик»

2. Стандарт формирования оперативного плана ОАО «Каустик»

Стандарт формирования оперативного плана ОАО «Каустик» регламентирует следующую процедуру:

Центры затрат формируют месячные потребности в ресурсах в натуральных единицах и направляют их в соответствующие ЦФО (если ЦЗ не структурное подразделение , а, например, предприятие , то потребности формирует ЦП ).

Потребность в ТМЦ, регулярно (ежемесячно) используемых в производстве, не требует отдельного обоснования, так как формируется при расчете и корректировке бюджета предприятия в соответствии с планом производства.

ЦФО формирует сводный реестр потребностей в стоимостном выражении и сравнивает с бюджетными показателями соответствующего периода. В случае превышения потребности по сравнению с бюджетным показателем, сводный реестр требует обязательного согласования генерального директора или директора по экономике и финансам. Только на этом основании он может быть согласован ЦФО . После согласования сводный реестр потребностей ЦФО направляется в планово-экономический отдел с выделением сумм, не включенных в бюджет или неиспользованных бюджетных показателей.

На основании сводного реестра потребностей и бюджетных показателей, не требующих обоснования, а также лимитов финансирования по статьям бюджета движения денежных средств, ЦФО подготавливает и направляет в финансовый и планово- экономический отдел (с выделением объемов финансирования, не включенных в бюджет или неиспользованных бюджетных показателей) оперативный план финансирования деятельности ЦФО . Объемы финансирования, не включенные в бюджет движения денежных средств , требуют обязательного согласования генерального директора или директора по экономике и финансам. Только на этом основании они могут быть включены в оперативный план финансирования деятельности ЦФО .

Финансовый отдел консолидирует оперативные планы финансирования ЦФО в сводный финансовый план предприятия, при этом не допускается включение в финансовый план дополнительных объемов финансирования не согласованных ЦФО .

Планово-экономический отдел оценивает влияние потребностей и объемов финансирования, не включенных в бюджет или неиспользованных бюджетных показателей на результаты деятельности предприятия, и предоставляет на согласование Директору по бюджету .

Директор по бюджету инициирует необходимые корректировки и согласовывает оперативный план деятельности предприятия.

Планово-экономический отдел доводит до ЦЗ , ЦП , ЦФО и финансового отдела утвержденный оперативный план.

Сроки этапов определены в таблице 2.

Таблица 2. Порядок формирования оперативного плана

№ | Мероприятие | Ответственный за исполнение | Сроки (дней до начала планового периода) |

1. | Формирование потребностей для ЦФО | Центры затрат | 10 |

2. | Формирование сводных реестров потребностей и оперативных планов финансирования ЦФО | ЦФО | 8 |

3. | Формирование оперативного финансового плана | Финансовый отдел | 6 |

4. | Оценка и анализ оперативного плана | ПЭО | 4 |

5. | Согласование и утверждение оперативного плана | Директор по бюджету | 2 |

13 Финансовое планирование — СтудИзба

Тема № 15. Финансовое планирование.

Финансовый план представляет собой документ, характеризующий способ достижения финансовых целей компании и увязывающий ее доходы и расходы. В процессе финансового планирования: (а) идентифицируются финансовые цели и ориентиры фирмы; (б) устанавливается степень соответствия этих целей текущему финансовому состоянию фирмы; (в) формулируется последовательность действий по достижению поставленных целей.

С позиции практики рекомендуется готовить несколько вариантов финансового плана: пессимистический, наиболее вероятный и оптимистический.

Цель финансового планирования — обеспечение воспроизводственного процесса соответствующими как по объему, так и по структуре финансовыми ресурсами.

Рекомендуемые файлы

Выделяют следующие этапы процесса финансового планирования:

а) анализ финансового положения компании;

б) составление прогнозных смет и бюджетов;

в) определение общей потребности компании в финансовых ресурсах;

г) прогнозирование структуры источников финансирования;

д) создание и поддержание действенной системы контроля и управления;

е) разработка процедуры внесения изменений в систему планов.

Виды планов.

Обычно составляются планы стратегические, текущие и оперативные.

Стратегические планы — это долгосрочные планы генерального развития бизнеса и долгосрочной структуры организации. В финансовом аспекте стратегические планы определяют важнейшие финансовые показатели и пропорции воспроизводства, характеризуют инвестиционные стратегии и возможности реинвестирования и накопления. Такие планы определяют объем и структуру финансовых ресурсов предприятия. Целью таких планов является определение допустимых с позиции финансовой устойчивости темпов расширения фирмы. Стратегический финансовый план может содержать следующие разделы: .

1. Инвестиционная политика

· Политика финансирования основных средств

· Политика финансирования нематериальных активов

· Политика в отношении долгосрочных финансовых вложений

2. Управление оборотным капиталом .

· Управление денежными средствами и их эквивалентами

· Финансирование производственных запасов

· Политика в отношениях с контрагентами и управление дебиторской задолженностью

3. Дивидендная политика и структура источников

4. Финансовые прогнозы

· Характеристика финансовых условий

· Доходы фирмы

· Расходы фирмы

· Прогнозная финансовая отчетность

· Бюджет денежных средств

· Общая потребность в капитале

· Потребность во внешнем финансировании

5. Учетная политика

6. Система управленческого контроля

Финансовый план достаточно сложен как по структуре, так и по содержанию; кроме того, для его разработки требуются усилия различных подразделений компании.

Текущие планы – краткосрочные планы, разрабатываются на основе стратегических путем их детализации, т. е., если первый вид планов дает примерный перечень финансовых ресурсов, их объем и направления использования, то в рамках текущего планирования проводится взаимоувязка каждого вида вложений с источниками финансирования. Текущие планы характеризуют эффективность каждого из возможных источников финансирования, содержат расчет цены капитала и его составляющих (акционерного капитала, кредитов, займов и т. п.), а также финансовую оценку основных направлений деятельности предприятия и путей получения дохода.

Оперативные планы — это краткосрочные тактические планы, непосредственно связанные с достижением целей фирмы, например, план производства, план закупки материалов и т. п

Цели компании сформулированные в финансовых планах компании получают количественное выражение в бюджете

Бюджет — это количественное воплощение плана, характеризующее доходы и расходы на определенный период, и капитал, который необходимо привлечь для достижения заданных планом целей.

Бюджетный период, как правило, охватывает краткосрочный аспект планирования (год, квартал), однако, бюджеты, связанные с капитальными вложениями, составляются и на более длительный период — пять, десять лет.

Единой модели построения бюджета не существует — для каждого конкретного предприятия бюджет будет индивидуален.

Бюджеты имеют множество видов и форм; отдельные бюджеты, характеризующие промежуточные операции (закупка сырья и материалов, бюджет производства и т. п.), могут нести информацию только о расходах или только о доходах (бюджет продаж), а укрупненные бюджеты (бюджетный отчет о прибылях и убытках, бюджет денежных средств) показывают как расходы, так и доходы организации.

В зависимости от типа предприятия и особенностей его деятельности можно выделить следующие виды бюджетов:

Тип бюджета | Характеристика |

Бюджеты, построенные по принципу «снизу вверх» и «сверху вниз» | Бюджеты, построенные по принципу «снизу вверх» предусматривают сбор и постепенную передачу информации от исполнителей к менеджерам нижнего уровня и далее к руководству компании. Основным недостатком таких бюджетов является то, что много сил и времени уходит на согласование бюджетов, а руководство не имеет доступа к «первичной» информации. Бюджеты, построенные по принципу «сверху вниз» работают по обратному принципу. Недостатком этого типа бюджетов является то, что не учитывается мнение самих исполнителей, а руководство зачастую не обладает полной информацией, необходимой для бюджетирования. |

Долгосрочные и краткосрочные бюджеты | В западной практике долгосрочным бюджетом считается бюджет, составленный на срок 1 год и более, а краткосрочным — на период не более 1 года. |

Непрерывные (скользящие) бюджеты | По мере того как заканчивается месяц (квартал), к «старому» бюджету добавляется новый. Этот вид бюджета целесообразно использовать в российских условиях в связи с высокой степенью неопределенности. Бюджетирование можно построить так: на первый квартал планового года построить максимально подробный бюджет, далее бюджеты могут быть уже более приблизительными и уточняться по мере исполнения |

Постатейный бюджет | Предусматривает жесткое ограничение суммы по каждой отдельной статье расходов без возможности переноса в другую статью. Например, если вы запланировали потратить на маркетинговые исследования не более $ 10 000, больше вы потратить уже не сможете |

Бюджеты с временным периодом | Этот термин означает систему бюджетирования, в которой неизрасходованный на конец периода остаток средств не переносится на следующий период. Недостатком такого метода является неравномерность расходования средств, когда в конце периода менеджеры начинают в срочном порядке тратить остатки неоптимальным образом, опасаясь, что в случае «недорасхода» руководство сократит бюджет на следующий период |

Статичные и гибкие бюджеты | В статичном типе бюджета цифры находятся вне зависимости от объемов производства, в то время как при составлении гибкого бюджета расходы ставятся в зависимость от некоего параметра (как правило, объема производства или продаж) |

Бюджеты с нулевым уровнем, преемственные бюджеты и бюджеты, предполагающие несколько вариантов развития событий | Бюджет с нулевым уровнем — это бюджет, который каждый раз составляется заново, «с нуля». |

Недостижимые и неприемлемые бюджеты | Бюджет будет недостижимым, если на практике целей, заложенных в нем, достичь не удастся. |

Генеральные и частные бюджеты | Генеральные и частные бюджеты. Бюджет, который охватывает общую деятельность предприятия, называется генеральным (общим). Его цель — объединить и суммировать сметы и планы подразделений предприятия, называемых частными бюджетами. |

Бюджетное планирование является логическим продолжением стратегического, тактического и оперативного планирования, а решения которые будут приниматься на основе данных системы бюджетирования могут носить не только оперативный, но и стратегический характер.

Рис. 1. Схема взаимодействия планов

Можно сформулировать общие требования к процессу бюджетирования.

· необходимо определить общий порядок и правила формирования бюджета:

· нужно поставить конкретные цели, которые преследует компания, составляя бюджет.

· формируемые бюджеты должны быть максимально приближены к действительности,

· бюджет должен содержать только действительно нужную информацию,

· исполнение бюджетов должно регулярно контролироваться: плановые показатели нужно сравнивать с фактическими.

· все бюджеты должны строиться в строгой последовательности.

Работа по составлению бюджета предполагает несколько этапов:

1. Подготовка прогноза и бюджета продаж.

2. Определение ожидаемого объема производства.

3. Расчет затрат, связанных с производством и реализацией продукции.

4. Расчет и анализ денежных потоков.

5. Составление плановых финансовых отчетов.

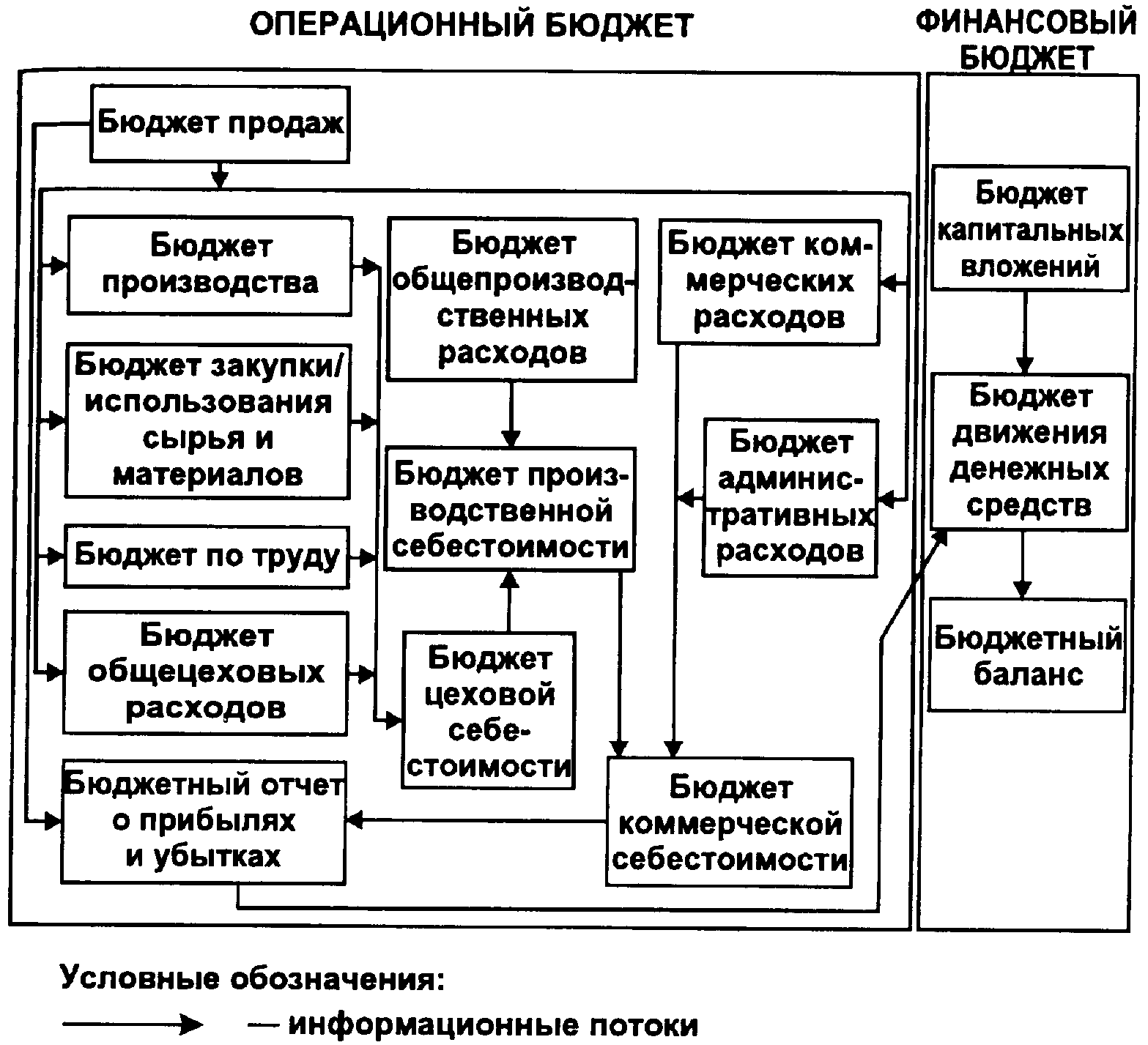

Несмотря на то, что бюджет не имеет стандартизированных форм, определяемых государственными органами, наиболее широко используется структура общего бюджета с выделением оперативного и финансового бюджетов.

Общий бюджет (основной бюджет) — это скоординированный по всем подразделениям и функциям план работы предприятия в целом, объединяющий блоки отдельных бюджетов и характеризующий информационный поток для принятия и контроля управленческих решений в области финансового планирования. Структура общего бюджета представлена на рис. 3.

Операционный (текущий, периодический, оперативный) бюджет — это система бюджетов, характеризующих доходы и расходы по операциям, планируемым на предстоящий период для сегмента или отдельной функции организации. Составление общего бюджета начинается именно с операционного бюджета, первым шагом в котором является бюджет продаж. Целью и заключительным этапом процесса составления операционного бюджета выступает бюджетный отчет о прибылях и убытках. В ходе составления операционного бюджета формируются бюджеты различных расходов (на закупку сырья и материалов, коммерческих и административных расходов и т. п.).

Бюджет продаж объединяет информацию об объемах реализации, ценах и, соответственно, о выручке от реализации. Он является отправной точкой всего процесса бюджетирования и наиболее спорным моментом. Термин «планирование продаж» необходимо отличать от термина «прогнозирование продаж». Последний термин отражает оценку, предсказание, которое впоследствии может стать, а может и не стать бюджетом продаж. Прогноз превращается в бюджет, если допускается его реальность. Сложность окончательного расчета бюджета продаж связана с тем, что объем реализации определяется не только производственными возможностями предприятия, но и факторами конъюнктуры:

· деятельностью конкурентов;

· общим положением на национальном и мировом рынках;

· политикой ценообразования;

· сезонными колебаниями спроса и поставок;

· объемом платежеспособного спроса;

· результативностью рекламы;

· качеством продукции и т. д.

Расчет объема реализации осуществляется на основе статистических методов с использованием экономико-математических моделей, а также на основе экспертных оценок.

На базе бюджета продаж формируются бюджеты, характеризующие затраты на производство и реализацию продукции или на внедрение нового технологического процесса (бюджет закупки сырья и материалов, бюджеты коммерческих и административных расходов, бюджет по труду и т. п.). Для составления этих бюджетов необходимо:

· определить объем затрат;

· сгруппировать затраты с учетом специфики процесса производства и изменений объема реализации продукции;

· вычислить нормативы (стандарты) общепроизводственных, коммерческих и административных расходов на предстоящий период.

Бюджет производства показывает, сколько единиц продукции или услуг необходимо произвести, чтобы обеспечить запланированные продажи и требуемый уровень запасов.

На основе оперативных бюджетов составляется бюджетный отчет о прибылях и убытках. Информация о доходах берется из бюджета продаж.

Финансовый бюджет — это план, в котором отражаются объем и структура предполагаемых источников средств и планируемые направления их использования. Финансовый бюджет состоит из бюджета денежных средств, бюджета капитальных вложений и бюджетного баланса. Взаимосвязь финансового и операционного бюджетов показана на рис. 3. Финансовый бюджет составляется с учетом информации, содержащейся в бюджетном отчете о прибылях и убытках.

Бюджет движения денежных средств — это план денежных поступлений и платежей. При расчете бюджета движения денежных средств принципиально важно определить время фактических поступлений и платежей, а не время исполнения хозяйственных операций.

Ещё посмотрите лекцию «Внутриорганизационное обеспечение менеджмента» по этой теме.

Бюджет капитальных вложений на основе выбранного критерия рентабельности инвестиций определяет, какие долгосрочные активы необходимо приобрести или построить. Информация, содержащаяся в этом бюджете, влияет на бюджет движения денежных средств (затрагивая вопросы выплаты процентов), на бюджетный отчет о прибылях и убытках, на бюджетный бухгалтерский баланс (изменяя величину основных средств и других долгосрочных активов).

Завершающим шагом в процессе подготовки общего бюджета служит разработка бюджетного бухгалтерского баланса, который характеризует изменения в финансовом и имущественном положении предприятия при условии выполнения запланированных в предыдущих бюджетах хозяйственных и финансовых операций.

На рис. 4 схематически представлен процесс формирования общего бюджета.

В рамках же управления оборотным капиталом основное внимание уделяется анализу и планированию движения денежных средств. Этому вопросу посвящен следующий раздел.

В чем разница между финансовым планом и операционным планом?

У вас есть цели для вашего бизнеса. Теперь вам нужна дорожная карта для направления. Операционный план и финансовый план — это элементы вашего бизнес-плана, которые поддерживают друг друга в продвижении вашего бизнеса в выбранном направлении. Операционный план управляет бизнесом, тогда как финансовый план — это хлеб с маслом. Мыслительный процесс, лежащий в основе операционных и финансовых планов, позволяет вам разработать стратегический бизнес-план с непрерывной поддержкой по мере роста вашего бизнеса.

Различия в функциях

Операционные и финансовые планы служат разным целям в рамках бизнес-плана. Операционный план объясняет повседневные операции бизнеса, такие как его местонахождение, оборудование, люди, процессы и окружающая среда. В оперативном плане ваше внимание сосредоточено на том, как и где производятся ваши продукты и услуги. Он определяет ваши требования к местоположению, рабочее время, персонал, запасы и поставщиков. В вашем финансовом плане прогнозируются продажи, стоимость товаров, расходы на один год, а также отражается ваша ежемесячная прибыль и денежный поток, чтобы определить, достаточен ли ваш оборотный капитал.

Различия в разработке планов

Как владелец бизнеса вы разрабатываете операционный план, потому что знаете о процессах своего бизнеса. Поскольку операции часто взаимосвязаны, вам может потребоваться проконсультироваться с управленческими отделами по операциям вашего бизнеса. Ваш финансовый план инициирован вашим пониманием. Возможно, вам потребуется проконсультироваться с финансовым специалистом, чтобы оценить цифры и дать рекомендации по разработке и внедрению вашей финансовой отчетности.

Разница в снижении рисков

Операционный план определяет внутренние риски для бизнеса, такие как партнерские риски или производственные возможности, и внешние риски, такие как политическое и экономическое влияние. В оперативном плане изложена ваша стратегия снижения рисков. Финансовый план ориентирован на прогноз цен, исторические данные, планирование запасов и определяет другие риски, которые могут повлиять на вашу прибыль.

Разница в стратегиях роста

По мере роста вашего бизнеса меняются и ваши финансовые и операционные планы.Если ваш оперативный план устарел, это отразится на вашем найме, обучении и будущих направлениях. Точно так же для роста требуются места для хранения новых продуктов, механизмы доставки новых услуг, а также новое оборудование, и все это требует корректировки финансового плана для точного отражения движения денежных средств.

Основные концепции оперативного бюджетирования в финансовом анализе

ПОДГОТОВКА ОПЕРАЦИОННОГО БЮДЖЕТА

Индивидуальные операционные бюджеты создаются для каждой операции назначенным менеджером отдела / подразделения.Координатор бюджета предоставляет отчеты о фактических расходах как за текущий период, так и за предыдущий период. Менеджер создает новый бюджет, комбинируя самые последние данные о деятельности с историческими данными за предыдущий период. Координатор бюджета собирает все операционные отчеты из всех отделов / отделов и объединяет их в окончательный исчерпывающий операционный бюджет.

Ниже приводится базовый процесс создания полного операционного бюджета:

1.Расходы — Определите расходы за текущий период. Изучите все расходы по всем бизнес-операциям. Расходы на аренду, хранение, транспортировку, маркетинг и административные расходы должны быть пересмотрены и включены. Включите все средства, которые были выделены и потрачены на поддержание деятельности предприятия, в общую сумму расходов.

2. Оборачиваемость запасов — Определите производство за текущий период. Определите, сколько единиц произведено и продано за текущий период. Произведенные единицы за вычетом проданных единиц указывают на оборачиваемость запасов.Оборачиваемость запасов важна для анализа тенденций.

3. Стоимость товаров / услуг — Стоимость товаров или услуг, выраженная в стоимости за единицу измерения, может быть рассчитана путем деления затрат на производство.

$ Расходы

ПРОИЗВОДСТВЕННАЯ СТОИМОСТЬ ТОВАРОВ / УСЛУГ = Произведено единиц

4. Валовой доход — это рассчитанная выручка от проданных единиц без учета расходов.

5.Маржа прибыли — маржа прибыли может использоваться для прогнозирования будущей прибыли, если рассчитанная маржа прибыли положительна. Это показатель уменьшения или увеличения затрат, если расчетная маржа прибыли отрицательна.

ПРИБЫЛЬ = Выручка на единицу — Стоимость на единицу

6. Анализ — Операционный бюджет дает обзор эффективности каждого операционного сектора в течение периода, к которому применяется бюджетный отчет. Любое расхождение между фактической производительностью и операционным бюджетом должно быть объяснено и при необходимости скорректировано или согласовано.

Конфликтующие роли в составлении бюджета для операций

Старший инженер-конструктор крупного американского производителя автомобилей недавно пожаловался одному из своих коллег.

«Эти маркетологи хотят все. Они решили, что в следующей дизайнерской серии им нужен «All-American Car». Они говорят, что он должен быть достаточно большим для семьи из пяти человек (плюс собака), достаточно маленьким, чтобы ездить в городском потоке, достаточно мощным. тащить кемпинговый трейлер, достаточно спортивный, чтобы хозяин дома чувствовал, что то, что он едет, находится всего в нескольких шагах от Формулы-1, достаточно роскошный, чтобы его можно было увидеть в загородном клубе, достаточно безопасный, чтобы соответствовать всем федеральным стандартам, и он должен получать 35 миль за галлон и продаваться по цене менее 3499 долларов.Что, черт возьми, они ожидают? Одна машина не может все ».

Разочарование инженера-конструктора автомобилей не совсем отличается от разочарования контролера компании, которого недавно спросили, почему он не может спроектировать систему бюджетирования, которая отвечала бы всем требованиям, которые к ней предъявляли менеджеры всей компании. Казначей сказал, что ему нужен бюджет, достаточно реалистичный для целей кассового планирования. Вице-президент по маркетингу сказал, что ему нужен бюджет, который мотивировал бы продавцов.Начальник производства сказал контролеру, что он нужен ему для оценки операционной эффективности. Президент попросил использовать бюджет в качестве основного механизма координации для согласования всей деятельности компании. Наконец, пришел консультант и сказал контролеру, что ему следует использовать бюджет как инструмент для развития управления. Как и инженер-конструктор, контролер справедливо спросил: «Как можно рассчитывать на один бюджет, чтобы все сделать?»

Проблемы, с которыми сталкиваются инженер-конструктор и контролер компании в этих гипотетических примерах, возникают из-за того, что и автомобили, и системы составления бюджета выполняют несколько ролей — в то же время они должны быть многим для многих.И проблемы были бы значительно упрощены, если бы ни одна из этих множественных ролей не конфликтовала ни с одной из других. К сожалению, это не случай. Автомобиль не может быть роскошным и мощным, если в то же время он должен быть недорогим и экономичным. Точно так же бюджет не может одинаково хорошо выполнять все задачи, которые менеджеры организации могут пожелать возложить на него.

Определение оперативного бюджета

Составление бюджета — это часть процесса управленческого контроля, посредством которого «менеджеры гарантируют, что ресурсы получены и используются эффективно и действенно для достижения целей организации. 1 Существует несколько видов бюджетов, и хотя конкретная терминология может варьироваться от компании к компании, бюджеты обычно делятся на одну из трех категорий.

Капитальные бюджеты. Эти бюджеты отражают запланированные и утвержденные капитальные затраты корпорации на период от одного до десяти лет.

Финансовые бюджеты. Такие бюджеты обычно включают отчеты о движении денежных средств, балансы и отчеты об источниках и использовании средств.

Операционные бюджеты. Обычно они состоят из прогнозируемых отчетов о доходах и ряда подтверждающих отчетов, таких как запланированные продажи, запланированное производство (подробно), бюджетная стоимость проданных товаров, запланированные расходы на продажу, а также общие и административные расходы, заложенные в бюджет.

Мы будем заниматься исключительно оперативным бюджетированием. Мы определяем его как процесс формализации, количественной оценки и выражения в наборе подробных операционных планов краткосрочных ожиданий и целей руководства компании.

Роль операционных бюджетов

Бюджеты могут быть задействованы для выполнения различных ролей. Мы обсудим пять из них. Три основные роли: планирование, мотивация и оценка; два второстепенных: координация и образование.

Планирование —Операционные бюджеты — это планы; они предоставляют подробную информацию о том, чего руководство надеется достичь и как. Их ценность в процессе планирования заключается в том, что составление бюджета заставляет руководство подробно изучать как общую экономическую ситуацию, частью которой является компания, так и экономические взаимосвязи между всеми различными видами деятельности компании.Составление бюджета позволяет менеджерам исследовать, как затраты и доходы будут вести себя при определенных наборах операционных предположений.

Процесс часто указывает на конфликты между целями высшего руководства и реалиями возможностей компании. Посредством составления бюджета руководство может как определить ресурсы, которые потребуются для достижения целей, так и узнать, как эти ресурсы необходимо использовать. Если имеющиеся ресурсы не могут удовлетворить запланированные цели, процесс оперативного бюджетирования может привести к изучению финансовых последствий закупки дополнительных активов (составление бюджета капиталовложений).

Мотивация — Руководство может использовать операционные бюджеты, чтобы мотивировать людей помогать в достижении общих целей организации, заставляя их выполнять заранее определенный план действий. Можно сказать, что у мотивации есть два элемента: направление и сила. 2

Бюджеты определяют направление, в котором бюджет представляет собой количественную оценку целей руководства. Когда процесс составления бюджета завершен, каждый менеджер ставит перед собой конкретную цель.Но одной цели редко бывает достаточно. Для достижения целей менеджер должен стремиться к их достижению.

Менеджеры могут добиться приверженности (силовой элемент мотивации) разными способами. Один из часто используемых приемов — увязать оценку работы менеджера с системой мотивации компании. Когда менеджеры осознают, что уровень их вознаграждения и их продвижение по службе в значительной степени зависят от их работы, их приверженность целям бюджета может быть усилена.

Оценка — Данные операционного бюджета служат стандартом для сравнения фактических результатов руководителя или бизнес-подразделения. Без такого стандарта у высшего руководства не было бы ничего, кроме прошлого, по сравнению с которым можно было бы оценивать результаты настоящего. Хотя сравнения настоящего и прошлого могут быть интересны с исторической точки зрения, они часто дают мало значимую оценку деятельности компании или менеджера.

Оценка нынешних результатов деятельности с точки зрения прошлых результатов предполагает, что нынешнее состояние и операционная среда компании такие же, как и в прошлом.Так бывает редко.

Если цель оценки состоит в том, чтобы измерить операционные способности менеджеров, а не их навыки прогнозирования, также может быть желательно устранить последствия неконтролируемых или непредвиденных изменений окружающей среды, которые произошли в течение бюджетного периода. Примерами неконтролируемых экологических переменных могут быть изменения в правительственных постановлениях, волнения среди рабочих, а также нехватка или неожиданное повышение стоимости сырья.

В роли оценки бюджеты получают поддержку со стороны других элементов системы управленческого контроля.Бюджет служит полезным стандартом измерения, но именно система отчетности должна предоставлять данные о фактических результатах, которые должны быть сопоставлены со стандартом. Предварительно определенные критерии оценки (рентабельность инвестиций, рентабельность активов и т. Д.), Формальные процедуры оценки и встречи руководства также подтверждают роль бюджета в оценке.

Координация — Операционные бюджеты также играют координирующую роль. В сочетании с финансовыми бюджетами в общий основной бюджет операционные бюджеты помогают координировать деятельность различных частей организации, предоставляя консолидированный план действий.