Чем отличается бухгалтерский учет от управленческого учета?

Очень сложно посмотреть в бухгалтерский отчёт и сразу увидеть положение дел в компании. Потому что бухгалтерский учёт — это лишь непрерывная фиксация и учёт всех хозяйственных операций. Чтобы понять, куда в настоящий момент уходят деньги, увидеть реальную прибыль и оценить рентабельность, нужно копнуть поглубже и погрузится в финансовый управленческий учёт.

К сожалению, финансовые управленческие отчёты используют лишь 30% руководителей компаний. Оставшееся большинство не настраивает в своём бизнесе управленческий учёт, потому что не понимает значимость этого инструмента для принятия эффективных управленческих решений или просто не видит разницы с бухгалтерским учётом.

А в чем, собственно, разница?

1. Практическая значимость

Первое и основное отличие бухгалтерского и управленческого учёта это практическое применение. На основе бухгалтерского учёта строится и налоговая отчётность, то есть то, что предоставляется в ФНС, и управленческие отчёты.

Управленческий отчёт — это документ исключительно для внутреннего применения. По его итогам вы можете принимать оперативные решения и контролировать риски бизнеса.

С помощью трёх ключевых форм финансового учёта — отчёта о доходах и расходах, отчёта о движении денежных средств и баланса — вы буквально контролируете каждый шаг вашей компании и можете прогнозировать её грядущий путь.

2. Индивидуальность

Как уже говорилось выше, финансовый управленческий учёт — это ваш внутренний документ, а значит, правил «свыше» для его наполнения и внешнего вида нет. Такой тип отчётности составляется с учётом особенностей функционирования компании. Вы сами решаете, что будет внутри отчёта и как это будет выглядеть. Главное — чтобы руководителю было удобно читать подготовленный документ.

3. Оперативность

Данные управленческого учёта могут стать серьёзным аргументом в принятии тех или иных решений руководителем компании, поэтому ключевую роль здесь играет оперативность.

Не всегда есть время ждать ту или иную выверенную информацию, что допускает использование в оперативных управленческих отчётах более приблизительных данных, чем в бухгалтерских, которые всегда должны быть строго выверены до копейки.

Но не рекомендуем злоупотреблять: в плановых отчётах, которые могут быть не только ежемесячными или ежегодными, как бухгалтерские, но и, например, еженедельными, стоит использовать лишь достоверную информацию.

4. Детализация

Финансовый управленческий учёт на первый взгляд кажется абсолютно не зависимым от бухгалтерского. Но на самом деле это не так. Ведь при составлении первого используются данные второго.

Просто в управленческом учёте эти данные становятся более глубокими и детализированными. Так, указываются не просто общий поток средств в компании, но и отдельные показатели по каждому подразделению и даже сотруднику. Не просто учёт товаров, а каждой отдельной группы и вида.

5. Прогнозирование

С помощью управленческого учёта вы можете не только увидеть текущее положение дел, но и проследить динамику развития. Анализ предыдущих периодов позволяет, например, увидеть сезонные факторы влияния и спрогнозировать уровень выручки и затрат на грядущий аналогичный период.

Анализ предыдущих периодов позволяет, например, увидеть сезонные факторы влияния и спрогнозировать уровень выручки и затрат на грядущий аналогичный период.

Финансовый управленческий учёт заметно повышает аналитические возможности компании. Это преимущество не ограничивается предположениями и прогнозами. С гибкой и прозрачной системой учёта гораздо проще и быстрее перестроить процессы в случае неожиданных изменений на рынке.

Подводим итог

Мы рассказали о пяти основных отличиях бухгалтерского и финансового управленческого учёта:

- практическая значимость;

- индивидуальность;

- оперативность;

- детализация;

- прогнозирование.

Что же подразумевают пять этих отличий?

Финансовый управленческий учёт — это способ внутренней информационной поддержки руководителей компании. Данные управленческих отчётов помогают руководителю наиболее детально и полно взглянуть на процессы, происходящие в бизнесе, и на их основе принимать правильные стратегические решения.

Этот тип отчётности имеет базовые принципы оформления и содержания, но адаптируется индивидуально под конкретную компанию. В качестве основы используются данные из бухгалтерского учёта. При этом данные анализируются не только за текущий период, но и в динамике, что позволяет прогнозировать развитие компании.

Концепция, сущность и функции управленческого учета.

КОНЦЕПЦИЯ, СУЩНОСТЬ И ФУНКЦИИ УПРАВЛЕНЧЕСКОГО УЧЕТА

В соответствии с Концепцией бухгалтерского учета в рыночной экономике России цель бухгалтерского учета в отношении внутренних пользователей состоит в формировании информации, полезной руководству для принятия управленческих решений. При этом содержание, порядок формирования и способы представления информации определяются руководством организации. Расходы на организацию и ведение управленческого учета должны отвечать принципу целесообразности, т.е. не превышать экономический эффект от использования получаемой в результате информации.

Н. АДАМОВ, д.э.н., профессор, заведующий кафедрой финансового менеджмента и налогового консалтинга Российского университета кооперации

Управленческий учет – это не только сбор и регистрация информации, но и ее анализ и оценка с целью получения таких данных, на основе которых возможно управление организацией, прежде всего оперативное. Первичный бухгалтерский учет является одним из наиболее важных источников информации для управленческого учета, причем самым достоверным. В то же время для реализации информационных потребностей менеджеров необходимы данные из дополнительных источников, как внутренних, так и внешних.

Управленческий учет не новое явление для отечественной практики. Нормативный учет, учет по местам возникновения затрат и центрам ответственности, деление и анализ затрат по статьям калькуляции и экономическим элементам и т.

Система управленческого учета должна обеспечивать планирование и контроль не только расходов, но и доходов. Только такой подход позволит получить реальный экономический эффект от ведения внутреннего учета.

Для эффективного управления хозяйственной деятельностью и формированием финансовых результатов предприятия необходимо создание системы гибкой, достоверной и оперативной экономической информации. В этих условиях возрастают роль и значение бухгалтерского учета.

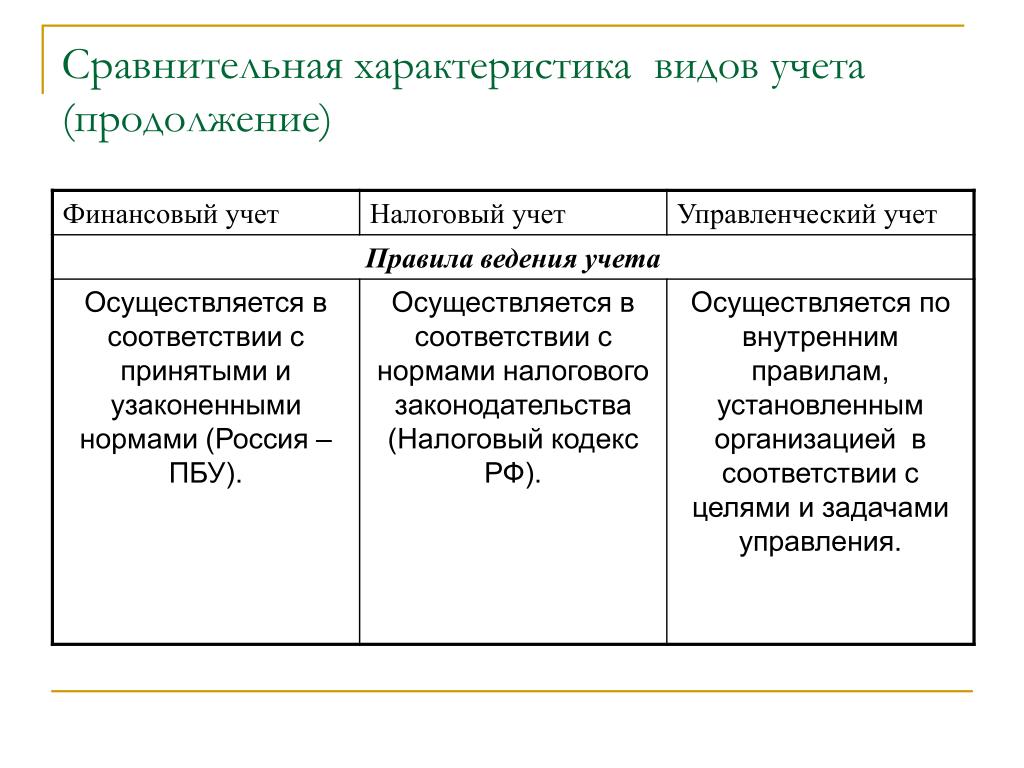

Бухгалтерский учет как источник информации включает в себя две важнейшие информационные системы: внешнюю – в виде финансового учета и внутреннюю – в виде управленческого учета. Финансовый учет формирует информацию, необходимую для составления финансовой отчетности: данные о доходах и расходах предприятия в поэлементном разрезе, о размерах дебиторской и кредиторской задолженности, величине финансовых инвестиций, состоянии источников финансирования и т.д. Его ведение строго регламентировано и обязательно для каждого предприятия, осуществляющего хозяйственную деятельность, в то время как решение вопроса о создании и функционировании системы управленческого учета зависит от администрации конкретного предприятия. Правила управленческого учета устанавливает само предприятие, учитывающее специфику деятельности, особенности решения тех или иных управленческих задач. Он объединяет в единую систему планирование, учет и анализ затрат по видам, местам формирования и объектам калькулирования, нормативный учет на базе полной и сокращенной себестоимости, методы ее калькулирования, планирование, учет и анализ инвестиций.

В условиях рыночной экономики происходит интеграция методов управления в единую систему управленческого учета.

Управленческий учет по своему содержанию и назначению ориентирован на будущее. В то же время учитываются обстоятельства, которые могут измениться в течение планируемого периода. Данные управленческого учета позволяют выявить области наибольшего риска, узкие места в деятельности предприятия, малоэффективные или убыточные виды продукции и способы их реализации.

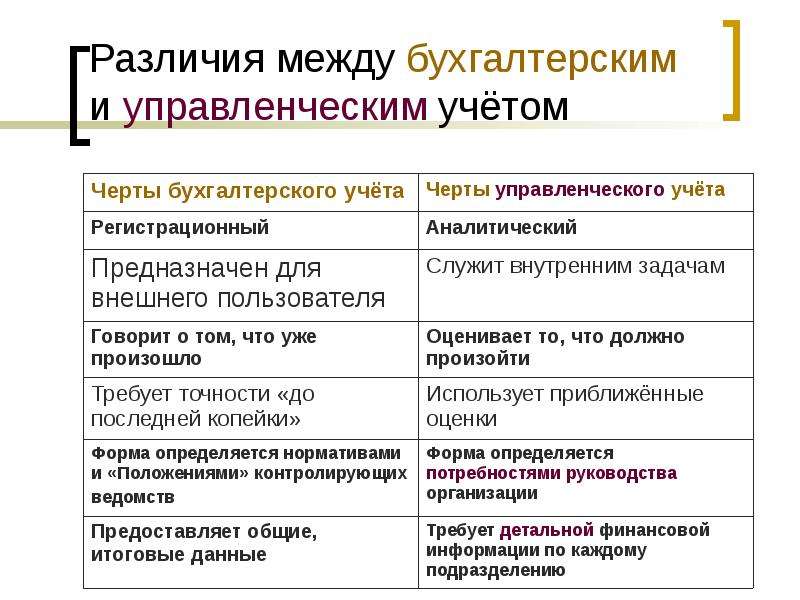

Различия между финансовым и управленческим учетом, сгруппированные по ряду признаков, помогают лучше понять сущность последнего.

Цель ведения учета

Целью финансового учета является составление и представление финансовой отчетности внешним пользователям. Финансовая отчетность позволяет обосновать акционерам, потенциальным инвесторам и кредиторам целесообразность вложения капитала в данный хозяйствующий субъект.

Финансовая отчетность позволяет обосновать акционерам, потенциальным инвесторам и кредиторам целесообразность вложения капитала в данный хозяйствующий субъект.

Цель управленческого учета — обеспечение менеджеров предприятия информацией, необходимой для принятия эффективных управленческих решений. При этом к управленческому учету предъявляются требования, отличные от требований финансового учета.

Обязательность ведения учета

Ведение финансового учета обязательно для всех предприятий. Обязанность вести бухгалтерский учет определена Федеральным законом «О бухгалтерском учете». Правила и принципы финансового учета, составление отчетности предусмотрены нормативными актами, такими, как Положение о бухгалтерском учете и отчетности в Российской Федерации, Инструкция к Плану счетов бухгалтерского учета, определяются стандартами учета, построенными на общих международных принципах бухгалтерского учета.

Управленческий учет не является обязательным для применения. Его организация и методика не регламентируются законодательством. Решение о внедрении его в практику работы предприятия принимает руководство. При этом сбор и обработка информации считаются целесообразными, если ее ценность для управления выше затрат на получение соответствующих данных.

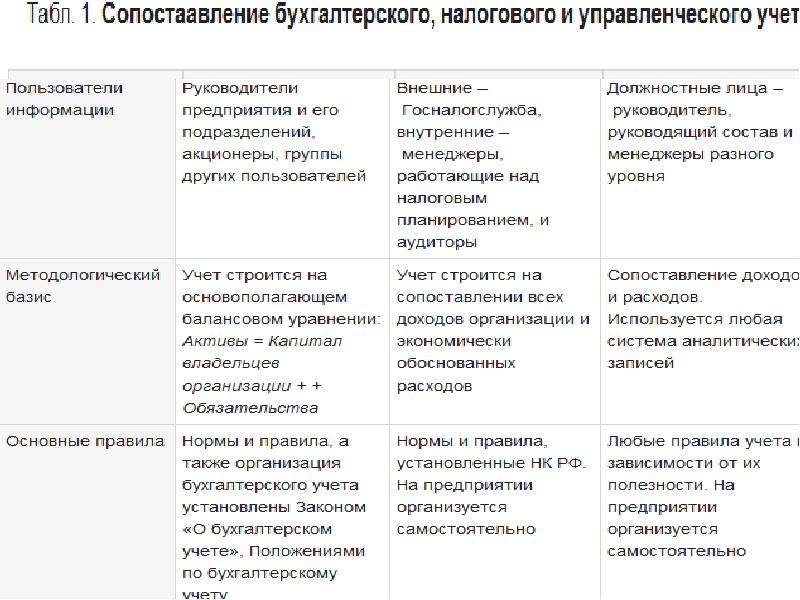

Пользователи информации

Финансовый учет призван удовлетворять потребности внешних пользователей, т.е. заинтересованных сторон, находящихся за пределами предприятия. К ним относятся: акционеры, кредиторы, инвесторы, представители органов государственной власти и др.

Управленческий учет направлен на удовлетворение информационных потребностей внутренних пользователей – руководства предприятия, при этом для каждого уровня управления объем и содержание информации различны.

Публичность информации

Финансовая отчетность является открытой и доступной для пользователей (публичной). Результаты финансового учета могут публиковаться в средствах массовой информации.

Данные управленческого учета не подлежат разглашению и представляют коммерческую тайну предприятия. Причем соблюдение закрытости информации касается не только внешних пользователей, но и работников самого предприятия, не имеющих прямого отношения к решению данной проблемы.

Измерители учетной информации

В финансовом учете используются главным образом стоимостные (денежные) измерители, они являются универсальными.

В управленческом учете наравне с денежными применяются натуральные показатели: количество часов, сырья и материалов, сумма выручки и т. д. Кроме того, при необходимости возможно использование относительных показателей.

д. Кроме того, при необходимости возможно использование относительных показателей.

Масштабы информации

Финансовый учет ведется в целом по предприятию, рассматривая его как единый хозяйственный комплекс. Затраты и результаты деятельности, расчеты, резервы и целевые поступления учитываются обобщенно по предприятию, не подразделяясь по видам деятельности, структурным подразделениям и т. п.

Управленческий учет помимо сводных показателей деятельности предполагает группировку информации по секторам рынка, местам формирования затрат, центрам ответственности, причинам и виновникам отклонений, по заказам и изделиям и т.д.

Привязка ко времени

Вся информация, отражаемая в финансовом учете, относится к уже свершившимся фактам (ретроспективе) и не включает прогнозные показатели.

Управленческий учет в первую очередь ориентирован на будущее. Важнейшей его составной частью является планирование, которое на основе имеющейся информации обязательно включает расчет прогнозных величин. Если финансовый учет показывает, «как это было», то управленческий учет – «как это должно быть».

Степень точности информации

К информации, отражаемой в финансовом учете, предъявляется требование максимальной точности.

В управленческом учете возможны приблизительные оценки и ориентировочные показатели с целью более оперативного представления информации.

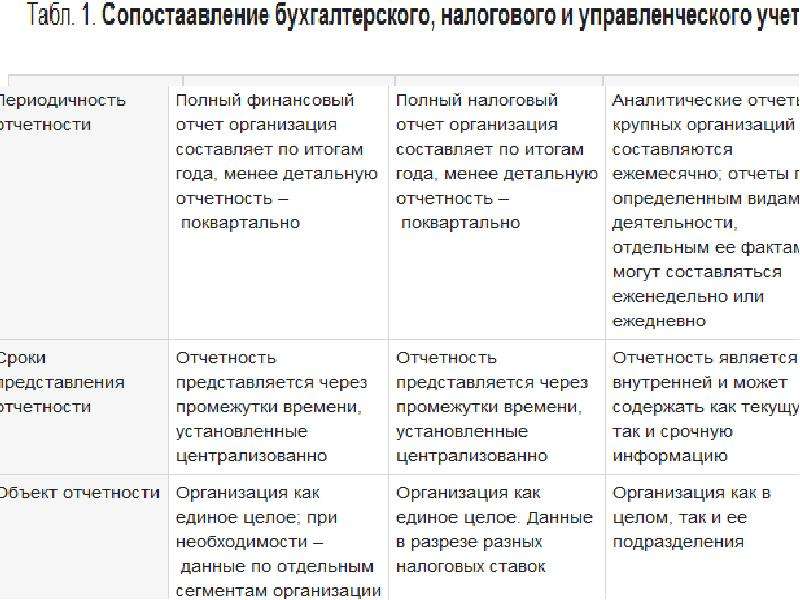

Сроки и периодичность представления информации

В финансовом учете отчетность представляется по итогам за месяц, квартал, год. Сроки представления устанавливаются законодательно.

В управленческом учете не существует строгих временных рамок подачи информации. Вместе с тем при необходимости информация может представляться с любой нужной частотой. Сроки представления информации в управленческом учете устанавливаются непосредственно управленческим аппаратом предприятия.

Принципы учета

Финансовый учет базируется на таких принципах, как принцип двойной записи, обособленности предприятия, целостности, непрерывности деятельности и др.

Управленческий учет основывается на принципах целесообразности, сопоставимости данных, оперативности предоставления информации. Что касается принципа двойной записи, то он может как использоваться, так и не использоваться.

Ответственность за правильность ведения учета

Законодательством предусмотрена ответственность за нарушение методологии финансового учета. В случае выявления фактов искажения информации, представленной в финансовой отчетности, к предприятию могут быть предъявлены определенные санкции со стороны представителей органов государственной власти, акционеров, кредиторов и др.

В случае выявления фактов искажения информации, представленной в финансовой отчетности, к предприятию могут быть предъявлены определенные санкции со стороны представителей органов государственной власти, акционеров, кредиторов и др.

Так как ведение управленческого учета не регламентировано законодательно, то ответственность за правильность его ведения также не предусмотрена. Другими словами, причиной привлечения к ответственности могут стать только сами управленческие решения, а не какие-либо данные учета.

Источники информации

Финансовый учет целиком и полностью строится на данных первичного бухгалтерского учета путем их обработки и обобщения.

Управленческий учет наравне с информацией о фактически произошедших операциях, зарегистрированной в первичных документах, использует массу дополнительных источников, как внутренних, так и внешних.

В рамках системы управленческого учета должны определяться задачи планирования и распределения ресурсов, а также доведения до сотрудников различных уровней стратегических планов предприятия. То есть он должен строиться таким образом, чтобы общие задачи, стоящие перед управленческой системой предприятия, распределялись между разными уровнями управления, где каждый менеджер несет свою долю ответственности за решение определенной части указанных задач; в то же время учетная система должна обеспечивать сопряженность и взаимосвязь различных информационных потоков как основу для взаимодействия всех функций управления. Наличие четко выработанных планов и графиков решения задач по времени позволяет изменять ход дел и определять, когда случаются отклонения от планируемого хода работ.

Можно выделить следующие основные требования к управленческому учету:

- направленность на достижение поставленной цели предпринимательства;

- обеспечение альтернативных вариантов решения поставленной задачи;

- участие в выборе оптимального варианта и в расчетах нормативных параметров его исполнения;

- ориентация на выявление отклонений от заданных параметров исполнения;

- интерпретация выявленных отклонений, их анализ и выработка корректирующих воздействий.

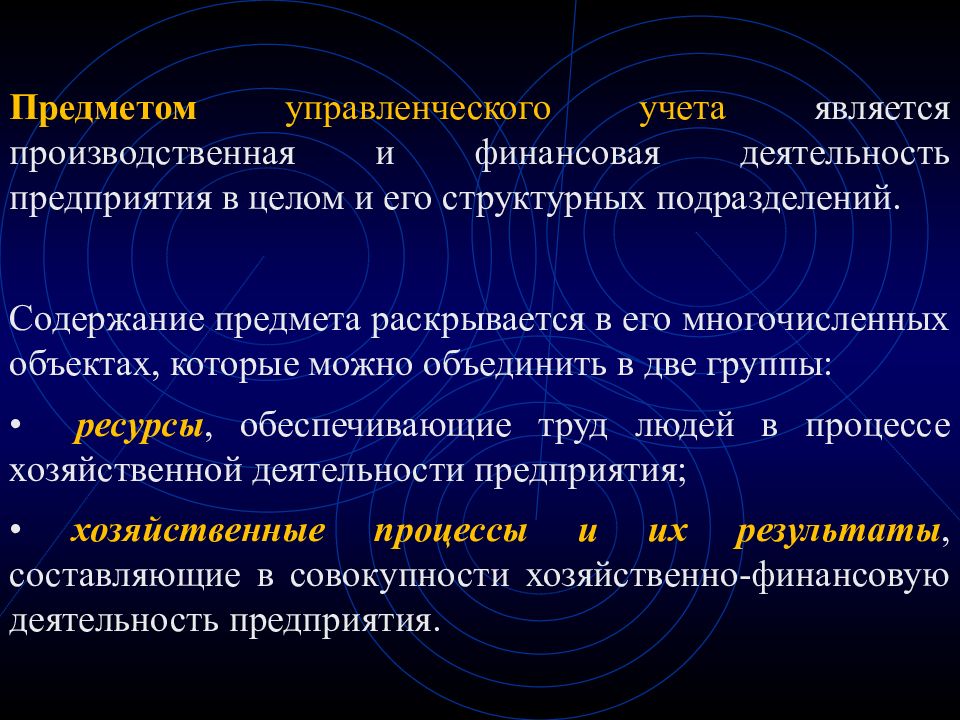

В качестве объектов управленческого учета выступают, с одной стороны, материальные, трудовые и финансовые ресурсы предприятия, с другой – непосредственно совокупность хозяйственных процессов и их результаты, составляющие финансово-хозяйственную деятельность предприятия. Объекты управленческого учета находят свое отражение в информационной системе предприятия посредством определенных приемов и способов, которые вместе образуют метод управленческого учета.

К специфическим способам управленческого учета относят: планирование, нормирование, бюджетирование, анализ отклонений, систему контрольных счетов и некоторые другие.

Планирование – процесс принятия решений, в рамках которого анализируется информация о прошлой финансовой и производственной деятельности хозяйствующего субъекта, оцениваются потенциальные ресурсы и разрабатываются цели предприятия на перспективу, а также приоритетность решения задач для их достижения.

Нормирование – процесс научно обоснованного расчета оптимальных норм и нормативов, направленный на обеспечение эффективного использования всех видов ресурсов.

Бюджетирование – процесс разработки и составления бюджетов в соответствии с целями хозяйственной и финансовой деятельности предприятия.

Анализ отклонений фактических размеров затрат и полученных финансовых результатов от запланированных показателей производится на основе выявления причин, вызвавших эти отклонения.

Контрольные счета – итоговые счета, выступающие связующим звеном между финансовым и управленческим учетом. Записи на этих счетах производятся по итоговым суммам операций за отчетный период, систематизированным по определенному признаку в накопительной ведомости.

Введение управленческого учета в практику работы предприятия направлено в первую очередь на обеспечение менеджеров предприятия полной и достоверной информацией, необходимой для контроля за хозяйственной деятельностью и принятия решений по результатам этой деятельности. Если внешнюю финансовую отчетность составляют по всему хозяйствующему субъекту и в ней находят отражение факты хозяйственной жизни, которые уже имели место, то управленческий учет включает в себя также информацию о деятельности отдельных подразделений предприятия, себестоимости реализации различных видов и групп товаров, уровнях прямых и косвенных расходов, издержках обращения по видам, местам возникновения, а также в части переменных и постоянных затрат. В то же время управленческий учет является неотъемлемой частью системы управления предприятием в рыночной экономике. В целом управленческий учет в отличие от финансового – учет не фактической величины имущества, затрат и доходов, состояния расчетов и обязательств, а учет факторов, обстоятельств и условий, влияющих на производственно-хозяйственную и финансовую деятельность предприятий. Он призван дать информацию для принятия решений по управлению экономикой предприятия и проверить эффективность выполнения принятых решений.

Организация управленческого учета должна обеспечивать распределение общих задач, стоящих перед управленческим аппаратом предприятия, между всеми уровнями управления таким образом, чтобы каждый менеджер нес свою долю ответственности за решение определенной части указанных задач; одновременно учетная система должна обеспечивать сопряженность и взаимосвязь различных информационных потоков как основу для взаимодействия всех функций управления.

Рассмотрим основные функции управленческого учета на предприятии, работающем в условиях рыночной экономики.

Формирование достоверной и оперативной информации о внутрихозяйственных процессах и результатах деятельности и представление этой информации руководству предприятия путем составления внутренней управленческой отчетности

Финансово-хозяйственная деятельность предприятия в рамках управленческого учета находит отражение в отчетности, формируемой по структурным подразделениям, центрам ответственности, видам или группам продукции, статьям бюджета. Кроме того, составляется отчетность в целом по предприятию с обобщением результатов работы предприятия за определенный отчетный период.

Конкретное содержание, формы и виды внутренней управленческой отчетности зависят от организационной структуры предприятия, видов производственных процессов, целевой направленности и других факторов.

Стратегическое и тактическое планирование финансово-хозяйственной деятельности предприятия

Планирование может быть как долгосрочным (стратегическим), так и краткосрочным (тактическим). Долгосрочное планирование рассматривает деятельность предприятия на период от трех-пяти лет и более. В его рамках разрабатывается стратегия развития предприятия на перспективу: возможные объекты капиталовложений, увеличение производственных мощностей, завоевание рынков сбыта и т.д. Управленческий учет представляет информацию для принятия решений на долгосрочную перспективу по таким вопросам: какие виды продукции более выгодны для производства и продажи, как строить ценовую политику, какова предполагаемая рентабельность капиталовложений в тот или иной объект (рациональность инвестиций) и др.

Краткосрочное планирование (сроком до одного года) предполагает разработку бюджетов и смет в целом по предприятию, а также в разрезе его структурных подразделений с разбивкой по кварталам, месяцам, дням. В рамках управленческого учета устанавливается процедура формирования бюджетов, координируется разработка краткосрочных планов всеми подразделениями предприятия.

Формирование целевых потоков информации, направленных на решение конкретных задач управления

Вся информация, необходимая для управления, должна быть систематизирована по определенным признакам. Помимо общих направлений сбора и интерпретации информации в управленческом учете необходимо также формировать целевые потоки информации, собранной и систематизированной по конкретным управленческим решениям. Так, например, при выработке управленческого решения по производству того или иного продукта собирается информация о возможных затратах на производство и реализацию – полных и переменных, спросе на данный продукт на рынке, средних ценах на необходимые сырье и материалы, суммах покрытия на единицу изделия и т.д.

Контроль за наличием и эффективностью использования материальных, трудовых и финансовых ресурсов

Менеджеры любого предприятия при выработке стратегии и политики управления руководствуются данными учета издержек, отражающего использование предприятием всех видов ресурсов в процессе деятельности. В связи с этим затраты являются одним из основных объектов управленческого учета. Особое внимание системы управленческого учета направлено на отражение динамики поведения затрат различных ресурсов в зависимости от таких факторов, как увеличение или уменьшение объемов сбыта, изменение ассортимента продукции и др. Кроме того, большое внимание уделяется учету затрат по центрам ответственности.

В целях осуществления контроля за использованием всех видов ресурсов предприятия производится оперативный анализ деятельности каждого центра ответственности, на основе которого выявляются «узкие» места в производстве и реализации. Полученная информация предоставляется линейным менеджерам для принятия своевременных управленческих решений.

Выявление, анализ отклонений от установленных норм, стандартов и смет и корректировка управляющих воздействий на ход производства и реализации продукции

В управленческом учете большое внимание уделяется учету отклонений фактических показателей работы от плановых или нормативных. При этом используется метод факторного анализа, т.е. разделение всех возникших отклонений по причинам, вызвавшим их появление.

Планы предприятия не всегда являются строго заданным эталоном деятельности. При отклонении фактических результатов от намеченных они могут уточняться либо пересматриваться, если предварительный анализ показывает недостижимость каких-то показателей. Данный способ управления называется управлением по отклонениям. После уточнения показателей принимаются меры корректирующего действия по приведению фактических результатов в соответствие с запланированными. Таким образом обеспечивается динамичность и гибкость управленческого процесса.

Измерение и оценка результатов финансово-хозяйственной деятельности предприятия в целом и в разрезе структурных подразделений, выявление степени рентабельности отдельных видов продукции, секторов и сегментов рынка

Методы калькулирования себестоимости продукции и определения финансового результата зависят от вида и отраслевой принадлежности предприятия, технологии производства и других факторов. Известно, что финансовый результат деятельности предприятия складывается из различных составляющих: доходов от производства и реализации продукции, сдачи имущества в аренду, продажи неиспользуемых хозяйственных средств, процентов по вкладам в ценные бумаги других предприятий и организаций и т.д. Так, в случае, когда предприятие выпускает несколько видов продукции, положительный результат от производства и продажи одной продукции может затушевываться убытком от другой. Это же касается и деятельности подразделений предприятия.

Формирование информации, служащей средством внутренней коммуникационной связи между уровнями управления и структурными подразделениями предприятия

С помощью информации, формируемой в управленческом учете, а также разработки бюджетов и смет для разных уровней управления производится четкая координация действий менеджеров по систематизации задач, стоящих перед предприятием, и достижению конечных целей предпринимательства. Таким образом обеспечивается действие принципа линейного управления.

Выявление резервов повышения эффективности деятельности предприятия

Управленческий учет предприятия ориентирован в первую очередь на будущее. Его целью является формирование информации, которая позволила бы принимать управленческие решения, обеспечивающие не только получение высоких результатов в отчетном периоде, но и стабильное развитие предприятия в будущем. Таким образом, необходима разработка мероприятий по повышению эффективности финансово-хозяйственной деятельности предприятия как с точки зрения более рационального использования ресурсов, так и в части расширения рынков сбыта, освоения новых производств и т.д. Для информационного обеспечения и оценки эффекта от данных мероприятий в управленческом учете используется ряд методов. Так, широко используемый в управленческом учете анализ «затраты-объем-прибыль» дает возможность проследить взаимосвязь между такими характеристиками, как затраты, объем и прибыль, т.е. определить влияние, которое оказывают изменения в затратах, цене товара, объеме его производства и номенклатуре выпускаемых товаров на величину получаемой от реализации товаров прибыли, а также для оценки изменения одного из этих факторов или нескольких факторов вместе.

Источник: http://www.klerk.ru/boss/?76736

Управленческий и финансовый учет

Различают два основных вида учёта для руководства компании. Это – управленческий учёт и финансовый учёт. Финансовые отчеты, предназначенные для внешних организаций или структур, и внутренние данные, имеющие отношение непосредственно к компании составляются и обрабатываются по-разному.

Если Вас интересует автоматизация бюджетирования, внедрения казначейства или учета по МСФО — ознакомьтесь с нашим специальным предложением.

В то время как инвесторы и кредиторы полагаются на финансовые отчёты при принятии решений об инвестировании в компанию, руководители компании предпочитают управленческие или внутренние отчёты для оценки работы компании, на основе чего принимают решения о дальнейших методах управления компанией и прогнозирования её работы.

Что такое управленческий учёт?

Управленческий учёт – это процесс идентификации, оценки, накопления, анализа, подготовки, интерпретации и передачи информации, которая используется работниками управления для планирования, оценки и контроля внутри компании и для обеспечения надлежащего использования отчётности по её ресурсам. Что касается его рамок и применения, бухгалтер по управленческому учёту применяет свои профессиональные знания и навыки для подготовки и представления финансовой и другой информации необходимой для принятия решений таким образом, чтобы помочь управлению определиться с правильной политикой, планированием и контролем предприятия.

Цель управленческого учёта.

Эта область учёта занимается предоставлением важной информации менеджерам, которые направляют и контролируют бизнес. Ниже перечислены основные действия, которые выполняют бухгалтера по управленческому учёту.

- Распределение различных затрат.

- Анализ количеств и норм (особенно, это относится к производственным фирмам).

- Подготовка ежегодных отчётов по бюджету и других сходных отчётов.

- Подготовка бизнес-показателей, таких как, например, прибыль от инвестиций.

- Прогнозирование продаж, доходов, финансовых расходов и прибыли.

- Ценовое моделирование.

- Стратегическое планирование и советы по управлению.

- Подготовка различных отчётов (производственных, географических, клиентских и т.д.)

- Анализ стоимости, зависимости объёма от стоимости, а также взаимосвязи себестоимости, объёма и прибыли.

- Составление бюджета долгосрочных расходов.

- Подсчёт и анализ прибыльности товара или сделки.

- Анализ затрат за срок службы.

- Оценка управления сбытом.

- Анализ затрат на информационные технологии.

Вдобавок к этому бухгалтера по управленческому учёту могут также отвечать за проведения анализа расходов на приобретение или аренду земли, зданий, заводов, анализа выгодности клиентов и подготовку отчётов или презентаций для внутренних обсуждений, встреч и т.д.

Основные принципы управленческого учёта

Принципы, играющие важную роль в управленческом учёте, включают:

- трансфертное ценообразование,

- учёт издержек,

- учёт производственного процесса,

- бережливый учёт,

- учёт потребления или использования ресурсов.

Сравнение управленческого с финансовым

Основные различия между финансовым и управленческим учётом можно представить следующим образом:

- Тогда как финансовые отчёты предназначены для использования внешними лицами, немеющими непосредственного отношения к организации, управленческие отчёты предназначены для использования внутренним управлением.

- Финансовый учёт в разных странах основан на индивидуальных стандартных процедурах, сформулированных соответствующим органом. В управленческом учёте нет таких строгих, обязательных процедур, и организации могут устанавливать или не устанавливать такие процедуры.

- Финансовая информация по своей сути является исторической, так как она отображает существующее положение вещей, тогда как информация предоставляемая бухгалтерами по управленческому учёту является по своей сути главным образом прогнозируемой.

- Подготовка и публикация финансовых отчётов общественными организациями с ограниченной ответственностью является юридически обязательной, тогда как в управленческом учёте это обязательство отсутствует.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Финансовый менеджмент и управленческий учет для руководителей.

Вопросы управления финансово-экономической деятельности всегда были актуальными для эффективного развития предприятий. Динамичная рыночная среда постоянно предлагает новые методы планирования, моделирования и управления хозяйственной деятельностью компании, с которыми познакомятся слушатели данного семинара.

Что такое финансовый менеджмент, финансовый и управленческий учет?

- Зачем нужен Финансовый менеджмент в системе управления предприятием.

- Общие черты и отличия Финансового и Управленческого учета.

- Особенности Российского финансового учета и его основные недостатки, не позволяющие менеджерам полноценно использовать его в своей работе.

- Отражение результативности, эффективности и экономичности деятельности менеджера в финансовом и управленческом учете.

- Какая система управленческого учета необходима именно вашему предприятию?

- Как разработать и автоматизировать системы Финансового и Управленческого учета.

- «Национальные» особенности Российского управленческого учета.

- Основные принципы построения системы взаимодействия менеджеров HR с работниками Финансовой служб.

Практическое использование Финансового учета и финансовой отчетности

- Что такое Отчет о движении денежных средств?

- Особенности формирования Отчета о движении денежных средств.

- Как «читать» Отчет о прибылях / убытках.

- Что нужно знать о бухгалтерском балансе руководителю?

- Как ведется учет операций.

Для чего анализируют Финансовую отчетность?

- Типы анализа Финансовой отчетности.

- Взаимосвязь финансовых коэффициентов и целей бизнеса (пирамида Дюпон).

- Применение различных вариантов расчета финансовых показателей, используемых для оценки эффективности деятельности служб HR.

Основы внедрения и использования управленческого учета.

- Подсистемы управленческого учета: характеристика и отличительные особенности.

- Инвестиционное планирование и принятие краткосрочных управленческих решений).

- Применение метода включения полных затрат в себестоимость и метода включения переменных затрат в себестоимость, (АВС).

- Практические примеры применения системы бюджетирования.

- Основные ошибки при разработке и внедрении системы бюджетирования. Построение правильной системы управления процессом бюджетирования предприятия с использование процессного подхода и KPI.

- Расчет точки окупаемости.

Разработка системы управленческого учета а целью ресурсосбережения.

Семинар предназначен для:

менеджеров и собственников, занимающихся финансовым анализом компании, финансовых и коммерческих директоров, директоров по развитию и управляющих проектами, руководителей финансово-экономических служб.

- Определение значимых результатов и потребляемых ресурсов деятельности предприятия, подразделения.

- Определение системы показателей и отчетов, необходимых для построения эффективной системы управленческого учета.

Более подробная информация о мероприятии доступна на сайте: www.fcaudit.ru/training/seminars

Разница между финансовым учетом и управленческим учетом

Бухгалтерский учет относится к процессу регистрации, классификации и суммирования в денежном выражении деловых операций и событий и интерпретации результатов. Он используется субъектами для отслеживания своих финансовых транзакций. Финансовый учет и Управленческий учет являются двумя отраслями бухгалтерского учета. Финансовый учет делает упор на предоставлении правдивого и объективного представления о финансовом положении компании различным сторонам.Напротив, управленческий учет направлен на предоставление менеджерам как качественной, так и количественной информации, чтобы помочь им в принятии решений и, таким образом, максимизировать прибыль. Этот отрывок статьи создан, чтобы помочь вам узнать существенные различия между финансовым учетом и управленческим учетом.

Сравнительная таблица

| Основа для сравнения | Финансовый учет | Управленческий учет |

|---|---|---|

| Имея в виду | Финансовый учет — это система бухгалтерского учета, которая фокусируется на подготовке финансовой отчетности организации для предоставления финансовой информации заинтересованным сторонам. | Система бухгалтерского учета, которая предоставляет руководителям соответствующую информацию для разработки политик, планов и стратегий эффективного ведения бизнеса, называется управленческим учетом. |

| Это обязательно? | да | нет |

| Информация | Только денежная информация. | Денежная и неденежная информация |

| Задача | Предоставлять финансовую информацию посторонним. | Чтобы помочь руководству в планировании и процессе принятия решений, предоставляя подробную информацию по различным вопросам. |

| Формат | указанный | Не указан |

| Временное ограничение | Финансовые отчеты готовятся в конце отчетного периода, который обычно составляет один год. | Отчеты готовятся в соответствии с потребностями и требованиями организации. |

| пользователь | Внутренние и внешние стороны | Только внутреннее управление. |

| Отчеты | Обобщенные отчеты о финансовом положении организации | Полные и подробные отчеты относительно различной информации. |

| Издательское дело и аудит | Требуется опубликовать и проверить законными аудиторами | Ни опубликовано, ни проверено установленными законом аудиторами. |

Определение финансового учета

Финансовый учет — это система учета, которая связана с подготовкой финансовой отчетности для внешних сторон, таких как кредиторы, акционеры, инвесторы, поставщики, кредиторы, клиенты и т. Д. Это самая чистая форма бухгалтерского учета, в которой ведется надлежащий учет и отчетность о финансовых данные сделаны, чтобы предоставить соответствующую и существенную информацию своим пользователям.

Финансовый учет основан на различных допущениях, принципах и соглашениях, таких как непрерывность деятельности, существенность, сопоставление, реализация, консерватизм, последовательность, начисление, исторические затраты и т. Д. Финансовый отчет состоит из бухгалтерского баланса, отчета о прибылях и убытках и отчета о движении денежных средств, которые подготавливаются в соответствии с руководящими принципами, предусмотренными соответствующим законом.

Как правило, отчеты, основанные на финансовом учете, готовятся за один отчетный год, чтобы пользователь мог сравнивать финансовое положение, прибыльность и результаты деятельности компании за определенный период. Не только внешние стороны, но и внутреннее управление также получают информацию для прогнозирования, планирования и принятия решений.

Определение управленческого учета

Управленческий учет, также известный как Управленческий учет, — это учет для менеджеров, который помогает руководству организации формулировать политики и прогнозировать, планировать и контролировать повседневные деловые операции организации. Как количественная, так и качественная информация собирается и анализируется управленческим учетом.

Функциональная область управленческого учета не ограничивается предоставлением только финансовой информации или информации о затратах. Вместо этого он извлекает релевантную и существенную информацию из финансового учета и учета затрат, чтобы помочь руководству в составлении бюджета, постановке целей, принятии решений и т. Д. Учет может осуществляться в соответствии с требованиями руководства, т.е. еженедельно, ежемесячно, ежеквартально и т. Д. и не существует формата, на основании которого он должен сообщаться.

Ключевые различия между финансовым учетом и управленческим учетом

Следующие пункты объясняют основные различия между финансовым учетом и управленческим учетом:

- Финансовый учет — это раздел бухгалтерского учета, который отслеживает всю финансовую информацию предприятия. Управленческий учет — это та отрасль бухгалтерского учета, которая регистрирует и сообщает как финансовую, так и нефинансовую информацию предприятия.

- Пользователями финансового учета являются как внутреннее управление компанией, так и внешние стороны, а пользователями управленческого учета являются только внутреннее управление.

- Финансовый учет должен быть публично представлен, тогда как управленческий учет предназначен для использования организацией, и, следовательно, он является очень конфиденциальным.

- Только финансовая информация содержится в финансовой отчетности. В отличие от этого, управленческий учет содержит как денежную, так и неденежную информацию, такую как количество работников, количество использованного и проданного сырья и т. Д.

- Финансовый учет ведется в установленном формате, в то время как для Управленческого учета нет установленного формата.

- Финансовый учет фокусируется на предоставлении информации о функционировании бизнеса организации своим пользователям, тогда как управленческий учет фокусируется на предоставлении информации, чтобы помочь им в оценке эффективности и разработке планов на будущее.

- Финансовый учет в основном ведется за определенный период, который обычно составляет один год. С другой стороны, управленческий учет ведется в соответствии с потребностями руководства, например, ежеквартально, раз в полгода и т. Д.

- Финансовый учет является обязательным для любой компании в целях аудита. Наоборот, управленческий учет является добровольным, так как редактирование не производится.

- Информация финансового учета должна публиковаться и проверяться установленными законом аудиторами. В отличие от управленческого учета, который не требует публикации и аудита информации, так как они предназначены только для внутреннего использования.

сходства

- Используется Внутренним управлением.

- Оценка эффективности.

- Отделение бухгалтерского учета.

- Представляет позицию субъекта.

Заключение

Финансовый учет и управленческий учет имеют большое значение, фактически они помогают организации различными способами. Поскольку финансовый учет полезен для надлежащего учета многочисленных операций и сравнения результатов двух периодов организации или между двумя организациями, тогда как управленческий учет полезен для анализа эффективности, разработки стратегии, принятия эффективного суждения и подготовка политики на будущее.

Управленческий учет и финансовый анализ: в чем их взаимосвязь?

Вы когда-нибудь задумывались о том, что общего у управленческого учета и финансового анализа?

А это общее у них есть, и самое главное, что их объединяет — и то, и другое необходимо для целей управления бизнесом.

Вы можете возразить мне, что управленческий учет связан с управленческой отчетностью и формирует ее, а финансовый анализ – проводится на базе финансовой (бухгалтерской) отчетности. А это не совсем одно и тоже!

Да, с одной стороны, вы правы. С другой стороны, по поводу этого утверждения я могу сказать следующее. Во-первых, в последнее время усиливается процесс сближения управленческого и бухгалтерского учета и отчетности (неспроста многие компании настраивают управленческий учет на базе МСФО, а МСФО все чаще требует представления и раскрытия показателей на базе внутреннего управленческого подхода). А во-вторых, если между финансовой и управленческой отчетностью есть существенные различия, финансовый аналитик будет использовать для анализа именно управленческую отчетность, либо корректировать финансовую с учетом этих расхождений.

В случае с российской бухгалтерской отчетностью как раз и наблюдается такая ситуация: она (отчетность), как правило, не может быть использована для финансового анализа в силу ряда причин, главная из которых – все еще ее фискальная, а не коммерческая, направленность.

Итак, для финансового анализа мы очень часто должны использовать именно управленческую отчетность. Чем она отличается от бухгалтерской?

Это, прежде всего, более корректное, важное для отражения реального финансового положения компании, представление всех активов и обязательств: например, учитываются исключительно «работающие» активы, а также все существующие на данный момент обязательства, не зависимо от даты их погашения, в том числе и по операционной аренде; активы отражаются по их реальной стоимости; четко разделяются краткосрочные и долгосрочные статьи (аванс на покупку основных средств представляется в разделе долгосрочных активов, в запасах не отражаются строительные материалы, приобретенные для строительства склада) и проч. Кроме того для анализа используются показатели, которые просто отсутствуют в финансовой отчетности, и их надо отдельно рассчитывать, внося соответствующие корректировки в данные отчетности, например EBIT, EBITDA, «чистый долг» и т.п.

Есть правда и существенные различия, одно из которых заключается в том, что «потребитель» управленческого учета и отчетности – исключительно менеджмент компании; а вот содержание и алгоритмы финансового анализа зависят от потребностей основного заказчика, а им может быть и менеджмент, и владелец компании, и кредитор, и даже государство (а также другие стейкхолдеры)*.

При проведении финансового анализа необходимо учитывать отрасль, масштаб компании, вид собственности (государственная или частная) и ряд других факторов, а также рассматривать изменение показателей финансового анализа во времени.

Но пока давайте отвлечемся от этих особенностей и рассмотрим один небольшой пример использования результатов финансового анализа для целей управления бизнесом. Возьмем коэффициенты ликвидности, которые вы все хорошо знаете.

Так коэффициент текущей ликвидности Kтек. рассчитывается как отношение текущих (оборотных, краткосрочных) активов к краткосрочным обязательствам, коэффициент срочной ликвидности Kсроч. – отношение ликвидных оборотных активов (в основном, это денежные средства + дебиторская задолженность) к краткосрочным обязательствам. И коэффициент мгновенной (абсолютной) ликвидности Kабс. – это отношение денежных средств к краткосрочным обязательствам. Конечно, эти коэффициенты связаны между собой. Если связь не прослеживается – с отчетностью манипулировали.

Ниже приведены коэффициенты ликвидности по определенному предприятию за два года. Мы игнорируем инфляцию и предполагаем, что существенных структурных сдвигов в деятельности предприятия не было; манипуляции с отчетностью не проводились.

| Год | Коэффициент текущей ликвидности | Коэффициент срочной ликвидности | Коэффициент мгновенной ликвидности | Выручка |

| 2014 | 1,23 | 0,58 | 0,2 | |

| 2015 | 1,35 | 0,67 | 0,11 | |

| Изменения | Рост на 11% | Рост на 15% | Падение на 18% | Без существ. изменений |

Предлагаю вам побыть в роли финансового аналитика (или финансового менеджера) и подумать, какие выводы, исходя только из этих данных, можно сделать для целей управления бизнесом.

Выводы должны быть краткими, и их должно быть не менее трех.

Присылайте свои варианты на наш e-mail: [email protected]. Три наиболее интересных вывода будут опубликованы на нашем сайте, а их авторы получат ПРИЗ – СКИДКУ 25% на обучение по программе CIMA и тренинг «Основы управленческого учета и финансового анализа».

Мы ждем ваших писем до 4 августа 2016 г.

*Стейкхолдеров всегда на одного больше, чем вы знаете, а те, которых вы знаете, имеют минимум на одну потребность больше, чем вам сейчас известно.

Том Гилб,

топовый мировой эксперт — основатель современной методологии планирования Agile.

**Скидки, полученные на один и тот же курс обучения, не суммируются. При получении нескольких скидок одновременно вы можете воспользоваться одной скидкой большего размера.

Все блоги

Финансовый и управленческий учет — Институт бизнеса и делового администрирования Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации — Учёба.ру

Я б в нефтяники пошел!

Пройди тест, узнай свою будущую профессию и как её получить.

Химия и биотехнологии в РТУ МИРЭА

120 лет опыта подготовки

Международный колледж искусств и коммуникаций

МКИК — современный колледж

Английский язык

Совместно с экспертами Wall Street English мы решили рассказать об английском языке так, чтобы его захотелось выучить.

15 правил безопасного поведения в интернете

Простые, но важные правила безопасного поведения в Сети.

Олимпиады для школьников

Перечень, календарь, уровни, льготы.

Первый экономический

Рассказываем о том, чем живёт и как устроен РЭУ имени Г.В. Плеханова.

Билет в Голландию

Участвуй в конкурсе и выиграй поездку в Голландию на обучение в одной из летних школ Университета Радбауд.

Цифровые герои

Они создают интернет-сервисы, социальные сети, игры и приложения, которыми ежедневно пользуются миллионы людей во всём мире.

Работа будущего

Как новые технологии, научные открытия и инновации изменят ландшафт на рынке труда в ближайшие 20-30 лет

Профессии мечты

Совместно с центром онлайн-обучения Фоксфорд мы решили узнать у школьников, кем они мечтают стать и куда планируют поступать.

Экономическое образование

О том, что собой представляет современная экономика, и какие карьерные перспективы открываются перед будущими экономистами.

Гуманитарная сфера

Разговариваем с экспертами о важности гуманитарного образования и областях его применения на практике.

Молодые инженеры

Инженерные специальности становятся всё более востребованными и перспективными.

Табель о рангах

Что такое гражданская служба, кто такие госслужащие и какое образование является хорошим стартом для будущих чиновников.

Карьера в нефтехимии

Нефтехимия — это инновации, реальное производство продукции, которая есть в каждом доме.

Финансовый менеджмент, бухгалтерский учет и бухгалтерия

Когда дело доходит до управления финансами, для предприятий существует множество предложений услуг. Но из-за большого количества CPA и бухгалтерских фирм может быть сложно — и отнимать много времени — отличить один уровень обслуживания от другого. Являясь лидером в области аутсорсинга финансов и бухгалтерского учета, мы обладаем более чем 22-летним опытом понимания этих различных предложений услуг, а также способностью направить ваш бизнес к индивидуальному решению, независимо от размера, отрасли или даже местоположения.Но знание разницы между этими услугами также может помочь вам принять обоснованное решение при выборе решения в области финансов и бухгалтерского учета, которое лучше всего подходит для вашего бизнеса, поэтому давайте начнем с основ.

Что такое финансовый управленческий учет?

Финансовый управленческий учет — это поддержка, которая чаще всего ассоциируется с главным финансовым директором (CFO) и финансовым отделом компании. Эти услуги в первую очередь включают взгляд в будущее путем преобразования бизнес-плана в бюджет или финансовую модель и помощи компании в выполнении своего плана.Финансовые директора предоставляют руководству и совету директоров финансовую ясность и прозрачность финансовых результатов — почему они произошли и что можно сделать для улучшения финансовых показателей в будущем. Эти услуги включают финансовый надзор, анализ финансовых тенденций, управление денежными средствами, управление долгом, отчетность совета директоров и руководства, информационные панели, сравнительный анализ, составление бюджета и прогнозирование.

Что такое бухгалтерский учет?

Бухгалтерский учет — это процесс преобразования данных финансовых операций в финансовые отчеты на основе метода начисления, которые используются для представления финансовых отчетов руководству и другим заинтересованным сторонам.Этот процесс включает в себя проверку и надзор за бухгалтерскими операциями, обеспечение наличия в организации адекватной структуры внутреннего контроля, процесс закрытия месяца, который преобразует данные операций по методу начисления, и процесс бухгалтерской отчетности финансового управления, придающий смысл всей финансовой информации. .

Что такое финансовые операции?

Финансовые операции включают кредиторскую задолженность и выплаты денежных средств поставщикам, выставление счетов и денежные поступления от клиентов, заработную плату сотрудникам и акционерный капитал акционерам и от них.Правильно настроенная система бухгалтерского учета гарантирует, что существует адекватная структура внутреннего контроля, что транзакции регистрируются одновременно с их выполнением и что выполняются только должным образом утвержденные транзакции.

В чем разница между бухгалтерским учетом и бухгалтерским учетом?

Проводка финансовых операций часто связана с задачами, которые выполняет бухгалтер. Имейте в виду, что бухгалтерский учет — это обработка и запись финансовых транзакций после того, как они уже произошли.В подавляющем большинстве случаев бухгалтеры не создают и не поддерживают адекватную среду внутреннего контроля, подвергая организации риску существенных ошибок, нарушений или мошенничества. В то время как бухгалтерский учет осуществляется реактивно, решение по аутсорсингу бухгалтерского учета с полным спектром услуг будет активно поддерживать компанию. Когда это сопровождается значимой финансовой отчетностью на основе метода начисления, которая является своевременной и точной, риск существенных ошибок и нарушений значительно снижается.

Хотя бухгалтерский учет создает некоторую финансовую прозрачность, правильно спроектированное и управляемое решение для аутсорсинга бухгалтерского учета улучшает финансовые показатели за счет финансовой ясности.

Что такое внутренний контроль?

Внутренний контроль — это финансовый контроль, который организация устанавливает для обеспечения правильного кодирования и утверждения финансовых транзакций. Правильно функционирующая структура внутреннего контроля имеет решающее значение для обеспечения точности финансовой отчетности компании и отчетов руководства.

Все ли решения по аутсорсингу финансового учета равны?

Есть три метода, в которых U.Решения по аутсорсингу бухгалтерского учета на основе S. могут быть предоставлены:

- Модель общего центра обслуживания — Этот метод представляет собой комплексное решение для аутсорсинга бухгалтерского учета, которое обеспечивает все бухгалтерские функции, которые потребуются организации, из централизованного внешнего местоположения. Эта модель обеспечивает самую сильную структуру внутреннего контроля, надлежащий надзор и надзор за бухгалтерским персоналом и лучшие возможности для долгосрочной рентабельности.

- Модель оплачиваемой рабочей силы — этот метод позволяет домашним работникам поддерживать клиентов удаленно.Это обеспечивает более низкие затраты на рабочую силу и накладные расходы, но может создать неожиданные недостатки внутреннего контроля, проблемы, связанные с надзором и надзором за персоналом. Эта модель, как правило, ориентирована на модель бухгалтерского учета.

- Модель поддержки на сайте клиента — при этом методе персонал размещается в офисе клиента. Этот метод, как правило, неэффективен с точки зрения затрат и приводит к ослаблению структуры внутреннего контроля, поскольку он, как правило, перекладывает слишком много задач на одного ключевого бухгалтера на месте. Многие риски, связанные с ведением внутреннего бухгалтерского отдела, остаются за клиентом, поскольку текучесть этого ключевого персонала обычно приводит к значительной потере клиентской базы знаний.

Работая вместе, каждый из этих элементов дает компаниям полное представление о своих финансах. Идеальное решение для вашей организации предоставит значимую финансовую информацию и рекомендации, которые будут своевременными и точными, что в конечном итоге обеспечит вам улучшение финансовых показателей за счет финансовой ясности. Узнайте больше о предложениях Rose Financial Services, чтобы найти наиболее подходящие для финансовых и бухгалтерских нужд вашей компании.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Ваши деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Непрерывное образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности для Калифорнии

- #

- А

- B

- C

- D

- E

- F

- г

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Определение управленческого учета

Что такое управленческий учет?

Управленческий учет — это практика выявления, измерения, анализа, интерпретации и передачи финансовой информации менеджерам для достижения целей организации. Он отличается от финансового учета, потому что предполагаемая цель управленческого учета — помочь пользователям внутри компании принимать обоснованные бизнес-решения.

Как работает управленческий учет

Управленческий учет включает в себя множество аспектов бухгалтерского учета, направленных на повышение качества информации, предоставляемой руководству о показателях бизнес-операций.Управленческие бухгалтеры используют информацию, относящуюся к стоимости и выручке от продаж товаров и услуг, производимых компанией. Учет затрат — это обширная подгруппа управленческого учета, в которой особое внимание уделяется учету общих производственных затрат компании путем оценки переменных затрат на каждом этапе производства, а также постоянных затрат. Это позволяет предприятиям выявлять и сокращать ненужные расходы и максимизировать прибыль.

Узнайте больше об общих концепциях и методах управленческого учета.

Управленческий учет и финансовый учет

Ключевое различие между управленческим и финансовым учетом связано с предполагаемыми пользователями информации. Информация управленческого учета нацелена на то, чтобы помочь менеджерам внутри организации принимать обоснованные бизнес-решения, в то время как финансовый учет направлен на предоставление финансовой информации сторонам за пределами организации.

Финансовый учет должен соответствовать определенным стандартам, например общепринятым принципам бухгалтерского учета (GAAP).Все публичные компании обязаны составлять свою финансовую отчетность в соответствии с GAAP как необходимое условие для поддержания своего статуса публичной торговли. Большинство других компаний в США соответствуют GAAP, чтобы выполнять долговые обязательства, которые часто требуются финансовыми учреждениями, предлагающими кредитные линии.

Поскольку управленческий учет не предназначен для внешних пользователей, его можно изменить в соответствии с потребностями предполагаемых пользователей. Это может значительно варьироваться в зависимости от компании или даже от отдела внутри компании.Например, менеджеры производственного отдела могут захотеть, чтобы их финансовая информация отображалась в процентах от единиц, произведенных за период. Менеджеру отдела кадров может быть интересен график заработной платы сотрудников за определенный период времени. Управленческий учет может удовлетворить потребности обоих отделов, предлагая информацию в любом формате, наиболее подходящем для этой конкретной потребности.

Ключевые выводы

- Управленческий учет включает в себя представление финансовой информации для внутренних целей, которая будет использоваться руководством при принятии ключевых бизнес-решений.

- Методы, используемые управленческими бухгалтерами, не продиктованы стандартами бухгалтерского учета, в отличие от финансового учета.

- Представление данных управленческого учета может быть изменено в соответствии с конкретными потребностями конечного пользователя.

- Управленческий учет охватывает многие аспекты бухгалтерского учета, включая калькуляцию затрат на продукцию, составление бюджета, прогнозирование и различный финансовый анализ.

Виды управленческого учета

Калькуляция и оценка продукта

Калькуляция затрат на продукт связана с определением общих затрат, связанных с производством товара или услуги.Затраты могут быть разбиты на подкатегории, такие как переменные, фиксированные, прямые или косвенные затраты. Учет затрат используется для измерения и определения этих затрат в дополнение к назначению накладных расходов на каждый тип продукта, созданного компанией.

Управленческие бухгалтеры рассчитывают и распределяют накладные расходы, чтобы оценить полные расходы, связанные с производством товара. Накладные расходы могут распределяться на основе количества произведенных товаров или других факторов деятельности, связанных с производством, таких как квадратные метры объекта.В сочетании с накладными расходами бухгалтеры-управленцы используют прямые затраты для правильной оценки стоимости проданных товаров и запасов, которые могут находиться на разных стадиях производства.

Маржинальные затраты (иногда называемые анализом затрат-объема-прибыли) — это влияние на стоимость продукта за счет добавления одной дополнительной единицы в производство. Это полезно для краткосрочных экономических решений. Маржа вклада конкретного продукта — это его влияние на общую прибыль компании. Анализ маржи переходит в анализ безубыточности, который включает в себя расчет маржи вклада в структуру продаж для определения объема единицы, при котором валовые продажи бизнеса равны общим расходам.Анализ точки безубыточности полезен для определения цен на продукты и услуги.

Анализ денежных потоков

Управленческие бухгалтеры проводят анализ денежных потоков, чтобы определить влияние бизнес-решений на денежные средства. Большинство компаний регистрируют свою финансовую информацию по методу начисления. Хотя учет по методу начисления дает более точное представление об истинном финансовом положении компании, он также затрудняет оценку реальных денежных последствий отдельной финансовой операции.Управляющий бухгалтер может реализовать стратегии управления оборотным капиталом, чтобы оптимизировать денежный поток и гарантировать, что у компании достаточно ликвидных активов для покрытия краткосрочных обязательств.

Когда управленческий бухгалтер выполняет анализ денежных потоков, он учитывает приток или отток денежных средств, возникший в результате конкретного бизнес-решения. Например, если руководитель отдела рассматривает возможность приобретения служебного автомобиля, у него может быть выбор либо сразу купить автомобиль, либо получить ссуду.Управляющий бухгалтер может запускать различные сценарии с помощью менеджера отдела, изображающие денежные затраты, необходимые для прямой покупки, по сравнению с денежными затратами с течением времени с ссудой под различные процентные ставки.

Анализ оборачиваемости запасов

Оборачиваемость запасов — это подсчет того, сколько раз компания продавала и заменяла запасы за определенный период времени. Расчет оборачиваемости запасов может помочь предприятиям принимать более обоснованные решения по ценообразованию, производству, маркетингу и закупке новых запасов.Управляющий бухгалтер может определить балансовую стоимость запасов, которая представляет собой сумму расходов, которые компания несет для хранения непроданных товаров. Если компания имеет чрезмерный объем товарно-материальных запасов, можно было бы повысить эффективность, чтобы снизить затраты на хранение и высвободить денежный поток для других бизнес-целей.

Анализ ограничений

Управленческий учет также включает анализ ограничений производственной линии или процесса продаж. Управленческие бухгалтеры помогают определить, где возникают узкие места, и рассчитать влияние этих ограничений на выручку, прибыль и денежный поток.Затем менеджеры могут использовать эту информацию для внесения изменений и повышения эффективности производственного или сбытового процесса.

Показатели финансового рычага

Под финансовым рычагом понимается использование компанией заемного капитала для приобретения активов и увеличения рентабельности инвестиций. С помощью анализа баланса управленческие бухгалтеры могут предоставить руководству инструменты, необходимые для изучения структуры долга и капитала компании, чтобы максимально оптимально использовать заемные средства.Показатели эффективности, такие как рентабельность собственного капитала, отношение долга к собственному капиталу и рентабельность инвестированного капитала, помогают руководству определить ключевую информацию о заемном капитале, прежде чем передавать эту статистику внешним источникам. Для руководства важно регулярно проверять коэффициенты и статистику, чтобы иметь возможность надлежащим образом отвечать на вопросы своего совета директоров, инвесторов и кредиторов.

Управление дебиторской задолженностью

Надлежащее управление дебиторской задолженностью (AR) может иметь положительное влияние на чистую прибыль компании.Отчет о старении дебиторской задолженности классифицирует счета-фактуры AR по продолжительности их непогашения. Например, в отчете о старении AR может быть указана вся непогашенная дебиторская задолженность менее 30 дней, от 30 до 60 дней, от 60 до 90 дней и более 90 дней. Анализируя непогашенную дебиторскую задолженность, управленческие бухгалтеры могут указать руководителям соответствующих отделов, если определенные клиенты подвергаются кредитному риску. Если клиент регулярно платит с опозданием, руководство может пересмотреть решение о ведении бизнеса с этим клиентом в кредит.

Составление бюджета, анализ тенденций и прогнозирование

Бюджеты широко используются как количественное выражение плана работы компании. Управленческие бухгалтеры используют отчеты об исполнении, чтобы отмечать отклонения фактических результатов от бюджетов. Положительные или отрицательные отклонения от бюджета, также называемые отклонениями между бюджетом и фактическими данными, анализируются с целью внесения соответствующих изменений в будущем.

Управленческие бухгалтеры анализируют и передают информацию, связанную с решениями о капитальных затратах.Это включает использование стандартных показателей капитального бюджета, таких как чистая приведенная стоимость и внутренняя норма прибыли, чтобы помочь лицам, принимающим решения, начинать ли капиталоемкие проекты или покупать. Управленческий учет включает изучение предложений, принятие решения о том, нужны ли товары или услуги, и поиск подходящего способа финансирования покупки. В нем также указаны сроки окупаемости, чтобы руководство могло предвидеть будущие экономические выгоды.

Управленческий учет также включает в себя анализ тренда определенных расходов и исследование необычных отклонений или отклонений.Важно регулярно просматривать эту информацию, поскольку расходы, которые значительно отличаются от ожидаемых, обычно подвергаются сомнению во время внешнего финансового аудита. В этой области бухгалтерского учета также используется информация за предыдущий период для расчета и прогнозирования будущей финансовой информации. Это может включать использование исторических цен, объемов продаж, географического местоположения, тенденций клиентов или финансовой информации.

Бухгалтерский учет против финансового менеджмента | 5 основных отличий (инфографика)

Различия между бухгалтерским учетом и финансовым менеджментом

Ключевое различие между бухгалтерским учетом и финансовым менеджментом заключается в том, что бухгалтерский учет — это процесс записи, ведения, а также отчетности о финансовых делах компании, который показывает четкое финансовое положение компании, тогда как финансовый менеджмент — это управление финансы и инвестиции различных лиц, организаций и других субъектов.

Это две отдельные функции, где бухгалтерский учет требует отчетности по прошлым финансовым операциям, тогда как другая требует планирования будущих операций.

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью с гиперссылкой

Например:

Источник: Бухгалтерский учет против финансового менеджмента (wallstreetmojo.com)

Что такое бухгалтерский учет?

Бухгалтерский учет — это измерение, обработка и запись финансовых операций организации.Процесс заключается в обобщении, анализе и регистрации такой информации, которая должна быть сообщена руководству, кредиторам, акционерам, инвесторам, а также должностным лицам надзорных органов или налоговым органам.

Основная цель — предоставить финансовую информацию или транзакции с использованием общепринятых принципов бухгалтерского учета (GAAP).

Бухгалтерский учет можно разделить на несколько областей, например, Финансовый учет. Финансовый учет относится к бухгалтерскому учету, то есть к идентификации, классификации, обобщению и регистрации всех финансовых операций в отчете о прибылях и убытках, балансе и отчете о движении денежных средств.Он даже включает в себя анализ этой финансовой отчетности. Подробнее, управленческий учет, налоговый учет Налоговый учет — это структура, которая рассматривает налоговые декларации вместо раскрытия публичной финансовой отчетности при регистрации и представлении хозяйственных операций в бухгалтерских книгах. Он соответствует правилам и политике Налогового кодекса компании. Подробнее и учету затрат. Два основных типа:

- Финансовый учет : Отчетная финансовая информация Финансовая информация — это обобщенные данные о денежных операциях, которые помогают инвесторам понять прибыльность компании, ее активы и перспективы роста.Финансовые данные о физических лицах, такие как выписка из банковского счета за прошлые месяцы, квитанции о налоговых декларациях, помогают банкам понять кредитное качество клиентов, платежеспособность и т. Д. Читать больше для внешних пользователей, таких как кредиторы, поставщики, государственные учреждения, аналитики и т. Д., Это финансовый учет

- Управленческий учет : Отчетность о финансовой информации Финансовая информация — это обобщенные данные о денежных операциях, которые помогают инвесторам понять прибыльность компании, ее активы и перспективы роста.Финансовые данные о физических лицах, такие как выписка из банковского счета за последние месяцы, квитанции о налоговых декларациях, помогают банкам понять кредитное качество клиента, платежеспособность и т. Д. Подробнее для внутренних пользователей, таких как руководство и сотрудники, называют управленческим учетом.

В финансовой отчетности используются стандартные процедуры и принципы бухгалтерского учета Принципы бухгалтерского учета — это установленные стандарты и правила бухгалтерского учета, такие как GAAP и МСФО, которым компании должны следовать при регистрации и представлении финансовой информации в бухгалтерских книгах.дополнительные сведения предоставлены такими организациями, как Совет по стандартам финансового учета (FASB) в США и Совет по финансовой отчетности в Великобритании.

Что такое финансовый менеджмент?

Financial Management помогает управлять финансами и экономическими ресурсами организации. Речь идет об эффективном управлении экономической деятельностью организации для достижения финансовых целей. Финансовый менеджмент помогает руководству принимать более правильные решения.

Ключевой целью финансового менеджмента является создание благосостояния для бизнеса и инвесторов, получение денежных средств, получение хорошей прибыли при адекватном риске за счет эффективного использования ресурсов организации.

Ключевые элементы финансового управления — это финансовое планирование Финансовое планирование — это структурированный подход к пониманию ваших текущих и будущих финансовых целей и последующему принятию необходимых мер для их достижения. Поскольку это не начинается и не заканчивается в определенный период времени, это называется продолжающимся процессом. Читать дальше, контролировать и принимать решения.

- Финансовое планирование предполагает финансирование; Руководству фирмы необходимо обеспечить наличие достаточных средств в то время, когда это необходимо для ведения бизнеса.Правильное финансовое планирование обеспечивает выполнение краткосрочных, среднесрочных и долгосрочных потребностей в средствах.

- Финансовый контроль является наиболее важным элементом управления, поскольку он обеспечивает эффективное использование активов фирмы.

- Принятие финансовых решений связано с инвестициями, вариантами финансирования и дивидендами, составляющими часть бизнеса, так что фирма генерирует хороший доход от инвестиций и распределяет свое богатство среди акционеров посредством выплаты дивидендов Коэффициент выплаты дивидендов — это соотношение между общей суммой дивидендов. выплаченные дивиденды (привилегированные и обычные дивиденды) на чистую прибыль компании.Формула = Дивиденды / Чистая прибыль Подробнее.

Бухгалтерский учет и финансовый менеджмент Инфографика

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью с гиперссылкой

Например:

Источник: Бухгалтерский учет против финансового менеджмента (wallstreetmojo.com)

Ключевые отличия

- Бухгалтерский учет больше связан с отчетностью, тогда как финансовое управление включает активы и ресурсы компании и их эффективное использование. наличными и получайте хорошую прибыль за счет эффективного использования активов компании.

- Бухгалтерский учет предоставляет финансовую информацию кредиторам, инвесторам, аналитикам, руководству и регулирующим органам, тогда как управление финансами используется руководством компании.

- Бухгалтерский учет имеет два основных типа Существуют различные типы бухгалтерского учета, которым организация может следовать в зависимости от объема своей работы и потребностей заинтересованных сторон. Некоторые из них включают финансовый учет, судебно-медицинский учет, информационную систему бухгалтерского учета, управленческий учет, налогообложение, аудит, учет затрат и т. Д.подробнее — финансовый и управленческий учет, тогда как финансовый менеджмент — это процесс с тремя основными элементами: финансовое планирование, финансовый контроль и принятие финансовых решений.

- Бухгалтерский учет включает отчетность о прошлых финансовых операциях, тогда как другой менеджмент включает планирование будущих финансовых операций.

- Бухгалтерский учет дает представление о финансовом положении компании, тогда как финансовый менеджмент дает целостное представление о бизнес-деятельности и дает представление о будущем накоплении богатства.

- Бухгалтерский учет следует общепринятым принципам бухгалтерского учета Общепринятые принципы бухгалтерского учета (GAAP) представляют собой минимальные стандарты и единые руководящие принципы для бухгалтерского учета и отчетности. Эти стандарты запрещают компаниям заниматься неэтичной коммерческой деятельностью и позволяют более точно сравнивать финансовые отчеты для инвесторов. Подробнее (GAAP) предоставлено Советом по стандартам финансового учета (FASB) в США и Советом по финансовой отчетности (FRC) в США. ВЕЛИКОБРИТАНИЯ.

Сравнительная таблица

| Основа для сравнения | Бухгалтерский учет | Финансовый менеджмент | |

| Базовое определение | Искусство учета и отчетности прошлых финансовых операций фирмы | Управляет активами и отчетами о прошлых финансовых операциях фирмы | для будущего роста |

| Почему это важно? | Показывает финансовое положение бизнеса. | Помогает определиться с будущими проектами и управлять активами. | |

| Кто конечные пользователи? | Руководство, акционеры, регулирующие органы, аналитики, кредиторы | В основном руководство Компании и акционеры Акционер — это физическое или юридическое лицо, которое владеет одной или несколькими акциями государственной или частной корпорации и, следовательно, является законные владельцы компании. Процент владения зависит от количества акций, которыми они владеют, по сравнению с общим количеством акций компании.подробнее | |

| Ключевые цели | Отчетная финансовая информация Финансовая информация — это обобщенные данные о денежных операциях, которые помогают инвесторам понять прибыльность компании, ее активы и перспективы роста. Финансовые данные о физических лицах, такие как выписка из банковского счета за прошлые месяцы, квитанции налоговой декларации, помогают банкам понять кредитоспособность клиента, платежеспособность и т. Д. Читать далее |

| |

| Типы и ключевые элементы | Имеет два основных типа:

| Таких типов нет, но процесс включает три ключевых элемента:

|

Последние мысли

Бухгалтерский учет и управление финансами сами по себе имеют решающее значение для компании.Хотя оба являются частью финансов, но у них есть свои отличия, которые выделяют их друг от друга. В то время как бухгалтерский учет вращается вокруг отчетности о финансовых операциях, тогда как финансовое управление — это управление ресурсами компании для управления будущим ростом.

Рекомендуемые статьи

Это руководство по бухгалтерскому учету и финансовому менеджменту. Здесь мы обсуждаем различия в бухгалтерском учете и управлении финансами с помощью инфографики и сравнительной таблицы.Вы также можете ознакомиться со следующими статьями для получения дополнительных знаний —

Финансовые отчетыи отчеты руководства: в чем разница?

Читать 4 мин.

Большинство владельцев бизнеса знакомы с основными финансовыми отчетами, которые они должны получать ежемесячно, но многие менее знакомы с видами доступных управленческих отчетов, которые могут помочь их бизнесу повысить производительность и прибыльность.

Основные выводы

|

У вас, как у генерального директора или собственника, есть доступная информация, чтобы ответить на эти вопросы:

- Правильно ли я оцениваю свои рабочие места?

- Заработал ли я в этом квартале больше, чем в прошлом?

- Кто мои самые прибыльные клиенты?

- Достаточно ли у меня денег для выплаты заработной платы?

- Кто у меня самый и наименее продуктивный персонал?

Представьте себе потенциал своего бизнеса, если бы у вас были ответы на все эти вопросы! Вам не придется гадать, в каком положении вы находитесь или как улучшить работу вашей компании.