5. Функции и цели организации

Активность организаций определяется их функциями и целями.

Функции организации изучаются главным образом в рамках системного подхода, а цели — в рамках целевого, известного в менеджменте управления по целям

Основная функция организации — адаптация, рост — развитие. Это понятие охватывает как внешний, так внутренний спектры деятельности организации.

Классификация функций: внешние, внутренние.

Внутренние функции — это самоорганизационный процесс, имеющий отношение к системе оплаты, власти, авторитету в данной организации, психологическому климату, дисциплине, корпоративным культурным ценностям, одним словом, организационной культуре.

Внешние функции определяют активность организации в рыночной, технологической, информационной, правовой, культурной среде. Выживаемость организации — результат двойного функционирования: внешнего и внутреннего.

Функции составляют объективную тенденцию активности организации, они «стремятся» реализоваться всегда, независимо от того, какими целями сопровождается работа и какие групповые интересы задействованы в этом процессе. Цели и интересы могут лишь влиять на степень и качество реализации функций.

Цели – желаемое состояние, которое организация стремится воплотить в реальность

Достижение организационных целей есть результат реализации предназначения организации (миссии), во имя которого люди объединяются и осуществляют совместную деятельность.

Классификация целей организаций

Организационные цели должны удовлетворять, по крайней мере, двум требованиям:

максимально соответствовать функциональной природе организации, учитывая потенциальные конфликты этой организации,

максимально отражать интересы различных субъектов организации.

Классификация целей:

— внешние (официальные),

— внутренние (оперативные).

Официальные цели – цели-декларации, предназначенные для публики, о намерениях, направлениях, тенденциях.

Оперативные цели (итоговые показатели) – это те конечные результаты, которые должны быть получены по окончании какого-то срока. Такие цели лежат в основе режимов, графиков, расписаний.

6. Организация как обучающаяся система

На Западе (в США) интенсивно развивается новое направление — обучающиеся организационные системы. Идея их построения в кибернетике восходит к работам У.Эшби, А. Тьюринга, Н. Винера. Однако первым специалистом, предложившим в 1990 г. идею рассматривать организацию как обучающуюся систему, был П. Сэндж. Ход рассуждений: общеизвестно, что в современном сложном мире организации, особенно с большим числом уровней иерархии, даже в стабильной среде разрушаются. В то время как живой организм обнаруживает значительную приспособляемость. Можно предположить, что приспособляемость живого организма обусловлена его способностью к обучению. Ранее процесс обучения трактовался как последовательность восприятия, накопления, переработки информации, а затем адаптации во внешней среде. Видимо, у живых организмов процесс обучения протекает по-другому, а именно, обучение у человека происходит на основе расширения способностей за счёт изменения инфраструктуры нервной системы. П. Сэндж выдвигает идею обучающей организации, которая бы в процессе функционирования расширяла свои способности, необходимо найти только аналог нервной системы в организации. Этот аналог — компьютерная диалоговая сеть. Идея П. Сэнджа получила широкое распространение благодаря распространению локальных компьютерных сетей. На стыке компьютерной науки и менеджмента выросло новое направление, сущность которого — электронные информационные системы, средства их поддержки, обеспечивающие коллективную работу людей в режиме прямого доступа. Между нервной системой живых организмов и электронной диалоговой системой (компьютерной системой) имеется определенное сходство. Точно так же, как нервная система согласовывает взаимодействие клеток между собой и внешней средой, так и диалоговая система обеспечивает взаимодействие людей между собой и внешней средой в организации. Быстродействие, разнообразие, широкий диапазон технических средств: телефон, телефакс делают компьютерную систему аналогом нервной системы. Характерной чертой диалоговой системы является необходимый уровень разнообразия, что удовлетворяет закону У. Эшби. Закон необходимого разнообразия У.Эшби утверждает, что разнообразие действий управляющего органа должно быть равно или выше сложности управляемого объекта.

Продолжая аналогию далее, можно предположить, что ткани и органы — это группы или отделы в организации; безусловные рефлексы — это унаследованная культура в организации; потоки жидкости — потоки документов и т. п. Таким образом: «мелкоячеистая структура организации с небольшими функциональными единицами, быстроменяющимися временными связями, пронизанная диалоговой сетью, является оптимальной для решения крупномасштабных задач».

Такая структура, расширяя свои способности за счет изменения инфраструктуры диалоговой системы, обнаруживает организационные знания, организационную память и новое организационное поведение.

Наличие диалоговой системы дает возможность общения людей независимо от традиции, настроения, пространственных, временных, иерархических барьеров. Управление становится более мягким внешне, но жестким изнутри, превращаясь из централизованного регулирования и контроля в координацию и влияние.

Организация (предприятие): понятие, цели, функции, классификация

Стр 1 из 6Следующая ⇒

Организация (предприятие): понятие, цели, функции, классификация

Предприятие – самостоятельный хозяйствующий субъект, обладающий правом юридического лица, который на основе использования трудовым коллективом имущества производит и реализует продукцию, выполняет работы, оказывает услуги.

Классификация предприятий:

§ По цели деятельности (коммерческие, некоммерческие).

§ По отраслевой специализации (промышленные, сельскохозяйственные, транспортные).

§ По размерам (мелкие, средние, крупные, особо крупные).

§ По структуре производства (узкоспециализированные, многопрофильные).

§ По формам хозяйствования (хозяйственные товарищества, хозяйственные общества, производственные кооперативы, унитарные предприятия).

§ По принадлежности капитала (национальные, иностранные, смешанные).

§ По формам собственности: государственные, частные.

Функции предприятия:

— Обеспечение потребителей продукцией.

— Обеспечение персонала зарплатой, условиями труда и профессиональным ростом.

— Создание рабочих мест.

— Обеспечение конкурентоспособности продукции.

— Гибкое обновление продукции.

— Ускорение НТП и освоение новой техники.

— Охрана окружающей среды.

Главная цель — получение максимальной прибыли. Как видим цели разные: у государства – цель – удовлетворение потребностей, у предприятия – получение прибыли.

Организационно-правовые формы предприятий.

Цель, для которой создается предприятие, во многом определяет выбор его организационно-правовой формы.

Если предприятие первично ставит во главу угла выполнение определенных функций, не связанных с получением прибыли, то такие предприятия относятся к некоммерческим. Коммерческие предприятия ориентированы на получение прибыли и ее распределение.

В соответствии с гражданским кодексом РБ коммерческие организации могут создаваться в форме:

— хозяйственных товариществ,

— хозяйственных обществ,

— производственных кооперативов

— унитарных предприятий.

Хозяйственными товариществами и обществами признаются коммерческие организации с разделенным на доли (вклады) учредителей (участников) уставным фондом. Имущество, созданное за счет вкладов учредителей (участников), а также произведенное и приобретенное хозяйственным товариществом или обществом в процессе его деятельности, принадлежит ему на праве собственности.

Хозяйственные товарищества могут создаваться в форме

Коммандитным товариществом признается товарищество, в котором с полными товарищами имеется один или несколько участников (вкладчиков, коммандитов), которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности.

Хозяйственные общества могут создаваться в форме акционерного общества, общества с ограниченной ответственностью или общества с дополнительной ответственностью.

В обществе с ограниченной ответственностью каждый его участник несет ответственность по обязательствам общества (только в пределах своего вклада).

В обществе с дополнительной ответственностью его участники несут субсидарную (дополнительную) имущественную ответственность согласно учредительных документов (Устава). При банкротстве одного из участников его ответственность по обязательствам общества распределяется между остальными участниками. Вклад в общество его учредителями может быть внесен деньгами, ценными бумагами, оборудованием и т.д.

Акционерное общество в отличие от ООО и ОДО, создается при необходимости привлечения капитала значительно большего размера, чем имеется. Акционерное общество является коммерческой организацией, уставной капитал которого разделен на определенное число акций. Участники акционерного общества не отвечают по его обязательствам, но несут риск убытков в пределах стоимости принадлежащих им вкладов (акций).

Уставной фонд АО формируется за счет продажи акций.

Акция – ценная бумага, подтверждающая вклад ее владельца в уставной фонд. Они могут быть привилегированными и обыкновенными (в зависимости от представленных ее владельцу прав).

Владельцы привилегированных акций имеют право на получение дивидендов в размере заранее оговоренного процента независимо от результативности деятельности АО, а также первоочередное право на получение имущества в случае ликвидации АО. Но при этом, они, как правило, не могут участвовать в управлении АО.

Обыкновенные акции позволяют их владельцам участвовать в общем собрании акционеров с правом голоса, получать дивиденды и часть имущества при ликвидации АО.

Все владельцы акций имеют право продавать свои акции на вторичном рынке ценных бумаг без чьего либо согласия.

АО может быть открытым и закрытым, что должно быть отражено в уставе. В АО открытого типа (ОАО)- число акционеров не ограничивается, акции могут поступать в свободную продажу на рынке ценных бумаг. В АО закрытого типа (ЗАО) – акции распространяются только среди участников. Открытая подписка на акции также не проводится.

АО имеет право выпускать облигации, но их владелец может требовать право их погашения в установленный срок.

Производственный кооператив – добровольное объединение граждан для совместной производственной или другой хозяйственной деятельности, основанное на их личном трудовом участии и объединением имущественных взносов.

Унитарным предприятием – признается коммерческая организация, не наделенная правом собственности на закрепленное за ней имущество.

Имущество унитарного предприятия является неделимым и не может быть распределено по паям, в том числе и между работниками предприятия. Имущество находится в государственной или частной собственности физического или юридического лица.

В соответствии с гражданским кодексом РБ функционируют республиканские и коммунальные унитарные предприятия (РУП и КУП). Имущество РУП находится в собственности РБ и принадлежит такому предприятию на праве хозяйственного ведения или оперативного управления. Имущество КУП находится в собственности местных органов власти и принадлежит такому предприятию на праве хозяйственного ведения.

Экономическая эффективность производства: сущность, критерии, показатели

Экономическая эффективность производства — количественное соотношение двух величин – результатов хозяйственной деятельности и производственных затрат. При этом результат хозяйственной деятельности характеризуется различными стоимостными и натуральными показателями, например, объем производства, прибыль, экономия от снижения себестоимости продукции и др.

При изучении эффективности производственной деятельности предприятия различают: абсолютную (общую) экономическую эффективность производства и сравнительную эффективность.

Абсолютная экономическая эффективность производства характеризует общую величину результата, полученную на единицу применяемых ресурсов или на единицу затрат.

Транспортные средства

2.6.Инструмент, производственный и хозяйственный инвентарь и принадлежности (верстаки, рабочие столы, контейнеры, оборудование по охране труда, пишущие машинки, канцелярские столы и др.)

Содержание инвестиционной деятельности предприятия: инвестиционный проект.

Инвестиционная деятельность предприятия – это совокупность практических действий по реализации инвестиционной стратегии предприятия. Она может осуществляться как за счет собственных так и заемных финансовых ресурсов, а также средств инвесторов и госбюджета.

Инвестиционная деятельность может быть капиталообразующей (реальные капвложения в материальное производство), финансовой (покупка ценных бумаг, целевые денежные вклады осуществляются, если рентабельность инвестиций ниже процентной ставки банка и в др. случаях) и в виде интеллектуальных инвестиций (НИР, ОКР, покупка лицензий, ноу-хау, совместных разработок, подготовку кадров и др.)

Выбор и обоснование перспектив развития предприятия в сфере инновационной деятельности представляет собой процесс разработки инвестиционной стратегии. Стратегический план представляет направления вкладывания инвестиций с перечнем инвестиционных проектов. Инвестиционный проект может быть в виде технико-экономического обоснования или бизнес-плана.

Инвестиционный проект – представляет собой документально оформленный комплекс технико-экономических обоснований, организационных мероприятий и действий, согласованным по целям и ресурсам, увязанным во времени и пространстве, которые обеспечивают реализацию инвестиций, состоящего из четырех стадий: прединвестиционной, инвестиционной, эксплуатационной, ликвидационной.

Прединвестиционная стадия включает следующие виды деятельности:

§ Исследование рынков сбыта готовой продукции и их сегментов;

§ Проработка возможных поставщиков оборудования и технологий, а также сырья, материалов и комплектующих изделий;

§ Подготовка исходных данных, необходимых для выполнения финансово-экономических расчетов проекта;

§ Определение схемы финансирования проекта;

§ Поиск инвесторов.

Инвестиционная стадия включает в себя инженерно-строительное и технологическое проектирование, строительство, приобретение оборудования и ввод проектируемого объекта в эксплуатацию.

Эксплуатационная стадия предусматривает функционирование объекта проекта, выполнение работ по модернизации, расширению, финансово-экономическому и экологическому оздоровлению объекта, замену оборудования.

На ликвидационной стадии осуществляется ликвидация или консервация объекта

23. Методы ценообразования, их характеристика.

Основу методологии ценообразования составляют методы обоснования цен, которые базируются на основных ценообразующих факторах и ориентированы в одних случаях на издержки, в других – на качество продукции, в третьих – на уровень спроса и конкуренции (рис. 3).

Рис. 3. Методы ценообразования

Одним из наиболее распространенных методов ценообразования, ориентированных на издержки производства, в отечественной практике является затратный метод. Суть его заключается в том, что к рассчитанной себестоимости единицы продукции добавляется заданный размер прибыли, а также косвенные налоги и неналоговые платежи, непосредственно увеличивающие цену (Ц):

ц = с + п + н,

где С – себестоимость единицы товара; П – прибыль в расчете на единицу товара; Н – косвенные налоги и неналоговые платежи в цене товара.

Агрегатный метод применяется по товарам, состоящим ни сочетаний отдельных изделий (мебельные гарнитуры, столовые сервизы), а также продукции, собранной из унифицированных элементов, узлов, деталей (станки, оборудование определенного типа, семейства автомобилей, тракторов). Цена, рассчитанная этим методом, представляет собой сумму цен отдельных конструктивных элементов или изделий, которые уже ранее были определены с добавлением затрат на их сборку или компоновку.

Метод структурной аналогииэффективен в производствах и сферах с широкой номенклатурой выпускаемых однотипных изделий, услуг или работ (ремонтные услуги, детали различных типоразмеров). Для того чтобы установить цену на новый вариант изделия, определяют структурную формулу цены по ее аналогу. С этой целью используют фактические (или статистические) данные о доле основных видов затрат в цене или себестоимости аналогичного товара. Если имеется возможность точно определить по новому товару один из основных элементов затрат (материальные затраты по рабочим чертежам и нормам расхода, оплата труда), то используя структуру аналогичного товара, не сложно рассчитать ориентировочную цену. При этом можно использовать следующую формулу:

Ц (или С) – З0 / Д3.0

где Ц, или С – цена, или себестоимость нового изделия, р.; 30 – абсолютное значение основного вида затрат при производстве нового изделия, р.; Дз.о – доля основного вида затрат в цене (или себестоимости) нового изделия, коэффициент.

Рассмотренные затратные методы ценообразования имеют свои достоинства и недостатки.

К достоинствам затратных методов можно отнести:

· во-первых, производители всегда обладают более подробной информацией о своих издержках, чем о потребительском спросе, поэтому данные методы достаточно просты для них;

· во-вторых, если данными методами пользуется большинство производителей, ценовая конкуренция может быть сведена к минимуму, так как цены оказываются схожими;

· в-третьих, по мнению специалистов, эти методы являются наиболее справедливыми и как по отношению к продавцам, так и к покупателям. При достаточно высоком спросе продавцы не наживаются за счет покупателей и вместе с тем имеют возможность получить необходимую прибыль для нормальной деятельности.

К недостаткам затратных методов ценообразования следует отнести: во-первых, отсутствие возможности установления реальной величины удельных затрат на единицу продукции. Во многих случаях величину удельных затрат на единицу продукции, которая собственно и должна быть основой цены при этом подходе, невозможно определить до того, как цена будет установлена.

Организация (предприятие): понятие, цели, функции, классификация

Цельюобщественного производства любого государства является удовлетворение потребностей граждан, проживающих на его территории. Для достижения этой цели общество организует материальное производство. Первичным звеном материального производства является предприятие.

Предприятие – самостоятельный хозяйствующий субъект, обладающий правом юридического лица, который на основе использования трудовым коллективом имущества производит и реализует продукцию, выполняет работы, оказывает услуги.

Классификация предприятий:

§ По цели деятельности (коммерческие, некоммерческие).

§ По отраслевой специализации (промышленные, сельскохозяйственные, транспортные).

§ По размерам (мелкие, средние, крупные, особо крупные).

§ По структуре производства (узкоспециализированные, многопрофильные).

§ По формам хозяйствования (хозяйственные товарищества, хозяйственные общества, производственные кооперативы, унитарные предприятия).

§ По принадлежности капитала (национальные, иностранные, смешанные).

§ По формам собственности: государственные, частные.

Функции предприятия:

— Обеспечение потребителей продукцией.

— Обеспечение персонала зарплатой, условиями труда и профессиональным ростом.

— Создание рабочих мест.

— Обеспечение конкурентоспособности продукции.

— Гибкое обновление продукции.

— Ускорение НТП и освоение новой техники.

— Охрана окружающей среды.

Главная цель — получение максимальной прибыли. Как видим цели разные: у государства – цель – удовлетворение потребностей, у предприятия – получение прибыли.

Рекомендуемые страницы:

Цели и функции фирмы

Предприниматели создают в рыночной экономике сектор предприятий. Предприятия (фирмы), составляющие основу этого сектора, представляют собой самостоятельные хозяйственные единицы разных форм собственности, объединившие экономические ресурсы для осуществления коммерческой деятельности. Под последней понимается деятельность по производству товаров и оказанию услуг для третьих лиц, физических и юридических, которая должна приносить предприятию коммерческую выгоду, а именно прибыль.

Функции фирмы

Фирма как самостоятельный экономический субъект выполняет ряд важных функций.

- Производственная функция подразумевает способность фирмы организовать производство по изготовлению товаров и услуг.

- Коммерческая функция обеспечивает материально-техническое снабжение (налаживание связей с поставщиками ресурсов и инвесторами), сбыт готовой продукции, а также маркетинг и рекламу для успешного продвижения товаров на рынок и роста его конкурентоспособности. Самофинансирование, самоокупаемость и самостоятельность – это основные характеристики «сильной» фирмы.

- Финансовая функция: привлечение инвестиций и получение кредитов, расчеты внутри фирмы и с партнерами, выпуск ценных бумаг, уплата налогов, а также получение прибыли, управление рисками и создание системы страхования.

- Счетная функция: составление бизнес-плана, балансов и смет, проведение инвентаризации и отчетов в органы государственной статистики и налогов.

- Административная функция – функция управления, включающая организацию (создание структуры, которая обеспечит достижение долгосрочных целей), мотивацию (стимулирование работников, побуждение их к достижению лучшего результата), планирование (постановку целей и поиск путей их достижения) и контроль над деятельностью в целом.

- Правовая функция осуществляется через соблюдение законов, норм и стандартов, а также через выполнение мер по охране факторов производства.

Определение фирмы (предприятия)

- С юридической (организационно-правовой) точки зрения предприятие – это самостоятельный субъект хозяйственной деятельности с правами юридического лица, которое на основании имеющихся ресурсов осуществляет производство и реализацию продукции, оказывает услуги и выполняет работы;

- с организационно-экономической предприятие – это организационно-экономическая единица, представляющая объединение работников в единую кооперацию труда для масштабной производственно-хозяйственной деятельности;

- с социально-экономической предприятие – это трудовой коллектив, объединенный общностью целей и задач, единством экономических интересов;

- с технико-экономической предприятие – это комплекс средств производства, обладающих технологическим единством и взаимосвязью отдельных стадий производственного процесса, в ходе которого идет производство благ и оказание услуг.

Принципы деятельности фирм

Выделяют следующие принципы:

- экономическая свобода, самостоятельность в решении экономических задач;

- ориентация деятельности на коммерческий успех;

- материальная заинтересованность в результатах;

- хозяйственный риск и материальная ответственность;

- поиск новых, нестандартных решений.

Высшая цель фирмы – получение дохода и прибыли.

Другие цели:

- экономия ресурсов,

- качество продукции,

- рост ПТ,

- снижение затрат на ед. продукции и др.

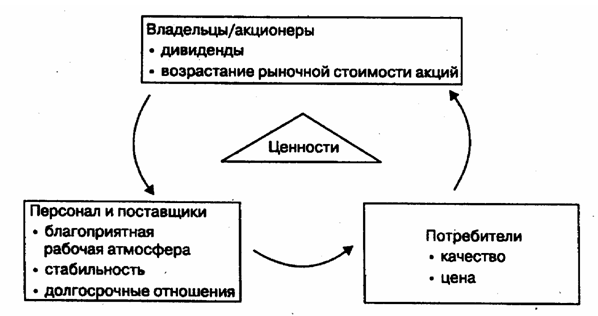

Система ценностей

Определение 1

Процветающее предприятие — это предприятие, занимающее прочные позиции на рынке и получающее устойчивую прибыль от своей деятельности. Эта задача-максимум может быть реализована на стабильной основе только через осознание и наиболее полное удовлетворение общественных потребностей или, согласно получившей широкое распространение в теории и практике бизнеса концепции, через создание системы ценностей для трёх общественных групп: владельцев (акционеров) предприятия, потребителей его продукции, поставщиков и персонала предприятия.

Рисунок 1.

Владельцы (акционеры) предприятия заинтересованы в постоянном и все возрастающем потоке доходов и таком использовании собственных и привлечённых средств, которое увеличивает ценность принадлежащей им собственности. Персонал и поставщики заинтересованы в стабильности предприятия, развитии с ним долгосрочных отношений, благоприятной рабочей атмосфере. Для потребителей наивысшую ценность представляют товары и услуги, удовлетворяющие их по качеству и цене.

Создание стоимости — это функция фирмы. Процесс создания стоимости является удовлетворением индивидуальных или групповых потребностей, в результате чего компания стремится к общественному признанию своей деятельности. Это признание, в свою очередь, обеспечивает компании возможность расширить производство, объем продаж, увеличение прибыли и увеличение в конечном счёте, укрепление наших позиций на рынке.

Замечание 1

Это особое место в создании определённого значения (дохода) для своих клиентов, так как она имеет решающее влияние на исход его деятельности. Значение созданная компанией для своих клиентов, определяется суммой денег, которую последний готовы платить за ее товары или услуги. Компания получает прибыль, только если сумма превышает все расходы, необходимые для создания ценности.

После конкурентной стратегии на рынке и объем конкурса определяется следующий инструмент для реализации целей предприятия, обеспечивая стабильную позицию на рынке, является стратегическим планированием, т.е. систематическое составление плана действий для достижения целевого предприятие установок.

Первый этап планирования — анализ внешней среды, то есть, экономическая и политическая ситуация в стране (экономическая политика государства, политическая стабильность, культурные особенности), промышленности (темпы роста, рекуррентные, международные воздействия, финансовые данные), рынка (изменения и тенденции в среде разработки, альтернативные технологии, конкуренты, тактика продаж, реклама, цены), спрос (изменчивость генерируется, долговечность, устойчивость), ресурсов (доступность, замена, изменения цен, влияние на окружающую среду).

Второй этап планирования — оценка возможностей компании для работы в этой среде (особенно в плане рентабельности, жизнеспособности, риска). Оценка потенциала компании позволяет выявить баланс на запросы рынка и реальных возможностей компании, развивает исследование производственной программы и поведения на рынке, и обеспечивает, чтобы были компетентные управленческие решения. Третий этап — выбор вариантов развития компании.

3. Понятие, цели, задачи, функции предприятия.

Предмет экономики предприятия : понятия, цели, задачи.

Экономика предприятия — система знаний, связанных с процессом разработки и принятия хозяйственных решений в ходе деятельности предприятия.

Экономика— это широкий спектр материальных и не материальных объектов, процессов и способов создания, распределения, матери духовных благ, без которых общество не может существовать. Эконом. предприятия, как наука изучает и раскрывает механизм создания необходимых матер.-культр.благ.

Предприятие – это самостоятельный хоз. субъект, обладающий правами ЮЛ и осуществляет производ., научно-исследовательскую и коммерческую деятельность и целью получения прибыли.

Признаки:

— производит продукцию

— имеет собственное имущество

— подлежит гос. Регистрации

-действует на основании устава

— обладает правами ЮЛ

— способность выступать на рынке от своего имени

— имеет все название и юридический адрес

Цель – максимальная прибыль.

Структура национальной экономики : сферы, сектора, комплексы, отрасли.

Структура национальной экономики — это совокупность исторически сложившихся устойчивых, способных к воспроизводству функциональных взаимосвязей между различными единицами национальной экономики.

Выделяют следующие виды структуры национальной экономики:

домашнее хозяйство, подразумевающие рассмотрение структуры национальной экономики как взаимосвязи между домашними хозяйствами.

социальная структура, исходящая из деления национальной экономики на определенные сектора, которые находятся между собой в органичной взаимосвязи. Деление производится по различным критериям, например группам населения, предприятий, видам труда. Обычно выделяют государственный и частный сектора экономики;

отраслевая структура, предполагающая выделение отраслей экономики и определение характера и сущности взаимосвязи между ними. Отрасль национальной экономики — это единицы национальной экономики, в процессе общественного производства выполняющие схожие функциональные задачи. Этот вид структурирования национальной экономики имеет большое значение, так как позволяет реализовать качественное прогнозирование экономического развития;

территориальная структура, предполагающая анализ географического распределения производительных сил в рамках национальной экономики — разделение национальной экономики на различные экономические районы;

инфраструктура национальной экономики, исходящая из определения рода и характера взаимодействия сфер экономики;

структура внешней торговли, предполагающая анализ характера соотношений различных товарных групп, их импорта и экспорта.

Структура определенной национальной экономики постоянно изменяется и трансформируется. Большое влияние на это оказывает научно-технический прогресс, который изменяет характер производства, способствует возникновению новых отраслей и сфер экономики. Изменение характера общественного производства, возникновение новых отраслей, оказывает влияние на характер взаимосвязей в национальной экономике. Поэтому структура национальной экономики постоянно изменяется, что вынуждает проводить постоянный структурный мониторинг, соизмерять реальную структуру с будущим ее развитием.

Структура конкретной национальной экономики формируется под влиянием множества факторов — географических, культурных, социальных, психологических и т. д. Она специфична применительно к каждой определенной стране и не может быть искусственно внедрена. Со стороны государства может быть осуществлено только опосредованное влияние на нее.

Предприятие – это самостоятельный хоз. субъект, обладающий правами ЮЛ и осуществляет производ., научно-исследовательскую и коммерческую деятельность и целью получения прибыли.

Задачи:

—получение макс.прибыли

-обеспечение потребит. продукции предприятия.

-обеспечение з/п персонала

-создание рабочих мест для населения

-охрана окружающей среды

-недопущение сбоев в работе предприятия

Функции:

-изготовление продукта

-продажа и поставка

-сервис послепродажи

-управление и организация труда предприятия

-повышение качества

-уплата налогов

-соблюдение действующих стандартов

Функции от зависимости:

-от размеров

-от отраслевой принадлежности

-от степени специализации

-от формы собственника

-от взаимоотношений с местными органами власти

-от социальной инфраструктуры

Принципы функционирования предприятия:

-экономичность

-финансовая устойчивость

— получение прибыли

4. Организационная структура предприятия и ее характ.

Структура предприятия – это структура его производственных фондов и управления ими, для достижения высоких количественных и качественных результатов за определенный срок времени, при минимальных затратах. (Факторы: размер, отрасль, уровень специализации)

Организационная структура – совокупность способов, посредством которых процесс трудасначала разделяется на отдельные рабочиезадачи, а затем достигается координация действий по решению задач. По сути дела, организационная структура определяет распределениеответственностииполномочийвнутриорганизации.

Виды:

Иерархический тип структур управления

принцип иерархичности уровней управления, при котором каждый нижестоящий уровень контролируется вышестоящим и подчиняется ему;

принцип разделения труда на отдельные функции и специализации работников по выполняемым функциям;

принцип обезличенности выполнения работниками своих функций;

принцип квалификационного отбора, в соотвествии с которым найм и увольнение с работы производится в строгом соответствии с квалификационными требованиями.

Линейная организационная структура

Основы линейных структур составляет так называемый «шахтный» принцип построения и специализация управленческого процесса по функциональным подсистемам организации (маркетинг, производство, исследования и разработки, финансы, персонал и т. д. ). По каждой подсистеме формируется иерархия служб («шахта»), пронизывающая всю организацию сверху донизу (см. Рис. 1). Результаты работы каждой службы оцениваются показателями, характеризующими выполнение ими своих целей и задач. Соответственно строится и система мотивации и поощрения работников. При этом конечный результат (эффективность и качество работы организации в целом) становится как бы второстепенным, так как считается, что все службы в той или иной мере работают на его получение.

четкая система взаимных связей функций и подразделений;

четкая система единоначалия — один руководитель сосредотачивает в своих руках руководство всей совокупностью процессов, имеющих общую цель;

ясно выраженная ответственность;

быстрая реакция исполнительных подразделений на прямые указания вышестоящих.

Линейно — штабная организационная структура

Такой вид организационной структуры является развитием линейной и призван ликвидировать ее важнейший недостаток, связанный с отсутствием звеньев стратегического планирования. Линейно — штабная структура включает в себя специализированные подразделения (штабы), которые не обладают правами принятия решений и руководства какими — либо нижестоящими подразделениями, а лишь помогают соответствующему руководителю в выполнении отдельных функций, прежде всего, функций стратегического планирования и анализа. В остальном эта структура соответствует линейной

более глубокая, чем в линейной, проработка стратегических вопросов;

некоторая разгрузка высших руководителей;

возможность привлечения внешних консультантов и экспертов;

при наделении штабных подразделений правами функционального руководства такая структура — хороший первый шаг к более эффективным органическим структурам управления.

Дивизионная структура управления

Ключевыми фигурами в управлении организациями с дивизионной структурой являются уже не руководители функциональных подразделений, а менеджеры, возглавляющие производственные отделения (дивизионы). Структуризация по дивизионам, как правило, производится по одному из критериев: по выпускаемой продукции (изделиям или услугам) — продуктовая специализация; по ориентации на определенные группы потребителей — потребительская специализация; по обслуживаемым территориям — региональная специализация.

она обеспечивает управление многопрофильными предприятиями с общей численностью сотрудников порядка сотен тысяч и территориально удаленными подразделениями;

обеспечивает большую гибкость и более быструю реакцию на изменения в окружении предприятия по сравнению с линейной и линейно — штабной;

при расширении границ самостоятельности отделений они становятся «центрами получения прибыли», активно работая по повышении эффективности и качества производства;

более тесная связь производства с потребителями.

3. Функции целей и требования к ним

Цели организации формулируются и устанавливаются в соответствии с миссией на основе существующих в фирме ценностей, традиций и установок.

Цели менеджмента фирмы определяют концепцию ее развития и основное направление деловой активности.

Успешная реализация перечисленных и иных функций возможна при условии, когда цели организации отвечают определенной совокупности требований, предъявляемых к ним.

1- цели должны быть конкретными, представляющими, по возможности, не только качественные, но и количественные показатели.

2- цели должны быть реальными, достижимыми в данных условиях.

3- цели должны быть гибкими, способными к трансформации и корректировке в соответствии со стремительно меняющимися условиями деятельности организации.

4- поскольку цели обычно достигаются в результате совместной деятельности людей, эти люди должны их признавать как свои личные цели, т.е. быть известными, понятными, близкими для большинства членов организации.

5- цели должны быть совместимыми друг с другом во времени и пространстве и отражать совместимость интересов общества, коллективов и индивидов во избежание конфликтов и возникновения кризисных ситуаций.

6- цели не должны носить разрушительный характер.

Прежде всего, следует различать общие, или глобальные, цели, разрабатываемые для фирм в целом, и цели специфические, разрабатываемые по основным видам и направлениям деятельности производственно-хозяйственных подразделений на основе общих целей и ориентиров.

Специфические цели разрабатываются в рамках общих целей по основным видам деятельности в каждом производственном отделении фирмы и могут выражаться в количественных и качественных показателях. В отличие от общих, специфические цели бывают двух типов: операционные и оперативные. Первые ставятся перед отдельными работниками, вторые — перед подразделениями.

Наряду с уровневой классификацией применяется и организационная, основанная на системном подходе.

4. Организационные уровни целей

Важным этапом при планировании является выбор целей.

Цели организации — результаты, которых стремится достичь организация, и на достижение которых направлена ее деятельность.

Цeли, в oтличиe oт миccии, выpaжaют oтдeльныe кoнкpeтныe нaпpaвлeния дeятeльнocти opгaнизaции.

Вaжнocть oпpeдeлeния цeлeй cвязaнa c тeм, чтo oни:

— являютcя фyндaмeнтoм для пpoцecca мeнeджмeнтa в цeлoм;

— лeжaт в ocнoвe пpинятия любoгo yпpaвлeнчecкoгo peшeния;

— являютcя иcxoднoй тoчкoй плaниpoвaния;

— лeжaт в ocнoвe пocтpoeния opгaнизaциoнныx oтнoшeний;

— oпpeдeляют cиcтeмy мoтивaции, иcпoльзyeмyю в opгaнизaции;

— цeли являютcя тoчкoй oтcчeтa в пpoцecce кoнтpoля и oцeнки peзyльтaтoв тpyдa oтдeльныx paбoтникoв, пoдpaздeлeний и opгaнизaции в цeлoм;

— cлyжaт pyкoвoдcтвoм для фopмиpoвaния кoнкpeтныx плaнoвыx пoкaзaтeлeй;

— oпpeдeляют cпocoбы пoвышeния эффeктивнocти opгaнизaции.

28.

29.

30. Методы оценки эффективности производственной деятельности.

Для оценки результатов хозяйственной деятельности фирмы используется набор показателей, рассчитываемых на основе финансовой отчетности фирмы. Это показатели эффективности хозяйственной деятельности фирмы (operating performance ratio):

по прибыли, рентабельности реализации продукции, рентабельности активов, рентабельности собственного и заемного капитала, доходности акционерного капитала.

Эффективность производственной деятельности фирмы рассчитывают различными способами. Важнейший из них – расчет показателя эффективности (результативности) как соотношения стоимости реализованной продукции (услуг) с затратами на производство. Эффективность = Стоимость реализованной продукции / Реальные издержки производства. Важнейший способ оценки деятельности предприятия состоит в сравнении фактических и нормативных (плановых) показателей. Такое сравнение осуществляется как на «входе» — сравнение показателей затрат и ресурсов, идущих на производство, так и на «выходе» — сравнение показателей прибыли объема производства. Сравнение фактических и нормативных показателей при данной структуре производственной программы, данной технологии и организации производства позволяет сделать вывод об эффективности (неэффективности) деятельности предприятия.

31.Ресурсы, качество и эффективность менеджмента. Главным признаком качества управленческой деятельности выступает качество труда, отражающее его сущностные особенности и производительную силу. Именно качество продукта труда выступает функциональным назначением управленческого труда. Под эффективностью понимается уровень (степень) результативности в сопоставлении с произведенными затратами. Эффективность менеджмента определяется соизмерением полученного эффекта и использованных ресурсов, затрат на управление. Для того чтобы организация могла достичь поставленных целей, необходимы затраты ресурсов, получаемых из внешней среды. Ресурсы являются важнейшей частью комплекса внутренних ситуационных переменных организации, они оказывают самое непосредственное влияние на эффективность ее функционирования. Ресурсы организации – это наличные или необходимые средства, возможности, ценности, запасы, обеспечивающие стабильную работу организации для достижения ее основных целей. Существует пять основных видов ресурсов: человеческие, материальные, финансовые, информационные и временные ресурсы.

32.Система информационного обеспечения управления.Эффективное управление различными социальными организациями и системами немыслимо без использования информации. Информационное обеспечение управления – это связь информации с системами управления предприятием и управленческим процессом в целом. С помощью совершенствование информационного обеспечения достигаются следующие задачи: 1. Экономия расходов за счёт снижения фонда заработной платы; коммунальных услуг; стоимости программного обеспечения; расходов на оформление договоров; расходов на перераспределение сырья и пр. 2. Устранение возможных расходов в будущем, а именно: избежание будущего роста численности персонала; уменьшение требований к обработке данных; снижение стоимости обслуживания и пр. 3. Приобретение нематериальной выгоды: улучшение качества информации; повышение производительности; улучшение и ускорение обслуживания; новые производственные мощности; улучшение контроля; уменьшение просроченных платежей; полное использование программного обеспечения. В процессе управления постоянно происходит обмен информацией. Причём направление перемещения информации может быть вертикальным (от руководителя к подчинённым или от подчинённых к руководителю), так и горизонтальным (между начальниками подразделений, подчинёнными одного уровня).

33Инновационные ресурсы и инновационный потенциал предприятия.В современном мире инновационная составляющая развития предприятий является основным источником роста. Управление инновационным потенциалом является составной частью инновационного менеджмента и решает вопросы планирования и реализации инновационных стратегий, обеспечивающих устойчивое развитие предприятия. Разработка инновационных стратегий осуществляется на основе оценки потенциальных возможностей предприятия и его инновационного потенциала. В современных условиях среди экономических ресурсов предприятия особая роль принадлежит инновационным. Инновационный ресурс – это материальные и нематериальные активы, которые способствуют появлению новшества (новации). Инновационные ресурсы можно разбить на две большие группы – это естественные инновационные ресурсы и искусственные. Под естественными ресурсами понимаются ресурсы, которыми не может управлять человек, к ним можно отнести: климат, геополитическое положение и пассионарность. Под искусственными инновационными ресурсами, естественно, понимаются ресурсы, которые создаются и управляются человеком.