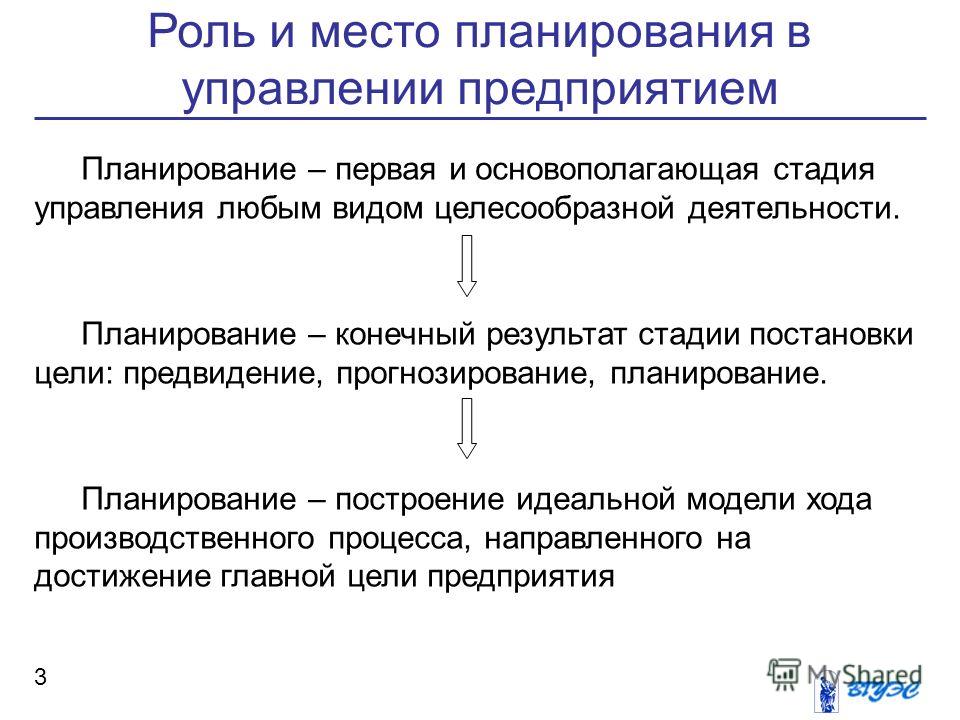

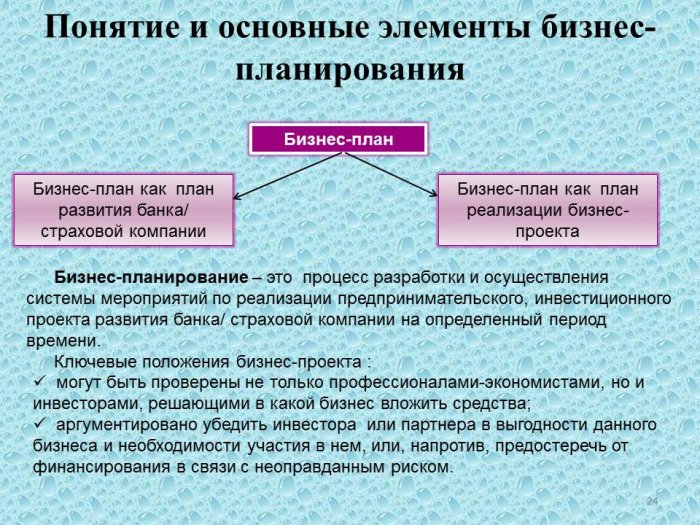

Планирование деятельности

Сегодня мы поговорим о важности планирования деятельности и научимся планировать свое время самостоятельно.

Перед тем, как перейти непосредственно к изучению материала, давайте поговорим в общем, что такое планирование деятельности и почему оно столь ценно?

ДЕЯТЕЛЬНОСТЬ — активное взаимодействие живого существа с окружающим миром, в ходе которого оно целенаправленно воздействует на объект и за счет этого удовлетворяет свои потребности.

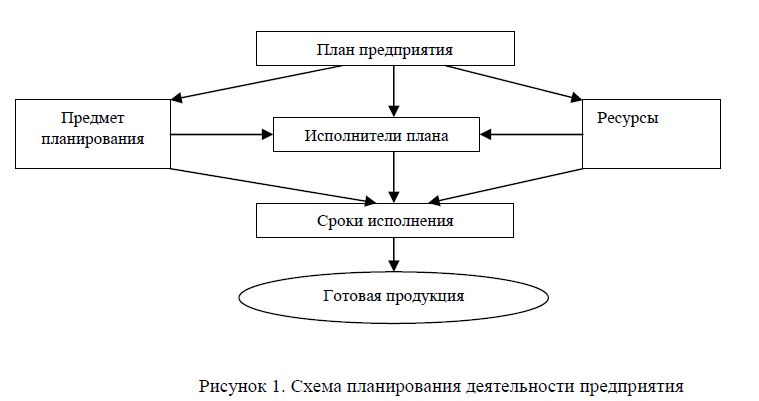

Планирование — это вид деятельности, связанный с постановкой целей, задач и действий в будущем. Планирование в самом общем виде подразумевает выполнение следующих этапов:

- Постановка целей и задач

- Составление программы действий

- Выявление необходимых ресурсов и их источников

- Определение непосредственных исполнителей и доведение планов до них

В первые дни вы уже прослушали учебную программу по целеполаганию, теперь вы знаете, как формулировать цель.

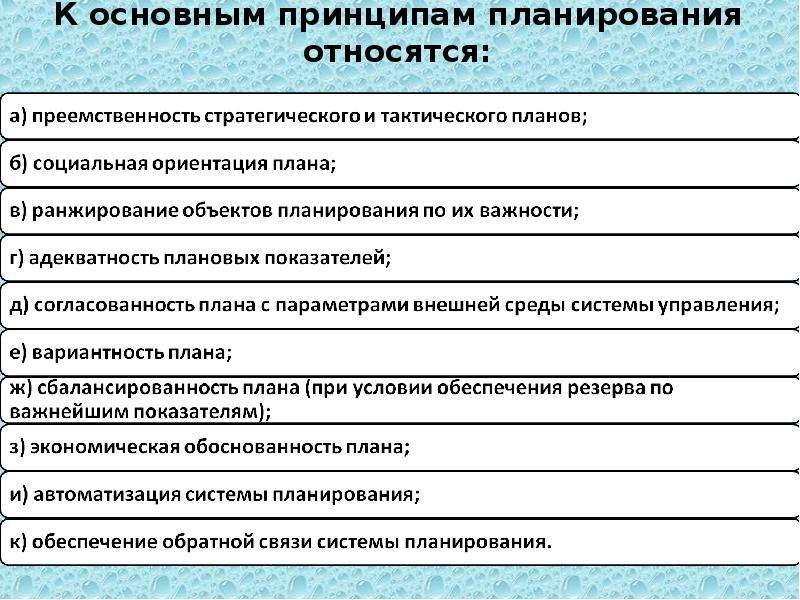

- принцип необходимости планирования – означает обязательное выполнение планов при выполнении любого вида деятельности.

- принцип единства планов предусматривает разработку такого плана деятельности, в котором отдельные пункты способствуют достижению конечной цели.

- принцип непрерывности планов заключается в том, что процессы планирования, организации и управления своей деятельностью, являются взаимосвязанными между собой и должны осуществляться постоянно и без остановки;

- принцип гибкости планов предполагает возможность корректировки

- принцип эффективности требует разработки такого варианта деятельности, который при существующих ограничениях используемых ресурсов обеспечивает получение наибольшего эффекта/результата.

- принцип оптимальности подразумевает необходимость выбора лучшего варианта

- принцип пропорциональности, т.е. сбалансированный учет ресурсов и возможностей.

- принцип детализации, т.е. степени глубины планирования.

План на день!

Не стоит загонять себя в слишком жесткие рамки и планировать в своем дне такие моменты, как например чистка зубов, план нужен для того чтоб в изменяющихся обстоятельствах ориентироваться. Как же делать планирование гибким и комфортным, при этом, чтоб он содержал в себе наиболее полно важные моменты мы это и обсудим. Самое главное чтоб план был материальным!!!!!!!! (он может быть в ежедневнике, на бумажном листе или в электроном виде, главное чтоб он был).

Когда же стоит начать планировать свой день с вечера или с утра. Чаще всего планирование происходит с вечера. Но у планирования с утра есть несколько плюсов.

Но у планирования с утра есть несколько плюсов.

- Планирование дня с вечера. Новый день начинается с достаточно ясной определенной картиной предстоящих дел, так как вечером становится понятно достижение всех задач поставленных на текущий день.

- Планирование с утра. Хорошо сочетается с решением «уточняющих» задач. Например, с уточнение неопределенных встреч.

!!!!! план должен корректироваться в течение дня.

Инструментами планирования может служить как простой листок с карандашом, так и ежедневник, доска с картой задач, электронные версии планировщиков(LeaderTask,) а так же MSOutlook, LotusNotes.

Таблица заполняется вместе с ребятами (приведены примерные ответы)

|

Планирование дня |

Без плана на день |

||

|

+ |

— |

+ |

— |

|

Планирование деятельности служит картой дня |

Требует определённых временных затрат |

Можно решать задачи по мере их поступления |

Нет эффективности в будущей деятельности |

|

Планирование деятельности устанавливает приоритеты |

Не все задачи можно запланировать |

Требует быстрых принятий решений |

|

|

процесс планирования работы программирует наш ум. |

|

|

|

МЕТОДЫ ПЛАНИРОВАНИЯ

1. Планирование для новичков

Для самого простого планирования вам достаточно иметь листок бумаги и ручку. На бумаге написать цели и планы на следующий день. И по ходу выполнения вычеркивать сделанные дела. Этот способ очень простой и достаточно эффективный. Этот способ позволяет видеть и планировать вашу жизнь всего лишь на 1 день вперед, что является уже большим плюсом, потому что 80% людей не делают даже этого.

2. Улучшенное планирование

Для улучшенного планирования нам потребуются

- Дневник

- Ежедневник

- Календарь планирования

Алгоритм планирования дня.

При планировании дня мы имеем дело с тремя типами задач:

- Жесткие встречи — привязанные к конкретному моменту времени (занятия в школе, тренировки, посещение бассейна).

- Гибкие – не привязанные к жесткому времени. У этой задачи есть срок, но не имеет конкретный момент времени на её исполнение (поход в магазин, уборка в доме).

- «Бюджетируемые» задачи — крупные приоритетные задачи, у которых нет жесткого срока исполнения, но требуемые достаточного количества времени (подготовка к презентации).

Алгоритм следующий:

- В свободном порядке составьте полный список гибких задач.

- Определите в списке гибких задач наиболее приоритетные, выделите их ярким цветом, и выполнение начинайте именно с них.

- Запланируйте жесткие встречи с размещением их на шкалу времени. Для приоритетных задач, требующих достаточно большого временного ресурса на их выполнение, забюджетируйте это время.

- Время между жесткими встречами начинайте заполнять с выполнением приоритетных задач.

!!!!!!!! Выделяйте 10 минут вечером или утром для того чтоб создать полную карту задач на день.

При планировании в ежедневнике используйте разные цвета, стикеры, закладки.

Выделяйте 2 – 3 приоритетных задач и начинайте с них

Техника планирования «день — неделя».

У нас есть целый спектр задач, которые имеют более или менее жесткие сроки их выполнения. Для того чтоб держать все под контролем предлагаем вам такую систему планирования:

День – задачи на сегодня

Месяц – выполнение которых требует в течение следующий недели или месяца

Год – долгосрочные задачи

Для того чтоб ваши планы не рухнули нужно не жесткое планирование а жесткое перемещение задач по разделам:

Вечером при планировании плана на день посмотрите раздел «Неделя» и все дозревшие для выполнения, наиболее актуальные задачи переносятся в раздел «День»

При планировании следующей недели просматривайте раздел «Год».

Такая система не позволит загнать вас в рамки жесткого планирования, не пытаться прописывать будущее слишком детально, с другой стороны нужная задача вспомнится в нужное время за счет просмотра разделов.

Как подводить итоги?

1. В привязке ко времени: 1 раз в неделю, в месяц, в квартал, в год.

Удобнее всего выделить определенный день, дату, когда вы будете заниматься именно подведением итогов. Избавляемся от абстракций: «подведу итоги ближе к концу недели», «после выходных», «перед поездкой на отдых». Если ведете ежедневник — обозначте дату подведения итогов в нем. Если нет — то в любой письменной форме или в электронном варианте. Все это позволит вам проконтролировать себя в дальнейшем, а также настроит на серьезное отношение к процессу подведения итогов, а правильный настрой, как известно, уже часть успеха!

2. В привязке к объему работы. Более сложный подход, чем 1-й. Подходит людям с высокой степенью самоорганизованности и мотивации. Запланированный объем работы делим на части, по мере выполнения подводим итоги для каждой из частей и для всего объема в целом. Оптимальнее всего сочетать с привязкой ко времени.

В привязке к объему работы. Более сложный подход, чем 1-й. Подходит людям с высокой степенью самоорганизованности и мотивации. Запланированный объем работы делим на части, по мере выполнения подводим итоги для каждой из частей и для всего объема в целом. Оптимальнее всего сочетать с привязкой ко времени.

3. В привязке к запланированному. Не перестаем обращаться к запланированным делам. В процессе подведения итогов — планировщик под рукой. Читаем, сравниваем с реально выполненными делами. В первую очередь при подведении итогов указываем то, чего достичь удалось.

При подведении итогов мы получаем:

- объективную картину происходящего в той или иной области нашей жизни (как правило, тщательный анализ и подведение итогов мы проводим для одной из приоритетных сфер нашей жизни)

- видим наши «проблемные» зоны, те, в которых не достигнуты цели, те, где события разворачиваются по незапланированному сценарию. Если за этот же промежуток времени вы провели хронометраж, то наверняка окажется, что затраты времени были распределены некорректно, что тем областям, где есть проблемы, времени уделялось недостаточно.

- подводя итоги, мы видим, где наши возможности были явно переоценены, опять же получаем объективную картину самих себя и наших способностей.

- подведя итоги, мы можем внести изменения в наши дальнейшие планы, с учетом полученной картины, что делает планы все более реалистичными и достижимыми.

Если за этот же промежуток времени вы провели хронометраж, то наверняка окажется, что затраты времени были распределены некорректно, что тем областям, где есть проблемы, времени уделялось недостаточно.

Если за этот же промежуток времени вы провели хронометраж, то наверняка окажется, что затраты времени были распределены некорректно, что тем областям, где есть проблемы, времени уделялось недостаточно.

Ключевые области

Ключевые области – это несколько основных направлений вашей деятельности. Это главные русла, в которых движется ваша жизнь. Для чего они нужны?

Это поможет увидеть четкую структуру в хаосе дел, и двигаться в жизни более сбалансировано, поддерживая гармонию различных направлений вашей жизни нужно определить. Личность, которая развивается во всех сферах, наиболее успешна. Мало кому интересен человек, который работает только над личностным ростом, но при этом ни с кем не общается и не может выстроить никаких отношений?!

Мало кому интересен человек, который работает только над личностным ростом, но при этом ни с кем не общается и не может выстроить никаких отношений?!

При планировании своей деятельности нужно помнить о всех сферах. Для этого нам нужно разобраться, в какой из сфер мы уже делаем успехи, а какие нам нужно подтянуть. Сейчас мы попробуем вместе с вами это определить.

Для этого нам нужно для начала нарисовать круг и разделить его на 8 частей.

Итак, у вас есть круг, который разделен на 8 частей. Каждая часть это одна из сфер нашей жизни:

- Здоровье/спорт

- Окружение (друзья, близкие люди, все те, общение с которыми дает нам энергию)

- Карьера (то в чем вы хотите себя реализовать и что вы делаете для этого)

- Финансы (насколько вы финансово свободны)

- Личностный рост

- Яркость жизни

Теперь когда все сферы были обозначены, нужно оценить по 10 бальной шкале каждую сферу круга. Нулем является центр круга, а край круга это 10. Пройдись по этому Колесу и оцените, насколько вы удовлетворен каждой гранью своей жизни. Ноль – это если совсем все ужасно. Десять – идеал, куда нужно стремиться.

Нулем является центр круга, а край круга это 10. Пройдись по этому Колесу и оцените, насколько вы удовлетворен каждой гранью своей жизни. Ноль – это если совсем все ужасно. Десять – идеал, куда нужно стремиться.

Только когда колесо круглое можно гармонично двигаться по жизни. Но если есть где то провалы, то это мешает тебе быть эффективным в других областях.

После того как мы обозначили сферы и разобрались в степени вашей удовлетворенности каждой для успешного планирования нам нужно рядом с каждым кругом написать конкретные цели на ближайшие два месяца и промежуточные шаги по их достижению. Все те дела, которые сейчас висят на вас, запиши в подходящую сферу. Все, что вы должен и хотел бы сделать – по работе, по дому, в области здоровья, отношений и так далее.

Мы разобрались с ключевыми сферам нашей жизни. Мы это делали для того, чтоб при планировании нашей деятельности мы не забывали о том, что жизнь это не только карьера, но еще и работа над собой, личностный рост, друзья… Теперь нам остается сделать подробный план, учитывая ваши цели. Возможно, в вашем ежедневном расписании появятся новые каждодневные задачи. А возможно вы уже работаете на их достижения и у вас уже сложившаяся гармоничная личность.

Возможно, в вашем ежедневном расписании появятся новые каждодневные задачи. А возможно вы уже работаете на их достижения и у вас уже сложившаяся гармоничная личность.

Сущность, принципы и методы планирования деятельности предприятия.

Сущность планирования в условиях рыночной экономики заключается в научном обосновании на предприятиях предстоящих экономических целей их развития и форм хозяйственной деятельности, выбора наилучших способов их осуществления, на основе наиболее полного выявления требуемых рынком видов, объемов и сроков выпуска товаров, выполнения работ и оказания услуг и установления таких показателей их производства, распределения и потребления, которые при полном использовании ограниченных производственных ресурсов могут привести к достижению прогнозируемых в будущем качественных и количественных результатов. На нынешнем этапе развития для большинства российских предприятий главной целью планирования является получение максимальной прибыли. С помощью планирования руководители предприятий обеспечивают направление усилий всех работников, участвующих в процессе производственно-хозяйственной деятельности, на достижение поставленных целей.

С помощью планирования руководители предприятий обеспечивают направление усилий всех работников, участвующих в процессе производственно-хозяйственной деятельности, на достижение поставленных целей.

Принципы планирования:

1. Принцип комплексности. На каждом предприятии результаты экономической деятельности различных подразделений во многом зависят от уровня развития техники, технологии, организации производства, использования трудовых ресурсов, мотивации труда, доходности и других факторов. Все они образуют целостную комплексную систему плановых показателей, так что всякое количественное или качественное изменение хотя бы одного из них приводит, как правило, к соответствующим изменениям многих других экономических показателей. Поэтому необходимо, чтобы принимаемые плановые и управленческие решения были комплексными, обеспечивающими учет изменений как в отдельных объектах, так и в конечных результатах всего предприятия.

2. Принцип эффективности требует разработки такого варианта производства товаров и услуг, который при существующих ограничениях используемых ресурсов обеспечивает получение наибольшего экономического эффекта. Известно, что всякий эффект в конечном итоге заключается в экономии различных ресурсов на производство единицы продукции. Первым показателем планируемого эффекта может служить превышение результатов над затратами.

Известно, что всякий эффект в конечном итоге заключается в экономии различных ресурсов на производство единицы продукции. Первым показателем планируемого эффекта может служить превышение результатов над затратами.

3. Принцип оптимальности подразумевает необходимость выбора лучшего варианта на всех стадиях планирования из нескольких возможных альтернатив.

4. Принцип пропорциональности, т.е. сбалансированный учет ресурсов и возможностей предприятия.

5. Принцип научности, т.е. учет последних достижений науки и техники.

6. Принцип детализации, т.е. степени глубины планирования.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к

профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные

корректировки и доработки. Узнайте стоимость своей работы.

7. Принцип простоты и ясности, т.е. соответствия уровню понимания разработчиков и пользователей плана.

8. Непрерывность П. – на предпр. Должны разрешаться долгосрочные, среднесрочные и краткосрочные планы. Они должны систематизироваться, пересматриваться и корректироваться с учетом изменений. Показатели среднестатистического планирования должны вытекать из показателей долгосрочных планов. Показатели годовых планов должны вытекать из среднесрочных.

9. Учет объективных условий развития (территориальное расположении, информационная база, отраслевые особенности, недостаток или избыток рабочей силы).

10. Гибкость. Предполагает возможность корректировки установленных показателей и координации планово-экономической деятельности предприятия;

Методы планирования:

В зависимости от главных целей или основных подходов используемой информации, нормативной базы, применяемых путей получения и согласования тех или иных конечных плановых показателей принято различать следующие методы планирования:

1. Экспериментальный метод – это проектировка норм, нормативов и моделей планов на основе проведения и изучения замеров и опытов, а также учета опыта менеджеров, плановиков и других специалистов.

Экспериментальный метод – это проектировка норм, нормативов и моделей планов на основе проведения и изучения замеров и опытов, а также учета опыта менеджеров, плановиков и других специалистов.

2. Отчетно-статистический метод состоит в разработке проектов планов на основе отчетов, статистики и иной информации, характеризующей реальное состояние и изменение характеристики деятельности предприятия.

3. Балансовый метод – обеспечивает потребности установления связи между потребностями в ресурсах и источниками их покрытия, а также между разделами планов.

Баланс – метод используемый и на стадии подготовки формирования некоторых разделов плана, и на стадии расчета результативных показателей.

4. Расчетно-аналитический метод – используется для расчета показателей плана, анализа их динамики и факторов, обеспечивающих необходимый количественный уровень показателей.

5. Экономически-материальные методы – позволяют разработать эк. модели, отражающие зависимость количественных параметров от влияния основных факторов, позволяют подготовить несколько вариантов плана и выбрать оптимальный.

модели, отражающие зависимость количественных параметров от влияния основных факторов, позволяют подготовить несколько вариантов плана и выбрать оптимальный.

6. Графический метод 0 позволяет изображать результаты эк.анализа графическими средствами. Сетевые графики – моделируют параллельное выполнение работ в пространстве и времени..

7. Программно-целевые методы – позволяют составить план в виде программ, т.е. комплекса задач и мероприятий объединенных одной целью, выполнение которой должно осуществляться в определенные сроки.

8. Нормативный метод – при планировании применяется система норм и нормативов использования ресурсов предприятия.

9. Метод планирования по технико-эк.формам – применяется в основном при планировании издержек производства и реализации продукции и при формировании планов по труду.

Поможем написать любую работу на аналогичную тему

Получить выполненную работу или консультацию специалиста по вашему учебному проекту

Узнать стоимостьОсобенности планирования деятельности предприятия в условиях неопределенности Текст научной статьи по специальности «Экономика и бизнес»

УДК 339. 97:338.26 Александрова Елена Николаевна

97:338.26 Александрова Елена Николаевна

кандидат экономических наук,

доцент кафедры мировой экономики и менеджмента

Кубанского государственного университета

Зубкова Светлана Николаевна

магистрант кафедры мировой экономики и менеджмента

Кубанского государственного университета

ОСОБЕННОСТИ ПЛАНИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ В УСЛОВИЯХ НЕОПРЕДЕЛЕННОСТИ

Aleksandrova Elena Nikolayevna

PhD In Economics, Assistant Professor, International Economics and Management Department, Kuban State University

Zubkova Svetlana Nikolayevna

Master’s degree student, International Economics and Management Department, Kuban State University

PECULIARITIES OF BUSINESS PLANNING UNDER THE CONDITIONS OF UNCERTAINTY

Аннотация:

В условиях экономической и политической неопределенности роль планирования становится более значимой, особенно с точки зрения прогнозирования условий и тщательной проработки возможных рисков в деятельности предприятия. План позволяет обеспечить основу и руководство для принятия управленческих решений. В статье рассмотрены особенности планирования в сложных условиях и ситуациях. Отдельное внимание уделяется принципам и методам, которые могут быть использованы для планирования в условиях неопределенности.

План позволяет обеспечить основу и руководство для принятия управленческих решений. В статье рассмотрены особенности планирования в сложных условиях и ситуациях. Отдельное внимание уделяется принципам и методам, которые могут быть использованы для планирования в условиях неопределенности.

Ключевые слова:

планирование деятельности предприятия, методы планирования в условиях неопределенности, управленческие решения, сценарное прогнозирование, планирование условий, планирование, основанное на предпосылках, планирование границ, разработка адаптивной стратегии.

Summary:

In the conditions of economic and political uncertainty, the role of planning is becoming ever more important, especially in the context of predicting conditions and careful consideration of possible risks of the enterprise’s activities. The plan allows you to provide a framework and guidance for management decisions making. The article describes the features of planning in difficult conditions and situations. Special attention is paid to the principles and methods that can be used for planning under uncertainty.

The plan allows you to provide a framework and guidance for management decisions making. The article describes the features of planning in difficult conditions and situations. Special attention is paid to the principles and methods that can be used for planning under uncertainty.

Keywords:

business planning, methods of planning under uncertainty, management decisions, scenario forecasting, planning of conditions, planning based on assumptions, planning of boundaries, development of adaptive strategy.

Неопределенность присутствует практически во всех решениях, принимаемых современными предприятиями. Тем не менее в отдельных случаях неопределенность настолько незначительна, что не требует особого внимания, и управленческие решения, как правило, принимаются на основе опыта менеджера, использования эвристических методов. Если же уровень неопределенности велик, то предприятие сталкивается с необходимостью ведения своей деятельности в условиях высокого риска, так как потенциальные последствия неверно принятых решений могут быть значительны.

В настоящее время турбулентность и нестабильность внешней среды (что выражается в росте безработицы, увеличении расходов, снижении располагаемого дохода и большом количестве рисков) влияет на деятельность предприятий по всему миру. В этих условиях возрастает важность планирования и требований к его качеству, поскольку неготовность предприятия к тем или иным событиям может иметь для него самые негативные последствия. Более того, примечателен и тот факт, что интерес к тщательному планированию и предварительному анализу часто увеличивается по мере повышения степени неопределенности; при этом планирование рассматривается как средство для снижения этой неопределенности [1]. Также следует учитывать, что предпринятые усилия на этапе планирования могут не оправдаться, если в процессе планирования появляются новые проблемы.

Обращаясь к исследованиям Bain & Company, которая проводит исследование наиболее часто используемых инструментов управления на основе глобального опроса менеджеров высшего и среднего звена управления, отметим, что в число наиболее популярных инструментов по итогам последнего отчета входит стратегическое планирование (1-е место) [2]. Для обзора эксперты Bain & Company выбирают только актуальные и измеримые инструменты. В настоящее

Для обзора эксперты Bain & Company выбирают только актуальные и измеримые инструменты. В настоящее

ТЕОРИЯ И ПРАКТИКА ОБЩЕСТВЕННОГО РАЗВИТИЯ (2014, № 20)

время Bain & Company имеет базу данных о более чем 11 000 респондентах и может систематически отслеживать эффективность средств управления на протяжении многих лет. Исследования указанной компании доказывают, что планирование востребовано во всем мире и в периоды экономической нестабильности.

В общем случае планирование определяется как процесс постановки целей и создания схемы действий для их достижения. Данный процесс принятия решений непрерывен, в ходе него устанавливаются и уточняются по времени цели и задачи развития предприятия в соответствии с внешними и внутренними изменениями, а также определяются необходимые ресурсы.

Основная функция планов состоит не в разработке деталей ситуации, наступление которой ожидается в будущем, но в обеспечении основы и руководства для принятия управленческих решений. Планы не должны жестко следовать направлению желаемого будущего по обозначенному пути развития предприятия. Они достаточно адаптивны, включают новые разработки, задачи и возможности. Задача для команды, ответственной за планирование, — обеспечить необходимое руководство и лидерство, общее видение будущих изменений.

Планы не должны жестко следовать направлению желаемого будущего по обозначенному пути развития предприятия. Они достаточно адаптивны, включают новые разработки, задачи и возможности. Задача для команды, ответственной за планирование, — обеспечить необходимое руководство и лидерство, общее видение будущих изменений.

В условиях неопределенности важен не сам план как результат усилий менеджеров, а собственно процесс планирования, определяющий единую концепцию, общее представление о рисках, наличии ресурсов. Планирование в таких условиях дает понимание того, что предприятие движется в верном направлении и действует по согласованным сценариям. В практической деятельности предприятия намного легче менять план (даже с учетом сложных ситуаций), чем работать без него. При этом план должен быть достаточно гибким для адаптации в зависимости от изменений внешней среды.

Планирование — это совместный процесс, с участием ключевых партнеров и с учетом стратегической перспективы деятельности предприятия. Оно основывается на первоначальном анализе основных факторов и условий, влияющих на деятельность предприятия. Но большая часть информации, необходимой для осуществления планирования, генерируется в процессе, что особо важно для адаптивности планов к меняющимся условиям.

Оно основывается на первоначальном анализе основных факторов и условий, влияющих на деятельность предприятия. Но большая часть информации, необходимой для осуществления планирования, генерируется в процессе, что особо важно для адаптивности планов к меняющимся условиям.

В случае высокой степени неопределенности факторов окружения предприятия основу планирования могут составлять следующие принципы [3; 4]:

— переход от статического к динамическому планированию;

— переход от директивного к гибким режимам планирования через сотрудничество и коммуникации;

— диверсификация процесса планирования.

Планирование с короткими временными горизонтами может быть подходящим способом для обеспечения гибкости и адаптивности планов. По содержанию планы должны быть простыми, поскольку они в первую очередь средства связи между заинтересованными субъектами. Форма изложения должна позволять быстро ознакомиться с содержанием проблемы, визуализировать сложные ситуации.

Форма изложения должна позволять быстро ознакомиться с содержанием проблемы, визуализировать сложные ситуации.

В корпоративном бизнесе и в научных исследованиях предлагаются конкретные методы, которые могут быть использованы для планирования в условиях неопределенности. Каждый метод имеет определенную направленность и предназначен для конкретных управленческих ситуаций и целей:

— сценарное прогнозирование подходит для долгосрочного планирования в ситуациях, когда существует значительная неопределенность о будущих событиях для отдельных ключевых переменных;

— планирование условий. В данном случае речь идет о предвидении условий, необходимых для успешного осуществления запланированных мероприятий. Очень часто такими условиями, как правило, пренебрегают в процессе планирования, а также в ходе реализации плана. Условия могут относиться к результатам предыдущих мероприятий или факторов. Они могут также выражать логические соединения («если, то») и, таким образом, варианты для будущих решений;

Они могут также выражать логические соединения («если, то») и, таким образом, варианты для будущих решений;

— планирование, основанное на предпосылках (assumption-based planning, ABD), представляющее собой проработку сценариев в условиях неопределенности, когда индикаторы указывают, какой из сценариев разворачивается в действительности [5]. Данный метод может быть применен, если план уже существует, но он в значительной степени неполный, поскольку есть много вариантов развития событий и высокий уровень неопределенности;

— планирование границ (boundary planning) определяет условия для успешной реализации плана в негативных терминах: чего необходимо избегать предприятию для достижения целей (вместо указания того, что должно быть сделано). Это позволяет наметить границы (boundary) желаемого поведения или действий, обеспечивающих согласованность, но оставляет место для творчества, адаптации и автономных действий менеджеров;

— развитие адаптивной стратегии. В условиях, которые быстро меняются и которые непредсказуемы, успех деятельности предприятия часто зависит от его способности обнаружить

В условиях, которые быстро меняются и которые непредсказуемы, успех деятельности предприятия часто зависит от его способности обнаружить

непредвиденные события и принимать быстрые решения путем использования «окон возможностей». Развитие адаптивной стратегии предполагает, что стратегия не должна быть разработанной заранее, но формируется постепенно как результат взаимосвязанных действий. Отправной точкой такой стратегии является настоящее, начиная с оценки эффективности текущей деятельности предприятия. В основе адаптивной стратегии — совокупность параметров и индикаторов состояния внешней и внутренней среды, методов их измерения и совокупность инструментов для управления предприятием.

Обобщая научные исследования по проблемам планирования, представим некоторые рекомендации для предприятий, планирующих свою деятельность в условиях неопределенности (таблица 1).

Таблица 1 — Рекомендации по разработке эффективного процесса планирования на предприятии в условиях неопределенности [6]_

Возможные направления Рекомендации

Анализ экономических показателей и индикаторов Управленческие решения принимаются в условиях наиболее актуальных на текущий момент экономических показателей и прогнозов

Корректировка бизнес-плана Пересмотр бизнес-плана предприятия более чем один раз в год в соответствии с меняющимся контекстом деятельности, изменениями факторов внешней и внутренней среды

Мониторинг текущих проектов и планов Переоценка целесообразности начала реализации новых проектов в соответствии с имеющимися ресурсами, экономическими условиями, уровнем воспринимаемого риска и неопределенности

Аутсорсинг непрофильных видов деятельности Гибкость аутсорсинга может решить ряд проблем предприятия до улучшения экономических условий

Оценка воздействия рисков на предприятие Определяются ключевые риски, оценивается степень зависимости компании от других субъектов экономических отношений (поставщика, другой компании, отрасли, региональных властей и т. д.). Зависимость от одного поставщика или клиента значительно повышает предпринимательские риски для предприятия. В таких случаях может быть оправдана стратегия диверсификации

д.). Зависимость от одного поставщика или клиента значительно повышает предпринимательские риски для предприятия. В таких случаях может быть оправдана стратегия диверсификации

Реализация политики нововведений Рост неопределенности помимо рисков открывает для предприятия новые возможности и перспективы

Управление взаимоотношениями Выстраивание эффективных процессов привлечения клиентов и продаж товаров. Создание модели взаимодействия с клиентами, включающей такие элементы, как портрет клиента, каналы коммуникаций, процесс продаж

Подводя итог рассмотрению особенностей планирования деятельности предприятий в условиях неопределенности, сделаем вывод о необходимости осуществления планирования и разработки стратегии развития предприятия, несмотря на сложности. Успех планирования в данном случае зависит от гибкости и адаптации планов, принципов и методов, позволяющих процессу планирования учитывать текущую ситуацию.

Ссылки:

1. Hummelbrunner R., Jones H. A guide for planning and strategy development in the face of complexity [Электронный ресурс]. URL: http://www.odi.org/publications/7325-aid-development-planning-strategy-complexity (дата обращения: 06.12.2014).

2. Bain & Company’s Management Tools & Trends survey, 2013 [Электронный ресурс]. URL: http://www.bain.com/publica-tions/articles/management-tools-and-trends-2013.aspx (дата обращения: 06.12.2014).

3. Williams R., Hummelbrunner R. Systems Concepts in Action: A practitioners toolkit. Stanford, 2011.

4. Hummelbrunner R., Jones H. Op. cit.

5. Dewar J. Assumption-based planning. Santa Monica, 2000.

6. Разработано на основе исследований: Gleeson A. Planning in times of uncertainty [Электронный ресурс]. URL: http://ar-ticles.bplans.co.uk/writing-a-business-plan/planning-in-times-of-uncertainty/403 (дата обращения: 06.l2.20l4).

Разработано на основе исследований: Gleeson A. Planning in times of uncertainty [Электронный ресурс]. URL: http://ar-ticles.bplans.co.uk/writing-a-business-plan/planning-in-times-of-uncertainty/403 (дата обращения: 06.l2.20l4).

Планирование деятельности предприятия — online presentation

1. ОСНОВЫ ПЛАНИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

2. Планирование как функция управления предприятием

Управление производственной деятельностью похарактеру воздействия на процесс производства

раскрывается через следующие функции:

организация, планирование, координация,

контроль и регулирование.

Ведущее место занимает планирование, так как

оно призвано четко регламентировать развитие

объекта в процессе реализации поставленных

перед ним целей.

3. Предприятие

— Это многоуровневая система, в которой объектуправления вышестоящей системы превращается

в субъект нижестоящей

Планирование – это процесс прогнозирования

желаемого будущего.

Конечным результатом такого процесса являются

плановые решения -основа целенаправленной

последующей деятельности.

5. Принципы планирования

Принцип системности — предполагает , чтопредприятие — это сложная , многоуровневая

социально — экономическая система , состоящая

из ряда подсистем , в каждой из которых

осуществляется функция планирования ;

Принцип самостоятельности — реализуется по

вертикали путем интеграции и дифференциации

плановых заданий , а по горизонтали — путем

координации планов структурных подразделений

предприятия ;

Принцип участия — включает в себя основные

положения предусматривающие привлечение к

плановой работе всего персонала предприятия ;

Принцип непрерывности — заключается в том ,

что процесс планирования на предприятии

должен осуществляться постоянно , а

заработанные планы по мере необходимости

проходить стадию корректировки ;

Принцип гибкости — состоит в придании планам

способности менять свои предварительные

параметры , поэтому в них обычно

предусматриваются резервы;

Принцип эффективности — заключается в том ,

что затраты на планирование не должны

превышать эффекта от его применения ;

Принцип специфичности — заключается в том , что

при составлении любых планов необходимо

учитывать специфические особенности

производственного процесса.

9. Использование принципов планирования позволяет:

Планировать производственный процесс всоответствии с потребностями производителей

и потребителей ;

Оценивать выполнимость планов с точки

зрения имеющихся производственных

мощностей ;

Существенно сокращать величину трудозатрат ,

материальных издержек , запасов и

незавершенного производства.

10. Система планов, их структура и основные показатели

Перспективное планирование должно охватыватьпериод прогнозируемого действия

производственного цикла.

Текущее планирование — это разработка планов на

один год с разбивкой по кварталам.

Оперативное планирование способствует

равномерному выполнению текущего плана

производства в соответствии с установленной

номенклатурой продукции в оптимальном

количестве , установленные сроки , с наименьшей

длительностью производственного цикла .

11. Планирование подразделяется

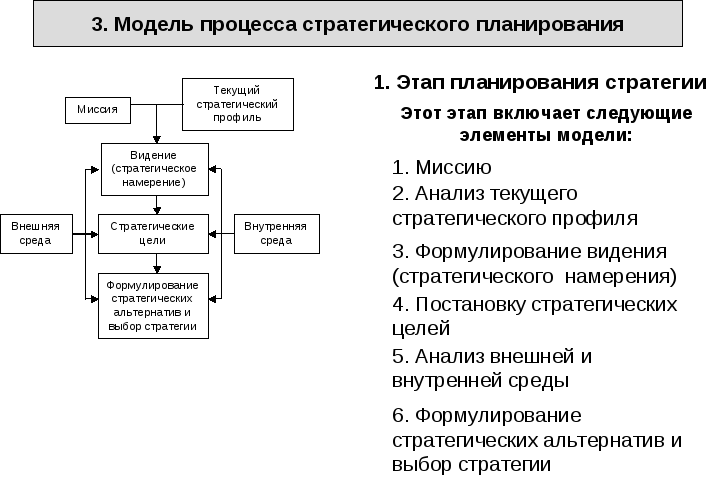

Стратегическое планирование должно быть нацелено напоиск новых возможностей для предприятия исходя из

глобальных целей и поставленных задач развития.

Тактическое планирование должно обеспечить

осуществление целей стратегического планирования ,

создать предпосылки для реализации возможностей

предприятия по увеличению производства , росту

производительности труда , снижению затрат ,

повышению качества продукции.

Бизнес-план предназначен для оценки целесообразности

внедрения того или иного проектного или

инвестиционного мероприятия.

12. Предприятиях планирование подразделяется:

Директивное планирование предусматриваетбеспрекословное осуществление решении ,

имеющих обязательный характер для объектов

планирования

Индикативное планирование носит

рекомендательный характер . В его составе могут

быть и обязательные задания , но их число должно

быть весьма ограничено.

13. Бизнес-план

14. Главные задачи безнес-плана

Определение конкретных направлении развитияпредприятия, выявление его целевых рынков и места на

них;

конкретизация целей предприятия , стратегии и

тактики их достижения;

проработка организационных и кадровых вопросов ,

условий мотивации труда работников;

оценка финансовых возможностей для реализации

инвестиционных проектов;

разработка маркетинговых операций по изучению

рынка , реклама и стимулирование продаж ,

ценообразование , условия сбыта;

уточнение для ценообразования производственных и

сбытовых издержек по созданию и реализации товаров

и услуг .

16. Основные требования содержания бизнес-плана:

Исполнительное резюме (краткое содержание)Описание фирмы держателя проекта

Описание работ (продукции, услуг)

План маркетинга

Организационный план

Производственный план

Анализ рынков

Финансовый план

Приложению к бизнес-плану

17. Финансовый план

План доходов и расходов , который описываетпрогноз объема продаж и дает оценку всех

статей расходов расчётного баланса ;

План денежных поступлений и выплат. Он

составляется на основе предыдущего плана , в

нем показывается денежная наличность , ее

распределение по месяцам ;

Балансовый план , отражающий состояние

активов и пассивов предприятия.

18. Приложение к бизнес-плану

Приводятся все финансовые расчеты,предлагаются результаты технической

экспертизы и документы , которые имеет фирма в

поддержку проекта .

19. Бизнес-план показывает:

Предлагаемые товары (работа, услуга)конкурентоспособны и на них имеется

достаточный платежеспособный спрос

Имеются необходимые производственные и

ресурсные возможности

Реализация проекта в приемлемый срок

Инвестирование проекта выгодно

20.

Методика разработки перспективных и текущих планов Балансовый метод — заключается в сопоставлении

Методика разработки перспективных и текущих планов Балансовый метод — заключается в сопоставлениипотребности и наличия материальнотехнических, трудовых и финансовых ресурсов

для выполнения намеченных целей.

Метод технического расчетного планированияиспользуется в расчетах экономической

эффективности, инвестиций, привлекаемых

кредитных ресурсов. Этот метод базируется на

системе норм.

22. Группы норм при методе технического расчётного планирования:

Основные производственные нормы;Оборотные средства;

Нормы затрат труда и трудоемкости изделий;

Нормы осуществления производственных

процессов;

Нормы качества продукции;

23. Проверим знания!

1. Понятие, принципы и методы планирования

1. Понятие, принципы и методы планирования

Производственно-хозяйственная деятельность любого промышленного предприятия невозможна без плана работы на определенный срок. Планирование (прогнозирование) в общем виде представляет собой заранее обдуманную, экономически обоснованную деятельность людей для решения определенных производственных задач. Основой эффективности является пропорциональность и планомерность производственной деятельности предприятий. Планированием называются закономерности, определяющие пропорциональность и планомерность производства, технические, технологические и организационные меры, обеспечивающие высокоэффективное функционирование промышленных предприятий.

Основой эффективности является пропорциональность и планомерность производственной деятельности предприятий. Планированием называются закономерности, определяющие пропорциональность и планомерность производства, технические, технологические и организационные меры, обеспечивающие высокоэффективное функционирование промышленных предприятий.

В рыночных условиях применяются принципиально новые подходы к планированию на промышленных предприятиях. В этих условиях планирование (прогнозирование) целесообразно осуществлять по опыту мировой практики по так называемому индикативному планированию. Индикативное планирование осуществляется на основе научных долгосрочных и краткосрочных прогнозов потребности в производимой продукции, цен, налогов, дотаций и т. д.

Исходными материалами для индикативного планирования являются:

1) производственная мощность промышленного предприятия, его отдельных цехов и производственных участков;

2) система договорных обязательств и заказы на производство продукции;

3) показатели достигнутого уровня объемов производства предприятием;

4) размеры и развитие сырьевых зон для предприятий, в частности, для перерабатывающей и пищевой промышленности;

5) научно-производственные рекомендации, технико-экономические нормы и нормативы по планированию.

В современных рыночных условиях планы выступают как средство обеспечения пропорциональности и планомерности производства на промышленных предприятиях. В зависимости от конъюнктуры рынка и изменяющихся условий производства в планы промышленных предприятий необходимо вносить соответствующие коррективы. В связи с этим внутризаводские планы являются прогнозами. Прогноз – это научно обоснованное предвидение возможного развития предприятия. Он определяет, что может произойти в определенных условиях, выявляет реальные возможности будущего развития через установление важнейших факторов. В прогнозах обязательно должны быть разработаны альтернативные направления и варианты развития промышленного предприятия.

В Республике Беларусь ведется планирование развития всех отраслей экономики страны, отдельных предприятий и их структурных подразделений.

В процессе разработки планов-прогнозов на промышленных предприятиях используют следующие положения (принципы):

1) самостоятельность предприятия в планировании своей хозяйственной деятельности, исходя из необходимости получения максимума прибыли и социального развития коллектива с целью роста благосостояния работников;

2) выполнение договоров с государственными, кооперативными, общественными организациями и физическими лицами на поставку производимой продукции, работ и услуг и приобретение материально-технических средств на основе экономической выгодности;

3) согласование с местными государственными органами власти своей хозяйственной деятельности по вопросам экологии, социального и демографического развития и других сторон деятельности, затрагивающей интересы окружающего населения;

4) научность планов. Во всех прогнозах развитие промышленных предприятий должно осуществляться на базе научно-технического прогресса, рационального использования производственных ресурсов, технического перевооружения;

Во всех прогнозах развитие промышленных предприятий должно осуществляться на базе научно-технического прогресса, рационального использования производственных ресурсов, технического перевооружения;

5) непрерывность планирования. Планы-прогнозы разрабатываются на различные сроки. Среди них выделяют долгосрочные (от 5 до 15 лет) и среднесрочные (от 1 года до 5 лет) прогнозы, годовые, квартальные, месячные планы. Все они должны увязываться между собой и вытекать один из другого. Планы-прогнозы на более короткие периоды времени разрабатываются на основе показателей перспективных планов. Они детализируют и уточняют их в соответствии с конкретными задачами данного периода, вновь выявленными резервами роста производства. Непрерывность планирования вытекает из непрерывности совершенствования производства, что обеспечивает выполнение планов-прогнозов;

6) комплексность планирования. В плане-прогнозе должны найти отражение все стороны деятельности предприятия: производственная, хозяйственная, финансовая, социальная и экологическая. Плановые показатели и учет их выполнения устанавливаются для всех производственных участков и цехов. Таким образом, достигается необходимая пропорциональность и сбалансированность в работе и развитии отдельных частей предприятия, обеспечивается выполнение плановых (прогнозируемых) показателей;

Плановые показатели и учет их выполнения устанавливаются для всех производственных участков и цехов. Таким образом, достигается необходимая пропорциональность и сбалансированность в работе и развитии отдельных частей предприятия, обеспечивается выполнение плановых (прогнозируемых) показателей;

7) оптимальность планирования. Под оптимальностью планирования понимается эффективное использование при разработке планов-прогнозов и в ходе их выполнения всех ресурсов производства, составление варианта плана с лучшими показателями. Это положение имеет важное значение для повышения эффективности производства на предприятии и отрасли в целом;

8) стабильность планирования. Это означает всесторонний и правильный учет при составлении планов-прогнозов производственных возможностей предприятия, применение такой методики их разработки, которая исключала бы частые изменения показателей. Стабильность позволяет сократить затраты времени на разработку планов-прогнозов и в известной мере стимулировать выполнение их заданий.

На промышленных предприятиях сложились определенные методы планирования, представляющие совокупность приемов и методов разработки прогнозов и показателей развития производства на определенный период.

В практике планирования используются следующие методы: балансовый, основанный на установлении пропорциональности между потребностью в ресурсах и источниках их покрытия; вариантный (расчетно-конструктивный), позволяющий при разработке показателей плана выбирать наилучший вариант для конкретных условий производства; нормативно-ресурсный, основанный на всесторонней оценке имеющихся на предприятии производственных ресурсов и создании предприятия как единого целого хозяйственного механизма; программно-целевой метод, который позволяет обеспечивать увязку целей плана-прогноза с имеющимися ресурсами; экономико-математический, куда относят методы математической статистики (экстраполяции), детерминированные (определенные) и стохастические (вероятностные).

Перечисленные методы планирования различных аспектов функционирования предприятия являются своего рода инструментарием плановиков, специалистов и руководителей по определению целей развития и путей их достижения.

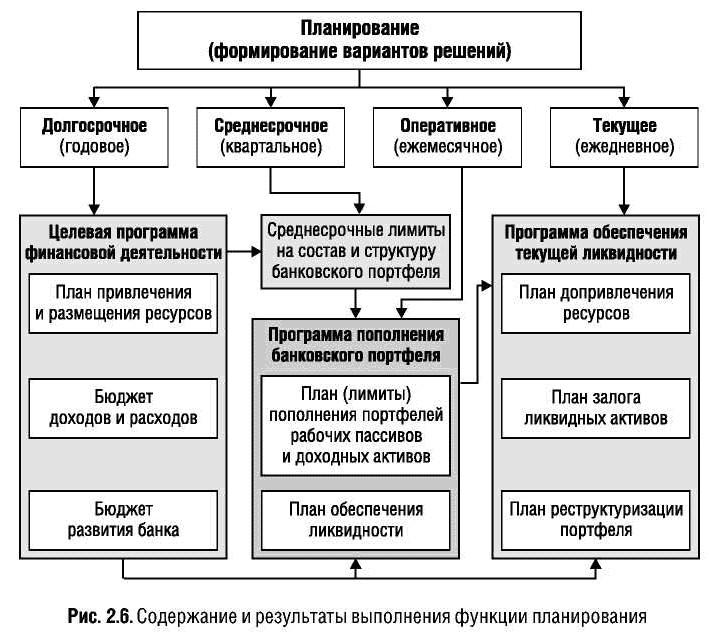

Финансовое планирование деятельности предприятия

> Финансовое планирование деятельности предприятия

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

Региональные финансовые кризисы. которые все чаше потрясают в последнее время мировую экономику, имеют и свои позитивные стороны. Например, они на уровне национальных экономик наглядно демонстрируют важность сбалансированности бюджета, опасность (рискованность) появления большого количества «коротких долгов» и т.п.

Отдельное предприятие в этом смысле представляет собой «государство в миниатюре», с той лишь разницей, что уменьшение размеров влечет за собой увеличение рисков. Российский финансовый кризис подтвердил это весьма наглядно.

Основное предназначение управления финансами предприятия и финансового планирования состоит в том, чтобы:

- обеспечить рациональную сбалансированность активов (средств) и пассивов (источников финансирования) предприятия. Иначе говоря, обеспечить устойчивое и экономически оправданное соответствие источников финансирования активам;

- сбалансировать поступления и выплаты платежного оборота, т.е. обеспечить достаточность платежных средств для исполнения всех обязательств предприятия как по срокам. так и по величине.

Иначе говоря, обеспечить устойчивое и экономически оправданное соответствие источников финансирования активам;

Иначе говоря, обеспечить устойчивое и экономически оправданное соответствие источников финансирования активам;Текущие и капитальные активные операции [производственно-сбытовая деятельность, капиталовложения и капиталоизъятия] формируют потребность в объемах и характере финансирования [структуре и природе источников]. Задача финансового управления — обеспечить эти активные операции соответствующими им по природе и структуре источниками финансирования. Вторая из перечисленных выше задач теснейшим образом взаимосвязана с первой, С точки зрения текущей деятельности (текущих операции) в центре внимания управляющего финансами находится именно сбалансированность платежного оборота, но в основе ее — соответствие активов предприятия его обязательствам. Нельзя, невозможно правильно сформировать платежный оборот без баланса активов и пассивов и. в первую очередь, оборотных активов и текущих обязательств, и главным образом счетов к получению и счетов к оплате (дебиторской и кредиторской задолженности).

в первую очередь, оборотных активов и текущих обязательств, и главным образом счетов к получению и счетов к оплате (дебиторской и кредиторской задолженности).

«Двойное» содержание финансового планирования (планирование активов и пассивов и поступлений и платежей) отражает то, что существует два объекта финансирования: активы и операции.

Источниками финансирования активов являются пассивы, т.е обязательства. возникающие у предприятия как субъекта гражданского права перед владельцами ресурсов, используемых предприятием в своей деятельности, Эти обязательства могут быть долговыми [т.е. заемными], подлежащими возврату по истечении срока их предоставления, и долевыми [бессрочными]. формирующими обязательства предприятия перед его юридическими владельцами [акционерами. участниками]).

Источниками финансирования операций являются ликвидные активы, которые могут быть использованы в качестве платежных средств (в нормальной экономической системе источниками финансирования операций являются денежные средства и коммерческие векселя).

Финансовая устойчивость

Целью управления финансами предприятия является в конечном счете обеспечение и поддержание его финансовой устойчивости в долгосрочной перспективе. Под финансовой устойчивостью предприятия в широком смысле понимается его способность функционировать, получая достаточную для собственного воспроизводства прибыль и своевременно выполняя все обязательства по платежам. В этом смысле финансово устойчивым является предприятие, деятельность которого обеспечивает:

- доходность активов не ниже ставки процента по банковским кредитам;

- доходность собственного капитала не ниже рентабельности активов;

- сбалансированность поступлении и платежей (входящих и исходящих финансовых потоков) или положительный чистый денежный поток в среднесрочном периоде;

- достаточную массу чистой прибыли и амортизации (в том числе в части социального обеспечения и развития трудовых ресурсов) для обеспечения воспроизводства производительного потенциала предприятия.

Финансовая устойчивость является интегральным, обобщающим показателем. отражающим состояние и результаты деятельности предприятия.

Для каждого конкретного предприятия можно сформулировать систему требований (в виде набора количественных параметров), которым должно удовлетворять данное предприятие, чтобы быть финансово устойчивым. Это очень важно именно в практическом плане, поскольку без этого, в сущности, и финансовый анализ, и финансовое планирование, и в целом управление финансами предприятия утрачивают ориентиры и, стало быть, смысл.

Но с чем сравнивать фактические показатели, характеризующие финансовое состояние и результаты деятельности предприятия, какая ситуация может считаться «нормальной».

Очевидно, что оценка финансовой устойчивости предприятия в различных временных разрезах может быть разной, В самом деле, наличие в структуре его оборотных активов значительного объема денежных средств является важнейшим фактором краткосрочной финансовой устойчивости предприятия, однако денежные активы, как известно, не являются прибыльными (из-за временной стоимости денег, инфляции) и, стало быть, отрицательно влияющими на общую рентабельность активов и инвестиционную привлекательность предприятия. В свою очередь, высокий уровень доходности может обеспечиваться, например, за счет опережающего роста дебиторской задолженности, что приносит, как известно, ущерб текущей платежеспособности предприятия. Разграничение факторов. влияющих на кратко-, средне- и долгосрочную финансовую устойчивость предприятия, позволяет установить приоритеты в управлении финансами предприятия в зависимости от конкретных обстоятельств.

В свою очередь, высокий уровень доходности может обеспечиваться, например, за счет опережающего роста дебиторской задолженности, что приносит, как известно, ущерб текущей платежеспособности предприятия. Разграничение факторов. влияющих на кратко-, средне- и долгосрочную финансовую устойчивость предприятия, позволяет установить приоритеты в управлении финансами предприятия в зависимости от конкретных обстоятельств.

Финансовый план

Одним из важнейших составных элементов управления финансами является финансовое планирование. Финансовое планирование, как и любой другой его вид. — это, во-первых, определение будущего предприятия и его структурных подразделений, во-вторых, проектирование желаемых результатов деятельности предприятия и, в-третьих, выбор методов и средств (ресурсов) и определение последовательности действий в достижении желаемых результатов.

Последовательность планирования обычно такова:

- определение целей;

- моделирование будущего состояния предприятия;

- определение способов его достижения;

- декомпозиция заданных (желаемых) результатов в цели и постановка задачи исполнителям, которые сами определят способы их достижения.

Планирование, таким образом, представляет собой:

- систематическую постановку целей и разработку мероприятий по их достижению;

- моделирование (проектирование) основных параметров деятельности предприятия, взаимосвязей между ними и определение условий и сроков их достижения;

- систематическую подготовку управленческих решении, связанных с будущими событиями (подготовка к будущему).

Основой финансового планирования, образно говоря, его «точкой отсчета», являются интересы и ожидания тех, кто предоставил и предоставляет предприятию ресурсы, Игнорирование этого простого факта приводит к тому, что ресурсы в конце концов перестают предоставлять. Для того, чтобы этого не случилось, и требуется последовательное и рациональное управление финансами и, в частности, финансовое планирование, как важнейший инструмент поддержания жизнеспособности предприятия. В конце концов саму деятельность любого предприятия можно рассматривать как переработку ресурсов (материальных, трудовых и т. п.).

п.).

Обычно одной из целей управления финансами считают ожидания юридических владельцев предприятия (акционеров, «хозяев») относительно будущих доходов на вложенный ими капитал (средства, ресурсы): при этом экономическая теория небезосновательно утверждает, что владельцы ресурсов стремятся разместить (инвестировать) их так. чтобы при приемлемом уровне рисков прибыль на единицу вложенных ресурсов была наибольшей. При таком подходе базовым ориентиром для финансового планирования служит доходность (прибыльность) предприятия, точнее — прибыльность вложенного владельцами предприятия (акционерами) капитала, еще точнее — уровень чистой прибыли на этот капитал: предполагается, что этот уровень должен соответствовать уровню чистой доходности альтернативных инвестиций и тем самым удовлетворять ожидания акционеров.

Такой подход представляется теоретически правильным, но не полным. Он не учитывает явным образом интересы и ожидания других групп владельцев — собственников ресурсов, предоставленных предприятию, и его кредиторов. Этой группе, строго говоря, безразличен доход акционеров на собственный капитал предприятия; они в первую очередь заинтересованы в его реальной платежеспособности. которая обеспечивает возвратность предоставленных ими предприятию ресурсов и оплат) предприятием стоимости использования этих ресурсов.

Этой группе, строго говоря, безразличен доход акционеров на собственный капитал предприятия; они в первую очередь заинтересованы в его реальной платежеспособности. которая обеспечивает возвратность предоставленных ими предприятию ресурсов и оплат) предприятием стоимости использования этих ресурсов.

Таким образом, разумное управление финансами предприятия как в финансовом планировании, так и при проведении финансового анализа с необходимостью предполагает учет интересов всех групп владельцев предоставленных предприятию ресурсов — как акционеров, так и кредиторов, к которым можно отнести банки, поставщиков и подрядчиков, бюджет и внебюджетные фонды, персонал и др. Следует отметить, что все группы владельцев ресурсов предприятия (т.е. те, кто формирует пассивы — источники финансирования активов.) так или иначе заинтересованы в поддержании в целом финансовой устойчивости предприятия. Акционеры заинтересованы в достаточных и устойчивых чистых доходах на вложенный ими капитал, банки — в надежном кредитоспособном заемщике. коммерческие кредиторы (поставщики и подрядчики) — в стабильном и платежеспособном (пусть даже с отсрочкой платежей) покупателе, персонал — опять же в стабильном и платежеспособном работодателе, бюджет и внебюджетные фонды — в платежеспособном налогоплательщике.

коммерческие кредиторы (поставщики и подрядчики) — в стабильном и платежеспособном (пусть даже с отсрочкой платежей) покупателе, персонал — опять же в стабильном и платежеспособном работодателе, бюджет и внебюджетные фонды — в платежеспособном налогоплательщике.

Отсюда следует, что нормальным финансовым состоянием предприятия является такое его состояние, при котором наилучшим образом удовлетворяются интересы и ожидания владельцев предоставленных предприятию ресурсов (см. выше), разумеется, когда эти интересы и ожидания более или менее сбалансированы.

Определение перечня параметров, в достаточной мере характеризующих состояние предприятия, и количественных значений этих параметров. которые можно считать нормальными для данного предприятия, это — одна из ключевых задач управления финансами, без решения которой. как уже отмечалось, целенаправленные финансовые анализ и планирование становятся бессмысленными.

Финансовое планирование в картинках

С учетом изложенных выше соображений процесс финансового планирования деятельности предприятия изображается в виде алгоритмизированной блок-схемы.

Процесс начинается с анализа сложившегося на последнюю отчетную дату финансового состояния предприятия. Основное назначение этого анализа состоит в том, чтобы:

- оценить по совокупности заранее определенных параметров сложившийся уровень финансовой устойчивости предприятия в кратко-, средне- и долгосрочном временных разрезах на основе его сопоставления с нормальным для данного предприятия уровнем финансовой устойчивости;

- выявить основные тенденции изменения финансовой устойчивости и их причины;

- определить приоритетные направления и задачи повышения финансовой устойчивости предприятия (нормализации его финансового состояния).

Главным объектом анализа финансового состояния предприятия является баланс его активов и пассивов. Однако, поскольку баланс отражает сложившееся на некоторую дату состояние активов и пассивов предприятия, т.е. является как бы «моментальным снимком» размеров и структуры его активов и источников их финансирования, то для корректной и обоснованной оценки финансового состояния на отчетную дату необходимо проанализировать динамику изменения размеров и структуры активов и пассивов (фондовых статей) за некоторый предшествующий период или поток фондов.

Для выявления причин этих изменений и в целом изменений финансовой устойчивости предприятия за рассматриваемый период необходимо проанализировать финансовые результаты деятельности предприятия за этот период, а также основные фондовые потоки. связанные с текущей производственно-сбытовой деятельностью, и операциями с оборотными активами, с капиталовложениями и капитало-изъятиями (т.е. операциями с внеоборотными активами, их приобретением и реализацией) и с финансированием (т.е. операциями с собственным капиталом и заемными обязательствами, их привлечением и погашением).

Вторым шагом процесса финансового планирования деятельности предприятия является проектирование его желаемого («нормального») финансового состояния на конец планового периода, а именно, построение реалистичного, с учетом фактического финансового состояния предприятия. проекта баланса активов и пассивов на последнюю отчетную дату. Данный проект должен отражать будущее финансовое состояние предприятия, соответствующее основным предполагаемым интересам и ожиданиям акционеров и кредиторов предприятия, т. е. владельцев предоставляемых предприятию ресурсов.

е. владельцев предоставляемых предприятию ресурсов.

Назначением проектирования баланса активов и пассивов является определение основных параметров финансового состояния предприятия, которые в дальнейшем будут рассматриваться в качестве некоторой нормы. В процессе финансового планирования с этой нормой будут сравниваться варианты балансов активов и пассивов, получаемые при расчетах изменений финансового состояния предприятия.

Одновременно с проектированием желаемого финансового состояния предприятия на конец планового периода осуществляется прогнозирование этого состояния путем проведения необходимых финансово-экономических расчетов. Основой для этих расчетов являются соответствующие исходные данные, позволяющие составить прогнозы доходов и расходов, поступлений и платежей за плановый период, и на этой основе прогнозный баланс активов и пассивов на конец этого периода.

Следующим шагом процесса финансового планирования является сравнение прогнозируемого (расчетного) финансового состояния предприятия с желаемым (нормальным) состоянием, включая анализ возможных отклонений.

Прогнозируемый баланс активов и пассивов сопоставляется с проектом баланса активов и пассивов, построенным ранее, исходя из представлений управляющих предприятием о желаемом (нормальном) финансовом состоянии предприятия на конец планового периода. Если отклонения основных параметров прогнозного баланса от соответствующих параметров проектного баланса признаются незначительными, то полученные в результате прогнозных расчетов балансы активов и пассивов, доходов и расходов и поступлений и платежей утверждаются в составе финансового плана предприятия. Если отклонения расчетных параметров от проектных являются существенными, то принимается решение о корректировке исходных данных, на основе которых рассчитывался прогнозный баланс и/или параметров желаемого состояния.

После достижения (методом последовательных приближений) приемлемого соответствия расчетных параметров баланса активов и пассивов предприятия желаемым (нормальным) параметрам, определяемым в процессе проектирования баланса и возможных корректировок проекта, утверждается финансовый план предприятия. В состав основных документов финансового плана должны быть включены, как минимум, план доходов и расходов, баланс активов и пассивов и план поступлений и платежей. В указанных трех основных документах определяется совокупность взаимосвязанных количественных заданий по доходам и расходам, активам и пассивам и поступлениям и платежам, которые должны быть выполнены в плановом периоде для достижения запланированного финансового состояния. Эта совокупность заданий является основой для планирования и осуществления согласованных и целенаправленных действий по управлению предприятием.

В состав основных документов финансового плана должны быть включены, как минимум, план доходов и расходов, баланс активов и пассивов и план поступлений и платежей. В указанных трех основных документах определяется совокупность взаимосвязанных количественных заданий по доходам и расходам, активам и пассивам и поступлениям и платежам, которые должны быть выполнены в плановом периоде для достижения запланированного финансового состояния. Эта совокупность заданий является основой для планирования и осуществления согласованных и целенаправленных действий по управлению предприятием.

Уместно заметить, что результатом рассмотренного выше процесса является формирование финансового плана предприятия на общефирменном (корпоративном) уровне. Этот план предусматривает должную сбалансированность доходов и расходов, активов и пассивов предприятия и. следовательно, поступлений и платежей. Поскольку реальный процесс получения и расходования ресурсов обычно (особенно в средних и крупных компаниях) так или иначе децентрализован, постольку за корпоративным финансовым планированием следует т. н. внутрифирменное планирование. в рамках которого осуществляется планирование доходов и расходов и поступлений и платежей по соответствующим центрам ответственности. Если предприятие имеет в своей структуре подразделения на обособленном балансе, то по этим подразделениям осуществляется также планирование активов и пассивов, Если предприятие представляет собой группу имущественно связанных юридически самостоятельных компаний [имеющих уже не обособленные, а самостоятельные балансы], то полный цикл финансового планирования реализуется как на уровне каждой такой компании, так и на уровне головной (холдинговой) фирмы. В этих случаях на уровне предприятия в целом формируются т.н. сводные (консолидированные) планы доходов и расходов, балансы активов и пассивов и планы поступлений и платежей.

н. внутрифирменное планирование. в рамках которого осуществляется планирование доходов и расходов и поступлений и платежей по соответствующим центрам ответственности. Если предприятие имеет в своей структуре подразделения на обособленном балансе, то по этим подразделениям осуществляется также планирование активов и пассивов, Если предприятие представляет собой группу имущественно связанных юридически самостоятельных компаний [имеющих уже не обособленные, а самостоятельные балансы], то полный цикл финансового планирования реализуется как на уровне каждой такой компании, так и на уровне головной (холдинговой) фирмы. В этих случаях на уровне предприятия в целом формируются т.н. сводные (консолидированные) планы доходов и расходов, балансы активов и пассивов и планы поступлений и платежей.

Само собой разумеется, что утвержденный финансовый план предприятия является «не догмой, а руководством к действию»; обоснованный. корректно составленный план позволяет организовать целенаправленную деятельность предприятия; при этом предполагается, что в процессе этой деятельности осуществляется необходимый контроль за выполнением плана (достижением плановых заданий, в том числе промежуточных) и текущим финансовым состоянием предприятия, а также мониторинг внешней среды (условий функционирования предприятия), В процессе контроля осуществляются разумные и обоснованные корректировки плановых заданий (параметров) на основе соответствующих финансово-экономических расчетов, позволяющих оценить последствия тех или иных управленческих решений.

Планирование баланса предприятия

Основной целью планирования баланса активов и пассивов предприятия является обеспечение рациональной сбалансированности его активов (средств) и пассивов (источников их финансирования), т.е. обеспечение соответствия активов источникам финансирования по их природе, срокам и цене (доходности).

В основе планирования (и проектирования) баланса активов и пассивов лежат предполагаемые активные операции предприятия, то есть операции по переработке ресурсов. Например, производство продукции, работ и услуг. осуществление торговых операций. операций с финансовыми активами и др. Эти операции, вытекающие из целей и стратегии предприятия в той сфере бизнеса, в которой оно функционирует или намерено функционировать, отражаются в некоторой производственно-сбытовой программе, включающей в себя планируемые текущие операции, и в соответствующей программе капиталовложений. включающей в себя планируемые операции с внеоборотными активами.

Производственно-сбытовая программа определяет технологическую потребность предприятия в оборотных активах, т. е. натурально-вещественную и стоимостную их структуру. Диалогичным образом программа капиталовложений формирует необходимую натурально-вещественную и стоимостную структуру внеоборотных активов. Сопоставление необходимых для осуществления планируемой деятельности оборотных и внеоборотных активов с соответствующими активами, уже имеющимися у предприятия, определяет состав необходимых изменений в структуре активов предприятия. Необходимые оборотные и внеоборотные активы определяют размеры и структуру суммарных активов предприятия.

е. натурально-вещественную и стоимостную их структуру. Диалогичным образом программа капиталовложений формирует необходимую натурально-вещественную и стоимостную структуру внеоборотных активов. Сопоставление необходимых для осуществления планируемой деятельности оборотных и внеоборотных активов с соответствующими активами, уже имеющимися у предприятия, определяет состав необходимых изменений в структуре активов предприятия. Необходимые оборотные и внеоборотные активы определяют размеры и структуру суммарных активов предприятия.

Определенные таким образом суммарные активы, требуемые для осуществления планируемой деятельности, формируют потребность предприятия в источниках финансирования. При этом, как уже отмечалось выше, структура источников финансирования, характеризуемая природой источников, сроками их использования и ценой обслуживания, для обеспечения финансовой устойчивости предприятия должна соответствовать структуре и доходности активе!

Сопоставление потребности предприятия в собственных и заемных источниках финансирования с имеющимися пассивами позволяет определить необходимые изменения в их составе Изменения собственных источник финансирования, т. е. собственно капитала предприятия, принадлежащего его юридическим владела акционерам могут быть осуществлены за счет самофинансированин, т.е. путем капитализации части полученной предприятием прибыли, a также же за счет внешнего финансировав. Например, путем дополнительно эмиссии обыкновенных или привелигированных акций. Изменения заемных источников могут быть осуществлены путем привлечения или погашения долгосрочных или краткосрочных банковских кредитов, выпуска погашения облигаций, регулирования кредиторской задолженности г поставщиками и подрядчиками, персоналом, бюджетом и внебюджетными фондами и др.

е. собственно капитала предприятия, принадлежащего его юридическим владела акционерам могут быть осуществлены за счет самофинансированин, т.е. путем капитализации части полученной предприятием прибыли, a также же за счет внешнего финансировав. Например, путем дополнительно эмиссии обыкновенных или привелигированных акций. Изменения заемных источников могут быть осуществлены путем привлечения или погашения долгосрочных или краткосрочных банковских кредитов, выпуска погашения облигаций, регулирования кредиторской задолженности г поставщиками и подрядчиками, персоналом, бюджетом и внебюджетными фондами и др.

Важно подчеркнуть, что рассматриваемая схема является принципиальной и отражает итерационный процесс формирования рационального баланса активов и пассивов предприятия, поскольку реальная возможностъ привлечения пассивов (источников финансирования активов) приемлемых для предприятия условиях ограничивает спектр его возможных активных операций (т.е. возможные виды и направления деятельности). Из этого следует, в случае, если сформировать источники финансирования, соответствующие запланированной деятельности предприятия, обеспечивающие приемлемое финансовое состояние не удается, то необходимо внести коррективы в инвестиционные программы, номенклатуру продукции или другие ресурсополагающие параметры, характерезующие деятельность предприятия.

Из этого следует, в случае, если сформировать источники финансирования, соответствующие запланированной деятельности предприятия, обеспечивающие приемлемое финансовое состояние не удается, то необходимо внести коррективы в инвестиционные программы, номенклатуру продукции или другие ресурсополагающие параметры, характерезующие деятельность предприятия.

Основные принципы и правила формирования источников финансирования активов предприятия требуют отдельного рассмотрения, в этой связи ограничимся констатацией того. что именно в результате анализа и проектирования баланса активов и пассивов, при определении необходимых изменении в собственных источниках финансирования формируется ориентир по величине капитализации прибыли — главный параметр при планировании доходов и расходов предприятия.

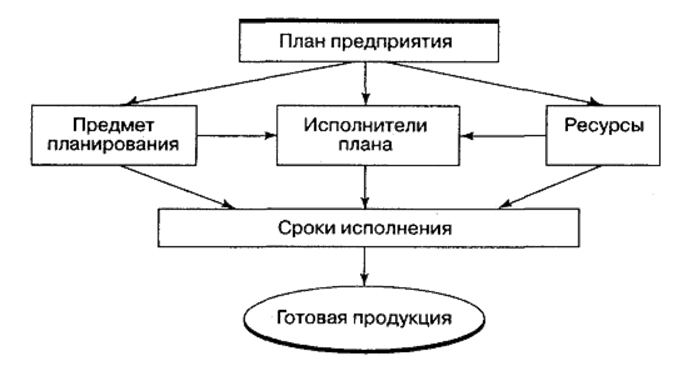

НОУ ИНТУИТ | Лекция | Основы процесса планирования на предприятии

Планирование относится к базовой функции менеджмента и является исходной составляющей в общем процессе управления производственной системой. С планирования начинается как создание, так и функционирование любого предприятия. Система планирования зависит от характера производства и одновременно оказывает на него непосредственное воздействие. Продуктом плановой работы является план предприятия. Он представляет собой обязательство, подлежащее выполнению, и является руководством к действию.

С планирования начинается как создание, так и функционирование любого предприятия. Система планирования зависит от характера производства и одновременно оказывает на него непосредственное воздействие. Продуктом плановой работы является план предприятия. Он представляет собой обязательство, подлежащее выполнению, и является руководством к действию.

Выбор целей и определение путей их достижения непосредственно входят в процесс планирования, который включает следующие этапы.

Определив составные элементы процесса планирования, следует установить последовательность действий. Как правило, после составления стратегического плана готовится тактический, а далее — оперативный. Полезным будет составление схем, воспроизводящих процесс планирования в календарной последовательности. Эти схемы могут помочь более ясно понять процесс планирования в целом, классифицировать его и распределить отдельные стадии по различным периодам года.

Сущность, назначение и принципы построения планирования на предприятии определяют следующие черты.

Эта функция направлена на достижения целей управления. Главной целью планирования является разработка программы действия, обеспечивающей желаемый уровень развития предприятия в долгосрочной и краткосрочной перспективе. При планировании может быть использован перечень общих целей, широко признанный в мировой рыночной экономике. К таким целям относятся: экономический рост, полная занятость работников, экономическая эффективность использования ресурсов, стабильный уровень цен, экономическая свобода с высокой степенью самостоятельности и творчества, справедливое распределение доходов. Для достижения указанных целей в планах формулируются конкретные задачи, определяются пути и средства их достижения.

Принцип участия гласит, что в процесс планирования вовлекаются все те, кого он непосредственно касается. Планирование создает ряд важных преимуществ в деятельности предприятия, а именно:

- помогает прояснить возникающие проблемы;

- совершенствует координацию действий;

- способствует более рациональному распределению ресурсов;

- обеспечивает предприятие дополнительной информацией;

- повышает уровень контроля.

Внутрипроизводственное (внутрихозяйственное, внутрифирменное) планирование — это корпоративное планирование, которое играет важную роль в свободной рыночной экономике. Оно позволяет соединить в общей экономической системе взаимные интересы государства и отдельных предприятий.

Внутрипроизводственное планирование направлено на развитие производства материальных благ, удовлетворение потребностей людей и получение доходов. Обеспечивается равновесие между производством и потреблением продукции, величиной рыночного спроса на товары и услуги и объемом их предложения предприятиями. Приводится экономическая оценка затрат и ресурсов, с одной стороны, и конечных результатов производства — с другой.

Обеспечивается равновесие между производством и потреблением продукции, величиной рыночного спроса на товары и услуги и объемом их предложения предприятиями. Приводится экономическая оценка затрат и ресурсов, с одной стороны, и конечных результатов производства — с другой.

Во взаимодействии с другими экономическими науками внутрипроизводственное планирование позволяет находить ответы на главные вопросы рыночной экономики:

- Какую продукцию (услуги, работы) следует производить на предприятии и сколько продукции выгодно произвести?

- Как предприятие может приспособиться к рынку и каким образом будет реагировать на его внутренние и внешние изменения?

- Какие требования предъявляются к организации сбыта продукции, кто будет потреблять производимую продукцию, по каким ценам ее можно продавать?

- Какую технологию производства необходимо использовать и как организовать производство?

- Какие экономические ресурсы следует использовать и каким образом наладить поставку полуфабрикатов и комплектующих изделий?

Чем лучше развиты рыночные отношения, тем важнее план. Без этого документа трудно начинать свою деятельность. План нужен:

Без этого документа трудно начинать свою деятельность. План нужен:

- банкирам, инвесторам — тем, у кого предприятие собирается просить деньги на реализацию своих задач;