методы планирования на предприятии — Сайт о кадрах и управлении

Для обеспечения желаемого результата деятельности и объема прибыли на предприятии используется определенная система и методы планирования. Рассмотрим в статье, что это такое.

Содержание статьи:

Система планирования на предприятии

Вся система планирования на предприятии направлена на удовлетворение спроса потребителей и получение стабильной прибыли.

Планирование – это сложный процесс, включающий несколько стадий:

- Прогнозирование – установка целей и задачи и варианты развития на 5-10 лет.

- Перспективное планирование – разработка направлений развития на 2-5 лет.

- Текущее – разработка планов на предстоящий год.

- Оперативное – разработка планов на более короткие периоды (квартал, месяц, смена, сутки.

Когда необходимо совершенствование системы планирования на предприятии, анализируется каждая стадия, проводится оценка экономико-хозяйственной деятельности фирмы, выявляются ошибки и корректируются пути развития.

Рассмотрим, какие методы финансового планирования на предприятии используются повсеместно.

Какие методы планирования используются на предприятии?

Выделяют следующие методы планирования на предприятии:

- Балансовый – наиболее простой метод, используется на всех стадиях.

- Нормативный – основан на использовании внешних и внутренних нормативов. Входит в методы планирования прибыли предприятия, наряду с методом прямого счета, аналитического и методом совмещенного расчета.

- Метод экстраполяции – основан на определении состояния фирмы в будущем, полагаясь на показатели прошлых периодов.

- Метод технико-экономических расчетов – обосновывает плановые показатели на основании принятого алгоритма, используется при стабильном положении фирмы.

- Программно-целевой – используется для решения наиболее важных проблем развития.

- Экпертная оценка – используется с привлечением экспертов при неопределенности внешних факторов.

- Экономико-математическое моделирование – основан на разработке процессов, с помощью которых получают данные о будущем состоянии предприятия.

- Индикативный – основан на использовании нормативов-индикаторов, при которых происходит устойчивое и безрисковое развитие фирмы.

Современное состояние процессов планирования на предприятии

В статье рассмотрены современные методы планирования на предприятии. Представлены плюсы и минусы современных методов планирования, рассмотрена модель принципов планирования на предприятии и классификация бизнес плана.

Ключевые слова:планирование, бизнес-планирование, методы планирования

Современный опыт как отечественных, так и зарубежных экономистов неоднократно доказывал, что пренебрежение планированием на предприятии может привести как к финансовым потерям, так и к банкротству предприятия. Планирование играет важнейшую управленческую роль и занимает центральное место в механизме хозяйственного управления как способ достижения цели на основе сбалансированности и последовательности выполнения всех производственных операций [1].

Особое место в процессе планирования занимает бизнес-план, являющийся рабочим инструментом во всех сферах предпринимательства. Бизнес-план это ограниченное во времени целенаправленное изменение отдельной системы с установленными требованиями к качеству результатов, рамками возможного расхода средств и ресурсов, специфической организацией разработки и реализации [2].

Согласно исследованиям Сергеева А. А. процесс бизнес-планирования представляет собой последовательное изложение системы реализации проекта, т. е. ключевых моментов, убеждающих инвестора или партнера в его выгодности и необходимости участия в нем. Он носит доказательный характер относительно перспектив реализации проекта и развития предприятия [3].

Необходимость прогнозирования и планирования деятельности хозяйствующих субъектов является одним из принципов организации финансов предприятий. Каждый вид плана решает свою задачу:

– стратегический план призван установить цель развития предприятия и определить необходимые инвестиции для ее достижения;

– бизнес-план определяет инвестиционную привлекательность проекта или идеи;

– бюджет предприятия — основной план развития на последующий финансовый год — показывает, как будет развиваться предприятие в краткосрочном периоде.

К сожалению, проблема такова, что «культура планирования» на предприятиях России пока отсутствует. Отсутствие системы планирования на предприятиях сопровождается обычно принятием ошибочных управленческих решений и, как следствие, снижается конкурентоспособность предприятия, нарушается координация действий между его подразделениями.

Более расширенную классификацию функций бизнес-плана приводит в своей книге доктор наук Р. Г. Маниловский. Он делит их на 2 группы: внутрифирменная деятельность и внешние функции. К первому типу относятся:

– разработка стратегии развития фирмы и конкретизация отдельных направлений ее деятельности;

– разработка и осуществление проектов создания новой продукции;

– подготовка и осуществление мероприятий по внедрению новых технологий и приобретению новой техники;

– подбор новых и переобучение собственных рабочих и специалистов;

– контроль за финансовыми результатами деятельности фирмы;

– мероприятия по снижению степени риска в деятельности фирмы;

– формирование благоприятного имиджа фирмы;

– план мер предупреждения банкротства и выхода из кризисных ситуаций.

К внешним функциям бизнес-плана можно отнести:

– привлечение для реализации проектов инвестиций;

– обоснование для включения проектов в государственные программы и получение средств из централизованных источников;

– организационно-финансовое обоснование необходимости создания совместных производств;

– разработка и осуществление мероприятий по созданию финансово-промышленных групп [4].

– Любая модель бизнес-плана отражает особенность проекта предприятия. В специализированной литературе описываются различные модели бизнес-планов, однако в данной работе была рассмотрена современная модель планирования на предприятии, которая отражена на рисунке 1.

Рис. 1. Современная модель принципов планирования на предприятии

Таким образом, бизнес-план рассматривает все проблемы сразу, с разных позиций и в разных вариантах. Успех организации будет обеспечен в том случае, если все имеющиеся ресурсы будут направлены на достижение цели и использованы с максимальным эффектом, чему немало способствует разработка и внедрение бизнес-плана [5].

Однако для более детального рассмотрения современных процессов планирования на предприятии, следует обратиться не только к модели принципов планирования. Не мало важную роль играют и методы планирования на предприятии, которые находятся в тесной взаимосвязи друг с другом.

Расчетно-аналитический методиспользуется для расчета показателей плана, анализа их динамики и факторов, обеспечивающих необходимый количественный уровень. В рамках этого метода определяется базисный уровень основных показателей плана и их изменения в плановом периоде за счет количественного влияния основных факторов, рассчитываются индексы изменения плановых показателей по сравнению с базисным уровнем, при использовании данного метода часто прибегают к экспертным оценкам.

Метод оптимизации плановых решений сводится к разработке нескольких вариантов расчетов, из которых выбирают один. При выборе наиболее оптимального варианта могут применяться следующие критерии: максимальная рентабельность вложенного капитала; максимальное значение прибыли; максимальная оборачиваемость капитала; оптимальное соотношение заемных и собственных средств предприятия.

Балансовый метод состоит в увязке планируемого поступления и использования финансовых ресурсов с учетом остатков на начало и конец планируемого периода посредством построения балансовых соотношений. Использование целесообразно при планировании распределения прибыли. Используется при разработке шахматной таблицы.

Нормативный методосновывается на системе норм и нормативов, используемых для расчета целого ряда показателей финансового плана. Можно выделить следующие нормы и нормативы: федеральные; региональные; местные; отраслевые; групповые; внутренние (нормы и нормативы предприятий).

Экономико-математическое моделирование позволяет разработать экономические модели зависимости показателей на основе выявления изменения их количественных параметров по сравнению с основными факторами, подготовить несколько вариантов плана и выбрать оптимальный.

Экономико-статистический методприменяется при изучении массовых явлений, процессов, фактов и выявлении тенденций и закономерностей их развития. Он также позволяет установить количественное влияние отдельных факторов на изучаемый результат, выявить главные факторы, обусловившие изменения в течении экономических процессов, позволяет исследовать закономерность динамики конкретного показателя, определить линию тренда и выявить распространение темпов этой динамики на прогнозируемый период.

Сетевой методприменяется в крупных организациях. Позволяет на основе сетевых графиков и моделей сделать следующее: представить организационную и технологическую последовательность выполнения операций и взаимосвязи между ними; акцентировать внимание на отдельных важных хозяйственных операциях; обеспечить их координацию; увязать объем финансовых ресурсов с источниками их образования.

Рассмотрев современные методы планирования, их сущность и содержание, следует отметить, что в настоящее время не существует идеального метода планирования на предприятии, каждый из методов имеет свои преимущества и недостатки, которые представлены в таблице 1.

Таблица 1

Современные методы планирования на предприятии

Название метода | Преимущества | Недостатки |

Расчетно- аналитический метод | Используется при отсутствии технико-экономических нормативов, а взаимосвязь показателей может быть установлена не прямо, а косвенно, на основе анализа их динамики и связей. Широко применяется при планировании суммы прибыли и доходов, прогнозировании динамики активов и пассивов | При наличии у предприятия недогруженных активов использование данного метода вызовет усиление степени недозагрузки, что может привести к серьезным искажениям в конечных параметрах всего финансового плана |

Метод оптимизации плановых решений | Многовариантность данного метода. Является комбинацией достоинств нормативного, расчетно-аналитического и балансового методов | При отсутствии достоверных исходных предпосылок для разработки финансовых планов, что приводит к высокой вероятности отклонений фактических показателей от запланированных |

Балансовый метод | Правильная обоснованность и реалистичность, т. к. необходимы верные элементы доходов и расходов для ведения их учета | Динамика рыночных оценок капитала и инфляции. Невозможность исключить из расчета различные не установленные потери, что приводит к некоторым искажениям величины |

Нормативный метод | Учитывая норматив и фактический показатель, есть вероятность рассчитать отклонение и на их основе разработать мероприятия по их решению. Зная норматив и фактический показатель, легко рассчитать отклонение, на основе которого можно разработать мероприятия по их устранению | Постоянное изменение централизованно регулируемых нормативов и необходимость корректировки внутрифирменных нормативов в связи с изменением условий функционирования предприятия |

Экономико- математическое моделирование | Широкое применение в планировании финансовых показателей. Такие модели позволяют определить зависимость среднего значения финансового показателя от одного или нескольких факторов | Небольшой период исследования не позволяет выявить общие закономерности. Выбор слишком большого периода тоже чреват определенными неточностями в прогнозировании. Наиболее оптимальным на сегодняшний день считается период в 1–2 года |

Экономико-статистический метод | Относительная простота в применении, позволяет полностью рассмотреть динамику показателя и составить прогноз из этой динамики | Дает наименьшую точность прогноза, так как не позволяет учесть новые тенденции и факторы, влияющие на динамику рассматриваемого показателя. может применяться в прогнозных расчетах лишь при неизменности условий формирования того или иного финансового показателя |

Сетевой метод | Сетевой график отражает процесс выполнения комплекса операций с возможностью их корректировки на каждой из стадий процесса | Является сложным и не может обеспечить гибкость системы планирования |

Таким образом, можно сделать вывод, что современные условия деятельности предприятий вынуждают использовать сразу несколько методов планирования и внедрять новые, позволяющие более эффективно реагировать на изменение внешних условий, более понятно и наглядно описывать достижение результатов, анализировать последствия принятия тех или иных решений. Это связано с тем, что большинство из представленных методов не способны дать высокую точность прогнозов в современных условиях.

Заключение

Таким образом, на базе анализа современных процессов планирования на предприятии можно сделать следующие выводы:

Бизнес-план рассматривает сразу все проблемы деятельности предприятия, обеспечивает экономически выгодное распределение и использование ресурсов предприятия, необходим для успешного функционирования любого предприятия в современных условиях рыночной экономики.

Методы планирования на предприятии обеспечивают эффективное распределение ресурсов на предприятии, позволяют рассмотреть динамику как одного так и нескольких показателей и исходя из полученных результатов составить прогноз дальнейшего развития предприятия.

Рассматривая характеристики системы планирования и её роль в общем процессе планирования и прогнозирования деятельности предприятия, можно выделить основные преимущества системы планирования в условиях повышения конкурентоспособности и с целью принятия эффективных управленческих решений. Преимущества системы планирования заключаются в том, что данный процесс реализует поставленные стратегические цели в конкретные показатели, обеспечивает финансовыми ресурсами экономические процессы развития предприятия в условиях рыночной конкуренции, служит определенной формой получения финансовой поддержки от инвесторов.

Литература:

- И. М. Бабук, Л. В. Гринцевич, В. И. Демидов. Экономика предприятия. –. ИВЦ Минфин, 2006. — 327 с.

- В. М. Попова, С. И. Ляпунова, С. Г. Млодика. Бизнес-планирование. — Финансы и статистика, 2001. — 672 с.

- А. А. Сергеев. Экономические основы бизнес-планирования. — Юнити-ДАНА, 2004. –462 с.

- Р. Г. Маниловский. Метод. Материалы. — Финансы и статистика, 1996. — 80 с.

- Д. В. Калашников, Е. В. Кособокова, С. А. Савина. Построение системы внутрифирменного бизнес-планирования предприятия на современном этапе // Региональная экономика: теория и практика. — 2013. — № 38. — С. 73–82.

- А. И. Ильин. Планирование на предприятии. — 2-е изд.. — Новое знание, 2001. –625 с.

- Л. А. Лобан. Экономика предприятия. — Мисанта, 2006. –264 с.

Основные термины (генерируются автоматически): предприятие, современный метод планирования, метод планирования, балансовый метод, финансовый показатель, финансовый план, фактический показатель, количественное влияние, базисный уровень, современный процесс планирования.

24.Методы планирования. Сущность и области применения нормативного, расчетно-аналитического и пофакторного метода планирования на российских предприятиях.

Реализация принципов в планировании осуществляется посредством использования разнообразных методов.

Методы планирования – основной инструмент плановиков.

К основным методам планирования относятся:

-балансовый

-опытно-статистический

-нормативный

-экономико-математический

Балансовый метод – характеризуется установлением материально-вещественных и стоимостных пропорций в показателях. Обычно применяется в виде уравновешивающих таблиц, содержащих наличие и источники образования ресурсов и соответствующие потребности.

С его помощью проверяется обоснованность расчетов, взаимоувязка разделов и показателей на различных этапах планирования. Примером может служить баланс рабочего времени, баланс производственных мощностей, трудовых ресурсов.

Опытно–статистический метод – характеризуется ориентацией на фактически достигнутые в прошлом результаты, по экстраполяции которых определяется план искомого показателя. Такой метод планирования является достаточно простым и широко используется в плановых расчетах. Хорошо известны такие приемы этого метода, как: расчет по средней арифметической, посредством скользящей средней, экспертный, расчет по ежегодному проценту изменений и др. Но этот метод имеет существенный недостаток – плановый показатель будет отражать сложившийся уровень работы с его погрешностями в прошлом.

Нормативный метод (метод технико-экономических расчетов) основан на использовании норм и нормативов расхода живого и овеществленного труда для определения переменных величин.

Используется для обоснования количественной меры плановых заданий или технико-экономических расчетов.

Примером могут служить разрабатываемые и широко используемые в практике нормы расхода сырья, материалов, топлива, труда, финансовых ресурсов на единицу продукции, ставка налогов и др.

Экономико-математические методы и модели. Сущность их состоит в том, что они позволяют с меньшими затратами времени и средств находить количественное выражение взаимосвязи между сложными социально-экономическими, технологическими и иными процессами, опосредованными в показателях. В современных условиях практически любой показатель может быть запланирован посредством экономико-математического метода. Применение этой группы методов способствует устранению субъективизма в планировании и повышает научный уровень обоснованности плана. Однако применение этих методов требует точного математического описания экономической задачи и часто экспертной оценки полученных данных.

25.Понятие бизнес-плана, бизнес-проекта, бизнес-планирования, их различия. Функции бизнес-плана. Требования, предъявляемые к бизнес-проектам.

Бизнес-план – сложный по структуре и содержанию документ, кт-ый описывает все аспекты создаваемого, расширяемого или модернизируемого п/п-ия, анализирует все проблемы, с кт-ыми оно может столкнуться, а также определяет способы решения этих проблем.

Бизнес-проект — необходимый комплекс практических мероприятий и способов с целью получения после реализации бизнес-идеи определенного экономического результата (величины чистой прибыли, дохода, конкретной доли завоеванного целевого рынка).

Бизнес-планирование – деятельность по разработке бизнес-плана.

Ф-ии: 1. Разработка стратегической концепции. Эта ф-ия необходима в период создания бизнеса и для выработки новых направлений деят-ти для функцион-их фирм.

2. Планирование. Позволяет оценить возможности новых направлений деят-ти, контролировать процессы развития орг-ии и выполнение бизнес-плана. Планирование предполагает ответы на вопросы: где находится фирма, куда она желает переместиться, как?

3. Привлечение ден. ср-в. Бизнес-планир-ие позволяет привлекать ден. ср-ва, ссуды, займы и кредиты.

4. Привлечение инвесторов. Бизнес-пл-ие привлекает к реал-ии бизнес-плана фирмы потенциальных партнеров, кт-ые смогут вложить собственный капитал.

Требования: 1. Наличие команды инвесторов проекта. Реал-ия проекта зависит от уровня квалификации, организ-их способностей группы, стоящей во главе исполнения конкретных работ по проекту.

2. Обязательность прямого участия самого предпринимателя в бизнес-планировании.

3. 50% ОС д/б куплено.

4. Внедрение новой технологии.

Лекция 7. Планирование хозяйственной деятельности предприятия Методы и виды планирования

Планирование — это разработка и установление руководством предприятия системы количественных и качественных показателей его развития, в которых определяются темпы, пропорции и тенденции развития данного предприятия как в текущем периоде, так и на перспективу.

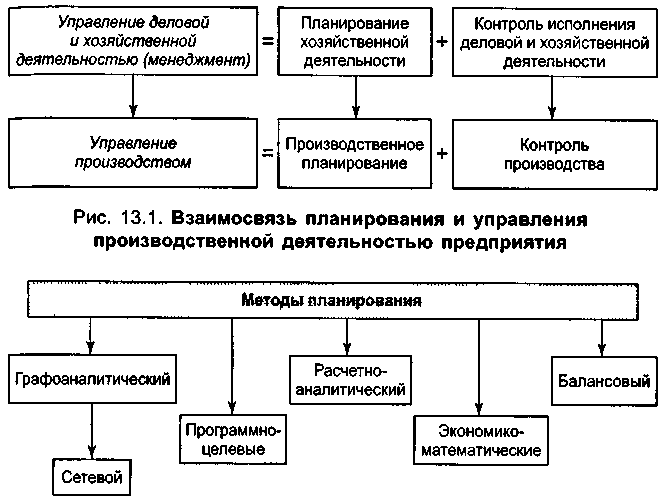

Планирование является центральным звеном хозяйственного механизма управления и регулирования производства.

Планирование, административное управление и контроль за деятельностью предприятия в зарубежной практике определяют одним понятием «менеджмент».

Взаимосвязь планирования и управления можно представить в виде схемы (рис.1).

|

Рис. 2. Методы планирования |

Существует несколько методов планирования:

балансовый;

расчетно-аналитический;

экономико-математические;

графоаналитический;

программно-целевые (рис. 2).

Балансовый метод планирования обеспечивает установление связей между потребностями в ресурсах и источниками их покрытия, а также между разделами плана.

Например, балансовый метод увязывает производственную программу с производственной мощностью предприятия, трудоемкость производственной программы — с численностью работающих. На предприятии составляются балансы производственной мощности, рабочего времени, материальный, энергетический, финансовый и др.

Расчетно-аналитический метод используется для расчета показателей плана, анализа их динамики и факторов, обеспечивающих необходимый количественный уровень. В рамках этого метода определяется базисный уровень основных показателей плана и их изменения в плановом периоде за счет количественного влияния основных факторов, рассчитываются индексы изменения плановых показателей по сравнению с базисным уровнем.

Экономико-математические методы позволяют разработать экономические модели зависимости показателей на основе выявления изменения их количественных параметров по сравнению с основными факторами, подготовить несколько вариантов плана и выбрать оптимальный.

Графоаналитический метод дает возможность представить результаты экономического анализа графическими средствами. С помощью графиков выявляется количественная зависимость между сопряженными показателями, например, между темпами изменения фондоотдачи, фондовооруженности и производительности труда.

Сетевой метод является разновидностью графоаналитического. С помощью сетевых графиков моделируется параллельное выполнение работ в пространстве и времени по сложным объектам (например, реконструкция цеха, разработка и освоение новой техники и др.).

Программно-целевые методы позволяют составлять план в виде программы, т.е. комплекса задач и мероприятий, объединенных одной целью и приуроченных к определенным срокам.

Характерная черта программы — ее нацеленность на достижение конечных результатов.

Стержнем программы является генеральная цель, конкретизируемая в ряде подцелей и задач.

Цели достигаются конкретными исполнителями, которые наделяются необходимыми ресурсами.

На основе ранжирования целей (генеральная цель — стратегические и тактические цели — программы работ) составляется граф типа «дерево целей» — исходная база для формирования системы показателей программы и организационной структуры управления ею.

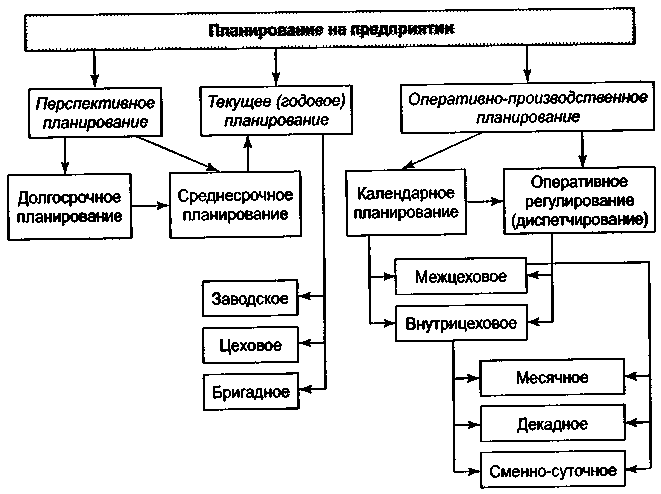

По срокам различают следующие виды планирования:

|

Рис. 3. Виды планирования на предприятии (фирме) |

Перспективное планирование основывается на прогнозировании. С его помощью прогнозируются перспективная потребность в новых видах продукции, товарная и сбытовая стратегия предприятия по различным рынкам сбыта и т.д. Перспективное планирование традиционно подразделяется на долгосрочное (10-15 лет) и среднесрочное (3-5 лет) планирование.

Долгосрочный план имеет программно-целевой характер. В нем формулируется экономическая стратегия деятельности предприятия на длительный период с учетом расширения границ действующих рынков сбыта и освоения новых. Число показателей в плане ограниченно. Цели и задачи перспективного долгосрочного плана конкретизируются в среднесрочном плане. Объектами среднесрочного планирования являются организационная структура, производственные мощности, капитальные вложения, потребности в финансовых средствах, исследования и разработки, доля рынка и т.п. В настоящее время сроки исполнения (разработки) планов не имеют обязательного характера, и ряд предприятий разрабатывают долгосрочные планы сроком на 5 лет, среднесрочные — на 2-3 года.

Текущее (годовое) планирование разрабатывается в разрезе среднесрочного плана и уточняет его показатели. Структура и показатели годового планирования различаются в зависимости от объекта и подразделяются на заводские, цеховые и бригадные. Основные разделы и показатели годового плана представлены в табл. 1.

Таблица 1

Основные разделы и показатели годового плана

Разделы плана | Показатели плана |

1. План производства и реализации продукции | Номенклатура, ассортимент, товарная и реализованная продукция |

2. План технического развития и организации производства | Удельный вес конкурентоспособной продукции, экономическая эффективность мероприятий |

3. План по инвестициям и капитальному строительству | Размеры капитальных вложений в строительно-монтажные работы, эффективность капиталовложений |

4. Материально-техническое обеспечение (план закупок) | Объем поставок сырья и материалов |

5. Труд, персонал и заработная плата | Производительность труда, численность персонала, фонд оплаты труда |

6. Себестоимость, прибыль и рентабельность | Смета затрат, себестоимость товарной и реализованной продукции, балансовая чистая прибыль, рентабельность |

7. Финансовый план (бюджет) | Баланс доходов и расходов, налоги, платежи и отчисления |

8. Фонды экономического развития предприятия | Сметы фондов (накопления, потребления, резервного и др.) |

9. Охрана окружающей среды | Капиталовложения в природоохранные мероприятия, плата за природные ресурсы |

10. Социальное развитие коллектива | Уровень социальной обеспеченности работников |

11. Вне шнеэкономическая деятельность | Размер валютной выручки |

Оперативно-производственное планирование уточняет задания текущего годового плана на более короткие отрезки времени (месяц, декада, смена, час) и по отдельным производственным подразделениям (цех, участок, бригада, рабочее место).

Такой план служит средством обеспечения ритмичного выпуска продукции и равномерной работы предприятия и доводит плановые задания до непосредственных исполнителей (рабочих).

Оперативно-производственное планирование подразделяется на межцеховое, внутрицеховое и диспетчирование. Завершающим этапом заводского оперативно-производственного планирования является сменно-суточное планирование.

В целом перспективное, текущее и оперативно-производственное планирование взаимосвязаны и образуют единую систему. Основные параметры и показатели по видам планирования представлены в табл 2.

Таблица 2

Основные параметры и показатели планирования

Основные параметры (показатели) | Долгосрочное планирование | Среднесрочное планирование | Текущее планирование | Оперативно- производственное планирование |

Номенклатура | Наименование продукта (услуг) | Перечень важнейшей номенклатуры продукции | Перечень всей номенклатуры продукции | Детальный перечень всей номенклатуры продукции |

Сумма затрат | Ориентировочная подлежащая уточнению сумма затрат (в рублях) | Сумма расходования ресурсов по видам | Сумма расходования ресурсов по видам и номенклатуре выпускаемой продукции | Подетальные и пооперационные нормы расходования ресурсов по видам |

Сроки исполнения | Ориентировочные сроки исполнения | Календарные сроки исполнения | Точно установленные сроки исполнения | Почасовые и суточные графики исполнения |

Ответственные исполнители | Ответственные исполнители (без указания соисполнителей) | Ответственные исполнители и соисполнители по этапам и видам работ | Подробный перечень исполнителей по этапам и видам работ и номенклатуре продукции | Подетальное распределение работ среди исполнителей |

Эффективность | Эффективность (достижение цели, окупаемость затрат) | Превышение дохода над расходами | Сумма чистого дохода | Своевременность и полнота выполнения плана по номенклатуре продукции |

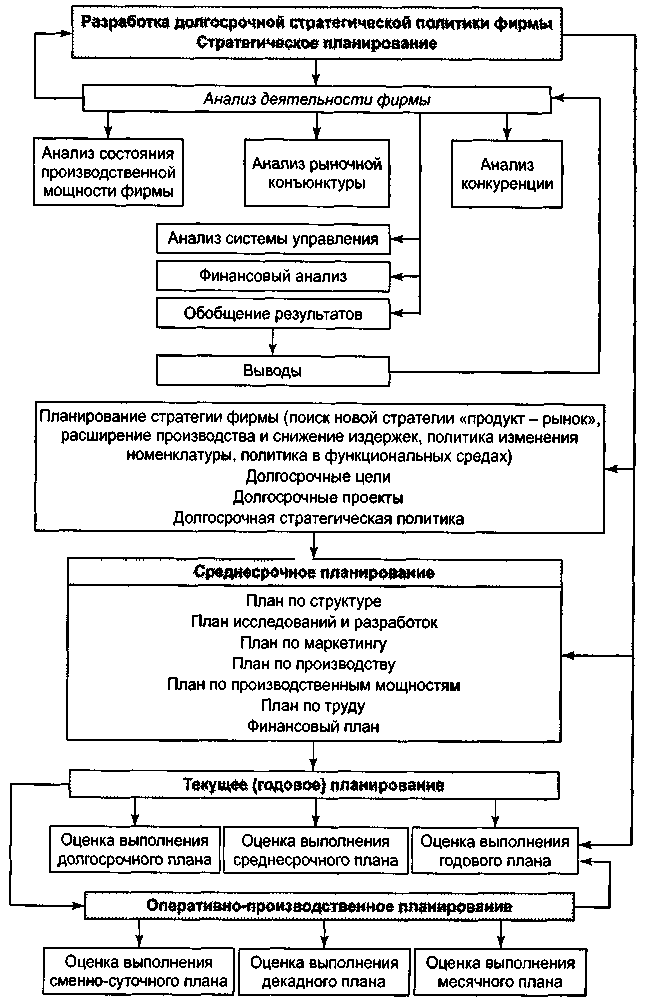

Упрощенная процедура разработки комплексного плана фирмы включает следующие основные элементы (рис. 4).

|

Рис 4 Процедура разработки комплексного плана предприятия (фирмы) |

Имеются различные признаки классификации планирования по видам, срокам, формам и другим признакам.

С точки зрения обязательности принятия и выполнения плановых заданий оно подразделяется на директивное и индикат

ивное планирование.

Директивное планирование характеризуется обязательным принятием и выполнением плановых заданий, установленных вышестоящей организацией для подчиненных ей предприятий.

Директивное планирование пронизывало все уровни системы социалистического централизованного планирования (предприятия, отрасли, регионы, экономику в целом), сковывало инициативу предприятий.

В рыночной экономике директивное планирование используется на уровне предприятий при разработке их текущих планов.

Индикативное планирование — это форма государственного регулирования производства через регулирование цен и тарифов, ставок налогов, банковских процентных ставок за кредит, минимального уровня заработной платы и других показателей.

Задания индикативного плана называются индикаторами.

Индикаторы — это параметры, характеризующие состояние и направления развития экономики, выработанные органами государственного управления.

В составе индикативного плана могут быть и обязательные задания, но их число весьма ограничено.

Поэтому в целом план носит направляющий, рекомендательный характер.

Применительно к предприятиям (организациям) индикативное планирование чаще применяется при разработке перспективных планов.

Необходимо различать:

перспективное планирование;

прогнозирование;

стратегическое планирование;

тактическое планирование;

бизнес-планирование,

которые взаимосвязаны, образуют единую систему и в то же время выполняют различные функции и могут применяться самостоятельно.

Как уже отмечалось выше, перспективное планирование основано на прогнозировании.

Прогнозирование является базисом, фундаментом перспективного планирования и в отличие от него основано на предвидении, построенном на экономико-математическом, вероятностном и в то же время научно обоснованном анализе перспектив развития предприятия в обозримом будущем.

Стратегическое планирование ставит перспективные цели и вырабатывает средства их достижения, определяет основные направления развития предприятия (организации) и, что особенно важно, формирует миссию предприятия, направленную на реализацию его общей цели. Миссия детализирует статус предприятия (организации) и обеспечивает направления и ориентиры для определения целей и стратегий на различных уровнях развития.

Тактическое планирование в отличие от перспективного и стратегического планирования охватывает краткосрочный и среднесрочный периоды и направлено на реализацию выполнения этих планов, которые конкретизируются в комплексных планов социально-экономического развития предприятия.

Бизнес-планирование является разновидностью технико-экономического планирования, однако в условиях рыночной экономики его функции значительно расширились и оно стало самостоятельным видом планирования.

Существуют и другие классификации форм и видов планирования. Так, по классификации Р.Л. Акоффа, широко используемой в зарубежной науке и практике, планирование бывает:

• реактивным — базируется на анализе и экстраполяции прошлого опыта снизу вверх;

• инактивным — ориентируется на существующее положение предприятия для выживания и стабилизации бизнеса;

• преактивным (упреждающим) — основано на прогнозах с учетом будущих изменений и осуществляется на предприятиях сверху вниз путем оптимизации решений;

• интерактивным — заключается в проектировании будущего с учетом взаимодействия прошлого, настоящего и будущего, направленном на повышение эффективности развития предприятия и качества жизни людей.

Отметим, что планирование на предприятии (фирме) является важнейшим элементом рыночной системы, ее базисом и регулятором.

Тема 2. Теоретико-методологические основы планирования

2.1. Сущность планирования на предприятии

Важнейшей функцией управления предприятием является планирование его деятельности. В содержание планирования входит постановка конкретных задач на определенный период и установление порядка и условий их выполнения. В процессе планирования определяются направления развития предприятия, виды и объемы выпускаемой продукции, потребность в ресурсах, эффективность их использования и др.

Без плана работы предприятие как сложная производственная система и основное звено экономики функционировать не может. Устанавливая параметры функционирования производственной системы, планирование выступает как исходный регулирующий процесс обеспечения требований закона планомерного, пропорционального развития экономики и реализации экономической политики государства. Посредством планирования предприятия включается в общую систему функционирования экономики в целом.

Роль планирования как регулирующего процесса возрастает по мере углубления разделения труда и расширения его кооперации, так как они усиливают связи между отдельными производственными звеньями и одновременно усложняют установление необходимого соответствия производства общественным потребностям. Существенно повышается значение планирования в условиях рыночной экономики, быстрых темпов научно-технического прогресса (НТП), проникновения науки в производство и усиления его динамичности.

В рыночной экономике, ориентирующей каждого производителя и предпринимателя на максимальное удовлетворение потребностей в своих товарах и получение наибольшего дохода, новые функции приобретает внутрифирменное планирование деятельности на всех предприятиях. Рыночное планирование в настоящее время призвано обеспечивать не только производство пользующейся высоким спросом у покупателей новой продукции, но и всеми необходимыми экономическими ресурсами, а также способствовать их полной занятости и достижению возможного объема производства товаров, выполнения работ и оказания услуг.

2.2. Методологические основы планирования

Планирование деятельности предприятия осуществляется с помощью различных методов. Выбирая эти методы, необходимо исходить из определенных требований к ним. Методы планирования должны:

во-первых, быть адекватны внешним условиям хозяйствования, особенностям различных этапов процесса становления и развития рыночных отношений;

во-вторых, как можно полнее учитывать профиль деятельности объекта планирования и разнообразные средства достижения основной предпринимательской цели – увеличения прибыли;

в-третьих, соответствовать видовым признакам разрабатываемого плана.

Планирование осуществляется в соответствии с определенными специфическими принципами.

Выбор и обоснование целей – исходный пункт планирования. Как правило, выделают такие основные цели:

научно-технические;

производственно-технологические;

хозяйственно-экономические;

социальные;

экологические.

Системность требует охвата планированием всех сфер деятельности предприятия, всех тенденций, изменений и обратных связей в его системе.

Непрерывность означает: поддержание непрерывной плановой перспективы и периодическое изменение горизонта планирования; взаимосогласованность долго-, средне- и краткосрочных планов; своевременное корректирование перспективных и текущих планов.

Оптимальность использования ресурсов ориентирует на требования конъюнктуры рынка, внедрение достижений социального, научно-технического и организационного прогресса, полную реализацию резервов, лучшее использование ресурсов.

Сбалансированность предусматривает необходимое и достаточное количественное соответствие между основными разделами и показателями плана, согласованность между необходимыми и имеющимися ресурсами.

Адекватность системы планирования условиям деятельности объектов требует постоянного пересмотра и улучшения методов планирования, организации самого процесса разработки планов предприятия.

Существует несколько методов планирования, которые учитывают внешние условия хозяйствования, профиль деятельности предприятия и вид разрабатываемого плана.

Ресурсный метод планирования с учетом рыночных условий хозяйствования и имеющихся ресурсов обычно применяется при монопольном положении предприятия или при слабой конкуренции. Задачи того или иного плана определяются в зависимости от имеющихся ресурсов предприятия, то есть исходя из его возможностей.

Целевой метод используется при условии усиления конкуренции на рынке и базируется на спросе на продукцию (услуги). В этом случае предприятие самостоятельно определяет цели своей деятельности на основе потребностей рынка и соответственно этому формирует свои планы.

При экстраполяционном методе промежуточные и конечные (на конец планового периода) значения плановых показателей определяются на основе их динамики в прошлом с предположением, что темпы и пропорции, достигнутые на момент разработки плана, будут сохранены и в будущем.

Интерполяционный метод является обратным к экстраполяционному. Это означает, что предприятие сначала определяет цель для достижения в будущем, а потом исходя из нее определяет горизонты планового периода и промежуточные плановые показатели.

Опытно-статистический метод предусматривает использование фактических статистических данных (средних величин) за предыдущие годы для установления плановых показателей.

Факторный метод планирования, являющийся более обоснованным, базируется на том, что плановые показатели определяются на основании расчетов влияния важных факторов, обусловливающих изменение этих показателей. Этот метод применяется прежде всего для планирования эффективности производства (определения возможных темпов роста производительности труда, снижения себестоимости продукции и т.п.).

Самым точным считается нормативный метод планирования, сущность которого состоит в том, что плановые показатели рассчитываются на основании прогрессивных норм на использование ресурсов с учетом их изменения вследствие внедрения организационно-технических мероприятий в плановом периоде.

Балансовый метод дает возможность согласовать потребности предприятия с необходимыми ресурсами. С этой целью разрабатываются специальные таблицы – балансы, в одной части которых отображаются направления расходования ресурсов соответственно производственным потребностям, а в другой, — источники поступления этих ресурсов. Балансы составляются для материальных, трудовых и финансовых ресурсов.

Матричный метод является дальнейшим развитием балансового и предусматривает построение моделей взаимосвязи между производственными подразделениями и показателями.

С учетом необходимости разработки нескольких вариантов плана показатели отдельных его разделов требуют оптимизации с помощью экономико-математического моделирования.

На смену традиционному (ручному) методу планирования ныне пришли более современные методы – механизированные и автоматизированные – с использованием персональных компьютеров и сложных ЭВМ (комплексов).

Уже довольно распространена форма представления плановых показателей с использованием табличных и линейно-графических способов (в виде таблиц, рисунков, схем, сетевых графиков и т.п.). Это наглядно свидетельствует о росте культуры плановой деятельности субъектов хозяйствования.