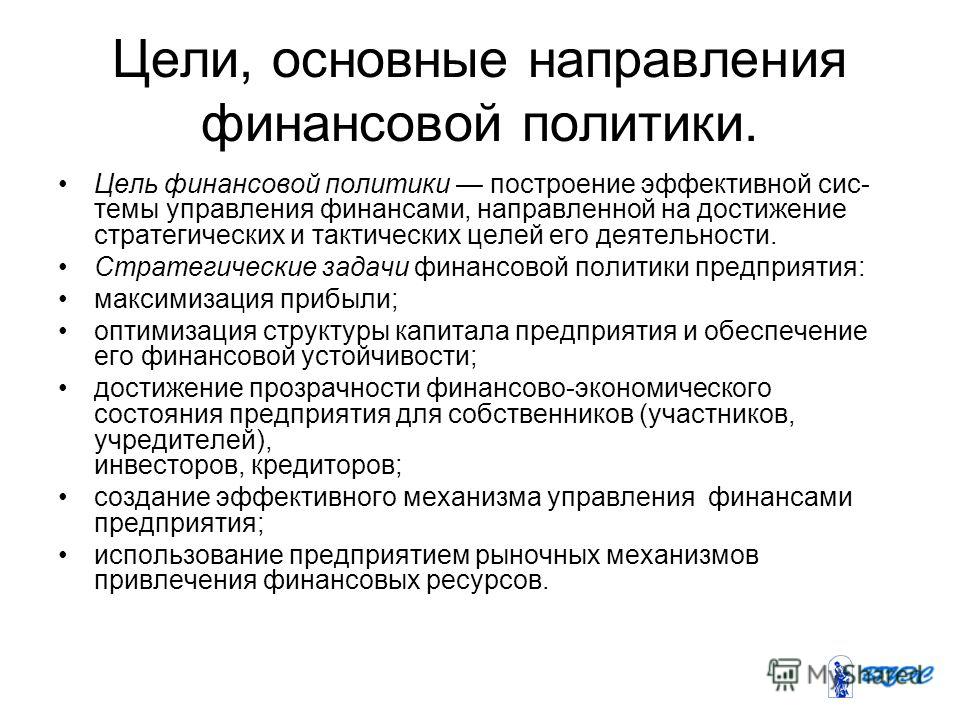

2. Задачи и роль финансовой политики на современном этапе

Финансовая политика — это совокупность государственных, мероприятий по использованию финансовых отношений для выполнения государством своих функций. Она включает:

- разработку общей концепции, основных направлений, определение целей и главных задач;

- создание адекватного финансового механизма;

- управление финансовой деятельностью государства и его субъектов. Выделяют три основных вида финансовой политики:

- классическая:

- регулирующая;

- планово — директивная.

Основа современной финансовой политики РФ:

- признание свободы предпринимательства;

- введение разнообразных форм хозяйствования;

- приватизация государственной собственности и переход к смешанной экономике;

- отказ государства от директивного управления;

- переход отношений предприятий и государства на налоговую основу.

Изменяется порядок предоставления бюджетных средств. Получила распространение система государственного кредита для покрытия дефицита госбюджета. Используются рыночные формы государственных займов. Изменяется организация бюджетной системы. На смену централизованной пришла система, основанная на самостоятельности и равноправии бюджетов всех уровней. Применяется система трансфертных платежей, увязывающая размер бюджетных средств со среднедушевым бюджетным доходом отдельных регионов. Изменяется практика перераспределения финансовых ресурсов. Кроме вертикального используется горизонтальное перераспределение средств за счет функционирования финансового рынка. Получила развитие система внебюджетных фондов государства. Демонополизировано страховое дело, появился страховой рынок. Изменилась система управления финансами. Проводится налоговая реформа. Осуществляется структурная перестройка экономики. Расходование бюджетных денег производится на конкурсной основе. Продолжается совершенствование бюджетного устройства, намечено проведение бюджетной реформы.

Директивный — предусматривает детальную проработку всей системы организации финансовых отношений, в которых участвует государство: налоги, государственный кредит, расходы бюджета, бюджетное финансирование, организация бюджетного устройства и бюджетного процесса, финансовое планирование.

Регулирующий финансовый механизм применяется в сегменте финансов, не затрагивающем прямо интересы государства и предусматривает установление только основных правил.

Диссертация.ру

2007-09-01

Диссертация.ру Диссертация.ру Москва +7 (499) 653-5313Основные направления финансовой политики России в условиях экономического спада

Владивостокский государственный университет экономики и сервиса

Библиографическая ссылка на статью:

Войнова Е. Л. Основные направления финансовой политики России в условиях экономического спада // Современные научные исследования и инновации. 2015. № 4. Ч. 3 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2015/04/51613 (дата обращения: 10.11.2021).

Л. Основные направления финансовой политики России в условиях экономического спада // Современные научные исследования и инновации. 2015. № 4. Ч. 3 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2015/04/51613 (дата обращения: 10.11.2021).

Сложившееся в настоящее время экономическое положение России существенно отличается от экономической ситуации прошлого десятилетия. Главные проблемы страны связаны с неопределённостью будущего развития мировой экономики и западными санкциями. Текущая ситуация в мире является стимулом для принятия серьезных решений и создания дополнительны стимулов к развитию экономической ситуации.

В настоящее время Россия находится в поисках необходимых факторов, способствующих росту экономики страны. Обсуждения, направленные на выдвижение целей и задач в области финансовой политики, находят важное место на современном этапе развития финансовой политики России.

Развитие и поддержание стабильного экономического положения каждого государства не обходится без экономического регулирования, осуществляемого с помощью экономической политики государства.

Финансовая политика непосредственно влияет на экономический рост страны и является ключевым звеном экономической политики, существующей в конкретном государстве. Финансовая политика позволяет получить ориентиры целей и задач дальнейшего экономического роста государства.

Неотъемлемой частью финансовой политики является конкретное понимание концепции развития предпринимательских структур всех видов. Выбор оптимального механизма, способствующего достижению намеченных целей и задач, является одним из главных направлений финансовой политики. [1]

Финансовая политика направлена на развитие науки, образования, здравоохранения, национального спорта, поддержание и обеспечение внутренней безопасности государства.

В зависимости от длительности периода и характеру решаемых задач финансовая политика подразделяется:

— финансовая стратегия (отражает экономические планы государства на долговременный период)

— финансовая тактика (отражает решение задач, предусмотренных на конкретный период)

Несмотря на то, что оба направления финансовой политики тесно связаны, финансовая тактика в большей степени зависит от финансовой стратегии.

Формирование эффективной финансовой политики зачастую связано непосредственно с экономическими особенностями конкретного государства. Стоит учитывать состояние экономики в государстве, экономические отношения с другими странами, историю развития этого государства.

Одной из составных частей финансовой политики является финансовый механизм, необходимый для эффективного функционирования всех видов предпринимательских структур.

Финансовой механизм – это метод, направленный на обеспечение финансовыми средствами предприятий, необходимыми для их дальнейшего функционирования.

Финансовый механизм направлен на создание определенных методов и правил, необходимых для оперативного использования полученных средств.

Существует два вида финансового механизма:

— директивный;

— регулирующий.

Директивный финансовый механизм, в первую очередь, направлен на реализацию финансовых отношений, в которых непосредственно принимает участие само государство.

Регулирующий финансовый механизм определяет конкретные правила и нормы в определенном финансовом сегменте. [2, 4]

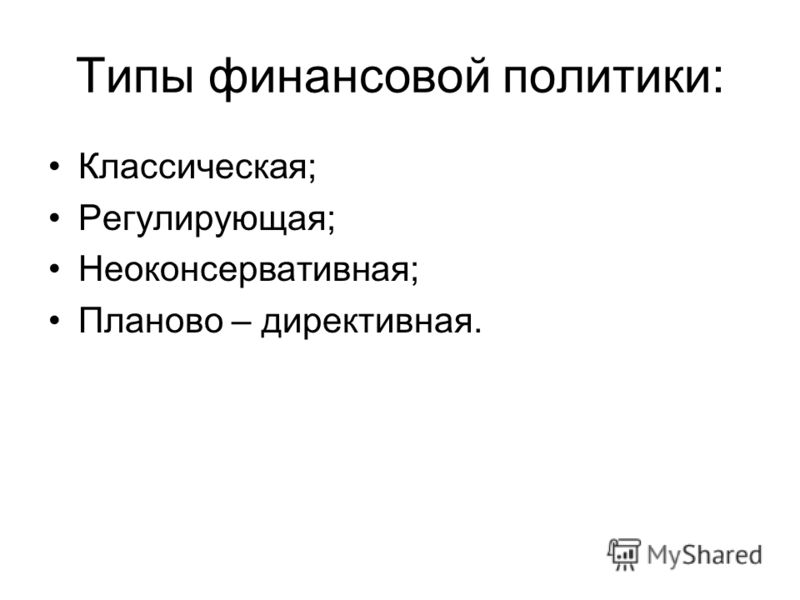

В качестве основных типов финансовой политики выступают:

— классическая;

— регулирующая;

— планово-директивная.

Основными особенностями классического типа финансовой политики являются невмешательство государства в экономику и сохранение свободной конкуренции.

Одной из приоритетных задач регулирующего типа финансовой политики является регулирование экономических процессов с помощью четко налаженного финансового механизма.

Планово-директивный тип финансовой политики применяется в странах, использующих административно-командную систему управления экономикой. Главной целью планово-директивного типа финансовой политики является обеспечение максимальной концентрации финансовых ресурсов у государства.

Перед современной Россией стоит задача в проведении большого числа мероприятий, способных увеличить эффективность финансовой политики.

Наиболее важным органом, ответственным за управление финансами Российской Федерации на уровне исполнительной власти является Министерство финасов и его органы на местах:

— руководство Министерства финансов РФ;

— структурные подразделения;

— федеральные службы.

Основой финансовой политики России в современных условиях является либеральная модель, особенностью которой выступает учёт интересов населения при общей стагнации промышленного производства.

Становление финансовой политики Российской Федерации осуществлялось в соответствие со свойственными только ей особенностями. Прежде всего, внушительные размеры страны по протяженности способствовали формированию финансовой политики, повлияли на расширение банковской системы, которая является связующим звеном при контроле финансовых потоков. [3, 5]

Прежде всего, внушительные размеры страны по протяженности способствовали формированию финансовой политики, повлияли на расширение банковской системы, которая является связующим звеном при контроле финансовых потоков. [3, 5]

Примером неэффективной работы государства является отсутствие развитой производственной сферы при наличии достаточно больших финансовых возможностей. Данный факт свидетельствует о неразвитости финансовых институтов, даже если некоторые из них успешно функционируют в стране. В связи с этим есть все основания полагать, что современная российская финансовая политика является неэффективной.

В настоящее время в России решается ряд важнейших задач, направленных на преодоление последствий финансово-экономического кризиса и стабилизацию социально-экономической ситуации в стране.

Многие государственные деятели и экономисты обеспокоены современным состоянием финансовой системы и разрабатывают меры по обеспечению сохранности экономического роста. Кроме того, одной из приоритетных задач является поддержка учреждений социальной и экономической сфер. Такие предприятия в условиях кризисных явлений заметны наиболее остро.

Такие предприятия в условиях кризисных явлений заметны наиболее остро.

Финансовая политика России в настоящее время ориентирована на привлечение инвестиций из зарубежных стран. В2014 годуфинансовый сектор России столкнулся с серией санкций, которые постепенно меняют ситуацию на финансовом рынке страны. Несмотря на то, что последствия санкций проявились не полностью, на данном этапе уже можно представить будущие изменения. [7]

Создание эффективной финансовой политики для современной России имеет крайне большое значение. Новая экономическая реальность и западные санкции ставят в невыгодное положение всю финансовую систему нашей страны. [5]

Современная реальность ставит новые задачи перед государством. Тем не менее, у России имеются существенные перспективы развития и возможность поддержания стабильного экономического положения.

Таким образом, финансовая политика России требует рассмотрения и принятия мер по её усовершенствованию, так как она во многом обеспечивает финансовую стабильность в государстве.

Библиографический список

- Грязнова А. Г., Финансы: Учебник под ред. А. Г. Грязновой, Е. В. Mapкиной . – М.: Финансы и статистика, 2004. – 504 с.

- Корень А.В., Краубергер Ж.Ю. Формирование и перспективы развития эффективной налоговой политики в сфере налогообложения микробизнеса // Экономика и предпринимательство. – 2014. – № 12-2. – С. 78-80.

- Корень А.В., Нефедьева А.С. Региональная налоговая политика как инструмент динамичного развития территории Дальнего Востока // Экономика и современный менеджмент: теория и практика. – 2014. – № 37. – С. 172-177.

- Корень А.В. Электронное мытарство. Совершенствование системы налогового контроля в сфере электронной коммерции // Российское предпринимательство. – 2007. – № 9-1. – С. 94-99.

- Корень А.В. Социально-экономические факторы и механизмы динамичного развития Дальнего Востока // Экономика и современный менеджмент: теория и практика. – 2014. – № 41. – С. 99-103.

- Министерство финансов Российской Федерации [Электронный ресурс]. – Режим доступа. -URL: http://www.minfin.ru (дата обращения 01.03.2015)

- Корень А.В., Проценко Ю.А. Инвестиционные налоговые вычеты как инструмент повышения финансовой грамотности населения // Международный журнал прикладных и фундаментальных исследований. – 2014. – № 12-2. – С.204-207.

– Режим доступа. -URL: http://www.minfin.ru (дата обращения 01.03.2015)

– Режим доступа. -URL: http://www.minfin.ru (дата обращения 01.03.2015)Количество просмотров публикации: Please wait

Все статьи автора «Войнова Евгения Леонтьевна»

Финансовая политика государства

Финансовая политика государства 1

Финансовая политика – совокупность государственных мероприятий по использованию финансовых отношений при выполнении государством своих функций. Финансовая политика – это совокупность государственных и региональных мероприятий, направленных на мобилизацию финансовых ресурсов, их распределение и использование для выполнения государством его функций. Финансовая политика – это: 1. Составная часть экономической политики государства. В ней конкретизируются главные направления развития государства, определяется общий объем финансовых ресурсов, их источники и направления использования, разрабатывается механизм регулирования и стимулирования финансовыми методами социально- экономических процессов. 2. Самостоятельная сфера деятельности государства в области финансовых отношений (производственно и распределительно-финансовых). 2

2. Самостоятельная сфера деятельности государства в области финансовых отношений (производственно и распределительно-финансовых). 2

Финансовая политика государства – совокупность методов и направлений воздействия государства на функционирование финансовой системы Выделяют внешнюю и внутреннюю финансовую политику Направления финансовой политики: 1. Аккумуляция финансовых ресурсов и их распределение внутри государства между регионами и отраслями хозяйственной системы 2. Оптимизация структуры доходов и расходов РФ, субъектов Федерации и муниципальных образований, находящихся на самоуправлении 3. Совершенствование федерального и республиканского (регионального) финансового законодательства 3

Финансовая политика государства реализуется путем: : 1. Выработки концепции развития финансовой системы государства (определение ее основных направлений, целей и главных задач) 2. Составление целевых финансовых программ 3. Определение более эффективных направлений действия финансового механизма в экономической системе государства 4

Определение более эффективных направлений действия финансового механизма в экономической системе государства 4

Финансовая политика государства как искусство управления финансами государства включает в себя стратегию и тактику Финансовая стратегия — определяет общее направление и способ использования средств для достижения поставленной цели. Она направлена на выработку финансовых концепций и программ Финансовая тактика – совокупность конкретных методов (приемов) достижения поставленной цели в конкретных условиях. Финансовая тактика определяет наиболее оптимальные варианты решений в данной хозяйственной ситуации Т. е. основой финансовой политики государства является: 1. Определение стратегических направлений использования финансовых ресурсов на перспективу 2. Выбор тактических целей и задач для текущего периода 5

Типы финансовой политики государства • По направлениям • Политика доходов реализации • Политика расходов • По длительности действия • Текущая • Долговременная • По способам и приемам • Дефляционная регулирования финансовых отношений и связей внутри • Рефляционная системы • Бюджетная политика • По инструментам • Налоговая политика воздействия государства на • Валютная политика финансовую систему • Кредитная политика • Учетная (дисконтная) политика • Политика по управлению финансами 6

1. Политика доходов направлена на общую максимизацию финансовых поступлений по уже имеющимся источникам, а также на обеспечение постоянного расширения номенклатуры этих источников. 2. Политика расходов направлена на оптимизацию процесса использования ранее мобилизованных финансовых ресурсов в целях наиболее полного и оперативного удовлетворения соответствующих потребностей общества. 7

Политика доходов направлена на общую максимизацию финансовых поступлений по уже имеющимся источникам, а также на обеспечение постоянного расширения номенклатуры этих источников. 2. Политика расходов направлена на оптимизацию процесса использования ранее мобилизованных финансовых ресурсов в целях наиболее полного и оперативного удовлетворения соответствующих потребностей общества. 7

Текущая финансовая политика – направлена на оперативное регулирование финансового рынка и его звеньев. Ее цель — обеспечить нормальное функционирование финансового механизма, поддерживать сбалансированное равновесие между звеньями финансовой системы Долговременная финансовая политика направлена на решение крупномасштабных экономических задач, требующих больших затрат времени и капитала. Действует продолжительный период и обычно ведет к кардинальным изменениям в финансовой системе и финансовом механизме. 8

Дефляционная финансовая политика – система мер регулирования общегосударственных финансов и денежной политики с целью сдерживания инфляции и оздоровления платежного баланса посредством снижения деловой активности и замедления темпов экономического роста Рефляционная финансовая политика — система мер по регулированию общегосударственных финансов и денежной политики с целью повышения деловой активности и ускорения экономического роста 9

Важнейшие составляющие финансовой политики государства — бюджетная (основывается на Бюджетном кодексе и др. законодательных актах, определяющих форму бюджетного устройства страны и регламентирующих бюджетный процесс) — налоговая (построение налоговой системы) — инвестиционная (привлечение отечественных и иностранных инвестиций) — социальная (обеспечение прав граждан России, установленных в Конституции РФ ) — таможенная (ограничение или расширение доступа на внутренний рынок товаров, работ и услуг, поощряя или сдерживая экспорт и импорт товаров работ и услуг ) 10

законодательных актах, определяющих форму бюджетного устройства страны и регламентирующих бюджетный процесс) — налоговая (построение налоговой системы) — инвестиционная (привлечение отечественных и иностранных инвестиций) — социальная (обеспечение прав граждан России, установленных в Конституции РФ ) — таможенная (ограничение или расширение доступа на внутренний рынок товаров, работ и услуг, поощряя или сдерживая экспорт и импорт товаров работ и услуг ) 10

Факторы, учитываемые при формировании финансовой политики: 1. Конкретные исторические условия 2. Специфика каждого этапа развития общества 3. Особенности внутренней и международной обстановки 4. Реальные экономические и финансовые возможности государства 5. Ход рыночных реформ и особенности переходного периода национальной и региональной экономики 11

Задачи финансовой политики: 1. Обеспечение условий для формирования максимально возможных финансовых ресурсов. 2. Установление рационального с точки зрения государства распределения и использования финансовых ресурсов. 3. Регулирование и стимулирование экономических и социальных процессов на основе финансовых методов. 4. Разработка финансового механизма и его развитие в соответствии с изменяющимися целями и задачами стратегии. 5. Создание эффективной и максимально деловой системы управления финансами. 12

2. Установление рационального с точки зрения государства распределения и использования финансовых ресурсов. 3. Регулирование и стимулирование экономических и социальных процессов на основе финансовых методов. 4. Разработка финансового механизма и его развитие в соответствии с изменяющимися целями и задачами стратегии. 5. Создание эффективной и максимально деловой системы управления финансами. 12

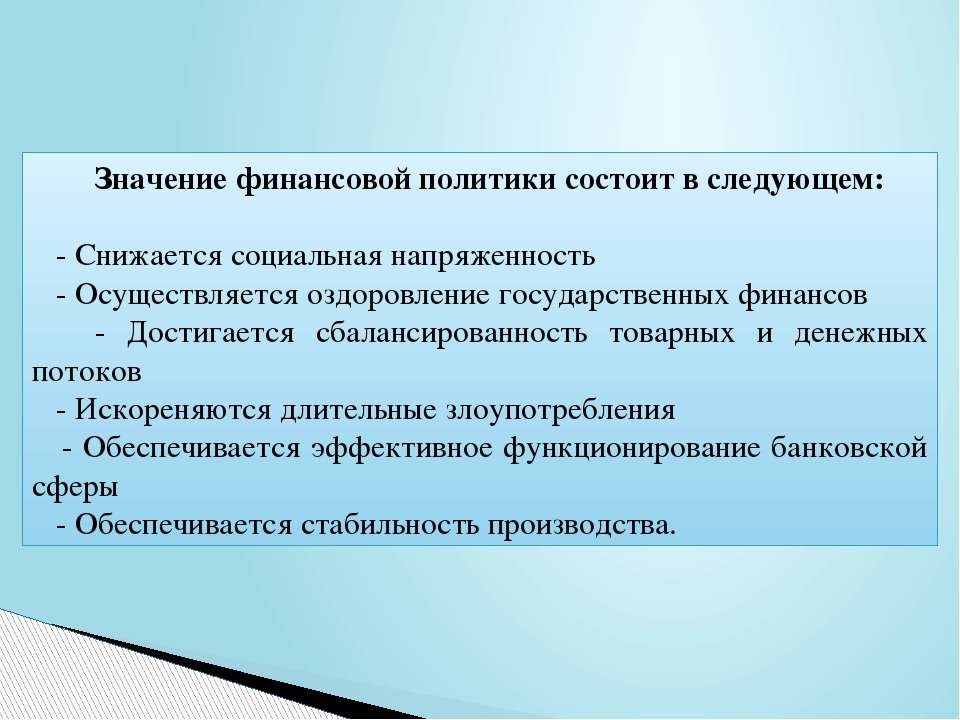

Оценка результатов финансовой политики государства основывается на ее соответствии интересам общества и большинства социальных групп Приоритеты финансовой политики: 1. Снижение социальной напряженности 2. Оздоровление государственных финансов 3. Восстановление нормального функционирования банковской сферы 4. Достижение сбалансированности товарных и денежных потоков 5. Повышение финансово-экономической самостоятельности и ответственности регионов в рамках единого федерального государства 6. Создание для регионов равных условий в бюджетно- налоговой сфере 7. Искоренение финансовых злоупотреблений и коррупции 13

Искоренение финансовых злоупотреблений и коррупции 13

Типы финансовой политики Классическая финансовая политика (до 20 -х годов ХХ-го века, в основе труды классиков) Основы формирования классической финансовой политики: 1. Невмешательство государства в экономику. 2. Сохранение свободной конкуренции, использование рыночного механизма как главного регулятора хозяйственных процессов. 3. Наличие финансового механизма соответствующего целям данной финансовой политики. 4. Высший орган управления финансовой деятельностью – Министерство финансов (казначейство). 5. Простая и эффективная система налогов с точки зрения взимания, включающая в основном косвенные и имущественные налоги. 14

Регулирующая финансовая политика 1 этап — с конца 20 -х годов ХХв. в основе теория Кейнса и его последователей. Характеристика регулирующей финансовой политики 1 -го этапа: 1. Необходимость вмешательства государства в экономическое развитие. 2. Основными инструментами вмешательства в экономику являются расходы государства, за счет которых формируется дополнительный спрос. 3. Система налогов более сложная, в основе подоходный налог с прогрессивными ставками. 4. Усиление роли государственного кредита. Активное применение долгосрочных и среднесрочных займов и т. п. 5. Реализация политики дефицитного финансирования. Дефицит бюджета используется для регулирования экономики. 6. Обеспечила в 30 -60 гг. стабильный экономический рост, высокий уровень занятости и эффективную систему финансирования социальных нужд в большинстве западных стран 15

2. Основными инструментами вмешательства в экономику являются расходы государства, за счет которых формируется дополнительный спрос. 3. Система налогов более сложная, в основе подоходный налог с прогрессивными ставками. 4. Усиление роли государственного кредита. Активное применение долгосрочных и среднесрочных займов и т. п. 5. Реализация политики дефицитного финансирования. Дефицит бюджета используется для регулирования экономики. 6. Обеспечила в 30 -60 гг. стабильный экономический рост, высокий уровень занятости и эффективную систему финансирования социальных нужд в большинстве западных стран 15

Регулирующая финансовая политика 2 этап – с 70 -х годов — в основе неоклассическая теория, неоконсервативная стратегия Характеристика регулирующей финансовой политики 2 -го этапа 1. Ограничение вмешательства государства в экономику и социальную область. 2. Многоцелевое регулирование экономики. Кроме регулирования экономического роста и занятости, государство регулирует денежное обращение, валютный курс, социальные факторы экономики, структурную перестройку хозяйства. 3. Регулирующая финансовая политика этого периода исходит из необходимости: • сокращения объема перераспределения НД через финансовую систему • снижение бюджетного дефицита • стимулирование роста сбережений как источника производственного инвестирования • сокращение и уменьшение степени прогрессивности налогообложения 16

3. Регулирующая финансовая политика этого периода исходит из необходимости: • сокращения объема перераспределения НД через финансовую систему • снижение бюджетного дефицита • стимулирование роста сбережений как источника производственного инвестирования • сокращение и уменьшение степени прогрессивности налогообложения 16

Характеристика планово-директивной финансовой политики 1. Применяется в странах с административно-командной системой управления экономикой 2. Прямое директивное руководство государством всеми сферами экономики и социальной жизни, в том числе и финансами. 3. Цель политики – обеспечение максимальной концентрации финансовых ресурсов у государства для последующего перераспределения в соответствии с планом. 4. Задача финансового механизма – создать инструменты для изъятия у предприятий, населения и органов власти всех неиспользуемых в соответствии с государственным планом финансовых ресурсов. 5. Политика эффективна в условиях, когда требуется максимальная концентрация финансовых ресурсов для финансирования чрезвычайных расходов государства (война, восстановление хозяйства и т. п. ) 6. Не эффективна в условиях нормального функционирования экономики (снижение эффективности производства, замедление развитие социальной сферы, резкое ухудшение финансового положения государства). 17

п. ) 6. Не эффективна в условиях нормального функционирования экономики (снижение эффективности производства, замедление развитие социальной сферы, резкое ухудшение финансового положения государства). 17

Положительные результаты финансовой политики РФ на современном этапе 1. Рост инвестиционной активности государственного сектора экономики в областях финансирования фундаментальной науки, разработок высоких технологий 2. Проведение Правительством РФ среднесрочной бюджетно-налоговой политики 3. Внесение определенности в финансовом обеспечении принятых расходных обязательств на трехлетнюю перспективу 4. Реализация модели бюджетного федерализма, расширяющей полномочия субъектов РФ с соответствующим разграничением предметов ведения и учета реального финансового потенциала Недостатки: Устранение государства от реализации принципа социальной справедливости и обеспечения гарантированного уровня благосостояния Коммерциализация социальной сферы 18

Пути улучшения финансовой политики: 1. Сбалансированность бюджетов всех уровней и государственных внебюджетных фондов 2. Среднесрочное бюджетирование, ориентированное на результат 3. Совершенствование налоговой системы 4. Стабилизация валютного курса рубля 5. Регулирование процентных ставок 6. Повышение эффективности использования государственной собственности 7. Совершенствование бюджетного федерализма 8. Кассовое исполнение бюджетов через органы Федерального казначейства 9. Развитие финансовых взаимоотношений со странами СНГ и дальнего зарубежья 10. Единство денежно-кредитной и финансовой политики и укрепление финансового контроля 19

Сбалансированность бюджетов всех уровней и государственных внебюджетных фондов 2. Среднесрочное бюджетирование, ориентированное на результат 3. Совершенствование налоговой системы 4. Стабилизация валютного курса рубля 5. Регулирование процентных ставок 6. Повышение эффективности использования государственной собственности 7. Совершенствование бюджетного федерализма 8. Кассовое исполнение бюджетов через органы Федерального казначейства 9. Развитие финансовых взаимоотношений со странами СНГ и дальнего зарубежья 10. Единство денежно-кредитной и финансовой политики и укрепление финансового контроля 19

• Спасибо за внимание! 20

Финансовая политика государства

11 класс. Обществознание

Блок-модуль темы: «Финансовая политика государства» (& 8)

Сформулируйте и запишите понятие:

Финансовая политика — ___________________________________________________

Пункт: Типы финансовой политики государства (стр. 77)

77)

Задание1. Составьте схему

Финансовая политика

_______ ____ ___ ___ ___ ____ _____

Задание 2. Составьте сравнительную таблицу

Типы финансовой политики

Тип финансовой политики | Характеристика |

1) классическая | |

2) регулирующая | |

3) планово-директивная |

Пункт: Основы современной денежно-кредитной политики государства (стр. 77)

77)

Ответьте на вопросы:

1) Что представляет собой денежно-кредитная политика?

____________________________________________________________________________

____________________________________________________________________________

2) В каких видах может быть денежно-кредитная политика в период экономического спада

или экономического роста?

____________________________________________________________________________

____________________________________________________________________________

3) Какие основные инструменты использует денежно-кредитная политика?

____________________________________________________________________________

____________________________________________________________________________

4) Кто реализует в РФ денежно-кредитную политику?

____________________________________________________________________________

____________________________________________________________________________

5) На что направлены действия Банка России?

____________________________________________________________________________

____________________________________________________________________________

Задание 2. Сформулируйте и запишите понятие:

Сформулируйте и запишите понятие:

Инфляционное таргетирование — _________________________________________

Задание 3. Составьте перечень

Перечислите преимущества инфляционного таргетирования:

1) ___________________

2) ___________________

3) ___________________

4) ___________________

Пункт: Влияние денежно-кредитной политики на российскую экономику (стр.79)

Ответьте на вопросы:

1) Что такое ключевая ставка Банка России?

_____________________________________________________________________________

_____________________________________________________________________________

2) На что оказывает влияние ключевая ставка Банка России?

_________________________________________________________________________

_____________________________________________________________________________

3) Какова основная цель денежно-кредитной политики Банка России?

_____________________________________________________________________________

_____________________________________________________________________________

4) Что означает устойчивость национальной валюты?

_____________________________________________________________________________

_____________________________________________________________________________

5) Что такое плавающий валютный курс?

_____________________________________________________________________________

_____________________________________________________________________________

6) Что может оказывать влияние на динамику валютного курса?

_____________________________________________________________________________

_____________________________________________________________________________

7) В чем преимущество плавающего валютного курса перед фиксированным курсом?

_____________________________________________________________________________

_____________________________________________________________________________

8) Что такое валютная интервенция?

____________________________________________________________________________

____________________________________________________________________________

Пункт: Инфляция: виды, причины, последствия (стр. 81)

81)

Задание 1. Сформулируйте и запишите понятия:

1) Инфляция — ______________________________________

2) Причина появления инфляции — ________________________________________

Задание 2. Составьте сравнительную таблицу

Виды инфляции

Вид инфляции | Характеристика |

1) ползучая | |

2) галопирующая | |

3) гиперинфляция |

Задание 3. Составьте перечень

Причины инфляции:

1) ________________________________

2) ________________________________

Негативные последствия инфляции:

1) ________________________________

2) ________________________________

3) и т. д.

д.

Пункт: Бюджетная политика (стр. 83)

Задание1. Сформулируйте и запишите понятия:

1) Бюджетная политика — ________________________

2)Бюджет — ____________________________________

Задание 2. Составьте схему

Бюджетная система Российской Федерации

______________ __________ __________ _________

Задание 3. Составьте таблицу

Этапы бюджетного процесса

Этап бюджетного процесса | Характеристика |

1) Составление бюджета | |

2) Рассмотрение и утверждение бюджета | |

3) Исполнение бюджета | |

4) Подготовка, рассмотрение и утверждение отчета об исполнении бюджета |

Задание 4. Составьте схему

Составьте схему

Основные статьи бюджета

доходы бюджета расходы бюджета

(из чего складываются?) (куда направляются?)

1) _____________________ 1) _______________________

2) _____________________ 2) _______________________

3) _____________________ 3) _______________________

4) и т.д. 4) и т.д.

Задание 5. Сформулируйте и запишите понятия:

1) Сбалансированность бюджета — _________________________________

2) Дефицит бюджета — ___________________________________________

3) Профицит бюджета — __________________________________________

4) Государственный долг — _________________________________________

Кейнсианские против классических моделей и политик

Вопрос читателей: Не могли бы вы кратко изложить кейнсианские и классические взгляды?

Сводка

- Классическая экономика подчеркивает тот факт, что свободные рынки приводят к эффективному результату и являются саморегулирующимися.

- В макроэкономике классическая экономика предполагает, что долгосрочная кривая совокупного предложения неэластична; поэтому любое отклонение от полной занятости будет только временным.

- Классическая модель подчеркивает важность ограничения государственного вмешательства и стремления сохранить рынки свободными от потенциальных препятствий для их эффективного функционирования.

- Кейнсианцы утверждают, что экономика может быть ниже полной мощности в течение значительного времени из-за несовершенных рынков.

- Кейнсианцы отводят большую роль экспансионистской фискальной политике (государственное вмешательство) для преодоления рецессии.

Различие между кейнсианским и классическим взглядами на макроэкономику можно проиллюстрировать, взглянув на долгосрочное совокупное предложение (LRAS).

Классический вид долгосрочного совокупного предложения

Классическая точка зрения состоит в том, что долгосрочное совокупное предложение (LRAS) неэластично. Это имеет важные последствия. Классическая точка зрения предполагает, что реальный ВВП определяется факторами предложения — уровнем инвестиций, уровнем капитала, производительностью труда и т. Д. Классические экономисты предполагают, что в долгосрочной перспективе увеличение совокупного спроса (быстрее, чем рост в LRAS) просто вызовет инфляцию и не приведет к увеличению реального ВВП>

Это имеет важные последствия. Классическая точка зрения предполагает, что реальный ВВП определяется факторами предложения — уровнем инвестиций, уровнем капитала, производительностью труда и т. Д. Классические экономисты предполагают, что в долгосрочной перспективе увеличение совокупного спроса (быстрее, чем рост в LRAS) просто вызовет инфляцию и не приведет к увеличению реального ВВП>

Кейнсианский взгляд на долгосрочное совокупное предложение

Кейнсианский взгляд на долгосрочное совокупное предложение отличается.Они утверждают, что в долгосрочной перспективе экономика может опуститься ниже полной мощности. Кейнсианцы утверждают, что производительность может быть ниже полной по разным причинам:

- Заработная плата неуклонно снижается (рынки труда не проясняются)

- Эффект отрицательного множителя. Если совокупный спрос падает, это приводит к тому, что другие получают меньше доходов и сокращают свои расходы, создавая отрицательный побочный эффект.

- Парадокс бережливости. Во время рецессии люди теряют уверенность и, следовательно, больше откладывают.При меньших расходах это вызывает дальнейшее падение спроса.

Кейнсианцы утверждают, что большее внимание уделяется роли совокупного спроса в возникновении и преодолении рецессии.

2. Безработица с дефицитом спросаИз-за разных мнений о форме совокупного предложения и роли совокупного спроса в влиянии на экономический рост существуют разные взгляды на причину безработицы

- Классические экономисты утверждают, что безработица вызвана факторами предложения — реальной безработицей, фрикционной безработицей и структурными факторами.Они преуменьшают роль безработицы, вызванной дефицитом спроса.

- Кейнсианцы уделяют больше внимания безработице, вызванной дефицитом спроса. Например, в текущей ситуации в Европе (2014 г.) кейнсианец сказал бы, что эта безработица частично связана с недостаточным экономическим ростом и низким ростом совокупного спроса (AD)

Компромисс по кривой Филлипса

Компромисс по кривой Филлипса Классическая точка зрения отвергает долгосрочный компромисс между безработицей, предложенный кривой Филлипса.

Классические экономисты говорят, что в краткосрочной перспективе вы можете снизить уровень безработицы ниже естественного уровня за счет увеличения AD. Но в долгосрочной перспективе, когда заработная плата скорректируется, безработица вернется к естественному уровню и будет более высокая инфляция. Следовательно, в долгосрочной перспективе

нет компромисса.Кейнсианцы поддерживают идею о возможности компромисса между безработицей и инфляцией. См .: Кривая Филлипса

.Во время рецессии увеличение AD приведет к снижению безработицы, хотя это может происходить за счет более высокого уровня инфляции.

4. Гибкость цен и заработной платы В классической модели предполагается, что цены и заработная плата гибкие, а в долгосрочной перспективе рынки будут эффективными и понятными. Например, предположим, что произошло падение совокупного спроса, в классической модели это падение спроса на рабочую силу привело бы к падению заработной платы. Это снижение заработной платы обеспечит сохранение полной занятости и «чистоту» рынков.

Например, предположим, что произошло падение совокупного спроса, в классической модели это падение спроса на рабочую силу привело бы к падению заработной платы. Это снижение заработной платы обеспечит сохранение полной занятости и «чистоту» рынков.

Падение спроса на рабочую силу приведет к падению заработной платы с W1 до We

Однако кейнсианцы утверждают, что в реальном мире зарплаты часто негибкие.В частности, зарплаты «неуклонно снижаются». Рабочие сопротивляются сокращению номинальной заработной платы. Например, если бы спрос на рабочую силу упал, профсоюзы отвергли бы снижение номинальной заработной платы; следовательно, в кейнсианской модели рынкам труда легче иметь неравновесие. Заработная плата останется на уровне W1, что приведет к безработице.

Кейнсианец считает, что в этой ситуации лучшим решением является увеличение совокупного спроса. Во время рецессии, если правительство действительно заставит снизить заработную плату, это может быть контрпродуктивным, поскольку более низкая заработная плата приведет к снижению расходов и дальнейшему падению совокупного спроса.

Еще одно отличие этих теорий — разные представления о рациональности людей.

- Классическая экономика предполагает, что люди рациональны и не подвержены большим колебаниям в уверенности. (см .: Рациональный экономический человек)

- Кейнсианская экономика предполагает, что в трудные времена доверие бизнесменов и потребителей может рухнуть, что приведет к гораздо большему падению спроса и инвестиций. Это падение уверенности может вызвать быстрый рост сбережений и падение инвестиций, и это может длиться долгое время — без каких-либо изменений в политике.

Различия в политических рекомендациях

1. Государственные расходы

- Классическую модель часто называют «невмешательством», потому что правительству практически не нужно вмешиваться в управление экономикой.

- Кейнсианская модель указывает на необходимость более активного государственного вмешательства, особенно в период рецессии, когда есть необходимость в государственных расходах, чтобы компенсировать падение инвестиций частного сектора. (Кейнсианская экономика является оправданием программ «Нового курса» 1930-х годов.)

2. Налогово-бюджетная политика

- В классической экономике мало внимания уделяется использованию фискальной политики для управления совокупным спросом. Классическая теория является основой монетаризма, который концентрируется только на управлении денежной массой посредством денежно-кредитной политики.

- Кейнсианская экономика предполагает, что правительствам необходимо использовать фискальную политику, особенно во время рецессии. (Это аргумент в пользу отказа от политики жесткой экономии во время рецессии 2008-2013 годов.

3.Государственные займы

- Классический взгляд подчеркивает важность сокращения государственных заимствований и балансировки бюджета, потому что нет никакой выгоды от увеличения государственных расходов. Более низкие налоги повысят экономическую эффективность. (например, в начале 1930-х годов «Treasury View» утверждало, что Великобритании необходимо сбалансировать свой бюджет за счет сокращения пособий по безработице.

- Кейнсианская точка зрения предполагает, что государственные займы могут быть необходимы, поскольку они помогают увеличить общий совокупный спрос.

4. Политика предложения

- Классический взгляд предполагает, что самое главное — дать возможность свободному рынку работать. Это может включать уменьшение возможностей профсоюзов для предотвращения негибкости заработной платы. Классическая экономика является родоначальником «экономики со стороны предложения», которая подчеркивает роль политики со стороны предложения в содействии долгосрочному экономическому росту.

- Кейнсианцы не отвергают политику предложения. Они просто говорят, что их не всегда может быть достаточно.например в условиях глубокой рецессии политика предложения не может решить фундаментальную проблему отсутствия спроса.

Связанные

Мост между классическими и поведенческими финансами

Популярность — это слово, означающее, насколько что-либо нравится, узнается или желательно. Популярность стимулирует спрос. В этой книге мы применяем эту концепцию к активам и ценным бумагам, чтобы объяснить премии и так называемые аномалии на рынках ценных бумаг, особенно на фондовом рынке.

Большинство активов и ценных бумаг имеют относительно фиксированное предложение в краткосрочной или среднесрочной перспективе. Популярность представляет собой спрос на ценную бумагу — или, возможно, набор причин, по которым ценная бумага востребована в той степени, в которой она есть, — и, таким образом, является важным фактором, определяющим цены для данного набора ожидаемых денежных потоков.

В финансовой литературе распространено мнение, что премии на рынке — это выплаты за риск ценных бумаг, то есть это премии за «риск».В классических финансах инвесторы не склонны к риску, и рыночные трения обычно не учитываются. В самом широком контексте риск непопулярен. Самая большая премия за риск — это премия за риск по акциям (т. Е. Дополнительная ожидаемая доходность от инвестирования в акции, а не в облигации или безрисковые активы). Другие премии за риск включают, например, премию за срок процентной ставки (из-за большего риска для более долгосрочных облигаций) и премию за риск дефолта на рынках облигаций.

На рынке существует множество премий, которые могут быть связаны или не связаны с риском, но все они связаны с инвестированием во что-то, что в некотором роде непопулярно.Мы считаем, что премии являются результатом характеристик, которые систематически являются непопулярными — то есть популярность повышает цену ценной бумаги, а ожидаемую доходность — ниже, при прочих равных условиях. Предпочтения, влияющие на относительную популярность, могут со временем меняться. Эти надбавки включают надбавку за размер, надбавку за стоимость, надбавку за ликвидность, надбавку за серьезную убыточность, надбавки за низкую волатильность и низкие бета, надбавки и скидки ESG, конкурентное преимущество, бренд и репутацию.В общем, любой тип безопасности с характеристиками, которые часто игнорируются или нежелательны, может иметь преимущество.

Название этой книги относится к мосту между классическими и поведенческими финансами. Оба подхода к финансированию основываются на предпочтениях инвесторов, которые мы считаем популярными.

В классических финансах риск (и, в частности, систематический риск) является основной характеристикой актива, к которой инвесторы не склонны. CAPM говорит, что все активы оцениваются в соответствии с одним систематическим фактором, а именно «рыночным риском» или ковариацией с рыночным портфелем, взвешенным по капитализации.Напротив, мы считаем, что риски также могут быть многомерными, включая различные типы рисков, связанных с акциями или облигациями. Определенная структура риска и различные типы риска также могут быть оценены, например, катастрофический риск. Хотя классические финансы обычно предполагают устранение рыночных трений, рациональные инвесторы могут иметь предпочтение в отношении ликвидности рынка, благоприятных налоговых режимов или делимости активов, что делает активы более или менее ценными в той степени, в которой они воплощают эти характеристики.

В поведенческом финансировании инвесторы не могут быть полностью рациональными.Таким образом, предпочтения инвесторов могут выходить за рамки рационального поведения. Мы классифицируем поведенческие предубеждения на два различных типа: психологические и когнитивные. Психологические желания делают одни активы более популярными, чем другие, относительно ожидаемого денежного потока и других рациональных характеристик, таких как ликвидность. Рациональность инвесторов также ограничена, потому что они допускают когнитивные ошибки.

Неоклассическая экономика обеспечивает основу рациональности для эффективных рынков капитала.Поведенческая экономика предполагает ограниченную или «ограниченную» рациональность и, таким образом, обеспечивает основу для теории перспектив, неприятия потерь, фреймов, ментального учета, самоуверенности и других несоответствий рациональному поведению. Популярность представляет собой все наши предпочтения, которые могут быть рациональными или иррациональными, обеспечивая мост между классическими и поведенческими финансами.

CAPM — это элегантная и простая в использовании теория для описания ожидаемой доходности инвестора в условиях равновесия. Предполагается, что инвесторы рациональны и не склонны к риску.Поскольку они могут диверсифицироваться от всех нерыночных рисков, оценивается только систематический рыночный риск по ценным бумагам. Ценные бумаги с более высоким систематическим риском имеют более низкие относительные цены и, следовательно, более высокую ожидаемую доходность. Мы вводим новую формальную модель ценообразования активов, модель ценообразования популярных активов (PAPM), которая расширяет CAPM, чтобы включить все типы предпочтений.

PAPM является продуктом Новой теории равновесия (NET), структуры, предложенной Ибботсоном, Дирмайером и Сигелем ( Financial Analysts Journal 1984), в которой инвесторы рациональны, но имеют предпочтения или отвращение к различным характеристикам безопасности, выходящим за рамки одного рыночный риск CAPM.Кроме того, NET выходит за рамки множества аспектов риска, которые можно смоделировать в теории арбитражного ценообразования (APT). В NET, помимо систематического избегания риска, инвесторы имеют рациональное отвращение к активам, которые трудно диверсифицировать, которые менее ликвидны, облагаются высокими налогами или которые нелегко разделить. Все эти предпочтения влияют на цены и ожидаемую доходность активов, которые воплощают эти характеристики.

PAPM идет еще дальше, предлагая теорию в рамках системы равновесия, включая как неприятие риска, так и предпочтения популярности со стороны инвесторов.Эти предпочтения могут быть рациональными, как в NET, или иррациональными, как в поведенческой экономике. В PAPM ценные бумаги имеют множество характеристик или измерений популярности: различные систематические или несистематические риски и множество дополнительных атрибутов, которые волнуют некоторых или всех инвесторов. Все эти характеристики оцениваются в соответствии с совокупным спросом на каждую из характеристик. Ожидаемая доходность каждой ценной бумаги определяется ее риском и другими характеристиками популярности.

Доказано, что концепция отрицательного возврата к популярности (которую мы сокращаем до просто «популярность») соответствует эмпирическим надбавкам на фондовом рынке. Но это объяснение постфактум. Более прямые тесты включают в себя предварительное определение характеристик, которые могут стать популярными, а затем сравнение эффективности акций, которые должны быть непопулярными, с показателями акций, которые должны быть популярными, на основе этих характеристик.

Мы сделали это для пяти характеристик.Во-первых, мы утверждаем, что компании с высокими ценностями бренда пользуются популярностью. У этих компаний доходность значительно ниже, чем у компаний с самой низкой стоимостью бренда за период нашего исследования. Во-вторых, мы утверждаем, что компании с широким экономическим рвом и устойчивым конкурентным преимуществом более популярны. Мы обнаружили, что компании без рва превосходят компании с широким рвом. В-третьих, мы обнаружили, что компании с лучшей репутацией, как правило, уступают компаниям с худшей репутацией. В-четвертых, мы утверждаем, что акции, у которых были исторически отрицательные события хвостового риска (низкая или отрицательная совместимость), непопулярны.Мы обнаружили, что эти акции значительно превзошли акции с высокой совместимостью за период исследования. Наконец, мы утверждаем, что акции с положительной исторической асимметрией популярны, потому что они предоставляют очевидную возможность для получения огромной прибыли. Мы обнаружили, что эти акции имеют самую низкую доходность с поправкой на риск за период нашего исследования.

Когда мы провели пять прямых тестов гипотезы о популярности, мы рассмотрели как равновзвешенные, так и взвешенные по рыночной капитализации композиты акций, дав нам 10 тестов.Хотя все результаты в умеренной или высокой степени соответствовали гипотезе популярности, только 5 из 10 соответствовали парадигме «больше риска — больше доходности».

Мы также протестировали большинство известных премий и аномалий на соответствие популярности. Мы обнаружили, что акции с низкой бета, низкой волатильностью, малой капитализацией, стоимостью и менее ликвидными акциями, будучи менее популярными, превосходили свои более популярные аналоги. Для этого мы рассмотрели 10 факторных тестов Ибботсона и Кима (рабочий документ 2017 г.) через призму популярности.Из 10 различных факторов, которые мы рассмотрели, мы обнаружили, что 7 соответствовали гипотезе популярности, а только 2 соответствовали парадигме «больше риска — больше доходности». Мы также обнаружили, что на фондовом рынке портфели, сформированные на основе этих характеристик, имеют обратную зависимость между риском и доходностью, что противоречит классической теории. Либо риск популярен при определенных обстоятельствах, либо другие характеристики, не связанные с риском, доминируют над доходностью. Мы считаем, что популярность отражает спрос, который в конечном итоге определяет цены и доходность.

Многочисленные эмпирические недостатки CAPM и представление о том, что больший риск должен соответствовать большей доходности, привели к появлению множества объяснений наблюдаемых цен на активы, основанных на поведении. Популярность в целом и PAPM в частности объединяет движущие факторы, влияющие на цену в классическом мире финансовых CAPM, с факторами, которые определяют цену в мире поведенческого ценообразования активов. Таким образом, популярность создает объединяющую теорию — мост между классическими и поведенческими финансами.

Предисловие ix

Лоуренс Б. Сигел

Классический ответ ix

Поведенческий ответ x

Уменьшение сложности рынка x

Как популярность и другие факторы определяют цены xi

От новой теории равновесия к модели ценообразования на основе популярности xi

Понимание исторической доходности xii

Новый вид прогнозирования xii

Предложение доходности рынка капитала xiii

Фактор ликвидности xiv

Заключение: превзойти рынок сложно, но возможно xv

Предисловие xvii

1.Введение 1

Что такое популярность? 1

Принципы и модели классических финансов 4

Принципы поведенческого финансирования 6

Спрос и предложение 7

Премии за популярность 9

Премии против неправильного ценообразования 11

Популярность и адаптивные рынки 12

2. Премии, аномалии и популярность 14

Риски классов активов 15

Премия по акциям 17

Премия и аномалии на рынках акций 18

Заключение 27

Приложение A.Психическая отдача на рынках произведений искусства 28

Заключение 30

3. Популярность и ценообразование активов 31

Уточнение основы популярности 32

Предшественники подхода популярности 33

Эффективные рынки, поведенческое финансирование или что-то еще? 34

Формула ценообразования на основе популярности 37

Заключение 42

4. Новая теория равновесия 43

Центральные идеи NET 43

Формальная модель для NET 45

Проблемы, которые .NET Framework может решить 47

Характеристики классов активов 52

Заключение 52

5.Модель ценообразования активов популярности 55

Обзор CAPM 57

Модель ценообразования активов популярности 62

A Числовой пример 67

Заключение 72

Приложение Б. Официальное представление CAPM 73

Приложение C. Формальное представление PAPM 79

6. Новые эмпирические доказательства популярности 84

Популярные характеристики компании 84

Хвостовой риск (Coskewness) 101

Лотерейные акции 104

Заключение 107

7. Эмпирические доказательства популярности на основе факторов 112

Доходность и факторы 112

Бета и волатильность 115

Размер 118

Значение 119

Ликвидность 122

Импульс 122

Заключение 126

8.Резюме и выводы 127

Популярность как концепция 127

Популярность как мост между классическими и поведенческими финансами 128

Популярность как теория 129

Эмпирические доказательства популярности 130

Источники 132

Речь председателя Бернанке о кризисе как классической финансовой панике

Мне очень приятно участвовать в этом мероприятии в честь Стэнли Фишера. Стэн был моим учителем в аспирантуре, и с тех пор он был образцом для подражания и частым советником.Эксперт по финансовым кризисам, Стэн много писал на эту тему, а также, так сказать, был на передовой — в частности, в роли первого заместителя управляющего директора Международного валютного фонда во время кризисов развивающихся рынков в США. 1990-е гг. Стэн также помогал бороться с гиперинфляцией в Израиле в 1980-х годах и, будучи управляющим центрального банка этой страны, ловко управлял денежно-кредитной политикой, чтобы смягчить последствия недавнего кризиса для израильской экономики. Впоследствии, когда цены на жилье в Израиле росли, Стэн стал сторонником и одним из первых приверженцев макропруденциальной политики, направленной на сохранение финансовой стабильности.

Стэн часто советовал своим ученикам взглянуть на историческую перспективу, что в целом является хорошим советом, но особенно полезным для понимания финансовых кризисов, которые существуют уже очень давно. В самом деле, как я уже отмечал в другом месте, я думаю, что недавний глобальный кризис лучше всего понять как классическую финансовую панику, перенесенную в новый институциональный контекст финансовой системы 21 века. 1 Понимание параллелей между недавними и историческими событиями во многом повлияло на то, как я и многие мои коллеги по всему миру отреагировали на кризис.

В этом году отмечается не только пятая годовщина самой интенсивной фазы недавнего кризиса, но и столетие со дня основания Федеральной резервной системы. 2 Поэтому особенно уместно напомнить, что Федеральная резервная система была создана в ответ на серьезную финансовую панику, панику 1907 года. Эта паника привела к созданию Национальной валютной комиссии, отчет которой за 1911 год стал основным стимулом. к Закону о Федеральной резервной системе, подписанному президентом Вудро Вильсоном 23 декабря 1913 года.Поскольку паника 1907 года во многом соответствует архетипу классической финансовой паники, стоит обсудить ее сходства и различия с недавним кризисом. 3

Как и многие другие финансовые паники, включая самую недавнюю, Паника 1907 года произошла в период ослабления экономики; По данным Национального бюро экономических исследований, рецессия началась в мае 1907 года. 4 Кроме того, как это было характерно для паники до Федеральной резервной системы, денежные рынки были напряженными, когда паника разразилась в октябре, что отражает высокий сезонный спрос на кредиты. связанные со сбором и отгрузкой урожая.Непосредственной причиной паники стала неудачная попытка группы спекулянтов загнать в угол акции United Copper Company. Главные исполнители неудавшейся схемы Ф. Огастес Хайнце и К.Ф. Морс имел обширные связи с рядом ведущих финансовых учреждений Нью-Йорка. Когда появилась новость о неудавшейся спекуляции, опасения вкладчиков по поводу здоровья этих учреждений привели к серии набегов на банки, включая банк, в котором Хайнце занимал пост президента. Чтобы попытаться восстановить доверие, New York Clearinghouse, частный консорциум банков, проверил бухгалтерские книги находящихся под давлением банков, объявил их платежеспособными и предложил условную поддержку — одним из условий было отставка Хайнце и его совета директоров.Эти шаги были в значительной степени успешными в остановке набегов на банки Нью-Йорка.

Но даже после того, как банки стабилизировались, усилилась обеспокоенность по поводу финансового здоровья ряда так называемых трастовых компаний — финансовых учреждений, которые менее жестко регулировались, чем национальные или государственные банки, и которые не были членами Расчетной палаты. По мере того как набеги на трастовые компании ухудшались, компании нуждались в наличных деньгах для удовлетворения спроса на снятие средств. В отсутствие центрального банка ведущие финансисты Нью-Йорка во главе с Дж.П. Морган рассмотрел вопрос о предоставлении ликвидности. Однако Морган и его коллеги решили, что у них нет достаточной информации, чтобы судить о платежеспособности затронутых учреждений, поэтому они отказались предоставить ссуду. Ошеломленная бегством, Knickerbocker Trust Company 22 октября потерпела крах, подорвав общественное доверие к оставшимся трастовым компаниям.

Чтобы удовлетворить потребности своих вкладчиков в наличных деньгах, трастовые компании начали продавать или ликвидировать активы, включая ссуды, предоставленные для финансирования покупки акций.Распродажа акций и других активов, которую сегодня мы бы назвали распродажей, вызвала резкий спад на фондовом рынке и повсеместные сбои на других финансовых рынках. Все более обеспокоенные тем, что Морган и другие финансисты (включая будущего управляющего Федерального резервного банка Нью-Йорка Бенджамина Стронга) предприняли скоординированные действия, которые включали предоставление ликвидности через Информационный центр и введение временных ограничений на снятие средств вкладчиками, в том числе снятие средств со стороны банки-корреспонденты внутри страны.Эти усилия в конечном итоге успокоили панику. К тому времени, однако, финансовая система США была серьезно подорвана, и до середины 1908 года экономика сократилась.

Недавний кризис повторил многие аспекты паники 1907 года. Как и у большинства кризисов, недавний эпизод имел очевидный триггер — в данном случае растущее осознание участниками рынка того, что субстандартные ипотечные кредиты и некоторые другие кредиты имели серьезные недостатки в их андеррайтинге и раскрытии информации. По мере замедления темпов роста экономики и снижения цен на жилье различные финансовые учреждения, в том числе многие из крупнейших и наиболее активно действующих на международном уровне компаний, несли убытки по кредитам, которые были явно большими, но их трудно было оценить со стороны.Повсеместная неопределенность в отношении размера и частоты убытков, в свою очередь, привела к резкому отказу от краткосрочного финансирования из широкого круга организаций; такое давление финансирования спровоцировало массовые продажи, что привело к резкому падению цен на активы и дальнейшим убыткам. Институциональные изменения, произошедшие за последнее столетие, отразились в различиях в используемых типах финансирования: в 1907 году, в отсутствие страхования вкладов, депозиты физических лиц были гораздо более склонны к обращению, тогда как в 2008 году большинство изъятий приходилось на незастрахованное оптовое финансирование, т.е. форма коммерческих ценных бумаг, договоров РЕПО и кредитования ценными бумагами.Интересно, что резкое сокращение межбанковского кредитования, формы оптового финансирования, было важным в обоих случаях. Также интересно то, что паника 1907 года затронула учреждения — трастовые компании — которые столкнулись с относительно меньшим регулированием, что, вероятно, способствовало их быстрому росту в годы, предшествовавшие панике. Аналогичным образом во время недавнего кризиса большая часть паники возникла за пределами традиционного банковского регулирования, в так называемом теневом банковском секторе. 5

Реакция на панику 1907 и 2008 годов также дает поучительные сравнения.В обоих случаях решающее значение имело предоставление ликвидности на ранних этапах. В 1907 году в Соединенных Штатах не было центрального банка, поэтому наличие ликвидности зависело от усмотрения фирм и частных лиц, таких как Морган. Во время недавнего кризиса Федеральная резервная система выполнила роль поставщика ликвидности в соответствии с классическими рецептами Уолтера Бэджхота. 6 ФРС предоставляла ссуды не только банкам, но, стремясь остановить панику на оптовых рынках фондирования, она также расширила свои возможности кредитора последней инстанции для поддержки небанковских организаций, таких как инвестиционные банки и фонды денежного рынка, и ключевые финансовые рынки, например, рынки коммерческих бумаг и ценных бумаг, обеспеченных активами.

Однако в обоих случаях предоставление ликвидности было только первым шагом. Полная стабилизация требует восстановления общественного доверия. Три основных инструмента восстановления доверия — это временные государственные или частные гарантии, меры по укреплению балансов финансовых учреждений и публичное раскрытие информации о состоянии финансовых компаний. По крайней мере, до некоторой степени Морган и Нью-Йоркская клиринговая палата использовали эти инструменты в 1907 году, оказывая помощь проблемным фирмам и предоставляя гарантии общественности относительно состояния отдельных банков.Все три инструмента широко использовались во время недавнего кризиса: в Соединенных Штатах гарантии включали гарантии Федеральной корпорации по страхованию депозитов (FDIC) по банковскому долгу, гарантии Министерства финансов средств денежного рынка и частные гарантии, предлагаемые более сильными фирмами, которые приобрели более слабые. Вливания государственного и частного капитала укрепили банковские балансы. Наконец, стресс-тесты банков, проведенные Федеральной резервной системой весной 2009 года, и публикация результатов стресс-тестов помогли восстановить доверие к США.С. Банковская система. В совокупности эти меры помогли положить конец острой фазе финансового кризиса, хотя спустя пять лет экономические последствия все еще ощущаются.

Как только пожар потушен, внимание общественности обращается к вопросу о том, как лучше защитить систему от огня. Здесь контекст и реакции различались между 1907 годом и недавним кризисом. Как я уже упоминал, после кризиса 1907 года усилия по реформированию привели к созданию Федеральной резервной системы, которой было поручено предотвращать панику и, предоставляя «эластичную валюту», сглаживать сезонные колебания процентных ставок.Напротив, реформы, проводимые с 2008 года, были сосредоточены на критических пробелах в нормативно-правовой базе, выявленных кризисом. Примечательно, что надзор за теневой банковской системой усиливается за счет назначения новым Советом по надзору за финансовой стабильностью небанковских системно значимых финансовых учреждений (SIFI) для консолидированного надзора со стороны Федеральной резервной системы, и принимаются меры по устранению потенциальной нестабильности. оптового финансирования, включая реформы фондов денежного рынка и рынка трехстороннего РЕПО. 7

Пытаясь сделать финансовую систему более безопасной, мы неизбежно должны столкнуться с проблемой морального риска. Действия центральных банков и других органов власти для стабилизации паники в краткосрочной перспективе могут подорвать стабильность в долгосрочной перспективе, если инвесторы и фирмы сделают вывод из этих действий, что они никогда не понесут на себе всех последствий чрезмерного принятия рисков. Как напомнил нам Стэн Фишер после международных кризисов конца 1990-х годов, проблема морального риска не имеет идеального решения, но можно предпринять шаги для ее ограничения. 8 Во-первых, реформы регулирования и надзора, такие как повышение стандартов капитала и ликвидности или ограничение определенных видов деятельности, могут напрямую ограничить принятие рисков. Во-вторых, с помощью подходящих кнута и пряника регулирующие органы могут привлечь частный сектор к мониторингу принятия рисков. Например, процесс Всестороннего анализа и обзора капитала (CCAR) Федеральной резервной системы, производный от стресс-тестов банков 2009 года, требует не только того, чтобы крупные финансовые учреждения обладали достаточным капиталом, чтобы выдержать экстремальные потрясения, но и продемонстрировали, что их внутренний риск -системы управления эффективны. 9 Кроме того, результаты стресс-теста CCAR публично раскрываются, предоставляя инвесторам и аналитикам информацию, необходимую им для оценки финансовой устойчивости банков.

Конечно, рыночная дисциплина может ограничить моральный риск только в той степени, в которой держатели долга и капитала верят, что в случае бедствия они понесут издержки. В условиях кризиса отсутствие адекватного процесса разрешения проблем, связанных с неудачей SIFI, оставило политикам лишь ужасный выбор: спасение или потенциально дестабилизирующий коллапс.Закон Додда-Франка, в соответствии с полномочиями по упорядоченной ликвидации в Разделе II, создал альтернативный механизм урегулирования споров для SIFI, который учитывает как необходимость по причинам морального риска возложить расходы на кредиторов обанкротившихся фирм, так и необходимость защиты финансовой стабильность; Федеральная корпорация по страхованию депозитов в сотрудничестве с Федеральной резервной системой усердно работала над конкретизацией этих полномочий. 10 Надежный механизм урегулирования споров для системно значимых фирм будет важен для уменьшения неопределенности, повышения рыночной дисциплины и снижения морального риска.

Наша постоянная задача — сделать финансовые кризисы гораздо менее вероятными и, если они случаются, гораздо менее дорогостоящими. Задача осложняется тем фактом, что каждая финансовая паника имеет свои уникальные особенности, которые зависят от конкретного исторического контекста и деталей институциональной среды. Но, как это делал Стэн Фишер с необычным мастерством на протяжении всей своей карьеры, можно, отбросив идиосинкразические аспекты отдельных кризисов, надеяться выявить общие элементы.В 1907 году никто никогда не слышал о ценных бумагах, обеспеченных активами, и отдельное частное лицо могло распоряжаться ресурсами, необходимыми для спасения банковской системы; и все же, по сути, Паника 1907 года и Паника 2008 года были примерами того же явления, которое я обсуждал сегодня. Задача политиков состоит в том, чтобы идентифицировать и изолировать общие факторы кризисов, тем самым позволяя нам предотвращать кризисы, когда это возможно, и эффективно реагировать, когда нет.

1.См. Бен С. Бернанке (2012), «Некоторые размышления о кризисе и ответных мерах политики», речь, произнесенная на конференции «Переосмысление финансов», спонсируемой Фондом Рассела Сейджа и Century Foundation, Нью-Йорк, 13 апреля. обсуждение финансовой паники и соответствующей реакции центрального банка см. в Walter Bagehot ([1873] 1897), Lombard Street: A Description of the Money Market (New York: Charles Scribner’s Sons). Вернуться к тексту

2. Информация о столетии Федеральной резервной системы доступна на сайте www.Federalreserve.gov/aboutthefed/centennial/about.htm. Вернуться к тексту

3. Паника 1907 года обсуждается в ряде источников, в том числе в O.M.W. Спраг (1910), История кризисов в национальной банковской системе (PDF), Национальная валютная комиссия (Вашингтон: правительственная типография США), и Милтон Фридман и Анна Якобсон Шварц, уделяя особое внимание денежным последствиям (1963), ), Денежная история Соединенных Штатов, 1867-1960 гг. (Princeton, N.Дж .: Издательство Принстонского университета). Доступное обсуждение эпизода, из которого в значительной степени основана эта речь, можно найти в книге Джона Р. Моэна и Эллиса В. Таллмана (1990), «Уроки паники 1907 года (PDF)», Федеральный резервный банк Атланты, . Economic Review , май / июнь, стр. 2-13. Вернуться к тексту

4. См. Чарльз В. Каломирис и Гэри Гортон (1991), «Истоки банковской паники: модели, факты и банковское регулирование», в издании Р. Гленна Хаббарда, Финансовые рынки и финансовые кризисы (Чикаго: Университет of Chicago Press), стр.109-74. Вернуться к тексту

5. Как обсуждалось у Бернанке, «Некоторые размышления о кризисе» (см. Примечание 1), теневой банкинг, как обычно определяется, включает разнообразный набор институтов и рынков, которые в совокупности выполняют традиционные банковские функции, но делают это вне или, если они слабо связаны с традиционной системой регулируемых депозитных учреждений. Примеры важных компонентов теневой банковской системы включают механизмы секьюритизации, каналы обеспеченных активами коммерческих бумаг, фонды денежного рынка, рынки для соглашений об обратной покупке, инвестиционные банки и ипотечные компании.Вернуться к тексту

6. См. Bagehot, Lombard Street , в примечании 1. Вернуться к тексту

7. Более подробное обсуждение последних изменений в нормативно-правовой базе см. Дэниел К. Тарулло (2013 г.), «Оценка прогресса в реформировании нормативно-правовой базы для обеспечения финансовой стабильности», речь, произнесенная в Институте международной экономики Петерсона, Вашингтон, 3 мая. . Вернуться к тексту

8. См. Стэнли Фишер (1999), «О необходимости международного кредитора последней инстанции», Journal of Economic Perspectives, vol.13 (Fall), стр. 85-104. Вернуться к тексту

9. Например, см. Совет управляющих Федеральной резервной системы (2013 г.), «Планирование капиталовложений в крупных банковских холдинговых компаниях: надзорные ожидания и диапазон текущей практики» (PDF) (Вашингтон: Совет управляющих, август). Вернуться к тексту

10. Для более подробного обсуждения см. Даниэль К. Тарулло (2013), «На пути к созданию более эффективного режима урегулирования несостоятельности: прогресс и проблемы», речь, произнесенная на конференции «Планирование упорядоченного урегулирования несостоятельности глобального системно важного банка». спонсируется Советом директоров Федеральной резервной системы и Федеральным резервным банком Ричмонда, штат Вашингтон, 18 октября.Вернуться к тексту

Использование классического финансового механизма в качестве альтернативного источника пенсионного дохода

Домохозяйства сталкиваются с двумя взаимосвязанными, но разными финансовыми проблемами при подготовке к выходу на пенсию: сначала накопление достаточного количества пенсионных сбережений в течение их трудовых лет, а затем разумное расходование своих активов после выхода на пенсию. В обширной литературе, содержащей широкий спектр выводов, исследуется степень, в которой домохозяйства достаточно сберегают для выхода на пенсию.

Но существует больше консенсуса в отношении проблем, с которыми сталкиваются домохозяйства при принятии решения о том, как лучше потратить свои сбережения. Люди не знают, как долго они или их супруги проживут (не говоря уже о том, как будут выглядеть их расходы на здравоохранение и доход от инвестиций), что делает их склонными либо слишком много потреблять слишком рано, что приводит к недостаточным ресурсам по мере старения, или потребляют слишком мало и, следовательно, имеют более низкий уровень жизни на пенсии, чем они могли бы себе позволить.

Управление активами при выходе на пенсию стало более распространенной проблемой со временем, поскольку продолжительность жизни увеличилась и все больше пенсионеров зависят от пенсионных накоплений с установленными взносами (DC), а не от пенсий с установленными выплатами (DB). Планы DB выплачивают пособия через регулярные промежутки времени, обычно ежемесячно, в течение всей жизни пенсионера. Этот пенсионный аннуитет гарантирует, что получатели пособия не потеряют доход по мере старения. Планы DC редко предусматривают аннуитеты.

Несмотря на эти тенденции, использование частных аннуитетов остается низким.Другие финансовые продукты, такие как фонды с управляемыми выплатами, имеют определенные преимущества, но пока не доступны в большинстве пенсионных планов. Эти обстоятельства оставляют многие домохозяйства без удовлетворительных способов конвертировать свои пенсионные сбережения в доход.

В этой статье мы исследуем потенциал другого финансового продукта — тонтина, который поможет людям управлять своими активами после выхода на пенсию. Tontines — это инвестиционные пулы, в которых участники передают средства безвозвратно, а требования о ресурсах и доходах умерших участников передаются выжившим участникам.Tontines можно адаптировать к широкому спектру финансовых структур. Они профинансировали все: от европейских войн до капитальных проектов колониальной эпохи и выхода американцев на пенсию. Они были довольно популярны в Соединенных Штатах в конце 1800-х — начале 1900-х годов, пока не были фактически (хотя и не буквально) объявлены вне закона в ответ на коррумпированное руководство страховой компании.

«Тонтинный принцип» — что выжившие члены группы получают финансовую выгоду от смерти других участников — может вызвать сильную реакцию и вдохновил на сюжеты убийств в романах, фильмах и даже в серии Simpsons .Но задействованные механизмы не сильно отличаются от того, как действуют групповые аннуитеты, и члены современных тонтинов в любом случае будут взаимно анонимными.

В последние годы аналитики пересмотрели тонтины в качестве теоретического инструмента, и несколько стран создали пенсионные планы, которые включают принципы тонтины. Некоторые текущие пенсионные продукты в Соединенных Штатах также имеют структуру тонтинового стиля.

Наша центральная посылка заключается в том, что продукты в стиле тонтин могут сыграть значительно более широкую роль в финансировании выхода на пенсию У.С. домохозяйств, предполагая, что некоторые операционные вопросы могут быть решены. Такие продукты могут обеспечить более высокую доходность, чем аннуитеты, но с меньшей безопасностью. Они будут полезны тем, кто ищет страховку от собственного долголетия, не требуя определенного уровня дохода в будущем.

Прочтите полный отчет здесь и краткую информацию о политике здесь.

экономических терминов от А до Я, начинающиеся с C

Пол Самуэльсон, один из величайших экономистов 20-го века, однажды заметил, что принцип сравнительного преимущества был единственной большой идеей, которую произвела ЭКОНОМИКА, которая одновременно верна и удивительна.Это также одна из старейших теорий в экономике, которую обычно приписывают ДЭВИДУ РИКАРДО. Теория подкрепляет экономическое обоснование СВОБОДНОЙ ТОРГОВЛИ. Но его часто неправильно понимают или искажают противники свободной торговли. Он показывает, как страны могут получить выгоду от торговли друг с другом, даже если одна из них более эффективна — она имеет АБСОЛЮТНОЕ ПРЕИМУЩЕСТВО — во всех видах экономической деятельности. Сравнительное преимущество заключается в определении того, какие виды деятельности страна (или фирма, или частное лицо) наиболее эффективно выполняет.

Чтобы увидеть, как работает эта теория, представьте две страны: Альфа и Омега. В каждой стране работает 1000 человек, и они могут производить два товара: компьютеры и автомобили. Экономика Альфы намного продуктивнее, чем экономика Омеги. Чтобы сделать машину, Alpha нужно два рабочих, а у Omega — четыре. Чтобы сделать компьютер, Alpha использует 10 рабочих по сравнению с 100 Omega. Если нет торговли и в каждой стране половина рабочих приходится на каждую отрасль, Alpha производит 250 автомобилей и 50 компьютеров, а Omega производит 125 автомобилей и 5 компьютеров.

Что делать, если две страны специализируются? Хотя Alpha делает и автомобили, и компьютеры более эффективно, чем Omega (у нее есть абсолютное преимущество), она имеет большее преимущество в производстве компьютеров. Таким образом, сейчас компания направляет большую часть своих ресурсов на эту отрасль, нанимая 700 рабочих для производства компьютеров и только 300 для производства автомобилей. Это увеличивает производство компьютеров до 70 и сокращает производство автомобилей до 150. Omega полностью переключается на автомобили, производя 250 автомобилей.

Мировое производство обоих товаров увеличилось. Обе страны могут потреблять больше обоих, если будут торговать, но по какой ЦЕНЕ? Ни один из них не захочет импортировать то, что можно было бы сделать дома дешевле.Таким образом, Alpha потребуется как минимум 5 машин на компьютер, а Omega не откажется от более 25 машин на компьютер. Предположим, что условия торговли установлены на уровне 12 автомобилей на компьютер, и 120 автомобилей обмениваются на 10 компьютеров. Затем у Alpha остается 270 машин и 60 компьютеров, а у Omega 130 машин и 10 компьютеров. Обоим лучше, чем было бы, если бы они не торговали.

Это правда, хотя Alpha имеет абсолютное преимущество в производстве компьютеров и автомобилей. Причина в том, что у каждой страны разные сравнительные преимущества.Преимущество Alpha больше в компьютерах, чем в автомобилях. Omega, хотя и является более дорогостоящим производителем в обеих отраслях, является менее дорогим производителем автомобилей. Если каждая страна специализируется на товарах, в которых у нее есть сравнительные преимущества, от торговли выиграют обе страны.

По сути, теория сравнительных преимуществ гласит, что странам выгодно торговать, потому что они разные. Страна не может не иметь сравнительных преимуществ ни в чем. Он может быть наименее эффективным во всем, но все же будет иметь сравнительное преимущество в отрасли, в которой он относительно наименее плох.

Нет оснований предполагать, что сравнительные преимущества страны будут статичными. Если страна делает то, в чем она имеет сравнительное преимущество, и видит, что в результате ее ДОХОД растет, она может позволить себе лучшее образование и ИНФРАСТРУКТУРУ. Это, в свою очередь, может дать ему сравнительное преимущество в других видах экономической деятельности в будущем.

правил, свобода действий и финансовые кризисы в классической и неоклассической денежно-кредитной экономике

Автор

Abstract

В этой статье прослеживается эволюция дебатов по вопросу о правилах и усмотрении в денежно-кредитной политике с 1800 года до середины 1930-х годов.Особое внимание уделяется долгосрочным и краткосрочным вопросам, особенно в отношении Закона о банковской хартии 1844 г. и принципа Бейджхота, а также влиянию развития теории стоимости, циклов и индексов на восприятие экономистами сфера денежно-кредитной политики. Краткое обсуждение событий после Второй мировой войны связывает этот материал с проблемами сегодняшнего дня, и отмечаются общие темы.

Рекомендуемая ссылка

Скачать полный текст от издателя

Цитаты