Кривая Лаффера ☑️ график зависимости доходов бюджета от налоговых ставок, сущность кривой в системе налогообложения, принципы и функции, примеры применения в экономике

Концепция и сущность

В экономической теории считается, что основоположником выведенной зависимости является американский ученый Артур Лаффер. Но пример кривой уже ранее был представлен в идеях и исследованиях Кейнса. Кроме того, сам экономист утверждает, что данный принцип присутствовал даже в трудах арабского ученого средневековья Ибн Хальдуна.

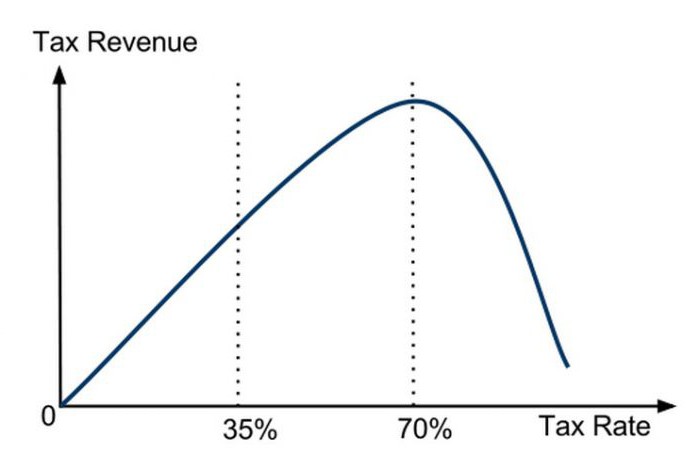

Кривая Лаффера показывает зависимость, существующую между доходами государственного бюджета и колебаниями налоговых ставок. Основная концепция теории — установление оптимального размера налогообложения для населения и предприятий, при котором поступления в казну были бы максимальными.

За уменьшение платежей выступают сторонники школы предложения. Они утверждают, что прежде всего необходимо стимулировать и привлекать инвестиции, а система прогрессивного налогообложения уже устарела и требует пересмотра. Также, по их мнению, те, кто получает крупные доходы, должны быть инвесторами и главными участниками обновления производства. Сторонники идеи Лаффера предлагают свести к минимуму ставки налогов для предпринимателей, а также принять закон об уменьшении отчислений из заработных плат.

Все это должно выглядеть привлекательно с точки зрения получения дополнительной прибыли для тех, кто готов инвестировать. Это пассивный стабильный заработок, который выступает стимулом.

Главным принципом кривой Лаффера в экономике является сокращение налогообложения как такового. Объясняет он это так: чем ниже будет ставка, тем больше затрат на продукцию и функционирование производства могут позволить себе налогоплательщики. Наоборот, при высоких налоговых отчислениях база заметно сокращается. К примеру, если у предпринимателя изымается около 40−50% прибыли, то у него пропадает всякий стимул далее заниматься данным видом деятельности. Как следствие, появляется большое количество тех, кто ищет всевозможные способы вообще уйти в теневой сектор экономики.

Экономисты не могут дать однозначного ответа на вопрос, какое значение налоговой ставки является максимально эффективным для государства, а какое — критическим. Это зависит от экономического положения в стране, уровня доходов населения, военно-политической обстановки, а также состояния различных отраслей промышленности в целом.

Уровень жизни и налоговая нагрузка

Исходя из концепции Лаффера, даже 30%, изъятые у предпринимателей, приводят к невыгодности вложений с целью расширения воспроизводства. В экономике эту ситуацию отражает понятие «налоговая ловушка». Считается, что взаимосвязь между количеством налогоплательщиков и системой налогообложения в стране описывает объем средств, сосредоточенных в конкретном секторе по отношению к внутреннему валовому продукту.

В среднем достаточно привлекательной является ставка на уровне 13−15% от полученного дохода, однако при таком коэффициенте государство теряет возможность эффективно управлять развитием экономики.

Допущения кривой Лаффера о том, что увеличение ставки ведет к снижению заявленного уровня налогооблагаемого дохода, можно объяснить следующими последствиями:

- растут скрытые доходы из-за того, что многие предпочитают скрывать реальные данные и не выплачивать соответствующие отчисления;

- исчезает стимул к экономической активности в целом, так как отсутствуют преимущества и появляется ряд ограничений для деятельности в данной сфере;

- растет тенденция перемещения крупных и мелких предприятий за границу.

Кривая Лаффера наглядно демонстрирует, что если установить максимальный коэффициент, равный 100%, то поступления в бюджет могут быть колоссальными, но это возможно только в теории. На практике ситуация приведет к тому, что ни одно из предприятий не захочет вести свою деятельность и работать в таких условиях. Прекращение существования объектов налогообложения обернется нулевыми поступлениями в бюджет.

Именно поэтому перед государством стоит важная задача: произвести реальную оценку, определить и установить величину налоговой ставки, которая будет обоюдовыгодной для правительства и субъектов хозяйствования. Идея, выдвинутая Лаффером, признана наиболее известной и эффективной математической моделью, которая призывает снижать объем отчислений с целью стимулирования инвестиций и развития конкурентоспособности. Это приводит и к уменьшению роли государства в экономике.

Применение на практике в разных странах

Впечатляющих результатов после внедрения эффективной налогово-бюджетной политики удалось достичь в США. Благодаря идеям американского экономиста были достигнуты сразу несколько целей:

- выросли доходы в бюджет;

- увеличились темпы роста экономических показателей;

- отметилось существенное перераспределение доходов внутри общества.

Впервые выведенную Лаффером функцию применили в 1925 году. Уровень НДФЛ было решено понизить с 73% до 25%. При этом государственный бюджет в последующие 8 лет увеличился с 719 миллионов до 1 миллиарда долларов. Отчисления от состоятельных американцев, имеющих заработок более 100 тысяч долларов, выросли в общем объеме с 28 до 50%. А налогоплательщики с невысоким уровнем дохода (до 10 тысяч) заплатили в казну только 5% от всей суммы поступлений. Это иллюстрирует первое успешное применение концепции в США.

Другим примером, который наглядно характеризует прямую взаимосвязь показателей, является стабилизация налоговой политики в Польше. Основная проблема была связана с установлением высоких акцизов на спирт, что в 1999—2001 годах привело к резкому сокращению государственного бюджета вопреки прямо противоположным ожиданиям. В 2002 году ставки существенно понизились, что моментально отразилось на размере поступлений в казну от налогоплательщиков.

Кроме того, польские власти решили последовать утверждениям ученого и снизить акцизные ставки на табачную продукцию. Это произошло после того, как население стало практически поголовно использовать контрабандные сигареты взамен тех, на которые просто не хватало денег. Отметилось снижение внутреннего производства и уровня легальных продаж при том, что количество курильщиков не изменилось и даже выросло. Решение понизить ставку с 27 до 18% вернуло оптимальный объем поступлений в бюджет.

Практика продемонстрировала, что график Лафера кратко, но точно выражает взаимосвязь между налогами и стабильностью экономики. Однако различные слои населения по-разному реагируют на изменение размера налогов. Больше всего на повышение или понижение реагируют те, кто занимает высокооплачиваемые должности или имеет прибыльный бизнес.

Контраргументы противников

Сторонники концепции говорят, что это не просто красивая, но и эффективная модель, позволяющая уравновешивать соотношение между уровнем дохода населения, отчислениями государству и экономическими показателями.

Контраргументы, приводимые противниками, говорят о том, что предложенная модель описывает практически идеальное соотношение между прибылью и налоговой нагрузкой. Однако она не учитывает различные обстоятельства.

Например, вынужденное повышение отчислений происходит в военное время, так как возникает необходимость в привлечении дополнительных средств для обороны страны. В этом случае поступления в государственную казну действительно увеличиваются, так как население готово временно нести значительную нагрузку ради защиты родины. В послевоенный период обычно ставки снижаются. В обоих случаях кривая Лаффера меняет свою форму, это называется волатильность.

Еще один фактор, который сводит на нет эффективность предложенной теории, — местоположение. В любом государстве есть регионы, в которых для развития и ведения бизнеса абсолютно благоприятные условия, и в которых крайне сложно заниматься предпринимательством. К примеру, в тех районах, которые находятся в непосредственной близости от границ, предпочтение отдается контрабандным спиртным напиткам, которые гораздо дешевле отечественных подакцизных.

Детальное и более углубленное изучение модели демонстрирует, что у нее есть и некоторые ограничения, связанные со следующими факторами:

- применение в краткосрочном периоде;

- долгосрочная перспектива.

Очевидно, что в кратчайшие сроки доходность бюджета никак не понизится до критической нулевой отметки при установлении 100%-ной налоговой ставки. Для того чтобы концепция заработала, должно пройти время, так как субъекты хозяйствования не могут молниеносно реагировать на действия государства. В большинстве случаев они либо ждут более благоразумных решений правительства, либо уходят с рынка совсем, либо переходят в теневой сегмент.

В долгосрочной перспективе с уменьшением или ростом налоговой ставки кривая Лаффера работает максимально точно. Это возможность для субъектов экономики спланировать свою деятельность.

Кривая Лаффера что показывает? :: BusinessMan.ru

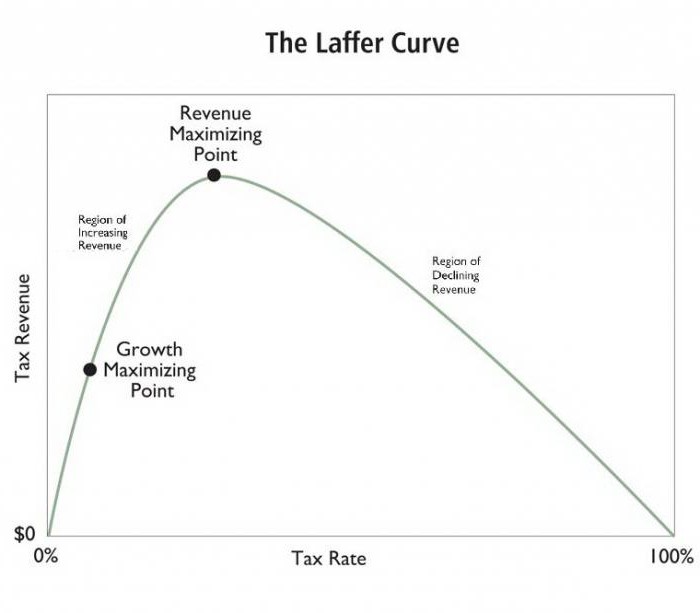

Кривая Лаффера – теоретическое понятие, показывающее взаимосвязь между скоростью налоговых поступлений и бюджетного дохода государства за счет части налогов. Система разработана в 1974 году экономистом из США Артуром Лаффером. Иногда показатели кривой используют в качестве аргумента для сокращения налогов.

Концепция

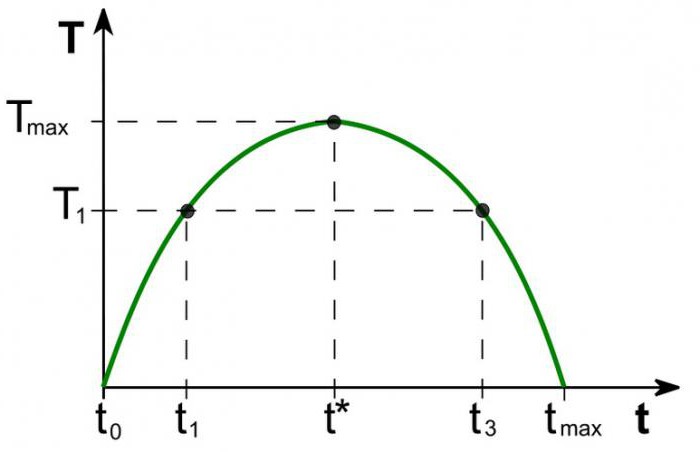

Значение бюджетных доходов по ставке, равной налогу на доход, стремится к нулю (t0 = 0%). Согласно теории Лаффера, поступательное наращивание налоговых ставок приведет к меньшему увеличению налоговых поступлений в точке, где дальнейшее увеличение ставок способствует снижению общих налоговых поступлений. При показателях, когда ставка налога на прибыль составляет 100% (tmax = 100%), доходы опускаются до нулевой отметки.

Точка на кривой Лаффера, соответствующая скорости максимальных налоговых поступлений, называется точкой насыщения (Tmax). По форме кривая Лаффера показывает, что равный уровень доходов в бюджет налогов правительство может добиться для двух различных налоговых ставок (T1) – в первой четверти (t1) и третьей четверти кривой (t3).

Теория

Основывается кривая Лаффера на следующих допущениях:

- При налоговой ставке t0=0% налогоплательщики не платят никаких налогов, соответственно, государственный бюджет не фиксирует доход от налогов.

- Увеличение налоговой ставки вызывает два противоположных эффекта: увеличение доли государственных доходов бюджета трейдеров и снижение заявленного налогооблагаемого дохода хозяйствующих субъектов.

Второй эффект повышения ставки налога по Лафферу объясняется:

- Снижением стимулов к работе и экономической активности. То есть ограничение преимуществ, которые операторы имели в определенной сфере, побуждает их снижать экономическую активность и ограничивать свою деятельность в этой области.

- Увеличением скрытых доходов по причине ухода трейдеров в тень. При более высокой ставке налогообложения субъектам хозяйствования (несмотря на риски) выгодно не выплачивать полностью налоги. Кривая Лаффера это четко показывает.

- Ростом тенденций перемещения экономической деятельности, особенно крупных предприятий, за рубеж.

При неком максимальном уровне налогообложения tmax = 100% исчезают все стимулы к труду и смысл вести налогооблагаемый бизнес. Не имея мотивации работать, организации прекращают деятельность. Таким образом, они перестают существовать как объекты налогообложения, соответственно, доходы равны нулю.

Практика

Кривая Лаффера описывает связь между величиной государственных налогов и доходом казны, позволяя найти обоюдовыгодную для правительства и хозяйственников точку насыщения (Tmax). Концепция Лаффера является самой известной моделью экономики, авторы которой призвали снижать ставки налогов, дабы стимулировать инвестиции и уменьшить роль государства в экономике в угоду конкурентоспособности.

Основная предпосылка для государственной налогово-бюджетной политики, сформулированной на основе кривой Лаффера, является возможность (при определенных условиях) увеличить наполняемость бюджета при снижении ставок.

Применение теории в США

Поистине впечатляющего эффекта применения в хозяйственной практике уроков американского экономиста удавалось достичь в некоторых странах. Интересно, что помимо увеличения доходов бюджета и увеличения темпов экономики, наблюдалось значительное перераспределение доходов внутри общества.

В 1925 году США снизили высокий уровень НДФЛ с 73% до 25%. Бюджет доходов от этого налога увеличился с 719 млн долларов (1921) до 1 млрд (1929). При этом поступления от с богатых (годовой заработок свыше 100000 долларов) в общем налоговом объеме с 28% (1921) увеличились до 51% (1926). Напротив, налогоплательщики с наименьшими доходами (ниже 10 000) в 1921 году заплатили 23%, а в 1926 — только 5% от суммы всех налоговых поступлений.

Первое прямое применение в экономической политике концепции Лаффера связано со значительным снижением ставки на прибыль в США в 1981 году. Администрация президента Р. Рейгана сократила максимальную ставку налога сначала с 70% до 50%, а затем, в 1986 году, до 28%, и добилась положительного эффекта. Тогда практически было подтверждено, что налоговая ставка и кривая Лаффера взаимосвязаны, что голая теория работает.

Применение в Польше

В Польше опыт с кривой Лаффера связан с акцизами на спиртные напитки. Повышение акцизов на спирт в 1999-2001 годах способствовало снижению доходов (вопреки ожиданиям) государственного бюджета. Снижение акцизов в 2002 году, напротив, увеличило доходы. То есть кривая Лаффера отражает взаимосвязь с доходностью любых типов налогов, а не каких-то конкретных.

Еще один польский пример: увеличение ставок акцизов на табачные изделия спровоцировало снижение дохода, что обусловлено одновременным увеличением использования контрабандных сигарет. Повышение акцизов в Польше сопровождалось как снижением внутреннего производства, так и снижение легальных продаж табачных изделий, в то время как число курильщиков не изменилось. Одновременно статистика показывала параллельное увеличение теневой экономики и контрабанды подакцизных товаров. Последовавшее снижение акцизов с 27% до 19% вызвало значительное увеличение бюджетных поступлений от этого налога.

Аргументы и контраргументы

Хотя кривая Лаффера показывает положительную взаимосвязь доходности и более низких налогов, у концепции есть противники. Они отмечают, что снижение налогов в 80-х годах в Соединенных Штатах сопровождалось увеличением бюджетного дефицита. Это сильный аргумент в руках критиков, но сторонники парируют, что увеличение доходов все же произошло, а углубление бюджетного дефицита привело к увеличению бюджетных расходов.

Тем не менее, независимо от оценки воздействия существенных снижений налогов на уровень и структуру налоговых поступлений, кривая Лаффера оказала определенное положительное влияние на динамику экономического роста в США в 80-х.

Формы кривой

По мнению прогрессивных экономистов, кривая Лаффера описывает возможность снижения налоговой ставки ради наполнения бюджета. Часто концепция используется сторонниками экономического либерализма, чтобы оправдать снижение налогов. Следует подчеркнуть, что, хотя понятие кривой Лаффера в некоторых экономических условиях оправдывает снижение налогов в целях увеличения доходов бюджета, но четких доказательств этой связи не существует.

Единственный верный способ статистического анализа — это эмпирическое исследование реакции количества налоговых поступлений к изменениям в налоговой ставке. Некоторые исследования показывают, что фактическая кривая Лаффера значительно отличается от «канонической» и имеет асимметричную форму. Назначение ставки максимизации налоговых поступлений государства является чрезвычайно сложным процессом и включает в себя многочисленные трудности.

Волатильность

Замечено, что кривая Лаффера описывает связь «идеальных отношений» налогов и дохода, не учитывая веяния времени. Например, в условиях военной угрозы граждане готовы нести большую нагрузку ради государства. Дополнительное увеличение налогов для военных целей приводит к увеличению доходов от этого источника. Таким образом, точка насыщения на кривой Лаффера будет значительно сдвинута вправо. После войны страны обычно снижают ставки налогообложения. Ее сокращение может вновь увеличить доходы в бюджет, в результате ставка налогообложения (хотя в военное время она устанавливается часто ниже уровня насыщения) будет выше, чем при послевоенной скорости насыщения. С прекращением угроз изменяется и форма кривой, скорость насыщения значительно снижается.

Влияние местоположения

Также кривая Лаффера описывает связь между регионом и поступлениями налогов, то есть форма кривой зависит от местоположения. Неналоговые условия ведения бизнеса в разных местах одной страны могут отличаться. Например, в приграничных районах легче заменить облагающийся высокими акцизами отечественный алкоголь на дешевый импорт. У потребителей будет соблазн меньше покупать подакцизный продукт, а приобретать контрабандный. Налоговая база соответственно уменьшится. Точка насыщения на графике будет значительно сдвинута влево по сравнению с центральными областями, где доставка подпольной продукции осложнена и менее рентабельна для контрабандистов.

Краткосрочная перспектива

Одна из проблем, с которыми сталкиваются проводники экономической политики государства, является ограничение использования системы Лаффера, связанное с разницей показателей кривой в краткосрочной и долгосрочной перспективе. В краткосрочной операторы не могут быстро реагировать на изменения налоговой ставки, даже если она стремительно движется в направлении максимального налогообложения.

Теоретически можно утверждать, что в ультракороткий период при максимальной ставке tmax = 100%, доходность бюджета не упадет (вопреки теории) до нуля. Это объясняется замедленной реакцией трейдеров на форс-мажорное обстоятельство. Операторы будут постепенно снижать экономическую деятельность в надежде на благоразумие правительства, либо по инерции производства. Значит, до полного прекращения хозяйственной деятельности некоторое время будут платить налоги в размере 100% от дохода. Кроме того, часть (возможно большинство) организаций перейдут в теневой бизнес, «усердно» выплачивая 100% ставки из официального дохода, чтобы поддерживать видимость законной деятельности.

Долгосрочная перспектива

При разработке правительством долгосрочной перспективы налогообложения кривая Лаффера работает более точно, позволяя эффективнее планировать бизнес всем субъектам экономики. Однако оптимизация налоговой ставки на основе кривой Лаффера дается власти не просто и требует политического решения. Короткий избирательный цикл в развитых странах часто заставляет правительства работать в краткосрочной перспективе, являясь серьезным ограничением применимости идей Лаффера в деловой практике.

Кривая Лаффера — это… Что такое Кривая Лаффера?

Кривая Лаффера

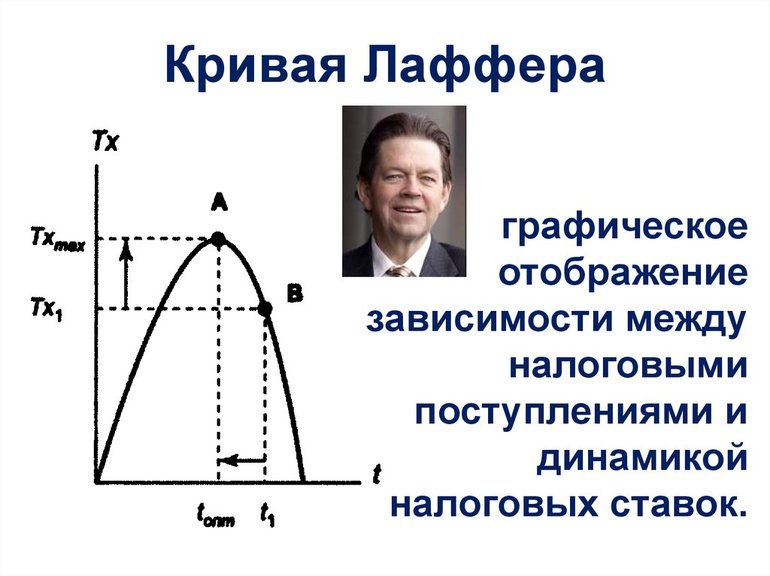

Кривая ЛаффераКривая Лаффера — графическое отображение зависимости между налоговыми поступлениями и динамикой налоговых ставок. Концепция кривой подразумевает наличие оптимального уровня налогообложения, при котором налоговые поступления достигают максимума. Зависимость выведена американским экономистом Артуром Лаффером, хотя сам он признавал, что его идея присутствует уже у Кейнса и даже у средневекового арабского учёного Ибн Хальдуна.

Сторонниками снижения налогов и стимулирования инвестирования являются представители школы предложения. Они считают, что нужно отказаться от системы прогрессивного налогообложения (именно получатели крупных доходов — лидеры в обновлении производства), снизить налоговые ставки на предпринимательство, на заработную плату и дивиденды. Требуется стимулировать инвестиционный процесс, желание иметь дополнительную работу и дополнительный заработок. В своих рассуждениях теоретики опираются на кривую А. Лаффера. При сокращении ставок база налогообложения в конечном счете увеличивается (больше продукции — больше налогов). Высокие налоги снижают базу налогообложения и доходы государственного бюджета.

Изъятие у налогоплательщика значительной суммы доходов (порядка 40—50 %) является пределом, за которым ликвидируются стимулы к предпринимательской инициативе, расширению производства. Образуются целые группы налогоплательщиков, занятых поиском методов ухода от налогообложения и стремящихся концентрировать финансовые ресурсы в теневом секторе экономики. Однозначного ответа, какое значение эффективной ставки является критическим, не существует. Если исходить из концепции Лаффера, изъятие у производителей более 35—40 % добавленной стоимости провоцирует невыгодность инвестиций в целях расширенного воспроизводства, что равносильно попаданию в порочный круг — так называемую «налоговую ловушку».

Налоговая нагрузка и уровень жизни

Обычно считается, что отношение налогоплательщиков к системе налогообложения страны характеризует величину сосредоточенных в этом секторе средств по отношению к ВВП. Для налогоплательщиков привлекательной является низкая налоговая нагрузка (на уровне 15 %). Однако государство при данном уровне нагрузки располагает минимальными возможностями управления развитием экономики. Поэтому высокоразвитые государства стремятся поднять уровень налоговых поступлений, одновременно увеличивая возврат в экономику, социально-культурную сферу части средств, поступивших в бюджет. Это определяет и рост уровня жизни населения, что наглядно видно из данных таблицы. Из таблицы также ясно, что нет явной связи между уровнем жизни, развития экономики и уровнем налогов. Это объясняется наличием множества других факторов влияющих на уровень жизни, помимо налогов. Очевидно, что вне зависимости от налоговой политики уровень жизни населения сравнительно бедных стран как Турция не сможет быстро достигнуть высоких стандартов США и Европы.

Влияние налоговой нагрузки на эффективность развития экономики

| Страна | Налоговая нагрузка (% ВВП) | Уровень жизни, долл. |

|---|---|---|

| Швеция | 51,0 | 25.710 |

| Финляндия | 47,3 | 23.240 |

| Бельгия | 46,6 | 26.440 |

| Франция | 44,1 | 26.270 |

| Австрия | 42,8 | 28.110 |

| Германия | 39,3 | 28.870 |

| Мексика | 39,3 | 3.600 |

| Испания | 35,8 | 14.350 |

| США | 31,8 | 28.020 |

| Турция | 22,2 | 2.830 |

| Канада | 16,0 | 19.020 |

Фискальная политика в России

| В этом разделе не хватает ссылок на источники информации. Информация должна быть проверяема, иначе она может быть поставлена под сомнение и удалена. Вы можете отредактировать эту статью, добавив ссылки на авторитетные источники. Эта отметка установлена 4 октября 2012. |

В странах с большой налоговой нагрузкой обеспечиваются более высокие социальные стандарты. Примером является Швеция (налоговая нагрузка составляет 51 % ВВП), где действует тенденция снижения экономического расслоения общества. Эффективное государственное управление направлено на приоритетное развитие наукоемких технологий. Неслучайно стремление[источник не указан 77 дней] Правительства России снизить налоговую нагрузку (Ставка налога на прибыль предприятия 24 % встретила[источник не указан 77 дней] негативную реакцию ряда экономистов, озабоченных скудностью средств, направляемых на развитие социально-культурной сферы). Они прямо предлагают перенести налоговую нагрузку, связанную с поддержанием образования, культуры, здравоохранения и научно-технического прогресса, на инновационный сектор, заменить социальные налоги с физических лиц корпоративным социальным налогом. Пока корпоративный социальный налог в России платит топливно-энергетический комплекс (ТЭК), что не совсем верно, так как, во-первых, это не инновационный сектор, его только предстоит создать; во-вторых, предприятия ТЭКа должны платить природную ренту, присваиваемую узкой группой лиц и составляющую, по подсчетам академика Дмитрия Львова, 60 млрд дол. ежегодно.

В России возникли и другие проблемы. Растет теневой сектор, уменьшается объем перечисления средств в федеральный бюджет рядом регионов. Так, 12 регионов (Татарстан, Челябинская область) перечисляют менее 20 % требуемых сумм. Еще одним недостатком сложившейся налоговой системы является неравномерность налоговой нагрузки по различным отраслям промышленности. К увеличению налоговой нагрузки ведут нерациональное расходование бюджетных средств, ставившее в тяжелые условия налогоплательщиков. В результате большинство российских налогоплательщиков платят не в соответствии с законом исходя из созданной налогооблагаемой базы, а учитывая лишь официально представленные финансовые возможности.

Литература

- Макроэкономика. Теория и российская практика: учебник / кол. авт.; под ред. А. Г. Грязновой. Финансовая академия при Правительстве РФ. — 6-е изд., испр. и доп. — М.:КНОРУС.- 2006.-624с.

| | В этой статье не хватает ссылок на источники информации. Информация должна быть проверяема, иначе она может быть поставлена под сомнение и удалена. Вы можете отредактировать эту статью, добавив ссылки на авторитетные источники. Эта отметка установлена 13 мая 2011. |

Кривая Лаффера

Понятие кривой Лаффера

Определение 1

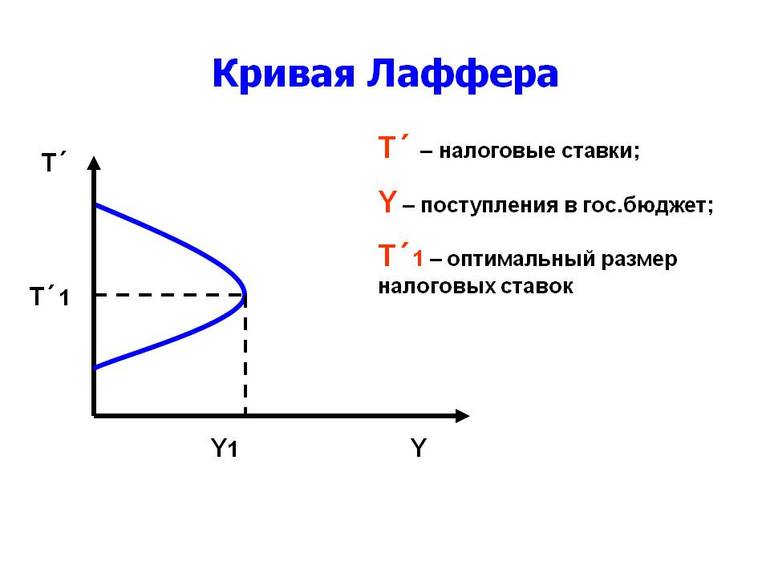

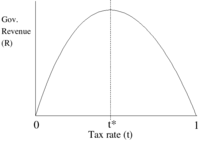

Кривая Лаффера представляет собой графическое отображение зависимости между объемом налоговых поступлений в бюджет и динамикой налоговых ставок.

Кривая названа именем ее создателя – американского экономиста Артура Лаффера. Кривая Лаффера необходима для определения оптимального уровня налогообложения, при котором налоговые поступления максимальны (Т_оптим).

Зависимость между объемом налоговых поступлений в бюджет и динамикой налоговых ставок можно описать следующим образом:

Рисунок 1. Кривая Лаффера. Автор24 — интернет-биржа студенческих работ

Повышение ставки налогообложения (ось Т) увеличивает до определенного момента сумму доходов в бюджет (ось Д). При этом увеличение налоговых доходов идет все медленнее. Заинтересованность хозяйствующих субъектов в легальном заработке все еще присутствует, общий объем производства сокращается более медленными темпами, чем возрастает ставка. Следовательно уменьшение базы налогообложения (ось В) происходит медленнее, чем увеличение ставки. Доходы бюджета, в целом, возрастают.

При достижении определенной величины налоговой ставки (Т) хозяйствующие субъекты вынуждены уплачивать настолько высокие налоги, что чистого дохода у них практически не остается. Как следствие, начинается спад экономической активности. При этом увеличиваются масштабы уклонения от уплаты налогов, то есть получает развитие сфера теневой экономики, что отрицательно сказывается на объемах налоговых поступлений в бюджет: несмотря на рост ставки налога, сокращается налогооблагаемая база.

Сущность эффекта Лаффера

Сущность рассмотренной на рисунке 1 взаимосвязи налоговых ставок и объемов налоговых поступлений в бюджет может быть выражена в виде следующих основных положений:

- снижение налоговых ставок стимулирует производство;

- уменьшение налоговых ставок приводит к сокращению объема налоговых поступлений лишь временно.

Таким образом, Кривая Лаффера наглядно демонстрирует стимулирующий эффект снижения налогового бремени. Его уменьшение ведет к увеличению объемов сбережений, а, следовательно, и к росту инвестиционных вложений в экономику и занятости. В итоге происходит рост производства и доходов производителей, которые увеличивают объем налоговых поступлений в бюджет.

Замечание 1

При этом следует отметить, что ожидаемый эффект может быть получен, прежде всего, за счет снижения налоговых ставок на прибыли корпораций.

На практике реакция различных групп хозяйствующих субъектов на снижение налоговых ставок различается. Наиболее активно реагируют на подобную налоговую политику высокооплачиваемые слои населения:

- крупные менеджеры,

- руководители организаций,

- квалифицированные работники и т. д.

В качестве примера применения подобной стимулирующей налоговой политики можно привести экономическую политику американской администрации, проводимой в 80-х гг. XX века – «рейганомику». Налоговая реформа президента Рейгана (1981 г.) оказала стимулирующий эффект на экономику, однако привела к значительному росту государственного долга.

На практике имеется и положительный опыт применения эффекта Лаффера. В начале Первой мировой войны, Америка нуждалась в больших финансовых ресурсах, и государство увеличило налоги. К 1918 году налоговая ставка выросла до 77%. Несколькими годами позднее (1925 г.) президент Кальвин Кулидж начал осуществлять серию сокращений налогов, в результате которых предельная ставка налога была снижена до 25%. Снижение налогов оказало сильнейший стимулирующий эффект на экономику: за четыре года объем производства удвоился, при этом резко упал уровень безработицы.

Говоря о дестимулирующем эффекте увеличения налоговых ставок, отметим, что изъятие у налогоплательщика свыше 40-50% доходов является пределом, за которым стимулы к предпринимательской инициативе ликвидируются, начинается спад производства. Таким образом формируются целые группы налогоплательщиков, осуществляющих поиск всевозможных незаконных методов ухода от налогообложения.

Однако однозначной величины эффективной ставки не существует. В подобной ситуации главная задача государства заключается в установлении на основе экономически обоснованных расчетов предложений по оптимальному режиму налогообложения, не подавляющему экономическую активность налогоплательщиков и обеспечивающему необходимый уровень налоговых доходов.

Артур Лаффер осуществлял попытки эмпирическим путем вывести оптимальную ставку налога, обеспечивающую максимальный рост деловой активности, однако он потерпел неудачу – график в начале 80-х годов не был признан экономистами, в частности, из-за отсутствия математического обоснования.

Основные проблемы теории Лаффера

Многие страны, проводя налоговую политику, отдают приоритет налоговым ставкам, считая их наиболее гибким инструментом налогового регулирования, чем налоговые льготы. Однако практический опыт многих стран говорит о том, что снижение налоговых ставок с целью стимулирования инвестиционной активности при отсутствии льгот (возможностей использования ускоренной амортизации, целевых инвестиционных кредитов, налоговых вычетов и т.д.) ведет, в большей степени, к обогащению за счет государственного бюджета наиболее состоятельных граждан страны, а не к усилению их инвестиционной активности. Кроме того, бездумное снижение налоговых ставок может привести к обратному эффекту – к снижению налоговых поступлений в бюджет.

Замечание 2

Таким образом, налоговые льготы являются более действенным и эффективным инструментом стимулирования инвестиционной деятельности в экономике страны.

Налоговые ставки являются лишь одним из многочисленных факторов, оказывающих влияние на налоговую нагрузку. Из этого следует, что выводы по оптимальности или недостаточности налоговой нагрузки на хозяйствующие субъекты на основании лишь данного фактора являются необоснованными. Кроме того, налоговая ставка в системе налогообложения не едина, а простое арифметическое сложение налоговых ставок осуществлять не имеет смысла.

Анализ налоговой нагрузки обязательно должен учитывать структуру поступления налогов по юридическим и физическим лицам. На практике встречались ситуации, когда высокая доля налогов в ВВП в целом вовсе не являлась доказательством высокой налоговой нагрузки на экономику. Это, скорее, свидетельствовало о высоком уровне среднедушевых доходов населения и, как следствие, большим объемам налоговых поступлений с физических лиц.

Напротив, при относительно низкой доле налогов в ВВП основная масса налогов собиралась с юридических лиц, и тяжесть налоговой нагрузки на экономику в этом случае была выше.

Кривая Лаффера

Кривая Лаффера описывает связь между ставками налогов и налоговыми поступлениями в государственный бюджет.

Согласно концепции американского экономиста Артура Лаффера, наиболее известного сторонника теории экономики предложения, стремление правительства пополнить казну, увеличивая налоговый пресс, может привести к противоположным результатам.

Это и продемонстрировал американский ученый при помощи своей известной кривой.

Рис. 1. Кривая Лаффера

На рис. 1 можно увидеть графическую интерпретацию основной идеи Лаффера. Поступление налогов в госбюджет (T) откладывается на оси абсцисс, на оси ординат — предельная налоговая ставка (t).

В данном случае предполагается, что речь идет о ставке подоходного налога. По мере роста ставок налога от 0 до 100% доходы государственного бюджета (налоговая выручка) будут вначале расти от 0 до некоего максимального уровня (точки М, соответствующей, допустим, 50% ставке налога), а затем снижаться опять до 0.

Мы видим, что стопроцентная ставка налога дает такие же поступления в бюджет, как и нулевая ставка: налоговые доходы госбюджета просто отсутствуют. Ставка налога, изымающая весь доход, является ничем иным, как конфискационной мерой, в ответ на которую легальная деятельность будет просто сворачиваться или «уходить в тень».

Лаффер считал, что, если экономика находится, например, в точке К, то сокращение налоговых ставок будет приближать налоговую выручку к уровню точки М, т. е. к максимальному уровню доходов государственного бюджета.

Этот результат, по Лафферу, связан с тем, что более низкие налоговые ставки могут повысить стимулы к труду, сбережениям и инвестициям и в целом приведут к расширению налоговой базы.

Снижение налоговых ставок, вызывая стимулы к расширению производства и занятости, уменьшит необходимость трансфертных выплат, например, пособий по безработице, уменьшится социальная нагрузка на бюджет.

Таким образом, если экономика находится в той области кривой Лаффера, которая выше точки М, мероприятия по снижению налоговых ставок приведут к увеличению доходов госбюджета.

Повышение же налоговых ставок целесообразно лишь в той области, которая находится ниже точки М, например, в точке L.

Критики идей Лаффера выдвинули ряд возражений.

Во-первых, так ли эластично предложение труда, чтобы его реакция на снижение налоговых ставок вызвала значительный рост деловой активности? Эмпирические исследования показали, что нет однозначной зависимости между снижением налоговых ставок и увеличением предложения труда. Одни группы людей при ослаблении налогового бремени действительно готовы больше трудиться, в то время как другие, почувствовав себя реально богаче, предпочитают больше времени отводить досугу.

Во-вторых, снижение налоговых ставок — это мероприятие, имеющее длительный лаг воздействия. Увеличение совокупного предложения возможно лишь в отдаленной перспективе, а не сразу же после снижения ставок. Следовательно, на краткосрочных временных интервалах возникает опасность сокращения доходов казны.

В-третьих, как видно на рис. 2а, вполне вероятно, что снижение налоговых ставок скорее вызовет не сдвиг вправо кривой совокупного предложения (AS), а сдвиг в том же направлении кривой совокупного спроса (ДО), как это видно на рис. 2б. Причем правостороннее смещение кривой AD в условиях, когда экономика находится на промежуточном или классическом (вертикальном) отрезках кривой совокупного предложения, чревато повышением общего уровня цен.

Рис. 2. Влияние снижения налоговых ставок на AS и AD

В-четвертых, кто может со стопроцентной уверенностью сказать, что существующая налоговая система соответствует тому отрезку кривой Лаффера, который находится выше точки М? А если в действительности налоговая система соответствует тому участку кривой, который расположен ниже точки М? Ведь тогда снижение налоговых ставок с неизбежностью вызовет снижение налоговых поступлений в бюджет.

На практике идеи А. Лаффера, поскольку он был одним из весьма влиятельных консультантов администрации Р. Рейгана, были в значительной мере воплощены в налоговых реформах 1981 и 1986 гг. в США.

Каков же результат применения на практике идеи снижения налоговых ставок для стимулирования совокупного предложения? Он оказался не совсем таким, как предполагалось в теоретических построениях А. Лаффера.

Накопленный дефицит госбюджета за первые шесть лет правления администрации Рейгана оказался больше, чем суммарный государственный долг за первые 200 лет существования США, включая государственный долг, необходимый для финансирования двух мировых войн (к 1987 г. государственный долг США составил 2,4 трлн. долл.).

Эмпирические исследования, посвященные влиянию снижения налоговых ставок на поступления в государственный бюджет, показали, что для экономики США 1980-х гг. точка М (см. рис. 1) находится где-то на уровне, соответствующем ставке налога 75-80%. Сама же американская налоговая система характеризуется той точкой на кривой Лаффера, которая соответствует налоговой ставке значительно ниже 50%.

Таким образом, снижение ставок не привело к росту налоговой выручки государства.

Очевидно, снижение налогового бремени не дает краткосрочного эффекта (в смысле быстрого наполнения доходов государственного бюджета) и проявляется в полной мере (при прочих равных условиях) лишь в долгосрочном аспекте.

Что же, гипотеза Лаффера совсем неверна? Нет, такой вывод был бы не точен. Ведь действительно государственные доходы могут быть максимизированы только при некотором оптимальном уровне ставки налога.

Не обязательно максимальная налоговая ставка ведет к максимизации доходов государства. Это — бесспорно, и кривая Лаффера наглядно демонстрирует правоту этого утверждения.

Главная трудность — найти ту точку, в которой действительно находится экономика (точнее, налоговая система страны), и, соответственно, оптимальный уровень налоговой ставки.

| < Предыдущая | Следующая > |

|---|

Кривая Лаффера

Кривая Лаффера — графическое отображение зависимости между налоговыми поступлениями и динамикой налоговых ставок. Концепция кривой подразумевает наличие оптимального уровня налогообложения, при котором налоговые поступления достигают максимума. Зависимость выведена американским экономистом Артуром Лаффером, хотя сам он признавал, что его идея присутствует уже у Кейнса и даже у средневекового арабского учёного Ибн Хальдуна.

Сторонниками снижения налогов и стимулирования инвестирования являются представители школы предложения. Они считают, что нужно отказаться от системы прогрессивного налогообложения (именно получатели крупных доходов — лидеры в обновлении производства), снизить налоговые ставки на предпринимательство, на заработную плату идивиденды. Требуется стимулировать инвестиционный процесс, желание иметь дополнительную работу и дополнительный заработок. В своих рассуждениях теоретики опираются на кривую А. Лаффера. При сокращении ставок база налогообложения в конечном счете увеличивается (больше продукции — больше налогов). Высокие налоги снижают базу налогообложения и доходы государственного бюджета.

Изъятие у налогоплательщика значительной суммы доходов (порядка 40—50 %) является пределом, за которым ликвидируются стимулы к предпринимательской инициативе, расширению производства. Образуются целые группы налогоплательщиков, занятых поиском методов ухода от налогообложения и стремящихся концентрировать финансовые ресурсы в теневом секторе экономики. Однозначного ответа, какое значение эффективной ставки является критическим, не существует. Если исходить из концепции Лаффера, изъятие у производителей более 35—40 % добавленной стоимости провоцирует невыгодность инвестиций в целях расширенного воспроизводства, что равносильно попаданию в порочный круг — так называемую «налоговую ловушку».

Налоговая нагрузка и уровень жизни

Обычно считается, что отношение налогоплательщиков к системе налогообложения страны характеризует величину сосредоточенных в этом секторе средств по отношению к ВВП. Для налогоплательщиков привлекательной является низкая налоговая нагрузка (на уровне 15 %). Однако государство при данном уровне нагрузки располагает минимальными возможностями управления развитием экономики. Поэтому высокоразвитые государства стремятся поднять уровень налоговых поступлений, одновременно увеличивая возврат в экономику, социально-культурную сферу части средств, поступивших в бюджет. Это определяет и рост уровня жизни населения, что наглядно видно из данных таблицы. Из таблицы также ясно, что нет явной связи между уровнем жизни, развития экономики и уровнем налогов. Это объясняется наличием множества других факторов влияющих на уровень жизни, помимо налогов. Очевидно, что вне зависимости от налоговой политики уровень жизни населения сравнительно бедных стран, как Турция, не сможет быстро достигнуть высоких стандартов США и Европы.

Влияние налоговой нагрузки на эффективность развития экономики

Страна | Налоговая нагрузка (% ВВП) | Уровень жизни, долл. |

Швеция | 51,0 | 25.710 |

Финляндия | 47,3 | 23.240 |

Бельгия | 46,6 | 26.440 |

Франция | 44,1 | 26.270 |

Австрия | 42,8 | 28.110 |

Германия | 39,3 | 28.870 |

Мексика | 39,3 | 3.600 |

Испания | 35,8 | 14.350 |

США | 31,8 | 28.020 |

Турция | 22,2 | 2.830 |

Канада | 16,0 | 19.020 |

Фискальная политика — целенаправленное манипулирование государственными расходами и налоговыми поступлениями для обеспечения полной занятости, стабильности цен и экономического роста.

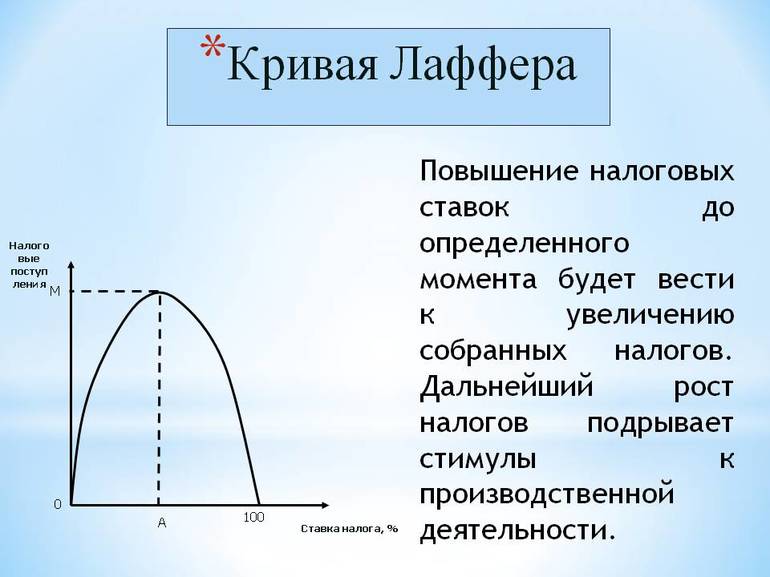

Повышение налоговых ставок до определенного момента будет вести к увеличению собранных налогов. Дальнейший рост налогов подрывает стимулы к производственной деятельности (так как большая часть дохода должна быть перечислена в государственный бюджет), тормозит рост научно-технического прогресса, замедляет экономический рост и ведет к уменьшению поступлений налогов в бюджет.

Данная зависимость выражается в Кривой Лаффера.

На

уровне  размер

налоговых ставок оптимален и обеспечивает

наибольшее поступление денежных средств

в бюджет.

размер

налоговых ставок оптимален и обеспечивает

наибольшее поступление денежных средств

в бюджет.

Налоговые поступления возрастают в периоды экономического подъема и сокращаются в периоды спада.

А трансфертные платежи, напротив, сокращаются в периоды экономического роста и увеличиваются в периоды спада.

Дискреционная бюджетная политика

Дискреционная бюджетно-налоговая политика — это целенаправленные мероприятия правительства по изменению государственных расходов, налогов и сальдо государственного бюджета в целях воздействия на объем национального производства, экономический рост, занятость и динамику цен.

Автоматическая фискальная политика

Автоматическая фискальная политика — предполагает изменение государственных расходов и доходов в ходе циклических колебаний в экономике без принятия специальных решений.

Главными встроенными стабилизаторами являются:

Ставки налогов и кривая Лаффера

Налоговой ставкой, или средней налоговой ставкой, называют долю собранного налога в стоимости налогооблагаемого объекта. Другими словами, налоговая ставка показывает какую часть стоимости налогоплательщик выплачивает в виде налога.

Если  —

это общая сумма собираемого налога,

—

это общая сумма собираемого налога,  —

доход индивида или прибыль предприятия,

то ставку налога

—

доход индивида или прибыль предприятия,

то ставку налога  можно

рассчитать по следующей формуле:

можно

рассчитать по следующей формуле:

Возникает вопрос, какова же должна быть ставка налога? Во-первых, ставка налога должна обеспечить поступление в государственную казну определенной суммы денег, необходимой для выполнения государством своих функций. Во-вторых, следует учитывать, что высокие ставки снижают экономическую активность в стране.

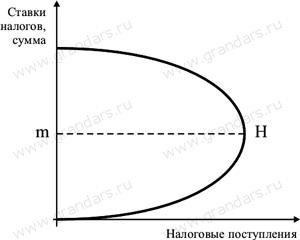

Американский экономист Артур Лаффер предположил, что между ставкой налога и налоговыми поступлениями существует не линейная, а более сложная связь.

Кривая Лаффера

Нелинейная зависимость говорит о том, что после некоторого значения налоговой ставки tоптим. общие налоговые поступления начинают снижаться. При высоких налоговых ставках будут действовать причины, описанные ранее: экономические агенты либо вообще прекращают свою деятельность, либо уходят в теневой сектор. При ставке налога равной 100% вообще нет смысла прилагать какие-либо усилия, поскольку весь доход будет изъят.

Кривая Лаффера представляет собой красивую модель, однако на практике она почти не применима, так как вывести эту кривую применительно к реальной экономике практически невозможно. Не известна также и та критическая точка, после которой налоговые поступления начинают снижаться. Считается, на основании проводившихся эконометрических расчетов, что оптимальная ставка лежит в интервале 35-45%.

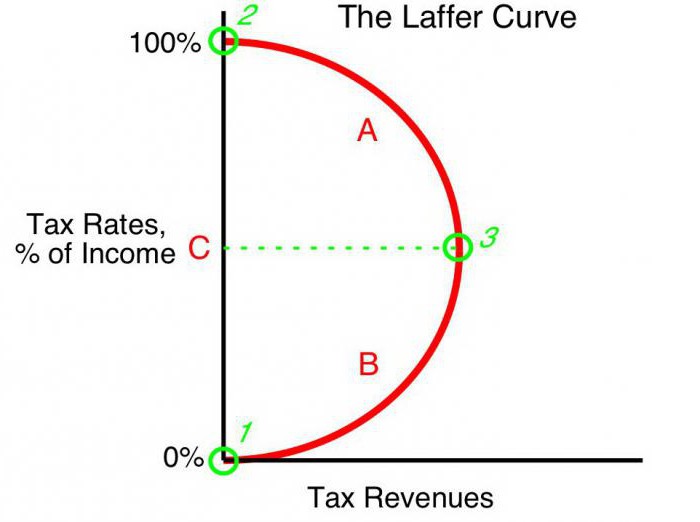

Данный график ясно свидетельствует, что при нулевой налоговой ставке государство не соберет ни цента, сколь бы велика ни была налоговая база, т.е. число налогоплательщиков. Точно такой же результат будет и в противоположном конце налоговой шкалы – при стопроцентной налоговой ставке, потому что никто не будет работать бесплатно, и экономическая активность полностью замрет (т.е. налоговая база сузится до нуля).

Между этими крайностями существуют два показателя налоговых ставок, которые при разных подходах дадут одинаковый уровень налоговых поступлений: повышенная налоговая ставка при узкой налоговой базе и пониженная налоговая ставка при обширной налоговой базе.

Кривая Лаффера — это… Что такое Кривая Лаффера?

- Кривая Лаффера

- LAFFER CURVE

Кривая, отображающая зависимость между ставками подоходного налога и общим объемом налоговых поступлений. Рассмотрим график. По мере увеличения налоговых ставок на каждую денежную единицу дохода размер налоговых поступлений сначала растет. Оптимальный уровень налоговой ставки R обеспечивает максимальные доходы госбюджета. При дальнейшем повышении налоговых ставок стимулы к труду снижаются, и все меньше людей будет наниматься на работу (см. Poverty trap). Если представить себе, что налоги увеличатся до 100%, никто не захочет работать бесплатно, а доход государства будет нулевым. Правительства разных стран используют кривую Лаффера для определения уровня максимизации своих доходов.

Новый англо-русский словарь-справочник. Экономика. — М.: Флинта, Наукa. О.В. Сиполс. 2010.

- Трудоемкое производство

- Зависимость между величинами с учетом временного отставания

Смотреть что такое «Кривая Лаффера» в других словарях:

Кривая Лаффера — колоколообразная кривая, отражающая соотношение между налоговыми ставками и объемом налоговых поступлений. При этом существует такая налоговая ставка, при которой налоговые поступления достигают максимума. В экономике предложения считается, что… … Финансовый словарь

Кривая Лаффера — Кривая Лаффера графическое отображение зависимости между налоговыми поступлениями и динамикой налоговых ставок. Концепция кривой подразумевает наличие оптимального уровня налогообложения … Википедия

КРИВАЯ ЛАФФЕРА — кривая, характеризующая в графическом виде зависимость объема государственных доходов от среднего уровня налоговых ставок в стране. Кривая иллюстрирует наличие оптимального уровня налогообложения, при котором государственные доходы достигают… … Экономический словарь

Кривая Лаффера — график зависимости объема государственных доходов от среднего уровня налоговых ставок в государстве. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

кривая Лаффера — Кривая, названная по имени американского экономиста профессора Артура Лаффера, отражающая зависимость экономического роста от снижения предельных ставок налогообложения (marginal stax rates). Эта кривая используется для объяснения явлений… … Финансово-инвестиционный толковый словарь

КРИВАЯ ЛАФФЕРА — кривая, характеризующая зависимость объема государственных доходов от среднего уровня налоговых ставок в стране. Кривая иллюстрирует наличие оптимального уровня налогообложения, при котором государственные доходы достигают своего максимума … Энциклопедический словарь экономики и права

КРИВАЯ ЛАФФЕРА — кривая, характеризующая в графическом виде зависимость объема государственных доходов от среднего уровня налоговых ставок в стране. Кривая иллюстрирует наличие оптимального уровня налогообложения, при котором государственные доходы достигают… … Большой экономический словарь

кривая лаффера — кривая, характеризующая в графическом виде зависимость объема государственных доходов от среднего уровня налоговых ставок в стране. Кривая иллюстрирует наличие оптимального уровня налогообложения, при котором государственные доходы достигают… … Словарь экономических терминов

Кривая Лаффера — кривая зависимости экономического роста от снижения налогов … Краткий словарь основных лесоводственно-экономических терминов

КРИВАЯ ЛАФФЕРА — LAFFER CURVEПредлагаемая ниже диаграмма иллюстрирует нелинейную зависимость между ставками налогообложения и налоговыми поступлениями. Эту зависимость вывел Артур Лаффер (Arthur Laffer), и ее графическое изображение получило название К.ЛК.Л.… … Энциклопедия банковского дела и финансов