НОУ ИНТУИТ | Лекция | Издержки

6.1. Природа издержек

Жизненный опыт каждого из нас подсказывает, что не бывает выгод без потерь, а результатов без затрат. Производство товаров и услуг непременно сопряжено с издержками, которые представляют собой затраты ресурсов. Как же измерить ценность расходуемых в производстве ресурсов, а значит, и издержки? Экономическая теория дает на этот вопрос два значительно различающихся ответа. А именно существуют две концепции издержек:

- бухгалтерские издержки.

- издержки упущенных возможностей (альтернативные издержки).

Причем, как это ни парадоксально, оба ответа верны и имеют глубокий экономический смысл.

6.1.1. Бухгалтерские издержки

Сущность и структура бухгалтерских издержек

Ценность использованных в производстве ресурсов прежде всего может быть выражена ценой, по которой фирма приобрела их на рынке.

Чтобы лучше понять, что конкретно включают бухгалтерские издержки, перечислим их основные статьи.

- материальные затраты— оплата сырья, материалов, топлива, энергии, покупных комплектующих изделий и полуфабрикатов.

- отчисления на социальные нужды — отчисления по установленным законодательством нормам в фонд социального страхования, Пенсионный фонд РФ, фонд содействия занятости и т.

п..

п.. - амортизация — отчисления по установленным законодательством нормам, отражающие износ оборудования, зданий и т.п.

п..

п..Таким образом, логика бухгалтерского подхода к оценке затрат ресурсов состоит в ответе на вопрос: сколько заплатила фирма, чтобы произвести данное благо? Это ретроспективная оценка, основанная на тщательном учете осуществленных фирмой сделок.

Величина бухгалтерских издержек

Концепция бухгалтерских издержек очень важна и удобна. Затраты ресурсов получают здесь четкое, однозначное и объективное денежное измерение. Знание точного размера бухгалтерских издержек служит ключевым моментом для выяснения того, прибыльна или убыточна фирма. Для этого бухгалтерские издержки достаточно сравнить с (также учитываемой бухгалтерией) суммой доходов компании. Экономический смысл такого бухгалтерского анализа крайне важен: только прибыльные в долгосрочном аспекте предприятия способны сохранить свое место на рынке, длительные же убытки ведут к неминуемому банкротству.

Знание точного размера бухгалтерских издержек служит ключевым моментом для выяснения того, прибыльна или убыточна фирма. Для этого бухгалтерские издержки достаточно сравнить с (также учитываемой бухгалтерией) суммой доходов компании. Экономический смысл такого бухгалтерского анализа крайне важен: только прибыльные в долгосрочном аспекте предприятия способны сохранить свое место на рынке, длительные же убытки ведут к неминуемому банкротству.

Методика бухгалтерских расчетов стандартизирована и потому пригодна для объективной оценки состояния дел фирмы, а также для сравнения положения дел на разных предприятиях. В России, в частности, обязательный для всех фирм стандарт бухгалтерского учета устанавливается законом и тщательно контролируется налоговыми, банковскими и другими органами. Поскольку плановая экономика сильно отличается от рыночной, то и бухгалтерский учет в нашей стране исторически отличался от принятого в других странах. Однако в последние годы основная тенденция в развитии бухгалтерского учета в России состоит в приближении правил его ведения к мировым стандартам.

Именно бухгалтерский баланс предприятия изучают все, кто заинтересован в получении важнейшей информации о нем: инвесторы, прежде чем вложить в это предприятие деньги; биржевики, решая покупать ли его акции; акционеры, проверяя достаточную ли сумму дивидендов им выплатили; налоговые органы — при определении налогооблагаемой базы предприятия.

Ограниченность бухгалтерского метода

Вместе с тем уровень бухгалтерских издержек не всегда позволяет верно судить о состоянии дел на фирме. Вспомним, что только в условиях конкурентного рынка цена способна выполнять информационную функцию. Поэтому точное измерение издержек возможно лишь, когда все затрачиваемые ресурсы оценены по их рыночной цене.

Так бывает не всегда. Например, в условиях социалистической экономики цены устанавливались централизованно. Наличие планово-убыточных предприятий, государственная поддержка нерентабельного производства, игнорирование инфляционных процессов превращали систему государственных цен в павильон кривых зеркал. К тому же затраты ресурсов предприятий планировались не по фактическим размерам, а по установленным нормативам. При этом зачастую применялись устаревшие нормы расходования, не соответствовавшие современному уровню технического прогресса.

К тому же затраты ресурсов предприятий планировались не по фактическим размерам, а по установленным нормативам. При этом зачастую применялись устаревшие нормы расходования, не соответствовавшие современному уровню технического прогресса.

Конечно, сейчас ситуация изменилась. В ходе реформ в российской экономике стали преобладать рыночные механизмы ценообразования. Уже в 1996 г. доля продукции, цены и тарифы на которую регулировались на федеральном и региональном уровнях, составляла лишь 15–16% общей стоимости произведенных товаров и услуг. Предприятия стали самостоятельными хозяйствующими субъектами.

Однако и в современной России фактические цены приобретения ресурсов могут не быть рыночными. Элементы административного механизма и другие несовершенства рынка по-прежнему играют большую роль в нашей экономике. Например, принятая бухгалтерским методом оценка затрат капитальных ресурсов опирается на законодательно (т. е. субъективно, по воле людей) устанавливаемые нормы амортизационных отчислений. Размер этих отчислений не обязательно отражает действительный износ оборудования. Наконец, вспомним об одной из самых распространенных в современной России схем мошенничества: покупка ресурсов у «дружественных» фирм по завышенным ценам или продажа им продукции по заниженным. В результате этих махинаций деньги легко перекачиваются на счета «дружественных» фирм. Итак, фактические цены приобретения ресурсов не всегда являются оптимальным ориентиром в измерении издержек.

е. субъективно, по воле людей) устанавливаемые нормы амортизационных отчислений. Размер этих отчислений не обязательно отражает действительный износ оборудования. Наконец, вспомним об одной из самых распространенных в современной России схем мошенничества: покупка ресурсов у «дружественных» фирм по завышенным ценам или продажа им продукции по заниженным. В результате этих махинаций деньги легко перекачиваются на счета «дружественных» фирм. Итак, фактические цены приобретения ресурсов не всегда являются оптимальным ориентиром в измерении издержек.

Явные и неявные издержки

Второй недостаток бухгалтерского метода состоит в том, что он включает затраты лишь тех ресурсов, которые фирма приобретает со стороны (сырье, материалы, рабочая сила и т.п.). Их называют явными (внешними) издержками. Явные издержки отражаются в денежных выплатах со счетов фирмы поставщикам ресурсов.

Однако некоторые ресурсы могут уже находиться в собственности предприятия. Поэтому их не надо нигде покупать, а значит, соответствующие затраты не отражаются в бухгалтерских документах, хотя и существуют в действительности. Затраты этих ресурсов образуют неявные (внутренние) издержки.

Поэтому их не надо нигде покупать, а значит, соответствующие затраты не отражаются в бухгалтерских документах, хотя и существуют в действительности. Затраты этих ресурсов образуют неявные (внутренние) издержки.

Например, владелец аптечного киоска на станции метро, сам работающий в качестве продавца, не станет с самим собой заключать трудовой договор, в котором указан размер заработной платы. Но это не значит, что он не затрачивает силы и время, которые имеют определенную ценность, а потому тоже являются издержками.

Существует парадоксальное с точки зрения бухгалтерского учета правило менеджеров-практиков: «…некоторые из ваших наиболее высоких предстоящих расходов связаны с вещами, которые вы уже купили и оплатили…», т.е. которые являются вашей собственностью.

Собственными ресурсами фирмы обычно выступают предпринимательские способности ее владельцев (если последние сами управляют бизнесом), земля и капитал предпринимателя или акционеров. Данные ресурсы играют в рыночной экономике значительную роль. И именно они остаются за рамками бухгалтерской концепции издержек!

Данные ресурсы играют в рыночной экономике значительную роль. И именно они остаются за рамками бухгалтерской концепции издержек!

Экономическая теория: микроэкономика — презентация онлайн

1. Экономическая теория: микроэкономика к.э.н., доцент Сигатова Н.А.

Тема 2 Основные проблемыэкономической организации

общества

2. Тема 2 Основные проблемы экономической организации общества

• 1. Производственные возможностизакономерности их измерения

• 2. Основные вопросы экономики и модели

экономических систем (традиционная,

рыночная, смешанная и административная)

2

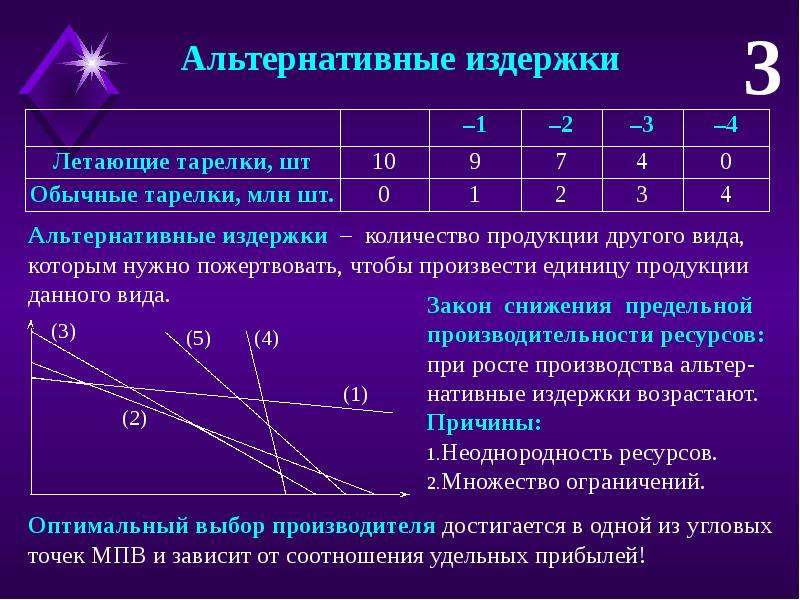

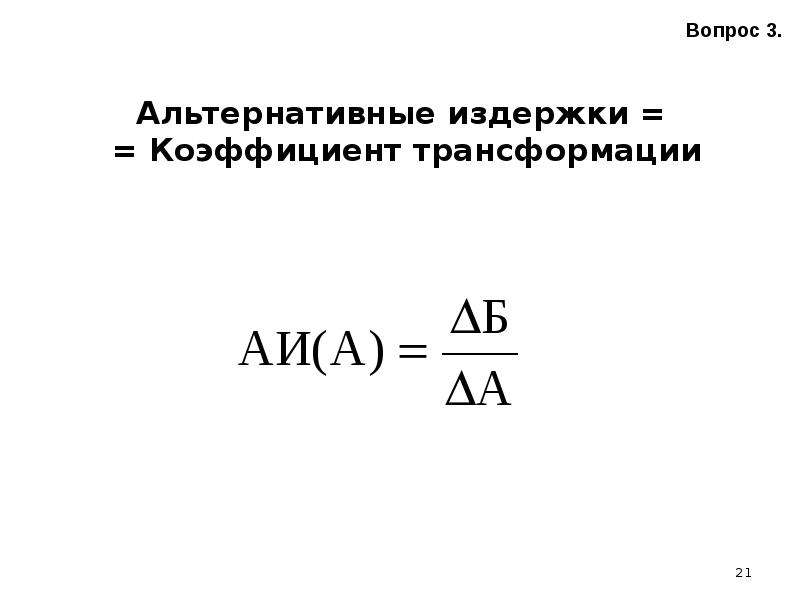

3. 1. Производственные возможности общества. Альтернативные издержки и закономерности их измерения

• Общество, осуществляя производствоэкономических благ, потребляет при этом

факторы производства

• Факторы производства – это все то, что

необходимо для производства экономических

благ

• Выделяют 4 фактора производства: земля,

капитал, труд и предпринимательская

способность

3

4.

Факторы производства • Земля – это все естественные ресурсы, вовлеченные в

Факторы производства • Земля – это все естественные ресурсы, вовлеченные вхозяйственный оборот (пахотные земли, леса, вода,

полезные ископаемые и др.).

производстве (машины, оборудование, производственные

здания и др.). Капитал делиться на два вида: основной и

оборотный. Увеличение запаса капитала и возмещение

изношенного капитала называется инвестициями.

• Труд – это физические, умственные способности человека,

которые могут быть использованы в процессе

производства.

• Предпринимательская способность – особый вид

способностей человека, который включает инновации и

риск.

4

5. Факторы производства являются объектом присвоения, собственностью кого-либо. Экономически собственность на факторы производства реализу

Факторы производстваявляются объектом

присвоения,

собственностью

кого-либо.

Экономически

собственность

на

факторы

производства реализуется в виде доходов:

Земля

Капитал

Труд

Предпринимательская

способность

Факторные доходы

рента

процент

заработная плата

прибыль

5

6.

В условиях ограниченных ресурсов экономика в каждый данный момент времени отвечает на три основных вопроса:

В условиях ограниченных ресурсов экономика в каждый данный момент времени отвечает на три основных вопроса: 1. Что производить?

2. Как производить?

3. Для кого производить?

Фундаментальная экономическая проблема

выбора – как распределить ограниченные

ресурсы между производством разнообразных

товаров, которые желают иметь люди.

6

7. Экономический выбор в условиях ограниченности ресурсов можно представить с помощью модели производственных возможностей

• В основе модели:• 1. Общество располагает фиксированным

количеством ресурсов определенного качества.

• 2. Ресурсы используются эффективно. При том

уровне технологий, которым располагает

общество, большую отдачу получить нельзя.

инвестиционные и потребительские.

7

8. Модель производственных возможностей можно представить графически с помощью кривой производственных возможностей (КПВ)

• КПВ показывает альтернативные вариантыпроизводства товаров при условии полного

использования ресурсов.

ИТ

А

В

0

ПТ

8

9. Модель производственных возможностей можно использовать для того, чтобы показать динамические изменения в экономике

Экономический ростимеет место тогда, когда

в экономике в каждый

последующий момент

времени производится

больше товаров и услуг

ит

0

пт

9

10. Кривая производственных возможностей вогнута к началу координат, поскольку переход от одного набора выпускаемых благ к другому связан с а

Кривая производственных возможностей вогнута к началукоординат, поскольку переход от одного набора

издержками

• Альтернативные издержки – это издержки одного

блага выраженные в другом благе от которого

пришлось отказаться.

• Закон возрастающих издержек утверждает, что

чем больше производится какого-либо товара,

тем выше его альтернативные издержки. Ресурсы

специализированы и не всегда могут быть

переключены на производство другого товара без

потерь производительности.

10

11. Альтернативные издержки рассчитываются как правило на единицу и в динамике

YA

∆y

B

0

∆x

X

11

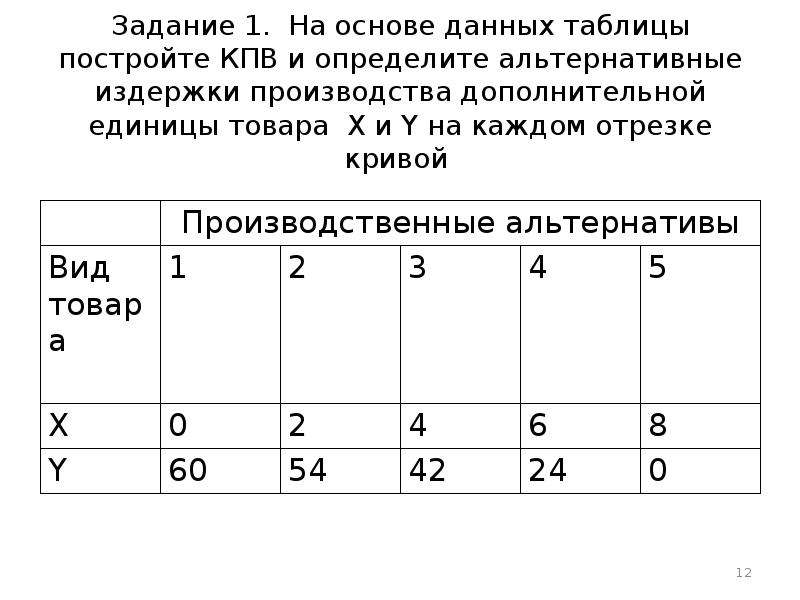

12. Задание 1. На основе данных таблицы постройте КПВ и определите альтернативные издержки производства дополнительной единицы товара X и Y на

Задание 1. На основе данных таблицы постройте КПВ идополнительной единицы товара X и Y на каждом отрезке

кривой

Вид

1

товара

X

Y

0

60

Производственные альтернативы

2

3

4

5

2

54

4

42

6

24

8

0

12

13. Кривая производственных возможностей

70Y

1

60

2

50

3

40

30

4

20

10

5

0

0

1

2

3

4

5

6

7

8

9

X

13

14. Альтернативные издержки на отрезках КПВ

1-2: АИх = 6/2 Y АИy = 2/6 х

2-3: АИх = 12/2 Y АИy = 2/12 х

3-4: АИх = 18/2 Y АИy = 2/18 х

4-5: АИх = 24/2 Y АИy = 2/24 х

15.

Задание 2 (решение). На основе данных таблицы рассчитайте альтернативные издержки производства дополнительной единицы товара X и Y в точке 3. Вид

Задание 2 (решение). На основе данных таблицы рассчитайте альтернативные издержки производства дополнительной единицы товара X и Y в точке 3. Видтовара

X

Y

Производственные альтернативы

1

2

3

4

0

2

4

6

5

8

40

0

38

34

22

АИ 2Х в точке 3 = 12Y

АИ 4Y в точке 3 = 2Х

АИх в точке 3 = 6Y

АИy в точке 3 = ½ X

15

16. Принцип альтернативных издержек

• В микроэкономике принцип альтернативныхиздержек позволяет наиболее рационально

распределить работу между субъектами внутри

предприятия или производство товаров между

предприятиями.

• Общий принцип: работу нужно поручать тому, у

кого альтернативные издержки являются

минимальными.

16

17. Задание 3 (решение). Альтернативные возможности выпуска товаров на предприятиях, входящих в объединение, представлены в таблице. Требуется

Задание 3 (решение). Альтернативные возможности выпуска товаров

Требуется произвести 20 тыс. шт. управляемых ракет и максимальное

количество автомобилей. Распределите заказ между предприятиями

методом альтернативных издержек.

Вид товара

Предприятия

1

2

3

4

5

Автомобили

4

12

7

10

8

Управляемые ракеты

10

2

9

3

12

1. Необходимо найти предприятия, которые являются самыми

эффективными в производстве управляемых ракет. Самыми

эффективными являются те, у которых самые низкие альтернативные

издержки.

4/10 ав.

12/2 ав.

7/9 ав.

10/3 ав

8/12

ав.

17

18. Задание 3. Самым эффективным является 1 предприятие, так у него самые низкие альтернативные издержки. 1 предприятие произведет 10 управляемы

Задание 3. Самым эффективным является 1 предприятие, так унего самые низкие альтернативные издержки. 1 предприятие

произведет 10 управляемых ракет (при этом автомобили он

производить не будет).

Из оставшихся предприятий самые

Из оставшихся предприятий самыенизкие альтернативные издержки у 5 предприятия. 5

предприятие произведет 10 управляемых ракет и еще 1,3

автомобилей.

Вид товара

Предприятия

1

2

3

4

5

Автомобили

0

12

7

10

1,3

Управляемые ракеты

0

0

0

10

Таким образом, объединение произведет 20 тыс. шт.

управляемых ракет и 30,3 тыс. шт. автомобилей.

18

19. Задание 4. Альтернативные возможности выпуска товаров на предприятиях, входящих в объединение, представлены в таблице. Требуется произвес

Задание 4. Альтернативные возможности выпуска товаров напредприятиях, входящих в объединение, представлены в

таблице. Требуется произвести 20 единиц товара В и

максимальное количество товара А. Распределите заказ

между предприятиями методом альтернативных издержек.

Вид товара

А

В

Предприятия

1

2

4

10

12

2

3

6

9

4

10

3

5

8

12

19

20.

Задание 4 (решение): 20 единиц товара В и максимальное количество товара А Вид

Задание 4 (решение): 20 единиц товара В и максимальное количество товара А Видтовара 1

А

0

В

10

АИ

0,4 А

тов.В

2

12

0

6А

Предприятия

3

4

6

10

0

0

0,66 А 3,33 А

5

1,32

10

0,66 А

Ответ: 20 единиц товара В и 29,32 товара А

20

21. 2. Основные вопросы экономики и модели экономических систем (традиционная, рыночная, смешанная и административная)

• Экономическая система – это историческивозникшая

или

установленная

совокупность действующих на данной

территории принципов, правил, норм,

определяющих форму и содержание

основных

экономических

отношений,

возникающих в процессе производства,

распределения, обмена и потребления

экономических благ

21

22. Три главных вопроса экономики

• В условиях ограниченности ресурсовобщество организуя свою хозяйственную

деятельность вынуждены постоянно искать

ответы на три главных вопроса экономики:

• 1 Что производить?

• 2.

Как производить?

Как производить?• 3. Для кого производить?

22

23. Что производить?

• Какие потребности считать самымиприоритетными?

• Каким образом следует распределить

редкие ресурсы между производством

различных благ?

• Какие экономические блага производить и

в каком количестве?

23

24. Как производить?

• Как наиболее эффективно использоватьдоступные ресурсы для производства

выбранных благ?

• Какую технологию производства следует

выбрать?

• В каком количестве и в каких комбинациях

следует использовать имеющиеся ресурсы?

24

25. Для кого производить?

• Как наиболее эффективно распределитьсозданные блага?

• Следует ли делить по принципу «от каждого

по способностям каждому по

потребностям» или же по принципу «кто не

работает тот не ест»?

25

26. Модели экономических систем

• В зависимости от того, как организовано тоили иное общество, какие ценности

доминируют в нем можно выделить четыре

модели экономических систем: традиционная,

рыночная, смешанная и административная

• В основе классификации лежат два основных

критерия: форма собственности и способ

координации экономической деятельности

26

27.

Традиционная экономическая система • Традиционная экономическая система

Традиционная экономическая система • Традиционная экономическая система– это система основанная на

традициях и обычаях, которые

передаются от поколения к поколению

и определяют, какие блага, как и для

кого производить

27

28. Основные особенности традиционной системы

Основные особенности традиционной системы

1. Одни и те же блага производятся из поколения

в поколение.

2. Технология производства остается неизменной

(т.е. технический прогресс отсутствует).

3. Экономические роли индивидуумов

определяются наследственностью.

4. Вопросы распределения и обмена продуктами

решаются согласно обычаям.

5. Господствующим сектором экономики является

сельское хозяйство, где занято большинство

населения.

28

29. Преимущества традиционной системы

• 1. Стабильность общества и его полнаяпредсказуемость.

• 2. Добротность и, как правило, высокое

качество производимой продукции.

29

30. Недостатки традиционной системы

• 1. Неспособность к развитию исовершенствованию.

• 2. Отсутствие технического прогресса.

• 3. Плохая приспособляемость к изменению

внешних условий.

• 4. Ограниченность числа производимых благ.

• 5. Население при такой экономике может

удовлетворить лишь минимум постоянных

основных потребностей.

30

31. Традиционная система

• Традиционная экономика была характернадля аграрного общества, преобладала в

период Античности и Средневековья.

• В настоящее время сохранилась лишь в

сельскохозяйственных секторах некоторых

стран Азии, Африки и Латинской Америки

(Гаити, Мали, Непал, Эфиопия), а также у

некоторых племен долины Амазонки,

Австралии.

31

32. Административная экономическая система

• Административная (командная,централизованная, плановая) экономика –

это система в которой доминирует

государственная собственность и

осуществляется централизованное

управление экономикой посредством

государственного планирования.

32

33. Основные особенности административной системы

• 1. Преобладание государственнойсобственности на основные средства

производства.

• 2. Планирование на основе долгосрочных

приоритетов.

• 3. Дефицит одних благ и перепроизводство

других, черный рынок.

• 4. Отсутствие экономических кризисов.

• 5. Отсутствие безработицы.

33

34. Преимущества административной системы

• 1. Относительная стабильность условий иуверенность в завтрашнем дне: отсутствие

безработицы и отсутствие экономических

кризисов.

• 2. Способность сконцентрировать ресурсы

для достижения какой -либо приоритетной

цели.

34

35. Недостатки административной системы

• 1. Невозможность точно спланировать всепотребности общества и оптимально

распределить ресурсы для их

удовлетворения.

• 2. Отсутствие стимулов к эффективному

использованию ресурсов.

• 3. Негибкость, замедленная реакция на

изменение внешних условий.

35

36. Административная система

• Наибольшее развитие административнаяэкономика получила в XX веке: с 1917 г. по

1991 г. в Советском Союзе. После Второй

Мировой войны в странах Восточной Европы

(Болгария, Польша, Венгрия, Чехия), Китае,

Северной Корее, на Кубе и в других странах.

• В настоящее время элементы

административной экономики можно

встретить на Кубе, в Северной Корее.

36

37. Рыночная экономическая система

• Рыночная экономическая система– это система, основанная на

частной собственности, свободе

выбора и конкуренции.

37

38. Основные особенности рыночной системы

• 1. Экономические агента сами решают чтопроизводить, как и для кого.

• 2. Рыночная экономика предоставляет

экономическим агента полную свободу

выбора.

• 3. Конкуренция выступает в роли «невидимой

руки», которая стимулирует производителей

повышать качество продукции.

• 4. Государство выступает в роли «ночного

сторожа» (т.

е. не вмешивается в процесс

е. не вмешивается в процесспринятия экономических решений).

38

39. Преимущества рыночной системы

• 1. Система легко решает проблемустимулов экономической деятельности.

• 2. Система обладает способностью быстро

реагировать на изменения внешних

условий.

• 3. Высокие темпы технического прогресса.

39

40. Недостатки рыночной системы

• 1. Рыночной экономики присущиэкономические спады.

• 2. Рыночная экономика склонна к

монополизации рынков.

• 3. высокая дифференциация доходов

населения.

• 4. Отсутствие уверенности в завтрашнем

дне и гарантии занятости.

40

41. Рыночная система

• Возникает в XVII-XVIII веках в результатебуржуазных революций в Европе.

Исторически первыми к ним пришли

Англия, Нидерланды и Франция.

• Наиболее близкой к рыночному типу

экономики считаются экономики Англии и

США в эпоху первоначального накопления

капитала.

41

42.

Смешанная экономическая система • Ни в одном государстве действующая

Смешанная экономическая система • Ни в одном государстве действующаяэкономическая система не является чисто

рыночной, чисто административной или

чисто традиционной.

• В развивающихся странах можно найти

элементы всех экономических систем.

• В развитых странах мы сталкиваемся с

сочетанием рыночной и административной

системы.

42

43. Смешанная экономическая система

• Смешанная экономика – это модельэкономической системы, сочетающей

элементы рыночной и административной

экономики (при доминировании элементов

рынка).

• Такая экономическая система в разных

вариациях существует в большинстве стран

современного мира. Разница состоит в доли

частной собственности и степени

государственного вмешательства в экономику.

43

• Спасибо на внимание!

44

Оценка эффективности инвестиций с учетом альтернативных издержек Текст научной статьи по специальности «Экономика и бизнес»

Оценка эффективности инвестиций с учетом альтернативных издержек*

Т. В. Королева (Московский гуманитарный университет)**

В. Королева (Московский гуманитарный университет)**

В статье рассматриваются эффективные инвестиции как один из факторов формирования конкурентного преимущества. С помощью математического моделирования предпринята попытка количественной оценки альтернативных издержек в качестве критерия принятия инвестиционного решения.

Ключевые слова: математическая модель, конкурентное преимущество, инвестиционный проект, альтернативные издержки, упущенная выгода, заемные средства, финансовые потоки.

Формирование конкурентных преимуществ на целевом сегменте рынка имеет огромное значение для современного предприятия. Конкурентные преимущества предприятия закладываются, в том числе, путем разработки и реализации инвестиционной политики — комплекса мероприятий, направленных на завоевание и укрепление рыночных позиций в долгосрочной перспективе. При формировании инвестиционной политики определяются приоритетные направления и устанавливается оптимальное распределение ресурсов между ними в зависимости от эффективности рассматриваемых инвестиционных предложений. Поэтому проблема анализа эффективности инвестиций не теряет своего значения.

При формировании инвестиционной политики определяются приоритетные направления и устанавливается оптимальное распределение ресурсов между ними в зависимости от эффективности рассматриваемых инвестиционных предложений. Поэтому проблема анализа эффективности инвестиций не теряет своего значения.

В процессе анализа эффективности инвестиционных проектов обычно учитывается ряд факторов, влияющих на внутреннюю доходность, таких как временная структура входящих и исходящих финансовых потоков, стоимость денег во времени, источники возможного финансирования, уровень рисков и инфляции (Четыркин, 2008; Брейли, Майерс, 1997; Королева, 2010). Однако принятие инвестиционного проекта будет оправдано лишь тогда, когда реальная доходность покроет не только явные, но и скрытые издержки его осуществления. Под скрытыми (альтернативными) издержками понима-

ют ожидаемую норму доходности альтернативных вариантов инвестирования, риск которых эквивалентен риску рассматриваемого проекта. Скрытые издержки ассоциируются с упущенной выгодой и являются немаловажным, но мало использующимся фактором, характеризующим устойчивость рыночных позиций инвестиционного проекта. Одной из причин недостаточного использования этого показателя в анализе эффективности инвестиций являются трудности, связанные с его количественным выражением. В ряде работ (Modigliani, Miller, 1963; Miller, Modigliani, 1966; Брейли, Майерс, 1997; Москвин, 2009), альтернативные издержки используется в оценке эффективности проектов, однако в своих расчетах авторы пользуются эмпирическими оценками.

Скрытые издержки ассоциируются с упущенной выгодой и являются немаловажным, но мало использующимся фактором, характеризующим устойчивость рыночных позиций инвестиционного проекта. Одной из причин недостаточного использования этого показателя в анализе эффективности инвестиций являются трудности, связанные с его количественным выражением. В ряде работ (Modigliani, Miller, 1963; Miller, Modigliani, 1966; Брейли, Майерс, 1997; Москвин, 2009), альтернативные издержки используется в оценке эффективности проектов, однако в своих расчетах авторы пользуются эмпирическими оценками.

В данной работе с помощью математического моделирования (Самарский, Михайлов, 1997; Мажукин, Королева, 2006a, 2006b) предпринята попытка количественной оценки альтернативных издержек в качестве критерия принятия инвестиционного решения наряду с такими показателями эффективности, как чистый приведенный доход, внутренняя норма доходности, срок окупаемости.

Постановка задачи. Рассматривается ситуация принятия предприятием решения об инвестировании в один из двух проектов

Рассматривается ситуация принятия предприятием решения об инвестировании в один из двух проектов

* Работа выполнена при поддержке РГНФ (проект № 11-02-12036в).

** Королева Татьяна Валерьевна — старший преподаватель кафедры математического и компьютерного моделирования Московского гуманитарного университета. Тел.: + 7 (499) 374-70-86. Эл. адрес: [email protected]

с учетом возможности использования заемных средств. Руководство предприятия, формируя инвестиционную политику, отдает предпочтение проектам, отдача от которых будет не только превышать вложенные средства, но и являться сопоставимой с альтернативными вложениями, т. е. доход от инвестиций должен покрывать не только затраты по данному проекту, но и упущенную выгоду. Зная количественные и временные характеристики финансовых потоков проекта, можно определить, от какого дохода отказывается инвестор, вкладывая деньги в проект именно на таких условиях.

Для определения размера упущенной выгоды будем рассматривать инвестиционный проект как движение финансовых потоков, определенных на множестве рыночных ставок 0 < і < 1 (рис. 1).

Рис. 1. Схема взаимодействия финансовых потоков инвестиционных проектов

Величины $>к(г), С(,(г), Ук(г) (к — номер проекта) на схеме являются функциями от рыночной процентной ставки г. Поток заемных средств $>к(г), вкладываемый в развитие предприятия, через некоторый промежуток времени вызывает появление положительного потока Ск(г), который служит источни-

ком компенсации всех издержек, связанных с реализацией проекта.

В виде кружка на схеме обозначен накопитель упущенной выгоды по ставке г, формируемой рынком, в виде стрелок изображаются финансовые потоки С(,(г) и $>к(г) рассматриваемых проектов. ¡(г), Ск(г) изобразим финансовые потоки обоих проектов в виде временных диаграмм (рис. 2). Финансовые потоки, инвестируемые в каждый период времени, обозначенные на схеме как ¡¡к (£ = 0,..,Т-1 — временной период инвестирования), характеризуют отток капитала, поэтому будем считать их отрицательными. Структура инвестирования в проектах различна, однако инвестиционные затраты первого и второго проектов совпадают.

¡(г), Ск(г) изобразим финансовые потоки обоих проектов в виде временных диаграмм (рис. 2). Финансовые потоки, инвестируемые в каждый период времени, обозначенные на схеме как ¡¡к (£ = 0,..,Т-1 — временной период инвестирования), характеризуют отток капитала, поэтому будем считать их отрицательными. Структура инвестирования в проектах различна, однако инвестиционные затраты первого и второго проектов совпадают.

Все финансовые потоки отклика на инвестиции, обозначенные на схеме как к, считаем положительными, отнесенными к концу периода. Структура положительных потоков для обоих проектов одинакова.

Величина Ск(г) (рис. 1) (Четыркин, 2008; Брейли, Майерс, 1997; Королева, 2010) определяется как чистая приведенная по неизве-

Рис. 2. Движение финансовых потоков: а) проект №1, б) проект №2

стной в период планирования ставке дисконтирования г стоимость планируемых доходов с( к. Дисконтирование будем проводить к моменту tQ , т. е. к началу проекта.

Дисконтирование будем проводить к моменту tQ , т. е. к началу проекта.

Инвестиции st к, распределенные во времени, будем оценивать денежной суммой $>к(г) с начисленными процентами к моменту их погашения, так как с течением времени стоимость заемных денежных средств возрастает.

Время погашения совпадет с моментом первой прибыли от инвестиций, т. е. с t1 (рис. 2).

В качестве математического описания динамики упущенной выгоды в зависимости от изменения рыночной конъюнктуры (рис. 1), используется дифференциальная задача Коши (Самарский, Гулин, 1989; Ма-жукин, Королева, 2006а, 2006Ь). Для математического описания равновесия финансовых потоков инвестиций и прибыли по проектам (рис. 2) используются нелинейные уравнения (Королева, 2010). Сформулированные дифференциальные задачи решались при помощи явной разностной схемы Эйлера, а нелинейные уравнения решались методом Ньютона (Мажукин, Королева, 2006а, 2006Ь; Самарский, Гулин, 1989). i)) от проектов становится равным нулю. Скорость изменения NIk(i) по мере приближения i к барьерным значениям в первом проекте меньше, чем во втором (рис. 3), что свидетельствует в пользу первого проекта. Доходность первого проекта определяется диапазоном альтернативных ставок iе(0 0,32), диапазон доходности второго проекта меньше iе(0 0,24).

i)) от проектов становится равным нулю. Скорость изменения NIk(i) по мере приближения i к барьерным значениям в первом проекте меньше, чем во втором (рис. 3), что свидетельствует в пользу первого проекта. Доходность первого проекта определяется диапазоном альтернативных ставок iе(0 0,32), диапазон доходности второго проекта меньше iе(0 0,24).

В этих диапазонах доходность проектов положительна, за их пределами затраты по проектам превысят прибыль и проекты станут неэффективными.

Срок окупаемости при барьерных значениях нормы доходности IRRk для первого проекта меньше, чем для второго. Он состав-

ляет для первого проекта 2,07 года, а для второго — 2,11 года.

Индексы эффективности капиталовложений, вычисленные как отношение прибыли к затратам по проектам на множестве альтернативных ставок, изображены на рис. 4. Индекс эффективности первого проекта изменяется медленнее и достигает 1, что соответствует равенству затрат и прибыли по проекту при более высокой рыночной конъюнктуре (г = 0,32), чем во втором (г = 0,24). Это подтверждает большую устойчивость первого проекта к изменению конъюнктуры рынка.

4. Индекс эффективности первого проекта изменяется медленнее и достигает 1, что соответствует равенству затрат и прибыли по проекту при более высокой рыночной конъюнктуре (г = 0,32), чем во втором (г = 0,24). Это подтверждает большую устойчивость первого проекта к изменению конъюнктуры рынка.

Заключение. Построены математические модели динамики упущенной выгоды двух проектов на множестве альтернативных ставок, а также математические модели эффективности инвестиций этих проектов в условиях привлечения заемных средств. По результатам математического моделирования найдены для двух проектов функции упущенной выгоды при различной рыночной конъюнктуре; определены значения максимальных финансовых потерь инвестора при принятии альтернативных проектов. Найдены значения барьерных ставок, при превышении которых рыночной конъюнктурой

i — рыночная ставка

Рис. 4. Индексы эффективности проектов

4. Индексы эффективности проектов

проекты были неэффективными. Определены сроки окупаемости и коэффициенты эффективности проектов. В результате анализа полученных показателей оценена устойчивость к изменению рыночной конъюнктуры и инвестиционная привлекательность двух проектов. Определены диапазоны альтернативных ставок, в которых принимается инвестиционное решение по каждому из проектов.

СПИСОК ЛИТЕРАТУРЫ

Брейли, Р., Майерс, С. (1997) Принципы корпоративных финансов. М.

Королева, Т. В. (2010) Оценка доходности инвестиционного проекта в широком диапазоне риска и инфляции // Вестник университета (Государственный университет управления). №16. М. : ГУУ. С. 251-257.

Мажукин, В. И., Королева, О. Н. (2006a) Математическое моделирование в экономике.

Ч. 1. Численные методы и вычислительные алгоритмы. М. : Флинта.

Мажукин, В. И., Королева, О. Н. (2006b) Математическое моделирование в экономике. Ч. 3. Экономические приложения. М. : Флинта.

Москвин, В. А. (2009) Методы учета фактора времени в финансовых операциях [Электр. ресурс] // Elitarium. URL: http://www.elitari-um.ru/2009/02/27/uchet_faktora_vremeni.html (дата обращения: 29.10.2011).

Самарский, А. А., Михайлов, А. П. (1997) Математическое моделирование. М. : Физ-матлит.

Самарский, А. А., Гулин, А. В. (1989) Численные методы. М. : Наука.

Четыркин, Е. М. (2008) Финансовая математика. М. : Дело.

Miller, M. H., Modigliani, F. (1966) Some Estimates of the Cost of Capital to the Electric Utility Industry: 1954-1957 // American Economic Review. Vol. 56. № 3. P. 333-391.

(1966) Some Estimates of the Cost of Capital to the Electric Utility Industry: 1954-1957 // American Economic Review. Vol. 56. № 3. P. 333-391.

Modigliani, F., Miller, M. H. (1963) Corporate Income Taxes and the Cost of Capital: A Correction // American Economic Review. Vol. 53. №3. P. 433-443.

INVESTMENTS EFFICIENCY ESTIMATION ON THE OPPORTUNITY COST-PLUS BASIS T. V. Koroleva (Moscow Univesity for the Humanities)

The article considers effective investments as one of the factors of competitive advantage formation. By means of the methods of mathematical modelling the author attempts to estimate opportunity costs quantitatively as a criterion for investment decisions.

Keywords: mathematical model, competitive advantage, investment project, opportunity costs, lost profits, borrowed funds, flows of funds.

BIBLIOGRAPHY (TRANSLITERATION)

Breili, R., Maiers, S. (1997) Printsipy korpora-tivnykh finansov. M.

Koroleva, T. V. (2010) Otsenka dokhodnosti investitsionnogo proekta v shirokom diapazone riska i infliatsii // Vestnik universiteta (Gosudar-stvennyi universitet upravleniia). № 16. M. : GUU.

S. 251-257.

Mazhukin, V. I., Koroleva, O. N. (2006a) Ma-tematicheskoe modelirovanie v ekonomike. Ch. 1. Chislennye metody i vychislitel’nye algoritmy. M. : Flinta.

Mazhukin, V. I., Koroleva, O. N. (2006b) Matematicheskoe modelirovanie v ekonomike. Ch. 3. Ekonomicheskie prilozheniia. M. : Flinta.

Moskvin, V. A. (2009) Metody ucheta faktora vremeni v finansovykh operatsiiakh [Elektr. resurs] // Elitarium. URL: http://www.elitari-um.ru/2009/02/27/uchet_faktora_vremeni.html (data obrashcheniia: 29.10.2011).

resurs] // Elitarium. URL: http://www.elitari-um.ru/2009/02/27/uchet_faktora_vremeni.html (data obrashcheniia: 29.10.2011).

Samarskii, A. A., Mikhailov, A. P. (1997) Matematicheskoe modelirovanie. M. : Fizmatlit.

Samarskii, A. A., Gulin, A. V. (1989) Chislen-nye metody. M. : Nauka.

Chetyrkin, E. M. (2008) Finansovaia matem-atika. M. : Delo.

Miller, M. H., Modigliani, F. (1966) Some Estimates of the Cost of Capital to the Electric Utility Industry: 1954-1957 // American Economic Review. Vol. 56. № 3. P. 333-391.

Modigliani, F., Miller, M. H. (1963) Corporate Income Taxes and the Cost of Capital: A Correction // American Economic Review. Vol. 53. №3. P. 433-443.

Значит, разница — это альтернативные издержки использования ядерной энергетики вместо ветровой и другой. | So the difference is the opportunity cost of using nuclear versus wind, or something else. |

| В качестве альтернативы они могут испытывать чувство гордости за то, что признали альтернативные издержки использования времени. | Alternatively, they may take a sense of pride in having recognized the opportunity cost of the alternative use of time. |

| Альтернативные издержки измеряются в количестве единиц второго товара, забытых за одну или несколько единиц первого товара. | Opportunity cost is measured in the number of units of the second good forgone for one or more units of the first good. |

| Чем шире улица, тем выше альтернативные издержки. | The wider the street, the higher the opportunity cost. |

| Форма PPF обычно рисуется как вогнутая к началу координат, чтобы представить возрастающие альтернативные издержки с увеличением выпуска товара. | The shape of a PPF is commonly drawn as concave to the origin to represent increasing opportunity cost with increased output of a good. |

| Предельные альтернативные издержки производства оружия в пересчете на масло — это просто обратная величина предельных альтернативных издержек производства масла в пересчете на оружие. | The marginal opportunity costs of guns in terms of butter is simply the reciprocal of the marginal opportunity cost of butter in terms of guns. |

| При экономии за счет масштаба ППФ будет искривляться вовнутрь,а альтернативные издержки одного товара будут снижаться по мере его производства. | With economies of scale, the PPF would curve inward, with the opportunity cost of one good falling as more of it is produced. |

| Если кривая PPF имеет прямолинейную форму, то альтернативные издержки являются постоянными по мере изменения производства различных товаров. | If the shape of the PPF curve is a straight-line, the opportunity cost is constant as production of different goods is changing. |

Когда альтернативные издержки ниже, уровень иммиграции, как правило, выше. | When the opportunity cost is lower, the immigration rates tend to be higher. |

| Этот метод учитывает не только все затраты, но и альтернативные издержки капитала, необходимого для разработки проекта. | This method not only accounts for all costs, it also includes the opportunity costs of the capital required to develop a project. |

| В теоретической экономике стоимость, используемая без квалификации, часто означает альтернативные издержки. | In theoretical economics, cost used without qualification often means opportunity cost. |

| Фактически это означает, что потребители могут более остро осознавать альтернативные издержки, связанные с потреблением той или иной услуги. | In effect, this means that consumers may be more acutely aware of the opportunity costs associated with the consumption of a service. |

Мало того, что потребители товаров общей собственности могут получать выгоду без оплаты, но потребление одним из них накладывает альтернативные издержки на других. | Not only can consumers of common-property goods benefit without payment, but consumption by one imposes an opportunity cost on others. |

| Альтернативные издержки, связанные с альтернативным выбором, усугубляют и создают сильные чувства диссонанса и раскаяния. | Opportunity costs associated with alternative choices compound and create strong feelings of dissonance and remorse. |

| Другие результаты | |

| Я был потерян, без сил и без малейших альтернатив. | I was lost, tired, and I was out of options. |

| Допустим, у нас будет некое глобальное правительство, почему вы думаете, что оно будет больше походить на Данию, чем на Россию или Гондурас, и разве нет альтернатив, таких как в случае с ХФУ? | So if we were to have some kind of global governance, what makes you think it would end up being more like Denmark rather than more like Russia or Honduras, and aren’t there alternatives, such as we did with CFCs? |

Время в пятницу после обеда экономист назвал бы временем низких альтернативных издержек. | Friday afternoon is what an economist might call a low opportunity cost time. |

| В переговорах оно выражается в наличии альтернатив. | In negotiations, it comes in the form of alternatives. |

| У моего брата не было альтернатив — не было превосходства. | So my brother had no alternatives, he lacked power. |

| Затем можно выбрать лучшую из нескольких альтернатив. | One can then pick the best of several alternatives. |

| А Экономическая лига заберёт все украденные драгоценности в счёт покрытия наших немалых издержек. | And the Economic League will take all of the jewels that you steal to cover our considerable expenses. |

| Соперничество видений переместилось из нежной плоскости выборов к массивному откидыванию альтернатив. | The contest of the visions had moved from its delicate plane of choices down to a gross discarding of alternates. |

Затраты, связанные с соблюдением экологических норм, можно разделить на компоненты постоянных и переменных издержек. | The costs of complying with environmental regulations can be separated into their fixed and variable cost components. |

| Как показывают последние исследования, благодаря упрощению процедур торговли можно сэкономить до 15% трансакционных издержек. | Recent studies show that up to 15% of transaction costs can be saved by trade facilitation. |

| И наконец, это сопряжено со снижением издержек для потребителей и обеспечением экономии средств в промышленном производстве. | Finally, in this context, it implies lower costs to consumers and cost savings in industrial production. |

| Сокращение потребностей частично компенсировалось незначительным увеличением капитальных издержек в результате увеличения выплачиваемого вознаграждения с учетом высоких показателей работы. | The reduced requirements were partly offset by the increase in the cost of small capitalization as a result of the increase in fees, based on good performance. |

| Крупные компании розничной торговли могут также осуществлять продажу по ценам ниже издержек и применять практику хищнического ценообразования, резко снижая свои цены и заставляя конкурентов продавать себе в убыток. | Large retailers may also engage in selling below cost and predatory pricing whereby prices are cut aggressively to force competitors to sell at a loss. |

| Еще один представитель заявил, что страны с крайне жарким климатом сталкиваются с проблемами в поиске приемлемых альтернатив в таких отраслях, как кондиционирование воздуха и холодильная промышленность. | Another representative said that countries with very hot climates faced problems in finding suitable alternatives in the air-conditioning and refrigeration sectors. |

| Один представитель, поддержавший проект, отметил, тем не менее, что положительная сторона торговых ограничений состоит в том, что они могут стимулировать поиск альтернатив. | One representative, while supporting the draft, also noted that trade restrictions could have the benefit of encouraging the development of alternatives. |

| Средневзвешенная нормальная стоимость не должна быть ниже средневзвешенных удельных издержек. | The weighted average normal value may not be less than the weighted average cost per unit. |

| Эта рекомендация противоречит обычной практике в сфере инвестиционной деятельности и может привести к увеличению издержек для Фонда без получения им взамен каких-либо выгод. | It is not normal practice in the investment industry and could result in higher fees with no corresponding benefits to the Fund. |

| Их ограниченную способность повышать безопасность надлежит взвешивать с учетом их значительно более высоких издержек. | Their limited ability to increase safety has to be weighed against their considerably high cost. |

| Фактор экономии за счет масштаба ведет к сокращению транспортных издержек на тонну груза. | Economies of scale reduce the transport costs per tonne. |

Таким образом, меры, направленные на снижение транспортных издержек, могут стимулировать экономическую деятельность разными способами. | Thus measures which reduce transport costs could encourage economic performance in various ways. |

| Улучшение доступа к транспортным средствам и снижение транспортных издержек во многом способствовало бы устранению этого барьера и положительным образом сказалось бы на торговле. | Improved access to transport facilities and reduced transport costs would relax this barrier and have a positive impact on trade. |

| Он отметил, что финансовые и прочие меры, направленные на изменение этой ситуации, приведут к повышению транспортных издержек и в конечном счете снизят конкурентоспособность экономики стран ЕЭК. | He said that fiscal or other measures aimed at altering the situation would increase transport costs and in the end make ECE economies less competitive. |

| Для наиболее уязвимых стран, таких, как РСНВМ, уровни транспортных издержек еще выше. | The incidence of transport costs is even higher for the most vulnerable countries, such as LLDCs. |

| С учетом более низких транспортных издержек продовольственная продукция из городского земледельческого сектора продается по более низким ценам. | Because of lower transport costs, food products from urban agriculture have lower prices. |

| Еще одной важной конкретной темой стала оценка транспортных издержек и возможностей их снижения. | Evaluation of transport costs and possibilities for their reduction represents another specific area of interest. |

| Оценка удельных транспортных издержек при перевозке контейнеров автомобильным транспортом по африканским маршрутам. | Estimated unit road transport costs for containers on African corridors. |

| Эксперты отметили, что снижение транспортных издержек может придать значительный импульс процессу развития. | Experts noted that a reduction in transport costs would give considerable impetus to the development process. |

Наличие местных ресурсов также будет играть важную роль при замене дорогостоящего импорта и снижении высоких транспортных издержек. | Local sourcing too will become important in order to replace costly imports and avoid high transport costs. |

| Изменения в структуре транспортных издержек можно отслеживать с помощью экономической системы с применением набора показателей, отражающих изменения в ценах и результатах по секторам. | Changes to transport costs can be traced through the economic system to a set of changes in prices and output by sector. |

| Реформа транспортного сектора носит продолжительный и сложный характер, но зато она может повысить конкурентоспособность внешней торговли за счет сокращения транспортных издержек. | Transport sector reform is lengthy and complex but can improve external trade competitiveness by reducing transport costs. |

| В частности, из-за высоких транспортных издержек увеличиваются импортные и экспортные цены. | In particular, high transport costs feed into import and export prices. |

| Кроме того, инвестиции в инфраструктуру могут и не привести к снижению транспортных издержек, если не будут подкрепляться соответствующей политикой и институциональными реформами. | Furthermore, investments in infrastructure may not reduce transport costs if not reinforced by appropriate policy and institutional reforms. |

| Во-первых, было оспорено требование о возмещении транспортных издержек, понесенных в связи с возвратом товара продавцу. | First, the transport costs incurred while returning goods to the seller were in dispute. |

| Снижение транспортных издержек стимулирует торговлю, тогда как рост торговли в свою очередь приводит к уменьшению транспортных издержек. | Lower transport costs promote trade, and at the same time more trade also leads to lower transport costs. |

| Одним словом, существует некий порочный круг, когда низкий объем торговли ведет к увеличению транспортных издержек, а значительные транспортные издержки тормозят развитие торговли. | All in all, there exists a vicious circle where low trade volumes lead to high transport costs and high transport costs discourage further trade. |

| Согласно нормам гражданского судопроизводства истец может получить полную компенсацию судебных издержек. | According to the civil procedure rules the plaintiff can get full recovery of court expenses. |

| Однако следует отметить, что добыча каменного угля сокращается по мере увеличения глубины разработки и возрастания производственных издержек. | However, hard coal production is declining as mining operations are getting deeper and production costs higher. |

| Некоторые ожидающие рассмотрения дела касаются издержек, понесенных НПО из-за того, что им было отказано в судебном пересмотре или правовой помощи. | Some pending cases related to costs inflicted when judicial review and/or legal aid for NGOs was refused. |

| Однако цель реформы заключается не только в сокращении издержек, но и в повышении эффективности. | However, the purpose of reform was not just to cut costs; it was also to enhance efficiency. |

| Боязнь этих издержек и пакеты экстренной финансовой помощи от МВФ еще долго удерживали Аргентину от отказа от механизма полного золотовалютного обеспечения уже после того, как стало ясно, что эта система не может поддерживаться. | Fear of these costs, combined with IMF bailouts, kept Argentina from abandoning its currency board long after it was clear that the system could not be sustained. |

| Что касается невозмещаемых судебных издержек, то Группа рекомендует присудить компенсацию таких издержек в полном объеме. | In respect of the non-refundable court fees, the Panel recommends an award of compensation for the full amount of such fees. |

| Учет издержек, связанных с вводом в действие и эксплуатацией, является составной частью методологии, разработанной с целью анализа затрат и результатов. | Start-up costs and operational costs are part of the methodology devised for cost-benefit analysis. |

| Использование неосновных средств непредсказуемо и приводит к увеличению операционных издержек. | Non-core resources were unpredictable and increased operational costs. |

| Издержки производства или затраты на рабочую силы составляют лишь относительно небольшую долю их общих операционных издержек. | Production or labour costs constitute only a relatively low proportion of their total operational costs. |

| Сокращение операционных издержек МСП за счет развития электронной коммерции. | Reducing the operational costs of SMEs through the development of e-commerce. |

| Армия начинает исчерпывать резерв взрослого контингента, и у детей может остаться мало альтернатив вступлению в ее ряды. | Armies begin to exhaust the supplies of adult manpower and children may have little option but to join. |

Содержание дисциплины «Экономическая теория» : Кафедра МЭО : АлтГТУ

Кафедра «Международные экономические отношения»

Тема 1. ЭКОНОМИКА КАК НАУКА

1.1 Основные этапы развития экономической науки. Экономика как наука и система хозяйствования

1.1.1 Особенности экономических воззрений в традиционных обществах Первобытное общество. Древний Восток Древняя Греция. Аристотель: «экономия» и «хрематистика» Древний Рим. Христианство.

1.1.2 Систематизация экономических знаний, первые теоретические системы Меркантилизм Физиократы Ф. Кенэ и его «Экономическая таблица» Классическая политическая экономия. А. Смит «Исследование о природе и причинах богатства народов» «невидимой рукой». Д. Риккардо «Начала политической экономии и налогового обложения» Последователи: Т.Р. Мальтус, С. Бейли, Н.У. Сениор, Ж.Б. Сей, Дж. С. Милль. Марксизм. «Капитал». Распространение марксизма в России: Г.В. Плеханов, В.И. Ленин, М.А. Бакунин.

1.1.3 Формирование и эволюция современной экономической мысли. Неоклассическое направление. Маржиналистская революция. Австрийская школа (К. Менгер, Е. Бем-Баверк, Ф. Визер), Лозаннская (математическая) школа (Л Вальрас, В. Парето), Англо-американская школа (А Маршалл, Дж. Кларк). Неоклассическая экономическая теория. Кейнсианство Дж.М. Кейнс «Общая теория занятости, процента и денег». Монетаризм М. Фридмен. Институционализм.

1.2 Вклад российских ученых в развитие мировой экономической мысли. Особенности развития экономической мысли в России. Научный вклад М.И. Туган-Барановского в понимание экономических циклов. Научный вклад А.В. Чаянова в изучение крестьянского хозяйства. Научный вклад Н.Д. Кондратьева в понимание экономической динамики. Традиции экономико-математической школы в России и СССР. В.К. Дмитриев. Е.Е. Слуцкий. Г.А. Фельдман. В.В. Новожилов. Л.В. Канторович. В.С. Немчинов. Концепция СОФЭ

1.3 Предмет и методология экономической теории. Предмет экономической теории. Экономические законы. Система экономических законов развития общества: специфические, особенные, общие экономические законы. Микроэкономика и макроэкономика. Методология. Принципы экономической теории: субъективизм, эмпиризм, рационализм. Методы исследования. Общенаучные методы: научной абстракции, анализа и синтеза, индукции и дедукции, исторический и логический. Частные методы: статистический, функциональный, метод агрегирования, метод экономико-математического моделирования Позитивный и нормативный анализ. Функции экономической теории

Тема 2. БАЗОВЫЕ ЭКОНОМИЧЕСКИЕ ПОНЯТИЯ

2.1 Потребности, ресурсы, выбор. Классификация экономических потребностей по А. Маслоу. Благо и антиблаго. Частные и общественные блага. Свободные и экономические блага. Вещества природы и продукты. Вещи и услуги. Долговременные и разовые блага. Взаимозаменяемые (субституты) и взаимодополняемые (комплементы) блага. Настоящие и будущие, прямые (потребительские) и косвенные блага. Экономические ресурсы. Земля. Труд. Капитал: физический (реальный), человеческий, финансовый. Предпринимательство. Цены факторов производства. Ограниченность ресурсов. Экономический выбор. Альтернативные издержки. Кривая производственных возможностей Парето-эффективность. Закон возрастания альтернативной стоимости.

2.2 Экономический кругооборот. Экономические агенты. Домашнее хозяйство. Фирма. Государство. Экономический кругооборот. Субсидии. Трансфертные платежи

2.3 Основные экономические институты. Экономические институты. Права собственности. Субъект и Объект собственности. Права владения, пользования, распоряжения. Частная собственность функциональное и субъектное понимание. Собственность и хозяйствование. Права хозяйствования. Права собственности в узком смысле. Остаточный доход. Рынок. Купля-продажа и аренда

2.4 Основные экономические проблемы. Экономические системы общества. Экономические проблемы общества: что производить, как производить, для кого производить Экономическая системы: традиционная, централизованно планируемая, рыночная и смешанная. Способы решения основных проблем в различных системах.

Тема 3. СПРОС, ПРЕДЛОЖЕНИЕ И РЫНОК3.1 Спрос и предложение. Спрос. Объем спроса. Закон спроса. Кривая спроса. Функция спроса. Нормальный товар. Низший товар. Предложение. Объем предложения. Закон предложения. Кривая предложения. Функция предложения. Фактор времени. Кратчайший, краткосрочный (короткий) и долгосрочный (длительный) рыночный периоды.

3.2 Равновесие на рынке товара. Равновесная цена. Равновесный объем. Дефицит. Излишек. Излишек потребителя. Излишек производителя. Выигрыш производителя. Установление равновесной цены по Л. Вальрасу и А. Маршаллу. Государственное вмешательство в рыночное ценообразование.

3.3 Эластичность спроса и предложения. Ценовая эластичность спроса. Спрос эластичный, неэластичный, пропорциональной (единичной) эластичности, совершенно неэластичный, совершенно эластичный. Факторы, влияющие на эластичность. Эластичность спроса по доходу и полноценность товара. Перекрестная эластичность и взаимосвязь товаров. Эластичность предложения по цене. Эластичное, неэластичное, совершенно неэластичное предложение. Применение эластичности в экономическом анализе. Налоговая политики государства и эластичность.

Тема 4. ПОВЕДЕНИЕ ПОТРЕБИТЕЛЯ РЫНОЧНОЙ ЭКОНОМИКЕ4.1 Кардиналистский подход к анализу потребительского поведения. Потребительское поведение. Полезность. Общая полезность. Предельная полезность. Первый закон Госсена или закон убывающей предельной полезности Потребительское равновесие Второй закон Госсена.

4.2 Ординалистский подход к анализу потребительского поведения

4.2.1 Потребительские предпочтения. Потребительские предпочтения. Основные предположения теории потребительского поведения. Кривые безразличия и их свойства. Карта безразличия. Норма замещения. Предельная норма замещения. Особые случаи конфигурации кривых безразличия: совершенно взаимозаменяемые блага, жестко взаимодополняемые блага.

4.2.2 Бюджетные ограничения. Бюджетное ограничение потребителя. Бюджетная линия. Уравнение бюджетной линии Реакция бюджетной линии на изменение дохода. Реакция бюджетной линии на изменение цены одного товара

4.2.3 Потребительский выбор. Свойства оптимального набора. Точка потребительского равновесия (оптимума)

4.2.4 Эффект изменения цены. Эффект замещения, Эффект дохода. Общий эффект изменения цены Модель разложения общего эффекта. Эффект дохода и полноценность товара. Товар Гиффена.

Тема 5. ФИРМА В РЫНОЧНОЙ ЭКОНОМИКЕ

5.1 Экономическая природа фирмы. Фирма как субъект рынка. Фирма и предприятие Спонтанный порядок и иерархия Трансакционные издержки. Причины эффективности фирмы. Издержки бюрократического контроля. Критерием оптимальности для фирмы. Интеграция фирм. Вертикально и горизонтально интегрированные фирмы.

5.2 Основные формы организации предпринимательства. Значение размера фирмы и формы собственности.

5.2.1. Малый бизнес: индивидуальное предпринимательство и товарищества. Малый бизнес. Франчайзинг. Венчурная фирма Индивидуальное предпринимательство. Преимущества и недостатки индивидуальной фирмы. Товарищества. Организационные формы товариществ: полные товарищества; товарищества с ограниченной ответственностью смешанные товарищества. Преимущества и недостатки товариществ.

5.2.2. Крупный бизнес: акционерные общества. Средний бизнес и его недостатки. Крупный бизнес и его преимущества. Акционерное общество. Преимущества и недостатки акционерных обществ. Виды акционерных обществ: закрытое акционерное общество, открытое акционерное общество. Управление акционерным обществом. Собрание акционеров. Контрольный и блокирующий пакеты акции. Совет директоров. Исполнительный орган АО.

5.2.3. Государство как предприниматель. Унитарные предприятия. Формы государственных предприятий. Унитарное предприятие Разновидности унитарных предприятий

5.3 Ценные бумаги и фондовая биржа. Ценные бумаги. Акция. Номинальная стоимость и курс акции. Облигация. Рынок ценных бумаг. Эмитенты и инвесторы. Первичный и вторичный рынки. Фондовая биржа и ее функции

Тема 6. ПРОИЗВОДСТВО И ИЗДЕРЖКИ

6.1 Производство и временной горизонт фирмы. Технологическая и экономическая эффективность. Производственная функция. Производственная функция Кобба — Дугласа Долгосрочный и краткосрочный период в деятельности фирмы. Постоянные и переменные факторы производства

6.2 Производство в краткосрочном периоде. Совокупный продукт. Предельный продукт. Закон убывающей отдачи. Концепция предельного фактора. Средний продукт. Связь между средним и предельным продуктами. Закон убывающей производительности

6.3 Издержки и прибыль: бухгалтерский и экономический подходы. Бухгалтерские издержки. Себестоимость продукции. Экономические издержки. Явные издержки. Неявные издержки. Нормальная прибыль. Бухгалтерская прибыль. Экономическая прибыль.

6.4 Виды издержек. Особенности динамики постоянных, переменных и средних издержек при росте объема производства. Постоянные издержки. Переменные издержки. Динамика переменных издержек: пропорциональные, дегрессивные, прогрессивные издержки. Общие (валовые) издержки. Средние издержки. Динамика средних постоянных издержек. Динамика средних переменных издержек. Динамика средних общих издержек. Предельные издержки. Связь предельных и средних издержек.

6.5 Равновесие фирмы в долгосрочном периоде. Долгосрочный период фирмы. Средние издержки на коротком и длительном периодах. Положительный эффект масштаба. Отрицательный эффект масштаба. Оптимальный масштаб.

Тема 7. КОНКУРЕНЦИЯ И МОНОПОЛИЯ7.1 Конкуренция: ее сущность, виды и роль в механизме функционирования классического рынка. Роль конкуренции в функционировании рыночного механизма Внутриотраслевая и межотраслевая конкуренция. Ценовая и неценовая конкуренция. «Недобросовестная конкуренция» Преимущества и недостатки конкуренции

7.2 Рыночные структуры. Классификация рыночных структур. Совершенная конкуренция. Несовершенная конкуренция. Чистая монополия. Естественная монополия. Барьеры для вступления в отрасль. Монополистическая конкуренция. Дифференциация продукта. Олигополия. Ценовая война. Картель. Тайный сговор.

7.3 Поведение фирмы в условиях совершенной конкуренции. Условие получения максимальной прибыли. Поведение фирмы в условиях совершенной конкуренции. Предельное условие. Случай Р<AVC< AТC. Случай AVC<P<AТC. Проверка прибылью. Граница ликвидации фирмы. Граница безубыточности производства.

7.4 Поведение фирмы в условиях чистой монополии. Кривая спроса на продукцию монополиста. Кривая предельной выручки. Определение оптимального объема выпуска. Равновесие в условиях конкуренции и монополии.

Тема 8. Ценообразование НА ФАКТОРЫ ПРОИЗВОДСТВА8.1 Особенности спроса и предложения факторов производства. Спрос на факторы производства. Производный спрос. Правило минимизации издержек. Правило максимизации прибыли.

8.2 Рынок труда и заработная плата. Труд как фактор производства. Спрос на труд. Предложение труда. Эффект замещения. Эффект дохода. Форма кривой индивидуального предложения труда кривая предложения на рынке труда. Заработная плата. Номинальная и реальная заработная плата Равновесие на рынке труда. Профсоюзы на рынке труда

8.3 Рынок капитала. Дисконтирование. Особенности рынка капитала. Валовые и чистые инвестиции. Сбережения и инвестиции. Ссудный процент. Предельная норма временного предпочтения. Дисконтирование. Чистая дисконтированная стоимость. Номинальная и реальная ставки процента.

8.4 Рынок и рентные отношения. Рентные отношения. Земельная рента. Рынок землепользования. Дифференциальная земельная рента. Цена товара «земля».

Литература и учебно-методические материалы

- Курс экономической теории / под ред. А.В. Сидоровича. — М.: ДИС, 1997 – 736 с.

- Микроэкономика. Теория и российская практика: учебник для студентов вузов / под ред. А.Г. Грязновой и А.Ю. Юданова. 2-е изд. – М.: ИТД «КноРус», 2000. – 544 с.

- Экономика: учебник для вузов / под ред. Е.Н. Лобачевой. – М.: Экзамен, 2003. – 592 с.

- Симкина, Л.Г. Экономическая теория / Л.Г. Симкина. – СПб.: Питер, 2003, — 448 с.

- Экономическая теория: учебник /под ред. А.Г. Грязновой, Т.В. Чечелевой. — М.: Экзамен, 2003. – 592 с.

- История экономической мысли / под ред. В.С. Автономова, О.И. Ананьева, Н.А. Макашовой. – М.: ИНФРА-М, 2000. – 784 с.

- Кожекин, Ю.П. Экономическая теория: учебное пособие: в 2 ч. / Ю.П. Кожекин; Алт. гос. техн. ун-т им. И.И. Ползунова; Центр дистанционного и интенсивного обучения. – 2-ое изд. – Барнаул: изд-во АлтГТУ, 2002. – Ч. 1. – 149 с. (Продается в ЦДО)

- Кожекин, Ю.П. Экономическая теория: практикум / Ю.П. Кожекин; Алт. гос. техн. ун-т им. И.И. Ползунова; Центр дистанционного и интенсивного обучения. – Барнаул: изд-во АлтГТУ, 2003. – Ч. 1. – 120 с. (Продается в ЦДО)

ст.преподаватель каф. ОЭТ Горр С.Г

Закон возрастающих альтернативных издержек. Вмененные (альтернативные) издержки

Сущность производственных издержек и их виды

Определение 1

С точки зрения экономики производственные издержки представляют собой совокупную стоимость всех произведенных расходов процессе производства и реализации продукции (оказания услуг или выполнения работ).

Иными словами, это все денежные траты предприятия: на освещение, на заработную плату персонала, на воду, на сырье, на обслуживание техники, на создание резервов и т.д. Изучение производственных издержек, их классификация и анализ призваны найти пути оптимизации издержек для получения максимально возможной прибыли.

Все издержки производства можно подразделить на две крупных категории:

- внешние издержки;

- внутренние издержки.

Определение 2

К внешним издержкам относят издержки, которые предприятие несет при приобретении каких-либо факторов производства у третьих лиц: покупка сырья и материалов, потребление энергии.

Определение 3

К внутренним издержкам относятся расходы, которые связаны исключительно с перемещением и использованием ресурсов , которые принадлежат собственнику производства на праве собственности. Такие издержки обуславливают цену пользования собственными ресурсами для производства категории продукции в сравнении с задействованием их в ином производстве.

Суммарно внешние и внутренние издержки образуют экономические издержки предприятия.

Альтернативные издержки. Правило возрастания альтернативных издержек

Определение 4

Альтернативные издержки – это наиболее выгодное использование ресурсов, наилучшее из нереализованных альтернатив и возможностей.

Иными словами, это такое количество ресурсов одного вида, от которого стоит отказаться или которым стоит пожертвовать для получения n-го количества иного продукта.

Альтернативные издержки присутствуют в любой экономической деятельности, где есть необходимость принятия рациональных решений и выбора одного решения из нескольких подходящих.

Замечание 1

Непосредственно закон возрастания такого рода издержек состоит в том, что возрастание альтернативных издержек в производстве на каждую единицу продукции происходит с ростом производства в целом.

Иными словами, при производстве каждой дополнительной единицы продукции вида 1 можно увязать с потерей все возрастающего количества некого блага вида 2. Действие этого закона обусловлено спецификой используемых в процессе производства ресурсов.

При производстве неких альтернативных продуктов применяют не только универсальные, но и специфические виды ресурсов. Они могут отличаться качеством и могут быть не полностью заменяемыми. Тот субъект экономики, который действует максимально рационально, будет применять в производстве сначала максимально пригодные ресурсы и, следовательно, максимально эффективные, и уже в последнюю очередь пригодные в минимальном значении ресурсы.

Именно поэтому при производстве каждой дополнительной единицы продукции вида 1 сначала используют универсальные ресурсы и возможности, а уже потом специфические и уникальные, применимые только частично.

Важно отметить, что при производстве товаров-альтернатив существенно различаются нормативы расходования одного и того же ресурса. В виду того, что отдельные ресурсы ограничены и невосполнимы, альтернативные издержки возрастают в ходе расширения производства альтернативных благ. В случае, если бы единица продукции любого вида и назначения в одинаковой степени пригодилась бы для производства товаров-альтернатив, то вид кривой производственных возможностей представлял бы собой прямую линию.

Кривая производственных возможностей – вогнутая линия от начала координат, она показывает, что в условиях возрастания производства одного блага или продукта происходит сокращение объема производства другого блага.

Как подчеркивалось ранее, общество стремится наиболее полно удовлетворить фактически безграничные потребности своих членов путем эффективного использования относительно редких ресурсов. Поэтому приходится делать выбор между альтернативным применением ограниченных ресурсов. Если экономика находится на границе производственных возможностей, выбор постоянно происходит между максимальными объемами производства различных товаров, в нашем примере между производством станков и масла.

Однако в реальной жизни товаропроизводитель чаще всего находится в положении ниже границы производственных возможностей, в нашем примере в точке U, что говорит о наличии резерва ресурсов для одновременного увеличения производства станков и масла. В подобной ситуации число альтернатив значительно возрастает и они не связаны, как на границе производственных возможностей, с ростом одного продукта за счет абсолютной потери другого. Здесь возникает иная ситуация, так как, во-первых, имеется резерв ресурсов для расширения производства, а во-вторых, наличие резерва позволяет одновременно наращивать производство как станков, так и масла.

Все это осложняет процесс выбора оптимального варианта производства, однако каждый выбранный вариант по-прежнему делает невозможным другие варианты. Различие лишь в том, что если на границе производственных возможностей речь шла о неизбежной потере какого-либо результата, то теперь — о потере, которой могло бы не быть. Очевидно, что такой потерей будет наибольшая выгода из тех, от получения которых товаропроизводитель вынужден отказаться ради выбранной, самой большой выгоды. Пожертвовав всеми остальными альтернативами, в том числе наилучшей из них, данный субъект может реализовать наиболее выгодный вариант экономического действия. Следовательно, затратами на получение данного товара (станков) будут неполученные альтернативные товары (масло). Экономисты называют количество одного товара, которым необходимо пожертвовать для увеличения производства другого товара, альтернативными (вмененными) издержками производства этого товара или издержками отвергнутых возможностей. В нашем примере альтернативными (вмененными) издержками является количество станков, от которого следует отказаться, чтобы получить дополнительное количество масла. Под альтернативными (вмененными) издержками экономическая наука понимает не действительно состоявшийся расход ресурсов (это были бы действительные, реальные издержки производства), а потенциальную потерю тех товаров, которые могли бы быть произведены из примененных ресурсов. Такое понимание издержек для не экономистов непонятно. Фактически понесённые затраты — это понятно, но считать издержками, потерями то, что не произведено, но что могло бы быть произведено из тех же ресурсов при ином их использовании, — такое понимание издержек присуще только экономисту.

Обратим внимание на то, что экономист определяет издержки как потери других, альтернативных товаров, которые могли бы быть произведены, тогда как бухгалтер регистрирует в качестве издержек денежные расходы на ресурсы, необходимые для производства товаров. Первый подход часто называют экономическим, а второй – бухгалтерским. Если в первом случаё речь идет об издержках благоприятных возможностей, то во втором — об вздержках производства. Кроме того, экономист стремится учесть все выгоды, принесенные в жертву осуществление данного действия. Он может, например, выяснить прибыли отвергнутого альтернативного инвестиционного проекта, тогда как бухгалтер обычно не будет делать этого. Возможность денежного выражения результатов и издержек позволяет рассчитывать ожидаемую доходность на единицу затрат ресурсов в любом альтернативном варианте. При такой методике расчета все альтернативные издержки становятся «приведенными» , сопоставимыми, что и позволяет определить максимальную доходность на единицу расходов в каждом варианте. Тем самым участники рыночной экономики приобретают возможность выбора оптимального варианта альтернативных (вмененных) издёржек.

Таким образом, альтернативные (вмененные) издержки — это выгода от наилучшей из нереализованных альтернативных возможностей. Учет альтернативных (вмененных) издержек при экономическом выборе является одним из важнейших методов микроэкономического анализа. Понимание альтернативных издержек помогает при изучении в дальнейшем явных и неявных издёржек, нормальной, экономической и бухгалтерской прибыли.

Закон возрастания вмененных издержек . Мы уже подчеркивали, что при имеющихся запасах производственных

Рис.4.4. Кривая альтернативных издержек

ресурсов и конкретном уровне развития технологии их переработки в необходимые товары можно увеличить производство одного альтернативного товара только за счет снижения производства другого. Упростим пример и возьмём производство двух товаров А и В (рис. 4.4).

Из рис. 4.4. видно, что при переходе к выпуску большего количества товара А альтернативными издержками каждого дополни тельного количества этого товара являются дополнительно нелроизведенные количества товара В. В нашем примере при дополнительном выпуске А 2 – А 1 альтернативными издержками будет количество В 2 — В 1 . При последовательном переходе ко все большему выпуску товара А мы обнаружим, что альтернативные издержки возрастают. Причина роста альтернативных издержек заключается в специфике используемых ресурсов. Дело в том, что далеко не все они взаимозаменяемы и могут быть безболезненно сняты с одного производства и переброшены на другое. Сначала рационально действующий товаропроизводитель использует наиболее пригодные для другого вида производства ресурсы, а затем по мере его наращивания будет вынужден переходить ко все мёнее пригодным для этого ресурсам в условиях их ограниченности. Следовательно, специфические экономические ресурсы только частично, в определенной и все понижающейся степени могут быть использованы для альтернативного вида производства. Следовательно, в условиях ограниченности и специфичности ресурсов альтернативные издержки будут неуклонно возрастать по мере увеличения выпуска любого альтернативного вида товара. Это явление получило название закона возрастающих вмененных (альтернативных) издержек .

Используя кривую производственных возможностей, можно определить одновременно возможный и желательный выпуск продукции.

Из точек, лежащих на кривой производственных возможностей и представляющих различные сочетания выпуска альтернативных продуктов, необходимо выбрать ту, которая является для общества наиболее предпочтительней.

Рассмотрим график производственных возможностей, характеризующий, например, различные варианты производства предметов потребления и средств производства: