ТОП 10: |

1. О названии.Выше уже отмечалось, что термин «альтернативные издержки» является одним из вариантов перевода английского термина «орроПипНу соз1». Однако в [2] этому термину дается несколько вариантов перевода: «1. Вмененные издержки фирмы в результате принятия альтернативного курса (например, фирма отказывается от достижения одной цели ради достижения другой)… 3. Вмененные потери (прибыли) в результате неиспользования альтернативного курса. 4. Оптимальные издержки или доход (при наиболее эффективном использовании факторов производства)». 2. О сущности метода.В МАП приходится рассматривать совокупность альтернативных проектов, т. е. вместо задачи оценки проекта решать задачу выбора лучшего проекта из данной совокупности. В то же время без решения такой задачи не обойтись и в методе альтернативных издержек (МАИ), поскольку сами значения этих издержек рассчитываются путем решения задачи оптимального выбора. Однако наиболее важно, что если мы ограничиваемся только «собственно проектом» и не хотим или не можем рассматривать в целом ту фирму, которая в нем участвует, то альтернативные издержки — это единственный путь отразить в расчете эффективности те последствия, которые возникают «вне проекта», но «внутри фирмы». Таким образом, альтернативные издержки — это не какая-то экономическая абстракция, придуманная, чтобы усложнить жизнь простых проектировщиков, а совершенно конкретный инструмент, который по замыслу должен ограждать от принятия экономически нерациональных решений, в том числе и проектных. 3. О точности измерения альтернативных издержек.Теоретически при правильно рассчитанных альтернативных издержках МАИ и МАП должны приводить к одним и тем же выводам, т. е. давать одинаковый ответ на вопрос, будет ли данный проект наилучшим способом использования собственных ресурсов или нет. Однако для этого необходимо прежде всего правильно оценить альтернативные издержки по ресурсам. В данном примере они определены путем конкретного указа- Часть I. Теоретические основы оценки инвестиционных проектов ния соответствующих хороших способов использования этих ресурсов. Предположим, однако, что такие способы не были указаны конкретно. А именно: пусть при оценке эффективности проекта 2 три хороших знакомых миссис Брукс сказали ей соответственно: 1) правильно приобретя пакет ценных бумаг, она может иметь доход от своего капитала в размере 500 долл. в месяц; 2) по таким помещениям, как у нее, арендная плата обычно составляет 800 долл. в месяц; 3) такие специалисты, как она, получают обычно 4000 долл. в месяц. В этих условиях альтернативный проект наилучшего использования ресурсов миссис Брукс (проект 3) сформировать нельзя: неизвестно, какие ценные бумаги надо купить, кому сдать помещение в аренду и в какую фирму нужно и можно устроиться на работу. Поэтому здесь можно сказать о том, будет ли проект 1 наилучшим способом использования ресурсов, однако если он таковым не является, то указать другой, лучший способ оказывается уже невозможным. Другими словами, альтернативные издержки в данном случае являются специфическими ценами, сообщающими миссис Брукс информацию об окружающей экономической среде. Казалось бы, это прекрасно — не надо рассматривать всевозможные варианты использования ресурсов, разрабатывать и оценивать альтернативные проекты и выбирать из них лучший. Однако за такое удовольствие приходится платить. И плата эта состоит в повышенной требовательности к точности альтернативных издержек И действительно, пусть приглашенные эксперты немного ошиблись и на деле доходность лучшего пакета ценных бумаг составляет не 500, а 450 долл. в месяц, арендная плата за такие помещения составляет не 800, а 700 долл., а месячная заработная плата таких специалистов, как миссис Брукс, составляет не 4000, а 3750 долл. Нетрудно проверить, что в этих условиях проект 2 станет более эффективным, чем проект 3. Это значит, что в условиях, когда альтернативные издержки по имеющимся ресурсам достаточно велики по отношению к эффекту проекта (исчисленному без учета альтернативных издержек), небольшие ошибки в величине этих издержек могут привести к неправильному выводу. С другой стороны, если альтернативные издержки по имеющимся ресурсам малы по отношению к эффекту проекта, то их можно вообще не учитывать ввиду малости допускаемой ошибки. Поэтому, грубо говоря, если поставить задачу выбора не просто эффективного, а наилучшего использования собственных ресурсов, альтернативные издержки либо должны быть достаточно точными, либо без них можно обойтись вообще. 4.0 знаке альтернативных издержек. Обычно оценки ресурсов положительны. На этом основании альтернативные издержки тоже многие считают положительными величинами. Между тем это не очевидно. Действительно, лучший из вариантов использования какого- Глава 13. Оптимизация и рациональный отбор проектов либо имущества может тем не менее быть неэффективным. Казалось бы, такая ситуация невозможна — если какой-то проект неэффективен, его просто не надо реализовать. Однако такое рассуждение неверно: как отмечалось выше, проекта «НИЧЕГО НЕ ДЕЛАТЬ» в данном случае не существует, можно только выбирать лучший из различных способов использования имеющегося имущества. Если же все эти способы приводят к отрицательному ЧДД, то и лучший из них будет таким же, а стало быть, и альтернативная стоимость имущества окажется отрицательной. Реальным примером имущества с отрицательными альтернативными издержками может служить незавершенное строительством здание, размещенное неудачно: его нельзя ни продать, ни сдать в аренду, расходы по его достройке не окупаются последующими доходами. В то же время с содержанием здания связаны определенные расходы, например по охране или по уплате земельного налога, так что любой из имеющихся вариантов его использования приводит к превышению расходов над доходами. 5.0 финансовой реализуемости проектов.Вторая особенность метода альтернативных издержек состоит в изменении подхода к оценке финансовой реализуемости проекта. Действительно, если просто включить альтернативные издержки в состав затрат, мы можем получить, что на каком-то шаге накопленный чистый доход фирмы окажется отрицательным. Казалось бы, это свидетельствует о том, что проект стал финансово нереализуемым. Однако это не так, поскольку за альтернативными издержками не стоят какие-то реальные платежи. Это значит, что б. О комплексном характере альтернативных издержек.Еще одну особенность метода альтернативных издержек проиллюстрируем на уже знакомом нам проекте миссис Брукс. Миссис Дакс, подруга миссис Брукс, ознакомившись с ее проектом 1, предлагает ей альтернативные проекты. «У меня тоже есть свой капитал, — говорит она. — Давай сделаем так: свое помещение ты сдаешь мне в аренду, и я открываю там свой магазин. Часть своего капитала ты вкладываешь в акции моего предприятия. Они не такие доходные, как акции «Дженерал моторе», ты потеряешь на этом 50 долл. в месяц, но это и другие твои потери я компенсирую следующим образом. Во-первых, остальную часть своего капитала ты вкладываешь куда хочешь и имеешь от этого свои дивиденды. Во-вторых, я буду платить тебе арендную плату 800 долл. в месяц, кроме того, ты будешь работать в этом магазине, и я буду платить тебе заработную плату не 4000 долл., а 6400 долл. Это будет проектом 4. Хотя если это тебе удобнее, я готова платить тебе 560 Часть I. Теоретические основы оценки инвестиционных проектов обычную заработную плату, зато за аренду помещения я готова платить тебе 3200 долл. Пусть это будет проект 5». Нетрудно видеть, что при этом месячная прибыль в обоих вариантах составит: 6400 + 800 + (500 — 50) = 4000 + 3200 + (500 — 50) = 7650 долл. Это меньше, чем месячная прибыль миссис Брукс по проекту 1 (8000 долл.), и бухгалтер посоветовал бы ей отклонить предложение подруги и реализовать проект 1. Однако миссис Дакс предлагает подруге применить МАИ. И в самом деле, а каковы теперь будут альтернативные издержки по собственным ресурсам миссис Брукс? Действительно, ведь у нее появилась альтернатива, при которой она могла бы получать за свой труд не 4000, а 6400 долл., и вторая альтернатива, при которой арендная плата составляла бы не 800, а 3200 долл. Новая альтернатива использования капитала также появилась, однако она хуже старой, так что альтернативные издержки по капиталу измениться не должны. Итак, альтернативные издержки по всем ресурсам миссис Брукс стали теперь равными: 6400 + 3200 + 500 = = 10 100, тогда как раньше они составляли: 4000 + 800 + 500 = 5300. Если оценить проект 1 исходя из новых оценок альтернативных издержек, то этот проект становится неэффективным, поскольку теперь месячный эффект составит: *8000 — 10 100 = -2100 долл. в месяц. В то же время по проекту 4 или 5, при «старых» альтернативных издержках, эффект положителен: 7650 — 5300 = 2350. Казалось бы, бедная миссис Брукс должна отказаться от проекта 1 и согласиться на предложение подруги, видимо, неплохо разобравшейся в популярной экономической литературе. Не правда ли, в этих расчетах есть какой-то подвох? И то, что он действительно есть, мы увидим, если попытаемся сформировать альтернативные проекты использования ресурсов. Таких проектов оказывается три — проекты 4 и 5 и рассмотренный ранее проект 3 (капитал вложить в ценные бумаги, помещение сдать в аренду, а самой миссис Брукс поступить на работу менеджером в другую фирму). При этом месячные доходы миссис Брукс по проектам 4 и 5 одинаковы и составляют 7650 долл., по проекту 3 — 5300 долл., тогда как по проекту 1 они составляли 8000 долл. Проект 1 действительно обеспечивает эффект больше, чем проекты 3, 4 и 5, а ошибка допущена при исчислении альтернативных издержек. Легко видеть также, в чем эта ошибка. Действительно, для проекта 1 важны альтернативные издержки Глава 13. Оптимизация и рациональный отбор проектов ценой уменьшения заработной платы и доходов от вложенного капитала. Подобная ситуация может иметь место всегда, когда альтернативные издержки по разным ресурсам оцениваются независимо, без учета взаимосвязей. Исправить положение можно, если рассмотреть в данном примере труд, помещение и капитал как один комплекс ресурсов. Возможный доход от такого комплекса по проектам 4 и 5 оказывается одним и тем же: 6400 + 800 + 450 = 3200 + 4000 + 450 = 7650, тогда как по проекту 3 он меньше и равен: 4000 + 800 + 500 = 5300 долл. Тем самым альтернативные издержки по такому комплексному ресурсу отвечают использованию его в проектах 4 или 5, а включив их в расчет эффективности проекта 1, мы получим величину эффекта в размере: 8000 — 7650 = = 350 долл. Это как раз та сумма, на которую доход по проекту 1 превышает доходы миссис Брукс по проектам 4 и 5. Таким образом, при оценке альтернативных издержек оказывается важным учесть, что проекты альтернативного использования различных собственных ресурсов участника проектамогут оказаться взаимозависимыми и даже взаимоисключающими, и в подобных случаях необходимо оценивать альтернативные издержки для всего комплекса ресурсов, а не для каждого ресурса в отдельности. Это во многом лишает МАИ простоты и наглядности. По-видимому, здесь предпочтительнее использовать МАП. 7. Об измерении эффективности проекта с помощью ЧДЦ и ПДД.Начнем с того, что, если руководствоваться концепцией альтернативных издержек (а это, кажется, стало общим местом в трудах зарубежных экономистов), придется кое в чем скорректировать наше представление о том, что такое эффективность проекта. Основой оценки эффективности до сих пор считался (и хотелось бы от этого не отказываться) денежный поток, связанный с участием фирмы в проекте, и обобщающая характеристика этого потока — интегральная дисконтированная сумма его элементов. Если в составе затрат собственное имущество фирмы не учтено, такую дисконтированную сумму мы называем полным дисконтированным доходом (ПДД), если учтено — чистым дисконтированным доходом (ЧДЦ). Как мы видели, оба показателя в равной мере пригодны для выбора лучшего из имеющейся совокупности альтернативных, а для проектов, не предусматривающих использование собственных ресурсов, ЧДЦ и ПДД просто совпадают. Но какой из них точнее характеризует эффективность проекта? Концепция альтернативных издержек утверждает, что второй, поскольку в соответствии с этой концепцией при правильном определении альтернативных издержек: • положительное значение ЧДЦ свидетельствует о том, что данный проект лучше любых альтернативных способов использования собственного имущества фирмы; Часть I. Теоретические основы оценки инвестиционных проектов • отрицательное значение ЧДЦ означает, что имеется какой-то другой, более выгодный альтернативный вариант использования собственного имущества фирмы. В то же время для показателя ПДЦ эти утверждения не верны. Более того, с точки зрения концепции альтернативных издержек ПДЦ проекта следует рассматривать как его ЧДЦ, исчисленный при нереальном предположении, что вкладываемое в проект имущество характеризуется нулевыми альтернативными издержками. Именно по этой причине вложения собственных ресурсов целесообразно учитывать показателями альтернативных издержек. Однако при этом на первый план выходит проблема правильного их определения. 13.2А. Три метода измерения альтернативных издержек Мы должны думать не о том, сколько мы стоим, а о там, кто нас купит. ‘ Фрэнсис Скотт Фицджеральд Как измерять альтернативные издержки, зависит от того, как оценщик собирается объяснять фирме Ф положительность ЧДЦ проекта А, или, что то же, раскрывать смысл утверждения «проект А эффективен для фирмы Ф». В соответствии с тремя вариантами объяснения меняются метод измерения и трактовка самого показателя альтернативных издержек, что отражено в следующей таблице.

Рассмотрим подробнее указанные методы измерения альтернативных издержек. Глава 13. Оптимизация и рациональный отбор проектов Метод идеальных альтернативных издержек Этот метод в наибольшей степени отвечает общепринятому в зарубежной учебной литературе представлению об альтернативных издержках. Для того чтобы его применить при оценке проекта А, необходимо рассмотреть все возможные альтернативные проекты использования собственного имущества фирмы и принять в качестве альтернативных издержек наибольшее значение ПДД по рассмотренным проектам. Казалось бы, все ясно, понятно и просто. Остается один маленький вопрос: как это сделать практически? Проблема здесь в том, что вариантов использования имущества, например станка, бесчисленное множество и каждый день появляются новые. Например, оцениваемый проект предусматривает сооружение здания, размещение в нем данного станка и другого закупаемого оборудования и последующее производство и реализацию продукции. Попробуйте оценить, сколько технически допустимых комбинаций может возникнуть уже при проектировании здания, если начать варьировать строительные материалы, толщину стен и перегородок, диаметры водопроводных труб и т. п. И все эти комбинации необходимо рассмотреть, сопоставив их с возможными комбинациями фирм—поставщиков различных материалов и т. д. и т. п. И наконец, кто знает, какие завтра возникнут новые варианты использования того же имущества. Оценщики отнюдь не всеведущи и всемогущи, они не в состоянии все эти варианты сформировать и рассмотреть. А ведь без этого нельзя утверждать, что данный проект — действительно наилучший из всех возможных вариантов использования станка. Короче говоря, данный метод хорош только в идеале, почему он так и назван. Возможно, что к этому идеалу надо стремиться, надо «держать его в голове», однако реализовать этот метод на практике нельзя! Таким образом, данный метод нереализуем,и потому говорить о его достоинствах и недостатках далее не имеет смысла, хотя «идеальные альтернативные издержки» и полезно представлять себе умозрительно, в качестве некоторого идеала, наряду с другими идеализациями, такими, как коммунизм, материальная точка или совершенная конкуренция. Метод реальных альтернативных издержек Здесь альтернативные издержки трактуются немного иначе. Для их измерения необходимо наряду с проектом А рассмотреть какое-то конечное количество разумных альтернативных вариантов использования имущества и определить реальные альтернативные издержки как максимальное значение ПДД по этим вариантам или как максимальную упущенную выгоду при отказе от альтернативного использования имущества. Такая процедура совершенно реальна и выполнима. На практике Часть I. Теоретические основы оценки инвестиционных проектов обычно все так и происходит — рассматривается ряд альтернативных вариантов и из них выбирается лучший. При разговоре с президентом фирмы при этом вы говорите: «Я рассмотрел такие-то альтернативные проекты использования имущества, и оказалось, что все они обеспечивают фирме меньшие доходы. Поэтому я рекомендовал бы принять участие в этом проекте». Разумеется, в ответ вы можете услышать: «А такой-то вариант вы рассмотрели?» И если этот вариант не был рассмотрен, это придется сделать. Но все варианты рассмотреть невозможно, поэтому заключения об эффективности проекта А всегда будут «рискованными»1. ПРИМЕР 13.1. Вы оценили проект А как наиболее эффективный способ использования собственного имущества фирмы и рекомендуете его реализовать. Выслушав вас, президент фирмы говорит: «Вот вы рекомендуете мне принять участие в проекте А, а наши специалисты обнаружили, что если в цехе № 3 переставить два станка, то расходы на внутрицеховое перемещение грузов сократятся на 100 долл. в месяц и наши доходы возрастут. Что же, я должен на это наплевать и согласиться на участие в старом проекте?» Неплохо, не правда ли! И ведь президент прав — проект А можно заменить еще более выгодным проектом Б, тогда как вы утверждаете, что проект А самый лучший. Тем не менее «с точностью до указанного риска» можно рассматривать данный метод как разумное приближение к «идеальному». К тому же технически он не слишком сложен. Технику соответствующих расчетов поясним примером. ПРИМЕР 13.2. Фирма собирается участвовать в инвестиционном проекте А, используя при этом имеющееся у нее оборудование — станок X. Для оценки альтернативной стоимости станка X рассматриваются два способа его использования: продажа и сдача в долгосрочную аренду. Ниже оцениваются упущенная выгода по каждому из этих способов и альтернативные издержки. Разновременные упущенные выгоды при этом дисконтируются (норма дисконта 0,1), так что показатель альтернативных издержек становится единовременным (а не текущим, как при рассмотрении проекта миссис Брукс). 1. Станок X может быть продан по цене 920. При этом на демонтаж и предпродажную подготовку придется израсходовать 40. Таким образом, если отказаться от продажи станка, упущенная единовременная выгода составляет: 920 — 40 = 880. 2. Станок X может быть сдан в долгосрочную аренду (на 6 лет, или 12 полугодий, — до истечения срока службы оборудования). Перед сда- 1 Вопрос «на засыпку» для сторонников данного метода: как отразить в норме дисконта риск, связанный с тем, что проектировщик мог упустить из рассмотрения лучший вариант использования имущества? Глава 13 Оптимизация и рациональный отбор проектов чей в аренду необходимо израсходовать 30 на проведение текущего ремонта станка. Арендные платежи будут вноситься вперед раз в полугодие в размере 100. Прочие расходы, связанные с эксплуатацией станка, несет арендатор. Таким образом, при отказе от аренды дисконтированная (т. е. приведенная к единовременной, относящейся к началу 12 -I г\г\ проекта) упущенная выгода составит: ^. т/2-30 = 862,3. 3. В качестве альтернативных издержек по станку X в данном случае следует принять 880 — эта величина является наибольшей из двух рассчитанных упущенных выгод (880 и 862,3). В то же время если рассматриваются «более экзотические» способы использования оборудования и не проявляется должной осторожности, в подобных расчетах можно допустить грубейшие ошибки, что видно из следующего примера. ПРИМЕР 13-3- Пусть (в дополнение к предыдущему примеру) имеется еще один способ использования станка X. А именно известно, что станок X может быть также использован в инвестиционном проекте Б, причем до полного износа. Основные характеристики полных (без учета вкладываемого собственного станка) денежных потоков по проекту Б составляют: • дисконтированный объем первоначальных инвестиций — 5000; • интегральный дисконтированный денежный приток — 38 000; • интегральный дисконтированный денежный отток — 35 000; • ПДЦ — 3000. Можно ли считать, что упущенная выгода здесь равна 3000? Ответ на этот вопрос нетривиален — он зависит от того, насколько необходим станок X для реализации проекта А. Предположим вначале, что проект Б таков, что без станка X его осуществить невозможно. В этом случае проекты А и Б оказываются взаимоисключающими, альтернативными. Если это так, то станок X — это нечто уникальное и упущенная выгода от использования станка X в проекте Б действительно равна 3000 (такими же будут и альтернативные издержки по станку, поскольку в других вариантах его использования упущенная выгода меньше). Другими словами, чтобы иметь право оценить упущенную выгоду от использования имущества в проекте Б величиной ПДЦ проекта Б, необходимо, чтобы проекты А и Б были альтернативными. Однако исходные данные примера (ненулевая цена продажи и ненулевая арендная плата) заставляют сильно усомниться в невозможности реализации проекта Б без станка X. Действительно, мы знаем, что продажная цена станка X составляет 1000, а годовая плата за его аренду — 200. Это означает, во-первых, что подобные станки имеются в продаже, сдаются в аренду и пользуются спросом. Но тогда на- |

|

ТОП 10: |

Подвержены мы горестным печапям По некой очень мерзостной причине: Не радует нас то, что получаем, А мучает, что недополучили. Игорь Губерман При использовании МАП может возникнуть следующая ситуация. Пусть фирмы Ф и Ф1 решают реализовать в некотором регионе одинаковые проекты А и А1, например по строительству и эксплуатации мини-пекарни. Предположим, что мы с вами оцениваем эффективность этих проектов сегодня.При этом мы учитываем следующие обстоятельства. Оба проекта предусматривают закупку оборудования и монтаж его в арендованном помещении (на условиях «под ключ») и последующее производство хлеба. Начало эксплуатации оборудования в обоих проектах одно и то же. Затраты и доходы по проектам одинаковы. Однако время от оплаты оборудования до ввода его в эксплуатацию отличается по проектам на 1 день. И этот день — сегодняшний!Иными словами, фирма Ф будет закупать оборудование сегодня, после того как мы сделаем расчеты (но независимо от результатов этих расчетов, поскольку решения о реализации проектов уже приняты и фирмы просто хотят удостовериться в правильности принятых решений), тогда как фирма Ф1 купила такое же оборудование вчера и сегодня оно уже находится в ее собственности. Легко видеть, что ПДЦ по обоим проектам будет разным: для фирмы Ф в расчет ПДЦ будут включены затраты на приобретение оборудования, в то время как для фирмы Ф1 они уже включены не будут. Само по себе это не хорошо и не плохо, однако если руководители фирм встретятся и обменяются своими мнениями об эффективности проектов, они увидят, что практически одинаковые проекты оценены по-разному. Кроме того, если вы оценивали проект А1, вы не сможете, выступая в качестве эксперта аналогичного, но еще не осуществленного проекта третьей фирмы Ф2, использовать результаты своих расчетов для хотя бы приблизительной оценки этого проекта (поскольку не знаете, как повлияло приобретение оборудования на ПДЦ проекта). С другой стороны, оценивая эффективность проекта А1, вы рассмотрели альтернативные способы использования оборудования, например для выпечки не хлеба, а булочек с маком. При этом вы могли обнаружить, что такой способ несколько более эффективен, чем предусмотренный проектом А1, — я, оценивавший эффективность проекта А традиционными ме- Часть I. Теоретические основы оценки инвестиционных проектов тодами, т. е. сопоставляя его с проектом НИЧЕГО НЕ ДЕЛАТЬ, этого не узнал и, выступая в качестве эксперта при оценке эффективности аналогичных проектов, не смогу обратить на это внимание. Другими словами, если речь идет об «обычных» проектах, не предусматривающих использования собственного имущества, то объектом рассмотрения является один проект (в крайнем случае, и еще один — проект НИЧЕГО НЕ ДЕЛАТЬ), а результаты оценки эффективности сходных проектов сопоставимы. В то же время если предусматривается использование собственного имущества, то МАП может не обеспечить сопоставимости оценок сходных проектов и потребует сопоставления многих возможных вариантов альтернативного использования этого имущества. В этой ситуации хотелось бы применить иной метод, не обладающий отмеченными, хотя и не слишком существенными, недостатками. Такой метод базируется на концепции так называемых альтернативных издержек(скрытые издержки, вмененные издержки, альтернативная стоимость, оррогШпИу со$1$), о которой выше несколько раз упоминалось. Сущность этой концепции поясним, приведя соответствующую довольно длинную цитату из [68, т. 2, гл. 24] с последующими комментариями1‘. «Понимание экономистами издержек основывается на факте редкости ресурсов и возможности их альтернативного использования. Поэтому выбор определенных ресурсов для производства какого-то товара означает невозможность производства какого-то альтернативного товара. Издержки в экономике непосредственно связаны с отказом от возможности производства альтернативных товаров и услуг. Точнее говоря, экономические или альтернативные издержки любого ресурса, выбранного для производства товара, равны его стоимости или ценности при наилучшем из всех возможных вариантов использования. … Сталь, использованная для производства вооружений, окажется потерянной для изготовления автомобилей или строительства жилых зданий. И если рабочий на конвейере способен производить как автомобили, так и стиральные машины, то издержки, понесенные обществом при использовании этого рабочего на автомобильном заводе, будут равны тому вкладу, который он смог бы в противном случае внести в производство стиральных машин. Издержки, которые вы понесете при чтении данной главы, зависят от альтернативных вариантов использования вашего времени, от которых вам придется соответственно отказаться. Давайте теперь рассмотрим издержки с позиций отдельной фирмы. Опираясь на понятие альтернативных издержек, мы можем сказать, что экономические издержки — это те выплаты, которые фирма обязана сделать, или те доходы, которые фирма обязана обеспечить поставщику 1 В цитируемой работе термин «оррогШпИу со$1» был переведен как «вмененные издержки». В приводимой далее цитате этот термин заменен на «альтернативные издержки». Глава 13. Оптимизация и рациональный отбор проектов 551 ресурсов для того, чтобы отвлечь эти ресурсы от использования в альтернативных производствах. Эти выплаты могут быть либо внешними, либо внутренними. Денежные выплаты — то есть денежные расходы, которые фирма несет «из своего кармана» в пользу «аутсайдеров», поставляющих трудовые услуги, сырье, топливо, транспортные услуги, энергию и т. д., — называются внешними издержками. Иными словами, внешние издержки представляют собой плату за ресурсы поставщикам, не принадлежащим к числу владельцев данной фирмы. Однако, кроме того, фирма может использовать определенные ресурсы, принадлежащие ей самой…. Издержки на собственный и самостоятельно используемый ресурс представляют собой неоплачиваемые, или внутренние, издержки. С точки зрения фирмы, эти внутренние издержки равны денежным платежам, которые могли бы быть получены за самостоятельно используемый ресурс при наилучшем — из возможных способов — его применении. ПРИМЕР. Предположим, что миссис Брукс является единоличным владельцем небольшого бакалейного магазинчика. Она имеет в полной собственности помещение магазина и использует в нем собственный труд и денежный капитал. Хотя на предприятии отсутствуют внешние издержки на выплату ренты и заработной платы, внутренние издержки такого рода все-таки существуют. Используя свое собственное помещение под магазин, миссис Брукс жертвует ежемесячным рентным доходом в 800 долларов, который в противном случае могла бы получать, сдавая это помещение кому-то другому. Аналогичным образом, используя на своем предприятии собственный денежный капитал и труд, Брукс жертвует процентом и заработной платой, которые она могла бы получить, обеспечив этим ресурсам наилучшее из возможных применений. И наконец, управляя своим собственным предприятием, Брукс отказывается от заработка, который она могла бы иметь, предложив свои услуги в области менеджмента какой-то другой фирме». Из приведенной цитаты видно, что при оценке эффективности проектов необходимо учитывать также внутренние альтернативные издержки,относящиеся к использованию собственных ресурсов владельцев предприятия, которые не находят отражения в бухгалтерском учете и не сопровождаются какими-то платежами «на сторону».Продолжим рассмотрение примера1, дополнив его новыми данными. 1 Жаль, конечно, что в данном примере не рассмотрен более близкий к российской реальности проект широко известной в Черномордске гражданки Дарьи Джохаровой, намеревающейся открыть в своем доме предприятие «Дарьял» по производству и продаже винно-водочных изделий. Однако кое-что полезное для российского опыта можно извлечь и из этого примера, который мы вынуждены обсуждать и далее, чтобы пас не обвинили в неосведомленности в американской научной методологии. Часть I. Теоретические основы оценки инвестиционных проектов При этом будем представлять себе, что речь идет об оценке эффективности проекта, предложенного миссис Брукс (назовем его проектом 1), а не об оценке деятельности уже созданного ею предприятия. Кроме того, для упрощения забудем на время об особенностях, связанных с налогообложением. Итак, пусть проектируемый месячный доход магазина (т. е. торговая наценка, разность между розничной и оптовой ценой продаваемых товаров) составляет 10 000 долл., «обычные» расходы (расходы на электроэнергию, транспортные услуги и т. п.), т. е. внешние альтернативные издержки, — 2000 долл. Тогда месячная прибыль миссис Брукс составит 10 000 — 2000 = 8000 долл. Однако это отнюдь не будет месячным эффектом от реализации проекта 1, поскольку здесь не учтены упомянутые выше внутренние альтернативные издержки. Попробуем их учесть хотя бы приблизительно. Как было сказано, сдав свое помещение кому-либо в аренду, миссис Брукс могла бы получать ежемесячный доход 800 долл. Это и будут альтернативные издержки по аренде помещения, или, что то же, упущенная выгода о,т возможной аренды (разумеется, эту выгоду, можно капитализировать, т. е. привести к некоторому единовременно получаемому доходу; такая сумма соответствовала бы иному варианту использования помещения, а именно его продаже, но мы этого делать пока не будем). Наконец, миссис Брукс могла бы легко устроиться на работу менеджером в другой магазин, получая за свой труд 4000 долл. в месяц. Это будут альтернативные издержки по оплате труда миссис Брукс, или, что то же, упущенная выгода от поступления на работу по специальности. Вы можете сказать, что мы забыли еще о собственном капитале миссис Брукс. Да, это действительно так, но этот вопрос нуждается в более подробном рассмотрении. Предположим, что нормальная работа магазина требует, чтобы соответствующий основной и оборотный капитал магазина составлял, скажем, 50 000 долл. В этих условиях неважно, каким именно капиталом миссис Брукс располагает, важно, что он превышает 50 000 долл. У миссис Брукс есть своя норма дисконта, пусть она составляет \% в месяц (примерно 12% годовых). Это означает, что она либо уже вложила, либо в состоянии вложить свои средства в такие финансовые инструменты, которые дают \% дохода ежемесячно, однако не располагает возможностями вложить средства в более доходные инструменты. Для определенности будем считать, что миссис Брукс уже вложила свой капитал в ценные бумаги. Чтобы начать проект, она должна продать часть ценных бумаг на сумму 50 000 долл. и на эти деньги закупить необходимое оборудование, товары и т. п. В этот момент она потеряет возможность по- Глава 13. Оптимизация и рациональный отбор проектов лучать доход по ценным бумагам в размере 500 долл. ежемесячно. Это и будут альтернативные издержки по использованию собственного капитала миссис Брукс, или, что то же, упущенная выгода от альтернативного использования капитала. В этих условиях экономическая оценка эффекта рассматриваемого проекта составит 8000 — 800 — 4000 — 500 = 2700 долл. в месяц. Приведем в этой связи еще одну цитату из [68, т, 2, с. 182], где об альтернативных издержках говорится немного подробнее: «Экономическая, или чистая, прибьшь — это то, что остается после вычитания всех издержек утраченных возможностей — как явных и скрытых издержек на заработную плату, ренту и ссудный процент, так и нормальной прибыли — из общего дохода фирмы. Экономическая прибыль может быть либо положительной, либо отрицательной (потери). Это можно показать на примере. С точки зрения экономиста, фермеры, владеющие своей землей и оборудованием и использующие свой собственный труд, в значительной мере завышают свою экономическую прибыль, если они просто-напросто вычитают свои платежи внешним поставщикам за семена, удобрения, топливо и так далее из своего общего дохода. Фактически многое или, возможно, все, что остается, — это альтернативные издержки на ренту, ссудный процент и заработную плату, от которых отказываются фермеры, принимая решение об использовании своих собственных ресурсов. Процент на собственный капитал или заработная плата за труд самого фермера являются не прибылью, а платежами, которые необходимо было бы производить, если бы предложение этих ресурсов осуществляли внешние поставщики. Короче говоря, определения прибыли, сделанные экономистом и бухгалтером, совпадают в том случае, если бухгалтер включает как явные, так и альтернативные издержки в совокупные издержки». Тем не менее необходимость учета альтернативных издержек по финансовым ресурсам возникает только тогда, когда речь идет о сопоставлении затрат и результатов за относительно небольшой промежуток времени, — если такое сопоставление осуществляется за весь период реализации проекта, такой необходимости не возникает. Поясним это подробнее. В рассматриваемом примере исключительно для упрощения мы имеем дело со стабильным во времени денежным потоком. Однако на деле он отнюдь не стабилен: получению указанных доходов предшествовали единовременные инвестиции в размере 50 000 долл. Они в нашем расчете никак не фигурируют, а между тем для оценки эффективности инвестиционного проекта необходимо было бы сначала предусмотреть эти единовременные расходы и уже затем добавлять к ним дисконтированные постоянные доходы за весь период реализации проекта (в конце расчетного периода следует предусмотреть также «возврат» получае- Часть I. Теоретические основы оценки инвестиционных проектов мого при «выходе из проекта» всего вложенного капитала или оставшейся его части). Однако единовременные затраты в размере К эквивалентны потоку постоянных текущих затрат в размере ЕК, где Е — норма дисконта. Именно эта операция и была проведена: вместо того чтобы каждый раз тем или иным способом учитывать первоначальные инвестиции, мы вообще проигнорировали их, заменив постоянными текущими издержками. Можно спорить о том, насколько эта операция правильна с точки зрения бухгалтеров, однако эффективность проекта от этого не изменилась. Тем самым альтернативные издержки по собственному капиталу в данном случае выступают как чисто расчетная операция, которой мы воспользовались для упрощения изложения примера, а вовсе не что-то принципиально новое. Заметим, что при этой операции в состав затрат включается процент на собственный капитал, а расчетная формула для затрат становится очень похожей на широко распространенную в свое время формулу приведенных затрат (себестоимость + капитальные вложения, умноженные на норматив эффективности). Поэтому в дальнейшем важно различать альтернативные издержки по собственному имуществу, по оплате собственного труда, которые до сих пор в расчетах эффективности не встречались, и альтернативные издержки по собственному капиталу, которые появились только из-за желания рассматривать проект в статике, а не в динамике. Изменим немного условия примера. Пусть, прежде чем сформировать проект 1, миссис Брукс рассматривала аналогичный проект 2 создания булочной. Здесь проектируемый месячный доход составляет 7000 долл., а внешние альтернативные издержки — те же 2000′ долл. Нетрудно убедиться, что при этом месячная прибыль миссис Брукс будет не 8000, а 5000 долл. Казалось бы, и в этом случае ее проект будет эффективен. Оказывается, нет, поскольку с учетом альтернативных издержек месячный эффект проекта составит 5000 — 800 — 500 — 4000 = -300 долл. Что это означает? Почему при высокой прибыли проект оказался неэффективным? Ответ очевиден: отрицательный эффект означает, что имеющиеся у миссис Брукс ресурсы (капитал, помещение и труд) могут быть использованы более эффективно иным способом. Здесь даже можно сказать, каким именно: капитал надо вложить в ценные бумаги, помещение сдать в аренду, а ей самой поступить на работу менеджером в другую фирму. Такой вариант использования ресурсов назовем проектом 3. Разумеется, миссис Брукс может отказаться от проекта 3- Она может сказать, что иметь собственное дело для нее вопрос престижа, что ей не нравится, когда ею командуют, и она не хочет, чтобы в помещении, которое когда-то построил ее отец, находились чужие люди. Другими словами, она может реализовать проект 2 (а проект этот финансово реализуем!), не обращая внимания на его неэффективность. Но с точки зрения экономиста это будет означать только одно — миссис Брукс Глава 13. Оптимизация и рациональный отбор проектов принимает экономически нерациональные решения, ее поведение экономически нерационально. Другой пример использования альтернативных издержек для принятия рациональных экономических решений также заимствован из [68, т. 1, с. 60]. «Рассмотрим случай с дипломированным бухгалтером (ДБ), который, допустим, является также квалифицированным маляром. Предположим, что ДБ нужно покрасить свой дом и что он способен сделать это быстрее, чем профессиональный маляр, которого он думает нанять. Должен ли ДБ отвлечься на время от своей бухгалтерской работы, чтобы покрасить собственный дом, или продолжать специализироваться в бухгалтерском деле и нанять маляра? Ответ на этот вопрос зависит от того, сколько своего дохода ДБ потеряет, затратив время на окраску дома, по сравнению с его расходами на наем маляра для выполнения той же работы. Допустим, что ДБ может за каждый час работы по своей специальности заработать 50 долл. и что маляру он должен платить за каждый час работы 15 долл. Допустим также, что у ДБ покраска дома займет 30 часов, а маляр затратит на эту работу 40 часов. Предположим, наконец, что ДБ не испытывает особенного удовольствия от малярной работы. Из всей этой информации можно сделать заключение, что ДБ должен нанять маляра. Основанием для такого вывода служит то, что альтернативные издержки на покраску дома составят 1500 долл. (30 часов х 50 долл. в час потерянного дохода), тогда как стоимость найма маляра равняется лишь 600 долл. (40 часов х 15 долл. оплаты маляра). Несмотря на то что ДБ лучше, чем маляр, справляется и с бухгалтерской, и с малярной работой, относительная, или сравнительная, выгода для него приходится на бухгалтерскую работу. Он поэтому сократит издержки на покраску дома, продолжая специализироваться в своем бухгалтерском деле и используя часть дохода от этой работы для найма маляра. Точно так же и маляр может сократить затраты на получение бухгалтерских услуг, специализируясь в своем малярном деле и используя часть своего дохода для найма ДБ. Допустим, например, что маляру требуется 10 часов для составления декларации о своем подоходном налоге, тогда как ДБ способен выполнить такую работу за 2 часа. Следовательно, маляр должен пожертвовать 150 долл. из своего дохода (10 часов х 15 долл.) за работу, которую для него могут выполнить за 100 долл. (2 часа х 50 долл. рабочего времени ДБ). При подобных допущениях относительная, или сравнительная, выгода для маляра заключается в малярном деле и ему следует специализироваться в этом деле. Нанимая ДБ для составления своей декларации о подоходном налоге, маляр сокращает издержки на выполнение этой работы. То, что справедливо для наших гипотетических ДБ и маляра, справедливо также и для двух регионов одной страны и для двух стран». |

|

ТОП 10: |

⇐ ПредыдущаяСтр 10 из 27Следующая ⇒

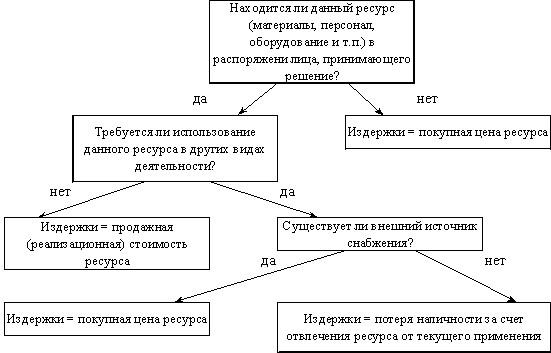

Для финансового менеджмента наибольший интерес представляют данные о будущих денежных потоках предприятия, возникающих в результате принятия того или иного управленческого решения. В процессе управления управляющая подсистема должна оказывать воздействие на объект управления. Фактические денежные потоки, отраженные в учете предприятия, результируют ранее принятые управленческие решения. Информация об этих потоках является элементом обратной связи между субъектом и объектом управления. Она имеет значительную ценность для обоснования управленческих решений, но результатом этих решений станет изменение будущих, а не сегодняшних денежных потоков. Для оценки финансово-экономической эффективности принимаемых решений необходимо производить сопоставления будущих денежных притоков с будущими оттоками, обусловленными принятием и реализацией данных решений. Например, для того, чтобы принять решение о выпуске нового вида продукции, следует рассчитать сумму издержек, которые понесет предприятие по производству и реализации нового изделия, и сопоставить эту величину с ожидаемыми доходами от его реализации. На первый взгляд может показаться вполне естественным использовать для этих целей калькуляцию полной себестоимости 1 изделия, и, умножив ее сумму на планируемый объем продаж, получить общую величину затрат по новой продукции. Однако при таком подходе упускается из виду важное обстоятельство: значительная часть полных издержек связана с денежными потоками, имевшими место в прошлом, еще до принятия данного решения. Реализация решения никак не повлияет на соответствующие денежные потоки в будущем. Если на производство нового изделия планируется направить уже имеющиеся на предприятии запасы материалов, причем наличного их количества достаточно для покрытия всей плановой потребности и никаких новых закупок данных материалов не предвидится, возникают вопросы: какое отношение имеют расходы по закупке этих материалов к выпуску нового изделия? Разве отказ от его производства снизит величину этих расходов? Какие реальные денежные оттоки понесет предприятие, использовав данные материалы в процессе реализации данного решения? Для ответа на эти вопросы в финансовом менеджменте широко используется концепция альтернативных издержек. В экономической теории под альтернативными (вмененными или экономическими) издержками понимается количество (стоимость) других продуктов, от которых следует отказаться или которыми следует пожертвовать, чтобы получить какое-то количество данного продукта. Возвращаясь к нашему примеру, можно утверждать, что материальные затраты по производству новой продукции для предприятия будут равны той сумме, которую оно могло бы выручить, продав запас материалов, так как никакой другой альтернативы их использования у предприятия нет. Более общее определение экономических издержек трактует их как выплаты, которые фирма обязана сделать, или те доходы, которая фирма обязана обеспечить поставщику ресурсов для того, чтобы отвлечь эти ресурсы от использования в альтернативных производствах. В нашем примере выпуск новой продукции будет целесообразным для предприятия в том случае, если цена, которую предложит за нее покупатель, покроет альтернативные издержки как сырья и материалов, так и всех других ресурсов, затрачиваемых на производство изделия. Ориентация финансового менеджмента на денежные потоки, генерируемые управленческими решениями, позволяет определить альтернативные издержки как величину оттока денежных средств, которая произойдет в результате принятия решения. Решение о запуске в производство нового изделия влечет за собой потерю выручки от реализации имеющихся на предприятии материалов. Стоимость этих материалов по ценам их возможной реализации и составит величину материальных издержек, которая должна быть учтена при обосновании соответствующего решения. Различают внутренние и внешние альтернативные издержки. Если бы предприятие не располагало запасами необходимых материалов, оно должно было бы закупить их, понеся при этом прямые денежные расходы. В этом случае говорят о внешних альтернативных издержках. Такие же издержки предприятие должно будет понести, если для производства нового изделия ему понадобится нанять на работу дополнительное число работников соответствующей квалификации. Заработная плата (со всеми начислениями на нее) этих работников представит собой дополнительный денежный отток, величина которого будет характеризовать уровень внешних альтернативных издержек. Если же планируется использование внутреннего ресурса, уже имеющегося на предприятии, и оплаченного ранее, безотносительно к принимаемому решению, то говорят о внутренних издержках. Их величина также определяется размером будущих денежных оттоков, однако природа этих оттоков будет иной. Как правило, речь будет идти не о денежных расходах, а о потере дополнительных доходов. В случае с материальными запасами – это цена их возможной реализации. Если вместо найма новых работников предприятие захочет использовать на производстве нового изделия труд уже имеющегося персонала, то величина внутренних альтернативных издержек будет определяться суммой доходов, которые предприятие потеряет в результате отвлечения работников от их прежних занятий. Общие альтернативные издержки любого управленческого решения равняются сумме его внутренних и внешних альтернативных издержек. Лучшему усвоению концепции альтернативных издержек способствует использование блок-схемы, предложенной английским ученым Б. Райаном

Рис.5 Алгоритм принятия решения для альтернативных издержек В ходе работы над производственной программой и исчисления альтернативных издержек, приходим к выводу, что один заказ (изделие) не может покрыть все постоянные издержки, но этого и не должно быть. Планируя свою деятельность, предприятие должно сформировать такой портфель заказов, чтобы их совокупность покрыла все постоянные издержки и обеспечила получение прибыли. Если же этого достичь не удается, то необходимо сокращать постоянные расходы, которые не имеют прямого отношения к производственно-коммерческой деятельности предприятия. Оно не может позволить себе роскошь вкладывать свои финансовые ресурсы в развитие потенциала, который не приносит реальной отдачи. Если у предприятия есть выбор, то, безусловно, следует предпочесть более выгодный вариант, обеспечивающий максимальное покрытие постоянных расходов. Но отсутствие выбора не может служить причиной для отказа от производства изделий, цена на которые выше их альтернативных издержек. Отказываясь от производства изделий, полностью покрывающих свои альтернативные издержки, в надежде на получение более выгодных заказов, окупающих полную себестоимость каждого изделия, предприятие упускает из рук синицу (реальные денежные притоки), гонясь за журавлем (предполагаемыми более высокими денежными притоками в будущем, существующими, возможно, лишь в фантазиях менеджеров). Такое поведение противопоказано как финансовому менеджеру, так и любому бизнесмену. Владельцы предприятий (инвесторы) оплачивают своим менеджерам единственную услугу – реальный прирост вложенного капитала. Менеджер не должен отказываться от возможности обеспечить хотя бы минимальное увеличение капитала, если у него нет реальной альтернативной возможности более выгодного использования активов. Концепция альтернативных издержек на первый взгляд может показаться довольно экзотичной абстракцией, которую невозможно использовать в практической финансовой деятельности. Действительно, зачем заниматься отвлеченными логическими построениями, когда практически каждое предприятие располагает бухгалтерскими данными о полных фактических затратах на приобретение любого актива? Нередки даже споры о том, какой метод определения затрат более объективен: «бухгалтерский» или метод расчета альтернативных издержек. Сама постановка такого вопроса представляется не вполне корректной. Главное различие между этими методами не в «точности» и «объективности», а в их предназначении. Анализируя финансовую отчетность предприятия, любой исследователь без тени сомнения использует бухгалтерские данные для расчета коэффициента ликвидности или наличия собственных оборотных средств. Точно такой же интерес представляют показатели бухгалтерской отчетности для налоговых инспекторов, ревизоров, аудиторов, осуществляющих проверку деятельности предприятия. Общим для всех эти категорий пользователей отчетной информации является стремление разобраться в уже совершенных операциях. Перед финансовым менеджером стоит качественно иная задача – он должен спроектировать будущую финансовую операцию, по возможности максимально точно оценив все возможные выгоды и потери, сопряженные именно с данной операцией. При этом он ни в коем случае не отвергает уже имеющиеся «исторические» данные, напротив, анализ финансовой отчетности входит в число важнейших задач финансового менеджмента. Однако, для обоснования финансовых решений, нацеленных на получение будущих результатов, необходим соответствующий инструментарий, обладающий специфическими свойствами. Концепция альтернативных издержек формирует теоретическую базу такого инструментария, поэтому часто она не представлена в явной форме и многие практики, выполняя финансовые расчеты, используют эту концепцию, даже не подозревая о ее существовании. Можно выделить следующие формы практического проявления данной концепции: При обосновании финансовых решений следует ориентироваться, прежде всего, на денежные потоки, порождаемые этими решениями. Здесь уместно снова вспомнить выражение Б. Райана, скромно определенное им как «Второй закон Райана»: «Затраты и доходы возникают только в те моменты, когда потоки денежной наличности пересекают границы предприятия». Не ставя под сомнение ценность и важность калькуляции полной себестоимости, финансовый менеджмент оперирует несколько иными понятиями, центральное среди которых – денежный поток. Учитываться должны те, и только те денежные потоки, которые имеют непосредственное отношение к данному решению. Поступления и расходования средств, независимо от времени их возникновения, не связанные с принимаемым решением, не должны браться в расчет. Иными словами, финансовый менеджмент работает с приростными денежными потоками, а учитываемые в нем альтернативные издержки являются предельными. Если в результате решения о выпуске новой продукции понадобится принять в штат предприятия дополнительных охранников, то предельные расходы на содержание новых работников охраны должны быть включены в состав издержек по осваиваемому изделию, затраты же на содержание охраны в прежних размерах не имеют отношения к данному решению и в состав альтернативных издержек включаться не должны. Принимаемое решение не может оказать влияния на уже понесенные расходы или полученные ранее доходы. Поэтому, обосновывая это решение, финансовый менеджер должен принимать во внимание только будущие денежные потоки. Все прошлые выплаты и поступления, в том числе и затраты на приобретение оборудования, имеют исторический характер, их уже невозможно избежать или предотвратить. Поэтому в финансовых расчетах не участвует такой элемент затрат как амортизация основных фондов. В этих трех правилах нет ничего нового и непонятного практически для любого финансиста. Даже не подозревающий о существовании термина «альтернативные издержки» финансовый менеджер руководствуется данными правилами в своей повседневной работе, например, делая экономическое обоснование инвестиционного проекта. Проекты, обеспечивающие денежные притоки, приведенная стоимость которых превышает величину связанных с ними альтернативных издержек, увеличивают стоимость предприятия, то есть делают владельцев предприятия богаче. Увеличение капитала собственников является основной целью любого предприятия и его менеджеров. Таким образом, абстрактное понятие «альтернативные издержки» дает в руки менеджеру мощный, достаточно простой, понятный и очень практичный инструмент контроля эффективности своей работы: реализуя решения и проекты, денежные притоки по которым превышают денежные оттоки, он способствует росту стоимости предприятия, то есть надлежащим образом выполняет свои функции. Эту аксиому финансового менеджмента можно сформулировать несколько иначе: предприятие должно вкладывать средства только в такие проекты, чистая приведенная стоимость (NPV) которых имеет положительную величину. Задача же финансового менеджера состоит в том, чтобы обеспечить отбор именно таких проектов и решений. В ходе обоснования текущих решений о формировании производственной программы предприятия, в нее должны включаться все изделия, дающие положительный вклад на покрытие постоянных расходов (маржинальный доход), а не только те, полная себестоимость которых ниже продажной цены изделия. Применение концепции альтернативных издержек ставит серьезные задачи перед информационной подсистемой финансового менеджмента. Очевидно, что данных только традиционного бухгалтерского учета в этом случае недостаточно. Возникает потребность в создании системы учета, ориентированной на более полное и точное выявление альтернативных издержек – системы управленческого учета. Краеугольным камнем такой системы является деление всех расходов предприятия на условно-постоянную и переменную части по отношению к объему выпуска (реализации) продукции. Планирование и учет затрат в таком разрезе позволяет более тесно увязывать их с последствиями конкретных управленческих решений, исключать возможность «наложения» на финансовые результаты данного решения влияния не связанных с ним факторов (например, общезаводских накладных расходов). Другой отличительной чертой подобных систем является широкий охват издержек предприятия нормированием. Это позволяет более точно прогнозировать будущие денежные притоки и оттоки. Третья особенность систем управленческого учета – персонификация информации, увязка объектов учета со сферами ответственности конкретных руководителей, что позволяет еще более четко отграничить издержки, зависящие от конкретных решений, от всех остальных, не имеющих к нему отношения затрат. Перечисленные особенности нашли отражения в таких учетных системах как нормативный метод учета затрат на производство (система стандарт-кост), учет по переменным издержкам (директ-костинг), учет по центрам затрат и центрам прибыли. Перед счетными работниками в современных условиях стоит новая задача – своевременное и достоверное определение полной себестоимости по историческим затратам, для решения которой вполне достаточно традиционных методов калькулирования. Для обычной бухгалтерии деление расходов на переменную и постоянную части имеет значительно меньшую важность, чем деление их на прямые и косвенные издержки. Решая принципиально иные в сравнении с финансовым менеджментом задачи, бухгалтер по-иному воспринимает и поставленную перед ним задачу. Для него новый метод учета – это другой способ распределения косвенных издержек между изделиями (или отказ от такого распределения в случае метода директ-костинг). А так как внедрение любого нового метода сопряжено с дополнительными затратами, то не видя существенной выгоды от такой замены, счетный работник подсознательно противится изменениям, которые ничего не могут ему принести, кроме дополнительных неудобств и лишней работы. На примере альтернативных издержек становится очевидным влияние, которое могут (и должны) оказывать на первый взгляд самые отвлеченные положения экономической теории на практику работы конкретных предприятий. Пренебрежительное отношение некоторых финансистов-практиков к теоретическим основам финансового менеджмента характеризует не столько богатство их опыта, сколько недостаточную профессиональную компетентность. В конце концов, предприятие понесет вполне ощутимые, реальные финансовые потери, обусловленные действием абстрактных категорий, о существовании которых финансовые руководители не догадывались или просто не хотели знать. Примером такой «отвлеченной» категории является операционный (производственный) леверидж, характеризующий один из аспектов предпринимательского риска. Принимая во внимание, что в составе постоянных затрат значительный удельный вес занимает амортизация основных фондов, начисление которой не влечет за собой денежных оттоков, при расчете критической точки объема продаж и эффекта операционного рычага сумма фиксированных издержек может быть уменьшена на величину начисленной амортизации. В этом случае говорят о денежной критической точке объема продаж. Если в составе постоянных затрат преобладают амортизационные отчисления, то операционный леверидж обусловлен высокой фондоемкостью производства, наличием дорогостоящего оборудования в составе основных фондов. Это характерно для высокотехнологичных отраслей: машиностроение, электроника, авиатранспорт. Однако, на многих российских предприятиях причина возникновения высокого левериджа иная – непропорционально большие затраты по содержанию аппарата управления. Распределение общей суммы этих затрат между отдельными изделиями в процессе калькулирования полной себестоимости продукции в определенной степени маскирует их экономическую природу. Только использование концепции альтернативных издержек позволяет принимать обоснованное финансовое решение в ходе планирования расходов предприятия. |

Альтернативные издержки рассчитываются как правило на единицу и в динамике

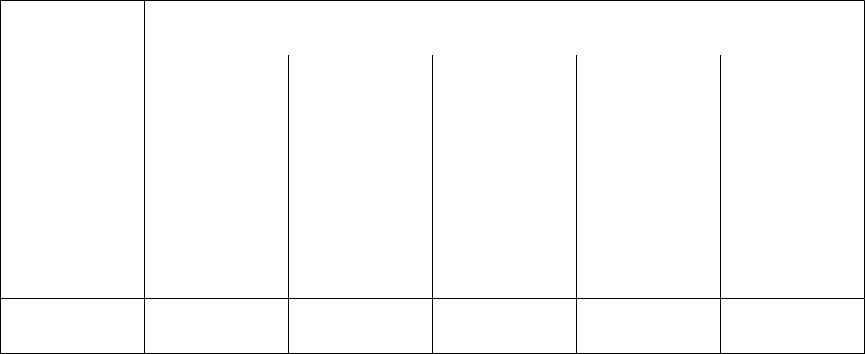

Задание 1. На основе данных таблицы постройте КПВ и определите альтернативные издержки производства дополнительной единицы товара X и Y на каждом отрезке кривой

Производственные альтернативы

Вид 1 | 2 | 3 | 4 | 5 |

товар |

|

|

|

|

а |

|

|

|

|

X | 0 | 2 | 4 | 6 | 8 |

Y | 60 | 54 | 42 | 24 | 0 |

Альтернативные издержки на отрезках КПВ

•1-2: АИх = 6/2 Y АИy = 2/6 х

•2-3: АИх = 12/2 Y АИy = 2/12 х

•3-4: АИх = 18/2 Y АИy = 2/18 х

•4-5: АИх = 24/2 Y АИy = 2/24 х

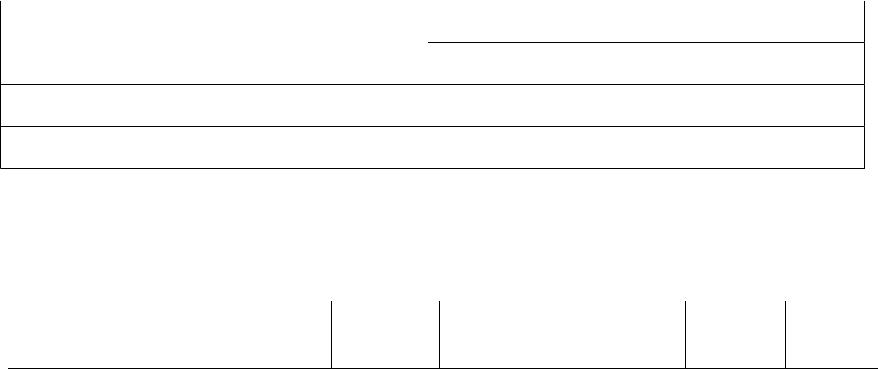

Задание 2. На основе данных таблицы рассчитайте альтернативные издержки производства дополнительной единицы товара X и Y в точке 3.

Вид | Производственные альтернативы |

| |||

товара | 1 | 2 | 3 | 4 | 5 |

X | 0 | 2 | 4 | 6 | 8 |

Y | 40 | 38 | 34 | 22 | 0 |

АИ 2Х в точке 3 = 12Y АИ 4Y в точке 3 = 2Х

АИх в точке 3 = 6Y АИy в точке 3 = ½ X

Задание 3. Альтернативные возможности выпуска

товаров на предприятиях, входящих в объединение, представлены в таблице. Требуется произвести 20 тыс. шт. управляемых ракет и максимальное

количество автомобилей. Распределите заказ между | |||||

предприятиями методом альтернативных издержек. | |||||

Вид товара | Предприятия |

|

|

| |

| 1 | 2 | 3 | 4 | 5 |

Автомобили | 4 | 12 | 7 | 10 | 8 |

Управляемые ракеты | 10 | 2 | 9 | 3 | 12 |

1.Необходимо найти предприятия, которые являются самыми эффективными в производстве управляемых ракет. Самыми эффективными являются те, у которых

самые низкие альтернативные издержки. | 10/3 | 8/12 | |||

АИ управляемых | 4/10 | 12/2 | 7/9 ав. | ||

ракет | ав. | ав. |

| ав | ав. |

предприятие, так | у него | самые | низкие |

альтернативные | издержки. | 1 предприятие | |

произведет 10 управляемых ракет (при этом автомобили он производить не будет). Из оставшихся предприятий самые низкие альтернативные издержки у 5 предприятия. 5 предприятие произведет 10 управляемых ракет и

еще | 1,3 |

| автомобилей. |

| ||

Вид товара |

| Предприятия |

|

|

| |

|

| 1 | 2 | 3 | 4 | 5 |

Автомобили |

| 0 | 12 | 7 | 10 | 1,3 |

Управляемые |

| 10 | 0 | 0 | 0 | 10 |

ракеты |

|

|

|

|

|

|

Таким образом, объединение произведет 20 тыс. шт. управляемых ракет и 30,3 тыс. шт. автомобилей.

Задание 4. Альтернативные возможности

выпуска товаров на предприятиях, входящих в объединение, представлены в таблице. Требуется произвести 20 единиц товара В и

максимальное | количество |

| товара | А. | |

Распределите | заказ | между |

| предприятиями | |

методом альтернативных издержек. |

| ||||

Вид товара | Предприятия |

|

| ||

| 1 | 2 | 3 | 4 | 5 |

А | 4 | 12 | 6 | 10 | 8 |

В | 10 | 2 | 9 | 3 | 12 |

20 единиц товара В и максимальное количество товара А

Вид |

|

| Предприятия |

| |

товар | 1 | 2 | 3 | 4 | 5 |

а |

|

|

|

|

|

А | 0 | 12 | 6 | 10 | 1,32 |

|

В | 10 | 0 | 0 | 0 | 10 |

|

АИ | 0,4 А | 6 А | 0,66 А 3,33 А 0,66 | А | ||

тов.В Ответ: 20 единиц товара В и 29,32 товара

А

2. Основные вопросы экономики и модели экономических систем (традиционная, рыночная, смешанная и административная)

•Экономическая система – это исторически возникшая или установленная совокупность действующих на данной территории принципов, правил, норм, определяющих форму и содержание основных экономических отношений, возникающих в процессе производства, распределения, обмена и потребления экономических благ

4.2. Понятие затрат производства. Альтернативные издержки

Для продавца (производителя) центральное место занимают издержки производства. Издержкиэто затраты фирмы, которые необходимо понести для получения некоторых полезных результатов. Существует два подхода к трактовке издержек: бухгалтерский и экономический.

Согласно первому подходу, бухгалтерские издержки(явные издержки или внешние) — это стоимость израсходованных ресурсов в фактических ценах их приобретения. Явные издержки включают стоимость сырья, полуфабрикатов, топлива, амортизацию оборудования, заработную плату со всеми начислениями по социальному страхованию, административные расходы.

Согласно второму подходу, экономические издержки— это стоимость благ, которые можно было бы получить при наиболее выгодном использовании тех же ресурсов.

Неявные (внутренние или альтернативные) издержки — это недополученные выгоды альтернативного использования ресурсов, принадлежащих фирме, принимающие форму потерянного дохода. Сюда включают процент за собственный капитал, арендную плату за помещение, принадлежащее собственнику фирмы, плату за менеджерскую работу самого предпринимателя. Кроме того, в неявные издержки входит и нормальная прибыль.

Нормальная прибыль предпринимателя— эго минимальная плата, необходимая для того, чтобы удержать предпринимателя в пределах данного направления деятельности.

Таким образом, экономические издержки= внешние (бухгалтерские) издержки + внутренние издержки + нормальная прибыль.

4.3. Издержки производства в краткосрочном и долгосрочном периоде

Так как в деятельности фирмы фактор времени играет существенную роль, нужно выявить отличия двух понятий, используемых экономистами: долгосрочного и краткосрочного периодов. Впервые эти понятия были введены в экономическую теорию Альфредом Маршаллом. Они не означают какого-либо фиксированного отрезка календарного времени. Эти понятия имеют качественный, экономический смысл и определяются в зависимости от характера обязательств фирмы.

Долгосрочный период— это такой промежуток времени, в течение которого фирма может изменить все факторы производства, используемые для изготовления продукта.

Краткосрочный период— это отрезок времени, в течение которого фирма не может изменить общие размеры основного капитала: сооружений, количество машин и оборудования, используемых в производстве.

Издержки можно также классифицировать в зависимости от величины объема продукции.В краткосрочном периоде одни издержки носят постоянный характер, другие — переменный.

Постоянные издержки(FC)- это затраты, не зависящие от объема выпуска продукции. К ним относятся затраты на содержание зданий, капитальный ремонт, административно-управленческие расходы, арендная плата, некоторые виды налогов.

Переменные издержки(VC) — это издержки, величина которых изменяется в зависимости от изменения объемов производства. К переменным издержкам относятся затраты на сырье, материалы, электроэнергию, оплата труда, расходы на вспомогательные материалы.

На начальных стадиях производства они растут более быстрыми темпами, чем произведенная продукция, но по мере достижения оптимального выпуска темпы роста переменных издержек снижаются. Это объясняется тем, что вступает в действие закон убывающей производительности (доходности).

Закон убывающей производительности (доходности):начиная с некоторого момента времени, каждая добавочная единица переменного фактора производства приносит меньшее приращение общего объема продукции, чем предыдущая. Этот закон имеет место при неизменности какого-либо фактора производства, например, технологии.

Различия между постоянными и переменными издержками имеют существенное значение. Переменными издержками производитель может управлять, изменяя объем выпуска продукции. Постоянные издержки должны быть оплачены независимо от объема производства и поэтому находятся вне контроля администрации.

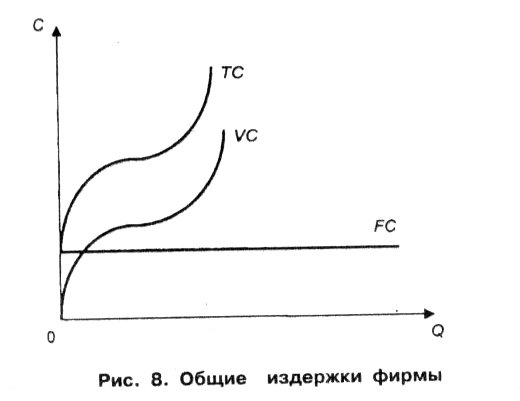

Общие издержки(TC) — это совокупность постоянных и переменных издержек фирмы:

(4.3.1)

(4.3.1)

Графически общие издержки изображаются в результате суммирования кривых постоянных и переменных издержек (рис.). Они повторяют конфигурацию кривой (VC), но отстоят от начала координат на величину (FC).

Рис. 4.3.1. График постоянных, переменных

и общих издержек

Средние издержки— это издержки в расчете на единицу продукции (услуг). Роль средних издержек в экономическом анализе определяется тем, что, как правило, цена товара (услуги) устанавливается на единицу продукции (за шт., кг, м и т.п.). Сравнение средних издержек с ценой позволяет определить величину прибыли, которая рассчитывается как разность между общей выручкой и общими издержками. Эта разница служит критерием выбора правильной стратегии и тактики фирмы.

Средние общие издержки(АТС ) представляют собой частное от деления общих издержек (ТС) на объем производства (Q):

(4.3.2)

(4.3.2)

Средние издержкиможно также получить путем сложения средних постоянных и средних переменных издержек:

(4.3.3.)

(4.3.3.)

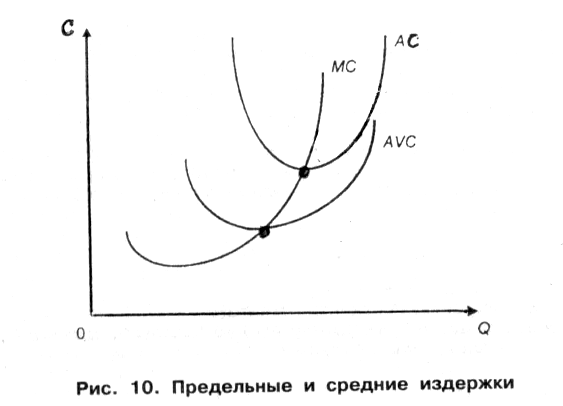

Определение величин общих и средних издержек бывает недостаточно для анализа поведения фирмы. Поэтому экономисты используют еще один вид издержек — предельные.

Предельные издержки(МС) — это издержки, связанные с производством дополнительной единицы продукции.

Категория предельных издержек имеет стратегическое значение, поскольку позволяет показать те издержки, которые придется понести фирме в случае производства еще одной единицы продукции или сэкономить в случае сокращения производства на эту единицу. Иначе говоря, предельные издержки — эта величина, которую фирма может контролировать прямо.

(4.4.4.)

(4.4.4.)

где ∆ — малое изменение чего-либо; ТС – общие издержки; Q– объём производства.

Графически предельные издержки представлены на рисунке.

Рис. 4.3.2. График предельных и средних издержек

Таким образом, предельные издержки (МС) не зависят от постоянных издержек (FС), т.к. последние не зависят от объема производства, а МС — это приростные издержки. Пока предельные издержки меньше средних (МС<АС), кривая средних издержек имеет отрицательный наклон. Это означает, что производство дополнительной единицы продукции уменьшает средние издержки. Когда предельные издержки равны средним (МС=АС), это значит, что средние издержки перестали уменьшаться, но еще не стали расти. Это точка минимальных средних издержек (АС=min). Когда предельные издержки становятся больше средних (МС > АС), кривая средних издержек идет вверх, что свидетельствует об увеличении средних издержек в результате производства дополнительной единицы продукции. Кривая МС пересекает кривые средних переменных издержек (АVС) и средних издержек (АС) в точках их минимальных значений.