Тема 16. Бюджетно-финансовая политика

16.1. Дискреционная стимулирующая и сдерживающая бюджетно-финансовая политика: понятие, основные методы. Основные концепции бюджетно-финансовой политики. Кривая Лаффера. Внешний и внутренний долг.

16.2. Недискреционная бюджетно-финансовая политика: встроенные стабилизаторы.

16.1. Дискреционная стимулирующая и сдерживающая бюджетно-финансовая политика: понятие, основные методы. Основные концепции бюджетно-финансовой политики. Кривая Лаффера. Внешний и внутренний долг.

Государство

постоянно должно контролировать

соотношение своих доходов и расходов,

проводя определённую бюджетно-финансовую

политику. Бюджетно-финансовая

(фискальная) политика представляет собой манипулирование

налогами и государственными расходами

с целью стимулирования экономического

роста, поддержания макроэкономической

стабильности: борьбы с кризисами,

безработицей и инфляцией. Если образуется

и растет бюджетный дефицит, это может

быть сигналом заболевания

экономики. Причины возникновения

дефицита таковы:

Если образуется

и растет бюджетный дефицит, это может

быть сигналом заболевания

экономики. Причины возникновения

дефицита таковы:

Циклический спад производства, который влечет за собой снижение ВВП и, соответственно, уменьшает налоговые поступления и увеличивает трансфертные выплаты. Дефицит, вызванный такими причинами, называется циклическим.

Изменения в налоговой политике и политике текущих расходов бюджета. Если налоги остаются на одном и том же уровне, а затраты правительства увеличиваются (например, в период предвыборной кампании возрастают социальные расходы), то образуется структурный дефицит.

Бездефицитность

бюджета сама по себе не означает еще

здоровья

экономики. Кроме того, всегда необходимо

обращать внимание на то, какой именно

(государственный, региональный,

муниципальный, консолидированный)

бюджет исполняется с профицитом. Так,

в последние годы государственный бюджет

РФ исполняется с профицитом, однако

консолидированный бюджет РФ дефицитен

из-за отрицательного сальдо подавляющего

числа региональных и почти всех местных

бюджетов.

В экономической теории сложились несколько подходов к проблеме бюджетного дефицита.

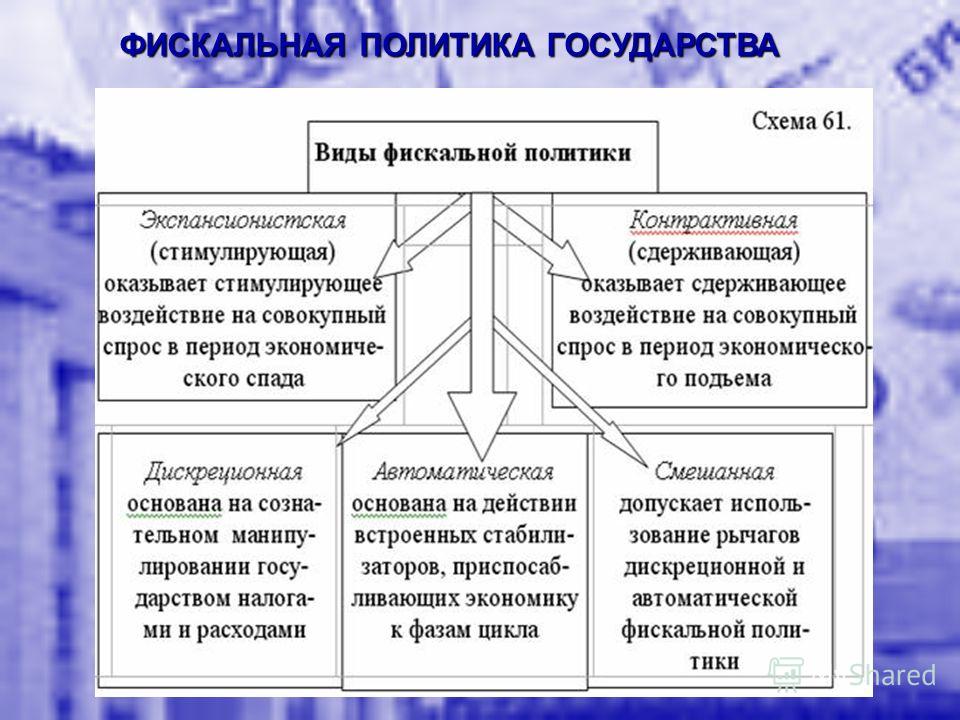

Государственный бюджет должен быть сбалансирован ежегодно, однако этот подход не учитывает фазы экономического цикла, на котором находится экономика. В период спада доходы государственного бюджета сокращаются, поэтому для поддержания сбалансированности бюджета государство должно понизить государственные расходы и повысить налоги. Это, в свою очередь, может способствовать углублению спада в экономике.

Государственный бюджет должен быть сбалансирован на протяжении экономического цикла. В период спада для борьбы с безработицей государство должно проводить стимулирующую бюджетно-финансовую политику, а в период подъема — сдерживающую бюджетно-финансовую политику для борьбы с инфляцией (см. табл. 16-1).

Таблица 16-1

Бюджетно-финансовая политика в ходе экономического цикла

Методы бюджетно-финансовой политики | Период спада. Стимулирующая бюджетно-финансовая политика. | Период подъема. Сдерживающая бюджетно-финансовая политика. |

1. государственные расходы; | увеличиваются | |

2. налоговые поступления; | уменьшаются | увеличиваются |

3. соотношение доходов и расходов | бюджетный дефицит | бюджетный профицит |

Ограниченность этого подхода заключается в том, что не учитывается различная продолжительность фаз спада и подъема.

3.

Основной целью экономической политики

государства, в частности бюджетно-финансовой

политики, является обеспечение

экономического роста, экономической и

социальной стабильности.

Проиллюстрируем стимулирующую и сдерживающую бюджетно-финансовую политику с помощью модели «Совокупный спрос – совокупное предложение».

Политика бюджетно-финансовая — Энциклопедия по экономике

ЭКОНОМИЧЕСКАЯ ПОЛИТИКА — система методов, инструментов и форм государственного воздействия на социально-эко комические процессы, реализующая тот или иной тип экономической стратегии. Сложная структура развитой рыночной экономики требует применения разнообразных инструментов и мер экономической политики. В зависимости от этапа развития страны и конкретной социально-экономической ситуации в соответствии с принятой экономической стратегией на первый план выступают различные методы и формы экономичен ской политики бюджетно-финансовой, налоговой или кредитно-денежной. [c.594]

[c.594]ПОЛИТИКА БЮДЖЕТНО-ФИНАНСОВАЯ — государственная политика, направленная на оптимальное применение и расходование бюджетно-финансовой и денежно-кредитной систем с целью реализации экономических задач страны. В зависимости от конкретной ситуации в политике и экономике, а также от стратегического развития экономики государства политика бюджетно-финансовая предусматривает [c.474]

Политика бюджетно-финансовая 474 [c.799]

Бюджетно-финансовая политика — целенаправленная деятельность государства (в лице органов государственной власти и местного самоуправления) по использованию бюджетно-финансовой и денежно-кредитной систем для реализации задач экономической политики. Бюджетно-финансовая политика включает в себя налоговую политику и тесно связана с денежно-кредитной, ценовой и валютной политикой. [c.267]

Нормативный учет затрат нацелен на управление затратами установление цен и ценовой политики бюджетное планирование и контроль подготовку финансовой отчетности. [c.32]

[c.32]

Главными проблемами в области финансов являются обеспечение реального сектора экономики необходимыми финансовыми и кредитными ресурсами сбалансированность бюджетов всех уровней и государственных внебюджетных фондов совершенствование налоговой системы повышение эффективности использования государственной, муниципальной и частной собственности совершенствование бюджетного федерализма обеспечение единства денежно-кредитной и финансовой политики укрепление финансового контроля [c.9]

Одним из главных условий реализации региональной финансовой политики является обеспечение единства экономического пространства страны, определяемого общностью денежной, налоговой, бюджетно-финансовой систем, скоординированным развитием основных финансово-экономических институциональных структур. [c.487]

Дайте определение следующим ключевым понятиям финансы, публичные финансы, финансы организаций, финансы домохозяйств, централизованные финансы, децентрализованные финансы, функции финансов, финансовая система, финансовые продукты, целевые и бюджетные фонды, внебюджетные фонды, государственный и муниципальный кредит, финансовая политика, бюджетная политика, налоговая политика, инвестиционная политика, таможенная политика, классическая теория финансов, неоклассическая теория финансов, финансовый менеджмент. [c.34]

[c.34]

Субъекты РФ в целях осуществления бюджетной политики создают финансовые органы и органы финансового контроля в соответствии с собственным законодательством. Муниципальные образования в целях обслуживания местного бюджета и управления его средствами создают муниципальные казначейства и (или) иные финансовые органы (должности) в соответствии со своим уставом и законодательством РФ. [c.212]

В рамках действующей системы межбюджетных отношений трудно разрабатывать и тем более реализовывать стратегические планы, проводить рациональную и прозрачную бюджетную политику, уменьшать финансовую зависимость от федерального центра, так как существенные условия межбюджетных взаимоотношений постоянно изменяются. Это, в свою очередь, снижает ответственность региональных руководителей за исполнение бюджетов, подталкивает их к различным формам сепаратизма. [c.240]

Ценность закона, т. е. то, что придает ему престиж и авторитет, — это его всеобщность, постоянство, беспристрастность. Российское налоговое законодательство 90-х годов не является ни обшим, ни беспристрастным. Оно не носит всеобщего характера, потому что в этот период налицо явная тенденция персонифицировать налоги. Казна стремится приспособить налоговое бремя к каждой бюджетно-финансовой потребности. Политика финансово-бюджетной дискриминации, присущая налоговой практике, препятствует становлению и четкой реализации принципа всеобщности налогового законодательства. Распространенные на практике налоговые договоры и соглашения по корректировке налоговых изъятий в разрезе отдельных предприятий, отраслей и территорий в сторону уменьшения не укрепляют престижа всего налогообложения для остальных плательщиков.

[c.174]

Российское налоговое законодательство 90-х годов не является ни обшим, ни беспристрастным. Оно не носит всеобщего характера, потому что в этот период налицо явная тенденция персонифицировать налоги. Казна стремится приспособить налоговое бремя к каждой бюджетно-финансовой потребности. Политика финансово-бюджетной дискриминации, присущая налоговой практике, препятствует становлению и четкой реализации принципа всеобщности налогового законодательства. Распространенные на практике налоговые договоры и соглашения по корректировке налоговых изъятий в разрезе отдельных предприятий, отраслей и территорий в сторону уменьшения не укрепляют престижа всего налогообложения для остальных плательщиков.

[c.174]

Для организации контроля за исполнением бюджета на уровне компании, выработки решений относительно направлений инвестиционной политики компании, стратегии финансового планирования на высшем уровне может быть создан так называемый бюджетный (финансовый) комитет, который состоит из представителей ЦФО, контролирующих исполнение бюджетов (первые должностные лица ЦФО), из руководителей и специалистов бюджетного отдела, финансового и (или) планово-экономического отдела компании, первых должностных лиц компании, контролирующих бюджетный процесс в организации в целом. [c.276]

[c.276]

Выделение бюджетных средств на капитальные затраты обеспечивает проведение единой технической политики, создает финансовые предпосылки для регулирования структуры общественного производства, развития приоритетных отраслей экономики. С переходом на рыночные основы хозяйствования порядок предоставления бюджетных средств на капитальные вложения постепенно меняется. Раньше бюджетные средства выделялись в форме прямых безвозвратных ассигнований теперь их можно получить через целевые субсидии (инвестиционные ассигнования), субвенции и инвестиционные налоговые кредиты. [c.80]

Почему Дж Кейнс в первом ряду предлагаемых им мероприятий антициклической стабилизационной политики ставит финансово-бюджетную и фискальную политику [c.47]

В учебнике Финансы рассматриваются сущность и функции финансов в условиях перехода на рыночные отношения, их роль в процессе расширенного воспроизводства, состояние финансов России в современных условиях, финансовая политика, звенья финансовой системы. Специальная глава посвящена финансам коммерческих организаций и предприятий, от состояния которых во многом зависят финансы страны в целом. Значительное место отведено ведущему звену финансовой системы — государственному бюджету, территориальным финансам, бюджетному федерализму, государственному кредиту, его формам, государственному долгу, внебюджетным специальным фондам, страхованию и финансовому контролю.

[c.6]

Специальная глава посвящена финансам коммерческих организаций и предприятий, от состояния которых во многом зависят финансы страны в целом. Значительное место отведено ведущему звену финансовой системы — государственному бюджету, территориальным финансам, бюджетному федерализму, государственному кредиту, его формам, государственному долгу, внебюджетным специальным фондам, страхованию и финансовому контролю.

[c.6]

Роль кредитно-денежной и бюджетно-финансовой политики стимулировании роста инвестиций и занятости [c.350]

Первый предусматривает активную бюджетно-финансовую политику, то есть активное маневрирование государственными расходами и налогами в целях воздействия на совокупный спрос. [c.92]

Финансовая, валютная, кредитная, налоговая, ценовая и таможенная политика п.4. Формирование государственного бюджета республики определение общих принципов налогообложения и сборов в бюджет республики п.15. Создание Национального банка в соответствии с отдельным соглашением. п.7. Координация бюджетно-финансовой, налоговой, денежно-кредитной и ценовой политики определение общих принципов налогообложения и сборов в Российской Федерации заключение межправительственных бюджетных соглашений образование фондов регионального развития п.7. Установление правовых основ единого рынка, финансовое, валютное, кредитное, таможенное регулирование, денежная эмиссия, основы ценовой политики, федеральные экономические службы, включая федеральные банки, п. 8. Федеральный бюджет, федеральные налоги и сборы, федеральные фонды регионального развития.

[c.70]

п.7. Координация бюджетно-финансовой, налоговой, денежно-кредитной и ценовой политики определение общих принципов налогообложения и сборов в Российской Федерации заключение межправительственных бюджетных соглашений образование фондов регионального развития п.7. Установление правовых основ единого рынка, финансовое, валютное, кредитное, таможенное регулирование, денежная эмиссия, основы ценовой политики, федеральные экономические службы, включая федеральные банки, п. 8. Федеральный бюджет, федеральные налоги и сборы, федеральные фонды регионального развития.

[c.70]

В основе политики стабилизации финансовыми средствами лежала кейнсианская концепция регулирования совокупного спроса, которую Шиллер пытался интегрировать в систему социального рыночного хозяйства. Государство должно было осуществлять свои расходы не синхронно с частным сектором, а в противоположном направлении. У создателей новой политики была довольно твердая уверенность в том, что возможна точная настройка бюджетных инструментов, а хозяйствующие субъекты будут реагировать на них так, как положено. [c.393]

[c.393]

Соприкосновение этих интересов выявляется главным образом в вопросах бюджетно-финансовой политики государства. Поскольку интерес конечных потребителей заключается в приобретении необходимого товара по возможно меньшей [c.59]

В условиях современного капитализма резко повышается роль системы управления государственными финансами. В неё входят разработка и принятие финансового, бюджетно-налогового законодательства (наряду и в соответствии с положениями конституции и с законами по общеэкономическим проблемам) разработка финансовой стратегии и мероприятий финансовой политики финансовое планирование и прогнозирование, координирование кредитно-денежной и бюджетно-налоговой политики управление финансовой деятельностью различных государственных учреждений и её координирование проектирование бюджетов по доходам и расходам сбор налогов и осуществление расходов выпуск займов (подготовка и продажа ценных бумаг государства) обслуживание займов (уплата процентов, реструктуризация государственных финансовых обязательств) и др. виды деятельности. [c.291]

Для регулирования денежных потоков на макроуровне (в инвестиционной сфере) целесообразно сочетать методы денежно-кредитной и финансовой политики (бюджетной, налоговой и амортизационной). При этом денежно-кредитная политика носит, как правило, долгосрочный характер и является поэтому приоритетной. [c.18]

Финансовое регулирование представляет собой целенаправленную деятельность органов государственной власти по мобилизации и перераспределению денежных ресурсов государства, хозяйствующих субъектов и населения с помощью финансовых методов (налоговой, бюджетной, таможенной, амортизационной и денежно-кредитной политики). Цель финансового регулирования — создание в России развитого финансового рынка и благоприятного инвестиционного климата для развития отечественного производства товаров и услуг. [c.150]

Важнейшая часть управления рыночной экономикой — ценовая политика государства. Характерно сочетание в современной системе разных цен свободных, регулируемых и устанавливаемых государством. Государственные мероприятия по регулированию цен могут носить законодательный, административный и судебный характер. Государство с помощью законодательных, административных и бюджетно-финансовых мероприятий воздействует на цены таким образом, чтобы способствовать стабильному развитию экономической системы в целом, т.е. посредством цен сглаживать циклические колебания процессов воспроизводства. С учетом конкретной хозяйственной конъюнктуры регулирование цен носит обычно антикризисный характер. Государственное регулирование заключается в том, чтобы не допустить серьезного инфляционного роста цен в результате возникновения устойчивого дефицита бюджета, резкого роста цен на сырье и топливо, монополизма производителей, способствовать созданию нормальной конкуренции. Важной задачей при этом является и достижение серьезных социальных результатов. [c.188]

Посредством бюджетных прав РФ проводится единая бюджетно-финансовая политика на территории всей страны и в конечном итоге единая социально-экономическая политика. [c.195]

Так, Правительство РФ как орган валютного контроля, в рамках полномочий в сфере бюджетной, финансовой, кредитной » и денежной политики осуществляет в соответствии с Конституцией РФ, федеральными конституционными законами, федеральными законами, нормативными указами Президента РФ валютное регулирование и валютный контроль (ст. 15 Федерального конституционного закона О Правительстве Российской Федерации )2. [c.728]

Финансовый механизм представляет собой сложную систему, состоящую из множества взаимосвязанных элементов. К элементам финансового механизма относятся формы финансовых ресурсов, методы их формирования, система законодательных норм и нормативов, которые используются при определении доходов и расходов государства, организации бюджетной системы, финансов организаций и рынка ценных бумаг. История показывает, что финансовый механизм — наиболее динамичная часть финансовой политики. Изменения финансового механизма происходят благодаря решению различных тактических задач. В связи с этим финансовый механизм чутко реагирует на все особенности текущей обстановки в экономике и социальной сфере страны. [c.21]

Индикатор бюджетная обеспеченность. Важен как обобщающий показатель бюджетно-финансовой политики региона. Характеризует [c.242]

Важнейшее место в работе министерства отводится вопросам координации и увязки с общими проблемами развития экономики бюджетно-финансовой, амортизационной, налоговой, денежно-кредитной, валютной, внешнеэкономической, социальной и инновационной политики. Максимум внимания министерство уделяет развитию промышленности, топливно-энергетического, агропромышленного комплекса, инвестиционной деятельности, обеспечивает стабильность потребительского рынка, обеспечивает формирование и реализацию региональной политики, участвует в разработке и реализации мер по укреплению экономического сотрудничества со странами СНГ. [c.91]

Распределение налоговых полномочий между различными уровнями государственной власти и местного самоуправления является одной из сложнейших проблем при создании и реформировании налоговых систем. Наделение региональных и местных властей широкими полномочиями в сфере налогообложения позволяет максимально учитывать специфику той или иной территории, расширяет возможности по проведению этими органами самостоятельной налоговой, бюджетной, финансовой, экономической, социальной политики. Жесткая регламентация и ограничение прав регионов и органов местного самоуправления по установлению и введению налогов и сборов позволяет унифицировать налоговую систему, создает единообразные и приблизительно равные условия для осуществления экономической деятельности в стране, способствует повышению эффективности налогового контроля и борьбы с налоговыми правонарушениями и налоговыми преступлениями. На распределение налоговых полномочий между уровнями государственной власти и местного самоуправления оказывают влияние политические, экономические, организационные и этнические факторы, а также исторические и культурные традиции. [c.305]

Чем сложнее макроэкономика, тем содержательнее и разнообразнее макроэкономическая политика. В современных макроэкономиках особое значение имеют такие направления макрополитики, как денежно-кредитная, бюджетно-финансовая, политика в области занятости и безработицы, инвестиционная, экономического роста, технологическая, структурная, благосостояния, эколого-экономи-ческая, внешнеэкономическая и многие другие. [c.23]

Исходя из широкой трактовки финансовой политики можно говорить о бюджетно-финансовой, кредитно-финансовой, инвестиционно-финансовой и других видах данной политики. В свою очередь, каждый из видов политики включает конкретные направления воздействия государства на определенные системы взаиморасчетов. Так, фискальная финансовая политика включает бюджетную политику, политику формирования государственных доходов и расходов и другие ее виды. [c.236]

Кроме того, понижение процента по депозитам будет способств-вать увеличению потребления, так как денежные вклады в банки станут менее выгодными. Однако всех этих мер может быть недостаточно для создания эффективности спроса и полной занятости. В целях увеличения спроса и занятости Кейнс предлагал проводить активную бюджетно-финансовую политику. [c.351]

Регулирование инвестиционногстроительной сферы рекомендуется осуществлять путем усиления бюджетно-финансового, кредитного, административно-правового воздействия, а также проведения единой технической политики и рекомендаций в области ценообразования. [c.241]

Денежно-эмиссионная политика. Политика в данной области — одно из проявлений бюджетной политики и финансовый метод макрорегулирования. [c.30]

«Финансовый журнал» № 3 (25) май-июнь 2015

С. С. Бычков, А. А. Болдырь, А. М. Лавров

Опыт и перспективы оценки качества финансового менеджмента федеральных органов государственной власти

В статье проанализировано совершенствование методики оценки качества финансового менеджмента главных администраторов средств федерального бюджета. Приведена динамика изменения оценки качества финансового менеджмента в целом, по главным администраторам, в т. ч. и по компонентам. Рассмотрены вопросы по основным проблемным позициям финансового менеджмента главных администраторов средств федерального бюджета. Предложены меры по дальнейшему совершенствованию методики оценки качества финансового менеджмента главных администраторов средств федерального бюджета.

Ключевые слова: финансовый менеджмент, мониторинг качества, государственное управление, главные администраторы средств федерального бюджета (ГАСФБ)

Подробнее …

М. А. Котляров, С. Р. Платонов, И. Н. Рыкова

Формирование финансовых надзорных органов ЕАЭС: адаптация европейского опыта

В статье представлены результаты исследования, выполненного Центром отраслевой экономики Научно-исследовательского финансового института в рамках темы «Формирование комплекса мер по гармонизации законодательства и регулирования финансовых рынков Евразийского экономического союза в банковской, страховой сферах, на рынке инвестирования пенсионных средств, а также на рынке ценных бумаг и биржевой торговли». Рассмотрен международный опыт функционирования наднациональных регуляторов в Европейском союзе. Даны рекомендации по его адаптации при формировании законодательства и наднационального органа финансового надзора в рамках Евразийского экономического союза.

Ключевые слова: наднациональное финансовое регулирование, пруденциальный надзор, Европейский совет по системному риску, Европейский банковский надзорный орган, Европейский надзорный орган в сфере страхования и профессионального пенсионного обеспечения, Европейский надзорный орган в сфере ценных бумаг и финансовых рынков

Подробнее …

С. Г. Синельников-Мурылев, П. В. Трунин

Суверенные фонды благосостояния и денежная политика России

Экономическая теория и практика говорят о высокой степени взаимозависимости бюджетной и денежно-кредитной политики. Причем данная связь становится особенно очевидной в том случае, когда правительство аккумулирует значительные средства на своих счетах в центральном банке. Статья посвящена анализу влияния, которое оказывает формирование и расходование Резервного фонда и Фонда национального благосостояния на денежно-кредитную политику Банка России, в т. ч. в современных условиях экономического кризиса, и необходимости траты ресурсов, накопленных в суверенных фондах благосостояния.

Ключевые слова: бюджетная политика, денежно-кредитная политика, суверенные фонды благосостояния, валютные интервенции, международные резервы, бюджетное правило, денежная база, денежное предложение

Подробнее …

Е. Г. Анисимов, В. Е. Новиков, С. В. Шкодинский

Методические подходы к оценке объема «серого» импорта и потерь доходной части федерального бюджета

В научной статье актуализируется проблема оценки объема «серого» импорта, дана характеристика различных методов указанной оценки: метод «зеркальной» статистики, метод анализа внутреннего рынка, экспертный метод, обобщены их преимущества и недостатки. Авторами представлен расчетный инструментарий использования методов «зеркальной» статистики и анализа внутреннего рынка. В статье также предложен методический подход к оценке влияния «серого» импорта на доходы федерального бюджета.

Подробнее …

И. Г. Нигматуллин

Современное состояние теоретических исследований по вопросу государственной финансовой политики

В статье рассмотрены направления совершенствования теоретической основы государственной финансовой политики. Отсутствие качественной методологии финансовой политики является слабым звеном российской финансовой науки, что отражается при принятии государственных программ повышения эффективности управления финансами. Автором проанализирован российский и зарубежный опыт разработки методологии государственной финансовой политики, рассмотрены примеры ее адаптации в отдельных программно-целевых документах.

Подробнее …

Ю. С. Евлахова

Сравнительный анализ методологических подходов к выявлению глобальных системно значимых финансовых институтов

В статье анализируются методологические подходы к определению глобальных системно значимых финансовых институтов. Выявленные в работе общие черты и различия в методологиях оценки таких институтов вносят свой вклад в развитие исследований системного риска на финансовом рынке, а именно: позволяют определить круг глобальных системно значимых финансовых институтов в целях регулирования их деятельности со стороны международных и национальных регуляторов и структурировать меры регулятивного воздействия на различные типы финансовых институтов.

Ключевые слова: глобальная финансовая стабильность, системная значимость, финансовый институт, сетевой подход, глобальные системно значимые банки

Подробнее …

И. Ю. Арлашкин, А. Н. Дерюгин, К. А. Прока

Формирование бюджетного прогноза на долгосрочный период: региональный аспект

В статье предпринята попытка разработки рекомендаций органам власти субъектов Российской Федерации по формированию долгосрочного бюджетного прогноза, дающего представление о сроках и масштабах изменений в бюджетной сфере, которые могут возникнуть в результате влияния экономических и демографических факторов. Рекомендации были разработаны в отношении прогнозирования отдельных демографических и экономических показателей, а также параметров региональных бюджетов и основываются на обобщении практики долгосрочного прогнозирования в зарубежных странах. В статье также содержатся рекомендации по оценке устойчивости долгосрочных прогнозов к изменению отдельных демографических, экономических и прочих факторов.

Ключевые слова: долгосрочный прогноз, долгосрочное бюджетное планирование, региональные бюджеты, региональная бюджетная политика

Подробнее …

Т. А. Малинина, В. В. Громов

Совершенствование налогообложения доходов физических лиц от реализации активов, полученных на безвозмездной основе или с частичной оплатой

В статье рассматриваются преимущественно практические аспекты налогообложения доходов физических лиц от реализации активов, полученных на безвозмездной основе или с частичной оплатой. Неполнота законодательного регулирования указанной сферы приводит к ненейтральному налогообложению таких доходов, снижает эффективность налоговой системы. Проводится анализ налогового законодательства и правоприменительной практики, по результатам которого представлены предложения по совершенствованию налогового законодательства.

Ключевые слова: налогообложение доходов физических лиц, реализация активов, наследование, дарение, материальная выгода

Подробнее …

Ю. А. Сплетухов

Регулирование страховой деятельности в странах ЕАЭС: сходство и различия

Статья посвящена анализу законодательства стран ЕАЭС в области регулирования страховой деятельности. Особое внимание уделено отличиям между нормами каждой из стан. Автор останавливается на процедурах допуска страховых организаций на рынок страховых услуг, регулировании деятельности в области перестрахования, на требованиях, предъявляемых к страховым посредникам.

Ключевые слова: страхование, государственное регулирование, страховые организации, рынок страховых услуг, страны — участницы ЕАЭС

Подробнее …

Т. А. Белоусова

Современная практика страхования экспортных кредитов в странах ЕС

В статье дается обзор современной практики проведения операций по страхованию экспортно- импортных кредитов государственными и частными страховыми агентствами стран ЕС. Рассматриваются применяемые в некоторых европейских странах стратегии продвижения услуг по страхованию экспортно-импортных кредитов. Предлагается использовать европейский опыт внедрения инноваций в процесс обслуживания и страхования рисков отечественных экспортеров.

Ключевые слова: страхование, экспортные кредиты, политический риск, коммерческий риск, факторинг, поручительство, продуктовые инновации

Подробнее …

Н. В. Голованова

Оценка открытости (прозрачности) бюджетной системы: обзор международного и российского опыта

Концепция открытости (прозрачности) бюджетной системы была разработана в 90-х годах XX века и стала особенно актуальной в период финансового кризиса. Согласно недавним исследованиям, повышение прозрачности в бюджетно-налоговой сфере приводит к улучшению результатов исполнения бюджетов, снижению стоимости заимствований и сокращению масштабов коррупции. Данный обзор содержит описание основных подходов, используемых при оценке открытости бюджетов, и представляет интерес как для практиков, так и для исследователей, занимающихся вопросами прозрачности бюджетов.

Ключевые слова: открытость бюджетной системы, открытый бюджет, индекс открытости бюджетов, прозрачность в налогово-бюджетной сфере, индекс прозрачности бюджетов

Подробнее …

Ю. В. Белоусов, О. И. Тимофеева

Анализ уровня открытости бюджетных данных в субъектах Российской Федерации

В статье рассматриваются результаты оценки открытости бюджетных данных регионов в 2014 году. Эти данные получены в результате мониторинга и составления рейтинга субъектов Российской Федерации по уровню открытости бюджетных данных. Приводится распределение регионов по группам в зависимости от достигнутого уровня открытости бюджета. На конкретных примерах рассматриваются основные проблемы, препятствующие повышению открытости бюджета. Даются рекомендации по улучшению ситуации.

Ключевые слова: общественные финансы, государственные финансы, бюджеты субъектов Российской Федерации, открытость бюджетных данных, открытые данные, открытое государственное управление

Подробнее …

В. В. Вагин, Н. А. Шаповалова, Н. В. Гаврилова

Инициативное бюджетирование: международный контекст российской версии

В статье впервые в научной литературе предпринята попытка анализа и систематизации российского опыта партисипаторного бюджетирования, а также различных его разновидностей: программ поддержки местных инициатив, проектов «Народная инициатива», реализованных в ряде регионов РФ. Кроме того, публикация содержит обширные сведения об актуальном зарубежном опыте партисипаторного бюджетирования, представляющем значительный интерес для представителей государственной власти различного уровня, местных органов власти, ученых, экспертов и общественности.

Ключевые слова: бюджетный процесс, открытый бюджет, партисипаторное бюджетирование, инициативное бюджетирование, Всемирный банк, проекты «Развитие на основе местных сообществ» (CDD)

Подробнее …

Методы финансовой политики

Кратко о содержании и сущности финансовой политики

В просторечии под термином «политика» большинство граждан понимает систему взглядов и мероприятий, направленных на осуществление каких-либо целей. Это понимание очень близко к истине. Но данный термин совсем не нов. Он возник еще в Древней Греции.

В ту эпоху города представляли собой отдельные государства – полисы. Именно от этого слова произошло слово «политика». Оно употреблялось тогда в значении управления городом (государством). Тогда же появилось и слово «политик». Им называли видных руководителей города или уважаемых граждан, представлявших интересы определенных групп населения.

Сегодня значение и применение данного термина значительно расширились. Поэтому выделяют несколько определений термина «политика» и несколько видов политики как таковой:

- Политика – это целенаправленная деятельность органов государственной власти и общественных организаций, которая касается функционирования государства и регулирования общественно-экономических отношений.

- Политикой называется система взаимоотношений между различными социальными группировками в процессе обеспечения общественных благ и интересов с использованием различных инструментов, в том числе — государственной власти.

Одним из самых главных вопросов, обеспечивающих существование человеческого общества, является организация и регулирование хозяйственной деятельности. Именно в ходе производства создаются блага для удовлетворения человеческих потребностей. Поэтому одной из самых главных форм политики выступает экономическая политика.

Экономической политикой называется система взаимоотношений между юридическими и физическими лицами, органами государственной власти и общественными организациями, между государствами, направленная на достижение определенных экономических показателей или достижение каких-то определенных целей.

Готовые работы на аналогичную тему

Любые экономические процессы требуют соответствующего финансирования. Финансы являются материальной основой решения экономических задач. Поэтому накопление, распределение и использование финансов являются объектами изучения и проведения соответствующей политики. Данная политика носит называние финансовой политики.

Определение 1

Финансовая политика – это структурный компонент экономической политики, который нацелен на формирование как можно большего объема финансовых ресурсов и рациональное, с точки зрения руководства, их перераспределение и использование.

Финансовая политика направлена на:

- как можно более полную мобилизация финансов (как в масштабе государства, так и на отдельном предприятии), чтобы обеспечить максимально возможное удовлетворение потребностей общества;

- гарантирование регулярного повышения уровня доходов на душу населения и общего уровня жизни в государстве;

- повышение бюджетной обеспеченности населения страны;

- повышение качества и уровней основных социальных стандартов;

- гарантирование обеспечения общественных функций и потребностей государства.

Факторы, влияющие на финансовую политику

Как и все экономические процессы и явления, финансовая политика испытывает влияние со стороны различных обстоятельств (факторов). Они составляют довольно внушительный перечень. Условно их можно разделить на две группы: внешние и внутренние.

К группе внешних факторов относятся те условия и обстоятельства, которые обусловлены воздействием на экономику и финансовые ресурсы экономикой других стран или международных рынков. Таковыми обстоятельствами выступает, в первую очередь, зависимость государства от импорта сырья, энергии или готовой продукции. Следующую группу внешних факторов образуют экспортные возможности и степень конкурентоспособности экономики государства. Еще одни важным внешним фактором является степень развития интеграционных связей мировым экономическим сообществом.

Внутренними факторами, определяющими финансовую политику, являются:

- отраслевая и территориальная структура хозяйственного комплекса;

- формы собственности в существующей экономической системе государства;

- государственная законодательная база;

- уровень жизни населения и уровень его интеллектуального развития;

- состояние денежно-кредитной системы и устойчивость национальной валюты;

- социальная стабильность.

Методы осуществления финансовой политики

Одной из важнейших функций финансовой политики является регулирование движения и использования финансовых ресурсов. Для этого применяются соответствующие методы распределения доходов – сальдовый и нормативный.

Определение 2

Сальдовым методом называют метод, который основан на выделении итогового элемента в распределении дохода.

Сальдовый метод выполняет еще и стимулирующую функцию. Прибыль предприятия определяется как разность между валовыми доходами и валовыми затратами. Именно это и является стимулом для снижения необоснованных затрат (расходов). Происходит постоянный поиск скрытых резервов.

Промежуточные элементы распределения, согласно сальдовому методу, рассчитываются дополнительно. Данные расчеты напоминают расчеты нормативного характера. Но они определяются не для объектов распределения, а для совсем других показателей.

Определение 3

Нормативным методом называется метод, заключающийся в установлении для каждого показателя определенных нормативов относительно объектов распределения.

Как правило, нормативное распределение прибыли осуществляется при ее налогообложении. Ставка налога на прибыль разделяет доход на чистую прибыль, остающуюся в распоряжении предприятия, и часть, вносимую в бюджет государства. Применение того ли иного метода не должно противопоставляться друг другу. Они должны носить взаимодополняющий характер. Сальдовый метод позволяет выделить итоговый элемент. А нормативный метод позволяет установить оптимальное соотношение нормативного регламентирования и самостоятельности субъектов хозяйствования (физических и юридических лиц) в использовании средств.

Задачи и функции / Администрация города Губкинского

Основные задачи Департамента финансов:

Формирование бюджетной и финансовой политики города Губкинского на ближайшую перспективу;

Совершенствование процесса исполнения бюджета города Губкинского с целью максимальной мобилизации финансового потенциала города и обеспечения целевого и рационального использования бюджетных средств;

Составление проекта бюджета города Губкинского с учетом прогноза социально-экономического развития города и обоснованных заявок отраслевых органов исполнительной власти по бюджетному финансированию;

Обеспечение устойчивости финансовой системы города Губкинского и ее активного воздействия на ускорение социально-экономического развития города, повышение эффективности хозяйствования;

Организация и осуществление предварительного, текущего и последующего контроля за целевым и рациональным расходованием бюджетных средств;

Организация исполнения и исполнение бюджета города Губкинского по доходам и расходам с использованием казначейского метода;

Осуществление краткосрочного прогнозирования доходов бюджета города Губкинского и объема финансовых ресурсов, а также оперативное управление этими ресурсами в пределах расходов, установленных на соответствующий период;

Организация учета бюджетных обязательств получателей бюджетных средств, контроль за их соответствием установленному объему расходов бюджета и целевым использованием;

Разработка предложений по оптимизации расходов, связанных с обслуживанием долговых обязательств города Губкинского;

Совершенствование методов финансово-бюджетного планирования, финансирования, отчетности и осуществления финансового контроля.

В соответствии с возложенными задачами Департамент финансов осуществляет следующие функции:

Обеспечивает проведение бюджетной и финансовой политики:

Cовершенствует систему аккумуляции финансовых ресурсов города и управление ими;

Формирует проекты бюджета города Губкинского, обеспечивающих концентрацию финансовых ресурсов на основных направлениях социально-экономического развития города, повышение эффективности функционирования городского хозяйства и социальной сферы города;

Взаимодействует в пределах своей компетенции Управлением Федерального казначейства по ЯНАО, Инспекцией ФНС г. Губкинский, с учреждениями и организациями города;

Координирует взаимодействие органов исполнительной власти города Губкинского, бюджетных учреждений, осуществляет мониторинг их финансового состояния; Разрабатывает предложения по совершенствованию методов финансового планирования, организации учета и отчетности;

Осуществляет контроль за формированием доходной части бюджета города Губкинского, целевым и рациональным расходованием бюджетных средств главными распорядителями, распорядителями и получателями;

Участвует в пределах своей компетенции в разработке проектов НПА города Губкинского и иных нормативных правовых актов города; Осуществляет управление бюджетным процессом.

Введение в фискальную политику | Безграничная экономика

Определение фискальной политики

Фискальная политика — это использование государственных расходов и налогообложения для воздействия на экономику.

Цели обучения

Определить фискальную политику

Основные выводы

Ключевые моменты

- У правительства есть два рычага при определении фискальной политики: оно может изменять уровни налогообложения и / или изменять уровень своих расходов.

- Существует три типа фискальной политики: нейтральная политика, политика экспансии и политика сдерживания.

- В рамках экспансионистской фискальной политики правительство тратит больше денег, чем собирает за счет налогов. Этот тип политики используется во время рецессий, чтобы заложить основу для устойчивого экономического роста и подтолкнуть экономику к полной занятости.

- При сдерживающей фискальной политике правительство собирает больше денег за счет налогов, чем тратит. Эта политика лучше всего работает во времена экономического бума. Это замедляет темпы устойчивого экономического роста и сдерживает инфляцию.

Ключевые термины

- налогово-бюджетная политика : Государственная политика, которая пытается повлиять на направление экономики через изменения в государственных расходах или налогах.

Фискальная политика — это использование государственных расходов и налогообложения для воздействия на экономику. Правительства используют фискальную политику, чтобы влиять на уровень совокупного спроса в экономике, стремясь достичь экономических целей стабильности цен, полной занятости и экономического роста.

У правительства есть два рычага при определении фискальной политики:

- Изменить уровень и состав налогообложения и / или

- Изменение уровня расходов в различных секторах экономики.

Существует три основных типа фискальной политики:

- Нейтрально: Этот тип политики обычно применяется, когда экономика находится в состоянии равновесия. В этом случае государственные расходы полностью финансируются за счет налоговых поступлений, что нейтрально влияет на уровень экономической активности.

- Расширение: Этот тип политики обычно применяется во время рецессий для повышения уровня экономической активности. В этом случае правительство тратит больше денег, чем собирает в виде налогов.

- Условные обязательства: Этот тип политики применяется для выплаты государственного долга и ограничения инфляции. В этом случае государственные расходы ниже налоговых поступлений.

Во времена рецессии кейнсианская экономика предполагает, что увеличение государственных расходов и снижение налоговых ставок — лучший способ стимулировать совокупный спрос. Кейнсианцы утверждают, что этот подход следует использовать во время спада или низкой экономической активности в качестве важного инструмента для создания основы для устойчивого экономического роста и работы в направлении полной занятости.Теоретически возникший дефицит будет покрыт расширенной экономикой во время последующего бума.

Времена рецессии : Во времена рецессии правительство использует экспансионистскую фискальную политику для повышения уровня экономической активности и увеличения занятости.

Во времена экономического бума кейнсианская теория утверждает, что устранение расходов из экономики снизит уровень совокупного спроса и сократит экономику, тем самым стабилизируя цены, когда инфляция слишком высока.

Как фискальная политика соотносится с моделью AD-AS

Политика расширения сдвигает кривую совокупного спроса вправо, а политика сдерживания сдвигает ее влево.

Цели обучения

Изучить влияние фискальной политики правительства на совокупный спрос

Основные выводы

Ключевые моменты

- Совокупный спрос состоит из потребления, инвестиций, государственных расходов и чистого экспорта. Кривая совокупного спроса сместится в результате изменений любого из этих компонентов.

- Политика расширения включает увеличение государственных расходов, снижение налогов или сочетание этих двух факторов. Это приводит к сдвигу кривой совокупного спроса вправо.

- Сдерживающая политика включает уменьшение государственных расходов, повышение налогов или сочетание того и другого. Это приводит к сдвигу влево кривой совокупного спроса.

Ключевые термины

- налогово-бюджетная политика : Государственная политика, которая пытается повлиять на направление экономики через изменения в государственных расходах или налогах.

При определении фискальной политики правительство может играть активную роль в изменении своих расходов или уровня налогообложения. Эти действия приводят к увеличению или уменьшению совокупного спроса, что отражается в смещении кривой совокупного спроса (AD) вправо или влево соответственно.

Экспансионная и ограничивающая фискальная политика : Экспансионная политика сдвигает кривую AD вправо, в то время как политика ограничения сдвигает ее влево.

Полезно иметь в виду, что совокупный спрос для экономики делится на четыре компонента: потребление, инвестиции, государственные расходы и чистый экспорт.Изменения любого из этих компонентов вызовут смещение кривой совокупного спроса.

Экспансионистская фискальная политика используется для запуска экономики во время рецессии. Это увеличивает совокупный спрос, что, в свою очередь, увеличивает объем производства и занятость в экономике. Проводя экспансионистскую политику, правительство увеличивает расходы, снижает налоги или сочетает и то, и другое. Поскольку государственные расходы являются одним из компонентов совокупного спроса, увеличение государственных расходов сместит кривую спроса вправо.Снижение налогов приведет к увеличению располагаемого дохода и вызовет рост потребления и сбережений, а также сдвинет кривую совокупного спроса вправо. Увеличение государственных расходов в сочетании со снижением налогов, что неудивительно, также сдвинет кривую AD вправо. Степень сдвига кривой AD из-за государственных расходов зависит от размера мультипликатора расходов, в то время как сдвиг кривой AD в ответ на снижение налогов зависит от размера налогового мультипликатора.Если государственные расходы превышают налоговые поступления, экспансионистская политика приведет к дефициту бюджета.

Сдерживающая фискальная политика проводится при инфляции спроса. Его также можно использовать для погашения нежелательной задолженности. Проводя ограничительную фискальную политику, правительство может сократить свои расходы, поднять налоги или сочетать и то, и другое. Сдерживающая фискальная политика сдвигает кривую AD влево. Если налоговые поступления превышают государственные расходы, такая политика приведет к профициту бюджета.

Расширяющая или сдерживающая фискальная политика

Когда экономика производит меньше, чем потенциальный объем производства, экспансионистская фискальная политика может использоваться для использования неиспользуемых ресурсов и увеличения объема производства.

Цели обучения

Оценить механизмы и результаты налогово-бюджетной политики

Основные выводы

Ключевые моменты

- Кейнс выступал за антициклическую фискальную политику — проведение экспансионистской фискальной политики во время рецессии и сдерживающей политики во время быстрого экономического роста.

- При проведении либо экспансионистской, либо сдерживающей фискальной политики у правительства есть два рычага — государственные расходы и уровни налогообложения.

- Эффекты налогово-бюджетной политики могут быть ограничены вытеснением.

Ключевые термины

- мультипликатор : Коэффициент, используемый для оценки общего экономического эффекта от различных видов экономической деятельности.

Кейнсианские экономисты утверждают, что решения частного сектора иногда приводят к неэффективным макроэкономическим результатам, которые требуют активной политической реакции со стороны государственного сектора для стабилизации объема производства в течение делового цикла.Кейнс выступал за антициклическую фискальную политику (политику, направленную против течения делового цикла). Это означает дефицитные расходы и снижение налогов, когда экономика страдает от рецессии, а также сокращение государственных расходов и повышение налогов во время бума.

Противоциклическая фискальная политика : кейнсианские экономисты выступают за антициклическую фискальную политику. Это означает увеличение расходов и снижение налогов во время рецессий и снижение расходов и повышение налогов во время экономического бума.

Согласно кейнсианской экономической теории, если экономика производит меньше, чем потенциальный объем производства, государственные расходы могут использоваться для использования неиспользуемых ресурсов и увеличения объема производства. Увеличение государственных расходов приведет к увеличению совокупного спроса, что затем приведет к увеличению реального ВВП, что приведет к росту цен. Это известно как экспансионистская фискальная политика. И наоборот, во время экономического роста правительство может проводить сдерживающую политику, сокращая расходы, что снижает совокупный спрос и реальный ВВП, что приводит к снижению цен.

Строительство автомагистралей : Правительство может проводить экспансионистскую фискальную политику за счет увеличения расходов, таких как оплата строительства новых автомагистралей.

В случае рецессии государственные расходы не должны полностью покрывать разрыв объема производства. Эффект от государственных расходов усиливается мультипликативным эффектом. Правительство могло бы стимулировать большое количество нового производства при небольшом увеличении расходов, если бы люди, получающие эти деньги, потребляли их большую часть.Эти дополнительные расходы позволяют предприятиям нанимать больше людей и платить им, что, в свою очередь, позволяет увеличить расходы и т. Д. По благоприятному кругу.

В дополнение к изменениям в расходах правительство может также закрыть рецессионные разрывы, снизив подоходный налог, что увеличивает совокупный спрос и реальный ВВП, что, в свою очередь, увеличивает цены. И наоборот, чтобы закрыть разрыв в расширении, правительство увеличило бы подоходный налог, что уменьшило бы совокупный спрос, реальный ВВП, а затем и цены.

Эффект налогово-бюджетной политики может быть ограничен путем вытеснения. Вытеснение происходит, когда государственные расходы просто заменяют выпуск частного сектора вместо того, чтобы добавлять дополнительный выпуск в экономику. Вытеснение также происходит, когда государственные расходы повышают процентные ставки, что ограничивает инвестиции.

Фискальные рычаги: расходы и налогообложение

Снижение налогов меньше влияет на совокупный спрос, чем увеличение государственных расходов.

Цели обучения

Анализировать использование изменений налоговой ставки как формы фискальной политики

Основные выводы

Ключевые моменты

- При политике экспансии степень увеличения совокупного спроса со стороны государственных расходов и снижения налогов зависит от мультипликаторов расходов и налогов.

- Налоговый мультипликатор меньше мультипликатора расходов. Это связано с тем, что все увеличение государственных расходов направлено на увеличение совокупного спроса, но потребляется только часть увеличившегося располагаемого дохода (в результате снижения налогов).

- На мультипликативный эффект снижения налогов может влиять размер снижения налогов, предельная склонность к потреблению, а также эффект вытеснения.

Ключевые термины

- Налоговый мультипликатор : изменение совокупного спроса, вызванное изменением уровня налогообложения.

Расходы и налогообложение — два рычага, доступных правительству для определения налогово-бюджетной политики. В рамках экспансионистской фискальной политики правительство увеличивает свои расходы, снижает налоги или и то, и другое. Увеличение расходов и снижение налогов повысят совокупный спрос, но степень увеличения зависит от мультипликаторов расходов и налогов.

Мультипликатор государственных расходов — это число, показывающее, насколько изменится совокупный спрос в результате данного изменения в расходах.Эффект мультипликатора государственных расходов очевиден, когда постепенное увеличение расходов приводит к увеличению доходов и потребления. Налоговый мультипликатор — это эффект увеличения совокупного спроса от изменения налогов. Снижение налогов оказывает такое же влияние на доходы и потребление, как и увеличение государственных расходов.

Однако налоговый мультипликатор меньше мультипликатора расходов. Это связано с тем, что, когда правительство тратит деньги, оно напрямую что-то покупает, в результате чего полная сумма изменения расходов применяется к совокупному спросу.Когда вместо этого правительство снижает налоги, чистый доход увеличивается. Часть располагаемого дохода будет потрачена, но часть будет сохранена. Сэкономленные деньги не влияют на мультипликативный эффект.

Расходы и сбережения : Налоговый мультипликатор меньше, чем мультипликатор государственных расходов, потому что некоторая часть увеличения располагаемого дохода в результате снижения налогов не только потребляется, но и откладывается.

Множители рассчитываются следующим образом:

- [латекс] Гос \; расходы\; множитель = \ frac {1} {(1-MPC)} \; или\; \ frac {1} {MPS} [/ латекс]

- [латекс] Налог \; множитель = \ frac {-MPC} {(1-MPC)} \; или \; \ frac {-MPC} {MPS} [/ latex]

, где MPC — предельная склонность к потреблению (изменение потребления, деленное на изменение располагаемого дохода), а MPS — предельная склонность к сбережениям (изменение сбережений, деленное на изменение располагаемого дохода).

Мультипликатор государственных расходов всегда положительный. Напротив, налоговый мультипликатор всегда отрицательный. Это потому, что существует обратная зависимость между налогами и совокупным спросом. Когда налоги снижаются, совокупный спрос увеличивается.

На мультипликативный эффект снижения налогов могут влиять размер снижения налогов, предельная склонность к потреблению, а также эффект вытеснения. Эффект вытеснения возникает, когда более высокий доход приводит к повышенному спросу на деньги, вызывая рост процентных ставок.Это приводит к сокращению инвестиционных расходов, одного из четырех компонентов совокупного спроса, что смягчает увеличение совокупного спроса, которое в противном случае вызвано более низкими налогами.

Как фискальная политика может повлиять на ВВП

Налогово-бюджетная политика влияет на ВВП через фискальный мультипликатор.

Цели обучения

Обсудить механизмы, позволяющие налогово-бюджетной политике влиять на ВВП

Основные выводы

Ключевые моменты

- Фискальный мультипликатор — это отношение изменения национального дохода к изменению государственных расходов, которое его вызывает.

- Эффект мультипликатора возникает, когда начальная дополнительная сумма расходов приводит к увеличению доходов и потребления, что еще больше увеличивает доход, что еще больше увеличивает потребление, и так далее по благоприятному кругу, что приводит к общему увеличению ВВП.

- Эффект множителя очевиден, когда множитель больше или меньше единицы.

- В некоторых случаях значения множителя меньше единицы были измерены эмпирически, что свидетельствует о том, что государственные расходы могут вытеснить частные инвестиции или потребительские расходы.

Ключевые термины

- фискальный мультипликатор : отношение изменения национального дохода к вызвавшему его изменению государственных расходов.

Экспансионистская фискальная политика может повлиять на валовой внутренний продукт (ВВП) через фискальный мультипликатор. Фискальный мультипликатор (который не следует путать с денежным мультипликатором) — это отношение изменения национального дохода к изменению государственных расходов, которое его вызывает. Когда этот множитель превышает единицу, усиление воздействия на национальный доход называется эффектом мультипликатора.

Эффект мультипликатора возникает, когда первоначальная дополнительная сумма государственных расходов приводит к увеличению доходов и потребления, дальнейшему увеличению доходов и, следовательно, дальнейшему увеличению потребления и т. Д., Что приводит к общему увеличению национального дохода, превышающему первоначальную дополнительную сумму. расходов. Другими словами, первоначальное изменение совокупного спроса может вызвать изменение совокупного выпуска (и, следовательно, совокупного дохода, который он генерирует), кратное первоначальному изменению.Эффект мультипликатора использовался в качестве аргумента в пользу эффективности государственных расходов или налоговых льгот для стимулирования совокупного спроса.

Например, предположим, что правительство тратит 1 миллион долларов на строительство завода. Деньги не исчезают, а становятся заработной платой для строителей, доходом для поставщиков и т. Д. Строители тогда будут иметь больший располагаемый доход, и потребление может возрасти, так что совокупный спрос также вырастет. Предположим далее, что получатели новых расходов строителя, в свою очередь, тратят свой новый доход, повышая спрос и, возможно, потребление, и так далее.Увеличение валового внутреннего продукта — это сумма увеличения чистой прибыли каждого пострадавшего. Если строитель получает 1 миллион долларов и выплачивает 800 000 долларов субподрядчикам, он получает чистую прибыль в размере 200 000 долларов и соответствующее увеличение располагаемого дохода (суммы, остающейся после уплаты налогов). Этот процесс продолжается через субподрядчиков и их сотрудников, каждый из которых испытывает увеличение располагаемого дохода до такой степени, что новая работа, которую они выполняют, не заменяет другую работу, которую они уже выполняют.Каждый участник, у которого наблюдается увеличение располагаемого дохода, затем тратит некоторую его часть на конечные (потребительские) товары в соответствии со своей предельной склонностью к потреблению, что приводит к тому, что цикл повторяется произвольное количество раз, ограничиваясь только свободными мощностями. доступный.

Пример финансового мультипликатора : Деньги, потраченные на строительство завода, становятся заработной платой строителей. У строителей будет больше располагаемого дохода, что приведет к увеличению их потребления и совокупного спроса.

В некоторых случаях значения множителя меньше единицы были измерены эмпирически, что позволяет предположить, что определенные типы государственных расходов вытесняют частные инвестиции или потребительские расходы, которые в противном случае имели бы место.

Фискальная политика и мультипликатор

Налогово-бюджетная политика может иметь мультипликативный эффект на экономику.

Цели обучения

Опишите влияние мультипликатора, выходящее за рамки его значимости для налогово-бюджетной политики

Основные выводы

Ключевые моменты

- Размер увеличения ВВП зависит от типа фискальной политики.

- Мультипликатор изменения государственных расходов больше, чем мультипликатор изменения уровня налогообложения.

- Налоговый мультипликатор меньше мультипликатора расходов, потому что часть любых изменений налогов поглощается за счет сбережений.

Ключевые термины

- фискальный мультипликатор : отношение изменения национального дохода к вызвавшему его изменению государственных расходов.

Налогово-бюджетная политика может иметь мультипликативный эффект на экономику.Например, если увеличение государственных расходов на 100 долларов приводит к увеличению ВВП на 150 долларов, то множитель расходов равен 1,5. Помимо множителя расходов, можно также рассчитать другие типы фискальных мультипликаторов, например, мультипликаторы, описывающие эффекты изменения налогов. Величина мультипликативного эффекта зависит от налогово-бюджетной политики.

Экспансионистская фискальная политика может привести к увеличению реального ВВП, превышающему первоначальный рост совокупных расходов, вызванный этой политикой.И наоборот, сдерживающая фискальная политика может привести к падению реального ВВП, которое превышает первоначальное сокращение совокупных расходов, вызванное этой политикой.

Эффект мультипликатора : Эффект мультипликатора определяет степень, в которой налогово-бюджетная политика сдвигает кривую совокупного спроса и влияет на объем производства.

Размер сдвига кривой совокупного спроса и изменение объема производства зависят от типа налогово-бюджетной политики. Множитель изменений в государственных закупках, 1 / (1 — ПДК), больше, чем множитель изменений в налогах, ПДК / (1 — ПДК), потому что часть любых изменений в налогах или трансфертах поглощается за счет сбережений.Напомним, что в обоих этих уравнениях ПДК — это предельная склонность к потреблению.

Например, правительство раздает 50 миллиардов долларов в виде снижения налогов. Государственные закупки товаров и услуг не оказывают прямого влияния на совокупный спрос. Вместо этого ВВП растет только потому, что домохозяйства тратят примерно 50 миллиардов долларов. Но сколько они потратят? Домохозяйства потратят ПДК * 50 миллиардов долларов (где ПДК — предельная склонность к потреблению). Если MPC будет равен 0,6, рост потребительских расходов в первом раунде составит 30 миллиардов долларов (0.6 * 50 миллиардов долларов = 30 миллиардов долларов). Первоначальный рост потребительских расходов приведет к серии последующих раундов, в которых реальный ВВП, располагаемый доход и потребительские расходы будут расти.

Использование фискальной политики для экономического развития (4 метода)

В слаборазвитых странах для экономического развития могут применяться следующие методы налогово-бюджетной политики.

1. Налоговая политика:Правительству следует принять такую налоговую политику, которая может:

(i) Содействовать накоплению капитала.Система налогообложения должна стимулировать всех тех, кто сберегает, чтобы инвестировать, или тех, кто хочет инвестировать,

(ii) сократить расходы на потребление для увеличения экономии. Повышенная экономия может быть использована для увеличения инвестиций,

(iii) мобилизовать экономический излишек.

По словам профессора Раджа Дж. Челлия, главная цель налоговой политики — мобилизовать излишки экономики и направить их в производственные каналы, которые могут способствовать экономическому развитию. Как известно, мало людей богатых и имеющих экономический излишек.Следовательно, следует предпринять усилия, чтобы контролировать их заметное потребление.

Важно мобилизовать такие излишки с помощью прогрессивной системы налогообложения и использовать их для производственной деятельности экономики. Если люди добровольно не расстаются со своими сбережениями, то схемы обязательных сбережений могут быть использованы для экономического развития. Для этого в системе налогообложения должна быть предусмотрена гибкость. Наилучшим образом это можно сделать, взимая больше налогов с потребительских товаров, имеющих большую эластичность по доходу.Прямой налог должен быть по возможности прогрессивным.

Здесь нужно быть осторожным, чтобы прогрессивная система налогообложения не сказалась отрицательно на сбережениях. Следует ввести более прямые налоги на тех лиц, которые тратят свой доход на непроизводственную деятельность. Покрытие косвенных налогов должно быть большим. Следует принять особые меры по борьбе с уклонением от уплаты налогов, так как это ведет к генерации черных денег и инфляции.

Следовательно, система налогообложения в менее развитых странах должна быть такой, чтобы:

(i) помочь правительству в мобилизации ресурсов для накопления капитала

(ii) увеличить коэффициент экономии

(iii) сократить потребление предметов роскоши и

(iv) помочь уменьшить неравенство в распределении доходов,

(v) помогает контролировать инфляцию и

(vi) обеспечить экономическую стабильность с ростом.

2. Политика государственных расходов:В слаборазвитых странах принята политика государственных расходов. Обычно эти страны сталкиваются с проблемой капитала, который является основным требованием экономического развития. Этого нельзя ожидать только от частного сектора. Таким образом, государственные инвестиции производятся в различных секторах, таких как расширение транспортных средств и коммуникаций, ирригация, энергоснабжение, здравоохранение и человеческий капитал.

Государственные расходы могут производиться в обратном порядке i.э .:

(i) Развитие государственных предприятий,

(ii) Поощрение частного сектора и

(iii) Развитие инфраструктуры. Поясним это подробно.

(i) Развитие государственных предприятий:Менее развитые страны обычно страдают от острой нехватки базовых и ключевых отраслей промышленности. Для создания этого промышленного объекта срочно требуются большие капитальные вложения. Более того, такие единицы сопряжены с рисками. Обычно частный сектор не может запустить эти агрегаты.Следовательно, правительство должно создавать такие отрасли за счет государственных расходов. Даже коммунальные предприятия, такие как водоснабжение, электростанции, мосты, больницы и т. Д., Должны быть созданы в государственном секторе.

(ii) Поощрение частного сектора:Для ускорения темпов экономического развития в слаборазвитых странах правительствам следует поощрять частный сектор.

Фискальная политика здесь может сыграть значительную роль в виде:

(i) предоставление субсидий

(ii) снижение налогов и

(iii) предоставление отраслям бесплатного технического ноу-хау.

(iii) Создание инфраструктуры:Государственные инвестиции можно стимулировать путем создания инфраструктуры в стране. Инфраструктура относится к развитию железных дорог, дорог, электричества, транспорта, больниц, мостов и т. Д. Их строительство требует огромных капиталовложений, которые возможны только за счет государственных инвестиций.

3. Политика государственного долга:Ресурсов, собранных за счет налогов, недостаточно для удовлетворения потребностей слаборазвитых стран в области развития.Сбор налогов очень плохой из-за бедности простых масс, что отрицательно сказывается на сбережениях и инвестициях. Таким образом, возникает необходимость мобилизовать ресурсы за счет государственного долга.

Государственный долг бывает двух видов:

(i) Внутренний долг и

(ii) Внешний долг.

(i) Внутренний долг:Внутренний долг размещен внутри страны. В менее развитой стране он должен быть мобилизован таким образом, чтобы он не оказывал отрицательного воздействия на частные инвестиции.На самом деле получать кредиты методом небольшой экономии выгодно. Небольшие сбережения можно привлечь, поддерживая простых людей, что, в свою очередь, помогает увеличить накопление капитала. В результате небольших сбережений склонность людей к сбережениям также увеличивается. В сельской местности есть хороший простор для небольших сбережений.

Таким образом, Правительству следует принимать меры по привлечению все большего количества небольших сбережений. Более того, государственные займы следует делать у тех людей, которые готовы потратить большие суммы на комфорт и предметы роскоши.Но в то же время необходимо принять меры предосторожности, чтобы такие ссуды не могли отрицательно повлиять на накопление капитала в частном секторе.

(ii) Внешний долг:Когда одного внутреннего долга недостаточно для удовлетворения потребностей слаборазвитых стран, им приходится брать займы из внешних источников. Таким образом, внешний долг относится к фондам, размещенным в других странах. Эти виды ссуд носят добровольный характер. Внешний долг особенно полезен на начальных этапах экономического развития слаборазвитых стран.Такие долги приносят иностранный капитал, технологии, технические ноу-хау и капитальные товары.

Однако внешние долги могут создать проблемы с погашением таких заимствований. Поэтому такие ссуды следует использовать исключительно в производственных целях. По словам Бачнана и Эллиса, внешний долг и внутренний долг дополняют друг друга, но если их использование и процесс сбережений, институты, мобилизующие ресурсы, правовая структура, кредитная и инвестиционная деятельность не будут благоприятствовать накоплению капитала, внешняя помощь может быть полезной. только на короткое время.

Короче говоря, государственный долг занимает значительное место в экономическом развитии слаборазвитых стран более чем одним способом:

(i) Он поощряет склонность к сбережению

(ii) Помогает накоплению капитала для экономического развития

(iii) Помогает контролировать инфляцию

(iv) Его можно погасить за счет увеличения национального дохода,

(v) Полезно для покрытия расходов на чрезвычайные ситуации и военных расходов;

(vi) Лучшее распределение ресурсов и

(vii) Полезно для социальных служб.

Однако есть много препятствий для мобилизации государственного долга в слаборазвитых странах, например:

(i) Отсутствие организованных денежных рынков и рынков капитала

(ii) Отсутствие сбережений

(iii) Использование сбережений в непроизводственной деятельности.

Следовательно, необходимо приложить усилия для преодоления этих трудностей, чтобы такие заимствования можно было использовать для подъема слаборазвитых стран.

4. Финансирование дефицита:Сегодня дефицитное финансирование стало важным инструментом налогово-бюджетной политики.Это означает разрыв, вызванный превышением государственных расходов над их поступлениями за счет создания новых денег. Как правило, финансирование дефицита осуществляется методом заимствования в центральном банке, изъятия его остатка наличности из центрального банка и выпуска новой валюты и ее ввода в обращение. Этот тип налогово-бюджетной политики особенно поддерживал лорд Кейнс. В слаборазвитых странах низкий уровень доходов.

Это еще больше снижает налогооблагаемую емкость, способность сберегать и, следовательно, низкое накопление капитала.Лучшим решением для преодоления этих проблем считается дефицитное финансирование. Финансирование дефицита также приветствуется из-за его полезности для быстрого управления ресурсами для деятельности в области развития, такой как ирригация, транспорт, производство электроэнергии и другие крупные проекты, военные расходы, поощрение частных инвестиций и мобилизация внутренних ресурсов.

С другой стороны, дефицитное финансирование приводит к инфляционным тенденциям в экономике и другим трудностям. Следовательно, прибыль производителей растет, и они вынуждены производить больше.В условиях инфляции существенно возрастают доходы предпринимательского и бизнес-класса. Эти классы имеют высокую склонность к сбережению и низкую склонность к потреблению.

Главный недостаток дефицитного финансирования заключается в том, что сверх определенного лимита оно может привести к чрезмерному росту цен. Это отрицательно сказывается на экономическом развитии страны. Таким образом, дефицитному финансированию должен быть некий предел. В то же время Правительству следует приложить усилия для мобилизации ресурсов и контроля цен.Непроизводительные расходы могут быть проверены, а производство в государственном секторе также должно быть увеличено.

Чтобы ускорить темпы роста, правительство может следовать стратегии повышения производительности капитала за счет использования выборочных субсидий и манипулирования составом ставки (t). В долгосрочном периоде фискальные меры должны способствовать увеличению темпов накопления капитала и сдерживать нерациональное использование производственных ресурсов при сбалансированном отраслевом росте.

Статьи по темеОпределение фискальной политики: типы и инструменты

Что такое фискальная политика?

Под фискальной политикой понимается использование государственных расходов и налоговой политики для воздействия на экономические условия, особенно макроэкономические условия, включая совокупный спрос на товары и услуги, занятость, инфляцию и экономический рост.

Налогово-бюджетная политика часто противопоставляется денежно-кредитной политике, которая проводится руководителями центральных банков, а не выборными государственными чиновниками.

Ключевые выводы

- Под фискальной политикой понимается использование государственных расходов и налоговой политики для воздействия на экономические условия.

- Налогово-бюджетная политика в значительной степени основана на идеях Джона Мейнарда Кейнса, который утверждал, что правительства могут стабилизировать деловой цикл и регулировать объемы производства.

- Во время рецессии правительство может использовать экспансионистскую фискальную политику путем снижения налоговых ставок для увеличения совокупного спроса и стимулирования экономического роста.

- Перед лицом растущей инфляции и других симптомов экспансии правительство может проводить сдерживающую фискальную политику.

Понимание фискальной политики

Налогово-бюджетная политика в значительной степени основана на идеях британского экономиста Джона Мейнарда Кейнса (1883-1946), который утверждал, что экономический спад вызван недостаточностью потребительских расходов и компонентов бизнес-инвестиций в совокупном спросе. Кейнс считал, что правительства могут стабилизировать деловой цикл и регулировать объем производства путем корректировки политики расходов и налогообложения, чтобы восполнить дефицит частного сектора.Его теории были разработаны в ответ на Великую депрессию, которая бросила вызов предположениям классической экономической теории о том, что экономические колебания самокорректируются. Идеи Кейнса были очень влиятельными и привели к Новому курсу в США, который включал огромные расходы на проекты общественных работ и программы социального обеспечения.

В кейнсианской экономике совокупный спрос или расходы — это то, что движет производительностью и ростом экономики. Совокупный спрос состоит из потребительских расходов, инвестиций в бизнес, чистых государственных расходов и чистого экспорта.По мнению кейнсианских экономистов, компоненты совокупного спроса, составляющие частный сектор, слишком изменчивы и слишком зависят от психологических и эмоциональных факторов, чтобы поддерживать устойчивый рост экономики.

Особые соображения

Пессимизм, страх и неуверенность среди потребителей и предприятий могут привести к экономическим спадам и депрессиям, а чрезмерное изобилие в хорошие времена может привести к перегреву экономики и инфляции. Однако, согласно кейнсианцам, государственным налогообложением и расходами можно рационально управлять и использовать их для противодействия чрезмерным и недостаткам потребления и инвестиционных расходов частного сектора с целью стабилизации экономики.

Когда расходы частного сектора снижаются, правительство может тратить больше и / или платить меньше налогов, чтобы напрямую увеличить совокупный спрос. Когда частный сектор чрезмерно оптимистичен и тратит слишком много, слишком быстро на потребление и новые инвестиционные проекты, правительство может тратить меньше и / или больше платить налоги, чтобы снизить совокупный спрос.

Это означает, что для стабилизации экономики правительству следует иметь большой дефицит бюджета во время экономических спадов и поддерживать профицит бюджета, когда экономика растет.Они известны как экспансионистская или сдерживающая фискальная политика соответственно.

Политика расширения

Чтобы проиллюстрировать, как правительство может использовать фискальную политику для воздействия на экономику, рассмотрим экономику, которая переживает рецессию. Правительство может предоставить скидки на налоговые стимулы для увеличения совокупного спроса и стимулирования экономического роста.

Логика этого подхода заключается в том, что, когда люди платят более низкие налоги, у них появляется больше денег, которые они могут потратить или инвестировать, что способствует более высокому спросу.Этот спрос побуждает фирмы нанимать больше сотрудников, снижая безработицу и более яростно конкурировать за рабочую силу. В свою очередь, это способствует повышению заработной платы и дает потребителям больше доходов, которые они могут тратить и инвестировать. Это благоприятный цикл или цикл положительной обратной связи.

Вместо того, чтобы снижать налоги, правительство может стремиться к экономическому росту за счет увеличения расходов (без соответствующего повышения налогов). Например, строительство большего количества автомагистралей могло бы увеличить занятость, стимулировать спрос и рост.

Экспансионистская фискальная политика обычно характеризуется дефицитными расходами, когда государственные расходы превышают поступления от налогов и других источников. На практике дефицитные расходы, как правило, являются результатом сочетания снижения налогов и увеличения расходов.

Fast Fact

Пионер налоговой политики Джон Мейнард Кейнс утверждал, что страны могут использовать политику расходов / налогообложения для стабилизации делового цикла и регулирования экономического производства.

Недостатки расширения

Растущий дефицит относится к числу жалоб на экспансионистскую фискальную политику, при этом критики жалуются, что поток красных чернил правительства может оказать давление на рост и в конечном итоге создать необходимость в разрушительной жесткой экономии.Многие экономисты просто оспаривают эффективность экспансионистской фискальной политики, утверждая, что государственные расходы слишком легко вытесняют инвестиции частного сектора.