МЕТОДИКА ОЦЕНКИ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ МАЛОГО ИННОВАЦИОННОГО ПРЕДПРИЯТИЯ

1 Анищенко Ю.А. 1 Рагозина М.А. 1 Сафронов М.В. 11 Сибирский государственный аэрокосмический университет им. ак. М.Ф. Решетнева

Настоящая статья посвящена совершенствованию методики оценки эффективности деятельности малых инновационных предприятий (МИП). Определены особенности деятельности МИП, сформулированы требования и принципы оценки эффективности деятельности МИП. Сформирована система показателей оценки эффективности деятельности МИП на основе сбалансированной системы показателей. Выделены четыре основные проекции деятельности малого инновационного предприятия: инновационная предприимчивость, восприимчивость к научно-техническому прогрессу, рыночная восприимчивость, финансовая эффективность деятельности. Предложена матрица выбора показателей оценки эффективности на основании их одновременного удовлетворения принципам оценки эффективности деятельности МИП и группировке показателей по четырем основным проекциям деятельности МИП.

малые инновационные предприятия

оценка эффективности деятельности

особенности и принципы оценки эффективности

сбалансированная система показателей

1. Каплан Роберт С., Нортон Дейвид П. Сбалансированная система показателей. От стратегии к действию / пер. с англ. – М.: Олимп-Бизнес, 2014. – 314 с.

2. Латышенко Г.И., Сафронов М.В. Оценка динамики развития малого предпринимательства в Красноярском крае // Вестник СибГАУ. – 2010. – № 4(40). м С. 189–193.

3. Роль инновационных предприятий в развитии экономики РФ [Электронный ресурс]. – Режим доступа: http://www.pandia.ru/463627/ (дата обращения: 17.05.15).

4. Сафронов, М.В. Анищенко Ю.А. Малые инновационные предприятия: формирование понятийного аппарата // Актуальные проблемы авиации и космонавтики: сборник материалов VIII Всероссийской научно-практической конференции творческой молодежи. – 2012. – С. 66–67.

5. Учет и мониторинг малых инновационных предприятий [Электронный ресурс]. – Режим доступа: https://mip.extech.ru/ (дата обращения: 17.05.15).

6. Robert S. Kaplan David P. Norton Using the Balanced Scorecard as a Strategic Management System [Электронный ресурс]. – Режим доступа: https://hbr.org/2007/07/using-the-balanced-scorecard-as-a-strategic-management-system (дата обращения: 17.05.15).

В мировой практике в сфере малого предпринимательства осуществляется большая часть всех инноваций, что способствует научно-техническому прогрессу, формированию «среднего класса» как важнейшего фактора социальной и политической стабильности общества и улучшения качества жизни [3]. Под малым инновационным предприятием понимается такое малое предприятие, которое осуществляет деятельность, преимущественно направленную на коммерциализацию накопленных знаний, технологий и оборудования [4].

Принципы оценки эффективности деятельности МИП

|

Особенность |

Принцип |

|

Осуществление деятельности, преимущественно направленной на коммерциализацию накопленных знаний, технологий и оборудования |

Принцип преимущественности инноваций |

|

Функционирование в условиях жесткой ограниченности материальных, трудовых, информационных и пр. |

Принцип эффективности деятельности |

|

Способность эффективно осуществлять инновационную деятельность в силу своей мобильности и гибкости |

Принцип эффективности инноваций |

|

Способность быстро адаптироваться к изменяющейся конъюнктуре рынка, быть готовыми к рискованным действиям |

Принцип ориентации на рынок |

|

Зависимость потенциала развития от величины располагаемых нематериальных активов |

Принцип значимости нематериальных активов |

|

Источником инновационных идей является человеческий капитал |

Принцип инновационной активности персонала |

Рассмотренные особенности МИП обусловили ряд требований к оценке эффективности деятельности МИП.

Во многих исследованиях по проблеме оценки эффективности инновационной деятельности в малом предпринимательстве отмечается, что в подавляющем большинстве случаев внимание авторов сосредотачивается на исследовании методологии оценки экономической эффективности инвестиционных проектов и ограничивается лишь финансовой стороной вопроса. Очевидно, что такой подход не может считаться достаточным. Эффективность деятельности МИП – это сравнительная оценка результата деятельности предприятия, отражающая не только его финансовые результаты и потенциал экономического роста, но и способность стимулировать прогрессивные структурно-качественные изменения, поддерживать инновационную активность коллектива.

Очевидно, что такой подход не может считаться достаточным. Эффективность деятельности МИП – это сравнительная оценка результата деятельности предприятия, отражающая не только его финансовые результаты и потенциал экономического роста, но и способность стимулировать прогрессивные структурно-качественные изменения, поддерживать инновационную активность коллектива.

В ходе исследования было установлено, что развитие инструментов оценки эффективности деятельности применительно к МИП требует учета инновационного характера деятельности, следовательно, использования как инструментов инновационного, так и стратегического менеджмента. Ввиду необходимости комплексной всесторонней оценки эффективности деятельности недостаточно привести лишь ряд разобщенных показателей, необходим подход, который позволяет построить внутренние взаимосвязи между отдельными показателями эффективности, выявить последовательность достижения стратегического эффекта и оценить соответствующие лаги времени.

Система предусматривает декомпозицию эффективности деятельности МИП в разрезе четырех проекций: финансы, клиенты, внутренние процессы, обучение и рост. Система позволяет поддерживать баланс между финансовыми и нефинансовыми показателями эффективности деятельности, прошлыми и будущими результатами, а также между внутренними и внешними аспектами деятельности организации [6].

Для формирования системы показателей оценки эффективности деятельности МИП целесообразно использовать четыре группы показателей. Первая группа показателей – показатели инновационной предприимчивости МИП, которые отражают долю работников, участвующих в процессе разработки, создания и внедрения инноваций, в общей численности персонала предприятия, а также интенсивность накопления интеллектуальной собственности. Вторая группа показателей – показатели восприимчивости МИП к НТП, характеризующие долю нематериальных активов, потенциально участвующих в инновационной деятельности предприятия, интенсивность затрат на инновации, а также количество освоенных инновационных идей. Третья группа показателей – показатели рыночной восприимчивости деятельности МИП. Эта группа показателей отражает эффективность доведения разработки новых продуктов и процессов до конечного потребителя, отражает инновационные ожидания клиентов (партнеров) в отношении исследуемой организации, показывает долю доходов от продаж инновационной продукции в общих доходах предприятия. Четвертая группа показателей – показатели финансовой эффективности деятельности МИП, которые отражают эффективность работы предприятия в целом, а также величину результатов от инноваций, приходящуюся на единицу затрат на инновации. В рамках системы показателей четвертая составляющая эффективности деятельности МИП включает только показатели финансовой эффективности. Это обусловлено тем, что все другие виды эффективности уже учтены в рамках других трех составляющих системы показателей.

Третья группа показателей – показатели рыночной восприимчивости деятельности МИП. Эта группа показателей отражает эффективность доведения разработки новых продуктов и процессов до конечного потребителя, отражает инновационные ожидания клиентов (партнеров) в отношении исследуемой организации, показывает долю доходов от продаж инновационной продукции в общих доходах предприятия. Четвертая группа показателей – показатели финансовой эффективности деятельности МИП, которые отражают эффективность работы предприятия в целом, а также величину результатов от инноваций, приходящуюся на единицу затрат на инновации. В рамках системы показателей четвертая составляющая эффективности деятельности МИП включает только показатели финансовой эффективности. Это обусловлено тем, что все другие виды эффективности уже учтены в рамках других трех составляющих системы показателей.

Таким образом, выбор показателей целесообразно осуществлять с соблюдением условия их одновременного удовлетворения принципам оценки эффективности деятельности МИП и четырем основным проекциям деятельности МИП. Наглядно выбор показателей оценки эффективности представлен в виде матрицы (рис. 1).

Наглядно выбор показателей оценки эффективности представлен в виде матрицы (рис. 1).

В этом случае количество строк матрицы соответствует числу основных проекций деятельности согласно ССП, а количество столбцов – количеству принципов оценки эффективности деятельности МИП. Выбор отдельных показателей эффективности деятельности МИП, а так е взаимозависимость отдельных показателей оценки эффективности деятельности МИП с помощью матрицы представляются достаточно наглядно.

Рис. 1. Матрица выбора показателей оценки эффективности деятельности МИП

Рис. 2. Методика оценки эффективности деятельности МИП

Предлагаемая систематизация показателей позволяет комплексно оценить эффективность деятельности малого инновационного предприятия с учетом его особенностей. Предлагаемая методика оценки эффективности деятельности МИП представлена в схеме на рис. 2.

2.

Первым этапом предлагаемой методики является определение целей и задач деятельности МИП. На основании разработанной программы деятельности (этап 2) перед подразделениями МИП ставятся конкретные задачи, которые уточняются показателями количественного и временного измерения. В качестве задач могут выступать: рост сбыта; снижение издержек; увеличение доли рынка; совершенствование технологий; создание новых товаров; выход на новые рынки и т.д. Формирование системы показателей оценки эффективности деятельности МИП (этап 3) осуществляется в соответствии с требованиями и принципами оценки эффективности. Определение плановых (целевых) значений показателей и допустимых отклонений осуществляется на четвертом этапе. Допустимое отклонение может быть установлено в виде интервала для таких показателей, как коэффициент прироста нематериальных активов, коэффициент интенсивности затрат на инновации, или в виде предельно допустимого минимального значения для таких показателей, как коэффициент продаж инновационных продуктов, коэффициент коммерциализации. Значения количественных и временных показателей уточняются в процессе осуществления деятельности МИП (этап 5). Определение фактических значений показателей эффективности (этап 6) и величины отклонений фактических значений показателей от плановых (целевых) (этап 7) осуществляется в процессе функционирования МИП с определенной периодичностью. Проверка соответствия фактических показателей плановым (целевым) значениям необходима для выявления допустимости отклонений (этап 8). В случае выполнения данного условия необходимо перейти к этапу 11 методики оценки. Если отклонения являются недопустимыми, следует оценить возможность внесения корректирующих воздействий (этап 9). Корректирующие воздействия, призванные устранить причины отклонений (этап 10), возможны в ситуации, когда причиной выявленных отклонений является несоответствие результатов деятельности МИП поставленным целям и задачам. Если причина отклонений заключается в неверной постановке целей и задач деятельности МИП, необходимо вернуться к этапу 2 методики.

Значения количественных и временных показателей уточняются в процессе осуществления деятельности МИП (этап 5). Определение фактических значений показателей эффективности (этап 6) и величины отклонений фактических значений показателей от плановых (целевых) (этап 7) осуществляется в процессе функционирования МИП с определенной периодичностью. Проверка соответствия фактических показателей плановым (целевым) значениям необходима для выявления допустимости отклонений (этап 8). В случае выполнения данного условия необходимо перейти к этапу 11 методики оценки. Если отклонения являются недопустимыми, следует оценить возможность внесения корректирующих воздействий (этап 9). Корректирующие воздействия, призванные устранить причины отклонений (этап 10), возможны в ситуации, когда причиной выявленных отклонений является несоответствие результатов деятельности МИП поставленным целям и задачам. Если причина отклонений заключается в неверной постановке целей и задач деятельности МИП, необходимо вернуться к этапу 2 методики. Разработанные меры корректирующего воздействия применяются при возврате к этапу 5. Заключительным в представленной методике является этап продолжения деятельности МИП и мониторинг эффективности (этап 11). Непрерывное наблюдение за эффективностью деятельности МИП необходимо осуществлять с учетом фактического состояния и тенденций развития его потенциала, а также действия общесистемных факторов.

Разработанные меры корректирующего воздействия применяются при возврате к этапу 5. Заключительным в представленной методике является этап продолжения деятельности МИП и мониторинг эффективности (этап 11). Непрерывное наблюдение за эффективностью деятельности МИП необходимо осуществлять с учетом фактического состояния и тенденций развития его потенциала, а также действия общесистемных факторов.

Для практического применения методики оценки эффективности деятельности МИП рекомендуется:

1. Внедрение или совершенствование системы управленческого учета с целью обеспечения сбора данных, необходимых для расчета показателей эффективности.

2. Формирование эффективного механизма коммерциализации выдвигаемых сотрудниками предприятия инновационных идей.

3. Формирование системы показателей оценки эффективности с учетом специфики деятельности МИП.

4. Организация системы мониторинга эффективности деятельности МИП.

5. Использование методики при разработке инструментария стратегического управления МИП.

Рецензенты:

Лячин В.И., д.э.н., профессор, заведующий кафедрой экономики, ФГБОУ ВО «Сибирский государственный аэрокосмический университет имени академика М.Ф. Решетнева», г. Красноярск.

Демченко С.К., д.э.н., профессор кафедры экономики и планирования, ФГАОУ ВО «Сибирский федеральный университет», г. Красноярск.

Библиографическая ссылка

Анищенко Ю.А., Рагозина М.А., Сафронов М.В. МЕТОДИКА ОЦЕНКИ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ МАЛОГО ИННОВАЦИОННОГО ПРЕДПРИЯТИЯ // Фундаментальные исследования. – 2015. – № 9-1. – С. 106-110;URL: https://fundamental-research.ru/ru/article/view?id=38974 (дата обращения: 09.08.2021).

Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания»

(Высокий импакт-фактор РИНЦ, тематика журналов охватывает все научные направления)

Методы оценки эффективности производственной деятельности

Методы оценки эффективности производственной деятельности [c. 371]

371]Донцова Л.В. Экспресс — метод оценки эффективности производственно-хозяйственной деятельности строительных организаций // Экономика строительства.- 1999.- № 8.- С.13-33. [c.264]

Понятие о фонде потребления. Дополнительные источники доходов персонала фирмы. Законодательные ограничения величины издержек на оплату труда и регулирование размеров фонда потребления. Себестоимость продукции и методы планирования и оценки ее уровня и динамики. Анализ калькуляции по статьям затрат. Роль бухгалтерского учета в принятии управленческих решений. Комплексная оценка экономической эффективности производственной деятельности фирмы. Удельные- затраты на единицу продукта и их пофакторный анализ. [c.492]

Одной из актуальных практических задач управления интегрированными структурами является определение и сравнение эффективности деятельности различных ее участников. Учитывая, что сравнение эффективности деятельности производственных структур является проблемой достаточно глубоко проработанной в теории экономического анализа и на практике, актуальной задачей представляется разработка подходов и методов сравнительной оценки эффективности деятельности финансовых институтов в системе финансово-промышленной (финансовой) группы между собой, а также сравнение эффективности деятельности финансовых институтов и промышленных участников группы. Разнородность сравниваемых в этом случае объектов не позволяет применить традиционные методы оценки эффективности деятельности, которые основаны на расчете экономических показателей хозяйствующих субъектов, сравнении их между собой и ранжировании на этой базе участников группы по интегральному критерию эффективности, задаваемому, как правило, экспертным путем.

[c.94]

Разнородность сравниваемых в этом случае объектов не позволяет применить традиционные методы оценки эффективности деятельности, которые основаны на расчете экономических показателей хозяйствующих субъектов, сравнении их между собой и ранжировании на этой базе участников группы по интегральному критерию эффективности, задаваемому, как правило, экспертным путем.

[c.94]

Изучаются факторы, показатели и конечные результаты интенсификации использования производственных и финансовых ресурсов, методика комплексной оценки эффективности хозяйственной деятельности, даются методы рейтинговой оценки состояния эмитентов. [c.380]

Более сложный метод оценки эффективности деятельности предприятия состоит в оценке уровня взаимосвязи между затратами и результатами, между затратами и ресурсами, в оценке взаимосвязи конечных результатов деятельности. Проведение такого анализа требует специально разработанного математического инструментария — построения производственной функции. Анализ производственной функции позволяет количественно измерить влияние различных затрат на конечный результат (прибыль), оценить влияние различных факторов. [c.372]

[c.372]

Во втором издании пособия (1-е изд. — 2001 г.) рассмотрена одна из сторон хозяйственной деятельности — инвестиционная в ее взаимосвязи с производственной и финансовой. Исследованы методы оценки эффективности инвестиций и инноваций, изложена система сравнительно-аналитических показателей эффективности хозяйственной деятельности, а также эффективности инвестиций и инноваций. Обоснована методика анализа влияния эффективности инвестиций и инноваций to эффективность деятельности предприятия. Дан анализ влияния факторов времени, инфляции, риска и неопределенности на эффективность инвестиций и инноваций. [c.2]

Метод определения рейтинговых оценок руководителей предполагает не столько прогноз для определения пригодности уже действующих руководителей и специалистов, сколько социологический диагноз соответствия должностных уровней кадровой структуры задачам эффективной производственной деятельности. Рейтинг позволяет в прогностическом аспекте выяснить, куда направлено управленческое воздействие — на укрепление формальной или неформальной структуры. Результатом работы является определение социального статуса оцениваемого руководителя или специалиста, который характеризуется рядом популярности. При этом если деловые качества руководителя соответствуют представлению о нем окружающих, то эти качества выступают индикаторами формальной структуры. Если такого соответствия не наблюдается, качества характеризуют скрытую (неформальную) структуру. При этом если для явной функции характерно установление пригодности того или иного человека к определенной роли (инженера, руководителя разного уровня и т.п.), готовность к исполнению данной или сходной роли, то латентных функций довольно много. Для их раскрытия необходимо углубленное знакомство с подчиненными, их возможностями и способностями. В этом случае просто незаменимы социально-психологические методы

[c.32]

Результатом работы является определение социального статуса оцениваемого руководителя или специалиста, который характеризуется рядом популярности. При этом если деловые качества руководителя соответствуют представлению о нем окружающих, то эти качества выступают индикаторами формальной структуры. Если такого соответствия не наблюдается, качества характеризуют скрытую (неформальную) структуру. При этом если для явной функции характерно установление пригодности того или иного человека к определенной роли (инженера, руководителя разного уровня и т.п.), готовность к исполнению данной или сходной роли, то латентных функций довольно много. Для их раскрытия необходимо углубленное знакомство с подчиненными, их возможностями и способностями. В этом случае просто незаменимы социально-психологические методы

[c.32]

Установление таких методов калькулирования, которые обеспечили бы необходимую достоверность показателей себестоимости продукции, а отсюда и правильное определение рентабельности продукции и производства имеет большое значение для объективной оценки итогов производственной деятельности предприятий. Правильно исчисленная себестоимость является надежной основой для установления оптовых и розничных цен на продукцию и позволяет выявить экономическую эффективность новой техники.

[c.232]

Правильно исчисленная себестоимость является надежной основой для установления оптовых и розничных цен на продукцию и позволяет выявить экономическую эффективность новой техники.

[c.232]

Основным звеном в народнохозяйственном комплексе, которое непосредственно взаимодействует с природными компонентами и на которое возложено проведение в жизнь природоохранных мер, являются производственные единицы, т. е. производственные предприятия и объединения, комбинаты (далее — предприятия). Уровень природоохранной работы на производственных предприятиях во многом определяет, насколько эффективной будет деятельность по охране природы и рациональному использованию природных ресурсов в нашей стране. Это обусловливает первоочередное значение разработки таких методов оценки эффективности природоохранных мероприятий, которые были бы пригодны и доступны для использования на предприятиях. [c.191]

При комплексной оценке эффективности хозяйственной деятельности необходим анализ как относительных показателей (типа рентабельности активов), так и определение эффективности в абсолютном выражении. Комплексная оценка эффективности в абсолютном выражении должна учитывать экономию как потребления ресурсов (себестоимость, прибыль), так и экономию в использовании авансированного капитала (основного и оборотного). Метод суммы относительной экономии производственных и финансовых ресурсов решает эту задачу.

[c.408]

Комплексная оценка эффективности в абсолютном выражении должна учитывать экономию как потребления ресурсов (себестоимость, прибыль), так и экономию в использовании авансированного капитала (основного и оборотного). Метод суммы относительной экономии производственных и финансовых ресурсов решает эту задачу.

[c.408]

Раскройте суть метода комплексной оценки эффективности хозяйственной деятельности на основе суммирования относительной экономии производственных и финансовых ресурсов. [c.409]

Другие мероприятия социального характера оказывают на эффективность производственно-хозяйственной деятельности косвенное влияние, которое к тому же проявляется не сразу, а постепенно, например влияние повышения квалификации работников на рост производительности труда. Экономическую эффективность этих мероприятий можно учесть и оценить лишь косвенно. Экономическую эффективность большей части мероприятий социального характера, например влияния улучшения психологического климата в коллективе на качество труда, совершенствования политико-воспитательной и культурно-массовой работы рассчитать нельзя, так как нет методов количественной оценки. Но надо иметь

[c.279]

Но надо иметь

[c.279]

Было очевидно, что эти задачи не могли быть решены старыми методами, сориентированными на экстенсивный путь ведения хозяйства. В результате анализа тенденций и особенностей развития отрасли, главных направлений роста эффективности производства, поиска показателей и методов объективной оценки эффективности работы предприятий нефтеперерабатывающей и нефтехимической промышленности была создана модель полного хозяйственного расчета, исключающая применение валовых показателей для оценки производственно-хозяйственной деятельности предприятий, в первую очередь для увязки образования фонда заработной платы с конечными результатами деятельности предприятий. [c.5]

Для количественной оценки экономических процессов, анализа и планирования производственной деятельности строительных организаций, определения эффективности внедрения новой техники и рациональной организации производства в книге используются современные экономико-математические методы и электронно-вычислительная техника. [c.4]

[c.4]

Ввиду многообразия форм, изменчивости во времени и пространстве, оценка результатов творческой деятельности в каких-либо единицах измерения сложна и субъективна. Поэтому методик по определению, допустим, экономической эффективности ноу-хау, имеющих широкое признание, нет. По мнению автора, такую оценку следует производить всякий раз индивидуально, экспертным методом, принимая во внимание затраты фирмы по созданию (приобретению) ноу-хау (например, затраты по созданию производственной инфраструктуры, или стоимость машинного времени ЭВМ при разработке математической модели, алгоритмов или компьютерных программ) и расходы, понесенные самим создателем. [c.98]

Таким образом, динамические методы экономической оценки инвестиций оперируют с показателями работы проектируемых объектов по годам расчетного периода с учетом фактора времени. При использовании этих методов расходы и доходы, разнесенные во времени, приводятся к одному (базовому) моменту. В качестве базового принимают дату начала реализации проекта, дату начала производственной деятельности или условную дату, близкую ко времени проведения расчетов эффективности проекта. [c.30]

[c.30]

Эффективность деятельности НПО (функционирующих и вновь создаваемых) может быть повышена совершенствованием организационной структуры объединяемых научно-технических и производственных подразделений обоснованным выбором форм и методов управления (по экономическим результатам или по процессу научно-технической деятельности) применением единой системы оценки эффективности деятельности прогрессивных форм экономического стимулирования за ос- [c.118]

Основные методы, применяемые для развития потенциала трудовых ресурсов, предусматривают профессиональную ориентацию и адаптацию в коллективе конкретного работника при его приеме на работу, а также обучение трудовым навыкам для эффективного выполнения работы, включая профессиональную подготовку, обучение и повышение квалификации. Для развития трудовых ресурсов важное значение имеет оценка производственной деятельности и перемещение кадров с целью их рационального использования. Кроме того, перемещение сотрудников на престижную и более высоко оплачиваемую работу является хорошим стимулом к более эффективному труду. Подготовка руководящих кадров и совершенствование их профессиональных знаний и навыков также служит важным фактором успеха предприятия.

[c.376]

Подготовка руководящих кадров и совершенствование их профессиональных знаний и навыков также служит важным фактором успеха предприятия.

[c.376]

ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ. Инструмент (механизм) соизмерения затрат и результатов производственно-хозяйственной деятельности под влиянием научно-технического прогресса. Главная задача — обеспечение единства подходов к оценке результативности, т.е. эффективности принимаемых управленческих решений в условиях их многообразия и сложности независимо от объектов и уровня расчетов (в целом по промышленности и отдельно по отраслям и предприятиям). Единство качественной однородности в подходах достигается, во-первых, за счет использования сквозного критерия эффективности затрат и результатов во-вторых, за счет применения единых основных методических принципов в подходах в-третьих, за счет использования дифференцированных методов и показателей оценки эффективности затрат и результатов, отражающих особенности тех или иных отраслей, производств, предприятий и районов. [c.387]

[c.387]

Рассмотрены основные типовые модели оптимизации производственной деятельности фирмы с линейным технологическим множеством, статистические и динамические модели планирования производственных инвестиций, вопросы экономико-математического анализа хозяйственных решений на основе использования аппарата двойственных оценок. Изложены основные подходы к проблематике оценки качества производственных инвестиций, а также методы и показатели оценки их эффективности. [c.2]

Проблема размещения, преследуя цель найти наиболее экономичный вариант управления материальным потоком, связывает производителей и потребителей наилучшим с точки зрения экономических показателей образом. В данной главе рассматриваются особенности проблемы размещения и подхода к ее решению в сфере производства и сервиса, соответствующие стратегии управления, методы оценки значений переменных, используемых при анализе размещения, и методики, облегчающие поиск наиболее Эффективного варианта размещения. Выбирая свое местоположение, компания совершает долговременные затраты и обеспечивает длительный доход как результат деятельности на выбранном месте. Поэтому размещение влияет и на распределение (на схему распределительной сети). Построение распределительной системы начинается с размещения производства, а далее рассматриваются места размещения производственных складов, складов оптовой торговли относительно сети магазинов розничной торговли, выбирается система доставки, т. е. определяется транспортная сеть и решается целый ряд других вопросов в рамках распределительной логистики.

[c.202]

Поэтому размещение влияет и на распределение (на схему распределительной сети). Построение распределительной системы начинается с размещения производства, а далее рассматриваются места размещения производственных складов, складов оптовой торговли относительно сети магазинов розничной торговли, выбирается система доставки, т. е. определяется транспортная сеть и решается целый ряд других вопросов в рамках распределительной логистики.

[c.202]

В условиях работы НПО, НИИ, КБ должны быть улучшены методы экономического анализа и оценки эффективности научно-технической деятельности на различных уровнях управления развитием науки и техники. При оценке деятельности научно-технических организаций должны учитываться не только показатели длительности производственного цикла, сокращения сроков освоения, но и показатели экономического эффекта от использования новой техники, разработанной данным подразделением или организацией. Следует шире использовать стандартные и унифицированные решения, типовые технологические процессы, функционально-стоимостный анализ на этапе проектирования новых изделий, продолжить исследования и разработки в области создания прогрессивных технологических схем проведения НИР, ОКР, ПИР, методов информационного и технического обеспечения работ отраслевых НИИ, КБ и использования систем автоматизированного проектирования. [c.85]

[c.85]

Важнейшей формой участия трудящихся в управлении обоснованно можно считать социалистическое соревнование, в сфере которого работники овладевают навыками экономического обоснования встречных планов и принимаемых (коллективных и индивидуальных) обязательств, сопоставления, сравнения полученных результатов, анализ факторов эффективной экономической деятельности, оценки передового производственного опыта. Соревнование вооружает его участников передовыми методами труда и организации производства. Управленческая роль соревнования проявляется и в том, что оно выделяет из общей массы работающих (рабочих, колхозников, инженерно-технических работников и хозяйственных руководителей) наиболее талантливых организаторов, пополняющих управленческие кадры. За 1976—1984 гг. численность участвующих в социалистическом соревновании увеличилась более чем на 25 млн. человек и достигла 112 млн. человек. [c.273]

В процессе анализа производственной деятельности нередко возникает необходимость в квалифицированной оценке работы предприятия с технической и организационно-производственной стороны, в оценке степени использования имеющихся мощностей, обоснованности и полноты плана организационно-технических мероприятий, эффективности их внедрения и т. д. Иногда оказывается необходимым с точки зрения достижений науки и передового опыта работы подвергнуть критическому рассмотрению методы организации перевозок, технического обслуживания и ремонта автомобилей и другие вопросы.

[c.13]

д. Иногда оказывается необходимым с точки зрения достижений науки и передового опыта работы подвергнуть критическому рассмотрению методы организации перевозок, технического обслуживания и ремонта автомобилей и другие вопросы.

[c.13]

Поэтому одной из важнейших задач совершенствования планирования и оценки эффективности промышленного производства на современном этапе развития является разработка и внедрение в практику обоснованных методов (методики) количественной оценки влияния научно-технического прогресса на все экономические показатели деятельности промышленных предприятий и производственных объединений. Проведенное нами исследование убеждает в том, что при разработке методов (методики) оценки влияния научно-технического прогресса на экономику предприятий необходимо решить целый ряд вопросов. К ним, в частности, относятся определение содержания научно-технического прогресса на уровне предприятий и объединений установление сроков, в течение которых внедряемая техника считается для предприятий и объединений новой выявление особенностей учета, планирования и организации внедрения новой техники на предприятиях различных отраслей промышленности выбор показателей, необходимых для оценки влияния научно-технического прогресса обоснование порядка подготовки и обработки исходных данных для выполнения расчетов по оценке влияния новой техники на экономику предприятий разработка статистических форм связи и зависимости экономических показателей по предприятию и объединению в целом от показателей научно-технического прогресса разработка способов и соответствующих формул расчета количественного влияния научно-технического прогресса на экономические показатели предприятий и объединений, обоснование последовательности и порядка расчетов разработка методических принципов планирования эффективности по предприятию в целом с учетом влияния научно-технического прогресса на экономику предприятий. Такие методы (методика) разработаны автором, обсуждены и одобрены на секции Научного совета АН СССР по экономическим проблемам научно-технической революции. Произведены экспериментальные расчеты разработанных методов на 29 заводах шести отраслей промышленности.

[c.41]

Такие методы (методика) разработаны автором, обсуждены и одобрены на секции Научного совета АН СССР по экономическим проблемам научно-технической революции. Произведены экспериментальные расчеты разработанных методов на 29 заводах шести отраслей промышленности.

[c.41]

Поскольку в новых условиях работы предприятие самостоятельно получает право выбора направлении развития, анализ должен стать основным инструментом я методом обоснования эффективных решений в области стратегического развития и выбора вариантов разрешения тактических задач. Анализ хозяйственной деятельности становится п основном перспективным, а не последующим, как это было принято длительное время, когда результаты анализа использовались для оценки деятельности производственных звеньев. [c.6]

Предприятия получили право не только определять направления развития своей деятельности, но и более свободно выбирать методы хозяйствования (модель хозяйственного расчета, аренда, кооперативная организация) и организационные структуры производства к управления, оказывать влияние на формирование организационных структур более крупных систем и органов управления. Это явилось новым стимулом к анализу и оценке эффективности различных форм и методов управления, организации управленческой деятельности. В системе управления в настоящее время заняты высококвалифицированные работники, от качества и оперативности труда которых в значительной мере зависят общие результаты деятельности производственно-хозяйственных организаций. Развивая хозрасчет, предприятия существенно большее внимание стали уделять анализу причин нарушений хода производства, снижения его эффективности, а также анализу результа-

[c.15]

Это явилось новым стимулом к анализу и оценке эффективности различных форм и методов управления, организации управленческой деятельности. В системе управления в настоящее время заняты высококвалифицированные работники, от качества и оперативности труда которых в значительной мере зависят общие результаты деятельности производственно-хозяйственных организаций. Развивая хозрасчет, предприятия существенно большее внимание стали уделять анализу причин нарушений хода производства, снижения его эффективности, а также анализу результа-

[c.15]

Исходные принципы Методических рекомендаций соответствуют общепринятым в мировой практике методам экономического обоснования принятия решений и могут применяться при оценке эффективности мероприятий, предусматривающих проведение совместной научно-технической и производственной деятельности с зарубежными странами. [c.326]

Комплексная оценка интенсификации производственно-финансовой деятельности предприятия не исключает и не заменяет других методов анализа, и оценки влияния различных факторов на эффективность использования ресурсов предприятия. Она является лишь составной частью системного анализа хозяйственной деятельности предприятия.

[c.192]

Она является лишь составной частью системного анализа хозяйственной деятельности предприятия.

[c.192]

Эта группа показателей, характеризующих деятельность организаций, работающих на исследуемом рынке, дополняет отраслевые и региональные показатели, конкретизируя их с точки зрения рынков, на которых работает организация. Соответственно, рыночные показатели отражают особенности рыночной или маркетинговой деятельности организации и, как правило, не затрагивают ее производственных характеристик. К числу маркетинговых индикаторов можно отнести темп роста рынка, уровень цен на реализуемые товары и закупаемые ресурсы стратегию ценообразования, формы расчетов и длительность дебиторской задолженности, методы стимулирования сбыта, характеристики видов и каналов распределения продукции, перечень услуг, предоставляемых организацией. Эти показатели должны использоваться при оценке эффективности организации. Кроме того, показатели, характеризующие уровень цен, позволяют оценить вероятность искажения отчетности вследствие недобросовестных действий, основанных на использовании трансфертных цен, а характеристики системы распределения (например, количество уровней в этой системе) — вероятность искажений вследствие недобросовестных действий, основанных на использовании фиктивных посредников в сбыте товаров и закупке необходимых для производства ресурсов. [c.41]

[c.41]

Система контроллинга как подсистема управления организацией включает координацию, планирование, анализ и контроль, информационное обеспечение (рис. 3.22). Организация такой системы предполагает наличие и использование методов получения и обработки информации официальной статистической отчетности интегрированной системы планирования и контроля системы калькулирования расходов программы снижения себестоимости реальной системы показателей результатов деятельности методик для оценки экономической эффективности производственной и инвестиционной деятельности системы упреждающего поиска, контроля и оповещения руководства о возможных тенденциях в изменениях шансов и рисков в деятельности организации. — [c.211]

Аудит системы управления организацией начинается с изучения структуры управления предприятием, организации, изучения организационной структуры самой организации. Анализу подвергаются система сбыта, методы оценки товаре материальных запасов, учетная политика предприятия. Проводится опрос менеджеров и персонала, не связанных с ведением бухгалтерского (финансового) учета, о политике предприятия, его тактике и стратегии. После неформального опроса менеджеров и персонала и сбора нужной информации определяются степень ответственности и права руководителей, ознакомление со всеми юридическими документами предприятия, организации. Система управления организацией должна обеспечивать рациональное соединение предметов, средств труда, трудовых функций людей в единый производственный процесс, технологический процесс, изучать совместную деятельность работников, их рациональность и эффективность с целью достижения наивысших результатов деятельности предприятия/организации, поставленных целей, задач, решать и предотвращать неоднородные сложные конфликтные ситуации.

[c.35]

Проводится опрос менеджеров и персонала, не связанных с ведением бухгалтерского (финансового) учета, о политике предприятия, его тактике и стратегии. После неформального опроса менеджеров и персонала и сбора нужной информации определяются степень ответственности и права руководителей, ознакомление со всеми юридическими документами предприятия, организации. Система управления организацией должна обеспечивать рациональное соединение предметов, средств труда, трудовых функций людей в единый производственный процесс, технологический процесс, изучать совместную деятельность работников, их рациональность и эффективность с целью достижения наивысших результатов деятельности предприятия/организации, поставленных целей, задач, решать и предотвращать неоднородные сложные конфликтные ситуации.

[c.35]

Переход предприятий на новые условия хозяйствования, коренные изменения социально-экономической ситуации их создания и функционирования предъявляют новые требования к кадровой работе на производстве, в том числе по применению современных методов работы с персоналом в области профессиональной ориентации, подбора, оценки, расстановки и рационального использования работников. К таким методам относятся психологическое тестирование и экспертная оценка, получающие в настоящее время все большее распространение в практике управления персоналом. В данном разделе представлен комплекс достаточно простых и надежных процедур, применимых в кадровой работе и позволяющих осуществлять начальную диагностику индивидуально-психологических особенностей человека, эффективности его профессиональной деятельности и уровня самоорганизации, что позволяет дать рекомендации по самосовершенствованию, планированию деловой карьеры, развитию профессионального мастерства и формированию эффективных производственных коллективов. [c.182]

До настоящего времени мы рассматривали оценку деятельности предприятия и эффективность его управления в контексте предпринятых в прошлом действий в той ил иной сфере. В этой главе мы сделаем упор на перспективе, или, иначе говоря, на прогнозировании вероятного развития событий, что имеет критическое значение для управления любым предприятием. Мы обсудим содержание основных понятий и методов прогнозирования производственной деятельности, а также построим прогноз потребности фирмы в финансировании. Подобные прогнозы обычно подразумевают разработку альтернативных программ действий, составляемых для различных вариантов стечения обстоятельств. [c.171]

При определении эффективности деятельности компании обеспечивается структурированный метод оценки результатов деятельности производственных подразделений по отношению к планам и сметам, а также отслеживание хода выполнения крупных инвестиционных проектов. [c.99]

В 1988 г. Государственный Комитет СССР по науке и технике и Академия наук СССР разработали единые Методические рекомендации по комплексной оценке эффективности мероприятии, направленных на ускорение научно-технического прогресса. Эти Методические рекомендации соответствуют общепринятым в мировой практике методам экономического обоснования при нятпя решении их можно применять при оценке эффективности мероприятий, предусматривающих совместную паучпо-техпичс скую и производственную деятельность с зарубежными страна ми. [c.80]

Содержание пояснительной записки должно включать основные технико-экономические показатели текущей, инвестиционной и финансовой деятельности организации, в том числе сведения о распределении или нераспределении прибыли организации, остающейся в ее распоряжении. Дается подробная характеристика учетной политики в части применяемых методов оценки производственных запасов, их заготовления и использования, начисления амортизации по основным средствам, анализа эффективности использования их активной части, вариантов исчисления выручки от реализации продукции, выполненных работ или оказанных услуг, осуществленных и планируемых различных инвестиционных проектов по разработке новых видов продукции, улучшению ее качества и т. п. [c.399]

Комплексный анализ величины ущерба и сохраненного потенциала Комплексный экономический анализ эффективности хозяйственной деятельности. Анализ технико-организационного уровня и других условий производства. Анализ использования производственных ресурсов. Анализ взаимосвязи затрат, объема продукции и прибыли. Углубленный анализ эффективности диверсификации портфеля активов. Оценка влияния несистематических рисков. Альтернативный анализ перспектив кризиса в отрасли с использованием элементов р-анализа (с использованием исторической р , технического анализа фондового рынка и т. д. Использование глобальных показателей вероятности банкротства (метод Бивера, метод Альтмана, модель Аарони-Джонса-Свори и т.д.). Оценка бизнеса (операционный аспект) Оценка бизнеса (ликвидационный аспект). [c.75]

Широкое распространение Э. э. получили в 80-е годы в связи с поиском наиболее рациональных методов хозяйствования, путей совершенствования управления экономикой. Центральное место среди них занял крупномасштабный эксперимент в промышленности, осуществленный с 1 января 1984 г., в котором участвовало 700 предприятий пяти промышленных министерств, а с начала 1985 г. в Э. э. дополнительно включились новые предприятия и объединения. Суть эксперимента состояла в расширении прав предприятий в планировании и хозяйственной деятельности, усилении их ответственности за результаты работы для достижения более высоких технико-экономических показателей. С этой целью отрабатывался комплекс мер, относящихся к различным сторонам производственной деятельности предприятий. Существенно был сокращен перечень планируемых показателей работы, предусмотрено дальнейшее укрепление хозяйственного расчета, усилена роль конечных результатов в оценке хозяйственной деятельности и ускорения научно-технического прогресса в повышении эффективности производства. Прошли опытную проверку более гибкий механизм финансирования и ценообразования, условия по обеспечению стабильности и долговременности экономических нормативов. По-новому, в более тесной зависимости от достигнутых результатов по увеличению темпов роста [c.430]

Одним из наименее разработанных направлений экономического анализа является анализ в интересах аудиторов, который очень тесно связан с аудитом как таковым. В настоящее время необходимость совершенствования и развития методологии аудита связана как с его недостаточно высоким качеством, не позволяющим в полном объеме удовлетворить потребности общества в достоверной информации о финансово-экономическом состоянии организаций, так и его нацеленностью на финансовый (бухгалтерский и налоговый) аудит, в то время как объективной становится необходимость развития экономического аудита и более полная адаптация аудита к интересам таких пользователей, как акционеры, инвесторы, кредиторы организаций. Важнейшей целью аудита наряду с подтверждением достоверности отчетности с точки зрения бухгалтерского учета становится оценка достоверности отчетности с позиций ее экономического содержания, оценка допущения непрерывности деятельности организации, а также оценка эффективности ведения дел руководством организации (аудит эффективности). Эти три направления и по формулировке, и по методам решения являются в значительной своей части аналитическими проблемами, а это значит, что востребованными становятся аналитические процедуры, позволяющие на более высоком уровне достигать поставленные в ходе проведения аудита цели. Кроме того, аналитические процедуры позволяют снизить трудоемкость финансового аудита, выявляя на начальном этапе аудита те аспекты деятельности организации, которые представляют собой зоны повышенного риска и поэтому заслуживают более тщательного рассмотрения. Необходимо подчеркнуть, что реализация задачи оценки непрерывности функционирования аудируемого объекта выдвигает принципиально новые требования к методам проведения аудиторской проверки. Аудитор в этом случае должен уже не только выразить свое мнение о достоверности бухгалтерской отчетности, но и определить достаточность средств организации для погашения обязательств и формирования ресурсов для дальнейшего развития. Для этого аудитор должен привлечь данные о производственном потенциале организации и уровне его использования, сформировать мнение об объективных потребностях в инвестициях и альтернативных источниках их привлечений. Эти задачи могут быть выполнены при широком использовании аналитических процедур. [c.6]

Теоретические основы оценки эффективности деятельности предприятия. Методы оценки эффективности деятельности предприятия

Содержание

Введение. 3

1 Теоретические основы оценки эффективности деятельности предприятия……………………………………………………………………… 5

1.1 Значение малого бизнеса для экономики государства……. 5

1.2 Экономическая сущность и значение оценки эффективности деятельности предприятия……………………. 9

1.3 Методы оценки эффективности деятельности предприятия……………………………………………………………… 14

2 Анализ финансово-хозяйственной деятельности предприятия

ИП а Е.В……………………………………………………………. 24

2.1 Общая характеристика деятельности предприятия. 24

2.2 Анализ технико-экономических показателей деятельности

предприятия……………………………………………………………… 26

2.3. Расчет эффективности деятельности предприятия……………. 28

2.4 Выводы по анализу финансово-хозяйственной деятельности

предприятия ……………………………………………………………… 42

3 Разработка мероприятий по повышению эффективности деятельности предприятия ИП а Е.В. и оценка их экономической эффективности………………………………………………………………… 44

3.1 Разработка мероприятий по повышению эффективности

деятельности предприятия………………………………………….. 44

3.2 Общая оценка эффективности разработанных мероприятий………………………………………………………………………………. 53

Заключение. 58

Список использованных источников. 59

Приложение А…………………………………………………………………. 63

Приложение Б…………………………………………………………………. 65

Введение

Особое место в современной рыночной экономике страны уделено малому бизнесу и определению его потенциала. Развитие малого предпринимательства оказывает непосредственное влияние на создание слоя мелких собственников, который является основой социально-экономических реформ. Малый бизнес является одной из форм организации экономической жизни общества со своими характерными особенностями, закономерностями развития, преимуществами и недостатками. Главным недостатком, содействующими торможению развития и уменьшению числа малых предприятии, является игнорирование роли, значения и оценки экономического потенциала.

На сегодняшний день основой экономической политики является повышение эффективности и качества работы компаний. Развитие рыночных отношений повышает самостоятельность и ответственность предприятий всех форм собственности в формировании управленческих решений по повышению эффективности их производственной деятельности. Эффективность данных решений зависит от различных факторов, взаимодействующих не только между собой, но и с конечными результатами производственных процессов.

Актуальность темы данной работы обусловлена тем, что в условиях развития современного общества и производства управление должно находиться в состоянии постоянного развития, которое на сегодняшний день невозможно реализовать без качественного анализа и оценки эффективности организации. Эффективная система технико-экономических показателей деятельности позволяет оптимизировать движение материальных потоков, понизить потери материальных, финансовых и трудовых ресурсов, способствует сокращению излишней и неэффективной численности персонала, и как следствие придает компании должное движение к повышению прибыльности и эффективности деятельности, а также позволяет принимать оперативные управленческие решения по всем показателям производственно-экономической, инвестиционной и финансовой деятельности. Сложность исследуемой проблемы, важность роли повышения эффективности производства, наличие неизученных вопросов, методических и практических разработок, необходимость дальнейших научно-теоретических также обусловили актуальность темы данной работы.

Цель работы — на основании проведенного анализа разработать рекомендации по повышению экономической эффективности деятельности компании.

Указанная цель предопределила постановку и необходимость решения основных задач исследования:

— описать значение малого бизнеса для экономики государства;

— описать теоретическую базу, характеризующую сущность и значение оценки эффективности деятельности предприятия;

— охарактеризовать методы оценки эффективности деятельности малого предприятия;

— дать общую характеристику деятельности предприятия ИП а Е.В.;

— проанализировать технико-экономические показатели предприятия ИП а Е.В.;

— произвести расчет показателей эффективности деятельности предприятия ИП а Е.В.;

— разработать мероприятий по повышению эффективности деятельности на предприятии ИП а Е.В.;

-оценить эффективность разработанных мероприятий.

Объект исследования – предприятия ИП а Е.В.

Предмет исследования — система показателей эффективности деятельности предприятия ИП а Е.В.

1 Теоретические основы оценки эффективности деятельности

предприятия

1.1 Значение малого бизнеса для экономики государства

В связи с переходом экономики страны на рыночные отношения, а именно с началом развития малого предпринимательства в РФ в официальные документы и научную литературу постепенно начали входить следующие понятия: понятия: «малые предприятия», «малый бизнес», «предпринимательство и малый бизнес», «предприниматели малого бизнеса» и др. Однако для русского языка эти термины не унифицированы, следовательно, они не имеют однозначной трактовки.

Понятие «бизнес» имеет английское происхождение и означает деятельность, занятие. Бизнес – это независимая, реализуемая под личную имущественную ответственность деятельность некоторых граждан, обращенная на получение прибыли или экономической выгоды в любой другой форме [1].

В одном американском учебнике по бизнесу предлагается следующее определение: «Бизнес — это деятельность, осуществляемая частными лицами или организациями для извлечения природных благ, производства или оказания услуг в обмен на другие товары, услуги или деньги, ведущая к взаимной выгоде заинтересованных лиц или организаций» [2]. Бизнес в некрупных масштабах на малых предприятиях называется малым.

В одном из современных экономических учебных пособий понятие малого предприятия трактуется так: «Малое предприятие — небольшое предприятие любой формы собственности с ограниченным числом работников и занимающее небольшую долю в общем по стране, региону объеме деятельности, являющейся профильной для предприятия» [3].

Малым предприятием является коммерческая организация, осуществляющая

Оценка эффективности организации — услуги Первый Эксперт

Оценка эффективности организации – это комплекс мероприятий по разностороннему анализу организации, направленный на детальное исследование основных показателей деятельности.

В ходе оценки выясняется, насколько эффективно организация осуществляет свою деятельность, какой у нее уровень рентабельности, доходности, а также определяются дальнейшие перспективы развития.

Задачи оценки эффективности организации

К ключевым задачам оценки эффективности организации относятся:

- определение степени влияния факторов как внутреннего, так и внешнего характера на деятельность организации;

- анализ структуры прибыли и динамика ее развития;

- изучение выручки, получаемой от различных видов деятельности;

- определение перечня факторов, которые оказывают воздействие на формирование дохода, и их количественное измерение;

- изучение распределения чистой прибыли и получаемого в результате этого эффекта;

- оценка результативности работы организации по задействованию всех имеющихся возможностей для повышения доходности и рентабельности;

- выявление дополнительных резервных возможностей для увеличения прибыльности;

- разработка эффективных мер по рациональному использованию выявленных резервных возможностей.

В более обобщенном виде задачи оценки результативности можно представить следующим образом:

- идентификация реального состояния объекта;

- анализ объекта по составу и свойствам, а также его сравнение с наиболее близкими конкурентами по аналогичным параметрам;

- определение изменений объекта, протекающих в определенном отрезке времени;

- выявление главных факторов, которые послужили возникновению изменений объекта, определение степени их влияния;

- прогнозирование основных направлений дальнейшего развития объекта.

Оценка эффективности управления

Наша компания образована в 2000 году в Екатеринбурге, уже в 2001 открыты региональные офисы в Москве и Петербурге. Сейчас компания работает на рынке практически всех стран бывшего СНГ, генеральные представительства расположены в России, Казахстане, Грузии, Беларуси, Украине.

Компания является одним из лидеров российского и украинского рынка консалтинга и автоматизации в области стратегического, финансового и процессного управления, разработки и внедрении ключевых показателей эффективности (KPI).

Несколько слов в предложении, выходящем за размеры изображения. В сл11едующих блоках — виды консалтинга, по клику на кнопку «Подробнее» мы переходим на отдельную страницу соответствующего раздела:

Узнать подробнее

Оценка эффективности персонала

Наша компания образована в 2000 году в Екатеринбурге, уже в 2001 открыты региональные офисы в Москве и Петербурге. Сейчас компания работает на рынке практически всех стран бывшего СНГ, генеральные представительства расположены в России, Казахстане, Грузии, Беларуси, Украине.

Компания является одним из лидеров российского и украинского рынка консалтинга и автоматизации в области стратегического, финансового и процессного управления, разработки и внедрении ключевых показателей эффективности (KPI).

Несколько слов в предложении, выходящем за размеры изображения. В сл11едующих блоках — виды консалтинга, по клику на кнопку «Подробнее» мы переходим на отдельную страницу соответствующего раздела:

Узнать подробнее

Оценка эффективности использования ресурсов

Наша компания образована в 2000 году в Екатеринбурге, уже в 2001 открыты региональные офисы в Москве и Петербурге. Сейчас компания работает на рынке практически всех стран бывшего СНГ, генеральные представительства расположены в России, Казахстане, Грузии, Беларуси, Украине.

Компания является одним из лидеров российского и украинского рынка консалтинга и автоматизации в области стратегического, финансового и процессного управления, разработки и внедрении ключевых показателей эффективности (KPI).

Несколько слов в предложении, выходящем за размеры изображения. В сл11едующих блоках — виды консалтинга, по клику на кнопку «Подробнее» мы переходим на отдельную страницу соответствующего раздела:

Узнать подробнее

Оценка эффективности проекта

Наша компания образована в 2000 году в Екатеринбурге, уже в 2001 открыты региональные офисы в Москве и Петербурге. Сейчас компания работает на рынке практически всех стран бывшего СНГ, генеральные представительства расположены в России, Казахстане, Грузии, Беларуси, Украине.

Компания является одним из лидеров российского и украинского рынка консалтинга и автоматизации в области стратегического, финансового и процессного управления, разработки и внедрении ключевых показателей эффективности (KPI).

Несколько слов в предложении, выходящем за размеры изображения. В следующих блоках — виды консалтинга, по клику на кнопку «Подробнее» мы переходим на отдельную страницу соответствующего раздела:

Узнать подробнее

Оценка эффективности и результативности деятельности предприятия, проектов и задач по ПЭМ-методу

Краткая информация о методе ПЭМ и его применении в управлении деятельностью

Методика ПЭМ представляет собой синтетический подход, объединяющий в одной методологии базовые элементы современных методов и технологий управления для достижения эффективных результатов деятельности по содержанию (качеству), стоимости и затратам времени. Методика ПЭМ использует и совершенствует, давно известные и широко применяемые инструменты управления (Метод освоенного объема, Теория ограничения Голдратта, Система сбалансированных показателей).

Для эффективных целенаправленных действий необходима реальная комплексная система управления деятельностью (КСУД), обладающая формой и содержанием, технологически объединенная техническими средствами для взаимодействия участников. Наличие КСУД позволяет реализовать единый функционально-целевой процесс управления деятельностью (Интеграция. Планирование. Исполнение. Мониторинг – Отчетность), путем исполнения иерархического комплекса взаимоувязанных функционально-целевых задач. Форма КСУД – это организационная структура, для объединения участников деятельности (заказчик, исполнитель, потребитель), действующих совместно.

Содержание КСУД – это методология управления, определяющая правила взаимодействия и мотивации участников (включая регулирование и развитие деятельности) и содержание процессов управления, позволяющая оптимально формализовать технологию управления. Технические средства взаимодействия – это информационная система (ИС) как инструмент подготовки, распространения, мониторинга, сбора, обработки, анализа, накопления и хранения информации о процессе деятельности и ее результатах. Необходимым элементом информационной системы должен быть сервис на основе метода ПЭМ, как инструмент оценки и прогнозирования процесса и результата деятельности с учетом тенденции исполнения, где используется математически определенный образ эффективности, как результативности деятельности с учетом затрат времени и ее экономичности.

Метод ПЭМ позволяет определить эффективность как компании или подразделения, так и отдельного сотрудника или межкорпоративной деятельности и по ее значению понять ситуацию на любом уровне иерархии задач при практически неограниченном количестве подзадач и показателей результата (КПР), и использовать фактические оценки ПЭМ в системе управления и мотивации, как персональной, так и коллективной.

Методика ПЭМ позволяет оценить деятельность как по процессу, так и по результату на конкретную дату и в динамике, прогнозировать показатели (эффективность, результативность, экономичность, прибыльность, сроки выполнения…), и использовать эти универсальные показатели для управления в проектной (факт завершения по достижению планового результата), и в поточной деятельности (факт завершения по достижению планового срока завершения), иметь комплексную оценку эффективности, а не аналитику по частям.

МЕТОДЫ И МОДЕЛИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Орский гуманитарно-технологический институт (филиал) ОГУ

Номер: 5-4

Год: 2017

Страницы: 47-49

Журнал: Актуальные проблемы гуманитарных и естественных наукКлючевые слова

методы оценки, эффективность, результативность , methods of evaluation, efficiency, effectiveness

Аннотация к статье

В статье рассматриваются теоретические аспекты эффективности деятельности предприятия, модели и методы его оценки, а также перспективы развития, в рамках создавшейся на предприятии ситуации.

Текст научной статьи

В условиях современной рыночной экономики важнейшей задачей для собственников и руководителей предприятий, в том числе и государства, клиентов, контрагентов, других субъектов экономики является эффективность предприятия, а точнее — определение уровня его эффективности. Результатом оценочной деятельности в основном является оценка менеджерами перспектив дальнейшего развития предприятия, выявление проблематичных зон, анализ и оценка выбранной стратегии развития предприятия. В конечном итоге возникает необходимость включение перспектив дальнейшего развития предприятия и влияния социальных факторов в понятие эффективности. Проблема оценки эффективности предприятий до сих пор остается одной из самых сложных и трудноразрешимых. Современное выполнение целей и задач, соответствующих сложившихся на предприятии ситуаций достигается путем эффективного управления деятельностью предприятия. Отсюда следуют комбинирование двух подходов к оценке эффективности деятельности предприятия: — программно-целевого, содержащего в себе достижение целей, утвержденных и соответствующих этому предприятию; — ситуационного, в ходе которого предполагается исследование принятых мер на релевантность и адекватность сложившейся ситуации на предприятии. Комбинация этих методов оценки эффективности позволяет более полно исследовать внутреннюю и внешнюю среду предприятия. Деятельность предприятия складывается в результате работы отдельных его элементов, то есть вносят свой вклад в общую эффективность деятельности предприятия в целом. Для оценки этого вклада, а также для оценки проводимых мероприятий на предприятии менеджеру необходимо обладать соответствующим набором экономических инструментов. Наиболее значимые результаты в области анализа эффективности деятельности предприятия приносит использование различных моделей оценки, которые включают в себя набор методик. Зарубежные авторы выделяют следующие основные группы моделей оценки эффективности: Научно-экспериментальные модели оценки эффективности в настоящее время достаточно часто используются в практике российских предприятий. Критерии их оценки и методы реализации заимствованы из опыта ученых, работающих в области общественных наук. Для таких стратегий характерны следующие принципы: достоверность, аккуратность и отсутствие предвзятости информации. Среди них наиболее используемыми являются методики проведения экспериментов, эконометрические методики, которые включают в себя анализ эффективности и результативности затрат. В группе моделей, нацеленных на изучение управленческих систем выделяют следующие основные стратегии: — стратегию PERT, которая подразумевает наличие неопределенности, разработку рабочего графика проекта без точных деталей и необходимого времени для всех его составляющих частей; предназначена для очень масштабных, сложных не рутинных проектов; — метод «критического пути», представляющий собой технику сетевого планирования, в основе которого лежит исследование наиболее длительной последовательности задач от начала проекта до его окончания. Обе стратегии широко используются современными западными организациями различных организационно-правовых форм. Методы, ориентированные на участника, делают упор на участниках оценки, такими как заказчик, для которого осуществляется оценка, или на тех, кто будет в будущем пользоваться результатами исследования предприятия. Примерами стратегий, ориентированных на участников можно рассматривать подходы, нацеленные на изучение стейкхолдеров, которые могут не иметь прямого формального влияния на предприятие, однако могут каким-то образом влиять на него в качестве «коалиции участников бизнеса», представляющей собой непрерывно влияющую на предприятие силу и заставляющую его преображаться и видоизменяться. К особенностям группы качественных (антропологических) методов относят то, что основное внимание уделяется процессу наблюдения, необходимости сохранения всех особенностей оценки и субъективности интерпретации процесса. К такой категории относят практически все основные школы качественных исследований, критические подходы, а также наиболее популярные среди западных менеджеров «натуралистические» методики или методики «четвертого поколения». Их отличие от предыдущих трех поколений подразумевает использование конструктивисткой модели мира, в которой главное внимание исследователя сосредоточено на интересах участников. Во всем мире мнения менеджеров по оценке эффективности деятельности предприятия, являющихся сторонниками перечисленных выше групп, расходятся и вызывают дискуссии и споры. Каждый доказывает продуктивность и эффективность своего направления, при этом доказывая безрезультатность других. Естественно, что единого правильного мнения на то, какая методика оценки является наиболее эффективной и результативной, не существует. Необходимо сказать, что на практике при проведении оценки эффективности деятельности предприятия не часто используют стратегии какой-либо одной группы, в основном наоборот квалифицированный специалист не ограничивается и использует больше разнообразных методик в рамках сложившейся ситуации, для того чтобы результаты проведенной работы предельно точно описывали изменения в ходе деятельности предприятия. Однако опытные практикующие менеджеры обязаны быть компетентны в области оценки эффективности деятельности предприятия и знакомы со всеми возможными стратегиями, что, само собой, разумеется, позволяет им применять те методы, которые наиболее подходят к существующей конкретной ситуации. Каждый их этих методой позволяет в полной мере рассмотреть отдельные элементы деятельности предприятия, а затем в совокупности дают общую целостную картину проделанной предприятием работы и основные направления его развития. В условиях современных рыночных принципов хозяйствования, предприятие должно быть эффективным и результативным, так как именно эти показатели в наибольшей степени являются критериями, характеризующими успешность и состоятельность предприятия. Для характеристики этих критериев необходимо, опираясь на информационную базу, методы и приемы экономического анализа, тщательно изучить и рассчитать традиционные показатели эффективности деятельности предприятия и сделать соответствующие выводы о достижении конкретных результатов.

Методы оценки эффективности управления персоналом в розничной торговле Научный журнал НИУ ИТМО Серия Экономика и экологический менеджмент

О номере

Публикации

Партнеры

Март 2020 (опубликовано: 04.03.2020)

Выпуск 1(40)

Главная > Содержание > Методы оценки эффективности управления персоналом в розничной торговлеУДК 331.108

Методы оценки эффективности управления персоналом в розничной торговле

Мишура Л. Г., Шкарина Е.А.В условиях активной цифровизации экономики внешняя и внутренняя среда существования предприятий подвержена значительным изменениям, чем обусловлена необходимость обеспечивать эффективное управление трудовыми ресурсами предприятия, применять новые методы стимулирования и мотивации персонала. В современном мире значительное внимание уделяется стимулированию и мотивации деятельности персонала, как основного двигателя в работе организации. Человеческая натура многогранна и порой непредсказуема, а для компании важно быть уверенным в том, что персонал является надежным и эффективным ресурсом в жизни и функционировании компании. Прежде чем осуществлять разработку принципиально новых методик стимулирования сотрудников, стоит рассмотреть методики оценки эффективности деятельности персонала. Целью настоящей статьи является исследование существующих методик по оценке эффективности деятельности персонала предприятия, которые можно применить и на предприятиях розничной торговли. Данные и методы: для достижения цели были рассмотрены отечественные и зарубежные методы и подходы к оценке эффективности сотрудников, которые применимы к сфере розничной торговли. Анализ результатов: на основе анализа методов и подходов, используемых в отечественной и зарубежной практиках, был рекомендован метод, как наиболее подходящий для оценки влияния эффективности деятельности сотрудников предприятия розничной торговли на финансовый результат деятельности исследуемого предприятия. В результате, был сделан вывод о том, что взаимосвязь между этими направлениями наиболее прослеживается при использовании системы сбалансированных показателей и оценку ключевых показателей эффективности деятельности трудовых ресурсов и финансовых показателей деятельности предприятия розничной торговли.

Читать статью полностью

Ключевые слова: стимулирование, оценка эффективности стимулирования персонала, ключевые показатели эффективности, стратегическая карта целей, KPI-показатели розничной торговли, факторная модель.

DOI 10.17586/2310-1172-2020-13-1-132-140

Адрес редакции:

191002, Санкт-Петербург, ул. Ломоносова 9, оф. 2132

Информация 2007-2021, все права защищены

Разработка © 2013 Отдел разработки Интернет-решений НИУ ИТМО

ПОКАЗАТЕЛЕЙ ОЦЕНКИ ЭФФЕКТИВНОСТИ РАЗВИТИЯ ГОСТИНИЧНЫХ ПРЕДПРИЯТИЙ

- М. Шемет О.М. Харьковский национальный университет городского хозяйства им. Бекетова

- О. Колонтаевский О.М. Харьковский национальный университет городского хозяйства им. Бекетова

Ключевые слова: гостиничные предприятия, эффективность инвестиций, чистая приведенная стоимость, индекс рентабельности инвестиций, рентабельность инвестиций

Аннотация

Целью статьи является определение системы показателей оценки эффективности деятельности гостиничных предприятий.Определено, что основным критерием стоимости инвестиционного проекта является критерий чистой дисконтированной прибыли. Отмечается, что модифицированная внутренняя норма доходности (MIRR) устраняет отсутствие внутренней нормы доходности проекта, которое возникает в случае повторных оттоков.

Отмечено, что на сегодняшний день не существует единого подхода к оценке эффективности инвестирования в гостиничные предприятия в соответствии с формами собственности и их размерами, что связано с необходимостью обеспечения соблюдения критериев оценки эффективности и системы показателей. .

Рассмотрены статистические и динамические показатели оценки инвестиций

Анализируются показатели: простая (учетная) норма доходности проекта (ARR), срок окупаемости (PP)

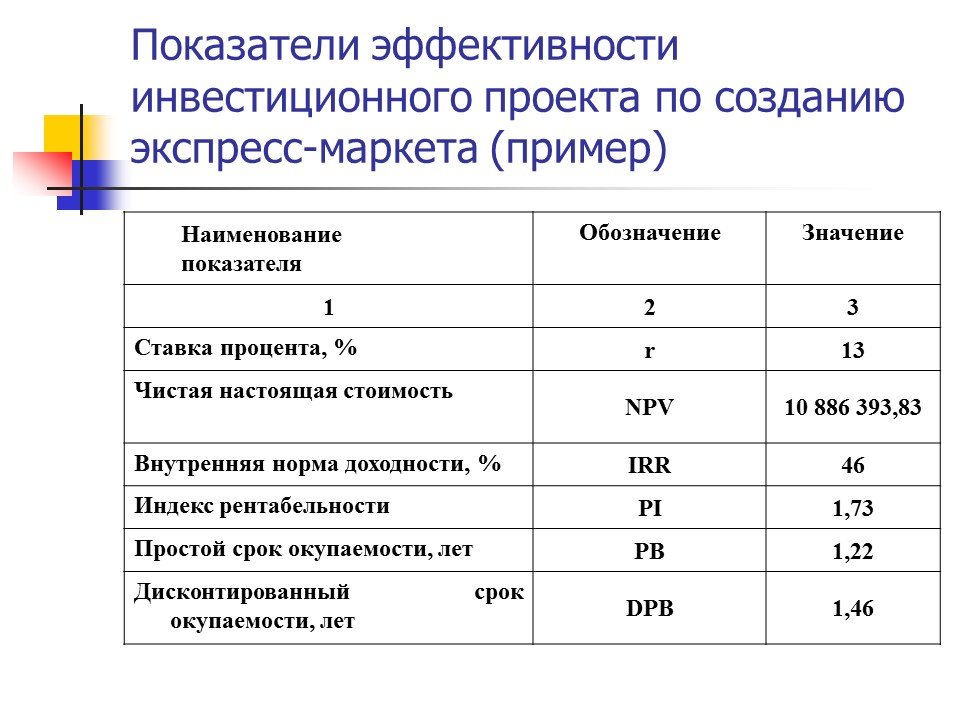

Учитываются показатели эффективности с учетом фактора времени: дисконтированный срок окупаемости (DPP), чистый дисконтированный доход (NPV), индекс дисконтированной рентабельности (DPI), внутренняя норма доходности (IRR) и некоторые другие.

Выявлен недостаток дисконтированного срока окупаемости — он не учитывает последующие поступления денежных средств, поэтому может служить некорректным критерием привлекательности проекта.

Определены основные преимущества статических и динамических показателей оценки эффективности инвестиционного проекта.

Отмечено, что одним из основных критериев инвестиционной выгоды проекта является максимизация прибыли.

Анализ безубыточности позволяет рассчитать объем продаж, при котором доход компании равен затратам.

Предлагается использовать индикатор модифицированной внутренней нормы доходности (MIRR)

Определено, что наиболее популярными методами оценки эффективности инвестиционного проекта на сегодняшний день являются определение таких статических показателей, как простая норма доходности, простой срок окупаемости и динамических показателей, а именно: дисконтированный срок окупаемости, чистая приведенная стоимость, рентабельность. индекс, внутренняя норма доходности и модифицированная внутренняя норма доходности.Наиболее точные результаты дают динамические индикаторы, так как они учитывают стоимость денег с течением времени. Хотя динамические методы более точны, все рассмотренные методы оценки эффективности инвестиционного проекта имеют свои плюсы и минусы.

Биографии авторов

М. Шемет, О.Харьковский национальный университет городского хозяйства им. Бекетова

Колонтаевский О. Харьковский национальный университет городского хозяйства им. Бекетова

кандидат экономических наук, доцент

использованная литература

1. Хринюк О.С. Методични пытания оценки эффективности выробной диальности пидприемства / О.С. Хринюк, Т. Гримашевич // Подприемники та инновации. — 2017. — Вып. 3. — С. 78–83.

2. Гречко А.В. Оценка эффективности выробной диальности пидприемства / А.В. Гречко, А. Гречухин. // Эфективна экономика. — 2016. — № 1. — URL: http://nbuv.gov.ua/UJRN/efek_2016_1_35

3. Миасоид Х.И. Методика оценки успеха гостиничного пидприемства // Внедрение современной науки в практику. Тезисы докладов I Международной научно-практической конференции.SH СКЗ «НОВЫЙ МАРШРУТ» Варна, Болгария. 2020. Стр. 21–27.

4. Данко Н.И. Оценка экономической эффективности инвестиций у гостиничного бизнеса / Н.И. Данко, В. Новикова // Вестник Харьковского национального университета имени В.Н. Каразина. Серия: Международные видносы. Экономика. Краинознавство. Туризм. — 2017. — Вып. 6. — С. 153–160.

5. Лысюк Т. В. Эфективнист инновационных проектов гостинично-ресторанных пидприемств / Т. В. Лысюк, О.С. Терещук, Х.И. Клитюк // Вестник Одесского национального университета.Серия: Экономика. — 2017. — Т. 22, Вып. 8. — С. 76–80.

6. Проект отелей: навч. посиб. [для студ. выщ. навч. закл.] / А.А. Мазараки, М. Пересичный, С. Шаповал та в.; за красный. А.А. Мазараки. — К.: Киев. нац. торх.-экон. ун-т, 2012. — 340 с.

7. Черная М.В. Проектный анализ — Харьков: Консум, 2003. — 228 с.

8. Хобта В.М. Оптимизация капиталовложений на основы интегральной оценки эффективности инвестиций / В.М. Хобта, Ю.Ю. Бондаренко. — URL: http://archive.nbuv.gov.ua/portal/Soc_Gum/VSUNU/2012_11_1/Chobta.pdf

9. Мамотенко Д.Ю. Оценка эффективности инвестиционных проектов / Д.Ю. Мамотенко // Вісн. Нац. ун-ту «Львов. политехника». — 2008. — № 628. — С. 209–215.

10. Экономична эфективность проектных розробок [Электронный ресурс]. — URL: https://web.posibnyky.vntu.edu.ua/fmbt/varchuk_avtomobili_avtomobilne_gospodarstvo/56.htm

Как цитировать

ШеметМ., & КолонтаевскийО. (2020). ПОКАЗАТЕЛИ ОЦЕНКИ ЭФФЕКТИВНОСТИ РАЗВИТИЯ ГОСТИНИЧНЫХ ПРЕДПРИЯТИЙ. Городское хозяйство городов , 7 (160), 48-52. Получено с https://khg.kname.edu.ua/index.php/khg/article/view/5702

Авторы, публикующие в этом сборнике, соглашаются со следующими условиями:

• Авторы оставляют за собой право на авторство своей работы и предоставляют журналу право сначала опубликовать эту работу в соответствии с условиями лицензии CC BY-NC-ND 4.0 (с обозначением авторства — некоммерческое — без производных 4.0 International), что позволяет другим свободно распространять опубликованную работу с обязательной ссылкой на авторов оригинальной работы и первой публикации работы в этом журнале.

• Авторы имеют право заключать независимые сверхэксклюзивные соглашения о работе в той форме, в которой они были опубликованы в этом журнале (например, размещение работы в электронном репозитории учреждения или публикация как часть монографии), при условии, что ссылка на первую публикацию работы в этом журнале сохраняется..