Монетаризм как школа экономической теории

1. Презентация по экономике на тему: Монетаризм как школа экономической теории

Выполнила: Ионова В.Д.Группа:Д-18-2

Преподаватель: Андряшина Н.С.

г.Н.Новгород

2018

2. Монетаризм

— макроэкономическая теория, согласно которойколичество денег в обращении является

определяющим фактором развития экономики.

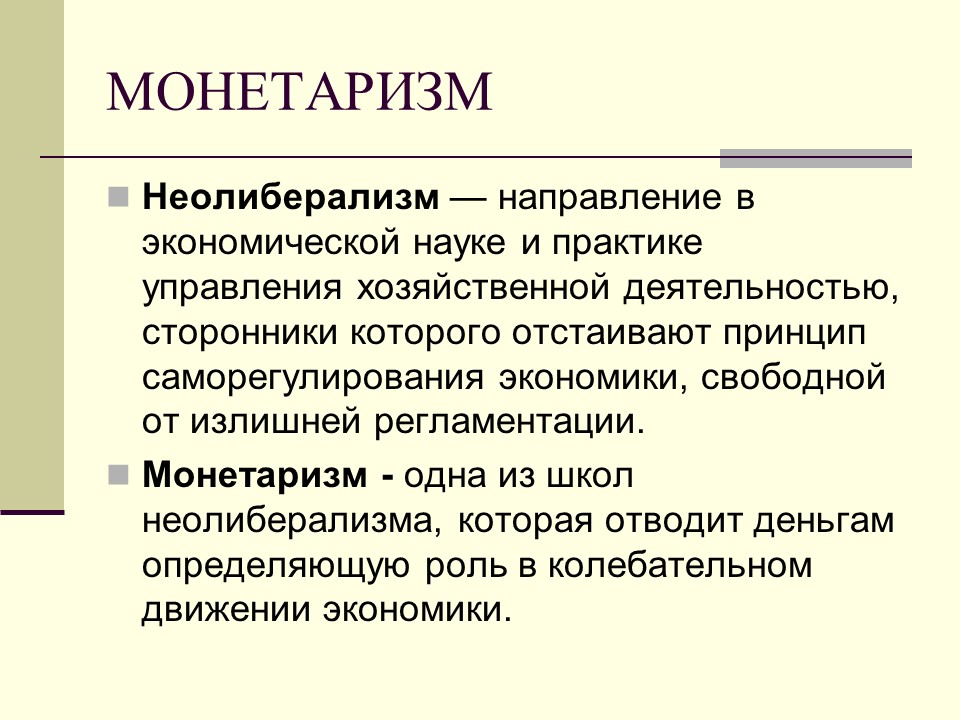

Одно из главных направлений неоклассической

экономической мысли. Возник в 1950-е годы как

ряд эмпирических исследований в области

денежного обращения. Несмотря на то, что

основоположником монетаризма является М.

Фридман.

3. Сущность монетаризма

В центре вниманияпредставителей этой школы

находится проблема связей

между денежной массой и

объемом производства.

Основоположником

монетаризма является Милтон

Фридмен (1912 год рождения).

Его важнейшими трудами

являются: «Количественная

теория денег», «Капитализм и

свобода».

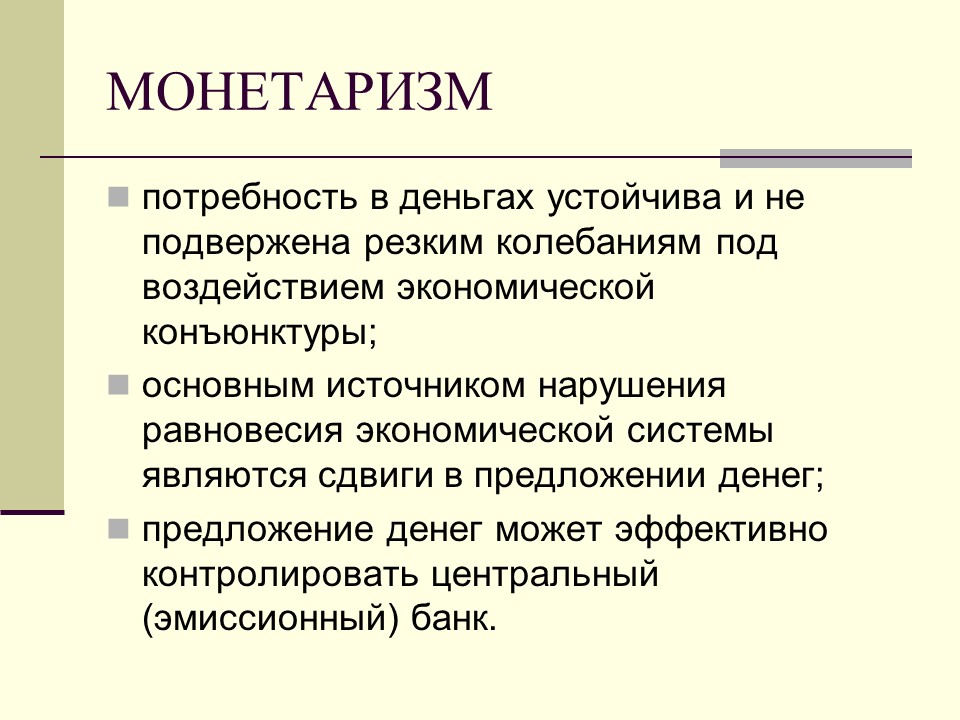

4. Исходные положения (постулаты) монетаризма

Рыночная экономика обладает устойчивостью,Система рыночной конкуренции обеспечивает

высокую стабильность.

Цены выполняют роль главного инструмента,

обеспечивающего корректировку в случае

нарушения равновесия.

Диспропорции появляются в результате внешнего

вмешательства, ошибок государственного

регулирования.

5. Теория монетаризма

Концепция Фридмена опирается на количественную теориюденег, хотя его интерпретация отличается от традиционной.

Во-первых, если раньше скорости обращения денег не

придавалось особого значения, то монетаристы

разрабатывают эту теорию специально.

Во-вторых, у неоклассиков спрос на деньги не учитывал

скорость обращения денег, у монетаристов оба параметра

В-третьих, к спросу на деньги применяется обычная теория

цен (равновесие спроса и предложения).

6. Список используемых источников

http://www.economicportal.ru/ponyatiyaall/monetarism.html2. http://www.koob.ru/foto/author/1867.jpg

3. https://sziu.ranepa.ru/images/feif/%D0%AD%D0%BA%D0

%BE%D0%BD%D0%BE%D0%BC%D0%B8%D0%BA%D0%B

0.png

1.

|

....... 6

1.1. ТЕОРЕТИЧЕСКОЕ ДОМИНИРОВАНИЕ США ............................ 6

1.2. ПРЕДСТАВИТЕЛЬСТВО ЭКОНОМИЧЕСКИХ ТЕЧЕНИЙ И ШКОЛ В СРЕДЕ

НОБЕЛЕВСКИХ ЛАУРЕАТОВ ПО ЭКОНОМИКЕ ........................ 11

1.3. ВСЕ ПОЗНАЕТСЯ В СРАВНЕНИИ ................................. 14

1.4. МИКРОМИКРО- И МАКРОМАКРОЭКОНОМИКА ......................... 20

1.5. ПОВЕДЕНЧЕСКАЯ ЭКОНОМИЧЕСКАЯ ТЕОРИЯ (BEHAVIORAL ECONOMICS) . 31

1.6. НОВОЕ КЕЙНСИАНСТВО ПРОТИВ НЕОКЛАССИЧЕСКОЙ ОРТОДОКСИИ ...... 38

1.7. "НЕОКЛАССИЧЕСКИЙ ПРОТИВОВЕС" В РЕШЕНИЯХ НОБЕЛЕВСКОГО

КОМИТЕТА .................................................. 44

1.8. ПРЕДВАРИТЕЛЬНЫЕ ВЫВОДЫ .................................... 47

....... 6

1.1. ТЕОРЕТИЧЕСКОЕ ДОМИНИРОВАНИЕ США ............................ 6

1.2. ПРЕДСТАВИТЕЛЬСТВО ЭКОНОМИЧЕСКИХ ТЕЧЕНИЙ И ШКОЛ В СРЕДЕ

НОБЕЛЕВСКИХ ЛАУРЕАТОВ ПО ЭКОНОМИКЕ ........................ 11

1.3. ВСЕ ПОЗНАЕТСЯ В СРАВНЕНИИ ................................. 14

1.4. МИКРОМИКРО- И МАКРОМАКРОЭКОНОМИКА ......................... 20

1.5. ПОВЕДЕНЧЕСКАЯ ЭКОНОМИЧЕСКАЯ ТЕОРИЯ (BEHAVIORAL ECONOMICS) . 31

1.6. НОВОЕ КЕЙНСИАНСТВО ПРОТИВ НЕОКЛАССИЧЕСКОЙ ОРТОДОКСИИ ...... 38

1.7. "НЕОКЛАССИЧЕСКИЙ ПРОТИВОВЕС" В РЕШЕНИЯХ НОБЕЛЕВСКОГО

КОМИТЕТА .................................................. 44

1.8. ПРЕДВАРИТЕЛЬНЫЕ ВЫВОДЫ .................................... 47

........................ 68

2.3.1. Неоконсервативная экономическая идеология .......... 69

2.3.2. Тэтчеризм и рейганомика ............................ 72

2.3.3. Критика неоконсерватизма ........................... 73

ГЛАВА 3

АМЕРИКАНСКИЙ МОНЕТАРИЗМ ........................................ 80

3.1. ОБЩЕЕ ПОНЯТИЕ И ИСТОРИЧЕСКОЕ МЕСТО МОНЕТАРИЗМА ............ 80

3.2. М. ФРИДМЕН: НАЧАЛО ЖИЗНЕННОГО ПУТИ ........................ 82

3.3. МЕТОДОЛОГИЧЕСКИЕ ИССЛЕДОВАНИЯ. ПЕРВЫЙ ПРООБРАЗ МОНЕТАРНОЙ

ГИПОТЕЗЫ (КОНЕЦ 1940-х-НАЧАЛО 1950-х гг.) ................. 84

3.4. ОКОНЧАТЕЛЬНОЕ ФОРМИРОВАНИЕ ГИПОТЕЗЫ МОНЕТАРИЗМА

(ВТОРАЯ ПОЛОВИНА 1950-х гг.) .............................. 90

3.5. ТЕОРИЯ ПЕРМАНЕНТНОГО ДОХОДА ............................... 94

3.6. 1963 г.: МОНЕТАРИСТСКАЯ КОНЦЕПЦИЯ ЦИКЛА И НАЦИОНАЛЬНОГО

ДОХОДА .................................................... 99

3.7. КРИТИЧЕСКИЕ КОНТРАРГУМЕНТЫ КЕЙНСИАНЦЕВ .

........................ 68

2.3.1. Неоконсервативная экономическая идеология .......... 69

2.3.2. Тэтчеризм и рейганомика ............................ 72

2.3.3. Критика неоконсерватизма ........................... 73

ГЛАВА 3

АМЕРИКАНСКИЙ МОНЕТАРИЗМ ........................................ 80

3.1. ОБЩЕЕ ПОНЯТИЕ И ИСТОРИЧЕСКОЕ МЕСТО МОНЕТАРИЗМА ............ 80

3.2. М. ФРИДМЕН: НАЧАЛО ЖИЗНЕННОГО ПУТИ ........................ 82

3.3. МЕТОДОЛОГИЧЕСКИЕ ИССЛЕДОВАНИЯ. ПЕРВЫЙ ПРООБРАЗ МОНЕТАРНОЙ

ГИПОТЕЗЫ (КОНЕЦ 1940-х-НАЧАЛО 1950-х гг.) ................. 84

3.4. ОКОНЧАТЕЛЬНОЕ ФОРМИРОВАНИЕ ГИПОТЕЗЫ МОНЕТАРИЗМА

(ВТОРАЯ ПОЛОВИНА 1950-х гг.) .............................. 90

3.5. ТЕОРИЯ ПЕРМАНЕНТНОГО ДОХОДА ............................... 94

3.6. 1963 г.: МОНЕТАРИСТСКАЯ КОНЦЕПЦИЯ ЦИКЛА И НАЦИОНАЛЬНОГО

ДОХОДА .................................................... 99

3.7. КРИТИЧЕСКИЕ КОНТРАРГУМЕНТЫ КЕЙНСИАНЦЕВ .

219

7.1. Р. ФОГЕЛЬ И Д. НОРТ - ОСНОВАТЕЛИ КЛИОМЕТРИКИ ............. 219

7.2. ТВОРЧЕСКАЯ БИОГРАФИЯ НОРТА ............................... 221

7.3. Д. НОРТ КАК ИССЛЕДОВАТЕЛЬ ЭКОНОМИЧЕСКОЙ ИСТОРИИ США ...... 224

7.4. Д. НОРТ КАК ИССЛЕДОВАТЕЛЬ ЭКОНОМИЧЕСКОЙ ИСТОРИИ ЗАПАДНОЙ

ЕВРОПЫ ................................................... 229

7.5. РАБОТЫ ОБЩЕИСТОРИЧЕСКОГО ПЛАНА ........................... 239

7.6. ВКЛАД Д. НОРТА В НЕОИНСТИТУЦИОНАЛЬНУЮ ТЕОРИЮ ............. 244

7.7. ЭКОНОМИЧЕСКАЯ ИСТОРИЯ: ОТ "НОВОЙ" К "НОВЕЙШЕЙ" СТАДИИ

(ДИСКУССИЯ О QWERTY-ЭФФЕКТАХ) ............................ 250

219

7.1. Р. ФОГЕЛЬ И Д. НОРТ - ОСНОВАТЕЛИ КЛИОМЕТРИКИ ............. 219

7.2. ТВОРЧЕСКАЯ БИОГРАФИЯ НОРТА ............................... 221

7.3. Д. НОРТ КАК ИССЛЕДОВАТЕЛЬ ЭКОНОМИЧЕСКОЙ ИСТОРИИ США ...... 224

7.4. Д. НОРТ КАК ИССЛЕДОВАТЕЛЬ ЭКОНОМИЧЕСКОЙ ИСТОРИИ ЗАПАДНОЙ

ЕВРОПЫ ................................................... 229

7.5. РАБОТЫ ОБЩЕИСТОРИЧЕСКОГО ПЛАНА ........................... 239

7.6. ВКЛАД Д. НОРТА В НЕОИНСТИТУЦИОНАЛЬНУЮ ТЕОРИЮ ............. 244

7.7. ЭКОНОМИЧЕСКАЯ ИСТОРИЯ: ОТ "НОВОЙ" К "НОВЕЙШЕЙ" СТАДИИ

(ДИСКУССИЯ О QWERTY-ЭФФЕКТАХ) ............................ 250

................................................ 320

10.1.НА ПУТИ К НОВОЙ ИССЛЕДОВАТЕЛЬСКОЙ ПРОГРАММЕ .............. 321

10.2.ИНФОРМАЦИОННАЯ ПАРАДИГМА: НОВАЯ ТЕОРИЯ ЗАРАБОТНОЙ ПЛАТЫ И

ЗАНЯТОСТИ ................................................ 325

10.3.ИНФОРМАЦИОННЫЕ НЕСОВЕРШЕНСТВА И СОВРЕМЕННАЯ ТЕОРИЯ ФИРМЫ . 328

10.4.РЕЦЕПТЫ ЭКОНОМИЧЕСКОЙ ПОЛИТИКИ: АЛЬТЕРНАТИВА

УЛЬТРАЛИБЕРАЛИЗМУ ........................................ 331

10.5.ПРОГРАММА "ДЕМОКРАТИЧЕСКОГО ИДЕАЛИЗМА" ................... 340

10.6.НА ПУТИ К ГЛОБАЛИЗАЦИИ С ЧЕЛОВЕЧЕСКИМ ЛИЦОМ .............. 344

ГЛАВА 11

ОБЩИЕ ИТОГИ РАЗВИТИЯ ЗАПАДНОЙ ЭКОНОМИЧЕСКОЙ ТЕОРИИ К НАЧАЛУ

XXI в. ........................................................ 353

11.1.КЛАССИФИКАЦИЯ ОСНОВНЫХ ШКОЛ И НАПРАВЛЕНИЙ НОВЕЙШЕГО ЭТАПА

ЭКОНОМИЧЕСКОЙ ТЕОРИИ ..................................... 353

11.2.КРИЗИС КАК ФОРМА РАЗВИТИЯ ТЕОРИИ ......................... 365

11.

................................................ 320

10.1.НА ПУТИ К НОВОЙ ИССЛЕДОВАТЕЛЬСКОЙ ПРОГРАММЕ .............. 321

10.2.ИНФОРМАЦИОННАЯ ПАРАДИГМА: НОВАЯ ТЕОРИЯ ЗАРАБОТНОЙ ПЛАТЫ И

ЗАНЯТОСТИ ................................................ 325

10.3.ИНФОРМАЦИОННЫЕ НЕСОВЕРШЕНСТВА И СОВРЕМЕННАЯ ТЕОРИЯ ФИРМЫ . 328

10.4.РЕЦЕПТЫ ЭКОНОМИЧЕСКОЙ ПОЛИТИКИ: АЛЬТЕРНАТИВА

УЛЬТРАЛИБЕРАЛИЗМУ ........................................ 331

10.5.ПРОГРАММА "ДЕМОКРАТИЧЕСКОГО ИДЕАЛИЗМА" ................... 340

10.6.НА ПУТИ К ГЛОБАЛИЗАЦИИ С ЧЕЛОВЕЧЕСКИМ ЛИЦОМ .............. 344

ГЛАВА 11

ОБЩИЕ ИТОГИ РАЗВИТИЯ ЗАПАДНОЙ ЭКОНОМИЧЕСКОЙ ТЕОРИИ К НАЧАЛУ

XXI в. ........................................................ 353

11.1.КЛАССИФИКАЦИЯ ОСНОВНЫХ ШКОЛ И НАПРАВЛЕНИЙ НОВЕЙШЕГО ЭТАПА

ЭКОНОМИЧЕСКОЙ ТЕОРИИ ..................................... 353

11.2.КРИЗИС КАК ФОРМА РАЗВИТИЯ ТЕОРИИ ......................... 365

11. 3.ЗАПАДНАЯ ЭКОНОМИЧЕСКАЯ НАУКА В ТИСКАХ ФОРМАЛИЗМА ......... 368

11.4.ВСЕ ЛИ БЛАГОПОЛУЧНО НА ВЕРХНИХ ЭТАЖАХ "ПИРАМИДЫ"? ........ 373

11.5.ОПТИМИЗМ С ПРИВКУСОМ СКЕПТИЦИЗМА ......................... 379

11.6.ЧТО ДЕЛАТЬ? .............................................. 385

11.7.ЗАКЛЮЧИТЕЛЬНЫЕ ЗАМЕЧАНИЯ ................................. 391

ПРИЛОЖЕНИЕ 1 .................................................. 399

ПРИЛОЖЕНИЕ 2 .................................................. 405

ПРИЛОЖЕНИЕ 3 .................................................. 407

3.ЗАПАДНАЯ ЭКОНОМИЧЕСКАЯ НАУКА В ТИСКАХ ФОРМАЛИЗМА ......... 368

11.4.ВСЕ ЛИ БЛАГОПОЛУЧНО НА ВЕРХНИХ ЭТАЖАХ "ПИРАМИДЫ"? ........ 373

11.5.ОПТИМИЗМ С ПРИВКУСОМ СКЕПТИЦИЗМА ......................... 379

11.6.ЧТО ДЕЛАТЬ? .............................................. 385

11.7.ЗАКЛЮЧИТЕЛЬНЫЕ ЗАМЕЧАНИЯ ................................. 391

ПРИЛОЖЕНИЕ 1 .................................................. 399

ПРИЛОЖЕНИЕ 2 .................................................. 405

ПРИЛОЖЕНИЕ 3 .................................................. 407

Чикагская школа монетаризма

Чикагская школа монетаризма

Наиболее решительными противниками «кейнсианских догматов» выступили представители американского неолиберализма, лидирующее положение в котором занимает чикагская школа монетаризма. Ее признанным главой является экономист Милтон Фридмен (род.в 1912 г.), мировую известность которому принесла его книга «Исследование в области количественной теории денег».

Возникший в начале 50-х гг. монетаризм в середине 70-х гг. превратился в одну из ведущих доктрин в западной политической экономии, которая отразила взгляды и настроения консервативно настроенной буржуазии и представителей т.н. «среднего класса», недовольных экономической и социальной политикой государства в США, увидевшей в ней угрозу основным принципам «свободного предпринимательства».

монетаризм в середине 70-х гг. превратился в одну из ведущих доктрин в западной политической экономии, которая отразила взгляды и настроения консервативно настроенной буржуазии и представителей т.н. «среднего класса», недовольных экономической и социальной политикой государства в США, увидевшей в ней угрозу основным принципам «свободного предпринимательства».

Монетаризм явился своеобразной реакцией на длительный период игнорирования теоретиками кейнсианства роли денежных факторов и инфляции в хозяйственных процессах капиталистических стран. Тезис об экстраординарной роли денег и о пагубных последствиях недооценки этого фактора стал отправным пунктом на позиции кейнсианства. «Только деньги имеют значение» — таков главный лозунг монетаризма.

Какова же основная сущность монетаризма? Её можно выразить в следующем виде: монетаризм — это экономическая теория, приписывающая, находящейся в обращении денежной массе, роль определяющего фактора в процессе формирования хозяйственной конъюнктуры и устанавливающая причинную связь между денежной массой и величиной конечного общественного продукта.

Выступив против кейнсианского учения Фридмен и его сторонники стремились доказать, что рыночному капиталистическому хозяйству присуща особая устойчивость, делающая ненужным вмешательство государства в хозяйственный процесс. По их убеждению, государственные мероприятия по стимулированию спроса не только не улучшают состояние экономики, но порождают новые диспропорции, т.к. препятствуют действий стихийных выравнивающих механизмов конкуренции и свободного ценообразования.

Однако монетаристские теоретики не выступают за полное «отлучение» государства от участия в экономической жизни. Они полагают, что сфера его деятельности должна быть ограничена регулированием количества денег в обращении, борьбой с монополизмом и отдельными несовершенствами рынка, и социальной помощью нетрудоспособным.

Основными составляющими элементами концепции монетаризма являются следующие положения:

I. Количественная теория денег, подчеркивающая причинную связь между изменением количества денег в обращении и уровнем цен.

2. Монетарная теория экономического цикла, согласно которой все крупные колебания хозяйственной конъюнктуры (рост или падение величины валового конечного продукта) определяются изменением денежной массы.

3. 0собый «передаточный» механизм воздействия денег на немонетарные факторы через уровень товарных цен.

4. Положение о слабой эффективности государственных мероприятий экономического регулирования в связи с наличием задержек между изменением денежных показателей и реальных факторов производства.

5. Особое «денежное правило», предписывающее заменить меры государственного воздействия на конъюнктуру автоматическим приростом денежной массы в обращении на 3-5 % в год, независимо от состояния хозяйства.

Новизна концепции государственного вмешательства в экономику, предложенная Фридменом, состоит в том, что оно, как следует из последнего положения, ограничиваемся жесткой денежной политикой. Последняя тесно связана с его концепцией «естественного уровня безработицы», призванной опровергнуть кейнсианскую теорию вынужденной безработицы. Ее сущность сводится к утверждению о том, что в условиях долгосрочного рыночного равновесия существует оптимальный для экономики устойчивый «естественный уровень безработицы», который не зависит от макроэкономических факторов /инфляции, предложения денег и т.п./. .Монетаристы считают, что для достижения долгосрочного «естественного уровня безработицы» достаточно действия рыночного механизма, а отклонение текущих значений безработицы от ее «естественного уровня» является следствием двух основных причин:

во-первых, от деятельности профсоюзов, давление которых на предпринимателей ведет к росту доходов занятых и снижению нормы накопления,

во-вторых, от неверной экономической политики государства, направленной на краткосрочное регулирование занятости.

Устранение «вынужденной безработицы», по мнению монетаристов, возможно путем перестройки экономической политики государства, через: воздействие на занятость мерами фискального характера.

В завершающие десятилетия XX ст. идеи монетаризма получили широкое распространение. Это связано с тем, что они во многом соответствуют интересам консервативной части буржуазии и представителей «среднего класса», выражающих недовольство ростом государственного сектора экономики, ограничением условий свободной конкуренции, сокращением инвестиций в важнейшие сферы экономики. В соответствии с их рекомендациями во многих странах были проведены многолетние программы денационализации ряда отраслей хозяйства, что позволило существенно оздоровить экономику Англии, Франции, Германии, Японии, Испании и ряда других стран, свести в них к минимуму сферу государственного экономического влияния.

Монетаристская теоретическая конструкция нашла определенное отражение в теориях нового направления современной экономической мысли -неоклассического возрождения.

Современные концепции экономической мысли — Рабочая программа дисциплины — 38.03.01. Экономика — Направления подготовки

МИНОБРНАУКИ РОССИИ

федеральное государственное бюджетное

образовательное учреждение высшего образования

«Алтайский государственный университет»

| Закреплена за кафедрой | Кафедра экономики и эконометрики |

|---|---|

| Направление подготовки | 38.03.01. Экономика |

| Профиль | Международная экономика |

| Форма обучения | Очная |

| Общая трудоемкость | 3 ЗЕТ |

| Учебный план | 38_03_01_МЭ-4-2020 |

|

| ||||||||||||

Распределение часов по семестрам

| Курс (семестр) | 4 (8) | Итого | ||

|---|---|---|---|---|

| Недель | 10,5 | |||

| Вид занятий | УП | РПД | УП | РПД |

| Лекции | 20 | 20 | 20 | 20 |

| Практические | 22 | 22 | 22 | 22 |

| Сам. работа | 66 | 66 | 66 | 66 |

| Итого | 108 | 108 | 108 | 108 |

Программу составил(и):

кандидат экономических наук, доцент, Кузнецова О.В.

Рецензент(ы):

кандидат экономических наук, доцент, Деркач Н.О.

Рабочая программа дисциплины

Современные концепции экономической мысли

разработана в соответствии с ФГОС:

ФГОС ВО по направлению подготовки 38.03.01 «Экономика» (уровень бакалавриата), утвержденный приказом Министерства образования и науки РФ «12» ноября 2015 года номер государственной регистрации 1327

составлена на основании учебного плана:

38.03.01 Экономика

утвержденного учёным советом вуза от 30.06.2020 протокол № 6.

Рабочая программа одобрена на заседании

кафедры

Кафедра экономики и эконометрики

Протокол от 01.09.2020 г.

№ 1

Срок действия программы: 2020-2021 уч. г.

Заведующий кафедрой

Доктор экономических наук, профессор Евгений Евгеньевич Шваков

Визирование РПД для исполнения в очередном учебном году

Рабочая программа пересмотрена, обсуждена и одобрена для

исполнения в 2020-2021 учебном году на заседании

кафедры

Кафедра экономики и эконометрики

Протокол от 01.09.2020 г. № 1

Заведующий кафедрой Доктор экономических наук, профессор Евгений Евгеньевич Шваков

Кризис современной экономической политики и уроки австрийской школы Текст научной статьи по специальности «Экономика и бизнес»

УДК 338.2:330.831.2

кризис современной экономической политики и уроки австрийской школы

И. А. РЫКОВА, кандидат экономических наук, доцент кафедры финансов и кредита Е-mail: olegnashevce-orel@yandex. т Орловский государственный институт экономики и торговли

В статье отмечается, что в условиях кризисных процессов, которыми охвачена мировая экономика, современные институты регулирования пытаются задействовать как монетаристские приемы, так и методы прямого вмешательства в экономику, что не дает видимых результатов. Основная критика базовых теоретических концепций — монетаризма и кейнсианства — содержится в трудах экономистов так называемой австрийской школы, где выделены основные ошибки, которые во время кризисов приобретают широкое распространение. Проанализированы антикризисные действия ведущих стран мира и отмечены просчеты в реализации экономической политики.

Ключевые слова: монетаризм, кейнсианство, австрийская школа, экономическая политика, антикризисные меры.

Важнейшим уроком последнего глобального экономического кризиса явилось то, что глубина и скорость разворачивания кризисных процессов обнажили полную неготовность мировой экономической и политической элиты к таким событиям, а существовавшие методы регулирования экономики продемонстрировали свою несостоятельность.

Некоторые эксперты говорят даже об имеющей место «некорректной экономической философии» [4]. Хаотичность и разрозненность как первоначальной реакции, так и последующих действий большинства развитых стран в период кризиса и отсутствие выработанной единой стратегии по выходу из него показали серьезные пробелы на идеологическом и концептуальном уровнях.

Речь идет о том, что существовавшие экономические концепции оказались неспособными отвечать на глобальные вызовы.

Становится все более очевидным, что налицо исчерпанность самой модели глобального развития. По мнению ряда экспертов, это кризис модели мироустройства и образа жизни. Например, М. Хазин -российский эксперт в области экономических кризисов считает: особенность нынешнего момента в том, «.. .что та модель, которая до 1991 года существовала в половине капиталистического мира, а с 1991-го — по всему миру, продемонстрировала на сегодня свою полную неадекватность реалиям. Модель закончилась, ее больше не будет, она исчерпала свои возможности, но, в отличие от 1917 года., 1991 года, в отличие от даже буржуазных революций ХУП-ХУШ веков человечество оказалось перед неприятной ситуацией, которая связана вот с чем. Нет модели, которая идет ей на смену» [6].

По оценке Всемирного экономического форума, основной причиной, по которой мир с 2007 г. не может выбраться из кризиса, является провал сложившейся в прошлом системы глобального управления. При ней «.национальные регулирующие нормы уже не адекватны реалиям XXI века с бурным ростом технологий, финансовой и экономической взаимозависимостью, истощением ресурсов и изменением климата» [3].

Кризис, начавшийся в 2007 г., стал сигналом тревоги для теоретиков и директивных органов, поскольку со всей очевидностью указал на лимиты как рынков, так и государственного вмешательства.

Очевидно, что экономические модели и инструменты современной политики, а также методы их применения должны учитывать происходящие изменения в мировой экономической и финансовой системе. Однако при выработке конкретных мер предотвращения кризисов со стороны экономической теории пока отсутствуют четкие ориентиры, а существующие теоретические концепции, включая способы экономического анализа макро- и микроэкономических и финансовых явлений, нуждаются в серьезных преобразованиях.

Общепризнанно, что в современной макроэкономике существуют две базовые теоретические школы, которые представляют альтернативные объяснения экономических явлений:

1) монетаризм;

2) кейнсианство.

Вместе с тем текущий этап развития мировой экономики, характеризующийся непреодолимыми кризисными процессами, на фоне отсутствия действенных антикризисных рычагов в арсенале регулирующих институтов демонстрирует уже не столько противопоставление указанных теорий, сколько их сближение.

Прежде всего речь идет об отсутствии в их рамках теории эндогенных циклов. Монетаризм и кейнсианство уповают на то, что кризисы имеют экзогенные причины:

— психологические и технологические факторы;

— ошибки денежной политики.

Фактически они отрицают их цикличность.

В частности, Кейнс не располагал теорией, объясняющей, почему в экономике с государственным вмешательством, переживающей кредитную экспансию, периодически повторяются кризисы. Кейнсианцы ограничились тем, что объявили причинами кризисов:

— внезапное прекращение инвестиционного спроса;

— прерывание, вызванное иррациональным поведением части предпринимателей или непредвиденной утратой доверия и оптимизма частью экономических агентов.

Более того, кейнсианцы не сочли нужным признать, что кризисы являются явлением, следующим за каждым процессом кредитной экспансии, которая поначалу питает бум. Однако в отличие от монетаристов кейнсианцы считали, что результаты политики расширения предложения денег относительно менее значимы, чем результаты фискальной поли-

тики. Поэтому в качестве способа непосредственно увеличить эффективный спрос они рекомендовали увеличение государственных расходов [1].

По рецепту кейнсианцев, для выведения экономики из кризиса нужно за счет государственного финансирования реализовывать крупномасштабные проекты, прежде всего в строительстве, которые будут стимулировать развитие смежного бизнеса и спрос на рынке. Это в свою очередь даст работу тысячам новых работников и новым компаниям.

Дж. М. Кейнс вывел понятие «мультипликатор», согласно которому каждый вложенный правительством США доллар ведет к росту валового внутреннего продукта на несколько долларов, так как при этом задействуется вся экономика. Руководствуясь этими постулатами, кейнсианцы считают, что для финансирования глобальных проектов правительство может или увеличить свои долги в виде государственных бумаг, или, на крайний случай, осуществить денежную эмиссию.

Что касается монетаристов, то их предложения по выходу из кризиса преимущественно концентрируются вокруг идеи об эмиссии национальной валюты, которая должна быть:

— четко контролируемой;

— направленной на решение существующих проблем (таких, например, как выкуп частных компаний, банкротство которых может вызвать системные проблемы).

В результате кейнсианцы и монетаристы сходятся в понимании необходимости проведения кредитно-денежной политики. Но расхождения заключаются во взглядах на механизмы ее реализации.

Кейнсианцы выступают за дискретную политику, которая означает активную постоянную и точную «подналадку» экономики.

У монетаристов эта политика осуществляется согласно особому законодательно установленному монетарному правилу (обеспечение роста денежной массы до 3-5 % в год).

При этом у кейнсианцев денежное предложение — второстепенный фактор. Отсюда особый упор делается на фискальную политику и основное внимание уделяется ставке процента.

А у монетаристов денежное предложение -единственный и универсальный фактор, определяющий уровни производства, занятости и цен. Отсюда акцент делается на кредитно-денежную политику и отрицание эффективности фискальной политики.

В теории Милтона Фридмена, которая полностью сосредоточена на спросе, деньги и кредит являются всепроникающей и на самом деле единственной экономической реальностью, а центральное правительство, будучи единственной инстанцией и единственной движущей силой, управляет экономикой посредством денежного предложения.

Таким образом, то, что «.. .Фридмен рассматривает предложение денег как исходное, а процентную ставку как производное явление, представляет собой не более чем второстепенное уточнение кейнсианских священных текстов» [7].

Очевидно, что обе теории в свое время фактически одобряли государственное вмешательство в макроэкономической сфере, осуществляемое в тех или иных формах. Несмотря на то, что чикагцы стояли за меры денежной политики, а кейнсианцы предпочитали фискальные меры, обе школы предлагали некие формы «государственного интервенционизма».

Схожие позиции у двух направлений экономической мысли наблюдаются и в отношении роли центрального банка на рынке государственных ценных бумаг.

Кейнсианцы считают, что главная функция рынка государственных ценных бумаг — это финансирование дефицита госбюджета. Поэтому они благосклонно относятся к тому, что центробанк страны сам скупает госбумаги своей страны (скрытая эмиссия). Отдельные кейнсианцы высказывают мнение, что скупка центробанком госбумаг на первичном рынке позволяет снизить доходность госбумаг при их размещении и тем самым уменьшает нагрузку на обслуживание госдолга.

Монетаристы уверены, что главная функция государственных ценных бумаг — это регулирование стоимости денег на финансовом рынке. Согласно рекомендациям монетаристов центробанк должен скупать госбумаги не на первичном рынке, а быть активным участником вторичного рынка госбумаг. Монетаристы советуют центробанку посредством покупки или продажи госбумаг на вторичном рынке повышать или понижать среднюю доходность этих ценных бумаг на вторичном рынке. В результате того, что эти госбумаги имеют очень высокую ликвидность и фактически являются безрисковым финансовым инструментом, другие участники рынка будут ориентироваться на показатели доходности этих ценных бумаг и тоже начнут или снижать, или повышать свои ставки по депозитам и кредитам.

Чтобы предотвратить и нейтрализовать кризис и экономический спад, монетаристы, как правило, ограничиваются мерами, имеющими отношение лишь к симптомам кризиса, а не к его истинным причинам. Они предлагают увеличивать количество денег в обращении, тем самым снова «надувая» экономику. Это должно противодействовать сокращению количества денег, которое в той или иной степени всегда сопутствует любому кризису. При этом игнорируется тот факт, что подобная макроэкономическая политика продлевает спад и в конце концов приводит к стагфляции.

Установление темпа увеличения предложения денег путем принятия соответствующей конституционной нормы, что должно, по мнению монетаристов, гарантировать стабильность денежной сферы и экономический рост, оказывается не только неэффективным средством предотвращения кризисов, но и интенсифицирует все эти процессы. Итак, становится очевидной недостаточность используемого монетаристами макроэкономического инструментария.

Бесспорно, за всю историю развития экономической мысли было сформировано немало самостоятельных течений, в которых идеи кейнсианства и монетаризма либо полностью отрицались, либо в той или иной мере получали развитие. Однако в условиях текущих кризисных процессов, которыми охвачена мировая экономика, на поверку оказывается, что современные институты регулирования по-прежнему используют ограниченный набор рычагов, в той или иной мере проистекающих из кейнсианских и монетаристких рецептов.

В настоящее время в полной мере можно наблюдать, как ведущие мировые регулирующие инстанции пытаются найти какие-либо действенные инструменты по выходу из ситуации глобальной нестабильности уже за рамками традиционных рычагов. В условиях, когда существующие монетаристские приемы зашли в тупик, а ситуация не улучшается, директивные органы вынуждены прибегать к инструментам прямого вмешательства в экономку посредством налогово-бюджетных механизмов. По мнению ряда экономистов, речь идет ни о чем ином, как о возвращении к кейнсианским рецептам развития [5].

Фактически наблюдаются бессистемные попытки задействовать любые возможные рычаги.

В результате подобное смешение инструментов двух противопоставляемых в теории концепций на

нынешнем этапе свидетельствует как о видимых недостатках в каждой из них, так и о кризисе экономической науки в целом.

Основная критика монетаристских и кейнси-анских постулатов содержится в трудах экономистов так называемой австрийской школы, которые противопоставляют собственный подход этим двум главным макроэкономическим концепциям. Различия сформулированы по целому ряду аспектов экономической теории. Однако главной претензией является то, что обе они не имеют теории капитала и при анализе экономики используют одну и ту же макроэкономическую методологию, не принимая во внимание опасных микроэкономических эффектов проводимой политики.

Основные австрийские разработки касаются теории экономического цикла и экономических кризисов. Они представлены в трудах Карла Менгера, Людвига фон Мизеса, Фридриха фон Хайека [10]. Обращение к ним ныне представляется весьма своевременным в силу специфики текущей ситуации.

Как отмечал Хесус Уэрта де Сото накануне азиатского кризиса 1997 г., «… несмотря на все жертвы, принесенные на алтарь стабилизации западных экономик после кризиса 1970-х годов, финансовая, банковская и денежная сферы вновь оказались поражены теми же безрассудными ошибками». Спустя 15 лет ситуация вновь повторяется, и «.несмотря на прогресс теории и усилия правительств, современные экономики никак не избавятся от периодических бумов и спадов» [1].

Приверженцы австрийской школы выделяют основные ошибки, которые во время кризисов всегда приобретают широкое распространение и политическую поддержку ввиду социально болезненного характера подобных явлений [9].

1. Предоставление новых кредитов компаниям с целью уберечь их от прохождения через кризис, при котором они приостановили бы платежи и подверглись реорганизации (в современной интерпретации -это компании, слишком крупные, чтобы дать им обанкротиться). Однако предоставление новых кредитов просто оттягивает наступление кризиса, в то же время делая необходимую последующую реорганизацию более жесткой и сложной и откладывая восстановление на неопределенный срок.

2. Так называемая «политика полной занятости». По мнению Хайека, политика государственных расходов и кредитной экспансии не может защитить все текущие рабочие места. Любая политика

искусственной защиты рабочих мест, которая финансируется инфляцией или кредитной экспансией, саморазрушительна, поскольку потребители тратят вновь созданные деньги способом, который не позволяет сделать их рабочие места прибыльными. Любое субсидирование безработицы продлевает ее до бесконечности и задерживает перемещение работников в те сферы, где есть рабочие места [10].

Следовательно, единственно возможная политика регулирования рынка труда — это облегчить высвобождение и новый наем работников, сделав рынок труда очень гибким.

3. Так называемая политика, нацеленная на восстановление статус-кво в области макроэкономических агрегатов. Как отмечают австрийцы, кризисы и спады по своей природе микро-, а не макроэкономические явления. Следовательно, такая политика обречена на провал. Как выразился Людвиг Лахманн, «.любая политика, разработанная просто для восстановления статус-кво макроэкономических агрегированных показателей, таких как доходы и занятость, обречена на неудачу. Состояние до спада основывалось на планах, которые теперь провалились и, следовательно, политика, рассчитанная на то, чтобы помешать предпринимателям пересмотреть эти планы и заставить их «двигаться вперед» с теми же комбинациями капитала, не может привести к успеху. Требуется политика, способствующая необходимым корректировкам» [8].

Поэтому денежная политика, направленная на поддержание экономического бума любой ценой перед лицом первых признаков надвигающегося кризиса (как правило, это спад на фондовом рынке и рынке недвижимости), не предотвратит спада, даже если сможет оттянуть его наступление.

4. Манипулирование ставкой процента. По Хайеку, любая политика, направленная на поддержание процентных ставок на фиксированном уровне, крайне вредна для стабильности экономики, так как процентные ставки должны формироваться стихийно, в соответствии с реальными предпочтениями субъектов экономики по поводу сбережения и потребления. Он утверждает: «В стремлении поддерживать стабильность процентных ставок, а особенно поддерживать их на низком уровне так долго, как только возможно, следует видеть архиврага стабильности, порождающего в конечном счете куда большие колебания, чем это действительно необходимо, — и даже, возможно, колебания ставки процента. Пожалуй, следует даже повторить, что

особенно это касается широко распространенной ныне доктрины, утверждающей, что процентные ставки следует удерживать низкими до тех пор, пока не будет достигнута полная занятость» [10].

Таким образом, любое манипулирование рыночной ставкой процента — контрпродуктивно и оказывает негативное влияние на процесс структурно-институциональных реформ. Правительственная политика «легких денег» мешает рынку вернуться к высоким процентным ставкам, которые необходимы для оздоровления экономики.

5. Политика создания новых рабочих мест через общественные работы или другие инвестиционные проекты, финансируемые государством. По мнению представителей австрийской школы, совершенно очевидно, что если такие проекты финансируются посредством налогов или государственных заимствований, то они попросту будут отвлекать ресурсы из тех областей экономики, где они должны находиться согласно желаниям потребителей. А финансируемые правительством общественные работы будут создавать новый слой повсеместных ошибочных инвестиций. При этом работники, занятые в результате такой процедуры, направляют большую часть своего дохода на потребление, и цены на потребительские блага сравнительно возрастают, вызывая дальнейшее ухудшение положения компаний, действующих на стадиях, наиболее отдаленных от потребления.

В любом случае при проведении контрциклической политики государственных расходов правительства фактически не способны сопротивляться влиянию всевозможного политического давления, которое делает эту политику еще более неэффективной.

Очевидно, что все эти ошибки в полной мере можно было наблюдать в ходе антикризисных действий как высшего руководства США, так и Евросоюза в период острой фазы кризиса 2008 г. и последующего долгового и бюджетного кризиса 2011-2012 гг.

В период нарастания кризисных явлений 2008 г. основные меры принимались для решения проблемы дефицита ликвидности и предотвращения паники на финансовых рынках. Знаковым событием стало спасение американской финансовой компании Bear Stearns и входящих в нее хедж-фондов, активно инвестировавших в subprime рынки и потерпевших крах. Под эту сделку компания J. P. Morgan получила кредит в 30 млрд долл. Главной целью этого шага

было предотвратить панику на мировых финансовых рынках.

В марте 2008 г. Федеральная резервная система (ФРС) США объявила о программе предоставления чрезвычайных краткосрочных кредитов банкам и инвестиционным компаниям, осуществлявшим вложения в производные финансовые бумаги, связанные с ипотекой, и столкнувшимся с проблемой дефицита ликвидности. На эту программу ФРС США выделила 400 млрд долл. — фактически половину своих резервов. В это же время вошел в силу новый закон (the Housing and Economic Recovery Act of 2008), призванный ввести механизмы, смягчающие проблемы на ипотечном рынке. Закон предусматривал ассигнования в 300 млрд долл. на займы домовладельцам, испытывающим трудности с рефинансированием долгов. Государство не могло позволить обанкротиться таким важным институтам, как Фанни Мэй и Фредди Мак (Fannie Mae и Freddie Mac), имеющим статус корпораций, спонсируемых государством (government sponsored enterprises). В этот закон вошли положения, разрешающие министерству финансов в течение 18 мес. предоставить Фанни Мэй и Фредди Мак безлимитную линию кредита [2].

Осенью 2008 г., когда финансовый кризис вошел в острую стадию, государство перешло к более широкой помощи финансовым институтам. 16 сентября такой гигант в области страхования финансовых рисков, как корпорация American International Group (AIG), оказалась на грани банкротства. ФРС США срочно выделило на ее спасение 85 млрд долл.

В сентябре Morgan Stanley и Goldman Sachs -крупнейшие инвестиционные банки фактически становятся коммерческими банками с доступом к кредитам ФРС США. В ноябре CIT Group, занимающаяся коммерческим кредитованием, подала заявление на то, чтобы стать банком, в надежде получить «кусок» из 700 млрд долл. Банк American Express трансформировался в банковскую холдинговую компанию.

Следующим шагом в этом направлении стало предложение министром финансов США Г. Полсона плана мер по смягчению проблемы так называемых токсичных активов (Troubled Asset Relief Program (TARP) и принятие закона об экстренной стабилизации экономики 2008 г. (Emergency Economic Stabilization Act of 2008). Ключевой частью указанных актов был выкуп у финансовых институтов «плохих» бумаг, связанных с ипотекой, на сумму в

700 млрд долл. Половина этой суммы была истрачена республиканской администрацией, а в январе 2009 г. Конгресс США одобрил выделение еще 350 млрд долл.

Однако усиление признаков экономической рецессии заставило министерство финансов вместо выкупа безнадежных долгов пойти на меры рекапитализации банков. Девяти крупнейшим банкам были предложены финансовые инъекции общей стоимостью в 125 млрд долл. в обмен на гарантии передачи государству неголосующих акций. Такая же сумма ассигнована на помощь более мелким финансовым институтам. Кроме того, агентство Federal Housing Finance Agency объявило, что берет компании Fannie Mae и Freddie Mac под опеку (concervatorship).

Новая администрация Б. Обамы прибегла к более решительным мерам по многим направлениям, задействовав все традиционные и нетрадиционные институты и механизмы. В целях поддержки ведущих финансовых институтов была увеличена доля государства в акционерном капитале Citigroup (на 28.07.2009 государство владело 34 % акций компаний). Был принят новый (четвертый) пакет помощи крупнейшей страховой компании AIG, общая сумма помощи которой в 180 млрд долл. превысила объемы, когда-либо выделявшиеся правительством США одной частной компании.

Федеральная резервная система США продолжила программу предоставления через аукционы чрезвычайных краткосрочных (24-дневных и 84-дневных) кредитов банкам, столкнувшимся с проблемой дефицита ликвидности. Эта мера помогла в 2008 г. предотвратить панику на финансовых рынках. Но ее было недостаточно, чтобы стабилизировать финансовую систему. В 2008 г. прошло 30 аукционов. Банки получили кредитов на сумму около 2 трлн долл. Размер размещаемой суммы вырос с 30 млрд до 150 млрд. долл., а ставка процента снижалась.

За январь-июль 2009 г. прошло 15 аукционов. С середины сентября 2008 г. даже в условиях нехватки ликвидности и при минимальной процентной ставке объем предлагавшихся на аукционе средств стал перекрывать спрос. Это продолжалось до мая 2009 г. В июне 2009 г. ФРС сочла возможным сократить финансирование этой программы.

Министерство финансов США вернулось к идее выкупа плохих активов. По данным ФРС, в мае 2009 г. американские банки имели активов, требующих списания, на сумму 599 млрд долл., а по

оценкам экспертов МВФ «Голдман Сакс», — около 1 трлн долл.

Федеральная резервная система США объявила также о реализации программы стимулирования потребительского кредитования через созданный в ноябре 2008 г. соответствующий фонд — Term Asset Backed Securities Lending Facility (TALF). В то время планировалось, что объем фонда составит 200 млн долл. Программа должна была осуществляться через скупку ценных бумаг, обеспеченных потребительскими кредитами, включая долги по кредитным картам. Ее цели:

— повышение доступности кредитов для малого бизнеса и потребителей;

— активизация займов на образование и автокредитование.

Однако реализация программы затянулась. В рамках нового плана администрация Б. Обамы увеличила сроки действия и финансирование TALF до 1 трлн долл.

Что касается принятых мер денежно-кредитного регулирования, то когда возникла угроза экономического спада, то ФРС США более решительно приступила к смягчению монетарной политики, приняв 22.01.2008 экстраординарную меру — внеочередное снижение ставки сразу на. 0,75 п.п. — до 3,5 % годовых. А 30 января того же года — еще на 0,5 п.п. — до 3 %. К маю 2008 г. базовая процентная ставка была понижена до 2 %.

Этот курс показал, что руководители ФРС США были более обеспокоены снижением темпов роста, чем возможным ускорением инфляции. Чтобы поддержать мировой рынок краткосрочного кредитования, ФРС США расширила своп-линии с ЕЦБ и открыла новые своп-линии с центральными банками Японии, Канады, Австралии и др. США и их партнеры также прибегли к беспрецедентной мере — скоординированному снижению процентных ставок Федеральной резервной системой США и рядом центробанков.

Помимо беспрецедентных мер, принятых для спасения американского финансового сектора, ознаменовавших новый этап в государственной политике, был представлен план восстановления социально-экономической стабильности. В частности, принят закон о восстановлении экономики и реинвестировании в Америку (American Recovery and Reinvestment Act of 2009). Основной задачей финансируемых по этому закону программ является стимулирование спроса и создание новых рабочих мест. Конгресс США выде-

лил на эти цели 787 млрд долл. Закон предусматривает дополнительные к бюджету ассигнования:

— 126 млрд долл. — на инфраструктуру и науку;

— 288 млрд — на налоговые льготы для физических лиц и бизнеса;

— 142 млрд — на защиту уязвимых слоев населения.

Однако, как известно, оборотной стороной проводимых мер и одним из серьезных вызовов и системным риском для США стала проблема растущего бюджетного дефицита, который в следующее десятилетие может составить 9 трлн долл.

Что касается антикризисной политики Евросоюза в период 2008-2009 гг., то она также включала и меры по восстановлению ликвидности, и прямую финансовую поддержку. Основная часть программы финансовой стабилизации осуществлялась по линии национальных бюджетов стран — членов ЕС.

Первоначально лидеры стран ЕС объявили о национальных планах борьбы с кризисом на общую сумму в 1,3 трлн долл. Поскольку возможности оказывать массированную прямую финансовую помощь у ЕС, бюджет которого составляет всего 1,3 % ВВП государств-членов, ограничены, то со стороны главного института ЕС по ведению денежно-кредитной политики — Европейского центрального банка принималось не меньше мер по насыщению рынка ликвидностью и восстановлению ситуации в экономике. ЕЦБ в условиях кризиса пошел на существенный и значимый шаг: изменил прежние приоритеты своей политики и последовательно сокращал учетные ставки процента. Новая политика была направлена на:

— обеспечение благоприятных условий рефинансирования национальных банков;

— увеличение сроков кредитования;

— сдерживание стоимости заемных средств.

До кризиса политика ЕЦБ выражалась в поддержании высокой ставки процента и борьбе с инфляцией. В июле 2008 г. учетная ставка достигла наивысшего за семь лет значения — 4,25 %. Предполагалось и дальше ее повышать. Однако после наступления рецессии ЕЦБ в течение одного только IV квартала трижды сокращал ставку. За 4 мес. 2009 г. ЕЦБ еще три раза прибегал к данной процедуре. После снижения 11 марта и 8 апреля ставка составила 1,25 %, что явилось абсолютным рекордом на протяжении всего существования ЕЦБ.

Специфика антикризисных мер ЕС проявилась в том, что финансовая поддержка понадобилась

не столько отдельным институтам, сколько целым государствам. В начале кризиса это были решения о поддержании банковской сферы Восточно-Европейского региона (на сумму 24,5 млрд евро). В списке на оказание помощи оказались Венгрия, Латвия, Словения, Болгария, Румыния и еще целый ряд стран. В результате, как известно, кризис привел к долговому коллапсу и дефолту Грецию.

Итак, антикризисные меры ведущих стран мира и проводимая в последующем денежно-кредитная политика не привели к финансовой стабильности, а глобальная неустойчивость лишь усугубляется.

Таким образом, можно заключить, что хотя с того момента, как основной представитель австрийской школы Л. Мизес приступил к изложению своей теории цикла, прошло более чем 8 десятилетий, ныне допускаются те же ошибки в реализации экономической политики.

Сформулируем основные выводы.

1. Текущий этап развития мировой экономики, характеризующийся непреодолимыми кризисными процессами, демонстрирует неоспоримый факт, что действующие экономические модели и системы управления не содержат адекватных рычагов преодоления глобальных кризисов и их предотвращения.

2. Сформировавшиеся за многие десятилетия базовые теоретические школы — монетаризм и кейнсианство на фоне отсутствия действенных антикризисных рычагов в арсенале регулирующих институтов демонстрируют уже не столько противопоставление, сколько сближение. Когда традиционные и нетрадиционные монетаристские приемы зашли в тупик, а ситуация не улучшается, директивные органы вынуждены прибегать к инструментам прямого вмешательства в экономку посредством налогово-бюджетных механизмов, вновь возвращаясь к кейнсианским рецептам.

Подобное смешение инструментов двух противопоставляемых в теории концепций на нынешнем этапе свидетельствует как о видимых недостатках в каждой из них, так и о кризисе экономической науки в целом.

3. Критика основных монетаристских и кейнси-анских постулатов содержится в трудах экономистов австрийской школы, которые противопоставляют им собственные подходы и выделяют основные ошибки, которые во время кризисов приобретают широкое распространение в рамках указанных моделей. Среди них:

— массированное кредитование крупнейших компаний, испытывающих финансовые проблемы;

— политика искусственной защиты рабочих мест и восстановления макроэкономических агрегатов;

— манипулирование ставкой процента;

— нерациональное расходование государственных ресурсов.

Как показал проведенный анализ, все эти ошибки последовательно характеризуют ход антикризисных действий регулирующих органов как США, так и Евросоюза. Современные институты регулирования по-прежнему используют ограниченный набор рычагов, в той или иной мере проистекающих от кейнсианских и монетаристких рецептов.

4. В текущих условиях налицо кризис самой теории, лежащей в основе действующей неолиберальной модели экономики, которая дает магистральный сбой и требует выработки новой альтернативной идеологии. Происходящие изменения в экономической (прежде всего — в финансовой) сфере обусловливают потребность как в их теоретико-методологической проработке, так и в выработке соответствующих приемов в глобальном управлении и регулировании мировых рынков.

Список литературы

1. Деньги, банковский кредит и экономические циклы: пер. с англ. под ред. А. В. Куряева. Челябинск: Социум. 2008.

2. Кириченко Э. В. Антикризисная политика США / Международная экономика. 2009. № 11.

3. Котов А. ВЭФ: мир на пороге антиутопии: URL: http://www. rbcdaily. ru/2012/01/12/ world/562949982500638.

4. Стиглиц Дж. Глупые капиталисты. URL: // http://geopolitica. ru/index. php.

5. Скидел ьски Р. Кейнс. Возвращение Мастера. М.: Юнайтед Пресс. 2011.

6. Хазин М. Америка рухнет, а Россия очистится. URL: http://kp. ru/daily/24106.4/331105/.

7. Peter F. Drucker. Toward the Next Economics, in The Crisis in Economic Theory, Daniel Bell and Irving Kristol. eds. New York: Basic Books. 1981.

8. Lachmann l. Capital and its Structure. 1956.

9. Rothbard M. N. America’s Great Depression, 5th ed. Auburn. Ala.: Ludwig von Mises Institute. 2000.

10. Hayek F. Profits, Interest and Investment. 1939.

монетаризм

Появление «Общей теории занятости, процента и денег» Кейнса решило, казалось бы, многие проблемы современности – в работе указывались причины макроэкономической нестабильности и экономических кризисов, обосновывались способы поддержания хозяйственного роста, надлежащей организации инвестиционной и денежной политики. И даже в политическом плане кейнсианство явилось тем мостом, который надежно связывал рыночную и социалистическую экономикупростым принципом «больше или меньше государства» в регулятивных процессах. Кейнсианство, таким образом, гармонично вписывалось в социально-политическую доктрину конвергенции, то есть теории постепенного сближения рыночной и социалистической системы.

Такие подходы были идеологически чуждыми и неприемлемыми для ортодоксальных сторонников «свободного рынка» с его «невидимой рукой Провидения», автоматически восстанавливающей экономическое равновесие и социальную справедливость. Последователи ранних классиков в лице А.Смита, Т.Мальтуса, Ж-Б.Сэя, а затем и их идейных продолжателей XIX и ХХ вв. – К.Менгера, О.Бем-Баверка, А.Маршалла, А.Пигу, стали активно критиковать кейнсианцев, вырабатывая при этом обновленные теоретические концепции, получившие общее название неоклассической школы.

Наиболее популярным и теоретически обоснованным является ныне чикагская экономическая школа – школа монетаризма. Второй по значимости концепцией, также набирающей силу, стала доктрина сэплай-сайд экономикс (экономика предложения), которую также без натяжек можно отнести к одному из направлений неоклассической школы. Остановимся на кратком анализе монетаризма.

Признанным лидером неоклассической школы считается Милтон Фридмен, лауреат Нобелевской премии по экономике за 1976 г., профессор Чикагского университета. Выходец из семьи эмигрантов, Фридмен стал на новой родине уважаемым ученым с твердым убеждением, что свободная экономика США – лучшая в мире, где каждый может самореализоваться в соответствии с социально одобряемым девизом «self made man» (сам себя сделал). Фридмен всю жизнь посвятил отстаиванию принципов либерализма в экономической и политической жизни, а его труды проникнуты отвращением к тоталитаризму и ограничению прав человека.

Работая в Национальном бюро экономических исследований, М.Фридмен долго изучал денежную политику США и пришел к выводу, что деньги – это квинтэссенция экономической системы; фактически только они имеют значение. Отсюда и название данной экономической школы – монетаризм. Регулируя количество денег в обращении, можно добиваться изменения поведения экономических субъектов.

В основу своих рассуждений Фридмен положил базовое положение количественной теории денег И.Фишера, согласно которому изменение количества денег в обращении ведет к пропорциональному изменению цен;

М·V = P·Q,

где М – количество денег в обращении;

V – скорость обращения денег;

Р – средний уровень цен;

Q – количество товаров и услуг, циркулирующих в экономике.

Считается, что V и Q относительно постоянные величины, а М и Р – переменные. Если ввести в рассмотрение коэффициент k = Q/V, то можно записать:

М = kP.

Из последнего выражения следует, что масса денег в обращении и средний уровень цен находятся друг с другом в прямо пропорциональной зависимости.

Усложняя уравнение Фишера путем введения в него дополнительных экономических переменных – таких, как ставка процента по облигациям, доход по акциям, темп изменения уровня цен и некоторых других параметров, Фридмен выводил свои уравнения, которые в значительной степени отличались от трактовок кейнсианцев.

По мнению Фридмена, основной причиной изменения номинального (т.е. выраженного в деньгах) дохода служит изменение количества денег в обращении. Причем взаимосвязь между изменением количества денег и номинальным доходом проявляется с определенным временным лагом (т.е. запаздыванием). Если количество денег уменьшается, объем производства сокращается через 6-12 месяцев, затем после появления разрыва между реальными и потенциальными объемами производства следует понижение уровня цен, обычно еще через 6-12 месяцев. Таким образом, величина лага составляет от 1 до 2 лет. Такой же лаг существует и между изменением количества денег и величиной банковского процента. При этом увеличение количества денег первоначально снижает норму процента, так как владельцы «лишних» денег стремятся от них избавиться, приобретая облигации. При неизменном количестве облигаций цена на них растет при одновременном снижении банковского процента. Часть «лишних» денег будет использоваться для покупки других видов ценных бумаг, инвестиционных и потребительских товаров, что стимулирует рост деловой активности.

За адаптационный период в 1-2 года рыночная система достигает состояния динамического равновесия рынков. Возрастает деловая активность, что в свою очередь, вызывает рост товарной массы, которая поглощает излишние деньги в обращении. Из приведенных рассуждений следует, что в основе регулирования экономики лежит управление массой денег в обращении.

Исходя из количественного уравнения Фишера монетаристы выводят принцип нейтральности денег: баланс между товарной и денежной массой не создает, с одной стороны, инфляции, с другой – не сдерживает экономический рост. Иными словами, денежное предложение должно расширяться с такой же скоростью, как и темп роста реального ВВП. Даже в опережающем росте денежного предложения нет ничего страшного. Правительство может использовать программы «количественного смягчения» для стимулирования хозяйственной активности.

Деньги в обращении создаются путем государственной эмиссии банкнот, безналичных средств и путем выдачи денег в долг банками под действующую ставку процента. Причем банковская система выдает деньги заемщикам двух типов: государству и частному сектору.

Потребность государственного сектора в денежных средствах может привести или не привести к созданию новых денег. Если государство для покрытия дефицита бюджета прибегает к увеличению налогов, то деньги не создаются. Если же оно берет займы, то появляются новые деньги.

Процесс появления новых денег поясним на следующем примере (данный процесс получил название банковского мультипликатора). Пусть в банк сделан вклад в 1000 долл. Допустим, норма обязательных резервов в Центральном банке составляет 20%. Банк, естественно, не хранит у себя деньги, а стремится дать их в кредит предпринимателям или приобрести ценные бумаги, приносящие доход. Таким образом, 200 долл. депонируются на счет обязательных резервов в ЦБ, а на 800 долл. приобретаются ценные бумаги или выдаются кредиты. Эти 800 долл., в свою очередь, попадают в другие банки, которые назовем банками второй ступени. Они также передают 20% денег в форме обязательных резервов от 800 долл. (т.е. 160 долл.), а остальные используют для коммерческих целей. Так процесс будет продолжаться, пока на 25 круге вся сумма не растворится во множестве ступеней банков:

1000 + 800 + 640 + … = 5000 долл.,

т.е. полученная величина может рассматриваться как банковский мультипликатор, который будет равен

Мб = 1 / (1 – m),

где m – величина, зависящая от нормы обязательных резервов; m = n – 1; n – коэффициент резервирования. При ставке обязательных резервов в 20% (n = 0,2) банковский мультипликатор будет равен

Мб = 1 / (1 – 0,8) = 5.

Вторым фактором, ведущим к созданию денег, являются займы частного сектора. Определяющее воздействие на количество денег в обращении оказывает и курс обмена национальной валюты на иностранную.

Платежный баланс. Способы регулирования платежного баланса обычно сводятся к трем группам мероприятий:

Прямой контроль, предполагающий экспортно-импортные квоты, таможенные тарифы, лицензии, ограничения на миграцию капитала;

Инфляционные и дефляционные меры правительства наряду с изменением ставки рефинансирования;

Изменение фиксированного валютного курса, т.е. девальвация или ревальвация.

Как правило, причины хронического дефицита платежного баланса (т.е. превышение импорта над экспортом, и как следствие отток валюты за границу) кроются в общей неэффективности национальной экономики и слабой конкурентоспособности производимой продукции на мировом рынке. Наименее эффективной мерой регулирования платежного баланса является установление прямого контроля над внешнеэкономическими операциями. В этом случае консервируется экономическая отсталость, а временное улучшение платежного баланса достигается исключительно за счет ограничительных мер.

По мнению монетаристов, дефицит платежного баланса свидетельствует о том, что национальные предприятия производят неконкурентоспособную продукцию и экономика потребляет слишком много импортных товаров. Для того, чтобы предотвратить этот процесс, необходим жесткий контроль над количеством денег в обращении. Сокращая массу денег в обращении, государство добивается того, что субъекты экономики начинают расходовать денежные средства более селективно и экономно. В таких условиях низкоконкурентная продукция практически не пользуется спросом и предприятия, производящие ее, закрываются или модернизируются. Через определенный период времени этот процесс приводит к экономическому подъему и росту экспорта. Общая эффективность экономики и внешнеэкономических связей значительно возрастет благодаря росту конкурентоспособности национальной продукции. Таким образом, хозяйственная система «очищается» от нерентабельных производств, а дефицит платежного баланса исчезает сам собой.

Дерегулирование платежного баланса помогает экономике самостоятельно избавиться от излишних денег в обращении. Благоприятным фактором оказывается введение плавающего курса обмена валют. Формирование валютного курса опирается на такие элементы экономической системы, как уровень цен, зарплаты, производительность труда и уровень занятости. В условиях рыночной экономики величина этих параметров непостоянна. В результате неизбежные отклонения фиксированного курса от реального приводят к осложнениям платежного баланса, что вынуждает правительство вводить прямой контроль над внешнеэкономическими операциями, что ведет, по Фридмену, к превращению рыночной экономики в авторитарную.

Налоги. М.Фридмен активно выступает против правительственных мер по перераспределению доходов, осуществляемых через прогрессивное налогообложение. Эти меры отталкивают людей от занятий, облагаемых высокими налогами, как правило, сопряженных со значительным риском и неудобствами финансового характера. В то же время указанные меры заставляют людей искать различные лазейки в законодательстве в целях снижения величины налогов. В результате фактические налоговые ставки оказываются значительно меньше номинальных и распределение налогового бремени становится произвольным и неравным. Лица с одним и тем же экономическим положением выплачивают совершенно различные налоги в зависимости от источника доходов и от возможностей, которыми они располагают для уклонения от налогов. Фридмен отмечает, что не находит никаких оправданий для системы прогрессивного налогообложения, вводимой исключительно с целью перераспределения дохода. Это представляется Фридмену типичным случаем насилия с целью отнять у одного и отдать другим, что прямо противоречит индивидуальной свободе.

Монополии. Фридмен выделяет три вида монополий:

Монополия в промышленности. Рассматривая экономику США, он замечает, что масштабы деятельности этих монополий незначительны. Обычно в качестве иллюстрации степени монополизма в США приводят автомобильную отрасль. Однако оптовая торговля вдвое значительнее производства автомобилей и в ней чрезвычайно трудно выделить ведущие компании. Кроме того, в этой отрасли весьма сильна конкуренция;

Монополизм профсоюзов. Существенное различие между промышленной и профсоюзной монополией Фридмен видит в том, что если за последние полвека тенденции к увеличению масштабов промышленной монополии практически не наблюдалось, то профсоюзная монополия продолжала расти;

Правительственная и поддерживаемая правительством монополия, такая, как почта, в значительной степени производство электроэнергии и др.

Фридмен выделяет три основных фактора, ведущих к возникновению монополий.

Первый из них объединяет технические соображения (например, в небольшом городе целесообразно иметь только одну систему водоснабжения). В этом случае проблема технической монополии не имеет удовлетворительного решения. Имеется выбор из трех вариантов: частной и нерегулируемой монополией; частной монополией, регулируемой государством; и монополией под контролем правительства. Фридмен считает, что меньшим злом является частная нерегулируемая монополия. Этот вывод базируется на предположении, что именно такая монополия в отличие от других видов монополий возможно будет подорвана динамичными изменениями в экономике.

Вторым источником возникновения монополий Фридмен называет прямую и косвенную правительственную поддержку. Примерами такой поддержки служат налоговые льготы, предоставление субсидий и эксклюзивных прав. Правительственная поддержка, по его мнению, ведет к неэффективному использованию капитала.

Частный сговор рассматривается в качестве третьего источника образования монополий. Складывающиеся на основе сговора частные картели, как правило, нестабильны и недолговечны, если им не удается заручиться правительственной поддержкой. В результате обязательно возникающего несовпадения интересов членов картеля всегда находится какой-либо отступник и картель распадается.

Для преодоления явлений монополизма правительство, считает Фридмен, должно решиться на ряд мер, ликвидирующих поддержку государством предпринимательской или профсоюзной монополии. И те, и другие, должны подчиняться антитрестовскому законодательству.

Инфляция. Особое место в монетаристской теории занимает проблема борьбы с инфляцией. По мнению Фридмена, инфляция – явление денежного порядка, и борьба с ней возможна лишь в сфере денежного обращения. Существует взаимосвязь между спросом на деньги и количеством денег в обращении. В случае, когда количество денег превышает спрос на них, происходит нарушение равновесия. Частный владелец будет стремиться уменьшить находящиеся у него денежные активы. Однако это стремление осуществимо лишь в том случае, если другой владелец согласиться приобрести их. Людей, стремящихся избавиться от денег, будет значительно больше, чем покупателей. Общий уровень доходов и расходов возрастет, цены вырастут при реальной стоимости наличных денег.

По мнению монетаристов, инфляция возникает в случае, когда темпы роста количества денег превышают темпы роста экономики. В начальный период население не ожидает долговременного роста цен и рассматривает каждое повышение цен как временное. Субъекты экономики продолжают хранить количество наличности, необходимое для поддержания своих потребностей на привычном для них уровне. Однако, если цены продолжают расти, то население начинает ожидать дальнейший рост цен. Так как покупательная способность денег снижается, то они становятся дорогим способом хранения активов, и люди будут стараться уменьшать сумму хранимой наличности. Это поднимает цены, заработную плату и номинальные доходы. В результате реальные денежные остатки продолжают снижаться. На данной стадии цены растут быстрее, чем количество денег. Если темп роста денежной массы стабилизируется, то и темп роста цен также стабилизируется. При этом рост общего уровня цен может показывать разные соотношения с ростом количества денег. При умеренной инфляции цены и денежная масса возрастают, как правило, одинаковыми темпами. При высокой же инфляции цены растут в несколько раз быстрее денежного обращения, приводя к снижению реальных доходов.

Опираясь на такое объяснение механизма инфляции, Фридмен предлагает и ряд инструментов, позволяющих на нее воздействовать. Прежде всего необходимо уменьшить количество денег в обращении. При этом конкретные действия могут быть самыми различными в зависимости от условий: увеличение количества ценных бумаг, дерегулирование платежного баланса, снижение государственных расходов и т.д.

По мере того, как экономические субъекты приспосабливаются к новым условиям, в действие самостоятельно вступят силы, направленные на снижение темпов инфляции (силы рынка будут способствовать уравниванию денежной массы и количества товаров).

Все это должно привести к сокращению объемов производства, а затем и к снижению темпов роста цен. Наступит состояние экономического равновесия, являющееся предпосылкой начала экономического роста.

Критика кривой Филлипса. Впервые кривая появилась в 1958 г., когда английский экономист Олбан Филлипс вывел эмпирически взаимосвязь между ежегодным процентным изменением зарплаты и долей безработных в общей массе рабочей силы в Англии на протяжении 1861-1913 гг. Главный вывод из анализа кривой Филипса состоит в том, что стабильность цен и полная занятость являются несовместимыми, конфликтующими целями; уменьшение безработицы достижимо только при увеличении инфляции, а уменьшение инфляции предполагает увеличение численности безработных.

Кейнсианцы утверждали, что между выбором уровня инфляции и безработицы всегда существует разумный компромисс, который дает правительству большие возможности для выбора приемлемого курса политики (например, точку Р3 и U3 на рис.1).

Рис.1. Кривая Филлипса.

Пусть исходному уровню безработицы соответствует темп роста цен Р1. Допустим также, что этот уровень безработицы рассматривается правительством страны как слишком высокий. Чтобы снизить его, необходимо, согласно кейнсианским рецептам, осуществить ряд денежно-кредитных и бюджетных мероприятий по стимулированию спроса. В результате увеличится производство и будут созданы новые рабочие места. Норма безработицы упадет до U2, но одновременно усилится инфляция – темп роста цен повысится до Р2. Обострение инфляции и обесценение денег могут вызвать тревогу финансовых и экономических кругов, и это вынудит правительство принять меры по охлаждению экономики посредством введения кредитных ограничений, сокращения бюджетных расходов и т.п. Цены упадут до Р3, но одновременно придется пожертвовать высокой занятостью и пойти на увеличение безработицы до U3.

К числу наиболее жестких критиков кейнсианской интерпретации кривой Филлипса относится и М.Фридмен, который в статье «Роль денежно-кредитной политики» отрицает существование постоянного компромисса между инфляцией и безработицей. В частности, Фридмен отвергает важнейший элемент кейнсианской доктрины – теорию «вынужденной» безработицы, которая органически вытекает из присущей капитализму нехватки эффективного спроса. Монетаристы же, исходя из своей трактовки системы, автоматически обеспечивающей максимальный уровень производства и занятости, считают, что безработица носит добровольный характер, является результатом свободного выбора людей. Они доказывают, что если уволенные люди сменили профессию, переменили место жительства или согласились на более низкую заработную плату, они бы нашли работу. Здесь мы видим типично неоклассический подход.

Монетаризм и современная экономическая практика. В 1970-х годах в развитых странах с рыночной экономикой произошел постепенный отход от кейнсианских методов регулирования экономики к монетаризму. Переплетение структурных, циклических и энергетических кризисов привело к возникновению ряда проблем, ответа на которые кейнсианская теория не имела. Традиционные меры по усилению государственного регулирования не давали положительного эффекта.

Государственные социальные программы способствовали возникновению парадоксальной ситуации на рынке труда, при которой размер пособия по безработице приближался к ставке минимальной заработной платы. Попытки полной ликвидации безработицы приводили к неоправданному расширению социальных программ за счет госбюджета. Высокие налоговые ставки, в свою очередь, препятствовали предпринимательской активности, вели к сокращению инвестиций.

Согласно выводам экономической теории Фридмена, динамическое равновесие, в котором экономика западных стран находилась в послевоенный период, было нарушено в результате отмены ограничений на валютные операции и ростом цен на нефть и нефтепродукты в 1973 г. Рост цен на топливо, последовавший в результате энергетического кризиса, привел к росту расходов на его покупку и одновременно к притоку огромного количества денег из стран-нефтеэкспортеров, не сумевших их инвестировать в своей экономике.

Рост общего объема денежных расходов и доходов привел к повышению цен. Вынужденно начавшаяся структурная перестройка, обеспечившая нулевые темпы экономического роста в течение длительного периода времени, привела к возникновению феномена стагфляции (т.е. инфляции с застойной экономикой).

Стагфляция, в свою очередь, повлекла за собой рост безработицы (до 12% трудоспособного населения). Для реализации социальных программ требовались значительные государственные финансовые ресурсы, которые изыскивались за счет роста государственного долга и частично за счет новой эмиссии. Ситуация обострялась тем, что масса предприятий оказалась неготовой к работе в условиях постоянной высокой инфляции и, соответственно, требовала растущих бюджетных ассигнований. В то же время прекращение их финансирования означало обострение проблемы безработицы.

В сложившейся ситуации увеличение количества денег в обращении для стимулирования темпов экономического роста означало бы усиление и так вышедшей из-под контроля инфляции. Поэтому из кризиса следовало выходить поэтапно, начиная с жесткой финансовой политики. Первоначальной антикризисной мерой было сокращение количества денег в обращении и поднятие эффективности работы предприятий путем максимально возможного лишения их государственной поддержки.

Рецепты монетаризма и сэплай-сайд экономики были опробованы в США, начиная с 1979 г., которые воплотились в экономическую политику, известную под названием «рейганомика». Резкое уменьшение налоговых ставок на доходы бизнеса, свертывание социальных программ, других государственных расходов, сократили централизованное перераспределение доходов. Начавшийся в соответствии с моделью Фридмена в 1980 г. экономический спад сменился в конце 1982 г. подъемом экономики.

Попытки применить выводы теории монетаризма для переходных постсоциалистических экономик дали разные результаты. Так, «шоковая терапия», проводимая в Польше Л.Бальцеровичем, в целом дала положительные результаты (однако уровень безработицы в Польше во время экономических реформ достигал 18-19%). Не вполне удачными можно признать и экономические преобразования по лекалам монетаризма генералом А.Пиночетом в Чили.

Что же касается России, то попытка Е.Гайдара использовать принципы монетаристской политики при реформировании экономических отношений натолкнулась на сильное политическое противодействие. Кроме того, следует отметить, что в постсоциалистической экономике России практически полностью отсутствовали рыночные институты, монополизация и милитаризация экономики приняли тотальный характер, а у населения, привыкшего к государственной опеке, отсутствовала рыночная психология. Необходимо также подчеркнуть, что в переходных экономиках кризис принимает системный характер, т.е. взаимосвязанным оказывается целый комплекс факторов – политических, экономических, социальных.

Говоря об использовании монетаризма в мировой практике, нельзя дать однозначную оценку эффективности его использования. Существует много государств, максимально либерализовавших экономическую политику и встретивших на этом пути массу трудностей. Очевидно, что справедливо высказывание Фридмена о том, что принцип свободы предпринимательства служит необходимым, но далеко не достаточным условием экономического прогресса.

Рыночная система и государственная система по Фридмену. По политическим взглядам Фридмен является сторонником идеи свободного предпринимательства, справедливо считая, что существует прямая взаимосвязь между экономической свободой и свободой личности. Поэтому он выступает против государственного вмешательства в экономику, так как рынок представляет собой саморегулирующееся образование, нормальное функционирование которого нарушается всяким воздействием извне. Со взглядами Фридмена на политическую систему можно познакомиться, прочитав его книги «Капитализм и свобода», «Свобода, равенство и эгалитаризм».

Как считают представители Чикагской школы, государство не должно допускаться к созданию материальных ценностей, регулированию объемов производства, занятости и цен. По их мнению, необходимо отказаться от поддержания цен на сельскохозяйственные продукты, отменить экспортно-импортные квоты и тарифы, правительственный контроль за уровнем квартплаты, отменить законодательно установленные минимальные пределы зарплаты и максимальные лимиты цен, отказаться от детального регулирования любых областей экономической деятельности, любого контроля над радио и телевидением, отменить обязательное страхование для обеспечения пенсий по старости, лицензирование любых видов трудовой деятельности, прекратить государственное жилищное строительство, отказаться от всеобщей воинской обязанности в мирное время.

Таким образом, сфера деятельности государства в экономике должна ограничиваться регулированием количества денег в обращении, борьбой с монополиями, отдельными несовершенствами рынка или же социальной помощью в вопросах, касающихся детей и недееспособных членов общества.

Мифологический этап в истории экономических учений

Эмпирический этап: в поисках науки о благосостоянии

Меркантилизм

Физиократы

Классическая школа (Часть 1)

Классическая школа (Часть 2)

Историческая школа

Маржиналисты

Экономические учения на базе христианства (Часть 1)

Экономические учения на базе христианства (Часть 2)

Анархисты

Социалисты

Троцкизм как экономическое учение

Кейнсианство

Институционализм

Неомальтузианство и зелёная экономика

Экономическая наука пребывает в том же состоянии изумления и растерянности, что и во времена Великой депрессии 30-х годов XX века — Газета.Ru

Величайшая загадка экономической теории – это, конечно, причина экономических кризисов. Кажется невероятным, но за 250 лет существования экономической науки так и не появилось общепринятой точки зрения на то, почему случаются периодические экономические кризисы. Хотя про некоторые из них написаны горы литературы, феномен кризисов по-прежнему вызывает у экономистов недоумение.

Подробнейшим образом описано, как ведут себя различные показатели на разных стадиях экономического цикла, установлено множество взаимосвязей между ними и закономерностей их поведения. Но

главный вопрос остается нерешенным — почему кризисы цикличны, почему развитие не плавное, а волнообразное.

Нерешенность этого вопроса делит экономическую науку на разные течения, которые дают не просто принципиально разные, а обычно прямо противоположные рецепты выхода из кризисов. И политики, которым приходится руководить странами во время особенно больших кризисов, вынуждены просто поверить в одну из теорий и следовать ее рецептам, что бы ни происходило.

Именно такова ситуация и на сегодняшний день. Фактически Барак Обама и ФРС США борются с кризисом, используя кейнсианские рецепты, а республиканцы исходят из неоклассики и монетаризма. Эти теории предлагают совершенно противоположные методы борьбы с кризисом, что и стало основой лобового столкновения республиканцев и демократов в конгрессе по вопросу повышения размера госдолга США.

Я хочу сделать обзор теорий экономического кризиса на фоне реальных кризисов, которые происходили и которые заставляли экономистов менять свои взгляды и теории.

История воззрений

Каждый раз, когда наука считает, что она наконец-то разобралась во всем, происходит нечто, что ее полностью опровергает. Природа смеется над человеческим разумом. Когда физики конца XIX века считали, что все законы изучены и объяснены, вдруг из малоизвестного фактора постоянства скорости света выросла теория относительности, перевернувшая всю известную классическую физику. Потом пришло время квантовой теории, которую до конца не принял даже великий Эйнштейн, сказавший «Бог не играет в кости». И эти совершенно противоречащие друг другу теории сосуществуют сегодня вместе. Они не объединены в одну. Применимость их зависит от условий (микромир, обычные или релятивистские скорости).

То же самое происходит и с экономической наукой.

Как только большинство экономистов сходятся на том, что изучили экономические законы, происходит нечто, что заставляет переписывать теории.

Но экономическая наука сложнее физики: тут невозможно ставить что-то доказывающие повторяющиеся эксперименты, как в физике. Все, что происходит, происходит лишь однажды. И экономист может лишь пытаться понять, что именно.

Во время зарождения экономической науки в конце XVIII века капитализм еще не был развит и циклических кризисов не было. Соответственно, классики даже не представляли себе такой проблемы. А когда кризисы проявились и начали повторяться, что стало более- менее очевидным к середине XIX века, первой реакцией экономистов было их отрицание. Считалось, что возможны только частичные, локальные явления перепроизводства на отдельных рынках, а общее перепроизводство невозможно в принципе. И для каждого кризиса искались уникальные причины.