Монетаризм — Вики

Монетари́зм — макроэкономическая теория, согласно которой количество денег в обращении является определяющим фактором развития экономики. Одно из главных направлений неоклассической экономической мысли. Современный монетаризм возник в 1950-е годы как ряд эмпирических исследований в области денежного обращения. Основоположником монетаризма является Милтон Фридман, впоследствии ставший лауреатом Нобелевской премии по экономике в 1976 году. Однако название новой экономической теории было дано Карлом Бруннером[1].

Предшественники монетаризма

Понимание того, что изменения цен зависят от объёма денежной массы, пришло в экономическую теорию с античных времен. Так, ещё в III веке об этом утверждал известный древнеримский юрист Юлий Павел. Позднее в 1752 году английский философ Д. Юм в «Очерке о деньгах» изучал связь между объёмом денежных средств и инфляцией. Юм утверждал, что повышение денежного предложения приводит к постепенному увеличению цен до достижения ими первоначальной пропорции с объёмом денег на рынке.

В рамках неоклассической школы И. Фишер в 1911 году придал количественной теории денег формальный вид в своём знаменитом уравнении обмена:

MV=PQ{\displaystyle ~MV=PQ},- где M{\displaystyle ~M} — количество денег в обращении,

- V{\displaystyle ~V} — скорость обращения денег,

- P{\displaystyle ~P} — уровень цен,

- Q{\displaystyle ~Q} — реальный объём производства[3]:516.

По своей сути это уравнение представляет собой тождество, поскольку оно верно по определению. При этом Фишер показал, что в краткосрочном периоде скорость обращения денег меняется очень медленно и её можно принять за постоянную величину

По своей сути это уравнение представляет собой тождество, поскольку оно верно по определению. При этом Фишер показал, что в краткосрочном периоде скорость обращения денег меняется очень медленно и её можно принять за постоянную величину

По своей сути это уравнение представляет собой тождество, поскольку оно верно по определению. При этом Фишер показал, что в краткосрочном периоде скорость обращения денег меняется очень медленно и её можно принять за постоянную величину

По своей сути это уравнение представляет собой тождество, поскольку оно верно по определению. При этом Фишер показал, что в краткосрочном периоде скорость обращения денег меняется очень медленно и её можно принять за постоянную величинуМодификация данной теории Кембриджской школой (А. Маршалл, А. Пигу) формально выглядит следующим образом:

M=kPY{\displaystyle ~M=kPY},- где k{\displaystyle ~k} — доля наличных денежных средств в обращении,

- Y{\displaystyle ~Y} — размер реального дохода[3]:517.

Принципиально данные подходы отличаются тем, что Фишер придаёт большое значение технологическим факторам, а представители Кембриджской школы — выбору потребителей. При этом Фишер в отличие от Маршалла и Пигу исключает возможность влияния процентной ставки на спрос на деньги

Несмотря на научное признание, количественная теория денег не выходила за пределы академических кругов. Это было связано с тем, что до Кейнса полноценной макроэкономической теории ещё не существовало, и теория денег не могла получить практического применения. А после своего появления, кейнсианство сразу же заняло господствующее положение в макроэкономике того времени. В эти годы количественную теорию денег развивало лишь небольшое число экономистов, но, несмотря на это, были получены интересные результаты. Так, К. Варбуртон в 1945-53 гг. обнаружил, что увеличение денежной массы приводит к росту цен, а краткосрочные колебания ВВП связаны с предложением денег. Его работы предвосхитили появление монетаризма, однако, научное сообщество не обратило на них особого внимания

А после своего появления, кейнсианство сразу же заняло господствующее положение в макроэкономике того времени. В эти годы количественную теорию денег развивало лишь небольшое число экономистов, но, несмотря на это, были получены интересные результаты. Так, К. Варбуртон в 1945-53 гг. обнаружил, что увеличение денежной массы приводит к росту цен, а краткосрочные колебания ВВП связаны с предложением денег. Его работы предвосхитили появление монетаризма, однако, научное сообщество не обратило на них особого внимания

Становление монетаризма

В 1951 году М. Фридман возглавил проект в рамках Национального бюро экономических исследований по изучению денежного фактора в деловом цикле. В результате интенсивных эмпирических исследований в 1956 году выходит его знаменитая статья «Количественная теория денег: новая версия»[1]. В 1963 году им в соавторстве с А. Шварц была выпущена фундаментальная работа «Монетарная история Соединенных штатов, 1867—1960», которая оказала огромное влияние на дискуссию 1960-х гг.

В 1963 году выходит знаменитая работа Фридмана, написанная им в соавторстве с Д. Мейселменом «Относительная стабильность скорости денежного обращения и инвестиционный мультипликатор в Соединенных Штатах за 1897—1958 гг.», которая вызвала бурные дебаты монетаристов с кейнсианцами. Авторы статьи критиковали стабильность мультипликатора расходов в кейнсианских моделях. По их мнению, номинальные денежные доходы зависели исключительно от колебания предложения денег. Сразу же после выхода статьи, их точка зрения была подвергнута жёсткой критике со стороны многих экономистов. При этом главной претензией была слабость математического аппарата, применяемого в данной работе. Так, А. Блиндер и Р. Солоу позже признали, что такой подход «слишком примитивен для представления любой экономической теории»

В 1968 году выходит статья Фридмана «Роль монетарной политики», оказавшая значительное влияние на последующее развитие экономической науки. В 1995 году Дж. Тобин назвал эту работу как «наиболее значительную из когда-либо опубликованных в экономическом журнале». Эта статья положила начало новому направлению экономических исследований — теории рациональных ожиданий. Под её влиянием кейнсианцам пришлось пересмотреть свои взгляды на обоснование активной политики

В 1995 году Дж. Тобин назвал эту работу как «наиболее значительную из когда-либо опубликованных в экономическом журнале». Эта статья положила начало новому направлению экономических исследований — теории рациональных ожиданий. Под её влиянием кейнсианцам пришлось пересмотреть свои взгляды на обоснование активной политики

Ключевые положения

Спрос на деньги и предложение денег

Предположив, что спрос на деньги аналогичен спросу на другие активы, Фридман впервые применил теорию спроса на финансовые активы к деньгам[7]. Таким образом, он получил функцию спроса на деньги:

Md=Pf(Rb,Re,p,h,y,u){\displaystyle ~M_{d}=P_{f}(R_{b},R_{e},p,h,y,u)},- где Md{\displaystyle ~M_{d}} — величина спроса на деньги,

- P{\displaystyle ~P} — абсолютный уровень цен,

- Rb{\displaystyle ~R_{b}} — номинальная норма процента по облигациям,

- Re{\displaystyle ~R_{e}} — рыночная стоимость дохода по акциям,

- p{\displaystyle ~p} — темп изменения уровня цен,

- h{\displaystyle ~h} — отношение труда со всеми другими формами богатства,

- y{\displaystyle ~y} — общий объём богатства,

- u{\displaystyle ~u} — величина, отражающая возможное изменение вкусов и предпочтений[3]:517.

Согласно монетаризму, спрос на деньги зависит от динамики ВВП, а функция спроса на деньги стабильна. При этом предложение денег нестабильно, так как оно зависит от непредсказуемых действий правительства. Монетаристы утверждают, что в долгосрочном периоде реальный ВВП прекратит свой рост, поэтому изменение предложения денег не будет оказывать на него никакого воздействия, повлияв лишь на уровень инфляции. Этот принцип стал базовым для монетаристской экономической политики и получил название

Монетарное правило

В связи с действием принципа нейтральности денег монетаристы выступали за законодательное закрепление монетаристского правила, заключающегося в том, что денежное предложение должно расширяться с такой же скоростью, как и темп роста реального ВВП. Соблюдение этого правила устранит непредсказуемое влияние антициклической кредитно-денежной политики. По мнению монетаристов, постоянно увеличивающееся денежное предложение будет поддерживать расширяющийся спрос, не вызывая при этом роста инфляции

Несмотря на логичность данного утверждения, оно сразу стало объектом острой критики со стороны кейнсианцев. Они утверждали, что глупо отказываться от активной кредитно-денежной политики, так как скорость обращения денег не стабильна, и постоянный рост денежного предложения может вызвать серьёзные колебания совокупных расходов, действуя дестабилизирующе на всю экономику[9].

Монетаристская концепция инфляции

Монетаристская концепция инфляцииПо мнению монетаристов, инфляция возникает в случае, когда темпы роста количества денег превышают темпы роста экономики. В начальный период население не ожидает долговременного роста цен и рассматривает каждое повышение цен как временное. Субъекты экономики продолжают хранить количество наличности, необходимое для поддержания своих потребностей на привычном для них уровне. Однако, если цены продолжают расти, то население начинает ожидать дальнейший рост цен. Так как покупательная способность денег снижается, то они становятся дорогим способом хранения активов, и люди будут стараться уменьшать сумму хранимой наличности.

Естественная норма безработицы

- См. также статью: Natural rate of unemployment (monetarism) (англ.)

Важное место в аргументации монетаристов занимает концепция «естественной нормы безработицы». Под естественной безработицей понимается добровольная безработица, при которой рынок труда находится в равновесном состоянии. Уровень естественной безработицы зависит, как от институциональных факторов (например, от активности профсоюзов), так и от законодательных (например, от минимального размера оплаты труда). Естественная норма безработицы — это уровень безработицы, который удерживает в стабильном состоянии реальную заработную плату и уровень цен (при отсутствии роста производительности труда)[11].

Естественная норма безработицы — это уровень безработицы, который удерживает в стабильном состоянии реальную заработную плату и уровень цен (при отсутствии роста производительности труда)[11].

По мнению монетаристов, отклонения безработицы от её равновесного уровня могут происходить только в краткосрочной перспективе. Если уровень занятости выше естественного уровня, то вырастает инфляция, если ниже, то инфляция снижается. Таким образом, в среднесрочной перспективе рынок приходит в равновесное состояние. Исходя из этих предпосылок делаются выводы, что политика в области занятости должна быть направлена на сглаживание колебаний уровня безработицы от её естественной нормы. При этом для уравновешивания рынка труда предлагается использовать инструменты крeдитно-денежной политики[3]:483.

Гипотеза постоянного дохода

В работе 1957 года «Теория функции потребления» Фридман объяснил поведение потребителей в гипотезе постоянного дохода. {P},}

{P},}

где α{\displaystyle {\alpha }} — постоянная величина[12].

Монетарная теория хозяйственного цикла

Основные положения концепции Фридмана

- Регулирующая роль государства в экономике должна быть ограничена контролем над денежным обращением;

- Рыночная экономика — саморегулирующая система. Диспропорции и другие отрицательные проявления связаны с избыточным присутствием государства в экономике;

- Денежная масса влияет на величину расходов потребителей, фирм. Увеличение массы денег приводит к росту производства, а после полной загрузки мощностей — к росту цен и инфляции;

- Инфляция должна быть подавлена любыми средствами, в том числе и с помощью сокращения социальных программ;

- При выборе темпа роста денег необходимо руководствоваться правилами «механического» прироста денежной массы, которое отражало бы два фактора: уровень ожидаемой инфляции; темп прироста общественного продукта.

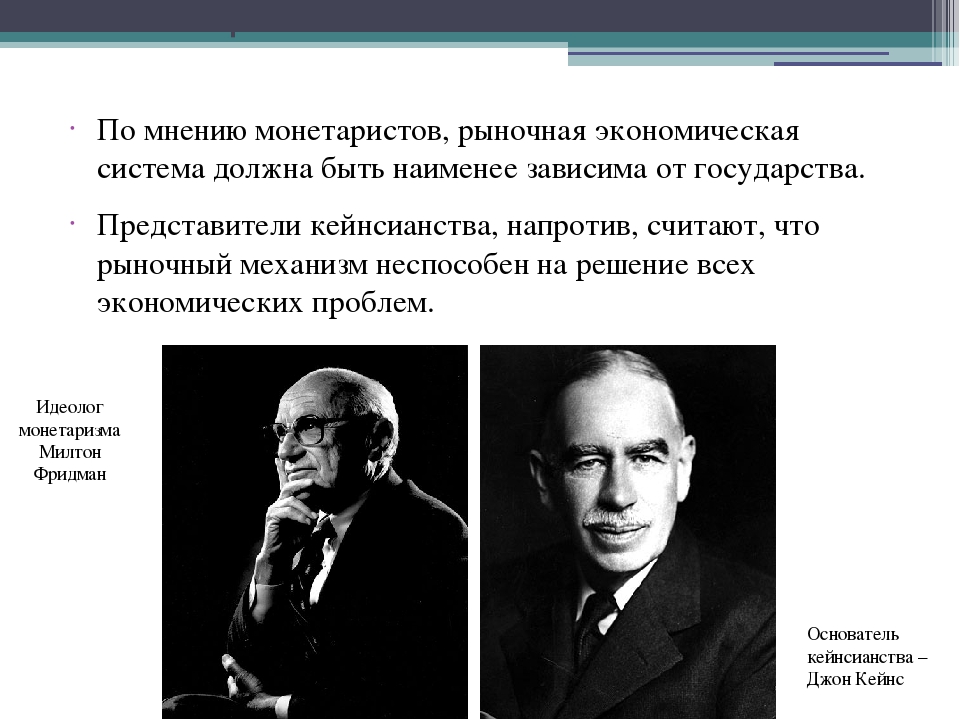

- Саморегулируемость рыночного хозяйства. Монетаристы считают, что рыночное хозяйство в силу внутренних тенденций стремится к стабильности, самоналаживанию. Если имеют место диспропорции, нарушения, то это происходит прежде всего в результате внешнего вмешательства. Данное положение направлено против идей Кейнса, призыв которого к государственному вмешательству ведёт, по мнению монетаристов, к нарушению нормального хода хозяйственного развития.

- Число государственных регуляторов сокращается до минимума. Исключается или снижается роль налогового, бюджетного регулирования.

- В качестве главного регулятора, воздействующего на хозяйственную жизнь, служат «денежные импульсы» — регулярная денежная эмиссия. Монетаристы указывают на взаимосвязь между изменением количества денег и циклическим развитием хозяйства. Эта идея обосновывалась в опубликованной в 1963 году книге американских экономистов Милтона Фридмана и Анны Шварц «Монетарная история Соединенных Штатов, 1867—1960». На основе анализа фактических данных здесь был сделан вывод о том, что от темпов роста денежной массы зависит последующее наступление той или иной фазы делового цикла. В частности, нехватка денег выступает главной причиной возникновения депрессии. Исходя из этого, монетаристы полагают, что государство должно обеспечить постоянную денежную эмиссию, величина которой будет соответствовать темпу прироста общественного продукта.

- Отказ от краткосрочной денежной политики. Поскольку изменение денежной массы сказывается на экономике не сразу, а с некоторым опозданием (лагом), следует кратковременные методы экономического регулирования, предложенные Кейнсом, заменить на долгосрочную политику, рассчитанную на длительное, постоянное воздействие на экономику.

Монетаристы считают, что рыночное хозяйство в силу внутренних тенденций стремится к стабильности, самоналаживанию. Если имеют место диспропорции, нарушения, то это происходит прежде всего в результате внешнего вмешательства. Данное положение направлено против идей Кейнса, призыв которого к государственному вмешательству ведёт, по мнению монетаристов, к нарушению нормального хода хозяйственного развития.

Монетаристы считают, что рыночное хозяйство в силу внутренних тенденций стремится к стабильности, самоналаживанию. Если имеют место диспропорции, нарушения, то это происходит прежде всего в результате внешнего вмешательства. Данное положение направлено против идей Кейнса, призыв которого к государственному вмешательству ведёт, по мнению монетаристов, к нарушению нормального хода хозяйственного развития. В частности, нехватка денег выступает главной причиной возникновения депрессии. Исходя из этого, монетаристы полагают, что государство должно обеспечить постоянную денежную эмиссию, величина которой будет соответствовать темпу прироста общественного продукта.

В частности, нехватка денег выступает главной причиной возникновения депрессии. Исходя из этого, монетаристы полагают, что государство должно обеспечить постоянную денежную эмиссию, величина которой будет соответствовать темпу прироста общественного продукта.Итак, согласно взглядам монетаристов деньги являются главной сферой, определяющей движение и развитие производства. Спрос на деньги имеет постоянную тенденцию к росту (что определяется, в частности, склонностью к сбережениям), и чтобы обеспечить соответствие между спросом на деньги и их предложением, необходимо проводить курс на постепенное увеличение (определённым темпом) денег в обращении. Государственное регулирование должно ограничиваться контролем над денежным обращением.

Государственное регулирование должно ограничиваться контролем над денежным обращением.

Основные представители: Милтон Фридман, Карл Бруннер, Алан Мельтцер, Анна Шварц.

Монетаризм на практике

Денежное таргетирование

Первым этапом проведения политики монетаризма Центральными Банками стало включение денежных агрегатов в свои эконометрические модели. Уже в 1966 году ФРС США начала изучать динамику денежных агрегатов. Распад Бреттон-Вудской системы способствовал распространению монетаристской концепции в денежно-кредитной сфере. Центральные Банки крупнейших стран переориентировались с таргетирования валютного курса на таргетирование денежных агрегатов. В 1970-х годах ФРС США в качестве промежуточной цели выбрала агрегат М1, а в качестве тактической цели — процентную ставку по федеральным фондам. После США Германия, Франция, Италия, Испания и Великобритания объявили об ориентирах прироста денежной массы. В 1979 году европейские страны пришли к соглашению о создании Европейской Валютной Системы, в рамках которой обязались удерживать курсы своих национальных валют в определённых пределах. Это привело к тому, что крупнейшие страны Европы проводили таргетирование и валютного курса и денежного предложения. Небольшие страны с открытой экономикой, типа Бельгии, Люксембурга, Ирландии и Дании продолжали таргетировать только валютный курс. При этом в 1975 году большинство развивающихся стран продолжало поддерживать какую-либо разновидность фиксированного курса. Однако, начиная с конца 1980-х годов денежное таргетирование начало уступать свои позиции инфляционному таргетированию. А уже к середине 2000-х годов большинство развитых стран перешло к политике определения целевого ориентира инфляции, а не денежных агрегатов[1].

Это привело к тому, что крупнейшие страны Европы проводили таргетирование и валютного курса и денежного предложения. Небольшие страны с открытой экономикой, типа Бельгии, Люксембурга, Ирландии и Дании продолжали таргетировать только валютный курс. При этом в 1975 году большинство развивающихся стран продолжало поддерживать какую-либо разновидность фиксированного курса. Однако, начиная с конца 1980-х годов денежное таргетирование начало уступать свои позиции инфляционному таргетированию. А уже к середине 2000-х годов большинство развитых стран перешло к политике определения целевого ориентира инфляции, а не денежных агрегатов[1].

Примечания

- ↑ 1 2 3 4 5 6 Моисеев С. Р. Взлет и падение монетаризма (рус.) // Вопросы экономики. — 2002. — № 9. — С. 92-104.

- ↑ М. Блауг. Экономическая мысль в ретроспективе. — М.: Дело, 1996. — С. 181. — 687 с. — ISBN 5-86461-151-4.

- ↑ 1 2 3 4 Сажина М. А., Чибриков Г. Г. Экономическая теория. — 2-е издание, переработанное и дополненное. — М.: Норма, 2007. — 672 с. — ISBN 978-5-468-00026-7.

- ↑ Мишкин Ф. Экономическая теория денег, банковского дела и финансовых рынков. — М.: Аспект Пресс, 1999. — С. 548-549. — 820 с. — ISBN 5-7567-0235-0.

- ↑ Мишкин Ф. Экономическая теория денег, банковского дела и финансовых рынков. — М.: Аспект Пресс, 1999. — С. 551. — 820 с. — ISBN 5-7567-0235-0.

- ↑ 1 2 Б. Сноудон, Х. Вэйн. Современная макроэкономика и её эволюция с монетаристской точки зрения: интервью с профессором Милтоном Фридманом. Перевод из Journal of Economic Studies (рус. ) // Эковест. — 2002. — № 4. — С. 520-557.

- ↑ Мишкин Ф. Экономическая теория денег, банковского дела и финансовых рынков. — М.: Аспект Пресс, 1999. — С. 563. — 820 с. — ISBN 5-7567-0235-0.

- ↑ С. Н. Ивашковский. Макроэкономика: Учебник. — 2-е издание, исправленное, дополненное. — М.: Дело, 2002. — С. 158-159. — 472 с. — ISBN 5-7749-0178-5.

- ↑ 1 2 К. Р. Макконел, С. Л. Брю. Экономикс: прнципы, проблемы и политика. — перевод с 13-го английского издания. — М.: ИНФРА-М, 1999. — С. 353. — 974 с. — ISBN 5-16-000001-1.

- ↑ Курс экономической теории / Под ред. Чепурина М. Н., Киселёвой Е. А.. — Киров: АСА, 1995. — С. 428-431. — 622 с.

- ↑ М. Блауг. Экономическая мысль в ретроспективе. — М.: Дело, 1996. — С. 631-634. — 687 с. — ISBN 5-86461-151-4.

- ↑ Н. Г. Мэнкью. Макроэкономика. — М.: МГУ, 1994. — С. 602-604. — 736 с. — ISBN 5-211-03213-6.

— М.: Дело, 1996. — С. 181. — 687 с. — ISBN 5-86461-151-4.

— М.: Дело, 1996. — С. 181. — 687 с. — ISBN 5-86461-151-4. ) // Эковест. — 2002. — № 4. — С. 520-557.

) // Эковест. — 2002. — № 4. — С. 520-557. Мэнкью. Макроэкономика. — М.: МГУ, 1994. — С. 602-604. — 736 с. — ISBN 5-211-03213-6.

Мэнкью. Макроэкономика. — М.: МГУ, 1994. — С. 602-604. — 736 с. — ISBN 5-211-03213-6.Шаблон:Экономики

Монетаризм | Что это такое

1. Предшественники монетаризма

Понимание того, что изменения цен зависят от объёма денежной массы, пришло в экономическую теорию с античных времен. Так, ещё в III веке об этом утверждал известный древнеримский юрист Юлий Павел. Позднее в 1752 году английский философ Д. Юм в «Очерке о деньгах» изучал связь между объёмом денежных средств и инфляцией. Юм утверждал, что повышение денежного предложения приводит к постепенному увеличению цен до достижения ими первоначальной пропорции с объёмом денег на рынке. Эти взгляды разделяло и большинство представителей классической школы политэкономии. К моменту написания Дж. С. Миллем «Принципов политической экономии» в общем виде уже сложилась количественная теория денег. К определению Юма Милль добавил уточнение о необходимости постоянства структуры спроса, так как он понимал, что предложение денег может изменять относительные цены. При этом он утверждал, что увеличение денежной массы не ведёт к автоматическому росту цен, потому что денежные резервы или товарное предложение также могут увеличиваться в сопоставимых объёмах.

При этом он утверждал, что увеличение денежной массы не ведёт к автоматическому росту цен, потому что денежные резервы или товарное предложение также могут увеличиваться в сопоставимых объёмах.

В рамках неоклассической школы И. Фишер в 1911 году придал количественной теории денег формальный вид в своём знаменитом уравнении обмена:

M V = P Q {\displaystyle MV=PQ},- V {\displaystyle V} — скорость обращения денег,

- где M {\displaystyle M} — количество денег в обращении,

- P {\displaystyle P} — уровень цен,

- Q {\displaystyle Q} — реальный объём производства:516. По своей сути это уравнение представляет собой тождество, поскольку оно верно по определению. При этом Фишер показал, что в краткосрочном периоде скорость обращения денег меняется очень медленно и её можно принять за постоянную величину.

Модификация данной теории Кембриджской школой Фишер формально выглядит следующим образом:

M = k P Y {\displaystyle M=kPY},- Y {\displaystyle Y} — размер реального дохода:517.

- где k {\displaystyle k} — доля наличных денежных средств в обращении,

Принципиально данные подходы отличаются тем, что Фишер придаёт большое значение технологическим факторам, а представители Кембриджской школы — выбору потребителей. При этом Фишер в отличие от А. Маршалла и А. Пигу исключает возможность влияния процентной ставки на спрос на деньги.

Несмотря на научное признание, количественная теория денег не выходила за пределы академических кругов. Это было связано с тем, что до Кейнса полноценной макроэкономической теории ещё не существовало, и теория денег не могла получить практического применения. А после своего появления кейнсианство сразу же заняло господствующее положение в макроэкономике того времени. В эти годы количественную теорию денег развивало лишь небольшое число экономистов, но, несмотря на это, были получены интересные результаты. Так, К. Варбуртон в 1945-53 годов обнаружил, что увеличение денежной массы приводит к росту цен, а краткосрочные колебания ВВП связаны с предложением денег. Его работы предвосхитили появление монетаризма, однако, научное сообщество не обратило на них особого внимания.

Его работы предвосхитили появление монетаризма, однако, научное сообщество не обратило на них особого внимания.

монетаризм — это… Что такое монетаризм?

МОНЕТАРИ́ЗМ -а; м. [от франц. monétaire — денежный] Экон. Экономическая политика, направленная на сдерживание роста денежной массы и уменьшение инфляции.

◁ Монетари́стский (см.). Монета́рный, -ая, -ое.

экономическая теория, рассматривает денежную массу, находящуюся в обращении, как определяющий фактор в формировании хозяйственной конъюнктуры. Монетаризм устанавливает причинную связь между изменениями количества денег и величиной ВВП. Монетаризм возник в США в 50-х гг. XX в. как антипод кейнсианства. Ведущий представитель монетаризма — американский экономист М. Фридмен.

МОНЕТАРИ́ЗМ (Monetarism), направление современной экономической теории, сторонники которого в отличие от кейнсианцев (см. КЕЙНСИАНСТВО) главным источником нестабильности экономической системы считают денежную сферу и нарушение ее функционирования. Основателем и лидером этого направления является М. Фридмен (см. ФРИДМЕН Милтон).

Основателем и лидером этого направления является М. Фридмен (см. ФРИДМЕН Милтон). Суть монетарной теории

В противовес кейнсианской теории Фридмен и его сподвижники выдвинули монетарную теорию определения уровня национального дохода и монетарную теорию экономического цикла. Согласно этой теории, важнейшее значение имеет расхождение между денежным спросом и его предложением. Функция денежного спроса у монетаристов носит устойчивый характер. Это означает, что экономика для своего нормального функционирования нуждается в устойчивом увеличении денежного предложения. Но денежное предложение отличается крайней нестабильностью, причем эта нестабильность как раз и порождается политикой государства и центрального банка, которые с помощью кредитно-денежного регулирования пытаются бороться с экономическими кризисами. Именно в расхождении между денежным спросом и предложением, в нестабильности денежного предложения видят монетаристы причину неустойчивости и циклических колебаний экономики.

Причины инфляции

Монетаризм разработал и свою теорию инфляции. Рост денежного предложения, согласно этой теории, вызывает частично рост реального дохода, а частично рост цен. Два фактора определяют распределение эффекта возросшей денежной массы между увеличением цен и приростом реального дохода. Это, во-первых, соотношение между текущим уровнем производства и уровнем, соответствующим полной занятости. Чем ближе экономика к состоянию полной занятости, тем в большей степени прирост денежной массы будет стимулировать рост цен, а не прирост национального дохода, во-вторых, это ожидаемое поведение цен. В условиях развивающейся инфляции сами ожидания дальнейшего роста цен будут превращать рост денежной массы скорее в дальнейший рост цен, чем способствовать росту реального дохода.

Именно инфляцию — а не кризисы — монетаристы считают основным злом рыночной системы.

Теория безработицы

Монетаристы выступили и против кейнсианской теории безработицы.

Они выдвинули теории «естественной нормы безработицы», «новую микроэкономическую теорию безработицы». Эти теории связывают уровень безработицы с негибкостью рынков труда, с недостатком мобильности рабочей силы, с несовершенством информации, то есть с особенностями предложения самой рабочей силы. Во всех этих теориях безработица выступает как «добровольная» (а не вынужденная, как у Дж. М. Кейнса (см. КЕЙНС Джон Мейнард)) и сохраняется на некотором «естественном» уровне постоянно. Причем чрезмерное разрастание социальных выплат со стороны государства ослабляет стимулы к трудоустройству, способствует увеличению «добровольной» безработицы. В этих условиях политика полной занятости, по мнению монетаристов, способна лишь стимулировать инфляцию и усиливать диспропорции на рынке труда.

Они выдвинули теории «естественной нормы безработицы», «новую микроэкономическую теорию безработицы». Эти теории связывают уровень безработицы с негибкостью рынков труда, с недостатком мобильности рабочей силы, с несовершенством информации, то есть с особенностями предложения самой рабочей силы. Во всех этих теориях безработица выступает как «добровольная» (а не вынужденная, как у Дж. М. Кейнса (см. КЕЙНС Джон Мейнард)) и сохраняется на некотором «естественном» уровне постоянно. Причем чрезмерное разрастание социальных выплат со стороны государства ослабляет стимулы к трудоустройству, способствует увеличению «добровольной» безработицы. В этих условиях политика полной занятости, по мнению монетаристов, способна лишь стимулировать инфляцию и усиливать диспропорции на рынке труда. Проблемы государственного регулирования

Монетаристы отвергают и кейнсианскую теорию дефицитного финансирования экономики. Они считают, что бюджетный дефицит ни в коей мере не стимулирует рост экономики.

Он либо непосредственно питает инфляцию, либо, если его финансирование осуществляется с помощью займов на рынках частного капитала, обостряет конкуренцию на этих рынках, повышает ставки процента и вытесняет частный капитал, снижая тем самым уровень инвестиций. Экономическая политика, по мнению монетаристов, должна переориентироваться с безответственных кейнсианских рецептов антициклического регулирования, ведущих к резким колебаниям денежной массы, и прежде всего от дефицитного финансирования к строгому регулированию денег в обращении независимо от характера конъюнктуры. Экономическая политика должна отказаться от недостижимого принципа «точной настройки» экономической конъюнктуры и руководствоваться строгим «правилом», согласно которому денежная масса должна увеличиваться в соответствии долгосрочным темпом роста национального дохода.

Он либо непосредственно питает инфляцию, либо, если его финансирование осуществляется с помощью займов на рынках частного капитала, обостряет конкуренцию на этих рынках, повышает ставки процента и вытесняет частный капитал, снижая тем самым уровень инвестиций. Экономическая политика, по мнению монетаристов, должна переориентироваться с безответственных кейнсианских рецептов антициклического регулирования, ведущих к резким колебаниям денежной массы, и прежде всего от дефицитного финансирования к строгому регулированию денег в обращении независимо от характера конъюнктуры. Экономическая политика должна отказаться от недостижимого принципа «точной настройки» экономической конъюнктуры и руководствоваться строгим «правилом», согласно которому денежная масса должна увеличиваться в соответствии долгосрочным темпом роста национального дохода.Новый монетаризм

4. Модель «нового» монетаризм.

(Model «new» monetarism) Модель «нового» денежная система прошла три этапа развития. так называемое первое поколение модели восходит к 1980-и на протяжении многих лет, опирался на ряд упрощений, в том числе и неделимости денег и товаров, а также редкие двусторонние сделки между экономическими агентами, это позволило сосредоточиться на обменный механизм, выходят условий торговли. вывод первых моделей заключался в том, что по сравнению с бартерной институт денег дает определенные преимущества. они позволяют сбалансировать более высокого уровня благосостояния по отношению к бартерной экономики и способствовать специализации экономических агентов. главной заслугой первых моделей – описание торговли с использованием денег. как иронично говорят «новые» монетаристы, они «экономические агенты торгуют друг с другом, не только в отношении бюджетных ограничений».

так называемое первое поколение модели восходит к 1980-и на протяжении многих лет, опирался на ряд упрощений, в том числе и неделимости денег и товаров, а также редкие двусторонние сделки между экономическими агентами, это позволило сосредоточиться на обменный механизм, выходят условий торговли. вывод первых моделей заключался в том, что по сравнению с бартерной институт денег дает определенные преимущества. они позволяют сбалансировать более высокого уровня благосостояния по отношению к бартерной экономики и способствовать специализации экономических агентов. главной заслугой первых моделей – описание торговли с использованием денег. как иронично говорят «новые» монетаристы, они «экономические агенты торгуют друг с другом, не только в отношении бюджетных ограничений».

В середине 1990-х лет. модель второго поколения, в котором товары делятся и непостоянные, а деньги остаются неделимыми. их первыми разработчиками были Альберто Трехос из Института экономического анализа Барселоне, и Рэндалл Райт Федерального резервного банка Миннеаполиса. достижение второго поколения модели является моделирование торговой среды, в которой цены являются эндогенными, а также моделирование торговых переговорах при заключении сделки.

Денежное модели третьего поколения 2000-х лет, рассматривая товары, и деньги как временные и делится. кроме того, в модели появляются активов, распространение которых может быть эндогенным способом. классическая модель третьего поколения является развитие Рикардо Лагос и Рэндалл Райт. их достижением является механизм ценообразования неваляшка тип звука на микроуровне. важность денег проистекает из сосуществования мены и денежного обращения, а также деление хозяйства в централизованных и децентрализованных рынков, проблем с поиском и обмена. введение в моделирование централизованной / децентрализованных рынков позволяет добавлять элементы, которые трудно описать в модели поиска, такие как капитал и рынок труда, налогово-бюджетная политика и т. д., как полагают «новые» монетаристы, третьего поколения модели, которая ближе к реалистичной описание экономической деятельности. предлагаемый подход позволяет разработать альтернативный механизм кейнсианской номинальных жесткостей, которые не первое предположение, но эндогенная результате моделирования.

Модели «нового» монетаризм можно найти в сборнике статей по итогам научных конференций.

история и современность (Курсовая работа)

Предмет: Экономика

Тип работы: Курсовая работа

Дата добавления: 01.02.2019

- Данная курсовая работа не является научным трудом, не является готовой курсовой работой!

- Данная работа представляет собой готовый результат, структурирования и форматирования собранной информации и её обработки мной, поэтому эта работа предназначена для использования в качестве материала первоисточника для самостоятельной подготовки учебной работы.

У вас нет времени или вам не удаётся понять эту тему? Напишите мне в whatsapp, согласуем сроки и я вам помогу!

На этой странице вы научитесь оформлять курсовую работу по ГОСТу:

Оформление курсовой работы по ГОСТу

Собрала для Вас похожие темы, посмотрите, почитайте, возможно они Вам помогут:

Введение

Милтон Фридман — американский экономист, лауреат Нобелевской премии по экономике 1976 года, присуждаемой за «исследования в области потребления, истории и теории денег».

Имя М. Фридмана — нобелевского лауреата в современной экономической теории обычно связывают с лидером «Чикагской валютной школы» и главным противником кейнсианской концепции государственного регулирования экономики.

Предметом исследования является разработка денежно-кредитной теории, а также практическая демонстрация сложности политики экономической стабилизации.

Целью данной работы является изучение биографии М. Фридмана и его теории

Для достижения этой цели необходимо выполнить следующие задачи:

- изучить биографию

- изучить модель М. Фридмана

- рассмотреть возможность использования его модели

Описание биографии Милтона Фридемана

Милтон Фридман родился 31 июля 1912 года в Нью-Йорке в семье иммигрантов из Восточной Европы. Вскоре после его рождения семья переехала в Рэуэй, штат Нью-Джерси. Мать работала в магазине галантереи, а отец, как позже вспоминал Фридман, «безуспешно пытался добиться результатов в безнадежных торговых операциях». Семья имела небольшие и переменные доходы и не могла избавиться от нужды.

В возрасте 16 лет Милтон Фридман был принят в Университет Рутгерса с правом частичной стипендии.

В 1932 году ему была присвоена степень бакалавра сразу в двух дисциплинах — экономика и математика. М. Фридман продолжил свою специализацию по экономике в Чикагском университете. После получения степени магистра в Чикагском университете в 1933 году Фридман перешел в Колумбийский университет (Нью-Йорк) для прохождения стажировки в аспирантуре. В конце 1934 года он начал работать научным сотрудником в Чикагском университете. В летний период 1935 г. М. Фридман принял участие в потребительском бюджете исследовательского проекта масштабного для Национального комитета США по природным ресурсам.

Сотрудничество Фридмана с Национальным бюро экономических исследований США (NBER) началось в 1937 году, когда он начал работать под руководством С. Кузнеца (будущий лауреат Нобелевской премии). В 1940 году они завершили совместную научную работу «Доходы от независимой частной практики». Эта работа впоследствии легла в основу диссертации, за которую М. Фридман в 1946 году был удостоен докторской степени по экономике в Колумбийском университете.

Во время Второй мировой войны Фридман участвовал в разработке налоговой политики по поручению Министерства финансов, проводит исследования по военной статистике.

В 1945–1946 годах преподает экономику в Университете Миннесоты. Затем М. Фридман возвращается в Чикагский университет и становится доцентом кафедры экономики.

С помощью NBEI Фридман начинает много лет работы по созданию денежной теории. Его последующий вклад в теорию и практику экономической науки сопровождается неожиданными результатами, он становится плодотворным исследователем во главе с так называемой «Чикагской школой» экономистов.

В 1950 году он работал в Париже консультантом по реализации плана Маршалла, который предусматривал восстановление экономики Западной Европы, разрушенной войной. В своей книге «Теория функции потребления», опубликованной в 1957 году, М. Фридман сформулировал и обосновал свою теорию «постоянного дохода потребления».

В 1951 году Фридман был награжден медалью Джона Бейтса Кларка Американской экономической ассоциации.

В 1956 г. под его редакцией был опубликован сборник статей «Исследования в области количественной теории денег».

В 1963 году Фридман опубликовал фундаментальную работу «Формирование денежной системы США», написанную в сотрудничестве с Анной Шварц. В этой книге он защищает положение, согласно которому в долгосрочные периоды основные изменения в экономической жизни связаны, прежде всего, с денежной массой и ее движением. «Домохозяйство танцует под мелодию доллара, повторяя танец доллара», — говорит М. Фридман. Все основные экономические потрясения, включая Великий кризис 1930 года, объясняются Фридманом как следствие денежно-кредитной политики, а не нестабильность рыночной экономики. По мнению Фридмана, влияние денег на экономическую деятельность является не внешним (экзогенным) фактором в экономике, а, наоборот, внутренним (эндогенным) фактором. Вслед за валютной школой он считает спрос на деньги одним из важнейших драйверов экономики. Монетарная концепция Фридмана, по словам американского экономиста Г. Эллиса, привела к «повторному открытию денег» из-за почти повсеместного роста, особенно в последний период, инфляции.

Взгляды Фридмана на важность невмешательства государства в экономическую политику были широко известны благодаря его книге «Капитализм и свобода» (1962) и постоянным публикациям в рубрике «Ньюсуик», посвященной ему (с 1966 года).

В 1967 году М. Фридман был избран президентом Американской экономической ассоциации.

В 1969-1973 годах он был экономическим советником президента США Ричарда Никсона. Он заслужил признание в качестве советника президента Ричарда М. Никсона, несмотря на его расхождения с ним по поводу установления жесткого контроля над ценами и заработной платой в 1971 году . Взгляды Фридмана на важность невмешательства государства в социальную политику были широко известны благодаря постоянному публикация в отведенном для него, с 1966 года , в рубрике «Новостная неделя» журнала, а также благодаря более ранней публикации книги «Капитализм и свобода» (Capitalism and Freedom, 1962). Его популярная книга « Свобода выбора» (1980) даже дала название телевизионному заголовку за серию бесед по социальным и экономическим вопросам.

Краткое описание Нобелевской премии

В 1976 году Милтон Фридман был удостоен Нобелевской премии по экономике «за достижения в области анализа потребления, истории денежного обращения и развития денежной теории, а также за практическую демонстрацию сложности политики экономическая стабилизация «.

В Нобелевской лекции он вернулся к теме, которая уже затрагивалась в 1967 году при обращении к Американской экономической ассоциации, к отрицанию замечаний Кейнса относительно стабильной взаимосвязи между уровнем инфляции и безработицей. Он пришел к выводу, что в течение длительного интервала кривая Филлипса, тем не менее, смещается вверх при естественном росте безработицы.

По его мнению, причиной этого явления было принятие роста безработицы в качестве возрастающего параметра вместо того, чтобы интерпретировать его как постоянную числовую константу. В краткосрочной перспективе, по его мнению, инфляционная денежно-кредитная и налогово-бюджетная политика может лишь временно снизить уровень безработицы, поскольку рабочие и корпорации по привычке увеличивают доходы, что в конечном итоге не может не повысить цены (и, следовательно, повысить безработица).

Несмотря на то, что многие взгляды М. Фридмана на экономическую теорию и государственную политику считаются противоречивыми, он, как выразился английский экономист Джон Бартон, «дал нам основу для будущих исследований в области макроэкономики».

В 1977 году М. Фридман покинул Чикагский университет, где он преподавал в течение многих лет, и начал работать старшим научным сотрудником в Институте Гувера при Стэнфордском университете в Калифорнии.

В 1980 году была опубликована его книга «Свобода выбора» (которая стала популярной), которая дала название циклу его бесед на телевидении по социальным и экономическим вопросам.

В 1981-1984 годах М. Фридман был экономическим советником президента США Рональда Рейгана.

Милтон Фридман был удостоен почетных степеней многих американских и зарубежных университетов и академий.

М. Фридман в своей работе многогранен, и, что очень важно, его научные интересы охватывают область методологии экономической науки. Действительно, в течение многих лет в своих дискуссиях по этой проблеме экономисты не могут обойтись без анализа методологии позитивной экономической науки (1953 г.) Фридмана, как и без эссе по аналогичной теме, написанного Л. Роббинсом (1932 г.). Р. Хейльбронер (1991 г.) и М. Алле (1990 г.) или знаменитая лекция П. Самуэльсона на Нобелевской премии по экономике (1970 г.).

Таким образом, именно из позитивистского методологического эссе М. Фридмана можно сделать экстраординарные суждения о том, что экономическая теория как набор существенных гипотез принимается, когда она может «объяснить» фактические данные, только из которых следует, является ли она «правильной» или «Ошибочный» и будет ли он «принят» или «отклонен»; что, в свою очередь, факты никогда не могут «доказать гипотезу», поскольку они могут только установить ее ошибочность. В то же время его солидарность с теми учеными, которые считают недопустимым представление экономической теории как описывающей, а не прогнозирующей, очевидна, превращая ее в просто замаскированную математику. По словам М. Фридмана, спорить о разнообразии и сложности экономических явлений означает отрицать преходящую природу знания, которая воплощает смысл научной деятельности, и поэтому «любая теория обязательно имеет переходный характер и может изменяться с прогресс знаний «. В то же время процесс открытия чего-то нового в знакомом материале, заключает нобелевский лауреат, должен обсуждаться в психологических, а не логических категориях и, изучая автобиографии и биографии, стимулировать его с помощью афоризмов и примеров.

Денежных рецепта экономического здоровья

Что такое монетаризм? Каковы его постулаты, причины влияния?

Денежный — означает денежный (деньги — деньги, денежный — денежный). Согласно определению Бернарда Ива и Колли Жан-Клода, монетаризм — это поток экономической мысли, который отводит денькам решающую роль в колебательном движении экономики. Монетаризм — это не только наука о деньгах. Представители этой школы находятся в фокусе денежных категорий, денежных инструментов; однако они заинтересованы не только в монетарном механизме, банковской системе, денежно-кредитной политике и валютных отношениях. Монетаристы изучают эти процессы, чтобы определить взаимосвязь между предложением денег и выпуском. По их мнению, банки являются ведущим регуляторным инструментом, с помощью или при непосредственном участии которого изменения на денежном рынке трансформируются в изменения на рынке товаров и услуг.

Монетаризм, как следует из его названия, фокусируется на деньгах, и его фундаментальным уравнением является уравнение обмена : MV = PQ, где M — денежная масса; V — скорость обращения денег; П — уровень цен; Q — объем предоставленных услуг.

Монетаризм — это теория, основанная на представлениях о решающем влиянии денежной массы на цены, инфляцию и ход экономических процессов. Поэтому монетаристы сводят экономическое управление прежде всего к государственному контролю над денежной массой, эмиссии денег.

Можно сказать, что монетаризм — это наука о деньгах и их роли в процессе воспроизводства. Это целостная, «общая» теория, представляющая особый подход к регулированию экономики с помощью денежных инструментов.

Элементы монетаризма видны даже в экономических учениях античности и явно присутствуют среди меркантилистов. В определенной степени монетаризм присущ и классической школе, в частности Д. Рикардо. Но в современной, вполне законченной форме понятие монетаризма выражено в работах Нобелевской премии по экономике 1976 года американского профессора Милтона Фридмана.

Внимание к монетаристской теории возросло со второй половины 70-х — начала 80-х годов. В этот период кейнсианские методы оказались неэффективными; Начались поиски новых подходов к восстановлению экономического равновесия. Если у Кейнса была самая острая проблема, поставленная в центре анализа как безработица, занятость и экономический рост, то примерно с середины 70-х годов. ситуация изменилась. Теперь задача регулирования инфляции вышла на первый план.

Сравнительный анализ монетаризма и кейнсианства

Основное несоответствие во взглядах М. Фридмана и Дж. М. Кейнса заключается в государственном регулировании экономики. Вот почему два ученых по-разному оценивают кризис 1929-1933 годов. и, соответственно, выходы из депрессии. Основная идея работы Кейнса — полное государственное регулирование экономики и, соответственно, чтобы преодолеть депрессию, необходимо увеличить государственные расходы в различных формах: рост государственного сектора в экономике, организация общественных работ. предоставление льгот и субсидий частным предприятиям, а также государственные закупки в частном секторе. В отличие от своего предшественника, М. Фридман считает экономику системой саморегулирования и требует, чтобы вмешательство государства ограничивалось только монетарной областью. Деньги, по мнению Фридмана, могут быть стихийным регулятором экономических процессов.

В 70-х годах мировая экономика была шокирована серьезным экономическим кризисом. Главной была инфляция на фоне общего спада производства.

Что такое инфляция? «Под инфляцией, — пишет Милтон Фридман, — я имею в виду устойчивый и непрерывный рост цен, который всегда и везде проявляется как денежное явление, вызванное избытком денег по отношению к выпуску».

Такое монетаристское определение предполагает, что центр тяжести инфляции находится в сфере обращения. С этих позиций допустимо ограниченное вмешательство государства в процесс воспроизводства . В кейнсианских теориях, напротив, инфляция относится к чрезмерному потребительскому спросу, причины которого лежат как на стороне предложения, так и на стороне спроса. Инфляция подорвала инвестиционную активность, и дальнейшая активизация экономики с помощью кейнсианских рецептов стала невозможной. Тогда интерес политиков переместился в пользу монетаризма. Монетаризм провозглашает незыблемость основ рыночной экономики: свободная конкуренция и свободное ценообразование как условия достижения равновесия. Монетаристы считают, что рынок остается саморегулирующейся системой, и область государственного вмешательства должна быть ограничена монетарной сферой.

В 60-х и 70-х годах концепция неолибералов о создании и функционировании модели «социальной рыночной экономики» во многом соответствовала институциональной модели, возникшей в тот период в отношении «общества всеобщего благосостояния», поскольку идея эксплуатация человека человеком и классовый антагонизм. Обе модели, кроме того, основаны на идее активной социальной функции государства для обеспечения равных прав и равных возможностей для всех граждан в получении социальных услуг и повышения их благосостояния. Более того, внешнее проявление «общего процветания» означало, конечно, не только увеличение числа акционеров в различных слоях общества, но и повышение стабильности всех государственных институтов, уверенность значительной части трудящихся. в будущем.

В США альтернативой кейнсианству была так называемая «чикагская школа» неолиберализма, денежные идеи которой возникли в стенах Чикагского университета в 1920-х годах. Однако американский монетаризм приобрел независимую и даже более ведущую роль в неолиберальном движении в конце 50-х и начале 60-х годов с появлением ряда публикаций М. Фридмана. Последний и его соратники кейнсианские немонетарные факторы (например, инвестиционные) отдали предпочтение монетарным факторам.

Это произошло в 60-х годах, когда первые серьезные сомнения в необходимости, по выражению М. Блауга, «упрощенных экономических рекомендаций политикам, типичным для кейнсианской революции», появились среди экономистов после ознакомления с А., который был представлен в 1958 году. Э. Эмпирическая кривая В. Филлипса, характеризующая связь между годовым процентным изменением заработной платы в денежном выражении и уровнем (долей) безработицы в Англии за период с 1861 по 1913 г. Более того, дискуссии об этой зависимости приобрели еще больший размах после в 1964 году П. Самуэльсон включил фактически новое понятие, связанное с этой кривой, в шестое издание своего учебника «Экономика» и назвал саму диаграмму именем ее автора — Кривой Филлипса.

Что касается последнего, М. Блауг пишет, что это оказалось открытием, которое «ударило на месте старый кейнсианский идеал полной занятости без инфляции в качестве цели экономической политики. Стабильность цен и безработица оказались несовместимыми, противоречивыми целями: снижение безработицы достижимо только за счет ускоренной инфляции, а снижение инфляции обычно подразумевает увеличение безработных. Таким образом, прежняя надежда на достижение стабильных цен и одновременной полной занятости сменилась идеей выбора между стабильностью цен и полной занятостью. »

Так, М. Фридман и его коллеги, основанные на исследованиях вокруг «построения» кривой Филлипса, пришли к выводу, что эта кривая далеко не стабильна, особенно с учетом ситуации в экономике многих стран мира в конце 60-х годов. Когда инфляция возросла, вопреки «логике», эта кривая сопровождалась не снижением, а ростом безработицы, а затем — в начале 70-х годов — наблюдалось одновременное увеличение как инфляции, так и безработицы.

М. Фридман попытался возродить ценность денег, денежной массы и денежного обращения в экономических процессах. В связи с этим соотечественник и противник М. Фридмана экономист Дж. Тобин, не согласившись с идеей монетаристов, что «деньги имеют значение», не без упрека, возразил против этого: «Только деньги имеют значение». Не оставляя это замечание без внимания, М. Фридман в своей «Теоретической основе анализа денег» (1970) писал: «Я рассматриваю выражение, которое характеризует нашу позицию:« деньги — это единственное, что имеет значение для изменения номинального дохода и краткосрочных изменений в реальный доход «, как некое преувеличение, которое, однако, правильно характеризует направление наших выводов. Утверждение:» Деньги — это единственное, что имеет значение «, я считаю искажение наших выводов».

Между тем, монетарная концепция, неолиберальная по своей природе, была проверена правительством США при президенте Р. Никсоне в 1969-1970 гг. (тогда М. Фридман был советником президента этой страны). Но наиболее удачные денежно-экономические взгляды были при следующем республиканском правительстве США во время так называемой «рейганомики», которая позволила ослабить инфляцию при реальном укреплении доллара.

Новизна концепции государственного вмешательства в экономику, по словам Фридмана, заключается в том, что, в отличие от кейнсианской концепции, она ограничена жесткой монетарной политикой. Последнее тесно связано с «естественным уровнем безработицы» Фридмана, достигнутым за счет постоянного и стабильного роста количества денег в размере 3-4% в год, независимо от состояния рынка (учитывая среднее значение Темпы роста ВВП США за ряд лет, согласно которым максимально возможный уровень национальной экономики).

Несмотря на то, что политические оппоненты часто называют «консервативный» ярлык, Фридман гораздо ближе к классическому либерализму Адама Смита и Джона Стюарта Милля, чем к традиционно консервативному крылу экономической доктрины. Он считает, что цели, преследуемые им в действительности, не расходятся с целями современного либерального движения. Он говорит: «Другой подход к экономической политике, особенно для непосвященных, проистекает в основном из различий в прогнозах последующих экономических действий, а не из-за несоответствия фундаментальных принципов и концепций». Хотя присуждение премии им. Ф. Нобеля вызвало ряд возражений со стороны профессиональных экономистов и людей, которые остро заинтересованы в экономических вопросах, вклад лауреата в теоретические и прикладные исследования получил широкое признание. Итак, Пол Самуэльсон назвал его «экономистом-экономистом».

Концепция Милтона Фридмана

Концепция М. Фридмана о «естественном уровне безработицы» (ЕНБ) основана как на институциональных, так и на законодательных детерминантах (то есть первых, например, профсоюзах, а второй — возможности, например, принятия закона о минимальная заработная плата). Это позволяет обосновать минимальный уровень безработицы, при котором инфляция будет невозможна в течение определенного периода времени. По словам М. Блауга, «ЕНБ, к которому постоянно возвращается экономика, является современной монетарной версией старой классической доктрины строго пропорциональных отношений между деньгами и ценами в долгосрочной перспективе;« якорь », который удерживает интерес Оцените в стабильном положении … »

Чтобы представить концепцию Фридмана, давайте попробуем выделить его отправные точки, в той или иной степени разделяемые его сторонниками.

Первый тезис — признание устойчивости рыночной экономики. По мнению монетаристов, сама рыночная экономика в силу внутренних тенденций и условий стремится к стабильности и саморегулированию. Система рыночной конкуренции обеспечивает высокую стабильность. Цены играют роль основного инструмента, который обеспечивает корректировку в случае дисбаланса. Возникновение отклонений, дисбалансов обычно является результатом внешних помех, ошибок государственного регулирования, а не внутренних причин. Рынок обладает способностью поглощать, успокаивать шоковые импульсы.

Постулат о стабильности рыночной экономики направлен против заявления Кейнса о необходимости вмешательства государства, которое, по их словам, нарушает естественный процесс.

Второй тезис — приоритет денежных факторов. Среди различных инструментов, влияющих на экономику, предпочтение следует отдавать монетарным инструментам. Именно они (а не административные, а не методы ценообразования, а не налоговая система) способны наилучшим образом обеспечить экономическую стабильность в качестве основной цели регулирования.

Если Кейнс оценил фискальную политику как довольно точный, быстрый и предсказуемый инструмент, основанный на результатах, то, напротив, Фридман характеризует денежно-кредитную политику аналогичным образом.

Деньги — это особый товар; их основное свойство — ликвидность. Имея деньги, вы всегда можете их продать, купить любой товар на нем. Деньги выполняют особую функцию, они способны выполнять регулирующую, стабилизирующую роль. Они влияют на экономику через институциональную структуру, банковскую систему, которая создает деньги и формирует финансовую политику. Деньги влияют на цены, потребительский спрос, уровень затрат, объем и структуру производства.

Фридман исходит из того, что существует довольно тесная взаимосвязь между движением денег (темпами роста денежной массы) и динамикой ВВП. Ускорение или замедление темпов роста денежной массы влияет на развитие деловой активности, циклические колебания производства.

Третий тезис заключается в том, что регулирование должно быть сосредоточено не на текущих, а на долгосрочных задачах. Дело в том, что последствия колебаний денежной массы влияют не сразу на основные экономические параметры, а с определенным временным разрывом. Как правило, отставание (временной разрыв) составляет несколько месяцев. Он варьируется от страны к стране, в зависимости от состояния рынка и других факторов.

Анализ лагов приводит Фридмана к выводу о требованиях к текущей денежно-кредитной политике. Текущие корректировки с целью влияния на ситуацию, как правило, запаздывают. Результаты противоположны ожидаемым. Прогнозы на любой длительный период ненадежны. Ситуация и основные экономические параметры быстро меняются. Поэтому денежно-кредитная политика направлена не на то, чтобы фокусироваться на текущих последствиях и краткосрочных изменениях, а на долгосрочную природу.

Четвертый тезис — необходимость изучения мотивов поведения человека. «Рынок представляет взаимный интерес. Суть рынка в том, что люди собираются вместе и договариваются. » Важная личная инициатива, условия для ее активизации. Необходим учет и анализ действий участников экономического процесса. На основании этого анализа можно делать прогнозы, что является задачей экономиста. Обоснованность прогнозов служит проверкой правильности теоретических выводов и постулатов.

В качестве примера мы ссылаемся на рассмотрение и оценку поведения людей при выборе альтернативных вариантов с различной степенью риска. Следует отметить, что выбор между различными степенями риска имеет место не только в страховании или азартных играх, где он очень очевиден, но также «явно присутствует и важен в гораздо более широкой сфере экономических альтернатив». Он присутствует при выборе профессии. В некоторых профессиях предполагаемый доход будет в очень узких пределах (работа бухгалтера), в других — доход может значительно различаться (профессия художника), в третьих — ожидаются большие успехи из-за незнания реальная ситуация. «Основные экономические решения человека, в котором риск играет важную роль, связаны с использованием его возможностей: в какой профессии участвовать, в какой предпринимательской деятельности участвовать, как инвестировать капитал …» Фридман — математик -экономист, предпочитающий точность оценок и формулировок; стремится объединить теоретические обобщения и «математическую благодать» с изучением реальных мотивов людей с объяснением «наблюдаемого поведения». Он считает, что люди упрямы, их мотивы зависят от многих факторов, в том числе от степени осведомленности, ожиданий, предвидения действий правительства.

Монетаристские рецепты сегодня не ведутся. Это связано, в частности, с тем, что главной проблемой для Запада в последние годы стала не инфляция, а занятость, рост, доходы. Политики и экономисты интересуются подходами и рецептами стратегического плана, а монетаризм не дает соответствующих рекомендаций. Монетаристические рецепты обычно используются не в «чистой» форме, а в комплексе, в сочетании с выводами и рецептами теоретиков других школ.

Таким образом, практика убедительно показала, что монетаризм не способен решать долгосрочные стратегические задачи. «Шоковая терапия» не является радикальным лекарством. Это приводит к инфляции, падению производства, неэффективной структуре, сокращению инвестиций. Финансовый сектор оторван от производства. Рецепты монетарной теории не следует рассматривать как универсальную схему. Их следует использовать с учетом реальных условий в сочетании с другими мерами экономической политики.

Критизм Милтона Фридмена международного валютного фонда

Совершенной неожиданностью стала критика Международного валютного фонда профессором Чикагского университета ультрамонетарианцем Милтоном Фридманом. Об этом сообщает британская газета The London Times. Выступая в Гонконге перед началом ежегодной встречи МВФ-ВБ, он подчеркнул, что даже после краха Бреттон-Вудской системы в 1971 году в таких организациях, как международный валютный фонд, не было необходимости. «Это должно было быть устранено в 1971 году, но поскольку этого не произошло, то это нужно сделать сейчас. Если ваше частное предприятие перестанет функционировать, оно обанкротится и прекратит свое существование. Но этого не произойдет с правительственной организацией. »

Разумеется, Фридмана не волнует «обусловленность» международного валютного фонда, а вмешательство надзорных органов международного валютного фонда в функционирование рынка. Именно поэтому он сказал, что Международный валютный фонд «сейчас приносит больше вреда, чем пользы».

Но М. Фридман (впрочем, как и ряд других экономистов и политиков) неправильно интерпретирует статус международного валютного фонда. Другой американский экономист Линдон Ларуш в своем выступлении на пресс-конференции в Государственной Думе Российской Федерации (6 июня 1995 года) пояснил, что Международный валютный фонд только формально считается агентством ООН. По сути, это банк центральных банков. А центральный банк чаще всего является частным банком с особыми правами со стороны правительства своей страны. «Центральный банк, — подчеркивает Ларуш, — на самом деле является акционерным обществом группы частных банкиров. Например, Федеральная резервная система США не является правительственным агентством. Фактически это акционерное общество ведущих финансовых групп США, которое в соответствии с Законом о Федеральном резерве 1913 года получило особые привилегии. »

По сути, международный валютный фонд находится во владении финансовой мафии, которая представляет интересы группы семейных банков. «Таким образом, — считает Ларуш, — Международный валютный фонд является агентством международной финансовой олигархии, которое подчинило ряд правительств, которые позволяют этой монополии контролировать даже свои национальные валюты и создавать деньги из воздуха, ничем не подкрепленные «.

Таким образом, Милтон Фридман является не только идеологом монетаризма, но и активным поборником денежно-кредитной и финансовой политики МВФ, ВБ и других. Линдон Ларуш — основатель физической экономики и непримиримый борец против идеологии монетаризма и его транспортных средств, прежде всего МВФ. И тогда … уничижительная критика международного валютного фонда разразилась в его яростном идеологическом единомышленнике! Есть о чем подумать не только руководителям международного валютного фонда, но и тем, кто пытается его накормить.

Вывод

Из первой главы мы можем заключить, что именно из позитивистского методологического эссе М. Фридмана можно сделать экстраординарные суждения о том, что экономическая теория как набор значимых гипотез принимается, когда она может «объяснить» фактические данные, только из которых она вытекает ». правильно «или» ошибочно «и будет ли оно» принято «или» отклонено «; что, в свою очередь, факты никогда не могут «доказать гипотезу», поскольку они могут только установить ее ошибочность. В то же время его солидарность с теми учеными, которые считают недопустимым представление экономической теории как описывающей, а не прогнозирующей, очевидна, превращая ее в просто замаскированную математику. По словам М. Фридмана, спорить о разнообразии и сложности экономических явлений означает отрицать преходящую природу знания, которая воплощает смысл научной деятельности, и поэтому «любая теория обязательно имеет переходный характер и может изменяться с прогресс знаний «. В то же время процесс открытия чего-то нового в знакомом материале, заключает нобелевский лауреат, должен обсуждаться в психологических, а не логических категориях и, изучая автобиографии и биографии, стимулировать его с помощью афоризмов и примеров.

Из второй главы практика убедительно показала, что монетаризм не способен решать долгосрочные стратегические задачи. «Шоковая терапия» не является радикальным лекарством. Это приводит к инфляции, падению производства, неэффективной структуре, сокращению инвестиций. Финансовый сектор оторван от производства. Рецепты монетарной теории не следует рассматривать как универсальную схему. Их следует использовать с учетом реальных условий в сочетании с другими мерами экономической политики.

В третьей главе мы узнали, что Милтон Фридман является не только идеологом монетаризма, но и активным поборником денежно-кредитной и финансовой политики МВФ, ВБ и других. Линдон Ларуш — основатель физической экономики и непримиримый борец против идеологии монетаризма и его транспортных средств, прежде всего МВФ. Внезапно … уничижительная критика МВФ разразилась в его жестоком идеологическом единомышленнике! Есть о чем подумать не только лидерам МВФ, но и тем, кто пытается его накормить.

Несмотря на то, что политические оппоненты часто называют «консервативный» ярлык, Фридман гораздо ближе к классическому либерализму Адама Смита и Джона Стюарта Милля, чем к традиционно консервативному крылу экономической доктрины. Он считает, что цели, преследуемые им в действительности, не расходятся с целями современного либерального движения. Он говорит: «Другой подход к экономической политике, особенно для непосвященных, проистекает в основном из различий в прогнозах последующих экономических действий, а не из-за несоответствия фундаментальных принципов и концепций». Хотя присуждение Фридманом Нобелевской премии вызвало ряд возражений со стороны профессиональных экономистов и людей, которые остро заинтересованы в экономических вопросах, вклад лауреата в теоретические и прикладные исследования получил широкое признание. Итак, Пол Самуэльсон назвал его «экономистом-экономистом».

Презентація монетаризм — irinaseregina.ru

Скачать презентація монетаризм txt

Понятие «монетаризм», его суть Термин «монетаризм» был введен в современную литературу Карлом Бруннером в году. Обычно он применяется для характеристики экономической школы (преимущественно Чикагской), утверждающей, что совокупный денежный доход оказывает первоочередное влияние на изменение денежной массы. «Монетаризм — это школа экономической мысли, отводящая деньгам определяющую роль в колебательном движении экономики. Презентацию на тему «Монетаризм» можно скачать абсолютно бесплатно на нашем сайте.

Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад — нажмите на соответствующий текст под плеером. Презентация содержит 12 слайд(ов). Скачать презентацию ( Мб) Смотреть похожие презентации.

Слайды презентации. 1. Презентация по экономике на тему: Монетаризм как школа экономической теории. Выполнила: Ионова В.Д. Группа:Д Преподаватель: Андряшина Н.С. г.Н.Новгород 2. Монетаризм. — макроэкономическая теория, согласно которой количество денег в обращении является определяющим фактором развития экономики.

Одно из главных направлений неоклассической экономической мысли. Возник в е годы как ряд эмпирических исследований в области денежного обращения. Что такое монетаризм. Монетаризм — макроэкономическая теория, согласно которой количество денег в обращении является определяющим фактором развития экономики.

Монетаризм относится к неоклассическому направлению экономической теории. В его рамках человек может рассматриваться как предприниматель, наемный работник, потребитель, а основными категориями анализа выступают предельные величины. История появления. Макроэкономика: Монетаризм. Золотой стандарт и Великая депрессия #6. 3 роки тому. Лекция первой недели онлайн-курса НИУ ВШЭ «Макроэкономика» на Coursera.

Пройти весь курс: Монетаризм по Фридману. 5 років тому. Что такое монитаризм? (очень кратно и просто). Как появился монетаризм. Кто такой Милтон Фридман. Что такое монетаризм. Где применялся монетаризм.

Милтон Монетаризм-убийца зкономики! 5 років тому.

Макроэкономика: Монетаризм. Золотой стандарт и Великая депрессия #6. 3 роки тому. Лекция первой недели онлайн-курса НИУ ВШЭ «Макроэкономика» на Coursera. Пройти весь курс: Монетаризм по Фридману. 5 років тому. Что такое монитаризм? (очень кратно и просто). Как появился монетаризм. Кто такой Милтон Фридман. Что такое монетаризм. Где применялся монетаризм.

Милтон Монетаризм-убийца зкономики! 5 років тому. Монетаризм — экономическая теория, в соответствии с которой денежная масса, находящаяся в обращении, играет определяющую роль в стабилизации и развитии рыночной экономики.

Основоположник монетаризма – создатель Чикагской школы, американский ученый М. Фридмен. Основными трудами М. Фридмена являются книги «Теория функции потребления» ( г.),»Становление денежной системы в США» ( г.), в которых излагаются основные положения теории монетаризма. Монетаризм Монетаризм — макроэкономическая теория, согласно которой количество денег в обращении является определяющим фактором развития экономики.

Одно из главных направлений неоклассической экономической мысли. Неоклассическое направление исследует поведение т. н. экономического человека (потребителя, предпринимателя, наёмного работника), который стремится максимизировать доход и минимизировать затраты.

fb2, rtf, PDF, PDFПохожее:

Кейнсианство н монетаризм — Энциклопедия по экономике

Объясните и оцените следующие утверждения с позиций кейнсианства, монетаризма и ТРО [c.362]Здесь и в главе 16 мы рассмотрели несколько теорий, претендующих на всеобъемлющее объяснение механизма функционирования экономики. Мы разобрали ключевые идеи кейнсианства, монетаризма, теории рациональных ожиданий и экономики предложения. [c.386]

Кейнсианство Монетаризм ТРО Экономика предложения [c.386]

В современной макроэкономической теории существуют три течения нео-кейнсианство, монетаризм и новое классическое направление . Глубинные различия между ними связаны с неодинаковой трактовкой вопросов о скорости достижения различными рынками состояния равновесия, характере экономических ожиданий, сравнительной значимости краткосрочной перспективы. На поверхности эти различия проявляются в существенно отличающихся друг от друга рекомендациях в отношении макроэкономической политики. [c.151]

В пятом, дополненном и переработанном издании учебника, представлены важнейшие разделы экономической теории микроэкономика, макроэкономика, международная экономика, теоретические проблемы перехода к рыночной экономике. Дается представление о ведущих школах и направлениях современной экономической науки — кейнсианстве, монетаризме, институционализме и др. Теоретический материал излагается с использованием графического анализа, облегчающего понимание закономерностей функционирования рыночного механизма. [c.2]

Когда я читаю споры о том, какое из этих учений лучше подходит на переходном этапе, мне они кажутся беспредметными, особенно когда противопоставляют монетаризм и кейнсианство, монетаризм и институционализм. В любой экономической политике переходного периода все эти учения в той или иной мере используются как обязательные компоненты. Все дело в акцентах, приоритетах и последовательности. Для меня, например, их приоритетность выглядела с самого начала в следующей последовательности неолиберализм Хайека и Шумпетера, институционализм, монетаризм Фридмена, кейнсианство. Конечно данная последовательность выстроена применительно к переходной экономике. [c.7]

Лучше бы все-таки избавиться от нашего вечного недостатка — защищать готовые модели. Если монетаризм — то его зрелую форму. Надо учитывать, что последний развивался столетиями (от количественной теории, через кейнсианство), и, видимо, нам подходит монетаризм на какой-то фазе его развития. Если мы признали нашу экономику переходной, то надо сначала определиться от чего мы переходим, тогда, возможно, станет яснее, как переходить. Иначе, прежде чем лечить, надо поставить диагноз. Но наша болезнь переходного возраста плохо изучена, потому и лекарства не всегда годятся. [c.32]

Противоположностью монетаризму является кейнсианство. Его сущность — государственное регулирование и государственная поддержка проводимых в экономике преобразований. Кейнсианство предполагает экспансионистскую финансовую политику, базирующуюся на увеличении государственных расходов, снижении налогов и расширении денежной массы в обращении. [c.56]

Кейнсианство (как и монетаризм) в чистом виде применяется в мировой финансовой практике редко, поскольку чревато возрастанием бюджетного дефицита и инфляции. Помимо прочего, от государства требуется тщательная разработка основательной законодательной базы, устанавливающей определенные рамки вмешательства в предпринимательскую деятельность. [c.57]

В основу финансового регулирования заложена определенная финансовая концепция. Существуют, по сути, две альтернативные мировые концепции финансового регулирования монетаризм и кейнсианство. [c.39]

Кейнсианство во многом противоположно монетаризму. Оно стало популярным в последние десятилетия. Его сущность — государственное регулирование и государственная поддержка проводимых в экономике преобразований. Кейнсианство основано на экспансионистской финансовой политике, базирующейся на увеличении государственных расходов и снижении налогов и денежно-кредитной политике, связанной с расширением денежной массы в обращении. [c.40]

В 70-е гг. в экономической политике западных государств произошел поворот от кейнсианства, отдававшему предпочтение стабильности процентных ставок за счет нестабильности денежных масс, к монетаризму, подчеркивавшему необходимость контроля за денежной массой. Так как нельзя одновременно обеспечить стабильность обоих компонентов одновременно, то контроль за денежной массой ведет к нестабильности процентных ставок. [c.8]

В 70-е гг. в экономической политике ведущих государств произошел поворот от кейнсианства, отдававшего предпочтение процентным ставкам за счет нестабильности денежной массы, к монетаризму, отдающему предпочтение необходимому контролю за денежной массой. Так как нельзя обеспечить стабильность обоих этих параметров, то контроль за денежной массой ведет к нестабильности процентных ставок. [c.78]

В экономике был объявлен отказ от кейнсианства и возврат к свободному , саморегулирующемуся рынку и монетаризму. [c.420]

Сформулируйте и объясните основные уравнения кейнсианства и монетаризма. Можете ли вы перевести кейнсианское уравнение на монетаристский язык [c.362]Монетаризм определяет спрос на деньги как результат сравнения выгоды, получаемой хозяйственным агентом от запаса денег и от дохода, приносимого альтернативными активами. Выгоды от запаса денег сводятся, прежде всего, к способности денег облегчить обмен и спасти от банкротства. Таким образом, в отличие от кейнсианства, которое предельно упростило портфельный выбор — или деньги, или об.н- шии. монетаристы предложили гораздо более широкий выбор альтернатив. [c.296]

Монетаризм — альтернативная кейнсианству школа макроэкономического анализа, основанная американским экономистом М. Фридменом. В соответствии со взглядами монетаристов совокупный объем национального производства и уровень цен изменяются в зависимости от изменения предложения денег. [c.426]

На основе количественной теории возникли и другие, порой противоречащие друг другу, мнения ученых о роли денег и их воздействии на развитие экономики. В этом отношении следует выделить два направления кейнсианство и монетаризм. [c.46]

В настоящее время не существует какой-либо одной истинно верной теории экономического регулирования. Во многих зарубежных странах, правительства которых применяют методы регулирования на практике, существует взаимодействие трех основных концепций кейнсианство с различными вариациями, теория экономики предложения и монетаризм. И хотя неоклассические течения чаще используются в качестве теоретической основы для государственного регулирования, ученые уже не отделяют эти методы от кейнсианских, все больше обнаруживая в своих работах их взаимопроникновение. [c.60]

В 1970-х годах в политике принятия экономических решений произошел переход от кейнсианства, отдававшего предпочтение стабильным процентным ставкам за счет нестабильности денежной массы, к монетаризму, утверждающему необходимость контроля за денежной массой. Правительства не могут одновременно достигнуть стабильности как процентных ставок, так и темпов роста денежной массы, поэтому нестабильность процентных ставок является неизбежным следствием контроля за денежной массой. Кроме того, взаимозависимость между национальными и международными денежными рынками означает, что неустойчивость процентных ставок приводит к неустойчивости обменных курсов, и наоборот. [c.12]

Кроме того, существуют и развиваются ряд школ, которые можно отнести к одному из трех главных направлений с некоторыми оговорками. Таков, например, монетаризм , теория социального рыночного хозяйства , левое кейнсианство и др. [c.131]

It этот период неоконсерваторы развернули критику кейнсианства по (к см основным экономическим проблемам (долговременный рост и нами i пение капитала, занятость, инфляция, деньги, государственный бюджет и i ч..)- В этой волне критики выделялись две более или менее сложивши- i теоретические школы неоконсерватизма — монетаризм и экономика [c.105]

Предлагаемое издание посвящено послевоенному этапу в развитии мировой экономической теории. Основное внимание уделяется экономической мысли Запада эволюции кейнсианства, монетаризма, теории предложения, новой классической теории. Рассматриваются новейший этап в развитии австрийской школы, становление и расцвет неоинституционализма, современные варианты западной методологии экономического анализа, курсы микро- и макротеории, футурологические концепции. [c.2]

Экономические модели Функциональный анализ Меркантилизм Физиократы Классическая школа Принцип laissez — faire Неоклассическая школа Маржинализм Кейнсианство Монетаризм Новая классическая экономическая теория [c.46]