Монетаризм — экономическая этимология

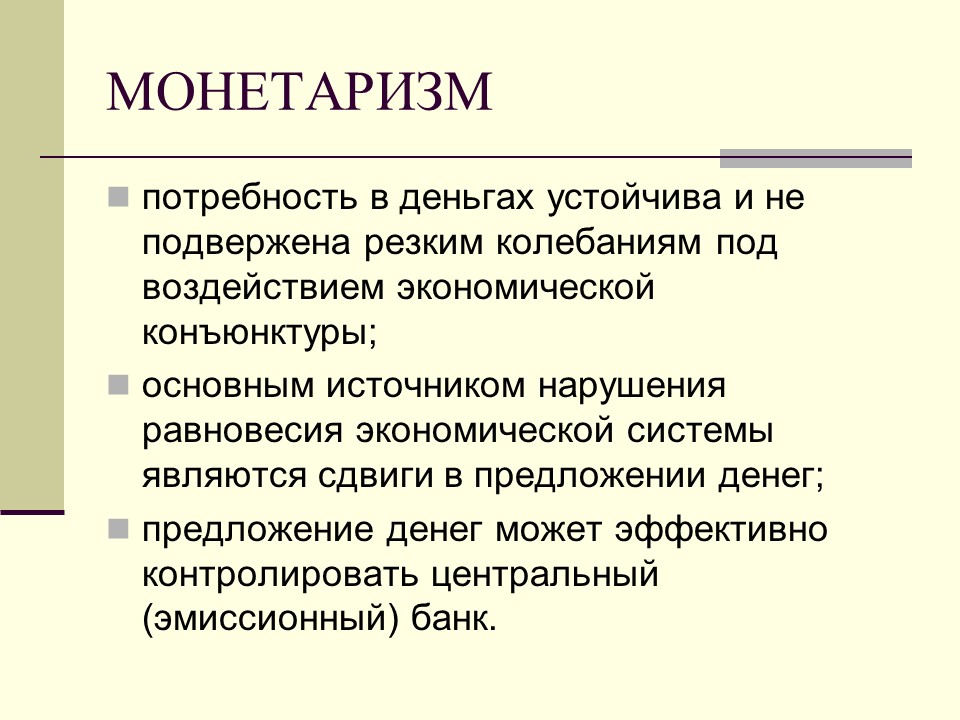

Центральное положение монетаризма: изменения в денежной массе – главный фактор изменений в совокупном спросе, а через него – в объеме производства, уровне цен и занятости.

Центральное положение монетаризма: контрастирует с основной идеей предыдущего мейнстрима – кейнсианства. Для кейнсианства главный фактор изменений в совокупном спросе – изменения в совокупных расходах, а изменения в денежной массе не имеют большого значения. Монетаристы же доказывают, что, да, деньги не имеют большого значения: деньги – это единственное, что имеет значение.

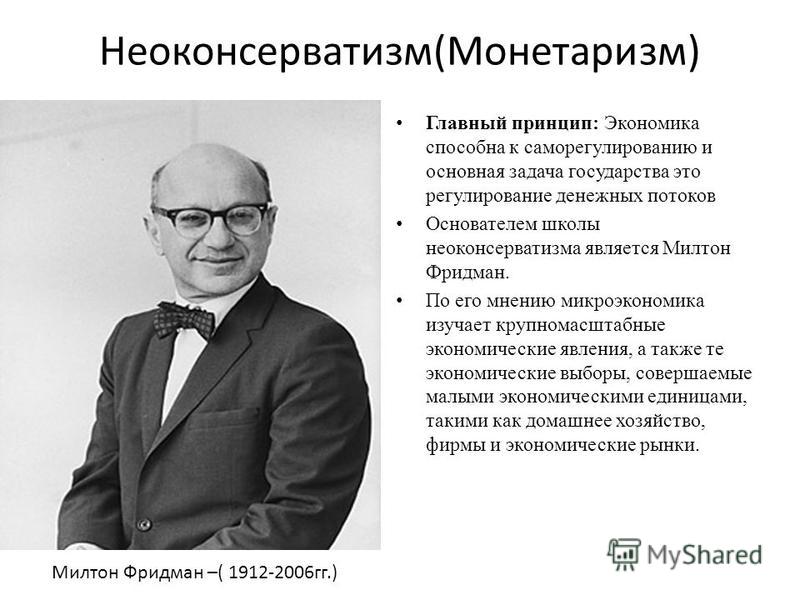

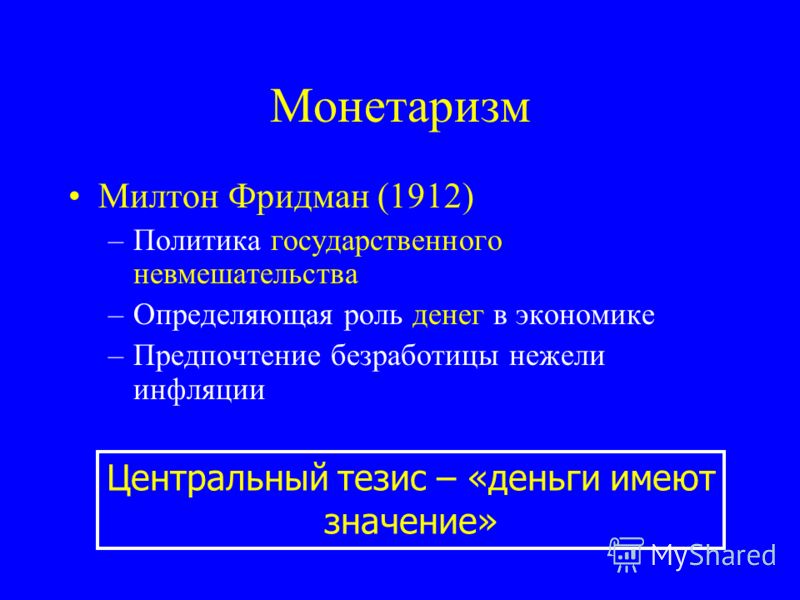

Основатель монетаризма – американский экономист Милтон Фридмен, самый знаменитый экономист ХХ века. Автор термина – Карл Брунер.

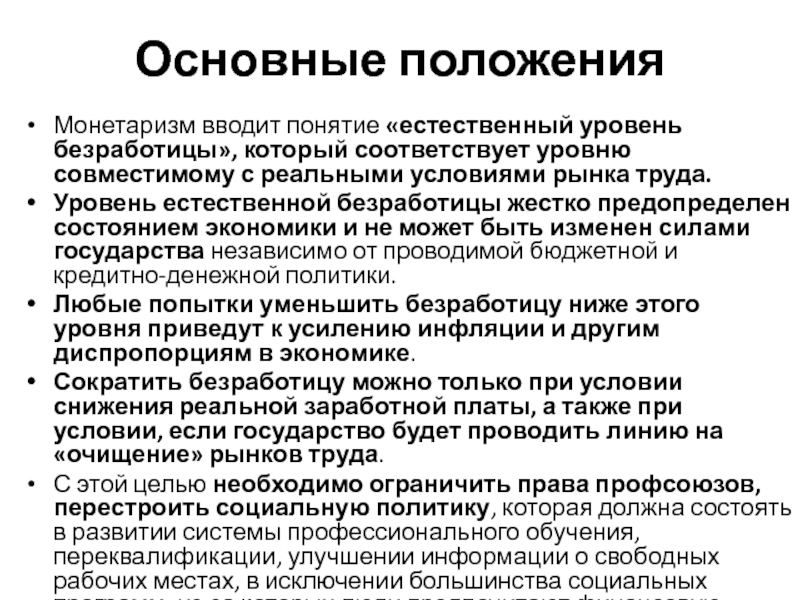

Основные положения монетаризма.

Антикейнсианство. Монетаризм отрицает исходные положений кейнсианства. Жесткость заработной платы в стороны снижения? Это явление отражает не природу рынка, а его зарегулированность.

Некорректность кривой Филлипса. Она связывает безработицу не с измеренной инфляцией, а с ожидаемой. В долгосрочном периоде кривая вертикальна. Её пересечение оси безработицы – естественная безработица – безработица, определяемая естественными рыночными факторами: ограниченной мобильностью труда и барьерами на входе на рынок труда и выходе из него.

Значимость долгосрочного периода

Замена принципов и рычагов экономической политики. Принцип Кейнса – дискретность, рычаг – фискальный. Принцип Фридмена – принцип правила, рычаг – монетарный.

Политические последствия формирования монетаризма – монетаристская революция и в экономической науке, и в общественной жизни. В 70-80 годы общественное мнение многих стран качнулось в сторону радикального либерализма. К власти пришли консерваторы, наиболее яркий пример которых – Маргарет Тетчер и Рональд Рейган. Августовские 1991 года события в СССР и последовавший затем

В 70-80 годы общественное мнение многих стран качнулось в сторону радикального либерализма. К власти пришли консерваторы, наиболее яркий пример которых – Маргарет Тетчер и Рональд Рейган. Августовские 1991 года события в СССР и последовавший затем

Невероятные эксперименты монетаристов в России — 11 декабря 1991 г.

Без тени иронии: в России сейчас работает «самое образованное правительство» в мире. При этом исполнительная власть находится не в руках официальных академиков, заработавших свои титулы исследованиями «диалектики социализма», и не просветителей-публицистов, имеющих весьма смутные представления о реалиях советской экономики.

Программу или концепцию своих действий, как это делали и их предшественники, реформаторы не представили. Об их намерениях можно судить только по периодически появляющимся указам президента России, по немногочисленным пресс-конференциям и интервью в газетах. Тем не менее, если не о тактике с подробной росписью шагов, то об их стратегии представление получить можно.Подобно всем монетаристским моделям макроэкономического равновесия, стратегия эта основана на регулирующей роли цен в восстановлении товарно-денежной сбалансированности.

Американский Монетаризм М. Фридмена курсовая по истории

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ Камская Государственная Инженерно-Экономическая Академия Курсовая работа по дисциплине: «История экономических учений» на тему: «Американский монетаризм М.Фридмен» Выполнил: студент гр.4249-В Федоров Д.В. Зач.книжка № 0440854 Проверил: к.и.н. доц. Есиева И.В. г.Набережные Челны 2006 СОДЕРЖАНИЕ 1. Введение 2. Краткое описание биографии Милтона Фридмена 3. Сущность монетаризма 4. М. Фридмен «Монетаристские рецепты оздоровления экономики» 5. Возможности реализации в современной экономике. 6. Заключение. 7. Список литературы. В годы второй мировой войны Фридмен участвует в разработке налоговой политики по заданию министерства финансов, проводит исследования по военной статистике. В 1945_1946 гг. он преподает экономику в Миннесотском университете. Затем М. Фридмен возвращается в Чикагский университет и становится ассистентом-профессором по экономике, оставаясь в этой должности и поныне. При содействии НБЭИ Фридмен начинает длившуюся многие годы работу над созданием монетарной теории. Его последующий вклад в теорию и практику экономической науки сопровождается получением неожиданных результатов, он становится плодотворным исследователем, руководит т.н. «Чикагской школой» экономистов. В 1950 г. он работает в Париже консультантом по реализации «плана Маршалла», предусматривавшего восстановление разрушенной войной экономики стран Западной Европы. В своей книге «Теория функции потребления», изданной в 1957 г.

М. Фридмен «Монетаристские рецепты оздоровления экономики» 5. Возможности реализации в современной экономике. 6. Заключение. 7. Список литературы. В годы второй мировой войны Фридмен участвует в разработке налоговой политики по заданию министерства финансов, проводит исследования по военной статистике. В 1945_1946 гг. он преподает экономику в Миннесотском университете. Затем М. Фридмен возвращается в Чикагский университет и становится ассистентом-профессором по экономике, оставаясь в этой должности и поныне. При содействии НБЭИ Фридмен начинает длившуюся многие годы работу над созданием монетарной теории. Его последующий вклад в теорию и практику экономической науки сопровождается получением неожиданных результатов, он становится плодотворным исследователем, руководит т.н. «Чикагской школой» экономистов. В 1950 г. он работает в Париже консультантом по реализации «плана Маршалла», предусматривавшего восстановление разрушенной войной экономики стран Западной Европы. В своей книге «Теория функции потребления», изданной в 1957 г. , М. Фридмен сформулировал и обосновал свою теорию «постоянного дохода потребления». В 1951 году Фридмен был удостоен медали Джона Бейтса Кларка Американской экономической ассоциации. В 1956 году под его редакцией издается сборник статей «Исследования в области количественной теории денег». В 1963 г. Фридмен публикует написанный совместно с Анной Шварц фундаментальный труд «Становление денежной системы США». В этой книге он отстаивает позицию, согласно которой в долговременные периоды крупные изменения хозяйственной жизни связаны прежде всего с денежной массой и ее движением. “Хозяйство пляшет под дудку доллара, повторяет танец доллара” — так считает М.Фридмен. Все крупнейшие экономические потрясения, включая Великий кризис 1930 года, объясняются Фридменом последствием денежной политики, а не нестабильностью рыночной экономики. По мнению Фридмена, влияние денег на экономическую активность не есть внешний (экзогенный) фактор хозяйства, а, скорее всего, наоборот — внутренний (эндогенный) фактор.

, М. Фридмен сформулировал и обосновал свою теорию «постоянного дохода потребления». В 1951 году Фридмен был удостоен медали Джона Бейтса Кларка Американской экономической ассоциации. В 1956 году под его редакцией издается сборник статей «Исследования в области количественной теории денег». В 1963 г. Фридмен публикует написанный совместно с Анной Шварц фундаментальный труд «Становление денежной системы США». В этой книге он отстаивает позицию, согласно которой в долговременные периоды крупные изменения хозяйственной жизни связаны прежде всего с денежной массой и ее движением. “Хозяйство пляшет под дудку доллара, повторяет танец доллара” — так считает М.Фридмен. Все крупнейшие экономические потрясения, включая Великий кризис 1930 года, объясняются Фридменом последствием денежной политики, а не нестабильностью рыночной экономики. По мнению Фридмена, влияние денег на экономическую активность не есть внешний (экзогенный) фактор хозяйства, а, скорее всего, наоборот — внутренний (эндогенный) фактор. Следуя монетаристской школе, он считает спрос на деньги одним из важнейших побудителей экономики. Фридменовская монетарная концепция, говоря словами американского экономиста Г.Эллиса, привела к «повторному открытию денег» из-за почти повсеместно растущей, особенно в последний период, инфляции. Взгляды Фридмена на важность невмешательства государства в экономическую политику получили широкую известность благодаря его книге «Капитализм и свобода» (1962) и постоянным публикациям в отведенной для него (начиная с 1966) колонке журнала «Ньюсуик». В 1967 г. М. Фридмена избирают президентом Американской экономической ассоциации. В 1969-1973 гг. он являлся советником по экономическим вопросам президента США Ричарда Никсона. Он заслужил признание в качестве советника президента Ричарда М. Никсона, несмотря на свои расхождения с ним по вопросу об установлении жесткого контроля уровня цен и заработной платы в 1971 г. Взгляды Ф. на важность невмешательства государства в социальную политику получили широкую известность благодаря постоянным публикациям в отведенной для него с 1966 г.

Следуя монетаристской школе, он считает спрос на деньги одним из важнейших побудителей экономики. Фридменовская монетарная концепция, говоря словами американского экономиста Г.Эллиса, привела к «повторному открытию денег» из-за почти повсеместно растущей, особенно в последний период, инфляции. Взгляды Фридмена на важность невмешательства государства в экономическую политику получили широкую известность благодаря его книге «Капитализм и свобода» (1962) и постоянным публикациям в отведенной для него (начиная с 1966) колонке журнала «Ньюсуик». В 1967 г. М. Фридмена избирают президентом Американской экономической ассоциации. В 1969-1973 гг. он являлся советником по экономическим вопросам президента США Ричарда Никсона. Он заслужил признание в качестве советника президента Ричарда М. Никсона, несмотря на свои расхождения с ним по вопросу об установлении жесткого контроля уровня цен и заработной платы в 1971 г. Взгляды Ф. на важность невмешательства государства в социальную политику получили широкую известность благодаря постоянным публикациям в отведенной для него с 1966 г. колонке журнала «Ньюсуик» («News-week»), а также благодаря более ранней публикации книги «Капитализм и свобода» («Capitalism and Freedom», 1962). Его популярная книга «Свобода выбора» («Free to Choose», 1980) даже дала название телевизионной заставке цикла проводимых им бесед по социальным и экономическим вопросам. В 1976 году Милтону Фридмену была присуждена Нобелевская премия по экономике «за достижения в области анализа потребления, истории денежного обращения и разработки монетарной теории, а также за практический показ сложности политики экономической стабилизации». В Нобелевской лекции он вернулся к теме, затронутой еще в 1967 г. при обращении к Американской экономической ассоциации, – к отрицанию замечания Кейнса относительно устойчивой зависимости между темпом развития инфляции и безработицей. Он пришел к выводу, что на длительном интервале кривая Филлипса все же смещается вверх при условии естественного роста незанятости. По его мнению, причиной подобного явления стало принятие роста незанятости в качестве возрастающего параметра вместо интерпретации его постоянной числовой константой.

колонке журнала «Ньюсуик» («News-week»), а также благодаря более ранней публикации книги «Капитализм и свобода» («Capitalism and Freedom», 1962). Его популярная книга «Свобода выбора» («Free to Choose», 1980) даже дала название телевизионной заставке цикла проводимых им бесед по социальным и экономическим вопросам. В 1976 году Милтону Фридмену была присуждена Нобелевская премия по экономике «за достижения в области анализа потребления, истории денежного обращения и разработки монетарной теории, а также за практический показ сложности политики экономической стабилизации». В Нобелевской лекции он вернулся к теме, затронутой еще в 1967 г. при обращении к Американской экономической ассоциации, – к отрицанию замечания Кейнса относительно устойчивой зависимости между темпом развития инфляции и безработицей. Он пришел к выводу, что на длительном интервале кривая Филлипса все же смещается вверх при условии естественного роста незанятости. По его мнению, причиной подобного явления стало принятие роста незанятости в качестве возрастающего параметра вместо интерпретации его постоянной числовой константой. Для краткосрочного интервала, по его мнению, инфляционная монетарно-фискальная политика могла бы только временно снизить уровень безработицы, поскольку трудящиеся и корпорации по привычке стремятся к повышению уровня доходов, что в конечном итоге не может не содействовать росту уровня цен. В 1977 г. М. Фридмен ушел из Чикагского университета, в котором он преподавал долгие годы, и стал работать старшим исследователем Гуверовского института при Станфордском университете в Калифорнии. В 1980 г. была издана (ставшая популярной) его книга «Свобода выбора», которая дала название циклу проводимых им на телевидении бесед по социальным и экономическим вопросам. В 1981-1984 гг. М. Фридмен являлся экономическим советником президента США Рональда Рейгана. По мысли М.Фридмена, утверждать о разнообразии и сложности экономических явлений, — значит отрицать преходящий характер знания, заключающего в себе смысл научной деятельности, и поэтому «любая теория с необходимостью имеет преходящий характер и подвержена изменению с прогрессом знания».

Для краткосрочного интервала, по его мнению, инфляционная монетарно-фискальная политика могла бы только временно снизить уровень безработицы, поскольку трудящиеся и корпорации по привычке стремятся к повышению уровня доходов, что в конечном итоге не может не содействовать росту уровня цен. В 1977 г. М. Фридмен ушел из Чикагского университета, в котором он преподавал долгие годы, и стал работать старшим исследователем Гуверовского института при Станфордском университете в Калифорнии. В 1980 г. была издана (ставшая популярной) его книга «Свобода выбора», которая дала название циклу проводимых им на телевидении бесед по социальным и экономическим вопросам. В 1981-1984 гг. М. Фридмен являлся экономическим советником президента США Рональда Рейгана. По мысли М.Фридмена, утверждать о разнообразии и сложности экономических явлений, — значит отрицать преходящий характер знания, заключающего в себе смысл научной деятельности, и поэтому «любая теория с необходимостью имеет преходящий характер и подвержена изменению с прогрессом знания». При этом процесс обнаружения чего-то нового в знакомом материале, заключает Нобелевский лауреат, надо обсуждать в психологических, а не логических категориях и, изучая автобиографии и биографии, стимулировать его с помощью афоризмов и примеров Воздействие на экономику сводится к поддержанию постоянных темпов роста денежной массы. В связи с этим во многих странах было введено таргетирование денежной массы (от англ. target — цель), заключавшееся в установлении целевых ориентиров — низшего и высшего пределов различных денежных агрегатов на предстоящий период (квартал, год и т.п.). В США и ФРГ таргетирование было введено в начале 70-х годов, Канаде — в 1975 г., Франции и Великобритании — в 1978 г. В большинстве стран таргетирование выродилось в простую формальность: «вилки» пределов роста денежной массы подгоняются к фактическим темпам ее роста за предшествующий период, а за нарушение этих пределов центральный банк ответственности не несет. Монетаризм, как следует из его названия, делает упор на деньгах и его основополагающим уравнением является уравнение обмена: MV = PQ, где М — предложение денег; V — скорость обращения денег; Р — уровень цен; Q — объем производимых услуг.

При этом процесс обнаружения чего-то нового в знакомом материале, заключает Нобелевский лауреат, надо обсуждать в психологических, а не логических категориях и, изучая автобиографии и биографии, стимулировать его с помощью афоризмов и примеров Воздействие на экономику сводится к поддержанию постоянных темпов роста денежной массы. В связи с этим во многих странах было введено таргетирование денежной массы (от англ. target — цель), заключавшееся в установлении целевых ориентиров — низшего и высшего пределов различных денежных агрегатов на предстоящий период (квартал, год и т.п.). В США и ФРГ таргетирование было введено в начале 70-х годов, Канаде — в 1975 г., Франции и Великобритании — в 1978 г. В большинстве стран таргетирование выродилось в простую формальность: «вилки» пределов роста денежной массы подгоняются к фактическим темпам ее роста за предшествующий период, а за нарушение этих пределов центральный банк ответственности не несет. Монетаризм, как следует из его названия, делает упор на деньгах и его основополагающим уравнением является уравнение обмена: MV = PQ, где М — предложение денег; V — скорость обращения денег; Р — уровень цен; Q — объем производимых услуг. Основные принципы денежной теории: 1. 0 01 FФундаментальное различие между номинальным и реаль ным количеством денег. 2. Кардинальное отличие перспектив, открывающихся перед отдельным индивидуумом и обществом в целом при изменении 0 0 1 Fно минального количества денег. Эти моменты составляют ядро монетарной теории. 2.1. Другой способ выражения второго принципа состоит в различении 0 0 1 Fуравнений: потока (сумма трат равна сумме по лучений, или объем конечных 0 0 1 Fполученных услуг равен объ ему произведенных услуг) и запаса (сумма индивидуальных запасов наличности равна ее полному запасу в обществе). 3. Решающая роль стремлений отдельных субъектов, которую отражает различие понятий ex ante и ex post. В момент получения дополнительной 0 0 1 Fналичности объем затрат превосходит ожидае мый объем получений (ex ante: затраты превосходят получения). Ex post: обе величины оказываются равными. 0 0 1 FНо попытки индиви дуумов истратить больше, чем они получают, заранее обреченные на провал, приводят к общему росту затрат и получений.

Основные принципы денежной теории: 1. 0 01 FФундаментальное различие между номинальным и реаль ным количеством денег. 2. Кардинальное отличие перспектив, открывающихся перед отдельным индивидуумом и обществом в целом при изменении 0 0 1 Fно минального количества денег. Эти моменты составляют ядро монетарной теории. 2.1. Другой способ выражения второго принципа состоит в различении 0 0 1 Fуравнений: потока (сумма трат равна сумме по лучений, или объем конечных 0 0 1 Fполученных услуг равен объ ему произведенных услуг) и запаса (сумма индивидуальных запасов наличности равна ее полному запасу в обществе). 3. Решающая роль стремлений отдельных субъектов, которую отражает различие понятий ex ante и ex post. В момент получения дополнительной 0 0 1 Fналичности объем затрат превосходит ожидае мый объем получений (ex ante: затраты превосходят получения). Ex post: обе величины оказываются равными. 0 0 1 FНо попытки индиви дуумов истратить больше, чем они получают, заранее обреченные на провал, приводят к общему росту затрат и получений. 4. Отличие конечного состояния от процесса перехода в это состояние демонстрирует разницу между долгосрочной статикой и краткосрочной динамикой. 5. 0 01 F Смысл понятия «реальный запас денег» и его роль в процес се перехода от одного стационарного состояния равновесия к другому. Монетаристская концепция опирается на количественную теорию денег, хотя ее интерпретация несколько отличается от традиционной. Количественная теория говорит о том, что существует прямая связь между количеством денег и уровнем цен, что цены определяются количеством денег, находящихся в обращении, а покупательная способность денег обусловливается уровнем цен. Увеличивается денежная масса — растут цены. И наоборот, сокращается денежная масса — снижаются цены. При прочих равных условиях товарные цены изменяются пропорционально количеству денег. Монетаристы исходят из того, что главная функция денег — служить финансовой основой и важнейшим стимулятором экономического развития. Регулирование денежной массы через систему банков воздействует на распределение ресурсов между отраслями, способствует техническому прогрессу, поддержанию экономической активности.

4. Отличие конечного состояния от процесса перехода в это состояние демонстрирует разницу между долгосрочной статикой и краткосрочной динамикой. 5. 0 01 F Смысл понятия «реальный запас денег» и его роль в процес се перехода от одного стационарного состояния равновесия к другому. Монетаристская концепция опирается на количественную теорию денег, хотя ее интерпретация несколько отличается от традиционной. Количественная теория говорит о том, что существует прямая связь между количеством денег и уровнем цен, что цены определяются количеством денег, находящихся в обращении, а покупательная способность денег обусловливается уровнем цен. Увеличивается денежная масса — растут цены. И наоборот, сокращается денежная масса — снижаются цены. При прочих равных условиях товарные цены изменяются пропорционально количеству денег. Монетаристы исходят из того, что главная функция денег — служить финансовой основой и важнейшим стимулятором экономического развития. Регулирование денежной массы через систему банков воздействует на распределение ресурсов между отраслями, способствует техническому прогрессу, поддержанию экономической активности. Денежным инструментом следует пользоваться осторожно. Если происходит относительно небольшое увеличение количества денег в обращении и соответственно повышение цен, согласуемые с темпом экономического роста, то создаются необходимые предпосылки для равновесия между денежным и товарным секторами. Если цены растут быстро, то развертывается неконтролируемая инфляция. Снижается покупательная сила денег. Потребность в них возрастает, ибо увеличивается объем товарооборота (в номинальном выражении). Нехватка денежных средств может привести к кризису платежей и расчетов. Согласно представлениям монетаристов, инфляция — чисто денежное явление. По словам Фридмена, «центральным актом является то, что инфляция всегда и везде представляет собой денежный феномен». Причина инфляции — избыток денежной массы, «много денег — мало товаров». Изменения в спросе на деньги обычно возникают как реакция на происходящие процессы, на рыночную ситуацию, перемены в сфере хозяйственной политики. Монетаристы различают две разновидности инфляции: ожидаемую (нормальную) и непредвиденную (не соответствующую прогнозам и представлениям участников экономического процесса).

Денежным инструментом следует пользоваться осторожно. Если происходит относительно небольшое увеличение количества денег в обращении и соответственно повышение цен, согласуемые с темпом экономического роста, то создаются необходимые предпосылки для равновесия между денежным и товарным секторами. Если цены растут быстро, то развертывается неконтролируемая инфляция. Снижается покупательная сила денег. Потребность в них возрастает, ибо увеличивается объем товарооборота (в номинальном выражении). Нехватка денежных средств может привести к кризису платежей и расчетов. Согласно представлениям монетаристов, инфляция — чисто денежное явление. По словам Фридмена, «центральным актом является то, что инфляция всегда и везде представляет собой денежный феномен». Причина инфляции — избыток денежной массы, «много денег — мало товаров». Изменения в спросе на деньги обычно возникают как реакция на происходящие процессы, на рыночную ситуацию, перемены в сфере хозяйственной политики. Монетаристы различают две разновидности инфляции: ожидаемую (нормальную) и непредвиденную (не соответствующую прогнозам и представлениям участников экономического процесса). При ожидаемой инфляции создаются предпосылки для достижения равновесия на рынках товаров и услуг: темп роста цен соответствует ожиданиям и расчетам людей. Государство в той или иной форме информирует о предполагаемом росте цен, скажем, на 3% в год, и к этому приспосабливаются производители, продавцы, покупатели. Иное дело, если темп инфляции выходит за границы ожидаемого. Резкий рост цен сопровождается различными нарушениями, отклонениями от привычного ритма хозяйственной деятельности. М. Фридмен высказывал свое отрицательное отношение к регулированию цен, к сдерживанию роста цен. Он утверждал, что контроль над ценами и заработной платой не способен устранить инфляцию. Денежная политика должна быть направлена на достижение соответствия между спросом на деньги и их предложением. Рост денежного предложения (процент прироста денег) должен быть таким, чтобы обеспечивалась стабильность цен. Фридмен исходит из того, что маневрировать с различными показателями прироста денег весьма сложно. Прогнозы центрального банка нередко ошибочны.

При ожидаемой инфляции создаются предпосылки для достижения равновесия на рынках товаров и услуг: темп роста цен соответствует ожиданиям и расчетам людей. Государство в той или иной форме информирует о предполагаемом росте цен, скажем, на 3% в год, и к этому приспосабливаются производители, продавцы, покупатели. Иное дело, если темп инфляции выходит за границы ожидаемого. Резкий рост цен сопровождается различными нарушениями, отклонениями от привычного ритма хозяйственной деятельности. М. Фридмен высказывал свое отрицательное отношение к регулированию цен, к сдерживанию роста цен. Он утверждал, что контроль над ценами и заработной платой не способен устранить инфляцию. Денежная политика должна быть направлена на достижение соответствия между спросом на деньги и их предложением. Рост денежного предложения (процент прироста денег) должен быть таким, чтобы обеспечивалась стабильность цен. Фридмен исходит из того, что маневрировать с различными показателями прироста денег весьма сложно. Прогнозы центрального банка нередко ошибочны. Трудно, а скорее, и невозможно выяснить, какие именно факторы оказывают воздействие на экономическое развитие. Принимаемые решения, как правило, запаздывают. «Если рассматривать кредитно-финансовую область — в большинстве случаев скорее всего будет принято неправильное решение, поскольку принимающие решение рассматривают лишь ограниченную область и не принимают во внимание совокупность последствий всей политики в целом», — писал Фридмен. По его мнению, центральному банку следует отказаться от Элементы монетаризма просматриваются еще в экономических учениях древности и в явном виде присутствуют у меркантилистов. В определенной степени монетаризм присущ и классической школе, в частности Д.Рикардо. Но в современном, достаточно законченном виде концепция монетаризма выражена в работах лауреата Нобелевской премии по экономике за 1976 год американского профессора Милтона фридмена. Внимание к монетаристской теории возросло со второй половины 70-х — начала 80-х гг. В тот период обнаружилось, что кейнсианские методы дают сбои; начался поиск новых подходов к восстановлению экономического равновесия.

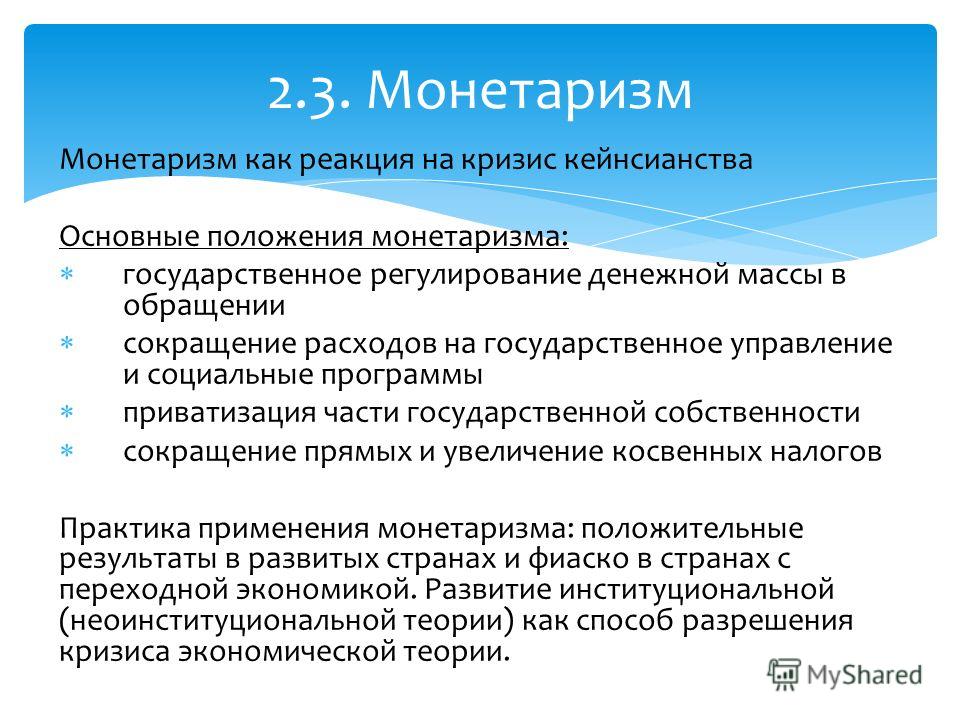

Трудно, а скорее, и невозможно выяснить, какие именно факторы оказывают воздействие на экономическое развитие. Принимаемые решения, как правило, запаздывают. «Если рассматривать кредитно-финансовую область — в большинстве случаев скорее всего будет принято неправильное решение, поскольку принимающие решение рассматривают лишь ограниченную область и не принимают во внимание совокупность последствий всей политики в целом», — писал Фридмен. По его мнению, центральному банку следует отказаться от Элементы монетаризма просматриваются еще в экономических учениях древности и в явном виде присутствуют у меркантилистов. В определенной степени монетаризм присущ и классической школе, в частности Д.Рикардо. Но в современном, достаточно законченном виде концепция монетаризма выражена в работах лауреата Нобелевской премии по экономике за 1976 год американского профессора Милтона фридмена. Внимание к монетаристской теории возросло со второй половины 70-х — начала 80-х гг. В тот период обнаружилось, что кейнсианские методы дают сбои; начался поиск новых подходов к восстановлению экономического равновесия. Если у Кейнса наиболее острой проблемой, поставленной в центр анализа, была безработица, обеспечение занятости и экономического роста, то примерно с середины 70-х гг. ситуация изменилась. Теперь на первый план выдвинулась задача регулирования инфляции. Основное расхождение во взглядах М.Фридмена и Дж.М.Кейнса состоит в государственном регулировании экономики. Именно поэтому у двух ученых различные оценки кризиса 1929-1933 гг. и соответственно путей выхода из депрессии. Основной мыслью работ Кейнса является полное государственное регулирование экономики и соответственно для выхода из депрессии необходимо увеличение государственных расходов в различных формах: рост государственного сектора в экономике, организация общественных работ, предоставление льгот и субсидий частным предприятиям, государственные закупки у частного сектора. В отличие от своего предшественника М. Фридмен считает экономику саморегулируемой системой и требует ограничить вмешательства государства только денежной областью.

Если у Кейнса наиболее острой проблемой, поставленной в центр анализа, была безработица, обеспечение занятости и экономического роста, то примерно с середины 70-х гг. ситуация изменилась. Теперь на первый план выдвинулась задача регулирования инфляции. Основное расхождение во взглядах М.Фридмена и Дж.М.Кейнса состоит в государственном регулировании экономики. Именно поэтому у двух ученых различные оценки кризиса 1929-1933 гг. и соответственно путей выхода из депрессии. Основной мыслью работ Кейнса является полное государственное регулирование экономики и соответственно для выхода из депрессии необходимо увеличение государственных расходов в различных формах: рост государственного сектора в экономике, организация общественных работ, предоставление льгот и субсидий частным предприятиям, государственные закупки у частного сектора. В отличие от своего предшественника М. Фридмен считает экономику саморегулируемой системой и требует ограничить вмешательства государства только денежной областью. Деньги, по мнению Фридмена, могут быть стихийным регулятором экономических процессов. Сравнительный анализ монетаризма и кейнсианства. Кейнсианство Монетаризм 1. Отношение к безработице Главное зло для экономики , так как чревата социальными потрясениями. Не одно правительство не может быть мудрее рынка, не нужно увлекаться социальными программами. 2. Отношение к инфляции Меньшее зло, чем безработица, так как ее можно контролировать и удерживать в разумных пределах. Главное бедствие для экономики любой страны 3. Роль бюджетного дефицита Возникает при сильном росте государственных расходов Для урегулирования бюджетного дефицита не нужно постоянное вмешательство государства в экономику, рынок – саморегулируемая система. 4. Темпы роста денежной массы Необходим рост денежной массы для покрытия бюджетного дефицита лишь при его возникновении. Темпы роста постоянны и стабильны, независимо от состояния коньюнктуры и составляют 3-4% в год. В 70-е годы мировую экономику потряс сильнейший экономический кризис.

Деньги, по мнению Фридмена, могут быть стихийным регулятором экономических процессов. Сравнительный анализ монетаризма и кейнсианства. Кейнсианство Монетаризм 1. Отношение к безработице Главное зло для экономики , так как чревата социальными потрясениями. Не одно правительство не может быть мудрее рынка, не нужно увлекаться социальными программами. 2. Отношение к инфляции Меньшее зло, чем безработица, так как ее можно контролировать и удерживать в разумных пределах. Главное бедствие для экономики любой страны 3. Роль бюджетного дефицита Возникает при сильном росте государственных расходов Для урегулирования бюджетного дефицита не нужно постоянное вмешательство государства в экономику, рынок – саморегулируемая система. 4. Темпы роста денежной массы Необходим рост денежной массы для покрытия бюджетного дефицита лишь при его возникновении. Темпы роста постоянны и стабильны, независимо от состояния коньюнктуры и составляют 3-4% в год. В 70-е годы мировую экономику потряс сильнейший экономический кризис. Главным стала инфляция на фоне общего сокращения производства. Что же такое инфляция? «Под инфляцией, — пишет Милтон Фридмен,- я подразумеваю устойчивый и непрерывный рост цен, выступающий всегда и везде как денежный феномен, вызванный избытком денег по отношению к выпуску продукции». Такое монетаристическое определение предполагает, что центр тяжести инфляции находится в сфере обращения. С подобных позиций допустимо ограниченное вмешательство государства в воспроизводственный процесс. В отличие от этого в кейнсианских теориях под инфляцией подразумевается избыточный покупательский спрос, причины которого лежат как на стороне предложения, так и спроса. Инфляция подкосила инвестиционную деятельность, а дальнейшая активизация экономики с помощью кейнсианских рецептов стала невозможной. Тогда интерес политиков качнулся в пользу монетаризма. Монетаризм провозглашает незыблемость основ рыночной экономики: свободной конкуренции и свободного ценообразования как условий достижения равновесия. Монетаристы считают, что рынок по-прежнему остается саморегулирующейся системой, а область вмешательства государства нужно ограничить денежной сферой.

Главным стала инфляция на фоне общего сокращения производства. Что же такое инфляция? «Под инфляцией, — пишет Милтон Фридмен,- я подразумеваю устойчивый и непрерывный рост цен, выступающий всегда и везде как денежный феномен, вызванный избытком денег по отношению к выпуску продукции». Такое монетаристическое определение предполагает, что центр тяжести инфляции находится в сфере обращения. С подобных позиций допустимо ограниченное вмешательство государства в воспроизводственный процесс. В отличие от этого в кейнсианских теориях под инфляцией подразумевается избыточный покупательский спрос, причины которого лежат как на стороне предложения, так и спроса. Инфляция подкосила инвестиционную деятельность, а дальнейшая активизация экономики с помощью кейнсианских рецептов стала невозможной. Тогда интерес политиков качнулся в пользу монетаризма. Монетаризм провозглашает незыблемость основ рыночной экономики: свободной конкуренции и свободного ценообразования как условий достижения равновесия. Монетаристы считают, что рынок по-прежнему остается саморегулирующейся системой, а область вмешательства государства нужно ограничить денежной сферой. В 60—70-е годы концепция неолибералов о создании и функционировании модели «социального рыночного хозяйства» во многом была созвучна с возникшей в тот период моделью институционалистов об «обществе всеобщего благоденствия», поскольку и в той, и в другой отвергается, мысль об эксплуатации человека человеком и классовом антагонизме. Обе модели, кроме того, основываются на идее активной социальной функции государства по обеспечению всем гражданам равных прав и равных возможностей в получении социальных услуг и повышении их благосостояния. При этом под внешним проявлением «всеобщего благоденствия» имелись, в виду не только рост числа акционеров в различных слоях общества, но и возросшая стабильность всех общественных институтов, уверенность значительной части трудящихся в завтрашнем дне. В США альтернативой кейнсианству стала так называемая «чикагская школа» неолиберализма, монетарные идеи которой зародились в стенах Чикагского университета еще в 20-е годы. Однако самостоятельное, а тем более лидирующее значение в неолиберальном движении американский монетаризм получил в конце 50-х — начале 60-х годов с появлением ряда публикаций М.

В 60—70-е годы концепция неолибералов о создании и функционировании модели «социального рыночного хозяйства» во многом была созвучна с возникшей в тот период моделью институционалистов об «обществе всеобщего благоденствия», поскольку и в той, и в другой отвергается, мысль об эксплуатации человека человеком и классовом антагонизме. Обе модели, кроме того, основываются на идее активной социальной функции государства по обеспечению всем гражданам равных прав и равных возможностей в получении социальных услуг и повышении их благосостояния. При этом под внешним проявлением «всеобщего благоденствия» имелись, в виду не только рост числа акционеров в различных слоях общества, но и возросшая стабильность всех общественных институтов, уверенность значительной части трудящихся в завтрашнем дне. В США альтернативой кейнсианству стала так называемая «чикагская школа» неолиберализма, монетарные идеи которой зародились в стенах Чикагского университета еще в 20-е годы. Однако самостоятельное, а тем более лидирующее значение в неолиберальном движении американский монетаризм получил в конце 50-х — начале 60-х годов с появлением ряда публикаций М. Фридмена. Последний и его сподвижники кейнсианским неденежным факторам (например, инвестициям) предпочли именно денежные факторы. Произошло это в течение 60-х годов, когда первые достаточно серьезные сомнения в необходимости, как выразился М.Блауг, «упрощенных экономических рекомендаций политикам, типичных для времен кейнсианской фундаментальных принципов и понятий». Хотя присуждение Фридмену Нобелевской премии вызвало ряд возражений со стороны профессиональных экономистов и лиц, живо интересующихся вопросами экономики, вклад лауреата в теоретические и прикладные исследования получил широкое признание. Так, Пол Сэмюэлсон назвал его «экономическим экономистом». Концепция М.Фридмена о «естественной норме безработицы» (ЕНБ) основывается как на институциональных, так и на законодательных детерминантах (подразумевая под первыми, например, Профсоюзы, а под вторыми — возможность, к примеру, принятия закона о минимальном уровне заработной платы). Она позволяет обосновывать минимальный уровень безработицы, при котором в течение определенного периода времени инфляция будет невозможна.

Фридмена. Последний и его сподвижники кейнсианским неденежным факторам (например, инвестициям) предпочли именно денежные факторы. Произошло это в течение 60-х годов, когда первые достаточно серьезные сомнения в необходимости, как выразился М.Блауг, «упрощенных экономических рекомендаций политикам, типичных для времен кейнсианской фундаментальных принципов и понятий». Хотя присуждение Фридмену Нобелевской премии вызвало ряд возражений со стороны профессиональных экономистов и лиц, живо интересующихся вопросами экономики, вклад лауреата в теоретические и прикладные исследования получил широкое признание. Так, Пол Сэмюэлсон назвал его «экономическим экономистом». Концепция М.Фридмена о «естественной норме безработицы» (ЕНБ) основывается как на институциональных, так и на законодательных детерминантах (подразумевая под первыми, например, Профсоюзы, а под вторыми — возможность, к примеру, принятия закона о минимальном уровне заработной платы). Она позволяет обосновывать минимальный уровень безработицы, при котором в течение определенного периода времени инфляция будет невозможна. По мнению М.Блауга, «ЕНБ, к которой постоянно возвращается экономика, — это современная монетарная версия старой классической доктрины строго пропорционального отношения между количеством денег и ценами в долгосрочной перспективе; «якорь», который удерживает процентную ставку в устойчивом положении…». Чтобы представить концепцию Фридмена, попытаемся выделить ее исходные положения, в той или иной степени разделяемые его сторонниками. Первый тезис — признание устойчивости рыночного хозяйства. Рыночная экономика, по мнению монетаристов, сама в силу внутренних тенденций и условий стремится к стабильности, саморегулированию. Система рыночной конкуренции обеспечивает высокую стабильность. Цены выполняют роль главного инструмента, обеспечивающего корректировку в случае нарушения равновесия. Возникновение отклонений, диспропорций обычно является результатом внешнего вмешательства, ошибок государственного регулирования, а не внутренних причин. Рынок обладает возможностями амортизировать, успокоить шоковые импульсы. Постулат об устойчивости рыночного хозяйства направлен против утверждения Кейнса о необходимости государственного вмешательства, которое, дескать, нарушает естественный процесс. Второй тезис — приоритетность денежных факторов. Среди различных инструментов, воздействующих на экономику, предпочтение следует отдавать денежным инструментам. Именно они (а не административные, не ценовые методы, не налоговая система) способны наилучшим образом обеспечить экономическую стабильность как главную цель регулирования. Если Кейнс оценивал бюджетную политику как инструмент достаточно точный, быстрый и предсказуемый по результатам, то в отличие от него Фридмен характеризует подобным образом денежно-кредитную политику. Деньги — это особый товар; их основное свойство заключается в ликвидности. Имея деньги, их можно всегда реализовать, приобрести на них любой товар. Деньги реализуют особую функцию, они способны выполнять регулирующую, стабилизирующую роль. Они влияют на экономику через институционную структуру, банковскую систему, создающую деньги и формирующую финансовую политику. Деньги влияют на цены, потребительский спрос, уровень издержек, объем и структуру производства. Фридмен исходит из того, что между движением денег (темпами роста денежной массы) и динамикой валового национального продукта существует достаточно тесная корреляционная связь. Ускорение или замедление темпов роста денежной массы сказывается на развитии деловой активности, циклических колебаниях производства. Третий тезис — регулирование должно ориентироваться не на текущие, а на долгосрочные задачи. Дело в том, что последствия колебаний денежной массы сказываются на основных экономических параметрах не сразу, а с некоторым разрывом во времени. Обычно лаг (временной разрыв) составляет несколько месяцев. Он неодинаков по странам, зависит от состояния конъюнктуры, других факторов. Анализ лагов приводит Фридмена к выводу о требованиях к проводимой денежной политике. Текущие коррективы с целью воздействия на конъюнктуру обычно запаздывают. Результаты оказываются противоположными ожидаемым. Прогнозы на сколько-нибудь длительный период ненадежны. Обстановка и основные экономические параметры быстро меняются. Поэтому денежная политика призвана ориентироваться не на текущие эффекты и краткосрочные изменения, а носить долгосрочный характер. Четвертый тезис — необходимость изучения мотивов поведения людей. «Рынок есть взаимозаинтересованность. Суть рынка в том, что люди собираются и достигают соглашения». Важны личная инициатива, условия для ее активизации. Необходимы учет и анализ действий участников экономического процесса. На основе такого анализа можно строить прогнозы, что и является задачей экономиста. Справедливость прогнозов служит проверкой правильности теоретических выводов и постулатов. Сошлемся в качестве примера на рассмотрение и оценку поведения людей при выборе альтернативных вариантов с различной степенью риска. Обращает на себя внимание то, что выбор среди различных степеней риска имеет место не только в страховании или азартных играх, где он весьма нагляден, но и «явно присутствует и является важным в гораздо более широкой сфере экономических альтернатив». Он присутствует при выборе профессии. В одних профессиях предполагаемый доход будет находиться в весьма узких пределах (работа бухгалтера), в других — доход может существенно варьироваться (профессия артиста), в третьих — перспективы крупного успеха ожидаются из-за незнания реальной ситуации. «Главные экономические решения человека, в которых важную роль играет риск, касаются использования имеющихся у него возможностей: какой профессией заняться, в какой предпринимательской деятельности участвовать, как инвестировать капитал…» Фридмен — экономист-математик, предпочитающий точность оценок и формулировок; теоретические обобщения и «математическое изящество» стремится сочетать с изучением реальных побуждений людей, с объяснением «наблюдаемого поведения». Он считает, что люди упрямы, их мотивы зависят от многих факторов, в том числе от степени информированности, ожиданий, предвидения действий правительства. Рецепты монетаристов не являются сегодня ведущими. Это связано, в частности, с тем, что главной проблемой для Запада стала в последнее время не инфляция, а занятость, темпы роста, доходы. Политиков и экономистов Рис. 4 Если спрос на деньги вырос, то процентная ставка повышается. Это может быть из-за роста номинального ВНП. Т.е. население и фирмы хотят держать больше активов в виде наличных денег и чековых вкладов, продавая облигации. При неизменном предложении денег равновесие может быть установлено поднятием процентной ставки. При проведении монетарной политики центральный банк может использовать следующие инструменты: 1. за счет операций на открытом рынке, т.е. на вторичном рынке казначейских бумаг. ЦБ может скупать или продавать ценные бумаги. Тем самым можно увеличивать или уменьшать спрос на деньги. 2. политика учетной ставки, т.е. регулируется процент по займам коммерческих банков у центрального банка. 3. изменение норматива обязательных резервов. Это наибольший по эффективности инструмент. Монетарная политика действует в краткосрочном периоде. С точки зрения кейнсианцев основа монетарной политики – уровень процентной ставки. С точки зрения монетаристов – сам уровень предложения денег. В то же время монетаристский подход, который имеет достаточно строгие логические основания в условиях нормальных рыночных экономик, выглядит весьма странным особенно в странах бывшего соцлагеря. Точно так же можно на цифрах продемонстрировать, как сокращение государственных расходов приводило к тому, к чему оно в нормальных условиях приводить не может: к примерно такому же, а иногда и еще большему сокращению доходов бюджета. Это являлось следствием того, что в таких условиях урезание расходов провоцировало распространение бартерных сделок и неплатежей, чего не должно происходить в функционирующих по стандартным правилам рыночных экономиках. М. Фридмен, строя свои выводы о зависимости динамики цен и экономической стабильности от предложения денег высокой эффективности (т.е. от эмиссии центральных банков), опирается на данные за вековой период; в то же время он подчеркивает, что к коротким периодам времени его выводы не относятся. Внутри короткого периода времени решающими факторами экономической динамики являются ставка процента и уровень доходов (прежде всего — заработной платы). Капитализм некоторых стран не располагает вековой историей, в различных экономиках последнего десятилетия короткие периоды усиления и ослабления спада сменяют друг друга. Теория Фридмена, очевидно, имеет в виду развитое, устоявшееся капиталистическое общество, со сложившимися вековыми тенденциями. К кризисной экономике переходного типа она явно неприменима. Далее М. Фридмен полагает, что в обществе существует сложившийся, привычный уровень дохода для основной массы индивидов, который обусловливает устойчивость ожиданий — ценовых, процентных, ожиданий будущих доходов; на основе устойчивых ожиданий складывается стабильный спрос на деньги. В кризисной экономике и эта предпосылка монетаризма отсутствует. Уровень цен и доходов подвержен резким и частым изменениям, ожидания индивидов и фирм неустойчивы. Денежно-кредитная политика. Совокупность мероприятий, направленных на изменение денежной массы в обращении, объема кредитов, уровня процентных ставок и других показателей денежного обращения и рынка ссудных капиталов, получила название денежно-кредитной политики. Ее цель заключается в регулировании хозяйственной конъюнктуры путем воздействия на состояние кредита и денежного обращения. Денежно-кредитная политика направлена либо на стимулирование кредита и денежной эмиссии (кредитная экспансия), либо на их сдерживание и ограничение (кредитная рестрикция). В условиях падения производства и увеличения безработицы центральные банки пытаются оживить конъюнктуру путем расширения кредита и снижения нормы процента. Предполагается, что кредитная экспансия может оказать положительное влияние на динамику капиталовложений, потребительский спрос и способствовать выведению экономики из кризисного состояния. Например, экономический подъем обычно сопровождается «биржевой горячкой», спекуляцией, ростом цен, нарастанием диспропорций в экономике. В таких случаях центральные банки стремятся предотвратить «перегрев» конъюнктуры при помощи кредитной рестрикции: ограничение кредита, повышения процента, сдерживания темпов эмиссии платежных средств и т.п. Цель денежно-кредитной политики центрального банка — обеспечение благоприятных условий для финансового капитала. Эта цель конкретизируется в задачах органов денежно-кредитного контроля: смягчение или устранение циклических колебаний производства и занятости рабочей силы; регулирование темпов экономического роста; сдерживание инфляции; выравнивание платежного баланса. Денежно-кредитная политика отличается от других методов государственного регулирования косвенным характером воздействия на процесс воспроизводства. Наиболее распространена следующая схема регулирования: денежная масса — норма процента — капиталовложения — национальный доход. Центральный банк пытается непосредственно изменять только объем денежной эмиссии и кредита. Эти операции влияют на рынок ссудных капиталов, что находит выражение в динамике нормы процента. Уровень процента, по мнению некоторых экономистов, важен для инвестирования капитала. Изменяя условия капиталовложений, центральные банки в конечном счете оказывают влияние на производство и занятость. Методы денежно-кредитной политики делятся на две группы: общие, влияющие на рынок ссудных капиталов в целом, и селективные, предназначенные для регулирования конкретных видов кредита или кредитования отдельных отраслей, крупных фирм и т.д. К общим методам относятся: учетная (дисконтная) политика; операции на открытом рынке; изменение норм обязательных резервов. Учетная политика — старейший метод кредитного регулирования. Этот метод был связан с превращением центрального банка в кредитора 6. Заключение Монетаризм приобрел популярность в 70-х гг., когда проявилась несостоятельность кейнсианских методов обеспечения высокой занятости и преодоления инфляции. Причину экономической нестабильности монетаристская теория усматривает в нарушениях функционирования денежного сектора, в чрезмерном росте денежной массы. Положения и выводы монетаристской школы опираются на количественную теорию денег, признание способности рыночной экономики к саморегулированию. Подчеркивается исключительная роль денег — особого товара, позволяющего максимизировать доходы от других видов активов. М. Фридмен и его последователи исходят из того, что между ростом денежной массы и динамикой национального дохода существует тесная корреляционная связь. Она наиболее рельефно проявляется в рамках долгосрочного периода. В пределах одного хозяйственного цикла изменения в темпах роста денежной массы и номинального дохода происходят с разрывом во времени в несколько месяцев. Наличие временных лагов говорит о неэффективности краткосрочных методов регулирования. В отличие от кейнсианских взглядов монетаристская теория исходит из признания устойчивого спроса на деньги, являющегося главным условием устойчивости платежеспособного спроса и рыночной системы в целом. Предпочтение отдается денежно-кредитной политике. Рецепт монетаристов заключается в том, что денежная масса должна постоянно расти с неизменной скоростью, соответствующей темпу роста производства, денежное правило Фридмена. Несмотря на часто приклеиваемый ему политическими оппонентами ярлык «консерватора», Фридмен оказывается намного ближе к классическому либерализму Адама Смита и Джона Стюарта Милля, чем к традиционно консервативному крылу экономического учения. Он верит, что преследуемые им цели в действительности не расходятся с целями современного либерального течения. Он говорит: «Различный подход к экономической политике, особенно для непосвященных, проистекает в основном из-за различия прогнозов последующих экономических действий, а не вследствие несхожести фундаментальных принципов и понятий». Хотя присуждение Фридмену Нобелевской премии вызвало ряд возражений со стороны профессиональных экономистов и лиц, живо интересующихся вопросами экономики, вклад лауреата в теоретические и прикладные исследования получил широкое признание. Так, Пол Сэмюэлсон назвал его «экономическим экономистом». Как показала практика, бездумное использование монетаристских рецептов не способно обеспечить решение задач переходного периода. Теория монетаристов не должна рассматриваться как универсальная. Рекомендации монетаристов следует использовать с учетом реальных условий, в сочетании с другими мерами экономической политики. 31 7. Список литературы. 1. Бункин М.К. «Монетаризм». М.: АО «ДИС», 1994. 2.Бартнев С.А. История экономических учений. — М.: Юрист, 2001. 3.Ховард К., Эриашвили Н.Д., Никитин А.М. Экономическая теория: Учебник для вузов. — М.: ЮНИТИ-ДАНА, 2000. 4. Усоскин В.М. Теория денег. М.: «Мысль», 1976. 5. Курс экономики: Учебник./Под ред. Б.А. Райзберга. — М.: ИНФРА-М, 2001. 6. Костюк В.Н. История экономических учений. – М.: ОАО «Дата», 1997. 7. Фридмен М., Шварц А. История монетаризма в США. 1867 – 1960. М.: ТетраСистем, 1999. 8. Бартнев С.А. Экономические теории и школы (история и современность): Курс лекций. М.: Издательство БЕК, 1996. 9. Макроэкономика. Учебное пособие./Под ред. Бункина М.К. – М.: ООО «Хатбер», 1998. 10. Ядгаров Я.С. История экономических учений. – М.: «Инфра-М», 1997. 11. А. И. Михайлушкин, П. Д. Шимко. Основы экономики./Учеб. пособие. — СПб.: Издательский дом «Бизнес-пресса», 2001. 12. Фридмен М. Если бы деньги заговорили. М.: Дело, 1998. 13. Гайгер, Линвуд Т. Макроэкономическая теория и переходная экономика. М.: «ИНФРА-М», 1996. 14. Макконелл К.Р., Брю С.Л. Экономикс: Принципы, проблемы и политика. М.: «Туран», 1996. 15. Лауреаты Нобелевской премии: Энциклопедия: Пер. с англ.– Москва.:Прогресс, 1992. 16. Блауг М. Экономическая мысль в ретроспективе. М., 1994. 32

По мнению М.Блауга, «ЕНБ, к которой постоянно возвращается экономика, — это современная монетарная версия старой классической доктрины строго пропорционального отношения между количеством денег и ценами в долгосрочной перспективе; «якорь», который удерживает процентную ставку в устойчивом положении…». Чтобы представить концепцию Фридмена, попытаемся выделить ее исходные положения, в той или иной степени разделяемые его сторонниками. Первый тезис — признание устойчивости рыночного хозяйства. Рыночная экономика, по мнению монетаристов, сама в силу внутренних тенденций и условий стремится к стабильности, саморегулированию. Система рыночной конкуренции обеспечивает высокую стабильность. Цены выполняют роль главного инструмента, обеспечивающего корректировку в случае нарушения равновесия. Возникновение отклонений, диспропорций обычно является результатом внешнего вмешательства, ошибок государственного регулирования, а не внутренних причин. Рынок обладает возможностями амортизировать, успокоить шоковые импульсы. Постулат об устойчивости рыночного хозяйства направлен против утверждения Кейнса о необходимости государственного вмешательства, которое, дескать, нарушает естественный процесс. Второй тезис — приоритетность денежных факторов. Среди различных инструментов, воздействующих на экономику, предпочтение следует отдавать денежным инструментам. Именно они (а не административные, не ценовые методы, не налоговая система) способны наилучшим образом обеспечить экономическую стабильность как главную цель регулирования. Если Кейнс оценивал бюджетную политику как инструмент достаточно точный, быстрый и предсказуемый по результатам, то в отличие от него Фридмен характеризует подобным образом денежно-кредитную политику. Деньги — это особый товар; их основное свойство заключается в ликвидности. Имея деньги, их можно всегда реализовать, приобрести на них любой товар. Деньги реализуют особую функцию, они способны выполнять регулирующую, стабилизирующую роль. Они влияют на экономику через институционную структуру, банковскую систему, создающую деньги и формирующую финансовую политику. Деньги влияют на цены, потребительский спрос, уровень издержек, объем и структуру производства. Фридмен исходит из того, что между движением денег (темпами роста денежной массы) и динамикой валового национального продукта существует достаточно тесная корреляционная связь. Ускорение или замедление темпов роста денежной массы сказывается на развитии деловой активности, циклических колебаниях производства. Третий тезис — регулирование должно ориентироваться не на текущие, а на долгосрочные задачи. Дело в том, что последствия колебаний денежной массы сказываются на основных экономических параметрах не сразу, а с некоторым разрывом во времени. Обычно лаг (временной разрыв) составляет несколько месяцев. Он неодинаков по странам, зависит от состояния конъюнктуры, других факторов. Анализ лагов приводит Фридмена к выводу о требованиях к проводимой денежной политике. Текущие коррективы с целью воздействия на конъюнктуру обычно запаздывают. Результаты оказываются противоположными ожидаемым. Прогнозы на сколько-нибудь длительный период ненадежны. Обстановка и основные экономические параметры быстро меняются. Поэтому денежная политика призвана ориентироваться не на текущие эффекты и краткосрочные изменения, а носить долгосрочный характер. Четвертый тезис — необходимость изучения мотивов поведения людей. «Рынок есть взаимозаинтересованность. Суть рынка в том, что люди собираются и достигают соглашения». Важны личная инициатива, условия для ее активизации. Необходимы учет и анализ действий участников экономического процесса. На основе такого анализа можно строить прогнозы, что и является задачей экономиста. Справедливость прогнозов служит проверкой правильности теоретических выводов и постулатов. Сошлемся в качестве примера на рассмотрение и оценку поведения людей при выборе альтернативных вариантов с различной степенью риска. Обращает на себя внимание то, что выбор среди различных степеней риска имеет место не только в страховании или азартных играх, где он весьма нагляден, но и «явно присутствует и является важным в гораздо более широкой сфере экономических альтернатив». Он присутствует при выборе профессии. В одних профессиях предполагаемый доход будет находиться в весьма узких пределах (работа бухгалтера), в других — доход может существенно варьироваться (профессия артиста), в третьих — перспективы крупного успеха ожидаются из-за незнания реальной ситуации. «Главные экономические решения человека, в которых важную роль играет риск, касаются использования имеющихся у него возможностей: какой профессией заняться, в какой предпринимательской деятельности участвовать, как инвестировать капитал…» Фридмен — экономист-математик, предпочитающий точность оценок и формулировок; теоретические обобщения и «математическое изящество» стремится сочетать с изучением реальных побуждений людей, с объяснением «наблюдаемого поведения». Он считает, что люди упрямы, их мотивы зависят от многих факторов, в том числе от степени информированности, ожиданий, предвидения действий правительства. Рецепты монетаристов не являются сегодня ведущими. Это связано, в частности, с тем, что главной проблемой для Запада стала в последнее время не инфляция, а занятость, темпы роста, доходы. Политиков и экономистов Рис. 4 Если спрос на деньги вырос, то процентная ставка повышается. Это может быть из-за роста номинального ВНП. Т.е. население и фирмы хотят держать больше активов в виде наличных денег и чековых вкладов, продавая облигации. При неизменном предложении денег равновесие может быть установлено поднятием процентной ставки. При проведении монетарной политики центральный банк может использовать следующие инструменты: 1. за счет операций на открытом рынке, т.е. на вторичном рынке казначейских бумаг. ЦБ может скупать или продавать ценные бумаги. Тем самым можно увеличивать или уменьшать спрос на деньги. 2. политика учетной ставки, т.е. регулируется процент по займам коммерческих банков у центрального банка. 3. изменение норматива обязательных резервов. Это наибольший по эффективности инструмент. Монетарная политика действует в краткосрочном периоде. С точки зрения кейнсианцев основа монетарной политики – уровень процентной ставки. С точки зрения монетаристов – сам уровень предложения денег. В то же время монетаристский подход, который имеет достаточно строгие логические основания в условиях нормальных рыночных экономик, выглядит весьма странным особенно в странах бывшего соцлагеря. Точно так же можно на цифрах продемонстрировать, как сокращение государственных расходов приводило к тому, к чему оно в нормальных условиях приводить не может: к примерно такому же, а иногда и еще большему сокращению доходов бюджета. Это являлось следствием того, что в таких условиях урезание расходов провоцировало распространение бартерных сделок и неплатежей, чего не должно происходить в функционирующих по стандартным правилам рыночных экономиках. М. Фридмен, строя свои выводы о зависимости динамики цен и экономической стабильности от предложения денег высокой эффективности (т.е. от эмиссии центральных банков), опирается на данные за вековой период; в то же время он подчеркивает, что к коротким периодам времени его выводы не относятся. Внутри короткого периода времени решающими факторами экономической динамики являются ставка процента и уровень доходов (прежде всего — заработной платы). Капитализм некоторых стран не располагает вековой историей, в различных экономиках последнего десятилетия короткие периоды усиления и ослабления спада сменяют друг друга. Теория Фридмена, очевидно, имеет в виду развитое, устоявшееся капиталистическое общество, со сложившимися вековыми тенденциями. К кризисной экономике переходного типа она явно неприменима. Далее М. Фридмен полагает, что в обществе существует сложившийся, привычный уровень дохода для основной массы индивидов, который обусловливает устойчивость ожиданий — ценовых, процентных, ожиданий будущих доходов; на основе устойчивых ожиданий складывается стабильный спрос на деньги. В кризисной экономике и эта предпосылка монетаризма отсутствует. Уровень цен и доходов подвержен резким и частым изменениям, ожидания индивидов и фирм неустойчивы. Денежно-кредитная политика. Совокупность мероприятий, направленных на изменение денежной массы в обращении, объема кредитов, уровня процентных ставок и других показателей денежного обращения и рынка ссудных капиталов, получила название денежно-кредитной политики. Ее цель заключается в регулировании хозяйственной конъюнктуры путем воздействия на состояние кредита и денежного обращения. Денежно-кредитная политика направлена либо на стимулирование кредита и денежной эмиссии (кредитная экспансия), либо на их сдерживание и ограничение (кредитная рестрикция). В условиях падения производства и увеличения безработицы центральные банки пытаются оживить конъюнктуру путем расширения кредита и снижения нормы процента. Предполагается, что кредитная экспансия может оказать положительное влияние на динамику капиталовложений, потребительский спрос и способствовать выведению экономики из кризисного состояния. Например, экономический подъем обычно сопровождается «биржевой горячкой», спекуляцией, ростом цен, нарастанием диспропорций в экономике. В таких случаях центральные банки стремятся предотвратить «перегрев» конъюнктуры при помощи кредитной рестрикции: ограничение кредита, повышения процента, сдерживания темпов эмиссии платежных средств и т.п. Цель денежно-кредитной политики центрального банка — обеспечение благоприятных условий для финансового капитала. Эта цель конкретизируется в задачах органов денежно-кредитного контроля: смягчение или устранение циклических колебаний производства и занятости рабочей силы; регулирование темпов экономического роста; сдерживание инфляции; выравнивание платежного баланса. Денежно-кредитная политика отличается от других методов государственного регулирования косвенным характером воздействия на процесс воспроизводства. Наиболее распространена следующая схема регулирования: денежная масса — норма процента — капиталовложения — национальный доход. Центральный банк пытается непосредственно изменять только объем денежной эмиссии и кредита. Эти операции влияют на рынок ссудных капиталов, что находит выражение в динамике нормы процента. Уровень процента, по мнению некоторых экономистов, важен для инвестирования капитала. Изменяя условия капиталовложений, центральные банки в конечном счете оказывают влияние на производство и занятость. Методы денежно-кредитной политики делятся на две группы: общие, влияющие на рынок ссудных капиталов в целом, и селективные, предназначенные для регулирования конкретных видов кредита или кредитования отдельных отраслей, крупных фирм и т.д. К общим методам относятся: учетная (дисконтная) политика; операции на открытом рынке; изменение норм обязательных резервов. Учетная политика — старейший метод кредитного регулирования. Этот метод был связан с превращением центрального банка в кредитора 6. Заключение Монетаризм приобрел популярность в 70-х гг., когда проявилась несостоятельность кейнсианских методов обеспечения высокой занятости и преодоления инфляции. Причину экономической нестабильности монетаристская теория усматривает в нарушениях функционирования денежного сектора, в чрезмерном росте денежной массы. Положения и выводы монетаристской школы опираются на количественную теорию денег, признание способности рыночной экономики к саморегулированию. Подчеркивается исключительная роль денег — особого товара, позволяющего максимизировать доходы от других видов активов. М. Фридмен и его последователи исходят из того, что между ростом денежной массы и динамикой национального дохода существует тесная корреляционная связь. Она наиболее рельефно проявляется в рамках долгосрочного периода. В пределах одного хозяйственного цикла изменения в темпах роста денежной массы и номинального дохода происходят с разрывом во времени в несколько месяцев. Наличие временных лагов говорит о неэффективности краткосрочных методов регулирования. В отличие от кейнсианских взглядов монетаристская теория исходит из признания устойчивого спроса на деньги, являющегося главным условием устойчивости платежеспособного спроса и рыночной системы в целом. Предпочтение отдается денежно-кредитной политике. Рецепт монетаристов заключается в том, что денежная масса должна постоянно расти с неизменной скоростью, соответствующей темпу роста производства, денежное правило Фридмена. Несмотря на часто приклеиваемый ему политическими оппонентами ярлык «консерватора», Фридмен оказывается намного ближе к классическому либерализму Адама Смита и Джона Стюарта Милля, чем к традиционно консервативному крылу экономического учения. Он верит, что преследуемые им цели в действительности не расходятся с целями современного либерального течения. Он говорит: «Различный подход к экономической политике, особенно для непосвященных, проистекает в основном из-за различия прогнозов последующих экономических действий, а не вследствие несхожести фундаментальных принципов и понятий». Хотя присуждение Фридмену Нобелевской премии вызвало ряд возражений со стороны профессиональных экономистов и лиц, живо интересующихся вопросами экономики, вклад лауреата в теоретические и прикладные исследования получил широкое признание. Так, Пол Сэмюэлсон назвал его «экономическим экономистом». Как показала практика, бездумное использование монетаристских рецептов не способно обеспечить решение задач переходного периода. Теория монетаристов не должна рассматриваться как универсальная. Рекомендации монетаристов следует использовать с учетом реальных условий, в сочетании с другими мерами экономической политики. 31 7. Список литературы. 1. Бункин М.К. «Монетаризм». М.: АО «ДИС», 1994. 2.Бартнев С.А. История экономических учений. — М.: Юрист, 2001. 3.Ховард К., Эриашвили Н.Д., Никитин А.М. Экономическая теория: Учебник для вузов. — М.: ЮНИТИ-ДАНА, 2000. 4. Усоскин В.М. Теория денег. М.: «Мысль», 1976. 5. Курс экономики: Учебник./Под ред. Б.А. Райзберга. — М.: ИНФРА-М, 2001. 6. Костюк В.Н. История экономических учений. – М.: ОАО «Дата», 1997. 7. Фридмен М., Шварц А. История монетаризма в США. 1867 – 1960. М.: ТетраСистем, 1999. 8. Бартнев С.А. Экономические теории и школы (история и современность): Курс лекций. М.: Издательство БЕК, 1996. 9. Макроэкономика. Учебное пособие./Под ред. Бункина М.К. – М.: ООО «Хатбер», 1998. 10. Ядгаров Я.С. История экономических учений. – М.: «Инфра-М», 1997. 11. А. И. Михайлушкин, П. Д. Шимко. Основы экономики./Учеб. пособие. — СПб.: Издательский дом «Бизнес-пресса», 2001. 12. Фридмен М. Если бы деньги заговорили. М.: Дело, 1998. 13. Гайгер, Линвуд Т. Макроэкономическая теория и переходная экономика. М.: «ИНФРА-М», 1996. 14. Макконелл К.Р., Брю С.Л. Экономикс: Принципы, проблемы и политика. М.: «Туран», 1996. 15. Лауреаты Нобелевской премии: Энциклопедия: Пер. с англ.– Москва.:Прогресс, 1992. 16. Блауг М. Экономическая мысль в ретроспективе. М., 1994. 32

Монетаристская теория денег

В 70-х годах прошлого столетия наблюдался кризис кейнсианской школы. В экономической науке преобладающим стало неоклассическое направление, в том числе его современная форма — монетаризм.

Главный теоретик современного монетаризма — известный американский экономист, лауреат Нобелевской премии

В самых общих чертах основные положения современного монетаризма таковы:

1. Монетаризм базируется на положении, что рыночная экономика — внутренне устойчивая система. Все негативные моменты экономического развития — результат некомпетентного вмешательства государства в экономику, которое надо свести к минимуму.

2. Корреляция между денежным фактором (массой денег в обращении) и номинальным объемом ВНП более тесная, чем между инвестициями и ВНП. Динамика ВНП следует непосредственно за динамикой денег.

Монетаристы полагают, что существует взаимосвязь между количеством денег в обращении и общим объемом проданных товаров и услуг в рамках национальной экономики.

Эта связь выражается уравнением обмена И. Фишера, или, иначе, уравнением количественной теории денег:

P = (M x V) / Q,

где М — количество денег в обращении; V— скорость обращения денег; Р — средняя цена товаров и услуг; Q — количество товаров и услуг, произведенных в рамках национальной экономики в течение определенного периода времени (обычно за год).

Произведение Р • Q равно совокупному объему денежных средств, обернувшихся в течение года. Количество проданных товаров и услуг за определенное время (Qt) примерно равно объему производства за тот же период (Yt). Тождества здесь нет, так как за период t могут перепродаваться товары, которые были созданы ранее, скажем, за период (t — 1).

Эти товары войдут в показатель Qt, но не войдут в показатель текущего объема производства Yt. Поскольку доля таких товаров в общем кругообороте достаточно мала, экономисты допускают равенство: Qt = Yt.

Если Р — средняя цена единицы произведенной продукции то:

M x V = P x Y,

где Р • Y — объем производства в денежном выражении, или номинальный объем ВНП. Тогда Y можно рассматривать как реальный объем ВНП, а Р — как дефлятор ВНП. Отсюда:

V = номинальный объем ВНП / М.

3. Сторонники монетаристской версии количественной теории денег полагают, что вполне корректно сделать допущение о постоянстве скорости обращения денег.

Такое допущение является абстракцией поскольку показатель V, конечно, меняется, но очень незначительно, а существенные изменения могут быть обусловлены качественными преобразованиями в организации денежного обращения, что происходит нечасто и вполне предсказуемое (например, широкое внедрение «пластиковых» денег, расширение сети банкоматов и т.п.).

Если величина V постоянна, ее можно заменить определенным коэффициентом k, тогда уравнение количественной теории денег примет вид:

k x M = P x Y.

В такой записи это уравнение выражает зависимость номинального объема ВНП от денежного предложения, т. е. изменение количества денег в обращении должно вызывать пропорциональное изменение объема номинального ВНП, или, иначе объем производства в денежном выражении определяется количеством денег в обращении при допущении постоянной скорости их обращения.

Продолжая теоретические рассуждения, вспомним, от чего зависит реальный объем производства. Его определяют имеющиеся на данный момент в экономике факторы производства (заданная величина).

Следовательно, изменение номинального объема ВНП обусловлено только изменением цен.

Таким образом, в соответствии с количественной теорией денег уровень цен пропорционален количеству денег в обращении. Но если это так, то и изменение уровня цен будет находиться также в определенной зависимости от изменения денежного предложения.

В свою очередь, изменение уровня цен — это показатель темпа инфляции. Следовательно, прирост денежной массы будет определять, согласно количественной теории денег, темп инфляции.

4. Причинно-следственная связь между предложением денег и номинальным объемом ВНП осуществляется не через процентную ставку, а непосредственно. Тем самым известны как бы «входные и выходные данные» влияния предложения денег на ВНП, сам же механизм влияния денег скрыт. М. Фридмен попытался объяснить этот механизм, введя промежуточную категорию «портфель активов», т. е. совокупность всех ресурсов, которыми обладает индивидуум.

М. Фридмен отмечает, что каждый человек привыкает к определенной структуре своих активов: соотношение наличных денег и других видов активов. При увеличении денежного предложения привычное соотношение меняется и, чтобы восстановить его, люди начинают предъявлять спрос на реальные и финансовые активы. Совокупный спрос возрастает, и, в конечном счете, это приводит к росту ВНП.

5. Исходя из этого, М. Фридмен выдвинул «денежное правило» сбалансированной долгосрочной монетарной политики, а именно: государство должно поддерживать постоянный прирост денежной массы в обращении.

Величина этого прироста определяется уравнением М. Фридмена:

DM = DР + DY,

где — DM — среднегодовой темп приращения денег в % за длительный период; DY— среднегодовой темп прироста ВНП, % за длительный период; DР — среднегодовой темп ожидаемой инфляции, % (при подсчете среднегодового темпа ожидаемой инфляции из общего уровня инфляции вычитается инфляция, вызванная государством, профсоюзами и т.п.).

Монетарное правило М. Фридмена предполагает строго контролируемое увеличение денежной массы в обращении — в пределах 3-5% в год. Именно такой прирост денежной массы вызывает деловую активность в экономике.

В случае неконтролируемого увеличения денежного предложения свыше 3-5% в год будет происходить раскручивание инфляции, а если темп вливаний в экономику будет ниже 3-5% годовых, то темп прироста ВНП будет падать.

Денежное правило М. Фридмена легло в основу денежно-кредитной политики в США и Великобритании (рейганомика и тетчеризм) с конца 70-х годов.

Так называемая «политика таргетирования», т. е. ежегодного ввода определенных ограничений на увеличение денежной массы в обращении, привела к зримым результатам: на фоне сокращения уровня инфляции с 10% до 2-3% в год был достигнут темп роста ВНП на уровне 3-5% в год.

В заключение отметим, что современные теоретические модели денежно-кредитной политики представляют собой синтез кейнсианства и монетаризма, в котором учтены рациональные моменты каждой из теорий.

В долгосрочном периоде в денежно-кредитной политике сегодня преобладает монетаристский подход.

Вместе с тем, государство не отказывается в краткосрочном периоде от воздействия непосредственно на процентную ставку в целях быстрого экономического маневрирования.

| < Предыдущая | Следующая > |

|---|

БЕЗДОКАЗАТЕЛЬНО: Под прикрытием пандемии мировые экономические силы разрушают капитализм

Проверка фейков в рамках партнерства с Facebook

В сети распространяют посты и видео, в которых говорится о том, что под прикрытием пандемии мировые политико-экономические силы разрушают капитализм, используя контроль над центральными банками, беспрецедентную денежную эмиссию и международные экономические санкции против России.

Впрочем, эти и другие утверждения с видео не соответствуют действительности, не подкрепляются никакими доказательствами и содержат черты популярных теорий заговора.

Ранее мы уже разоблачали ложные тезисы о том, что локдаун был бесполезным в борьбе с пандемией COVID-19 и забрал больше жизней, чем коронавирус, например, здесь и здесь.

Объясняем, что не так с другими тезисами о близком крахе капитализма.

Ложный тезис 1. Под прикрытием пандемии капитализм вступает в заключительную фазу своего существования.

Спикер с видео утверждает, что спланированная и определенная по срокам победа над коронавирусом не откроет путь к «привычному теплому и уютному миру», а будет сопровождаться крахом капитализма, который начался с развала «высокотехнологичного СССР» и который якобы предвидели мыслители разных экономических школ и направлений .

В частности, спикер утверждает, что несмотря на всю разницу и противоречия экономических школ, все они сходятся во мнении, что капитализму приходит конец.

Впрочем, эти утверждения не подкрепляются никакими фактами. Экономические школы (или направления экономической мысли) были популярны в XIX-ХХ веке. К таким школам относили кейнсианство, монетаризм, марксизм и др. Позже экономические школы как таковые перестали играть ведущую роль, сформировав современную экономическую науку (Economics) и политическую экономику (Political Economy или Political Economics). Сегодня экономическая наука базируется не на основе школ, а на основе различных направлений теоретических и эмпирических исследований, которые призваны объяснять отдельные взаимосвязи общественных явлений и процессов и не представляют собой «большие теории».

Утверждение, что все существующие экономические школы прогнозируют крах капитализма, некорректное прежде всего потому, что сами экономические школы больше не играют важной роли в экономической науке и является частью истории экономических учений.

Ложный тезис 2. Теперь, чтобы получать прибыль, достаточно жить в правильной стране и иметь прямой доступ к центральным банкам. Собственность как фактор наживы уходит в прошлое.

Спикер утверждает, что ранее прибыль в пределах капитализма (рыночной экономики) создавался на основе собственности и в процессе производства, затем, с развитием финансовых рынков — на основе спекуляций, а теперь для создания прибыли достаточно иметь доступ к центральным банкам, государственного бюджета, государственных заказов и тому подобное.

Впрочем, доходы продолжают создаваться в процессе производства, а второе и третье утверждение употребляются манипулятивно и не свидетельствуют о крахе капитализма. Операции на финансовых (и, в частности, на фондовых рынках) не создают прибылей сами по себе. Цены на финансовые активы зависят от стоимости реальных активов и ожиданиях участников рынка относительно их будущей стоимости. Если ожидания не оправдываются и участники рынка переоценивают активы, то на рынке образуется так называемая «мыльный пузырь». Как только участники рынка понимают, что активы переоценены, пузырь «лопается» и цены падают.

Утверждение о том, что прибыль теперь извлекается от воздействия на центральные банки также является манипулятивным. Основная цель центральных банков — не создание прибыли, а регулирование объемов денег в экономике для сглаживания экономических циклов и избежания финансовых и экономических кризисов. С середины ХХ века — наоборот, центральные банки большинства стран мира начали приобретать независимость от политиков и других групп влияния. Выпуск денег центральными банками производится для стимулирования экономического роста или «сглаживания» экономических циклов. Утверждение, что монетарная политика проводится для увеличения доходов отдельных групп необоснованное. Если центральные банки создают слишком много денег, которые не подкреплены реальной экономической активностью, то это может закончиться простым ростом цен (если потребители ожидают инфляцию и тратят деньги) либо не привести ни к инфляции, ни к экономическому оживлению (если потребители экономят и не тратят средства).