Оперативное финансовое планирование 2 (стр. 3 из 10)

Реферат «финн планирование на предприятии»

http://www.referatbank.ru/fulltextref.php?unit_id=6434

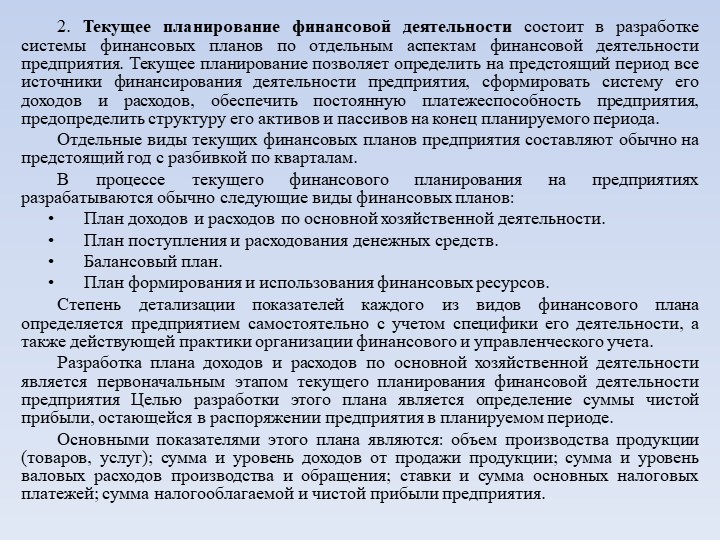

2.3. Оперативное финансовое планирование

В целях контроля за поступлением фактической выручки на расчетный счет и расходованием наличных финансовых ресурсов предприятию необходимо оперативное планирование, которое дополняет текущее. Это связано с тем, что финансирование плановых мероприятий должно осуществляться за счет заработанных предприятием средств, что требует повседневного эффективного контроля за формированием и использованием финансовых ресурсов. Оперативное финансовое планирование заключается в составлении и использовании плана и отчета о движении денежных средств. [29, с. 251]

Оперативный план необходим для обеспечения финансового успеха предприятия. Поэтому при его составлении необходимо использовать объективную информацию о тенденциях экономического развития в сфере деятельности предприятия, инфляции, возможных изменениях технологии и организации процесса производства.

Оперативное финансовое планирование включает составление и исполнение платежного календаря, кассового плана и расчет потребности в краткосрочном кредите. [32, с.179]

В платежном календаре притоки и оттоки денежных средств должны быть сбалансированы. Правильно составленный платежный календарь позволяет выявить финансовые ошибки, недостаток средств, вскрыть причину такого положения, наметить соответствующие мероприятия, и таким образом, избежать финансовых затруднений.

Календарь платежей составляется на основе реальной информационной базы о денежных потоках предприятия.

Кроме платёжного календаря на предприятии должен составляться кассовый план – план оборота наличных денежных средств, отражающий поступление и выплаты наличных денег через кассу. [ 21, с. 463]

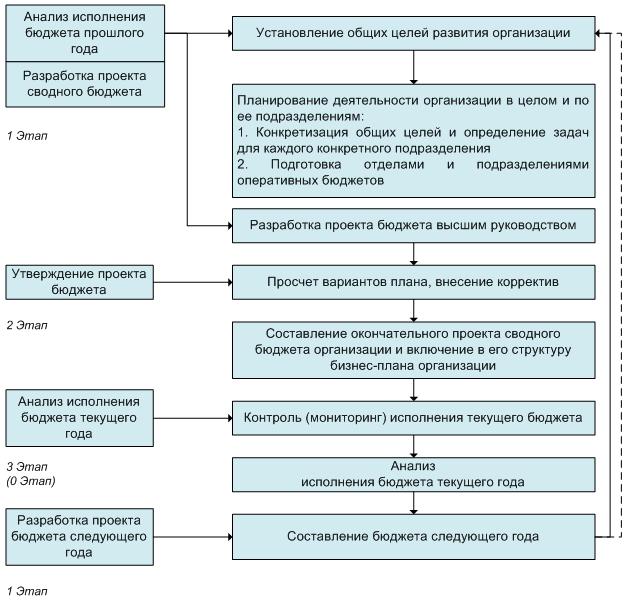

Заключительным этапом финансового планирования является составление сводной аналитической записки. В ней даётся характеристика основных показателей годового финансового плана: величина и структура доходов, расходов, взаимоотношений с бюджетом, коммерческими банками и др. Особая роль отводится анализу источников финансирования инвестиций. Большое внимание должно быть уделено распределению прибыли.

Особая роль отводится анализу источников финансирования инвестиций. Большое внимание должно быть уделено распределению прибыли.

Завершая аналитическую записку, даются выводы о плановой обеспеченности предприятия финансовыми ресурсами и структуре источников их формирования. [29, с. 256]

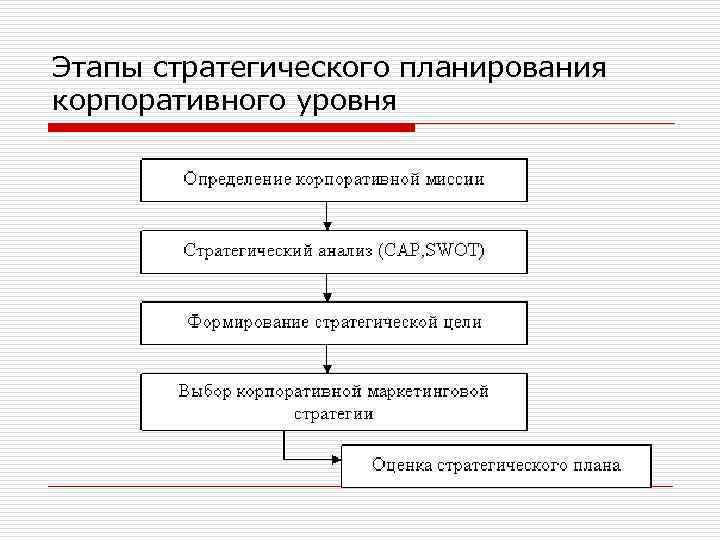

В настоящее время стратегический анализ является одной из основополагающих дисциплин, которые необходимо знать любому менеджеру. Процесс стратегического планирования включает в себя ряд важных операций: планирование издержек, планирование производства, планирование сбыта и финансовое планирование (планирование прибыли). Стратегический анализ, как наука, позволяет предпринимателю так спланировать деятельность фирмы в кратком, среднем и долгом периодах, чтобы обеспечить получение фирмой максимально возможной прибыли с минимальными затратами в условиях изменчивости состояния рынка. Конечно, это связано с неизбежным финансовым риском, особенно в современных Российских условиях, но правильно проведенное планирование позволит свести риск к минимуму.

Рассмотрев цели и сущность финансового планирования, а также различные аспекты практики составления финансовых планов, можно сделать вывод, что финансовый план является неотъемлемой частью внутрифирменного планирования, одним из важнейших документов, разрабатываемых на предприятии.

http://www.dkb-fin.ru/operativnoe_planirovanie.html

Оперативное планирование дополняет текущее планирование. Это связано с тем, что финансирование планируемых мероприятий должно осуществляться за счет заработанных предприятием средств, что требует эффективного контроля за формированием и использованием финансовых ресурсов.

Оперативное финансовое планирование включает составление и исполнение платежного календаря, кассового плана. А также расчет потребности в краткосрочном кредите.

Назначение платежного календаря заключается в управлении денежными потоками предприятия, маневрировании собственными и заемными денежными ресурсами и обеспечении нормальной работы предприятия.

Период планирования (неделя, декада, месяц, квартал) определяется предприятием самостоятельно с учетом экономической целесообразности.

Платежный календарь составляется по произвольной форме. В этом плане все источники поступлений денежных средств должны быть увязаны с расходами предприятия. План состоит из двух разделов: 1) расходы; 2) поступления средств. В первом разделе указываются все предстоящие расходы и платежи. Во втором указываются планируемые источники покрытия. Если планируемые расходы превышают ожидаемое поступление средств, то в платежном календаре отражается недостаток денежных средств. В этом случае должны быть приняты меры по изысканию дополнительных источников средств или переносу части не первоочередных расходов на следующий календарный период. Решения принимаются заблаговременно и оперативно.

Платежный календарь отражает реальное движение финансовых ресурсов на предстоящий период, позволяет регулировать доходы и расходы предприятия, обеспечивать устойчивое финансовое положение.

Информационной базой платежного календаря является план реализации продукции, смета затрат на производство, план капитальных вложений, выписки по счетам предприятия и приложения к ним, договора, внутренние прогнозы, график выплаты заработной платы, установленные сроки платежей для финансовых обязательств и другие документы, подтверждающие реальное движение денег.

На предприятиях наряду с платежным календарем может составляться и налоговый календарь, в котором показывается, когда и какие налоги должно платить предприятие. Это позволяет избежать просрочек в платежах. Отдельные предприятия разрабатывают платежный календарь по расчетам с поставщиками, по обслуживанию долга и т.п.

Кассовый план — это план оборота наличных денежных средств, отражающий поступление и выплаты денег через кассу предприятия. Он необходим для контроля за поступлением и расходованием наличных средств, своевременным выполнением обязательств предприятия перед работниками и другим расходам. Кассовый план предприятия нужен для составления сводного кассового плана на обслуживание своих клиентов в установленные сроки. Исходные данные для составления кассового плана:

предполагаемые выплаты по фонду заработной платы и фонду потребления в части денежных средств;

сведения о продаже материальных ресурсов или продукции работникам предприятия;

сведения о командировочных расходах;

о прочих поступлениях и выплатах наличными деньгами.

http://www.manageweb.ru/study-381-1.html

Оперативное финансовое планирование, как составной элемент текущего планирования, призвано обеспечить контроль за его выполнением, и обеспечить синхронизацию процессов поступления и расходования денежных средств предприятия в краткосрочном периоде. В организационном плане, оперативное планирование включает в себя составление и исполнение платежного календаря, кассового плана и расчет потребности в краткосрочном кредите. Функциональная деятельность финансовых органов предприятия при составлении и исполнении этих документах заключается в следующем:

— организация работы по синхронизации денежных потоков предприятия;

— создание динамической базы данных, отражающей оперативное изменение в характере движения денежных средств, в разрезе видов деятельности (производственная, финансовая, инвестиционная) и источников возникновения;

— расчет потребности в краткосрочном кредитовании при образовании временных «кассовых разрывов», а также анализ потенциальных источников привлечения средств посредством инструментов финансового рынка;

— расчет величины временно свободных денежных средств предприятия, и определение возможных направлений инвестиций в краткосрочные активы финансового рынка;

— работа по организации мероприятий, направленных на устранение выявленных недостатков.

Важнейшим финансовым документом по управлению денежным оборотом на предприятии является план движения средств на счетах в банках и в кассе предприятия или платежный баланс (платежный календарь). Он позволяет финансовым работникам обеспечивать оперативное финансирование, выполнение платежных обязательств, фиксировать происходящие изменения в платежеспособности и ликвидности активов.

Платежный баланс разрабатывается на предстоящий отчетный период, с соответствующей разбивкой и отражает весь денежный оборот предприятия, без подразделения на виды деятельности. На основании этого документа руководство предприятия прогнозирует на ближайший месяц (неделю, декаду) выполнение своих финансовых обязательств перед государством, партнерами, кредиторами и инвесторами. Для составления платежного баланса финансовые службы координируют свою работу с другими функциональными службами предприятия (бухгалтерией, отелами сбыта, маркетинга, материально-технического снабжения).

Необходимость составления данного документа существенно возросла в связи с изменениями порядка расчетов и кредитования, наличием значительных неплатежей государству, партнерам, кредиторам и работникам по заработной плате. Все это в комплексе требует повышенного внимания финансистов к ежедневной сбалансированности между потоками денежных поступлений и платежей.

Все это в комплексе требует повышенного внимания финансистов к ежедневной сбалансированности между потоками денежных поступлений и платежей.

Платежный баланс

Показатель

1 месяц

1 декада

2 декада

3 декада

Начальное сальдо

Поступление средств

2.1. Продажа за наличные

2.2.Погашение дебиторской задолженности

2.3.Доходы от прочих видов деятельности

2.4. Прочие денежные поступления

ВСЕГО поступление средств

Расходование средств

3.1.Оплата поставщикам (авансы и за

наличные)

3.2.Погашение кредиторской задолженности 3.3.Заработная плата и соц. отчисления

Оперативное финансовое планирование — Большая Энциклопедия Нефти и Газа, статья, страница 1

Оперативное финансовое планирование

Cтраница 1

Оперативное финансовое планирование заключается в составлении и исполнении плана и отчета о движении денежных средств. [1]

Оперативное финансовое планирование является органической частью и продолжением текущего финансового планирования. Оно является исходной базой для организации работы финансовых служб предприятия по достижению результатов, предусмотренных годовым финансовым планом, который для оперативного управлением движением денежных потоков, кратковременного маневрирования ресурсами, разработки и принятия срочных мер по устранению временных финансовых затруднений из-за несовпадения или нарушения сроков поступления доходов и необходимости проведения расходов, явно недостаточен.

[2]

Оно является исходной базой для организации работы финансовых служб предприятия по достижению результатов, предусмотренных годовым финансовым планом, который для оперативного управлением движением денежных потоков, кратковременного маневрирования ресурсами, разработки и принятия срочных мер по устранению временных финансовых затруднений из-за несовпадения или нарушения сроков поступления доходов и необходимости проведения расходов, явно недостаточен.

[2]

Оперативное финансовое планирование включает составление и исполнение платежного календаря, кассового плана и кредитного плана. [3]

Оперативное финансовое планирование включает составление и исполнение платежного календаря, кассового плана и расчет потребности в краткосрочном кредите. [4]

Оперативное финансовое планирование заключается в составлении и исполнении плана и отчета о движении денежных средств, которые позволяют финансовому менеджеру обеспечить оперативное финансирование, выполнение расчетных и платежных обязательств, фиксировать происходящие изменения в платежеспособности предприятия и ликвидности его активов.

Оперативное финансовое планирование заключается в разработке платежного календаря, детализирующего на квартал или месяц текущий финансовый план. [6]

В рамках оперативного финансового планирования помимо платежного календаря составляется кассовый план предприятия. [8]

Посредством бюджетирования реализуются текущее и оперативное финансовое планирование, обеспечивается их взаимосвязь и подчиненность финансовой стратегии предприятия.

На четвертом этапе осуществляется оперативное финансовое планирование. [10]

На основе данных баланса строится оперативное финансовое планирование любого предприятия, осуществляется контроль за движением денежных средств в соответствии с полученной прибылью. [11]

Основой контроля за выполнением всех показателей финансового плана является оперативное финансовое планирование. Своевременное выявление отклонений в ходе исполнения платежных календарей и их устранение обеспечивает выполнение финансового плана и взаимосвязанных с ним хозяйственных планов. Включение объема выручки от реализации продукции в оперативный финансовый план — платежный календарь на небольшой отрезок времени ( на месяц, декаду или неделю) требует от финансового отдела организации оперативного контроля за отгрузкой и реализацией продукции, выполнением договорных условий.

Основой контроля за выполнением всех показателей финансового плана является оперативное финансовое планирование, позволяющее своевременно выявлять различного рода отклонения в ходе выполнения финансового плана. [13]

Финансовое планирование является составной частью стратегического, текущего и оперативного планирования. Оперативное финансовое планирование заключается в составлении платежного календаря, кассового плана и расчете потребности в краткосрочном кредите. Основой текущего финансового планирования является баланс доходов и расходов. [14]

Кассовый план — это план оборота наличных денег через кассу предприятия, который обеспечивает своевременное получение наличных денег в банке и контроль за их поступлением и использованием.

Страницы: 1 2

Что такое оперативное финансовое планирование 🚩 Финансы 🚩 Другое

Оперативное финансовое планирование является дополнением к текущему. Процедура запускается для осуществления контроля за поступлением фактической выручки на счет компании, обеспечения финансового успеха предприятия. Для решения задач используется объективная информация с учетом тенденций экономического развития, инфляционных процессов, возможных корректировок в производственных технологиях.

Оперативное финансовое планирование включает составление:

- платежного календаря;

- кассового плана;

- расчета потребности в краткосрочном кредите.

Это бланк, в котором детально описывается оборот финансов через расчетные, валютные и иные счета компании. Использование средств на основе этих данных может планироваться с учетом всех сроков. Это позволяет производить расчеты, своевременно совершать платежи в различные государственные фонды.

Использование средств на основе этих данных может планироваться с учетом всех сроков. Это позволяет производить расчеты, своевременно совершать платежи в различные государственные фонды.

Календарь составляется на месяц. Информация может быть разбита на более короткие временные промежутки. Сроки и объемы такого бланка определяются с учетом периодичности основных объемов финансов. Благодаря документу можно эффективно контролировать расходование средств при сложных финансовых ситуациях, кризисах.

Под ним понимается план движения налички через расчетный отдел предприятия. Он обеспечивает своевременное получение финансирование банками, позволяет осуществлять наблюдение за их движениями. Кассовый план, в отличие от календаря, составляется на один квартал.

Кассовый план имеет четыре основных раздела:

- источник денежных потоков;

- расходы;

- выплаты по зарплате;

- календарь зарплаты по ранее определенным срокам.

При подаче документа в финансовые кредитные учреждения происходит учет остатка наличных денег, устанавливаются различные лимиты. При взаимодействии с коммерческими финансовыми учреждениями рассчитываются кассовые обороты. Данные передаются по различным инстанциям и в ЦБ РФ. В последнем формируется прогноз оборотов по стране.

При взаимодействии с коммерческими финансовыми учреждениями рассчитываются кассовые обороты. Данные передаются по различным инстанциям и в ЦБ РФ. В последнем формируется прогноз оборотов по стране.

Этот раздел планирования актуален в том случае, если фирме требуется краткосрочный кредит. Расчет включает вычисление размера займа, сумм, необходимых вернуть банку в итоге. Учитывается эффективность кредитуемого мероприятия, ожидаемая выручка. Последняя должна обеспечить соблюдение графика платежей для исключения штрафных санкций.

Финишным этапом становится составление аналитической сводной записки. В ней делаются выводы о плановой обеспеченности компании финансами, источниках их формирования.

Таким образом, планирование – неотъемлемая часть управленческой деятельности. Оно позволяет конкретизировать цели развития фирмы, правильно распределить финансовые потоки. С помощью планов предприятие может быстро и без ошибок определить объем финансовых ресурсов, необходимых для обеспечения текущей деятельности, установления последовательности и сроков для отдельных финансовых операций.

Итоговый контроль «Оперативное финансовое планирование на предприятии здравоохранения» (Тест из 200 вопросов с отметками на правильных ответах), страница 7

: баланс;

: бюджет;

: смета.

I:

S: Установите соответствие:

L1: Сущностью нормативного метода составления сметы;

L2: Сущностью расчетно аналитического метода;

L3: Сущностью балансового метода составления сметы.

R1: Является расчет объёмов затрат и потребности в ресурсах путем умножения норм расхода ресурсов на планируемый объём экономического показателя;

R2: Является расчет объёмов затрат и потребности в ресурсах путем умножения средних затрат на индекс их изменения в плановом периоде;

R3: Является увязка объёмов затрат и источников расширения ресурсов.

I:

S: При

осуществлении прогнозных расчетов предприятие должно учитывать два фактора:

необходимость периодического поступления дохода на инвестируемый капитал,

причем не ниже определенного минимума, и … .

: курс доллара;

: стагнацию;

: инфляцию;

: бюджет.

I:

S: Анализ финансовых показателей за предыдущий период, составление основных прогнозных документов, уточнение и конкретизация показателей прогнозных финансовых документов посредством составления текущих финансовых планов, оперативное финансовое планирование, внедрение плана. Все это:

: этапы финансового планирования;

: задачи финансового планирования;

: цели финансового планирования;

: структура финансового планирования.

I:

S: Бюджетирование включает в себя:

: стоимостную оценку программы и распределение ресурсов в первую очередь финансовых;

: намеченную и упорядоченную серию предстоящих действий, которые необходимы для реализации поставленной общей цели;

: составление основных прогнозных документов, таких как прогноз баланса, отчета о прибылях и убытках;

:

взаимосвязь между финансовыми показателями и основными факторами.

I:

S: К основным краткосрочным финансовым бюджетам относятся:

: бюджет наличности (движение денежных средств – их приток и отток), обеспечивающий ликвидность компании;

: бюджет дополнительных вложений капитала;

: долгосрочный бюджет;

: краткосрочный бюджет.

V1. Раздел 2. Виды и методы финансового планирования

V2. Тема 2.3. Виды финансовых планов

I:

S: Стратегический финансовый план это:

: комплекс мероприятий, направленных на контроль движения и распределения денежных средств внутри организации

: система целей финансовой деятельности, направленных на максимизацию стоимости предприятия

: планирование деятельности предприятия в конкретном периоде времени на базе имеющегося потенциала

: документ, в котором отражаются финансовая стратегия и способы ее реализации, обеспечивающий прибыльность, платежеспособность и финансовую устойчивость предприятия

I:

S: Стратегические цели по длительности планируют:

: на год

: от года по 3 лет

: от 3 до 5 лет

: от 5 до 10 лет

I:

S: В качестве целевых стратегических нормативов по отдельным аспектам финансовой деятельности предприятия могут быть установлены:

: коэффициент рентабельности собственного капитала предприятия

: максимальная доля заёмного капитала в общем объем используемого капитала предприятия

: соотношение оборотных и внеоборотных активов предприятия

: темп роста финансовых ресурсов, формируемых из внешних источников

I:

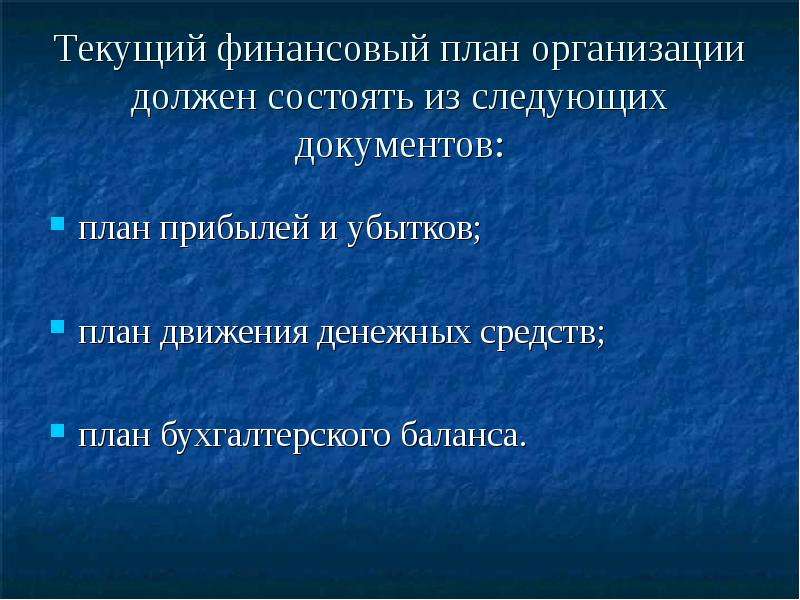

S: В оперативном финансовом плане представлено:

: анализ использования основных средств предприятия

: движение денежных средств по их поступлению и использованию

: прогноз прибыли на будущий период

: характеристика финансового состояния предприятия

I:

S:

Оперативный финансовый план заключается в составлении и использовании ###.

: платежного календаря

I:

S: Финансовое планирование – это:

: процесс разработки системы мероприятий по обеспечению предприятия необходимыми финансовыми ресурсами и повышению эффективности финансовой деятельности в предстоящем периоде

: планирование роста и развития предприятия

: сведение всех стратегических и оперативных планов в общие планы по предприятию и расчет сводных финансовых результатов

: процесс прогнозирования прибылей и убытков будущих периодов

I:

S: К видам финансового плана относится:

: план поступления и расходования средств предприятия

: основной и вспомогательные планы

Что такое оперативное финансовое планирование | Финансы как просто

Оперативное финансовое планирование заключается в составлении платежного календаря, кассового плана, расчетов в необходимости получения кредитования. Благодаря процессу появляется возможность своевременно производить выплаты, контролировать движение денег внутри компании и за ее пределами.

Оперативное финансовое планирование является дополнением к текущему. Процедура запускается для осуществления контроля за поступлением фактической выручки на счет компании, обеспечения финансового успеха предприятия. Для решения задач используется объективная информация с учетом тенденций экономического развития, инфляционных процессов, возможных корректировок в производственных технологиях.

Оперативное финансовое планирование включает составление:

- платежного календаря;

- кассового плана;

- расчета потребности в краткосрочном кредите.

Платежный календарь

Это бланк, в котором детально описывается оборот финансов через расчетные, валютные и иные счета компании. Использование средств на основе этих данных может планироваться с учетом всех сроков. Это позволяет производить расчеты, своевременно совершать платежи в различные государственные фонды.

Календарь составляется на месяц. Информация может быть разбита на более короткие временные промежутки. Сроки и объемы такого бланка определяются с учетом периодичности основных объемов финансов. Благодаря документу можно эффективно контролировать расходование средств при сложных финансовых ситуациях, кризисах.

Сроки и объемы такого бланка определяются с учетом периодичности основных объемов финансов. Благодаря документу можно эффективно контролировать расходование средств при сложных финансовых ситуациях, кризисах.

Кассовый план

Под ним понимается план движения налички через расчетный отдел предприятия. Он обеспечивает своевременное получение финансирование банками, позволяет осуществлять наблюдение за их движениями. Кассовый план, в отличие от календаря, составляется на один квартал.

Кассовый план имеет четыре основных раздела:

- источник денежных потоков;

- расходы;

- выплаты по зарплате;

- календарь зарплаты по ранее определенным срокам.

При подаче документа в финансовые кредитные учреждения происходит учет остатка наличных денег, устанавливаются различные лимиты. При взаимодействии с коммерческими финансовыми учреждениями рассчитываются кассовые обороты. Данные передаются по различным инстанциям и в ЦБ РФ. В последнем формируется прогноз оборотов по стране.

Расчет потребности в краткосрочном кредите

Этот раздел планирования актуален в том случае, если фирме требуется краткосрочный кредит. Расчет включает вычисление размера займа, сумм, необходимых вернуть банку в итоге. Учитывается эффективность кредитуемого мероприятия, ожидаемая выручка. Последняя должна обеспечить соблюдение графика платежей для исключения штрафных санкций.

Финишным этапом становится составление аналитической сводной записки. В ней делаются выводы о плановой обеспеченности компании финансами, источниках их формирования.

Таким образом, планирование – неотъемлемая часть управленческой деятельности. Оно позволяет конкретизировать цели развития фирмы, правильно распределить финансовые потоки. С помощью планов предприятие может быстро и без ошибок определить объем финансовых ресурсов, необходимых для обеспечения текущей деятельности, установления последовательности и сроков для отдельных финансовых операций.

Обзор основных отличий между бюджетированием и финансовым планированием

В данной статье я попытаюсь определить в чем заключаются основные отличия между бюджетированием и финансовым планированием. В качестве базы, которую я предполагаю использовать в качестве основы для сравнения, я планирую использовать определения, функции, задачи бюджетирования и финансового планирования. Весь материал взят из сети Интернет и подручных средств, методичек и других материалов. Если у кого-то есть собственное мнение о том, в чем же состоит основное отличие бюджетирования и финансового планирования — милости прошу в комментирии 😉 .

В качестве базы, которую я предполагаю использовать в качестве основы для сравнения, я планирую использовать определения, функции, задачи бюджетирования и финансового планирования. Весь материал взят из сети Интернет и подручных средств, методичек и других материалов. Если у кого-то есть собственное мнение о том, в чем же состоит основное отличие бюджетирования и финансового планирования — милости прошу в комментирии 😉 .

Ключевые слова: бюджетирование, бюджет, финансовое планирование, финансовый план, разница бюджетирования и финансового планирования, основные отличия, чем отличается финансовый план от бюджета.

• Бюджет — количественное воплощение плана, характеризующее доходы и расходы за определенный период.

• Бюджетирование – это создание детального перечня статей доходов и расходов на будущий период, включая элементы себестоимости и операционных расходов, которые планируются на этот период. Бюджет составляется, как правило, на один цикл планирования (обычно, год). Использование стандартных процедур бюджетирования позволяет организации обеспечить управляющих всех уровней необходимой информацией для планирования индивидуальных целей подразделений и дать возможность мониторинга и оценки и выполнения бюджетов в последующих отчётных периодах.

Использование стандартных процедур бюджетирования позволяет организации обеспечить управляющих всех уровней необходимой информацией для планирования индивидуальных целей подразделений и дать возможность мониторинга и оценки и выполнения бюджетов в последующих отчётных периодах.

• Бюджетирование — это процесс обработки и предоставления планов в финансовом выражении;

• Бюджетирование – это процесс планирования будущей деятельности предприятия, результаты которого оформляются системой бюджетов. Бюджетирование является вторым шагом в сложной проблеме планирования деятельности предприятия, после анализа безубыточности и целевого планирования прибыли.

• Процесс бюджетирования оперирует денежными потоками, т.е. только денежными ресурсами, поскольку именно наличие и движение денежных средств определяют возможность осуществления оперативного контроля по результатам финансово-хозяйственной деятельности и влияния на нее.

• Бюджет — соотнесение доходов и расходов предприятия/организации на определенный период.

• Бюджетирование — это производственно-финансовое планирование деятельности предприятия путем составления общего бюджета предприятия, а также бюджетов отдельных подразделений с целью определения их финансовых затрат и результатов.

• Бюджетирование — это инструмент оперативного планирования, необходимый для финансовых менеджеров.

• Бюджетирование — это современный инструмент управления, направленный на построение на предприятии единой системы среднесрочного планирования, контроля и анализа затрат, доходов и финансовых результатов.

• Бюджетирование – это процесс планирования движения ресурсов по предприятию на заданный будущий период и (или) проект.

• Бюджет – это план деятельности предприятия и различных его структурных единиц, регламентирующий доходы и расходы организации на определенный период

• Бюджетирование — это процесс построения и исполнения бюджета предприятия на основе бюджетов его отдельных подразделений или видов деятельности

• Бюджетирование — процесс составления и принятия бюджетов, последующий контроль за их исполнением. Одна из составляющих системы финансового управления, предназначенная для оптимального распределения ресурсов хозяйствующего субъекта во времени.

Одна из составляющих системы финансового управления, предназначенная для оптимального распределения ресурсов хозяйствующего субъекта во времени.

• Бюджетирование — синоним бюджетного управления, то есть планирования будущей деятельности предприятия и подготовки управленческих решений на основе анализа отклонений фактических показателей от плановых.

• Бюджет – это набор взаимосвязанных планов, выраженных в финансовых и/или натуральных показателях, для Общества в целом или его подразделения (бюджетной единицы) на определенный промежуток времени.

• Бюджет является финансовым выражением целей предприятия, его стратегий и намеченных мероприятий.

• Бюджет — детальная смета финансовой деятельности.

• Бюджет предприятия — денежные доходы и расходы, запланированные и расписанные на определенный период для достижения поставленной производственно-хозяйственной цели.

• Бюджет – план предприятия, касающийся различных основных аспектов деятельности, т. е. объемов продаж, цен на материалы и продукцию, стоимости рабочей силы, налогов, прибыли, остатков товаров и денежных средств.

е. объемов продаж, цен на материалы и продукцию, стоимости рабочей силы, налогов, прибыли, остатков товаров и денежных средств.

• Бюджет — это денежное выражение плана действий на предстоящий период. Бюджет тесно связан с планированием целей, которые организация хочет достичь в будущем.

• Бюджет — это «количественное выражение плана на определенный период времени. Он может включать планируемые объемы реализации (продаж) и выручки; планируемый объем ресурсов, прямых затрат и расходов; активов, обязательств и денежных потоков».

• Планирование – это установка стратегии организации на будущие периоды в части развития бизнеса и финансовых ориентиров; планирование обычно покрывает несколько лет.

• Финансовое планирование — выбор целей по реальности их достижения с имеющимися финансовыми ресурсами в зависимости от внешних условий и согласование будущих финансовых потоков, выражается в составлении и контроле над выполнением планов формирования доходов и расходов, учитывающих текущее финансовое состояние, выраженные в денежном эквиваленте цели и средства их достижения.

• Финансовое планирование — это планирование любых расходов и доходов компании, организации или частного лица для обеспечения стабильного и успешного развития, которое охватывает все стороны деятельности.

• Финансовое планирование — это планирование всех доходов и направлений расходования денежных средств для обеспечения развития организации. Основными целями этого процесса являются установление соответствия между наличием финансовых ресурсов организации и потребностью в них, выбор эффективных источников формирования финансовых ресурсов и выгодных вариантов их использования.

• Финансовое планирование — процесс создания множества планов по привлечению и использованию денежных средств, в том числе капитала, как долгосрочного финансового источника.

• Финансовое планирование – это процесс определения объемов поступления соответствующих видов финансовых ресурсов (прибыль, амортизация и прочие) и их распределения за направлениями использования в запланированном периоде.

• В процессе финансового планирования учитываются все финансовые ресурсы, которыми владеет предприятие, и которые будут созданы в процессе деятельности.

• Финансовый план — план доходов/расходов, план управления финансовыми потоками (использование собственных средств, привлечение заемных средств и т.п.) предприятием/организацией в определенный период времени.

• Финансовый план — управление денежными ресурсами, определение необходимости использования заемных средств.

• Финансовый план природу этих средств (откуда они поступят, на каких условиях и в какой срок).

• Финансовое планирование — это планирование всех доходов и направлений расходования денежных средств для обеспечения развития организации. Основными целями этого процесса являются установление соответствия между наличием финансовых ресурсов организации и потребностью в них, выбор эффективных источников формирования финансовых ресурсов и выгодных вариантов их использования.

• Финансовое планирование – это управление процессами создания, распределения, перераспределения и использования финансовых ресурсов на предприятии, реализующееся в детализированных финансовых планах. Финансовое планирование является составной частью общего процесса планирования и, следовательно, управленческого процесса, осуществляемого менеджментом предприятия.

• Главная задача финансового планирования состоит в определении дополнительных потребностей финансирования, которые появляются вследствие увеличения объемов реализации товаров или предоставления услуг.

• При финансовом планировании фиксируются финансовые показатели, которых компания стремится достичь в будущем.

• Финансовое планирование формулирует пути и способы достижения финансовых целей предприятия.

• Главной целью финансового планирования на предприятии является обоснование стратегии его развития с позиции компромисса между доходностью, ликвидностью и риском, а также определение необходимого объема финансовых ресурсов для реализации данной стратегии.

• Финансовое планирование — выбор целей по реальности их достижения с имеющимися финансовыми ресурсами в зависимости от внешних условий и согласование будущих финансовых потоков, выражается в составлении и контроле над выполнением планов формирования доходов и расходов, учитывающих текущее финансовое состояние, выраженные в денежном эквиваленте цели и средства их достижения.

• Финансовое планирование направляется на преобразование стратегических целей и задач банка в конкретные (абсолютные и относительные) значения результативных финансовых показателей деятельности банковского учреждения через реализацию комплекса мер в сфере финансов.

• Финансовый план включает расчет финансовых результатов деятельности банка на плановый период, а также необходимых для этого финансовых, материальных и человеческих ресурсов.

• В процессе финансового планирования устанавливаются плановые значения показателей банковского баланса и отчета о прибылях и убытках.

• Финансовый план — это средство реализации финансовой стратегии банка, которая является приоритетной в ряду функциональных стратегий, направленных на достижение стратегических целей деятельности банковского учреждения.

• Финансовое планирование, которое переводит стратегии, задачи и мероприятия, выработанные в процессе стратегического и тактического планирования, в конкретные стоимостные показатели.

• обеспечение производственно-коммерческого процесса необходимыми денежными ресурсами;

• осуществление периодичного планирования;

• обеспечение координации, кооперации, коммуникации;

• требование к менеджерам количественно обосновать их планы;

• обеспечение осведомленности по затратам;

• создание системы оценки и контроля исполнения;

• мотивация сотрудников путем ориентации на достижение цели организации;

• исполнение требований законов и договоров;

• оптимизация — своевременный отказ от низкорентабельных и убыточных направлений деятельности;

• выявление потребностей в денежных ресурсах и оптимизация финансовых потоков.

• максимизация продаж, прибыли, собственности владельцев компании и т.д.

• определение объема предполагаемых поступлений денежных ресурсов (в разрезе всех источников, видов деятельности) исходя из намечаемого объема производства

• определение возможностей реализации продукции (в натуральном и стоимостном выражении) с учетом заключаемых договоров и конъюнктуры рынка

• обоснование предполагаемых расходов на соответствующий период

• установление оптимальных пропорций в распределении финансовых ресурсов

• определение результативности каждой крупной хозяйственной и финансовой операции с точки зрения конечных финансовых результатов

• обоснование на короткие периоды равновесия поступления денежных средств и их расходования для обеспечения платежеспособности компании, ее устойчивого финансового положения

• повышение эффективности работы организации при помощи целевой ориентации и координации всех событий на предприятии

• выявление рисков и снижение их уровня

• повышение гибкости и приспособляемости к изменениям

• установление объектов бюджетирования

• разработка системы бюджетов — операционных и финансовых

• расчет соответствующих показателей бюджетов

• вычисление необходимого объема денежных ресурсов, обеспечивающих финансовую устойчивость, платежеспособность и ликвидность баланса предприятия

• расчет величины внутреннего и внешнего финансирования, выявление резервов дополнительного привлечения средств

• прогноз доходов и расходов, а также капитала предприятия на предстоящий период

• обеспечения координации, кооперации и коммуникации подразделений организации

• обоснование затрат организации

• создание базы для оценки и контроля планов организации

• исполнение требований законов и контрактов

• обеспечение текущего планирования

• повышение эффективности работы организации

• выявление рисков и снижение их уровня

• повышение гибкости и приспособляемости к изменениям

• обеспечение финансовыми ресурсами производственной, инвестиционной, финансовой деятельности организации

• определение путей эффективного вложения капитала, оценка степени его рационального использования

• выявление внутрихозяйственных резервов увеличения прибыли

• установление рациональных финансовых отношений с бюджетом, банками, контрагентами

• соблюдение интересов инвесторов

• контроль за финансовым состоянием организации

• увязка финансовых ресурсов с показателями производственного плана организации

• соблюдение интересов акционеров и других инвесторов

• оценка финансовой реализуемости проектов стратегических планов

• определение рациональной структуры и объема источников финансирования

• конкретизирует перспективы бизнеса в виде системы количественных и качественных показателей развития

1. Принцип интегрированного планирования. Данный принцип предполагает, что отдельные планы и бюджеты увязываются в общую систему с помощью планово-контрольных расчетов, которые позволяют координировать все частные планы с точки зрения обеспечения прибыльности и ликвидности компании.

2. Принцип последовательного планирования. Предполагает, что процесс взаимоувязки и интеграции отдельных планов на период происходит

последовательно во времени. Исходным пунктом планирования является планирование объема продаж.

3. Принцип нормативного планирования. Требует установления значимых групп нормативов (внутризаводские цены, стандартные издержки, лимиты по статьям расходов, нормативы запасов и др.). Данные нормативы устанавливаются финансово-экономической службой предприятия, уточняются в процессе составления бюджета и доводятся до подразделений.

4. Принцип сквозного планирования. Придерживаться данного принципа необходимо при организации бюджетного планирования деятельности структурных подразделений предприятия. Он предполагает выделение на всех уровнях управления предприятия отдельных функциональных бюджетов.

5. Принцип декомпозиции. Необходимо руководствоваться при разработке бюджетов структурных подразделений и служб предприятия. Он заключается в том, что каждый бюджет более низкого уровня является детализацией бюджета более высокого уровня, т.е. бюджеты подразделений являются «вложенными» в бюджет расходов периода, бюджет расходов периода конкретизирует сводный (основной) бюджет предприятия.

6. Принцип скользящего планирования. Предполагает регулярную корректировку планов структурных подразделений и предприятия в целом, исходя из фактических результатов финансово-хозяйственной деятельности предприятия за прошедший период.

7. Планирование на основе метода начисления подразумевает, что события и операции планируются к признанию по предполагаемому факту их совершения, независимо от предполагаемой даты получения или выплаты денежных средств. При этом планирование движения денежных средств основано на кассовом методе.

8. Принцип единства бюджетной системы и сопоставимости бюджетных данных подразумевает единство формы планов и бюджетной отчетности, единство методологии и принципов организации бюджетного процесса в Компании.

9. Принцип взаимосвязи оперативного и стратегического планирования подразумевает, что оперативное планирование деятельности Компании направлено на реализацию стратегических и тактических целей Компании.

10. Принцип обязательности исполнения бюджетов подразумевает, что

утвержденный бюджет является директивным документом и обязателен к исполнению для всех структурных подразделений Компании.

11. Принцип сбалансированности выгод и затрат предполагает, что выгоды, извлекаемые из использования бюджетной информации, должны превышать затраты на ее получение.

12. Принцип напряженности и достижимости бюджетов подразумевает необходимость формирования бюджета при соблюдении условия реальности его выполнения, с учетом оптимальной загрузки производственных мощностей и занятости трудовых ресурсов.

13. Принцип целевого характера бюджетных лимитов подразумевает, что бюджетные средства выделяются с обязательным обозначением направления их целевого использования.

14. Принцип достоверности предполагает, что бюджетные данные должны правдиво представлять будущие операции и события.

15. Принцип существенности подразумевает, что бюджет должен содержать такие данные, что их искажение или отсутствие может повлиять на управленческие решения, принимаемые на основе бюджетной отчетности. Существенность данных не всегда определяется их количественными характеристиками. В ряде случаев существенность данных определяется качественными характеристиками операций или событий.

16. Принцип осмотрительности предполагает определенную степень осторожности в процессе планирования доходов, расходов, активов и обязательств с тем, чтобы доходы и активы не были завышены, а расходы и обязательства не были занижены.

17. Принцип преобладания сущности над формой подразумевает, что бюджетная отчетность должна представлять операции и события в соответствии с их экономической сущностью, а не только их юридической формой.

1. Принцип соответствия — состоит в том, что финансирование текущих активов следует планировать преимущественно за счет краткосрочных источников. Так, если предприятие планирует закупку сырья и материалов, не следует прибегать для финансирования этой сделки к эмиссии облигаций. Необходимо воспользоваться краткосрочной банковской ссудой или коммерческим кредитом поставщика. В то же время для проведения модернизации основных средств следует привлекать долгосрочные источники финансирования.

2. Принцип постоянной потребности — в собственных оборотных средствах сводится к тому, что в планируемом балансе предприятия сумма оборотных средств должна превышать сумму краткосрочных задолженностей, т.е. нельзя планировать «слабо ликвидный» баланс. Определенная часть оборотных средств предприятия должна финансироваться из долгосрочных источников (долгосрочных кредитов и собственного капитала). В этом случае предприятие имеет меньший риск испытать дефицит оборотных средств.

3. Принцип избытка денежных средств — предполагает в процессе планирования иметь некоторый запас денежных средств для обеспечения надежной платежной дисциплины в случае, когда какой-либо из плательщиков просрочит по сравнению с планом свой платеж. Когда сумма денежных средств предприятия становится чрезмерно большой (выше некоторого порогового значения), предприятие может прибегнуть к покупке высоколиквидных ценных бумаг.

4. Принцип рентабельности капиталовложений — для капиталовложений необходимо выбрать недорогие способы финансирования (финансовый лизинг, инвестиционный кредит). Заемный капитал выгодно привлекать лишь в том случае, если он повышает рентабельность собственного капитала. В данном случае обеспечивается положительное действие эффекта финансового рычага.

5. Принцип сбалансированности рисков — особенно рисковые долгосрочные инвестиции целесообразно финансировать за счет собственных средств.

6. Принцип приспособления к потребностям рынка — для предприятия важно учитывать конъюнктуру рынка и свою зависимость от предоставления кредитов.

7. Принцип предельной рентабельности — целесообразно выбирать те капиталовложения, которые обеспечивают максимальную (предельную) рентабельность.

1. Определение целей компании на предстоящий период

2. Определение структуры бюджета и процедуры их подготовки.

3. Сообщение целей предприятия, структуры и процедуры подготовки бюджетов менеджерам и экономистам подразделений.

4. Подготовка бюджета продаж.

5. Подготовка бюджетов производств.

6. Подготовка бюджетов общехозяйственных служб (бюджет накладных расходов).

7. Подготовка бюджета финансовых операций, налогов.

8. Составление сводных финансовых бюджетов (денежных потоков, прибылей и убытков ,балансового отчета)

9. Корректировка бюджетов

10. Утверждение бюджетов

11. Доведение бюджета до сведения руководителей

Этапы финансового планирования

1. определение целей;

2. моделирование будущего состояния предприятия;

3. определение способов его достижения;

4. декомпозиция заданных (желаемых) результатов в цели и постановка задачи исполнителям, которые сами определят способы их достижения.

Составляющие процесса планирования

Планирование потребности в оборотном капитале

Планирование потребностей в основном капитале

Планирование источников дохода

Ключевые различия, которые помогут различать между собой Ваш бюджет и Ваш финансовый план.

1. «Куда вы идете» против «Где вы находитесь сегодня»: В то время как бюджет помогает Вам спланировать ваши ключевые расходы и спланировать их по неделям и месяцам, финансовый план позволяет Вам установить курс на финансирование финансовых целей, которые будут достигнуты через 5, 10 или 20 лет. Хороший финансовый план поможет решить вопросы движения денежных средств, налогов, страхования, имущественного планирования, выхода на пенсию, образовательных потребностей и других тем.

2. Стратегии против тактик: Создание финансового плана требует построения долгосрочной стратегии для получения того, к чему ты хочешь прийти, а построение бюджета означает управление капиталом изо дня в день. Однако, имея понимание о том, сколько денег необходимо на бюджетные расходы, можно определить сколько денег можно направить на цели, определенные в финансовом плане.

3. Долгосрочная перспектива против краткосрочной: С финансовым планом, Вы, как правило, отслеживаете ваши успехи на квартальной или полугодовой основе. С бюджетом, Вы записываете свои доходы и расходы на еженедельной или ежемесячной основе. В целом, чем лучше Вы будете придерживаться вашего бюджета, тем больший прогресс Вы будете достигать по отношению к своему финансовому плану.

• Основное отличие бюджетирования от финансового планирования заключается в делегировании финансовой ответственности;

{статья не дописана}

СОСТАВЛЕНИЕ ПЛАТЕЖНОГО КАЛЕНДАРЯ,

КАССОВОГО ПЛАНА, РАСЧЕТ ПОТРЕБНОСТИ

В КРАТКОСРОЧНОМ КРЕДИТЕ

Оперативное финансовое планирование на предприятии включает

разработку следующих разделов:

• составление платежного календаря;

250

• составление (расчет) кассового плана;

• расчет потребности в краткосрочном кредите.

Составление платежного календаря заключается в определении

конкретной последовательности и сроков осуществления всех рас четов, что позволяет своевременно перечислить платежи в бюджет и внебюджетные фонды и обеспечить финансирование нормаль ной хозяйственной деятельности предприятия. Платежный кален дарь составляется на короткие промежутки времени (месяц, 15 дней, декада, пятидневка). Срок определяется исходя из периодичности основных платежей предприятия. Наиболее целесообразно состав ление месячных планов с подекадной разбивкой. Платежный ка лендарь охватывает все расходы и поступления средств предприя тия как в наличной, так и безналичной форме, включая взаимоот ношения с бюджетной системой и банками.

Первым разделом календаря является его расходная часть, от ражающая все предстоящие расчеты и перечисление средств, вто рым — доходная часть. Соотношение обеих частей календаря дол жно быть таким, чтобы обеспечивалось их равенство либо, что еще лучше, превышение доходов и поступлений над расходами и отчислениями. В этом случае излишки средств осядут на расчет ном счете предприятия, что означает большую финансовую ус тойчивость предприятия, его платежеспособность в предстоящем периоде.

При составлении платежного календаря используют данные уче

та операций по расчетному счету в банке, учета сдачи расчетных документов в банк, сведения о срочных и просроченных платежах поставщикам, учитывают график отгрузки продукции и сдачи пла тежных документов в банк, финансовые результаты реализации продукции, а также плановые взносы в бюджет налога на при быль, на имущество и другие налоги, отчисления в социальные внебюджетные фонды, состояние расчетов с дебиторами и креди торами.

Примерная форма платежного календаря показана в табл. 22.2. Кассовый план — это план оборота наличных денег через кассу

предприятия, который обеспечивает своевременное получение на личных денег в банке и контроль за их поступлением и использова нием. Кассовый план является частью оперативного финансового планирования и составляется на квартал. Предприятия обязаны сда вать в банк всю денежную наличность сверх лимитов, установлен ных банком по согласованию с руководством предприятия.

Кассовый план состоит из четырех разделов: 1) источники по

ступления наличных денег; 2) расходы; 3) расчет выплат заработ ной платы и прочих видов оплаты труда; 4) календарь выдач зара ботной платы рабочим и служащим по установленным срокам (сум мы выплат наличными деньгами, получаемыми в банке).

251

Таблица 22.2

Подготовка финансовых прогнозов и результатов мониторинга

Обзор

«Воля к победе ничего не значит без воли к подготовке»

— Джума Икангаа, Нью-Йоркский марафон

Разработка реалистичных документов финансового планирования для бизнеса — важный процесс. На следующих страницах вы найдете советы, которые, если следовать им, приведут к составлению финансовых прогнозов, достойных представления кредиторам, инвесторам и другим лицам.Разработка хорошего финансового плана требует коллективных усилий, в которые вовлечены ваша внутренняя бухгалтерия / бухгалтерия, ваши внешние бухгалтеры, ваша управленческая команда, персонал сельского и лесного хозяйства провинции Альберта, а также вы как владелец.

Прочитав содержание ниже, вы получите общее представление о следующем:

- Цель хорошего финансового планирования

- Подход к достижению реалистичных затрат на запуск или расширение

- Предварительная домашняя работа и процесс планирования при разработке ключевых допущений в отношении продаж, себестоимости продукции, а также общих и административных расходов

- Предварительная домашняя работа и процесс планирования, необходимые для разработки ключевых допущений для планирования движения денежных средств

- Обзор и пример бухгалтерского баланса и отчета о прибылях и убытках

- Важность точного планирования денежных потоков

- Обзор ключевых показателей финансовой эффективности — цель и формулы

- Комментарии к предложениям по мониторингу разработанного финансового плана

Совет: Помните, что для достижения реалистичного финансового плана, по которому можно принимать правильные решения, требуется время, хорошее исследование и большие командные усилия.

Введение

Предприниматели, начинающие компании и существующие компании будут использовать и требовать разработки многочисленных финансовых документов на этапах планирования и эксплуатации. Каждый из них играет важную роль в планировании и управлении вашим бизнесом. Некоторые из них могут использоваться на самых ранних этапах — просто для определения того, является ли ваш предлагаемый или существующий бизнес осуществимым или устойчивым. Другие будут использоваться для предоставления информации, которая позволит вам привлечь партнеров, инвесторов или финансовый капитал, а некоторые будут отслеживать и оценивать вашу бизнес-деятельность на постоянной основе.

Структура вашего бизнеса будет определять варианты и формат некоторых финансовых документов, которые вы будете использовать. Типичными бизнес-структурами являются: индивидуальное предпринимательство, товарищества или корпорации. Дополнительные типы бизнес-структур могут включать кооперативы нового поколения или совместные предприятия. Ваш финансовый и / или юридический специалист поможет вам определить структуру, наиболее подходящую для вашего бизнеса.

Прежде чем вкладывать значительное время и капитал, необходимо принять важные бизнес-решения.Важно надлежащим образом завершить исследование рынка, провести обсуждения с возможными поставщиками и уметь определять предполагаемые затраты в моделях, которые позволят вам более точно выполнить оценку осуществимости.

Разработка финансовых документов — важный шаг в реализации вашего нового бизнеса или запуска нового продукта. После подготовки эти финансовые документы помогут вам в привлечении инвесторов, удовлетворении потребностей ваших кредиторов и постоянном мониторинге вашего бизнеса.

Создание этих документов требует использования основных допущений. Эти ключевые предположения представляют собой строительные блоки информации, которые собираются и используются для разработки ваших финансовых и бизнес-планов, а также для помощи в принятии важных решений на основе достоверной информации. Ключевые предположения имеют решающее значение для всех аспектов финансовых прогнозов — балансов, отчетов о прибылях и убытках, денежных потоков, бизнес-планов и так далее. Они включают подробные прогнозируемые объемы продаж; себестоимость продаж, общие административные расходы и другие.

Совет: Важно понимать, что все три финансовых отчета связаны и связаны индикаторами осуществимости, риска и прибыльности бизнеса. (Баланс, отчет о прибылях и убытках и денежный поток).

По мере подготовки финансовых документов и бизнес-планов вам необходимо задокументировать и отсортировать информацию, которая используется для создания этих документов. Электронная таблица (или комбинация нескольких электронных таблиц) является одним из наиболее эффективных инструментов для сбора, компиляции и управления этой информацией.

Совет : Связывание электронных таблиц друг с другом и объединение данных значительно упростит и ускорит обновление ваших документов.

Настоятельно рекомендуется заранее обсудить идею открытия или расширения вашего бизнеса со своим финансовым тренером, чтобы он мог дать вам рекомендации в отношении основных предположений, которые они предлагают или рекомендуют. Они могут помочь вам разработать подробные таблицы и предоставить дополнительные комментарии.

Совет: Чем выше точность ключевых предположений / информации, которая используется на начальных этапах планирования вашего бизнеса, тем выше будет ваша способность принимать правильные бизнес-решения в будущем.Используйте своих поставщиков и другие деловые контакты (по мере необходимости), чтобы помочь вам в сборе актуальной информации.

Не все предположения требуют детальной разбивки. Ваш финансовый специалист поможет вам найти лучшие инструменты для работы с электронными таблицами, соответствующие вашим потребностям. Каждый бизнес уникален, поэтому для каждого может потребоваться дополнительная или конкретная информация.

Начальные затраты

Сколько будет стоить развитие вашего бизнеса или реализация планов расширения? Начните сбор данных.Поговорите с потенциальными поставщиками о начальных ценах на расходные материалы и материалы. Если вам нужен капитал, заранее сделайте несколько запросов, чтобы определить предполагаемые расходы и сроки по займам.

По мере сбора информации ведите учет собранной информации. Ниже приведен простой пример стандартного рабочего листа начального / дополнительного капитала. В этом примере показана некоторая основная информация, которая обычно используется в начинающем бизнесе.

Объедините и добавьте свою собственную конкретную информацию, которая подходит для вашего бизнеса.

Совет: Планирование начальных затрат следует использовать для начинающей компании, а также при расширении своего бизнеса или запуске новой линейки продуктов. Настройте электронную таблицу для своих целей.

Совет: Чем выше точность ключевых предположений / информации, которая используется на начальных этапах планирования вашего бизнеса, тем выше будет ваша способность принимать правильные бизнес-решения в будущем. Используйте своих поставщиков и другие деловые контакты (по мере необходимости), чтобы помочь вам в сборе актуальной информации.

В дополнение к отслеживанию общих предполагаемых затрат на открытие вашего бизнеса, этот конкретный пример электронной таблицы также позволяет вам указать источник (и) необходимого капитала.

Рисунок 1 . Рабочий лист запуска / расширения капитала

Подумайте, сколько времени пройдет, прежде чем ваш бизнес будет приносить достаточно дохода, чтобы компенсировать расходы.

В этом примере большая часть ежемесячных расходов умножена на 3. В этом случае это обеспечивает покрытие расходов до тех пор, пока бизнес не получит достаточный доход для покрытия затрат.

В электронную таблицу можно легко разместить дополнительные строки по мере необходимости. Вы можете связать (объединить) их вместе, чтобы быстро вносить изменения и обновления.

Отсутствие или недооценка ключевых расходов на этом этапе может быть разницей между успехом и неудачей.

Совет: Вы можете встретить элементы, которые требуют сбора или обновления более подробных данных. Цветовая кодировка записей в электронной таблице может помочь вам определить эти области. Например (как показано в примере ниже) зеленые зоны могут использоваться для предметов, в которых вы очень уверены.Желтые области требуют дополнительной информации, в то время как красные области могут означать, что вам требуется более обширное обновление или сбор важной информации.

Совет: Важно иметь достаточное капитальное финансирование для запуска вашего бизнеса. Таблица стартового капитала поможет вам рассчитать, сколько вам нужно, прежде чем вы начнете получать доход.

Совет: Разработка электронных таблиц меньшего размера поможет вам пересчитать отдельные затраты, связанные с проектом.

Помните: нет необходимости использовать электронную таблицу во всех случаях, если вы реалистичны в своих предположениях и можете поддерживать их, когда это необходимо.

Рисунок 2 . Рабочий лист начальных расходов

Ключевые допущения

Ключевые допущения для планирования прогнозов

Как и в случае с затратами на запуск или расширение, вам необходимо изучить и внимательно изучить разработку других ключевых данных, которые будут использоваться при заполнении начального баланса, прогнозируемых отчетов о прибылях и убытках и при разработке денежных потоков.

Одно из первых ключевых допущений, которое необходимо учитывать при запуске нового коммерческого предприятия или расширения, — это источник капитала и / или долга. Это будет предположение о вкладе, который должен быть внесен в бизнес собственниками, будь то индивидуальный предприниматель, партнеры или акционеры. Взносы могут принимать форму денежных взносов через покупку акций, ссуд акционерам / партнерам и взносов активов в обмен на капитал. Вам будет рекомендовано разработать электронную таблицу, в которой будут указаны сроки и сумма каждого взноса, а также условия, на которых они были сделаны.Таблица должна отображать как вклады, так и формирование бизнеса на протяжении всего периода планирования.

Ключевые допущения — себестоимость продукции и продаж

Необходимо прогнозировать производственные затраты. Стоимость производства определяется вашим исследованием и точным определением стоимости всех ресурсов, которые составляют все ваши производственные затраты. Эти затраты должны включать все затраты на материалы, рабочую силу, обслуживание и производственные накладные расходы, которые требуются при разработке ваших продуктов.

Прежде чем прогнозировать ваши прогнозы продаж и доходов, вам необходимо рассчитать реалистичную стоимость вашего продукта (ов) и разбить стоимость на единицу продукции. Стоимость должна включать все производственные затраты: сырье, коммунальные услуги (электричество / вода и т. Д.), Упаковку, расходы на транспортировку и любые другие элементы, задействованные в производстве. Здесь также следует учитывать затраты на рабочую силу, связанные с производством. Ниже приведен пример базовой таблицы для расчета стоимости продукта.

Рисунок 3. Расчетная стоимость производства за единицу Рабочий лист

Совет: После расчета затрат на ввод на единицу продукции можно приступить к прогнозированию продаж и выручки. Для каждого отдельного продукта, который вы производите, потребуются собственные индивидуальные расчеты затрат на единицу продукции.

Совет: Если вы производите продукт, рекомендуется включать в себестоимость продаж не только затраты на материалы, но и все производственные затраты, такие как аренда (только аренда оборудования), коммунальные услуги и рабочая сила — все, что является переменным и связанным к производству вашего продукта.

Ключевые предположения — ценообразование вашего продукта или услуги

Правильная цена продажи вашего продукта или услуги может стать решающим фактором между финансовым успехом и неудачей. Чтобы установить прибыльную цену для вашего продукта или услуги, вам необходимо принять во внимание множество факторов, таких как стоимость производства, вашего клиента, ваших конкурентов и то, насколько рынок оценивает ваш продукт.

Себестоимость продукции включает как переменные, так и постоянные затраты. Это очень важный шаг и основа для установления точной цены на ваш продукт.Не гадайте, знайте свои затраты и обязательно включайте все затраты.

Цена — это не то же самое, что стоимость. Ценность — это восприятие вашего клиента. Если у вас есть уникальный продукт, который нужен или хочет покупатель, он будет ценить его. Цена должна отражать ценность вашего продукта для клиентов. Если продукт, который вы производите, является общедоступным и у вас есть значительная конкуренция, клиенты будут меньше ценить ваш продукт, и вам может быть очень трудно добиться своей доли на рынке.

Критических вопросов, которые стоит задать себе:

- У вас есть уникальный товар с высокой потребительской ценностью?

- Можете ли вы производить свою продукцию лучше или дешевле, чем все другие поставщики?

- У вас много конкурентов?

- Что делают конкуренты для сохранения или увеличения своей доли на рынке?

- Будут ли люди покупать ваш продукт больше, чем у конкурентов, и почему?

- Сколько ваши клиенты готовы платить?

- Есть ли место для вашего продукта на рынке?

Ответы на эти и многие другие важные вопросы потребуют тщательного исследования рынка и других исследований.Проконсультируйтесь с аналитиком рынка, если вы не уверены в потенциале своего продукта / услуги.

После того, как вы установили, что у вас есть продукт, стоящий на рынке, и вы установили реалистичную цену на свой продукт (себестоимость производства, доставки и продажи, плюс маржа прибыли), вы можете определить, поддержит ли рынок вашу риск.

Совет : Исследование цен на похожие или похожие продукты может включать использование ваших собственных запросов на рынке, фокус-группы, пробные рынки или привлечение помощи профессионалов.

Основные допущения — общие и административные расходы

Одними из самых значительных расходов, которые понесет бизнес, является оплата труда (заработная плата и пособия). Создавайте точную ежемесячную оценку ваших затрат на рабочую силу на каждом этапе планирования. Вам также нужно будет спрогнозировать затраты на рабочую силу в сводках денежных потоков, чтобы ваш бизнес мог управлять своими обязательствами по заработной плате и выполнять их. Ниже приведен пример таблицы затрат на рабочую силу, в которой также оцениваются затраты компании на выплаты сотрудникам.Если вы собираетесь выплачивать бонусы, вы просто добавляете еще одну строку или строки по мере необходимости. Очень важно изложить свои предположения относительно сроков выплаты этих бонусов, поскольку эта информация потребуется вашему финансовому консультанту для управления вашим денежным потоком. Бонусы должны выплачиваться только в том случае, если компания прибыльна. .

Рисунок 4 . Таблица заработной платы и труда

Для ознакомления доступна большая версия Таблицы заработной платы и труда (PDF, 12 КБ).

Совет: Использование электронной таблицы, которая позволяет вам легко вносить быстрые корректировки в течение прогнозируемого года и обрабатывать изменения (например, повышение заработной платы, кадровые изменения и т. Д.), Поможет вам управлять документом о требованиях к денежному потоку и подготовиться к нему.

В этом конкретном примере электронной таблицы задания были выделены разными цветами. Это помогает отнести связанные с ними затраты либо к накладным расходам (фиксированным), либо к себестоимости продаж.

Часто услуги по уборке и техническому обслуживанию делятся между постоянными затратами и себестоимостью реализации.

Совет: Вы можете рассмотреть возможность разработки дополнительных электронных таблиц для покрытия других общих и административных расходов.

Совет : Иногда у вас могут быть особые распродажи (сезонные максимумы или минимумы), которые влияют на ваши прогнозы. Очень важно, чтобы вы включили в свои ключевые предположения, как вам удалось достичь этих различных прогнозируемых уровней. Записывайте свои конкретные предположения в этих областях.

Ключевые допущения — прогноз продаж

Подготовка вашего прогнозируемого отчета о прибылях и убытках — это планирование прибыли вашего финансового плана.Пример ниже для одного продукта, вам нужно будет заполнить его для каждого дополнительного продукта и / или источника дохода.

Рисунок 5 . Рабочий лист прогноза продаж

Совет : При разработке прогноза продаж очень важно задокументировать и разработать повествование в своем бизнес-плане, которое может поддержать ваши прогнозы, включая наилучшую оценку сроков преобразования продаж в наличные. Ваш финансовый тренер требует предположить, сколько времени от счета-фактуры до конвертации наличных.Насколько разумны эти прогнозы продаж? Могут ли они поддерживаться подписанными заказами, контрактами или письмами о намерениях от ваших клиентов? Есть ли у вас конкурентное преимущество в отношении вашего продукта, который удовлетворяет потребности потребителей или по цене лучше, чем что-либо другое на рынке? Может ли инфраструктура вашего предприятия поддерживать объем продаж? Кредиторам или инвесторам понадобятся доказательства того, что эти прогнозы реалистичны . Завышение прогнозов продаж может привести к финансовой катастрофе.

Ключевые допущения — планирование денежных потоков

Для составления точного прогноза денежных потоков критически важно сделать следующие ключевые допущения:

- Сумма и сроки внесения собственниками денежных средств в акционерный капитал

- Сумма и сроки (авансы) любых займов, которые будут запрошены на утверждение

- Сроки и размер оплаты капитальных вложений (т. Е. Земли, здания и застройки)

- Условия предоставления кредита клиентам — дебиторская задолженность

- понимание условий, предоставляемых поставщиками — кредиторская задолженность

- Вам необходимо получить таблицы амортизации по всем заявленным займам.Это обеспечит вам разделение процентов и основной суммы, необходимое как для отчета о прибылях, так и для планирования движения денежных средств.

- Сделайте предположение о том, как оплачиваются общие административные расходы (общие административные расходы оплачиваются в том месяце, в котором они были понесены)

Совет: Чтобы быть точным, для составления прогнозов движения денежных средств для существующих предприятий потребуются следующие дополнительные шаги:

- Банковская сверка на конец предыдущего месяца

- Иметь просроченный список всей непогашенной дебиторской задолженности на конец предыдущего месяца (вы должны быть готовы сделать предположение о том, как / если эти счета будут собраны, в противном случае, если они не подлежат взысканию, они относятся к расходам по безнадежным долгам)

- Иметь список кредиторской задолженности с возрастом (с указанием сроков ее погашения)

- Если какие-либо платежи по кредиту просрочены, план их наверстать и сделать их текущими

Одним из первых шагов в планировании движения денежных средств на следующий год существующей операции будет определение того, когда дебиторская задолженность по дебиторской задолженности будет взыскана в следующем периоде, а непогашенная кредиторская задолженность будет выплачена в следующем прогнозируемом периоде.

Совет: Довольно часто разработка первоначального отчета о движении денежных средств инициирует пересмотренный отчет о движении денежных средств, который будет включать дополнительное финансирование, необходимое для финансирования дефицита денежного потока.

Бухгалтерский баланс

Балансовый отчет — это сводная информация об активах, пассивах и собственном капитале компании на определенный момент времени. Кроме того, он дает представление о финансовой платежеспособности и способности бизнеса нести риски.

Балансовый отчет будет незначительно отличаться в зависимости от юридической структуры вашей компании, будь то индивидуальное предприятие, товарищество или корпорация.Это пример того, как может выглядеть типичный баланс юридического лица (компании с ограниченной ответственностью). Если ваш бизнес является индивидуальным предпринимателем, раздел собственного капитала в балансе будет просто разницей между активами и обязательствами — в нем не будет указаний на первоначальный отраженный акционерный капитал. Если вы решите вести бизнес как партнерство или корпорация, раздел капитала владельцев будет отражать распределение капитала между партнерами в зависимости от их доли владения.

Рисунок 6 . Баланс проекта

Для ознакомления доступна большая версия бухгалтерского баланса (PDF, 12 КБ).

Совет : Как уже упоминалось, балансы будут выглядеть по-разному в зависимости от корпоративной структуры.

ИП не будет показывать акционерный капитал. Собственный капитал будет просто разницей между активами и обязательствами. Для Партнерств доля капитала будет показана в разбивке по партнерам.В корпорации (в соответствии с примером слева) собственный капитал будет показан как акционерный капитал и нераспределенная прибыль корпорации. Ссуды акционеров могут считаться акциями, только если они были отложены в пользу банков или инвесторов. Отсрочка означает, что акционеры не могут отозвать эти ссуды без предварительного разрешения.

Если вы работаете в качестве ИП, рекомендуется хранить активы и пассивы вашего бизнеса отдельно от ваших личных активов и пассивов.Проконсультируйтесь со своим финансовым консультантом, чтобы он посоветовал вам наилучшим образом управлять вашими активами и пассивами.

Отчет о прибылях и убытках

Отчет о прибылях и убытках, обычно называемый отчетом о прибылях и убытках, суммирует выручку и расходы за определенный период времени (один месяц, один квартал, один год и т. Д.). Отчет о прогнозируемых доходах представляет собой снимок вашего прогнозируемые продажи, себестоимость продаж и расходы. Для существующих компаний прогнозируемый отчет о прибылях и убытках должен быть за 12-месячный период с конца последнего делового года и сравнен с вашими предыдущими результатами.Любые большие различия в позициях должны быть подробно объяснены.

Рисунок 7 . Отчет о прибылях и убытках

Для ознакомления доступна большая версия отчета о прибылях и убытках (PDF, 13 КБ).

Наконечник : В отчете о прибылях и убытках не будет прогнозов по уплате налогов (для ИП). Основное различие между компанией, партнерством и ИП — это размер подлежащих уплате налогов и вознаграждения. Ваш финансовый консультант поможет вам в том, как вы отразите это в своем прогнозе (ах).Например, в индивидуальном предприятии или партнерстве могут отсутствовать расходы на заработную плату (они могут отображаться как снятие средств после расчета прибыли, тогда как вознаграждение активных акционеров по заработной плате и бонусам может отображаться как расходы на управление в разделе общего управления отчета о прибылях и убытках. Расходы на амортизацию также могут обрабатываться по-другому в индивидуальном предприятии, если эти активы используются для получения доходов, не связанных с этим предприятием. Вам предлагается воспользоваться профессиональной помощью в создании этих документов.Ваш консультант поможет вам заполнить эти формы в соответствии с общепринятыми принципами бухгалтерского учета (GAPP).

Совет : Если вся область финансовых документов для вас нова, вы можете задаться вопросом, в чем разница между отчетами о доходах и движении денежных средств. Отчет о прибылях и убытках — это ваши доходы и расходы на определенный момент времени. Выручка регистрируется в момент ее получения, а не в момент получения платежа, а расходы отражаются в момент возникновения, а не оплаты. Отчет о движении денежных средств прогнозирует предположения относительно того, когда будет получена выручка от продаж и других поступающих средств, а также предположения о сроках оплаты расходов, капитальных закупок и любых погашений ссуд.

Прогноз движения денежных средств

После того, как вы составили прогнозы продаж на основе объемов, рассчитайте прогнозы денежных потоков, переведя объемы продаж в доход. В приведенном ниже примере дебиторская задолженность показана на основе продаж за наличные с 30-, 60- и 90-дневной дебиторской задолженностью. Вычтите оттоки из всех денежных поступлений, и вы сможете прогнозировать свои потребности в денежных потоках на каждый месяц. Если вы оказываетесь в отрицательном положении, решающее значение приобретает решение о том, двигаться ли дальше в своем бизнесе, если только вы не сможете внести действительные корректировки в свои притоки или оттоки посредством расширения кредиторской задолженности или утвержденных операционных кредитных линий.Эти варианты следует рассматривать только в том случае, если в будущие месяцы возникнет избыток денежных средств для погашения операционных кредитов и / или кредиторской задолженности.

Для нового бизнеса прогноз движения денежных средств может быть более важным, чем прогноз отчета о прибылях и убытках, поскольку он детализирует сумму и сроки ожидаемого притока и оттока денежных средств. Обычно уровень прибыли, особенно в годы запуска бизнеса, не может быть достаточным для финансирования операционных потребностей в денежных средствах. Более того, приток денежных средств не соответствует оттоку на краткосрочной основе.Прогнозы денежных потоков будут указывать на эти условия, и при необходимости, возможно, придется реализовать вышеупомянутые стратегии управления денежными потоками.

Учитывая уровень прогнозируемых продаж, сопутствующих расходов и планов капитальных затрат на определенный период, в отчете о движении денежных средств будет подчеркнута необходимость и сроки дополнительного финансирования, а также указаны ваши пиковые потребности в оборотном капитале. Вы должны решить, как получить это дополнительное финансирование, на каких условиях и как его вернуть.

Рисунок 8 . Ежемесячный прогноз движения денежных средств

Для ознакомления доступна большая версия прогноза движения денежных средств на месяц (PDF, 18 КБ).

Совет: Хороший прогноз движения денежных средств должен прогнозировать ежемесячные суммы дебиторской, кредиторской задолженности и запасов на конец месяца. Эта информация часто требуется, чтобы руководство могло рассчитать свои требования к операционной марже по ссуде, как это предусмотрено их кредитором. Прогнозирование этих чисел на конец месяца и их предварительное тестирование на соответствие условиям маржи устраняет проблемы, которые могут возникнуть у вашего кредитора, если вы не сможете выполнить свои условия в более поздний срок.Возможность проверить эти цифры позволяет вам изменить свои финансовые прогнозы и принять альтернативные меры.

Совет : Преимущество хорошей предварительной домашней работы для получения реалистичных ключевых предположений очень поможет вашему профессиональному консультанту, который может использовать существующие инструменты финансового автоматизированного планирования электронных таблиц и аналитические инструменты. Вы также должны быть готовы предоставить определенные сценарии «что, если» (изменения выручки, себестоимости продаж и предположений, влияющих на денежный поток), чтобы можно было быстро подготовить альтернативные прогнозы для анализа рисков.

Финансовые показатели