Основы управленческого учета и бюджетирование (управление затратами)

Высшее образование онлайн

Федеральный проект дистанционного образования.

Я б в нефтяники пошел!

Пройди тест, узнай свою будущую профессию и как её получить.

Химия и биотехнологии в РТУ МИРЭА

120 лет опыта подготовки

Международный колледж искусств и коммуникаций

МКИК — современный колледж

Английский язык

Совместно с экспертами Wall Street English мы решили рассказать об английском языке так, чтобы его захотелось выучить.

15 правил безопасного поведения в интернете

Простые, но важные правила безопасного поведения в Сети.

Олимпиады для школьников

Перечень, календарь, уровни, льготы.

Первый экономический

Рассказываем о том, чем живёт и как устроен РЭУ имени Г.В. Плеханова.

Билет в Голландию

Участвуй в конкурсе и выиграй поездку в Голландию на обучение в одной из летних школ Университета Радбауд.

Цифровые герои

Они создают интернет-сервисы, социальные сети, игры и приложения, которыми ежедневно пользуются миллионы людей во всём мире.

Работа будущего

Как новые технологии, научные открытия и инновации изменят ландшафт на рынке труда в ближайшие 20-30 лет

Профессии мечты

Совместно с центром онлайн-обучения Фоксфорд мы решили узнать у школьников, кем они мечтают стать и куда планируют поступать.

Экономическое образование

О том, что собой представляет современная экономика, и какие карьерные перспективы открываются перед будущими экономистами.

Гуманитарная сфера

Разговариваем с экспертами о важности гуманитарного образования и областях его применения на практике.

Молодые инженеры

Инженерные специальности становятся всё более востребованными и перспективными.

Табель о рангах

Что такое гражданская служба, кто такие госслужащие и какое образование является хорошим стартом для будущих чиновников.

Карьера в нефтехимии

Нефтехимия — это инновации, реальное производство продукции, которая есть в каждом доме.

Управленческий учет и бюджетирование

Оглавление СкрытьЧто такое бюджетирование в управленческом учёте

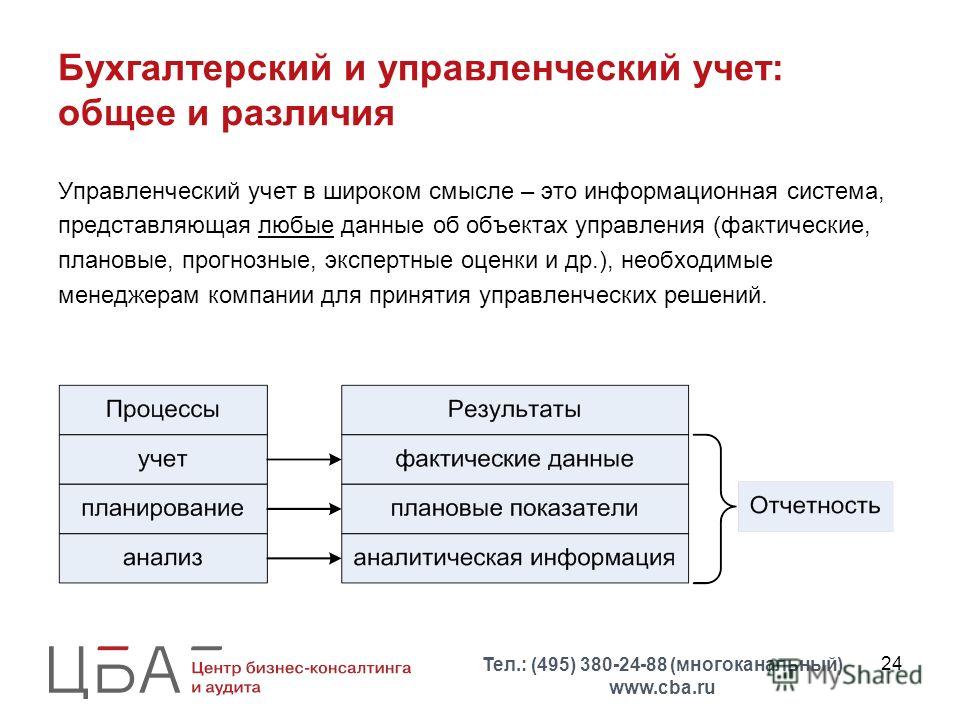

Управленческий учёт представляет собой систему сбора, консолидации и обработки информации, на основании которой принимаются различные управленческие решения.

Под бюджетированием в управленческом учёте понимается процесс планирования деятельности в целом и отдельных операций в частности. При этом используется система бюджетов, формирование и анализ которых осуществляется с учётом специфики и особенностей деятельности конкретной компании.

В системе управленческого учёта и общей деятельности хозяйствующего субъекта бюджетирование играет такую роль:

- Планирование финансов и эффективности затрат.

В данном случае бюджетирование даёт возможность выявить эффективные варианты инвестирования денежных средств, исключив нерентабельные направления, а также определить рациональное осуществление затрат. - Согласование деятельности подразделений и координация их работы.

Информация циркулирует внутри компании между руководителями (устанавливают планы) и работниками (отчитываются о результатах). - Мотивация сотрудников и руководителей.

Чтобы повысить интерес работников к трудовой деятельности, бюджетирование предусматривает включение премий при достижении определённых результатов работы. Управленческий учёт позволяет определить отделы, которые являются прибыльными, и расширять их деятельность. Также можно выявить убыточные отделы, и при отсутствии необходимости в них — закрыть.

Управленческий учёт позволяет определить отделы, которые являются прибыльными, и расширять их деятельность. Также можно выявить убыточные отделы, и при отсутствии необходимости в них — закрыть. - Анализ финансовой деятельности компании и работы менеджеров.

Бюджетирование имеет прямое влияние на деятельность организации. По результатам работы менеджеров, отвечающих за реализацию задач, анализируется эффективность работы каждого отдела и устанавливается возможность материального поощрения сотрудников. - Анализ деятельности компании и формирование прогноза по финансам.

По окончании отчётного периода проводится оценка полученных результатов. Следующий бюджет составляется с учётом обнаруженных «слабых мест», и в нём закладывается исправление выявленных ошибок.

Управленческий учёт позволяет определить отделы, которые являются прибыльными, и расширять их деятельность. Также можно выявить убыточные отделы, и при отсутствии необходимости в них — закрыть.

Управленческий учёт позволяет определить отделы, которые являются прибыльными, и расширять их деятельность. Также можно выявить убыточные отделы, и при отсутствии необходимости в них — закрыть.Классификация бюджетов

Каждая организация самостоятельно определяет, какие виды бюджетов она будет использовать при ведении управленческого учёта. Их перечень зависит от особенностей деятельности компании, её масштабов, поставленных целей по управленческому учёту.

В основном выделяют четыре группы бюджетов:

- Основные бюджеты — доходов и расходов (БДР), движения денежных средств (БДДС) и управленческий баланс;

- Вспомогательные бюджеты — план капитальных вложений, кредитный план, налоговый бюджет и др.;

- Специальные бюджеты — распределения прибыли, план по конкретному проекту и др.;

- Операционные бюджеты — по продажам, готовой продукции, материальным затратам, производственным запасам, коммерческим расходам, административным расходам и др.

Основы управленческого учёта и бюджетирования в организации

Предварительно перед внедрением в компании бюджетирования сделайте следующее:

- изучите документацию, организационную структуру компании, взаимосвязи между отделами, а также используемые механизмы учёта;

- найдите наиболее простые способы привлечь менеджеров к процессу бюджетирования;

- разработайте план внедрения бюджетирования в компании;

- разработайте документацию по порядку и правилам составления бюджетов;

- разработайте отчётность по отделам для формирования информационной базы;

- определите ответственных лиц за создание бюджетов либо создайте новый отдел для контролирования процесса бюджетирования;

- обучите сотрудников для грамотного и верного составления бюджетов.

Когда предварительный этап пройден, необходимо провести внедрение бюджетирование в компании. Оно осуществляется в несколько этапов:

- Сформировать финансовую структуру компании. Проводится анализ документации, вносятся корректировки в существующие внутренние стандарты учёта, создаётся модель бюджетирования.

- Сформировать бюджетную структуру. Решается, какие виды бюджетов необходимы и будут использоваться в компании для реализации целей управленческого учёта.

- Сформировать учётно-финансовую политику. Разрабатываются принципы ведения бухгалтерского учёта.

- Создать регламент бюджетирования. Продумываются процедуры и инструменты бюджетирования, формируется нормативная база.

- Разработать бюджеты. Составляются выбранные виды бюджетов.

Автоматизация бюджетирования

В настоящий момент управленческий учёт и бюджетирование невозможно представить без автоматизации. Она используется для того, чтобы хранить, собирать и обрабатывать большой объём информации для обеспечения конечных пользователей достоверными сведениями о текущем положении дел в организации.

Она используется для того, чтобы хранить, собирать и обрабатывать большой объём информации для обеспечения конечных пользователей достоверными сведениями о текущем положении дел в организации.

Бюджетирование автоматизируется для того, чтобы повысить его эффективность и упростить управленческий учёт. Кроме того, автоматизация позволяет достичь прозрачности составления и контроля выбранных видов бюджетов.

Необходимо учесть, что автоматизация процесса бюджетирования имеет не только достоинства, но и некоторые недостатки:

| Достоинства | Недостатки |

|---|---|

|

|

Таблица — Преимущества и недостатки автоматизации процесса бюджетирования

Автоматизацию бюджетирования в компании можно проводить на основании двух моделей:

- Изначально выбирается программное обеспечение, на затем под него создаётся финансовая модель и методология бюджетирования в управленческом учёте;

- Изначально создаётся финансовая модель и методология в управленческом учёте, а затем под них выбирается программное обеспечение.

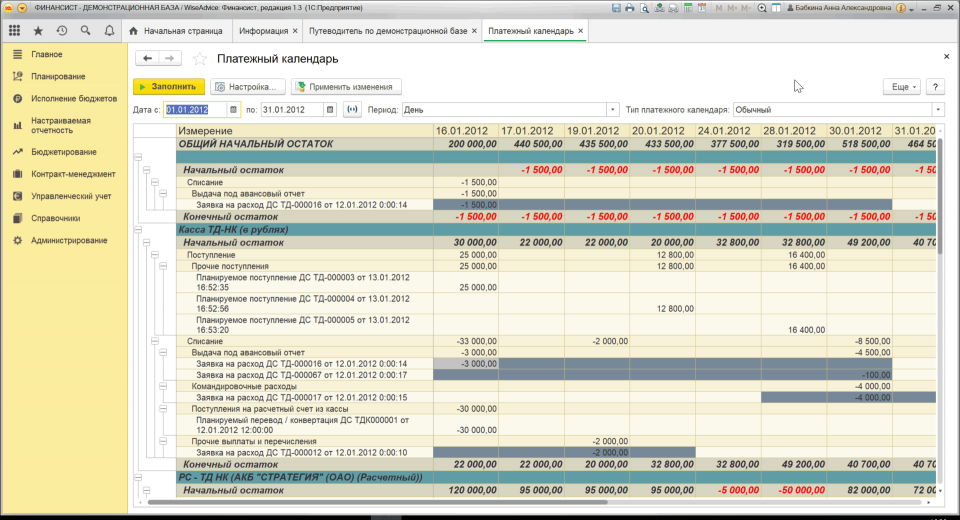

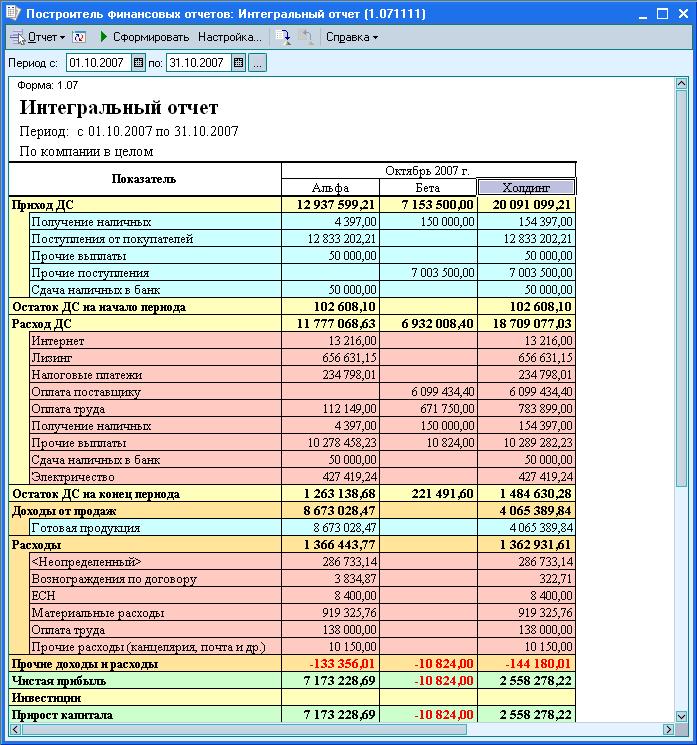

При этом можно использовать специализированные программы для автоматизации бюджетирования, такие как SAP, 1С:ERP, WA:Финансист. На их основе можно разработать неограниченное число бюджетов с учётом особенностей деятельности компании и пожеланий руководства.

На их основе можно разработать неограниченное число бюджетов с учётом особенностей деятельности компании и пожеланий руководства.

Кроме того, некоторым компаниям выгоднее использовать облачные ресурсы по ведению управленческого учёта и бюджетирования. К примеру, они могут обратить внимание на платформу «Моё дело Финансы» — сервис подходит для субъектов малого и среднего предпринимательства. Кроме того, можно заказать услуги управленческого учёта, бюджетирования и планирования у квалифицированных аналитиков.

Часто задаваемые вопросы

Нужно ли ориентироваться на центры финансовой ответственности при бюджетировании?

Да, это необходимо. Каждый такой центр имеет собственную доходную и расходную части. Можно создавать отдельные бюджеты по центрам финансовой ответственности, а потом сводить их в общий бюджет по компании.

На какой период составлять бюджеты?

Этот вопрос компания решает самостоятельно — можно и на неделю, и на месяц, а можно и в целом на год с разбивкой на краткосрочные периоды.

Управление затратами в системе управленческого учета как фактор роста прибыли на предприятии

«Программа курса изложена понятно и доступно. Подкреплена примерами»

Скосырская Оксана Леонидовна, Экономист — Сибметахим, холдинг Сибур (Томск)

«Интересный курс, доступным языком, есть возможность практического применения полученных знаний»

Лысенко Ольга Викторовна, Ведущий экономист отдела бюджетирования — Горновский завод спецжелезобетона (Новосибирская область, р.п. Горный)

«Полная и очень объемная информация, интересный материал. В результате проведенных занятий получила всю необходимую информацию, а также появились идеи которые планирую реализовать»

Чефарина Анна Игоревна, Экономист 1 категории — Сибпроект (Новокузнецк)

«Программа понравилась. Преподаватель информацию доносит понятно и легко»

Преподаватель информацию доносит понятно и легко»

Лодягина Олеся Игоревна, Ведущий экономист отдела бюджетирования — Горновский завод спецжелезобетона (Новосибирская область, рабочий поселок Горный)

«Изложена полезная, полная информация по данной программе. Полученные знания легко применимы на практике»

Енин Евгений Витальевич, Главный экономист — Угольная компания Ровер (Кемерово)

«Очень понравилась программа. Доступным языком, с практическим примерами, акцентируя внимание на полезных мелочах»

Сутула Юлия Петровна, Генеральный директор — ОКБ Зенит (Красноярск)

«Полезная, актуальная информация. Рассмотрение конкретных примеров. Возможность практического применения полученных знаний. Высококвалифицированнный, интересный, активный преподаватель»

Рассмотрение конкретных примеров. Возможность практического применения полученных знаний. Высококвалифицированнный, интересный, активный преподаватель»

Еремкина Ольга Александровна, Начальник отдела контроллинга — Сибэлектропривод (Новосибирск)

«Хороший, познавательный курс повышения квалификации»

Блохин Владимир Александрович, Заместитель директора по экономическим вопросам — ОКБ Зенит (Красноярск)

«Очень обширная, интересная программа курса. Преподаватель специалист своего дела с большой буквы»

Аникина Юлия Владимировна, Ведущий экономист ООСД — Сибирская теплосбытовая компания (Кемерово)

«Программа очень насыщенная, многозадачная. Преподаватель доносит информацию очень доступным профессиональным языком»

Преподаватель доносит информацию очень доступным профессиональным языком»

Давыденко Оксана Евгеньевна, Главный экономист — Разрез Восточный (Новосибирская область, р.п.Линево)

«Программа содержательная, включает в себя обширный перечень вопросов. Узнала для себя много полезной информации, которую, надеюсь применить в своей работе»

Нагаева Асия Шагитовна, Главный экономист — ГАУ «Молодеждый центр «Искра» (Чита)

«Очень полный интересный курс, достаточно широко с точки зрения программы. Чувствуется профессиональный опыт лектора»

Елена Игоревна, Финансовый директор (Владивосток)

«Программа интересная, полезная. Очень много жизненных примеров. Информации много, но доносится она доступным языком»

Очень много жизненных примеров. Информации много, но доносится она доступным языком»

Рудман Анастасия Викторовна, Ведущий экономист — ПАО «Ростелеком» (Новосибирск)

«Программа достаточно емкая, позволяет рассеять некоторые спорные вопросы, помогает вспомнить некоторые забытые методы, навивает позитивный настрой на работу. Позволяет изменить взгляды на действующую систему управленческого учета»

Мария Константиновна, Ведущий экономист ПЭО (Кемерово)

Управление денежными потоками, основы управленческого учета и бюджетирования в условиях Республики Беларусь

Практико-ориентированный курс создан с целью разобраться во всех аспектах бизнес-деятельности и сформировать четкий план дальнейших действий.

- Расписание занятий: февраль 2021 года.

- Длительность обучения — 12 академических часов.

- Формат: дистанционное обучение либо занятия в аудитории

После прохождения курса Вы:

- научитесь управлять финансовыми потоками компании не наобум, а по науке;

- научитесь управлять расходами для повышения эффективности деятельности;

- ознакомитесь с системами анализа затрат и прибыли для принятия управленческих решений;

- получите практические навыки анализа безубыточности производства, чувствительности и риска бизнеса;

- узнаете основные подходы к принятию управленческих решений о производстве (снятии с производства) продукции, оптимизации ассортимента и масштабов бизнеса в условиях ограниченных ресурсов.

Программа курсаОсновы финансового управления

- Принципы управления личными и корпоративными финансами

- Стратегический финансовый план

- Карта сбалансированных показателей (Balance Score Card). Система KPI. Разработка KPI для финансовых служб в условиях кризиса (практикум).

- Понимание основных показателей финансовой и управленческой отчетности: Операционный CF, CAPEX, свободный денежный поток, маржа, точка безубыточности, маржа безопасности, EBIT, EBITDA, качество EBITDA, показатели ликвидности, покрытия и долга, ROI, ROE, EVA, WACC, стоимость компании.

Система KPI. Разработка KPI для финансовых служб в условиях кризиса (практикум).

Система KPI. Разработка KPI для финансовых служб в условиях кризиса (практикум).Основы кэш-менеджмента и отчет о движении денежных средств

- Инструменты управления денежными средствами

- Концентрация и сегментация денежных средств

- Операционная, инвестиционная и финансовая виды деятельности. Основные виды операций.

- Прямой и косвенный метод составления ОДДС. Технология составления ОДДС

- Финансовый анализ показателей, сформированных на основе ОДДС. Варианты управленческих решений. Кейс Toyota Motor.

- Составление ОДДС косвенным методом на основе белорусской бухгалтерской отчетности.

Снижение затрат и маржинальный анализ

- Разработка «дорожной карты» по снижению затрат предприятия (практикум).

- Рассмотрение примера альбома форм контрольной документации (практикум).

- Классификация затрат: прямые и косвенные, капитализируемые, инвентаризируемые, расходы периода, постоянные и переменные.

- Математические способы определения переменных и постоянных затрат. Минимаксный метод и метод наименьших квадратов с помощью Excel (практикум)

- Анализ взаимосвязи «затраты-объем продукции-прибыль»

- Точка безубыточности: сколько надо продать, чтобы покрыть затраты

- Расчет точки целевой прибыли: сколько надо продать, чтобы получить заданную прибыль

- Оценка риска и чувствительности бизнеса к изменению рыночных условий: как изменится прибыль при изменении цен и объемов продаж

- Матрица «клиенты-прибыль».

Финансовая поддержка продаж и переговоров (практикум)

- На сколько процентов можно предоставить скидку клиентам?

- На сколько процентов необходимо увеличить выручку, при предоставлении скидки на определенный процент при условии сохранения/снижения/роста маржи?

- На сколько процентов необходимо увеличить выручку при ступенчатом росте постоянных затрат?

- На сколько процентов необходимо увеличить/возможно снизить цены, при изменении структуры продаж в товарном портфеле?

- На сколько процентов можно снизить закупочные цены при всех вышеперечисленных условиях?

- Как спрогнозировать поступление денег от клиентов?

Учет накладных расходов и их распределение

- Расчет амортизации и обесценения основных средств. Основные требования IAS 16 и 36.

- Распределение затрат. Влияние на управленческие решения.

- Метод АВС.

Основные требования IAS 16 и 36.

Основные требования IAS 16 и 36.Релевантные затраты

- Собственное производство или закупка «на стороне»

- По какой цене принять нестандартный заказ

- Оставить/снять с производства убыточную продукцию

- Оптимизация ассортимента продукции в условиях ограниченных ресурсов.

Управление оборотным капиталом

- Оценка и анализ оборотного капитала компании. Стратегия и тактика компании в области оборотного капитала.

- Теория и практика управления денежным циклом компании. Взаимосвязь денежного цикла и уровня чистого оборотного капитала.

Планирование денежных потоков

- Пример сквозного бюджета предприятия (практикум)

- Пример экспресс-прогноза операционного денежного потока (практикум).

Преподаватель — Сыч Дмитрий Иванович

- тренер-консультант с международным опытом в области финансов и финансового учёта

- Опыт в преподавании международных стандартов финансовой отчетности и финансового менеджмента с 2001 года

- Опыт работы во внешнем аудите — 11 лет

- Опыт руководства Департаментом риск-консультирования одной из компаний «большой четверки» (KPMG) — 5 лет

- Эксперт Рабочей группы экспертов по международным стандартам бухгалтерского учета и отчетности (UNCTAD, ООН, Женева, Швейцария)

- Член Комитета по этике Евразийской ассоциации сертифицированных бухгалтеров и аудиторов

- Опубликовано свыше 200 статей на тему бухгалтерского учета и международных стандартов финансовой отчетности

- В 25 лет стал лучшим бухгалтером в РБ (по версии «Агентства Гревцова»).

- Спикер международных конференций в Минске, Киеве, Алматы, Ташкенте.

Контактная информация:Стоимость курса: 320 BYN.

- Тел.: +37529 396-38-48

- E-mail: [email protected]

Глава 7 Бюджетирование как основа внутрифирменного планирования

Глава 7

Бюджетирование как основа внутрифирменного планирования

7.1. Сущность и функции бюджетирования

Бюджетирование – это процесс подготовки, организации и контроля бюджетов с целью разработки и принятия оптимальных управленческих решений.

Бюджет представляет собой финансовый план организации, отражающий в количественном выражении стратегические и тактические цели ее деятельности и мероприятия по их достижению.

Наиболее важными требованиями к бюджетам являются следующие: соответствие целям и задачам финансовой стратегии предприятия, целостность, системность, доступность, сопоставимость, корректность, согласованность, оперативность и функциональность.

В качестве основных принципов бюджетного планирования можно привести следующие:

• унификация всех бюджетных форм, бюджетных периодов и процедур разработки для компании и всех структурных подразделений, независимо от специфики их хозяйственной деятельности;

• совместимость бюджетных форм, форматов с установленными формами государственной отчетности;

• совместимость вспомогательных бюджетных документов с основными бюджетными формами;

• обеспечение возможности составления сводного бюджета;

• стабильность, неизменность процедур бюджетирования и установленных целевых нормативов на протяжении всего бюджетного периода;

• разделение накладных расходов на затраты структурных подразделений и компаний в целом по формуле, единой для всех подразделений;

• непрерывность процедуры составления бюджетов, что предусматривает регулярный пересмотр и корректировку ранее сделанных прогнозов на новый период, без ожидания завершения действующего;

• заблаговременная формулировка финансовых целей всех подразделений в виде заданий определенных норм рентабельности;

• учет доходов и расходов, поступлений и списаний денежных средств в сопоставимых по времени единицах учета;

• детальный учет наиболее важных статей расходов, чья доля в чистых продажах достаточно велика.

Система бюджетирования предполагает многовариантный анализ финансовых последствий реализации намеченных планов, предусматривает анализ различных сценариев изменения финансового состояния предприятия, оценки финансовой устойчивости в изменяющихся условиях внешней хозяйственной среды.

Бюджетирование выполняет 3 основные функции.

Функция планирования. Она – самая важная. Бюджетирование является основой для внутрифирменного планирования. Исходя из стратегических целей предприятия, бюджеты решают задачи распределения финансовых ресурсов, находящихся в распоряжении предприятия. Разработка бюджетов придает количественную определенность выбранным перспективам деятельности предприятия, все затраты и результаты приобретают денежное выражение. Бюджетирование способствует правильному и четкому целеполаганию на предприятии, разработке стратегии бизнеса.

Функция учета. Бюджетирование является также основой для управленческого учета. Система учета должна представлять точные факты по подразделениям, видам продукции, районам торговли или комбинации этих показателей. Благодаря бюджетированию на предприятии появляется возможность получать точную информацию, сравнивать намеченные цели с действительными результатами деятельности предприятия.

Роль бюджетирования в управленческом учете состоит в том, чтобы отражать движение денежных средств, финансовых ресурсов, счетов и активов предприятия в максимально удобной форме, своевременно представлять соответствующие показатели финансовой деятельности предприятия в наиболее приемлемом для принятия эффективных управленческих решений виде.

Функция контроля. Является также немаловажной для предприятия. Разумеется, как бы ни был хорош план, он остается бесполезным, если нет эффективного контроля его осуществления. Бюджет представляет собой набор показателей или критериев, которые должны использоваться при контроле деятельности предприятия. Путем непрерывного сопоставления фактических данных с плановыми показателями можно оценивать деятельность на любом этапе. Бюджетное планирование позволяет выявить отклонения деятельности от того, что предполагалось бюджетом, и скорректировать действия.

Контроль исполнения бюджета базируется на следующих основополагающих принципах.

Принцип темпоральности определяет, что контроль исполнения бюджета осуществляется множественно и параллельно во времени на базе соответствующего отчетным интервалам информационного обеспечения. Предварительный и текущий контроль возможен при совершенствовании электронно-документированного управленческого (оперативного) учета, контроль по завершению отчетного периода базируется на данных бухгалтерского учета.

Принцип объективности предъявляет требования системности и целостности к информационному обеспечению, на базе которого осуществляется контроль исполнения бюджета. Априори целостной системой учета хозяйственных операций на предприятии является бухгалтерский учет. Достижение требований принципа объективности предварительного и текущего контроля возможно при гармонизации данного учета с бухгалтерской отчетностью.

Принцип сравнимости обусловливает необходимость однозначной идентификации хозяйственных операций и их параметров, что, естественно, включает требование наличия единого бюджетного классификатора, таблиц соответствия регистров бухгалтерского и бюджетного учета, а также систему согласования информации в параллельных контурах учета.

Принцип ответственности – принцип персональной ответственности руководителей структурных подразделений при формировании, утверждении и последующем исполнении бюджета в рамках компетенций, определенных регламентом. Персональная ответственность также распространяется на достоверность используемой в бюджетном процессе информации.

Бюджеты на предприятии должны пересматриваться и корректироваться по мере необходимости для того, чтобы сохранять их контролирующую роль.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРесУправленческий учет и бюджетирование. Методы контроля и экономии затрат на предприятии.

Цель программы:

- Получить полное представление о сущности управленческого учета и бюджетирования;

- Научиться использованию методов управленческого учета для принятия эффективных управленческих решений;

- Изучить практические приемы и инструменты управления ресурсами на предприятии с целью повышения эффективности их использования.

Основные темы программы:

1. Концепция управленческого учета.

- Основы управленческого учета. Необходимость построения. Особенности применения в кризисных ситуациях.

- Отличие управленческого и финансового учета.

- Роль управленческого учета в системе управления предприятием.

2. Затраты – ключевой объект системы управленческого учета.

- Классификация затрат: постоянные и переменные, прямые и косвенные.

- Разделение затрат по степени их регулируемости.

- Релевантные и безвозвратные затраты.

- Альтернативные затраты.

3. Распределение затрат – как их корректно рассчитать и контролировать.

- Традиционные методы распределения затрат.

- Распределение косвенных издержек по источникам (носителям) затрат.

- Распределение затрат по функциональным видам деятельности и продуктам на основе АВС-костинга (Activity Based Costing).

- Распределение объединенных затрат по совместным продуктам.

- Модели калькуляции себестоимости: с полным распределением издержек, с выделением устранимых издержек, по переменным затратам.

Практикум: Распределение затрат с полным распределением (абсорбционным методом, методом АВС).

4. Маржинальная прибыль – главный показатель для принятия управленческих решений.

- Маржинальная прибыль, операционный (производственный) рычаг, определение критического объема продаж, запаса финансовой прочности.

- Точка безубыточности.

- Формирование оптимального ассортимента продукции на основе маржинального анализа в условиях отсутствия и наличия “узких мест” бизнеса.

- Принятие решений о нижней границе цен.

- Критерии выбора между собственным производством и закупкой на стороне.

5. Центры ответственности — основной инструмент управления в условиях кризиса.

- Разновидности центров ответственности: центры продаж, центры затрат, центры прибыли и центры инвестиций.

- Выделение центров ответственности и организационная структура предприятия.

- Причины и цели применения трансфертных цен.

- Использование затратных, рыночных и договорных трансфертных цен.

Практикум: Применение CVP анализа, расчет точки безубыточности. Практическое применение Маржинального учета.

6. Управление материальными потоками на предприятии – как снизить расходы, связанные с запасами.

- Модели образования запасов на входе и выходе.

- Использование АВС-анализа в управлении и учете запасов.

- Определение оптимального объема заказа (EOQ — Economic Order Quantity).Точка очередного заказа (перезаказа).

- Современные системы управления запасами: толкающие (MRP) и тянущие (JIT) системы.

7. Бюджетирование как способ управления и экономии затрат.

- Структура системы бюджетов на предприятии: бюджеты внутренние (операционные) и внешние (финансовые).

- Формирование операционных бюджетов по функциям управления.

- Финансовые бюджеты.

- Непрерывное бюджетирование (скользящее планирование).

- Гибкие и фиксированные бюджеты. Бюджетирование с “нуля”.

- Бюджеты подразделений.

Практикум: Управление оборотными активами. Определение финансового цикла. Освоение методов построения бюджетов.

8. Бюджетирование, ориентированное на результат (стратегический контроллинг).

- Взаимосвязь стратегического и оперативного контроллинга.

- Определение целей и задач предприятия на основе анализа внешней и внутренней бизнес-среды.

- Формирование контрольных показателей для предприятия и подразделений. (Сбалансированная Система Показателей – BSC).

9. Организация контура управленческого учета.

- Контур управленческого учета: планирование – организация – мотивация – контроль.

- Методы анализа отклонений и контроля.

- Факторный анализ.

10. Внедрение и автоматизация управленческого учета.

- Варианты создания группы внедрения управленческого учета, применяющиеся на практике.

- Стандарты управленческого учета. Разработка внутрифирменных нормативных документов.

- Использование программных продуктов для постановки автоматизированной системы управленческого учета.

Практикум: Формирование бюджетов на предприятии. Использование методов контроля исполнения бюджета.

Формат проведения: лекции, активное взаимодействие между ведущим и участниками, 40%времени обучения отводится на практические занятия, разбор деловых ситуаций и практических примеров, анализ трудных случаев из практики участников.

Каждый участниковсможет задать конкретные, интересующие его вопросы в рамках заявленных модулей программы и получить квалифицированные ответы.

практик-консультант, директор (владелец) консалтинговой компании по бухгалтерскому и управленческому учету, юридическим услугам и автоматизации. Одиннадцатилетний опыт профессиональной деятельности включает работу в качестве главного бухгалтера, финансового директора. Знание и постановка бухгалтерского и управленческого учета, бюджетирования и контроль исполнения бюджетов, финансового анализа, методики подготовки консолидированной отчетности по РСБУ и МСФО. Создание схемы документооборота, внедрение автоматизированной системы управленческого учета.

Бюджетирование — начать здесь | Информация об управленческом учете

О чем все это? Методы, которые вам понадобятся, чтобы иметь возможность планировать объем продаж, которые вы сделаете, и как убедиться, что товары / услуги доступны для вас.Загружается …

Как бюджет вписывается в ваше бизнес-планирование.Простое видео, но оно показывает ключевые элементы вашего бюджета и вашего финансирования (которые связаны с вашим денежным бюджетом).

Первое, что мы спросим себя, — зачем беспокоиться?

Это большая работа.

Все, что мы придумаем в качестве бюджета, будет неверным, так как будет много изменений (отсюда и анализ отклонений).

Возможно, наши планы все равно изменятся.

Что ж, преимущества наличия финансового плана вместе с другими вашими планами обычно выражаются в шести основных функциях бюджета . Не в каком-то конкретном порядке.

1 Планирование годовой деятельности

Бизнес обычно строит долгосрочные планы, и долгосрочные планы могут означать на многие годы. В конце концов, вы не всегда можете сменить бизнес или перейти на новый в одночасье. Когда вам приходится иметь дело с повседневными операциями в вашей части бизнеса, может быть трудно иметь в виду долгосрочный план.

Разбив долгосрочный план на практические кусочки, вы сможете не сбиться с пути.

Годовые порции, потому что мы так думаем годами. Вы можете запланировать другой период, если хотите, если он будет для вас более полезен.

Годовой бюджет должен гарантировать, что менеджеры действительно планируют будущее, потому что он переводит долгосрочный план в управляемые шаги.

2 Координация работы различных частей бизнеса

В компании, скорее всего, будет несколько разных отделов. Если их оставить наедине с собой, может быть трудно гарантировать, что они работают на благо компании в целом.

Возможно, то, что вы, как руководитель отдела, предпочли бы достичь в своем отделе, не является лучшим для бизнеса в целом. Может быть, желание сделать мешает другому отделу делать то, что они хотят.

Бюджет гарантирует, что работа каждого отдела направлена на то, что лучше всего для бизнеса.

Например, это также должно означать, что Департамент A производит вещи, которые необходимы Департаменту B, когда они в этом нуждаются, как это должно быть указано в бюджете Департаменту.Что делать, когда бизнес в целом идет гладко.

3 Доведение планов до всех соответствующих менеджеров

Вы планируете работу каждого отдела для достижения целей компании. Бюджет сообщает каждому руководителю отдела, что им нужно сделать, и показывает, как он согласуется с работой других отделов.

Это дает им возможность убедиться, что их бюджет увязан со всеми остальными, то есть точкой координации.

4 Мотивация менеджеров к достижению целей организации

Бюджет дает запланированный результат на год. В зависимости от отдела, он, вероятно, разбивается на результаты за более короткие периоды — квартал, месяц, неделю, день и т. Д.

Каждая из них может рассматриваться как цель, которую необходимо достичь, и как таковая может использоваться для мотивации менеджеров и персонала.

Имейте в виду, что все, что установлено в качестве цели, может привести к ненадлежащему поведению (см. Обсуждение на странице сбалансированной системы показателей).

5 Контроллинговая деятельность

Если вы знаете, что должны делать, вы можете продолжать делать то, что вам нужно. Вы можете убедиться, что произведено нужное количество телевизоров, продано нужное количество гладильных досок, обработано нужное количество сырья и т. Д. на самом деле не достигают того, что вы запланировали.

Два примера потенциальных проблем, которых можно избежать, контролируя бюджеты.

«Тип А», что позволяет компании экономить деньги за счет оптовых закупок. Если бы каждый руководитель отдела покупал все необходимое в начале года, он бы сэкономил деньги, поскольку получил бы это дешевле. Однако компания, вероятно, обанкротилась бы, потратив все свои деньги сразу, и ей не хватило бы места для их хранения.

«Тип B», что позволяет компании экономить деньги за счет наиболее эффективного производства.Если ваш отдел производит телевизоры и гладильные доски, вы можете сэкономить деньги за счет повышения эффективности, сделав сначала все телевизоры, а затем все гладильные доски. Вы сэкономите деньги, но беда в том, что в течение первой половины года у вашей компании не будет на продажу гладильных досок!

Многие предприятия используют « менеджмент по исключениям» — они используют систему отчетности, которая показывает, где запланированная деятельность не достигается.

«Dow Management 2» от baselactionnetwork имеет лицензию CC BY-ND 2.0.

6 Оценка эффективности менеджеров

Менеджер знает, что им нужно делать, и вы можете оценить, делают они это или нет. Это дает хорошую основу для определения того, насколько хорошо менеджер выполняет свою работу.

Это связано с мотивационным аспектом и, в частности, связано с риском несоответствующего поведения. Вы, конечно, можете контролировать, не награждая менеджеров.

Вы увидите, как принципы составления бюджета регулярно всплывают, в том числе в этом эпизоде «Теории большого взрыва».Чтобы посмотреть, вам нужно будет использовать учетную запись студента вашего учебного заведения. Серия 2, Эпизод 18, «Нанокластер рабочей песни», если вы хотите отследить его в бокс-сете.

Отрывок для вкуса:

https://learningonscreen.ac.uk/ondemand/index.php/prog/00F755D5?bcast=130049305

Преимущества бюджетирования.

Что сразу заставляет нас спрашивать, какие проблемы с бюджетированием?

Обсуждение функций бюджетирования в этом анализе экзаменационного вопроса.

Как выглядит бюджет?

Я настоятельно рекомендую использовать этот подход к макету:

Элемент Количество единиц этого элемента @ стоимость единицы = £ Итого.

Проиллюстрировано на примере изготовления стола:

Столешницы. 1 @ 10 фунтов стерлингов = 10 фунтов стерлингов

фунтов стерлинговили

Ножки стола. 4 @ 2 фунта стерлингов = 8 фунтов стерлингов

фунтов стерлингов| Товар | Количество единиц | фунтов стерлингов за единицу | Итого | ||||

|---|---|---|---|---|---|---|---|

| Столешница | 1 | @ | £ 10 | = | £ 10.00 | ||

| Ножка стола | 4 | @ | £ 2 | = | £ 8.00 | ||

| Винты | 4 | @ | £ 0,01 | = | £ 0,04 | ||

| Рабочее время | 0,5 | @ | £ 12 | = | £ 6,00 | ||

| Итого | £ 24.04 | ||||||

- Определите ограничивающий фактор

- Напишите бюджет продаж

- Напишите вспомогательные бюджеты

Ограничивающие факторы.

Это то, что вам больше не мешает.

Меня забавляет демонстрация принципа управленческого учета на кроликах, но идеи те же.

Популяция кроликов растет (т.е. мы производим больше продукта) до тех пор, пока ограничение (ограничивающий фактор) не останавливает рост популяции (мы производим продукт).

Если мы сможем преодолеть ограничивающий фактор, например, предоставив больше среды обитания или защитив их от охоты, популяция кроликов будет расти до тех пор, пока не вступит в игру новый ограничивающий фактор.

В бизнесе, если мы сможем преодолеть ограничивающий фактор, мы будем производить больше продукции, пока новый ограничивающий фактор не остановит дальнейшее производство.

В деловой ситуации у нас может быть потребность в 100, достаточно материала для производства 120, достаточно машинных часов, чтобы произвести 90 и достаточно рабочей силы, чтобы произвести 80.

Труд будет ограничивающим фактором. Если бы у нас было достаточно денег и существовала бы лишняя рабочая сила, мы могли бы преодолеть ограничивающий фактор рабочей силы и затем заработать 90. На этом этапе сработал следующий ограничивающий фактор (мощность машины). Если существуют дополнительные машины для аренды / покупки, и у нас есть деньги, мы могли бы преодолеть это тоже.В противном случае мы застрянем на уровне 90.

Обратите внимание, что даже если бы у нас были машинные часы и рабочее время, чтобы поддержать это, мы не смогли бы произвести 120 единиц, которые позволил бы имеющийся у нас материал. Это потому, что обычно нет смысла предъявлять больше, чем спрос (то, что мы можем продать). В этом мы и отличаемся от кроликов.

(Мы также говорим о «вкладе на единицу ограничивающего фактора», но это другое дело, о котором говорится в другом месте — речь идет не об установлении бюджета, а о том, чтобы убедиться, что вы делаете наиболее прибыльное дело, когда вам не хватает вещи.См. Страницу «Вклад»).

«Кролики: 11 дней от роду» от Tobyotter под лицензией CC BY 2.0.

2 . Как только мы узнаем, на что способны, эта цифра войдет в наш бюджет продаж . Это просто единицы, которые мы собираемся продать x продажная цена в фунтах стерлингов за единицу, чтобы получить наш бюджетный общий доход от продаж в фунтах стерлингов.

3 . Затем мы можем написать Вспомогательные бюджеты .

Это все, на что нам нужно потратить деньги, чтобы иметь возможность продать то количество единиц, которое мы заявили, что собираемся продать (в бюджете продаж).

Итак, если бы мы сказали, что собираемся продать 100 столов, вспомогательные бюджеты будут включать в себя бюджет на покупку или изготовление 100 столешниц, другой бюджет на покупку или изготовление 400 ножек стола и так далее для всех переменных затрат, таких как оплата труда.

Также будут предусмотрены бюджеты на накладные расходы (постоянные затраты), связанные с производством (заводские накладные расходы), а также накладные расходы на продажу и распространение и административные накладные расходы. вы помните, что это в основном фиксированные затраты (но не всегда).

Уменьшение бюджета.

Наличие только одного числа для статьи в бюджете не очень полезно. Знания, что вы собираетесь продавать 48 000 единиц в год, на самом деле недостаточно. Вы действительно хотите знать, что собираетесь продавать 4000 единиц в месяц. (в другом месте мы рассмотрим, как вы рассчитываете продажи в месяц, если вы не продаете одинаковое количество каждый день).

Таким образом, это нормально, что ваш бюджет отображается в виде ежемесячных «взносов».

Дж Ф М А М Дж Дж А С О Н Д

Но что вы не уверены в том, что произойдет позже в этом году? Что делать, если вы не можете указать точное количество продаж или производства за каждый месяц.

Почему бы не показать детали, где можно, и объединить другие месяцы, пока не станете более уверенными в своих прогнозах. Показывать четвертый квартал вместо октября, ноября, декабря.

Дж Ф М А М Дж Дж А С 4 квартал

Вы можете добавить детали позже, когда приблизитесь к этим месяцам.

Не обязательно иметь 12-месячный (годовой) бюджет, он может быть сколь угодно длинным или коротким. Однако чем дальше, тем менее подробным вы можете быть.

Текущие бюджеты.Однажды я работал в компании, которая писала свой бюджет на год в начале года, по сути, это был март, прежде чем мы узнали, каков был план на год (включая январь, февраль и март). Это было ужасно.

Вы можете преодолеть это, имея постоянный бюджет.Вы работаете на двенадцать месяцев вперед, но по прошествии месяца вы добавляете еще один в конце.

Дж Ф М А М Дж Дж А С О Н Д

Дж Ф М А М Дж Дж А С О Н Д Дж

Или вы можете сделать это в конце квартала.

Дж Ф М А М Дж Дж А С О Н Д Дж Ф М

Если вы не уверены в деталях, вы можете добавить только итоговую квартальную цифру.

Дж Ф М А М Дж Дж А С 4 квартал

Обратите внимание, как мы приближаемся к четвертому кварталу, мы можем добавлять детали за месяцы этого квартала.

J F M A M J J A S O N D Q1

Это действительно зависит от вас, как вы это сделаете. Я работал с благотворительной организацией, которая получала финансирование каждые три года. Мы написали трехлетний бюджет. Подробно для первого года, менее подробно (ежеквартально для второго года) и резюме для третьего года. По мере того, как мы работали в течение трех лет, мы добавляли детали к последним месяцам и кварталам.

Гибкие бюджеты.

Они часто тесно связаны с скользящими бюджетами, поскольку использование скользящего бюджета позволяет легко гибко изменять бюджет.

По сути, вы переписываете бюджет (оставшуюся часть), основываясь на самом последнем опыте.

Итак, если в прошлом месяце ваши продажи были вдвое больше, чем вы ожидали, вы бы переписали оставшуюся часть бюджета в свете ваших новых предположений о продажах. Таким образом, вы будете планировать правильный уровень производства, затрат, рабочей силы и т. Д. В будущем. У вас будет более точный бюджет и, вероятно, не будет таких больших отклонений, которые нужно будет анализировать, поскольку вы ожидаете, что в следующие месяцы ваши продажи вырастут.См. Страницу Анализ отклонений , чтобы узнать, как это сделать.

Бюджетирование / прогнозирование?

А правда есть разница? Автор, представленный ниже, так думает, но я склонен думать, что это «секущиеся волосы». (у меня возникло искушение сказать «зайцы», как у нас были кролики выше, но кому нужны плохие каламбуры в своих бухгалтерских материалах?) Если вы не знаете с абсолютной уверенностью, какими будут ваши расходы (и кто знает?), Все бюджеты также являются прогнозами. по-моему.

Другие могут думать иначе.

«Меня как финансового директора часто спрашивают, в чем разница между прогнозом и бюджетом. Думайте о прогнозе как о том, чего вы хотите добиться в будущем, а бюджет помогает вам управлять тем, что произойдет сейчас. Это два инструмента финансового планирования, которые бизнес-персонал может использовать в процессе принятия решений ».

http://www.cpapracticeadvisor.com/news/12112036/the-difference-between-business-forecasting-and-budgeting

Сезонность и бюджетирование.

Мы рассмотрим это более подробно в разделе «Анализ временных рядов», но мы также можем рассмотреть, как известные сезонные изменения в продажах и т. Д. Влияют на составление бюджета. Это также может повлиять на ваш бюджет на услуги.

Каждый шестой инцидент, связанный с употреблением алкоголя, на железных дорогах происходит всего за 40 дней (чуть более десятой части года). Здесь тоже можно провести анализ Парето!

https://www.belfasttelegraph.co.uk/news/uk/revellers-warned-over-railway-station-safety-during-festive-period-36408384.HTML

Когда цели идут не так, как надо.

Интересная статья о примерах того, как постановка цели привела к дисфункциональному поведению. люди будут делать то, что им необходимо для достижения целей, а не всегда то, что на самом деле хочет от них компания.

Слабые стороны бюджетирования. Несколько вопросов, затронутых в этой статье.

http://www.governmentbusiness.co.uk/company-focus/transform-budgeting-planning-and-reporting

Смотри.Составление бюджета

Пример того, как правительство нанимает людей на основе политики отслеживания и прослеживания, является хорошим примером…

Размещено Информацией по управленческому учету во вторник, 9 июня 2020 г.

Как можно использовать гибкий бюджет для разных уровней деятельности.

Полезный видеообзор бюджетирования (около часа). Есть хорошая мнемоника, чтобы помнить о важности составления бюджета. Также интересно обсуждение бюджетного процесса в организации. это было бы полезно просмотреть, если вас, вероятно, спросят о «психологии» составления бюджета — переговоры / завышение и занижение бюджетов / конфликты и т. д. — иногда называемые « поведенческие аспекты составления бюджета ».Я стараюсь сосредоточиться на обучении математике и форматам, поэтому этот взгляд на использование в промышленности будет для вас полезен.

Это видео о составлении бюджета в доме престарелых в США.

Хороший вводный материал о том, почему мы составляем бюджет, и несколько полезных практических советов по составлению бюджета. Последнее не пригодится вам в экзаменационных вопросах, но вам должно быть интересно посмотреть, как мы претворяем теорию в жизнь. Обязательно дайте ему представление, если вы планируете реальный бюджет.Это довольно долго.

Основные принципы бюджетирования.

Первое, что мы спросим себя, — зачем беспокоиться?

Это большая работа.

Все, что мы придумаем в качестве бюджета, будет неверным, так как будет много изменений (отсюда и анализ отклонений).

Возможно, наши планы все равно изменятся.

Что ж, преимущества наличия финансового плана вместе с другими вашими планами обычно выражаются в шести основных функциях бюджета . Не в каком-то конкретном порядке.

1 Планирование годовой деятельности

Бизнес обычно строит долгосрочные планы, и долгосрочные планы могут означать на многие годы. В конце концов, вы не всегда можете сменить бизнес или перейти на новый в одночасье. Когда вам приходится иметь дело с повседневными операциями в вашей части бизнеса, может быть трудно иметь в виду долгосрочный план.

Разбив долгосрочный план на практические кусочки, вы сможете не сбиться с пути.

Годовые порции, потому что мы так думаем годами. Вы можете запланировать другой период, если хотите, если он будет для вас более полезен.

Годовой бюджет должен гарантировать, что менеджеры действительно планируют будущее, потому что он переводит долгосрочный план в управляемые шаги.

2 Координация работы различных частей бизнеса

В компании, скорее всего, будет несколько разных отделов. Если их оставить наедине с собой, может быть трудно гарантировать, что они работают на благо компании в целом.

Возможно, то, что вы, как руководитель отдела, предпочли бы достичь в своем отделе, не является лучшим для бизнеса в целом. Может быть, желание сделать мешает другому отделу делать то, что они хотят.

Бюджет гарантирует, что работа каждого отдела направлена на то, что лучше всего для бизнеса.

Например, это также должно означать, что Департамент A производит вещи, которые необходимы Департаменту B, когда они в этом нуждаются, как это должно быть указано в бюджете Департаменту.Что делать, когда бизнес в целом идет гладко.

3 Доведение планов до всех соответствующих менеджеров

Вы планируете работу каждого отдела для достижения целей компании. Бюджет сообщает каждому руководителю отдела, что им нужно сделать, и показывает, как он согласуется с работой других отделов.

Это дает им возможность убедиться, что их бюджет увязан со всеми остальными, то есть точкой координации.

4 Мотивация менеджеров к достижению целей организации

Бюджет дает запланированный результат на год. В зависимости от отдела, он, вероятно, разбивается на результаты за более короткие периоды — квартал, месяц, неделю, день и т. Д.

Каждая из них может рассматриваться как цель, которую необходимо достичь, и как таковая может использоваться для мотивации менеджеров и персонала.

Имейте в виду, что все, что установлено в качестве цели, может привести к ненадлежащему поведению (см. Обсуждение на странице сбалансированной системы показателей).

5 Контроллинговая деятельность

Если вы знаете, что должны делать, вы можете продолжать делать то, что вам нужно. Вы можете убедиться, что произведено нужное количество телевизоров, продано нужное количество гладильных досок, обработано нужное количество сырья и т. Д. на самом деле не достигают того, что вы запланировали.

Два примера потенциальных проблем, которых можно избежать, контролируя бюджеты.

«Тип А», что позволяет компании экономить деньги за счет оптовых закупок. Если бы каждый руководитель отдела покупал все необходимое в начале года, он бы сэкономил деньги, поскольку получил бы это дешевле. Однако компания, вероятно, обанкротилась бы, потратив все свои деньги сразу, и ей не хватило бы места для их хранения.

«Тип B», что позволяет компании экономить деньги за счет наиболее эффективного производства.Если ваш отдел производит телевизоры и гладильные доски, вы можете сэкономить деньги за счет повышения эффективности, сделав сначала все телевизоры, а затем все гладильные доски. Вы сэкономите деньги, но беда в том, что в течение первой половины года у вашей компании не будет на продажу гладильных досок!

Многие предприятия используют « менеджмент по исключениям» — они используют систему отчетности, которая показывает, где запланированная деятельность не достигается.

«Dow Management 2» от baselactionnetwork имеет лицензию CC BY-ND 2.0.

6 Оценка эффективности менеджеров

Менеджер знает, что им нужно делать, и вы можете оценить, делают они это или нет. Это дает хорошую основу для определения того, насколько хорошо менеджер выполняет свою работу.

Это связано с мотивационным аспектом и, в частности, связано с риском несоответствующего поведения. Вы, конечно, можете контролировать, не награждая менеджеров.

Вы увидите, как принципы составления бюджета регулярно всплывают, в том числе в этом эпизоде «Теории большого взрыва».Чтобы посмотреть, вам нужно будет использовать учетную запись студента вашего учебного заведения. Серия 2, Эпизод 18, «Нанокластер рабочей песни», если вы хотите отследить его в бокс-сете.

Отрывок для вкуса:

https://learningonscreen.ac.uk/ondemand/index.php/prog/00F755D5?bcast=130049305

Преимущества бюджетирования.

Что сразу заставляет нас спрашивать, какие проблемы с бюджетированием?

Обсуждение функций бюджетирования в этом анализе экзаменационного вопроса.

Как выглядит бюджет?

Я настоятельно рекомендую использовать этот подход к макету:

Элемент Количество единиц этого элемента @ стоимость единицы = £ Итого.

Проиллюстрировано на примере изготовления стола:

Столешницы. 1 @ 10 фунтов стерлингов = 10 фунтов стерлингов

фунтов стерлинговили

Ножки стола. 4 @ 2 фунта стерлингов = 8 фунтов стерлингов

фунтов стерлингов| Товар | Количество единиц | фунтов стерлингов за единицу | Итого | ||||

|---|---|---|---|---|---|---|---|

| Столешница | 1 | @ | £ 10 | = | £ 10.00 | ||

| Ножка стола | 4 | @ | £ 2 | = | £ 8.00 | ||

| Винты | 4 | @ | £ 0,01 | = | £ 0,04 | ||

| Рабочее время | 0,5 | @ | £ 12 | = | £ 6,00 | ||

| Итого | £ 24.04 | ||||||

- Определите ограничивающий фактор

- Напишите бюджет продаж

- Напишите вспомогательные бюджеты

Ограничивающие факторы.

Это то, что вам больше не мешает.

Меня забавляет демонстрация принципа управленческого учета на кроликах, но идеи те же.

Популяция кроликов растет (т.е. мы производим больше продукта) до тех пор, пока ограничение (ограничивающий фактор) не останавливает рост популяции (мы производим продукт).

Если мы сможем преодолеть ограничивающий фактор, например, предоставив больше среды обитания или защитив их от охоты, популяция кроликов будет расти до тех пор, пока не вступит в игру новый ограничивающий фактор.

В бизнесе, если мы сможем преодолеть ограничивающий фактор, мы будем производить больше продукции, пока новый ограничивающий фактор не остановит дальнейшее производство.

В деловой ситуации у нас может быть потребность в 100, достаточно материала для производства 120, достаточно машинных часов, чтобы произвести 90 и достаточно рабочей силы, чтобы произвести 80.

Труд будет ограничивающим фактором. Если бы у нас было достаточно денег и существовала бы лишняя рабочая сила, мы могли бы преодолеть ограничивающий фактор рабочей силы и затем заработать 90. На этом этапе сработал следующий ограничивающий фактор (мощность машины). Если существуют дополнительные машины для аренды / покупки, и у нас есть деньги, мы могли бы преодолеть это тоже.В противном случае мы застрянем на уровне 90.

Обратите внимание, что даже если бы у нас были машинные часы и рабочее время, чтобы поддержать это, мы не смогли бы произвести 120 единиц, которые позволил бы имеющийся у нас материал. Это потому, что обычно нет смысла предъявлять больше, чем спрос (то, что мы можем продать). В этом мы и отличаемся от кроликов.

(Мы также говорим о «вкладе на единицу ограничивающего фактора», но это другое дело, о котором говорится в другом месте — речь идет не об установлении бюджета, а о том, чтобы убедиться, что вы делаете наиболее прибыльное дело, когда вам не хватает вещи.См. Страницу «Вклад»).

«Кролики: 11 дней от роду» от Tobyotter под лицензией CC BY 2.0.

2 . Как только мы узнаем, на что способны, эта цифра войдет в наш бюджет продаж . Это просто единицы, которые мы собираемся продать x продажная цена в фунтах стерлингов за единицу, чтобы получить наш бюджетный общий доход от продаж в фунтах стерлингов.

3 . Затем мы можем написать Вспомогательные бюджеты .

Это все, на что нам нужно потратить деньги, чтобы иметь возможность продать то количество единиц, которое мы заявили, что собираемся продать (в бюджете продаж).

Итак, если бы мы сказали, что собираемся продать 100 столов, вспомогательные бюджеты будут включать в себя бюджет на покупку или изготовление 100 столешниц, другой бюджет на покупку или изготовление 400 ножек стола и так далее для всех переменных затрат, таких как оплата труда.

Также будут предусмотрены бюджеты на накладные расходы (постоянные затраты), связанные с производством (заводские накладные расходы), а также накладные расходы на продажу и распространение и административные накладные расходы. вы помните, что это в основном фиксированные затраты (но не всегда).

Уменьшение бюджета.

Наличие только одного числа для статьи в бюджете не очень полезно. Знания, что вы собираетесь продавать 48 000 единиц в год, на самом деле недостаточно. Вы действительно хотите знать, что собираетесь продавать 4000 единиц в месяц. (в другом месте мы рассмотрим, как вы рассчитываете продажи в месяц, если вы не продаете одинаковое количество каждый день).

Таким образом, это нормально, что ваш бюджет отображается в виде ежемесячных «взносов».

Дж Ф М А М Дж Дж А С О Н Д

Но что вы не уверены в том, что произойдет позже в этом году? Что делать, если вы не можете указать точное количество продаж или производства за каждый месяц.

Почему бы не показать детали, где можно, и объединить другие месяцы, пока не станете более уверенными в своих прогнозах. Показывать четвертый квартал вместо октября, ноября, декабря.

Дж Ф М А М Дж Дж А С 4 квартал

Вы можете добавить детали позже, когда приблизитесь к этим месяцам.

Не обязательно иметь 12-месячный (годовой) бюджет, он может быть сколь угодно длинным или коротким. Однако чем дальше, тем менее подробным вы можете быть.

Текущие бюджеты.Однажды я работал в компании, которая писала свой бюджет на год в начале года, по сути, это был март, прежде чем мы узнали, каков был план на год (включая январь, февраль и март). Это было ужасно.

Вы можете преодолеть это, имея постоянный бюджет.Вы работаете на двенадцать месяцев вперед, но по прошествии месяца вы добавляете еще один в конце.

Дж Ф М А М Дж Дж А С О Н Д

Дж Ф М А М Дж Дж А С О Н Д Дж

Или вы можете сделать это в конце квартала.

Дж Ф М А М Дж Дж А С О Н Д Дж Ф М

Если вы не уверены в деталях, вы можете добавить только итоговую квартальную цифру.

Дж Ф М А М Дж Дж А С 4 квартал

Обратите внимание, как мы приближаемся к четвертому кварталу, мы можем добавлять детали за месяцы этого квартала.

J F M A M J J A S O N D Q1

Это действительно зависит от вас, как вы это сделаете. Я работал с благотворительной организацией, которая получала финансирование каждые три года. Мы написали трехлетний бюджет. Подробно для первого года, менее подробно (ежеквартально для второго года) и резюме для третьего года. По мере того, как мы работали в течение трех лет, мы добавляли детали к последним месяцам и кварталам.

Гибкие бюджеты.

Они часто тесно связаны с скользящими бюджетами, поскольку использование скользящего бюджета позволяет легко гибко изменять бюджет.

По сути, вы переписываете бюджет (оставшуюся часть), основываясь на самом последнем опыте.

Итак, если в прошлом месяце ваши продажи были вдвое больше, чем вы ожидали, вы бы переписали оставшуюся часть бюджета в свете ваших новых предположений о продажах. Таким образом, вы будете планировать правильный уровень производства, затрат, рабочей силы и т. Д. В будущем. У вас будет более точный бюджет и, вероятно, не будет таких больших отклонений, которые нужно будет анализировать, поскольку вы ожидаете, что в следующие месяцы ваши продажи вырастут.См. Страницу Анализ отклонений , чтобы узнать, как это сделать.

Бюджетирование / прогнозирование?

А правда есть разница? Автор, представленный ниже, так думает, но я склонен думать, что это «секущиеся волосы». (у меня возникло искушение сказать «зайцы», как у нас были кролики выше, но кому нужны плохие каламбуры в своих бухгалтерских материалах?) Если вы не знаете с абсолютной уверенностью, какими будут ваши расходы (и кто знает?), Все бюджеты также являются прогнозами. по-моему.

Другие могут думать иначе.

«Меня как финансового директора часто спрашивают, в чем разница между прогнозом и бюджетом. Думайте о прогнозе как о том, чего вы хотите добиться в будущем, а бюджет помогает вам управлять тем, что произойдет сейчас. Это два инструмента финансового планирования, которые бизнес-персонал может использовать в процессе принятия решений ».

http://www.cpapracticeadvisor.com/news/12112036/the-difference-between-business-forecasting-and-budgeting

Сезонность и бюджетирование.

Мы рассмотрим это более подробно в разделе «Анализ временных рядов», но мы также можем рассмотреть, как известные сезонные изменения в продажах и т. Д. Влияют на составление бюджета. Это также может повлиять на ваш бюджет на услуги.

Каждый шестой инцидент, связанный с употреблением алкоголя, на железных дорогах происходит всего за 40 дней (чуть более десятой части года). Здесь тоже можно провести анализ Парето!

https://www.belfasttelegraph.co.uk/news/uk/revellers-warned-over-railway-station-safety-during-festive-period-36408384.HTML

Когда цели идут не так, как надо.

Интересная статья о примерах того, как постановка цели привела к дисфункциональному поведению. люди будут делать то, что им необходимо для достижения целей, а не всегда то, что на самом деле хочет от них компания.

Слабые стороны бюджетирования. Несколько вопросов, затронутых в этой статье.

http://www.governmentbusiness.co.uk/company-focus/transform-budgeting-planning-and-reporting

Смотри.Составление бюджета

Пример того, как правительство нанимает людей на основе политики отслеживания и прослеживания, является хорошим примером…

Размещено Информацией по управленческому учету во вторник, 9 июня 2020 г.

Как можно использовать гибкий бюджет для разных уровней деятельности.

Полезный видеообзор бюджетирования (около часа). Есть хорошая мнемоника, чтобы помнить о важности составления бюджета. Также интересно обсуждение бюджетного процесса в организации. это было бы полезно просмотреть, если вас, вероятно, спросят о «психологии» составления бюджета — переговоры / завышение и занижение бюджетов / конфликты и т. д. — иногда называемые « поведенческие аспекты составления бюджета ».Я стараюсь сосредоточиться на обучении математике и форматам, поэтому этот взгляд на использование в промышленности будет для вас полезен.

Это видео о составлении бюджета в доме престарелых в США.

Хороший вводный материал о том, почему мы составляем бюджет, и несколько полезных практических советов по составлению бюджета. Последнее не пригодится вам в экзаменационных вопросах, но вам должно быть интересно посмотреть, как мы претворяем теорию в жизнь. Обязательно дайте ему представление, если вы планируете реальный бюджет.Это довольно долго.

Как и зачем… небольшой вебинар.

Много практических вопросов в программном обеспечении.

Ошибка планирования… Мы постоянно недооцениваем время и затраты ресурсов при планировании.

Посмотреть курс MIMI по адресу:

http://programs.clearerthinking.org/planning_fallacy.html#.V-5fB4grLcs

Дополнительная литература

Я храню дополнительные материалы, которые стоит прочитать по этому адресу:

http: // linoit.ru / users / Jonathanrooks / canvases / Бюджет

Почему годовой бюджет?

Я всегда говорю о ежегодном составлении бюджета (в отличие от периодов разной продолжительности) как о базисе, основанном на знакомстве с годовой финансовой отчетностью и человеческой природой мышления в годах, поскольку именно так мы считаем свой возраст.

Здесь было отмечено еще одно интересное замечание о том, что это еще и потому, что нам нравится чувство контроля, которое он подразумевает.

В результате для вашего бизнеса вы действительно должны составлять бюджет на период, который имеет наибольшее значение в вашем контексте, и они могут не составлять один год.

Хорошее введение в составление бюджета для новых малых предприятий, включая настраиваемый шаблон: http://quickbooks.intuit.com/r/budgeting/budget-planning-what-to-know-before-you-launch

Сокращение бюджетов.

«Политическая карикатура о сокращении бюджета» от ChuckleBuzz.com имеет лицензию CC BY 2.0.

При планировании сокращений важно учитывать все статьи бюджета. Конечно, одни имеют большее влияние, чем другие.

Есть что-то в идее печенье на собраниях, что, кажется, оскорбляет внешний мир, поэтому неудивительно, что мой местный совет рассматривает сокращение количества закусок на собраниях.

Поскольку я был местным советником в Бексли, я во многом придерживался мнения, что чашка чая и пищеварительный тракт очень важны для принятия правильных решений на длинных вечерних собраниях.

https://www.newsshopper.co.uk/news/18079839.biscuits-carers-jobs-go-new-bexley-budget/

Бюджет рабочей силы

При подсчете количества сотрудников, необходимых для выполнения, количество рабочих часов, за которые нам нужно платить, чтобы выполнить работу, мы всегда учитываем ежегодный отпуск! В отличие от Ryanair, которые, похоже, полностью забыли о бюджете на то, когда их пилотам придется взять отпуск по контракту.

Ryanair публикует список тысяч рейсов, отмененных, чтобы пилоты могли взять отпуск

Неправильный бюджет.

Обсуждаемая здесь проблема неправильного бюджетирования из-за отсутствия разумной оценки затрат. Это могло произойти из-за сочетания нехватки времени и желания казаться доступным.

Во-вторых, вопрос о том, должны ли мы (правительство, расходующее наши налоги) продолжать финансировать проект с чрезвычайно растущими затратами.Помните, что в разделе «Релевантная стоимость» мы учитываем только будущие затраты, которые изменятся, и игнорируем прошлые затраты. Мы не продолжаем, потому что уже потратили так много денег, но только если дополнительные расходы оправданы выгодами.

Я считаю, что это не так.

https://www.ft.com/content/cf3ff750-d92a-11e9-8f9b-77216ebe1f17

Пример составления бюджета и релевантной калькуляции. Фиаско HS2 продолжается, и теперь, вероятно, это будет израсходовано 57 миллиардов фунтов стерлингов, да миллиарда.

Пример «тщеславного проекта» (наш премьер-министр известен тем, что тратит деньги на роскошные проекты — Садовый мост, канатные дороги в Доклендс, а также лжет), который, вероятно, будет продолжаться, хотя есть свидетельства того, что он будет дают доходность минус 40%.

Во-первых, бюджет не предусмотрен должным образом (последствия намеренно), а во-вторых, продолжается, даже если это больше не соответствует соотношению цены и качества. Просто послушайте, как какой-нибудь политик скажет: «Мы столько потратили, нам просто нужно завершить проект, иначе деньги будут потрачены зря».Спойлер: он уже потрачен зря!

Бюджетирование на практике.

Пример из молочной промышленности. Всегда интересно посмотреть, как дела обстоят на практике. Вы согласны с расчетами?

http://www.independent.ie/business/farming/building-blocks-budgeting-and-design-are-crucial-in-farm-building-34435215.html

Актуально ли бюджетирование?

Статья с этого сайта: http://bbrt.org/is-the-budgeting-process-still-fit-for-purpose/

Другие подходы к составлению бюджета — Составление бюджета с участием населения.

Будучи немного циничным (и раньше я был политиком), я не уверен, действительно ли это воспринимается всерьез политиками или это просто подачка избирателям. Могут ли компании принять это, что позволит персоналу принимать более активное участие в принятии решений?

http://www.greensboro.com/opinion/columns/the-facts-about-participatory-budgeting/article_046d7420-1b59-5c4d-88f6-8cbdf6157310.html

При контроле каждая часть бюджета может дать обратный эффект.

Попытка сэкономить каждую копейку может фактически работать против компании.

https://www.ft.com/content/22552c6c-e8da-11e9-a240-3b065ef5fc55

Возможные письменные вопросы.(Без отметок — чем больше оценок за вопрос, тем больше от вас ожидают написания — то есть деталей, а не только слов!) Если вы не можете ответить на эти вопросы, вам нужно еще немного прочитать. Я «нахожу» вопросы в других местах, так что это не все вопросы, которые я использовал сам.

Опишите этапы составления основного бюджета.

Обозначьте проблемы, связанные с составлением бюджета.

Каковы преимущества подготовки бюджета?

Со ссылкой на теоретиков поведения, критически обсудите, как управленческие бухгалтеры могут преодолеть проблемы, связанные с мотивацией в процессе формирования бюджета.

Обсудите, как теоретики смогли понять поведенческие аспекты бюджетирования и как менеджмент может преодолеть любые негативные мотивационные факторы.

Каковы три этапа построения бюджета?

Каковы шесть функций бюджета?

Объясните, как составление бюджета вписывается в общую структуру планирования и контроля бизнеса.

Определите и опишите шесть различных целей составления бюджета.

Определите и опишите различные этапы бюджетного процесса.

Объясните, что означает термин «ограничивающий фактор».

I идентифицировать и критически описать до 5 различных типов бюджетов. Вы должны указать, как и когда они готовятся; различать разные типы бюджета, четко указывая пользователю конкретную цель используемого бюджета. Это может включать преимущества и недостатки каждого бюджета.

Что такое основы управленческого учета? — Greedhead.net

Необходимые файлы cookie помогают сделать веб-сайт пригодным для использования, обеспечивая такие основные функции, как навигация по страницам и доступ к защищенным областям веб-сайта.Веб-сайт не может работать должным образом без этих файлов cookie.

Мы не используем файлы cookie этого типа.

Маркетинговые файлы cookie используются для отслеживания посетителей на веб-сайтах.Намерение состоит в том, чтобы отображать рекламу, которая актуальна и интересна для отдельного пользователя и, следовательно, более ценна для издателей и сторонних рекламодателей.

Мы не используем файлы cookie этого типа.

Файлы cookie аналитики помогают владельцам веб-сайтов понять, как посетители взаимодействуют с веб-сайтами, путем анонимного сбора и передачи информации.

Мы не используем файлы cookie этого типа.

Файлы cookie предпочтений позволяют веб-сайту запоминать информацию, которая меняет его поведение или внешний вид, например, ваш предпочтительный язык или регион, в котором вы находитесь.

Мы не используем файлы cookie этого типа.

Неклассифицированные файлы cookie — это файлы cookie, которые мы классифицируем вместе с поставщиками отдельных файлов cookie.

Мы не используем файлы cookie этого типа.

Управленческий учет стал проще | NetSuite

Это руководство включает в себя все необходимое для понимания управленческого учета. Наши эксперты по бухгалтерскому учету предоставляют определения, формулы, примеры, советы и полезные наглядные пособия.

В этой статье:

Что такое управленческий учет?

Управленческий учет передает финансовые данные, относящиеся к управленческим решениям. Управленческие бухгалтеры анализируют и представляют бизнес-затраты и операционные показатели по каждой линии продукта, деятельности или объекта, чтобы разработать внутренний отчет, который руководители используют для управления операциями компании и помощи в процессе принятия решений.

Управленческий учет — это форма стратегического учета, которая объединяет бизнес-информацию, события и организационную стратегию для предоставления отчетов и ключевых рекомендаций, основанных на анализе, проведенном подготовленными бухгалтерами.

Деннис Фьюри, генеральный директор и соучредитель Furey Financial, компании по оказанию бухгалтерских услуг, поддерживающей быстрорастущие компании во многих сферах деятельности. Он говорит, что

«Некоторые владельцы бизнеса считают, что бухгалтерский учет предназначен только для налогов и инвестиций. Когда они действительно хотят масштабировать свой бизнес, им следует рассмотреть возможность включения более продвинутых элементов бухгалтерского учета, таких как бухгалтерская аналитика, которые могут поддерживать ключевые показатели эффективности управления.”

Бухгалтерские фирмы должны помогать клиентам в управлении серверной частью, чтобы предоставлять чистые данные и финансовую отчетность, подлежащую аудиту, что позволяет этим клиентам сосредоточить 100 процентов своих усилий на развитии компании.

Управленческий учет позволяет получить важную информацию, подкрепленную соответствующими данными. Это позволяет менеджерам иметь упрощенный способ просмотра своих сложных финансовых данных. Например, управленческий учет может помочь менеджеру решить, какую цену он назначит новому продукту, предоставив данные о производственных затратах, рыночных факторах и потенциальной прибыльности.Вот функции управленческого учета:

- Представление данных:

Управленческие бухгалтеры представляют данные в удобной для восприятия форме, изменяя отчет о прибылях и убытках и баланс. - Изменение данных:

Управленческие бухгалтеры изменяют данные финансового счета в соответствии с тем, что их компании необходимо проверить. Например, они могут предоставлять данные на основе определенного продукта, географии, периода, поставщика или территории продаж. - Анализ и объяснение данных:

Управленческие бухгалтеры изменяют данные финансового учета и составляют сравнительные отчеты с различными переменными. Они также производят статистику, такую как коэффициенты и ключевые показатели эффективности, которые помогают прогнозировать тенденции и сообщать о результатах деятельности. - Сбор качественных данных:

Качественная информация — это данные, которые исследователь извлекает из своего опыта и тем.Это не типичные количественные данные, полученные с помощью подсчета и математики. Деловые примеры качественных данных включают удовлетворенность сотрудников, эффективность политики управления и качество взаимоотношений с поставщиками. - Прогнозирование:

Прогнозирование может быть краткосрочным или долгосрочным и включает в себя прогнозирование аналитиком того, достижимы ли поставленные цели. - Помощь организации:

Некоторым компаниям сложно распределять ресурсы, такие как финансирование и персонал.Управленческий аналитик может дать рекомендации о том, как компании следует структурировать себя, чтобы наилучшим образом использовать свои ресурсы и снизить затраты на определенные виды деятельности и их управление. - Planning:

Типичные инструменты планирования в управленческом учете включают в себя составление бюджета капиталовложений, отчеты о движении денежных средств, отчеты о движении денежных средств, бюджеты, стандартные и маржинальные затраты. - Координация бюджета:

Каждый департамент или программа должны устанавливать целевые показатели бюджета в соответствии с определенным периодом.Управленческий бухгалтер может подготовить эти функциональные бюджеты в соответствии с отделом, чтобы обеспечить согласованное управление и надлежащую координацию бюджета более высокого уровня. - Бюджетный контроль:

Стандартная калькуляция позволяет компаниям преобразовывать цели в контрольные показатели на период, помогает определить смещение объема работ и обеспечивает хороший бюджетный контроль. - Помощь в принятии решений:

Менеджеры могут разрабатывать политики и принимать наиболее подходящие решения, используя точную и своевременную финансовую информацию. - Дополнительные исследования:

Управленческие бухгалтеры часто проводят специальные исследования затрат и экономические исследования, чтобы найти ответы на насущные вопросы руководства. - Мотивация сотрудников:

Управленческие бухгалтеры непосредственно участвуют в мотивации сотрудников, поскольку они определяют, есть ли благоприятные бюджетные результаты. Они могут порекомендовать бонусы или другие способы мотивации сотрудников.

Традиционно на рынке бухгалтеры рассматриваются как «счетчики фасоли» в организации. Однако после глобального экономического кризиса 2008 года роль управленческого учета в мировом бизнесе изменилась. В настоящее время бухгалтерский учет играет более важную роль, чем когда-либо, при принятии управленческих решений. Бухгалтеры перешли от чисто технической работы в бэк-офисе к стратегической работе высшего руководства. Все более важную роль бухгалтеров можно увидеть в таких анализах процессов, как анализ мошенничества, управление рисками, расчет затрат на основе видов деятельности, расчет затрат на протяжении жизненного цикла и анализ альтернативных затрат.Бухгалтеры используют эти типы методов, генерируют результаты и включают их в бизнес-политику и стратегическое планирование. Кроме того, они могут выполнять двойную роль, выступая в качестве финансового и управленческого бухгалтера для фирмы.

Управленческие бухгалтеры также могут управлять денежным потоком, устанавливать тактику продаж, определять цены для клиентов и определять стоимость запасов. Эти действия обычно приводят к быстрым внутренним решениям.

Роль управленческого учета в компаниях государственного сектора имеет решающее значение для обеспечения контроля и эффективности.Компании государственного сектора часто больше связаны с заинтересованными сторонами, чем частные компании. Например, департамент общественного здравоохранения подотчетен всему городу или округу, и любые решения, которые он принимает, доступны для общественного контроля. Эта реальность делает управление ее финансами и бухгалтерские решения гораздо более прозрачными и уязвимыми. Бухгалтеры раньше были пассивными агентами в государственных фирмах. Однако теперь они могут использовать новые инструменты, такие как информационные системы управления и сотрудничество с другими агентствами.

Ограничения базового финансового учета также определяют ограничения управленческого учета. Правильность выводов управленческого бухгалтера напрямую зависит от точности финансовой отчетности компании. Кроме того, управленческий бухгалтер должен сформулировать свои выводы достаточно четко, чтобы руководитель, принимающий решения, мог видеть полную картину. Часто менеджеры не имеют достаточного опыта в области бухгалтерского учета, чтобы понимать термины и детали бухгалтерского анализа, не говоря уже о том, чтобы соответствующим образом масштабировать эти данные в масштабах всей организации.Управляющий бухгалтер учитывает в своем анализе все аспекты бизнеса и может свести его к KPI (ключевому показателю эффективности) для человека или компании, которые нужно измерить и по которым следует действовать.

Перечень методик управленческого учета

Бухгалтеры классифицируют методы управленческого учета по типу расчетов или информации: историческая финансовая информация, информация о будущем, расчеты учета затрат, математический анализ и различные инструменты, такие как методы учета переоценки или интегрированный аудит.

Бухгалтеры предпочитают один метод или метод другим в зависимости от характера бизнес-операций компании и отрасли. Ниже приведены фундаментальные методы разработки показателей в управленческом учете:

- Калькуляция затрат по видам деятельности (ABC):

Этот метод бухгалтерского учета назначает затраты на основе ресурсов, которые использует продукт, услуга или проект. - Grenzplankostenrechnung (GPK) Калькуляция:

Учет предельных плановых затрат на английском языке, эта немецкая стратегия является стандартом для учета затрат.Он дает внутренним пользователям компании возможность получить полезную информацию о бухгалтерской информации. - Бережливый учет: