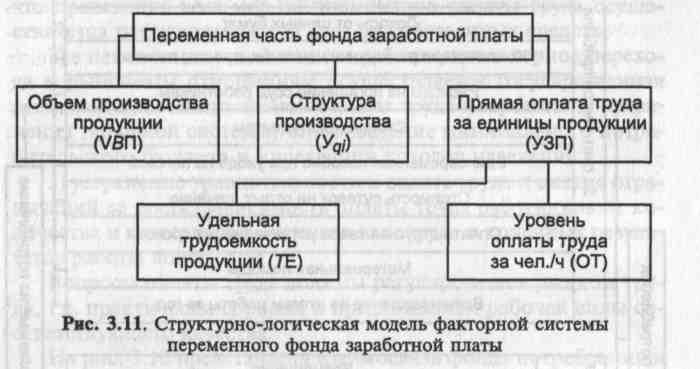

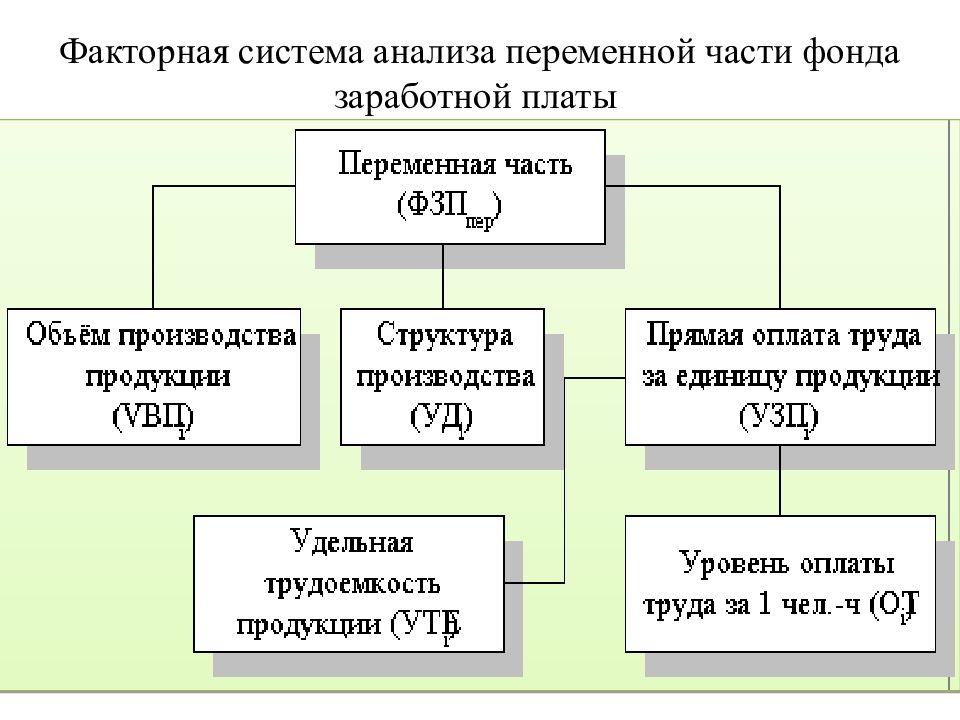

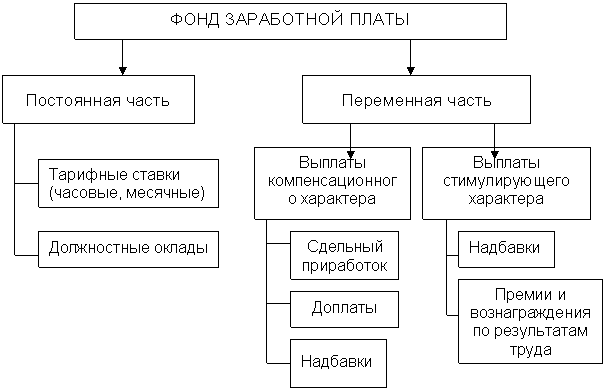

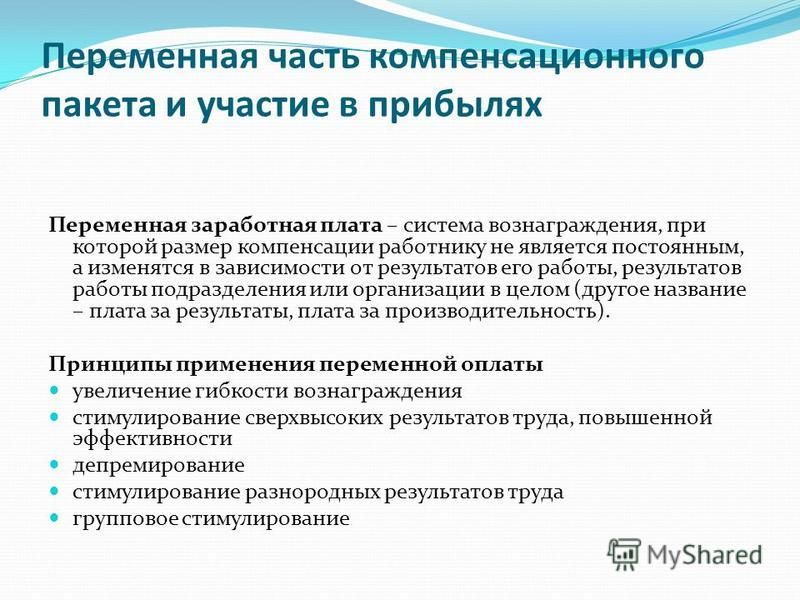

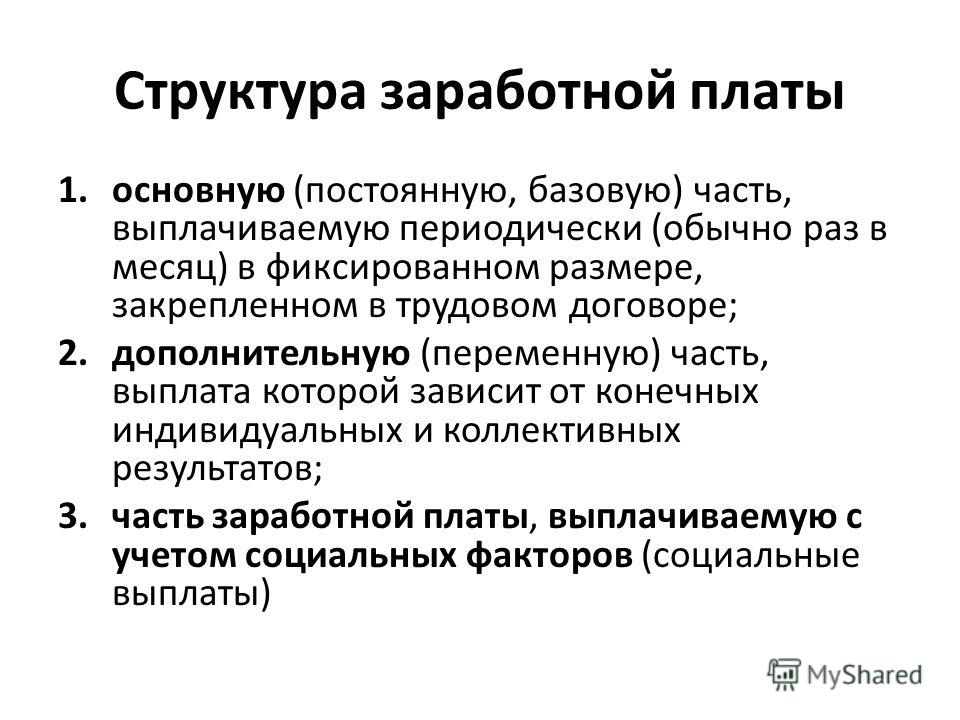

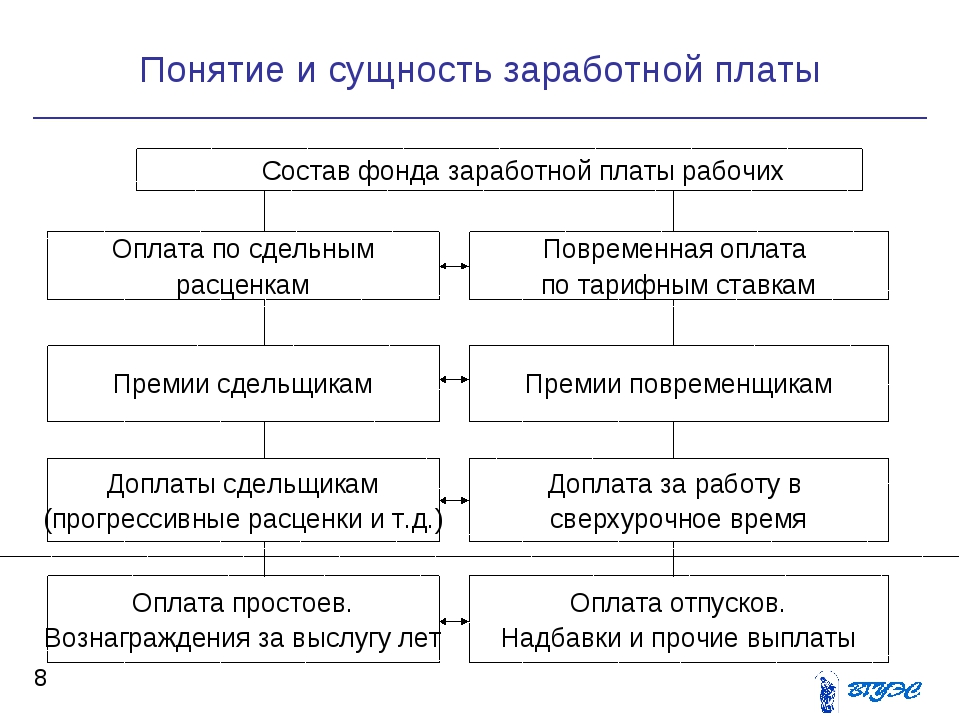

Переменная часть заработной платы — понятие

Что такое заработная плата

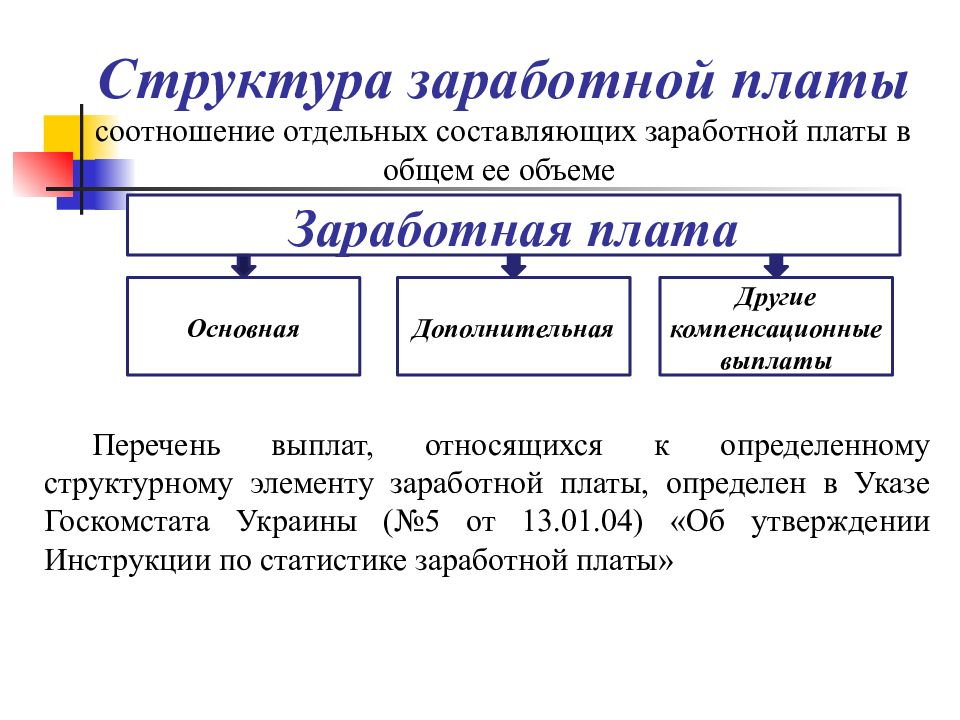

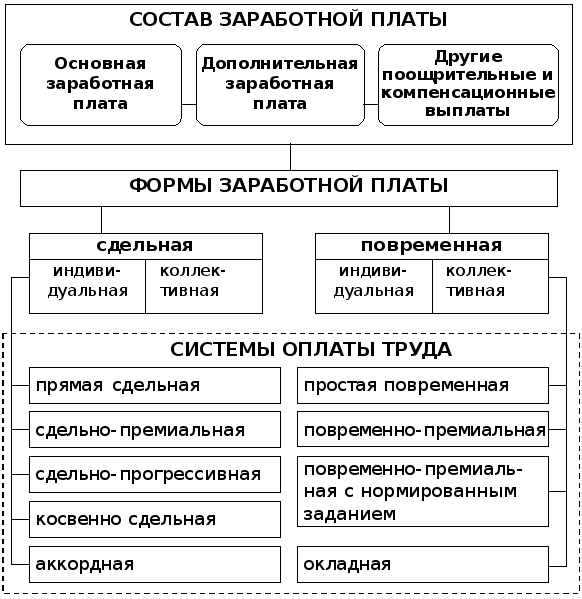

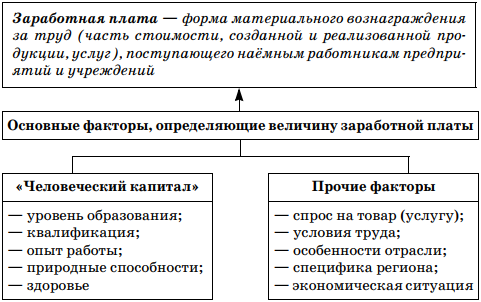

Все вопросы, касающиеся трудовых отношений, регулирует Трудовой кодекс РФ. За оплату и нормирование труда отвечает одноименный раздел VI. В ст. 129 ТК РФ дано определение зарплаты, которое можно разбить на три части и представить в виде следующей схемы:

Как видим, определения, что такое переменная часть заработной платы, законодательство напрямую не дает. Разберем схему подробнее и ответим на вопрос, что из нее относится к переменной части заработной платы.

Под вознаграждением за оплату труда понимается фиксированная оплата — оклад, которая прописывается в трудовом договоре с работником и может быть изменена лишь с его письменного согласия. Кроме того, оклад не может быть меньше законодательно установленного МРОТ при полной ставке.

Под компенсационными выплатами понимаются выплаты, гарантированные государством определенным лицам или лицам, работающим в определенных условиях. Это могут быть надбавки за работу на Крайнем Севере, на территориях, подвергшихся радиоактивному загрязнению, и пр.

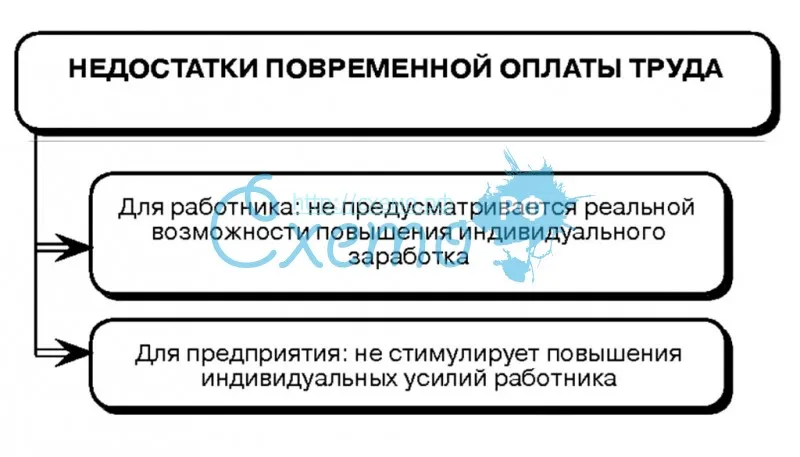

Ни первый, ни второй вариант не могут относиться к переменной части, так как достаточно жестко регламентированы либо со стороны государства, либо отношениями с работником.

Таким образом, осталась последняя составная часть зарплаты — стимулирующие выплаты. Это и есть переменная часть заработной платы, а что именно к ней относится, мы разберем далее.

Переменная часть зарплаты — это стимулирующие выплаты

Стимулирующие выплаты — переменная часть заработной платы — включают:

- Премии, выплачиваемые работникам.

Тут следует сделать оговорку о том, что условия выплаты премий бывают разными. Если выплата прописана в трудовом или коллективном договоре и выплачивается в твердой сумме или в виде фиксированного процента от оклада, а также ее выплата привязана к какому-либо конкретному повторяющемуся событию, например, она выдается ежеквартально, то такую премию нужно отнести скорее к фиксированным выплатам. Если же премия привязана к результатам работы, к каким-либо единичным событиям, например, к перевыполнению плана продаж или к заключению выгодного крупного договора, то такую премию можно смело отнести к переменной части зарплаты. Ее следует утвердить приказом руководителя под подпись всех сотрудников, получающих премию.

Если выплата прописана в трудовом или коллективном договоре и выплачивается в твердой сумме или в виде фиксированного процента от оклада, а также ее выплата привязана к какому-либо конкретному повторяющемуся событию, например, она выдается ежеквартально, то такую премию нужно отнести скорее к фиксированным выплатам. Если же премия привязана к результатам работы, к каким-либо единичным событиям, например, к перевыполнению плана продаж или к заключению выгодного крупного договора, то такую премию можно смело отнести к переменной части зарплаты. Ее следует утвердить приказом руководителя под подпись всех сотрудников, получающих премию.

- Различные не оговоренные законодательством компенсации: транспортных расходов, мобильной связи, питания, посещения фитнес-клуба, оплаты каких-либо профессиональных курсов и пр.

- Отдельной строкой следует выделить полис ДМС, который также очень часто предлагают работодатели.

Что включает в себя функционал переменной части зарплаты

На что может повлиять переменная часть зарплаты:

На что может повлиять переменная часть зарплаты:- Производительность труда и наличие новых клиентов у фирмы. Менеджер по продажам будет работать более рьяно, если получит надбавку к зарплате с каждого нового клиента.

- Привлекательность компании на рынке в качестве работодателя. Оплата проезда, мобильной связи и т. д. является существенным преимуществом при выборе места работы при прочих равных условиях.

- Репутация компании, которая заботится о своих работниках, обеспечивая их дополнительными видами медицинского страхования, возрастет.

- Переменную часть зарплаты можно учитывать в налоговых расходах предприятия (некоторые в пределах определенных норм и при соблюдении определенных условий), что также выгодно для фирмы.

- Если у фирмы дела пошли хуже, то в режиме экономии эту часть зарплаты можно легко уменьшить или сократить, не выходя за рамки трудового законодательства.

***

К переменной части зарплаты относятся различные выплаты в пользу работников предприятия, производящиеся по инициативе работодателя, сверх фиксированной зарплаты и установленных обязательных компенсаций.

***

Вам будет интересно также ознакомиться с материалами, которые мы написали специально для нашего канала Дзен.

%PDF-1.3

%

%3.3

4 0 obj

>

/Filter /CCITTFaxDecode

/Height 2338

/Length 5 0 R

/Name /image

/Subtype /Image

/Type /XObject

/Width 1648

>>

stream

ju:dtW.C*fq!,#2#F CBz-$ar|LPP$[rڵA

(U G9liTib9#N*IJ-(«ilE)nG@V4C2Z$ JC;P@*I$ʽoJMB-0!

H»:ʋE A ZJ(t0$»:!$ RU7IRM%GIPa-c]RJIERh

U,»;҄%OkA|UJ(pD}RKPT ZK3!-:UUPUC !덤%3)pܡDt#4VBDa8K!B%L%P鈘p/X»x8dt!&p@Fq֔E=qWA]$4#xIA0P0 E@0ÆB4anǫ

łCfGvLP*Z(aB:3IBP

8DtBQ҄Be_P AA:Du!U»:SIE!GEu

&d5tBNCtaR]08ڥHRuKA +RʈʈiP»?O-xIJ*CXH-oI*P.C=RuUIGIt*+

!i$*zC4H,5(KEI$M

WqPIja&CI,RIvD*NI-«RTB-UB5

$I$7

t

B$ׄI$aUj$$`DtAR*!A

FGEZAWKTt(Z\ x@»8T~i}IdzvGq8ce’).

4. Cхема расчета переменной части заработной платы в соотношении с Kpi. Разработка системы KPI на примере кадрового агентства ООО «Элегия»

Похожие главы из других работ:

1.3.1 Понятие заработной платы

Оплата труда работников представляет собой компенсацию работодателем труда наемного работника на предприятии работодателя, соответствующую количеству и качеству выполненной работы…

Заработная плата как основная форма мотивации

2.5 Примеры расчета заработной платы работников предприятия

Правило начисления и удержания заработной платы Начисление: 1). Начисления по окладу: Оклад/ норма часов за месяц * кол-во отработанных часов.

Микроэкономический анализ заработной платы

2.1. Сущность заработной платы

В условиях перехода к системе рыночного хозяйствования в соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и политика в области оплаты труда, социальной поддержки и защиты работников…

Организация и оплата труда на предприятии

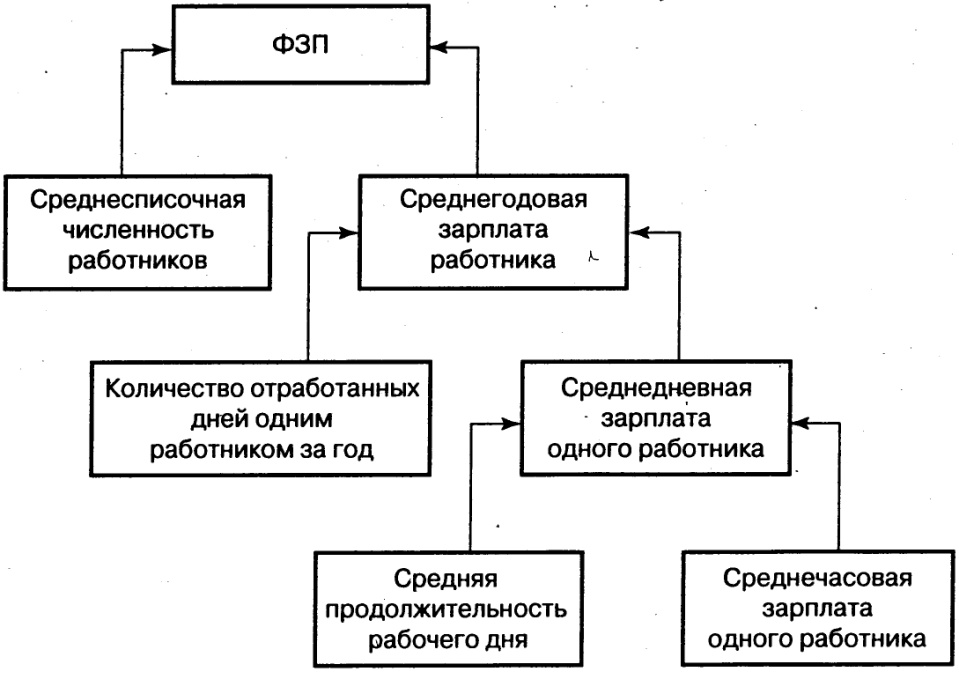

1.1 Фонд заработной платы

Фонд заработной платы (ФЗП) хозрасчетных предприятий, объединений и организаций образуется по нормативу чистой продукции или другим измерителям продукции (работ, услуг) для исчисления производительности труда…

Организация оплаты труда на предприятии

2.3 Система оплаты труда, применяемая на ООО «РБМ». Примеры расчета заработной платы работников предприятия

На предприятии применяется повременно-премиальная система заработной платы. Для количественной оценки личного вклада работников на предприятии применяются коэффициенты трудового участия (КТУ)…

Для количественной оценки личного вклада работников на предприятии применяются коэффициенты трудового участия (КТУ)…

Организация, нормирование и оплата труда на филиале «Михалинский спиртзавод» РУП «Климовичский ЛВЗ»

1.1 Сущность заработной платы и принципы её организации. Функции заработной платы

Одной из ключевых задач экономического развития предприятия и страны является повышение выработки (производительности труда), так как рост объемов производства и национального дохода зависит от эффективности ее использования…

Планирование на предприятии

2.4 Расчет заработной платы

Для основных рабочих принята сдельно-премиальная система оплаты труда, для вспомогательных рабочих — повременно-премиальная. Годовой фонд прямой заработной платы рабочих сдельщиков (Зп) определяется по формуле: , (3) Где j = 1…

Планирование труда и заработной платы на предприятии ООО «МСК Инжиниринг»

2.4 Планирование заработной платы

При повременной форме заработная плата начисляется работнику по уставной тарифной ставке. Фонд зарплаты производственных рабочих-повременщиков и вспомогательных рабочих состоит из зарплаты по тарифу и премии…

Фонд зарплаты производственных рабочих-повременщиков и вспомогательных рабочих состоит из зарплаты по тарифу и премии…

Понятие и предмет трудового права

29. Удержания из заработной платы

Удержания из заработной платы могут производиться только в случаях, предусмотренных законодательством…

Правовое регулирование заработной платы

Сущность заработной платы

Определим сущность заработной платы. Большую часть доходов потребителей составляет заработная плата. Поэтому она оказывает определяющее влияние на величину спроса потребительских товаров и уровень их цен…

Система мотивации и стимулирования трудовой деятельности компании

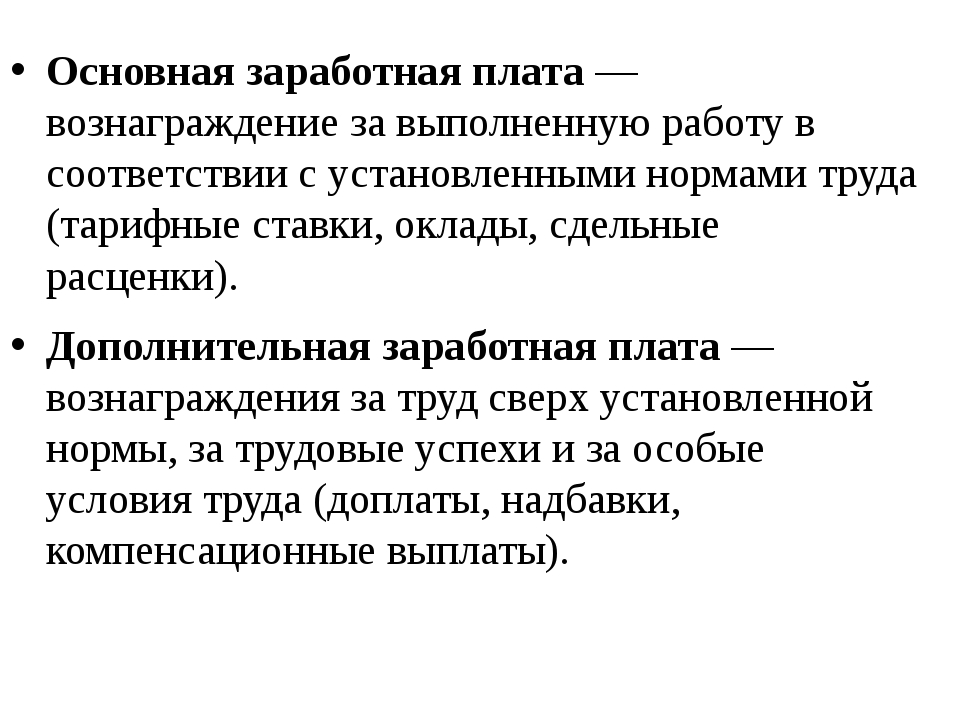

2.3 Структура заработной платы

Заработная плата включает себя две части: Основную — тарифная ставка (оклад). Дополнительную — надтарифную (доплаты, надбавки, премии, носящие постоянный характер). Тарифная ставка (оклад) — это выраженный в денежной форме.

Система организации и оплаты труда на примере потребительского общества «Пекарь»

1.3 Фонд заработной платы. Источники формирования фонда заработной платы

Бухгалтерская служба организации ежемесячно в порядке определения оплаты труда и других выплат работникам начисляет к выплате следующие суммы: — фонд заработной платы; — выплаты социального характера из средств организации; — выплаты…

Сущность заработной платы, принципы и методы её исчисления. Проблемы оплаты труда в России

1. СУЩНОСТЬ ЗАРАБОТНОЙ ПЛАТЫ

…

Сущность заработной платы, принципы и методы её исчисления. Проблемы оплаты труда в России

1.1 Понятие заработной платы

Политика в области оплаты труда является составной частью управления предприятием, и от неё в значительной мере зависит эффективность его работы…

Сущность заработной платы, принципы и методы её исчисления. Проблемы оплаты труда в России

1.

2 Функции заработной платы

2 Функции заработной платыЗаработная плата выполняет следующие функции: 1) распределительная; 2) социальная; 3) стимулирующая (мотивационная)…

Информационный бюллетень№ 56A: Обзор регулярной ставки оплаты труда в соответствии с Законом о справедливых трудовых стандартах (FLSA)

декабрь 2019 г. (PDF)

В этом информационном бюллетене представлена общая информация о регулярной ставке заработной платы в соответствии с FLSA.

Закон FLSA требует, чтобы большинству сотрудников в Соединенных Штатах выплачивалась по крайней мере федеральная минимальная заработная плата за все отработанные часы, а сверхурочная оплата — не менее одного времени и половина обычной ставки оплаты за все часы, отработанные более 40 часов в рабочую неделю. .Информационный бюллетень № 22 предоставляет общую информацию об определении отработанного времени.

Сумма сверхурочной оплаты, причитающаяся работнику, зависит от обычной ставки заработной платы работника и количества отработанных часов в рабочей неделе. Заработок может определяться на основе сдельной оплаты, оклада, комиссионных или какой-либо другой основе, но во всех таких случаях причитающаяся сверхурочная оплата должна рассчитываться на основе средней почасовой ставки, полученной из такого заработка. Он рассчитывается путем деления общей заработной платы (за исключением установленных законом исключений) за любую рабочую неделю на общее количество фактически отработанных часов для определения регулярной ставки.Информационный бюллетень № 23 содержит дополнительную информацию о сверхурочной оплате.

Заработок может определяться на основе сдельной оплаты, оклада, комиссионных или какой-либо другой основе, но во всех таких случаях причитающаяся сверхурочная оплата должна рассчитываться на основе средней почасовой ставки, полученной из такого заработка. Он рассчитывается путем деления общей заработной платы (за исключением установленных законом исключений) за любую рабочую неделю на общее количество фактически отработанных часов для определения регулярной ставки.Информационный бюллетень № 23 содержит дополнительную информацию о сверхурочной оплате.

Обычная ставка оплаты основана на реальных фактах и не может быть изменена соглашением. Обычная ставка не может быть ниже минимальной заработной платы FLSA или, если применимо, более высокой государственной или местной минимальной заработной платы. Если обычная ставка выше федеральной минимальной заработной платы FLSA, компенсация за сверхурочную работу должна рассчитываться с использованием этой более высокой обычной ставки. Информационный бюллетень № 23 содержит дополнительную информацию о расчете оплаты сверхурочных.

Формула для вычисления обычной ставки:

Общая компенсация за рабочую неделю (за исключением установленных законом исключений) ÷ Общее количество отработанных часов за рабочую неделю = Обычная ставка за рабочую неделю

Исключения из обычного тарифа

В соответствии с FLSA, обычная ставка включает «все вознаграждение за труд, выплачиваемое работнику или от его имени». Закон FLSA (29 USC § 207 (e)) предоставляет исчерпывающий список типов платежей, которые могут быть исключены из обычной ставки оплаты при расчете компенсации за сверхурочную работу.Если не указано иное, выплаты, которые не включаются в обычную ставку, не могут быть зачислены на компенсацию сверхурочной работы, причитающуюся в соответствии с FLSA. Дополнительную информацию об исключениях из обычного тарифа можно найти в правилах, 29 C.F.R. § 778.200-.225. Следующие виды платежей исключены из обычного тарифа:

Подарки и выплаты в виде подарков по особым случаям

Суммы, выплаченные в качестве подарков, включая платежи в виде подарков, сделанных в праздничные дни или по другим особым случаям, или в качестве вознаграждения за услуги, могут быть исключены из обычной ставки, при условии, что суммы подарков (или платежей) не измеряются или зависит от отработанных часов, производительности или эффективности. Примеры включают, помимо прочего, кофе, закуски, кофейные чашки, футболки, розыгрыши призов, определенные бонусы за вход и определенные бонусы за долголетие.

Примеры включают, помимо прочего, кофе, закуски, кофейные чашки, футболки, розыгрыши призов, определенные бонусы за вход и определенные бонусы за долголетие.

Выплаты за периоды, когда работа не выполняется из-за отпуска, отпуска или болезни; возмещаемые коммерческие расходы; и другие аналогичные платежи

Выплаты за отпуск: Работодатели могут исключать из обычной ставки некоторые выплаты, производимые в периоды, когда работа не выполняется.Сюда входят оплачиваемый отпуск, отпуск, больничный и другие оплачиваемые выходные. Сюда также входят выплаты за периодические периоды, когда работодатель не может обеспечить достаточную работу, например, когда оборудование выходит из строя, ожидаемые поставки не поступают или в ненастную погоду.

Аналогичным образом, выплаты за неиспользованный оплачиваемый отпуск (также известные как выкуп оплачиваемого отпуска) или выплаты, когда работник работает вместо отпуска или оплачиваемого отпуска, не должны включаться в обычную ставку. В случае, когда сотрудник подотчетен на работу в праздничный день и получает оплату за отработанные часы плюс отпускные, отпускные не включаются в обычную ставку, поскольку не считаются оплатой за отработанные часы. Аналогичным образом исключается оплата неиспользованного отпуска. Заработок должен быть примерно эквивалентен обычному заработку сотрудника за период времени, который «выкупается обратно». Такая выплата может быть произведена в течение того же периода, когда работник отказывается от отпуска, или в течение последующего периода оплаты в виде единовременной выплаты.

В случае, когда сотрудник подотчетен на работу в праздничный день и получает оплату за отработанные часы плюс отпускные, отпускные не включаются в обычную ставку, поскольку не считаются оплатой за отработанные часы. Аналогичным образом исключается оплата неиспользованного отпуска. Заработок должен быть примерно эквивалентен обычному заработку сотрудника за период времени, который «выкупается обратно». Такая выплата может быть произведена в течение того же периода, когда работник отказывается от отпуска, или в течение последующего периода оплаты в виде единовременной выплаты.

Некоторые работодатели предоставляют оплачиваемые перерывы на обед, когда сотрудники освобождаются от своих рабочих обязанностей. Добросовестные перерывы на обед не являются отработанными часами, и эти выплаты не переводят время автоматически в отработанные часы. Оплата этих перерывов на обед может быть исключена из обычной ставки, если соглашение или установившаяся практика не указывает, что стороны считают время отработанным, и в этом случае выплаты должны быть включены в обычную ставку.

Компенсация деловых расходов: Возмещение фактической или разумно приблизительной суммы расходов, понесенных работником при соблюдении интересов работодателя, может быть исключено из обычной ставки.Примеры включают, но не ограничиваются:

- Торговые принадлежности, материалы или инструменты

- Тарифы на сотовую связь

- Членские взносы в профессиональной организации

- Стоимость аттестационного экзамена

- Путевые расходы

Прочие аналогичные выплаты, не являющиеся компенсацией за трудоустройство:

Оплата за «явку» или «отчетность» компенсирует сотруднику, когда сотрудник явился на работу в соответствии с графиком, но был отправлен домой раньше, потому что работы недостаточно или сотрудник не нужен для завершения смены.Такие платежи могут быть исключены из обычной ставки при условии, что они производятся нечасто и нерегулярно.

Выплата «Обратный звонок» — это дополнительная компенсация, выплачиваемая работнику за то, что он ответил на призыв работодателя выполнить дополнительную работу, которая не была предусмотрена работодателем. Такая оплата добавляется к компенсации за фактически отработанное время. Оплата за обратный звонок может быть исключена из обычного тарифа, если обратный звонок не был оговорен заранее. Платежи можно считать заранее согласованными, если проблема планирования, которая потребовала выплаты, была ожидаемой и могла быть разумно запланирована заранее.Конкретные факты ситуации определяют, предвидел ли работодатель работу и мог ли ее запланировать.

Такая оплата добавляется к компенсации за фактически отработанное время. Оплата за обратный звонок может быть исключена из обычного тарифа, если обратный звонок не был оговорен заранее. Платежи можно считать заранее согласованными, если проблема планирования, которая потребовала выплаты, была ожидаемой и могла быть разумно запланирована заранее.Конкретные факты ситуации определяют, предвидел ли работодатель работу и мог ли ее запланировать.

Некоторые штрафы, налагаемые в соответствии с законами штата и местными законами о расписании, аналогичны оплате за «явку» или «обратный звонок» и, следовательно, могут быть исключены из обычной ставки. См. Информационный бюллетень № 56B для получения дополнительной информации о штрафных санкциях, установленных законом штата и местных властей.

Кроме того, оплата или стоимость удобства, предоставляемого сотрудникам, исключается как «другой аналогичный платеж» только в том случае, если нет связи с отработанными часами, предоставленными услугами, производительностью работы или другими критериями, связанными с качеством или количеством работа сотрудника. Эти удобства, часто называемые «льготами», включают, но не ограничиваются:

Эти удобства, часто называемые «льготами», включают, но не ограничиваются:

- Медицинское обслуживание на рабочем месте и лечение на месте у таких специалистов, как мануальные терапевты, массажисты, личные тренеры, физиотерапевты, консультанты или программы помощи в трудоустройстве

- Удобства для отдыха, такие как доступ в тренажерный зал, абонемент в тренажерный зал и занятия фитнесом

- Программы оздоровления, такие как оценка риска для здоровья, клиники вакцинации, программы питания и снижения веса, отказ от курения и финансовые консультации, а также программы оздоровления психического здоровья

- Скидки для сотрудников на розничные товары или услуги

- Парковочные льготы и места

- Плата за обучение, которая включает в себя оплату обучения работника или члена его семьи, независимо от того, производятся ли выплаты работнику, поставщику образования или программе погашения студенческой ссуды.

- Помощь в усыновлении

Дискреционные бонусы

Такие бонусы могут быть исключены из обычной ставки только в том случае, если:

- Как факт выплаты бонуса, так и размер выплаты бонуса остаются на усмотрение работодателя в конце периода или ближе к нему; и

- Выплата бонусов не производится в соответствии с какими-либо предыдущими контрактами, соглашениями или обещаниями, из-за которых сотрудник регулярно ожидает таких выплат.

Метка, присвоенная бонусу, и причина бонуса не окончательно определяют, является ли бонус дискреционным. Более подробная информация о дискреционных бонусах доступна в Информационном бюллетене № 56C.

Планы участия в прибыли

Платежи, произведенные в соответствии с планом добросовестного распределения прибыли или доверительным фондом, или в соответствии с планом добросовестных сбережений, могут быть исключены из обычной ставки.

Взносы работодателя в планы выплат

Работодатели могут исключить из регулярной ставки взносы, безвозвратно сделанные работодателем доверенному лицу или третьему лицу в рамках добросовестного плана на случай смерти, инвалидности, преклонного возраста, выхода на пенсию, болезни, медицинских расходов, госпитализации, несчастного случая, безработицы, юридических услуг. или другие события, которые могут вызвать в будущем значительные финансовые трудности или расходы.

Выплаты премий за сверхурочные часы, не связанные с FLSA

Дополнительная компенсация, выплачиваемая по «ставке надбавки» за определенные часы, отработанные сотрудником, поскольку такие часы представляют собой часы, отработанные сверх восьми в день, сверх 40 часов в рабочую неделю или сверх обычного рабочего времени сотрудника или обычное рабочее время, в зависимости от обстоятельств, может быть исключено из обычной ставки оплаты труда. Такие выплаты могут быть зачислены на компенсацию сверхурочной работы, причитающуюся в соответствии с FLSA.

Такие выплаты могут быть зачислены на компенсацию сверхурочной работы, причитающуюся в соответствии с FLSA.

Дополнительная компенсация, выплачиваемая по «надбавке» за работу по субботам, воскресеньям, в праздничные дни или в обычные дни отдыха, или на шестой или седьмой день рабочей недели, может быть исключена, если размер надбавки равен как минимум одному и одному. -в половину добросовестной ставки за аналогичные работы, выполняемые в нерабочее время в другие дни.Такая компенсация может быть засчитана в счет оплаты сверхурочных, причитающихся в соответствии с FLSA.

Дополнительная компенсация, предусмотренная «надбавкой» в соответствии с применимым трудовым договором или коллективным договором за работу вне часов, добросовестно установленных контрактом или соглашением в качестве основного, обычного или обычного рабочего дня (не более восьми часов) или рабочая неделя (не более 40 часов), если размер страхового взноса не менее чем в полтора раза превышает ставку, добросовестно установленную контрактом или соглашением для аналогичной работы, выполняемой в течение такого рабочего дня или рабочей недели. Такая дополнительная компенсация может быть засчитана в счет оплаты сверхурочных, причитающихся в соответствии с FLSA.

Такая дополнительная компенсация может быть засчитана в счет оплаты сверхурочных, причитающихся в соответствии с FLSA.

Опционы на акции

Любая стоимость или доход, полученные от предоставленных работодателем грантов или прав, предоставляемых через опцион на акции, право повышения стоимости акций или добросовестную программу покупки акций сотрудниками, отвечающую определенным критериям, могут быть исключены из обычной ставки. См. Информационный бюллетень № 56 для получения дополнительной информации.

Общие принципы:

- Вся компенсация за отработанное время, оказанные услуги или производительность должна быть включена в обычную ставку.

- Когда выплата является надбавкой к заработной плате, даже если она не связана напрямую с производительностью работника или отработанными часами, она все равно является компенсацией за «часы работы» и должна быть включена в обычную ставку.

- Решение о том, могут ли определенные выплаты, льготы или льготы быть исключены из обычной ставки, производится в индивидуальном порядке с применением требований, изложенных в законе, к конкретным обстоятельствам.

Где получить дополнительную информацию

Для получения дополнительной информации посетите наш веб-сайт отдела заработной платы и часов: http: // www.wagehour.dol.gov и / или позвоните в нашу бесплатную справочную и справочную службу с 8:00 до 17:00. в вашем часовом поясе: 1-866-4USWAGE (1-866-487-9243).

Если закон штата отличается от федерального закона FLSA, работодатель должен соблюдать стандарт, наиболее защищающий сотрудников. Ссылки на ваш государственный департамент труда можно найти по адресу https://www.dol.gov/agencies/whd/state/contacts.

Содержание этого документа не имеет силы закона и никоим образом не связывает общественность.Этот документ предназначен только для разъяснения общественности существующих требований в соответствии с законом или политиками агентства.

Низкооплачиваемая работа в Калифорнии

Источники данных

Проводник данных использует три источника данных:

- Институт экономической политики (EPI) Единые выдержки из текущего обследования населения, исходящие группы ротации (CPS ORG), 1979-2017 гг.

- IPUMS-CPS отрывок из Ежегодного социально-экономического приложения к текущему обследованию населения (March CPS), 2017

- IPUMS-USA выдержка из опроса американского сообщества (ACS) за 1 год, 2017 г.

Пример определения

Из-за различий в доступности данных в трех источниках каждый набор данных имеет немного другое определение выборки.

Выборка ACS включает в себя 18-64-летних с ненулевым заработком в прошлом году, которые не были самозанятыми или неоплачиваемыми семейными работниками, и которые были на работе на прошлой неделе или имели работу, но не были на ней на прошлой неделе. . Выборка ACS включает только лиц, которые живут и работают в штате Калифорния.

Ни один из наборов данных CPS не идентифицирует место работы респондента, поэтому для каждого набора данных CPS наша выборка определяется как жители Калифорнии в возрасте 18-64 лет с ненулевым доходом либо на прошлой неделе (CPS ORG), либо в прошлом году (March CPS), которые были работали на прошлой неделе, но не занимались индивидуальной трудовой деятельностью.

Определение низкой заработной платы

Различия в доступности данных также влияют на построение переменной почасовой оплаты труда в наших трех наборах данных. В CPS ORG мы используем переменную почасовой оплаты труда, построенную с помощью EPI. В частности, для работников, получающих почасовую оплату, переменная равна их фактической почасовой оплате труда. Для работников с еженедельной оплатой переменная создается путем деления их заработка на прошлой неделе на количество часов, отработанных на прошлой неделе. Как для почасовых, так и для еженедельных работников мера заработной платы, используемая для определения низкой заработной платы, включает оплату чаевых, сверхурочных и комиссионных до налоговых вычетов.

Мартовский CPS не включает показатель почасовой или недельной заработной платы, поэтому мы построили показатель почасовой заработной платы, разделив годовой заработок работника на произведение количества обычных часов в неделю и недель, проработанных в прошлом году. Переменная доходов March CPS включает весь доход от работы работника, включая оплату чаевых, сверхурочных и комиссионных до налоговых вычетов.

Переменная доходов March CPS включает весь доход от работы работника, включая оплату чаевых, сверхурочных и комиссионных до налоговых вычетов.

Переменная почасовой оплаты труда ACS также рассчитывалась как годовой заработок, деленный на произведение обычных часов, отработанных в неделю, и недель, отработанных в прошлом году. 1 В ACS переменная «отработанные недели в прошлом году» представляет собой категориальную переменную интервалов отработанных недель (например, 14–26 недель или 50–52 недели). Мы преобразовали эту переменную в непрерывную, установив количество отработанных недель равным середине каждого интервала. 2 Переменная годового дохода ACS включает заработную плату, оклады, комиссионные, денежные премии или чаевые со всех рабочих мест до налоговых вычетов. Для каждого набора данных мы удалили выбросы по почасовой заработной плате, снизив заработную плату ниже 0 долларов.50 или более 100 долларов в долларах 1989 года. 3 Затем мы сгладили почасовую заработную плату с помощью функции, которая случайным образом добавляет или вычитает от 0 до 0,25 доллара к каждой почасовой заработной плате. Наконец, мы скорректировали заработную плату прошлых лет до долларов 2017 года, используя индекс потребительских цен для Калифорнии.

Наконец, мы скорректировали заработную плату прошлых лет до долларов 2017 года, используя индекс потребительских цен для Калифорнии.

Мы использовали набор данных CPS ORG для выявления низкооплачиваемых работников. Мы установили порог почасовой оплаты труда на уровне двух третей от средней заработной платы за полный рабочий день, что является широко используемым показателем. 4 В 2017 году значение порога составляло 14 долларов США.35, и это значение было скорректировано на инфляцию с учетом данных за предыдущие годы.

1 Поскольку ACS опрашивает респондентов в течение года и спрашивает о доходах за предыдущие 12 месяцев, мы применяем предоставленную ACS переменную adjust для преобразования заявленных доходов в реальные доллары.

2 Мы проверили достоверность средней точки интервала, используя непрерывную версию недель, проработанных в прошлом году, в Current Population Survey (мартовское приложение). Для малообеспеченных рабочих в Калифорнии средняя продолжительность рабочего дня в каждом из интервалов существенно не отличалась от средней точки интервала (за исключением первого интервала, который опущен в нашей выборке).

3 Этот шаг следует методологии The State of Working America , Economic Policy Institute.

4 Боуши Х., Фремстад С., Грэгг Р. и Уоллер М. 2007. «Понимание низкооплачиваемой работы в Соединенных Штатах». Программа мобильности и Центр экономических и политических исследований.

шагов, которые необходимо предпринять перед расчетом вашего требования с использованием схемы удержания вакансий в связи с коронавирусом

Схема сохранения рабочих мест в связи с коронавирусом закрыта 30 сентября 2021 года.

Если вы используете схему сохранения рабочих мест в связи с коронавирусом, чтобы требовать выплаты заработной платы сотрудников, вам необходимо предпринять следующие шаги:

Проверьте, можете ли вы требовать.

Проверьте, каких сотрудников вы можете отправить в отпуск.

Действия, которые необходимо предпринять перед расчетом вашего требования.

Подсчитайте, сколько вы должны требовать.

Запрос заработной платы ваших сотрудников онлайн.

Сообщить о платеже в PAYE в режиме реального времени.

Прежде чем вы сможете подсчитать, сколько вы можете требовать по схеме удержания вакансий в связи с коронавирусом, вам нужно будет рассчитать заработную плату ваших сотрудников. Для этого необходимо отработать:

- длительность вашего претензионного периода

- что можно учитывать при расчете заработной платы

- Обычные часы работы ваших сотрудников и часы отпуска в отпуске

Для периодов, начинающихся 1 мая 2021 года или после этой даты, вы можете подать заявку на сотрудников, которые были трудоустроены 2 марта 2021 года, если вы подали заявку на PAYE RTI в HMRC в период с 20 марта 2020 года по 2 марта 2021 года (включительно). ), уведомив о выплате заработка для этого сотрудника.

С 1 июля 2021 года размер субсидии будет снижен, и вас попросят внести свой вклад в покрытие расходов на заработную плату уволенных сотрудников.

Узнайте о более ранних периодах подачи претензий, прочитав предыдущие версии этого руководства в Национальном архиве.

Определение продолжительности периода подачи претензии

Срок подачи заявки состоит из дней, на которые вы запрашиваете грант. Датой начала вашего первого периода подачи претензий является дата увольнения вашего первого сотрудника.

Срок подачи претензий должен начинаться и заканчиваться в одном календарном месяце и длиться не менее 7 дней.

Вы можете подать заявку на срок менее 7 дней, если вы подаете заявку в течение первых или последних нескольких дней месяца. Ваша претензия должна включать в себя первый или последний день календарного месяца, и вы должны уже подать заявку за период, заканчивающийся непосредственно перед этим.

По возможности, вы должны сопоставить период подачи заявления с датами обработки платежной ведомости. Вы можете подать только одну претензию за любой период, поэтому вы должны включить всех ваших уволенных или гибко уволенных сотрудников в одну претензию, даже если вы платите им в разное время. Если вы подаете более одной претензии, ваша последующая претензия не может совпадать с любыми другими претензиями, которые вы делаете. В тех случаях, когда сотрудники были уволены или получили гибкий отпуск на постоянной основе (или и то, и другое), периоды подачи заявлений должны следовать друг за другом без перерывов между датами.

Если вы подаете более одной претензии, ваша последующая претензия не может совпадать с любыми другими претензиями, которые вы делаете. В тех случаях, когда сотрудники были уволены или получили гибкий отпуск на постоянной основе (или и то, и другое), периоды подачи заявлений должны следовать друг за другом без перерывов между датами.

Вы можете подать заявление до, во время или после обработки платежной ведомости, если ваше заявление подано в установленный срок. Вы не можете подать претензию более чем за 14 дней до даты окончания периода подачи претензии.

При предъявлении претензии вы:

- не нужно ждать до даты окончания периода претензии для предыдущей претензии, прежде чем подавать следующую претензию

- может подать заявку более чем за 14 дней до даты выплаты (например, если вы платите своему сотруднику в срок)

При подаче заявления на сотрудников, которым предоставляется гибкий отпуск, вы не должны требовать, пока не будете уверены в точном количестве часов, которые они проработают в течение периода подачи заявления. Это означает, что вам следует подавать заявление, если вы уверены в количестве часов, отработанных вашими сотрудниками в течение периода подачи заявления.Если вы подаете заявку заранее и ваш сотрудник работает больше часов, чем вы нам сказали, вам придется вернуть часть гранта в HMRC. Если вы допустили ошибку в своем заявлении, вы можете узнать, как ее исправить.

Это означает, что вам следует подавать заявление, если вы уверены в количестве часов, отработанных вашими сотрудниками в течение периода подачи заявления.Если вы подаете заявку заранее и ваш сотрудник работает больше часов, чем вы нам сказали, вам придется вернуть часть гранта в HMRC. Если вы допустили ошибку в своем заявлении, вы можете узнать, как ее исправить.

Платежи будут производиться через 6 рабочих дней после того, как вы подадите претензию.

Пример первой претензии. На изображении показан работодатель, который увольняет 2 сотрудников в начале периода выплаты заработной платы и добавляет еще одного через короткое время. Датой начала периода выплаты претензий считается увольнение первого сотрудника.Работодатель должен включать всех сотрудников, которые были уволены в течение этого периода подачи заявления, даже если они были уволены в разное время в течение периода или получали заработную плату в разное время в периоде выплаты заработной платы. Затем заявка подается за 6 дней до окончания периода выплаты, чтобы убедиться, что грант доступен для своевременной выплаты.

Пример второй претензии. На изображении показан работодатель, который подает еще одну претензию после того, как первая претензия закончилась. Два сотрудника были уволены непрерывно с момента первого требования, и периоды требований продолжаются без перерывов между датами, хотя один возвращается на работу до окончания периода выплаты заработной платы.Один сотрудник проработал 2 дня в начале второго периода, но затем его снова уволили. Работодатель должен включать всех сотрудников, которые были уволены в течение этого периода подачи заявления, даже если они были уволены в разное время или получали заработную плату в разное время в течение периода выплаты заработной платы. Претензия подается за 6 дней до окончания периода выплаты, чтобы гарантировать своевременную выплату гранта.

Если период оплаты, на который вы претендуете, включает дни более одного месяца

Срок подачи заявок должен начинаться и заканчиваться в одном календарном месяце.

Если ваш платежный период включает дни, превышающие один месяц, вам нужно будет подавать отдельные претензии, относящиеся к дням, приходящимся на каждый месяц. Вам следует рассчитать каждое из этих требований отдельно.

Вам следует рассчитать каждое из этих требований отдельно.

Периоды подачи претензий не могут совпадать, поэтому вам нужно обязательно включить всех сотрудников, на которых вы хотите подать претензию, в каждую претензию, которую вы подаете.

Найдите пример периода оплаты, охватывающего 2 месяца.

Что учитывать при расчете заработной платы

Сумма, которую вы должны использовать при расчете 80% заработной платы ваших сотрудников за непроработанные часы, состоит из регулярных выплат, которые вы обязаны производить.Сюда входят:

При расчете заработной платы нельзя учитывать:

- платежи, произведенные по усмотрению работодателя или клиента — когда работодатель или клиент не были связаны договорными обязательствами по оплате, в том числе:

- любые чаевые, в том числе распространяемые через troncs

- дискреционных бонусов

- дискреционные комиссионные выплаты

- безналичный расчет

- неденежные льготы, такие как натуральные льготы (например, служебный автомобиль), включая льготы, полученные в обмен на отказ от суммы заработной платы по схеме жертвования заработной платы

- пенсионные взносы работодателя, включая пенсионные взносы, полученные в обмен на отказ от суммы заработной платы в рамках схемы снижения заработной платы (вы все равно можете включать пенсионные взносы, которые работник делает из своей заработной платы, например, через пенсионную схему Net Pay Arrangement).

- сумм заработной платы, выплаченных по схеме жертвования заработной платы

Найдите пример расчета заработной платы по разным типам пенсионных схем.

Вся субсидия, полученная для покрытия субсидируемого отпуска работника, должна быть выплачена ему в денежной форме. Никакая часть гранта не должна быть зачтена для оплаты предоставления пособий или программы снижения заработной платы.

Если работодатель предоставляет льготы уволенным работникам, в том числе в рамках схемы снижения заработной платы, эти льготы должны добавляться к заработной плате, которая должна выплачиваться в соответствии с условиями Схемы сохранения рабочих мест.

Обычно сотрудник не может свободно отказаться от большинства схем жертвования заработной платы, если не произойдет жизненного события.HMRC соглашается с тем, что коронавирус считается жизненным событием, которое может потребовать внесения изменений в договоренности о жертвах заработной платы, если соответствующий трудовой договор будет соответствующим образом обновлен.

Недискреционные платежи

При определении того, является ли платеж недискреционным, вы должны включать только те платежи, которые у вас есть договорное обязательство по выплате и на которые ваш сотрудник имеет юридически закрепленное право.

Если в контракте указаны переменные платежи и эти платежи производятся всегда, эти платежи могут стать недискреционными.В таком случае их следует учитывать при расчете 80% заработной платы ваших сотрудников.

Недискреционные сверхурочные выплаты

Если вашему сотруднику выплачивались переменные выплаты из-за сверхурочной работы, вы можете включить эти выплаты при расчете 80% его заработной платы, если сверхурочные выплаты не носили дискреционный характер.

Выплаты за сверхурочную работу являются недискреционными, когда вы по контракту обязаны платить сотруднику по установленной и определенной ставке за сверхурочную работу, которую он отработал.

Сбор за обучение и студенческие ссуды

Вы должны продолжать платить взнос за обучение в обычном порядке. Гранты по программе сохранения рабочих мест не покрывают сбор за обучение.

Гранты по программе сохранения рабочих мест не покрывают сбор за обучение.

Вам также следует продолжать удерживать студенческую ссуду из заработной платы, которую вы платите сотрудникам.

Национальная минимальная заработная плата

Физические лица имеют право на получение национального прожиточного минимума, национального минимального размера оплаты труда или минимального размера оплаты труда учеников за часы, которые они работают (или считаются рабочими) в соответствии с правилами минимальной заработной платы.

За все отработанные часы должна выплачиваться не менее минимальной заработной платы. Неработающие работники с подстилкой могут получать менее 80% от их заработной платы или 2500 фунтов стерлингов, даже если (исходя из их обычных рабочих часов), это будет ниже их соответствующей минимальной заработной платы.

Время, потраченное на обучение во время отпуска, считается рабочим временем для целей расчета минимальной заработной платы и должно оплачиваться по соответствующей минимальной ставке. Работодатели должны убедиться, что заработная плата и пособие по отпуску обеспечивают достаточно денег, чтобы покрыть все рабочее время, включая часы обучения.Если заработная плата меньше соответствующей минимальной заработной платы, работодатель должен будет выплачивать дополнительные суммы до тех пор, пока не будет выплачена по крайней мере соответствующая минимальная заработная плата как за рабочее время, так и за 100% времени обучения во время отпуска.

Работодатели должны убедиться, что заработная плата и пособие по отпуску обеспечивают достаточно денег, чтобы покрыть все рабочее время, включая часы обучения.Если заработная плата меньше соответствующей минимальной заработной платы, работодатель должен будет выплачивать дополнительные суммы до тех пор, пока не будет выплачена по крайней мере соответствующая минимальная заработная плата как за рабочее время, так и за 100% времени обучения во время отпуска.

Если уволенный работник получает заработную плату, близкую к минимальному уровню, и его просят пройти учебные курсы в течение значительной части его обычного рабочего времени, работодателям рекомендуется обратиться за независимой консультацией или связаться с Acas.

Если вы подаете заявку на участие в товариществе с ограниченной ответственностью (

LLP )Если участник LLP рассматривается как сотрудник (из-за правил для членов, получающих зарплату), вы должны включать только выплаты, которые составляют:

- фиксированный

- переменная, но варьируется без привязки к общей сумме прибыли или убытков ТОО

- не зависит от общей суммы прибыли или убытков LLP

Праздничная оплата

Сотрудники Furloughed продолжают накапливать отпуск в соответствии с их трудовым договором.

Работодатель и работник могут договориться об изменении права на отпуск в рамках соглашения об отпуске, однако почти все работники имеют право на 5,6 недель оплачиваемого ежегодного отпуска, который они не могут опускать ниже.

Сотрудники могут взять отпуск во время отпуска. Если сотруднику предоставляется гибкий отпуск, то любые часы, взятые в качестве отпуска в течение периода подачи заявления, следует засчитывать как часы отпуска, а не как рабочие часы. Сотрудники не должны быть отправлены в отпуск на какое-то время просто потому, что они в отпуске.Это означает, что сотрудников следует отправлять в отпуск только потому, что на вашу деятельность повлиял коронавирус, а не только потому, что они находятся в оплачиваемом отпуске. Это в равной степени относится к любым периодам пиковой нагрузки.

Регламент рабочего времени требует, чтобы отпускные выплачивались в соответствии с обычной ставкой заработной платы работника или, если размер оплаты варьируется, рассчитывался как средняя заработная плата, полученная работником в предыдущие рабочие недели. Таким образом, если уволенный работник берет отпуск, работодатель должен выплатить ему обычную отпускную в соответствии с Правилами рабочего времени.

Таким образом, если уволенный работник берет отпуск, работодатель должен выплатить ему обычную отпускную в соответствии с Правилами рабочего времени.

Работодатели должны будут платить дополнительные суммы сверх гранта, но также будут иметь возможность ограничить время отпуска, если это необходимо для бизнеса. Это относится как к периоду отпуска, так и к периоду восстановления.

Если работник обычно работает в праздничные дни, работодатель может согласиться с тем, чтобы это было включено в выплату субсидии. Если работник обычно использует выходной в качестве отпуска, работодатель либо увеличивает его обычную отпускную, либо предоставляет работнику выходной день вместо отпуска.

Узнайте больше о отпускных во время отпуска.

Сотрудники, возвращающиеся из установленного законом отпуска по семейным обстоятельствам

Официальный отпуск по семейным обстоятельствам включает:

- декретный отпуск

- Отцовский отпуск

- совместный отпуск по уходу за ребенком

- отпуск по усыновлению

- Отпуск по уходу за ребенком

- Неоплачиваемый отпуск по уходу за ребенком

Для сотрудников с фиксированной заработной платой требования в отношении сотрудников, занятых полный или неполный рабочий день, уволенных по возвращении из установленного законом отпуска по семейным обстоятельствам, должны рассчитываться на основе их заработной платы до налогообложения, а не заработной платы, которую они получали во время пребывания в официальном отпуске по семейным обстоятельствам. Те же принципы применяются, когда работник возвращается из периода неоплачиваемого официального отпуска по семейным обстоятельствам.

Те же принципы применяются, когда работник возвращается из периода неоплачиваемого официального отпуска по семейным обстоятельствам.

Для периодов подачи претензий, начинающихся 1 мая 2021 года или после этой даты, при расчете средней заработной платы сотрудников с переменной оплатой вы не должны включать дни во время или заработную плату, относящуюся к периоду установленного законом отпуска по семейным обстоятельствам или оплачиваемого отпуска по сниженной ставке после период установленного законом отпуска по семейным обстоятельствам.

Однако, если работник находился в официальном отпуске по семейным обстоятельствам или в оплачиваемом отпуске по сниженной ставке на протяжении всего периода, используемого для расчета его средней заработной платы, вы должны включить дни в течение этого отпуска и заработную плату, относящуюся к периоду отпуска, поскольку в противном случае справочная заработная плата была бы быть нулевым.

Это применимо только в том случае, если вы используете метод усреднения для расчета заработной платы своих сотрудников — календарный метод ретроспективного анализа основан на сумме, которую они фактически заработали, даже если они находились в установленном законом отпуске.

Сотрудники, возвращающиеся на работу после болезни

Для сотрудников с фиксированной заработной платой требования для сотрудников, занятых полный или неполный рабочий день, уволенных по возвращении на работу после отпуска по болезни, должны рассчитываться против их заработной платы до налогообложения, а не из заработной платы, которую они получали во время болезни.

Для периодов подачи претензий, начинающихся 1 мая 2021 года или после этой даты, при расчете средней заработной платы сотрудников с переменной оплатой вы не должны включать дни в течение или заработную плату, относящуюся к периоду установленного законом отпуска по болезни или оплачиваемого отпуска по сниженной ставке, следующего за периодом. установленного законом отпуска по болезни.

Однако, если работник находился в установленном законом отпуске по болезни или в оплачиваемом отпуске по сниженной ставке на протяжении всего периода, используемого для расчета его средней заработной платы, вам следует включить дни в течение этого отпуска и заработную плату, относящуюся к периоду отпуска, поскольку в противном случае справочная заработная плата была бы нуль.

Это применимо только в том случае, если вы используете метод усреднения для расчета заработной платы своих сотрудников — календарный метод ретроспективного анализа основан на сумме, которую они фактически заработали, даже если они находились в установленном законом отпуске.

Неоплачиваемый творческий отпуск или неоплачиваемый отпуск

Для сотрудников с фиксированной заработной платой, если ваш сотрудник находился в неоплачиваемом творческом отпуске или в неоплачиваемом отпуске в течение отчетного периода, вам необходимо использовать сумму, которую он получил бы, если бы находился в оплачиваемом отпуске, при расчете 80% их заработной платы.

Узнайте дату обращения вашего сотрудника

Вам необходимо указать справочную дату сотрудника, чтобы знать, какие правила расчета следует использовать, а также потому, что в некоторых расчетах справочная дата сотрудника используется на этапах расчета.

Справочная дата работника — 19 марта 2020 года, если применимо любое из следующих условий:

- Вы осуществили выплату заработка работнику в 2019-2020 налоговом году (и сообщили об этом в HMRC в разделе «Информация в реальном времени» ( RTI ). Подача полного платежа ( FPS, ) не позднее 19 марта 2020 г.)

- вы подали действительную заявку на участие в Программе сохранения работы в связи с коронавирусом для сотрудника за период подачи претензий, заканчивающийся 31 октября 2020 года или ранее.

- 28 февраля 2020 года работник был на заработной плате своего предыдущего работодателя, был переведен вам этим работодателем после 28 февраля 2020 года, и TUPE или правила преемственности бизнеса, применяемые к передаче

Подача полного платежа ( FPS, ) не позднее 19 марта 2020 г.)

Подача полного платежа ( FPS, ) не позднее 19 марта 2020 г.)Если справочная дата сотрудника 19 марта 2020 года не применяется, то справочная дата сотрудника — 30 октября 2020 года, если применимо любое из следующих условий:

- вы осуществили выплату заработка сотруднику, о котором было сообщено в HMRC в сообщении RTI FPS в период с 20 марта 2020 г. по 30 октября 2020 г. (включительно)

- вы подали действительную заявку на участие в Программе сохранения работы в связи с коронавирусом для сотрудника за период претензии с 1 ноября 2020 года по 30 апреля 2021 года.

- сотрудник был на заработной плате своего предыдущего работодателя 30 октября 2020 г. включительно, был переведен вам этим работодателем после 31 августа 2020 г.

по 30 октября 2020 г. (включительно)

по 30 октября 2020 г. (включительно)Если не применяются базисные даты 19 марта 2020 года или 30 октября 2020 года, работник не имеет права на периоды, начинающиеся до 1 мая 2021 года.Если вы осуществили выплату заработка сотруднику, о котором было сообщено в HMRC в сообщении RTI FPS в период с 31 октября 2020 года по 2 марта 2021 года (включительно), он может иметь право на периоды, начинающиеся 1 мая 2021 года или после этой даты, и их справка. дата будет 2 марта 2021 года.

Если у сотрудника с переменной заработной платой указана базовая дата 19 марта 2020 года или 30 октября 2020 года, поскольку он был переведен к вам его предыдущим работодателем в соответствии с правилами TUPE или Правилами преемственности бизнеса, вам, возможно, придется принять во внимание период их занятости. со своим предыдущим работодателем в ваших расчетах.Посмотрите, как это повлияет на то, как вы рассчитываете их обычное рабочее время и обычную заработную плату.

со своим предыдущим работодателем в ваших расчетах.Посмотрите, как это повлияет на то, как вы рассчитываете их обычное рабочее время и обычную заработную плату.

Разработайте обычные часы работы и отпускные часы вашего сотрудника

Если ваш сотрудник полностью уволен, вам не нужно отрабатывать его обычное время и часы отпуска, но вам следует определить максимальную сумму заработной платы. Сотрудник получает полный отпуск, если он не выполняет для вас какую-либо работу в течение периода подачи заявления.

Если вашему сотруднику предоставляется гибкий отпуск, вам необходимо определить его обычные часы работы и записать фактические часы его работы, а также часы отпуска для каждого периода подачи заявлений.

Вы можете рассчитать обычные часы для всего периода выплаты или для каждого периода выплаты, или части периода выплаты, если они попадают в период выплаты. В этом руководстве предполагается, что вы будете производить расчет на основе периода оплаты, но приемлем любой метод.

Если вы подсчитываете обычные часы для всего периода страхового возмещения, и результат не является целым числом, вам следует округлить его до следующего целого числа. Если вы рассчитываете обычные часы на основе периода оплаты, вам следует округлить результат в большую или меньшую сторону до ближайшего целого числа.

Есть 2 различных метода расчета, которые вы можете использовать для расчета обычных часов вашего сотрудника, в зависимости от того, работают ли они в фиксированное или переменное время.

Вы должны работать в обычное время для сотрудников, которые работают в разные часы, если вы:

- Сотрудник не работает по контракту на фиксированное количество часов Заработная плата

- сотрудников зависит от количества отработанных часов

Если ни одно из этих условий не применимо, вам следует отработать обычные часы вашего сотрудника для сотрудника, с которым заключен контракт на фиксированное количество часов.

Режим работы сотрудника не обязательно должен совпадать с периодом его оплаты (например, сотрудник может работать по контракту на фиксированные 40 часов в неделю, но затем получать переменную ежемесячную сумму из-за сменных надбавок). HMRC не будет отклонять или требовать выплаты какого-либо гранта исключительно на основании конкретного выбора между фиксированным или переменным подходом к расчету обычных часов, если будет сделан разумный выбор.

HMRC не будет отклонять или требовать выплаты какого-либо гранта исключительно на основании конкретного выбора между фиксированным или переменным подходом к расчету обычных часов, если будет сделан разумный выбор.

Определите обычную продолжительность рабочего времени вашего сотрудника для сотрудника, с которым заключен контракт на фиксированное количество часов и чья заработная плата не зависит от количества часов, которые они работают

Для расчета количества обычных часов для каждого периода оплаты (или периода частичной оплаты):

Начните с часов, на которые с вашим сотрудником был заключен контракт в конце последнего периода выплаты заработной платы, заканчивающегося в контрольную дату сотрудника или до нее.

Разделите на количество календарных дней в повторяющейся схеме работы, включая нерабочие дни.

Умножьте на количество календарных дней в периоде выплаты (или периоде частичной выплаты), на который вы претендуете.

Округлите в большую или меньшую сторону, если результат не целое число.

Если сотрудник с установленным графиком был в ежегодном отпуске, отсутствовал на работе по болезни или в официальном отпуске по семейным обстоятельствам в любое время в течение последнего периода выплаты заработной платы, заканчивающегося в контрольную дату работника или до нее, обычные часы должны рассчитываться так, как если бы работник имел не взял отпуск.

Найдите примеры того, как отработать обычные часы для сотрудников, работающих по контракту на фиксированное количество часов.

Если у вашего сотрудника установлен фиксированный рабочий день и его первый период выплаты заработной платы закончился после его отчетной даты

Вы по-прежнему можете подавать заявку на сотрудников в установленные часы, чья базовая дата — 30 октября 2020 года или 2 марта 2021 года и чей первый период выплаты заработной платы заканчивается после этой даты, если HMRC получило подробную информацию об их заработной плате в PAYE Real Time Information ( RTI ) Подача полной оплаты ( FPS ) не позднее указанной даты, и другие условия приемлемости выполнены.

При расчете обычных часов служащего используйте часы, на которые они были наняты по контракту в конце периода оплаты, на который PAYE RTI FPS было отправлено и получено HMRC не позднее их базовой даты.

Найдите пример расчета обычных часов для сотрудника с фиксированным рабочим временем, у которого первый период выплаты оканчивается после его базовой даты.

Найдите примеры расчета обычных часов для сотрудника с фиксированной продолжительностью рабочего времени, учетная дата которого — 30 октября 2020 года или 2 марта 2021 года, а первый платежный период заканчивается после их базовой даты.

Разработайте обычное рабочее время вашего сотрудника для сотрудника, который работает с переменным графиком

Если оплата зависит от количества отработанного времени, вы должны указать количество отработанных часов в платежных ведомостях ваших сотрудников в соответствии с законодательством, введенным BEIS в апреле 2019 года (Закон о трудовых правах 1996 г. , раздел 8). Таким образом, вы, вероятно, будете иметь записи о количестве отработанных часов.

, раздел 8). Таким образом, вы, вероятно, будете иметь записи о количестве отработанных часов.

Работодатели должны определять часы, отработанные сотрудником, с помощью записей о заработной плате, табелей учета рабочего времени и других записей, отражающих отработанное время.Если они недоступны, используйте другие записи, такие как ротации или рабочие дневники. Если эти записи недоступны, работодатели могут использовать ставку заработной платы, чтобы отрабатывать заработную плату до брутто.

Если у вашего сотрудника переменная заработная плата, вы выполните аналогичное сравнение, чтобы рассчитать его обычную заработную плату, но результат может быть другим.

При подсчете обычных часов следует включать любые часы:

- отпуска, за который сотруднику была выплачена полная установленная по контракту ставка (например, ежегодный отпуск)

- работал сверхурочно, но только в том случае, если оплата за эти часы не была дискреционной.

Если вы рассчитываете обычные часы для сотрудника, который участвует в гибком графике рабочего времени («гибкий отпуск»), вы должны:

- Не засчитывать неоплачиваемые часы как отработанные часы, когда работник вместо этого начисляет оплачиваемое время, которое он мог бы использовать позже

- считать часы, которые сотрудник использовал как оплачиваемый выходной, как количество отработанных часов, в которых они накопили это время, отработав дополнительные часы в другое время

Вы будете использовать разные подходы для расчета «обычных часов» вашего сотрудника для сотрудника, который работает в разные часы в зависимости от даты начала работы сотрудника.

Для сотрудников с исходной датой 19 марта 2020 года рассчитайте «обычные часы» на основе наибольшего из следующих значений:

Для других сотрудников вы будете рассчитывать «обычные часы» на основе среднего количества часов, отработанных за период, который они проработали для вас с 6 апреля 2020 года по (включительно) за день до первого дня, проведенного сотрудником в отпуске или после любого:

- 1 ноября 2020 г. (для тех, чья дата обращения 30 октября 2020 г.)

- 1 мая 2021 г. (для тех, чья исходная дата — 2 марта 2021 г.)

Для сотрудников: рассчитайте среднее количество часов, отработанных с 6 апреля 2020 года по (включительно) за день до первого дня, проведенного сотрудником в отпуске 1 мая 2021 года или после этой даты.

Метод усреднения для сотрудника с переменной продолжительностью рабочего времени, учетная дата которого — 19 марта 2020 года

Для отработки обычных часов для каждого периода оплаты (или периода частичной оплаты) на основе среднего количества часов, отработанных в налоговом году с 2019 по 2020:

Начните с количества фактически отработанных часов (либо в оплачиваемом ежегодном отпуске, либо в гибком отпуске) в 2019-2020 налоговом году до того, как сотрудник был впервые уволен, или с конца налогового года, если раньше.

Разделите на количество календарных дней, в течение которых сотрудник был нанят вами в 2019-2020 налоговом году, вплоть до дня (включительно) перед первым увольнением или на конец налогового года, если раньше.

Умножьте на количество календарных дней в периоде выплаты (или периоде частичной выплаты), на который вы претендуете.

Округлите в большую или меньшую сторону, если результат не целое число.

Когда вы подсчитываете количество календарных дней на шаге 2, вы не должны подсчитывать те календарные дни, когда сотрудник находился в периоде:

- Отпуск по болезни, установленный законом

- Официальный отпуск по семейным обстоятельствам

- оплачиваемый отпуск по сниженной ставке после периода установленного законом отпуска по болезни

- оплачиваемый отпуск по сниженной ставке после периода установленного законом отпуска по семейным обстоятельствам

Найдите примеры того, как рассчитать среднее количество часов, отработанных в 2019–2020 налоговом году для сотрудника, который работает в разные часы.

Календарный метод ретроспективного анализа

Когда вы рассчитываете обычные часы на основе соответствующего календарного периода в предыдущем году, период, на который вы оглядываетесь, зависит от периода, на который вы претендуете:

| Месяц претензии | Период ретроспективного анализа |

|---|---|

| Май 2021 г. | Май 2019 |

| июнь 2021 | июнь 2019 |

| июль 2021 | июль 2019 |

| август 2021 | Август 2019 |

| сентябрь 2021 | сентябрь 2019 |

Если ваш сотрудник не работал на вас в течение периода ретроспективного анализа того месяца, на который вы претендуете, вы можете использовать только метод усреднения для расчета их обычных часов.

Для отработки обычных часов для периода оплаты или периода частичной оплаты на основе соответствующего календарного периода в предыдущем году:

Укажите периоды оплаты, которые включают по крайней мере один календарный день в период ретроспективного анализа и соответствуют по крайней мере одному календарному дню в периоде оплаты (или периоде частичной оплаты), на который вы претендуете.

Если период оплаты (или период частичной оплаты), на который вы претендуете, начинается и заканчивается в те же календарные дни, что и период оплаты, указанный в шаге 1, — используйте количество часов, которые они фактически отработали в этом периоде оплаты.

Если период оплаты (или период частичной оплаты), на который вы претендуете, не начинается и не заканчивается в те же календарные дни, что и периоды оплаты, указанные на шаге 1, вам необходимо сложить долю часов, отработанных в каждом из них. указанных вами периодов оплаты.

Если ваши платежные периоды заканчиваются в последний день февраля, вам необходимо скорректировать количество отработанных часов, поскольку 2020 год является високосным, а это означает, что они не закончатся в тот же календарный день

. Найдите пример того, как рассчитать обычные часы, отработанные за тот же период в предыдущем году для сотрудника, который работает с переменным графиком, чья базисная дата — 19 марта 2020 года, когда период оплаты (или период частичной оплаты) запрашивается за начинается и заканчивается в те же календарные дни, что и установленный платежный период.

Если вам необходимо отработать обычные часы на основе часов, отработанных более чем в одном периоде оплаты в предыдущем году:

Начните с количества часов, отработанных в первом периоде оплаты, определенном в период ретроспективного анализа.

Умножьте на количество календарных дней в этом платежном периоде, которые соответствуют по крайней мере одному календарному дню в платежном периоде (или периоде частичной оплаты), на который вы претендуете.

Разделите на общее количество календарных дней в периоде оплаты, указанном на шаге 1.

Повторите шаги 1, 2 и 3 для каждого последующего установленного периода выплаты в периоде ретроспективного анализа.

Сложите их все вместе.

Округлите в большую или меньшую сторону, если результат не целое число.

Найдите пример того, как рассчитать обычные часы на основе часов, отработанных более чем в одном периоде оплаты в предыдущем году. для сотрудника, который работает по переменному графику и чья справочная дата — 19 марта 2020 года.

для сотрудника, который работает по переменному графику и чья справочная дата — 19 марта 2020 года.

Найдите пример того, как рассчитать обычные часы на основе часов, отработанных в более чем одном периоде выплаты заработной платы в предыдущем году за март 2021 или апрель 2021 года для сотрудника, который работает в переменные часы и чья базовая дата — 19 марта 2020 года.

Метод усреднения для сотрудника с переменной продолжительностью рабочего времени, учетная дата которого — 30 октября 2020 г. или 2 марта 2021 г.

Перед тем, как вычислить среднее количество часов с помощью этого расчета, вам необходимо знать, до какой даты нужно рассчитывать.

Для сотрудников, учетная дата которых приходится на 30 октября 2020 года, дата для расчета до — это день до первого дня, проведенного сотрудником в отпуске 1 ноября 2020 года или после этой даты.

Для сотрудников, учетная дата которых приходится на 2 марта 2021 года, рассчитываемая дата — это день до первого дня, проведенного сотрудником в отпуске 1 мая 2021 года или после этой даты.

Для отработки обычных часов для каждого периода оплаты (или периода частичной оплаты) на основе среднего количества отработанных часов с 6 апреля 2020 года (или дня начала приема на работу сотрудника, если позже) до (включительно) дня до первый день, проведенный сотрудником в отпуске 1 ноября 2020 года или после этой даты или 1 мая 2021 года или после этой даты:

Начните с количества фактически отработанных часов (либо в оплачиваемом ежегодном отпуске, либо в гибком отпуске) с 6 апреля 2020 года (или в день начала работы сотрудника, если позже) и до даты (включительно) для расчета до.

Разделите на количество календарных дней, в течение которых сотрудник был нанят вами с 6 апреля 2020 года (или день начала приема на работу, если позже) — включая нерабочие дни — до (включительно) даты, до которой необходимо рассчитать.

Умножьте на количество календарных дней в периоде выплаты (или периоде частичной выплаты), на который вы претендуете.

Округлите в большую или меньшую сторону, если результат не целое число.

Когда вы подсчитываете количество календарных дней на шаге 2, вы не должны подсчитывать те календарные дни, когда сотрудник находился в периоде:

- Отпуск по болезни, установленный законом

- Официальный отпуск по семейным обстоятельствам

- оплачиваемый отпуск по сниженной ставке после периода установленного законом отпуска по болезни

- оплачиваемый отпуск по сниженной ставке после периода установленного законом отпуска по семейным обстоятельствам

Найдите пример того, как рассчитать обычные часы сотрудника на основе среднего количества часов, отработанных с 6 апреля 2020 года и до (включительно) дня до первого дня, проведенного сотрудником в отпуске 1 ноября 2020 года или после этой даты, или 1 мая 2021 г. или позднее.

Если ваш сотрудник с переменной продолжительностью рабочего времени был переведен к вам в соответствии с правилами

TUPE или правилами преемственности бизнеса Если у сотрудника с переменным рабочим временем указана базовая дата 19 марта 2020 года или 30 октября 2020 года, поскольку он был переведен к вам его предыдущим работодателем в соответствии с правилами TUPE или Правилами преемственности бизнеса, вам, возможно, придется принять во внимание период их занятости. с их предыдущим работодателем при подсчете их обычных часов.

с их предыдущим работодателем при подсчете их обычных часов.

Если у сотрудника указана справочная дата 19 марта 2020 года:

- когда вы отработаете обычные часы на основе соответствующего календарного периода в предыдущем году, вы должны включить часы и дни в период ретроспективного анализа, когда они работали у своего предыдущего работодателя (это должен быть работодатель, который передал их вам в соответствии с TUPE или Правила наследования бизнеса)

- при отработке их обычных часов с использованием метода усреднения датой для расчета является более поздняя дата — 6 апреля 2019 года или первая дата, когда они были приняты на работу к своему предыдущему работодателю

- , дата, до которой нужно рассчитать, — это более ранняя дата: 5 апреля 2020 года или день до того, как они были впервые уволены вами или их предыдущим работодателем (это должен быть работодатель, который передал их вам в соответствии с правилами TUPE или бизнес-правопреемством)

Если у сотрудника указана справочная дата 30 октября 2020 года:

- при отработке их обычных часов с использованием метода усреднения датой для расчета является более поздняя дата — 6 апреля 2020 года или первая дата, когда они были приняты на работу к своему предыдущему работодателю

- , дата, до которой нужно рассчитать, — это день до того, как они были впервые уволены 1 ноября 2020 года или после этой даты вами или их предыдущим работодателем (это должен быть работодатель, который передал их вам в соответствии с правилами TUPE или Правилами преемственности бизнеса).

Разработайте обычное рабочее время вашего сотрудника, если ему платят за задание или выполненную работу

По возможности, вы должны отработать обычные часы для этих сотрудников так же, как и для других сотрудников, которые работают в разные часы.

Если вы не знаете, сколько часов проработал сотрудник, вы можете оценить количество часов на основе количества произведенных им «штук» и средней продолжительности работы в час (которую вы уже должны были выработать для соблюдения национальных правил минимальной заработной платы. ).

Расчет количества рабочих и отпускных часов для каждого сотрудника

Вы договариваетесь, сколько часов ваш сотрудник с гибким отпуском будет работать в период подачи заявления. Им будет предоставлен отпуск на оставшуюся часть их обычных часов.

Для расчета количества часов отпуска:

Начните с обычных часов вашего сотрудника.

Вычтите количество часов, которые они фактически отработали в период подачи заявления, даже если это отличается от того, о чем вы договорились.

Вы не должны подавать заявление, пока не будете уверены в количестве часов, в течение которых ваши сотрудники работают в течение периода подачи заявления. Если вы подаете заявку заранее и ваш сотрудник работает больше часов, чем вы согласовали, вам придется вернуть часть гранта в HMRC.Если вы допустили ошибку в своем заявлении, вы можете узнать, как ее исправить.

Вы должны платить сотруднику установленную в контракте ставку за любое рабочее время. Проверьте последние национальные ставки минимальной заработной платы.

Найдите пример для расчета количества часов отпуска, когда сотрудник не берет отпуск в течение периода требования.

Расчет количества рабочих и отпускных часов для сотрудника, которого отпускают или отпускают по гибкому графику на часть периода страхового возмещения

Если ваш сотрудник получает отпуск или отпуск по гибкому графику только на часть периода подачи заявления, при расчете количества часов отпуска, на которые вы можете претендовать, вы должны:

- рассчитывается только обычное рабочее время сотрудника в те дни, на которые распространяется договор об отпуске.

- не включает часы работы в дни, не охваченные соглашением об отпуске

Это применимо, даже если ваш период подачи заявления включает дни до или после увольнения сотрудника (например, потому что вы подаете заявку на нескольких сотрудников, а некоторые из них увольняются на другой период).

Если ваш сотрудник уходит в отпуск во время гибкого отпуска

Вы не можете претендовать на сотрудников по этой схеме, пока они находятся в неоплачиваемом отпуске или установленном законом отпуске по болезни.

Вы можете претендовать на сотрудника, который находится на:

- ежегодный отпуск

- Отпуск с учетом отработанного времени по гибкому графику рабочего времени (гибкий отпуск)

- Официальный отпуск по семейным обстоятельствам

- оплачиваемый отпуск по сниженной ставке после периода установленного законом отпуска по семейным обстоятельствам

Каждый раз, когда они находятся в отпуске такого типа во время гибкого отпуска, это считается временем отпуска, а не фактически отработанным временем.

Что делать дальше

После того, как вы закончите эти шаги, вы можете рассчитать размер претензии.

BOLI: Равная оплата труда: Для работников: Штат Орегон

Все работодатели, у которых один или несколько сотрудников работают в штате Орегон.

Все сотрудники, выполняющие работу в штате Орегон. Сотрудники, которые работают только частично в Орегоне, не считаются работниками, если их трудовой договор не был заключен в Орегоне или выплаты обычно производятся в Орегоне.

Да. Спрашивать у соискателя желаемую зарплату не запрещено законом.

Нет. Однако работодатель может не учитывать историю заработной платы, даже если заявитель добровольно ее раскрывает.

Да.Закон, в частности, позволяет работодателям учитывать компенсацию нынешних сотрудников при переводе, переезде или найме на новую должность у того же работодателя.

Работа сопоставимого характера — это работа, которая требует практически одинаковых знаний, навыков, усилий, ответственности и условий труда при выполнении работы, независимо от описания должности или должности.

Да, сотрудники, выполняющие работу сопоставимого характера, могут получать компенсацию на разных уровнях, если различия полностью основаны на одном или нескольких «добросовестных факторах», специально предусмотренных законом.Добросовестными факторами, которые позволяют сотрудникам получать различную компенсацию за выполнение работы сопоставимого характера, являются система стажа, система заслуг, система, которая измеряет заработок по количеству или качеству продукции (например, сдельная оплата), местонахождение рабочего места, командировки ( если регулярно и необходимо для сотрудника), образование, обучение и / или опыт. Вся разница в компенсации должна основываться на одном или нескольких из этих факторов. Любая система, используемая для обоснования разницы в компенсации, должна быть последовательным и поддающимся проверке методом, который использовался во время предполагаемого нарушения.

Нет. Закон не предусматривает исключения для коллективных договоров. Однако в SB 123 (2019) разъясняется, что работодатель может оплачивать работникам за работу сопоставимого характера с разными уровнями компенсации на основе одного или нескольких добросовестных факторов, перечисленных выше, которые содержатся в коллективном договоре.

Работодатель может сопоставить конкурирующее предложение о работе во время процесса найма при условии, что любая разница в оплате труда между сотрудниками, выполняющими работу сопоставимого характера, не связана с защищенным классом и может быть оправдана одним или несколькими добросовестными факторы, предусмотренные законом.

Да, если повышение не приводит к разнице в заработной плате или другой компенсации за работу сопоставимого характера между сотрудниками на основе защищенного класса или оправдано одним или несколькими добросовестными факторами, предусмотренными законом .

Компенсация включает в себя заработную плату, оклады, премии, льготы, дополнительные выплаты и компенсацию на основе собственного капитала.Он не включает чаевые или возмещение любых фактических затрат, понесенных сотрудником, таких как пробег, наличные расходы или возмещение расходов на переезд.

Нет. Только льготы, предоставляемые сотрудникам сверх того, что требуется по закону, должны включаться в состав вознаграждения работника в соответствии с законом о равенстве в оплате труда.Поскольку льготы PERS предписаны законодательством штата Орегон, различные льготы, предоставляемые сотрудникам различных уровней, покрываемых PERS, не нужно учитывать в общем вознаграждении сотрудников.

Да. Работодатели могут по-прежнему предоставлять бонусы сотрудникам при условии, что они доступны всем сотрудникам, выполняющим работу сопоставимого характера, на равной и недискриминационной основе.Хотя предоставление бонусов сотрудникам не запрещено этим законом, возможность получения бонуса должна быть включена в общую «компенсацию» сотрудника.

Да. Продолжительность работы сотрудника, включая время суток или день недели, может настолько дифференцировать работу сотрудников, чтобы считаться работой несопоставимого характера, оправдывая оплату труда сотрудников на разных уровнях оплаты труда.

Может быть. Если временных сотрудников можно отличить от постоянных сотрудников либо по добросовестным факторам (например, стаж), либо по определению того, что они не выполняют работу сопоставимого характера по сравнению с невременными сотрудниками, они могут получить компенсацию на другом уровне.

Да.Работодатели могут предоставлять разные льготы, если одинаковые варианты льгот предлагаются всем сотрудникам, выполняющим работу сопоставимого характера. Если сотруднику предлагается льгота, но он отказывается от нее, отклоненное пособие может рассматриваться как часть общей компенсации работника.