Характерные особенности российской и зарубежной учетной практики Текст научной статьи по специальности «Экономика и бизнес»

ХАРАКТЕРНЫЕ ОСОБЕННОСТИ РОССИЙСКОЙ И ЗАРУБЕЖНОЙ УЧЕТНОЙ ПРАКТИКИ

А. В. Суваревич,

кандидат экономических наук

В условиях реформирования хозяйственного механизма в России и в ходе введения нового Плана счетов отечественная система учета постепенно приближается к международным стандартам, что требует существенных временных затрат. Поэтому знакомство российских бухгалтеров и экономистов с зарубежной практикой бухгалтерского учета (а значит, и с используемыми в этой практике стандартами) необходимо.

Существует целый ряд фундаментальных различий между отечественной системой бухгалтерского учета и системами бухгалтерского учета, используемыми за рубежом.

Прежде всего, в зарубежной учетной практике бухгалтерского учета, являющегося связующим звеном между хозяйственной деятельностью и лицами, принимающими решения, общепринятым является выделение двух основных направлений: финансового и управленческого.

В российской учетной практике нет четкого различия между финансовым и управленческим учетом, хотя существует различие между бухгалтерским учетом и другими видами учета — статистическим и оперативным. Эти отличия связаны, во-первых, с тем, что этот учет менее подробен, чем статистический (изучающий, помимо хозяйственной деятельности, другие стороны общественной жизни), но зато он гораздо подробнее оперативного учета, учитывающего только отдельные стороны хозяйственной деятельности предприятия.

Во-вторых, в бухгалтерском учете отражается вся информация об имуществе, обязательствах и операциях хозяйствующего субъекта, и поэтому он должен быть сплошным и непрерывным, что необязательно при статистическом и оперативном учете.

Сегодня в нашем понимании бухгалтерского учета произошли некоторые изменения. Прежде всего, само понимание бухгалтерского учета, все объекты которого отражаются в стоимостной оценке, трансформировалось в понятие финансового учета, а оперативный учет, соответственно, — в управленческий учет. Оба вида учета в международной практике принято выделять в рамках единой системы бухгалтерского учета. Тем не менее формирующаяся в нашей стране концепция управленческого учета нашла свое частичное отражение в соответствующих правилах и других нормативных актах (например, в ПБУ 1/98 «Учетная политика предприятия»).

Финансовый учет охватывает учетную информацию, которая, помимо ее использования руководством внутри хозяйствующего субъекта, передается внешним пользователям. Такой учет связан с результатами деятельности хозяйствующего субъекта. Основными пользователями финансовой информации (в форме финансовой отчетности) являются внешние пользователи.

Управленческий учет охватывает все виды учетной информации, которая измеряется, обрабатывается и передается для внутреннего использования руководством хозяйствующего субъекта. Этот учет связан с процессом формирования, контроля и планирования затрат, с выбором управленческих решений. Такого рода информация доступна только высшему руководству хозяйствующего субъекта.

Однако следует отметить, что несмотря на то, что в нашей стране нет четкого разделения системы бухгалтерского учета на финансовый и

управленческий, формирующаяся концепция управленческого учета нашла свое частичное отражение в ПБУ 1/98 «Учетная политика предприятия» и целом ряде других правил и нормативных актов.

Управленческий учет как самостоятельное понятие используется в России сравнительно недавно.

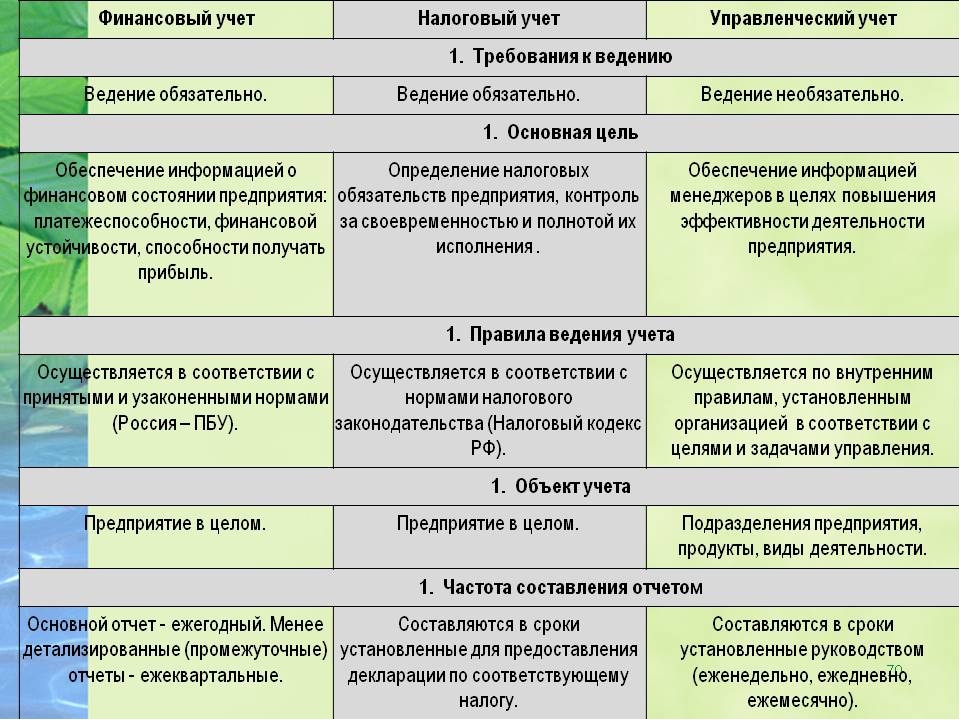

Если к финансовому и управленческому видам учета добавить налоговый учет, то в общем виде зарубежную учетную практику можно представить в виде табл. 1.

1.

Например, в США четко выделяются три различные специализации бухгалтерской профессии: управленческий учет, независимая бухгалтерская деятельность и бюджетный учет.

Финансовый и управленческий виды учета имеют свои специфические предметы и объекты

исследования и отражения, самостоятельные цели и средства их достижения, задачи и специальные приемы; они основываются на оригинальных стандартах, нормах и правилах, имеют своеобразные процедуры и технологию осуществления.

В международной практике бухгалтерского учета, которая, как уже упоминалось выше, подразделяется на управленческий и финансовый, в управленческом учете используется очень подробная отчетность, зачастую затрагивающая мельчайшие детали и отражающая даже самые незначительные факторы, особенно в отношении произведенных затрат.

Что же касается отчетности, используемой в финансовом учете, то она обычно имеет более обобщенный, по сравнению с российской, вид и служит для наиболее общих оценок работы хозяйствующего субъекта. Область применения информации, используемой в финансовом учете, может быть определена более четко и конкретно, хотя набор показателей (так же, как и в российской системе финансового учета) стандартен и стабилен. Эта информация представляет интерес для ограниченного круга специалистов в области финансов, аудита, биржевых котировок и пр.

Несмотря на некоторые отличительные особенности финансового и управленческого учета, в зарубежной учетной практике они выполняют основополагающую функцию в общей системе управления хозяйствующим субъектом и в едином процессе принятия управленческих решений.

Таблица 1

Характеристики различных видов учета

Финансовый учет Управленческий учет Налоговый учет

Пользователи Внешние Внутренние Внешние

»Учетная система Двойная запись Любая система Двойная запись

Измерители Денежные Любые Денежные

Объект Хозяйствующий субъект в целом Отдельные подразделения Хозяйствующий субъект в целом

Периодичность Год Любая Год и более

та через систему специальных показателей (баланс, выручка, затраты и т. д.), которые формируются с помощью специальных приемов и методов (двойная запись, соответствие доходов и расходов и т.д.).

д.), которые формируются с помощью специальных приемов и методов (двойная запись, соответствие доходов и расходов и т.д.).

В зарубежной учетной практике зачастую со стороны регулирующих органов вводятся определенные ограничения на выбор методологии учета, тем не менее хозяйствующий субъект самостоятельно определяет (в заранее установленных границах) свою учетную политику. Она соответствует целям налоговых служб и представляет собой именно ту часть учета, которая и составляет финансовый учет. В то же время администрация хозяйствующего субъекта может иметь свои цели, не совпадающие с целями налоговых служб, и тогда она выбирает для исчисления финансовых результатов свои методы учета и организовывает, помимо финансового учета, внутренний управленческий учет. Прибыль, исчисленная по данным финансового учета, может не совпадать с ее величиной, показанной в управленческом учете. Это не фальсификация данных, а сознательный подход к достижению различных целей — исчислению налогооблагаемой прибыли, с одной стороны, и оценке администрацией предприятия результатов своей работы, с другой стороны.

Что касается отечественной учетной практики, то здесь бухгалтерский учет должен быть истолкован только как финансовый. Показатели управленческого учета всегда трактовались и трактуются до сих пор как частный случай или отдельный компонент финансового учета.

Для российской практики характерно отношение к учетным данным как к точным и достоверным, а для зарубежной — понимание относительности учетных данных, вытекающей из самой методологии учета.

В зарубежной практике нередки случаи, когда отсутствует единый план счетов. Каждый хозяйствующий субъект сам формирует тот план, который считает приемлемым для себя. Это делает бухгалтеров более независимыми в выборе методологических решений, но осложняет сопоставимость данных. Поэтому переход специалистов по финансовой отчетности с одного предприятия на другое крайне затруднителен.

Кроме того, могут отсутствовать единые отчетные формы и обязательные для всех бланки. Баланс и Отчет о прибылях и убытках могут отличаться большей компактностью, укрупнением показателей (по сравнению с российскими от-

Баланс и Отчет о прибылях и убытках могут отличаться большей компактностью, укрупнением показателей (по сравнению с российскими от-

четными формами), поэтому их отличает меньшая наглядность, но в то же время большая аналитичность.

Существенной особенностью бухгалтерского учета за рубежом следует признать составление консолидированной отчетности. Консолидация обусловлена тем, что хозяйствующий субъект, вложив определенные средства в дочернее предприятие и составив бланк отчетности, должен включить в него и те средства, которые он контролирует в своем дочернем предприятии.

Для российского бухгалтерского учета консолидация отчетности — явление новое, и его не следует путать со сводной отчетностью, то есть с механическим агрегированием отдельных балансов.

За рубежом, как правило, также отсутствует и журнально-ордерная форма учета. Когда в России были сделаны попытки ликвидировать жур-нально-ордерную форму учета, то появился целый ряд нежелательных последствий, к числу которых можно отнести:

Когда в России были сделаны попытки ликвидировать жур-нально-ордерную форму учета, то появился целый ряд нежелательных последствий, к числу которых можно отнести:

• ликвидацию хронологической записи -журнала;

• изъятие из плана счетов таких важных документов (счетов), как «Закупка товаров», «Ликвидация основных средств», «Зарплата основная и дополнительная», и целый ряд других;

• снижение эффективности автоматизации учета.

Еще одной особенностью системы бухгалтерского учета за рубежом является составление трансформационной ведомости. Ее цель -полное закрытие результирующих и частичное закрытие финансово-распределительных регулирующих счетов. Подобные ведомости абсолютно неизвестны в теории и практике российского бухгалтерского учета.

Применение трансформационной ведомости лишает многих заинтересованных лиц возможности четко отследить финансовые результаты, так как бухгалтер (в том случае, если полученная сумма прибыли/убытка его не удовлетворяет) может уничтожить уже составленную ведомость и, применив другие приемы регулирования, получить иные результаты.

В зарубежной практике, в отличие от России, крайне редко применяется метод сторнирования.

К особенностям зарубежных бухгалтерских школ учета следует отнести и широкое использование смешанных проводок, когда одновременно дебетуются и кредитуются несколько счетов.

При рассмотрении организационно-методических аспектов бухгалтерского учета за рубежом следует отметить, что различие в методологии, организации и методиках несущественны по сравнению с огромными различиями, которые сложились в области организации самой профессии бухгалтера. Во многих странах практически все профессиональные вопросы решают бухгалтеры. Для этого созданы специальные институты и организации, разрабатывающие и распространяющие определенные правила ведения бухучета.

Различия в концептуальных подходах бухгалтерского учета в России и за рубежом отражаются, прежде всего, на терминологии, что создает большие трудности при переводе. Необходимо остановиться на четырех принципиально важных моментах.

Необходимо остановиться на четырех принципиально важных моментах.

1.Liabilities — обычно переводится как «обязательства». Однако, в зависимости от контекста, liabilities следует переводить как «пассивы», «кредиторская задолженность», «задолженность» или «обязательства».

2. Cash — касса. В зарубежной литературе на этом счете учитываются все денежные средства предприятия, в российском учете под счетом «Касса» понимаются наличные деньги, находящиеся на материальной ответственности кассира, а на счете «Расчетный счет» — обязательства банка в отношении переданных ему средств.

3. Income statement — Отчет о прибылях и» убытках. Иногда этот термин переводят как «Отчет о доходах (прибыли)», что, по нашему мнению, является ошибочным.

4.Fixed assets — следует переводить как «Основные средства». Но поскольку в российском плане счетов понятие «Основные средства» носит весьма узкий характер, то в ряде случаев Fixed assets можно перевести как «Внеоборотные активы».

В Международных стандартах бухгалтерского учета особое внимание уделяется именно управленческому учету, который используется в практике деятельности многих зарубежных фирм и достаточно подробно описан в англоязычной экономической литературе. Управленческий учет уже завоевал определенные позиции и в нашей стране, о чем свидетельствует включение управленческого учета в учебные планы экономических вузов, публикации в специальной литературе и журналах. Определенные практические шаги по его внедрению предприняты некоторыми российскими предприятиями.

Таким образом, как в теории, так и на практике начинает формироваться российская концепция учета для управления, хотя отдельные элементы этой концепции требуют серьезной доработки.

Определенные разночтения возникают при определении самого понятия «управленческийучет». Что же входит в это понятие?

По мнению некоторых российских специалистов, управленческий учет должен включать в себя планирование, учет и анализ всех затрат предприятия, связанных с выпуском и реализацией продукции, выполнением работ и оказанием услуг. Они считают, что в сферу управленческого учета, кроме затрат на производство и сбыт продукции, необходимо включать все расходы предприятия, связанные с производственно-хозяйственной деятельностью, и капиталовложения, обеспечивающие его развитие. Вложения в акции, паи и доли участия и аналогичные им внереализационные расходы и доходы, по их мнению, целесообразно отнести к финансовому учету.

Что касается международного опыта в этой области, то во многих западных изданиях, посвященных проблемам управленческого учета, последний определяется как «совокупность планирования, финансирования, учета и анализа затрат и результатов деятельности предприятия».

Что касается российской системы учета, то основные различия между управленческим и финансовым учетом можно наглядно представить в виде табл. 2.

В соответствии с российской концепцией, управленческий учет объединяет в единую систему планирование, учет и анализ затрат по видам, местам формирования и объектам калькулирования, нормативный учет на базе полной и сокращенной себестоимости, учет и анализ производственных инвестиций. Для каждой из составных частей этой системы существует своя методика анализа полученной информации в целях ее использования в управлении. Информацию в управленческом учете часто можно представить в виде различных вариантов соотношения «затраты-результат», поэтому методика анализа, как правило, содержит рекомендации по нахождению оптимального для данного хозяйствующего субъекта управленческого решения.

Можно выделить, прежде всего, методики корректировки ассортимента производства и продаж, рациональной загрузки имеющихся производственных мощностей, а также методики, позволяющие выработать рекомендации по затра-

Таблица 2

Различия между управленческим и финансовым учетом

№ п/п Области сравнения Финансовый учет Управленческий учет

1. Основные потребители информации Лица и организации вне хозяйствующего субъекта Различные уровни управления внутри хозяйствующего субъекта

2. Виды систем бухгалтерского учета Система двойной записи Не ограничен системой двойной записи; используется любая система, которая дает результат

3. Свобода выбора Обязательное следование принципам бухгалтерского учета Нет норм и ограничений; единственный критерий — пригодность

4. Используемые измерители Денежная единица по курсу, действующему в момент возникновения факта хозяйственной жизни Любая подходящая денежная или натуральная единица измерения. Если осуществляется оценка в рублях, то может использоваться фактическая либо будущая стоимость рубля

5. Основной объект анализа Хозяйствующий субъект в целом Различные структурные подразделения хозяйствующего субъекта

6. Частота составления отчетности Периодически, на регулярной основе Когда требуется, может составляться и не на регулярной основе

7. Степень надежности Требует объективности; историчен по природе Сильно зависит от целей планирования; но когда требуется, используются точные данные; фугуристичен по природе

там, объемам производства и сбыта, показателям эффективности труда и использования мощностей, по оценке производственных резервов и потерь, вариантов инвестиций и т.д.

В заключение следует еще раз подчеркнуть, что за рубежом, в отличие от нашей страны, бухгалтерский учет рассматривается как единая специфическая область прикладной экономики, в рамках которой выделяют финансовый и управ-

ленческий учет. Общим является то, что как в нашей стране, так и за ее пределами бухгалтерский учет представляет собой часть системы управления хозяйствующим субъектом как отдельным имущественным комплексом, в функции которой входит сбор и обобщение информации о совершенных хозяйственных операциях и передача ее пользователям для принятия обоснованных управленческих решений.

Кому и зачем нужен Управленческий учет?

26.12.2019

Сегодня это уже риторический вопрос для большинства казахстанских предприятий, которые пришли к выводу о необходимости управленческого учёта как насущной потребности. Однозначно, менеджмент любой компании сегодня имеет в своём арсенале те или иные инструменты управленческого учёта. Согласитесь, такой управленческий метод как планирование и контроль присутствуют в любом бизнесе, иначе этот бизнес просто не существовал бы. Другой вопрос, — на каком уровне в компании внедрён управленческий учёт. Это, безусловно, зависит от размеров и отраслевой специфики компании, потребностей управленцев и собственников, сложившейся практики, уровня подготовленности менеджеров и бухгалтеров. Особое внимание хочется обратить на роль бухгалтера в процессе внедрения, поддержания и развития управленческого учёта на предприятии, потому что именно чёткая организация информационной базы является одной из основных предпосылок эффективности управленческого учёта. А если бухгалтер имеет ещё и знания основ управленческого учёта, навыки анализа и стремление применить всё это на пользу своего предприятия, то это поистине бесценный работник. Например, такие зарекомендовавшие себя в Казахстане сертификации бухгалтеров, как Сертифицированный бухгалтер-практик (CAP — Certified Accounting Practitioner), Сертифицированный международный профессиональный бухгалтер (CIPA — Certified International Professional Accountant) в составе квалификационных экзаменов отдельно содержат такой предмет, как «Управленческий учёт».Менеджерам предприятий (управленцам) нужна простая и понятная для неспециалистов в бухгалтерском учёте информация, позволяющая оценить деятельность предприятия и принимать решения в условиях быстро меняющейся внешней среды, роста конкуренции, усложнения деятельности компаний, глобализации рыночных процессов. Для этих целей наряду с традиционными системами учета (бухгалтерский и финансовый учёт) применяется управленческий учёт.

В настоящей статье будут коротко освещены следующие вопросы:

— Понятие управленческого учета, его сравнение с бухгалтерским (финансовым) учетом.

— Управленческий и производственный учёт

— Развитие управленческого учёта и его особенности в современных условиях.

— В чём необходимость применения инструментов управленческого учёта.

— Основные области применения управленческого учёта.

Управленческий учет — представление финансовой и нефинансовой информации в виде, удобном для менеджеров компании в целях принятия управленческих решений, планирования и контроля.

Управленческий учет, с одной стороны очень тесно связан с бухгалтерским (финансовым) учетом, но, с другой стороны, имеет свои принципиальные отличия. Бухгалтерский учет имеет множество определений.

Коротко же можно определить его следующим образом:

Бухгалтерский учет — это система сбора, идентификации, измерения, регистрации, хранения и обобщения информации о фактах хозяйственной жизни.

Финансовый учет представляет собой формирование финансовой отчетности предприятия на основе данных бухгалтерского учета для удовлетворения информационных потребностей внешних пользователей.

В дальнейшем мы не будем проводить границы между бухгалтерским и финансовым учетом, поскольку они представляют собой практически единый процесс и имеют единую цель.

Итак, основной целью бухгалтерского (финансового) учета является предоставление внешним пользователям информации о финансовом положении компании на определённую отчётную дату, финансовых результатах её деятельности, движении денежных потоков и изменениях в собственном капитале за отчётный период. Внешние пользователи на основании финансовой отчётности принимают определённые экономические решения, например, решения о финансировании компании, приобретении или удержании её долевых инструментов, заключении хозяйственных договоров с данной компанией, трудоустройстве в данную компанию и т.п. Примеры внешних пользователей: банки и другие кредитные организации, существующие и потенциальные инвесторы, поставщики и покупатели. Особой категорией внешних пользователей являются государственные органы, которые на основе финансовой отчётности предприятий принимают решения на уровне государственных финансов: формирование налоговой политики, развитие или сдерживание отдельных отраслей экономики и регионов страны, составление и анализ исполнения государственных бюджетов и т.д.

Таким образом, ключевой особенностью бухгалтерского (финансового) учета является его направленность на внешних пользователей. Отсюда вытекают другие важнейшие характеристики бухгалтерского (финансового) учета, к которым относятся следующие:

- Обязательность ведения бухгалтерского учета — у компаний нет выбора, они обязаны вести бухгалтерский учет и предоставлять финансовую отчётность заинтересованным внешним пользователям. Эта обязанность предприятий установлена законодательством.

- Внешняя регулируемость — порядок, основные правила ведения бухгалтерского учёта устанавливаются государственными нормативными актами.

- Общепринятая основа — например, Международные (или Национальные) Стандарты Финансовой Отчётности, используемые подавляющим большинством казахстанских предприятий.

- Строгая периодичность — максимальный отчетный период для финансовой отчетности — 1 финансовый год. По требованию пользователей может быть установлен более короткий отчётный период.

Привязка ко времени — бухгалтерский (финансовый) учёт ориентирован на прошлые периоды, т.к. отражает результаты уже свершившихся событий и сделок.

Измерители — использование единого денежного измерителя, что, с одной стороны упрощает и унифицирует представление финансовой информации, но, с другой стороны, является определённым ограничением, т.к. не все важные для внешнего пользователя аспекты могут быть представлены в денежном измерении.

Объект учета — финансовая отчетность составляется в отношении компании — юридического лица или группы компаний (консолидированная финансовая отчётность).

Управленческий учет — представление лицам в самой организации, т.е. внутренним пользователям, финансовой и нефинансовой информации, на основе которой они принимают более обоснованные решения и повышают эффективность и производительность текущих операций, а также принимают стратегические решения.

В связи со своей внутренней направленностью, управленческий учет принципиально отличается от бухгалтерского (финансового) учета по параметрам, приведённым выше, а именно:

- Обязательность ведения управленческого учета — отсутствует

- Внешняя регулируемость — отсутствует

- Общепринятая основа — отсутствует

- Строгая периодичность — отсутствует

- Привязка ко времени — отсутствует

- Измерители — наряду с универсальным денежным измерителем управленческий учёт использует натуральные показатели, т.е. литры, штуки, километры, часы и т.п.

- Объект учета — управленческая информация (в т.ч. управленческая отчётность) формируется не обязательно в отношении компании целиком. Объектом учёта могут быть: отдельное внутреннее подразделение, производственный участок, вид деятельности, вид продукции, отдельный работник, т.е. всё, на чём в данный момент времени концентрируется внимание менеджмента.

Управленческий учет, как наука, т.е. как самостоятельный раздел знаний, существует не одно десятилетие. Этапы бурного роста мировой экономики (конец 19 века, послевоенные периоды двух мировых войн), развитие отношений собственности, глобализация рыночных процессов вызывали необходимость поиска наиболее эффективных методов управления бизнесом. Современный управленческий учёт широко использует сложные математические методы и разнообразное прикладное программное обеспечение. На сегодняшний день методы и приёмы управленческого учёта достаточно глубоко разработаны, и сам по себе учёт является одной из наименее динамично развивающихся областей управления. Современные управленцы изучают большой спектр уже разработанных инструментов учёта и творчески применяют их, тем самым, развивая науку управления.

За последние десятилетия (и особенно в момент перехода к рыночной экономике) многие казахстанские предприятия, как в производственных отраслях, так и в сфере услуг, встали перед лицом кардинальных изменений условий, в которых они вели свой бизнес. Этот период характеризовался, с одной стороны, снижением объёмов государственного регулирования экономики и приватизацией компаний, и, с другой стороны, развитием конкуренции со стороны иностранных компаний.

Став частными (приватизированными), казахстанские компании столкнулись с необходимостью принимать самостоятельные решения относительно выбора ассортимента и объёма производимых товаров и услуг, выбора поставщиков, рынков сбыта, ценообразования, приобретения оборудование, использования новейших технологий и т.п. Одновременно, проникновение иностранных компаний на местные рынки привело к созданию в Казахстане напряжённой конкурентной среды. Всё это привело к стремительно возрастающей роли управленческого учёта в современных условиях.

В создавшейся конкурентной среде выжить можно было лишь, взяв ориентир на новый базовый приоритет, такой как «Сфокусированность на удовлетворении потребителей», к основным элементам которого можно отнести следующее:

Эффективность затрат: Имеется в виду тщательный учет затрат в разрезе отдельных видов продукции, видов деятельности и подразделений компании. Управленческие ошибки из-за неправильной информации о затратах были весьма вероятны и дороги. Например, если в результате неточного учёта были завышены отнесённые затраты на конкретный продукт, то, соответственно, были повышены цены на этот продукт, что приводило к потере потребителей. Если же, наоборот, в результате неточного учёта были занижены отнесённые затраты на продукт, то цены, установленные на основе информации о затратах, не позволяли реально покрыть затраты компании и предприятия терпели убытки. Другой пример: в результате недостаточно точного учёта релевантных затрат в отношении отдельного подразделения или вида деятельности принимались неверные решения об их закрытии, или, наоборот, продолжении деятельности.

Управление качеством: Раньше приоритет отдавался количеству, что приводило к увеличению некачественной продукцию, и, соответственно, возникали затраты на её переработку, утилизацию или устранение брака. Кроме того, производство некачественной продукции приводило к снижению удовлетворённости покупателей, потере покупателей и в результате снижение объёмов продаж и прибыли. В условиях конкуренции стало очевидно, что «дешевле» сразу выпускать качественную продукцию.

Временные показатели: Потребителям важны такие показатели, как время ожидания в очереди на обслуживание, время изготовления и время доставки продукта, время гарантийного обслуживания и т.п. Предприятия стали учитывать такие параметры, и стремиться к их улучшению Одновременно стало уделяться внимание таким временным показателям, как время хранения сырья на складе, время переработки в цехе, время перемещения незавершённого производства между этапами производственного цикла, время хранения готовой продукции на складе. Учёт этих параметров крайне важен, поскольку ценность продукту добавляется только в процессе обработки, остальные виды деятельности не добавляют ценности (а только приводят к дополнительным затратам) и их нужно сокращать без снижения ценности продукта для потребителя.

Инновация: Компании осознали необходимость разработки устойчивого потока новых продуктов для удовлетворения всё возрастающих потребностей рынка. Стали учитываться такие показатели, как время выхода на рынок с новыми продуктами, продолжительность разработки, период окупаемости затрат на разработку новых продуктов, способность быстро менять ассортимент продукции, а также внимание стало уделяться ключевым характеристикам новых продуктов по сравнению с продуктами конкурентов и т.д.

Непрерывные улучшения: Усилия, направленные на постоянное улучшение деятельности по всем аспектам — для удовлетворения потребителей — должно быть непрерывным процессом, например, это постоянный поиск путей снижения затрат, сокращения отходов, повышения качества и т.д.

Наделение сотрудников более широкими полномочиями: Речь идёт о передаче полномочий по принятию решений в отношении отдельных вопросов с более высоких уровней управления на более низкие. Например, решения по ценообразованию, по текущему изменению ассортимента продукции, по выбору поставщиков сырья, по приёму на работу производственных работников может быть целесообразнее передать главам региональных подразделений. Менеджеры в регионах находятся ближе к процессу производства и реализации, оперативно реагируют и принимают более обоснованные решения. При этом сокращаются управленческие циклы, создаётся более здоровая атмосфера. Всё это, несомненно, приводит к большей удовлетворённости потребителей.

Социальная ответственность и корпоративная этика: Как показывает практика, потребители более лояльны к тем производителям, которые декларируют и реально внедряют безопасность производства, решают экологические вопросы, производят социально значимые продукты, создают рабочие места, развивают социальную инфраструктуру региона, внедряют корпоративную культуру и этику, занимаются благотворительностью.

Анализ цепочки ценностей: Цепочка ценностей — это взаимосвязанный набор видов деятельности, в ходе который организацией создается потребительская ценность. Схематично цепочку ценностей можно представить следующим образом:

|

Поставщики |

Виды деятельности в организации: |

Потребители |

|||||

|

Исследования и разработки |

Проектирование |

Производство |

Маркетинг |

Дистрибьюция |

Обслуживание потребителей |

||

На схеме приведены примерные последовательные виды деятельности коммерческого предприятия. Разумеется, для каждого реального предприятия цепочка ценностей будет состоять из видов деятельности данного конкретного предприятия. Координирование отдельных звеньев цепочки в единый согласованный процесс создает условия для повышения степени удовлетворенности потребителей, особенно с точки зрения эффективности затрат, качества и поставок.

Ещё один подход к анализу цепочки ценностей: отношения между двумя последовательными звеньями можно рассматривать как отношения «заказчик-исполнитель», т.е.каждое звено может быть рассмотрено как заказчик предыдущего звена. Все промежуточные запросы звеньев должны быть быстро и качественно удовлетворены, тогда обеспечивается удовлетворение конечного потребителя.

Многие отождествляют управленческий и производственный учёт. Отчасти это оправдано, поскольку многие разделы управленческого учета напрямую посвящены учёту затрат на производство продукции. Например, частью управленческого учёта являются такие инструменты производственного учёта, как:

- Классификация производственных затрат.

- Калькуляция затрат (позаказная и попроцессная, по переменным издержкам и с полным распределением затрат).

- Учёт затрат комплексного производства и учёт побочных продуктов.

- Распределение накладных производственных расходов.

- Учёт брака и отходов производства.

Однако следует отметить, что производственный учёт является лишь частью современного управленческого учёта, основные области применения которого — это, прежде всего, принятие решений относительно:

- Текущего и стратегического планирования.

- Контроля исполнения планов и бюджетов.

- Долгосрочных инвестиций.

- Минимизации издержек и измерения прибыли.

- Наиболее эффективного использования ограниченных ресурсов.

- Управления качеством продукции.

- Производства или приобретения комплектующих изделий и других товарно-материальных запасов.

- Ценообразования, в том числе трансфертного ценообразования.

- Выбора ассортимента и объема производимой и реализуемой продукции, как для достижения безубыточности, так и для получения целевой прибыли.

- Уровня товарно-материальных запасов, хранящихся на складе.

- Оценки деятельности отдельных подразделений и менеджеров.

- Целесообразности прекращения отдельных видов деятельности или закрытии отдельных подразделений.

- Управления рисками в условиях неопределённости.

Как видно из приведённого перечня управленческий учёт охватывает практически все аспекты деятельности предприятия и игнорирование огромного мирового опыта по применению инструментов управленческого учёта представляется, мягко говоря, нецелесообразным в условиях современного бизнеса.

Кошелева Татьяна, аудитор РК, CIPA, DipIFR-рус (ACCA).

Отличие бухгалтерского учета от управленческого с примерами

Что отличает бухгалтерский учет от управленческого? Ввиду важности этого вопроса для руководителей предприятий, отделов, а также для сотрудников, которые имеют то или иное отношение к учету, в данной статье мы попытаемся найти на него ответ.Прежде всего необходимо определить, для чего нужно вести бухучет на предприятии. Наиболее очевидным ответом является то, что именно бухгалтерский учет помогает государству осуществлять контроль над сдачей отчетности и платой налогов. Другими словами, бухучет предназначен скорее для реализации функций контроля, чем для практической помощи бухгалтеру или руководителю.

В свою очередь, управленческий учет помогает понять, какой доход получает предприятие, на что уходят заработанные деньги, какие решения в управлении являются эффективными, а какие – нет, какой вид продукции или услуг приносит больше прибыли, а какой – меньше. Именно управленческий учет позволяет дать оценку работе предприятии в целом, а также отдельных подразделений и даже сотрудников – что в результате делает его эффективным мотивационным инструментом. В конце концов, сам факт того, что наряду с бухгалтерским появился еще один вид учета, говорит о том, что первый не удовлетворял реальные нужды руководителей. Поэтому в программных продуктах на платформе «1С:Предприятие 8» уже в первичной документации есть возможность разделить учет на управленческий и бухгалтерский. С точки зрения предприятия потребителями финансовой отчетности являются внешние пользователи – контролирующие органы, инвесторы (существующие и потенциальные), поставщики, покупатели. Данный вид отчетности носит открытый характер, с ним может ознакомиться любой желающий, и, как правило, ее заверяют независимые аудиторы. Все юридические лица, фирмы, предприятия обязаны вести финансовую отчетность. Финотчетность позволяет сравнивать основные показатели деятельности различных предприятий без углубления в суть и структуру их бизнеса. Это возможность получить представление о финансовой ситуации на предприятии, не вдаваясь в подробности о том, как эта ситуация складывалась.

Финансовый учет фиксирует данные о расходах и доходах компании, финансовых инвестициях, задолженности, источниках финансирования. В этом случае бухгалтерия преследует цель формирования достоверных данных о финансовой деятельности предприятия и пользуется фактическими данными.

Перед управленческим учетом стоят задачи всесторонней обработки информации, обеспечивающей управление хозяйственными объектами, включая ее идентификацию, сбор, систематизацию, анализ, интерпретацию. Управленческий учет позволяет предоставить руководству предприятия информацию, которая помогает принимать эффективные управленческие решения. Кроме того, информация, полученная из управленческого учета, помогает определить наиболее приоритетные направления дальнейшей деятельности предприятия и их перспективность, обеспечивает инструменты, позволяющие контролировать выполнение решений.

Если бухгалтерский учет можно условно называть внешней бухгалтерией, то управленческий – это бухгалтерия внутренняя. Наряду с фактическими данными в нем используется аналитика, а также данные, полученные в результате операций планирования и бюджетирования. Управленческий учет предоставляет данные о работе на всех уровнях управления компанией, не только указывая, какое направление более прибыльно и эффективно, но и объясняя причину.

В связи с тем, что законодательство не регламентирует ведение управленческого учета, руководство предприятия самостоятельно регулирует порядок формирования и предоставления внутренней отчетности. Данная информация является коммерческой тайной, публиковать ее на открытых ресурсах запрещается.

Приведем несколько примеров, иллюстрирующих разницу между управленческим и бухгалтерским учетом.

Необходима помощь специалистов? Оставьте заявку. Мы с Вами свяжемся.

Пример 1

Пример 2

Пример 3

Остались вопросы? Мы с радостью поможем Вам в их решении.

ТЕХПОДДЕРЖКА:

+8 (495) 663 73 51

6. Управленческий учет:

16

1000

~ Тема 1. Содержание, принципы и назначение управленческого учета. Структура управленческого учета

1. Управленческий учет включает:

финансовый учет и отчетность

диспетчерский учет и контроль

@планирование, учет и анализ затрат и результатов деятельности предприятия

2. Управленческий учет и контроллинг

@желательны для любого предприятия

обязательны в рыночных условиях хозяйствования

не обязательны для предприятия

3. Управленческий учет:

ведется без допущения вариантов расчета итоговых показателей

@предполагает вариантность расчетов затрат и результатов

4. Основной задачей учета затрат на производство в рамках ведения управленческой бухгалтерии является:

@информационное обеспечение администрации предприятия для принятия управленческих решений

предоставление информации для заинтересованных внешних пользователей

расчет финансовых результатов предприятия

5. Пользователи информации формируемой в системе управленческого учета:

налоговые органы

@руководители на различных уровнях внутрифирменного управления

кредитные учреждения

никак не связан с бухгалтерским учетом

@является логическим следствием развития бухгалтерского учета, его эволюции

это использование данных бухгалтерского учета для управления

7. Используемые измерители в системе управленческого учета:

только денежный измеритель

только натуральные измерители

только трудовые измерители

@любые измерители

8. Использование счетов и двойной записи в управленческом учете:

обязательно

@необязательно

невозможно

9. По сравнению с финансовым учетом, управленческий учет:

более точен

@менее точен

точность данных финансового и управленческого учета примерно одинакова

10. Управленческий учет контроллинг предназначены для:

@управленческого персонала (менеджеров) предприятия

рабочих

инвесторов

кредиторов

11. Отделы управленческого учета:

должны входить в состав бухгалтерии предприятия

должны выделяться в самостоятельные отделы заводоуправления

@вопрос решается по усмотрению руководства предприятия

12. Объектом управленческого учета является:

предприятие как единый хозяйственный комплекс

@места формирования затрат, центры ответственности, причины и виновники отклонений

13.Периодичность представления информации в управленческом учете:

ежемесячно

ежедневно

ежеквартально

@по мере необходимости, но чем быстрее, тем лучше

14.Первостепенное значение в управленческом учете имеют такие свойства информации как:

точность и многовариантность

@многовариантность и быстрота получени

быстрота и точность

15.Основной целью управленческого учета является:

фактический учет величины имущества

контроль внутрифирменного менеджмента

@информация для принятия решений по управлению экономикой

предприятия и проверки эффективности их выполнения

16.Принцип двойной записи для управленческого учета:

обязателен

@не обязателен, но желателен

не обязателен

17.Управленческий учет:

регламентируется государством

@не регламентируется государством

регламентируется государством в части состава затрат предприятия, включаемых в себестоимость

18.Бухгалтерский управленческий учет по охвату объектов учета:

шире финансового учета

@уже финансового (бухгалтерского) учета

равен финансовому учету

19.Вопрос о необходимости вести на предприятии управленческий учет решает:

Министерство финансов РФ

кредиторы предприятия

@руководство предприятия

20.Ожидаемые, прогнозные, плановые величины включаются в систему:

@управленческого учета

налогового учета

бухгалтерского учета

21.Персональный (должностной) состав пользователей информации и данных отчетности должен быть определен:

в бухгалтерском учете

@в управленческом учете

в налоговом учете

22.Наиболее оперативной должна быть информация:

в налоговом учете

в бухгалтерском учете

@в управленческом учете

23.Ориентация на решение «Как это должно быть» наиболее соответствует:

@управленческому учету

бухгалтерскому учету

24.Для управленческого учета важнее:

@правильная оценка и сопоставление предстоящих затрат, расходов, выручки и других доходов

констатация упущенных возможностей

возможность наказать виновных в нерациональной трате ресурсов

25.Области наибольшего риска в бизнесе, узкие места в деятельности организации, малоэффективные или убыточные виды продукции и услуг полнее выявляются:

в бухгалтерском учете

в налоговом учете

@в управленческом учете

26.По характеру применения управленческий учет:

@универсален, возможен в любой хозяйственной организации

возможен только для ограниченного применения в конкретных отраслях материального производства

в ряде коммерческих организаций невозможен

27.Элементом управленческого учета является:

@калькуляционный учет

финансовый анализ

статистический учет

28.Элементом управленческого учета является:

финансовый анализ

@управленческий анализ

технический анализ

29.Элементом управленческого учета является:

финансовый анализ

@бюджетирование

технический анализ

30.Основной целью оперативного управленческого учета предприятия работающего в нормальных условиях является:

снижение затрат предприятия

@обеспечение максимума прибыли

увеличение объема продаж

31.Использование данных финансового учета для управления:

входит в систему управленческого учета

не входит в систему управленческого учета

@вопрос решается по усмотрению руководства предприятия

32.Бухгалтерский управленческий учет по содержанию, характеристике объектов учета:

должен быть одинаковым с финансовым (бухгалтерским) учетом

@может быть более информативным по глубине раскрытия показателей

является менее информативным по сравнению с финансовым (бухгалтерским) учетом

33.Управленческий учет возник на основе:

хозяйственного учета

налогового учета

@калькуляционного учета

статического учета

34.Этические нормы поведения в управленческом учете:

@существуют

не существуют

вопрос решается по усмотрению руководства предприятия

35.Выделение управленческого учета из общей системы бухгалтерского учета произошло:

@в 50-ые годы XX века

в конце XIX века

в 70-ые годы XX века

с переходом на условия рыночной экономики

В. Ларионова. Построение системы управленческого учета в строительной компании

Валентина Ларионова.

Построение системы управленческого учета в строительной компании

Статья опубликована в газете «Строительный эксперт» №7, 2005

Вопрос об управленческом учете в последнее время очень активно освещается в специализированных печатных и электронных изданиях, обсуждается на бухгалтерских форумах. Необходимость ведения управленческого учета уже ни у кого не вызывает сомнений, поскольку на основе данных официального бухгалтерского и налогового учета невозможно получить отчеты, применимые для анализа деятельности и принятия эффективных управленческих решений.

Управленческий учет представляет собой систему сбора, обработки и представления данных о предприятии, которая позволяет менеджменту и руководству видеть полную картину бизнеса и принимать обоснованные управленческие решения. Управленческий учет дает возможность менеджменту компании в оперативном режиме получать информацию о доходах и расходах, финансовом результате, имуществе и обязательствах. В отличие от бухгалтерского учета, который отражает свершившиеся факты хозяйственной деятельности, управленческий учет смотрит в будущее, дает возможность прогнозировать и управлять событиями.

Управленческий учет в строительной сфере обеспечивает успешную реализацию проектов, позволяет менеджменту компании принимать эффективные бизнес-решения на основе полной, достоверной, оперативной информации о деятельности компании. Управленческие отчеты представляют собой основу для анализа текущего хода выполнения проектов а также позволяют принимать обоснованные решения по поводу дальнейшей деятельности.

В настоящее время в России управленческий учет уже не ограничивается только отражением и анализом фактов хозяйственной деятельности, но включает в себя также систему бюджетирования, то есть процедуры распределения средств и ресурсов организации для достижения поставленных целей (формирование бюджетов, контроль за их исполнением и анализ отклонений), систему стратегического планирования и другие.

В данной статье будет рассмотрена именно «учетная» сторона управленческого учета как система сбора и обработки информации.

На практике почти все предприятия ведут управленческий учет – в той или иной форме.

В небольших компаниях чаще всего встретишь форму организации управленческого учет в виде электронных таблиц (например, в Excel). Это достаточно удобно для небольших фирм со слабо диверсифицированной деятельностью, например, подрядной организации выполняющей ограниченный круг работ. В оперативном режиме ведется учет поступления и расхода денежных средств с необходимой для менеджеров степенью детализации данных по проектам, направлениям поступления и использования денежных средств, раскрытием другой информации, полезной для принятия решений. Частично используются данные официального бухгалтерского учета. Основными отчетами являются отчет о движении денежных средств, отчет о прибылях и убытках в разрезе производимых работ, реализуемых проектов. В отличие от аналогичных финансовых отчетов, управленческие отчеты предоставляют пользователю полную, достоверную, прозрачную и объективную информацию о деятельности компании в виде, удобном для анализа и принятия на их основе эффективных управленческих решений.

Для более крупных компаний, инвестиционно-строительных холдингов данная форма организации управленческого учета уже не сможет отвечать информационным потребностям менеджмента и руководства. Большое количество документов и информации, диверсификация видов и направлений деятельности, в разрезе которых необходимо получать отчеты, расширение состава этих отчетов, обобщение информации по нескольким юридическим лицам, входящим в холдинг (как формальный, так и неформальный), делают использование электронных таблиц неудобным и ненадежным.

С учетом предъявляемых требований крупным компаниям можно предложить использовать для управленческого учета автоматизированную программу, принципы и методы схожие с теми, которые применяются для бухгалтерского финансового учета, в частности, двойная запись и метод начисления. Поскольку в настоящее время в качестве основы экономики все больше используются кредиты, то именно метод начисления (отражение доходов и расходов в том периоде, когда они произошли вне зависимости от поступления или расходования денежных средств) является наиболее полезным при принятии управленческих решений, поскольку помогает прогнозировать будущее.

Форма организации управленческого учета с помощью автоматизированной учетной программы и двойной записи

· поможет компании оптимизировать процесс заведения информации в единую информационную базу

· позволит избежать повторного ввода одной и той же информации, ошибок при вводе

· упростит процедуру составления отчетов и отчетности, консолидации отчетности холдинга

· даст возможность вести учет и формировать отчеты по методу начисления, составлять баланс и другие отчеты, необходимые для оперативного и стратегического анализа деятельности. (Например, управленческий баланс – своеобразный отчет о кругообороте капитала, информационный источник для исчисления, оценки и анализа капитала компании.)

Существует 2 варианта организации управленческого учета:

1) Все документы поступают сначала к специалисту, ведущему управленческий учет, который заводит информацию в свою систему, а затем в бухгалтерию передаются документы, необходимые для ведения финансового и налогового учета.

2) Операции переносятся из базы финансового учета с необходимыми корректировками и дополняются первичной информацией, аналитикой только управленческого учета.

Выбор варианта организации управленческого учета на конкретном предприятии зависит от того, насколько сильно отличаются операции финансового и управленческого учета, имеется ли в компании возможность организовать полностью параллельный управленческий учет (достаточно ли квалифицированных специалистов, обладающих знаниями как в области управления, так и бухгалтерского учета одновременно).

Вопрос постановки управленческого учета в крупных строительных компаниях и холдингах требует отдельного, тщательного рассмотрения. Необходимо разработать целую систему, включающую в себя

— учетную политику с закрепленными в ней принципами, основными правилами и документарной базой, на которой основывается управленческий учет строительной компании,

— план счетов, позволяющий вести учет с необходимой степенью детализации информации и позволяющий строить отчеты в разрезе центров финансовой отчетности, видов деятельности, реализуемых проектов, регионов;

— схему документооборота управленческих отчетов и отчетности.

— программное обеспечение, позволяющее автоматизировать управленческий учет и информационные потоки в компании в полном объеме

Ведение управленческого учета в такой форме позволит также связать учетную информацию с другими процессами компании, например внедренной системой бюджетирования или сбалансированной системой показателей, которые являются единым целым в системе управления предприятием.

Рассмотрим отдельные элементы системы управленческого учета строительной компании.

Управленческая учетная политика представляет собой документ, в котором закреплены нормы и регламенты управленческого учета – конкретные принципы, основные условия, правила и практика учета, принятые в компании.

На самом деле, управленческая учетная политика есть у любой фирмы, просто она не всегда оформлена в виде отдельного документа и может находиться лишь в голове у финансового директора.

В крупных строительных компаниях, инвестиционно-строительных холдингах управленческий учет представляет собой довольно-таки сложную систему, и ведут его большое количество сотрудников (от 5 до 300 человек), поэтому необходимо разработать и оформить в виде документа «Управленческая учетная политика» все правила и регламенты управленческого учета, а также ознакомить с ним всех участников учетного процесса во избежание ошибок при вводе и обработке информации, связанных с незнанием или неправильным применением этих правил.

В настоящее время в управленческом учете широко применяются принципы бухгалтерского учета, такие как двойная запись, а также принципы МСФО, такие как, метод начисления, принципы существенности и правдивости информации, приоритет содержания над формой, соответствия доходов и расходов, оценка по справедливой стоимости и другие.

Кроме того, в управленческом учете строительной компании в качестве первичных документов, являющихся основанием для проведения операций, могут быть признаны такие документы, как служебные записки, расчеты, сметы, справки, заявки, договора, которые никогда не являются основанием для регистрации хозяйственной операции в финансовом и налоговом учете.

Для целей приближения учета к реальному времени, в управленческом учете может быть изменен момент признания финансового результата.

В строительстве распространенной является ситуация, когда руководство и менеджмент компании не может определить по данным финансового и налогового учета финансовый результат реализуемого инвестиционно-строительного проекта до его завершения, то есть до момента сдачи объекта строительства Государственной приемочной комиссии.

Используя систему управленческого учета можно решить эту проблему. Например, одной строительной компанией было принято в управленческом учете определять выручку и финансовый результат от реализации квартир по мере заключения договоров о привлечении средств в жилищное строительство (что по бухгалтерскому учету не является реализацией вообще). Для этих целей в рабочий план счетов были введены дополнительные счета: счет «Расчетная выручка от реализации квартир физическим лицам» и счет «Расчетная себестоимость реализуемых квартир». Данные (цифры) для отражения соответствующих операций определяются расчетным путем на основе информации о количестве и стоимости кв.м реализованных квартир (на основе заключенных договоров) и их расчетной себестоимости по данным экономического управления (на основе строительных смет и дополнительной информации о затратах).

Подобные моменты должны быть подробно прописаны и закреплены в Управленческой учетной политике, начиная от регламента предоставления документарной базы и порядка отражения операций на счетах управленческого учета, до составления управленческой отчетности.

Пример 1.

Фрагмент журнала хозяйственных операций по управленческому учету

строительной компании

Содержание операции | Документ (основание для проведения операции) | Проводка | |

Дебет счета | Кредит счета | ||

По мере заключения договоров о привлечении финансовых инвестиций в жилищное строительство начисляется расчетная выручка по проекту | Договор с физическим лицом | Расчетная выручка от реализации квартир физическим лицам | Продажи |

Ежемесячно начисляются расчетные затраты по проекту через регулирующий счет | Справка-расчет экономического управления | Продажи | Расчетная себестоимость реализуемых квартир |

Определен финансовый результат (прибыль) от реализации | Расчет | Продажи | Прибыли и убытки |

Получена оплата инвестиционных взносов от покупателей | Банковская выписка, Квитанция, ПКО | Расчетный счет | Расчеты с покупателями |

Начислены фактические затраты по проекту по мере возникновения | Акт | Основное производство | Расчеты с поставщиками |

В момент завершения проекта накопленные фактические затраты по проекту, относящиеся к реализованным квартирам, списываются на регулирующий счет | Расчет | Расчетная себестоимость реализуемых квартир | Основное производство |

Затраты по проекту, относящиеся к нереализованным квартирам, списываются на счет Готовой продукции | Расчет | Готовая продукция | Основное производство |

Образовавшаяся разница между фактическими и расчетными затратами списывается на финансовый результат периода А) перерасход Б) экономия | Расчет | А) Прибыли и убытки

Б) Расчетная себестоимость реализуемых квартир | А) Расчетная себестоимость реализуемых квартир Б) Прибыли и убытки |

В момент завершения проекта расчетная выручка по проекту списывается на расчеты с покупателями | Расчет | Расчеты с покупателями | Расчетная выручка от реализации квартир физическим лицам |

Зачет авансов |

| Расчеты с покупателями | Расчеты с покупателями |

Разница между поступившей оплатой и расчетной выручкой списывается на финансовый результат периода А) положительная Б) отрицательная | Расчет | А) Расчеты с покупателями Б) Прибыли и убытки; | А) Прибыли и убытки Б) Расчеты с покупателями |

При разработке управленческого плана счетов следует учесть, что управленческий учет в строительстве требует большей (по сравнению с финансовым учетом) детализации данных. Например, менеджерам необходима информация о деятельности в разрезе центров финансовой ответственности, направлений деятельности, регионов, проектов, отдельных видов затрат и т.д. Обеспечить требуемую детализацию можно используя субсчета разного порядка, соответствующие коды аналитик в плане счетов (главное – чтобы автоматизированная программа, в которой ведется управленческий учет, могла это обеспечить).

Пример 2.

Фрагмент плана счетов строительной компании, реализованный в

программном продукте MS AXAPTA.

Номер счета | Название счета | Аналитика | ||||||||||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |||||

Раздел 3 | Затраты на производство | |||||||||||||

20.00.00 | Основное производство | |||||||||||||

20.10.00 | Материальные затраты | Юр. лица | Направление деятельности | ЦФО | Регион | Проект | Этап | Виды затрат | Контрагент | Договор / счет | Операция | |||

20.20.00 | Оплата труда производствен-ного персонала | Юр. лица | Направление деятельности | ЦФО | Регион | Проект | Этап | Виды затрат | Операция |

|

| |||

20.30.00 | Подрядные работы и услуги | Юр. лица | Направление деятельности | ЦФО | Регион | Проект | Этап | Виды затрат | Контрагент | Договор / счет | Операция | |||

20.50.00 | Амортизация строительных машин и механизмов | Юр. лица | Направление деятельности | ЦФО | Регион | Проект | Этап | Виды затрат | Операция |

|

| |||

20.60.00 | Аренда оборудования и автотранспорта | Юр. лица | Направление деятельности | ЦФО | Регион | Проект | Этап | Виды затрат | Контрагент | Договор / счет | Операция | |||

20.70.00 | ЕСН | Юр. лица | Направление деятельности | ЦФО | Регион | Проект | Этап | Виды затрат | Операция |

|

| |||

20.80.00 | Управленческие расходы | Юр. лица | Направление деятельности | ЦФО | Регион | Проект | Этап | Виды затрат | Операция |

|

| |||

20.90.00 | Расходы по обслуживанию основн. пр-ва | Юр. лица | Направление деятельности | ЦФО | Регион | Проект | Этап | Виды затрат | Операция |

|

| |||

20.95.00 | Прочие расходы | Юр. лица | Направление деятельности | ЦФО | Регион | Проект | Этап | Виды затрат | Операция |

|

| |||

20.99.99 | Итого: Основное производство | |||||||||||||

Кроме того, подобная форма построения плана счетов позволит легко делать выборки данных по определенному признаку.

Для представления управленческой информации в виде, удобном для анализа и принятия решений, необходимо продумать, какую информацию и в каких аналитических разрезах менеджерам необходимо видеть. Разрабатываются аналитические признаки в виде разнообразных справочников

Пример 3.

Возможные аналитические признаки (наименования справочников аналитических признаков) плана счетов управленческого учета строительной компании

Аналитические признаки |

Юридические лица |

Направления деятельности |

ЦФО |

Проекты |

Этапы проекта |

Корпус/Подпроекты |

Договор/Счет |

Регионы |

Контрагенты |

Виды затрат (пост/переем) |

Классификация затрат (прям/косв) |

Виды дохода |

Сотрудники |

Назначение целевых средств |

Расчетные центры |

Банки |

Расчетные счета |

Виды платежей в бюджет |

Виды выплат в пользу сотрудников |

Виды прочих налогов |

Виды резервов |

Срок погашения займа |

Операции |

Например, с помощью аналитики «Операция», значениями которой могут быть «Внутренняя» или «Внешняя» (соответственно между фирмами, входящими в холдинг, и со сторонними по отношению к холдингу контрагентами), можно значительно упростить процедуру консолидации – составления отчетов по группе компаний в целом (исключить внутренние обороты по определенным счетам).

В центре управленческого учета находится вопрос управления затратами. Для целей анализа связи между затратами, объемом реализации и прибылью (который позволяет установить степень влияния на финансовый результат каждого производимого продукта (вида деятельности) и принимать обоснованные управленческие решения), необходимо обеспечить деление затрат на

· постоянные / переменные

· прямые / косвенные.

Данное деление может быть организовано на уровне аналитики, используя справочник «Виды затрат», где каждой статье затрат присваивается соответствующий код (согласно матрице распределения затрат в компании).

Пример 4.

Фрагмент матрицы распределения затрат в управленческом учете

строительной компании

| Код | Вид затрат | Постоянные | Переменные |

Прямые | 2001 | Материальные затраты

|

| + |

2003 | Оплата труда производственного персонала

|

| + | |

2503 | Оплата труда вспомогательного персонала

| + |

| |

2507 | Амортизация строительного оборудования

| + |

| |

2509 | Реклама по проекту

| + |

| |

Косвенные | 2603 | Оплата труда дирекции

| + |

|

2605 | Аренда офиса

| + |

| |

4409 | Общая реклама

| + |

|

С помощью системы кодов можно также обеспечить связь между управленческим учетом и бюджетированием.

При построении системы управленческого учета компания может столкнуться с некоторыми трудностями, например, такими как

· нежелание руководителей подразделений своевременно предоставлять полную информацию о своей деятельности

· непонимание отдельными сотрудниками роли управленческого учета, вследствие чего нежелание перестраивать свою деятельность и вести дела в соответствии с требованиями управленческого учета

· противодействие сотрудников бухгалтерии, которые в лице специалистов по управленческому учету видят своих профессиональных конкурентов

· дефицит квалифицированных специалистов, обладающих знаниями, как в области управления, так и бухгалтерии

. В данном случае решение этих вопросов зависит от руководителя компании, который должен суметь донести до сотрудников понимание роли управленческого учета и подобрать соответствующие кадры.

Более серьезной проблемой может стать недостаток опыта и знаний менеджмента компании для самостоятельной разработки системы управленческого учета, учетной политики, плана счетов и других не менее важных элементов системы, включая автоматизацию учета. В таких случаях принято прибегать к услугам консалтинговых компаний, специализирующихся на менеджмент — консалтинге и внедрении соответствующих программных продуктов, специалисты которых имеют большой опыт постановки управленческого учета и их профессионализм поможет внедрить систему в кратчайшие сроки и избежать серьезных ошибок.

Решение всех этих проблем является необходимым для того, чтобы система управленческого учета заработала в полную силу и смогла выполнить все возлагаемые на нее функции.

Рассмотренные примеры взяты из успешно реализованного консалтинговой компанией МАГ КОНСАЛТИНГ проекта по внедрению системы управленческого учета в крупном инвестиционно-строительном холдинге.

УПРАВЛЕНЧЕСКИЙ УЧЕТ — это… Что такое УПРАВЛЕНЧЕСКИЙ УЧЕТ?

- УПРАВЛЕНЧЕСКИЙ УЧЕТ

-

— процесс идентификации, измерения, сбора, анализа, подготовки, интерпретации и передачи управленческому персоналу информации, необходимой для планирования, контроля и управления текущей производственно-коммерческой деятельности предприятия. Информация управленческого учета является внутренней.

Словарь бизнес-терминов. Академик.ру. 2001.

- УПРАВЛЕНЧЕСКАЯ ОТЧЕТНОСТЬ

- Управляемость

Смотреть что такое «УПРАВЛЕНЧЕСКИЙ УЧЕТ» в других словарях:

УПРАВЛЕНЧЕСКИЙ УЧЕТ — (management accounting) Составная часть бухгалтерского учета, функцией которой является предоставление информации, полезной для руководства организации. Управленческий учет следует отличать от процесса представления официальной отчетности,… … Экономический словарь

управленческий учет — Идентификация, измерение, накопление, проведение анализа, подготовка, интерпретация и предоставление финансовой и иной информации, необходимой управленческому звену предприятия для осуществления планирования, оценки и контроля хозяйственной… … Справочник технического переводчика

Управленческий учет — (management accounting) обособленная область бухгалтерского учета, основной целью которой является сбор, обработка и передача информации для внутренних пользователей – руководителей всех уровней предприятия в целях эффективного управления… … Экономико-математический словарь

Управленческий учет — Бухгалтерский учёт Ключевые понятия Бухгалтер Бухгалтерия Пробный баланс Главная бухгалтерская книга Дебет Себестоимость Двойная запись Стандартные методы Наличный и кумулятивный методы РСБУ / МСФО Финансовая отчётность Бухгалтерский … Википедия

Управленческий учет — Подсистема бухгалтерского учета, которая обеспечивает управленческий аппарат организации информацией, необходимой для планирования, управления, контроля. Отличие управленческого учета от финансового в том, что финансовый учет ориентирован на… … Словарь: бухгалтерский учет, налоги, хозяйственное право

Управленческий учет — 47. Управленческий учет представляет собой систему экономической информации о затратах и доходах по отдельным объектам управления, представленной в различных аналитических группировках по установленным признакам. Это позволяет выявить влияние… … Словарь-справочник терминов нормативно-технической документации

Управленческий учет — (management accounting), обеспечение финанс. информацией для содействия управленческому контролю и принятию решений. Первоначально У.у. был связан с необходимостью определять издержки для готовых изделий и предоставляемых услуг. Впоследствие он… … Народы и культуры

Управленческий учет — MANAGEMENT ACCOUNTING Сбор, обработка и анализ финансовых данных для менеджеров компании. Информация помогает управляющим планировать и регулировать деятельность компании. По сравнению с финансовым учетом, например, в управленческом учете… … Словарь-справочник по экономике

Управленческий учет (MANAGEMENT ACCOUNTING) — Идентификация, измерение, накопление, проведение анализа, подготовка, интерпретация и предоставление финансовой и иной информации, необходимой управленческому звену предприятия для осуществления планирования, оценки и контроля хозяйственной… … Словарь терминов по управленческому учету

Бухгалтерский управленческий учет — управление организацией невозможно без использования различного рода информации:) рынках, о партнерах и конкурентах, ценах и качестве сырья, материалов, продукции, размещении и технологических возможностях производства, затратах на производство… … Словарь по экономической теории

Книги

- Управленческий учет, Аткинсон Энтони А., Каплан Роберт С., Банкер Раджив Д., Юнг Марк С.. Управленческий учет наверняка станет настольной книгой многих представителей бизнеса (владельцев, управляющих, финансистов), преподавателей бизнес-школ, студентов МВА, аспирантов,… Подробнее Купить за 5186 руб

- Управленческий учет, Энтони А. Аткинсон, Раджив Д. Банкер, Роберт С. Каплан, С. Марк Янг. Управленческий учет наверняка станет настольной книгой многих представителей бизнеса (владельцев, управляющих, финансистов), преподавателей бизнес-школ, студентов МВА, аспирантов,… Подробнее Купить за 3277 грн (только Украина)

- Управленческий учет, Аткинсон Энтони А.. Третье издание книги Управленческий учет претерпело множество изменений, добавлений и обновлений. При его подготовке были использованы данные, полученные в результате тщательного изучения… Подробнее Купить за 2533 руб

Управленческий учет – Финансовая энциклопедия

Что такое Управленческий учет?

Управленческий учет – это практика выявления, измерения, анализа, интерпретации и передачи финансовой информации менеджерам для достижения целей организации. Он отличается от финансового учета, потому что предполагаемая цель управленческого учета – помочь пользователям внутри компании принимать обоснованные бизнес-решения.

Как работает управленческий учет

Управленческий учет включает в себя множество аспектов бухгалтерского учета, направленных на повышение качества информации, предоставляемой руководству о показателях бизнес-операций. Управленческие бухгалтеры используют информацию, касающуюся затрат и доходов от продаж товаров и услуг, производимых компанией. Учет затрат – это большая часть управленческого учета, которая специально ориентирована на учет общих производственных затрат компании путем оценки переменных затрат на каждом этапе производства, а также постоянных затрат. Это позволяет предприятиям выявлять и сокращать ненужные расходы и максимизировать прибыль.

Узнайте больше об общих концепциях и методах управленческого учета .

Управленческий учет против финансового учета

Ключевое различие между управленческим и финансовым учетом связано с предполагаемыми пользователями информации. Информация управленческого учета направлена на то, чтобы помочь руководителям организации принимать обоснованные бизнес-решения, тогда как финансовый учет направлен на предоставление финансовой информации сторонам за пределами организации.

Финансовый учет должен соответствовать определенным стандартам, например общепринятым принципам бухгалтерского учета (GAAP). Все публичные компании обязаны составлять свою финансовую отчетность в соответствии с GAAP в качестве необходимого условия для поддержания своего статуса публичной торговли. Большинство других компаний в США соблюдают стандарты GAAP, чтобы выполнять долговые обязательства, часто требуемые финансовыми учреждениями, предлагающими кредитные линии.

Поскольку управленческий учет не предназначен для внешних пользователей, его можно изменить в соответствии с потребностями предполагаемых пользователей. Это может значительно варьироваться в зависимости от компании или даже от отдела внутри компании. Например, менеджеры производственного отдела могут захотеть, чтобы их финансовая информация отображалась как процент от единиц, произведенных за период. Менеджеру отдела кадров может быть интересен график заработной платы сотрудников за определенный период времени. Управленческий учет может удовлетворить потребности обоих отделов, предлагая информацию в любом формате, наиболее подходящем для этой конкретной потребности.

Ключевые моменты

- Управленческий учет включает представление финансовой информации для внутренних целей, которая будет использоваться руководством при принятии ключевых бизнес-решений.

- Методы, используемые управленческими бухгалтерами, не зависят от стандартов бухгалтерского учета, в отличие от финансового учета.

- Представление данных управленческого учета может быть изменено в соответствии с конкретными потребностями конечного пользователя.

- Управленческий учет охватывает многие аспекты бухгалтерского учета, включая калькуляцию затрат на продукцию, составление бюджета, прогнозирование и различный финансовый анализ.

Виды управленческого учета

Калькуляция и оценка продукта

Калькуляция продукта связана с определением общих затрат, связанных с производством товара или услуги. Затраты могут быть разбиты на подкатегории, такие как переменные, фиксированные, прямые или косвенные затраты. Учет затрат используется для измерения и определения этих затрат в дополнение к назначению накладных расходов на каждый тип продукта, созданного компанией.

Управленческие бухгалтеры рассчитывают и распределяют накладные расходы, чтобы оценить полные расходы, связанные с производством товара. Накладные расходы могут распределяться на основе количества произведенных товаров или других факторов деятельности, связанных с производством, таких как квадратные метры помещения. В сочетании с накладными расходами бухгалтеры-управленцы используют прямые затраты для правильной оценки стоимости проданных товаров и запасов, которые могут находиться на разных стадиях производства.

Маржинальные затраты (иногда называемые анализом затрат-объема-прибыли ) – это влияние на стоимость продукта за счет добавления одной дополнительной единицы в производство. Это полезно для краткосрочных экономических решений. Маржа конкретного продукта – это его влияние на общую прибыль компании. Анализ маржи переходит в анализ безубыточности, который включает в себя расчет маржи вклада в структуру продаж для определения объема единицы, при котором валовые продажи бизнеса равны общим расходам. Анализ точки безубыточности полезен для определения цен на продукты и услуги.

Анализ денежных потоков

Управленческие бухгалтеры проводят анализ денежных потоков, чтобы определить влияние бизнес-решений на денежные средства. Большинство компаний регистрируют свою финансовую информацию по методу начисления. Хотя учет по методу начисления дает более точное представление об истинном финансовом положении компании, он также усложняет оценку реальных денежных последствий отдельной финансовой операции. Управляющий бухгалтер может реализовать стратегии управления оборотным капиталом, чтобы оптимизировать денежный поток и гарантировать, что у компании достаточно ликвидных активов для покрытия краткосрочных обязательств.

Когда управленческий бухгалтер выполняет анализ денежных потоков, он учитывает приток или отток денежных средств, возникающий в результате конкретного бизнес-решения. Например, если руководитель отдела рассматривает возможность приобретения служебного автомобиля, у него может быть выбор: купить автомобиль сразу или получить ссуду. Управляющий бухгалтер может запускать различные сценарии с помощью менеджера отдела, изображающие денежные затраты, необходимые для прямой покупки, по сравнению с денежными затратами с течением времени с займом под различные процентные ставки .

Анализ оборачиваемости запасов

Оборачиваемость запасов – это подсчет того, сколько раз компания продавала и заменяла запасы за определенный период времени. Расчет оборачиваемости запасов может помочь предприятиям принимать более обоснованные решения по ценообразованию, производству, маркетингу и закупке новых запасов. Управляющий бухгалтер может определить балансовую стоимость запасов, то есть сумму расходов, которые компания несет для хранения непроданных товаров. Если компания имеет чрезмерный объем товарно-материальных запасов, можно было бы повысить эффективность, чтобы снизить затраты на хранение и высвободить денежный поток для других коммерческих целей.

Анализ ограничений

Управленческий учет также включает анализ ограничений в производственной линии или процессе продаж. Управленческие бухгалтеры помогают определить, где возникают узкие места, и рассчитать влияние этих ограничений на выручку, прибыль и денежный поток. Затем менеджеры могут использовать эту информацию для внесения изменений и повышения эффективности производственного или сбытового процесса.

Показатели финансового рычага

Под финансовым рычагом понимается использование компанией заемного капитала для приобретения активов и увеличения рентабельности инвестиций. С помощью анализа баланса управленческие бухгалтеры могут предоставить руководству инструменты, необходимые для изучения структуры долга и капитала компании, чтобы максимально оптимально использовать заемные средства. Показатели эффективности, такие как рентабельность собственного капитала, отношение долга к собственному капиталу и рентабельность инвестированного капитала, помогают руководству определить ключевую информацию о заемном капитале до передачи этой статистики внешним источникам. Для руководства важно регулярно просматривать коэффициенты и статистику, чтобы иметь возможность надлежащим образом отвечать на вопросы совета директоров, инвесторов и кредиторов.

Управление дебиторской задолженностью (AR)

Надлежащее управление дебиторской задолженностью (AR) может иметь положительное влияние на чистую прибыль компании. Отчет о старении дебиторской задолженности классифицирует счета-фактуры AR по длительности их непогашения. Например, в отчете о старении AR может быть указана вся непогашенная дебиторская задолженность менее 30 дней, от 30 до 60 дней, от 60 до 90 дней и более 90 дней. Анализируя непогашенную дебиторскую задолженность, управленческие бухгалтеры могут указать руководителям соответствующих отделов, если определенные клиенты подвергаются кредитному риску. Если покупатель регулярно платит с опозданием, руководство может пересмотреть решение о ведении бизнеса с этим покупателем в кредит.

Составление бюджета, анализ тенденций и прогнозирование

Бюджеты широко используются как количественное выражение плана деятельности компании. Управленческие бухгалтеры используют отчеты об исполнении, чтобы отмечать отклонения фактических результатов от бюджетов. Положительные или отрицательные отклонения от бюджета, также называемые отклонениями между бюджетом и фактическими данными, анализируются для внесения соответствующих изменений в будущем.

Управленческие бухгалтеры анализируют и передают информацию, связанную с решениями о капитальных затратах. Это включает использование стандартных показателей капитального бюджета, таких как чистая приведенная стоимость и внутренняя норма прибыли , чтобы помочь лицам, принимающим решения, начинать капиталоемкие проекты или покупать. Управленческий учет включает изучение предложений, принятие решения о том, нужны ли продукты или услуги, и поиск подходящего способа финансирования покупки. В нем также указаны сроки окупаемости, чтобы руководство могло предвидеть будущие экономические выгоды.

Управленческий учет также включает в себя анализ линии тренда определенных расходов и исследование необычных отклонений или отклонений. Важно регулярно просматривать эту информацию, поскольку расходы, которые значительно отличаются от ожидаемых, обычно подвергаются сомнению в ходе внешнего финансового аудита. Эта область бухгалтерского учета также использует информацию за предыдущий период для расчета и прогнозирования будущей финансовой информации. Это может включать использование исторических цен, объемов продаж, географического местоположения, тенденций клиентов или финансовой информации.

#УСтраница не найдена

- Образование

Общий

- Словарь