Закон возрастания альтернативных издержек

Сущность производственных издержек и их виды

Определение 1

С точки зрения экономики производственные издержки представляют собой совокупную стоимость всех произведенных расходов процессе производства и реализации продукции ( оказания услуг или выполнения работ).

Иными словами, это все денежные траты предприятия: на освещение, на заработную плату персонала, на воду, на сырье, на обслуживание техники, на создание резервов и т.д. Изучение производственных издержек, их классификация и анализ призваны найти пути оптимизации издержек для получения максимально возможной прибыли.

Все издержки производства можно подразделить на две крупных категории:

- внешние издержки;

- внутренние издержки.

Определение 2

К внешним издержкам относят издержки, которые предприятие несет при приобретении каких-либо факторов производства у третьих лиц: покупка сырья и материалов, потребление энергии.

Определение 3

К внутренним издержкам относятся расходы, которые связаны исключительно с перемещением и использованием ресурсов, которые принадлежат собственнику производства на праве собственности. Такие издержки обуславливают цену пользования собственными ресурсами для производства категории продукции в сравнении с задействованием их в ином производстве.

Суммарно внешние и внутренние издержки образуют экономические издержки предприятия.

Альтернативные издержки. Правило возрастания альтернативных издержек

Определение 4

Альтернативные издержки – это наиболее выгодное использование ресурсов, наилучшее из нереализованных альтернатив и возможностей.

Иными словами, это такое количество ресурсов одного вида, от которого стоит отказаться или которым стоит пожертвовать для получения n-го количества иного продукта.

Альтернативные издержки присутствуют в любой экономической деятельности, где есть необходимость принятия рациональных решений и выбора одного решения из нескольких подходящих.

Замечание 1

Непосредственно закон возрастания такого рода издержек состоит в том, что возрастание альтернативных издержек в производстве на каждую единицу продукции происходит с ростом производства в целом.

Иными словами, при производстве каждой дополнительной единицы продукции вида 1 можно увязать с потерей все возрастающего количества некого блага вида 2. Действие этого закона обусловлено спецификой используемых в процессе производства ресурсов.

При производстве неких альтернативных продуктов применяют не только универсальные, но и специфические виды ресурсов. Они могут отличаться качеством и могут быть не полностью заменяемыми. Тот субъект экономики, который действует максимально рационально, будет применять в производстве сначала максимально пригодные ресурсы и, следовательно, максимально эффективные, и уже в последнюю очередь пригодные в минимальном значении ресурсы.

Именно поэтому при производстве каждой дополнительной единицы продукции вида 1 сначала используют универсальные ресурсы и возможности, а уже потом специфические и уникальные, применимые только частично.

Важно отметить, что при производстве товаров-альтернатив существенно различаются нормативы расходования одного и того же ресурса. В виду того, что отдельные ресурсы ограничены и невосполнимы, альтернативные издержки возрастают в ходе расширения производства альтернативных благ. В случае, если бы единица продукции любого вида и назначения в одинаковой степени пригодилась бы для производства товаров-альтернатив, то вид кривой производственных возможностей представлял бы собой прямую линию.

Кривая производственных возможностей – вогнутая линия от начала координат, она показывает, что в условиях возрастания производства одного блага или продукта происходит сокращение объема производства другого блага.

Понятие и виды издержек производства

Содержание страницы

Издержки производства – расходы, сопутствующие созданию продукции. Фактически это оплата за различные производственные факторы. Издержки напрямую влияют как на стоимость, так и на себестоимость продукции.

Классификация

Издержки могут быть частными и общественными. Частными они будут в том случае, если данный показатель относится к определенной фирме. Общественные издержки – это показатель, относящийся ко всему социуму. Различают также следующие базовые формы издержек предприятия:

- Постоянные. Траты в рамках одного цикла производства. Могут рассчитываться для каждого из производственных циклов, длину которых предприятие определяет самостоятельно.

- Переменные

- Общие. Затраты в рамках одной производственной стадии.

Для того чтобы узнать общий показатель, требуется сложить постоянные и переменные показатели.

Альтернативные издержки

Данная группа объединяет в себе ряд показателей.

Бухгалтерские и экономические издержки

Бухгалтерские издержки (БИ) – затраты на применяемые предприятием ресурсы. При расчетах фигурируют фактические цены, по которым были куплены ресурсы. БИ равны явным издержкам.

Экономические издержки (ЭИ) – это стоимость продуктов и услуг, сформированная при наиболее оптимальном альтернативном применении ресурсов. ЭИ равны сумме явных и неявных издержек. БИ и ЭИ могут быть как равными, так и разными.

Явные и неявные издержки

Явные издержки (ЯИ) рассчитываются на основании суммы трат компании на внешние ресурсы. Под внешними ресурсами понимаются резервы, не принадлежащие предприятию. К примеру, фирме приходится закупать сырье у стороннего поставщика. К перечню ЯИ относится:

- Зарплата сотрудникам.

- Приобретение или аренда оборудования, помещения.

- Транспортные траты.

- Коммунальные платежи.

- Приобретение ресурсов.

- Внесение средств в банковские учреждения, страховые компании.

Неявные издержки (НИ) – это затраты, при которых принимается во внимание стоимость внутренних ресурсов. По сути, это альтернативные траты. К ним могут относиться:

- Прибыль, которую получало бы предприятие при более эффективном использовании внутренних ресурсов.

- Прибыль, которая появилась бы при вложении капитала в иную сферу.

Фактор НИ не менее важен, чем фактор ЯИ.

Возвратные и невозвратные издержки

Существует два определения невозвратных издержек: широкое и узкое. В первом значении это траты, которые предприятие не может вернуть себе при завершении деятельности. Например, компания вложилась в регистрацию и печать рекламных листовок. Все эти затраты вернуть нельзя, ведь руководитель не будет собирать и продавать листовки для получения средств обратно. Этот показатель можно считать платой предприятия за вход на рынок. Избежать их невозможно. В узком значении

Возвратные издержки – это те траты, которые можно вернуть частично или полностью. К примеру, компания в начале своей работы приобрела служебное помещение и оргтехнику. Когда фирма завершит свое существование, все данные объекты можно реализовать. От продажи помещения можно даже извлечь некоторую выгоду.

Постоянные и переменные издержки

На протяжении краткосрочного времени одна часть ресурсов будет неизменной, а другая – корректируется с целью уменьшения или увеличения совокупного выпуска. Траты краткосрочного периода могут быть постоянными и переменными.

- Плату по процентам, начисленным в рамках кредитования в банковском учреждении.

- Начисления по амортизации.

- Плату по процентам облигаций.

- Оклад руководителя предприятия.

- Оплату аренды помещения и оборудования.

- Страховые начисления.

Переменные издержки – это траты, находящиеся в зависимости от объема производимого товара. Считаются издержками переменных факторов. Включают в себя следующие затраты:

- Зарплату сотрудникам.

- Расходы на транспорт.

- Траты на электричество, нужное для обеспечения функционирования предприятия.

- Затраты на сырье и материалы.

Рекомендуется отслеживать динамику переменных издержек, так как они отображают эффективность работы предприятия. К примеру, при увеличении оптимальных масштабов деятельности компании повышаются транспортные издержки. Требуется нанимать больше перевозчиков для возросшего количества продукции. Сырье необходимо оперативно переправлять на штаб. Все это увеличивает расходы на транспорт, что моментально сказывается на показателе переменных издержек.

Общие издержки

Общие (они же валовые) издержки (ОИ) – это траты на текущий период, которые нужны для изготовления основного продукта предприятия. Они включают в себя расходы на все производственные факторы. Размер ОИ будет зависеть от следующих факторов:

- Количества выпускаемой продукции.

- Рыночной стоимости применяемых ресурсов.

В самом начале работы предприятия (на момент его запуска) размер общих издержек составляет ноль.

Планирование издержек

Анализ и планирование предполагаемых расходов в обязательном порядке проводится каждым предприятием. Определение размера затрат позволяет отыскать пути снижения издержек, что важно для уменьшения себестоимости выпускаемой продукции, а также стоимости, по которой она предлагается покупателям. Снижение издержек необходимо для достижения таких целей, как:

- Повышение привлекательности продукции предприятия.

- Увеличение конкурентоспособности фирмы.

- Рациональное использование имеющихся ресурсов.

- Увеличение роста прибыли.

- Оптимизация производственных процессов.

- Увеличение рентабельности фирмы.

Снизить издержки предприятия можно следующими путями:

- Сокращением штата.

- Оптимизацией рабочих процессов.

- Приобретением нового оборудования, которое сделает производство менее затратным.

- Закупкой сырья по меньшей стоимости, поиск выгодных предложений поставщиков.

- Переводом ряда сотрудников на внештатную работу.

- Переносом предприятия в относительно небольшое здание с меньшей стоимостью аренды.

Цель уменьшения издержек – снижение себестоимости продукции без ухудшения ее качества. Это правило крайне важно, так как практически всегда можно уменьшить траты, снизив качество товара, однако это не пойдет предприятию на пользу.

ВАЖНО! Планировать издержки нужно с учетом результатов ранее проводимых расчетов. Планируемый уровень затрат должен быть реалистичным. Ставить минимальные значения, которые невозможно исполнить, бессмысленно. За пример нужно брать примерный показатель прошлых периодов.

Отображение издержек в бухгалтерских документах

Сведения о тратах фиксируются в отчете «Об убытках» Составляется он по форме №2. В период подготовки показателей для их фиксации в балансе предварительные расчеты могут быть разделены на две категории: прямые и косвенные. Сведения должны заноситься в документы на регулярной основе для анализа деятельности крупного предприятия, отслеживания КПД.

3.1. Принципы альтернативных издержек, загрязнитель — платит и применения наилучшей из доступных технологий

Принципы экономики природопользования и охраны окружающей среды, как отмечалось, характеризуются междисциплинарным содержанием. В данном п. 3.1 анализируются те из этих принципов, которые имеют четкую экономическую направленность, прямую связь с принимаемыми экономическими решениями, оценкой хозяйственной деятельности, ценообразованием, принципами внешней и внутренней торговли и т.п. Экономическая сторона их деятельности часто имеет и определенные исторические корни.

3.1.1. Принцип альтернативных издержек

Понятие альтернативных издержек известно читателю из курса экономикса. Альтернативные издержки (opportunity cost) — это ценность наилучшей из упущенных возможностей альтернативного использования ресурсов (средств производства), потраченных на создание данных товаров и услуг. Альтернативные издержки возникают в мире ограниченных ресурсов при существовании различных, конкурирующих между собой способов их применения для удовлетворения разнообразных потребностей.

Если мы используем какой-то ограниченный ресурс, то для достижения максимальной эффективности и обоснования рационального выбора необходимо знать, от каких иных возможностей мы отказываемся, и производить сравнение этих возможностей (альтернатив). Подход с позиции альтернативных издержек — один из важнейших принципов экономикса в целом. Экономическую теорию, неслучайно, поэтому называют еще сказанием об альтернативных издержках [Siebert H., 1998].

В сфере природопользования и охраны окружающей среды, где также применяются ограниченные ресурсы, процессы выбора и принятия решений должны подчиняться общим требованиям экономической эффективности. Принцип альтернативных издержек здесь означает, что ценность некоторого избранного направления использования ресурса (блага) природы должна превышать его альтернативные издержки, т.е. превышать ценность наилучшего из других возможных направлений применения природного ресурса (блага).

Если, скажем, участок земли используется как место размещения и захоронения отходов, то альтернативные издержки будут заключаться в потере качества окружающей среды. И ценность данного избранного способа использования земельного ресурса не должна быть ниже ценности других вариантов его применения. Например, в качестве места для организации заповедной зоны, жилищного или промышленного строительства и т.п. В таком принципе отбора вариантов использования ресурсов — залог рациональности природопользования.

Вместе с тем важно учитывать особенности и сложности применения принципа альтернативных издержек в природоохранной сфере [Siebert H., 1998]. Если экологическое благо является разновидностью частного товара (например, участок сельскохозяйственной или городской территории), то особых проблем не возникает. Альтернативная ценность выявляется через рыночные процессы.

Сложнее обстоит дело с ресурсами природы, относящимися к общественным благам, когда потребление блага одним индивидом (например, какой-то рекреационной территории, национального парка и т. п.) не снижает доступности этого блага для других.

Общественные экологические блага могут быть использованы любым потенциальным потребителем, причем часто без оплаты этого использования. В результате рынок теряет свою способность адекватно выявить ценность таких благ. Возникает упоминавшаяся ранее проблема “безбилетного пассажира” (free-rider problem). “Безбилетный пассажир” — это безответственный и далекий от рыночной рациональности субъект, который участвует в потреблении общественных благ, но уклоняется от покрытия затрат в соответствии с извлекаемой им пользой. Причем он либо уклоняется от оплаты потребления блага вообще, либо искажает свои оценки потребляемого блага.

Рассмотрим в качестве примера такое глобальное экологическое благо, как ассимиляционный ресурс биосферы Земли. Позицию “вольного наездника” могут занимать целые страны, занижая ценность этого блага для себя (и соответствующую готовность платить) применительно к данному случаю — в виде принятия международных обязательств по сокращению выбросов парников газов и, прежде всего, СО2.

Стоит отметить, что безответственность “вольного наездника” может проявляться не только в занижении, но и в завышении действительной ценности некоторых экологических благ. Так, ценность общественного экологического блага может быть завышена группой лиц, имеющих устойчивую систему рыночных предпочтений и способных влиять на принятие решений в пользу охраны окружающей среды, но не желающих принимать необходимое материальное участие в жесткой природоохранной политике и в нейтрализации ее возможных негативных последствий.

В качестве примера можно привести выступления групп “зеленых” за ограничение авиарейсов как средство борьбы с шумовым загрязнением среды, но без предоставления необходимой компенсации пассажирам за испытываемые ими неудобства. Другой пример— “непреклонная” позиция в отношении закрытия экологически опасных предприятий, но без решения проблемы занятости и социальной защиты высвобождаемых работников.

Средством разрешения проблемы “безбилетного пассажира” могут быть адекватные институциональные, включая политико-демократические, преобразования. Важным в этом плане является механизм агрегации экологических предпочтений потребителей посредством адекватного природоохранного законодательства в ходе демократических выборов, если необходимо,—референдумов и т.д. Мы вернемся к этой, как видим, весьма сложной проблеме в 4-й и в 8-й главах в связи со специальным анализом теории общественного выбора и новых тенденций в механизме экологического регулирования (см. пп. 4.6 и 8.3).

12. Альтернативные издержки и проблема экономического выбора

Альтернативные издержки – это затраты на производство продукции, которую фирма производить не будет, так как использует ресурсы при производстве данного товара. ( разница между экономическими и бухгалтерскими издержками.)

По существу, альтернативные издержки – это издержки упущенных возможностей.

Их величина определяется каждым предпринимателем самостоятельно, исходя из его личных представлений о желательной доходности бизнеса.

Ограниченность ресурсов, которыми располагает общество, и факторов производства, которые применяются людьми, чтобы создать экономические блага, ставит общество или отдельного человека, или коллектив перед проблемой выбора. Совершая свой выбор в условиях ограниченности экономических благ и факторов производства, люди ведут себя рационально:

1. прежде всего человек так организует свою деятельность, чтобы добиться наибольшего результата при имеющихся в его распоряжении ресурсов. Рациональность поведения предполагает, что при данных затратах факторов производства необходимо произвести как можно больше экономических благ, т.е. максимизировать результат при данных затратах. Максимизация результата (полезности) – это получение наиболее высокой доступной полезности в ситуации экономического выбора. Также человек поступит рационально и в том случае, если он достигнет желаемого результат при наименьших затратах, т.е. минимизирует затраты для достижения данного результата.

2. рациональное поведение, с точки зрения экономиста, не всегда является правильным с точки зрения морали.

3. рациональность предполагает четкую постановку цели для достижения желаемого результата.

4. делая рациональный выбор, субъекты экономики руководствуются определенными критериями.

Выбор какого-либо экономического блага предполагает отказ от другого экономического блага. Цена выбора – это альтернативная стоимость. Таким образом, любой экономический субъект неизменно сталкивается с проблемой выбора между взаимоисключающими решениями

Производство некоего блага А предполагает отказ от производства некоего блага Б, поскольку ресурсы ограниченны (ресурсы один из видов благ). Одно и то же количество какого-либо ресурса не может быть использовано и для производства А, и производства Б. Производство А всегда альтернативно производству Б.

13. Место производства в функциональной экономической системе.

Производство — любая деятельность членов общества по использованию естественных ресурсов, в т.ч. и человеческих.

Целью производственной деятельности является создание необходимых отдельному члену общества и обществу в целом материальных и нематериальных благ.

Некоторые окружающие людей вещества (свободные блага) могут потребляться ими без какой-либо предварительной обработки и являются готовыми благами. Такие блага весьма немногочисленны = к ним можно отнести только воздух и солнечный свет (хотя с развитием хозяйства и эти блага могут подвергаться некоторой обработке или даже полной замене на искусственные).

Но большинство ресурсов требуют некоторого воздействия, для того чтобы стать готовыми к потреблению благами.

Для осуществления непрерывного производственного процесса необходимо располагать мат, труд, фин ресурсами.

Ср-ва труда и предметы труда образуют ср-ва пр-ва, они выступают вещественными элементами производственного фонда. ПФ делятся на основные и оборотные фонды, это обусловлено тем, что средства труда различаются по сл. признакам:

1 По фун-иям, которые они выполняют в произв. процессе, т.е. ср-ва труда— это то при помощи чего создаются матблага, предметы труда -из чего создаются матблага.

2 Особенности их участия в процессе пр-ва: ср-ва труда участвуют в непрерывном пр-ом процессе , а предметы труда- в одном пр-ом цикле.

3 Способом перенесения их ст-ти на ст-ть гот. продукции. Ср-ва труда переносят свою ст-ть на ст-ть гот. продукции по частям по мере износа, предметы труда- полностью в течение одного пр-ого цикла.

4 Характером воспр-ва, ср-ва труда воспр-т свою ст-ть через ряд пр-ых циклов, а предметы труда возмещают свою ст-ть после каждого пр-ого цикла.

Исходя из ограниченности ресурсов следует определить производственные возможности страны, предприятия (это производственный потенциал) – наибольший объем выпуска продукции, который достигается при полном использовании имеющихся ресурсов

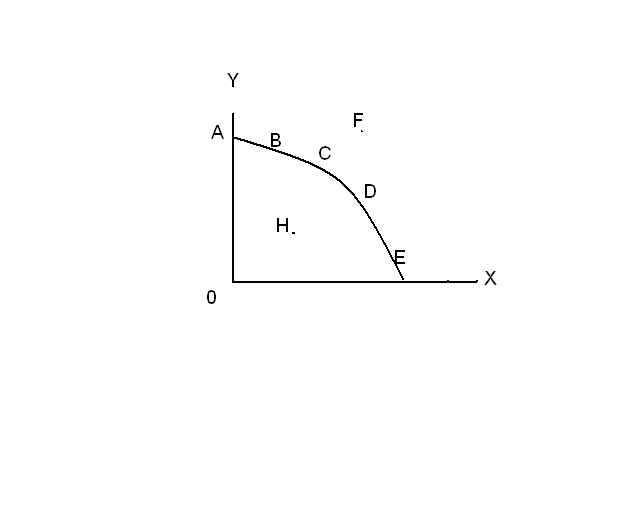

2. Проблема выбора в экономике. Альтернативная стоимость. Кривая производственных возможностей. Закон возрастающих альтернативных издержек.

Поскольку экономические ресурсы являются ограниченными, то любое общество в своей экономической деятельности сталкивается с проблемой выбора. Проблема выбора — это необходимость найти наилучший вариант применения ресурсов из всех возможных. Экономическая наука и есть теория выбора оптимального экономического решения.

Экономической науке удалось разработать модель, представляющую выбор именно как экономическую проблему. Эта модель получила известность как «кривая производственных возможностей».

Предположим, что мы располагаем такими ресурсами, которые позволяют нам выпускать два товара: Х (холодильники) и У (автомобили).

Таблица производственных альтернатив

А | В | С | Д | Е | |

Х | 0 | 1 | 2 | 3 | 4 |

У | 10 | 9 | 7 | 4 | 0 |

По данным таблицы можно построить кривую производственных возможностей (КПВ).

КПВ показывает максимальное количество двух товаров, которое можно произвести, если полностью использовать производственные ресурсы. Поэтому, если мы хотим увеличить производство товара Х, то это неизбежно означает сокращение производства товара У.

Точка Fозначает, что экономика не в состоянии достичь этой ситуации.

Если экономика находится в точке Н, то это значит, что ресурсы используются неполностью. В этой ситуации возможно либо одновременное увеличение производства обоих товаров, либо увеличение производства одного товара без уменьшения производства другого.

КПВ может перемещаться, в зависимости от увеличения или уменьшения общего количества располагаемых ресурсов. КПВ сдвигается вправо под влиянием следующих факторов:

— роста предложения ресурсов

— влияния НТП, действие которого приводит к росту объёма производства при неизменном количестве используемых ресурсов.

Ранее сделанный вывод о том, что при наращивании объёма производства холодильников приходится жертвовать некоторым объёмом производства автомобилей, позволяет сформулировать понятие альтернативных издержек.

Альтернативные затраты (издержки) – это то количество благ, от которых необходимо отказаться, чтобы получить другое благо.

В нашем примере, чтобы произвести первую единицу блага Х, необходимо отказаться от одной единицы блага У.

Альтернативные издержки производства блага Х, выраженные как недополученный объём производства другого блага У, есть альтернативная цена (или альтернативная стоимость) блага Х.

Из таблицы производственных альтернатив видно, что для производства дополнительной единицы блага Х надо жертвовать всё большим количеством блага У, идти на рост вменённых издержек. Это объясняется тем, что ресурсы не являются полностью взаимозаменяемыми. Это явление получило название закона возрастающих вменённых издержек.

Содержание данного закона непосредственно отражается через форму КПВ. Такая кривая приобретает выпуклую форму. Если же имеет место полная взаимозаменяемость ресурсов, то КПВ предстает в виде прямой линии.

Действие данного закона в отношении двух производителей позволяет выразить продукт одного производителя в некотором количестве продукта другого. Издержки производства одного товара являются обратными издержками другого: 1 ед. товара Х стоит 4 ед. товара У. Следовательно, 1 ед. товара У стоит 0,25 ед. товара Х. Определяя издержки упущенных возможностей производителей товара, можно установить сравнительное преимущество конкретного производителя перед другими.

Сравнительное преимущество – это сопоставление издержек упущенных возможностей производителей товара. Производитель, обладающий самыми низкими альтернативными издержками производства товара, имеет сравнительное преимущество перед другими производителями.

Собственность в экономической системе. Типы и формы собственности.

Собственность – это экономическая основа, базис развития любой экономики. В системе экономических отношений собственность всегда ассоциируется с определёнными вещами, благами. Мы говорим «это мой дом, мой автомобиль и т.п.». Понятия моё, твоё, наше – это понятия, характеризующие отношения человека к вещам. Однако такие понятия бессмысленны, когда к вещам одинаково относятся все люди и, наоборот, приобретают смысл, когда разные люди по-разному относятся к ним. Например, собственность Робинзона Крузо не затрагивает интересы других людей. Получается, что собственность Робинзона Крузо имеет такое же значение, как и его способность разговаривать с самим собой.

Собственность – это отношение людей друг к другу по поводу присвоения вещей. Присвоение – это отношение людей к определённым вещам как к своим. Свободный доступ других людей к таким вещам не допускается. Парная категория присвоению – отчуждение т.е. недоступность данного объекта для другого лица.

Отношения собственности всегда предусматривают наличие объекта и субъекта этих отношений.

Объект собственности –это всё то, что присваивается: земля, заводы, информация и т.д.

Субъект собственности – это те, кто присваивает: отдельный человек, коллектив, общество в целом.

Отношения собственности – это комплекс отношений. Они включают в себя отношения пользования, владения, распоряжения.

Пользование – это извлечение из вещей их полезных свойств. Например, у наёмных работников на предприятии отношения пользования проявляются при взаимодействии с другими факторами производства. У наёмного работника, использующего средства производства, не возникает право собственности на данные ресурсы, также нет и права собственности на создаваемый продукт. Он может лишь претендовать на присвоение некоторой части продукта в виде заработной платы.

Владение – предполагает возможность совершать в течении определённого срока хозяйственные действия над объектом собственности. Например, владелец оборудования полученного в аренду является собственником процесса производства, вносимых изменений, а также собственник продукта производства, но он не может продать это оборудование.

Распоряжение – определение судьбы вещи, возможность поступать с нею по своему усмотрению.

Под формой собственности в экономической теории понимается её структура, характеризуемая по признаку субъекта – носителя определённых прав. В зависимости от того, кто признается в качестве субъекта собственности , определяется форма собственности.

Принято выделять две формы собственности: частную и государственную.

Частная собственностьозначает, что средства производства находятся в собственности физического ил юридического лица. Характерный признак частной собственности – передача имущества по наследству.

В мировой практике сложились три вида реализации частной формы собственности:

— индивидуальная означает, что объект собственности принадлежит конкретному физическому лицу.

— партнёрская собственность возникает тогда, когда средства производства принадлежат группе лиц, ведущих совместную предпринимательскую деятельность на основе материальной ответственности за результаты хозяйствования.

— корпоративная собственность. Собственником здесь выступает группа физических и (или) юридических лиц на основе владения ценными бумагами.

Государственная собственность означает, что производственные ресурсы принадлежат не частному лицу, а всему обществу в лице государства. Государственная собственность находится в монопольном распоряжении органов управления страной.

Государственный сектор преобладает в тех отраслях, где велика потребность в чёткой координации деятельности, где нецелесообразно или невозможно развитие конкуренции. Прежде всего это касается естественных монополий (связь, трубопроводный транспорт) и наукоёмкого производства. В государственную собственность включается часть экономических благ, производство которых в условиях частной собственности нецелесообразно.

Среди государственной собственности выделяют две разновидности:

— республиканскую. Она является достоянием всех граждан.

— местную (коммунальную). Права собственника здесь осуществляют местные органы власти.

Реформирование отношений собственности: национализация, разгосударствление, приватизация.

Переход страны к рыночной экономике предполагает необходимость реформирования отношений собственности. Путями решения этой проблемы являются национализация, разгосударствление и приватизация.

Разгосударствление – это процесс, который означает постепенный уход государства из экономики, сокращение и упрощение его функций по управлению национальным производством.

Идти на разгосударствление заставляют:

А) снижение эффективности государственного управления, нарастание убытков в государственном секторе экономики.

Б) снижение частной инициативы, снижение темпов экономического роста.

При проведении разгосударствления некоторая часть государственных предприятий:

А) переводится на коммерческую основу функционирования;

Б) превращается в акционерные общества с передачей определённого пакета акций частному капиталу;

В) передаётся в доверительное управление менеджерам предприятия или иностранному капиталу;

Особый вариант разгосударствления связан с приватизацией.

Приватизация – это передача государственной собственности за плату или безвозмездно в частную собственность.

Основные задачи приватизации:

— формирование слоя собственников. Собственность находящаяся в личном владении – это гарантия стабильности государства. Человек которому лично ничего не принадлежит и который ни за что не отвечает легче подвержен социальным потрясениям.

— создание конкурентной среды, демонополизация экономики.

— привлечение в страну иностранного капитала, заимствование передового опыта.

— господство частной собственности обеспечивает формирование основных черт рыночной экономики – это свобода выбора и предпринимательства, личный интерес к максимизации прибыли, конкуренция, новые распределительные отношения; ограничение государственного вмешательства в рыночные процессы.

Процесс приватизации имеет пределы, которые определяются значимостью экономически крупных производственных комплексов, естественных монополий и обуславливаются необходимостью производить общественные блага в ходе реализации общенациональных интересов.

Существуют две основные модели приватизации:

Денежная приватизация т.е. выкуп, продажа. Такая модель приватизации: 1) обеспечивает появление частного собственника; 2) даёт государству дополнительные средства; 3) создаёт условия для привлечения в страну иностранного капитала, который приносит с собой эффективный менеджмент и современные технологии. Существуют два вида продажи предприятий: закрытая и открытая. Закрытая продажа предусматривает продажу предприятия персоналу и приравненным к ним лицам (обычно пенсионерам данного предприятия). Деньги, полученные от продажи, остаются на предприятии и используются на его развитие. Самый большой недостаток данного способа – у администрации предприятия сохраняются все возможности и рычаги для фактического перевода предприятия в свою собственность по довольно низким ценам. Открытая продажа позволяет участвовать в покупке предприятия всем лицам, а не только персоналу предприятия. Полученные средства, как правило направляются в госбюджет. Этот способ технически не сложен. Среди его недостатков отмечается отсутствие достоверной информации о стоимости приватизируемых предприятий.

Бесплатное распределение. Она имеет место в государствах, где население не располагает значительным капиталом, а прилив иностранного капитала незначителен. И это понятно – ведь собственность создана трудом народа, она им уже оплачена и должна быть ему бесплатно возвращена.

Реформирование отношений собственности включает и национализацию.

Национализация – это покупка(иногда конфискация) государством собственности частных лиц или фирм.

Очень часто национализация осуществляется с целью оздоровления предприятий, которым грозят банкротства. Прямым следствием национализации выступают рост государственной собственности и государственного сектора. Признавая необходимость существования госсектора как стабилизирующего фактора, современная экономическая теория подчеркивает, что последний способен функционировать с меньшей эффективностью, нежели частный сектор. Частный сектор обречён работать эффективно, так как в полном объёме и без оглядки на государство отвечает за результаты хозяйствования

Камаев_Экономическая_теория — Стр 6

Глава 3. Рыночная организация хозяйства как экономическая система

дают и соответствуют потребностям людей — обмен состоится. Одни участники процесса обмена получат необходимые им това ры, а другие — денежный эквивалент этих товаров, доход от про дажи произведенных и доставленных потребителям товаров. Состоявшийся обмен не означает, что процесс завершился. Он прошел лишь одну, хотя и весьма важную стадию для того, чтобы дать импульс потоку товаров, денег и доходов. Ведь в товарных потоках перемещаются потребительские блага повседневного спроса людей и капитальные товары, ресурсы производственно го назначения, необходимые для изготовления новых продук тов индивидуального спроса. Непрерывность и масштабность этих процессов может продолжаться лишь при условии, когда им противостоят не менее масштабные потоки денежных дохо дов, сформировавшиеся в относительно обособленные рынки денег и ценных бумаг. По существу это единый поток, но каждый вид товаров — это относительно обособленный рынок.

Рынки потребительских благ и рынки капитальных ресур сов, рынки денег и ценных бумаг в реальной практике суще ствуют достаточно автономно. Но они тесно связаны между собой: всякий сбой в одном из них немедленно скажется на процессах другого. Движение на рынках потребительских и капитальных товаров может полноценно функционировать лишь при условии обслуживания их соответствующими инфор мационными системами, технологиями, рынками труда, фондовыми рынками (ценных бумаг), денежными рынками.

Независимо от того, в товарной или денежной форме цир кулируют потоки, — все они суть доходы. Они могут рассмат риваться в качестве потока доходов, которые подлежат законному контролю, распределению и перераспределению, формируя еще одну относительно автономную систему — систему финансов.

Поток благ, денег, доходов, переплетающийся в едином эко номическом процессе, представляется настолько сложным, что, казалось бы, люди должны жить в неуверенности и под угро зой неминуемого хаоса. Однако в этой действительно сложной системе имеется определенный порядок. Экономика функцио нирует подобно системе с автоматическими стабилизаторами или встроенными механизмами координации.

Решая задачи со многими экономическими переменными, рынок беспристрастно и жестко осуществляет отбор ресурсов и способов производства. Для одних участников рыночной системы требования этого отбора оказываются непомерными,

3. Оценка эффективности инвестиционных проектов методом альтернативных издержек

3.1 Метод альтернативных издержек и его особенности

В общем (экономическом) смысле альтернативными издержками или издержками неиспользованных возможностей или вмененными издержками, называются издержки одного блага, выраженные в другом благе, которым пришлось пренебречь (пожертвовать). [14, с. 47]

На основе концепции таких издержек базируется метод альтернативных издержек. Сущность данной концепции раскрывается в следующей цитате из [12, стр. 477.]:

«Понимание экономистами издержек основывается на факте редкости ресурсов и возможности их альтернативного использования. Поэтому выбор определённых ресурсов для производства какого-то товара, означает невозможность производства какого-то альтернативного товара. Издержки в экономике тесно связаны с отказом от возможности производства альтернативных товаров и услуг. Точнее говоря, экономические или альтернативные издержки любого ресурса, выбранного для производства, равны его стоимости или ценности при наилучшем из всех возможных вариантов использования.

У фирмы теоретически есть множество инвестиционных возможностей, но на практике, применимы только те проекты, которые по силам фирме и одновременно обещают лучший доход на вложения капитала. По каждому варианту инвестирования фирма сравнивает доходность с другими альтернативными проектами. Доход, которым пренебрегли ради инвестирования в другой проект, называется альтернативными издержками инвестиционного проекта. [23, c. 118]

В приложении к инвестиционной деятельности в методе альтернативных издержек (МАИ) рассматривается только один проект (или несколько его вариантов), а инвестируемое «в натуральной форме» имущество учитывается путем включения соответствующих альтернативных издержек в состав затрат.

Особенности метода стандартных альтернативных издержек:

1. Точность измерения альтернативных издержек. Теоретически при правильно рассчитанных альтернативных издержках МАИ должен отвечать на вопрос, будет ли данный проект наилучшим способом использования собственных ресурсов или нет. Однако для этого необходимо, прежде всего, правильно оценить альтернативные издержки по ресурсам.

2. Знак альтернативных издержек. Обычно оценка ресурсов является положительной величиной. На этом основании альтернативные издержки многие тоже считают положительными, между тем это не очевидно, так как лучший из вариантов использования какого-либо имущества может быть не эффективным. С одной стороны такая ситуация невозможна — если какой-то проект не эффективен, то его не следует реализовывать. Но в случае, когда используется собственное имущество, можно выбирать только лучший из различных способов использования имеющегося имущества. И если все эти способы приводят к отрицательному чистому дисконтированному доходу, то и лучший из них будет таким же, и, следовательно, альтернативная стоимость проекта может так же оказаться отрицательной. Пример такого имущества может служить незавершенное строительство, неудачно размещённое: его нельзя ни продать, ни сдать в аренду, а расходы по достройке не окупаются последующими доходами. В то же время с содержанием здания связаны определенные расходы, например, по охране или уплате земельного налога, так что любой из имеющихся вариантов его использования приводит к превышению расходов над доходами.

. Финансовая реализуемость проекта. Особенность метода альтернативных издержек состоит в изменении подхода к оценке финансовой реализуемости проекта. Если просто включить альтернативные издержки в состав затрат, мы можем получить, что на каком-то шаге накопленный чистый доход фирмы окажется отрицательным. Однако, на основании этого вывода, нельзя сказать, что проект стал финансово нереализуемым, так как за альтернативными издержками не стоят какие-то реальные платежи. Это значит, что при оценке финансовой реализуемости проекта учитывать альтернативные издержки нельзя.

. Комплексный характер альтернативных издержек. При оценке альтернативных издержек важно учитывать, что проекты альтернативного использования различных собственных ресурсов участника проекта могут оказаться взаимозависимыми, или даже взаимоисключающими, и в подобных случаях необходимо оценивать альтернативные издержки для всего комплекса ресурсов, а не для каждого ресурса в отдельности.

. Измерение эффективности проекта с помощью чистого дисконтированного дохода и приведенного дисконтированного дохода. Основной оценкой эффективности проекта считается денежный поток, связанный с участием фирмы в проекте, и обобщающая характеристика этого потока — интегральная дисконтированная сумма его элементов. Если в составе затрат собственное имущество фирмы не учтено, такая сума называется полным дисконтированным доходом (ПДД), если учтено — чистым дисконтированным доходом (ЧДД). Для выбора лучшего из имеющихся проектов пригодны оба показателя, а для проектов, не предусматривающих использование собственных ресурсов ЧДД и ПДД равны. Концепция альтернативных издержек утверждает, что при правильном определении альтернативных издержек ЧДД наиболее точно характеризует эффективность проекта:

— положительное значение ЧДД свидетельствует о том, что данный проект лучше любых альтернативных способов использования собственного имущества фирмы;

— отрицательное значение ЧДД означает, что имеется какой-то другой, более выгодный альтернативный вариант использования собственного имущества фирмы.

Для показателя ПДД эти утверждения не будут верны. Более того, с точки зрения концепции альтернативных издержек ПДД проекта следует рассматривать как его ЧДД, исчисленный при нереальном предположении, что вкладываемое в проект имущество характеризуется нулевыми альтернативными издержками. Именно по этой причине вложения собственных ресурсов целесообразно учитывать показателями альтернативных издержек. Однако при этом на первый план выходит проблема правильного их определения. [5, c. 208] [24, c. 56]

.2 Методы измерения альтернативных издержек

Существует три метода измерения альтернативных издержек:

— метод идеальных издержек,

— реальных издержек

— стандартных альтернативных издержек.

Рассмотрим каждый из них подробнее.

Метод идеальных альтернативных издержек. Этот метод в наибольшей степени отвечает общепринятому в зарубежной учебной литературе представлению об альтернативных издержках. Для того чтобы его применить при оценке проекта А, необходимо определить интегральный эффект по всем возможным альтернативным проектам использования собственного имущества фирмы и принять в качестве альтернативных издержек наибольший из них.

Проблема практического применения состоит в том, что вариантов использования имущества бесчисленное множество, и каждый день появляется новые. Например, оцениваемый проект предусматривает сооружение здания, размещение в нем имущества фирмы и другого закупаемого оборудования и последующее производство, и реализацию продукции. При этом возникает огромное количество технически допустимых комбинаций видов строительных материалов, толщины стен и перегородок, диаметров водопроводных труб, способов выполнения строительных работ, размещения оборудования в цехах, взаимоотношений с покупателями и т.д. и т.п. Рассмотреть это практически невозможно, не говоря уже об учете таких способов использования имущества, которые отсутствуют сегодня, но появятся завтра. А ведь без такого рассмотрения нельзя утверждать, что данный проект является действительно самым лучшим из всех возможных вариантов использования имеющегося собственного имущества. Поэтому, данный метод хорош только в идеале, и это отражено в его названии. Возможно, что к этому идеалу надо стремиться, однако реализовать этот метод на практике нельзя. Итак, данный метод нереализуем, и поэтому говорить о его достоинствах и недостатках не имеет смысла, хотя «идеальные альтернативные издержки» и имеют право на существование наряду с другими идеализациями, такими, как материальная точка или совершенная конкуренция. [12, c. 55]

Метод реальных альтернативных издержек. Здесь альтернативные издержки трактуются немного иначе. Для измерения необходимо наряду с проектом А рассмотреть какое-то конечное число разумных альтернативных вариантов использования имущества и определить реальные альтернативные издержки как максимальное значение полного дисконтированного дохода по этим вариантам. Такая процедура совершенно реальна и выполнима. Однако все возможные варианты рассмотреть невозможно, поэтому заключения об эффективности проекта А всегда будут «рискованными», хотя «с точностью до указанного риска». Можно рассматривать данный метод как разумное приближение к «идеальному».

Основные особенности метода сводятся к следующему:

1. Альтернативные издержки при этом становятся не точными, а приближенными. Чем шире круг альтернативных вариантов, тем ближе они будут к «идеальным».

2. Лучшему варианту использования собственного имущества отвечает неотрицательный ЧДД, всем иным альтернативным вариантам — отрицательный ЧДД. Иными словами, эффективность проекта характеризуется знаком ЧДД, как и для «обычных» проектов, не предусматривающих вложений собственного имущества.

3. Величина ЧДД становится субъективной, а не объективной характеристикой проекта — она будет зависеть от того, сколько и какие альтернативные варианты были рассмотрены. Таким образом, субъективизм в выборе альтернативных вариантов позволяет искусственно манипулировать величиной ЧДД оцениваемого проекта.

. Для повышения точности оценки АС надо расширять круг альтернативных вариантов. При этом, однако, ЧДД наилучшего варианта проекта уменьшается, стремясь к нулю.

. Расчеты эффективности не только используются для принятия решения, но и экспертируются. В подобных ситуациях, если экспертам приходилось раньше оценивать аналогичное имущество, они возьмут за основу прежние оценки, скорректировав их с учетом параметров конкретного имущества и изменений в экономическом окружении. Но если в основу расчета реальных альтернативных издержек положен сложный проект с определенными параметрами, использовать такую информацию для последующих экспертиз аналогичных проектов окажется просто невозможно. Таким образом, данный метод исключат возможность оценок альтернативных издержек «по аналогии с другими проектами», поскольку показатели альтернативных издержек по аналогичному имуществу могут оказаться различными для разных фирм. [25]

Метод стандартных альтернативных издержек. Данный метод в определенном смысле универсальный. Стандартные альтернативные издержки определяются максимальным полным дисконтированным доходом от использования имущества одним из стандартных альтернативных способов.

При этом некоторых указанных выше трудностей не возникает: улучшение проекта всегда приводит к увеличению критерия эффективности, а участники совместного проекта никогда не будут выбирать такой вариант проекта, который будет кому-либо из них менее выгоден, чем стандартное использование своего имущества (хотя подобные неэффективные варианты и могут иметь положительный чистый дисконтированный доход).

Представляется, что стандартными следует считать только продажу и сдачу имущества в аренду. Это связано с тем, что, используя имущество в проекте, фирма осуществляет свое право пользования и распоряжения имуществом. Отказываясь от использования имущества в проекте, она вынуждена либо осуществлять это право по-иному (используя то же имущество в другом проекте, оставаясь его пользователем), либо передать это право кому-то вне фирмы, на определенный срок или навсегда. Поскольку продажа и аренда — это основные формы постоянной или временной уступки прав собственности на имущество, эти операции играют такую важную роль, создавая базу измерения альтернативной стоимости. К тому же эти операции, в ходе которых право пользования и распоряжения имуществом переходит к другому субъекту, затрагивают, по крайней мере, двух субъектов, поэтому цены возможной продажи на тех или иных условиях и ставки арендной платы, а, следовательно, соответствующие денежные потоки в принципе проверяемы и прогнозируемы (разумеется, если поведение этих субъектов экономически рационально, а не тогда, когда одна из фирм уступает свое имущество другой за бесценок или, наоборот, вынуждает приобрести его за огромную цену). Наоборот, в любых операциях, меняющих способ использования имущества «внутри фирмы», участвует только один субъект — сама фирма, а доходы или потери от таких операций практически неконтролируемы и непроверяемые. Именно поэтому «стандартными» следует считать те способы использования имущества, которые связаны с уступкой прав пользования и распоряжения имуществом, определяя их на основе доходов либо от продажи, либо от сдачи в аренду, учитывая при необходимости различия в составе оказываемых покупателю / арендатору услуг.

Отметим и важное преимущество данной модификации МАИ. Большинство рыночных сделок обеспечивает примерно одну и ту же доходность вложений (поэтому-то они и совершаются), так что их чистый дисконтированный доход близок к нулю. Это позволяет считать, что стоимость «обычных» товаров близка к чистому дисконтированному доходу от их применения. Однако инвестиционные проекты уникальны, и вложения в них резко различаются по доходности, поэтому считать стоимость имущества равной чистый дисконтированный доход его применение в конкретном инвестиционном проекте в общем случае нельзя. Но операции продажи имущества и сдачи его в аренду — обычные, их доходность близка к норме дисконта, так что чистый дисконтированный доход таких операций будет точнее отражать рыночную стоимость имущества, что, кстати, и учитывается в практической работе по оценке имущества.

Отметим также, что сдача имущества в аренду — это специфический проект, и его риск не совпадает с риском оцениваемого проекта, поэтому при определении альтернативной стоимости должна использоваться, иная форма дисконта, чем при оценке эффективности данного проекта. [15, с. 87]

Краткие выводы по главе:

1. Доход, которым пренебрегли ради инвестирования в другой проект, называется альтернативными издержками инвестиционного проекта. На основе концепции таких издержек базируется метод альтернативных издержек. В методе альтернативных издержек (МАИ) рассматривается только один проект (или несколько его вариантов), а инвестируемое «в натуральной форме» имущество учитывается путем включения соответствующих альтернативных издержек в состав затрат.

2. Существует три метода измерения альтернативных издержек:

— метод идеальных издержек,

— реальных издержек

— стандартных альтернативных издержек.

3. Метод идеальных альтернативных издержек. Для того чтобы его применить при оценке проекта А, необходимо рассмотреть все возможные альтернативные проекты использования собственного имущества фирмы и принять в качестве альтернативных издержек наибольше значение ПДД. Проблема практического применения состоит в том, что вариантов использования имущества бесчисленное множество, и каждый день появляется новые. Поэтому, данный метод хорош только в идеале.

4. Метод реальных альтернативных издержек позволяет обоснованно решать задачу выбора лучшего способа использования имеющегося имущества и задачу выбора лучшего проекта из данной их совокупности. Однако результаты его применения не всегда наглядны и не могут служить базой для экспертизы аналогичных проектов

. Метод стандартных альтернативных издержек. Данный метод в определенном смысле универсальный. Стандартные альтернативные издержки определяются максимальным полным дисконтированным доходом от использования имущества одним из стандартных альтернативных способов.

Заключение

Как уже отмечалось ранее, теоретически фирма имеет множество возможностей инвестирования, но как показывает практика, не все они могут быть реализованы в силу различных обстоятельств. В данной курсовой работе было рассмотрено, как происходит принятие решения об инвестировании, какие могут быть цели инвестирования средств, как происходит отбор лучшего или оптимального проекта из множества альтернативных, что такое оптимизация проекта во времени и пространстве, какие сложности возникают в ходе реализации на практике оптимизации проекта. Так же был рассмотрен метод альтернативных издержек — его сущность и особенности, виды измерения данного метода.

В ходе написания данной курсовой работы, были выделены следующие важные ключевые моменты, которые отражают структуру работу:

1. Инвестиционный проект — это проект, в котором все мероприятия и связанные с ними действия описываются с позиций инвестирования денежных средств и ресурсов и полученных в связи с этим результатов. Чаще всего инвестиции выделяются на замену устаревшего оборудования; замену оборудования с целью снижения текущих производственных затрат; на увеличение выпуска продукции и / или расширение рынка услуг; расширение предприятия с целью выпуска новых продуктов; инвестирование проектов, которые имеют экологическую нагрузку и связаны с загрязнением окружающей среды; проекты связанные со строительства нового офиса, покупки нового автомобиля.

2. Так как инвестиционные ресурсы имеют ограниченное количество, то их необходимо рационально и эффективно использовать. Для этого применяют два метода оценки эффективности инвестиционных проектов: 1) эффективность проекта в целом и 2) эффективность участия в проекте.

. В общем виде разработка и реализация любого инвестиционного проекта — от первоначальной идеи до эксплуатации — может быть представлена в виде цикла, состоящего из четырех этапов: предынвестиционный, инвестиционный и эксплуатационный (или производственный), ликвидационно-аналитический.

4. Цель отбора инвестиционных проектов состоит в том, что бы составить такую инвестиционную программу, которая обеспечит наибольшую отдачу и минимальный риск, то есть программа должна содержать только самые доходные проекты с противодействующим риском.

5. Отбор проектов усложняется, если проекты предлагают наличие многих участников. В этом случае отобранные проекты должны отвечать интересам всех их участников (мнения участников отклоненных проектов можно не принимать во внимание).

. Смысл оптимизационных программ заключается в следующем: любое инвестиционное решение сопровождается многими ограничениями и дополнительными эффектами. Существует три типа оптимизаций: пространственная, временная и пространственно-временная.

. При рассмотрении нескольких инвестиционных проектов, предпочтительным для выбора считается оптимальный проект. Любой выбор предполагает наличие некоторых критериев (параметров), на основе которых осуществляется отбор. А выбор оптимальных критериев, в свою очередь, потребует разработки своих критериев отбора и т.д.

. Задачи формирования инвестиционной программы различаются между собой характером соотношений (взаимоотношений) между проектами инвестиционного портфеля и ограничениями, накладываемыми либо на процедуру отбора, либо на его результат.

9. Доход, которым пренебрегли ради инвестирования в другой проект, называется альтернативными издержками инвестиционного проекта. На основе концепции таких издержек базируется метод альтернативных издержек. В методе альтернативных издержек (МАИ) рассматривается только один проект (или несколько его вариантов), а инвестируемое «в натуральной форме» имущество учитывается путем включения соответствующих альтернативных издержек в состав затрат.

10. Существует три метода измерения альтернативных издержек:

— метод идеальных издержек,

— реальных издержек

— стандартных альтернативных издержек.

11. Метод идеальных альтернативных издержек. Для того чтобы его применить при оценке проекта А, необходимо рассмотреть все возможные альтернативные проекты использования собственного имущества фирмы и принять в качестве альтернативных издержек наибольше значение ПДД. Проблема практического применения состоит в том, что вариантов использования имущества бесчисленное множество, и каждый день появляется новые. Поэтому, данный метод хорош только в идеале.

12. Метод реальных альтернативных издержек позволяет обоснованно решать задачу выбора лучшего способа использования имеющегося имущества и задачу выбора лучшего проекта из данной их совокупности. Однако результаты его применения не всегда наглядны и не могут служить базой для экспертизы аналогичных проектов

. Метод стандартных альтернативных издержек. Данный метод в определенном смысле универсальный. Стандартные альтернативные издержки определяются максимальным полным дисконтированным доходом.

Список источников

1. Федеральный закон от 25.02.1999 г. №39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»

2. Арсаланова З.А., Лившиц В. Оценка инвестиционных проектов/ Инвестиции в России, -2003 г. 215 с.

. Бирман Г. Шмидт С. Экономический анализ инвестиционных проектов. / Пер. с англ. / Под редакцией Л.П. Белых, М.: Банки и Биржи, ЮНИТИ, 2003 г. 400 с.

4. Бланк И.А. Финансовый менеджмент: учебное пособие, Киев: Эльга Ника-Центр, 2005 г. 650 с.

5. Валдайцев С.В., Воробьев П.В., Андрианов А.Ю. Инвестиции: учебник для вузов, ООО «Тк Велби», 2008 г. 584 с.

. Виленский П.Л., Ливщиц В.Н., Смоляк С.А., Оценка эффективности инвестиционных проектов. Теория и практика: учеб. пособие — М.: Дело, 2003 г. -888 с.

. Гейдаров М.М. Анализ инвестиционных проектов — Алма-Аты, 2005 г. 254 с.

. Ковалёв В.В. Введение в финансовый менеджмент. М.: Финансы и статистика, 2003 г. 580 с.

. Ковалёв В.В., Иванов В.В., Лялин В.А. — М.: ООО «Тк Велби», 2003 г., 440 с.

. Крушвиц Л. Инвестиционные расчеты/пер. с нем./ под общей редакцией Ковалёв В.В. и Сабова З.А. Спб: изд. «Питер», 2004 г., 150 с.

. Лимитовский М.А. Инвестиционные проекты и реальные опционы на развивающихся рынках. — М.: ДеКА 2004. 520 с.

. Макконел К.Р., Брю С.Л. Экономикс. Принципы, проблемы и политика: Т2./пер. с англ./ — М.: ИНФРА-М, 2003 г. 972 с.

. Найденков В.И. Инвестиции: учеб. пособие. М.: РИОР; Инфра-М; РАП, 2009 г. 350 с.

. Нуреев Р.М. Курс микроэкономики: учебник для вузов, — М.: Норма, 2005 г. 576 с.

. Орлова Е.Р. Инвестиции: учеб. пособие. М.: Омега-Л, 2004 г., 270 с.

. Подшиваленко Г.П., Лахметкина И.Н., Макарова М.В. [и др.]. Инвестиции: учебное пособие /, — 3-е изд., перераб. и доп. — М.: КНОРУС, 2006. — 200 с.

. Ример М.И., Касатова А.Д., Матиенко Н.Н. Экономическая оценка инвестиций: учебник для вузов/ — 2-е изд./ Под общей редакцией М.И. Римера — СПб.: Питер, 2008 г. 480 с.

. Савчук В.П. Оценка эффективности инвестиционных проектов: Учеб. пособие. — Днепропетровск, НМетАУ, 2006 г. 300 с.

. Станиславчик Е.Н. Бизнес-планирование, управление инвестиционными проектами, — М.: Ось-89, 2006 г., 128 стр.

. Староверова Г.С., Медведева А.Ю., Сорокина И.В. Экономическая оценка инвестиций: учебное пособие, — М.:КНОРУС, 2006 г., 312 с.

. Титов В.И. Экономика предприятия: учебник. — М.: Эксмо, 2008 г., 416 с.

. Ткаченко И.Ю. Малых Н.И. Инвестиции: учеб. пособие для студентов ВУЗов, — М.: Издательский центр «Академия», 2009 г., 240 с.

. Ченг Ф. Ли, Джозеф И. Финнерти. Финансы корпораций: теория, методы и практика./пер. с англ./ — М.: ИНФРА-М, 2003 г. 686 с.