4 Принципы управленческого учета — СтудИзба

4. Принципы управленческого учета

Важнейшей задачей бухгалтерского учета является подготовка экономической, финансовой информации, которая бы помогла администрации предприятия (менеджерам подразделений, высшему руководству), его акционерам, инвесторам, кредиторам и другим пользователям принимать обоснованные управленческие решения. В России и во многих зарубежных странах формирование учетно-аналитической информации осуществляется на основе определенных общепринятых единых правил, норм, стандартов, получивших название «принципов бухгалтерского учета».

Особенностью управленческого учета является связь процессов управления и учета, поэтому многие принципы (допущения) ведения финансового учета применяются и в управленческом учете. Итак, базовыми принципами как финансового, так и управленческого учета в Российской Федерации в соответствии с ПБУ 1/98 «Учетная политика организации» являются следующие:

— допущение имущественной обособленности;

— допущение непрерывности деятельности предприятия;

— допущение последовательности применения учетной политики;

— допущение временной определенности фактов хозяйственной деятельности.

Допущение имущественной обособленности означает, что имущество и обязательства экономического субъекта обособлены от имущества и обязательств собственников как данного предприятия, так и других организаций, т. е. на балансе предприятия не должно быть не принадлежащего ему имущества. В соответствии с международными стандартами финансовой отчетности (МСФО) это допущение соответствует принципу хозяйственной единицы учета.

Рекомендуемые файлы

Допущение непрерывной деятельности предприятия соответствует принципу продолжающейся деятельности предприятия, который применяется в странах с развитой рыночной экономикой.

В соответствии с данным допущением при ведении бухгалтерского учета и представлении отчетности исходят из предположения, что предприятие будет работать длительное время и не ставит перед собой цель прекратить свою деятельность в ближайшем или отдаленном будущем. Пункт 23 МСФО 1 гласит: «Когда руководство в процессе формирования мнения осведомлено о существенных неопределенностях, связанных с событиями или условиями, которые могут вызвать значительные сомнения в способностях компании осуществлять свою деятельность в дальнейшем, эти неопределенности должны раскрываться». В России в настоящее время многие предприятия создаются на сравнительно короткий период времени с целью ликвидации в будущем, многие находятся в тяжелом финансовом положении, на грани банкротства. В связи с этим данное допущение не соблюдается в полной мере.

В России в настоящее время многие предприятия создаются на сравнительно короткий период времени с целью ликвидации в будущем, многие находятся в тяжелом финансовом положении, на грани банкротства. В связи с этим данное допущение не соблюдается в полной мере.

Допущение последовательности применения учетной политики означает, что правила ведения учета конкретного предприятия последовательно применяются от одного отчетного периода к другому, что создает определенную стабильность ведения бухгалтерского учета. Например, если предприятие сочло ФИФО наиболее подходящим для себя методом оценки материально-производственных запасов, то данный метод должен применяться в течение длительного периода времени. Если в силу изменяющихся условий, производственной необходимости предприятие решило использовать какой-либо другой, метод, то причина такого решения, влияние его на финансовые результаты должны быть подробно объяснены и отражены в отчетности.

Согласно допущению временной определенности фактов факты хозяйственной жизни предприятия относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами. В международной практике учета данное допущение рассматривается как принцип начисления, в соответствии с которым доходы и расходы признаются в учете при исчислении финансового результата независимо от того, когда они получены или произведены, важен отчетный период, к которому они относятся. Ранее в отечественной практике принцип начисления применялся в основном при учете расходов (начисление заработной платы, амортизации). В отношении доходов от основной деятельности, точнее, в отношении признания момента выручки от реализации продукции (работ, услуг) до 1995 г. действовало положение, что выручка от реализации продукции могла признаваться либо «по оплате», либо «по отгрузке» в зависимости от принятой на предприятии учетной политики.

В международной практике учета данное допущение рассматривается как принцип начисления, в соответствии с которым доходы и расходы признаются в учете при исчислении финансового результата независимо от того, когда они получены или произведены, важен отчетный период, к которому они относятся. Ранее в отечественной практике принцип начисления применялся в основном при учете расходов (начисление заработной платы, амортизации). В отношении доходов от основной деятельности, точнее, в отношении признания момента выручки от реализации продукции (работ, услуг) до 1995 г. действовало положение, что выручка от реализации продукции могла признаваться либо «по оплате», либо «по отгрузке» в зависимости от принятой на предприятии учетной политики.

С 1995 г. допущение временной определенности фактов хозяйственной деятельности распространяется на все виды операций, доходов и расходов (Постановление Правительства РФ от 1 июля 1995 г. №661; Приказ МФ РФ от 19 октября 1995 г. №115). В настоящее время момент возникновения дохода и расхода определяется принятыми в 1999 г. Положениями «Доходы организации» (ПБУ 9/99) и «Расходы организации» (ПБУ 10/99).

Положениями «Доходы организации» (ПБУ 9/99) и «Расходы организации» (ПБУ 10/99).

Кроме вышеперечисленных допущений в управленческом и финансовом учете применяются и другие принципы.

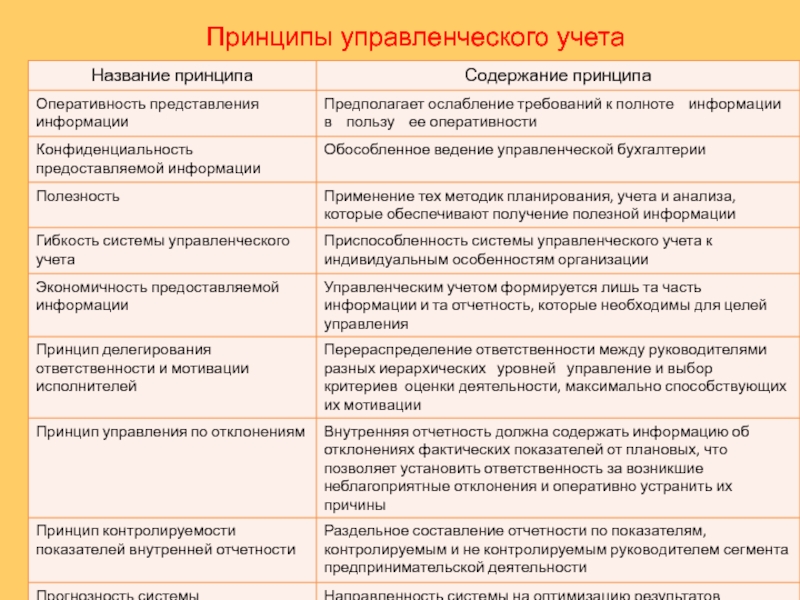

Принцип стоимостной оценки использования единых единиц измерения для планирования и учета. Наличие денежного измерителя в отечественном учете не декларируется, но на практике соблюдается. В соответствии с этим принципом вся сводная учетно-аналитическая информация должна иметь стоимостную оценку. Необходимо отметить, что финансовый результат деятельности предприятия непосредственным образом зависит от выбора единицы и метода измерения. Основой общепринятых методов оценки имущества и обязательств является метод оценки на дату совершения операции или метод исторической оценки (при необходимости историческая оценка корректируется до реальной, т. е. фактической).

В международной практике учета большое значение имеет принцип соответствия, непосредственным образом связанный с вышеописанным допущением. Согласно этому принципу в целях правильного определения результата от хозяйственных операций доходы и расходы оцениваются вне зависимости от того момента, в котором осуществляются денежные поступления и платежи. Задача состоит в установлении соответствия между выручкой и расходами.

Согласно этому принципу в целях правильного определения результата от хозяйственных операций доходы и расходы оцениваются вне зависимости от того момента, в котором осуществляются денежные поступления и платежи. Задача состоит в установлении соответствия между выручкой и расходами.

Принцип формирования внутренней отчетности состоит в информативном обеспечении процесса анализа и эффективности деятельности структурных подразделений, функционирующих в рамках предприятия. При составлении внутренней отчетности используются данные как управленческого учета, так и финансового, которые комплексно дополняют друг друга и в дальнейшем используются многократно при принятии различных управленческих решений. Внутренняя отчетность является конфиденциальной, о чем гласит Закон о бухгалтерском учете (ст. 10, п. 4): «Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной». Отчеты подразделений, составленные на основе первичной учетной информации, в дальнейшем анализируются, обобщаются, их содержание зависит от целевого назначения, должностей администрации, для кого они подготовлены. Состав и формы внутренних отчетов, сроки составления и представления, периодичности, перечень (список) пользователей внутренней отчетности устанавливаются самим предприятием. Внутренняя отчетность служит основой для построения на предприятиях систем управленческого учета.

Состав и формы внутренних отчетов, сроки составления и представления, периодичности, перечень (список) пользователей внутренней отчетности устанавливаются самим предприятием. Внутренняя отчетность служит основой для построения на предприятиях систем управленческого учета.

Управленческий учет основывается также на принципе бюджетного (сметного} управления финансово-хозяйственной деятельностью предприятия. Составление смет, представляющих собой официальный документ, план управления предприятием, выраженный в стоимостном выражении и ставящий реалистичные, выполнимые цели, позволяет осуществлять процесс планирования, контроля и регулирования деятельностью предприятия. К основным направлениям составления сметы относятся определение целей будущей деятельности и периодическое сравнение полученных результатов с поставленными целями. Определение целей будущей деятельности относится к функции планирования, а периодическое сравнение фактических результатов с поставленными ориентирами — к функции контроля.

Одним из основополагающих принципов системы управленческого учета является оценка результатов деятельности структурных подразделений предприятия, которая позволяет оценить эффективность их работы, координировать их деятельность, добиваться согласованности поставленных задач, когда интересы каждого конкретного работника, каждого сегмента предприятия совпадают с интересами организации в целом, принимать стратегические управленческие решения.

Наряду с принципами (допущениями) бухгалтерского учета большое значение имеют предъявляемые к нему требования, важнейшими и определяющими из которых являются:

Требование полноты предусматривает отражение в учете и отчетности всех важных с финансовой, юридической и экономической точек зрения фактов хозяйственной деятельности предприятия.

Требование своевременности, введенное ПБУ 1/98, означает своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности. Значительное опоздание в представлении информации может привести к потере ее значения в дальнейшей деятельности предприятия.

Значительное опоздание в представлении информации может привести к потере ее значения в дальнейшей деятельности предприятия.

Требование осмотрительности, которое представляет большую готовность менеджеров к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов. Данное требование соответствует общепринятому принципу осторожности или консерватизма (еще его называют принципом наименьшей оценки), обязывающему учитывать все факторы, которые могут повлиять на финансовое положение предприятия. При этом убытки должны быть отражены в финансовом отчете, даже если вероятность их возникновения становится известной после даты, по состоянию на которую составляется баланс. Прибыли могут быть отражены только тогда, когда они реально, фактически получены. Таким образом, бухгалтер должен быть готов ко всем возможным потерям, но не должен предвосхищать прибыль; бухгалтер должен выбрать такой метод оценки активов, который ведет к меньшей стоимости.

В лекции «Назначение и характеристики» также много полезной информации.

В практике Российского учета требование осмотрительности применяется с 1993 г. в отношении таких видов активов, как материальные ценности и финансовые вложения. Примером практического применения данного принципа является ПБУ 5/01 «Учет материально-производственных запасов», в соответствии с которым сырье, материалы, готовая продукция, товары в бухгалтерском балансе на конец отчетного года, на которые цены снизились в течение отчетного года, либо которые морально устарели или частично потеряли свое первоначальное качество, должны отражаться по цене возможной реализации, если она ниже первоначальной стоимости приобретения.

Такие же нормы содержатся в действующем с 1999 г. Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации в отношении финансовых вложений. В пункте 45 названного Положения говорится, что «вложения организации в акции других организаций, котирующиеся на фондовой бирже, и котировка которых регулярно публикуется, при составлении бухгалтерского баланса отражаются по состоянию на конец отчетного года по рыночной стоимости, если последняя ниже стоимости, принятой к бухгалтерскому учету. На указанную разность производится образование в конце отчетного года резерва под обесценение вложений в ценные бумаги за счет финансовых результатов в коммерческой организации или увеличение расходов у некоммерческой организации».

На указанную разность производится образование в конце отчетного года резерва под обесценение вложений в ценные бумаги за счет финансовых результатов в коммерческой организации или увеличение расходов у некоммерческой организации».

Требование приоритета содержания перед формой является новым в отечественном учете и означает, что отражение в бухгалтерском учете фактов хозяйственной деятельности происходит исходя не только из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования. Это требование не могло применяться в условиях административно-командной системы хозяйствования. В настоящее время в современной методологии бухгалтерского учета в России отсутствует концепция по определению рамок использования данного требования. Положение по бухгалтерскому учету «События после отчетной даты» (ПБУ 7/98) и «Условные факты хозяйственной деятельности» (ПБУ 8/01) представляют одну из попыток применения данного требования в системе нормативного регулирования бухгалтерского учета в России.

Требование непротиворечивости должно обеспечить постоянное тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца.

Требование рациональности состоит в том, что учетная политика должна предполагать рациональное и экономическое ведение бухгалтерского учета исходя из условий хозяйственной деятельности и величины организации. Исполнение данного требования предполагает сопоставление затрат на организацию системы бухгалтерского учета с реальным полезным эффектом от ее действия. Примером требования рациональности может быть разумное совмещение функций финансового учета с функциями управленческого учета, основной задачей которого является обеспечение руководства информацией для оперативного управления.

1.1. Предмет, принципы, функции управленческого учёта. Предмет, метод, принципы управленческого учета

Похожие главы из других работ:

Бухгалтерский и управленческий учет

2.

2. Принципы и функции управленческого учета

2. Принципы и функции управленческого учетаУправление производственной деятельностью является сложным и комплексным процессом. Система учета отвечающая требованиям управления, также сложна и состоит из множества процедур…

Бухгалтерский и управленческий учет

2.3 Предмет и объект управленческого учета и их краткая характеристика

Предметом управления является процесс воздействия на объект или процесс управления с целью организации и координирования деятельности людей для достижения максимальной эффективности производства…

Внедрение управленческого учета в России

1.2 Принципы и функции управленческого учета

Управление хозяйственной деятельностью является сложным и комплексным процессом. Система учета, отвечающая требованиям управления, также сложна и состоит из множества процедур…

Организация управленческого учёта и анализа хозяйственной деятельности

1.1 Сущность, объект, предмет и задачи управленческого учета

Управленческий учет — это область знаний, которая необходима каждому, кто занимается предпринимательством [25, с.

Основные концепции управленческого учета

4. Предмет управленческого учета

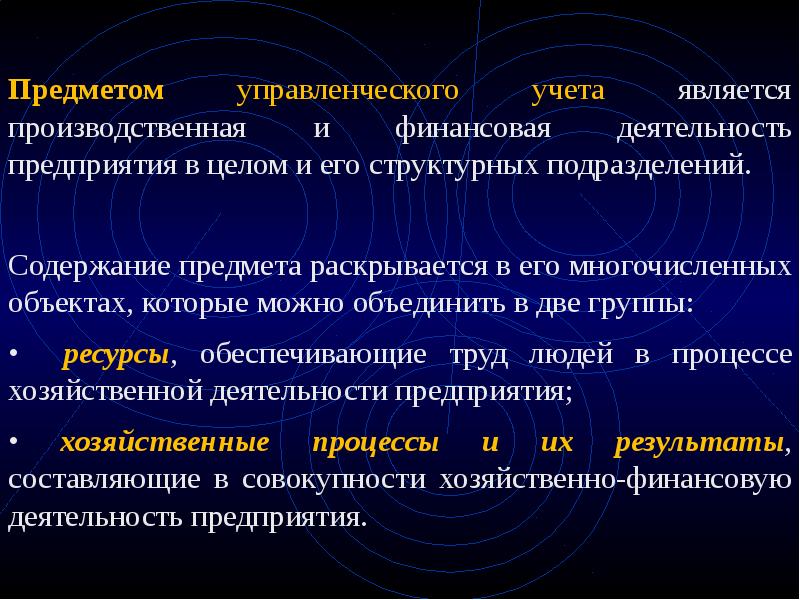

Предметом управленческого учета является производственная и коммерческая деятельность организации в целом и ее отдельных структурных подразделений в процессе всего цикла управления. Хозяйственные операции…

Понятия, задачи, особенности и перспективы развития бухгалтерского учета

1.1 Понятие, предмет и объект бухгалтерского управленческого учета

Управленческий учет — это система форм и процедур сбора, обработки, анализа и хранения информации о хозяйственной деятельности компании…

Принципы управленческого учета и их закрепление в учетной политике в организациях различных отраслей экономики

1.1 Предмет, принципы, функции управленческого учета

Управленческий учет представляет собой самостоятельное направление бухгалтерского учета организации, обеспечивающее информационную поддержку системы управления предпринимательской деятельностью. ..

..

Сущность и значение бухгалтерского управленческого учёта

1.1 Объекты, методы, способы, принципы и функции управленческого учёта

Объектами бухгалтерского управленческого учета являются затраты (текущие и капитальные) предприятия и его отдельных структурных подразделений — центров ответственности; результаты хозяйственной деятельности как всего предприятия…

Сущность управленческого учета, его структура и место в информационной системе предприятия

1.1 Сущность, принципы и функции управленческого учёта

В последние годы термин «управленческий учет» стал весьма популярным, хотя далеко не все представляют себе, что это такое. Управленческий учет отличается от обычного бухгалтерского (финансового) учета, прежде всего тем…

Сущность управленческого учета, его структура и место в информационной системе предприятия

1.2 Предмет и структура управленческого учета

Построение структуры управленческого учета подчинено выбранной концепции его организации и стремлению к полноте реализации функций управления.

Теоретические основы управленческого учета

1. Предмет и метод управленческого учета

Суть управленческого учета, его назначение передает известная формулировка: «Производство информации для управления». Управленческий учет можно представить как интегрированную систему подготовки учетной информации для руководителей…

Управление затратами

1. Системы управленческого учета. Функции управленческого учета

Системы управленческого учёта. Производственные мощности предприятий и фактические объёмы производства определяют масштабы применения систем управленческого учёта. Система управленческого учёта характеризуется объемом информации…

Управленческий учет в принятии управленческих решений

1.3 Предмет и объекты управленческого учёта.

Предметом управленческого учёта в общем виде выступает совокупность объектов в процессе всего цикла управления производством. Раскрывают содержание предмета его многочисленные объекты. ..

..

Управленческий учет, его сущность, принципы и функции

1.2 Предмет, объекты и метод управленческого учёта

Предметом управленческого учёта в общем виде выступает совокупность объектов в процессе всего цикла управления производством. Раскрывают содержание предмета его многочисленные объекты…

Управленческий учет, его сущность, принципы и функции

1.3 Функции управленческого учета

Понимание сущности управленческого учёта позволяет выявить зависимость функций, выполняемых этим видом учёта, от функций управления. Циклы управления обычно состоят из планирования, контроля, оценки, непосредственно организационной работы…

ПРИНЦИПЫ УПРАВЛЕНЧЕСКОГО УЧЕТА: ТРАКТОВКА В РОССИИ И ЗА РУБЕЖОМ

Семиколенова М.Н. Принципы управленческого учета: трактовка в России и за рубежом / М.Н. Семиколенова, А.Е. Боброва // Экономика и бизнес: теория и практика – 2017. – Т. 1. №4. – С. 156-159

ПРИНЦИПЫ УПРАВЛЕНЧЕСКОГО УЧЕТА: ТРАКТОВКА

В РОССИИ И ЗА РУБЕЖОМ

М. Н. Семиколенова, канд. экон. наук, доцент

Н. Семиколенова, канд. экон. наук, доцент

А.Е. Боброва, магистрант

Алтайский государственный университет

(Россия, г. Барнаул)

Аннотация. Развитие системы управленческого учета определяется расширяющимися задачами менеджмента в условиях гипермассива учетных данных и неопределенности при обосновании стратегических и управленческих решений. Это определяет необходимость формулировки основных принципов управленческого учета. В статье предпринята попытка систематизации подходов к определению принципов в российской и международной практике. Благодаря разнообразным подходам к выявлению принципов управленческого учёта, можно классифицировать основные положения управленческого учёта.

Ключевые слова: управленческий учёт, принципы, релевантность, информационная система, менеджмент.

Как известно, управленческий учёт на сегодняшний день является одним из основных поставщиков информации и важнейшей основой управления производством. Не возможно эффективное управление без знаний об управляемом объекте.

Не возможно эффективное управление без знаний об управляемом объекте.

Принято считать, что регулирование производственной деятельностью – сложный и комплексный процесс, поэтому система управленческого учёта состоит из большого количества процедур, изменение которых зависит не только от целей управления, но и позволяет быстро реагировать на изменения эндо- и экзогенных факторов, при этом корректируя устаревшие стратегические цели и разрабатывая прогноз на ближайшее будущее. Многообразие методик, инструментов, моделей организации управленческого учета определяет необходимость их систематизации в целях построения последовательной, достоверной и эффективной информационной системы менеджмента.

Несмотря на то, что с тезисом необходимости применения общеустановленных принципов учета согласны как теоретики, так и практики в области учета, нет единой точки зрения в этом вопросе.

В настоящей статье обобщены существующие подходы к определению принципов управленческого учета, а также показано различие в их формулировке в России и за рубежом.

Постараемся рассмотреть все основные подходы, которые определяют современную науку об управленческом учёте и являются системообразующими.

Итак, первый подход объединяет исследователей, которые считают, что потребности в формулировке каких-либо принципов данного вида учёта нет, и не должно быть. При этом ученые стараются обходить вопрос принципов управленческого учёта, который должен в таком случае опираться на фундаментальные принципы учёта [1].

Второй подход, напротив, заключается в необходимости определения принципов управленческого учёта, отличных от финансового. К сторонникам такого направления относятся В.Э. Керимов и его соавторы [2], которые в своей работе считают важным выделить следующие основные принципы управленческого учёта: принцип параллельности, пропорциональности, ритмичности, непрерывности, гибкости, комплексности.

В свою очередь, ученые Т.И. Безбородова, Л.А. Жарикова и И.Э. Гущина определили и предложили несколько иные принципы:

– применение единых для составления плана и учёта единиц измерения в планировании и учёте производства;

– непрерывность деятельности предприятия;

– многократное использование первичной или промежуточной информации в целях управления, ее последовательность;

– оценка результатов деятельности подразделений организации;

– формирование показателей внутренней отчетности, как основы коммуникационных связей между уровнями управления;

– периодичность, отражающая как производственный, так и коммерческий циклы организации, установленная учётной политикой;

– применение бюджетного метода управления затратами, финансами, коммерческой деятельностью;

– полнота и аналитичность, обеспечивающие исчерпывающую информацию об объектах учёта [3, 4, 5].

Все вышеизложенные мнения непосредственно дополняют друг друга. Однако, например, В.Э. Керимов и другие рассматривают принципы управленческого учёта под углом производственного процесса, тогда как Т.И. Безбородова, Л.А. Жарикова и другие во главу вопроса ставят процесс принятия менеджерами управленческих решений.

Также распространённым является мнение Л.В. Шалаевой. Ее подход несколько отличается от вышеизложенных. Так, она выделила 6 новых более специфических принципов для управленческого учёта:

1. Принцип гибкости соответствия и метода используемого инструментария ключевым стратегическим целям и задачам.

2. Принцип соответствия стратегии и организационной структуры.

3. Принцип единства учётно-аналитического пространства и принятия управленческих решений.

4. Принцип множественности аналитических группировок затрат, учётных оценок и используемых показателей.

5. Принцип соответствия учётной информации стратегическому уровню принятия решений.

6. Принцип равного статуса значимости количественной и качественной информации [6].

Наконец, третий подход состоит в совокупности общих принципов учёта вместе с набором принципов, специфичных именно для организации управленческого учёта.

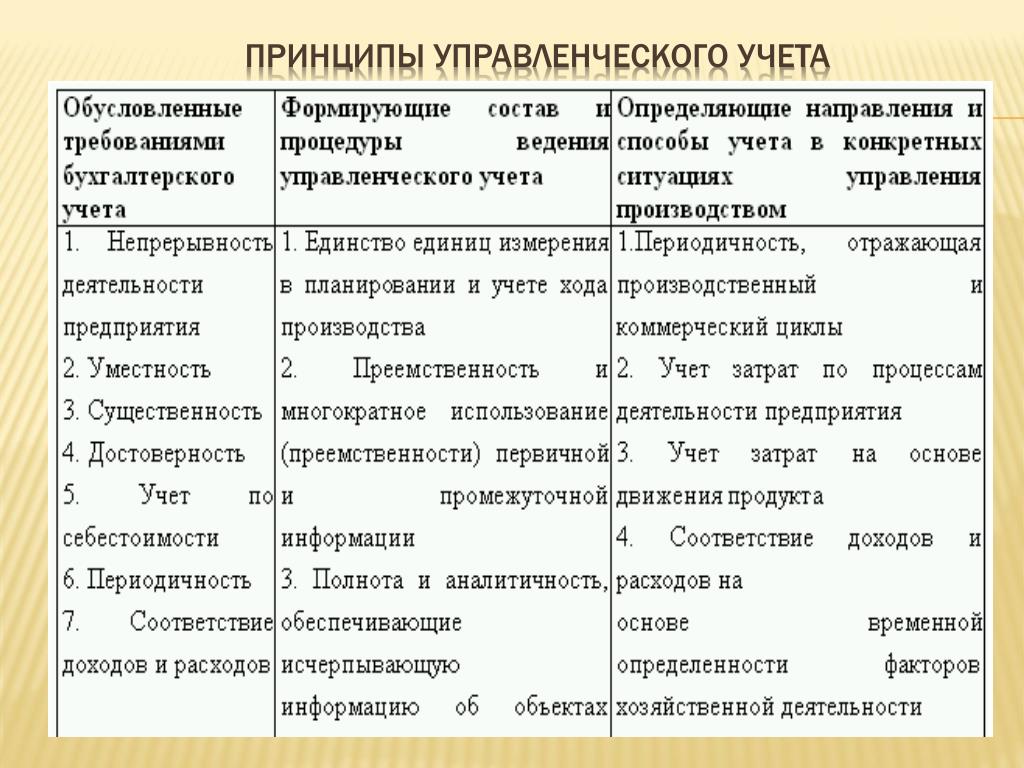

На основе исследования, выяснено, что также есть ряд авторов, которые выделяют принципы, имеющие отношение к разным понятиям производственного и управленческого учёта. В частности, в своем исследовании Т.П. Карпова [7] группирует их следующим образом:

– Принципы, формирующие состав ведения управленческого учёта, а также их процедуры проведения.

– Принципы, определяющие направления и способы управленческого учёта в конкретных ситуациях управления производством.

– Принципы, обусловленные требованиями бухгалтерского учёта.

В совокупности перечисленные принципы образуют, безусловно, достаточно полную и логичную комбинацию моделей построения системы учёта, соответствующих всем трём концепциям бухгалтерского управленческого учёта производства и удовлетворяющих их требованиям.

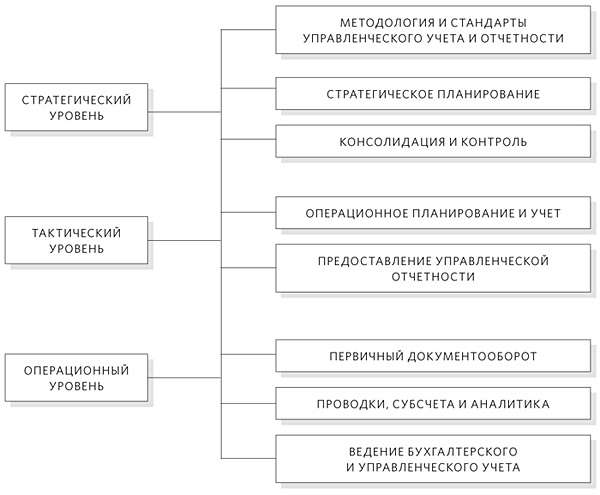

Так, ещё один автор, Д.В. Лысенко, в своей работе также подчеркивает целесообразность применения принципов управленческого учёта. В то же время, весь набор предлагаемых им принципов, в целом, подразделяется на две группы: базовые и специфичные, которые более полно представлены на рисунке 1 [8].

Рисунок 1. Принципы управленческого учёта |

Необходимо заметить, что необходимость выделения представленных Д. В. Лысенко особых принципов управленческого учёта трудно оспорить.

В. Лысенко особых принципов управленческого учёта трудно оспорить.

Между тем, все рассмотренные нами работы, имеют исключительно отечественное происхождение. Однако нужно помнить о том, что российская практика отличается от зарубежной. Именно поэтому для формирования более полного представления, на наш взгляд, целесообразно обратиться к международным принципам управленческого учёта (табл. 1).

Таблица 1. Международные принципы

Название принципа | Характеристика принципа |

1) Управление, основанное на доверии | ожидает выявление возможных конфликтных интересов между краткосрочными коммерческими целями и долгосрочными ценностями организации |

2) Анализ влияния различных факторов на ценность компании | возможность превращать информацию в конкретные выводы путем прогнозирования последствий моделируемых сценариев, которые позволяют оценить риски и возможности бизнес-моделей, описать конкурентную среду и сделать принятие управленческих решений более обоснованным |

3) Коммуникация | основывается на выработке наиболее обоснованной и эффективной стратегии организации и ее реализации на всех уровнях управления. |

4) Использование релевантной информации | предполагает поступление информации из надежных и доступных источников |

Таким образом, можно сделать вывод, что определение принципов управленческого учёта становится неотъемлемой составляющей частью в исследованиях отечественных и зарубежных экономистов и ученых.

Перспективы дальнейшего исследования проблемы мы видим в более детальном изучении и совмещении разных точек зрения. Во-первых, это принципы управленческого учёта, сформулированные международными организациями, которые дают представление в более общем виде и, в то же время, являются универсальными для различных организаций. Ведь коммуникация, использование релевантной информации, а также анализ влияния различных факторов на ценность компании и управление, основанное на доверии, должны быть неотъемлемой частью управленческого учёта любой организации. Второе мнение – это принципы, выделенные отечественными учёными и специфичные для управленческого учёта, которые изложены в понятной и достаточно аргументированной форме.

Таким образом, изучение разных подходов к определению принципов управленческого учета позволяет систематизировать основные положения управленческого учета с учетом требований, предъявляемых к информационной системе современной организации в условиях изменяющейся рыночной конъюнктуры.

Библиографический список

1. Рудакова Т.А. Учетно-отчетная информация: принципы подготовки в условиях ограничений // Международный бухгалтерский учет. – 2015. – №6 (348). – С. 2-13.

2. Керимов В.Э. Организация управленческого учета производственной деятельности [Электронный ресурс]. –http://www.auditfin.com/fin/2003/2/fin_2003_02_rus_02_01_Kerimov/fin_2003_02_rus_02_01_Kerimov.asp (дата обращения 03.03.2017).

3. Безбородова Т.И. Бухгалтерский (управленческий) учет: Курс лекций. – Пенза: Изд-во Пенз. гос. ун-та, 2010. – 110 с.

4. Жарикова Л.А. Управленческий учёт. Учебное пособие. – Тамбов: Изд-вo ТГТУ, 2004. – 136 с.

5. Гущина И.Э. Управленческий учёт: основы теории и практики: учебное пособие / И. Э. Гущина, Н.М. Балакирева. – М.: КНОРУС, 2004. – 192 с.

Э. Гущина, Н.М. Балакирева. – М.: КНОРУС, 2004. – 192 с.

6. Шалаева, Л.В. Стратегический управленческий учет затрат в сельскохозяйственныхорганизациях: монография; М-во с.-х. РФ, федеральноегос. бюджетное образов.учреждение высшего проф. Образования«Пермская гос. с.-х. акад. им. акад. Д.Н. Прянишникова». – Пермь: ИПЦ «Прокростъ», 2014. – 171 с.

7. Карпова Т.П. Управленческий учёт: учебник для вузов. – 2-е изд.. перераб. и доп. – М.: ЮНИТИ-ДАНА, 2004. – 351 с.

8. Лысенко Д.В. Бухгалтерский управленческий учет: учеб. –М.: ИНФРА-М, 2009. – 478 с.

PRINCIPLES OF MANAGEMENT ACCOUNTING: TRAVELING

IN RUSSIA AND ABROAD

M.N. Semikolenova, candidate of economic sciences, associate professor

A.E. Bobrova, graduate student

Altai state university

(Russia, Barnaul)

Abstract. The development of the management accounting system is determined by the expanding tasks of management in conditions of hypermass of accounting data and uncertainty in the justification of strategic and managerial decisions. This determines the need to formulate the basic principles of management accounting. The article attempts to systematize approaches to the definition of principles in Russian and international practice. Due to various approaches to identifying the principles of management accounting, it is possible to classify the main provisions of managerial accounting.

This determines the need to formulate the basic principles of management accounting. The article attempts to systematize approaches to the definition of principles in Russian and international practice. Due to various approaches to identifying the principles of management accounting, it is possible to classify the main provisions of managerial accounting.

Keywords: management accounting, principles, relevance, information system, management.

Принципы управленческого учета

13 Важные принципы управленческого учета

Ниже приведены общепринятые принципы управленческого учета.

Принципы управленческого учета

1. Проектирование и компиляция

Бухгалтерская информация, записи, отчеты, заявления и другие свидетельства прошлых, настоящих или будущих результатов должны быть разработаны и скомпилированы для удовлетворения потребностей конкретного бизнеса и / или конкретной проблемы.

Это означает, что система управленческого учета построена таким образом, чтобы представлять актуальные данные. Если так, то необходимо решить конкретную проблему. Более того, бухгалтерская информация может быть изменена и адаптирована для удовлетворения требований руководства.

2. Управление по исключению

При представлении информации руководству соблюдается принцип управления по исключениям. Это означает, что в системе управленческого учета соблюдаются система бюджетного контроля и стандартные методы калькуляции затрат.

Таким образом, фактическая производительность сравнивается с заранее определенной для обнаружения отклонений. Только о неблагоприятных отклонениях руководству точно сообщается о том, что идет не так. Если так, то руководство потратило меньше времени на чтение и изучение информации и больше времени на принятие мер.

3. Контроль на первичном учете

Затраты лучше всего контролировать в точках их возникновения — контроль в исходном учете. Производительность отдельных работников, детали проблем с материалами, а также использование и использование таких услуг, как машины, мощность, ремонт и техническое обслуживание, транспортные средства и т. Д.подготовлены в виде количественной и качественной информации. Таким образом, можно контролировать сотрудников, материалы и устройства, предоставляющие услуги.

Производительность отдельных работников, детали проблем с материалами, а также использование и использование таких услуг, как машины, мощность, ремонт и техническое обслуживание, транспортные средства и т. Д.подготовлены в виде количественной и качественной информации. Таким образом, можно контролировать сотрудников, материалы и устройства, предоставляющие услуги.

4. Учет инфляции

Нельзя сказать, что прибыль получена, если капитал не сохраняется в реальном выражении. Это означает, что стоимость денег нестабильна. Следовательно, необходимо оценить стоимость капитала, внесенного владельцами предприятия, с точки зрения реальной стоимости денег посредством учета переоценки.Таким образом, уровень инфляции учитывается для оценки реального успеха предприятия.

5. Использование прибыли от инвестиций

Рентабельность инвестиций иначе называется рентабельностью вложенного капитала. Норма прибыли показывает эффективность бизнеса. Для этого задействованный капитал рассчитывается в денежном выражении.

6. Утилита

Системы управленческого учета и связанные с ними формы следует использовать только до тех пор, пока они служат полезной цели.

7. Интеграция

Это означает, что вся необходимая информация руководства интегрирована так, чтобы ее можно было эффективно использовать с максимальной эффективностью, и в то же время бухгалтерские услуги предоставляются с минимальными затратами.

8. Погашение накладных расходов

Накладные расходы покрываются на любой заранее установленной основе. Накладные расходы складываются из косвенных материалов, косвенных затрат на оплату труда и косвенных затрат. Следовательно, выбранный метод или методы поглощения накладных расходов должны обеспечить желаемые результаты наиболее справедливым образом.

9. Использование ресурсов

Имеющиеся ресурсы должны использоваться эффективно. Причина в том, что некоторые ресурсы доступны в избытке только по разуму, а некоторые другие ресурсы доступны в дефиците в течение всего года. Следовательно, система управленческого учета должна обеспечивать надлежащее использование имеющихся ресурсов.

Следовательно, система управленческого учета должна обеспечивать надлежащее использование имеющихся ресурсов.

10. Контролируемые и неконтролируемые затраты

Исходя из управляемости затрат, затраты классифицируются на два типа i.е. управляемый и неконтролируемый. Нет смысла предпринимать шаги по контролю неконтролируемых затрат. Следовательно, система управленческого учета может предоставлять методы контроля контролируемых затрат.

11. Перспективный подход

Система управленческого учета может предугадывать будущие проблемы с помощью стандартных методов калькуляции затрат посредством фиксирования стандартных. Таким образом можно предотвратить возникновение проблемы в будущем.

12. Соответствующие средства

Следует выбрать наиболее подходящие средства сбора, записи и представления бухгалтерской информации.Это означает, что надлежащая механизация счетов используется в каждой бизнес-организации.

Другими словами, обычный компьютер может использоваться в организации малого бизнеса, а компьютер с передовыми технологиями с соответствующим программным обеспечением может использоваться в организации крупного бизнеса и транснациональной корпорации.

13. Личные контакты

Личный контакт с руководителями отделов, мастером и другими не может быть полностью заменен отчетами и заявлениями. Это означает, что прямой личный контакт позволяет избежать недопонимания между руководством и сотрудниками.Более того, ответственность очень легко зафиксировать, а контроль осуществляется в нужное время.

Альта Виа Консалтинг |

Эта страница будет иметь наибольший смысл, если вы начнете с:

IMA’s Улучшение федеральных затрат для принятия лучших решений

Принципы управленческого учета не соответствуют GAAP

Когда специалисты по бухгалтерскому учету и финансам слышат слово «принципы», они обучены думать «GAAP» (общепринятые принципы бухгалтерского учета).Мы говорим не о GAAP. Концепция GAAP и ее применение к финансовому учету и отчетности перед внешними заинтересованными сторонами и инвесторами существует уже более 80 лет.

Принципы, о которых мы здесь говорим, применимы к практике управленческого учета для внутренней поддержки принятия решений и оптимизации.

Специалисты по управленческому учету занимаются сбором, анализом и представлением важных данных компании для внутренних заинтересованных сторон.Кто эти внутренние заинтересованные стороны? Эти заинтересованные стороны — это каждый менеджер и команда, которые анализируют информацию, чтобы получить представление, и которые принимают решения на всех уровнях для роста и оптимизации своей организации.

Действительно ли принципы управленческого учета отличаются? В конце концов, это все еще бухгалтерский учет. Что ж, мы собираемся рассказать вам, почему. Ваше любопытство и понимание Принципов управленческого учета принесут пользу как вам, так и вашей компании. Вы, наверное, уже это почувствовали, что объясняет, почему вы попали на эту страницу!

Навигация

Почему Принципы управленческого учета ?Управленческий учет и его принципы учитывают историческую, текущую и прогнозную информацию.В отличие от GAAP и финансового учета, которые фокусируются только на исторической информации путем записи того, что произошло. Управленческий учет стремится к:

- Содействовать обучению, обеспечивая понимание прошлых результатов, чтобы руководство могло повторять хорошие и избегать плохих [ прошлое ]

- Обеспечьте оптимизацию, давая лицам, принимающим решения, представление в режиме реального времени о результатах сегодняшних альтернативных решений, которые они рассматривают [ настоящее время ]

- Поддержка деятельности руководства по моделированию и оценке для оценки наилучших или лучших стратегических вариантов на будущее [ будущее ]

Необходимость в особом наборе принципов управленческого учета проистекает из детального понимания, требуемого сегодня лицами, принимающими решения, по сравнению с агрегированной исторической информацией, собранной в Финансовом учете с использованием GAAP.

Управленческий учет представляет собой представление ресурсов, процессов, продуктов и услуг организации. Это означает, что модель затрат должна быть логическим / рациональным отражением операционных входов и выходов, чтобы лица, принимающие решения, могли понять причины и следствия операций, которые они стремятся оптимизировать.

Таким образом, принципы управленческого учетапредставляют собой фундаментальные законы, выражающие неопровержимые истины, касающиеся отношений между причинами и их следствиями.По этой причине в трех статьях (ссылки приведены ниже), в которых предлагались принципы управленческого учета, это было сделано с точки зрения законов логики.

Два принципа управленческого учета:

- Принцип причинности (необходимость понимания причинно-следственных связей), который регулирует построение модели управленческого учета.

- Принцип аналогии (аналогичное использование причинно-следственной информации), который определяет, как должна использоваться информация управленческого учета.

Прелесть того, что эти Принципы управленческого учета предоставляют сообществу менеджеров по оценке затрат, заключается в том, что эти два принципа не представляют собой еще одну методологию расчета затрат (например, экономичный учет или ABC), или инструмент, или формулу / расчет затрат. Эти принципы представляют собой критерий, с помощью которого можно сравнивать все прошлые, текущие (и будущие) методологии, инструменты или расчеты.

Графическое представление такого «критерия» — Costing Continuum / Levels of Maturity , опубликованное Международной федерацией бухгалтеров (IFAC) — Профессиональные бухгалтеры в бизнес-комитете Теперь могут подавать заявки профессионалы в области бухгалтерского учета и финансов и другие внутренние заинтересованные стороны. этот основанный на принципах критерий оценки того, на каком уровне зрелости они находятся, и насколько надежна и / или полна их информация о затратах. «Без основополагающих принципов менеджеры и специалисты по бухгалтерскому учету не имеют постоянной основы, на которой можно было бы оспаривать или оценивать новые теории методов расчета управленческих затрат».

Философия управленческого учета I Философия управленческого учета IIФилософия управленческого учета III Как используются принципы управленческого учета

Не так давно было невозможно представить, что внутренняя модель затрат может улавливать и отражать все причинно-следственные связи внутри организации, чтобы лица, принимающие решения, могли анализировать все эти реляционные данные.

Технология— это ключевой инструмент, позволяющий компаниям моделировать свои причинно-следственные связи. А затем проанализируйте эти отношения с помощью прогрессивных визуально улучшенных инструментов панели инструментов. Аналитическая обработка в режиме онлайн , также называемая OLAP , — это технология, лежащая в основе многих приложений Business Intelligence. Эта технология позволяет рентабельно внедрять принципы управленческого учета. Узнайте больше об OLAP от нашего партнера Jedox

Правда, вся правда и ничего кроме правдыМы живем в современном мире, где «правда» в области бухгалтерского учета и финансов становится все более и более сомнительной.С тревожной частотой мы видим такие бизнес-заголовки, как « Обманчивые бухгалтерские игры компании X » и « Бухгалтерское расследование [от S.E.C.] добавляет проблемы, с которыми сталкивается компания Y ».

Имея дело конкретно с управленческим учетом и темой истины, можно часто читать или слышать разговоры, которые предполагают, что с управленческой калькуляцией «все идет», или «кого это волнует», или «принципы» не требуются для определения того, насколько «правдиво» информация предназначена только для внутренних целей.Физическое лицо не может быть отправлено в тюрьму за внутренние ошибки бухгалтерского учета, в то время как физическое лицо может попасть в тюрьму за ошибки внешней отчетности, такие как искажение финансовой отчетности и / или кража, если компания и ее представители вводят в заблуждение инвесторов (внешние заинтересованные стороны). Однако это не следует интерпретировать как управленческий учет или его принципы как « менее важные » или уступающие финансовому учету, потому что без достоверной информации об управленческих затратах, необходимой для работы эффективного предприятия (и, следовательно, прибыльного бизнеса), бизнес потерпит неудачу. и на этом весь спор заканчивается.

Как специалистам в области финансов, важно понимать, что два принципа управленческого учета (принцип причинности и принцип аналогии) основаны на «истине» посредством процессов индуктивного и дедуктивного мышления. Эта тема подробно обсуждается и публикуется Институтом управленческих бухгалтеров, как указано в отчете Рабочей группы о концептуальных основах управленческих затрат , классифицируемом как SMA (Заявление по управленческому учету), и представляет позицию IMA по передовой практике в управленческий учет (Приложение A: Истина как основа для управленческих затрат стр.93).

Если когда-либо и были нужны Принципы управленческого учета и их законы логики, так это сейчас. «Основание истины для управленческих затрат абсолютно необходимо; истина должна руководить каждым аспектом моделирования управленческих затрат. Это предпосылка, на которой основаны принципы оценки управленческих затрат… чтобы обеспечить структуру и руководство для создания информации, которая будет лучше поддерживать менеджеров ». — Основы истины для управленческих затрат

Дополнительные ресурсыhttps: // www.imanet.org/insights-and-trends/planning-and-analysis/conceptual-framework-for-managerial-costing?ssopc=1

https://www.imanet.org/cma-certification?ssopc=1

https://www.imanet.org/about-ima?ssopc=1

http://www.ifac.org/about-ifac/professional-accountants-business

http://www.ifac.org/publications-resources/evaluating-and-improving-costing-organizations-0

http://www.rcainstitute.org/

Что общепринятые принципы бухгалтерского учета (GAAP) означают для вашего бизнеса

Чтение 7 мин.

Вы знаете, что такое упражнение — как владелец малого бизнеса вы обнаруживаете, что постоянно жонглируете обязанностями (и конца, кажется, не видно).Нередко оказывается, что вы по колено в своем бэк-офисе, решая различные финансовые проблемы, которые были брошены на вашу тарелку.

Основные выводы

|

Часто владельцы бизнеса не осознают, что существуют разные методы бухгалтерского учета, и что они служат вашему бизнесу по-разному.

Как владелец бизнеса вы определились с типом бухгалтерского учета, который вы используете в своей компании.Но вы, возможно, не до конца поняли различия и не взвесили плюсы и минусы, особенно то, важны ли двойные методы, если вы хотите, чтобы ваш бизнес рос.

Вот краткий обзор и почему вы должны это знать …

Некоторые из наиболее распространенных или часто используемых типов бухгалтерского учета включают:

- Налоговый учет — В соответствии с Налоговым кодексом [1], налоговый учет направлен на ведение записей и подготовку финансовых документов с целью грамотной подачи налоговой декларации [2].

- Аудиторский учет — Стандарты внешнего аудита соответствуют Общепринятым стандартам аудита (GAAS) [3], а практика бухгалтерского учета при аудите подготавливает бизнес к аудиту, устанавливая надежный внутренний финансовый контроль и обеспечивая соблюдение нормативных требований.

- Управленческий учет — принципы управленческого или управленческого учета предназначены для отслеживания финансов компании с целью разработки и реализации стратегий, измерения и повышения эффективности, а также выявления ключевых факторов дохода или роста бизнеса [4].Управленческая отчетность и бухгалтерский учет существуют исключительно для внутреннего использования руководителями бизнеса. Этот тип бухгалтерского учета и отчеты, созданные с его помощью, не предназначены для публичного распространения, финансового соответствия или налоговой отчетности.

- Pro Forma Accounting — Проформа бухгалтерского учета позволяет компании исключать элементы, которые, по ее мнению, не позволяют понять истинную природу их финансового состояния или прогнозов. Это могут быть единовременные, посторонние расходы или необычный приток денежных средств. Бухгалтерский учет-проформа не создает точных финансовых отчетов, а скорее направлен на создание точного прогноза финансового будущего компании [5].

- Финансовый учет — Финансовый учет соответствует общепринятым принципам бухгалтерского учета (GAAP), определенным Советом по стандартам финансового учета (FASB) [6]. Финансовый учет и GAAP в первую очередь существуют для создания стандарта, который позволяет объективно сравнивать финансовые отчеты компании с отчетами других предприятий и предыдущими финансовыми записями. Хотя финансовый учет имеет несколько внутренних применений, он существует в основном для внешних целей.

Как видите, каждый тип бухгалтерского учета соответствует разному набору стандартов и правил, и каждый служит разным целям в ведении бизнеса.

Давайте подробнее рассмотрим финансовый учет и анализ GAAP …

Анализ GAAP в финансовом учете

GAAP содержит общие правила и рекомендации, которые помогают управлять миром финансов и бухгалтерского учета. Установив единый метод бухгалтерского учета, GAAP гарантирует, что все предприятия одинаково регистрируют и отчитываются о своих финансовых показателях. В результате улучшается последовательность, ясность и сопоставимость финансовой информации по всем предприятиям и отраслям [7].

По сути, GAAP устанавливает общий финансовый язык, так что инвестор или кредитор могут быть уверены, что информация, представленная в финансовой отчетности компании, основана на том же наборе правил и руководящих принципов, что и любой другой бизнес, следящий за GAAP.

Например, GAAP обеспечивает прозрачность финансовой информации и позволяет сравнивать отчетную выручку и рост одной компании с другой.

Каким компаниям нужно использовать GAAP?

Комиссия по ценным бумагам и биржам требует, чтобы все публично торгуемые компании в США подали финансовую отчетность в соответствии с GAAP.Это позволяет потенциальным инвесторам последовательно оценивать и сравнивать финансовое состояние при принятии инвестиционных решений.

Но пока не прекращайте читать. Даже если ваша компания не является публичной, вам все равно, вероятно, потребуется создавать финансовые документы на основе правил GAAP для работы.

Большинство банков, частных инвесторов и других финансовых учреждений потребуют представления финансовой отчетности, соответствующей GAAP, в качестве условия предоставления кредита или при принятии решения о вложении средств.

Влияние анализа GAAP и методов финансового учета на ваш бизнес

Когда вы знакомы со всеми различными методами бухгалтерского учета, становится ясно, что для руководителя важно решение на основе бухгалтерского учета, которое вы будете использовать в своей компании.

Выбор основывать свой метод бухгалтерского учета на Общепринятых принципах бухгалтерского учета FASB имеет как положительные, так и отрицательные последствия [8].

Давайте взвесим варианты…

Pro: сопоставимая финансовая отчетность

Сопоставимость финансовой отчетности — одна из главных причин, по которой руководители предприятий решают использовать финансовую отчетность, соответствующую GAAP.

Во-первых, финансовая отчетность, соответствующая GAAP, позволяет вам надежно оценивать и сравнивать результаты вашего бизнеса с течением времени, поскольку вы будете составлять финансовую отчетность и вести записи в соответствии с четко установленными письменными рамками бухгалтерских правил и инструкций.

Если ваша финансовая отчетность ведется последовательно месяц за месяцем или год за годом, вы можете точно оценить рост и эффективность своего бизнеса.

Кроме того, сопоставимые финансовые отчеты также привлекательны для инвесторов и кредиторов, которые с первого взгляда могут прочитать и понять финансовую отчетность вашей компании и получить немедленное и прозрачное представление о финансовом состоянии вашего бизнеса.

Финансовые отчеты, составленные с использованием принципов GAAP, можно легко сравнить с финансовыми отчетами других компаний, соответствующих требованиям GAAP.Это упрощает процесс сравнения эффективности вашего бизнеса с показателями конкурентов и вашей отрасли в целом. Финансовая отчетность, соответствующая GAAP, позволяет сравнивать ваш бизнес с другими компаниями в отрасли.

Pro: готов к развитию

Возможно, вы ищете частных инвесторов или банковские ссуды. Или, может быть, ваша компания еще не торгуется на бирже, но вы движетесь в этом направлении.

Однако, если ваш бизнес будет расширяться в будущем, наличие финансовой отчетности, соответствующей GAAP, готовой к предоставлению, гарантирует, что вы всегда будете готовы к росту — будь то выход на биржу или поиск частных инвесторов. , или взяв ссуду в банке.

Если вы планируете в будущем стать публичной компанией, вы будете обязаны по закону составлять финансовую отчетность в соответствии с GAAP. Если вы хотите позиционировать свой бизнес на конкурентной основе среди частных инвесторов и кредиторов, вы получите лучший шанс, если сможете предоставить им финансовую отчетность по GAAP, которая будет легко понятной и сопоставимой.

Con: Стоимость отчетности, соответствующей GAAP

Внедрение бухгалтерского учета и финансовой отчетности в соответствии с GAAP может обойтись довольно значительными расходами, особенно для малых предприятий.

Если вы решите использовать стандарты GAAP в своем бизнесе с самого начала, затраты будут минимальными (или, по крайней мере, сопоставимы) с теми, которые вы бы потратили на начало использования другого метода учета.

Если вы позже решите применить методы финансового учета, использующие стандарты GAAP, вы понесете дополнительные расходы на изменение существующих систем бухгалтерского учета и отчетности, внедрение новых систем и обновление финансовых отчетов по мере продвижения вперед.

Кроме того, потребуется переоценка прошлых финансовых отчетов, чтобы убедиться, что ваш текущий баланс точен и соответствует требованиям GAAP.

Con: Принятие деловых решений с использованием финансовой отчетности GAAP

Финансовая отчетность, соответствующаяGAAP, предпочтительна для людей за пределами вашей компании (потенциальных инвесторов и банковских кредиторов), которым необходимо принимать решения на основе оценки финансовых показателей вашего бизнеса.

Однако они не всегда настолько прозрачны для людей внутри бизнеса, которые пытаются ставить внутренние цели, разрабатывать бизнес-стратегии и принимать решения на основе данных, чтобы направлять бизнес в правильном направлении [9].

Например, в финансовой отчетности на основе GAAP используются широкие мазки кисти, и они, как правило, создают финансовую картину всего бизнеса, не позволяя руководителям бизнеса смотреть на свой бизнес на более детальном уровне. Таким образом, хотя отчеты GAAP могут позволить вам увидеть общую прибыльность вашего бизнеса, они не обязательно помогут вам сравнить валовую прибыль по единицам, чтобы определить, какие рабочие места, клиенты или сотрудники больше всего ответственны за вашу прибыльность.

Финансовый Vs.Отчеты руководства: в чем разница?

Рассмотрев как плюсы, так и минусы анализа GAAP, вы можете обнаружить, что система бухгалтерского учета с двумя методами, разработанная для соответствия GAAP и управленческой информации, дает наибольшую выгоду для вашего бизнеса.

Для того, чтобы бизнес был успешным, бизнес-лидерам необходима как финансовая, так и управленческая отчетность. Если вы не получаете управленческую отчетность каждый месяц, вы можете упустить информацию, которая может помочь вашей компании расти или помешать вам внедрять дорогостоящие программы, не обеспечивающие рентабельности инвестиций.

Финансовый учет и управленческий учет: может ли ваш бизнес использовать и то, и другое?

Малые предприятия, полностью управляющие своим бэк-офисом собственными сотрудниками и процессами, скорее всего, не могут позволить себе поддерживать одновременно систему финансового и управленческого учета. По сути, для этого требуется, чтобы бизнес поддерживал два набора книг.

Тем не менее, с правильными инструментами и стратегией вспомогательного офиса малые предприятия могут добиться и того, и другого, особенно когда владельцы малого бизнеса решают использовать возможности аутсорсинговых бухгалтерских услуг.С помощью аутсорсинговых бухгалтерских услуг малые предприятия могут позволить себе доступ к группе экспертов по бухгалтерскому учету, которые могут помочь создать эффективную внутреннюю систему учета и учета, которая автоматизирует процессы категоризации расходов, финансовой отчетности и составления финансовой отчетности.

Благодаря умному, хорошо спроектированному бэк-офису даже малые предприятия могут воспользоваться преимуществами бизнес-аналитики, доступной с помощью управленческого учета, одновременно подготовившись к инвесторам и публичным торгам с финансовой отчетностью, соответствующей GAAP.

[1] https://www.investopedia.com/terms/i/internal-revenue-code.asp

[2] https://www.investopedia.com/terms/t/tax-accounting.asp

[3] https://www.investopedia.com/terms/a/audit.asp

[4] https://www.investopedia.com/terms/m/managerialaccounting.asp

[5] https://www.investopedia.com/terms/p/proforma.asp

[6] https://www.investopedia.com/terms/f/financialaccounting.asp

Узнайте о концепциях и принципах управленческого учета

Американский институт бухгалтеров (AICPA) и Сертифицированный институт управленческих бухгалтеров (CIMA) представили четыре основных принципа управленческого учета, которые могут применяться к любой компании, независимо от ее размера и географического положения.

Глобальные стандарты управленческого учета были разработаны для этой эпохи ведения бизнеса. Управленческий учет лежит в основе принятия качественных решений, поскольку он обеспечивает наиболее важные знания и анализ для создания и сохранения стоимости. Принципы определяют передовой опыт управленческого учета, чтобы гарантировать принятие важных решений, создающих устойчивую ценность.

Четыре основных принципа приведены ниже:

Влияние: Эффективный управленческий учет начинается и заканчивается обсуждениями, позволяя руководству преодолевать препятствия, которые мешают собрать всех на одной странице, и прокладывать путь к интегрированному мышлению. .Эффективное общение предлагает лучшие и более простые точки зрения в этом отношении, чтобы повлиять на процесс принятия решений.

Релевантность: Принципы управленческого учета обеспечивают ценный актуальный вклад в политику компании и лиц, принимающих решения, когда и когда это необходимо, на регулярной и своевременной основе. Этот принцип подробно описывает различные руководящие принципы, касающиеся того, как обнаруживается прошлая и текущая информация (как финансовая, так и нефинансовая) в форме социально-экономических и экологических данных, полученных из внутренних и внешних источников.

Анализ: Анализируется влияние на стоимость. Эта теория позволяет организациям моделировать различные ситуации, чтобы понять их влияние на создание и сохранение стоимости. Эта концепция требует детального понимания бизнес-модели и макроэкономической атмосферы. Хорошие функции управленческого учета могут превратить знания в понимание, анализируя влияние рассматриваемых ситуаций.

Эти принципы широко применяются всеми категориями государственных и частных организаций, которые анализируют и извлекают данные и находят решения на основе имеющихся знаний.Эти принципы служат руководством для политики компании или лиц, принимающих решения, таких как финансовые директора, исполнительные директора и другие члены совета директоров, по надзору за существующей системой и импровизации стратегий для успешных финансовых операций своих организаций. Эти принципы являются отличным инструментом для инвесторов и заинтересованных сторон, связанных с компаниями.

Финансовый учет и управленческий учет: в чем разница?

Бухгалтерский учет — одна из важнейших функций в современном быстро меняющемся деловом мире, где необходимо внимательно следить за нормативными проблемами и меняющимися экономическими условиями.Бухгалтеры помогают организациям оценивать свое финансовое состояние и составлять отчеты о нем, оценивать финансовые последствия бизнес-решений и включать стратегическое планирование в свои рабочие процессы управления. Они обеспечивают глубокое понимание доходов и расходов, прибылей и убытков, обязательств и активов, а также других финансовых данных, используемых в финансовой отчетности.

В большинстве компаний работают несколько разных типов специалистов по бухгалтерскому учету, включая внутренних аудиторов, налоговых экспертов, финансовых бухгалтеров и управленческих бухгалтеров.Хотя эти специализации частично пересекаются, каждая роль в основном сосредоточена на своих собственных обязанностях, процессах бухгалтерского учета и юридических требованиях.

Управленческие и финансовые бухгалтеры анализируют и систематизируют финансовые данные, но для самых разных аудиторий и целей. Лица, желающие проникнуть в сферу бухгалтерского учета, должны понимать сходства и различия между этими названиями должностей, чтобы быть уверенными, что их карьера соответствует их талантам, целям и интересам.

Что такое финансовый учет?

Финансовый учет предназначен для сбора данных и отчетности о результатах деятельности и финансовом состоянии организации, как правило, в виде подробных финансовых отчетов. Отчетность распространяется внутри и вне компании на плановой основе и должна соответствовать строгим правилам и стандартам, установленным Советом по стандартам финансового учета («FASB»). Некоторые примеры этих документов включают отчеты о прибылях и убытках, балансы и отчеты о движении денежных средств.Хотя финансовый учет может помочь организациям улучшить свои внутренние процессы, он в основном предназначен для информирования сторон за пределами компании об исторических финансовых данных и тенденциях.

Финансовые бухгалтеры работают в государственных и частных компаниях, некоммерческих организациях и государственных учреждениях. Публичные компании должны соблюдать правила, изложенные в общепринятых принципах бухгалтерского учета («GAAP»), а также руководящие принципы, установленные Комиссией по ценным бумагам и биржам («SEC»).По данным Фонда финансового учета, финансовая отчетность предлагает следующие типы информации:

- Финансовое положение

- Результаты деятельности

- Раскрытие информации

Стандарты финансового учета играют важную роль в том, как организации устанавливают внутренние политики и процедуры, создают фактическую финансовую отчетность и раскрывают результаты своей деятельности. Любой, кто работает финансовым бухгалтером, должен быть знаком с соответствующими инструкциями по соблюдению нормативных требований и рутинными задачами бухгалтерского учета, такими как создание счетов-фактур и мониторинг остатков дебиторской задолженности.

Что такое управленческий учет?

Управленческий учет ориентирован на оценку внутренних потребностей предприятий и решение проблем, влияющих на потоки доходов, финансовое состояние и долгосрочную прибыльность. По данным Института корпоративных финансов, целью управленческих бухгалтеров является сбор информации, которая может быть использована в стратегическом планировании, сравнительном анализе и рыночных прогнозах. Поскольку эти внутренние отчеты не распространяются за пределами компании, профессионалам не нужно придерживаться GAAP или других сторонних правил.

Отчеты по управленческому учету, как правило, являются высокотехнологичными и подробными, что позволяет руководителям бизнеса вникать в скрытые недостатки, влияющие на их чистую прибыль. Такой уровень понимания может не только помочь организациям получить конкурентное преимущество на своих рынках, но и оптимизировать внутренние процессы. Например, управленческий бухгалтер может использовать прогнозы продаж для составления расписания для работников розничной торговли на период праздников. В конечном итоге управленческий учет влияет на бизнес-решения, которые влияют на все аспекты деятельности организации, от человеческих ресурсов до разработки продуктов и не только.

В рамках своих ролей управленческие учетные записи должны анализировать различные события и операционные данные, чтобы узнать, как их компании могут повысить производительность. После агрегирования этих финансовых данных они преобразуют сложные корреляции в удобоваримую информацию, которая может быть использована внутренними заинтересованными сторонами. Это может включать анализ отдельных производственных линий, оценку операций и даже оценку управления физическими объектами.

Финансовый учет и управленческий учет: основные различия

Финансовый и управленческий учет имеют решающее значение для долгосрочной прибыльности и успеха организации.Профессионалы на обеих должностях полагаются на точные финансовые данные для поддержки своих отчетов и анализа. Часто финансовые и управленческие бухгалтеры работают вместе, чтобы отслеживать эффективность бизнес-операций и определять области, в которых можно внести улучшения. Однако основные принципы и процессы этих специализаций бухгалтерского учета заметно отличаются.

Вот три различия между финансовым и управленческим учетом:

1. Нормы и соответствие

Как упоминалось выше, финансовый учет должен соответствовать правилам, установленным FASB, SEC и другими отраслевыми партнерами, чтобы соответствовать требованиям.Это связано с тем, что отчеты, подготовленные финансовыми бухгалтерами, распространяются как внутри страны, так и за ее пределами. Отчеты о прибылях и убытках, балансы и отчеты о движении денежных средств строго регулируются и единообразно составляются публичными компаниями в интересах регулирующих органов, инвесторов и широкой общественности. Несоблюдение GAAP может привести к серьезным финансовым и юридическим последствиям, поэтому финансовая отчетность публичных компаний должна проверяться сертифицированными аудиторами.

Напротив, управленческий учет гораздо менее контролируем и централизован, потому что информация предназначена только для внутреннего использования.Это позволяет управленческим бухгалтерам выполнять исследовательский анализ и нетрадиционные отчеты, которые не соответствуют GAAP. Как отмечает Бухгалтерский институт успеха, многие в этой сфере деятельности становятся сертифицированными управленческими бухгалтерами (CMA), чтобы расширить свои возможности трудоустройства, хотя никакой специальной сертификации не требуется.

2. Исторические данные и будущие тенденции

Финансовый учет имеет дело только с историческими данными об эффективности бизнеса и финансовом состоянии, делая точность и прозрачность главным приоритетом.Финансовые отчеты имеют тенденцию быть обобщенными для максимально широкой аудитории и не содержат прогнозов. Представленная информация является краткой, конкретной и основана на достоверных фактах или оценках, основанных на доказательствах, которые могут быть проверены с помощью финансового аудита.

Управленческий учет гораздо менее жесткий подход к финансовому анализу, поскольку профессионалы часто сталкиваются с меняющимися рыночными тенденциями, неопределенным потребительским спросом и другими сложными переменными. Например, управленческих бухгалтеров часто больше беспокоят системы, позволяющие компании получать прибыль, чем сам результат.Изучая операционные узкие места и потраченные впустую расходы, управленческие бухгалтеры могут предложить конкретные рекомендации, которые улучшат производительность и увеличат размер прибыли.

3. Отчетность

Финансовый и управленческий учет обрабатывают отчетность по-разному. Финансовые бухгалтеры должны готовить финансовую отчетность в конце финансового года своей компании, хотя большинство организаций делают это ежемесячно, чтобы отслеживать текущие результаты своей деятельности. Результаты, которые они собирают, относятся к бизнесу в целом, а не к отдельным отделам или производственным линиям.

Отчеты по управленческому учету создаются гораздо чаще и не всегда фокусируются на общей картине. Например, в одних отчетах оцениваются повседневные бизнес-операции, в других — данные о продажах, чтобы помочь спрогнозировать будущие доходы. В обоих случаях работа управленческих бухгалтеров предоставляет бизнес-лидерам и менеджерам контекст, в котором они могут принимать более обоснованные и обоснованные решения.

Расширьте свою бухгалтерскую карьеру с онлайн-курсом MAcc

Независимо от того, хотите ли вы сделать карьеру в области финансового или управленческого учета, вам необходимо развить необходимые навыки, знания и опыт, чтобы выделиться в процессе приема на работу.Онлайн-программа магистра бухгалтерского учета в Университете Невады в Рино предназначена для улучшения вашего понимания общих принципов бухгалтерского учета, налогового законодательства, финансового анализа и стандартов отчетности, чтобы вы могли расширить свои возможности трудоустройства.

Студенты получают пользу от структурированной учебной программы, которая затрагивает ключевые аспекты финансового и управленческого учета, что позволяет вам получить степень CPA и CMA после окончания учебы. Изучив курсы по бухгалтерскому учету, налогообложению корпораций и других предприятий, методам бизнес-анализа и преобразованию данных, вы можете узнать, как внести ценный и прочный вклад в развитие организаций в любой отрасли.Эту уникальную программу MAcc можно пройти полностью онлайн, что позволит вам сбалансировать свое образование с другими обязательствами.

Чтобы узнать больше, изучите онлайн-страницу со степенью магистра бухгалтерского учета (MAcc) или свяжитесь с консультантом по зачислению сегодня.

Рекомендуемая литература:

Что такое управленческий учет?

Виды бухгалтерских работ

Источники:

Фонд финансового учета, О GAAP

Институт корпоративных финансов, управленческий учет

Бухгалтерский институт успеха, что такое CMA и чем они занимаются?

Роберт Халф, финансовый бухгалтер Руководство по должностным инструкциям

Бюро статистики труда, бухгалтеров и аудиторов

Общество сертифицированных бухгалтеров штата Нью-Йорк, Руководство по терминологии бухгалтерского учета

(PDF) Глобальные принципы управленческого учета — новая одежда императора?

60 Марек Машталерц

4.(Пере) определение управленческого учета в соответствии с GMAP

Согласно определению GMAP, «управленческий учет создает ценность, а

обеспечивает устойчивый успех, способствуя принятию обоснованных решений посредством комплексного анализа

и предоставления информации, которая позволяет и поддерживает

организаций. планировать, внедрять и контролировать исполнение своей стратегии »[CIMA,

AICPA 2014, p. 5].

Это определение удивительно с двух сторон.Во-первых, он фокусируется только на стратегическом измерении

управленческого учета (подчеркивая создание стоимости, устойчивый успех

и стратегическое планирование, реализацию и контроль) и игнорирует «традиционный» оперативный аспект

, который играет доминирующую роль в управленческом бухгалтерии.

повседневная практика. Во-вторых, определение, данное GMAP, содержит сдвиг с

общепризнанной вспомогательной роли управленческого учета (измерение

и отчетность) к активному участию в процессе создания стоимости.Предполагается, что с помощью

актуальной и точной информации управленческий учет повысит производительность предприятия за счет более эффективного принятия решений и обеспечит создание стоимости

для заинтересованных сторон. Другими словами, цель управленческого учета

состоит в том, чтобы собирать, хранить и анализировать данные и предоставлять информацию лицам, принимающим решения в порядке

, чтобы облегчить выполнение решений и, следовательно, повысить производительность,

создать ценность для заинтересованных сторон и способствовать успеху организации.

Вокруг каждого предприятия есть группы заинтересованных сторон,

заинтересованных в различных аспектах деятельности организации, например: инвесторы, клиенты,

конкуренты, поставщики, кредиторы, кредиторы, сотрудники, менеджеры, правительство и

общественности. Несмотря на множество различий в конкретных информационных потребностях, существует важный для всех групп интересов элемент производительности

— ценность предприятия.Все заинтересованные стороны

заинтересованы в росте (максимизации) стоимости предприятия, потому что

все они — более или менее напрямую — участвуют в процессе создания стоимости, а

— в процессе потребления стоимости. GMAP призван помочь управленческой бухгалтерии

удовлетворить потребности заинтересованных сторон. Однако неясно,

, кто эти заинтересованные стороны: «в первую очередь менеджмент, коллеги по работе, совет директоров,

директоров, инвесторы и партнерские организации» [CIMA, AICPA 2014, p.12],

или «клиенты, инвесторы, поставщики, регулирующие органы, сотрудники» [CIMA, AICPA 2014,

p. 13], или в первую очередь клиентов [CIMA, AICPA 2014, p. 28]? GMAP часто ссылается на

заинтересованных сторон, но нет четкого указания, кем они должны быть

и какие информационные потребности должен удовлетворять управленческий учет.

GMAP, полученный из определения дисциплины менеджмента

бухгалтерского учета, представляет собой набор утверждений, которые описывают основные ценности, качества,

нормы и особенности.GMAP различает три основных принципа: подготовка соответствующей информации

, моделирование создания ценности, коммуникация с воздействием. Каждый принцип

разбит на три дополнительных принципа, как показано в таблице 1.

Принципы подкреплены пятью профессиональными ценностями менеджмента

бухгалтеров, заключенных в легко запоминающееся сокращение PRIDE: Professional,

Relevant, Инновационный, добросовестный и этичный (таблица 2).

12 отраслей бухгалтерского учета: что это такое и чем они занимаются

Когда бизнес хочет узнать свое финансовое положение, проанализировать денежный поток, определить состояние своих операций или понять свою конкуренцию, он обычно обращается к определенным отраслям бухгалтерский учет.Малые и средние предприятия могут пользоваться услугами одного специализированного бухгалтера, в то время как крупный бизнес и правительства могут работать с бухгалтерской фирмой, в которой есть несколько финансовых отделов, которые занимаются конкретными областями бухгалтерского учета.

Бухгалтерские подразделения используют различные типы анализа и данных для информирования руководства и помощи бизнесу в принятии осознанных и позитивных решений для настоящего и будущего компании. В этой статье мы объясняем различные отрасли бухгалтерского учета и обсуждаем их функции.

Что такое бухгалтерия?

Бухгалтерские подразделения занимаются измерением, обработкой и передачей финансовой и нефинансовой информации, которая затрагивает экономические интересы и ассоциации бизнеса. Большинство предприятий и корпораций используют отрасли бухгалтерского учета для измерения результатов экономической деятельности организации. Бухгалтерские подразделения используют различные методы для сбора и представления результатов инвесторам, кредиторам, руководству, регулирующим органам или сборщикам налогов.

В связи с ростом глобального бизнеса и расширением налоговых законов и правил бухгалтерский учет расширил свои отрасли и развил специальности в определенной области финансов.Развитие технологий и обмен международных валют приводят к расширению специальностей бухгалтерского учета, в которых основное внимание уделяется конкретным экономическим интересам.

Подробнее: Узнайте о том, как стать бухгалтером

Чем занимается бухгалтерия?

Бухгалтерские отделения регистрируют бизнес-события и транзакции, затем переводят эту информацию и представляют ее менеджерам, заинтересованным сторонам или тем, кто имеет финансовый интерес.Эта информация помогает менеджерам до, во время и после проектов, а также помогает заинтересованным сторонам принимать бизнес-решения.

Бухгалтерские отделения следуют определенным наборам стандартов бухгалтерского учета, установленным такими организациями, как Совет по стандартам финансового учета (FASB) в США. Эти стандарты, известные как общепринятые принципы бухгалтерского учета (GAAP), представляют собой набор концепций, условностей, допущений и принципов, которым следуют бухгалтеры. GAAP служит для устранения путаницы и поощрения единообразия и последовательности в практике бухгалтерского учета.

Бухгалтерские отделения используют различные методы бухгалтерского учета для мониторинга и составления отчетов о экономической деятельности и состоянии компании.

Помимо отслеживания движения денег, бухгалтерские отделения обычно служат для:

- Хранения и ведения финансовой документации.

- Содействовать принятию решений.

- Соблюдайте законы и постановления.

- Защитите бизнес-активы.

- Определить прибыль и убыток.

- Отслеживайте состояние бизнеса с помощью множественных анализов.

Почему стоит выбрать карьеру в области бухгалтерского учета?

Те, кто любит числа и склонны к деталям, могут сыграть свою роль в бухгалтерском учете. Бухгалтеры методичны, организованы и уделяют пристальное внимание деталям. Поскольку существует несколько отраслей бухгалтерского учета, вы можете сочетать любовь к цифрам с соблюдением налогового законодательства, работой в некоммерческой организации или защитой интересов или активов.

Некоторые из названий в бухгалтерском учете:

- Сертифицированный бухгалтер (CPA)

- Сертифицированный бухгалтер-управленческий бухгалтер (CMA)

- Сертифицированный внутренний аудитор (CIA)

- Сертифицированный специалист по финансовому планированию (CFP)

- Сертифицированный аудитор информационных систем ( CISA)

Подробнее: Типы бухгалтерских степеней

Различные отрасли бухгалтерского учета

Мир бухгалтерского учета расширился на несколько отраслей, которые специализируются в определенных юридических областях или сосредоточены на определенных аспектах бизнеса .

Вот список из 12 отраслей бухгалтерского учета с описанием каждой области:

1. Финансовый учет

Финансовый учет включает в себя запись и уточнение бизнес-операций наряду с подготовкой и представлением финансовой отчетности. Финансовый учет следует принципам GAAP и сосредоточен на исторических данных. Например, финансовый бухгалтер может проанализировать финансовые отчеты за предыдущий квартал, чтобы дать рекомендации по изменениям в следующем квартале.Финансовый учет анализирует баланс компании и готовит отчеты о прибылях и убытках, которые консультируют руководство или заинтересованные стороны в отношении кредитов, инвестиций или приобретений.

Финансовый учет предоставляет важную экономическую информацию для:

- Кредиторов

- Банков или финансовых учреждений

- Регулирующих органов

- Поставщиков

- Налоговых специалистов

2. Управленческий учет