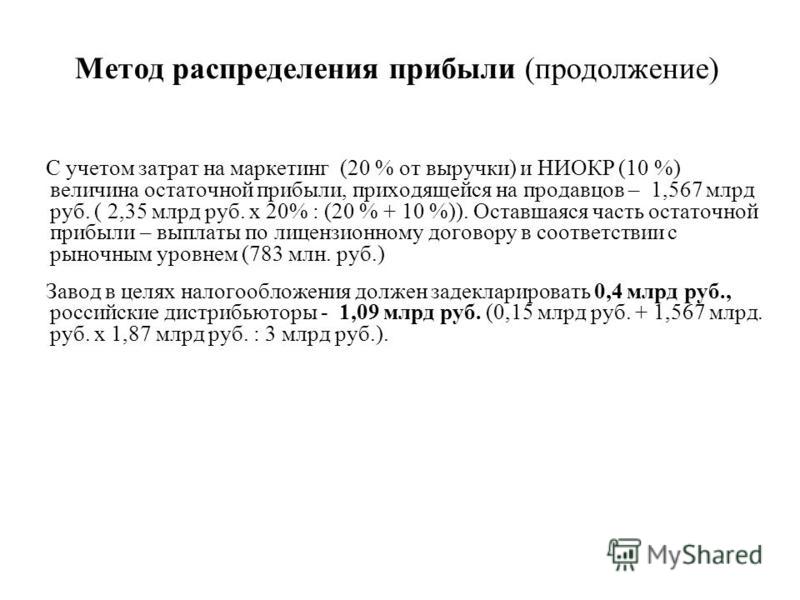

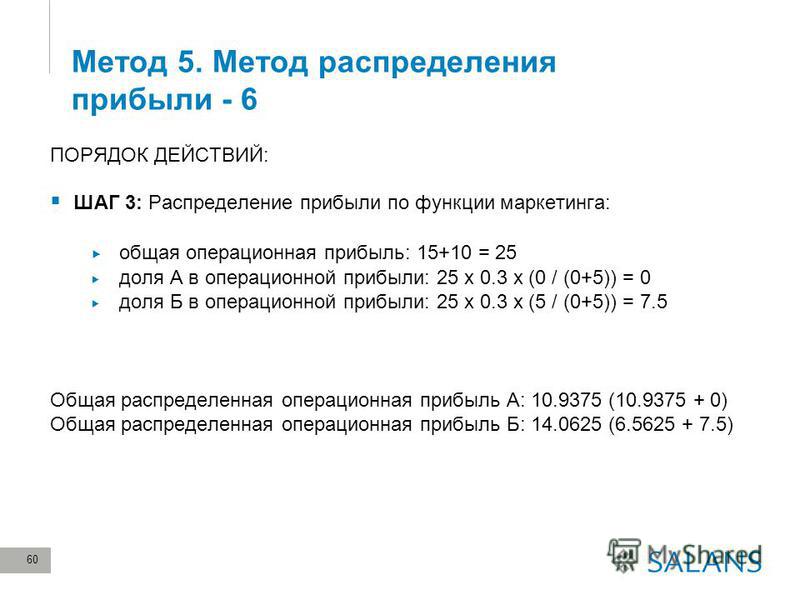

метод распределения прибыли | Министерство по налогам и сборам Республики Беларусь

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Индустриальный парк «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень», иные доходы, облагаемые по ставке 9%

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень»

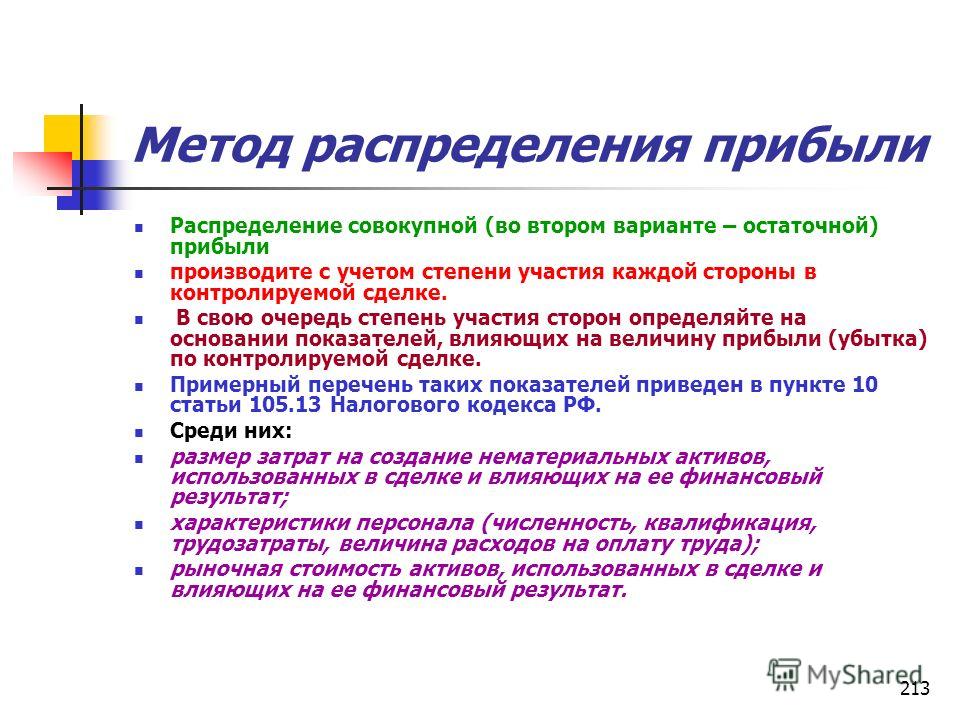

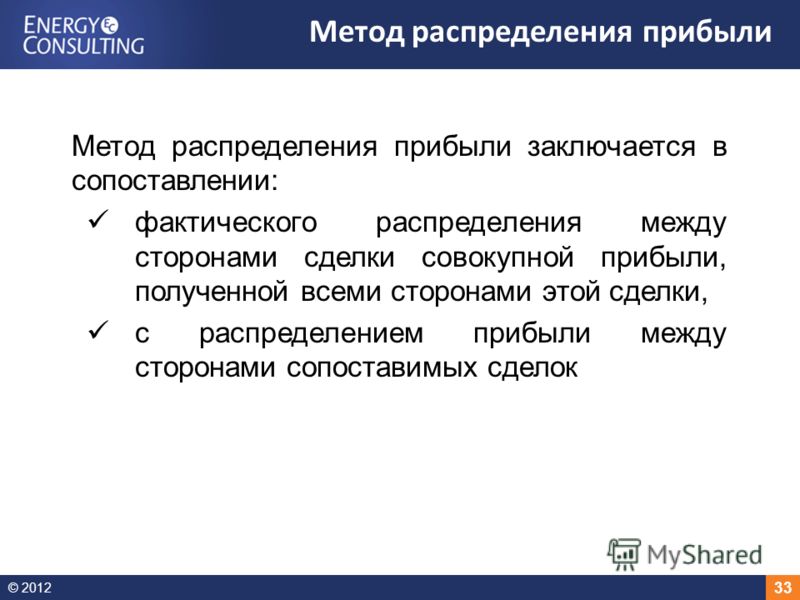

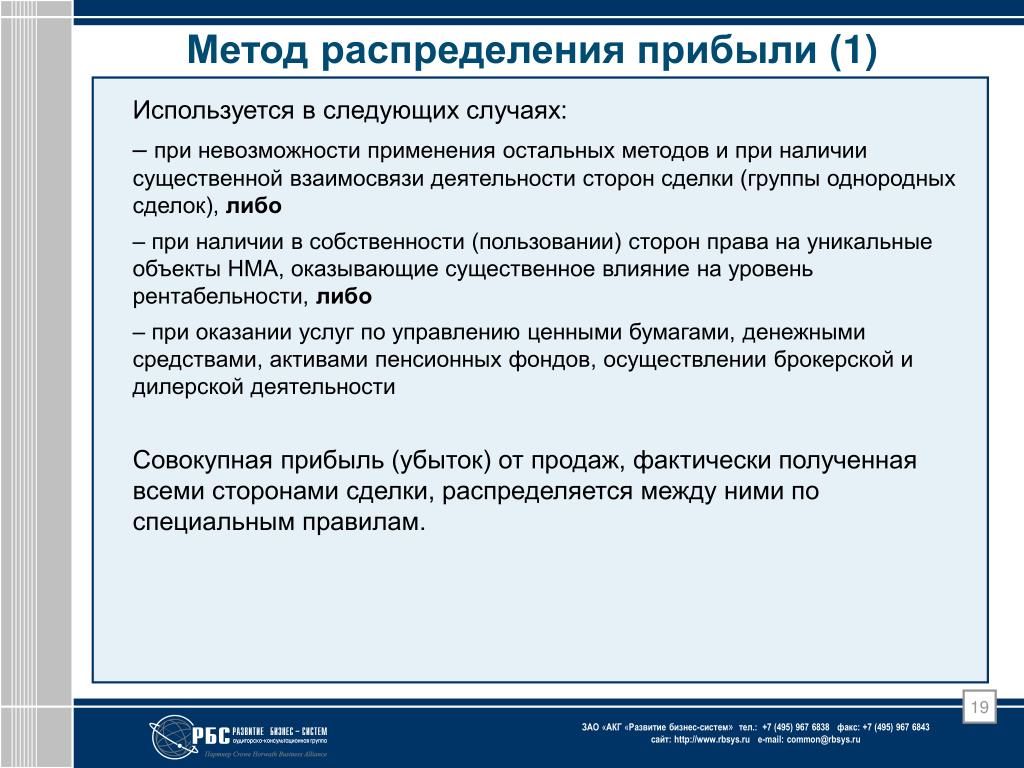

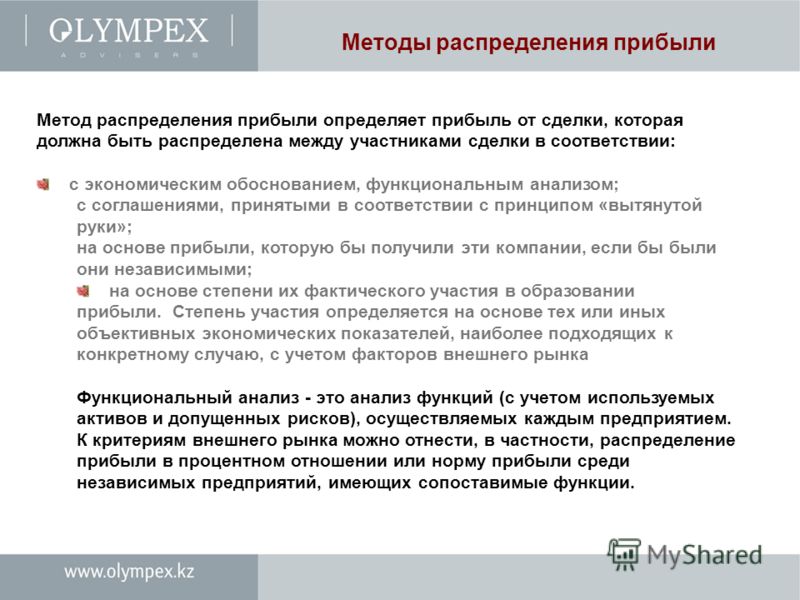

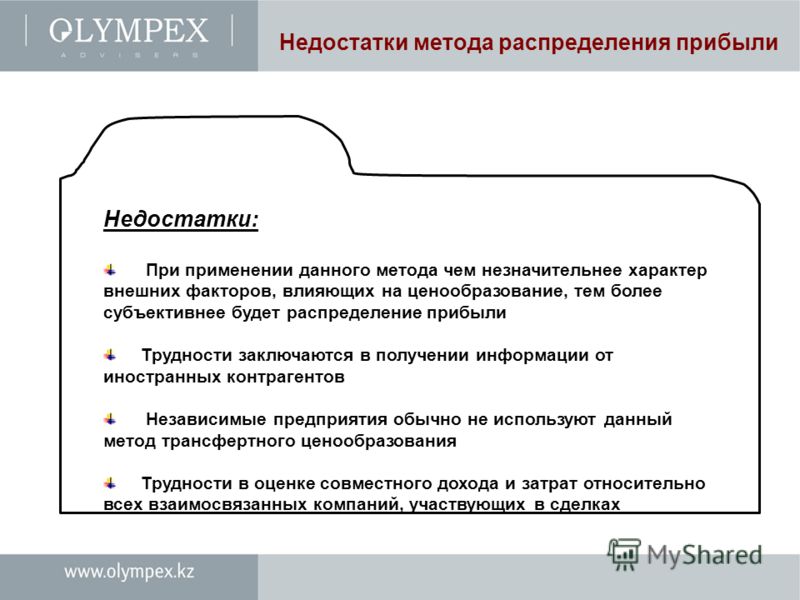

Метод распределения прибыли – как его применять?

2021-05-19

Айя Ласмане, БПА «SORAINEN», старший налоговый менеджер

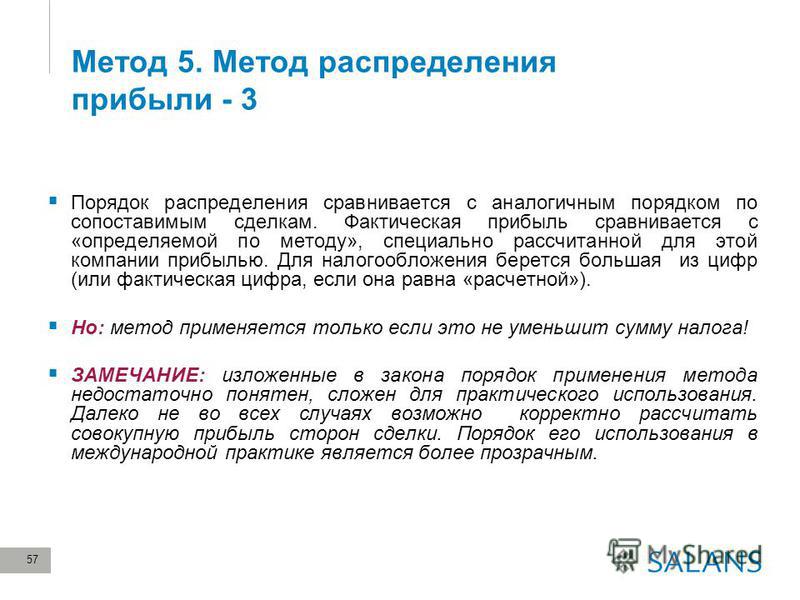

Несмотря на то, что в анализе трансфертных цен метод распределения прибыли используется не часто, в определенных ситуациях он может быть единственной практической возможностью для определения цен в сделках связанных сторон.

Соавтор статьи: Айна Оксенюк, налоговый менеджер, БПА «SORAINEN»

25 февраля этого года в силу вступили изменения в Правилах Кабинета министров №677 «Правила применения норм Закона «О подоходном налоге с предприятий»» (Правила КМ №677), целью которых является более подробное разъяснение методов распределения прибыли с введением в нормативные акты Латвии международной практики в применении этого метода, а точнее, изменения в конкретных руководящих принципах Организации экономического сотрудничества и развития (ОЭСР) “Пересмотренные руководящие принципы в применении базовой эрозии и проекта перенаправления прибыли” и соответствующие рекомендации (сообщение) Европейского союза (ЕС).

Мы рассмотрим применение метода распределения прибыли в соответствии с новыми изменениями в Правилах КМ №677, с более подробными объяснениями из первоисточников – руководящих принципов ОЭСР и сообщений ЕС.

Когда применять?

Применяемый метод, в соответствии с пунктом 8 Правил КМ №677, должен быть выбран из пяти, упомянутых в пунктах 13-17 настоящих Правил, с учетом:

- сущности сделки связанных сторон;

- доступности достоверной информации;

- степени сравнения между финансовыми показателями контролируемых и неконтролируемых сделок или несвязанных лиц.

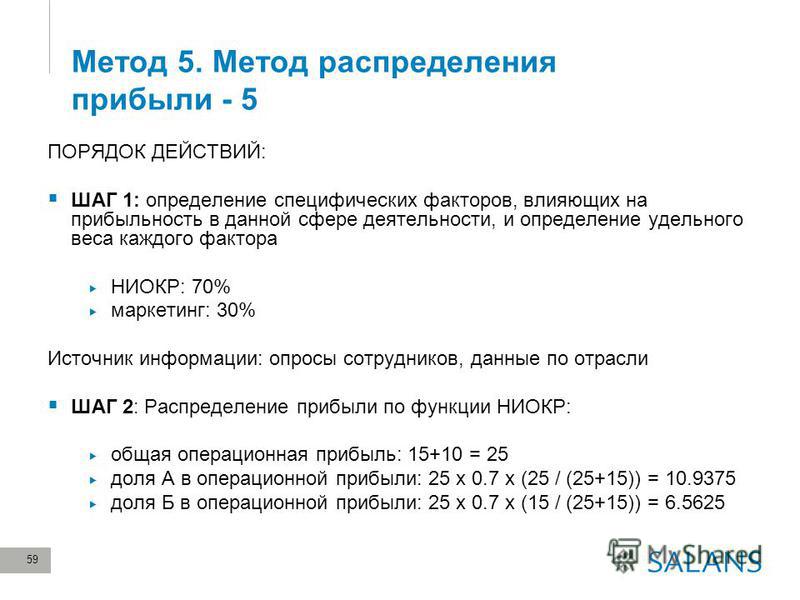

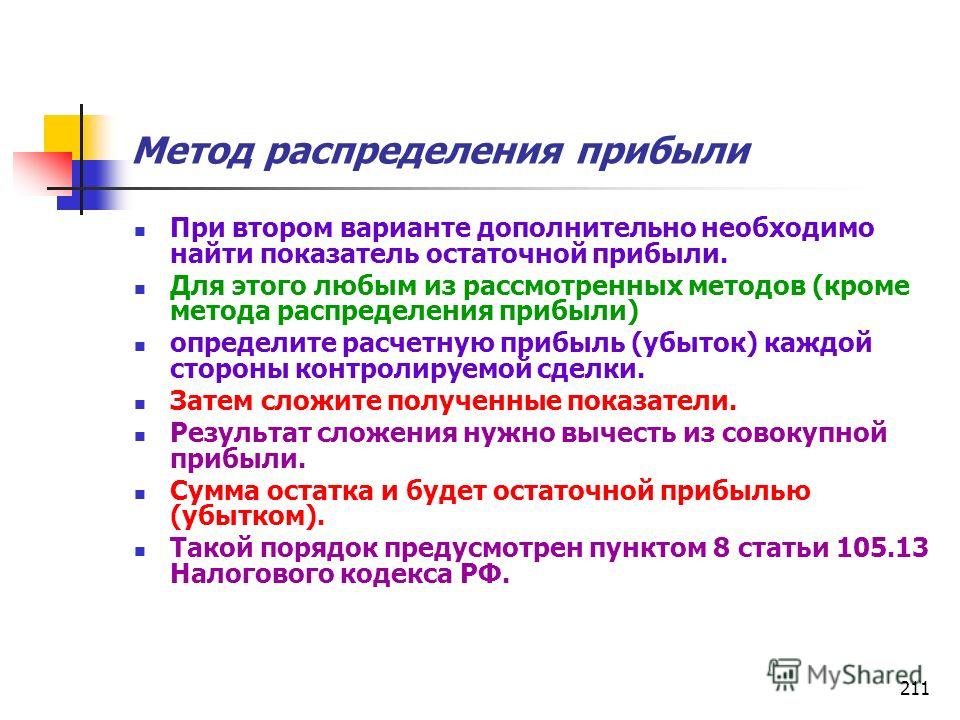

Метод распределения прибыли уникален тем, что он будет наиболее подходящим в ситуациях, когда обе связанные компании участвуют в сделках со связанными сторонами:

- делать уникальные и ценные инвестиции, которые не сопоставимы с инвестициями, сделанными независимым лицом в сопоставимых условиях, и использование которых в экономической деятельности создает основной источник фактических или потенциальных экономических выгод, приносящих прибыль; и/или

- деятельность вовлеченных сторон высоко интегрирована, и невозможно надежно измерить вклад каждого участника; и/или

- обе стороны контролируемой сделки совместно принимают на себя один или несколько существенных экономических рисков в связи с этой сделкой, или каждая сторона сделки самостоятельно принимает на себя экономически значимый риск, но существенные экономические риски, принимаемые на себя сторонами сделки, тесно связаны между собой, как указано в пункте 172 Правил КМ №677.

В свою очередь, если одна из сторон сделки выполняет простые функции и не оказывает уникального и ценного вложения или если существуют сравнимые сделки несвязанных сторон, даже если сделка сравнительно сложна, метод разделения прибыли не будет подходящим методом, отмечается в сообщении ЕС. В таких случаях необходимо использовать один из других четырех методов анализа трансфертных цен.

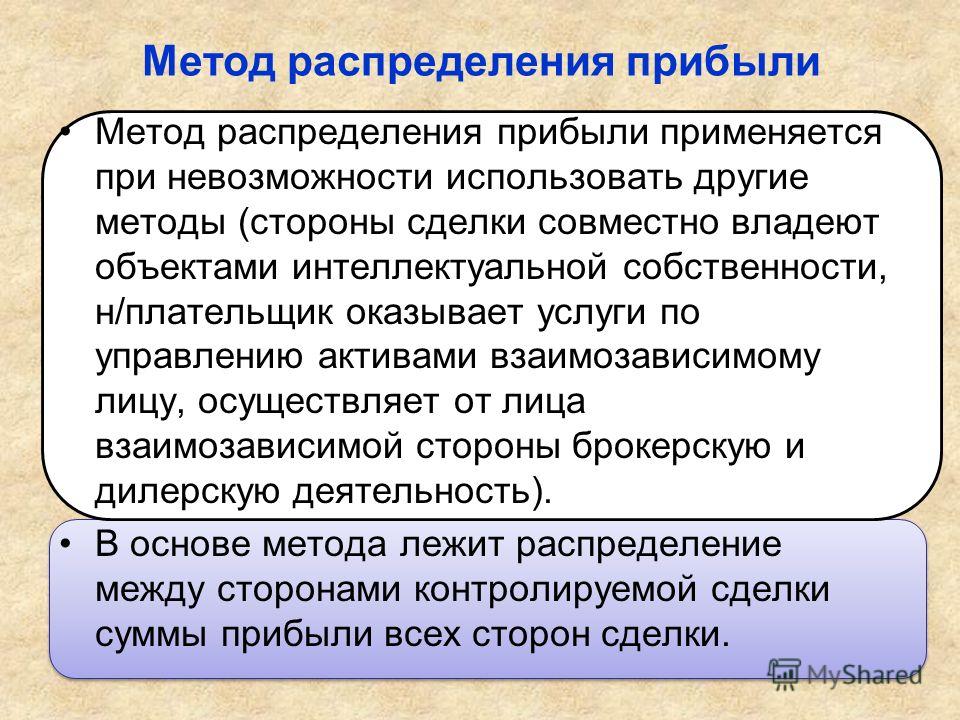

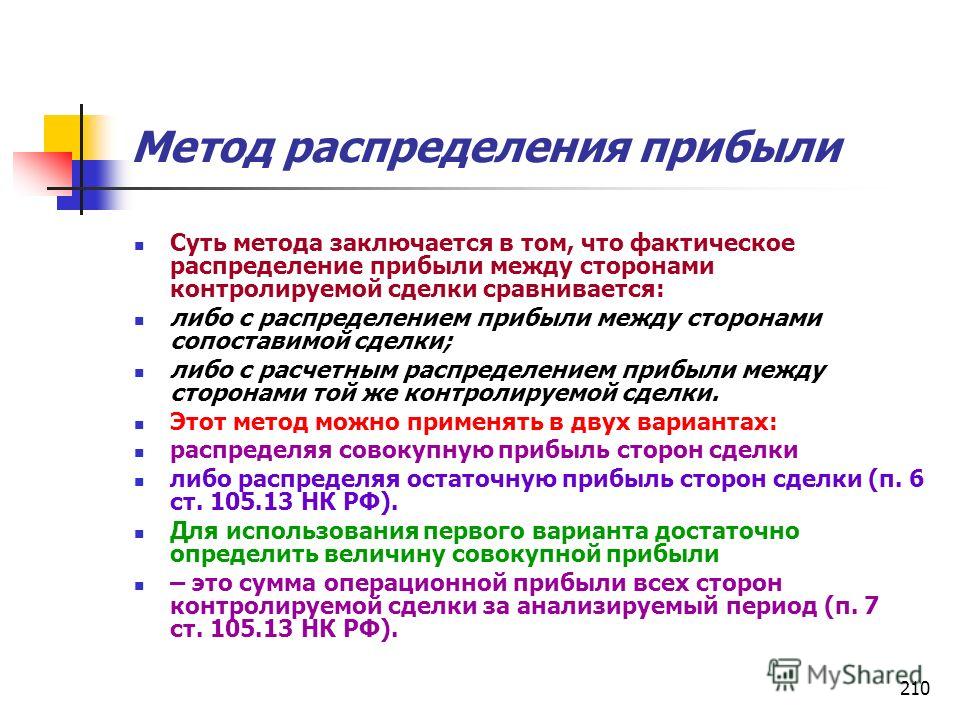

Обоснование и выбор метода — Трансфертное ценообразование

На основании описания сделки, функционального анализа и доступной информации по сделкам выбираем метод/методы трансфертного ценообразования. Налоговый Кодекс рекомендует использовать 5 методов трансфертного образования:

- Метод сопоставимых рыночных цен (МСРЦ). Для его применения достаточно одной сделки, удовлетворяющей критериям сопоставимости, при условии, что продавец не занимает доминирующего положения на рынке;

- Метод цены последующей реализации (МЦПР) может применяться для определения рыночного характера цены, по которой покупатель приобретает у взаимозависимого лица товары и реализует их независимому лицу.

- Затратный метод (ЗМ) применяется, главным образом, в отношении сделок, предметом которых является капиталоемкая продукция. Сравнивается валовая рентабельность затрат с аналогичным показателем по сопоставимым сделкам.

- Метод сопоставимой рентабельности (МСР) может использоваться, когда нет возможности по данным бухучета достоверно определить интервал рентабельности по методам последующей реализации и затратным методом. Здесь тестируемой должна быть выбрана та сторона сделки, которая осуществляет меньше функций, принимает меньшие риски и не владеет объектами нематериальных активов, оказывающими существенное влияние на уровень рентабельности.

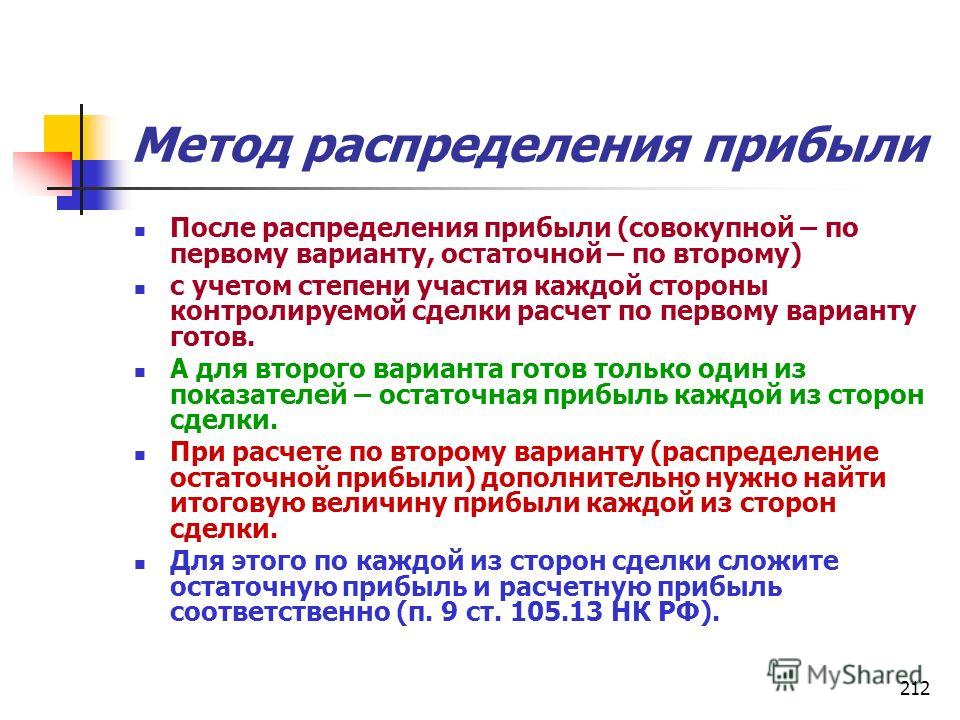

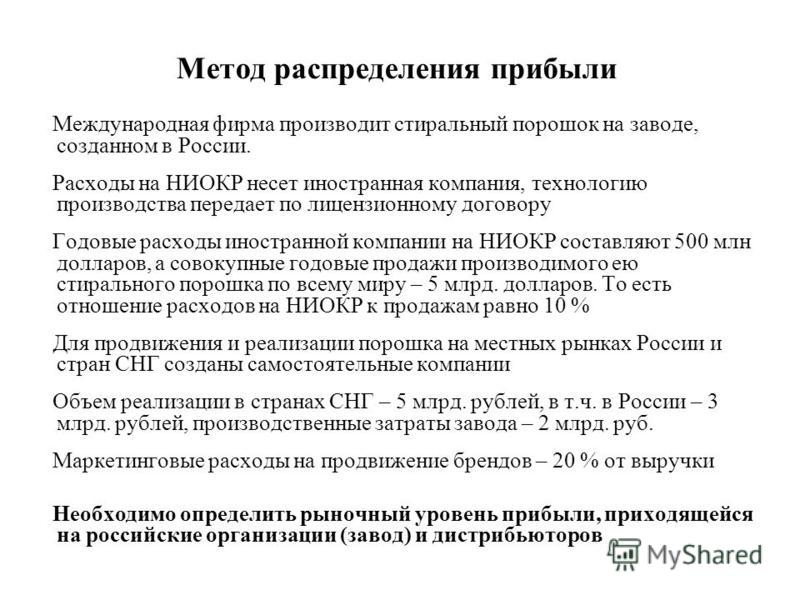

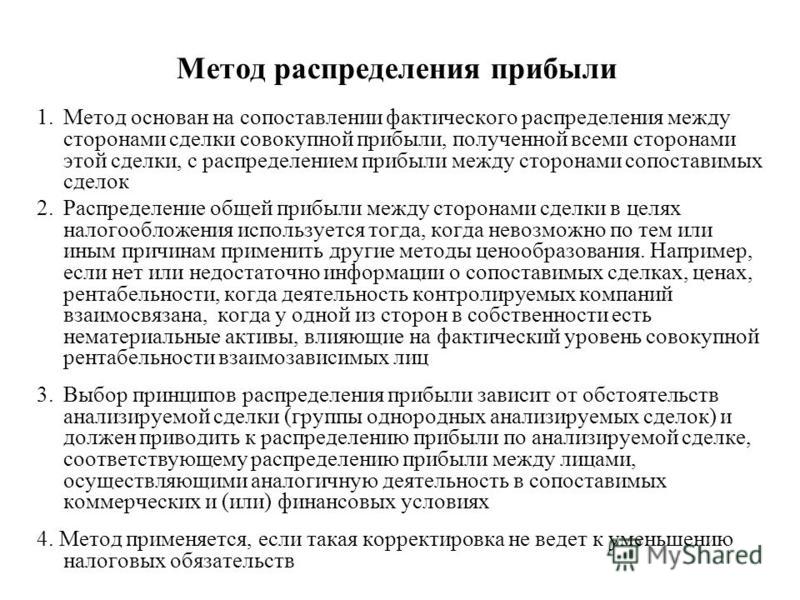

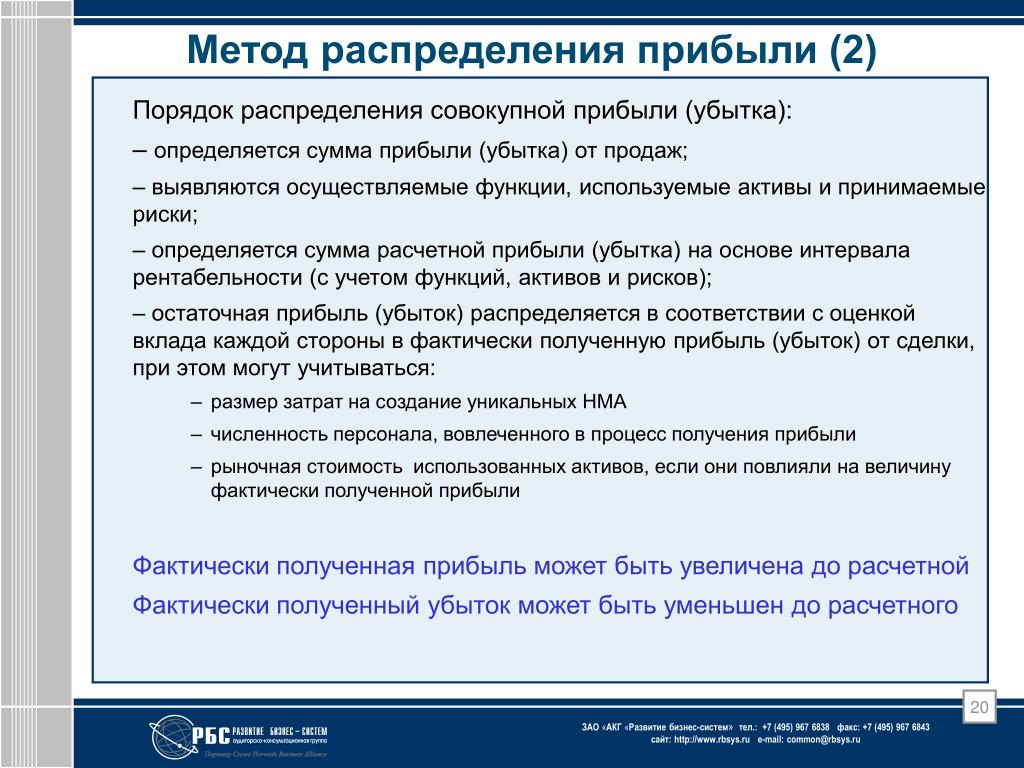

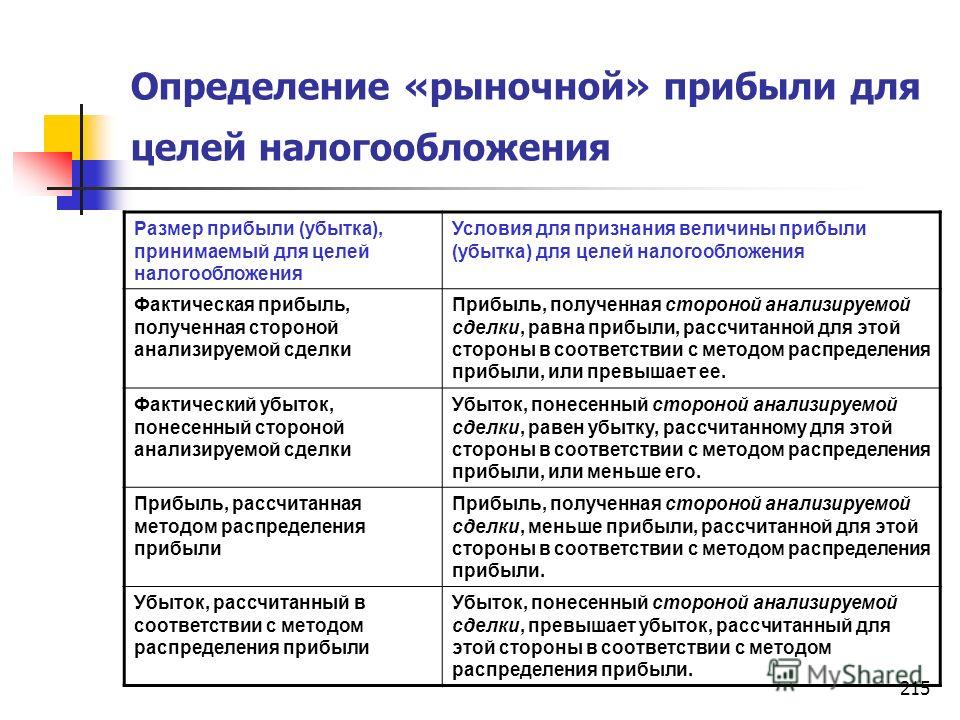

- Метод распределения прибыли (МРП) применяется, когда невозможно использовать другие методы, а также когда стороны сделки совместно владеют объектами интеллектуальной собственности.

При обосновании цены контролируемой сделки можно использовать как один метод трансфертного ценообразовании, так и комбинировать два и более методов.

Какой же метод предпочтительнее?

Приоритетным, согласно законодательству, является метод сопоставимых рыночных цен, а использование иных методов допускается в случае, если его применение невозможно. Но на практике именно из-за отсутствия общедоступной информации о ценах в сопоставимых сделках с идентичными товарами он применяется редко. Налогоплательщик может его применить, используя либо информацию о собственных сделках, сопоставимых с контролируемой, причем совершенных с не взаимозависимыми с ним лицами, либо информацию своих контрагентов.

Есть похожие информационные ограничения для применения 2,3 и 5 методов.

И только 4-ый метод (МСР) допускает сравнение рентабельности анализируемой сделки с рентабельностью сопоставимых компаний (а не сделок). Он основан на доступных аналитических продуктах, которые используют официальную бухгалтерскую отчетность российских и иностранных компаний. Метод строится сразу на нескольких показателях рентабельности (продаж, затрат, активов…) и может применяться для анализа прибыльности производителей, дистрибьюторов, а также компаний, оказывающих услуги.

Он основан на доступных аналитических продуктах, которые используют официальную бухгалтерскую отчетность российских и иностранных компаний. Метод строится сразу на нескольких показателях рентабельности (продаж, затрат, активов…) и может применяться для анализа прибыльности производителей, дистрибьюторов, а также компаний, оказывающих услуги.

Для применения 4-го метода, в соответствии с требованиями НК РФ, компании могут использовать любую общедоступную базу данных, где аккумулируются сведения бухгалтерской отчетности.

Глава 14.3 НК РФ. Методы, используемые при определении для целей налогообложения доходов (прибыли, выручки) в сделках, сторонами которых являются взаимозависимые лица (действующая редакция)

Глава 14.3 НК РФ. Методы, используемые при определении для целей налогообложения доходов (прибыли, выручки) в сделках, сторонами которых являются взаимозависимые лицаАктуально на:

31 октября 2021 г.

Постоянная ссылка на документ

- URL

- HTML

- BB-код

- Текст

URL документа [скопировать]

<a href=»»></a>

HTML-код ссылки для вставки на страницу сайта [скопировать]

[url=][/url]

BB-код ссылки для форумов и блогов [скопировать]

—

в виде обычного текста для соцсетей и пр. [скопировать]

[скопировать]

Скачать документ в формате

Изменения документа

Постоянная ссылка на документ

- URL

- HTML

- BB-код

- Текст

URL документа [скопировать]

<a href=»»></a>

HTML-код ссылки для вставки на страницу сайта [скопировать]

[url=][/url]

BB-код ссылки для форумов и блогов [скопировать]

—

в виде обычного текста для соцсетей и пр. [скопировать]

[скопировать]

Скачать документ в формате

Составить подборку

Анализ текста

Идет загрузка…

МЕТОД РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ, НОРМАТИВНЫЙ — это… Что такое МЕТОД РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ, НОРМАТИВНЫЙ?

- МЕТОД РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ, НОРМАТИВНЫЙ

разграничение в финансовом плане прибыли объединений, предприятий, организаций между бюджетом и хозяйством по установленным нормативам в условиях командной экономики.

Большой экономический словарь. — М.: Институт новой экономики. А.Н. Азрилиян.

1997.

А.Н. Азрилиян.

1997.

- МЕТОД РАЗРЕШЕНИЯ КОНФЛИКТОВ, СТРУКТУРНЫЙ

- МЕТОД РЕАКТИВНОГО РЕАГИРОВАНИЯ

Смотреть что такое «МЕТОД РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ, НОРМАТИВНЫЙ» в других словарях:

Прибыль — (Profit) Прибыль это превышение всех доходов фирмы над её затратами Расчет прибыли предприятия с учетом доходов и расходов, формула налогооблагаемой прибыли и распределение чистой прибыли Содержание >>>>>>>>>> … Энциклопедия инвестора

НАЛОГОВЫЙ ПЛАТЕЖ — (англ. tax payment) – форма мобилизации в централизованный фонд государства части прибыли (доходов) налогоплательщиков (юридических и физических лиц), регламентируемая налоговым законодательством государства. Система Н.п., установленных… … Финансово-кредитный энциклопедический словарь

Приборостроение — отрасль машиностроения, выпускающая средства измерения, анализа, обработки и представления информации, устройства регулирования, автоматические и автоматизированные системы управления; область науки и техники, разрабатывающая средства… … Большая советская энциклопедия

Амортизация — (Depreciation) Понятие термина амортизации, амортизация основных средств Информация о понятии амортизации, амортизация основных средств, методы и учет амортизации Содержание Содержание Определение термина Амортизация (бухгалтерия) Амортизация… … Энциклопедия инвестора

Сверхплановая прибыль — категория социалистического хозяйства, отражающая избыток фактически полученной прибыли (См.

Прибыль) над суммой плановой прибыли предприятий, объединений и отрасли. С. п. достигается в результате выявления и эффективного использования… … Большая советская энциклопедияЗАКОН О ДОХОДАХ — REVENUE ACTЛюбое бюдж. законодательство, связанное с получением гос. доходов и содержащее положения о налогообложении. Налоговый кодекс 1939 г. объединил все действовавшие на тот момент законы о гос. доходах и др. законодательные акты,… … Энциклопедия банковского дела и финансов

Методология — (Methodology) Структура методологии, методология исследования, типы методологии Научная методология, методология истории, методология анализа, методология управления, социальная методология, проблемы методологии Содержание Содержание Раздел 1.… … Энциклопедия инвестора

НАЛОГООБЛОЖЕНИЕ ИНОСТРАННЫХ ЮРИДИЧЕСКИХ ЛИЦ — составная часть налогообложения международной экономической деятельности. Под международной экономической деятельностью понимаются все процессы, связанные с междунар.

движением товаров, работ, услуг и капиталов. Механизм налогообложения такой… … Финансово-кредитный энциклопедический словарьСебестоимость — (Сost) Понятие себестоимости продукции, методы расчета себестоимости Информация об определении себестоимости, методы расчета себестоимости продукции Содержание Содержание 1. Сущность понятия себестоимость продукции себестоимость отдельных (видов… … Энциклопедия инвестора

Франция — (France) Французская Республика (République Française). I. Общие сведения Ф. государство в Западной Европе. На С. территория Ф. омывается Северным морем, проливами Па де Кале и Ла Манш, на З. Бискайским заливом… … Большая советская энциклопедия

Прибыль) над суммой плановой прибыли предприятий, объединений и отрасли. С. п. достигается в результате выявления и эффективного использования… … Большая советская энциклопедия

Прибыль) над суммой плановой прибыли предприятий, объединений и отрасли. С. п. достигается в результате выявления и эффективного использования… … Большая советская энциклопедия движением товаров, работ, услуг и капиталов. Механизм налогообложения такой… … Финансово-кредитный энциклопедический словарь

движением товаров, работ, услуг и капиталов. Механизм налогообложения такой… … Финансово-кредитный энциклопедический словарьСложные методы распределения прибыли в майнинг-пулах | Blockspoint

Введение

В предыдущей статье мы рассмотрели путь, который привел одиночный майнинг к майнингу в составе майнинговых пулов. Работа в пулах позволила перейти к более стабильному доходу. Однако, говоря о прибыльности майнинг-пулов для их владельцев и для майнеров, мы должны отметить, что большая часть рисков была смещена со стороны пользователя в сторону распорядителя. Некоторые методы, описанные в данной статье, призваны разрешить эту проблему.

Работа в пулах позволила перейти к более стабильному доходу. Однако, говоря о прибыльности майнинг-пулов для их владельцев и для майнеров, мы должны отметить, что большая часть рисков была смещена со стороны пользователя в сторону распорядителя. Некоторые методы, описанные в данной статье, призваны разрешить эту проблему.

Также необходимо оценить, насколько важна правильная настройка центрального узла майнинг-пула. Эти настройки определяют, как именно награда распределяется между центром и майнерами. Узнать настройки можно на официальных сайтах пулов из этого списка.

Сложные методы распределения наградыГеометрический методЭтот метод основан на серьезном математическом базисе и продолжает идею Слаш-метода (Slush method) по борьбе с хопперами. Награда майнера делится на постоянную и переменную части. Постоянная часть одинакового размера выдается майнерам после закрытия блока. Переменная часть зависит от баллов, которые оператор пула выдает себе в самом начале. Со временем вес этих баллов уменьшается, так же как и вес обычных долей майнеров. Таким образом, нет разницы, в какой момент раунда майнить, и нет смысла бросать пул.

Со временем вес этих баллов уменьшается, так же как и вес обычных долей майнеров. Таким образом, нет разницы, в какой момент раунда майнить, и нет смысла бросать пул.

Стоимость поздних долей увеличивается

Этот метод использует несколько линейных уравнений с коэффициентами. Их можно использовать для балансировки выплат между оператором пула и майнерами. Кроме того, оператор при помощи коэффициентов регулирует распределение вероятности выплат, повышая или понижая тем самым риски для майнеров. Иногда формулу адаптируют с использованием логарифмического параметра для постоянной тонкой настройки баланса выплат.

Выплата за последние Х долей — Pay-per-last-N-shares (PPLNS)Это не отдельный метод, а целое семейство, зависящее от настроек центрального узла в пуле. В каждом из них авторы отказались от концепции раундов. Вместо подсчета долей от блока до блока они предложили считать доли за определенный период вне зависимости от того, был получен блок или нет. Такой подход позволяет избавиться от концепции “раннего майнинга”, а некоторые варианты PPLNS действительно устойчивы к хоппингу.

Вместо подсчета долей от блока до блока они предложили считать доли за определенный период вне зависимости от того, был получен блок или нет. Такой подход позволяет избавиться от концепции “раннего майнинга”, а некоторые варианты PPLNS действительно устойчивы к хоппингу.

Однако и здесь есть недостатки. Например, майнер может использовать знание о предстоящем изменении сложности себе на пользу. Действительно, его доли определяются текущей сложностью, а полученная награда может определяться уже измененной. Для окончательного решения этого вопроса были предложены нелинейные формулы динамического расчета награды в нескольких вариантах.

Выплата в течение раундовВыплата в течение раундов

Двойной геометрический метод

Независимость выплат от времени участия в пуле — основная задача методов, устойчивых к хоппингу. Геометрический метод решает этот вопрос, вводя переменные выплаты. Метод PPLNS, в свою очередь, полностью игнорирует раунды. Двойной геометрический метод пытается использовать нечто среднее между этими решениями. Обновление раунда не игнорируется, но лишь частично влияет на награду. Специальный параметр контролирует точную пропорцию выплат по тому или иному методу. Как и в случае геометрического метода, здесь используются нелинейные уравнения с параметрами.

Геометрический метод решает этот вопрос, вводя переменные выплаты. Метод PPLNS, в свою очередь, полностью игнорирует раунды. Двойной геометрический метод пытается использовать нечто среднее между этими решениями. Обновление раунда не игнорируется, но лишь частично влияет на награду. Специальный параметр контролирует точную пропорцию выплат по тому или иному методу. Как и в случае геометрического метода, здесь используются нелинейные уравнения с параметрами.

В методе PPS основные риски на себе несет владелец пула. Майнеры при этом практически не рискуют и зачастую находятся в выигрыше. Для компенсации этой особенности потребовалось изменить систему выплат так, чтобы оператор не оставался в проигрышном положении по умолчанию.

Первым предложением было объединить PPS и пропорциональный методы. Для этого одновременно учитывается два баланса. Каждый раз, когда майнер привносит долю, его PPS-баланс увеличивается. Пропорциональный баланс рассчитывается каждый раз после закрытия блока. В результате майнер получает минимальную награду из двух возможных. Таким образом, майнеры не могут использовать хоппинг для смены пула.

Пропорциональный баланс рассчитывается каждый раз после закрытия блока. В результате майнер получает минимальную награду из двух возможных. Таким образом, майнеры не могут использовать хоппинг для смены пула.

Учитывая сравнение прибыльности майнинг-пулов, такой метод выгоден и операторам, и майнерам. К сожалению, его использование снижает среднюю ожидаемую награду для майнера. И чем длиннее раунды между блоками, тем очевиднее это становится.

Метод общей максимальной выплаты за долю — Shared maximum pay-per-share (SMPPS)Этот метод разработан для компенсации недостатков MPPS. Личный счет каждого майнера заменяется общим счетом майнеров в пуле. Во время удачных раундов общий счет майнеров пополняется. Он же позволяет компенсировать PPS во время неудачных раундов. Когда средства на счету заканчиваются, выплаты по PPS приостанавливаются до прихода достаточного количества средств. Для этого метода разработано большое количество вариантов, и детали применения зависят от конкретных условий.

К сожалению, некоторые реализации такого метода подвержены постоянному истощению общего счета из-за вероятностных особенностей майнинга. На это также влияют и другие факторы — например, двойное нахождение блоков и хоппинг.

Равный метод общей максимальной выплаты за долю — Equalized SMPPS (ESMPPS)В этом методе небольшие, но постоянные выплаты важнее, чем полноценные. Пул записывает все выплаты и доли майнеров. Если есть возможность провести полную выплату — пул так и делает. В противном случае пул проводит выплаты в ограниченном объеме. При этом менее закрытые доли имеют больший приоритет на получение средств. Таким образом, новые участники достаточно быстро достигают уровня выплат постоянных членов пула.

К сожалению, это не компенсирует общий негативный тренд. Операторы пула, как правило, и не пытаются провести 100% выплат. Примерный процент выплаты на долю, согласно расчетам, составляет 97%.

- Метод недавней общей максимальной выплаты за долю (RSMPPS: The Recent Shared Maximum Pay Per Share) смещает приоритет выплат в сторону последних долей в методе SMPPS.

- Способ пула «Eligius». Метод модифицирует подходы PPS и Слаш. Выплаты планируются по получении долей, а выплачиваются только тогда, когда счет майнера достигает определенного размера. Награда почти всегда выплачивается напрямую майнерам без попадания в пул. Если правильный блок был признан опоздавшим, его доли переносятся на следующий раунд.

- Метод полного PPS (Full Pay-per-Share). В этом методе учитываются комиссии за транзакции. Для этого считается их среднее значение за определенный период и добавляется к награде за закрытие блока. В остальном метод полностью копирует PPS.

- Метод выплаты по группам (PPLNSG: Pay Per Last N Groups) слегка модифицирует PPLNS, назначая выплаты не по отдельным долям, а по их группам.

- Метод точечной выплаты (POT: The Pay on Target). В этом методе, помимо самих долей, учитывается сложность, относительно которой доля получена майнером. Сложности майнеров при этом не влияют друг на друга.

- Метод выплаты за недавнюю долю, ограниченный сверху, (CPPSRB: The Capped Pay Per Share With Recent Backpay) развивает идею награды в MPPS, но ограничивает выплаты так, чтобы никогда не уйти в отрицательный баланс по выплатам.

- Подход P2Pool. В этом подходе у пула создается собственный блокчейн, подобный основному. У внутреннего блокчейна сложность слегка понижена относительно основного. В момент нахождения корректного блока выплата происходит на основе закрытых блоков на внутреннем блокчейне.

Заключение

Помимо разнообразных методов, пулы могут майнить сообща, используя различные методы для подстраховки друг друга. Кроме того, пулы могут образовывать иерархию для защиты от хоппинга или частичной компенсации возможных потерь. Вопрос применения того или иного метода полностью лежит на организаторах пула. Разумный координатор не будет перетягивать на себя большую часть прибыли от майнинга, но в то же время и не захочет остаться в убытке. Управление подобным процессом всегда требует поиска баланса, поэтому в будущем могут быть разработаны новые, более гибкие методы распределения награды.

Вопрос применения того или иного метода полностью лежит на организаторах пула. Разумный координатор не будет перетягивать на себя большую часть прибыли от майнинга, но в то же время и не захочет остаться в убытке. Управление подобным процессом всегда требует поиска баланса, поэтому в будущем могут быть разработаны новые, более гибкие методы распределения награды.

Полезная информация

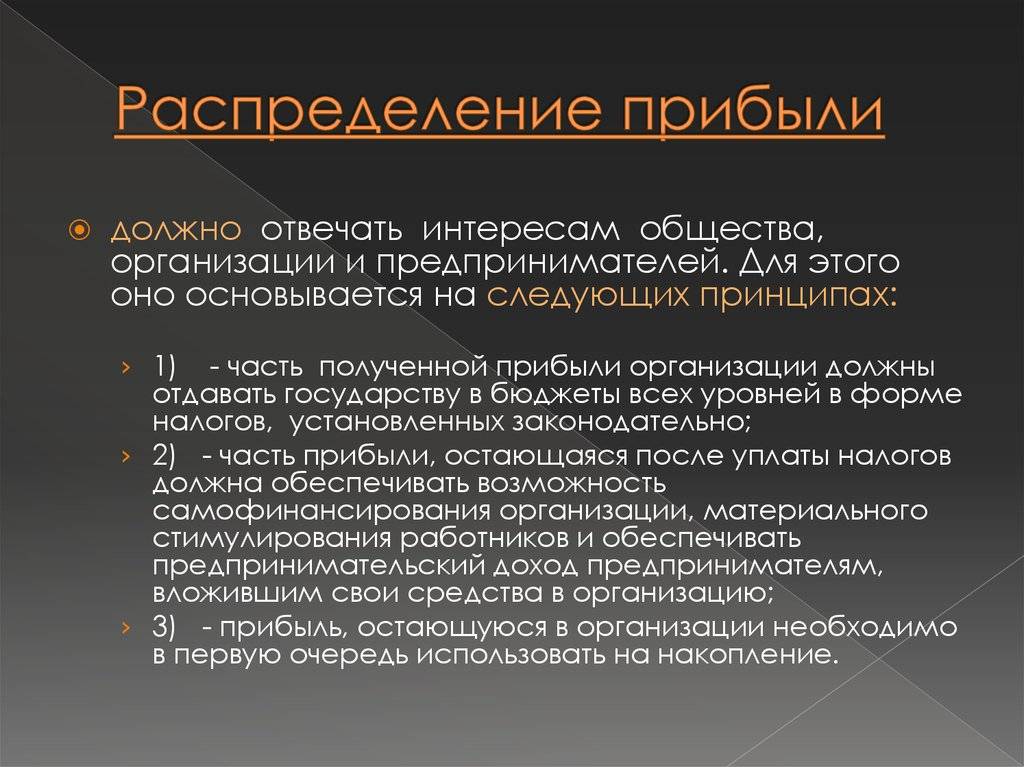

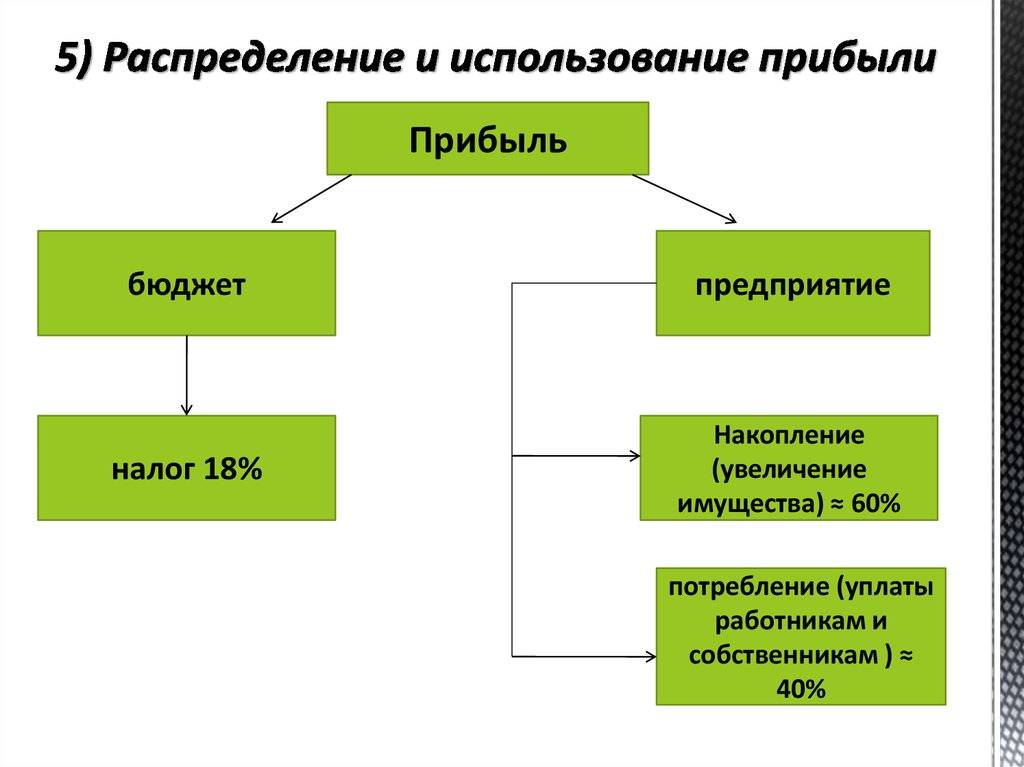

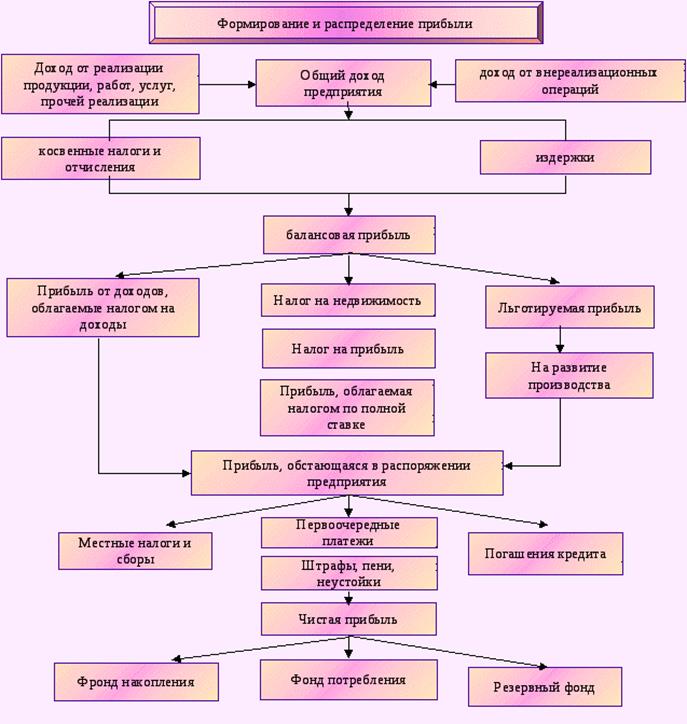

Цель любого бизнеса – получение прибыли. Однако пути получения доступа к своей прибыли и перевода ее в свою страну из Китая могут показаться несколько запутанными. В данной статье мы рассмотрим основные критерии определения прибыли предприятия, методы исчисления дивидендов, вопросы валютного контроля, цены сделок между взаимосвязанными лицами, и налоговые льготы, применяемые при реинвестировании вашей прибыли в Китай.

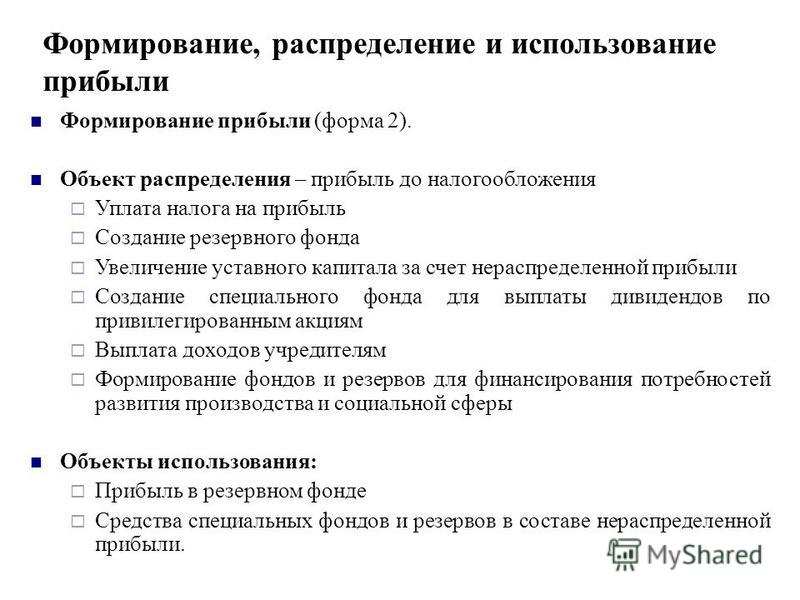

Определение прибыли

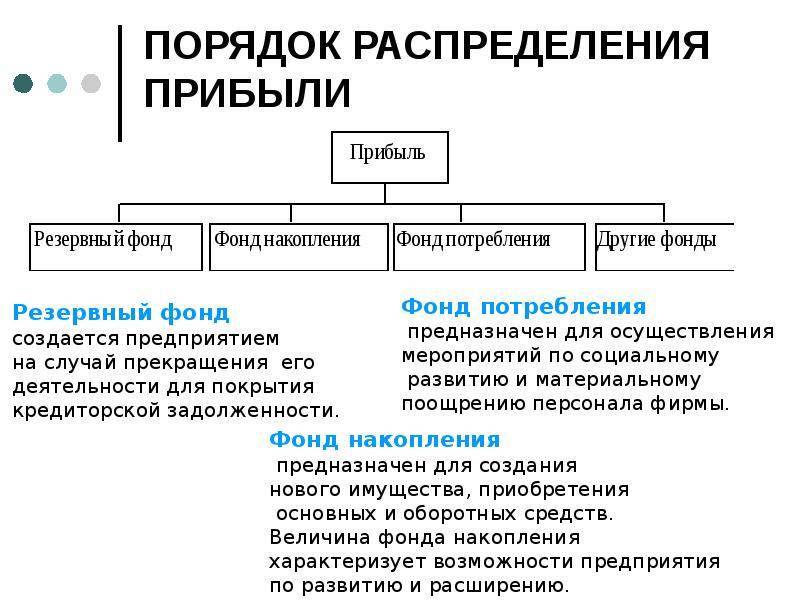

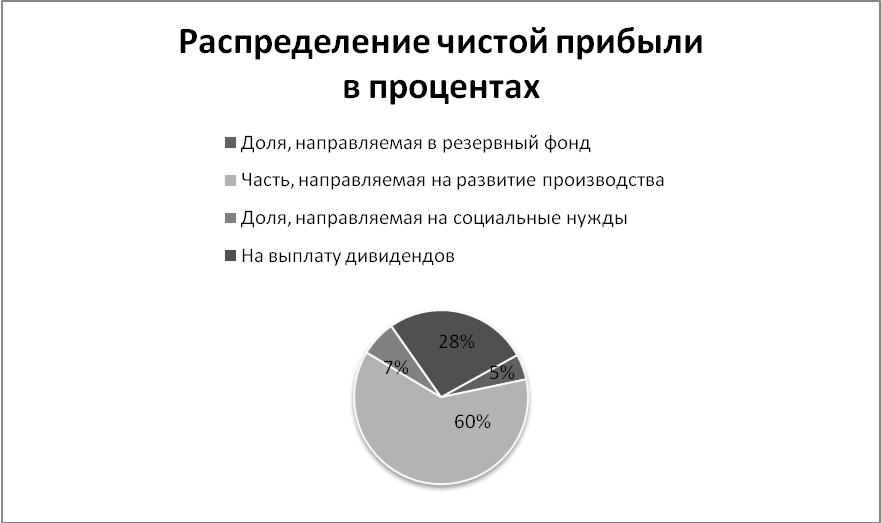

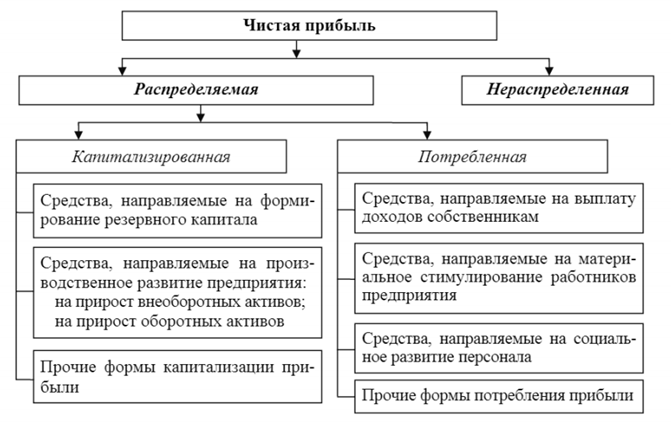

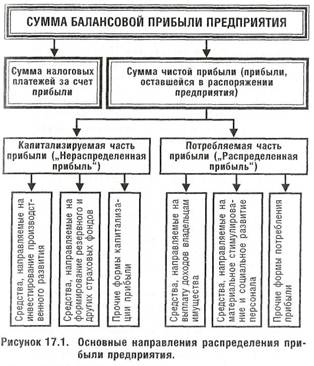

При определении прибыли своего предприятия в целях ее распределения, вы должны пользоваться цифрами, получаемыми в соответствии с установленной в КНР системой бухгалтерского учета. Часто иностранные инвесторы используют две системы бухгалтерского учета: китайский стандарт и международный (гонконгский либо другой иностранный). В этих стандартах существуют различия, поэтому в качестве базиса для распределения прибыли вашего китайского предприятия необходимо пользоваться именно китайским стандартом. Также необходимо обратить внимание на то, что перед распределением прибыли необходимо направить ее часть для формирования следующих трех фондов предприятия:

Часто иностранные инвесторы используют две системы бухгалтерского учета: китайский стандарт и международный (гонконгский либо другой иностранный). В этих стандартах существуют различия, поэтому в качестве базиса для распределения прибыли вашего китайского предприятия необходимо пользоваться именно китайским стандартом. Также необходимо обратить внимание на то, что перед распределением прибыли необходимо направить ее часть для формирования следующих трех фондов предприятия:

1. Резервный фонд;

2. Фонд развития предприятия;

3. Фонд поощрения и благосостояния работников.

Размер отчислений в указанные фонды должен быть определен в контракте СП или в уставе предприятия, либо в решении совета директоров. Причем доля средств, направляемых в резервный фонд, не должна быть менее 10% от прибыли, остающейся после уплаты налогов; средства в этот фонд можно не направлять, если его общий размер достигает 50% от суммы зарегистрированного капитала. Требований о минимальном размере отчислений в другие фонды законодательство не содержит.

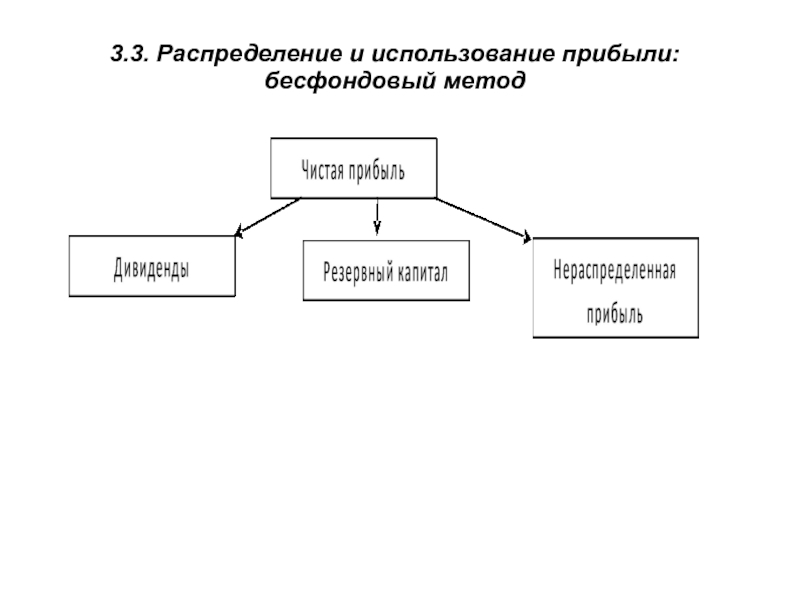

Исчисление дивидендов

Дивиденды являются основной формой распределения прибыли. Обратите внимание, что в совместных предприятиях могут применяться различные методы распределения дивидендов в зависимости от типа СП. В СП совместного капитала распределение прибыли производится пропорционально размеру капитала, вложенного каждой из сторон в проект. В СП совместного сотрудничества же допускается большая гибкость, здесь пропорции распределения прибыли устанавливаются в контракте СП или в самом уставе, и процент распределения прибыли в таких предприятиях не привязан а размеру вклада в СП. Также в таких СП для иностранного инвестора существует возможность возврата своих инвестиций до начала какого-либо распределения прибыли между сторонами. Поэтому необходимо сформулировать политику распределения прибыли с определенными этапами и размерами распределения. Это может быть сделано в следующих формах:

1. Сверхнормативное распределение – например, лизинговые платежи, проценты за пользование капиталом, и т. п.;

п.;

2. Выплата дивидендов;

3. Нераспределенная (аккумулированная) прибыль.

Сверхнормативное распределение

Можно установить платежи за технические «ноу-хау», предоставленные совместному предприятию, а также взимать платежи за техническую поддержку в виде предоставление высококвалифицированных иностранных кадров. Также можно взимать проценты за отсрочку оплаты сырья и материалов, предоставленных иностранным инвестором, как и проценты за предоставление любых капиталовложений, произведенных в СП. Однако такие платежи подлежат налогообложению, обычно по ставке 20%, хотя иногда эту ставку удается понизить («удерживаемый налог»).

Сверхнормативное распределение обычно используется как дополнительный инструмент к распределению прибыли в виде дивидендов. Как правило, оно рассчитывается как небольшой процент от товарооборота СП и взимается раз в год.

Цена сделок

Многие предприятия с иностранными инвестициями совершают сделки со взаимосвязанными партнерами. Китайское законодательство устанавливает, что оплата товаров, работ и услуг должна производиться по ценам, применяемым в сделках, заключаемых между независимыми предприятиями. Местные налоговые органы могут произвести корректировку прибыли предприятия со ссылкой на обычный уровень цен, если посчитают, что «сделки между предприятием и его аффилированными лицами были совершены по ценам, не применяемым в нормальном деловом обороте, и привели к уменьшению налогооблагаемой базы». Это относится не только к продаже и покупке сырья и готовой продукции, но и к платежам за использование недвижимости, за предоставление квалифицированных услуг и т.п. Другими словами – не будьте жадными.

Китайское законодательство устанавливает, что оплата товаров, работ и услуг должна производиться по ценам, применяемым в сделках, заключаемых между независимыми предприятиями. Местные налоговые органы могут произвести корректировку прибыли предприятия со ссылкой на обычный уровень цен, если посчитают, что «сделки между предприятием и его аффилированными лицами были совершены по ценам, не применяемым в нормальном деловом обороте, и привели к уменьшению налогооблагаемой базы». Это относится не только к продаже и покупке сырья и готовой продукции, но и к платежам за использование недвижимости, за предоставление квалифицированных услуг и т.п. Другими словами – не будьте жадными.

Исламский банкинг: распределение прибыли (тематическое исследование)

Экономическая система, основанная на принципах исламского права, провозглашается возможной. Следует заменить проценты как эквивалент Рибы. Были созданы финансовые учреждения с участием в прибылях. В исследовании делается попытка показать, как работают эти учреждения, и какие альтернативы они используют для замены процентов в качестве мотивации для мобилизации сбережений. Обсуждаются методы инвестирования различных депозитов, которые хранятся в одном пуле, как это практикуется некоторыми исламскими банками, и методы определения доли каждого вкладчика в инвестициях и в прибыли.Прибыль, полученная от инвестиций, является альтернативой, предлагаемой для замены процентов. Риски, связанные с инвестиционной средой, и трудности, связанные с методами распределения прибыли, являются основными обсуждаемыми темами. Основное внимание в исследовании уделяется полевому исследованию, основанному на подходе, основанном на тематическом исследовании, при котором методы распределения прибыли, используемые в трех исламских банках в Судане, подробно объясняются с иллюстративными числовыми примерами. Проведено сравнение различных методов.Историческая справка о создании исламских банков дается в качестве введения в исследование. Кроме того, объясняются модели инвестирования, используемые в исламском банковском деле, и показана разница между исламскими и традиционными банками.

Обсуждаются методы инвестирования различных депозитов, которые хранятся в одном пуле, как это практикуется некоторыми исламскими банками, и методы определения доли каждого вкладчика в инвестициях и в прибыли.Прибыль, полученная от инвестиций, является альтернативой, предлагаемой для замены процентов. Риски, связанные с инвестиционной средой, и трудности, связанные с методами распределения прибыли, являются основными обсуждаемыми темами. Основное внимание в исследовании уделяется полевому исследованию, основанному на подходе, основанном на тематическом исследовании, при котором методы распределения прибыли, используемые в трех исламских банках в Судане, подробно объясняются с иллюстративными числовыми примерами. Проведено сравнение различных методов.Историческая справка о создании исламских банков дается в качестве введения в исследование. Кроме того, объясняются модели инвестирования, используемые в исламском банковском деле, и показана разница между исламскими и традиционными банками. В качестве введения также обсуждается понятие риба в исламе. Более того, постулаты бухгалтерского учета исследуются и проверяются с исламской точки зрения. Было проведено тематическое исследование FIBS и используемых моделей финансирования, а также эмпирическое исследование его эффективности в качестве первого и ведущего исламского финансового учреждения в Судане, а также в качестве примера исламских банков.Также оцениваются, классифицируются и обсуждаются другие проблемы, возникающие в результате внедрения метода распределения прибыли. Среди предложенных рекомендаций — инвестировать в Limited Mudarabah, используя разные периоды и значения для сертификатов Mudarabah. Исламские банки должны также сосредоточиться на финансовых моделях с разделением прибыли; от используемых моделей кредитного финансирования, хотя они и разрешены, следует постепенно отказываться.

В качестве введения также обсуждается понятие риба в исламе. Более того, постулаты бухгалтерского учета исследуются и проверяются с исламской точки зрения. Было проведено тематическое исследование FIBS и используемых моделей финансирования, а также эмпирическое исследование его эффективности в качестве первого и ведущего исламского финансового учреждения в Судане, а также в качестве примера исламских банков.Также оцениваются, классифицируются и обсуждаются другие проблемы, возникающие в результате внедрения метода распределения прибыли. Среди предложенных рекомендаций — инвестировать в Limited Mudarabah, используя разные периоды и значения для сертификатов Mudarabah. Исламские банки должны также сосредоточиться на финансовых моделях с разделением прибыли; от используемых моделей кредитного финансирования, хотя они и разрешены, следует постепенно отказываться.

Распределение прибыли S Corp | UpCounsel 2021

Понимание распределения прибыли Законы S Corp могут помочь предотвратить дорогостоящие ошибки владельцев бизнеса в этом аспекте управления бизнесом и налогообложения. Читать 3 мин.

Читать 3 мин.

2. Как распределять чистую прибыль для S Corp

Понимание распределения прибыли Законы S Corp могут помочь владельцам бизнеса избежать дорогостоящих ошибок в этом аспекте управления бизнесом и налогообложения. Все распределения чистой прибыли S-корпорации до конца года не повлияют на налоговые обязательства акционеров. Все убытки и / или прибыль корпорации S будут передаваться через бизнес акционерам, о которых они должны сообщать в своих налоговых декларациях.Это правило применяется независимо от того, были ли прибыли или убытки распределены или сохранены в бизнесе.

Однако владельцы S-корпорации не могут использовать распределения вместо заработной платы. Все акционеры, которые активно участвуют в деятельности компании, обязаны получать разумную заработную плату в соответствии с правилами, установленными IRS. Непросто узнать, что представляет собой разумная заработная плата, но CPA может помочь в определении того, какая зарплата будет считаться разумной для сотрудников-акционеров. Если полагаться на CPA для принятия такого решения, это удовлетворит требование IRS по сбору и уплате адекватных налогов на занятость для всех сотрудников S-корпораций.

Если полагаться на CPA для принятия такого решения, это удовлетворит требование IRS по сбору и уплате адекватных налогов на занятость для всех сотрудников S-корпораций.

IRS и распределение заработной платы

IRS может реклассифицировать выплаты как заработную плату, выплачиваемую сотрудникам. Эти дистрибутивы могут включать в себя замаскированные дистрибутивы. Примеры замаскированного распределения включают передачу имущества в натуральной форме и ссуды сотрудникам-акционерам, предоставляемые корпорацией. Поскольку IRS не дает конкретных указаний или безопасного убежища в отношении размера разумной заработной платы, корпорации S часто используют несколько общих правил при определении разумной суммы.Эти правила могут включать валовую выручку, чистый доход от бизнеса и отношение заработной платы сотрудника-акционера к распределению.

Когда CPA определяет разумную сумму заработной платы, важно проявлять осторожность при использовании любого типа негибкой, установленной формулы. Вместо того, чтобы использовать этот тип расчета, CPA должен учитывать другие факторы, например:

Вместо того, чтобы использовать этот тип расчета, CPA должен учитывать другие факторы, например:

- Географический регион корпорации

- Сравнимая заработная плата в одном секторе

- Время, затраченное на работу, связанную с бизнесом

- Опыт и квалификация акционера-сотрудника

При выборе метода CPA должен вести тщательный учет для документирования решения, включая любые факторы, которые могли быть учтены и применены к процессу.То, как вы квалифицируете корпорацию в соответствии с разделом S федерального налогового кодекса, повлияет на то, как прибыль может быть распределена между акционерами.

Согласно правилам, установленным IRS, все S-корпорации должны ежегодно распределять убытки и прибыль между каждым акционером компании для целей налоговой отчетности. Неспособность управлять всеми распределениями и отчислениями корпорации S каждый год может привести к потере налогового статуса согласно подразделу S, что является благоприятным установлением для бизнеса.

Как распределить чистую прибыль для S Corp

Первым шагом в распределении чистой прибыли является установление разумной заработной платы для всех акционеров, участвующих в предоставлении любого вида услуг для бизнеса.Хотя IRS не устанавливает каких-либо конкретных правил относительно того, что является разумной заработной платой, вы можете основывать эту сумму на сопоставимой заработной плате для других должностей в той же отрасли. Такой подход в целом приемлем для IRS.

Вся заработная плата, выплачиваемая акционерам, облагается налогами на заработную плату и федеральными налогами, включая страховые взносы и взносы на социальное страхование, а также любые обязательные федеральные налоги на занятость. Налоги на занятость и заработная плата вычитаются из дохода компании, если смотреть на чистую прибыль, поскольку эти суммы являются коммерческими расходами.

Второй шаг к распределению чистой прибыли — это ведение учета всех распределений прибыли, произведенных до конца года. Эти распределения могут быть сокращением инвестиций в бизнес или акционерную основу, но они не должны регистрироваться как коммерческие расходы. Когда корпорация S распределяет прибыль, эти суммы не облагаются налогами на трудоустройство или федеральными удержаниями.

Эти распределения могут быть сокращением инвестиций в бизнес или акционерную основу, но они не должны регистрироваться как коммерческие расходы. Когда корпорация S распределяет прибыль, эти суммы не облагаются налогами на трудоустройство или федеральными удержаниями.

На третьем этапе используется форма IRS 1120S, график K в конце каждого налогового года.Эта форма поможет вам определить долю прибыли от бизнеса, которая причитается каждому акционеру. Корпорация S не обязана платить корпоративный налог на прибыль от своей коммерческой деятельности. Этот тип бизнес-единицы создается аналогично партнерству в том смысле, что вся прибыль корпорации S передается через компанию ее акционерам. Все акционеры корпорации S обязаны сообщать о прибыли в своих личных налоговых декларациях, независимо от того, была ли эта прибыль распределена.

Если вам нужна помощь с корпорацией по распределению прибыли, вы можете опубликовать свои юридические потребности на торговой площадке UpCounsel. UpCounsel принимает на свой сайт только 5% лучших юристов. Юристы UpCounsel являются выпускниками юридических школ, таких как Harvard Law и Yale Law, и имеют в среднем 14 лет юридического опыта, включая работу с такими компаниями, как Google, Menlo Ventures и Airbnb, или от их имени.

UpCounsel принимает на свой сайт только 5% лучших юристов. Юристы UpCounsel являются выпускниками юридических школ, таких как Harvard Law и Yale Law, и имеют в среднем 14 лет юридического опыта, включая работу с такими компаниями, как Google, Menlo Ventures и Airbnb, или от их имени.

% PDF-1.4

%

457 0 объект

>

эндобдж

xref

457 201

0000000016 00000 н.

0000005389 00000 п.

0000005596 00000 н.

0000005640 00000 н.

0000006165 00000 н.

0000006302 00000 н.

0000006730 00000 н.

0000007174 00000 н.

0000007404 00000 н.

0000007518 00000 н.

0000007545 00000 н.

0000008186 00000 н.

0000008581 00000 н.

0000009071 00000 н.

0000009326 00000 н.

0000009664 00000 н.

0000010472 00000 п.

0000011063 00000 п.

0000011466 00000 п.

0000011730 00000 п.

0000012125 00000 п.

0000012732 00000 п.

0000012870 00000 п.

0000012897 00000 п.

0000013386 00000 п.

0000014013 00000 п.

0000014624 00000 п.

0000015276 00000 п.

0000015463 00000 п.

0000015969 00000 п. 0000016224 00000 п.

0000016536 00000 п.

0000017039 00000 п.

0000017296 00000 п.

0000017887 00000 п.

0000018501 00000 п.

0000019038 00000 п.

0000019108 00000 п.

0000019207 00000 п.

0000027158 00000 н.

0000027436 00000 п.

0000027806 00000 п.

0000030487 00000 п.

0000046110 00000 п.

0000056032 00000 п.

0000056107 00000 п.

0000056204 00000 п.

0000056353 00000 п.

0000056608 00000 п.

0000056691 00000 п.

0000056746 00000 п.

0000056824 00000 п.

0000056899 00000 н.

0000056978 00000 п.

0000057057 00000 п.

0000057228 00000 п.

0000057377 00000 п.

0000057503 00000 п.

0000057619 00000 п.

0000057743 00000 п.

0000057869 00000 п.

0000057964 00000 н.

0000058063 00000 п.

0000058162 00000 п.

0000058333 00000 п.

0000058479 00000 п.

0000058736 00000 п.

0000058819 00000 п.

0000058874 00000 п.

0000058950 00000 п.

0000059181 00000 п.

0000059264 00000 п.

0000059319 00000 п.

0000059382 00000 п.

0000059461 00000 п.

0000059558 00000 п.

0000059731 00000 п.

0000059810 00000 п.

0000016224 00000 п.

0000016536 00000 п.

0000017039 00000 п.

0000017296 00000 п.

0000017887 00000 п.

0000018501 00000 п.

0000019038 00000 п.

0000019108 00000 п.

0000019207 00000 п.

0000027158 00000 н.

0000027436 00000 п.

0000027806 00000 п.

0000030487 00000 п.

0000046110 00000 п.

0000056032 00000 п.

0000056107 00000 п.

0000056204 00000 п.

0000056353 00000 п.

0000056608 00000 п.

0000056691 00000 п.

0000056746 00000 п.

0000056824 00000 п.

0000056899 00000 н.

0000056978 00000 п.

0000057057 00000 п.

0000057228 00000 п.

0000057377 00000 п.

0000057503 00000 п.

0000057619 00000 п.

0000057743 00000 п.

0000057869 00000 п.

0000057964 00000 н.

0000058063 00000 п.

0000058162 00000 п.

0000058333 00000 п.

0000058479 00000 п.

0000058736 00000 п.

0000058819 00000 п.

0000058874 00000 п.

0000058950 00000 п.

0000059181 00000 п.

0000059264 00000 п.

0000059319 00000 п.

0000059382 00000 п.

0000059461 00000 п.

0000059558 00000 п.

0000059731 00000 п.

0000059810 00000 п. 0000059907 00000 н.

0000060077 00000 п.

0000067559 00000 п.

0000067629 00000 п.

0000067737 00000 п.

0000067994 00000 п.

0000068077 00000 п.

0000068132 00000 п.

0000068209 00000 п.

0000068322 00000 п.

0000068435 00000 п.

0000068510 00000 п.

0000068607 00000 п.

0000068753 00000 п.

0000068877 00000 п.

0000076023 00000 п.

0000087398 00000 п.

0000087673 00000 п.

0000087768 00000 п.

0000087867 00000 п.

0000087966 00000 п.

0000088061 00000 п.

0000088156 00000 п.

0000088255 00000 п.

0000088357 00000 п.

0000088460 00000 п.

0000088560 00000 п.

0000088663 00000 п.

0000088766 00000 п.

0000088861 00000 п.

0000089232 00000 п.

0000089378 00000 п.

0000089471 00000 п.

0000089566 00000 п.

0000089663 00000 п.

0000089759 00000 п.

0000089862 00000 н.

0000089961 00000 н.

00000

0000059907 00000 н.

0000060077 00000 п.

0000067559 00000 п.

0000067629 00000 п.

0000067737 00000 п.

0000067994 00000 п.

0000068077 00000 п.

0000068132 00000 п.

0000068209 00000 п.

0000068322 00000 п.

0000068435 00000 п.

0000068510 00000 п.

0000068607 00000 п.

0000068753 00000 п.

0000068877 00000 п.

0000076023 00000 п.

0000087398 00000 п.

0000087673 00000 п.

0000087768 00000 п.

0000087867 00000 п.

0000087966 00000 п.

0000088061 00000 п.

0000088156 00000 п.

0000088255 00000 п.

0000088357 00000 п.

0000088460 00000 п.

0000088560 00000 п.

0000088663 00000 п.

0000088766 00000 п.

0000088861 00000 п.

0000089232 00000 п.

0000089378 00000 п.

0000089471 00000 п.

0000089566 00000 п.

0000089663 00000 п.

0000089759 00000 п.

0000089862 00000 н.

0000089961 00000 н.

00000

00000 п.

00000 00000 п.

0000092749 00000 н.

0000093092 00000 п.

0000093550 00000 п.

0000093628 00000 п.

0000093952 00000 п.

0000094007 00000 п.

0000094123 00000 п. 0000094201 00000 п.

0000094224 00000 п.

0000094302 00000 п.

0000119532 00000 н.

0000119867 00000 н.

0000119933 00000 н.

0000120050 00000 н.

0000120073 00000 н.

0000120151 00000 п.

0000120531 00000 н.

0000120597 00000 н.

0000120714 00000 н.

0000131205 00000 н.

0000131244 00000 н.

0000137187 00000 н.

0000159991 00000 н.

0000292985 00000 н.

0000342953 00000 н.

0000343031 00000 н.

0000343054 00000 н.

0000343132 00000 н.

0000357753 00000 н.

0000358089 00000 н.

0000358155 00000 н.

0000358272 00000 н.

0000363600 00000 н.

0000364651 00000 н.

0000364729 00000 н.

0000364752 00000 н.

0000364830 00000 н.

0000387843 00000 н.

0000388179 00000 н.

0000388245 00000 н.

0000388362 00000 н.

0000392581 00000 н.

0000393749 00000 н.

0000393827 00000 н.

0000393850 00000 н.

0000393928 00000 н.

0000394310 00000 н.

0000394376 00000 н.

0000394493 00000 н.

0000395085 00000 н.

0000395163 00000 н.

0000395186 00000 п.

0000395264 00000 н.

0000417958 00000 н.

0000418291 00000 п.

0000094201 00000 п.

0000094224 00000 п.

0000094302 00000 п.

0000119532 00000 н.

0000119867 00000 н.

0000119933 00000 н.

0000120050 00000 н.

0000120073 00000 н.

0000120151 00000 п.

0000120531 00000 н.

0000120597 00000 н.

0000120714 00000 н.

0000131205 00000 н.

0000131244 00000 н.

0000137187 00000 н.

0000159991 00000 н.

0000292985 00000 н.

0000342953 00000 н.

0000343031 00000 н.

0000343054 00000 н.

0000343132 00000 н.

0000357753 00000 н.

0000358089 00000 н.

0000358155 00000 н.

0000358272 00000 н.

0000363600 00000 н.

0000364651 00000 н.

0000364729 00000 н.

0000364752 00000 н.

0000364830 00000 н.

0000387843 00000 н.

0000388179 00000 н.

0000388245 00000 н.

0000388362 00000 н.

0000392581 00000 н.

0000393749 00000 н.

0000393827 00000 н.

0000393850 00000 н.

0000393928 00000 н.

0000394310 00000 н.

0000394376 00000 н.

0000394493 00000 н.

0000395085 00000 н.

0000395163 00000 н.

0000395186 00000 п.

0000395264 00000 н.

0000417958 00000 н.

0000418291 00000 п. 0000418357 00000 н.

0000418474 00000 н.

0000433020 00000 н.

0000433844 00000 н.

0000435805 00000 н.

0000436065 00000 н.

0000436088 00000 н.

0000436166 00000 п.

0000436243 00000 п.

0000437301 00000 п.

0000437653 00000 п.

0000437719 00000 п.

0000437837 00000 н.

0000443673 00000 н.

0000443712 00000 н.

0000450127 00000 н.

0000450166 00000 н.

0000460251 00000 н.

0000460329 00000 н.

0000471939 00000 н.

0000473031 00000 н.

0000473109 00000 н.

0000479311 00000 н.

0000480132 00000 н.

0000484368 00000 н.

0000005207 00000 н.

0000004405 00000 н.

трейлер

] / Предыдущее 2015259 / XRefStm 5207 >>

startxref

0

%% EOF

657 0 объект

> поток

h OSAƿHR, GyD, rZD

0000418357 00000 н.

0000418474 00000 н.

0000433020 00000 н.

0000433844 00000 н.

0000435805 00000 н.

0000436065 00000 н.

0000436088 00000 н.

0000436166 00000 п.

0000436243 00000 п.

0000437301 00000 п.

0000437653 00000 п.

0000437719 00000 п.

0000437837 00000 н.

0000443673 00000 н.

0000443712 00000 н.

0000450127 00000 н.

0000450166 00000 н.

0000460251 00000 н.

0000460329 00000 н.

0000471939 00000 н.

0000473031 00000 н.

0000473109 00000 н.

0000479311 00000 н.

0000480132 00000 н.

0000484368 00000 н.

0000005207 00000 н.

0000004405 00000 н.

трейлер

] / Предыдущее 2015259 / XRefStm 5207 >>

startxref

0

%% EOF

657 0 объект

> поток

h OSAƿHR, GyD, rZD

Публикация 590-B (2020), Распределение по индивидуальным пенсионным соглашениям (IRA)

Вы должны включить раннее распределение налогооблагаемых сумм из вашего традиционного IRA в свой валовой доход.Раннее распространение также облагается дополнительным налогом в размере 10%, как обсуждается ниже.

Как правило, если вам меньше 59½ лет, вы должны заплатить 10% дополнительный налог на распределение любых активов (денег или другого имущества) из вашего традиционного IRA. Распределение до того, как вам исполнится 59,5 лет, называется ранним распределением.

Дополнительный налог в размере 10% применяется к той части распределения, которую вы должны включить в валовой доход. Это дополнение к обычному подоходному налогу на эту сумму.

Ряд исключений из этого правила обсуждается позже в разделе Исключения . См. Также взносов, возвращенных до истечения срока возврата в главе 1 Pub. 590-А.

После 59½ лет и до 72 лет.

По достижении возраста 59½ лет вы можете получать выплаты без уплаты 10% дополнительного налога. Несмотря на то, что вы можете получать распределения по достижении возраста 59½ лет, распределения не требуются, пока вы не достигнете возраста 72 лет.См. Когда нужно снимать активы? (Требуемые минимальные распределения) , ранее.

Из правила 59½ лет есть несколько исключений. Даже если вы получите распределение до того, как вам исполнится 59,5 лет, возможно, вам не придется платить дополнительный налог в размере 10%, если вы находитесь в одной из следующих ситуаций.

У вас есть невозмещенные медицинские расходы, превышающие 7,5% вашего скорректированного валового дохода.

Выплаты не превышают стоимости вашей медицинской страховки в связи с периодом безработицы.

Вы полностью и навсегда нетрудоспособны.

Вы являетесь бенефициаром умершего владельца IRA.

Вы получаете выплаты в виде аннуитета.

Распределение не больше, чем расходы на квалифицированное высшее образование.

Вы используете дистрибутивы, чтобы купить, построить или перестроить первый дом.

Распределение происходит за счет сбора IRS квалифицированного плана.

Дистрибутив является распределением квалифицированного резервиста.

Распределение является квалифицированным распределением при рождении или усыновлении.

Примечание.

Своевременные и надлежащие пролонгации распределений, как описано в главе 1 Pub. 590-A, не облагаются ни обычным подоходным налогом, ни дополнительным налогом в размере 10%. Определенное снятие лишних взносов после установленной даты возврата также не облагается налогом и, следовательно, не облагается дополнительным налогом в размере 10%.(См. Избыточные взносы, снятые после даты возврата в главе 1 публикации 590-A.) Это также относится к переводам, связанным с разводом, как описано в разделе Можете ли вы переместить активы пенсионного плана? в главе 1 Pub. 590-А.

Приемные распределения.

Досрочные выплаты (с вашего согласия или без вашего согласия) из сберегательных учреждений, переданных в управление, подлежат обложению этим налогом, если не применяется одно из вышеперечисленных исключений. Это верно, даже если распределение идет от получателя, который является государственным агентством.

Это верно, даже если распределение идет от получателя, который является государственным агентством.

Невозмещенные медицинские расходы.

Даже если вам меньше 59½ лет, вам не нужно платить дополнительный налог в размере 10% с распределений, размер которых не превышает:

Сумма, которую вы заплатили за невозмещенные медицинские расходы в течение года распределения, за вычетом

7,5% вашего скорректированного валового дохода (определен далее) за год распределения.

Скорректированный валовой доход.

Это сумма в форме 1040, 1040-SR или 1040-NR, строка 11.

Медицинское страхование.

Даже если вам меньше 59½ лет, возможно, вам не придется платить дополнительный налог в размере 10% на выплаты в течение года, которые не превышают сумму, которую вы заплатили в течение года за медицинское страхование для себя, вашего супруга (-и) и членов вашей семьи. .Вам не придется платить налог с этих сумм, если выполняются все следующие условия.

Вы потеряли работу.

Вы получали компенсацию по безработице, выплачиваемую в соответствии с любым федеральным законом или законом штата в течение 12 недель подряд, потому что вы потеряли работу.

Вы получаете выплаты в течение года получения пособия по безработице или следующего года.

Вы получаете распределения не позднее, чем через 60 дней после вашего повторного приема на работу.

Отключено.

Если вы станете инвалидом до того, как достигнете возраста 59½ лет, любые выплаты из вашей традиционной IRA из-за вашей инвалидности не будут облагаться дополнительным налогом в размере 10%.

Вы считаются инвалидами, если вы можете представить доказательства того, что вы не можете заниматься какой-либо существенной приносящей доход деятельностью из-за вашего физического или психического состояния. Врач должен определить, что ваше состояние может привести к смерти или будет продолжительным, продолжительным и неопределенным.

Получатель.

Если вы умрете, не дожив до 59½ лет, активы в вашей традиционной IRA могут быть распределены между вашим бенефициаром или вашим имуществом без уплаты 10% дополнительного налога.

Однако, если вы унаследуете традиционный IRA от своего умершего супруга и решите рассматривать его как свой собственный (как обсуждалось ранее в разделе «Что делать, если вы унаследуете IRA »), любое распределение, которое вы получите позже до достижения вами возраста 59½ лет, может подлежать до 10% дополнительного налога.

Аннуитет.

Вы можете получать выплаты от вашего традиционного IRA, которые являются частью серии практически равных выплат в течение вашей жизни (или ожидаемой продолжительности вашей жизни) или в течение всей жизни (или совместной продолжительности жизни) вас и вашего бенефициара, без необходимости платить дополнительный налог в размере 10%, даже если вы получите такие выплаты до достижения 59,5 лет. Вы должны использовать метод распространения, одобренный IRS, и вы должны проводить по крайней мере одно распространение ежегодно, чтобы это исключение применялось.«Требуемый минимальный метод распределения», когда используется для этой цели, приводит к точной сумме, которая требуется для распределения, а не к минимальной сумме.

Вы должны использовать метод распространения, одобренный IRS, и вы должны проводить по крайней мере одно распространение ежегодно, чтобы это исключение применялось.«Требуемый минимальный метод распределения», когда используется для этой цели, приводит к точной сумме, которая требуется для распределения, а не к минимальной сумме.

Есть два других одобренных IRS метода распространения, которые вы можете использовать. Их обычно называют «методом фиксированной амортизации» и «методом фиксированной аннуитизации». Эти два метода не обсуждаются в этой публикации, потому что они более сложные и обычно требуют профессиональной помощи. Для получения информации об этих методах см. Постановление о доходах 2002-62, которое находится на странице 710 Бюллетеня внутренних доходов 2002-42 в IRS.gov / pub / irs-irbs / irb02-42.pdf.

Возврат налога при изменении метода распределения при исключении равной оплаты.

Возможно, вам придется заплатить налог на возврат за раннее распределение, если до того, как вы достигнете возраста 59,5 лет, изменится метод распределения в рамках исключения равных периодических выплат (по причинам, не связанным с вашей смертью или инвалидностью). Налог применяется, если метод меняется с метода, требующего равных платежей, на метод, который не подпадал бы под исключение из налога.Налог на возврат применяется к первому налоговому году, к которому применяется изменение. Сумма налога — это сумма, которая была бы применена, если бы исключение не применялось, плюс проценты за период отсрочки.

Налог применяется, если метод меняется с метода, требующего равных платежей, на метод, который не подпадал бы под исключение из налога.Налог на возврат применяется к первому налоговому году, к которому применяется изменение. Сумма налога — это сумма, которая была бы применена, если бы исключение не применялось, плюс проценты за период отсрочки.

Возможно, вам придется заплатить налог на повторный вылов, если вы не получаете выплаты в течение как минимум 5 лет в соответствии с методом, подпадающим под исключение. Возможно, вам придется заплатить его, даже если вы измените свой метод распределения после того, как достигнете возраста 59,5 лет. В этом случае налог применяется только к выплатам, выплаченным до достижения вами возраста 59½ лет.

Укажите возврат налога и процентов в строке 4 формы 5329. Приложите объяснение к форме. Не пишите объяснение рядом с этой строкой и не указывайте сумму для повторной поимки в строке 1 или 3 формы.

Одноразовый переключатель.

Если вы получаете серию по существу равных периодических платежей, вы можете в любое время сделать единовременный переход на требуемый метод минимального распределения без взимания дополнительного налога. После внесения изменений вы должны следовать требуемому минимальному методу распределения во все последующие годы.

Расходы на высшее образование.

Даже если вам меньше 59½ лет, если вы оплатили расходы на высшее образование в течение года, часть (или все) любого распределения может не облагаться дополнительным налогом в размере 10%. Частью, не облагаемой налогом, обычно является сумма, не превышающая расходов на квалифицированное высшее образование (определено далее) за год обучения в соответствующем учебном заведении (определено ниже). Образование должно быть для вас, вашего супруга, детей или внуков вас или вашего супруга.

При определении суммы распределения, не облагаемой дополнительным налогом в размере 10%, учитывайте расходы на квалифицированное высшее образование, оплачиваемые из любого из следующих фондов.

Оплата услуг, например заработной платы.

Кредит.

Подарок.

Наследство, переданное студенту или физическому лицу, выходящему из школы.

Снятие личных сбережений (включая сбережения от квалифицированной программы обучения).

Не облагаемые налогом выплаты со сберегательного счета для образовательных учреждений Coverdell.

Не облагается налогом часть стипендий и стипендий.

Гранты Пелла.

Образовательная помощь, предоставляемая работодателем.

Образовательная помощь ветеранам.

Любой другой не облагаемый налогом платеж (кроме подарка или наследства), полученный в качестве помощи в образовании.

Расходы на квалифицированное высшее образование.

Расходы на квалифицированное высшее образование — это обучение, сборы, книги, расходные материалы и оборудование, необходимые для зачисления или посещения студентом соответствующего учебного заведения. Они также включают расходы на услуги с особыми потребностями, понесенные студентами с особыми потребностями или для них в связи с их зачислением или посещением. Кроме того, если человек учится хотя бы на полставки, проживание и питание являются квалификационными расходами на высшее образование.

Они также включают расходы на услуги с особыми потребностями, понесенные студентами с особыми потребностями или для них в связи с их зачислением или посещением. Кроме того, если человек учится хотя бы на полставки, проживание и питание являются квалификационными расходами на высшее образование.

Учебное заведение, отвечающее критериям.

Это любой колледж, университет, профессиональная школа или другое высшее учебное заведение, имеющее право участвовать в программах помощи студентам, проводимых Министерством образования США. Он включает практически все аккредитованные, государственные, некоммерческие и собственные (частные коммерческие) учреждения после вторичного образования. Учебное заведение должно быть в состоянии сказать вам, является ли оно подходящим учебным заведением.

Для получения дополнительной информации см. Главу 9 Pub. 970.

Первый дом.

Даже если вам меньше 59½ лет, вам не нужно платить дополнительный налог в размере 10% с распределений, которые вы получаете на сумму до 10 000 долларов, чтобы купить, построить или перестроить первый дом. Чтобы получить право на распространение в качестве раздачи для впервые покупателя жилья, она должна соответствовать всем следующим требованиям.

Чтобы получить право на распространение в качестве раздачи для впервые покупателя жилья, она должна соответствовать всем следующим требованиям.

Он должен быть использован для оплаты квалифицированных затрат на приобретение (определенных далее) до окончания 120-го дня после дня, когда вы его получили.

Он должен использоваться для оплаты квалифицированных затрат на приобретение основного дома для первого покупателя жилья (определено ниже), который является одним из следующих.

Себя.

Ваш супруг.

Ваш ребенок или ребенок вашего супруга.

Внук вашего или вашего супруга.

Родитель или другой предок вашего супруга или супруги.

При добавлении ко всем вашим предыдущим квалификационным раздачам для новых покупателей жилья, если таковые имеются, общее количество соответствующих раздач не может превышать 10 000 долларов.

. Если и вы, и ваш супруг (а) впервые покупаете жилье (определено позже), каждый из вас может получить выплаты до 10 000 долларов за первый дом без необходимости платить дополнительный налог в размере 10%. .

Затраты на приобретение с оговоркой.

Квалифицированные затраты на приобретение включают следующие статьи.

Затраты на покупку, строительство или перестройку дома.

Любые обычные или разумные расходы по урегулированию, финансированию или другим заключительным расходам.

Первый покупатель жилья.

Как правило, вы впервые покупаете дом, если у вас не было настоящей заинтересованности в основном доме в течение двухлетнего периода, заканчивающегося на дату приобретения дома, на покупку, постройку или перестройку которого была получена распределенная сумма. Если вы состоите в браке, ваш (а) супруг (а) также должен соответствовать этому требованию о запрете собственности.

Дата приобретения.

Датой приобретения считается дата:

Вы заключаете обязывающий договор на покупку основного дома, для которого используется распределение, или

Начинается строительство или перестройка основного дома, для которого используется раздача.

. Если вы получили распределение на покупку, строительство или перестройку первого дома, а покупка или строительство было отменено или отложено, вы, как правило, можете внести сумму распределения в IRA в течение 120 дней с момента распределения и не платить подоходный налог или дополнительный налог в размере 10% при раннем распределении. Этот взнос рассматривается как дополнительный взнос в IRA. .

Распределение квалифицированных резервистов.

Распределение квалифицированного резервиста не облагается дополнительным налогом на раннее распределение.

Определение.

Получаемый вами дистрибутив является дистрибутивом квалифицированного резервиста, если выполняются следующие требования.

Вы были призваны на действительную военную службу после 11 сентября 2001 года.

Вы были призваны на действительную военную службу на срок более 179 дней или на неопределенный срок, потому что вы являетесь членом резерва.

Распределение осуществляется из IRA или из сумм, относящихся к выборным отсрочкам в соответствии с планом раздела 401 (k) или 403 (b) или аналогичным соглашением.

Распределение было произведено не ранее даты приказа или призыва на действительную военную службу и не позднее окончания периода активной службы.

Резервный компонент.

Термин «резервный компонент» означает:

Армия Национальной гвардии США,

Армейский резерв,

Военно-морской резерв,

Резерв морской пехоты,

Air Национальной гвардии США,

Резерв ВВС,

Заповедник береговой охраны или

Резервный корпус службы здравоохранения.

Распределение по рождению или усыновлению.

Квалифицированное распределение при рождении или усыновлении — это любое распределение из применимого имеющего право пенсионного плана, если оно произведено в течение 1-летнего периода, начинающегося с даты рождения вашего ребенка или даты завершения юридического усыновления вашего ребенка.

Распределение квалифицированных рождений или усыновлений не должно превышать 5000 долларов на усыновление или рождение. Кроме того, правомочным приемным ребенком является любое физическое лицо (кроме ребенка супруги налогоплательщика), не достигшее 18-летнего возраста или физически или психически неспособное к самообеспечению.

Сумма может быть возвращена.

Если вы получаете соответствующее распределение по рождению или усыновлению, вы можете сделать один или несколько взносов в соответствующий пенсионный план, если вы являетесь бенефициаром этого плана, план принимает пролонгационные взносы, и общая сумма этих взносов не превышает суммы квалифицированное распределение по рождению или усыновлению.

Дополнительный налог на раннее распределение составляет 10% от суммы раннего распределения, которую вы должны включить в свой валовой доход.Этот налог добавляется к обычному подоходному налогу, полученному в результате распределения дохода.

Используйте форму 5329, чтобы рассчитать налог. См. Обсуждение формы 5329, далее, в разделе Отчетность по дополнительным налогам для получения информации о заполнении формы.

Пример.

Том Джонс, которому 35 лет, получает раздачу в размере 3000 долларов со своего традиционного счета IRA. Том не имеет никаких исключений из 10% дополнительного налога, поэтому 3000 долларов — это раннее распределение.Том никогда не делал никаких невычитаемых взносов в свой ИРА. Он должен включить 3000 долларов в свой валовой доход за год распределения и уплатить с них подоходный налог. Том также должен заплатить дополнительный налог в размере 300 долларов США (10% (0,10) × 3000 долларов США). Он подает форму 5329. См. Заполненную форму 5329 позже.

Он подает форму 5329. См. Заполненную форму 5329 позже.

. Досрочное распределение средств с пенсионного счета SIMPLE, произведенное в течение 2 лет после начала участия в SIMPLE, облагается налогом на раннее распределение в размере 25%, а не 10%..

Не вычитаемые взносы.

Налог на досрочные выплаты не применяется к той части распределения, которая представляет собой возврат ваших невычитаемых взносов (базис).

TH 2020 Распределение прибыли | Табунг Хаджи

Распределение прибыли

Норма распределения прибыли

Расчет распределения прибыли

Метод расчета распределения прибыли на 2020 год заключается в том, чтобы учесть самый низкий среднемесячный баланс сбережений в течение 2020 года и умножить его на фиксированную ставку 3. 10% на 2020 год. Детальный расчет выглядит следующим образом:

10% на 2020 год. Детальный расчет выглядит следующим образом:

Самый низкий среднемесячный остаток сбережений x 3,10% = (Самый низкий ежемесячный остаток сбережений с января по декабрь 2020 г. / количество месяцев) x 3,10%) |

Примечание: Вкладчики могут проверить зачисление TH Распределение прибыли 2020 г., начало 12 вечера (среда, 3 марта 2020 г.).

FAQ Распределение прибыли

FAQ TH 2020 Распределение прибыли:

ВОПРОС | ОТВЕТ | |

|---|---|---|

1 | Какова норма распределения прибыли на 2020 год? | Распределение прибыли после закята за 2020 финансовый год составляет 3. |

2 | Какова общая сумма распределения прибыли вкладчикам на 2020 год? | Распределение прибыли после закята среди вкладчиков на 2020 финансовый год составляет 2,24 миллиарда ринггитов, что на 103 миллиона ринггитов (5%) выше, чем 2,14 миллиарда ринггитов на 2019 финансовый год. Распределение на 2020 год принесет около 9 миллионов ринггитов. вкладчики. |

3 | Должны ли вкладчики платить закят за свои сбережения в TH? | Распределение прибыли вкладчику производится с учетом выплат закята. TH выплачивает закят от имени вкладчиков, и вкладчикам TH не нужно платить закят на сбережения и распределение прибыли, полученной в соответствии с решением, принятым 17-м Национальным комитетом фетв по делам исламских религий Малайзии 3 мая 1979 года. |

4 | Как рассчитывается распределение прибыли за 2019 год? | Метод расчета распределения прибыли на 2020 год основан на учете самого низкого среднемесячного остатка сбережений в течение 2020 года и его умножении на фиксированную ставку 3,10% на 2020 год. Подробный расчет выглядит следующим образом: Самый низкий ежемесячный остаток сбережений x 3,10% = (Самый низкий ежемесячный остаток сбережений с января по декабрь 2020 г. / No.месяцев) x 3.10% |

5 | Кто имеет право на распределение прибыли? | Право на участие имеют все вкладчики, у которых есть активный сберегательный счет по состоянию на 31 декабря 2020 г. |

6 | Кто не имеет права на получение прибыли? |

Счета вкладчиков, которые не осуществляют никаких операций более семи (7) лет, будут классифицироваться как Неактивные счета (Бездействующие счета) в соответствии с Правилами и Законом о хадже (1995). Условия контракта Вакала (Соглашения Вакала) предусматривают, что счет закрывается после того, как все сбережения будут удалены со счета, и вкладчики имеют право только на сумму, зачисленную на счет во время закрытия счета. |

7 | Как распределяется прибыль вкладчикам? | Распределенная прибыль будет зачислена непосредственно на активный счет вкладчика. Для сберегательных счетов, закрытых в 2020 году (до 3 марта 2020 года), вкладчикам или их наследникам необходимо будет посетить любые отделения TH поблизости. |

8 | Когда вкладчики могут проверить распределение прибыли 2020 года? | Распределение прибыли можно проверить с 16 марта 2020 года.

|

9 | Как вкладчики могут снимать сберегательные средства с TH? | Вкладчики могут снимать свои сбережения TH в отделениях TH, Bank Islam и Bank Rakyat Malaysia.Снятие безналичных средств на сумму, превышающую 10 000 ринггитов, может быть произведено только в штаб-квартире TH и в филиалах TH посредством телеграфного перевода. |

10 | Почему распределение прибыли в 2019 году выше, чем в Hibah 2018 года? | Такое улучшенное распределение прибыли поддерживается улучшенными финансовыми показателями и позиционированием TH, а также обеспечивается устойчивыми инвестиционными стратегиями и разумными мерами по управлению затратами. TH удалось зарегистрировать прибыль после закята (еще не прошедшего аудит) в размере 2,23 млрд. Ринггитов, что на 22% или 397 млн. Ринггитов по сравнению с предыдущим финансовым годом. |

11 | Как соотношение прибыли TH в 2020 году по сравнению с другими фондами / учреждениями? | TH был создан, чтобы помочь мусульманам сэкономить деньги на совершение хаджа. Эти цели влияют на то, как TH формулирует инвестиционные стратегии, уровни риска и уровни ликвидности, которые будут определять доходность. У других инвестиционных институтов есть свои цели, и это побудит их иметь другие инвестиционные стратегии, уровни риска и уровни ликвидности. Это означает, что коэффициент распределения прибыли TH не может быть справедливо приравнен к другим инвестиционным учреждениям из-за различных целей учреждения. Таким образом, разумно сравнить норму распределения прибыли TH со ставкой, предлагаемой другими сберегательными депозитами исламского банкинга. Распределение прибыли между вкладчиками производится с учетом закята. TH выплачивает закят от имени вкладчиков, и поэтому вкладчики TH больше не должны платить закят с полученных сбережений и распределения прибыли. |

12 | Изменится ли норма распределения прибыли в соответствии с прибылью TH в ближайшие годы? | Распределение прибыли между вкладчиками основано на финансовых показателях и возможностях TH за текущий год и при условии соблюдения Закона Табунг Хаджи 1995 года. |

10% по сравнению с 3,05% в 2019 финансовом году.

10% по сравнению с 3,05% в 2019 финансовом году.

Последний сберегательный баланс можно проверить по телефону:

Последний сберегательный баланс можно проверить по телефону:

Пресс-релиз

Норма прибыли, распределения и роста: два обзора: 9780202308692: Economics Books @ Amazon.com

В последнее десятилетие на страницах профессиональных журналов бушуют споры среди экономистов. Дебаты касаются теории капитала и теории распределения, а также интерпретации моделей долгосрочного экономического роста. Эта книга представляет собой попытку интегрировать последние достижения теории капитала и показать их значение для моделей долгосрочного экономического роста в зрелых капиталистических странах.

Эта книга представляет собой попытку интегрировать последние достижения теории капитала и показать их значение для моделей долгосрочного экономического роста в зрелых капиталистических странах.

В этой книге сначала представлена модель фон Неймана и излагается ее классический подход к норме прибыли и распределению. Затем представлено решение Сраффы проблемы трансформации стоимости и цены и сравнивается с «Суррогатной производственной функцией» Самуэльсона. На основе результатов этого сравнения и выделения особого случая, в котором «суррогат» действителен, несколько существующих моделей роста разделены на две репрезентативные группы.

Неоклассические модели составляют первую группу. Они определяются тем, что они полагаются на маржинальную теорию для определения цен факторов производства, нормы прибыли и, следовательно, распределения через идеально дифференцируемую производственную функцию. Очерчены и проанализированы модели Мида, Тобина, Солоу и Самуэльсона-Модильяни с точки зрения их трактовки, теории распределения и прибыли. Вторую группу составляют модели в строгой кейнсианской традиции. Сначала цитируется основная основа этих моделей, найденная в работах Кейнса и Калецки.Кейнсианские модели характеризуются предположением, что инвестиционное решение полностью не зависит от сберегательных решений в экономике. Представлены модели Харрода, Калдора, Пазинетти и Джоан Робинсон и проанализирован их подход к норме прибыли и распределению.

Вторую группу составляют модели в строгой кейнсианской традиции. Сначала цитируется основная основа этих моделей, найденная в работах Кейнса и Калецки.Кейнсианские модели характеризуются предположением, что инвестиционное решение полностью не зависит от сберегательных решений в экономике. Представлены модели Харрода, Калдора, Пазинетти и Джоан Робинсон и проанализирован их подход к норме прибыли и распределению.

Заключительная глава фокусируется на некоторых критических замечаниях, направленных против кейнсианских моделей, и предлагает некоторые обобщенные формулировки для решения этих неоклассических возражений. Общие выводы следуют трактовке каждой репрезентативной группы и автора.

Распределение прибыли и поведение менеджеров в вертикальных интегрированных системах предоставления медицинских услуг — экспериментальное экономическое исследование | BMC Health Services Research

Подробная информация об эксперименте и параметрах

Руководители больниц и директора общественных центров здравоохранения участвуют в VIMDS. Дизайн исследования был вдохновлен Fehr, Hart and Zehnder (2011) [13]. В их дизайне покупатель определяет, хочет ли он заключить гибкий или жесткий контракт.Конкурсный аукцион определяет, какой продавец получит контракт. Затем покупатель указывает цену, а продавец выбирает качество предоставляемого товара. Жесткие контракты характеризуются фиксированной ценой, но гибкие контракты допускают диапазон цен, из которого покупатель может выбрать цену после того, как будет решена неопределенность в отношении состояния природы. В нашем эксперименте степень распределения была «цена», а уровень усилий — «качество». Решения о распределении и уровне усилий принимались независимо на каждом аукционе.

Дизайн исследования был вдохновлен Fehr, Hart and Zehnder (2011) [13]. В их дизайне покупатель определяет, хочет ли он заключить гибкий или жесткий контракт.Конкурсный аукцион определяет, какой продавец получит контракт. Затем покупатель указывает цену, а продавец выбирает качество предоставляемого товара. Жесткие контракты характеризуются фиксированной ценой, но гибкие контракты допускают диапазон цен, из которого покупатель может выбрать цену после того, как будет решена неопределенность в отношении состояния природы. В нашем эксперименте степень распределения была «цена», а уровень усилий — «качество». Решения о распределении и уровне усилий принимались независимо на каждом аукционе.

Сначала руководители больниц выбрали тип контракта (жесткий контракт или гибкий контракт). Жесткий контракт означает, что размер распределения не может быть изменен. Окончательная скорость распространения гибкого контракта может быть скорректирована после раскрытия состояния природы. Во-вторых, два контракта были выбраны случайным образом по очереди для участия в торгах директоров общинных центров медицинского обслуживания, а коэффициент распределения ставок на аукционах директоров ( r 1 ) представлял собой процент интеграционной прибыли, распределяемой общинным медицинским центрам. .Принятие решений на двух последовательных аукционах не мешало друг другу. Директора общинных центров здравоохранения имели два шанса участвовать в торгах по контракту. Каждая больница могла работать только с одним общинным центром медицинского обслуживания, и каждый общинный центр медицинского обслуживания имел возможность работать с двумя больницами. Причина такого дизайна заключается в том, что общинных центров медицинского обслуживания больше, чем больниц, поэтому сотрудничество общинных медицинских центров с больницами является конкурентоспособным.В каждом периоде было подписано не более 2 успешных контрактов. Затем, в соответствии с различными случайными природными состояниями (хорошими или плохими), как в проекте GMH [7,8,9], естественное состояние представляет будущую неопределенность. Руководители больниц, выбравшие гибкие контракты, должны были определить окончательную ставку распределения ( r 2 ). Наконец, директора общинных центров обслуживания здоровья выбрали уровень своих усилий ( E ).