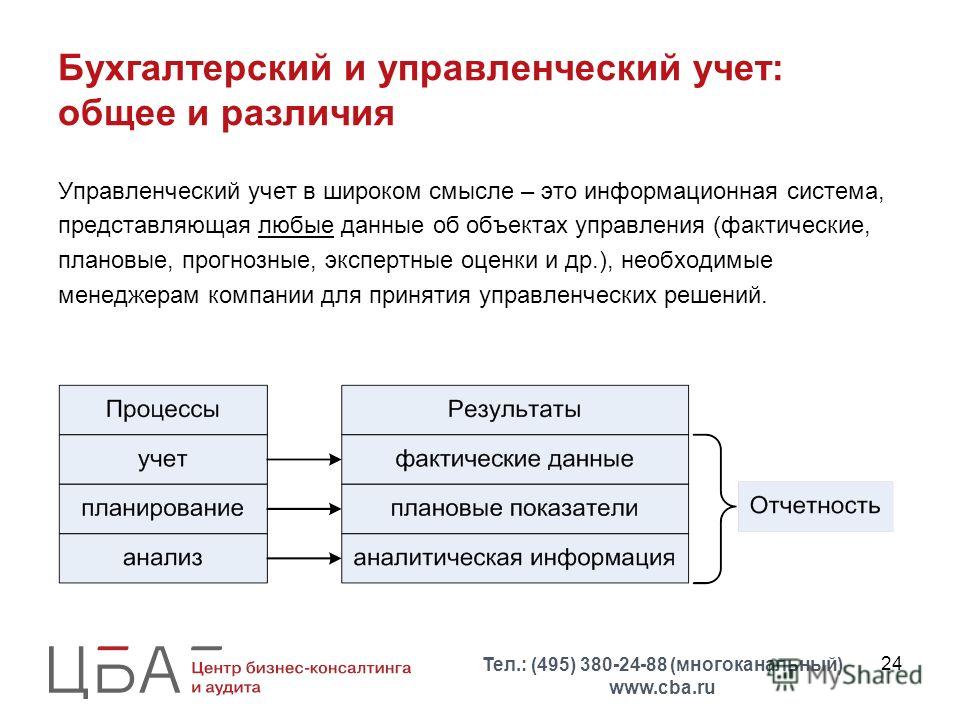

Основные принципы управленческого учета

Современные стандарты управленческого учета предполагают, что его основополагающим принципом следует считать ориентированность на обеспечение топ-менеджеров и руководства компаний объективной и разноплановой информацией, а также решение задач менеджмента разных уровней прав и степени ответственности. Получаемые данные всегда должны опережать решения, которые принимают руководители предприятия.

Таким образом, можно говорить о том, что методология управленческого учета основывается на том, что расходы, прибыль и другие результаты бизнес-деятельности необходимо с той или иной степенью вероятности определить до их непосредственного получения. В процессе ведения управленческого учета менеджеры должны выбрать наиболее оптимальный вариант, который и будет впоследствии включен в план и бюджет, исполнение которых должно контролироваться методом учета фактических величин.

Управление бизнес-деятельностью компании является комплексным сложным процессом, вот почему и учетная управленческая система учета должна отвечать основным требованиям управления, поэтому она тоже достаточно сложна и включает в себя множество обязательных процедур. Следует также учитывать, что и состав компонентов учетной системы может изменяться в соответствии с изменяющимися потребностями управления и бизнес-целями предприятия.

Основные принципы управленческого учета:

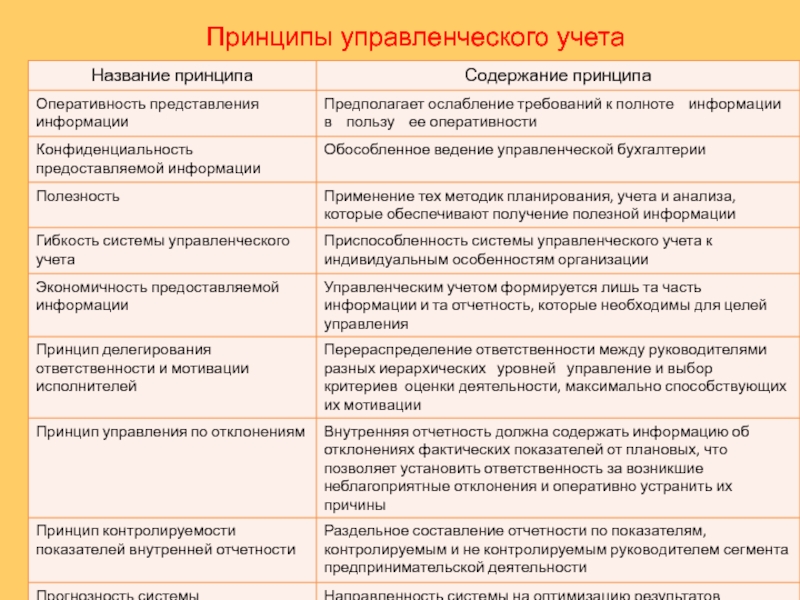

- поддержание непрерывности бизнеса компании;

- применение общих планово-учетных единиц измерения, позволяющих производить оценку результатов работы бизнес-подразделений организации;

- разносторонность и аналитичность, дающие полные данные об объектах учета;

- преемственность и неоднократное использование различной информации при осуществлении управления;

- использование бюджетного метода управления финансами, затратами, бизнес- деятельностью;

- формирование показателей внутренней отчетности в качестве базы для коммуникации между разными управленческими уровнями;

- периодичность, соответствующая производственному и коммерческому циклам компании, установленным ее учетной политикой.

Стандарты управленческого учета предполагают, что совокупность представленных выше принципов и методов обеспечивает эффективность системы управленческого учета.

Ключевые задачи управленческого учета:

- определение расходов;

- осуществление контроля;

- планирование;

- принятие руководством решений.

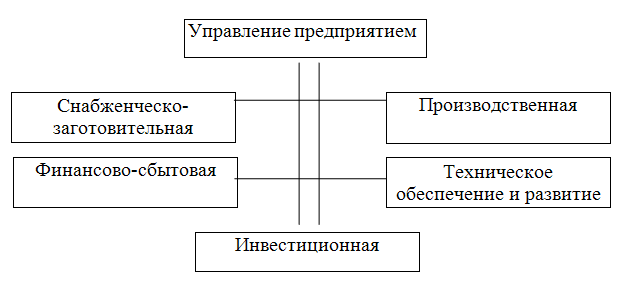

Система управленческого учета должна реализовывать функции управления в сфере:

- структурных подразделений;

- производственных процессов;

- используемых в бизнес-деятельности ресурсов;

- показателей эффективности работы предприятия.

Согласно стандартам управленческого учета, выбор учетной системы определяется спецификой работы предприятия, составом осуществляемых ею хозяйственных операций и необходимостью предоставления финансовой отчетной документации, сформированной по определенным принципам, заинтересованным лицам.

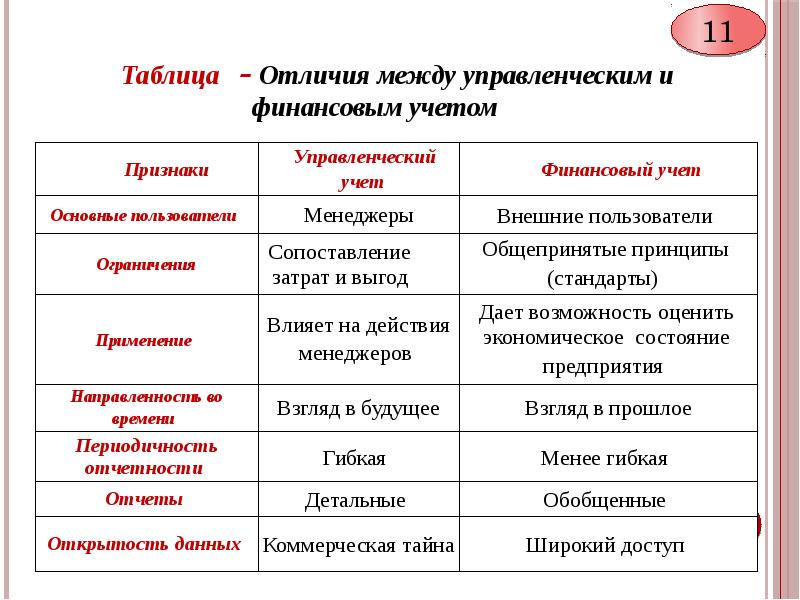

- пользователями информации в финучете являются менеджеры, кредиторы и инвесторы компании, а в управленческом — исключительно менеджеры;

- цели применения данных у пользователей различаются: в финучете инвесторам и кредиторам необходима возможность получения перспективной оценки эффективности бизнес-деятельности предприятия, включая его финансовую устойчивость, ликвидность и кредитоспособность; в управленческом же учете топ-менеджменту нужна ежедневная информация, требующаяся для принятия правильных управленческих решений;

- требования к данным определяются целями конечных пользователей: в финучете это не столь оперативно полученная, зато достоверная и полная информация, в управленческом же сотрудникам более важны оперативные данные, однако, объективные и экономически обоснованные;

- методология учетных данных также задается требованиями к ним: в финучете основные стандарты достоверности, полноты и понятности для широкого круга пользователей определены международными правилами; основные принципы управленческого учета предполагают наличие баланса между оперативностью и достоверностью, а также полнотой информации, который фиксируется в локальных актах.

Постановка на предприятии управленческого учета всегда начинается с проведения анализа его бизнес-деятельности и действующей на настоящий момент системы учета. Основой внедрения учетной управленческой системы должны быть производственные процессы компании, поскольку основанный не на физических процессах управленческий учет будет работать некорректно и не сможет помочь при формировании верных стратегических решений. Это объясняется тем, что функционирование бизнес-процессов обеспечивает большое число сотрудников предприятия, при этом каждый из них сосредоточен на своем производственном участке. Использование же четко разработанных стандартов управленческого учета способно повысить эффективность работы компании путем определения наиболее перспективных путей ее развития и правильным решением повседневных задач.

Принципы управленческого учета

Непрерывность деятельности предприятия

Управленческий учет в организации должен быть построен так, что бы предприятие работало непрерывно. То есть, на основании информации о состоянии дел на каждом подразделении, ответственные лица принимают решения для мгновенной реакции на проблемы. Например, если в магазине заканчивает какой-либо товар, администратор магазина немедленно сообщает об этом в службу снабжения, в которой принимают решение о закупке необходимого товара.

То есть, на основании информации о состоянии дел на каждом подразделении, ответственные лица принимают решения для мгновенной реакции на проблемы. Например, если в магазине заканчивает какой-либо товар, администратор магазина немедленно сообщает об этом в службу снабжения, в которой принимают решение о закупке необходимого товара.

Использование единых измерителей планово-учетной работы

Данный принцип предполагает, что в организациях изначально необходимо определить, как учитываются те или иные товарно-материальные ценности и другие объекты управленческого учета. Например, для учета материалов могут использоваться разные измерители: штука, тысяча штук, упаковка, мешок, тонна и т.д. Важно, чтобы один и тот же объект учитывался одинаково на всех этапах управленческого учета.

Преемственность и использование первичной и промежуточной информации

Данный принцип предполагает ориентацию в управленческой деятельности на информацию, как входящую, так и изменяющуюся в процессе деятельности. Например, входящая информация об объекте основных средств – это документы на его приобретение. Формирование первоначальной стоимости такого объекта основных средств – это уже информация, которая меняется внутри предприятия и конечный результат – это уже другой показатель стоимости. Далее, объект основных средств вводится в эксплуатацию, что тоже представляет собой отдельный этап формирования информации. Важно, чтобы информация на всех этапах поступала для целей управленческого учета.

Например, входящая информация об объекте основных средств – это документы на его приобретение. Формирование первоначальной стоимости такого объекта основных средств – это уже информация, которая меняется внутри предприятия и конечный результат – это уже другой показатель стоимости. Далее, объект основных средств вводится в эксплуатацию, что тоже представляет собой отдельный этап формирования информации. Важно, чтобы информация на всех этапах поступала для целей управленческого учета.

Формирование показателей внутренней отчетности как основа коммуникационных связей между уровнями управления

Данный принцип предполагает, что используемые на предприятии формы внутренней отчетности должны содержать показатели, которые будут продемонстрированы на всех уровнях управления. То есть, показатели выручки или себестоимости должны быть известны всем руководителям структурных подразделений. Так, менеджеры смогут более эффективно руководить рабочим процессом.

Применение бюджетного метода управления

Составление бюджета, то есть планирования доходов и расходов предприятия, является ключевым принципом управленческого учета.

Полнота и аналитичность информации

Данный принцип обеспечивает полное отражение фактов хозяйственной деятельности в разрезе по составляющим такой деятельности. Например, информация о выпуске продукции должна содержать информацию о видах продукции, исполнителях (какой участок ее произвел), о себестоимости (что входит в себестоимость) и т.д.

Периодичность, определяющая циклы производства

Данный принцип определяет, что в организации должны быть регламентированы периоды, за которые формируется внутренняя отчетность предприятия. Это может быт смена, неделя, месяц и т.д.

7.2. Принципы управленческого учета. Менеджмент: учебный курс

7.2. Принципы управленческого учета

Концепцию управленческого учета формируют его принципы, функции, цели и задачи. Постановка управленческого учета должна осуществляться в соответствии с принципами ответственности, управляемости, достоверности, взаимозависимости, релевантности.

Ответственность. Управленческий учет обеспечивает информацию, измеряющую достижение целей организации и оценивающую влияние внешних эффектов на данный процесс. Чтобы действия менеджеров, основанные на информации о способах достижения целей организации, осуществились, необходимо регулярно определять ответственность и основные индивидуальные результаты в организации.

Управляемость. Управленческий учет определяет операции, на которые могут или не могут воздействовать менеджеры; пытается оценить риски и факторы. Это облегчает надлежащий мониторинг, анализ, сравнение и объяснение информации, конструктивно используемой при выполнении функций контроля, оценки и регулирования.

Достоверность. Информация управленческого учета должна быть достоверной. Учитываются источник, полнота и доступность данных.

Взаимозависимость. Сбалансированность информации управленческого учета зависит, во-первых, от использования как внутренних, так и внешних источников; во-вторых, от ее получения из подразделений, выполняющих взаимодействующие функции, связанные со сбытом, снабжением, производством, персоналом, финансами и т. д.

д.

Релевантность. Менеджерам облегчает изучение информации ее релевантность – своевременное предоставление в четкой, понятной форме с использованием такого количества альтернатив, какое необходимо для принятия обоснованных решений. В связи с тем что процесс управления динамичен и ориентируется на будущее, информация должна удовлетворять критериям пригодности и предназначения.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРесУправленческий учет в компании: задачи, цели и принципы

Для каждого коммерческого предприятия основная цель существования – получение максимально возможной прибыли при оптимальных, сведенных к минимуму затратах. Деятельность всех структур, отделов и каждого сотрудника в частности прямо или косвенно влияет на достижение этой цели.

Основой управленческого учета является принятие бизнес-решений, основанных на реальных показателях — цифрах и фактах. Главная цель управленческого учета – своевременное обеспечение руководителей, менеджеров и ключевых сотрудников релевантной, полной и структурированной информацией, которая необходима для принятия решений.

Основы управленческого учета были заложены еще в XV веке – тогда уже стали вставать вопросы экономии и оптимизации расходов.

Изначально управленческий учет – это часть бухгалтерского учета, которая направлена на контроль информации, касающейся руководителей. В процессе развития компании, бухгалтерской информации становится недостаточно для полного контроля и планирования бизнес-решений и в компании формируется система полноценного управленческого учета.

Управленческий учет – это система агрегирования, формализации, управления и своевременного предоставления необходимой для принятия управленческих решений информации о всех процессах организации.

Зачем нужен управленческий учет?

Ведение управленческого учета позволяет:

- Ставить и достигать цели вашего бизнеса, видеть, каких реальных результатов достигла компания

- Прогнозировать прибыль компании, предотвращать кассовые разрывы, планировать платежи

- Находить точки роста компании, детализировать прибыль и убытки и узнать, за счет чего можно сэкономить деньги

- Экономить время на получение финансовых данных в любых разрезах благодаря автоматизации

- Получать удобную и понятную бизнес-отчетность в режиме реального времени

Кто ведет управленческий учет?

В компаниях малого бизнеса чаще всего этим занимается собственник компании. В сегменте среднего бизнеса – бухгалтер или специалист по управленческому учету (экономист). Что касается крупного бизнеса, за управленческий учет, как правило, отвечает финансовый менеджер или финансовый директор.

Что в себя включает управленческий учет?

Управленческий учет в организации охватывает следующие процессы:

- Управление прибылью и убытками

- Управление денежными потоками

- Управление дебиторской и кредиторской задолженностью

- Управление товарными запасами и ассортиментом

- Управление проектами

- Управление персоналом

- Управление вопросами развития

В качестве главного отличия управленческого учета от бухгалтерского можно обозначить их цели. Если цель бухгалтерского учета заключается в фиксации и обработке фактов хозяйственной деятельности для обеспечения финансового контроля организации, то целью управленческого учета, как было указано выше, является в большей степени оперативный анализ, позволяющий планировать деятельность.

Как следствие различных целей и задач, возникают дальнейшие отличия:

- Основные нормы и правила. Для управленческого учета применяются правила и нормы, признанные полезными руководством организации. Правила бухгалтерского учета устанавливаются законом, положениями и нормативными актами, они едины для всех компаний.

- Конечные потребители информации. Данные управленческого учёта интересны и необходимы только руководящему составу организации и используются для планирования её дальнейшей деятельности. Данные бухгалтерской отчетности руководство интересуют при необходимости оценки результатов прошедших периодов. Также данные бухучета требуются налоговым органам для анализа прибыли предприятия и аудиторам для проверки отражения хозяйственных операций в учете.

- Методы ведения учета. При ведении бухгалтерского учета ответственные сотрудники руководствуются действующими стандартами и положениями по бухгалтерскому учету, информация в которых четко регламентирована. Для получения управленческих данных в организации может существовать собственный порядок учета, определенный руководителями. Таким образом, например, в рамках бухгалтерского учета любая оплата труда сотрудников будет просто относиться на определенный счет, а в «управленке» может разделяться по отделам, группам, любым другим критериям. Можно сделать вывод, что управленческие данные могут и должны быть более детализированными.

- Отчеты. Бухгалтерский учет предполагает строгую регламентацию форм отчетности. Для управленческого учета могут использоваться специфические формы и виды отчетов, удобные пользователям, включая виды, разработанные специально для организации или для определенных её отделов.

- Сроки и периодичность. Бухгалтерская отчетность формируется и предоставляется к срокам, установленным законодательством и с регламентированной периодичностью. Любые управленческие отчеты формируются с периодичностью и сроками, утвержденными в организации или в её отделе, обычно с более высокой периодичностью.

Например, производственное предприятие сможет увидеть в бухгалтерском учете данные о себестоимости выпущенной продукции только по окончанию месяца или квартала, после учета всех фактических затрат и выполнения необходимых проводок. В то время как управленческий учет позволяет формировать подобные отчеты каждый день или даже чаще, основываясь на плановых данных, что дает возможность оперативной корректировки планов и процессов. - Обязательность предоставления информации. Бухучет обязателен практически для всех организаций, перечень и вид информации устанавливается законодательством. Управленческий учет утверждается руководством фирмы и его ведение не является обязательным.

- Точность информации. Если достоверность и достаточность информации важны в любом виде учета, то с точностью ситуация различается.

Для управленческого учета применяются правила и нормы, признанные полезными руководством организации. Правила бухгалтерского учета устанавливаются законом, положениями и нормативными актами, они едины для всех компаний.

Для управленческого учета применяются правила и нормы, признанные полезными руководством организации. Правила бухгалтерского учета устанавливаются законом, положениями и нормативными актами, они едины для всех компаний. Таким образом, например, в рамках бухгалтерского учета любая оплата труда сотрудников будет просто относиться на определенный счет, а в «управленке» может разделяться по отделам, группам, любым другим критериям. Можно сделать вывод, что управленческие данные могут и должны быть более детализированными.

Таким образом, например, в рамках бухгалтерского учета любая оплата труда сотрудников будет просто относиться на определенный счет, а в «управленке» может разделяться по отделам, группам, любым другим критериям. Можно сделать вывод, что управленческие данные могут и должны быть более детализированными. В то время как управленческий учет позволяет формировать подобные отчеты каждый день или даже чаще, основываясь на плановых данных, что дает возможность оперативной корректировки планов и процессов.

В то время как управленческий учет позволяет формировать подобные отчеты каждый день или даже чаще, основываясь на плановых данных, что дает возможность оперативной корректировки планов и процессов.Бухгалтерский учет требует гарантий получения максимально точной информации, полученной по результатам уже совершенной деятельности. Управленческий учет допускает приблизительные данные, достаточные для принятия решений.

Основной целью управленческого учета является обеспечение руководящего звена необходимой информацией для принятия обоснованных управленческих решений, что достигается следующими функциями:

- Информирование всех сотрудников компании нужной информацией для принятия решений и максимально продуктивной работы. Это может быть работа с проектами, клиентами; также это может затрагивать товарную матрицу, складские запасы и так далее.

- Прогнозирование, контроль и анализ экономических показателей бизнеса.

- Стратегическое развитие компании

- Наиболее выгодное распределение ресурсов компании

Это может быть работа с проектами, клиентами; также это может затрагивать товарную матрицу, складские запасы и так далее.

Это может быть работа с проектами, клиентами; также это может затрагивать товарную матрицу, складские запасы и так далее.Основная задача управленческого учета – предоставление информации с помощью составления типизированных и индивидуальных вариантов отчетов. Вид и состав таких отчетов зависит от их назначения и меняется в соответствии с задачами в каждой конкретной компании.

Формирование структуры управленческого учета открывает возможность решения следующих задач:

- Сбор и консолидация информации о состоянии финансовых, трудовых и материальных ресурсах компании, анализ этой информации.

- Анализ отклонений затрат и доходов от утвержденных показателей.

- Оперативный расчет и планирование показателей себестоимости производимых товаров и услуг, анализ их отклонения от планов.

- Управленческий учет финансовой деятельности предприятия. Анализ финансовых результатов работы компании и отдельных её подразделений.

- Контроль и прогнозирование хозяйственной деятельности компании.

- Прогнозирование ожидаемых событий по различным видам деятельности компании на основе результатов прошедших периодов.

- Обеспечение всех заинтересованных сотрудников отчетностью в удобном виде.

Актуальность рассмотрения методов управленческого учета определяется его особым положением в вопросах контроля и анализа эффективности работы организации.

Метод управленческого учета определяется набором приемов, правил и способов, применение которых обеспечивает отражение объектов учета в информационной системе предприятия.

Рассмотрим существующие методы ведения управленческого учета:

- Метод параллельного учета. Использование данного метода позволяет достичь максимальной точности и детализации данных. Это достигается за счет отражения всех операций в различных системах учета, например, финансового и управленческого. Метод требует больших затрат, так как каждая система учета построена с учетом различных норм и правил.

- Метод трансформации. Данный метод подразумевает использование одного вида учета. У выбранной или регламентированной законом периодичностью информация трансформируется для использования в другой системе. Точность и детализация этого метода меньше, чем других. Также существуют ограничения по периодичности формирования отчетности – её можно формировать с определенной периодичностью.

- Последовательный метод. Как и при использовании параллельного метода, при последовательном также учитывается информация о каждой операции, необходимая для разных видов учета. Метод менее затратный, так как учет происходит в общей базе, где для каждой операции последовательно указывается информация для разных учетных систем. Например, сначала для операции бухгалтер может заполнять информацию, которую требует бухучет, после чего этот же или другой ответственный сотрудник указывает реквизиты, необходимые для управленческого учета. Это самый оптимальный метод по сочетанию затрат и итогового вида, состава, детализации информации.

Это достигается за счет отражения всех операций в различных системах учета, например, финансового и управленческого. Метод требует больших затрат, так как каждая система учета построена с учетом различных норм и правил.

Это достигается за счет отражения всех операций в различных системах учета, например, финансового и управленческого. Метод требует больших затрат, так как каждая система учета построена с учетом различных норм и правил. Это самый оптимальный метод по сочетанию затрат и итогового вида, состава, детализации информации.

Это самый оптимальный метод по сочетанию затрат и итогового вида, состава, детализации информации.Важно учитывать, что построение учета по последовательному методу требует полного описания не только процессов и норм каждого вида учета, но и их взаимосвязей.

Ведение управленческого учета не регулируется на законодательном уровне, поэтому компания сама может выбирать наиболее подходящий способ.

Также можно выделить следующие элементы методов ведения управленческого учета:

- Поиск точки безубыточности. Определяет необходимый объем реализации товаров или услуг, а также методы ценообразования, при котором компания перестанет работать в убыток

- Бюджетирование денежных средств. Означает распределение финансовых ресурсов организации, то есть методика планирования будущих расходов, доходов и движений денежных потоков

- Расчет затрат по процессам. Метод используется в случае выпуска или реализации однотипных продуктов или услуг.

- Расчет затрат по проектам. Используется при реализации товаров или услуг, когда целесообразно отдельное решение или отдельный список работ для каждого клиента

- Предельный расчет затрат. Используется на предприятиях с цикличными бизнес-процессами, каждый из которых можно отдельно описать

- Нормативный учет затрат. Разрабатываются определенные нормативы выпуска продукции, наценки, себестоимости и рассчитывается предельно допустимая норма отклонений плана от факта.

- Директ-костинг. Характеризуется разделением затрат на постоянные и переменные и анализом различных взаимосвязей.

Хотите контролировать финансы компании?

Online-сервис «Управленка» – попробуйте бесплатно

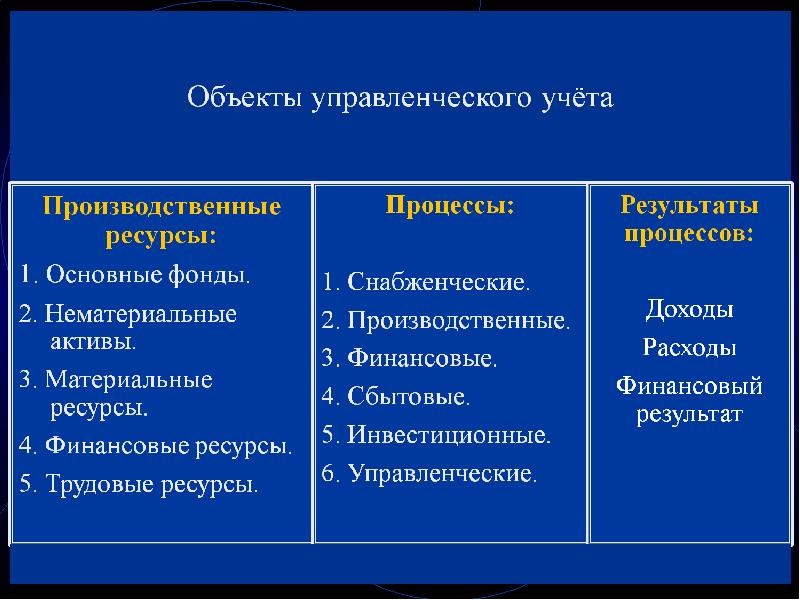

Объектом управленческого учёта является любая информация о применении ресурсов компании, то есть расходах на бизнес-процессы в целях получения выгоды. Данная информация необходима для принятия обоснованных управленческих решений, обеспечивающих эффективную и непрерывную работу организации.

К основным объектам управленческого учёта можно отнести:

- денежные средства всей компании, а также ее отдельных структурных единиц

- внутренняя финансовая отчетность

- ресурсы и бизнес-процессы компании

- итоги финансовой деятельности

Руководство компании само принимает решение о том, какие экономические показатели стоит задействовать, в каких аналитических разрезах классифицировать объекты управления и осуществлять их учет, какие необходимы отчеты для бизнеса и так далее.

Управленческий учет не имеет четкой классификации по видам, так как каждая организация имеет свои особенности, и сама принимает решения о порядке составления управленческой отчетности и методологии учета. В то же время учет можно условно разделить на виды по их направлениям:

- Бюджетный учет. Направлен на определение ответственности за финансовое положение компании, путем построения системы бюджетирования с целью повышения финансовой эффективности работы подразделений и отдельных сотрудников.

- Производственный учет. Для производственных предприятий это основа «управленки». Направление бюджетного учета – вычисление себестоимости производимых товаров и услуг, с учетом затрат на производство.

- Маржинальный учет. Направлен на оптимизацию объемов производимых товаров и услуг, затрат и итоговых цен, с целью повышения прибыли.

- Стратегический учет. Используется для организации системы обеспечения компании финансами и ресурсами, необходимыми для эффективного развития.

Основным принципом управленческого учета можно назвать ориентацию на удовлетворение потребностей руководства компании в предоставлении финансовой информации. Среди других принципов управленческого учёта, в частности, информации, которую он дает, можно выделить следующие:

- Полезность. Данные должны помогать в принятии эффективных управленческих решений.

- Ясность. Информация управленческого учета должны быть легко интерпретируемой. Аналитиа показателей не должны требовать дополнительной итерации обработки.

- Достоверность и целестность. Система управленческого учета не должна содержать ошибок или неполных данных.

- Оперативность. Все данные должны быть актуальными и доступными в режиме реального времени.

- Периодичность, что означает аналитику показателей в определенные регулярные периоды времени, с использованием единых методик оценки и контроля эффективности.

- Конфиденциальность, что характеризуется ограничением доступа к управленческой бухгалтерии

Аналитиа показателей не должны требовать дополнительной итерации обработки.

Аналитиа показателей не должны требовать дополнительной итерации обработки.При разработке управленческого учета в компании, вы должны создать надежную систему, в которую оперативно поступают, затем правильно обрабатываются и интерпретируются данные.

Этапы постановки управленческого учета могут быть различными в зависимости от сферы деятельности и потребностей той или иной организации. Среди общих этапов можно выделить следующие:

- Определение финансовой структуры компании

- Определение целей управленческого учета

- Формирование классификаторов управленческого учета

- Анализ текущих бизнес-процессов и методов учета затрат

- Разработка плана счетов управленческого учета

- Автоматизация. Вы можете построить управленческий учет в Excel или использовать готовый сервис автоматизации управленческого учета

- Разработка формата управленческой отчетности

- Разработка регламентов ведения управленческого учета

Вы можете построить управленческий учет в Excel или использовать готовый сервис автоматизации управленческого учета

Вы можете построить управленческий учет в Excel или использовать готовый сервис автоматизации управленческого учета

Итогом выполнения всех этапов построения управленческого учета в компании станет система. которая будет предоставлять полезную информацию для руководителя в наглядной форме, позволит найти точки роста бизнеса и сократить расходы.

Управленческий учет позволяет измерять и анализировать финансовую информацию, которая помогает в достижении целей организации. После того, как руководство компании принимает решение о необходимости организации управленческого учета, предстоит определить тот объем информации, который будет достаточен для принятия управленческих решений. Опираться следует на задачи, которые предстоит выполнять пользователям отчетов.

Вне зависимости от выбранного метода, для организации управленческого учета компании придется последовательно пройти несколько этапов:

- Выявление требований бизнеса, исследование текущей системы менеджмента, опрос ключевых сотрудников.

- Определение целей деятельности и стратегии развития компании.

- Исследование и документирование бизнес-процессов.

- Определение требований к финансовой и организационной структуре.

- Разработка методологии управленческого учета, модели учета, системы формирования управленческой отчетности.

- Разработка внутренних нормативных документов, стандартов управленческого учета в организации. Утверждение системы контроля.

- Формирование технического задания для автоматизации процессов и функций управленческого учета.

Результат организованного управленческого учета – это наличие доступной системы получения информации, дающей ответы на такие вопросы как:

- Финансовое положение предприятия

- Доступные средства для повышения прибыли и оптимизации затрат

- Оптимальные направления и правила распоряжения доступными ресурсами

Обычно первый вариант автоматизации управленческого учета утверждается в компании еще на этапе планирования. Автоматизация возможна для любого вида бизнеса, если это оправданно задачами и приведет к уменьшению затрат на получение управленческой отчетности. Часто управленческий учет начинается с обычных Excel-таблиц, а в последствии, по мере развития бизнеса, перерастает в специализированные программные решения или полноценные ERP-системы.

Автоматизация возможна для любого вида бизнеса, если это оправданно задачами и приведет к уменьшению затрат на получение управленческой отчетности. Часто управленческий учет начинается с обычных Excel-таблиц, а в последствии, по мере развития бизнеса, перерастает в специализированные программные решения или полноценные ERP-системы.

Сегодня самыми популярными инструментами для автоматизации управленческого учета являются:

- Электронные таблицы. Microsoft Excel, OpenOffice Calc, Google документы, Numbers и другие.

- Специализированные облачные сервисы (например, сервис «Управленка»).

- Приложения для учета, разработанные на платформе 1С. В том числе веб-приложения.

- ERP-системы комплексной автоматизации.

Следует учитывать особенности каждой из существующих программ для учета. Разработчики типовых массовых решений не имеют возможности учитывать индивидуальные потребности каждой отдельно взятой организации. Поэтому любое решение будет иметь и избыточный, и недостаточный функционал для организации. Оптимальный вариант определяется в процессе сопоставления требований компании и возможностей программ.

Поэтому любое решение будет иметь и избыточный, и недостаточный функционал для организации. Оптимальный вариант определяется в процессе сопоставления требований компании и возможностей программ.

Так же, часто существует возможность доработки той или иной системы учета под нужды компании. В этом могут помочь специалисты компании-разработчика выбранного продукта.

Автоматизация процессов управленческого учета позволяет существенно сократить время на обработку информации, получение отчетности, изменение её форм. И как следствие – на повышение скорости и эффективности принятия решений по развитию бизнеса.

2.Принципы управленческого учета.

Принцип (от лат.

principium— основа, начало) — это основное,

исходное положение какой-либо теории,

учения. Исследовать принципы управленческого

учета необходимо, принимая во внимание

два обстоятельства [32, с. 32]:

32]:

место, занимаемое управленческим учетом в общей бухгалтерской системе;

цель, реализуемую системой управленческого учета.

Поскольку управленческий учет представляет собой подсистему бухгалтерского учета, им объективно используется ряд важнейших бухгалтерских принципов (требований, правил) — экономичности и своевременности представляемой информации, ее сопоставимости и др. Важнейшая цель управленческого учета состоит в формировании отчетности, специально подготовленной для менеджеров различных уровней управления (в отличие от финансового учета, обобщающего информацию на основе использования общих правил ведения учета). Это создает предпосылки к:

— более эффективной реализации названных бухгалтерских принципов в системе управленческого учета;

— использованию

управленческим учетом ряда собственных

принципов, не свойственных финансовому

учету.

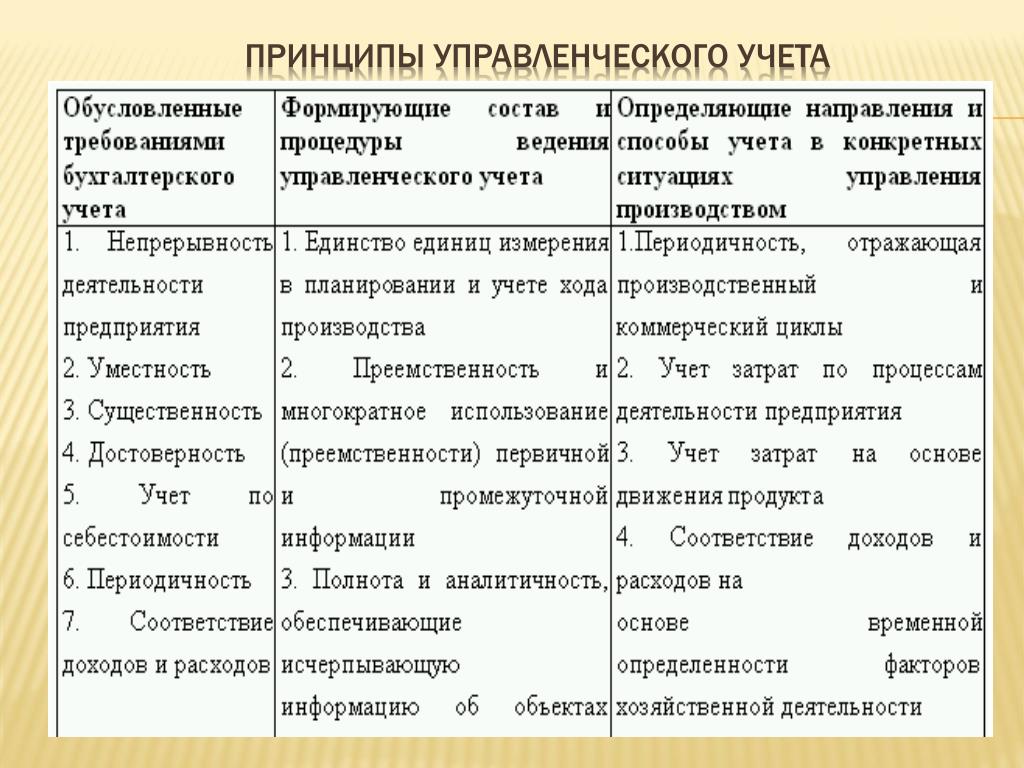

Принципы управленческого учета можно сгруппировать следующим образом (табл. 2).

Таблица 2

Принципы управленческого учета

Принципы, обусловленные требованиями бухгалтерского учета | Принципы, формирующие состав и процедуры ведения управленческого учета | Принципы, определяющие направления и способы управленческого учета в конкретных ситуациях управления |

Достоверное и добросовестное отражение ФХЖ Приоритет содержания над формой Обособленность Непрерывность Полнота Надежность Своевременность Периодичность Сопоставимость Понятность Экономичность | Единство единиц измерения в планировании и учете производства Преемственность и многократное использование учетно-аналитической информации Системность коммуникационных связей внутри организации Принцип бюджетного метода управления Оценка результатов деятельности структурных подразделений (сегментов) | Периодичность, отражающая производственный и коммерческий циклы Учет затрат по процессам деятельности предприятия Учет затрат на основе движения продукта Соответствие доходов и расходов на основе временной определенности ФХЖ Признание результатов деятельности структурных подразделений предприятия |

Принципы, обусловленные

требованиями бухгалтерского учета, устанавливают основные методологические

подходы к определению сущности

управленческого учета. Принципы, которые

лежат в основе системы управленческого

учета, те, же самые, что и для финансового

учета. Различные источники формулируют

эти принципы по-разному, но главные

среди них приведены в Законе о бухгалтерском

учете и Положении о бухгалтерском учете

(ПБУ 4/99). Следует, однако, отметить, что

указанные нормативные акты описывают

требования, прежде всего к финансовому

учету, ведущемуся в первую очередь для

внешних пользователей. Поэтому, говоря

об управленческом учете, следует

прокомментировать эти принципы

применительно к нашему предмету.

Принципы, которые

лежат в основе системы управленческого

учета, те, же самые, что и для финансового

учета. Различные источники формулируют

эти принципы по-разному, но главные

среди них приведены в Законе о бухгалтерском

учете и Положении о бухгалтерском учете

(ПБУ 4/99). Следует, однако, отметить, что

указанные нормативные акты описывают

требования, прежде всего к финансовому

учету, ведущемуся в первую очередь для

внешних пользователей. Поэтому, говоря

об управленческом учете, следует

прокомментировать эти принципы

применительно к нашему предмету.

Согласно сложившейся

мировой практике основополагающей

концепцией бухгалтерского учета является концепция

достоверного и добросовестного отражения

фактов хозяйственной жизни (true and fair

view concept).

Согласно этой концепции учетная

информация должна представляться в

такой форме, которая позволяла бы

пользователю этой информации составить

мнение о реальном положении дел в

организации. Профессионал, действующий

согласно этой концепции, должен быть

не только правдивым, он не должен

«передергивать факты». Информация,

формируемая в системе бухгалтерского

учета, должна быть не только подкреплена

разного рода документальными

свидетельствами (то есть быть достоверной),

но и представляться в контексте общего

положения вещей (это и означает — быть

представленной добросовестно).

Информация,

формируемая в системе бухгалтерского

учета, должна быть не только подкреплена

разного рода документальными

свидетельствами (то есть быть достоверной),

но и представляться в контексте общего

положения вещей (это и означает — быть

представленной добросовестно).

Следует отметить, что

согласно российскому законодательству

(п. 3.3 ПБУ 4/99 [11]) «достоверной

считается отчетность, сформированная

и составленная исходя из правил,

установленных нормативными актами

системы нормативного регулирования

бухгалтерского учета в Российской

Федерации». Это

в корне противоречит «настоящему»,

управленческому пониманию достоверности.

В современной специальной учетной

литературе много раз отмечалось это

противоречие, поэтому нет нужды сейчас

на нем останавливаться, подробно.

Достаточно сказать, что поскольку

управленческий учет имеет дело с формами

отчетности законодательно не регулируемыми,

то и понимать достоверность мы будем

не как соответствие нормам закона, а

как соответствие действительному

положению вещей в организации.

Второй базовой концепцией бухгалтерского учета является концепция приоритета содержания над формой (substance over form concept), которая провозглашает приоритет экономического содержания фактов хозяйственной жизни над их юридической формой при представлении разного рода информации в систему учета.

Две базовые концепции формируют среду учетных принципов.

Принцип обособленности требует рассмотрения каждого экономического субъекта отдельно от других. В управленческом учете, при решении специфических задач, обособленно рассматривается не только предприятие в целом, но и отдельные его подразделения или сегменты (центры ответственности), которые в некотором приближении тоже можно считать экономическими субъектами, а также отдельные управленческие проблемы.

Принцип непрерывности подразумевает

необходимость формирования информационного

поля учетных данных постоянно, а не

время от времени. Кроме того, как принцип непрерывности деятельности коммерческих

или иных организаций он выражается

отсутствием намерения к самоликвидации.

Это означает, что предприятие будет

успешно развиваться в обозримом будущем.

Принцип нацеливает бухгалтеров-аналитиков

на создание информационно-аналитического

обслуживания решения долгосрочных

проблем.

Кроме того, как принцип непрерывности деятельности коммерческих

или иных организаций он выражается

отсутствием намерения к самоликвидации.

Это означает, что предприятие будет

успешно развиваться в обозримом будущем.

Принцип нацеливает бухгалтеров-аналитиков

на создание информационно-аналитического

обслуживания решения долгосрочных

проблем.

Принцип полноты означает, что информация, касающаяся любой учетно-управленческой проблемы, должна быть максимально полной для того, чтобы решения, принятые на основе этой информации, были максимально эффективными. Показатели, содержащиеся в отчетах, должны быть представлены в удобном для анализа виде и не требовать дополнительной аналитической обработки. Нарушение этого принципа приводит к удорожанию системы.

С принципом полноты

тесно смыкается принцип

надежности,

который требует, чтобы информация,

используемая при принятии решений, была

обоснованной. В условиях неустойчивой

бизнес-среды зачастую трудно бывает

собрать надежные данные, но на информации,

взятой «с потолка», эффективную

деятельность не построишь.

Информации должна быть представлена тогда, когда она необходима — в этом заключается принцип своевременности. Его отлично иллюстрирует русская пословица «дорога ложка к обеду».

Принцип сопоставимости в финансовом учете интерпретируется достаточно просто — одинаковые показатели за разные периоды времени должны быть сформированы в соответствии с одними и теми же принципами. П. 3.6 ПБУ 4/99 гласит: «По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составляемого за первый отчетный период, должны быть приведены данные за период, предшествовавший отчетному. Если данные за период, предшествовавший отчетному, несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке исходя из правил, установленных нормативными актами системы нормативного регулирования бухгалтерского учета в Российской Федерации».

В управленческом учете

информация имеет гораздо более сложную

структуру, и сравнения здесь используются

несколько другие. Например, для того

чтобы решить вопрос о начале выпуска

какого-либо компонента продукции

компании или его закупке на стороне,

следует привести данные по этим двум

вариантам действий в сопоставимый вид,

найдя хотя бы один параметр, сравнением

значений которого можно выделить лучший

вариант. Для данной управленческой

проблемы это может быть, например,

себестоимость. Если же для одного

варианта мы располагаем только

техническими характеристиками, а для

другого — только стоимостными, такая

информация не дает возможности для

сравнения. Принимать решение на основании

несопоставимой информации невозможно.

Например, для того

чтобы решить вопрос о начале выпуска

какого-либо компонента продукции

компании или его закупке на стороне,

следует привести данные по этим двум

вариантам действий в сопоставимый вид,

найдя хотя бы один параметр, сравнением

значений которого можно выделить лучший

вариант. Для данной управленческой

проблемы это может быть, например,

себестоимость. Если же для одного

варианта мы располагаем только

техническими характеристиками, а для

другого — только стоимостными, такая

информация не дает возможности для

сравнения. Принимать решение на основании

несопоставимой информации невозможно.

В соответствии с принципом

понятности информация, представленная в любом

учетном документе, должна быть понятна

пользователю этого документа. В случае

управленческого можно сказать, что

информация, подготовленная для менеджера,

который будет принимать по ней какие-либо

решения, быть представлена и такой

форме, чтобы менеджер понял, что несет

в себе этот документ. И разумеется,

информация быть уместной — относиться к интересующей менеджера

проблеме и не быть перегружена излишними

деталями.

И разумеется,

информация быть уместной — относиться к интересующей менеджера

проблеме и не быть перегружена излишними

деталями.

Принцип периодичности кажется совершение очевидным, хотя бухгалтеру, занимающемуся управленческим учетом, выдержав его труднее, чем при подготовке вишней финансовой отчетности — там этот принцип поддерживается законодательным требованием представления периодической отчетности. Однако и внутренний оборот информации, и внутренние отчеты желательно строить в соответствии с этим принципом. Этот принцип отражает производственный и коммерческий циклы бизнеса. Информация для руководителей необходима «точно в срок», ни раньше, ни позже. Как правило, на предприятии устанавливается график сбора, обработки и группировки первичной информации.

В завершение обзора принципов, на которых строится система управленческого учета, отметим еще один — принцип экономичности. Его никогда не обсуждают относительно финансового учета, поскольку, в силу своей жесткой внешней регламентированности, ведение финансового учета обязательно для организации. Финансовый учет следует вести так, как предписано, невзирая на то что затраты на поддержание учетного процесса могут и не быть продуктивными. Для управленческого учета, который полностью регламентируется самой организацией и служит исключительно целям повышения внутренней эффективности деятельности, такой подход — «во что бы то ни стало» — не подходит. Затраты на поддержание системы управленческого учета должны быть существенно меньше выгод от ее функционирования.

Наряду с этим управленческому учету свойственен ряд собственных принципов, не используемых системой финансового учета. Принципы, формирующие состав и процедуры ведения управленческого учета, определяют перечень объектов наблюдения, их классификационные характеристики и единицы измерения, включая информацию нефинансового характера, процедуры отслеживания протекающих на предприятии производственных процессов в реальном масштабе времени, перечень показателей внутренней отчетности за короткие промежутки времени.

Применение в планировании и учете единых планово-учетных единиц измерения обеспечивает прямую и обратную связь между установлением количественных и качественных целей предприятия и его производственных подразделений и степени фактического достижения этих целей. Планово-учетные единицы раскрывают сущность и различие систем оперативно-производственного планирования на разных уровнях. С их помощью создается реальная возможность разработки методологии системы учета, основанной на тесной взаимосвязи показателей управленческого учета производства и бухгалтерского учета затрат, нарастания и определения затрат и финансовых результатов хозяйствования отдельных структурных подразделений.

Согласно принципу преемственности и многократного использования (комплексности) система учета ведется на основе сбора, обработки и транспортирования данных первичного учета для двух компонентов системы бухгалтерского учета. Информация, подготовленная в рамках управленческого учета, нередко подкрепляется и дополняется данными финансового учета, и наоборот. Этот принцип предполагает разовую фиксацию данных в первичных документах или производственных расчетах и многократное их использование при всех видах управленческой деятельности без повторной регистрации или расчетов. Данный принцип позволяет создать на предприятии рациональную и экономную систему учета сообразно его размерам и масштабам производственной деятельности. Реализация принципа комплексности означает, что из минимального количества данных получают максимально необходимое для управленческих решений количество информации.

Принцип полноты и аналитичности информации предполагает, что в рамках управленческого учета создаются информационные условия для осуществления функций: экономического анализа путем сравнения текущих результатов с запланированными, выявления конкретных факторов, влияющих на результаты; контроля поставленных целей и возможностей их достижения; регулирования путем корректировки целевых установок в реальном времени для определения и устранения внутренних и внешних ограничений, мешающих достижению поставленных целей; планирования путем разработки альтернативных мероприятий, направленных на элиминирование негативных сторон в деятельности предприятия или его производственных подразделений.

Этот принцип проявляется через показатели внутренних отчетов, которые должны быть представлены в удобном для анализа виде, не требовать дополнительной аналитической обработки, не предусматривать обратных синтезу (от низших до высших уровней управления) процедур. Нарушение вышеназванного принципа приводит к потере оперативности и удорожанию содержания системы управления.

Системность коммуникационных связей внутри организации проявляется в построении системы внутренней отчетности между субъектами и объектами учета и анализа.

Особого внимания заслуживает принцип нормативного и бюджетного (сметного) метода управления затратами, финансами, коммерческой деятельностью. Он используется на крупных предприятиях как инструмент планирования, контроля и регулирования. Бюджетный цикл состоит из процедур планирования всех сфер деятельности подразделений; суммирования проектных решений всего коллектива; расчета проекта бюджета; расчетов вариантов плана и внесения корректив; окончательного планирования и учета изменяющихся условий отклонений от запланированных.

Оценка результатов деятельности структурных подразделений (сегментов) является одним из основополагающих принципов построения системы управленческого учета. Внутри общей системы планирования и контроля управленческий учет представляет собой механизм хозяйствования цеха, участка, бригады. Процессы оценки результатов деятельности предусматривают определение тенденции и перспективы участия каждого подразделения в формировании прибыли от производства и реализации продукции (работ, услуг).

Управленческий учет, обладая принципом логичности формирования показателей внутренней отчетности, так обобщает ее показатели по данным первичного учета, что они становятся системой внутренней коммуникации.

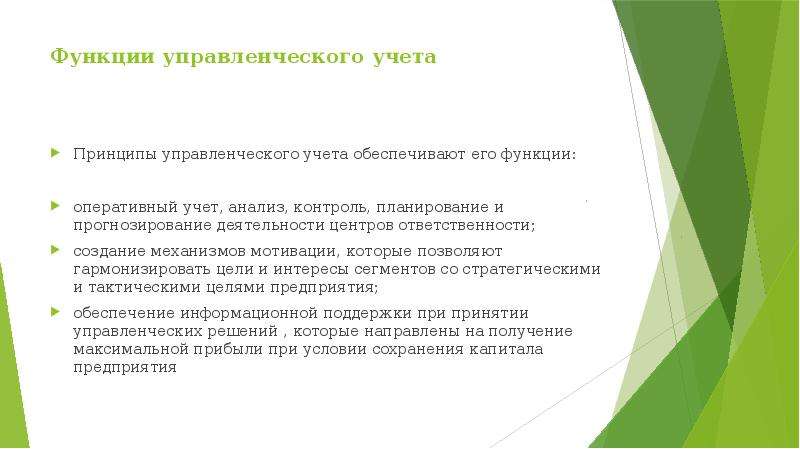

Видно, что принципы, свойственные управленческому учету, позволяют ему решать комплекс взаимосвязанных задач:

— оперативного учета, анализа, контроля, планирования и прогнозирования деятельности сегментов предпринимательской деятельности;

— создания мотивационных механизмов, позволяющих гармонизировать интересы и цели сегментов предпринимательской деятельности с тактическими и стратегическими целями организации.

Это, в свою очередь, позволяет реализовать основную цель управленческого учета: обеспечить информационную поддержку в принятии эффективных управленческих решений, направленных, в конечном итоге, на максимизацию прибыли организации при условии сохранения ее капитала.

Принципы, определяющие направления и способы учета в конкретных ситуациях управления производствам, ориентируют систему управленческого учета на использование специфических приемов обобщения информации с целью обоснования принимаемых решений. К таковым принципам относятся: периодичность производственного и коммерческого циклов, учет затрат по процессам деятельности, соответствие доходов и расходов, признание результатов деятельности структурных подразделений.

Принцип периодичности, отражающий производственный коммерческий циклы предприятия, важен для построения системы управленческого учета. Информация для руководителей необходима тогда, когда это целесообразно. Сокращение времени может значительно уменьшить точность информации, подготовленной бухгалтерами-аналитиками, но дает возможность определить тенденции.

Принцип учета затрат по процессам деятельности предприятия предполагает группировку затрат по основным и вспомогательным видам деятельности. При этом первые создают стоимость для потребителя, а вторые влияют на ее создание. Такой принцип необходим для оценки деятельности каждого подразделения, участвующего в производстве и реализации продукции, и установления доли их ответственности за общие показатели.

Принцип соответствия доходов и расходов на основе временной определенности фактов хозяйственной жизни устанавливает способ отбора информации для управленческих решений, касающихся разных периодов деятельности предприятия в целях установления цен на продукцию, работы и услуги, для отслеживания исполнения тактики и выработки стратегии предприятия. В основу этого принципа положена группировка доходов и затрат по времени их возникновения и окончания производственных процессов с учетом факторов внешней среды.

Признание результатов деятельности структурных подразделений — один из основополагающих принципов построения системы управленческого учета. При всем различии организационных форм на предприятиях управленческий учет должен быть связан с оперативно-производственным, технико-экономическим видами планирования и прогнозированием. В совокупности с системой планирования и контроля управленческий учет представляет собой механизм управления цехом, участком, бригадой. Оценка результатов деятельности предусматривает определение тенденций и перспектив каждого подразделения в формировании прибыли от производства до реализации продукта,

В совокупности перечисленные принципы образуют полный и достаточно логичный набор моделей построения системы учета, соответствующих и удовлетворяющих требованиям концепции бухгалтерского управленческого учета.

Соблюдение всех этих принципов позволяет построить систему управленческого учета такой, чтобы она максимально соответствовала главной цели этого вида деятельности.

Принципы управленческого учета — Сайт о кадрах и управлении

Процесс координирования деятельности производства является сложным и многоступенчатым. Учетная система, соответствующая потребностям управления, многообразна и включает множество операций. Основные принципы управленческого учета состоят в удовлетворении информационных запросов администрации, урегулировании проблем внутриорганизационного менеджмента с разной степенью прав и ответственности.

Важно, чтобы подача информации могла опережать утверждаемые решения.

Содержание статьи:

Управленческий учет придерживается следующих принципов:- непрерывность функционирования организации;

- применение общих (планово-учетных) единиц измерения для процессов планирования и учета;

- анализ результатов функционирования структур организации;

- преемственность и неоднократное применение начальной и предварительной информации в целях администрирования;

- составление данных внутренней отчетности, в качестве основы информативных отношений между ступенями администрации;

- использование бюджетного (сметного) способа управления в отношении финансов, затрат, коммерческой деятельности;

- объемность и аналитичность информации об объектах учета;

- цикличность, затрагивающая производственный и финансовый циклы организации, принятые в ее учетной политике.

Сущность управленческого учета состоит в сборе, фиксировании, систематизации и представлении данных о хозяйственной деятельности и структурных звеньях организации, с целью осуществлять планирование, проверку и руководство работой этой организации. Правильно поставленный управленческий учет включает несколько элементов системы учета, так называемых принципов.

Принцип комплексности представляет собой разовую фиксацию данных в первичной документации или в законченных расчетах и последующего их многократного применения при всех типах административной деятельности, исключая повторную фиксацию, регистрацию или расчеты.

Принцип бюджетного (сметного) способа управления в отношении финансов, затрат, коммерческой деятельности включает процессы планирования всех аспектов функционирования отдельных структурных звеньев; суммирование общеколлективных проектных решений; расчет бюджетного плана; расчеты и корректировка вариантов плана; завершающие этапы планирования; учёт изменяющихся данных и отступлений от предусмотренного.

Более подробно о бюджетировании — см. здесь

Принцип периодичности отражает производственный и финансовый циклы организации, устанавливает план сбора первичной информации, ее обработки и классификации в итоговых данных.

Функции и принципы управленческого учетаФункции управленческой бухгалтерии — предоставление информации планового, фактического и прогнозного характера, относительно деятельности предприятия и внешнего окружения, необходимых для принятия обоснованных административных решений.

Главными пользователями данных управленческого учета являются руководители разных рангов и специалисты. Поэтому так важны принципы гибкости, оперативности и конфиденциальности системы учета и подачи данных.

См. также — задачи и методы управленческого учета

Гибкость учетной системы означает ее приспособленность к индивидуальной специфике организации. Оперативность допускает снижение требований к полноте данных в пользу оперативности подачи информации. Для обеспечения конфиденциальности представления данных вводится изолированное ведение управленческой отчетности.

Содержание управленческого учетаСодержание учетной системы объединяет положение о смысле управленческого учёта, его целях и способах отражения объектов, выполняемых им функциях, положениях и концепциях организации.

В составе элементов системы управленческой бухгалтерии включены анализ, подготовка и интерпретация данных. Их совокупность обеспечивает действенность учетной системы. В зависимости от целей управления содержание системы может меняться.

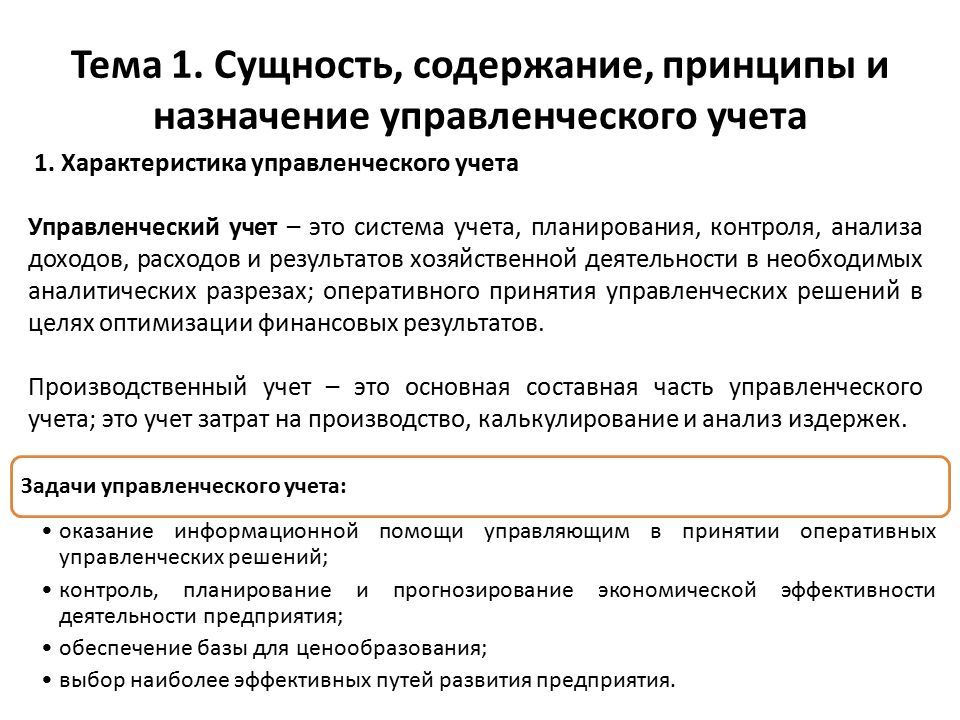

Вопрос 1.1. Сущность, содержание и принципы управленческого учета — Студопедия

Управленческий учет – интегрированная система внутреннего управления предприятием, представляющая информацию о затратах и результатах деятельности как всего предприятия, так и его отдельных структурных подразделений, предназначенную для принятия оперативных и стратегических управленческих решений.

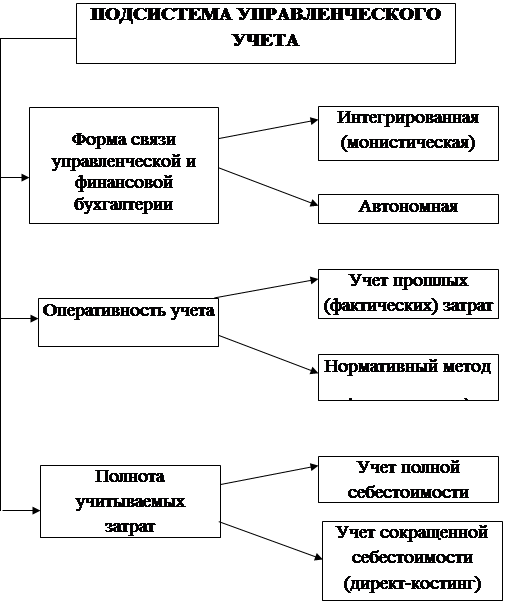

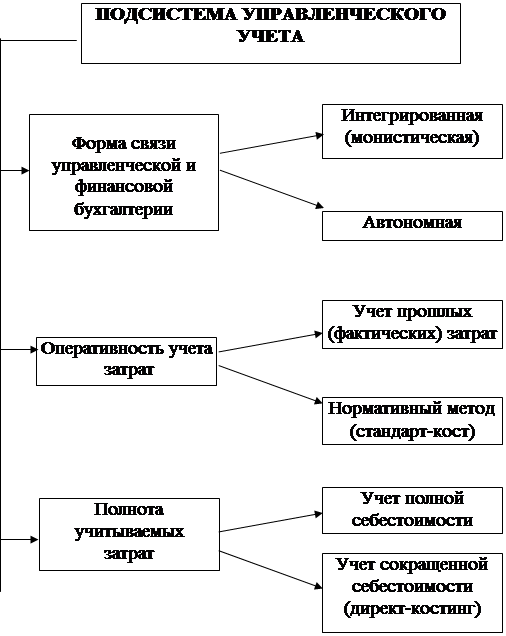

Управленческий учет является системой, обеспечивающей получение и поставку информации, необходимой для управления предприятием. В систему управленческого учета включены прогнозирование и планирование затрат и результатов деятельности и значительная часть производственного бухгалтерского учета. В общем виде соотношение современного бухгалтерского, финансового, производственного управленческого учета можно представить в виде схемы, изображенной на рисунке 1 [1, с.26].

Рис. 1 Взаимосвязь финансового, производственного и управленческого учета

Из приведенной схемы видно, что управленческий учет состоит как бы их двух

компонентов: производственного учета, предназначенного для внутреннего управления

производством и сбытом продукции, и той части финансового учета, которая служит для

управления финансовой деятельностью непосредственно в организации. Содержание

управленческого учета представлено на рис. 2.

Рис. 2. Содержание управленческого учета

Система управленческого учета состоит из множества процедур, которые могут меняться в зависимости от целей управления. Тем не менее, они должны отвечать определенным принципам. К принципам, применимым в управленческом учете, можно отнести:

— непрерывность деятельности предприятия;

— использование единых для планирования и учета (планово-учетных) единиц измерения;

— оценка результатов деятельности подразделений предприятия;

— преемственность и многократное использование первичной и промежуточной информации в целях управления;

— формирование показателей внутренней отчетности как основы коммуникационных связей между уровнями управления;

— применение бюджетного (сметного) метода управления затратами, финансами, коммерческой деятельностью;

— полнота и аналитичность, обеспечивающие исчерпывающую информацию об объектах учета;

— периодичность, отражающая производственный и коммерческий циклы предприятия, установленные учетной политикой.

Информация управленческого учета предназначена для использования внутри организации, что и обусловливает коммерческую тайну данных управленческого учета; предназначена для принятия управленческих решений, в чем и состоит возможность

активного ее воздействия на процесс производства; существенную часть этой информации составляют данные о затратах.

Четыре принципа управленческого учета, которым должен соответствовать каждый бизнес

Эффективные методы бухгалтерского учета могут значительно помочь в улучшении общего процесса принятия решений в компаниях, предоставляя им долгосрочные аналитические данные и лучший финансовый анализ. Однако, как утверждают CIMA и AICPA, управленческому учету не хватало того же направления, что и финансового учета, чтобы гарантировать, что эти процессы используются на глобальном уровне.

В результате эти организации выпустили 4 глобальных принципа, касающихся управленческого учета, которые могут быть легко приняты предприятиями, будь то малые, средние или крупные, частные или государственные.Принимая эти четыре принципа, компании могут принимать мудрые решения, контролировать или предотвращать риски и поддерживать создаваемую ими ценность.

CIMA и AICPA сформировали эти принципы после принятия рекомендаций и предложений от финансовых директоров, генеральных директоров, CPA и академических специалистов из более чем 20 стран во время публичных консультаций несколько лет назад.

Это руководство предназначено в первую очередь для генеральных директоров, финансовых служащих, а также других членов совета директоров, которые управляют общей производительностью и прибыльностью компании.Руководство также может оказаться полезным для акционеров и инвесторов

Публикация принципов имеет важное значение. Они будут помогать предприятиям структурировать их хаотические процессы, а также способствовать принятию мудрых решений, которые приведут к долгосрочной прибыльности по сравнению с краткосрочной прибылью. Благодаря тому, что эти принципы приняты предприятиями во всем мире, высшее руководство теперь может быть более уверенным при принятии решений, связанных с их бизнесом.

4 международных принципа управленческого учета: 1.ВлияниеКоммуникация дает понимание, которое имеет решающее значение. Коммуникация составляет начало и конец управленческого учета. Это усиливает процесс принятия решений соответствующими проницательными деталями на всех этапах принятия решения. Надежная передача важной информации позволяет управленческому учету преодолевать разрозненность, а также способствует интегрированному мыслительному процессу. Влияние действий, предпринятых в одном подразделении бизнеса, на другие подразделения можно легко понять, одобрить или изменить.

Обсудив требования лиц, принимающих бизнес-решения, намного проще разработать и оценить наиболее подходящую информацию. Это означает, что рекомендации важны для лиц, принимающих решения, а также для получения авторитета.

2. АктуальностьИнформация полезна для всех и каждого. Управленческий учет проверяет наличие наилучших доступных ресурсов для получения информации, относящейся к принимаемому решению, людям, принимающим решение, а также применяемому методу решения.Понимание требований акционеров позволяет определить, получить и организовать наиболее актуальную и полезную информацию для принятия решений.

Необходимо поддерживать правильный баланс между:

- Информация о прошлом, настоящем и будущем

- Внешняя и внутренняя информация

- Финансовые, а также нефинансовые детали, такие как экологические и социальные проблемы

Оценивается влияние на стоимость.Управленческий учет связывает процессы организации с ее основной моделью предприятия и требует глубоких знаний о более широкой макроэкономической атмосфере. Это влечет за собой оценку информации на пути создания ценности, оценку возможных возможностей и концентрацию внимания на рисках, расходах, а также на возможности создания ценности.

Ситуационный анализ добавляет строгости анализу организационных решений. Используя ситуационные модели для оценки воздействия конкретных возможностей и проблем, предприятия могут принимать более обоснованные решения относительно их прекращения или использования их в своих интересах.Кроме того, модели позволяют фирмам количественно оценить возможность шанса на успех или возникающий риск, а также стоимость, которую необходимо произвести или уменьшить.

4. ДовериеУправление формирует доверие. Ответственность и внимательность помогают сделать процесс принятия решений более целенаправленным. Управление краткосрочными бизнес-интересами по сравнению с долгосрочной стоимостью для акционеров повышает доверие, а также надежность. Эксперты по управленческому учету известны своей этичностью, ответственностью и осведомленностью об идеалах организации, предпосылках управления и межличностных обязательствах.

Осведомленность о противоречивых интересах улучшает управление заинтересованными сторонами, а также является важным фактором при определении приоритетов единиц заинтересованных сторон. Проактивные попытки получить обратную связь и восприимчивость к запросам или плохим отзывам позволяют наблюдать за людьми, которые заинтересованы в общей производительности организации. Это повышает авторитет, репутацию и аутентичность компании и оказывает благоприятное влияние на укрепление процессов и авторитета.

Применение этих принципов:Как заявлено CIMA и AICPA, следующие 3 основных аспекта играют важную роль в практическом применении 4 принципов.Эти аспекты: :

1. Признание требованияПризнание того, что управленческий учет может помочь предприятиям в достижении долгосрочного успеха. Проверкой каждого принципа является его способность обеспечить процветание организации.

2. Продукты и стратегииПри практическом использовании принципов необходимо использовать соответствующие продукты и стратегии: они должны быть адаптированы и постоянно обновляться с изменением целей.

3. ДиагностикаКомпетенции сотрудников, основы, ключевые области производительности и платформы управления эффективностью приносят пользу предприятиям, оценивая эффективность их операций по управленческому учету и определяя возможности для улучшений.

После того, как эти аспекты будут приняты во внимание, 4 принципа могут быть затем применены на практике в следующих 13 основных аспектах операций управленческого учета:

- Управление затратами

- Внешняя отчетность

- Финансовая стратегия

- Внутренний контроль

- Смета инвестиционных затрат

- Управление бюджетами

- Ценовая политика на продукцию

- Администрация проекта

- Соответствие нормативным требованиям

- Управление активами

- Управление рисками

- Налоговое планирование

- Прогнозирование наличности и ликвидности

Хотя это руководство теоретически не является важной областью деятельности в сфере управленческого учета, оно также может использоваться для внутреннего аудита.Как указано в CIMA и AICPA, управленческий учет может внести существенный вклад во внутреннюю систему управления, как это было проверено аудиторским подразделением.

Важно уделять внимание одновременно финансовому и управленческому учету. Если ваш бизнес сталкивается с трудностями в управлении бухгалтерскими процессами, то лучше всего передать ведение бухгалтерского учета стороннему поставщику услуг. Мы, в Cogneesol, являемся ведущей компанией по аутсорсингу бухгалтерского учета и работаем в отрасли уже более 10 лет.

Чтобы получить дополнительную информацию о наших услугах, напишите по адресу [email protected].

Глобальные принципы управленческого учета направлены на повышение эффективности сравнительного анализа и принятия решений

Эффективные методы управленческого учета могут улучшить процесс принятия решений в организациях, которым нужны надежные основы, но также и скорость, когда пытаясь решить, какими стратегическими путями следовать. Суммируя, организациям нужны принципы, которые могут быть применены, чтобы помочь производить благоприятные исходы.

Глобальный Опубликованные в среду Принципы управленческого учета представляют первый набор универсальных принципов, которыми руководствуются в практике управленческий учет.

Принципы, подготовленные в подробном отчете, выпущенном AICPA и Сертифицированный институт управленческих бухгалтеров (CIMA) являются основан на выводах глобальной выборки генеральных директоров, финансовых директоров, ученых и другие профессионалы.

Четыре принципа, ориентированные на четыре результата, предназначены для предоставить высшему руководству возможность осуществлять стратегический и финансовый надзор. провести сравнительный анализ процессов управленческого учета и определить, где процессы можно улучшить.Цель принципов — установить ценности, качества и нормы, которые отражают профессиональные лучшие практики.

Целью принципов по четырем ключевым пунктам является:

- Обозначьте основные ценности и качества, которые представляют управленческий учет.

- Улучшить понимание профессии управленческого учета.

- Повышение признания решающей роли управленческого учета в организациях и убедитесь, что он используется на самом высоком уровне.

- Обеспечить реализацию потенциала управленческого учета.

Необходимость в принятии решений

Глобальное исследование по заказу CIMA и AICPA, проведенное в г. Август, проведенный Longitude Research, показывает, что организации переосмысливают свои процессы принятия решений и надеясь лучше использовать доступная информация. Но немногие (36%) заявили, что могут легко обеспечить последовательные качественные решения на всех организационных уровнях и 89% сказал, что более тесное партнерство с финансами в процессе принятия решений поможет им лучше управлять своими организациями в будущем.

«Мы работаем с рядом организаций по всему миру и видим что принятие решений становится все труднее и сложнее информация передается намного быстрее », — сказал генеральный директор CIMA Чарльз Тилли, CGMA, сказал в пресс-релизе. «Слишком часто импульсные заменители для понимания, и нам нужно кардинально улучшить способ принятия решений сделаны на всех уровнях ».

Принципы предназначены для применения на всех уровнях и типах организации: большие или маленькие, государственные или частные.Барри Меланкон, бухгалтер, CGMA, президент и главный исполнительный директор AICPA, сказал, что принципы «будут помогают довести структуру до хаотической сложности и расширить возможности, основанные на фактических данных принятие решений, ставящих во главу угла долгосрочный успех, а не краткосрочную выгоду ».

Четыре принципа:

Коммуникация дает важную информацию. Хороший управленческий учет начинается и заканчивается разговорами, позволяя руководству преодолевать разрозненность и проложить путь к комплексное мышление.

Информация актуальна. Один из менеджеров центральная роль бухгалтерского учета заключается в предоставлении лицам, принимающим решения, правильным информация на своевременной основе. Если потребности лица, принимающего решение понял, затем идентификация, сбор, проверка, подготовка, и хранение своевременной информации может осуществляться.

Анализируется влияние на стоимость. Этот принцип требует глубокое понимание бизнес-модели и макроэкономических среда.Сильные функции управленческого учета способны превратить информацию в понимание путем оценки воздействия рассматриваемых сценариев.

Управление укрепляет доверие. Принципы требуют активное управление взаимоотношениями и ресурсами «так, чтобы финансовые и нефинансовые активы, репутация и стоимость организации защищены ».

Принципы содержат указания по основным требуемым компетенциям. управленческих бухгалтеров, которые подробно описаны в CGMA Рамки компетенций.Принципы предназначены для применения в 14 областях практики управленческого учета (см. ниже).

«Принципы управленческого учета приводят к новому измерение ценности — понимание, идентификация и фиксация учет стоимости », — сказал Анант Надкарни, член Global Консультативная группа по принципам управленческого учета и бывшая группа вице-президент по корпоративной социальной ответственности и устойчивому развитию в Tata Group в Индии.

Три фактора играют роль в эффективном применении принципов, согласно отчету:

- Понимание необходимости. Во-первых, менеджмент должен быть знать и ценить способность управленческого учета помогать организация добивается устойчивого успеха. Тест для каждого принцип — его способность способствовать успеху организации.

- Инструменты и методы. В практическом применении принципы, люди должны использовать соответствующие инструменты и методы, которые улучшаются по мере изменения целей.

- Диагностика. Навыки людей, принципы, практика области, а системы управления производительностью могут помочь организации оценить эффективность своей функции управленческого учета и определить области для улучшения.

«Это образование для генеральных директоров, исполнительных директоров, людей, которые делают большую часть решения, связанные со стратегией и построением бизнеса план — они должны понимать набор навыков, которые финансы привносят в стол », — сказал Джим Блейк, CPA, CGMA, еще один член глобальной консультативный совет. «Если они этого не сделают, и они разрешат им доступ только к определенная часть процесса принятия решений, они действительно недальновидный. Должен происходить образовательный процесс ».

– Нил Амато ( namato @ aicpa.org ) — старший редактор JofA .

14 участков практики

Глобальные принципы управленческого учета предназначены для лучшие практики. Согласно отчету, сочетание грамотных людей, четких принципов, хорошо управляемой работы и надежных Практика обеспечивает эффективную функцию управленческого учета. Здесь 14 областей практики:

- Трансформация затрат и управление

- Внешняя отчетность

- Финансовая стратегия

- Внутренний контроль

- Оценка инвестиций

- Управленческий и бюджетный контроль

- Цена, скидки и товарные решения

- Управление проектами

- Соблюдение нормативных требований

- Управление ресурсами

- Управление рисками

- Стратегическое налоговое управление

- Казначейство и управление денежными средствами

- Внутренний аудит

Что касается внутреннего аудита, в отчете говорится: «Это не практика

область, которая входит в функцию управленческого учета, но

управленческий учет вносит значительный вклад в систему

внутреннего контроля, проверенного и оцененного службой внутреннего аудита.”

Управленческий учет — rulesofaccounting.com

Финансовый учет касается отчетности перед внешними сторонами, такими как собственники, аналитики и кредиторы. Эти внешние пользователи редко имеют доступ к информации, которая является внутренней по отношению к организации, и при этом они не указывают точную информацию, которая будет представлена. Вместо этого они должны полагаться на общие отчеты, представленные компанией.

Таким образом, структура отчетности четко определена и стандартизирована.Методы подготовки и представленные отчеты регулируются правилами различных нормотворческих организаций. Более того, внешние пользователи обычно видят только обобщенные или агрегированные данные.

Напротив, менеджеры бизнеса часто нуждаются или желают получить более подробную информацию. Эта информация иногда может принимать знакомые форматы. В следующих главах будут представлены типичные примеры бюджетов, отчетов о доходах сегментов и т. Д. Фундаментальная осведомленность о процессах финансового учета и итоговых финансовых отчетах является жизненно важным условием для понимания структуры этих типичных отчетов управленческого учета.Кроме того, менеджеры обычно запрашивают отчеты, адаптированные к конкретным задачам принятия решений. Эти отчеты имеют тенденцию становиться более «свободными». Управленческие бухгалтеры должны уметь адаптировать свои общие знания в области бухгалтерского учета для разработки настраиваемых данных и отчетов, которые являются логичными и поддерживают надежные процессы управления.

Информация управленческого учета, как правило, сосредоточена на продуктах, отделах и видах деятельности. Он обязательно пересекает широкий спектр функциональных областей, включая маркетинг, финансы и другие дисциплины.Многие организации называют свои внутренние бухгалтерские подразделения отделами стратегических финансов, учитывая их широкий круг обязанностей.

Информация управленческого учета в конечном итоге основана на внутренних спецификациях для сбора и представления данных. Эти внутренние спецификации должны быть четкими и последовательными. Необходимо очень внимательно следить за тем, чтобы итоговые отчеты были достаточно логичными для принятия правильных решений. Конкретные отчетные периоды могут быть заменены данными в реальном времени, которые позволяют быстро реагировать.Прогнозируемые результаты становятся критически важными для планирования. Кроме того, информацию о затратах следует распространять таким образом, чтобы менеджеры могли сосредоточиться на своих бизнес-компонентах («сегментах») (и нести за них ответственность!).

| Вы узнали? |

|---|

| Различайте финансовый и управленческий учет и обратите внимание на важность конкретных правил для каждого из них. |

Принципы управленческого учета помогают принимать решения — Pacific Crest Group

Согласно глобальному опросу, проведенному по заказу Дипломированного института бухгалтеров управления (CIMA) и Американского института сертифицированных общественных бухгалтеров (AICPA), только тридцать шесть процентов респондентов заявили, что «они могут легко обеспечить согласованные и качественные решения во всех организационных подразделениях. уровней », а ошеломляющие восемьдесят девять процентов заявили, что« более тесное партнерство с финансами в процессе принятия решений поможет им лучше управлять своими организациями в будущем.Генеральный директор CIMA Чарльз Тилли, CGMA, сообщил: «Мы работаем с рядом организаций по всему миру и видим, что принятие решений становится все труднее и труднее, поскольку сложная информация передается намного быстрее. Слишком часто импульс заменяет понимание… Нам нужно кардинально улучшить способ принятия решений на всех уровнях ».

Глобальные принципы управленческого учета

Принципы глобального управленческого учетапредставляют собой сочетание четких стандартов, надежных процессов и хорошо управляемых показателей эффективности.Они создают эффективные функции управленческого учета, поддерживающие системы принятия стратегических решений и обеспечивающие эффективность операций. Вот некоторые из важнейших вопросов, лежащих в основе этих успешных принципов:

Добавляет ли процесс ценность?

Это нужно?

Можно ли это устранить?

Следует ли автоматизировать?

Кто пользуется выходом?

Как часто продукция используется и с какой целью?

Существуют ли обычные «пожарные учения» в рамках определенного процесса? Если да, то как они возникают и как часто возникают?

Каких ролей и ответственности требует процесс принятия решений? Они четко определены?

Открывая возможности для улучшения

Ключ к успеху — проверять каждый шаг, каждый лист бумаги, каждый ввод и вывод на эффективность.Вот очень эффективный способ обнаружить возможности для улучшения:

Проведение анализа процесса: познакомьтесь со всеми людьми, участвующими в процессе, чтобы понять, как выполняется их работа.

Используйте передовые методы: внедрение передовых методов бухгалтерского учета для повышения точности, времени отклика, качества данных, производительности сотрудников и соблюдения федеральных, государственных и местных законов.